Embed Size (px)

Citation preview

MOD

PROGRAM

DELO DE GPESAD

MAGIST

REPÚBL

MA DE POS

GESTIÓN DDOS DE LA

Trab

par

TER SCIEN

LICA BOLIVUNIVERS

FACULTADDIVISIÓN STGRADO

DE COSTOA INDUSTR

bajo de GraIlustre Uni

ra optar al G

TIARUM E

Maracaibo

VARIANA DIDAD DEL

D DE INGEDE POSTG EN GERE

OS DE MANRIA MINER

ado presentversidad deGrado Acad

EN GERENC

o, octubre d

DE VENEZUZULIA

ENIERÍA GRADO NCIA DE M

NTENIMIENRA DEL ES

tado ante lael Zulia démico de:

CIA DE MA

A

de 2014

UELA

MANTENIM

NTO PARASTADO ZUL

a

ANTENIMIE

Autor: Ing.

Tutor: Ing

MIENTO

A EQUIPOSLIA

ENTO

Claudio Gó

. Maritza V

S

ómez

Viloria

Gómez Rivas, Claudio Sergio. Modelo de gestión de costos de mantenimiento para equipos pesados de la industria minera del estado Zulia. Trabajo de Grado. Universidad del Zulia. Facultad de Ingeniería. División de Postgrado. Maracaibo, 2014.

RESUMEN

El propósito de esta tesis fue el de proponer un modelo de gestión de costos de mantenimiento para equipos pesados de la industria minera del estado Zulia con el fin de proveer a la gerencia de información sobre los costos de mantenimiento de manera precisa y oportuna, para así facilitar a la gerencia la toma de decisiones estratégicas. Para diseñar el modelo fue necesario describir los equipos pesados que intervienen en los procesos de extracción de recursos minerales, así como, definir los procesos de mantenimiento se llevan a cabo para estos equipos,después, se procedió a definir y establecer la estructura de costos de estos procesos y, finalmente, diseñar el modelo de gestión de costos de mantenimiento. Para ello fueron consultados principalmente los autores AMADOR, Luis y GARCES, Maricela. La metodología seguida consistió en describir mediante fichas técnicas los equipos pesados de la industria minera, para clasificarlos en tipo cargador, tipo camión, tipo motoniveladora y tipo tractor. Luego, a partir deestos tipos se procedió a listar actividades de mantenimiento preventivo para diferentes intervalos de mantenimiento, agregando también los recursos involucrados. Después se describieron y estructuraron los costos de mantenimiento preventivo, correctivo y otros, para lograr diseñar un modelo que representara matemáticamente los costos de mantenimiento de los equipos estudiados.

Palabras clave: Modelo, costos, mantenimiento, minería.

Gómez Rivas, Claudio Sergio. Maintenance costs management model for heavy duty machineryin the Zulia State. Trabajo de Grado. Universidad del Zulia. Facultad de Ingeniería. División de Postgrado. Maracaibo, 2014.

ABSTRACT

The purpose of this thesis was to propose a Maintenance costs management model for heavy duty machinery in the Zulia State in order to provide the management with precise information on the maintenance costs. In order to design the model, it was necessary to describe the heavy machinery involved in the mineral resources extraction process, as well as to define the maintenance process that are carried out for the machinery, then proceeded to define and establish the costs structure of these processes and finally to design the maintenance costs management model. To do this, the authors AMADOR, Luis and GARCES, Maricela were mainly consulted. The methodology consisted in describing the heavy duty machinery using technical data in order to classify them in loader type, truck type, bulldozer type and tractor type. Then, from these types, maintenance activities were listed for different intervals of time, including the resources involved in these activities. Then the preventive maintenance costs, corrective maintenance costs and other costs were described and structured in order to design a model that mathematically represents the costs of maintaining the studied machineries.

Key words: Model, costs, maintenance, mining.

AGRADECIMIENTO

A la Ing. Ana Irene Rivas por las ideas que contribuyeron al feliz término de este trabajo

de grado.

A la Ing. Diana Durán por el apoyo constante durante la ejecución del trabajo de grado.

A mi hermana DiahannSchuler por proveerme de las herramientas que permitieron la

realización del trabajo de grado.

A los profesores del posgrado de gerencia de mantenimiento quienes contribuyeron en

mi formación académica, lo cual permitió la realización de este trabajo.

TABLA DE CONTENIDO

RESUMEN ...................................................................................................................... 3

ABSTRACT ..................................................................................................................... 4

AGRADECIMIENTO ........................................................................................................ 5

TABLA DE CONTENIDO ................................................................................................ 6

ÍNDICE DE FIGURAS.………….….…………………………………………………………...9

ÍNDICE DE TABLAS.……………....……………………….………………………………….11

CAPITULO I .................................................................................................................. 13

EL PROBLEMA.…………….………………………………………………………………….13

1.1. Planteamiento del problema ................................................................................... 13

1.2. Objetivos ................................................................................................................ 15

1.2.1. Objetivo general ............................................................................................ 15

1.2.2. Objetivos específicos .................................................................................... 15

1.3. Justificación ............................................................................................................ 16

1.4. Delimitación ............................................................................................................ 16

CAPITULO II ................................................................................................................. 17

MARCO TEÓRICO ........................................................................................................ 17

2.1. Antecedentes ......................................................................................................... 17

2.2. Fundamentos teóricos ............................................................................................ 20

2.2.1.Maquinaria pesada............................................................................................ 20

2.2.2.Clasificación de la maquinaria pesada .............................................................. 20

2.2.3.Mantenimiento .................................................................................................. 25

2.2.4.Objetivos del mantenimiento ............................................................................. 25

2.2.5.Tipos de mantenimiento .................................................................................... 26

2.2.6.Planificación del mantenimiento ........................................................................ 27

2.2.7.Gestión del mantenimiento ............................................................................... 28

2.2.8.Costos del mantenimiento ................................................................................. 28

2.2.9.Clasificación de los costos ................................................................................ 29

2.2.9.1. Costos del mantenimiento correctivo ............................................................ 29

2.2.9.2. Costos del mantenimiento preventivo ........................................................... 31

2.2.10. Sistema de costos abc ................................................................................... 32

2.2.11. Aplicación del costeo abc ............................................................................... 33

2.2.12. Generadores del costo ................................................................................... 34

2.2.13. Asignación de costos indirectos según el costeo abc .................................... 35

2.2.14. Etapas de implementación y organización del modelo abc ............................ 37

2.2.15. Fortalezas y debilidades del costeo abc ........................................................ 39

2.2.16. Depreciación .................................................................................................. 40

2.2.17. Salario y factor prestacional ........................................................................... 41

2.2.18. Modelos matemáticos y tipos ......................................................................... 41

2.3. Sistema de variables .............................................................................................. 42

2.3.1. Variable ............................................................................................................ 42

2.3.2. Definición conceptual ....................................................................................... 42

2.3.3. Definición operacional ...................................................................................... 42

2.3.4. Cuadro de operacionalización de la variable ................................................... 43

CAPÍTULO III ................................................................................................................ 44

MARCO METODOLÓGICO…………………………………………………………………..44

3.1. Tipo de investigación .............................................................................................. 44

3.2. Diseño de la investigación ...................................................................................... 45

3.3. Técnicas de recolección de datos .......................................................................... 46

3.4. Población y muestra ............................................................................................... 47

3.5. Fases del estudio ................................................................................................... 48

CAPÍTULO IV ................................................................................................................ 50

ANÁLISIS DE LOS RESULTADOS ............................................................................... 50

4.1. Descripción de los equipos pesados que intervienen en los procesos de extracción de recursos minerales de las industrias mineras del estado zulia ...... 50

4.2. Definición de los procesos de mantenimiento que se llevan a cabo para los equipos pesados de la industria minera del estado zulia .................................... 56

4.3. Establecimiento de la estructura de costos de los procesos de mantenimiento de los equipos pesados investigados ....................................................................... 65

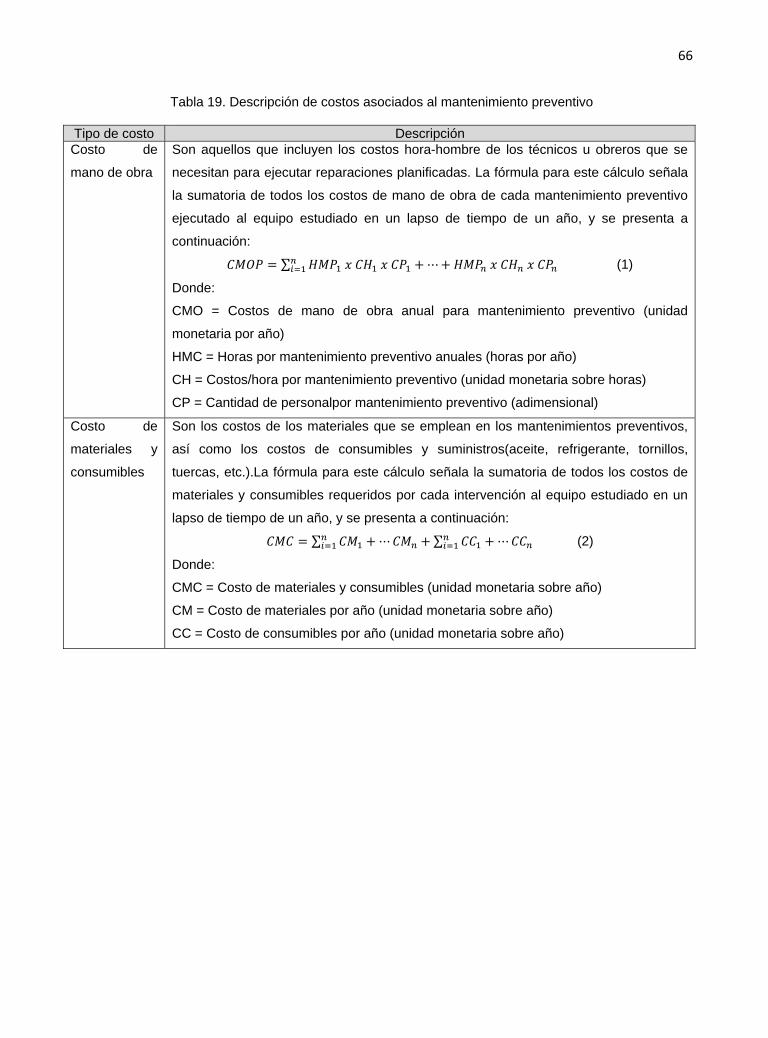

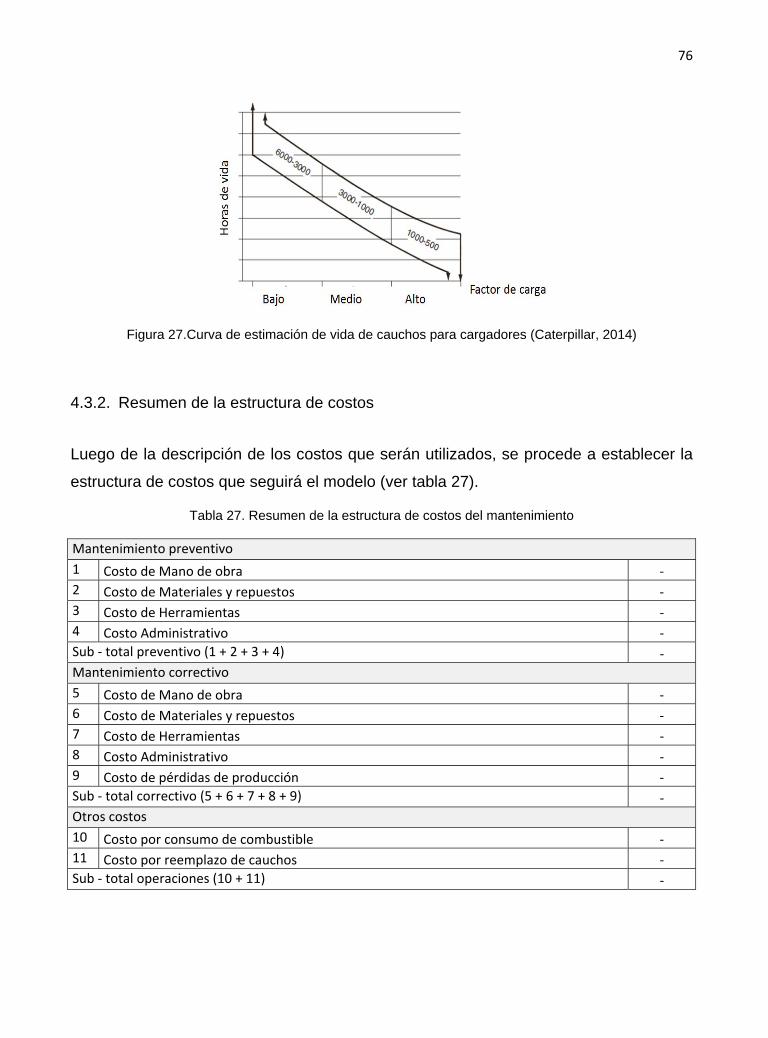

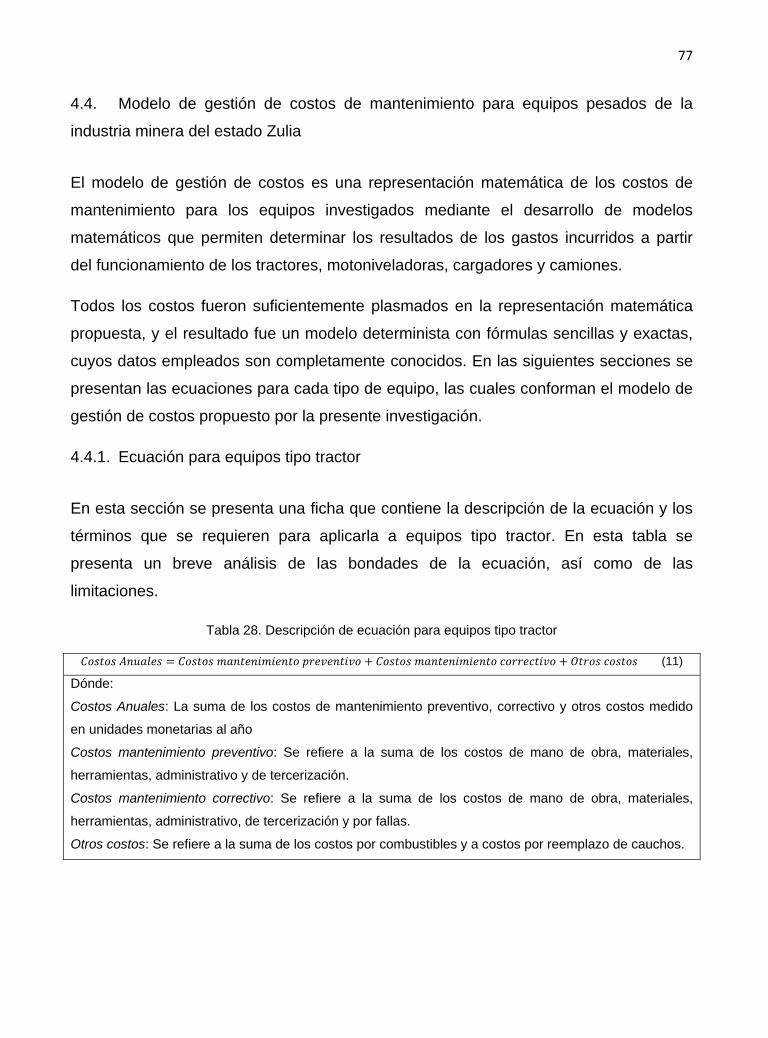

4.3.1.Descripción de los costos ..................................................................................... 65

4.3.2.Resumen de la estructura de costos .................................................................... 76

4.4. Modelo de gestión de costos de mantenimiento para equipos pesados de la industria minera del estado zulia ......................................................................... 77

4.4.1.Ecuación para equipos tipo tractor ....................................................................... 77

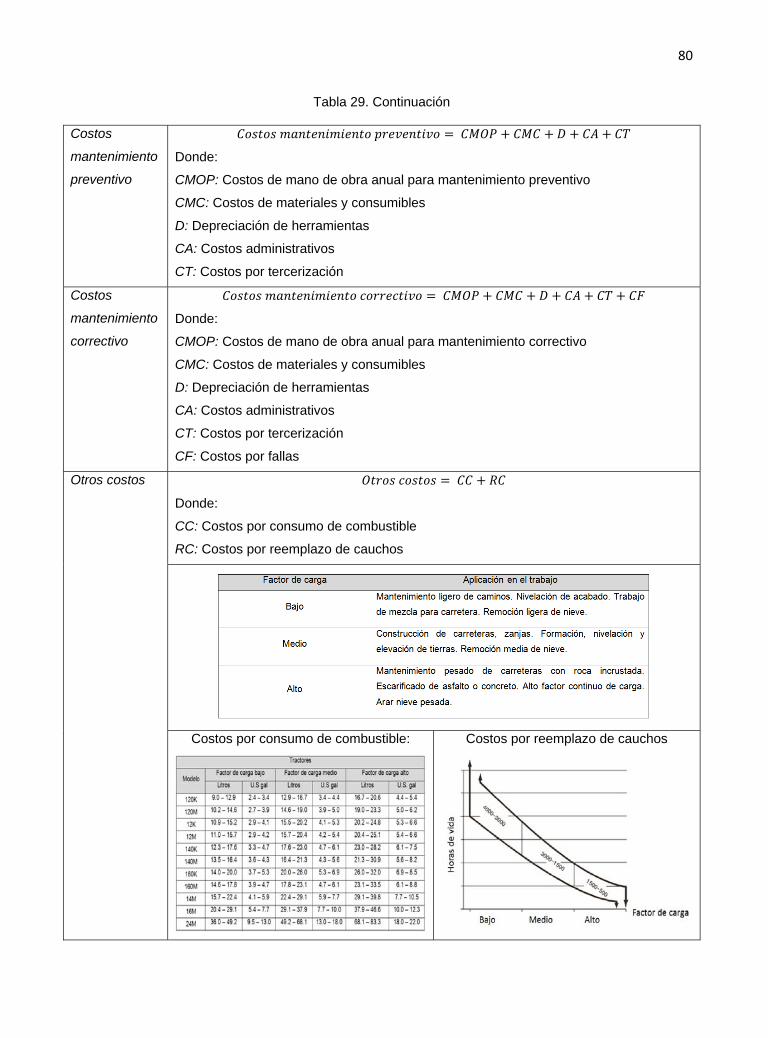

4.4.2.Ecuación para equipos tipo motoniveladora ......................................................... 79

4.4.3.Ecuación para equipos tipo cargador ................................................................... 81

4.4.4.Ecuación para equipos tipo camión ...................................................................... 83

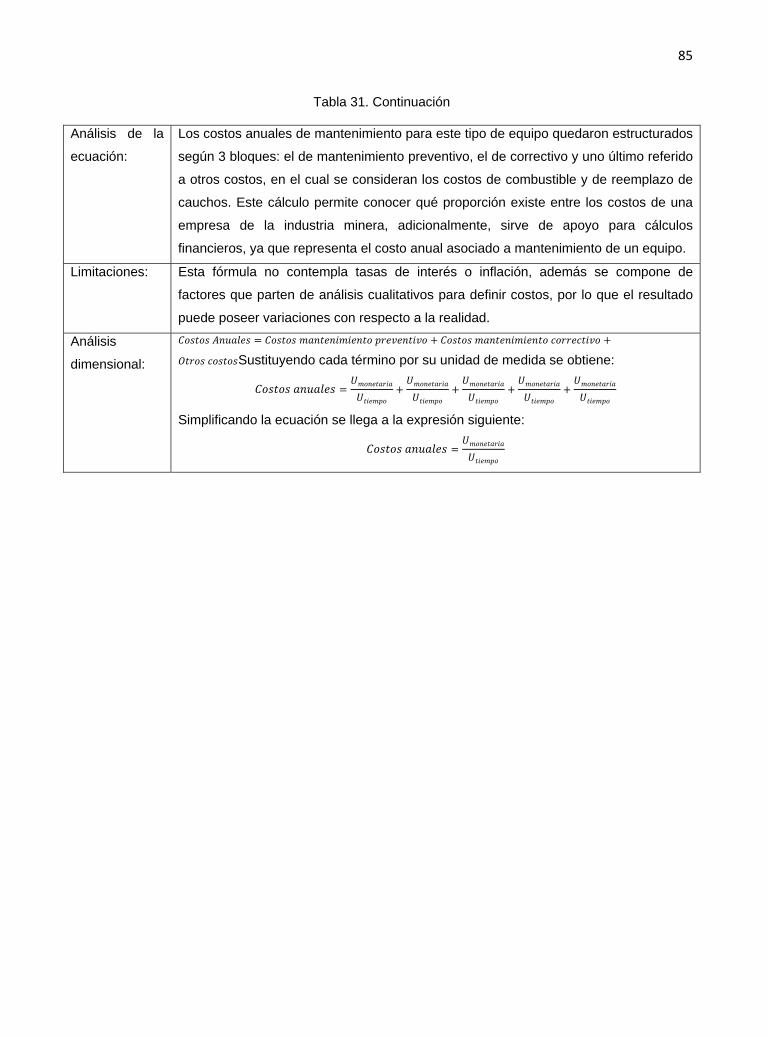

CONCLUSIONES……………………………………………………………………………...86

RECOMENDACIONES………………………………………………………………………..87

BIBLIOGRAFÍA ............................................................................................................. 88

ÍNDICE DE FIGURAS

Figura Pág.

1Bulldozer o tractor con hoja de empuje (CATERPILLAR, 1997) .............................. 21

2Bulldozer con sistema de traslación de orugas (HKL Baumaschinen, 2014) ............. 21

3 Bulldozer con sistema de traslación de ruedas (vendreengint, 2014) ....................... 21

4 Formas en las que un Bulldozer puede mover su hoja (Serrat, 2001) ................. 22

5 Excavadora (Gulfrich, 2014) ....................................................................................... 22

6 En orden de izquierda a derecha y de arriba abajo: excavadora sobre ruedas,

rieles, orugas y barcos (Al jawal 2014) .......................................................................... 23

7 Cargador frontal (Mascus, 2014) ................................................................................ 23

8 Cargador frontal con descarga lateral (Yeebiz, 2014) ................................................ 23

9Cargador frontal de neumáticos (Sigdotek, 2005) ....................................................... 24

10 Vista frontal, lateral y posterior de un camión volteo (Caterpillar, 2014) ............. 24

11 Motoniveladora (Komatsu, 2014) ..................................................................... 24

12 Motoniveladora de 3 ruedas (Direct Industry, 2014) ......................................... 25

13 Asignación o distribución de costos y gastos en el modelo ABC (Gómez,

2005) ............................................................................................................................. 36

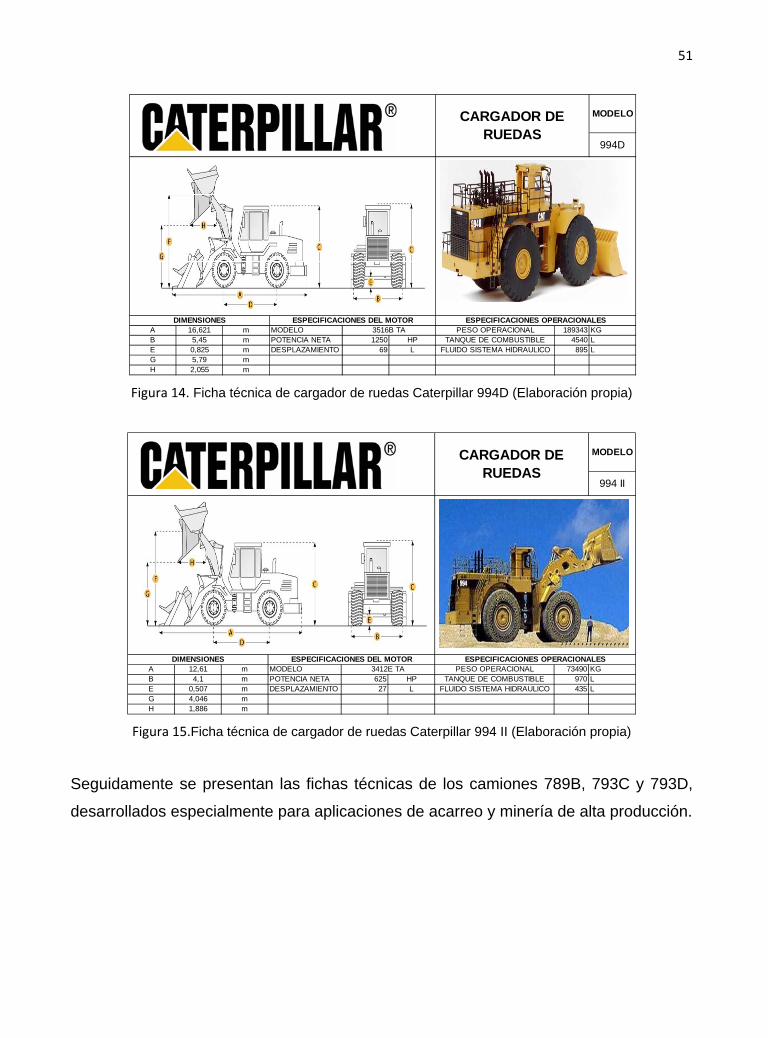

14 Ficha técnica de cargador de ruedas Caterpillar 994D (Elaboración propia) ...... 51

15 Ficha técnica de cargador de ruedas Caterpillar 994 II (Elaboración propia) ....... 51

16 Ficha técnica de camión Caterpillar 789B (Elaboración propia) ........................ 52

17 Ficha técnica de camión Caterpillar 793C (Elaboración propia) ........................ 52

18 Ficha técnica de camión Caterpillar 793D (Elaboración propia) ........................ 53

19 Ficha técnica de tractor Caterpillar D11R (Elaboración propia) ........................ 53

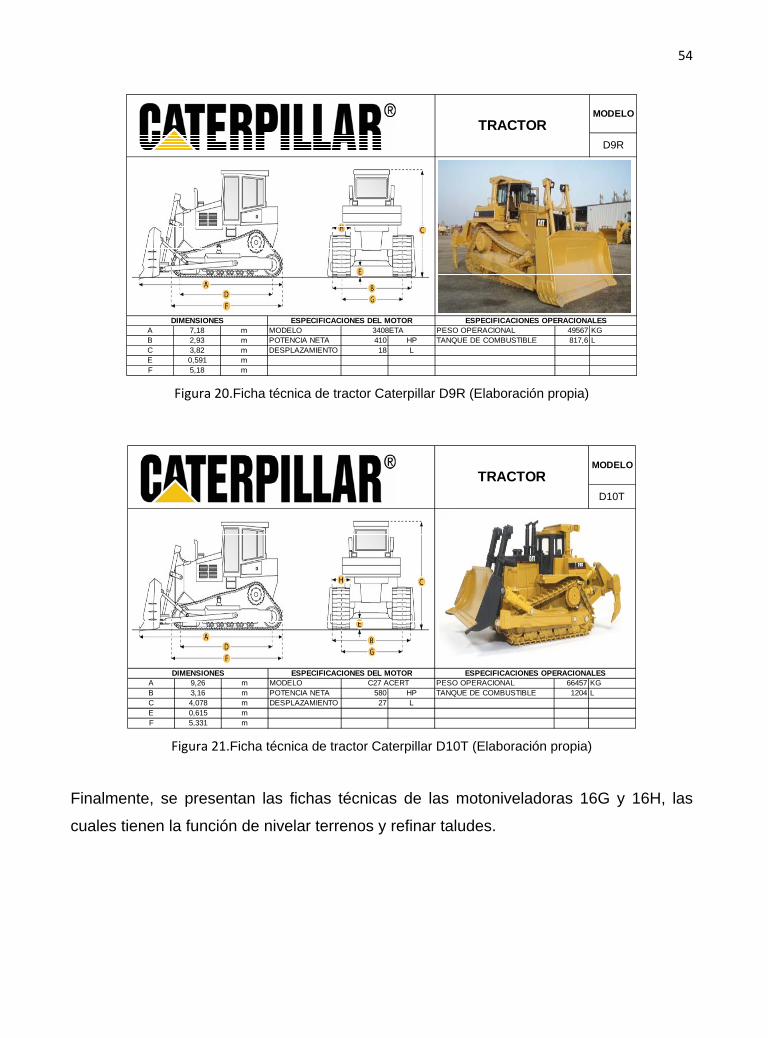

20 Ficha técnica de tractor Caterpillar D9R (Elaboración propia) .......................... 54

21 Ficha técnica de tractor Caterpillar D10T (Elaboración propia) ......................... 54

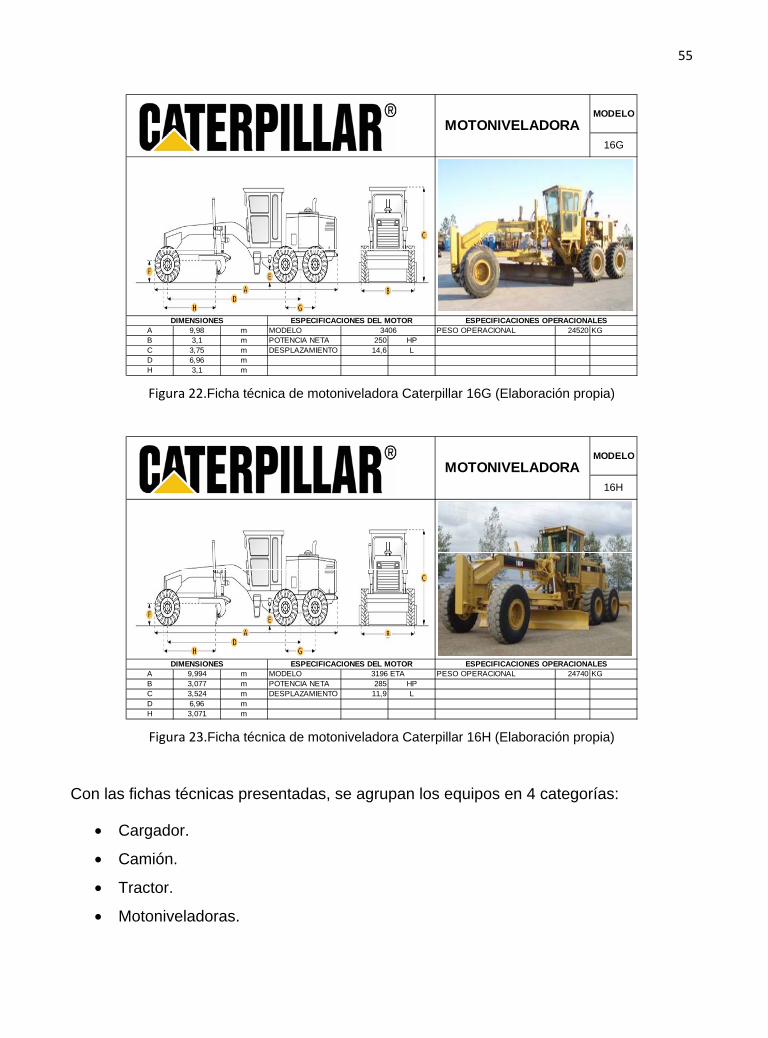

22 Ficha técnica de motoniveladora Caterpillar 16G (Elaboración propia) ............. 55

23 Ficha técnica de motoniveladora Caterpillar 16H (Elaboración propia) ............. 55

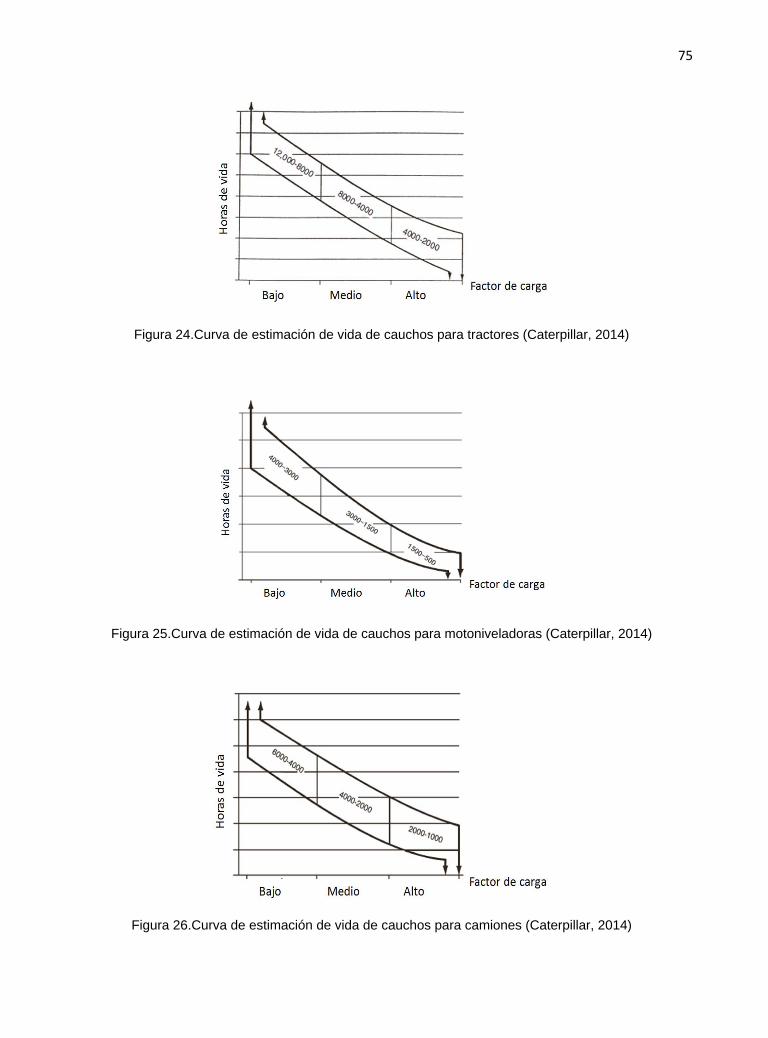

24 Curva de estimación de vida de cauchos para tractores (Caterpillar, 2014) ....... 75

25 Curva de estimación de vida de cauchos para motoniveladoras (Caterpillar,

2014) ............................................................................................................................. 75

26 Curva de estimación de vida de cauchos para camiones (Caterpillar, 2014) .... 75

27 Curva de estimación de vida de cauchos para cargadores (Caterpillar, 2014) .. 76

ÍNDICE DE TABLAS

Tabla Pág.

1 Diferencias entre sistemas de costeo tradicional y ABC…………......... 33

2Cuadro de operacionalización de la variable ......................................... 43

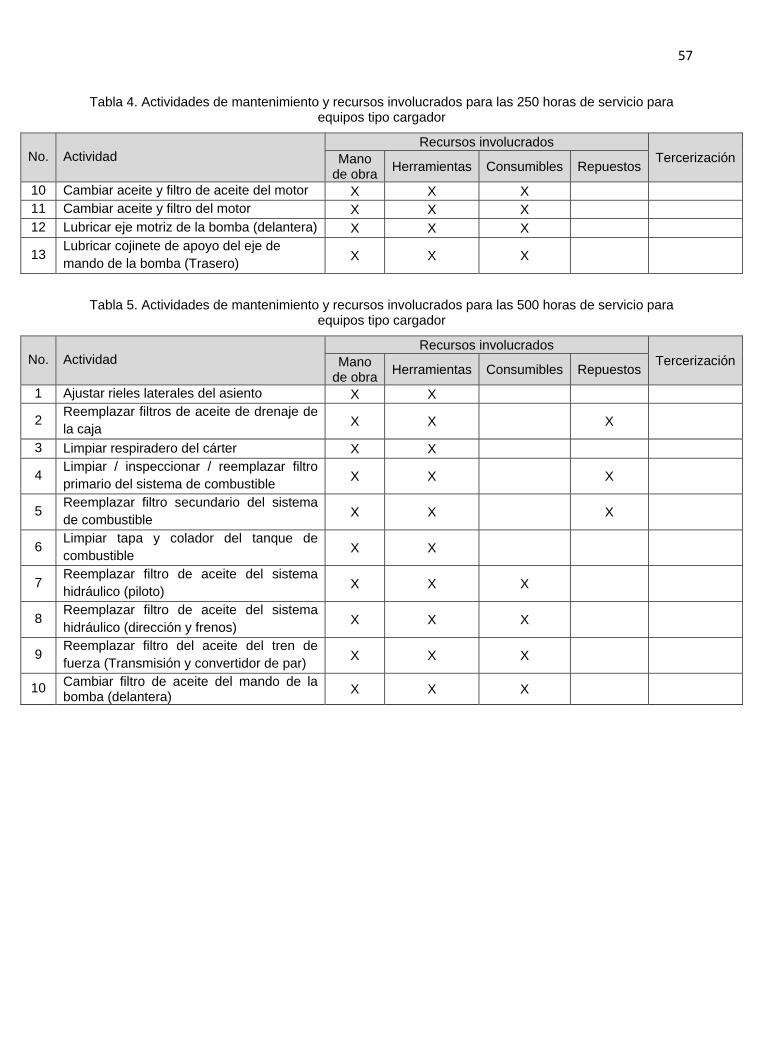

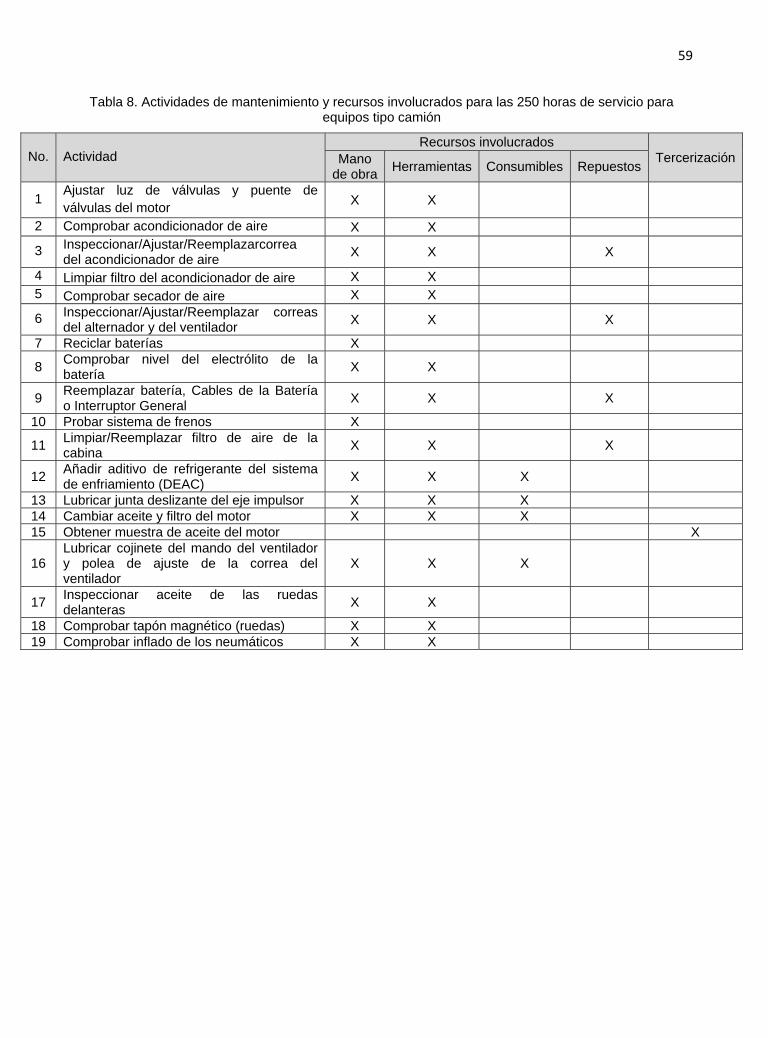

3Actividades de mantenimiento y recursos involucrados para las 250

horas de servicio para equipos tipo cargador ........................................ 56

4Actividades de mantenimiento y recursos involucrados para las 250

horas de servicio para equipos tipo cargador …….............................. 57

5Actividades de mantenimiento y recursos involucrados para las 500

horas de servicio para equipos tipo cargador………………………….. 57

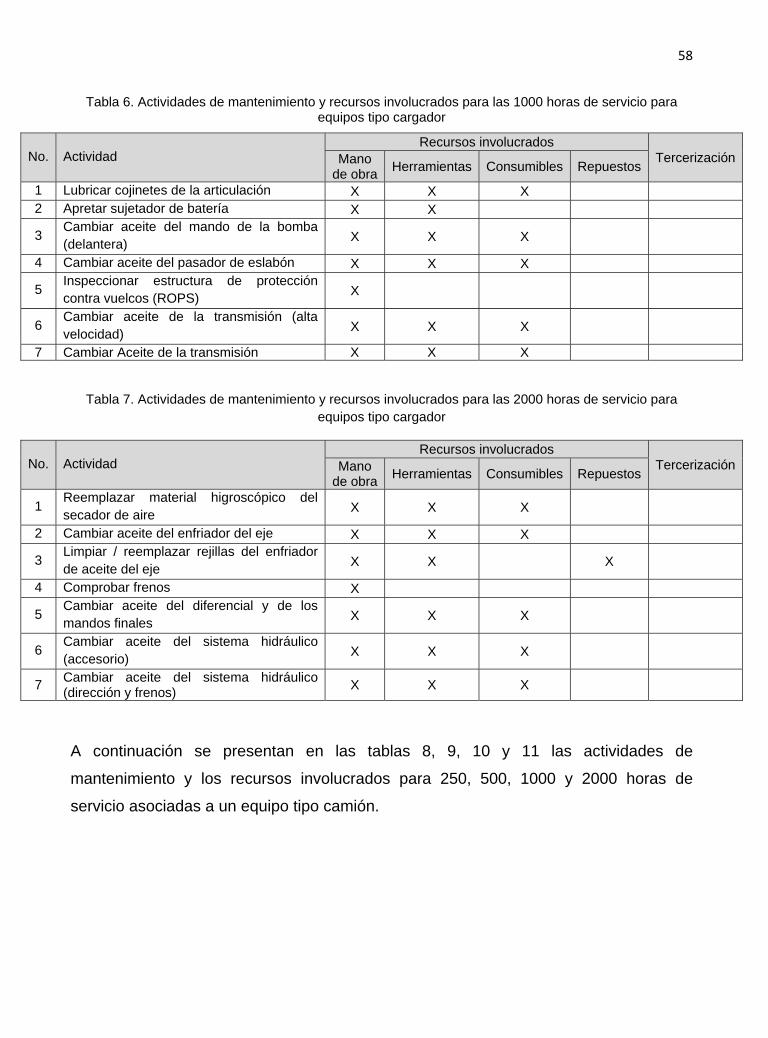

6Actividades de mantenimiento y recursos involucrados para las 1000

horas de servicio para equipos tipo cargador…................................. 58

7 Actividades de mantenimiento y recursos involucrados para las 2000

horas de servicio para equipos tipo cargador.................……………… 58

8Actividades de mantenimiento y recursos involucrados para las 250

horas de servicio para equipos tipo camión………………………….…. 59

9Actividades de mantenimiento y recursos involucrados para las 500

horas de servicio para equipos tipo camión..…………………………… 60

10 Actividades de mantenimiento y recursos involucrados para las 1000

horas de servicio para equipos tipo camión……………………….……. 61

11 Actividades de mantenimiento y recursos involucrados para las 2000

horas de servicio para equipos tipo camión…………………………….. 61

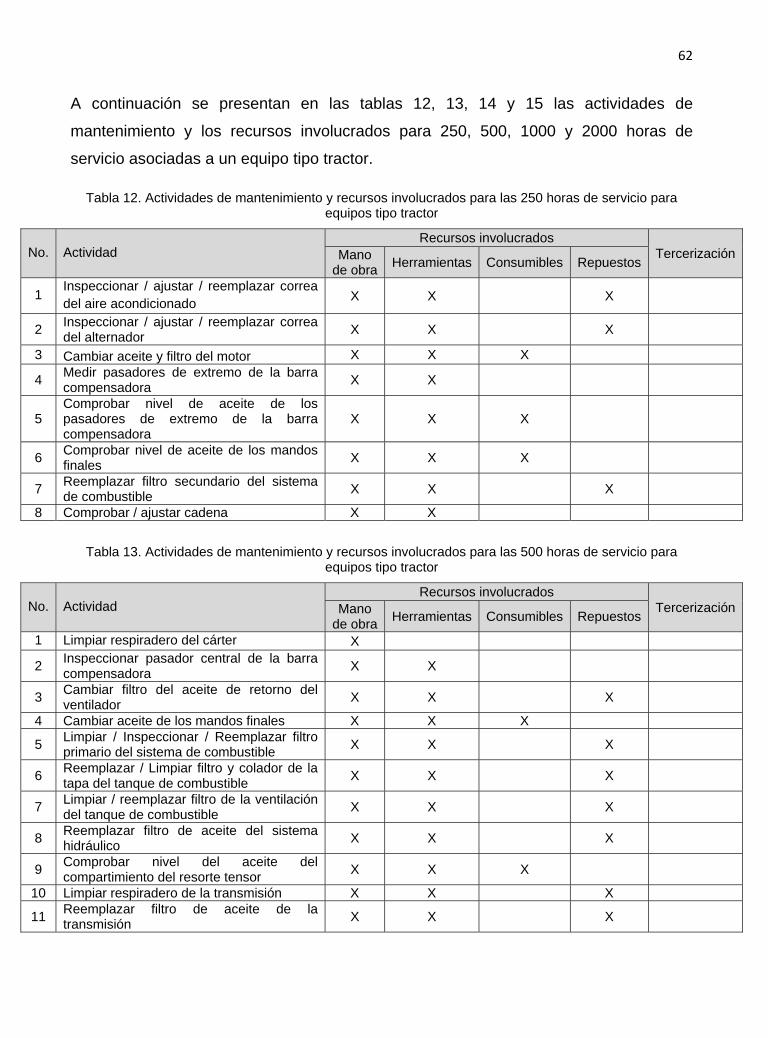

12 Actividades de mantenimiento y recursos involucrados para las 250

horas de servicio para equipos tipo tractor……………………………… 62

13 Actividades de mantenimiento y recursos involucrados para las 500

horas de servicio para equipos tipo tractor……………………………… 62

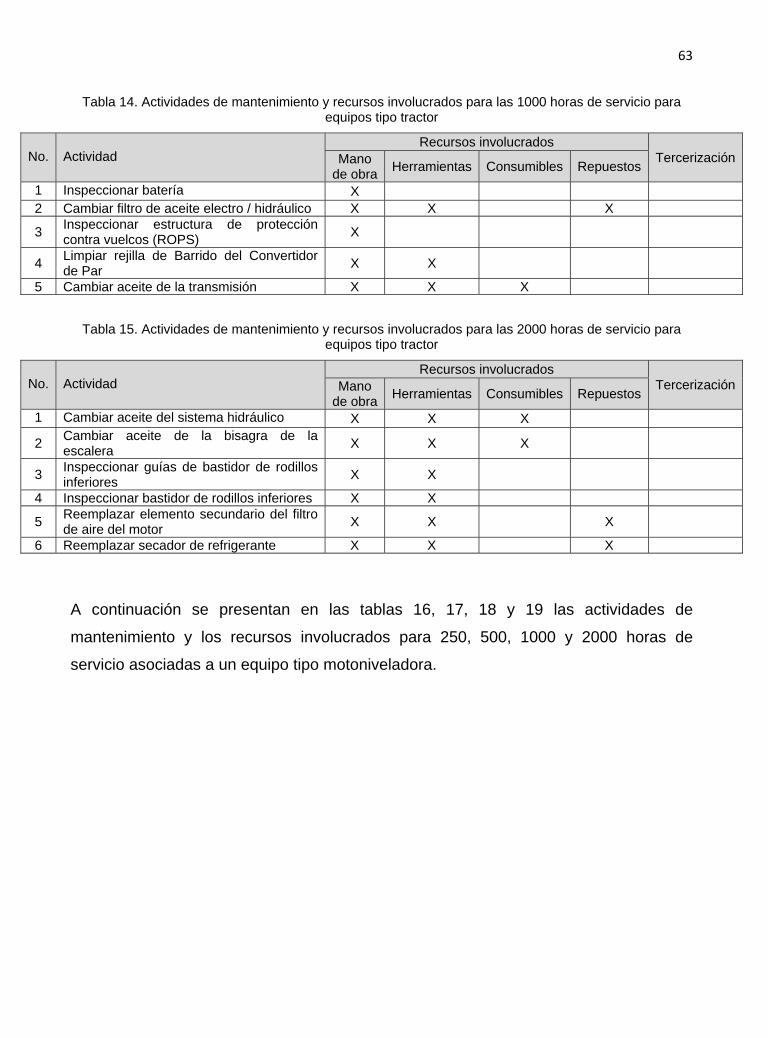

14 Actividades de mantenimiento y recursos involucrados para las 1000

horas de servicio para equipos tipo tractor……………………………… 63

15 Actividades de mantenimiento y recursos involucrados para las 2000

horas de servicio para equipos tipo tractor……………………………… 63

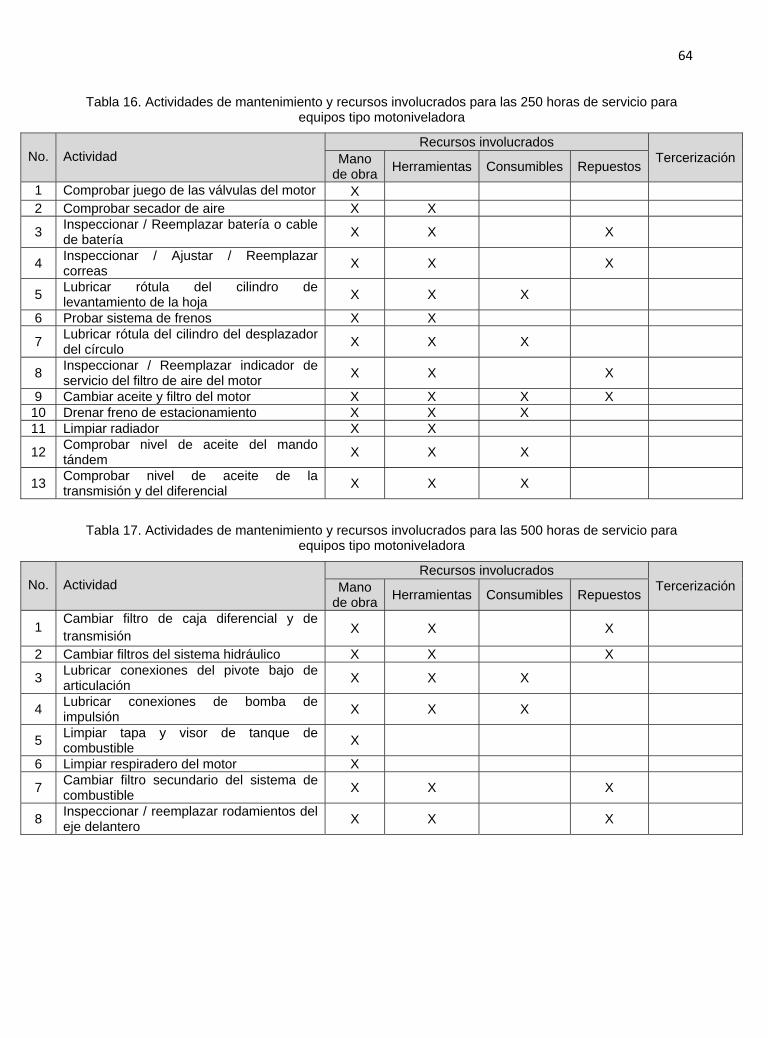

16 Actividades de mantenimiento y recursos involucrados para las 250

horas de servicio para equipos tipo motoniveladora………………….… 64

17 Actividades de mantenimiento y recursos involucrados para las 500

horas de servicio para equipos tipo motoniveladora…………………….. 64

18 Actividades de mantenimiento y recursos involucrados para las 1000

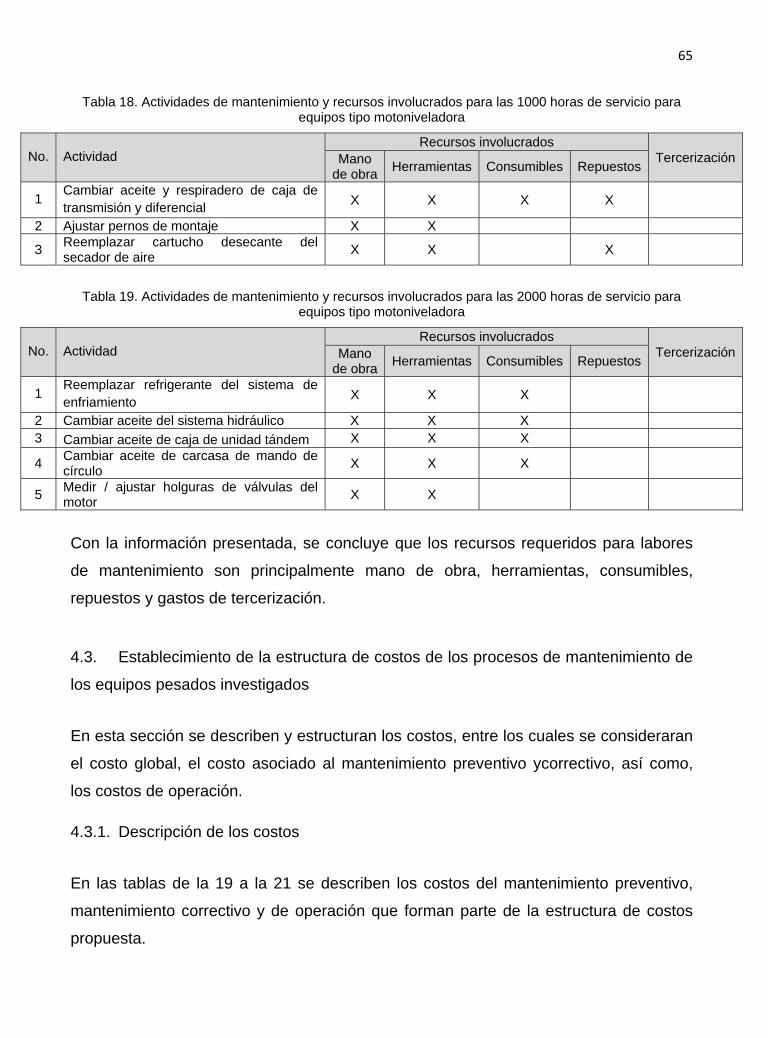

horas de servicio para equipos tipo motoniveladora…………………….. 65

19 Actividades de mantenimiento y recursos involucrados para las 2000

horas de servicio para equipos tipo motoniveladora……………….…… 65

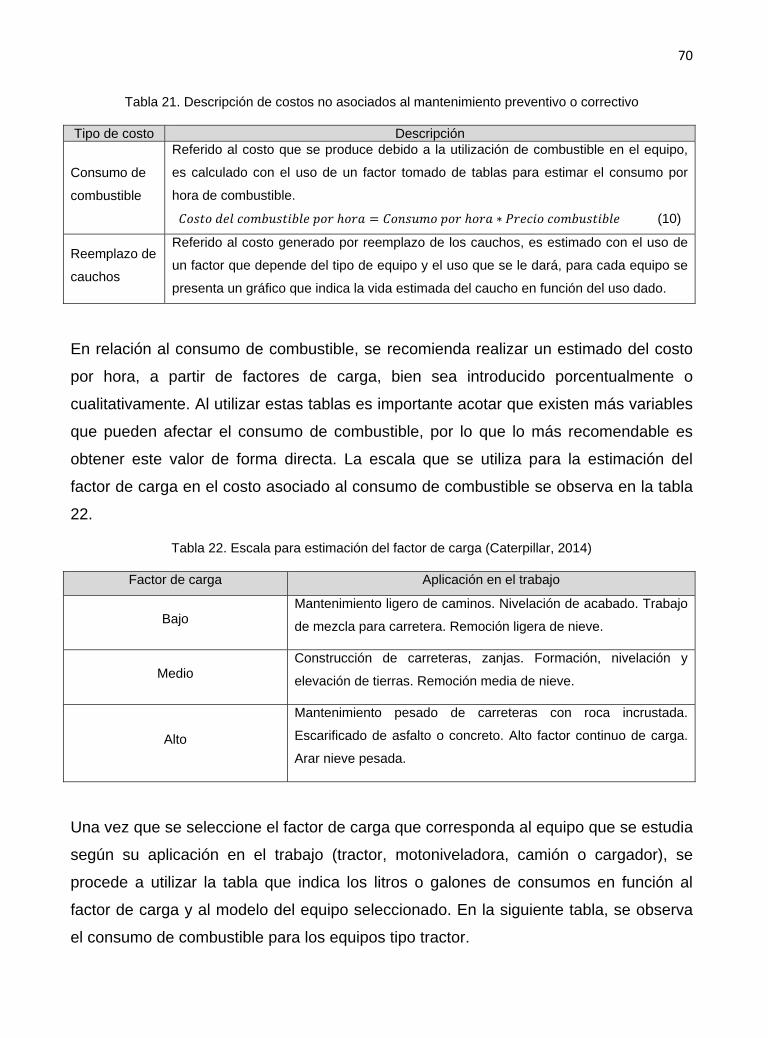

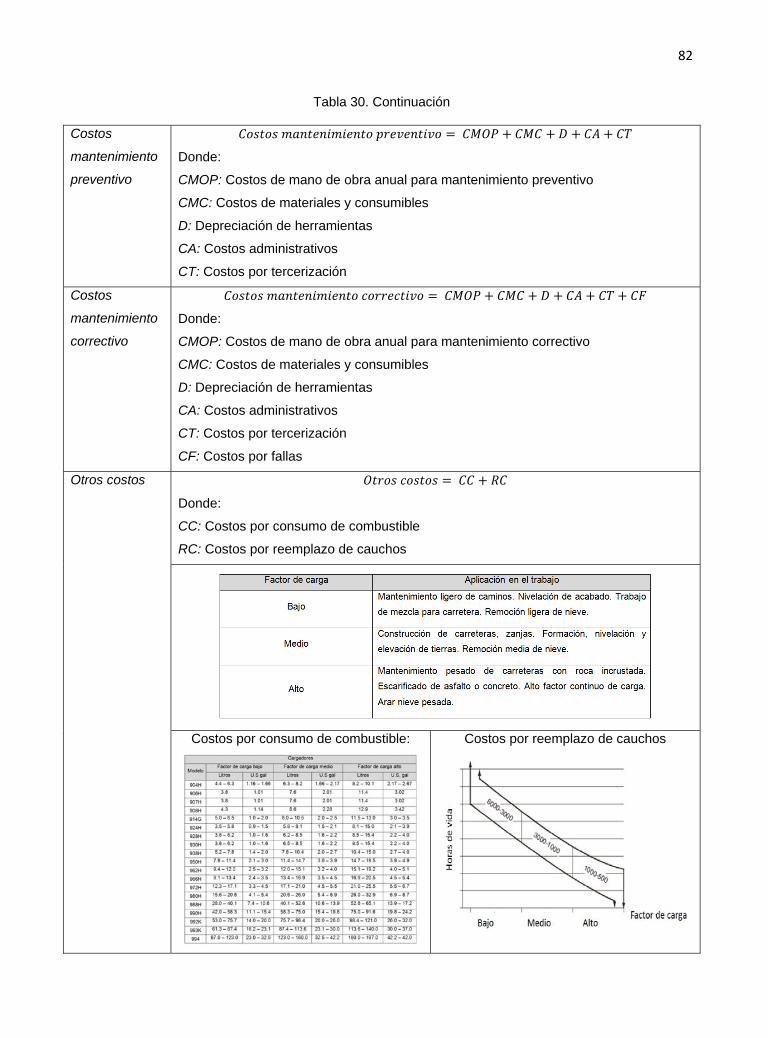

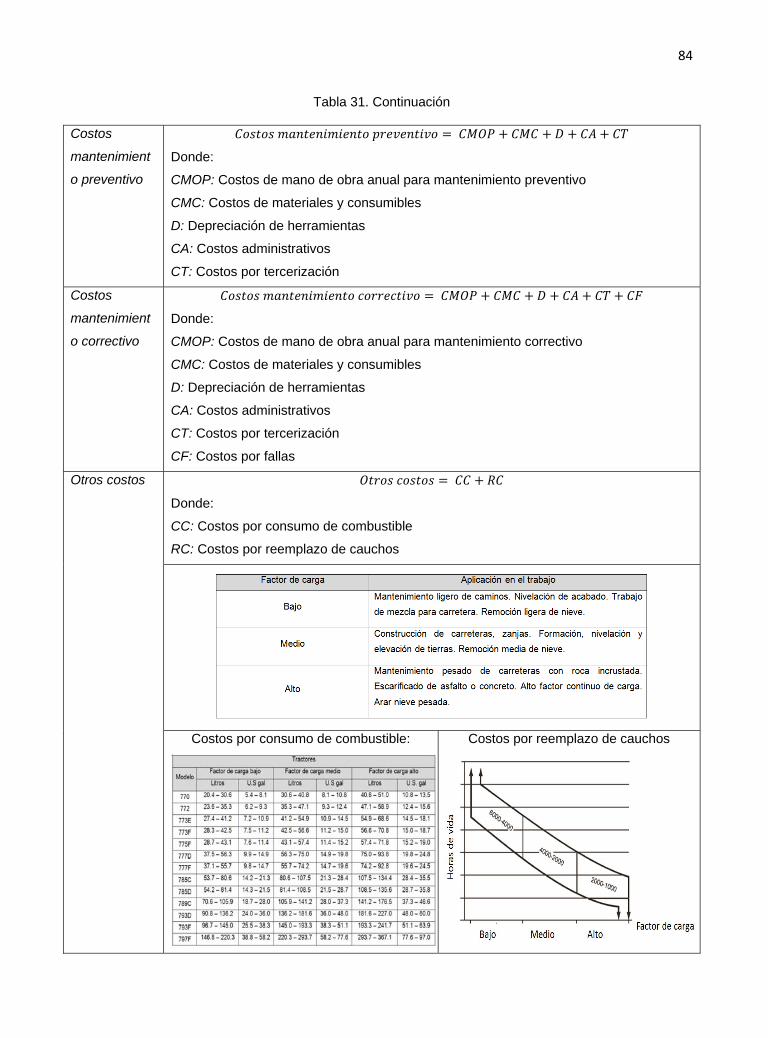

19 Descripción de costos asociados al mantenimiento preventivo………… 66

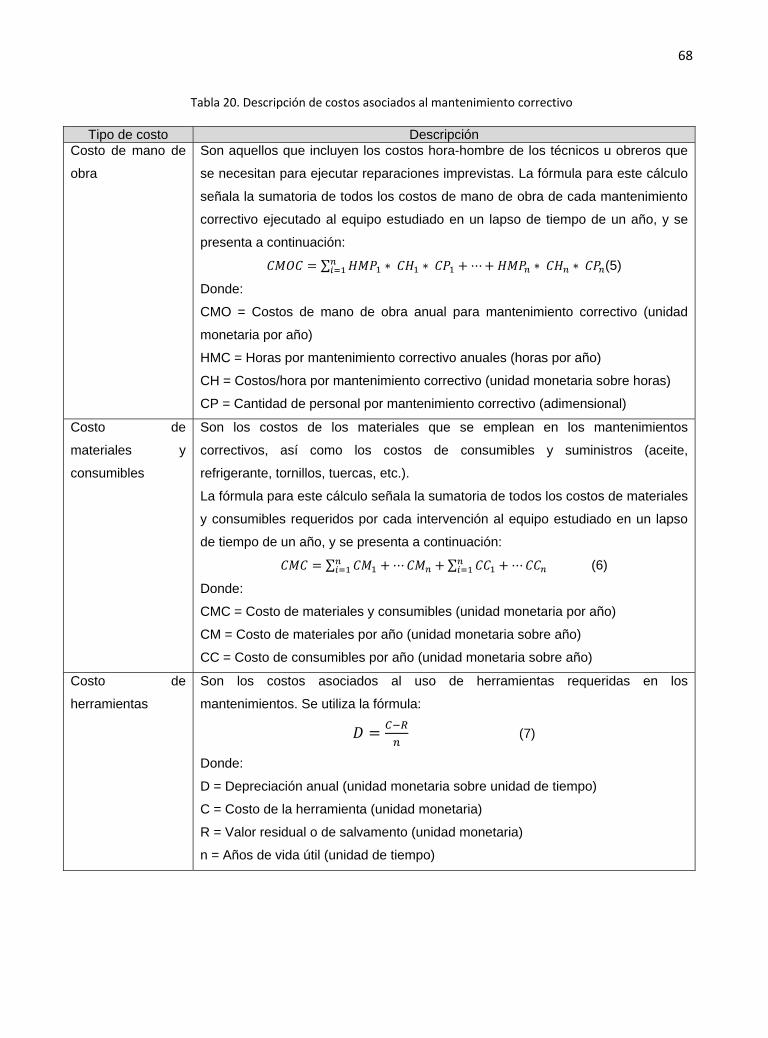

20Descripción de costos asociados al mantenimiento correctivo…………. 68

21Descripción de costos no asociados al mantenimiento preventivo o

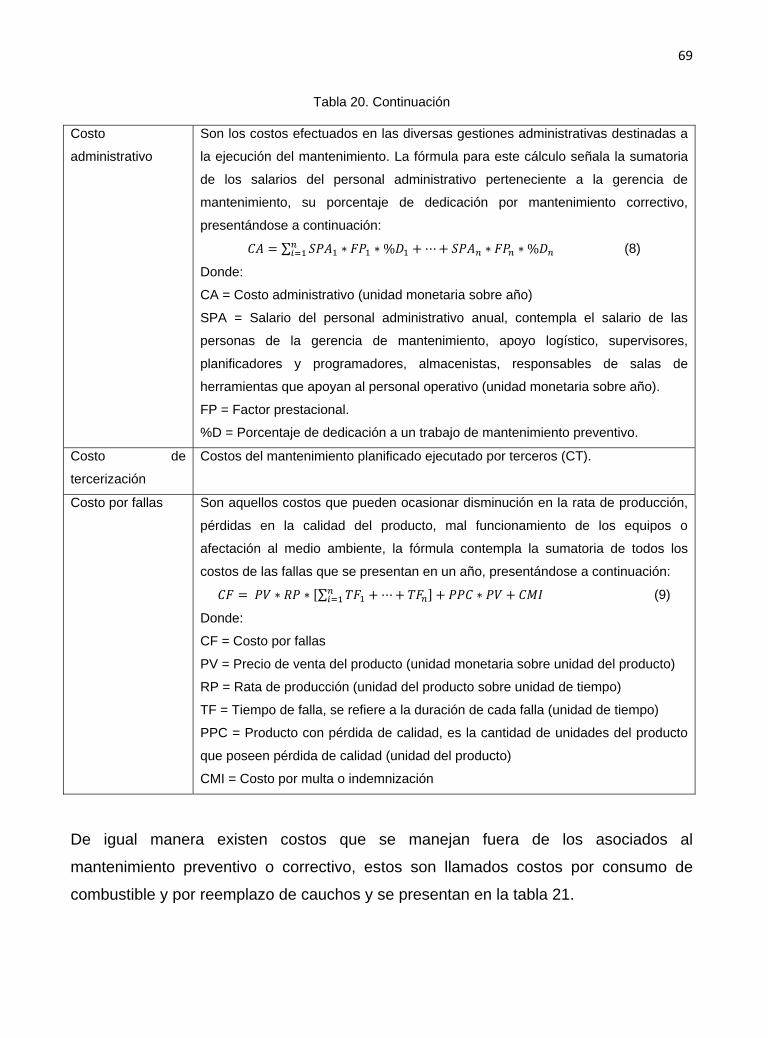

correctivo…………………………………………………………………...… 70

22Escala para estimación del factor de carga (Caterpillar,

2014)…………………………………………………………………………. 70

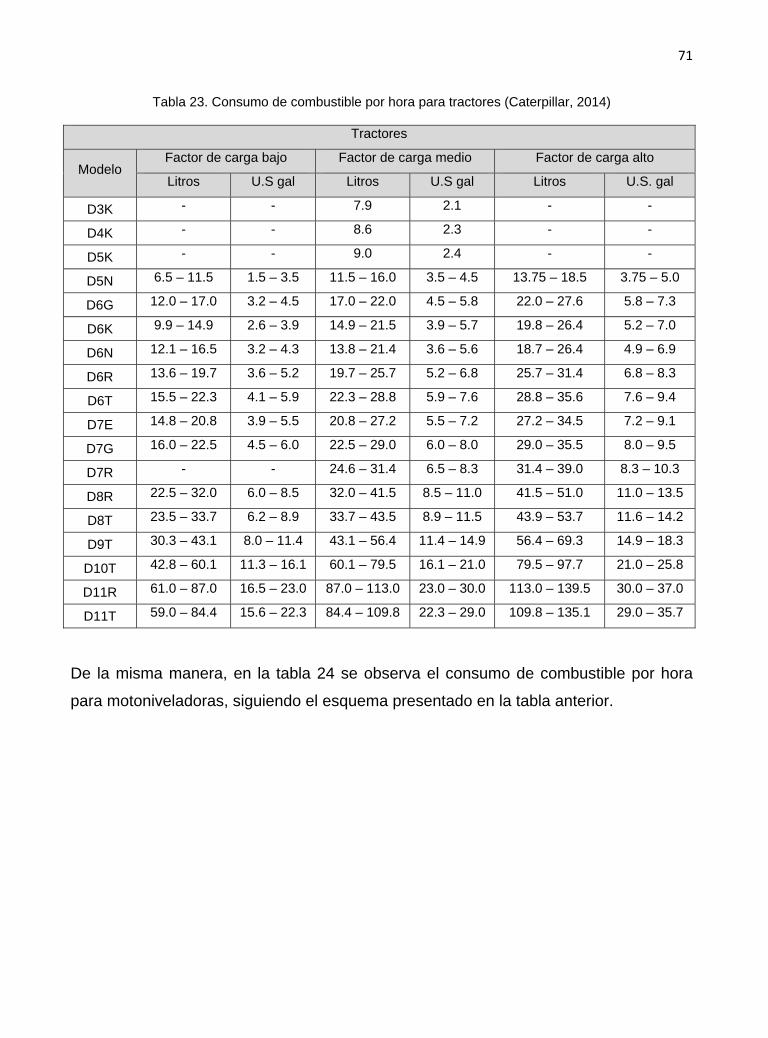

23 Consumo de combustible por hora para tractores (Caterpillar, 2014)…. 71

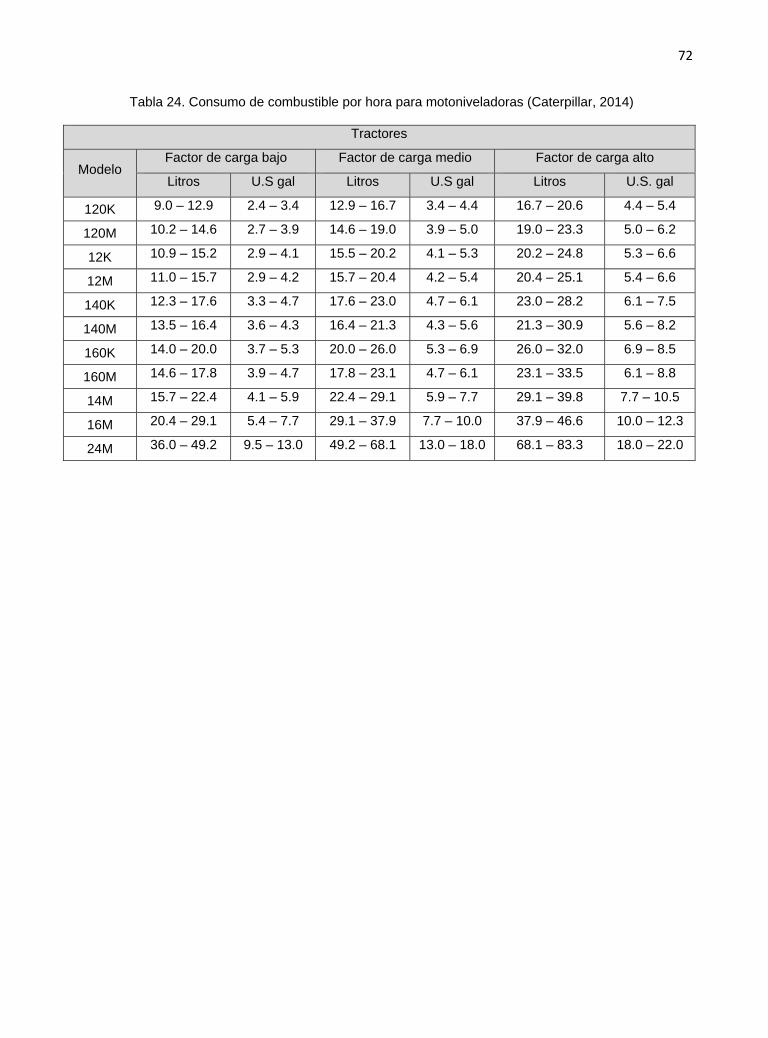

24 Consumo de combustible por hora para motoniveladoras (Caterpillar,

2014)…………………………………………………………………………... 72

25 Consumo de combustible por hora para camiones (Caterpillar,

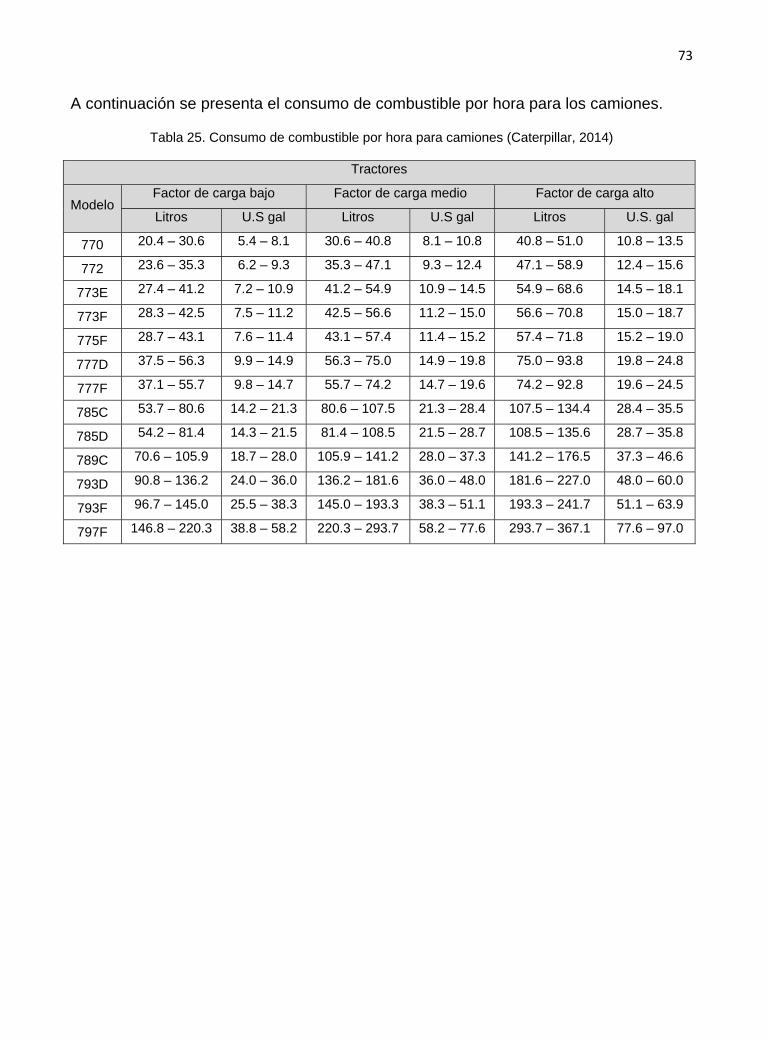

2014)…………………………………………………………………………... 73

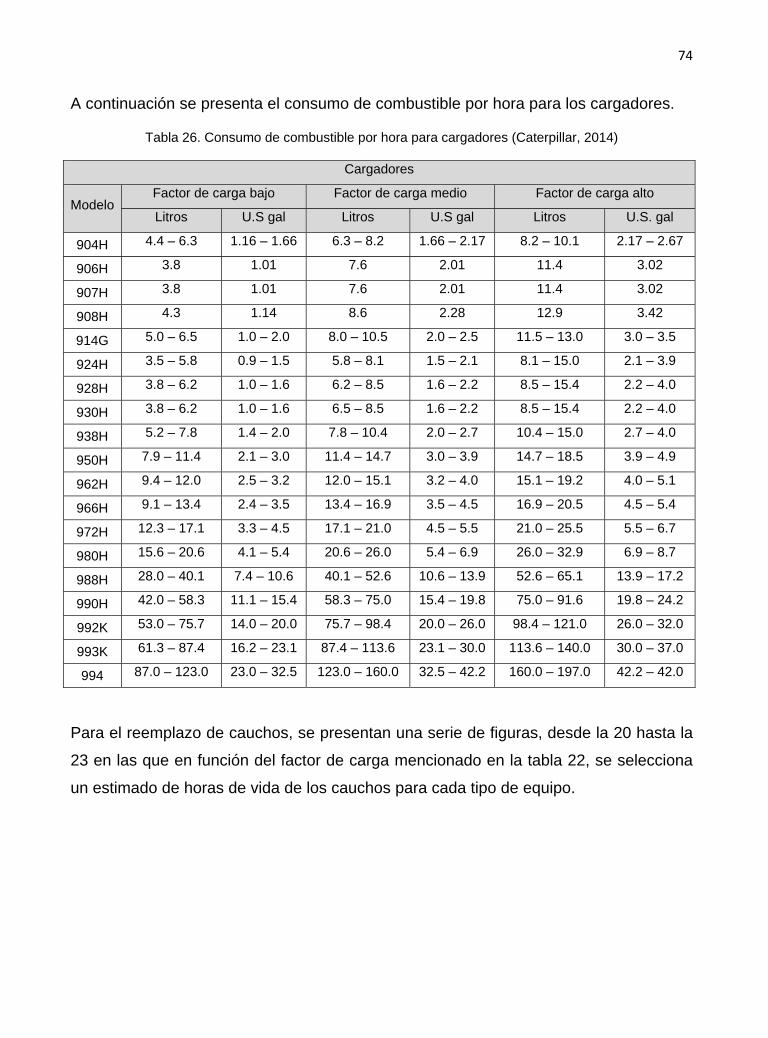

26 Consumo de combustible por hora para cargadores (Caterpillar,

2014)…………………………………………………………………………… 74

27 Resumen de la estructura de costos del mantenimiento……………….... 76

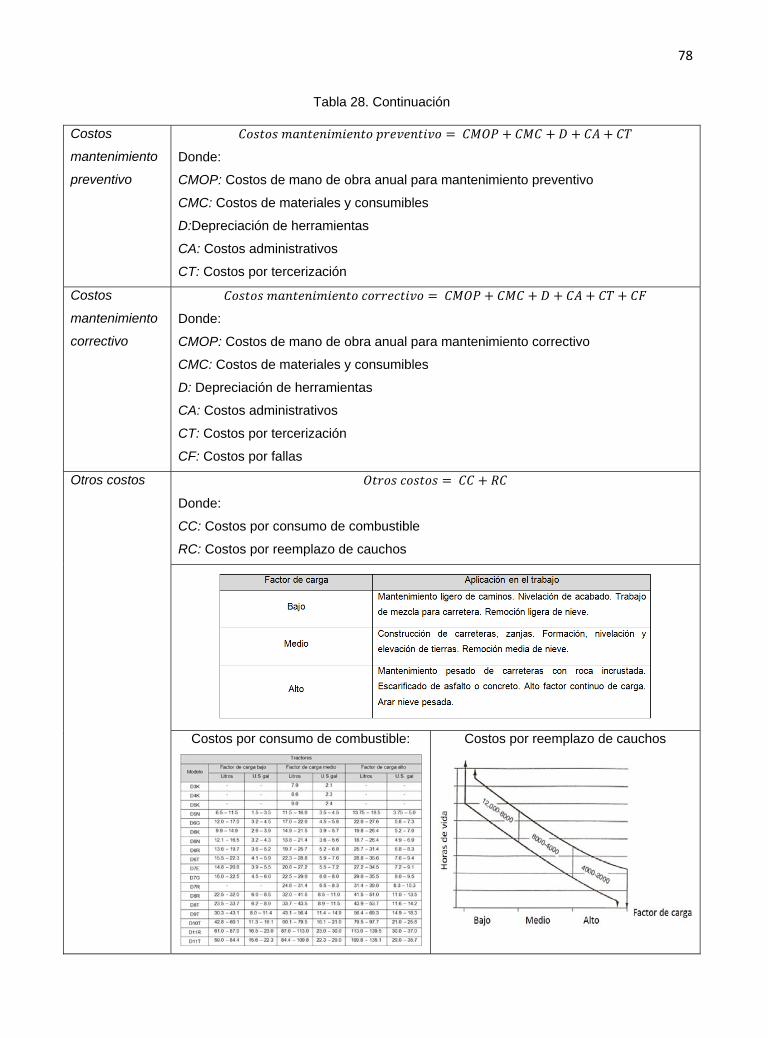

28 Descripción de ecuación para equipos tipo tractor……………………..… 77

29 Descripción de ecuación para equipos tipo motoniveladora…………….. 79

30 Descripción de ecuación para equipos tipo cargador…………………….. 81

31 Descripción de ecuación para equipos tipo camión………………..…….. 83

CAPITULO I

EL PROBLEMA

En este capítulo se hace referencia al planteamiento del problema, objetivo general y

específicos del trabajo de grado, contiene también la justificación o beneficios de la

investigación y la ubicación y duración del proyecto.

1.1. Planteamiento del problema

Actualmente, la idea del mantenimiento, está referida a buscar la reducción del tiempo

que el equipo permanece en reparación o detenido,así como a la planeación e

implementación de programas de mantenimiento que permitan a las empresas

mantener la producción en sus máximos valores, lo cual garantiza una operación

estable, continua, económica y segura.

La aplicación eficiente y correcta del mantenimiento trae consigo una serie de ventajas,

como lo son el aumento de la confiabilidad de los equipos, lo cual se traduce a que se

garantiza la producción; una mayor duración de los mismos, así como la disminución

de costos por reparaciones mayores.

Específicamente, el mantenimiento preventivo, a través de inspecciones y reemplazos

periódicos, busca reducir la probabilidad de paros imprevistos, reducir el riesgo por

fallas y disminuir los costos.En relación a los costos del mantenimiento, se pueden

agrupar en dos categorías: aquellos que tienen relación directa con las operaciones de

mantenimiento y los generados por pérdidas de producción debido a fallas de los

equipos.

14

El tener información sobre los costos del mantenimiento de manera precisa y oportuna,

le facilita a la gerencia la toma de decisiones estratégicas relacionadas con

reparaciones mayores, sustitución de equipos, así como conocer las actividades que

tienen un mayor impacto en los egresos de cualquier empresa.

Actualmente las empresas de la industria minera del estado Zulia, poseen una flota

importante de equipos pesados que es utilizada para cumplir con sus labores de

extracción y transporte de materiales, entre estos equipos tenemos: cargadores,

camiones, tractores y motoniveladoras.

Cada uno de ellos representa una inversión importante, tanto al momento de la compra,

como al ejecutarle labores periódicas de mantenimiento; es por ello que resulta

imperante elaborar un modelo de gestión de los costos de mantenimiento para los

equipos pesados de la industria minera del estado Zulia que permita registrar,

planificar, evaluar y controlar estos costos, facilitando también la detección oportuna de

sustitución de equipos.

A pesar de todas las innovaciones en tecnología que diariamente se gestan, y facilitan

la clasificación de los costos, todavía existen organizaciones que no han logrado definir

un sistema de costos adecuado, que a partir de sus necesidades, les permita generar

factores claves de éxito para una buena toma de decisiones en el mantenimiento.

La contabilidad durante mucho tiempo ha tenido tres principales ramas de aplicación,

una financiera, una administrativa y una de costos. Las empresas entonces deben

conocer que la contabilidad de costos, permite realizar análisis y presentaciones de la

información, que brinda la contabilidad financiera y la no financiera, relacionada con

todos los costos de adquirir o utilizar recursos para el mantenimiento en las

organizaciones. Así pues, el costo puede ser considerado como un recurso sacrificado

o utilizado para alcanzar un objetivo específico. Una de las principales clasificaciones

es la de costo real y costo presupuestado (tanto para mantenimiento preventivo y

predictivo, como para sustituciones y correctivo) siendo una de las más utilizadas y

fáciles de distinguir.

15

Para las empresas conocer cómo influyen éstos en la rentabilidad real de la empresa

es estratégico, ya que puedo estar sobrevalorando el presupuesto, que puede significar

una disminución real del efectivo y el aumento de inventarios incurriendo en otros

costos no planeados.La mayoría de las empresas mineras identifican este problema en

la gestión de costos de mantenimiento

Un modelo de gestión de costos permite a las empresas de la industria minera, la

utilización de los activos de modo eficaz, seguro y rentable, sin afectar la continuidad

operacional.

Formulación del problema

¿Cómo sería un modelo de gestión de costos de mantenimiento para equipos pesados

de la industria minera del estado Zulia?

1.2. Objetivos

1.2.1. Objetivo general

Proponer un modelo de gestión de costos de mantenimiento para equipos pesados de

la industria minera del estado Zulia.

1.2.2. Objetivos específicos

• Describir los equipos pesados que intervienen en los procesos de extracción de

recursos minerales de las industrias mineras del estado Zulia.

• Definir los procesos de mantenimiento que se llevan a cabo para los equipos

pesados de la industria minera del estado Zulia.

• Establecer la estructura de costos delos procesos de mantenimiento de los

equipos pesados investigados.

• Diseñar el modelo de gestión de costos de mantenimiento para equipos pesados

de la industria minera del estado Zulia.

16

1.3. Justificación

El diseño de un modelo de gestión de costos de mantenimiento para equipos pesados

de la industria minera del estado Zulia como herramienta gerencial para la toma de

decisiones, permitirá minimizar costos de mantenimiento, detectar de manera oportuna

el momento de sustitución de un equipo en función de los costos, así como conocer las

actividades de mantenimiento que requieren de mayor inversión, bien sea por sí solas o

debido a su alta frecuencia de ejecución.

Los beneficios teóricos se evidencian en el aporte al área del conocimiento vinculada

con los costos de los equipos y su relación con sus años de operación, y condiciones

de ejecución de los trabajos.

Así mismo, la contribución metodológica consiste en el diseño de instrumentos de

recolección de datos que pueden ser utilizados por otros investigadores en proyectos

similares.

1.4. Delimitación

Este proyecto de investigación fue desarrollado en las empresas mineras del estado

Zulia, específicamente el modelo de gestión de costos se diseñópara aquellos equipos

pesados que se mencionan a continuación: cargadores 994D y 990ll; camiones 789B,

793C y 793D; tractores D11R, D9R y D10T; y, motoniveladoras 16G y 16H.Así mismo,

la tesis será realizada en el lapso de enero de 2013 a mayo de 2014.

La investigación se encuentra enmarcada en la línea de investigación “gerencia de

mantenimiento” específicamente en el área de costos industriales e ingeniería

económica avanzada. Para el cumplimiento de los objetivos se utilizaron los manuales

del fabricante Caterpillar, así como, la metodología ABC para la construcción de

estructuras de costos.

CAPITULO II

MARCO TEÓRICO

En este capítulo se hace referencia a trabajos de investigación o artículos científicos

relacionados con el tema del presente proyecto, así como los fundamentos teóricos que

permitieron sustentar los resultados. Adicionalmente, se describe el sistema de

variables que permitió medir, controlar y estudiar las variables de este estudio.

2.1. Antecedentes

Toda investigación ya cuenta con antecedentes teóricos, este refiere a lo estudiado

respecto a las variables objeto de la investigación. Por ello es necesario conocer todo

lo relativo a los últimos enfoques teóricos que se hacen de dichas variables: ello

permitirá al investigador visualizar las distintas direcciones, etapas o niveles

investigativos que lleva cubierto su objetivo de estudio, esto es importante por cuanto

ofrece una mejor visión para darle una mayor innovación al estudio en ejecución, así

como buscar nuevas metodologías y/o teorías al mismo (Sampieri, 2010)

En tal sentido, a continuación se presentan algunos antecedentes relativos a la variable

objeto de estudio “Modelo de gestión de costos de mantenimiento”. Así mismo, se

presentan aspectos teóricos, los cuales permiten discernir el espacio del área de

estudio, proporcionando una mejor comprensión de su contenido, como también, el de

constituir fundamentos necesarios que sirven de base para las variables en estudio.

AMADOR, Luis (2005). Diseño de un plan de mantenimiento predictivo para la flota de equipos pesados de la gerencia de procesamiento de mineral de hierro de la empresa CVG FERROMINERA ORINOCO C.A.Trabajo de Grado. Departamento de

18

Ingeniería Industrial. Vice - Rectorado Puerto Ordaz. UNEXPO. Tutor Académico: Ing.

Jorge Cristancho M. Sc. Tutor Industrial: Ing. IginioMalaver.

En el siguiente Trabajo de Grado se presenta el Diseño de un Plan de Mantenimiento

Predictivo para la Flota de Equipos Pesados de la Gerencia de Procesamiento de

Mineral de Hierro (P.M.H.) de la Empresa C.V.G. Ferrominera Orinoco C.A., éste se

desarrolló inicialmente analizando estadísticamente la gestión de mantenimiento del

Taller de Equipos Pesados, en función del número de fallas y demoras presentadas por

los equipos en un período de 9 meses, determinando de esta manera la disponibilidad,

confiabilidad y criticidad de éstos. La literatura principal consultada fueron los manuales

de información de los equipos Caterpillar, así como, Mosquera y Nava. A través de este

estudio se pudo evidenciar que ninguna de las flotas de equipos de la Gerencia cumple

con la disponibilidad requerida por ésta (85 % de disponibilidad) para realizar las

distintas labores de manejo, carga, acarreo y limpieza del mineral, lo cual muestra una

alta criticidad de éstos y la necesidad de la aplicación de un plan de mantenimiento

predictivo que disminuya las demoras en el mantenimiento de los equipos.

Seguidamente se analizó la fuerza laboral con la que cuenta el taller y se constató que

ésta posee la capacitación para realizar las labores de mantenimiento. Posteriormente

se identificó el conjunto de variables operacionales que intervienen en el

funcionamiento de los equipos, resumida a través de una matriz de variables enfocada

en el análisis de muestras de aceites, la cual fue la base para la creación de los

estándares de inspección elaborados, para finalmente diseñar el plan de

mantenimiento predictivo de los equipos pesados, que permitirá el análisis de los

parámetros de funcionamiento asociados a la evolución de las fallas, para determinar

en qué período de tiempo esas fallas van a tomar una relevancia importante de modo

de planificar todas las intervenciones con tiempo suficiente, evitando que las mismas

generen consecuencias graves, aumentando la disponibilidad operativa de los equipos.

El aporte realizado a esta investigación fue la descripción de algunos equipos y la

identificación de variables operacionales de funcionamiento asociadas a la evolución

del mantenimiento

19

GARCES, Maricela (2011). Optimización del mantenimiento preventivo en función del costo “en la empresa Bioalimentar CIA. LTDA”. Tesis de grado. Facultad de

Mecánica. Escuela Superior Politécnica de Chimborazo. Director de la tesis: Dr. José

Granizo. Asesor de la tesis: Ing. Pablo Montalvo.

La tesis de grado citada, fue realizada en la empresa Bioalimentar Cía. Ltda. y tuvo

como propósito disminuir los costos totales de mantenimiento de la misma,

implementando herramientas de gestión para optimizar el plan de mantenimiento. La

bibliografía consultada para la realización de esta tesis de grado fue de Juárez, Henry

(Análisis de criticidad, 2007); Arias, Laura (Mantenimiento implementación y gestión,

2003).En ella se determinaron los equipos críticos de la planta mediante el uso del

análisis de criticidad, adicionalmente se seleccionaron y evaluaron tareas que eliminan

los modos de fallo a través del AMEF y el diagrama de evaluación (“Metodología de

implantación del mantenimiento centrado en confiabilidad”, Parra, C.). Esta

implementación logró una reducción en los costos anuales en un 7.3%, así como un

aumento en la disponibilidad en un 2% y en la eficiencia de los equipos en un 4%.

La tesis de grado mencionada sirvió a la investigación al proveer información profunda

y detallada sobre los diversos tipos de costos relacionados con el mantenimiento de los

equipos de una empresa, así como las metodologías para realizar su cálculo.

HERRERA, Pamela (2010). Implementación de un sistema de costeo ABC para el mantenimiento programado de los aviones EMBRAER de la empresa TAME, línea aérea del Ecuador. Tesis de grado. Departamento de Ciencias Económicas,

Administrativas y de Comercio. Director de la tesis: Dr. Aníbal Altamirano. Codirector de

la tesis: Dr. Patricio Gálvez.

El objetivo de la tesis de grado fue de conocer si el mantenimiento programado estaba

siendo controlado de forma eficiente en relación a los costos, por lo cual se buscó

efectuar la implementación de un sistema de costos ABC a todas las actividades

referentes al mantenimiento. La tesis de grado contó con documentación técnica como

el “Contabilidad de Costos” de Calleja, Francisco (2001) y “Gerencia Estratégica de

Costos” de Shank, John (1995). Para la obtención de los resultados, se siguió la

20

metodología de la distribución de costos ABC, la cual consiste en: identificar los costos

directos y relacionados, mediante un análisis de los rubros que intervienen en el

proceso, identificación y análisis de las actividades, asignación de los recursos que

consumen esos procesos, y, determinación de los costos para cada proceso. Es decir,

se logró cuantificar lo que le cuesta a la empresa TAME la ejecución de cada una de

las actividades de mantenimiento, y determinar a su vez los egresos por periodos de

tiempo.

La tesis de grado referida aportó a la presente investigación la metodología detallada

de distribución de costos ABC que sirvió de guía para la ejecución de la misma, así

como un ejemplo práctico de la aplicación de esta metodología.

2.2. Fundamentos teóricos

2.2.1. Maquinaria pesada

Según Palma (2011) la maquinaria pesada se define como:

“Maquinaria de grandes proporciones geométricas comparado con vehículos

livianos, tienen peso y volumetría considerada; requiere de un operador

capacitado porque varía la operación según la maquinaria; se utiliza en

movimientos de tierra de grandes obras de ingeniería civil y en obras de minería

a cielo abierto.”

2.2.2. Clasificación de la maquinaria pesada

Según Mamani (2011), esta maquinaria puede clasificarse de manera general en lo

siguiente:

• Bulldozer o tractor con hoja de empuje (ver figura 1): Diseñado especialmente

para el trabajo de corte (excavando) y al mismo tiempo empujando con la hoja

(transporte).

21

Figura 1.Bulldozer o tractor con hoja de empuje (CATERPILLAR, 1997)

Se puede clasificar según su sistema de traslación y la forma en que mueve su

hoja. La primera clasificación contempla:

• Sistema de traslación de orugas: Utiliza combustible diésel y posee mayor

potencia; comprende un chasis rígido, velocidades máximas entre 7 y 15

Km./h, de transmisión mecánica, peso en servicio de entre 13,5 y 68t y

capacidad de remontar pendientes de hasta 45° (ver figura 2).

Figura 2.Bulldozer con sistema de traslación de orugas (HKL Baumaschinen, 2014)

• Sistema de traslación de ruedas: Produce menor compactación en el

suelo; posee un chasis articulado con ángulos de 40° a 45°, tracción en

las 4 ruedas, velocidades máximas entre 16 y 60 Km./h, de transmisión

mecánica o eléctrica y peso en servicio de entre 18,5 y 96 t (ver figura 3).

Figura 3.Bulldozer con sistema de traslación de ruedas (vendreengint, 2014)

22

Con respecto a la clasificación según la forma en que se mueve su hoja, se

tiene: inclinación lateral, variación del ángulo de ataque de la hoja, variación

del ángulo de la hoja respecto de la dirección de avance y elevación y

descenso de la hoja (ver figura 4).

Figura 4. Formas en las que un Bulldozer puede mover su hoja (Serrat, 2001)

• Excavadora: Máquina autopropulsada sobre ruedas o cadenas con una

superestructura capaz de efectuar una rotación de 360°, que excava, carga,

eleva, gira y descarga materiales por la acción de una cuchara fijada a un

conjunto de pluma y balancín, sin que el chasis o la estructura portante se

desplace (ver figura 5).

Figura 5.Excavadora (Gulfrich, 2014)

Las excavadoras se clasifican de la siguiente manera:

• Según su accionamiento: mecánicas e hidráulicas.

• Según el sistema de traslación: montadas sobre ruedas, sobre rieles,

sobre orugas y sobre barcos (ver figura 6).

23

Figura 6. En orden de izquierda a derecha y de arriba abajo: excavadora sobre ruedas, rieles, orugas y barcos (Al jawal 2014)

• Según el tipo de operación: Normal, mordazas, de tamber y de rosario.

• Cargador frontal: Son equipos de carga, acarreo y eventualmente excavación,

los cuales se encuentran montados sobre ruedas u orugas y poseen un

cucharón de gran tamaño en su extremo frontal (ver figura 7).

Figura 7. Cargador frontal (Mascus, 2014)

Se clasifican de la siguiente manera:

• Según la forma de efectuar la descarga en: frontal, lateral o trasera (ver

figura 8).

Figura 8. Cargador frontal con descarga lateral (Yeebiz, 2014)

24

• Según la forma de rodamiento: de neumáticos o de orugas (ver figura 9).

Figura 9.Cargador frontal de neumáticos (Sigdotek, 2005)

Unidad de acarreo: Maquinaria diseñada para el acarreo de material y su

respectiva descarga mediante el uso de una tolva cuya capacidad puede ser al

ras o colmada (ver figura 10). Se pueden clasificar según el área de trabajo en

urbanos o en rurales

Figura 10. Vista frontal, lateral y posterior de un camión volteo (Caterpillar, 2014)

• Motoniveladora: Máquina utilizada para mover tierra u otro material a granel. Su

función principal es nivelar, modelar o dar la pendiente necesaria al material en

que trabaja, por lo que es utilizada en trabajos de acabado o precisión (ver figura

11).

Figura 11. Motoniveladora (Komatsu, 2014)

Esta maquinaria se puede clasificar de la siguiente manera:

• Según su potencia: La potencia de estas máquinas puede variar entre

115 a 225HP, permitiéndoles obtener velocidades de hasta 45 Km./h.

25

• Según el número de ruedas: Pueden poseer 2, 3, 4 o más ruedas o ejes

(ver figura 12).

Figura 12. Motoniveladora de 3 ruedas (DirectIndustry, 2014)

2.2.3. Mantenimiento

La Comisión Venezolana de Normas Industriales (COVENIN) define en su norma 3049-

93 al mantenimiento de la siguiente manera: “el conjunto de acciones que permite

conservar o restablecer un sistema productiva a un estado específico para que pueda

cumplir un servicio determinado”.

2.2.4. Objetivos del mantenimiento

NewBrough, E.T. y otros (1982) escriben sobre este punto lo siguiente: “También para

el departamento de mantenimiento el propósito primordial y último es impulsar y

cooperar a la generación de utilidades por las empresas. La meta subordinada se

encuentra estrechamente vinculada a la producción como medio para el logro de

utilidades.”

A su vez divide los tipos de objetivos en técnicos y económicos como sigue:

“Los objetivos técnicos serían:

• Conservar la maquinaria e instalaciones en condiciones óptimas.

• Conservar la maquinaria e instalaciones en un estado aceptable para la

fabricación.

26

• Reducir las pérdidas de disponibilidad por avería a un límite aceptable dentro de

un coste razonable.

• Sacar de la maquinaria e instalaciones un rendimiento máximo durante un plazo

fijado.

• Asegurar un rendimiento de alta calidad para las máquinas.

• Conseguir en las instalaciones una limpieza absoluta en todo momento.

Y los objetivos económicos son:

• Mantener los gastos de mantenimiento dentro de los límites de un presupuesto.

• Reducir los gastos de mantenimiento al mínimo indispensable para seguir

funcionando.

• Asignar presupuestos para cada una de las partes del equipamiento, en función

de su edad y de su tasa de utilización.

2.2.5. Tipos de mantenimiento

Según García (2009), hay 5 tipos principales de mantenimiento, los cuales son:

• Mantenimiento correctivo: Es el conjunto de tareas destinadas a corregir los

defectos que se van presentando en los distintos equipos y que son

comunicados al departamento de mantenimiento por los usuarios de los mismos.

• Mantenimiento preventivo: Es el mantenimiento que tiene por misión mantener

un nivel de servicio determinado en los equipos, programando las intervencions

de sus puntos vulnerables en el momento más oportuno. Suele tener un carácter

sistemático, es decir, se interviene aunque el equipo no haya dado ningún

síntoma de tener un problema

• Mantenimiento predictivo: Es el que persigue conocer e informar

permanentemente del estado y operatividad de las instalaciones mediante el

conocimiento de los valores de determinadas variables, representativas de tal

estado y operatividad. Para aplicar este mantenimiento, es necesario identificar

27

variables físicas (temperatura, vibración, consumo de energía, etc.) cuya

variación sea indicativa de problemas que puedan estar apareciendo en el

equipo. Es el tipo de mantenimiento más tecnológico, pues requiere de medios

técnicos avanzados, y en ocasiones, de fuertes conocimientos matemáticos,

físicos y/o técnicos.

• Mantenimiento cero horas (overhaul): Es el conjunto de tareas cuyo objetivo es

revisar los equipos a intervalos programados bien antes de que aparezca ningún

fallo, bien cuando la fiabilidad del equipo ha disminuido apreciablemente de

manera que resulta arriesgado hacer previsiones sobre su capacidad productiva.

Dicha revisión consiste en dejar el equipo a Cero horas de funcionamiento, es

decir, como si el equipo fuera nuevo. En estas revisiones se sustituyen o se

reparan todos los elementos sometidos a desgaste. Se pretende asegurar, con

gran probabilidad un tiempo de buen funcionamiento fijado de antemano.

• Mantenimiento en uso: es el mantenimiento básico de un equipo realizado por

los usuarios del mismo. Consiste en una serie de tareas elementales (tomas de

datos, inspecciones visuales, limpieza, lubricación, reapriete de tornillos) para

las que no es necesario una gran formación, sino tal solo un entrenamiento

breve. Este tipo de mantenimiento es la base del TPM (Total

ProductiveMaintenance, Mantenimiento Productivo Total).

2.2.6. Planificación del mantenimiento

Consiste en definir en términos cuantitativos y lógicos, todos los elementos de la

gestión, su método de aplicación y secuencia de actividades (Perozo, 1997).

Los objetivos de esta planificación son:

• Mantener las instalaciones y equipos en buenas condiciones operacionales.

• Proporcionar la información necesaria a superiores, mecánicos, ingenieros,

almacenistas y clientes de mantenimiento, a fin de que las reparaciones

28

menores y mayores, inspecciones, mantenimiento preventivo y trabajos de

construcciones puedan realizarse con un costo óptimo de reparación.

• Disminuir los costos de fabricación del producto sin sacrificar la calidad o la

seguridad del trabajador.

• Anticipar y prevenir las interrupciones en la operación del equipo y conservar el

equipo en condiciones de alto rendimiento.

• Aumentar la producción anual y disminuir las horas perdidas de producción.

• Implementar programas de mantenimiento preventivo.

• Disminuir el tiempo ocioso del personal de mantenimiento aumentando la

productividad laboral.

• Permitir una distribución del presupuesto de mantenimiento a lo largo del año.

2.2.7. Gestión del mantenimiento

Se refiere a la efectividad y eficiente utilización de los recursos materiales, económicos,

humanos y de tiempo para alcanzar los objetivos de mantenimiento (COVENIN 3049-

93).

Según la norma PAS 55:2008, la gestión de mantenimiento es un mecanismo muy

valioso para asegurar que los principios de planificación total del ciclo de vida, gestión

de riesgo, costo/beneficio, enfoque al cliente y sustentabilidad, sean realmente

implementados dentro del trabajo diario de implementación de proyectos de capital,

operaciones y mantenimiento.

2.2.8. Costos del mantenimiento

Según Thompson (2008), los costos de mantenimiento se definen como: “el precio

pagado por concepto de las acciones realizadas para conservar o restaurar un bien o

un producto a un estado específico”.

En relación a este punto, Perozo (1997), comenta lo siguiente:

29

“Los costos de mantenimiento de una empresa o industria son significativos en

los niveles de costo de capital de dicha empresa. Por tanto, es esencial el

conocimiento de estos, ya que a la hora de tomar decisiones estos costos van a

afectar severamente el desarrollo de la producción de una determinada

empresa.

Son costos variables controlables que se encuentran influenciados por los

costos asociados con el mantenimiento de plantas y equipos. Los costos de

mantenimiento representan aproximadamente el 33% de los costos de

operación; sin embargo, la función del mantenimiento contribuye con

aproximadamente el 70% de los costos variables de producción.”

2.2.9. Clasificación de los costos

Referente a este punto, Garcés (2011) comenta que los tipos se encuentran agrupados

en costos de mantenimiento correctivo y preventivo.

2.2.9.1. Costos del mantenimiento correctivo

• Costos por mano de obra: Aquellos que incluyen los costos hora-hombre

de los técnicos u obreros que se necesitan para ejecutar reparaciones

imprevistas. El cálculo es sencillo y consiste en sumar los valores

mensuales recibidos por los mantenedores (planificadores y ejecutores).

La fórmula para este cálculo se presenta a continuación: =

Dónde:

CMO = Costos de mano de obra

HMC = Horas de mantenimiento correctivo

C/H = Costos/hora

CP = Cantidad de personal

30

• Costos por horas extras: Son los costos generados por las horas extras

que el personal emplea para realizar mantenimiento correctivo.

• Costos por materiales fungibles: Son aquellos que incluyen los costos de

materiales, también denominados suministros de mantenimiento tales

como: pintura, tuercas pernos, focos, fusibles, alambres, accesorios para

tubos, grasas, empaques, brocas, cuchillas, brochas, etc. materiales que

se emplean para efectuar los diversos trabajos de mantenimiento

correctivo.

• Costos por repuestos: Son los costos de las piezas que se emplean para

realizar cambios en las reparaciones imprevistas.

• Costos por pérdidas de producción: Son los que se generan por las

paradas inesperadas, que impactan negativamente en la producción.

• Costos por pérdida de materia prima: Se generan por la pérdida de

materia prima que no se puede reciclar.

• Costos por multas debido al daño ambiental: Generados por daños

imprevistos que afectan al medio ambiente.

• Costos por pérdidas de ventas: Si los tiempos de entrega prometidos a

los clientes no pueden ser cumplidos debido a paradas imprevistas, lo

más probable es que el cliente busque otro proveedor.

• Costos por pérdida de calidad: Costos relacionados con rechazos o

reproceso por producción de materiales defectuosos debido a falta de

mantenimiento.

• Costos administrativos: Costos efectuados en las diversas gestiones

administrativas no programadas que realiza el departamento de

mantenimiento.

• Costos de movilización: Aquellos efectuados en las diversas

movilizaciones que se realizan para la adquisición de repuestos.

• Costos de inversión: Debido a los daños repetitivos, se requieren más

repuestos en los almacenes; por lo que mantener mayor cantidad de

repuestos, eleva el costo de inversión.

31

• Pérdidas de capacidad:Implica deterioro y desgaste del equipo debido a

la aplicación del mantenimiento correctivo en largos periodos de

operación, reduciendo así la capacidad del equipo.

2.2.9.2. Costos del mantenimiento preventivo

• Costos de mano de obra: Aquellos que incluyen los costos hora-hombre

de los técnicos u obreros que se necesitan para ejecutar las tareas de

mantenimiento de los equipos.

• Costos de repuestos: Son los costos de las piezas programadas para

remplazar aquellas que no pueden ya ser objeto de reparación o

rehabilitación.

• Costos de materiales fungibles: Son aquellos que incluyen los costos de

materiales también denominados suministros de mantenimiento tales

como: pintura, tuercas, personas, focos, fusibles, alambres, etc.

empleados para efectuar los diversos trabajos de mantenimiento

preventivo.

• Costos de servicios exteriores: Son los costos de los trabajos de

mantenimiento ejecutados a través de contratistas.

• Costos administrativos: Son aquellos efectuados en las diversas

gestiones administrativas programadas que realiza el departamento de

mantenimiento.

• Costos por almacenamiento de repuestos: Representa los costos

incurridos en financiar y manejar el inventario de piezas de recambio e

insumos necesarios para la función mantenimiento.

• Costos de movilización: Aquellos efectuados en las diversas

movilizaciones que se realizan tanto para la adquisición de repuestos

como para ejecución del mantenimiento preventivo.

• Costos de seguros: Son los de compensación que se emplean en el

personal de mantenimiento.

32

• Costos de capacitación: Aquellos generados por capacitación del

personal.

2.2.10. Sistema de costos ABC

Gómez Bravo (2005) comenta lo siguiente:

• El ABC es un sistema gerencial y no un sistema contable.

• Los recursos son consumidos por las actividades y estas a su vez son

consumidas por los objetos de costos (resultados).

• Considera todos los costos y gastos como un recurso en una jerarquía

departamental.

• Muestra la empresa como un conjunto de actividades y/o procesos.

• Es una metodología que asigna costos a los productos o servicios con base en

el consumo de actividades.

Así mismo, Zapata (2007) escribe que “el costeo ABC cuantifica las actividades

productivas, administrativas y comerciales necesarias en la gestión, operación y

comercialización de bienes y servicios. Las bases de asignación utilizadas en la fijación

de los costos indirectos y algunos gastos son unidades de medidas determinadas por

las actividades más significativas realizadas durante el proceso productivo.”

Adicionalmente, Charles Horngren (2000) comenta lo siguiente: “el costeo ABC es un

sistema que perfecciona los sistemas de costeo al concentrarse en actividades

individuales como objetos del costo fundamental.”

Ramírez (2002) también menciona que “el objetivo fundamental del sistema ABC es

identificar todas las actividades de una organización para lo cual enfoca su atención en

los factores que provocan que los recursos se consuman en las actividades y en la

identificación exacta de los costos para facilitar las decisiones administrativas.”

33

Para complementar estas definiciones, se presenta en la tabla 1, la cual contempla las

diferencias entre el sistema de costeo tradicional y el basado en actividades citado del

autor Gómez Braco Oscar (2005).

Tabla 1. Diferencias entre sistemas de costeo tradicional y ABC

COSTEO TRADICIONAL COSTEO BASADO EN ACTIVIDADES Divide los gastos de la organización en costos de

fabricación, los cuales son aplicados a los

productos, y en gastos de administración y ventas,

que son los gastos del período.

Los costos de administración y ventas son

aplicados a los productos.

Normalmente utiliza apenas un criterio de

asignación de los costos indirectos a los centros

de costos, el cual generalmente no se revisa con

frecuencia.

Los gastos de los centros de costos son llevados a

las actividades de cada departamento y son

asociados directamente a los productos.

Normalmente existe un criterio dedistribución de

los costos de fabricación a los productos, como:

horas hombre, horas máquina trabajadas o

volúmenes producidos.

Utiliza varios factores de asociación a fin de

obtener el costo más real y preciso posible.

Facilita una visión departamental de los costos de

la empresa, lo que dificulta las acciones de

reducción de costos.

Facilita una visión de los costos a través de las

actividades, lo que hace posible un mejor control

de las acciones en que los recursos de la empresa

son realmente consumidos

2.2.11. Aplicación del costeo ABC

Si bien es cierto que la teoría destaca que el costeo ABC puede aplicarse en cualquier

tipo de empresa, sin embargo, Herrera (2010) indica que se deben considerar varios

puntos, los cuales son:

• Ámbito de acción.

• Tecnologia informática.

• Influencia significativa de los costos indirectos.

• Amplio surtido y diversidad de productos.

• Fuerte inversión inicial de recursos monetarios y de tiempo.

34

• Rastreabilidad incuestionable del costeo directo.

La aplicación y administración de los costos en una empresa de servicios tiene como

objetivo gestionar y controlar los costos que se incurren en la ejecución del servicio;

asimismo necesitan de una información más detallada y suficiente para tomar

decisiones oportunas para mejorar los servicios que se brindan al cliente. Los gastos

estructurales cuando se hallan en altos niveles, deben necesariamente efectuar

cambios estratégicos en la organización y todo su conjunto, sobre todo cuando es

necesario emprender un programa de competitividad que le permita a la empresa su

permanencia en el mercado, por supuesto, con proyección a crecer en sus

operaciones.

2.2.12. Generadores del costo

Herrera (2010) escribe sobre este punto lo siguiente:

“Mediante el Sistema ABC se pretende eliminar la asignación arbitraria de los

Costos Indirectos. Para lograr este fin, se plantea establecer la relación entre las

actividades y los recursos, sabiendo que los productos consumen actividades y

las actividades costos. De allí se parte de la premisa que explica la necesidad de

determinar una unidad de medida y de control más significativa dentro de las

actividades.

Dichas unidades de medida se denominan cost-drivers o generadores del costo

y hacen referencia a los factores que, en cada actividad, causan, generan o

inducen el coste. Están vinculados directamente con cada actividad. Establecen

relaciones causales muy exactas entre productos y el consumo de actividades.

El cost-driver es un factor que crea o genera un costo en una actividad,

permitiendo identificar la causa de dicho costo. Según Castelló E. & Lizcano J.,

1994: cost- drivers son “aquellos factores o hechos que influyen en el volumen

35

de ejecución de las actividades, siendo, por tanto, la causa del consumo de los

recursos utilizados al realizar éstas”.

El cost-driver se presenta como una relación de causa-efecto porque permite

identificar claramente a las actividades y el hecho o causa que las genera. Debe

representar claramente dos puntos de vista; por un lado, debe ser una unidad de

medida totalmente identificable con las actividades a las cuales representa; y por

otro, que permita asignar correctamente el costo a los productos.

El generador del costo es prácticamente la innovación de los sistemas de costo

avanzados con respecto a los tradicionales, pues consigue medir las actividades

en función de un factor que las produzca, para de esa forma garantizar que los

costos indirectos se asignen correctamente a los productos.

En resumen, los generadores del costo son aquellas unidades de reparto que

relacionan los recursos con las actividades que los consumen y las unidades

que permiten la asignación de los costos de las actividades entre los productos,

servicios, en definitiva, objetos de coste.

2.2.13. Asignación de costos indirectos según el costeo ABC

David Noel Ramírez Padilla (2002), menciona que, “primero se efectúa el señalamiento

o asignación a las actividades y después a los productos”. Primordialmente, el sistema

basado en actividades asigna los costos indirectos a cada una de las actividades que

se generan en el ejercicio de un proceso, y dado que estas actividades consumen

recursos, se determina que se originan costos. Es necesario que se designe una

actividad, la más importante, como generador del costo, para que en función de ello, se

puedan asignar, con una base correctamente asignada, estos costos al producto. A

este sistema de asignación se lo podría denominar como una relación causa-efecto,

pues se consigue una mayor exactitud en la determinación de los costos al considerar

una base que esté perfectamente identificable con la actividad que se produce.

36

El razonamiento parte de que un producto, además de absorber los elementos directos

como lo son materiales y mano de obra directa, es necesario también asignar los

costos indirectos como: servicios básicos, depreciaciones, amortizaciones, transporte,

etc., a la cuantificación del producto/servicio, pues están tan relacionados con la

elaboración del producto como los primeros antes indicados.

El sistema ABC clasifica inicialmente los diferentes conceptos indirectos en actividades

y luego mediante un procedimiento de redistribución se asignan éstos a los

productos/servicios, de acuerdo con las necesidades o exigencias ocurridas durante el

proceso productivo.

El autor Pedro Zapata (2007), resume la asignación o distribución de los costos

indirectos a través de la figura 13, el cual indica que los costos y gastos indirectos

deben asignarse a las actividades con base a drivers, por cuanto las actividades que se

generan en la ejecución de dichos procesos, generan costos y gastos que también

deben asignarse a los productos.”

Figura 13.Asignación o distribución de costos y gastos en el modelo ABC (Gómez, 2005)

37

2.2.14. Etapas de implementación y organización del modelo ABC

El autor Oscar Gómez Bravo (2005), presenta los siguientes pasos para establecer un

sistema ABC para la producción de un producto o servicio.

1. Determinar el recurso.

2. Identificar las actividades.

3. Identificar los elementos de costos de las actividades.

4. Determinar los generadores de costos o cost-drivers.

5. Asignar los costos a las actividades.

6. Asignar los costos a las actividades, a los materiales y al producto.

7. Asignar los costos directos a los productos.

Asimismo, Pedro Zapata (2007), menciona las etapas para implementar y organizar el

modelo ABC.

1. Etapa previa

1.1. Determinar si es factible y conveniente poner en marcha un proyecto sensible

y oneroso como ABC.

1.2. Definir el alcance del proyecto.

1.3. Organizar el equipo encargado del proyecto del ABC.

1.4. Capacitar debidamente a los miembros del equipo en el modelo ABC.

1.5. Socializar las ventajas a fin de comprometer a los miembros de la empresa.

2. Etapa decisiva: Implementación

2.1. Diagnóstico preliminar

2.2. Análisis de los procesos

2.3. Inventario y flujo de las actividades

2.4. Analizar si cada actividad identificada en el inventario agrega en el inventario

agrega valor o no.

2.5. Contabilización de los costos directos e indirectos.

2.6. Asignación de los recursos directos de los objetos del costo.

2.7. Asociación de los recursos indirectos con las actividades.

38

2.8. Asignación del costo de las actividades a los productos.

2.9. Determinación de costos totales.

2.10. Análisis e interpretación de resultados de ABC.

Otros autores que aluden sobre el tema son Charles T. Horngren et. al. (2000), y

menciona los siguientes pasos a seguir como una puesta en práctica del costeo basado

en actividades:

1. Identificar los objetos del costo elegidos.

2. Identificar los costos directos de los productos.

3. Seleccionar las bases de asignación del costo a utilizar para prorratear los

costos indirectos entre los productos.

4. Identificar los costos de gastos indirectos relacionados con cada base de

asignación del costo.

5. Calcular la tasa por unidad de cada base de asignación del costo con que se

prorratean los costos indirectos a los productos.

6. Calcular los costos indirectos prorrateados a los productos.

7. Calcular los costos totales de los productos, al sumar todos los costos directos e

indirectos asignados a ellos.

David Noel Ramírez Padilla (2002), menciona un proceso de implementación del ABC

conforme a las siguientes fases:

1. Identificación de las actividades y sus atributos.

2. Asignación de costos a las actividades.

3. Asignar los costos de las actividades a otras actividades. En este punto debe

determinarse si las actividades que se analizan se encuentran directamente

relacionadas con el producto (primarias) o tiene una relación indirecta

(secundarias). En el caso de que existieran actividades secundarias, el costo de

éstas es distribuido entre las actividades primarias que las consumen.

4. Asignar los costos al producto. Una vez que se tiene el costo de las actividades

primarias, se procede a la asignación de su costo a los productos. Esto puede

39

hacerse en función del uso que cada tipo de producto hace de cada actividad,

utilizando un generador de costo o cost-driver.

II.2.15. Fortalezas y debilidades del costeo ABC

Las fortalezas que se han logrado identificar, conforme a la teoría expuesta por los

pioneros del costeo ABC, son las siguientes (según Herrera, 2010):

• El costeo ABC posee en la calidad de la exposición de la información al usuario.

Al usuario le es más útil conocer los costos asociados a cada una de las etapas

de producción, comercialización y administración del producto, que saber la

dosis de materias primas, de mano de obra directa, etc., más un total de todos

los demás rubros. Vincular los costos con las actividades brinda una información

entendible y de fácil aplicación para el costeo de las actividades.

• La información que se obtiene, facilita la medición financiera y no financiera, en

el sentido de que los datos permiten el establecimiento de indicadores de

gestión para mejorar las actividades empresariales.

• Permite establecer independencia entre las secuencias de trabajo para controlar

y monitorear la frecuencia de las actividades y su aporte en valor agregado y

verificar el cumplimiento de metas, tiempos, importancia, etc.

• A partir de la asociación que propone entre costos y actividades, y entre estas

últimas y productos, restablece una relación de causalidad fuerte en los costos

como instrumento de la gestión, pues es posible asignar los costos al producto a

través de drivers del costo, obteniendo costos equitativos.

• La asignación de los recursos que se consumen en cada actividad de acuerdo a

un generador del costo, permitirá establecer una evaluación de las actividades y

la precisión, grado de consumo y el costo unitario de cada producto, evaluando

su real dimensión.

40

Existen muchos beneficios del ABC en la administración de los costos; sin embargo,

también existen ciertas insolvencias del sistema, y son:

• Se basa en información histórica, debido a la falta de utilización de costos

estándar; es importante entonces, que se use un apoyo en costos con

información anterior basada en actividades para ayudar a reducir los costos

eficazmente.

• No distingue los costos en función de su variabilidad; es decir que no se

consideran a los costos fijos, que de hecho existen, y que deberían formar parte

del producto. La falta de aplicación de estos costos podría causar falencias en

un análisis de sensibilidad.

• No existe un enlace entre la contabilidad y el costeo ABC, ya que este último

debería formar un soporte en la información que proyecten los sistemas

contables; eludiendo o rechazando la información que genera la contabilidad en

los aspectos de resguardo de los recursos y de los costos generados en las

actividades.

• Cualquier cambio o modificación al sistema actual de administración de una

empresa, representa un costo adicional a la inversión. En este sentido, el ABC

no establece una medición entre beneficio/costo, impidiendo conocer si la

inversión va a aportar con un disminución de costos efectivamente, o por el

contrario, va a implicar mayores desembolsos para la empresa en función de su

implementación.

2.2.16. Depreciación

Según Van Horne (2002), la depreciación “es la asignación sistemática del costo de un

activo de capital durante determinado tiempo, para fines de declaración financiera,

fiscal, o ambas. Las deducciones por depreciación se consideran como gastos en las

declaraciones de las empresas.”

Sobre la depreciación lineal, el mismo autor explica que “permite la distribución

equitativa de los gastos durante la vida depreciable de los activos”.

41

2.2.17. Salario y factor prestacional

Llompart, M. (2007) define el salario como “la contraprestación económica de unos

servicios efectuados por un trabajador.”

En relación al factor prestacional la Organización Internacional del Trabajo (OIT)

comenta “El salario de un trabajador debe ser afectado por un factor multiplicador

asociado con las prestaciones sociales legales y extralegales que recibe el trabajador,

y las contribuciones parafiscales para seguridad social y otros impuestos que recargan

la nómina de las empresas, factores que varían de país a país.”

2.2.18. Modelos matemáticos y tipos

Según Stewart, James (2002) “un modelo matemático se define como una descripción

desde el punto de vista de las matemáticas de un hecho o fenómeno del mundo real,

desde el tamaño de la población, hasta fenómenos físicos como la velocidad,

aceleración o densidad. El objetivo del modelo matemático es entender ampliamente el

fenómeno y tal vez predecir su comportamiento en el futuro.”

El mismo autor, comenta la existencia de muchos tipos de modelos, sin embargo, en la

presente investigación se comentan dos tipos de modelos que son los más relevantes

para el estudio:

• Modelo determinístico: corresponde a aquel modelo cuantitativo que no contiene

consideraciones probabilísticas.

• Modelo probabilístico: aquellos basados en la estadística y probabilidades,

donde se incorpora las incertidumbres que por lo general acompañan nuestras

observaciones de eventos reales.

42

2.3. Sistema de variables

2.3.1. Variable: Modelo de gestión de costos de mantenimiento.

2.3.2. Definición conceptual: Según Farreras, Simonette (2009), un modelo de gestión

de costos se define de la siguiente manera:

“Herramienta administrativa que permite procesar, analizar y controlar la

información de costos necesaria para una adecuada administración de los

recursos de la empresa”

Así mismo, Libert Thompson (2008), define los costos de mantenimiento como sigue:

“Es el precio pagado por concepto de las acciones realizadas para conservar o

restaurar un bien o un producto a un estado específico”

Tomando ambas definiciones, se define un modelo de gestión de costos de

mantenimiento como sigue:

“Herramienta administrativa que permite realizar el procesamiento, análisis y

control de todos los datos relacionados con los costos destinados a conservar o

restaurar un bien o un producto”

2.3.3. Definición operacional:

Un modelo de gestión de costos de mantenimiento constituye una serie de

herramientas que permitirán un procesamiento, análisis y un control de información

relacionados a los costos de todas las actividades de mantenimiento a maquinarias

pesadas, como lo son tractores, motoniveladoras, camiones, entre otros. La

herramienta principal de este modelo de gestión de costos es el sistema de costos

ABC, ya que es el instrumento que con mayor facilidad permite la correcta

determinación de los costos por cada una de las actividades.

43

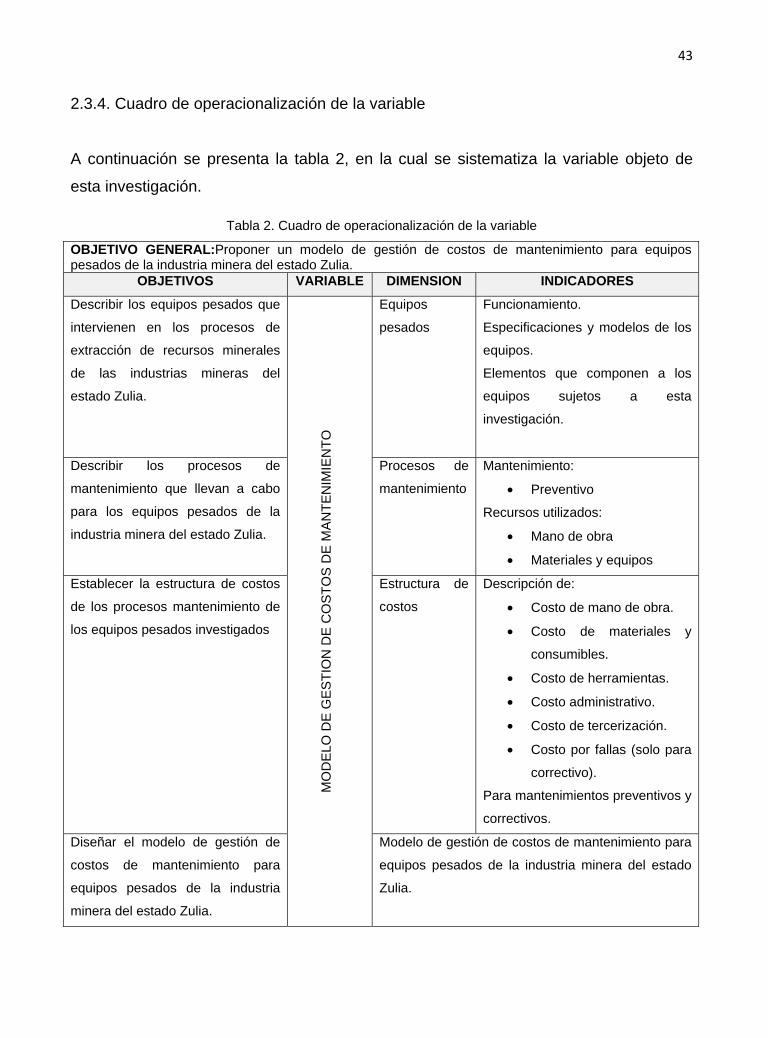

2.3.4. Cuadro de operacionalización de la variable

A continuación se presenta la tabla 2, en la cual se sistematiza la variable objeto de

esta investigación.

Tabla 2. Cuadro de operacionalización de la variable

OBJETIVO GENERAL:Proponer un modelo de gestión de costos de mantenimiento para equipos pesados de la industria minera del estado Zulia.

OBJETIVOS VARIABLE DIMENSION INDICADORES

Describir los equipos pesados que

intervienen en los procesos de

extracción de recursos minerales

de las industrias mineras del

estado Zulia.

MO

DE

LO D

E G

ES

TIO

N D

E C

OS

TOS

DE

MA

NTE

NIM

IEN

TO

Equipos

pesados

Funcionamiento.

Especificaciones y modelos de los

equipos.

Elementos que componen a los

equipos sujetos a esta

investigación.

Describir los procesos de

mantenimiento que llevan a cabo

para los equipos pesados de la

industria minera del estado Zulia.

Procesos de

mantenimiento

Mantenimiento:

• Preventivo

Recursos utilizados:

• Mano de obra

• Materiales y equipos

Establecer la estructura de costos

de los procesos mantenimiento de

los equipos pesados investigados

Estructura de

costos

Descripción de:

• Costo de mano de obra.

• Costo de materiales y

consumibles.

• Costo de herramientas.

• Costo administrativo.

• Costo de tercerización.

• Costo por fallas (solo para

correctivo).

Para mantenimientos preventivos y

correctivos.

Diseñar el modelo de gestión de

costos de mantenimiento para

equipos pesados de la industria

minera del estado Zulia.

Modelo de gestión de costos de mantenimiento para

equipos pesados de la industria minera del estado

Zulia.

CAPÍTULO III

MARCO METODOLÓGICO

En el presente capitulo se presenta la metodología que sigue la investigación; se

establece el tipo y diseño de la misma, las técnicas de recolección de datos y

finalmente las fases de la investigación, donde se especifican las actividades

desarrolladas para culminar el proyecto de grado.

3.1. Tipo de investigación

A continuación se define la investigación descriptiva ya que corresponde con este

trabajo y según Hernández y otros (2006) es aquella que busca:

“Especificar las propiedades, las características y los perfiles de personas, grupos,

comunidades, procesos, objetos o cualquier otro fenómeno que se someta a un análisis

(Dankhe, 1989). Es decir, miden, evalúan o recolectan datos sobre diversos conceptos

(variables), aspectos, dimensiones o componentes del fenómeno a investigar. En un

estudio descriptivo se selecciona una serie de cuestiones y se mide o recolecta

información sobre cada una de ellas, para así (valga la redundancia) describir lo que se

investiga.”

Se ubica en esta categoría debido a que se especificaron características sobre la

maquinaria pesada a estudiar, los procesos de mantenimiento que se realizan a estos

equipos, la metodología de costos a seguir, así como los costos asociados a las

actividades de mantenimiento.

45

3.2. Diseño de la investigación

Según Roldan (2007), el diseño de la investigación constituye el plan general del

investigador para obtener respuestas a sus interrogantes o comprobar la hipótesis de

investigación. El diseño de investigación desglosa las estrategias básicas que el

investigador adopta para generar información exacta e interpretable.

En función de la presencia o ausencia de manipulación de variables, una investigación

se puede clasificar en experimental o no experimental. Según Hernández y otros

(2006), una investigación no experimental es aquella que:

“Se realiza sin manipular deliberadamente variables. Es decir, se trata de estudios

donde no hacemos variar en forma intencional las variables independientes para ver su

efecto sobre otras variables. Lo que hacemos en la investigación no experimental es

observar fenómenos tal y como se dan en su contexto natural, para después

analizarlos. Como señala Kerlinger y Lee (2002): “En la investigación no experimental

no es posible manipular variables o asignar aleatoriamente a los participantes o los

tratamientos”. De hecho, no hay condiciones o estímulos planeados que se administren

a los participantes del estudio.”

En otras palabras, una investigación de diseño no experimental es aquella donde las

variables ocurren y es imposible controlarlas, únicamente se hace un retrato de la

situación actual del objeto o fenómeno estudiado.

Según el periodo de tiempo en el que se realice alguna toma de datos en la

investigación, la misma se puede clasificar en transversal o longitudinal. Hernández y

otros (2006) establecen lo siguiente: “Los diseños de investigación transeccional o

transversal recolectan datos en un solo momento, en un tiempo único. Su propósito es

describir variables y analizar su incidencia e interrelación en un momento dado. Es

como tomar una fotografía de algo que sucede.”

Los mismos autores unen el tipo de investigación con el diseño según la recolección de

datos en el tiempo y plantean lo siguiente sobre una investigación transversal

descriptiva:

46

“Tienen como objetivo indagar la incidencia de las modalidades o niveles de una o más

variables en una población. El procedimiento consiste en ubicar en una o diversas

variables a un grupo de personas u otros seres vivos, objetos, situaciones, contextos,

fenómenos, comunidades; y así proporcionar su descripción. Son, por lo tanto, estudios

puramente descriptivos y cuando establecen hipótesis, estas son también descriptivas.”

De igual manera, una investigación se puede clasificar según la manera de recolección

de datos en documental o de campo, según Arias (1999), una investigación de diseño

documental: “Es aquella que se basa en la obtención y análisis de datos provenientes

de materiales impresos u otro tipo de documentos”.

La presente investigación es “no experimental”, debido a que no se manipuló la

variable modelo de costos; “transversal descriptiva”, ya que la información requerida

para el estudio, fue tomada en un instante de tiempo; y “documental”, porque toda la

información recolectada fue a partir de manuales e informes referentes a la materia.

3.3. Técnicas de recolección de datos

Arias (2006) menciona que las técnicas de recolección de datos son las distintas

formas de obtener información, mientras que los instrumentos son los medios

materiales que se emplean para recoger y almacenar la información.

El autor Hurtado (2010), define la revisión documental como:

“Un proceso que abarca la ubicación, recopilación, selección, revisión, análisis,

extracción y registro de información contenida en documentos. La técnica de

revisión documental puede ser utilizada para diversos fines. Sin embargo, las

técnicas de revisión documental también se utilizan como una vía para la

recolección de datos durante una investigación de diseño documental o de fuente

mixta, ya sea porque las unidades de estudio son documentos, o porque la

información requerida para dar respuesta a la pregunta de investigación ya fue

47

recolectada por otras personas y se encuentra consignada en archivos, registros o

cualquier otro tipo de documento.”

Ésta técnica de recolección de información fue la utilizada en este trabajo de

investigación; los objetivos fueron cumplidos mediante la revisión de fuentes

bibliográficas, normas internacionales, catálogos de equipos, revistas científicas, libros

especializados, entre otros.

3.4. Población y muestra

• Población

Según Hernández, Fernández y Baptista (2000), una población es el conjunto de

todos los casos que concuerdan con una serie de especificaciones.

Para esta investigación se poseen 2 poblaciones; la primera conformada por las

empresas de industria minera, y la segunda correspondiente a los equipos de las

empresas mineras.

• Muestra

Según Hernández, Fernández y Batista (2000), define la muestra como un subgrupo

de la población, la muestra de dicha investigación será diseñada en función de una

confianza y precisión.

De la misma manera, se estudiaran 2 muestras; la primera correspondiente a la

primera población tiene como criterios de selección los siguientes puntos:

• Que se encuentren ubicadas en el Estado Zulia.

• Que posean una organización de mantenimiento.

• Que las organizaciones estén dispuestas a proporcionar información

necesaria para el desarrollo de esta tesis.

48

La segunda muestra referida a los equipos de las empresas mineras, los criterios

para la selección son:

• Que se constituyan equipos críticos dentro del proceso de extracción de

minerales.

• Que sean equipos con componentes mecánicos, eléctricos y electrónicos.

• La organización cuente con los manuales de los fabricantes.

3.5. Fases del estudio