Embed Size (px)

DESCRIPTION

Impuestos

Citation preview

MATERIAL PARA T.P.M. ESCA TEPEPAN - RBR LEY DEL IMPUESTO SOBRE LA RENTA 2010

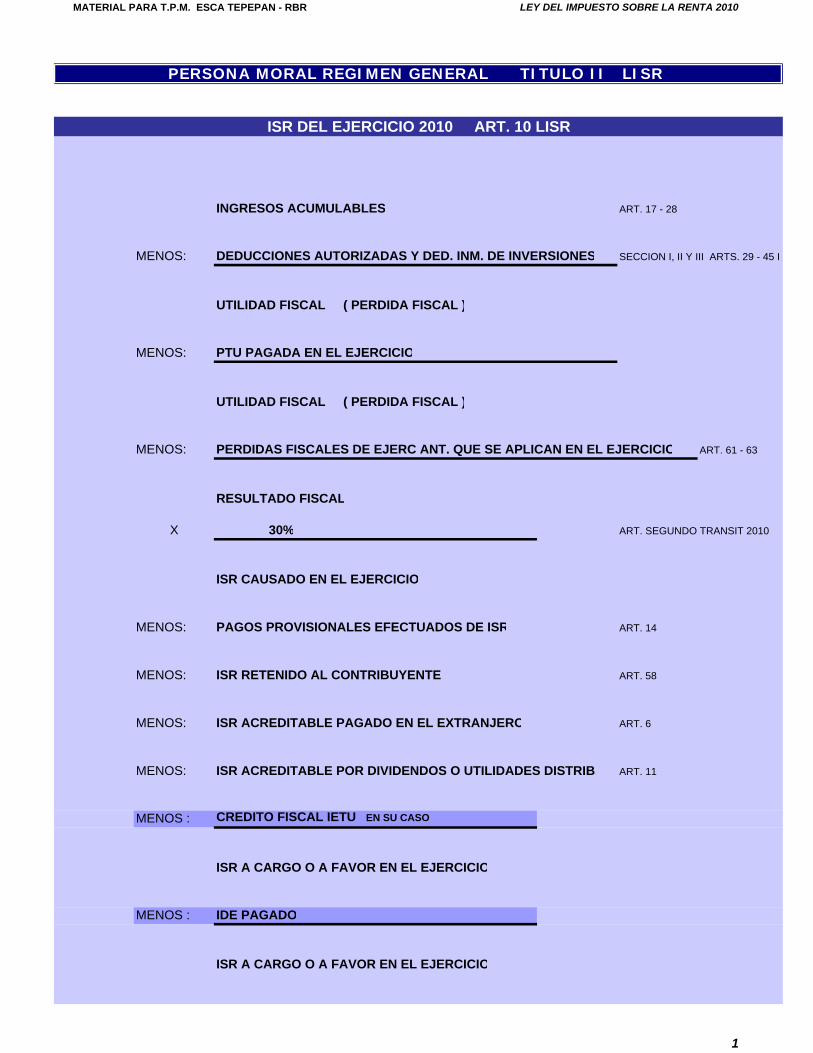

INGRESOS ACUMULABLES ART. 17 - 28

MENOS: DEDUCCIONES AUTORIZADAS Y DED. INM. DE INVERSIONES SECCION I, II Y III ARTS. 29 - 45 I

UTILIDAD FISCAL ( PERDIDA FISCAL )

MENOS: PTU PAGADA EN EL EJERCICIO

UTILIDAD FISCAL ( PERDIDA FISCAL )

MENOS: PERDIDAS FISCALES DE EJERC ANT. QUE SE APLICAN EN EL EJERCICIO ART. 61 - 63

RESULTADO FISCAL

X 30% ART. SEGUNDO TRANSIT 2010

ISR CAUSADO EN EL EJERCICIO

MENOS: PAGOS PROVISIONALES EFECTUADOS DE ISR ART. 14

MENOS: ISR RETENIDO AL CONTRIBUYENTE ART. 58

MENOS: ISR ACREDITABLE PAGADO EN EL EXTRANJERO ART. 6

MENOS: ISR ACREDITABLE POR DIVIDENDOS O UTILIDADES DISTRIB. ART. 11

MENOS : CREDITO FISCAL IETU EN SU CASO

ISR A CARGO O A FAVOR EN EL EJERCICIO

MENOS : IDE PAGADO

ISR A CARGO O A FAVOR EN EL EJERCICIO

ISR DEL EJERCICIO 2010 ART. 10 LISR

PERSONA MORAL REGIMEN GENERAL TITULO II LISR

1

MATERIAL PARA T.P.M. ESCA TEPEPAN - RBR LEY DEL IMPUESTO SOBRE LA RENTA 2010

INGRESOS ACUMULABLES

ARTICULOS

TOTAL DE LOS INGRESOS EN EFECTIVO, EN BIENES, EN CREDITO O DE CUALQUIER TIPO QUE SEOBTENGAN EN EL EJERCICIO, EN MEXICO Y EN ESTABLECIMIENTOS EN EL EXTRANJERO ...... ART. 17

MOMENTOS DE ACUMULACION ............................................................................................................ ART. 18

EN ENAJENACION

EN PRESTACION DE SERVICIOS

EN USO O GOCE

EN ARRENDAMIENTO FINANCIERO

MAS INGRESOS ACUMULABLES ........................................................................................................... ART.20

INVENTARIO ACUMULABLE ................................... TRANSITORIOS 2005, ARTICULO TERCERO FRACCION IV Y V

DEDUCCIONES AUTORIZADAS

CONCEPTOS AUTORIZADOS ................................................................................................................. ART. 29

REQUISITOS DE LAS DEDUCCIONES .................................................................................................... ART. 31

GASTOS NO DEDUCIBLES .................................................................................................................... ART. 32

CASO ESPECIAL DE LA PTU EN 2005 ART. 10 Y TRANSITORIOS 2005, ART. TERCERO FRACC IITRANSITORIOS 2003 ARTICULO SEGUNDO FRACC XIV

2

MATERIAL PARA T.P.M. ESCA TEPEPAN - RBR LEY DEL IMPUESTO SOBRE LA RENTA 2010

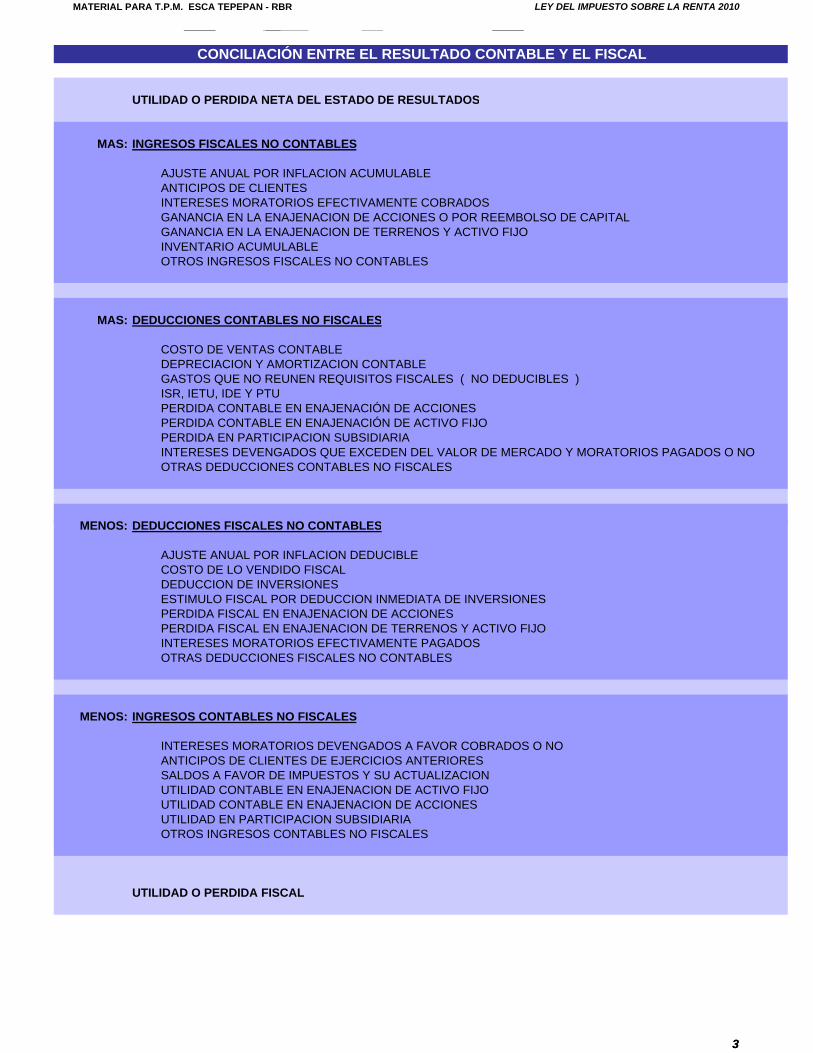

UTILIDAD O PERDIDA NETA DEL ESTADO DE RESULTADOS

MAS: INGRESOS FISCALES NO CONTABLES

AJUSTE ANUAL POR INFLACION ACUMULABLEANTICIPOS DE CLIENTESINTERESES MORATORIOS EFECTIVAMENTE COBRADOSGANANCIA EN LA ENAJENACION DE ACCIONES O POR REEMBOLSO DE CAPITALGANANCIA EN LA ENAJENACION DE TERRENOS Y ACTIVO FIJOINVENTARIO ACUMULABLEOTROS INGRESOS FISCALES NO CONTABLES

MAS: DEDUCCIONES CONTABLES NO FISCALES

COSTO DE VENTAS CONTABLEDEPRECIACION Y AMORTIZACION CONTABLEGASTOS QUE NO REUNEN REQUISITOS FISCALES ( NO DEDUCIBLES )ISR, IETU, IDE Y PTUPERDIDA CONTABLE EN ENAJENACIÓN DE ACCIONESPERDIDA CONTABLE EN ENAJENACIÓN DE ACTIVO FIJOPERDIDA EN PARTICIPACION SUBSIDIARIAINTERESES DEVENGADOS QUE EXCEDEN DEL VALOR DE MERCADO Y MORATORIOS PAGADOS O NOOTRAS DEDUCCIONES CONTABLES NO FISCALES

MENOS DEDUCCIONES FISCALES NO CONTABLES

CONCILIACIÓN ENTRE EL RESULTADO CONTABLE Y EL FISCAL

3

MENOS: DEDUCCIONES FISCALES NO CONTABLES

AJUSTE ANUAL POR INFLACION DEDUCIBLECOSTO DE LO VENDIDO FISCALDEDUCCION DE INVERSIONESESTIMULO FISCAL POR DEDUCCION INMEDIATA DE INVERSIONESPERDIDA FISCAL EN ENAJENACION DE ACCIONESPERDIDA FISCAL EN ENAJENACION DE TERRENOS Y ACTIVO FIJOINTERESES MORATORIOS EFECTIVAMENTE PAGADOSOTRAS DEDUCCIONES FISCALES NO CONTABLES

MENOS: INGRESOS CONTABLES NO FISCALES

INTERESES MORATORIOS DEVENGADOS A FAVOR COBRADOS O NOANTICIPOS DE CLIENTES DE EJERCICIOS ANTERIORESSALDOS A FAVOR DE IMPUESTOS Y SU ACTUALIZACIONUTILIDAD CONTABLE EN ENAJENACION DE ACTIVO FIJOUTILIDAD CONTABLE EN ENAJENACION DE ACCIONESUTILIDAD EN PARTICIPACION SUBSIDIARIAOTROS INGRESOS CONTABLES NO FISCALES

UTILIDAD O PERDIDA FISCAL

3

MATERIAL PARA T.P.M. ESCA TEPEPAN - RBR LEY DEL IMPUESTO SOBRE LA RENTA 2010

CONCEPTO DE INVERSIONES

MONTO ORIGINAL DE LA INVERSION ( 1 )( X ) % MAXIMO AUTORIZADO ANUAL

DEDUCCION DE INVERSIONES DEL EJERCICIO ( HISTORICA )

( X ) FACTOR DE ACTUALIZACION ( 2 )

DEDUCCION DE INVERSIONES AJUSTADA DEL EJERCICIO

( 1 )PRECIO DEL BIEN

MAS: IMPUESTOS EFECTIVAMENTE PAGADOS POR LAADQUISICION O IMPORTACION EXCEPTO IVA

MAS: EROGACIONES POR DERECHOS Y CUOTAS COMPMAS: FLETES, TRANSPORTES Y ACARREOSMAS: SEGUROS CONTRA RIESGOS EN LA TRANSPORTACIONMAS: MANEJO O COMISIONES SOBRE COMPRASMAS: HONORARIOS A AGENTES ADUANALESMAS: EQUIPO DE BLINDAJE EN EL CASO DE AUTOMOVILES

MONTO ORIGINAL DE LA INVERSION DEDUCIBLE

DEDUCCION DE INVERSIONES 2010 ART. 37 - 45 LISR

4

( 2 )

OTROS DATOS A CONSIDERAR :

1 INICIO DE LA DEDUCCION2 PORCENTAJES MAXIMOS DE DEDUCCION3 REGLAS PARA DEDUCIR INVERSIONES4 PERDIDAS POR CASO FORTUITO

DEDUCCION INMEDIATA DE INVERSIONESART. 220 - 221 A LISR Y ARTICULO SEGUNDO TRANSITORIO 2006, FRACCIÓN II

MOI % DEMOI X FACTOR = AJUSTADO X DEDUCCION =

FACTOR =

INPC DEL MES DE ADQUISICION

INPC ULTIMO MES DE LA 1a.MITAD DEL PERIODO EN EL QUE EL BIENHAYA SIDO UTILIZADO EN EL EJERCICIO EN QUE SE EFECTUE LA DEDUCCION

INPC ULTIMO MES DE LA 1a. MITAD DEL PERIODO QUE TRANSCURRADESDE QUE SE EFECTUO LA INVERSION HASTA EL CIERRE DEL EJERCICIO

DE QUE SE TRATEINPC MES EN QUE SE ADQUIRIO EL BIEN

DEDUCCIONINMEDIATA

DE INVERSIONES

4

MATERIAL PARA T.P.M. ESCA TEPEPAN - RBR LEY DEL IMPUESTO SOBRE LA RENTA 2010

PRECIO DE VENTA DEL BIEN( - ) MONTO PENDIENTE DE DEDUCIR AJUSTADO ( COSTO FISCAL DEL BIEN )

GANANCIA POR VENTA DE ACTIVOPERDIDA POR VENTA DE ACTIVO

MONTO ORIGINAL DE LA INVERSION( - ) DEDUCCION ACUMULADA A LA FECHA DE LA VENTA

MONTO PENDIENTE DE DEDUCIR A LA FECHA DE LA VENTA

( X ) FACTOR DE ACTUALIZACION

MONTO PENDIENTE DE DEDUCIR AJUSTADO

FACTOR DE ACTUALIZACIÓN =

VENTA DE ACTIVO FIJO 2010 ART. 37 - 45 LISR

INPC DEL MES DE ADQUISICION

INPC ULTIMO MES DE LA 1a.MITAD DEL PERIODO EN EL QUE EL BIENHAYA SIDO UTILIZADO EN EL EJERCICIO EN QUE SE EFECTUE LA DEDUCCION

5

BIENES POR LOS QUE SE HAYA APLICADO LA DEDUCCION INMEDIATA

INGRESO POR LA ENAJENACION = GANANCIA POR ENAJENACION

DEDUCCION ADICIONAL

MOI % SEGÚNMOI X FACTOR = AJUSTADO X TABLA DEL =

ART.221-III

FACTOR =

INPC ULTIMO MES DE LA 1a. MITAD DEL PERIODO QUE TRANSCURRADESDE QUE SE EFECTUO LA INVERSION HASTA EL CIERRE DEL EJERCICIO

DE QUE SE TRATEINPC MES EN QUE SE ADQUIRIO EL BIEN

DEDUCCIONADICIONAL

X ENAJENAC DE BIENES

5

MATERIAL PARA T.P.M. ESCA TEPEPAN - RBR LEY DEL IMPUESTO SOBRE LA RENTA 2010

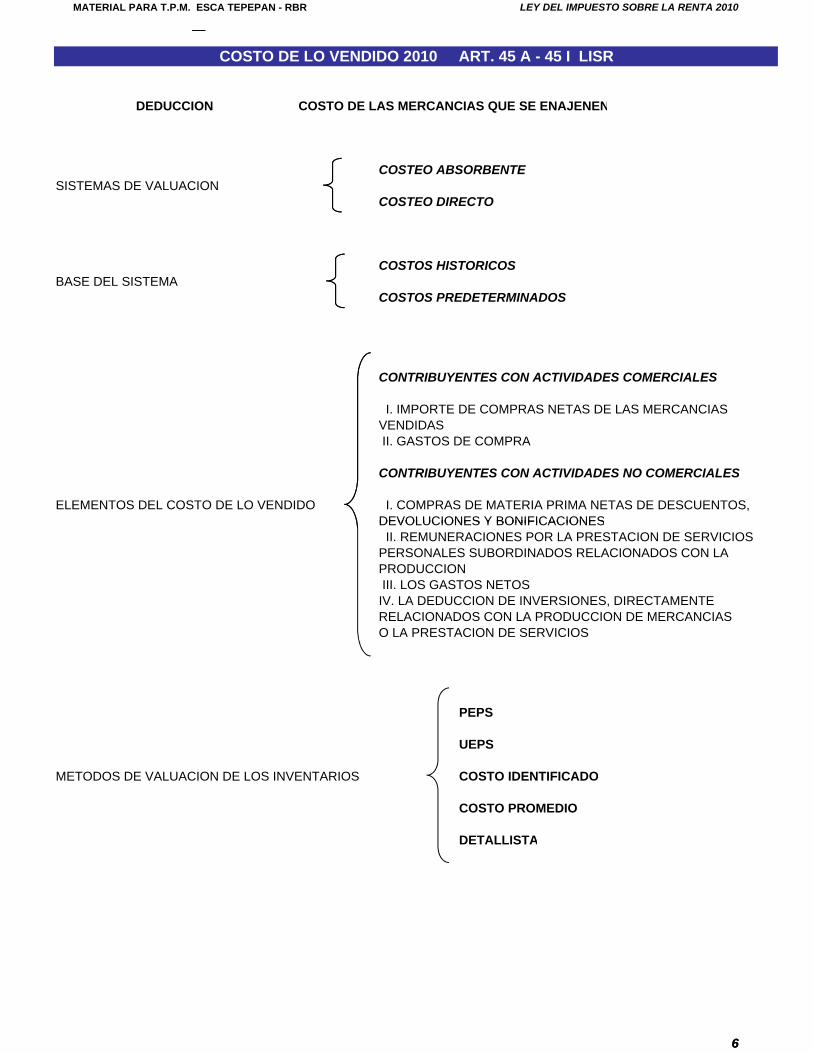

DEDUCCION COSTO DE LAS MERCANCIAS QUE SE ENAJENEN

COSTEO ABSORBENTESISTEMAS DE VALUACION

COSTEO DIRECTO

COSTOS HISTORICOSBASE DEL SISTEMA

COSTOS PREDETERMINADOS

CONTRIBUYENTES CON ACTIVIDADES COMERCIALES

I. IMPORTE DE COMPRAS NETAS DE LAS MERCANCIASVENDIDAS II. GASTOS DE COMPRA

CONTRIBUYENTES CON ACTIVIDADES NO COMERCIALES

ELEMENTOS DEL COSTO DE LO VENDIDO I. COMPRAS DE MATERIA PRIMA NETAS DE DESCUENTOS,DEVOLUCIONES Y BONIFICACIONES

COSTO DE LO VENDIDO 2010 ART. 45 A - 45 I LISR

6

DEVOLUCIONES Y BONIFICACIONES II. REMUNERACIONES POR LA PRESTACION DE SERVICIOSPERSONALES SUBORDINADOS RELACIONADOS CON LAPRODUCCION III. LOS GASTOS NETOS IV. LA DEDUCCION DE INVERSIONES, DIRECTAMENTERELACIONADOS CON LA PRODUCCION DE MERCANCIASO LA PRESTACION DE SERVICIOS

PEPS

UEPS

METODOS DE VALUACION DE LOS INVENTARIOS COSTO IDENTIFICADO

COSTO PROMEDIO

DETALLISTA

6

MATERIAL PARA T.P.M. ESCA TEPEPAN - RBR LEY DEL IMPUESTO SOBRE LA RENTA 2010

DENTRO DEL COSTO DE LO VENDIDO NO SE PODRÁ DEDUCIR DEL INVENTARIO AL 31 DE DICIEMBRE DE 2004

OPCION: ACUMULAR EL INVENTARIO AL 31 DE DICIEMBRE DE 2004

DEDUCIR EL COSTO DE LO VENDIDO CONFORME SE ENAJENEN LAS MERCANCIAS

CUANDO NO SE OPTE POR ACUMULAR LOS INVENTARIOS UNICAMENTE SE DEBERA CONSIDERARPEPS COMO METODO DE VALUACION

VALOR DEL INVENTARIO AL 31 DE DICIEMBREINVENTARIO BASE AL 31 DE DICIEMBRE DE 2004 = DE 2004 POR EL METODO PEPS

INVENTARIO BASE AL 31 DE DICIEMBRE DE 2004

MENOS: a) SALDO PENDIENTE DE DEDUCIR AL 1 DE ENERO DE 2005LEY ISR 1987, SEXTO TRANSITORIO FRACC.II Y III PUBLICADA EL 31/12/1986REFORMADO EL 31/12/1988 Y REGLA 106 RESOLUCION PUBLICADA 19/05/1993

MENOS: b) LAS PÉRDIDAS FISCALES PENDIENTES DE DISMINUIR AL 31 DE DICIEMBRE DE 2004

INVENTARIO ACUMULABLE 2010 TRANSITORIOS 2005 ART.TERCERO FRACC IV Y V

INVENTARIO ACUMULABLE

7

MENOS: b) LAS PÉRDIDAS FISCALES PENDIENTES DE DISMINUIR AL 31 DE DICIEMBRE DE 2004

MENOS: c) INVENTARIOS DE BIENES IMPORTADOS DIRECTAMENTE

LA DIFERENCIA CUANDO EL COSTO PROMEDIO MENSUAL DE 2004 ES MAYOR QUE ELCOSTO PROMEDIO MENSUAL DE 2003REGLA 3.4.32. RM 2005. SALDOS AL 31 DE DICIEMBRE DE 2004 Y 2003

INVENTARIO ACUMULABLE

X PORCENTAJE DE ACUMULACION QUE CORRESPONDA AL INDICE PROMEDIO DEROTACION DE INVENTARIOS DEL PERIODO 2002 AL 2004

INVENTARIO ACUMULABLE EN CADA EJERCICIO

LOS ULTIMOS 4 MESES DE 2004

LA SUMA DEL COSTO PROMEDIO MENSUAL DE LOS INVENTARIOSDE BIENES DE IMPORTACION DE

DE 2003TUVIERON LOS ULTIMOS 4 MESES

LA SUMA DEL COSTO PROMEDIOMENSUAL DE LOS INVENTARIOS

DE BIENES DE IMPORTACION QUE

7

MATERIAL PARA T.P.M. ESCA TEPEPAN - RBR LEY DEL IMPUESTO SOBRE LA RENTA 2010

INDICE PROMEDIO DE ROTACION DE INVENTARIOS DEL PERIODO 2002 AL 2004 O POSTERIOR A 2002 HASTA 2004

i) COMPRAS NETAS 2002COMPRAS NETAS 2003COMPRAS NETAS 2004

ii) INVENTARIO PROMEDIO ANUAL

INVENTARIO INICIAL 2002 + INVENTARIO FINAL 2002 = SUMA ENTRE 2 INV PROM ANUAL 2002INVENTARIO INICIAL 2003 + INVENTARIO FINAL 2003 = SUMA ENTRE 2 INV PROM ANUAL 2003INVENTARIO INICIAL 2004 + INVENTARIO FINAL 2004 = SUMA ENTRE 2 INV PROM ANUAL 2004

iii) INDICE DE ROTACION DE INVENTARIOS POR CADA AÑO

INDICE DE ROTACION DE INVENTARIOS 2002 = COMPRAS NETAS 2002INV PROM ANUAL 2002

INDICE DE ROTACION DE INVENTARIOS 2003 = COMPRAS NETAS 2003INV PROM ANUAL 2003

INDICE DE ROTACION DE INVENTARIOS 2004 = COMPRAS NETAS 2004INV PROM ANUAL 2004

iv) INDICE PROMEDIO DE ROTACION DE INVENTARIOS DEL PERIODO 2002 AL 2004

3IND ROT INV 2002 + IND ROT INV 2003 + IND ROT INV 2004

8

EL RESULTADO SE UBICA EN LA TABLA PARA EL PORCENTAJE DE ACUMULACION

AJUSTES POSTERIORES

1

SALDO O DISMINUCIÓN DEL VALOR DEBERAN DETERMINARINVENTARIO BASE DEL INVENTARIO DEL AÑO DE QUE EL MONTO A ACUMULAR

SE TRATE EN EL EJERCICIO DE QUE SE TRATE

INVENTARIOACUMULABLE

X % DE ACUMULACIÓNQUE CORRESPONDA

% X No.DE AÑOS PENDIENTESDE ACUMULAR DE ACUERDO A LA TABLA DE ACUMULACIÓN

INVENTARIO ACUMULABLE DEEJERCICIOS POSTERIORES

= MONTO = PROPORCIONINVENTARIO REDUCIDO INVENTARIO BASE AL 31/12/2004 X

8

MATERIAL PARA T.P.M. ESCA TEPEPAN - RBR LEY DEL IMPUESTO SOBRE LA RENTA 2010

2

INVENTARIO ACUMULABLEMENOS: MONTO PENDIENTE DE ACUMULACIÓN DE EJERCICIOS POSTERIORES A LA REDUCCIÓN DE

INVENTARIOS DETERMINADA CONFORME A 1MENOS: ACUMULACIÓN EFECTUADA EN AÑOS ANTERIORES A LA REDUCCIÓN

INVENTARIO ACUMULABLE EN EL AÑO EN QUE SE REDUZCA EL INVENTARIO

3

AÑOS POSTERIORES ES QUE SE REDUZCA POR PRIMERA VEZ

i SI

MONTO INVENTARIO REDUCIDO MONTO INVENTARIO REDUCIDODEL EJERCICIO DE QUE SE TRATE POR EL CUAL SE APLICÓ POR

ULTIMA VEZ EL PROCEDIMIENTO1 Y 2

ENTONCES…….. APLICAR 1 Y 2

ii SI

MONTO INVENTARIO REDUCIDO MONTO INVENTARIO REDUCIDO

9

MONTO INVENTARIO REDUCIDO MONTO INVENTARIO REDUCIDODEL EJERCICIO DE QUE SE TRATE POR EL CUAL SE APLICÓ POR

ULTIMA VEZ EL PROCEDIMIENTO1 Y 2

ENTONCES……..PARA LA PROPORCION …………..CONSIDERAR EL MONTO DEL INVENTARIO REDUCIDO POR EL CUAL SE APLICÓ PORULTIMA VEZ EL PROCEDIMIENTO 1 Y 2

POR LO TANTO….

EL No. DE AÑOS PENDIENTES DE ACUMULAR DE ACUERDO CON LA TABLA DEACUMULACIÓN INCLUIRÁ EL AÑO POR EL QUE SE EFECTÚE EL CALCULO

CANTIDAD A ACUMULAREN EL AÑO EN QUE SE REDUZCA EL INVENTARIOY POSTERIORES

CANTIDAD OBTENIDA EN 1No. DE AÑOS PENDIENTES DE ACUMULAR INCLUIDO EL

AÑO POR EL QUE SE EFECTUA EL CÁLCULO

=

9

MATERIAL PARA T.P.M. ESCA TEPEPAN - RBR LEY DEL IMPUESTO SOBRE LA RENTA 2010

CONCEPTO CONCEPTO

DERECHO QUE TIENE UNA PERSONA OBLIGACION EN NUMERARIO ACREEDORA A RECIBIR DE OTRA PENDIENTE DE CUMPLIMIENTODEUDORA UNA CANTIDAD ENNUMERARIO

CREDITOS DEUDAS

INCLUIR INTERESES DEL MES INCLUIR INTERESES DEL MESENTRE EL NUMERO DE MESES ENTRE EL NUMERO DE MESES

SALDO PROMEDIO ANUAL DE SALDO PROMEDIO ANUAL DE

DEL EJERCICIO DEL EJERCICIO

SUMA SALDOS AL ULTIMO DIA DE SUMA SALDOS AL ULTIMO DIA DECADA UNO DE LOS MESES SIN CADA UNO DE LOS MESES SIN

AJUSTE ANUAL POR INFLACIÓN 2010 ART. 46 - 48 LISR

CREDITOS DEUDAS

SALDO PROMEDIO ANUAL = SALDO PROMEDIO ANUAL =

10

FACTOR DE AJUSTE ANUAL =

INPC ULTIMO MES DEL EJERCICIO INMEDIATO ANTERIORAL QUE SE TRATE

INPC ULTIMO MES DEL EJERCICIO DE QUE SE TRATE

DIFERENCIA X FACTOR = AJUSTE ANUAL POR INFLACION ACUMULABLE

CREDITOS DEUDAS

DIFERENCIA X FACTOR = AJUSTE ANUAL POR INFLACION DEDUCIBLE

- 1

SALDO PROMEDIO ANUAL DE SALDO PROMEDIO ANUAL DE

10

MATERIAL PARA T.P.M. ESCA TEPEPAN - RBR LEY DEL IMPUESTO SOBRE LA RENTA 2010

INGRESOS ACUMULABLES ( - )MENOS: DEDUCCIONES AUTORIZADAS ( + )

PERDIDA FISCAL

MAS: PTU PAGADA EN EL EJERCICIO

PERDIDA FISCAL DEL EJERCICIO

DISMINUIRLA DURANTE LOS SIGUIENTES 10 AÑOS HASTA AGOTARLA SI SE PUDO HABER APLICADO PARCIAL O TOTALMENTE Y NO SE HIZO SE PIERDE EL DERECHOHASTA POR LA CANTIDAD QUE SE PUDO APLICAR.

PRIMERA ACTUALIZACIÓN EN EL EJERCICIO EN QUE OCURRE

PÉRDIDAS FISCALES 2010 ART. 61 - 63 LISR

ACTUALIZACIONES A LA PÉRDIDA HISTÓRICA :

11

FACTOR =

ACTUALIZACIONES SUBSECUENTES MANTENIMIENTO DEL SALDO EN CADA EJERCICIO O APLICACIÓN

FACTOR =

INPC 1er. MES DE LA SEGUNDA MITAD DEL EJERCICIO EN QUE OCURRE

INPC ULTIMO MES DE LA PRIMERA MITAD DEL EJERCICIO EN QUE SE

INPC MES EN QUE SE ACTUALIZO POR ULTIMA VEZAPLICARA

INPC ULTIMO MES DEL EJERCICIO EN QUE OCURRE

ACTUALIZACIONES A LA PÉRDIDA PENDIENTE DE APLICAR

11

MATERIAL PARA T.P.M. ESCA TEPEPAN - RBR LEY DEL IMPUESTO SOBRE LA RENTA 2010

DEBERAN SER MENSUALESDEBERAN PAGARSE A MAS TARDAR EL 17 DEL MES SIGUIENTE DE QUE SE TRATENO PRESENTAR CUANDO SEAN EN " 0 " DESPUES DEL PRIMERONO PRESENTAR EN EL EJERCICIO DE INICIACION DE OPERACIONES, NI CUANDO SE HUBIERA PRESENTADO EL AVISO DE SUSPENSION DE ACTIVIDADESNO CONSIDERAR INGRESOS DEL EXTRANJEROSE PUEDE REDUCIR EL MONTO DE LOS PAGOS PROVISIONALES

INGRESOS NOMINALES DEL PERIODO

X COEFICIENTE DE UTILIDAD

UTILIDAD FISCAL PARA EL PAGO PROVISIONAL

MAS: INVENTARIO ACUMULABLE DEL PERIODO SEGÚN SEA EL CASO

MENOS: ANTICIPOS Y RENDIMIENTOS ( SOCIEDAD COOP DE PRODUCC., S.C. Y A.C. ) ART.110 FRACC. I

PAGOS PROVISIONALES 2010 ART.14 LISR

12

MENOS: PERDIDAS FISCALES DE EJERCICIOS ANTERIORES QUE SE APLICAN EN EL PAGO PROVISIONAL

UTILIDAD FISCAL BASE DEL PAGO PROVISIONAL

X 30%

ISR A CARGO EN EL PAGO PROVISIONAL

MENOS: PAGOS PROVISIONALES EFECTUADOS CON ANTERIORIDAD

MENOS: RETENCIONES ISR AL CONTRIBUYENTE ART. 58

ISR A PAGAR EN EL PAGO PROVISIONAL

MENOS: IDE PAGADO

ISR A PAGAR EN EL PAGO PROVISIONAL

12

MATERIAL PARA T.P.M. ESCA TEPEPAN - RBR LEY DEL IMPUESTO SOBRE LA RENTA 2010

INGRESOS NOMINALES = INGRESOS ACUMULABLESMENOS: AJUSTE ANUAL POR INFLACION ACUMULABLE

PERIODO = DESDE EL INICIO DEL EJERCICIO HASTA EL ULTIMO DIADEL MES AL QUE SE REFIERE EL PAGO

COEFICIENTE DE UTILIDAD DEL ULTIMO EJERCICIO ANTERIOR DE 12 MESES O HASTA DE 5 AÑOS ATRÁSCUANDO NO EXISTA DEL ULTIMO EJERCICIO ANTERIOR

IMPORTE DEDUCCION INMEDIATACOEFICIENTE DE UTILIDAD = ANTICIPOS O RENDIMIENTOS DISTRIB. ART.110-II

EN CASO DE EXISTIR PERDIDA FISCAL DE EL EJERCICIO

IMPORTE DEDUCCION INMEDIATACOEFICIENTE DE UTILIDAD = ANTICIPOS O RENDIMIENTOS DISTRIB. ART.110-II

INGRESOS NOMINALES

UTILIDAD FISCAL +

PERDIDA FISCAL -

INGRESOS NOMINALES

1313

MATERIAL PARA T.P.M. ESCA TEPEPAN - RBR LEY DEL IMPUESTO SOBRE LA RENTA 2010

INGRESOS ACUMULABLES INGRESOS ACUMULABLES PARA ISR

MENOS: AJUSTE ANUAL POR INFLACION ACUMULABLE

MAS: INGRESOS POR DIVIDENDOS O UTILIDADES ENACCIONES O LOS REINVERTIDOS EN LOS 30 DIASSIGUIENTES A SU DISTRIBUCION EN LA MISMASOCIEDAD QUE LOS DISTRIBUYO

MAS: UTILIDAD POR FLUCTUACION CAMBIARIA EN EL EJERCICIO EN QUE LAS DEUDAS OCREDITOS SEAN EXIGIBLES

MAS: LA DIFERENCIA ENTRE EL MONTO DEENAJENACION DE BIENES DE ACTIVO FIJO YLA GANANCIA ACUMULABLE POR LA MISMA

MENOS: DEDUCCIONES DEDUCCIONES AUTORIZADAS PARA ISR

MENOS: DEDUCCION DE INVERSIONES

PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES 2010 ART.16 LISR

RENTA GRAVABLE

14

MENOS: DEDUCCION DE INVERSIONES

MENOS: AJUSTE ANUAL POR INFLACION DEDUCIBLE

MAS: PORCIENTOS MAXIMOS DE DEDUCCIONAUTORIZADOS ( DEDUCCION HISTORICA )

MAS: MONTO PENDIENTE DE DEDUCIR EN LA VENTADE ACTIVOS FIJOS ( COSTO HISTORICO )

MAS: VALOR NOMINAL DE LOS DIVIDENDOSREEMBOLSADOS RECIBIDOS CON ANTERIORIDAD

MAS: PERDIDA POR FLUCTUACION CAMBIARIA EN EL EJERCICIO EN QUE LAS DEUDAS OCREDITOS SEAN EXIGIBLES

BASE GRAVABLE

X 10%

PTU DEL EJERCICIO

14