Embed Size (px)

DESCRIPTION

Citation preview

La Sociedad en Red

Informe Anual

2011

Julio 2012

Índice

3

La Sociedad de la Información en el mundo

La Sociedad de la Información en Europa

Las TIC en los hogares españoles

Las TIC en los hogares por CCAA

Las TIC en las pymes y grandes empresas españolas

ÍNDICE

1.

4.

5. Las TIC en la microempresa española

5. Sector TIC y contenidos digitales en España

La Administración Electrónica

Cloud Computing. Retos y Oportunidades

2.

3.

4.

5.

6.

7.

8.

9.

10. Las redes sociales en Internet

La Sociedad de la

Información en el

mundo

1.

5

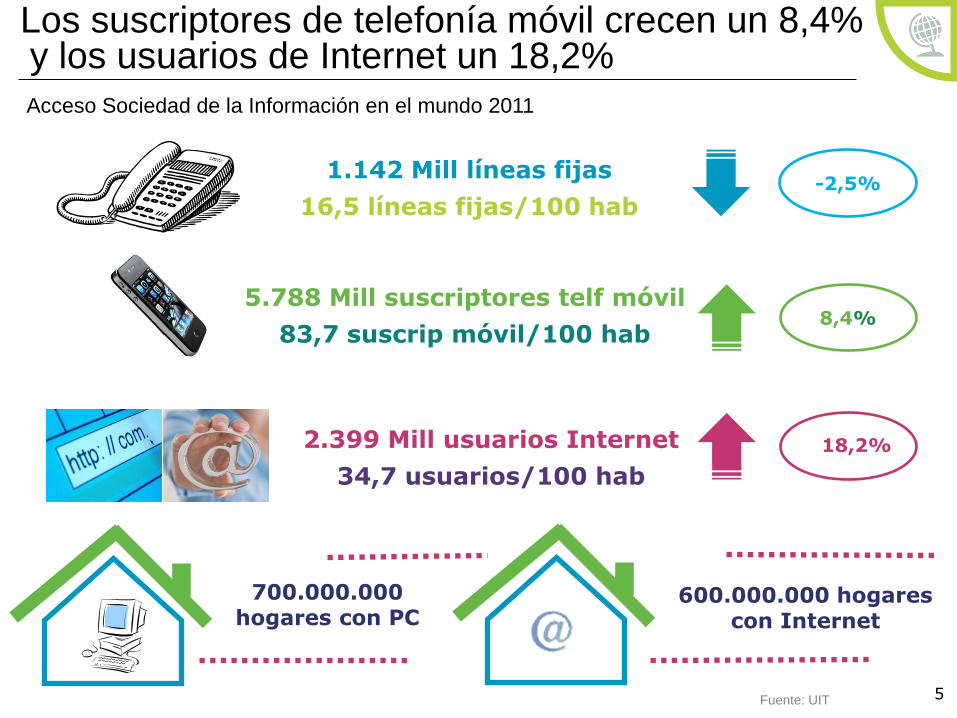

Los suscriptores de telefonía móvil crecen un 8,4% y los usuarios de Internet un 18,2%

1.142 Mill líneas fijas

16,5 líneas fijas/100 hab

5.788 Mill suscriptores telf móvil

83,7 suscrip móvil/100 hab

2.399 Mill usuarios Internet

34,7 usuarios/100 hab

8,4%

-2,5%

18,2%

700.000.000 hogares con PC

600.000.000 hogares con Internet

Acceso Sociedad de la Información en el mundo 2011

Fuente: UIT

6

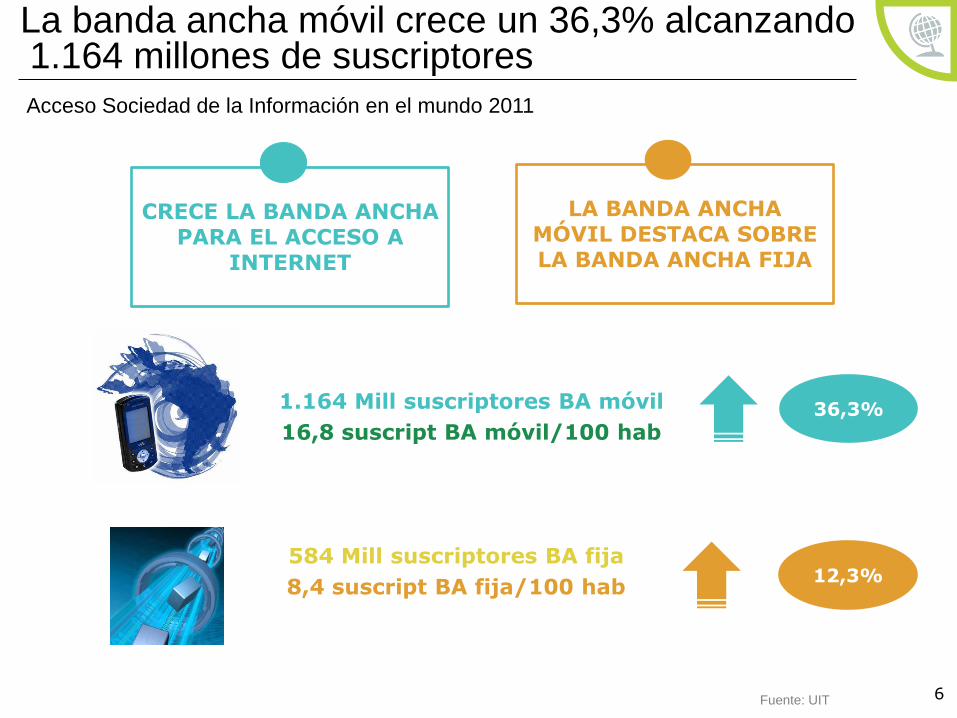

584 Mill suscriptores BA fija

8,4 suscript BA fija/100 hab

1.164 Mill suscriptores BA móvil

16,8 suscript BA móvil/100 hab

12,3%

36,3%

CRECE LA BANDA ANCHA

PARA EL ACCESO A INTERNET

LA BANDA ANCHA

MÓVIL DESTACA SOBRE LA BANDA ANCHA FIJA

La banda ancha móvil crece un 36,3% alcanzando 1.164 millones de suscriptores

Acceso Sociedad de la Información en el mundo 2011

Fuente: UIT

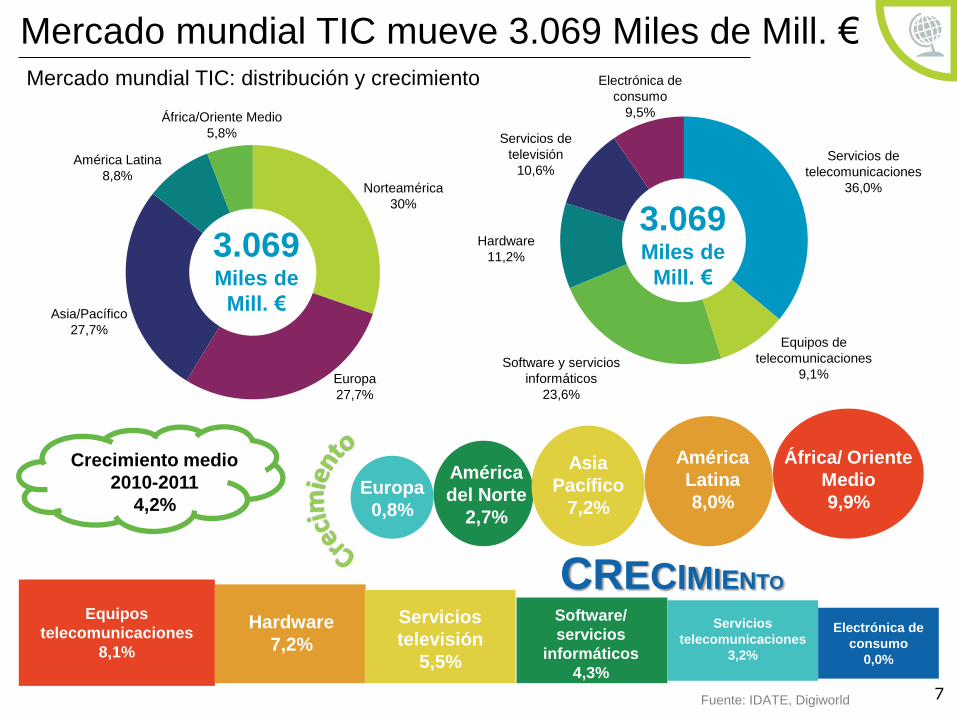

3.069 Miles de

Mill. €

Europa

0,8%

América

del Norte

2,7%

Asia

Pacífico

7,2%

América

Latina

8,0%

África/ Oriente

Medio

9,9%

Crecimiento medio

2010-2011

4,2%

Equipos

telecomunicaciones

8,1%

Hardware

7,2%

Servicios

televisión

5,5%

Software/

servicios

informáticos

4,3%

Servicios

telecomunicaciones

3,2%

Electrónica de

consumo

0,0%

CRECIMIENTO

7 Fuente: IDATE, Digiworld

Mercado mundial TIC mueve 3.069 Miles de Mill. € Mercado mundial TIC: distribución y crecimiento

Servicios de

telecomunicaciones

36,0%

Equipos de

telecomunicaciones

9,1% Software y servicios

informáticos

23,6%

Servicios de

televisión

10,6%

Hardware

11,2%

Electrónica de

consumo

9,5%

Norteamérica

30%

Europa

27,7%

Asia/Pacífico

27,7%

América Latina

8,8%

África/Oriente Medio

5,8%

3.069 Miles de

Mill. €

La Sociedad de la

Información en

Europa

2.

CICLO VIRTUOSO DE LA ECONOMÍA DIGITAL

AGENDA DIGITAL EUROPEA

ACCIONES Y PROPUESTAS DE LA COMISIÓN

Un mercado único digital dinámico

Interoperabilidad y normas Confianza y seguridad Acceso rápido y ultrarrápido Fomentar la alfabetización, la

capacitación y la inclusión digitales

Beneficios que hacen posibles las TIC para la sociedad

9

Europa 2020: estrategia para un crecimiento inteligente, sostenible e integrador

Europa 2020 Agenda Digital

La Sociedad de la Información en Europa

Fuente: Comisión Europea

Fragmentación

mercados digitales

Falta de

interoperabilidad

Ciberdelincuencia

y escasa confianza Insuficiente I+D

Falta de inversión

en redes

Carencias en

capacitación

digital

Pérdida de oportunidades

para afrontar retos sociales

Creación de contenido y Servicios sin fronteras

In

crem

en

to

de la

dem

an

da d

e

servic

ios

Desp

lieg

ue d

e r

ed

es

Creación de contenidos y Servicios sin fronteras

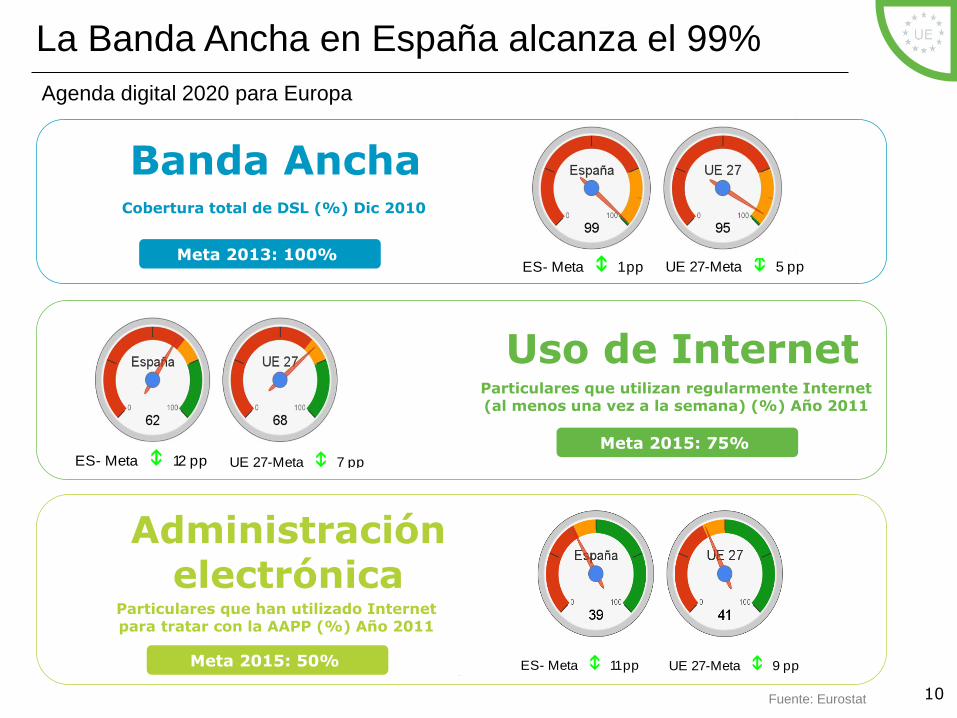

ES- Meta o 12 pp UE 27-Meta o 7 pp

10

La Banda Ancha en España alcanza el 99%

Agenda digital 2020 para Europa

Fuente: Eurostat

Cobertura total de DSL (%) Dic 2010

Banda Ancha

Meta 2013: 100%

Particulares que utilizan regularmente Internet (al menos una vez a la semana) (%) Año 2011

Uso de Internet

Meta 2015: 75%

Particulares que han utilizado Internet para tratar con la AAPP (%) Año 2011

Administración electrónica

Meta 2015: 50%

ES- Meta o 1 pp UE 27-Meta o 5 ppES- Meta o 1 pp UE 27-Meta o 5 pp

ES- Meta o 12 pp UE 27-Meta o 7 pp

ES- Meta o 11 pp UE 27-Meta o 9 ppES- Meta o 11 pp UE 27-Meta o 9 pp

11

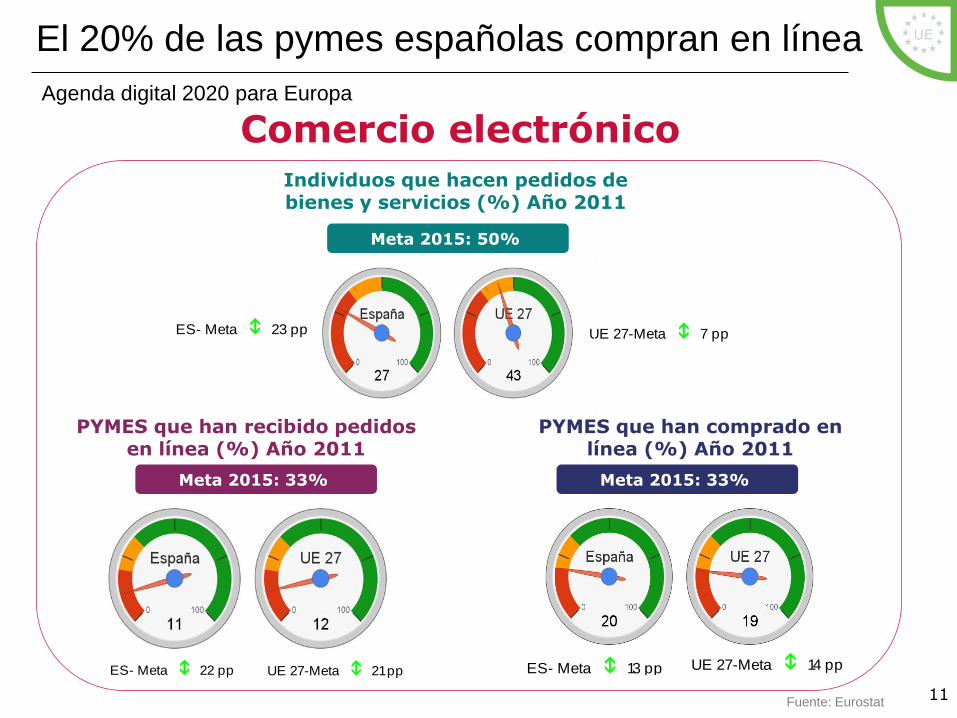

El 20% de las pymes españolas compran en línea

Agenda digital 2020 para Europa

Fuente: Eurostat

Individuos que hacen pedidos de bienes y servicios (%) Año 2011

Comercio electrónico

Meta 2015: 50%

PYMES que han comprado en línea (%) Año 2011

Meta 2015: 33%

PYMES que han recibido pedidos en línea (%) Año 2011

Meta 2015: 33%

ES- Meta o 23 pp UE 27-Meta o 7 ppES- Meta o 23 pp UE 27-Meta o 7 pp

ES- Meta o 22 pp UE 27-Meta o 21 ppES- Meta o 22 pp UE 27-Meta o 21 ppES- Meta o 13 pp UE 27-Meta o 14 ppES- Meta o 13 pp UE 27-Meta o 14 pp

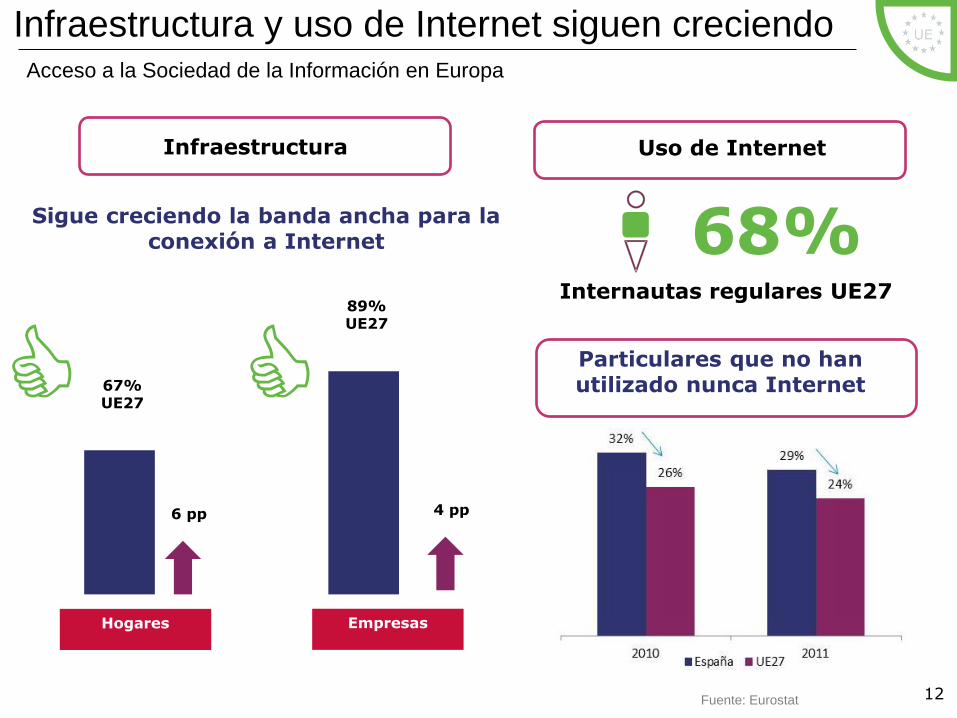

4 pp

67% UE27

6 pp

89% UE27

Hogares Empresas

68% Internautas regulares UE27

Sigue creciendo la banda ancha para la conexión a Internet

Infraestructura Uso de Internet

Particulares que no han utilizado nunca Internet

12

Infraestructura y uso de Internet siguen creciendo Acceso a la Sociedad de la Información en Europa

Fuente: Eurostat

13

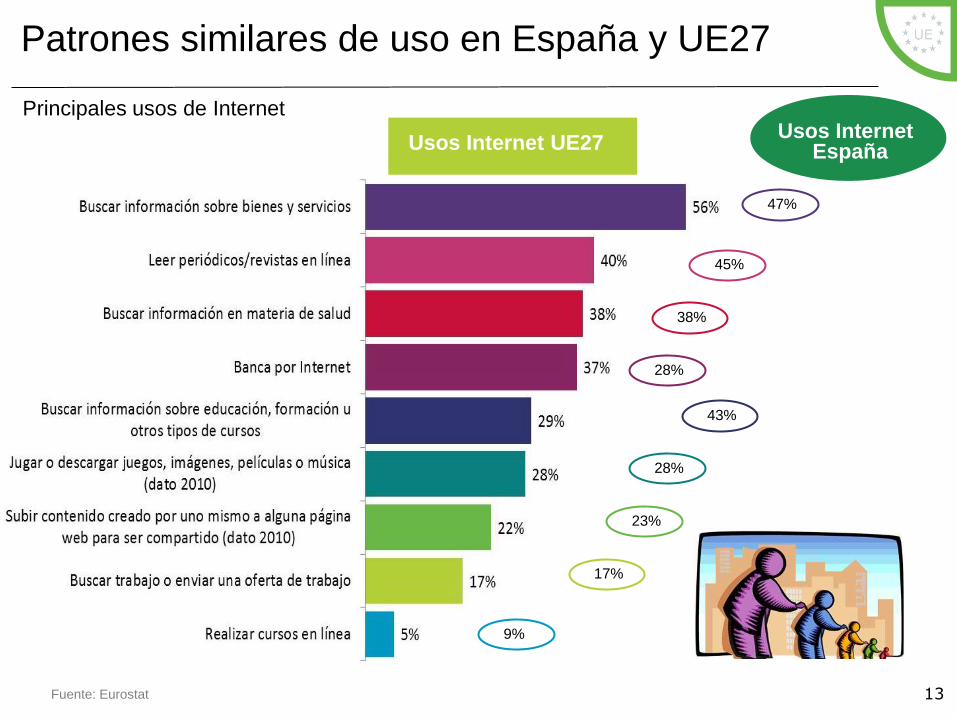

Patrones similares de uso en España y UE27

Principales usos de Internet

47%

45%

38%

28%

43%

28%

23%

17%

9%

Usos Internet UE27 Usos Internet

España

Patrones similares de uso en España y UE27

Fuente: Eurostat

Compran por

Internet 43%

14% en la facturación

total de las empresas

19% empresas compran

por Internet

13% empresas venden

por Internet

Comercio

Electrónico e-Administración

41%

Contactan con las AAPP

por Internet 76%

84% servicios

disponibles en línea

14

43% individuos compran por Internet 41% individuos contactan con la e-Administración Acceso a la Sociedad de la Información en Europa

Fuente: Eurostat

Las TIC en los

hogares españoles

3.

16

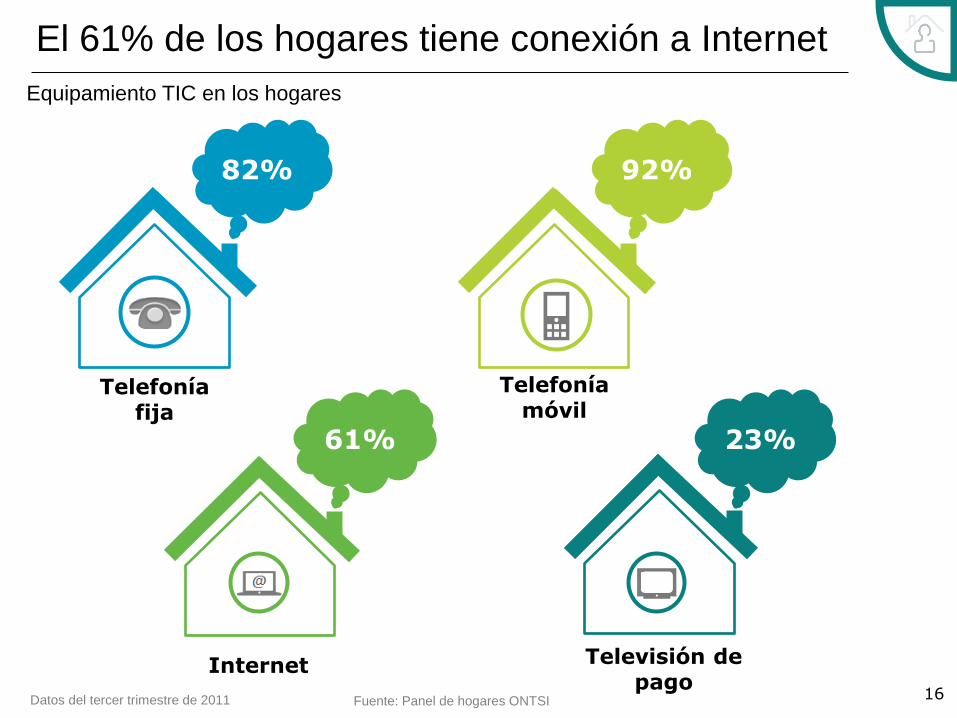

El 61% de los hogares tiene conexión a Internet

82% 92%

61%

23%

Telefonía móvil

Telefonía fija

Internet Televisión de pago

Datos del tercer trimestre de 2011

Equipamiento TIC en los hogares

Fuente: Panel de hogares ONTSI

Hogares con un servicio

Perfil típico: móvil

Hogares con 2 servicios

Perfil típico: fijo, móvil

Hogares con 3 servicios

Perfil típico: fijo, móvil, Internet

Hogares con 4 servicios

Perfil: fijo, móvil, Internet,

TV pago

17

17,8%

22,3%

42%

17,1%

Datos del tercer trimestre de 2011

Cuatro de cada diez hogares disponen de tres

servicios TIC Pirámide de servicios TIC

Fuente: Panel de hogares ONTSI

18

Telefonía

fija

26 €/mes* por hogar

Telefonía

móvil

37,1 €/mes* por hogar

Televisión

de pago

29,5 €/mes* por hogar Internet

23,9 €/mes* por hogar

* Gastos medios en el cuarto trimestre del año Fuente: Panel de hogares ONTSI

En 2011 el gasto de los hogares en servicios TIC

alcanza 13.448 Mill. € Gasto en servicios TIC**

** Fijo, móvil, Internet y TV de pago

19

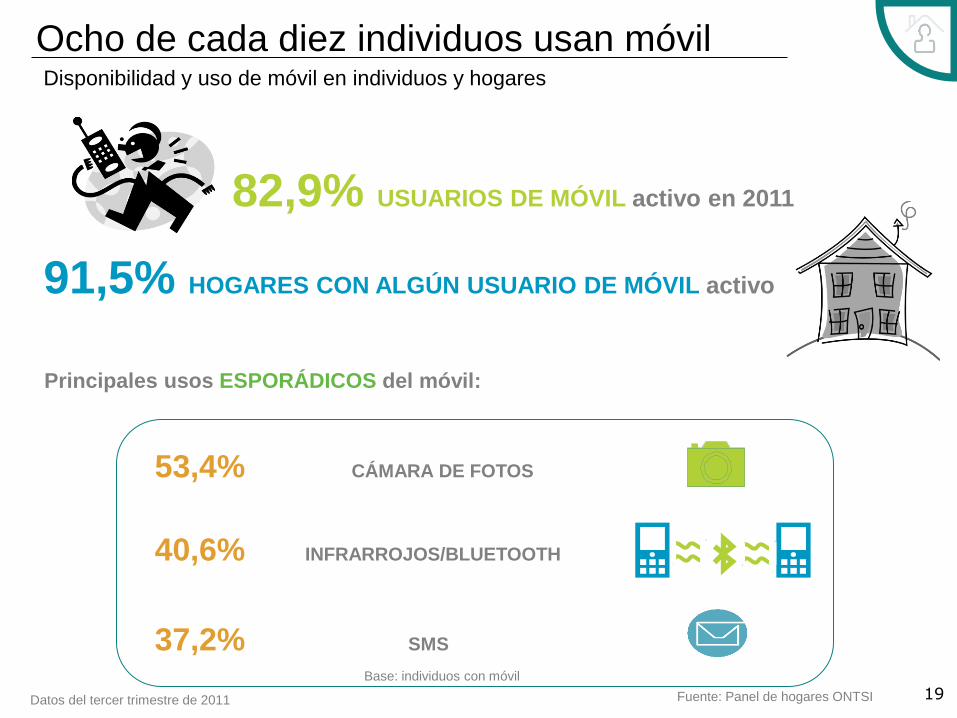

82,9% USUARIOS DE MÓVIL activo en 2011

Datos del tercer trimestre de 2011

91,5% HOGARES CON ALGÚN USUARIO DE MÓVIL activo

Principales usos ESPORÁDICOS del móvil:

53,4% CÁMARA DE FOTOS

40,6% INFRARROJOS/BLUETOOTH

37,2% SMS

Ocho de cada diez individuos usan móvil Disponibilidad y uso de móvil en individuos y hogares

Fuente: Panel de hogares ONTSI

Base: individuos con móvil

20

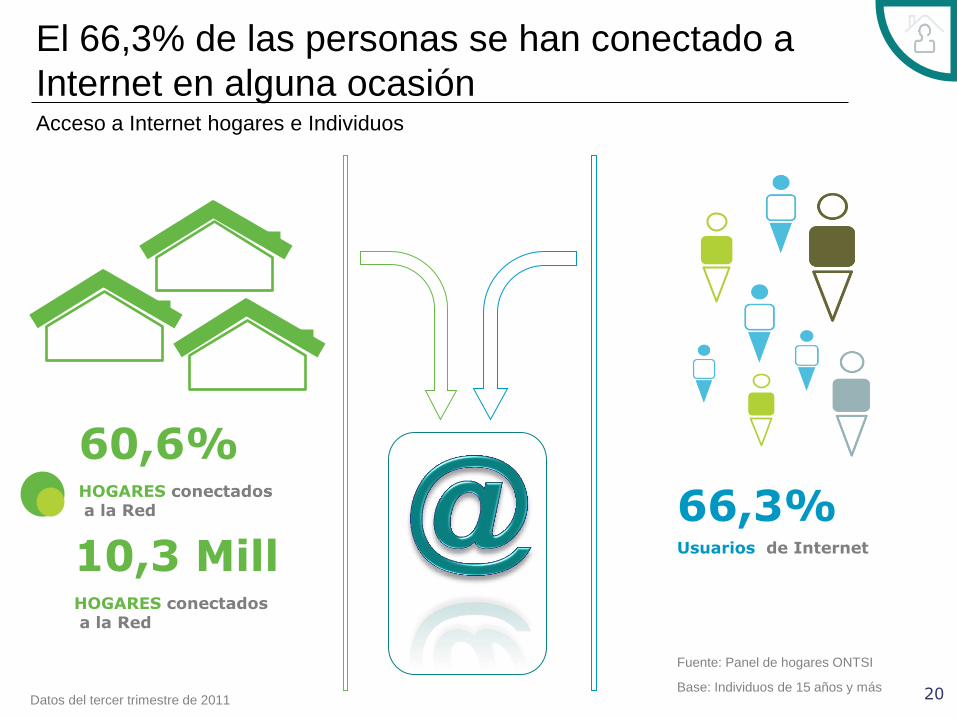

60,6% HOGARES conectados a la Red

66,3% Usuarios de Internet

Datos del tercer trimestre de 2011

10,3 Mill HOGARES conectados a la Red

El 66,3% de las personas se han conectado a

Internet en alguna ocasión Acceso a Internet hogares e Individuos

Fuente: Panel de hogares ONTSI

Base: Individuos de 15 años y más

21

43,1% De Internautas compradores

9.114 Millones de € en B2C

En 2010, 11 millones de

personas han realizado

compras de productos o

contrataciones de servicios a

través de Internet

El B2C experimenta un

incremento interanual

del 17,4%

El B2C crece un 17,4%

Comercio electrónico

Fuente: ONTSI

Base: total internautas

Las TIC en los

hogares por CCAA

4.

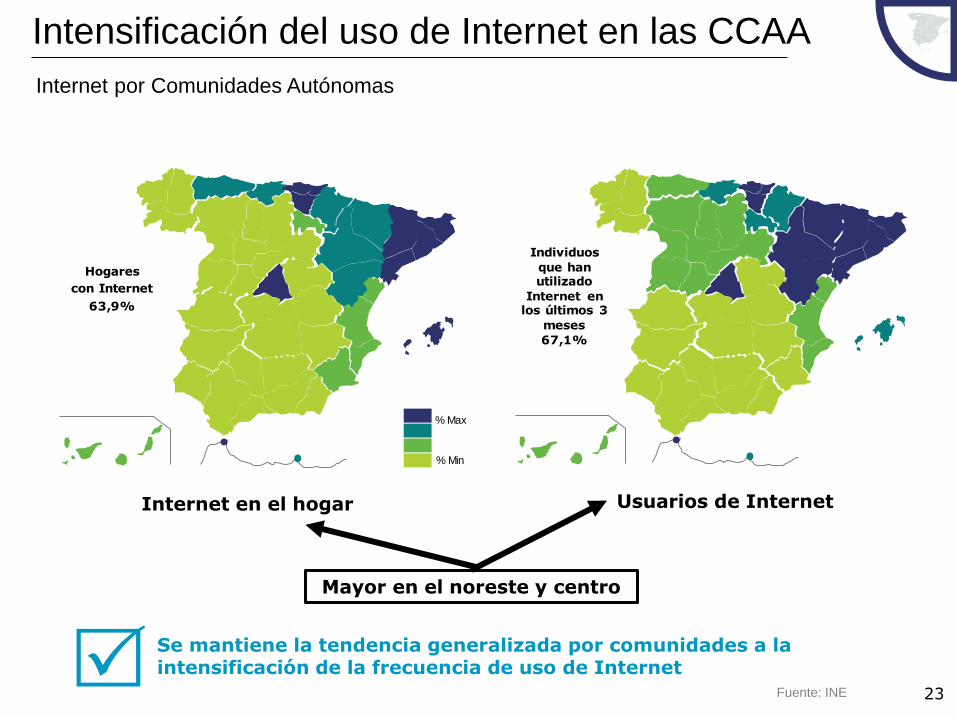

Total nacional

Andalucía

Aragón

Asturias (Principado de)

Balears (Illes)

Canarias

Cantabria

Castilla y León

Castilla-La Mancha

Cataluña

Comunitat Valenciana

Extremadura

Hogares

con Internet

63,9%

% Max

% Min

Fuente: INE

Individuos

que han utilizado

Internet en los últimos 3

meses

67,1%

Se mantiene la tendencia generalizada por comunidades a la intensificación de la frecuencia de uso de Internet

Internet en el hogar Usuarios de Internet

Mayor en el noreste y centro

Intensificación del uso de Internet en las CCAA

Internet por Comunidades Autónomas

23

Las TIC en las pymes

y grandes empresas

españolas

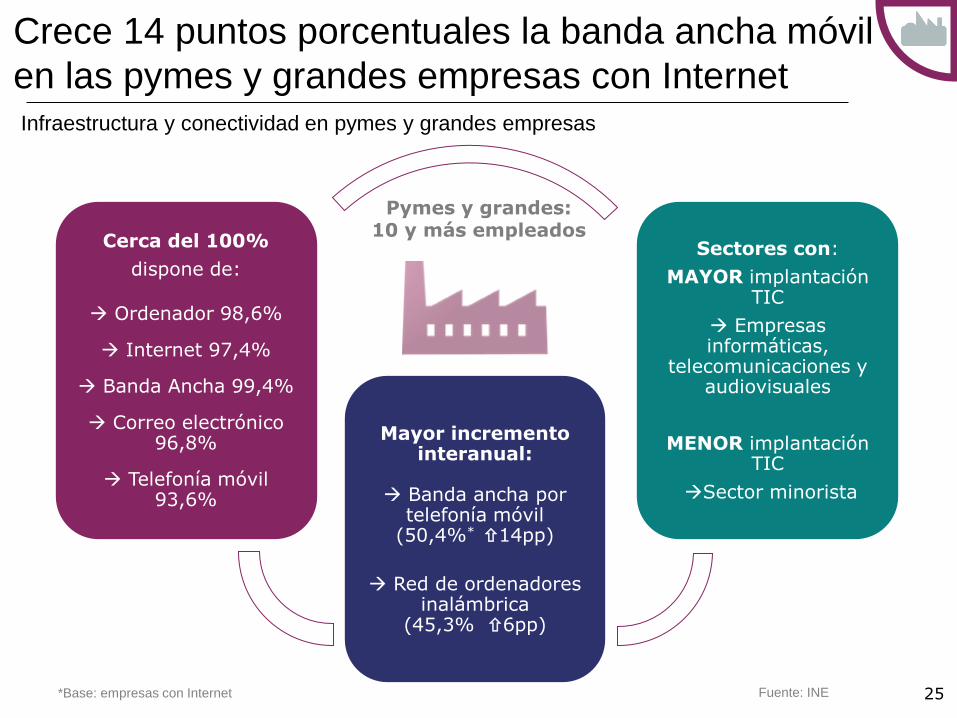

5.

Cerca del 100%

dispone de:

Ordenador 98,6%

Internet 97,4%

Banda Ancha 99,4%

Correo electrónico 96,8%

Telefonía móvil 93,6%

Mayor incremento interanual:

Banda ancha por

telefonía móvil (50,4%*

14pp)

Red de ordenadores inalámbrica

(45,3% 6pp)

Sectores con:

MAYOR implantación TIC

Empresas informáticas,

telecomunicaciones y audiovisuales

MENOR implantación TIC

Sector minorista

Fuente: INE

Pymes y grandes: 10 y más empleados

25

Crece 14 puntos porcentuales la banda ancha móvil

en las pymes y grandes empresas con Internet

*Base: empresas con Internet

Infraestructura y conectividad en pymes y grandes empresas

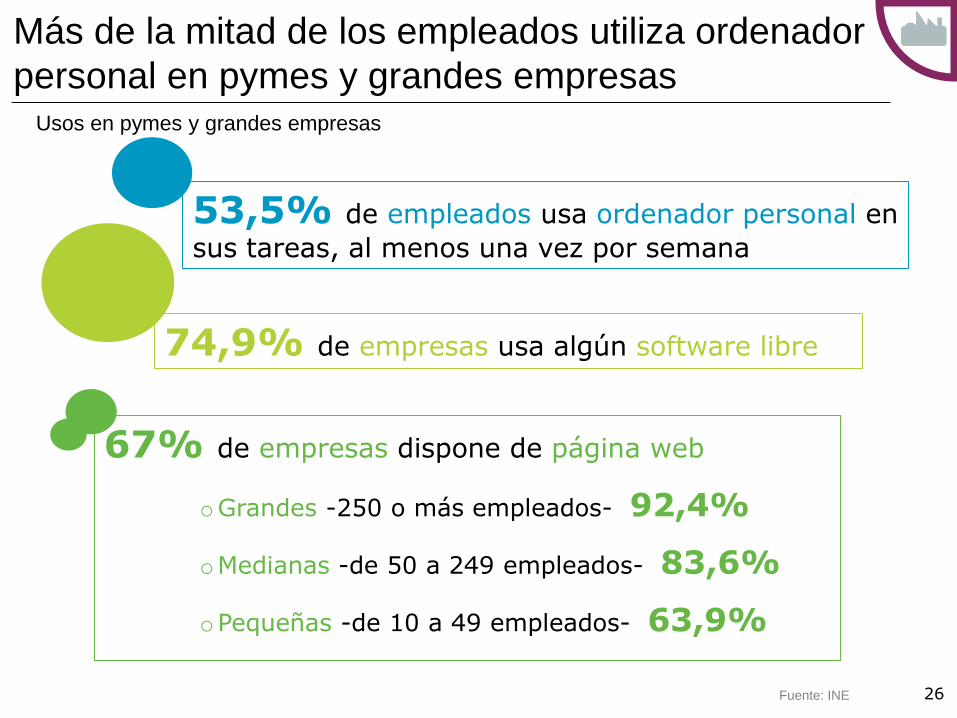

53,5% de empleados usa ordenador personal en

sus tareas, al menos una vez por semana

67% de empresas dispone de página web

oGrandes -250 o más empleados- 92,4%

oMedianas -de 50 a 249 empleados- 83,6%

oPequeñas -de 10 a 49 empleados- 63,9%

74,9% de empresas usa algún software libre

Fuente: INE 26

Más de la mitad de los empleados utiliza ordenador

personal en pymes y grandes empresas Usos en pymes y grandes empresas

Fuente: INE 27

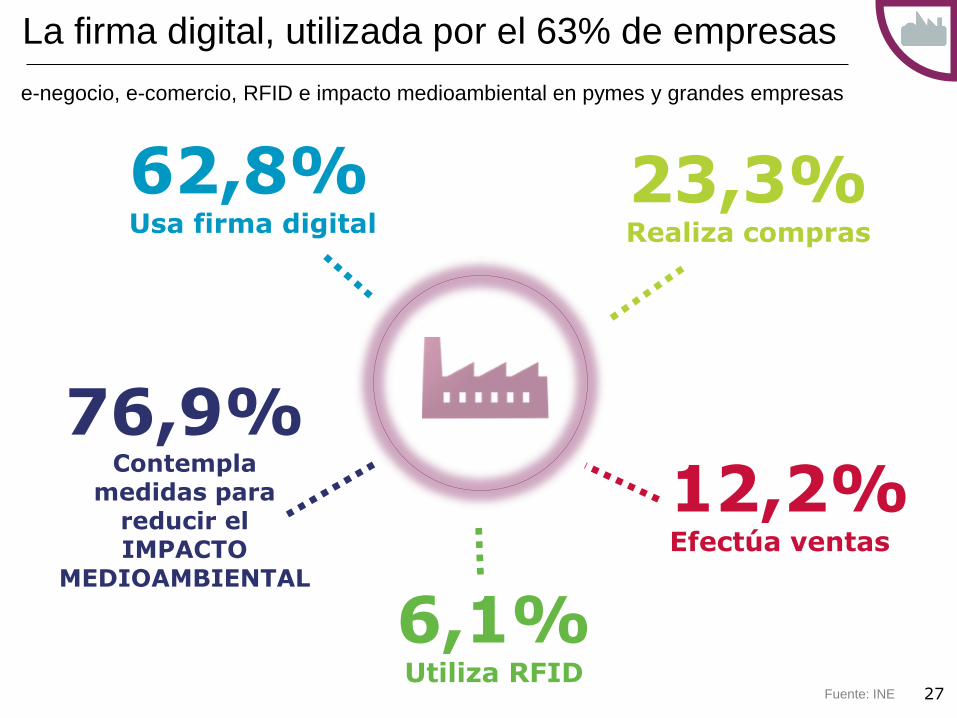

La firma digital, utilizada por el 63% de empresas

e-negocio, e-comercio, RFID e impacto medioambiental en pymes y grandes empresas

62,8% Usa firma digital

23,3% Realiza compras

6,1% Utiliza RFID

76,9% Contempla

medidas para reducir el IMPACTO

MEDIOAMBIENTAL

12,2% Efectúa ventas

Las TIC en la

microempresa

española

6.

Crece 11 puntos porcentuales la banda ancha

móvil en las microempresas con Internet

Mayor penetración:

En torno a 70 %

dispone de:

Ordenador 70,7%

Teléfono móvil 69,7% Mayor incremento interanual:

Conexión a Internet (64,1%) +6 puntos

Banda ancha por telefonía móvil (29,9%)

+11 puntos

Sectores con:

Conexión INTERNET

93,8% en INFORMÁTICA,

TELECOMUNICACIONES Y AUDIOVISUALES

36,7% en TRANSPORTE Y

ALMACENAMIENTO

Fuente: ONTSI con datos INE

Microempresas: de 0 a 9 empleados

29

Infraestructura y conectividad en microempresas

brecha sectorial

disminuye de 58,2 a 57,1

puntos

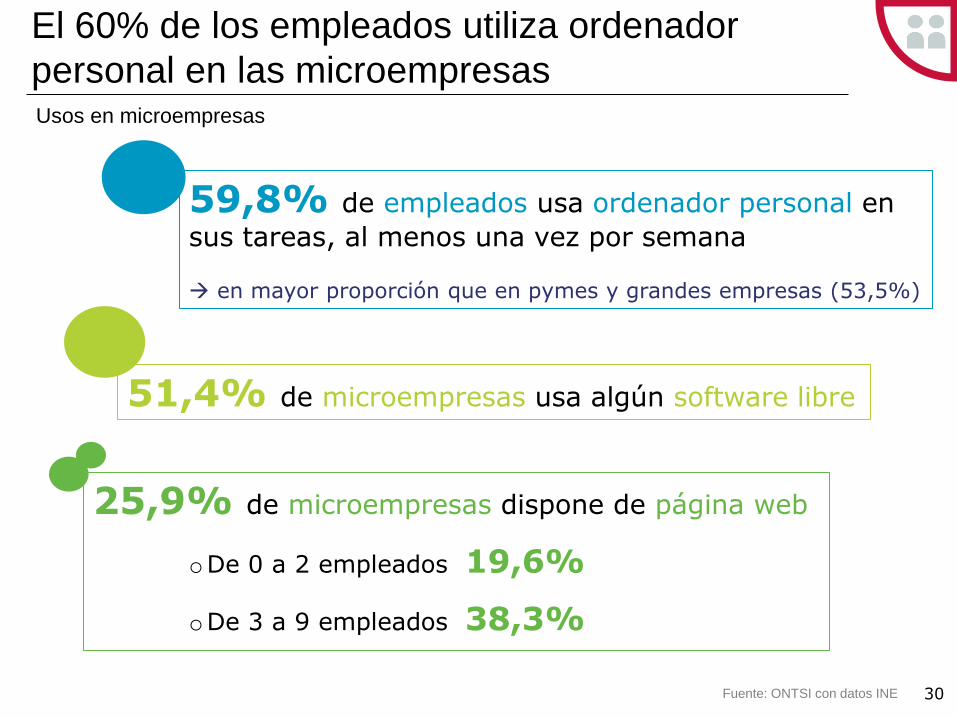

59,8% de empleados usa ordenador personal en

sus tareas, al menos una vez por semana en mayor proporción que en pymes y grandes empresas (53,5%)

51,4% de microempresas usa algún software libre

Fuente: ONTSI con datos INE 30

El 60% de los empleados utiliza ordenador

personal en las microempresas Usos en microempresas

25,9% de microempresas dispone de página web

oDe 0 a 2 empleados 19,6%

oDe 3 a 9 empleados 38,3%

31

30,9% Usa firma digital

11,7% Realiza compras

0,8% Utiliza RFID

47% Contempla

medidas para reducir el IMPACTO

MEDIOAMBIENTAL

2,6% Efectúa ventas

Compras e-comercio: 11,7% microempresas

Ventas e-comercio: 2,6% microempresas e-negocio, e-comercio, RFID e impacto medioambiental en microempresas

Fuente: ONTSI con datos INE

Sector TIC y

contenidos digitales

en España

7.

33

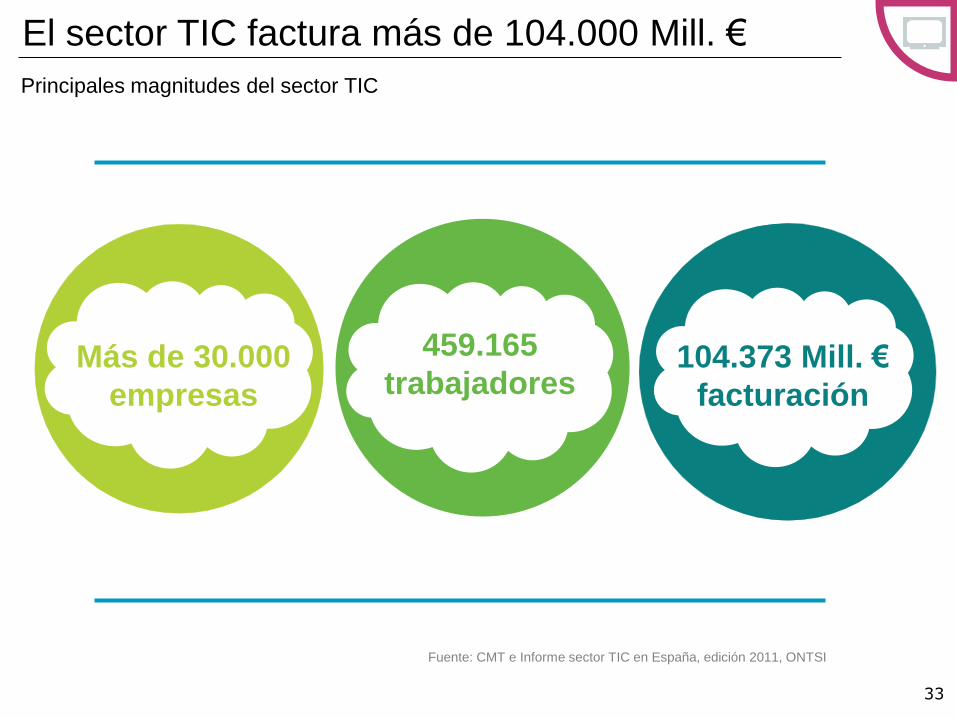

Más de 30.000

empresas

459.165

trabajadores 104.373 Mill. €

facturación

Fuente: CMT e Informe sector TIC en España, edición 2011, ONTSI

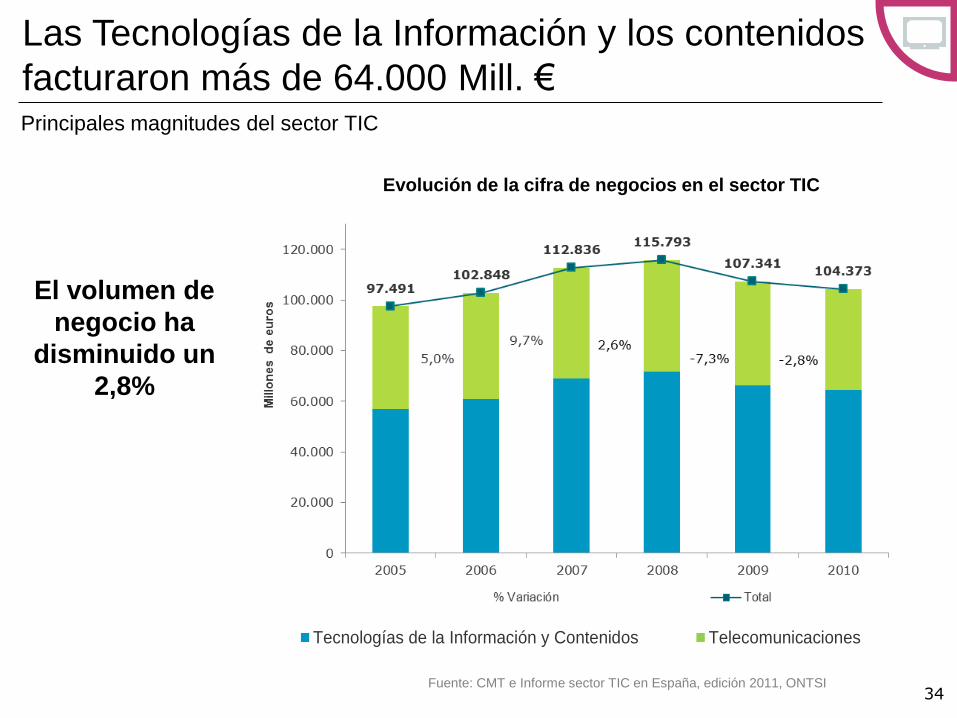

El sector TIC factura más de 104.000 Mill. €

Principales magnitudes del sector TIC

34

Tecnologías de la Información y Contenidos Telecomunicaciones

El volumen de

negocio ha

disminuido un

2,8%

Evolución de la cifra de negocios en el sector TIC

Las Tecnologías de la Información y los contenidos

facturaron más de 64.000 Mill. € Principales magnitudes del sector TIC

Fuente: CMT e Informe sector TIC en España, edición 2011, ONTSI

35

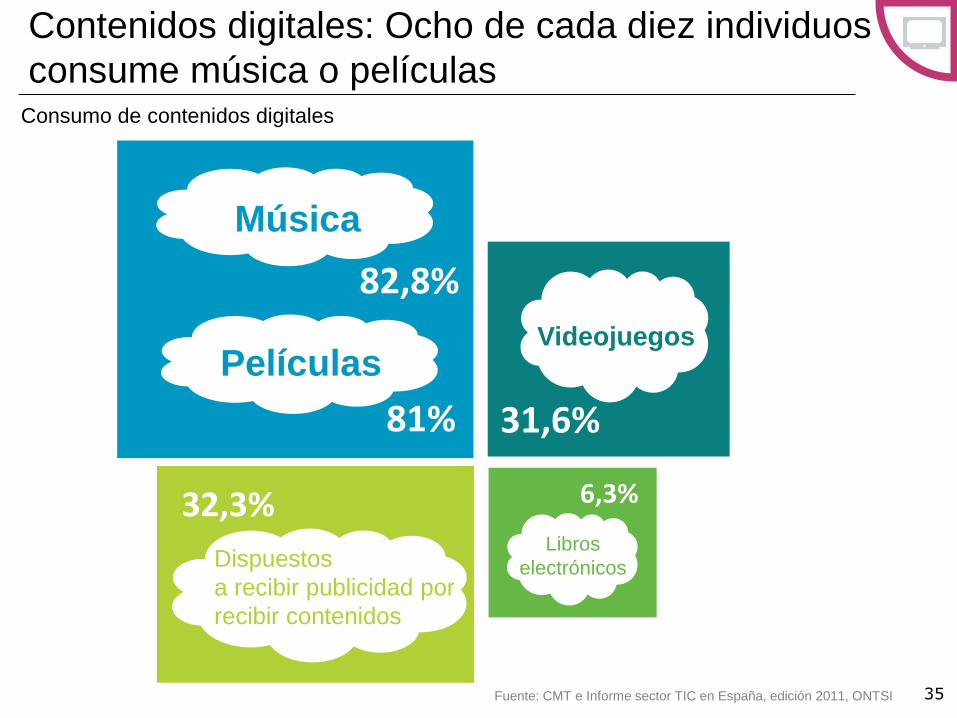

82,8%

Música

6,3%

Libros

electrónicos

32,3%

Dispuestos

a recibir publicidad por

recibir contenidos

31,6%

Videojuegos

Películas

81%

Contenidos digitales: Ocho de cada diez individuos

consume música o películas Consumo de contenidos digitales

Fuente: CMT e Informe sector TIC en España, edición 2011, ONTSI

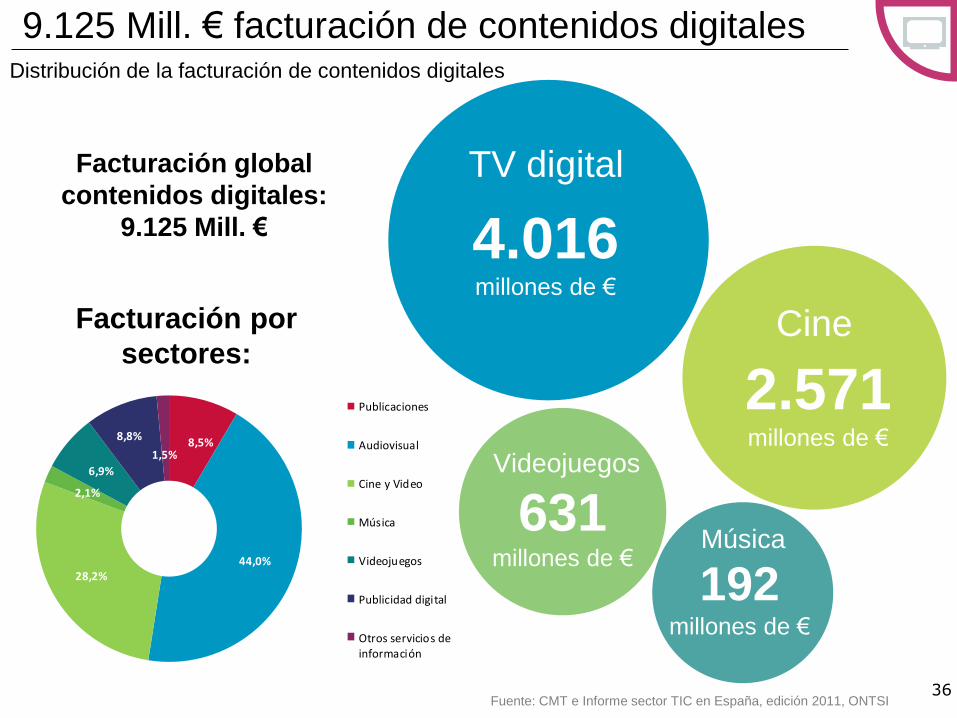

8,5%

44,0%28,2%

2,1%

6,9%

8,8%

1,5%

Publicaciones

Audiovisual

Cine y Video

Música

Videojuegos

Publicidad digital

Otros servicios deinformación

36

TV digital

Cine

Videojuegos

4.016 millones de €

2.571 millones de €

631 millones de €

Música

Facturación por

sectores:

Facturación global

contenidos digitales:

9.125 Mill. €

9.125 Mill. € facturación de contenidos digitales Distribución de la facturación de contenidos digitales

Fuente: CMT e Informe sector TIC en España, edición 2011, ONTSI

192 millones de €

La Administración

Electrónica

8.

28 Millones de DNI-e

66,8 Mill. Validaciones de la Plataforma de certificados y firma electrónica @firma

405.000 Direcciones electrónicas habilitadas

3,4 Millones de notificaciones enviadas

Fuentes: Comisión Europea, Eurostat, DGMAPIAE y Ministerio del Interior 38

Las TIC son un instrumento básico para mejorar

los servicios públicos Desarrollo de la Administración Electrónica

OFERTA

SERVICIOS COMUNES DE ADMINISTRACIÓN ELECTRÓNICA

95% de disponibilidad de los

servicios públicos digitales

básicos

39% de ciudadanos utiliza

Internet para tratar con las

AAPP

18% envía formularios

cumplimentados

USO

España supera la media de UE27+

en 13 puntos porcentuales

Fuentes: SETSI, Red.es, ONTSI y diversos departamentos ministeriales 39

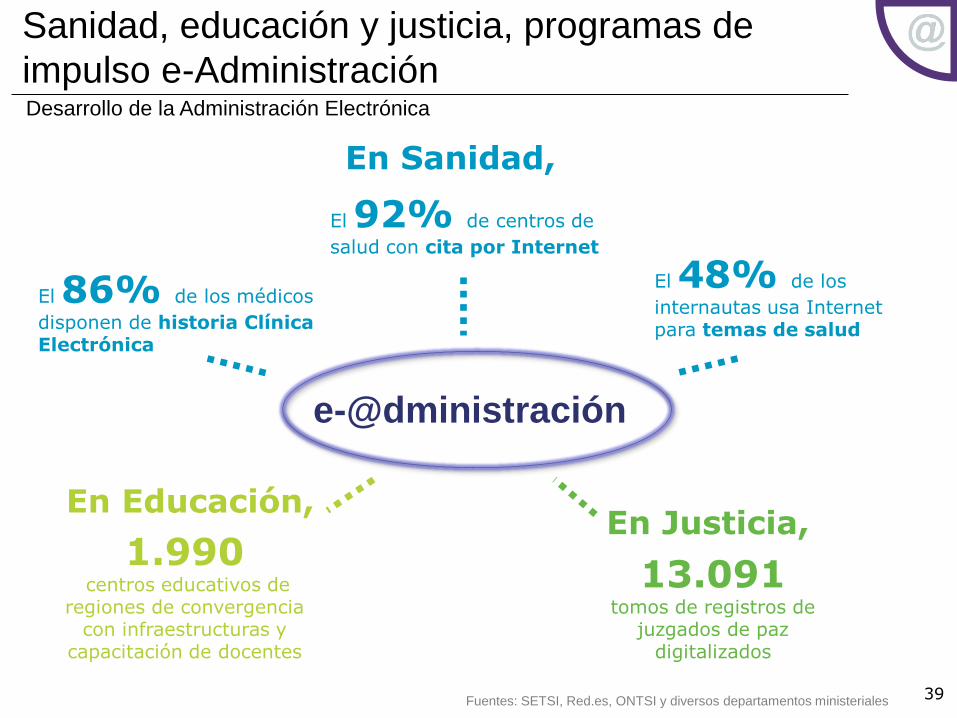

Sanidad, educación y justicia, programas de

impulso e-Administración Desarrollo de la Administración Electrónica

En Sanidad,

1.990 centros educativos de

regiones de convergencia con infraestructuras y

capacitación de docentes

En Educación,

13.091

tomos de registros de juzgados de paz

digitalizados

En Justicia,

El 48% de los

internautas usa Internet para temas de salud

El 92% de centros de

salud con cita por Internet

El 86% de los médicos

disponen de historia Clínica Electrónica

e-@dministración

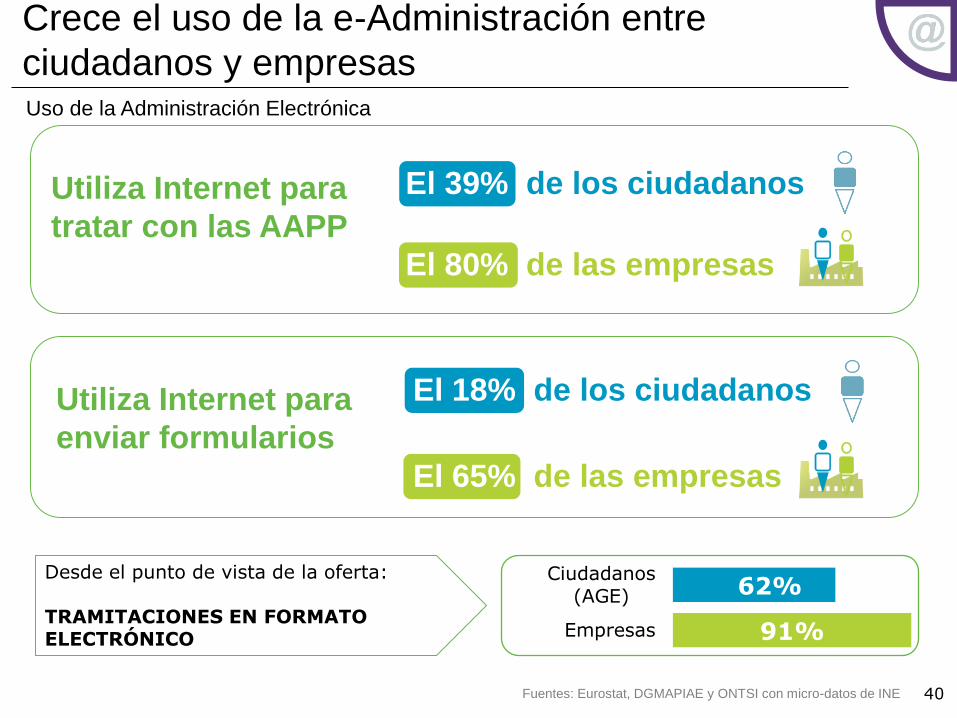

El 80% de las empresas

El 39% de los ciudadanos

91%

62%

Empresas

Ciudadanos(AGE)

Fuentes: Eurostat, DGMAPIAE y ONTSI con micro-datos de INE 40

Desde el punto de vista de la oferta: TRAMITACIONES EN FORMATO ELECTRÓNICO

Crece el uso de la e-Administración entre

ciudadanos y empresas Uso de la Administración Electrónica

Utiliza Internet para

tratar con las AAPP

El 18% de los ciudadanos

El 65% de las empresas

Utiliza Internet para

enviar formularios

Cloud computing.

Retos y

oportunidades

9.

42

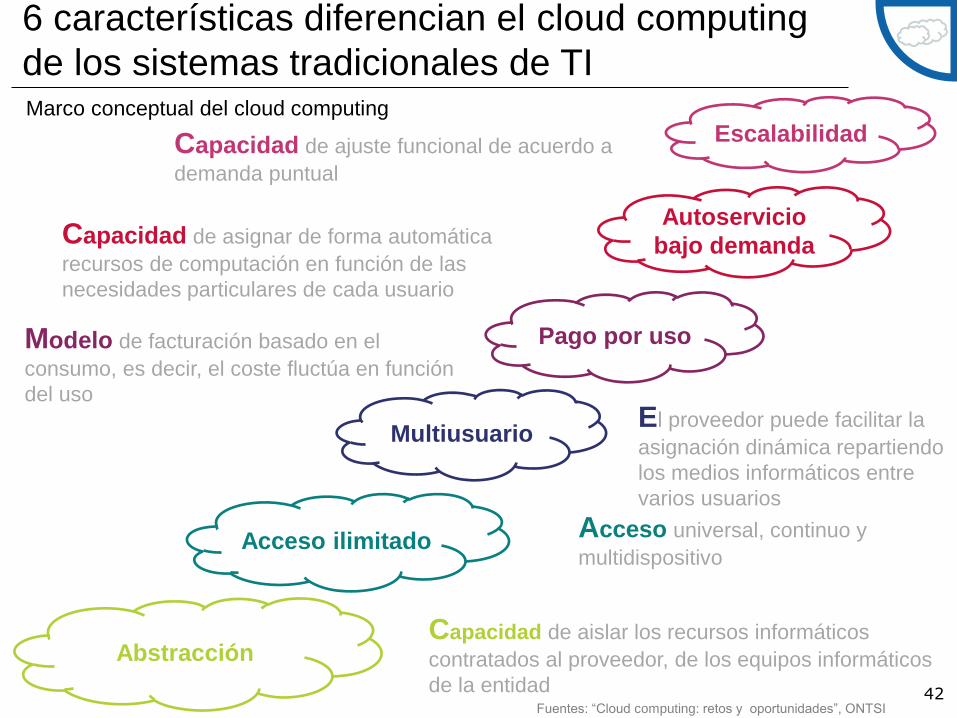

Escalabilidad

Abstracción

Acceso ilimitado

Pago por uso

Autoservicio

bajo demanda

Multiusuario

Capacidad de aislar los recursos informáticos

contratados al proveedor, de los equipos informáticos

de la entidad

Acceso universal, continuo y

multidispositivo

El proveedor puede facilitar la

asignación dinámica repartiendo

los medios informáticos entre

varios usuarios

Modelo de facturación basado en el

consumo, es decir, el coste fluctúa en función

del uso

Capacidad de asignar de forma automática

recursos de computación en función de las

necesidades particulares de cada usuario

Capacidad de ajuste funcional de acuerdo a

demanda puntual

6 características diferencian el cloud computing

de los sistemas tradicionales de TI Marco conceptual del cloud computing

Fuentes: “Cloud computing: retos y oportunidades”, ONTSI

43

54,9%

NO CONOCEN las soluciones cloud

computing

20,5%

CONOCE algunos

ejemplos o ha oído

hablar de ellos

24,75%

lo CONOCE perfectamente

21,7%

Utiliza alguna

solución Cloud

77,5%

Nunca lo ha utilizado

62,7%

Sector TIC

57,5%

Industria

Sectores con más

conocimiento

El 45,2% de las pymes con web conoce en cierta

medida el cloud computing Cloud computing en las pymes españolas

Fuentes: “Cloud computing: retos y oportunidades”, ONTSI

44 Base: Total de empresas con página web, que usan cloud

70,6% AHORRO en tiempo

63,4 % AHORRO en costes

29,6% REDEFINICIÓN de la gestión interna

48,5 % MEJORA de productividad

28% PRODUCTOS y servicios

16,4% ORGANIZACIÒN del personal interno

4,6% OTROS

Beneficios

*Metodología basada en las tablas macroeconómicas input-output.

Salidas del Modelo de Impacto Económico desarrollado por Deloitte

Impacto en 2012

Tiempo y costes, principales beneficios

asociados al cloud computing Cloud computing en las pymes españolas

Fuentes: “Cloud computing: retos y oportunidades”, ONTSI

Las redes sociales

en Internet

10.

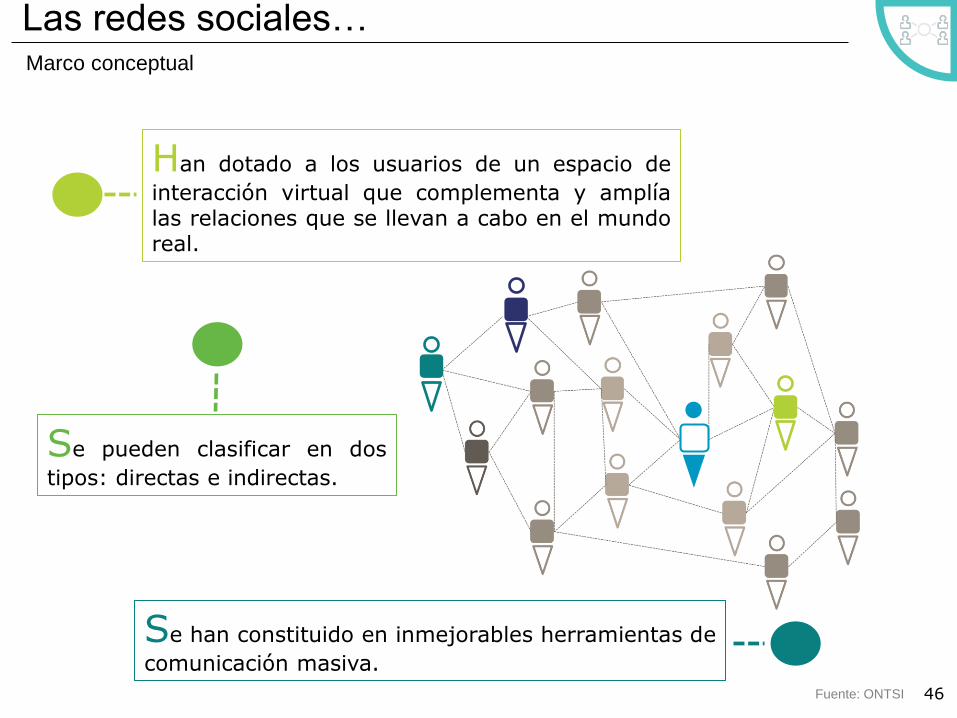

Han dotado a los usuarios de un espacio de

interacción virtual que complementa y amplía las relaciones que se llevan a cabo en el mundo real.

Se han constituido en inmejorables herramientas de

comunicación masiva.

Fuente: ONTSI

Se pueden clasificar en dos

tipos: directas e indirectas.

46

Las redes sociales… Marco conceptual

Las redes sociales con fines profesionales se usan para:

Fuente: ONTSI

No se emplean las redes sociales con fines profesionales debido a:

Base: Conoce y usa redes sociales con fines profesionales

Base: Conoce pero no usa redes sociales con fines profesionales

Para buscar trabajo (57,6%)

Para publicitarme

como empresa (18,2%)

Para publicitarme como profesional

(30,3%)

No lo necesito

(51,9%)

Ya tengo trabajo

(19,2%)

No me inspira

confianza (17,3%)

No me interesa

(15,4%)

Formación (15,2%)

47

Utilización redes profesionales Redes profesionales

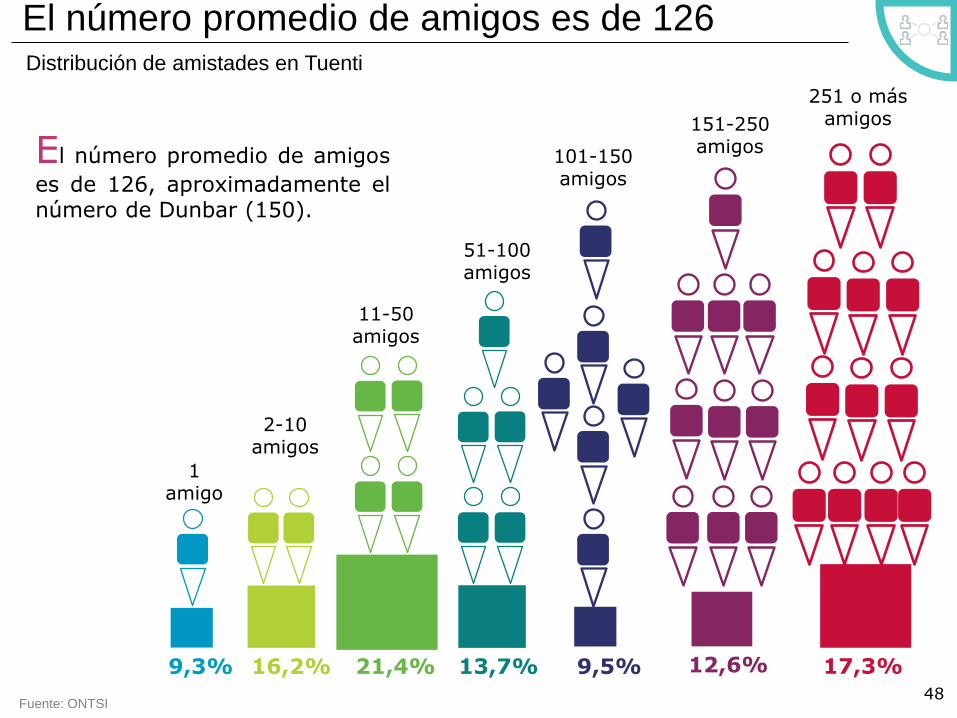

21,4%

1 amigo

9,3%

2-10 amigos

16,2%

11-50 amigos

51-100 amigos

13,7%

101-150 amigos

151-250 amigos

9,5%

251 o más amigos

12,6%

17,3%

El número promedio de amigos

es de 126, aproximadamente el número de Dunbar (150).

Fuente: ONTSI 48

El número promedio de amigos es de 126 Distribución de amistades en Tuenti

49

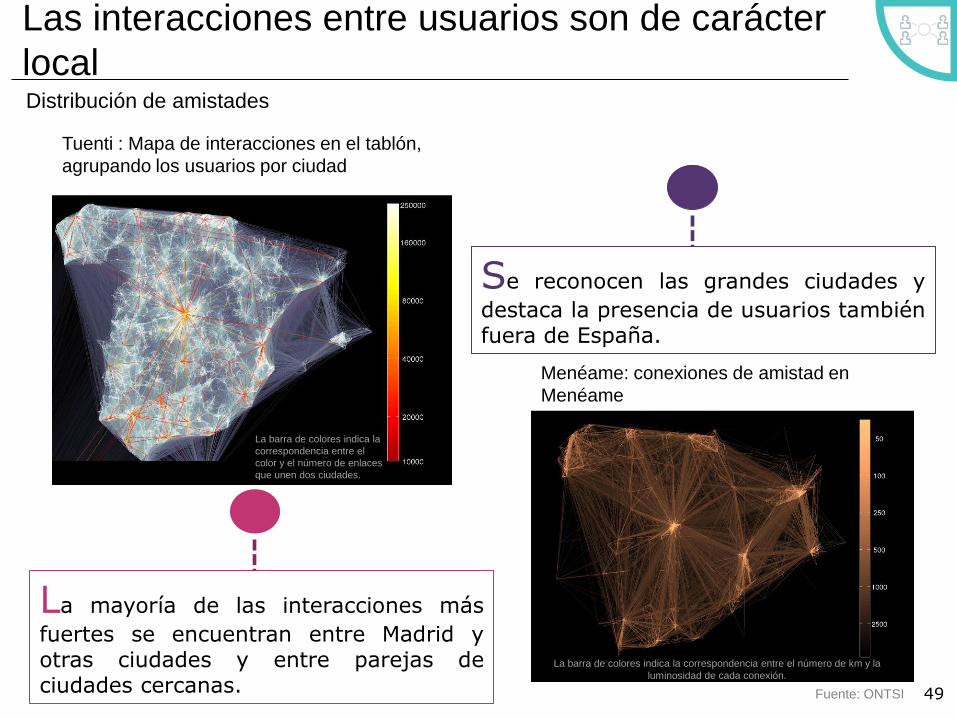

Tuenti: Visualización de la red (8)

Mapa de interacciones en el tablón, agrupando los usuarios por ciudad (zoom).

La barra de colores indica la

correspondencia entre el

color y el número de enlaces

que unen dos ciudades.

La mayoría de las interacciones más

fuertes se encuentran entre Madrid y otras ciudades y entre parejas de ciudades cercanas. Fuente: ONTSI

Tuenti : Mapa de interacciones en el tablón,

agrupando los usuarios por ciudad

Menéame: Visualización de la red (1)Conexiones de amistad en Menéame

La barra de colores indica la correspondencia entre el número de km y la

luminosidad de cada conexión.

Menéame: conexiones de amistad en

Menéame

Se reconocen las grandes ciudades y

destaca la presencia de usuarios también fuera de España.

Las interacciones entre usuarios son de carácter

local Distribución de amistades

Edificio Bronce

Plaza Manuel Gómez Moreno s/n

28020 Madrid. España

Tel.: 91 212 76 20 / 25

Fax: 91 212 76 35

www.red.es

Muchas gracias

Síguenos en:

http://twitter.com/#!/ONTSI

Página web del Observatorio:

www.ontsi.red.es

Correo electrónico del Observatorio: