Embed Size (px)

DESCRIPTION

Edición oct-dic 2011 Sumario: 1) La propuesta del Banco da Amazônia en favor de la biodiversidad. 2) Gobierno corporativo en la banca de desarrollo. 3) Core bancario: la experiencia de Bancoldex de Colombia. 4) Banco de la Nación de Argentina y la bancarización de los planes sociales. 5) Fondo de garantías para las mipymes brasileñas.

Citation preview

EN ESTA EDICIÓN:

La propuesta del Banco da Amazônia en favor de la biodiversidad.

Gobierno corporativo en la banca de desarrollo.

Core bancario: la experiencia de Bancoldex de Colombia.

Banco de la Nación de Argentina y la bancarización de los planes sociales.

Fondo de garantías para las mipymes brasileñas.

Oct

ubre

- di

ciem

bre

2011

Quito será en mayo la sede de la 42 Reunión de la Asamblea General de ALIDE, que se realizará el próximo 8

y 9 de mayo. Allí. Allí se analizará cómo poner la innovación financiera en función de la inclusión social y qué puede hacer la banca de desarrollo de la región para promover y acelerar este proceso.

PÁG. 3-4

REVISTA

5

11

15

22

18

Retos de la banca de desarrollo

ALIDE 42 SE REALIZARÁ EN QUITO EL 8 Y 9 DE MAYO

Innovar para incluir

Revista ALIDE / octubre-diciembre 2011Revista ALIDE / octubre-diciembre 2011

Carta del presidenteAl término del 2011, un año caracterizado por la volatilidad provocada por la incertidumbre, sobre todo en los países de la zona Euro, ALIDE ha mantenido una actividad muy intensa, gracias a la valiosa colaboración de sus instituciones miembros y organismos internacionales, que ha permitido analizar y compartir información y experiencias sobre las políticas y tópicos principales de la labor de promoción y fi nanciación del desarrollo, la innovación y la inclusión fi nanciera, el apoyo a la competitividad de nuestras economías, así como sobre las perspectivas y líneas de acción futura de la banca de desarrollo. Igualmente, ha sido importante el reforzamiento de las

alianzas estratégicas que nuestra Asociación Latinoamericana ha establecido con empresas especializadas de consultoría internacional, las cuáles han provisto de los conocimientos y experiencia que han brindado los expertos que participaron este año en las actividades organizadas.

Por otro lado, en línea con su objetivo de mejorar su posicionamiento a nivel mundial y regional, ALIDE ha suscrito diversos acuerdos de cooperación con la Organización Mundial del Turismo (OMT) para impulsar acciones orientadas a la fi nanciación del turismo en América Latina y el Caribe; con la Federación Latinoamericana de Bancos (FELABAN), a fi n de acrecentar una mayor cooperación entre la banca de desarrollo y la banca privada comercial y con la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente (UNEP FI) para sumar esfuerzos en el objetivo de desarrollar y promover enlaces entre la sostenibilidad ambiental y la actividad fi nanciera, aspecto en el cual la banca de desarrollo es pionera y está muy comprometida.

También ha sido muy importante la difusión de estudios, investigaciones e información en foros organizados que han permitido el intercambio de experiencias para dar a conocer la situación de las IFD y la capacitación de los recursos humanos por medio de cursos, seminarios y pasantías; así como la identifi cación de buenas prácticas e innovaciones de productos y servicios en los bancos de desarrollo, que permiten un mayor acceso al crédito a las personas, empresas y gobiernos locales, lo que adquiere relevancia en un momento en que en América Latina y el Caribe, se señala, que si bien las positivas tasas de crecimiento que han experimentado nuestros países se han traducido en mejoras en el ingreso y reducción de la pobreza, ha aumentado la desigualdad y en los países en que se ha reducido, lo ha hecho muy lentamente.

Por lo anterior, el Consejo Directivo acordó que en la 42ª Reunión de la Asamblea General de ALIDE, a realizarse en Quito, Ecuador, el 8 y 9 de mayo de 2012, el tema central sea “Innovación fi nanciera para la inclusión: desafíos de la banca de desarrollo”. En esta etapa de la economía mundial, ha quedado claro que América Latina y sus instituciones de desarrollo, no han sido, como en el pasado, parte del problema, sino por el contrario, actores importantes para la recuperación económica.

En lo personal, es un privilegio presidir a nuestra Asociación, que se enriquece permanentemente gracias a la apertura y generosidad de sus miembros. Terminamos un año complicado y comenzamos un año nuevo, con mucho entusiasmo y grandes expectativas que confi amos alcanzar.

Aprovecho esta ocasión para desearles un muy feliz año 2012, lleno de éxitos para todos ustedes y para sus instituciones. Cordialmente, Rodrigo Sánchez MujicaPresidente de ALIDE

2

Revista ALIDE: Elaboración: Programa de Estudios Económicos de ALIDE. Edición: Unidad de Comunicación e Imagen. Distribución gratuita.

Edi

toria

l

Asociación Latinoamericana de Instituciones Financieras para el Desarrollo

3

Pese al crecimiento económico de América Latina y el Caribe, la desigualdad social ha seguido aumentando o se reduce muy lentamente. La sostenibilidad del crecimiento requiere cerrar, progresivamente, esa brecha, por lo que reforzar la inclusión es una prioridad renovada de los gobiernos y sus instrumentos de política pública, como la banca de desarrollo.

ALI

DE

42

TEMA SE ABORDARÁ EN QUITO

Innovación fi nanciera para la inclusión

¿Cómo puede la banca de desarrollo apoyar más efectivamente el proceso inclusivo en la región? ¿Qué desafíos plantea la innovación fi nanciera para aumentar el acceso a la banca de los segmentos tradicionalmente

excluidos? ¿Cómo sostener la inversión en un escenario de incertidumbre por las turbulencias mundiales? Estas son algunas de las interrogantes que serán abordadas en la 42 Asamblea General de ALIDE, a celebrarse en Quito, Ecuador, el próximo 8 y 9 de mayo.

En efecto, según diversos organismos internacionales, la región continúa siendo una de las más desiguales del mundo. El mercado no ha logrado revertir esta situación a pesar de las positivas tasas de crecimiento de la última década, por lo que muchos estados están redoblando sus esfuerzos para mejorar la equidad en sus sociedades.

Sede de Alide 42 será la ciudad de Quito, capital de Ecuador.

Revista ALIDE / octubre-diciembre 2011

4

Para cumplir con su rol social, las IFD deben ir a la vanguardia de la innovación financiera.

ALI

DE

42

Es en ese contexto que los bancos de desarrollo –brazos financieros de las políticas públicas– precisan continuar innovándose para hacer frente a los distintos desafíos de la inclusión, en áreas como el empleo productivo, la formalización, la tecnología, la educación y la infraestructura.

LA ASAMBLEA

Esa es la preocupación que ha llevado a ALIDE a involucrarse con el tema de la inclusión en su 42 Asamblea General, donde, además, las instituciones financieras de desarrollo participantes podrán intercambiar experiencias sobre los avances y logros que han realizado particularmente en la búsqueda de inclusión y equidad financiera y social.

De esta manera, además de las conferencias a cargo de especialistas y líderes financieros, se realizarán reuniones de los Comités Técnicos

La sede: Quito

ALIDE 42 se celebrará en Quito, capital ecuatoriana declarada patrimonio cultural de la humanidad por Unesco. La elección de la sede se hizo en la 41 Asamblea de ALIDE realizada en Asunción (Paraguay), donde se ratificó invitación del gobierno de Ecuador y de las instituciones miembros de ALIDE en ese país.

Estas últimas, que constituyen la Comisión Nacional de Enlace para la organización de la Asamblea, son el Banco del Estado (BdE), la Corporación Financiera Nacional (CFN), el Banco Nacional de Fomento (BNF), el Banco Ecuatoriano de la Vivienda (BEV), y la Superintendencia de Bancos y Seguros (SBS) de Ecuador.

Temario de Alide 42

TEMA CENTRAL: Innovación Financiera para la inclusión: desafíos de la banca de desarrolloTEMA 1: Impulsando la inclusión y la equidad desde el Estado y sus instrumentos de financiación al desarrolloTEMA 2: ¿Cómo sostener la inversión en un escenario de incertidumbre? Lecciones aprendidasTEMA 3: Tecnología e innovación para facilitar el acceso a los servicios financieros.

COMITÉS TÉCNICOS- Financiamiento ambiental y

climático- Financiamiento de la

agricultura- Financiamiento de la

micro, pequeña y mediana empresa

- Financiamiento de la infraestructura y la vivienda

CONFERENCIAS ESPECIALES- La sostenibilidad

ambiental en la banca de desarrollo: ¿en dónde nos encontramos?

- Perspectivas en la propuesta de una nueva arquitectura financiera regional

de ALIDE para profundizar el debate sobre la inclusión desde diversas tribunas como la del financiamiento ambiental, las microfinanzas, el financiamiento de la infraestructura, del turismo, entre otros de igual importancia como el financiamiento agrario y de la vivienda social

Asociación Latinoamericana de Instituciones Financieras para el Desarrollo

5

Am

bien

te

UNA PROPUESTA DEL BANCO DA AMAZÔNIA, DE BRASIL Recuperemos la biodiversidad amazónica

La Amazonía latinoamericana ha sido explotada durante siglos sin ninguna planificación y con las consecuencias ambientales que ya conocemos. Crear un sistema que vigile la actividad forestal y la haga sostenible para las futuras generaciones fue un reto que el Banco da Amazônia contribuyó a hacer conciente en Brasil, país con la superficie forestal más extensa de la región.

La magnitud de la riqueza, diversidad natural, social y económica de la Amazonía brasileña tiene una complejidad en la obtención de un sistema ideal para el desarrollo de la región, por lo que se ha convertido en un

inmenso desafío para el gobierno federal a lo largo de la historia. En las últimas cinco décadas, esta búsqueda se da con énfasis en las políticas públicas dirigidas a las actividades industriales, agrícolas y pecuarias. En este movimiento, las actividades forestales siempre estuvieron presentes, inicialmente a través de la pura y simple deforestación y posteriormente incorporando el carácter comercial de la producción forestal, la cual ocurrió inicialmente en el sistema tradicional, totalmente predatorio, resultando en una deforestación creciente, con gran impacto negativo en la biodiversidad y consecuentemente en el calentamiento global.

Revista ALIDE / octubre-diciembre 2011

6

Otro legado del avance

desordenado de la

frontera agrícola en la

Amazonía brasileña,

es la gran cantidad de

áreas abandonadas

y alteradas debido a

la sobreexplotación

de sus propiedades

fértiles provocada por

el uso irracional de las

actividades pecuaria

o agrícola. Esto dio

origen a una modalidad

de reforestación para la

recuperación de áreas

alteradas, elevando su

importancia económica

y social para la región

amazónica.

Am

bien

te

En respuesta a ello, se desarrolló el Sistema de Manejo Forestal Sustentable Específico para la Región Amazónica, con carácter racional y conservacionista, provocando una gran evolución en el sector forestal de la región, sobre todo en las técnicas de exploración de florestas nativas con impacto reducido, priorizando prácticas sustentables en detrimento del tradicional modelo predatorio. Otro legado del avance desordenado de la frontera agrícola en la Amazonía brasileña, es la gran cantidad de áreas abandonadas y alteradas debido a la sobreexplotación de sus propiedades fértiles provocada por el uso irracional de las actividades pecuaria o agrícola. Esto dio origen a una modalidad de reforestación para la recuperación de áreas alteradas, elevando su importancia económica y social para la región amazónica.

Asimismo, con las actividades de manejo forestal sustentable y reforestación, el pasivo ambiental de la región amazónica aún es inmenso y creciente, por lo que se vio necesario crear un nuevo plan de gobierno específico para la región, el Plan Amazonia Sustentable (PAS), que prevé, entre sus innumerables medidas para contener el avance de la deforestación y desarrollar la Amazonía de forma sustentable, la concesión de crédito de fomento para las actividades forestales. Fue así que el Banco da Amazônia creó el Programa FNO-Biodiversidad (Programa de Financiamiento para el Mantenimiento y Recuperación de la Biodiversidad Amazónica), con el objetivo de contribuir a la protección, mantenimiento y recuperación de la biodiversidad de la Amazonía, con la concesión de financiamientos a emprendimientos que privilegien el uso racional de los recursos naturales,

con la adopción de buenas prácticas de manejo con emprendimientos orientados a la regularización y recuperación de áreas de reserva legal degradadas/alteradas de las propiedades rurales. MISIÓN SOCIAL

El programa fue elaborado de forma plenamente alineada con la misión del Banco da Amazônia, la cual consiste en “crear soluciones para que la Amazonía alcance niveles inéditos de desarrollo sustentable a partir del emprendimiento conciente”. La aplicación del FNO-Biodiversidad también contempla el objetivo social facilitar el crédito para

el desarrollo económico-social; prestar servicios y operaciones inherentes a la actividad bancaria; y ejercer de agente financiero de los órganos regionales federales de desarrollo. Por estar orientado a las actividades sustentables de conservación de la biodiversidad, entre las cuales se destaca el sector forestal, el programa FNO-Biodiversidad es la mayor expresión de la política socioambiental del Banco da Amazônia, que asigna recursos a proyectos que atienden a los patrones de los llamados ecosistemas de negocios, entendidos como redes integradas de emprendimiento, localizadas en una determinada región, con el objetivo de atender las necesidades humanas, sin ningún tipo de exclusión y con la conservación/preservación del patrimonio ambiental. ¿CÓMO FUNCIONA EL PROGRAMA?

La dificultad de los productores rurales para obtener crédito, aunada a los crecientes problemas de avance de la deforestación o desmatamiento y la fuerte presión sobre los bosques naturales en la Amazonía brasileña, motivaron al banco a innovar, pasando a inducir a los productores/empresas a considerar el ambiente como negocio, contribuyendo al mantenimiento y recuperación de la biodiversidad de la Amazonía, con la concesión de financiamientos a emprendimientos que privilegien el uso racional de los recursos naturales, adoptando buenas prácticas de manejo, con emprendimientos orientados a la regularización y recuperación de áreas de reserva legal degradadas/alteradas de las propiedades rurales. Para tal efecto, se creo en 2009 el Programa FNO-Biodiversidad, cuyo carácter innovador está en ofrecer

Asociación Latinoamericana de Instituciones Financieras para el Desarrollo

7

Am

bien

te

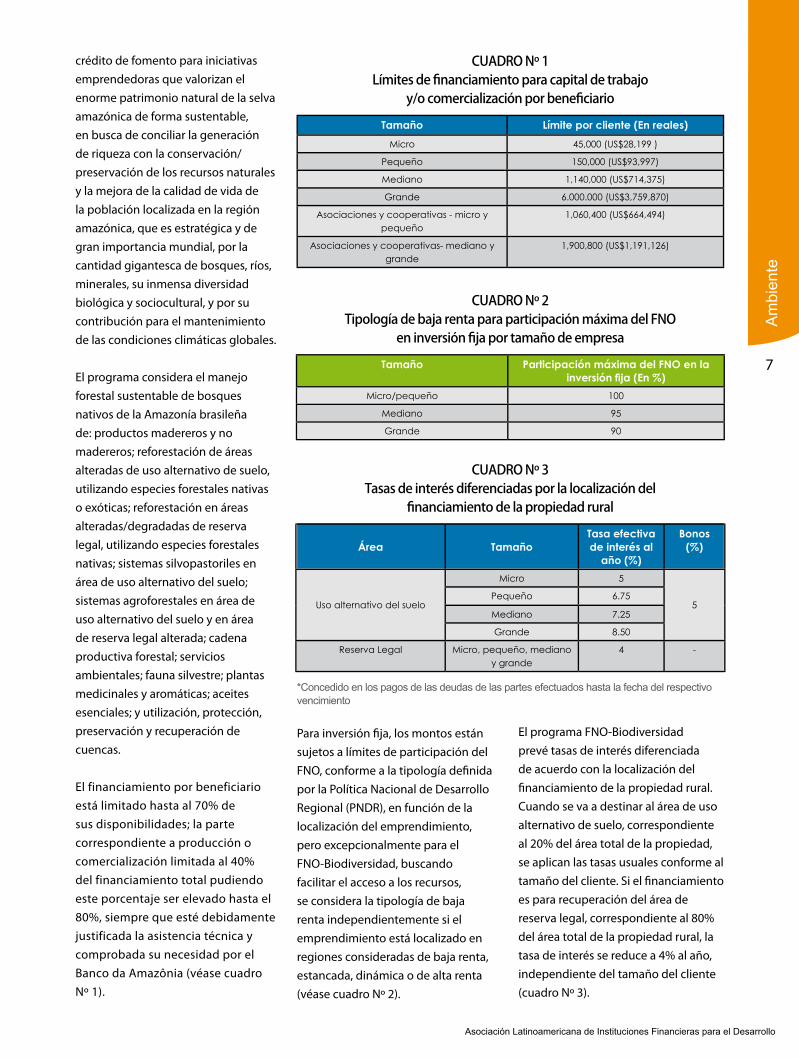

crédito de fomento para iniciativas emprendedoras que valorizan el enorme patrimonio natural de la selva amazónica de forma sustentable, en busca de conciliar la generación de riqueza con la conservación/preservación de los recursos naturales y la mejora de la calidad de vida de la población localizada en la región amazónica, que es estratégica y de gran importancia mundial, por la cantidad gigantesca de bosques, ríos, minerales, su inmensa diversidad biológica y sociocultural, y por su contribución para el mantenimiento de las condiciones climáticas globales. El programa considera el manejo forestal sustentable de bosques nativos de la Amazonía brasileña de: productos madereros y no madereros; reforestación de áreas alteradas de uso alternativo de suelo, utilizando especies forestales nativas o exóticas; reforestación en áreas alteradas/degradadas de reserva legal, utilizando especies forestales nativas; sistemas silvopastoriles en área de uso alternativo del suelo; sistemas agroforestales en área de uso alternativo del suelo y en área de reserva legal alterada; cadena productiva forestal; servicios ambientales; fauna silvestre; plantas medicinales y aromáticas; aceites esenciales; y utilización, protección, preservación y recuperación de cuencas. El financiamiento por beneficiario está limitado hasta al 70% de sus disponibilidades; la parte correspondiente a producción o comercialización limitada al 40% del financiamiento total pudiendo este porcentaje ser elevado hasta el 80%, siempre que esté debidamente justificada la asistencia técnica y comprobada su necesidad por el Banco da Amazônia (véase cuadro Nº 1).

Para inversión fi ja, los montos están sujetos a límites de participación del FNO, conforme a la tipología defi nida por la Política Nacional de Desarrollo Regional (PNDR), en función de la localización del emprendimiento, pero excepcionalmente para el FNO-Biodiversidad, buscando facilitar el acceso a los recursos, se considera la tipología de baja renta independientemente si el emprendimiento está localizado en regiones consideradas de baja renta, estancada, dinámica o de alta renta (véase cuadro Nº 2).

El programa FNO-Biodiversidad prevé tasas de interés diferenciada de acuerdo con la localización del fi nanciamiento de la propiedad rural. Cuando se va a destinar al área de uso alternativo de suelo, correspondiente al 20% del área total de la propiedad, se aplican las tasas usuales conforme al tamaño del cliente. Si el fi nanciamiento es para recuperación del área de reserva legal, correspondiente al 80% del área total de la propiedad rural, la tasa de interés se reduce a 4% al año, independiente del tamaño del cliente (cuadro Nº 3).

CUADRO Nº 2Tipología de baja renta para participación máxima del FNO

en inversión fi ja por tamaño de empresa

Tamaño Participación máxima del FNO en la inversión fi ja (En %)

Micro/pequeño 100

Mediano 95

Grande 90

CUADRO Nº 3Tasas de interés diferenciadas por la localización del

fi nanciamiento de la propiedad rural

Área TamañoTasa efectiva de interés al

año (%)

Bonos(%)

Uso alternativo del suelo

Micro 5

5Pequeño 6.75

Mediano 7.25

Grande 8.50

Reserva Legal Micro, pequeño, mediano y grande

4 -

*Concedido en los pagos de las deudas de las partes efectuados hasta la fecha del respectivo vencimiento

CUADRO Nº 1Límites de fi nanciamiento para capital de trabajo

y/o comercialización por benefi ciario

Tamaño Límite por cliente (En reales)Micro 45,000 (US$28,199 )

Pequeño 150,000 (US$93,997)

Mediano 1,140,000 (US$714,375)

Grande 6.000.000 (US$3,759,870)

Asociaciones y cooperativas - micro y pequeño

1,060,400 (US$664,494)

Asociaciones y cooperativas- mediano y grande

1,900,800 (US$1,191,126)

Revista ALIDE / octubre-diciembre 2011

8

Am

bien

te

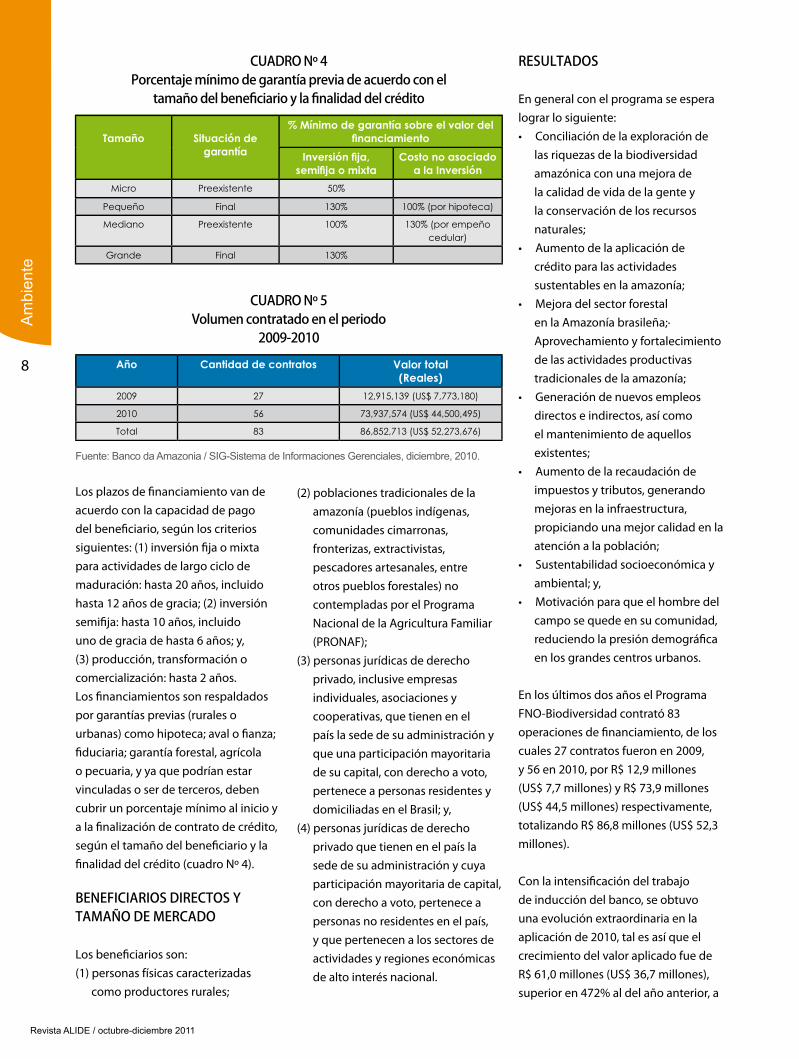

Los plazos de fi nanciamiento van de acuerdo con la capacidad de pago del benefi ciario, según los criterios siguientes: (1) inversión fi ja o mixta para actividades de largo ciclo de maduración: hasta 20 años, incluido hasta 12 años de gracia; (2) inversión semifi ja: hasta 10 años, incluido uno de gracia de hasta 6 años; y, (3) producción, transformación o comercialización: hasta 2 años.Los fi nanciamientos son respaldados por garantías previas (rurales o urbanas) como hipoteca; aval o fi anza; fi duciaria; garantía forestal, agrícola o pecuaria, y ya que podrían estar vinculadas o ser de terceros, deben cubrir un porcentaje mínimo al inicio y a la fi nalización de contrato de crédito, según el tamaño del benefi ciario y la fi nalidad del crédito (cuadro Nº 4).

BENEFICIARIOS DIRECTOS Y TAMAÑO DE MERCADO

Los benefi ciarios son: (1) personas físicas caracterizadas

como productores rurales;

(2) poblaciones tradicionales de la amazonía (pueblos indígenas, comunidades cimarronas, fronterizas, extractivistas, pescadores artesanales, entre otros pueblos forestales) no contempladas por el Programa Nacional de la Agricultura Familiar (PRONAF);

(3) personas jurídicas de derecho privado, inclusive empresas individuales, asociaciones y cooperativas, que tienen en el país la sede de su administración y que una participación mayoritaria de su capital, con derecho a voto, pertenece a personas residentes y domiciliadas en el Brasil; y,

(4) personas jurídicas de derecho privado que tienen en el país la sede de su administración y cuya participación mayoritaria de capital, con derecho a voto, pertenece a personas no residentes en el país, y que pertenecen a los sectores de actividades y regiones económicas de alto interés nacional.

RESULTADOS

En general con el programa se espera lograr lo siguiente: • Conciliación de la exploración de

las riquezas de la biodiversidad amazónica con una mejora de la calidad de vida de la gente y la conservación de los recursos naturales;

• Aumento de la aplicación de crédito para las actividades sustentables en la amazonía;

• Mejora del sector forestal en la Amazonía brasileña;· Aprovechamiento y fortalecimiento de las actividades productivas tradicionales de la amazonía;

• Generación de nuevos empleos directos e indirectos, así como el mantenimiento de aquellos existentes;

• Aumento de la recaudación de impuestos y tributos, generando mejoras en la infraestructura, propiciando una mejor calidad en la atención a la población;

• Sustentabilidad socioeconómica y ambiental; y,

• Motivación para que el hombre del campo se quede en su comunidad, reduciendo la presión demográfi ca en los grandes centros urbanos.

En los últimos dos años el Programa FNO-Biodiversidad contrató 83 operaciones de fi nanciamiento, de los cuales 27 contratos fueron en 2009, y 56 en 2010, por R$ 12,9 millones (US$ 7,7 millones) y R$ 73,9 millones (US$ 44,5 millones) respectivamente, totalizando R$ 86,8 millones (US$ 52,3 millones). Con la intensifi cación del trabajo de inducción del banco, se obtuvo una evolución extraordinaria en la aplicación de 2010, tal es así que el crecimiento del valor aplicado fue de R$ 61,0 millones (US$ 36,7 millones), superior en 472% al del año anterior, a

CUADRO Nº 4Porcentaje mínimo de garantía previa de acuerdo con el

tamaño del benefi ciario y la fi nalidad del crédito

Tamaño Situación de garantía

% Mínimo de garantía sobre el valor del fi nanciamiento

Inversión fi ja, semifi ja o mixta

Costo no asociado a la Inversión

Micro Preexistente 50%

Pequeño Final 130% 100% (por hipoteca)

Mediano Preexistente 100% 130% (por empeño cedular)

Grande Final 130%

CUADRO Nº 5Volumen contratado en el periodo

2009-2010

Año Cantidad de contratos Valor total (Reales)

2009 27 12,915,139 (US$ 7,773,180)

2010 56 73,937,574 (US$ 44,500,495)

Total 83 86,852,713 (US$ 52,273,676)

Fuente: Banco da Amazonia / SIG-Sistema de Informaciones Gerenciales, diciembre, 2010.

Asociación Latinoamericana de Instituciones Financieras para el Desarrollo

9

Am

bien

te

su vez se incrementó en 29 el número de operaciones contratadas, lo que significó un crecimiento de 109% en relación con 2009. Los recursos de fomento fueron aplicados en las actividades de manejo sustentable de bosques nativos, reforestación para la recuperación de áreas dañadas o alteradas de uso alternativo del suelo y de áreas de reserva legal en la amazonía brasileña, y sistemas agroforestales (cuadro Nº 5).

LECCIONES APRENDIDAS

Entre las lecciones aprendidas destacan las siguientes:• Constatación de la gran falta de

información sobre la disponibilidad de financiamiento, observada tanto para los productores del sector forestal como para aquellos productores del sector agropecuario con potencial para incorporar nuevas actividades;

• La intensificación de las acciones de divulgación, prospección e inducción, para el público interno y externo, resultaron en un

impulso mayor en los resultados de aplicación de 2010 en relación con 2009;

• Las actividades forestales sustentables en la amazonía brasileña requieren condiciones operacionales específicas, en vez de un tratamiento generalizado;

• Es necesario extender e intensificar las alianzas con los gobiernos estatales y municipales, buscando extender el desarrollo socioeconómico sustentable a todos los productores de la región;

• Existe gran falta de investigaciones conclusivas sobre las actividades sustentables en la amazonía brasileña, principalmente en el aspecto económico-financiero; y,

• Un cambio de la cultura de los productores es gradual y difícil, pero es posible a través de la difusión de información.

DESAFÍOS

En cuanto a los desafíos hacia el futuro podemos citar los siguientes:• Falta de información sobre las

actividades forestales y sobre

Se creo en 2009

el Programa FNO-

Biodiversidad, cuyo

carácter innovador está

en ofrecer crédito de

fomento para iniciativas

emprendedoras que

valorizan el enorme

patrimonio natural de

la selva amazónica de

forma sustentable, en

busca de conciliar la

generación de riqueza

con la conservación/

preservación de los

recursos naturales y

la mejora de la calidad

de vida de la población

localizada en la región

amazónica.

Impulsar el desarrollo forestal, promover la diversidad biológica y cultural de la Amazonía y los proyectos del mecanismo de desarrollo limpio (MDU) son algunos objetivos del programa.

Revista ALIDE / octubre-diciembre 2011

10

la disponibilidad de crédito de fomento específico;

• Menor rentabilidad en relación con las actividades tradicionales;

• En el caso de reforestación, hay la necesidad de tener ingresos de otra actividad para la manutención del productor durante el largo periodo de maduración de la plantación;

• Dificultad de regularización de la propiedad de la tierra;

• Regularidad ambiental;• Mejorar el control del origen de la

madera utilizada por la industria;• Necesidad de avanzar en la

investigación para identificar las especies más adecuadas para la explotación forestal con fines económicos;

• Concienciación y reorientación de la cultura emprendedora; y,

• Aversión de los beneficiarios al riesgo

El Banco da Amazônia es la principal institución financiera de fomento del gobierno federal brasileño con la misión de promover el desarrollo de la Región Amazónica. Tiene un papel relevante tanto en el apoyo a la investigación como en la provisión de crédito de fomento, respondiendo por cerca del 73% del crédito de largo plazo de la región.

Banco da AmazôniaAlgunos objetivos del programa

• Impulsar el desarrollo forestal de la región norte, contribuyendo a la generación de empleo y renta.

• Apoyar la actividad forestal observando los enlaces de su cadena productiva, incentivando el uso racional y sustentable de los recursos forestales a escala empresarial y comunitaria a fin de reducir la tasa de desmatamiento o deforestación.

• Contribuir al desarrollo de un ambiente de negocios para el sector forestal, haciéndola más competitiva.

• Inducir a los productores/empresas a considerar el cuidado del ambiente como negocio.

• Incentivar la utilización de áreas degradadas/alteradas con actividades forestales sustentables.

• Incentivar la difusión de tecnologías innovadoras y “limpias” que minimicen pérdidas de recursos forestales e impactos en los ecosistemas.

• Apoyar proyectos del mecanismo de desarrollo limpio (MDL) y crédito de carbono, como medida de reducción de emisiones de gases de efecto invernadero.

• Apoyar actividades desarrolladas por las poblaciones tradicionales de la Amazonía, en especial en las de uso sustentable de materias primas y con aprovechamiento de mano de obra local.

• Estimular proyectos que contemplen las distintas variedades de fauna y flora silvestres, nativas o adaptadas al bioma amazónico.

• Incentivar el uso múltiple sustentable de los recursos hídricos.

Uno de los objetivos del programa es contemplar la mano de obra local como parte del desarrollo amazónico

Am

bien

te

Asociación Latinoamericana de Instituciones Financieras para el Desarrollo

11

Fina

nzas

1 Cf. Jaime Caruana, La importancia de Basilea III para los mercados financieros de América Latina y el Caribe, Antigua, Guatemala, 19 de noviembre de 2010.2 Felipe Tami (2007) “Gobierno corporativo y banca de desarrollo”. En Revista ALIDE, enero-marzo.

LECCIONES DE LA CRISIS Y BASILEA III:

Gobierno corporativo en las IFDEn los últimos años ha quedado reafirmada la importancia del gobierno corporativo para asegurar la solidez de los bancos e instituciones. La capacidad de resistencia de América Latina ante la reciente crisis –y sus embates en el resto del mundo–, se debe en gran parte a la mejor supervisión del sector financiero.

El director general del Banco de Pagos Internacionales, Jaime Caruana, en una exposición realizada en noviembre de 2010, destacó el hecho de que, en general la región de América Latina y el Caribe (ALC) demostró una

gran capacidad de resistencia durante la crisis financiera del período 2007-2009, y en el período de turbulencias que siguió en los mercados financieros europeos. Uno de los principales factores que explica esa resistencia –señala– radica en las reformas encaradas por numerosos países de la región, para mejorar la calidad de las políticas macroeconómicas y reforzar la supervisión del sector financiero1.

El sentido de estas observaciones está en línea con la argumentación central de un trabajo previo que realicé sobre el tema2, en el sentido de que la calidad del gobierno corporativo es la condición esencial para la aplicación de las políticas de administración del riesgo en las instituciones financieras.

Por Felipe TamiAsesor especial de ALIDE

Revista ALIDE / octubre-diciembre 2011

12

Ya en 1999, y

posteriormente en

2006, el Comité

de Basilea sobre

Supervisión Bancaria

había emitido

detalladas pautas

para reforzar el

gobierno corporativo

de los bancos, pero la

gravedad de la crisis

iniciada a mediados

de 2007 puso de

manifiesto que esta

fue en gran medida

la consecuencia de

fallas en el gobierno

corporativo que

la crisis puso de

manifiesto.

Fina

nzas

Ya en 1999, y posteriormente en 2006, el Comité de Basilea sobre Supervisión Bancaria había emitido detalladas pautas para reforzar el gobierno corporativo de los bancos, pero la gravedad de la crisis iniciada a mediados de 2007 puso de manifiesto que esta fue en gran medida la consecuencia de fallas en el gobierno corporativo que la crisis puso de manifiesto.

Según lo expresó el Comité, esas fallas incluyeron, por ejemplo, la insuficiente supervisión de los directorios sobre la gerencia superior, un inadecuado manejo del riesgo, y la existencia de estructuras organizacionales y actividades indebidamente complejas u opacas.

Esta comprobación hizo que se decidiera revisar los principios anteriormente fijados por el Comité, que tuvo que producir un nuevo documento en el que se reafirma la importancia de que los bancos y los organismos supervisores reforzaran los esfuerzos regulatorios para asegurar la efectiva puesta en práctica de tales principios. Este nuevo documento fue emitido en marzo de 2010, y en él se señalan las áreas críticas sobre las cuales debe concentrarse la atención.

Ellas se refieren a (1) las prácticas del directorio; (2) la responsabilidad de la alta gerencia; (3) la función de administración del riesgo y los controles internos; (4) las políticas de compensación de directores y funcionarios; (5) la necesidad de atender a que las estructuras o procedimientos impidan la transparencia, y (6) la importancia de mantener niveles adecuados de

transparencia, y prácticas de rendición de cuentas (accountability), así como de difusión de la información pertinente3.

La calidad del gobierno corporativo en las instituciones bancarias, según lo señala el Comité, está determinada por la forma en que sus autoridades –directorio y alta gerencia– actúan en el cumplimiento de sus funciones, incluyendo la eficacia con que ellas: (a) establezcan la estrategia y los objetivos del banco; (b) determinen el nivel

de tolerancia o adicción al riesgo; (c) conduzcan las operaciones del banco día a día; (d) protejan los intereses de todas las partes interesadas, y (e) mantengan la correspondencia de las actividades y conductas, con la expectativa de que el banco opere de una manera sólida y segura, con integridad y cumpliendo con las leyes y regulaciones que le son aplicables.

Un punto que destaca el documento –ya subrayado en nuestro texto de 2007– es que “los principios generales de un sólido gobierno corporativo deben ser también aplicados a los bancos que son de propiedad o tienen apoyo del Estado, incluso cuando ese apoyo es temporal“. En estos casos, la presencia gubernamental puede agregar nuevos desafíos a la gobernanza del banco4.

De ello se deriva que la extensa lista de principios de un sólido gobierno corporativo que presenta el Comité de Basilea en su sección III, sea de aplicación en todo tipo de banco, y que otro tanto pueda decirse de la función de los entes supervisores a la que se refiere el capítulo IV del citado documento. El interés del presente trabajo se concentra en una parte especial de ese universo, que es la constituida por las instituciones financieras de desarrollo.

En este caso, los desafíos antedichos tienen una doble raíz: por una parte la singularidad de estas entidades, y por otra el hecho de que en la región de ALC ellas son mayoritariamente de propiedad estatal, sea de nivel nacional, regional, provincial o local. Las observaciones que siguen parten del reconocimiento de esas características.

3 Basel Committee on Banking Supervision, Consultative Document, Principles for enhancing corporate governance, marzo 2010.4 El término “gobernanza” (en inglés governance), que ha tenido creciente aplicación a partir de la década pasada, entre otros ámbitos en la literatura del Banco Mundial, se refiere a la calidad y eficacia de las intervenciones estatales, de las que depende en gran medida su justificación y legitimidad.

Asociación Latinoamericana de Instituciones Financieras para el Desarrollo

13

Fina

nzas

LOS PUNTOS VULNERABLES

Cabe destacar ante todo que los que aquí llamamos “puntos vulnerables”, no son tales exclusivamente en el caso de los bancos de desarrollo, pero debe reconocerse que esos bancos presentan algunos flancos de potencial debilidad, por las razones que allí se señalaron.

Informaciones de fuentes diversas han señalado repetidamente las principales áreas críticas que un régimen de buen gobierno corporativo debe tomar en cuenta. Sin que la lista sea exhaustiva, cabe mencionar la comprobación, en determinados casos, de un bajo nivel de transparencia y difusión por parte de los bancos; la escasez de información sobre los directorios, su composición, modo de funcionamiento, idoneidad técnica y antecedentes de sus integrantes; los mecanismos de designación; la estabilidad de los directores durante la duración de sus mandatos, la ausencia de regulaciones específicas sobre su independencia, y otros atributos de índole semejante.

Cuando estas falencias se presentan, ellas conspiran contra el manejo correcto e independiente del banco, y por lo común están asociadas a interferencias políticas. En ocasiones, el nombramiento de directores como representantes de diversos sectores de la actividad económica, puede conducir a que, en ausencia de reglas y prácticas claras, se deforme el ejercicio de sus funciones, si en la práctica se los convierte en una suerte de “delegados sectoriales”, en desmedro de la atención debida primariamente a los intereses del banco.

En otro plano, la calidad de los niveles gerenciales y del elenco de funcionarios puede no responder a las exigencias de un desempeño

eficaz debido a la falta de un sistema meritocrático de selección y adelanto en la carrera. De manera similar se han observado casos en que se da un apartamiento de las reglas internacionales sobre la aplicación de estándares de evaluación de los sistemas de control interno.

Por otra parte, es de importancia crucial para la institución –y ello no siempre existe– que haya criterios claros para diferenciar en lo que corresponde el tratamiento de aquellas operaciones de índole comercial, de las que involucran una función de subsidio o de tratamiento orientado a objetivos de interés social.

Como se verá, el examen de situaciones concretas en materia de gobierno corporativo requiere una apreciación integral, que tome en consideración tanto los factores internos atribuibles al banco mismo, como a las circunstancias de contexto que condicionan su acción. De allí que deba llegarse desde la evaluación del banco en sí mismo hasta la calidad institucional de los niveles de

control, fiscalización, definición de políticas y calidad de las decisiones gubernamentales que las definen. Esta secuencia de responsabilidades es la que conforma la llamada “accountability vertical”.

POLÍTICAS PÚBLICAS DE CALIDAD

Ya se recordó en su lugar el interés vital que tiene para la economía de los países el buen funcionamiento del sector financiero, tanto bancario como no bancario. En el caso particular de los bancos de desarrollo, esa importancia adquiere características específicas puesto que ellos, como tantas veces se lo ha recordado en la literatura sobre la materia, son instituciones cuya función específica está ligada a la ejecución de políticas establecidas por los gobiernos. Esto es cierto tanto en los bancos que atienden a proyectos y actividades de interés social con el formato “puro” de instituciones financieras de desarrollo, como a los que funcionan como bancos comerciales, aunque en este caso sus propietarios no sean accionistas privados.

La calidad del gobierno corporativo en las instituciones bancarias está determinada por la forma en que sus autoridades actúan en el cumplimiento de sus funciones.

Revista ALIDE / octubre-diciembre 2011

1814

Fina

nzas

Por este motivo, sean cuales fueren las modalidades con que estos bancos operen, está en juego un interés social, puesto que sus objetivos emanan de políticas públicas. De aquí la importancia prioritaria ya señalada de que estas políticas, cuyo alcance excede obviamente la órbita estricta de los bancos, sean de buena calidad. En términos generales parece posible formular la hipótesis de que existe un grado significativo de correlación entre la calidad del desempeño de estos bancos y la de las políticas que ellos están destinados a ejecutar o apoyar.

El tema de la calidad de las políticas públicas viene siendo motivo de atención. Incluso, existen antecedentes de esfuerzos tendientes a definir los atributos de los que depende esa calidad, como ocurre, por ejemplo, con los estudios sobre gobernanza del Banco Mundial, y otras instituciones como el Quality of Government Institute, de la Universidad de Gotenburgo, con la financiación de la Fundación del Tricentenario del Banco de Suecia. Estos casos tratan de llegar a disponer de una base de indicadores objetivos de la calidad de los gobiernos y sus políticas, lo cual sin duda es una tarea harto compleja.

Pese a estas iniciativas, los datos objetivos necesarios son difíciles de obtener, y aun cuando se pueda disponer de ellos, habitualmente son solamente aproximaciones a las condiciones reales que deben reflejar. Así lo reconoce el Banco Mundial, que señala que “los límites constitucionales sobre las autoridades ejecutivas en un país, las leyes que gobiernan la independencia judicial o las

regulaciones de la entrada en los mercados, pueden guardar escasa correspondencia con la forma real en que se aplican esas reglas y procedimientos”5.

No es menos problemático lograr una información cierta sobre instituciones específicas, por razones fácilmente comprensibles. Tanto en uno como en otro caso, la información relevante debe consistir, en ausencia de datos objetivos precisos, en una combinación de aquellos de los que sea posible disponer, con la compilación de informaciones y percepciones de diversas fuentes calificadas.

Una observación que cabe aquí es que, como ha señalado repetidamente el Comité de Basilea, las pautas regulatorias del capital y del control del riesgo suponen que la gestión de éste esté asentada sobre la existencia de un sólido gobierno corporativo. En tal sentido debe entenderse que Basilea III se refiere a estos dos frentes, que son complementarios. No obstante ello, es frecuente que el debate se concentre preferentemente en los aspectos relativos al refuerzo de las exigencias sobre el capital, y por ello parece oportuno extender la debida atención a los aspectos vinculados con la gobernanza de los bancos.

Atento a esta necesidad, acaso pueda aventurarse aquí una conjetura genérica acerca de la ya mencionada correspondencia presunta entre la calidad de la banca de desarrollo y la de la calidad de las políticas a las que ella debe servir. Para ello puede encontrarse un punto de apoyo general –y no exento de las limitaciones señaladas– en el Informe

sobre el progreso económico y social en América Latina, publicado en 2006 con el título general de “The Politics of Policies”, en el cual un indicador cualitativo de la calidad de las políticas públicas en 18 países de América Latina, muestra como resultado la existencia de niveles altos de calidad en 7 países, frente a niveles medios en 4 casos y bajos en 7 casos6. Como se ve, los resultados no son uniformes, pero un avance ulterior en explorar esta relación, deberá ser materia de estudios posteriores. La empresa no sería simple, pero su interés parece indudable

5 Véase World Bank, A Decade of Measuring the Quality of Governance, Worldwide Governance Indicators 1996-2006, Washington, DC, 2007.6 Inter-American Development Bank (2006) “The Politics of Policies”, Tabla 6.1, “Key Features.

Sean cuales fueren

las modalidades con

que estos bancos

operen, está en juego

un interés social,

puesto que sus

objetivos emanan de

políticas públicas. De

aquí la importancia

prioritaria ya señalada

de que estas políticas,

cuyo alcance excede

obviamente la órbita

estricta de los bancos,

sean de buena

calidad.

Asociación Latinoamericana de Instituciones Financieras para el Desarrollo

15

Tecn

olog

ía b

anca

ria

El cambio de core bancario –entendido como la plataforma donde se combinan la tecnología de la comunicación y la tecnología de la información para satisfacer las necesidades del negocio y de la industria

bancaria– responde a diversos factores como la obsolescencia del hardware y software, cambios en los requerimientos del negocio, desalineación en la integridad y disponibilidad de la información que aumenta el riesgo operacional, entre otros factores que obstaculizan la plena satisfacción del cliente.

En el caso particular de Bancóldex –banco de desarrollo de segundo piso, de Colombia– el cambio de su core bancario se adoptó como un proyecto estratégico prioritario, luego de un amplio estudio, diagnóstico y ejercicio de planeación estratégica de sistemas, y se materializó mediante la adquisición de una solución tecnológica bancaria de clase mundial.

La planeación estratégica consideró un plan táctico (a 6 meses) referido a cambios y mejoras inmediatas; y un plan estratégico (12-24 meses), que consideraba

CORE BANCARIO:

La experiencia de BancóldexSi existe una plataforma que mantiene actualizada –en tiempo real– la información de las principales operaciones bancarias de los clientes, esa es el core bancario. Un banco de desarrollo que está implementando con éxito una de sus más recientes versiones es el Banco de Comercio Exterior de Colombia (Bancóldex). Describimos los primeros resultados.

Revista ALIDE / octubre-diciembre 2011

16

Tecn

olog

ía b

anca

ria

El cambio de tecnología

no se circunscribió

únicamente al área de

sistemas e informática,

sino que trascendió

a diversas áreas

funcionales, comerciales

y generó impactos en la

organización. El proceso

de cambio tecnológico

no es fácil, puede

generar resistencias y

temores del personal.

los aspectos de mantenimiento, mejoramiento e integración, y el servicio ASP (Aplication Service Provider).

CAMBIO DE PLATAFORMA

Bancóldex decide efectuar el cambio total de su core bancario debido a la necesidad de atender el cambio del negocio de la institución, a la obsolescencia natural de su software, al crecimiento desordenado en soluciones, al alto costo de mantenimiento y proveedores, a la infraestructura heterogénea basada en una variedad de plataformas y lenguajes de programación y bases de datos, entre otras consideraciones.

El cambio tecnológico contempló la renovación de la infraestructura técnica (hardware-software) y la redefinición de los procesos que soportan la gestión actual. También a la visión estratégica del negocio de Bancóldex, que busca mayor eficiencia operacional, mayor rentabilidad y menores riesgos.

El cambio se realizó en circunstancias que se estaba cambiando la misión de la institución y se incursionaba en nuevas operaciones relacionadas con garantías, capitalización de empresas, coberturas y productos de tesorería, seguros, agencia de desarrollo y banca de oportunidades.

La modernización de la tecnología consideró diversos criterios tales como: el cubrimiento de los productos y servicios del negocio, mayor eficiencia y productividad de los procesos, integridad de la información, reducción de los costos de mantenimiento e infraestructura técnica, respuestas con prontitud y calidad a los cambios del negocio, desarrollo de una arquitectura común para la gestión de riesgo, y enfoque en el cliente.

La implementación de la solución del core bancario se estableció en un plazo de 24 meses en tres fases. La primera fase referida al módulo de comercio exterior, cuya implementación culminó, y ha generado eficiencia y beneficios (implementación del estándar de la plataforma, automatización de actividades en lugar de intervención manual, rediseño de procesos, mejora en tiempos de respuesta, disminución de riesgos operativos).

La segunda fase será dedicada a la cartera del banco (a ser efectuada a comienzos de 2012), en tanto la tercera fase comprenderá las áreas de tesorería, riesgos, CRM, contabilidad y sistemas de información (planeada su terminación a mediados de 2012).

LIDERAZGO, GRUPOS Y MOTIVACIÓN

El proyecto de cambio tecnológico, iniciado en 2010, es coordinado y dirigido por la Vicepresidencia de Operaciones con el apoyo de los mejores funcionarios de distintas áreas de la institución.

Factores claves para el éxito del proyecto

1) el compromiso de la alta dirección y participación en el proyecto;

2) el fuerte liderazgo en términos de visión y conocimiento;

3) involucramiento de los mejores recursos de las áreas de sistemas, procesos y funcionales;

4) selección del proveedor y el producto adecuado;

5) utilizar las mejores prácticas y metodologías de implantación;

6) definición clara de los objetivos, alcance y restricciones;

7) nivelación en el conocimiento del grupo del proyecto;

8) manejo adecuado de los compromisos;

9) manejar la presión del tiempo a que están sujetos estos proyectos; y,

10) mantener la coherencia en los proyectos, evitar heterogeneidad, complejidad y desperdicio de esfuerzos.

Funcionarios con distintos roles del banco intervienen en el proyecto de modernización tecnológica: la Presidencia, mediante la toma de decisiones y el seguimiento y control de avances; la Vicepresidencia de Operaciones, como responsable general del proyecto y de la orientación funcional; el Comité Ejecutivo, para unificar decisiones, solucionar conflictos, asignar recursos y participar

Asociación Latinoamericana de Instituciones Financieras para el Desarrollo

17

en el seguimiento y aprobación de cambios; la Gerencia Técnica del Proyecto, a cargo de la planeación, seguimiento y control de planes, proveer liderazgo intelectual y coordinar la ejecución de actividades en los planos de: tecnología, gestión del cambio, aseguramiento de la calidad, orientación de procesos, y apoyo en la gestión del cambio.

En la etapa inicial del proyecto y para lograr su apropiada difusión y compromiso por parte de los empleados del banco, se organizó un concurso interno para recabar la mejor propuesta concerniente al nombre, logotipo y slogan del proyecto de core bancario. “Orion” fue el nombre ganador para el proyecto y “Fuerza en movimiento”, el slogan seleccionado.

Asimismo, se conformó una red de facilitadores de cambio en todas las áreas del banco que contribuyó a la transmisión de información sobre los avances del proyecto y a fortalecer la actitud positiva, participación, dedicación y motivación entre el personal.

El cambio de tecnología no se circunscribió únicamente al área de sistemas e informática, como podía

Bancóldex

Bancóldex es una institución financiera pública de crédito y de desarrollo creada en 1992, que opera como multibanco de segundo piso. Otorga financiamiento y servicios bancarios y no bancarios al sector empresarial de Colombia en los segmentos de micro, pequeña y mediana empresa, y gran empresa de los sectores de comercio, industria y turismo.

Necesidades y soluciones

Para dar marcha al proyecto, Bancóldex también se apoyó en firmas externas, en lo concerniente a labores de planeación, monitoreo y control del proceso de implementación; del estudio de mercado de soluciones “Core Banking System” así como a la gestión del cambio y de calidad para la implementación del sistema contratado.

De otro lado, se identificaron soluciones core y especializadas, alineadas con las necesidades del banco, localizadas o no con un compromiso claro con el mercado. El mecanismo central de evaluación de propuestas consideró aspectos de funcionalidad (ponderación de 37%), arquitectura técnica (35%), enfoque y soporte de implementación (12%), características del proveedor (16%).

Se aplicaron filtros de evaluación sucesivos a un universo de más de 50 soluciones, que permitió identificar finalmente una lista corta de 3 soluciones apropiadas. Luego de seleccionarse al proveedor de la solución de core bancario y antes de iniciarse el proceso de contratación “llave en mano”, se efectuaron visitas a clientes del proveedor para comprobar la veracidad de las referencias suministradas. Estas visitas revelaron información de importancia para el banco.

pensarse, sino que trascendió a diversas áreas funcionales, comerciales y generó impactos en la organización. El proceso de cambio tecnológico no es fácil, puede generar resistencias y temores del personal.

Por ello, Bancóldex adoptó una metodología para la gestión del cambio, estableció un programa de motivación (retribución monetaria y no monetaria) y un plan de comunicación para involucrar y cohesionar a un equipo de personas, con visiones y labores diferentes en la institución, y lograr un entendimiento satisfactorio. Se contempló también un programa de capacitación y entrenamiento del personal, actividades de acompañamiento y evaluación inicial del impacto organizacional.

La implementación del core bancario, en su primera fase, ha dejado lecciones aprendidas que serán tomadas en cuenta en las fases siguientes del proyecto de modernización tecnológica

La plataforma implementada en Bancóldex mantiene la información de las operaciones actualizadas en toda la red de agencias.

Tecn

olog

ía b

anca

ria

Revista ALIDE / octubre-diciembre 2011

18

Incl

usió

n

En 2004 los planes sociales de Argentina se toparon con las dificultades que producía la poca o nula bancarización de los beneficiarios y lo provechoso que resultaría incentivar el uso de herramientas financieras en este segmento. Fue entonces que el Banco de la Nación de ese país propuso una innovadora solución: el uso de la tarjeta social.

PARA PROMOVER LA BANCARIZACIÓN EN ARGENTINA

Tarjetización de los planes sociales

Todos los planes sociales tienen por objetivo fundamental que sus beneficios lleguen de manera efectiva a los destinatarios focalizados. Por eso, hace una década, el gobierno argentino consideró la conveniencia de

reemplazar la anterior modalidad de pago en efectivo (que obligaba la presencia de los beneficiarios en las entidades designadas para ese efecto), por una tarjeta magnética habilitada para el retiro de los fondos, o para la adquisición de bienes o servicios mediante su uso como tarjeta de débito. La institución que se encargó de hacer realidad el desafío fue el Banco de la Nación de Argentina (BNA), que desde 2004 implementó un proyecto nacional de bancarización para los beneficiarios de planes sociales, quienes no estaban familiarizados con el uso de herramientas financieras. Hacía falta un doble esfuerzo.

Este contexto ameritó la creación y organización de operativos masivos de entregas de tarjetas de débito y elementos de capacitación y comunicación acordes al sector referido. Con el trabajo conjunto de las diversas áreas del banco y otros organismos y empresas del país, el proyecto alcanzó un resultado satisfactorio cuyos beneficios se mantienen hasta hoy.

Asociación Latinoamericana de Instituciones Financieras para el Desarrollo

19

Incl

usió

n

El BNA no sólo se encargó de la emisión y el mantenimiento de las tarjetas magnéticas, sino también de su distribución y de la capacitación sobre su uso.

En su carácter de agente financiero del Estado argentino, el BNA contempla entre sus misiones orgánicas la asistencia e inclusión social de todos los estratos sociales. En tal sentido, este programa, que apunta precisamente a la asistencia financiera de los sectores más necesitados de la sociedad, encontró en el banco un organismo con una vasta experiencia en medios de pago en particular y otras herramientas financieras en general, que permitieron proyectar buenas probabilidades de efectividad en el programa.

INICIATIVA NOVEDOSA E INNOVADORA

Hasta el lanzamiento de la tarjeta social, no había existido en la Argentina un programa de bancarización masivo orientado a los sectores más necesitados de la población, por lo que el banco no contó con antecedente

alguno que orientara su proceso de implementación. Además, las particularidades de dicho segmento implicaron un importante desafío para el banco en cuanto a la instrucción y comunicación respecto al uso de una tarjeta electrónica.

Vale destacar que por necesidades operativas se requería que el diseño de la Tarjeta Social fuera identificable del resto de las tarjetas de débito del banco. Sin embargo, resultaba también fundamental evitar cualquier sentimiento de diferenciación por parte de estos nuevos usuarios. Por ello, se resolvió mantener la estética de este medio de pago con el único agregado de una delgada línea blanca bordeando el contorno del plástico.

A partir de la puesta en marcha de este nuevo mecanismo de cobro (denominado Tarjeta Social), los beneficiarios pudieron:• Retirar los fondos de cualquier

cajero automático, en su totalidad o parcialmente y sin límite en la cantidad de extracciones.

• Utilizar la tarjeta magnética como instrumento de pago (tarjeta de débito) en comercios adheridos.

Además, cuentan con el beneficio adicional de un reintegro sobre las compras correspondiente a cada transacción que se realiza con esta tarjeta (devolución, al mes siguiente, de un porcentaje establecido por el gobierno nacional). Este atributo busca incentivar la utilización de la Tarjeta Social como medio de pago.

• Disminuir el riesgo de sustracciones y de maniobras fraudulentas mediante la falsificación de firmas o documentos, asegurándose de recibir íntegramente el dinero asignado por el Estado.

• Formar parte del sector bancarizado de la sociedad, lo cual promueve su inclusión social.

• Contar con una infraestructura y canales de atención.

El gobierno

argentino consideró

la conveniencia de

reemplazar la anterior

modalidad de pago en

efectivo (que obligaba

la presencia de los

beneficiarios en las

entidades designadas

para ese efecto), por

una tarjeta magnética

habilitada para el retiro

de los fondos, o para la

adquisición de bienes

o servicios mediante

su uso como tarjeta de

débito.

La tarjeta social del BNA no solo ha mejorado la distribución de las ayudas sociales, también ha contribuido a la bancarización de un segmento ajeno al ámbito financiero.

Revista ALIDE / octubre-diciembre 2011

20

Incl

usió

n

BENEFICIARIOS DE LA TARJETA SOCIAL

Los benefi ciarios directos de la tarjeta social son aquellos ciudadanos que reúnen los requisitos necesarios para acceder a los benefi cios del Programa Plan Jefes y Jefas de Hogar, a saber: jefes/as de hogar con hijos de hasta 18 años de edad, o discapacitados de cualquier edad, y hogares en los que la jefa de hogar o la cónyuge, concubina o cohabitante del jefe de hogar se hallase en estado de gravidez, todos ellos desocupados y que residan en forma permanente en el país, cifra que ascendió oportunamente a 1.500,000 individuos.

Así, ellos se benefi cian de: 1) acceso a un cajero automático.; 2) compras en comercios sin usar efectivo (más seguro) y además obtener el reintegro del 15% sobre las compras realizadas; 3) cobrar cuando y donde quieren; 4) evitar largas colas (esperas de hasta 10 horas, pagaban “coleros”); 5) menores desplazamientos y por ende reducción de gastos; y 6) utilizar productos y servicios bancarios especialmente diseñados a sus necesidades.

En cuanto a los benefi ciarios indirectos tanto para el gobierno nacional como para el Ministerio de Trabajo, la implementación de la tarjeta social permitió, además de las mejoras en la administración de los planes sociales, garantizando que las ayudas lleguen a los verdaderos destinatarios, lo siguiente: 1) obtener una base confi able; 2) cruzar información para detectar y corregir desvíos, logrando un ahorro por la disminución de Planes; 3) actualizar los domicilios para realizar un censo ambiental con el cual se podrán determinar las reales necesidades de los grupos familiares; 4) evitar el cobro de comisión por parte de los “facilitadores”; y, 5) detectar duplicidad de cobros.

Socios estratégicos

Los principales organismos y empresas involucradas en el proyecto con los que interactuó el BNA fueron: • Ministerio de Trabajo, Empleo

y Seguridad Social: Se trabajó conjuntamente en la defi nición de variables acerca de las necesidades de los benefi ciarios, distribución geográfi ca, parámetros y marco regulatorio de los planes, entre otros temas.

• Gobiernos provinciales y municipios: Se contactó y obtuvo la colaboración necesaria y el trabajo mancomunado en determinados aspectos del proyecto que ameritaron la intervención de estas instancias ofi ciales.

• Fuerzas de seguridad: Fundamentalmente en los operativos de entrega en locales extrabancarios, se avanzó en la defi nición y trabajo conjunto para brindar el marco de seguridad de los benefi ciarios, los recursos humanos afectados y el transporte y protección de tarjetas y sobres PIN.

• Redes Link y Banelco: Se suscribieron convenios con estas empresas privadas, que participaron en ciertos aspectos cruciales para la viabilidad del proyecto desde el punto de vista técnico, tales como la simplifi cación de las pantallas de cajeros automáticos, la reducción de opciones de transacciones disponibles, los literales de los tickets emitidos, la adecuación de sus esquemas tarifarios según lo convenido con instancias ofi ciales, entre otros.

Objetivos del programa

• Idear y organizar diversos

operativos de entrega,

con una distribución de

máxima seguridad, higiene

y atención al beneficiario.

• Comunicar e instruir

acerca de esta nueva

modalidad de cobro a un

segmento no bancarizado

sobre el uso de la tarjeta

de débito.

• Adecuar los diversos

aspectos de la operatoria

(pantallas de cajeros

automáticos, opciones

disponibles, comunicación,

etc.) a efectos de lograr

la mayor comprensión

posible por parte de los

usuarios.

• Habilitar canales de

comunicación adecuados

al segmento: línea de

contacto gratuita (0800),

folletería y afiches,

capacitación al personal

de contacto, adecuación

de las pantallas de los

cajeros automáticos

(ATMs).

• Promover la inclusión

social para el acceso a

herramientas financieras.

• Prever que los beneficios

impulsados por este

programa sean sostenidos

en el tiempo.

Asociación Latinoamericana de Instituciones Financieras para el Desarrollo

21

Incl

usió

n

En cuanto a las entidades bancarias en general, la implementación de la Tarjeta Social permitió la descongestión de las sucursales, al disminuir la concurrencia para el cobro en efectivo por caja.

LECCIONES APRENDIDAS

Internamente desde el BNA, el trabajo mancomunado de las distintas áreas para alcanzar un objetivo común en un plazo determinado, permitió a cada una aportar su idoneidad, experiencia y compromiso en cumplir, sobre todo, un resultado favorable de implicancia social dentro de su comunidad. Asimismo les permitió intensificar la comunicación interáreas, demostrando que con esfuerzo y dedicación pueden alcanzarse objetivos concretos en mínimos plazos.

En cuanto a la interacción del BNA con otros organismos públicos y empresas externas, quedó demostrado que a pesar que cada instancia posee misión y política propia, e incluso diversos negocios, se logró compatibilizar tales políticas, aunando esfuerzos con la meta común de cumplir los objetivos en beneficio de un estrato de la sociedad necesitado y, a su vez, promoviendo su inclusión social en

Cifras

11 operativos de entrega se realizaron a través de este programa para lo cual se capacitó a 33 gerencias zonales y 442 sucursales del BNA.

1.776, 748 folletos instructivos se imprimieron para difundir información sobre el uso de la tarjeta social del BNA.

687,560 llamadas telefónicas se realizaron desde el inicio del “Plan Jefes y Jefas de Hogar” en junio 2004 hasta el último operativo en setiembre de 2005.

1.477,290 tarjetas fueron distribuidas para poner el programa en funcionamiento; 14,55% del total de tarjetas en base (registro Red Link).lo ocupaban las tarjetas de planes sociales a julio 2005.

2.001,967 tarjetas de débito social emitidas por el BNA a diciembre de 2010.

la economía y el uso de herramientas financieras.

Asimismo, y a partir de la implementación de esta tarjeta social, el banco adquirió experiencia en la forma de comunicar y dirigirse en un segmento (que hasta aquel momento nunca había sido bancarizado), adaptando las distintas comunicaciones y operativos a las características e idiosincrasia de dicho grupo social.

La participación del BNA cumplió los objetivos y, a comienzos de este año 2011. A Diciembre de 2010, el banco contaba con un total de 2.001,967 de tarjetas de débito social emitidas. Asimismo y tomando como base el tercer trimestre del 2010, se tiene que el promedio de transacciones realizadas en comercios fue de 284.940, considerando un promedio de US$76,04 por cada operación.

En cuanto al promedio de uso de cajeros automáticos, durante el citado trimestre, fue de 4.306,722 transacciones en todas las redes del país, resultando un promedio de 3,5 operaciones por cada Tarjeta Social.

Debido a esta buena experiencia del BNA en lo que respecta puntualmente

Programa busca incentivar la inclusión financiera de los beneficiarios de los programas sociales, entre ellos personas con discapacidades.

al proyecto de los operativos de entrega, la emisión de la tarjeta y la capacitación de los beneficiarios, tiempo más tarde, los mecanismos y circuitos ideados fueron utilizados para implementar ulteriores proyectos de bancarización de planes sociales, por ejemplo, el proyecto del denominado “Plan Familias” a cargo del Ministerio de Desarrollo Social en este caso, el cual también presentó muy buenos resultados

Revista ALIDE / octubre-diciembre 2011

22

Revista ALIDE / abril.junio 2011

La crisis afectó no sólo la liquidez y la confianza de la economía brasileña, sino que amenazó con socavar la resistencia de su sistema financiero, y ello generó una escasez de crédito que impactó sobre todo en las pequeñas empresas. Fue necesario crear un instrumento de garantía para ese sector, que representa el 99,7% de las empresas y 68,3% de los empleos formales.

Revista ALIDE / julio-setiembre 2011

Mic

rofin

anza

s

EL CASO DEL BNDES

Inversiones garantizadas para mipymes brasileñas

La crisis financiera internacional, que tuvo su auge en octubre de 2008, afectó de manera considerable la liquidez en todas las economías, inclusive en las emergentes, y disminuyó gravemente la confianza en

los mercados. A pesar que el sistema financiero brasileño se había mostrado resistente, en gran parte debido a una reglamentación fuerte, el impacto de la crisis fue significativo en términos de escasez de crédito y aversión al riesgo en el mercado financiero. El crédito se volvió más escaso, principalmente para las empresas pequeñas debido, entre otras razones, a la mayor dificultad para presentar garantías.

Ello, dejó patente la real dificultad de acceso de las micro, pequeñas y medianas empresas (mipymes) al crédito, lo que justificó la creación de un instrumento de garantía complementario y permanente orientado a ese público.

Asociación Latinoamericana de Instituciones Financieras para el Desarrollo

2323

Mic

rofin

anza

s

Hacía falta la existencia de un sistema que facilite el acceso de esas empresas al crédito, independientemente de la coyuntura, y considerando que ese segmento, al mismo tempo que carece de garantías, es importante en la creación de empleo e ingresos en el país. El Banco Nacional de Desenvolvimento Econômico e Social (BNDES), por su experiencia con la administración del Fondo de Garantía para la Promoción de la Competitividad (FGPC), y aliado estratégico de largo plazo de buena parte de las instituciones financieras brasileñas en el financiamiento a las mipymes, tenía un gran conocimiento en aspectos esenciales del modelo de concesión de garantías.

FONDO DE GARANTIZADOR PARA INVERSIONES

Es así que a mediados de 2009 constituyó con recursos propios, el Fondo de Garantizador para Inversiones (FGI). Este es un fondo de naturaleza privada, cuya finalidad es garantizar el riesgo de financiamientos por créditos otorgados a las mipymes y a personas físicas del segmento de transporte terrestre de carga que contraten operaciones destinadas a la adquisición de bienes de capital para realizar su actividad.

La actuación del FGI es amplia e incluye la cobertura para diversos productos, líneas y programas del BNDES, para el financiamiento a la inversión y al capital de trabajo, incluyendo la adquisición de máquinas y equipos, financiamiento a la producción para exportación, financiamiento de proyectos de expansión, compra de vehículos de transporte, etc. Además, es un instrumento financiero con amplia visión de largo plazo, basado en alianzas con diversas entidades del sistema financiero, y es autosostenible.

El FGI está orientado a generar una mayor flexibilización de la política de crédito de las instituciones financieras, a partir de la oferta de garantía con cobertura para las primeras pérdidas de la cartera, a fin de estimular operaciones con buena viabilidad económica, pero que presentan déficit de otras garantías. Así, se busca una inclusión financiera responsable y gradual, con el aumento de la participación del público objetivo en el mercado de crédito.

Para el logro de ese objetivo, compartir el riesgo con las instituciones financieras es fundamental. Con la división de los riesgos se busca promover una alianza de largo plazo y mitigar el riesgo moral y la selección adversa, por medio de la participación de las instituciones financieras como accionistas del FGI, y también asumiendo parte relevante de riesgo de crédito de las operaciones.

CARACTERÍSTICAS DEL FONDO

El FGI es, entre los instrumentos de garantía para mipymes, una alianza inédita en el Brasil, al contar con la participación de diversas entidades públicas y privadas (el FGI tiene 17 instituciones accionistas) y una amplia división de riesgos con las instituciones garantizadas, accionistas del fondo. El modelo permite alto grado de governanza, separación y especialización en las funciones de administrador, en decir, el BNDES.

Los accionistas son el gobierno brasileño, el BNDES y las instituciones financieras habilitadas a contratar operaciones con garantía del fondo. La Unión fue el primer accionista, realizando un aporte de más de R$ 580 millones (US$ 290 millones), en 2009. El BNDES hizo efectivo en 2010 un aporte de R$ 100 millones (US$ 56.8 millones) al fondo, para la generación de capacidad adicional de apalancamiento en la concesión de garantías.

El fondo permite operaciones en diversas modalidades, con la posibilidad de ofrecimiento de nuevos productos y soluciones, tanto en lo que se refiere a garantía por operación y por cartera de forma directa, como con la garantía indirecta (“segundo piso”), esta última para operaciones cubiertas por sociedades de garantía de crédito o por la participación en otros fondos con finalidad similar.

La automatización e innovación de los procedimientos ha sido vital, sobre todo si consideramos el uso de una plataforma de interfase totalmente electrónica.

A fines de 2010, el patrimonio líquido del FGI era de más de R$ 800 millones (US$ 454.4 millones), lo que representaba una capacidad de generación de más

La actuación del FGI

es amplia e incluye la

cobertura para diversos

productos, líneas y

programas del BNDES,

para el financiamiento a

la inversión y al capital

de trabajo, incluyendo

la adquisición de

máquinas y equipos,

financiamiento

a la producción

para exportación,

financiamiento

de proyectos de

expansión, etc.

Revista ALIDE / octubre-diciembre 2011

24

Las empresas brasileñas pueden seguir invirtiendo y desarrollando su tecnología gracias al fondo del BNDES.

Mic

rofin

anza

s

de R$ 12 billones (US$ 6.8 billones) en financiamientos. Eso porque el Fondo permite apalancamiento de 12 veces su patrimonio líquido en la concesión de garantías, y la cobertura está limitada a 80% del riesgo de crédito en cada operación, habiendo una definición prudencial adicional en función de posibles oscilaciones en el valor de mercado de la cartera de inversión del Fondo.

En las condiciones de garantía para las operaciones coberturadas por el FGI cuando el valor garantizado es de hasta R$ 1 millón (US$ 0.568 millones), solamente se exige el aval de los socios. Se cobra un cargo por la concesión de la garantía, el cual se fija en función del plazo de la operación garantizada y se dimensiona para cubrir las pérdidas provenientes de la cartera de garantías del FGI. Ese cargo es repasado por la institución financiera a la empresa contratante del crédito y es financiado con el monto de la deuda.

SALUD FINANCIERA DEL MODELO

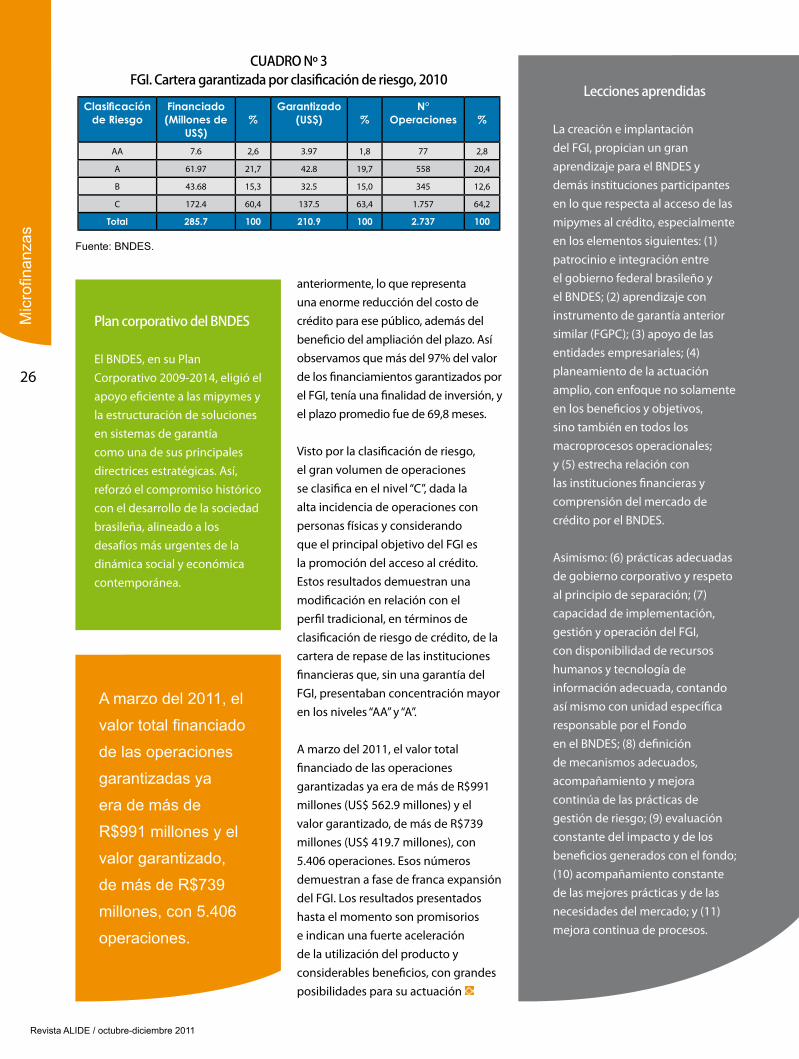

Para la contratación de la garantía, se exige la clasificación del riesgo de crédito realizada por la institución financiera acreditada, según los

criterios del Consejo Monetario Nacional de Brasil, y cobertura operaciones con clasificación de riesgo hasta el nivel “C”. Este criterio busca preservar la salud financiera del modelo, al mismo tiempo que posibilita mayor diversificación del riesgo de crédito de las instituciones financieras socias (que presentaban una gran concentración en los niveles “AA” y “A” en 2009) y la inclusión de gran parte de las mipymes.

El FGI fue diseñado como un instrumento de garantía complementaria, para compensar pérdidas debido a la morosidad de los beneficiarios del crédito ante el agente financiero, no exceptuando a la empresa financiada de sus obligaciones. Además, utiliza el concepto de limitación de las pérdidas cubiertas y de pago de la cobertura on first demand (pagada a la primera reclamación), a fin de tener prácticas claras y adecuadas a la realidad del mercado para la recuperación de créditos por parte de las instituciones financieras.

Con el mecanismo de limitación de las pérdidas cubiertas en la cartera de la institución financiera garantizada se

busca la preservación del patrimonio del fondo, una división del riesgo con las instituciones financieras y la mitigación del riesgo moral y de la selección adversa.

El FGI honra las garantías prestadas hasta el límite de 7% de la cartera garantizada de cada agente financiero, de un conjunto de operaciones contratadas en intervalo de cada tres años (canastas de créditos garantizados). Al agente financiero que sobrepasa tal índice de una canasta garantizada, se le dejan de atender las nuevas solicitudes de honra en la respectiva canasta, hasta que retorne al nivel inferior al 7%.

Ello no afecta la capacidad del agente para contratar nuevas operaciones con garantía del FGI, la cual permanece libre, si es que no ha pasado los límites operacionales establecidos en el Estatuto y en el Reglamento del Fondo. Tales límites evitan la concentración de riesgo de la cartera de garantías del FGI, preservando su sustentabilidad y alcance de actuación.

IMPACTO ESPERADO Y RESULTADOS

El público beneficiario de la garantía del FGI son: (1) microempresas: ingreso operacional bruto anual de hasta R$ 2,4 millones (US$ 1.4 millones); (2) pequeñas empresas: ingreso operacional bruto anual superior a R$ 2,4 millones (US$ 1.36 millones) e inferior o igual a R$ 16 millones (US$ 9.1 millones); (3) medianas empresas: ingreso operacional bruta anual superior a R$ 16 millones (US$ 9.1 millones) e inferior o igual a R$ 90 millones (US$ 51.1 millones); (4) transportistas autónomos de carga que utilicen crédito en la compra de bienes de capital inherentes a su actividad; (5) empresarios individuales; y (6) cooperativas.

Asociación Latinoamericana de Instituciones Financieras para el Desarrollo

25

El gobierno de Brasil,

con el FGI, tiene la

posibilidad de reforzar

la inclusión fi nanciera

de las mipymes en el

mercado de crédito,

de forma gradual

y responsable,

contando con incentivo

a la inversión, al

planeamiento de largo

plazo y a la mejora de

la gestión empresarial.

Mic

rofi n

anza

s

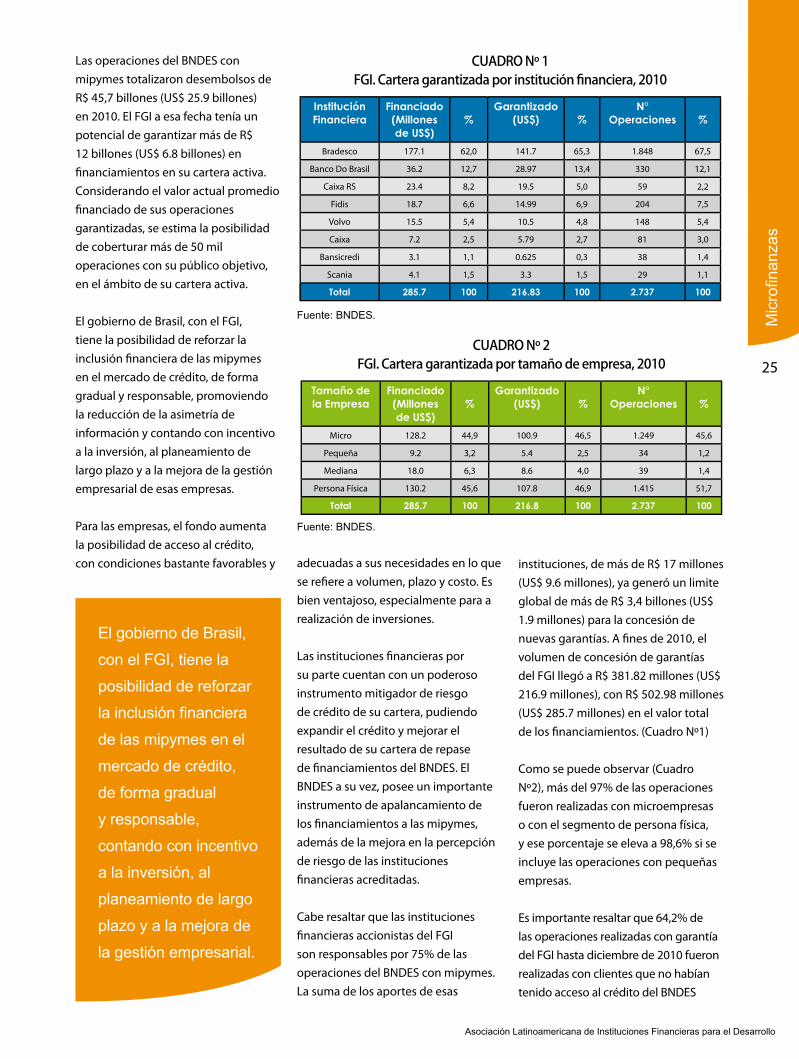

Las operaciones del BNDES con mipymes totalizaron desembolsos de R$ 45,7 billones (US$ 25.9 billones) en 2010. El FGI a esa fecha tenía un potencial de garantizar más de R$ 12 billones (US$ 6.8 billones) en fi nanciamientos en su cartera activa. Considerando el valor actual promedio fi nanciado de sus operaciones garantizadas, se estima la posibilidad de coberturar más de 50 mil operaciones con su público objetivo, en el ámbito de su cartera activa.

El gobierno de Brasil, con el FGI, tiene la posibilidad de reforzar la inclusión fi nanciera de las mipymes en el mercado de crédito, de forma gradual y responsable, promoviendo la reducción de la asimetría de información y contando con incentivo a la inversión, al planeamiento de largo plazo y a la mejora de la gestión empresarial de esas empresas.

Para las empresas, el fondo aumenta la posibilidad de acceso al crédito, con condiciones bastante favorables y adecuadas a sus necesidades en lo que

se refi ere a volumen, plazo y costo. Es bien ventajoso, especialmente para a realización de inversiones.

Las instituciones fi nancieras por su parte cuentan con un poderoso instrumento mitigador de riesgo de crédito de su cartera, pudiendo expandir el crédito y mejorar el resultado de su cartera de repase de fi nanciamientos del BNDES. El BNDES a su vez, posee un importante instrumento de apalancamiento de los fi nanciamientos a las mipymes, además de la mejora en la percepción de riesgo de las instituciones fi nancieras acreditadas.

Cabe resaltar que las instituciones fi nancieras accionistas del FGI son responsables por 75% de las operaciones del BNDES con mipymes. La suma de los aportes de esas

instituciones, de más de R$ 17 millones (US$ 9.6 millones), ya generó un limite global de más de R$ 3,4 billones (US$ 1.9 millones) para la concesión de nuevas garantías. A fi nes de 2010, el volumen de concesión de garantías del FGI llegó a R$ 381.82 millones (US$ 216.9 millones), con R$ 502.98 millones (US$ 285.7 millones) en el valor total de los fi nanciamientos. (Cuadro Nº1)

Como se puede observar (Cuadro Nº2), más del 97% de las operaciones fueron realizadas con microempresas o con el segmento de persona física, y ese porcentaje se eleva a 98,6% si se incluye las operaciones con pequeñas empresas.

Es importante resaltar que 64,2% de las operaciones realizadas con garantía del FGI hasta diciembre de 2010 fueron realizadas con clientes que no habían tenido acceso al crédito del BNDES

Fuente: BNDES.

Fuente: BNDES.

CUADRO Nº 1FGI. Cartera garantizada por institución fi nanciera, 2010

InstituciónFinanciera

Financiado(Millones de US$)

%Garantizado

(US$) %N°

Operaciones %

Bradesco 177.1 62,0 141.7 65,3 1.848 67,5

Banco Do Brasil 36.2 12,7 28.97 13,4 330 12,1

Caixa RS 23.4 8,2 19.5 5,0 59 2,2

Fidis 18.7 6,6 14.99 6,9 204 7,5

Volvo 15.5 5,4 10.5 4,8 148 5,4

Caixa 7.2 2,5 5.79 2,7 81 3,0

Bansicredi 3.1 1,1 0.625 0,3 38 1,4

Scania 4.1 1,5 3.3 1,5 29 1,1

Total 285.7 100 216.83 100 2.737 100

CUADRO Nº 2FGI. Cartera garantizada por tamaño de empresa, 2010

Tamaño dela Empresa

Financiado(Millones de US$)

%Garantizado

(US$) %N°