Embed Size (px)

DESCRIPTION

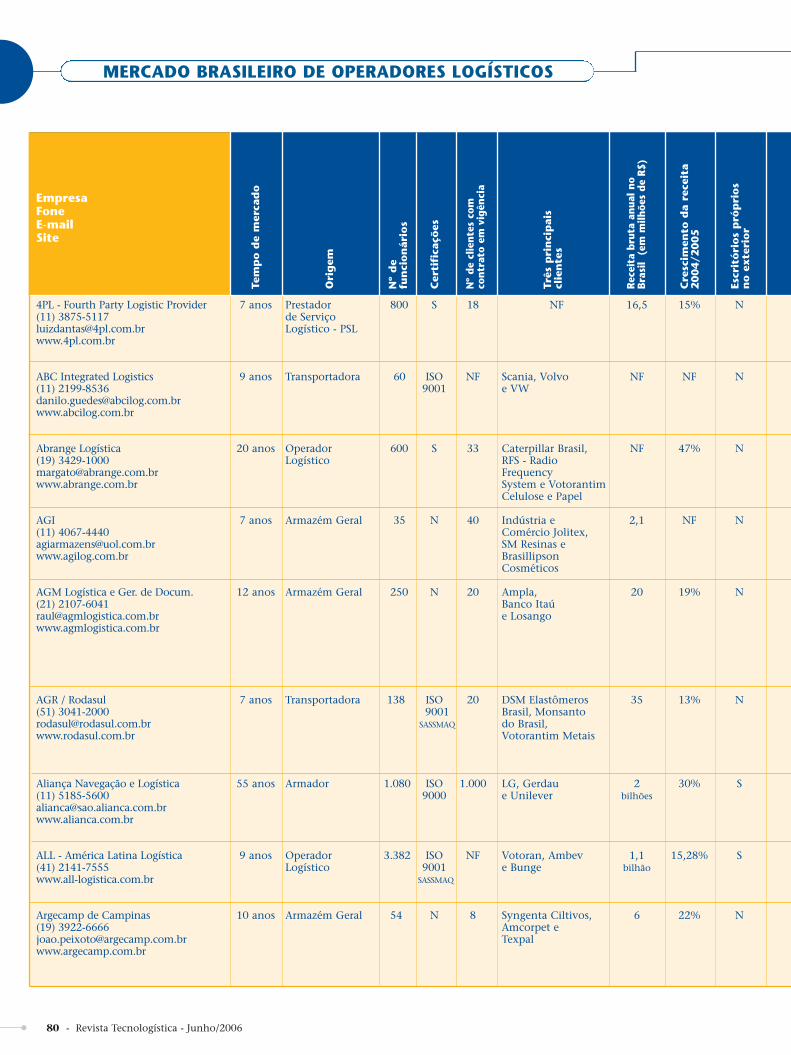

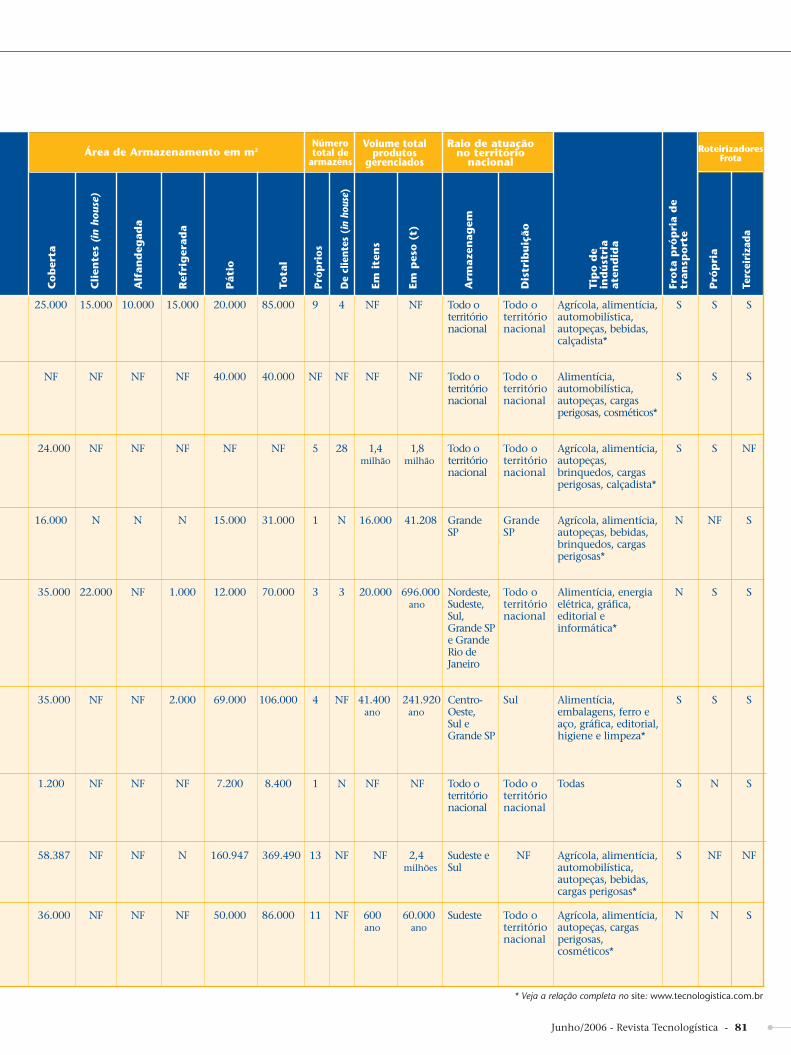

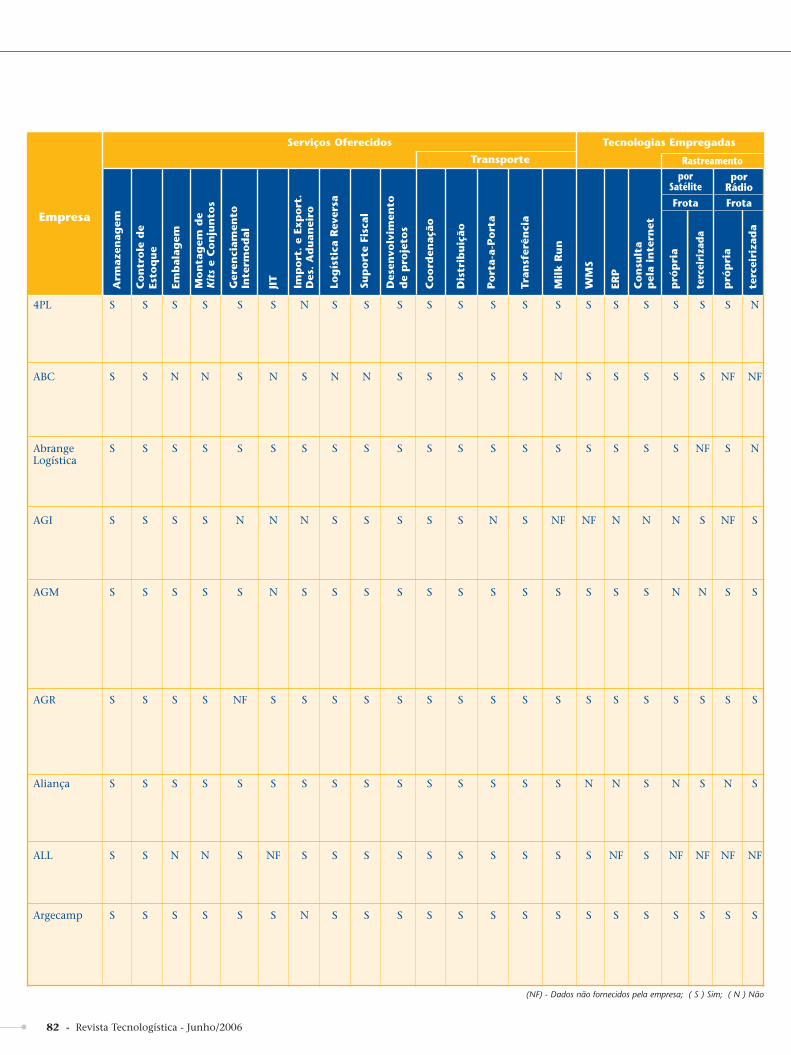

Panorama de Operadores Logísticos 2006: Tabela completa com as principais empresas do mercado

Citation preview

Panorama deOperadores

Logísticos 2006:

Panorama deOperadores

Logísticos 2006:Tabela completa

com as principaisempresas do

mercado

Tabela completacom as principais

empresas domercado

Polêmica namultimodalidade:

quem comanda a cadeia?

Uma nova estruturade supply chain

para a Altana Pharma

SUMÁRIO

MERCADOAs novidades do mercado brasileiro de

logística estão nesta seção

06

MULTIMODALISMOA concorrência entre os vários modais e as

empresas que os representam para ver quemcomanda a cadeia logística dos clientes está

criando uma situação inversa à necessidade deintegração. Quem ganha essa briga?

34

GESTÃO

A Altana Pharma reestrutura sua cadeiade abastecimento adotando modelo de

gestão completa e criando uma gerênciade Logística e Suprimentos. Com as

mudanças, a empresa registroueconomia de 1,5 milhão de euros

48

AGENDAOs principais cursos, seminários, feiras eeventos do setor estão em nossa Agenda

158

CEL/COPPEAD Artigo de Rodrigo Arozo trata da adoção

do processo de Sales and OperationsPlanning (S&OP), visando a integração

das diversas áreas da empresa e aadoção da visão por processos

58

ESPECIAL 68

E-COMMERCE 157

O Panorama Brasileiro de OperadoresLogísticos 2006, com as principais

empresas atuantes neste mercado. Namatéria analítica, embarcadores e

especialistas indicam os caminhospara se criar um ambiente mais

propício aos ganhos e consolidarcada vez mais a operação

Metade das remessas da FedExpara América Latina e Caribe

são feitas via e-commerce

EVENTO 136

Capa:Fernanda Masini

Veja como foram o Fórum Internacional deTecnologia da Informação Aplicada à

Logística & Supply Chain e as principaisnovidades apresentadas durante a

Intermodal South America 2006

A ORGANIZAÇÃO EM REDE 156Pedro Moreira aborda a consolidação da

tecnologia de RFID, comprovada emvárias iniciativas globais e pelo

surgimento de produtos EPC-Friendly

04 - Revista Tecnologística - Junho/2006

EDITORIAL

Pu bli ca re Edi to ra Ltda.www.pu bli ca re.com.br

Di re to resShir ley Si mão

shir ley@pu bli ca re.com.br

Jor ge Ro ber to Si mãojor ge@pu bli ca re.com.br

Ano XII - N.º 127 - Junho/2006www.tec no lo gis ti ca.com.br

Re da ção, Ad mi nis tra ção e Pu bli ci da deRua Hum ber to I, 281

CEP 04018-030 - São Pau lo - SP

Cen tral de Aten di men to:Tel./Fax: (11) 5575-1650

As si na tu raas si na tu ra@pu bli ca re.com.br

Edi to raSil via An tu nes Ma ri no - MTb 18.556

sil via@pu bli ca re.com.br

ReportagemFlávio Freitas

José Antonio Lima

RevisãoMirtis de Aguiar Vallim

Arte An to nio Car va lho de Fa ria Ne to

Fernanda Masini

Pu bli ci da deAlessandra AmadeiElá dia San JuanOdail Caproni

Ar gen ti naV. y V.S.R.L.

Mon ta ñe ses 2161 - 4.º “D” (1428) Bue nos Ai res - Ar gen ti na

Tel./Fax: (0054 11) 4788-5531

Pe rio di ci da de Men salCir cu la ção Na cio nal

Con se lho Edi to rial

An to nio Bol za ni; An tô nio Gal vão No vaes;An tô nio L. de Car va lho; Ar thur A. Hill; Cé -sar La val le; Hu go Yos hi za ki; Mar cos Isaac;Pe dro F. Mo rei ra; Rui Ávi la; Ruy Piaz za Fi lho;Wal ter Zinn.

A Re vis ta Tec no lo gís ti ca não se res pon sa bi li zape lo con teú do dos ar ti gos as si na dos, bem co mope las opi niões emi ti das pe los en tre vis ta dos. Re -pro du ção to tal ou par cial per mi ti da, des de queci ta da a fon te. Re gis tra da no 1.º Car tó rio deReg. de Tit. e Doc. sob n.º 219.179, nos ter mosda Lei n.º 5.250/67 (Lei de Im pren sa). Mar caRe gis tra da IN PI n.º 818.454.067.

Ti ra gem au di ta da pe loAs so cia da à

ISSN 1678-8532

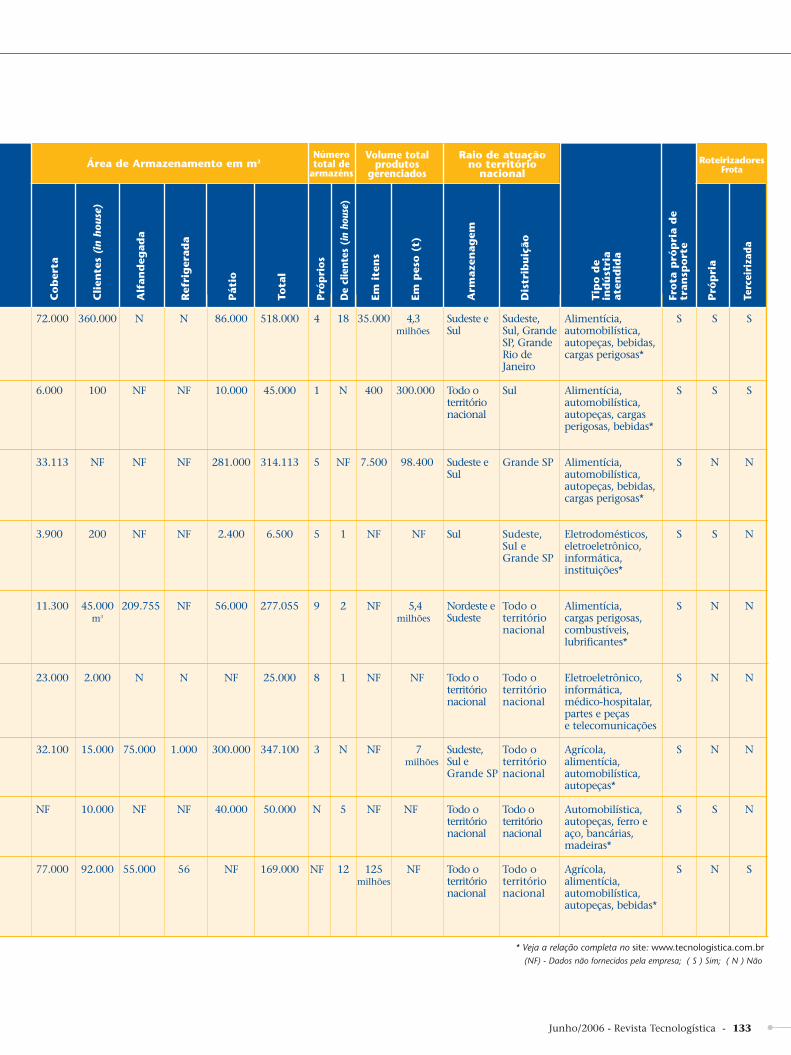

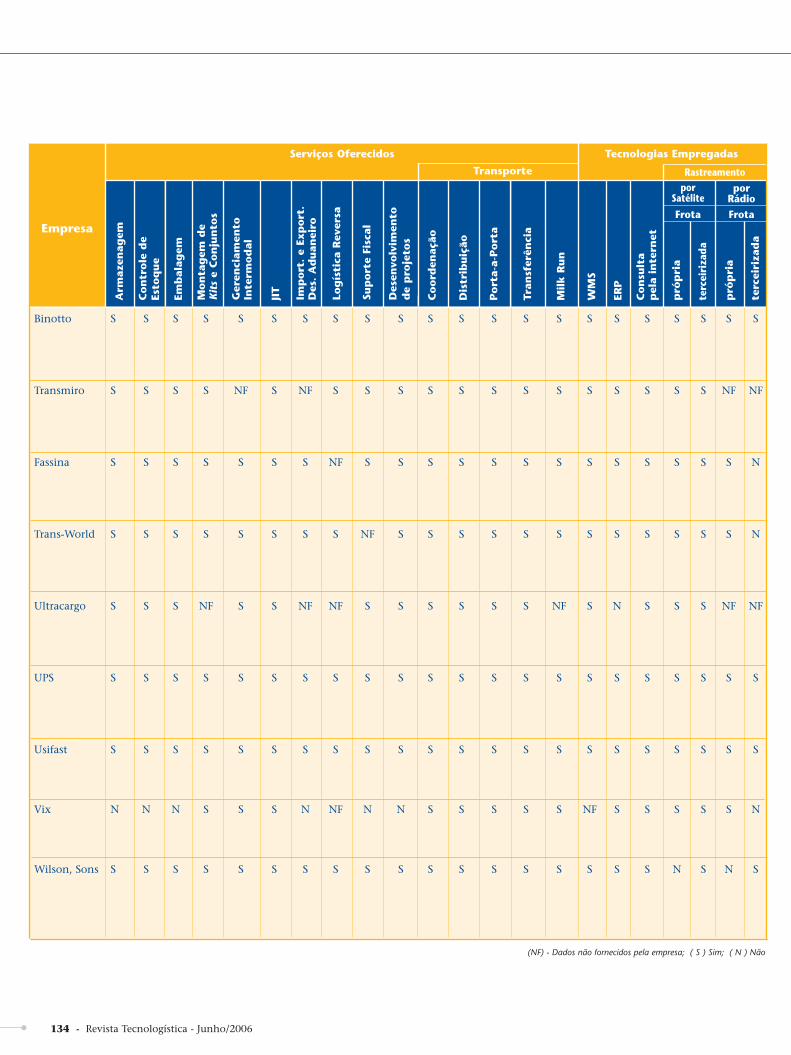

Show de bola

Eis a edição mais esperada do ano, com o Panorama Bra-sileiro de Operadores Logísticos 2006, ainda maior emais completo que em 2005. O aumento do número de

empresas atuando neste mercado mostra que ele ainda não seestabilizou no País, embora venha ama-durecendo ano a ano.

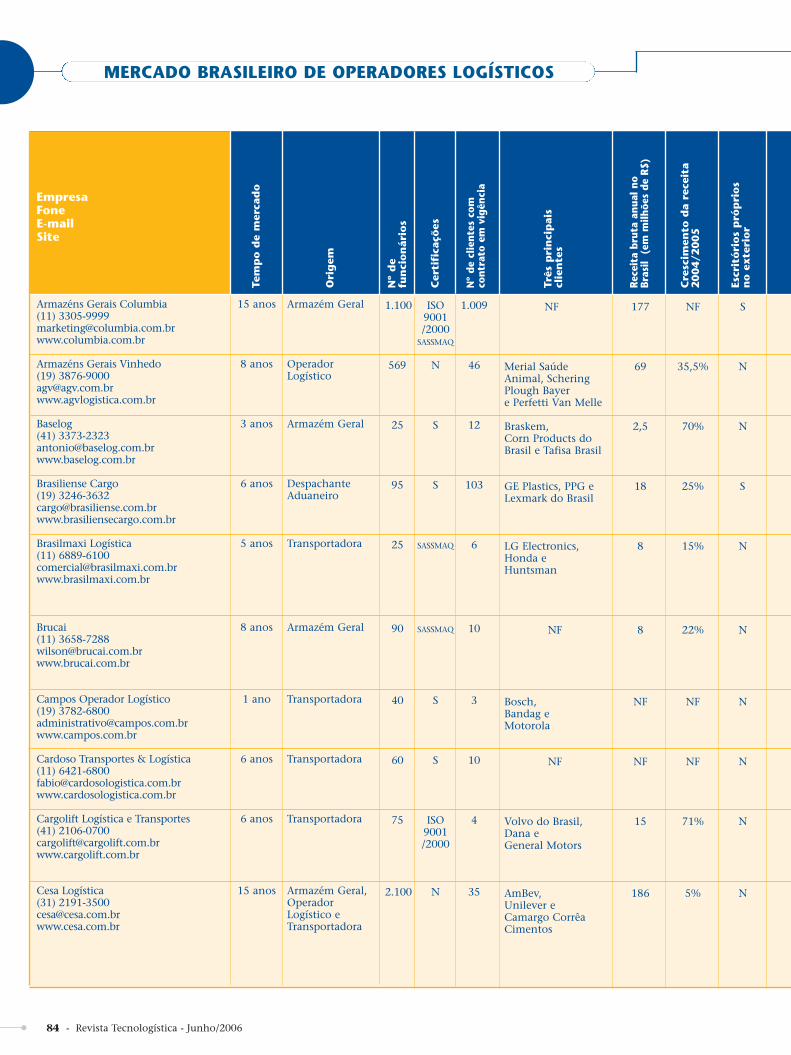

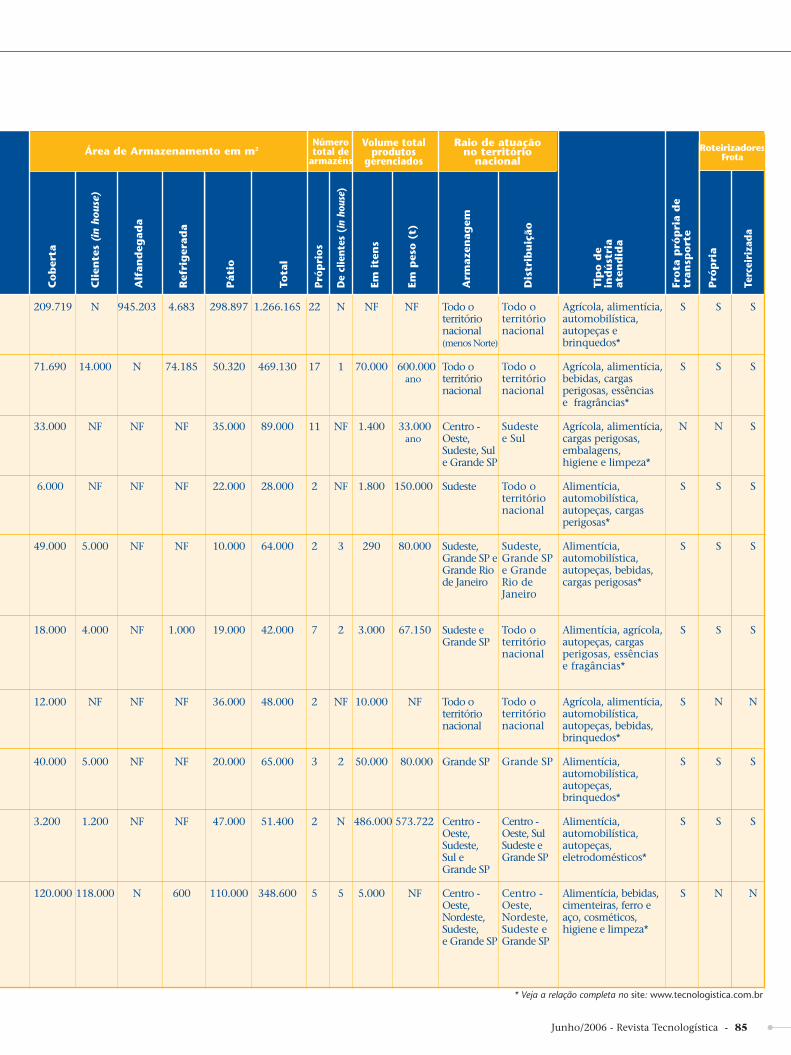

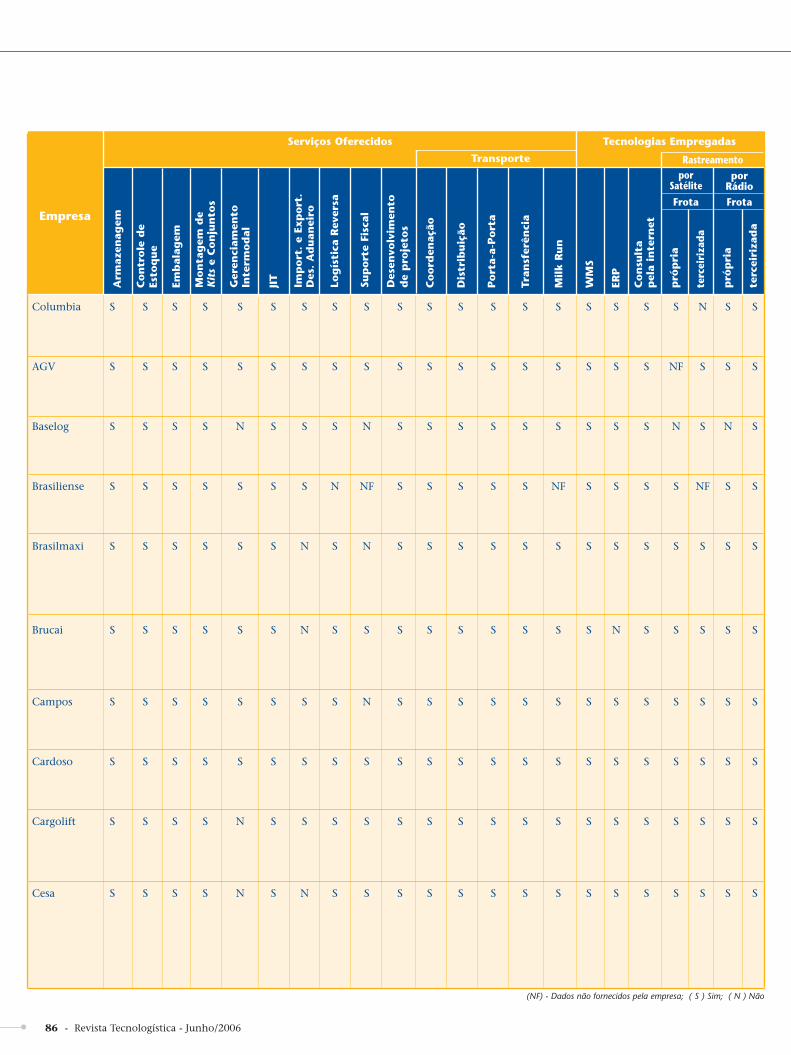

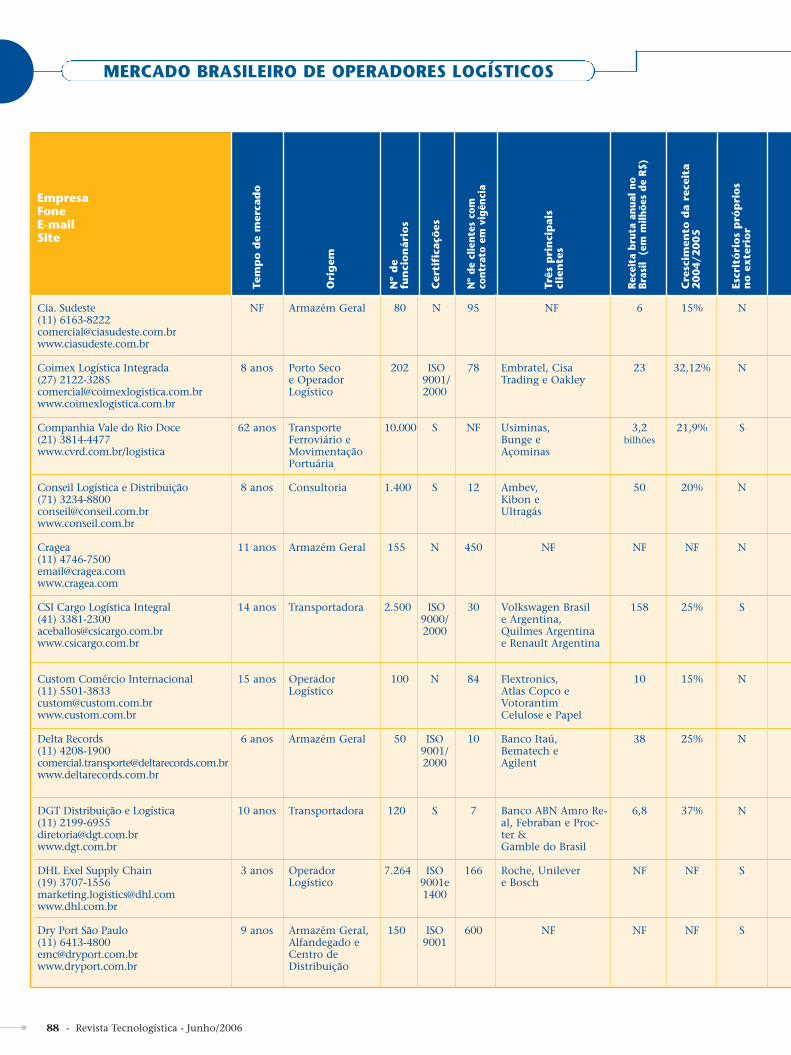

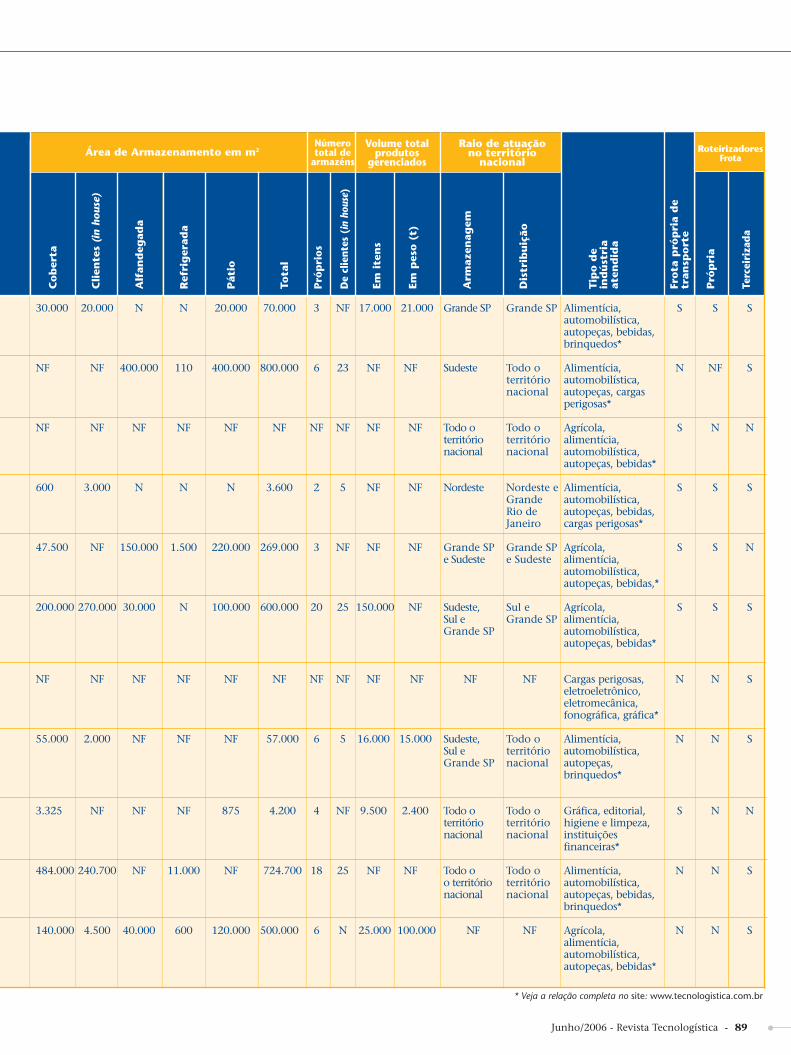

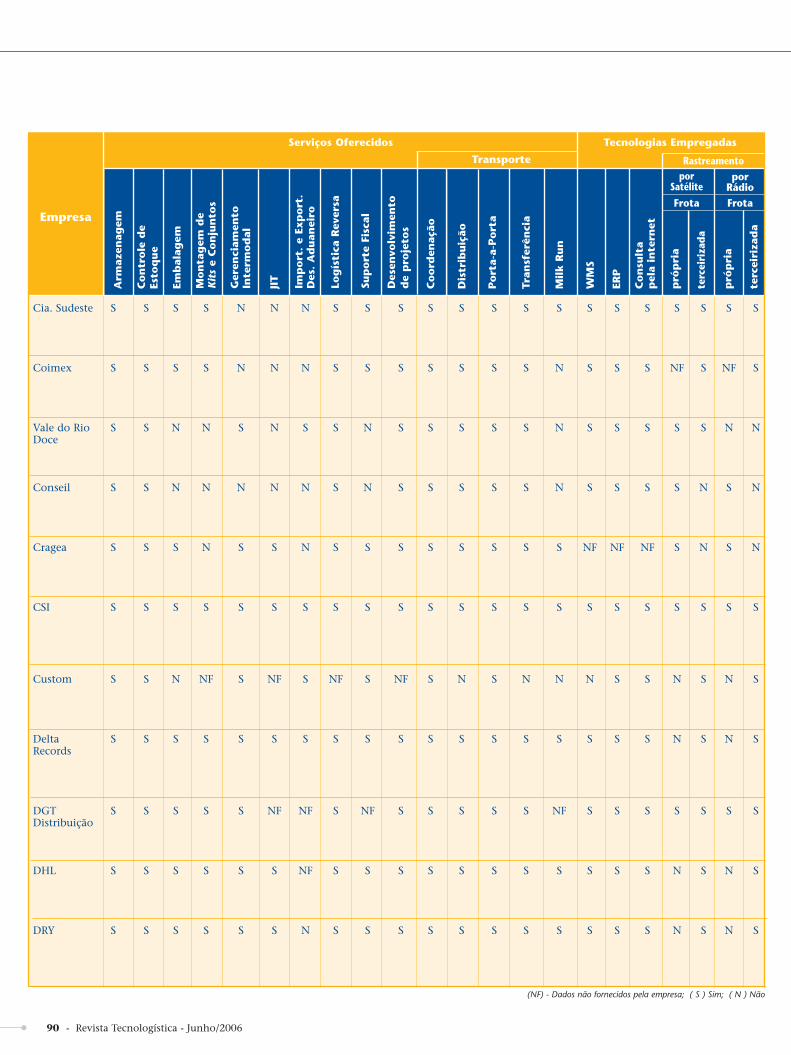

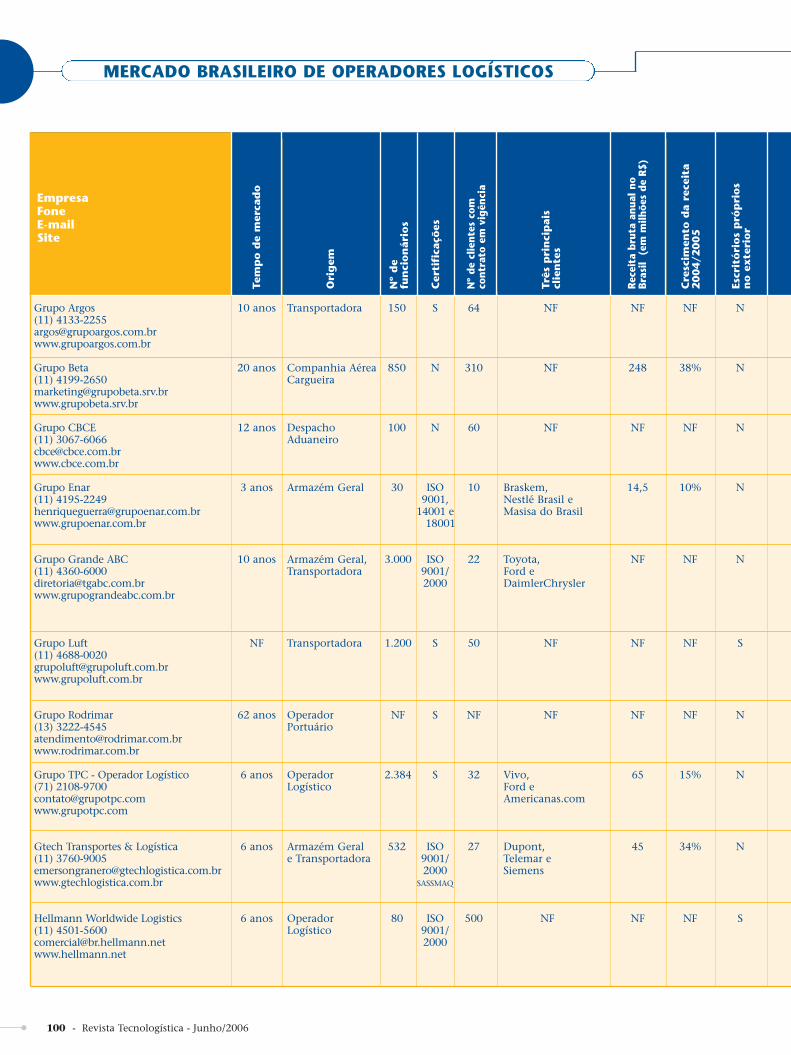

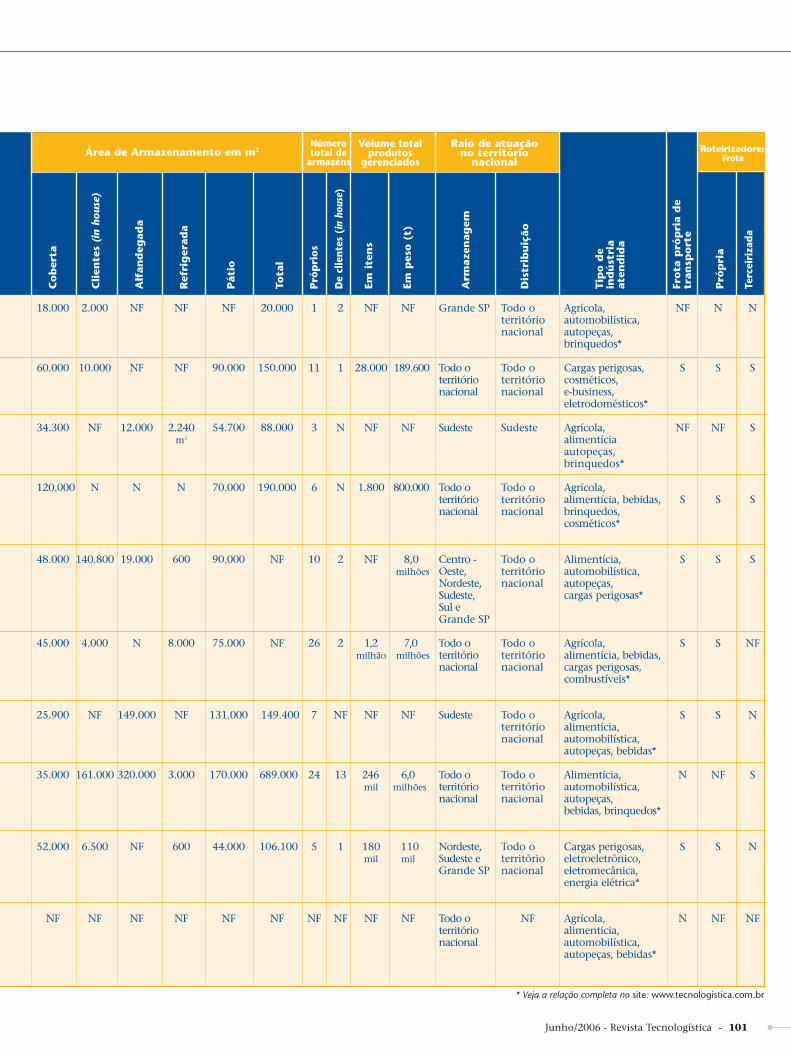

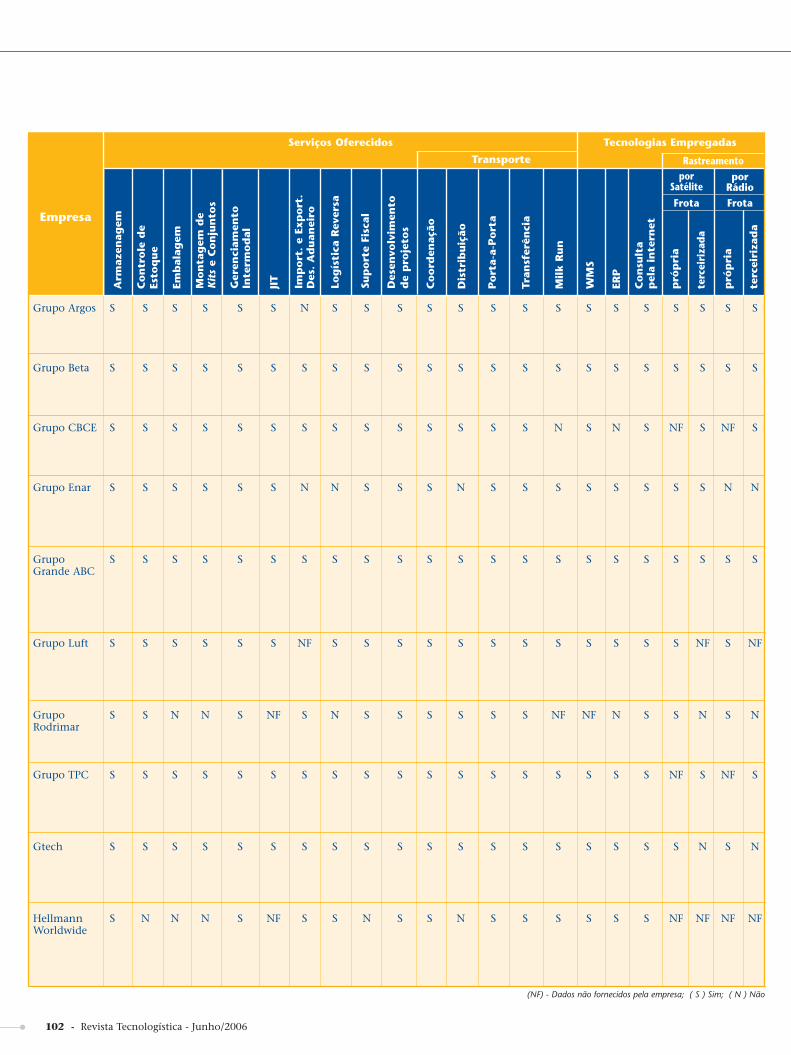

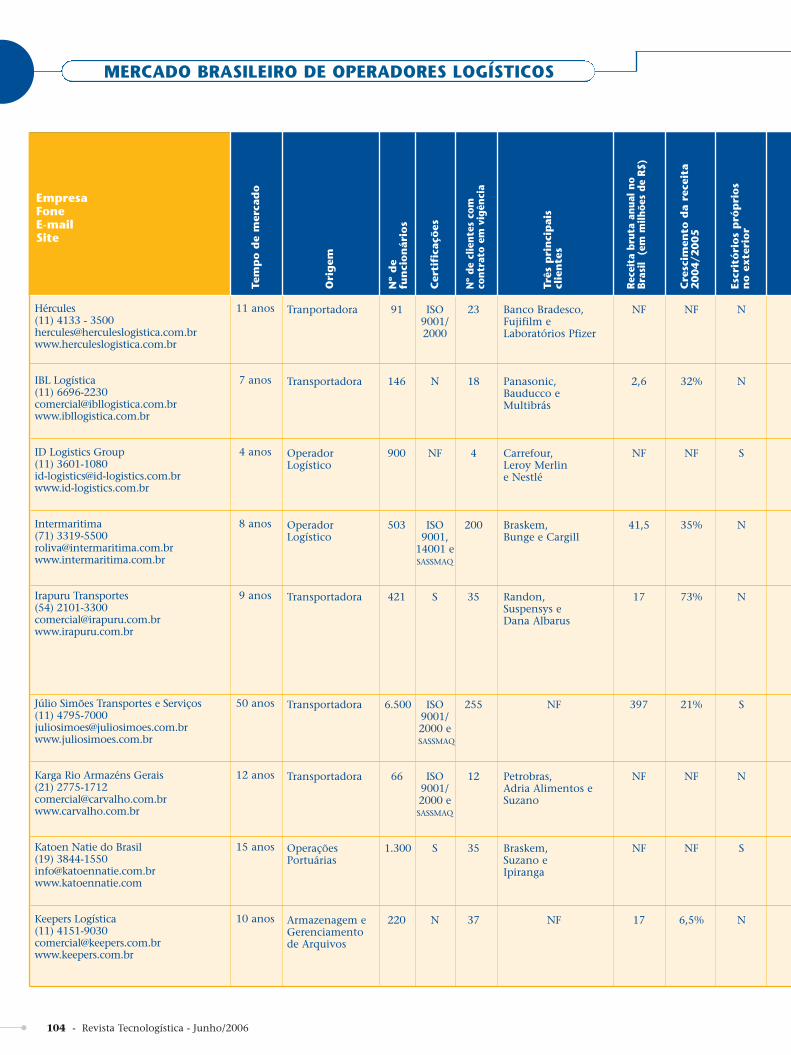

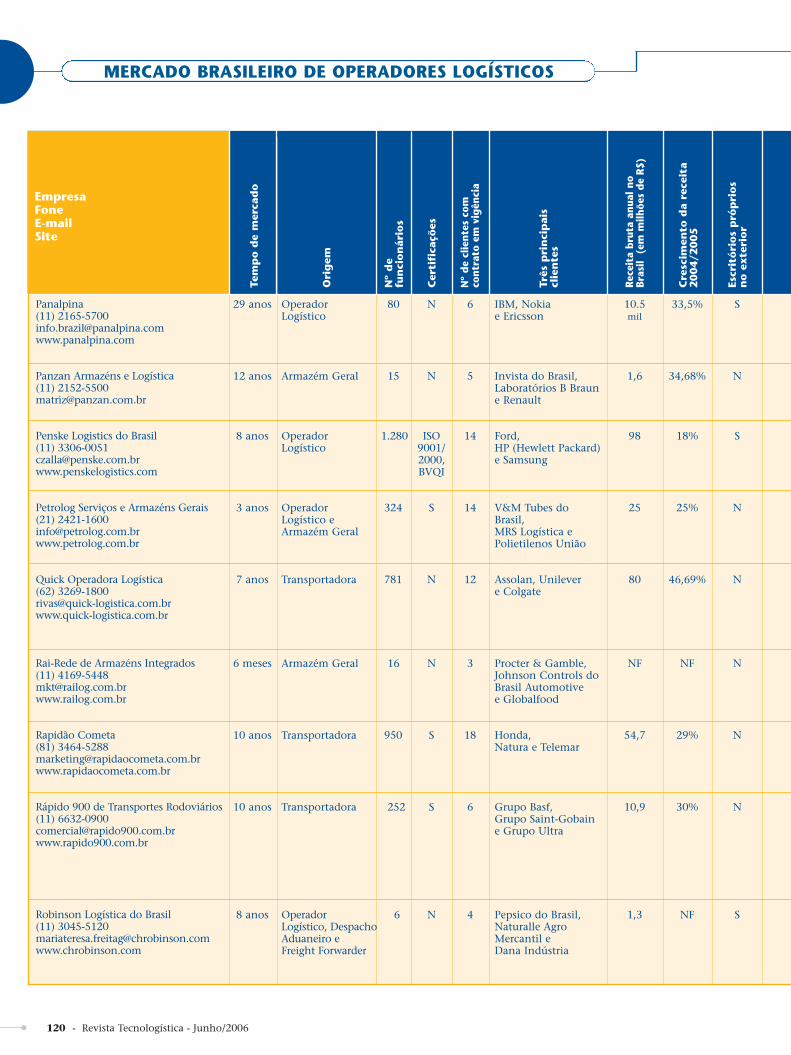

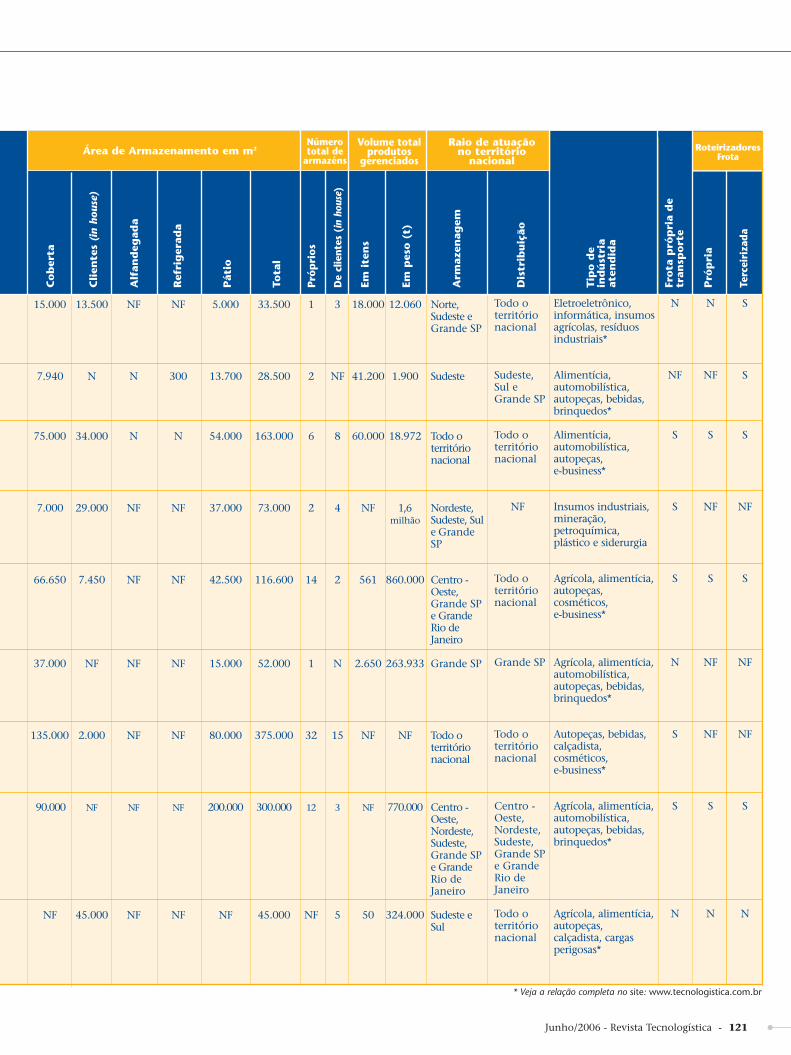

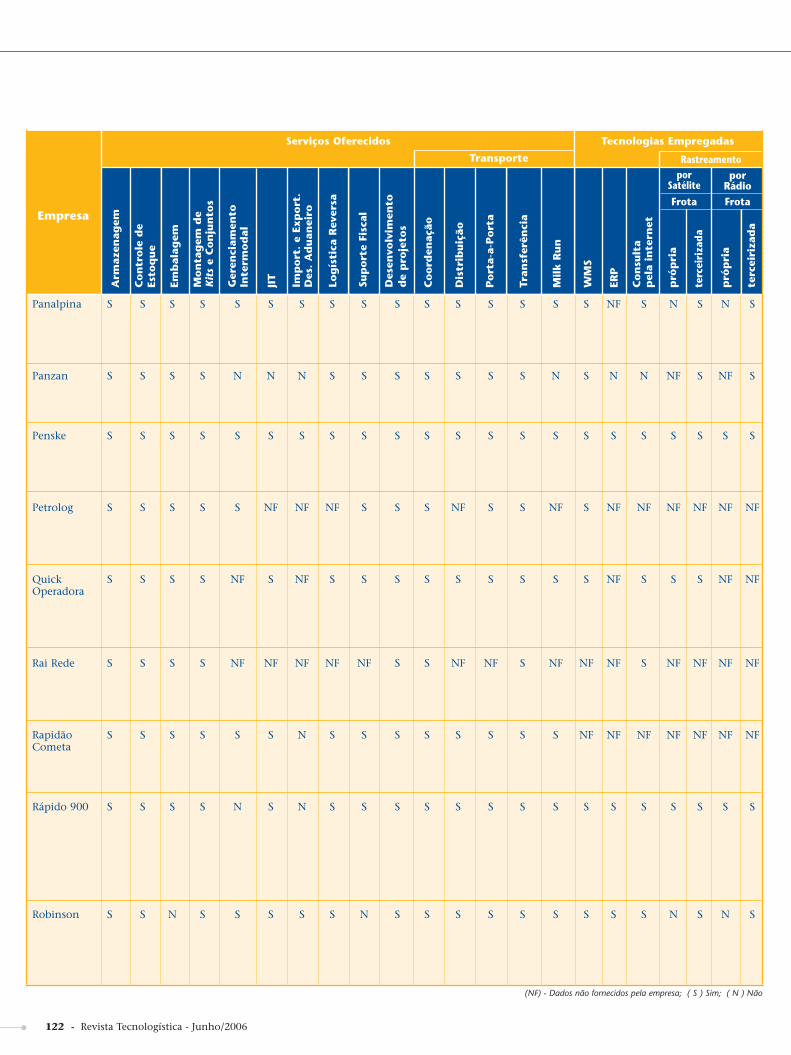

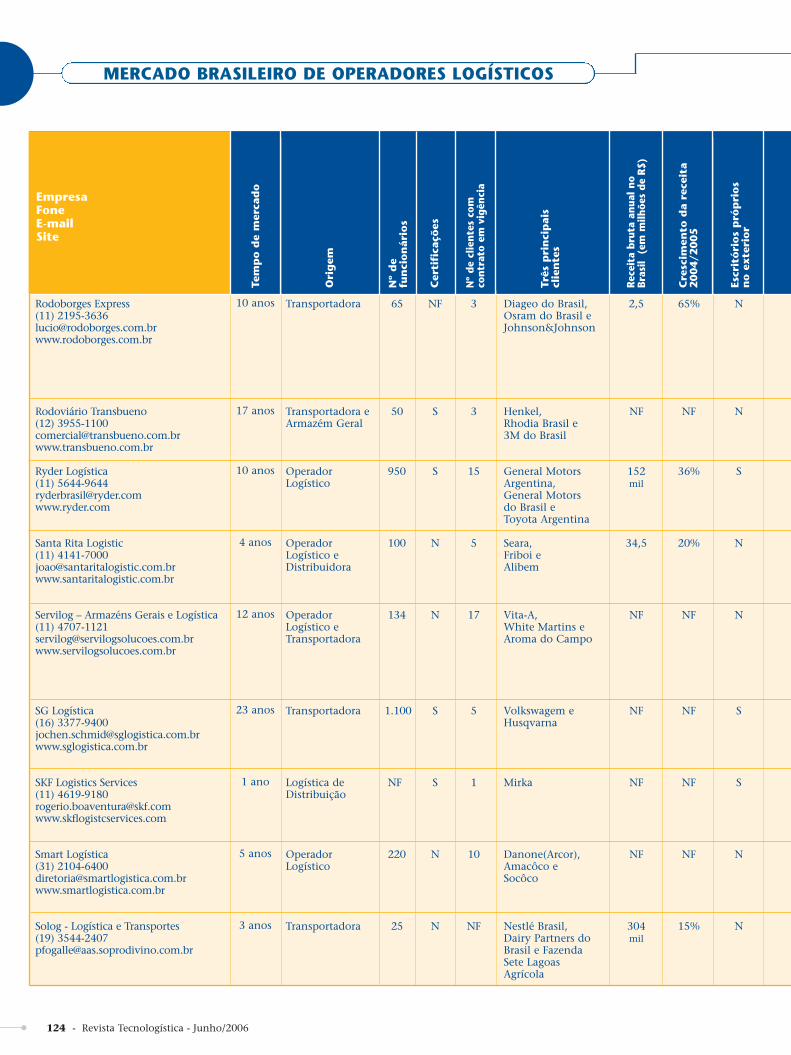

Na tabela, você verá quais são os principais prestadores de serviços logís-ticos (PSL) no Brasil, empresas de variados tamanhos e prestando uma ga-ma variada de serviços. Na tabela, estão desde os grandes operadores globaisaté os pequenos PSL regionais. Algumas vezes, a inconsistência dos dados di-vulgados (que são de responsabilidade das empresas, já que a Tecnologísti-ca não teve acesso a dados e balanços) demonstra o pouco tempo de ama-durecimento da logística em nosso país, levando as empresas a confundir osconceitos.

Mesmo assim, o Panorama é um retrato fiel da logística brasileira, e osdados constantes dão uma visão geral deste mercado, ajudando os PSL a fa-zerem seu benchmark e os clientes a selecionar seu operador logístico, umavez que lá estão as regiões e indústrias atendidas e a infra-estrutura das em-presas.

Nosso Panorama serve também como base para a análise feita anual-mente pelo CEL/Coppead da atividade dos PSL no Brasil, uma ver-dadeiramina de ouro, com os dados divididos e analisados item a item.

Além da edição impressa, em breve o Panorama – que está em sua sétimaedição – estará disponível em nosso site, onde você pode fazer pesquisas cus-tomizadas utilizando nossa ferramenta de busca.

Então, além dos jogos do Brasil na Copa do Mundo e do frio do invernoque já vem chegando, você tem outra coisa para aproveitar neste mês. E, porfalar em frio, em julho traremos o Panorama dos Operadores Frigorificados,outra atividade que cresce substancialmente em nosso país.

Até lá e boa torcida.

Shirley Simão

06 - Revista Tecnologística - Junho/2006

MERCADO

Wrobleski: Nordeste se tornou obrigatório

Região que vem crescendo acimada média do País, o Nordestetem atraído grandes investimen-

tos em infra-estrutura nos últimosanos. Rodovias, portos, aeroportos eoutras obras estão em construção oureforma, chamando a atenção degrandes empresas e fazendo com queos indicadores econômicos se des-taquem. A venda de carros no Nor-deste, por exemplo, cresceu 17,6%,contra 9,6% da média nacional. O se-tor varejista como um todo noNordeste registrou aumento de 20%,quase quatro vezes mais que o Sudeste.De olho nessa expansão, a Ryder Logís-tica está voltando suas atenções para aregião onde, no último semestre de2006, deve iniciar suas operações.

Como o projeto ainda está sendofinalizado, a Ryder não divulga ofi-cialmente como será sua entradanesse mercado, mas sabe-se que a em-presa começará operando a arma-zenagem e a distribuição de um pro-duto de um cliente da região Sul.A companhia, que já terminou a aná-lise e agora se preocupa com o espaçofísico, deverá erguer um armazém de20 a 30 mil m2 nas proximidades deRecife, equipado com sistemas WMSe TMS. “O Nordeste se tornou obri-gatório para as empresas que esperamser fortes nacionalmente”, diz Anto-nio Wrobleski Filho, presidente dasubsidiária brasileira da Ryder. “Senão produzirem lá, as companhiastêm de, pelo menos, desenvolver umplanejamento eficiente para a dis-tribuição dos seus produtos naregião”, completa.

Wrobleski confirma que seu clientequer levar ao Nordeste um produto deconsumo de massa, um dos três setoresque a empresa opera no Brasil – os out-ros são o de alta tecnologia e o auto-motivo, que também fazem parte dosprojetos da empresa para o futuro. “Éclaro que o pólo automotivo de Ca-maçari, por exemplo, nos interessa,mas não neste momento”, diz Wro-bleski. No exterior, a Ryder tambémopera no setor aeroespacial.

Ainda sem planos para uma segun-da operação no Nordeste, a Ryder apos-ta no conceito de “excelência opera-cional”, segundo Wrobleski. “Ano pas-sado completamos dez anos no Brasil enunca perdemos um cliente”, diz opresidente, lembrando que a idéia daempresa é não ter mais que dois novosclientes por ano. “A fase mais difícil dalogística é a implementação, por isso épreciso termos atenção nela”, diz. �

Ryder: (11) 5644-9644

Ryder de olhono mercado do NordesteEmpresa vai levar produto de clientes do Sul à região

e deve ter armazém nos arredores de Recife

AFederação Brasileira da In-dústria Farmacêutica entre-gou, na última terça-feira, o

Prêmio Qualidade Febrafarma, emcerimônia realizada na casa de es-petáculos Tom Brasil, em São Paulo.As empresas foram agraciadas comum troféu especialmente idealizadopara a premiação. O objetivo é re-conhecer o trabalho dos fornece-dores que mais se destacaram noatendimento e cumprimento dospadrões de qualidade exigidos pelosetor farmacêutico nos últimos 12meses.

Na classe Prestadores de Servi-ços, a Columbia foi a vencedora dacategoria Tradings, DespachantesAduaneiros e Armazéns Alfandega-dos. A Unidock’s levou o prêmio nacategoria Armazenagem e Distri-buição de Medicamentos, e o tro-féu de melhor empresa no Trans-porte de Medicamentos ficou com aÍmola Transportes.

A Febrafarma ainda premiou em-presas em outras quatro classes –Matéria-Prima, Material de Embala-gem, Máquinas e Equipamentos e aclasse especial Indústria Farmacêuti-ca. Os vencedores foram escolhidosatravés de pesquisa realizada entreas empresas filiadas às entidadesque compõem a Febrafarma. �

Febrafarma: (61) 3323-8586Columbia: (11) 3305-9999Unidock’s: (11) 2142-6000

Ímola: (11) 4689-9100

FebrafarmaentregaPrêmio

Qualidade

Div

ulga

ção

Os últimos dados sobre o núme-ro de usuários de telefonescelulares no Brasil mostram

queda no ritmo de crescimento e, paracontinuar tendo sucesso neste merca-do, a Metropolitan Logística decidiuatender também o consumidor. Até oano passado, a empresa fazia entregasnormalmente para o varejo, mas quan-do era preciso levava os aparelhos paraclientes VIP ou que tinham necessi-dades especiais. Analisando o mercado,no entanto, a operadora logística sedeu conta de que poderia inovar. “Nóspercebemos que essas entregas nãoeram exceção, mas sim a regra”, dizCristiano Baran, diretor da empresa.

Dessa maneira, a Metropolitan faz,desde o início de 2006, entregas per-sonalizadas para os consumidores decelulares das capitais do Brasil a partirde oito CDs, incluindo o de Barueri (fo-to). “Vamos apostar na entrega indi-vidualizada, na comodidade, serviçoque começa a ganhar corpo nas opera-doras”, afirma Baran. A Metropolitannão faz revelações sobre a fase detestes, mas sabe-se que, durante esseperíodo, foram feitas três mil entregaspersonalizadas por mês. “O nosso obje-tivo é chegar a 35 mil por mês até omeio do ano”, diz.

A maior parte do investimentoda Metropolitan foi em sistemas e notreinamento específico dos funcio-nários. “Estamos afinando o perfildos profissionais. O entregador temque ser articulado, organizado e muitoeducado”, conta. Desde o ano passado,a empresa gastou R$ 1 milhão como projeto.

Para gerir o novo processo, a empre-sa usa um WMS da Inovatech e umTMS da Benner. “Ainda temos um ter-ceiro portal, uma espécie de BusinessIntelligence, que busca as informações eas disponibiliza para os clientes”, dizBaran. Entre os clientes da Metropoli-tan estão TIM, Brasil Telecom, Vivo,Siemens, Nokia e Venko. Além dalogística, a empresa também realiza apré-programação dos aparelhos (in-serção de código da cidade e operado-ra, entre outras funções).

Responsável pela expedição de maisde 30 milhões de celulares (mais de35% do número de aparelhos em ativi-dade no País), a Metropolitan teve fat-uramento de R$ 54 milhões em 2005,o que representa crescimento de 29%frente ao ano anterior. Para 2006, a ex-pectativa de crescimento é de 13%.“Este ano, com eleições e Copa doMundo, o mercado está estranho,pouco ativo”, diz Baran. �

Metropolitan: (11) 6802-2000Inovatech: (11) 3061-2443

Benner: (11) 2109-8500

Metropolitan aposta na entrega personalizada

Empresa amplia estratégiapara continuar avançandono setor de telefonia celular

Div

ulga

ção

08 - Revista Tecnologística - Junho/2006

MERCADO

AArfrio, empresa de armaze-nagem e movimentação deprodutos refrigerados e frigo-

rificados, reativou sua unidade emSão Francisco do Sul (SC) para aten-der ao aumento de exportações deseus clientes na região. A capacidadede movimentação do armazém é dedez mil toneladas por mês e, paracolocá-lo em funcionamento, a em-presa investiu R$ 600 mil. A área es-tá instalada em um terreno de 21 milm2, sendo seis mil para o pátio. A ca-pacidade das câmaras frigoríficas debaixa temperatura é de 12 mil m3 e é

possível armazenar 3,4 mil paletes.Para gerir a unidade, a Arfrio esco-

lheu o Sifrigo, WMS específico para ogerenciamento de armazéns frigorifi-cados, da Sisplan Processamento deDados, que integrou o WMS aos cole-tores de dados por radiofreqüência efornece softwares para as outrasunidades da Arfrio.

O programa dispõe ainda de módu-lo para atendimento das exigências doServiço de Inspeção Federal. SegundoMário Bartolleti Jr., diretor da Sisplan,o armazém de São Francisco do Sulcomeça as atividades de forma muito

Arfrio reativa unidade em São Francisco do SulCom capacidade para movimentar cerca de dez mil toneladas/mês,

armazém será gerenciado por softwares da Sisplan

Para aumentar a produtividade ediminuir os custos em logística,a Klabin, maior produtora de

papel e embalagem da América doSul, implantou em suas unidades deembalagens do País, que são nove aotodo, o sistema Cockpit Logístico, de-senvolvido pela Neolog. Provedora desoluções para otimização da logísticae cadeia de suprimentos, a software-house já atuava em parceria com aKlabin há quatro anos, em projetosde consultoria.

A ferramenta foi implantada estemês e auxiliará a Klabin em três mo-mentos: o primeiro é na roteirizaçãodos veículos, para facilitar o planeja-mento das rotas do ponto de vistageográfico e também realizar o arran-jo da carga dentro do caminhão, co-

mo o empilhamento de paletes. “Osistema otimiza o transporte de cargasporque considera simultaneamenteo roteiro, as dimensões das unidadesde embarque e os veículos”, explicaDanilo Campos, diretor da Neolog.

“Como as embalagens de papel on-dulado têm baixa densidade, é ne-cessário acomodar as cargas de modoeficiente dentro dos veículos para quese utilize a menor frota possível e,com isso, haja redução do custo detransporte”, completa Campos. A es-timativa da Neolog é uma reduçãode 5% no valor do frete.

Sua segunda função será na exe-cução da operação. Com a cargapronta e distribuída entre os trans-portadores, o sistema realizará a mo-nitoração dos caminhões. A terceira

Klabin implanta sistema de roteirizaçãoe monitoramento da Neolog

Cockpit Logístico é instalado em todas as unidades de negócios de embalagem

função será de análise dos dados, coma utilização das informações cole-tadas para a geração de indicadoresde desempenho (KPIs), a serem defi-nidos pela Klabin. �

Neolog: (11) 3044-5435Klabin: (11) 3046-5800

competitiva. “Os sistemas de geren-ciamento reduzem a margem de er-ro e otimizam os resultados.”

Atuando no Brasil há mais de cin-co décadas, a Arfrio possui clientescomo Bayer, Carrefour, Nestlé, Her-shey’s, Pão de Açúcar, Perdigão e Sa-dia. Além de São Francisco do Sul, aempresa tem outra unidade em San-ta Catarina, em Itajaí. Em São Paulo,está presente em Barueri e Santos e,no Rio de Janeiro, em Queimados.�

Arfrio: (11) 5501-6600 Sisplan: (11) 4221-1844

Danilo Campos, diretor da Neolog

Div

ulga

ção

10 - Revista Tecnologística - Junho/2006

MERCADO

Para reduzir o tempo de distri-buição de peças de reposiçãoe o nível de estoque das con-

cessionárias, a Scania inaugurou, emAnápolis (GO), um centro de dis-tribuição regional. Em uma área de-dicada de 800 m2 localizada dentrodo centro logístico da operadoraDHL Exel, que ficará responsávelpelas operações de armazenagem etransporte, o novo armazém aten-derá às concessionárias Scania local-izadas nos Estados de Goiás, Tocan-tins, Mato Grosso e Rondônia, alémdo Distrito Federal. O Estado de Ma-to Grosso do Sul continuará a seratendido pelo armazém central local-izado na fábrica da montadora, emSão Bernardo do Campo (SP).

“Com a expansão agrícola no Cen-tro-Oeste, aumentou a demanda declientes e decidimos montar um CD naregião”, explica Christopher Podgors-ki, diretor-geral da Unidade de Vendase Serviços da Scania Brasil. A cidade deAnápolis está localizada a 54 km dacapital goiana e a 140 km de Brasília.Segundo levantamento da montadora,a região conta com uma frota residenteestimada em 12 mil caminhões eônibus com até dez anos de idade, eeste será o principal segmento a ser be-neficiado com o novo CD. “Atendere-mos também aos veículos que passampela região, principalmente na épocade safra, quando a frota circulantechega a ser o dobro da residente”, com-pleta Jorge Vittar, gerente-executivo deLogística da Scania América Latina.

“Nosso objetivo é reduzir em até50% o tempo de entrega das peças emtoda a região, melhorando a disponi-

Scania inaugura CD de peçasde reposição em Goiás

bilidade do concessio-nário e, por conse-qüência, o atendimen-to ao cliente”, explicaVittar. Para as conces-sionárias de Rondônia,por exemplo, a reduçãode tempo de entregadas peças será de dezpara cinco dias.

O CD de Anápolistem capacidade para ar-mazenagem de 3.500SKUs (em um valor esti-mado de R$ 1,5 milhão)e conta com 500 po-sições-palete. “A pre-visão de movimentaçãoé de três mil linhas deentradas e quatro millinhas de saídas por

mês, estimada com base na média dosnúmeros de 2005 na região”, afirmaVinicius de Moraes Pires, gerente deOperações do Setor Automotivo daDHL Exel. Para a movimentação doestoque, foram compradas quatropaleteiras e uma empilhadeira, todasfabricadas pela Still. As empresas nãodivulgaram os valores do contrato, queé renovável a cada ano.

O primeiro CD regional da Scaniano País foi aberto em março de 2004na cidade de Recife. Em um espaçodedicado de 600 m2, dentro de umaárea do operador logístico RapidãoCometa, são estocados cerca de três militens. O próximo passo da montadora,segundo Podgorski, é a abertura de umCD na Região Sul do País, mas o proje-to ainda está em estudos. �

Scania: (11) 4344-9333DHL: (11) 3618-3200

Div

ulga

ção

DHL será responsável pelagestão logística da montadora

Em decadência nas décadas de1980 e 90, a indústria ferroviáriado Brasil começou a se reerguer

em 1996, quando teve início a privati-zação das ferrovias, e ganhou maisforça ainda em 2003, com o lançamen-to do Plano de Revitalização das Fer-rovias, do governo federal. Desde en-tão, novas empresas entraram no ra-mo, os investimentos aumentaram e oresultado foi o recorde de 7,5 milvagões produzidos em 2005. Para esteano, a previsão da Associação Brasileirada Indústria Ferroviária (Abifer) giraem torno de cinco mil unidades, mas aexpectativa é de que, em 2007, a situ-ação melhore e haja uma compen-sação. Para o triênio 2006-2008, a As-sociação Nacional dos TransportadoresFerroviários (ANTF) prevê que a pro-dução fique entre 20 e 21 milunidades.

Segundo Luís Cesário Amaro da Sil-veira, presidente da Abifer, a indús-tria tem totais condições de atender àdemanda. “Na verdade, estamos pro-duzindo aquém de nossa capacidade”,diz ele, lembrando que o setor fer-roviário pode fabricar até 12 milvagões por ano e que as chuvas queatingiram o Centro-Oeste prejudi-caram muito a safra e os pedidos pornovos vagões. “A variação no merca-do do minério de ferro também é umfator que influencia a necessidade denovos vagões”, diz.

Se o mercado nacional permite umaalta dose de ociosidade da indústria, asempresas buscam alternativas, como aexportação. “Cerca de 5% a 10% daprodução vão para o exterior, para

países como Venezuela, Gabão e Gui-né”, diz Silveira. A indústria brasileiratambém exporta vários tipos de equi-pamentos, como rodas e freios.

Apesar de alguns problemas nesteano, o crescimento registrado pelo se-tor é impressionante. Em 2002, foramfabricados apenas 294 vagões, númeroque passou para 2.028 logo no anoseguinte, pulou para 4,5 mil em 2004 ebateu na casa dos 7,5 mil no ano pas-sado. “A indústria ferroviária tinha per-dido a confiabilidade, mas agora a re-cuperamos e uma mostra disso é osurgimento de empresas que alugamvagões e fazem leasing”, conta Silveira.

A situação é bem mais animadorado que na década passada, mas, segun-do Silveira, poderia ser ainda melhor.Para o presidente da Abifer, o governofederal não cumpriu sua parte nosacordos de concessões. “Havia umcompromisso de acabar com as pas-sagens de nível e impedir as invasõesdas faixas de domínio, que fazem ostrens trafegarem em velocidade baixa,prejudicando a competitividade”, diz.

Para Silveira, a melhor utilização dosetor ferroviário contribuiria para aeconomia do Brasil. “É preciso estimu-lar o produtor agrícola, e isso nãoacontece quando ele vê sua carga ato-lada na estrada por causa da chuva”,afirma. Segundo ele, isso não quer di-zer que as rodovias não devem serusadas. “O transporte rodoviário deveser usado até onde é lucrativo para oprodutor, e um país grande como onosso precisa saber usar a intermodali-dade”, completa. �

Indústria ferroviária avalia produção para os próximos anos

Abifer cogita leve queda em 2006, mas prevêrecuperação em 2007

Centenas de empresas possueminstalações no interior de SãoPaulo, área muito importante

para a economia brasileira, e Camp-inas, uma das principais cidades dessaregião, é alvo especial de muitas delas.A König do Brasil Carga InternacionalLtda. também se interessou pela re-gião e, há pouco mais de um mês, co-locou para funcionar sua nova filialna cidade.

Segundo Marco Guerra, presidenteda König, a resolução foi tomada por-que a empresa conhece bem a região.“Sabemos que as empresas lá instaladaspreferem operar com agentes de carga

que tenham escritório em Campinas”,diz. Segundo ele, a König já conseguiunovos clientes na cidade. “Estamosapostando em nossa capacidade e naqualidade de nossos serviços para con-seguir os clientes de Campinas”, diz.

Para abrir a filial, a empresa não fezgrandes investimentos, mas “montoutoda a estrutura necessária para explo-rar o mercado da região”, segundoGuerra. Por enquanto, quatro pessoastrabalham no escritório.

Assim como nas outras filiais, aKönig oferece em Campinas serviços dedesembaraço aduaneiro de importaçãoe exportação, agenciamento de carga

internacional marítima e aérea de im-portação e exportação, embarques deprojetos especiais e documentação, en-tre outros serviços.

Fundada em 1988, a König tem suamatriz em São Paulo e filiais em Santose Rio de Janeiro, além de Campinas. Aúnica filial da empresa no exterior é aKönig USA Trading & Support, Inc., esta-belecida em Miami e com abrangênciaem todo o território norte-americano.

Segundo Guerra, o diferencial de suaempresa é o Sistema de Acompan-hamento de Importação e Exportação,no qual o cliente pode acompanhar ca-da peça embarcada, desde o momentoem que saiu de sua fábrica até a chega-da ao cliente final. �

König abre filial em CampinasEmpresa quer cativar os clientes montando escritório na cidade

16 - Revista Tecnologística - Junho/2006

MERCADO

Afabricante de medicamentosdinamarquesa Novo Nordiskinaugurou, dia 11 de abril, sua

nova planta em Araucária, na regiãometropolitana de Curitiba, de ondevai controlar a distribuição de seusprodutos para todo o Brasil. A oper-ação logística será feita pela Uni-dock’s, que montou o CD exclusiva-mente para a Novo Nordisk, mas nãorevela quanto investiu. Já segundoOscar Porto, gerente-geral da NovoNordisk, os dinamarqueses investi-ram cerca de R$ 2,8 milhões no pro-jeto do novo CD.

A área é de mil m2 e a capacida-de de armazenamento é de 200posições-paletes nas câmaras frias.Segundo Luiz Carlos Reinoldes, dire-tor financeiro e de TI da NovoNordisk, a capacidade é suficiente e aunidade está pronta para atender aomercado do Brasil todo. “O sistemade administração é o first expire firstout, já que os remédios possuem con-trole de validade muito rigoroso”, dizele. O WMS utilizado foi desenvolvi-do pela própria Unidock’s. “O clienteimporta os medicamentos, eleschegam na Unidock’s e nós fazemos

a armazenagem, o controle e a dis-tribuição”, diz Luciana Bellizzi, ger-ente de atendimento da Unidock’s.

O CD também terá um sistemade tracking dos estoques, pois énecessário saber para onde foi cadalote em caso de um potencial re-call dos medicamentos. Reinoldeslembra ainda que a planta tem umaárea separada onde é guardada aSomatropina (hormônio do cresci-mento), que só pode ser vendidacom prescrição médica e autorizaçãodo governo.

A nova planta, que substitui oCD de Barueri (SP), emprega 15 fun-cionários e foi instalada em Arau-cária porque lá está a sede da NovoNordisk no Brasil. “Também mu-damos para aproveitar o crédito deICMS que geramos no Estado nos úl-timos três ou quatro anos”, dizReinoldes, lembrando que “o Paranáé muito mais organizado que SãoPaulo”. Em Barueri, a Unidock’s ain-da mantém um CD compartilhadopor outros 20 laboratórios.

Unidock’s e Novo Nordisk estãojuntas desde o final de 2001, quandoa empresa dinamarquesa, perceben-do que precisava melhorar a quali-dade de movimentação e entrega, re-correu aos serviços da Unidock’s. “Jáno primeiro ano conseguimos isso eainda reduzimos os custos”, dizReinoldes. “Eles têm condições de in-vestir em logística e nós fazemosreuniões mensais para resolver osproblemas”, diz. �

Novo Nordisk: (11) 3868-9100Unidock’s: (11) 2142-6000

Novo Nordisk abre nova planta no ParanáUnidock’s será a responsável pela logística do CD de Araucária

AVarig Log iniciou, dia 7 demaio, uma nova operação li-gando o Brasil aos Estados

Unidos, com um B-767 fazendo pelaprimeira vez a rota Miami-Vitória-Campinas-Miami. A aeronave, arren-dada da Airborne, tem capacidade de50 toneladas e viajou lotada, tanto naida quanto na volta.

Segundo José Roberto Rodrigues daCosta, gerente-geral de Vendas noBrasil e na América Latina da VarigLog, a ligação com Miami não é novi-dade. “Na verdade, estamos retoman-do a operação para Miami, que havia

sido interrompida por uma questão deplanejamento”, diz. O avião sai dos Es-tados Unidos na manhã de domingo,chega à noite em Vitória e dali partepara Campinas. Do interior de SãoPaulo, o B-767 volta para Miami.

No Espírito Santo, o novo vôo deveatender às empresas registradas no sis-tema de incentivo Fundap (Fundo parao Desenvolvimento das AtividadesPortuárias) do Estado. Pelo sistema, osimportadores têm vantagens como re-dução direta do ICMS e prazo maiorpara o recolhimento do imposto.“Também atenderemos aos exporta-

dores de frutas e pescados”, diz Ro-drigues da Costa. “Já em Viracopos va-mos prestar serviços às grandes empre-sas da região metropolitana de Camp-inas”, completa.

A aeronave foi arrendada para oper-ar uma vez por semana, mas a intençãoda Varig Log é ampliar a freqüênciadesses vôos e expandir seus serviços noexterior. “No segundo semestre, rece-beremos dois DC-10 que estavam emmanutenção e vamos usá-los paratransportar cargas para a Europa e osEstados Unidos”, diz Rodrigues da Cos-ta. �

Varig Log: (11) 3119-7003

Varig Log inaugura nova rota para os EUAAeronave B-767 liga Vitória a Miami e Viracopos

18 - Revista Tecnologística - Junho/2006

MERCADO

Com a presença de autoridadesda Companhia Docas de SãoPaulo (Codesp), diretores da

Santos Brasil e da Associação Nacionaldos Fabricantes de Veículos Automo-tores (Anfavea), foi apresentado on-tem o Terminal de Exportação deVeículos (TEV). O terminal fica namargem esquerda do Porto de Santose terá capacidade estática para dez milveículos, podendo movimentar maisde 200 mil unidades por ano.

Para Wady Jasmin, presidente daSantos Brasil, que investiu R$ 40 mil-hões na construção do TEV, a obra eraextremamente necessária. “O TEVnão era só correto, mas inadiável”,disse. Pela Anfavea, estava presenteRichard Schues, diretor da Comissãode Logística e também diretor daVolkswagen. “Em 2004, o Brasil ex-portou 240 mil veículos pelo Porto deSantos, mas metade disso em situação

caótica”, disse ele. O resultado dessasdificuldades foi a queda para 210 milunidades em 2005, pois a Volkswagenpassou a embarcar muitos veículospor São Sebastião e a GM levou suasexportações para o Rio de Janeiro.

Com o TEV, a média de veículosembarcados por hora deve chegar a220, o dobro da atual. As montadorastambém vão ganhar em competitivi-dade, pois o valor adicional porunidade para levar o carro a serexportado para outro porto chegavaa US$ 70.

A decisão de construir o TEV foitomada graças à pressão da Anfavea e,principalmente, da Volkswagen. Amontadora cogitou em não instalar alinha de produção do Fox em SãoPaulo, pois o Porto de Santos não teriacondições de suportar a crescente ex-portação. Pressionada, a Codesp bus-cou uma solução rápida. A Anfavea es-

tabeleceu como prazo o fi-nal de 2004, mas o temponão era suficiente para alicitação ser realizada.“Nós buscamos uma par-ceria e a Santos Brasil, viz-inha da área escolhida, seofereceu para construiro terminal”, explica Fa-brizio Pierdomenico, di-retor Comercial e de De-senvolvimento da Co-desp. “Emitimos entãoum Termo de Permissãode Uso (TPU) para a área eabrimos a licitação logoem seguida.”

Com o TPU, instru-mento jurídico antes usa-

do apenas para pequenas áreas doporto, a Codesp atendeu às demandasda Anfavea e conseguiu ampliar o pra-zo até a metade de 2005, quando oTEV ficou pronto. A licitação aindanão terminou, mas, quando o vence-dor for conhecido, ele ressarcirá a San-tos Brasil com valor corrigido peloIGPM. Segundo Jasmin, a Santos ain-da não sabe se vai participar da lici-tação, mas a obra permite que o Brasilatenda à demanda internacional. “OPaís não pode se dar ao luxo de nãoalcançar um mercado por falta delogística”, diz ele.

O TEV está instalado em uma áreade 185.300 m2, sendo 19.874 de cais.Os primeiros embarques de veículospara exportação foram feitos em mea-dos de maio. �

Santos Brasil: (13) 3344-1000Codesp: (13) 3234-7000

Porto de Santos terá novo Terminalde Exportação de VeículosConstrução do TEV é resultado da pressão das montadoras

Div

ulga

ção

20 - Revista Tecnologística - Junho/2006

MERCADO

AMRS Logística, que opera a Malha Sudeste da Rede Ferroviária Fede-ral, e a Companhia Brasileira de Alumínio (CBA), do grupo Vo-torantim, fecharam acordo que vai ampliar em 30% a quantidade

de bauxita transportada pela MRS para a fábrica da CBA em Alumínio (SP).Em parceria, as duas empresas reformarão 70 vagões, permitindo que a car-ga mensal passe de 130 para 170 mil toneladas.

Segundo Caio Sérgio de Mello Sarham, gerente de Negócios para oGrupo Votorantim e de Siderurgia em São Paulo, ainda não é possível pre-cisar quando os vagões estarão em funcionamento. “Será uma entradagradual, a partir de janeiro de 2007”, diz ele. “E uma operação dessas temmuitas variáveis que não podem ser completamente previstas”, afirma. Emexpansão, a CBA vai precisar de mais bauxita, minério utilizado para aobtenção do alumínio.

Com os 70 vagões do tipo gôndola, a frota da MRS a serviço da CBA vaipassar de 250 para 320 vagões. Todos eles entrarão na linha que abastecea fábrica da CBA em Alumínio com bauxita proveniente de Cataguazes(MG). Nessa linha, o produto segue pela Ferrovia Centro-Atlântica (FCA)até Barão de Angra, no distrito de Paraíba do Sul (RJ), onde é feito o trans-bordo para a MRS, que leva a bauxita até Alumínio.

Contêineres

A ampliação da frota é mais uma boa notícia para a MRS, que teve au-mento de 22% no transporte de carga conteinerizada no primeirotrimestre de 2006 em relação ao mesmo período do ano passado. Dejaneiro a março, foram transportados 30,5 mil TEUs, enquanto que nomesmo período de 2005 esse número ficou em 25 mil TEUs.

Segundo Fernando Poça, gerente de Negócios de Contêineres e Siderur-gia em São Paulo e Minas Gerais, as rotas Sepetiba-Vale do Paraíba e Rio deJaneiro-Belo Horizonte tiveram o crescimento mais expressivo. “Naprimeira, temos clientes como Pilkington, Johnson & Johnson, MWL eNovelis”, diz ele. “Na outra temos a Daimler-Chrysler, que está fazendo oClasse C em Juiz de Fora e precisa das peças importadas, que chegam emgrande volume pelo Porto do Rio de Janeiro”, afirma, lembrando que esseaumento significa, em receita, um crescimento de 26%.

De 2004 para 2005, a MRS teve crescimento de 30,9% no transporte emTEUs, passando de 91.974 para 120.370. Para 2006, a previsão é de que ocrescimento seja de 13%, ou seja, 136 mil unidades. Segundo Poça, a MRSvem conseguindo muitos clientes e até o final do ano tem como objetivoinaugurar uma nova rota no Rio de Janeiro. “Na nossa malha, a únicaregião em que não atuamos é a de Porto Real, Resende e Floriano, que temindústrias muito interessantes”, diz. �

MRS: 0800 993636CBA: (11) 3224-7000

MRS ampliacontrato com a CBA

ASão Paulo Alpargatas realizou, emmaio, a cerimônia de entrega dasexta edição do Prêmio Mais, Mel-

hor, Mais Simples e Mais Rápido, conce-dido às melhores transportadorasrodoviárias na distribuição de produtosacabados em 2005. Eram 13 as empresasconcorrentes e as duas grandes vence-doras da noite foram as mineiras Patrus,na categoria Lotação, e a Jamef, na cate-goria Distribuição.

A categoria Lotação compreende ostransportes de longo percurso comaté três entregas na mesma carreta. Jáa Distribuição tem a característica dehiperfracionamento das entregas e ascargas são transportadas por caminhõesmenores. Essas cargas são entregues pa-ra os pontos próximos às plantas indus-triais ou são redespachadas por empresaslocais (regionais) especializadas na dis-tribuição fracionada.

A Patrus conquistou o primeiro lugarcom 98,08% no índice de classificação es-tabelecido pela Alpargatas, recebendo ocertificado das mãos do gerente de Mate-riais José Prior e do presidente MárcioUtsch. Em sua categoria, a Jamef garantiuo primeiro lugar com o índice de 99,06%.Em seu discurso de agradecimento, o dire-tor Comercial da Jamef, Adriano Depen-tor, ressaltou o reconhecimento peloserviço prestado, apesar das dificuldadesvividas pelo setor no País, com os roubosde cargas, a pesada carga tributária e asmás condições das estradas.

Cerca de 200 convidados, entre ger-entes, diretores e presidentes das empre-sas transportadoras de carga, estiverampresentes ao evento. �

Alpargatas: (11) 3847-7211Jamef: (31) 3419-8888Patrus: (31) 2191-1000

Alpargatas premia transportadoras

AGlobal Transporte Oceânico,empresa de transporte maríti-mo do grupo Lachmann, e o ar-

mador sul-coreano STX Pan Oceananunciaram em maio uma joint-venturena rota Brasil/África Ocidental, esca-lando diretamente portos no Brasil,Angola e Nigéria.

Para o serviço Brasil/Angola, serãoempregados dois navios de capacidadede 20 mil toneladas, escalando os por-tos de Itajaí (SC), Santos (SP) e Rio deJaneiro, no Brasil, e Luanda e Lobito,em Angola. A primeira saída para essarota está prevista para a segundametade do mês de junho. Já para oserviço Brasil/Nigéria, um navio de ca-pacidade de 12 mil toneladas será uti-

Global e STX Pan Ocean iniciam serviço para a Áfricalizado para cobrir os mesmos portosbrasileiros e Lagos, na Nigéria. O inícioda operação deve ocorrer em setembro.

A gestão da linha será realizada noBrasil e o agente geral será a OceanusAgência Marítima, também perten-cente ao Grupo Lachmann. Com o iní-cio da parceria com a STX, a Globalencerrou o acordo com a dinamarque-sa Clipper Shipping Lines na prestaçãodo mesmo serviço Brasil/África Ociden-tal, existente desde 1990. As reservasdas cargas a serem transportadas paraAngola serão cumpridas até aproxi-madamente o dia três de junho e, a par-tir desta data, os clientes deverão con-tatar a Global e a Clipper diretamenteou por meio de seus agentes indepen-

dentes e estruturas de atendimento.Com o novo serviço, ocorrerá uma

saída para Angola a cada 18 dias e,para a Nigéria, a cada 35 dias. Todos osnavios empregados neste tráfego serãomultipurpose, ou seja, com capacidadepara transporte de carga geral e contêi-neres. Hoje, o serviço da Global para ooeste da África totaliza 28 viagens porano e transporta cerca de 370 miltoneladas de cargas. São 18 viagensanuais entre Brasil e Angola, com otransporte de 270 mil toneladas, edez viagens para a Nigéria, com mais100 mil toneladas. �

Global: (21) 3849-5858STX Pan Ocean: (21) 3849-5864

MERCADO

22 - Revista Tecnologística - Junho/2006

Dona de 23 filiais no Brasil euma na Argentina, e de umafrota de mais de mil veículos,

a Gafor Logística começa neste mêsde junho a operar o sistema de geren-ciamento Ares, desenvolvido pelabrasileira Atech. A empresa realizoutestes e treinamento para os fun-cionários e rodou o sistema em para-lelo ao seu antigo sistema de ges-tão. A intenção é fazer a migraçãocompleta para o novo programa atéo final de 2006.

Gafor Logística implanta sistema da AtechO Ares integra a frota de veículos da empresa com 23 filiais no Brasil e uma na Argentina

O Ares funciona em tempo real,oferece funções avançadas de Trans-portation Management System(TMS) e possui estrutura modular.Também está integrado a recursos degestão de negócios e operacionais,tais como ERP, WMS, VAN/EDI eCRM. A partir da sala de controle, osfuncionários poderão monitorar,através de um mapa interativo, a ro-ta feita pelos veículos, as ocorrênciasdurante o transporte e a localizaçãoexata da carga. Além disso, o soft-ware da Atech também poderá con-trolar os fretes, o valor das cargas, osindicadores de desempenho e até in-formações sobre o centro de dis-tribuição, entre outros dados.

O programa foi escolhido pelaGafor por ser uma solução total-mente integrada e flexível. “Cadauma de nossas unidades tem neces-sidades específicas conforme osclientes e, por isso, precisávamos queo sistema pudesse ser adequado a

cada uma delas”, diz Amélia Merino,gerente de TI da Gafor. Segundo ela,o Ares dará à empresa a possibilidadede controlar de forma mais adequa-da as operações. “Teremos uma óticaampla de todo o processo, de toda anossa frota e, ao mesmo tempo,poderemos visualizar de forma par-ticular cada operação”, diz.

A decisão de trocar o sistemasurgiu quando a Gafor decidiu sededicar a sua atividade principal, alogística, e foi buscar uma empresacom expertise na área soluções de TI.Segundo Amélia, com o novo sistemaa empresa vai otimizar seu tempo enão será mais preciso fazer a digi-tação dos dados. O software tambémdeve trazer melhorias para os clientesda Gafor, pois pode ser integrado aosistema deles. �

Gafor: (11) 2107-3100Atech: (11) 3040-7300

Empresa de transporte de cargaespecializada na Região Cen-tro-Oeste, a Mira Transportes

inicia este ano um projeto de inves-timento em diferenciais tecnológi-cos, com o objetivo de dinamizar asua atuação no mercado. Para isso,optou por implementar inicialmenteum novo sistema de gestão empre-sarial (ERP) desenvolvido pela soft-warehouse sueca IFS.

Mira Transportes investeem sistemas de gestão

Projeto para implantaçãode ERP é o primeiro passo

da empresa

O Grupo Mira, que é formado pe-la Mira Transportes e a Target Logis-tics, está contando com a consulto-ria da IDS Scheer neste projeto. “Nósos assessoramos no diagnóstico donegócio e desenhamos uma solução.Havia a necessidade de a transpor-tadora ter sistemas de informaçãoque permitissem a otimização dosprocessos da empresa, e começamosentão um trabalho para saber qualera a melhor alternativa de ERPdisponível no mercado para eles”,explica Francisco Amaral, diretor-executivo da IDS Scheer. A consulto-ria desenvolve soluções para o geren-ciamento de processos empresariais

Div

ulga

ção

e oferece um portfólio completopara business process excellence, in-cluindo metodologias, softwarese soluções.

Segundo Amaral, foram avaliados12 fornecedores de sistemas ERP e osdois principais motivos que levaram àescolha da solução da IFS foram o fa-to de a tecnologia utilizada pela em-presa sueca ser originalmente web, ouseja, foi desenvolvida para rodar nainternet, e também por ser um sis-tema operacional totalmente modu-lar, que permite ao usuário adequar osistema aos seus processos de negócio.“Este recurso permite à empresa com-por a sua solução de acordo com assuas necessidades em determinadomomento. Esta é uma tendência hojeno mercado de ERP”, completa ele.

Com o foco inicial na gestão fi-nanceira e contábil, a implantaçãodo ERP será a primeira parte do pro-jeto da Mira na mudança de seus sis-temas de gestão. Paralelamente, atransportadora começará a atualiza-ção da solução para a divisão opera-cional dos negócios, que será desen-volvida internamente e tambémcontará com a participação da IDS.

“Este é um projeto com duraçãode dois anos. Esta primeira fasevoltada para a área contábil tem pre-visão de implantação em seis meses,e, em paralelo, já estamos trabalhan-do no desenho do sistema opera-cional, que deve estar pronto em umano”, explica Amaral. O projeto tam-bém contempla o desenvolvimentode um programa CRM (Gerencia-

mento de Relacionamento com osClientes, da sigla em inglês) e umaaplicação business intelligence, quepermitirá ao nível executivo a ges-tão dos indicadores de performancedo negócio.

A solução estará disponível em to-das as filiais da empresa e tambémem algumas operações conjuntas.O investimento total será de US$ 1milhão na implantação do sistemaERP, dos quais 700 mil serão destina-dos ao software e 300 mil aos ser-viços. Espera-se um aumento de 30%na produtividade com a implantaçãodo novo sistema. �

IDS Scheer: (11) 3746-9986Mira: (11) 2142-9000

26 - Revista Tecnologística - Junho/2006

MERCADO

As Casas Bahia, líderes nacio-nais no setor varejista de ele-troeletrônicos, eletrodomésti-

cos e móveis, inauguraram no finaldo mês de abril um centro de dis-tribuição na cidade de São Bernardodo Campo (SP). Construído em umano, o CD recebeu investimentos deR$ 44 milhões e tem uma área cons-truída de 96.800 m2, localizada emum terreno de 215 mil m2, com ca-pacidade para armazenagem de 360mil m3. O espaço onde foi construídoo novo CD pertencia à montadoraVolkswagen e foi adquirido pela redeem 2005 por R$ 10 milhões.

Para atender à nova unidade, es-tará disponível uma frota de 250caminhões que realizarão uma médiade 200 mil entregas/mês na BaixadaSantista, região do ABCD e zona lesteda capital paulista. Os investimentosem equipamentos de movimentaçãoconcentraram-se na compra de 17empilhadeiras, com capacidade de2,5 toneladas, e 40 paleteiras, com ca-

pacidade de duas toneladas, todas fa-bricadas pela Still.

Próximo ao entroncamento dasrodovias Anchieta/Imigrantes, o no-vo CD deve reduzir em 80% o custoatual das entregas realizadas nas re-giões de abrangência, em comparaçãoàs despesas atuais de remessa rea-lizadas a partir do maior CD da rede,localizado na cidade de Jundiaí (SP).Este cálculo, que não inclui cresci-mento de demanda nem expansão darede, leva em conta fatores como otempo gasto pelos caminhões noscongestionamentos da capital, o cus-to do funcionário “preso” no trânsi-to, o desperdício de combustível e oacúmulo das entregas, dada a distân-cia geográfica do depósito central atéos centros de consumo.

Com a inauguração, a rede passa acontar com cinco CDs. Os outrosquatro estão localizados em Jundiaí(300 mil m2 de área construída), noRio de Janeiro (70 mil m2), em Betim(MG) com 24 mil m2, e em Ribeirão

Casas Bahia inauguramCD em São Bernardo do CampoEmpresa investe R$ 44 milhões na abertura do centro de distribuição

Preto (SP), com 36 milm2. Como suporte, háoutros sete armazénsnas cidades de Goiânia,Brasília, Campo Gran-de, Curitiba, Maringá(PR), Porto Alegre e Ita-jaí (SC), que recebem asmercadorias e realizama redistribuição em veí-culos médios para en-trega aos clientes. Hoje,a capacidade total dearmazenagem da redenos seus depósitos é de6,7 milhões de m3.

As Casas Bahia irãoinaugurar no segundo semestre de2006 dois outros CDs. O primeirodeles, localizado em Duque de Ca-xias (RJ), terá 180 mil m2 e irá absor-ver as operações do atual centro lo-calizado na capital carioca, no bairroda Pavuna. O outro CD está situadono município de São José dos Pi-nhais (Grande Curitiba), e tem umaárea de 70 mil m2.

O investimento total da rede nosetor de logística para este ano é deR$ 99 milhões, já incluído o iníciode operação do CD de São Bernardo.Com mais de 510 lojas distribuídasno País, a rede prevê atingir um fat-uramento de R$ 13,5 bilhões em2006. Em 2005, a rede gerou 22 milempregos e faturou R$ 11,5 bilhões.A empresa calcula em 1.200 onúmero de empregos gerados no no-vo CD, entre diretos e indiretos. �

Casas Bahia: 0800 8888008

Div

ulga

ção

Itambé e Marilan, para os quaispresta serviços de transferência, dis-tribuição, armazenagem geral e ges-tão de estoques.

“Temos tam-bém atuado den-tro das instala-ções do clien-te”, diz AntonioCarlos Soares Lu-na, diretor Co-mercial da Fly.“O amplo co-nhecimento dosaspectos fiscaise operacionaisdo Norte e Nor-deste possibilitaà Fly encontrara melhor solu-ção logística pa-ra cada clien-te”, afirmou Lu-na. A empre-sa também tematuado no eixoNorte -Sudestee abriu, recen-temente, umafilial comercialem São Paulo,no bairro daVila Olímpia.

Junho/2006 - Revista Tecnologística - 27

AFly Logística está ampliandoainda mais sua participaçãono mercado nordestino e pre-

para-se para a inauguração, em se-tembro, do novo CD de peças para aHonda em Jaboatão dos Guararapes,na Grande Recife. A unidade terá ini-cialmente 6 mil m2, podendo che-gara 18 mil m2. A empresa também inau-gura, neste mês de junho, as ope-ra-ções de armazenagem e distribui-çãopara a Multibrás, em CD cons-truídono mesmo local.

Para a Honda, a Fly fará a transfe-rência rodo-fluvial, a armazenagem edistribuição de peças vindas da fábri-ca de Manaus para a região Nordeste.O novo negócio aproveita os incen-ti-vos fiscais concedidos pelo Estado dePernambuco, como o Prodepe, quebeneficia indústrias, centrais de dis-tribuição, importadoras e atacadistas,com reduções de crédito no ICMSde até 85% por um prazo máximode 12 anos. Estes benefícios, aliadosa investimentos em infra-estruturapública, fazem de Pernambuco umdos Estados que mais têm recebido in-vestimentos em logística.

Aproveitando a onda, a Fly vemganhando clientes importantes na re-gião, tendo crescido cinco vezes emapenas três anos, com o faturamentosaltando de R$ 10 milhões em 2003para R$ 35 milhões em 2005, devendoatingir os R$ 55 milhões em 2006.

Entre os clientes da empresa na re-gião estão a Nestlé – para a qual faza gestão integrada da cadeia desuprimentos, Sony, Toshiba, LG,Multibrás, Itautec, Unilever, Pep-si-co, Philip Morris, White Martins,

Fly amplia participação no Norte e Nordeste

Empresa cresce no Nordestee abre filial em São Paulo

A área de armazena-gem da Fly em Recife es-tá sendo ampliada dos 13mil m2 para 18 mil m2 ain-da este ano. Nele, ope-ra um software de TMS(Transportation Manage-ment System) de desen-vol-vimento próprio, em par-ceria com a Univer-sidadeFederal de Pernam-buco. Aempresa conta com 11CDs em todas as capitais

do Nordeste e nas principais cidadesda região Norte. �

Fly Logística: (81) 3323-0000

Div

ulga

ção

28 - Revista Tecnologística - Junho/2006

MERCADO

Afrancesa Alstom, que atua nomercado de energia e trans-portes, fechou o ano passado

com faturamento de R$ 500 milhõesno Brasil e a expectativa, segundoPhilippe Mellier, presidente mundial daempresa, em passagem por São Paulo, éde crescimento de 20 a 25% em 2006.Boa parte desse faturamento e tambémdas perspectivas corresponde ao merca-do de fretes.

Segundo Antonio Oporto, diretor re-gional para a Espanha, Portugal e Amé-rica Latina da Divisão de Transportes daAlstom, o mercado de fretes no Brasilestá em franca expansão e a expectativada empresa é ter novos clientes no futu-ro. “É um mercado em fase de renova-

ção e as empresas atuando nele têm pla-nos ambiciosos”, diz. Se a ambição dasferroviárias é alvo da Alstom, então aempresa pode comemorar, pois a Amé-rica Latina Logística (ALL), que adquiriua Brasil Ferrovias, promete investir R$ 1bilhão nos próximos cinco anos, dividi-dos em linhas permanentes e tecnolo-gia. E a Alstom está de olho justamentenessa fatia reservada para a tecnologia.

Para Ramon Fondevilla, diretor-geralda Divisão de Transportes no Brasil, es-sa é uma grande oportunidade. “Claroque estamos interessados em umcliente com esse tipo de investimento”,diz, ao falar sobre a ALL. Atualmente, aAlstom já tem contratos com a MRSLogística e com a Companhia Vale do

Rio Doce (CVRD). As duas fecharamacordo para a aquisição de sistemas desinalização, desenvolvidos no Brasil, nafábrica da Alstom no bairro da CasaVerde, em São Paulo. “Temos 400 pes-soas trabalhando lá, sendo 80 enge-nheiros”, diz Fondevilla.

O acerto com a MRS é de R$ 100 mil-hões e foi fechado no final de março.“Nossos sistemas de sinalização contro-lam uma série de aspectos, como ve-locidade, parada, abertura das portas,tráfego, distância e intervalo de umtrem para outro, entre outras coisas”,explica Fondevilla. Na CVRD, os sis-temas já estão em fase de implantação.As linhas atendidas são as de São Luís-Carajás, Vitória-Minas Gerais e a Fer-rovia Centro-Atlântica.

Para Fondevilla, a Alstom tem boasperspectivas nesse mercado, pois as em-presas investem primeiramente nas lin-has permanentes e depois nos trens. “Asinalização é o refinamento do merca-do de frete”, diz. “As empresas ga-nham baixando o custo dos fretes enosso sistema ajuda nisso, controlandoitens como a temperatura, o desgastedos freios e a velocidade necessária parao transporte ser lucrativo”, completa.

A longo prazo, a Alstom também es-tá de olho no mercado de fretes. A em-presa espera a possível criação de umaconexão entre os aeroportos de Guarul-hos e Viracopos (SP), que levaria pas-sageiros durante o dia e carga durante anoite. Isso só será possível com o fun-cionamento das Parcerias Público-Pri-vadas. “O grande teste das PPPs será alinha quatro do metrô de São Paulo. Setudo correr bem, depois poderemos tera linha conectando a capital ao aero-porto de Guarulhos e ainda umaconexão entre Guarulhos e Viracopos”,finalizou Fondevilla. �

Alstom: (11) 3643-2000

Alstom de olho no mercado de fretes

AOxiteno realizou em maio oevento de entrega do Prêmio“Transportadora de Valor” para

as empresas de maior destaque naqualidade do serviço de envio e entre-ga de produtos da empresa. No períodode abril de 2004 a março de 2005, astransportadoras que prestaram serviçosà Oxiteno movimentaram 570 miltone-ladas em mais de 24 milhões dequilô-metros percorridos, com cerca de8.300 entregas de carga a granel e 17mil entregas de carga embalada no

Brasil.Na categoria “Pontualidade e Infor-

mação”, foram avaliadas a efetividadede entregas na data ou prazo contrata-do, a aprovação no check-list e o rastrea-mento e informação precisa da carga.A vencedora foi a TransportadoraMauá, que realizou 99,11% das entre-gas no prazo ou data contratada. O ín-dice geral da Oxiteno foi de 98,9%. Jána categoria “Qualidade na Entrega”,foram consideradas as condições dasentregas em relação à qualidade do pro-duto embarcado e à quantidade corre-ta. A empresa premiada foi a LourençoTransportes, sem registros de não-con-formidade (RNCs) no período analisado.

Para a escolha da melhor transpor-

tadora na categoria “Excelência emSegurança”, de premiação dos mel-hores programas de prevenção de aci-dentes e de gestão de riscos, o pré-re-quisito foi a empresa não ter registra-do qualquer acidente no períodoavaliado. Satisfazendo a este critério, avencedora foi a Transportes Cavali-nho, que percorreu 2,5 milhões dequilômetros no período de apuraçãosem registros de acidentes.

Três transportadoras foram vence-doras na categoria “Flexibilidade”,cujo objetivo é premiar as empresasque implantam o maior número deações para atendimento a demandasespecíficas ou emergenciais, como aadequação e o desenvolvimento de

Oxiteno premia transportadorasEmpresa do Grupo Ultraanuncia mudanças para

a próxima premiação

30 - Revista Tecnologística - Junho/2006

equipamentos, a disponibilidade deveículos e identificação, a antecipaçãoe o suporte na solução de problemas.As premiadas foram a TransportadoraHerculano (carga a granel), a Deicmar(carga a granel e embalada) e a Rápi-do 900 (carga embalada).

Finalmente, o prêmio de “Apresen-tação” foi entregue à transportadoracom maior aprovação dos clientes fi-nais da Oxiteno e das áreas de expe-dição das unidades industriais da em-presa. Nesta categoria, são avaliadas ascondições dos veículos, a apresen-tação dos motoristas e dos ajudantes etambém as condições da carga. A em-

presa vencedora foi a Transtassi, queobteve o índice de 77,9% de respos-tas “muito bom” e “excelente”.

Lançado em março de 2002, o prê-mio foi criado com o objetivo de bus-car a melhoria contínua dos padrõesdos serviços, reconhecendo o bom de-sempenho das transportadoras queatuam sob o regime de contrato.

A Oxiteno anunciou durante o even-to as mudanças para 2007, decidindopremiar também os prestadores deserviços para o mercado externo emtrês categorias: Despacho Aduaneiro,Operadores de Isotanques e Armadores.

A denominação do prêmio também

MERCADO

muda e agora será “Prêmio OxitenoQualidade em Logística”. Para o merca-do interno, a empresa decidiu concen-trar três categorias (Pontualidade e In-formação, Qualidade na Entrega e Apre-sentação) em uma única, sob o título“Qualidade na Entrega”. Não haverámodificações nas categorias Excelênciaem Segurança e Flexibilidade. �

Oxiteno: (11) 3177-6102Transportadora Mauá: (11) 4543-8000Lourenço Transportes: (11) 3992-8716

Transportes Cavalinho: (54) 3232-7000Transportadora Herculano: (32) 3222-5477

Deicmar: (11) 3097-5300Rápido 900: (11) 6632-0900

CROSS-DOCKING

• Miguel Mário Bianco Masella,que vinha no comando da Superinten-dência de Estudos e Acompanhamen-to de Mercado desde 2003, assumiu,em abril, a Secretaria Executiva do Mi-nistério dos Transportes. Masella in-gressou no serviço público em 1973,tendo assumido diversos cargos técni-cos e de assessoramento. Foi tambémsuperintendente do Departamento deAtividades Especiais da Empresa Bra-si-leira de Planejamento de Transpor-tes– GEIPOT, e foi presidente da Com-pa-nhia de Navegação Lloyd Brasileiro(Lloydbras). Paulista, Masella é enge-nheiro civil formado pela Escola Poli-técnica da Universidade de São Paulo(Poli-USP) e mestre em Enge-nharia deTransportes pelo Instituto Militar deEngenharia (IME), do Rio de Janeiro.(61) 3311-7863

• A Companhia Docas do Estado daBahia (Codeba) será presidida por Fer-nando Schmidt, 62 anos, eleito em 18de abril. O órgão controla os portos deSalvador, Aratu e Ilhéus. Schmidt vi-nha atuando como chefe de gabinetedo secretário do Conselho de Desen-

volvimento Econômico e Social, JaquesWagner, e retorna a Salvador de-pois detrês anos trabalhando na capital federal.Formado em Direito e Adminis-tração deEmpresas e professor titular da Faculda-de de Direito da Unifacs, em Salvador,Schmidt foi, entre outros cargos, verea-dor em Salvador de 1983 a 1988, e secre-tário de governo da prefeita de SalvadorLídice da Mata, de 1993 a 1996. (71)3320-1100

• Lauro Martin Júnior, engenheiro deProdução Mecânica formado pela Uni-versidade Paulista, foi nomeado em abrildiretor de Marketing e Vendas da Be-ma-tech, fornecedora de soluções para auto-mação comercial. Com especializa-çãoem Administração de Negócios e Marke-ting pela Fundação Getúlio Vargas, Mar-tin Jr. passou por empresas do segmentode tecnologia como Glo-bal Village Tele-com, Telefônica Empre-sas e Brasil Tele-com, nas quais atuou nas áreas de gestãocomercial de negócios, vendas e marke-ting. Seu principal objetivo na Bematechserá consolidar o departamento de Mar-keting e Vendas como uma equipe foca-da em vendas de soluções de automação,buscando uma sinergia entre as estraté-

gias de marke-ting e as operações doComercial. (11) 5033-4700

• Jérôme Stoll assumiu, dia 1° demaio, a presidência da Renault do Bra-sil em substituição a Pierre Poupel.Nascido em 1954 na Tunísia, o novopresidente ingressou no grupo Renaultem 1980 na direção financeira e tor-nou-se diretor Administrativo e Finan-ceiro da Renault Automação em 1989.Foi nomeado diretor de Compras In-dustriais em 1995 e diretor de Com-pras de Componentes Mecânicos em1998. Stoll estava na presidência da Re-nault Samsung Motors (RSM) desde se-tembro de 2000, quando a montadorafrancesa assumiu o controle da empre-sa sul-coreana. (41) 3380-2000

• O operador logístico multimodalUsifast está, desde o mês de abril, comum novo gerente Comercial para as re-giões Sudeste e Sul: Tadeu Martins.Com graduação em Comércio Exteriore pós-graduação em Marketing Inter-nacional pela Universidade Paulista(Unip), Martins está cursando MBA emGestão Empresarial na Fundação Ge-túlio Vargas (FGV). Sua experiênciaprofissional foi adquirida em empre-

32 - Revista Tecnologística - Junho/2006

sas como a General Motors, na qualatuou por cinco anos, e TNT Logistics,em que trabalhou por quatro anos. Oexecutivo tem como meta na Usifastdesenvolver novos clientes e aliançascomerciais, não apenas no transporteferroviário e rodoviário, mas tambémde supply chain. (11) 6243-4560

• Em eleições diretas realizadas nosmeses de agosto e setembro do anopassado, os assinantes do jornal Gaze-ta Mercantil, empresários e executivosescolheram – em eleição livre e sempré-candidatura – aqueles que conside-ram os mais representativos em seussetores de atividade como líderes se-to-riais nacionais. Os 123 vencedores,pertencentes a 41 segmentos, forampremiados em abril. Na categoria Servi-ços (Logística e Transporte Aé-reo), ostrês escolhidos foram Cons-tantino deOliveira Jr., presidente da Gol Trans-portes Aéreos, Mário Ari Luft, presi-dente do Grupo Luft, e Uru-batan He-lou, presidente da Braspress Transpor-tes e do Setcesp (Sindicato das Empre-sas de Transportes de Carga de São Pau-lo e Região). O diretor-geral do Expres-so Araçatuba, Oswaldo Dias de Castro

Jr., recebeu o título de líder em-presarialpermanente do Estado de São Paulo. Es-tes executivos passam a integrar o Fórumde Líderes Empresariais, que conta agoracom 1.171 membros. O fó-rum foi fun-dado pelo jornal em 1977 e, em 1998,tornou-se uma sociedade civil sem finslucrativos, com sede em Belo Horizonte.(31) 3282-8144

• Milton Santos assumiu em abril ocargo de gerente Nacional de Operaçõesda GTech Transportes e Logística, opera-dor logístico do grupo Granero. For-ma-do em Administração de Empresas e comespecialização em Logística, o novo exe-cutivo tem 25 anos de experiência nosegmento, dos quais 18 anos foram ad-quiridos em indústrias como a Volvo e aCase Corporation e sete anos em opera-dores logísticos, como a Colum- bia e aLogimasters. No novo cargo, Santos temcomo planos reorganizar as operaçõeslogísticas e colaborar no desenvolvimen-to de novos negócios. (11) 3760-9000

• O Grupo Beta está com um novo di-retor Comercial desde o mês de abril:Cláudio Fernando Czarnobai. Forma-do em Engenharia Metalúrgica, o execu-ti-vo traz em sua bagagem experiência co-

MERCADO

mo diretor Comercial, diretor de Ope-rações e gerente Comercial em empre-sas como Cooper Standard, MedabilTessenderlo, DHL Express e Alcan Alu-mínio do Brasil, além de consultoria degestão comercial na Mare Nostrum.Com a contratação de Czarnobai, o gru-po espera a continuação de seu cres-ci-mento como provedor de soluções delogística integrada, já que o novo exe-cutivo cuidará dos negócios das cincoáreas de atuação (Logística, Cargo, Ro-doviário, Agenciamento e EncomendasExpressas). (11) 4199-2650

• A Fly Logística contratou José Ade-nildo da Silva para ser seu novo diretorde Desenvolvimento de Novos Negó-cios, no lugar antes ocupado por Mar-cos Ribeiro. O objetivo é transfor-mar aFly na líder das regiões Norte e, princi-palmente, Nordeste. Formado em Ad-ministração de Empresas e com espe-cialização em Logística pela FGV e peloInstituto Mauá de Tecnologia, Silva te-ve experiências em empresas como Deic-mar, Souza Cruz, Delara, Target Logisticse Expresso Araçatuba. (11) 3017-5243

34 - Revista Tecnologística - Junho/2006

MULTIMODALIDADE

Como evoluir dacompetição à integração

Div

ulga

ção

Que tipo de empresa comanda uma operação multimodal?Esta questão levantou polêmica na Intermodal 2006.

A Tecnologística pesquisou como os diversos agentes do setor vêem essas relações

Desde que as ânforas e os tonéissurgiram como os primeirosmeios de unitização de cargas

na Antigüidade, a humanidade sem-pre buscou uma forma de facilitar otransporte intermodal, o manuseio e aarmazenagem de mercadorias.

Há exatos 50 anos, o contêiner temsido a solução ideal. Criada em 1956pelo empresário americano de trans-porte rodoviário Malcom MacLean,com apoio do Porto de Nova York, es-sa caixa metálica simboliza a in-tegra-ção de modais.

Neste meio século, a evolução emtorno dessa embalagem foi espantosa.O primeiro navio porta-contêinerescarregava apenas 226 unidades. Hoje,dez mil TEUs (contêineres de 20 pés)podem ser transportados nas embar-cações mais modernas. Os navios ex-clusivos para carga geral foram desati-vados na década de 90 e as mer-cado-rias soltas são levadas em mo-delosmistos, os multipurpose.

No Brasil, dois fenômenos marca-ram a virada do século passado paraeste: a queda da inflação, a moderni-

zação dos portos e a descentralizaçãoeconômica promoveram o retorno dacabotagem; enquanto a industriali-za-ção dos Tigres Asiáticos e a aberturaeconômica da China impulsionaramnosso comércio internacional.

“A tendência para os próximosanos é o crescimento contínuo do co-mércio exterior brasileiro, da movi-mentação de contêineres e da cabo-tagem”, antecipa Aluisio Sobreira,presidente da CBC (Câmara Brasileirade Contêineres, Transporte Ferroviá-rio e Multimodal).

não é saudável quando a relação depoder é desproporcional entre empre-sas de mercado livre e empresas con-troladoras. “O que define fazer ou nãodeterminada operação em cada modalé o atendimento às exigências do mer-cado, como prazo de entrega, preço,escala, oferta e demanda, qualidadedo serviço, riscos de avarias, etc.”

Na sua opinião, as agências regu-la-doras devem ser independentes, paraequilibrar as relações em todas as esfe-ras, entre fornecedores, clientes, socie-dade e meio ambiente. “Nesse contex-to, devem promover a livre concor-rência, quando possível. Quan-do setratar de monopólios natu- rais,caso típico da ferrovia, devem estabe-lecer regras e impor controles, de mo-do a evitar o abuso econô-mico”, afir-ma.

Segundo ele, a Caramuru buscainovações operacionais para se man-ter competitiva num mercado bastan-te acirrado. “Estudamos parcerias emtodos os modais e também nos órgãosde estado, facilitando assim o rela-cio-namento e a tomada de deci-sões”, informa.

Nos últimos cinco anos, essas par-cerias estruturaram a cadeia logísticada Caramuru para a intermodalidadeno escoamento de suas exportações:investimentos nos portos hidroviá-rios de São Simão (GO), Pederneiras eAnhembi (SP); porto marítimo (arma-zéns 39 e 40 em Santos); e ma-terialrodante para ferrovia (loco-motivas evagões).

Borges entende que possuir ativosde transporte durante o fluxo in-ter-modal facilita a atuação do OTM. “Osmodais que detêm o monopólio te-riam mais facilidades de desem-pe-nhar este papel. Contudo, isto não se-ria benéfico para construção de umapolítica de atuação do intermoda-lis-mo. Isso porque os modais que de-têm monopólio conseguem, em mui-

Junho/2006 - Revista Tecnologística - 35

Neste cenário, o transporte multi-modal é sempre aclamado por empre-sários do agronegócio a industriali-za-dos como uma urgência e única saí-daviável para a competitividade e de-senvolvimento do País. Foi o que seouviu, como nos anos anteriores, naIntermodal South America 2006, rea-lizada no mês passado, em São Paulo(veja na seção “Eventos” desta edição).

Um ponto, porém, foi abordado pe-la primeira vez abertamente: a com-petição comercial entre os modais nomomento em que todos pedem inte-gração. Embora esta não seja uma no-vidade no mercado, o fato de a dis-cussão vir a público mostra que algoprecisa ser feito pelo bem do Brasil,por mais que os operadores logísticostenham o direito e o dever de preser-var seus interesses.

Quem levantou o tema foi o presi-dente da NTC&Logística, GeraldoVianna, logo na abertura do 1° FórumIntermodal FGV-Celog (Centro de Ex-celência em Logística e Cadeias deAbastecimento), promovido durante afeira. Sem revelar nomes, que, no en-tanto, já são conhecidos dos profis-sionais da área, ele citou o exemplo deuma companhia de navegação de ca-botagem que simplesmente não aceitalevar cargas cujos embarques sejamreservados por transportadoras rodo-viárias. “Alegam que a política da em-presa é trabalhar apenas para clientespróprios”, disse Vianna.

Onde termina a competição saudá-vel entre prestadoras de serviço e ondecomeça uma prática predatória para alogística do País? Quem vai contratarquem? Um Operador de TransporteMultimodal (OTM) precisa deter so-mente a inteligência logística ou tam-bém ativos de transporte? Os opera-dores de cada modal são parceiros, po-tenciais clientes entre si ou meros con-correntes? Quando o Brasil che-gará àefetiva multimodalidade?

Para estimular o debate franco des-te problema, que também foi abor-da-do no 3° Seminário Fiesp de Logís-ti-ca, na mesma Intermodal, fizemos es-tas perguntas a operadores logísti-cos,embarcadores, consultores e pro-fes-sores. As respostas dos que acei-taramesta proposta fazem o setor refletir so-bre o seu próprio futuro.

Fim dos monopólios

César Borges, vice-presidente daCaramuru Alimentos, maior proces-sadora brasileira de grãos, vai diretoao ponto: “A competição existe, prin-cipalmente entre os detentores demonopólio – no caso, ferroviário e hi-droviário. Para eles, não é inte-ressan-te fomentar parcerias que competemcom o seu negócio.”

Ele recorda o caso de um trans-por-tador rodoviário que operava a partirde um terminal ferroviário a distribui-ção dos produtos da Cara-muru emdeterminada região. “Como a opera-ção de transferência até esse terminalera feita por rodovia, com-petindo decerta forma com o trem, esse trans-portador foi proibido de manter nos-sas operações dentro do terminal fér-reo”, relata.

Para Borges, a competição faz partedo contexto econômico; contudo,

A questão é:onde termina a

competição saudável e onde começa

uma práticapredatória para alogística do País?

36 - Revista Tecnologística - Junho/2006

tos casos, estender a sua atuação monopolista para outrosmodais, deslocando empresas mais competitivas nessasmodalidades complementares”, analisa.

Por fim, o executivo alerta: “O importante é que a re-gulamentação do OTM (Operador de Transporte Mul-ti-modal) não provoque uma cartelização do setor, nem seuengessamento, mas o permita ser ágil, flexível e, princi-palmente, viável.”

Longe do ideal

Já Ricardo Melchiori, diretor de Operações Inter-nacio-nais e Transporte da TNT Logistics, não vê competição en-tre os modais e sim uma concorrência “por quem será omais eficiente operador logístico que faz uso de vários mo-dais”. Ele lembra que isso já ocorreu no modal aqüaviário.

Melchiori acredita que, se houvesse uma aproximaçãoentre os operadores de diferentes modais, certamente ha-veria mais eficiência e os custos seriam otimizados. “Hoje,vemos operações que são realizadas por modais menos fa-voráveis economicamente por falta de uma ges-tão inte-grada do fluxo dos materiais”, aponta.

Para ele, a solução para o multimodalismo no Brasilnão é simples. “Passa pela necessidade de um ama-dureci-mento de todos os setores envolvidos. No aéreo, essa in-tegração já ocorre. É mais natural a gestão dos fluxos detransportes por agentes de carga”, avalia.

Mas, na sua opinião, o País ainda está longe de usufruiros benefícios da multimodalidade nas operações internas.Ele indica como principais entraves para isso: falta de ali-nhamento entre as empresas dos diversos modais; falta deregulamentação do OTM por parte do governo – princi-

Para alguns, o ideal é o uso dos operadores logísticos,que não têm interesse específico por nenhum modal

palmente com relação aos impostosdevidos aos Estados; e a falta de infra-estrutura para operações de mudançade modal (plataformas logísticas mul-timodais).

A TNT Logistics é um dos OTMs re-gistrados na ANTT. “Acreditamos nes-ta proposta. Dependendo do escopodo projeto, nosso Centro de Excelên-cia em Inovação Logística estuda to-dos os modais disponíveis na rota emquestão e a aderência ao projeto emdesenvolvimento. Mante-mos conta-tos com os operadores dos demaismodais, em geral com as áreas técni-co-comerciais, buscando otimi-zar osprocessos e apresentar a me-lhor pro-posta ao nosso cliente”, des-creve odiretor.

Para ele, a principal questão do mo-

mento é definir qual agente logísticocomandará a operação multimodal.“Cada um da cadeia tem argumentoscoerentes com sua visão. Entendemosque o processo não passa por quemcontrata quem, e sim, quem se associaoperacionalmente a quem”, diz.

Melchiori lembra: quem tem o con-trole das operações de “varejo” na lo-gística são os transportadores do mo-dal mais flexível, que é o rodoviá-rio;já os armadores e os operadores ferro-viários e aéreos são os “ataca-distas”.A ponta operacional sempre será exe-cutada por rodovia. “Todavia, conca-tenar tudo isso de forma a oferecerum bom serviço faz parte da funçãodo OTM. E hoje as empresas que maistêm esta capacidade são aquelas Pro-vedoras de Serviços Lo-gísticos, que

não se prendem a ativos, mas sim emencontrar a melhor solução.” Os ope-radores de outros modais são vistospela TNT como parceiros. “A relaçãofinal deve ser sempre de ganha-ga-nha”, conclui.

Cliente sem dono

Sérgio Garcia, diretor da Wilson,Sons Logística, vai um pouco além.Para ele, as empresas dos diversosmeios de transporte são, ao mesmotempo, parceiras, potenciais clientes econcorrentes. “Existe espaço para to-dos. Os projetos tendem para a predo-minância de determinado mo-dal deacordo com as características não sóda carga, mas do projeto como um to-do, incluindo as interfaces com as

áreas fabris, transit time, condiçõescomerciais entre os players, custos deestoque, etc.”, afirma.

Na sua avaliação, é a inteligênciacolocada na operação que vai levarpara o melhor caminho. “Sempre vaihaver uma zona cinzenta, mas a ca-pacidade de gestão, informação e tec-nologia, que depende mais do prove-dor em si e não do modal, é que vaideterminar a forma de gerir o proces-so como um todo”, diz.

Garcia acredita que ser opera-dor do modal predominante numaoperação (em importância ou emcusto) não é o que definirá o res-pon-sável geral pela carga. “Não exis-tecompartilhamento de clientes. Existeparceria operacional e o va- lora ser adicionado para o negó- ciodo cliente é responsabilidade detodos, dentro de suas competên-cias”, pondera.

O entrave principal para o mul-ti-modalismo no Brasil, na opinião doexecutivo, não está na falta de cola-boração, mas nas dificuldades parasua implantação. “O mercado vaiachar a solução. Usar o mul-timodalé mais do que simplesmen- te deixarde usar caminhão e usar trem, porexemplo. Há uma série de outras im-plicações ao longo da cadeia que sãoimpactadas por isso. A competênciana gestão desses elos é que determinao sucesso do pro-jeto”, acredita.

Para ele, se algum desses segmen-tos empresariais está mais prepara-do para aplicar inteligência logísti-ca aos projetos, tem mais chancede predominar. “As companhias denavegação já fizeram um esforço nes-te sentido para desenvolver a cabota-gem, mas ter o ativo implica em prio-rizá-lo e buscar remunerá-lo melhor;e nem sempre essa é a melhor alter-nativa”, raciocina.

Disputa predatória

Segundo o professor Manoel Reis,coordenador do Celog na FGV e doFórum na Intermodal 2006, a com-pe-tição entre os modais de transporte noBrasil é “um tanto predatória”, parti-cularmente porque os fretes rodoviá-rios são muito aviltados. Isso faz comque as carretas disputem as cargas queseriam destinadas à linha férrea. Osveículos bitrem exem-plificam estaconcorrência.

“Os dois modais deveriam ser com-plementares. Porém, mesmo nos paí-ses desenvolvidos há uma tendên-ciaao aumento de uso da rodovia, por sereste um modal mais conveniente e rá-pido, permitindo um melhor ser-viçoao cliente, fator essencial para a dife-renciação competitiva”, diz.

Para combater o predomínio domodal rodoviário, esses países ofere-cem vantagens para as empresas queutilizam a ferrovia e a hidrovia, comotarifas de pedágio ajustadas. “Mas, pa-ra alterar a composição da matriz detransportes, é necessário que os mo-dais estejam disponíveis e com quali-dade adequada, o que ainda não éuma realidade no País, tanto para oferroviário quanto para o flu-vial”,completa.

“À medida que o transporte rodo-viário se profissionalize, será neces-sá-rio cobrar fretes maiores e o ajuste co-meçará a acontecer. Os pedágios sãoinstrumentos para o equilíbrio da ma-triz, mas no Brasil isso não pode serpraticado porque faltam modais alter-nativos”, continua o professor Reis.Para ele, a decisão de compar-tilha-mento do modal ainda cabe apenasaos embarcadores, em busca de solu-ções melhores em termos de serviço ede custos.

Reis considera natural que a con-corrência entre modais forme um sis-tema de transportes segmentado e de-sintegrado. “A falta de integração temsido estimulada pelas próprias políti-

40 - Revista Tecnologística - Junho/2006

cas públicas. Nos últimos 40 anos, Eu-ropa e Estados Unidos pro-moveramum grande esforço pela intermodali-dade. Aqui, este processo é urgente ede importância capital para o desen-volvimento do País”, avisa.

Cabe aqui diferenciar a intermo-da-lidade da multimodalidade. Trans-porte intermodal é o que se dá pordois ou mais modais, utilizando asmelhores características de cada um,de forma a reduzir os custos e as resis-tências ao fluxo contínuo de cargas,desde a origem até o destino. “Esteconceito pressupõe eficiência das in-terfaces (pontos de trans-bordo e ter-minais), as quais têm influência deci-

siva sobre a eficácia doprocesso”, ensina o pro-fessor.

Já a multimodalidade consis-te em transportar a carga pordois ou mais modais com umúnico conhecimento. O OTM éa empresa autorizada a emitireste documento. Pela legislaçãobrasileira, essa empresa nãoprecisa ser um transportador.“Desejavelmente, não deveriaser, para que busque a soluçãomais adequada ao seu cliente

sem forçar que a carga passe pelo seupróprio modal”, avalia.

O professor Reis ressalta, no en-tanto, que, antes de se poder prati-car a multimodalidade plenano Brasil, é necessário resolver doisproblemas. O primeiro refere-seao seguro da carga. Quem é o res-ponsável por eventuais danos,o OTM ou o prestador do serviçoem cada modal? O segundo é fiscal:a cobrança do ICMS deveria inci-dir sobre a operação global, mas éfeita em cada Estado por onde pas-sa a carga.

“Resolvidos esses empecilhos, em-presas dos vários modais passarão a

operar como OTM. Após alguns anos,ficará claro que nem sempre é con-ve-niente que um OTM seja transpor-ta-dor. Os próprios transportadores tal-vez se livrem dos ativos, desde que te-nham poder econômico suficiente pa-ra administrar grandes quantidadesde cargas de seus clientes e que lhesofereçam reais vantagens em termosde serviço e fretes baixos pelos volu-mes operados”, prevê.

Falta concorrência

O consultor em logística Elcio Ri-beiro, ex-diretor de empresas de agro-negócio, discorda frontalmente deque haja competição entre os modaisno Brasil. “O que existe é apenas umadisputa comercial entre empresas delogística. No momento em que hou-ver reais condições de concorrênciaem cada modal, aí sim os embarcado-res terão liberdade para escolher quala melhor operação a fazer”, adverte.

Segundo ele, o modelo de priva-ti-zação das ferrovias dá às conces-sioná-rias larga vantagem sobre ope-radoresrodoviários, pois somente as primei-ras podem oferecem serviços em am-bos os modais. A solução seria rever omodelo de gestão atual das malhasférreas e liberar os inves-timentos emlocomotivas e vagões por parte de ou-tras empresas, que pagariam aos do-nos das linhas pelo direito de passa-gem.

Na cabotagem, o problema é o mes-mo, mas derivado de outra situação.Enquanto não houver mais armadoresatuando na costa brasi-leira, os atuaisaté podem recusar cargas trazidas porempresas rodoviá-rias. Mas se o mer-cado é livre nas águas, se há cargas so-brando e se o País tem dimensões con-tinentais que favorecem o transportefluvial, por que não há opções? A res-posta, lembra Ribeiro, está nas dificul-dades de operação portuária, que ain-

MULTIMODALIDADE

Font

e: A

brat

ec

Font

e: A

brat

ec

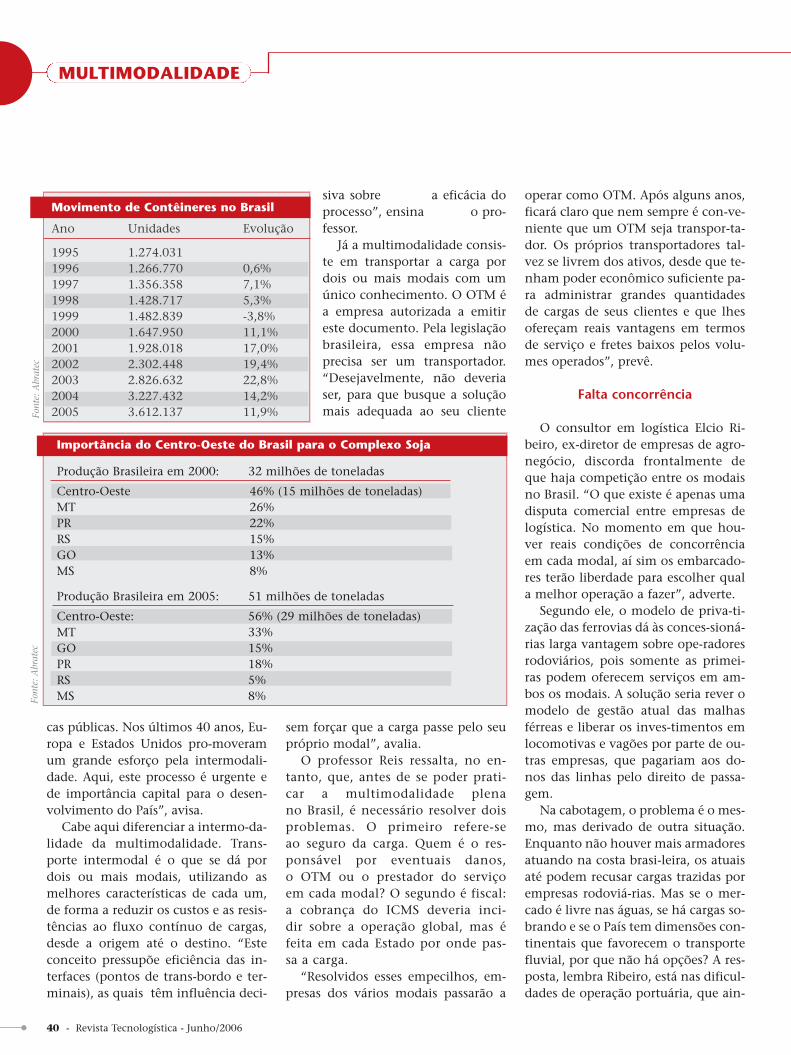

Movimento de Contêineres no Brasil

Ano Unidades Evolução

1995 1.274.031 1996 1.266.770 0,6% 1997 1.356.358 7,1% 1998 1.428.717 5,3% 1999 1.482.839 -3,8% 2000 1.647.950 11,1% 2001 1.928.018 17,0% 2002 2.302.448 19,4% 2003 2.826.632 22,8% 2004 3.227.432 14,2% 2005 3.612.137 11,9%

Importância do Centro-Oeste do Brasil para o Complexo Soja

Produção Brasileira em 2000: 32 milhões de toneladas

Centro-Oeste 46% (15 milhões de toneladas) MT 26%PR 22%RS 15%GO 13%MS 8%

Produção Brasileira em 2005: 51 milhões de toneladas

Centro-Oeste: 56% (29 milhões de toneladas) MT 33%GO 15%PR 18% RS 5%MS 8%

da desestimulam investimentos no se-tor.

Mesmo que, um dia, a concor-rên-cia seja maior nas ferrovias e na cabo-tagem, os operadores rodoviá-rios, nasua maioria, tendem a ser coadjuvan-tes na multimodalidade, segundo oconsultor. Isso porque o poder de ne-gociação das grandes concessionáriasde ferrovias e arma-dores deve sermaior que os de pe-quenos ou médiosrodoviaristas. Es-tes, no entanto, po-dem oferecer outros diferenciais.

Ribeiro acredita que o Brasil deveseguir o mesmo caminho de evoluçãonatural que ocorreu no mercado logís-tico dos países desenvolvidos. “Nãoserá com canetadas que nós iremosqueimar etapas”, diz.

Em sua apresentação no Seminário

Fiesp de Logística, o consultor mos-trou quanto a ineficiência logísticacusta para o agronegócio brasileiro. Areceita líquida atual do produtor desoja no Brasil, após impostos e trans-porte, é de US$ 179 por tonelada, en-quanto nos Estados Unidos e Argenti-na ganha-se US$ 213 para a mesmaquantidade. Este faturamento brasilei-ro já foi um pouco maior em 2004,quando a cotação da soja era de US$216 por tonelada, mas jamais alcan-çou os níveis dos dois outros países.Hoje, com o produto a US$ 230, o fa-zendeiro daqui tem uma perda de22% no meio do caminho, contraapenas 7% dos concorrentes.