Riclassificazione e Analisi di Bilancio delle Societ di

CalcioConsiderazioni generaliRiclassificazioni di

bilancioIndicatori e quozienti per lanalisi di bilancioAnalisi per

flussi e rendiconto finanziario

Moreno Mancin

*

Considerazioni generaliLimiti e capacit informativa dellanalisi

di bilancioRealizzare un apprezzamento approfondito dei risultati

della gestioneScomporre lunitario sistema dei valori in parti

osservabili autonomamenteEvidenziare gli effetti e talvolta i

sintomi di determinati fenomeni gestionali ma mai le cause o le

soluzioniPalesare rapporti e relazioni tra grandezze significative

non determinabili in via diretta dai bilanci Trovare parametri di

riferimento per esprimere giudizi

Moreno Mancin

*

Considerazioni generaliGli strumenti utilizzatiRiclassificazioni

di bilancioAnalisi per marginiAnalisi per indiciAnalisi per

flussi

Moreno Mancin

*

Riclassificazioni di bilancioRiclassificazioni di bilancio non

modificano i dati di sintesi ma tendono a riesporli in modo pi

utile per lanalisiDiretta dai prospetti riclassificatiIndiretta

utilizzando alcune grandezze significativeInformazioni di natura

qualitativaIndagine per margini rilevantiAnalisi per indiciAnalisi

per flussiComplementari

Moreno Mancin

*

Riclassificazioni di bilancioLo Stato Patrimoniale

FinanziarioLiquidit immediateLiquidit differiteRimanenzeAttivo

CorrenteImmobilizzazioni materialiImmobilizzaz.

immaterialiImmobilizzaz. finanziarieAttivo ImmobilizzatoAttivo

netto (Totale impieghi)Passivo correntePassivo consolidatoMezzi di

terziPatrimonio nettoCapitale e RiservePassivo e PN (Totale

fonti)

Moreno Mancin

*

Riclassificazioni di bilancioLo Stato Patrimoniale

FinanziarioLiquidit immediateLiquidit differiteRimanenzeAttivo

CorrentePassivo correnteCapitale Circolante Netto Attivo corrente

Passivo CorrenteCapitale Circolante Netto

Moreno Mancin

*

Riclassificazioni di bilancioImmobilizzazioni

materialiImmobilizzazioni immaterialiImmobilizzazioni

finanziarieAttivo ImmobilizzatoPassivo consolidatoMezzi di

terziPatrimonio nettoCapitale e RiserveCapitale Circolante

NettoMargine di StrutturaPatrimonio netto Attivo Immobilizzato

Moreno Mancin

*

Riclassificazioni di bilancioLo Stato Patrimoniale Finanziario

delle S.d.C.Liquidit immediateLiquidit differiteRimanenzeAttivo

CorrenteImmobilizzazioni materialiAltre Immobilizz.

immaterialiImmobilizzazioni finanziarieAttivo Immobilizz.Attivo

netto (Totale impieghi)Passivo correntePassivo consolidatoMezzi di

terziPatrimonio nettoCapitale e RiservePassivo e PN (Totale

fonti)Diritti alle Prestaz. deiCalciatori

Moreno Mancin

*

Riclassificazioni di bilancioIl Conto Economico a Ricavi e Costo

del Venduto+ Ricavi netti Reddito operativo della gestione

caratteristica+ Proventi netti extra gestione caratteristicaReddito

operativo- Oneri FinanziariReddito lordo di competenza+/- Proventi

e oneri straordinariReddito ante imposteImposteReddito netto

desercizio- Costo del Venduto

Moreno Mancin

*

Riclassificazioni di bilancioIl Conto Economico a Ricavi e Costo

del Venduto+ Ricavi da gare Ricavi netti da gare+ Ricavi cessione

temporanea calciatori+ Diritti TV + Proventi pubblicitari+

SponsorizzazioniRicavi netti gestione sportivaEmolumenti a

giocatori e tecniciAmmortamento DPC e costi vivaioCosto

acquisizione temporanea calciatoriVitto, alloggio, locomozione

Altri costi esecuzione gare e di gestione sportiva+

Capitalizzazione costi settore giovanileReddito operativo gestione

sportiva- Oneri, imposte e tasse su incassi

Moreno Mancin

*

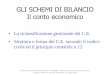

Riclassificazioni di bilancioIl Conto Economico a Ricavi e Costo

del VendutoReddito operativo aziendale+ Provvidenze e contributi+

Proventi diversiCosti generali di amministrazioneCosti di

pubblicitCosto del personale non sportivoAmmortamento

immobilizzazioni non sportiveReddito operativo gestione

caratteristica+ Interessi attivi bancari+ Proventi immobiliari+

DividendiReddito operativo gestione sportiva+/-

Plusvalenze/minusvalenze cessione DPCReddito operativo aziendale di

2 livello

Moreno Mancin

*

Indicatori e quozienti per lanalisi di bilancioAnalisi della

redditivit:GeneraleOperativaSportivaAnalisi della gestione

finanziaria:Onerosit dellindebitamentoStruttura delle fonti di

finanziamentoAnalisi di solidit patrimoniale:Struttura degli

impieghiEquilibrio tra fabbisogni e fonti

Moreno Mancin

*

Indicatori e quozienti per lanalisi di bilancioAnalisi della

Redditivit GeneraleROE = Reddito netto / Patrimonio nettoNelle

S.d.C. tendenzialmente negativoMisura la distruzione di ricchezza

provocata dalla gestioneIndicatore poco importante sino ad un

recente passato (sino al 1996 erano societ senza scopo di

lucro)

Moreno Mancin

*

Indicatori e quozienti per lanalisi di bilancioROI = Reddito

operativo / Capitale InvestitoRedditivit del C.U. X Incidenza del

C.U. X Incid. Gest. non Sportiva

Moreno Mancin

*

Indicatori e quozienti per lanalisi di bilancioAnalisi della

Redditivit SportivaComposizione dei RicaviIncidenza Costo

Giocatori

Moreno Mancin

*

Indicatori e quozienti per lanalisi di bilancioAnalisi della

gestione finanziariaInfluenza gestione finanziaria sul risultato

aziendaleMezzi di terzi complessivi / Mezzi di terzi

onerosiConfronto con ROI ed effetto leva finanziaria poco

significativo per societ di calcio (attualmente!!!)

Moreno Mancin

*

Indicatori e quozienti per lanalisi di bilancioAnalisi della

gestione finanziaria

Moreno Mancin

*

Indicatori e quozienti per lanalisi di bilancioAnalisi di

solidit patrimoniale: Struttura degli impieghi

Moreno Mancin

*

Indicatori e quozienti per lanalisi di bilancioAnalisi di

solidit patrimoniale: Equilibrio Fabb./Fonti

Moreno Mancin

*

Indicatori e quozienti per lanalisi di bilancioROI x (1-t1)+(ROI

On. Ind.) x (MT/PN)x (R.L.C./R.A.I.)x (1-t2)ROERedditivit

GlobaleEffetto Leva FinanziariaRedditivit operativa al netto

effetti fiscaliEffetto imposizione sul reddito non oper.Impatto

gestione straordinariaEffetto leva finanziaria

Moreno Mancin

*

Analisi per Flussi e Rendiconto finanziarioLimiti degli schemi

di bilancio nellanalisi della situazione finanziaria

dellimpresaConoscenza della genesi delle fonti di finanziamento

accese e dei fabbisogni sorti dai corrispondenti impieghiEvidenza

dellassorbimento di risorse provocato dalla gestione

(Autofinanziamento!?!)Scelta della grandezza-fondo di riferimento

nelleconomia delle societ di calcio

Moreno Mancin

*

Analisi per Flussi e Rendiconto finanziario

Moreno Mancin

*

Analisi per Flussi e Rendiconto finanziario

Moreno Mancin

*

Moreno Mancin