Embed Size (px)

Citation preview

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 1 di 32

Linee guida metodologiche per la riclassificazione degli schemi di bilancio

1. PREMESSA.....................................................................................................................................2 2 Riclassificazione degli schemi patrimoniali .....................................................................................2

2.1 Riclassificazione degli schemi patrimoniali – criterio finanziario.............................................2 3. Riclassificazione degli schemi economici .....................................................................................24

3.1 Riclassificazione degli schemi economici – Valore Aggiunto ................................................28

sussidio didattico per il corso di Analisi di Bilancio A.A. 2008/2009

Prof. Danilo Scarponi Facoltà di Economia “G. Fuà”

Università Politecnica delle Marche

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 2 di 32

1. PREMESSA I miglioramenti “strutturali” apportati agli schemi di bilancio dal D.Lgs. 127 del 1991, pur migliorando la leggibilità e la comparabilità rispetto agli schemi precedenti presentano ancora evidenti limiti informativi. La rigidità delle strutture adottate dal legislatore, non agevola di certo la lettura del documento. La struttura del bilancio pubblico non è sempre coerente con le esigenze conoscitive dei diversi soggetti interessati alle “sorti” dell’azienda; gli elementi in esso rappresentati possono essere classificati in modo tale da non riuscire a fornire un’adeguata rappresentazione della situazione aziendale in funzione delle specifiche finalità che si perseguono con l’analisi stessa. E’ quindi indispensabile riclassificare il bilancio, mediante un’attenta classificazione delle voci così da comprendere meglio la situazione finanziaria e la dinamica economica. La riclassificazione è quindi definibile come un processo tramite il quale i dati di bilancio sono riordinati, raggruppati e disposti in maniera tale da evidenziare certe grandezze utili per i soggetti che compiono l’analisi. Riclassificare vuol dire ordinare, raggruppare, disporre le voci di bilancio in maniera difforme da come sono presentate originariamente. Il processo di riclassificazione è un processo che sembra essere esclusivamente formale, anche se in realtà esso presenta importanti implicazioni sostanziali, infatti, se la riclassificazione non è fatta nel rispetto di determinati criteri si ottengono aggregati di dati, da cui dipendono i risultati delle analisi condotte attraverso indici e flussi, che sono fuorvianti per la formulazione di un giudizio sulla gestione aziendale. La riclassificazione dei valori di bilancio è quindi fatta al fine di evidenziare alcuni insiemi di valori necessari all’acquisizione di significative informazioni sulle condizioni di svolgimento della passata gestione e sulle politiche aziendali perseguite; informazioni che non sarebbe possibile ottenere sulla base della tradizionale impostazione contabile del bilancio. Va in ogni modo ricordato che il criterio di riclassificazione individuato, per manifestare piena validità e permettere la comparazione dei risultati nel tempo, deve essere mantenuto uniforme e costante nei vari anni.

2 Riclassificazione degli schemi patrimoniali In prima approssimazione ipotizzeremo che tutti gli investimenti realizzati siano finalizzati alla tipica operatività dell’azienda e quindi inerenti l’oggetto dell’attività aziendale.

2.1 Riclassificazione degli schemi patrimoniali – criterio finanziario Partendo dallo schema di stato patrimoniale ex art. 2424 cod. civ., integrando quanto ivi esposto con ulteriori informazioni (alcune delle quali potrebbero essere anche illustrate nella nota integrativa e nelle relazioni di corredo al bilancio), dovrebbe essere possibile riesporre i dati patrimoniali-finanziari da esso desumibili in uno schema in cui le fonti di finanziamento sono raggruppate per aggregati omogenei per livello di esigibilità e gli impieghi di denaro sono raggruppati per aggregati omogenei per livello di liquidità; parliamo in questo caso di stato patrimoniale riclassificato secondo il criterio finanziario. Benché nota, riportiamo di seguito una rielaborazione dello schema ex art. 2424 cod. civ. caratterizzata da una ridondanza delle descrizioni delle singole voci e sottovoci che dovrebbe risultare utile per la immediata identificazione della specifica voce o sottovoce oggetto di lettura e

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 3 di 32

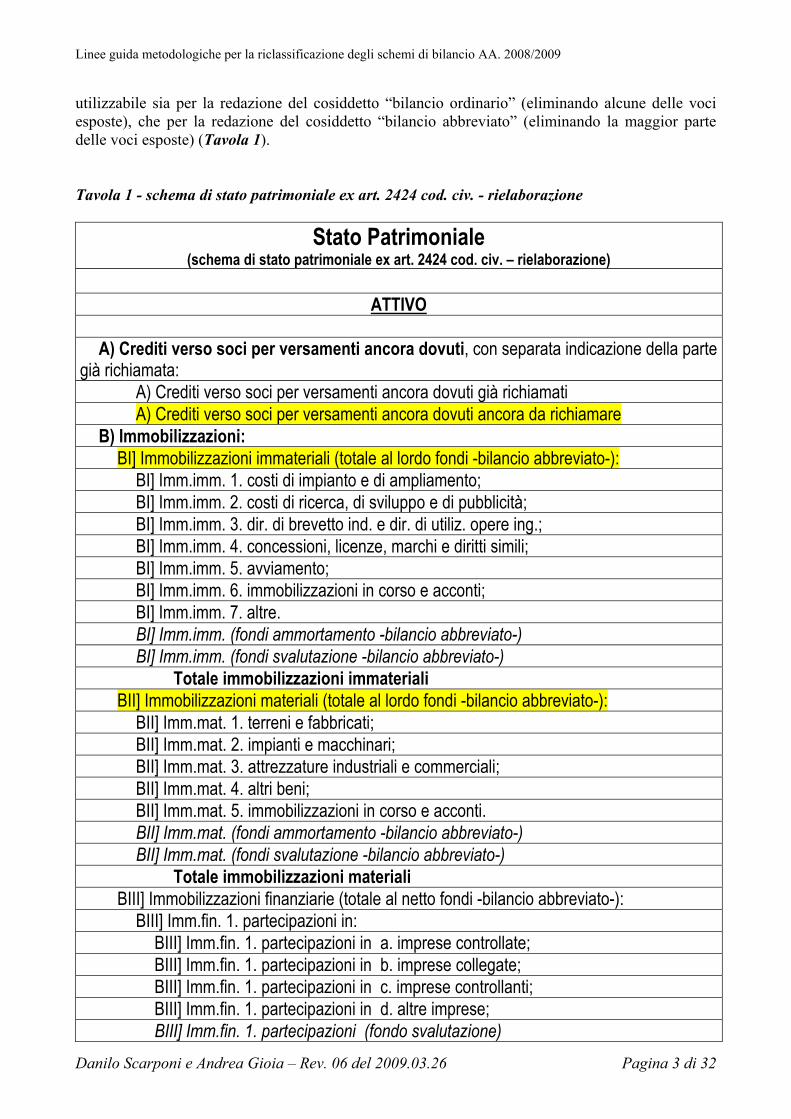

utilizzabile sia per la redazione del cosiddetto “bilancio ordinario” (eliminando alcune delle voci esposte), che per la redazione del cosiddetto “bilancio abbreviato” (eliminando la maggior parte delle voci esposte) (Tavola 1). Tavola 1 - schema di stato patrimoniale ex art. 2424 cod. civ. - rielaborazione

Stato Patrimoniale (schema di stato patrimoniale ex art. 2424 cod. civ. – rielaborazione)

ATTIVO

A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte

già richiamata: A) Crediti verso soci per versamenti ancora dovuti già richiamati A) Crediti verso soci per versamenti ancora dovuti ancora da richiamare

B) Immobilizzazioni: BI] Immobilizzazioni immateriali (totale al lordo fondi -bilancio abbreviato-):

BI] Imm.imm. 1. costi di impianto e di ampliamento; BI] Imm.imm. 2. costi di ricerca, di sviluppo e di pubblicità; BI] Imm.imm. 3. dir. di brevetto ind. e dir. di utiliz. opere ing.; BI] Imm.imm. 4. concessioni, licenze, marchi e diritti simili; BI] Imm.imm. 5. avviamento; BI] Imm.imm. 6. immobilizzazioni in corso e acconti; BI] Imm.imm. 7. altre. BI] Imm.imm. (fondi ammortamento -bilancio abbreviato-) BI] Imm.imm. (fondi svalutazione -bilancio abbreviato-)

Totale immobilizzazioni immateriali BII] Immobilizzazioni materiali (totale al lordo fondi -bilancio abbreviato-):

BII] Imm.mat. 1. terreni e fabbricati; BII] Imm.mat. 2. impianti e macchinari; BII] Imm.mat. 3. attrezzature industriali e commerciali; BII] Imm.mat. 4. altri beni; BII] Imm.mat. 5. immobilizzazioni in corso e acconti. BII] Imm.mat. (fondi ammortamento -bilancio abbreviato-) BII] Imm.mat. (fondi svalutazione -bilancio abbreviato-)

Totale immobilizzazioni materiali BIII] Immobilizzazioni finanziarie (totale al netto fondi -bilancio abbreviato-):

BIII] Imm.fin. 1. partecipazioni in: BIII] Imm.fin. 1. partecipazioni in a. imprese controllate; BIII] Imm.fin. 1. partecipazioni in b. imprese collegate; BIII] Imm.fin. 1. partecipazioni in c. imprese controllanti; BIII] Imm.fin. 1. partecipazioni in d. altre imprese; BIII] Imm.fin. 1. partecipazioni (fondo svalutazione)

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 4 di 32

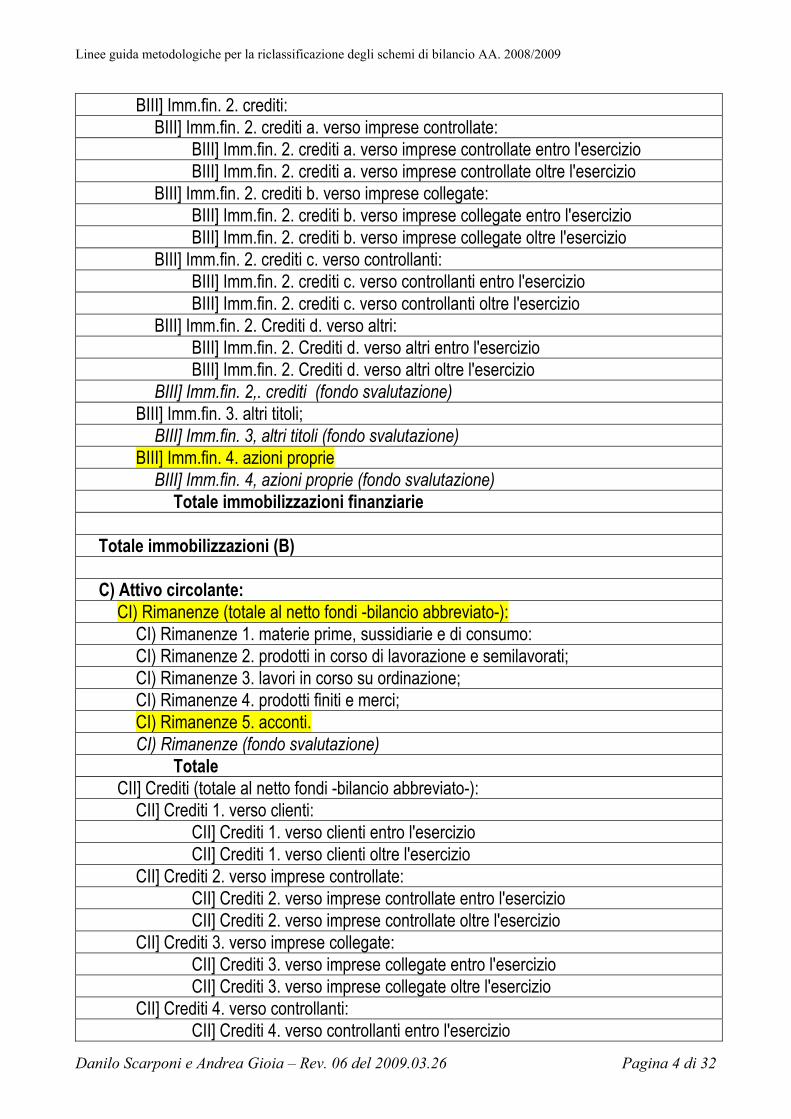

BIII] Imm.fin. 2. crediti: BIII] Imm.fin. 2. crediti a. verso imprese controllate:

BIII] Imm.fin. 2. crediti a. verso imprese controllate entro l'esercizio BIII] Imm.fin. 2. crediti a. verso imprese controllate oltre l'esercizio

BIII] Imm.fin. 2. crediti b. verso imprese collegate: BIII] Imm.fin. 2. crediti b. verso imprese collegate entro l'esercizio BIII] Imm.fin. 2. crediti b. verso imprese collegate oltre l'esercizio

BIII] Imm.fin. 2. crediti c. verso controllanti: BIII] Imm.fin. 2. crediti c. verso controllanti entro l'esercizio BIII] Imm.fin. 2. crediti c. verso controllanti oltre l'esercizio

BIII] Imm.fin. 2. Crediti d. verso altri: BIII] Imm.fin. 2. Crediti d. verso altri entro l'esercizio BIII] Imm.fin. 2. Crediti d. verso altri oltre l'esercizio

BIII] Imm.fin. 2,. crediti (fondo svalutazione) BIII] Imm.fin. 3. altri titoli;

BIII] Imm.fin. 3, altri titoli (fondo svalutazione) BIII] Imm.fin. 4. azioni proprie

BIII] Imm.fin. 4, azioni proprie (fondo svalutazione) Totale immobilizzazioni finanziarie

Totale immobilizzazioni (B) C) Attivo circolante:

CI) Rimanenze (totale al netto fondi -bilancio abbreviato-): CI) Rimanenze 1. materie prime, sussidiarie e di consumo: CI) Rimanenze 2. prodotti in corso di lavorazione e semilavorati; CI) Rimanenze 3. lavori in corso su ordinazione; CI) Rimanenze 4. prodotti finiti e merci; CI) Rimanenze 5. acconti. CI) Rimanenze (fondo svalutazione)

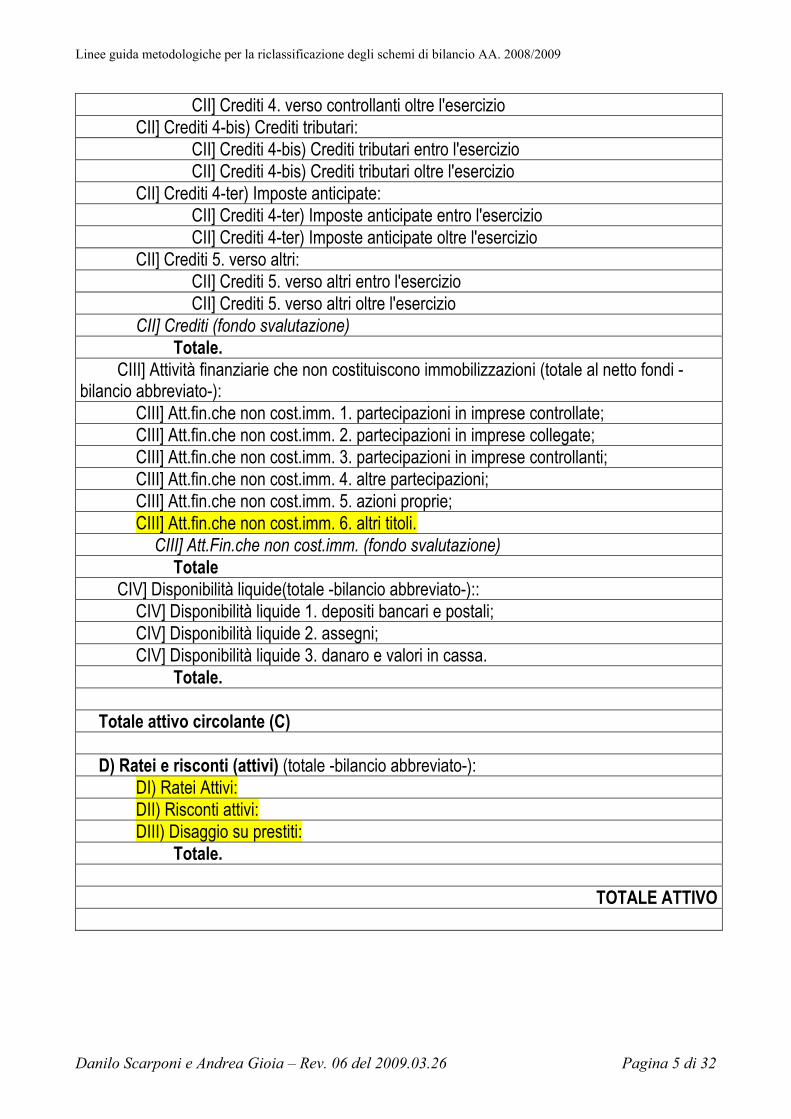

Totale CII] Crediti (totale al netto fondi -bilancio abbreviato-):

CII] Crediti 1. verso clienti: CII] Crediti 1. verso clienti entro l'esercizio CII] Crediti 1. verso clienti oltre l'esercizio

CII] Crediti 2. verso imprese controllate: CII] Crediti 2. verso imprese controllate entro l'esercizio CII] Crediti 2. verso imprese controllate oltre l'esercizio

CII] Crediti 3. verso imprese collegate: CII] Crediti 3. verso imprese collegate entro l'esercizio CII] Crediti 3. verso imprese collegate oltre l'esercizio

CII] Crediti 4. verso controllanti: CII] Crediti 4. verso controllanti entro l'esercizio

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 5 di 32

CII] Crediti 4. verso controllanti oltre l'esercizio CII] Crediti 4-bis) Crediti tributari:

CII] Crediti 4-bis) Crediti tributari entro l'esercizio CII] Crediti 4-bis) Crediti tributari oltre l'esercizio

CII] Crediti 4-ter) Imposte anticipate: CII] Crediti 4-ter) Imposte anticipate entro l'esercizio CII] Crediti 4-ter) Imposte anticipate oltre l'esercizio

CII] Crediti 5. verso altri: CII] Crediti 5. verso altri entro l'esercizio CII] Crediti 5. verso altri oltre l'esercizio

CII] Crediti (fondo svalutazione) Totale.

CIII] Attività finanziarie che non costituiscono immobilizzazioni (totale al netto fondi -bilancio abbreviato-):

CIII] Att.fin.che non cost.imm. 1. partecipazioni in imprese controllate; CIII] Att.fin.che non cost.imm. 2. partecipazioni in imprese collegate; CIII] Att.fin.che non cost.imm. 3. partecipazioni in imprese controllanti; CIII] Att.fin.che non cost.imm. 4. altre partecipazioni; CIII] Att.fin.che non cost.imm. 5. azioni proprie; CIII] Att.fin.che non cost.imm. 6. altri titoli.

CIII] Att.Fin.che non cost.imm. (fondo svalutazione) Totale

CIV] Disponibilità liquide(totale -bilancio abbreviato-):: CIV] Disponibilità liquide 1. depositi bancari e postali; CIV] Disponibilità liquide 2. assegni; CIV] Disponibilità liquide 3. danaro e valori in cassa.

Totale.

Totale attivo circolante (C) D) Ratei e risconti (attivi) (totale -bilancio abbreviato-):

DI) Ratei Attivi: DII) Risconti attivi: DIII) Disaggio su prestiti:

Totale.

TOTALE ATTIVO

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 6 di 32

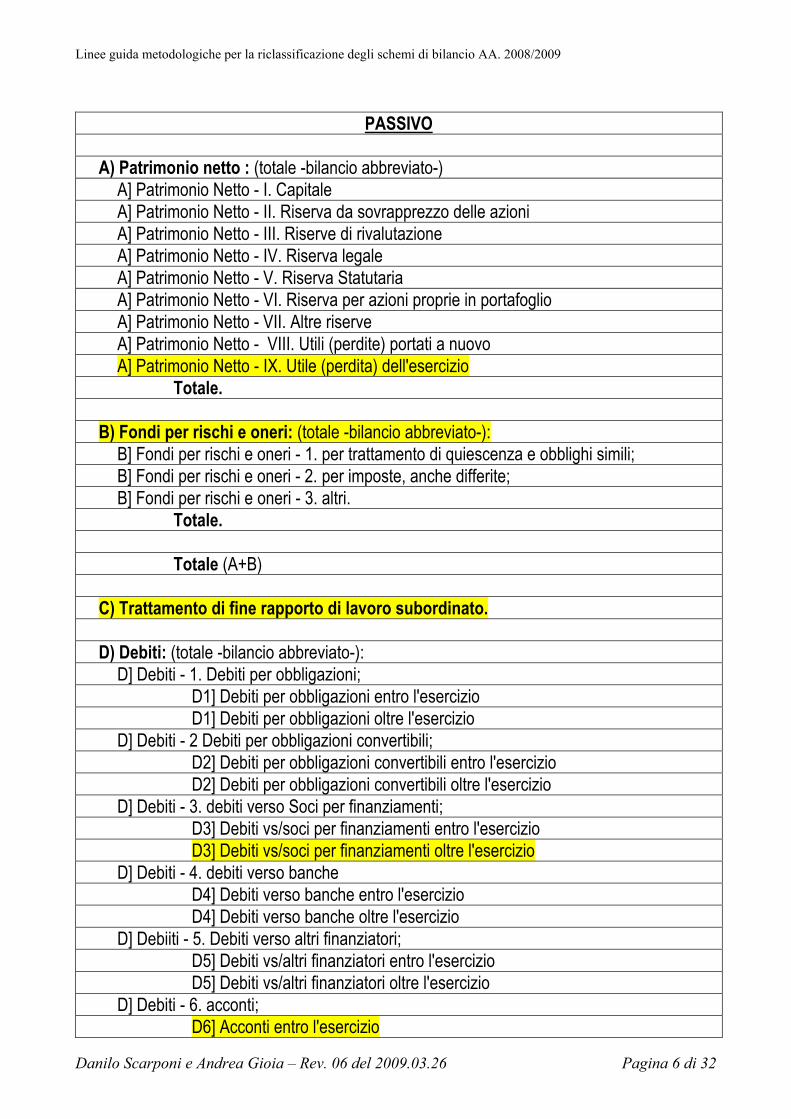

PASSIVO

A) Patrimonio netto : (totale -bilancio abbreviato-)

A] Patrimonio Netto - I. Capitale A] Patrimonio Netto - II. Riserva da sovrapprezzo delle azioni A] Patrimonio Netto - III. Riserve di rivalutazione A] Patrimonio Netto - IV. Riserva legale A] Patrimonio Netto - V. Riserva Statutaria A] Patrimonio Netto - VI. Riserva per azioni proprie in portafoglio A] Patrimonio Netto - VII. Altre riserve A] Patrimonio Netto - VIII. Utili (perdite) portati a nuovo A] Patrimonio Netto - IX. Utile (perdita) dell'esercizio

Totale.

B) Fondi per rischi e oneri: (totale -bilancio abbreviato-): B] Fondi per rischi e oneri - 1. per trattamento di quiescenza e obblighi simili; B] Fondi per rischi e oneri - 2. per imposte, anche differite; B] Fondi per rischi e oneri - 3. altri.

Totale. Totale (A+B)

C) Trattamento di fine rapporto di lavoro subordinato. D) Debiti: (totale -bilancio abbreviato-):

D] Debiti - 1. Debiti per obbligazioni; D1] Debiti per obbligazioni entro l'esercizio D1] Debiti per obbligazioni oltre l'esercizio

D] Debiti - 2 Debiti per obbligazioni convertibili; D2] Debiti per obbligazioni convertibili entro l'esercizio D2] Debiti per obbligazioni convertibili oltre l'esercizio

D] Debiti - 3. debiti verso Soci per finanziamenti; D3] Debiti vs/soci per finanziamenti entro l'esercizio D3] Debiti vs/soci per finanziamenti oltre l'esercizio

D] Debiti - 4. debiti verso banche D4] Debiti verso banche entro l'esercizio D4] Debiti verso banche oltre l'esercizio

D] Debiiti - 5. Debiti verso altri finanziatori; D5] Debiti vs/altri finanziatori entro l'esercizio D5] Debiti vs/altri finanziatori oltre l'esercizio

D] Debiti - 6. acconti; D6] Acconti entro l'esercizio

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 7 di 32

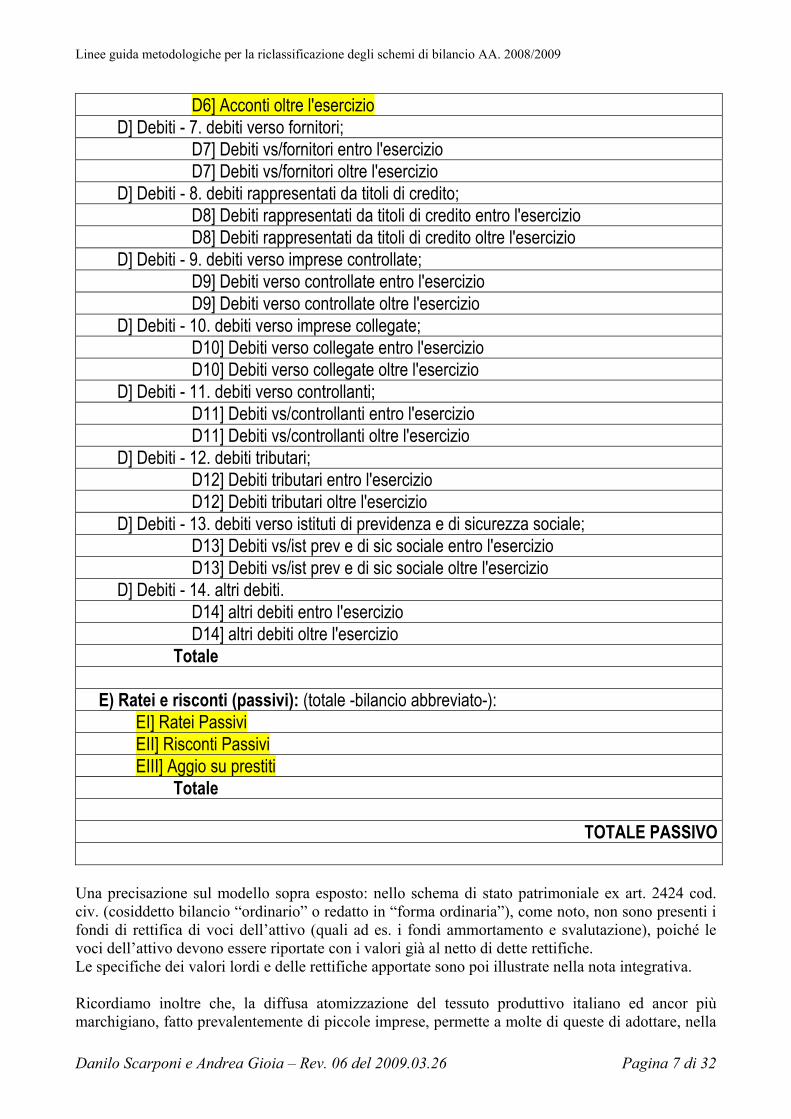

D6] Acconti oltre l'esercizio D] Debiti - 7. debiti verso fornitori;

D7] Debiti vs/fornitori entro l'esercizio D7] Debiti vs/fornitori oltre l'esercizio

D] Debiti - 8. debiti rappresentati da titoli di credito; D8] Debiti rappresentati da titoli di credito entro l'esercizio D8] Debiti rappresentati da titoli di credito oltre l'esercizio

D] Debiti - 9. debiti verso imprese controllate; D9] Debiti verso controllate entro l'esercizio D9] Debiti verso controllate oltre l'esercizio

D] Debiti - 10. debiti verso imprese collegate; D10] Debiti verso collegate entro l'esercizio D10] Debiti verso collegate oltre l'esercizio

D] Debiti - 11. debiti verso controllanti; D11] Debiti vs/controllanti entro l'esercizio D11] Debiti vs/controllanti oltre l'esercizio

D] Debiti - 12. debiti tributari; D12] Debiti tributari entro l'esercizio D12] Debiti tributari oltre l'esercizio

D] Debiti - 13. debiti verso istituti di previdenza e di sicurezza sociale; D13] Debiti vs/ist prev e di sic sociale entro l'esercizio D13] Debiti vs/ist prev e di sic sociale oltre l'esercizio

D] Debiti - 14. altri debiti. D14] altri debiti entro l'esercizio D14] altri debiti oltre l'esercizio

Totale

E) Ratei e risconti (passivi): (totale -bilancio abbreviato-): EI] Ratei Passivi EII] Risconti Passivi EIII] Aggio su prestiti

Totale

TOTALE PASSIVO

Una precisazione sul modello sopra esposto: nello schema di stato patrimoniale ex art. 2424 cod. civ. (cosiddetto bilancio “ordinario” o redatto in “forma ordinaria”), come noto, non sono presenti i fondi di rettifica di voci dell’attivo (quali ad es. i fondi ammortamento e svalutazione), poiché le voci dell’attivo devono essere riportate con i valori già al netto di dette rettifiche. Le specifiche dei valori lordi e delle rettifiche apportate sono poi illustrate nella nota integrativa. Ricordiamo inoltre che, la diffusa atomizzazione del tessuto produttivo italiano ed ancor più marchigiano, fatto prevalentemente di piccole imprese, permette a molte di queste di adottare, nella

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 8 di 32

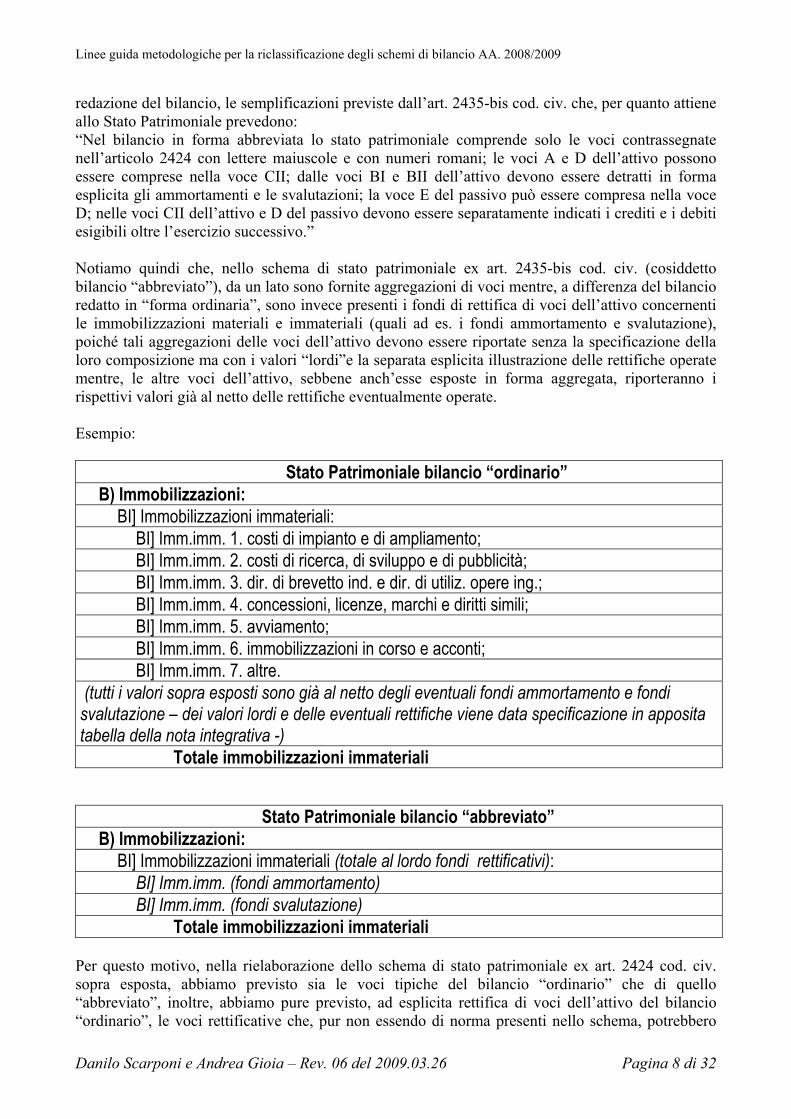

redazione del bilancio, le semplificazioni previste dall’art. 2435-bis cod. civ. che, per quanto attiene allo Stato Patrimoniale prevedono: “Nel bilancio in forma abbreviata lo stato patrimoniale comprende solo le voci contrassegnate nell’articolo 2424 con lettere maiuscole e con numeri romani; le voci A e D dell’attivo possono essere comprese nella voce CII; dalle voci BI e BII dell’attivo devono essere detratti in forma esplicita gli ammortamenti e le svalutazioni; la voce E del passivo può essere compresa nella voce D; nelle voci CII dell’attivo e D del passivo devono essere separatamente indicati i crediti e i debiti esigibili oltre l’esercizio successivo.” Notiamo quindi che, nello schema di stato patrimoniale ex art. 2435-bis cod. civ. (cosiddetto bilancio “abbreviato”), da un lato sono fornite aggregazioni di voci mentre, a differenza del bilancio redatto in “forma ordinaria”, sono invece presenti i fondi di rettifica di voci dell’attivo concernenti le immobilizzazioni materiali e immateriali (quali ad es. i fondi ammortamento e svalutazione), poiché tali aggregazioni delle voci dell’attivo devono essere riportate senza la specificazione della loro composizione ma con i valori “lordi”e la separata esplicita illustrazione delle rettifiche operate mentre, le altre voci dell’attivo, sebbene anch’esse esposte in forma aggregata, riporteranno i rispettivi valori già al netto delle rettifiche eventualmente operate. Esempio:

Stato Patrimoniale bilancio “ordinario” B) Immobilizzazioni:

BI] Immobilizzazioni immateriali: BI] Imm.imm. 1. costi di impianto e di ampliamento; BI] Imm.imm. 2. costi di ricerca, di sviluppo e di pubblicità; BI] Imm.imm. 3. dir. di brevetto ind. e dir. di utiliz. opere ing.; BI] Imm.imm. 4. concessioni, licenze, marchi e diritti simili; BI] Imm.imm. 5. avviamento; BI] Imm.imm. 6. immobilizzazioni in corso e acconti; BI] Imm.imm. 7. altre.

(tutti i valori sopra esposti sono già al netto degli eventuali fondi ammortamento e fondi svalutazione – dei valori lordi e delle eventuali rettifiche viene data specificazione in apposita tabella della nota integrativa -)

Totale immobilizzazioni immateriali

Stato Patrimoniale bilancio “abbreviato” B) Immobilizzazioni:

BI] Immobilizzazioni immateriali (totale al lordo fondi rettificativi): BI] Imm.imm. (fondi ammortamento) BI] Imm.imm. (fondi svalutazione)

Totale immobilizzazioni immateriali Per questo motivo, nella rielaborazione dello schema di stato patrimoniale ex art. 2424 cod. civ. sopra esposta, abbiamo previsto sia le voci tipiche del bilancio “ordinario” che di quello “abbreviato”, inoltre, abbiamo pure previsto, ad esplicita rettifica di voci dell’attivo del bilancio “ordinario”, le voci rettificative che, pur non essendo di norma presenti nello schema, potrebbero

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 9 di 32

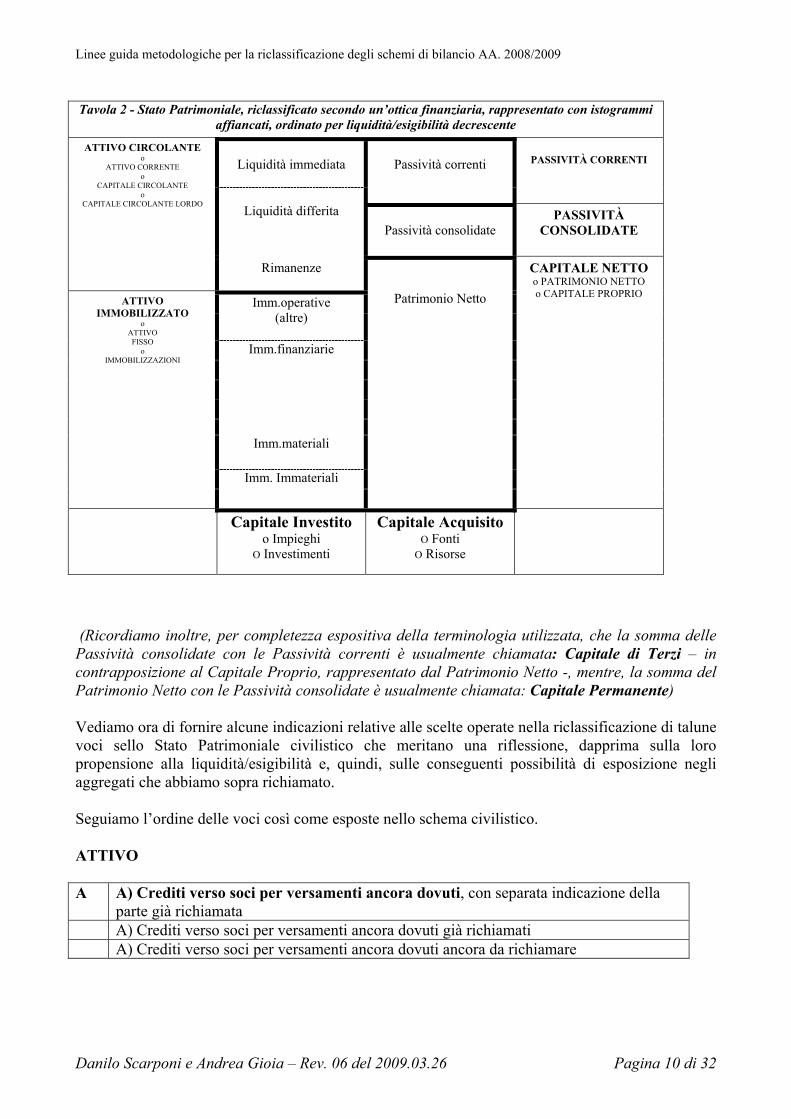

essere desunte dalle tabelle e/o dalle informazioni quantitative fornite in nota integrativa in quanto, l’utilizzo disaggregato di tali informazioni (anziché dei “valori netti” potrebbe tornare utile per gli scopi specifici delle analisi di bilancio. Alcune brevi precisazioni sulla riclassificazione delle voci “civilistiche” nel modello sopra esposto. Delle voci/sottovoci/specificazioni dello Stato Patrimoniale civilistico sono presenti in diversi aggregati del riclassificato finanziario poiché esse potrebbero assumere diverse allocazioni (a volte alternative, a volte complementari) in base agli usi dell’analista o, più fondatamente, a seguito dell’approfondimento della genesi dell’ammontare da riclassificare, in base alla cognizione del suo effettivo significato. Nella riclassificazione analitica gli aggregati sono stati ordinati in ordine di liquidità/esigibilità (rispettivamente per gli investimenti/fonti) decrescente. Non sembra particolarmente importante l’ordine di esposizione delle diverse tipologie di aggregati appartenenti alla più generale categoria delle immobilizzazioni non essendo preventivamente determinabile la loro propensione a trasformarsi in liquidità (tramite l’ordinario ciclo economico-tecnico). Gli aggregati che sono stati individuati sono quindi quelli sinteticamente esposti di seguito. La rappresentazione grafica degli aggregati costituenti gli investimenti/fonti (a mezzo di istogrammi affiancati) rendono immediatamente leggibili gli aggregati determinati (vedere al proposito Tavole 2 ).

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 10 di 32

(Ricordiamo inoltre, per completezza espositiva della terminologia utilizzata, che la somma delle Passività consolidate con le Passività correnti è usualmente chiamata: Capitale di Terzi – in contrapposizione al Capitale Proprio, rappresentato dal Patrimonio Netto -, mentre, la somma del Patrimonio Netto con le Passività consolidate è usualmente chiamata: Capitale Permanente) Vediamo ora di fornire alcune indicazioni relative alle scelte operate nella riclassificazione di talune voci sello Stato Patrimoniale civilistico che meritano una riflessione, dapprima sulla loro propensione alla liquidità/esigibilità e, quindi, sulle conseguenti possibilità di esposizione negli aggregati che abbiamo sopra richiamato. Seguiamo l’ordine delle voci così come esposte nello schema civilistico. ATTIVO A A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della

parte già richiamata A) Crediti verso soci per versamenti ancora dovuti già richiamati A) Crediti verso soci per versamenti ancora dovuti ancora da richiamare

Tavola 2 - Stato Patrimoniale, riclassificato secondo un’ottica finanziaria, rappresentato con istogrammi affiancati, ordinato per liquidità/esigibilità decrescente

Liquidità immediata

Passività correnti

PASSIVITÀ CORRENTI

Liquidità differita

Passività consolidate

PASSIVITÀ CONSOLIDATE

ATTIVO CIRCOLANTE o

ATTIVO CORRENTE o

CAPITALE CIRCOLANTE o

CAPITALE CIRCOLANTE LORDO

Rimanenze

Imm.operative (altre)

Imm.finanziarie

Imm.materiali

ATTIVO IMMOBILIZZATO

o ATTIVO FISSO

o IMMOBILIZZAZIONI

Imm. Immateriali

Patrimonio Netto

CAPITALE NETTO o PATRIMONIO NETTO o CAPITALE PROPRIO

Capitale Investito o Impieghi

O Investimenti

Capitale Acquisito O Fonti

O Risorse

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 11 di 32

L’importo relativo ai Crediti verso soci per versamenti ancora dovuti già richiamati considerarlo fra le Liquidità differite. Per i Crediti verso soci per versamenti ancora dovuti ancora da richiamare vi sono le seguenti possibilità alternative di riclassificazione:

1. considerare tale importo come una parte negativa dell’aggregato CAPITALE NETTO (e, in mancanza di ulteriori informazioni, sembra questa l’accezione preferibile e quindi da utilizzare per “default” soprattutto laddove tale importo resti invariato per lungo tempo)

2. in presenza di attendibili informazioni sulla volontà di conferire inserire tale importo tra le immobilizzazioni operative.

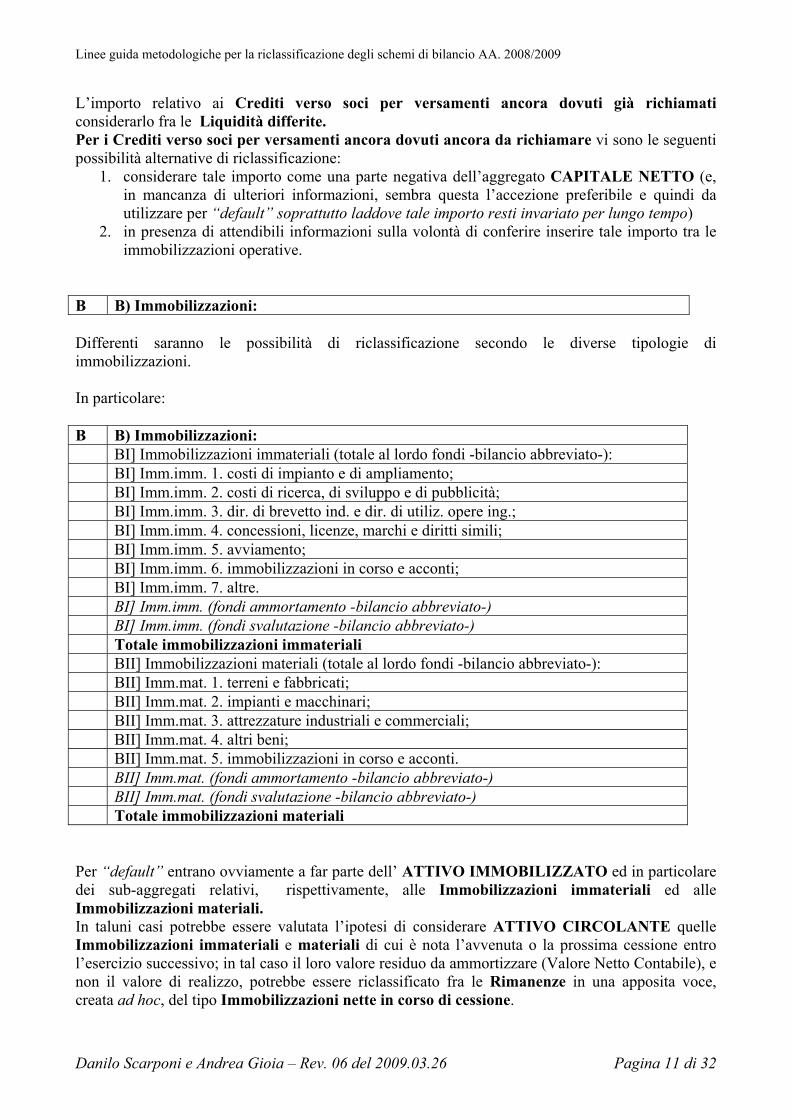

B B) Immobilizzazioni: Differenti saranno le possibilità di riclassificazione secondo le diverse tipologie di immobilizzazioni. In particolare: B B) Immobilizzazioni: BI] Immobilizzazioni immateriali (totale al lordo fondi -bilancio abbreviato-): BI] Imm.imm. 1. costi di impianto e di ampliamento; BI] Imm.imm. 2. costi di ricerca, di sviluppo e di pubblicità; BI] Imm.imm. 3. dir. di brevetto ind. e dir. di utiliz. opere ing.; BI] Imm.imm. 4. concessioni, licenze, marchi e diritti simili; BI] Imm.imm. 5. avviamento; BI] Imm.imm. 6. immobilizzazioni in corso e acconti; BI] Imm.imm. 7. altre. BI] Imm.imm. (fondi ammortamento -bilancio abbreviato-) BI] Imm.imm. (fondi svalutazione -bilancio abbreviato-) Totale immobilizzazioni immateriali BII] Immobilizzazioni materiali (totale al lordo fondi -bilancio abbreviato-): BII] Imm.mat. 1. terreni e fabbricati; BII] Imm.mat. 2. impianti e macchinari; BII] Imm.mat. 3. attrezzature industriali e commerciali; BII] Imm.mat. 4. altri beni; BII] Imm.mat. 5. immobilizzazioni in corso e acconti. BII] Imm.mat. (fondi ammortamento -bilancio abbreviato-) BII] Imm.mat. (fondi svalutazione -bilancio abbreviato-) Totale immobilizzazioni materiali Per “default” entrano ovviamente a far parte dell’ ATTIVO IMMOBILIZZATO ed in particolare dei sub-aggregati relativi, rispettivamente, alle Immobilizzazioni immateriali ed alle Immobilizzazioni materiali. In taluni casi potrebbe essere valutata l’ipotesi di considerare ATTIVO CIRCOLANTE quelle Immobilizzazioni immateriali e materiali di cui è nota l’avvenuta o la prossima cessione entro l’esercizio successivo; in tal caso il loro valore residuo da ammortizzare (Valore Netto Contabile), e non il valore di realizzo, potrebbe essere riclassificato fra le Rimanenze in una apposita voce, creata ad hoc, del tipo Immobilizzazioni nette in corso di cessione.

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 12 di 32

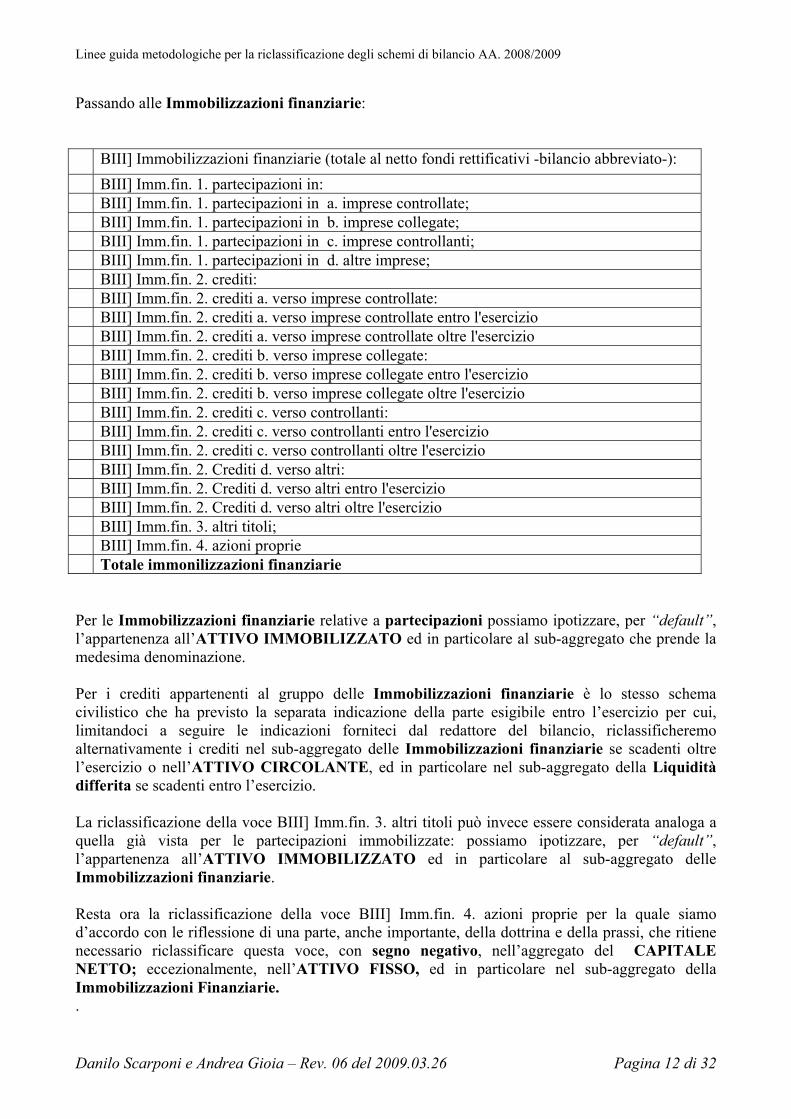

Passando alle Immobilizzazioni finanziarie: BIII] Immobilizzazioni finanziarie (totale al netto fondi rettificativi -bilancio abbreviato-): BIII] Imm.fin. 1. partecipazioni in: BIII] Imm.fin. 1. partecipazioni in a. imprese controllate; BIII] Imm.fin. 1. partecipazioni in b. imprese collegate; BIII] Imm.fin. 1. partecipazioni in c. imprese controllanti; BIII] Imm.fin. 1. partecipazioni in d. altre imprese; BIII] Imm.fin. 2. crediti: BIII] Imm.fin. 2. crediti a. verso imprese controllate: BIII] Imm.fin. 2. crediti a. verso imprese controllate entro l'esercizio BIII] Imm.fin. 2. crediti a. verso imprese controllate oltre l'esercizio BIII] Imm.fin. 2. crediti b. verso imprese collegate: BIII] Imm.fin. 2. crediti b. verso imprese collegate entro l'esercizio BIII] Imm.fin. 2. crediti b. verso imprese collegate oltre l'esercizio BIII] Imm.fin. 2. crediti c. verso controllanti: BIII] Imm.fin. 2. crediti c. verso controllanti entro l'esercizio BIII] Imm.fin. 2. crediti c. verso controllanti oltre l'esercizio BIII] Imm.fin. 2. Crediti d. verso altri: BIII] Imm.fin. 2. Crediti d. verso altri entro l'esercizio BIII] Imm.fin. 2. Crediti d. verso altri oltre l'esercizio BIII] Imm.fin. 3. altri titoli; BIII] Imm.fin. 4. azioni proprie Totale immonilizzazioni finanziarie Per le Immobilizzazioni finanziarie relative a partecipazioni possiamo ipotizzare, per “default”, l’appartenenza all’ATTIVO IMMOBILIZZATO ed in particolare al sub-aggregato che prende la medesima denominazione. Per i crediti appartenenti al gruppo delle Immobilizzazioni finanziarie è lo stesso schema civilistico che ha previsto la separata indicazione della parte esigibile entro l’esercizio per cui, limitandoci a seguire le indicazioni forniteci dal redattore del bilancio, riclassificheremo alternativamente i crediti nel sub-aggregato delle Immobilizzazioni finanziarie se scadenti oltre l’esercizio o nell’ATTIVO CIRCOLANTE, ed in particolare nel sub-aggregato della Liquidità differita se scadenti entro l’esercizio. La riclassificazione della voce BIII] Imm.fin. 3. altri titoli può invece essere considerata analoga a quella già vista per le partecipazioni immobilizzate: possiamo ipotizzare, per “default”, l’appartenenza all’ATTIVO IMMOBILIZZATO ed in particolare al sub-aggregato delle Immobilizzazioni finanziarie. Resta ora la riclassificazione della voce BIII] Imm.fin. 4. azioni proprie per la quale siamo d’accordo con le riflessione di una parte, anche importante, della dottrina e della prassi, che ritiene necessario riclassificare questa voce, con segno negativo, nell’aggregato del CAPITALE NETTO; eccezionalmente, nell’ATTIVO FISSO, ed in particolare nel sub-aggregato della Immobilizzazioni Finanziarie. .

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 13 di 32

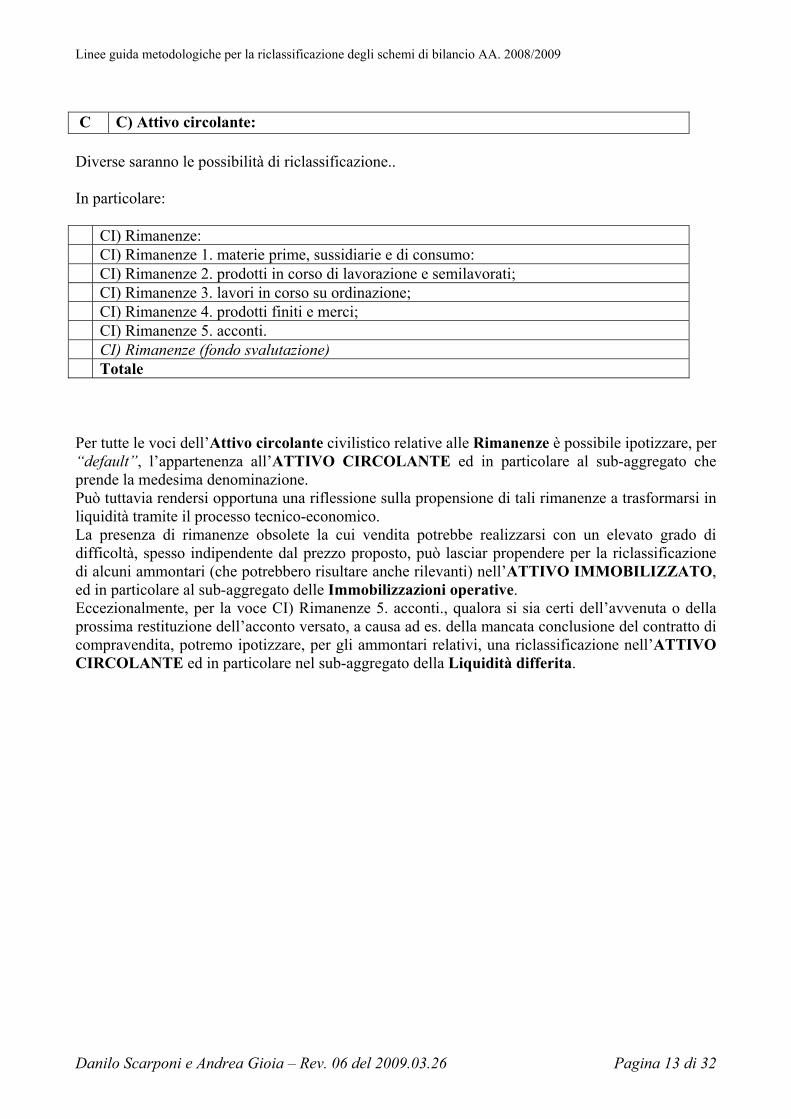

C C) Attivo circolante: Diverse saranno le possibilità di riclassificazione.. In particolare: CI) Rimanenze: CI) Rimanenze 1. materie prime, sussidiarie e di consumo: CI) Rimanenze 2. prodotti in corso di lavorazione e semilavorati; CI) Rimanenze 3. lavori in corso su ordinazione; CI) Rimanenze 4. prodotti finiti e merci; CI) Rimanenze 5. acconti. CI) Rimanenze (fondo svalutazione) Totale Per tutte le voci dell’Attivo circolante civilistico relative alle Rimanenze è possibile ipotizzare, per “default”, l’appartenenza all’ATTIVO CIRCOLANTE ed in particolare al sub-aggregato che prende la medesima denominazione. Può tuttavia rendersi opportuna una riflessione sulla propensione di tali rimanenze a trasformarsi in liquidità tramite il processo tecnico-economico. La presenza di rimanenze obsolete la cui vendita potrebbe realizzarsi con un elevato grado di difficoltà, spesso indipendente dal prezzo proposto, può lasciar propendere per la riclassificazione di alcuni ammontari (che potrebbero risultare anche rilevanti) nell’ATTIVO IMMOBILIZZATO, ed in particolare al sub-aggregato delle Immobilizzazioni operative. Eccezionalmente, per la voce CI) Rimanenze 5. acconti., qualora si sia certi dell’avvenuta o della prossima restituzione dell’acconto versato, a causa ad es. della mancata conclusione del contratto di compravendita, potremo ipotizzare, per gli ammontari relativi, una riclassificazione nell’ATTIVO CIRCOLANTE ed in particolare nel sub-aggregato della Liquidità differita.

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 14 di 32

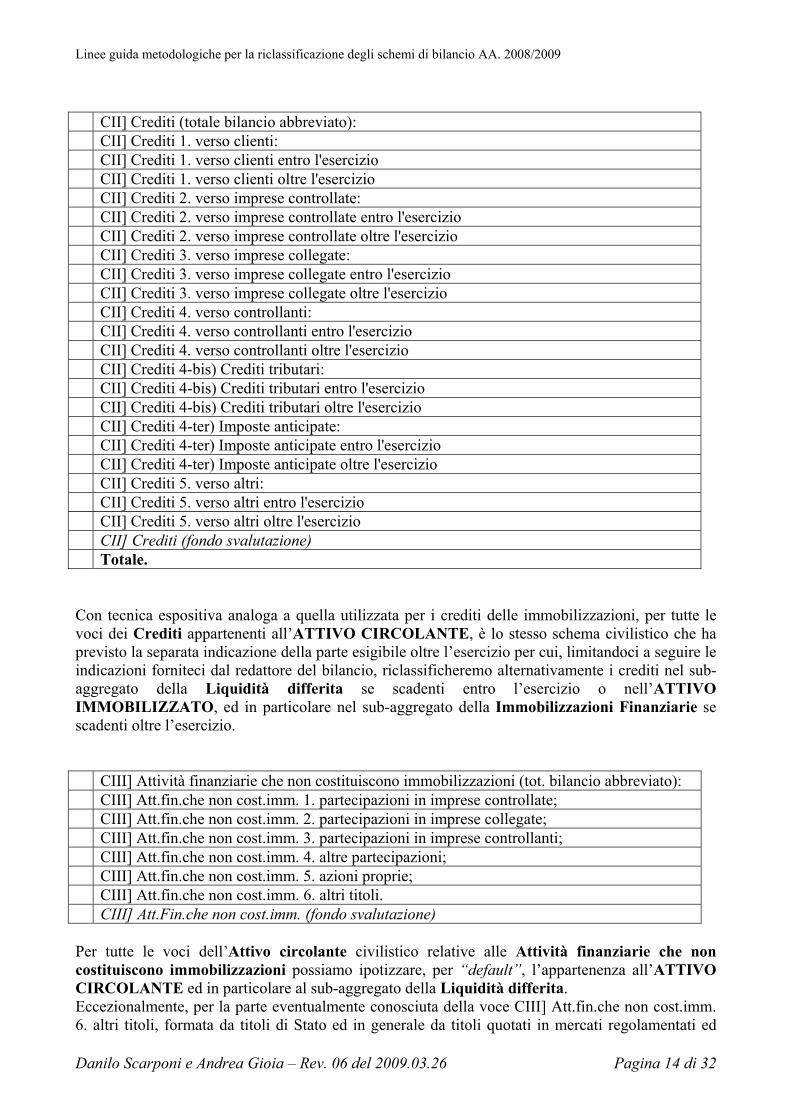

CII] Crediti (totale bilancio abbreviato): CII] Crediti 1. verso clienti: CII] Crediti 1. verso clienti entro l'esercizio CII] Crediti 1. verso clienti oltre l'esercizio CII] Crediti 2. verso imprese controllate: CII] Crediti 2. verso imprese controllate entro l'esercizio CII] Crediti 2. verso imprese controllate oltre l'esercizio CII] Crediti 3. verso imprese collegate: CII] Crediti 3. verso imprese collegate entro l'esercizio CII] Crediti 3. verso imprese collegate oltre l'esercizio CII] Crediti 4. verso controllanti: CII] Crediti 4. verso controllanti entro l'esercizio CII] Crediti 4. verso controllanti oltre l'esercizio CII] Crediti 4-bis) Crediti tributari: CII] Crediti 4-bis) Crediti tributari entro l'esercizio CII] Crediti 4-bis) Crediti tributari oltre l'esercizio CII] Crediti 4-ter) Imposte anticipate: CII] Crediti 4-ter) Imposte anticipate entro l'esercizio CII] Crediti 4-ter) Imposte anticipate oltre l'esercizio CII] Crediti 5. verso altri: CII] Crediti 5. verso altri entro l'esercizio CII] Crediti 5. verso altri oltre l'esercizio CII] Crediti (fondo svalutazione) Totale. Con tecnica espositiva analoga a quella utilizzata per i crediti delle immobilizzazioni, per tutte le voci dei Crediti appartenenti all’ATTIVO CIRCOLANTE, è lo stesso schema civilistico che ha previsto la separata indicazione della parte esigibile oltre l’esercizio per cui, limitandoci a seguire le indicazioni forniteci dal redattore del bilancio, riclassificheremo alternativamente i crediti nel sub-aggregato della Liquidità differita se scadenti entro l’esercizio o nell’ATTIVO IMMOBILIZZATO, ed in particolare nel sub-aggregato della Immobilizzazioni Finanziarie se scadenti oltre l’esercizio. CIII] Attività finanziarie che non costituiscono immobilizzazioni (tot. bilancio abbreviato): CIII] Att.fin.che non cost.imm. 1. partecipazioni in imprese controllate; CIII] Att.fin.che non cost.imm. 2. partecipazioni in imprese collegate; CIII] Att.fin.che non cost.imm. 3. partecipazioni in imprese controllanti; CIII] Att.fin.che non cost.imm. 4. altre partecipazioni; CIII] Att.fin.che non cost.imm. 5. azioni proprie; CIII] Att.fin.che non cost.imm. 6. altri titoli. CIII] Att.Fin.che non cost.imm. (fondo svalutazione) Per tutte le voci dell’Attivo circolante civilistico relative alle Attività finanziarie che non costituiscono immobilizzazioni possiamo ipotizzare, per “default”, l’appartenenza all’ATTIVO CIRCOLANTE ed in particolare al sub-aggregato della Liquidità differita. Eccezionalmente, per la parte eventualmente conosciuta della voce CIII] Att.fin.che non cost.imm. 6. altri titoli, formata da titoli di Stato ed in generale da titoli quotati in mercati regolamentati ed

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 15 di 32

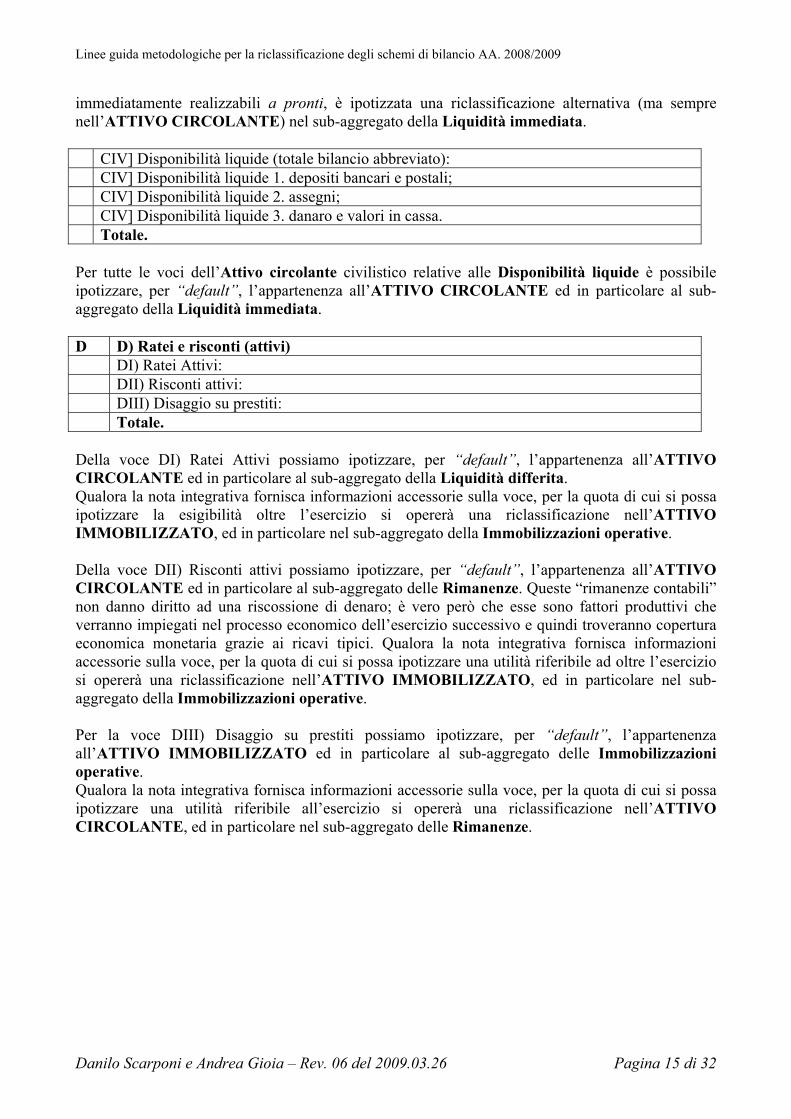

immediatamente realizzabili a pronti, è ipotizzata una riclassificazione alternativa (ma sempre nell’ATTIVO CIRCOLANTE) nel sub-aggregato della Liquidità immediata. CIV] Disponibilità liquide (totale bilancio abbreviato): CIV] Disponibilità liquide 1. depositi bancari e postali; CIV] Disponibilità liquide 2. assegni; CIV] Disponibilità liquide 3. danaro e valori in cassa. Totale. Per tutte le voci dell’Attivo circolante civilistico relative alle Disponibilità liquide è possibile ipotizzare, per “default”, l’appartenenza all’ATTIVO CIRCOLANTE ed in particolare al sub-aggregato della Liquidità immediata. D D) Ratei e risconti (attivi) DI) Ratei Attivi: DII) Risconti attivi: DIII) Disaggio su prestiti: Totale. Della voce DI) Ratei Attivi possiamo ipotizzare, per “default”, l’appartenenza all’ATTIVO CIRCOLANTE ed in particolare al sub-aggregato della Liquidità differita. Qualora la nota integrativa fornisca informazioni accessorie sulla voce, per la quota di cui si possa ipotizzare la esigibilità oltre l’esercizio si opererà una riclassificazione nell’ATTIVO IMMOBILIZZATO, ed in particolare nel sub-aggregato della Immobilizzazioni operative. Della voce DII) Risconti attivi possiamo ipotizzare, per “default”, l’appartenenza all’ATTIVO CIRCOLANTE ed in particolare al sub-aggregato delle Rimanenze. Queste “rimanenze contabili” non danno diritto ad una riscossione di denaro; è vero però che esse sono fattori produttivi che verranno impiegati nel processo economico dell’esercizio successivo e quindi troveranno copertura economica monetaria grazie ai ricavi tipici. Qualora la nota integrativa fornisca informazioni accessorie sulla voce, per la quota di cui si possa ipotizzare una utilità riferibile ad oltre l’esercizio si opererà una riclassificazione nell’ATTIVO IMMOBILIZZATO, ed in particolare nel sub-aggregato della Immobilizzazioni operative. Per la voce DIII) Disaggio su prestiti possiamo ipotizzare, per “default”, l’appartenenza all’ATTIVO IMMOBILIZZATO ed in particolare al sub-aggregato delle Immobilizzazioni operative. Qualora la nota integrativa fornisca informazioni accessorie sulla voce, per la quota di cui si possa ipotizzare una utilità riferibile all’esercizio si opererà una riclassificazione nell’ATTIVO CIRCOLANTE, ed in particolare nel sub-aggregato delle Rimanenze.

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 16 di 32

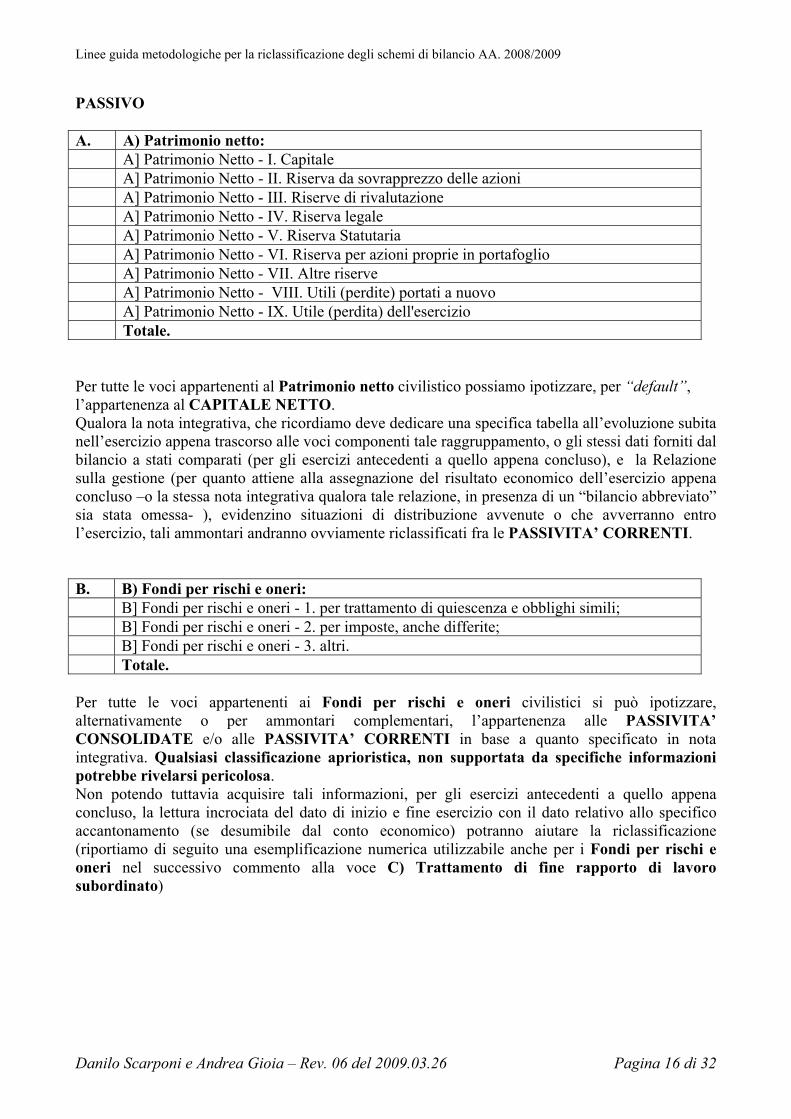

PASSIVO A. A) Patrimonio netto: A] Patrimonio Netto - I. Capitale A] Patrimonio Netto - II. Riserva da sovrapprezzo delle azioni A] Patrimonio Netto - III. Riserve di rivalutazione A] Patrimonio Netto - IV. Riserva legale A] Patrimonio Netto - V. Riserva Statutaria A] Patrimonio Netto - VI. Riserva per azioni proprie in portafoglio A] Patrimonio Netto - VII. Altre riserve A] Patrimonio Netto - VIII. Utili (perdite) portati a nuovo A] Patrimonio Netto - IX. Utile (perdita) dell'esercizio Totale. Per tutte le voci appartenenti al Patrimonio netto civilistico possiamo ipotizzare, per “default”, l’appartenenza al CAPITALE NETTO. Qualora la nota integrativa, che ricordiamo deve dedicare una specifica tabella all’evoluzione subita nell’esercizio appena trascorso alle voci componenti tale raggruppamento, o gli stessi dati forniti dal bilancio a stati comparati (per gli esercizi antecedenti a quello appena concluso), e la Relazione sulla gestione (per quanto attiene alla assegnazione del risultato economico dell’esercizio appena concluso –o la stessa nota integrativa qualora tale relazione, in presenza di un “bilancio abbreviato” sia stata omessa- ), evidenzino situazioni di distribuzione avvenute o che avverranno entro l’esercizio, tali ammontari andranno ovviamente riclassificati fra le PASSIVITA’ CORRENTI. B. B) Fondi per rischi e oneri: B] Fondi per rischi e oneri - 1. per trattamento di quiescenza e obblighi simili; B] Fondi per rischi e oneri - 2. per imposte, anche differite; B] Fondi per rischi e oneri - 3. altri. Totale. Per tutte le voci appartenenti ai Fondi per rischi e oneri civilistici si può ipotizzare, alternativamente o per ammontari complementari, l’appartenenza alle PASSIVITA’ CONSOLIDATE e/o alle PASSIVITA’ CORRENTI in base a quanto specificato in nota integrativa. Qualsiasi classificazione aprioristica, non supportata da specifiche informazioni potrebbe rivelarsi pericolosa. Non potendo tuttavia acquisire tali informazioni, per gli esercizi antecedenti a quello appena concluso, la lettura incrociata del dato di inizio e fine esercizio con il dato relativo allo specifico accantonamento (se desumibile dal conto economico) potranno aiutare la riclassificazione (riportiamo di seguito una esemplificazione numerica utilizzabile anche per i Fondi per rischi e oneri nel successivo commento alla voce C) Trattamento di fine rapporto di lavoro subordinato)

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 17 di 32

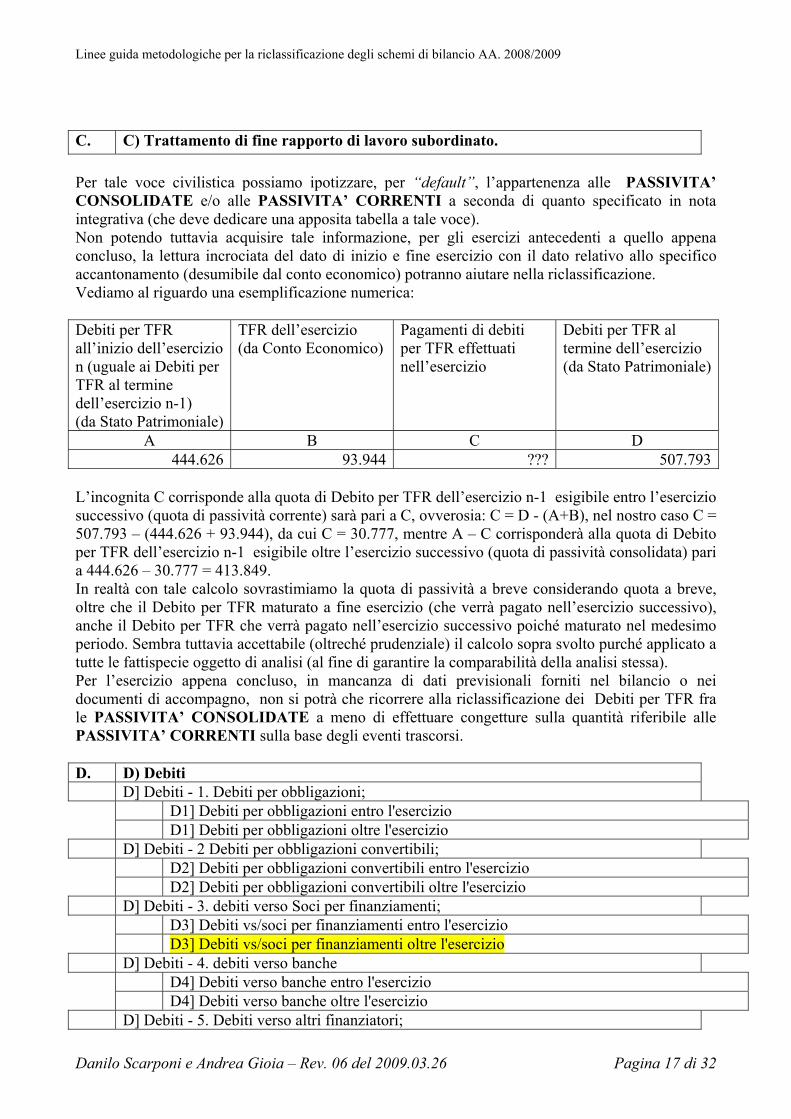

C. C) Trattamento di fine rapporto di lavoro subordinato. Per tale voce civilistica possiamo ipotizzare, per “default”, l’appartenenza alle PASSIVITA’ CONSOLIDATE e/o alle PASSIVITA’ CORRENTI a seconda di quanto specificato in nota integrativa (che deve dedicare una apposita tabella a tale voce). Non potendo tuttavia acquisire tale informazione, per gli esercizi antecedenti a quello appena concluso, la lettura incrociata del dato di inizio e fine esercizio con il dato relativo allo specifico accantonamento (desumibile dal conto economico) potranno aiutare nella riclassificazione. Vediamo al riguardo una esemplificazione numerica: Debiti per TFR all’inizio dell’esercizio n (uguale ai Debiti per TFR al termine dell’esercizio n-1) (da Stato Patrimoniale)

TFR dell’esercizio (da Conto Economico)

Pagamenti di debiti per TFR effettuati nell’esercizio

Debiti per TFR al termine dell’esercizio (da Stato Patrimoniale)

A B C D 444.626 93.944 ??? 507.793

L’incognita C corrisponde alla quota di Debito per TFR dell’esercizio n-1 esigibile entro l’esercizio successivo (quota di passività corrente) sarà pari a C, ovverosia: C = D - (A+B), nel nostro caso C = 507.793 – (444.626 + 93.944), da cui C = 30.777, mentre A – C corrisponderà alla quota di Debito per TFR dell’esercizio n-1 esigibile oltre l’esercizio successivo (quota di passività consolidata) pari a 444.626 – 30.777 = 413.849. In realtà con tale calcolo sovrastimiamo la quota di passività a breve considerando quota a breve, oltre che il Debito per TFR maturato a fine esercizio (che verrà pagato nell’esercizio successivo), anche il Debito per TFR che verrà pagato nell’esercizio successivo poiché maturato nel medesimo periodo. Sembra tuttavia accettabile (oltreché prudenziale) il calcolo sopra svolto purché applicato a tutte le fattispecie oggetto di analisi (al fine di garantire la comparabilità della analisi stessa). Per l’esercizio appena concluso, in mancanza di dati previsionali forniti nel bilancio o nei documenti di accompagno, non si potrà che ricorrere alla riclassificazione dei Debiti per TFR fra le PASSIVITA’ CONSOLIDATE a meno di effettuare congetture sulla quantità riferibile alle PASSIVITA’ CORRENTI sulla base degli eventi trascorsi. D. D) Debiti D] Debiti - 1. Debiti per obbligazioni;

D1] Debiti per obbligazioni entro l'esercizio D1] Debiti per obbligazioni oltre l'esercizio

D] Debiti - 2 Debiti per obbligazioni convertibili; D2] Debiti per obbligazioni convertibili entro l'esercizio D2] Debiti per obbligazioni convertibili oltre l'esercizio

D] Debiti - 3. debiti verso Soci per finanziamenti; D3] Debiti vs/soci per finanziamenti entro l'esercizio D3] Debiti vs/soci per finanziamenti oltre l'esercizio

D] Debiti - 4. debiti verso banche D4] Debiti verso banche entro l'esercizio D4] Debiti verso banche oltre l'esercizio

D] Debiti - 5. Debiti verso altri finanziatori;

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 18 di 32

D5] Debiti vs/altri finanziatori entro l'esercizio D5] Debiti vs/altri finanziatori oltre l'esercizio

D] Debiti - 6. acconti; D6] Acconti entro l'esercizio D6] Acconti oltre l'esercizio

D] Debiti - 7. debiti verso fornitori; D7] Debiti vs/fornitori entro l'esercizio D7] Debiti vs/fornitori oltre l'esercizio

D] Debiti - 8. debiti rappresentati da titoli di credito; D8] Debiti rappresentati da titoli di credito entro l'esercizio D8] Debiti rappresentati da titoli di credito oltre l'esercizio

D] Debiti - 9. debiti verso imprese controllate; D9] Debiti verso controllate entro l'esercizio D9] Debiti verso controllate oltre l'esercizio

D] Debiti - 10. debiti verso imprese collegate; D10] Debiti verso collegate entro l'esercizio D10] Debiti verso collegate oltre l'esercizio

D] Debiti - 11. debiti verso controllanti; D11] Debiti vs/controllanti entro l'esercizio D11] Debiti vs/controllanti oltre l'esercizio

D] Debiti - 12. debiti tributari; D12] Debiti tributari entro l'esercizio D12] Debiti tributari oltre l'esercizio

D] Debiti - 13. debiti verso istituti di previdenza e di sicurezza sociale; D13] Debiti vs/ist prev e di sic sociale entro l'esercizio D13] Debiti vs/ist prev e di sic sociale oltre l'esercizio

D] Debiti - 14. altri debiti. D14] altri debiti entro l'esercizio D14] altri debiti oltre l'esercizio

Totale Con tecnica espositiva analoga a quella utilizzata per i Crediti appartenenti all’ATTIVO CIRCOLANTE, è lo stesso schema civilistico che ha previsto, anche per i Debiti, la separata indicazione della parte esigibile oltre l’esercizio per cui, limitandoci a seguire le indicazioni forniteci dal redattore del bilancio, riclassificheremo alternativamente i debiti nell’aggregato delle PASSIVITA’ CORRENTI se scadenti entro l’esercizio o fra le PASSIVITA’ CONSOLIDATE se scadenti oltre l’esercizio. Per la voce D3] Debiti vs/soci per finanziamenti oltre l'esercizio è possibile optare per una riclassificazione tra il PATRIMONIO NETTO laddove sia possibile verificare l’assenza di oneri finanziari e non sono previsti rimborsi entro il medio termine. Per la voce D6] Acconti entro l'esercizio è possibile ipotizzare, laddove siano disponibili informazioni supplementari, anche una riclassificazione tra le Rimanenze, a riduzione della specifica voce, di un importo pari alle materie prime acquistate o ai semilavorati e/o prodotti finiti realizzati a fronte del contratto a cui si riferisce l’acconto.

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 19 di 32

E E) Ratei e risconti (passivi) EI] Ratei Passivi EII] Risconti Passivi EIII] Aggio su prestiti Totale Della voce EI) Ratei Passivi possiamo ipotizzare, per “default”, l’appartenenza alle PASSIVITA’ CORRENTI . Qualora la nota integrativa fornisca informazioni accessorie sulla voce, per la quota di cui si possa ipotizzare la esigibilità oltre l’esercizio si opererà una riclassificazione fra le PASSIVITA’ CONSOLIDATE. Della voce EII) Risconti passivi possiamo ipotizzare, per “default”, l’appartenenza alle PASSIVITA’ CORRENTI . Qualora la nota integrativa fornisca informazioni accessorie sulla voce, per la quota di cui si possa ipotizzare una utilità riferibile ad oltre l’esercizio si opererà una riclassificazione fra le PASSIVITA’ CONSOLIDATE. Per la voce EIII) Aggio su prestiti possiamo ipotizzare, per “default”, l’appartenenza alle PASSIVITA’ CONSOLIDATE. Qualora la nota integrativa fornisca informazioni accessorie sulla voce, per la quota di cui si possa ipotizzare una utilità riferibile all’esercizio si opererà una riclassificazione fra le PASSIVITA’ CORRENTI.. Lo stesso output, ma verosimilmente più preciso nella classificazione dei valori agli aggregati individuati, potrà essere predisposto dall’analista interno partendo dalla situazione contabile post-assestamenti (della quale lo stato patrimoniale civilistico è una modalità sintetica di esposizione -con la relativa perdita di informazioni causata dalla sinteticità-) e dalle informazioni aggiuntive in suo possesso. Analiticamente, di seguito, proponiamo ora il modello generale di riclassificazione, secondo un’ottica finanziaria, delle voci/sottovoci/specificazioni che compongono il predetto schema di stato patrimoniale ex art. 2424 cod. civ. (Tavola 3 ), come derivabile dalle riflessioni sopra svolte per le singole voci. Tenuto conto delle modalità di riclassificazione utilizzate durante il corso, limitiamo l’esposizione al criterio di liquidità/esigibilità decrescente.

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 20 di 32

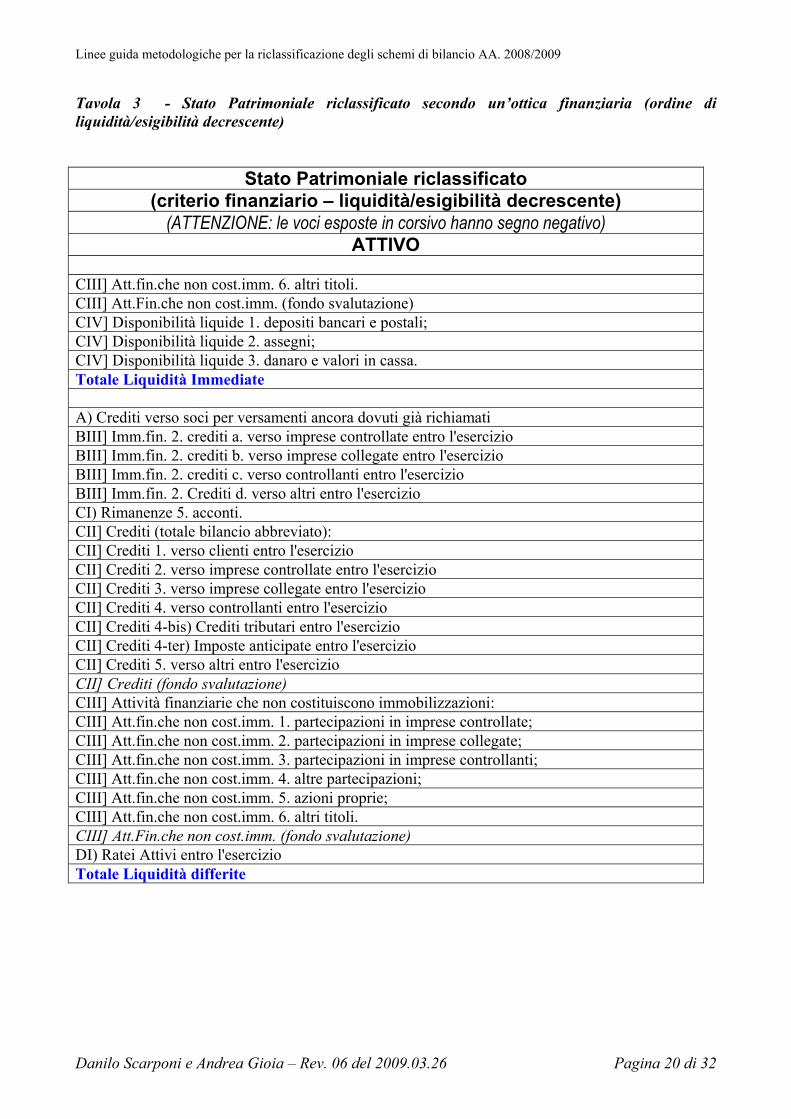

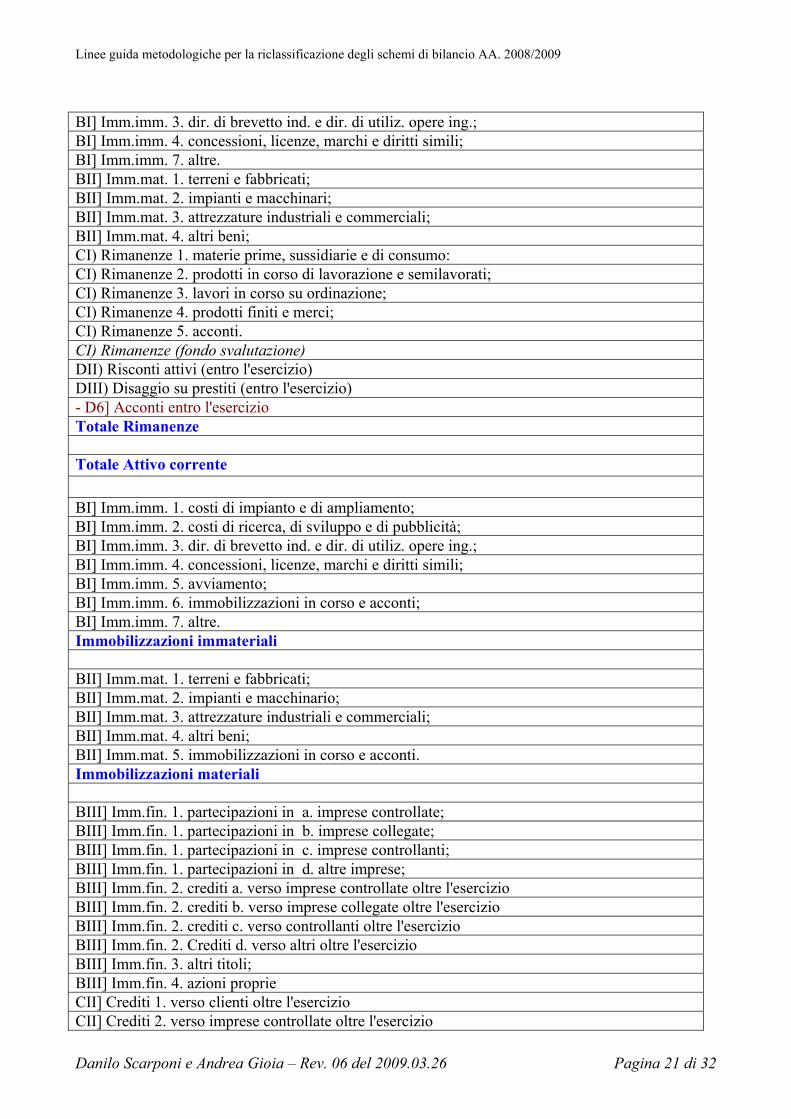

Tavola 3 - Stato Patrimoniale riclassificato secondo un’ottica finanziaria (ordine di liquidità/esigibilità decrescente)

Stato Patrimoniale riclassificato (criterio finanziario – liquidità/esigibilità decrescente)

(ATTENZIONE: le voci esposte in corsivo hanno segno negativo) ATTIVO

CIII] Att.fin.che non cost.imm. 6. altri titoli. CIII] Att.Fin.che non cost.imm. (fondo svalutazione) CIV] Disponibilità liquide 1. depositi bancari e postali; CIV] Disponibilità liquide 2. assegni; CIV] Disponibilità liquide 3. danaro e valori in cassa. Totale Liquidità Immediate A) Crediti verso soci per versamenti ancora dovuti già richiamati BIII] Imm.fin. 2. crediti a. verso imprese controllate entro l'esercizio BIII] Imm.fin. 2. crediti b. verso imprese collegate entro l'esercizio BIII] Imm.fin. 2. crediti c. verso controllanti entro l'esercizio BIII] Imm.fin. 2. Crediti d. verso altri entro l'esercizio CI) Rimanenze 5. acconti. CII] Crediti (totale bilancio abbreviato): CII] Crediti 1. verso clienti entro l'esercizio CII] Crediti 2. verso imprese controllate entro l'esercizio CII] Crediti 3. verso imprese collegate entro l'esercizio CII] Crediti 4. verso controllanti entro l'esercizio CII] Crediti 4-bis) Crediti tributari entro l'esercizio CII] Crediti 4-ter) Imposte anticipate entro l'esercizio CII] Crediti 5. verso altri entro l'esercizio CII] Crediti (fondo svalutazione) CIII] Attività finanziarie che non costituiscono immobilizzazioni: CIII] Att.fin.che non cost.imm. 1. partecipazioni in imprese controllate; CIII] Att.fin.che non cost.imm. 2. partecipazioni in imprese collegate; CIII] Att.fin.che non cost.imm. 3. partecipazioni in imprese controllanti; CIII] Att.fin.che non cost.imm. 4. altre partecipazioni; CIII] Att.fin.che non cost.imm. 5. azioni proprie; CIII] Att.fin.che non cost.imm. 6. altri titoli. CIII] Att.Fin.che non cost.imm. (fondo svalutazione) DI) Ratei Attivi entro l'esercizio Totale Liquidità differite

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 21 di 32

BI] Imm.imm. 3. dir. di brevetto ind. e dir. di utiliz. opere ing.; BI] Imm.imm. 4. concessioni, licenze, marchi e diritti simili; BI] Imm.imm. 7. altre. BII] Imm.mat. 1. terreni e fabbricati; BII] Imm.mat. 2. impianti e macchinari; BII] Imm.mat. 3. attrezzature industriali e commerciali; BII] Imm.mat. 4. altri beni; CI) Rimanenze 1. materie prime, sussidiarie e di consumo: CI) Rimanenze 2. prodotti in corso di lavorazione e semilavorati; CI) Rimanenze 3. lavori in corso su ordinazione; CI) Rimanenze 4. prodotti finiti e merci; CI) Rimanenze 5. acconti. CI) Rimanenze (fondo svalutazione) DII) Risconti attivi (entro l'esercizio) DIII) Disaggio su prestiti (entro l'esercizio) - D6] Acconti entro l'esercizio Totale Rimanenze Totale Attivo corrente BI] Imm.imm. 1. costi di impianto e di ampliamento; BI] Imm.imm. 2. costi di ricerca, di sviluppo e di pubblicità; BI] Imm.imm. 3. dir. di brevetto ind. e dir. di utiliz. opere ing.; BI] Imm.imm. 4. concessioni, licenze, marchi e diritti simili; BI] Imm.imm. 5. avviamento; BI] Imm.imm. 6. immobilizzazioni in corso e acconti; BI] Imm.imm. 7. altre. Immobilizzazioni immateriali BII] Imm.mat. 1. terreni e fabbricati; BII] Imm.mat. 2. impianti e macchinario; BII] Imm.mat. 3. attrezzature industriali e commerciali; BII] Imm.mat. 4. altri beni; BII] Imm.mat. 5. immobilizzazioni in corso e acconti. Immobilizzazioni materiali BIII] Imm.fin. 1. partecipazioni in a. imprese controllate; BIII] Imm.fin. 1. partecipazioni in b. imprese collegate; BIII] Imm.fin. 1. partecipazioni in c. imprese controllanti; BIII] Imm.fin. 1. partecipazioni in d. altre imprese; BIII] Imm.fin. 2. crediti a. verso imprese controllate oltre l'esercizio BIII] Imm.fin. 2. crediti b. verso imprese collegate oltre l'esercizio BIII] Imm.fin. 2. crediti c. verso controllanti oltre l'esercizio BIII] Imm.fin. 2. Crediti d. verso altri oltre l'esercizio BIII] Imm.fin. 3. altri titoli; BIII] Imm.fin. 4. azioni proprie CII] Crediti 1. verso clienti oltre l'esercizio CII] Crediti 2. verso imprese controllate oltre l'esercizio

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 22 di 32

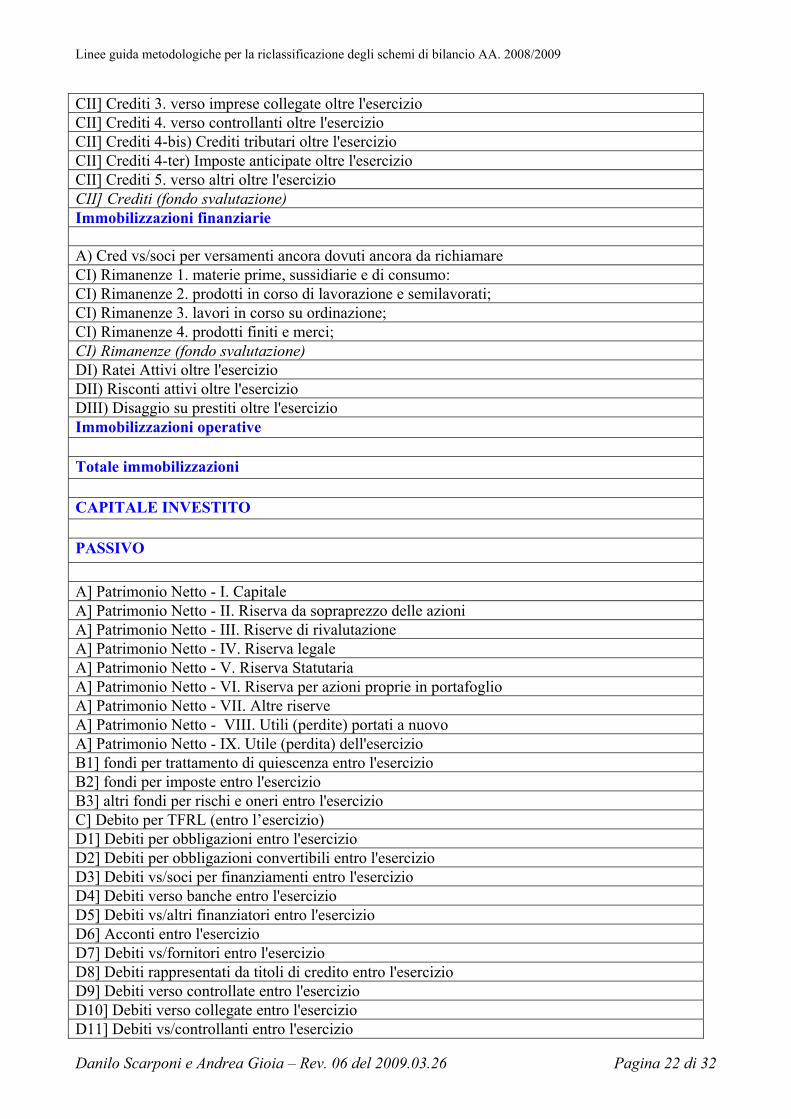

CII] Crediti 3. verso imprese collegate oltre l'esercizio CII] Crediti 4. verso controllanti oltre l'esercizio CII] Crediti 4-bis) Crediti tributari oltre l'esercizio CII] Crediti 4-ter) Imposte anticipate oltre l'esercizio CII] Crediti 5. verso altri oltre l'esercizio CII] Crediti (fondo svalutazione) Immobilizzazioni finanziarie A) Cred vs/soci per versamenti ancora dovuti ancora da richiamare CI) Rimanenze 1. materie prime, sussidiarie e di consumo: CI) Rimanenze 2. prodotti in corso di lavorazione e semilavorati; CI) Rimanenze 3. lavori in corso su ordinazione; CI) Rimanenze 4. prodotti finiti e merci; CI) Rimanenze (fondo svalutazione) DI) Ratei Attivi oltre l'esercizio DII) Risconti attivi oltre l'esercizio DIII) Disaggio su prestiti oltre l'esercizio Immobilizzazioni operative Totale immobilizzazioni CAPITALE INVESTITO PASSIVO A] Patrimonio Netto - I. Capitale A] Patrimonio Netto - II. Riserva da sopraprezzo delle azioni A] Patrimonio Netto - III. Riserve di rivalutazione A] Patrimonio Netto - IV. Riserva legale A] Patrimonio Netto - V. Riserva Statutaria A] Patrimonio Netto - VI. Riserva per azioni proprie in portafoglio A] Patrimonio Netto - VII. Altre riserve A] Patrimonio Netto - VIII. Utili (perdite) portati a nuovo A] Patrimonio Netto - IX. Utile (perdita) dell'esercizio B1] fondi per trattamento di quiescenza entro l'esercizio B2] fondi per imposte entro l'esercizio B3] altri fondi per rischi e oneri entro l'esercizio C] Debito per TFRL (entro l’esercizio) D1] Debiti per obbligazioni entro l'esercizio D2] Debiti per obbligazioni convertibili entro l'esercizio D3] Debiti vs/soci per finanziamenti entro l'esercizio D4] Debiti verso banche entro l'esercizio D5] Debiti vs/altri finanziatori entro l'esercizio D6] Acconti entro l'esercizio D7] Debiti vs/fornitori entro l'esercizio D8] Debiti rappresentati da titoli di credito entro l'esercizio D9] Debiti verso controllate entro l'esercizio D10] Debiti verso collegate entro l'esercizio D11] Debiti vs/controllanti entro l'esercizio

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 23 di 32

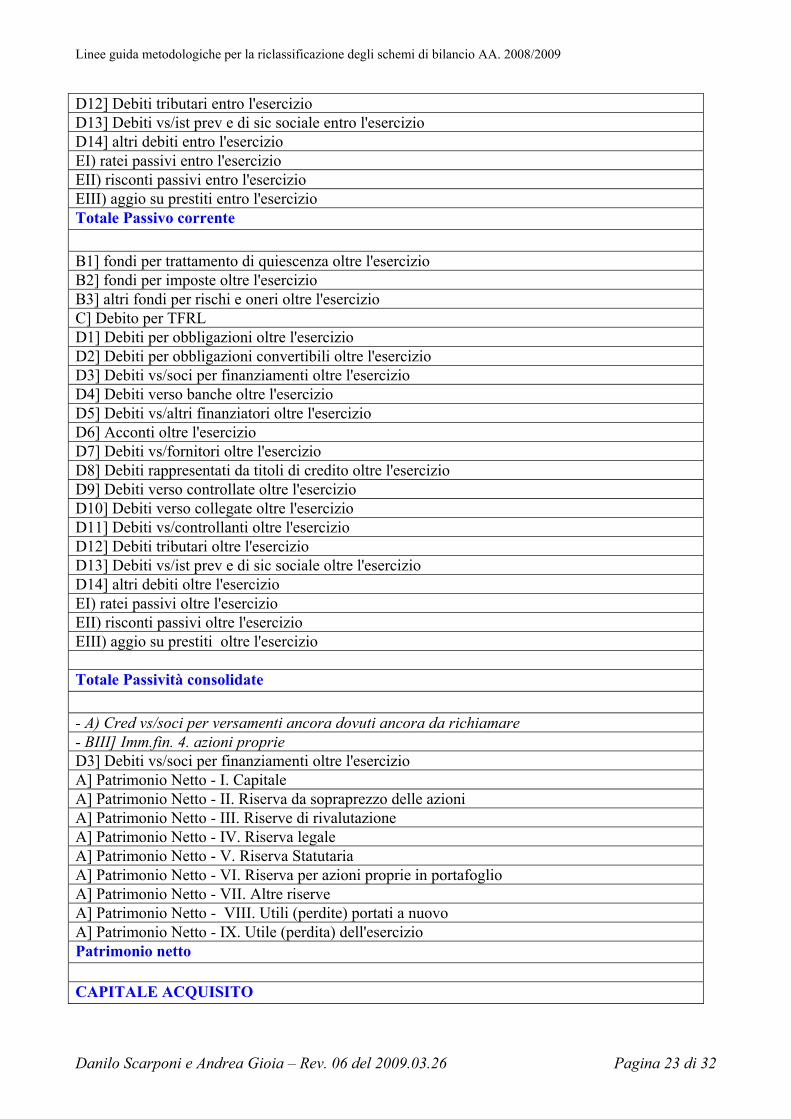

D12] Debiti tributari entro l'esercizio D13] Debiti vs/ist prev e di sic sociale entro l'esercizio D14] altri debiti entro l'esercizio EI) ratei passivi entro l'esercizio EII) risconti passivi entro l'esercizio EIII) aggio su prestiti entro l'esercizio Totale Passivo corrente B1] fondi per trattamento di quiescenza oltre l'esercizio B2] fondi per imposte oltre l'esercizio B3] altri fondi per rischi e oneri oltre l'esercizio C] Debito per TFRL D1] Debiti per obbligazioni oltre l'esercizio D2] Debiti per obbligazioni convertibili oltre l'esercizio D3] Debiti vs/soci per finanziamenti oltre l'esercizio D4] Debiti verso banche oltre l'esercizio D5] Debiti vs/altri finanziatori oltre l'esercizio D6] Acconti oltre l'esercizio D7] Debiti vs/fornitori oltre l'esercizio D8] Debiti rappresentati da titoli di credito oltre l'esercizio D9] Debiti verso controllate oltre l'esercizio D10] Debiti verso collegate oltre l'esercizio D11] Debiti vs/controllanti oltre l'esercizio D12] Debiti tributari oltre l'esercizio D13] Debiti vs/ist prev e di sic sociale oltre l'esercizio D14] altri debiti oltre l'esercizio EI) ratei passivi oltre l'esercizio EII) risconti passivi oltre l'esercizio EIII) aggio su prestiti oltre l'esercizio Totale Passività consolidate - A) Cred vs/soci per versamenti ancora dovuti ancora da richiamare - BIII] Imm.fin. 4. azioni proprie D3] Debiti vs/soci per finanziamenti oltre l'esercizio A] Patrimonio Netto - I. Capitale A] Patrimonio Netto - II. Riserva da sopraprezzo delle azioni A] Patrimonio Netto - III. Riserve di rivalutazione A] Patrimonio Netto - IV. Riserva legale A] Patrimonio Netto - V. Riserva Statutaria A] Patrimonio Netto - VI. Riserva per azioni proprie in portafoglio A] Patrimonio Netto - VII. Altre riserve A] Patrimonio Netto - VIII. Utili (perdite) portati a nuovo A] Patrimonio Netto - IX. Utile (perdita) dell'esercizio Patrimonio netto CAPITALE ACQUISITO

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 24 di 32

3. Riclassificazione degli schemi economici Partendo dallo schema di conto economico ex art. 2425 cod. civ. integrando quanto ivi esposto con ulteriori informazioni (alcune delle quali potrebbero essere anche illustrate nella nota integrativa e nelle relazioni di corredo al bilancio), è possibile riesporre i dati economici unicamente in uno schema a valore della produzione, effettuata con evidenza del valore aggiunto prodotto indistintamente da tutte le attività aziendali (sia caratteristiche che extra-caratteristiche), del quale poi viene spiegata la distribuzione fra i soggetti portatori d’interessi aziendali diretti:

– i soci (che, se da loro deliberato, percepiranno gli utili prodotti o una parte di questi, – l’impresa stessa, che beneficerà degli utili i cui soci hanno deciso di mantenere investiti in

azienda, – i lavoratori dipendenti, che percepiranno le retribuzioni immediate e differite a loro

spettanti, – i finanziatori, che percepiranno la remunerazione spettante per i loro finanziamenti, – lo Stato e le sue emanazioni territoriali, che “comparteciperanno” nell’impresa tramite il

meccanismo dell’imposizione. Tale forma espositiva di riclassificazione del conto economico è molto suggestiva per una “analisi sociale” della distribuzione della ricchezza prodotta dall’impresa. Integrando quanto ivi esposto con ulteriori informazioni (alcune delle quali potrebbero essere anche illustrate nella nota integrativa e nelle relazioni di corredo al bilancio) sulla natura caratteristica e/o extra-caratteristica delle diverse tipologie di ricavo e di costo dell’esercizio , è possibile riesporre i dati economici in un particolare schema a valore della produzione e valore aggiunto, evidenziante margini significativi di lettura “gestionale”, quali il Valore Aggiunto della gestione caratteristica, il Margine Operativo Lordo ed il Reddito operativo della gestione caratteristica. Benché nota, riportiamo ora, di seguito, una rielaborazione dello schema ex art. 2425 cod. civ. caratterizzata da una identificazione alfanumerica delle singole voci e sottovoci che dovrebbe risultare utile per la immediata identificazione (anche ad una lettura informatica della singola riga, isolata dal contesto del documento) della specifica voce o sottovoce oggetto di lettura e utilizzabile sia per la redazione del cosiddetto “bilancio ordinario”, che per la redazione del cosiddetto “bilancio abbreviato” (aggregando alcune voci esposte) (Tavola 5).

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 25 di 32

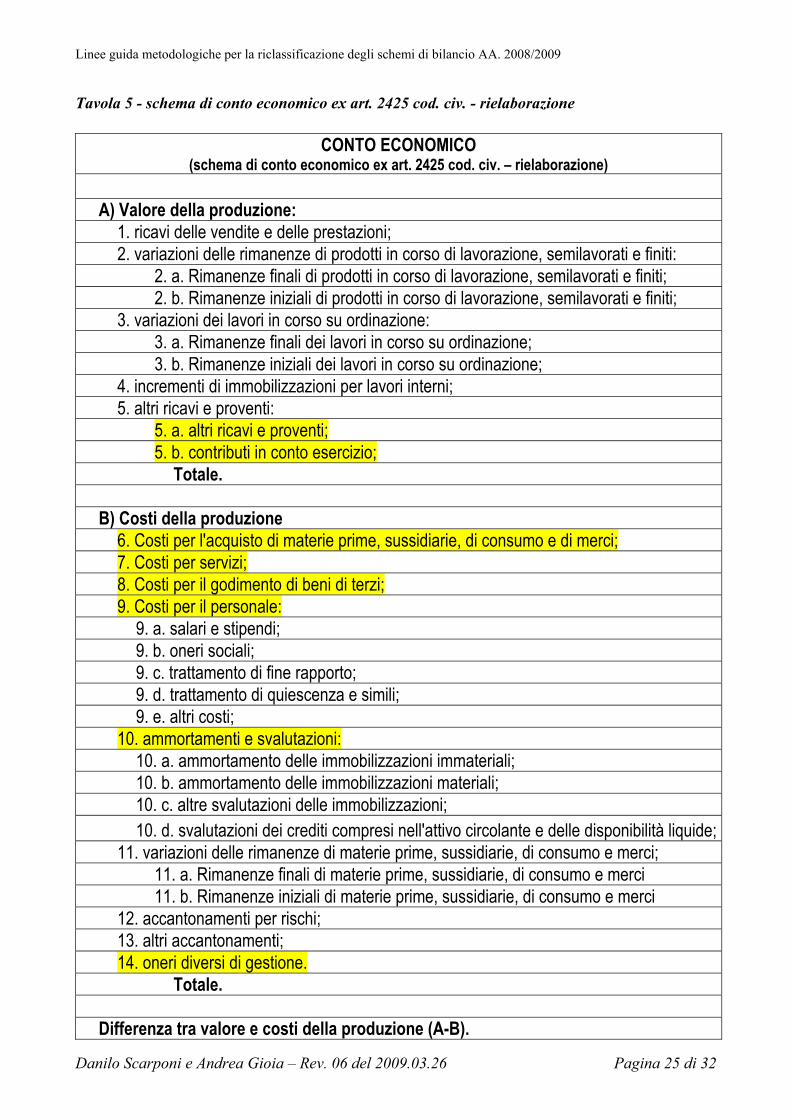

Tavola 5 - schema di conto economico ex art. 2425 cod. civ. - rielaborazione

CONTO ECONOMICO (schema di conto economico ex art. 2425 cod. civ. – rielaborazione)

A) Valore della produzione:

1. ricavi delle vendite e delle prestazioni; 2. variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti:

2. a. Rimanenze finali di prodotti in corso di lavorazione, semilavorati e finiti; 2. b. Rimanenze iniziali di prodotti in corso di lavorazione, semilavorati e finiti;

3. variazioni dei lavori in corso su ordinazione: 3. a. Rimanenze finali dei lavori in corso su ordinazione; 3. b. Rimanenze iniziali dei lavori in corso su ordinazione;

4. incrementi di immobilizzazioni per lavori interni; 5. altri ricavi e proventi:

5. a. altri ricavi e proventi; 5. b. contributi in conto esercizio;

Totale. B) Costi della produzione

6. Costi per l'acquisto di materie prime, sussidiarie, di consumo e di merci; 7. Costi per servizi; 8. Costi per il godimento di beni di terzi; 9. Costi per il personale:

9. a. salari e stipendi; 9. b. oneri sociali; 9. c. trattamento di fine rapporto; 9. d. trattamento di quiescenza e simili; 9. e. altri costi;

10. ammortamenti e svalutazioni: 10. a. ammortamento delle immobilizzazioni immateriali; 10. b. ammortamento delle immobilizzazioni materiali; 10. c. altre svalutazioni delle immobilizzazioni; 10. d. svalutazioni dei crediti compresi nell'attivo circolante e delle disponibilità liquide;

11. variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci; 11. a. Rimanenze finali di materie prime, sussidiarie, di consumo e merci 11. b. Rimanenze iniziali di materie prime, sussidiarie, di consumo e merci

12. accantonamenti per rischi; 13. altri accantonamenti; 14. oneri diversi di gestione.

Totale.

Differenza tra valore e costi della produzione (A-B).

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 26 di 32

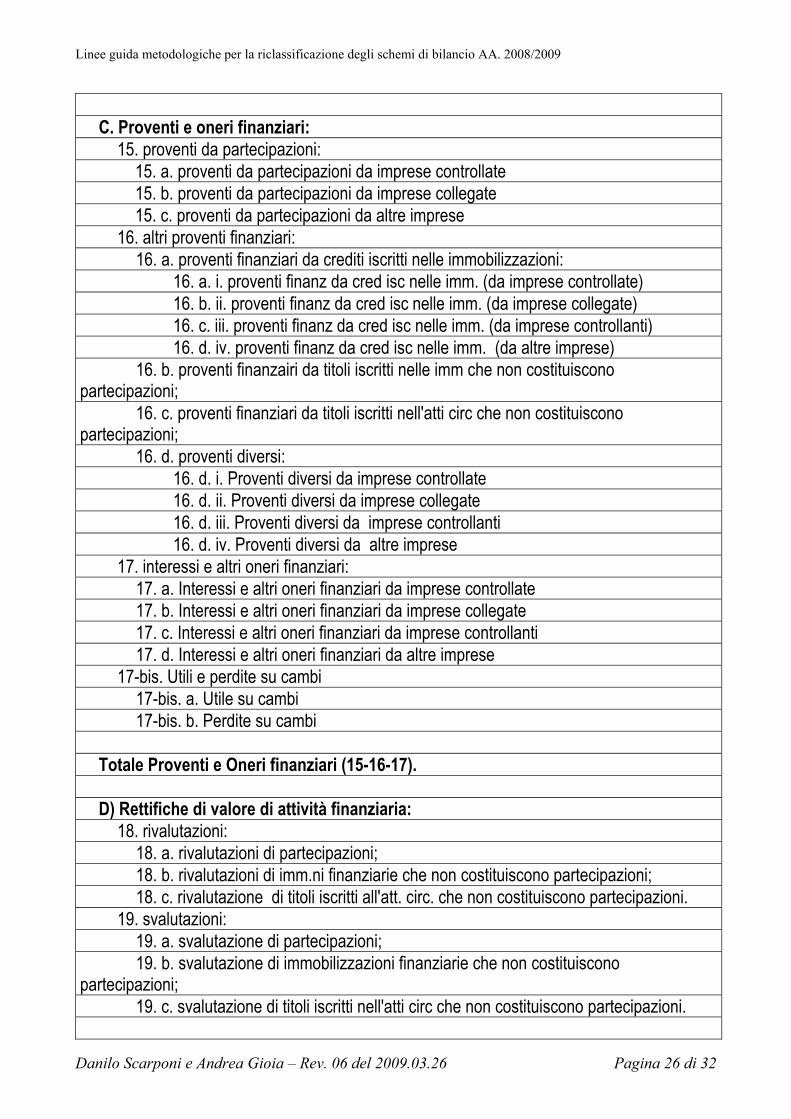

C. Proventi e oneri finanziari:

15. proventi da partecipazioni: 15. a. proventi da partecipazioni da imprese controllate 15. b. proventi da partecipazioni da imprese collegate 15. c. proventi da partecipazioni da altre imprese

16. altri proventi finanziari: 16. a. proventi finanziari da crediti iscritti nelle immobilizzazioni:

16. a. i. proventi finanz da cred isc nelle imm. (da imprese controllate) 16. b. ii. proventi finanz da cred isc nelle imm. (da imprese collegate) 16. c. iii. proventi finanz da cred isc nelle imm. (da imprese controllanti) 16. d. iv. proventi finanz da cred isc nelle imm. (da altre imprese)

16. b. proventi finanzairi da titoli iscritti nelle imm che non costituiscono partecipazioni;

16. c. proventi finanziari da titoli iscritti nell'atti circ che non costituiscono partecipazioni;

16. d. proventi diversi: 16. d. i. Proventi diversi da imprese controllate 16. d. ii. Proventi diversi da imprese collegate 16. d. iii. Proventi diversi da imprese controllanti 16. d. iv. Proventi diversi da altre imprese

17. interessi e altri oneri finanziari: 17. a. Interessi e altri oneri finanziari da imprese controllate 17. b. Interessi e altri oneri finanziari da imprese collegate 17. c. Interessi e altri oneri finanziari da imprese controllanti 17. d. Interessi e altri oneri finanziari da altre imprese

17-bis. Utili e perdite su cambi 17-bis. a. Utile su cambi 17-bis. b. Perdite su cambi

Totale Proventi e Oneri finanziari (15-16-17). D) Rettifiche di valore di attività finanziaria:

18. rivalutazioni: 18. a. rivalutazioni di partecipazioni; 18. b. rivalutazioni di imm.ni finanziarie che non costituiscono partecipazioni; 18. c. rivalutazione di titoli iscritti all'att. circ. che non costituiscono partecipazioni.

19. svalutazioni: 19. a. svalutazione di partecipazioni; 19. b. svalutazione di immobilizzazioni finanziarie che non costituiscono

partecipazioni; 19. c. svalutazione di titoli iscritti nell'atti circ che non costituiscono partecipazioni.

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 27 di 32

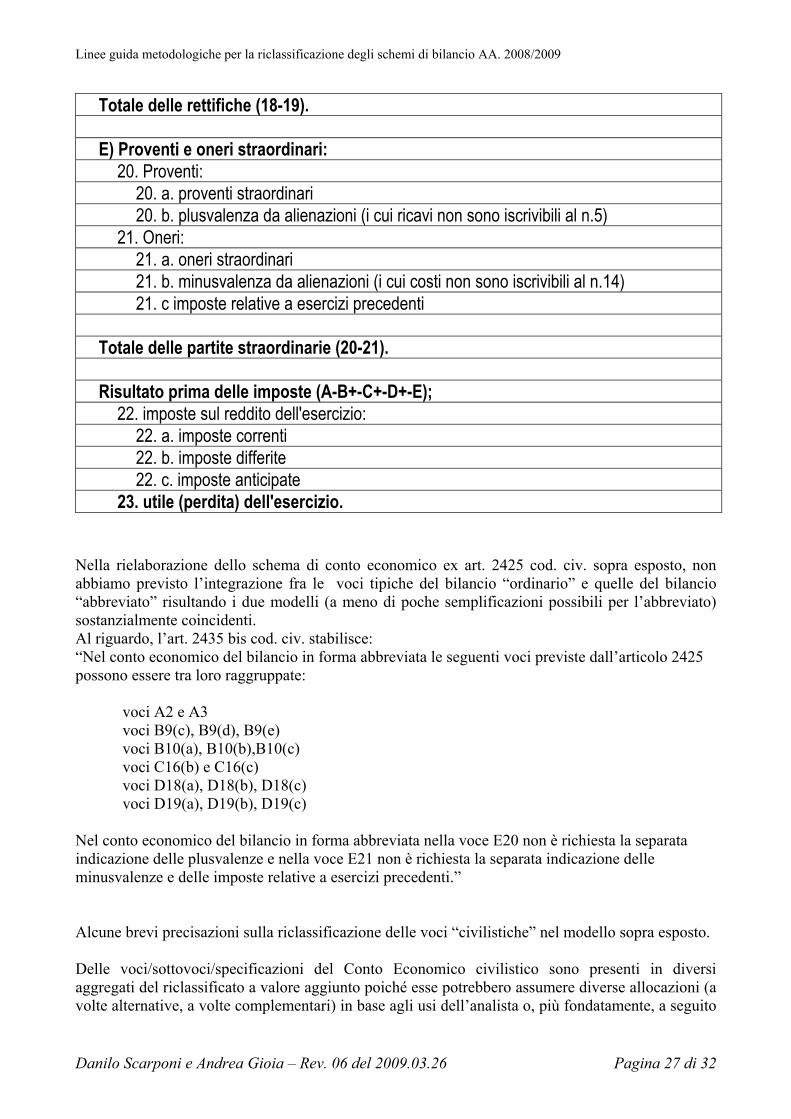

Totale delle rettifiche (18-19). E) Proventi e oneri straordinari:

20. Proventi: 20. a. proventi straordinari 20. b. plusvalenza da alienazioni (i cui ricavi non sono iscrivibili al n.5)

21. Oneri: 21. a. oneri straordinari 21. b. minusvalenza da alienazioni (i cui costi non sono iscrivibili al n.14) 21. c imposte relative a esercizi precedenti

Totale delle partite straordinarie (20-21). Risultato prima delle imposte (A-B+-C+-D+-E);

22. imposte sul reddito dell'esercizio: 22. a. imposte correnti 22. b. imposte differite 22. c. imposte anticipate

23. utile (perdita) dell'esercizio. Nella rielaborazione dello schema di conto economico ex art. 2425 cod. civ. sopra esposto, non abbiamo previsto l’integrazione fra le voci tipiche del bilancio “ordinario” e quelle del bilancio “abbreviato” risultando i due modelli (a meno di poche semplificazioni possibili per l’abbreviato) sostanzialmente coincidenti. Al riguardo, l’art. 2435 bis cod. civ. stabilisce: “Nel conto economico del bilancio in forma abbreviata le seguenti voci previste dall’articolo 2425 possono essere tra loro raggruppate:

voci A2 e A3 voci B9(c), B9(d), B9(e) voci B10(a), B10(b),B10(c) voci C16(b) e C16(c) voci D18(a), D18(b), D18(c) voci D19(a), D19(b), D19(c)

Nel conto economico del bilancio in forma abbreviata nella voce E20 non è richiesta la separata indicazione delle plusvalenze e nella voce E21 non è richiesta la separata indicazione delle minusvalenze e delle imposte relative a esercizi precedenti.” Alcune brevi precisazioni sulla riclassificazione delle voci “civilistiche” nel modello sopra esposto. Delle voci/sottovoci/specificazioni del Conto Economico civilistico sono presenti in diversi aggregati del riclassificato a valore aggiunto poiché esse potrebbero assumere diverse allocazioni (a volte alternative, a volte complementari) in base agli usi dell’analista o, più fondatamente, a seguito

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 28 di 32

dell’approfondimento della genesi dell’ammontare da riclassificare, in base alla cognizione del suo effettivo significato. Avendo fatto, nell’indicazione delle diverse voci dei riclassificati del Conto Economico, frequente utilizzo di abbreviazioni, forniamo di seguito la relativa legenda esplicativa: Gestione caratteristica GC: - costi produzione diversi dal personale GCcpddp - costi produzione del personale GCcpdp Gestione accessoria patrimoniale GAP Gestione finanziaria GF Gestione straordinaria GS Gestione imposte o tributaria GI

3.1 Riclassificazione degli schemi economici – Valore Aggiunto Come già detto, dal conto economico tipico dello schema di bilancio ex art. 2425 codice civile, è relativamente semplice passare ad uno schema a valore della produzione effettuata con evidenza del valore aggiunto. Ciò comporta, ovviamente, l’assunzione di ipotesi che, seppur ragionevoli potrebbero rivelarsi infondate e, soprattutto, una conoscenza particolare di talune voci di ricavo e di costo che non è normalmente desumibile dalla semplice lettura del bilancio di esercizio. Con tale riclassificazione ci poniamo come obiettivo principale quello di determinare il Reddito Operativo caratteristico (ovverosia: della gestione caratteristica) e, altri margini intermedi antecedenti, quali il Valore aggiunto ed il Margine operativo lordo. Distingueremo così il Reddito Operativo caratteristico dai contributi apportati al risultato economico dalle eventuali Gestioni patrimoniali, finanziarie, straordinarie e tributaria. In questa sede abbiamo mantenuto una distinzione fra l’area degli oneri finanziari (gestione finanziaria, nella quale abbiamo incluso anche le eventuali perdite su cambi) ed un separato aggregato comprendente tutti i componenti di reddito afferenti la gestione patrimoniale accessoria (nel quale sono stati compresi sia i proventi finanziari che gli eventuali utili su cambi). La gestione straordinaria è un’ulteriore area all’interno della quale sono classificati gli oneri e i proventi derivanti da eventi non direttamente ricollegabili alle altre aree gestionali. Vi rientrano le plusvalenze e le minusvalenze da realizzo prodottesi in seguito all’alienazione di fattori pluriennali, le rettifiche di componenti economici di competenza di passati esercizi produttivi, gli effetti di operazioni del tutto occasionali e di eventi casuali. Si tratta di valori derivanti da fatti di carattere infrequente ed eccezionale che devono essere tenuti separati da quelli ordinari per poter formulare un giudizio non alterato sulla gestione. Si tratta di decidere se accettare la classificazione operata dal redattore del bilancio civilistico o se voler utilizzare una diversa accezione predeterminata dall’analista che, in fase di riclassificazione, comporterà necessariamente la verifica di congruità fra le due accezioni ed il successivo eventuale

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 29 di 32

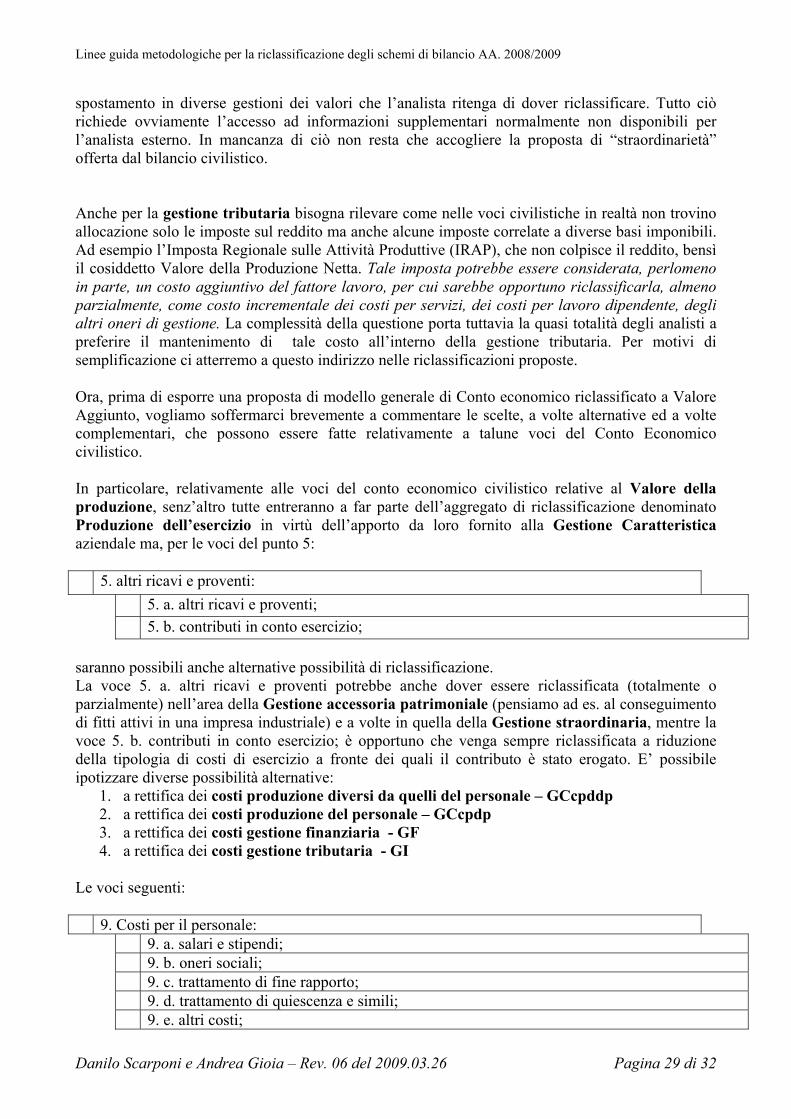

spostamento in diverse gestioni dei valori che l’analista ritenga di dover riclassificare. Tutto ciò richiede ovviamente l’accesso ad informazioni supplementari normalmente non disponibili per l’analista esterno. In mancanza di ciò non resta che accogliere la proposta di “straordinarietà” offerta dal bilancio civilistico. Anche per la gestione tributaria bisogna rilevare come nelle voci civilistiche in realtà non trovino allocazione solo le imposte sul reddito ma anche alcune imposte correlate a diverse basi imponibili. Ad esempio l’Imposta Regionale sulle Attività Produttive (IRAP), che non colpisce il reddito, bensì il cosiddetto Valore della Produzione Netta. Tale imposta potrebbe essere considerata, perlomeno in parte, un costo aggiuntivo del fattore lavoro, per cui sarebbe opportuno riclassificarla, almeno parzialmente, come costo incrementale dei costi per servizi, dei costi per lavoro dipendente, degli altri oneri di gestione. La complessità della questione porta tuttavia la quasi totalità degli analisti a preferire il mantenimento di tale costo all’interno della gestione tributaria. Per motivi di semplificazione ci atterremo a questo indirizzo nelle riclassificazioni proposte. Ora, prima di esporre una proposta di modello generale di Conto economico riclassificato a Valore Aggiunto, vogliamo soffermarci brevemente a commentare le scelte, a volte alternative ed a volte complementari, che possono essere fatte relativamente a talune voci del Conto Economico civilistico. In particolare, relativamente alle voci del conto economico civilistico relative al Valore della produzione, senz’altro tutte entreranno a far parte dell’aggregato di riclassificazione denominato Produzione dell’esercizio in virtù dell’apporto da loro fornito alla Gestione Caratteristica aziendale ma, per le voci del punto 5: 5. altri ricavi e proventi:

5. a. altri ricavi e proventi; 5. b. contributi in conto esercizio;

saranno possibili anche alternative possibilità di riclassificazione. La voce 5. a. altri ricavi e proventi potrebbe anche dover essere riclassificata (totalmente o parzialmente) nell’area della Gestione accessoria patrimoniale (pensiamo ad es. al conseguimento di fitti attivi in una impresa industriale) e a volte in quella della Gestione straordinaria, mentre la voce 5. b. contributi in conto esercizio; è opportuno che venga sempre riclassificata a riduzione della tipologia di costi di esercizio a fronte dei quali il contributo è stato erogato. E’ possibile ipotizzare diverse possibilità alternative:

1. a rettifica dei costi produzione diversi da quelli del personale – GCcpddp 2. a rettifica dei costi produzione del personale – GCcpdp 3. a rettifica dei costi gestione finanziaria - GF 4. a rettifica dei costi gestione tributaria - GI

Le voci seguenti: 9. Costi per il personale:

9. a. salari e stipendi; 9. b. oneri sociali; 9. c. trattamento di fine rapporto; 9. d. trattamento di quiescenza e simili; 9. e. altri costi;

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 30 di 32

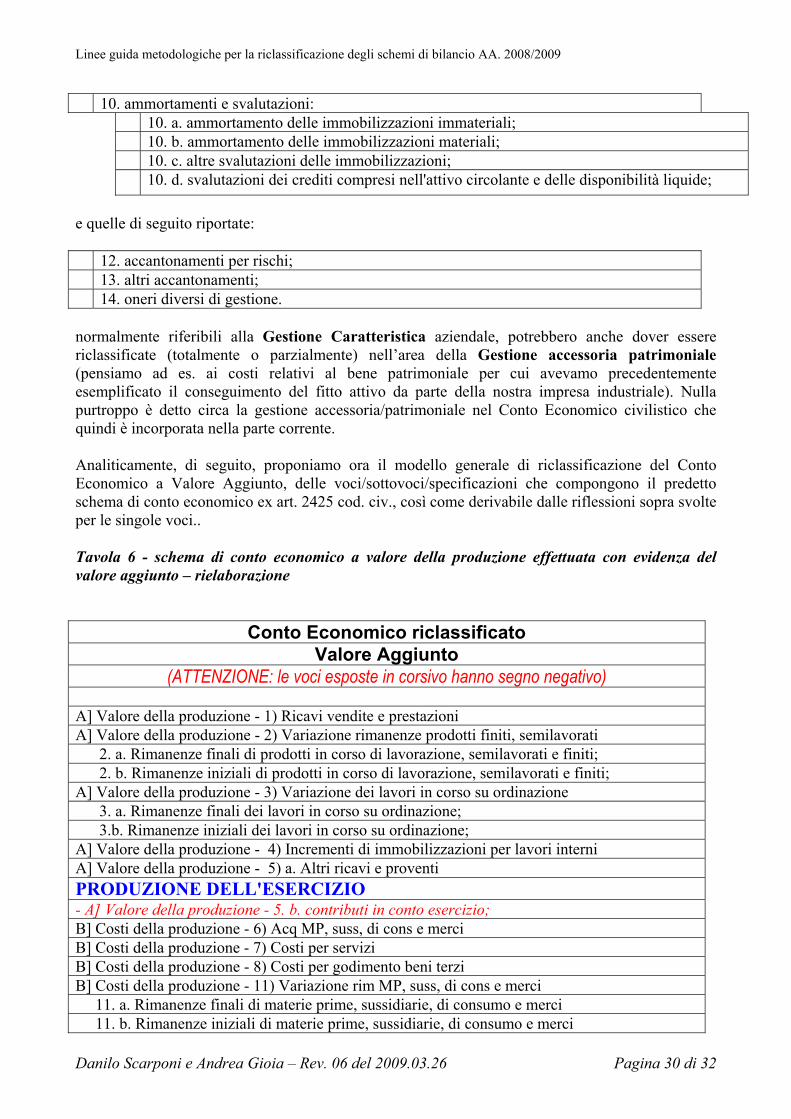

10. ammortamenti e svalutazioni: 10. a. ammortamento delle immobilizzazioni immateriali; 10. b. ammortamento delle immobilizzazioni materiali; 10. c. altre svalutazioni delle immobilizzazioni; 10. d. svalutazioni dei crediti compresi nell'attivo circolante e delle disponibilità liquide;

e quelle di seguito riportate: 12. accantonamenti per rischi; 13. altri accantonamenti; 14. oneri diversi di gestione. normalmente riferibili alla Gestione Caratteristica aziendale, potrebbero anche dover essere riclassificate (totalmente o parzialmente) nell’area della Gestione accessoria patrimoniale (pensiamo ad es. ai costi relativi al bene patrimoniale per cui avevamo precedentemente esemplificato il conseguimento del fitto attivo da parte della nostra impresa industriale). Nulla purtroppo è detto circa la gestione accessoria/patrimoniale nel Conto Economico civilistico che quindi è incorporata nella parte corrente. Analiticamente, di seguito, proponiamo ora il modello generale di riclassificazione del Conto Economico a Valore Aggiunto, delle voci/sottovoci/specificazioni che compongono il predetto schema di conto economico ex art. 2425 cod. civ., così come derivabile dalle riflessioni sopra svolte per le singole voci.. Tavola 6 - schema di conto economico a valore della produzione effettuata con evidenza del valore aggiunto – rielaborazione

Conto Economico riclassificato Valore Aggiunto

(ATTENZIONE: le voci esposte in corsivo hanno segno negativo) A] Valore della produzione - 1) Ricavi vendite e prestazioni A] Valore della produzione - 2) Variazione rimanenze prodotti finiti, semilavorati

2. a. Rimanenze finali di prodotti in corso di lavorazione, semilavorati e finiti; 2. b. Rimanenze iniziali di prodotti in corso di lavorazione, semilavorati e finiti;

A] Valore della produzione - 3) Variazione dei lavori in corso su ordinazione 3. a. Rimanenze finali dei lavori in corso su ordinazione; 3.b. Rimanenze iniziali dei lavori in corso su ordinazione;

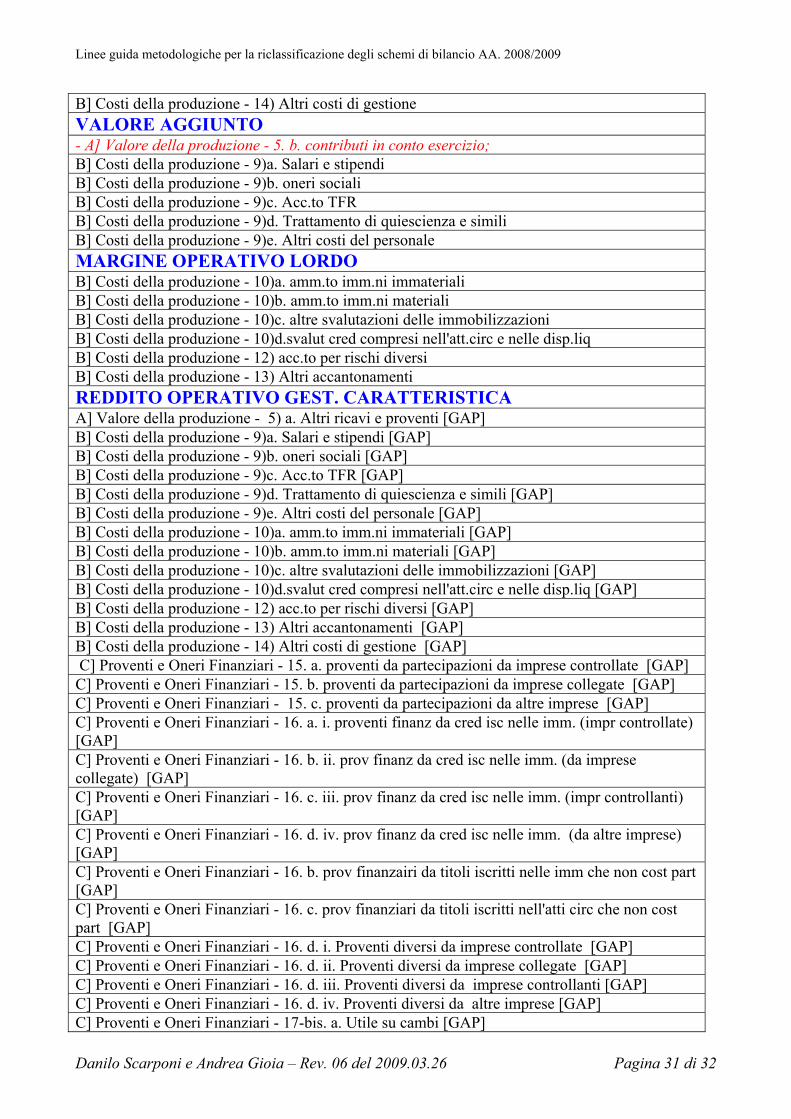

A] Valore della produzione - 4) Incrementi di immobilizzazioni per lavori interni A] Valore della produzione - 5) a. Altri ricavi e proventi PRODUZIONE DELL'ESERCIZIO - A] Valore della produzione - 5. b. contributi in conto esercizio; B] Costi della produzione - 6) Acq MP, suss, di cons e merci B] Costi della produzione - 7) Costi per servizi B] Costi della produzione - 8) Costi per godimento beni terzi B] Costi della produzione - 11) Variazione rim MP, suss, di cons e merci 11. a. Rimanenze finali di materie prime, sussidiarie, di consumo e merci 11. b. Rimanenze iniziali di materie prime, sussidiarie, di consumo e merci

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 31 di 32

B] Costi della produzione - 14) Altri costi di gestione VALORE AGGIUNTO - A] Valore della produzione - 5. b. contributi in conto esercizio; B] Costi della produzione - 9)a. Salari e stipendi B] Costi della produzione - 9)b. oneri sociali B] Costi della produzione - 9)c. Acc.to TFR B] Costi della produzione - 9)d. Trattamento di quiescienza e simili B] Costi della produzione - 9)e. Altri costi del personale MARGINE OPERATIVO LORDO B] Costi della produzione - 10)a. amm.to imm.ni immateriali B] Costi della produzione - 10)b. amm.to imm.ni materiali B] Costi della produzione - 10)c. altre svalutazioni delle immobilizzazioni B] Costi della produzione - 10)d.svalut cred compresi nell'att.circ e nelle disp.liq B] Costi della produzione - 12) acc.to per rischi diversi B] Costi della produzione - 13) Altri accantonamenti REDDITO OPERATIVO GEST. CARATTERISTICA A] Valore della produzione - 5) a. Altri ricavi e proventi [GAP] B] Costi della produzione - 9)a. Salari e stipendi [GAP] B] Costi della produzione - 9)b. oneri sociali [GAP] B] Costi della produzione - 9)c. Acc.to TFR [GAP] B] Costi della produzione - 9)d. Trattamento di quiescienza e simili [GAP] B] Costi della produzione - 9)e. Altri costi del personale [GAP] B] Costi della produzione - 10)a. amm.to imm.ni immateriali [GAP] B] Costi della produzione - 10)b. amm.to imm.ni materiali [GAP] B] Costi della produzione - 10)c. altre svalutazioni delle immobilizzazioni [GAP] B] Costi della produzione - 10)d.svalut cred compresi nell'att.circ e nelle disp.liq [GAP] B] Costi della produzione - 12) acc.to per rischi diversi [GAP] B] Costi della produzione - 13) Altri accantonamenti [GAP] B] Costi della produzione - 14) Altri costi di gestione [GAP] C] Proventi e Oneri Finanziari - 15. a. proventi da partecipazioni da imprese controllate [GAP] C] Proventi e Oneri Finanziari - 15. b. proventi da partecipazioni da imprese collegate [GAP] C] Proventi e Oneri Finanziari - 15. c. proventi da partecipazioni da altre imprese [GAP] C] Proventi e Oneri Finanziari - 16. a. i. proventi finanz da cred isc nelle imm. (impr controllate) [GAP] C] Proventi e Oneri Finanziari - 16. b. ii. prov finanz da cred isc nelle imm. (da imprese collegate) [GAP] C] Proventi e Oneri Finanziari - 16. c. iii. prov finanz da cred isc nelle imm. (impr controllanti) [GAP] C] Proventi e Oneri Finanziari - 16. d. iv. prov finanz da cred isc nelle imm. (da altre imprese) [GAP] C] Proventi e Oneri Finanziari - 16. b. prov finanzairi da titoli iscritti nelle imm che non cost part [GAP] C] Proventi e Oneri Finanziari - 16. c. prov finanziari da titoli iscritti nell'atti circ che non cost part [GAP] C] Proventi e Oneri Finanziari - 16. d. i. Proventi diversi da imprese controllate [GAP] C] Proventi e Oneri Finanziari - 16. d. ii. Proventi diversi da imprese collegate [GAP] C] Proventi e Oneri Finanziari - 16. d. iii. Proventi diversi da imprese controllanti [GAP] C] Proventi e Oneri Finanziari - 16. d. iv. Proventi diversi da altre imprese [GAP] C] Proventi e Oneri Finanziari - 17-bis. a. Utile su cambi [GAP]

Linee guida metodologiche per la riclassificazione degli schemi di bilancio AA. 2008/2009

Danilo Scarponi e Andrea Gioia – Rev. 06 del 2009.03.26 Pagina 32 di 32

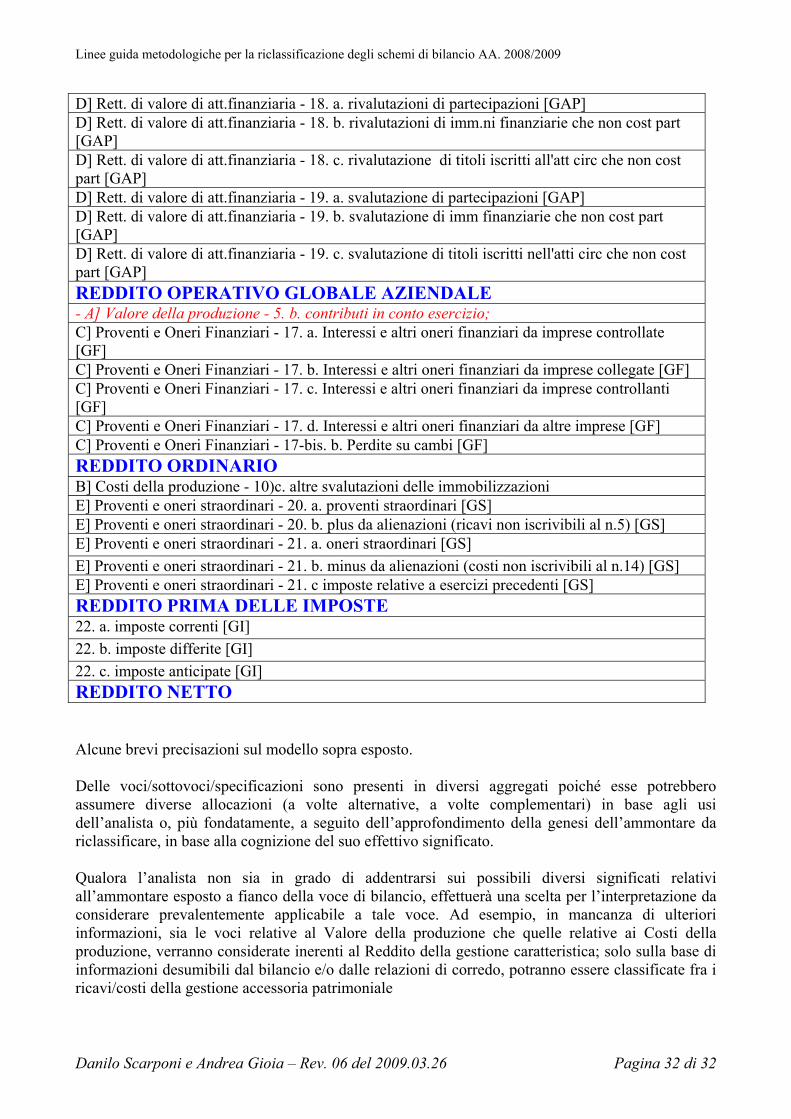

D] Rett. di valore di att.finanziaria - 18. a. rivalutazioni di partecipazioni [GAP] D] Rett. di valore di att.finanziaria - 18. b. rivalutazioni di imm.ni finanziarie che non cost part [GAP] D] Rett. di valore di att.finanziaria - 18. c. rivalutazione di titoli iscritti all'att circ che non cost part [GAP] D] Rett. di valore di att.finanziaria - 19. a. svalutazione di partecipazioni [GAP] D] Rett. di valore di att.finanziaria - 19. b. svalutazione di imm finanziarie che non cost part [GAP] D] Rett. di valore di att.finanziaria - 19. c. svalutazione di titoli iscritti nell'atti circ che non cost part [GAP] REDDITO OPERATIVO GLOBALE AZIENDALE - A] Valore della produzione - 5. b. contributi in conto esercizio; C] Proventi e Oneri Finanziari - 17. a. Interessi e altri oneri finanziari da imprese controllate [GF] C] Proventi e Oneri Finanziari - 17. b. Interessi e altri oneri finanziari da imprese collegate [GF] C] Proventi e Oneri Finanziari - 17. c. Interessi e altri oneri finanziari da imprese controllanti [GF] C] Proventi e Oneri Finanziari - 17. d. Interessi e altri oneri finanziari da altre imprese [GF] C] Proventi e Oneri Finanziari - 17-bis. b. Perdite su cambi [GF] REDDITO ORDINARIO B] Costi della produzione - 10)c. altre svalutazioni delle immobilizzazioni E] Proventi e oneri straordinari - 20. a. proventi straordinari [GS] E] Proventi e oneri straordinari - 20. b. plus da alienazioni (ricavi non iscrivibili al n.5) [GS] E] Proventi e oneri straordinari - 21. a. oneri straordinari [GS] E] Proventi e oneri straordinari - 21. b. minus da alienazioni (costi non iscrivibili al n.14) [GS] E] Proventi e oneri straordinari - 21. c imposte relative a esercizi precedenti [GS] REDDITO PRIMA DELLE IMPOSTE 22. a. imposte correnti [GI] 22. b. imposte differite [GI] 22. c. imposte anticipate [GI] REDDITO NETTO Alcune brevi precisazioni sul modello sopra esposto. Delle voci/sottovoci/specificazioni sono presenti in diversi aggregati poiché esse potrebbero assumere diverse allocazioni (a volte alternative, a volte complementari) in base agli usi dell’analista o, più fondatamente, a seguito dell’approfondimento della genesi dell’ammontare da riclassificare, in base alla cognizione del suo effettivo significato. Qualora l’analista non sia in grado di addentrarsi sui possibili diversi significati relativi all’ammontare esposto a fianco della voce di bilancio, effettuerà una scelta per l’interpretazione da considerare prevalentemente applicabile a tale voce. Ad esempio, in mancanza di ulteriori informazioni, sia le voci relative al Valore della produzione che quelle relative ai Costi della produzione, verranno considerate inerenti al Reddito della gestione caratteristica; solo sulla base di informazioni desumibili dal bilancio e/o dalle relazioni di corredo, potranno essere classificate fra i ricavi/costi della gestione accessoria patrimoniale