Embed Size (px)

Citation preview

© AIS 2002- 2012

G r o u pG r o u p

Riesgo de NegocioUna preocupación poco regulada

MEFF-UAMSeminario de Matemática Financiera

18 de Mayo de 2005

© AIS 2002- 2012

G r o u pG r o u pAgenda

IntroducciónConceptoObjetivos

Elementos y ModelizaciónAplicación en la Gestión

Integración con otros riesgosImplicación con otras funciones

Conclusiones

© AIS 2002- 2012

G r o u pG r o u pAgenda

IntroducciónConceptoObjetivos

Elementos y ModelizaciónAplicación en la Gestión

Integración con otros riesgosImplicación con otras funciones

Conclusiones

© AIS 2002- 2012

G r o u pG r o u pConceptos y definicionesRiesgos

Riesgos intrínsecos:Riesgo de CréditoRiesgo de Mercado Riesgo de Liquidez

Riesgos extrínsecos:Riesgo OperacionalRiesgo de NegocioRiesgo legal y complianceRiesgo sistémicos y políticosRiesgo reputacional

© AIS 2002- 2012

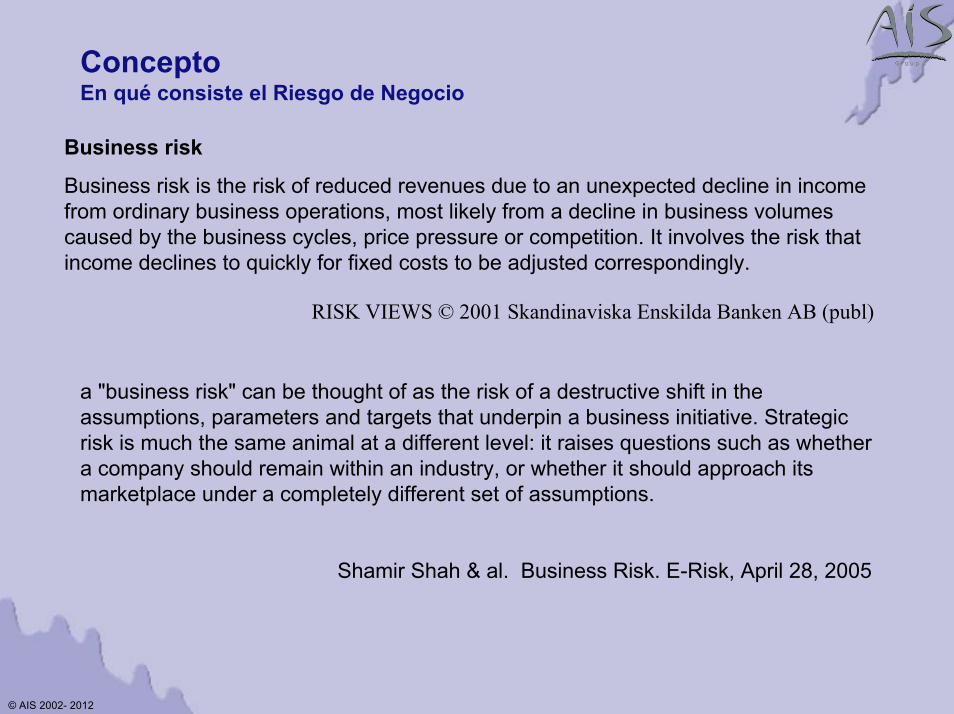

G r o u pG r o u pConceptoEn qué consiste el Riesgo de Negocio

...

Nos basamos en el denominado perfil de riesgo supervisor, que responde a tres grandes categorías de factores:

• El perfil de riesgos, en el que se incluyen tanto las actividades en función de su naturaleza, objetivos y estrategia, como el análisis de los diversos riesgos asumidos por línea de actividad. Se recoge también en esta categoría, el riesgo de negocio, que incluye la capacidad de generar y mantener en el tiempo los resultados de la entidad.

• Calidad de la gestión. ... • Finalmente, calidad y cantidad de los recursos propios. ...

discurso pronunciado por el D. Jaime Caruana, Gobernador del Banco de España, en la Asamblea General de la Confederación Española de Cajas de Ahorros del 18 de abril de 2001

© AIS 2002- 2012

G r o u pG r o u pConceptoEn qué consiste el Riesgo de Negocio

Business risk

Business risk is the risk of reduced revenues due to an unexpected decline in income from ordinary business operations, most likely from a decline in business volumes caused by the business cycles, price pressure or competition. It involves the risk that income declines to quickly for fixed costs to be adjusted correspondingly.

RISK VIEWS © 2001 Skandinaviska Enskilda Banken AB (publ)

a "business risk" can be thought of as the risk of a destructive shift in the assumptions, parameters and targets that underpin a business initiative. Strategic risk is much the same animal at a different level: it raises questions such as whethera company should remain within an industry, or whether it should approach its marketplace under a completely different set of assumptions.

Shamir Shah & al. Business Risk. E-Risk, April 28, 2005

© AIS 2002- 2012

G r o u pG r o u pConceptoEn qué consiste el Riesgo de Negocio

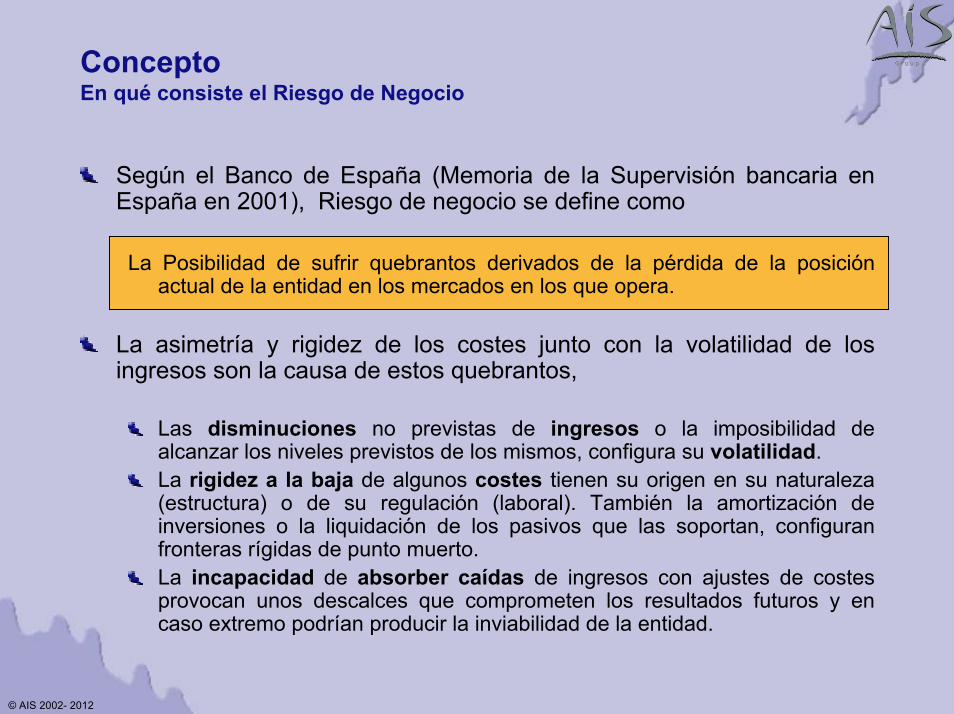

Según el Banco de España (Memoria de la Supervisión bancaria en España en 2001), Riesgo de negocio se define como

La Posibilidad de sufrir quebrantos derivados de la pérdida de la posición actual de la entidad en los mercados en los que opera.

La asimetría y rigidez de los costes junto con la volatilidad de los ingresos son la causa de estos quebrantos,

Las disminuciones no previstas de ingresos o la imposibilidad de alcanzar los niveles previstos de los mismos, configura su volatilidad.La rigidez a la baja de algunos costes tienen su origen en su naturaleza (estructura) o de su regulación (laboral). También la amortización de inversiones o la liquidación de los pasivos que las soportan, configuran fronteras rígidas de punto muerto.La incapacidad de absorber caídas de ingresos con ajustes de costes provocan unos descalces que comprometen los resultados futuros y en caso extremo podrían producir la inviabilidad de la entidad.

© AIS 2002- 2012

G r o u pG r o u pMotivaciónEl próximo desafío regulatorio

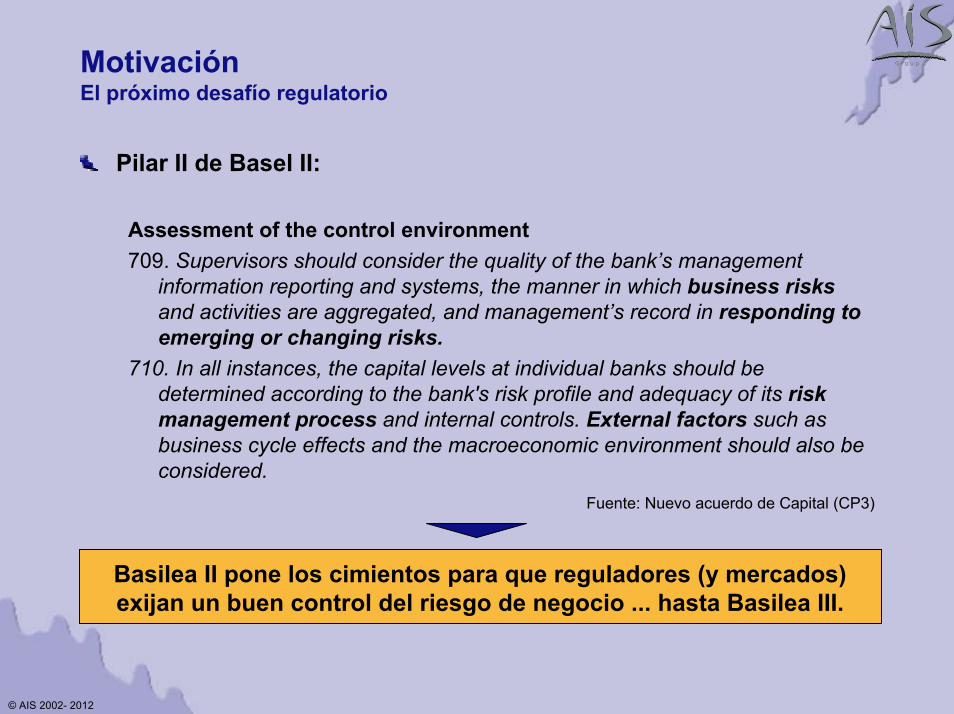

Pilar II de Basel II:

Assessment of the control environment709. Supervisors should consider the quality of the bank’s management

information reporting and systems, the manner in which business risksand activities are aggregated, and management’s record in responding to emerging or changing risks.

710. In all instances, the capital levels at individual banks should be determined according to the bank's risk profile and adequacy of its riskmanagement process and internal controls. External factors such as business cycle effects and the macroeconomic environment should also be considered.

Fuente: Nuevo acuerdo de Capital (CP3)

Basilea II pone los cimientos para que reguladores (y mercados) exijan un buen control del riesgo de negocio ... hasta Basilea III.

© AIS 2002- 2012

G r o u pG r o u pMotivaciónCaso Banrural-Mexico

Concluye operaciones Banrural después de operar 28 años

México, 30 jun (EFECOM).- El estatal Banco Nacional de Crédito Rural (Banrural), creado en 1975, concluyó hoy sus operaciones y sus funciones fueron retomadas por la nueva Financiera Rural que oficialmente comenzará a funcionar a partir de mañana martes.

Un portavoz de Banrural explicó a EFE que la institución financiera arrastró numerosas pérdidas durante su existencia, debido a que muchos de los créditos entregados a los campesinos cayeron en cartera vencida por los problemas naturales vinculados a la agricultura, así como a la falta de una cultura de seguros.

Agregó que las finanzas de la institución también fueron afectadas por diversos pasivos laborales, entre éstos el pago de pensiones de 9.000 personas.

Explicó que la nueva Financiera Rural, entidad estatal que sustituyó a Banrural nace con un perfil financiero sano para atender las necesidades de los productores del campo.

La liquidación de Banrural representó para el Gobierno una pérdida de 37.934 millones de pesos (3.612 millones de dólares).

Financiera Rural, aprobada por el Congreso mexicano en diciembre pasado, recibió la cartera de créditos y una inyección de capital por 10.000 millones de pesos (952 millones de dólares).

La nueva entidad financiera tiene como propósito promover el desarrollo del sector agropecuario y mejorar el nivel de vida de unos 25 millones de mexicanos. EFECOM

© AIS 2002- 2012

G r o u pG r o u pMotivaciónCaso Nuevas Hipotecas. España

“THERE is more chance of finding Elvis on the moon than there is of a house-price crash next year.” John Wriglesworth,an economist at Hometrack, aBritish property-data firm...

The Economist

December 31st 2003

La contratación de nuevas hipotecas puede descender sensiblementeLos ingresos proceden de tres fuentes: spread, apertura y fidelizaciónLos ingresos de entrada cubren sobradamente los costesLas entidades financieras españolas se enfrentan a

Substituir este flujo por demanda de crédito emergente: Inmigrantes,Pymes, Underserved, ..Asumir nuevos productos acordes con los nuevos perfiles: Fondos dePensones, Fondos de Inversión, Gestión de Patrimonios, Medios de PagoAsumir costes de jubilación anticipada y reciclaje hacia estos nuevos productos de activo, pasivo y servicios.

© AIS 2002- 2012

G r o u pG r o u pConceptos y definicionesEntidad del riesgo de negocio

Sobran Entidades Financieras en el país XX

El banco YY no es viable, a pesar de una calidad de riesgo aceptable

El grupo ZZ, notablemente apalancado, puede ver sus riesgos financieros multiplicados por disminuciones en su demanda, problemas en la producción o cambios en el entorno legal.

El coste de operación en Microcréditos WW es muy alto, la fragilidad de riesgo de negocio, puede resultar mas grave que en otras entidades financieras.

La sobreestimación de la demanda ha convertido en una carga la estructura desarrollada en el Banco NN

© AIS 2002- 2012

G r o u pG r o u pAgenda

IntroducciónConceptoObjetivos

Elementos y ModelizaciónAplicación en la Gestión

Integración con otros riesgosImplicación con otras funciones

Conclusiones

© AIS 2002- 2012

G r o u pG r o u pObjetivos del riesgo de negocio

Identificar los factores de riesgo que afectan a la pérdida de posición en el mercado

Evaluar el efecto sobre la cuenta de resultados de estos eventos

Conocer los casos extremos y la absorción de pérdidas con Recursos Propios

Valorar las consecuencias de cambios estratégicos o de situaciones de probabilidad no cuantificable en la cuenta de resultados, en términos esperados e inesperados

Cuantificar sus requerimientos de capital e integrarlos con el del resto de riesgos.

La modelización del riesgo de negocio añade la dimensión de riesgo a los análisis para las decisiones estratégicas.

© AIS 2002- 2012

G r o u pG r o u pAgenda

IntroducciónConceptoObjetivos

Elementos y ModelizaciónAplicación en la Gestión

Integración con otros riesgosImplicación con otras funciones

Conclusiones

© AIS 2002- 2012

G r o u pG r o u pObjetivos de la modelización del riesgo de negocio

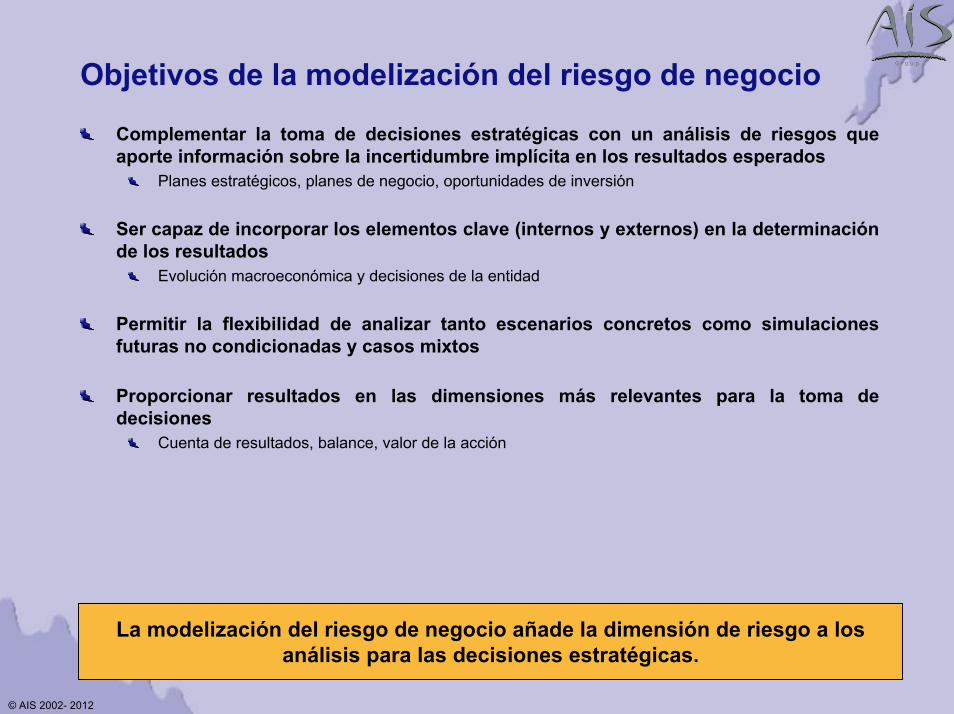

Complementar la toma de decisiones estratégicas con un análisis de riesgos que aporte información sobre la incertidumbre implícita en los resultados esperados

Planes estratégicos, planes de negocio, oportunidades de inversión

Ser capaz de incorporar los elementos clave (internos y externos) en la determinación de los resultados

Evolución macroeconómica y decisiones de la entidad

Permitir la flexibilidad de analizar tanto escenarios concretos como simulaciones futuras no condicionadas y casos mixtos

Proporcionar resultados en las dimensiones más relevantes para la toma de decisiones

Cuenta de resultados, balance, valor de la acción

La modelización del riesgo de negocio añade la dimensión de riesgo a los análisis para las decisiones estratégicas.

© AIS 2002- 2012

G r o u pG r o u pQué necesita y qué obtenemos

Información y modelos macroeconómicosInformación y modelos de comportamiento (demanda condicionada ...)Información y modelos de costesFormación y representación de las cuentas, ratios e indicadores básicos

Reporte de los valores esperados (VAN y TIR de Cash Flow, Valor de la acción, ...)Distribución y estadísticos (Max/Min) de las variables elegidas. Capital necesarioValoración de escenas (PIB, Paro, VAB, ...-> Valor del capital, Cash Flow de explotación ...Pérdidas en caso extremo. Consumos de capital

Definición de las decisionesModelos de Inversión y desinversiónDesencadenantes de cambios de política

© AIS 2002- 2012

G r o u pG r o u pComponentes del modelo

Sub-Modelo de comportamiento del negocio

De las instanciaciones de los factores de riesgo y las decisiones hasta el resultado condicionadoModelos de costes, de demanda de créditos, de depósitos, de inversiones, de demanda de servicios

Sub-Modelo de transformación de distribuciones

De la distribución conjunta de los Factores de riesgo hasta la distribución de resultadosAnálisis numérico, soluciones analíticas, métodos de montecarlo

© AIS 2002- 2012

G r o u pG r o u pUna herramienta de riesgo de negocio

Distribución Pérdidas por fallida

0

0,01

0,02

0,03

0,04

0,05

0,06

0,07

0,08

0,09

0,1

0 -3 -6 -9 -12

-15

-18

-21

-24

-27

-30

-33

-36

-39

Pérdidas por incumplimiento

Pro

bab

ilid

ad

1) Factores de riesgo:crec. PIB, tasa de interés, competencia, 2) Decisiones fijas periodo

1) Factores de riesgo:crec. PIB, tasa de interés, competencia, 2) Decisiones fijas periodo

Política: acciones condicionadasPolítica de spreads y concesión,ampliación oficinas, esfuerzo de marketing...

Ingresos previstosCostes previstos (fijos y variables)

Ingresos previstosCostes previstos (fijos y variables)

Demanda de productos, ...

Demanda de productos, ...

Esce

nas

previsiones modelosmodelos

modelos

condiciones

reportes

Permite evaluar el impacto de cambios en :• Regulación• Demanda de crédito y ahorro• Macroeconomía (estructurales y coyunturales)• Estrategia y políticas

La simulación Montecarlo genera miles de casos que

configuran las distribuciones de

resultados.

La unidad de análisis es la

SUBCARTERA

Esquema de la aplicación de riesgo de negocio:

La herramienta modela las fuentes de riesgo principales y las variables de decisión del banco, simulando los resultados esperados.

© AIS 2002- 2012

G r o u pG r o u pLa obtención de las distribuciones

Distribución Pérdidas por fallida

0

0.01

0.02

0.03

0.04

0.05

0.06

0.07

0.08

0.09

0.1

0 -3 -6 -9 -12

-15

-18

-21

-24

-27

-30

-33

-36

-39

Pérdidas por incumplimiento

Pro

bab

ilid

ad

Factores de Riesgo: PIB, VAB por Industria ...

Política: acciones condicionadasReducción plantillaLanzamientos Nuevos productosAmpliación oficinas...

Ingresos previstosCostes previstos

Ingresos previstosCostes previstos

previsionesmodelos

ModelosDeamanda deproductos

modelos

condiciones

reportes

Generador de escenas aleatorias (Montecarlo)Resolviendo analíticamente

la integración con la función de probabilidad asociada a los eventos

Encapsulando el modelo para responder el valor de cada escena obtenida de un proceso de Montecarlo

El proceso es en esencia multidimensional, de orden tan alto como número de factores primarios de riesgo

Recuento

© AIS 2002- 2012

G r o u pG r o u pProcedimientos de Modelización

Modelos estocásticosModelo econométrico de las variables macroPrevisión de la demanda de crédito, Previsión de la demanda de depósitos, ...

Modelos microCostes directos según tipo de producciónCostes de RRHH, en función asimétrica (Incremento vs. Decremento)

Modelos contablesRelaciones entre flujos, entre cuentas y entre flujos y cuentasBalance, Cuentas de Resultados, Ratios, Cash Flow, Valor del Capital. ...Políticas de endeudamiento, fiscales, dividendos, inversión ...

Es importante la capitalización de los modelos existentes, la adecuación a su contabilidad analítica, el entorno de simulación y la integración con el resto del sistema de análisis y control de riesgos.

© AIS 2002- 2012

G r o u pG r o u pLa Medida del Riesgo

Los criterios de Riesgo esperado y Riesgo inesperado pueden seraplicados con el mismo significadoLa estimación de la función de distribución de P&G como consecuencia de

Escenas definidas por decisiones propias y escenas de probabilidad no cuantificableLa distribución de probabilidades de los factores de riesgoLa transformación de cada escena en un nivel de P&G

El análisis de la distribución resultanteValor en riesgo, a un cierto nivel de probabilidadValor esperado y Medidas de desviación

© AIS 2002- 2012

G r o u pG r o u pLa medida del riesgo

Definiendo un universo de posibles situaciones mediante la definición de un vector de variables que llamaremos “FR” o “factores de riesgo”,

A cada posible elemento de este universo, se asocia una probabilidad condicionada a un vector de variables de decisión “D”

Para cada una de las instanciaciones de FR, deberíamos poder hacerle corresponder un nivel de resultados

Volumen en flujo y nivel de cada línea de negocioIngresos y costes directos del mismoVariabilidad consecuencia de los FRs explicativos y del propio modelo

© AIS 2002- 2012

G r o u pG r o u pLa medida del riesgo

Más Formalmente

{ } { }

{ }

{ }

{ }obtendría se que beneficio el calcula D, decisiones

unas ay FR, deión instanciac una sobre aplicada que,Función )DQ({FR},FR de alores v

los de suceso de adprobabilid de densidad deFunción ({FR})Prriesgo de factores deVector {FR}

D a docondiciona analiza, se que período elen B de resultados unosobtener de adProbabilid de densidad deFunción )(Pr

Resultados

})({Pr21)(Pr

FR

)},({....

=

==

=

=

∫ ∫∫∫=∞

∞−

−

DBB

FRdeeDB

B

FRFR

DFRQtiBti

B π

© AIS 2002- 2012

G r o u pG r o u pLa medida del riesgo

Sólo en condiciones restrictivas puede encontrarse fácilmente una solución numérica o analítica

{ }{ }

{ }

{ }{ }( ){ } { }( ) ( )

{ }

{ }

( )

integral cada para analíticasolución dedisponer no de casoen (FFT), razonable en tiempo numérica ntenuméricame integradaser puede

)(Pr})({Pr

como expresarse puede que tica,caracterísfunción La

;Pr})({Pr;)}({

; que forma de separablesen econvertirspueden

})({Pry )}({ Si

})({Pr21)Pr(

,..)},({..

}){},({....

∏ ∫=∫∫∫

∏=∑=

=

∫ ∫∫∫=

∞

∞−

∞

∞−

−

kkk

DzQti

FRFR

DFRQti

kk

kFRk

kk

kk

FR

FRFR

DFRQtiBti

B

zdeFRde

zFRDzQDFRQDFRzz

FRDFRQ

dtFRdeeDB

kk

π

© AIS 2002- 2012

G r o u pG r o u pLa medida del riesgo

Un ejemplo de esta simplificación{ }( ) { }( ) { }( ) { }( ) CFFRBSFRBFFRBAFRQ −++=

Coste Fijo

Resultados debidos a Servicios, función de los factores de riesgo

Resultados debidos a nuevos contratos, función de los factores de riesgo

Resultados debidos a rendimiento de la cartera, función de los factores de riesgo

Si las funciones son lineales y la distribución Pr({X}, E({FR}), ({FR})) es normal multivariante{ }( ) { } { }( ) { } { }( ) { }

{ }( ) { } { } { }( )FR

SFA

FSFFAA

RFFRFR

FRFRBSFRFRBFFRFRBA

ΣΦ=++=

+=+=+=

,,Pr

1,.;1,.;1,.ββββ

εβεβεβ

Se obtiene una distribución normal univariante:

{ }

{ }

;..;0

0,,},{

,,

,,},{ ββεεε

SFAFR

T

B

SFA

FR

SFAFR Σ=Σ

Σ

Σ=Σ{ } CFRFM B −= 1,.β

( ) ( )BBMBB ΣΦ= ,;Pr

© AIS 2002- 2012

G r o u pG r o u pLa medida del riesgoUn ejemplo numérico ilustrativo

Supongamos de los siguientes datos del banco X

Cuota de mercado en hipotecario q=0,2

Ingreso menos costes directos unitarios• Por nuevas operaciones (comisiones - costes directos) c=0,007-0,001• Por rendimiento cartera (rendimiento - costes directos) r=0,004-0,001

Y unos costes fijos de CF=4.208.230

La relación con las variables macroeconómicas de su negocio son:

donde, IC es el Incremento de volumen de Créditos Hipotecarios, PIB es el Producto Interior Bruto y lTH es el logaritmo de la Tasa HipotecariaCon una proyección de las variables explicativas:

cttctttt lTHlTHPIBIC εεααα +⋅+⋅+=+⋅+⋅+= 78-207.933.9PIB9498.349-1.319.281 t210

PtPttt PIBPIB εεγγ +⋅+=+⋅+= − 1-t110 PIB007,167,621.2

HtHttt lTHlTH εεββ +⋅+−=+⋅+= − 1-t110 lTH025,10049,0

© AIS 2002- 2012

G r o u pG r o u pLa medida del riesgo Un ejemplo numérico

De lo que se deduce que sus resultados se distribuyen, para esta parte del negocio, como:

con

),,( σBBΦ

1-t110 PIB007,166,2621 ⋅+=⋅+= −tt PIBPIB γγ

1110 025,10049,0 −− ⋅+−=⋅+= ttt lTHlTHlTH ββ

260.185.2))(( 1 =−⋅−⋅+⋅= − CFICrICrcqB tt

921101 1088363,1 ⋅=⋅+⋅++= −− tttt lTHPIBICIC ααα

110.647.41015956,2)2/( 132 =⋅=⋅+⋅= ICB rcq σσ

( ) 162

1

2

22

22

212 1043971,1

100

0

0

1 ⋅=

= αα

σ

σσ

σσ

αασ

ε

εεε

εεε

C

HHP

HPP

IC

© AIS 2002- 2012

G r o u pG r o u pLa medida del riesgoUn ejemplo numérico

Podemos graficar la distribución Normal de los Beneficios, según los parámetros anteriores, de manera que podemos observar:

La pérdida extrema (considerando al 0,1%) es de -12.175.400, siendo menor que el 0,25% de la cartera del banco X , que es de 14.866.900.

El porcentaje de pérdida estimada para el año que viene suponiendo que hubo pérdidas este año del 0,15%, lo podríamos estimar como:

-1´ 107 -5´ 106 5´ 106 1´ 107

0.2

0.4

0.6

0.8

%155,0100000.630.883.1613.755.946.5

400.175.12

%)1,0(

1

=⋅+

=

=+

=− tt ICC

remaPérdidaExtalratioCapit

© AIS 2002- 2012

G r o u pG r o u pSub-Modelos de comportamiento de negocio

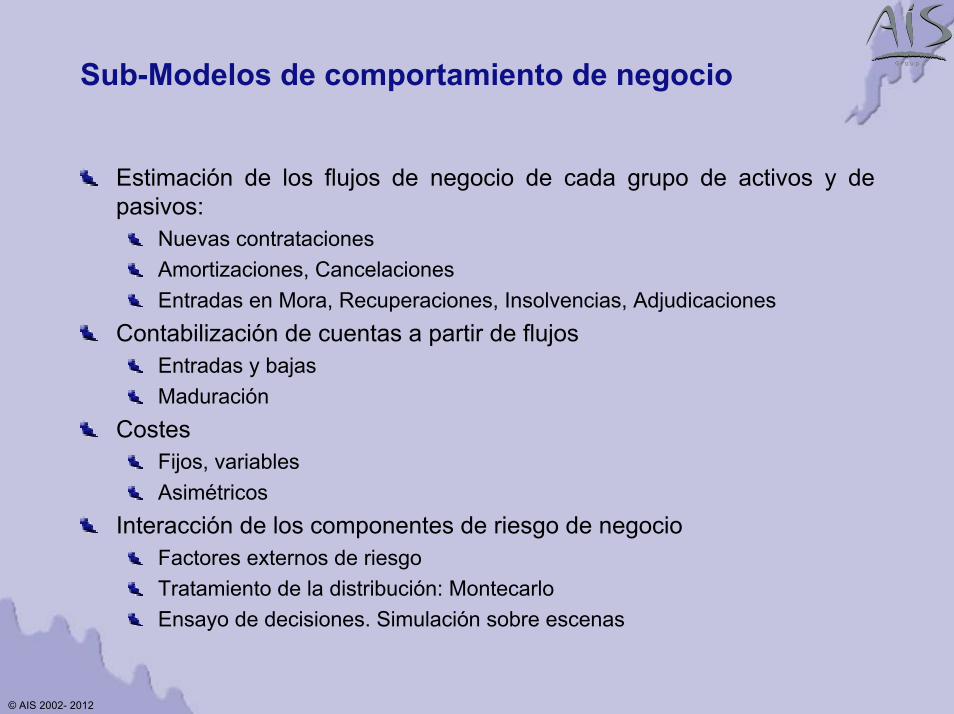

Estimación de los flujos de negocio de cada grupo de activos y de pasivos:

Nuevas contratacionesAmortizaciones, CancelacionesEntradas en Mora, Recuperaciones, Insolvencias, Adjudicaciones

Contabilización de cuentas a partir de flujosEntradas y bajasMaduración

CostesFijos, variablesAsimétricos

Interacción de los componentes de riesgo de negocioFactores externos de riesgoTratamiento de la distribución: MontecarloEnsayo de decisiones. Simulación sobre escenas

© AIS 2002- 2012

G r o u pG r o u pModelo econométrico relacional Modelización

Se precisa una modelización individual de cada variable macroeconómica que vaya a ser utilizada como covariante en las funciones de estimaciones de flujos internos

Las correlaciones entre las variables se harían a nivel de los errores residuales de cada uno de los modelos anteriores Se postularía la hipótesis de multinormalidad, permitiendo la utilización de momentos de hasta de segundo orden

Triangulación de Choleski y otros métodos habituales para la generación de escenas de Monte Carlo

© AIS 2002- 2012

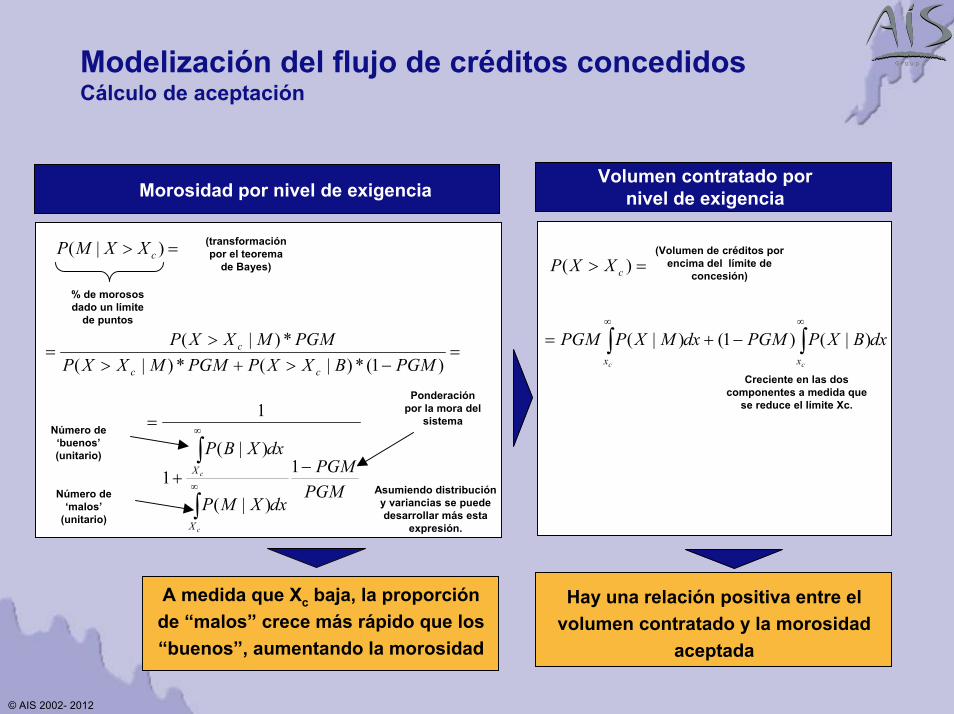

G r o u pG r o u pModelización del flujo de créditos concedidosCálculo de aceptación

Volumen contratado por nivel de exigenciaMorosidad por nivel de exigencia

=> )( cXXP

dxBXPPGMdxMXPPGMcc xx∫∫∞∞

−+= )|()1()|(

(Volumen de créditos por encima del límite de

concesión)

Creciente en las dos componentes a medida que

se reduce el límite Xc.

=> )|( cXXMP

% de morosos dado un límite

de puntos

=−>+>

>=

)1(*)|(*)|(*)|(

PGMBXXPPGMMXXPPGMMXXP

cc

c

PGMPGM

dxXMP

dxXBP

c

c

X

X −+

=

∫

∫∞

∞

1

)|(

)|(

1

1

(transformación por el teorema

de Bayes)

Asumiendo distribución y variancias se puede desarrollar más esta

expresión.

Número de ‘buenos’ (unitario)

Número de ‘malos’

(unitario)

Ponderación por la mora del

sistema

Hay una relación positiva entre el volumen contratado y la morosidad

aceptada

A medida que Xc baja, la proporción de “malos” crece más rápido que los “buenos”, aumentando la morosidad

© AIS 2002- 2012

G r o u pG r o u pModelización del flujo de créditos concedidosCálculo de la cuota

ModelizaciónCuota de mercado

Factores explicativos:

Diferencias de spreads entre la entidad y el mercado

Indicadores de alcance de la entidad

Número de sucursales población de influencia y de activos

Ajuste de cuota

Se conocen todos los otros parámetros

T

% cuota

La cuota indica la parte del mercado que acude a la entidad para obtener un crédito y depende del esfuerzo y alcance de la red de oficinas de la entidad.

© AIS 2002- 2012

G r o u pG r o u p

•Se necesitarán:•Variaciones residuales•Varianza y covarianza de variables explicativas

Modelos:•Modelos de servicios de estudios, AIS, u otros ( Funcas, ...)

Modelización del flujo de créditos concedidosFuentes de información y conocimiento

Créditos concedidos = Demanda total * cuota mercado * aceptación + ε t

Información contable

Información:indicadores macroeconómicos de economía del país: PIB, tipo de interés, ...

Información:•Mora del sistema bancario•Mora aceptada• Scoring yratings de morosos y no morosos

• Estimación a partir de otras variables • Spreads• Spreads mercado• Activos y activos mercado sucursales y mercado• Población de influencia y mercado

© AIS 2002- 2012

G r o u pG r o u p

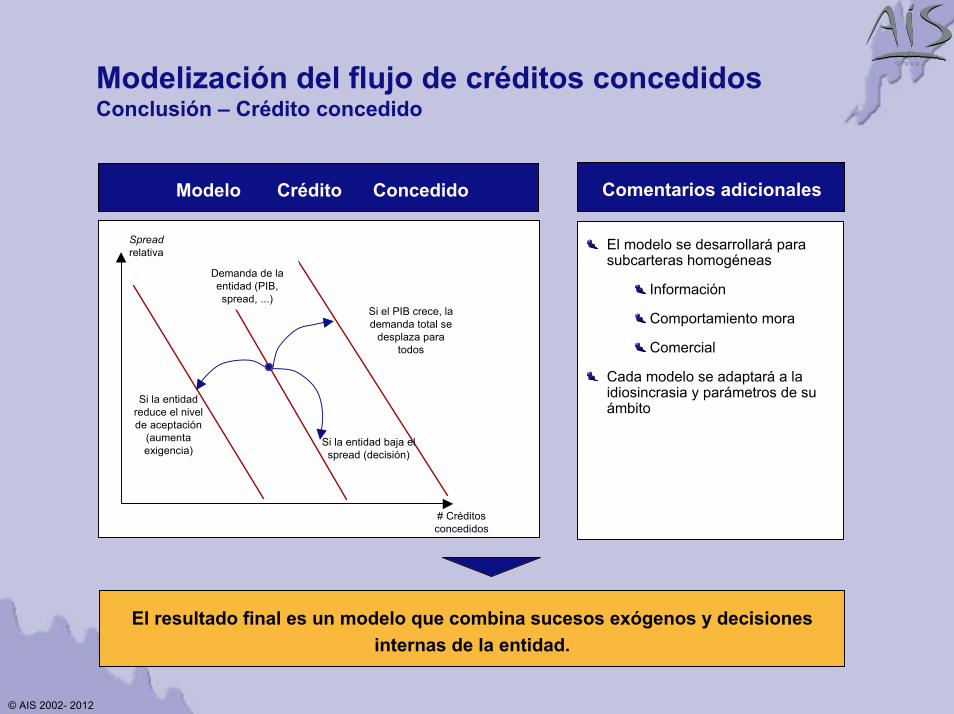

Modelización del flujo de créditos concedidosConclusión – Crédito concedido

Comentarios adicionalesModelo Crédito Concedido

El modelo se desarrollará para subcarteras homogéneas

Información

Comportamiento mora

Comercial

Cada modelo se adaptará a la idiosincrasia y parámetros de su ámbito

Spreadrelativa

Si el PIB crece, la demanda total se

desplaza para todos

Si la entidad reduce el nivel de aceptación

(aumenta exigencia)

Si la entidad baja elspread (decisión)

Demanda de la entidad (PIB,spread, ...)

# Créditos concedidos

El resultado final es un modelo que combina sucesos exógenos y decisiones internas de la entidad.

© AIS 2002- 2012

G r o u pG r o u p

Modelización del flujo de créditos concedidosConclusión – Mora

Modelo Morosidad

% Mora Si la entidad decide conceder más créditos rebajando el nivel de

aceptación

Si hay una recesión en economía o una subida

significativa de tipos

Si la Entidad adquiere un

banco, ganando alcance sin

cambiar política de aceptación o

comercial

# Créditos concedidos

La morosidad resultante se determina por la combinación de políticas de aceptación y sucesos exógenos.

© AIS 2002- 2012

G r o u pG r o u pModelo de flujo Tipos de modelos: Estructura temporal de la mora

0 .

0 , 2 %

0 , 4 %

0 , 6 %

0 , 8 %

1 , 0 %

1 , 2 %

0 3 6 9 1 2 1 5 1 8 2 1 2 4 t r im .

% M o r at r im e s t r a lp la z o :1 0 a ñ o s

00 , 0 5 %

0 , 0 1 %0 , 1 5 %

0 , 2 %0 , 2 5 %

0 , 3 %0 , 3 5 %

0 , 4 %0 , 4 5 %

0 , 5 %

0 3 6 9 1 2 1 5 1 8 2 1 2 4

% M o r at r im e s t r a lP la z o :1 5 a ñ o s

0

0 , 0 5 %

0 , 1 %

0 , 1 5 %

0 , 2 %

0 , 2 5 %

0 , 3 %

0 3 6 9 1 2 1 5 1 8 2 1 2 4

% M o r at r im e s t r a lP la z o :2 0 a ñ o s

0

0 , 0 5 %

0 , 1 %

0 , 1 5 %

0 , 2 %

0 , 2 5 %

0 , 3 %

0 3 6 9 1 2 1 5 1 8 2 1 2 4

% M o r at r im e s t r a lP la z o :2 5 a ñ o s

00 , 1 %0 , 2 %0 , 3 %0 , 4 %0 , 5 %0 , 6 %0 , 7 %0 , 8 %

0 3 6 9 1 2 1 5 1 8 2 1 2 4

% M o r at r im e s t r a lP la z o :3 0 a ñ o s

0

0 , 1 %

0 , 2 %

0 , 3 %

0 , 4 %

0 , 5 %

0 , 6 %

0 , 7 %

0 3 6 9 1 2 1 5 1 8 2 1 2 4

% M o r at r im e s t r a lC a r t e r ac o m p le t a

© AIS 2002- 2012

G r o u pG r o u pModelo de flujo Tipos de modelos: Estructura temporal de la mora

05%10%

15%20%

25%30%

0 3 6 9 12

% recup.Por trim.

distribución del tiempo de permanencia en mora :

02%4%6%8%1%

1,2%

0 5 10 15 20

% adju-dicadoss/entran amora

La recuperación de mora, se ha considerado que funciona según una caída exponencial. 20% para recuperación después de este plazo y un 80% de adjudicación.

© AIS 2002- 2012

G r o u pG r o u pModelización del flujo de créditos concedidosAceptación

Mora esperada y volumen por nivel de aceptación

Distribución de morosos y no morosos

Morosos

No Morosos

Menos exigente

Límite concesión

Másexigente

XPuntos

Scoring/rating

- X c-4 -2 2 4

0.0250.050.0750.1

0.1250.150.175

% MorosidadCuanto mayor

exigencia, menos

volumen de entrada

Cuanto más elevado el nivel de exigencia, menor la aceptación

y menos la morosidad

Volumen

X c

Aunque reducir el límite de concesión aumenta los créditos

concedidos...

... también es cierto que hace aumentar la morosidad esperada.

© AIS 2002- 2012

G r o u pG r o u pModelización del flujo de créditos concedidosCálculo de aceptación

Volumen contratado por nivel de exigenciaMorosidad por nivel de exigencia

=> )( cXXP

dxBXPPGMdxMXPPGMcc xx∫∫∞∞

−+= )|()1()|(

(Volumen de créditos por encima del límite de

concesión)

Creciente en las dos componentes a medida que

se reduce el límite Xc.

=> )|( cXXMP

% de morosos dado un límite

de puntos

=−>+>

>=

)1(*)|(*)|(*)|(

PGMBXXPPGMMXXPPGMMXXP

cc

c

PGMPGM

dxXMP

dxXBP

c

c

X

X −+

=

∫

∫∞

∞

1

)|(

)|(

1

1

(transformación por el teorema

de Bayes)

Asumiendo distribución y variancias se puede desarrollar más esta

expresión.

Número de ‘buenos’ (unitario)

Número de ‘malos’

(unitario)

Ponderación por la mora del

sistema

Hay una relación positiva entre el volumen contratado y la morosidad

aceptada

A medida que Xc baja, la proporción de “malos” crece más rápido que los “buenos”, aumentando la morosidad

© AIS 2002- 2012

G r o u pG r o u pModelo de flujos-estados. Proyecciones de cuentas

Carterap,t,0

CarteraP,T,TAU ResultadosFondos Cartera

p,t,1 Cartera plazo p, mom.t,mad.tau

cobranza incidencias

cobr. mora Amortizacion

concesión

comisiones

intereses

.lenvej.

incidenciaafectación

desafec

Dotaciones

carte

ra s

ana

mor

a a

inso

lven

cia

inci

denc

ias

Dotaciones a reservaspor insolvencia

La evolución de la cartera puede ser simulada siguiendo métodos de análisis de sistemas dinámicos.

Esté en el estado que esté, la cartera de maduración m en el momento t es la misma que la de maduración m-1 en el período t-1. La nueva cartera entra en edad 0

El cambio de estado (incidencias, mora, reservas, insolvencia) se simula por coeficientes de estado que pueden calcularse mediante análisis histórico.

© AIS 2002- 2012

G r o u pG r o u pModelo de flujos-estados. Proyecciones de cuentas

Determinados estadísticamente las variables exógenas (flujos de nuevos créditos, cancelaciones, etc.), expandimos esta información dentro de un esquema contable de balances, cuentas de resultados, etc.

Flujos en función de flujos Adjudicaciones en función de probabilidad de adjudicación condicionada a morosidad, estructura temporal de entrada en adjudicación y flujo de entrada en mora

Estados en función de flujosCartera viva en función de la misma cartera en periodo anterior, más nuevos casos, menos cancelaciones anticipadas y menos amortizaciones

Flujos en función de estadosRendimientos de intereses en función de la deuda en cuenta, etc.

Estados en función de estadosDetalle de tesorería, nivel de endeudamiento, etc.

© AIS 2002- 2012

G r o u pG r o u pSimulaciones de políticas Fiscales, dividendos, etc.

Algunas de las funciones requieren algún tipo de optimización

Inversiones de tesorería: en función del cálculo de pasivos e inversiones operativas y criterios de prelación de inversiones

Política de dividendos: control de gobierno de pay-out, rendimiento de capital y otras políticas de gobierno

Política fiscal: mecanismos de devengo y pago a Hacienda, políticas de deducción de pérdidas, criterios de amortización de bienes, etc.

© AIS 2002- 2012

G r o u pG r o u pModelo de consolidación de unidades de negocio Enfoque

En el cómputo del valor del grupo consolidado, así como del riesgo de la central, habida cuenta de participaciones cruzadas y triangulares, se sugiere la descripción matricial de participaciones y deudas cruzadas.

Anotaremos en una matriz la participación de cada empresa respecto a las demás que será accesible para simulaciones de cambios en participaciones como posibles escenas.

© AIS 2002- 2012

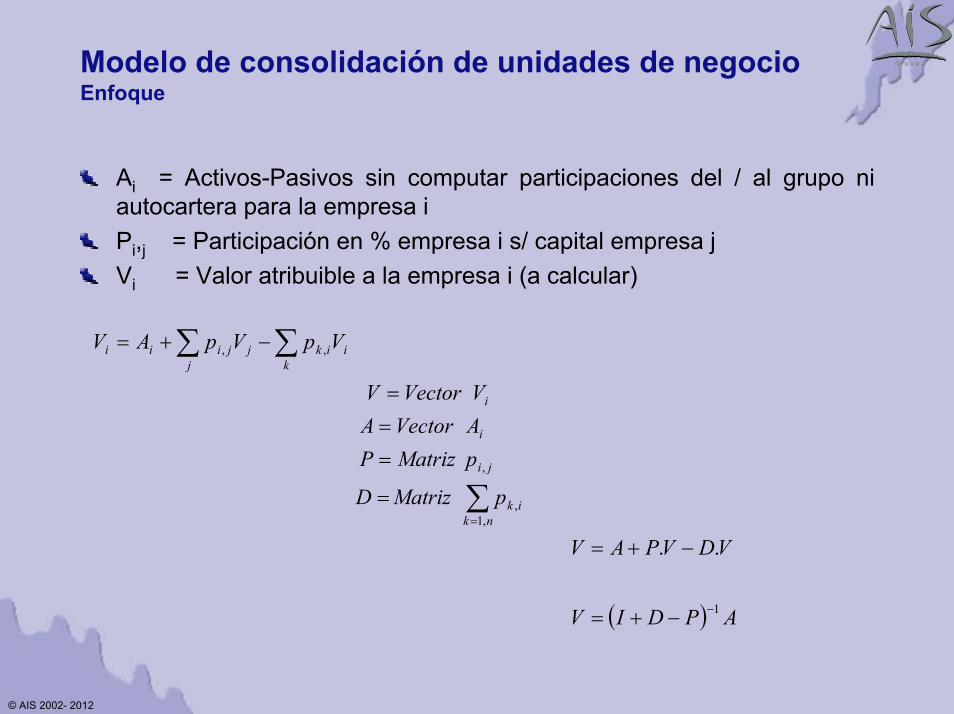

G r o u pG r o u pModelo de consolidación de unidades de negocio Enfoque

Ai = Activos-Pasivos sin computar participaciones del / al grupo ni autocartera para la empresa iPi,j = Participación en % empresa i s/ capital empresa jVi = Valor atribuible a la empresa i (a calcular)

( ) APDIV

VDVPAV

pMatrizD

pMatrizPAVectorAVVectorV

VpVpAV

nkik

ji

i

i

kiik

jjjiii

1

,1,

,

,,

..

−

=

−+=

−+=

=

===

−+=

∑

∑∑

© AIS 2002- 2012

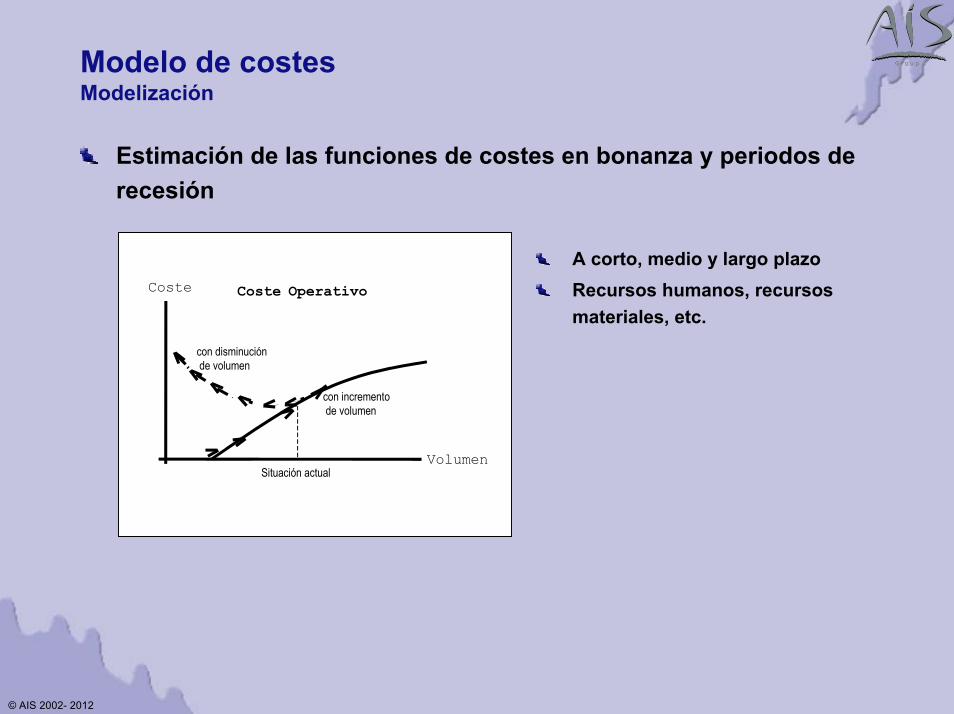

G r o u pG r o u pModelo de costes Modelización

Estimación de las funciones de costes en bonanza y periodos de recesión

Volumen

Coste Coste Operativo

con incremento de volumen

con disminución de volumen

Situación actual

A corto, medio y largo plazoRecursos humanos, recursos materiales, etc.

© AIS 2002- 2012

G r o u pG r o u pAgenda

IntroducciónConceptoObjetivos

Elementos y ModelizaciónAplicación en la Gestión

Integración con otros riesgosImplicación con otras funciones

Conclusiones

© AIS 2002- 2012

G r o u pG r o u pLos desafíos en el desarrollo

% MorosidadCuanto mayor

exigencia, menos

volumen de entrada

Cuanto más elevado el nivel de exigencia, menor la aceptación

y menos la morosidad

Volumen

X c

Volumen

Coste Coste Operativo

con incremento de volumen

con disminución de volumen

Situación actual

Volumen

% EL Pérdidas (EL)

EL, en una escena sin crisis

Situación actual Volumen para igual mora

EL, en una escena con crisis

pfmfp rrrr β×−+= )(

Morosos

No Moros

os

Menos

exigente Límite

concesión

Másexigente

X Puntos

Scoring/ratin

g

- X c

-4 -2 2 4

0.0250.050.0750.1

0.1250.150.175

Para garantizar el éxito del proyecto, es necesario contar con amplia experiencia en el sector financiero, un profundo conocimiento de modelización econométrica y una sólida capacidad de creación de herramientas informáticas.

© AIS 2002- 2012

G r o u pG r o u pIntegración con otros riesgos

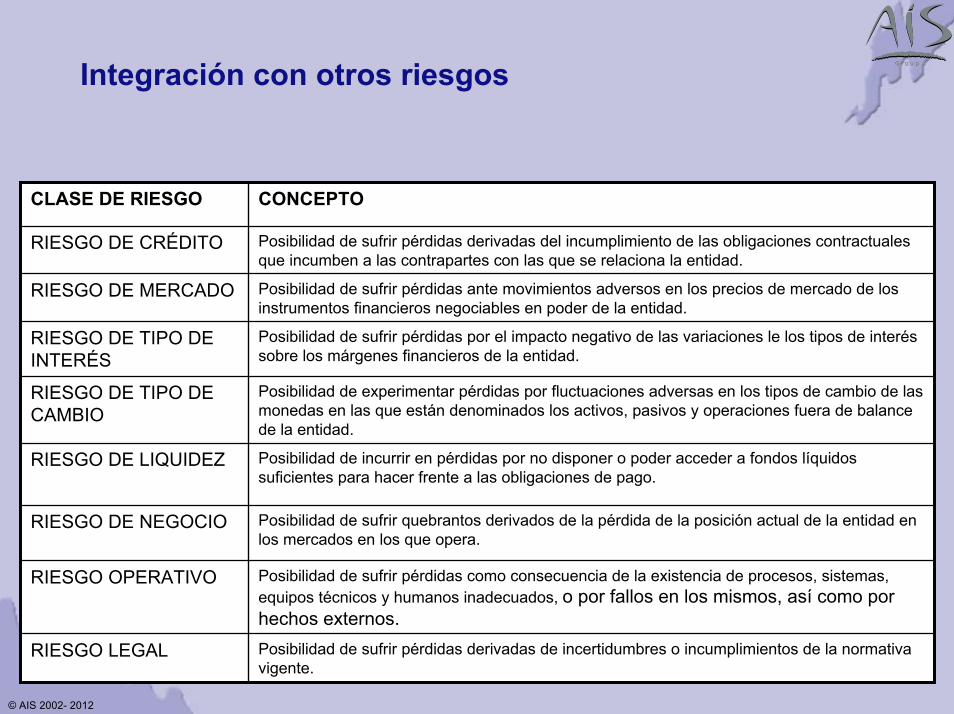

Posibilidad de sufrir pérdidas derivadas de incertidumbres o incumplimientos de la normativa vigente.

RIESGO LEGAL

Posibilidad de sufrir pérdidas como consecuencia de la existencia de procesos, sistemas, equipos técnicos y humanos inadecuados, o por fallos en los mismos, así como por hechos externos.

RIESGO OPERATIVO

Posibilidad de sufrir quebrantos derivados de la pérdida de la posición actual de la entidad en los mercados en los que opera.

RIESGO DE NEGOCIO

Posibilidad de incurrir en pérdidas por no disponer o poder acceder a fondos líquidos suficientes para hacer frente a las obligaciones de pago.

RIESGO DE LIQUIDEZ

Posibilidad de experimentar pérdidas por fluctuaciones adversas en los tipos de cambio de las monedas en las que están denominados los activos, pasivos y operaciones fuera de balance de la entidad.

RIESGO DE TIPO DE CAMBIO

Posibilidad de sufrir pérdidas por el impacto negativo de las variaciones le los tipos de interés sobre los márgenes financieros de la entidad.

RIESGO DE TIPO DE INTERÉS

Posibilidad de sufrir pérdidas ante movimientos adversos en los precios de mercado de los instrumentos financieros negociables en poder de la entidad.

RIESGO DE MERCADO

Posibilidad de sufrir pérdidas derivadas del incumplimiento de las obligaciones contractuales que incumben a las contrapartes con las que se relaciona la entidad.

RIESGO DE CRÉDITO

CONCEPTOCLASE DE RIESGO

© AIS 2002- 2012

G r o u pG r o u pIntegración con otros Riesgos

En cada escena de los subsistemas de mercado-crédito, valorar el efecto sobre los demás riesgos y agregar

Distribución Pérdidas por fallida

0

0.01

0.02

0.03

0.04

0.05

0.06

0.07

0.08

0.09

0.1

0 -3 -6 -9 -12 -15 -18 -21 -24 -27 -30 -33 -36 -39

Pérdidas por incumplimiento

Pro

bab

ilid

ad

Generador de escenas aleatorias(Montecarlo)

Riesgo de mercado•Tasa de interés•Tasa de cambio

Riesgo de Crédito

Agregación, en cada caso del muestreo aleatorio

Factores de Riesgo: PIB, VAB por Industria ...

Política: acciones condicionadasReducción plantillaLanzamientos Nuevos productosAmpliación oficinas...

Ingresos previstosCostes previstos

Ingresos previstosCostes previstos

previsionesmodelos

ModelosDeamanda deproductos

modelos

condiciones

reportes

Recuento

© AIS 2002- 2012

G r o u pG r o u pIntegración de Riesgos

Otro criterio es la distribución normal multivariante de todos los riesgos, después de modelar su relación entre cada cartera con la matriz de correlaciones

También es factible aplicar método similares a Credit Metrics, Tratando la distribución normal de la variable de riesgo subyacente para cada sub-cartera.

Finalmente, se puede tomar el criterio más conservador de Basilea II y sumar los riesgos, lo que implica suponer una correlación perfecta. Es este el peor caso, ya que no se tiene en cuenta la mitigación de riesgo por diversificación y solicita por tanto, mas capital.

© AIS 2002- 2012

G r o u pG r o u p

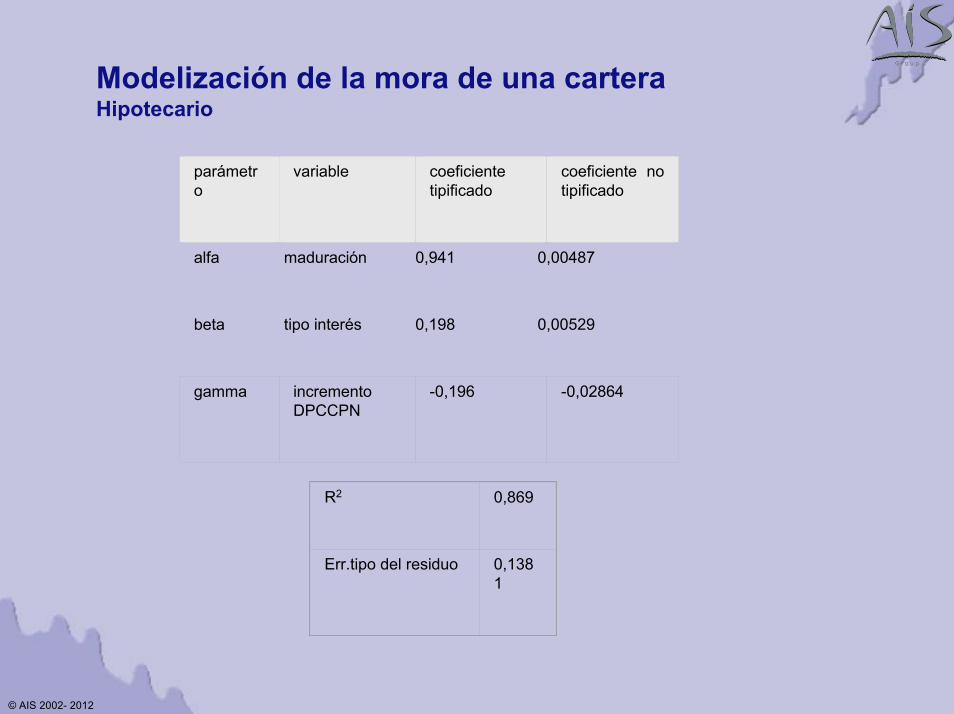

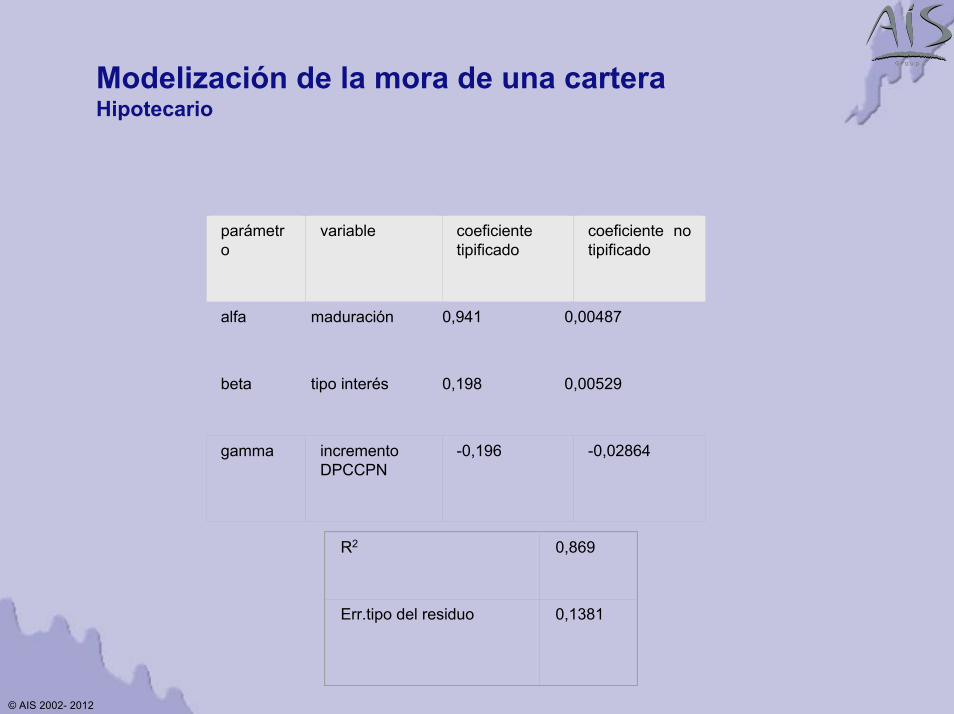

Modelización de la mora de una carteraHipotecario

• La tasa de interés (Tipos de interés libres/banca privada/operaciones activas/prestamos personales/a tres años o mas/porcentaje. Código BME08040201004, Boletín mensual de estadística del INE) y el incremento de la Demanda a Precios Constantes del Consumo Privado Nacional DPCCPN (código CTR2111ZZZ3, Contabilidad Nacional, fuente INE), han demostrado ser bastante explicativos.

• Se ha aplicado el modelo a la cartera de Préstamos Hipotecarios, relacionando la mora aparecida en cada trimestre con las variables indicadas.

• Ya que la evolución de la cartera dista de ser estable, se han incorporado dos variables adicionales que absorben este efecto: el volumen de la cartera viva y un indicador de maduración media.

• Así, nuestro modelo se expresa de la forma:

MoraNuevaCarteraViva

Maduracion tasaInteres DPCCPNtrimI

trimItrimI trimI trimI= × + × + +α β γ ε. ( )∆

© AIS 2002- 2012

G r o u pG r o u p

Modelización de la mora de una carteraHipotecario

alfa maduración 0,941 0,00487

beta tipo interés 0,198 0,00529

parámetro

variable coeficiente tipificado

coeficiente no tipificado

gamma incremento DPCCPN

-0,196 -0,02864

R2 0,869

Err.tipo del residuo 0,1381

© AIS 2002- 2012

G r o u pG r o u p

Modelización de la mora de una carteraHipotecario

alfa maduración 0,941 0,00487

beta tipo interés 0,198 0,00529

parámetro

variable coeficiente tipificado

coeficiente no tipificado

gamma incremento DPCCPN

-0,196 -0,02864

R2 0,869

Err.tipo del residuo 0,1381

© AIS 2002- 2012

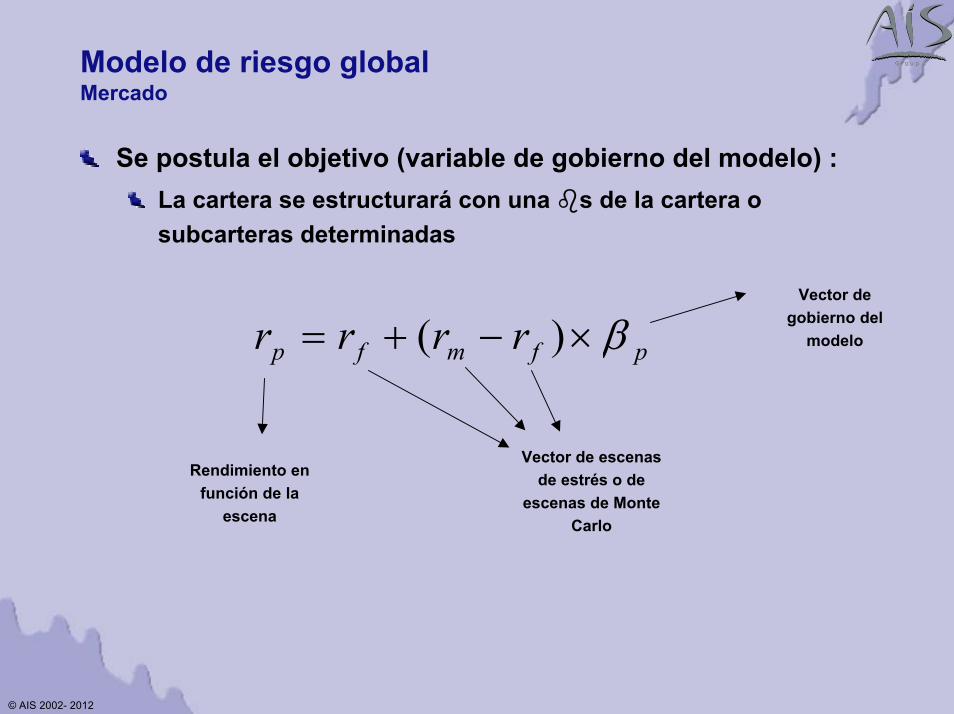

G r o u pG r o u pModelo de riesgo global Mercado

Se postula el objetivo (variable de gobierno del modelo) :La cartera se estructurará con una s de la cartera o subcarteras determinadas

Vector de gobierno del

modelopfmfp rrrr β×−+= )(

Vector de escenas de estrés o de

escenas de Monte Carlo

Rendimiento en función de la

escena

© AIS 2002- 2012

G r o u pG r o u pModelo de riesgo global Mercado

El retorno en actividades de mercado para el banco i en el tiempo t, ri,mk,t , xmk,t que es una función de varios factores de riesgo del mercado:

‘Integrated Riesk Management Using Copulas’ Joshua Rosenberg & Till Schuermann. Federal Reserve of

New York.

© AIS 2002- 2012

G r o u pG r o u pEfectos de cambios estructurales Modelización

El modelo deberá prever diferentes relaciones estadísticas y contables procedentes de cambios regulatorios y otros cambios estructurales

Se podrían enriquecer la estimación de nuevos créditos añadiendo covariantes del total de oficinas en el área de influencia

Ejemplo de cambios regulatoriosCambios en los recursos propiosCambios en el método de cálculo de provisiones para la insolvenciaCambios en criterios contables

Ejemplo de cambios estructuralesLiberalización de la tasa de interés

© AIS 2002- 2012

G r o u pG r o u pAgenda

IntroducciónConceptoObjetivos

Elementos y ModelizaciónAplicación en la Gestión

Integración con otros riesgosImplicación con otras funciones

Conclusiones

© AIS 2002- 2012

G r o u pG r o u pEjemplos de uso

Evaluación de riesgos del plan estratégico del grupoVariabilidad y valores posibles (ponderados por probabilidad) de: cuenta de resultados, balance, valor acción

Probabilidad de entrar en pérdidas, de incrementar beneficios, etc.

Plan estratégico

Evaluación de impacto en riesgos de fusiones, adquisiciones o ventas (titulizaciones) del grupo en los riesgos globales asumidos

Identificación de desequilibrios en riesgos a compensar

Impacto de financiaciones alternativas, diversificación resultante, etc.

Fusiones y adquisiciones

Evaluación de (nuevos) riesgos como consecuencia de un cambio estructural en el mercado

Cambios regulatorios, consolidación en el mercado o guerra de precios

Cambios estructurales

En un entorno más cambiante, la rapidez de análisis de oportunidades y amenazas con implicaciones complejas es una ventaja competitiva crucial.

© AIS 2002- 2012

G r o u pG r o u pVentajas - En qué nos ayuda para una mejor gestión

Permite analizar los riesgos implícitos en la estrategia actual y otras estrategias alternativasPermite analizar las consecuencias de escenarios concretos,

... con origen externo (cambios de regulación, entorno competitivo) y/o

... con origen interno (cambios de estrategia, políticas comerciales)

... o una combinación de ambos

Proporciona resultados contrastables con los análisis habituales de toma de decisiones, integrando todos los riesgos (análisis global)

Distribuciones de las variables objetivo esenciales: valor del capital, crecimiento, VAN del cash flow, valor teórico de la acción, etc.

Integración del efecto de estos factores de riesgo a través de todos los riesgos intrínsecos y extrínsecos: Riesgo de Negocio, Riesgo de Crédito, Riesgos de Mercado, tanto de Balance como de Tasa de Cambio o de Cotización

Permite definir el capital necesario para garantizar una solvencia coherente con la categoría de riesgo de la entidadPermite argumentar la correcta evaluación del riesgo del grupo frente a las agencias de calificación, especialmente en periodos de grandes cambios

La herramienta de riesgo de negocio permite en un tiempo récord evaluar los resultados esperados y los riesgos implícitos de escenarios distintos,

enriqueciendo enormemente el proceso de toma de decisiones.

© AIS 2002- 2012

G r o u pG r o u pAgenda

IntroducciónConceptoObjetivos

Elementos y ModelizaciónAplicación en la Gestión

Integración con otros riesgosImplicación con otras funciones

Conclusiones

© AIS 2002- 2012

G r o u pG r o u pObjetivos de la aplicaciónAnálisis de riesgos de evolución del negocio

Complementar la labor del plan de negocios con un análisis de riesgos que aporte información sobre la incertidumbre implícita en los resultados esperados

Planes estratégicos, planes de negocio, oportunidades de inversiones, etc.

El riesgo de negocio debe ser capaz de incorporar los elementos clave en la determinación de los resultados

Evolución macroeconómica y decisiones de la entidad

Incorporar metodología y resultados de otros modelos y análisis para ganar en consistencia y conocimiento

Permitir la flexibilidad de analizar tanto escenarios concretos como simulaciones futuras no condicionadas (y casos mixtos)

Proporcionar resultados en las dimensiones más relevantes para la toma de decisiones

Cuenta de resultados, balance, valor de la acción, etc.

© AIS 2002- 2012

G r o u pG r o u pConclusión

El riesgo de negocio puede ser el que condiciona actualmente el futuro de mayor número de compañías, incluido sector financiero.

Deberían integrarse todos los modelos preexistentes y suplir los no existentes, con el nivel de simplificación o complejidad que datos e importancia soliciten.

La discusión sobre alcance, utilidad y disposición de datos y modelos deberá preceder a la configuración del modelo en cada riesgo.

La integración de riesgos puede llevarse a cabo por varios métodos. El análisis previo orientará el mejor criterio.

Deberá tratarse con especial consideración la inserción de estasherramientas en el proceso de decisión estratégica de la entidad.

© AIS 2002- 2012

G r o u pG r o u p

“Muere lentamente quien abandona un proyecto antes de iniciarlo.... “

Pablo Neruda