Embed Size (px)

Citation preview

La rivista del Credit Suisse dal 1895 Numero 1 Marzo/Aprile 2008

RivoluzioniDieci eventi che hanno contrassegnato il XX secolo

Diecimila giovani che difendono i valori degli Stati Uniti

Asia-Pacifi co A colloquio con il CEO Kai Nargolwala

Sudafrica Crescita economica a briglia sciolta

Fondazioni Il Credit Suisse e il suo impegno sociale

Madeleine Albright L’importanza di lavorare sodo

Desidera dare il suo apporto per lo sviluppodella nostra società?

Con una donazione, un lascito o un’istituzione d’erede può contribuire a cambiare il mondo.

Restiamo a sua completa disposizione per ulteriori informazioni:Fondazione di pubblica utilità SYMPHASIS, Schanzeneggstrasse 3, CH – 8070 ZurigoTelefono +41 44 332 14 45, fax +41 332 14 46, www.symphasis.ch, [email protected]

SYMPHASIS è sostenuta dal Credit Suisse

SYMPHASIS: la Fondazione di pubblica utilità per

Impegni in campo socio-caritativoProtezione di natura, ambiente, animali e specieSport di massa e per disabiliGiovani e anzianiCultura

Sym_Inserat_i.qxd 14.2.2008 12:42 Uhr Seite 1

03F

oto:

Céd

ric

Wid

mer

Editoriale

1° posto

La rivoluzione piace a tutti! E lo si capisce anche da quanto velocemente la redazione ha scelto l’argomento per questo numero del Bulletin. In effetti, il concetto si presta ottimamente a fare da tema principale: la rivoluzione è poliedrica, sorprendente, controversa, globale e, con un pizzico di buona volontà, ritrova una sua ragion d’essere anche a quarant’anni dal ’68.

Ma quando siamo entrati nel merito dei temi storici per i diversi articoli, improvvisamente le cose si sono complicate. Come si definisce una rivoluzione? Una determinata fase di sviluppo non è piuttosto un’evoluzione? E ancora: invece che di rivoluzione non è forse più corretto parlare di rivolta? E dove mettiamo eventi come la rivoluzione industriale, ma anche e soprattutto la liberazione sessuale degli anni Sessanta?

L’Enciclopedia Universale Rizzoli Larousse definisce il termine in generale come «rovesciamento radicale di un ordine politicoistituzionale costituito». Un dato interessante: il concetto fu utilizzato per la prima volta in astronomia per designare il «movimento orbitale periodico di un corpo celeste, attorno a un altro di massa superiore».

In tutti i dizionari segue poi un’ampia trattazione della rivoluzione in chiave sociopolitica, con una lunga lista di esempi: dalla Glorious Revolution in Inghilterra alla rivoluzione americana, francese, d’ottobre, dei garofani, culturale, fino a quella dei tulipani kirghisa. Senza dimenticare la rivoluzione intellettuale, quella scientifica e quella keynesiana in economia. In poche parole: oggi il termine rivoluzione è decisamente inflazionato, a partire dalle virtù «rivoluzionarie» di qualsiasi aspirapolvere fino alla formula «rivoluzionaria» della nuova lacca per capelli…

In questi esempi tratti dal mondo del marketing è interessante notare che il termine ha sempre un’accezione positiva: la rivoluzione dell’aspirapolvere pro mette senza dubbio un netto miglioramento. Ma per le grandi rivoluzioni della storia non è così semplice: a seconda del credo politico, il giudizio storico può infatti risultare molto diverso. Ma non vogliamo aprire un dibattito ideologico: desideriamo piuttosto rendere giustizia, con parole e immagini, alla versatilità di questo concetto e illustrare l’ampio spettro di interessanti rivoluzioni intervenute nei più diversi ambiti di vita. In questo senso vi auguro una piacevole lettura del nostro Bulletin, che alla fine non è poi così rivoluzionario. Daniel Huber, caporedattore del Bulletin

Investment Banking • Private Banking • Asset Management

Nuove Prospettive. Per Voi.

Dal 1993 sponsor principale della Nazionale di calcio.

Ci adoperiamo con profondo impegno af nché la passione giovanile si trasformi in una nuova prospettiva: il successo del calcio svizzero.www.credit-suisse.com/calcio

Per voi è l’ingresso in campo di un nuovo giocatore.

Per noi è anche il sostegno ai giovani talenti.

14061_220x297_Bulletin_fusA_i.in1 1 4.2.2008 8:46:12 Uhr

Sommario 05F

oto

di c

oper

tina:

Mat

hias

Hof

stet

ter

| Fot

o: S

tefa

n F

alke

Rivoluzioni Si manifestano in modo violento o pacifico, lentamente o dal giorno alla notte. Avvengono nella politica, nella cultura e nella tecnica. E sempre cambiano un poco il mondo.

06 _ Pietre miliari Dieci eventi che hanno contraddistinto il XX secolo

14 _ Tradizione I fieri discendenti di chi ha lottato per la libertà americana difendono i valori supremi del loro paese

18 _ Hedge fund Un prodotto classico che nell’ultimo decennio ha rivoluzionato il mondo finanziario

22 _ Commercio equo La storia di uno svizzero che ha abbandonato la carriera per abbracciare la causa dei coltivatori di avocado

27 _ Business

28 _ Sfide Intervista a Kai Nargolwala, CEO della regione Asia-Pacifico

30 _ Viaggio per le PMI A tu per tu con l’imprenditoria e la cultura cinesi

34 _ World Economic Forum Importanti colloqui in qualità di partner strategico

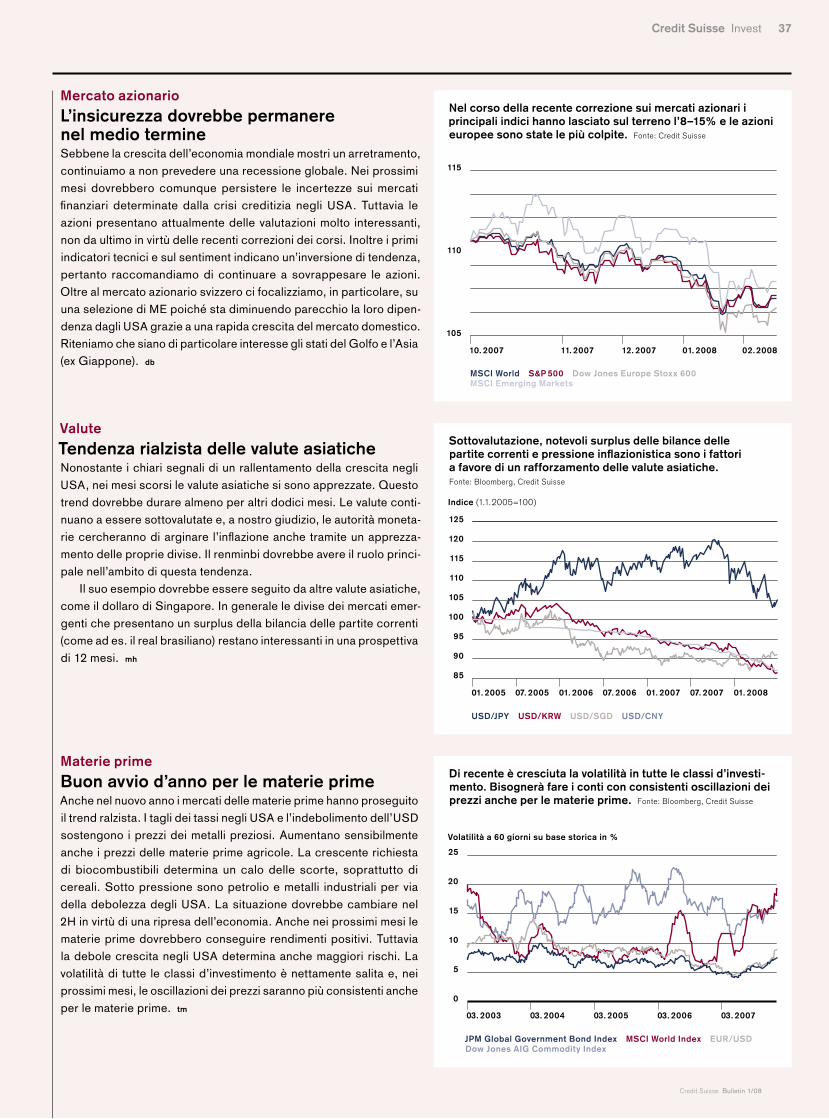

35 _ Invest Analisi e trend attuali

43 _ Economia

44 _ Vietnam Da fiacco paese agricolo a mercato emergente in pieno boom

48 _ Microtransazioni Benvenuti nell’economia digitale del mondo virtuale!

50 _ Sudafrica Crescita economica al galoppo

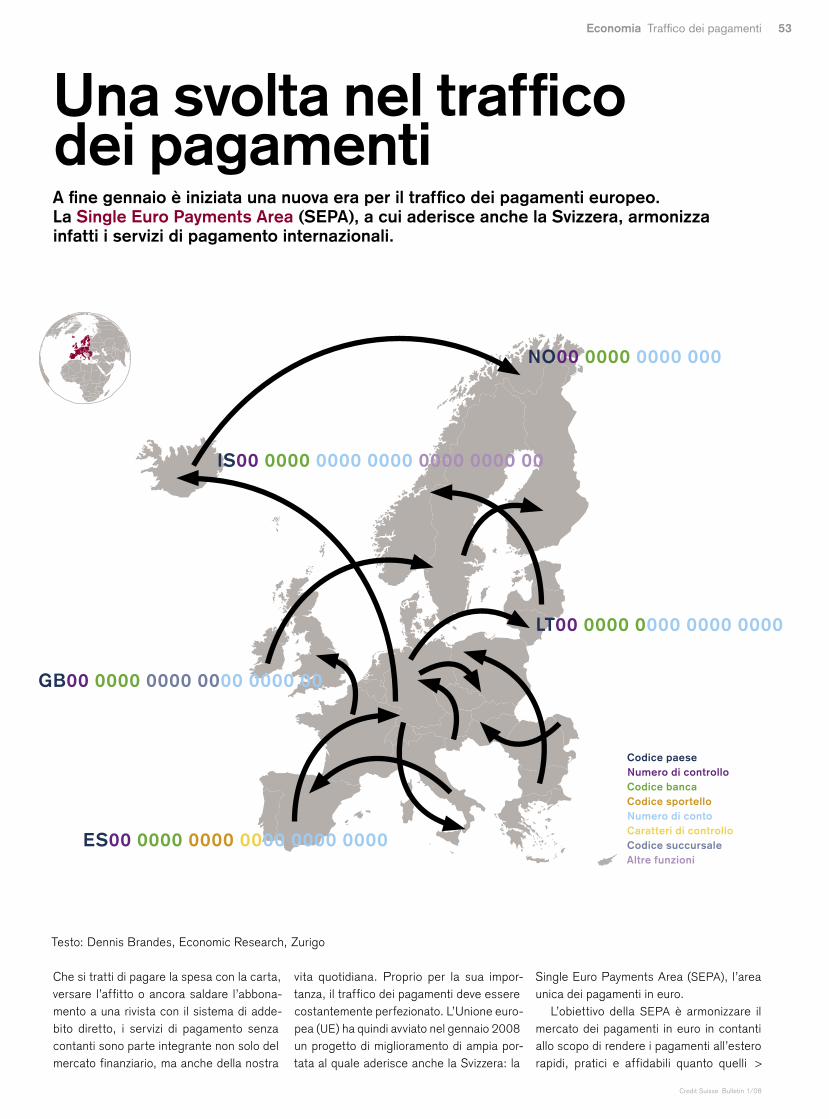

53 _ Traffico dei pagamenti Trasferimenti di denaro senza barriere

57 _ Sponsoring

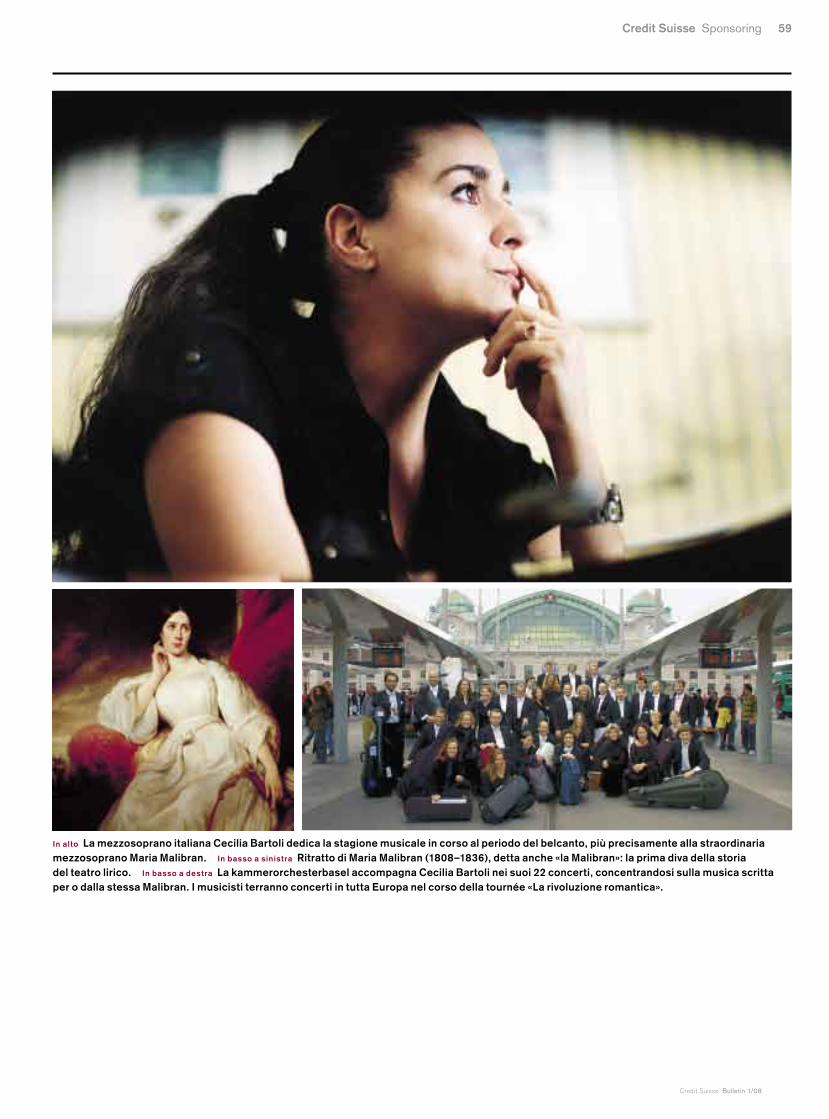

58 _ Cecilia Bartoli Tournée europea con la kammerorchesterbasel

60 _ Calcio Una fitta rete di appuntamenti in attesa degli Europei

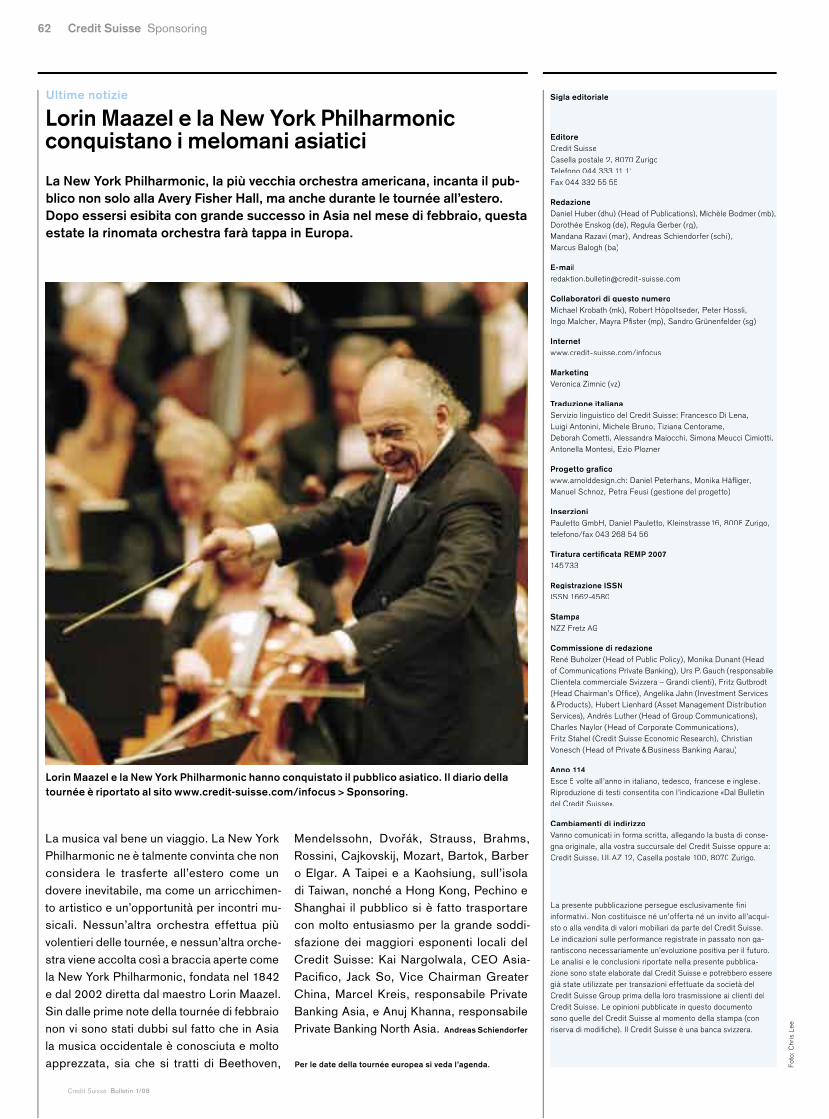

62 _ Dialogo culturale La New York Philharmonic incanta il pubblico asiatico

63 _ Società

64 _ Filantropia Riflessioni sulla responsabilità sociale delle imprese

66 _ Ambiente Quando l’ecologia è una... carta vincente

68 _ Chantal Cavin Una vita a cento all’ora nonostante la cecità

70_ Leader Madeleine Albright Riflessioni sull’America, Dio e la politica globale

Informazioni pratiche

62 _ Sigla editoriale

43 _ Buono a sapersi

56 _ Appunti di lettura

74 _ @ proposito e link online

14

Il «Forest Stewardship Council» (FSC) definisce con dieci principi e criteri lo standard per un’economia forestale rispettosa delle norme ambientali e sociali. Carta svizzera (Z-Offset, con il 30% di quota FSC) ottenuta da cellulosa europea, fabbricata dalla Ziegler Papier AG di Grellingen, ditta certificata secondo la norma ISO 14001. Il nostro know-how a portata di clic: www.credit-suisse.com/infocus

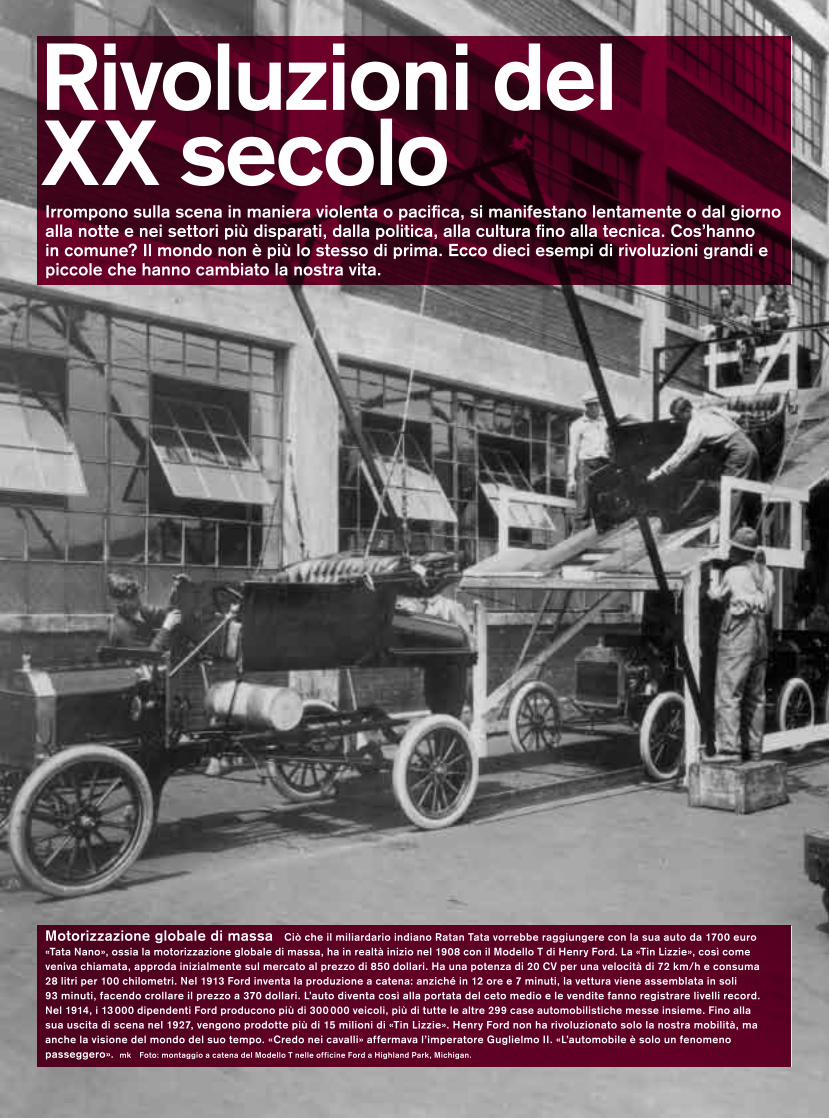

Rivoluzioni del XX secoloIrrompono sulla scena in maniera violenta o pacifi ca, si manifestano lentamente o dal giorno alla notte e nei settori più disparati, dalla politica, alla cultura fi no alla tecnica. Cos’hanno in comune? Il mondo non è più lo stesso di prima. Ecco dieci esempi di rivoluzioni grandi e piccole che hanno cambiato la nostra vita.

Motorizzazione globale di massa Ciò che il miliardario indiano Ratan Tata vorrebbe raggiungere con la sua auto da 1700 euro «Tata Nano», ossia la motorizzazione globale di massa, ha in realtà inizio nel 1908 con il Modello T di Henry Ford. La «Tin Lizzie», così come veniva chiamata, approda inizialmente sul mercato al prezzo di 850 dollari. Ha una potenza di 20 CV per una velocità di 72 km/h e consuma 28 litri per 100 chilometri. Nel 1913 Ford inventa la produzione a catena: anziché in 12 ore e 7 minuti, la vettura viene assemblata in soli 93 minuti, facendo crollare il prezzo a 370 dollari. L’auto diventa così alla portata del ceto medio e le vendite fanno registrare livelli record. Nel 1914, i 13 000 dipendenti Ford producono più di 300 000 veicoli, più di tutte le altre 299 case automobilistiche messe insieme. Fino alla sua uscita di scena nel 1927, vengono prodotte più di 15 milioni di «Tin Lizzie». Henry Ford non ha rivoluzionato solo la nostra mobilità, ma anche la visione del mondo del suo tempo. «Credo nei cavalli» affermava l’imperatore Guglielmo II. «L’automobile è solo un fenomeno passeggero». mk Foto: montaggio a catena del Modello T nelle officine Ford a Highland Park, Michigan.

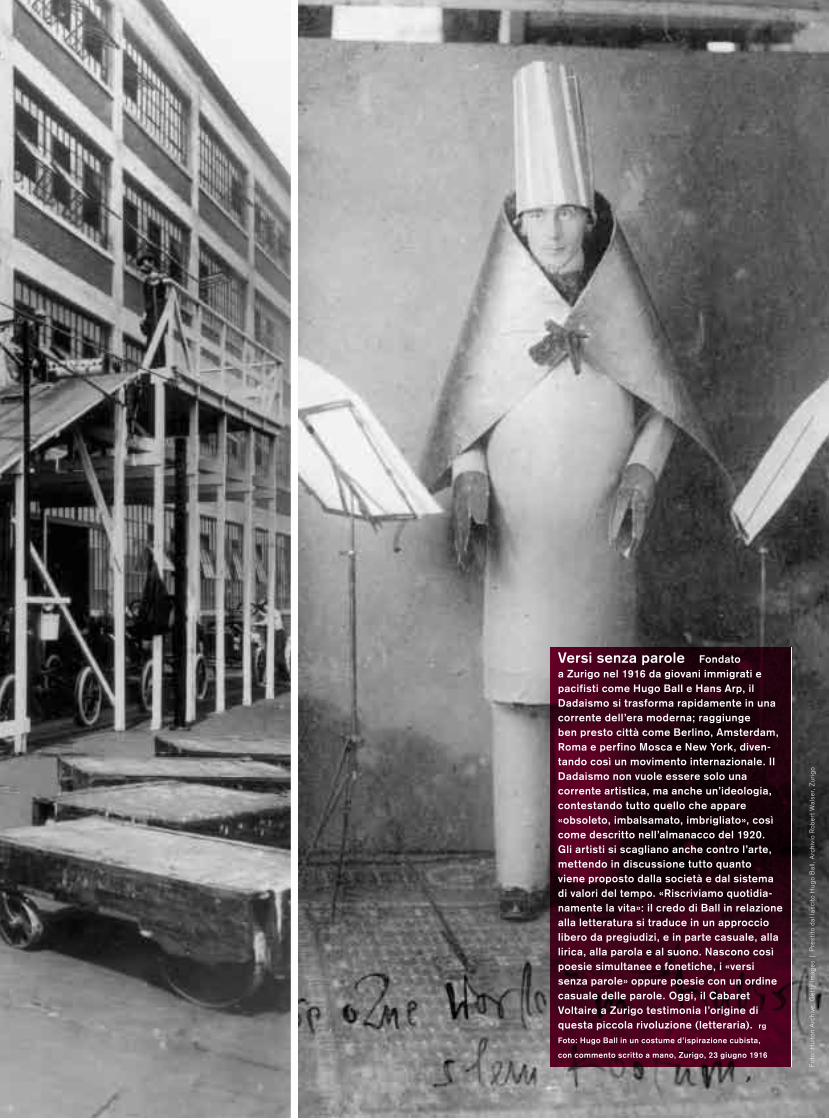

Versi senza parole Fondato a Zurigo nel 1916 da giovani immigrati e pacifisti come Hugo Ball e Hans Arp, il Dadaismo si trasforma rapidamente in una corrente dell’era moderna; raggiunge ben presto città come Berlino, Amsterdam, Roma e perfino Mosca e New York, diven-tando così un movimento internazionale. Il Dadaismo non vuole essere solo una corrente artistica, ma anche un’ideologia, contestando tutto quello che appare «obsoleto, imbalsamato, imbrigliato», così come descritto nell’almanacco del 1920. Gli artisti si scagliano anche contro l’arte, mettendo in discussione tutto quanto viene proposto dalla società e dal sistema di valori del tempo. «Riscriviamo quotidia-namente la vita»: il credo di Ball in relazione alla letteratura si traduce in un approccio libero da pregiudizi, e in parte casuale, alla lirica, alla parola e al suono. Nascono così poesie simultanee e fonetiche, i «versi senza parole» oppure poesie con un ordine casuale delle parole. Oggi, il Cabaret Voltaire a Zurigo testimonia l’origine di questa piccola rivoluzione (letteraria). rg Foto: Hugo Ball in un costume d’ispirazione cubista,

con commento scritto a mano, Zurigo, 23 giugno 1916

Fot

o: H

ulto

n A

rchi

ve,

Get

ty Im

ages

| P

rest

ito d

al la

scito

Hug

o B

all,

Arc

hivi

o R

ober

t W

alse

r, Z

urig

o

Rinuncia al passato «L’obiettivo non è quello di tra -smettere uno stile, un sistema, un dogma, una formula o una moda, ma esclusivamente quello di esercitare un influsso stimolante sulla progettazione». Secondo il suo manifesto, all’interno del Bauhaus fondato nel 1919 da Walter Gropius gli scultori, i pittori, gli architetti ed altri artisti devono lavorare insieme al «nuovo edificio del futuro», fondendo in un tutt’uno tecnica e arte. Con questo approccio e con la rinuncia ad elementi e stili di epoche passate, il Bauhaus percorre vie del tutto inesplorate e nuove, rivoluzionando il mondo dell’archi-tettura e dell’arte quale scuola più importante del XX secolo. L’esempio emblematico di queste idee è la scuola proget-tata da Gropius a Dessau, con la quale definisce i primi criteri di uno stile di portata internazionale. Fino alla chiusura nel 1933 ad opera dei nazionalsocialisti, al Bauhaus si sono succe-duti insegnanti del calibro di Paul Klee, Johannes Itten, Lyonel Feininger e Wassily Kandinsky. rg Foto: la facciata del Bauhaus a Dessau

Chic con il Che L’Avana, 5 marzo 1960: in occasione delle esequie per le 138 vittime di un’esplosione di una nave, Fidel Castro si rivolge al popolo. Al suo fianco si trovano Simone de Beauvoir e Jean-Paul Sartre, ma ecco spuntare a lato del palco Ernesto «Che» Guevara. Scruta l’infinito con i capelli al vento e indossa un basco con una stella a cinque punte: è proprio in questo momento che il fotografo cubano Alberto Korda scatta due fotografie, dando vita all’immagine che ha fatto del Che l’icona rivoluzionaria più famosa di tutto il mondo. Inizialmente, il suo ritratto campeggiava sulle bandiere e le magliette dei sessantottini e degli oppositori del Vietnam. Oggi troviamo fazzoletti del Che, posa-cenere e perfino un orologio svizzero con il suo nome; un autonoleggio utilizza la sua immagine così come un operatore di telefonia mobile, mentre Giselle Bündchen indossa un bikini «modello» Che. Il Che non è solo chic, ma anche uno dei marchi di maggiore successo del capitali-smo. Proprio lui, un comunista caparbio e dogmatico che fi no alla sua morte nella giungla boliviana ha creduto nella rivoluzione mondiale. mk

Foto: le spille del Che sono la quintessenza del merchandising rivoluzionario

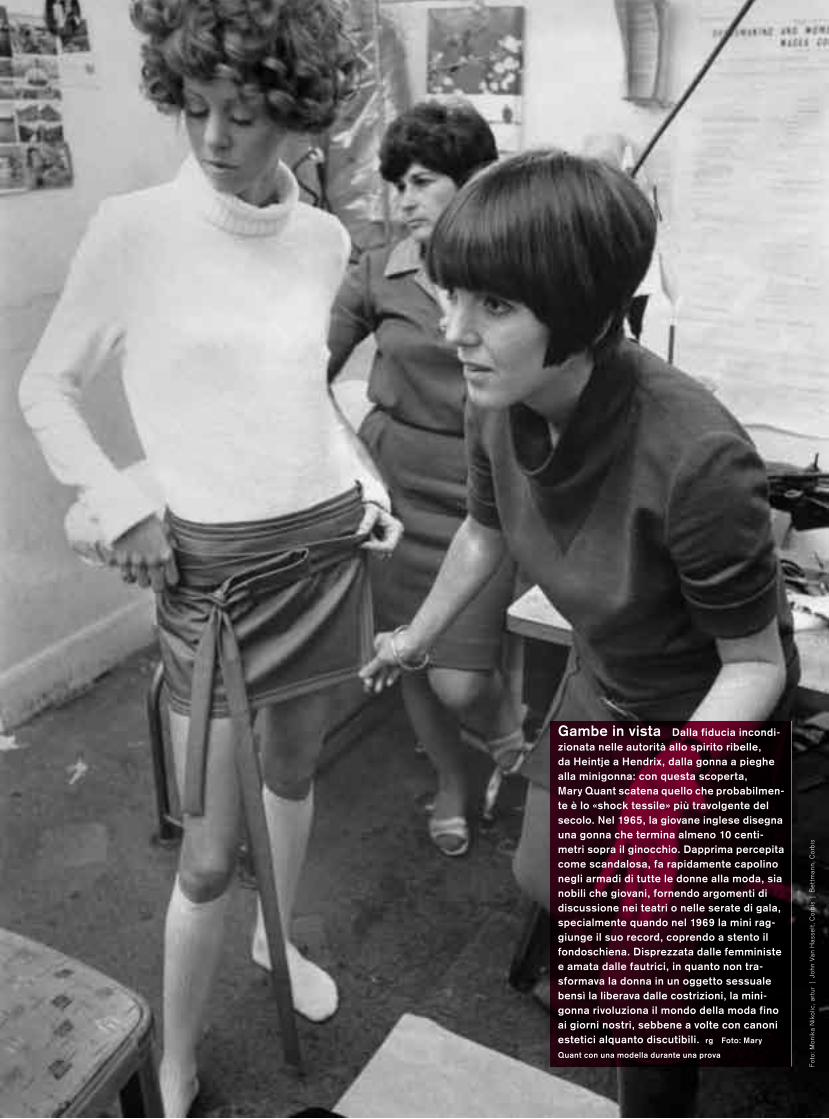

Gambe in vista Dalla fiducia incondi-zionata nelle autorità allo spirito ribelle, da Heintje a Hendrix, dalla gonna a pieghe alla minigonna: con questa scoperta, Mary Quant scatena quello che probabilmen-te è lo «shock tessile» più travolgente del secolo. Nel 1965, la giovane inglese disegna una gonna che termina almeno 10 centi-metri sopra il ginocchio. Dapprima percepita come scandalosa, fa rapidamente capolino negli armadi di tutte le donne alla moda, sia nobili che giovani, fornendo argomenti di discussione nei teatri o nelle serate di gala, specialmente quando nel 1969 la mini rag-giunge il suo record, coprendo a stento il fondoschiena. Disprezzata dalle femmi niste e amata dalle fautrici, in quanto non tra-sformava la donna in un oggetto sessuale bensì la liberava dalle costrizioni, la mini-gonna rivoluziona il mondo della moda fino ai giorni nostri, sebbene a volte con canoni estetici alquanto discutibili. rg Foto: Mary

Quant con una modella durante una prova

Fot

o: M

onik

a N

ikol

ic, a

rtur

| J

ohn

Van

Has

selt,

Cor

bis

| B

ettm

ann,

Cor

bis

Diritto alla protezione Dal momento che gli ideali morali degli anni Sessanta sono ancora estremamente conser-vatori (l’omosessualità è ancora punibile), la prima pillola viene prescritta solo alle donne sposate quale «rimedio contro i disturbi mestruali». Già qualche anno più tardi, la pillola anti-concezionale è molto diffusa, nonostante il contenuto di ormoni notevolmente elevato rispetto ai farmaci odierni. Accanto alle questioni sociali, il diritto all’autodeterminazione del proprio corpo è un tema centrale dei movimenti femministi e delle loro rivolte in molti paesi europei. Infatti, la pillola non rappresenta solo l’emblema della rivoluzione sessuale e femminista, ma implica anche il cosiddetto «effetto pillola», ossia il forte calo delle nascite. A tutt’oggi è considerato il metodo contrac-cettivo più sicuro. Ma è un’altra rivoluzione a farsi attendere: il cosiddetto «pillolo». Nel 2007, anche l’ultima azienda farma-ceutica ha sospeso le attività di ricerca in questo settore. rg

Foto: la pillola

Carne marcia I movimenti di protesta hanno bisogno di eroi musicali. Frank Zappa non è il più famoso, ma probabilmente il più radicale tra questi. L’italo-americano, che fino alla sua morte nel 1993 ha pubblicato circa 60 album, era un anticonformista sotto tutti i punti di vista: univa il rock alla musica classica, sperimentando nuove tecniche di registrazione. Faceva recitare al pubblico delle poesie e gli gettava addosso carne marcia. Nei suoi testi, questo brillante autore schernisce, nel pieno spirito della cultura hippy, la pruderie e il culto della ban-diera dell’America cristiana. Era al tempo stesso un padre di famiglia, un critico delle droghe e un leader autoritario della sua band, sprezzante con i colleghi: «La mag-gior parte delle rockstar non è poi così intelligente. Non ho mai sentito il bisogno impellente di frequentarle». Frank Zappa è sinonimo di individualismo, libertà e indi-pendenza; è l’incarnazione del rivoluzio-nario che non si lascia monopolizzare né dall’industria d’intrattenimento, né dai partiti. mk Foto: Frank Zappa, provocatore e uno dei

chitarristi più talentosi del suo tempo.

2 300 000 000 000 Questo è il numero di SMS che, secondo una stima, verranno inviati in tutto il mondo nel 2008. Non possiamo più immaginare la nostra vita quotidiana senza messaggini e, di conseguenza, senza cellulare. Oggi, un telefonino rientra nell’«equipaggiamento base» di un bambino di dieci anni, uno scenario quasi impensabile fino a 15 anni fa. In quel periodo vengono create le prime reti di telefonia mobile a copertura totale, che richiedono una potenza ridotta delle batterie, permettendo di realizzare involucri più piccoli e quindi gli odierni cellulari. Negli anni successivi, la tecnica rivoluzio-na la vita quotidiana, dal momento che sia le informazioni, sia le persone sono reperibili in qualsiasi momento: il capo ci può rintracciare anche sulle piste da sci, per la festa della mamma facciamo gli auguri in fila alla mensa e concludiamo gli affari con un semplice «clic». Il cellulare avvicina il mondo: rimane solo da sperare che quest’anno ci faccia davvero avvicinare per ben 2300 miliardi di volte. rg Foto: un cellulare degli anni Ottanta

Fot

o: Im

ageS

hop,

Cor

bis

| M

icha

el O

chs

Arc

hive

s, G

etty

Imag

es |

Ton

y M

cCon

nell,

Sci

ence

Pho

to L

ibra

ry

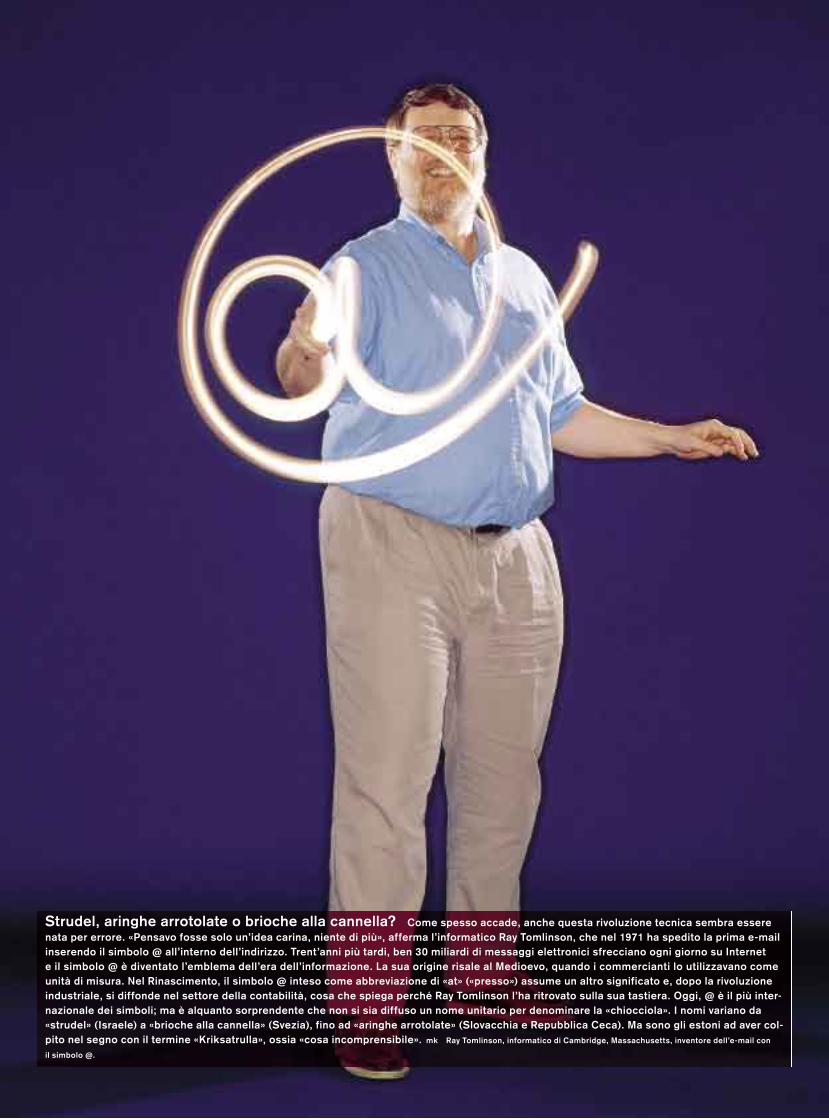

Strudel, aringhe arrotolate o brioche alla cannella? Come spesso accade, anche questa rivoluzione tecnica sembra essere nata per errore. «Pensavo fosse solo un’idea carina, niente di più», afferma l’informatico Ray Tomlinson, che nel 1971 ha spedito la prima e-mail inserendo il simbolo @ all’interno dell’indirizzo. Trent’anni più tardi, ben 30 miliardi di messaggi elettronici sfrecciano ogni giorno su Internet e il simbolo @ è diventato l’emblema dell’era dell’informazione. La sua origine risale al Medioevo, quando i commercianti lo utilizzavano come unità di misura. Nel Rinascimento, il simbolo @ inteso come abbreviazione di «at» («presso») assume un altro significato e, dopo la rivoluzione industriale, si diffonde nel settore della contabilità, cosa che spiega perché Ray Tomlinson l’ha ritrovato sulla sua tastiera. Oggi, @ è il più inter-nazionale dei simboli; ma è alquanto sorprendente che non si sia diffuso un nome unitario per denominare la «chiocciola». I nomi variano da «strudel» (Israele) a «brioche alla cannella» (Svezia), fino ad «aringhe arrotolate» (Slovacchia e Repubblica Ceca). Ma sono gli estoni ad aver col-pito nel segno con il termine «Kriksatrulla», ossia «cosa incomprensibile». mk Ray Tomlinson, informatico di Cambridge, Massachusetts, inventore dell’e-mail con

il simbolo @.

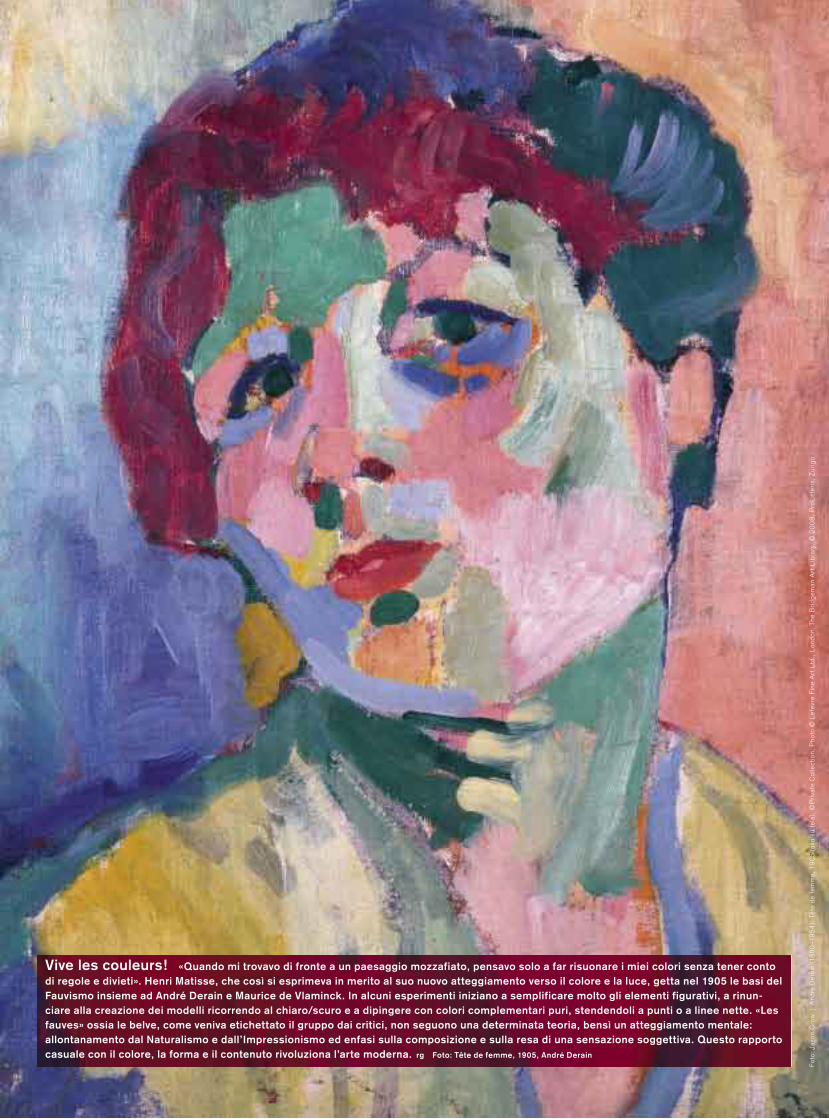

Vive les couleurs! «Quando mi trovavo di fronte a un paesaggio mozzafiato, pensavo solo a far risuonare i miei colori senza tener conto di regole e divieti». Henri Matisse, che così si esprimeva in merito al suo nuovo atteggiamento verso il colore e la luce, getta nel 1905 le basi del Fauvismo insieme ad André Derain e Maurice de Vlaminck. In alcuni esperimenti iniziano a semplificare molto gli elementi figurativi, a rinun-ciare alla creazione dei modelli ricorrendo al chiaro/scuro e a dipingere con colori complementari puri, stendendoli a punti o a linee nette. «Les fauves» ossia le belve, come veniva etichettato il gruppo dai critici, non seguono una determinata teoria, bensì un atteggiamento mentale: allontanamento dal Naturalismo e dall’Impressionismo ed enfasi sulla composizione e sulla resa di una sensazione soggettiva. Questo rapporto casuale con il colore, la forma e il contenuto rivoluziona l’arte moderna. rg Foto: Tête de femme, 1905, André Derain

Fot

o: J

ason

Gro

w |

And

re D

erai

n (1

88

0–1

95

4),

Têt

e de

fem

me,

19

05

(olio

su

tela

), ©

Pri

vate

Col

lect

ion,

Pho

to ©

Lef

evre

Fin

e A

rt L

td.,

Lon

don,

The

Bri

dgem

an A

rt L

ibra

ry,

© 2

00

8,

Pro

Lit

teri

s, Z

urig

o

Figlie della rivoluzione: Olivia Bowie, 12 anni, e sua sorella Nora, 7 anni.

Credit Suisse Bulletin 1/08

14 Rivoluzioni Discendenti

15Rivoluzioni DiscendentiF

oto:

Ste

fan

Fal

ke

Credit Suisse Bulletin 1/08

I loro antenati hanno combattuto al fianco di George Washington per la libertà dell’America. Oggi i figli della rivoluzione americana considerano se stessi come i custodi di un grande patrimonio storico-culturale e si schierano a difesa dei valori supremi del loro paese.

Testo: Peter Hossli

Olivia Bowie lascia penzolare lentamente le gambe affusolate, e con un certo imbarazzo gira con le dita una ciocca dei lunghi capelli. Ha le unghie dipinte di arancio. In volto un’espressione trasognata. Ma la dodicenne sa già cosa farà da grande. «Voglio diventare Presidente», osserva spigliata. «Così potrò cambiare tut-to quello che non mi piace». E se proprio non dovesse riuscire ad arrivare alla Casa Bianca, Olivia ha già pronta un’alternativa. «Allora voglio diventare direttrice della mia scuola». L’importante è che possa dirigere gli altri, afferma. Ma l’approccio con cui la ragazza guarda al futuro è chiaro: «Farò sempre ciò che ritengo giusto, senza temerne le conseguenze».

«Non mollare mai» è il principio di vita della giovane americana, che si è ispirata al suo modello assoluto: George Washington, il generale che 232 anni fa guidò la Guerra di indipendenza, liberan-do le 13 ex colonie americane dal giogo della corona britannica. Al fianco di Washington si era battuto con coraggio anche un diretto antenato di Olivia: il maggiore John Bowie aveva infatti combattuto nella Carolina del Sud. Il padre di Olivia ha scoperto questa discen-denza due anni fa. Da allora, la ragazza legge soprattutto le gesta storiche dei giorni della rivoluzione, studia i piani dei campi di bat-taglia e le modalità di costruzione delle armi dell’epoca. «È stato bello sapere di avere un antenato così importante», afferma. «Nes-suna delle mie amiche vanta parentele con un vero rivoluzionario». I suoi occhi brillano. «Mi sento speciale».

Olivia è una figlia della rivoluzione americana, come le sue due sorelle e gli altri sette bambini che in questo sabato freddo e pio-voso si sono dati appuntamento in una casa privata dell’elegante cittadina di Sandwich a Cape Cod. Si tratta dell’incontro annuale del gruppo del Massachusetts dei Children of the American Revolution (CAR), un’associazione patriottica attiva in tutti gli Stati Uniti e fondata nel 1895 da Harriett Lothrop.

Lo scopo dell’autrice di libri per bambini era quello di insegnare ai giovani «il vero spirito del patriottismo e l’amore per il proprio paese». In questo modo, intendeva preparare i più piccoli al loro ruolo di futuri dirigenti e di membri esemplari della società. «I buo-ni cittadini non nascono dall’oggi al domani», affermava Lothrop.

«Devono acquisire consapevolezza di questo ruolo, giorno dopo giorno». Oggi l’associazione conta circa 10 000 membri di età com-presa tra un mese e 21 anni, in tutti i 50 stati federali e anche in numerosi paesi al di fuori degli USA.

Verifiche affidate a un esperto genealogista

All’associazione può iscriversi soltanto chi è in grado di comprovare una parentela di sangue con una persona che aveva servito nell’eser-cito continentale, oppure con qualcuno che aveva aiutato concre-tamente le truppe. Ma dimostrarlo è tutt’altro che semplice. Una testimonianza orale dei nonni non è sufficiente. Viene rifiutata an-che la candidatura di chi ha soltanto un albero genealogico «fatto in casa». È infatti necessario presentare documenti di valenza storica. Chi è in possesso di tali testimonianze può presentarle alla cen- trale CAR, dove un esperto genealogista sottopone il materiale a un’attenta verifica e prende la decisione definitiva sull’ammissione.

Chi riesce ad entrare nell’associazione ha la possibilità di allac-ciare preziosi contatti, utili per tutta la vita. Non a caso ne hanno fatto parte ben sedici presidenti, tra cui i due Bush (padre e figlio), Jimmy Carter, Dwight Eisenhower o Gerald Ford.

Assieme, i «figli della rivoluzione» svolgono ricerche sui loro avi, tengono riunioni regolari e si lasciano ispirare dai principi del Congresso statunitense. Senza alcun orientamento politico, i ragazzi imparano il funzionamento dello Stato, ma visitano anche musei, aiutano a restaurare monumenti storici o adornano i sacra-ri dei soldati rivoluzionari. La scorsa estate, Olivia Bowie ha collo-cato una targa di bronzo sulla tomba del colonnello Joshua Gray. Nominata storica ufficiale del gruppo del Massachusetts, nel tem-po libero Olivia raccoglie informazioni sulle persone che, pur non essendo state direttamente coinvolte negli eventi bellici, hanno supportato concretamente la rivoluzione, come infermieri, mani-scalchi o macellai.

Una volta terminato il pranzo, i giovani patrioti si dedicano alle loro attività produttive. «Venite tutti in soggiorno», chiama a raccol-ta Stephanie Pommrehn, di 19 anni. È vestita nei colori degli Stati Uniti: giacca di colore blu scuro con bottoni dorati, gonna bianca,

Figli della rivoluzione

>

Credit Suisse Bulletin 1/08

16 Rivoluzioni Discendenti

Fot

o: S

tefa

n F

alke

Nata nel Minnesota, Stephanie aveva quattro anni quando la sua famiglia si è trasferita nel Massachusetts, la culla della storia americana. Rovistando negli archivi genealogici, sua madre è giun-ta a individuare ben sette rivoluzionari direttamente imparentati con il marito Mark Pommrehn. Uno di questi, il colonnello John Potter, nel giorno di Natale del 1776 aveva attraversato il fiume Delaware al fianco del generale Washington. Così, mentre il padre Mark Pommrehn faceva il proprio ingresso nella sezione maschile Sons of the American Revolution, Stephanie è entrata di diritto nella CAR. Susan Pommrehn, la madre, è esclusa: i suoi antenati erano immigrati in America da Klosters, in Svizzera, e il matrimonio con un discendente rivoluzionario non è sufficiente.

Padre e figlia siedono assieme al tavolo da pranzo. L’elegante casa di due piani a Sandwich è addobbata per il Natale. Alle pareti sono appese foto antiche, e sopra l’ingresso si staglia la bandiera americana. «È straordinario essere legati così a doppio filo agli Stati Uniti e alla loro storia», osserva orgogliosa Stephanie. «Chiun-que può diventare cittadino statunitense, ma non tutti hanno questo vincolo di sangue con la storia americana».

Ma gli onori comportano anche obblighi precisi. La figlia della rivoluzione vuole mettersi al servizio del suo paese, lavorando presso la corte suprema degli Stati Uniti. «Voglio esercitare un’influenza concreta, e voglio che le persone mi ascoltino».

«I geni della rivoluzione nel proprio DNA»

È questa la consapevolezza che emana dalla maggior parte dei ragazzi riuniti a Sandwich. «Hanno il gene della rivoluzione nel pro-prio DNA», afferma William Battles, un robusto 67enne che lavora come talent scout nella grande distribuzione. Battles ha fatto il proprio ingresso nella CAR a otto anni, portato dalla nonna. Ai suoi tempi si imparava ancora come salutare le signore cavalleresca-mente, e come vestirsi in modo sobrio, spiega Battles, che tira le fila dietro le quinte del gruppo dei ragazzi.

Sul suo petto pendono delle decorazioni di guerra: ha servito nei Marines in Vietnam. Suo padre aveva combattuto nella Secon-da guerra mondiale, suo nonno nella Prima. «La nostra famiglia ha sempre lottato per il benessere dell’America». Ben venti dei suoi antenati hanno partecipato alla rivoluzione. «È eccitante sapere che il loro sangue scorre ancora nelle mie vene», afferma. «Dobbiamo mantenere in vita questo passato, perché è qualcosa di buono».

Al contempo, Battles mette in guardia dall’aura di snobismo che oggi sembra avvolgere le organizzazioni patriottiche. «Non siamo né migliori né peggiori degli altri americani». Attualmente le associazioni patriottiche sono considerate alla stregua di società segrete, e chi non le conosce ha riserve e pregiudizi. Peraltro, in occasione del primo tentativo di contatto, una telefonista CAR di Washington ci aveva risposto in modo altezzoso: «Parliamo soltanto con persone che siano dirette discendenti di rivoluzionari». «Ci vergogniamo per questa arroganza», ammette il marine Battles. «In fondo, cos’è che ci ha conferito il nostro status? Soltanto il nostro diritto di nascita».

A rivoluzione vinta, lo stesso George Washington aveva dato dimostrazione di quella modestia che contraddistingue gli Stati Uniti, opponendo con lungimiranza un rifiuto categorico ai suoi soldati che lo volevano acclamare imperatore. «Solo per questo motivo siamo oggi un paese libero», precisa Battles. Ed è proprio questa libertà che lo rende fiero di essere americano. «In questa

maglione a collo alto ornato da una medaglia su cui si staglia l’ef-figie di un’aquila dal collo bianco che porta in volo la bandiera a stelle e strisce. Si tratta di una medaglia presidenziale: per un anno, Stephanie Pommrehn dirige il gruppo CAR del Massachusetts. Se-guendo scrupolosamente le sue indicazioni, nove ragazze e un ragazzo mettono la mano destra sul cuore e recitano in coro e con tono solenne il giuramento di fedeltà allo Stato e alla bandiera, seguito dal credo ufficiale dei giovani rivoluzionari: «Il mio diritto di nascita mi conferisce la responsabilità di proseguire l’opera dei ragazzi e delle ragazze del 1776 che hanno svolto un ruolo attivo nella Guerra di indipendenza».

Raccolta di fondi per gli invalidi di guerra

Nella prima e unica sessione di lavoro della giornata, la presidente spiega che cosa si intende per «proseguire l’opera degli avi», tirando un bilancio del suo progetto annuale. Il gruppo raccoglie fondi per l’addestramento di cani assistenti, destinati ad agevolare la vita quotidiana degli invalidi di guerra reduci dall’Iraq o dall’Afghanistan. I ragazzi hanno quindi organizzato una vendita di biscotti per cani; alla fine riusciranno a mettere assieme poco più di 2000 dollari, in realtà una cifra simbolica rispetto ai 20 000 dollari necessari per l’addestramento completo di un cane.

Ma molto più importante della somma è l’effetto didattico, spiega Stephanie Pommrehn. «Facciamo qualcosa di utile per la società». La ragazza, che studia relazioni internazionali ed econo- mia alla University of St. Andrews in Scozia, è stata ispirata dalla sorte di sua cugina, una madre 29enne che prestava servizio nel- la US-Navy, morta in Iraq nella provincia di Al Anbar, vittima di un’esplosione. «I giovani americani in Iraq sono pronti a combattere per gli ideali del nostro paese, esattamente come avevano fatto i nostri padri durante la rivoluzione». Stephanie non commenta i motivi alla base dell’intervento armato: «Siamo un’organizzazione apolitica».

Children of the American Revolution (CAR) L’associazione CAR è stata fondata alla fine del XIX secolo da Harriett Lothrop, nota autrice di libri per l’infanzia, come sezione per bambini e ragazzi della Daughters of the American Revolution (DAR). Come per la DAR, anche nella CAR sono ammessi solo i discendenti diretti dei rivoluzionari ameri- cani. Harriett Lothrop riteneva che una simile associazione fosse il modo migliore per educare i giovani a essere veri americani. Oggi la CAR conta oltre 10 000 membri in tutti i 50 Stati, ma anche in Irlanda, Francia e Germania. Possono essere affiliati tutti i diretti discendenti dei rivoluzionari, dalla nascita fino al compimento dei 21 anni di età; in seguito, le ragazze passano alla DAR, i ragazzi nell’associazione Sons of the American Revolution.

Credit Suisse Bulletin 1/08

17Rivoluzioni Discendenti

contea di Barnstable, ed egli stesso fa parte dei Sons of the Ame-rican Revolution.

«È importante che le mie figlie imparino a conoscere i loro ante-nati», afferma. «Probabilmente, solo da adulte ne capiranno tutti i vantaggi».

Il pomeriggio volge al termine. Sue serve caffè, tè e pasticcini; Stephanie vende i biglietti per una piccola lotteria. In palio ci sono vari premi, tra cui un alce di peluche o la dichiarazione d’indipen-denza degli USA. Anche il denaro così raccolto andrà a favore del fondo per i cani guida per ciechi.

In seguito, la maggior parte dei genitori se ne va alla spicciolata con i propri figli. Chi rimane, chiacchiera perlopiù delle ormai imminenti elezioni presidenziali. Nessuno si schiera apertamente. In quanto organizzazioni di pubblica utilità, i patrioti non possono essere coinvolti nel processo politico. Per la scelta di un candidato, Battles ammette tuttavia di fare sempre lo stesso raffronto: «Darò il mio voto a chi, come George Washington, pone il servizio al-l’America al di sopra della propria persona». <

stanza ci sono 50 persone», spiega, mentre il suo sguardo attra-versa la sala. «Hanno 50 opinioni diverse; sono rappresentate al-meno sei religioni differenti, e forse ci sono anche degli atei, ma ciononostante qui sono tutti benvenuti. È per questa libertà che noi patrioti combattiamo».

Alla ricerca dei discendenti dei rivoluzionari afroamericani

In molti hanno fatto fatica a riconoscerlo, ma il dieci per cento dei soldati al fianco di Washington era composto da uomini di colore, figli di schiavi. Tuttavia, gli affiliati alle associazioni patriottiche sono perlopiù bianchi. Una situazione che deve cambiare. I genea-logisti stanno ricercando i discendenti dei soldati rivoluzionari afro-americani, soprattutto bambini. È inoltre necessario rintracciare i discendenti degli indiani che avevano combattuto per la libertà dell’America, ma anche gli irlandesi e i francesi giunti in aiuto di Washington e rientrati al proprio paese dopo la guerra.

Per giungere a Sandwich con le figlie, David Bowie ha guidato per quindici miglia; lavora infatti presso il tribunale minorile della

In alto a sinistra William Battles, 67 anni, ex marine, è entrato nella CAR a otto anni. Al centro a sinistra Lo stendardo dei figli della rivoluzione. In basso a sinistra Il giuramento di fedeltà alla bandiera americana (Pledge of Allegiance). A destra Stephanie e Mark Pommrehn. Sette dei loro antenati hanno combattuto con George Washington.

Credit Suisse Bulletin 1/08Credit Suisse Bulletin 1/08

Rivoluzioni Hedge fund18

Credit Suisse Bulletin 1/08

19Rivoluzioni Hedge fundF

oto:

Mat

hias

Hof

stet

ter

Non esiste una definizione universale di hedge fund: il termine «hedge» (protezione, copertura) potrebbe trarre in inganno, ma lo si deve probabilmente al fatto che nel 1949 il primo hedge fund ufficiale fu lanciato con l’obiettivo primario di offrire copertura contro le fluttuazioni del mercato azionario. Oggi, il loro scopo non è necessariamente quello di offrire riparo dalle turbolenze delle borse, ma piuttosto di generare rendimenti positivi indipendentemente da contesto di mercato e asset class, un tipo di approccio noto anche come strategia absolute return. Altra loro caratteristica è l’addebito – oltre che della classica commissione di gestione – di una commissione commisurata alla performance, in genere pari al 20 per cento circa del guadagno generato. Inoltre, gli hedge fund sono poco regolamentati rispetto ai fondi convenzionali e godono perciò di molta più libertà sul piano degli stili d’investimento praticabili.

Settore in rapida crescita

Negli ultimi 20 anni, il comparto degli hedge fund ha espresso una crescita esponenziale, galoppando dai circa 40 miliardi di dollari di patrimoni gestiti del 1990 agli 1,5–2 trilioni di oggi: uno sviluppo da attribuire in primis all’afflusso di nuovi capitali e in secondo luogo all’apprezzamento dei valori in portafoglio. Attualmente, in tutto il mondo si contano oltre 9000 hedge fund. «Gli investitori hanno sperimentato i vantaggi delle strategie absolute return rispetto a quelle parametrizzate su indici di riferimento», afferma Stephen Foster, responsabile Investment Management/Single Manager Portfolios del Credit Suisse. I fondi convenzionali puntano solitamente a battere la performance di un indice o di altri gestori di fondi simili, ovvero i cosiddetti benchmark, senza considerare che

il rendimento sia positivo o negativo. In questo tipo di strategie, dette «relative return», il benchmark è rappresentato dal rendimento della asset class rilevante.

Le strade della diversificazione portano agli hedge fund

La ricerca di rendimenti migliori ha messo sotto pressione il vecchio modello d’investimento basato sul benchmark tracking. «Gli investitori puntano decisamente alla diversificazione dei rendimenti», continua Foster. Gli hedge fund erano in passato riservati a clienti privati o famiglie facoltose, mentre oggi attraggono anche investitori istituzionali (banche, assicurazioni, broker e fondazioni). Anche i fondi pensione, notoriamente prudenti nell’approccio ai rischi, oggi investono in hedge fund. Il settore della previdenza è parimenti alla ricerca di opportunità di diversificazione, soprattutto in previsione dell’imminente ondata di pensionamenti dei baby boomer. E la speranza di generare rendimenti annui maggiori si traduce nello spostamento verso nuove categorie d’investimento. Secondo gli analisti Casey, Quirk & Associates, tra il 2006 e il 2010 gli investitori istituzionali immetteranno negli hedge fund oltre 500 miliardi di dollari, segnando quindi una netta accelerazione rispetto ai circa 360 miliardi registrati sino alla fine del 2006. I fondi pensione costituiranno circa i due terzi di questo apporto. Secondo la rilevazione di Casey, la diversificazione è il motivo più frequente che spinge gli istituzionali verso gli hedge fund.

Strategie d’investimento illimitate con un solo strumento

A differenza dei fondi comuni, gli hedge fund non si limitano a gestire gli attivi applicando la strategia d’investimento definita, >

Testo: Dorothée Enskog

La rivoluzione degli hedge fundGli hedge fund, un tempo dominio dei cosiddetti «high net worth individual» (clienti privati facoltosi), sono attualmente una categoria d’investimento in forte crescita. Infatti, sempre più investitori istituzionali li scelgono per massimizzare i rendimenti e diversificare il portafoglio. Gli hedge fund hanno rivoluzionato i mercati finanziari e continuano a calamitare gli investitori; a tutt’oggi se ne contano circa 9000.

Credit Suisse Bulletin 1/08

20 Rivoluzioni Hedge fund

ma possono per esempio effettuare vendite allo scoperto, ossia vendere azioni prestate da una parte terza: la scommessa degli hedge fund è che il loro prezzo scenda prima di doverle acquistare per restituirle al mutuante. Se questa ipotesi si rivela fondata, chi ha venduto allo scoperto realizza un margine di profitto pari alla differenza tra il prezzo delle azioni vendute e quello delle azioni comprate per rimborsare il prestito. Gli hedge fund sono inoltre autorizzati ad avvalersi di derivati, effetto leva e attivi in prestito per aumentare i propri profitti. «È proprio la leva che enfatizza l’impatto sui mercati, sovente molto più accentuato di quello che il valore netto di inventario del fondo consentirebbe», sottolinea Foster. L’uso della leva fornisce ai mercati finanziari più liquidità, ma anche più volatilità, sia perché può essere manovrata assai rapidamente sia a causa delle strategie di trading attivo degli hedge fund. «Questi ultimi hanno reso più efficienti i diversi mercati grazie al monitoraggio costante delle inefficienze e all’acquisto di relative posizioni, ciò che è senz’altro positivo da un lato, ma che dall’altro rende molto più difficile la gestione attiva dei portafogli rispetto al passato, quando le inefficienze erano relativamente abbondanti», dichiara Manuel Ammann, professore di finanza all’Università di San Gallo e direttore dello Swiss Institute of Banking and Finance. Inoltre, gli hedge fund hanno la fama immeritata di strumenti molto rischiosi e volatili, dato che possono ricorrere a vendite allo scoperto, derivati, arbitraggi ed effetto leva. In realtà, il panorama delle strategie di investimento adottate dagli hedge fund è estremamente variegato. «Alcune si profilano chiaramente con alto rischio e alto potenziale di rendimento, mentre altre sono meno rischiose e ovviamente meno redditizie», precisa Foster.

Obiettivo: rendimenti positivi

L’ampiezza e la profondità dei diversi strumenti finanziari di cui possono avvalersi i gestori di hedge fund si traducono general

mente in performance migliori rispetto ai fondi classici. Dal 1994 al 2007, il rendimento medio degli hedge fund si è attestato al l’11,1 per cento annuo al netto delle commissioni (fonte: Credit Suisse/Tremont Hedge Fund Index), mentre nello stesso periodo S&P 500 e Dow Jones World Index si sono fermati rispettivamente al 10,5 e al 7,4 per cento. Solo due volte sull’arco di questi 14 anni, nel 1994 e nel 1998, l’hedge fund medio non ha generato rendimenti positivi. «In generale gli hedge fund, grazie alle diverse strategie di cui possono avvalersi, hanno una correlazione nulla rispetto alle strategie d’investimento tradizionali: forniscono quindi rendimenti non correlati, ciò che costituisce un ulteriore motivo di appeal per gli istituzionali», continua Foster. Questi ultimi non solo investono in hedge fund, ma sempre più spesso ne creano di propri. Il Credit Suisse, per esempio, sta costituendo un proprio singlemanager hedge fund da offrire ai suoi clienti. Contrariamente a quanto si crede, gli hedge fund da un miliardo di dollari, anche se fanno notizia, sono più l’eccezione che la regola: la maggioranza di essi gestisce infatti meno di 100 milioni di dollari. E spesso «piccolo è bello», dato che i gestori hanno la possibilità di agire velocemente senza muovere i mercati.

Protezione contro scarse performance

L’opportunità di surclassare i fondi convenzionali comporta tuttavia un maggiore rischio per i gestori. Ovviamente, non tutti gli hedge fund mettono a segno risultati positivi. Per rendere più accettabile agli investitori il fatto di vedersi prelevare, oltre alla commissione di gestione dell’1 per cento circa, anche una commissione di performance o d’incentivo pari al 20 per cento, sono previste alcune restrizioni. Alcuni hedge fund la addebitano solo quando il rendimento del fondo supera una soglia predefinita, ad esempio parametrizzata sul Treasury bill a un anno più uno spread. Ma per la verità non sono molti. Un altro tipo di protezione invece molto dif

350

300

250

200

150

100

50

0

–50

Credit Suisse / Tremont Hedge Fund Index (USD) S&P 500 (USD) Dow Jones World Index (USD)

%

12.1

99

3

12.1

99

4

12.1

99

5

12.1

99

6

12.1

99

7

12.1

99

8

12.1

99

9

12.2

00

0

12.2

001

12.2

00

2

12.2

00

3

12.2

00

4

12.2

00

5

12.2

00

6

12.2

00

7

Rendimento del Credit Suisse/Tremont Hedge Fund Index rispetto agli indici azionariIl Credit Suisse/Tremont Hedge Fund Index è un indice con ponderazione in base ai patrimoni. Include oltre 5000 hedge fund, tutti con almeno 50 milioni di dollari in gestione, un track record di 12 mesi e rendiconti finanziari revisionati. Fonte: Credit Suisse Tremont Index LLC

Credit Suisse Bulletin 1/08

21Rivoluzioni Hedge fund

Eventi rivoluzionari nel mondo della finanzaPagamenti in metalli preziosi Babilonia, 1780 a.C.: il codice di Hammurabi prevedeva leggi che regolavano le operazioni bancarie e i pagamenti mediante misure d’argento.

Monete Le prime monete furono battute in Lydia (Asia Minore) intorno al 650 a.C. con una lega naturale di oro e argento chiamata electrum.

Derivati Nell’Antica Grecia sembravano essere piuttosto diffusi accordi simili alle attuali opzioni call: lo si deduce dagli scritti del filosofo greco Aristotele (300 a.C. circa) che citano un’intesa di questo tipo riferita a presse per le olive.

Banconote La prima banconota di cui si ha notizia risale al 1024 in Cina, mentre la prima banconota europea fu emessa da Johan Palmstruch mediante la società privata Stockholm Banco nel 1661.

Obbligazioni La prima obbligazione nota è stata emessa dalla Banca di Venezia nel 1157 per finanziare la guerra contro Costantinopoli.

Commodity future Nel Rinascimento, i mercanti cominciarono a finanziare le spedizioni commerciali vendendo merci di cui non erano in possesso, ma che prevedevano di ricevere.

Azioni I primi certificati azionari negoziabili furono emessi nel 1606 dalla Dutch East India Company, fondata nel 1602, e furono poi trattati alla borsa di Amsterdam.

Financial futures I primi contratti financial futures sono stati negoziati nel 1972 e per tutti gli anni Settanta la loro popolarità è cresciuta parallelamente all’abbandono dei tassi di cambio fissi.

Epayment Nel 2003, negli Stati Uniti i pagamenti elettronici hanno superato le transazioni in contanti.

fuso è il cosiddetto «highwater mark», che assicura il prelievo della commissione di performance solo sui profitti reali: il gestore viene in pratica pagato solo se genera un effettivo surplus e non se ripiana semplicemente le perdite degli anni precedenti. «Se un hedge fund non rende, gli investitori ritirano i propri capitali, e quando le risorse si assottigliano troppo non ha più senso gestirlo», spiega Foster. Dato che il reddito dei gestori proviene in larga misura dalle commissioni di performance, essi sono fortemente incentivati a chiudere i fondi che non rendono per riaprirne altri. Bisogna chiarire che gli hedge fund non offrono la liquidità giornaliera dei fondi convenzionali: gli investitori devono osservare periodi di blocco per il riscatto delle quote, che può generalmente avvenire su base mensile, trimestrale, semestrale o persino annuale, ma sempre con un termine di preavviso.

Più diversificazione con i fondi di fondi

La maggior parte degli operatori non è tuttavia in grado di investire direttamente in hedge fund, dato che il collocamento minimo supera spesso i 250 000 dollari. L’accesso agli hedge fund è anche severamente regolato in termini di numero e tipologia di investitori. Per ovviare a questi inconvenienti sono nati i cosiddetti fondi di fondi, vale a dire fondi che investono in hedge fund diversificati tra loro per valori, settori e regioni geografiche in cui collocano i propri attivi. I fondi di fondi sono perciò in grado di aumentare la diversificazione e ridurre il rischio, anche se la loro performance dipende molto dall’abilità del gestore che seleziona gli hedge fund per costituire il portafoglio. Inoltre, il tutto non è propriamente gratuito: la commissione di gestione si aggira sull’1–2 per cento e la commissione di performance sul 10 per cento (la metà rispetto a un fondo singolo). Importi che vanno ad aggiungersi a quanto già addebitato dal fondo singolo.

Una moda che sta passando?

L’attuale corsa agli hedge fund è destinata a rallentare? Non necessariamente. Quello che emerge chiaramente è che il settore è in evoluzione: «Molti fondi scompariranno, ma la domanda di investimenti liberi dalle diverse restrizioni dei fondi comuni continuerà», afferma Ammann. Secondo lui, i gestori di hedge fund saranno sempre più confrontati con la concorrenza di hedge fund sintetici, che perseguono l’obiettivo di generare rendimenti con una strategia d’investimento passiva e meccanica. Un altro fattore che potrebbe minare la forte crescita di questi mercati è la sottoperformance. L’ampio afflusso di capitale negli hedge fund potrebbe inoltre indurre i gestori ad abbandonare le strategie absolute return a favore di strategie più correlate ai mercati finanziari, con il risultato di riprodurre proprio l’approccio classico che si voleva sostituire. Uno scenario che tuttavia Foster non ritiene probabile. «Gli investitori non vogliono più rendimenti correlati con un benchmark. Sono disposti a pagare per i risultati ottenuti, perciò la domanda di strategie absolute return utilizzate dagli hedge fund crescerà ulteriormente. Non penso proprio che sia una moda che sta passando, penso piuttosto che durerà ancora a lungo». <

Rivoluzioni Commercio equo

Credit Suisse Bulletin 1/08

22

Fot

o: T

hom

as E

ugst

er

Patrick Strübi è un imprenditore: spedisce container oltremare, ha trasformato la sua azienda in una holding e si assicura contro i rischi valutari. Eppure, Strübi non è un imprenditore come gli altri: paga i fornitori più di quanto dovrebbe e non percepisce alcun salario. La storia di un uomo che, per mestiere, si occupa di migliorare il mondo.

Testo: Ingo Malcher

Una donna sale le scale, si ferma sull’ultimo gradino, aspetta che l’uomo seduto alla traballante scrivania riappenda il telefono e poi dice: «Ci offrono 80 tonnellate di pompelmi dai coltivatori di Apat-zingan. Riusciamo a venderle?» L’uomo approfitta dell’interruzione per versarsi una tisana dal thermos e, facendo capolino dal laptop, risponde: «Le vendo subito». Abbassa nuovamente la testa e spe-disce una e-mail. Tre ore dopo un importatore di Amsterdam avrà acquistato 80 tonnellate di pompelmi.

L’uomo biondo alla scrivania si chiama Patrick Strübi, ha 40 anni e il suo motto è «chi si ferma è perduto». Stamattina si è alzato alle sei e mezza, ha fatto jogging nel parco e dalle otto è in ufficio. «Devo sfruttare le prime ore della giornata, altrimenti non trovo più nessuno in Europa a causa del fuso orario», spiega.

La storia di Patrick Strübi è quella di un uomo che, per mestiere, si occupa di migliorare il mondo. Nella sua «vita precedente» era un top manager che investiva a suon di miliardi e che, nel suo piccolo, influenzava le sorti dell’economia mondiale. Oggi lavora nel com-mercio equo e solidale, il cosiddetto «fair trade», e ha l’ufficio in una vecchia fabbrica. Ciò che non ha cambiato sono il piglio imprendi-toriale e l’abitudine a considerare i problemi come sfide; solo chi cambia resta se stesso.

Ma cominciamo dall’inizio. La sua azienda con sede a Uruapan (Messico occidentale) si chiama Fairtrasa, abbreviazione di «Fair Trade South America». Nell’ufficio in un angolo della vecchia fab-brica, tra intagliatori e tessitori, lavorano dodici persone affiancate dalle trenta del reparto imballaggio. In ufficio, tra telefoni che squillano e computer che ronzano, si organizza l’invio di container,

si sbriga il traffico dei pagamenti e si tratta con gli offerenti. Con il marchio «fair trade», Strübi esporta soprattutto avocado – ma anche noci di cocco, pompelmi, manghi e limette – inviati negli Stati Uniti in container refrigerati e da qui imbarcati per l’Europa. Ogni mese lasciano la sede di Fairtrasa oltre 20 tonnellate di avo-cado, caricate in dodici container con 950 000 frutti ciascuno. Gli europei e gli americani ne sono ghiotti e la domanda è in costante aumento.

Un settore in crescita

Il commercio equo e solidale ha il vento in poppa e, in Europa, le vendite sono in netta progressione. I prodotti fair trade, come il caffè delle cooperative nicaraguensi contrassegnato in passato dalla stella rossa, si trovano sempre più spesso anche nei super-mercati. Secondo i calcoli della Federazione internazionale dei marchi di garanzia del commercio equo e solidale («Fair Trade Labeling Organization» – FLO), in oltre 50 paesi di Africa, Asia e America Latina esistono 586 produttori riconosciuti, a fronte dei 224 nel 2001. In più, l’interscambio di prodotti equi e solidali è passato dagli 831 milioni di euro nel 2004 a 1,1 miliardi nell’anno successivo, con un incremento del 37 per cento.

«Fair trade» significa innanzitutto una migliore retribuzione dei piccoli coltivatori nei paesi di produzione. Tanto i produttori quanto gli esportatori come Strübi devono farsi certificare. Inoltre, questi ultimi pagano un prezzo minimo più un premio destinato a progetti sociali gestiti direttamente dagli agricoltori. Chi opera nel settore, quindi, deve essere ben convinto di ciò che fa – preferibilmente

Solo chi cambia resta se stesso

>

Rivoluzioni Commercio equo

Credit Suisse Bulletin 1/08

24

Fot

o: T

hom

as E

ugst

er

quaderni per i miei figli, mangiamo meglio e ho ampliato la casa», continua e aggiunge: «La cosa più importante, però, è che adesso posso pianificare meglio, so di poter contare su un acquirente e un prezzo minimo».

Insomma, una piccola rivoluzione per il produttore messicano, che difficilmente riesce a entrare nelle logiche che regolano il mer-cato degli avocado a Uruapan. Il prezzo viene stabilito in città, a 40 minuti di macchina dalla sua fattoria, e gli acquirenti ne appro-fittano. Non a caso, gli agricoltori li chiamano «coyotes»: fanno il giro delle aziende agricole con le loro jeep e offrono spesso somme ridicole. «Anche ieri ne è venuto uno che voleva darmi 70 cent al chilo», afferma Anguiano. In un contesto simile, regole fisse per la vendita come quelle garantite da Strübi sono una vera manna.

La regione di Uruapan vive degli avocado, che vengono raccolti due volte all’anno. I coltivatori della zona, inoltre, hanno un vantag-gio decisivo: poiché gli alberi crescono in una fascia tra 1600 e 2600 metri, i frutti maturano in tempi diversi e si possono racco-gliere su tutto l’arco dell’anno. Ciò consente a Strübi di rifornire ininterrottamente i suoi clienti in Europa e negli Stati Uniti, e a Fairtrasa di avere praticamente il monopolio degli avocado equi e solidali. L’unico concorrente è il Sudafrica, che produce però un unico raccolto all’anno. Non sorprende quindi che Strübi sia molto ricercato tra gli importatori fair trade. «Avessi il doppio di avocado, li venderei senza problemi», spiega. Una posizione più che invidia-bile per un commerciante.

Truffatori sempre in agguato

La popolarità, però, ha anche i suoi risvolti negativi. Un importatore britannico aveva bombardato Strübi di e-mail per settimane, pre-gandolo di fornirgli le sue merci. Strübi non era convinto, pensava: «È uno a cui non importa nulla del commercio equo e solidale, ma che è costretto a mettere prodotti fair trade negli scaffali del suo supermercato in Inghilterra…». Tuttavia, quando l’importatore gli scrisse: «Per favore, mi dia una possibilità», Strübi pensò ai suoi coltivatori che più avocado vendono più guadagnano, e inviò diver-si container. Qualche giorno dopo gli giunse una breve e-mail: «La frutta è avariata, la prego di stornare la fattura. Saluti!». Strübi, conoscendo questi trucchetti, chiamò subito un altro importatore che aveva ricevuto un carico di avocado con la stessa nave: la qualità era ineccepibile. Strübi pensò: «Gli avocado sono sensibili agli sbalzi di temperatura e forse il cliente non li ha trattati in modo adeguato» e si rimise al laptop scrivendo: «Mi hai chiesto di darti una possibilità. Adesso lo faccio. Quindi: niente soldi per la merce fornita, ma niente più avocado in futuro». Qualche minuto dopo, il computer segnalò un messaggio in arrivo. Era il cliente inglese, conciso come sempre: «Sorry, Patrick!».

Sono questi episodi che tengono all’erta Strübi, lo fanno uscire dal suo consueto riserbo e gli richiamano alla memoria le sue espe-rienze precedenti. Conosce le regole del gioco e sa che la gente prova a imbrogliare, quando si parla di container inviati da un con-tinente all’altro.

Ma, come abbiamo detto, nella sua vita Strübi ha fatto anche altro: prima era revisore contabile da Deloitte, poi è passato a Glencore, gigante dell’industria mineraria per il quale ha seduto nel Consiglio di amministrazione di impianti di estrazione di tutto il mondo. La sua esistenza trascorreva tra voli in business class e camere d’albergo, viaggiando tra Asia, America Latina e Africa. O meglio: non viaggiava nei paesi, li attraversava di gran carriera,

un professionista con una buona dose di idealismo. «Il commercio equo e solidale è un business come un altro», puntualizza Strübi. «Tuttavia persegue un obiettivo particolare: il miglioramento della situazione dei produttori, che non può essere ottenuto solo con il denaro, ma con una nuova consapevolezza».

In una piccola valle circondata da piante di avocado – alte quasi due metri, con una crescita a cespuglio e foglie ampie e robuste – si trova la casa di Alfredo Anguiano, un 34enne dagli occhi scuri e un accenno di barba corvina che ci accoglie in pantaloni spor- tivi neri e maglietta bianca. Vivere in campagna non era propria-mente il suo sogno: nel 1993, infatti, attraversò tutto il paese in autobus fino alla frontiera con gli Stati Uniti, dove pagò un pas- satore che gli fece varcare il confine in una notte stellata. Nello Stato dell’Indiana si trovò a fare il lavapiatti e più tardi il muratore per 15 dollari l’ora. Ma quando la fattoria dei genitori a Uruapan minacciò di andare in rovina, fece ritorno in patria. «Quando rientrai, il mio primo impulso fu di ripartire subito, negli Stati Uniti la vita è diversa, qui c’è molta povertà». Eppure decise di restare, aderì all’associazione dei coltivatori biologici e iniziò a vendere i suoi avocado a Strübi.

Accompagnato da La Paloma e Clifford, i suoi amati cani, Anguiano ispeziona la piantagione. Sottobraccio ha un’asticella di legno che sistema sotto un ramo carico di frutti affinché non si spezzi. La prossima settimana vuole iniziare il raccolto, ha già ordi-nato il camion. Per gli avocado di Anguiano, Strübi paga un prezzo minimo di 1,14 dollari al chilo, più un premio di 8 centesimi, ma è pronto a pagare di più quando – come adesso – il prezzo di mer- cato sale. «Da quando sono entrato nel circuito fair trade per noi sono cambiate molte cose», spiega il coltivatore accarezzandosi la barba. «Ho più soldi per la mia famiglia, posso acquistare più

A sinistra La pioniera dell’export dell’avocado Susana Illsley: «All’inizio non volevo averci nulla a che fare». A destra Patrick Strübi, che l’ha convinta con il suo modello aziendale.

>

Rivoluzioni Commercio equo

Credit Suisse Bulletin 1/08

25

Ogni mese dodici container di avocado, ciascuno con 950 000 frutti, lasciano Fairtrasa, l’azienda fair trade di Strübi nel Messico occidentale. Le operazioni di imballaggio e carico degli avocado si svolgono di notte.

Rivoluzioni Commercio equo

Credit Suisse Bulletin 1/08

26

Fot

o: T

hom

as E

ugst

er |

Cre

dit

Sui

sse

| M

artin

Sto

llenw

erk

con la mente piena di cifre, prezzi di materie prime, costi degli investimenti, aspettative di rendimento, break-even... Era un pezzo grosso che preparava importanti progetti, decideva investimenti miliardari, negoziava contratti per forniture di carbone colombiano e creava holding nelle Filippine.

Ma un giorno cominciò a mettere in dubbio il suo operato. Si trovava a Lima, in Perù, quando il Consiglio di amministrazione di una miniera di cui era membro decise, come si dice in gergo, una «ristrutturazione». Strübi sapeva che, tradotto nel linguaggio dei dipendenti, «ristrutturazione» significava «licenziamento»: infatti, molti minatori si ritrovarono per strada. Strübi conosceva abbastan-za il mondo per sapere che, in un paese come il Perù, non avere lavoro equivale a non avere alcun reddito. La sera, nel suo letto d’albergo, non riusciva ad addormentarsi. «Faccio diventare i ricchi più ricchi e i poveri più poveri, è inconcepibile». Fu l’inizio di una rivoluzione.

Una rivoluzione che iniziò senza irruzioni nei palazzi, ma con un biglietto aereo di sola andata Zurigo–Città del Messico. Il 20 aprile 2003 si ritrovò all’aeroporto della capitale con una valigia in mano, senza lavoro e senza sapere dove avrebbe passato la notte. Più tardi affittò un appartamento a Morelia, prese lezioni di violino e si iscrisse alla facoltà di filosofia dell’università. Poi, però, la voglia di fare iniziò a farsi sentire. Prima della partenza, in Svizzera, a una fiera aveva scoperto i prodotti del commercio equo e ne era rimasto entusiasta. Tramite un amico conobbe Susana e Rewi Illsley, due fratelli pionieri dell’esportazione di avo-cado, che nel 1982 furono tra i primi a esportare i frutti verdi dal Messico, ma che ora erano intenzionati a cessare l’attività. Nel loro periodo di maggior successo occupavano 200 persone tra raccoglitori, imballatori, contabili e specialisti di trasporti merci. Poi,

purtroppo, il fallimento in breve tempo di tre grossi clienti (due importatori canadesi e uno francese) li lasciarono con crediti mai riscossi di 450 000 dollari. Nel 1992, i fratelli arrivarono veramente «alla frutta» e, completamente al verde, furono costretti a chiudere bottega. Solo con fatica riuscirono a risalire la china e a ripianare i debiti con il commercio di teak. Un giorno si trovarono Strübi davanti alla porta.

Susana Illsley, 47 anni, ricorda: «All’inizio non volevo averci nul-la a che fare». Seduta su una panchina davanti alla fabbrica con in mano un Blackberry guarda il cortile e racconta: «Ma dopo lunghe discussioni ci siamo resi conto di condividere la stessa filosofia e da quel momento tutto è successo molto in fretta». Strübi trovò i clienti in Europa e gli Illsley si misero in contatto con un paio di coltivatori.

Correva l’anno 2003. L’associazione di agricoltori biologici di cui fa parte Anguiano partì con 20 membri, oggi sono 100. Tra il 2004 e il 2005 il loro reddito è aumentato del 2000 per cento. Ma c’è di più: con i premi incassati grazie al fair trade, l’anno scorso i cam-pesinos hanno potuto costruire una scuola per bambini disabili, cui seguirà un pozzo l’anno prossimo.

Sulla base dell’esperienza

Per lanciare l’attività, Strübi ha fatto tesoro del suo passato. Ha trasformato Fairtrasa in una holding con sede centrale a Zurigo e un’affiliata in Messico. Anche il traffico dei pagamenti viene gestito dalla città svizzera: «Ho la situazione sotto controllo e un management professionale, inoltre so come aggirare i rischi e gli elevati costi del mercato finanziario messicano», precisa. Fairtrasa è una multinazionale in miniatura, il business quotidiano è identico a quello di un grande gruppo e anche le fluttuazioni dei cambi vengono seguite con attenzione.

Strübi passa da una tabella Excel all’altra per calcolare il fabbi-sogno di capitale in pesos messicani per i prossimi tre mesi. Gli servono due milioni di dollari per pagare gli stipendi, i fornitori, l’affitto e i costi di trasporto. Afferra il telefono. Nei giorni scorsi il dollaro si è svalutato parecchio, toccando quota 10,84 pesos. Qualche settimana fa aveva sottoscritto un’opzione fissando un cambio dollaro/peso di 11,30. La collaboratrice della banca lo in-forma che sarebbe il caso di esercitarla per guadagnare subito 0,46 centavos per ogni dollaro! Strübi effettua queste operazioni di copertura valutaria sia in Messico tra peso e dollaro, che in Europa tra euro e dollaro. «Così mi tolgo il pensiero di dover segui-re ogni giorno il corso del biglietto verde, sul mercato spot perdo solo soldi», spiega. Strübi è un professionista deciso a migliorare il mondo: «Sono felice di avere imparato tutte queste cose dai miei ex datori di lavoro».

In effetti, Strübi resta un imprenditore con obiettivi da impren-ditore: crescere. In Argentina imbottiglia vino fair trade e, con uno scambio di azioni, è in procinto di acquistare un’azienda, mentre prevede di aprire una succursale di Fairtrasa in Brasile. È un fiume in piena e un modello di coerenza. Dalla fondazione dell’azienda, non ha percepito un centesimo di stipendio. Per farla decollare, vive dei suoi risparmi. Quando va in Argentina, prima viaggia in bus per sei ore fino a Città del Messico, poi in aereo per dieci ore, in classe economica. «Non si tratta solo di commercio equo e solidale, la posta in gioco è molto più alta», afferma Strübi. «Bisogna cam-biare le condizioni di vita nei paesi poveri, iniziando dalle piccole cose». Solo che lui, piccolo, non vuole restarlo. <

Prima, negli Stati Uniti, lavorava come muratore e guadagnava 15 dollari l’ora. Oggi dirige l’azienda di produzione di avocado del padre: Alfredo Anguiano (a sinistra) con la famiglia.

Credit Suisse Business

Credit Suisse Bulletin 1/08

27

Panoramica 28_Nargolwala 30_Viaggio per le PMI 32_Successione 33_Consulenza agli imprenditori 34_WEF

Omaggio all’imprenditoria Cosa fa di una persona un imprenditore di successo? Senza dubbio il fatto di avere idee lungimiranti, le conoscenze necessarie per metterle in pratica, una solida rete di partner e amici, una famiglia che lo sostiene e, non da ultimo, la volontà di assumersi le proprie responsabilità nei confronti della società. E cosa succede quando si chiede a diciannove giovani artisti emergenti di diverse regioni del mondo di interpretare termini come «vision», «knowledge», «network», «family» e «contributing to society» in modo del tutto personale? Nascono un libro – intitolato «Art & Entrepreneurship» con una prefazione di Walter B. Kielholz e un articolo su quello che è forse stato il più importante imprenditore svizzero, Alfred Escher – e una sorta di mostra d’arte degli imprenditori che si potrà visitare nel corso dell’anno a Dubai, New York, Berlino, Mosca, Ginevra, Milano, Madrid e Londra. Il 24 novembre, nella capitale britannica, si terrà inoltre un’asta il cui ricavato andrà per metà agli artisti e per metà all’organizzazione caritatevole Room to Read. schi/mar

India Economic Summit Le attività del Forum economico mondiale vanno ben oltre l’incontro che si tiene ogni anno a Davos. A inizio dicembre, ad esempio, si è tenuto a Nuova Delhi il 23° India Economic Summit, con il sostegno del Credit Suisse come partner strategico. Mickey Doshi, Country Management India, si è dichiarato molto soddisfatto della partecipazione record di oltre 800 ospiti di spicco. I temi trattati vertevano su Stato e competitività nonché su argomenti come la crescita, lo sviluppo delle infrastrutture e la gestione dei rischi. schi

Eric Varvel nuovo CEO della regione Europa, Medio Oriente e Africa Dal 1° febbraio Eric Varvel, al Credit Suisse da 17 anni, è CEO della regione Europa, Medio Oriente e Africa con sede a Londra. Nel contempo è entrato a far parte del Consiglio direttivo. Successore di Michael Philipp – che sarà Chairman Middle East and Africa e presiederà l’Environmental Business Group – Eric Varvel assume la sua nuova funzione in aggiunta ai suoi compiti di corresponsabile del dipartimento Global Investment Banking e di responsabile del gruppo Global Markets Solutions all’Investment Banking. schi

Private Banking in Israele Il 4 dicembre il Credit Suisse ha ufficialmente aperto la sua succursale di Tel Aviv. «È da quasi 20 anni che ampliamo le nostre attività in Israele e approfondiamo le nostre esperienze», spiega Maya Salzmann, Chairman del Credit Suisse in Israele e responsabile dell’area di mercato Private Banking UK, International and Eastern Europe. Muli Ravina, CEO del Credit Suisse in Israele, aggiunge: «I nostri clienti operano a livello internazionale e necessitano di soluzioni finanziarie sempre più innovative nonché dell’accesso a una piattaforma globale di prodotti e servizi finanziari specializzati». schi

Novità per i clienti commer-ciali «Chi smette di migliorarsi, smette di essere bravo». È con questa citazione dell’industriale Philip Rosenthal che Urs P. Gauch, responsabile Clientela commerciale Svizzera – Grandi imprese, ha sottolineato la volontà del Credit Suisse di perfezionare e ampliare costantemente la propria gamma di prodotti e servizi. Per i clienti commerciali, ad esempio, sono stati introdotti due miglioramenti: la Single Euro Payments Area (si veda a pagina 53) e il Factoring (l’outsourcing della gestione dei debitori). Nella foto Urs P. Gauch (a destra) con il comico australiano Rob Spence durante l’aperiti vo di Capodanno al Kaufleuten di Zurigo. schi

Credit SuisseInformazioni di prima manoQuest’anno l’Assemblea generale si terrà venerdì 25 aprile.

Dopo l’eccellente risultato per l’esercizio 2007 reso noto il 12 febbraio, in occasione della sua Assemblea generale annuale del 25 aprile il Credit Suisse renderà conto ai pro- pri azionisti della sua attività operativa durante lo scorso anno. I risultati del primo tri-mestre 2008 saranno comuni-cati già il giorno prima, giove-dì 24 aprile. A chi desiderasse ottenere informazioni più approfondite sull’operato della banca e sul modo in cui as-sume la propria responsabilità ecologica e sociale nei con-fronti della società raccoman-diamo la lettura di tre pub-blicazioni ormai note a molti lettori del Bulletin: la relazione sulla gestione, il rapporto annuale e il rapporto «Credit Suisse in der Gesellschaft». Questi documenti saranno disponibili in formato elettro- nico nel nostro Publishop a partire dal 18 marzo, mentre le versioni cartacee seguiranno il 4 aprile. È stato ampliato in particolare il rapporto «Credit Suisse in der Gesellschaft», che contiene informazioni sul-l’impegno della banca nel mondo. vz/mar

BusinessLe ultimissime dal mondo del Credit Suisse

Credit Suisse Business

Credit Suisse Bulletin 1/08

28

Regione Asia-Pacifico

Dopo un decennio di cambiamentil’Asia affronta nuove sfide

Secondo Kai Nargolwala, nuovo CEO della banca per la regione Asia-Pacifico, l’Asia dovrà affrontare nuove sfide dopo un decennio di rapidi cambiamenti. La principale è probabilmente la ricerca di talenti, ma anche nazionalismo e protezionismo sono problematiche importanti. Nel complesso, la regione mostra un grande potenziale.

Bulletin: È da molto tempo che lavora nella

regione Asia-Pacifico?

Kai Nargolwala: Sono arrivato a Hong Kong il 1° gennaio 1990 e da allora ho lavorato sempre in questa città o a Singapore, con una parentesi di due anni per un congedo sabbatico negli Stati Uniti. Inoltre sono nato in India, dove ho vissuto i primi 19 anni della mia vita.

All’epoca era prevedibile un tale svilup-

po dell’Asia?

Sicuramente si poteva percepire l’ambizione, l’energia e la determinazione dei governi asiatici nel far prosperare i loro paesi. Detto questo, ho sempre pensato che l’Asia potesse riuscire a emergere, ma ero un po’ scettico riguardo alla vastità delle aspirazioni e degli obiettivi cui mirava la popolazione locale.

Ci può fare un esempio?

Mi ricordo di un viaggio a Shanghai agli inizi degli anni Novanta con il presidente della Bank of America, per cui lavoravo. Dal lungofiume di Shanghai, il Bund, stavamo guardando verso il Pudong, al tempo una distesa di campi di riso. Il sindaco della città ci stava dicendo che in dieci anni i campi sarebbero stati occupati da grattacieli futuristici, alcuni dei quali destinati a ospitare uno dei mercati azionari e obbligazionari più importanti del mondo. Entrambi abbiamo scosso la testa pensando che non sarebbe mai potuto accadere. Ebbene, sono passati un po’ più di dieci anni, ma ora a Pudong c’è un quartiere finanziario nuovo di zecca. E anche se forse non è la borsa più importante del mondo, Shanghai ospita sicuramente una delle piazze borsistiche più vivaci e un settore finanziario effervescente.

Quanto l’ha aiutata il fatto di conoscere

il mondo asiatico?

È una domanda molto difficile. Oggi molte persone hanno la fortuna di vivere e lavo

rare in posti diversi e io sono uno di que ste. Penso sia importante quanto il fatto di essere nato e cresciuto in Asia. Forse l’educazione basata su valori asiatici e la cultura orientale mi hanno aiutato a capire le persone con cui lavoravo: clienti, collaboratori e autorità di regolamentazione. Ma in realtà ho constatato che molti di quei valori sono universali.

Cosa le piace di più della regione Asia-

Pacifico?

Direi innanzitutto la diversità. Molte persone fanno l’errore di parlare dell’Asia come se fosse una regione omogenea. In realtà, la cultura, ma anche il paesaggio, il clima, gli usi e costumi, le lingue, i tipi di scrittura, l’alimentazione, ecc. sono molto diversi all’interno della regione. Ciò che è comune a tutta l’Asia è la «freschezza» alla base di ogni iniziativa e il desiderio di riuscire e di migliorare le cose. Diversità ed esuberanza rendono l’Asia molto affascinante.

Diversità ed esuberanza potrebbero

essere anche le caratteristiche di alcuni

mercati dell’Asia-Pacifico. Quali sono

le nuove economie che osserva con mag-

giore interesse?

Ci concentriamo ad esempio su mercati come il Vietnam, che stanno avanzando per integrarsi nell’economia di mercato globale. Con 80 milioni di abitanti, tutti scolarizzati e per la maggior parte giovani, il Vietnam mostra un grande potenziale.

Poi vi sono due giganti, l’India e la Cina, che stanno insegnando al resto del mondo come stimolare la popolazione e renderla produttiva. Ma penso che sarebbe un errore considerare solo i mercati emergenti o di recente industrializzazione, perché anche alcune economie «più vecchie» stanno rinascendo. Penso al Giappone, così come a Hong Kong e Singapore, due cittàStato che

si rinnovano costantemente, offrendo numerose opportunità agli investitori.

Le economie «giovani» stanno imparan-

do dagli errori di quelle più vecchie?

Penso di sì. Nel 1998 si cominciavano a percepire su larga scala gli importanti effetti negativi della crisi asiatica. Ciò che si è capito molto chiaramente è che molti governi asiatici hanno sbagliato a puntare unicamente sull’esportazione. Avrebbero avuto bisogno di una maggiore domanda interna per incentivare l’economia e offrire una vita migliore alle persone, piuttosto che produrre solo per l’esportazione.

Questo cambiamento sta cominciando a prendere forma ora. E non solo nei mercati asiatici maturi, ma anche in paesi come il Vietnam. L’impatto di questi sviluppi si sentirà ancora di più nei prossimi cinque–dieci anni e creerà enormi opportunità per tutti i tipi di aziende, dalle banche alle imprese di prodotti al consumo, così come alle società di servizi.

Ci può fare un esempio concreto?

Un buon esempio è il turismo asiatico, che sta crescendo a passi da gigante, oppure i servizi di assistenza sanitaria che registrano ritmi di crescita molto sostenuti. Se a ciò si aggiungono i cambiamenti demografici in atto in Asia, dove in alcuni paesi la popolazione ringiovanisce e in altri si osserva la tendenza inversa, ci si può fare un’idea di quali opportunità si potranno creare.

Ma questi cambiamenti non presentano

anche rischi e difficoltà? A quali sfide ci si

deve preparare?

Penso che la sfida maggiore per l’Asia sarà riuscire a soddisfare la domanda di talenti, che aumenterà di pari passo con l’espansione delle economie della regione e la maggiore propensione di aziende e istituzioni ad affidare la loro gestione a personale locale.

Credit Suisse Business

Credit Suisse Bulletin 1/08

29F

oto:

Cre

dit

Sui

sse

Inoltre, anche se il bacino di talenti è potenzialmente enorme, i sistemi d’istruzione in Asia non hanno ancora raggiunto il livello occidentale. Una delle sfide chiave sarà quindi fornire un numero sufficiente di talenti per sostenere la crescita asiatica.

Ve ne sono altre?

Un’altra sfida molto importante sarà la tendenza al protezionismo e al nazionalismo. Quando i paesi asiatici, che finora si sono limitati a vendere prodotti all’America, intensificheranno gli scambi fra loro e con il resto del mondo, disavanzi e surplus di parte corrente tra gli Stati dell’AsiaPacifico potrebbero diventare un problema. Alcuni di essi saranno tentati di adottare politiche di cambio protezionistiche per tutelare alcuni settori che, per l’interesse più generale della regione, dovrebbero invece rimanere aperti.

Sta pensando alla Cina?

Non in particolare, se si considera il protezionismo commerciale. Ma dato che l’ha menzionata, penso che le relazioni fra Cina e Stati Uniti saranno decisive. Potenzialmente potrebbero essere molto produttive e positive per entrambe le parti oppure molto complesse e piuttosto problematiche anche per il resto dell’Asia.

Considerando questo scenario, pensa

che gli istituti finanziari come il Credit

Suisse potrebbero aiutare a risolvere la

situazione?

Sì, assolutamente. E secondo me il Credit Suisse sta già creando numerose opportu nità in mercati emergenti come Indonesia, Brasile e Messico, dove ha già fortemente consolidato la sua presenza. In pratica abbiamo aiutato persone che non avevano trovato aiuto altrove, ottenendo chiaramente anche buoni guadagni. E penso sia un settore in cui dovremmo espanderci.

Si riferisce alla cosiddetta «base della

piramide». E cosa pensa dell’influenza che

si potrebbe esercitare sui governi?

Non è una questione di influenza. Ma in diversi paesi asiatici si può effettivamente fare molto per aiutare i governi a creare i propri mercati dei capitali. L’«influenza» del Credit Suisse come istituto finanziario consiste nel formare le persone, nell’aiutare a scrivere le regole per operare in questi mercati, nell’essere un buon innovatore e, nello stesso tempo, un operatore responsabile. Penso che si possa fare molto, non solo tramite le opere di beneficenza, ma anche aiutando a migliorare le attività di business nella regione. Marcus Balogh

Cenni personaliKai Nargolwala è entrato al Credit Suisse nel 2008 ed è responsabile della

strategia bancaria integrata in Asia-Pacifico, che include il miglioramento

dell’assistenza alla clientela, il rafforzamento della leadership, la creazione

di una robusta struttura gestionale per i paesi e la gestione delle relazioni

con le autorità normative nella regione. È inoltre responsabile della per-

formance delle divisioni e dei paesi, incentivando il miglioramento dei pro-

venti e dell’efficienza di costo nelle divisioni Investment Banking, Private

Banking e Asset Management in Asia. In precedenza (dal 1998) ha lavorato

per la Standard Chartered Bank. Svolge inoltre la funzione di Non-Executive

Director della Singapore Telecommunications Limited.

Secondo il nuovo CEO del Credit Suisse per la regione Asia-Pacifico, l’Asia sta attraversando un periodo di rapidi cambiamenti. L’impatto di questi sviluppi si sentirà ancora di più nei prossimi cinque–dieci anni e creerà enormi opportunità.

Credit Suisse Business

Credit Suisse Bulletin 1/08

30

A sinistra Josef Meier, responsabile Corporate Banking, durante il viaggio ha acquisito nuove conoscenze grazie alle quali soddisferà ancora meglio le esigenze dei clienti commerciali. A destra Foto di gruppo con signore; malgrado l’intenso programma la comitiva non ha mai perso il buon umore. Hans Baumgartner, responsabile Clientela commerciale Svizzera-PMI (nono da sinistra), si è integrato al meglio nel gruppo e auspica una prosecuzione in Svizzera delle relazioni instaurate.