Embed Size (px)

Citation preview

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

Rizici na financijskim tržištima, krize i regulacija

Zagreb, lipanj 2019.

2

Sadržaj dvodnevnog modula

1 • UVOD

2 • EKONOMSKI POJMOVI

3 • RIZICI NA TRŽIŠTIMA, KRIZE I REGULACIJA

4 • ARHITEKTURA FINANCIJSKOG NADZORA

5 • REGULATORNI STANDARDI

6 • ULOGA I OVLASTI HNB-a i HANFA-e

7 • KONTROLNE FUNKCIJE U BANCI TE USKLAĐENOST

8 • RIZICI I KONTROLA RIZIKA

9 • REKAPITULACIJA

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT Uvod

4

Financijska tržišta

Koje instrumente/proizvode financijskih tržišta poznajete? Uloga financijskog tržišta Zašto su financijska tržišta važna za nacionalnu ekonomiju? Zašto se i građani /tvrtke uključuju na financijska tržišta? Koje vrste rizika postoje (poznajete) na financijskim tržištima? Boniteti sudionika na tržištu

5

Koje financijske instrumente poznajete?

Trezorski zapisi Blagajnički zapisi Komercijalni zapisi Obveznice Dionice Izvedenice (Forward, Swap, Opcije ) Repo ugovori Depoziti Fondovi

6

Koje proizvode financijskih tržišta poznajete?

Depozit / Kredit Stambena štednja Polica životnog osiguranja Životno osiguranje sa ulogom u investicijske fondove (UL –

unit linked) Dobrovoljni i obvezni mirovinski fondovi Investicijski fondovi Nekretninski fondovi Certifikati

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT Uloga financ. tržišta

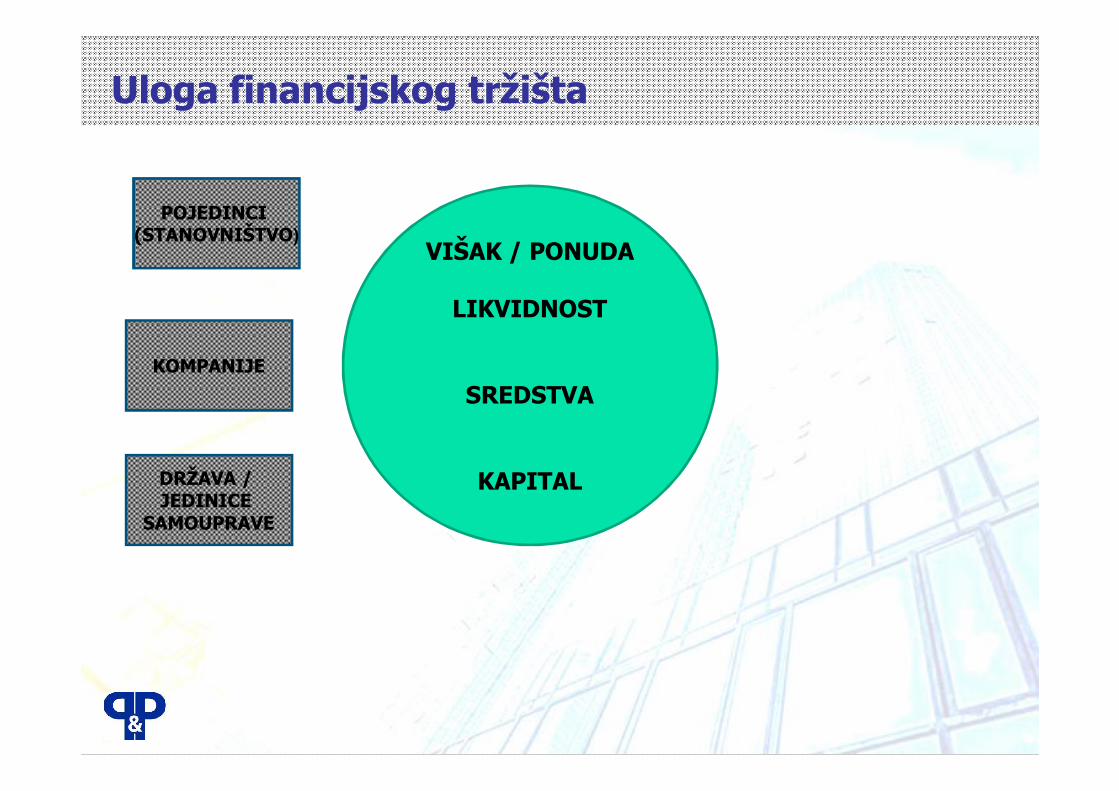

Uloga financijskog tržišta

POJEDINCI (STANOVNIŠTVO)

KOMPANIJE

DRŽAVA / JEDINICE

SAMOUPRAVE

VIŠAK / PONUDA

LIKVIDNOST

SREDSTVA

KAPITAL

Uloga financijskog tržišta

POJEDINCI (STANOVNIŠTVO)

KOMPANIJE

DRŽAVA / JEDINICE

SAMOUPRAVE

Uloga financijskog tržišta

POJEDINCI (STANOVNIŠTVO)

KOMPANIJE

DRŽAVA / JEDINICE

LS

BANKE

ŠTEDIONICE

OSIGURANJE IMOVINE I ŽIVOTA

MIROVINSKI FONDOVI

INVESTICIJSKI FONDOVI

LEASING FACTORING

FONDOVI RIZIČNOG KAPITALA

OSTALE FINANCIJSKE INSTITUCIJE

Uloga financijskog tržišta

POJEDINCI (STANOVNIŠTVO)

KOMPANIJE

DRŽAVA / JEDINICE

LS

BANKE

ŠTEDIONICE

OSIGURANJE IMOVINE I ŽIVOTA

MIROVINSKI FONDOVI

INVESTICIJSKI FONDOVI

LEASING FACTORING

FONDOVI RIZIČNOG KAPITALA

OSTALE FINANCIJSKE INSTITUCIJE

MANJAK / POTRAŽNJA

LIKVIDNOST

SREDSTVA

KAPITAL

Uloga financijskog tržišta

POJEDINCI (STANOVNIŠTVO)

KOMPANIJE

DRŽAVA / JEDINICE

LS

BANKE

ŠTEDIONICE

OSIGURANJE IMOVINE I ŽIVOTA

MIROVINSKI FONDOVI

INVESTICIJSKI FONDOVI

LEASING FACTORING

FONDOVI RIZIČNOG KAPITALA

OSTALE FINANCIJSKE INSTITUCIJE

POJEDINCI (STANOVNIŠTVO)

KOMPANIJE

DRŽAVA / JLS

Uloga financijskog tržišta

POJEDINCI (STANOVNIŠTVO)

KOMPANIJE

DRŽAVA / JEDINICE

LS

BANKE

ŠTEDIONICE

OSIGURANJE IMOVINE I ŽIVOTA

MIROVINSKI FONDOVI

INVESTICIJSKI FONDOVI

LEASING FACTORING

FONDOVI RIZIČNOG KAPITALA

OSTALE FINANCIJSKE INSTITUCIJE

POJEDINCI (STANOVNIŠTVO)

KOMPANIJE

DRŽAVA / JLS

Uloga financijskog tržišta

<

Što se događa kad je veća potražnja ?

VIŠAK / PONUDA

LIKVIDNOST

SREDSTVA

KAPITAL

MANJAK / POTRAŽNJA

LIKVIDNOST

SREDSTVA

KAPITAL

Uloga financijskog tržišta

>

Što se događa kad je veća ponuda ?

VIŠAK / PONUDA

LIKVIDNOST

SREDSTVA

KAPITAL

MANJAK / POTRAŽNJA

LIKVIDNOST

SREDSTVA

KAPITAL

Uloga financijskog tržišta

=

Dovesti u ravnotežu ponudu i potražnju pomoću KAMATNE STOPE.

VIŠAK / PONUDA

LIKVIDNOST

SREDSTVA

KAPITAL

MANJAK / POTRAŽNJA

LIKVIDNOST

SREDSTVA

KAPITAL

RAZVIJEN FINANCIJSKI

SUSTAV,

BOLJA REGULATIVA

Zašto su financijska tržišta važna za ekonomiju?

RAZVIJEN FINANCIJSKI

SUSTAV,

BOLJA REGULATIVA

EFIKASNA ALOKACIJAKAPITALA,

BOLJA ZAŠTITA

SUDIONIKANA

TRŽIŠTU

Zašto su financijska tržišta važna za ekonomiju?

RAZVIJEN FINANCIJSKI

SUSTAV,

BOLJA REGULATIVA

EFIKASNA ALOKACIJAKAPITALA,

BOLJA ZAŠTITA

SUDIONIKANA

TRŽIŠTU

RAZVIJENIJEGOSPODARSTVO,

VEĆI BDP,

RAZVIJENA NACIJA

Zašto su financijska tržišta važna za ekonomiju?

20

Financijska tržišta

Koje proizvode financijskih tržišta postoje (poznajete)? Uloga financijskog tržišta Zašto su financijska tržišta važna za nacionalnu ekonomiju? Zašto se i građani i tvrtke uključuju na financijska tržišta? Koje vrste rizika postoje (poznajete) na financijskim tržištima? Boniteti sudionika na tržištu

21

Ciljevi građana na financijskim tržištima

Efikasna alokacija viška sredstava Jednostavnost pristupa domaćim i svjetskim tržištima Jednostavnost i brzina upravljanja sredstvima Kratkoročno upravljanje tekućom likvidnošću Dugoročno upravljanje viškom sredstava Stvaranje bogatstva Zaštita od inflacije Sredstva za školovanje Sredstva za mirovinu Potreba za raznim vrstama ulaganja - diversifkacija

22

Ciljevi tvrtki na financijskim tržištima

Efikasna alokacija viška sredstava Jednostavnost i brzina upravljanja sredstvima Kratkoročno upravljanje tekućom likvidnošću Povećanje vrijednosti tvrtke Mogućnost jeftinijeg financiranja Mogućnost razvoja kroz povećanje kapitala Zaštita od valutnog rizika

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT Rizici financ. tržišta

Financijsko tržište – općenito

FINANCIJSKO TRŽIŠTE

ORGANIZIRANA I SPONTANA

PRIMARNA I SEKUNDARNA

TRŽIŠTA NOVCA I KAPITALA

FINANCIJSKO TRŽIŠTE

TRŽIŠTE DEVIZA TRŽIŠTE NOVCA I KAPITALA

TRŽIŠTE KRIPTOVALUTA

25

Financijska tržišta

Koje proizvode financijskih tržišta postoje (poznajete)? Uloga financijskog tržišta Zašto su financijska tržišta važna za nacionalnu ekonomiju? Zašto se i građani i tvrtke uključuju na financijska tržišta? Koje vrste rizika postoje (poznajete) na financijskim tržištima? Boniteti sudionika na tržištu

Osnovne postavke rizika

Zarada / Prinos

Rizik gubitka Likvidnost / Investicijski horizont

Svaki bi sudionik trebao za sebe odrediti svoje prioritete, vremenski rok kao i toleranciju prema riziku !

Zarada / Prinos

27

Neki rizici na financijskim tržištima

28

Neki rizici na financijskim tržištima Kreditni rizik- da li će se preuzeta obveza uopće realizirati ?- npr. odobreni krediti gospodarstvu ili građanstvu- nemogućnost vraćanja oročenih depozita

29

Neki rizici na financijskim tržištima Kreditni rizik Reputacijski rizik- npr. neka je financijska institucija financira subjekte koji su

povezani s kriminalnim aktivnostima ili financiranjem terorizma, dječji rad, trgovinu oružjem ( HS produkt), zagađenje, sječu tropskih šuma, kockarnice, zaštita ozona

- (djelatnosti isključene za financiranje)- malverzacije u poslovanju

30

Neki rizici na financijskim tržištima Kreditni rizik Reputacijski rizik Rizik likvidnosti- nemogućnost prodaje nekog instrumenta / nekretnine /

potraživanja- nelikvidnost / insolventnost

31

Neki rizici na financijskim tržištima Kreditni rizik Reputacijski rizik Rizik likvidnosti Valutni rizik- rizik promjene tečaja npr. krediti u CHF ili EUR- Neusklađena devizna pozicija (imovina ili obveze u različitoj

valuti )

32

Neki rizici na financijskim tržištima Kreditni rizik Reputacijski rizik Rizik likvidnosti Valutni rizik Rizik promjene propisa- npr. administrativno fiksiranje tečaja CHF- uvođenje poreza na kamatu na štednju- uvođenje poreza na kapitalnu dobit- ukidanje kredita s valutnom klauzulom

33

Neki rizici na financijskim tržištima Kreditni rizik Reputacijski rizik Rizik likvidnosti Valutni rizik Rizik promjene propisa Rizik promjene cijene (klasični tržišni rizik) - npr. vrednovanje imovine u aktivi banke- vrednovanje nekretnina pod hipotekom, - police životnog osiguranja uz vinkulaciju, - kolaterali u VP ( margin krediti),

34

Neki rizici na financijskim tržištima Kreditni rizik Reputacijski rizik Rizik likvidnosti Valutni rizik Rizik promjene propisa Rizik promjene cijene Politički rizik

35

Neki rizici na financijskim tržištima Kreditni rizik Reputacijski rizik Rizik likvidnosti Valutni rizik Rizik promjene propisa Rizik promjene cijene Politički rizik- izbori, promjena vlasti npr. Grčka, SAD, - ratno stanje npr. Ukrajina, Sirija- Promjena politike npr. Brexit, populizam

36

Neki rizici na financijskim tržištima Kreditni rizik Reputacijski rizik Rizik likvidnosti Valutni rizik Rizik promjene propisa Rizik promjene cijene Politički rizik Operativni rizik- nemogućnost provođenja propisa- neusklađenost s zbog organizacijskih / tehničkih / ljudskih

manjkavosti - neodgovarajuća praksa poslovanja- procedure, pravilnici i upute- neadekvatna interna kontrola / nadzor / revizija

37

Neki rizici na financijskim tržištima Kreditni rizik Reputacijski rizik Rizik likvidnosti Valutni rizik Rizik promjene propisa Rizik promjene cijene Politički rizik Operativni rizik Sistemski rizik ECB definira sistemski rizik kao ‘rizik doživljaja snažnog šoka

koji nepovoljno utječe na sistemski važne institucije ili tržišta’. Sistemski rizik predstavlja rizik nastanka situacije u kojoj problemi likvidnosti i loše poslovanje jedne kompanije ili banke mogu utjecati na propast cijele industrije ili ekonomije.

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT Financ. infrastruktura

39

Koliko vjerujemo bonitetu sudionika na financijskim tržištima?

kreditna institucija dužnik / vjerovnik izdavatelj vrijednosnog

papira regulator /država infrastruktura:

tržište novca i kapitala ZSE, HNB, HANFA, DAB, državne agencije,SKDD, NKS – FINA, HSVP - HNB

40

Financijske krize

slike

41

Financijska stabilnost

„Financijska stabilnost se definira kao stanje koje se očituje u nesmetanom i učinkovitom funkcioniranju svih segmenata financijskog sustava (financijskih institucija, financijskih tržišta i financijske infrastrukture) u procesima alokacije financijskih resursa, procjene i upravljanja rizicima te izvršavanja plaćanja, kao i u otpornosti financijskog sustava na iznenadne šokove.“

Dostupno na: http://www.zakon.hr/z/696/Zakon-o-Vijeću-za-financijsku-stabilnost (Preuzeto 13. kolovoza 2016.)

42

Što je financijska kriza?

Financijska kriza je oštro, kratko i ne-ciklično pogoršanjesvih ili većine financijskih parametara, kamatnih stopa,cijena dionica i nekretnina što rezultira insolventnošću istečajevima financijskih institucija.

Financijska kriza je širi pojam od bankarske krize kojuoznačava bankrot više banaka ili propast cijelogsustava.

Poremećaji u bilo kojem drugom sektoru gospodarstva nemože imati tako snažne posljedice kao poremećaji ufinancijskom sektoru.

43

Utjecaj povećanja kamatnih stopa

Kamatna stopaKamatna stopa

Tečaj valuteTečaj valute

OBVEZNICEOBVEZNICE

Količina novca Količina novca u opticajuu opticaju

DIONICE/ DIONICE/ SIROVINESIROVINE

Potrošnja Potrošnja stanovništvastanovništva

KREDITIKREDITI

ŠTEDNJAŠTEDNJA

NEKRETNINENEKRETNINE

Investicijska Investicijska Potrošnja Potrošnja

44

Utjecaj krize po sektorima

Financijska tržišta:Pad burzovnih indeksa, porast prinosa na državne obveznice, raspad High-Yield bond

tržišta, velike promjene međuvalutnih odnosa, bijeg u sigurne valute, deprecijacija valuta, manjak likvinosti

Banke: Bank run, kontaminacija banaka, porast nepovjerenja, dokapitalizacija, preuzimanja,

porast loših plasmana, državna pomoć, manjak likvidnostiKorporativni sektor:Pad potrošnje, pad prometa, smanjenje investicija, bankrot, porast troškova

financiranja, preuzimanja, otpuštanjaDržavane financije:Smanjenje prihoda od PDV-a, povećani zahtjevi za državnom pomoći, intervencije u

slobodnu ekonomiju, zaduženje, otežan pristup financijskom tržištu, pad rejtinga, porast javnog duga, pritisak javnosti, pad vlada, oružani sukobi

Stanovništvo:Pad potrošnje (gubitak wealth-efekta), rast nezaposlenosti, porast ne-vraćanja

kredita, zaduženje, siromaštvo, pad vrijednosti nekretnina,....

45

Financijske krize

Vrste financijskih kriza su:1) Bankarska2) Valutna3) Dužnička 4) Twin (kombinacija)

Od 1970-2007 bilo je ukupno 124 bankarskih kriza, od toga njih 45 izazvano je kreditnom ekspanzijom.

46

Najpoznatije financijske krize

Bankarska: Lehman brothers, Slovenska bankarska kriza, Hrvatska, Moldavija

Valutna:

Meksički peso, Argentinski peso, Ruska rublja, Turska lira, Britanska funta (Soros 1992), Euro-kriza; Jugoslavenski dinar, Venezuela

Dužnička:Argentina, Grčka, Venezuela

Kombinacija kriza: Argentina (valuta i dug), Cipar (dug i banke), Island (tržišna i banke)

Događaju li se financijske krize samostalno npr burzovna kriza ili su one samo nagovještaj problema u ekonomiji ?

47

Najpoznatije financijske krize

Promjene na financijskom tržištu se mogu odraziti na razinu stabilnosti na globalnom financijskom tržištu, pa i uzrokovati financijske krize na globalnoj razini. Ovaj oblik smetnji na financijskom tržištu može uvelike

ometati likvidnost ekonomije, imobilizirati državnu financijsku aktivnost, te

povećati troškove financiranja ekonomskih tijela, i samim time produbiti krizu i/ili siromaštvo neke ekonomije odnosno gospodarstva neke države.

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT Usporedba kriza

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT Posljedice krize

Kako nadoknaditi gubitke?

50

Case study: Grčka 2015.

51

Case study: Grčka 2015.

52

Case study: Island(2008) & Cipar(2012)

53

Case study: Grčka 2015

54

Epilog: Grčka 2015.

55

Epilog: Island 2008.

REZIME (1): Znate li što je na kraju bilo s Islandom? “to big to bail”

Kada počne globalna financijska kriza, što treba učiniti? Upumpati milijarde kakobiste spriječili banke da propadnu, držati na niskoj razini inflaciju i dopustiti davrtoglavo raste nezaposlenost te tako spasiti gospodarstvo? Umjesto da bankamapokloni milijarde iz državne blagajne, kao što su napravili drugi, Reykjavik jepustio da banke propadnu, da se vrijednost valute strmoglavi 60%, a to jeznačilo rast cijena odnosno inflaciju. Tri najveće banke, Landsbanki, Kaupthing iGlitnir, u trenutku kraha našle su se pred nagomilanih 85 milijardi dolara duga.

Istina je da Island nije imao izbora nego pustiti banke da propadnu. Dugovanja,naime, mnogostruko su premašivale ukupni BDP zemlje. Vlada je, kako bispriječila totalni raspad, uvela kontrole kapitala,( trajale 7 godina) mjere koje suspriječile da vlasnici prodaju imovinu na Islandu, zamjene dobit za stranu valutu ipovuku ga iz zemlje. Na taj je način zemlja ozbiljno provrijedila postavkeslobodnog tržišta. Porez 39% za kompanije koje žele povući kapital iz zemlje,zamjena za državne obveznice za 10 velikih profesionalnih investitora. 85%dugova je već otplaćeno, a ostatak će biti uskoro. Cijena koju su platili investitorije tu kako bi se osiguralo da zemlje ponovno ne klizne u financijski kaos.

56

Epilog: Island 2008.

REZIME (2): Znate li što je na kraju bilo s Islandom?

Islandska vlada odbila je sve napade onih koji se nisu slagali s njezinim načinomrješavanja krize. Pritom je imala drugačiju retoriku i stav u odnosu na sve ostalei tvrdila kako je između demokracije i financijskih tržišta odabrala demokraciju. USAD-u i ostatku Europe prioritet je bila niska inflacija kako bi se zaštitila imovinau rukama bogatih. Island je na prvo mjesto stavio radna mjesta i rast ekonomije( Actavis, ribarstvo).

Pritom je glavni igrač u takvoj ideologiji bio tadašnji i sadašnji predsjednik, a ranijeministar financija, Ólafur Ragnar Grímsson.

Upitan prije dvije godine zašto Island uživa takav snažan oporavak ( gospodarskirast i nezaposlenost oko 3%), odgovorio je: “Zašto se banke smatraju svetištimamoderne ekonomije? Zašto privatne banke nisu poput aviokompanija,telekomunikacijskih kompanija koje mogu bankrotirati ako su loše vođene?Teorija prema kojoj se treba spasiti banke znači da se bankama treba dopustitida uživaju u svojem profitu i uspjehu, a potom pustiti da obični ljudi nose teretnjihova neuspjeha kroz poreze i politiku štednje. Građani u prosvjetljenojdemokraciji to neće dopustiti dugoročno.”

57

Epilog: Island 2008. REZIME (3): Da li znate što je na kraju bilo s Islandom?

58

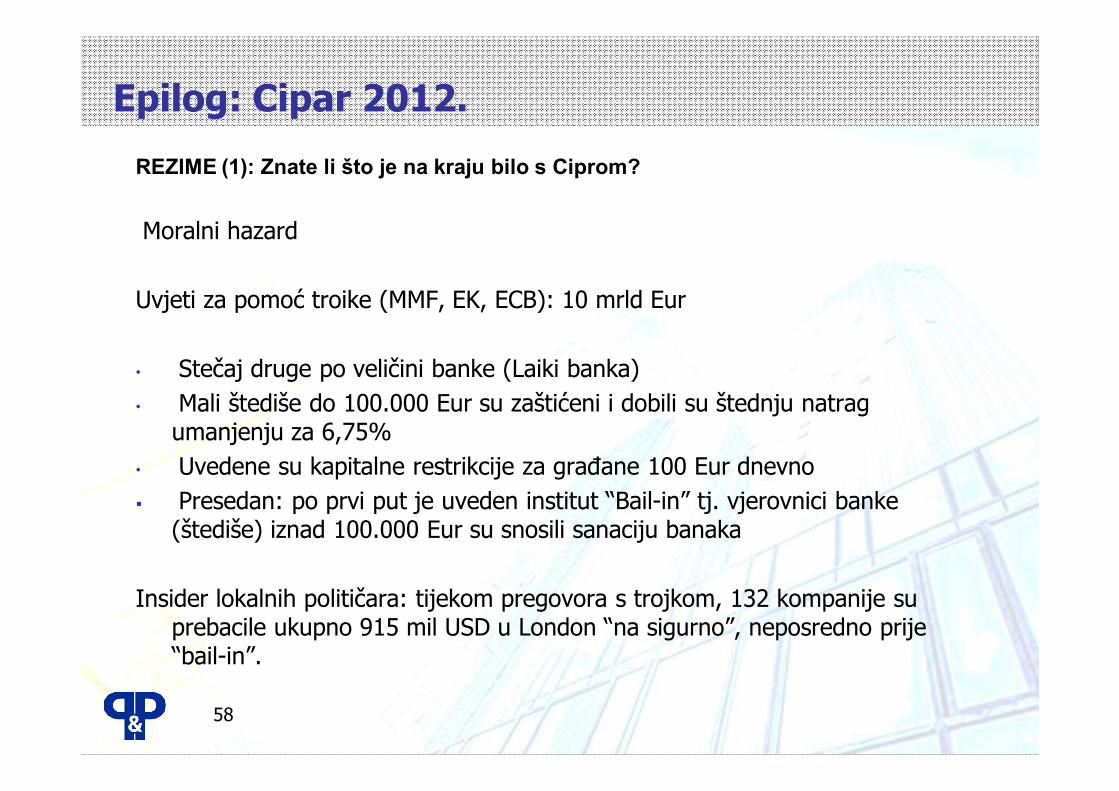

Epilog: Cipar 2012.

REZIME (1): Znate li što je na kraju bilo s Ciprom?

Moralni hazard

Uvjeti za pomoć troike (MMF, EK, ECB): 10 mrld Eur

• Stečaj druge po veličini banke (Laiki banka)• Mali štediše do 100.000 Eur su zaštićeni i dobili su štednju natrag

umanjenju za 6,75%• Uvedene su kapitalne restrikcije za građane 100 Eur dnevno Presedan: po prvi put je uveden institut “Bail-in” tj. vjerovnici banke

(štediše) iznad 100.000 Eur su snosili sanaciju banaka

Insider lokalnih političara: tijekom pregovora s trojkom, 132 kompanije su prebacile ukupno 915 mil USD u London “na sigurno”, neposredno prije “bail-in”.

59

Epilog:

Ovaj slučaj pokazuje kako su svi sektori gospodarstva povezani imeđuovisni, te je prezaduženost države, dužnička kriza izazvalabankarsku, a zatim i gospodarsku krizu.

Zbog razvijenih ekonomskih odnosa s inozemstvom, kriza je snažnoutjecala i na ostatak Europe te još uvijek postoji opasnost od raspadaEurozone i cijele EU, jer je dug Grčke još uvijek neodrživ.

Film Bloomberg: European debt crisis

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

Regulacija tržišta

Zagreb, lipanj 2019.

61

Što je financijska regulativa?

Kako bi sačuvali stabilnost cjelokupnog gospodarstvapotrebno je financijski sektor regulirati i nadzirati sdodatnom pažnjom.

Financijska regulativa je oblik regulacije ili nadzorafinancijskih institucija prema određenimzahtjevima, ograničenjima i smjernicama s ciljemočuvanja stabilnosti i integriteta financijskogsustava.

62

Koji su ciljevi financijske regulacije?

Povjerenje tržišta Financijska stabilnost Zaštita potrošača Smanjenje financijskog

kriminala

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

63

Kako je moguće da se financijske i ….?

„… bankarske krize često i kontinuirano javljaju u tako dobro reguliranom sustavu?“

Istraživanja pokazuju da se broj uzročnika povećava sa svakom novom krizom te da se generatori tih kriza mogu pronaći kako na makroekonomskom tako i na

mikroekonomskom području.

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

64

Regulativa nakon velikih kriza2008. Kriza „Lehman Brothers”

2011. Kriza „Euro-zone” i „Grčka”

„što je tržište razvijenije to su veće posljedice pojedine financijske krize“

65

Rezime: nestabilnost banaka utječe na sve

Stabilnost i razvijenost financijskog sustava nekedržave bitne su pretpostavke za stabilnost i razvojgospodarstva te države.

Financijski sustav ima multiplikacijske učinke nacjelokupno gospodarstvo, zaposlenost i proizvode svihostalih sektora povezanih s financijskim sektorom.

Problemi u financijskom sektoru predstavlja prijetnju zasve ostale gospodarske sektore jer se svi ostali sektorifinanciraju putem financijskog sektora.

Zahvaljujem na pozornosti!

©Dr. Pendl & Dr. Piswanger

![Valutni Odbor - Prednostio i Nedostaci Za BiH]](https://img.pdfslide.tips/doc/110x75/54780cb45906b569318b4689/valutni-odbor-prednostio-i-nedostaci-za-bih.jpg)