Embed Size (px)

DESCRIPTION

Valutni rizik

Citation preview

1. Devizno tržište i devizni kurs

1.1. Uopšte o deviznom tržištu – pojam, funkcije, subjekti, instrumenti

Devizno tržište predstavlja specijalizovani deo finansijskog tržišta na kojem se vrši

kupovina i prodaja stranih sredstava plaćanja, usklaĎuje ponuda i tražnja, utvrĎuje

devizni kurs i upravlja deviznim nacionalnim rezervama. Osnovni cilj ovog tržišta

je održavanje optimalnog nivoa likvidnosti privrednih subjekata u njihovim

transakcijama sa inostranstvom.

Postoje 3 osnovna uslova za formiranje deviznog tržišta, a to su:

konvertibilnost valuta(zamena, kupoprodaja deviza po deviznom kursu koji se

uspostavlja na osnovu ponude i tražnje);

odgovarajuća količina monetarnih rezervi i racionalna politika njihovog

rukovanja od strane centralne banke;

dugoročno uravnotežen bilans plaćanja;

subjekti deviznog tržišta;

mere intervencije centralne banke na deviznom tržištu.

TakoĎe, devizno tržište ima i svoje osnovne funkcije i zadatke putem kojih

omogućava vlasnicima deviza da ih pretvore u nacionalnu valutu, odnosno da

nabave sredstva za plaćanje u inostranstvu, usklaĎuje zahteve za prodaju deviza sa

zahtevima za njihovu kupovinu, omogućuje obavljanje deviznog prometa sa

inostranstvom.

Subjekti koji se pojavljuju na deviznom tržistu su brojni kao i razlozi i ciljevi

njihovog pojavljivanja. Subjekti deviznog tržišta su:

komercijalne banke – one su najvažniji učesnici na deviznom tržištu.Uz

pomoć centralne banke organizuju promet deviza, posreduju u obavljanju

platnog prometa sa inostranstvom, omogućavaju normalnu cirkulaciju deviza

izmeĎu uvoznika i izvoznika;

centralne banke – pojavljuju se na deviznom tržištu kao fakultativni učesnici

odnosno kada se javi potreba za intervencijama kojima se teži ostvariti

stabilnost deviznog kursa.Centralna banka razliku izmeĎu ponude i tražnje za

devizama eliminiše intervencijom monetarnim rezervama. Kada je tražnja za

devizama veća od ponude centralna banka vrši prodaju deviza iz monetarnih

rezervi, a kada je ponuda deviza veća, ona otkupljuje višak ponude deviza

nacionalnom valutom;

firme i multinacionalne kompaniije – kupuju i prodaju valute neophodne za

normalno funkcionisanje njihovog biznisa;

špekulanti – kupuju/prodaju valute za koje očekuju da će im se vrednost u

budućnosti promeniti tako da će ponovnom prodajom/kupovinom ostvariti

profit;

nešpekulanti (hedžeri) – žele da se zaštite od rizika promene deviznog kursa;

fizička lica.

1.2. Specifični poslovi na deviznom tržistu

U specifične poslove na deviznom tržistu spadaju:

arbitraža,

promptni poslovi,

terminski poslovi

swap poslovi.

Arbitraža je simultana kupovina i prodaja kupovne moći na jednom ili više tržišta radi

ostvarivanja profita na razlici u ceni valuta i novcu.U zavisnosti od toga šta je predmet kupovine

i prodaje postoje dve vrste arbitraže: devizna i kamatna.

Devizna arbitraža je korišćenje razlika u deviznim kursevima na jednom ili više deviznih tržišta

radi ostvarivanja profita. Arbitražer kupuje valutu na tržištu na kome je kurs niži i prodaje je na

tržištu na kome je kurs viši. Arbitražer tako zaraĎuje na razlici u kursevima iste valute, delujući

istovremeno u smeru izjednačavanja kurseva na svim deviznim tržištima.

Kamatna arbitraža je korišćenje relativnih kursnih razlika koje postoje izmeĎu deviznih kurseva

za različite rokove likvidacije zaključnih poslova.Ako su u nekoj zemlji odreĎeni dani nacionalni

praznici, koji su u drugoj zemlji radni dani, onda to može da bude razlog za kamatnu arbitražu. U

deviznoj trgovini cij kamatne arbitraže je iskorišćavanje odstupanja deviznih kurseva odredjenog

momenta sa različitim rokovima dospelosti.

Promptna (spot) trgovina devizama obuhvata poslove kod kojih se plaćanja deviza izvršavaju

najkasnije u roku od dva dana od zaključenja ugovora o kupoprodaji deviza, s tim što se u roku

od dva dana podrazumevaju prvi radni dani kada su otvorene banke u obe zemlje u kojima se

vrši plaćanje.1

U promptnoj kupovini deviza rizik kretanja kurseva u nepredvidjenom smeru sveden je na

minimum jer se kupoprodaja obavlja u roku od dva dana. Istovremeno kreditni rizik je jedino

moguć usled tehničke nesavršenosti meĎunarodnog platnog prometa, odnosno kontrolom u toku

dva dana u kome treba preneti sredstva sa jednog računa na drugi.

U operacijama kupoprodaje deviza treba poznavati nekoliko važnih instrumenata:

osnovna valuta je valuta čija je vrednost fiksirana na 1 ili 100 valutnih jedinica;

kotirajuća valuta je valuta koja varira prema fiksno odreĎenom iznosu drugih valuta;

direktna (normalna) kotacija podrazumeva odreĎeni iznos domaće valute za fiksni iznos

inostranih valuta, a indirektna (recipročna) kotacija predstavlja vrednost domaće valute

1 Izuzeci od ovog pravila su kod SAD dolara gde se i praznični dani računaju u rok dva dana kao i kod trgovanja

valutama islamskih zemalja gde je za petak kao neradni dan prihvadena praksa da de banka koja je kupila valutu iz ovih zemalja dobiti uplatu na račun u subotu ali je obavezna da protivvrednost u konvertibilnoj valuti plati ipak u petak.

koja se odredjuje na osnovu njenog fiksnog iznosa prema različitim iznosima inostranih

valuta;

kupovni i prodajni kursevi na deviznim tržištima se formiraju po principu “kupiti što

jeftinije, a prodati što skuplje”.

Terminska kuporodaja deviza podrazumeva kupoprodaju deviza tako što se plaćanje obaveza

po ugovoru izvršava odreĎenog dana tj. na odreĎeni termin u budućnosti. Razlika izmeĎu

terminskog i promptnog kursa, ako je kotirana valuta jača u odnosu na baznu, naziva se

diskontom, odnosno razlika za koju je kotirana valuta slabija od bazne naziva se premijom.

Terminski kursevi se veoma lako izračunavaju na osnovu dodavanja premija odnosno

oduzimanja diskonta od promptnog kursa valuta koje se kotiraju na deviznom tržištu.

Zaključivanje terminskih poslova tj. kupoprodaja deviza na odreĎeni termin, obično se radi u

cilju zaštite i smanjenja rizika u meĎunarodnim komercijalnim i finansijskim poslovima. Pored

toga omogućavaju i zaštitu od kursnih razlika prilikom investiranja u hartije od vrednosti,

depozite, kredite te ostale plasmane u inostranim valutama, kao i putem kupovine deviznih

terminskih opcija, terminskog ugovora o kupoprodaji deviza u kojem nije unapred i tačno

fiksiran datum plaćanja obaveza, već se to plaćanje izvršava u odreĎenom vremenskom periodu i

u valuti plaćanja koju odabere klijent.

Swap devizni poslovi su operacije koje podrazumevaju dve istovremene kupoprodaje deviza.

Na primer, promptna prodaja eura za SAD dolare po važećem kursu i istovremena kupovina

istog iznosa eura na 6 meseci po terminskom kursu evra za dolar. Terminski kurs je obično niži.

Ovde se partneri dogovaraju o dva kursa: promptnom koji je obično važeći, aktuelan na tržištu i

kursu na termin, kome je osnovica promptni kurs. U osnovi kao i kod običnih terminskih

kupoprodaja upotreba swap-a je u funkciji zaštite od rizika njegovim subjektima. Swap

aranžmani ustvari znače promptnu kupovinu jedne valute uz njenu istovremeu prodaju na

odreĎeni termin.

Ove operacije imaju uglavnom dva oblika: ili se upotrebljavaju radi konverzije iz jedne valute u

drugu i ponovnog vraćanja u prvu valutu, ili radi pretvaranja terminske kupovine jedne valute

preko swap-a u promptnu kupovinu. Isto tako swap operacije mogu pomoći kod prevazilaženja

kratkoročne nelikvidnosti u pojedinim valutama.

Izborom odreĎenog swap aranžmana kod srednjeročnih kreditnih poslova daje se odgovor na

pitanje da li je bolje uzeti kredit u jednoj ili drugoj valuti.

1.3. Devizni kurs – osnovni pojmovi

Devizni kurs je cena valute jedne zemlje izražena u valuti druge zemlje. OdreĎuje ga ponuda i

tražnja valuta. Devizni kurs omogućava uspostavljanje veze izmeĎu nivoa cena u zemlji i

inostranstvu. Ukršteni kursevi valuta na meĎunarodnim finansijskim tržištima se kotiraju kao:

kupovni i prodajni kurs. Kupovni kurs pokazuje koliko je jedinica jedne valute neophodno

prodati da bi se kupila jedna jedinica druge valute. Prodajni kurs je pokazatelj koliko će se

jedinica jedne valute kupiti ukoliko se proda jedna jedinica druge valute. Kupovni kurs uvek je

niži od prodajnog, a raspon izmeĎu kupovnog i prodajnog kursa naziva se spred.

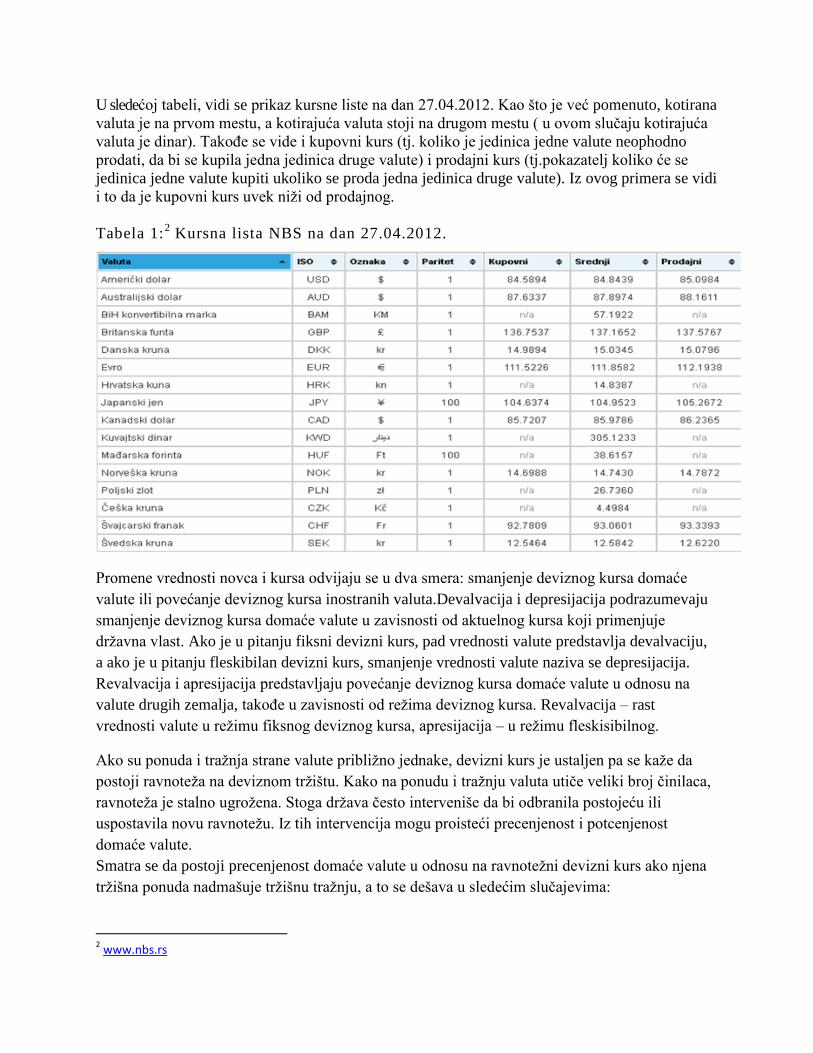

U sledećoj tabeli, vidi se prikaz kursne liste na dan 27.04.2012. Kao što je već pomenuto, kotirana

valuta je na prvom mestu, a kotirajuća valuta stoji na drugom mestu ( u ovom slučaju kotirajuća

valuta je dinar). TakoĎe se vide i kupovni kurs (tj. koliko je jedinica jedne valute neophodno

prodati, da bi se kupila jedna jedinica druge valute) i prodajni kurs (tj.pokazatelj koliko će se

jedinica jedne valute kupiti ukoliko se proda jedna jedinica druge valute). Iz ovog primera se vidi

i to da je kupovni kurs uvek niži od prodajnog.

Tabela 1:2 Kursna lista NBS na dan 27.04.2012.

Promene vrednosti novca i kursa odvijaju se u dva smera: smanjenje deviznog kursa domaće

valute ili povećanje deviznog kursa inostranih valuta.Devalvacija i depresijacija podrazumevaju

smanjenje deviznog kursa domaće valute u zavisnosti od aktuelnog kursa koji primenjuje

državna vlast. Ako je u pitanju fiksni devizni kurs, pad vrednosti valute predstavlja devalvaciju,

a ako je u pitanju fleskibilan devizni kurs, smanjenje vrednosti valute naziva se depresijacija.

Revalvacija i apresijacija predstavljaju povećanje deviznog kursa domaće valute u odnosu na

valute drugih zemalja, takoĎe u zavisnosti od režima deviznog kursa. Revalvacija – rast

vrednosti valute u režimu fiksnog deviznog kursa, apresijacija – u režimu fleskisibilnog.

Ako su ponuda i tražnja strane valute približno jednake, devizni kurs je ustaljen pa se kaže da

postoji ravnoteža na deviznom tržištu. Kako na ponudu i tražnju valuta utiče veliki broj činilaca,

ravnoteža je stalno ugrožena. Stoga država često interveniše da bi odbranila postojeću ili

uspostavila novu ravnotežu. Iz tih intervencija mogu proisteći precenjenost i potcenjenost

domaće valute.

Smatra se da postoji precenjenost domaće valute u odnosu na ravnotežni devizni kurs ako njena

tržišna ponuda nadmašuje tržišnu tražnju, a to se dešava u sledećim slučajevima:

2 www.nbs.rs

kada poraste uvoz ili odliv kapitala radi ulaganja u inostranstvu

kada opadne izvoz odnosno kada opadne devizni prihod ili priliv stranih ulaganja u

domaću privredu, što opet smanjuje ponudu strane valute.

U oba slučaja postoji tendencija deprecijacije domaće valute u odnosu na stranu.

Domaća valuta je potcenjena u odnosu na ravnotežni devizni kurs ako tržišna tražnja za njom

nadmašuje njenu tržišnu ponudu, a to se dešava u sledećim slučajevima:

kada poraste izvoz ili priliv stanog kapitala

kada opadne uvoz ili odliv kapitala radi ulaganja u inostranstvu

U oba slučaja postoji tendencija aprecijacije domaće valute u odnosu na stranu.

Ravnoteža se uspostavlja devalvacijom deviznog kursa u slučaju precenjenosti domaće valute, a

revalvacijom u slučaju njene podcenjenosti.

2. Devizni (valutni) rizik

2.1. Pojam valutnog (devizno-kursnog) rizika

Kretanje deviznih kurseva (cena valuta) njihova relativna odstupanja bila su

poznata i pre sedamdesetih godina ovog veka, pre prelaska na devizno kursne

aranžnmane tipa fleksibilnih deviznih kurseva. MeĎutim, za ova osciliranja se može

reći da su bila neznatna i zanemarljiva.Valutni pariteti bili su uspostavljeni u

odnosu na dolar (odnosno zlato) i osciliranja deviznih kurseva odvijala su se u

okviru dozvoljenog minimalnog procentualnog odstupanja, najpre 1%, a kasnije i

2,25% od pariteta valute. U okviru dozvoljenih oscilacija devizni kurs se održavao

intervencijama centralne banke iz monetarnih rezervi. U tako uspostavljenom

sistemu fiksnih deviznih kurseva oscilacije deviznog kursa oko pariteta bile su

limitirane. Zvanične promene deviznog kursa bile su moguće samo u slučaju

fundamentalne platno-bilansne neravnoteže.

Ovaj sistem deviznih kurseva ulivao je sigurnost svim ekonomskim subjektima

prilikom donošenja poslovnih odluka, kako na internom tako i na meĎunarodnom

planu. Fiksirani pariteti otklanjali su nesigurnost i neizvesnost po pitanju

meĎunarodne trgovine i investiranja van granica svoje zemlje. Uslovno rečeno, nije

postojao riik deviznog kursa i na osnovu njega neizvesnost u pogledu kretanja

vrednosti prihoda, imovine ili konkurentske snage subjekta na stranim robnim i

finanasijskim tržištima.

Početkom sedamdesetih godina situacija se menja. Većina razvijenih zemalja zapada

prelazi na devizno kursne aranžmane tipa fleksibilnih deviznih kurseva i njihov

ekstemni vid fluktuirajuće (plivajuće) devizne kurseve. Ovo je bio znak da više nije

potrebno utvrĎivati paritet nacionalne valute. Devizni kurs postaje isključivo

funkcija ponude i tražnje deviza na deviznom tržištu. Valutama je dozvoljeno da

“plivaju” i pronaĎu svoju sopstvenu vrednost na tržištu.

Prelazak na fluktuirajuće devizne kurseve značio je za ekonomske subjekte

(korporacije i banke) pojavu jednog novog tipa rizika u njihovom poslovanju –

devizno-kursnog rizika (exchange rate risk).

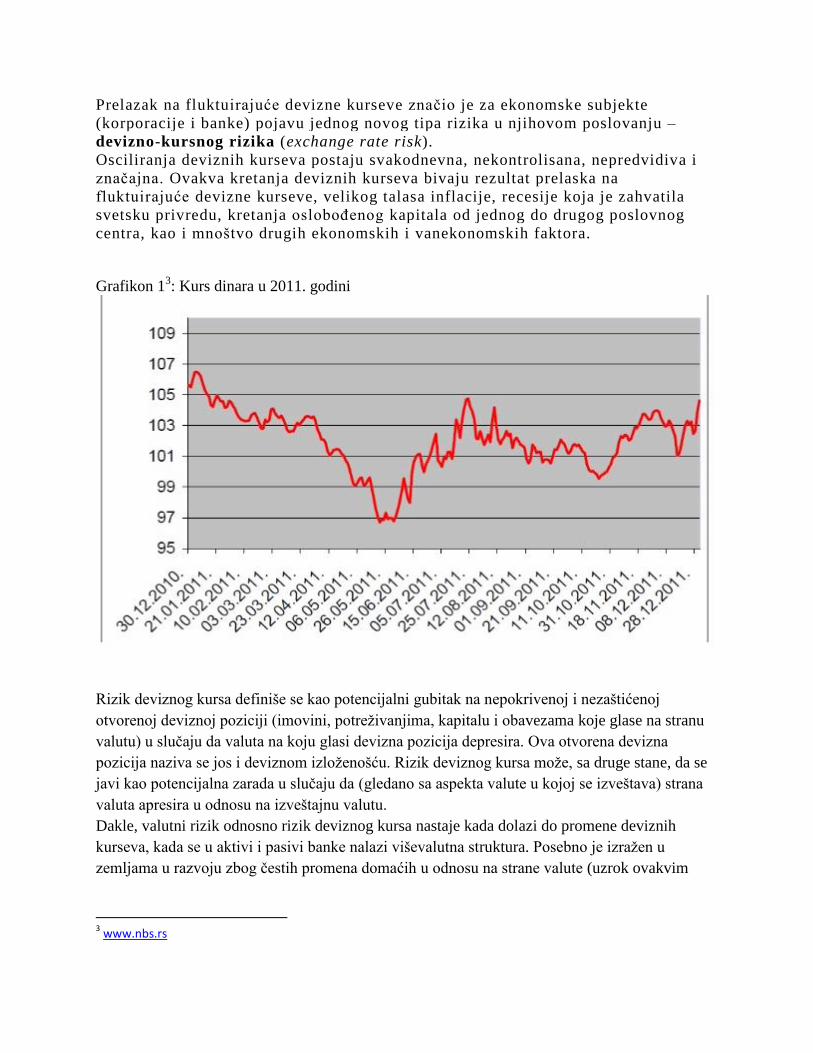

Osciliranja deviznih kurseva postaju svakodnevna, nekontrolisana, nepredvidiva i

značajna. Ovakva kretanja deviznih kurseva bivaju rezultat prelaska na

fluktuirajuće devizne kurseve, velikog talasa inflacije, recesije koja je zahvatila

svetsku privredu, kretanja osloboĎenog kapitala od jednog do drugog poslovnog

centra, kao i mnoštvo drugih ekonomskih i vanekonomskih faktora.

Grafikon 13: Kurs dinara u 2011. godini

Rizik deviznog kursa definiše se kao potencijalni gubitak na nepokrivenoj i nezaštićenoj

otvorenoj deviznoj poziciji (imovini, potreživanjima, kapitalu i obavezama koje glase na stranu

valutu) u slučaju da valuta na koju glasi devizna pozicija depresira. Ova otvorena devizna

pozicija naziva se jos i deviznom izloženošću. Rizik deviznog kursa može, sa druge stane, da se

javi kao potencijalna zarada u slučaju da (gledano sa aspekta valute u kojoj se izveštava) strana

valuta apresira u odnosu na izveštajnu valutu.

Dakle, valutni rizik odnosno rizik deviznog kursa nastaje kada dolazi do promene deviznih

kurseva, kada se u aktivi i pasivi banke nalazi viševalutna struktura. Posebno je izražen u

zemljama u razvoju zbog čestih promena domaćih u odnosu na strane valute (uzrok ovakvim

3 www.nbs.rs

kretanjima je slabljenje domaće valute). Veoma je značajan za banke koje posluju na globalnom

planu sa više valuta tj. za meĎunarodne i multinacionalne banke.

2.2. Izloženost banaka valutnom riziku i vrste izloženosti

Izloženost banaka valutnom riziku pretpostavlja postojanje neto kratke ili duge otvorene pozicije

u datoj valuti. Banka ima kratku poziciju kada su njene devizne obaveze veće u odnosu na

deviznu aktivu, a dugu deviznu poziciju kada je njena devizna aktiva veća od devizne pasive.

Postoje tri vrste izloženosti riziku deviznog kursa:

transakciona ili vremenska izloženost;

translaciona ili bilansna izloženost;

ekonomska izloženost;

2.2.1. Transakciona (vremenska) izloženost

Transakciona (vremenska) izloženost valutnom riziku proizilazi iz razlike izmeĎu nastanka

obaveze i njenog plaćaja odnosno zaključivanja ugovora i njegovog izvršenja. Promena kursa

može da dovede do smanjenja planiranog prihoda u domaćoj valuti. Kod ove vrste izloženosti

prisutna su sva tri elementa izloženosti – domaća valuta, strana valuta i vreme.

Transackiona izloženost ima sledece karakteristike:

nepodudarnost izmeĎu valuta, u kojoj se izražava cena i valute u kojoj se izražavaju

troškovi;

dobici i gubici su izazvani razlikama izmeĎu planiranih kurseva, korištenih prilikom

odreĎivanja cena i kurseva ostvarenih u trenutku naplate, kada se vrši konverzija iz valute

prodaje u valutu troškova.

Praktični primeri transakcione izloženosti:

1. Jedna američka korporacija je uzela finansijski kredit u eurima na rok od 2 godine koji je

dužna da otplaćuje u jednakim tromesečnim ratama.

Otplata kredita predstavlja za korporaciju odliv u stranoj valuti i to svaka 3 meseca.

Korporacija će morati da kupuje svaka 3 meseca eure da bi vratila sredstva. U ovom

slučaju prisutna su vremenska i valutna izloženost.

2. Nemačka spoljnotrgovinska firma uvozi odeću i obuću iz Italije. Dužna je da plati

uvezenu robu dva meseca po prijemu robe i to u lirama.

Pošto uvoznik ima obavezu u stranoj valuti i to u roku od 60 dana za njega kažemo da je

“kratak” u stanoj valuti. Za uvoznika postoji rizik da će lira apresirati u meĎuvremenu. U

tom slučaju uvoznik bi morao da utroši više jedinica svoje valute da bi kupio lire.

3. Američka hemijska korporacija prodaje svoje proizvode u Španiji za dolare

U ovom slučaju ne postoji valutna izloženost jer se proizvodi prodaju u matičnoj valuti.

4. Holandska hemijsko-prerađivačka kompanija ima obavezu prema američkom dobavljaču

u belgijskim francima i to u roku od 30 dana. Takođe, ova kompanija ima priliv u

belgijskim francima od prodaje svojih proizvoda australijskom kupcu u roku od 60 dana.

5. Za ovu korporaciju se može reći da nije ni “duga” ni “kratka” jer je u pitanju priliv i

odliv u istoj valuti i istom iznosu. Postoji samo vremenska izloženost.

6. Firma Industrija Hrane Dunja d.o.o. Vranje (proizvođač Simka čokolade) koristi

kratkoročni kredit tzv. pozajmicu po tekućem računu, dinarsku, sa valutnom klauzulom

od 100 000,00 EUR kod poslovne banke. IH Dunja doo je povukla tranšu od 10 000,00

EUR. Kupac Idea doo Beograd joj je uplatila pre roka dospeća kupljenu robu i IH Dunja

razmatra opciju da li da vrati povučeni iznos kredita danas po prodajnom kursu od 95,00

RSD za 1,00 EUR ili da sačeka da vrati narednog dana po kursu koji će važiti taj dan

(može biti viši, a može biti niži od današnjeg). Gledajući transakcije koje su bile

prethodnih dana IH Dunja se ipak odlučuje da vrati povučeni kredit po kursu od 95,00

RSD za 1,00 EUR tj. da vrati 950 000,00 RSD svojoj poslovnoj banci. Narednog dana

kurs je porastao pa je za 1,00 EUR bilo neophodno izdvojiti 97,00 RSD (IH Dunja bi

trebalo da vrati banci povučeni kredit u iznosu od 970 000,00 RSD). Uvažavajući

prethodno navedeno IH Dunja je zaradila 20 000,00 RSD time što je povučeni kredit

vratila po kursu 95,00 RSD za 1,00 EUR, odnosno banka je izgubila 20 000,00 RSD time

što je IH Dunja vratila povučeni kredit dan ranije.

2.2.2. Translaciona (bilansna) izloženost

Bilansna izloženost riziku deviznog kursa proizilazi iz promene kurseva i njihovog uticaja na

aktivu i pasivu u bilansu stanja i bilansu uspeha banke kada postoji neusaglašenost devizne

aktive i devizne pasive, u različitim vremenskim periodima, pod uslovom da su potraživanja,

obaveze ili kapital banke izraženi u stranoj valuti, prevedeni i bilansirani u domaćoj valuti. U

periodu izmeĎu dva bilansiranja može da doĎe do promena u kursevima, a time i do gubitka ili

dobitka evidentiranog u bilansima.

Ova izloženost se javlja iz potrebe da se imovina, potraživanja, kapital i obaveze date korporacije

(banke) koji su denominirani u stanoj valuti kao i bilans stanja i bilans uspeha svojih subsidijara

(subjekata osnovanih u stanim zemljama od strane matične kuće) prevedu u domaću - matičnu

valutu. PrevoĎenje se obavlja na osnovu važećih računovodstvenih standarda uspostavljenih od

strane ministarstva finansija ili od strane zvanično izabranog računovodstveno-knjigovodstvenog

tela internog ili meĎunarodnog karaktera. Računovodstveni efekat devizne izloženosti je samo

deo valutnog rizika sa kojim su suočene meĎunarodne korporacije i banke. Početna tačka za

razumevanje i upravljanje ovom vrstom izloženosti nalazi se u računovodstvenim metodama

upotrebljenim da se “prevedu” date pozicije u bilansu stanja i bilansu uspeha denominirane u

različitim valutama u jednu zajedničku - matičnu valutu.

Praktični primer translacione izloženosti:

1. Raiffeisen banka a.d Beograd je u vlasništvu austrijske firme Raiffeisen International

Vienna (koja ima mrežu od dvadesetak banaka u Centralnoj i Istočnoj Evropi). Lokalna

banka, Raiffeisen bank a.d. Beograd za potrebe izveštavanja u Srbiji, a u skladu sa

važećim lokalnim propisima svoje godišnje izveštaje priprema i dostavlja svim

zainteresovanim stejkholderima u zemlji u dinarima, dok ih za potrebe svog osnivača

priprema i dostavlja u eurima, primenjujući kurs koji je važio na dan 31.12. prethodne

kalendarske godine bez obzira što se u toku kalendarske godine i u toku samog meseca

decembra kurs menjao odnosno fluktuirao (Raiffeisen International dostavljene izveštaje

koristi za konsolidovano prikazivanje poslovnog rezultata cele Raiffeisen grupe).4

2.2.3. Ekonomska izloženost

Analiziranje standardnih finansijskih izvestaja sa stanovišta translacione izloženosti samo po sebi

ne daje odgovor na pitanje “Šta je stvarno izloženo u bilo kojoj korporaciji.” Translaciona

izloženost ne pokazuje sve efekte koje promene valutnih kurseva imaju na korporaciju, već samo

one koji se tiču procenjivanja vrednosti aktive i pasive i promene vrednosti prihoda i rashoda u

tekućem periodu. Potrebno je sagledati i efekte promena relativnih cena valuta koji će nastati u

nekoj bližoj ili daljoj budućnosti. Promene u relativnim cenama datih valuta korporacije, njene

prodajne cene i količine, troškove, proizvodnju, sveukupne operacije, finansijsku strukturu i

profite. Potrebno je izgraditi dinamički pristup valutnoj izloženosti. Celokupna širina rizika

ovakve prirode naziva se ekonomskom izloženošću. Ova vrsta izloženosti se može naći još pod

imenom proforma izloženost ili buduća izloženost.

Budući efekti promene realnih deviznih kurseva su efekti koji se javljaju pod generalnom

kategorijom ekonomskog rizika i mogu biti od ogromnog značaja za sve ekonomske subjekte

uključene u spoljnotrgovinske aktivnosti. Subsidijar odosno subjekat osnovan u inostranstvu od

strane matične kuće može biti osnovan u zemlji suficitnog platnog bilansa i niske poreske stope.

U toj zemlji usled niskih kamatnih stopa moguće je lako dobiti kredit pod odgovarajućim

uslovima. Sve ovo mogu biti osnovni ekonomski razlozi kojima se rukovodila matična kuća

prilikom osnivanja subsidijara u inostranstvu. MeĎutim, moguće je vremenom da doĎe do

pogoršanja ekonomske situacije u toj zemlji. Valuta date zemlje može da uĎe u liniju stalnog

depresiranja ili lokalne vlasti mogu da izvrše devalvaciju. Subsidijar će se u tim slučaju suočiti sa

operativnim problemima ako uvozi sirovine i materijal koje plaća u nekoj čvrstoj valuti ili ako

pozajmljuje sredstva u nekoj trećoj zemlji sa jakom valutom.

Ekonomski faktori u zemlji njegovih operacija takoĎe će se promeniti sa promenom vrednosti

date valute. Inflatorne snage mogu promeniti cenovnu strukturu lokalnog subsidijara posebno

ako uvozi jer sirovine i materijal koje uvozi postaju za njega skuplji. Uz to može da poraste i

4 Izvor web site: Raiffeisen International Vienna

cena radne snage. TakoĎe, ponuda nisko kamatnih kredita može da presuši. Restriktivna

monetarna politika koja je neminovna u takvim slučajevima značiće kraj daljeg pozajmljivanja

za lokalnog subsidijara.

Slična situacija je i u slučaju korporacije krajnjeg izvoznika – uvoznika. Promena deviznog kursa

biće znak da korporacija mora da snizi svoju izvoznu cenu u svojoj valuti da bi opstala i dalje sa

svojim proizvodima na stanom tržištu odosno da bi bila konkurentna.

TakoĎe, korporacija koja nastupa samo na domaćem tržištu faktora proizvodnje ili gotovih

proizvoda može biti pod ekonomskom izloženošću u smislu da na tom tržištu nastupaju i strani

izvoznici čija je valuta devalvirala ili je prisutna njena kontinuirana depresijacija.

Navedeni problemi svode se pod zajedničkim imenom ekonomska izloženost. Ovi problemi

utiču ne samo na valutni menadžment nego i na ceo finansijski menadžment korporacije kao i na

njenu plansku funkciju. Računovodstveni izveštaj neće registrovati nijedan od ovih problema. Da

bi se identifikovala ekonomska izloženost potrebno je pristupiti “vanbilnansnoj analizi”.

Potrebno je ispitati prirodu svake pozcije van neposrednog translacionog nivoa, posebno sa

aspekta njenog krajnjeg efekta na korporaciju. Ovaj mogući efekat ekonomske izloženosti ne

javlja se uvek kao efektivni gubitak/zarada. To može imati značajne posledice na likvidnost

korporacije ili na potrebu da se pozajme nova sredstva. Efekat ekonomske izloženosti može da se

registruje sa zadrškom, ali tada je već kasno. Mala je korist od toga opažanja, korporacija već

trpi negativne efekte koji se prožimaju kroz sve njene poslovne funkcije. Zato je neophodno da

se u analizu unesu sve buduće prodaje i kupovine kao i svi budući prihodi i rashodi. Ekonomska

izloženost predstavlja integralni deo deviznog rizika i mora biti shvaćena, anticipirana i

inegrisana u upravljačke sisteme svih korporacija, uvoznika, izvoznika i investitora.

Praktični primer ekonomske izloženosti:

1. Eurobank EFG banka a.d. Beograd, je u većinskom stranom vlasništvu Euro EFG banke

iz Grčke. Obzirom da strani vlasnik želi da poveća tržišno učešće lokalne banke u Srbiji,

neophodno je da je dokapitalizuje odnosno poveća kapital time što će uplatiti značajna

eurska sredstva na račun u Srbiji (npr EUR 100mil). Prema važećim propisima domaća

banka je u obavezi da kapital drži u dinarima tj. moraće da proda EUR 100 mil. po

kupovnom kursu na dan konverzije (npr. srednji kurs za 1 EUR je RSD 97,00 dok je

kupovini kurs za 1 EUR iznosio RSD 95,00 na dan konverzije). U prvom koraku domaća

banka gubi RSD 200 mil. u momentu konverzije (odnosno EUR 2,1mil).

Imajući u vidu trenutnu situaciju na tržištu, najviše joj se isplati da plasira sredstva u repo

transakcije (hartije od vrednosti koje izdaje NBS), koje nose prinos od 17,5%. Lokalna Euro

EFG banka se odlučuje da investira deo sredstava od RSD 100 mil. u repo poslove, očekujući da

će zaraditi RSD 17,5 mil. svaki put kada bude investirala sredstva do kraja kalendarske godine

(kalkulišući da će kurs ostati isti; što će reći da je zarada po konkretnoj transakciji EUR

184.210,00). MeĎutim, NBS narednog dana po oročenju odlučuje da spusti referentnu kamatnu

stopu na 15% čime će na narednim oročenjima (u drugom koraku) Euro EFG banka a.d. Beograd

zaraditi manje novca tj. RSD 15mil. (EUR 157.895,00) na uloženih RSD 100 mil. (izgubiće RSD

2,5mil. odnosno EUR 26.315,00 po transakciji u odnosu na ono što je planirala do kraja godine).

TakoĎe, dolazi do dalje promene kursa u momentu druge transakcije investiranja u repo pa je za

1 EUR neophodno izdvojiti RSD 100 dinara, tako da Euro EFG banka a.d. Beograd (u trećem

koraku) zaraĎuje drugom transakcijom RSD 15mil. (EUR 150.000,00) odnosno ostvaruje

negativne kursne razlike (novčani gubitak) u iznosu od EUR 7.895,00 po drugoj transakciji.

Proizilazi da je ukupan novčani gubitak u navedene tri transakcije za Euro EFG banku a.d.

Beograd, EUR 2.134.210,00 (odnosno EUR 2,1mil. uvećano za EUR 26.315,00 i EUR

7.895,00).5

2.3. Upravljanje valutnim rizikom

Upravljanje valutnim rizikom obuhvata odgovarajuće politike, procedure, procese i tehnike

kojima banka definiše ograničenja na valutni rizik. Vrlo je bitno naglasiti da je upravljanje

valutnim rizikom dinamičan proces koji podrazumeva redovno praćenje promenljive situacije na

domaćem i na meĎunarodnom tržištu, a u cilju minimiziranja deviznog rizika.

Dve osnovne vrste transakcija u poslovanju banke su: transakcije koje proizilaze iz

poslova berzanske trgovine i tradicionalne bankarske transakcije. Stoga, banke primenjuju

dva postupka u upravljanju valutnim rizikom:

dnevno upravljanje likvidnošću za poslove posredovanja i trgovačke poslove,

mesečno upravljanje likvidnošću za tradicionalne bankarske operacije.

Prilikom upravljanja valutnim rizikom banka se rukovodi sledećim ograničenjima:6

limitom neto otvorene pozicije, koji predstavlja maksimalni gubitak banke usled valutnog

rizika;

limitom valutne pozicije, koji predstavlja limit izloženosti banke prema pojedinim

valutama odnosno, limit neto otvorene pozicije za svaku valutu ponaosob;

vezanim za ostale pozicija, kao što su trgovanje valutom, derivatima, itd;

maksimalne vrednosti svih ugovora na pojedinačne odnosno konkretne datume dospeća;

vezanim za maksimalni gubitak (stop loss), obzirom da predstavljaju unapred odreĎeni

limiti na nekim deviznim tržištima za gubitke po različitim pozicijama;

na rizik poravnanja, koji se odnosi na instrumente obezbeĎenja po konkretnim pozicijama

(uglavnom novac i finansijski derivati);

na rizik ugovorne strane odnosno zemlju iz koje potiče ugovorna strana, jer se može

desiti da u toj zemlji postoji nestašica deviza ili jednostavno moratorijum plaćanja ka

inostranstvu;

permanentnu revalorizaciju (ili konverziju) odnosno svoĎenje na tržišnu vrednost

pozicije.

Valutnim rizikom se može upravljati pod uslovom:

da se odredi visina valutnog rizika koji banka prihvata u skladu sa svojom poslovnom

politikom;

da se uspostavi ravnoteža aktive i pasive po valutama koje se nalaze u bilansu banke čime

se obezbeĎuje minimum izloženosti valutnom riziku;

5 Primer je preuzet iz knjige Upravljanje rizikom; dr Lidija Barjaktarović; Univerzitet Singidunum; Beograd 2009. str.

173 6 dr Lidija Barjaktarović; Upravljanje rizikom; Univerzitet Singidunum; Beograd 2009. str. 174

da se odstupi od valutne ravnoteže aktive i pasive uz primenu svop transakcija

(pretvaranje valute u valutu sa fiksnim i fluktuirajućim kursevima);

da se izvrši realna procena moguće disperzije valute ugraĎivanjem očekivane stope

valutne disperzijacije u kamatnu stopu.

U praksi su nastali različiti modeli ili načini zaštite od valutnog rizika, od finansijskih derivata do

različitih finansijskih instrumenata. Bitno je napomenuti da se, takoĎe, u praksi javlja više vrsta

rizika prilikom realizacije bilo koje transakcije, a da njeni učesnici toga nisu često ni svesni.

Prilikom plasiranja kredita sa valutnom klauzulom privrednom subjektu, i banka i korisnik

kredita (privredni subjekt) su izloženi kreditnom riziku, tržišnom riziku, valutnom riziku i

kamatnom riziku. Isto tako prilikom spoljnotrgovinskog posla banka odnosno kupac i prodavac

(koji su klijenti banke) su izloženi ne samo riziku performansa samog prodvaca proizvoda ili

usluge, već i deviznom riziku, tržišnom riziku, kamatnom riziku, riziku zemlje, ali i kreditnom

riziku odnosno riziku plaćanja ili neplaćanja zbog bankrota kupca odnosno poslovne banke.

2.4. Upravljanje rizikom u deviznom poslovanju privrednih subjekata

Poslovni partneri (privredni subjekti), kupci i dobavljači odnosno uvoznici i izvoznici, svojim

kupoprodajnim ugovorima regulišu pod kojim uslovima prodaju robu, usluge, graĎevinske

radove i pod kojim uslovima se vrši plaćanje robe, usluga, graĎevinskih radova.

Osnovni oblici plaćanja u meĎunarodnom platnom prometu su:

plaćanje doznakom tzv. plaćanje na otvoreno. Bankarska doznaka je instrument platnog

prometa sa inostranstvom kojim poslovna banka nalogodavca (kupca) daje prismeni

nalog svom korespondentu (drugoj poslovnoj banci– obično banci prodavca) u

inostranstvu da odreĎenom pravnom (prodavcu) ili fizičkom licu (korisniku doznake)

isplati iznos naveden u nalogu na odreĎeni datum. Prisustvo rizika se ogleda u sledećem:

kod plaćanja unapred – kupac (uvoznik) nije zaštićen, jer plaća robu pre nego je primi

isporuke na otvoreno – prodavac (izvoznik) nije zaštićen, jer isporučuje robu pre nego

što mu se plati;

podnošenjem menice – obično se primenjuje kada se kupac i prodavac poznaju, a

podnošenje menice se vrši nakon isporučene robe kupcu;

plaćaje akreditivom se obično koristi kada se kupac i prodavac ne znaju, kada konkretna

vrsta posla to zahteva ili kada kupac nema dovoljno novčanih sredstava u momentu

otvaranja akreditiva. Predstavlja pismenu obavezu banke datu prodavcu na zahtev i

prema instukcijama kupca da plati naznačeni iznos u odreĎenom roku i po odgovarajućim

zakonskim propisima;

osiguranje plaćanja garancijom. Garancija je instrument obezbeĎenja, kojim banka

izdavalac preuzima na sebe, a po nalogu klijenta (kupca) neopozivu obavezu da će platiti

na poziv korisniku garancije (prodavcu), garantovani iznos, kao nadokandu za neizvršeno

plaćanje ili činidbu od strane klijenta (kupca), za čiji račun banka nastupa;

escrow račun odnosno otvaranje specijalnog namenskog računa za konkretan ugovoreni

posao. Svrha escrow računa je da obe ugovorne strane (kupac i prodavac) budu zaštićene:

prodavac se štiti da će primiti novčana sredstva za ono što je prodao/izvršio kao uslugu

(predmet kupoprodajnog ugovora) ispunjenjem odreĎenih uslova definisanih ugovorom;

kupac se štiti da će kupiti ono što je ugovorio (predmet ugovora) ispunjenjem odreĎenih

uslova definisanih ugovorom.

Vrlo često se klijenti – trgovinska preduzeća obraćaju banci za savet koji instrument obezbeĎenja

da izaberu u konkretnom budućem spoljnotrgovinskom poslu, kako bi bili sigurni da će naplatiti

svoje potraživanje. Uobičajeno je da se trgovinskim preduzećima sugeriše sledeće:

ako je reč o jednokratnom poslu, jednom uvozu ili izvozu bolji je akreditiv;

ako je reč o više uvoza/izvoza bolja je garancija;

po garanciji su relativno manji administrativni troškovi, nego kod akreditiva;

prednost garancije je u njenoj bržoj i efikasnoj realizaciji;

pretnja plaćanjem po garanciji je stimulans za nalogodavca da na vreme izvrši svoje

obaveze;

ugovorna strana za koju njegova banka neće da izda garanciju nije dobar partner;

kod akreditiva banka neće platiti po dokumentima koja nisu u strogoj saglasnosti sa

zahtevima iz akreditiva, tj. dokumenta su važnija od robe koja je predmet kupoprodajnog

ugovora.

2.5. Instrumenti zaštite od valutnog rizika

Iako banke raspolažu velikim brojem tehnika zaštite od deviznog rizika, sve više se u praksi

ističu sledeći oblici zaštite7:

tehnike i insrtrumenti koji se koriste na deviznom i novčanom tržištu;

tehnike koje počivaju na politici fakturisanja cena, politici prodaje i politici kupovine;

trgovinski aranžmani.

U cilju zaštite od deviznog rizika koriste se sledeći instrumenti odnosno finansijski derivati:

spot (promptne) transakcije;

forvard (terminske) transakcije;

svop transakcije;

valutne opcije;

fjučers ugovori.

Tehnike politike cena polaze od prilagoĎavanja cena do dozvoljenog nivoa (niža ili viša marža)

radi eliminisanja deviznog rizika.

Tehnika politike kupovine i prodaje polazi od smanjenja potraživanja (aktiva) i povećanja

obaveza (pasiva) u valuti za koju se očekuje da će depresirati i obrnuto za valutu za koju se

očekuje da će apresirati.

Tehnika koja se zasniva na trgovinskim aranžmanima odnosi se na hedžing transakcije.

Spot (promptne) transakcije predstavljaju transakcije u kojima se razmena jedne valute za drugu

vrši momentalno, a poravnje se dogaĎa dva radna dana nakon izvršenja.Osnovna prednost ovog

proizvoda je to što su cena i datum valute predmet dogovora dok se osnovni nedostatak odnosno

rizik ogleda se u nemogućnosti spot transakcija da obezbede klijentu beneficije dnevnih

oscilacija nakon što je transakcija ugovorena. Kurs koji se primenjuje na devizne transakcije koje

se izvršavaju promptno odnosno u roku od dva dana je promptni (spot) devizni kurs. Razlika

izmeĎu kupovnog i prodajnog spot deviznog kursa naziva se „spread“ i predstavlja zaradu banke.

7 Dr VunjakNenad, dr Kovačević Ljubomir: Bankarstvo; Ekonomski fakultet Subotica 2006. str. 464

2.5.1. Upravljanje deviznim rizikom putem hedžinga

Uspešna preduzeća u ekonomski razvijenim zemljama koriste različite finansijske instrumente ili

postupke radi zaštite od mnogobrojnih rizika. Takva praksa je poznata pod nazivom hedžing

(hedging), što znači ograĎivanje ili osiguravanje od rizika na finansijskom tržištu.

Moderni hedžing vodi poreklo od tri stara i često navoĎena pravila za upravljanje rizicima. Ona

glase:

Ne rizikuj puno, radi malo;

Imaj na umu verovatnoću rizika;

Ne rizikuj više nego što možes dozvoliti da izgubiš.8

Pod hedžingom se podrazumeva primena različitih finansijskih instrumenata ili operacija i svi

oni se ostvaruju na jedan od dva načina:

putem javnih berzi (public excange)

putem privatnih ugovora (OTC – Over The Counter)

Osnovna razlika izmeĎu ovih načina sastoji se u većoj standardizovanosti i transparentnosti

tržišnih berzanskih poslova, dok se OTC ugovori (najčešce izmeĎu firmi i banaka) koriste za

prilagoĎavanje posebnih (netržišnih) potreba korisnika.

To istovremeno znači da hedžing nije besplatan. Najveći broj preduzeća pristupa hedžing

operacijama, ne da bi zaradio novac, nego da bi ublažio rizik od gubitka. Smanjenje rizika

olakšava finansijsko planiranje i redukuje neugodnosti usled neočekivanih gubitaka i manjkova.

Dobra strategija upravljanja rizikom podrazumeva davanje odgovora na sledeća pitanja:

1) Sa kojim se glavnim rizicima suočava privredni subjekt i kakve su

moguće posledice?

To znači da pre svega treba razvrstati rizike i odrediti najopasnije za konkretne privredne

subjekte.

2) Da li je privredni subjekat već preduzeo neke mere da smanji

verovatnoću nastanka mogućih štetnih ishoda?

Na primer, da li su poslovne prostorije opremljene savremenim sistemima za gašenje požara ili

za prepoznavanje provalnika u slučaju kraĎe.

3) Da li je privredni subjekat platio osiguranje za pokriće gubitaka?

Osiguravajuće kuće nude različite vidove osiguranja. Mogu se diversifikovati različite vrste štete

osiguranjem kod više različitih osiguravajućih kuća.

4) Da li privredni subjekat koristi finansijske derivate poput opcija ili

fjučersa da bi se ogradio od deviznog rizika?

2.5.2. Umanjenje rizika opcijama

Kada neki privredni subjekat kupi finansijsku imovinu kaže se da je zauzelo dugu poziciju. To

znači da je taj subjekat, kupovinom, sebe izložio riziku pod uslovom da prinos od kupljene

imovine nije siguran. TakoĎe, ako je privredni subjekat prodao neku robu koju treba dostaviti

8Dr Marović Boris, dr Avdalović Veselin: Osiguranje i teorija rizika, Beogradska bankarska akademija, Beograd,

2006. Str.71

kupcu do odreĎenog datuma u budućnosti kaže se da je zauzeo kratku poziciju čime je opet

izložen riziku.

Smanjenje rizika pomoću derivata vrši se upotrebom osnovnog principa hedžiranja rizika koji

glasi: hedžiranje (zaštita od) rizika predstavlja učešće u finansijskoj transakciji koja ublažava

dugu poziciju preuzimanjem dodatne kratke pozicije i obrnuto.

Na primer, ako je privredni subjekat kupio obveznicu (zauzevši tako dugu poziciju), on pristupa

hedžiranju i zaštićuje se ugovaranjem prodaje te obveznice u neko odreĎeno buduće vreme (kako

bi zauzeo kratku poziciju). Obrnut slučaj je kada privredni subjekat proda svoje akcije, koje treba

da dostavi novom suvlasniku na neki budući datum (zauzevši time kratku poziciju). Privredni

subjekat tada sprovodi hedžiranje rizika tako što ugovara naknadnu kupovinu tih akcija kako bi

zauzelo dugu poziciju u neko buduće vreme.

Opcije (options)su jedan od finansijskih derivata u vidu ugovora koji kupcu daju mogućnost

odnosno pravo da kupuje ili prodaje finansijski instrument (obveznice, akcije) po unapred

odreĎenoj ceni (ceni izvrĎenja) u odreĎenom roku dospeća. Koriste se za hedžiranje cenovnog

rizika. Reč je o posedovanju prava na kupovinu (call option – daje pravo svom vlasniku da kupi

odreĎene finansijske instrumente po unapred dogovorenoj ceni pre roka dospeća opcije, dok

prodavac te opcije preuzima obavezu da postupi po željama vlasnika) ili prava na prodaju (put

option – daje pravo svom vlasniku da prodaje odreĎeni finansijski instrument po unapred

dogovorenoj ceni i utvrĎenom roku) neke imovine po unapred odreĎenoj i fiksiranoj ceni

izvršenja koja važi do odreĎenog datuma u budućnosti. Na taj način se ostvaruje zaštita od

eventualnih nepovoljnih promena budućih cena kupljene ili prodate imovine. Kao što i sam naziv

govori, opcije su mogućnosti koje mogu, a ne moraju biti iskorišćene. Kupac ili vlasnik opcije ne

mora izvršiti opciju, tj. može pustiti da rok dospeća istekne, a da opcija ne bude iskorišćena, dok

prodavac opcije mora kupiti ili prodati finansijski instrument ako vlasnik izvrši opciju.

Postoje dve vrste opcionih ugovora: američki i evropski.

Američke opcije mogu biti izvršene u bilo koje doba pre isteka roka dospeća, dok evropske

opcije mogu biti izvršene samo na datum roka dospeća.

Privredni subjekti uglavnom kupuju opcije na stane valute, na kamatne stope ili na robu, da bi se

zaštitili od neželjenih promena cena. Najveći broj tih opcija se prodaje na tzv. “berzama opcija”

mada nije redak slučaj da realizacija bude privatni posao izmeĎu preduzeća i banke.

Kupovne opcije se veoma često primenjuju na tržištu sirove nafte. Sirova nafta je na svetskom

nivou jedna od najpofitabilnijih roba. Troškovi proizvodnje sirove nafte na savremenim

naftnosnim poljima ne prelaze 5 USD po barelu (1 barel = 158,9 litara). Nasuprot tome, tržišna

cena sirove nafte, zbog konstantno visoke tražnje neprekidno varira izmeĎu 50 i 70 USD po

barelu (u ekstremnim slučajevima izmeĎu 30 i 150 USD po barelu). Na osnovu toga možemo

zaključiti da se u naftnoj industriju ostvaruju ogromni profiti zbog činjenice da je tržišna cena 20

pa čak i do 30 puta viša od troškova.

Sve u svemu, opcije su finansijski derivati koji tržišnim učesnicima daju pravo na mogućnost

zaštite u slučaju nepovoljnih kretanja cena ili kamatnih stopa. Naravno da to pravo nije

besplatno. Iznos koji se plaća prilikom sklapanja opcionog ugovora predstavlja premiju

osiguranja od mogućeg finansijskog rizika.

2.5.3. Fjučers ugovori

Drugi oblik finanasijskih derivata koji se koriste prilikom zaštite od valutnog rizika su fjučers

ugovori (futures contact). Postoje dva oblika fjučersa: finansijski i robni.

Finansijski fjučers ugovori predstavljaju ugovore izmeĎu prodavca i kupca o prometu finansijske

imovine (najčešće obveznica) u budućem vremenskom razdoblju na tačno utvrĎen dan po ceni

koja se unapred utvrĎuje ugovorom. Karakteristični su po tome što se na dan sklapanja ugovora

ne vrši nikakvo plaćanje nego tek po isteku ugovorenog roka dospeća. Plaća se samo tzv.

inicijalna marža kao osiguranje ispunjenja obaveza iz ugovora. Za mnoge privredne subjekte

oscilacije kamtnih stopa i deviznih kurseva predstavljaju važne izvore poslovnog rizika.

Privredni subjekti zato koriste finansijske fjučerse kojima se štite od dugoročnih oscilacija u

visini kamaten stope, deviznog kursa i cene akcija.

Robni fjučers ugovori predstavljaju ugovore o kupoprodaji odreĎene robe, najčešće

poljoprivrednih proizvoda, izmeĎu kupca i prodavca u budućem vremenskom razdoblju na tačno

utvrĎen dan po ceni koja se unapred utvrĎuje ugovorom. Kupac i prodavac uzajamno sklapaju

fjučers ugovor na odreĎeni budući datum. To znači da fjučers ugovor predstavlja vezanu

(dvostranu) obligaciju. Dok opcija daje pravo kupovine ili prodaje ako se ispostavi da su

isplative, fjučers ugovor obavezuje prodavca i kupca da moraju izvršiti nameru kupovine i

prodaje bez obzira na to ko gubi, a ko dobija.

Kod fjučers ugovora postoje dve pozicije. Kratka pozicija (short position) je pozicija prodavca

koja ga obavezuje da o dospeću isporuči osnovni instrument iz ugovora. Duga pozicija (long

position) je pozicija kupca fjučers ugovora, koja ga obavezuje da preuzme (kupi) osnovnu aktivu

o dospeću. Holder kratke pozicije ima pravo da izabere vreme tokom trajanja perioda kada će

izvršiti isporuku. Obično ugovor ima nekoliko različitih meseci isporuke sa kojima se trguje u

isto vreme. Berza utvrĎuje tačan iznos aktive koji mora biti isporučen po jednom ugovoru, kako

će se kotirati buduća cena i, možda, ograničenje iznosa do kojeg se može kretati fjučers cena (u

ugovoru) u toku jednog dana.

Primer fjučers ugovora: Ako je ugovorena buduća cena 8 din/kg, a tržišna cena u međuvremenu

dostigne 11din/kg prodavac i kupac će realizovati prodaju po ceni koja je,saglasno fjučers

ugovoru, za 3 din niža od tržišne cene. U tom slučaju izgbiće prodavac, a zaradiće kupac. Ako se

dogodi da cena bude niža od ugovorene od 8 din/kg, ishod je suprotan – zaradiće prodavac, a

izgubiti kupac.9

Uopšteno, prodavac je na dobitku ako je tržišna cena niža od ugovorene, a kupac će biti na

dobitku kada je tržišna cena viša od ugovorene.

Zarada prodavca = ugovorena cena – tržišna cena

Zarada kupca = tržišna cena – ugovorena cena

Na taj način, ugovaranjem buduće cene, oba učesnika su zaštićena od kolebanja tržišnih cena:

prodavac od sniženja, a kupac od povećanja.

Dobra strana fjučersa i razlog njihove primene jeste “peglanje” nepovoljnih oscilacija na

finansijskom tržištu čime se ublažavaju štetne posledice na rezultate poslovanja. Negativna

strana fjučersa ogleda se u smanjenju dobitaka koji bi se ostvarili prilikom povoljnih tržišnih

kretanja.

9 Primer je preuzet iz knjige Upravljanje finansijskim rizicima, praktikum; dr Slaviša Đukanović; Novi Sad; 2009. str.

180

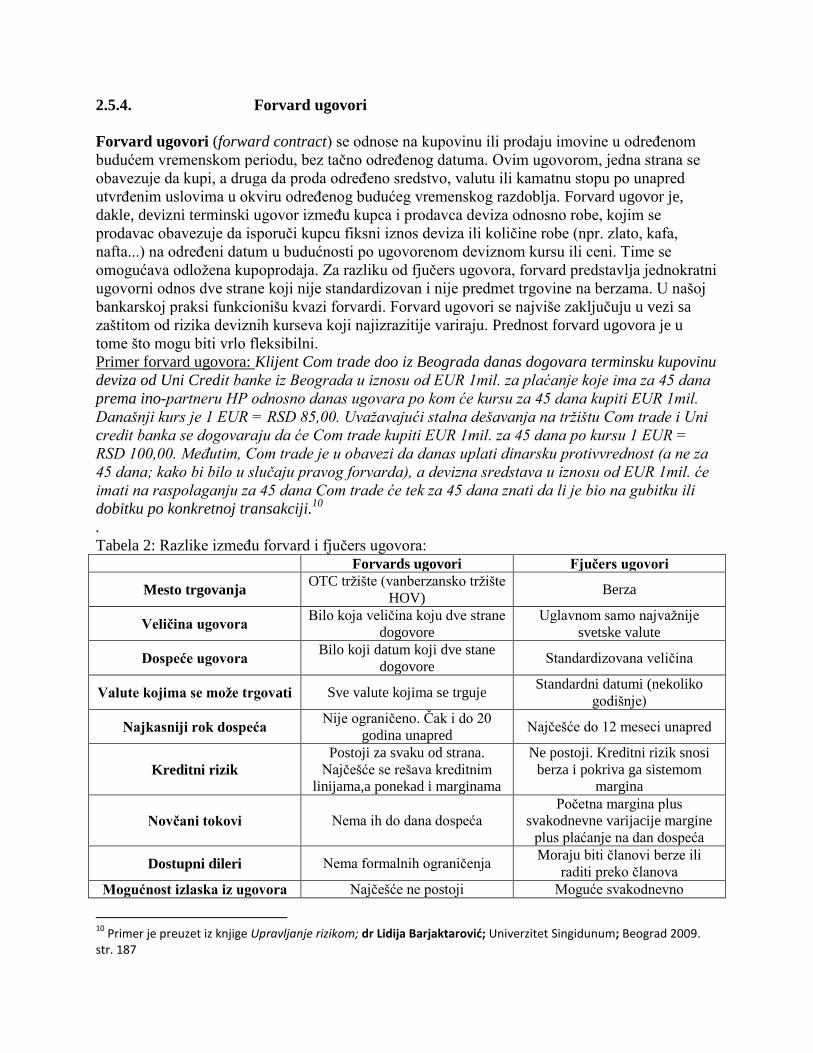

2.5.4. Forvard ugovori

Forvard ugovori (forward contract) se odnose na kupovinu ili prodaju imovine u odreĎenom

budućem vremenskom periodu, bez tačno odreĎenog datuma. Ovim ugovorom, jedna strana se

obavezuje da kupi, a druga da proda odreĎeno sredstvo, valutu ili kamatnu stopu po unapred

utvrĎenim uslovima u okviru odreĎenog budućeg vremenskog razdoblja. Forvard ugovor je,

dakle, devizni terminski ugovor izmeĎu kupca i prodavca deviza odnosno robe, kojim se

prodavac obavezuje da isporuči kupcu fiksni iznos deviza ili količine robe (npr. zlato, kafa,

nafta...) na odreĎeni datum u budućnosti po ugovorenom deviznom kursu ili ceni. Time se

omogućava odložena kupoprodaja. Za razliku od fjučers ugovora, forvard predstavlja jednokratni

ugovorni odnos dve strane koji nije standardizovan i nije predmet trgovine na berzama. U našoj

bankarskoj praksi funkcionišu kvazi forvardi. Forvard ugovori se najviše zaključuju u vezi sa

zaštitom od rizika deviznih kurseva koji najizrazitije variraju. Prednost forvard ugovora je u

tome što mogu biti vrlo fleksibilni.

Primer forvard ugovora: Klijent Com trade doo iz Beograda danas dogovara terminsku kupovinu

deviza od Uni Credit banke iz Beograda u iznosu od EUR 1mil. za plaćanje koje ima za 45 dana

prema ino-partneru HP odnosno danas ugovara po kom će kursu za 45 dana kupiti EUR 1mil.

Današnji kurs je 1 EUR = RSD 85,00. Uvažavajući stalna dešavanja na tržištu Com trade i Uni

credit banka se dogovaraju da će Com trade kupiti EUR 1mil. za 45 dana po kursu 1 EUR =

RSD 100,00. Međutim, Com trade je u obavezi da danas uplati dinarsku protivvrednost (a ne za

45 dana; kako bi bilo u slučaju pravog forvarda), a devizna sredstava u iznosu od EUR 1mil. će

imati na raspolaganju za 45 dana Com trade će tek za 45 dana znati da li je bio na gubitku ili

dobitku po konkretnoj transakciji.10

.

Tabela 2: Razlike izmeĎu forvard i fjučers ugovora: Forvards ugovori Fjučers ugovori

Mesto trgovanja OTC tržište (vanberzansko tržište

HOV) Berza

Veličina ugovora Bilo koja veličina koju dve strane

dogovore

Uglavnom samo najvažnije

svetske valute

Dospeće ugovora Bilo koji datum koji dve stane

dogovore Standardizovana veličina

Valute kojima se može trgovati Sve valute kojima se trguje Standardni datumi (nekoliko

godišnje)

Najkasniji rok dospeća Nije ograničeno. Čak i do 20

godina unapred Najčešće do 12 meseci unapred

Kreditni rizik

Postoji za svaku od strana.

Najčešće se rešava kreditnim

linijama,a ponekad i marginama

Ne postoji. Kreditni rizik snosi

berza i pokriva ga sistemom

margina

Novčani tokovi Nema ih do dana dospeća

Početna margina plus

svakodnevne varijacije margine

plus plaćanje na dan dospeća

Dostupni dileri Nema formalnih ograničenja Moraju biti članovi berze ili

raditi preko članova

Mogućnost izlaska iz ugovora Najčešće ne postoji Moguće svakodnevno

10

Primer je preuzet iz knjige Upravljanje rizikom; dr Lidija Barjaktarović; Univerzitet Singidunum; Beograd 2009. str. 187

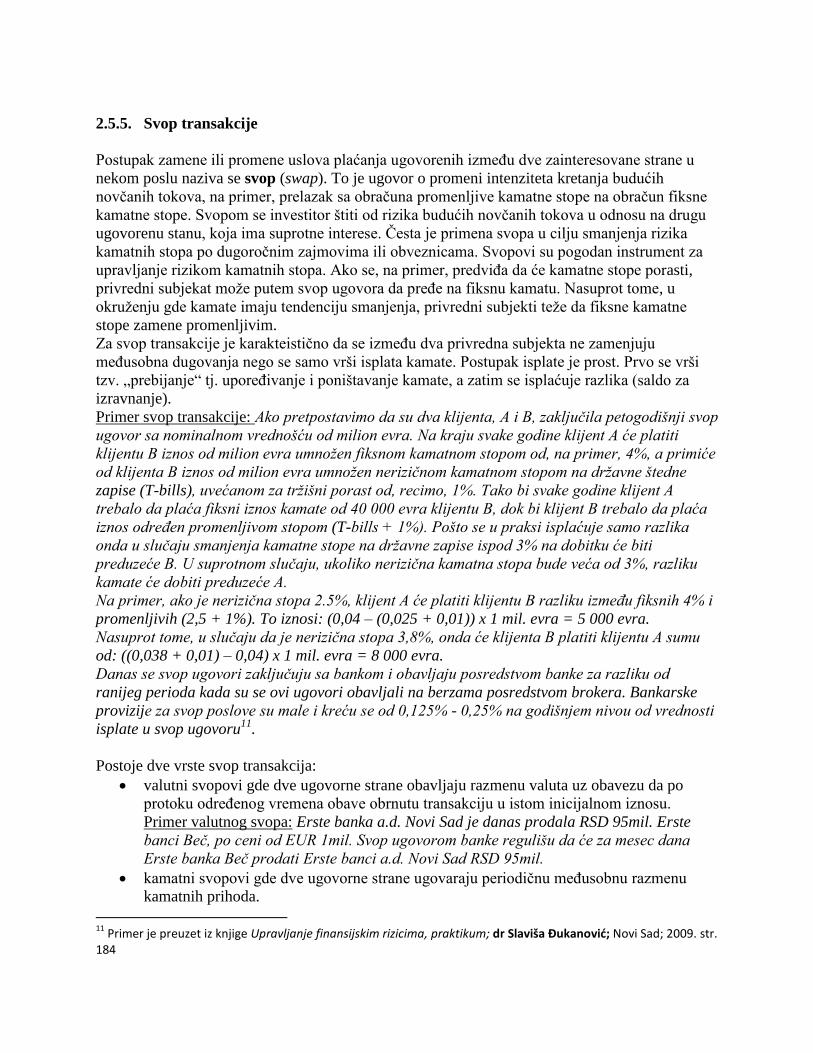

2.5.5. Svop transakcije

Postupak zamene ili promene uslova plaćanja ugovorenih izmeĎu dve zainteresovane strane u

nekom poslu naziva se svop (swap). To je ugovor o promeni intenziteta kretanja budućih

novčanih tokova, na primer, prelazak sa obračuna promenljive kamatne stope na obračun fiksne

kamatne stope. Svopom se investitor štiti od rizika budućih novčanih tokova u odnosu na drugu

ugovorenu stanu, koja ima suprotne interese. Česta je primena svopa u cilju smanjenja rizika

kamatnih stopa po dugoročnim zajmovima ili obveznicama. Svopovi su pogodan instrument za

upravljanje rizikom kamatnih stopa. Ako se, na primer, predviĎa da će kamatne stope porasti,

privredni subjekat može putem svop ugovora da preĎe na fiksnu kamatu. Nasuprot tome, u

okruženju gde kamate imaju tendenciju smanjenja, privredni subjekti teže da fiksne kamatne

stope zamene promenljivim.

Za svop transakcije je karakteistično da se izmeĎu dva privredna subjekta ne zamenjuju

meĎusobna dugovanja nego se samo vrši isplata kamate. Postupak isplate je prost. Prvo se vrši

tzv. „prebijanje“ tj. uporeĎivanje i poništavanje kamate, a zatim se isplaćuje razlika (saldo za

izravnanje).

Primer svop transakcije: Ako pretpostavimo da su dva klijenta, A i B, zaključila petogodišnji svop

ugovor sa nominalnom vrednošću od milion evra. Na kraju svake godine klijent A će platiti

klijentu B iznos od milion evra umnožen fiksnom kamatnom stopom od, na primer, 4%, a primiće

od klijenta B iznos od milion evra umnožen nerizičnom kamatnom stopom na državne štedne

zapise (T-bills), uvećanom za tržišni porast od, recimo, 1%. Tako bi svake godine klijent A

trebalo da plaća fiksni iznos kamate od 40 000 evra klijentu B, dok bi klijent B trebalo da plaća

iznos određen promenljivom stopom (T-bills + 1%). Pošto se u praksi isplaćuje samo razlika

onda u slučaju smanjenja kamatne stope na državne zapise ispod 3% na dobitku će biti

preduzeće B. U suprotnom slučaju, ukoliko nerizična kamatna stopa bude veća od 3%, razliku

kamate će dobiti preduzeće A.

Na primer, ako je nerizična stopa 2.5%, klijent A će platiti klijentu B razliku između fiksnih 4% i

promenljivih (2,5 + 1%). To iznosi: (0,04 – (0,025 + 0,01)) x 1 mil. evra = 5 000 evra.

Nasuprot tome, u slučaju da je nerizična stopa 3,8%, onda će klijenta B platiti klijentu A sumu

od: ((0,038 + 0,01) – 0,04) x 1 mil. evra = 8 000 evra.

Danas se svop ugovori zaključuju sa bankom i obavljaju posredstvom banke za razliku od

ranijeg perioda kada su se ovi ugovori obavljali na berzama posredstvom brokera. Bankarske

provizije za svop poslove su male i kreću se od 0,125% - 0,25% na godišnjem nivou od vrednosti

isplate u svop ugovoru11

.

Postoje dve vrste svop transakcija:

valutni svopovi gde dve ugovorne strane obavljaju razmenu valuta uz obavezu da po

protoku odreĎenog vremena obave obrnutu transakciju u istom inicijalnom iznosu.

Primer valutnog svopa: Erste banka a.d. Novi Sad je danas prodala RSD 95mil. Erste

banci Beč, po ceni od EUR 1mil. Svop ugovorom banke regulišu da će za mesec dana

Erste banka Beč prodati Erste banci a.d. Novi Sad RSD 95mil.

kamatni svopovi gde dve ugovorne strane ugovaraju periodičnu meĎusobnu razmenu

kamatnih prihoda.

11

Primer je preuzet iz knjige Upravljanje finansijskim rizicima, praktikum; dr Slaviša Đukanović; Novi Sad; 2009. str. 184

Primer kamatnog svopa: Erste banka a.d. Novi Sad je ugovorila sa Erste bankom Beč a-

vista (po viđenju) kamatu od 5% na depozit u visini EUR 1mil. koji lokalna banka drži u

Beču. Isplata a-vista kamate je na mesečnom nivou. Takođe, Erste banka Beč je

ugovorila a-vista kamatu od 5,5% na depozit koji drži kod Erste banke a.d. Novi Sad u

iznosu od EUR 5mil. Isplata kamate je na mesečnom nivou.

Svop poslovi se mogu odigravati na:

deviznom tržištu – jednosmerna i sa istim partnerom promptna i terminska prodaja

odreĎenog iznosa deviza, ili obrnuto, promptna prodaja i terminska kupovina deviza. Cilj

upotrebe je zaštita od deviznog rizika;

tržištu kapitala – razmenjivanje isplate obaveze izmeĎu dužnika po osnovu zajmova koji

glase na različite valute.

Valutni svop omogućava klijentima koji imaju izvore finansiranja u jednoj valuti da finansiraju

obaveze u drugoj valuti na odreĎeni rok. Rizici koji su prisutni kod valutnog svopa uključuju

tržišni rizik koji se manifestuje kada je kurs povoljniji na datum dospeća od kursa koji je

ugovoren na datum sklapanja transakcije.

Interesantnu kombinaciju svopa i opcija predstavljaju tzv. svopcije ( swaptions)12

. Reč je o pravu

ulaska u svop posao pod unapred odreĎenim ugovorenim uslovima. Ako kupac svopcije ima

pravo da plati fiksnu stopu po isteku ugovrenog termina, to se naziva svopcija platioca (payer’s

swaption). Suprotno tome, ako kupac svopcije ima pravo da naplati fiksnu stopu, reč je o svopciji

primaoca (receiwer’s swaption).

2.6. Analiza scenarija

Analiza scenarija je poseban način upravljanja finansijskim rizikom. Vrši se u uslovima visoke

neizvesnosti i služi za ocenu projekta prema posebnim kombinacijama pretpostavki. Suština

analize scenarija sastoji se u proceni nekoliko mogućih ishoda projekta. Najčešće su to tri ishoda

ili scenarija:

optimistički;

očekivani;

pesimistički.

Dobar finansijski menadžer pri oceni projekta neće preterati sa optimističnošću, ali neće

dozvoliti ni da se projekat značajnije podceni. Preporučeni odnos izmeĎu verovatnosti ostvarenja

ovih scenarija je 5 – 10% za optimistički, 70 – 80% za očekivani i 5 – 10% za pesimistički.

Primer13

: Preduzeće za proizvodnju kancelarijskog nameštaja razmatra investicioni projekat za

proizvodnju nove vrste stola za kompjuter. Prema procenama, godišnji prihodi projekta bi

iznosili 37,5 mil. dinara, varijabilni troškovi 30 mil. a fiksni troškovi (bez amortizacije) 3 mil.

dinara.

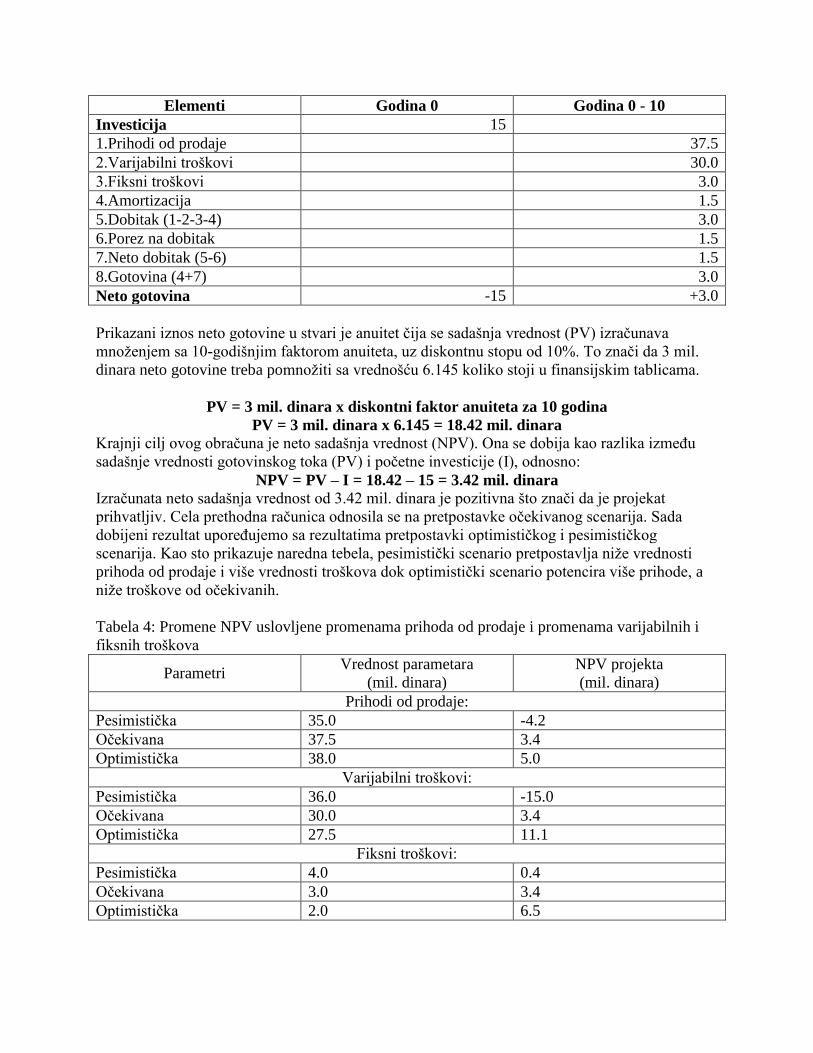

Tabela 3: Procena gotovinskih tokova projekta (milioni dinara)

12

Dr Slaviša Đukanović: Upravljanje finansijskim rizicima, praktikum; Novi Sad 2009. str. 185 13

Primer je preuzet iz knjige Finansijski menadžment; dr Hrustić Hasiba; Fabus; Novi Sad, 2005. str. 285

Elementi Godina 0 Godina 0 - 10

Investicija 15

1.Prihodi od prodaje 37.5

2.Varijabilni troškovi 30.0

3.Fiksni troškovi 3.0

4.Amortizacija 1.5

5.Dobitak (1-2-3-4) 3.0

6.Porez na dobitak 1.5

7.Neto dobitak (5-6) 1.5

8.Gotovina (4+7) 3.0

Neto gotovina -15 +3.0

Prikazani iznos neto gotovine u stvari je anuitet čija se sadašnja vrednost (PV) izračunava

množenjem sa 10-godišnjim faktorom anuiteta, uz diskontnu stopu od 10%. To znači da 3 mil.

dinara neto gotovine treba pomnožiti sa vrednošću 6.145 koliko stoji u finansijskim tablicama.

PV = 3 mil. dinara x diskontni faktor anuiteta za 10 godina

PV = 3 mil. dinara x 6.145 = 18.42 mil. dinara

Krajnji cilj ovog obračuna je neto sadašnja vrednost (NPV). Ona se dobija kao razlika izmeĎu

sadašnje vrednosti gotovinskog toka (PV) i početne investicije (I), odnosno:

NPV = PV – I = 18.42 – 15 = 3.42 mil. dinara

Izračunata neto sadašnja vrednost od 3.42 mil. dinara je pozitivna što znači da je projekat

prihvatljiv. Cela prethodna računica odnosila se na pretpostavke očekivanog scenarija. Sada

dobijeni rezultat uporeĎujemo sa rezultatima pretpostavki optimističkog i pesimističkog

scenarija. Kao sto prikazuje naredna tebela, pesimistički scenario pretpostavlja niže vrednosti

prihoda od prodaje i više vrednosti troškova dok optimistički scenario potencira više prihode, a

niže troškove od očekivanih.

Tabela 4: Promene NPV uslovljene promenama prihoda od prodaje i promenama varijabilnih i

fiksnih troškova

Parametri Vrednost parametara

(mil. dinara)

NPV projekta

(mil. dinara)

Prihodi od prodaje:

Pesimistička 35.0 -4.2

Očekivana 37.5 3.4

Optimistička 38.0 5.0

Varijabilni troškovi:

Pesimistička 36.0 -15.0

Očekivana 30.0 3.4

Optimistička 27.5 11.1

Fiksni troškovi:

Pesimistička 4.0 0.4

Očekivana 3.0 3.4

Optimistička 2.0 6.5

Posmatrajući vredosti iz tabele možemo primetiti da su najveće varijacije u visini neto sadašnje

vrednosti (od -15 do +11 mil. dinara) prouzrokovane promenama visine varijabilnih troškova (od

36 do 27.5 mil. dinara). Razlog tome treba tražiti u veoma visokom udelu varijabilnih troškova,

koji u strukturi ukupnih troškova učestvuju sa preko 85%.

Analiza različitih scenarija se u praksi pokazala kao vrlo efikasan metod upravljanja finansijskim

rizikom naročito kada je reč o vrednijim i dugoročnijim projektima.

3. Bazelski standardi i njihova primena u Srbiji

3.1. Bazel I

Kapital ima izuzetno veliki značaj za celokupno poslovanje banke. IzmeĎu više funkcija kapitala,

kao osnovna, izdvaja se osiguranje depozita u slučaju poslovanja sa gubitkom ili u slučaju da

doĎe do iznenadnog masovnog povlačenja depozita iz banke. S druge strane, postoji posebna

veza izmeĎu kapitala i profita. Osnovni cilj poslovanja banke je stvaranje profita koji se može

meriti kao povrat na kapital i aktivu. Ova činjenica je bitna da bi se razumelo zbog čega banke

izbegavaju povećavanje kapitala. Procesi pokušavanja stabilizacije bankarskog sistema i

sprečavanja nelojalne konkurencije doveli su do potreba da se izvrši konvergencija

meĎunarodnih standarda kapitala.

Tokom osamdesetih godina javlja se sve snažnija tendencija smanjenja kapitala u bankama.

Nedostatak jedinstvenih propisa u vezi kapitala omogućavao je pojedinim bankama, posebno

većim, da na osnovu svog visokog kreditnog rejtinga posluju sa nižim stopama kapitala, dok su

manje banke bile prinuĎene da posluju sa većim stopama kapitala. Takva situacija se negativno

odražava na ukupnu meĎunarodnu konkurenciju.

Radi rešavanja navedene situacije Bazelski komitet za superviziju banaka 1988. godine donosi

Sporazum o kapitalu koji je poznat pod nazivom Bazel I. Na početku, sporazum važi samo za

zemlje koje ulaze u grupu 10 (G-10)1, ali je odmah predviĎeno pristupanje i ostalih zemalja.

Fokus Baselskog odbora je na sledećim stavkama:

definiše uloge supervizora u različitim pravnim situacijama;

obezbeĎuje da meĎunarodne banke ili banke holding kompanije ne izbegavaju

superviziju svojih domaćih regulatornih vlasti;

promoviše jedinstvene kapitalne zahteve koji omogućavaju bankama iz različitih zemalja

da se takmiče na fer tržištu.

Bazel I daje osnovnu definiciju kapitala, prema kojoj se kapital sastoji iz dve osnovne

komponente: primarni i sekundarni kapital. Primarni kapital podrazumeva redovne deonice

banke, zadržani profit i neke kategorije rezervi. U sekundarni kapital ulaze ostale kategorije

rezervi, opšte rezerve za pokriće gubitka po kreditima, neobjavljene rezerve, namenske rezerve

za pokriće gubitaka, hibridni kreditno-vlasnički instrumenti (kumulativne preferencijalne

deonice) i subordinirane dugoročne obveznice banaka.

Danas se većina banaka u svetu pridržava minimalnih standarda definisanih Basel-om I.

Uspešnost primene Basel I sporazuma ogleda se u povećanju odnosa kapitala u 29 zemalja

OECD-a tokom perioda 1990-2001. Odnos kapital-aktiva značajno porastao od otprilike 8,5 do

oko 12%.14

14

Prema istraživanjima Centralne banke Holandije

3.2. Bazel II

Bazel I imao je pozitivne efekte na visinu kapitala u smislu zaustavljanja smanjenja kapitala u

bankama, tako da se može reći da je ostvario svoj osnovni cilj. Prednost sporazuma je u njegovoj

jednostavnosti i širokoj prihvaćenosti (prihvaćen u 100 zemalja).

MeĎutim postojeći sporazum imao je i odreĎene nedostatke koji su ukazivali na to da su

potrebne i njegove promene. Od 1988. god. desile su se brojne novine u finansijskom sistemu

kako npr. Pojava novih proizvoda, novi načini komunikacije i povećanje finansijskih transakcija.

Slabosti Bazela I ogledale su se u sledećem:

adekvatnost kapitala nije se procenjivala u odnosu na stvarni rizični profil banke;

procena rizika zemlje nije bila primerena;

nije bilo dovoljno motiva za primenu tehnika za ublažavanje rizika;

omogućavao je kapitalnu arbitražu putem sekjuritizacije što je omogućavalo bankama da

smanje kapital, a da pri tome ne moraju smanjiti vrednost rizične aktive;

uzimao je u obzir samo kreditni rizik, a ostale je zanemarivao (npr. operativni rizik,rizik

likvidnosti i sl.);

posmatrao je samo kvantitativno merenje adekvatnosti kapitala, a zanemarivao

kavlitativni aspekat.

Radi rešavanja ovih nedostataka definisan je 2004. godine konačan okvir MeĎunarodnog

sporazuma o merenju kapitala i standardima kapitala pod nazivom Bazel II. Cilj komiteta je

ojačati sigurnosti i stabilnost meĎunarodnog bankarskog sistema.

Osnove Bazel II sporazuma su:

veća osetljivost za arbitražne poslove i inovacije na finansijskom tržištu;

prepoznavanje različite izloženosti riziku;

proširenje vrsta rizika;

razvijanje internih metoda za upravljanje rizicima;

svaka banka utvrĎuje sopstvene potrebe za kapitalom;

promovisanje učešća u javnosti.

Sporazum Bazel II omogućava da svaka banka sama proceni sopstvene minimalne potrebe za

kapitalom na osnovu njene izloženosti rizicima.

3.3. Bazel III

Bazelski komitet je usled nedostataka Bazel II standarda izglasao odluku o uvoĎenju najnovijih

Bazel III standarda na razvijenim tržištima. Bazel III predstavlja nadogradnju Bazela II. Novi set

pravila će, izmeĎu ostalog, podrazumevati povećanje oprativnog kapitala, odnosno odvajanje

dodatne sume u slučaju dodatnih nestabilnosti na tržištu. Od banaka se zahteva da odnos kapitala

i njihove ukupne imovine iznosi 7%, a rok za primenu propisa je u nekim slučajevima produžen

do januara 2019. godine. Banke u Evropi će u većini slučajeva morati povećati kapital, posebno

u Nemačkoj, Španiji i još nekim zemljama.Biće potrebno prikupiti stotine milijardi evra. Banke

će morati godinama zadržavati ostvareni profit, koji neće moći podeliti deoničarima ili utrošiti za

isplatu bonusa, a neke od njih će morati nabaviti dodatna sredstva na tržištu kapitala.

3.4. Primena Bazelskih standarda u Srbiji

U skladu sa Zakonom o Narodnoj banci Srbije, pored osnovnog cilja – postizanje i održavanje

stabilnosti cena, Narodna banka Srbije ima za cilj i očuvanje finansijske stabilnosti.

Naša zemlja ima vrlo skromna iskustva u primeni Bazel standarda mada se njihovo prisustvo kod

nas beleži još od kraja osamdesetih godina, kada su imali samo formalni karakter, odnosno nisu

bili u aktivnoj upotrebi. Čak ni nakon reforme zakonodavstva o bankama 1993. godine nije došlo

do bitnijih promena. Iako su principi Bazela I bili znatno šire uključeni nego što je to bio slučaj

na početku, formalna priroda ovih odluka nije se izmenila. Novi talas usklaĎivanja našeg sistema

kontrole i revizije banaka u skladu sa evropskim, pa i svetskim standardima počeo je 2006.

godine, nakon što je u godini koja je prethodila donet novi Zakon o bankama. MeĎutim, ni u ovoj

fazi nije ostvaren suštinski pomak u odnosu na dotadašnju praksu, jer su uneti samo neki novi

principi Bazel II standarda, ali je izveštavanje prema NBS i dalje bilo zasnovano na

meĎunarodnim računovodstvenim standardima.

Imajući u vidu značaj poslovanja i supervizije banaka u smislu očuvanja stabilnosti finansijskog

sistema kao i čitave ekonomije, Narodna banka Srbije kontinuirano preduzima aktivnosti radi

daljeg jačanja stabilnosti i harmonizacije sa meĎunarodnim standardima. U tu svrhu Narodna

banka Srbije je krajem 2007. godine započela proces uvoĎenja Bazel II standarda u Srbiji.

Osnovni ciljevi uvoĎenja Bazel II standarda u Srbiji su:

dalje jačanje stabilnosti bankarskog sektora i finansijskog sistema;

unapreĎenje procesa upravljanja rizicima u bankama i procesa supervizije zasnovanog na

rizicima;

jačanje transparentnosti i tržišne discipline;

usklaĎivanje sa uslovima poslovanja na meĎunarodnom finansijskom tržištu;

harmonizacija sa propisima Evropske unije - Direktivama EU 48/2006 i 49/2006;

stvaranje jače veze izmeĎu kapitalnih zahteva i izloženosti rizicima na nivou banke.

Povodom inicijativa banaka i Udruženja banaka Srbije u vezi sa primenom Bazel II standarda

Narodna banka Srbije je odlučila da se planirani rok za punu primenu tih standarda odloži sa 1.

januara 2011. na 31. decembar 2011. godine, uz probni period izveštavanja u skladu sa novim

regulatornim okvirom na dan 30. septembar 2011. godine.15

Bazel II standard obavezuje na primenu metoda Value at Risk (VaR) koji podrazumeva procenu

potencijalnog gubitka portfolia u odreĎenom vremenskom periodu sa odreĎenim stepenom

poverenja, odnosno verovatnoće. Cilj je doći do modela koji najbliže opisuje realno stanje stvari

na tržištu.

Banke na našem tržištu su pristupile uvoĎenju standarda na različite načine. OdreĎena grupa

banaka će kupiti gotov softver, dok su neke banke počele izradu i konstrukciju svojih softvera

koji će biti korišćeni pri zadovoljavanju Bazel standardarda. Jasno je da će banke biti suočene sa

troškovima, koji obuhvataju obučavanje kadrova za nove zadatke, kao i prilagoĎavanje

informacionih sistema novim potrebama. MeĎutim, očekivanja su da će benefiti uvoĎenja novih

15

Sve relevantne informacije o ovom procesu su dostupne na sajtu NBS.

standarda daleko prevazilaziti troškove, jer će banke konačno imati izveštaje koji ne ispunjavaju

samo formu, već će sadržati krucijalne informacije za donošenje odluka. Sa druge strane, NBS će

imati uvid u pravu sliku stanja u bankarskom sektoru, što će dovesti do optimizacije pri

donošenju odluka.

4. Uticaj svetske ekonomske krize na privredu Srbije

4.1. Izloženost domaćeg finansijskog sistema ekonomskoj krizi

Prilikom analize uticaja svetske finansijske krize na stabilnost nacionalnog finansijskog sektora

treba uzeti u obzir nekoliko činjenica. Prvo, u bilansnoj sumi domaćeg bankarskog sistema

dominantno učešće od 75% imaju banke u stranom vlasništvu. Drugo, zaduživanje banaka u

inostranstvu predstavljalo je značajan izvor finansiranja domaće kreditne aktivnosti tako da je

izloženost finansijskog sistema deviznom riziku izuzetno visoka. Treće, najveću ranjivost

domaćeg finansijskog sistema predstavlja visoko učešće indeksiranih kredita (oko 70%), što

povećava devizni i i kamtani rizik. Kako su i realni sektor (zbog relativno niskog učešća izvoza u

BDP-u) i stanovništvo (zbog primanja u dinarima) izloženi deviznom riziku, nominalna

depresijacija utiče na povećanje nenaplativosti kredita i narušava kvalitet aktive bankarskog

sektora. Pošto se domaće aktivne kamatne stope usklaĎuju sa kretanjem kamatnih stopa na

svetskom finansijskom tržištu, dolazi do rasta kamtnog rizika. Ove činjenice odlučujuće ukazuju

na kanale kroz koje svetska finansijska kriza može da se prelije na domaći finansijski sistem.

Krajem 2008. godine, na meĎugodišnjem nivou došlo je do nominalnog rasta plsmana od 23% i

nominalnog rasta depozita od 18%.16

Osnovni uzrok nominalnog rasta je depresijacija kursa

dinara u odnosu na evro. MeĎutim, širenje finansijske krize krajem septembra dovela je do

masovnog povlačenja deviznih štednih depozita. U poslednjem kvartalu 2008. godine, devizna

štednja graĎana je smanjena za oko milijardu evra. Banke su na novonastalu situaciju reagovale

zadržavanjem viših kamatnih stopa, a Vlada je povećala garantni iznos devizne štednje sa 3 000

na 50 000 evra.

Prema izveštaju MMF-a iz januara 2009. godine procenjuje se da je 2008. godine ostvaren

globalni privredni rast od 3.4%. prvobitna procena rasta za 2009. godinu od 2.2% je korigovana

za svega 0.5% što predstavlja najslabiji ekonomski rezultat nakon II svetskog rata. Paralelno sa

padom privredne aktivnosti došlo je do pada cena primarnih proizvoda.

Usporavanje privredne aktivnosti i pad tražnje u zemljama EU i regiona, uz rast valutnog,

kreditnog i kamatnog rizika, znatno će ograničiti izvozne mogućnosti domaće privrede.

Odnosno, osnovni kanali delovanja finansijske krize na realni sektor su redukovanje kreditnih

plasmana i smanjenje kako izvozne, tako i domaće tražnje. Imajući u vidu mehanizam prelivanja

finansijske krize, očekivane posledice po nacionalnu privredu ogledaće se, pre svega, u

usporavanju ekonomske aktivnosti, depresijaciji nacionalne valute i inflatornim pritiscima.

Banke su u uslovima svetske finansijske krize redukovale kreditne plasmane, povećale marže i

podigle premije na rizike. Promenjeni uslovi kreditiranja i redukovani iznosi odobrenih kredita

16

www.nbs.rs

(kako klijentima tako i bankama) značili su smanjen priliv inostranih kredita bankama koje

posluju u Srbiji. Redukovanjem kreditne ponude na domaćem tržištu, smanjuje se količina

deviza, a samim time se osete efekti na kurs dinara. To je samo jedan od faktora koji objašnjava

zašto je došlo do depresijacije dinara. Uzroci su mnogo dublji, a nalaze se u osnovi same

privrede.

4.1. Posledice svetske krize po finansijski sektor u Srbiji

Direktni efekti svetske ekonomske krize ostaviće velike posledice na zemlje koje najviše

učestvuju u meĎunarodnim tokovima kapitala i meĎunarodnoj razmeni. Za razliku od njih zemlje

u tranziciji (meĎu kojima je i Srbija) osetiće indirektne posledice po finansijski sektor koje će se

ispoljavati kroz pad likvidnosti, otežanu izgradnju i reformu finansijskih institucija kao i po

realan sektor kroz usporavanje privredne aktivnosti.

U delu finansijskog tržišta, posledice krize u Srbiji ispoljili su se na Beogradskoj berzi. Indeksi

berze u Beogradu gubili su vrednost mnogo brže nego indeksi na razvijenim tržištima. Tokom

2008. godine, došlo je do značajnijeg povlačenja stranih investitora sa tržišta Srbije. Usled lošeg

kreditnog rejtinga Srbije i povećanog rizika ulaganja u zemlju, ulazak kapitala iz inostranstva

kroz nove portfolio investicije malo je verovatan. Domaći investitori usled straha od budućih

dešavanja na berzi i nedovoljne ponude berzanskih proizvoda odlučuju se za štednju u bankama.

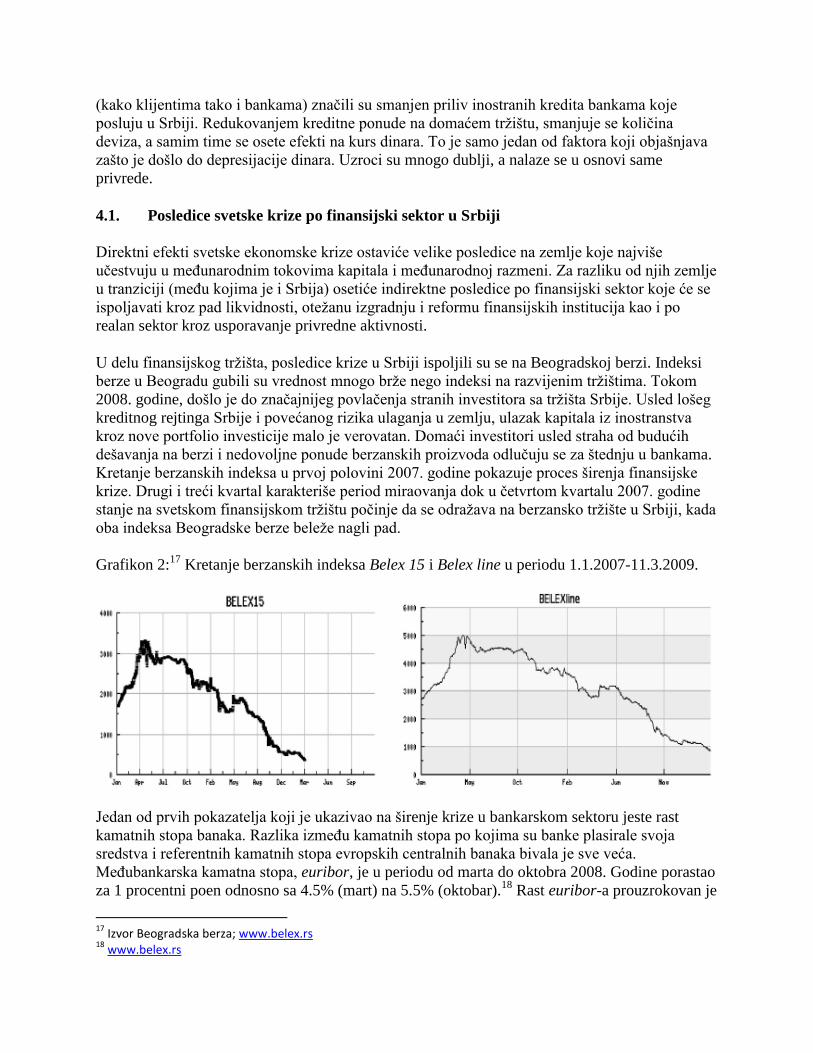

Kretanje berzanskih indeksa u prvoj polovini 2007. godine pokazuje proces širenja finansijske

krize. Drugi i treći kvartal karakteriše period miraovanja dok u četvrtom kvartalu 2007. godine

stanje na svetskom finansijskom tržištu počinje da se odražava na berzansko tržište u Srbiji, kada

oba indeksa Beogradske berze beleže nagli pad.

Grafikon 2:17

Kretanje berzanskih indeksa Belex 15 i Belex line u periodu 1.1.2007-11.3.2009.

Jedan od prvih pokazatelja koji je ukazivao na širenje krize u bankarskom sektoru jeste rast

kamatnih stopa banaka. Razlika izmeĎu kamatnih stopa po kojima su banke plasirale svoja

sredstva i referentnih kamatnih stopa evropskih centralnih banaka bivala je sve veća.

MeĎubankarska kamatna stopa, euribor, je u periodu od marta do oktobra 2008. Godine porastao

za 1 procentni poen odnosno sa 4.5% (mart) na 5.5% (oktobar).18

Rast euribor-a prouzrokovan je

17

Izvor Beogradska berza; www.belex.rs 18

www.belex.rs

rastom referentne kamatne stope ECB i manjkom raspoloživog novca nastalog usled efekata

gobalne finansijske krize.

Mnoge finansijske institucije suočile su se sa padom likvidnosti, pretrpele su velike gubitke ili su

proglašavale bankrot usled velikih dugovanja. Pod pretnjom krize likvidnosti banke nastoje da

povećavaju svoj depozitni potencijal što podrazumeva povećanu tražnju za dugoročnim

depozitima kao stabilnim izvorom sredstava, o čemu svedoči povećanje pasivnih kamatnih stopa.

Stoga je NBS reagovala ukidanjem obavezne rezerve i poreza na deviznu štednju.

Posledice prelivanja krize sa finansijskog na realni sektor Srbije, ogledaju se u nedostupnosti

finansijskih sredstava, povećanom odlivu kapitala iz privrede i izostanku preko potrebnih

investicija. Usled manjka kapitala, njegova cena postaje skuplja, finansiranje iz kredita je

ogranićeno i uslovi za dobijanje kredita su rigorozniji. Nedostatak kapitala će znatno otežati

proizvodnju i usporiti ekonomski rast.

4.2. Mere Narodne banke Srbije za ublažavanje efekata krize

Nastankom krize NBS je pripremila paket mera kako bi se ublažili efekti kojima je pogoĎen

finansijsi sektor Srbije, a te mere su:19

1. intenzivirana je dnevna kontrola likvidnosti, depozita i deviznih rezervi

banaka;

2. ne obračunava se obavezna rezerva na sredstva uzeta u inostranstvu (na

kredite banaka iz inostranstva - do sada 45%, subordirani kapital iz inostranstva - do sada

20%, zaduživanje kompanija za finansijski lizing – do sada 20%);

3. struktura polaganja devizne obavezne rezerve se menja (umesto

dosadašnjih 90% u devizama i 10% u dinarima, sada je 80% u devizama i 20% u

dinarima);

4. smanjenje zatezne kamatne stope ( za dinare sa 31.75% na 23.63%, a za

devize sa 31.75% na tromesečni euribor uvećan za 10%).

19

Odluka o privremenim merama za očuvanje finansijske stabilnosti u Republici Srbiji, Službeni glasnik RS, br. 116/2008 i 12/2009 sa sajta NBS www.nbs.rs

![Valutni Odbor - Prednostio i Nedostaci Za BiH]](https://img.pdfslide.tips/doc/110x75/54780cb45906b569318b4689/valutni-odbor-prednostio-i-nedostaci-za-bih.jpg)