Embed Size (px)

Citation preview

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay quản lý Tài chính và Mua sắm

CHƯƠNG TRÌNH

HỖ TRỢ NGÀNH THỦY SẢN GIAI ĐOẠN II (FSPSII)

VIỆT NAM-ĐAN MẠCH

SỔ TAY QUẢN LÝ TÀI CHÍNH VÀ MUA SẮM

01 tháng 12 Năm 2008

Sửa đồi lần thứ hai

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay quản lý Tài chính và Mua sắm

i

MỤC LỤC

1. Giới thiệu ............................................................................................... 4

2. Dòng luân chuyển vốn viện trợ ............................................................. 6

3. Dự toán ngân sách và Đề nghị rút vốn ................................................. 8

4. Hệ thống và các thủ tục báo cáo tài chính và hạch toán kế toán ...... 17

5. Quản lý tài sản của Chương trình ...................................................... 28

6. Thanh toán ........................................................................................... 31

7. Kiểm toán ............................................................................................. 40

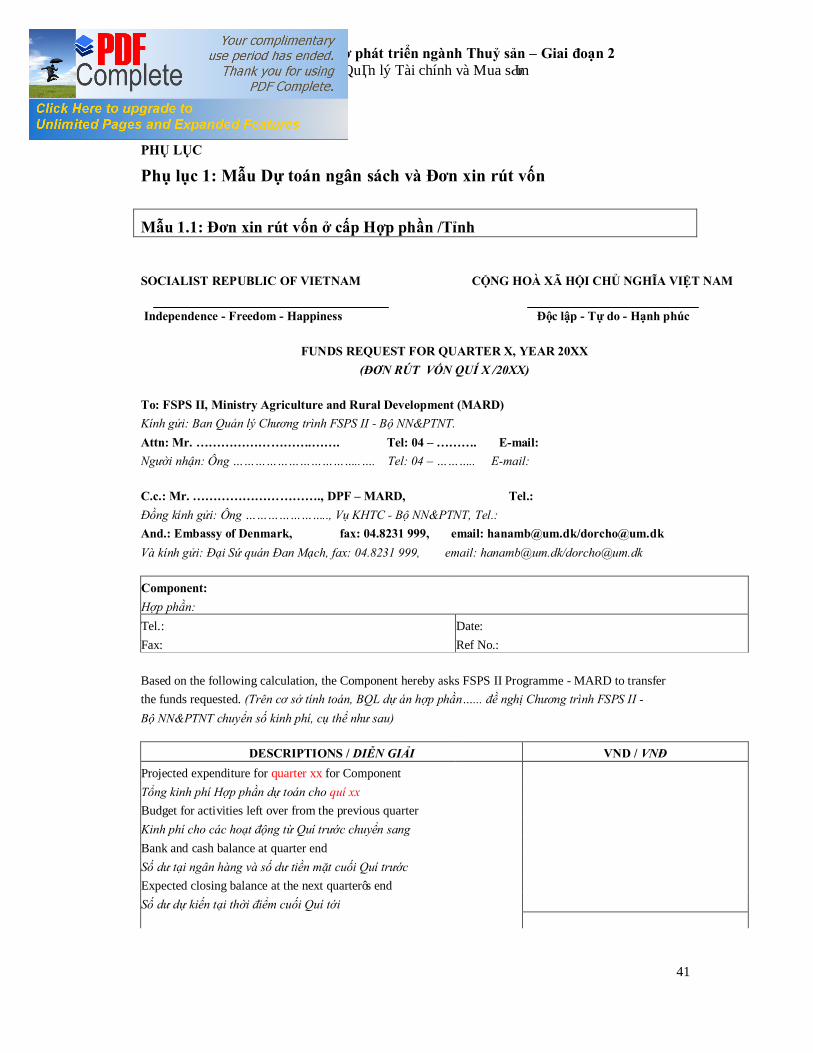

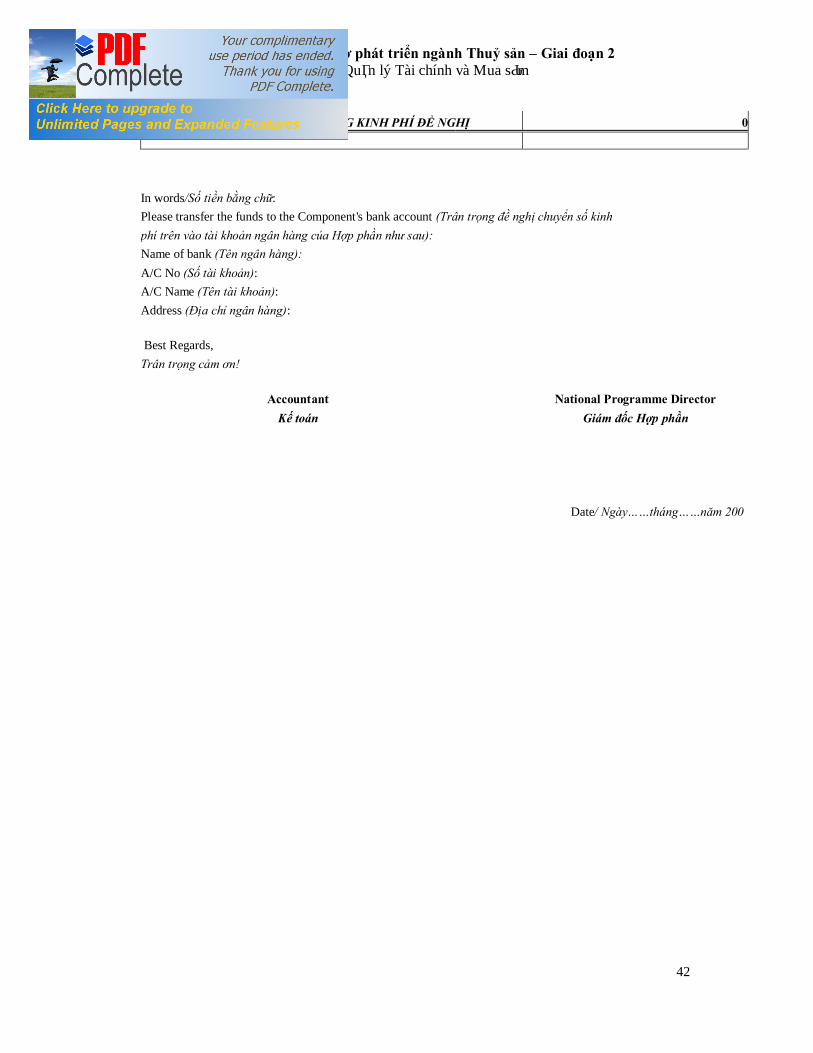

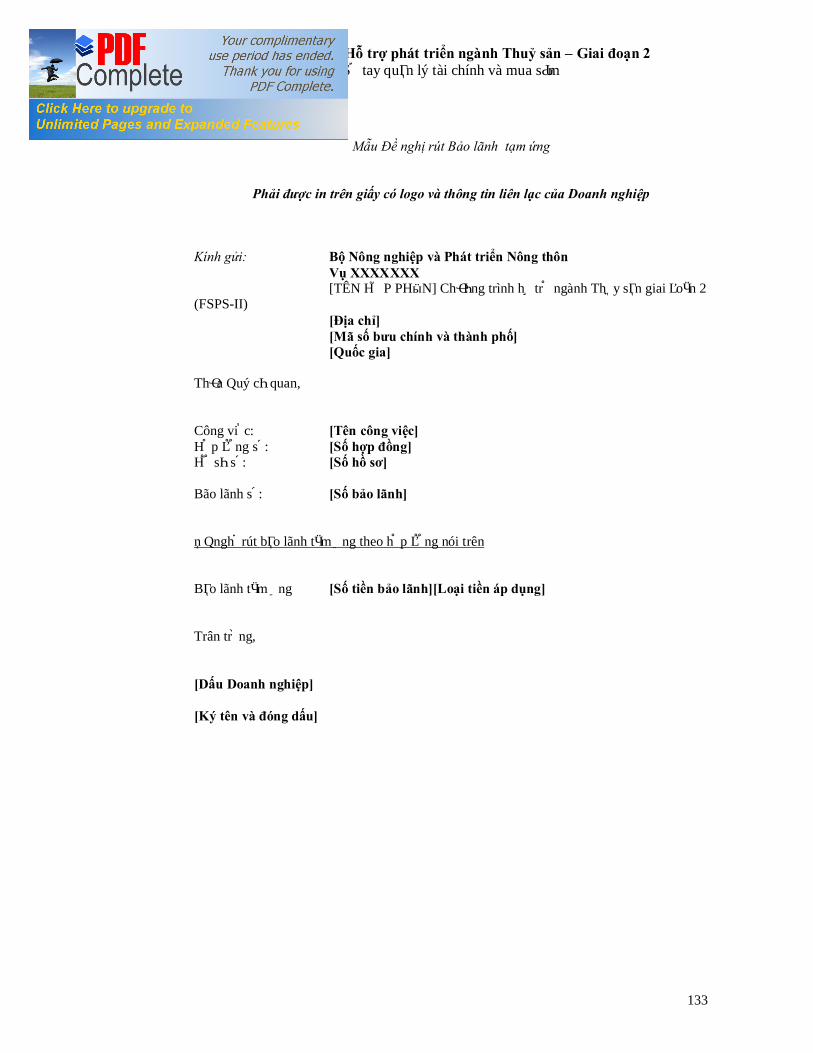

Mẫu 1.1: Đơn xin rút vốn ở cấp Hợp phần /Tỉnh ...................................... 41

Mẫu 1.2: Tổng hợp đề nghị rút vốn ............................................................ 45

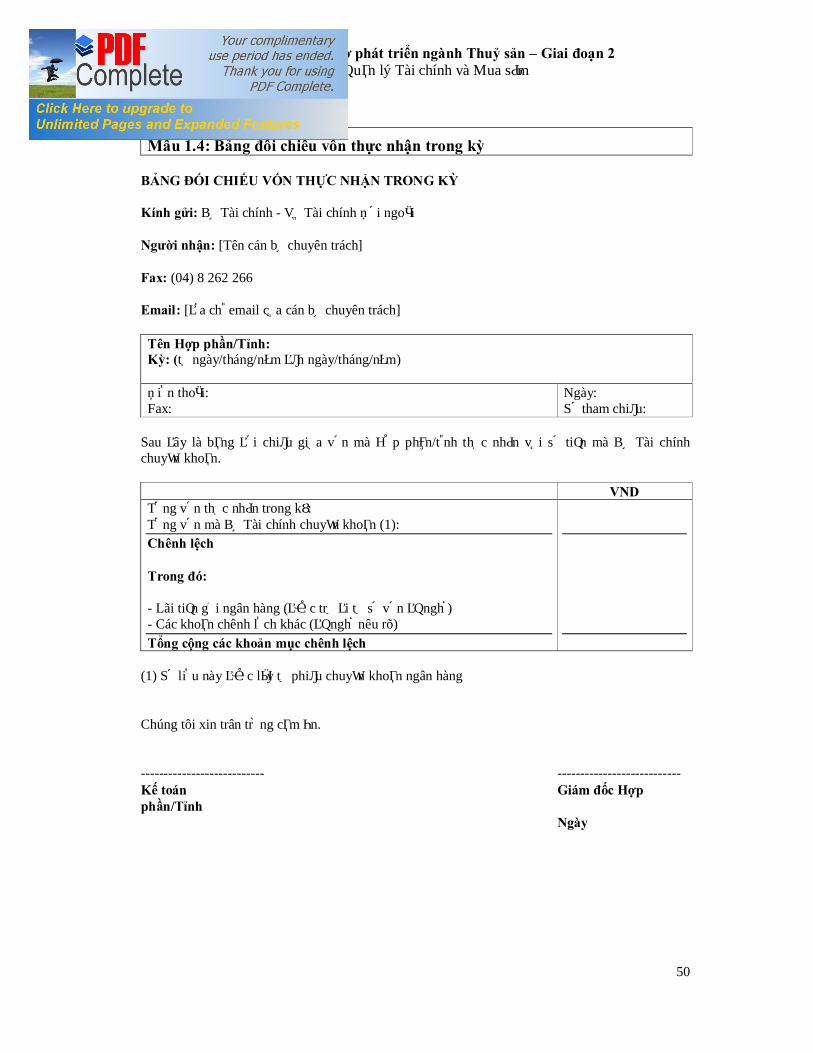

Mẫu 1.3: Xác nhận việc nhận vốn .............................................................. 49

Mẫu 1.4: Bảng đối chiếu vốn thực nhận trong kỳ ..................................... 50

Mẫu 1.6: Thông báo chuyển vốn ................................................................ 52

Phụ lục 2: Các mẫu sử dụng cho các thủ tục và hệ thống báo cáo tài chính kế toán ........................................................................................................... 53

Mẫu 2.1: Bảng lương ................................................................................... 53

Mẫu 2.2: Phiếu chi ...................................................................................... 54

Mẫu 2.3: Nhật ký Chứng từ ........................................................................ 55

Mẫu 2.4: Sổ tài sản ...................................................................................... 56

Mẫu 2.5: Sổ theo dõi hợp đồng ................................................................... 57

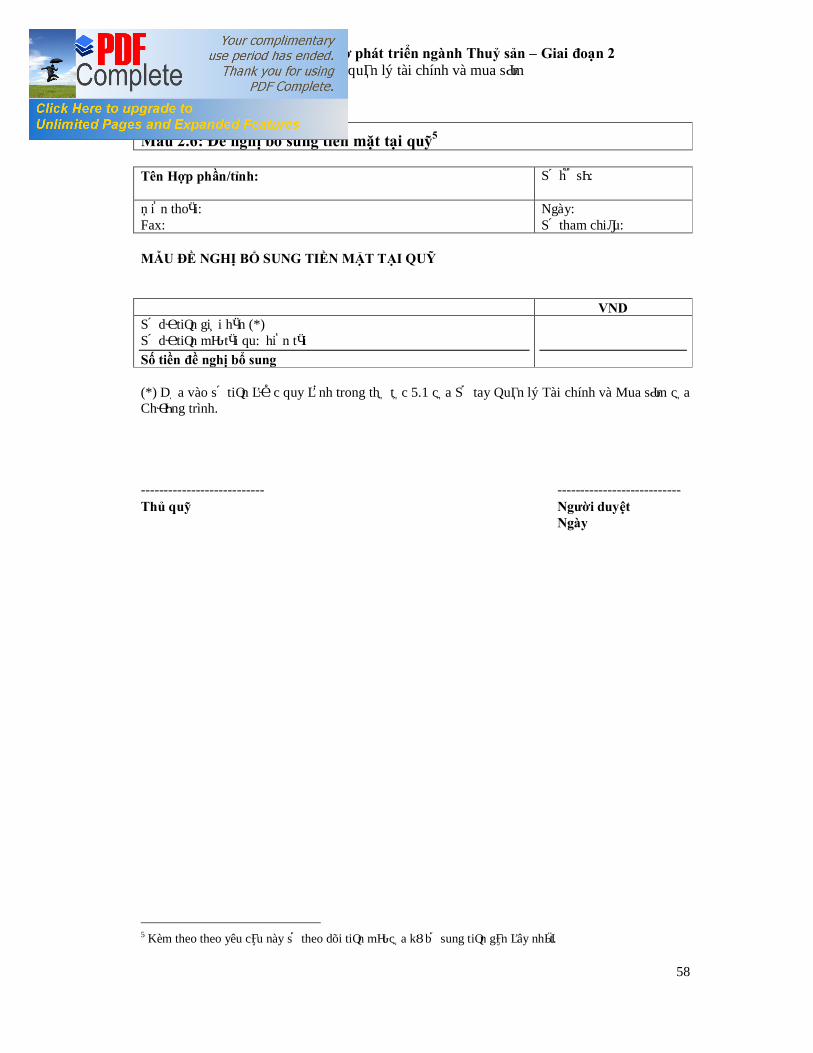

Mẫu 2.6: Đề nghị bổ sung tiền mặt tại quỹ ................................................ 58

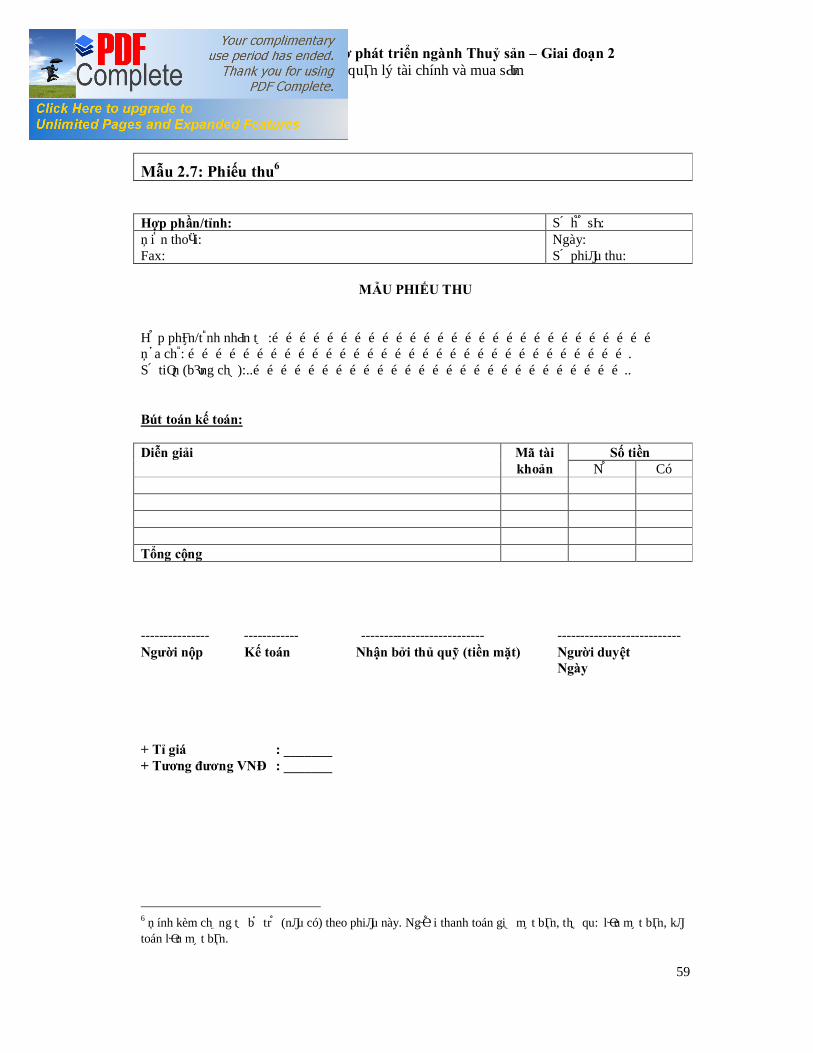

Mẫu 2.7: Phiếu thu ...................................................................................... 59

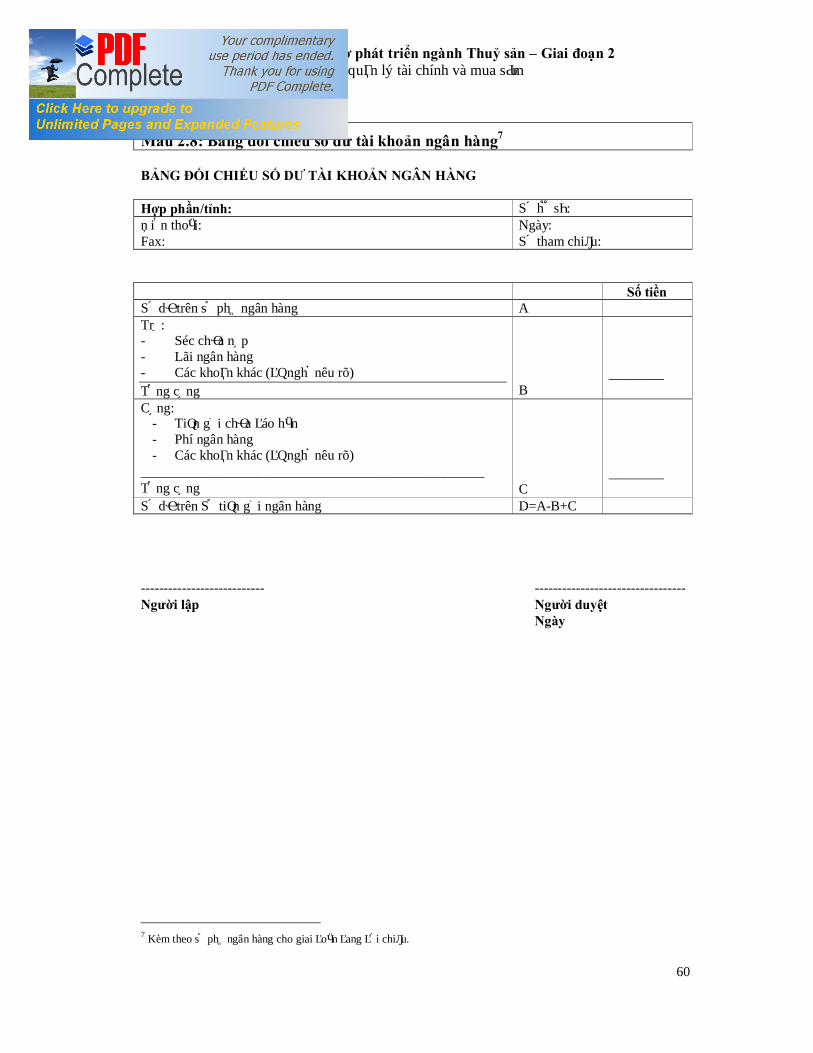

Mẫu 2.8: Bảng đối chiếu số dư tài khoản ngân hàng................................. 60

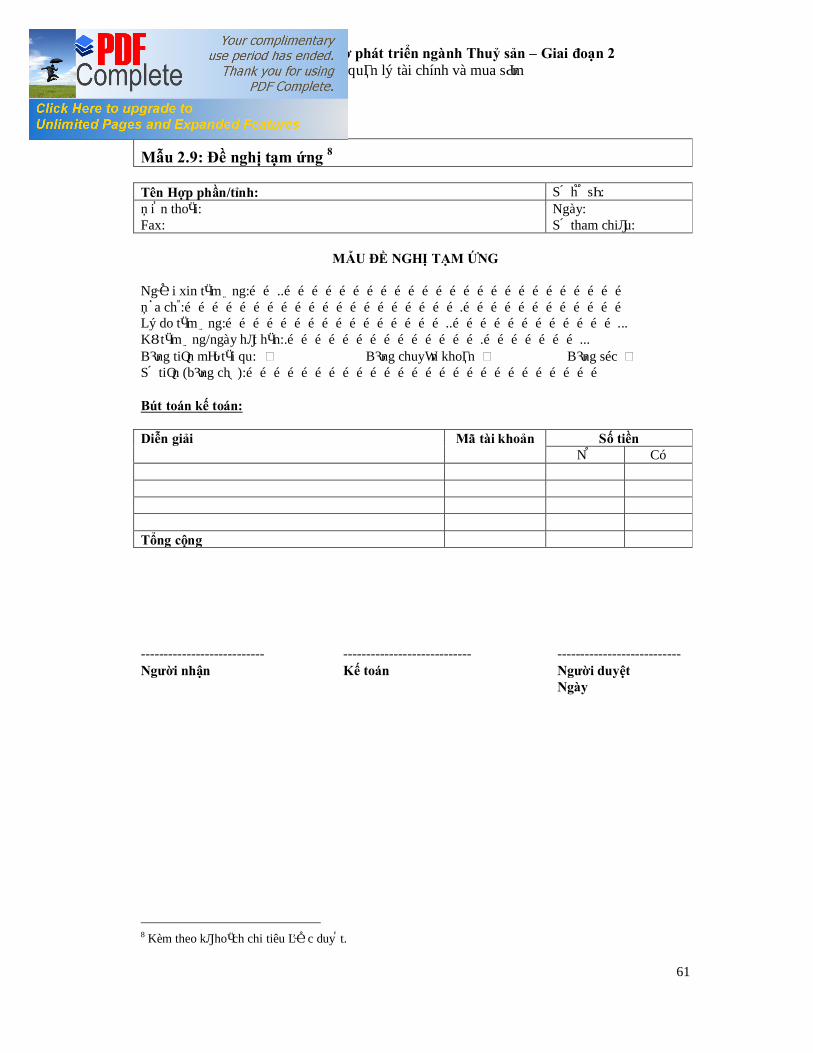

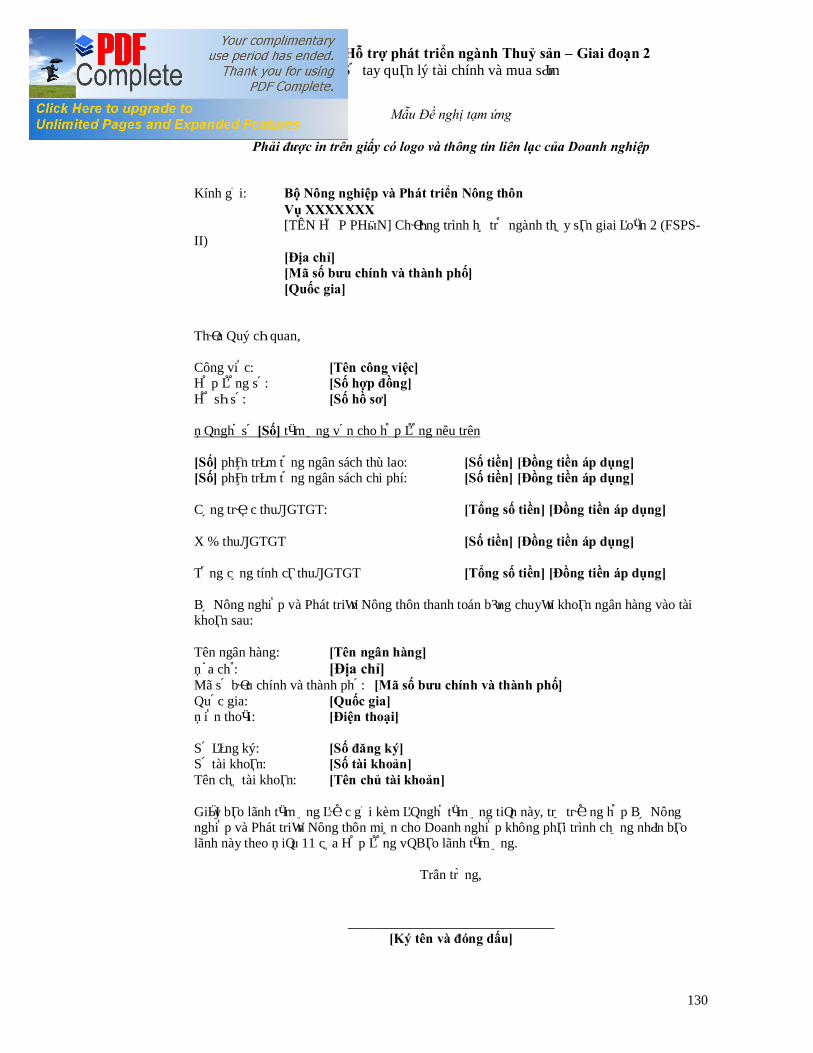

Mẫu 2.9: Đề nghị tạm ứng ......................................................................... 61

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay quản lý Tài chính và Mua sắm

ii

Mẫu 2.10: Quyết toán tạm ứng .................................................................. 62

Mẫu 2.11: Sổ hóa đơn.................................................................................. 63

Mẫu 2.12: Báo cáo biến động thuế GTGT ................................................. 64

Mẫu 2.13: Báo cáo kiểm soát ngân sách .................................................... 65

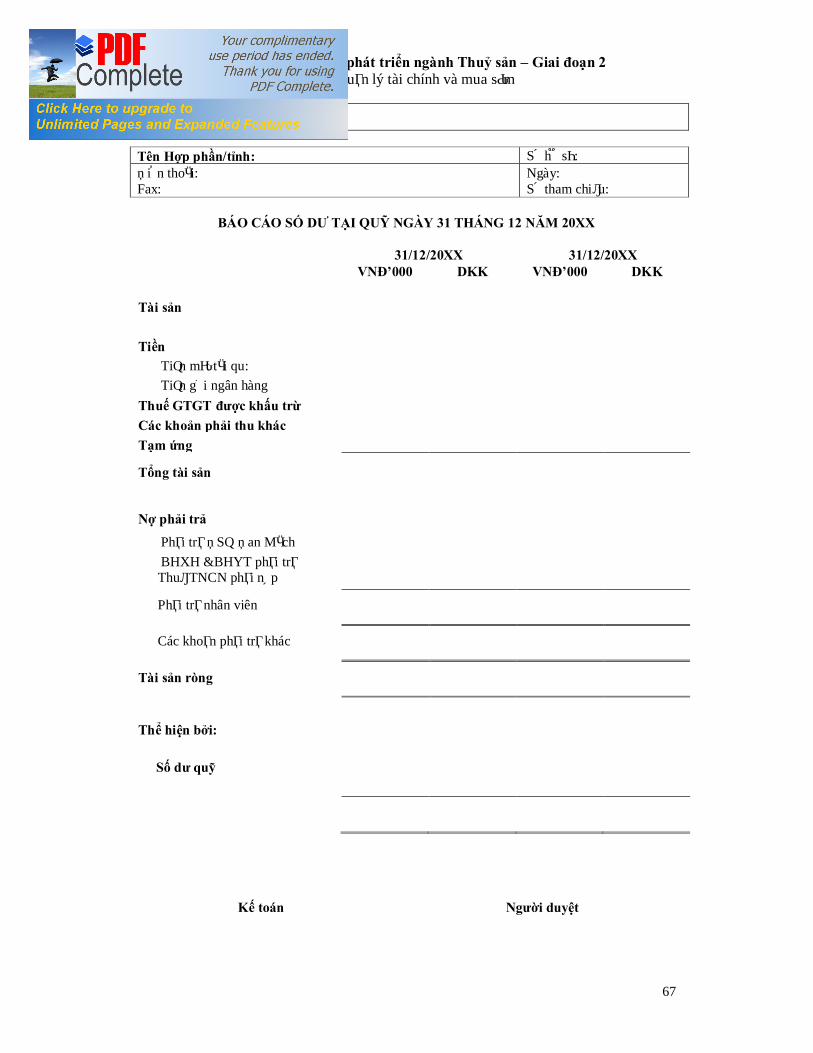

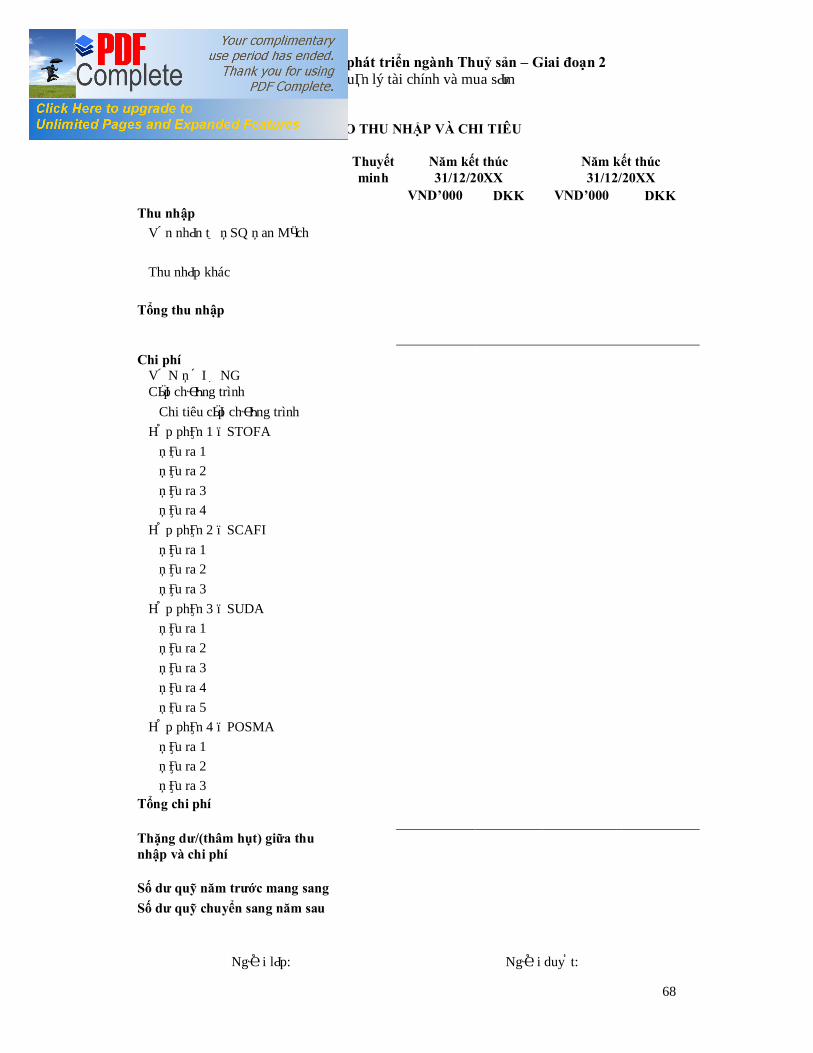

Mẫu 2.14: Báo cáo tài chính ....................................................................... 67

Phụ lục 3: Mẫu Quản lý Tài sản của Chương trình .................................. 71

Mẫu 3.1: Biên bản kiểm kê tiền mặt và bảng đối chiếu tiền mặt tại quỹ . 71

Mẫu 3.2: Báo cáo phân tích tuổi các khoản tạm ứng ................................ 72

Phụ lục 4: Bảng tài khoản ........................................................................... 73

Hướng dẫn soạn thảo điều khoản tham chiếu ........................................... 75

Hướng dẫn soạn thảo Mô tả công việc ....................................................... 76

Bảng câu hỏi tiêu chuẩn .............................................................................. 77

Phụ lục 5.1.: Hợp đồng ngắn hạn thuê Tư vấn trong nước giữa Bộ Nông nghiệp và Phát triển Nông thôn với Chuyên gia tư vấn trong nước .......... 79

Phụ lục 5.2. Hướng dẫn Thỏa thuận cung cấp dịch vụ giữa Bộ Nông nghiệp và Phát triển Nông thôn, Hà Nội, Việt Nam với các doanh nghiệp/công ty/đơn vị trong nước ..................................................................................... 99

Phụ lục 5.3: Hướng dẫn đối với Hợp đồng thuê dịch vụ nhỏ giữa Bộ Nông nghiệp và Phát triển Nông thôn, Hà Nội, Việt Nam với Doanh nghiệp/Công ty/Tổ chức trong nước – Hướng dẫn dịch vụ nhỏ. .................................... 151

Phụ lục 6.1: Hướng dẫn của LHQ – EU về Định mức chi phí trong nước cho các chương trình hợp tác phát triển với Việt Nam ............................ 160

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay quản lý Tài chính và Mua sắm

iii

Những chữ viết tắt Những chữ viết tắt sử dụng trong tài liệu này được liệt kê theo thứ tự bảng chữ cái như sau: CoA Danh mục Hệ thống tài khoản kế toan

CMB Ban quản lý Hợp phần

DKK Đồng Cuaron Đan Mạch

DARD Sở Nông nghiệp và Phát triển Nông thôn

DOFI Sở Thuỷ sản

DF Vụ Tài chính, Bộ Nông nghiệp và Phát triển Nông thôn

EC Cộng đồng chung Châu Âu

EDK Đại sứ quán Đan Mạch

EFD Vụ Tài chính Đối ngoại, Bộ Tài chính Việt nam

FSPS 2 AU Bộ phận kế toán của Chương trình Thuỷ sản 2

EUR Đồng Euro

GOV Chính phủ Việt nam

ICD Vụ Hợp tác Quốc tế, Bộ NNPTNT

JPR Đồng đánh giá Rà soát Chương trình

MOF Bộ Tài chính

MOFA Bộ Ngoại giao Đan Mạch

MPI Bộ Kế hoạch Đầu tư

NPD Giám đốc Chương trình quốc gia / Vụ Hợp tác Quốc tế

NSC Ban chỉ đạo Chương trình cấp quốc gia

PPC Uỷ ban Nhân dân Tỉnh

PSC Ban chỉ đạo Chương trình cấp Tỉnh

SBV Ngân hàng Nhà nước

USD Đô la Mỹ

VND Đồng Việt nam

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

4

1. Giới thiệu 1.1. CHỐNG THAM NHŨNG – CHÍNH SÁCH CHỐNG THAM NHŨNG CHUNG CỦA DANIDA

Tất cả những người tham gia vào các hoạt động của Chương trình Hỗ trợ ngành Thủy sản Việt Nam giai đoạn II (sau đây gọi tắt là FSPS-II), dù là nhân viên của Bộ NNPTNT hay Sở NNPTNT, các nhân viên của các đơn vị liên quan, hay các nhân viên hỗ trợ được trả lương từ nguồn vốn của chương trình FSPS-II, đều có nghĩa vụ thực hiện nghiêm chỉnh việc báo cáo về bất kỳ mối nghi ngờ nào hoặc những trường hợp cụ thể như:

• Sự gian lận • Sử dụng nguồn vốn sai mục đích • Tham nhũng • Vi phạm hợp đồng • Những vụ án liên quan đến một khoản tiền lớn • Thất thoát vốn • Khả năng thất thoát vốn • Chất lượng hoặc sự phê phán trong các báo cáo kiểm toán • và các trường hợp khác hoặc những trường hợp sử dụng nguồn vốn sai mục đích chưa đề

cập ở đây với Đại sứ quán Đan Mạch, thông báo trực tiếp cho Tham tán tài chính đồng thời thông báo cho Đại sứ ngay khi sự việc được phát hiện. Việc báo cáo có thể được thực hiện qua thư thường, thư điện tử theo địa chỉ [email protected] hoặc điện thoại theo số 04 823 1888, máy lẻ 124 (Tiếng Anh) hoặc máy lẻ 125 (Tiếng Việt). Việc báo cáo có thể được thực hiện nặc danh. Những báo cáo này cần có những thông tin sau:

• Nơi xảy ra sự việc • Thời gian • Miêu tả sự việc, mức độ của sự việc và diễn biến của sự việc • Thông tin về các biện pháp đã được thực hiện (báo công an, tiến hành kiểm toán, đình chỉ

công tác, cách chức, sa thải, thay đổi quy trình kiểm soát, v.v...) • Đánh giá trách nhiệm của các bên liên qua đối với sự việc

1.2. Cơ sở soạn thảo

Phiên bản thứ nhất Sổ tay Quản lý Tài chính và Mua sắm cho FSPS II (“Sổ tay”) được soạn thảo trong tháng 8 – tháng 9 năm 2006 dựa trên các cuộc thảo luận với Đại sứ quán Đan Mạch (“ĐSQ Đan Mạch” hoặc “Đại sứ quán”) và các bên có liên quan khác trong Chương trình Hỗ trợ ngành Thuỷ sản giai đoạn 2 (“Chương trình” hoặc “FSPS II”), bao gồm Bộ Thủy sản (MOFI), bây giờ là Bộ Nông nghiệp và Phát triển Nông thôn (MARD), Bộ Tài chính (MOF), Bộ Kế hoạch Đầu tư (MPI), và các đơn vị thực hiện Chương trình. Sổ tay cũng được soạn thảo dựa trên các hướng dẫn sau:

• Hệ thống quản lý tài chính của Việt nam cho các nguồn vốn của Chính phủ • Hướng dẫn quản lý viện trợ của Danida cho quản lý Chương trình • Hướng dẫn quản lý tài chính của Danida (phiên bản ngày 13 tháng 5 năm 2004) • Cẩm nang mua sắm do đại lý mua sắm của Danida ấn hành (phiên bản tháng 5 năm 2007) • Văn kiện Chương trình FSPSII và văn kiện mô tả các Hợp phần.

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

5

Sổ tay quản lý Tài chính và Mua sắm (gọi tắt là Sổ tay Tài chính), sẽ được sử dụng cho Chương trình Hỗ trợ ngành Thuỷ sản giai đoạn 2 (FSPS II), liên quan đến các vấn đề tài chính (như hình thức giải ngân mới thông qua Bộ Tài chính) và mua sắm. Hệ thống được mô tả trong Sổ tay Tài chính là hệ thống tài chính của Chương trình. Sổ tay Tài chính sẽ được cập nhật hàng năm để đảm bảo sự phù hợp với những quy định pháp luật mới của Việt nam và Hướng dẫn quản lý viện trợ của Danida. Với những thay đổi hoặc điều chỉnh nhỏ, Ban chỉ đạo Chương trình quốc gia sẽ được thông báo. Những thay đổi lớn phải được Ban chỉ đạo Chương trình quốc gia phê duyệt mới có hiệu lực. Phiên bản thứ nhất của Sổ tay Tài chính được Ban chỉ đạo Chương trình quốc gia phê duyệt trong phiên họp đầu tiên ngày 13 tháng 10 năm 2006. Phiên bản sửa đổi lần thứ nhất vớimột số chỉnh sửa nhỏ có hiệu lực từ ngày 15 tháng 10 năm 2007 và phiên bản sửa đổi lần thứ hai này cũng chỉ gồm một số chỉnh sửa nhỏ có hiệu lực từ ngày 01 tháng 12 năm 2008.

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

6

2. Dòng luân chuyển vốn viện trợ

Dòng luân chuyển vốn viện trợ đang được thực hiện thông qua hệ thống các ngân hàng thương mại. Vụ Tài chính Đối ngoại thuộc Bộ Tài chính nhận vốn từ Đại sứ quán Đan Mạch và căn cứ trên đơn rút vốn tổng hợp hàng quý, Bộ Tài Chính sẽ chuyển vốn cho Bộ Nông Nghiệp và PTNT cũng như 9 Sở Nông nghiệp và PTNT. Bộ Nông Nghiệp và PTNT đang có năm tài khoản tại ngân hàng Standard Chartered Bank ở Hà Nội để phục vụ các hoạt động ở cấp Trung ương. Chín tỉnh đối tác của Chương trình, mỗi tỉnh sẽ mở tài khoản riêng của mình tại ngân hàng này hay bất kỳ một ngân hàng thương mại nào khác. Khi Bộ NNPTNT và các tỉnh tổ chức các hoạt động chương trình, dù trong phạm vi bộ ngành liên quan hay với các tổ chức bên ngoài, các tỉnh sẽ sử dụng nguồn vốn viện trợ cho các hoạt động này thông qua các tài khoản ngân hàng của đơn vị mình.

2.1 Thuyết minh về dòng luân chuyển vốn viện trợ § Các Cố vấn và chuyên gia tư vấn Kỹ thuật Quốc tế và khu vực, kể cả dài hạn và ngắn hạn, và

kiểm toán sẽ được trả lương trực tiếp từ Chính phủ Đan Mạch. Chứng từ về các khoản thanh toán này quy ra đồng DKK sẽ được chuyển cho Bộ NNPTNT và Ban quản lý Chương trình FSPS II và các Hợp phần nhằm thể hiện bức tranh đầy đủ về các khoản giải ngân trong báo cáo tài chính của Chương trình.

§ Việc chuyển vốn viện trợ từ ĐSQ Đan Mạch về Bộ Tài chính (Vụ Tài chính Đối ngoại) sẽ được

thực hiện bằng Đồng Việt nam. § Khi tiền đã được chuyển về, Bộ Tài chính sẽ chuyển tiền vào các tài khoản của Bộ NNPTNT

và các tỉnh tại các ngân hàng thương mại trong vòng 3 (ba) ngày làm việc kể từ ngày nhận được đơn đề nghị giải ngân tổng hợp hợp lệ từ Bộ NNPTNT.

§ Đối với các đối tác Đan Mạch có trụ sở chính tại Đan Mạch, vốn duyệt cho việc thực hiện các

hoạt động sẽ được chuyển trực tiếp từ Đại sứ quán đến tài khoản của đối tác. § Lãi suất thu được từ tiền gửi tại các ngân hàng phải được hoàn trả lại ĐSQ Đan Mạch cuối mỗi

năm tài chính để thực hiện chuyển trả Bộ Tài chính Đan Mạch. § Phần tiền viện trợ không được sử dụng cho các hoạt động theo ngân sách Chương trình đã được

phê duyệt hoặc theo các thỏa thuận khác giữa Ban quản lý Chương trình và Chính phủ Đan Mạch phải được hoàn trả lại cho Chính phủ Đan Mạch. Ban chỉ đạo cấp quốc gia Chương trình Thuỷ sản giai đoạn 2 sẽ quyết định việc hoàn trả và thời điểm hoàn trả.

§ Khi phát hiện nguồn vốn bị sử dụng sai mục đích, các cơ quan chức năng có liên quan sẽ được

yêu cầu tiến hành điều tra. Chính phủ Việt nam, trong điều kiện thích hợp, sẽ cùng hợp tác với Chính phủ Đan Mạch để có các biện pháp xử lý với những người tình nghi như tạm thời đình chỉ công tác để không làm ảnh hưởng đến công việc điều tra.

§ Trong trường hợp xảy ra thất thoát vốn viện trợ như đã nêu ở trên, Chính phủ Việt nam hoặc

Chính phủ Đan Mạch sẽ trả lại phần vốn trên cho Chương trình để đảm bảo các hoạt động theo kế hoạch sẽ không bị ngừng trệ.

§ Nguồn vốn của Danida sẽ không được sử dụng để chi trả doo sự chậm trễ trong việc nhận vốn

đối ứng hay những chi phí mà Bộ NNPTNT và các tỉnh của chương trình có trách nhiệm thanh toán trong Chương trình.

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

7

§ Nếu nguồn vốn của Chương trình do Chính phủ Việt nam quản lý bị phát hiện được giải ngân cho các hoạt động bên ngoài các mục tiêu và điều kiện trong:

a. Hiệp định giữa hai Chính phủ; b. Văn kiện Chương trình; c. Mô tả Hợp phần; d. Kế hoạch hoạt động và ngân sách được Ban chỉ đạo cấp quốc gia phê duyệt ; e. Định mức chi phí và thang lương đã được cấp có thẩm quyền thông qua;

thì Chính phủ Việt nam sẽ hoàn trả lại nguồn vốn sử dụng không đúng mục đích nêu trên cho Đại sứ quán Đan Mạch tại Việt nam. § Các khoản thanh toán cho cán bộ của Chính phủ Việt nam và các cán bộ khác (bao gồm phụ

cấp hội họp, v.v.. ) cho việc tham gia vào quá trình thực hiện Chương trình sẽ do Chính phủ Việt nam chi trả bằng vốn đối ứng của Chính phủ Việt nam . Chi phí đi lại và phụ cấp công tác của cán bộ của Chính phủ Việt nam liên quan đến hoạt động của Chương trình sẽ được chi trả từ nguồn vốn viện trợ của Chương trình theo các định mức chi tiêu đã được thoả thuận. Bộ NNPTNT và các tỉnh sẽ chi trả tiền xăng, các chi phí vận hành và bảo trì của xe cộ sử dụng trong các chuyến đi công tác.

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

8

3. Dự toán ngân sách và Đề nghị rút vốn

3.1. Lập và điều chỉnh ngân sách

3.1.1 Các nguyên tắc chung

Toàn bộ ngân sách của Chương trình để phân bổ cho các Ban Quản lý Hợp phần và tỉnh được quy định trong Văn kiện Chương trình và các văn kiện mô tả hợp phần và được phê chuẩn trong Hiệp định giữa hai Chính phủ. Theo quyết định của Ban chỉ đạo Quốc gia tại cuộc họp tháng 6 năm 2008 liên quan đến kế hoạch ngân sách và kế hoạch hoạt động năm 2009, tất cả hoạt động được tài trợ bởi FSPSII sẽ phải là một phần trong bản kế hoạch hoạt động của các cục, vụ, đơn vị liên quan thuộc Bộ NN cũng như Sở NN 9 tỉnh điểm. Thủ trưởng các cục, vụ, đơn vị liên quan thuộc Bộ NN và Giám đốc Sở NN sẽ chịu trách nhiệm trực tiếp về kế hoạch, ngân sách và quản lý các hoạt động được tài trợ bởi FSPSII. Một quy chế quy định chi tiết trách nhiệm từng đơn vị, cục, vụ và các ban quản lý sẽ được ban hành. Ban chỉ đaọ Quốc gia sẽ phê duyệt kế hoạch ngân sách và hoạt động dựa trên kế hoạch của Bộ Nông nghiệp/Sở Nông nghiệp, trong đó đã phải bao gồm mô tả hoạt động, ngân sách và mục tiêu. Do đó, một bản kế hoạch chi tiết hơn sẽ được lập để phục vụ mục đích theo dõi và quản lý, bản này không cần Ban chỉ đạo Quốc gia phê duyệt. Những thay đổi ngân sách có thể được đề xuất bởi các đối tác Chương trình phía Việt nam, ĐSQ Đan Mạch hoặc qua những đợt đồng đánh giá và rà soát Chương trình (“JPR”). Thẩm quyền phê duyệt những thay đổi về ngân sách được quy định như sau: Những thay đổi về ngân sách hàng năm có thể được phân thành hai loại như sau:

§ Thay đổi về thời gian, có nghĩa là phân bổ lại ngân sách từ năm này sang năm khác:

ü Nếu thay đổi nhỏ hơn 20% ngân sách gốc đã được duyệt, thì phải thông báo cho Ban chỉ đạo Chương trình cấp quốc gia (NSC)

ü Nếu thay đổi lớn hơn 20% ngân sách gốc đã được duyệt, thì phải được Ban chỉ đạo Chương trình cấp quốc gia (NSC) phê duyệt

§ Thay đổi giữa các dòng ngân sách:

ü Nếu thay đổi nhỏ hơn 20% ngân sách gốc đã được duyệt và số tiền dưới 25.000 DKK, thì phải được Giám đốc Hợp phần hoặc ở tỉnh là Phó giám đốc Sở NNPTNT phê duyệt;

ü Nếu thay đổi lớn hơn 20% ngân sách gốc đã được duyệt hoặc số tiền trên 25.000 DKK nhưng dướ100.000 DKK, thì phải được Giám đốc Chương trình cấp quốc gia phê duyệt;

ü Nếu thay đổi trên 100.000 DKK, thì phải được Ban chỉ đạo Chương trình cấp quốc gia phê duyệt .

Các đơn vị thuộc Bộ Nông nghiệp và Sở Nông nghiệp căn cứ vào kế hoạch hoạt động và ngân sách được duyệt của đơn vị mình xem xét và cho phép điều chuyển ngân sách giữa các loại chi phí cũng như điều chuyển loại chi phí trong cùng một hoạt động đầu ra, nếu việc điều chuyển này thực sự cần thiết để hoạt động đạt được hiệu quả cao hơn. Tuy nhiên không được phép điều chuyển ngân sách/hay loại chi phí từ bất kỳ một loại chi phí nào sang loại chi phí cho tham quan học tập/ hội nghị ở nước ngoài hay cả ở trong nước.

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

9

Nếu có những thay đổi lớn về đầu vào, các hoạt động hoặc đầu ra, thì phải tiến hành đánh giá kỹ thuật nhằm phân tích và đưa ra những khuyến nghị cho đợt đồng đánh giá rà soát Chương trình, hoặc trình lên Ban chỉ đạo quốc gia trong trường hợp khẩn; Ban chỉ đạo quốc gia sẽ đưa ra quyết định chính thức trước khi những thay đổi được phép thực hiện. Trong trường hợp phân bổ lại ngân sách giữa các Hợp phần, các nguyên tắc đặc biệt sẽ được áp dụng và sẽ do ĐSQ Đan Mạch phê duyệt, hoặc trong trường hợp đặc biệt, sẽ do Hội đồng Danida của Đan Mạch tại Copenhagen phê duyệt. Ngân sách ghi trong Hiệp định Chính phủ giữa Đan Mạch và Việt nam về việc viện trợ cho Chương trình được lập bằng Cua ron Đan Mạch (“DKK”), trong khi dòng luân chuyển tiền viện trợ trong nước thực hiện bằng Đồng Việt nam (“VND”). 3.1.2 Chi phí hợp lệ và không hợp lệ 3.1.2.1 Chi phí hợp lệ Mục đích của nguồn viện trợ là đạt được những mục tiêu Chương trình đề ra trong các Văn kiện Chương trình. Toàn bộ chi phí được coi là hợp lệ nếu phục vụ cho cho mục đích này. Chi phí đi lại và phụ cấp công tác của cán bộ của Chính phủ Việt nam liên quan đến hoạt động của Chương trình sẽ được chi trả từ nguồn vốn viện trợ của Chương trình theo các định mức chi phí đã được thỏa thuận.

Những chi phí sau đây chỉ được coi là hợp lệ nếu như được Ban chỉ đạo Chương trình cấp quốc gia phê duyệt bằng văn bản:

§ Việc phân bổ và sử dụng các nguồn viện trợ chưa được phân bổ và các khoản chi phí dự phòng. 3.1.2.2: Các chi phí không hợp lệ - nguồn vốn ODA Những chi phí sau là không hợp lệ đối với Chương trình:

§ Chi phí cho các hoạt động nằm ngoài phạm vi được phê duyệt trong Văn kiện Chương trình/Mô tả hợp phần và/hoặc kế hoạch hoạt động và ngân sách hiện tại được duyệt,hoặc chi phí hoạt động đã được duyệt nhưng vượt quá khung ngân sách được phân bổ ;

§ Các khoản thanh toán cho cán bộ của Chính phủ Việt nam và các nhân viên khác (bao gồm các khoản phụ cấp tham dự họp, v.v..) cho việc tham gia thực hiện Chương trình. Các khoản này sẽ được Chính phủ Việt nam chi trả bằng nguồn vốn đối ứng của Chính phủ Việt nam cho Chương trình. Bộ NN&PTNT và các tỉnh dự án sẽ chi trả tiền bảo hiểm, xăng, các chi phí vận hành và bảo trì của việc sử dụng xe cộ trong các chuyến đi công tác từ nguồn vốn đối ứng.

§ Chi phí phát sinh cho việc thuê văn phòng, mua sắm đồ đạc cơ bản (là phần đóng góp bằng hiện vật của Chính phủ Việt nam) và các chi phí cho hoạt động văn phòng (ví dụ như cước điện thoại nội hạt, điện nước v.v…) sẽ do Chính phủ Việt nam chi trả;

§ Tham khảo thêm về Hướng dẫn của EU/UN về định mức chi phí ở Phần C về Chi phí đóng góp của phía Việt nam cho Chương trình/Dự án (bản ngày 15 tháng 10 năm 2007, trang 9), theo đó:

“Theo thông lệ và như một yêu cầu tối thiểu, Chính phủ Việt nam sẽ tự chi trả bằng nguồn tài chính của mình những khoản sau:

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

10

- Lương và các khoản liên quan cũng như các khoản phụ cấp lương có thể cho các cán bộ đối tác của Chính phủ và cán bộ Chính phủ biệt phái đến Chương trình/dự án;

- Chi phí văn phòng cho dự án/Chương trình, trong đó có: điện, nước, các thiết bị và đồ đạc có thể mua tại địa phương, bao gồm cả việc bảo dưỡng và sửa chữa, và văn phòng phẩm;

- Tiền điện thoại/fax trong nước của dự án/Chương trình; - Tiền photocopy; - Tiền vận hành và bảo dưỡng xe cộ của dự án; - Tiền chi trả cho việc sử dụng các cơ sở vật chất của nhà nước cho các cuộc họp, đào

tạo, hội thảo, v.v … - Tiền tiếp khách; - Tiền cho các cuộc họp thông thường, thường xuyên của dự án.

Do đó, những chi phí trên đây thường sẽ không được bất kỳ tổ chức nào của Liên Hợp Quốc hay quốc gia thành viên EU và/hoặc Phái đoàn EC chi trả. Đối với những dự án/Chương trình cụ thể, việc đóng góp của các bên sẽ được xác định rõ trong các hiệp định của Chính phủ và các văn kiện của Chương trình/dự án.”

§ Chi tiêu cho mục đích cá nhân.

3.1.2.3. Chi phí không hợp lệ - Nguồn vốn đối ứng

Nguồn vốn đối ứng từ phía Việt nam không thể dùng cho các hoạt động đã được bên DANIDA đóng góp cho Chương trình.

3.1.3 Lập Ngân Sách ở cấp Trung ương và cấp Tỉnh theo Hợp phần.

Ban quản lý các Hợp phần nằm trong Bộ NNPTNT và các tỉnh sẽ tổng hợp ngân sách hàng năm và hàng quý cho mỗi hợp phần dựa trên kế hoạch hoạt động cả năm và từng quý. Kế hoạch hoạt động và ngân sách này sẽ dựa trên kế hoạch hoạt động và ngân sách tổng thể của Bộ Nông nghiệp/ Sở Nông nghiệp, cũng như kế hoạch chi tiết hàng năm của các đơn vị, cục, vụ liên quan. Ngân sách bao gồm chi phí của các nhà cung cấp hàng hóa và dịch vụ. Ban quản lý các Hợp phần và các tỉnh liên hệ với các tổ chức này để thu thập các thông tin và tài liệu cần thiết phục vụ cho công việc lập dự toán ngân sách. Giá cả các hàng hoá và dịch vụ,... trong ngân sách hoạt động đã phải bao gồm cả thuế theo quy định (như thuế giá trị gia tăng). Theo quy định tại phần 3.1.1,thì kế hoạch hoạt động và ngân sách hàng năm, hàng quý sẽ dưa trên kế hoạch của các cục, vụ, đơn vị liên quan trong Bộ NN/Sở NN và được tổng hợp theo đầu ra của từng hợp phần, Kế hoạchnày phải gửi cho Giám đốc Chương trình cấp quốc gia để tổng hợp trước khi trình Ban chỉ đạo quốc gia. Bản dự thảo ngân sách và kế hoạch công tác cho năm tiếp theo phải trình lên Ban chỉ đạo quốc gia để xin phê duyệt. Giám đốc Chương trình quốc gia sẽ thông báo cho các bên hữu quan thời hạn trình báo cáo để có thể cập nhật các hoạt động của Chương trình FSPS II vào kế hoạch hoạt động và ngân sách của Bộ NNPTNT. Báo cáo phải được nộp trước ít nhất 10 (mười) ngày làm việc so với ngày dự kiến họp Ban chỉ đạo quốc gia. Một bản sao Ngân sách quý và Ngân sách năm đã được phê duyệt của mỗi Hợp phần và các tỉnh sẽ được gửi lại cho Bộ NNPTNT, Ban quản lý Chương trình và các Hợp phần, và các tỉnh trong vòng 10 (mười) ngày làm việc kể từ ngày họp Ban chỉ đạo quốc gia.

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

11

Ban quản lý Hợp phần và các tỉnh phải cập nhật/điều chỉnh ngân sách ít nhất một lần một năm (thông thường vào ngày mồng 1 tháng 7) và đệ trình lên Ban chỉ đạo quốc gia để phê duyệt trong vòng 1 tháng..

3.1.4 Lập ngân sách tổng thể cho Chương trình Giám đốc Chương trình quốc gia/Vụ Hợp tác Quốc tế (Bộ NNPTNT) sẽ chịu trách nhiệm trình Ban chỉ đạo Chương trình quốc gia để phê duyệt ngân sách hàng quý và hàng năm của FSPS-II , theo đúng các thủ tục và tiến trình lập và xét duyệt đã được trình bày trên đây cho Hợp phần (Mục 3.1.3). Dựa trên toàn bộ ngân sách đã được điều chỉnh hoặc phê duyệt, Vụ Tài Chính (Bộ NNPTNT) với sự hỗ trợ của Bộ phận kế toán FSPS II, sẽ tổng hợp ngân sách quý và ngân sách năm cho toàn bộ Chương trình để Ban chỉ đạo Chương trình cấp quốc gia phê duyệt. Ngân sách được duyệt của Chương trình sẽ được trình lên Bộ Tài chính (Vụ Tài chính Đối ngoại) để báo cáo trước khi kết thúc năm dương lịch. Bản Ngân sách quý và năm do Ban chỉ đạo quốc gia phê duyệt này được coi là cơ sở cho việc lập Đơn xin rút vốn của Ban quản lý Hợp phần và các tỉnh và cho quá trình xử lý số liệu sau này của Vụ Tài Chính, Bộ NNPTNT.

3.2. Kiểm soát ngân sách Hàng quý, việc so sánh giữa ngân sách với số liệu thực tế phải được thực hiện ở cấp trung ương và cấp tỉnh theo từng Hợp phần. Các chênh lệch lớn đối với từng Hợp phần/tỉnh (vượt quá 100.000 DKK) phải được giải thích bằng văn bản. Bản phân tích các khoản chênh lệch sẽ là một phần của các báo cáo hàng quý của Hợp phần/Tỉnh trình lên cho Giám đốc Chương trình quốc gia, người có trách nhiệm chung đối với toàn bộ chương trình. Tuy nhiên, trưởng bộ phận kế toán của Chương trình Thuỷ sản 2 có nhiệm vụ chuẩn bị một bản phân tích tổng hợp các chênh lệch ngân sách cho toàn bộ Chương trình kèm theo giải thích chi tiết trình cho Giám đốc Chương trình quốc gia trước khi trình cho Ban Chỉ Đạo Chương trình quốc gia, ĐSQ Đan Mạch, và Bộ Tài chính như một phần của các báo cáo tổng hợp hàng quý của Chương trình. Tương tự như vậy, việc so sánh ngân sách với số liệu thực tế cho mỗi hoạt động đầu ra của từng hợp phần và tỉnh cũng như bản so sánh tổng hợp cho cả chương trình phải được thực hiện như là một phần của báo cáo tiến độ và báo cáo tài chính 6 tháng và cả năm theo thời gian từ đầu Chương trình đến thời điểm báo cáo và từ đầu năm đến thời điểm báo cáo. Những báo cáo tài chính này sẽ cho biết chi phí thực tế so với kế hoạch như thế nào và báo cáo này kèm theo phần giải trình bằng văn bản được coi là một phụ lục của Báo cáo tiến độ nửa năm/cả năm.

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

12

3.3. Thủ tục xin rút vốn

3.3.1 Biểu đồ luân chuyển chứng từ

Đơn xin rút vốn

Bộ NNPTNT/Tỉnh Dự Án

Giám Đốc CTQG

BTC

Giấy xác nhận việc nhận vốn

Đối chiếu vốn thực nhận *

Chứng từ chuyển tiền

Chuyển tiền cho các Hợp phần/Tỉnh dự án

ĐSQ Đan Mạch

Chuyển tiền cho BTC

Chứng từ chuyển tiền Giấy Xác nhận

việc nhận tiền

Dòng chuyển tiền Dòng xác nhận việc nhận tiền

Đơn xin rút vốn tổng hợp

Thông báo đã chuyển tiền (VND/DKK)

Dòng đề nghị chuyển tiền

* Gửi bản sao cho ĐSQ Đan Mạch

Vụ TC

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

13

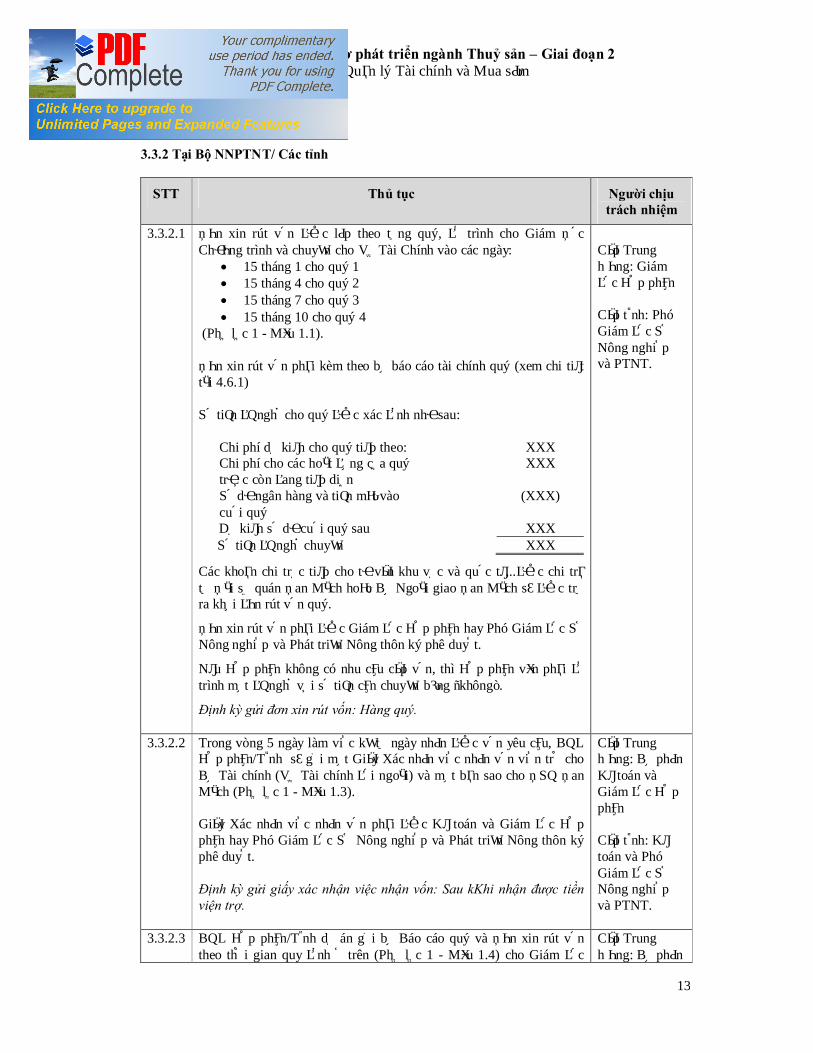

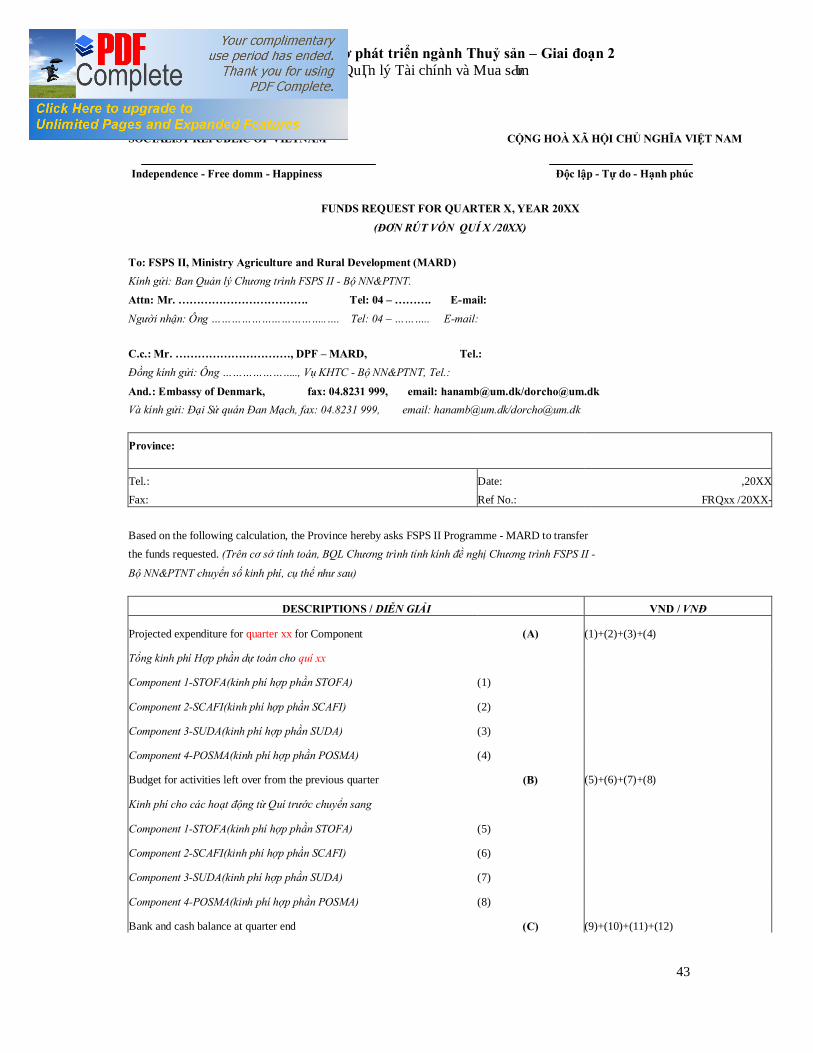

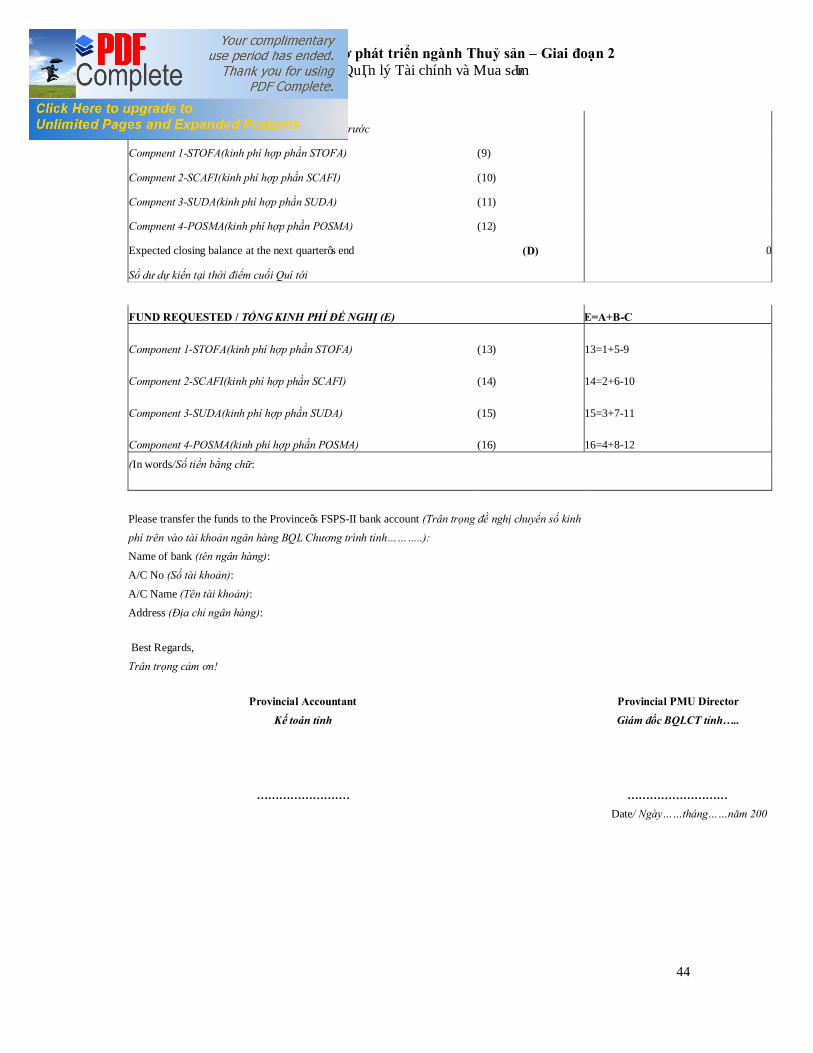

3.3.2 Tại Bộ NNPTNT/ Các tỉnh

STT Thủ tục Người chịu trách nhiệm

3.3.2.1 Đơn xin rút vốn được lập theo từng quý, đệ trình cho Giám Đốc Chương trình và chuyển cho Vụ Tài Chính vào các ngày:

• 15 tháng 1 cho quý 1 • 15 tháng 4 cho quý 2 • 15 tháng 7 cho quý 3 • 15 tháng 10 cho quý 4

(Phụ lục 1 - Mẫu 1.1). Đơn xin rút vốn phải kèm theo bộ báo cáo tài chính quý (xem chi tiết tại 4.6.1) Số tiền đề nghị cho quý được xác định như sau:

Chi phí dự kiến cho quý tiếp theo: XXX Chi phí cho các hoạt động của quý trước còn đang tiếp diễn

XXX

Số dư ngân hàng và tiền mặt vào cuối quý

(XXX)

Dự kiến số dư cuối quý sau XXX Số tiền đề nghị chuyển XXX

Các khoản chi trực tiếp cho tư vấn khu vực và quốc tế,..được chi trả từ Đại sứ quán Đan Mạch hoặc Bộ Ngoại giao Đan Mạch sẽ được trừ ra khỏi đơn rút vốn quý.

Đơn xin rút vốn phải được Giám đốc Hợp phần hay Phó Giám đốc Sở Nông nghiệp và Phát triển Nông thôn ký phê duyệt.

Nếu Hợp phần không có nhu cầu cấp vốn, thì Hợp phần vẫn phải đệ trình một đề nghị với số tiền cần chuyển bằng “không”.

Định kỳ gửi đơn xin rút vốn: Hàng quý.

Cấp Trung Ương: Giám đốc Hợp phần Cấp tỉnh: Phó Giám đốc Sở Nông nghiệp và PTNT.

3.3.2.2 Trong vòng 5 ngày làm việc kể từ ngày nhận được vốn yêu cầu, BQL Hợp phần/Tỉnh sẽ gửi một Giấy Xác nhận việc nhận vốn viện trợ cho Bộ Tài chính (Vụ Tài chính đối ngoại) và một bản sao cho ĐSQ Đan Mạch (Phụ lục 1 - Mẫu 1.3). Giấy Xác nhận việc nhận vốn phải được Kế toán và Giám đốc Hợp phần hay Phó Giám đốc Sở Nông nghiệp và Phát triển Nông thôn ký phê duyệt. Định kỳ gửi giấy xác nhận việc nhận vốn: Sau kKhi nhận được tiền viện trợ.

Cấp Trung Ương: Bộ phận Kế toán và Giám đốc Hợp phần Cấp tỉnh: Kế toán và Phó Giám đốc Sở Nông nghiệp và PTNT.

3.3.2.3 BQL Hợp phần/Tỉnh dự án gửi bộ Báo cáo quý và Đơn xin rút vốn theo thời gian quy định ở trên (Phụ lục 1 - Mẫu 1.4) cho Giám đốc

Cấp Trung Ương: Bộ phận

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

14

STT Thủ tục Người chịu trách nhiệm

Chương trình quốc gia/Vụ Hợp tác Quốc tế. Định kỳ gửi báo cáo quý và đơn xin rút vốn: Hàng quý.

Kế toán và Giám đốc Hợp phần, Cấp tỉnh: Kế toán và Phó Giám đốc Sở Nông nghiệp và PTNT.

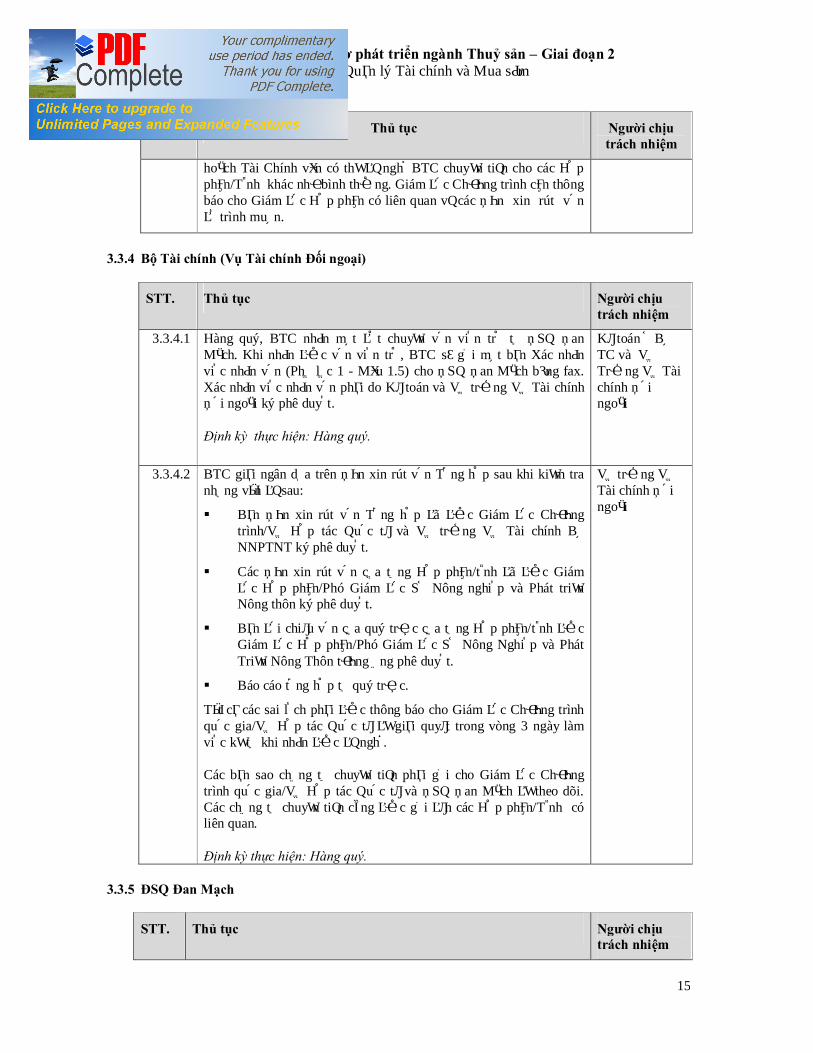

3.3.3 Giám đốc Chương trình quốc gia/Vụ Hợp tác quốc tế

STT Thủ tục Người chịu trách nhiệm

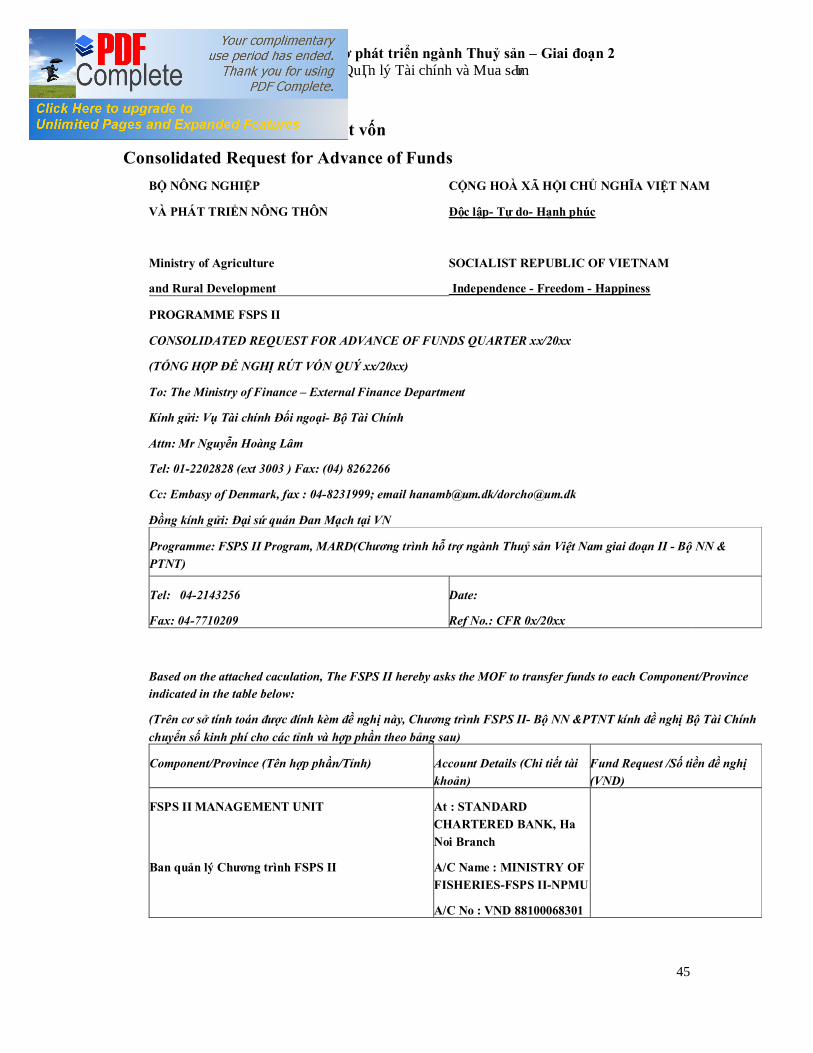

3.3.3.1 Giám Đốc Chương trình tập hợp các Đơn xin rút vốn từ các Hợp phần/Tỉnh . Vụ Kế hoạch Tài Chính đối chiếu số tiền đề nghị chuyển với số ngân sách còn lại và kế hoạch hoạt động. Bất kỳ sai lệch hoặc thâm hụt ngân sách nào đều phải được thông báo ngay cho Hợp phần/Tỉnh có liên quan trong vòng 3 ngày làm việc để giải quyết kịp thời.

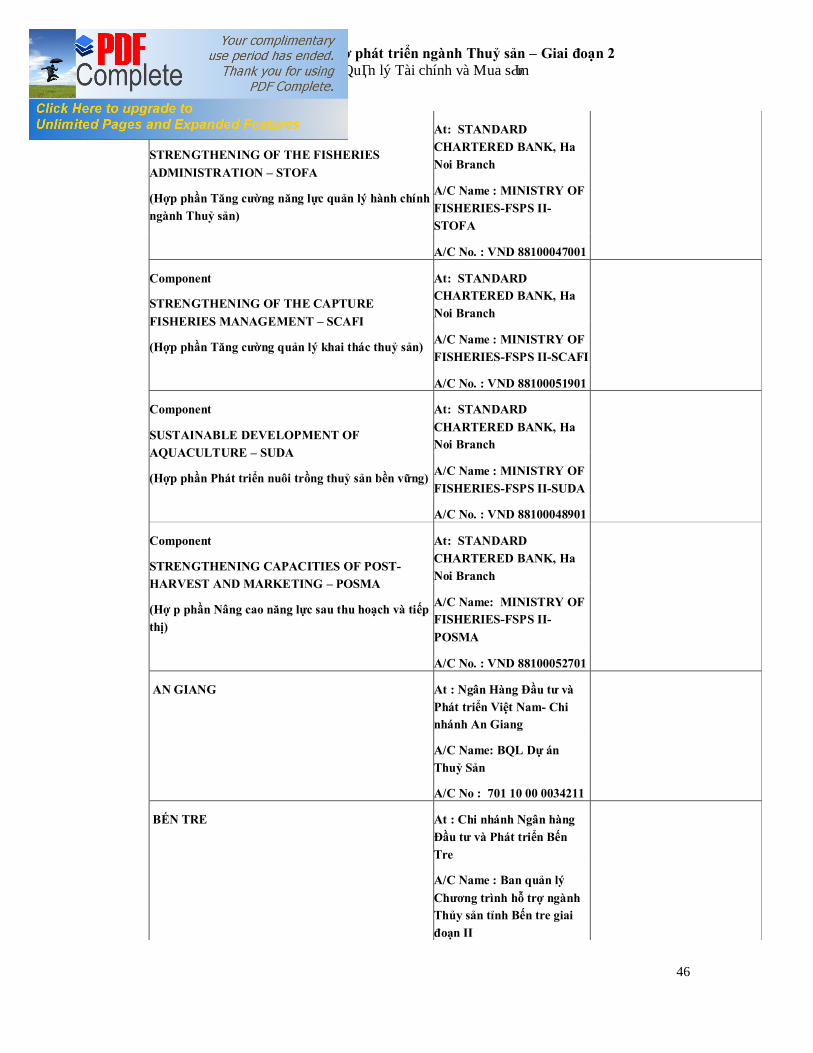

Giám Đốc Chương trình tổng hợp toàn bộ các Đơn xin rút vốn thành một bản Đơn xin rút vốn tổng hợp (Phụ lục 1 - Mẫu 1.2) để đệ trình lên Bộ Tài chính (Vụ Tài chính Đối ngoại).

Đơn xin rút vốn tổng hợp phải trình bày cụ thể số tiền đề nghị chuyển cho từng Hợp phần/Tỉnh một cách rõ ràng. Đơn xin rút vốn tổng hợp này phải được Vụ trưởng Vụ Kế hoạch Tài Chính và Giám Đốc Chương trình/Vụ Hợp tác Quốc tế ký phê duyệt.

Định kỳthực hiện: Hàng quý.

Bộ phận kế toán của FSPS 2 và Giám đốc Chương trình.

3.3.3.2 Giám Đốc Chương trình/Vụ Hợp tác Quốc tế đệ trình Đơn xin rút vốn Tổng hợp cùng với các Đơn xin rút vốn của các Hợp phần lên Bộ Tài chính (Vụ Tài chính đối ngoại) và gửi một bản sao cho ĐSQ Đan Mạch vào các ngày:

- 15 tháng 1 cho quý 1

- 15 tháng 4 cho quý 2

- 15 tháng 7 cho quý 3

- 15 tháng 10 cho quý 4

Đơn xin rút vốn tổng hợp sẽ phải kèm theo tổng hợp báo cáo quý (xem chi tiết phần 4.6.1).

Trong trường hợp có sự chậm trễ của một hoặc nhiều Hợp phần/Tỉnh trong việc đệ trình Đơn xin rút vốn lên Giám đốc Chương trình/Vụ Hợp tác Quốc tế, Giám đốc Chương trình thông qua Vụ Kế

Bộ phận kế toán và Giám đốc Chương trình.

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

15

STT Thủ tục Người chịu trách nhiệm

hoạch Tài Chính vẫn có thể đề nghị BTC chuyển tiền cho các Hợp phần/Tỉnh khác như bình thường. Giám đốc Chương trình cần thông báo cho Giám đốc Hợp phần có liên quan về các Đơn xin rút vốn đệ trình muộn.

3.3.4 Bộ Tài chính (Vụ Tài chính Đối ngoại)

STT. Thủ tục Người chịu trách nhiệm

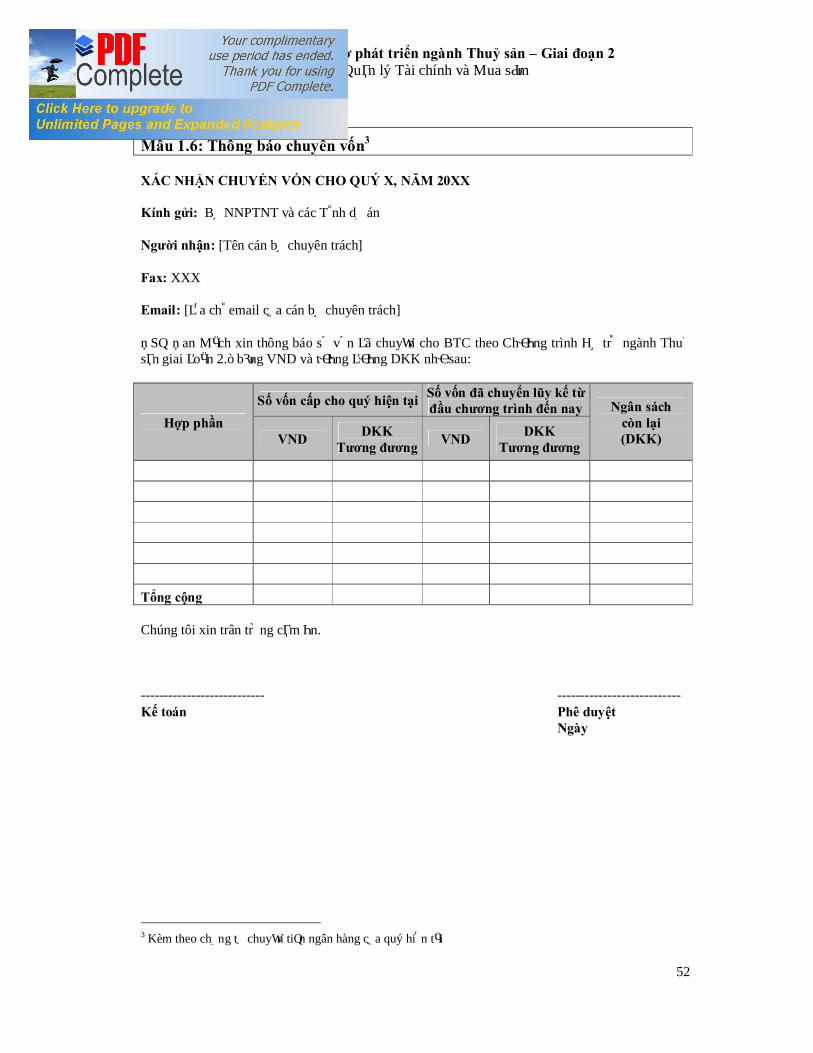

3.3.4.1 Hàng quý, BTC nhận một đợt chuyển vốn viện trợ từ ĐSQ Đan Mạch. Khi nhận được vốn viện trợ, BTC sẽ gửi một bản Xác nhận việc nhận vốn (Phụ lục 1 - Mẫu 1.5) cho ĐSQ Đan Mạch bằng fax. Xác nhận việc nhận vốn phải do Kế toán và Vụ trưởng Vụ Tài chính Đối ngoại ký phê duyệt. Định kỳ thực hiện: Hàng quý.

Kế toán ở Bộ TC và Vụ Trưởng Vụ Tài chính Đối ngoại

3.3.4.2 BTC giải ngân dựa trên Đơn xin rút vốn Tổng hợp sau khi kiểm tra những vấn đề sau:

§ Bản Đơn xin rút vốn Tổng hợp đã được Giám đốc Chương trình/Vụ Hợp tác Quốc tế và Vụ trưởng Vụ Tài chính Bộ NNPTNT ký phê duyệt.

§ Các Đơn xin rút vốn của từng Hợp phần/tỉnh đã được Giám đốc Hợp phần/Phó Giám đốc Sở Nông nghiệp và Phát triển Nông thôn ký phê duyệt.

§ Bản đối chiếu vốn của quý trước của từng Hợp phần/tỉnh được Giám đốc Hợp phần/Phó Giám đốc Sở Nông Nghiệp và Phát Triển Nông Thôn tương ứng phê duyệt.

§ Báo cáo tổng hợp từ quý trước.

Tất cả các sai lệch phải được thông báo cho Giám đốc Chương trình quốc gia/Vụ Hợp tác Quốc tế để giải quyết trong vòng 3 ngày làm việc kể từ khi nhận được đề nghị. Các bản sao chứng từ chuyển tiền phải gửi cho Giám đốc Chương trình quốc gia/Vụ Hợp tác Quốc tế và ĐSQ Đan Mạch để theo dõi. Các chứng từ chuyển tiền cũng được gửi đến các Hợp phần/Tỉnh có liên quan. Định kỳ thực hiện: Hàng quý.

Vụ trưởng Vụ Tài chính Đối ngoại

3.3.5 ĐSQ Đan Mạch

STT. Thủ tục Người chịu trách nhiệm

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

16

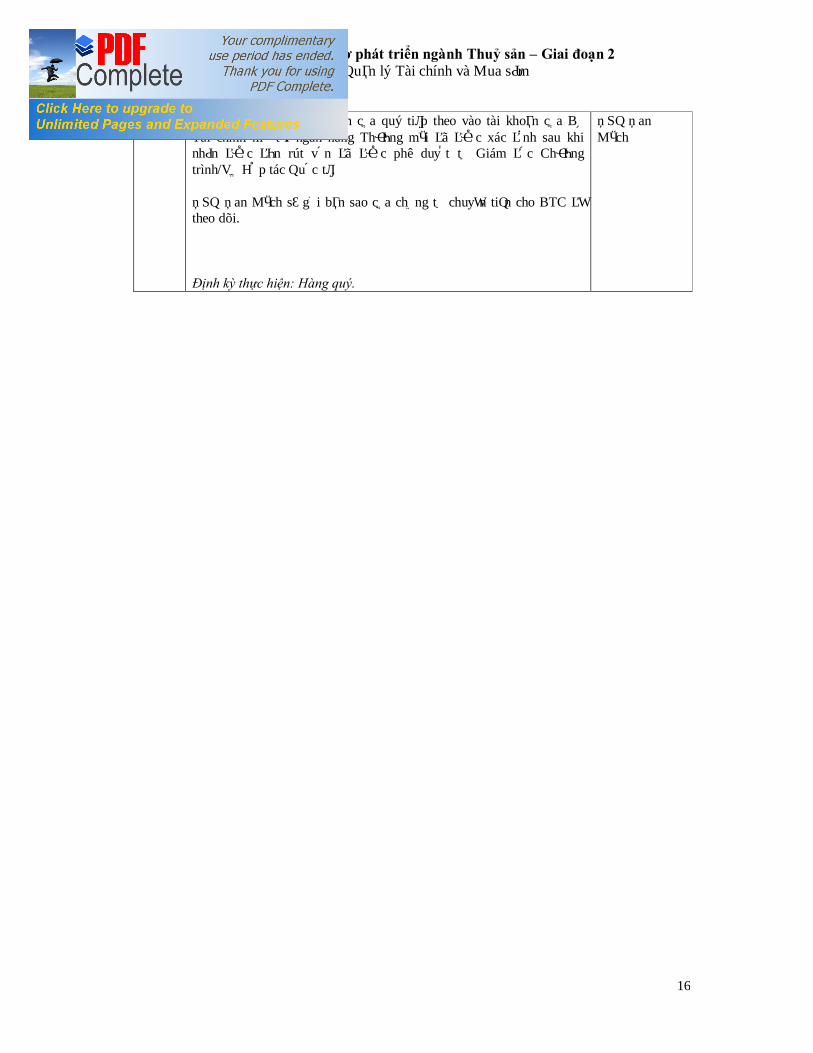

3.3.5.1 ĐSQ Đan Mạch chuyển vốn của quý tiếp theo vào tài khoản của Bộ Tài chính mở tại ngân hàng Thương mại đã được xác định sau khi nhận được đơn rút vốn đã được phê duyệt từ Giám đốc Chương trình/Vụ Hợp tác Quốc tế. ĐSQ Đan Mạch sẽ gửi bản sao của chứng từ chuyển tiền cho BTC để theo dõi. Định kỳ thực hiện: Hàng quý.

ĐSQ Đan Mạch

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

17

4. Hệ thống và các thủ tục báo cáo tài chính và hạch toán kế toán

4.1 Bộ phận kế toán

Mỗi Hợp phần và mỗi tỉnh cần một nhân viên kế toán phụ trách công việc kế toán. Bộ phận kế toán ở cấp trung ương (Bộ phận kế toán của FSPS 2 ) được thành lập để hỗ trợ Ban quản lý các Hợp phần/Tỉnh đối với các vấn đề về tài chính, kế toán Bộ phận kế toán của FSPS 2 hiện bao gồm 1 trưởng phòng và 3 kế toán. Mỗi Hợp phần do Bộ NNPTNT thực hiện sẽ phải có một thủ quỹ do Bộ NNPTNT trả lương. Số lượng kế toán và thủ quỹ sẽ được đánh giá cho phù hợp với khối lượng công việc của đơn vị. Nếu cần thiết sẽ có điều chỉnh nhân lực. Trưởng phòng kế toán FSPS 2 sẽ chịu trách nhiệm báo cáo trực tiếp cho Vụ Tài chính và thường xuyên báo cáo Giám đốc Chương trình quốc gia về tiến độ công việc. Đại sứ quán Đan Mạch sẽ chịu trách nhiệm trả lương cho trưởng bộ phận kế toán FSPS 2 cho 2 năm đầu – những năm tiếp sau Bộ NNPTNT sẽ chịu trách nhiệm toàn bộ về công việc cũng như trả lương cho Trưởng bộ phận kế toán.

Trưởng bộ phận kế toán của Chương trình Thuỷ sản 2 sẽ Hỗ trợ giám đốc Chương trình/Vụ Hợp tác Quốc tế trong việc tổng hợp kế toán tài chính và ngân sách từ các Ban quản lý Hợp phần và tỉnh . Phải thiết lập quan hệ hợp tác chặt chẽ giữa Bộ phận kế toán của FSPS 2 với Văn phòng Bộ NNPTNT và các đơn vị kế toán liên quan của Bộ để đảm bảo duy trì các hoạt động một cách bền vững và chắc chắn cho đến khi kết thúc Chương trình.

4.2 Phần mềm kế toán

Sau khi tiến hành đánh giá năng lực và hệ thống kế toán, phần mềm Kế toán Bravo đã được xây dựng và cài đặt cho các văn phòng của chương trình ở Bộ NNPTNT và các tỉnh vào tháng 2 năm 2007. Các nhân viên kế toán phục vụ chương trình cũng đã được tập huấn kỹ càng để sử dụng phần mềm này. Phần mềm kế toán này được viết dựa trên hệ thống kế toán của Việt Nam và hợp đồng phát triển phần mềm cũng bao gồm điều kiện bảo trì và bảo hành trong hai năm.

Chi phí mua sắm phần mềm này được thanh toán từ Ngân sách của Chương trình.

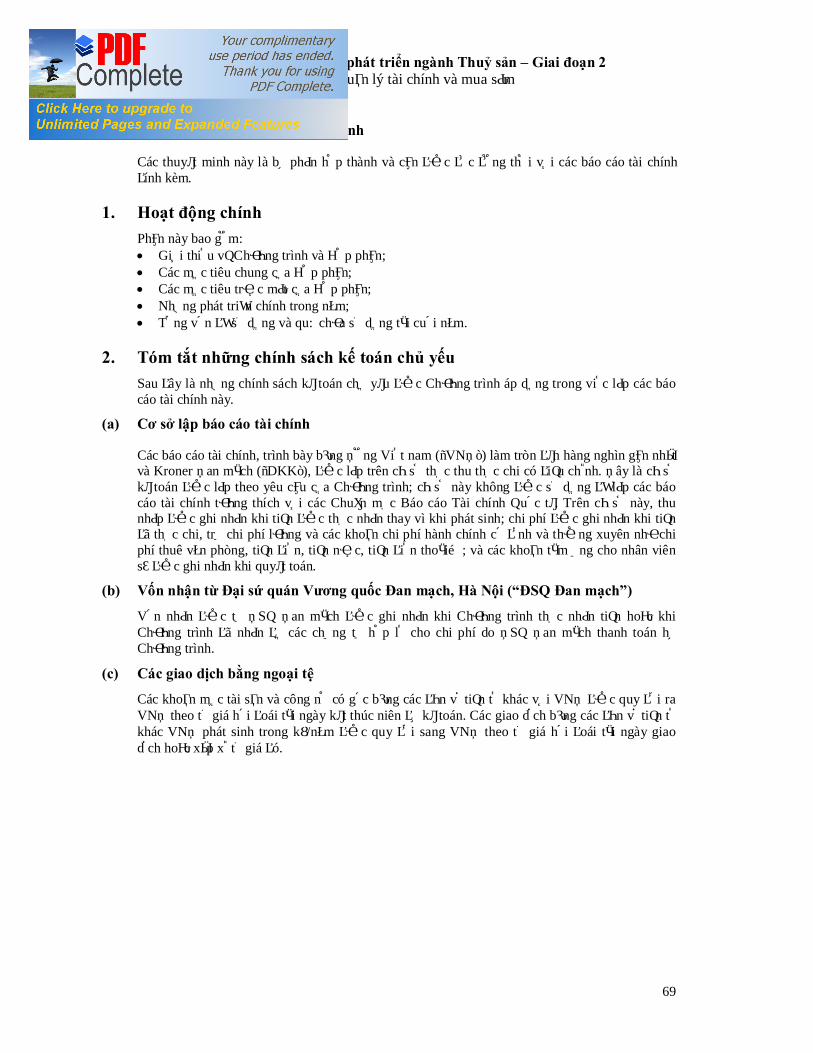

4.3 Các chính sách kế toán chủ yếu

4.3.1 Cơ sở hạch toán kế toán

Chương trình sử dụng cơ sở kế toán thực thu thực chi như sau:

§ Thu nhập được ghi nhận khi thực nhận chứ không phải khi phát sinh;

§ Chi phí được ghi nhận khi thực trả chứ không phải khi phát sinh, ngoại trừ:

ü Các chi phí lương; và

ü Các chi phí hành chính cố định và thường xuyên như thuê văn phòng, điện, nước, điện thoại, v.v...

Các loại chi phí này được ghi nhận khi phát sinh;

§ Các khoản tạm ứng cho nhân viên được ghi nhận là chi phí khi quyết toán;

§ Lãi tiền gửi nhận được không được ghi nhận là thu nhập mà là một khoản phải trả. Toàn bộ tiền lãi thu được phải hạch toán vào một tài khoản riêng và hoàn trả ngay cho ĐSQ Đan Mạch vào cuối mỗi năm tài chính.

4.3.2 Ngôn ngữ

Thông tin liên lạc về các vấn đề tài chính giữa Bộ NNPTNT, 9 tỉnh , Đại sứ quán Đan Mạch và BTC sẽ được thực hiện bằng cả tiếng Việt và tiếng Anh. Các sổ sách và báo cáo kế toán khác có thể bằng tiếng Việt.

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

18

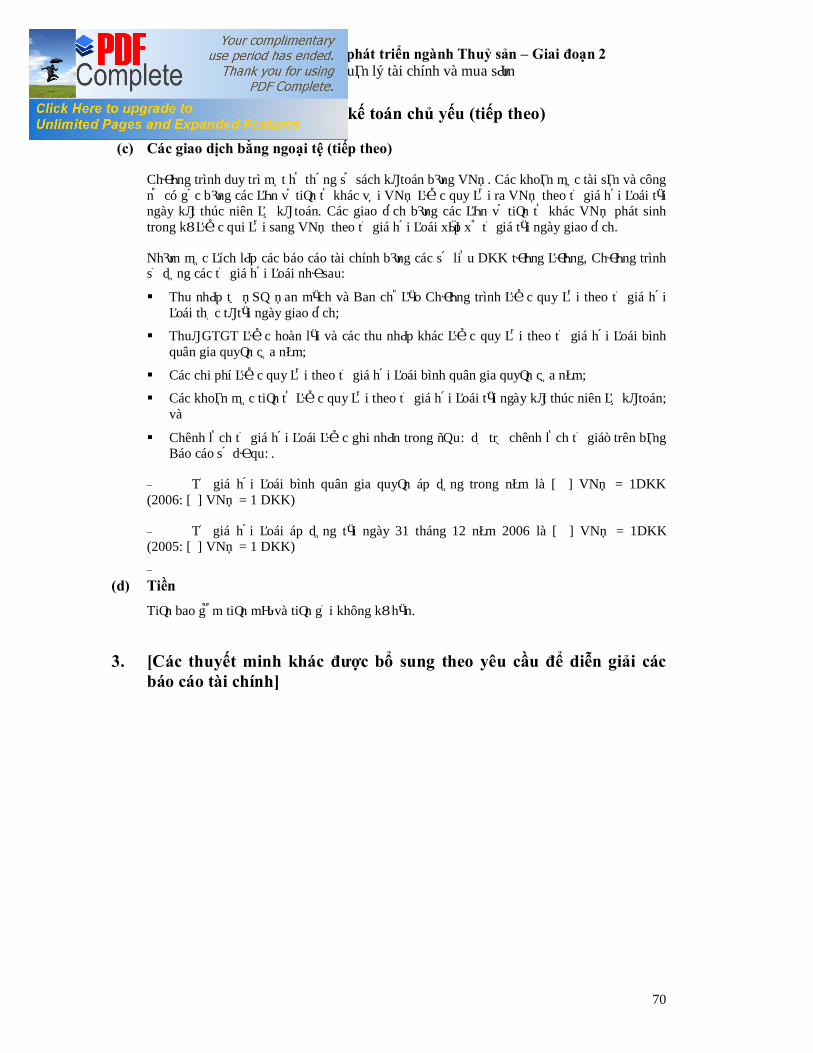

4.3.3 Tiền tệ

4.3.3.1 Đồng tiền cam kết

Vốn cho Chương trình được cam kết bằng đồng Curon Đan Mạch (DKK). Tổng vốn cho Chương trình không thể vượt quá số tiền này.

4.3.3.2 Đồng tiền hạch toán

Đồng tiền hạch toán của Chương trình là Đồng Việt nam (“VND”)

4.3.3.3 Đồng tiền sử dụng để trình bày ở các báo cáo

Đồng tiền sử dụng để trình bày ở các báo cáo của Chương trình là VND và DKK.

4.3.3.4 Các chính sách quy đổi tiền tệ

Các khoản mục tài sản và công nợ tiền tệ có gốc bằng các loại tiền tệ không phải là VND được quy đổi ra VND theo tỷ giá công bố tại ngày kết thúc kỳ kế toán. Các giao dịch bằng các loại tiền tệ không phải là VND phát sinh trong kỳ/năm được qui đổi ra VND theo tỷ giá của ngày phát sinh giao dịch hoặc xấp xỉ tỷ giá tại ngày phát sinh giao dịch.

Một số giao dịch thông thường được ghi nhận như sau:

§ Tiền viện trợ chuyển từ Chính phủ Đan Mạch cho BTC

Tiền viện trợ chuyển từ Chính phủ Đan Mạch cho BTC được thực hiện (và được hạch toán) bằng VND theo tỷ giá của ĐSQ tại ngày chuyển tiền.

§ Các khoản thanh toán trực tiếp do Chính phủ Đan Mạch thực hiện

Các giao dịch mà Chính phủ Đan Mạch thực hiện hộ Chương trình bằng các loại tiền tệ không phải là VND, được quy đổi ra VND theo tỷ giá do ĐSQ quy định.

§ Chi tiêu trong nước

Chi tiêu trong nước như công tác phí, phụ cấp sinh hoạt hàng ngày, chi phí đi lại và chi phí thuê tư vấn,...chỉ được thanh toán bằng đồng Việt Nam. Tất cả các hợp đồng trong nước phải ký bằng đồng Việt Nam kể cả định mức áp dụng bằng ngoại tệ thì cũng phải quy đổi sang đồng Việt Nam theo tỷ giá liên ngân hàng ngày giao dịch hoặc xấp xỉ tỷ giá tại ngày giao dịch.

4.3.4 Trình bày các báo cáo tài chính

4.3.4.1 Năm tài chính và các số liệu lũy kế

Năm tài chính bắt đầu từ ngày 1 tháng 1 và kết thúc ngày 31 tháng 12, ngoại trừ năm đầu tiên, khi đó ngày bắt đầu là ngày bắt đầu Chương trình, và năm cuối cùng, khi đó ngày kết thúc là ngày kết thúc Chương trình.

Thu nhập và chi tiêu trong năm và thu nhập và chi tiêu lũy kế phải được trình bày trong các báo cáo tài chính theo cả 2 nguồn Danida và đối ứng.

4.3.4.2 Báo cáo tài chính

Các ban quản lý Hợp phần/Tỉnh phải lập các báo cáo tài chính của đơn vị mình bao gồm: (1) Báo cáo thu nhập và chi tiêu; (2) Báo cáo các số dư quỹ; và (3) Thuyết minh cho các báo cáo tài chính theo từng hợp phần cũng như báo cáo chi tiêu so với ngân sách từ đầu dự án đến ngày báo cáo và từ đầu năm đến ngày báo cáo cho cả 2 nguồn Danida và đối ứng để kèm theo báo cáo tiền độ và báo cáo tài chính 6 tháng và cả năm.

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

19

Giám đốc Chương trình với sự hỗ trợ của Trưởng phòng kế toán của FSPS 2 sẽ chịu trách nhiệm chuẩn bị báo cáo tài chính tổng hợp cho toàn bộ Chương trình bao gồm các dòng ngân sách khác như nguồn vốn cho các hoạt động ở cấp chương trình và đối ứng.

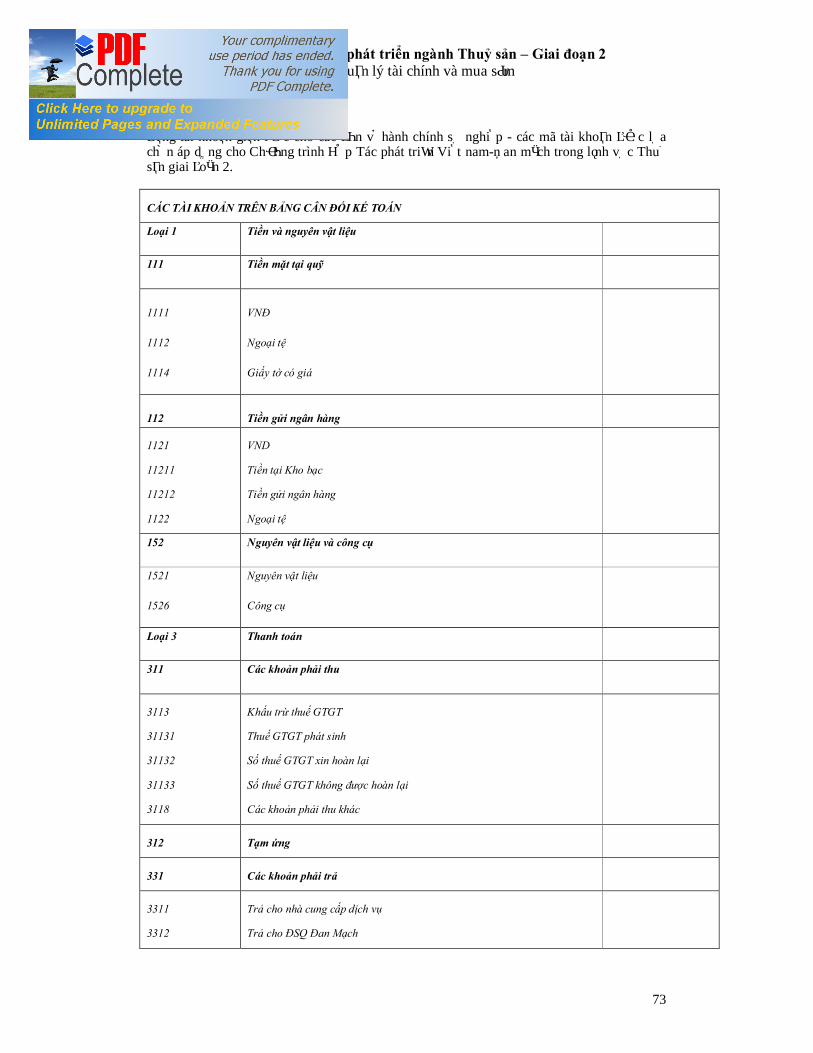

4.4 Hệ thống tài khoản kế toán

Hệ thống tài khoản kế toán (“HTTK”) cần được lập dựa trên Hệ thống kế toán Việt nam áp dụng cho các đơn vị hành chính sự nghiệp, do Bộ Tài chính ban hành theo Quyết định số 19/2006/QD-BTC, ngày 30 tháng 3 năm 2006.

Tuy nhiên HTTK này được chỉnh sửa, mở rộng thêm để phản ánh các dòng ngân sách được sử dụng trong Chương trình . Tất cả các thay đổi trong HTTK phải được Vụ Tài Chính/Bộ NNPTNT xem xét và phê duyệt .

Xem Phụ lục 4 về Danh mục Hệ thống tài khoản kế toán của FSPS-II.

4.5 Các thủ tục kế toán

Thông thường, việc tổng hợp kế toán cho tất cả các Hợp phần trung ương và các tỉnh điểm được thực hiện bởi Bộ phận kế toán của FSPS 2 dưới sự giám sát chung của Vụ Tài chính và Ban quản lý chương trình. Tuy nhiên, Bộ phận kế toán của FSPS 2 vẫn nên duy trì hệ thống sổ sách đầy đủ để có thể chuẩn bị được báo cáo tài chính theo từng Hợp phần riêng rẽ. Tại cấp tỉnh, Phòng Tài Chính của Sở sẽ chịu trách nhiệm cho công tác kế toán cũng như báo cáo cho Ban quản lý Chương trình khi có yêu cầu..

4.5.1 Thu nhập

4.5.1.1 Nguồn tiền viện trợ

§ Các khoản chuyển tiền cho Chương trình

ü Khi nhận được giấy báo của ngân hàng thông báo đã nhận được tiền từ ĐSQ Đan Mạch, kế toán của BTC ghi sổ tiền gửi ngân hàng. Kế toán viên lập một bản Xác nhận đã nhận được tiền để cho Vụ trưởng Vụ Tài chính đối ngoại ký phê duyệt và gửi cho ĐSQ Đan Mạch (Tham khảo Mục 3.3.4.1 );

ü Khi nhận được giấy báo của ngân hàng thông báo đã nhận được tiền từ BTC, Bộ phận kế toán của FSPS 2 và Tỉnh ghi sổ tiền mặt và các tài khoản liên quan như “Tiền gửi ngân hàng” và “Nguồn vốn viện trợ”. Sau đó phải lập một bản Giấy xác nhận việc nhận vốn có chữ ký của một kế toán viên của FSPS 2 và Giám đốc Hợp phần hoặc Phó Giám đốc Sở NNPTNT để gửi cho Giám đốc Chương trình quốc gia/Vụ Hợp tac Quốc tế và BTC (Tham khảo Mục 3.3.2.2);

§ Các khoản thanh toán trực tiếp cho các nhà thầu

ü Tiền viện trợ có thể được giải ngân thông qua hình thức mà Chính phủ Đan Mạch thay mặt Chương trình thanh toán trực tiếp cho các chuyên gia tư vấn quốc tế và khu vực, cả ngắn hạn và dài hạn, các cá nhân hoặc các công ty. ĐSQ Đan Mạch sẽ gửi bản sao hợp đồng cho các hợp phần liên quan, .Khi phát sinh chi phí, kế toán ghi có tài khoản nguồn vốn viện trợ từ ĐSQ Đan Mạch và ghi nợ các tài khoản chi phí liên quan của các Hợp phần/Tỉnh .

4.5.1.2 Lãi tiền gửi ngân hàng

Đây là lãi tiền gửi tại tài khoản ngân hàng. Khi nhận được giấy báo có của ngân hàng, kế toán ghi sổ tiền gửi ngân hàng và các tài khoản liên quan như “Tiền gửi ngân hàng” và “Phải trả ĐSQ Đan Mạch”. Như đã đề cập trong Mục 4.3.1, lãi tiền gửi không được ghi nhận là thu nhập của Hợp phần và phải ghi có cho tài khoản phải trả ĐSQ Đan Mạch.

4.5.1.3 Thu nhập khác

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

20

Thu nhập khác được ghi nhận trên cơ sở thực nhận. Khi nhận được giấy báo có ngân hàng/phiếu thu hợp lệ, kế toán ghi sổ tiền gửi ngân hàng/sổ tiền mặt và các tài khoản liên quan như “Tiền gửi ngân hàng”/“Tiền mặt” và “Thu nhập khác”. Các khoản thu khác có giá trị lớn cần được diễn giải sao cho ban quản lý cũng như các đối tượng khác (ví dụ: kiểm toán độc lập) có thể hiểu được nội dung của những khoản đó.

4.5.2 Chi tiêu

4.5.2.1 Các thủ tục kế toán chung

§ Tất cả các khoản chi tiêu phải gắn liền với mục đích cũng như các hoạt động của Chương trình (Xem Mục 3.1.2).

§ Tất cả các khoản chi tiêu phải được phê duyệt đầy đủ. Ban quản lý Chương trình phải xem xét:

ü Sự cần thiết của khoản chi tiêu đó (liệu các khoản chi tiêu đó có phục vụ cho mục tiêu của Chương trình hay không);

ü Tính hợp lý của khoản chi tiêu;

ü Khoản chi tiêu có trong phạm vi dự toán ngân sách hay không; và

ü Khoản chi tiêu được chứng minh bằng các chứng từ hợp lý, hợp lệ không.

§ Chi tiêu phải được hạch toán đúng theo các mã tiểu khoản phản ánh các dòng ngân sách và hoạt động của Chương trình. Không được phân loại lại các mã tiểu khoản trừ khi việc đó là hợp lý và được phê duyệt (Xem Mục 3.1.1).

§ Toàn bộ chi tiêu thực tế của Chương trình không được vượt quá tổng số vốn tài trợ quy định trong Văn kiện Chương trình. Tổng chi tiêu thực tế đối với mỗi dòng ngân sách không được vượt quá số dự toán trừ khi việc đó hợp lý và được phê duyệt. (Xem Mục 3.1.1).

§ Tất cả các khoản chi tiêu phải được chứng minh bằng các hồ sơ chứng từ hợp lệ. Chứng từ phải phù hợp với nội dung của khoản chi tiêu, bao gồm phiếu thu, hóa đơn, hợp đồng v.v.. Bộ NNPTNT và các tỉnh phải tuân thủ các quy định trong nước về việc sử dụng hóa đơn tài chính hợp lệ cho việc mua sắm các hàng hóa và dịch vụ.

4.5.2.2 Định mức chi tiêu

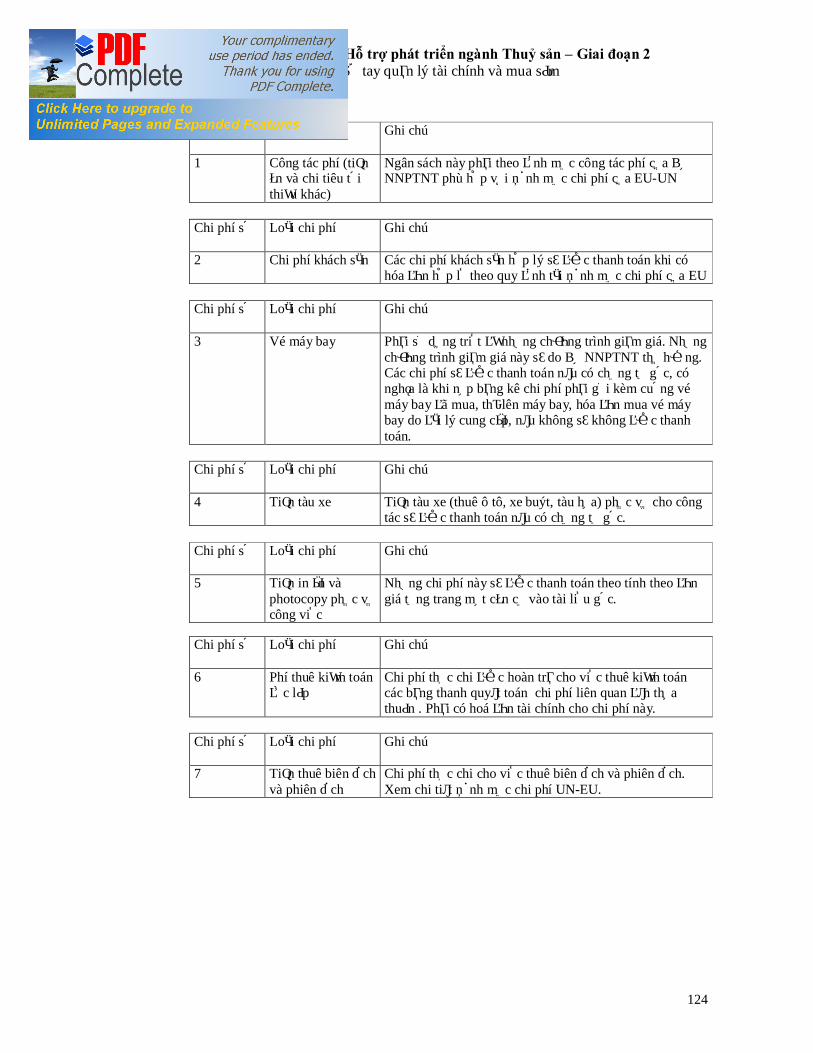

4.5.2.3 Hướng dẫn của Liên Hợp Quốc - EU về chi phí địa phương cho các Chương trình hợp tác phát triển với Việt nam đã được các nhà tài trợ thông qua và có hiệu lực từ ngày 15 tháng 10 năm 2007 và bản sửa đổi mới nhất là bản điều chỉnh phụ lục 2 và phụ lục 3 có hiệu lực từ 01/05/2008 được áp dụng, cho đến khi có thông báo tiếp theo, xem phụ lục 6.1. Bản định mức chi tiêu cập nhật mới nhất được đăng tải trên trang web của Đại sứ quán Đan Mạch, địa chỉ: ‘www.ambhanoi.um.dk’ under “Development Policy” and “Danida Guidelines” - link: http://www.ambhanoi.um.dk/en/menu/Developmentpolicy/DanidaGuidelines. Trợ cấp sinh hoạt hàng ngày, v.v.cho các chuyến đi công tác được duyệt ngoài lãnh thổ Việt Nam sẽ áp dụng định mức tại Các quy định về các chuyến công tác chính thức của cán bộ công chức Đan Mạch; Những quy định này hiện có thể tải về từ trang web của Đại sứ quán như trên. Các thủ tục hạch toán kế toán cho các hạng mục chi tiêu chủ yếu

§ Thanh toán trực tiếp cho các nhà thầu

Các khoản thanh toán trực tiếp cho các chuyên gia tư vấn và các khoản chi tiêu khác do Chính phủ Đan Mạch trả hộ Chương trình phải được ghi nhận là chi tiêu khi nhận được các chứng từ hợp lệ như hợp đồng, hóa đơn, giấy báo ngân hàng và/hoặc phiếu chi (tham khảo thêm Mục 4.5.1.1).

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

21

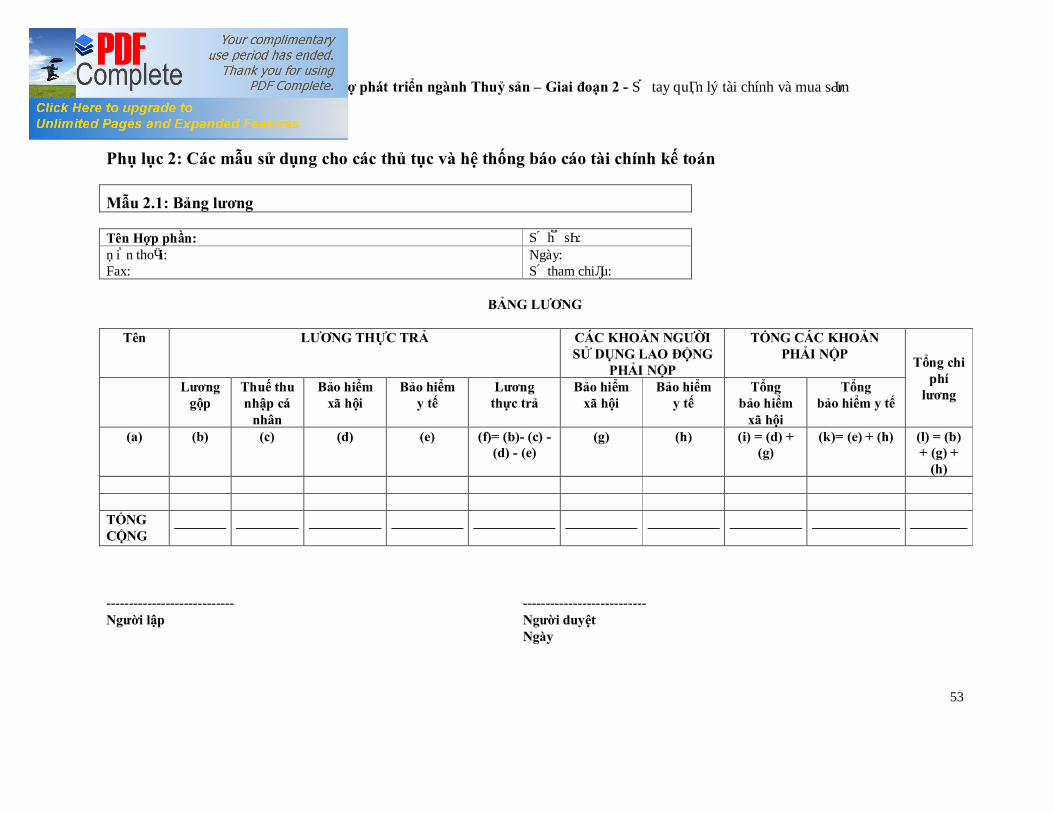

§ Tiền lương

Cần có một hệ thống chấm công để kiểm soát ngày công làm việc của nhân viên và các chuyên gia tư vấn quốc tế, khu vực và trong nước. Việc chấm công phải được kiểm tra và phê duyệt bởi một cán bộ quản lý có thẩm quyền như các Giám đốc Hợp phần/Phó giám đốc Sở Nông nghiệp và Phát triển Nông thôn ở các tỉnh tương ứng. Đây là cơ sở để tính lương cho nhân viên và phí trả cho các chuyên gia tư vấn

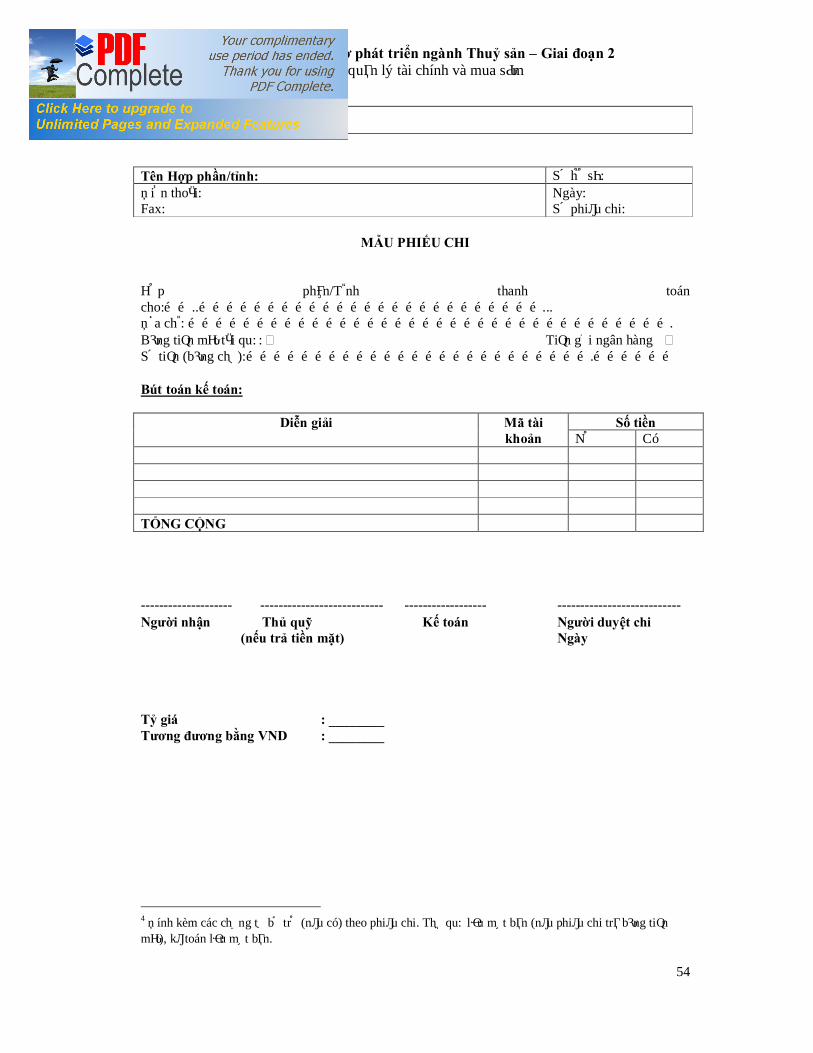

Bảng lương trong đó trình bày cách tính lương cho nhân viên cũng như các khoản khấu trừ khác như bảo hiểm xã hội, bảo hiểm y tế và thuế thu nhập cá nhân, phải được kiểm tra và phê duyệt bởi một cán bộ quản lý có thẩm quyền như giám đốc các Hợp phần/ Phó giám đốc Sở Nông nghiệp và Phát triển Nông thôn ở các tỉnh tương ứng. Xem mẫu Bảng lương ở Phụ lục 2 - Mẫu 2.1 và mẫu Phiếu chi ở Phụ lục 2 - Mẫu 2.2

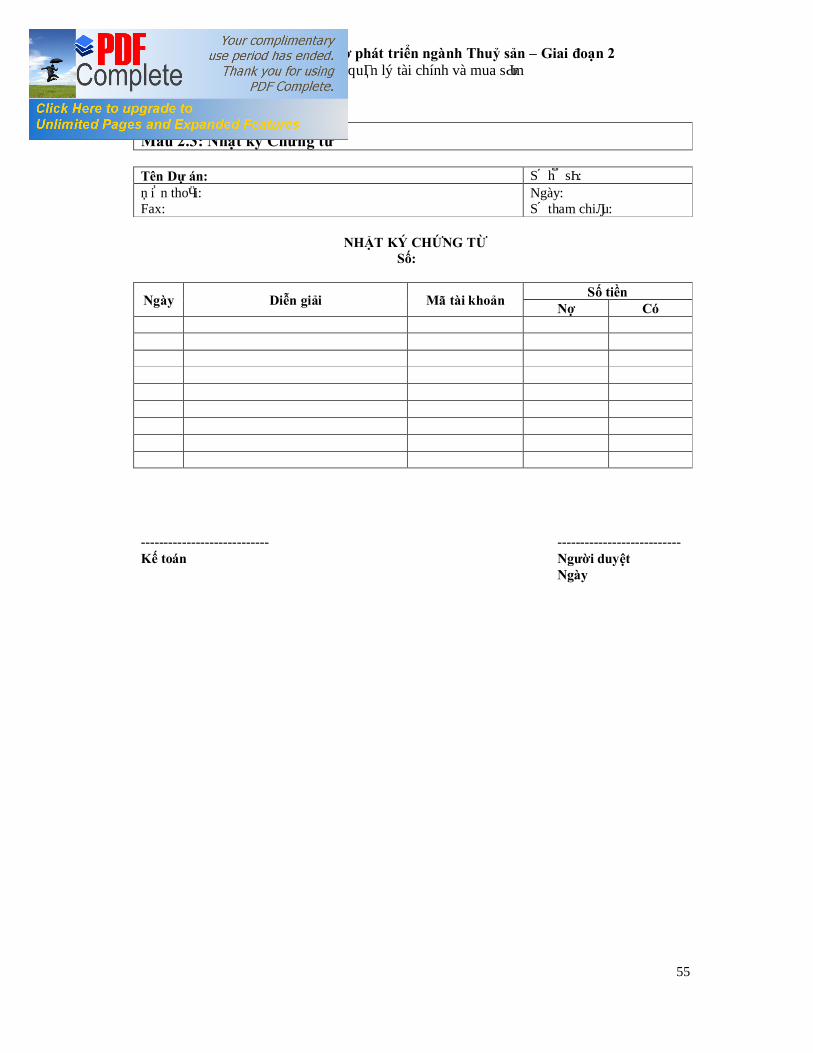

§ Chi phí lương KHÔNG được hạch toán trên cơ sở thực thu thực chi mà được hạch toán trên cơ sở trích trước. Kế toán lập Nhật ký Chứng từ (Xem Phụ lục 2 - Mẫu 2.3) cuối mỗi tháng để trích trước lương của tháng và phải được một cán bộ quản lý có thẩm quyền như Giám đốc các Hợp phần/Sở Nông Nghiệp và Phát triển Nông thôn phê duyệt trước khi ghi sổ. Trong tháng tiếp theo, khi lương được chi trả thực tế, kế toán lập chứng từ ghi sổ thứ hai nhằm tất toán tài khoản phải trả.

§ Tài sản cố định và hàng hóa tiêu dùng

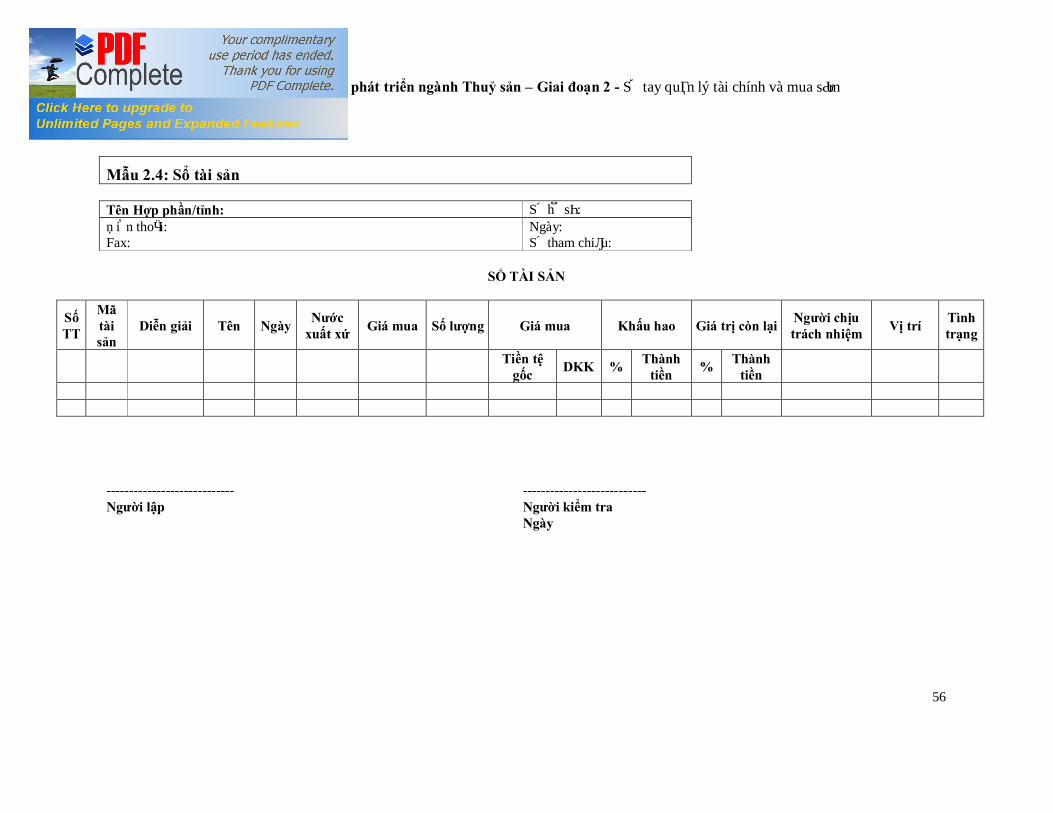

Tài sản mua sắm được ghi nhận như các khoản chi tiêu. Do đó, không cần hạch toán vốn hóa hay hao mòn đối với tài sản. Tuy nhiên, phải có một sổ theo dõi tài sản cố định (Xem Phụ lục 2 - Mẫu 2.4) để theo dõi tình trạng của tài sản trong quá trình thực hiện Chương trình. Tài sản có nguyên giá trên 5 triệu Đồng Việt Nam sẽ được theo dõi trên sổ này và được quy định một tỷ lệ hao mòn , nhằm phản ánh thời gian hữu dụng ước tính của tài sản. Trên cơ sở này, một “khoản trích hao mòn” hàng năm sẽ được ghi nhận trong Sổ đối với từng tài sản.

Bất kỳ tài sản nào bị thanh lý trong quá trình thực hiện Chương trình đều phải được Ban quản lý Chương trình phê duyệt. Tiền thu từ thanh lý tài sản được ghi nhận là thu nhập khác có thể sử dụng cho hoạt động của Chương trình. Ban quản lý chương trình phải báo cáo Ban chỉ đạo quốc gia về mọi hoạt động thanh lý tài sản.

§ Hợp đồng

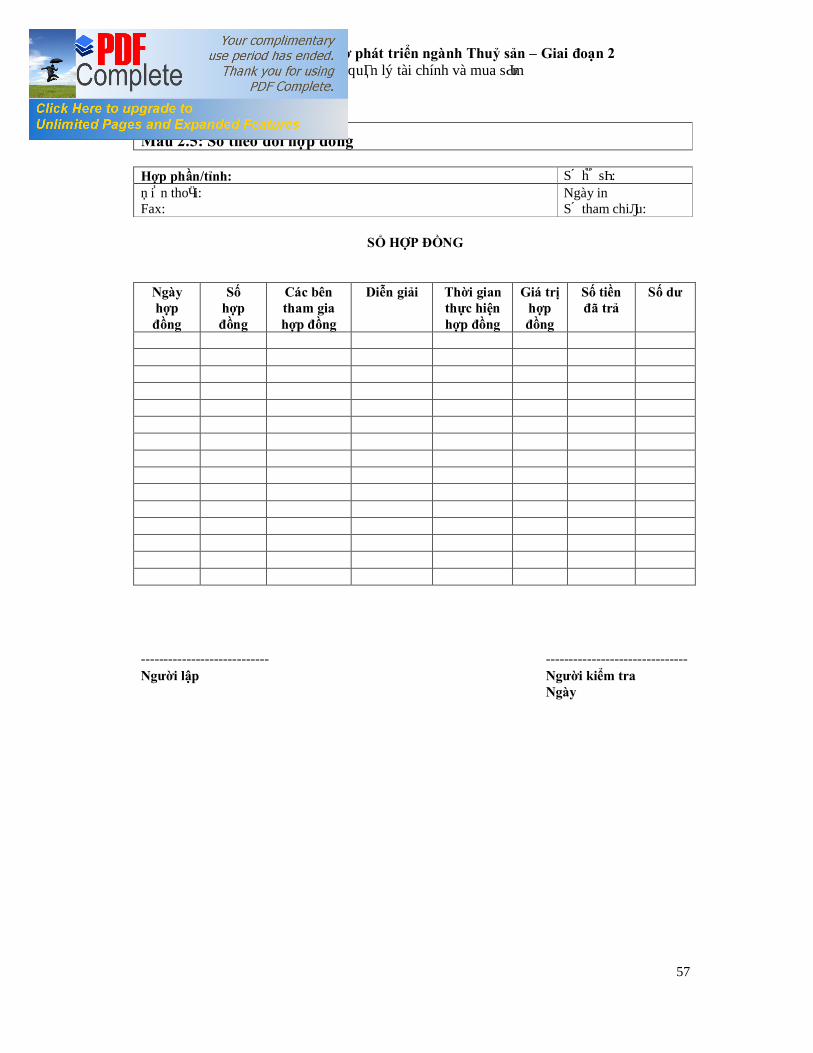

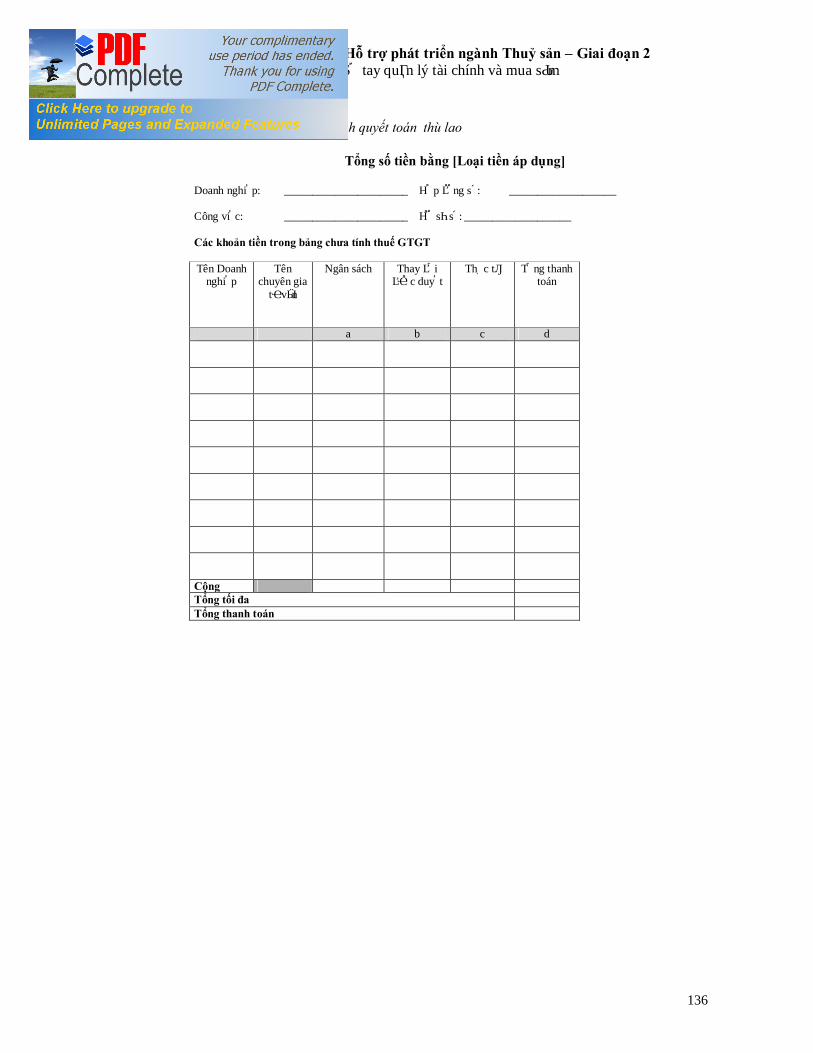

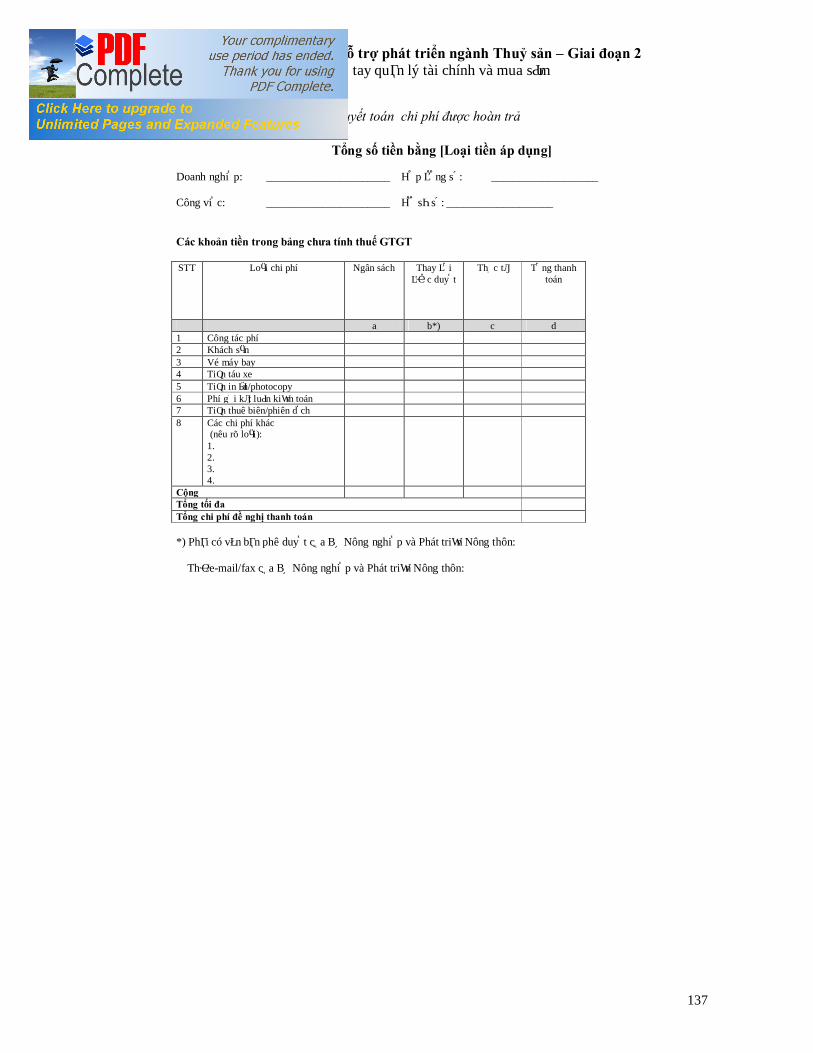

Giám đốc Chương trình quốc gia/Vụ Hợp tác Quốc tế và mỗi Giám đốc Hợp phần/Tỉnh cần duy trì và cập nhật một Sổ theo dõi hợp đồng trong đó tối thiểu phải ghi rõ ngày của hợp đồng, số hợp đồng, tên các bên tham gia hợp đồng, mô tả vắn tắt về hàng hóa và dịch vụ được cung cấp, thời gian thực hiện hợp đồng, giá trị hợp đồng, số tiền đã thanh toán và số còn phải trả. Xem Phụ lục 2 - Mẫu 2.5.

ĐSQ Đan Mạch chịu trách nhiệm gửi cho Giám đốc Chương trình quốc gia – Vụ Hợp tác Quốc tế/các Giám đốc Hợp phần/Tỉnh các hợp đồng được ký kết trực tiếp bởi Chính phủ Đan Mạch. Sẽ bao gồm chi tiết các khoản thanh toán.).

Giám đốc Chương trình quốc gia – Vụ Hợp tác Quốc tế/các Giám đốc Hợp phần/Tỉnh phải cập nhật Sổ theo dõi hợp đồng cũng như ghi sổ chi phí của đơn vị mình dựa trên các thông tin đã nhận được.

§ Chi phí khác

Chi phí khác được ghi nhận khi đã thực trả.

4.5.3 Tài sản của Chương trình

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

22

4.5.3.1 Tiền mặt tại quỹ

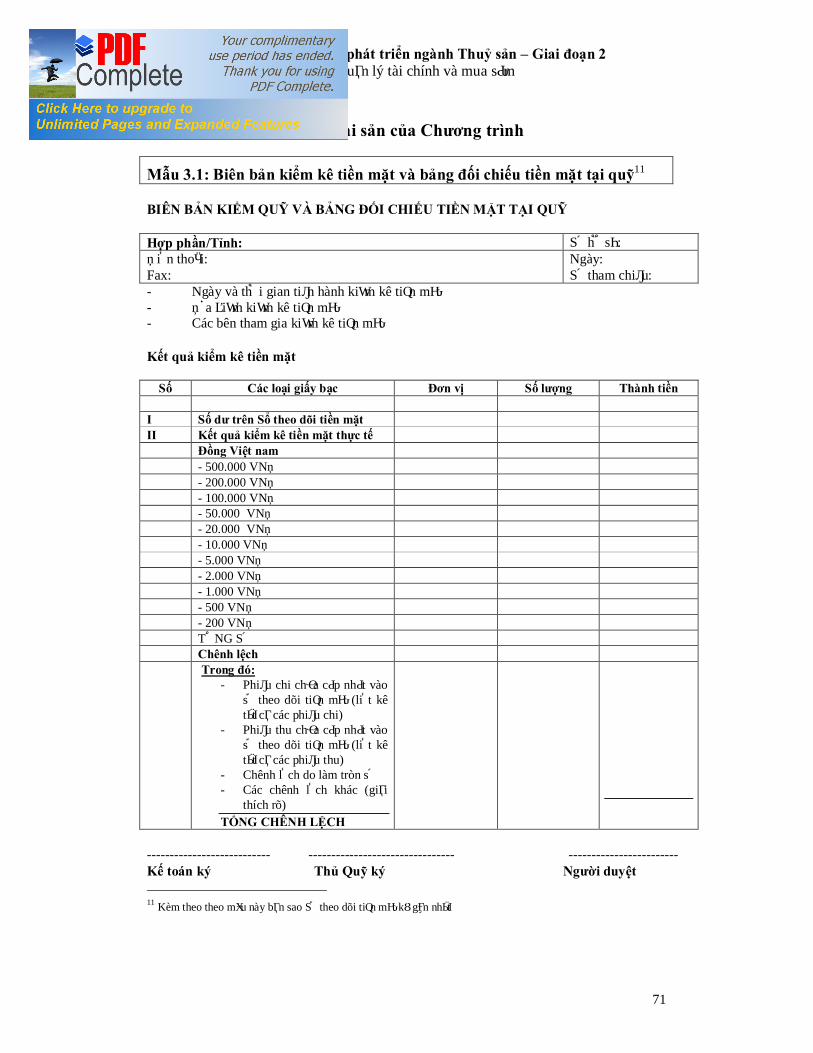

Thủ quỹ phải mở một sổ theo dõi tiền mặt tại quỹ. Dựa trên các phiếu thu và phiếu chi hợp lệ, thủ quỹ cập nhật sổ theo dõi tiền mặt tại quỹ và kế toán có trách nhiệm hạch toán vào tài khoản tiền mặt và các tài khoản liên quan khác. Việc kiểm kê tiền mặt tại quỹ phải được thực hiện hàng ngày (trừ những ngày không diễn ra giao dịch tiền mặt) và được đối chiếu với sổ theo dõi tiền mặt và sổ cái tiền mặt tại quỹ.

Xem Phụ lục 2 - Mẫu 2.6 về Đề nghị bổ sung Tiền mặt tại quỹ và Phụ lục 2 - Mẫu 2.7 Phiếu thu (tiền mặt tại quỹ).

Tham khảo Mục 5.1 để xem hướng dẫn chi tiết về quản lý tiền mặt tại quỹ.

4.5.3.2 Tiền gửi ngân hàng

Kế toán có trách nhiệm mở sổ theo dõi tiền gửi ngân hàng để kiểm soát các biến động về tiền gửi ngân hàng. Kế toán phải thu thập các giấy báo ngân hàng (giấy báo nợ và giấy báo có) cho từng giao dịch và dùng làm cơ sở để cập nhật sổ theo dõi tiền gửi ngân hàng. Cuối mỗi tháng, kế toán phải lưu bảng sao kê tài khoản ngân hàng và thực hiện đối chiếu số dư tiền gửi ngân hàng (xem Phụ lục 2- Mẫu 2.8) để đối chiếu các số dư cuối tháng giữa tài khoản tiền gửi ngân hàng và Bảng sao kê.

Tham khảo Mục 5.2 để xem hướng dẫn chi tiết về quản lý tiền gửi ngân hàng.

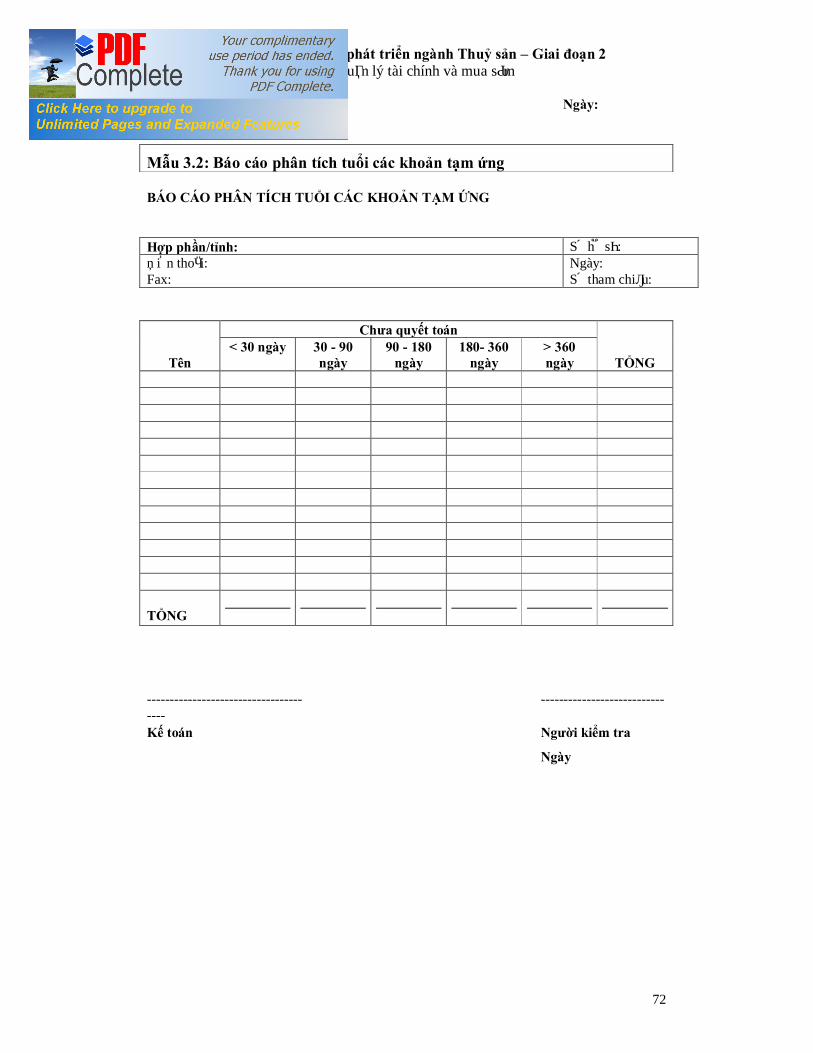

4.5.3.3 Các khoản tạm ứng

Các khoản tạm ứng cho nhân viên, ví dụ để đi công tác, được ghi nhận trên Báo cáo số dư quỹ khi cấp và được ghi nhận vào chi tiêu khi quyết toán (dựa trên số chi thực tế và các chứng từ gốc). Kế toán mở một tài khoản tạm ứng để theo dõi các khoản tạm ứng cấp cho từng cá nhân; sổ này cần diễn giải các số dư chưa quyết toán và thời gian chưa quyết toán của từng số dư. Sổ này có thể nằm trong Phần mềm Kế toán.

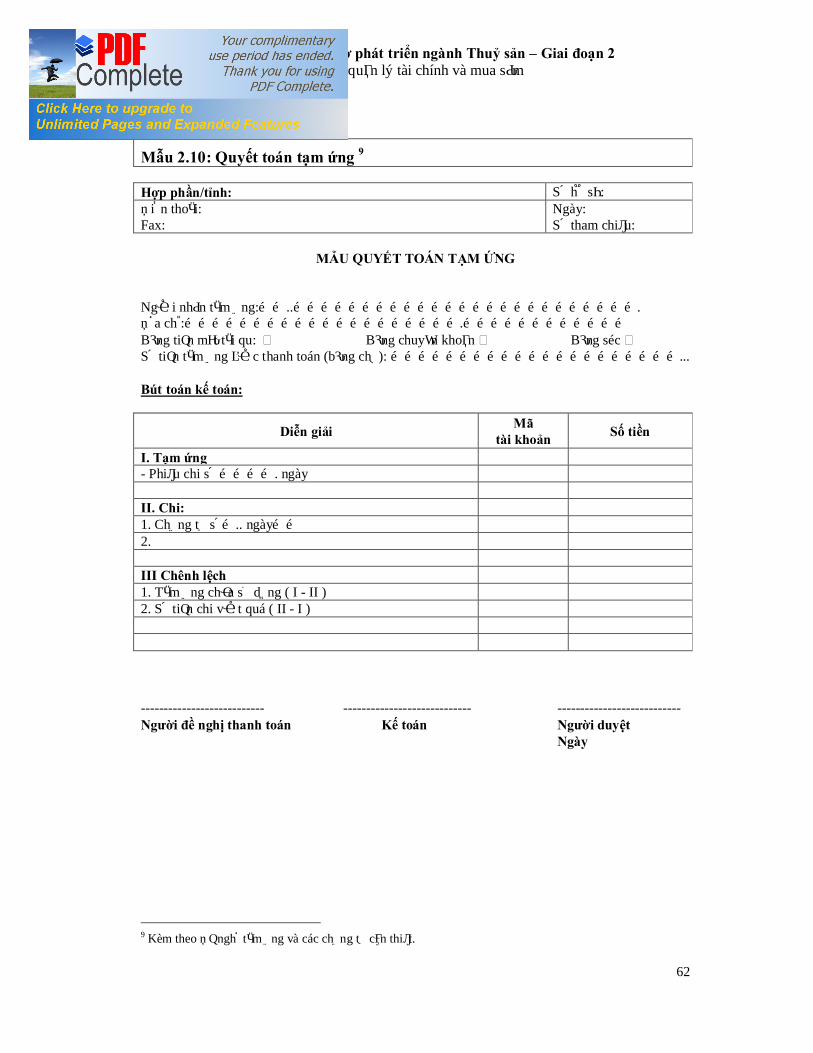

Xem Phụ lục 2 - Mẫu 2.9 về Đơn xin Tạm ứng và Phụ lục 2 - Mẫu 2.10 về Mẫu Quyết toán Tạm ứng.

Nếu Ban Quản Lý Hợp phần/Tỉnh nhận thấy có khoản tạm ứng không thể thu hồi mặc dù đã thực hiện mọi biện pháp thu hồi, thì khoản đó sẽ được xóa sổ và hạch toán vào tài khoản “Tạm ứng không thu hồi được”. Giám đốc Chương trình/Vụ Hợp tác Quốc tế, ĐSQ Đan Mạch và Ban chỉ đạo Chương trình quốc gia phải được thông báo về tất cả các khoản tạm ứng bị xóa sổ.

Tham khảo mục 5.3 để xem hướng dẫn chi tiết về quản lý các khoản tạm ứng.

4.5.3.4 Thuế giá trị gia tăng (“GTGT”)

Bộ NNPTNT/các tỉnh dự án phải tuân thủ tất cả các quy định trong nước về thuế GTGT trong các hoạt động của chương trình. Kế toán sẽ chịu trách nhiệm trong việc cập nhật thông tin cho chính bản thân họ cũng như cho Ban Quản lý Chương trình về những thay đổi trong hệ thống thuế GTGT.

§ Đăng ký mã số thuế

Mỗi Hợp phần/Tỉnh dự án sẽ phải đăng ký với Cơ quan thuế địa phương để được cấp mã số thuế

§ Sổ theo dõi hóa đơn

Các Hợp phần/Tỉnh phải thu thập hóa đơn tài chính cho tất cả các hàng hóa và dịch vụ mua sắm theo quy định có giá trị trên 100.000 đồng.

Những hóa đơn này phải được ghi vào sổ theo dõi hóa đơn trong đó ghi rõ các chi tiết về hóa đơn như ngày của hóa đơn, số hóa đơn, giá trị trước thuế GTGT, mức thuế GTGT và tình hình

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

23

đề nghị hoàn thuế. Sổ này có thể được cài đặt trong Phần mềm Kế toán. Xem Phụ lục 2 - Mẫu 2.11.

§ Hạch toán thuế GTGT

Mỗi Hợp phần/Tỉnh phải mở một tài khoản để ghi nhận thuế GTGT phát sinh, một tài khoản để ghi nhận thuế GTGT xin hoàn lại và một tài khoản chi tiêu để ghi nhận các khoản thuế GTGT không được hoàn.

Mỗi khi các Hợp phần và Tỉnh mua hàng hóa và dịch vụ, kế toán ghi Nợ tài khoản thuế GTGT (Tài khoản thuế GTGT phát sinh). Kế toán ghi Có tài khoản này khi xin hoàn lại thuế GTGT (ghi nợ tài khoản thuế GTGT xin hoàn lại). Số dư của tài khoản thuế GTGT phát sinh thể hiện những khoản thuế GTGT chưa xin hoàn lại, và số dư của tài khoản thuế GTGT xin hoàn lại thể hiện những khoản thuế GTGT chưa được hoàn lại. Những nhà cung cấp dịch vụ không phải chịu thuế GTGT phải trình giấy chứng nhận miễn thuế do Cơ quan thuế địa phương cấp.

§ Hoàn thuế GTGT

Chương trình phải hết sức nỗ lực trong việc xin hoàn thuế GTGT. Hợp phần/Tỉnh cần làm việc với Cục thuế về các thủ tục cần thiết để xin hoàn thuế GTGT.

Khi một khoản thuế GTGT được hoàn lại, kế toán ghi Có tài khoản thuế GTGT xin hoàn lại. Khi có bất kỳ khoản thuế GTGT nào không được hoàn lại vì bất kỳ lý do gì thì ghi nợ Tài khoản chi tiêu về thuế GTGT không được hoàn.

Nếu số thuế được hoàn lại cao hơn số thuế xin hoàn thì phần chênh lệch sẽ được ghi có vào Tài khoản chi tiêu về thuế GTGT không được hoàn. Trong trường hợp này phần chênh lệch được coi như một khoản giảm chi.

Hàng tháng, kế toán phải rà soát sự biến động của tài khoản này. Bất kỳ sự gia tăng nào về số dư của tài khoản này đều cần phải được giải thích đầy đủ. Những điều chỉnh thích hợp sẽ được thực hiện khi cần thiết.

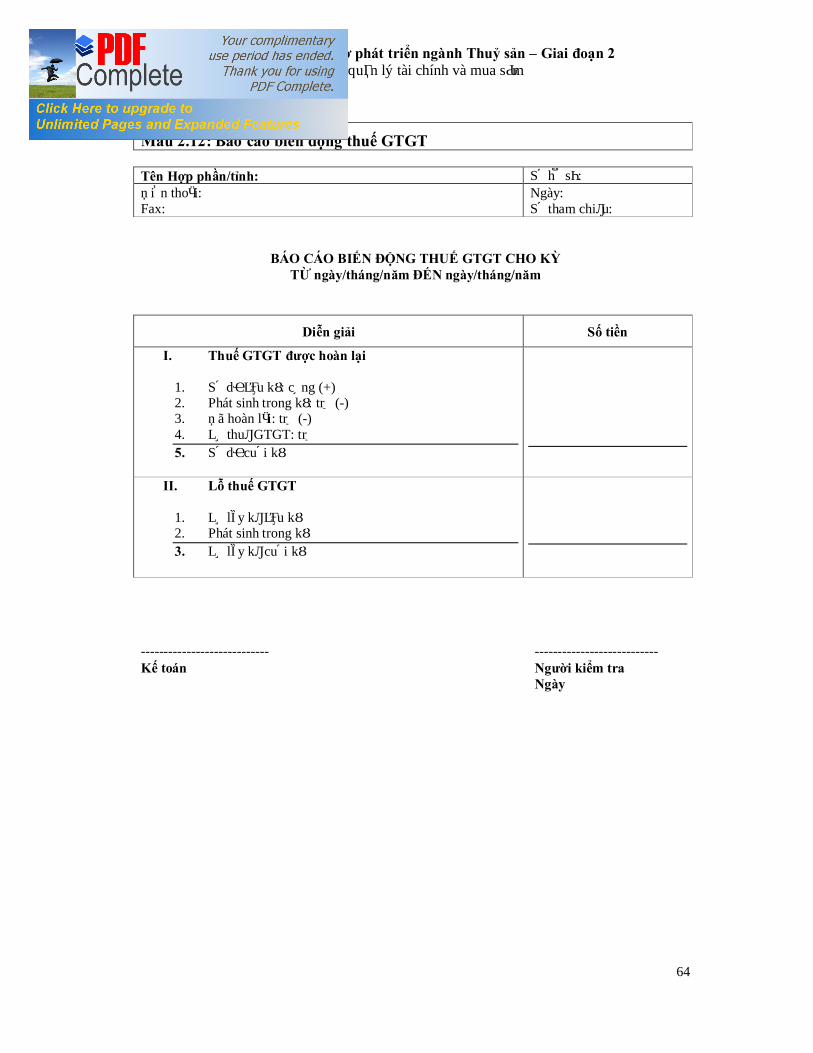

§ Báo cáo biến động thuế GTGT

Kế toán cần lập một bản báo cáo về biến động của tài khoản thuế GTGT trong tháng, trong đó nêu rõ số thuế GTGT có thể được hoàn lại phát sinh trong tháng, số thuế GTGT đã xin hoàn lại, số thuế GTGT đã được hoàn, số thuế GTGT không được hoàn đưa vào chi phí và số dư cuối kỳ chưa xin hoàn lại. Xem Phụ lục 2 - Mẫu 2.12.

4.5.4 Các khoản công nợ của Chương trình

4.5.4.1 Các khoản trích lập

Cuối mỗi quý, kế toán lập Nhật lý chứng từ (Xem Phụ lục 2 - Mẫu 2.3) liệt kê tất cả các khoản chi phí cần trích lập trong quý. Có thể có các loại chi phí cần trích lập như sau:

§ Tiền lương (bao gồm cả lương tháng thứ 13) (Xem Mục 4.5.2.3)

§ Thuế thu nhập cá nhân (bao gồm cả Bảo hiểm xã hội và Bảo hiểm y tế)

Nhật ký chứng từ cần phải được duyệt bởi một cán bộ quản lý có thẩm quyền, ví dụ: Giám đốc Hợp phần hoặc Phó giám đốc Sở NNPTNT. Khi đã được phê duyệt, Nhật ký chứng từ được dùng làm cơ sở để hạch toán vào sổ cái. Như đã đề cập trong Mục 4.5.2.3, các bút toán này sẽ phải ghi đảo ngược khi các khoản trích lập này được thanh toán.

4.5.4.2 Lãi suất (phải trả cho ĐSQ Đan Mạch) - Tham khảo Mục 4.5.1.2.

4.5.4.3 Quy đổi tiền tệ - Tham khảo các chính sách quy đổi tiền tệ trong Mục 4.3.3.3.

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

24

4.5.5 Các thủ tục khóa sổ định kỳ

4.5.5.1 Khi thanh toán: Mọi khoản thanh toán có giá trị trên 3.000.000 đồng (ba triệu đồng) phải được thanh toán bằng séc.

• Thanh toán bằng tiền mặt:

ü Kế toán của FSPS 2 chuyển các phiếu chi, sau khi đã được phê duyệt thanh toán và các chứng từ liên quan, ví dụ: các hóa đơn, cho thủ quỹ.

ü Thủ quỹ đóng dấu “Đã thanh toán” lên các phiếu chi và các chứng từ khi thực hiện thanh toán.

ü Thủ quỹ yêu cầu người nhận tiền ký vào phiếu chi để xác nhận việc đã nhận tiền.

ü Thủ quỹ cập nhật ngay sổ theo dõi tiền mặt đồng thời chuyển các phiếu chi (đã đóng dấu “Đã thanh toán” và có chữ ký của người nhận tiền) cho kế toán của FSPS 2 .

ü Kế toán của FSPS 2 nhập thông tin trên các chứng từ vào Phần mềm Kế toán. Sau khi hoàn thành việc nhập thông tin, kế toán phải đóng dấu “Đã hạch toán” lên các phiếu chi và các chứng từ.

• Thanh toán qua ngân hàng:

ü Kế toán của FSPS 2 lập séc hoặc lệnh chuyển khoản ngân hàng và trình Giám đốc các Hợp phần liên quan hoặc Phó giám đốc Sở Nông Nghiệp và Phát triển Nông thôn ký phê duyệt.

ü Nếu sử dụng séc thanh toán cho người hưởng lợi, kế toán phải yêu cầu người đó ký xác nhận việc đã nhận séc; nếu sử dụng lệnh chuyển khoản ngân hàng, kế toán phải thu thập và lưu giấy báo nợ của ngân hàng. Khi việc chuyển tiền đã hoàn thành, một liên của lệnh chuyển khoản ngân hàng do kế toán giữ phải được đóng dấu “Đã thanh toán”.

ü Kế toán của FSPS 2 cập nhật ngay các chi tiết của giao dịch vào sổ theo dõi tiền gửi ngân hàng.

ü Kế toán của FSPS 2 nhập thông tin trên các chứng từ vào Phần mềm Kế toán. Sau khi hoàn thành việc nhập thông tin, kế toán phải đóng dấu “Đã hạch toán” lên các liên lệnh chuyển khoản ngân hàng lưu kế toán và các chứng từ.

4.5.5.2 Hàng ngày và hàng tuần

§ Thu thập các hóa đơn/hợp đồng và các phiếu chi cho các khoản chi tiêu.

§ Kiểm tra bảng tổng hợp các hóa đơn, mã số thuế GTGT và việc phê duyệt các khoản thanh toán. Kiểm tra tính hợp lệ của các phiếu chi như việc phê duyệt, các thông tin tóm tắt trên phiếu chi khớp số tiền trên phiếu chi với các hóa đơn, và các dòng ngân sách tương ứng.

§ Tất cả các hóa đơn, phiếu chi và chứng từ phải được đánh số và lưu giữ theo thứ tự thời gian.

§ Chương trình cần sao lưu số liệu trên Phần mềm Kế toán tối thiểu mỗi tuần một lần. Dữ liệu sao lưu phải được giữ ở một nơi an toàn ngoài khuôn viên trụ sở làm việc.

4.5.5.3 Hàng tháng

§ Ước tính tất cả các khoản chi phí cần được trích lập tại thời điểm cuối tháng, lập các sổ Nhật ký riêng và một Nhật ký chung. Kế toán của FSPS 2 chịu trách nhiệm kiểm tra các sổ này, trình Giám đốc Hợp phần hoặc Phó giám đốc Sở Nông Nghiệp và Phát triển Nông thôn phê duyệt và nhập số liệu vào Phần mềm Kế toán.

§ Kế toán của FSPS 2 phải thực hiện kiểm kê tiền mặt cùng với thủ quỹ. Lập bảng đối chiếu bất kỳ sự chênh lệch nào giữa số dư trên sổ theo dõi tiền mặt và số tiền thực tế. Lập biên bản kiểm

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

25

kê tiền mặt. Những người tham gia kiểm kê và Giám đốc Hợp phần hoặc Phó giám đốc Sở Nông Nghiệp và Phát triển Nông thôn ký xác nhận và phê duyệt. Xem chi tiết ở Mục 5.1.2.

§ Thu thập Bảng sao kê tài khoản từ ngân hàng. Thực hiện việc đối chiếu giữa số dư trên Bảng sao kê tài khoản và số dư trên Sổ tài khoản tiền gửi ngân hàng; Bảng đối chiếu phải được Giám đốc Hợp phần hoặc Phó giám đốc Sở Nông Nghiệp và Phát triển Nông thôn kiểm tra và phê duyệt. Xem chi tiết ở Mục 5.2.

§ Lập bản phân tích các khoản tạm ứng theo thời gian chưa quyết toán và trình Giám đốc Hợp phần hoặc Phó giám đốc Sở Nông Nghiệp và Phát triển Nông thôn kiểm tra và phê duyệt.

§ Lập báo cáo về biến động của tài khoản thuế GTGT cho mục đích hoàn thuế trong kỳ và trình Giám đốc Hợp phần hoặc Giám đốc Sở Nông Nghiệp và Phát triển Nông thôn kiểm tra và phê duyệt. Xem chi tiết ở Mục 4.5.3.4.

§ In Bảng cân đối và sổ cái.

§ Thực hiện sao lưu số liệu trên Phần mềm Kế toán.

§ Khóa Phần mềm Kế toán của tháng nhằm đảm bảo không có giao dịch nào được nhập thêm vào tháng đó, đồng thời sao chép, lưu trữ an toàn tại một nơi ngoài phạm vi văn phòng.

4.5.5.4 Hàng quý

Các thủ tục khóa sổ từng quý cũng giống như các thủ tục khóa sổ hàng tháng, ngoài ra cần tiến hành các thủ tục sau:

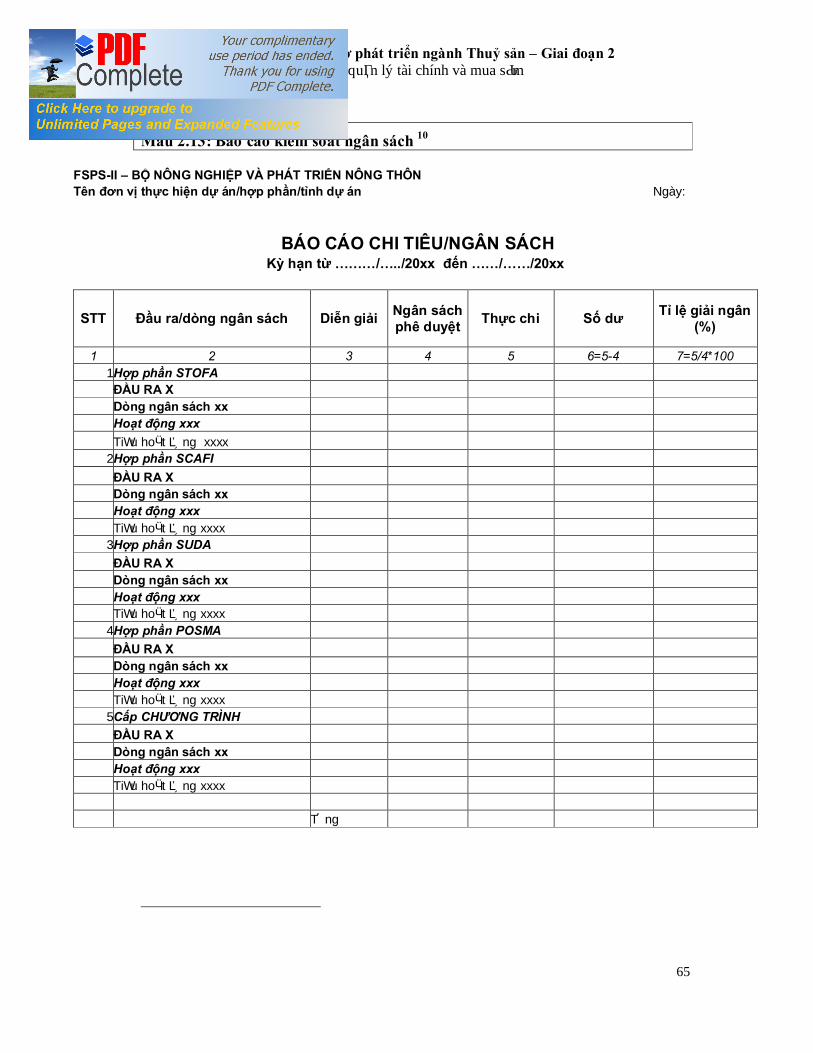

§ Lập báo cáo kiểm soát ngân sách theo yêu cầu của ban quản lý Chương trình (ví dụ: theo dòng ngân sách, theo các hoạt động, v.v..). Các báo cáo này phải được Giám đốc Hợp phần hoặc Phó giám đốc Sở Nông Nghiệp và Phát triển Nông thôn kiểm tra và phê duyệt. Xem Phụ lục 2 - Mẫu 2.13.

§ Thực hiện đối chiếu nguồn viện trợ đã nhận, đối chiếu số tiền chuyển từ BTC với số tiền mà Chương trình thực nhận. Xem chi tiết ở Mục 3.3.2.3.

4.5.5.5 Hàng năm

Các thủ tục khóa sổ hàng năm giống như các thủ tục khóa sổ hàng tháng, ngoài ra cần tiến hành các thủ tục sau:

§ Thực hiện kiểm kê tài sản cố định. Xem chi tiết ở Mục 5.4.2.

§ Thực hiện tối thiểu hai lần kiểm kê tiền mặt đột xuất mỗi năm. Xem chi tiết ở Mục 5.1.2.

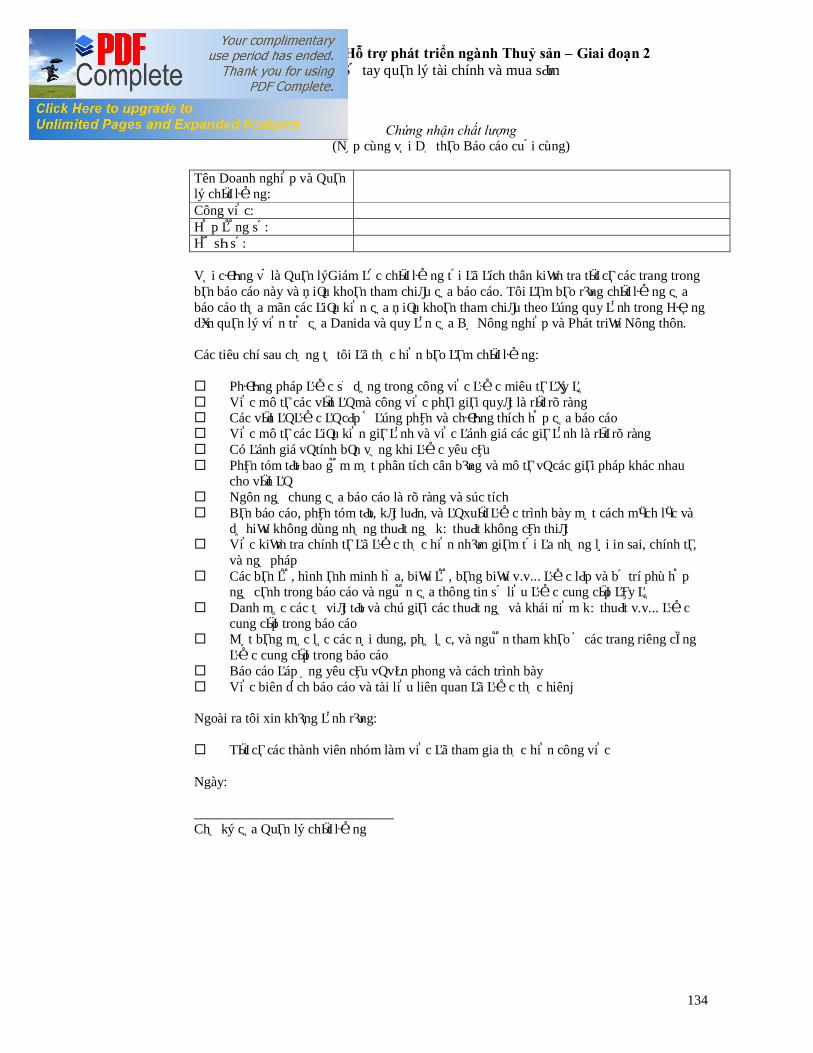

§ Chuẩn bị các báo cáo, ghi chép, sổ cái, bảng kê và các chứng từ cần thiết cho mục đích kiểm toán độc lập. Xem chi tiết ở Mục 7.2.

4.5.5.6 Kết thúc Chương trình

§ Quyết toán tất cả các khoản tạm ứng và các khoản phải thu còn tồn đọng. § Thanh toán tất cả các hóa đơn chưa trả. § Đệ trình bản kê khai xin hoàn thuế GTGT và thu hồi các khoản thuế GTGT xin hoàn lại cuối

cùng. Kế toán xóa sổ các khoản thuế GTGT không được hoàn lại vào tài khoản chi tiêu về thuế GTGT không được hoàn lại.

§ Tất toán số dư của tất cả các tài khoản vãng lai. § Thực hiện việc kiểm kê tiền mặt cuối cùng, đối chiếu với sổ theo dõi tiền mặt và điều chỉnh sổ

theo dõi tiền mặt dựa trên kết quả kiểm kê; chuyển số tiền mặt còn lại cho ĐSQ Đan Mạch. § ĐSQ Đan Mạch đánh giá lại các khoản chi tiêu của Chương trình. Các khoản chênh lệch do

quy đổi tỷ giá phát sinh được hạch toán giống như một khoản chi tiêu.

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

26

§ Khi tất cả các khoản thanh toán lớn đã được thực hiện, kế toán thu thập sổ phụ ngân hàng để thực hiện việc đối chiếu lần cuối với sổ theo dõi tiền gửi ngân hàng và chuyển số dư còn lại cho ĐSQ Đan Mạch.

§ Yêu cầu ngân hàng đóng tất cả các tài khoản của Chương trình. § Thực hiện việc kiểm kê tài sản lần cuối. Cập nhật sổ theo dõi tài sản dựa trên số liệu kiểm kê

thực tế. § Chuyển giao toàn bộ tài sản cho bên đối tác và lập biên bản bàn giao. § Chuẩn bị cho lần kiểm toán độc lập cuối cùng, hợp tác và phối hợp với cán bộ kiểm toán độc

lập. § Sao lưu Phần mềm Kế toán lên đĩa CD ROM

4.6 Báo cáo Trong vòng 30 ngày kể từ ngày kết thúc quý 2 (30/6) và quý 4 (31/12), các hợp phần và tỉnh phải gửi báo cáo tiến độ 6 tháng và cả năm theo mẫu của chương trình FSPSII, kèm theo phụ lục là các báo cáo chi tiêu so sanh với ngân sách theo từng hoạt động đầu ra/hợp phần từ đầu chương trình đến thời điểm báo cáo và từ đầu năm đến thời điểm báo cáo theo cả 2 nguồn Danida và đối ứng. Mẫu báo cáo hiện nay đang sử dụng có thể được điều chỉnh từ năm 2009 và để phù hợp với mẫu báo cáo ODA của Bộ Kế hoạch và Đầu tư.

4.6.1 Báo cáo tháng/báo cáo quý § Cấp Hợp phần/tỉnh

Các Báo cáo tháng bao gồm: ü Bảng cân đối Tổng hợp; ü Bảng cân đối chi tiết (Sổ cái); ü Bảng sao kê tài khoản ngân hàng; ü Bảng đối chiếu số dư tiền gửi ngân hàng; ü Biên bản kiểm kê tiền mặt (bao gồm tất cả các lần kiểm kê tiền mặt đột xuất trong kỳ); ü Bảng đối chiếu vốn viện trợ nhận được trong kỳ; ü Thanh lý tài sản trong kỳ (cùng với báo cáo hoàn cảnh thanh lý tài sản); và ü Báo cáo Kiểm soát Ngân sách. Các báo cáo tháng phải lập hàng tháng cho 2 nguồn Danida và đối ứng và phải được Giám đốc Hợp phần hoặc Phó giám đốc Sở Nông Nghiệp và Phát triển Nông thôn phê duyệt; Nội dung các báo cáo quý giống như báo cáo tháng và phải được gửi cho Giám đốc Chương trình/Vụ Hợp tác Quốc tế trong vòng 10 (mười) ngày làm việc tính từ ngày cuối cùng của quý.

§ Giám đốc Chương trình/Vụ Hợp tác Quốc tế chịu trách nhiệm: ü Tập hợp tất cả các báo cáo quý từ tất cả các Hợp phần và các tỉnh và lập các báo cáo của

bản thân Văn phòng Chương trình; và ü Lập báo cáo quý tổng hợp dựa trên các bộ báo cáo trên và gửi cho ĐSQ Đan Mạch và

BTC.

4.6.2 Báo cáo năm § Cấp Hợp phần/tỉnh

Bên cạnh Các báo cáo tháng, Hợp phần/Tỉnh còn phải gửi cho Giám đốc Chương trình/Vụ Hợp tác Quốc tế các báo cáo dưới đây theo cả 2 nguồn Danida và đối ứng: ü Biên bản của tất cả các lần kiểm kê tiền mặt đột xuất;

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

27

ü Biên bản của tất cả các lần kiểm kê tài sản và sổ theo dõi tài sản đã cập nhật; ü Bảng đối chiếu vốn viện trợ nhận trong năm; ü Báo cáo Kiểm soát Ngân sách cho năm; ü Báo cáo biến động về việc hoàn thuế GTGT trong năm; ü Danh mục tất cả các khoản chi phí trích lập tại thời điểm cuối năm; ü Phân tích các khoản tạm ứng theo thời gian chưa quyết toán; và ü Báo cáo chi tiêu, nêu rõ tổng chi tiêu thực tế trong năm theo dòng ngân sách và theo hoạt

động. Ban quản lý Hợp phần/Tỉnh phải lập các Báo cáo Tài chính, bao gồm:

ü Báo cáo thu nhập và chi tiêu; ü Báo cáo số dư quỹ; và ü Các thuyết minh. Các báo cáo năm phải được gửi cho Giám đốc Chương trình/Vụ Hợp tác Quốc tế trong vòng 10 (mười) ngày làm việc tính từ ngày kết thúc năm. Các báo cáo năm phải được kiểm toán bởi một công ty kiểm toán độc lập trong vòng sáu tháng tính từ thời điểm kết thúc năm. Xem Phụ lục 2 - Mẫu 2.14 về mẫu các báo cáo tài chính.

§ Giám đốc Chương trình/Vụ Hợp tác Quốc tế với sự hỗ trợ của Trưởng bộ phận kế toán Chương trình Thuỷ sản 2 chịu trách nhiệm: ü Tập hợp các báo cáo tài chính từ tất cả các Hợp phần và các tỉnh và lập báo cáo tài chính

của bản thân Văn phòng Chương trình. ü Lập báo cáo tài chính hợp nhất Chương trình và gửi cho BTC và ĐSQ Đan Mạch trong

vòng 20 (hai mươi) ngày tính từ thời điểm kết thúc năm. Các Hợp phần và tỉnh chịu trách nhiệm chuẩn bị báo cáo tài chính theo quy định của Việt nam và đệ trình đúng hạn cho các cơ quan liên quan.

4.7 Những yêu cầu về lưu trữ và sử dụng tài liệu (lưu trữ điện tử hoặc bản in trên giấy) § Kế toán phải lưu giữ toàn bộ các sổ sách, báo cáo và chứng từ kế toán tại một nơi an toàn; và

phải sắp xếp một cách hợp lý để tiện cho việc tra cứu. § Vào thời điểm kết thúc Chương trình, toàn bộ tài liệu kế toán phải được bàn giao cho ĐSQ Đan

Mạch để lưu trữ. § Các sổ sách và chứng từ kế toán phải được lưu trữ cho năm hiện tại và ít nhất 5 năm sau đó. § Khi có yêu cầu, toàn bộ sổ sách và chứng từ kế toán phải được cung cấp đầy đủ cho Tổng kiểm

toán và/hoặc Bộ Ngoại Giao Đan Mạch, hoặc đại diện của các tổ chức này phục vụ cho mục đích kiểm soát.

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

28

5. Quản lý tài sản của Chương trình 5.1 Tiền mặt tại quỹ

5.1.1 Hạn mức giữ tiền mặt tại quỹ

§ Các khoản thanh toán có giá trị trên 3 triệu đồng phải được trả bằng séc hoặc chuyển khoản.

§ Các khoản thanh toán từ 3 triệu VND trở lên phải được Giám Đốc Hợp phần hoặc Phó giám đốc Sở NNPTNT phê duyệt bằng văn bản.

§ Phải giữ tiền mặt trong két sắt có khóa an toàn.

§ Số dư tiền mặt tại quỹ không được vượt quá 40 triệu VND hoặc dưới mức 5 triệu VND tại bất kỳ thời điểm nào.

5.1.2 Kiểm kê tiền mặt tại quỹ

§ Thủ quỹ phải thực hiện kiểm kê tiền mặt hàng ngày (ngoại trừ ngày mà không có giao dịch tiền mặt tại quỹ) và ghi kết qủa vào Sổ theo dõi tiền mặt. Mọi chênh lệch phát sinh cần được giải thích và xử lý.

§ Hàng tháng, Kế toán và thủ quỹ của FSPS 2 trung ương và tỉnh dự án phải tiến hành kiểm kê tiền mặt. Biên bản kiểm kê tiền mặt do kế toán lập và được Giám Đốc Hợp phần hoặc Phó giám đốc Sở NNPTNT phê duyệt (Xem Phụ lục 3 - Mẫu 3.1). Khi phát sinh chênh lệch giữa số tiền thực tế với số dư trong Sổ theo dõi tiền mặt, kế toán của FSPS 2 phải thực hiện việc đối chiếu để tìm nguyên nhân chênh lệch. Biên bản đối chiếu phải được Giám Đốc Hợp phần hoặc Phó giám đốc Sở NNPTNT xem xét và ký phê duyệt.

§ Trong một năm, Giám Đốc Hợp phần hoặc Phó giám đốc Sở NNPTNT hoặc một thành viên khác được uỷ quyền bởi Giám Đốc Hợp phần hoặc Phó giám đốc Sở NNPTNT phải tiến hành ít nhất hai lần kiểm kê tiền mặt đột xuất. Cán bộ tham gia kiểm kê tiền mặt phải lập biên bản kiểm kê đột xuất và thực hiện đối chiếu số tiền thực tế với số dư trong sổ theo dõi tiền mặt.

§ Bản sao của các biên bản kiểm kê tiền mặt hàng tháng và biên bản kiểm kê tiền mặt đột xuất phải được gửi cho Giám đốc Chương trình/Vụ Hợp tác Quốc tế như một phần của các Báo cáo tháng. Biên bản đối chiếu cũng phải được gửi kèm theo khi có phát sinh chênh lệch.

5.2 Tiền gửi ngân hàng

§ Tài khoản ngân hàng của mỗi hợp phần thuộc Bộ NNPTNT đều phải được mở và duy trì dưới tên của Hợp phần tương ứng.

§ Tại cấp tỉnh, một tài khoản bao gồm vốn của các Hợp phần khác nhau sẽ được mở. Tỉnh dự án sẽ chịu trách nhiệm bảo đảm vốn từ các Hợp phần khác nhau sẽ có thể tách riêng rẽ trong sổ theo dõi. Mọi sự thay đổi liên quan đến tài khoản ngân hàng đều phải được phê duyệt bởi Ban chỉ đạo quốc gia.

§ Các khoản thanh toán từ tài khoản ngân hàng được chỉ định của Chương trình phải được sự phê duyệt của Giám Đốc Hợp phần hoặc Giám đốc Sở NNPTNT.

§ Séc trắng phải được giữ trong két an toàn. Séc bị hủy phải được gạch chéo và giữ trong két an toàn - Xem chi tiết về các yêu cầu lưu trữ tại Mục 4.7.

§ Cuối tháng, kế toán của FSPS 2 phải thực hiện đối chiếu số dư tiền gửi ngân hàng giữa số dư trên sổ theo dõi tiền gửi ngân hàng và sổ phụ ngân hàng. Mọi chênh lệch phát sinh phải được

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

29

giải trình ngay. Trong trường hợp không có chênh lệch, kế toán vẫn phải lập bảng đối chiếu ngân hàng, ghi nhận việc không có chênh lệch. Giám Đốc Hợp phần hoặc Giám đốc Sở NNPTNT sẽ kiểm tra và ký phê duyệt bảng đối chiếu ngân hàng.

§ Một bản sao của bảng đối chiếu số dư tiền gửi ngân hàng phải được gửi cho Vụ Kế hoạch Tài Chính thông qua Giám đốc Chương trình/Vụ Hợp tác Quốc tế như một phần của Báo cáo tháng (xem Phụ lục 2 – Mẫu 2.8).

5.3 Các khoản tạm ứng

§ Các Đề nghị tạm ứng cho các chuyến công tác và mua sắm nhỏ trong nuớc v.v... phải dựa trên kế hoạch chi tiêu chi tiết và được Giám Đốc Hợp phần/Phó giám đốc Sở NNPTNT phê duyệt. Tạm ứng sẽ không được cấp cho những người vẫn còn có các khoản tạm ứng chưa quyết toán.

§ Các khoản tạm ứng phải được quyết toán trong vòng 14 ngày kể từ ngày kết thúc hoạt động liên quan.

§ Giám Đốc Hợp phần/Phó giám đốc Sở NNPTNT có thể trong phạm vi quyền hạn của mình, quyết định các biện pháp buộc các khoản tạm ứng phải được quyết toán đúng thời hạn.

Các biện pháp có thể được áp dụng bao gồm:

a) Chỉ tạm ứng 80% tổng chi tiêu dự toán và thực hiện thanh toán số còn lại khi quyết toán tạm ứng; hoặc

b) Trừ vào lương các khoản tạm ứng chưa quyết toán.

§ Hàng tháng, lập bảng kê chi tiết các khoản tạm ứng theo tên người nhận tạm ứng và phân tuổi các khoản tạm ứng chưa quyết toán và gửi cho Giám Đốc Hợp phần/Phó giám đốc Sở NNPTNT để có các biện pháp giải quyết tiếp theo (Xem Phụ lục 3 - Mẫu 3.2).

5.4 Tài sản cố định và hàng hóa tiêu dùng

Theo mục đích của Sổ tay Chương trình này, tài sản cố định được hiểu là những tài sản được mua từ nguồn vốn Danida có giá trị từ 5 triệu VND trở lên và thời hạn hữu dụng trên một năm. Các tài sản khác được coi là hàng hóa tiêu dùng.

5.4.1 Sổ theo dõi tài sản

§ Toàn bộ tài sản cố định phải được gắn nhãn trên đó có ghi mã tài sản và chú thích “Do Danida tài trợ”.

§ Sổ theo dõi tài sản phải được lập để kiểm soát hiện trạng của tất cả các tài sản cố định. Sổ theo dõi tài sản tối thiểu phải nêu rõ: tên tài sản, mô tả tóm tắt, mã tài sản, ngày mua, giá mua, nơi sử dụng, người chịu trách nhiệm và hiện trạng. (Xem Phụ lục 2, Mẫu 2.4)

§ Sổ theo dõi tài sản phải được cập nhật ngay khi có sự biến động về tài sản cố định hoặc thay đổi về hiện trạng hoặc sau khi kết thúc kiểm kê tài sản.

§ Một danh sách các hàng hóa tiêu dùng có giá trị từ 5 triệu VND trở lên phải được lập và cập nhật ghi rõ tên tài sản, giá trị, người chịu trách nhiệm nơi sử dụng và hiện trạng.

5.4.2 Kiểm kê tài sản

§ Phải thực hiện kiểm kê tài sản cố định ít nhất một năm một lần. Mỗi Giám Đốc Hợp phần/Phó giám đốc Sở NNPTNT có thể xem xét thực hiện kiểm kê thường xuyên hơn đối với tài sản cố định và hàng hóa tiêu dùng (bao gồm cả kiểm kê đột xuất) nếu thấy cần thiết.

§ Biên bản kiểm kê, bao gồm hiện trạng vật chất của các tài sản được kiểm kê, phải được nhân viên kiểm kê lập và ký xác nhận, và Giám Đốc Hợp phần/Phó giám đốc Sở NNPTNT kiểm tra và phê duyệt và gửi cho Giám đốc Chương trình/Vụ Hợp tác Quốc tế như một phần của Báo cáo năm.

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

30

5.4.3 Sử dụng và bảo trì tài sản

§ Các Hợp phần/Tỉnh chịu trách nhiệm đảm bảo rằng việc sử dụng trang thiết bị và công cụ mua bằng tiền viện trợ của Chương trình phải được sử dụng cho mục đích của Chương trình và phải kiểm soát việc bảo trì hợp lý. Việc này cần áp dụng cho cả tài sản cố định và hàng hóa tiêu dùng, thậm chí khi không có yêu cầu chính thức về việc ghi chép hàng hóa tồn kho đối với hàng hóa tiêu dùng.

§ Người chịu trách nhiệm đối với mỗi tài sản được chỉ định trong sổ theo dõi tài sản phải hoàn toàn chịu trách nhiệm đối với tài sản đó. Giám Đốc Hợp phần/Phó giám đốc Sở NNPTNT có thẩm quyền xác định mức trách nhiệm của các cá nhân khi tài sản giao cho họ bị hư hỏng, mất hoặc không hoạt động. Giám Đốc Hợp phần/Phó giám đốc Sở NNPTNT quyết định mức độ đền bù toàn bộ hoặc một phần trong các trường hợp này.

5.4.4 Hợp đồng bảo hiểm

§ Bộ NNPTNT/các tỉnh nên xem xét việc mua bảo hiểm cho các tài sản có giá trị lớn và/hoặc khó sửa chữa, khó thay thế (ví dụ xe ô tô – cần mua bảo hiểm toàn diện - hay các thiết bị điện tử, vi tính hoặc các thiết bị kỹ thuật chuyên dụng cho FSPS II). Đồng thời Bộ Nông nghiệp/ Sở Nông nghiệp cũng hoàn toàn chịu trách nhiệm cung cấp bảo hiểm rủi ro cho lái xe khi sử dụng xe cho hoạt động chương trình.

5.4.5 Thanh lý

§ Bất kỳ việc thanh lý tài sản nào trong thời hạn hoạt động của Chương trình đều phải được Giám Đốc Hợp phần/Phó Giám đốc Sở NNPTNT phê duyệt. Tiền thu từ thanh lý tài sản được ghi nhận là thu nhập khác của Bộ NNPTNT/Tỉnh theo từng hợp phần.

§ Phải lập Báo cáo về nguyên nhân thanh lý tài sản cố định và gửi cho Giám đốc Chương trình/Vụ Hợp tác Quốc tế (Bộ NNPTNT) và ĐSQ Đan Mạch như một phần của Báo cáo tháng.

5.5 Tài sản do các tổ chức khác giữ

§ Tài sản do các tổ chức khác giữ phải được theo dõi trong Bộ NNPTNT/ Tỉnh theo Hợp phần.

§ Các Giám Đốc Hợp phần/Phó giám đốc Sở NNPTNT phải chịu trách nhiệm đảm bảo rằng các tài sản này được sử dụng cho mục đích của Chương trình và các tài sản này được bảo trì hợp lý.

§ Kế toán Hợp phần phải thực hiện kiểm kê tài sản hàng năm và lập biên bản kiểm kê tài sản nêu rõ hiện trạng của tài sản được kiểm kê. Biên bản phải có chữ ký của kế toán, người giữ tài sản và phải được Giám Đốc Hợp phần/Phó giám đốc Sở NNPTNT ký phê duyệt

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

31

6. Thanh toán

6.1 Mua sắm hàng hóa và thiết bị

6.1.1 Mua sắm hàng hoá và thiết bị Từ ngày mùng 01 tháng ba năm 2008, toàn bộ việc mua sắm hàng hóa và thiết bị thực hiện bởi Bộ NNPTNT/Sở NN các tỉnh sẽ tuân thủ theo các quy định về mua sắm đấu thầu của Chính Phủ Việt Nam. Phải tham khảo Luật mua sắm đấu thầu và các quy định liên quan hiện hành.

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

32

6.1.2 Mua sắm khác Các mua sắm dịch vụ khác trừ dịch vụ tư vấn cũng áp dụng các quy định về mua sắm đấu thầu của Chính Phủ Việt Nam kể từ ngày mùng 01 tháng ba năm 2008. Thủ tục mua sắm dịch vụ tư vấn sẽ được quy định chi tiết tại phần 6.2.2 dưới đây. Đề nghị tham khảo Luật mua sắm đấu thầu và các quy định liên quan.

6.1.3 Chi phí liên quan đến đi công tác

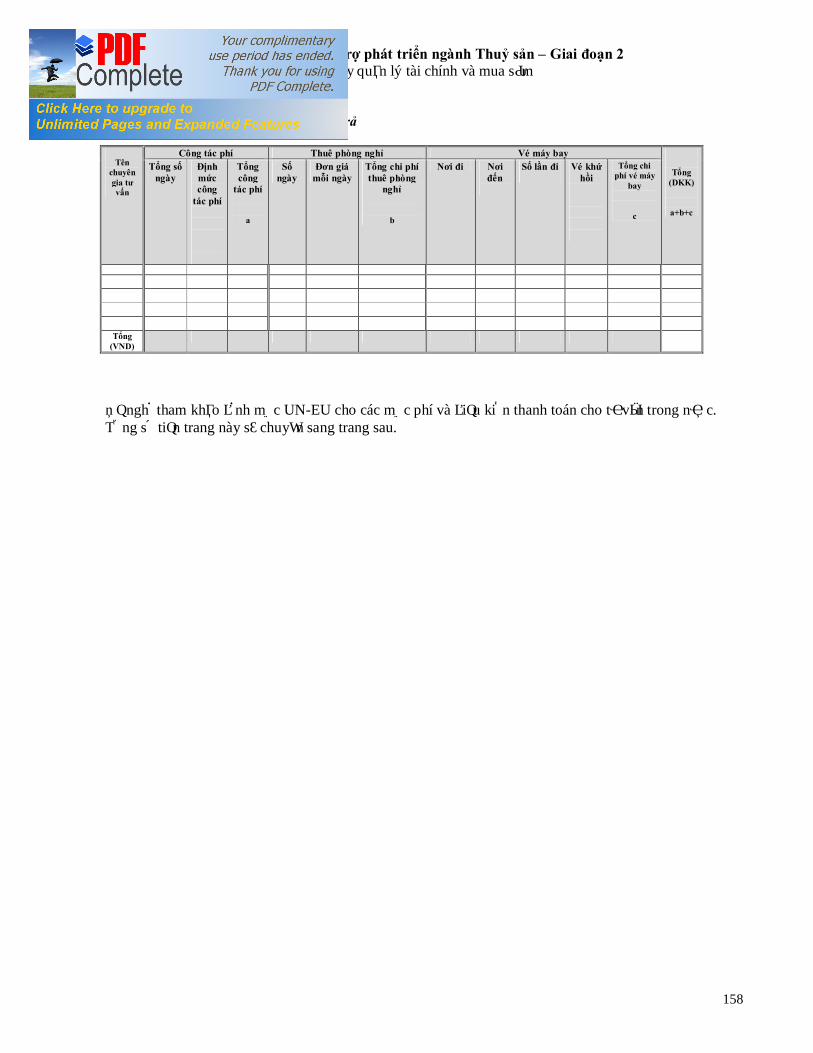

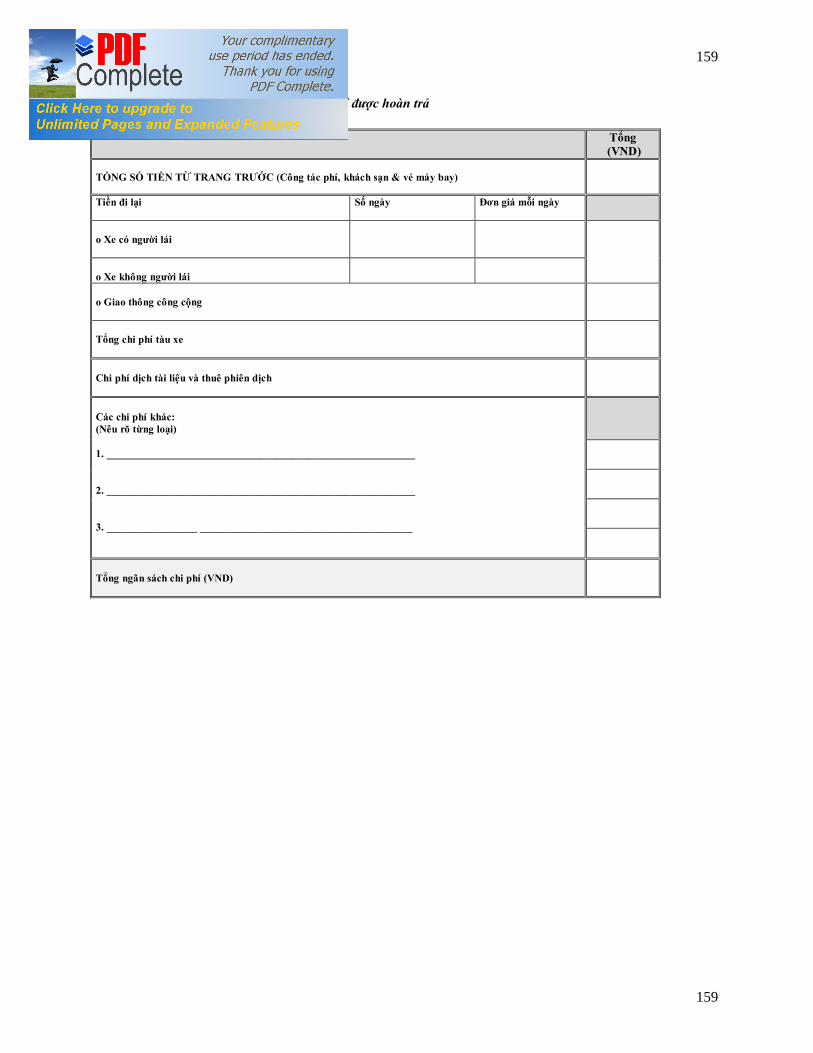

Tất cả các thành viên của các chuyến công tác và khảo sát ở trong nước và nước ngoài đều sử dụng vé máy bay hạng phổ thông. Vé máy bay nội địa và các dịch vụ khác liên quan đến đi công tác phải được thực hiện phù hợp với quy định của Chính phủ Việt Nam. Đối với các chuyến đi nước ngoài áp dụng Quy định cho các chuyến công tác chính thức của cán bộ công chức Đan Mạch, hiện nay có thể tải về từ trang web ‘www.ambhanoi.um.dk’ under “Development” and Development Guidelines”. Các chuyến đi hội nghị, hội thảo, tham quan học tập ngoài Việt Nam chỉ được xem xét trong một số trường hợp ngoại lệ, khi và chỉ khi việc đi ra nước ngoài có ích cho việc nâng cao năng lực và học tập kinh nghiệm cho nhóm đối tượng được chỉ định. Bất kỳ một chuyến công tác nước ngoài với bất kể mục đích gì, kể cả đã được duyệt trong kế hoạch năm thì vẫn phải được Đại sứ quán Đan Mạch phê duyệt. Để có được phê duyệt của sứ quán thì ít nhất trước chuyến đi 3 tuần lễ phải thông báo thông tin về chuyến đi như chuyến đi này thuộc hoạt động nào trong kế hoạch được duyệt, TOR của chuyến đi, lịch trình cụ thể, họ tên, nơi công tác của người đi , lý do tham dự chuyến đi, thời gian công tác và ngân sách chi tiết. Đối với các chuyến đi công tác nước ngoài sẽ áp dụng Quy định và định mức cho các chuyến công tác chính thức của cán bộ công chức Đan Mạch.

6.2 Tuyển dụng Nhân sự

Khuyến nghị số 4, Biên bản ghi nhớ của đoàn đánh giá, 7/11/ 2008. 6.2.1 Tuyển dụng Tư vấn Kỹ thuật Quốc tế Dài hạn (“TA”)

Tư vấn Kỹ thuật quốc tế dài hạn (với “quốc tế dài hạn” được định rõ là ít nhất 12 tháng làm việc liên tiếp của một người không cư trú tại Việt nam), trong những trường hợp được quy định, sẽ do ĐSQ Đan Mạch trực tiếp tuyển dụng trên cơ sở tham khảo ý kiến của Chính phủ Việt Nam. Việc ký kết hợp đồng có thể thông qua một công ty (đấu thầu cạnh tranh) hoặc với cá nhân được thuê với tư cách là một “Tư vấn của Danida” (sau khi quảng cáo và sơ tuyển). Trong cả 2 trường hợp trên, Tư vấn kỹ thuật sẽ được tuyển chọn dựa trên Điều khoản tham chiếu do BQL Hợp phần và/hoặc Tỉnh soạn thảo (Xem Phụ Lục 5 về Hướng dẫn soạn thảo Điều khoản tham chiếu).

6.2.2 Tuyển dụng Tư vấn Kỹ thuật Ngắn hạn Chuyên gia tư vấn trong nước Giám đốc Hợp phần/ Phó giám đốc Sở NNPTNT sẽ chịu trách nhiệm xác định nhu cầu của Bộ NNPTNT/tỉnh dự án, tham gia vào quá trình tìm kiếm và tuyển chọn các chuyên gia tư vấn; lập kế hoạch và đánh giá chất lượng dịch vụ mà Tư vấn Kỹ thuật Ngắn hạn cung cấp. (Ngắn hạn được xác định là dưới 06 tháng làm việc liên tiếp của một người cư trú hay không cư trú tại Việt nam).

Chương trình Hỗ trợ phát triển ngành Thuỷ sản – Giai đoạn 2 Sổ tay Quản lý Tài chính và Mua sắm

33

Giá trị hợp đồng (VND) Số lượng báo giá Phương pháp mời thầu 1 ĐẾN 60,000,000 Tối thiểu là 1 Do Hợp phần Bộ

NNPTNT và Tỉnh tự lựa chon. Áp dụng định mức quy định cho tất cả các đối tượng tư vấn.

2 TỪ 60,000,000 – 250,000,000 Tối thiểu là 3 Mời tối thiểu 3 tư vấn/công ty tư vấn chào giá. Nếu chỉ nhận được 1 báo giá/hồ sơ mà sau khi xét thấy phù hợp yêu cầu về cả kỹ thuật và tài chính thì có thể chọn báo giá này. Được áp dụng mức phí tư vấn theo giá thị trường đối với tư vấn là công ty. Không cần đăng quảng cáo.

Giá trị hợp đồng (VND) Số lượng nhà thầu đăng ký

Phương pháp mời thầu

3 Trên 250,000,000-1.400.000.000 Tối thiểu là 1 nhà thầu sau khi đăng

quảng cáo

Đăng thông báo mời thầu trên một tờ báo có lượng phát hành lớn trong nước và trên trang web của Bộ Nông nghiệp… Được áp dụng mức phí tư vấn theo giá thị trường đối với tư vấn là công ty. Quá trình xét thầu sẽ do một hội đồng chấm thầu thực hiện.

4 Trên 1.400.000.000 đồng hoặc 500.000 DKK và dưới 950.000 DKK

Tối thiểu là 1 Thông báo qua trang web của Đại sứ quán Đan Mạch về bảy tỏ quan tâm