Embed Size (px)

Citation preview

İİSağlık Sigortalarında İflas Olasılığını Sağlık Sigortalarında İflas Olasılığını Etkileyen ParametrelerinEtkileyen ParametrelerinEtkileyen ParametrelerinEtkileyen Parametrelerin

Simülasyon Modeli ile AnaliziSimülasyon Modeli ile Analizi

Ersin Pak ([email protected])Melda Şuayipoğlu ([email protected])

N l Ö ( l k d l @k ll )Nalan Öney ([email protected])

Bahçeşehir ÜniversitesiAktüerya Yüksek Lisans Programı

14.09.200814.09.2008 11

Aktüerya Yüksek Lisans Programı

İÇİNDEKİLERİÇİNDEKİLER

Projenin Tanımı ve AmacıProjenin Tanımı ve Amacı

Sigortacılıkta Risk Teorisi (Hasar Tutarı Modellemesi)Sigortacılıkta Risk Teorisi (Hasar Tutarı Modellemesi)

Veri AnaliziVeri AnaliziVeri AnaliziVeri Analizi

Simülasyon ModeliSimülasyon Modeli

Simülasyon Modeli Koşum Sonuçları ve AnaliziSimülasyon Modeli Koşum Sonuçları ve Analizi

i i i Si i i SReasüransın Modele Dahil Edilmesi ve SonuçlarıReasüransın Modele Dahil Edilmesi ve Sonuçları

Sağlık Muafiyetli Poliçelerin Analiz EdilmesiSağlık Muafiyetli Poliçelerin Analiz Edilmesiğ y çğ y ç

Sonuç ve ÖnerilerSonuç ve Öneriler

14.09.200814.09.2008 22

Projenin Tanımı ve AmacıProjenin Tanımı ve Amacı

Sağlık sigortalarında simülasyon modeli ile;Sağlık sigortalarında simülasyon modeli ile;

İflas olasılığını etkileyen temel parametreleri ortaya çıkarmak,

H bi t i ifl l l ğ ü i d d ti diğiHer bir parametrenin iflas olasılığı üzerinde meydana getirdiği etkinin büyüklüğünü ve yapısını analiz etmek,

Reasüransın iflas olasılığına etkisini incelemek,

Muafiyetli sigortalarda iflas olasılığını analiz etmek,

14.09.200814.09.2008 33

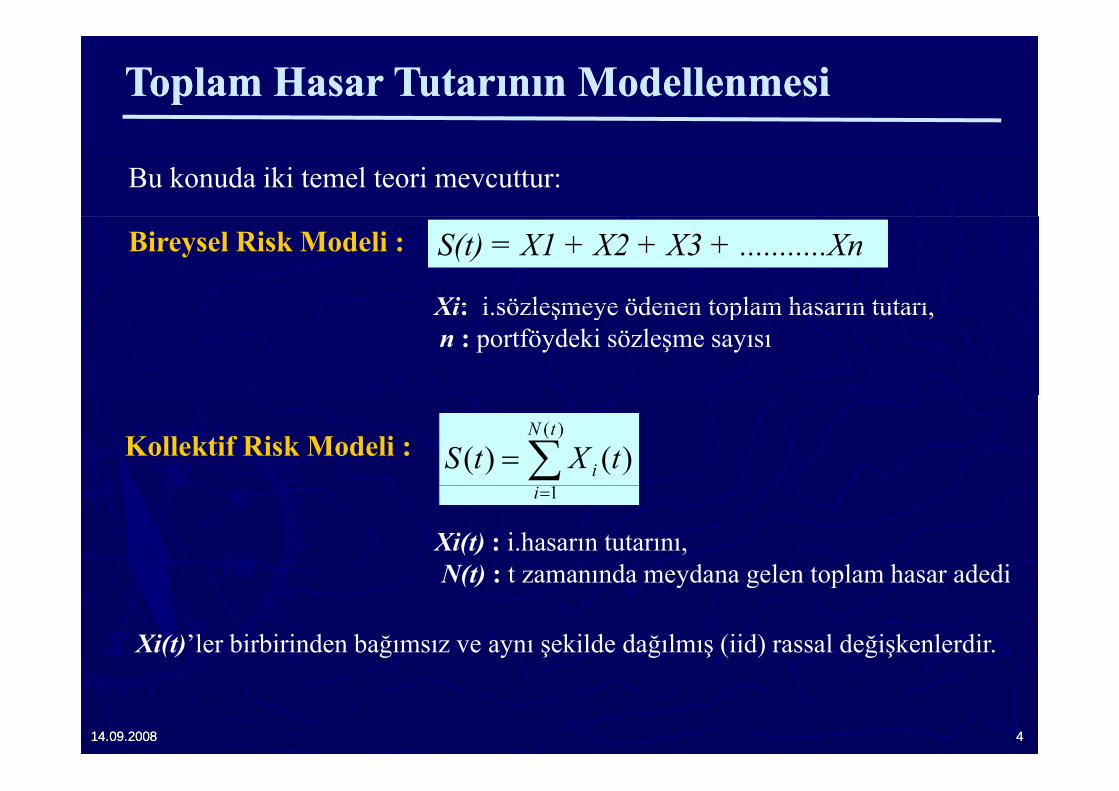

Toplam Hasar Tutarının ModellenmesiToplam Hasar Tutarının Modellenmesi

Bu konuda iki temel teori mevcuttur:

Bireysel Risk Modeli : S(t) = X1 + X2 + X3 + ...........Xn

Xi: i sözleşmeye ödenen toplam hasarın tutarıXi: i.sözleşmeye ödenen toplam hasarın tutarı,n : portföydeki sözleşme sayısı

∑=)(

)()(tN

i tXtSKollektif Risk Modeli :=1i

Xi(t) : i.hasarın tutarını,N(t) : t zamanında meydana gelen toplam hasar adediN(t) : t zamanında meydana gelen toplam hasar adedi

Xi(t)’ler birbirinden bağımsız ve aynı şekilde dağılmış (iid) rassal değişkenlerdir.

14.09.200814.09.2008 44

Bireysel Risk Modeli ( S(t))Bireysel Risk Modeli ( S(t))

Sigortalı Başına Toplam Hasar Tutarı

Hasar Şiddeti = HasarBaşına Ortalama Tutar

Hasar Frekansı =Kullanım Sıklığı x şğ

Dağılım Adı Parametre Sayısı Dağılım Adı Parametre

SayısıDağılım Adı Parametre y yTransformed Beta 4 Gamma 2Generalized Pareto 3 Ters Gamma 2Burr 3 Weibull 2Ters Burr 3 Ters Weibull 2

Dağılım Adı Sayısı

Poisson 4

Binom 3

Negatif Binom 3Pareto 2 Üstel 1Ters Pareto 2 Ters Üstel 1LogLogistic 2 Lognormal 2Paralogistic 2 Ters Gaussian 2

g

14.09.200814.09.2008 55

Ters Paralogistic 2 Single Parameter Pareto 2Transformed Gamma 3 Generalized Beta 4Ters Transformed Gamma 3 Beta 3

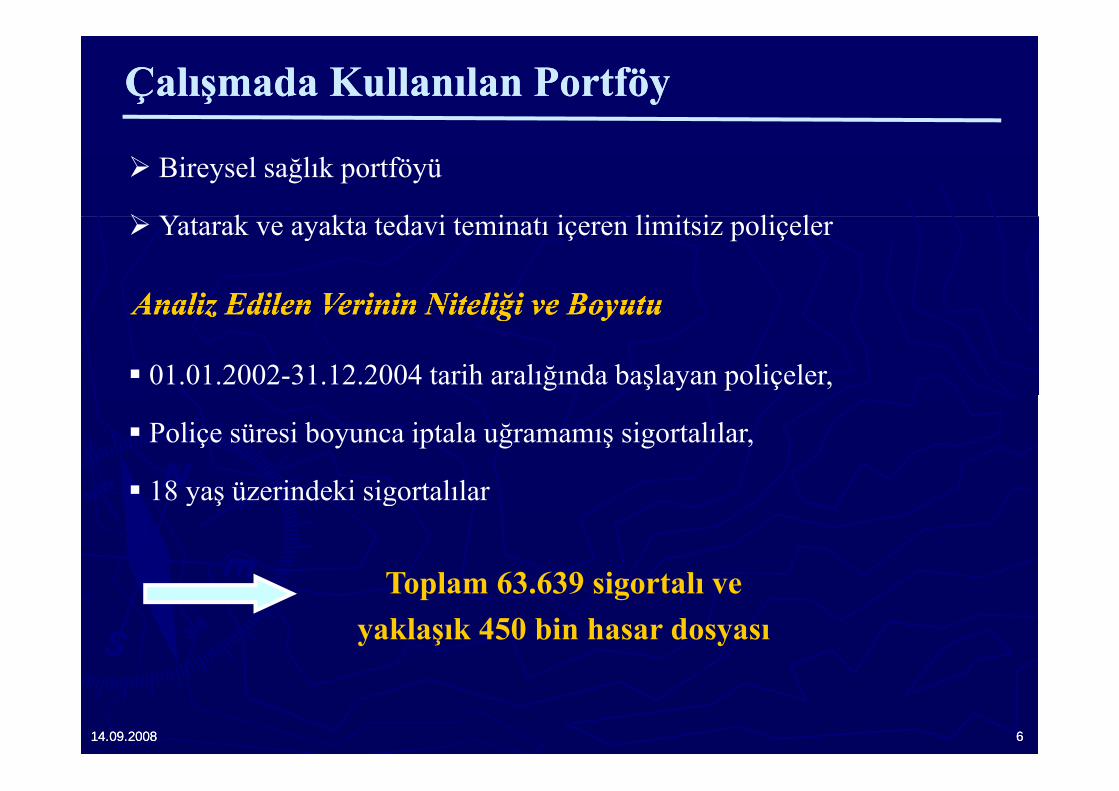

Çalışmada Kullanılan PortföyÇalışmada Kullanılan Portföy

Bireysel sağlık portföyü

Y k k d i i i li i i li lYatarak ve ayakta tedavi teminatı içeren limitsiz poliçeler

Analiz Edilen Verinin Niteliği ve BoyutuAnaliz Edilen Verinin Niteliği ve BoyutuAnaliz Edilen Verinin Niteliği ve BoyutuAnaliz Edilen Verinin Niteliği ve Boyutu

01.01.2002-31.12.2004 tarih aralığında başlayan poliçeler,

Poliçe süresi boyunca iptala uğramamış sigortalılar,

18 ü i d ki i t l l18 yaş üzerindeki sigortalılar

T l 63 639 i t lToplam 63.639 sigortalı ve yaklaşık 450 bin hasar dosyası

14.09.200814.09.2008 66

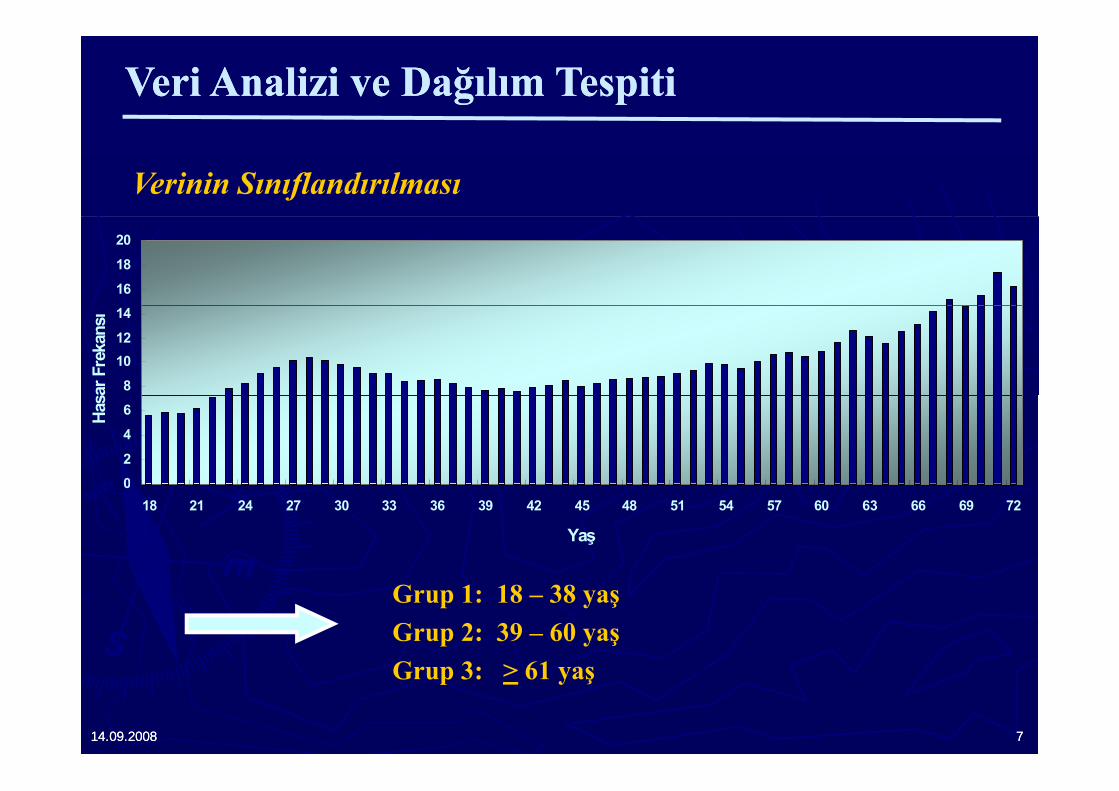

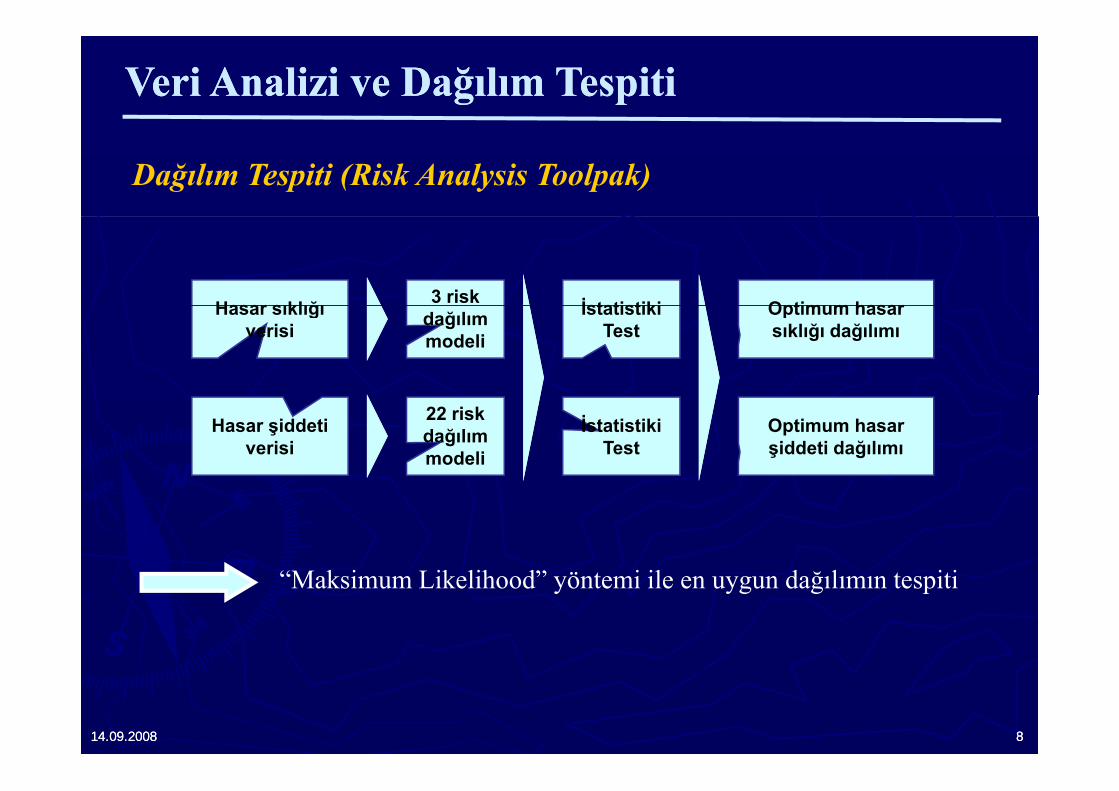

Veri Analizi ve Dağılım TespitiVeri Analizi ve Dağılım Tespiti

Verinin Sınıflandırılması

16

18

20

8

1012

14

sar F

reka

nsı

02

4

6Has

018 21 24 27 30 33 36 39 42 45 48 51 54 57 60 63 66 69 72

Yaş

Grup 1: 18 – 38 yaşGrup 2: 39 – 60 yaşG 3 > 61

14.09.200814.09.2008 77

Grup 3: > 61 yaş

Veri Analizi ve Dağılım TespitiVeri Analizi ve Dağılım Tespiti

Dağılım Tespiti (Risk Analysis Toolpak)

Hasar sıklığı 3 risk İstatistiki Optimum hasarverisi

Hasar sıklığı verisi dağılım

modelidağılım modeli

İstatistiki Test

Optimum hasar sıklığı dağılımı

Hasar şiddeti Hasar şiddeti verisi dağılım

modeli

22 risk dağılım modeli

İstatistiki İstatistiki Test

Optimum hasar şiddeti dağılımı

“M k i Lik lih d” ö t i il d ğ l t iti“Maksimum Likelihood” yöntemi ile en uygun dağılımın tespiti

14.09.200814.09.2008 88

Veri Analizi ve Dağılım TespitiVeri Analizi ve Dağılım Tespiti

Optimum Hasar Frekansı Dağılımları

Cinsiyet Yaş Grubu

Teminat Tipi Dağılım Adı Parametre

Sayısı Par. (1) Par. (2) Likelihood Grouped

Test Sonucu

Bayan 1 AT Negatif Binom 2 1,2595 0,1340 62.029,75 Kabul

Bayan 1 YT Negatif Binom 2 0 5119 0 5727 15 910 60 KabulBayan 1 YT Negatif Binom 2 0,5119 0,5727 15.910,60 Kabul

Bayan 2 AT Negatif Binom 2 1,1275 0,1215 45.049,52 Kabul

Bayan 2 YT Negatif Binom 2 0,9079 0,5875 15.632,81 Kabul

Bayan 3 AT Negatif Binom 2 1 1584 0 0942 7 020 51 KabulBayan 3 AT Negatif Binom 2 1,1584 0,0942 7.020,51 Kabul

Bayan 3 YT Negatif Binom 2 0,7272 0,5074 2.346,86 Kabul

Erkek 1 AT Negatif Binom 2 0,8341 0,1649 27.580,30 Kabul

Erkek 1 YT Negatif Binom 2 0,3702 0,6647 5.522,77 Kabulg , , ,

Erkek 2 AT Negatif Binom 2 0,8035 0,1283 40.484,04 Kabul

Erkek 2 YT Negatif Binom 2 0,3594 0,5377 10.183,42 Kabul

Erkek 3 AT Negatif Binom 2 0,9092 0,0814 7.392,32 Kabul

Erkek 3 YT Negatif Binom 2 0,3897 0,3655 2.391,02 Kabul

14.09.200814.09.2008 99

Veri Analizi ve Dağılım TespitiVeri Analizi ve Dağılım TespitiO i Şi i ğOptimum Hasar Şiddeti DağılımlarıCinsiyet Yaş

Gr.Tem. Tipi Dağılım Adı Par.

Sayısı Par. (1) Par. (2) Par. (3) Par. (4)

Likelihood Grouped

Test Sonuçları

Bayan 1 AT Ters Transformed Gamma 3 4,349 450,537 0,601 315680,62 Kabul

Bayan 1 YT Ters Burr 3 0,204 2.822,31 3,330 37775,07 Kabul

Bayan 2 AT Ters Transformed Gamma 3 4,177 579,169 0,568 258996,94 Kabul

Bayan 2 YT Ters Gaussian 2 880,997 104,712 35.976,73 Kabul

Bayan 3 AT Ters Transformed Gamma 3 5,058 1.160,79 0,510 50767,03 Kabul

Bayan 3 YT Ters Gaussian 2 1287,67 121,835 6.221,73 Kabul

Erkek 1 AT Ters Gamma 2 1,801 70,244 94.322,13 Kabul

Erkek 1 YT Generalized Beta 4 16,503 32,512 3475001 0,123 9.665,43 Kabul

E k k 2 AT Ters Transformed 3 3 009 245 036 0 668 182542 71 K b lErkek 2 AT Ters Transformed Gamma 3 3,009 245,036 0,668 182542,71 Kabul

Erkek 2 YT Lognormal 2 6,349 1,601 22600,41 Kabul

Erkek 3 AT Ters Transformed 3 2 937 244 644 0 670 52732 62 Kabul

14.09.200814.09.2008 1010

Erkek 3 AT Gamma 3 2,937 244,644 0,670 52732,62 Kabul

Erkek 3 YT Transformed Beta 4 18,221 53494,1 0,340 4,638 7819,43 Kabul

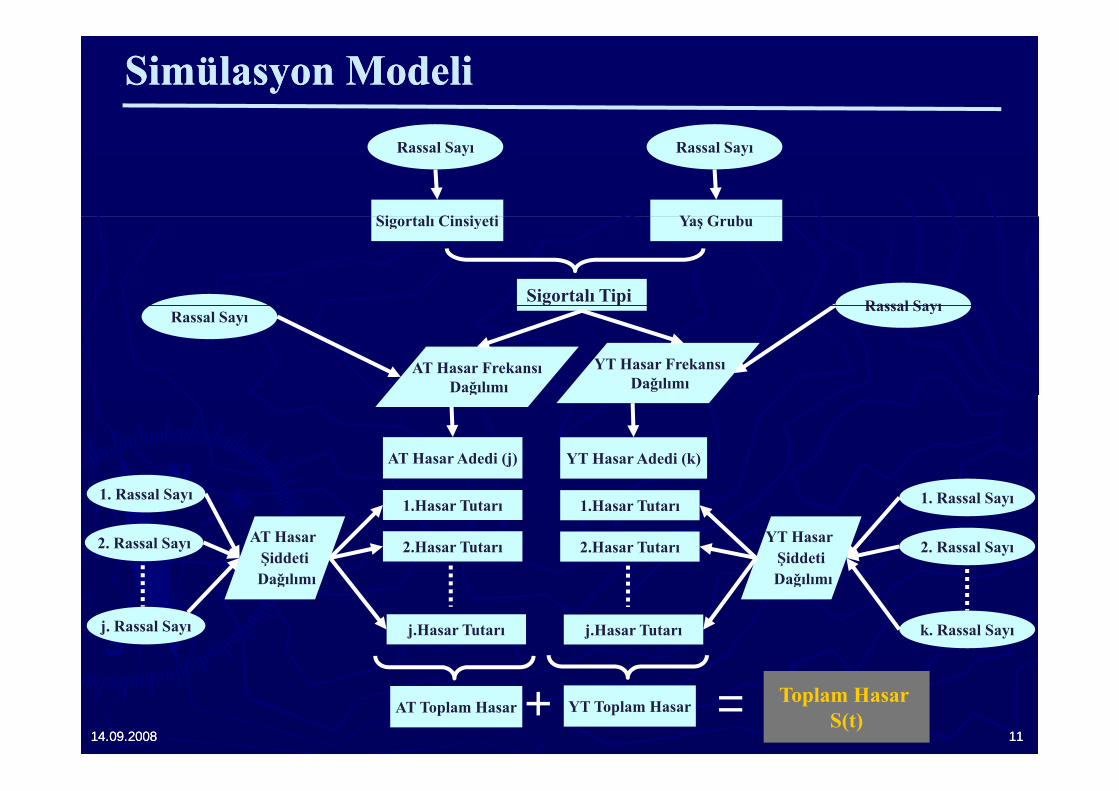

Simülasyon ModeliSimülasyon ModeliRassal Sayı Rassal Sayı

Si l Ci i i Y G bSigortalı Cinsiyeti Yaş Grubu

Sigortalı Tipi Rassal Sayı

AT Hasar FrekansıDağılımı

YT Hasar FrekansıDağılımı

Rassal SayıRassal Sayı

AT Hasar Adedi (j) YT Hasar Adedi (k)

1. Rassal Sayı

2. Rassal Sayı

1. Rassal Sayı

2. Rassal Sayı

1.Hasar Tutarı

2.Hasar Tutarı YT Hasar ŞiddetiD ğ l

1.Hasar Tutarı

2.Hasar TutarıAT Hasar ŞiddetiD ğ l

j. Rassal Sayı k. Rassal Sayıj.Hasar Tutarı

Dağılımı

j.Hasar Tutarı

Dağılımı

14.09.200814.09.2008 1111

AT Toplam Hasar YT Toplam Hasar+ = Toplam Hasar S(t)

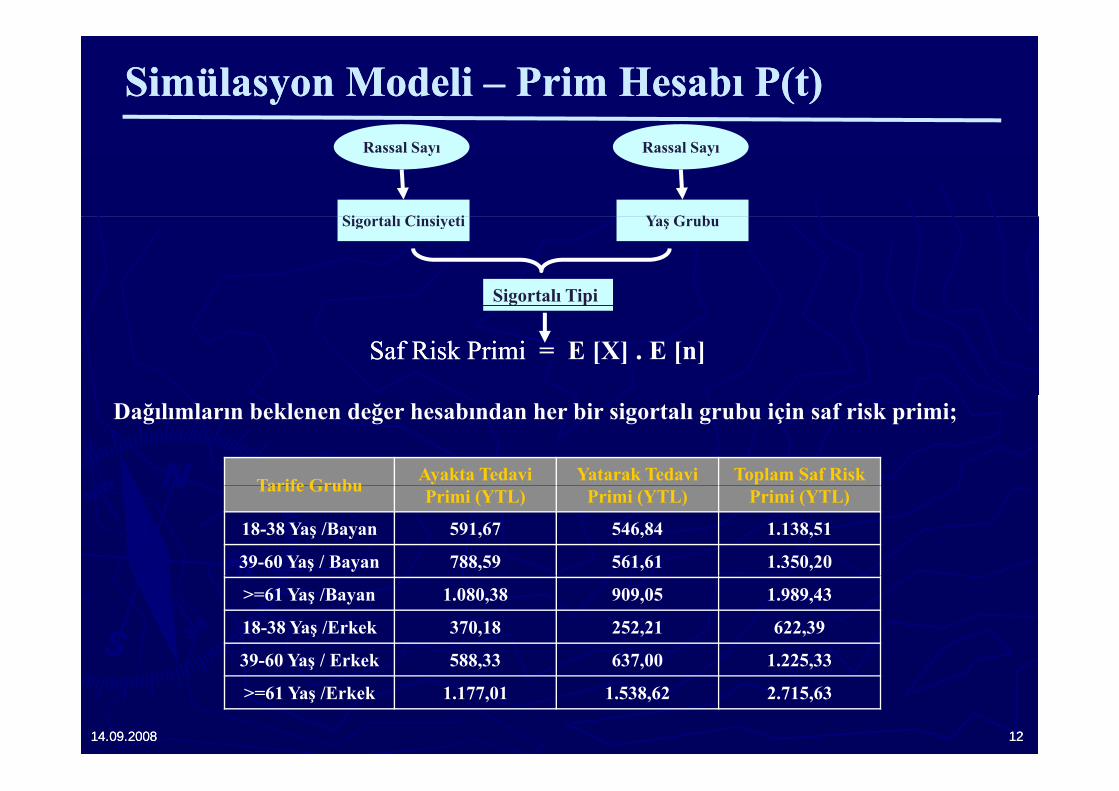

Simülasyon Modeli Simülasyon Modeli –– Prim Hesabı P(t)Prim Hesabı P(t)Rassal Sayı Rassal Sayı

Si l Ci i i Y G bSigortalı Cinsiyeti Yaş Grubu

Sigortalı Tipi

Saf Risk PrimiSaf Risk Primi = E [X] . E [n]

Tarife Grubu Ayakta Tedavi Yatarak Tedavi Toplam Saf Risk

Dağılımların beklenen değer hesabından her bir sigortalı grubu için saf risk primi;

Tarife Grubu Primi (YTL) Primi (YTL) Primi (YTL)

18-38 Yaş /Bayan 591,67 546,84 1.138,51

39-60 Yaş / Bayan 788,59 561,61 1.350,20

>=61 Yaş /Bayan 1.080,38 909,05 1.989,43

18-38 Yaş /Erkek 370,18 252,21 622,39

39-60 Yaş / Erkek 588,33 637,00 1.225,33

14.09.200814.09.2008 1212

39 60 Yaş / Erkek 588,33 637,00 1.225,33

>=61 Yaş /Erkek 1.177,01 1.538,62 2.715,63

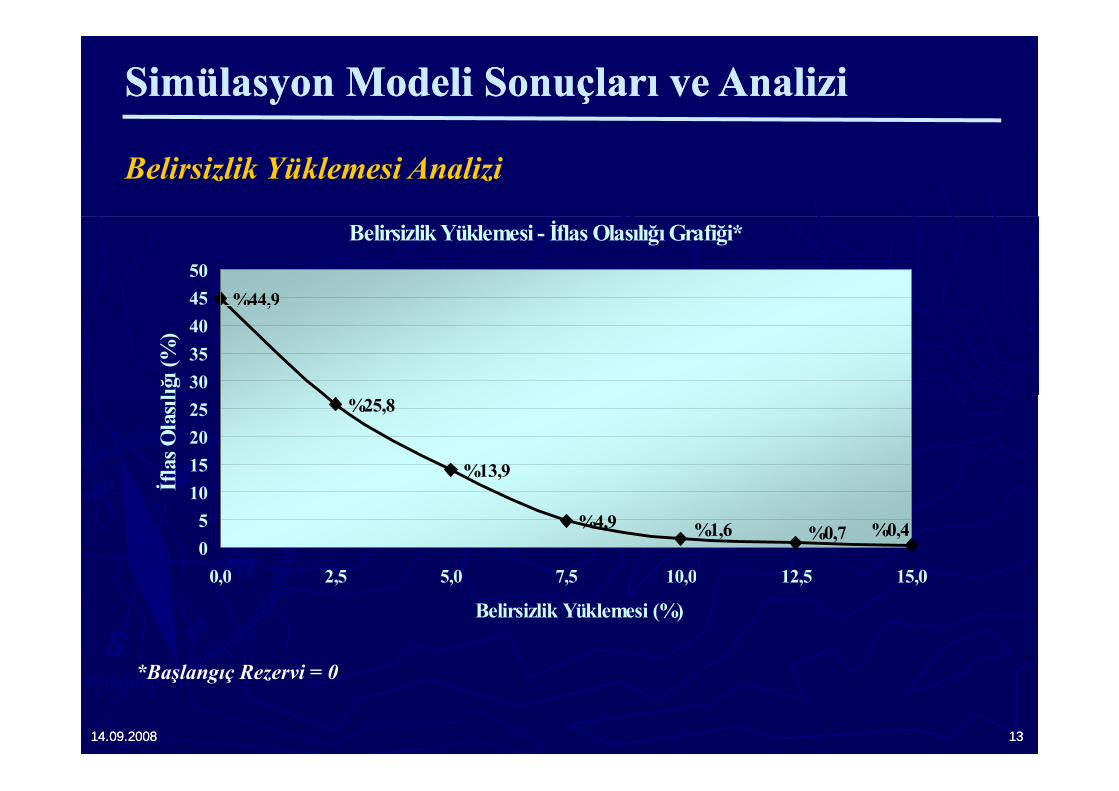

Simülasyon Modeli Sonuçları ve AnaliziSimülasyon Modeli Sonuçları ve Analizi

Belirsizlik Yüklemesi Analizi

Belirsizlik Yüklemesi - İflas Olasılığı Grafiği*

%44,94550

% ,9

303540

lığı (

%)

%25,8

%13,9152025

İfla

s Ola

sıl

%4,9 %1,6 %0,4%0,705

10

0 0 2 5 5 0 7 5 10 0 12 5 15 0

İ

*B l R i 0

0,0 2,5 5,0 7,5 10,0 12,5 15,0

Belirsizlik Yüklemesi (%)

14.09.200814.09.2008 1313

*Başlangıç Rezervi = 0

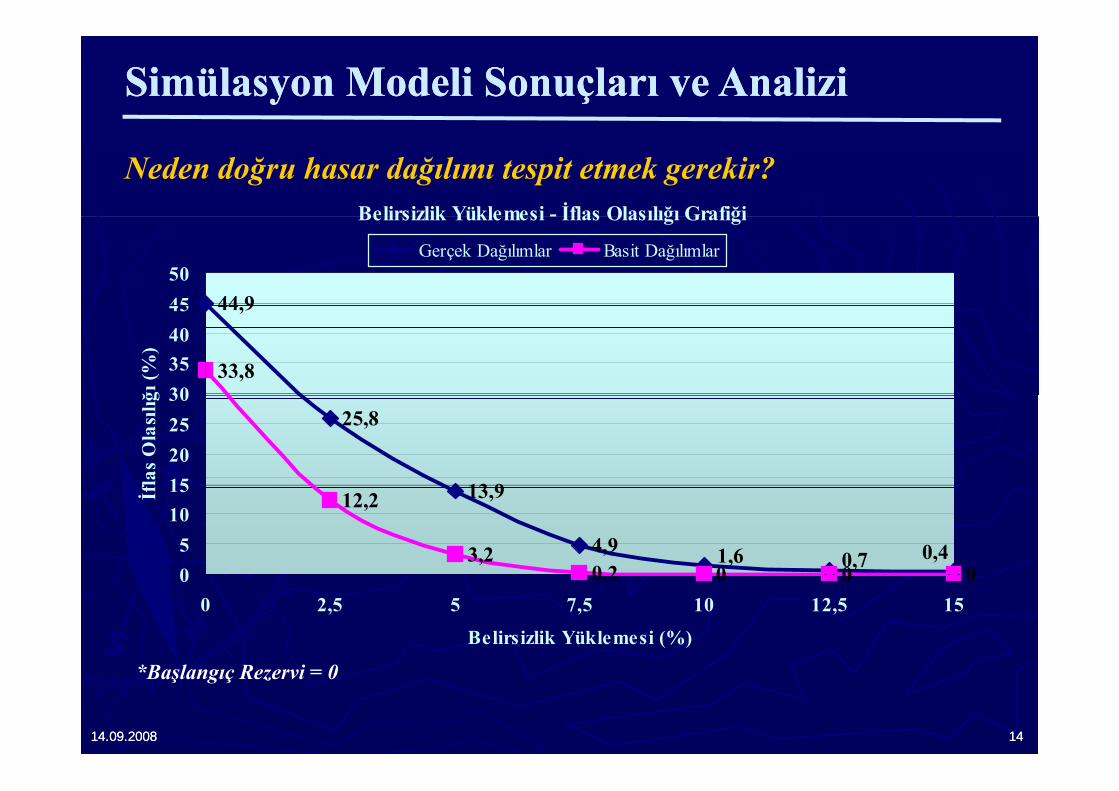

Simülasyon Modeli Sonuçları ve AnaliziSimülasyon Modeli Sonuçları ve Analizi

Neden doğru hasar dağılımı tespit etmek gerekir?Belirsizlik Yüklemesi - İflas OlasılığıGrafiğiBelirsizlik Yüklemesi - İflas Olasılığı Grafiği

44 94550

Gerçek Dağılımlar Basit Dağılımlar

44,9

33,830354045

ğı (%

)

25,8

13 915202530

flas

Ola

sılığ

13,9

4,9

12,2

3,20 2 0 0 0

0,41,6 0,705

1015İf

l

*B l R i 0

0,2 0 0 000 2,5 5 7,5 10 12,5 15

Belirsizlik Yüklemesi (%)

14.09.200814.09.2008 1414

*Başlangıç Rezervi = 0

Simülasyon Modeli Sonuçları ve AnaliziSimülasyon Modeli Sonuçları ve Analizi

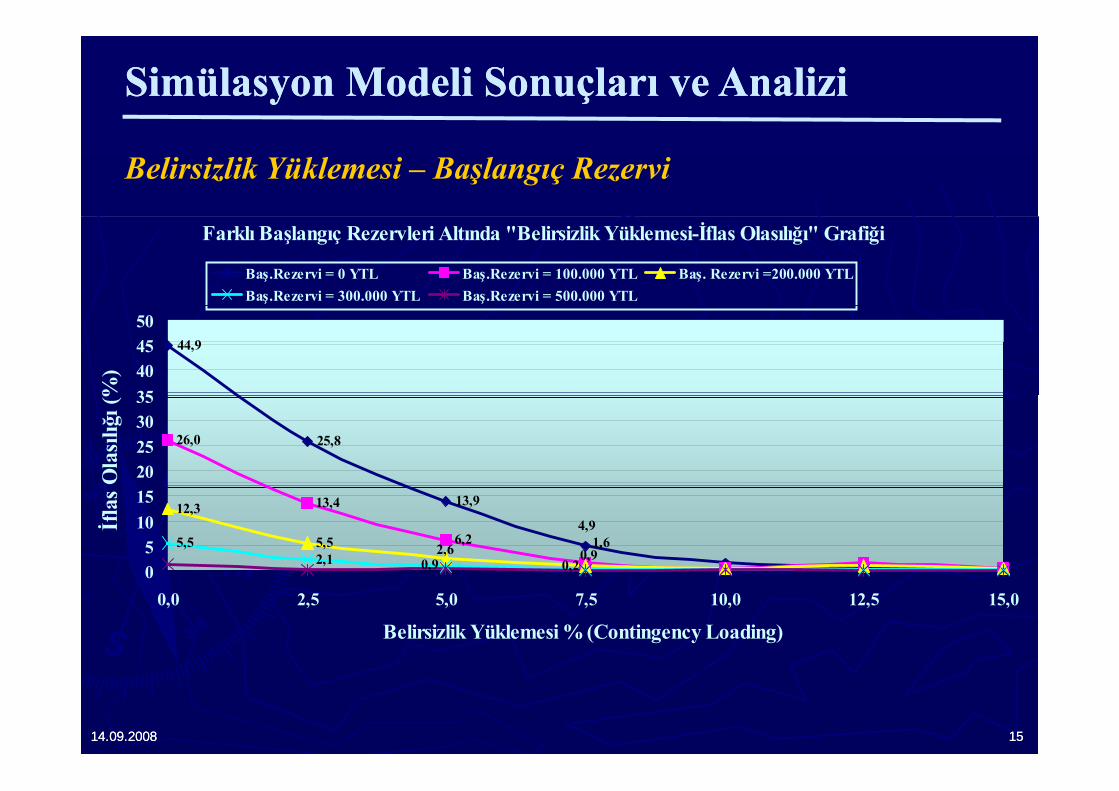

Belirsizlik Yüklemesi – Başlangıç Rezervi

Farklı Başlangıç Rezervleri Altında "Belirsizlik Yüklemesi-İflas Olasılığı" Grafiği

Baş.Rezervi = 0 YTL Baş.Rezervi = 100.000 YTL Baş. Rezervi =200.000 YTLBaş.Rezervi = 300.000 YTL Baş.Rezervi = 500.000 YTL

44,9

35404550

%)

25,826,0

20253035

Ola

sılığı (

%

13,913,4

6,2

12,3

5,55,52,1

4,91,62,6 0,9

0,9 0,205

1015

İfla

s

00,0 2,5 5,0 7,5 10,0 12,5 15,0

Belirsizlik Yüklemesi % (Contingency Loading)

14.09.200814.09.2008 1515

Reasürans FaktörüReasürans Faktörü

►► Sigortacının portföyü üzerinde ani dalgalanma ve yüksek Sigortacının portföyü üzerinde ani dalgalanma ve yüksek hasarların olumsuz etkilerini giderirhasarların olumsuz etkilerini giderirhasarların olumsuz etkilerini giderirhasarların olumsuz etkilerini giderir

►► Ek kapasite yaratarak sigortacının portföyünü büyütmesini sağlarEk kapasite yaratarak sigortacının portföyünü büyütmesini sağlar►► Ek kapasite yaratarak sigortacının portföyünü büyütmesini sağlarEk kapasite yaratarak sigortacının portföyünü büyütmesini sağlar

►► Geniş bir coğrafi alana yayılarak riskin dağıtılmasına yardımcı Geniş bir coğrafi alana yayılarak riskin dağıtılmasına yardımcı olurolur

Şi k ö l ğ d k b l d bil ği i lŞi k ö l ğ d k b l d bil ği i l►► Şirket özvarlığını arttırmadan kabul edebileceği sigortaların Şirket özvarlığını arttırmadan kabul edebileceği sigortaların sayısını ve teminatların miktarını arttırabilirsayısını ve teminatların miktarını arttırabilir

►► Reasürans komisyonları, kar komisyonları gibi birtakım Reasürans komisyonları, kar komisyonları gibi birtakım ödemeler sigortacıya ek mali imkan sağlarödemeler sigortacıya ek mali imkan sağlar

14.09.2008 16

XL Limiti TespitiXL Limiti Tespiti

Hasar Bedel Aralığı Adet Toplam Hasar >= 100.001 2 0% 235.005 1%

100.000 90.001 1 0% 96.428 0%90 000 80 001 0 0% 0 0%90.000 80.001 0 0% 0 0%80.000 70.001 1 0% 77.263 0%70.000 60.001 0 0% 0 0%70.000 60.001 0 0% 0 0%60.000 50.001 1 0% 57.872 0%50.000 40.001 4 0% 181.233 1%40.000 30.001 20 0% 683.942 2%30.000 20.001 57 0% 1.365.044 4%20 000 10 001 275 1% 3 818 907 11%20.000 10.001 275 1% 3.818.907 11%10.000 0 26.247 99% 28.543.197 81%

Toplam 26.608 100% 35.058.891 100%

14.09.2008 17

op 6.608 00% 35.058.89 00%

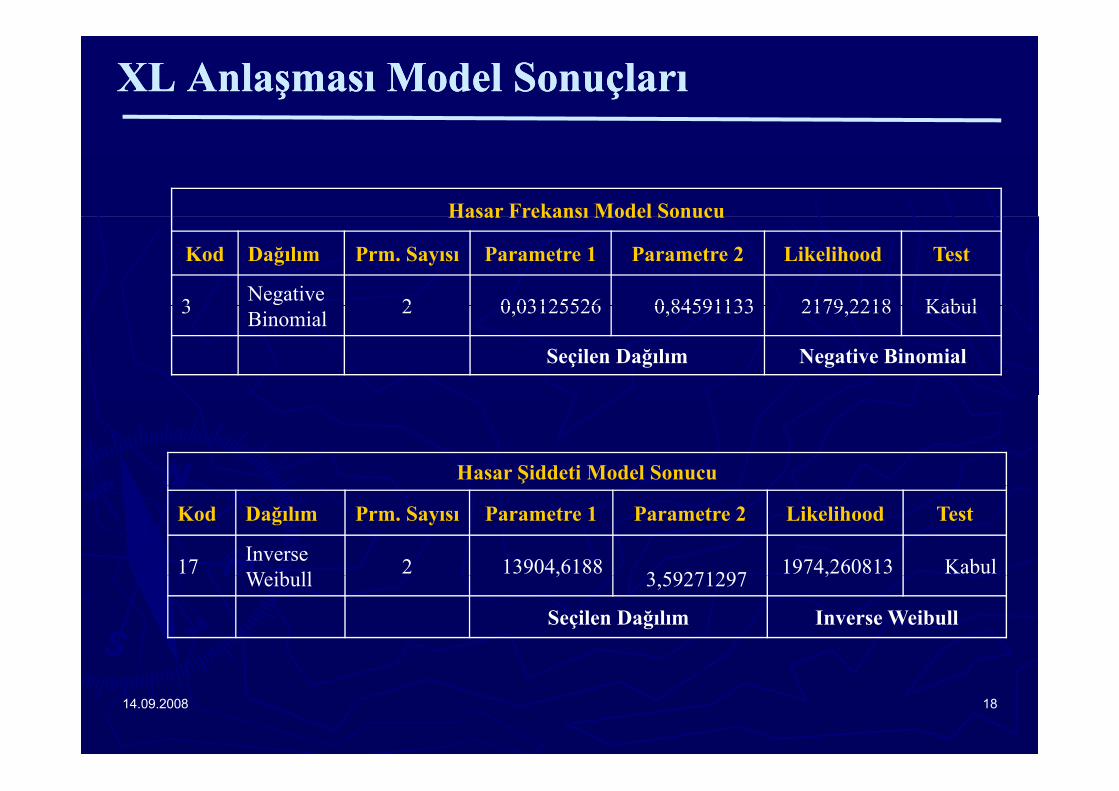

XL Anlaşması Model SonuçlarıXL Anlaşması Model Sonuçları

Hasar FrekansıModel SonucuHasar Frekansı Model Sonucu

Kod Dağılım Prm. Sayısı Parametre 1 Parametre 2 Likelihood Test

3 Negative 2 0 03125526 0 84591133 2179 2218 Kabul3 Binomial 2 0,03125526 0,84591133 2179,2218 Kabul

Seçilen Dağılım Negative Binomial

Hasar Şiddeti Model Sonucu

Kod Dağılım Prm. Sayısı Parametre 1 Parametre 2 Likelihood Test

17 InverseW ib ll 2 13904,6188 3 59271297 1974,260813 KabulWeibull , 3,59271297 ,

Seçilen Dağılım Inverse Weibull

14.09.2008 18

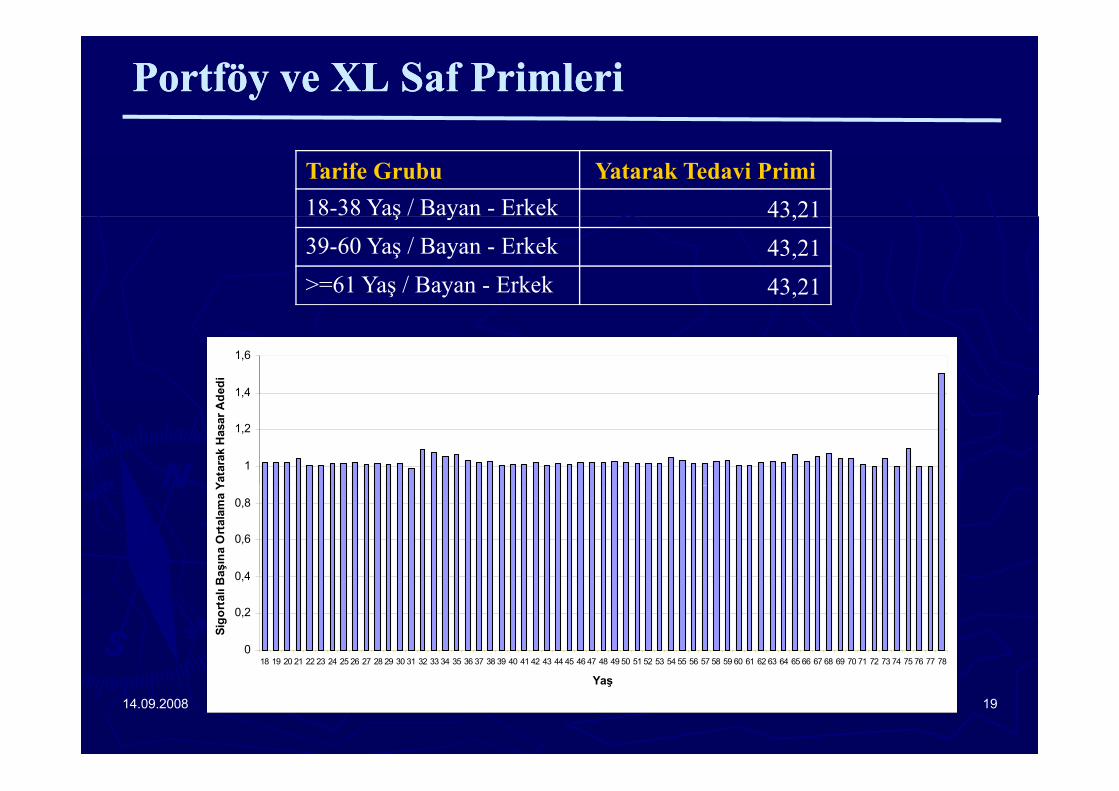

Portföy ve XL Saf PrimleriPortföy ve XL Saf Primleri

Tarife Grubu Yatarak Tedavi Primi 18-38 Yaş / Bayan - Erkek 43,21ş y 43,2139-60 Yaş / Bayan - Erkek 43,21>=61 Yaş / Bayan - Erkek 43,21

1,4

1,6

dedi

1

1,2

1,4

Yata

rak

Has

ar A

d

0 4

0,6

0,8

aşın

a O

rtal

ama

Y

0

0,2

0,4

18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78

Sigo

rtalı B

a

14.09.2008 19

Yaş

Ortalama Hasar ve Standart SapmaOrtalama Hasar ve Standart Sapma

ReasüranssızK 100 00%

Hasar Fazlası Koruma K < 10 000Konservasyon 100,00%

Teminat Yatarak Tedavi

Yaş Grup Hepsi

Konservasyon <=10,000

Teminat Yatarak Tedavi

Yaş Grup Hepsi aş G up p

Toplam Hasar 35.058.916,82

Standart Sapma 2.819,30

aş G up p

Toplam Hasar 32.153.222,78

Standart Sapma 1.821,91

Adet 26.608,00

Ortalama 1.317,61Adet 26.608,00

Ortalama 1.208,40

Hasar Fazlası anlaşması şirketin sorumluluğunda kalanHasar Fazlası anlaşması şirketin sorumluluğunda kalan-- ortalama hasarı %8ortalama hasarı %8-- standart sapmayı %35 standart sapmayı %35 oranında azaltmıştıroranında azaltmıştır14.09.2008 20

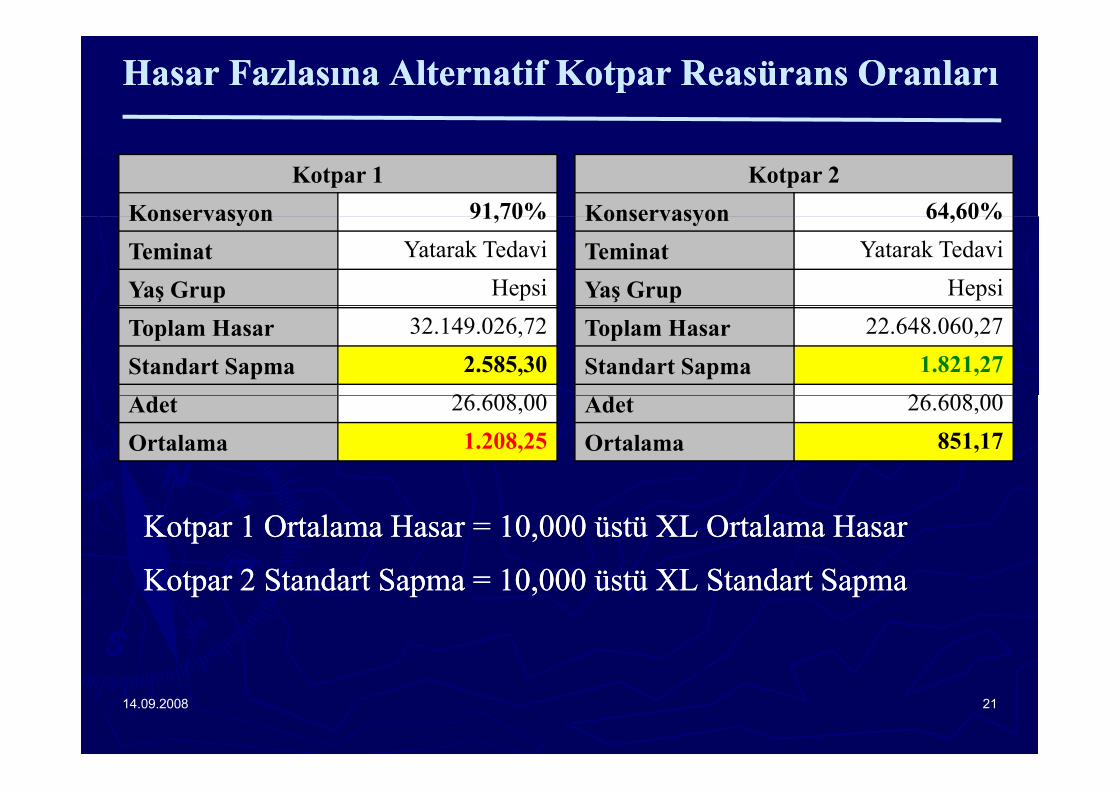

Hasar Fazlasına Alternatif Kotpar Reasürans OranlarıHasar Fazlasına Alternatif Kotpar Reasürans Oranları

Kotpar 1Konservasyon 91,70%

Kotpar 2Konservasyon 64,60%Konservasyon 91,70%

Teminat Yatarak Tedavi

Yaş Grup Hepsi

Konservasyon 64,60%

Teminat Yatarak Tedavi

Yaş Grup Hepsi

Toplam Hasar 32.149.026,72

Standart Sapma 2.585,3026 608 00

Toplam Hasar 22.648.060,27

Standart Sapma 1.821,2726 608 00Adet 26.608,00

Ortalama 1.208,25Adet 26.608,00

Ortalama 851,17

Kotpar 1 Ortalama Hasar = 10,000 üstü XL Ortalama HasarKotpar 1 Ortalama Hasar = 10,000 üstü XL Ortalama Hasar

K t 2 St d t S 10 000 ü tü XL St d t SK t 2 St d t S 10 000 ü tü XL St d t SKotpar 2 Standart Sapma = 10,000 üstü XL Standart SapmaKotpar 2 Standart Sapma = 10,000 üstü XL Standart Sapma

14.09.2008 21

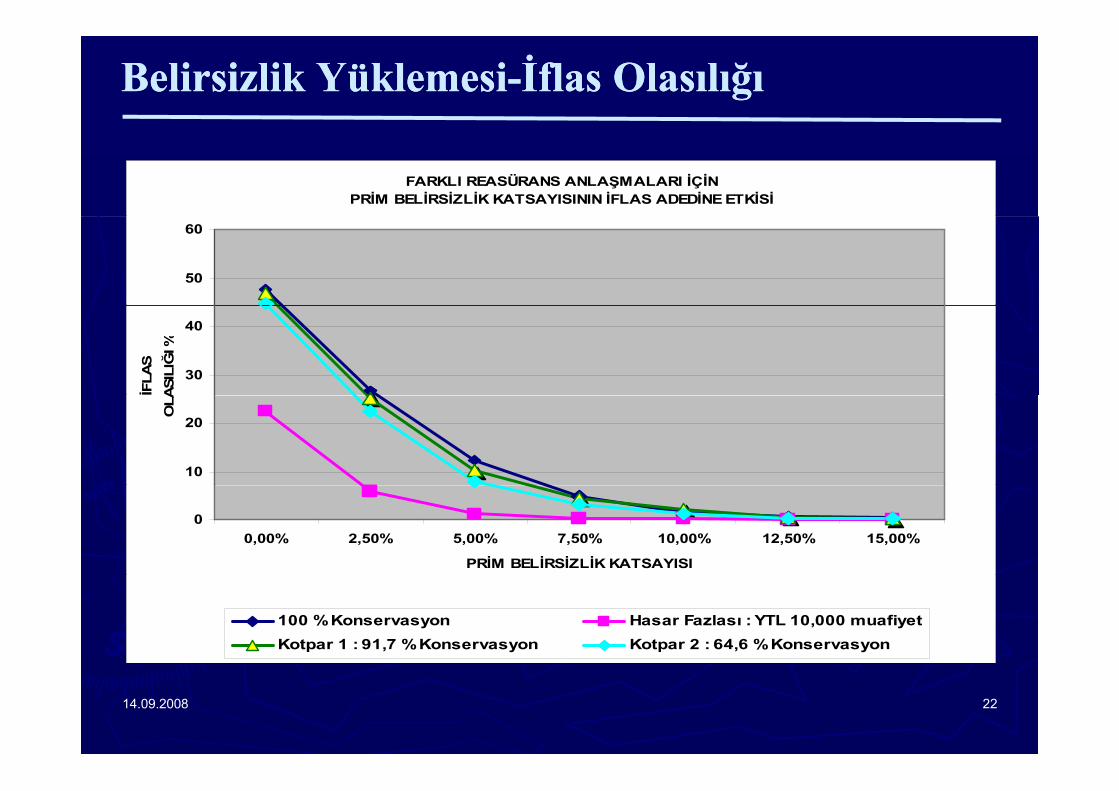

Belirsizlik YüklemesiBelirsizlik Yüklemesi--İflas Olasılığıİflas Olasılığı

FARKLI REASÜRANS ANLAŞMALARI İÇİNPRİM BELİRSİZLİK KATSAYISININ İFLAS ADEDİNE ETKİSİ

50

60

30

40

İFLA

S

ASI

LIĞ

I %

10

20

OLA

00,00% 2,50% 5,00% 7,50% 10,00% 12,50% 15,00%

PRİM BELİRSİZLİK KATSAYISI

100 % Konservasyon Hasar Fazlası : YTL 10,000 muafiyet Kotpar 1 : 91,7 % Konservasyon Kotpar 2 : 64,6 % Konservasyon

14.09.2008 22

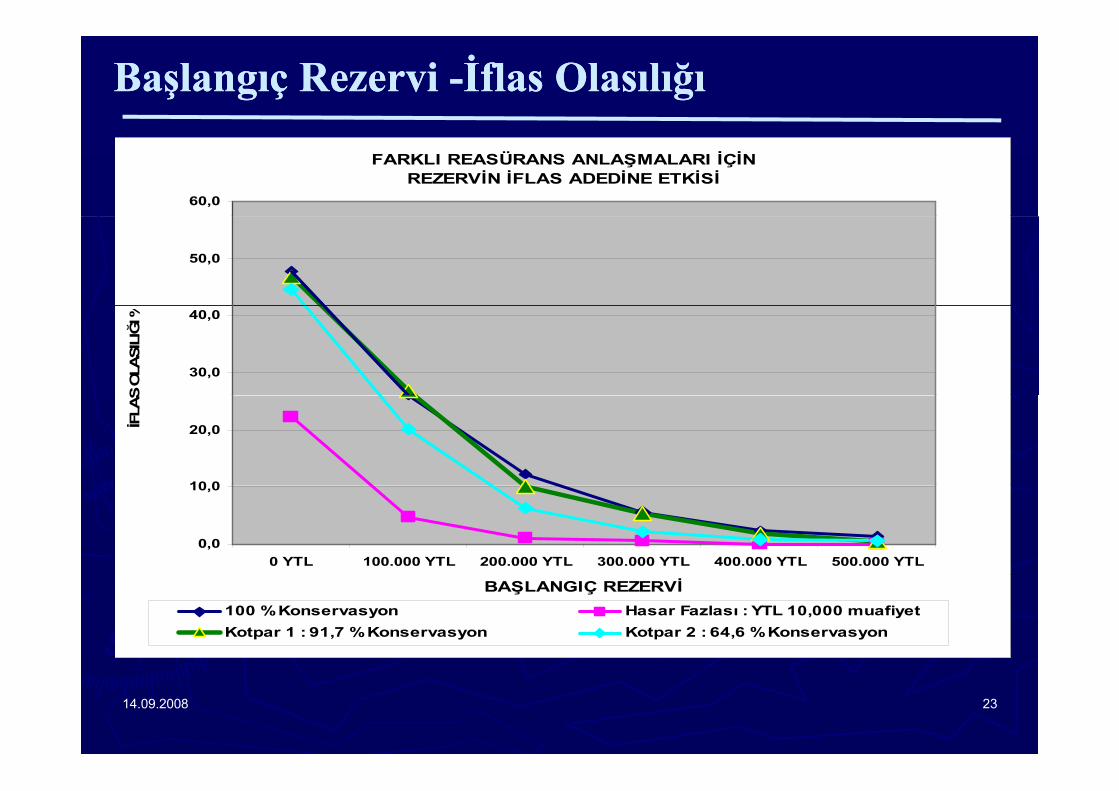

Başlangıç Rezervi Başlangıç Rezervi --İflas Olasılığıİflas Olasılığı

FARKLI REASÜRANS ANLAŞMALARI İÇİNREZERVİN İFLAS ADEDİNE ETKİSİ

60,0

50,0

30,0

40,0

S O

LASI

LIĞ

I %

10 0

20,0İFLA

S

0,0

10,0

0 YTL 100.000 YTL 200.000 YTL 300.000 YTL 400.000 YTL 500.000 YTL

BAŞLANGIÇ REZERVİ100 % Konservasyon Hasar Fazlası : YTL 10,000 muafiyet Kotpar 1 : 91,7 % Konservasyon Kotpar 2 : 64,6 % Konservasyon

14.09.2008 23

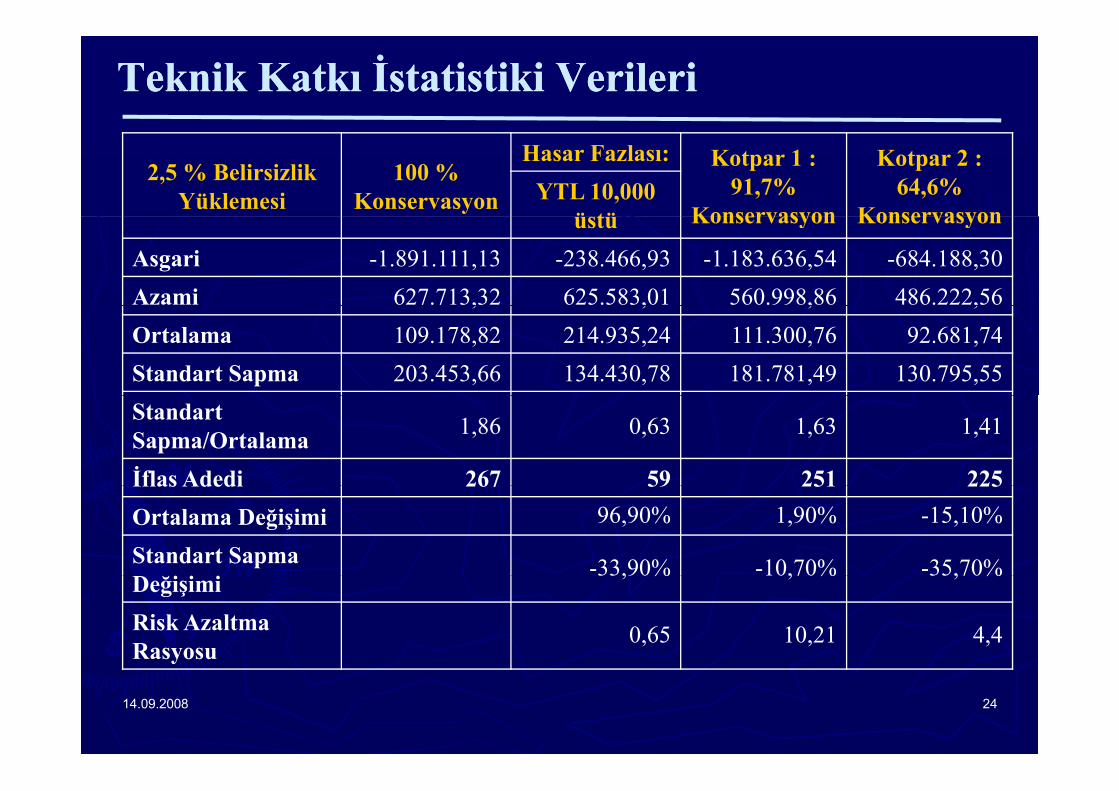

Teknik Katkı İstatistiki VerileriTeknik Katkı İstatistiki Verileri

2,5 % Belirsizlik Yüklemesi

100 % Konservasyon

Hasar Fazlası: Kotpar 1 : 91,7%

Konservasyon

Kotpar 2 : 64,6%

KonservasyonYTL 10,000

ü tü Konservasyon Konservasyon üstü Asgari -1.891.111,13 -238.466,93 -1.183.636,54 -684.188,30Azami 627.713,32 625.583,01 560.998,86 486.222,56, , , ,Ortalama 109.178,82 214.935,24 111.300,76 92.681,74Standart Sapma 203.453,66 134.430,78 181.781,49 130.795,55Standart Sapma/Ortalama 1,86 0,63 1,63 1,41

İflas Adedi 267 59 251 225İflas Adedi 267 59 251 225Ortalama Değişimi 96,90% 1,90% -15,10%

Standart Sapma -33,90% -10,70% -35,70%Değişimi

33,90% 10,70% 35,70%

Risk Azaltma Rasyosu

0,65 10,21 4,4

14.09.2008 24

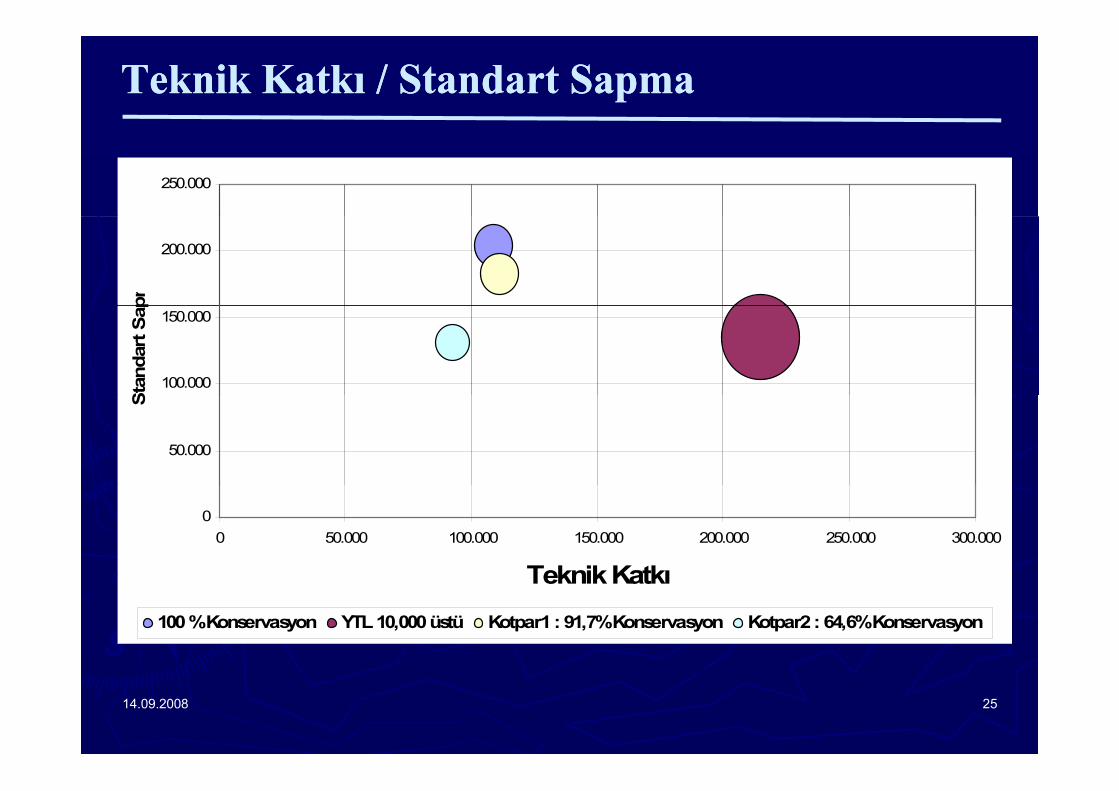

Teknik Katkı / Standart Sapma Teknik Katkı / Standart Sapma

250.000

200.000

pm

100.000

150.000

Stan

dart

Sap

50.000

S

00 50.000 100.000 150.000 200.000 250.000 300.000

TeknikKatkıTeknik Katkı 100 % Konservasyon YTL 10,000 üstü Kotpar1 : 91,7% Konservasyon Kotpar2 : 64,6% Konservasyon

14.09.2008 25

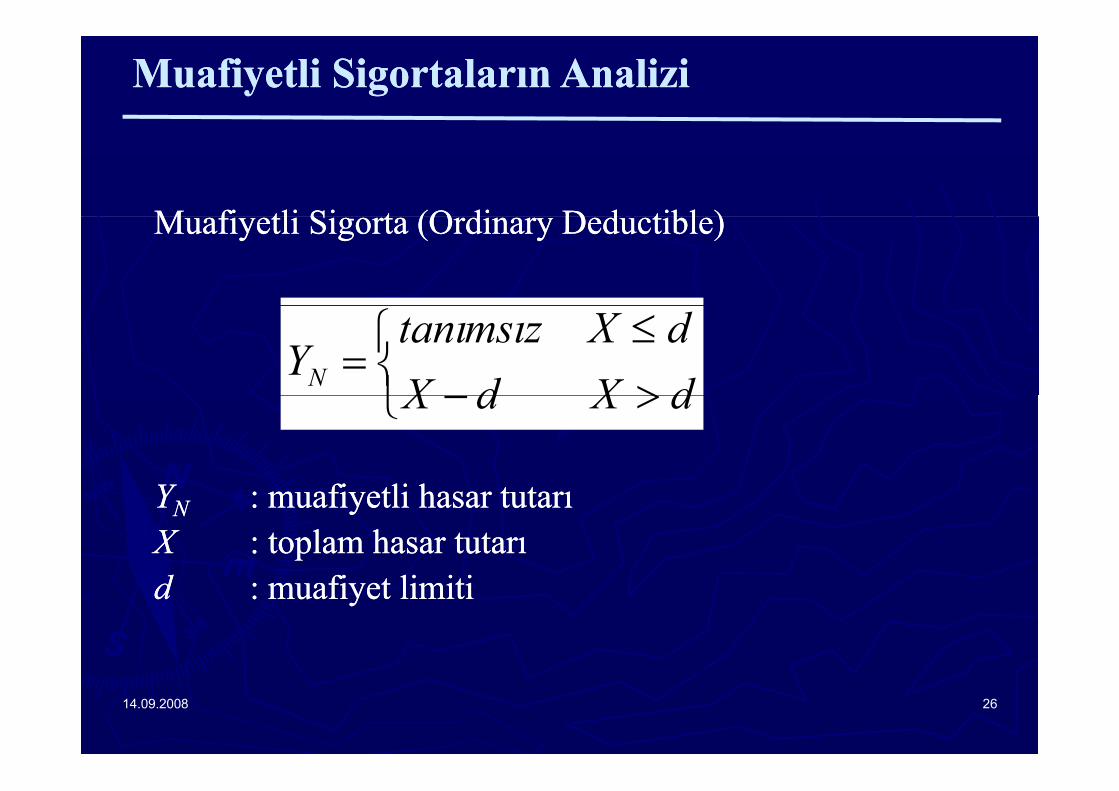

Muafiyetli Sigortaların AnaliziMuafiyetli Sigortaların Analizi

M fi tli Si t (O di D d tibl )M fi tli Si t (O di D d tibl )Muafiyetli Sigorta (Ordinary Deductible)Muafiyetli Sigorta (Ordinary Deductible)

⎩⎨⎧

>≤

=dXdXdXzmsıanıt

YN

YY fi li hfi li h

⎩ >− dXdX

YYNN :: muafiyetli hasar tutarımuafiyetli hasar tutarıXX : toplam hasar tutarı: toplam hasar tutarıdd fi li i ifi li i idd : muafiyet limiti: muafiyet limiti

14.09.2008 26

Simülasyon Modellemesi ile Muafiyetli Simülasyon Modellemesi ile Muafiyetli Sigorta PrimlendirmesiSigorta PrimlendirmesiSigorta PrimlendirmesiSigorta Primlendirmesi

Her bir muafiyet limiti için;Her bir muafiyet limiti için;

►► 2 000 kişilik simülas on2 000 kişilik simülas onAyakta Tedavi

Yatarak Tedavi

Muafiyet Limiti

Teminat Tipi

►► 2.000 kişilik simülasyon 2.000 kişilik simülasyon portföyünün hasarlara muafiyet portföyünün hasarlara muafiyet uygulanarak 1.000’er kez uygulanarak 1.000’er kez

Muafiyet-1 25 YTL 250 YTL

Muafiyet-2 50 YTL 500 YTL

M fi t 3 75YTL 750YTLygyg

koşturulması,koşturulması,Muafiyet-3 75 YTL 750 YTL

Muafiyet-4 100 YTL 1.000 YTL

Muafiyet-5 125 YTL 1.250 YTL►► Simülasyon sonucunda bulunan Simülasyon sonucunda bulunan

hasarların toplam portföy hasarların toplam portföy üzerinden ortalamasının alınmasıüzerinden ortalamasının alınması

Muafiyet-6 150 YTL 1.500 YTL

Muafiyet-7 175 YTL 1.750 YTL

Muafiyet 8 200YTL 2000YTL üzerinden ortalamasının alınması üzerinden ortalamasının alınması ile muafiyetli net risk primlerinin ile muafiyetli net risk primlerinin belirlenmesi,belirlenmesi,

Muafiyet-8 200 YTL 2.000 YTL

Muafiyet-9 225 YTL 2.250 YTL

Muafiyet-10 250 YTL 2.500 YTL

14.09.2008 27

Simülasyon Modellemesi ile Muafiyetli Simülasyon Modellemesi ile Muafiyetli

2 Y G b K d i i M fi tli Ri k P i l i

Sigorta PrimlendirmesiSigorta Primlendirmesi

Muafiyetsiz N tP i

AT: 50 YTLYT 500YTL

AT: 150 YTLYT 1500YTL

AT: 250 YTLYT 2500YTL

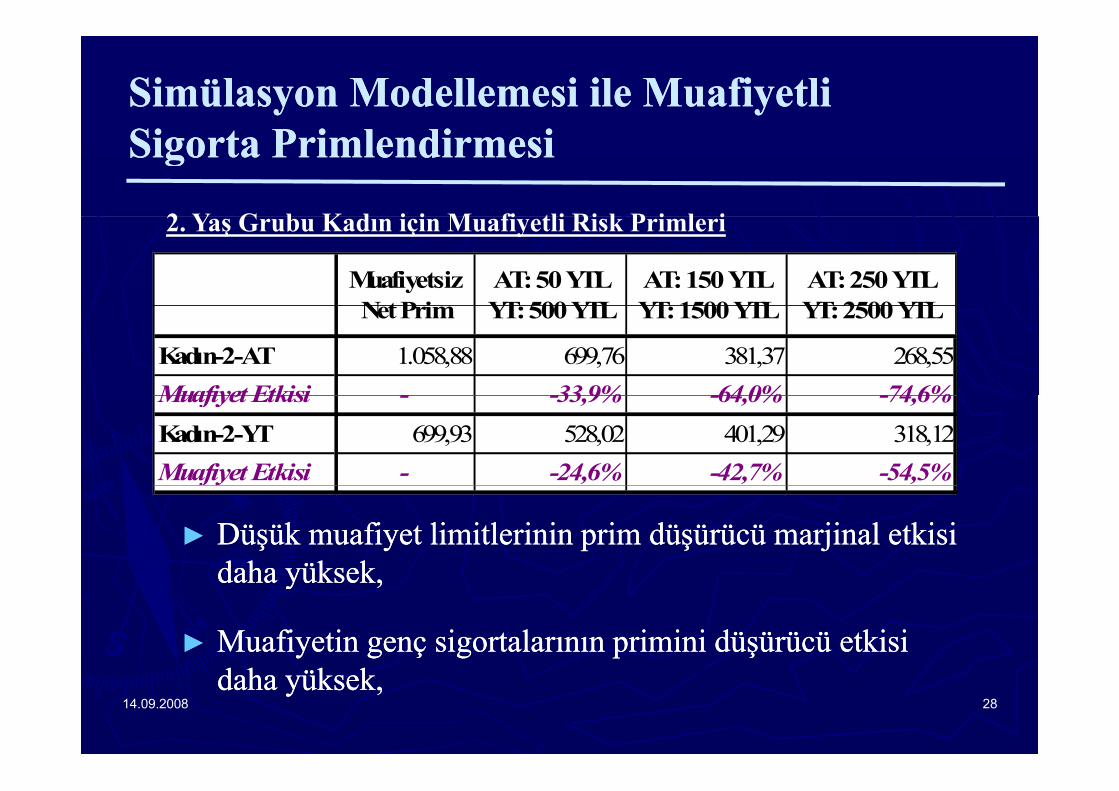

2. Yaş Grubu Kadın için Muafiyetli Risk Primleri

Net Prim YT: 500 YTL YT: 1500 YTL YT: 2500 YTL

Kadın-2-AT 1.058,88 699,76 381,37 268,55Muafiyet Etkisi - -339% -640% -746%Muafiyet Etkisi - -33,9% -64,0% -74,6%Kadın-2-YT 699,93 528,02 401,29 318,12Muafiyet Etkisi - -24,6% -42,7% -54,5%

►► Düşük muafiyet limitlerinin prim düşürücü marjinal etkisi Düşük muafiyet limitlerinin prim düşürücü marjinal etkisi daha yüksekdaha yüksekdaha yüksek,daha yüksek,

►► Muafiyetin genç sigortalarının primini düşürücü etkisi Muafiyetin genç sigortalarının primini düşürücü etkisi

14.09.2008 28daha yüksek,daha yüksek,

Simülasyon Modellemesi ile Muafiyetli Simülasyon Modellemesi ile Muafiyetli y yy ySigorta PrimlendirmesiSigorta Primlendirmesi

Muafiyetin Ayakta Tedavi Risk Primine Etkisi Muafiyetin Yatarak Tedavi Risk Primine Etkisiy y

1200

1400

1600

y

1600

1800

2000

K d 1 YT

600

800

1000

1200

sk P

rim

i (Y

TL) Kadın-1-AT

Kadın-2-AT

Kadın-3-AT

Erkek-1-AT

Erkek-2-AT 800

1000

1200

1400

Ris

k Pr

imi (

YTL)

Kadın-1-YT

Kadın-2-YT

Kadın-3-YT

Erkek-1-YT

Erkek-2-YT

0

200

400

600

Ris Erkek-3-AT

0

200

400

600R Erkek-3-YT

M0

M1

M2

M3

M4

M5

M6

M7

M8

M9

M10

Muafiyet Limiti

M0 M1 M2 M3 M4 M5 M6 M7 M8 M9M10

Muafiyet Limiti

14.09.2008 29

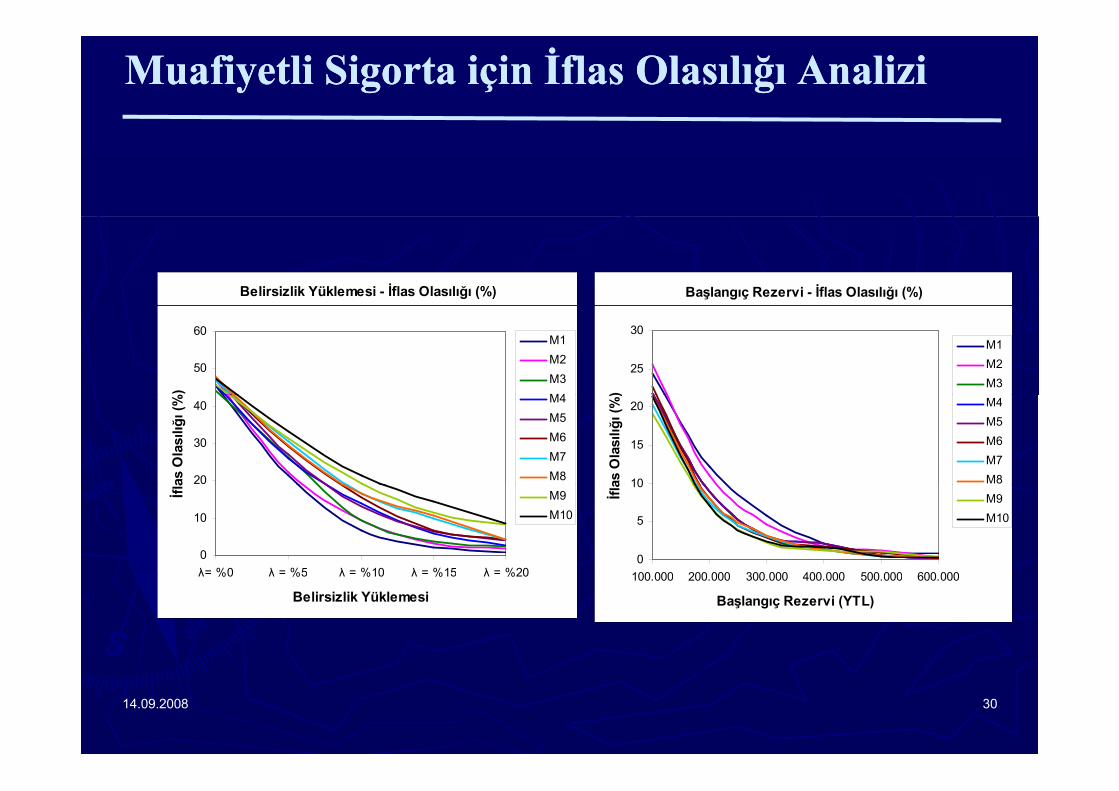

Muafiyetli Sigorta için İflas Olasılığı AnaliziMuafiyetli Sigorta için İflas Olasılığı Analizi

Başlangıç Rezervi - İflas Olasılığı (%)Belirsizlik Yüklemesi - İflas Olasılığı (%)

25

30

)

M1M2M3

50

60

%)

M1M2M3M4

10

15

20

as O

lası

lığı (

%)

M4M5M6M7M820

30

40

as O

lası

lığı (

% M4M5M6M7M8

0

5

10

100 000 200 000 300 000 400 000 500 000 600 000

İfla

M9M10

0

10

λ= %0 λ = %5 λ = %10 λ = %15 λ = %20

İfla

M9M10

100.000 200.000 300.000 400.000 500.000 600.000

Başlangıç Rezervi (YTL)

λ %0 λ %5 λ %10 λ %15 λ %20

Belirsizlik Yüklemesi

14.09.2008 30

Muafiyetli Sigorta için İflas Olasılığı AnaliziMuafiyetli Sigorta için İflas Olasılığı AnaliziBelirsizlik Yüklemesi EtkisiBelirsizlik Yüklemesi Etkisi►► Muafiyet limitindeki artış belirsizlik yüklemesinin iflasMuafiyet limitindeki artış belirsizlik yüklemesinin iflas►► Muafiyet limitindeki artış belirsizlik yüklemesinin iflas Muafiyet limitindeki artış belirsizlik yüklemesinin iflas

olasılığını düşürücü etkisini azaltmakta,olasılığını düşürücü etkisini azaltmakta,►► Aynı orandaki belirsizlik yüklemesinin muafiyetli sigortaların Aynı orandaki belirsizlik yüklemesinin muafiyetli sigortaların y y y gy y y g

iflas olasılığını düşürücü etkisi, muafiyetsiz sigortalara oranla iflas olasılığını düşürücü etkisi, muafiyetsiz sigortalara oranla daha düşük,daha düşük,

Başlangıç Rezervi EtkisiBaşlangıç Rezervi Etkisi►► 400.000 YTL üzerinde ayrılan rezerv için iflas olasılığını 400.000 YTL üzerinde ayrılan rezerv için iflas olasılığını ►► 00.000 ü e de ay a e e v ç as o as ğ00.000 ü e de ay a e e v ç as o as ğ

düşürücü marjinal etki azalmakta,düşürücü marjinal etki azalmakta,►► Aynı belirsizlik yüklemesi için muafiyet limiti artışının iflas Aynı belirsizlik yüklemesi için muafiyet limiti artışının iflas y y ç y şy y ç y ş

olasılığını düşürücü etkisinin azalması, başlangıç rezervi için olasılığını düşürücü etkisinin azalması, başlangıç rezervi için geçerli değil,geçerli değil,

14.09.2008 31►► Muafiyetli sigortalarda risk primine yapılan yüklemelerin tutarsal Muafiyetli sigortalarda risk primine yapılan yüklemelerin tutarsal

yapılması iflas olasılığının düşüşünü olumlu etkilemekte,yapılması iflas olasılığının düşüşünü olumlu etkilemekte,

Sonuç ve ÖnerilerSonuç ve Öneriler

Hasar dağılımlarının doğru tespit edilmesi fiyatlandırma açısından ö lidiönemlidir.

Risk primine, beklenen hasarlardaki sapmalara karşı bir belirsizlik yüklemesi eklenmesi gereklidir.

Şirketin mali gücü ve sermaye yeterliliğinin artışı ile birlikteŞirketin mali gücü ve sermaye yeterliliğinin artışı ile birlikte belirsizlik yüklemesi ihtiyacı azalır.

Şirket için en avantajlı durum; belirsizlik yüklemesi, başlangıç Şirket için en avantajlı durum; belirsizlik yüklemesi, başlangıç rezervi ve reasürans faktörünün birarada kullanıldığı durumdur.rezervi ve reasürans faktörünün birarada kullanıldığı durumdur.

14.09.200814.09.2008 3232

Sonuç ve ÖnerilerSonuç ve Öneriler

Fakat hepsinin birarada uygulanmasının mümkün olmadığı halde Fakat hepsinin birarada uygulanmasının mümkün olmadığı halde üüreasürans, reasürans,

-- Piyasadaki rekabet şansını canlı tutar,Piyasadaki rekabet şansını canlı tutar,l i i l if li i i d k ldl i i l if li i i d k ld-- Başlangıç rezervinin alternatif maliyetini ortadan kaldırır.Başlangıç rezervinin alternatif maliyetini ortadan kaldırır.

Rizikonun türüne uygun reasürans alınmalıdır.Bu çalışma sonucuna göre; Hasar Fazlası anlaşmasının şirketin iflas olasılığını düşürmede daha etkili olduğu görülmüştür.

Muafiyetli sigortalara yapılacak yükleme oranları muafiyetsiz sigortalara göre daha yüksek olmalıdır

14.09.2008 33

TeşekkürlerB l B h hi U i it i Akt Bili i

Teşekkürler.....Bu çalışma, Bahcesehir Universitesi Aktuarya Bilimi

Yuksek Lisans Programı Uzmanlık Projesi olarak h l thazırlanmıştır.

14.09.200814.09.2008 3434