Embed Size (px)

Citation preview

SAYIŞTAY DENETÇİ YARDIMCILARI

GENEL MUHASEBE EĞİTİM NOTLARI

ADNAN İNCE

Uzman Denetçi

Şubat 2018

Genel muhasebe eğitim notları, Sayıştay denetçi yardımcılarının hizmet içi eğitimlerinde

kullanılmak üzere hazırlanmıştır. Sayıştay Başkanlığının izni olmadan kullanılamaz,

bastırılamaz ve çoğaltılamaz.

SUNUŞ

Finansal bilgilerin sistematik bir şekilde üretilmesi ve üretilen bu bilgilerin kullanılması

para ile ifade edilebilen değer hareketlerini belirli bir kayıt düzeni içerisinde izleyip, elde edilen

sonuçları belirli dönemler itibariyle ortaya koyan muhasebenin başlangıcı yazının icadı kadar

eskiye dayanmaktadır.

Literatürde muhasebe sisteminin kurucusu olarak İtalya’da yaşayan matematikçi ve rahip

olan Luca Pacioli olarak bilinir. Pacioli’nin 1494 yılında yayımladığı kısa adıyla “Summa

Arithmetica” başlıklı matematik kitabının aritmetik kısmında “Venedik Metodu” diye

isimlendirdiği eserinde çift taraflı kayıt tekniğinden bahsedilir.

Fakat Pacioli’den yüzyıllar önce Atalarımız tarafından oluşturulan ve devlet muhasebesi

kayıt yöntemi olarak doğan Merdiven Yöntemi, muhasebe literatüründe ilk olarak yer almıştır.

Devlet muhasebe kayıt yöntemi olan Merdiven Yöntemi’nin ilk izlerine Abbasi Devleti’nde

rastlanır. Daha sonra gelişimini İlhanlı Devleti’nde tamamlayan yöntem, Osmanlı Devleti’nde

ise olgunluk dönemine ulaşmıştır.

Farsça ismi Merdiban olan yöntemin özelliklerini İlhanlı Devleti zamanında yazılan dört

muhasebe öğreti kitabında görebiliriz. Bunlar, Saadetname, Kanunu Saadet, Cemaiu-l Hesab ve

Risale-i Felekiyye Kitab-Us Siyakat’dır.

Dolayısıyla Muhasebe sisteminin ilk kurucusu olarak Pacioli değil, topraklarımızda

yaşamış ve çeşitli devletler adı altında hüküm sürmüş olan Atalarımız olarak bilinmelidir.

Merdiven Yöntemi ile ilgili geniş bilgiye Maliye Bakanlığı Strateji Geliştirme Başkanlığı

tarafından yayımlanan “Osmanlı İmparatorluğu'nda 500 Yıl Boyunca Kullanılan Muhasebe

Yöntemi : Merdiven Yöntemi ” adlı kitaptan ulaşılabilir.

Genel muhasebe eğitim notlarının hazırlanması sürecinde, konulara ilişkin olarak

muhasebe alanında yayımlanmış çeşitli kitap, dergi ve internet sitelerinde yer alan makale ve

yazarların görüşleri yanı sıra kamu kurum ve kuruluşlarının yayımladıkları bilgilerden

faydalanılmıştır.

Genel muhasebe eğitim notlarının hazırlanması dahil olmak üzere çalışma sürecimin

her aşamasında desteklerini esirgemeyen kıymetli Başkanlarıma ve Üstatlarıma teşekkürü bir

borç bilirim.

Kısaltmalar

KVK 5520 Sayılı Kurumlar Vergisi Kanunu

KDVK 3065 sayılı Katma Değer Vergisi Kanunu

KDV Katma Değer Vergisi

GVK 193 sayılı Gelir Vergisi Kanunu

MTVK 197 sayılı Motorlu Taşıtlar Vergisi Kanunu

KKEG Kanunen Kabul Edilmeyen Giderler

ATİK Amortismana Tabi İktisadi Kıymet

GİB Maliye Bakanlığı Gelir İdaresi Başkanlığı

LİFO Son Giren İlk Çıkar

FİFO İlk Giren İlk Çıkar

TCMB Türkiye Cumhuriyet Merkez Bankası

LİBOR London Interbank Offer Rate - Londra bankalararası para piyasasında

likiditesi yüksek bankaların birbirlerine borç verme işlemlerinde uyguladıkları

faiz oranı

MSUGT Muhasebe Sistemi Uygulama Genel Tebliği

TDHP Tek Düzen Hesap Planı

KGK Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standardı

İÇİNDEKİLER Sayfa

numarası

BİRİNCİ BÖLÜM

1. GENEL BİLGİLER 1

1.1. Finansal Raporlamanın Amacı ve Finansal Tablo Kullanıcıları 2

1.2. Muhasebenin Temel Kavramları 4

1.3. Muhasebe Politikalarının Açıklanması 9

1.4 Genel Kabul Görmüş Muhasebe ilkeleri 9

1.5. Dönem Sonu İşlemlerinin Muhasebe Akış Bilgisi 13

İKİNCİ BÖLÜM

TEK DÜZEN HESAP PLANI ÇERÇEVESİNDE HESAPLARIN İŞLEYİŞİ

2. DÖNEN VARLIKLAR 14

A. Hazır Değerler 14

1. Kasa Hesabı 14

1.1. Kasa hesabının incelemesi 14

1.2. Yabancı Para işlemleri 18

2. Alınan Çekler Hesabı 20

2.1. Alınan çekler hesabının incelenmesi 21

2.2. Alınan Çeklerin Değerlemesi ve Reeskontu 24

3. Bankalar Hesabı 26

3.1. Bankalar hesabının incelenmesi 26

4. Verilen Çekler Ve Ödeme Emirleri Hesabı 30

4.1. Verilen çekler ve ödeme emirlerinin incelenmesi 30

5. Diğer Hazır Değerler Hesabı 32

B. Menkul Kıymetler 35

1. Alış Bedeli İle Değerlenecek Menkul Kıymetler 37

2. Borsa Rayiciyle Değerlenecek Menkul Kıymetler 37

3. Kıst Getiri Ölçütüyle Değerlenecek Menkul Kıymetler 37

4. Repo İşlemi 43

5. Menkul kıymetler hesabının incelenmesi 43

C. Ticari Alacaklar 44

1.Ticari Alacakların incelenmesi 47

2.Verilen depozito ve teminatlar hesabının incelenmesi 48

3.Şüpheli ticari alacaklar ile karşılık hesaplarının incelenmesi 49

4.Değersiz alacakların incelenmesi 50

5. Alacak Senetleri Reeskont İşlemleri 56

5.1.Reeskont Uygulamasının Şartları 58

5.2. Reeskont Uygulamasında Özellik Arz Eden Durumlar 58

6. Şüpheli alacaklar 61

6.1. Şüpheli alacaklar için karşılık ayrılabilmesinin şartları 61

6.2. Şüpheli alacaklar için karşılık ayırmada özellik arz eden durumlar 62

7. Değersiz Alacaklar 65

8. Vazgeçilen Alacaklar 67

8.1. Vazgeçilen Alacak Şartları 67

D. Diğer Alacaklar 68

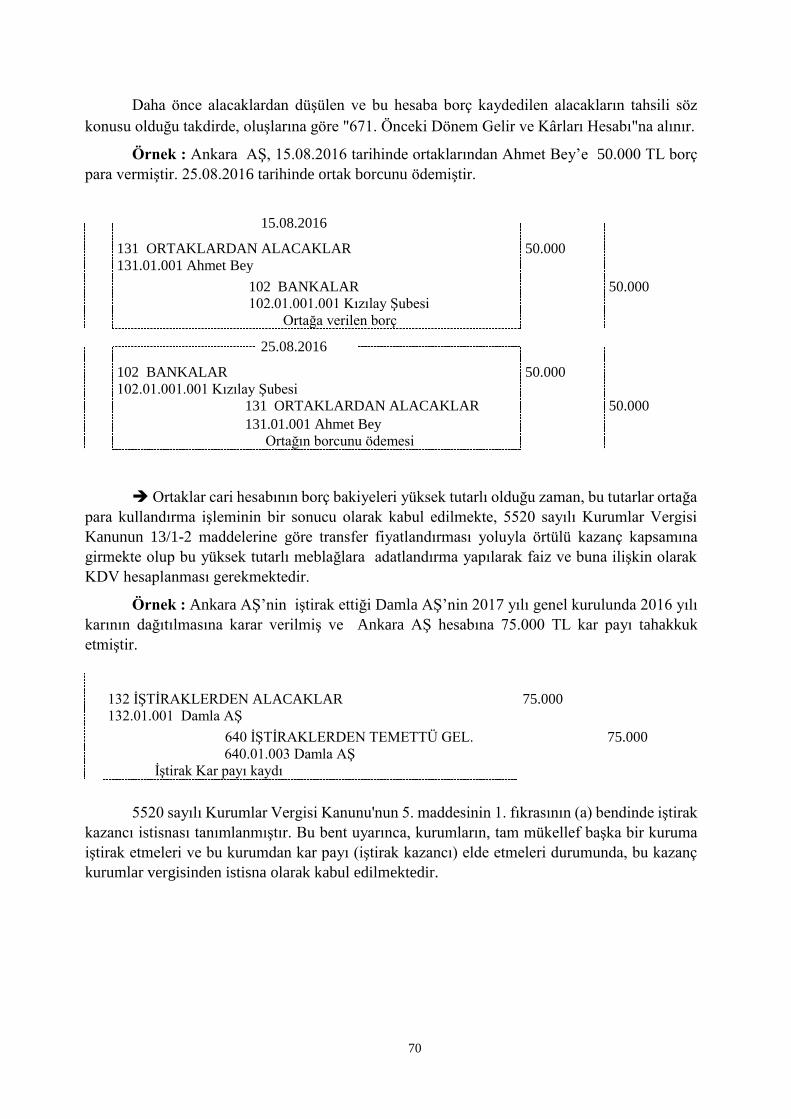

1. Ortaklardan Alacaklar hesabının incelenmesi 71

E. Stoklar 71

1.Stok Tanımı 73

2. Stokların Denetiminin Amacı 73

3. Stokların Değerlemesi 73

4. Stok değerleme yöntemleri 74

4.1. Fiili maliyet yöntemi 74

4.2. Ortalama Maliyet Yöntemi 75

4.3. Son Giren İlk Çıkar (LİFO - Last In Fırst Out) Yöntemi 75

4.4. İlk Giren İlk Çıkar ( FİFO - First In First Out) Yöntemi 76

5. Stok hesaplarının incelenmesi 78

6. Yurt içi sipariş avansları incelenmesi 82

7. Yurt dışı sipariş avansları incelenmesi 82

8. Iskonto ve ciro primi muhasebe kayıtları 90

9. Stok Sayım Farkları 93

10. Değeri Düşen Stoklar 95

11. Konsinye Mal Satışları 98

12. İthalat İşlemlerinin Muhasebe Kaydı 100

13. İhracat İşlemlerinin Muhasebeleştirilmesi 105

14. Elden Çıkarılacak Stoklar 107

F. Yıllara Yaygın İnşaat Ve Onarım Maliyetleri 108

G. Gelecek Aylara Ait Giderler ve Gelir Tahakkukları 109

1. Gelecek aylara ait giderlerin incelenmesi 111

2. Gelir tahakkuklarının incelenmesi 111

H. Diğer Dönen Varlıklar 112

1. İhraç Kaydıyla Mal Tesliminde KDV 115

2. KDV hesaplarının incelenmesi 123

3. Peşin Ödenen Vergi Ve Fonlar hesabının incelenmesi 123

4. İş avansları hesabının incelenmesi 124

5. Personel avansları hesabının incelenmesi 124

6. Sayım ve tesellüm noksanları hesabının incelenmesi 124

3. DURAN VARLIKLAR 125

A. Ticari Alacaklar 125

B. Diğer Alacaklar 125

C. Mali Duran Varlıklar 125

1. Mali duran varlıkların incelenmesi 130

D. Maddi Duran Varlıklar 131

1. Amortisman Uygulaması 133

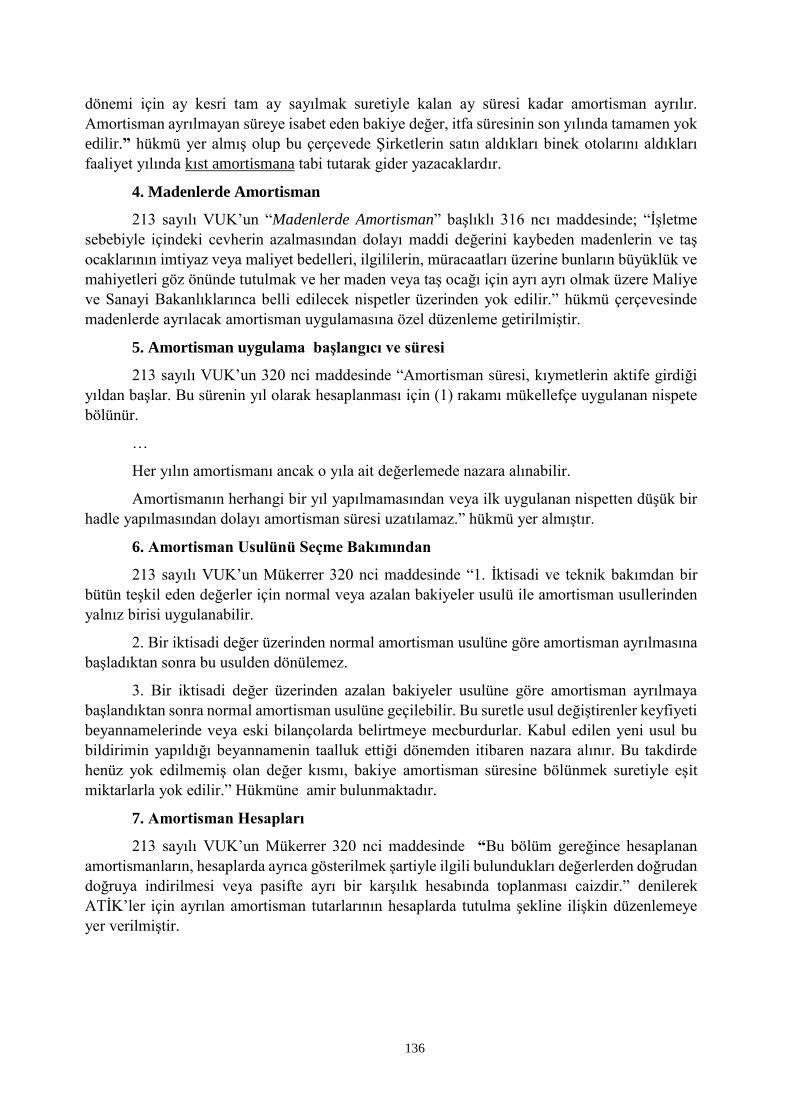

2. Amortisman Ayırma Yöntemleri 134

3. Kıst Amortisman Uygulaması; 135

4. Madenlerde Amortisman 136

5. Amortisman uygulama başlangıcı ve süresi 136

6. Amortisman Usulünü Seçme Bakımından 136

7. Amortisman Hesapları 137

8. Maddi duran varlıkların incelenmesi 149

E. Maddi Olmayan Duran Varlıklar 151

1. Özel Maliyet Bedeli 155

2. Araştırma ve Geliştirme (Ar-Ge) Giderleri 158

3. Maddi olmayan duran varlıkların incelenmesi 161

F. Özel Tükenmeye Tabi Varlıklar 162

G. Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları 162

H. Diğer Duran Varlıklar 162

1. Elden çıkarılacak stoklar ve maddi duran varlıklar hesabının incelenmesi 163

4. KISA VADELİ YABANCI KAYNAKLAR 165

A. Mali Borçlar 165

1. Finansal Kiralama İşlemleri 173

2. Sat, Kirala ve Geri Al (Sell and Leaseback) Uygulaması 178

3. Mali borçların incelenmesi 179

4. Uzun vadeli mali borçların incelenmesi 180

5. Finansal kiralama borçlanmalarına ilişkin incelenmesi 181

B. Ticari Borçlar 181

1. Ticari borçlar hesaplarının incelenmesi 185

2. Borç senetlerinin incelenmesi 186

C. Diğer Borçlar 186

D. Alınan Avanslar 188

1. Alınan Avansların incelenmesi 189

E. Yıllara yaygın İnşaat ve Onarım Hakedişleri 189

1. Yıllara Yaygın İnşaat Ve Onarım Hakedişleri grubunun incelenmesi 192

F. Ödenecek vergi ve Diğer Yükümlülükler 192

1. Ödenecek vergi ve diğer yükümlülükler hesabının incelenmesi 199

G. Borç ve Gider Karşılıkları 200

1. Kurumlar Vergisi Hesaplanmasında KKEG ile İstisna ve İndirimler 201

1.1. Kanunen Kabul Edilmeyen Giderler (KKEG) 201

1.2. İstisnalar ve İndirimler 207

2. Geçici Vergi ve Kurumlar Vergisinin Hesaplanması ve Muhasebeleştirilmesi 209

3. Kurumlar Vergisi Kanununun 32/A Maddesinde Yer Alan İndirimli Kurumlar

Vergisi Uygulaması 213

4. Kıdem Tazminatı 215

5. Borç ve Gider Karşılıkları hesapların incelenmesi 217

H. Gelecek Aylara Ait Gelirler ve Gider Tahakkukları 218

1. Gelecek aylara ait gelir ve gider tahakkuklarının incelenmesi 220

I. Diğer Kısa Vadeli Yabancı Kaynaklar 221

1. Diğer Kısa Vadeli Yabancı Kaynaklar Hesapların İncelenmesi 222

5. UZUN VADELİ YABANCI KAYNAKLAR 224

6. ÖZKAYNAKLAR 227

1. Sermaye artırımında indirim 228

2. TTK ve Vergi Kanunları ile diğer mevzuat çerçevesinde karın dağıtımı 234

3. 6102 sayılı TTK Gereğince Kâr Payı Avansı 245

4. Yenileme Fonu 251

5. Girişim sermayesi fonu 254

6. Özkaynak hesaplarının incelenmesi 256

7. NAZIM HESAPLAR 258

1.Nazım hesapların incelenmesi 258

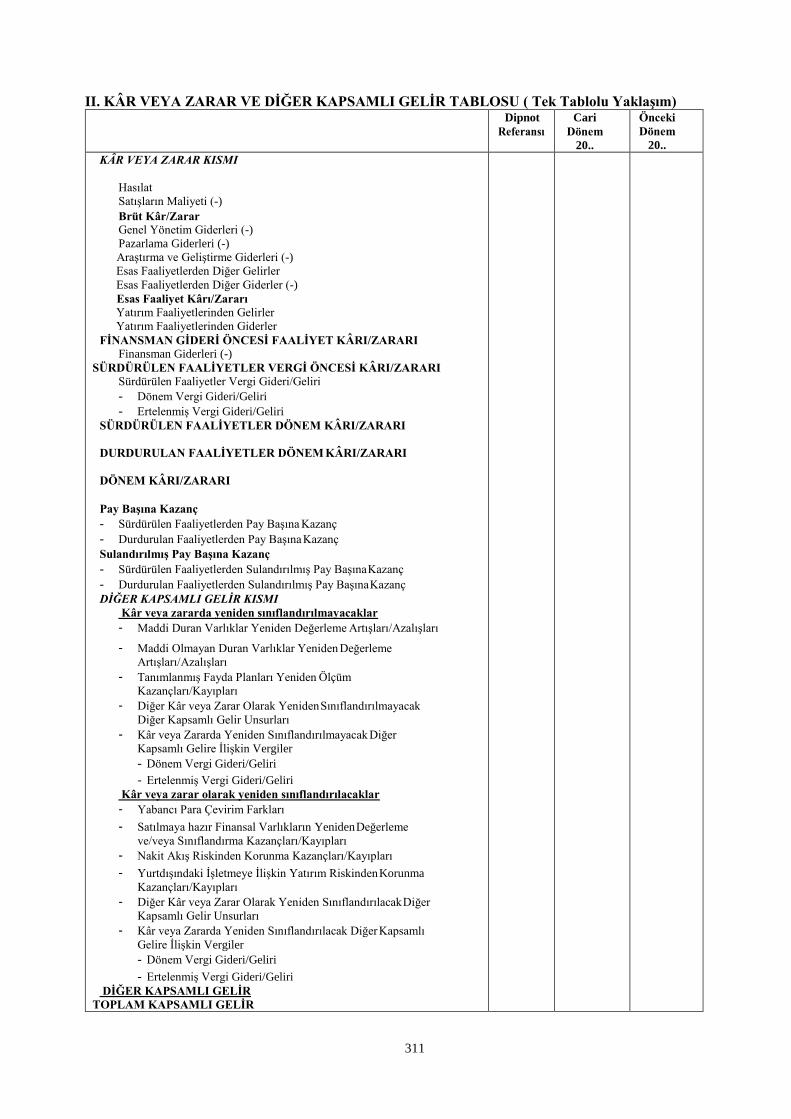

8. GELİR TABLOSU 261

1. Gelir Hesaplarının İncelenmesi 262

2. Satışların maliyeti hesaplarının incelenmesi 265

3. Karşılık giderleri hesabın incelenmesi 273

4. Finansman giderleri hesabının incelenmesi 276

5. Olağandışı Gelir Ve Kârlar hesap grubunun incelenmesi 277

9. MSUGT (TDHP) ve VUK’a göre Monografi Çözümü 281

ÜÇÜNCÜ BÖLÜM

10-Türkiye Muhasebe Standartları (TMS)/ Türkiye Finansal Raporlama Standartları

(TFRS) ve Bağımsız Denetim 301

A- 2017 yılı Ekim ayı sonu itibariyle KGK tarafından yayımlanan ve uygulamada

olan Standartlar 303

B- TMS/TFRS Dipnotları 305

C-Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standardı (BOBİ FRS) 306

D- TMS/TFRS Finansal Tablo Örnekleri 308

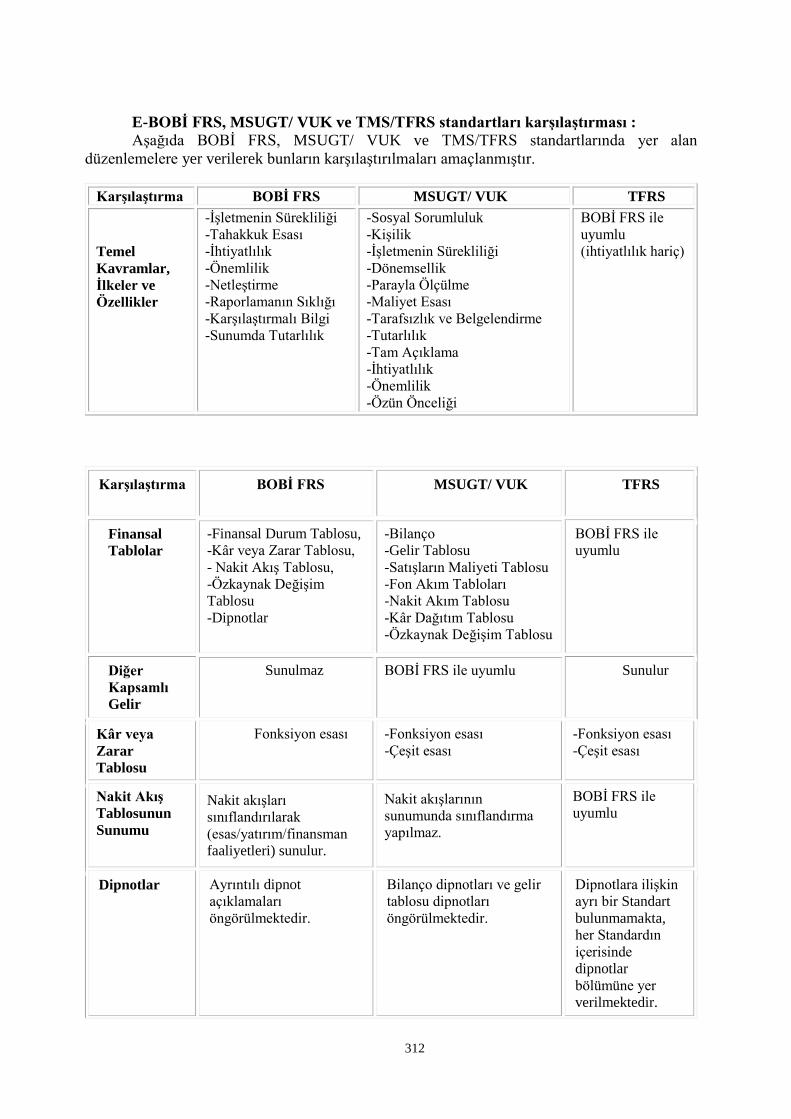

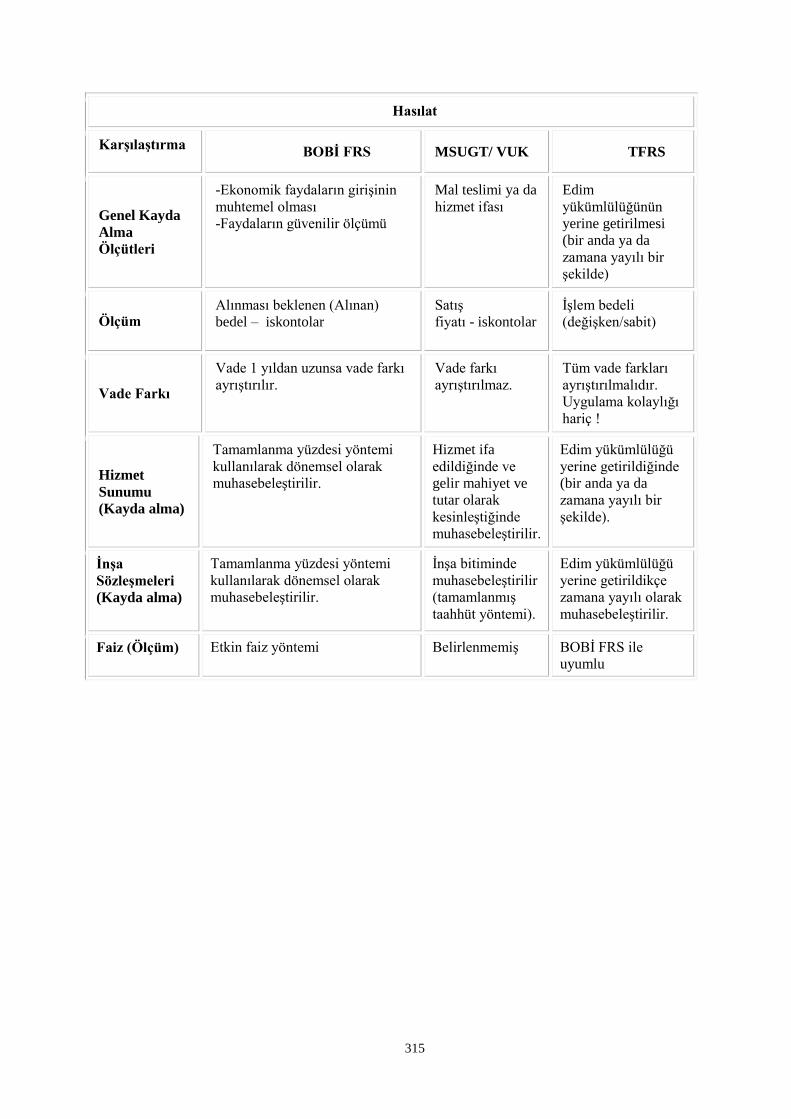

E-BOBİ FRS, MSUGT/ VUK ve TMS/TFRS standartları karşılaştırması 312

F-Bağımsız denetime ilişkin mevzuat 328

G- Tek Düzen Hesap Planına Göre Hazırlanan Bilanço Ve Gelir Tablosunun,

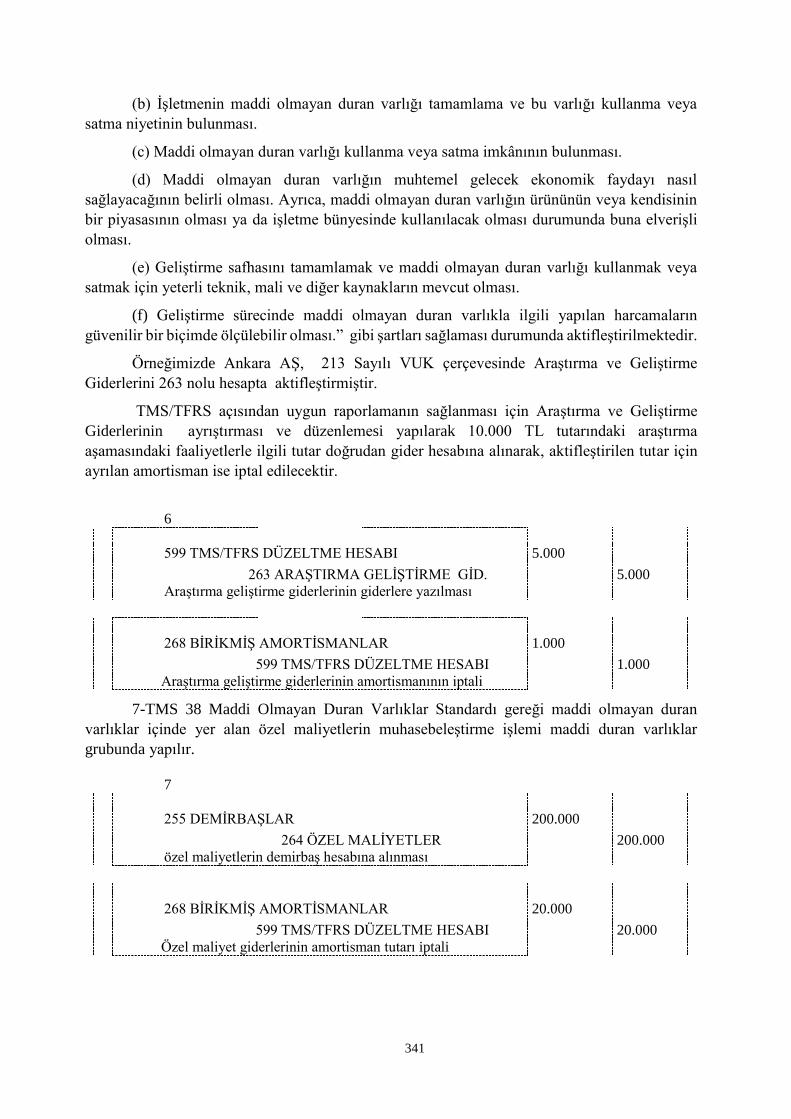

TMS/TFRS Standartlarına Uygun Olacak Şekilde Dönüşüm Kayıtları Yapılması 331

1- TMS 12 Gelir Vergileri Standardı : Ertelenmiş Vergi Varlığı ve Ertelenmiş Vergi

Yükümlülüğü 331

2- TDHP (MSUGT/ VUK) göre hazırlanan bilanço ve gelir tablosunun

TMS/TFRS’ye dönüştürme örnekleri 334

11. Pratik Bilgiler 353

12. Ankara AŞ Örnek Hesap Planı 362

1

BİRİNCİ BÖLÜM

1. GENEL BİLGİLER

Ekonominin en önemli aktörlerinden biri olan işletmelerin, faaliyetleri ve faaliyet

sonuçlarına ilişkin bilgilerin işletme ile ilişkisi olan taraflara tam, doğru ve zamanında sunulması

ekonominin sürekliliği ve bireylerin refahının korunması bakımından bir zorunluluktur.

İşletmelerin faaliyetleri ve faaliyet sonuçlarının ilgili taraflara iletilmesi bir tür bilgi akışıdır.

Ekonomideki bilgi akışı diğer araçların yanı sıra, önemli ölçüde muhasebe bilgi sistemine

dayalı olarak gerçekleşir. Muhasebe bilgileri işletmelerde muhasebe bilgi sisteminde üretilir ve

işletme paydaşlarının kullanımına sunulur.

Muhasebe konusunda birçok tanım yapılmaktadır. Bu tanımlamaların ortak noktası

muhasebenin bilgi verme fonksiyonu taşıdığı yönündedir.

Muhasebe, işletmelerin varlıklarının ve kaynaklarının oluşumunu, bunların kullanılma

biçimini, işletmelerin yaptığı işlemler sonucunda bu varlıklardaki ve kaynaklardaki değişmeleri,

işletmelerin mali durumlarını açıklayacak bilgileri sağlayan ve bu bilgileri ilgili kişi ve kurumlara

ileten bir bilgi sistemi olarak adlandırılmaktadır.

Muhasebe, Ekonomik faaliyetlerde bulunan tüm kuruluşların mali nitelikteki işlemleri

ve olayları para ile ifade edilmiş şekilde kaydeden, sınıflandıran, özetleyerek rapor eden ve

sonuçlarını yorumlayan ve analiz eden bir bilim dalıdır.

Bu anlamda muhasebe işletme faaliyetleri ile karar vericiler arasında köprü niteliği

taşıyan bir bilgi sistemidir. Muhasebenin bilgi sistemi olması kararları ve eylemleri, ticari bir

işletme veya diğer işletmelerin faaliyetleriyle ilgili olan çok sayıda kişiye, bu işletmeler

hakkındaki ekonomik bilgileri bir süreç içinde toplayarak iletmesinin bir sonucudur.

Muhasebenin fonksiyonları olan kaydetme, sınıflandırma, özetleme ve raporlama

fonksiyonlarına aşağıda yer verilmiştir.

Kaydetme Fonksiyonu: Mali işlemlerin belgelere dayanarak muhasebe sistemine göre

muhasebe defterlerine kayıt yapılması aşamasıdır. Muhasebenin en önemli ve ilk fonksiyonudur.

Muhasebe de kayıtlar doğru ve düzgün tutulmadan diğer fonksiyonların da bir anlamı kalmaz.

Yapılan her işlem muhasebe sistemi içinde ilk olarak kayıt yapılmak zorundadır. Bu kayıtlar

belgelere dayandırılarak yapılır.

Sınıflandırma Fonksiyonu: Kaydedilen bilgiler belirli zaman aralıklarında derlenip

niteliklerine göre gruplara ayrılır. Böylece farklı nitelikteki ve gruplardaki işlemleri birbirleri ile

karıştırmadan farklı sınıflarda incelenebilir. Sınıflandırma işlemleri muhasebe sistemi dahilinde

muhasebe defterlerinden büyük defterlere (defteri kebir) yapılmaktadır.

Özetleme Fonksiyonu: Sınıflandırılan işlemler dönem sonlarında toplanarak daha kolay

sonuçlar çıkarabilmek ve yapılan kayıtların kontrolünü sağlamak için özetlenir. Dönem

sonlarında işletmeler yüzlerce belki binlerce işlem yapmış olurlar. Bu işlemeleri teker teker

incelemek çok uzun zaman alacağından, aynı nitelikteki işlemleri özetleyerek görmek kişilere

daha fazla yarar sağlamaktadır. Muhasebe sisteminde özetleme fonksiyonu muhasebe

tablolarından olan mizan aracılığıyla yapılır.

Raporlama Fonksiyonu: En son olarak raporlama fonksiyonunda kaydedilen,

sınıflandırılan ve özetlenen işlemler mali tablolar aracılığı ile sonuç aşamasına gelir. Bu sonuç

2

aşaması da raporlamadır. Raporlama muhasebe sisteminin en son aşaması ve yorum yapma

aşamasıdır. Muhasebenin en önemli fonksiyonlarındandır. Raporlarda işletmelerin her türlü

sonuçları ortaya çıkarılarak işletme hakkında bilgiler ve yorumlar yapılmaktadır. İşletme bu

raporlar sayesinde geleceğine yönelik kararlar vermekte veya yeni kararlar almaktadır.

Raporlama aşamasında ise muhasebe tabloları kullanılır ve bu tabloların en

önemlileri bilanço ve gelir tablosudur.

Muhasebe sisteminde bu fonksiyonlar sırasıyla yerine getirilerek işletmelerin mali

işlemleri hakkında sonuçlar üretir. Böylelikle muhasebe hem işletmeyi, hem devleti hem de

üçüncü kişileri bilgilendirmektedir. Ülkemizde muhasebe sistemi, 1992 yılından itibaren çeşitli

tarihlerde 213 sayılı Vergi Usul Kanununun 175 inci ve mükerrer 257 nci maddelerinin Maliye

Bakanlığı’na verdiği yetki çerçevesinde yayımlanarak yürürlüğe giren ve Tek Düzen Muhasebe

Sisteminin uygulanmasını gösteren 15 adet Muhasebe Sistemi Uygulama Genel Tebliğleri ile

yürütülmektedir.

Muhasebe bilgi sisteminde finansal tablolar olarak üretilen ve ilgili taraflara raporlanan

muhasebe bilgileri temel olarak iki grup bilgidir. Bunlar; işletmenin belli bir andaki finansal

durumunun ne olduğu bilgisi (finansal durum) ikincisi ise işletmenin belli bir dönemdeki finansal

performansının ne olduğu (finansal performans) bilgisidir.

Finansal durum ve finansal performans bilgileri finansal raporlama sürecinin merkezini

oluşturur. Bir başka ifadeyle, finansal raporlama sürecinde ilgililere sunulmak üzere hazırlanan

finansal tablolar bu bilgileri raporlamak üzere oluşturulur. Buna göre işletmenin belli bir andaki

finansal durumunun ne olduğu bilgisi bilanço (finansal durum tablosu) adı verilen finansal tablo

ile üretilir. Belli bir andaki finansal performans ise gelir tablosunda (veya kar veya zarar tablosu)

raporlanır.

Bu iki finansal tabloya temel finansal tablolar da denir. Bunun yanı sıra işletmeler

finansal durumdaki değişimi de raporlarlar. Finansal durumdaki değişim ise birden fazla tablo

ile izlenebilir. Örneğin finansal durumdaki değişim nakit akışları açısından izlenirse tablonun

ismi nakit akış tablosu, özkaynaklar açısından izlenirse özkaynak değişim tablosu adını alır.

Finansal durumdaki değişimin izlendiği finansal tablolar, temel finansal tablolardaki

bilgiler kullanılarak üretildiği ve temel finansal tabloları tamamlayıcı nitelikte olduğu için

bunlara yardımcı yada ek finansal tablolar da denir.

Klasik muhasebe anlayışında, finansal tablolar işletmelerin finansal raporlama sürecinin

en önemli ürünü olmasına rağmen, işletmelerin açıkladıkları bilgiler sadece finansal tablolar ile

sınırlandırılmaz.

Bunun tamamlayıcı niteliğinde olan ek bilgiler ile tamamlayıcı tablolar da finansal

tablolarla birlikte üretilir ve raporlanır. Bu nedenle günümüzde finansal tablolar kavramı finansal

raporlar kavramına dönüşmüştür. Özellikle hisse senetleri halka açık şirketler bakımından

kamuya sunulan bilgilerin finansal tablolardaki bilgilerin ötesine geçerek daha ayrıntılı bilgiler

içermesi bir zorunluluk haline gelmiştir.

1.1. Finansal Raporlamanın Amacı ve Finansal Tablo Kullanıcıları

Finansal tabloların içerdiği finansal bilgileri kullanan taraflara finansal tablo kullanıcıları

denir. Finansal raporlamanın temel amacı da finansal tablo kullanıcılarının ihtiyaçlarını

karşılayacak nitelikte finansal bilgilerin hazırlanarak raporlanmasıdır. Daha geniş bir bakış

3

açısıyla, finansal raporlamanın amacı, finansal tablo kullanıcılarına işletmeye kaynak sağlama

ve diğer kararları verirken faydalı olacak finansal bilgiyi sağlamak olarak ifade edilebilir.

Finansal tablo kullanıcıları aynı zamanda işletmenin paydaşlarıdır. İşletmenin paydaşları

olmaları işletme ile ilgili çıkar sahibi olmalarının doğal bir sonucudur. İşletmelerin kullanıcılara

raporladıkları finansal tablolar genel amaçlı finansal tablolardır.

Bunlar finansal raporları değişik bilgi ihtiyaçlarını karşılamak için kullanırlar. Finansal

tablolar genel amaçlı olduğu için bilgi, finansal raporlama sisteminin farklı bilgi ihtiyaçlarına

sahip olan kullanıcıların ihtiyaçlarını karşılayabilecek nitelikte olması gerekir. Finansal

raporlamaya ilişkin kurallar ve düzenlemeler de bu gerekliliği karşılamak amacındadır.

Finansal tabloları kullananlar mevcut ve potansiyel yatırımcılar, yöneticiler ve çalışanlar,

borç verenler, satıcılar ve diğer tedarikçiler, müşteriler ile kamudur.

Yatırımcılar

Sermayeyi sağlayarak sermaye riskini üstlenenler ve onların yatırım yapma aşamasında

danışmanlığı yapanlar (analistler) yatırımın taşıdığı risklerle ve yatırımın getirisi ile ilgilenirler.

Bu nedenle finansal tablo kullanıcılarından ilki yatırımcılardır. İşletmenin yatırımcıları olarak

mevcut yatırımcılar ile gelecekte yatırım yapma potansiyeli olan yatırımcılar ifade edilmektedir.

Yatırımcıların satın alma, elde tutma veya satma kararlarını vermelerine yardımcı olacak

bilgilere ihtiyaçları vardır. Bir işletmenin hisse sahipleri aynı zamanda bu işletmenin kendilerine

kar payı ödeme gücünü anlamalarını sağlayacak bilgilere de ihtiyaç duyarlar. Yatırımcıların

ihtiyaçları olan bu bilgiler önemli ölçüde finansal raporlardan elde edilir.

Borç ve kredi verenler

İşletmeye borç verenler hem kredi veren banka ve benzeri finansal kuruluşları hem de

işletmeye borç veren diğer kesimleri içerir. Ancak kullandırdıkları fonların büyüklüğü ve

kurumsal yapıları nedeniyle borç verenlerin önemli kısmını banka ve benzeri kuruluşlar

oluşturur. Borç verenler verdikleri borçları ve borçlara ilişkin faizleri zamanı geldiğinde tahsil

edebilme imkânlarını belirlemek amacındadır. Bu bilgiye ulaşmak için kullanacakları en önemli

kaynak finansal raporlardır.

Çalışanlar

Çalışanlar ve onları temsil eden gruplar işletmenin devamlılığı ve karlılığı ile ilgili

bilgilere ihtiyaç duyarlar. Çalışanlar aynı zamanda çalıştıkları işletmenin kendilerine ücretlerini,

emeklilik vb nedenlerle işten ayrılma durumlarında, işletmelerin yükümlülüklerini ödeme

kabiliyetlerini ve işletmenin iş sağlama imkânlarını anlamalarını sağlayacak bilgilerle de

ilgilenirler. Her ne kadar çalışanların işletmedeki pozisyonlarına göre bilgi ihtiyacının düzeyi

değişse de nihai olarak finansal tablolardan edinecekleri bilgiler oldukça fazladır.

Yöneticiler karar alırken, geleceğe yönelik planlar yaparken muhasebenin sağladığı

bilgileri kullanmak durumundadır. Verilen kararların sonuçlarının kontrolü de yine muhasebenin

sağladığı bilgilerle mümkün olabilmektedir. Günümüzde giderek büyüyen ve bünyeleri karmaşık

bir hal alan işletmelerin, muhasebe bilgileri olmaksızın üretim, pazarlama, finans yöneticisinin

doğru ve tutarlı kararlar vermesi ve verilen kararların sonuçlarının kontrol edilmesi düşünülemez.

Dolayısıyla işletme yönetiminin bilgi ihtiyaçlarının karşılanması, muhasebe uygulamalarının en

önemli gerekçelerinden biri olmaktadır.

4

Satıcılar ve diğer ticari tedarikçiler

Satıcılar ve diğer ticari tedarikçiler işletmenin kendilerine olan borçlarını zamanı

geldiğinde ödeme gücünü belirlemelerini sağlayacak bilgilerle ilgilenirler. Satıcılar ve diğer

ticari tedarikçiler bir şekilde işletmeye fon kullandırır. Bunlar işletmeye finansal borç verenlere

nazaran bir işletmenin kısa vadedeki performansı ile daha çok ilgilenirler.

Müşteriler

Müşteriler özellikle uzun süredir iş yaptıkları ve kendi işleri için devamlılığına ihtiyaç

duydukları işletmenin devamlılığına ilişkin bilgilerle ilgilenirler.

Kamu

Devlet ekonomide kaynakların tahsisinin doğru olmasına çalışır ve bunun sağlanmasına

yönelik politikalar oluşturur. Ekonomide kaynak tahsisinin doğru yapılabilmesi için ekonominin

önemli aktörleri olan işletmelerin faaliyetlerinin izlenerek gerekli bilgilerin toplanması gerekir.

Devletin, işletmenin faaliyetlerine ilişkin yasal düzenleme yapmak, vergi politikasını belirlemek,

ulusal gelir ve diğer istatistikleri oluşturmak için de bilgi ihtiyacı bulunur. Diğer yandan, Devlet

yapacağı giderlerin finansmanını sağlamak için toplayacağı vergi tutarlarını işletmelerin finansal

tablolarından sağlar.

1.2. Muhasebenin Temel Kavramları

- Sosyal Sorumluluk Kavramı,

- Kişilik Kavramı,

- İşletmenin Sürekliliği Kavramı,

- Dönemsellik Kavramı,

- Parayla Ölçülme Kavramı,

- Maliyet Esası Kavramı,

- Tarafsızlık ve Belgelendirme Kavramı,

- Tutarlılık Kavramı,

- Tam Açıklama Kavramı,

- İhtiyatlılık Kavramı,

- Önemlilik Kavramı,

- Özün Önceliği Kavramı.

- Sosyal Sorumluluk Kavramı

Bu kavram, muhasebenin işlevini yerine getirme hususundaki sorumluluğunu belirtmekte

ve muhasebenin kapsamını, anlamını, yerini ve amacını göstermektedir. Sosyal sorumluluk

kavramı; muhasebenin organizasyonunda, muhasebe uygulamalarının yürütülmesinde ve mali

tabloların düzenlenmesi ve sunulmasında; belli kişi veya grupların değil, tüm toplumun

çıkarlarının gözetilmesi ve dolayısıyla bilgi üretiminde gerçeğe uygun, tarafsız ve dürüst

davranılması gereğini ifade eder.

5

Örnek : İşletme bir kredi kuruluşundan kredi talebinde bulunurken kârı yüksek

göstermek, vergi beyannamesi verirken karı düşük göstermek muhasebenin sosyal sorumluluğu

ile çelişir. Bu durum işletme sahipleri yararına, vergi idaresi zararına bir sonuç doğurur.

Örnek : Kardan prim alarak çalışan bir üst düzey yöneticinin, karın olduğundan çok

açıklanmasını istemesi, muhasebenin sosyal sorumluluğu ile çelişir. Bu durum, yönetici lehine,

işletme sahiplerinin aleyhine bir sonuç doğurur.

- Kişilik Kavramı

Bu kavram; işletmenin sahip veya sahiplerinden, yöneticilerinden, personelinden ve diğer

ilgililerden ayrı bir kişiliğe sahip olduğunu ve o işletmenin muhasebe işlemlerinin sadece bu

kişilik adına yürütülmesi gerektiğini öngörür.

Her işletme yasal statüsü(kişi işletmesi veya sermaye şirketi gibi) ne olursa olsun,

muhasebe işlemleri açısından ayrı bir kişilik olarak düşünülür. Buna muhasebe kişiliği denir.

Örnek : İş adamı A, çocuğunun özel okul taksitini işletmesinin kasasından ödetebilir.

Ödenen bu tutar, kişilik kavramı gereğince işletmenin giderleri arasında yer almaz. Bu ödeme

söz konusu kişinin özel (cari) hesabına kaydedilir.

Örnek : İş adamı B’nin, işletmesine tahsis etmediği bir gayrimenkulünün kirası, kiracı

tarafından işletme kasasına ödenebilir. Bu bedel işletme gelirlerine kaydedilmez, söz konusu

kişinin özel hesabına kaydedilir.

- İşletmenin Sürekliliği Kavramı

Bu kavram, işletmelerin faaliyetlerini bir süreye bağlı olmaksızın sürdüreceğini ifade

eder. Bu nedenle işletme sahiplerinin ya da hissedarlarının yaşam süreleriyle bağlı değildir.

İşletmenin sürekliliği kavramı maliyet esasının temelini oluşturur.

Bu kavramın, işletmeler açısından geçerliliğinin bulunmadığı veya ortadan kalktığı

durumlarda ise, bu husus mali tabloların dipnotlarında açıklanır.

Ana sözleşmesinde aksine hüküm olmadıkça işletmeler sürekli faaliyette bulunmak üzere

kurulur. Süreklilik kavramı, işletmede uygulanacak muhasebe politika ve tekniklerinin

günübirlik değil geniş kapsamlı tasarlanmasını öngörür.

Örnek : Bir binanın ömrü ortalama 30 ile 50 yıl arasında değişir. İşletme bir bina aldığında

bu binanın ömrü tahmin edilir ve her sene bu bina için yapılan yatırım harcaması, amortisman

yoluyla gider yazılarak kardan düşülür.

İşletmenin 30 yıl faaliyetlerini sürdürüp sürdürmeyeceği belli değildir. Ancak işletmenin

faaliyetini 30 yıldan fazla sürdüreceği kabul edilir.

- Dönemsellik Kavramı

Dönemsellik kavramı; işletmenin sürekliliği kavramı uyarınca sınırsız kabul edilen

ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden

bağımsız olarak saptanmasıdır. Gelir ve giderlerin tahakkuk esasına göre muhasebeleştirilmesi,

hasılat, gelir ve kârların aynı döneme ait maliyet, gider ve zararlarla karşılaştırılması bu kavramın

gereğidir.

Bu kavramın, işletmeler açısından geçerliliğinin bulunmadığı veya ortadan kalktığı

durumlarda ise, bu husus mali tabloların dipnotlarında açıklanır.

6

Başta devlet, ortaklar, personel, kredi kuruluşları olmak üzere birçok kişi ve kuruluş,

işletme çalışmaları sonucundan ulaşılan sonuçları bilmek isteyecekledir. Bu nedenle, işletmenin

sonsuz sayılan ömrü belirli aralıklara bölünür ve her bir bölüm bağımsız bir dönemi oluşturur.

İşletme çalışmalarının sonuçları bu dönemler itibariyle saptanır. Muhasebede en uzun

dönem 1 yıldır. Dönemler birbirlerinden bağımsızdır. Muhasebede normal takvim 01.01’de

başlar 31.12’de sona erer.

Örnek : İşletmenin 1 Kasım günü 5 aylık yakıt parası olarak 5.000 TL ödendiğini

varsayarsak, bu ödemenin tamamı cari yıla gider yazılmaz. Yalnızca 2 aylık kısmı olan 2.000 TL

cari yıla gider yazılır. Kalan 3 aylık kısmı ise gelecek yılın giderini oluşturur. Örnekteki olay,

işletmenin aylık mali tablo düzenlemesi durumuna göre de değerlendirilebilir.

Örnek : Bir basın işletmesinin; 1 Eylül günü sattığı derginin bir yıllık abone bedelini peşin

tahsil ettiğini varsayarsak, bu tahsilatın 4 aylık kısmı cari yılın geliri, kalan 8 aylık kısmı ise

gelecek yılın geliri olur. Örnekteki olay, işletmenin aylık mali tablo düzenlemesi durumuna göre

de değerlendirilebilir.

- Parayla Ölçülme Kavramı

Parayla ölçülme kavramı, parayla ölçülebilen iktisadi olay ve işlemlerin muhasebeye

ortak bir ölçü olarak para birimiyle yansıtılmasını ifade eder.

Muhasebe işlemleri ulusal para birimine göre yapılır.

İşletmedeki çeşitli fiziki ölçüler ile ifade edilebilen olayların kaydedilebilmeleri ve

izlenebilmeleri için bunların ortak bir ölçü ile ölçülmesi gerekir. Örneğin; akaryakıt: litre, kumaş:

metre, peynir: kilogram, kereste: metreküp, çimento torba vb. ile alınır satılır ama, muhasebe

kayıtlarında ortak ölçü olan TL üzerinde izlenir.

Bu ulusal para Türkiye’de Türk Lirası, ABD’de Dolar, AB ülkelerinde Euro’dur.

Örnek : İşletmenin elindeki nakit fazlasını değerlendirmek için satın aldığı $ 100, satın

alma günündeki cari kurdan TL’ye çevrilerek kayıtlara alınır.

Örnek : İşletme 10 adet X malı almıştır. Muhasebe, taşıma irsaliyesine istinaden X malını

yalnızca adet üzerinden kayıtlara alamaz. Parasal tutar cinsinden kayıtlara alır.

- Maliyet Esası Kavramı

Maliyet esası kavramı; para mevcudu, alacaklar ve maliyetinin belirlenmesi mümkün

veya uygun olmayan diğer kalemler hariç, işletme tarafından edinilen varlık ve hizmetlerin

muhasebeleştirilmesinde, bunların elde edilme maliyetlerinin esas alınması gereğini ifade eder.

Para mevcudu, alacaklar ve maliyetlerinin belirlenmesi mümkün olmayan varlıklar ise bu

yöntemle değerlendirilmez. Bu kavram gereği, işletmedeki varlıklar edinme maliyetleri ile

muhasebe kayıtlarına aktarılırlar.

Örnek : Bir arsa satın alındığında, bu arsanın kayıtlara geçirilmesinde, maliyet bedeli göz

önünde tutulur. Bu kavram işletme yöneticilerinin zamanlarını sürekli biçimde değerleme işine

harcamasını önlemektedir.

7

- Tarafsızlık ve Belgelendirme Kavramı

Bu kavram, muhasebe kayıtlarının gerçek durumu yansıtan ve usulüne uygun olarak

düzenlenmiş objektif belgelere dayandırılması ve muhasebe kayıtlarına esas alınacak

yöntemlerin seçilmesinde tarafsız ve ön yargısız davranılması gereğini ifade eder.

Yapılan her kayıt, fatura, makbuz, fiş vb. belgelere dayandırılmalıdır. Mali tabloların

güvenirliği, kayıtların dayandığı belgelerin doğruluğuna bağlıdır. Bu kavrama uymakla sosyal

sorumluluk kavramının gerekleri de yerine getirilmiş olur.

Örnek : İşletmenin patron yöneticisi veya sorumlu müdürü, işletmeye aldığı çeşitli

varlıkları telefonla muhasebeciye bildirebilir. Bu durumda, olaya ilişkin belge olmadığından her

hangi bir muhasebe kaydı yapılmaz.

Örnek :İşletenin aldığı yakıtla ilgili olarak, faturada 5 ton kömür ifadesinin olması,

faturanın objektifliği konusunda kuşku verir. Çünkü, kömürün cinsi (taş kömürü, kok kömürü,

linyit kömürü gibi) belirtilmemiştir yani kişisel yargıya açık bırakılmıştır. Bu durumda bu fatura,

usulüne uygun olarak düzenlenmiş belge tanımına uymaz.

- Tutarlılık Kavramı

Tutarlılık kavramı; muhasebe uygulamaları için seçilen muhasebe politikalarının,

birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder. İşletmelerin mali

durumunun, faaliyet sonuçlarının ve bunlara ilişkin yorumların karşılaştırılabilir olması bu

kavramın amacını oluşturur. Tutarlılık kavramı, benzer olay ve işlemlerde, kayıt düzenleri ile

değerleme ölçülerinin değişmezliğini ve mali tablolarda biçim ve içerik yönünden tek düzeni

öngörür. Geçerli nedenlerin bulunduğu durumlarda, işletmeler, uyguladıkları muhasebe

politikalarını değiştirebilirler. Ancak bu değişikliklerin ve bunların parasal etkilerinin mali

tabloların dipnotlarında açıklanması zorunludur.

İşletmenin mali durumunun, faaliyet sonuçlarının ve bunlara ilişkin yorumların

karşılaştırılabilir olması bu kavramın amacını oluşturur.

Tutarlılık kavramı, benzer olay ve işlemlerde kayıt düzenleriyle değerleme ölçülerinin

değişmezliğini ve mali tablolarda biçim ve içerik yönünden tek düzeni öngörmektedir.

Örnek : Bir işletmede amortismanlar; normal amortisman yöntemine göre hesaplanırken,

diğerinde azalan bakiyeler yöntemine göre hesaplanıyorsa, iki işletmenin karlılıkları anlamlı

şekilde karşılaştırılamaz. Anlamlı bir karşılaştırma için, her iki yöntem arasındaki farkın ayrıca

değerlendirmeye katılması gerekir.

Örnek : stok değerleme yöntemlerindeki farklılıklar da, işletmeler arası ve bir işletmede

dönemler arası anlamlı karşılaştırma yapmayı önemli ölçüde zorlaştırır.

- Tam Açıklama Kavramı

Tam açıklama kavramı; mali tabloların bu tablolardan yararlanacak kişi ve kuruluşların

doğru karar vermelerine yardımcı olacak ölçüde yeterli, açık ve anlaşılır olmasını ifade eder.

Mali tablolarda finansal bilgilerin tam olarak açıklanması yanında, mali tablo kalemleri

kapsamında yer almayan ancak alınacak kararları etkileyebilecek, gerçekleşmesi muhtemel

olaylara da yer verilmesi bu kavramın gereğidir.

Örnek: işletme önceden beri uyguladığı bir yöntemi değiştirdiğinde, bunun etkilerini tam

açıklama kavramı gereği mali tablo dipnotlarında göstermesi gerekir.

8

- İhtiyatlılık Kavramı

Bu kavram, muhasebe olaylarında temkinli davranılması ve işletmenin karşılaşabileceği

risklerin göz önüne alınması gereğini ifade eder. Bu kavramın sonucu olarak, işletmeler,

muhtemel giderleri ve zararları için karşılık ayırırlar, muhtemel gelir ve kârlar için ise

gerçekleşme dönemlerine kadar herhangi bir muhasebe işlemi yapmazlar. Ancak bu kavram gizli

yedekler veya gereğinden fazla karşılıklar ayrılmasına gerekçe oluşturamaz.

Başka bir ifadeyle karda gerçekleşme, zararda ise gerçekleşme ihtimali dikkate

alınmaktadır.

Örnek : Bir iş kazası sonucu, işçi tarafından dava edilen işletme, mahkeme sonuçlanmasa

bile, dönem sonunda tahmini bir tazminat bedeli kadar bir gideri kabul edebilir. Mahkeme

kesinleştiğinde, kesin sonuca göre gerekli kayıtlar ayrıca yapılır.

Örnek : İşletmenin kısa vadeli olarak aldığı çeşitli hisse senetlerinde, sene sonunda oluşan

değer düşüklüğü dikkate alınır. Ancak aynı senetlerde oluşan değer artışı dikkate alınmaz.

- Önemlilik Kavramı

Önemlilik kavramı, bir hesap kalemi veya mali bir olayın nispî ağırlık ve değerinin mali

tablolara dayanılarak yapılacak değerlemeleri veya alınacak kararları etkileyebilecek düzeyde

olmasını ifade eder.

Önemli hesap kalemleri, finansal olaylar ve diğer hususların mali tablolarda yer alması

zorunludur.

Sermaye piyasasının gelişmesiyle paralel olarak kamuyu aydınlatmanın önem kazanması,

bu kavramın da muhasebe temel kavramları arasında yer alması gereğini artırmıştır.

Bir hesap kalemi bulunduğu hesap grubu içinde % 20’den fazla paya sahipse önemlilik

kavramı gereği, bu hesap kalemi ayrı bir başlık altında gösterilir.

Örnek: bir işletmenin 150.000 TL’lik dönen varlıkları içerisinde kasadaki 1.000 TL

önemli değildir. Ancak aynı işletmenin kasasındaki para 100.000 TL olduğunda önemli

olmaktadır.

- Özün Önceliği Kavramı

Özün Önceliği kavramı, işlemlerin muhasebeye yansıtılmasında ve onlara ilişkin

değerlendirmelerin yapılmasında biçimlerinden çok özlerinin esas alınması gereğini ifade eder.

Genel olarak işlemlerin biçimleri ile özleri paralel olmakla birlikte, bazı durumlarda farklılıklar

ortaya çıkabilir. Bu takdirde, özün biçime önceliği esastır.

Örnek : Vergi yasalarına göre şüpheli alacak şartlarını taşımayan, ancak fiilen tahsilinde

şüphe duyulan bir alacak için karşılık ayrılabilir. Bu durumda söz konusu karşılık için oluşan

gider, kanunen kabul edilmeyeceğinden vergi matrahına ilave edilmelidir.

9

1.3. Muhasebe Politikalarının Açıklanması

1- Mali tablolar işletmenin sürekliliği, tutarlılık ve dönemsellik kavramlarına dayanılarak

hazırlanmış ise bunların açıklanması istenmez. Ancak bu kavramlardan ayrılmaların mevcut

olması hallerinde, mali tabloların dipnotlarında nedenleri ile birlikte açıklanmalıdır.

2- İhtiyatlılık, özün önceliği ve önemlilik kavramları muhasebe politikalarının seçimini

ve uygulamasını yönlendirmelidir.

3- Mali tabloların içerdiği bütün önemli muhasebe politikaları anlaşılır ve kısa olarak

açıklanmalıdır.

4- Kullanılan muhasebe politikalarıyla ilgili açıklamalar mali tablolarla bütünlük

oluşturur. Kullanılan önemli muhasebe politikalarının açıklanması mali tabloların bütünlüğü ve

tamlığı için temel ilkedir. Politikalara ilişkin açıklamalar işletme yönetimi tarafından muhasebe

departmanına toplu olarak verilmelidir.

5- Bilanço ve gelir tablosundaki ve diğer tablolardaki yanlış veya gerçeğe uygun olmayan

işlemler, muhasebe politikalarının açıklanması veya dipnotlarda belirtilmesi suretiyle düzeltilmiş

olamaz. Düzeltme ancak, muhasebe kayıt ve tekniğine uygun olarak yapılır ve malî tablolara

yansıtılır.

6- Mali tablolar, dönemler itibariyle karşılaştırılabilir nitelikte olmalıdır.

7- Mali politikalarda, cari dönem veya gelecek dönemlerde önemli etki yaratan veya

yaratabilecek bir değişiklik yapılmış ise durum nedenleri ile birlikte açıklanmalı ve bunun mali

tablolara olan etkileri gösterilmelidir.

1.4 Genel Kabul Görmüş Muhasebe ilkeleri

Muhasebe kayıtlarının sonucunda elde edilen raporlar, mali tablolar olarak

tanımlanmaktadır. Mali tablolar, her işletme tarafından işletmenin kendi istekleri doğrultusunda

değil, yasal olarak belirlenen ilkeler esas alınarak düzenlenmelidir. Bu ilkeler, tüm işletmeler için

geçerlidir. Tekdüzen Muhasebe Sistemi’nde yer alan mali tablo düzenleme ilkelerinde, gelir

tablosuna ve bilançoya ilişkin ilkeler yer almaktadır. Bilanço ilkelerinde ayrıntıya girilerek

varlıklar, yabancı kaynaklar ve öz kaynaklar düzeyinde ilkeler belirlenmiştir. Temel mali

tabloların düzenlenme ilkeleri, temel mali tablolara paralel olarak iki ana gruba ayrılır. Bunlar;

1- Gelir Tablosu ilkeleri

2- Bilânço ilkeleri

a- Varlıklara İlişkin ilkeler

b- Yabancı Kaynaklara ilişkin ilkeler

c- Öz kaynaklara İlişkin ilkeler

1.4.1. Gelir Tablosu İlkeleri

Gelir tablosu ilkelerinin amacı; satışların, gelirlerin, satışlar maliyetinin, giderlerin, kâr

ve zararlara ait hesapların ve belli dönemlere ait işletme faaliyeti sonuçlarının sınıflandırılmış ve

gerçeğe uygun olarak gösterilmesini sağlamaktır.

Bütün satışlar, gelir ve kârlar ile maliyet, gider ve zararlar brüt tutarları üzerinden

gösterilirler ve hiç bir satış, gelir ve kâr kalemi bir maliyet, gider ve zarar kalemi ile tamamen

10

veya kısmen karşılaştırılmak suretiyle gelir tablosu kapsamından çıkarılamaz. Bu amaç

doğrultusunda benimsenen gelir tablosu ilkeleri aşağıda belirtilmiştir:

1- Gerçekleşmemiş satışlar, gelir ve kârlar; gerçekleşmiş gibi veya gerçekleşenler gerçek

tutarından fazla veya az gösterilmemelidir. Belli bir dönem veya dönemlerin gerçeğe uygun

faaliyet sonuçlarını göstermek için, dönem veya dönemlerin başında ve sonunda doğru hesap

kesimi işlemleri yapılmalıdır.

2- Belli bir dönemin satışları ve gelirleri bunları elde etmek için yapılan satışların maliyeti

ve giderleri ile karşılaştırılmalıdır. Belli bir dönem veya dönemlerin başında ve sonunda maliyet

ve giderleri gerçeğe uygun olarak gösterebilmek için stoklarda, alacak ve borçlarda doğru hesap

kesimi işlemleri yapılmalıdır.

3- Maddi ve maddi olmayan duran varlıklar ile özel tükenmeye tabi varlıklar için uygun

amortisman ve tükenme payı ayrılmalıdır.

4- Maliyetler; maddi duran varlıklar, stoklar, onarım ve bakım ve diğer gider grupları

arasında uygun bir şekilde dağıtılmalıdır. Bunlardan direkt olanları doğrudan doğruya, birden

fazla faaliyeti ilgilendirenleri zaman ve kullanma faktörü dikkate alınarak tahakkuk ettirilip,

dağıtılmalıdır.

5- Arızî ve olağanüstü niteliğe sahip kâr ve zararlar meydana geldikleri dönemde

tahakkuk ettirilmeli, fakat normal faaliyet sonuçlarından ayrı olarak gösterilmelidir.

6- Bütün kâr ve zararlardan, önceki dönemlerin mali tablolarında düzeltme yapılmasını

gerektirecek büyüklük ve niteliktekiler dışında kalanlar, dönemin gelir tablosunda

gösterilmelidir.

7- Karşılıklar, işletmenin kârını keyfi bir şekilde azaltmak veya bir döneme ait kârı diğer

döneme aktarmak amacıyla kullanılmamalıdır.

8- Dönem sonuçlarının tespiti ile ilgili olarak uygulana gelen değerleme esasları ve

maliyet yöntemlerinde bir değişiklik yapıldığı takdirde, bu değişikliğin etkileri açıkça

belirtilmelidir.

9- Bilanço tarihinde var olan ve sonucu belirsiz bir veya bir kaç olayın gelecekte ortaya

çıkıp çıkmamasına bağlı durumları ifade eden şarta bağlı olaylardan kaynaklanan, makul bir

şekilde gerçeğe yakın olarak tahmin edilebilen gider ve zararlar, tahakkuk ettirilerek gelir

tablosuna yansıtılır. Şarta bağlı gelir ve kârlar için ise gerçekleşme ihtimali yüksek de olsa

herhangi bir tahakkuk işlemi yapılmaz; dipnotlarda açıklama yapılır.

1.4.2. Bilanço İlkeleri

Bilanço ilkelerinin amacı; sermaye koyan veya sonradan kendilerine ait kârı işletmede

bırakan sahip ve hissedarlar ile alacaklıların işletmeye sağladıkları kaynaklar ve bunlarla elde

edilen varlıkların muhasebe kayıt, hesap ve tablolarında anlamlı bir şekilde tespit edilmesi ve

gösterilmesi yoluyla, belli bir tarihte işletmenin malî durumunun açıklıkla ve ilgililer için gerçeğe

uygun olarak yansıtılmasıdır.

Bilanço, varlıkların içinde bulunulan zamandaki değerini veya tasfiye halinde bunların

satışından elde edilecek para tutarlarını yansıtan bir tablo değildir.

Bütün varlıklar, yabancı kaynaklar ve özkaynaklar bilançoda gayri safi değerleri ile

gösterilirler. Bu ilke, bilançonun net değer esasına göre düzenlenmesine bir engel oluşturmaz.

11

Bu doğrultuda net değer bilanço düzenlenmesinin gereği olarak indirim kalemlerinin ilgili

hesaplarının altında açıkça gösterilmesi esastır. Bu amaç doğrultusunda benimsenen bilanço

ilkeleri; varlıklar, yabancı kaynaklar ve özkaynaklar itibariyle aşağıda belirtilmiştir:

1.4.2.1. Varlıklara İlişkin İlkeler

1- İşletmenin bir yıl veya normal faaliyet dönemi içinde paraya dönüşebilecek varlıkları,

bilânçoda dönen varlıklar grubu içinde gösterilir.

2- İşletmenin bir yıl veya normal faaliyet dönemi içinde paraya dönüşemeyen,

hizmetlerinden bir hesap döneminden daha uzun süre yararlanılan uzun vadeli varlıkları,

bilançoda duran varlıklar grubu içinde gösterilir. Dönem sonu bilanço gününde bu grupta yer

alan hesaplardan vadeleri bir yılın altında kalanlar dönen varlıklar grubunda ilgili hesaplara

aktarılır.

3- Bilançoda varlıkları, bilanço tarihindeki gerçeğe uygun değerleriyle gösterebilmek

için, varlıklardaki değer düşüklüklerini göstererek karşılıkların ayrılması zorunludur. Dönen

varlıklar grubu içinde yer alan menkul kıymetler, alacaklar, stoklar ve diğer dönen varlıklar

içindeki ilgili kalemler için yapılacak değerleme sonucu gerekli durumlarda uygun karşılıklar

ayrılır. Bu ilke, duran varlıklar grubunda yer alan alacaklar, bağlı menkul kıymetler, iştirakler

bağlı ortaklıklar ve diğer duran varlıklardaki ilgili kalemler için de geçerlidir.

4- Gelecek dönemlere ait olarak önceden ödenen giderler ile cari dönemde tahakkuk eden

ancak, gelecek dönemlerde tahsil edilecek olan gelirler kayıt ve tespit edilmeli ve bilançoda

ayrıca gösterilmelidir.

5- Dönen ve duran varlıklar grubunda yer alan alacak senetlerini bilanço tarihindeki

gerçeğe uygun değerleri ile gösterebilmek için reeskont işlemleri yapılmalıdır.

6- Bilançoda duran varlıklar grubunda yer alan maddi duran varlıklar ile maddi olmayan

duran varlıkların maliyetini çeşitli dönem maliyetlerine yüklemek amacıyla, her dönem ayrılan

amortismanların birikmiş tutarları ayrıca bilançoda gösterilmelidir.

7- Duran varlıklar grubu içinde yer alan özel tükenmeye tabi varlıkların maliyetini çeşitli

dönem maliyetlerine yüklemek amacıyla, her dönem ayrılan tükenme paylarının birikmiş

tutarları ayrıca bilançoda gösterilmelidir.

8- Bilançonun dönen ve duran varlıklar gruplarında yer alan alacaklar, menkul kıymetler,

bağlı menkul kıymetler ve diğer ilgili hesaplardan ve yükümlülüklerden işletmenin sermaye ve

yönetim bakımından ilişkili bulunduğu ortaklara, personele, iştiraklere ve bağlı ortaklıklara ait

olan tutarlarının ayrı gösterilmesi temel ilkedir.

9- Tutarları kesinlikle saptanamayan alacaklar için herhangi bir tahakkuk işlemi

yapılmaz. Bu tür alacaklar bilanço dipnot veya eklerinde gösterilir.

10- Verilen rehin, ipotek ve bilanço kapsamında yer almayan diğer teminatların

özellikleri ve kapsamları bilanço dipnot veya eklerinde açıkça belirtilmelidir. Bu ilke, alınan

rehin, ipotek ve bilanço kapsamında yer almayan diğer teminatlar için de geçerlidir.

Ayrıca, işletme varlıkları ile ilgili toplam sigorta tutarlarının da bilanço dipnot veya

eklerinde açıkça gösterilmesi gerekmektedir.

12

1.4.2.2. Yabancı Kaynaklara İlişkin İlkeler

1- İşletmenin bir yıl veya normal faaliyet dönemi içinde vadesi gelen borçları, bilançoda

kısa vadeli yabancı kaynaklar grubu içinde gösterilir.

2- İşletmenin bir yıl veya normal faaliyet dönemi içinde vadesi gelmemiş borçları,

bilançoda uzun vadeli yabancı kaynaklar grubu içinde gösterilir. Dönem sonu bilanço gününde

bu grupta yer alan hesaplardan vadeleri bir yılın altında kalanlar kısa vadeli yabancı kaynaklar

grubundaki ilgili hesaplara aktarılır.

3- Tutarları kesinlikle saptanamayanları veya durumları tartışmalı olanları da içermek

üzere, işletmenin bilinen ve tutarları uygun olarak tahmin edilebilen bütün yabancı kaynakları

kayıt ve tespit edilmeli ve bilançoda gösterilmelidir.

İşletmenin bilinen ancak tutarları uygun olarak tahmin edilemeyen durumları da

bilançonun dipnotlarında açık olarak belirtilmelidir.

4- Gelecek dönemlere ait olarak önceden tahsil edilen hâsılat ile cari dönemde tahakkuk

eden ancak, gelecek dönemlerde ödenecek olan giderler kayıt ve tespit edilmeli ve bilançoda

ayrıca gösterilmelidir.

5- Kısa ve uzun vadeli yabancı kaynaklar grubunda yer alan borç senetlerini bilanço

tarihindeki gerçeğe uygun değerleri ile gösterebilmek için reeskont işlemleri yapılmalıdır.

6- Bilançonun kısa ve uzun vadeli yabancı kaynaklar gruplarında yer alan borçlar, alınan

avanslar ve diğer ilgili hesaplardan işletmenin sermaye ve yönetim bakımından ilgili bulunduğu

ortaklara, personele, iştiraklere ve bağlı ortaklıklara ait olan tutarlarının ayrı gösterilmesi temel

ilkedir.

1.4.2.3. Özkaynaklara İlişkin İlkeler

1- İşletme sahip veya ortaklarının sahip veya ortak sıfatıyla işletme varlıkları üzerindeki

hakları özkaynaklar grubunu oluşturur.

İşletmenin bilanço tarihindeki ödenmiş sermayesi ile işletme faaliyetleri sonucu oluşup,

çeşitli adlar altında işletmede bırakılan kârları ile dönem net kârı (zararı) bilançoda özkaynaklar

grubu içinde gösterilir.

2- İşletmenin ödenmiş sermayesi bilançonun kapsamı içinde tek bir kalem olarak

gösterilir. Ancak, esas sermaye özellikleri farklı hisse gruplarına ayrılmış bulunuyorsa, esas

sermaye hesapları her grubun haklarını, kâr ve tasfiye paylarının dağıtımında sahip olabilecekleri

özellikleri ve diğer önemli özellikleri yansıtacak biçimde bilançonun dipnotlarında

gösterilmelidir.

3- İşletmenin hissedarları tarafından yatırılan sermayenin devam ettirilmesi gerekir.

İşletmede herhangi bir zararın ortaya çıkması, herhangi bir nedenle özkaynaklarda meydana

gelen azalmalar; hem dönemsel, hem de kümülatif olarak izlenmeli ve kaydedilmelidir.

4- Özkaynakların bilançoda net olarak gösterilmesi için geçmiş yıllar zararları ile dönem

zararı, özkaynaklar grubunda indirim kalemleri olarak yer alır.

5- Özkaynaklar; ödenmiş sermaye, sermaye yedekleri, kâr yedekleri, geçmiş yıl kârları

(zararları) ve dönem net kârı (zararı)ndan oluşur. Kâr yedekleri yasal, statü ve olağanüstü

yedekler ile yedek niteliğindeki karşılıklar, özel fonlar gibi işletme faaliyetleri sonucu elde edilen

kârların dağıtılmamış kısmını içerir. Sermaye yedekleri ise hisse senedi ihraç primleri, iptal

13

edilen ortaklık payları, yeniden değerleme değer artışları gibi kalemlerden meydana gelir.

Sermaye yedekleri, gelir unsuru olarak gelir tablosuna aktarılamaz.

1.5. Dönem Sonu İşlemlerinin Muhasebe Akış Bilgisi

Muhasebe, bir sistemdir ve her sistem gibi girdileri, girdilerin işlendiği bir süreci ve

çıktılar vardır. Muhasebe sisteminde girdileri belgeler; süreçte bu belgeler kayıt edilmekte,

sınıflandırılmakta ve çıktısı ise finansal tablolardır.

Muhasebe süreci, dönem başı yevmiye kayıtları ile başlar. Süreç; dönem içi mali olaylara

ait belgelerin toplanması, kaydedilmesi, sınıflandırılması ve mali tabloların düzenlenmesine

kadar devam eder. Sürecin ara noktalarında, işlemlerin matematiksel doğruluğunun sağlanması

için geçici (ara) mizanlar düzenlenir. Dönem sonu geldiğinde kayıtların özeti, genel geçici mizan

şeklinde alınır; fiili doğrulamalar ve düzeltmeler yapılır. Son şekli verildikten sonra da dönem

sonu kesin mizan ve mali tablolar hazırlanır ve hesapların kapatılması sağlanır.

İşletmelerde muhasebe sürecinin aşamaları şunlardır:

1. Açılış kayıtları: dönem başı bilançosundan hareketle yapılan kayıttır. Bilançonun

aktifi, açılış yevmiye kaydının borç tarafına; pasifi ise alacak tarafına kaydedilir.

2. Dönem içi mali işlemlerin kayıtları: Dönem içi işlemler, önce yevmiye defterine

maddeler şeklinde ve yevmiye defterinden de büyük deftere aktarma şeklinde kaydedilir.

3. Ara mizanlar: Yevmiye defterinden büyük deftere aktarımların matematiksel

doğruluğunu test etmek için mizanlar kullanılmaktadır. Dönem sonuna kadar planlanan sürelerde

(aylık, üç aylık vb.) düzenlenen mizanlara ara mizan denir.

4. Genel geçici mizan: Muhasebe dönemi 1 Ocak’ta başlar ve 31 Aralık’ta sona erer.

Dönem sonu, yani 31 Aralık itibari ile, düzenlenen ilk zorunlu mizandır. İşletmenin kayıtlı

durumunu gösterir.

5. Envanter işlemleri ve envanter kayıtları: Genel Geçici Mizana bakılarak hareketler

incelenir; işletmenin varlıkları sayılır, ölçülür, tartılır ve değerlenir. Alacakları ile borçlarının

mutabakat çalışmaları yapılır. Kayıtlardaki durumu ne olursa olsun (bilerek veya bilmeyerek

hatalar olabilir.) işletmenin gerçek durumu envanter listeleri ile çıkartılır. Bu aşamada işletmenin

kayıtlı durumu ile fiili durumu arasındaki uyumsuzlukların yapılacak envanter kayıtları ile aynı

noktaya getirilmesi sağlanır. Kayıtların fiili duruma uygun olması sağlanır. Maliyet hesapları ve

gelir tablosu hesaplarının kapanış kayıtları gerçekleştirilir.

6. Kesin mizan: Her dönem sonunda çıkarılan son mizandır. Bu mizanda kalanlar,

işletmenin fiili durumunu gösteren tutarlarıdır. Bu mizandan hareketle işletmenin finansal

tabloları düzenlenir.

7. Finansal tabloların düzenlenmesi: Bilanço (Finansal Durum Tablosu), Gelir Tablosu

(Kapsamlı Gelir Tablosu), Nakit Akış Tablosu, Öz Kaynaklar Değişim Tablosu ve dipnotlar

kesin mizandan sonra düzenlenir.

14

İKİNCİ BÖLÜM

TEK DÜZEN HESAP PLANI ÇERÇEVESİNDE HESAPLARIN İŞLEYİŞİ

2. DÖNEN VARLIKLAR

Bu ana hesap grubu; nakit olarak elde ve bankada tutulan varlıklar ile normal koşullarda

en fazla bir yıl veya işletmenin normal faaliyet dönemi içinde paraya çevrilmesi veya tüketilmesi

öngörülen varlık unsurlarını kapsar.

Kayıt anından vadesinin bitimine bir yıl veya daha az olan alacakların muhasebe kaydı,

dönen varlıklar içinde yer alan ilgili hesaplara, vadesi 1 yılı aşan alacakların muhasebe kaydı ise

dönen varlıklar grubundaki hesaplara yapılır. Yıl sonlarında gözden geçirilen uzun vadeli

alacaklardan (duran varlıklar, içinde yer alan 1 yıldan uzun vadeli alacaklar), vadesi 1 yıl ve daha

aşağı düşen alacaklar dönen varlıklardaki ilgili hesaplarına aktarılır. Buna karşılık dönen

varlıklar arasında yer aldığı halde değişen koşullar nedeni ile tahsili 1 yıldan daha fazla bir süre

ile ertelenmiş olan alacaklar duran varlıklar bölümündeki ilgili hesaba aktarılır.

Dönen varlıklar; hazır değerler, menkul kıymetler, ticari alacaklar, diğer kısa vadeli

alacaklar, stoklar, gelecek döneme ait giderler ve gelir tahakkukları ile diğer dönen varlıklar

şeklinde bölümlenir.

A- HAZIR DEĞERLER (10)

Bu grup, nakit olarak elde veya bankada bulunan varlıklar ile istenildiği zaman değer

kaybına uğramadan paraya çevirme imkânı bulunan varlıkları (Menkul kıymetler hariç) kapsar.

Bu grup aşağıdaki hesaplardan oluşur.

1. KASA HESABI (100)

Bu hesap, işletmenin elinde bulunan ulusal ve yabancı paraların TL karşılığının izlenmesi

için kullanılır.

İşleyişi: Tahsil olunan para tutarları borç, ödemeler ve bankaya yatırılan para tutarları

alacak kaydedilir. Hesap daima borç bakiyesi verir veya sıfır olur.

Kasa hesabı işletmelerin nakit varlığını gösteren hesaplardan biridir. Yasal defter kayıtları

üzerinden, kasa hesabının borcu ile alacağı arasındaki fark "kasa mevcudunu" verir. Kasa

mevcudu hiçbir zaman alacak (matlup) bakiye vermez. Kasa mevcudu, Türk Lirası cinsinden

veya yabancı para cinsinden oluşabilir.

1.1. Kasa hesabının incelenmesinde;

- Kasa işlemlerinin yürütülmesine ait bir genelge/yönetmelik bulunup bulunmadığı,

varsa yeterli olup olmadığı,

- Kasa sayımının yapılıp yapılmadığı, sayım tutanaklarının düzenlenip

düzenlenmediği,

- Sayım farklarının muhasebe kayıtlarına alınıp alınmadığı,

- Türk Lirası cinsinden kasa mevcutları itibarı değeri (VUK madde: 284) ile

(üzerindeki yazılı değerleri) ile değerlemeye tabi tutulur. Yabancı paralar ise VUK’un 280 inci

maddesi hükmü uyarınca, yabancı paralar efektif alış kuru ile değerleneceği belirlendiğinden,

15

yabancı paraların VUK’un 280 inci maddesi hükmüne dayanarak yayımladığı kur ile

değerlendirilip değerlendirilmediği,

- Döviz cinsinden değerleme farkları olumlu ise kambiyo karı olarak, olumsuz

farklar ise kambiyo zararı olarak dönem matrahının tespitinde dikkate alınıp alınmadığı,

- Eğer işletmede ana kasadan başka satış noktaları varsa ve buralarda yazar kasalar

kullanılıyor ise, bu kasalarda fazla bakiye bırakmadan sık aralıklarla ana kasaya teslimat yapılıp

yapılmadığı,

- Kasa mevcutlarına ilişkin olarak gerekli güvenlik önlemlerinin alınıp alınmadığı,

- Kasada fazla nakit tutulmasının önlenmesi için yıl içi ve yıl sonundaki kasa

mevcutlarının asgari ve azami kasa limitlerinin belirlenip belirlenmediği,

- Şirketlerin kasasında normal faaliyetlerini karşılayacak nakit tutarın üzerinde

kalan bakiyeler, ortaklar tarafından çekildiği kabul edildiğinden 5520 sayılı KVK’nun 13/1-2.

maddelerine göre transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı olarak kabul edilmekte

ve adat yöntemiyle faiz hesaplanması gerekir, bu hüküm çerçevesinde işlem yapılıp yapılmadığı,

- Tüm tahsilatlar ve ödemelerin bir belgeye dayanıp dayanmadığı, tahsil ve tediye

fişlerinin müteselsil sıra numaralı olup olmadığı,

- Eğer ana kasadan başka küçük veya vezne kasaları varsa ana kasa ile aralarında

nakit akımlarında tutanak veya muhasebe fişi kullanılıp kullanılmadığı,

- Kredi kartları sliplerinin 108-Diğer hazır değerler hesabına kayıt yapılıp

yapılmadığı,

- 459 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile tahsilat ve ödemelerin tevsik

zorunluluğuna ilişkin olarak hali hazırdaki had tutarı olan 7.000 TL’nin üstünde kasa hesabına

giriş-çıkış kayıtlarının yapılıp yapılmadığı, (459 sayılı VUK Genel Tebliği uyarınca 7.000 TL’yi

tutarı aşan tahsilat ve ödemelerin bankalar aracılığı ile yapılması gerekir.)

İncelenir.

Kasa sayımı sonucunda kasa fazlası çıkması halinde, bu fark vergi uygulaması

açısından matraha ilave edilmekte, kasa sayım noksanlığının çıkması halinde ise, bu farklılık

mali kârın tespiti açısından gider kabul edilmemektedir. Bu nedenle kasa sayım farklılığının

nedeni bulunana kadar ilgili cari hesapta bekletilmesi, ancak dönem sonuna kadar farklılığın

nedeni bulunmazsa kanunen kabul edilmeyen gider olarak kayıtlara alınması gerekir.

Kasa sayımı yapıldığında üç durum ortaya çıkabilir.

Kasa denk : Sayım sonucu (fiili kasa mevcudu) = Kasa hesabı kaydı

Kasa noksan : Sayım sonucu (fiili kasa mevcudu) < Kasa hesabı kaydı

Kasa fazla : Sayım sonucu (fiili kasa mevcudu) > Kasa hesabı kaydı

16

Kasa noksanlığı nedenleri olarak:

- Sorumlu personelin kasadan para çalması,

- Yapılan bir ödeme tutarının unutulması,

- Fazla ödeme veya yersiz ödeme yapılması,

- Satışlardan para tahsilatının noksan yapılması,

vb. nedenler olabilir.

Kasa sayım fazlalığı nedenleri olarak ise:

-İlgili kişi veya personele eksik ödemenin yapılması,

- Yapılan ödemenin fazla tutarda kaydedilmesi,

- Satışların bir kısmının veya tamamının eksik kayıtlara alınması,

- Müşterilerden fazla para tahsil edilmesi,

vb. nedenler olabilir.

Kasa hesabında meydana gelen noksan yada fazlalıklardan kaynaklanan uyumsuzlukları

gidermek için düzeltici yevmiye kayıtları; 197- Sayım ve Tesellüm Noksanları ile 397- Sayım

ve Tesellüm Fazlaları hesapları kullanılarak yapılır.

Örnek:

1-Dönem sonu yapılan sayım sonucu Ankara AŞ kasasında 50.000 TL olmasına

rağmen, muhasebe kayıtlarında kasa hesabında 52.000 TL tespit edilmiş ve yapılan incelemeler

sonucu kasa noksanının nedeni bulunamamıştır.

2-Kasa noksanının nedeninin veznedarın hatasından kaynaklandığı anlaşılarak,

veznedardan tahsiline karar verilmiştir.

3-Kasa noksanının nedeninin Anıl AŞ satıcısına ödenen 2.000 TL’nin kayıtlara

alınmamasından kaynaklandığı görülmüştür.

Kasa noksan : Sayım sonucu < Kasa hesabı

1 31/12 /2016

197 SAYIM VE TESELLÜM NOKSANLIKLARI 2.000

197.01.001 Kasa sayım noksanları

100 KASA 2.000

100.01.001 Merkez Kasa

Kasa hesabındaki noksanlığın giderilmesi

31/12 /2016

689 DİĞER OLAĞANDIŞI GİDER VE ZARARLAR 2.000

689.05.001 Kasa sayım noksanları

197 SAYIM VE TESELLÜM NOKSAN. 2.000

197.01.001 Kasa sayım noksanları

Kasa hesabındaki noksanlığın zarar kaydedilmesi

17

Sıra sizde : Bu örnekte başka nasıl muhasebe kayıt/kayıtları yapılabilir ?

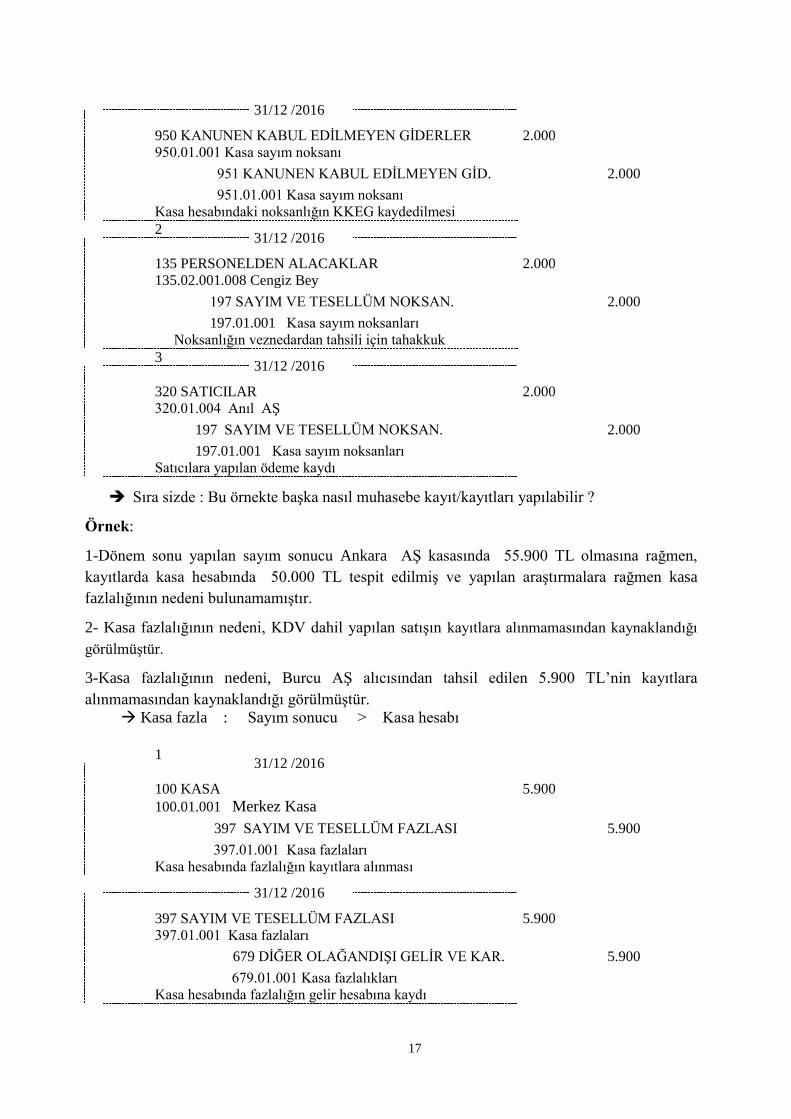

Örnek:

1-Dönem sonu yapılan sayım sonucu Ankara AŞ kasasında 55.900 TL olmasına rağmen,

kayıtlarda kasa hesabında 50.000 TL tespit edilmiş ve yapılan araştırmalara rağmen kasa

fazlalığının nedeni bulunamamıştır.

2- Kasa fazlalığının nedeni, KDV dahil yapılan satışın kayıtlara alınmamasından kaynaklandığı

görülmüştür.

3-Kasa fazlalığının nedeni, Burcu AŞ alıcısından tahsil edilen 5.900 TL’nin kayıtlara

alınmamasından kaynaklandığı görülmüştür.

Kasa fazla : Sayım sonucu > Kasa hesabı

31/12 /2016

950 KANUNEN KABUL EDİLMEYEN GİDERLER 2.000

950.01.001 Kasa sayım noksanı

951 KANUNEN KABUL EDİLMEYEN GİD. 2.000

951.01.001 Kasa sayım noksanı

Kasa hesabındaki noksanlığın KKEG kaydedilmesi

2 31/12 /2016

135 PERSONELDEN ALACAKLAR 2.000

135.02.001.008 Cengiz Bey

197 SAYIM VE TESELLÜM NOKSAN. 2.000

197.01.001 Kasa sayım noksanları

Noksanlığın veznedardan tahsili için tahakkuk

3 31/12 /2016

320 SATICILAR 2.000

320.01.004 Anıl AŞ

197 SAYIM VE TESELLÜM NOKSAN. 2.000

197.01.001 Kasa sayım noksanları

Satıcılara yapılan ödeme kaydı

1 31/12 /2016

100 KASA 5.900

100.01.001 Merkez Kasa

397 SAYIM VE TESELLÜM FAZLASI 5.900

397.01.001 Kasa fazlaları

Kasa hesabında fazlalığın kayıtlara alınması

31/12 /2016

397 SAYIM VE TESELLÜM FAZLASI 5.900

397.01.001 Kasa fazlaları

679 DİĞER OLAĞANDIŞI GELİR VE KAR. 5.900

679.01.001 Kasa fazlalıkları

Kasa hesabında fazlalığın gelir hesabına kaydı

18

1.2. Yabancı Para işlemleri :

213 sayılı VUK’un “Türkçe tutma ve Türk Parası kullanma zorunluluğu” başlıklı 215

inci maddesinde “ 1. Bu Kanuna göre tutulacak defter ve kayıtların Türkçe tutulması zorunludur.

Ancak, Türkçe kayıtlar bulunmak kaydıyla defterlerde başka dilden kayıt da yapılabilir. Bu

kayıtlar vergi matrahını değiştirmeyecek şekilde tasdik ettirilecek diğer defterlere de yapılabilir.

2. a) Kayıt ve belgelerde Türk para birimi kullanılır. Belgeler, Türk parası karşılığı

gösterilmek şartıyla, yabancı para birimine göre de düzenlenebilir. Şu kadar ki yurt dışındaki

müşteriler adına düzenlenen belgelerde Türk parası karşılığı gösterilme şartı aranmaz…” hükmü

yer almıştır.

Bu madde uyarınca, kayıt ve belgelerde Türk para birimi kullanılması gerekmekte olup,

ancak fatura ve benzeri belgeler, Türk parası karşılığı gösterilmek şartıyla, yabancı para birimine

göre de düzenlenebilecektir. Ancak, yurt dışındaki müşteriler adına düzenlenen belgelerde Türk

parası karşılığı gösterilme şartı aranmayacaktır.

213 sayılı VUK’un “Yabancı paralar” başlıklı 280 inci maddesinde de “Yabancı paralar

borsa rayici ile değerlenir. Borsa rayicinin takarrüründe muvazaa olduğu anlaşılırsa bu rayiç

yerine alış bedeli esas alınır.

Yabancı paranın borsada rayici yoksa, değerlemeye uygulanacak kur Maliye

Bakanlığınca tespit olunur.

Bu madde hükmü yabancı para ile olan senetli veya senetsiz alacaklar ve borçlar hakkında

da caridir. Bunlardan vadesi gelmemiş senede bağlı alacak ve borçlar, bu Kanunun 281 ve 285

inci maddeleri uyarınca değerleme günü kıymetine irca edilebilir. Ancak senette faiz oranının

yazılı olmadığı durumlarda değerleme gününde geçerli olan Londra Bankalar Arası Faiz Oranı

(LİBOR) esas alınır.” hükmü yer almıştır.

Fakat ülkemizde, yabancı para borsası olmadığından, YP tutarları envanter günü 213

sayılı VUK’un 280 inci maddesi gereği Maliye Bakanlığı’nın dönem sonunda tebliğ ile ilan

ettiği kurlar (TCMB efektif alış kuru) ile çarpılmak suretiyle değerlenir.

2 31/12 /2016

397 SAYIM VE TESELLÜM FAZLASI 5.900

397.01.001 Kasa fazlaları

600 YURT İÇİ SATIŞLAR 5.000

600.01.001 Yurt içi Satışlar

391 HESAPLANAN KDV 900

391.01.001 Satış K.D.V. % 18

Kasa hesabında fazlalığın satışlar hesabına kaydı

3 31/12 /2016

397 SAYIM VE TESELLÜM FAZLASI 5.900

397.01.001 Kasa fazlaları

120 ALICILAR 5.900

120.01.004 Burcu AŞ

Kasa hesabında fazlalığın alıcılar hesabına kaydı

19

Bu çerçevede; 477 Sıra Nolu Vergi Usul Kanunu Genel Tebliği, 2016 yılına ait hesaplara

uygulanmak üzere yabancı para birimlerinin değerlemesine uygulanmak üzere 08.02.2017 tarihli

Resmi Gazetede yayımlanmış olup bu Genel Tebliğ ile yapılan düzenleme;

“Madde 1 – (1) Bu Tebliğin amacı, borsada rayici olmayan yabancı paraların, 4/1/1961

tarihli ve 213 sayılı Vergi Usul Kanunu gereğince 2016 yılı için yapılacak değerlemelerine esas

oluşturacak kurların tespit edilmesidir.

Dayanak

MADDE 2 – (1) Bu Tebliğ, Vergi Usul Kanununun 280 inci maddesinin ikinci ve üçüncü

fıkralarına dayanılarak hazırlanmıştır.

Esas alınacak kurlar

Madde 3 – (1) Borsada rayici olmayan yabancı paraların ve bu paralarla olan senetli ve

senetsiz alacak ve borçların değerlemesinde 2016 yılı sonu itibarıyla bu Tebliğ ekinde yer alan

listede gösterilen kurlar uygulanır.

Değerleme günü itibarıyla kurların ilan edilmemesi

Madde 4 – (1) 20/4/1976 tarihli ve 15565 sayılı Resmî Gazete’de yayımlanan 130 sıra

numaralı Vergi Usul Kanunu Genel Tebliğinde ve 27/12/1998 tarihli ve 23566 sayılı Resmî

Gazete’de yayımlanan 217 seri numaralı Gelir Vergisi Genel Tebliğinde belirtilen hükümler

gereğince, değerleme günü itibarıyla Maliye Bakanlığınca kurların ilan edilmediği durumlarda

T.C. Merkez Bankasınca ilan edilen kurlar esas alınır.

(2) Bu şekilde yapılacak değerlemelerde efektif cinsinden yabancı paralar için efektif alış

kuru (efektif alış kurunun bulunmaması halinde döviz alış kuru), döviz cinsinden yabancı paralar

içinse döviz alış kuru uygulanır.

(3) Vergi uygulamaları açısından bankaların, 31/12/2016 tarihi itibarıyla yapacakları

değerleme sırasında bu Tebliğ ile belirlenen kurlar yerine, T.C. Merkez Bankasınca belirlenen

esaslara uygun olarak tespit ettikleri ve fiilen uyguladıkları alış kurlarını esas almaları gerekir.

Yürürlük

Madde 5 – (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

Madde 6 – (1) Bu Tebliğ hükümlerini Maliye Bakanı yürütür.” Şeklindedir.

Dolayısıyla, Türk Lirası dışındaki tüm yabancı paraların, İşletmeler tarafından dönem

sonunda değerlemesi yapılmak zorundadır.

Yabancı para mevcutlarının değerlenmesiyle ortaya çıkan olumlu değerleme farkları (kur

yükselmişse) 646 Kambiyo Karı; olumsuz değerleme farkları (kur düşmüşse) ise 656 Kambiyo

Zararları hesabında muhasebeleştirilmektedir.

Alış Kuru < Değerleme Kuru 646 Kambiyo Karı

Alış Kuru > Değerleme Kuru 656 Kambiyo Zararı

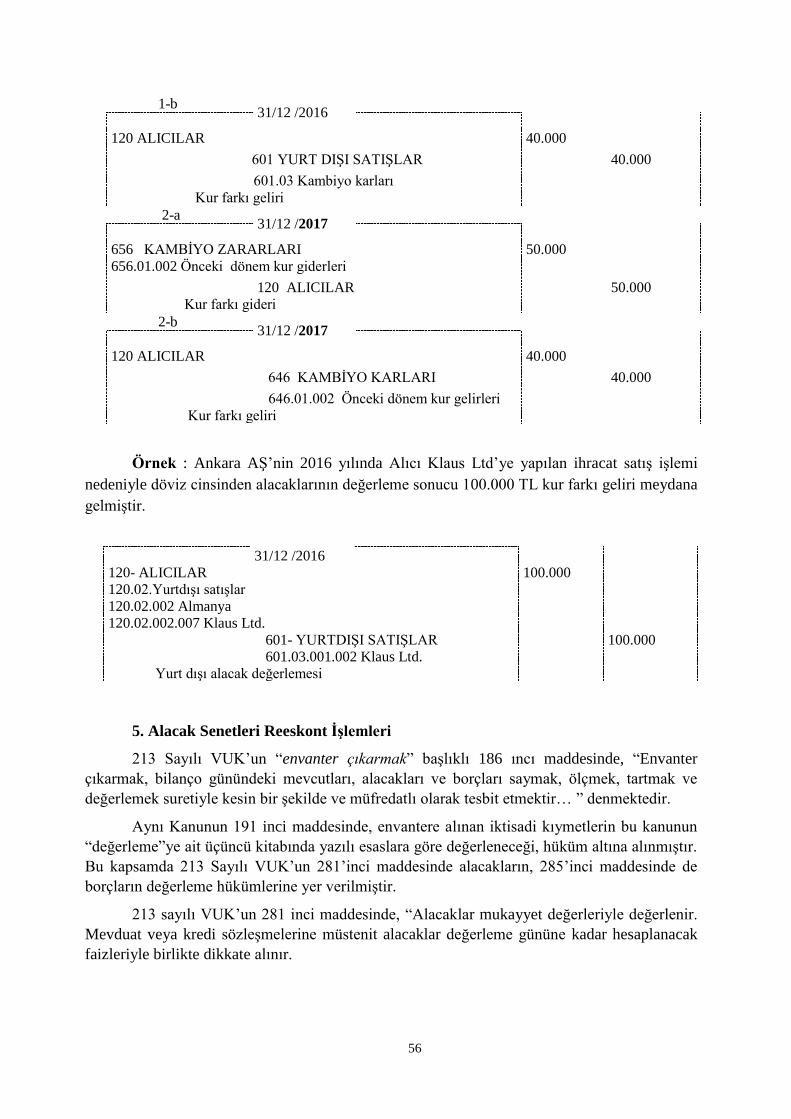

Örnek: Ankara AŞ, 22.11.2016 tarihinde ürettiği mamullerden bir kısmını 10.000

Dolar + %18 KDV bedelle satmıştır. (22.11.2016 kur değeri , 1 Dolar : 2.2 TL )

20

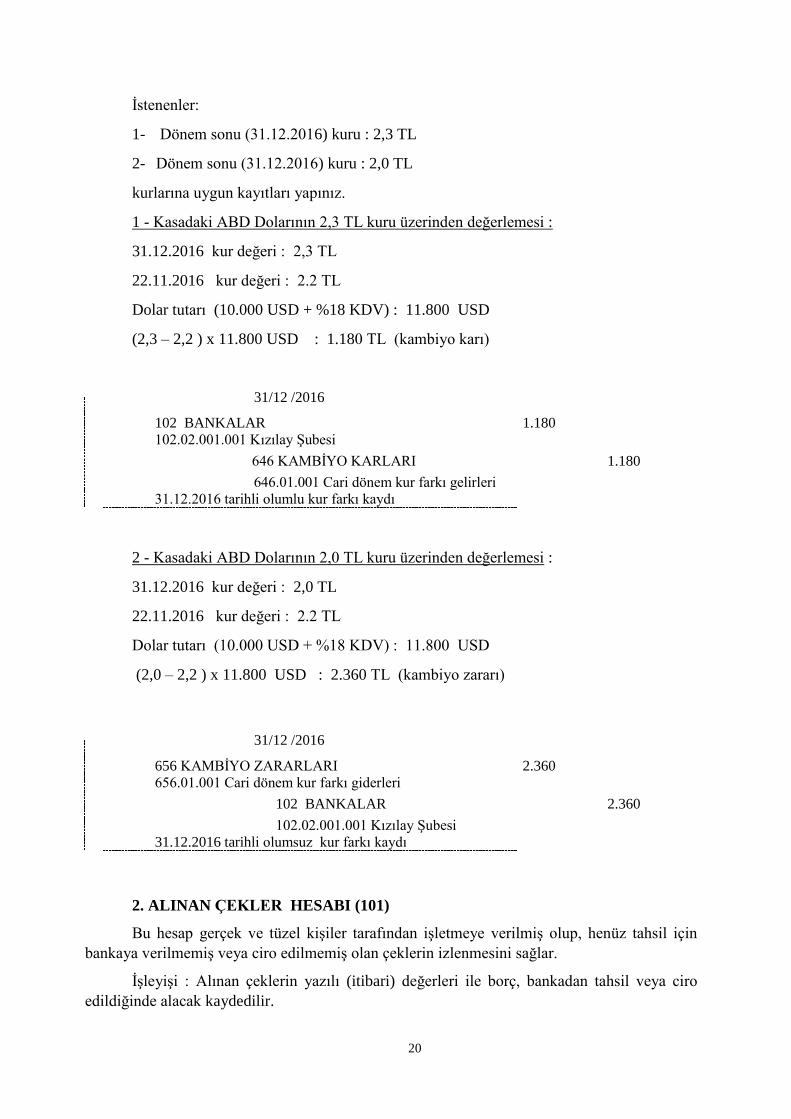

İstenenler:

1- Dönem sonu (31.12.2016) kuru : 2,3 TL

2- Dönem sonu (31.12.2016) kuru : 2,0 TL

kurlarına uygun kayıtları yapınız.

1 - Kasadaki ABD Dolarının 2,3 TL kuru üzerinden değerlemesi :

31.12.2016 kur değeri : 2,3 TL

22.11.2016 kur değeri : 2.2 TL

Dolar tutarı (10.000 USD + %18 KDV) : 11.800 USD

(2,3 – 2,2 ) x 11.800 USD : 1.180 TL (kambiyo karı)

2 - Kasadaki ABD Dolarının 2,0 TL kuru üzerinden değerlemesi :

31.12.2016 kur değeri : 2,0 TL

22.11.2016 kur değeri : 2.2 TL

Dolar tutarı (10.000 USD + %18 KDV) : 11.800 USD

(2,0 – 2,2 ) x 11.800 USD : 2.360 TL (kambiyo zararı)

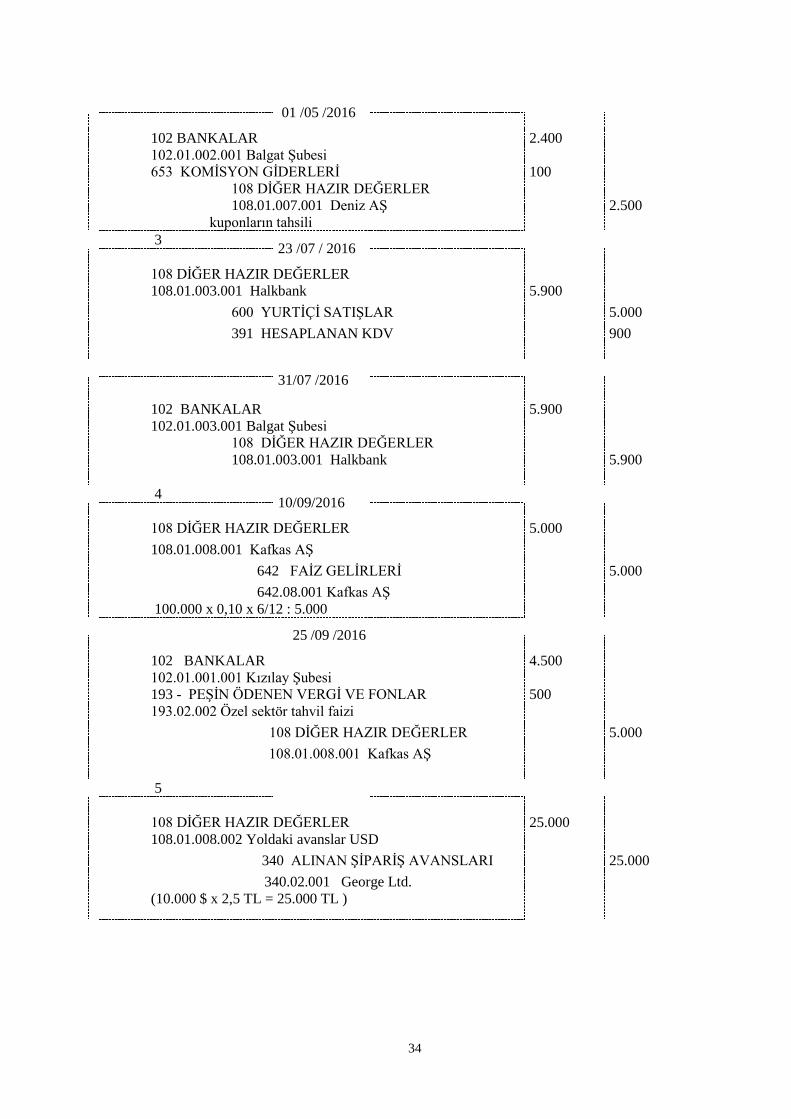

2. ALINAN ÇEKLER HESABI (101)

Bu hesap gerçek ve tüzel kişiler tarafından işletmeye verilmiş olup, henüz tahsil için

bankaya verilmemiş veya ciro edilmemiş olan çeklerin izlenmesini sağlar.

İşleyişi : Alınan çeklerin yazılı (itibari) değerleri ile borç, bankadan tahsil veya ciro

edildiğinde alacak kaydedilir.

31/12 /2016

102 BANKALAR 1.180

102.02.001.001 Kızılay Şubesi

646 KAMBİYO KARLARI 1.180

646.01.001 Cari dönem kur farkı gelirleri

31.12.2016 tarihli olumlu kur farkı kaydı

31/12 /2016

656 KAMBİYO ZARARLARI 2.360

656.01.001 Cari dönem kur farkı giderleri

102 BANKALAR 2.360

102.02.001.001 Kızılay Şubesi

31.12.2016 tarihli olumsuz kur farkı kaydı

21

Çeklerin dönem sonu değerlemesinde öncelikle fiili envanter yapılır. Fiili envanterin

kayıtlarla farklılık göstermesi durumunda, karşı işletmelerle mutabakat sağlanmak kaydıyla kasa

hesabı başlığında açıklandığı şekilde işlem yapılarak kaydi envanter kayıtların fiili envanter ile

uyumu sağlanır.

Müşterilerden alınan çeklerin takip edildiği 101 Alınan çekler Hesabının alt hesapları

ihtiyaca göre yardımcı hesaplarda izlenebilir.

Bakınız : Hesap Planı

2.1. Alınan çekler hesabının incelenmesinde;

-Envanter işlemleri sırasında işletmede muhafaza edilen çeklerin sayılıp tutanağa

geçirilip geçirilmediği, fiili tutarlar ile kaydi tutarların yani alınan çekler hesabının kalanıyla

karşılaştırılarak farklılık olup olmadığı, farklılık varsa nedenleri ve ilgili kayıtlara alınıp

alınmadığı, ayrıca tahsile ya da teminata verilen çeklerle ilgili mutabakat kayıtlarının yapılıp

yapılmadığı,

- İşletmenin kayıtlarında bulunan ve karşılıksız çıkan çek tutarları; esas faaliyet konusu

ile ilgili olanlar 128 Şüpheli Ticari Alacaklar hesabına, esas faaliyet konusu dışındaki işlemler

için alınan çekler 138 Şüpheli Diğer Alacaklar Hesabına aktarımının yapılıp yapılmadığı, ayrıca

tahsilat için gereken hukuki işlemlere başlanıp başlanılmadığı, bu hesaplara alınan tutarların

tahsil edilememe olasılığına göre ihtiyatlılık kavramı gereği Vergi Usul Kanunu 323.

Maddesinde belirtilen şartlara göre karşılık ayrılıp ayrılmadığı,

-Yabancı para üzerinden düzenlenen çeklerin tahsilinde oluşabilecek kur farklarının ilgili

hesaplarına alınıp alınmadığı,

-Bankalara tahsil için verilen çeklerin ayrı hesapta izlenip izlenmediği, makul bir süre

içinde tahsil edilip edilmediği ve gecikme durumunda ne gibi işlemlerin yapıldığı,

-Alınan çeklerin ilgili mevzuatta öngörülen şartları taşıyıp taşımadığı,

-Alınan ve verilen çeklerin kaydedildiği kambiyo defteri gibi bir defterin tutulup

tutulmadığı, tüm alınan, verilen çekler ve alacak senetlerinin bu deftere kaydını sağlayacak bir

sistem veya belge düzeninin kurulup kurulmadığı,

-Alınan çeklerin güvenli bir şekilde korunup korunmadığı,

- 4 sıra nolu MSUGT’de belirtildiği üzere alınan ya da verilen ileri tarihli çekler özün

önceliği kuralı gereğince alacak ya da borç senedi kabul edilip reeskonta tabi tutulduğundan

bunlar için hesaplanan reeskont tutarlarının mali kârın hesabında kanunen kabul edilmeyen gider

olarak değerlendirilip değerlendirilmediği ve izleyen dönemde gelir hesaplarına aktarılan bu

tutarın mükerrer vergi ödenmesini önlemek için mali bilanço kârından indirilip indirilmediği,

-İleri tarihli çeklerin kaydolunduğu hesapların vadelerine göre bölümlendirilip, çeklerin

vadelerinde tahsile gönderilip gönderilmediği,

-Çeklerin itibari değeri ile değerlendirilip değerlendirilmediği,

-Envanter işlemleri sırasında, 101 Alınan Çekler hesabında görülen çek tutarlarından ileri

tarihli olanları özün önceliği ilkesi gereği, ticari nitelikte olanlar 121 Alacak senetleri hesabına ,

ticari nitelikte olmayanlar 136 Diğer Çeşitli alacaklar hesabına kaydedilip, ertesi yıl başında

tekrar ters kayıt yapılarak 101 nolu hesaba kaydedilip kaydedilmediği,

22

-Yabancı para cinsinden işletmenin elinde bulunan çekler yada İşletmenin verdiği yabancı

para cinsinden çekler, değerleme günündeki Maliye Bakanlığınca belirlenen döviz alış kuru

üzerinden TL’ye çevrilerek ortaya çıkan değerleme farkları, 646 Kambiyo Karı veya 656

Kambiyo Zararları hesaplarına alınıp alınmadığı,

İncelenir.

Örnek :

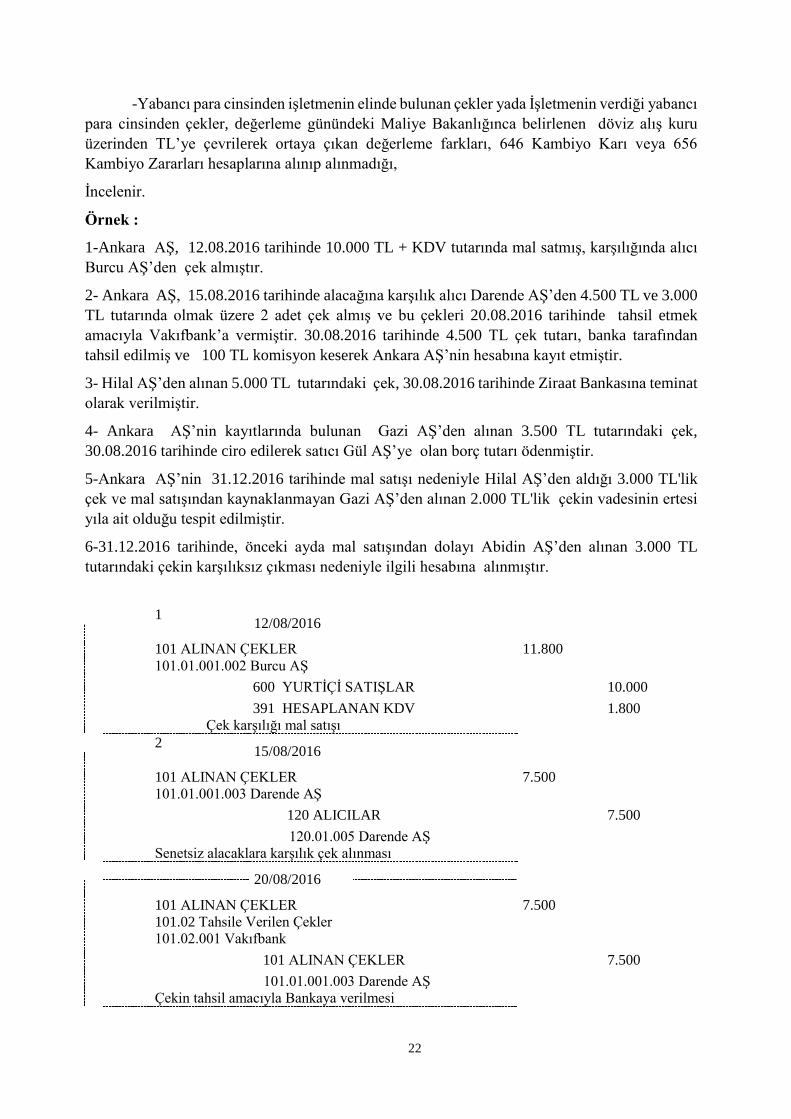

1-Ankara AŞ, 12.08.2016 tarihinde 10.000 TL + KDV tutarında mal satmış, karşılığında alıcı

Burcu AŞ’den çek almıştır.

2- Ankara AŞ, 15.08.2016 tarihinde alacağına karşılık alıcı Darende AŞ’den 4.500 TL ve 3.000

TL tutarında olmak üzere 2 adet çek almış ve bu çekleri 20.08.2016 tarihinde tahsil etmek

amacıyla Vakıfbank’a vermiştir. 30.08.2016 tarihinde 4.500 TL çek tutarı, banka tarafından

tahsil edilmiş ve 100 TL komisyon keserek Ankara AŞ’nin hesabına kayıt etmiştir.

3- Hilal AŞ’den alınan 5.000 TL tutarındaki çek, 30.08.2016 tarihinde Ziraat Bankasına teminat

olarak verilmiştir.

4- Ankara AŞ’nin kayıtlarında bulunan Gazi AŞ’den alınan 3.500 TL tutarındaki çek,

30.08.2016 tarihinde ciro edilerek satıcı Gül AŞ’ye olan borç tutarı ödenmiştir.

5-Ankara AŞ’nin 31.12.2016 tarihinde mal satışı nedeniyle Hilal AŞ’den aldığı 3.000 TL'lik

çek ve mal satışından kaynaklanmayan Gazi AŞ’den alınan 2.000 TL'lik çekin vadesinin ertesi

yıla ait olduğu tespit edilmiştir.

6-31.12.2016 tarihinde, önceki ayda mal satışından dolayı Abidin AŞ’den alınan 3.000 TL

tutarındaki çekin karşılıksız çıkması nedeniyle ilgili hesabına alınmıştır.

1 12/08/2016

101 ALINAN ÇEKLER 11.800

101.01.001.002 Burcu AŞ

600 YURTİÇİ SATIŞLAR 10.000

391 HESAPLANAN KDV 1.800

Çek karşılığı mal satışı

2 15/08/2016

101 ALINAN ÇEKLER 7.500

101.01.001.003 Darende AŞ

120 ALICILAR 7.500

120.01.005 Darende AŞ

Senetsiz alacaklara karşılık çek alınması

20/08/2016

101 ALINAN ÇEKLER 7.500

101.02 Tahsile Verilen Çekler

101.02.001 Vakıfbank

101 ALINAN ÇEKLER 7.500

101.01.001.003 Darende AŞ

Çekin tahsil amacıyla Bankaya verilmesi

23

Sıra sizde : Bu örnekte eksik kalan muhasebe kayıt/kayıtları nasıl yapılır?

30.08.2016

102 BANKALAR 4.400

102.01.001.001 Kızılay Şubesi

780 FİNANSMAN GİD. 100

780.02.002 Çek tahsil komsiyonu

101 ALINAN ÇEKLER 4.500

101.02.001 Vakıfbank

Çek tahsilatı

3 30.08.2016

101 ALINAN ÇEKLER 5.000

101.03 Teminata Verilen Çekler

101.03.002 Ziraat Bank

101 ALINAN ÇEKLER 5.000

101.01.001.001 Hilal AŞ

Çekin teminata verilmesi

4 30.08.2016

320 SATICILAR 3.500

320.01.004 Gül AŞ

101 ALINAN ÇEKLER 3.500

101.01.001.004 Gazi AŞ

Çek ciro edilerek borç ödenmesi

5 31 /12 /2016

121 ALACAK SENETLERİ 3.000

121.06.001.001 Hilal AŞ

101 ALINAN ÇEKLER 3.000

101.01.001.001 Hilal AŞ

Özün önceliği kavramı gereği vadeli çek dönem sonu işlemleri

31 /12 /2016

136 DİĞER ÇEŞİTLİ ALACAKLAR 2.000

136.02.001.001 Gazi AŞ

101 ALINAN ÇEKLER 2.000

101.01.001.004 Gazi AŞ

Özün önceliği kavramı gereği vadeli çek dönem sonu işlemleri

6 31 /12 /2016

101 ALINAN ÇEKLER 3.000

101.06.001 Abidin AŞ

101 ALINAN ÇEKLER 3.000

101.02.002.001 Abidin AŞ

Alınan çeklerin karşılıksız çıkması

24

Ertesi dönem başı işlemleri

2.2. Alınan Çeklerin Değerlemesi ve Reeskontu:

Örnek : Ankara AŞ’nin, 30.09.2016 tarihli mal satışı karşılığında Boston Ltd’den aldığı

ve 1$= 3,30 TL kuru üzerinden 101 nolu Alınan Çekler hesabına kaydettiği 100.000 $ tutarındaki

ve 120 gün vadeli çekin bilanço tarihindeki değerleme kuru 1$= 3,60 TL ve LIBOR % 2 dür.

LIBOR : Londra bankalar arası piyasasında bankaların teminatsız borç verme

karşılığında talep etmiş oldukları faiz oranı olan LIBOR (London Interbank Offer Rate) her gün

British Bankers' Association (BBA) tarafından belirlenmekte ve söz konusu faiz oranları

BBA'nın Genel Ağ sitesinde bir hafta gecikmeli olarak yayımlanmaktadır. Uluslararası

piyasalarda borç alıp vermede ve türev araçların fiyatlandırılmasında referans faiz oranı olarak

kullanılan libor faiz oranları ile ilgili ayrıntı bilgiye ve geçmişe dönük verilere BBA'nın Genel

Ağ sitesindeki www.bba.org.uk "Historic BBA LIBOR Rates" alt başlığından

ulaşılabilmektedir.

Reeskont tutarının hesaplanmasında 238 Sıra numaralı VUK Genel Tebliğe göre iç

iskonto formülü kullanılır.

01 /01/2017

101 ALINAN ÇEKLER 3.000

101.01.001.001 Hilal AŞ

121 ALACAK SENETLERİ 3.000

121.06.001.001 Hilal AŞ

Özün önceliği kavramı gereği vadeli çek dönem başı işlemi

01 /01/2017

101 ALINAN ÇEKLER 2.000

101.01.001.004 Gazi AŞ

136 DİĞER ÇEŞİTLİ ALACAKLAR 2.000

136.02.001.001 Gazi AŞ

Özün önceliği kavramı gereği vadeli çek dönem başı işlemi

30/09 /2016

101 ALINAN ÇEKLER 330.000

101.01.003.001 Boston Ltd.

601 YURT DIŞI SATIŞLAR 330.000

Alınan çek kaydı : 100.000 USD x 3,30 = 330.000 TL

31/12 /2016

101 ALINAN ÇEKLER 30.000

101.01.003.001 Boston Ltd.

601 YURT DIŞI SATIŞLAR 30.000

Alınan çek kur değerlemesi 100.000 USD x (3,60-3,30) = 30.000 TL

25

Reeskont TL üzerinden hesaplanabileceği gibi yabancı para tutarları üzerinden de

hesaplanabilir. Ancak yabancı para üzerinden hesaplama yapıldığında bulunan tutarın bilanço

tarihindeki değerleme kuru ile çarpılıp, TL’ye dönüştürülmesi gerekir.

İç iskonto yöntemine göre reeskont hesaplama işlemi:

F= A x N x T/ 36.000 + ( N. T )

F = Reeskont tutarı

A = Nominal Değer

N = Faiz Oranı

T = Vadeye Kalan Gün Sayısı

TL Hesabı F= 360.000 x 2 x 30 / 36.000 + ( 2 x 30) : 599 TL

ABD Dolar hesabı F : 100.000 x 2 x 30 /36.000 +(2 x 30) : 166,4 ABD Doları

: 166,4 USD x 3,6 : 599 TL

31/12 /2016

121 ALACAK SENETLERİ 360.000

121.06.002.001 Boston Ltd

101 ALINAN ÇEKLER 360.000

101.01.003.001 Boston Ltd.

Özün önceliği kav. gereği ileri vadeli çeklerin alacak sen. alınması

31/12 /2016

657 REESKONT FAİZ GİDERLERİ 599

657.01.002 Çek reeskont tutarı

122 ALACAK SENET. REESKONTU 599

122.01.002 Çek reeskontu

Hesaplanan reeskont tutarı

31/12 /2016

950 KANUNEN KABUL EDİLMEYEN GİDERLER 599

950.07.002 Çek reeskont tutarı

951 KANUNEN KABUL EDİLMEYEN GİDERLER 599

951.07.002 Çek reeskont tutarı

Hesaplanan reeskont tutarı

01/01 /2017

122 ALACAK SENET. REESKONTU 599

122.01.002 Çek reeskontu

647 REESKONT FAİZ GELİRLERİ 599

647.01.002 Çek reeskont tutarı

26

3. BANKALAR HESABI (102)

Bu hesap, işletmece yurt içi ve yurt dışı banka ve benzeri finans kurumlarına yatırılan ve

çekilen paraların izlenmesini kapsar.

İşleyişi : Bankalara para olarak veya hesaben yatırılan değerler borç, çekilen tutarlar ile

üçüncü kişilerce tahsil edildiği anlaşılan çek ve ödeme emirleri alacak kaydedilir.

Bankalar hesabı, işletmenin belirli bir süre sonunda veya istediğinde çekmek üzere yurt içi

ve yurt dışı banka ve benzeri finans kurumlarına yatırdığı ve çektiği ulusal ve yabancı paraların

izlendiği hesaptır. Bankalar hesabı banka adına, hesabın vade yapısına, Türk Lirası veya yabancı

para birimine göre yardımcı hesaplara ayrılabilir.

Bakınız : Hesap Planı

3.1. Bankalar hesabının incelenmesinde;

Kuruluşun bankalarla olan ilişkilerini düzenleyen bir finansman yönetmeliğinin bulunup