Embed Size (px)

DESCRIPTION

SCiF ОБ ИЗМЕНЕНИИ ПОКУПАТЕЛЬСКОГО ПОВЕДЕНИЯ. АПРЕЛЬ 2010 , ЯРОСЛАВЛЬ. Методология. Shopper Centric Information. Платформа SCIF. Дневник в режиме он - лайн. Репрезентация городской России 500 000+. - PowerPoint PPT Presentation

Citation preview

SCiF ОБ ИЗМЕНЕНИИ ПОКУПАТЕЛЬСКОГО ПОВЕДЕНИЯ

АПРЕЛЬ 2010, ЯРОСЛАВЛЬ

2

SHOPPER CENTRIC INFORMATIONМетодология

3

Платформа SCIF

Панельное исследование с выборкой – 3000 домохозяйств (более 8500 индивидуальных потребителей) в 22 городах России с населением более 500 000 чел.

Сканирование штрих-кодов всех купленных и принесенных домой товаров. Около 30-50 000 покупок в неделю. Количество категорий не ограничено

Заполнение онлайн дневника с указанием стоимости/количества совершенных покупок, розничных магазинов, подробной информации о покупателях и потребителях

4

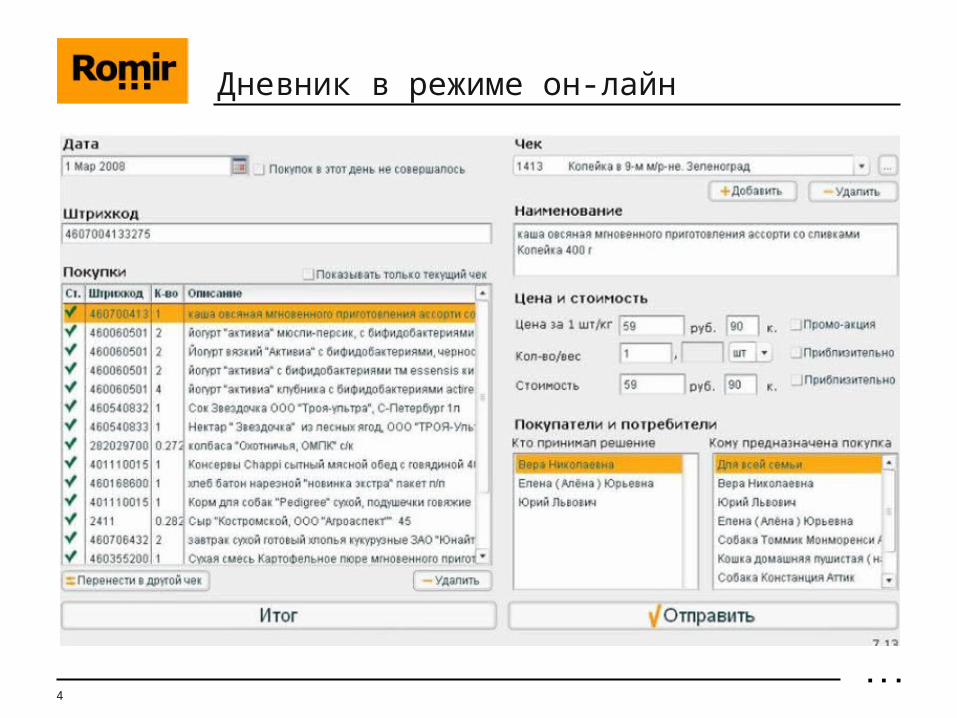

Дневник в режиме он-лайн

5

Репрезентация городской России 500 000+

SCIF репрезентирует крупные города России с населением 500 тыс. жителей и более (Россия 500+)

6

SCIF позволяет получать данные о том, какие продукты покупаются, когда, где, в каком количестве, по какой цене и какими домохозяйствами. А также каковы медиапредпочтения покупателей конкретных товаров.

Покупки/ покупатель

Розничные магазины

Домохозяйства/

Члены ДХ

Медиа

предпочтения

Продукты

ЧТО?КТО?

ГДЕ?

ЧТО СМОТРЯТ/

ЧИТАЮТ/СЛУШАЮТ?

SCiF показывает не только покупки, но и контекст в котором они происходят

7

ВВП, РЕАЛЬНЫЙ ДОХОД, ТРАТЫсоцио-экономические показатели

8

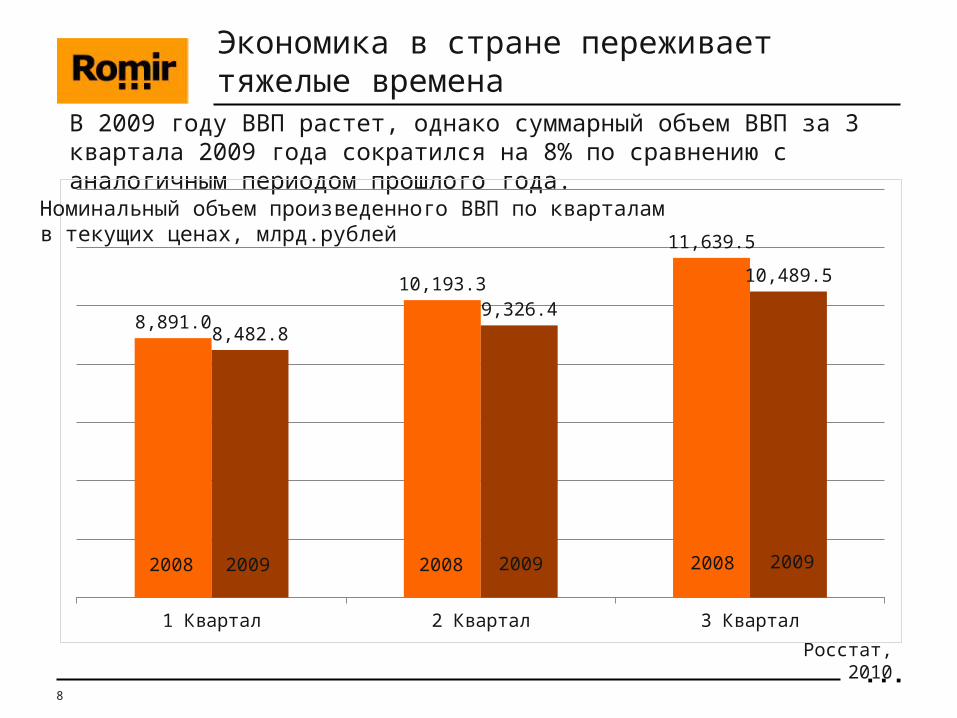

Экономика в стране переживает тяжелые времена

В 2009 году ВВП растет, однако суммарный объем ВВП за 3 квартала 2009 года сократился на 8% по сравнению с аналогичным периодом прошлого года.

Росстат, 2010

1 Квартал 2 Квартал 3 Квартал

8,891.0

10,193.3

11,639.5

8,482.89,326.4

10,489.5

2008 2009 2008 2009 2008 2009

Номинальный объем произведенного ВВП по кварталамв текущих ценах, млрд.рублей

9

Стремительный рост потребительских цен остановился

В первом квартале 2010 года темпы роста цен замедлились в сравнении с прошлым годом

Росстат, 2010

Январь Февраль Март Январь Февраль Март

2.3

3.5

4.8

2.4

4.1

5.4

2.4

4.1

5.4

1.6

2.5

3.2

предыдущий год текущий год

Рост цен, % (к декабрю предыдущего года)

2009 год 2010 год

10

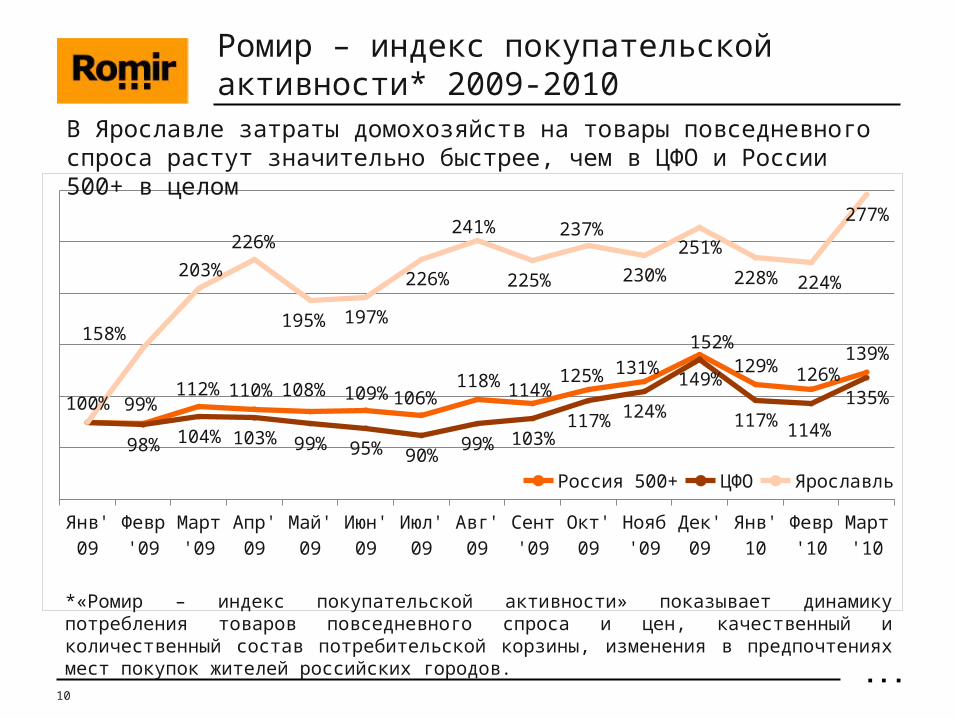

Ромир – индекс покупательской активности* 2009-2010

100% 99%112% 110% 108% 109%106%

118%114%125% 131%

152%

129% 126%139%

98% 104% 103% 99% 95% 90%99% 103%

117% 124%

149%

117%114%

135%

158%

203%

226%

195% 197%

226%

241%

225%

237%

230%

251%

228% 224%

277%

Россия 500+ ЦФО Ярославль

В Ярославле затраты домохозяйств на товары повседневного спроса растут значительно быстрее, чем в ЦФО и России 500+ в целом

*«Ромир – индекс покупательской активности» показывает динамику потребления товаров повседневного спроса и цен, качественный и количественный состав потребительской корзины, изменения в предпочтениях мест покупок жителей российских городов.

11

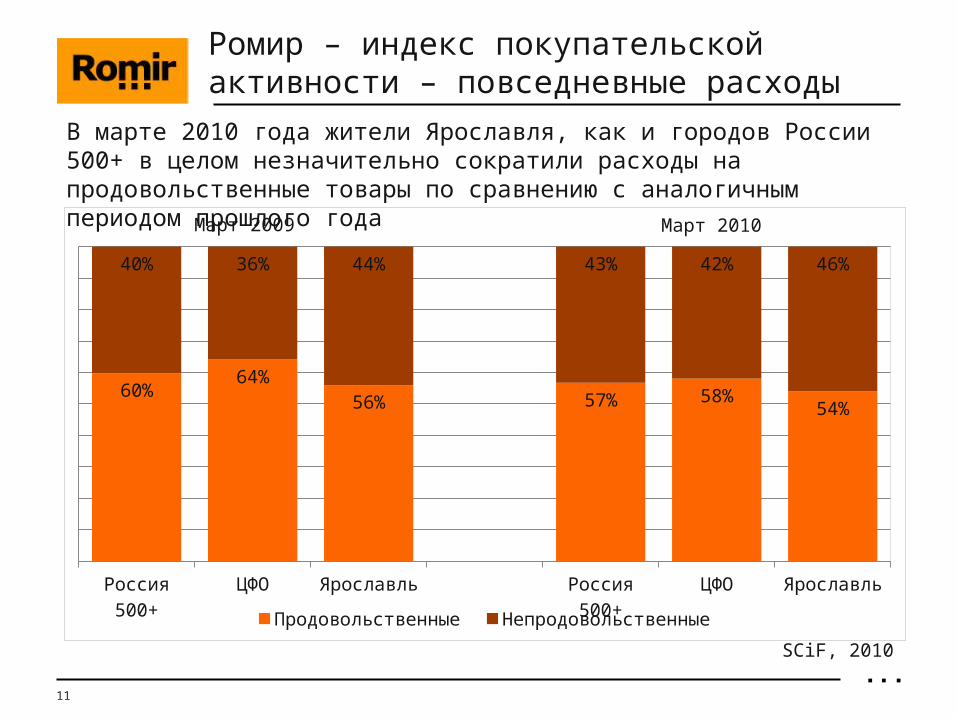

Россия 500+

ЦФО Ярославль Россия 500+

ЦФО Ярославль

60%64%

56% 57% 58%54%

40% 36% 44% 43% 42% 46%

Продовольственные Непродовольственные

Ромир – индекс покупательской активности – повседневные расходы

SCiF, 2010

В марте 2010 года жители Ярославля, как и городов России 500+ в целом незначительно сократили расходы на продовольственные товары по сравнению с аналогичным периодом прошлого года

Март 2009 Март 2010

12

ПОНИМАНИЕ КАТЕГОРИИанализ

13

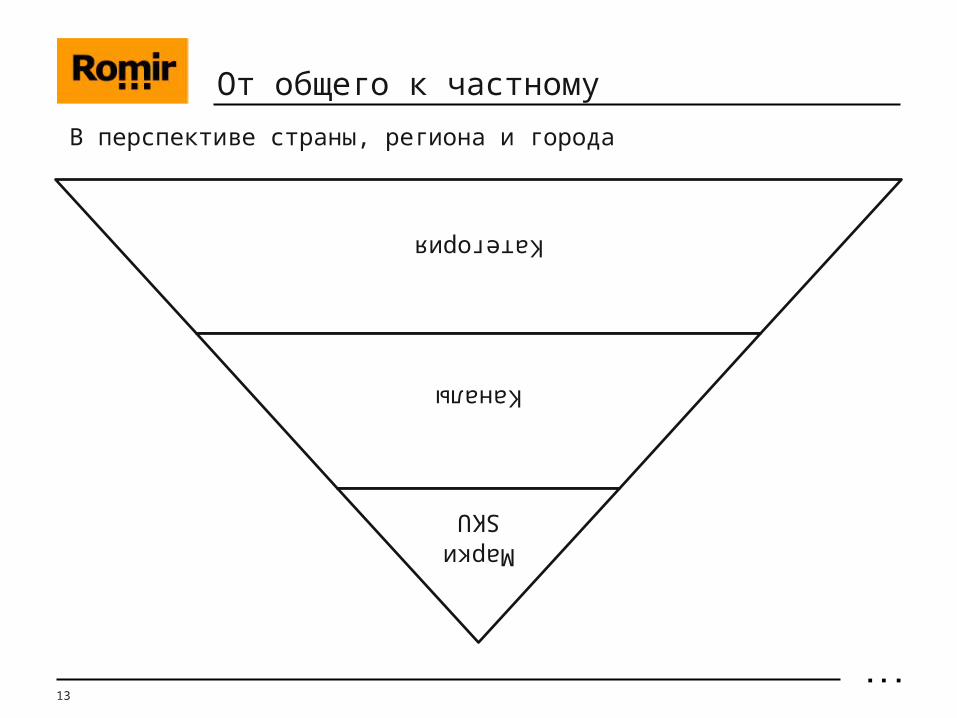

От общего к частному

Категория

Каналы

Марки

SKU

В перспективе страны, региона и города

14

ИЗМЕНЕНИЯ В ПОКУПАТЕЛЬСКИХ ПРИВЫЧКАХ

ЛОКАЦИИ

15

Доля домохозяйств г. Ярославль, совершавших покупки в розничных сетях

Сеть2009

042009

052009

062009

072009

082009

092009

102009

112009

122010

012010

022010

03

Магнит 50% 50% 41% 44% 40% 46% 51% 49% 50% 64% 66% 61%

Дикси 46% 53% 46% 56% 46% 42% 44% 52% 52% 49% 55% 54%

Карусель 32% 31% 34% 35% 36% 29% 25% 34% 40% 33% 28% 29%

Real 29% 18% 26% 25% 34% 22% 27% 25% 38% 21% 24% 27%

Metro C&C 15% 18% 16% 14% 19% 14% 18% 17% 21% 20% 5% 16%

Дикси и Магнит– наиболее популярные сети в Ярославле

16

Размер среднего чека (руб.) с разбиением по торговым каналам, г. Ярославль

Канал2009

042009

052009

062009

072009

082009

092009

102009

112009

122010

012010

022010

03

Гипермаркеты 958 704 888 817 795 797 680 705 766 804 611 832

Открытые рынки 317 364 364 407 477 512 519 327 367 346 411 410

Супермаркеты и минимаркеты 237 257 232 234 321 223 245 267 264 220 211 197

Традиционная торговля 154 141 175 163 146 152 155 173 149 176 161 126

Киоски/Павильоны 85 98 117 93 114 92 93 102 68 124 84 108

Средний чек в Гипермаркетах более чем в 2 раза выше, чем средний чек в других каналах.

17

Распределение объемов покупок категории Вода ароматизированная по торговым каналам

Декабрь 2009Современная

торговляТрадиционная

торговляОткрытые

рынкиКиоски/

Павильоны

Россия500+ 87% 8% 3% 1%

ЦФО 92% 4% 1% 2%

Ярославль 87% 4% 8% 1%

Основной объем категории Вода ароматизированная продается через торговые каналы современного типа. Доля покупок категории на рынках в Ярославле выше, чем в целом по округу

18

КОМАНДА ROMIR PANELСпасибо!