Embed Size (px)

Citation preview

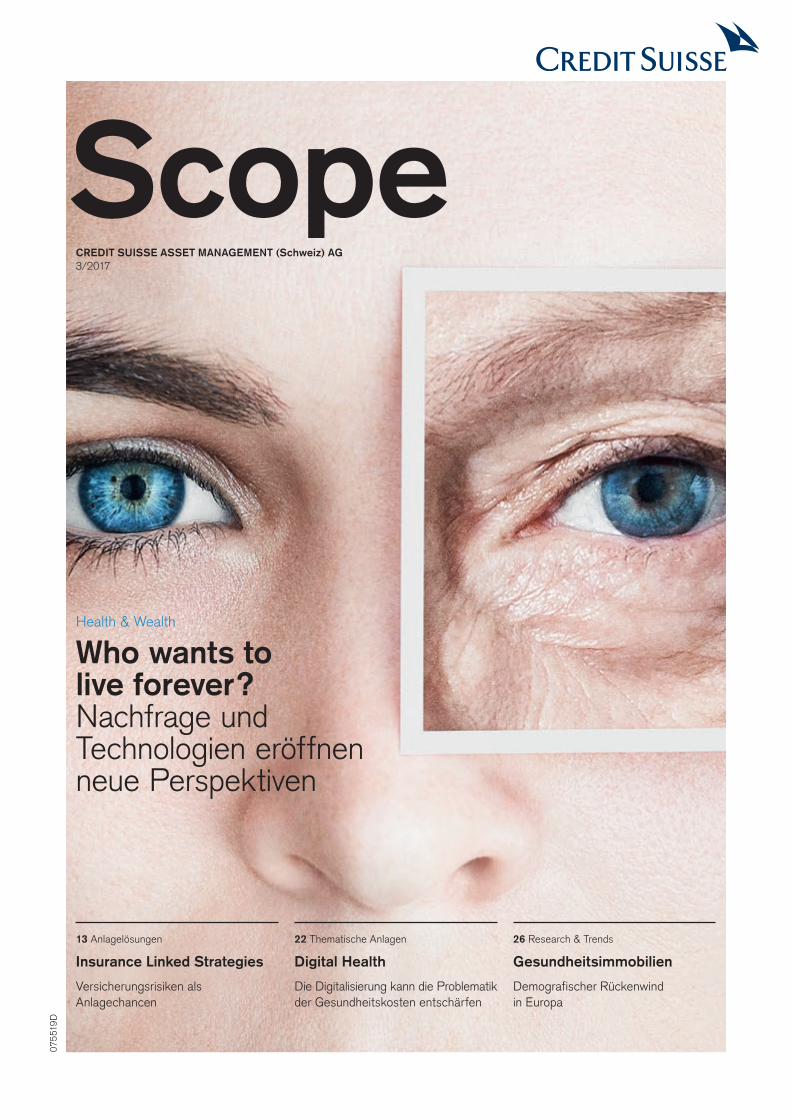

ScopeCREDIT SUISSE ASSET MANAGEMENT (Schweiz) AG3/2017

Gesundheitsimmobilien

Demografischer Rückenwind in Europa

26 Research & Trends

Digital Health

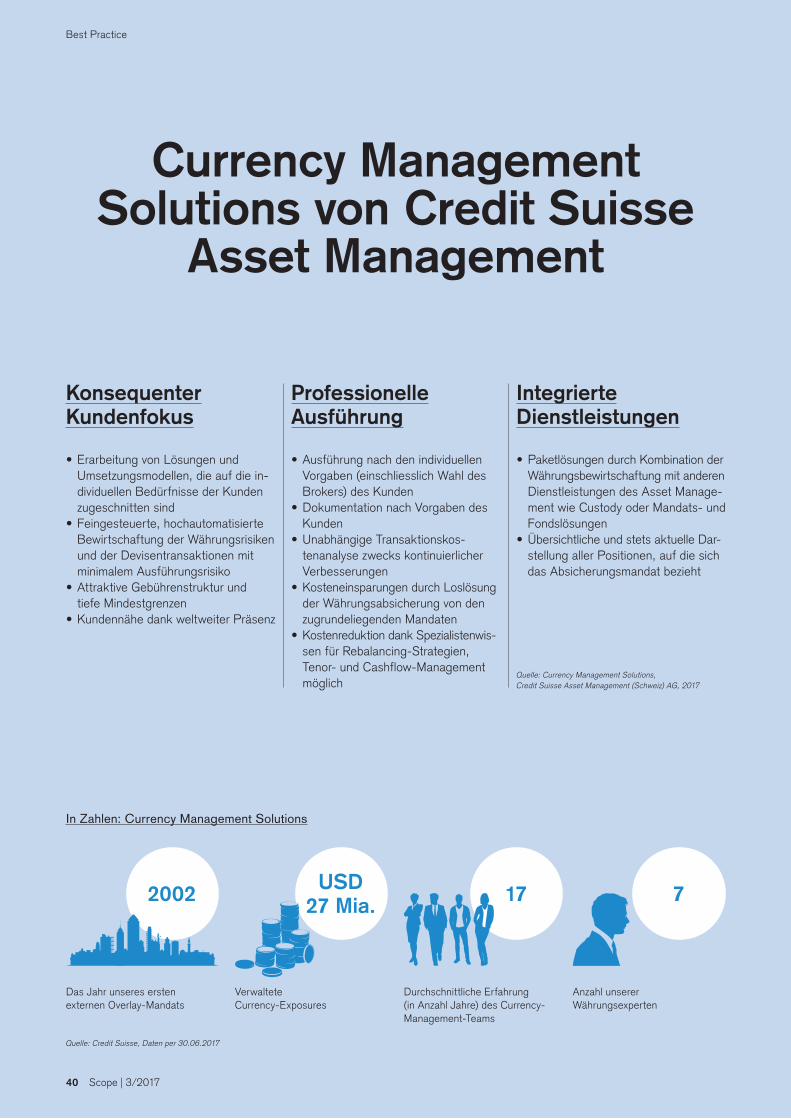

Die Digitalisierung kann die Problematik der Gesundheitskosten entschärfen

22 Thematische Anlagen

Insurance Linked Strategies

Versicherungsrisiken als Anlagechancen

13 Anlagelösungen

0755

19D

Health & Wealth

Who wants to live forever ? Nachfrage undTechnologien eröffnenneue Perspektiven

Let’s build tomorrow’s workforce.With labor market solutions that are powered by cognitive computing.

More than 130,000 occupations and 185,000 skills in up to 40 languages are stored in the world’s largest knowledge database for the labor market. They form a vast and searchable semantic network:

a constantly learning repository of knowledge that supports labor market solutions and data analytics. We help organizations like the Norwegian Labor and Welfare Administration, the MTESS/Inter American Development Bank and global leaders in HR software and services capitalize on the extensive intelligence

of our unique database, creating entirely new possibilities.Discover more at janzz.technology

Scope | 3/2017 3

Editorial

Wer sich in den 1960er-Jahren zu den Alternativen zählte, wollte vor allem eines: anders sein. Diesem Ziel ist die alternative Szene auch heute verpflichtet. Sie orientiert sich an einem Lebensentwurf, der sich zwar vom Mainstream abhebt, diesen aber immer wieder zu neuen Sichtweisen inspiriert und weiterbringt. Man erkennt Parallelen zu den Alternativen als Anlageklasse.

Investitionen in alternative Produkte eignen sich, um die Gesamtperfor-mance eines Portfolios zu optimieren und es besser auf die Anlagebe-dürfnisse des Kunden auszurichten. Dazu braucht es viel Erfahrung, ein konsequentes Risikomanagement und effektive Kontrollmechanismen. Im Interview auf Seite 10 legt Bill Johnson, Deputy Global and Americas Head of Asset Management, die Zusammenhänge eindrücklich dar.

Weitere spannende Anlagesegmente, die ausserhalb des Mainstreams mit Aktien und Obligationen liegen, sind Insurance Linked Strategies, europäische Gesundheitsimmobilien und Currency Management Solutions. Allen drei Themen haben wir im vorliegenden Scope Beiträge gewidmet. Sie erklären, wie wir das Potenzial ändernder Rahmenbedingungen und Marktmechanismen nutzen, um alternative Anlagelösungen zu entwickeln und umzusetzen. Investoren erhalten dadurch einen einfachen Zugang zu Märkten, die spezialisiertes Know-how erfordern.

Health & Wealth, das Leitthema des vorliegenden Hefts, liegt hingegen voll im Trend, eigentlich sogar im Megatrend. Demografischer Wandel, Digital Health, Vorsorgesparen und die allgemeinen Herausforderungen überalternder Gesellschaften sind Themen, die komplexe Fragen auf-werfen. Die Antworten sind nicht immer einfach und wohl gerade deshalb eine vertiefte Auseinandersetzung wert. Die wichtigste Erkenntnis: Es gibt immer Alternativen. Man muss sie nur rechtzeitig erkennen und früh-zeitig anpacken.

Ich wünsche Ihnen alternativlos eine spannende Lektüre.

Eric Varvel

Alternativen

Eric Varvel Global Head of Asset Management

4 Scope | 3/2017

Inhalt

Inhalt

Editorial

03 Alternativen Alternative Anlagen eignen sich für viele Portfolios, erfordern aber Erfahrung, Know-how und Kontrollmechanismen

06 Dr. med. Daniel Herren Who wants to live forever ?

10 «Unsere Arbeit ist von elementarer Bedeutung» Interview mit Bill Johnson

13 Versicherungsrisiken als Anlagechancen Insurance Linked Strategies (ILS) sind eine genauere Prüfung wert

18 Silver Economy 2050 wird es 2 Milliarden Senioren geben. Darauf kann man sich heute schon einstellen

22 Digital Health Die Digitalisierung kann die Kostenproblematik im Gesundheits- wesen entschärfen

26 Demografischer Rückenwind Gesundheitsimmobilien sind ein Anlagesegment, das tendenziell über- durchschnittliche Renditen verspricht

30 Gut geplant, Ziel erreicht Individuelles Vorsorgesparen ist angesichts sinkender Rentenversprechen aus der 1. und 2. Säule unabdingbar

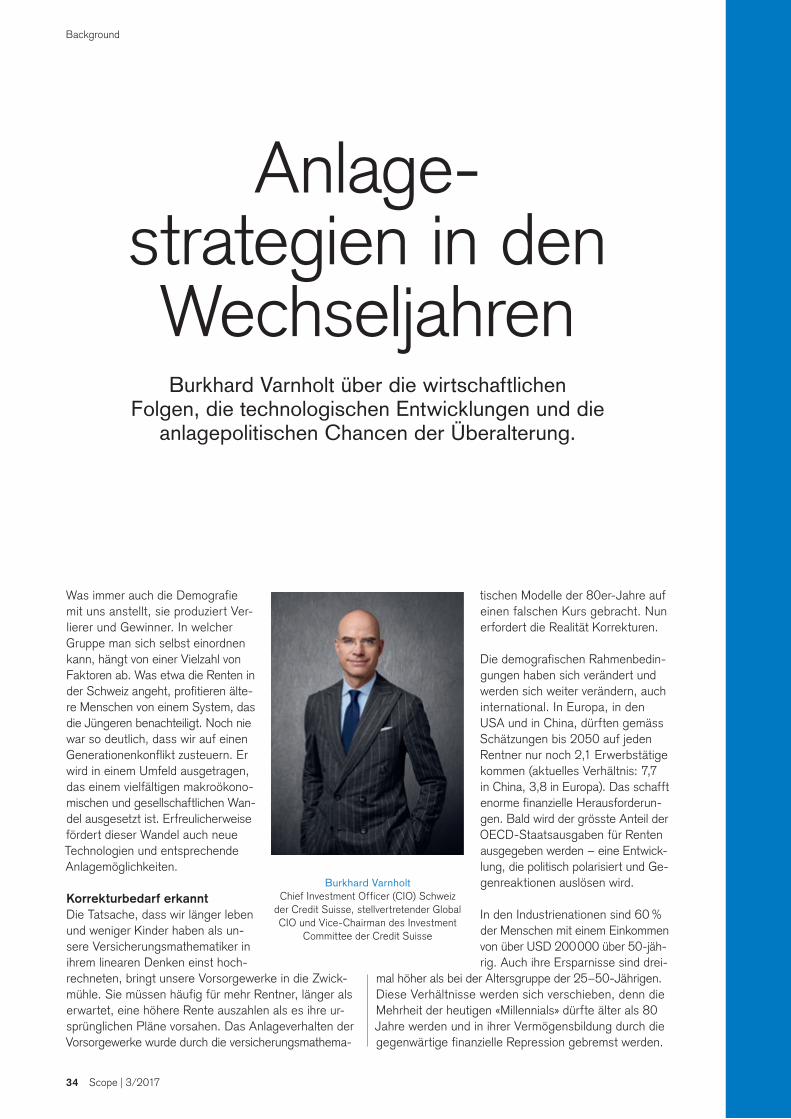

34 Anlagestrategien in den Wechseljahren Burkhard Varnholt über die wirtschaft- lichen Folgen, die technologischen Entwicklungen und die anlagepolitischen Chancen der Überalterung

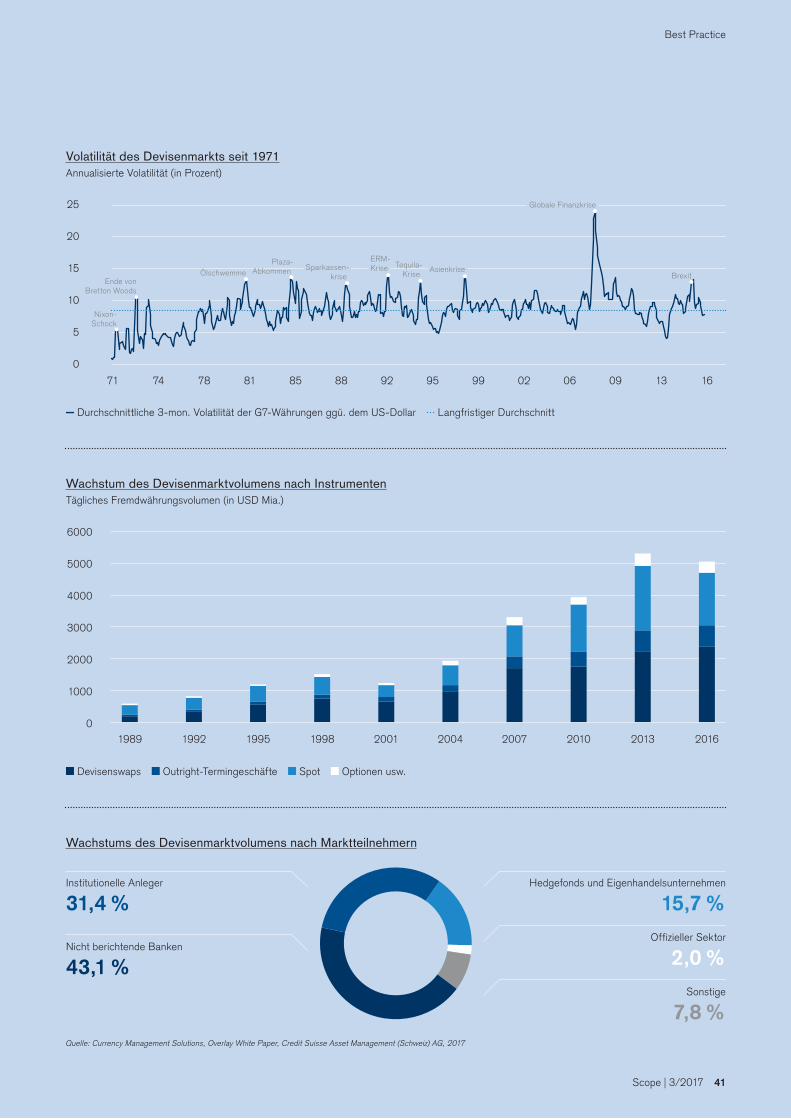

38 Effiziente Währungsbewirtschaftung Die strukturellen Veränderungen im Devisenhandel machen Währungs- absicherungen noch wichtiger

Themen

Thematische Anlagen

Digital HealthDie Digitalisierung des Gesundheitswesens entschärft die Kosten-problematik und eröffnetlangfristig orientierten Anlegern interessante Perspektiven.

Scope | 3/2017 5

Inhalt

Alternative Anlagen werden auch heute noch oft unterschätzt und in der Asset- Allokation untergewichtet. Warum dies kurzsichtig ist, erklärt Bill Johnson im Scope-Interview.

Der «Disclaimer / Wichtige Hinweise» am Ende dieses Dokuments gilt für sämtliche Seiten des Dokuments.

Vermischtes

42 Karen Heidl Hotspots im Megatrend Gesundheit: Der Megatrend Gesundheit fördert das Entstehen neuer Dienstleistungen und Konsumwelten

45 Agenda 2018

46 Kontakt Impressum Quellenverzeichnis

Das «Scope»-InterviewBill Johnson Deputy Global and Americas Head of Asset Management

AnlagelösungenVersicherungsrisiken als AnlagechancenInsurance Linked Strategies (ILS)

Die Erträge aus ILS basieren auf Versiche-rungsereignissen und sind somit weitge-hend unabhängig von den Finanzmärkten. Vor allem Lebensversicherungsrisiken verdienen eine nähere Betrachtung.

Balanced SolutionsGut geplant, Ziel erreichtIndividuelles Vorsorgesparen in der Schweiz

Im Hinblick auf den demografischen Wandel und die Finanzierung der Vorsorge braucht es neue, auch unkonventionelle Anlagelösungen.

47 Disclaimer / Wichtige Hinweise

Legal Information «Scope» abonnierenLesen Sie «Scope» als

E-Paper für Tablets oder als Magazin.

credit-suisse.com/scope

6 Scope | 3/2017

Über Online-Sterberechner wie ubble ( ubble.co.uk ) erfährt man, wie gross das Risiko ist, in den nächsten fünf Jahren zu versterben. Die in meinem Fall errech-neten 1,7 % geben zumindest die Mo- tivation, diese Analyse zu vertiefen. Im nächsten Schritt kann man mit Hilfe ge-netischer Untersuchungen, kommerziell für jedermann erhältlich, ein individuelles Gesundheits- beziehungsweise Krank-heitsprofil erstellen. Die dort aufgezeig-ten Risiken, bestimmte Krankheiten zu erleiden, sollen dem Träger helfen, zu reagieren und das Schicksal beziehungs-weise seine Lebenserwartung positiv zu beeinflussen.

Das Resultat in meinem Fall ist eher verwirrend. Es zeigt ein 18 %-iges Risiko einer Herz-Kreislauf Erkrankung, eine

32 %-ige Wahrscheinlichkeit eines künf-tigen Problems am Bewegungsapparat und eine 12 %-ige Gefährdung für einen bösartigen Tumor.

Unkommentiert liegendiese Zahlen vor

und verzweifelt möchteman wissen, was dasnun bedeutet und wieman sich in Zukunft

verhalten soll.

Und jetzt? Unkommentiert liegen diese Zahlen vor und verzweifelt möchte man

wissen, was das nun bedeutet und wie man sich in Zukunft verhalten soll.

Erste Anlaufstelle ist Dr. Google, aber selbst als Mediziner muss man rasch feststellen, dass die dort erhältliche Infor-mation nicht weiterhilft. Zu unspezifisch und ungefiltert wird da kommentiert und bei den meisten Angaben fehlt der wis-senschaftliche Hintergrund. Zudem wird offensichtlich, dass wohl eher Negati-ves als Positives über das www verbrei-tet wird.

Ein gesunder Mensch oder ein schlecht untersuchter Patient?Weiterführende Recherchen bis hin zu intensiven Gesprächen mit Fachkollegen erweitern den Horizont nur unwesentlich. Die Verwirrung steigt, Ängste werden

Dr. med. Daniel Herren Leiter der Handchirurgischen Abteilung und Chief Medical Officer (CMO) der

Schulthess Klinik, Zürich

Who wantsto live forever ?

Die Menschheit träumt seit jeher von Unsterblichkeit. Eine ganze Industrie investiert, direkt oder indirekt,

in diesen Traum. Auch medizinische Laien können sich dank Internet problemlos Informationen über ihren

vermeintlichen Gesundheitszustand und über die Wahr-scheinlichkeit von Erkrankungen beschaffen. Trotz-

dem ist der wahre Erkenntnisgewinn dürftig. Und die Lebensqualität nimmt mit solchen Angeboten

garantiert nicht zu.

Leitartikel

Scope | 3/2017 7

Leitartikel

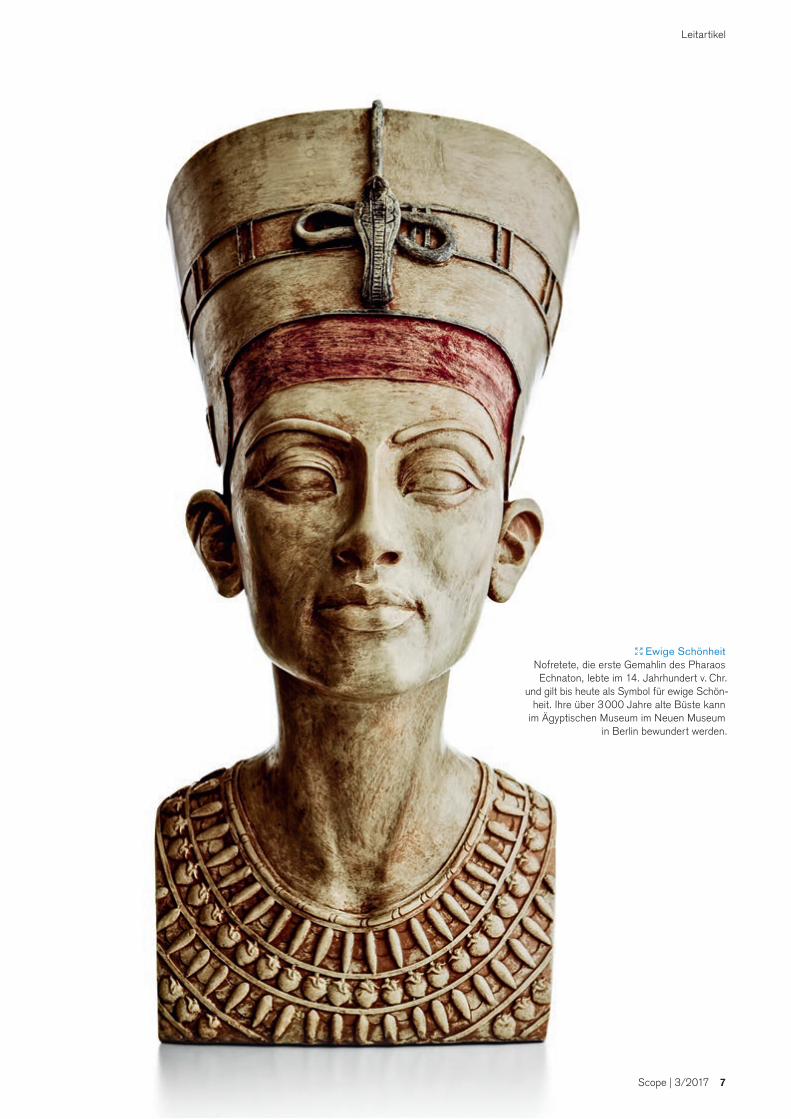

Ewige SchönheitNofretete, die erste Gemahlin des Pharaos Echnaton, lebte im 14. Jahrhundert v. Chr.

und gilt bis heute als Symbol für ewige Schön-heit. Ihre über 3 000 Jahre alte Büste kann

im Ägyptischen Museum im Neuen Museum in Berlin bewundert werden.

8 Scope | 3/2017

Leitartikel

geschürt und als latenter Hypochonder erwacht man bisweilen nachts mit der Vorstellung, nun die 18 % Herzprobleme eingelöst zu haben. Soll ich nun prophy-laktisch Cholesterin senkende Medika-mente einnehmen, wohl wissend, dass die Nebenwirkungen relevant sein können? Ist Aspirin tatsächlich die Wunderpille, die mir in jedem Fall ein paar Lebensjahre mehr garantiert? Ist es nicht schon zu spät und ich kann sowieso nichts mehr ma-chen? Fragen über Fragen, die mir keiner beantworten kann.

Im 2014 publizierten Buch von Robin Haring: «Der überforderte Patient: Ge-sundbleiben im Zeitalter der Hightech-Medizin» stellt der Autor die provokative Frage, ob uns die Hightech-Medizin gesünder oder kränker macht. Da wird aus einem gestern noch als normal gel-tenden Laborwert eine Krankheit, und entdeckte Restrisiken werden zu Hypo- theken, denen nicht selten mit Überver-sorgung und Überarztung begegnet wird. Schliesslich wollen wir ja alle älter werden, aber nicht alt sein.

Vision individualisierte MedizinSo realisieren wir, dass der wahre Fort-schritt nicht nur in den erweiterten Mög-lichkeiten der Diagnostik liegt, sondern vor allem in der Interpretation von Befun-den. Die Zukunft liegt also primär in der verbesserten Informationsverarbeitung und -interpretation. Die Vision der indivi-dualisierten Medizin lässt sich nur um-setzen, wenn es gelingt, die gewonnenen Informationen in einen Kontext zu brin-gen. Dazu notwendig ist eine sorgfältige Datenanalyse und -interpretation. Gefragt sind vor allem Big Data Manage-ment mit einer sinnvollen Interpretation dieser Erkenntnisse und eine vernünftige Umsetzung in den Alltag. In diesen Da-ten und deren Analyse liegt der eigent-liche Wealth in der Health Care Welt. Hier liegt ein riesiges Potenzial an Ver-besserung und Fortschritt. Im Dialog zwischen Wissenschaftlern, Medizinern, aber auch Ethikern, müssen die gewon-nenen Erkenntnisse gewertet und in einen Kontext gestellt werden.

Health Technology AssessmentDer Gesundheitsmarkt ist längst stark ökonomisiert worden. In der täglichen Praxis sind wir als Mediziner gefordert, vermeintliche neue Erkenntnisse und Methoden, die uns im Wochentakt von der Industrie angeboten werden, ein-zuordnen. Im Spannungsfeld zwischen Schein und Sein versuchen wir heraus-zufiltern, welche Ansätze verfolgenswert sind und welche Neuerungen einfach nur «more of the same» sind. Standardisier-te Verfahren, sogenannte Health Techno-logy Assessments, helfen dabei, die Spreu vom Weizen zu trennen. Länder wie Grossbritannien oder Deutschland führen eigene Institute, die solche Eva-luationen vornehmen und dann auf die Zulassungen und Abgeltungen Einfluss haben. Solche Prozesse sind notwen-dig, um die sich weiter öffnende Schere zwischen Machbarem und Zahlbarem in den Griff zu bekommen. Kosten-Nut-zen-Analysen sollen aufzeigen, zu wel-chem Preis und mit welchem Gegenwert in der Medizin Geld ausgegeben wird.

Wir wollen nichtewig leben,

sondern möglichstlang mit einer guten

Lebensqualität.

Die Diskussion um die Unsterblichkeit ist dabei wohl eher eine philosophisch-religiöse und keine wissenschaftliche. In der medizinischen Informationstechno-logie geht es vor allem darum, sinnvolle Wege aufzuzeigen, die eine optimale und nicht eine maximale Lebenszeit ver-sprechen. Wir wollen nicht ewig leben, sondern möglichst lang mit einer guten Lebensqualität.

Ein unter diesen Aspekten neuer An- lauf zur Interpretation meiner genetischen Analyse zeigt dann unter Berücksichti-gung seriöser Quellen ( bfs.admin.ch ) ein tröstlicheres Bild: Die festgestellten Ri-siken widerspiegeln lediglich das durch-schnittliche Risiko eines Schweizer Mannes in meinem Alter, an diesen Dia-gnosen zu erkranken. Seither schlafe ich wieder deutlich besser.

Dr. med. Daniel HerrenDr. med. Daniel Herren leitet seit 2009 die Handchirurgische Abteilung der Schulthess Klinik und vertritt seit 2017 als Chief Medical Officer (CMO) gleichzeitig die Ärzteschaft in der Direktion. Nebst dem Doppelfacharzttitel Orthopädie und Handchirurgie hat er einen Master of Health Administration sowie eine Zusatzausbildung in Medizinphysik an der ETH Zürich. Herrens wissenschaftlicher Fo-kus liegt im Bereich des medizinischen Quali-tätsmanagements sowie dem Gelenkersatz in der Hand. Übergreifend engagiert er sich in verschiedenen gesundheitspolitischen Gre-mien und interessiert sich dort vor allem für Qualitätsthemen und Versorgungsforschung.

Schulthess KlinikDie Schulthess Klinik in Zürich ist eines der führenden orthopädischen Zentren in Europa in der Behandlung von Leiden des Bewe-gungsapparates. Die Schulthess Klinik hat die Mission, nachhaltigen Behandlungser-folg durch die Verbindung von hochspeziali-sierter Medizin, Innovation und Kompetenz sicherzustellen. Die Klinik engagiert sich mit ausgewählten Partnern in Lehre, Forschung und Entwicklung im Bestreben, die Behand-lung von Leiden des Bewegungsapparates zu verbessern.

The demand for therapeutics against neurodegenerative diseases is rapidly increasing in today’s aging society. Now, new technologies and assays based on human cells are needed to obtain more elaborate test results – faster and more efficiently.

Be part of our mission to Maximize the Well-being of all. Join us today!www.mxwbio.com

Accelerate drug discovery.Every cell counts.

Anzeige

10 Scope | 3/2017

Das «Scope»-Interview

Bill JohnsonBill Johnson ist Managing Director mit Sitz in New York. Er fungiert als Deputy Global and Americas Head of Asset Management. Bevor er 2013 zur Credit Suisse wech-selte, arbeitete Bill Johnson als Partner bei Perella Weinberg Partners. Zuvor war er MD bei J.P. Morgan, wo er zunächst als Head of Tax-Exempt Capital Markets und später als Head of Proprietary Trading tätig war. Im Vorfeld war er Präsident von Paloma Partners. Davor war Bill Johnson bei der UBS angestellt, zuletzt im IB Di-visional Management Committee. Er begann seine Laufbahn bei O’Connor & Associates und war einer der Partner während der Übernahme durch den Schwei- zerischen Bankverein, einem Vorgänger der UBS. UBS Asset Management hat den Markennamen O’Connor für seinen Multi-Strategie-Hedgefonds beibehalten. Bill Johnson besitzt einen B.S. der Wharton School (Univer- sity of Pennsylvania) sowie einen M.B.A. der University of Chicago (Booth School of Business).

Scope | 3/2017 11

Herr Johnson, Sie wechselten 2013 zu Credit Suisse Asset Management in New York. Wie hat sich das Ge-schäftsumfeld seitdem verändert?Bill Johnson: Zweifelsohne ist das Ge-schäftsumfeld für unsere Branche in den letzten Jahren schwieriger geworden. An-gesichts der niedrigen Renditen werden die Anleger kritischer und fokussieren zunehmend auf den Mehrwert, den ihre Vermögensverwalter bieten können.

Bisher stand für die Anleger die Invest-ment Due Diligence (IDD) im Vordergrund, also die fundierte Analyse der vier «P» – Prozess, Philosophie, Performance und Personal. Letzteres beinhaltet den Track-Record, die Konsistenz der Strategie und die Erfahrung. Die IDD bleibt das Fun-dament jeder Anlageentscheidung und konzentriert sich in erster Linie auf das Portfoliomanagement-Team.

In den letzten Jahren hat die Operational Due Diligence (ODD) stark an Bedeutung gewonnen. Sie setzt eine «institutionali-sierte» Geschäftsplattform der Manager voraus. Ganz wichtig, um hier glaubwür-dig zu sein, ist z. B. das Risikomanage-ment. Im Zentrum der Anlagephilosophie und -kultur der Credit Suisse steht die Risikokontrolle. Dies belegen die enormen Ressourcen, die wir für das Risikoma-

nagement bereitstellen. Andere wichtige Aspekte der ODD betreffen die Bereiche Recht, interne Kontrollen, Compliance, Aufsicht über die Dienstleister und Infor-mationssicherheit.

Alternative Anlagenkönnen verschiedene

Vorteile bieten, die der Gesamtperformance

eines Portfolios zugute-kommen oder eine

bessere Abstimmungauf den Anlage-

bedarf der Kundenermöglichen.

Wie hat sich Credit Suisse Asset Management an diese Anforderungen angepasst? Im Asset Management verfügen wir über erstklassige Teams in speziellen Sup-portbereichen (Risiko, Compliance, Recht und IT), um den Ansprüchen der Anle-ger gerecht zu werden. Diese Ressourcen können wir als Vermögensverwalter mit Bankhintergrund als besondere Stärke und Unterscheidungsmerkmal gegen-

über Boutiquen und eigenständigen An-bietern hervorheben.

Wie können alternative Anlagen den Kunden zu angemessenen Renditen verhelfen, ohne unangemessene Risiken einzugehen?«Alternative Anlagen» bezieht sich auf Vermögenswerte, die keine traditionellen Aktien oder Anleihen bzw. keine Long-Positionen sind. Das trifft natürlich auf einen grossen Teil des Anlagespektrums zu. Ich betrachte alternative Anlagen nicht isoliert. Sie können vielmehr Teil einer Lösung für die Portfoliobedürfnisse unse-rer Kunden sein. Alternative Anlagen können verschiedene Vorteile bieten, die der Gesamtperformance eines Portfo-lios zugutekommen oder eine bessere Abstimmung auf den Anlagebedarf der Kunden ermöglichen. Wie in unserer ge-samten Vermögensverwaltung geht es letztlich aber darum, dass die Kunden ihre Anlageziele erreichen. Das betrifft oft die private Altersvorsorge oder Pensionskas-sen, die im Auftrag gegenwärtiger und künftiger Rentenempfänger ihrer Einrich-tungen Guthaben ansparen. Vielleicht möchte eine Versicherungsgesellschaft die Finanzierung ihrer langfristigen Ver-bindlichkeiten sicherstellen. In all diesen Fällen ist unsere Arbeit von elementarer Bedeutung.

Interview mit Bill Johnson Deputy Global and Americas Head of

Asset Management

«Unsere Arbeitist von elementarer

Bedeutung»

Das «Scope»-Interview

12 Scope | 3/2017

Das «Scope»-Interview

Können Sie uns ein paar Beispiele dafür geben?Ja, natürlich. Unsere versicherungsge-bundenen Produkte z. B. haben histo-risch attraktive risikobereinigte Renditen erzielt und dabei kaum mit anderen Anlageklassen korreliert. Unsere Credit Investment Group verfolgt bestimmte Strategien, um variable Erträge zu erwirt-schaften und somit das Zinsrisiko zu verringern. Das Multialternative-Produkt im Bereich Quantitative Investment Strategies ist mit Risiken und Erträgen verbunden, die einem diversifizierten Hedgefonds-Universum entsprechen, nur mit weitaus geringeren Gebühren als bei traditionellen Hedgefonds.

Insbesondere erfüllen unsere Geschäfte mit alternativen Anlagen die hohen Due-Diligence-Standards, die ich eingangs erwähnt habe (IDD und ODD). Daher kann die Credit Suisse wirklich differen-zierte Ressourcen anbieten, sodass wir in diesem wettbewerbsintensiven Umfeld gut aufgestellt sind.

Welche Rolle spielt Credit Suisse Asset Management im International Wealth Management und in der Bank generell?Credit Suisse Asset Management leistet einen immer wichtigeren Beitrag zum Konzernergebnis der Credit Suisse und hat vor allem im International Wealth Management (IWM) überzeugt. Zum Jah-resende 2016 steuerten wir 26 % zum bereinigten Vorsteuergewinn von IWM bei. Zum Teil ist dies auf unsere Koope-ration mit IWM und verschiedenen Divi-sionen der Credit Suisse zurückzufüh-ren, in deren Rahmen wir für einige der anspruchsvollsten Investoren weltweit Produkte von institutioneller Qualität bereitstellen.

Grundlage unserer Arbeit bildet die kon-zernweite globale Plattform mit ihrer

robusten Governance- und Kontroll-struktur. Es gibt mehrere Hauptkanäle. Das Asset Management ist ein zentraler Partner für Anlagelösungen sowohl der Private Bank als auch anderer globaler Kunden, einschliesslich U/HNWI und In-stitutionen. Darüber hinaus arbeiten wir mit Global Markets sowie Investment Banking and Capital Markets zusammen, um in der Regel institutionellen Anle-gern Lösungen zu bieten.

Wir nutzen diese bankweit globale Reichweite, um innovative und differen-zierte Lösungen zu erarbeiten.

Können Sie uns ein Beispiel für eine Kooperation nennen, auf die Sie besonders stolz sind? Um der Kundennachfrage nach risiko-ärmeren, variablen Renditen gerecht zu werden, arbeitete die Credit Investments Group mit unserem Asset Management und der Private Bank in der Region Asi-en-Pazifik (APAC) zusammen, um im Ja-nuar 2017 ein neues Kreditprodukt auf-zulegen. Die Kombination der führenden Ressourcen dieser unterschiedlichen Gruppen ermöglichte die Konzeption und Strukturierung einer bankeigenen Lösung, die unseren Kunden gerecht wird. In nur fünf Wochen verzeichneten die Teams einen Mittelzufluss von USD 1,4 Mia.

Können Sie uns einige strategische Prioritäten für Credit Suisse Asset Management aufzählen?Wir wollen ein globaler Vermögensver-walter sein, der die Synergien in der Bank auf einzigartige Weise nutzt. Wir konzen-trieren uns auf Märkte, in denen wir einen klaren Wettbewerbsvorteil haben und für unsere Kunden ein führender Anbieter sein können. Dank eines Geschäfts-modells mit starken Regionen verzeichnet unsere Strategie deutliche Fortschritte bei der Ausweitung unserer bestehenden Geschäftstätigkeit. Gelungen ist uns

dies durch die deutliche Steigerung un-serer verwalteten Vermögen, unsere Fähigkeit, einzigartige und differenzierte Produkte bereitzustellen und ein fokus-siertes Vertriebsmodell.

Meine regionalen Partner innerhalb unse-rer globalen Plattform spielen bei dieser Strategie eine Schlüsselrolle. Mike Levin in der Region Asien-Pazifik, Michel Degen in der Schweiz und im EMEA-Raum so-wie ich selbst in der Region Americas sind für entscheidende strategische Initiati-ven, den Abgleich mit regionalen Zielvor-gaben und die Performance verantwort-lich. Weitere Aufgabenbereiche sind die lokale Produktentwicklung, der Vertrieb und das Kundenknow-how.

Können Sie uns etwas zur Grössenordnung einiger Ihrer Geschäftsbereiche sagen? Wir sind ein führender Anbieter von alter-nativen Anlagen mit verwalteten Ver-mögen von ca. USD 44 Mia. in unserer Credit Investments Group (CIG), von ca. USD 44 Mia. im Bereich Global Real Estate (GRE) und ca. USD 8 Mia. in unseren Rohstoffeinheiten, um nur einige zu nennen. Unser Private-Equity- und Hedgefonds-Geschäft (z. B. Insurance Linked Strategies und unser Securitized Products Hedge Fund) ist nach wie vor sehr konkurrenzfähig.

Mithilfe einzigartiger und differenzierter Produkte werden diese Kapazitäten gemäss der Anlegernachfrage stetig er-weitert. Ein jüngstes Erfolgsbeispiel ist die Auflegung eines Real-Estate-Fonds in Mexiko mit einem Volumen von USD 320 Mio. beim ersten Zeichnungsschluss. Dies ist ein weiterer Beleg dafür, dass wir in der Lage sind, unsere globalen Res-sourcen auszuschöpfen, um unseren Kun-den differenzierte Lösungen anzubieten.

Oktober 2017

«Im Zentrum der Anlagephilosophie und -kultur derCredit Suisse steht die Risikokontrolle. Dies belegen die enormen

Ressourcen, die wir für das Risikomanagement bereitstellen.»

Scope | 3/2017 13

Anlagelösungen

Das Problem ist bekannt: tiefe Zinsen, tiefe Erträge und zunehmende Korrelation zwischen den traditionellen und teilweise auch den alternativen Anlageklassen. Ein möglicher Ausweg sind Insurance Linked Strategies. Ihre Erträge basieren auf Versicherungsereignissen und sind somit unabhängig von den Finanzmärkten. Vor allem Lebensversicherungsrisiken verdienen eine nähere Betrachtung.

Insurance Linked Strategies Versicherungsrisiken als Anlagechancen

Kalkulierte RisikenExtreme Sterblichkeitsereignisse, die durch Naturkatastrophen wie Wirbelstürme ausgelöst werden, gehören zu den typischen Risiken von Lebensversicherungen.

14 Scope | 3/2017

Anlagelösungen

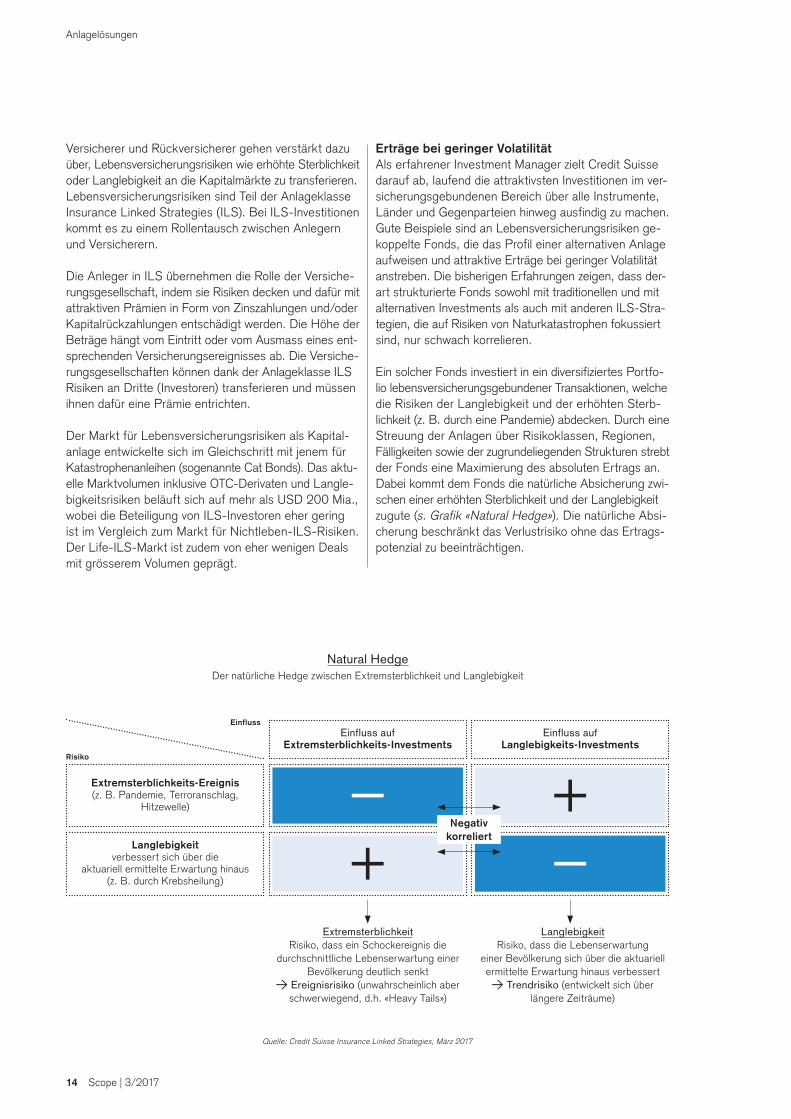

Erträge bei geringer VolatilitätAls erfahrener Investment Manager zielt Credit Suisse darauf ab, laufend die attraktivsten Investitionen im ver-sicherungsgebundenen Bereich über alle Instrumente, Länder und Gegenparteien hinweg ausfindig zu machen. Gute Beispiele sind an Lebensversicherungsrisiken ge-koppelte Fonds, die das Profil einer alternativen Anlage aufweisen und attraktive Erträge bei geringer Volatilität anstreben. Die bisherigen Erfahrungen zeigen, dass der-art strukturierte Fonds sowohl mit traditionellen und mit alternativen Investments als auch mit anderen ILS-Stra-tegien, die auf Risiken von Naturkatastrophen fokussiert sind, nur schwach korrelieren.

Ein solcher Fonds investiert in ein diversifiziertes Portfo-lio lebensversicherungsgebundener Transaktionen, welche die Risiken der Langlebigkeit und der erhöhten Sterb-lichkeit (z. B. durch eine Pandemie) abdecken. Durch eine Streuung der Anlagen über Risikoklassen, Regionen, Fälligkeiten sowie der zugrundeliegenden Strukturen strebt der Fonds eine Maximierung des absoluten Ertrags an. Dabei kommt dem Fonds die natürliche Absicherung zwi-schen einer erhöhten Sterblichkeit und der Langlebigkeit zugute (s. Grafik «Natural Hedge»). Die natürliche Absi-cherung beschränkt das Verlustrisiko ohne das Ertrags-potenzial zu beeinträchtigen.

Versicherer und Rückversicherer gehen verstärkt dazu über, Lebensversicherungsrisiken wie erhöhte Sterblichkeit oder Langlebigkeit an die Kapitalmärkte zu transferieren. Lebensversicherungsrisiken sind Teil der Anlageklasse Insurance Linked Strategies (ILS). Bei ILS-Investitionen kommt es zu einem Rollentausch zwischen Anlegern und Versicherern.

Die Anleger in ILS übernehmen die Rolle der Versiche-rungsgesellschaft, indem sie Risiken decken und dafür mit attraktiven Prämien in Form von Zinszahlungen und/oder Kapitalrückzahlungen entschädigt werden. Die Höhe der Beträge hängt vom Eintritt oder vom Ausmass eines ent-sprechenden Versicherungsereignisses ab. Die Versiche-rungsgesellschaften können dank der Anlageklasse ILS Risiken an Dritte (Investoren) transferieren und müssen ihnen dafür eine Prämie entrichten.

Der Markt für Lebensversicherungsrisiken als Kapital-anlage entwickelte sich im Gleichschritt mit jenem für Katastrophenanleihen (sogenannte Cat Bonds). Das aktu-elle Marktvolumen inklusive OTC-Derivaten und Langle-bigkeitsrisiken beläuft sich auf mehr als USD 200 Mia., wobei die Beteiligung von ILS-Investoren eher gering ist im Vergleich zum Markt für Nichtleben-ILS-Risiken. Der Life-ILS-Markt ist zudem von eher wenigen Deals mit grösserem Volumen geprägt.

Natural HedgeDer natürliche Hedge zwischen Extremsterblichkeit und Langlebigkeit

Quelle: Credit Suisse Insurance Linked Strategies, März 2017

ExtremsterblichkeitRisiko, dass ein Schockereignis die

durchschnittliche Lebenserwartung einer Bevölkerung deutlich senkt

Ereignisrisiko (unwahrscheinlich aber schwerwiegend, d.h. «Heavy Tails»)

LanglebigkeitRisiko, dass die Lebenserwartung

einer Bevölkerung sich über die aktuariellermittelte Erwartung hinaus verbessert

Trendrisiko (entwickelt sich über längere Zeiträume)

Extremsterblichkeits-Ereignis(z. B. Pandemie, Terroranschlag,

Hitzewelle)

Langlebigkeitverbessert sich über die

aktuariell ermittelte Erwartung hinaus (z. B. durch Krebsheilung)

Einfluss aufExtremsterblichkeits-Investments

Einfluss aufLanglebigkeits-Investments

Einfluss

Risiko

Negativkorreliert

Scope | 3/2017 15

Anlagelösungen

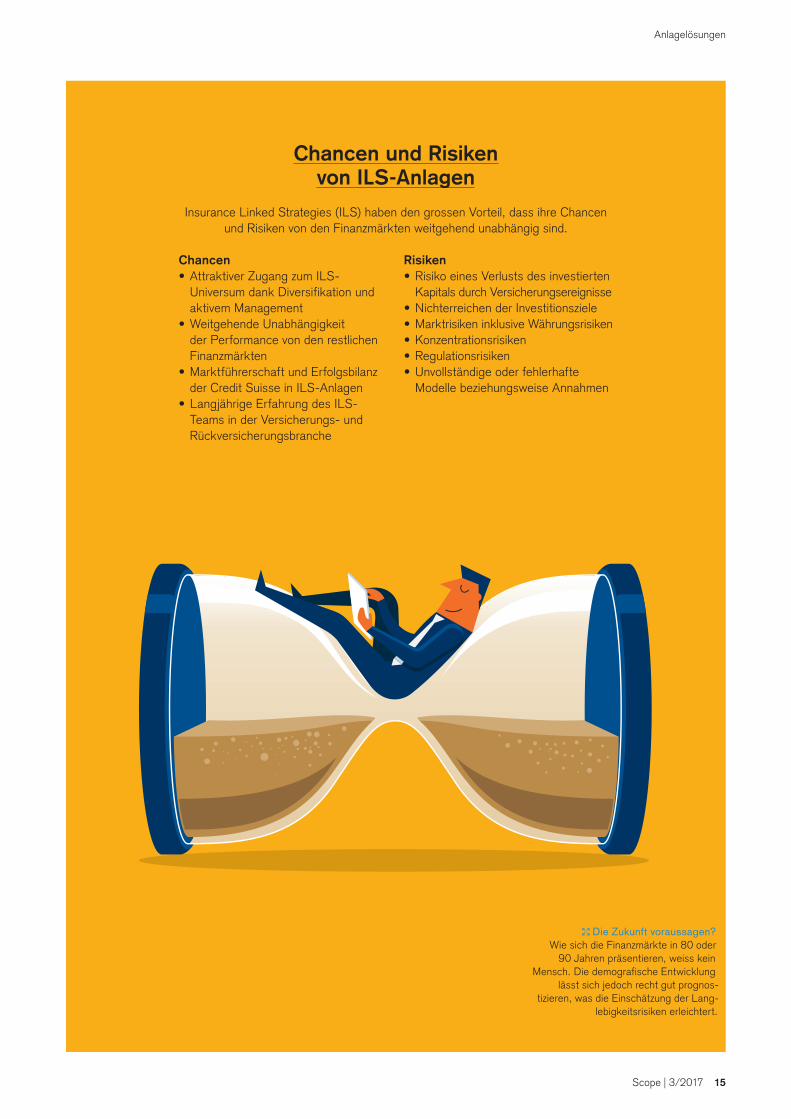

Chancen und Risikenvon ILS-Anlagen

Insurance Linked Strategies (ILS) haben den grossen Vorteil, dass ihre Chancen und Risiken von den Finanzmärkten weitgehend unabhängig sind.

Chancen• Attraktiver Zugang zum ILS-

Universum dank Diversifikation und aktivem Management

• Weitgehende Unabhängigkeit der Performance von den restlichen Finanzmärkten

• Marktführerschaft und Erfolgsbilanz der Credit Suisse in ILS-Anlagen

• Langjährige Erfahrung des ILS-Teams in der Versicherungs- und Rückversicherungsbranche

Risiken• Risiko eines Verlusts des investierten

Kapitals durch Versicherungsereignisse • Nichterreichen der Investitionsziele• Marktrisiken inklusive Währungsrisiken• Konzentrationsrisiken• Regulationsrisiken• Unvollständige oder fehlerhafte

Modelle beziehungsweise Annahmen

Die Zukunft voraussagen?Wie sich die Finanzmärkte in 80 oder

90 Jahren präsentieren, weiss kein Mensch. Die demografische Entwicklung

lässt sich jedoch recht gut prognos- tizieren, was die Einschätzung der Lang-

lebigkeitsrisiken erleichtert.

16 Scope | 3/2017

Fokus auf private ILS-TransaktionenDie Investitionen können in private ILS-Transaktionen oder Obligationen (Life Insurance-Linked Bonds) erfolgen. Die Portfolio-Allokation in die verschiedenen ILS-Instru-mente schwankt in Abhängigkeit der jeweiligen Attrakti-vität. Der Fokus des ILS-Teams der Credit Suisse liegt auf privaten ILS-Transaktionen, weil sie bessere Möglich-keiten zur Diversifizierung und für massgeschneiderte Lösungen bieten. Die ILS-Transaktionen werden im Rah-men des angestammten Geschäfts der Lebensversiche-rer ausgehandelt, strukturiert und abgewickelt. Die Spe-zialisten der CS können dort auf ein bewährtes Netzwerk und auf langjährige Erfahrungen zurückgreifen.

Life-Settlement-Fonds investieren normalerweise in we-nige Hundert einzelne Lebensversicherungspolicen, was zu einem nicht vernachlässigbaren Einzelfallrisiko führt. Im Gegensatz hierzu konzentriert sich die Credit Suisse auf Transaktionen mit Versicherern und Rückversiche-rern, denen Bevölkerungsindizes oder breit gestreute Port-folios zugrunde liegen. Solche Transaktionen basieren auf zehntausenden oder Millionen von Einzelrisiken. Einzel-fallrisiken sind somit praktisch eliminiert; nur signifikante Ereignisse und Trends haben eine deutliche Wirkung.

Anlageklasse mit hohem WachstumspotenzialDank den intensiven Beziehungen, welche die Credit Suisse mit Rückversicherern und Brokern geknüpft hat, konnten die verwalteten Gelder in lebensversicherungs-basierten Strategien in den letzten vier Jahren stark ge-steigert werden. Als wachstumsfördernd erwies sich das Regelwerk Solvency II, das europaweit viele Firmen zu einer Umstrukturierung des Kapitals veranlasste. Daraus resultieren potenziell neue Rückversicherungs-transaktionen.

Mit der sogenannten Triple X ist die regulatorische Land-schaft auch in den USA in Bewegung, was die Profitabi-lität solcher Investitionen deutlich verbessern könnte.

220 Jahre ErfahrungDas 19-köpfige ILS-Anlageteam der Credit Suisse ist weltweit der zweitgrösste Manager von Investitionen in ver-sicherungsgebundene Anlagelösungen. Das verwaltete Vermögen belief sich 2017 auf mehr als USD 8 Mia. Das Team verfügt über eine mehr als 220-jährige Erfahrung, die zum grossen Teil bei führenden Rückversicherungs- und Versicherungsgesellschaften erworben wurde.

Anlagelösungen

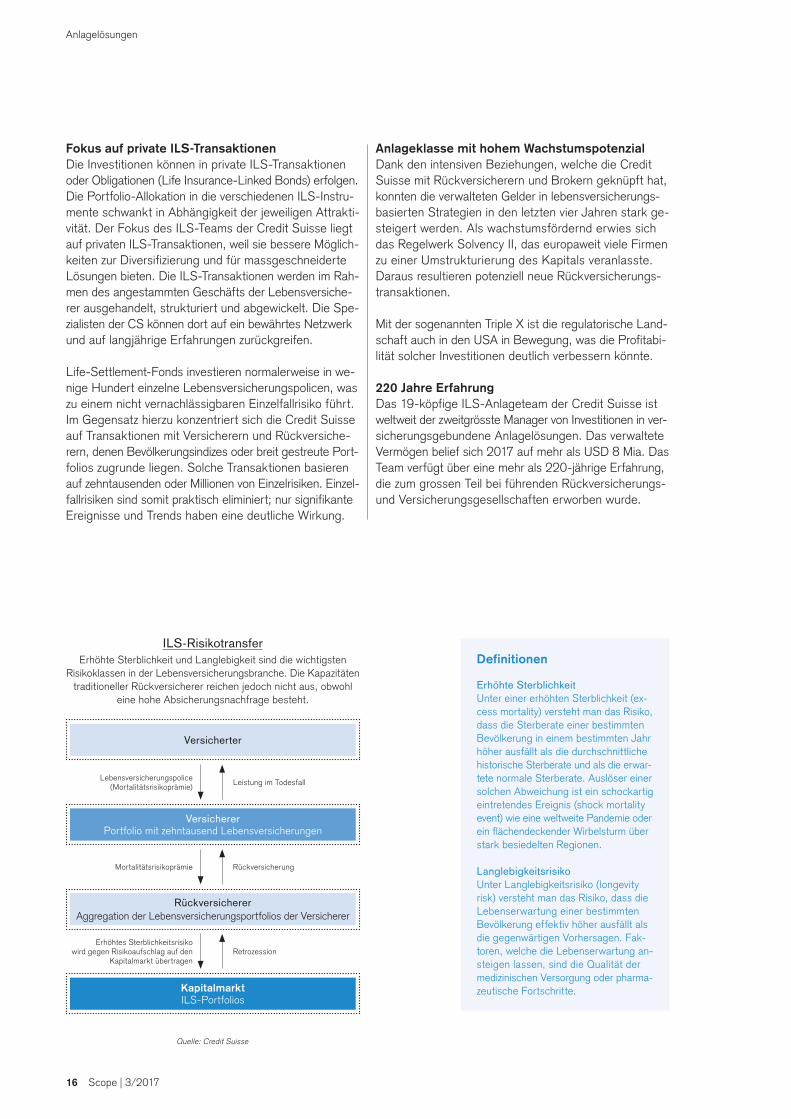

ILS-RisikotransferErhöhte Sterblichkeit und Langlebigkeit sind die wichtigsten

Risikoklassen in der Lebensversicherungsbranche. Die Kapazitäten traditioneller Rückversicherer reichen jedoch nicht aus, obwohl

eine hohe Absicherungsnachfrage besteht.

Quelle: Credit Suisse

Lebensversicherungspolice(Mortalitätsrisikoprämie)

Mortalitätsrisikoprämie

Erhöhtes Sterblichkeitsrisiko wird gegen Risikoaufschlag auf den

Kapitalmarkt übertragen

Leistung im Todesfall

Rückversicherung

Retrozession

Definitionen

Erhöhte SterblichkeitUnter einer erhöhten Sterblichkeit (ex-cess mortality) versteht man das Risiko, dass die Sterberate einer bestimmten Bevölkerung in einem bestimmten Jahr höher ausfällt als die durchschnittliche historische Sterberate und als die erwar-tete normale Sterberate. Auslöser einer solchen Abweichung ist ein schockartig eintretendes Ereignis (shock mortality event) wie eine weltweite Pandemie oder ein flächendeckender Wirbelsturm über stark besiedelten Regionen.

LanglebigkeitsrisikoUnter Langlebigkeitsrisiko (longevity risk) versteht man das Risiko, dass die Lebenserwartung einer bestimmten Bevölkerung effektiv höher ausfällt als die gegenwärtigen Vorhersagen. Fak-toren, welche die Lebenserwartung an-steigen lassen, sind die Qualität der medizinischen Versorgung oder pharma-zeutische Fortschritte.

Versicherter

RückversichererAggregation der Lebensversicherungsportfolios der Versicherer

KapitalmarktILS-Portfolios

VersichererPortfolio mit zehntausend Lebensversicherungen

Scope | 3/2017 17

Lebensversicherungen −ein Markt von über USD 2 600 Mia.

Lebensversicherungen, sei es als Todes-fallversicherung, Vorsorge- oder Renten-lösungen, bilden in den meisten grossen und entwickelten Märkten die wichtigste Versicherungssparte überhaupt. Allein im Jahr 2016 generierte die Lebensver-sicherungssparte weltweit Prämien von USD 2 617 Mia. Davon entfielen gemäss Sigma-Report Nr. 3/2017 des Swiss Re Institute USD 2 110 Mia. auf die entwi-ckelten Märkte. Das stärkste Wachstum verzeichneten wie in den Vorjahren die Schwellenländer.

In industrialisierten Nationen profitiert der Markt von einer alternden Bevölke-rung, steuerlicher Bevorzugung und schrumpfender Sozialversicherungsaus-zahlungen. Demnach haben auch Vor-sorge- und Rentenlösungen die höchsten Wachstumsraten. Gleichzeitig ist das Aufholpotenzial in den aufstrebenden Schwellenmärkten enorm.

Anlagelösungen

18 Scope | 3/2017

House View

Demografischer Wandel in ZahlenIn vielen Ländern der Welt – vor allem in Europa und Teilen Asiens – sind die Geburtenraten seit Jahrzehnten rückläufig. Schon jetzt liegen sie auf bzw. unter dem Re-produktionsniveau von 2,1, sodass es im Laufe der Zeit zu einer demografischen Alterung dieser Gesellschaften kommt. Da ausserdem die Lebenserwartung alle fünf Jahre um ein Jahr zunimmt, wird die Zahl der über 60- Jährigen bis 2050 weltweit von derzeit 900 Millionen auf 2,1 Milliarden ansteigen. Zwangsläufig wird die zuneh-mende Alterung einen starken gesellschaftlichen und wirt-schaftlichen Treiber darstellen, der eine Neuausrichtung der Konsumentenmärkte sowie einen Wandel der Gesund-heits- und Immobilienmärkte nach sich zieht. Dies bringt freilich auch Herausforderungen mit sich, gerade im Hin-blick auf die Finanzierung der «Silver Economy». Wir erwarten, dass sich der Abhängigkeitsquotient – also die Relation zwischen Erwerbstätigen und Rentnern – bis 2030 halbieren wird. Deshalb werden die staatlichen Altersvorsorgeprogramme wahrscheinlich nicht mehr ausreichen und private Finanzierungsprodukte an Bedeu-tung gewinnen.

Vorteile für den GesundheitssektorDer offensichtlichste Nutzniesser des demografischen Wandels ist der Gesundheitssektor. Mit dem Alter nehmen

vielfach chronische Erkrankungen zu, weshalb bei einem grösseren Teil der älteren Bevölkerung ein unverhältnis-mässig starker Anstieg der Gesundheitsausgaben ver-zeichnet wird. Das häufige Auftreten von Komorbitäten (gleichzeitig auftretende Erkrankungen) in der älteren Bevölkerung kommt erschwerend hinzu. Schätzungen des US Centers for Medicare and Medicaid Services zufolge sind die jährlichen Gesundheitsausgaben für eine über 85-jährige Person mehr als dreimal so hoch wie bei einer Person in der Altersgruppe von 45 bis 64 Jahren.

Zu den häufigsten Erkrankungen unter der älteren Bevöl-kerung gehören Arthritis, Herzleiden, Krebs und Alzheimer. Laut Schätzungen des US Centers for Disease Control and Prevention (CDC) wird bei knapp 50 % der über 65- Jährigen in den USA eine Form von Arthritis diagnosti-ziert.1 Durch den chronischen Verlauf der Krankheit, die eine Medikamenteneinnahme über längere Zeit erfor-dert, ergibt sich ein bedeutender Markt. Der kumulierte Umsatz mit TNF-Alpha-Inhibitoren, die hauptsächlich bei der Behandlung von Arthritis zum Einsatz kommen, belief sich 2016 auf USD 42 Mia. Da die Patente von drei bekannten TNF-Alpha-Inhibitoren aber vor dem Aus-lauf stehen und sich neue attraktive Behandlungsmög-lichkeiten in anderen Medikamentengruppen ergeben, ist eine Anlageentscheidung nicht ganz einfach.

Lorenzo Biasio, CFA Equity Analyst Healthcare

Die enorme Zunahme der älteren Bevölkerung wird Bereiche wie Konsum, Gesundheitsdienstleister,

Immobilien und Finanzdienstleister massgeblich beein-flussen. Neben den unausweichlichen Herausforde-

rungen ergeben sich auch attraktive Chancen für jene Unternehmen, die sich für die Wünsche und Bedürfnisse

der älteren Bevölkerung positionieren. Sie dürfte bis 2050 auf über 2 Mia. Menschen anwachsen.

Silver EconomyVom demografischen

Wandel profitieren

1 https://www.cdc.gov/arthritis/data_statistics/arthritis-related-stats.htm#Prevalence

Scope | 3/2017 19

House View

Lebensstil und Konsumverhalten von SeniorenSenioren sind die am schnellsten wachsende Altersgruppe unter den Konsumenten weltweit. Im Vergleich zu ande-ren Bevölkerungsgruppen steigt ihr Anteil am Gesamtein-kommen, und ihre Kaufkraft wächst, vor allem in den Industrieländern. Heute entfallen bereits rund 50–60 % der Konsumausgaben in den Industrienationen auf die Babyboom-Jahrgänge (Generation 50+).

In den älteren Altersgruppen verringern sich die Ausgaben für Bekleidung und Restaurantbesuche mit der Zeit, und ein grösserer Teil wird in Freizeitaktivitäten und Ferien in-vestiert. Vor allem Kreuzfahrtanbieter dürften von dieser Entwicklung profitieren, da mehr als zwei Drittel der Nach-frage auf ältere Menschen entfallen. Glücksspielunter-nehmen und Kasinobetreiber in den USA generieren eben-falls rund 65 % ihres Umsatzes durch die Altersgruppe der über 55-Jährigen. Ein zunehmender Fokus auf eine gesunde Lebensweise kommt in einem stärkeren Umsatz-wachstum bei Vitaminpräparaten und Nahrungsergän-zungsmitteln zum Ausdruck. Darüber hinaus dürfte der Wunsch nach jüngerem Aussehen höhere Ausgaben für Körperpflege- und Schönheitsprodukte (vor allem Anti-Aging-Produkte) zur Folge haben. Zudem leiden ältere Menschen häufig an Sehbehinderungen, was eine grosse Chance für Brillen- und Kontaktlinsenhersteller darstellt.

Mit etwas geringerer Häufigkeit treten Herzerkrankungen und Krebsleiden auf, die als Haupttodesursachen bei älteren Menschen gelten. Verschiedene Herz-Kreislauf-Erkrankungen können entweder durch medikamentöse Therapien, z. B. mit lipidsenkenden Statinen, oder inter-ventionelle Massnahmen wie einen Herzklappenersatz behandelt werden. Im Gegensatz dazu ist der Verlauf bei Krebs trotz der jüngsten wissenschaftlichen Fortschritte in vielen Fällen noch immer unbefriedigend. Gleichwohl dürfte die Onkologie unseres Erachtens künftig zu den innovativsten Bereichen gehören, da hier ein hoher nicht gedeckter medizinischer Bedarf besteht, die Biopharma-Unternehmen einen grossen Anteil ihrer F&E-Budgets dafür aufwenden und dadurch schnell zusätzliche ge-nomische und klinische Daten generiert werden. Auch bei Alzheimer besteht ein hoher nicht gedeckter Bedarf, nachdem die Ergebnisse der klinischen Forschung in der Vergangenheit enttäuschend waren. Angesichts der vergleichsweise weiten Verbreitung von Alzheimer, des Mangels an wirksamen Behandlungsmethoden und eines zunehmenden Verständnisses der Biotechnologie ist das Therapiegebiet unseres Erachtens auf lange Sicht interessant.

Abbildung 1: Geschwindigkeit des demografischen Wandels in ausgewählten Ländern

Quellen: United States Census Bureau – An Aging World: 2015, Credit Suisse

Frankreich Schweden Grossbritannien USA Japan Südkorea China Thailand Brasilien

14 %

7 %

1860 1880 1900 1920 1940 1960 1980 2000 2020 2040

Anteil der Bevölkerung über 65

20 Scope | 3/2017

House View

SeniorenwohnungenHeute bleiben Senioren länger unabhängig und gesund als früher, sodass der Übergang in ein stereotypes Al-tersheim später erfolgt. Gleichzeitig beobachten wir am Markt inzwischen auch eine grössere Vielfalt senioren-gerechter Wohnlösungen.

Wohnraum für Senioren umfasst in der Regel zunächst barrierefreie Wohnungen, die leicht mit öffentlichen Ver-kehrsmitteln zu erreichen sind und sich in der Nähe von medizinischen Versorgungs-, gastronomischen und Er-holungseinrichtungen sowie Einkaufsmöglichkeiten befin-den. Dies wiederum ist für soziale Kontakte von Bedeu-tung. Auf einer etwas höheren Versorgungsstufe rangiert das betreute Wohnen (z. B. ambulante Pflege, Haus-haltshilfen, Notdienste). Es fördert die Unabhängigkeit und verzögert einen eventuell erforderlichen Umzug ins Pflegeheim. Seniorenwohnungen, die sich in der Nähe von Pflegeheimen, Spitälern oder medizinischen Zentren be-finden, können zudem beachtliche Synergien erzeugen. Darüber hinaus werden zunehmend Wohneinrichtungen mit verschiedenen Einheiten betrieben, die es den Bewoh-nern ermöglichen, «am Ort zu altern».

Während sich Regierungen schwer damit tun dürften, innovative Richtlinien zu formulieren, die altersgerechten Wohnraum garantieren, könnte sich hieraus eine attraktive Gelegenheit für Anleger ergeben. Der private Sektor wird dabei eine entscheidende Rolle spielen, da das schnelle

Wachstum den Staatshaushalt in vielen Ländern über-strapazieren dürfte. Skaleneffekte und Prozessoptimie-rung im Bereich der Pflege- und Altersheime sowie der Einrichtungen für Demenzkranke dürften vielversprechen-de Anlagechancen eröffnen. Anbieter von betreuten Woh-nungseinrichtungen stellen einen weiteren Bereich mit enormem Wachstumspotenzial dar. Diese Unternehmen profitieren davon, dass immer mehr Menschen so lang wie möglich unabhängig bleiben möchten, sowie von den stark steigenden Pflegekosten, die effizientere Pflege-systeme erfordern. Die Nachfrage nach Dienstleistungen wie ambulante Pflege, Physiotherapie, Haushaltshilfen und Unterhaltungsangebote sowie nach automatisierten Sicherheitseinrichtungen dürfte künftig hoch ausfallen.

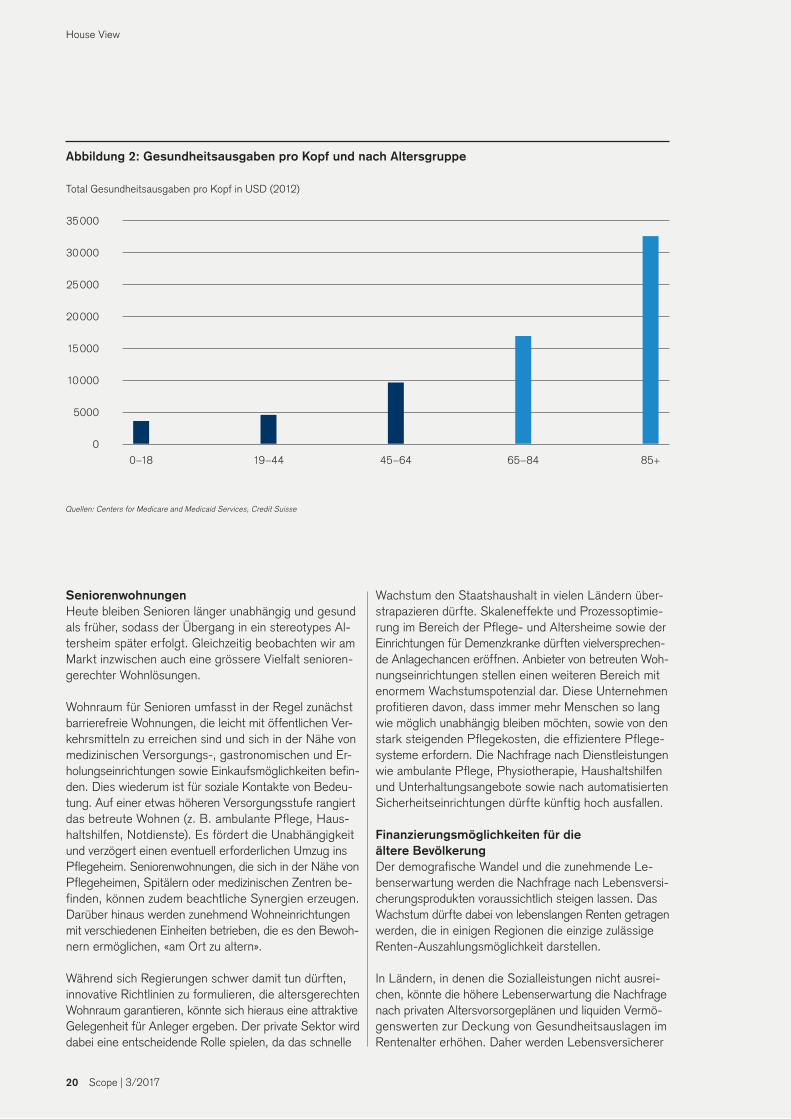

Finanzierungsmöglichkeiten für die ältere BevölkerungDer demografische Wandel und die zunehmende Le-benserwartung werden die Nachfrage nach Lebensversi-cherungsprodukten voraussichtlich steigen lassen. Das Wachstum dürfte dabei von lebenslangen Renten getragen werden, die in einigen Regionen die einzige zulässige Renten-Auszahlungsmöglichkeit darstellen.

In Ländern, in denen die Sozialleistungen nicht ausrei-chen, könnte die höhere Lebenserwartung die Nachfrage nach privaten Altersvorsorgeplänen und liquiden Vermö-genswerten zur Deckung von Gesundheitsauslagen im Rentenalter erhöhen. Daher werden Lebensversicherer

Abbildung 2: Gesundheitsausgaben pro Kopf und nach Altersgruppe

Quellen: Centers for Medicare and Medicaid Services, Credit Suisse

Total Gesundheitsausgaben pro Kopf in USD (2012)

35 000

30 000

25 000

20 000

15 000

10 000

5000

0

0–18 45–64 65–84 85+19–44

Scope | 3/2017 21

House View

Während sich die Abhängigkeit weg von öffentlichen und betrieblichen Vorsorgeplänen verschiebt, gehen wir davon aus, dass die Haushalte in zunehmendem Masse privat Vorsorge treffen, sodass angehäuftes Vermögen und Ersparnisse einen Teil der künftigen Rente darstel-len werden. Angesichts der Verschiebung hin zu beitrags-orientierten Vorsorgeplänen dürften sich Chancen für zusätzliche Beratungsdienstleistungen zur Strukturierung von Vorsorgeplänen/-produkten und beim Aktiven- Passiven-Management ergeben.

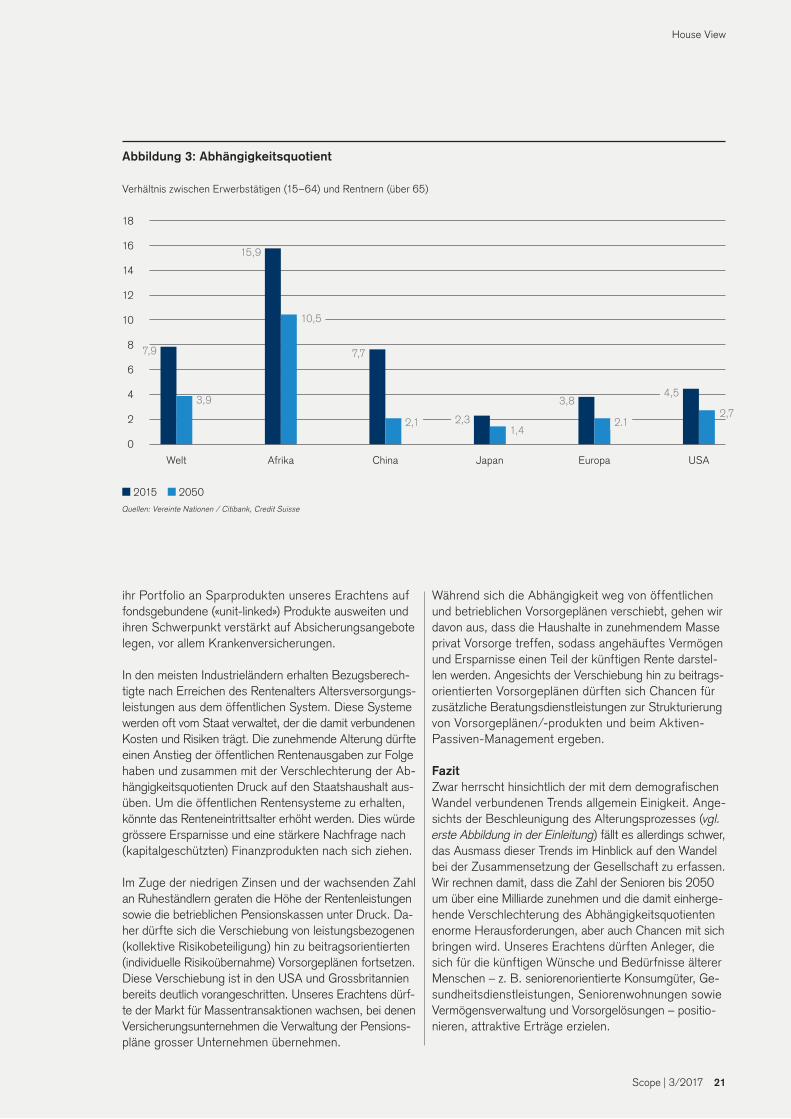

FazitZwar herrscht hinsichtlich der mit dem demografischen Wandel verbundenen Trends allgemein Einigkeit. Ange-sichts der Beschleunigung des Alterungsprozesses (vgl. erste Abbildung in der Einleitung) fällt es allerdings schwer, das Ausmass dieser Trends im Hinblick auf den Wandel bei der Zusammensetzung der Gesellschaft zu erfassen. Wir rechnen damit, dass die Zahl der Senioren bis 2050 um über eine Milliarde zunehmen und die damit einherge-hende Verschlechterung des Abhängigkeitsquotienten enorme Herausforderungen, aber auch Chancen mit sich bringen wird. Unseres Erachtens dürften Anleger, die sich für die künftigen Wünsche und Bedürfnisse älterer Menschen – z. B. seniorenorientierte Konsumgüter, Ge-sundheitsdienstleistungen, Seniorenwohnungen sowie Vermögensverwaltung und Vorsorgelösungen – positio-nieren, attraktive Erträge erzielen.

ihr Portfolio an Sparprodukten unseres Erachtens auf fondsgebundene («unit-linked») Produkte ausweiten und ihren Schwerpunkt verstärkt auf Absicherungsangebote legen, vor allem Krankenversicherungen.

In den meisten Industrieländern erhalten Bezugsberech-tigte nach Erreichen des Rentenalters Altersversorgungs-leistungen aus dem öffentlichen System. Diese Systeme werden oft vom Staat verwaltet, der die damit verbundenen Kosten und Risiken trägt. Die zunehmende Alterung dürfte einen Anstieg der öffentlichen Rentenausgaben zur Folge haben und zusammen mit der Verschlechterung der Ab-hängigkeitsquotienten Druck auf den Staatshaushalt aus-üben. Um die öffentlichen Rentensysteme zu erhalten, könnte das Renteneintrittsalter erhöht werden. Dies würde grössere Ersparnisse und eine stärkere Nachfrage nach (kapitalgeschützten) Finanzprodukten nach sich ziehen.

Im Zuge der niedrigen Zinsen und der wachsenden Zahl an Ruheständlern geraten die Höhe der Rentenleistungen sowie die betrieblichen Pensionskassen unter Druck. Da-her dürfte sich die Verschiebung von leistungsbezogenen (kollektive Risikobeteiligung) hin zu beitragsorientierten (individuelle Risikoübernahme) Vorsorgeplänen fortsetzen. Diese Verschiebung ist in den USA und Grossbritannien bereits deutlich vorangeschritten. Unseres Erachtens dürf-te der Markt für Massentransaktionen wachsen, bei denen Versicherungsunternehmen die Verwaltung der Pensions-pläne grosser Unternehmen übernehmen.

Abbildung 3: Abhängigkeitsquotient

Quellen: Vereinte Nationen / Citibank, Credit Suisse

2015 2050

Verhältnis zwischen Erwerbstätigen (15–64) und Rentnern (über 65)

18

16

14

12

10

8

6

4

2

0

Welt China Japan USAAfrika Europa

7,9

3,9

15,9

10,5

7,7

2,1 2,31,4

3,84,5

2,72.1

22 Scope | 3/2017

Die Gesundheitsausgaben sind in den letzten Jahrzehntendeutlich stärker gestiegen als der Rest der Wirtschaft

Die Gesundheitsausgaben sind von 1960 bis 2010 beinahe fünfmal stärker als das Bruttoinlandsprodukt und über fünfzigmal stärker als die Löhne gestiegen.

Thematische Anlagen

Der enorme Anstieg der Gesundheitskosten verlangt dringend nach gegensteuernden Innovationen.

Ein wirkungsvoller Ansatz verspricht die Digitalisierung des Gesundheitswesens. Sie eröffnet langfristig orientierten Anlegern interessante Perspektiven.

Digital HealthTechnologien mit Breitbandwirkung

+ 818 %Nationale Gesundheitsausgaben

1960–2010

+ 168 %Bruttoinlandsprodukt

1960–2010

+ 16 %Löhne

1960–2010

Quellen: McKinsey «Accounting for the cost of U.S. Health Care» (2011), Center of American ProgressDie Daten sind bereinigt um die Inflation und das Bevölkerungswachstum

Christian Schmid Portfolio Manager

Scope | 3/2017 23

Thematische Anlagen

Neue SichtweiseDie Digitalisierung wird sich auf

Forschung und Entwicklung, Behandlungen und die Effizienz im

Gesundheitswesen auswirken.

24 Scope | 3/2017

Thematische Anlagen

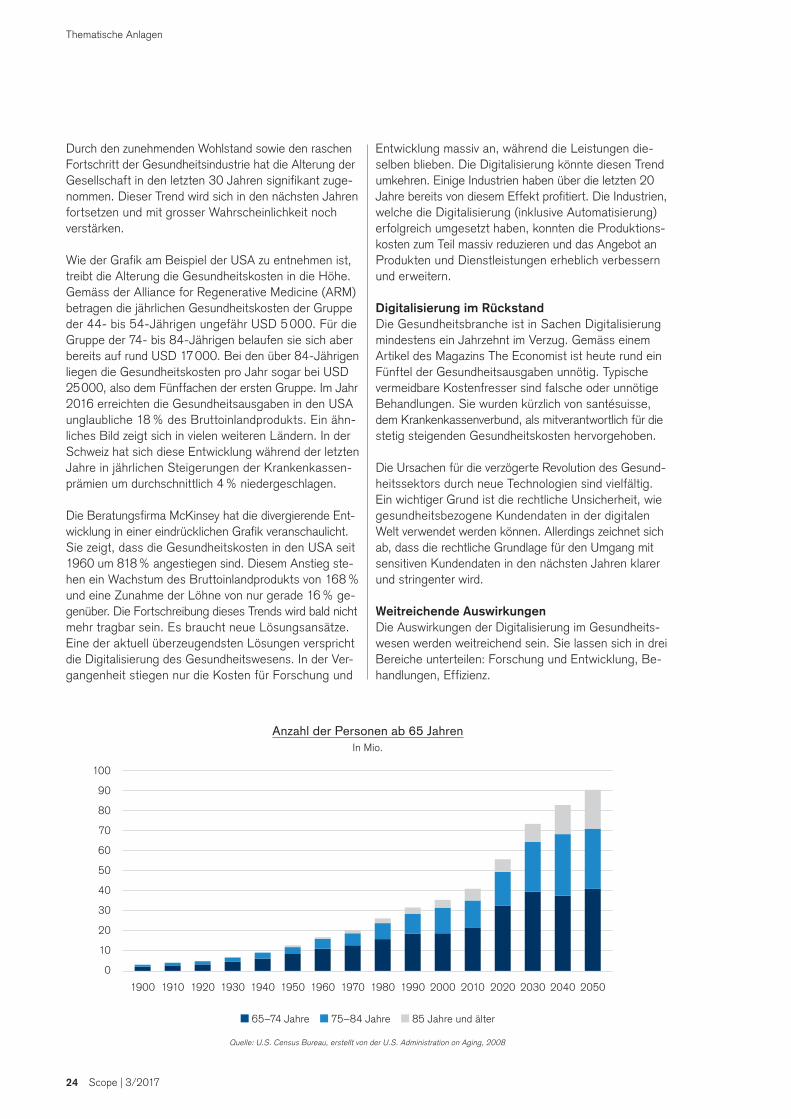

Durch den zunehmenden Wohlstand sowie den raschen Fortschritt der Gesundheitsindustrie hat die Alterung der Gesellschaft in den letzten 30 Jahren signifikant zuge-nommen. Dieser Trend wird sich in den nächsten Jahren fortsetzen und mit grosser Wahrscheinlichkeit noch verstärken.

Wie der Grafik am Beispiel der USA zu entnehmen ist, treibt die Alterung die Gesundheitskosten in die Höhe. Gemäss der Alliance for Regenerative Medicine (ARM) betragen die jährlichen Gesundheitskosten der Gruppe der 44- bis 54-Jährigen ungefähr USD 5 000. Für die Gruppe der 74- bis 84-Jährigen belaufen sie sich aber bereits auf rund USD 17 000. Bei den über 84-Jährigen liegen die Gesundheitskosten pro Jahr sogar bei USD 25 000, also dem Fünffachen der ersten Gruppe. Im Jahr 2016 erreichten die Gesundheitsausgaben in den USA unglaubliche 18 % des Bruttoinlandprodukts. Ein ähn-liches Bild zeigt sich in vielen weiteren Ländern. In der Schweiz hat sich diese Entwicklung während der letzten Jahre in jährlichen Steigerungen der Krankenkassen-prämien um durchschnittlich 4 % niedergeschlagen.

Die Beratungsfirma McKinsey hat die divergierende Ent-wicklung in einer eindrücklichen Grafik veranschaulicht. Sie zeigt, dass die Gesundheitskosten in den USA seit 1960 um 818 % angestiegen sind. Diesem Anstieg ste-hen ein Wachstum des Bruttoinlandprodukts von 168 % und eine Zunahme der Löhne von nur gerade 16 % ge-genüber. Die Fortschreibung dieses Trends wird bald nicht mehr tragbar sein. Es braucht neue Lösungsansätze.Eine der aktuell überzeugendsten Lösungen verspricht die Digitalisierung des Gesundheitswesens. In der Ver-gangenheit stiegen nur die Kosten für Forschung und

Entwicklung massiv an, während die Leistungen die-selben blieben. Die Digitalisierung könnte diesen Trend umkehren. Einige Industrien haben über die letzten 20 Jahre bereits von diesem Effekt profitiert. Die Industrien, welche die Digitalisierung (inklusive Automatisierung) erfolgreich umgesetzt haben, konnten die Produktions-kosten zum Teil massiv reduzieren und das Angebot an Produkten und Dienstleistungen erheblich verbessern und erweitern.

Digitalisierung im RückstandDie Gesundheitsbranche ist in Sachen Digitalisierung mindestens ein Jahrzehnt im Verzug. Gemäss einem Artikel des Magazins The Economist ist heute rund ein Fünftel der Gesundheitsausgaben unnötig. Typische vermeidbare Kostenfresser sind falsche oder unnötige Behandlungen. Sie wurden kürzlich von santésuisse, dem Krankenkassenverbund, als mitverantwortlich für die stetig steigenden Gesundheitskosten hervorgehoben.

Die Ursachen für die verzögerte Revolution des Gesund-heitssektors durch neue Technologien sind vielfältig. Ein wichtiger Grund ist die rechtliche Unsicherheit, wie gesundheitsbezogene Kundendaten in der digitalen Welt verwendet werden können. Allerdings zeichnet sich ab, dass die rechtliche Grundlage für den Umgang mit sensitiven Kundendaten in den nächsten Jahren klarer und stringenter wird.

Weitreichende AuswirkungenDie Auswirkungen der Digitalisierung im Gesundheits-wesen werden weitreichend sein. Sie lassen sich in drei Bereiche unterteilen: Forschung und Entwicklung, Be-handlungen, Effizienz.

Anzahl der Personen ab 65 Jahren In Mio.

Quelle: U.S. Census Bureau, erstellt von der U.S. Administration on Aging, 2008

65–74 Jahre 75–84 Jahre 85 Jahre und älter

100

90

80

70

60

50

40

30

20

10

0

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010 2020 2030 2040 2050

Scope | 3/2017 25

Thematische Anlagen

rungen nicht selten doppelt vorgenommen werden, weil nicht klar ist, ob diese bereits durchgeführt wurden, oder weil die Resultate der vorhergehenden Untersuchung nicht verfügbar sind. Sobald sich die erwähnte rechtliche Un-sicherheit bezüglich Gesundheitsdaten klärt, können in diesem Bereich substanzielle Kosteneinsparungen realisiert werden.

Selbstverständlich spielt die IT-Sicherheit in allen drei Bereichen eine entscheidende Rolle, damit die sehr gros-sen und zum Teil höchst persönlichen Daten jederzeit gegen Hacker-Attacken geschützt sind (vgl. Scope Q2/2017).

Der Bereich Forschung und Entwicklung beinhaltet unter anderem biowissenschaftliche Geräte und Dienstleistun-gen, durch Molekularbiologie und Artificial Intelligence (AI) unterstützte Diagnostik sowie die präzise Gense-quenzierung. Ein Beispiel für diese Gensequenzierung ist das Humangenomprojekt (Human Genome Project) welches bereits im Jahre 1990 gegründet wurde, um die komplette DNA eines Menschen zu entschlüsseln. Auf-grund der verbesserten Rechenkapazitäten sind die Kos-ten der Sequenzierung eines menschlichen Genoms gemäss National Human Genome Research Institute in den letzten Jahren von rund USD 100 Mio. auf aktuell ungefähr USD 1 000 gefallen. Dies erlaubt es in Zukunft, Krankheiten besser zu verstehen und neue Behandlun-gen zu entwickeln.

Auf dem Gebiet der Behandlungen entfaltet die Digitali-sierung möglicherweise die am breitesten gefächerten Auswirkungen. Sie betreffen etwa die Biotechnologie, die Medizinaltechnologie, Operationsroboter, personalisierte Medikamente und neuartige Implantate. Die Möglichkeit der Genveränderung lässt personalisierte Krebstherapien zu. Gemäss aktuellen Einschätzungen kann für bestimmte Krebsarten der Behandlungserfolg von rund 7 % auf rund 70 % gesteigert werden. Somit können die Kosten von Folgebehandlungen enorm gesenkt werden.

Ein weiteres und weitläufig bekanntes Beispiel ist die roboterunterstützte Chirurgie. Der Operationsroboter da Vinci zum Beispiel erlaubt es dem Chirurgen, durch bes-sere Beleuchtung und genauere Instrumentenführung den Blutverlust und das Infektionsrisiko zu verringern (vgl. Scope Q1/2017). Kleinere Einschnitte mit minimalen Narben und folglich schnellerer Wundheilung, tiefere Komplikationsraten und insbesondere kürzere Kranken-hausaufenthalte tragen zur Senkung der Gesundheits-kosten bei.

Der dritte Bereich beinhaltet spezifisch die Bereiche, in welchen die Effizienz durch technologische Innovationen gesteigert werden kann. Dies gilt beispielsweise für Technologien, welche administrative und operative Ab-läufe in Spitälern besser und kostengünstiger organi-sieren, für innovative Geräte zur konstanten Überwachung des Gesundheitszustandes (z. B. Fitness Tracker) und für Big-Data-Analysen aller für das Gesundheitswesen relevanten Daten.

Durch die Digitalisierung lässt sich insbesondere das sogenannte Care Continuum wirkungsvoller und verläss-licher umsetzen. Dabei handelt es sich um eine System-landschaft, in die alle Stakeholder einer Untersuchung eingebettet sind. Da das System den involvierten Par-teien alle vorgängigen Informationen und Daten zur Ver-fügung stellt, können Doppelspurigkeiten vermieden werden. In der gängigen Praxis werden Patienten von unterschiedlichen Spezialisten untersucht, wobei Abklä-

Chancen und Risiken

Die technologische Revolutionierung desGesundheitswesens könnte interessante Anlagechancen bieten. Folgende Aspekte sind zu berücksichtigen:

Erstens befindet sich die voraussichtlich sehr lange dauern-de Entwicklung erst am Anfang. Dies bedeutet, dass Inves-toren über einen langen Zeitraum von den Anlagechancen profitieren können. Allerdings brauchen die Investoren «der ersten Stunde» wohl einen längerfristigen Anlagehorizont, um von der Wertschöpfung wirklich profitieren zu können.

Zweitens ist zu erwarten, dass die Digitalisierung allein aufgrund der enormen Höhe der Gesundheitsausgaben und der heute noch ausgeprägten Ineffizienzen zu hohen Kosteneinsparungen führt. Das Preis-Leistungs-Verhältnis der Digitalisierung dürfte in den meisten Fällen sehr gut sein, was eine solide Grundlage für langfristig attraktive Er-träge schafft. Gleichzeitig profitiert auch die Allgemeinheit von tieferen Gesundheitskosten sowie von besseren Dienst-leistungen und Produkten.

Drittens weisen Unternehmen, die auf dem Gebiet der Gesundheitstechnologien tätig sind, ein überdurchschnitt-liches Wachstumspotenzial auf. Es sind in der Regel eher kleine, sehr unternehmerisch geführte Firmen mit schlanken Strukturen und kurzen Entscheidungswegen. Dies erleich-tert die Nähe zu den Kunden und verkürzt die Entwicklungs-zeit für weitere Innovationen.

Risiken• Bei Aktieninvestments kann ein Investor Teile oder

das ganze Kapital verlieren.• Politische Entwicklungen können unvorhergesehene

signifikante Auswirkungen auf den Bereich Digital Health haben.

• Da dieser Bereich sich auf sehr innovative und schnell wachsende Firmen fokussiert, muss auch mit einer höheren Volatilität gerechnet werden.

26 Scope | 3/2017

In Europa dürfte sich die Zahl der über 65-Jährigen bis 2030 um 40 Mio. erhöhen. Diese Entwicklung

wird sich auch im Immobiliensektor niederschlagen. Vor allem Gesundheitsimmobilien verzeichnen eine

steigende Nachfrage.

DemografischerRückenwind

Europäische Gesund- heitsimmobilien

«Mein Name ist Zora…… und ich begleite, unterstütze und unterhalte Sie, wann immer Sie das wünschen.» Ihr Ver-sprechen löst das clevere Robotermädchen aus dem Hause Zora Robotics NV in Oostende (BE) etwa in einem Pflegheim bei Bordeaux ein − zur vollsten Zufriedenheit der dortigen Bewohnerinnen und des Pflegepersonals. Pepper, Zoras Bruder, betätigt sich als huma-ner Kumpel, der Menschen individuell weiter-hilft und dank Gesichtserkennung Kunden oder Patienten sogar namentlich begrüsst.

Zoltan Szelyes Leiter Global Real Estate Research

Research & Trends

Scope | 3/2017 27

Research & Trends

zeitig individuelle Ansprüche erfüllen – seien es unterstüt-zende Serviceleistungen oder medizinische Versorgung», sagt Dipl.-Ing. Felix von Braun, Vorstandsvorsitzender der auf Wohnen im Alter spezialisierten DPF AG, Berlin.

Spezielle Eigenschaften von GesundheitsimmobilienGesundheitsimmobilien unterscheiden sich in verschie-dener Hinsicht von herkömmlichen Wohn-, Büro- und Handelsimmobilien.

Erstens sind Gesundheitsimmobilien Betreiberliegen-schaften. In der Regel schliesst der Immobilieninvestor einen Mietvertrag mit einem spezialisierten Anbieter ab, der in der jeweiligen Immobilie die medizinischen Dienst-leistungen erbringt. Aus der Sicht des Investors ist die Langfristigkeit der Mietverträge wichtig, um die Investi-tionen über eine möglichst lange Zeit amortisieren zu können. Der Ertrag des Immobilieninvestors hängt des-halb auch signifikant von der mittel- bis langfristigen Geschäftsentwicklung des Operateurs ab, da die Bedie-nung des Mietvertrags massgeblich zu seiner Rendite beiträgt. Ein Immobilieninvestor in Gesundheitsimmobilien muss daher nicht nur in der Lage sein, das Objekt, deren Lage, Kosten und die Marktperspektiven zu analysieren, sondern den Erfolg des Geschäftsmodells des Opera-teurs zu evaluieren. Dies erfordert spezielle Kenntnisse und Kompetenzen.

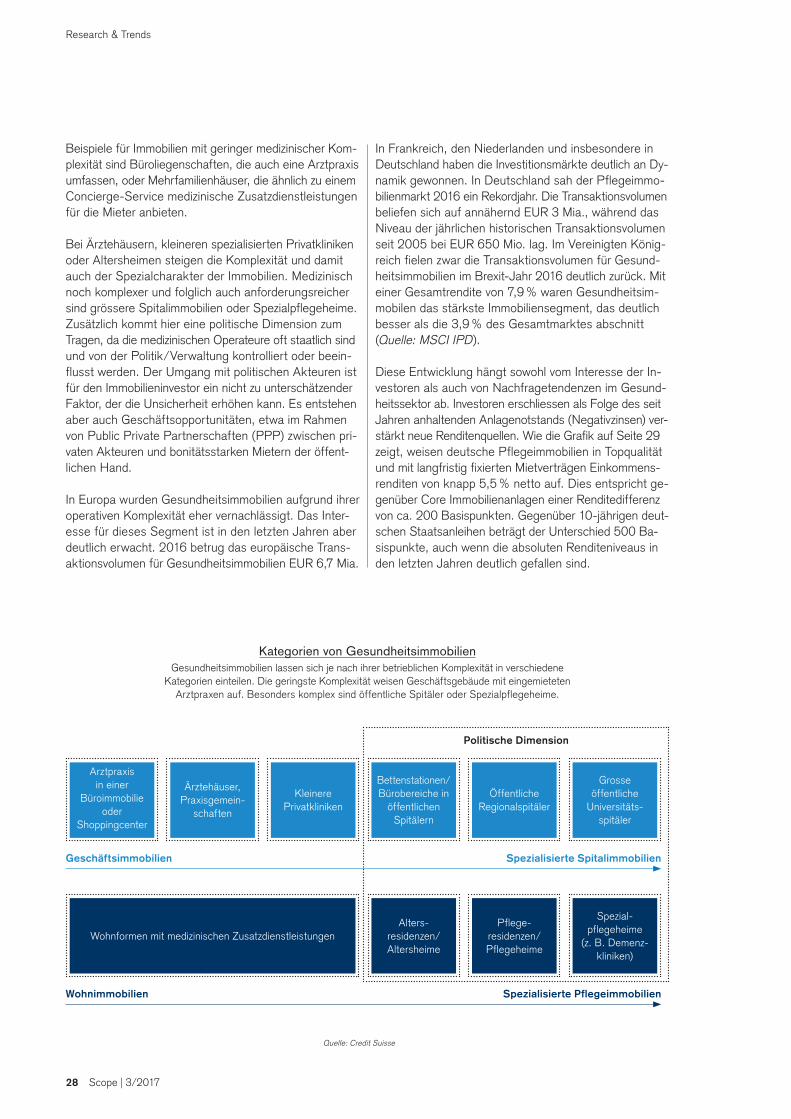

Zweitens können sich Gesundheitsimmobilien stark von-einander unterscheiden. Grob lassen sie sich in die zwei Bereiche Spitalimmobilien und Pflege-/Altersimmobilien einteilen. Eine genauere Unterteilung der Immobilien nach dem Grad der operativen Komplexität ist aus der Grafik «Kategorien von Gesundheitsimmobilien» ersichtlich.

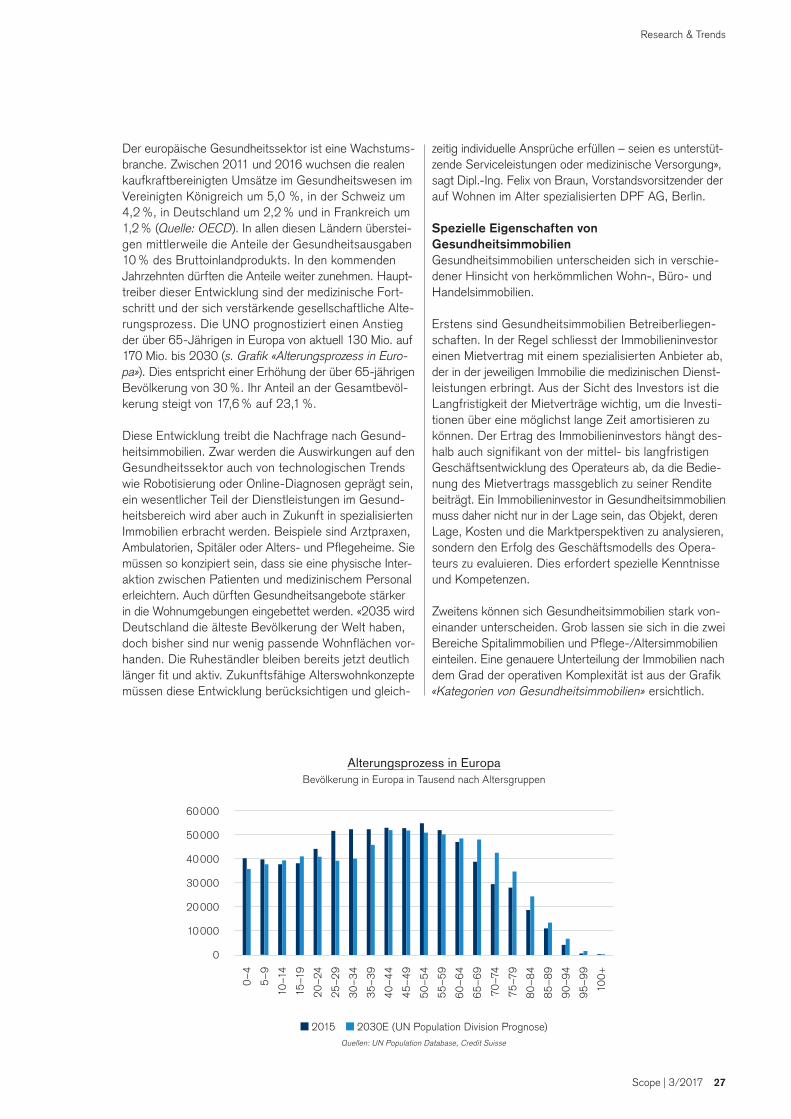

Der europäische Gesundheitssektor ist eine Wachstums-branche. Zwischen 2011 und 2016 wuchsen die realen kaufkraftbereinigten Umsätze im Gesundheitswesen im Vereinigten Königreich um 5,0 %, in der Schweiz um 4,2 %, in Deutschland um 2,2 % und in Frankreich um 1,2 % (Quelle: OECD). In allen diesen Ländern überstei-gen mittlerweile die Anteile der Gesundheitsausgaben 10 % des Bruttoinlandprodukts. In den kommenden Jahrzehnten dürften die Anteile weiter zunehmen. Haupt-treiber dieser Entwicklung sind der medizinische Fort-schritt und der sich verstärkende gesellschaftliche Alte-rungsprozess. Die UNO prognostiziert einen Anstieg der über 65-Jährigen in Europa von aktuell 130 Mio. auf 170 Mio. bis 2030 (s. Grafik «Alterungsprozess in Euro-pa»). Dies entspricht einer Erhöhung der über 65-jährigen Bevölkerung von 30 %. Ihr Anteil an der Gesamtbevöl-kerung steigt von 17,6 % auf 23,1 %.

Diese Entwicklung treibt die Nachfrage nach Gesund-heitsimmobilien. Zwar werden die Auswirkungen auf den Gesundheitssektor auch von technologischen Trends wie Robotisierung oder Online-Diagnosen geprägt sein, ein wesentlicher Teil der Dienstleistungen im Gesund-heitsbereich wird aber auch in Zukunft in spezialisierten Immobilien erbracht werden. Beispiele sind Arztpraxen, Ambulatorien, Spitäler oder Alters- und Pflegeheime. Sie müssen so konzipiert sein, dass sie eine physische Inter-aktion zwischen Patienten und medizinischem Personal erleichtern. Auch dürften Gesundheitsangebote stärker in die Wohnumgebungen eingebettet werden. «2035 wird Deutschland die älteste Bevölkerung der Welt haben, doch bisher sind nur wenig passende Wohnflächen vor-handen. Die Ruheständler bleiben bereits jetzt deutlich länger fit und aktiv. Zukunftsfähige Alterswohnkonzepte müssen diese Entwicklung berücksichtigen und gleich-

Alterungsprozess in EuropaBevölkerung in Europa in Tausend nach Altersgruppen

Quellen: UN Population Database, Credit Suisse

2015 2030E (UN Population Division Prognose)

60 000

50 000

40 000

30 000

20 000

10 000

0

0–4

5–9

10–1

4

15–1

9

20–2

4

25–2

9

30

–34

35–3

9

40–4

4

45–4

9

50–5

4

55–5

9

60

–64

65–6

9

70–7

4

75–7

9

80

–84

85

–89

90

–94

95–9

9

100+

28 Scope | 3/2017

Research & Trends

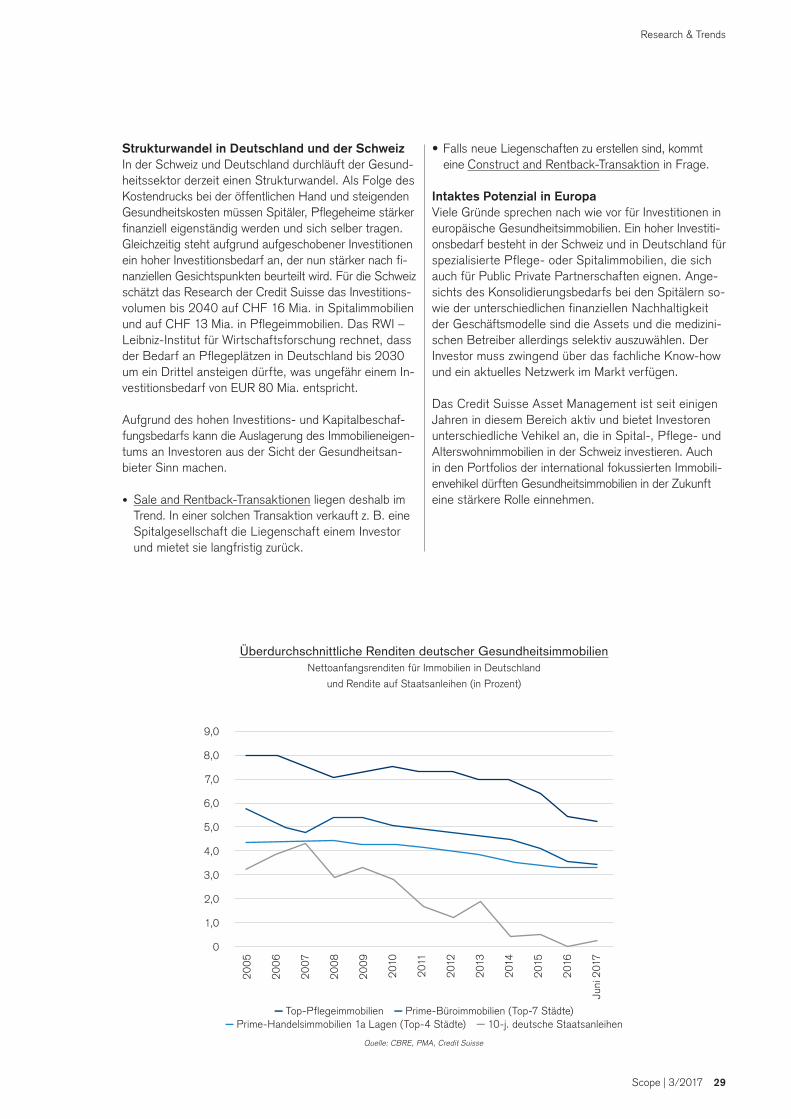

In Frankreich, den Niederlanden und insbesondere in Deutschland haben die Investitionsmärkte deutlich an Dy-namik gewonnen. In Deutschland sah der Pflegeimmo-bilienmarkt 2016 ein Rekordjahr. Die Transaktionsvolumen beliefen sich auf annähernd EUR 3 Mia., während das Niveau der jährlichen historischen Transaktionsvolumen seit 2005 bei EUR 650 Mio. lag. Im Vereinigten König-reich fielen zwar die Transaktionsvolumen für Gesund-heitsimmobilien im Brexit-Jahr 2016 deutlich zurück. Mit einer Gesamtrendite von 7,9 % waren Gesundheitsim-mobilen das stärkste Immobiliensegment, das deutlich besser als die 3,9 % des Gesamtmarktes abschnitt (Quelle: MSCI IPD).

Diese Entwicklung hängt sowohl vom Interesse der In-vestoren als auch von Nachfragetendenzen im Gesund-heitssektor ab. Investoren erschliessen als Folge des seit Jahren anhaltenden Anlagenotstands (Negativzinsen) ver-stärkt neue Renditenquellen. Wie die Grafik auf Seite 29 zeigt, weisen deutsche Pflegeimmobilien in Topqualität und mit langfristig fixierten Mietverträgen Einkommens-renditen von knapp 5,5 % netto auf. Dies entspricht ge-genüber Core Immobilienanlagen einer Renditedifferenz von ca. 200 Basispunkten. Gegenüber 10-jährigen deut-schen Staatsanleihen beträgt der Unterschied 500 Ba-sispunkte, auch wenn die absoluten Renditeniveaus in den letzten Jahren deutlich gefallen sind.

Beispiele für Immobilien mit geringer medizinischer Kom-plexität sind Büroliegenschaften, die auch eine Arztpraxis umfassen, oder Mehrfamilienhäuser, die ähnlich zu einem Concierge-Service medizinische Zusatzdienstleistungen für die Mieter anbieten.

Bei Ärztehäusern, kleineren spezialisierten Privatkliniken oder Altersheimen steigen die Komplexität und damit auch der Spezialcharakter der Immobilien. Medizinisch noch komplexer und folglich auch anforderungsreicher sind grössere Spitalimmobilien oder Spezialpflegeheime. Zusätzlich kommt hier eine politische Dimension zum Tragen, da die medizinischen Operateure oft staatlich sind und von der Politik/Verwaltung kontrolliert oder beein-flusst werden. Der Umgang mit politischen Akteuren ist für den Immobilieninvestor ein nicht zu unterschätzender Faktor, der die Unsicherheit erhöhen kann. Es entstehen aber auch Geschäftsopportunitäten, etwa im Rahmen von Public Private Partnerschaften (PPP) zwischen pri-vaten Akteuren und bonitätsstarken Mietern der öffent- lichen Hand.

In Europa wurden Gesundheitsimmobilien aufgrund ihrer operativen Komplexität eher vernachlässigt. Das Inter-esse für dieses Segment ist in den letzten Jahren aber deutlich erwacht. 2016 betrug das europäische Trans-aktionsvolumen für Gesundheitsimmobilien EUR 6,7 Mia.

Kategorien von GesundheitsimmobilienGesundheitsimmobilien lassen sich je nach ihrer betrieblichen Komplexität in verschiedene

Kategorien einteilen. Die geringste Komplexität weisen Geschäftsgebäude mit eingemieteten Arztpraxen auf. Besonders komplex sind öffentliche Spitäler oder Spezialpflegeheime.

Politische Dimension

Geschäftsimmobilien Spezialisierte Spitalimmobilien

Wohnimmobilien Spezialisierte Pflegeimmobilien

Quelle: Credit Suisse

Wohnformen mit medizinischen ZusatzdienstleistungenAlters-

residenzen/Altersheime

Pflege- residenzen/Pflegeheime

Spezial-pflegeheime

(z. B. Demenz-kliniken)

Arztpraxis in einer

Büroimmobilie oder

Shoppingcenter

Ärztehäuser,Praxisgemein-

schaften

Kleinere Privatkliniken

Bettenstationen/Bürobereiche in

öffentlichen Spitälern

ÖffentlicheRegionalspitäler

Grosse öffentliche

Universitäts-spitäler

Scope | 3/2017 29

Research & Trends

• Falls neue Liegenschaften zu erstellen sind, kommt eine Construct and Rentback-Transaktion in Frage.

Intaktes Potenzial in EuropaViele Gründe sprechen nach wie vor für Investitionen in europäische Gesundheitsimmobilien. Ein hoher Investiti-onsbedarf besteht in der Schweiz und in Deutschland für spezialisierte Pflege- oder Spitalimmobilien, die sich auch für Public Private Partnerschaften eignen. Ange-sichts des Konsolidierungsbedarfs bei den Spitälern so-wie der unterschiedlichen finanziellen Nachhaltigkeit der Geschäftsmodelle sind die Assets und die medizini-schen Betreiber allerdings selektiv auszuwählen. Der Investor muss zwingend über das fachliche Know-how und ein aktuelles Netzwerk im Markt verfügen.

Das Credit Suisse Asset Management ist seit einigen Jahren in diesem Bereich aktiv und bietet Investoren unterschiedliche Vehikel an, die in Spital-, Pflege- und Alterswohnimmobilien in der Schweiz investieren. Auch in den Portfolios der international fokussierten Immobili-envehikel dürften Gesundheitsimmobilien in der Zukunft eine stärkere Rolle einnehmen.

Strukturwandel in Deutschland und der SchweizIn der Schweiz und Deutschland durchläuft der Gesund-heitssektor derzeit einen Strukturwandel. Als Folge des Kostendrucks bei der öffentlichen Hand und steigenden Gesundheitskosten müssen Spitäler, Pflegeheime stärker finanziell eigenständig werden und sich selber tragen. Gleichzeitig steht aufgrund aufgeschobener Investitionen ein hoher Investitionsbedarf an, der nun stärker nach fi-nanziellen Gesichtspunkten beurteilt wird. Für die Schweiz schätzt das Research der Credit Suisse das Investitions-volumen bis 2040 auf CHF 16 Mia. in Spitalimmobilien und auf CHF 13 Mia. in Pflegeimmobilien. Das RWI – Leibniz-Institut für Wirtschaftsforschung rechnet, dass der Bedarf an Pflegeplätzen in Deutschland bis 2030 um ein Drittel ansteigen dürfte, was ungefähr einem In-vestitionsbedarf von EUR 80 Mia. entspricht.

Aufgrund des hohen Investitions- und Kapitalbeschaf-fungsbedarfs kann die Auslagerung des Immobilieneigen-tums an Investoren aus der Sicht der Gesundheitsan-bieter Sinn machen.

• Sale and Rentback-Transaktionen liegen deshalb im Trend. In einer solchen Transaktion verkauft z. B. eine Spitalgesellschaft die Liegenschaft einem Investor und mietet sie langfristig zurück.

Überdurchschnittliche Renditen deutscher GesundheitsimmobilienNettoanfangsrenditen für Immobilien in Deutschland

und Rendite auf Staatsanleihen (in Prozent)

Quelle: CBRE, PMA, Credit Suisse

Top-Pflegeimmobilien Prime-Büroimmobilien (Top-7 Städte) Prime-Handelsimmobilien 1a Lagen (Top-4 Städte) 10-j. deutsche Staatsanleihen

9,0

8,0

7,0

6,0

5,0

4,0

3,0

2,0

1,0

0

2005

200

6

2007

200

8

200

9

2010

2011

2012

2013

2014

2015

2016

Jun

i 201

7

30 Scope | 3/2017

Balanced Solutions

Gut geplant, Ziel erreichtIndividuelles

Vorsorgesparen in der Schweiz

Scope | 3/2017 31

Balanced Solutions

Schweizer im erwerbsfähigen Alter müssen davon ausgehen, dass das Rentenalter angehoben wird.

Gleichzeitig dürften die Rentenversprechen aus der 1. und der 2. Säule sinken. Die betroffene Bevöl-

kerung sollte diese absehbaren Entwicklungen zum Anlass nehmen, um sich frühzeitig mit ihren Vor-

sorgezielen und den geeigneten Anlagestrategien auseinanderzusetzen.

Christoph Christen Balanced Solutions

32 Scope | 3/2017

Balanced Solutions

1 Der Name stammt vom entsprechenden Artikel in der Verordnung: Art. 1e BVV 2 2 KGAST – Konferenz der Geschäftsführer von Anlagestiftungen, Zürich3 Performancevergleich Online, 01.10.2002 – 20.09.2017, Mischvermögen: 31–40% Aktien, www.kgast.ch

Wenn man einen jungen Erwachsenen fragt, wie er sich seinen Ruhestand vorstellt, ist das in etwa so, wie wenn man ein Kind nach seinem Traumberuf fragt. Kreative Antworten lassen nicht lange auf sich warten. Dabei gilt in der Altersvorsorge das gleiche Prinzip, wie so oft im Leben: «Der Weg ist das Ziel.» Und dieser Weg kann sehr lang und voller Opportunitäten sein, während sich das Ziel den individuellen Vorstellungen anpasst.

Seit dem 1. Oktober 2017besteht für die Vorsorgeein-richtungen die Möglichkeit,den überobligatorischen Teilder Versicherten im 1e-Vor- sorgeplan unterzubringen.

Gleichgewicht in der AHV bedrohtDie Reform der Altersvorsorge 2020 wurde am 24. Sep-tember 2017 vom Schweizer Stimmvolk abgelehnt. Er-neut haben der Bundesrat und das Parlament keinen mehrheitsfähigen Konsens gefunden, um die staatliche und berufliche Vorsorge zu reformieren. Dabei drängt die Zeit, um Lösungen zu finden. Das Gleichgewicht zwi-schen Einnahmen und Ausgaben in der Alters- und Hinterlassenen-Versicherung (AHV) droht zu kippen, weil geburtenstarke Jahrgänge in den kommenden Jahren von aktiven Beitragszahlern zu Rentenbezügern werden. Zudem stellt das gegenwärtige Tiefzinsumfeld für die Pensionskassen eine grosse Herausforderung dar, liefern doch Kapitalerträge einen wichtigen Beitrag in der Ent-wicklung der Vorsorgevermögen. Für die Bevölkerung im erwerbstätigen Alter ergeben sich daraus diverse Sze-narien, welche bei der individuellen Vorsorgeplanung mit-berücksichtigt werden sollten. Einerseits muss damit gerechnet werden, dass das Rentenalter über kurz oder lang angehoben wird, andererseits dürften die Renten-versprechen aus der 1. und 2. Säule sinken.

Kapitalsparen gegen sinkende RentenDamit im Ruhestand die gewohnte Lebenshaltung bei-behalten werden kann, ist es sinnvoll, neben dem Privat-vermögen im Bereich der zweiten und dritten Säule zu-sätzlich steuerprivilegiert Kapital anzusparen. Im Bereich der Säule 3a (gebundene Vorsorge) haben Schweizer Arbeitnehmende und Selbständigerwerbende die Mög-lichkeit je nach finanzieller Situation, jährlich steuerbe-freit einen Beitrag an die Altersvorsorge zu äufnen und damit ein persönliches Sparziel zu erreichen. Gegen-wärtig ist der jährliche Höchstbetrag für Arbeitnehmende

auf CHF 6 768 beschränkt. Selbständigerwerbende dürfen max. CHF 33 840 pro Jahr einbezahlen.

Arbeitnehmende, welche darüber hinaus über liquide Mittel verfügen, können mit Einzahlungen in die 2. Säule – sofern eine Vorsorgelücke besteht – zusätzlich steuer-befreite Zahlungen leisten und so die Vorsorge weiter ausbauen.

Wählbare Anlagestrategien in der 2. SäuleSeit dem 1. Oktober 2017 bestehen neu detaillierte Regelungen zur Umsetzung von sogenannten 1e-Plänen1 in der 2. Säule. Solche Pläne ermöglichen es Arbeit-nehmern grundsätzlich im überobligatorischen Teil der beruflichen Vorsorge zwischen verschiedenen Anlage-strategien auszuwählen. Gemäss Verordnung darf die Vorsorgeeinrichtung ihren Versicherten bis zu zehn An-lagestrategien anbieten, welche punkto Risiko-/Rendite-Profil grosse Unterschiede aufweisen dürfen. Die Mög-lichkeiten reichen von sogenannten risikoarmen Strategien bis hin zu Mischvermögen mit einem Aktienanteil von 75 %. Der Versicherte kann sodann innerhalb der vorge-gebenen Palette, welche vom Stiftungsrat der Pensions-kasse vorgegeben wird, den für ihn passenden Baustein wählen und profitiert damit direkt von den Anlagechan-cen, trägt im Gegenzug aber auch das Anlagerisiko.

Wichtig ist, dass jeder Kundeeine Anlagestrategie wählt,welche zu seinem individuellenVorsorgeplan passt, unddann regelmässige Einzahlun-gen in ein breit diversifiziertesMischvermögen tätigt.

Diversifizierte Mischvermögen statt Kontolösungen Der KGAST2 ist die Dachorganisation der Schweizer Anlagestiftungen und erhebt als solche regelmässige Performance-Vergleiche. Gemäss KGAST-Vergleich3 erwirtschaften diversifizierte Mischvermögen langfristig eine ansprechende Mehrrendite gegenüber einer Kontolösung.

«Oft warten die Kunden zu lange, um vom Konto in eine Wertschriftenlösung zu wechseln und sind dadurch über längere Zeit latent unterinvestiert,» sagt René Küffer, Leiter Balanced Solutions der Credit Suisse Asset Ma-nagement (Schweiz) AG. «Wichtig ist, dass jeder Kunde eine Anlagestrategie wählt, welche zu seinem individuel-

Scope | 3/2017 33

Balanced Solutions

len Vorsorgeplan passt, und dann regelmässige Einzah-lungen in ein breit diversifiziertes Mischvermögen tätigt.»

Welche Anlagestrategie passt zu mir?*Bereits 1974 lancierte die Credit Suisse Anlagestiftung (CSA) ihr erstes, aktiv verwaltetes Mischvermögen mit einer durchschnittlichen Aktienquote von 35 %. Seither haben die CS Anlagestiftungen diverse gemischte An-lagegruppen für die 2. und 3. Säule lanciert.

Demnächst wird die Palette mit je einem aktiv sowie pas-siv verwalteten Mischvermögen mit einem durchschnitt- lichen Aktienanteil von 75 % erweitert. Natürlich sollte eine derart risikoaffine Anlagestrategie zum persönlichen Vorsorgeplan passen, was eine genaue Analyse der per-sönlichen Ziele voraussetzt. Diese Produkte bieten aller-dings auch ein entsprechend grosses Potential, wenn der Anleger einen langen Anlagehorizont hat.

Der Grossteil der Anleger dürfte aber auch in Zukunft Mischvermögen mit 25–50 % Aktienanteil bevorzugen, weil sich ein global investiertes Portfolio mit Obligationen, Aktien und Immobilien in der Vergangenheit als relativ krisenresistent erwiesen und langfristig eine ansprechen-de Rendite erwirtschaftet hat. Weil der Investitionsbe-darf nicht mit dem Erreichen des Pensionsalters endet, werden ähnliche Vorsorge-Mischvermögen auch als Fonds-Lösungen angeboten. Somit können Anleger auch nach Eintritt ins Pensionsalter an ihrer Anlagestrategie festhalten. Allerdings ohne entsprechende Steuervorteile, welche den Vorsorgesparern vorbehalten bleiben.

Zusammenfassend sei festgehalten, dass sich eine früh-zeitige Festlegung der Vorsorgeziele auf jeden Fall lohnt. Dadurch lässt sich die Wahrscheinlichkeit, sicher und plangemäss am Ziel anzukommen, massiv erhöhen.

Finanzielle WellnessWelche Aktienquote den höchsten Wohl-

fühlfaktor bietet, muss jeder Vorsorgekunde selber entscheiden. Künftig steht ihm auch ein Mischvermögen der Credit Suisse Anla-

gestiftung (CSA) mit einem Aktienanteil von 75 % zur Verfügung.

* Nur zur Veranschaulichung. Nur Pensionsfonds mit Domizil in der Schweiz, die nicht besteuert werden, sind als Direktanleger erlaubt.

34 Scope | 3/2017

tischen Modelle der 80er-Jahre auf einen falschen Kurs gebracht. Nun erfordert die Realität Korrekturen.

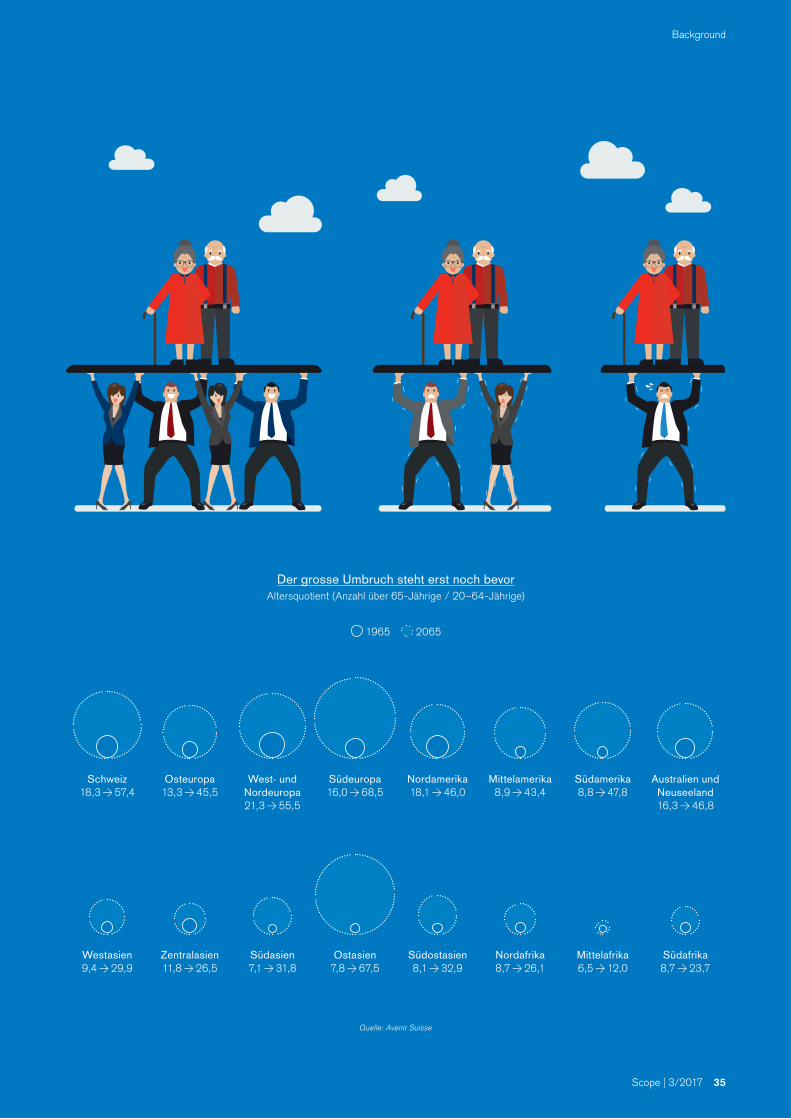

Die demografischen Rahmenbedin-gungen haben sich verändert und werden sich weiter verändern, auch international. In Europa, in den USA und in China, dürften gemäss Schätzungen bis 2050 auf jeden Rentner nur noch 2,1 Erwerbstätige kommen (aktuelles Verhältnis: 7,7 in China, 3,8 in Europa). Das schafft enorme finanzielle Herausforderun-gen. Bald wird der grösste Anteil der OECD-Staatsausgaben für Renten ausgegeben werden − eine Entwick-lung, die politisch polarisiert und Ge-genreaktionen auslösen wird.

In den Industrienationen sind 60 % der Menschen mit einem Einkommen von über USD 200 000 über 50-jäh-rig. Auch ihre Ersparnisse sind drei-

mal höher als bei der Altersgruppe der 25–50-Jährigen. Diese Verhältnisse werden sich verschieben, denn die Mehrheit der heutigen «Millennials» dürfte älter als 80 Jahre werden und in ihrer Vermögensbildung durch die gegenwärtige finanzielle Repression gebremst werden.

Was immer auch die Demografie mit uns anstellt, sie produziert Ver-lierer und Gewinner. In welcher Gruppe man sich selbst einordnen kann, hängt von einer Vielzahl von Faktoren ab. Was etwa die Renten in der Schweiz angeht, profitieren älte-re Menschen von einem System, das die Jüngeren benachteiligt. Noch nie war so deutlich, dass wir auf einen Generationenkonflikt zusteuern. Er wird in einem Umfeld ausgetragen, das einem vielfältigen makroökono-mischen und gesellschaftlichen Wan-del ausgesetzt ist. Erfreulicherweise fördert dieser Wandel auch neue Technologien und entsprechende Anlagemöglichkeiten.

Korrekturbedarf erkannt Die Tatsache, dass wir länger leben und weniger Kinder haben als un-sere Versicherungsmathematiker in ihrem linearen Denken einst hoch-rechneten, bringt unsere Vorsorgewerke in die Zwick-mühle. Sie müssen häufig für mehr Rentner, länger als erwartet, eine höhere Rente auszahlen als es ihre ur-sprünglichen Pläne vorsahen. Das Anlageverhalten der Vorsorgewerke wurde durch die versicherungsmathema-

Background

Anlage-strategien in den WechseljahrenBurkhard Varnholt über die wirtschaftlichen

Folgen, die technologischen Entwicklungen und die anlagepolitischen Chancen der Überalterung.

Burkhard VarnholtChief Investment Officer (CIO) Schweiz

der Credit Suisse, stellvertretender Global CIO und Vice-Chairman des Investment

Committee der Credit Suisse

Scope | 3/2017 35

Background

Quelle: Avenir Suisse

1965 2065

Schweiz18,3 57,4

Osteuropa13,3 45,5

West- undNordeuropa21,3 55,5

Südeuropa16,0 68,5

Nordamerika18,1 46,0

Mittelamerika8,9 43,4

Südamerika8,8 47,8

Australien undNeuseeland16,3 46,8

Westasien9,4 29,9

Zentralasien11,8 26,5

Südasien7,1 31,8

Ostasien7,8 67,5

Südostasien8,1 32,9

Nordafrika8,7 26,1

Mittelafrika6,5 12,0

Südafrika8,7 23,7

Der grosse Umbruch steht erst noch bevorAltersquotient (Anzahl über 65-Jährige / 20–64-Jährige)

36 Scope | 3/2017

Background

Lower for longerWas bedeutet das veränderte demografische Umfeld für die In-vestoren? In allen Ländern gilt der Grundsatz, dass die Anlagen sowohl bezüglich der Laufzeit als auch des Risikoprofils in einer be-stimmten Balance mit den Ver-pflichtungen stehen müssen. Wenn sich das Lebensalter erhöht, steigt die Dauer der Verpflichtun-gen der Vorsorgewerke. Also müssen auch die Anlagen längerfristiger werden. Dies erklärt, warum seit den frühen 1980er-Jahren, als die demografische Welle der Babyboomer kippte, die Nach-frage nach langlaufenden Staatsanleihen das Angebot immer überstieg. Für den Nachfrageüberschuss war pri-mär die strukturelle Zusatznachfrage der westlichen Vorsorgewerke verantwortlich.