Embed Size (px)

Citation preview

Segundo Congresso Brasileiro de Direito Comercial Grupos de Estudos Preparatórios

RELATÓRIO DO GRUPO DE DIREITO SOCIETÁRIO

Grupo de Pesquisa da Universidade de Brasília - Unb

Prof. Dra. Ana Frazão

Ana Rafaela Medeiros

Danielle Lúcia Ferreira

Eduardo Kruel Rodrigues

Giovanna Bakaj Oliveira

Lara Parreira de Faria Borges

Larissa Kawano Mori

Leonardo Cocchieri Leite Chaves

Pedro Júlio Sales D`Araújo

Victor Oliveira Fernandes

ÍNDICE APRESENTAÇÃO ..................................................................................................................... 3

(Ana Frazão e Ana Rafaela Medeiros)

I. Personalidade Jurídica: significado e importância para a atividade empresarial ........... 9

(Pedro Júlio Sales D´Araújo)

II. Mecanismos de proteção aos credores sociais ............................................................. 34

(Lara Parreira de Faria Borges)

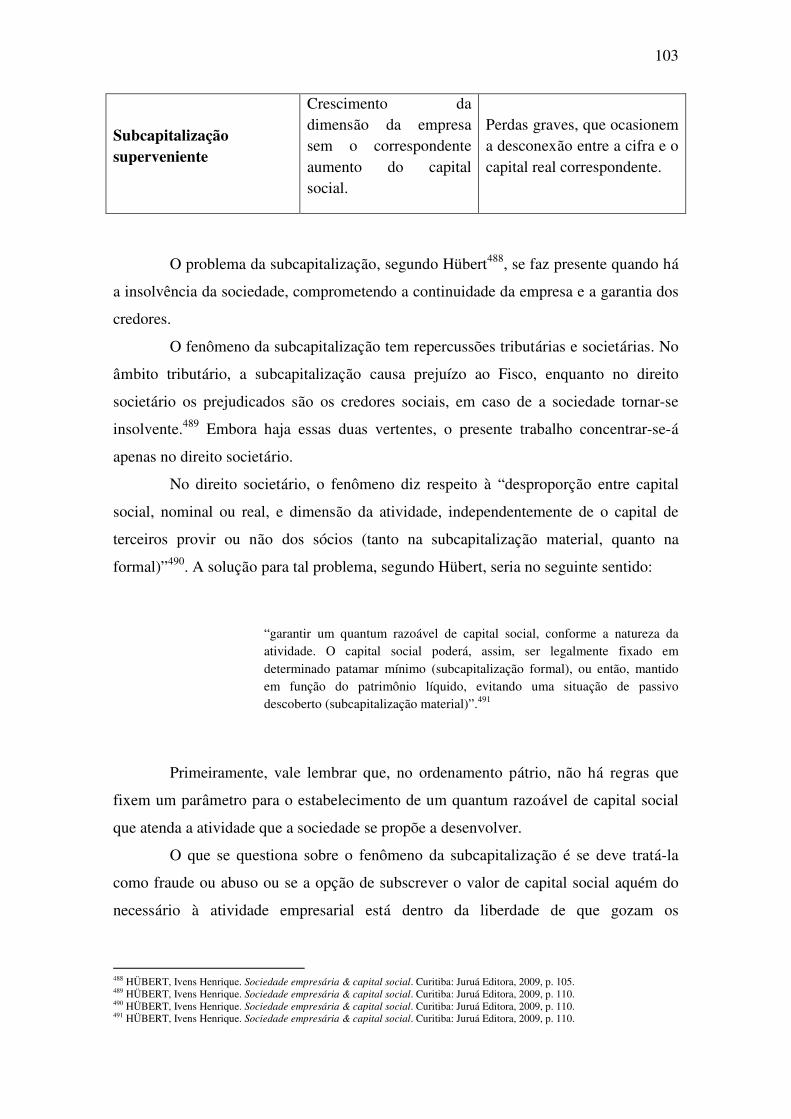

III. Capital social: importância, normas protetivas e subcapitalização .............................. 86

(Danielle Lúcia Ferreira)

IV. As inovações do novo Código Civil referentes às sociedades limitadas .................... 113

(Victor Oliveira Fernandes)

V. Reflexões acerca do poder de controle ....................................................................... 137

(Eduardo Kruel Rodrigues)

VI. Oferta Pública de Aquisição de Ações Obrigatória (“OPA” obrigatória ou a

posteriori .................................................................................................................... 168

(Larissa Kawano Mori)

VII. Insider Trading: questões relevantes. ......................................................................... 201

(Giovanna Bakaj)

VIII. Aspectos Gerais das Operações de Fusão, Incorporação e Cisão das Sociedades..... 223

(Leonardo Cocchieri Leite Chaves)

3

APRESENTAÇÃO

Ana Frazão Ana Rafaela Medeiros

O grupo de pesquisa em Direito Societário da Faculdade de Direito da

Universidade de Brasília – Unb funciona, desde 2009, sob a orientação da professora

Dra. Ana Frazão e a colaboração da estudante de Graduação Ana Rafaela Medeiros.

Formado por alunos da graduação do curso de Direito da UnB, o grupo foi estruturado

para o estudo e a pesquisa em qualquer tema da área de Direito Empresarial que fosse

de interesse dos seus componentes.

Contudo, para ajustar-se à linha de pesquisa da professora Ana Frazão bem

como possibilitar o ingresso de mestrandos e doutorandos, as discussões vêm sendo

direcionadas para o tema “Macroempresa, ordem econômica constitucional e mercado”

e para os seguintes objetivos:

(i) analisar a macroempresa a partir de abordagem multidisciplinar, que utilize os

recentes aportes das demais áreas do saber, especialmente os vindos da economia

e da sociologia econômica;

(ii) criar aproximações entre o direito empresarial, o direito civil (especialmente

na sua abordagem “civil-constitucional”) e o direito público, especialmente o

direito constitucional e o direito da concorrência;

(iii) examinar os efeitos da dissociação entre a propriedade e o controle das

grandes companhias;

(iv) compreender as distintas manifestações do poder empresarial - tendo em vista

que a empresa é cada vez mais definida a partir dos mecanismos efetivos de

autoridade e direção - e os meios pelos quais tal poder pode ser canalizado para o

cumprimento dos princípios constitucionais da ordem econômica, especialmente o

da função social da empresa;

(v) estabelecer as relações entre o poder empresarial e as formas jurídicas pelas

quais se estrutura (sociedades empresárias, grupos empresariais, personalidade

jurídica, consórcios, contratos como joint venture, etc.);

(vi) buscar soluções para administrar a tensão entre o risco empresarial e a

responsabilidade dos empresários e entre o poder empresarial e a

responsabilidade;

4

(vii) estudar as alternativas para o fortalecimento do mercado de capitais e do

equacionamento dos conflitos que se projetam atualmente sobre a empresa. (vii)

estudar as alternativas para o fortalecimento do mercado de capitais e do

equacionamento dos conflitos que se projetam atualmente sobre a empresa.

No segundo semestre de 2011, as atividades do grupo, que, desde sua criação,

vinham sendo desenvolvidas em reuniões extracurriculares, passaram a ser realizadas

em sala de aula na disciplina “Prática e Atualização do Direito: Tópicos em Direito

Societário”, ministrada pela professora Ana Frazão.

Cada um dos alunos matriculados na disciplina desenvolveu um projeto

individual, cujo tema se insere no eixo comum de pesquisa do grupo, já mencionado

acima. Todos os projetos foram orientados pela professora Ana Frazão e debatidos em

sala de aula, de forma que refletem não apenas o esforço individual de pesquisa dos

alunos, mas um trabalho conjunto do Grupo de Direito Societário. Os melhores

trabalhos foram selecionados para compor este relatório, e cada um deles será

apresentado em capítulo apartado, com indicação expressa do autor do texto.

É importante ressaltar que a finalidade dos artigos produzidos não foi a de

meramente descrever ou explicar cada um dos temas discutidos nem, muito menos,

fazer uma compilação sobre o estado atual da doutrina ou da jurisprudência. O objetivo

foi destacar as controvérsias e questões mais relevantes, a fim de, muito mais do que

oferecer respostas, levantar perguntas, fomentando e enriquecendo os debates do

Congresso.

O primeiro artigo tem como tema a personalidade jurídica das sociedades

empresárias. Utilizando as lições da análise econômica do direito, o texto propõe uma

reflexão sobre os custos e benefícios da autonomia jurídica e patrimonial proporcionada

pela personalização. Dentre as principais questões discutidas estão: a) a relação entre a

personalidade jurídica e o desenvolvimento empresarial; b) a socialização parcial do

risco e sua repercussão sobre os pequenos credores e os credores involuntários e c) o

efeito da personalidade jurídica sobre os custos de transação.

Como assinala o trabalho, uma das consequências mais relevantes da

personalização é a limitação de responsabilidade dos sócios, atribuída à maioria das

sociedades empresárias. Embora o mecanismo seja extremamente relevante para

estimular o investimento produtivo, não pode ser utilizado de forma indevida, onerando,

desproporcionalmente, os credores sociais. Para evitar isso, há diversos mecanismos de

5

proteção a esses credores. É sobre isso que tratam o segundo e o terceiro textos que

compõem este relatório.

O primeiro deles aborda o tema de forma mais abrangente, referindo-se a

diversos mecanismos de proteção, como a publicidade obrigatória, as regras que regem

o capital social, a desconsideração da personalidade jurídica, a responsabilização direta

de administradores, controladores, auditores independentes e terceiros, sobretudo em

situações de pré-insolvência, as normas relativas aos grupos empresariais e à falência,

etc. Mais do que descrever as regras do direito societário brasileiro, o artigo analisa, de

forma crítica, as falhas e lacunas existentes e se vale das lições do direito comparado

para apontar novas soluções possíveis.

O segundo artigo sobre o tema traz uma discussão mais específica, analisando

apenas as normas atinentes ao capital social. Além de descrever suas principais funções

e princípios, o texto discute em que medida o capital social constitui uma garantia dos

credores. Dentre as perguntas levantadas, podemos destacar as seguintes: faria sentido,

exigir um capital social mínimo? Deve haver a responsabilização pela subcapitalização?

Em que hipóteses? A subcapitalização autoriza a desconsideração da personalidade

jurídica?

No direito brasileiro, ao contrário do que ocorre em diversos países, não há

previsão no Código Civil sobre o capital social mínimo. Essa, aliás, é uma das

principais críticas à disciplina das sociedades limitadas. É o que explica o quarto artigo

do relatório, que analisa a disciplina legal desse tipo societário. Longe de descrever,

exaustivamente, as inovações trazidas pelo Código Civil de 2002, o artigo pretende

avaliar em que medida o novo regime supriu as lacunas e satisfez as expectativas que

justificaram a revogação do Decreto nº 3.708, além de apontar os novos problemas e

imprecisões decorrentes da atual disciplina das sociedades limitadas.

Um dos principais pontos discutidos pelo artigo refere-se à possibilidade de

regência supletiva das sociedades limitadas pelas normas que regulam as sociedades

simples ou pela Lei das S/A, a depender do que dispuser o contrato social. O assunto é,

sem dúvida, um dos mais controversos do Código Civil. As discussões referem-se não

apenas à dificuldade de interpretar o contrato social e decidir que regime deve ser

aplicado, mas à própria adequação dessas regras às sociedades limitadas. Assim, além

de destacar as principais consequências dessa subdivisão, o artigo aponta as críticas da

doutrina e reflete sobre as cautelas que devem ser adotadas ao suprir as omissões na

regulação das sociedades limitadas.

6

A ênfase maior do relatório, entretanto, está nas sociedades anônimas.

Principal forma de constituição das macroempresas e o instrumento por excelência do

capitalismo, esse tipo societário adquiriu uma conotação de interesse público a partir da

dimensão extraordinária alcançada pelas companhias e da possibilidade de captação de

recursos junto à poupança popular.

Em mercados de alta concentração acionária, como brasileiro, as discussões

mais relevantes sobre as sociedades anônimas dizem respeito ao exercício do poder de

controle. Em face disso, o quinto artigo do relatório procurou relevar as principais

questões sobre o tema. Entre outras coisas, o trabalho discute: a) a possibilidade de

abuso de controle por omissão do acionista majoritário; b) a configuração ou não de

controle quando determinado acionista, por meio de acordo, detém o poder de veto e c)

a responsabilidade do controlador externo e sua relação com aquela do controlador

interno.

O texto discute, também, se a definição de controlador da Lei das S/A se ajusta

às companhias com ações dispersas, que, embora ainda incomuns, vêm aumentando,

sobretudo no Novo Mercado. A pulverização das ações abre espaço para algumas

discussões importantes, como: a) é possível uma sociedade sem controle? b) quem deve

ser responsabilizado pelas decisões quando as ações são muito dispersas? c) o art. 116

da Lei 6.404/76 deveria ser reformulado para atender a esse novo contexto? Essas são

algumas das principais questões analisadas pelo artigo, como se verá adiante

Ainda sobre o controle, o sexto trabalho selecionado para este relatório trata da

oferta pública obrigatória por alienação de poder de controle. Intensamente discutido

pela doutrina, o tema ainda está longe de respostas definitivas. Em primeiro lugar,

subsistem inúmeras controvérsias sobre o fundamento jurídico da obrigatoriedade da

oferta pública e sobre a quem ela deve ser estendida, se apenas aos minoritários titulares

de ações da mesma espécie e classe ou a todos os acionistas, inclusive os

preferencialistas sem direito a voto. Outra questão relevante sobre o tema refere-se às

hipóteses em que a oferta é cabível: é necessário que o alienante seja titular de mais

50% das ações com direito a voto ou a alienação de controle minoritário torna a oferta

obrigatória? O acionista majoritário deve exercer efetivamente o controle quando da

alienação ou a mera transferência de mais de 50% das ações votantes já exigiria a

oferta?

Além de tratar dessas questões, o artigo analisa mecanismos alternativos de

proteção aos minoritários, discutindo, entre outras coisas, se não seria mais adequado

7

obrigar o adquirente a oferecer um prêmio de permanência aos minoritários, tornando a

oferta pública facultativa. Em favor da solução, argumenta-se que a oferta pública

obrigatória, além de ser muito onerosa, inibindo as transferências de controle, acaba por

proteger apenas o investidor de curto prazo, incentivando a saída e não a permanência

na companhia.

Outro mecanismo essencial de proteção aos minoritários é a repressão ao

insider trading. O tema é discutido no penúltimo capítulo do relatório. A primeira

controvérsia analisada refere-se aos sujeitos ativos do insider. O ponto é relevante

porque, embora o art. 155, parágrafo 4º da Lei das S/A faça menção a “qualquer

pessoa”, alguns autores vêm sustentando que, para que seja considerado insider, o

terceiro deve ter uma ligação profissional com a companhia. Assim, um terceiro que

não preenche o requisito, mas, ocasionalmente, obtém e utiliza informação relevante,

não poderia ser considerado insider, de forma que apenas o administrador responderia

por não ter mantido sigilo. A conclusão é, ainda, bastante controversa.

Igualmente complexo é determinar quando determinada informação deve ser

considerada privilegiada. Uma das discussões mais interessantes do artigo diz respeito à

teoria do mosaico. Debatida nas Cortes norte-americanas, a teoria do mosaico refere-se

às hipóteses em que o suposto insider combina informações públicas com pedaços de

informes não públicos, sendo ambos, sozinhos, irrelevantes para afetar a precificação

dos valores mobiliários. Haveria neste caso assimetria de informação, configurando

insider trading? O debate aparece de forma mais detalhada no artigo.

Outra questão tratada pelo trabalho refere-se à responsabilização por insider

trading. Entre outras coisas, o texto discute se é necessário o dolo e a obtenção de

vantagem indevida, se deve ser avaliado o comportamento anterior do insider ou se a

análise da culpa é feita em abstrato, se a culpa deve ser presumida, etc. O artigo revela

não apenas o posicionamento da doutrina, mas também como a CVM vem se

manifestando sobre os pontos mencionados.

Por fim, o último artigo trata das operações de fusão, incorporação e cisão.

Além de explicitar brevemente as principais características de cada uma dessas

reestruturações societárias, ressaltando suas semelhanças e diferenças e os direitos dos

acionistas e credores das sociedades envolvidas, o texto revela a importância de

compreender essas operações a partir da nova realidade societária, em que predominam

os grupos empresariais. No texto, discute-se, entre outras coisas, se as regras da Lei das

8

S/A não deveriam ser relativizadas quando essas reestruturações, embora desvantajosas

para alguma das sociedades envolvidas, fossem benéficas para o grupo.

O artigo propõe, ainda, uma reflexão sobre os direitos assegurados aos

minoritários e credores, avaliando se não seria mais apropriado instituir outros

mecanismos de compensação que tornassem as operações menos onerosas, sobretudo

quando se tratar de empresas plurissocietárias.

O relatório que a seguir se apresenta compõe-se dos oito artigos mencionados

acima, cujos temas são: I) Personalidade jurídica; II) Mecanismos de proteção aos

credores sociais; III) Capital Social; IV) Disciplina das sociedades limitadas no Código

Civil de 2002; V) Poder de controle; VI) Oferta Pública Obrigatória; VII) Insider

Trading; VIII) Operações de fusão, incorporação e cisão. O resultado reflete as

preocupações do grupo e o trabalho individual desenvolvido por cada membro, motivo

pelo qual, como já referido, cada um dos artigos será apresentado em capítulo próprio

com indicação de seu autor.

9

I. PERSONALIDADE JURÍDICA: Significado e importância para a atividade

empresarial

Pedro Júlio Sales D’Araújo

SUMÁRIO. 1. Introdução. 2. O conceito de pessoa jurídica. 3. Evolução teórica do instituto. 4.

Os Efeitos da personificação. 4.1. Benefícios. 4.2. Custo Social. 5. As Justificativas teóricas

para a existência da Pessoa Jurídica. 5.1. Richard Posner e a Livre Negociação. 5.2. Ronald

Coase e a Teoria da Firma. 6. Conclusão: Análise dos Custos vs. Benefícios. 6. Conclusão. 7.

Referências.

1. Introdução

O presente trabalho traz como proposta uma análise do instituto da pessoa

jurídica, com especial ênfase à sociedade empresária, buscando traçar seu significado e

importância para o desenvolvimento das atividades econômicas em nossos dias. O

artigo será dividido em cinco tópicos que irão abordar desde as principais características

deste que é um dos mais importantes fenômenos jurídicos da atualidade, até os

problemas gerados pelo seu mau uso.

Inicialmente, o texto irá trazer o conceito de pessoa jurídica, suas

características e o espaço que referido instituto ocupa em nosso ordenamento. Logo em

seguida, será abordada sua evolução histórica, demonstrando como tal instituto se

desenvolveu com o passar dos anos para atender os anseios da sociedade em que se

inseria.

No terceiro tópico, serão tratados os principais efeitos gerados pela

personalidade jurídica. Abordaremos como a autonomia jurídica e patrimonial conferida

às sociedades empresárias por nosso ordenamento através deste instituto jurídico é

determinantes para a existência da atual atividade empresarial. Neste ponto,

demonstraremos, também, como tais efeitos podem ser apreendidos em nossa realidade

social por meio de sua repercussão na forma de custos e benefícios.

No tópico seguinte, iremos buscar justificativas teóricas para a existência da

pessoa jurídica através dos argumentos desenvolvidos por Richard Allen Posner e

Ronald Harry Coase.

10

Por fim, no último tópico, pretenderemos demonstrar como os benefícios de

ordem global proporcionados pela existência da personalidade jurídica e seus efeitos

superam os custos sociais por ela causados. Buscar-se-á também trazer possíveis

alternativas que objetivem as reduções nesses custos, maximizando, assim, as

externalidades positivas geradas por tal instituto, sem que, no entanto, se inviabilize sua

operacionalidade.

2. O conceito de pessoa jurídica.

Em nosso ordenamento jurídico, há o reconhecimento de dois tipos básicos de

sujeitos de direito. Ao lado das pessoas naturais, podemos encontrar certas entidades,

determinados agrupamentos de pessoas ou de bens aptos a participarem de relações

jurídicas, titularizando, assim, direitos e deveres.

Tais entes são reflexo da necessidade humana de se organizar, através da

conjugação de esforços, com a finalidade de alcançarem objetivos comuns impossíveis

de serem atingidos por cada um de seus membros1. E, são a estes entes que nosso

ordenamento confere personalidade jurídica própria para atuarem como sujeitos

independentes, apartados dos demais sujeitos que o criaram.

A pessoa jurídica é, assim, caracterizada por ser um sujeito de direitos e

deveres, possuindo, portanto, capacidade de direito e de fato próprias. Sua existência

jurídica é distinta da de seus componentes, podendo se relacionar com outros sujeitos de

direito de maneira autônoma.

Por ser independente de seus integrantes, é necessário que a pessoa jurídica

seja capaz de tomar suas decisões, manifestando, com isso, seus próprios interesses.

Para tanto, possui uma estrutura organizativa artificial, responsável por estabelecer,

entre outras coisas, sua vontade própria. Pode-se dizer também que, em certa medida, a

pessoa jurídica se caracteriza pela existência de objetivos comuns de seus membros, que

se agrupam com o intuito de atingirem um mesmo fim determinado.

Tem ainda como traço distintivo a existência de um patrimônio próprio e

independente do de seus membros. Desse modo, os direitos e deveres da pessoa jurídica

não se comunicam com direitos e deveres de seus componentes, não podendo os

credores de um, via de regra, buscar a satisfação de seu crédito no patrimônio do outro.

Por fim, caracteriza-se pelo registro de seus atos constitutivos nas repartições

1 FARIAS e ROSENVALD (2006, p. 231)

11

competentes. Tal caractere confere a devida publicidade para a constituição, o objeto

social, os mecanismos de formação de vontade e a própria finalidade da entidade,

garantindo, assim, uma maior segurança e transparência às relações jurídicas2. Desta

forma, o registro da pessoa jurídica representa elemento necessário para que seja

reconhecida sua existência, permitindo que seja atribuída ao ente a devida

personalidade3.

No Brasil, o instituto só foi realmente sistematizado com o Código Civil de

1916, que reconheceu existência distinta do ente frente aos seus instituidores.

Anteriormente, a legislação pátria, por meio do Código Comercial, se restringia a

conferir limitação da responsabilidade patrimonial dos acionistas frente às dívidas da

sociedade comercial, mas sem discorrer acerca da personalidade jurídica desses mesmos

agrupamentos.

Com a criação do referido Código Civil, além da já citada autonomia jurídica,

foi reafirmada a autonomia patrimonial da pessoa jurídica, bem foram como

regulamentados os atos necessários para sua constituição, os mecanismos existentes

para manifestação e a validação da vontade da entidade e a maneira como deveria se

operar a sua extinção e sucessão.

No entanto, tal diploma legal não conceituou o instituto, tratamento este

repetido pelo Código Civil de 2002. Com isso, no Brasil, coube à doutrina o trabalho de

definição da pessoa jurídica, que, de um modo geral, a caracteriza como um

agrupamento de sujeitos ou de bens minimamente organizado e perseguidor de um

determinado fim4.

A importância de sua existência reside no fato de possibilitar que pessoas

naturais possam, através da combinação de recursos e esforços, realizar

empreendimentos que transcendem os limites das pessoas físicas5. Assim, ela é peça

fundamental do nosso modo de vida atual, permitindo ao homem realizar façanhas

incríveis. Motivo este que justifica o tratamento especial conferido por nosso

ordenamento jurídico ao reconhecer a tais entes a autonomia jurídica e a autonomia

patrimonial necessárias para que possam atuar na vida civil como sujeitos de direitos e

deveres.

2 FRAZÃO (2010, p. 327) 3 REQUIÃO (2007, p 396) 4 Para Francisco Amaral, pessoa jurídica pode ser encarada enquanto “um conjunto de pessoas ou de bens, dotados de personalidade jurídica” – AMARAL (2008, p. 313). Já Silvio Rodrigues afirma serem entidades a que a lei empresta personalidade, que atuam na vida jurídica, com personalidade diversa da dos indivíduos que as compõe, capazes de serem sujeitos de direitos e obrigações na ordem civil – RODRIGUES (2003, p. 86) 5 AMARAL (2008, p. 313)

12

3. Evolução teórica do instituto

Embora possa não parecer, o conceito de pessoa jurídica sempre foi motivo de

intensa discussão doutrinária, havendo diversas teorias que buscaram explicar a

natureza jurídica deste instituto, marcando sua evolução no decorrer dos séculos.

Cumpre resgatar este debate como forma de demonstrar como se deu a construção

jurídica do instituto e como as diversas posições teóricas produzem seus efeitos até hoje

sobre a concepção de pessoa jurídica, fazendo repercutir seus postulados na

interpretação doutrinária e jurisprudencial de tal tecnologia jurídica6.

A primeira teoria de destaque que tentou explicar a natureza jurídica da pessoa

moral surgiu por volta do século XIX e defendia que tal entidade não passava de mera

ficção jurídica. Sustentada por Savigny, esta tese afirmava que apenas as pessoas

naturais poderiam ser consideradas reais sujeitos de direitos e deveres, sendo a

personalidade jurídica concedida aos demais entes por arbítrio legislativo, como

artificialidade criada pelo ordenamento jurídico. Dessa forma, refletiam-se os ideais

políticos e econômicos da época que, calcados no individualismo, valorizavam a figura

do homem como único ser titular de direitos e deveres7.

Como consequência deste posicionamento, verificava-se a aproximação do

conceito de pessoa jurídica da visão contratualista do direito societário8, a qual defende

que o interesse social da entidade deve refletir apenas o interesse de seus sócios. Tal

pensamento se justificava pelo fato de que, sendo a pessoa jurídica uma artificialidade

6 COMPARATO (2008, p. 334) 7 AMARAL (2008, p. 319) 8 Vale aqui trazer breves esclarecimentos acerca da concepção contratualista do interesse social da pessoa jurídica. Para tanto, lança-se mão da lição de SALOMÃO FILHO sobre a teoria: “O contratualismo é a concepção de interesse social que sustenta ser esse último coincidente com o interesse do grupo de sócios. Como é sabido, foi na doutrina e jurisprudência italianas que a concepção contratualista teve seu maior desenvolvimento. É necessário, no entanto, fazer uma análise separada da lei e de uma particular (e hoje majoritária) interpretação doutrinária, que veio se afirmando sobretudo a partir da metade dos anos 60, que vê na disciplina societária uma disciplina exclusivamente contratual. Deve-se, no entanto, esclarecer os sentidos que pode assumir o termo contratualismo. Pode-se dizer que o sistema italiano é tradicionalmente contratualístico na medida em que nega que o interesse social seja hierarquicamente superior ao interesse dos sócios. Trata-se, portanto, de um contratualismo definido por contraposição ao institucionalismo. Deste contratualismo por antonomásia podem-se deduzir duas vertentes diversas: segundo a primeira, o interesse social é depurado de elementos externos. Define-se o interesse social sempre como o interesse dos sócios e somente dos sócios atuais. Pela segunda vertente, incluem-se na categoria sócio não apenas os atuais, como também os futuros. A perspectiva a longo prazo do interesse social ganha importância. Obviamente, nesse caso, assume relevância também o próprio interesse à preservação da empresa, motivo pelo qual afirma-se que essa variante contratualista, na prática, aproxima-se um pouco da teoria institucionalista. Na primeira das versões acima mencionadas o interesse social é concebido como relativo apenas ao grupo de sócios atuais. Um dos principais defensores dessa tese é Jaeger. Para ele, o interesse social não constitui um conceito abstrato, mas sim algo de concreto, definível apenas quando comparado com o interesse do sócio para aplicação das regras sobre conflito de interesses. O autor chega a tal conclusão a partir de sua concepção particular de contrato de sociedade: como o contrato social é de execução continuada e o interesse do grupo de sócios, aquele interesse social pode ser constantemente revisto e eventualmente desconsiderado de modo explícito quando se trata de decisão unânime dos sócios. Mais recentemente, a segunda versão de interesse social vem prevalecendo de forma decisiva. Influenciado por concepções vindas da análise econômica do direito e pelas necessidades do mercado de capitais, passa a prevalecer entre os contratualistas concepção objetiva de maximização das ações.” COMPARATO e SALOMÃO FILHO (2008, p. 330)

13

criada pelo direito, ela não possuiria existência própria e, consequentemente, não

poderia ter um interesse distinto do interesse de seus membros9.

Entretanto, a teoria ficcionista apresentava algumas dificuldades ao tentar

classificar as pessoas jurídicas como simples abstrações jurídicas, principalmente no

que diz respeito a negar a existência às pessoas jurídicas de direito público, como o

Estado 10.

Por fim, o tecnicismo extremado desta teoria e a ausência do reconhecimento

de uma função social do instituto acabaram por proporcionar verdadeiros óbices à busca

por respostas satisfatórias aos diversos outros problemas relacionados às pessoas

jurídicas, como o desvio de finalidade e o uso abusivo da pessoa moral11.

Por essas razões, a doutrina passou a buscar alternativas à teoria da ficção.

Uma delas surgiu no início do século XX e ficou conhecida como a teoria da realidade

objetiva ou teoria orgânica, tendo em Gierke o seu maior expoente. Segundo tal

concepção, a existência das pessoas jurídicas seria independente de qualquer ficção

legal, visto que estes entes, à semelhança das pessoas físicas, teriam vida própria,

enquanto indivíduos realmente autônomos12.

Para essa teoria, por ser a pessoa jurídica uma realidade social viva e autônoma

em relação aos seus membros, ela deve ser capaz de exprimir vontade própria, motivo

pelo qual tal concepção doutrinária confere real importância para o debate acerca do

perfil interno desses agrupamentos. Questões suscitadas por essa teoria, como estrutura,

organização e a própria formação dessa vontade autônoma da sociedade, são até hoje

elementos fundamentais da teoria societária13.

Entretanto, essa teoria também sofreu severas críticas. A existência das pessoas

jurídicas enquanto realidades orgânicas similares às pessoas naturais14 e as dificuldades

apresentadas ao tentar explicar o processo de formação da vontade autônoma desses

entes15 e como se daria o reconhecimento de sua capacidade jurídica16 fizeram com que

esta teoria caísse em descrédito.

9 Assim, naquele momento, a pessoa jurídica empresária buscava apenas a maximização dos lucros de seus acionistas, sem qualquer preocupação com uma funcionalização da empresa ou com os interesses sociais envolvidos no empreendimento. Segundo FRAZÃO, “se as liberdades e os direitos subjetivos, dentro dos limites que haviam sido previamente fixados pela lei, eram considerados absolutos, não havia óbice, portanto, a que as sociedades empresárias se dedicassem às suas finalidades econômicas em toda a intensidade possível, sem que houvesse qualquer outro interesse que pudesse pautar suas condutas” – (2011, p. 65) 10 VENOSA (2003, p. 255) 11 FRAZÃO (2011, p. 119) 12 AMARAL (2008, p. 320) 13 SALOMÃO FILHO (2006, p. 183) 14 FRAZÃO (2010, p. 322) 15 Nesse sentido, Salomão Filho cita uma aproximação da realidade objetiva com a teoria do institucionalismo como uma forma de estudar e definir a vontade própria da pessoa jurídica, que não se reduziria à vontade de seus sócios. COMPARATO e SALOMÃO FILHO (2008, pág. 333). Referida teoria afirmava que o interesse da sociedade deveria abranger diversos interesses distintos

14

Tal descontentamento com a teoria da realidade objetiva levou ao surgimento

de diversos outros movimentos com o intuito de tentar explicar a natureza jurídica das

pessoas morais17. Entre as teorias de maior destaque, podemos citar a institucionalista,

de Hauriou, e a da realidade técnica, que teve em Saleilles um de seus maiores

expoentes.

Para a teoria institucionalista, a pessoa moral é encarada como uma instituição,

um grupo social autônomo e organizado, criado para a persecução de determinadas

finalidades socialmente úteis18, com existência prévia à própria pessoa jurídica em si.

Na verdade, a personalidade jurídica somente seria conferida pelo ordenamento por tais

instituições necessitarem de uma maior organização e concentração, diferentemente de

outras instituições sociais, como a família, por exemplo. 19

O grande avanço dessa concepção doutrinária foi conferir à pessoa jurídica um

fim socialmente relevante enquanto elemento agregador, em torno do qual seus diversos

membros se reúnem e criam um organismo autônomo. Assim, a organização deixa de

ser o foco da natureza jurídica da pessoa moral, como era na teoria da realidade

objetiva, passando a ser mero instrumento para a persecução do objetivo que levou à

formação daquele agrupamento social 20.

Outra teoria de grande repercussão foi a da realidade técnica, que concebia a

pessoa jurídica como uma técnica destinada a conferir a certos grupos sociais uma

existência autônoma em relação aos seus membros integrantes21. Assim, reconhecia-se a

essas entidades uma existência real, mas sua realidade só poderia ser entendida no

sentido técnico.

A justificativa dada por essa teoria para se conferir personalidade jurídica a

determinados entes sociais é que tal tecnologia seria utilizada para operacionalizar a

existência de uma organização que pudesse executar a atividade pretendida, sendo

possuidora de uma vontade própria e de uma finalidade que justificasse sua existência e

que realmente fosse por ela perseguida22. Outro fator que colaborou para a aceitação

dessa teoria está relacionado ao fato de que a pessoa jurídica ainda deveria atender a

presentes em nossa sociedade, especialmente os interesses de empregados, consumidores e credores. A sociedade deixa de ser mero instrumento criado para obtenção de lucro pelos sócios e passa a atender melhor os anseios da comunidade em que está inserida. 16 COMPARATO e SALOMÃO FILHO (2008, p. 333). 17 Observa-se, nessa época, uma infinidade de teorias que tentavam definir essa natureza jurídica. Desde um retorno ao tecnicismo da teoria ficcionista através dos estudos de Hans Kelsen, passando por uma concepção patrimonialista da pessoa jurídica defendida por Brinz e Bekker, que concebia este ente como mero patrimônio destinado a um fim, até chegar a teóricos que, mesmo discutindo tal tema, colocavam esse debate em segundo plano, como, por exemplo, Planiol e Rippert. 18 AMARAL (2008, p. 321) 19 FRAZÃO (2010, p. 324) 20 FRAZÃO (2010, p. 324) 21 AMARAL (2008, p. 320) 22 FRAZÃO (2010, p. 325)

15

uma determinada função social, perseguir um valor socialmente relevante, de maneira

que ela jamais poderia ser encarada como uma simples técnica, como pretende a teoria

ficcionista23.

Segundo a maior parte de nossa doutrina24, nosso ordenamento jurídico se filia

à teoria da realidade técnica ao prever que a existência legal das pessoas jurídicas de

direito privado se inicia com a inscrição do ato constitutivo no respectivo registro25.

Entretanto, há de se ressaltar a grande influência exercida ainda hoje na

interpretação do ordenamento pátrio pela teoria ficcionista26, seja pela má compreensão

da teoria da realidade técnica, que leva a um esvaziamento do conceito e consequente

redução da pessoa jurídica a mera tecnologia jurídica sem qualquer conteúdo

valorativo27, seja pela contaminação da interpretação por uma visão contratualista, que

nos remete aos postulados liberais do século XIX, e, novamente, à teoria da ficção28.

4. Os efeitos da personificação

A concessão da personalidade jurídica às sociedades empresariais e o

conseqüente reconhecimento de sua existência enquanto sujeitos de direitos permitem a

criação de variados efeitos no mundo jurídico. No que diz respeito ao desenvolvimento

da atividade empresarial, podemos agrupar tais efeitos ao redor de duas características

básicas: a autonomia jurídica e a autonomia patrimonial. O presente tópico irá analisar

os efeitos do tratamento conferido por nosso ordenamento às pessoas jurídicas, fazendo

uma digressão acerca dos reflexos sociais desse regime legal.

Como primeiro efeito da personalização, temos a autonomia jurídica da pessoa

moral. O ente passa a possuir vontade e existência próprias, desvinculadas dos demais

sujeitos que o integram. Ele passa a constituir um novo centro de imputação, como se

um novo sujeito fosse. E, seu agir é um agir independente, que não se reduz a uma soma

23 FRAZÃO (2010, p. 325) 24 AMARAL (2008, p. 321) e VENOSA (2003, p. 259) 25 Art. 45, Código Civil Brasileiro: “Começa a existência legal das pessoas jurídicas de direito privado com a inscrição do ato constitutivo no respectivo registro, precedida, quando necessário, de autorização ou aprovação do Poder Executivo, averbando-se no registro todas as alterações por que passar o ato constitutivo. 26 Nesse sentido, interessante trazer o exposto por Calixto Salomão Filho no texto de Comparato (2008, pág. 334): “Dessa relação, que se mostra historicamente necessária entre teoria da pessoa jurídica e do interesse social decorre uma conclusão muito interessante. Hoje a absoluta prevalência da teoria da ficção e de suas vertentes positivistas como a teoria normativa de Kelsen é poderoso fator em apoio da concepção contratualista da sociedade. Assim ainda que teoricamente discutível e sua prática muitas vezes superada, o contratualismo revive e predomina na interpretação doutrinária e jurisprudencial, por força de preconceitos individualistas e também de apoios inesperados, como o vindo da concepção dominante de pessoa jurídica” 27 FRAZÃO (2010, p. 326) 28 SALOMÃO FILHO (2003, p. 37 e ss)

16

dos interesses de seus membros e administradores, mas corresponde, sim, ao próprio

interesse da pessoa jurídica29.

Essa autonomia se traduz sob as premissas de que a pessoa jurídica possui

titularidade obrigacional e processual próprias30, ou seja, ela tanto assume os vínculos

obrigacionais estabelecidos com terceiros, quanto pode demandar ou ser demandada

judicialmente, possuindo, dessa forma, legitimidade para figurar em quaisquer dos pólos

processuais. E a titularidade desses direitos e deveres independe dos integrantes que

compõem referido ente.

No exercício de sua atividade econômica, por exemplo, a sociedade comercial

estabelece relações jurídicas com diversos outros sujeitos, se obrigando através de

contratos com manifestações de vontade próprias. Os outros contratantes estão se

relacionando diretamente com a pessoa jurídica, devendo esperar exclusivamente dela o

adimplemento das obrigações pactuadas.

Embora tanto a formação quanto a manifestação da vontade que vinculam a

pessoa jurídica se desenvolvam através das pessoas naturais que a integram, não

podemos confundir essa vontade com a vontade das pessoas físicas, nem se pretender

estender a estes os efeitos das relações jurídicas assumidas por ela, pois tais obrigações

devem ficar restritas, via de regra, ao âmbito da pessoa jurídica31.

Do mesmo modo, aquele que pretender demandar judicialmente em relação às

obrigações assumidas pela pessoa jurídica não poderá ingressar em juízo contra os

sócios ou administradores da entidade, salvo em determinadas situações. Enquanto ente

personalizado, a pessoa moral possui legitimidade para figurar em quaisquer dos pólos

em uma relação jurídica processual.

Assim, três consequências devem ser extraídas dessa autonomia jurídica. Ao

adquirir personalidade, aquele ente passa a ser um sujeito de direitos e deveres

independente de seus membros. Para tanto, pressupõe a existência de estruturas próprias

para a livre formação de sua vontade, que jamais deverá ser confundida com a vontade

de seus sócios. Consequentemente, enquanto sujeito autônomo e detentor de vontade

própria, a existência da pessoa jurídica pressupõe a persecução de um interesse próprio

e desvinculado do de seus sócios32.

29 DUARTE (2007, p. 50) 30 COELHO (2010, p. 14) 31 COELHO (2010, p. 14) 32 DUARTE (2007, p. 51)

17

O segundo efeito dessa personalização é a não comunicabilidade da esfera

patrimonial da pessoa jurídica com a esfera patrimonial de seus membros. Basicamente,

significa dizer que, na maioria dos casos, os sócios das pessoas jurídicas não respondem

ilimitadamente pelas obrigações delas, tendo sua responsabilidade, via de regra, restrita

ao investimento realizado para a composição do patrimônio social.

Considerada por muitos como o principal efeito da personalização33, a

limitação da responsabilidade é, historicamente, anterior à própria criação da

personalidade jurídica. Ela já vinha sendo discutida durante a Idade Média e Moderna,

como forma de incentivar investimentos em empreendimentos de alto risco, enquanto o

instituto da pessoa jurídica, durante esse mesmo período, ainda se encontrava em um

estágio embrionário34.

Assim, com a referida separação, os credores da pessoa jurídica têm sua

garantia restrita ao patrimônio desta, sendo que este, via de regra, não poderá ser usado

para saldar dívidas dos seus sócios. Da mesma forma, o patrimônio dos membros

integrantes da entidade não poderá ser usado, salvo exceções, para responder pelas

obrigações da sociedade, se traduzindo em uma verdadeira separação das esferas

patrimoniais.

Dessa forma, conforme exposto no tópico anterior, tanto a teoria

institucionalista quanto a teoria da realidade técnica buscaram na pessoa jurídica um

mecanismo que pudesse ser utilizado para sistematizar e coordenar elementos que

permitissem a existência de um sujeito de direitos, distinto de seus integrantes, e que

esse novo centro de imputações perseguisse uma finalidade socialmente útil.

Foi visto, também, que esse regime jurídico tem como característica principal a

concessão de determinados efeitos a esses novos entes, conferindo a eles a já

mencionada autonomia jurídica e patrimonial. Esses efeitos, no entanto, não ficam

restritos ao mero debate acadêmico, repercutindo em nossa realidade social, seja através

de uma série de benefícios proporcionados à comunidade em geral, seja por meio de

custos sociais refletidos entre os membros desse mesmo agrupamento político.

33 COELHO (2010, p. 15) 34 FRAZÃO (2011, p 26) faz menção a GALGANO ao afirmar que “a personalidade jurídica nunca foi o fundamento da limitação da responsabilidade, mas apenas uma justificação teórica a posteriori desta”.

18

4.1. Os Benefícios Sociais

A criação de um novo centro de imputação através da personalização das

sociedades comerciais permite ao ser humano atingir objetivos que não conseguiria

perseguir enquanto pessoa natural. Assim, é de se imaginar que toda a tecnologia

jurídica envolvida na elaboração desse instituto produza uma série de benefícios sociais.

Sem a intenção de esgotar o tema, até porque os reflexos de um instituto jurídico na

sociedade são inumeráveis, o presente tópico irá analisar estes benefícios

proporcionados pela existência da pessoa jurídica e sua importância para as atividades

empresariais. E os primeiros aspectos a serem abordados se referem à autonomia

jurídica conferida a esses entes.

Pois bem, inicialmente, a existência de uma pessoa moral enquanto um novo

sujeito de direitos e deveres possibilita reduzir a complexidade das relações jurídicas

desenvolvidas entre esse ente e terceiros, diminuindo, assim, os custos de negociação35.

Com isso, a pessoa jurídica centraliza as imputações originadas tanto de

responsabilizações extracontratuais, quanto aquelas advindas de um pacto contratual,

deixando, assim, de envolver seus membros diretamente em tais relações jurídicas.

Como consequência, observa-se uma maior agilidade e segurança nas relações travadas

entre tais entes e seus credores sociais.

Ademais, o fato de a pessoa jurídica possuir vontade autônoma confere a esse

ente a faculdade de agir juridicamente independente dos demais sujeitos que a

compõem. Essa característica facilita a imputação direta dos atos praticados à pessoa

moral, que passa a responder por todas as decisões tomadas, estando, assim,

juridicamente vinculada às suas ações, sem que seja levantada qualquer dúvida acerca

da legitimidade de presentação do órgão responsável pela deliberação36.

Outra vantagem proporcionada pelo advento da personalização é que a

desvinculação da existência da pessoa jurídica da existência física de seus membros

permite a continuidade do empreendimento desenvolvido por esse ente37. Ou seja,

35 COASE (1988, p. 39) 36 Tal aspecto, no entanto, nos remete para a questão da teoria do ultra vires, que será posta posteriormente neste trabalho. Mas desde já se mostra importante fazer uma distinção existente entre a representação e a presentação. Para tanto, remetemos aos ensinamentos de Sílvio Venosa que em seu Direito Civil expôs que “não se há de fazer, contudo, analogia entre a representação dos incapazes com a chamada representação da pessoa jurídica. Isso porque a representação dos incapazes (...) ocorre quando há incapacidade, exigindo, assim, proteção e suprimentos legais. Na chamada representação de pessoas jurídicas, o que intenta é provê-las de vozes que por elas possam falar, agir e praticar os atos da vida civil. Há, pois, na pessoa jurídica, mais propriamente uma presentação, algo de originário na atividade dos chamados representantes, do que propriamente uma ‘representação’. A pessoa jurídica presenta-se (ou se apresenta) perante os atos jurídicos, e não se representa, como ordinariamente se diz.” VENOSA (2003, p. 261). 37 VENOSA (2003, p. 250)

19

mesmo quando as pessoas físicas não mais integram o corpo da sociedade comercial,

seja porque abandonaram o empreendimento, seja porque vieram a falecer, o

desenvolvimento da atividade empresarial poderá continuar, o que acaba por conferir

um caráter duradouro à empresa, permitindo a estabilidade dos vínculos obrigacionais

estabelecidos entre a sociedade comercial e seus credores sociais.

Continuando a análise das vantagens auferidas pela criação da pessoa jurídica,

podemos constatar que a existência de tal instituto possibilita a reunião de recursos para

a realização de empreendimentos grandiosos, que transcendem a capacidade natural do

homem e dificilmente seriam obtidos sem a utilização de tal técnica jurídica. Fica

evidente, assim, desde já, o grande benefício social que a adoção deste instituto

proporciona. Tal captação de recursos se deve, em grande parte, ao fato de nosso

ordenamento conceder à pessoa jurídica essa autonomia patrimonial em face de seus

integrantes.

Essa característica faz com que se opere uma limitação da responsabilidade do

sócio da sociedade empresarial, a qual fica restrita apenas ao investimento realizado por

este. Com isso, fica limitada, também, a possibilidade de perda daqueles que buscam no

empreendimento desenvolvido pela pessoa jurídica uma forma de investimento. O

investidor não corre o risco de ter o seu patrimônio responsabilizado pelo fracasso da

atividade econômica, pois esta responsabilidade está, em regra, vinculada ao próprio

capital da pessoa jurídica38. Incentiva-se, assim, o investimento do capital, bem como o

consequente surgimento de uma variada gama de empreendimentos a serem

desenvolvidos. Tal efeito, hoje, pode ser considerado uma das bases da exploração de

qualquer atividade econômica de grande porte, pois permite uma série de

desdobramentos que serão tratados adiante.

O fato de o sócio não responder pelas dívidas da sociedade representa a

transferência do risco para o credor, através daquilo que ficou conhecido por

socialização parcial do risco. Esta tese se fundamenta no raciocínio de que, caso o

empreendimento venha a falhar e o patrimônio da sociedade não possa responder por

suas dívidas, em nome dos benefícios proporcionados pela existência da pessoa jurídica,

deverá a comunidade como um todo arcar com o prejuízo, uma vez que os credores

sociais não poderão recorrer ao patrimônio pessoal dos integrantes do ente moral39.

38 COELHO (2010, p. 16) 39 FRAZÃO (2011, p. 18)

20

Desta forma, desonera-se o capital produtivo, permitindo que se aumente o

volume de investimentos, seja nas sociedades empresariais existentes, seja na criação de

novas pessoas jurídicas com o intuito de explorar alguma atividade econômica. Essa

circulação de capital implica um benefício global através da disponibilização de um

maior número de bens e serviços, bem como o investimento em atividades consideradas

de alto risco40.

A autonomia patrimonial permite ainda a existência de diversos tipos de

investidores nas atividades desenvolvidas pelas pessoas jurídicas, uma vez que, por não

haver uma responsabilização ilimitada, o indivíduo nem sempre necessitaria demonstrar

interesse em participar das tomadas de decisão ou do destino do empreendimento41. Seu

interesse em investir em determinada sociedade pode estar limitado apenas ao retorno

de um lucro rápido, enquanto outros podem buscar um investimento a longo prazo.

Assim, os acionistas poderiam ser divididos em empresários, rendeiros e especuladores.

Tal diferenciação não seria possível caso a responsabilidade do sócio fosse

ilimitada, pois, dificilmente, alguém assumiria tal risco sem fazer um acompanhamento

de perto de todos os passos da sociedade empresária.

Esta preocupação também se refletiria na gestão da sociedade. Hoje, um dos

motivos para explicar a separação entre administrador e acionista reside nesta limitação

da responsabilidade proporcionada pela autonomia patrimonial42. Se assim não fosse,

todo e qualquer acionista, provavelmente, iria querer fazer parte da tomada de decisões,

uma vez que o seu patrimônio pessoal estaria atrelado à situação da sociedade

empresarial. Esse modelo de administração conjuntiva implicaria sérios empecilhos

para o desenvolvimento do empreendimento, uma vez que vai de encontro a toda a

agilidade que a atividade empresarial exige. Tanto é que, desde a Idade Média, já se

estudavam maneiras de pôr em prática uma administração disjuntiva, na qual a vontade

de alguns vincularia toda a sociedade43.

Dessa forma, o que se observa hoje é a, cada vez maior, separação entre esse

administrador e o acionista da sociedade empresarial, com a consequente

profissionalização das estruturas de gestão, tendo como principal efeito uma maior

eficiência e rapidez na tomada de decisões.

40 A limitação da responsabilidade foi historicamente pensada como uma forma de se superar um obstáculo existente para o desenvolvimento de certos empreendimentos de risco. Em seu livro Função Social da Empresa, Ana Frazão faz uma boa análise histórica do desenvolvimento do conceito (2011, pág.11 e ss.) 41 FRAZÃO (2011, p. 77) 42 DUARTE (2007, p. 89) 43 FRAZÃO (2011, p. 13)

21

A autonomia patrimonial cria ainda a possibilidade de se instituir um mercado

de ações em que se negocia livremente a participação societária44. Com a concessão da

limitação da responsabilidade, a participação social acaba por refletir apenas o

rendimento da sociedade, não se levando em conta a liquidez do patrimônio dos outros

sócios, já que, via de regra, isso em nada interfere no risco do investimento por aquele

que adquire o título. Por outro lado, e pelo mesmo motivo, os demais acionistas não

devem se preocupar com a saúde financeira daquele que adquire referidas participações

sociais45, uma vez que seu patrimônio pessoal não influenciará em uma futura

responsabilização da sociedade empresarial.

Entre as inúmeras vantagens desse modelo de mercado, muitas delas já

abordadas neste trabalho, podemos citar também a facilidade criada para a entrada e

saída de investidores. O acionista que inicialmente investe em determinada companhia

não necessita ficar eternamente vinculado a ela, ainda mais se ele possuir um perfil

especulativo. Ele pode simplesmente negociar sua participação, encerrando seu

relacionamento com aquela sociedade.

Outra vantagem consequente da autonomia patrimonial que merece destaque é

a diversificação dos investimentos46. O acionista não necessita restringir seu

investimento em apenas um empreendimento, com receio de que o insucesso daquela

empresa possa representar a ruína de todo o seu patrimônio pessoal. Caso queira, ele

pode estender seu capital a inúmeras atividades, de acordo com seus interesses e

rentabilidade de cada uma delas.

Todos esses benefícios citados até o momento contribuem para o grande

volume de investimentos feitos pelos cidadãos comuns nas sociedades anônimas

abertas, o que tem transformado essas entidades em verdadeiras poupanças sociais,

dando uma função de organizações quase-públicas para tais entes47. Esse importante

efeito acentua a relevância do papel dessas pessoas jurídicas em nosso cotidiano e a

crescente necessidade de se buscar mecanismos que garantam a proteção tanto da

população em geral quanto da própria sociedade empresarial.

44 DUARTE (2007, p. 92) 45 POSNER (1998, p. 432) 46 DUARTE (2007, p. 93) 47 FRAZÃO (2011, p.75)

22

4.2. Os Custos Sociais

A preocupação mencionada no tópico anterior, relacionada à necessidade de se

buscar instrumentos para proteger a população, deve-se, principalmente, à grande

influência que o instituto da pessoa jurídica exerce em nossa sociedade. Através de

grandes companhias, atividades econômicas são desenvolvidas ao redor de todo o

planeta, interferindo na vida de inúmeras pessoas.

Assim, há de se imaginar que, além dos benefícios proporcionados, a

autonomia jurídica e patrimonial do ente moral pode acarretar uma série de

externalidades negativas. Estas externalidades são traduzidas através de custos sociais

que acabam por repercutir em toda a comunidade. Analisando tal tema neste tópico,

iniciaremos nossa abordagem pelos custos gerados pela autonomia jurídica da sociedade

comercial.

Primeiramente, há de se questionar os mecanismos que permitem a formação

de vontade da pessoa jurídica enquanto vontade distinta da de seus membros e até que

ponto poderíamos considerar essa autonomia como real48. Esse questionamento deve ser

feito a partir da constatação de que, embora seja concebida como um novo centro de

imputação, ou seja, um novo sujeito de direitos, a pessoa jurídica, ainda assim, depende

da atuação de seus órgãos para formar e revelar sua vontade. Dessa forma, a atuação da

pessoa jurídica é fruto de uma espécie de heterodeterminação49, na qual diferentes

sujeitos são responsáveis pela sua manifestação de vontade, uma vez que a sua própria

subjetividade seria fruto de uma mera técnica jurídica50.

Surge, assim, o custo da pessoa jurídica passar a atuar em função exclusiva do

interesse de seus sócios, em total descompasso com os anseios da comunidade em geral.

Com isso, esse regime jurídico poderia ser completamente desvirtuado, representando

mera limitação da responsabilidade patrimonial de seus acionistas e, consequentemente,

incrementando o custo social do instituto, uma vez que os riscos do investimento para o

desenvolvimento da atividade empresarial em si não se extinguem com a criação da

pessoa jurídica, sendo apenas transferidos para seus credores sociais.

48 DUARTE (2007, p.86) 49 DUARTE (2007, p. 86) 50 Neste ponto, é importante realçar o debate que envolve a aceitação da sociedade unipessoal, enquanto estrutura societária, e de como se opera a formação e manifestação de vontade da pessoa jurídica nessa configuração societária. Como fazer com que o interesse do sócio não se confunda com o interesse da sociedade, e como inserir nesta configuração empresarial o interesse do restante da comunidade, são perguntas pertinentes a esta configuração empresarial. Seria tal sociedade usada apenas como uma forma de se limitar a responsabilidade patrimonial do sócio? SALOMÃO FILHO (2006, p. 202).

23

O ordenamento jurídico já prevê soluções para combater o desvirtuamento do

instituto, como as hipóteses de responsabilização direta de sócios e administradores e a

desconsideração da personalidade jurídica. Dessa forma, já nesse momento, não

podemos deixar de conceber esse instituto dissociado de sua função social.

Em um segundo momento, a própria manifestação de vontade da pessoa

jurídica pode se apresentar como fator de incremento do risco. Este problema se dá na

medida em que se buscou definir até que ponto a pessoa jurídica deveria estar vinculada

aos atos praticados por seus administradores. Uma vez que sua manifestação de vontade

depende da atuação de terceiros, doutrina e jurisprudência tentaram buscar meios de

evitar que tal presentação fosse desviada pelo administrador, em detrimento dos

interesses dos demais sócios investidores e da própria pessoa jurídica.

Esta preocupação se refletiu na tentativa elaborada pela doutrina britânica de

traçar um parâmetro de controle, por volta do século XIX, concebendo uma teoria que

ficou conhecida como ultra vires doctrine51. Segundo tal teoria, o administrador só

estaria autorizado a agir em nome da pessoa jurídica se aquele ato estivesse previsto em

seu objeto social. Qualquer ação que extrapolasse esse limite seria considerada nula.

O problema deste posicionamento reside no custo que a adoção de tal teoria

representa para comunidade como um todo. Em nome da defesa dos interesses dos

sócios, é criado um ônus a mais para todos aqueles que se relacionassem com

determinada sociedade comercial, pois o credor social correria o risco de não ter o

patrimônio da pessoa jurídica vinculado à obrigação estabelecida.

Em razão de tal rigor, todos aqueles que negociavam com tais sociedades

passaram a exigir a expressa inclusão do contrato no objeto social, como forma de estar

garantido que aquela obrigação não seria considerada nula. Esta exigência teve como

consequência a ampliação dos contratos sociais, de maneira a abarcar um sem número

de atividades. Como reflexo de tais complicações, observou-se a suavização da teoria ao

longo do século XX, culminando até mesmo em sua superação em certos ordenamentos,

de modo a prestigiar a boa-fé de terceiros que negociam com a pessoa jurídica, através

da adoção da chamada teoria da aparência52.

Por fim, outro efeito da personalização das sociedades comerciais que pode

representar um verdadeiro malefício para a comunidade seria a própria limitação da

responsabilidade dos sócios diante das obrigações contraídas pela sociedade. Muito

51 COELHO (2010, p. 459) 52COELHO (2010, p. 461)

24

embora ela proporcione variada gama de benefícios para a população como um todo, ela

também é responsável por uma série de externalidades negativas que merecem

destaque.

Por si só, a limitação da responsabilidade dos sócios sempre foi vista com

desconfiança pela coletividade, tanto que a evolução deste instituto dependeu em boa

parte da chancela estatal53, representando uma exceção ao sistema de responsabilização

das sociedades econômicas da época. Foi apenas com o aumento da complexidade dos

empreendimentos e a necessidade de se atrair maiores investimentos para as sociedades

empresariais que tal limitação surgiu.

No entanto, a autonomia patrimonial nunca extinguiu o perigo do insucesso

empresarial em si, representando apenas uma exteriorização do risco inerente à

atividade, transferindo-o, assim, para os credores sociais da pessoa jurídica54. Esta

consequência se fundamenta na tese, já abordada, da socialização parcial do risco da

atividade, na qual os credores sociais da sociedade empresarial devem arcar com o

prejuízo, caso o empreendimento venha a falhar e a pessoa moral não tenha recursos

suficientes para saldar suas dívidas.

Entretanto, mesmo levando em consideração o incentivo ao investimento que

essa técnica proporciona, vem à tona a questão de se definir até que ponto seria legítimo

permitir a socialização parcial do risco e como deveríamos administrar a transferência

desta externalidade à coletividade, principalmente em questões limítrofes como, por

exemplo, nas hipóteses de subcapitalização da sociedade55.

Todos aqueles que se relacionam com a sociedade empresarial acabam

assumindo um risco, relacionado ao possível insucesso da atividade e que é repassado a

eles através da limitação da responsabilidade dos integrantes da pessoa jurídica.

Tais credores sociais se dividiriam segundo a sua capacidade de negociação

com a pessoa jurídica acerca dos fatores de risco que envolvam referida relação

jurídica56, mas todos eles acabam por sofrer com os perigos do insucesso e da

insolvabilidade da sociedade empresarial. Os credores voluntários da pessoa jurídica

sofrem, de um modo geral, por não terem acesso a todas as informações necessárias

para avaliar e negociar a justa remuneração referente ao risco assumido. Já os credores

53 FRAZÃO (2011, p. 19) 54 POSNER (1998, p. 432) 55 São os casos em que o capital social da sociedade não é suficiente para o desenvolvimento normal da atividade empresarial da mesma. Nessas hipóteses, questiona-se até onde iria a responsabilidade dos acionistas pelas dívidas da pessoa jurídica, pelo simples fato deles não terem disponibilizado um aporte de capital suficiente para a sociedade empresarial. COELHO (2010, pág. 179 e ss.) 56 COELHO (2010, p. 22)

25

voluntários de menor porte ainda estão em maior desvantagem por não apresentarem

um certo poder de barganha frente à sociedade empresarial que possibilite uma livre

negociação dos fatores de risco. Enquanto isso, os credores involuntários não possuem

nem essa chance de pactuar uma remuneração pelos riscos, visto que a assunção do

risco não pode ser simplesmente evitada ou até mesmo negociada.

5. As justificativas teóricas para a existência da pessoa jurídica.

Diante de todos esses custos sociais que a personificação das sociedades

empresariais proporciona, resta a dúvida de saber se a autonomia patrimonial e jurídica

conferida por tal técnica ainda se justificariam na realidade social de hoje. Para buscar

respostas a esse questionamento, o presente tópico apresentará a contribuição de dois

teóricos de destaque na análise econômica do direito57.

5.1. Richard Posner e a Livre Negociação

Segundo esse autor, expoente da Escola de Chicago, a personificação das

sociedades comerciais, além de ser uma forma de organizar os fatores de produção

através de uma estrutura de comando, se apresenta como uma forma do empreendedor

poder captar os recursos necessários para o desenvolvimento da atividade empresarial 58. Tal captação se daria através de um incentivo dado ao investimento do capital

produtivo proporcionado pela autonomia patrimonial da pessoa jurídica59.

Entretanto, esse autor deixa claro que a limitação da responsabilidade dos

sócios não representa a eliminação dos riscos da empresa, mas tão somente a

transferência destes para os credores da sociedade empresarial60. E a justificativa para a

externalização deste risco se encontraria no poder de negociação conferido aos credores

da pessoa jurídica. Caso desejasse, o credor da entidade, ciente dos efeitos decorrentes

da personalização, poderia pactuar a concessão do crédito, condicionando-o a uma

respectiva taxa de juros ou ao aval ou fiança dos sócios61. Justamente por essa

57 Entretanto, faz-se a importante ressalva de que se compartilha dos pressupostos epistemológicos de tal teoria, a qual pretende submeter a análise do direito ao discurso econômico, reduzindo-o aquele a este. A intenção de trazer estas visões acerca do problema está na busca pela melhor compreensão deste fenômeno jurídico, sem esquecer de que o debate que o envolve deve ser feito sob a luz de diversas outras perspectivas, entre as quais se encontram, por exemplo, as dimensões política e social, como forma de melhor inserir a pessoa jurídica na realidade constitucional ora vigente. 58 POSNER (1998, p. 428) 59 POSNER (1998, p. 431) 60 POSNER (1998, p. 431) 61 POSNER (1998, p. 433)

26

possibilidade de negociação dos fatores de risco, Posner acredita que os credores

voluntários da pessoa jurídica estariam em melhores condições para suportar um

possível fracasso da empreitada62.

Consequentemente, a limitação da responsabilidade do sócio, conferida pela

técnica da personificação da sociedade empresarial, funcionaria como uma espécie de

cláusula geral de todos os contratos de crédito que envolvessem a pessoa jurídica. O

empreendedor não necessitaria renegociar através de cláusulas específicas, caso a caso,

os limites de sua responsabilização pela atividade econômica perante seus credores,

reduzindo-se, dessa forma, os custos envolvidos no desenvolvimento da atividade

empresarial. Caso não concordasse com o risco a ser assumido, o credor poderia

negociar sua remuneração correspondente.

A pessoa jurídica, assim, não representaria grandes custos sociais, uma vez que

a comunidade estaria resguardada pela possibilidade de estabelecer livres negociações

com a entidade, fixando uma justa remuneração pela assunção do risco. Para tanto, tal

teoria pressupõe o total acesso do credor às informações que envolvessem o negócio,

principalmente os relativos à própria pessoa jurídica e seu estado. Só assim, eles

estariam aptos a estabelecer uma livre negociação63.

Quanto aos credores involuntários dessa sociedade, por não terem

oportunidade de negociar referida compensação, não poderiam suportar um possível

insucesso do empreendimento. Dessa forma, a responsabilidade dos sócios por essas

obrigações não negociáveis, como a responsabilização por ilícitos, não poderia ser

afastada através da limitação da responsabilidade 64.

Com isso, não haveria custos sociais que pudessem obstaculizar a existência

destes entes morais. Na verdade, segundo o chamado princípio da eficiência, a

personalidade jurídica representaria uma maximização da riqueza global, na medida em

que permitiria uma melhor alocação de recursos na forma de capital produtivo65.

A crítica a tal teoria, muito bem exposta na obra de Calixto Salomão Filho,

reside no fato de que ela pressupõe que tanto credores sociais quanto pessoa jurídica

estariam em totais condições de estabelecerem uma livre negociação acerca da

62 Como motivos para tal constatação, ele enumera que (i) as entidades financeiras teriam maiores condições de avaliar o risco do empreendimento, fazendo tal tarefa a um custo menor que a sociedade empresarial, (ii) por possuírem um portfólio diversificado de concessão de empréstimos, elas estariam assegurados pela remuneração desses créditos, caso uma das sociedades devedoras viesse a falir, e por fim (iii) elas poderiam controlar melhor sua exposição frente ao empréstimo concedido, do que os sócios, que não teriam como quantificar o montante que é creditado à sociedade empresária. POSNER (1998, pág. 432). 63 SALOMÃO FILHO (2006, p. 239) 64 POSNER (1998, p. 435) 65 SALOMÃO FILHO (2006, p. 241)

27

remuneração ao risco de insucesso assumido por aquele que pactua com a sociedade

empresarial. Entretanto, não é o que se observa na realidade.

Primeiramente, há de se ressaltar que a obtenção de informação não é livre,

apresentando um custo econômico que a torna, muitas vezes, inacessível a maior parte

dos credores sociais. Em segundo lugar, dentro dos próprios credores voluntários, há

aqueles que não possuem poder de negociação com a pessoa jurídica simplesmente por

não terem outra opção a não ser negociar com ela, tais como pequenos fornecedores e

os empregados da sociedade empresarial66.

Superados os pressupostos da teoria de Posner, Salomão Filho critica a

justificativa fornecida pelo princípio da eficiência, que fundamenta a teoria da livre

negociação de um modo em geral67. Segundo este princípio, a eficiência de uma norma

jurídica seria medida de acordo com a maximização global das riquezas, mesmo que

isso represente prejuízo para alguns agentes econômicos68. No entanto, segundo

Salomão Filho, tal teoria não leva em consideração o fato de que, em mundo real,

marcado pela desigualdade social, a maximização das riquezas proporciona,

necessariamente, uma concentração de riqueza nos agentes econômicos com maior

poder de barganha69.

Desta forma, ainda segundo este autor, seria necessário buscar mecanismos que

permitissem conciliar a eficiência com uma maior justiça material. Tais mecanismos

deveriam ser fornecidos pelo direito, como forma de intervir na sociedade na busca por

uma maior igualdade social70.

5.2. Coase e a Teoria da Firma

Outra teoria que busca explicar a existência e crescimento das sociedades

empresariais foi elaborada por Ronald Coase. Segundo esse teórico, a firma seria uma

estrutura de comando que permite ao empreendedor organizar e coordenar os fatores de

produção utilizando-se de um mecanismo distinto do sistema de preços característico do

livre mercado.

Esta escolha se justificaria na medida em que haveria um custo ao se utilizar o

sistema de oferta e demanda como mecanismo de coordenação dos fatores de produção

66 SALOMÃO FILHO (2006, p. 240) 67 SALOMÃO FILHO (2006, p. 243) 68 SALOMÃO FILHO (2006, p. 241) 69 SALOMÃO FILHO (2006, p. 241) 70 SALOMÃO FILHO (2006, p. 243)

28

e orientador das transações comerciais71. Esse custo representaria um acréscimo ao

preço do fator de produção, encarecendo, com isso, o produto final. Segundo Coase,

entre os diversos fatores que determinariam esses custos, estariam: coleta e avaliação de

informações necessárias para se fechar um negócio, os custos que envolveriam a

elaboração do contrato em si e a intervenção estatal na economia, tendente a tributar as

transações comerciais efetuadas no mercado72.

Assim, o mercado não se orientaria apenas pela lógica da oferta e demanda,

uma vez que se observaria a existência de uma série de custos que são levados em

consideração na tomada de decisão pelos empreendedores. Estes buscam sempre

reduzir seus custos para que seu produto final seja disponibilizado em condições de

concorrer com produtos análogos lançados pelas outras sociedades empresariais.

Para Coase, as transações podem ser realizadas por diferentes formas

organizacionais, entre as quais a pessoa jurídica seria apenas mais uma delas. Os outros

métodos seriam a realização destas transações comerciais através do próprio mercado,

ou, ainda, por meio de contratos de longo prazo com um fornecedor específico.

Nesta perspectiva, a firma surgiria como instrumento de redução desses custos,

chamados pelo autor de custos de transação, permitindo a internalização destes em uma

estrutura de comando que substituiria o sistema de preços como mecanismo responsável

pelo direcionamento dos fatores de produção. A firma deixaria de ser, assim, apenas um

meio de transformação de insumos em produtos para atuar como elemento determinante

da alocação de recursos em nossa economia.

Entretanto, a estruturação da produção no interior de uma firma também

acarretaria determinados custos, que são levados em consideração pelo empreendedor

na escolha da forma mais eficiente de organizar sua empresa. Tais custos seriam

observados a partir da diminuição do retorno para o empreendedor73 e podem ser

analisados segundo o seguinte raciocínio: quanto mais a firma internalizar operações,

tendendo à diminuição dos custos de transação, maior ela se tornará. E seu crescimento

virá acompanhado de um incremento dos custos de organização e uma redução da

capacidade do empreendedor de alocar seus fatores de produção em um ponto de

máxima eficiência74.

71 COASE (1988, p. 38) 72 COASE (1998, p. 38 e ss) 73 COASE (1988, p. 44) 74 COASE (1988, p. 43 e ss.)

29

Assim, o tamanho da firma seria medido através do custo-benefício de se

organizar suas transações por meio do mecanismo de oferta e procura ou pelo

direcionamento dos fatores de produção através das decisões do empreendedor. As

firmas cresceriam, portanto, enquanto fosse mais vantajoso racionalizar os custos de

transação de um certo produto internamente do que obtê-lo diretamente no mercado.

Quando este ponto fosse atingido, passaria a ser mais lucrativo ao empreendedor lançar

mão das outras formas de organizar suas transações, seja através da negociação de um

contrato de longo prazo com outra firma, seja até mesmo por meio da aquisição daquele

produto no mercado75.

Desta forma, conclui-se que, segundo Coase, e estruturação das firmas

permitiria a organização dos fatores de produção através de uma estrutura hierárquica

que internalizaria os custos da obtenção de determinados produtos no mercado livre

dentro de sua cadeia de comando. Tais operações reduziriam os custos de produção,

refletindo no preço do produto final, beneficiando assim toda a coletividade.

Entretanto, a crítica que pode ser feita a essa teoria é a mesma discutida

anteriormente. Nos dias de hoje, não podemos simplesmente tentar reduzir a análise do

instituto da pessoa jurídica, bem como qualquer outro instituto jurídico, aos seus

aspectos econômicos, visto que existem outros fatores que regem a vida das firmas que

não são apenas custos e lucros. A personificação das sociedades empresarias não pode

ser concebida dissociada de sua função social e do papel que ela exerce em nossa

comunidade. Assim, mais do que a busca pelo lucro dos sócios, a figura de pessoa

jurídica hoje deve refletir a persecução de uma finalidade socialmente útil, conjugando,

desta forma, o interesse tanto de seus sócios quanto de toda a coletividade.

6. Conclusão

Como visto, a existência da pessoa jurídica é de suma importância para a

atividade empresarial de nossos dias. Sem as autonomias jurídica e patrimonial, que são

conferidas às sociedades empresariais pelo regime jurídico da personalização, seria

difícil ao empreendedor individual realizar e fazer prosperar as grandes empresas, como

as que podem ser vistas hoje.

Assim, pode-se dizer que os efeitos oriundos de tal instituto jurídico

proporcionam diversos benefícios, que são desfrutados por toda a coletividade. Através 75 COASE (1988, pág.44)

30

da estrutura desses entes morais, possibilita-se a aglutinação de diversas pessoas e

recursos com o intuito de perseguir um empreendimento que jamais poderia ser

suportado pelos limites físicos da pessoa natural. Ela permite a continuidade do

empreendimento, independente das pessoas físicas que a criaram. De certa forma, sua

existência reduz os preços finais dos produtos ao consumidor comum, através de uma

redução dos custos de transação. Permite a circulação do capital produtivo, através da

limitação da responsabilidade, a qual estimula o investimento, fazendo a economia girar

e gerando mais empregos e riquezas de um modo em geral. Desta maneira, por todos

esses e vários outros motivos76, é difícil de conceber nossa sociedade atual sem o

advento da personificação das sociedades empresariais.

Assim o regime jurídico da pessoa moral se apresenta, hoje, como uma escolha

racional. No entanto, não devemos fechar os olhos frente a todos os custos

proporcionados pela existência de tais entes em nossa realidade social. Enquanto custo

social, a pessoa jurídica só se justifica até o instante em que possibilitar que essas

externalidades negativas sejam reduzidas em face das externalidades positivas que

proporciona.

Porém, esse julgamento não pode ser feito através de uma análise meramente

econômica do instituto, onde os prejuízos a determinados agentes econômicos são

justificados diante de uma maximização global das riquezas. A análise do problema

deve ser muito mais profunda que isso, levando em consideração a observância dos

diversos princípios regedores de nossa realidade social atual, tais como justiça social e

função social da propriedade.

Dessa forma, o operador do direito deve pensar em maneiras de se reduzir os

custos sociais que possam ser originados a partir da existência dessa pessoa legal,

acomodando tal instituto na experiência constitucional de nossos dias. E um passo

importante para a melhor compreensão do instituto foi dado com a sua funcionalização,

inaugurada com as teorias da realidade técnica e institucionalista, que buscaram traçar a

natureza da pessoa jurídica a partir de suas finalidades socialmente úteis.

76 Ana Frazão enumera, em seu Função social da empresa, as diversas abordagens possíveis do fenômeno empresarial de nossos dias: “(i) associação entre capital e trabalho; (ii) instituição social definidora da civilização contemporânea; (iii) centro de poder, em todos os seus desdobramentos, especialmente o poder econômico e o poder político que lhe é correspondente; (iv) núcleo social que, mais do que atender às necessidades básicas do homem, tem importante papel como formador de opiniões, definindo preferências e estilos de vida; (v) organização criadora de empregos, bem estar dos trabalhadores e consumidores, riquezas e recursos para a tributação; (vi) forma de organização do risco empresarial e da atividade econômica para mercados; (vii) organização que se apresenta como alternativa às negociações de mercado na medida em que se mostra mais idônea para reduzir os custos de transação” além de ressaltar o papel de poupança popular exercido por determinados tipos societários através da chamada socialização do investimento. FRAZÃO (2011, p. 73 e ss).

31