Embed Size (px)

DESCRIPTION

Seguridad Social Trabajo de Investigacion

Citation preview

UNIVERSIDAD PRIVADA DE TACNA

FACULTAD DE DERECHO Y CIENCIAS POLITICAS

ESCUELA PROFESIONAL DE DERECHO

¿LAS PENSIONES POR JUBILACION DE LAS AFPs NO SE CONSTITUYEN EN DIGNAS Y

SUFICIENTES?

SISTEMA PRIVADO DE PENSIONES

PENSIONES DE JUBILACION -REGIMENES

PROBLEMÁTICA DE PENSIONES DEL SPP

PRESENTADO POR:

JESUS FERNANDO QUIROGA APAZASANDRA CCONZA RODRIGUEZ

CURSO: SEGURIDAD SOCIAL DOCENTE: ABOG. LOURDES J. MAINZA GUTIERREZ

CICLO: IX

TACNA-PERÚ 2015

1

DEDICATORIA

A Dios quien siempre me da poder y hace perfecto mi camino, a mis padres porque me dieron la confianza necesaria para

encontrar el éxito y no olvidar ni practicar lo que el fracaso me ha enseñado. ………………………………

2

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

INTRODUCCION

Actualmente el proceso de reforma continúa. Se han hecho ajustes para mejorar la

rentabilidad de los fondos de las AFPs, que históricamente son en promedio más de

10%. Sin embargo los niveles de pensión aún no convencen a todos.

Aún no existen jubilados “puros” del sistema y se tendrá que esperar al menos 10 o 15

años más para comprobar si realmente podrá pagar una jubilación conforme a las

expectativas de los afiliados, una pensión digna y que pueda ser suficiente para el

afiliado

En el Perú más de cinco millones de peruanos están afiliados a alguna AFP, pero solo

la mitad de estos aporta con regularidad. El reto es que todos los peruanos puedan

asegurar una pensión en el futuro.

A diferencia de la ONP en que una persona debe demostrar que ha trabajado 20 años

como mínimo para obtener una pensión, en las AFP al tener cuentas individuales, las

pensiones se calculan en base a lo aportado por el trabajador.

SEGURIDAD SOCIAL 3

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

RESUMEN:

Las Comisiones cobradas Por Las AFP peruanas estan

Entre las más altas de Latinoamérica. El

FUNCIONAMIENTO del Sistema Privado de Pensiones

en el Perú Refleja una relación asimétrica e injusta: a la

par de la del que rentabilidad de los Fondos de los

Trabajadores es incierta, las Administradoras AFP

obtienen Grandes utilidades.

Es Decir : los Afiliados no Ganan con direction

seguridad En sus cuentas Individuales -sobre las

Cuales se determinarán SUS pensiones en el futuro-

Pero las AFP -gracias a las Altas Comisiones Que

Cobran por Administrar AEE cuentas- si Tienen

Seguras SUS Ganancias

ABSTRACT

the commissions charged by the Peruvian AFPs are

among the highest in Latin America. The operation of

the private pension system in Peru reflects a skewed

and unfair relationship : at par que la performance of the

Funds Workers is uncertain , the AFP Administrators

make large profits .

Ie Affiliates seguridad not earn with their individual

accounts which are determined -above their pensions in

the future AFP But thanks to the high commissions

charged by ESA Manage accounts- if they have secure

their profits.

SEGURIDAD SOCIAL 4

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

SISTEMA PRIVADO DE PENSIONES

¿QUÉ ES LA PENSIÓN DE JUBILACIÓN?

Es el derecho a recibir una pensión por parte del Sistema Privado de

Pensiones (SPP) a partir de los 65 años o antes, siempre que cumplas con los

requisitos para acceder a una jubilación anticipada. También puedes solicitarla

después de cumplir los 65 años.

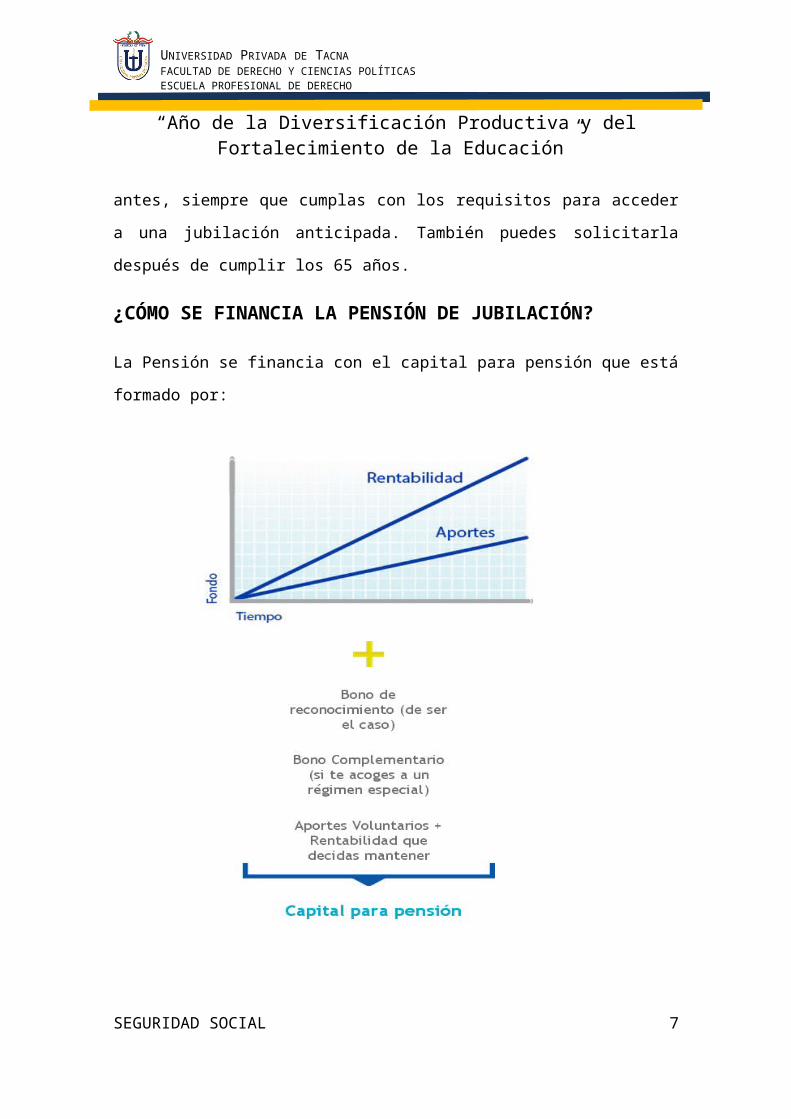

¿CÓMO SE FINANCIA LA PENSIÓN DE JUBILACIÓN?

La Pensión se financia con el capital para pensión que está formado por:

SEGURIDAD SOCIAL 5

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

¿QUÉ TIPOS DE JUBILACIÓN EXISTEN?

A. Regímenes regulares de jubilación

a.1. jubilación por edad legal

Al cumplir 65 años o más, tienes derecho a presentar tu Solicitud de

Pensión de Jubilación..

a.2. Jubilación anticipada regular

Puedes jubilarte antes de cumplir 65 años siempre que el capital

acumulado en tu cuenta alcance para pagar una pensión equivalente a,

por lo menos, el 40% de tu remuneración mensual

Requisitos:

-Pensión.- Que la pensión calculada sea equivalente a, por lo menos,

el 40% de tu remuneración mensual

-Aportes.- Contar con por lo menos 72 meses de aportes realizados

sobre la Remuneración Mínima Vital (RMV) en el transcurso de los

últimos 120 meses. Los independientes deben haber aportado en

fecha oportuna.

La remuneración mensual se calcula en base al promedio de las

remuneraciones percibidas y rentas declaradas en el transcurso de

los 120 meses anteriores a la presentación de tu Solicitud de

Jubilación, actualizadas por la inflación (IPC).

- Jubilación anticipada por desempleo

Es un régimen especial de jubilación creado para las personas que

se encuentran en situación de desempleo. Se encuentra vigente

hasta el 31 de diciembre de 2015.

Requisitos:

SEGURIDAD SOCIAL 6

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

-Edad.- 55 años en el caso de los hombres y 50 años en el caso de

las mujeres.

-Desempleo.- Encontrarse desempleado durante doce (12) meses o

más.

-Pensión.- Que la pensión calculada sea igual o mayor a una

Remuneración Mínima Vital vigente.

Si no cumples el requisito de pensión, podrás retirar el 50% del saldo

de tu Cuenta de Aportes Obligatorios y Voluntarios Con Fin

Previsional, en un plazo de 11 días útiles.

a.3. Jubilación Anticipada por Desempleo

Es un régimen especial de jubilación creado para las personas que se

encuentran en situación de desempleo. Se encuentra vigente hasta el 31

de diciembre de 2015.

Requisitos:

- Edad.- 55 años en el caso de los hombres y 50 años en el caso de

las mujeres.

- Desempleo.- Encontrarse desempleado durante doce (12) meses o

más.

- Pensión.- Que la pensión calculada sea igual o mayor a una

Remuneración Mínima Vital vigente.

B. Regímenes especiales de jubilación

b.1. Jubilación adelantada (decreto de ley 19990)

Si ya cumplías los requisitos de jubilación en la Oficina de

Normalización Previsional (ONP) cuando te afiliaste al Sistema

Privado de Pensiones (SPP), el estado te otorga un Bono

Complementario a fin de completar el capital de tu cuenta y otorgar

una pensión de jubilación igual a la pensión que hubieras obtenido en

la ONP.

SEGURIDAD SOCIAL 7

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

Requisitos:

Edad.- Haber cumplido con los requisitos de Jubilación en el SNP

antes de afiliarse al SPP.

Fecha de afiliación.- Haberse incorporado al SPP hasta el 01/01/02.

Condición.- No tener derecho a una Jubilación Anticipada Regular.

b.2. Jubilación anticipada para trabajadores de riesgo

Es un régimen especial de jubilación para las personas que hayan

realizado trabajos pesados bajo las actividades de minería,

metalurgia, siderurgia o construcción civil.

Existen dos regímenes:

- Régimen Extraordinario

El Estado te otorga un Bono Complementario a fin de completar el

capital de tu cuenta y otorgar una pensión de jubilación igual a la que

hubieras obtenido en el Régimen de Jubilación Minera del SNP,

siempre que cumplas con los requisitos establecidos.

- Régimen Genérico

Si no cumples los requisitos del régimen extraordinario, realizarás

aportes complementarios para adelantar tu edad legal de jubilación:

(ver tabla de anexo)

b.3. Pensión mínima de jubilación

Si al jubilarte por edad legal tu pensión calculada es menor a la Pensión

Mínima del SPP (S/. 484.17), el Estado te otorga un Bono

Complementario (BRC) a fin de completar el capital de tu cuenta y

otorgar una Pensión Mínima.

Requisitos:

Edad.-Tener 65 años de edad o más.

SEGURIDAD SOCIAL 8

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

Aportes.-Haber aportado 20 años al SNP y/o al SPP sobre la

Remuneración Mínima Vital. Vigente

¿Alguna vez usted se ha cuestionado por qué los afiliados

tienen que aportar el 10% de su sueldo?

Seguramente su atención ha estado centrada en la obligación de aportar

a secas, en la comisión o en la rentabilidad, mas nunca se ha

cuestionado a profundidad el porqué de este porcentaje de retención.

Bueno pues he puesto en entredicho este gran paradigma que con toda

modestia creo que es lo que hay que hacer en el Perú para tener un

mejor país y he llegado a conclusiones inesperadas. Creo que el nuevo

enfoque que voy a proponer cambiaría todo el sistema en beneficio de

los afiliados y por tanto resolvería un problema estructural del sistema: la

cobertura.

El objetivo del Sistema Privado de Pensiones (SPP) por definición es

generar cobertura, es decir, más gente con pensión y por tanto menos

ciudadanos teóricamente “desamparados”. Sin embargo el sistema

actual exige condiciones de aporte que son inalcanzables en la mayoría

de casos, además de injustificables desde mi punto de vista pues van en

contra del objetivo citado. La explicación que se esgrime comúnmente

para deducir la décima parte de la remuneración radica en la “tasa de

reemplazo” que debe alcanzar el afiliado a los 65 años. La tasa de

reemplazo se obtiene de dividir la pensión entre el promedio de sus

últimos diez años de remuneraciones; si la pensión es 1,000 soles y el

promedio de remuneraciones fue 2,000 soles, la tasa de reemplazo será

de 50% (1000/2000). Lo que se quiere es que esa tasa sea lo mayor

posible -mayor al 70%-, y se pueda mantener el nivel de vida al que el

SEGURIDAD SOCIAL 9

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

afiliado estaba acostumbrado; pero eso es justamente lo que disuade al

afiliado de aportar, y genera cierta animadversión -completamente

justificable creo yo- hacia el sistema.

Las implicancias de esta política pública parecen inocuas pero son

enormes. Atención: Implica que cada mes el trabajador sacrifica 2.86

días trabajados únicamente para “guardar” dinero para la jubilación si es

que llega a ella con salud-. Esto significa 34.32 días laborables al año,

1372 días laborables en cuarenta años, 5.2 años completos de toda una

vida laboral se habrán dedicado a ahorrar “pan para mayo” y no a vivir

adecuadamente en enero, a saber: educar, tener salud, vivienda,

educación en fin…disfrutar una ciudadanía digna, derechos que están

salvaguardados en la constitución.

Estas cifras no mienten y usted puede corroborarlas. Se podrá

argumentar que el seguro de invalidez no es parte de la comisión, y eso

es cierto, pero también es cierto que es parte del dinero que sale mes a

mes del sueldo de la persona -de manera obligatoria- lo cual tiene un

costo de oportunidad (el hecho de poder usar ese dinero, por ejemplo,

para un seguro de salud)

Entonces por qué se quiere una jubilación “digna” si para

ello claudicaré a más de cinco años de vida?

El tema del disfrute de la vida y de su importancia para el desarrollo de

la sociedad ha sido tratado extensamente por Bertrand Russell, filósofo

ganador del premio nobel y uno de los pensadores más influyentes del

siglo 20 así como por John Stuart Mill en su libro capital “Sobre la

Libertad”. Hablamos de unos de los pensadores más influyentes en los

siglos XX y XIV.

SEGURIDAD SOCIAL 10

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

Esta realidad desincentiva la formalización laboral, disuade a los ya

afiliados a aportar y a los ciudadanos en general a ingresar al SPP. Para

que esto no siga sucediendo necesitamos retomar el objetivo del

sistema: generar cobertura sin imponer obligaciones innecesarias,

ciertamente penosas, y fuera del alcance de la mayoría de peruanos.

Investigando, asumí que un afiliado aporta solo seis meses al año, es

decir una mantiene una densidad de cotización del 50%, y que este

afiliado aportó únicamente 100 soles mensuales entre los 20 años y los

45 años. Suponiendo que la rentabilidad promedio del sistema en esos

25 años fue de 10% -recuérdese que la rentabilidad en los últimos 20

años ha sido 12.6% dada la buena gestión de las AFP-, entonces este

afiliado habrá acumulado a los 45 años 62,390 soles, cifra que se

convierte a los a los 65 años en la enorme cantidad de 419,726 soles,

por tanto le tocaría exactamente una pensión de 2,823 soles (tres veces

la pensión promedio). Esta cifra puede parecer inverosímil dado que el

aporte fue solo de 100 soles al mes durante seis meses al año por 25

años, pero este es el efecto de la capitalización del dinero en el tiempo.

Los primeros 100 soles aportados el primer año ganarán rentabilidad

durante 45 años, los segundos 100 soles ganarán rentabilidad por 44

años y 11 meses, y así sucesivamente. Si usted aporta 100 soles hoy,

en 45 años serán 7,289 soles. Puede verificar estas cifras usando el

Simulador que desarrollé para corroborar estos cálculos.

Otro ejemplo similar se da para un afiliado que ha aportado entre los 20

y los 40 años. Al finalizar sus aportes habrá acumulado 32,729 soles,

mientras que a los 65 años su fondo ascenderá a 220,181 soles, con el

SEGURIDAD SOCIAL 11

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

cual le corresponderá una pensión de 1,481 soles, el doble de la

remuneración mínima vital (RMV).

LA SEGURIDAD SOCIAL EN EL PERÚ: SISTEMAS DE PENSIONES EXCLUYEN A LAS MAYORÍAS

Uno de cada cuatro peruanos mayores de 65 años no recibe pensión. Muchos trabajadores no participan en los sistemas de jubilación o previsionales (privado o público). Hoy no hay una garantía de un ingreso mínimo para todas las personas de tercera edad.

Solo están garantizados aquellos que han logrado cotizar un número de años, en trabajos formales y, en nuestro país predomina ampliamente la informalidad, el 85% del empleo creado es informal, sin cobertura de los sistemas pensionarios.

EL BANCO MUNDIAL HA SEÑALADO QUE UNO DE LOS PRINCIPALES MOTIVOS QUE INDUCE A QUE LAS PENSIONES DE JUBILACIÓN DE LAS AFPS SEAN INSUFICIENTES SON POR LOS PROBLEMAS DE LAS COMISIONES COBRADAS POR LAS AFPS PERUANAS ESTÁN ENTRE LAS MÁS ALTAS DE LATINOAMÉRICA.

Durante la crisis financiera a fines del 2008, los afiliados a las AFPs llegamos a

perder casi 50% de nuestro fondo. El haber jugado las pensiones a una ruleta

financiera altamente riesgosa, no es el único problema causado por la

privatización del sistema de pensiones. Hay otros problemas igual de serios. El

primero es que para el 65% de los asalariados, sus empleadores evaden las

contribuciones a los planes de pensiones. El segundo: las pensiones apenas

alcanzan S/. 620 en promedio (modalidad de retiro programado, que es la

mayoritaria), con lo que más del 42% de la población continúa trabajando luego

de la edad establecida para la jubilación (65 años). Hay un tercer problema: las

AFPs ha desfinanciado el Sistema Nacional de Pensiones (19990), reduciendo

las pensiones de los jubilados y obligando a un aporte del Tesoro Público

desorden de los 3 mil millones de soles anuales. Este problema se debe a que,

SEGURIDAD SOCIAL 12

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

al introducirse las AFPs, una enorme proporción de trabajadores cotizantes se

traspasó al Sistema Privado de Pensiones (SPP).

De esta manera, aunque el número de jubilados no se redujo, sí disminuyó el

número de quienes aportan para sostener sus pensiones, creándose un

enorme desbalance financiero. Este desbalance ha sido cerrado de dos

maneras: con aportes del tesoro y con recortes de las pensiones reales.

Finalmente, las comisiones cobradas por las AFPs peruanas están entre las

más altas de Latinoamérica. El funcionamiento del sistema privado de

pensiones en el Perú refleja una relación asimétrica e injusta: a la par que la

rentabilidad de los fondos de los trabajadores es incierta, las administradoras

AFPs obtienen grandes utilidades.

Es decir: los afiliados no ganan con seguridad en sus cuentas individuales -

sobre las cuales se determinarán sus pensiones en el futuro- pero las AFPs -

gracias a las altas comisiones que cobran por administrar esas cuentas- si

tienen seguras sus ganancias. La mejor evidencia de lo poco atractivo que son

las AFPs para los trabajadores es el escasísimo número de independientes que

cotizan efectivamente. Si el sistema es tan bueno, ¿Por qué casi todos los

cotizantes están entre quienes deben asegurarse obligatoriamente, y quienes

no tienen esta obligación, no cotizan? De continuar con este sistema de AFPs

que privilegia la capitalización individual y no contempla una pensión básica

universal financiada solidariamente, las perspectivas para el año 2050, cuando

la población mayor de 65 años sea 16% del total (en vez del 6.5% que es hoy),

serán dramáticas. La baja cobertura y pequeños montos de pensión obedecen

a que el diseño del sistema de protección social se limita al trabajo dependiente

en un país con altos niveles de informalidad laboral.

MEJORANDO EL SISTEMA PRIVADO

SEGURIDAD SOCIAL 13

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

Además, hay que hacer mejoras sustanciales en el diseño del sistema privado

de pensiones con el objetivo de hacerlo más equitativo, competitivo y eficiente.

Entre otras:

1. Permitir e incentivar la participación de los afiliados en la administración del

sistema. El Convenio 102 de la OIT (norma mínima de seguridad social),

ratificado por el Perú, establece que cuando la administración de la seguridad

social no se encuentre a cargo de “una institución reglamentada por las

autoridades públicas o un departamento gubernamental responsable ante un

parlamento”, representantes de las personas protegidas deberán participar en

su administración o estar asociados a ella con carácter consultivo.

2. Para reducir las comisiones, se pueden tomar medidas para reducir los

costos de las AFPs. La centralización de actividades como la recaudación y el

otorgamiento de prestaciones mejorarían la eficiencia del sistema y reduciría

los costos de administración por economías de escala. En Chile se ha

centralizado la gestión y otorgamiento de prestaciones del Seguro de Invalidez

y Sobrevivencia en un único ente elegido por mecanismos de licitación. En

México, la recaudación está centralizada.

3. Reducir las comisiones también puede lograrse con una mejor competencia

entre AFPs. Esa competencia hoy es limitada porque los afiliados tenemos muy

poca información para saber cuál AFP es mejor. En Bolivia se llevaron a cabo

licitaciones para asignar la administración de los fondos a las AFPs que

otorguen las mejores condiciones, y obtuvieron comisiones mucho menores.

Eso mismo aprobó el actual gobierno en la ley para el nuevo régimen para

microempresas, que ha quedado sin implementación. Otra opción es

simplemente establecer una comisión tope, como se hizo en Argentina. En

Uruguay, la AFP estatal funciona como reguladora del mercado. En cualquier

caso, aumentar la competencia permitiendo que los bancos ofrezcan el servicio

de qué AFP es conveniente.

SEGURIDAD SOCIAL 14

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

4. El monto de las pensiones en las AFPs hoy se determina sobre la base de

tablas de esperanza de vida diseñadas para realidades distintas a la peruana.

El problema es que considerar una esperanza de vida mayor a la real lleva a

determinar cuantías menores de pensión. Estudios que consideren una

esperanza de vida acorde a la realidad peruana tendría un efecto positivo en

los montos de las pensiones. Tampoco debe aceptarse la discriminación entre

hombres y mujeres, debiendo usarse una tabla de vida única para evitar que

las mujeres obtengan pensiones menores solo porque tienen mayor esperanza

de vida. Pero cabe una pregunta mayor: ¿por qué no simplemente

desaparecemos las AFPs y se establece un sistema de ahorro para pensiones

de jubilación estrictamente voluntario, con ventajas tributarias que lo

promueva? Muchos países que tienen sistemas básicos de pensiones

solidarias, permiten sistemas complementarios de este tipo, como en Estados

Unidos, Brasil o Australia. Esta alternativa tiene la ventaja de permitir que cada

persona ahorre para su vejez de acuerdo a sus propias preferencias, dentro de

una cartera más amplia (que incluye vivienda, Compensación por Tiempo de

Servicios CTS, inversión en capital humano de uno mismo y de los hijos,

posible migración, inversión en la propia empresa, además de toda la gama de

inversiones financieras). Complementada con un sistema solidario.

SEGURIDAD SOCIAL 15

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

CONCLUSIONES:

PRIMERA

Hay que desligar por completo la pensión del afiliado con el promedio de sus

remuneraciones. Olvidemos la tasa de reemplazo como un objetivo a alcanzar,

si bien se usa en muchos países, ellos tienen otras ventajas que nosotros no, y

cada país es autónomo para tomar las decisiones que mejor le asientan.

Cuestionemos los paradigmas y ejerzamos el pensamiento crítico.

Y los aportes mensuales deben tener un tope, y como he demostrado ese tope

podría ser 100 soles mensuales. No importa cuál sea su sueldo, no estará

obligado a aportar más. Las personas que ganan 750 soles aportarán solo 75

soles tal como sucede ahora.

Los afiliados que consigan acumular un fondo suficiente a los 50 años para

generar una pensión mayor a una RMV a los 65 años estarán exentos de

aportar. De esa manera se premiará a los afiliados que aportan desde jóvenes.

Debe tenerse en cuenta que entre los 50 años y los 65 años el dinero seguirá

ganando una rentabilidad anual promedio del diez por ciento.

SEGURIDAD SOCIAL 16

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

SEGUNDA

Actualmente el proceso de reforma continúa. Se han hecho ajustes para mejorar la

rentabilidad de los fondos de las AFPs, que históricamente son en promedio más de

10%. Sin embargo los niveles de pensión aún no convencen a todos.

Aún no existen jubilados “puros” del sistema y se tendrá que esperar al menos 10 o 15

años más para comprobar si realmente podrá pagar una jubilación conforme a las

expectativas de los afiliados, una pensión digna y que pueda ser suficiente para el

afiliado

En el Perú más de cinco millones de peruanos están afiliados a alguna AFP, pero solo

la mitad de estos aporta con regularidad. El reto es que todos los peruanos puedan

asegurar una pensión en el futuro.

A diferencia de la ONP en que una persona debe demostrar que ha trabajado 20 años

como mínimo para obtener una pensión, en las AFP al tener cuentas individuales, las

pensiones se calculan en base a lo aportado por el trabajador.

Las Comisiones cobradas Por Las AFP peruanas estan Entre las más altas de

Latinoamérica. El FUNCIONAMIENTO del Sistema Privado de Pensiones en el Perú

Refleja una relación asimétrica e injusta: a la par de la del que rentabilidad de los Fondos

de los Trabajadores es incierta, las Administradoras AFP obtienen Grandes utilidades.

Es Decir : los Afiliados no Ganan con direction seguridad En sus cuentas Individuales -

sobre las Cuales se determinarán SUS pensiones en el futuro- Pero las AFP -gracias a las

Altas Comisiones Que Cobran por Administrar AEE cuentas- si Tienen Seguras SUS

Ganancias

SEGURIDAD SOCIAL 17

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

BIBLIOGRAFIA:

http://semanaeconomica.com/article/finanzas/previsional/146937-afp-cuales-son-las-

propuestas-para-reformar-el-sistema-de-pensiones/

http://blog.pucp.edu.pe/blog/consultaslegales/2009/08/18/cuando-procede-la-desafiliacion-

de-la-afp/

SEGURO SOCIAL, SUEÑO IMPOSIBLE

http://www.bajolalupa.org/16/bll16-seguro.pdf

http://blog.pucp.edu.pe/blog/renzojimenez/2009/02/01/jubilaciones-publicas-o-privadas-

algunas-consideraciones/

EL ABUSO DE LAS AFP EN EL PERÚ

http://www.elanalista.com/?q=node/160

SEGURIDAD SOCIAL 18

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE DERECHO Y CIENCIAS POLÍTICASESCUELA PROFESIONAL DE DERECHO

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

http://exitosadiario.pe/economia/las-afp-sacan-la-vuelta-a-jubilados

LA PROBLEMÁTICA PENSIONARIA EN EL PERÚ Y LA DEFENSA DE LA PERSONA

PENSIONARIA

Benito Villanueva Haro

http://www.derechoycambiosocial.com/revista006/pensiones.htm

SEGURIDAD SOCIAL 19

![Investigacion Social[1]](https://img.pdfslide.tips/doc/110x75/55abcbae1a28ab403f8b4822/investigacion-social1.jpg)