Embed Size (px)

Citation preview

NOVI

EMBR

E, 2

007

• LI

• N

o. 1

635

www.ccpm.org.mx • [email protected]

ENTREVISTA MARIO LABORÍN NIF100 AÑOS EL CONTADOR PÚBLICO

EN LAS EMPRESASNUEVAS NIF PARA 2008B-10, D-3 y D-4

DE LA CONTADURÍASEMANA XXVI

COLEGIO DE CONTADORES PÚBLICOS DE MÉXICO, A .C .

Además...4 En Corto5 Gadges25 Atisbos45 Pulso Universitario47 Agenda Cultural48 Valores de fondo

Escenarios6 Reforma electoral: avances y riesgos

Economía8 El campo mexicano

Finanzas14 ROA vs. Margen18 Muestra del IPC CompMX e IRT CompMX y sus familias

Fiscal20 Diario Oficial de la Federación21 Fiscomentarios 22 Monitoreando la Reforma 26 Dictámenes

Entrevista28 Mario Laborín

Gobierno Corporativo38 Nuevo Código de Mejores Prácticas Corporativas.

Eventos del CCPM41 Difusión de Normas de Información Financiera.42 Obra Institucional43 Cena mexicana, Torneo de Dominó

Espacio Universitario44 La Enseñanza contable del futuro

Arte y Cultura46 Fórum de Monterrey

Veritas, CCPM, Año LI No. 1635. 1 de noviembre de 2007. Órgano Informativo Mensual, editado por el Colegio de Contadores Públicos de México, A.C. Tabachines no. 44, Fracc. Bosques de las Lomas, deleg. Miguel Hidalgo, C.P. 11700. México, D.F. Teléfono: 1105 1922. Registrado como artículo de publicación periódica por el Servicio Postal Mexicano con el no. DGC 0230584, características: 218241415, y en la Dirección General de Derechos de Autor con la Reserva no. 04-2005-010316334500-102. Autorizado por la Comisión Calificadora de Publicacion es y Revistas Ilustradas, mediante los certificados no. 1260 y 2018. SIN 0188-9435. Impreso en Servicios Profesionales de Impresión, S.A. de C.V. Mimosas 31, Santa María Insurgentes, C.P. 06430. México, D.F. Tiraje: 7,000 ejemplares. Distribuida a todos los socios del CCPM y suscriptores. Suscripción anual: $330.00. Precio por ejemplar: $30.00. El contenido de los artículos firmados es responsabilidad del autor, sin que éste necesariamente refleje la opinión del CCPM sobre el tema tratado. Cuando se exprese la opinión del CCPM se especificará claramente. Se prohíbe la reproducción de los artículos sin previa autorización del CCPM.

Veritas es el órgano informativo mensual editado por el Colegio de Contadores Públicos de México, A.C. Su misión es ser un vínculo de comunicación entre el Colegio y sus Socios, así como entre los propios Socios, difundiendo las actividades del Colegio y los temas de actualidad relacionados con asuntos de interés general para la Profesión Colegiada, evitando asumir posturas en materia política y religiosa, promoviendo la imagen del Contador Público como Asesor de Negocios y guar-dando el debido respeto y aprecio entre los Socios.

CONTENIDO NOVIEMBRE 2007

Circulación certificada por

12Nuevas NIF para 2008B-10, D-3 y D-4

34 XXVI Semana de la Contaduría PúblicaEl Colegio de Contadores Públicos de México, a través de la Vicepresidencia de Desarrollo y Capacitación Profesional, organizó la XXVI Semana de la Contaduría Pública, con el objetivo de reunir a destacados especialistas y expositores en diversas temáticas.

30100 AñosEl Contador Público dentro de las empresas.

Producción: Gerencia de Diplomados: Lic. Andrea Alva Rosales. Responsables de la Edición: Joana Coronado Álvarez y Asiria Olivera Calvo.

COMITÉ EJECUTIVO 2006-2008Presidente C.P.C. Víctor Keller KaplanskaVicepresidente de GobiernoC.P.C. Javier García Sabaté PalazuelosVicepresidente de Relaciones y Promoción InstitucionalC.P.C. José Antonio Snell ArguijoVicepresidente de Desarrollo y Capacitación ProfesionalC.P.C. Jorge Téllez GuillénVicepresidente de Servicio a SociosC.P.C. Alfredo Solloa GarcíaVicepresidenta de Servicio a UniversidadesC.P.C. Lucina Trejo CeseñaVicepresidente de IntegraciónC.P.C. Manuel Rico LoyolaVicepresidente de Educación Profesional ContinuaC.P.C. José Besil BardawilVicepresidente de AfiliaciónL.C.C. Rosa María Escobar OrtizVicepresidente de FinanzasC.P.C. Alberto Del Castillo Velasco ZepedaVicepresidente de Estrategia, Organización y ControlC.P.C. Ubaldo Díaz Ibarra

ASESORESC.P.C. José Guillermo Arellano RamírezC.P.C. María Teresa Bastidas YffertLic. Carmina Castañeda ArgüellesC.P. Roberto Danel DíazC.P.C. Alfonso Ferreira LeónC.P.C. Sergio Hernández GonzálezC.P.C. José Leopoldo Ibarra PosadaC.P.C. María de Lourdes Nabor CadenaC.P.C. Jorge Novoa FrancoC.P.C. Alfonso Pérez RegueraC.P.C. Crisanto Sánchez GaitánC.P.C. Roberto Soto LeyvaC.P.C. Fernando Taboada Solares

Auditor FinancieroC.P.C. Alberto De La Llave FernándezAuditor de GestiónC.P.C. Albeto Álvarez del Campo Director EjecutivoC.P. Juan Francisco Fernández Andrea

CONSEJO EDITORIALC.P. Roberto Danel Díaz, Presidente

C.P.C. Carlos Cárdenas Guzmán

C.P.C. Marcela Fonseca García

C.P.C. Javier García Sabaté Palazuelos

C.P. Federico Gertz Manero

C.P. Nino Fernando Liaño Egozcue

C.P. Joaquín Moreno Fernández

C.P.C. María de Lourdes Nabor Cadena

C.P. Sergio Suárez Licéaga

C.P. Blanca Tapia Sánchez

C.P. Felipe Orozco Covarrubias

Directora de Productos EspecialesElizabeth Solis SoteloEditoraAdriana ReyesEditora GráficaGabriela Márquez NogueraAsistente EditorialPaola S. Hernández M.Corrector de EstiloJosé VelázquezGerente de ProducciónCésar CereroProducciónEstrella García

Diseño Estratégico y Análisis Prospectivo, S.C., Centro de Estudios del Sector Privado, A.C., Consejo Coordinador Empresarial, Bolsa Mexicana de Valores, CINIF, Fomento Cultural Banamex, A.C.Afiliado al Instituto Mexicano de Contadores Públicos, A.C. Federación de Colegios de Profesionistas.

C.P.C. Víctor Keller KaplanskaPresidente del Colegio de Contadores Públicos de México.

M ENS A J E D EL P R E S I D EN T E

al no estar reconocido el IETU para tales efectos, la situación se pone aún peor, puesto que, inde-pendientemente de poder crear una inflación, muchas de las inversiones extranjeras podrían desaparecer del entorno económico nacional, creando una disminución en la competitividad mundial en la que hoy estamos inmersos.

Por lo anterior insistimos en lo que hemos veni-do afirmando públicamente: el IETU puede ser en el futuro, y después de un periodo de transi-ción, algo que a nuestro país podría ser aplicable, (no como se encuentra actualmente); creemos que la opción más viable, aun cuando no sea po-pular, es el impuesto al consumo de forma gene-ralizada, con la excepción de una muy pequeña canasta básica de productos perfectamente se-ñalados para evitar interpretaciones que desvir-túen a la misma.

Espero que la inflación, que creemos podría traer lo anteriormente señalado, aunado al im-puesto a los depósitos en efectivo –que entrarán en vigor el primero en el mes de Julio de 2008–, así como al de las gasolinas –vigente a partir del 1 de Enero de 2008–, sea una inflación que no rebase los límites establecidos por el Banco de México para mantener una solvencia económi-ca nacional saludable y controlada.

Ojalá que, en algún momento, nuestro Congreso de la Unión se percate de que fue electo para ser-vir a México sin importar el color del partido.

En octubre, finalmente, fue publicada la Reforma Fiscal; algunos de los cambios propuestos por el Colegio de Contado-

res Públicos de México, Instituto Mexicano de Contadores Públicos, IFA, Instituto Mexicano de Ejecutivos de Finazas, la Academia de Es-tudios Fiscales y la Barra Mexicana de Abo-gados fueron incluidos. Sin embargo, faltaron muchos puntos que, desde mi perspectiva, son urgentes de incluir para que mediante decreto puedan ser tomados en cuenta.

Los puntos a los que me refiero son, entre otros, el reconocimiento a los inventarios, a las pérdi-das fiscales y al acreditamiento del IETU en los países con los que México tiene firmado trata-dos para evitar la doble imposición.

¿Cuál es el significado de estos 3 puntos? Si ha-blamos de inventarios, no hay que olvidar a to-das las grandes tiendas de autoservicio que, hoy por hoy, tienen un inventario alto y que de no es-tar reconocido dentro del IETU, les ocasionará una sola cosa: inflación.

Si hablamos de las pérdidas por amortización de las empresas, que al 31 de diciembre las tengan, para poderlas amortizar dentro del valor de sus acciones y al no ser reconocidas por el IETU, les ocasionaría una sola cosa: inflación.

En cuanto al acreditamiento dentro de los trata-dos internacionales que México tiene firmados,

Ver i tas Noviembre2

¿Reforma Fiscal igual a Inflación?

Ver i tas Noviembre44

EN CO RTO

La Organización para la Cooperación y el Desarrollo Económico (OCDE) publicó el Panorama de la Educa-ción 2007, en el que México y Corea parecen más dis-tantes que nunca: en México, de la población de entre 25 y 64 años de edad, solo 21% tiene escolaridad del nivel medio superior. En Corea este porcentaje llega a 76. México ha mantenido un porcentaje similar –de entre 20 y 24%– en los últimos 30 años.

Los coreanos son los mejores pagados del mundo (ex-ceptuando a Luxemburgo) debido al nivel estudiantil y profesional. Algunos indicadores anuales son:• Salario de maestros coreanos en dólares compara-bles internacionalmente: 82 mil 790 pesos (maestros de secundaria en el nivel máximo de percepción).• Salario promedio de la OCDE: 48 mil 983 pesos.• Salario de maestros mexicanos: 35 mil 286 pesos.

De acuerdo con el Doing Business 2008, publicado por el Ban-co Mundial (BM), México retrocede del lugar 42 al 44 en la lis-ta de países con mejor ambiente de negocios. Según el estudio, que mide la mejora de los negocios en 178 países en 2006-2007, México no aparece en esta ocasión como uno de los principales reformadores, a pesar de que en el estudio de 2007 avanzó 19 lu-gares, al pasar del 63 al 42 de una lista de 175 economías.

El Doing Business lo elabora el BM desde 2003; mide 10 indica-dores sobre la reglamentación empresarial, analizando costos y tiempos que se requieren para abrir un negocio, no considera

variables macroeconómicas, calidad de las infraes-tructuras, volatilidad de la divisa, percepción del

inversionista ni tasa de delincuencia.

Cae el ambiente de negocios

La cadena de librerías El Sótano cumple 40 años de servir al lector y celebra la venta de 1 millón 500 mil libros el año pasado, es decir, cinco mil al día con un costo promedio de 150 pesos. Las cifras de penetración en el mercado son del 10%, pero estos resultados no son del todo alentadores.

Las librerías se enfrentan al comercio informal y la piratería; actualmente exis-ten más puestos informales que librerías en el país. La ventaja de los primeros es el precio más barato por cada ejemplar; se estima que existen 600 puestos de venta en el Distrito Federal. Por ello, en menos de una década, ha desaparecido el 20% de las librerías mexicanas.

De acuerdo con los estudios de El Sótano, el promedio de libros leídos al año por persona es de dos. En cuanto a tiraje, España llega a producir hasta 30 mil ejem-plares por título, mientras que en México la cifra alcanza dos mil ejemplares.

Competencia por la lectura

Más distantes que nunca

Ver i tas Noviembre 55

Comunicación efectivaLa nueva serie HDX 4000, de Polycom, ofrece sistema de videoconferen-cia de escritorio con voz, video y contenido de alta definición (HD). Este equipo contiene todos los componentes necesarios para una excelente comunicación. Incluye una pantalla de 20 pulgadas, que puede funcio-nar al mismo tiempo como un monitor PC, así como una cámara HD, micrófonos dobles, altavoces y subwoofers de alta fidelidad y una base con teclado integrado que permite a los usuarios iniciar o contestar lla-madas de video como si se tratara simplemente de un teléfono. Con só-lo 256 kbps de ancho de banda proporciona muy buena calidad de video, ofrece además descargas simultáneas, lo cual representa video y conte-nido que aparecen en la pantalla al mismo tiempo, con transmisión de un botón desde una PC o Mac. Puede mostrar todo tipo de contenido incluyendo video, animación, hasta presentaciones de PowerPoint. Una excelente herramienta para nuevas opciones de comunicación.www.polycom.com

Audio telefónicoSamsung lanzó el SGH X836, un celular pensado para utilizarse como MP3 pla-yer. Su formato pen drive permite al usuario girar 180 grados desde un simple reproductor de música a un teléfono completo. Cuenta con cámara fotográfi-ca de 1.3 megapixeles de resolución, la cual también puede grabar video; tiene Bluetooth 2.0, capacidad de almacenamiento de 10 Megabytes con la opción de expandirse mediante tarjetas Micro SD hasta 2 Gigabytes, Radio FM, MP3 pla-yer, pantalla con excelente resolución y rueda de clic para navegar en las funcio-nes y es compatible con Windows Media. Todo esto lo convierte en la perfecta solución para los usuarios que quieren tener las más avanzadas aplicaciones multimedia sin descuidar el diseño.www.samsung.com

G A D GE T S

Sonido a manos libres

El Auto estéreo CQ-C3305U, de Panasonic, es el accesorio ideal para su coche, ya que además de escuchar música con perfecta calidad de sonido, conexión para su iPod o reproductores mp3, ofrece conectividad vía Bluetooth a su celular, lo que le permite ha-blar a través de las bocinas del auto. La so-lución para teléfonos celulares es a través de un módulo que transmite la señal a las boci-nas y un micrófono que se coloca en la vise-ra de automóvil, por lo que la comunicación se realiza tocando un solo botón sin dis-traer la mirada del camino. La potencia de este equipo es de 70w x 4 canales de salida, para disfrutar la fidelidad del sonido sin ne-cesidad de un amplificador adicional.www.panasonic.com.mx

Ver i tas Noviembre6

E SCEN A R I O S

Avances y riesgos

Por Diseño Estratégico y Análisis Prospectivo.

L a manera en que se han vinculado las negociacio-nes de las reformas fiscal y electoral, así como el contenido y el sentido que está adquiriendo esta última, ilustra con claridad este punto y da cuen-

ta de los riesgos de una eventual Reforma del Estado a la me-dida de los intereses partidarios.

Es oportuno recordar que, en su diseño original, la Ley para la Reforma del Estado consideraba seis ejes: los cinco que ac-tualmente se discuten (electoral, federalismo, Poder Judicial, garantías sociales y régimen de gobierno) y el de la Reforma hacendaria. Desde un punto de vista conceptual, tenía sen-tido la inclusión del tema hacendario en el marco de la refor-ma del Estado, pues, para efectos de gobernabilidad, dotar de recursos fiscales al Estado es tan importante como pro-veerlo de reglas adecuadas para operar. No obstante, des-de la perspectiva de la viabilidad de la negociación política, el senador Beltrones, principal promotor de la Ley y enton-ces presidente de la Comisión Ejecutiva para la Negociación y Construcción de Acuerdos, tuvo que reconocer la conve-niencia de que el tema hacendario y el relativo a las reglas del juego del sistema político marcharan por caminos para-lelos y no se contaminaran mutuamente.

La pregunta obligada entonces es ¿por qué quienes en su mo-mento reconocieron la necesidad de mantener separadas ambas negociaciones, son quienes ahora condicionan la apro-bación de la reforma fiscal a la aceptación de los aspectos más polémicos y aún riesgosos de la reforma electoral?

Negociación complejaEstamos frente a una negociación compleja en virtud de que, ante la actitud asumida por el PRD y el PRI, pese a ser la terce-ra fuerza política a nivel nacional, se ha convertido en el fiel de la balanza de toda negociación. La apuesta priísta, como es ló-gico suponer, ha sido a la elevación del costo de los acuerdos.

El gobierno federal obtiene una reforma fiscal que ampliará sus márgenes de maniobra y a cambio paga, junto con Ac-ción Nacional, los costos políticos de la misma. Por su parte, los gobernadores (y principalmente los 18 mandatarios loca-les del PRI) se encuentran entre los principales beneficiarios del nuevo arreglo fiscal, sin pagar el costo del mismo.

Adicionalmente, se presiona y se condiciona toda la refor-ma fiscal y aun los aspectos de mayor sustancia de la refor-ma electoral a la satisfacción de otro objetivo político crucial para los intereses del PRI: la remoción de la totalidad del Consejo General del IFE, ¿a cambio de qué? De una reforma fiscal que reportará grandes beneficios económicos y políti-co-electorales a los gobernadores.

En la instrumentación de esta estrategia de presión, el PRI ha contado con un aliado cómodo. Para el PRD, la remoción de los miembros del Consejo General del IFE es vital para seguir alimentando el discurso del fraude. Por un lado, echa tierra a cualquier planteamiento crítico acerca de los errores que condujeron a la derrota y culpa a los consejeros del esta-llido de un conflicto postelectoral conscientemente urdido por su caudillo; por otro lado, asesta un nuevo golpe a la legi-timidad de un gobierno que, poco a poco, ha venido teniendo éxito en su estrategia de legitimación vía rendimiento.

Todo ello le facilita las cosas al PRI para impulsar una es-trategia encaminada, más allá de las venganzas contra El-ba Esther Gordillo, a restaurar el control sobre los procesos electorales. En otros términos, el PRI se ha montado en la de-manda perredista para golpear a una institución que le ha si-do particularmente disfuncional.

Ante este panorama, sería deseable que el gobierno y su parti-do, en el caso de que realmente les interese la salvaguarda de los avances democráticos, adopten una estrategia fuerte de nego-

Reforma electoral

De la Reforma del Estado deviene un imperativo para la funcionalidad del sistema político y, por tanto, para la consolidación de una democracia con la suficiente capacidad de gobierno. La para-doja del caso consiste en que el rediseño del andamiaje institucional del Estado Mexicano, que en teoría debería apuntar al desplazamiento de los intereses partidarios del centro gravitacional de los procesos de decisión política, se halla atrapada por una racionalidad partidocrática.

Ver i tas Noviembre 7

ciación. La apuesta podría consistir en estirar la cuer-da de la reforma fiscal, poner en riesgo la posibilidad de que los gobernadores cuenten con más recursos, y ame-nazar con vetar el presupuesto si la Cámara introduce cambios sustanciales en este terreno.

A fin de cuentas, como lo ilustran los resultados elec-torales de los años recientes, la fortaleza del PRI se ma-nifiesta en los comicios locales, sobre todo cuando a los diferentes grados de injerencia de los gobernadores sobre las autoridades electorales locales se les suma el ingrediente estratégico de los recursos fiscales aporta-dos por la federación. Y, en relación con la reforma elec-toral, el PAN, si no cae en la tentación de controlar a un árbitro que le ha impuesto fuertes castigos económi-cos, está en condiciones de hacer valer su capacidad de bloqueo de cualquier reforma constitucional.

Falta de confianzaLa falta de confianza en el Consejo del IFE es, en rea-lidad, un asunto partidario y no ciudadano; son las dirigencias de estos partidos y no los ciudadanos las que, en función de sus intereses, argumentan la falta de confianza en la autoridad electoral. Lo paradójico del caso es que los partidos esgrimen la necesidad de apuntalar la credibilidad del árbitro cuando, según las encuestas, el nivel de credibilidad del IFE (55%) duplica al de los partidos (27%). La remoción de los conseje-ros que hoy en día se plantea conlleva, en algunos de sus as-pectos, el riesgo de una verdadera contrarreforma.

Finalmente, vale la pena hacer mención a una omisión fun-damental de las propuestas de reforma constitucional. La primera es indicativa de la absoluta renuencia partidaria pa-ra discutir los asuntos relacionados con la representatividad en el Congreso, la rendición de cuentas, la profesionalización y la continuidad del trabajo legislativo.

Y aunque estos temas competen en realidad a la agenda de las reformas en materia de régimen de Estado y de gobierno, po-seen una clara dimensión electoral, al menos en el sentido de que, en gran medida, transitan por la posibilidad de la reelec-ción consecutiva de los legisladores y de los mecanismos de distribución de posiciones a través del mecanismo de repre-sentación proporcional (desaparición de los senadores pluri-nominales). En particular, el rechazo partidario a la reelección consecutiva de los legisladores tiene que ver con las resisten-cias a renunciar al poder derivado de la elaboración de las listas de candidatos, eficaz mecanismo garante de la disciplina.

PerspectivaLa presentación de las propuestas de reformas constitucionales ha sido el primer paso de la reforma electoral. A éstas deberá se-

guir el proceso de formulación de las propuestas de reforma le-gal que hagan operativas a las primeras. De cara a este punto, vale la pena subrayar el imperativo ético de que la reforma elec-toral y, en general, la del Estado efectivamente contribuyan a la causa de la consolidación del cambio democrático. Y es válido expresar este deseo en tanto existe el riesgo de que una refor-ma electoral partidocrática sea el botón de muestra de una re-forma del Estado a modo de los intereses partidarios e, incluso, guiada en función de expectativas restauradoras.

Así las cosas, la eventual remoción del Consejo General del IFE se encuentra en el núcleo del problema, que no hacer caso a este punto es no ceder a la presión de los dos principales partidos de oposición, ya que puede poner en entredicho la reforma fiscal y aun la propia reforma electoral.

Pero lo más peligroso es que el mantenimiento de los consejeros crearía las condiciones de un conflicto postelectoral mayúsculo en 2009, pues en caso de no obtener los resultados esperados po-dría tener lugar la convergencia del PRI y del PRD en una estra-tegia común de impugnación. Y ello no como resultado objetivo de una mala gestión o de un fraude, sino de la voluntad expresa de estos dos partidos para cuestionar el proceso. El debilitamien-to de la institución sería acaso irremediable y se consumaría un gran paso atrás. Dicho en otras palabras, la destitución de los con-sejeros podría ser vista por el gobierno como un mal menor.

Ver i tas Noviembre8

ECO N O M Í A

El campo mexicano

Por Centro de Estudios Económicos del Sector [email protected]

Recientemente el mundo registró un incremento inusitado en la demanda de algunos productos agropecuarios básicos, lo que anticipa una mayor demanda en el futuro y, por lo tanto, precios internacionales más elevados. El campo mexicano ha quedado completamente rezagado y al margen de todos los beneficios potenciales que este entorno favorable podría brindarle; en este contexto, ¿cómo aprovechar los beneficios del mercado agropecuario?

L a explicación de este fenómeno es sencilla: el cons-tante incremento de la población mundial implica que cada vez hay más personas que necesitan ser alimentadas; además, el crecimiento sostenido de

algunas economías, particularmente de China e India, ha de-rivado en un mayor ingreso disponible para gran parte de la población que ha propiciado, a su vez, un cambio en la dieta

Demanda anticipada. Retos y oportunidades

de las personas hacia un mayor consumo de proteínas de ori-gen animal, como carne, leche, pollo y huevo. También el incre-mento sostenido en el precio del petróleo ha hecho rentable la búsqueda y obtención de sustitutos, como los biocombustibles, lo que ha impactado no solamente a la producción de los gra-nos y semillas que se requieren para su elaboración, sino tam-bién en sus precios y el costo de alimentación del ganado.

Ver i tas Noviembre 9

En este contexto, el campo mexicano ha quedado completa-mente rezagado y al margen de todos los beneficios potenciales que este entorno favorable podría brindarle. México continúa presentando graves problemas estructurales en el mercado agrícola que políticas mal diseñadas no han sido capaces de so-lucionar, ocasionando que los niveles de productividad y com-petitividad sean más bajos respecto a otros países. En este artículo se expone una serie de acciones, planteadas en el Mc-Kinsey Quarterly, que ayudarían a incrementar la producción y productividad del campo.

Mercado mundial. Sube y BajaA lo largo del año pasado, y lo que va de 2007, el mercado agropecuario mundial ha experimentado fuertes incremen-tos en los precios de sus principales productos. Por el lado de la oferta algunos factores de carácter temporal, como re-servas mundiales de granos en mínimos históricos y una me-nor producción, consecuencia de fuertes sequías en algunas partes del mundo, contribuyeron a que se diera este fenóme-no. En cuanto a la demanda, el aumento fue estimulado por el crecimiento de la población mundial y de la riqueza, los cam-bios en las dietas, así como el mayor consumo de alimentos en los países en vías de desarrollo, y la creciente demanda de bio-combustibles, que es un cambio estructural que se espera que tenga consecuencias durante los próximos 10 años. La mayo-ría de los pronósticos coincide en que la producción de etanol se duplicará durante la década entrante.

Conforme al último reporte Agricultural Outlook 2007-2016, ela-borado por la Organización para la Cooperación y el Desarrollo Económico (OCDE) y la Organización de las Naciones Unidas pa-ra la Agricultura y la Alimentación (FAO, por sus siglas en inglés), las proyecciones en relación con el crecimiento de los precios y el consumo de los principales productos agropecuarios para la próxima década son por demás optimistas. Se estima que en los próximos 10 años los precios del maíz registrarán un incre-mento promedio del orden del 40% en relación con los obser-vados en la última década; para el trigo se espera un aumento de alrededor de 30% y en el caso de las oleaginosas el pronósti-co es más reservado, apunta a un aumento de un rango de en-tre 2 y 3% en el mismo periodo.

Se calcula un rango de entre 18 y 22% para el aumento que po-drían tener los precios de los aceites vegetales, mientras que para el azúcar se vislumbra un avance de 10% y del 40% para los pro-ductos lácteos. Los precios de la carne de res observarán un avan-ce de 10%; se prevén incrementos promedio de 17 y 28% en el caso de la carne de cerdo y la de aves, respectivamente. Con relación al consumo, de acuerdo con estas proyecciones, en los próxi-mos 10 años podríamos esperar un incremento por año del or-den de 0.8% en el caso del trigo, de 1.9% para las oleaginosas, 2.5% en los aceites vegetales; el consumo de azúcar y el de le-che se incrementarían 1.8% en cada caso, en la carne de res se

pronostica un avance de 1.5%, en la de cerdo de 1.7% y en la de aves de corral de 1.9%.

¿Cómo aprovechar los beneficios?Nuevas formas de organización. El modo y la organización de la producción que prevalecen en el México rural dificultan que la mayoría de las unidades productivas pueda capturar los bene-ficios derivados del crecimiento de estos mercados. En nuestro país existen cuatro millones de unidades de producción agríco-la, de las cuales el 76% está considerada dentro de la categoría de autoconsumo y subsistencia, 18% está en transición, y sólo 6% se considera comercial. En el caso de la producción pecuaria el pa-norama es aún peor. Las unidades de producción ascienden a 3.3 millones, de los cuales el 87% es de uso extensivo y traspatio, 12% semi-tecnificada y 1% de uso tecnificado.

Incrementar el tamaño de las unidades productivas. La agrupación de varios productores para formar cooperativas o asociaciones conlleva una serie de ventajas importantes, en-tre las que destacan menores costos al poder alcanzar econo-mías de escala, mayores posibilidades de inversión y de acceso al crédito, especialización de variedades de productos agríco-las y una mayor eficiencia en su comercialización, además de un mayor poder de negociación con todos los agentes involu-crados en el proceso de producción, etc.

Integración de cadenas productivas. Este es un elemento fun-damental de la competitividad. Una cadena productiva eficiente es un proceso que no experimenta faltas ni excesos de insumos y/o mercancías durante el proceso de producción y distribución. La integración de una cadena productiva eficiente conlleva mu-chas veces el establecimiento de proveedores eficientes.

Mejoras en infraestructura y tecnología. La utilización de infraestructura y tecnologías inadecuadas y obsoletas incremen-ta los costos de producción y comercialización de las empresas, y las pone en desventaja con respecto a sus competidoras in-ternacionales. Uno de los principales problemas que enfrenta el campo mexicano es lo reducido del área sembrada por cada pro-ductor, lo cual no resulta rentable hacer grandes inversiones por estos conceptos, ya que su aplicación tiene costos muy altos.

Asociaciones para financiar infraestructura. Una de las op-ciones para financiar proyectos de infraestructura es que los productores se asocien incluso con sus propios competidores. La construcción de carreteras, puertos y vías férreas hace po-sible una mayor eficiencia operacional e incrementa la compe-titividad de las empresas.

Semillas mejoradas. La introducción de semillas genéticamen-te modificadas permite que los cultivos tengan nuevas caracte-rísticas de las que pueden obtenerse múltiples beneficios, tales como la resistencia a alguna plaga, insectos o herbicidas; ma-

Ver i tas Noviembre10

ECO N O M Í A

yor durabilidad, fortaleza, o la incorporación de vitaminas o pro-teínas no existentes en el cultivo original.

Promover una mayor utilización de riego. Los sistemas tra-dicionales ocasionan grandes pérdidas de agua en nuestro país cada año. El riego por goteo permite aplicar una cantidad de agua calculada de manera lenta y regulada en la zona de la raíz de una planta, manteniendo la humedad del suelo dentro de un rango óptimo. Aunado a esto, dicho sistema permite aho-rrar una gran cantidad de tiempo y dinero, además de elevar la productividad y controlar las plagas.

Mejores prácticas financieras. Los mercados financieros po-co desarrollados afectan negativamente al campo a través de varios canales. En primer lugar, limitan la disponibilidad en el otorgamiento de crédito para financiar actividades producti-vas, lo cual tiene como conse-cuencia directa un aumento en el costo del capital para las em-presas. En economías emer-gentes es necesario crear una cultura entre los productores hacia la utilización de instru-mentos que los protejan de es-tos riesgos.

Nuevas fuentes de financia-miento. Recientemente han surgido nuevas formas de fi-nanciamiento que han teni-do mucho éxito en diferentes partes del mundo. Algunas compañías han comenzado a crear mecanismos financie-ros como fondos agrícolas que respaldan cuentas por cobrar, con activos sobre productos agrícolas. Actualmente, las So-ciedades de Inversión ofrecen portafolios con instrumentos para financiar proyectos, brindando a los inversionistas la op-ción de canalizar sus recursos a instrumentos de mayor pla-zo y mayores rendimientos.

Promover la utilización de contratos de futuros. Son pocas las empresas que tienen experiencia o acceso a contratos de futuros. Éstos son una importante herramienta para mitigar algunos de los riesgos a los que los productores de las econo-mías en desarrollo están expuestos, como las fluctuaciones en los precios o el tipo de cambio, los cuales pueden incrementar sus costos o disminuir sus ganancias.

Mediante estos instrumentos, los productores pueden transfe-rir parte de los riesgos a cambio del pago de una prima, lo cual permite a las empresas planear a mayor plazo y con menor in-

certidumbre. Por su naturaleza, los futuros pueden ser un buen indicador de los precios esperados en los próximos meses de dis-tintos bienes, incrementando la información que tienen los agen-tes económicos para la toma de decisiones.

Innovación, investigación, desarrollo e implementación de ideas. Las estrategias de mercado son fundamentales para acceder a mercados cada vez más grandes y más competitivos. Tradicionalmente los productores de materias primas se habían preocupado poco por dar valor agregado a sus productos; sin em-bargo, actualmente esto es tanto o más importante que las estra-tegias orientadas a obtener una mayor producción.

Aun cuando las empresas están conscientes de la importancia de la investigación y desarrollo, han visto las limitaciones de no ma-terializar las ideas que se generan por el costo que esto implica,

por lo cual es prioritario promo-ver el financiamiento de estos proyectos, con recursos tanto públicos como privados.

Satisfacer las preferencias de los consumidores. Es nece-sario que las empresas destinen recursos a actividades de inves-tigación y desarrollo para iden-tificar los cambios en los gustos de los consumidores y ofrecer a sus clientes lo que están buscan-do. Es importante estar al tanto de las nuevas semillas mejora-das, así como de la innovación en aspectos más tradicionales, como los empaques y la presen-tación de los productos.

Aprovechar los nuevos mercados. Como se ha mencionado, el mercado de los biocombustibles ha cobrado una gran impor-tancia en los últimos años. Por ejemplo, en Estados Unidos, en el Renewable Fuels Act de 2005, se estableció un objetivo de produc-ción de 7.5 billones de galones de combustibles renovables para 2012; sin embargo, aspectos como los elevados precios de petró-leo, los subsidios al consumo de etanol y biodiesel, así como ta-rifas de importación bajas podrían hacer que esta cantidad sea rebasada. Países como Brasil, China y Malasia también han esta-blecido este tipo de regulaciones.

Es por esto que si México quiere aprovechar los beneficios de-rivados del desarrollo de esta nueva industria, tiene que es-tablecer las condiciones necesarias para poder producir una mayor cantidad de semillas para satisfacer al mercado nacio-nal y extranjero, mediante tecnologías más modernas y mayor inversión en el sector agrícola.

De no incrementarse la producción y productividad se mantendría una situación deficitaria, que derivará en

mayor pobreza en el campo y precios de productos finales

cada vez más elevados; ambos efectos implican pérdidas de bienestar para la población.

Ver i tas Noviembre12

Nuevas NIF para 2008

Por Elsa Beatriz García BojorgesInvestigadora y Miembro del Consejo Emisor del CINIF.

E l 28 de agosto pasado, el Consejo Mexicano para la Investigación y Desarrollo de Normas de Infor-mación Financiera A.C. (CINIF) promulgó tres de las 6 nuevas Normas de Información Financiera

(NIF) que entrarán en vigor el primero de enero de 2008: NIF B-10, D-3 y D-4. A parte por su trascendencia, a continuación presentamos un resumen de los cambios más importantes que establecen las mencionadas NIF.

NIF B-10, Efectos de la inflaciónEstablece las normas particulares para el reconocimiento contable de los efectos de la inflación en los estados financieros

Los principales cambios son:

Entornos económicosSe identifican dos posibles entornos en los que puede operar la entidad:

• Inflacionario. Inflación >= 26% acumulado en los tres ejercicios anuales anteriores.

• No inflacionario. Inflación < 26% acumulado en dichos ejercicios.

Métodos de reexpresión.• Entorno inflacionario. Deben reconocerse los efectos de la inflación mediante la aplicación del método integral. • Entorno no inflacionario. No deben reconocerse los efec-tos de la inflación del periodo.

Cambio de entorno económico.• Inflacionario a no inflacionario (desconexión). No de-ben reconocerse los efectos de reexpresión del periodo y de-ben mantenerse los efectos de años anteriores mientras los activos, pasivos y elementos del capital contable o patrimo-

B-10, D-3 y D-4

nio contable, estén vigentes. Tales efectos de reexpresión se eliminarán conforme se realicen las partidas que les dieron origen; por ejemplo, en el caso de un activo fijo, conforme se deprecie, se deteriore o se venda.

• No Inflacionario a inflacionario (reconexión). Deben re-conocerse los efectos de la inflación acumulada por los pe-riodos en los que no se reexpresó (método retrospectivo); es

decir, deben ajustarse los es-tados financieros de años an-teriores que se presentan en forma comparativa con los del periodo actual.

Método integral.• Base de reconocimiento. Partidas monetarias y no mo-netarias (igual que en el Bole-tín B-10 derogado).

• Índice de precios. Además del Índice Nacional de Precios al Consumidor (INPC) se per-mite la utilización del valor de las Unidades de Inversión (UDI).

• Costos específicos. Se deroga la posibilidad de aplicar costos de reposición para inventarios e in-

dización específica para activos fijos de procedencia extranjera.

Exceso/insuficiencia en la actualización del capital contable. Desaparece el concepto. • RETANM y REPOMO patrimonial deben reclasificarse a re-sultados acumulados.

NIF D-3, Beneficios a los empleadosEstablece las normas particulares para el reconocimiento con-table de los beneficios que la entidad otorga a sus empleados.

CO N TA B I L I DA D • C I N I F

Se tiene la intención de promulgar, en el mes de noviembre las NIF B-2,

Estado de flujo de efectivo, NIF B-15, Conversión de monedas extranjeras y

NIF D-8, Pagos basados en acciones. De esta manera, se completará el paquete de las

6 nuevas NIF para 2008.

Ver i tas Noviembre 13

Principales cambios:

Beneficios directos.• PTU. Se incorpora este tema (antes estaba en el Boletín D-4); se pide su presentación como parte de los gastos ordina-rios en otros ingresos y gastos; atendiendo a su probabilidad de realización, se pide la determinación y reconocimiento de la PTU diferida con base en el método de activos y pasivos es-tablecido en la NIF D-4.

Beneficios por terminación.• Reconocimiento de la provisión en resultados del perio-do. No se permite diferir el costo laboral del servicio pasado ni el importe de las ganancias o pérdidas actuariales, dado que deberán reconocerse en los resultados del periodo.

• Pasivo o activo de transición inicial (reconocido entre 2005 y 2007). Debe amortizarse en no más de 5 años.

• Pasivo adicional. Se elimina su reconocimiento, así como el del activo intangible y la afectación al capital contable.

Beneficios al retiro. • Pasivo o activo de transición inicial. Debe amortizarse en no más de 5 años.

• Ganancias o pérdidas actuariales. Opción de reconocerlas en resultados del periodo o amortizarlas con base en la ban-da de fluctuación y en la vida laboral remanente promedio.

Para todos los beneficios.• Tasas de descuento y demás supuestos financieros. En entorno no inflacionario se utilizan tasas nominales; en en-torno inflacionario tasas reales.

NIF D-4, Impuestos a la utilidadEstablece las normas particulares para el reconocimiento contable de los impuestos a la utilidad causados y diferidos.

Principales cambios:• PTU causada y diferida. Se considera un costo y/o gasto la-boral y se reubica en la NIF D-3.

• Se mantiene el método de activos y pasivos. Sólo se hacen precisiones a la redacción.

• Estimación para activo por impuesto diferido no recupera-ble. Se requiere su reconocimiento.

• Efecto acumulado por ISR diferido. Se requiere su reclasifi-cación a resultados acumulados.

Por otro lado, es importante mencionar que se tiene la in-tención de promulgar, dentro del mes de noviembre, las si-guientes NIF: NIF B-2, Estado de flujo de efectivo, NIF B-15, Conversión de monedas extranjeras y NIF D-8, Pagos basados en acciones. De esta manera, se completará el paquete de las 6 nuevas NIF para 2008.

Ver i tas Noviembre14

ROA vs. Margen

Por Michael Rotschild.*

El objetivo financiero, quizá más crítico, de las firmas manufactureras es el Rendimiento Sobre Activos (ROA, en inglés). Los inversionistas califican el desempeño administrativo de los directores ejecutivos (CEO) y directores de finanzas (CFO) de las firmas manufactureras, principalmente por su capacidad de exprimirle utilidades a los activos bajo su control. Como tal, el ROA es quizá la medida primordial de los resultados trimestrales y anuales.

P uede ser el ROA el objetivo financiero central de las firmas manufactureras, pero ni siquiera los avanzados sistemas actuales de contabilidad administrativa, con los sofisticados sistemas de

costeo por actividad (ABC) y de planeación de recursos de las empresas (ERP), tienen la capacidad de calcular, repor-tar, o modelar el ROA a un nivel de suficiente detalle que per-mita a los gerentes conocer los impactos sobre el ROA de sus decisiones y transacciones día tras día, trato por trato.

En consecuencia, el ROA no es realmente más que la califi-cación retrospectiva de alto nivel de los directores de finan-zas o de los directores ejecutivos al final del trimestre o a fines de año. El ROA no puede administrarse porque no pue-de medirse a nivel de transacción donde realmente se to-man las decisiones de negocios que producen la utilidad. A decir verdad, no hay una conexión efectiva entre el objeti-vo financiero clave de las firmas manufactureras y sus deci-siones operativas diarias, porque el objetivo estratégico del

F I N A N Z A S • T R A D UCCI Ó N

Ver i tas Noviembre 15

ROA no se ha traducido en una medida táctica pragmática de la actividad de negocios. Siguiendo esta lógica, mi argu-mento es que, pese a décadas de inversión masiva en sofisti-cados sistemas de información, cuando se trata de los retos de contabilidad administrativa que enfrentan los gerentes de empresas manufactureras complejas con intensidad de activos, sigue habiendo una gran brecha entre la necesidad que tiene la administración de información procesable que optimice las utilidades

Visto a escala global, en el sector manufacturero, de 2 trillones de dólares, estimo que este problema causa un déficit anual de utilidades de más de 100 billones de dólares. En resumen, la medición inadecuada y superficial del ROA permite decisiones gerenciales mal orientadas que, a su vez, hacen que se desper-dicien 100 billones de dólares por año. Es un buen dinero.

¿Y las utilidades? Si se le pidiera a una docena de gerentes experimentados re-unidos que sugirieran la mejor de-finición de utilidad, unos cuantos mencionarían, sin duda, los márge-nes brutos, y otros dirían que las ga-nancias de operaciones o la utilidad después de impuestos, ganancias por trimestre, ganancias por acción, rendimientos sobre activos, o rendi-miento sobre capital social.

Otros más, demostrarían su sofis-ticación recitando una sopa de le-tras de acrónimos: Rendimiento de Ventas (ROS), Utilidades Antes de Intereses, Impuestos, Deprecia-ción, Amortización (EBITDA), Ren-dimiento Sobre Capital Empleado (ROCE), Rendimiento Sobre Capital de Inversionistas (ROIC), Rendimiento Sobre Activos Netos (RONA), Valor Económico Añadido (EVA), etc. ¿No es notable que este batidillo de etiquetas, cada una con su propia defi-nición que la fundamenta, se pudiera sugerir razonablemen-te como la definición apropiada de utilidades?

A pesar de la confusión, ninguno de estos términos es inco-rrecto en sí. Cada uno puede ser una buena definición de uti-lidades bajo ciertas circunstancias. Pero hay una jerarquía en las definiciones de utilidades, y no todas las definiciones de rentabilidad se forman igual. Algunas medidas de utilidades son bastante más importantes que otras.

Cualquier analista de Wall Street o profesor de finanzas afir-maría que la medida definitiva de la rentabilidad es Ren-dimiento Sobre Capital Social (ROE), el coeficiente de la

utilidad del año actual entre el capital social de accionistas (todas las utilidades pasadas acumuladas), o utilidad/capi-tal social. Mientras más alto el coeficiente de ROE, más rápi-do crecerá el capital social total de accionistas –y el precio de acciones– al añadir las utilidades de cada año a las reservas del patrimonio de los accionistas.

Por desgracia, aunque lograr y sostener un ROE elevado es el objetivo último de cualquier estrategia financiera, el coefi-ciente mismo de ROE es demasiado abstracto y ajeno a las operaciones diarias del negocio para que sea práctico con el fin de medir y administrar la rentabilidad. Para lograr un con-trol real sobre la rentabilidad, necesita desglosarse el coefi-ciente utilidad/capital social en sus componentes.

La Fórmula DupontLa explicación más elegante de los tres componentes que impulsan el ROE es la Fórmula DuPont de Utilidades que muestra cómo interaccionan tres medidas financieras para

producir el resultado final de ROEEl, control de estos tres coeficientes que lleva al control del rendimiento sobre capital social.

Por mucho, el más sencillo de con-trolar es el coeficiente no operativo activos/capital social. Si una com-pañía no tiene deuda a largo plazo, todos sus activos deben haber sido comprados con capital social de ac-cionistas, y su coeficiente activos/capital social equivale a 1.

Pero si una compañía financia sus activos tanto con capital social co-mo con deuda, mientras más deuda tenga, más activos puede adquirir

con el mismo capital social. Este apalancamiento financiero funciona de maravilla en las épocas de bonanza, pero un co-eficiente alto de activos/capital social puede llevar al desas-tre cuando los tiempos se vuelven difíciles.

Los bancos y otros prestadores permiten más o menos la misma gama de apalancamiento de deuda para todos los competidores en un segmento dado del negocio ya que to-dos los participantes se enfrentan a un riesgo operativo si-milar. Por ejemplo, como grupo, el de aparatos eléctricos puede solicitar préstamos fuertes porque sus ingresos son muy predecibles y sus activos fuertes son fáciles de embar-gar. Las agencias de publicidad, por contraste, suelen tener poca o ninguna deuda a largo plazo porque sus ingresos son muy inciertos y sus activos clave salen por la puerta todas las tardes.

La medición inadecuada y superficial del ROA permite decisiones

gerenciales mal orientadas que, a su

vez, hacen que se desperdicien 100 billones

de dólares por año.

Ver i tas Noviembre16

Así, aunque el coeficiente activos/capital social, o apalan-camiento de deuda, sea uno de los tres componentes im-pulsores del ROE, el coeficiente activos/capital social no es especialmente interesante desde un punto de vista operacio-nal y competitivo. El apalancamiento de deuda es una cues-tión de estrategia financiera a largo plazo, no de operaciones del negocio diario. Y como los prestadores suelen conceder a los competidores directos coeficientes similares de apalanca-miento de deuda, no hay manera de superar en forma consis-tente el rendimiento sobre capital social de la competencia mediante préstamos más fuertes.

Para administrar un negocio hacia una óptima rentabilidad, la administración debe centrarse en la interacción entre los otros dos coeficientes de la Fórmula DuPont de Utilidades: utilidad/ventas y ventas/activos. Multiplicados juntos, estos dos coeficientes componen el ROA, la medida final de la efec-tividad del equipo de una administración para sacarle utili-dad a los activos bajo su control.

De estos dos coeficientes operativos vitales, el de utilidad/ventas, o margen, es centro de una enorme atención en to-das las compañías. En efecto, no importa qué método se uti-lice, gran parte de la contabilidad administrativa se reduce a un esfuerzo por medir los márgenes de una manera exacta. Para calcular el margen de utilidad generado por cada unidad embarcada o por cada dólar de ingreso vendido, las compa-ñías gastan enormes recursos en el intento de calcular exac-tamente el costo total de cada tipo de producto fabricado.

Los contralores financieros y los equipos de administración se lanzan a estudios de costeo, fijación de normas, costeo por ac-tividad, análisis de márgenes, asignación de gastos generales, etc., todo en un esfuerzo implacable por lograr cifras detalladas de utilidad/ventas tan cerca de lo perfecto como sea posible.

Conteos de velocidadNo puede pedirse lo mismo al coeficiente ventas/activos o coeficiente de velocidad, que es igualmente crucial pues mi-de la rápidez con que se generan las ventas con base en los activos de la compañía. La aritmética es simple e implacable.

Ventas/activos, o velocidad, es igual de importante que utili-dad/ventas, o margen, para determinar el ROA de una com-pañía: Margen x Velocidad = ROA.

Los productos de bajo margen pueden producir exactamen-te el mismo ROA que los de alto margen cuando los primeros son más fáciles de fabricar y fluyen con más libertad a mayor velocidad a través de los activos. A la inversa, los productos de margen alto no producirán un ROA superior si dichos márge-nes altos son opacados por velocidades de producción lentas.

Al maximizar el ROA de una compañía (y finalmente el ROE) se requiere que los gerentes entiendan con gran de-talle la compensación entre margen y velocidad producto por producto, pedido por pedido, cliente por cliente, etc. Sa-biendo esto, se podría suponer con razón que es igual de du-ro el trabajo de los equipos de administración de fabricantes complejos, intensos en activos para medir y controlar las ve-locidades de los productos que fabrican, que el trabajo pa-ra medir y controlar los márgenes de dichos productos. Pero no es este el caso, la mayoría de los equipos de administra-ción no cuenta con sistemas de contabilidad administrativa para medir y controlar la velocidad junto con el margen pa-ra maximizar el ROA.

Sin embargo, el CEO y CFO están muy concentrados en producir mejores resultados en ROA. No obstante, virtualmente nadie en la escala gerencial de las firmas manufactureras, donde se toman las decisiones del día a día, sabe de manera precisa cómo impac-tarán en el ROA dichas decisiones. En casi todas las firmas ma-nufactureras, la medición usada por los gerentes de mercadeo, gerentes de ventas, planeadores de producción y otros, para cla-sificar y evaluar estas compensaciones, es el margen.

Los datos de velocidad de la producción existen en alguna parte de la organización manufacturera, generalmente a ni-vel planta. Pero ha sido un reto demasiado complejo conec-tar de manera rigurosa los datos detallados de velocidad de la producción con la información del margen. Al carecer de acceso a sistemas de contabilidad administrativa sólidos que puedan integrar de manera impecable datos de margen y ve-

Para administrar un negocio hacia una óptima rentabilidad, la administración debe centrarse en

la interacción entre dos coeficientes de la Fórmula DuPont de Utilidades: utilidad/ventas y ventas/activos. Multiplicados juntos, estos dos coeficientes componen el ROA, la medida final de la efectividad de la empresa.

F I N A N Z A S • T R A D UCCI Ó N

Ver i tas Noviembre 17

locidad, los gerentes no tienen más remedio que depen-der de la métrica tradicional de “sólo margen.”

Decisiones con base en el margen Los accionistas pagan por el ROA, y aunque este no equi-vale a margen, la gran mayoría de las decisiones opera-tivas se basan en el margen. En mi opinión, la falta de herramientas de contabilidad administrativa que se en-carguen del papel central de la velocidad, y la consecuen-te incapacidad de la administración para administrar acertadamente la velocidad junto con el margen son la raíz de una pérdida de más o menos 100 billones de dóla-res de utilidad para firmas manufactureras complejas in-tensas en activos.

Aunque la Fórmula DuPont de Utilidades aplica a todos los negocios, vale la pena anotar que dejar de medir y ad-ministrar exactamente la velocidad o ventas/activos, no es importante en todos los negocios. Por ejemplo, mu-chos negocios de servicios requieren muy pocos activos.

En las industrias, donde las firmas manufactureras in-tensas en activos, se esfuerzan por maximizar los resul-tados financieros para los accionistas, la velocidad importa igual que el margen para determinar el desempeño financie-ro. Esto es especialmente cierto para fabricantes “altamente complejos” que producen una muy amplia variedad de pro-ductos para un grupo de clientes desde diferentes instalacio-nes de producción.

En el mundo real de la fabricación moderna, donde rige la complejidad, ¿cuáles son sus opciones óptimas de ROA si hace usted 2 mil ó 20 mil variedades de productos en 40 di-ferentes líneas de producción en corridas de producción de diversas cantidades para 200 clientes diferentes que pagan todos diferentes precios? ¿Sabe usted realmente como en-cauzar su capacidad de una manera óptima o cuál debe ser su mejor oferta de precio un día dado a un cliente dado por una cantidad específica de un producto?

En breve, a no ser que pueda medir, reportar y modelar tan-to la velocidad de producción (ventas/activos) en los pasos críticos de fabricación como el margen (utilidad/ventas) de cada transacción para calcular el ROA a nivel transacción, simplemente no puede lograr un control administrativo efec-tivo sobre el desempeño final de su ROA.

Habiendo reconocido hace mucho que las decisiones que se basan únicamente en el margen no pueden, por definición, producir un ROA máximo, docenas de fabricantes líderes han estado listos para implementar un sistema de contabilidad administrativa innovador que integre totalmente medicio-nes de velocidad y margen a nivel de transacción. Al permi-

tir a los gerentes modelar las implicaciones de sus decisiones en el ROA, antes de que tomen esas decisiones, estas compa-ñías han hecho ajustes importantes a su mezcla de produc-tos, clientes, activos, y niveles de precios. Se han reportado incrementos sustanciales en rentabilidad, típicamente en la gama de 3% a 5% de ingresos, lo que se ha traducido en una notable mejoría en el desempeño del ROA.

Pero sigue sin cosechar la mayor parte de las ganancias en rentabilidad que se hacen posibles al convertir el ROA de una cédula de calificación anual de los ejecutivos senior en un sis-tema sólido diario de medición y planeación para todos los ge-rentes. Estimo que tardará casi una década antes de que las organizaciones fabricantes líderes que ya han implementado este enfoque, y los miles que seguirán sus pasos, aprendan có-mo explotar plenamente una métrica procesable del ROA e in-corporar esos 100 billones de dólares a su resultado final.

No obstante, ya se han logrado ganancias sustanciales en utili-dad y ROA con el avance de las herramientas de contabilidad administrativa, al punto de que los fabricantes complejos con in-tensidad de activos pueden medir y administrar a nivel de tran-sacción los resultados del ROA que demandan los accionistas.

*Shareholders Pay for ROA (STRATEGIC FINANCE, November 2006).Traducción para el Colegio de Contadores Públicos de México: Jorge Abenamar Suárez.

Michael Rothschild es CEO y fundador de Maxager Technology. [email protected].

Ver i tas Noviembre18

Muestra del IPC CompMX e IRT CompMX y sus familias

Por Lic. Guillermo Medina ArellanoSubdirector Corporativo de Comunicación de la BMV.

F I N A N Z A S • BM V

Nueva Composición

Emisora Serie Emisora Serie Emisora Serie Emisora Serie

AMX L ALFA A ICH B MEXCHEM *WALMEX V IDEAL B-1 TVAZTECA CPO CEL *TELMEX L GMODELO C GRUMA B PINFRA *CEMEX CPO URBI * CONTAL * GISSA *TLEVISA CPO ELEKTRA * GCC * VITRO AFEMSA UBD HOMEX * ICA * SARE BTELECOM A1 ARCA * GFAMSA A LAMOSA *GMEXICO B GEO B GBM O KUO BGCARSO A1 COMPART O AXTEL CPO DINE BGFNORTE O CMOCTEZ * ASUR B AUTLAN BGFINBUR O SIMEC B GIGANTE * GMD BBIMBO A ARA * OMA B PASA BKIMBER A CICSA B-1 KOF L AMEXICO ASORIANA B COMERCI UBC CIE B RCENTRO APEÑOLES * GAP B ALSEA * Q CPO

Entra:AUTLAN BGBM O

GISSA *Sale:BACHOCO BMASECA B

VALLE BVZT *

Ver i tas Noviembre 19

IPC / IRT MidCap

Emisora Serie Emisora Serie

HOMEX * ICH BARCA * TVAZTCA CPOGEO B GRUMA BCOMPART O CONTAL *CMOCTEZ * GCC *SIMEC B ICA *ARA * GFAMSA ACICSA B-1 GIGANTE *COMERCI UBC AXTEL CPOGAP B MEXCHEM *

Sale:BACHOCO B

Entra:MEXCHEM

ASUR B GIGANTE

Emisora Serie Emisora Serie

AMX L GFINBUR OWALMEX V BIMBO ATELMEX L KIMBER ACEMEX CPO SORIANA BTLEVISA CPO PEÑOLES *FEMSA UBD ALFA ATELECOM A1 IDEAL B-1GMEXICO B GMODELO CGCARSO A1 URBI *GFNORTE O ELEKTRA *

No hubo cambios en esta muestra

IPC / IRT LargeCap

IPC / IRT SmallCap

Emisora Serie Emisora Serie

ASUR B SARE BOMA B LAMOSA *KOF L KUO BCIE B DINE BALSEA * AUTLAN BGBM O GMD BCEL * PASA BPINFRA * AMEXICO AGISSA * RCENTRO AVITRO A Q CPO

Sale:GIGANTE *

Entra:AUTLAN B

MASECA B GBM O

VALLE B GISSA *

VZT * ASUR BMEXCHEM *

E n octubre de 2006 la Bolsa Mexicana de Valores (BMV) lanzó al mercado 8 nuevos integrantes a la familia de índices del mercado accionario mexicano.

Con estos indicadores, la BMV ofrece al inversionista una al-ternativa más para dar seguimiento al comportamiento del mercado accionario, agrupando en su muestra a todos los sec-tores económicos participantes en el mismo y creando, a par-tir de la muestra de 60 series accionarias de los índices IPC CompMx e IRT CompMX, tres índices adicionales en cada uno de ellos, los cuales a su vez segmentan al mercado por tama-ño. Adicional a la integración de un número amplio y repre-sentativo de las empresas emisoras de acciones inscritas en la BMV, estos indicadores tienen los siguientes atributos:

• Reconocer el desempeño operativo de emisoras que se ubi-can dentro del rango de media y baja bursatilidad.• Ofrecer un menú más amplio de carteras o portafolios que fomente la innovación y creación de instrumentos, así como de vehículos de inversión referenciados a los índices.

La revisión de las muestras de la familia de Índices IPC / IRT Com-pMX se realiza en los meses de abril y octubre, entrando en vigor el primer día hábil de mayo y el primer día hábil de noviembre, res-pectivamente. Las series accionarias que conformarán las mues-tras de los índices del mercado accionario mexicano IPC / IRT CompMX, IPC / IRT LargeCap, IPC / IRT MidCap, y el IPC / IRT SmallCap, para el periodo comprendido entre el mes de noviem-bre de 2007 al mes de abril de 2008 son las IPC / IRT CompMX.

• IPC CompMX • IPC LargeCap• IPC MidCap• IPC SmallCap

• IRT CompMx• IRT LargeCap• IRT MidCap• IRT SmallCap

Ver i tas Noviembre20

F I SC A L • D O F

Diario Oficial de la Federación Principales publicaciones del mes de septiembre

hasta el 10 de octubre de 2007.

C.P. Antonio González RodríguezGerente de ImpuestosGalaz, Yamazaki, Ruiz Urquiza, S.C. [email protected]

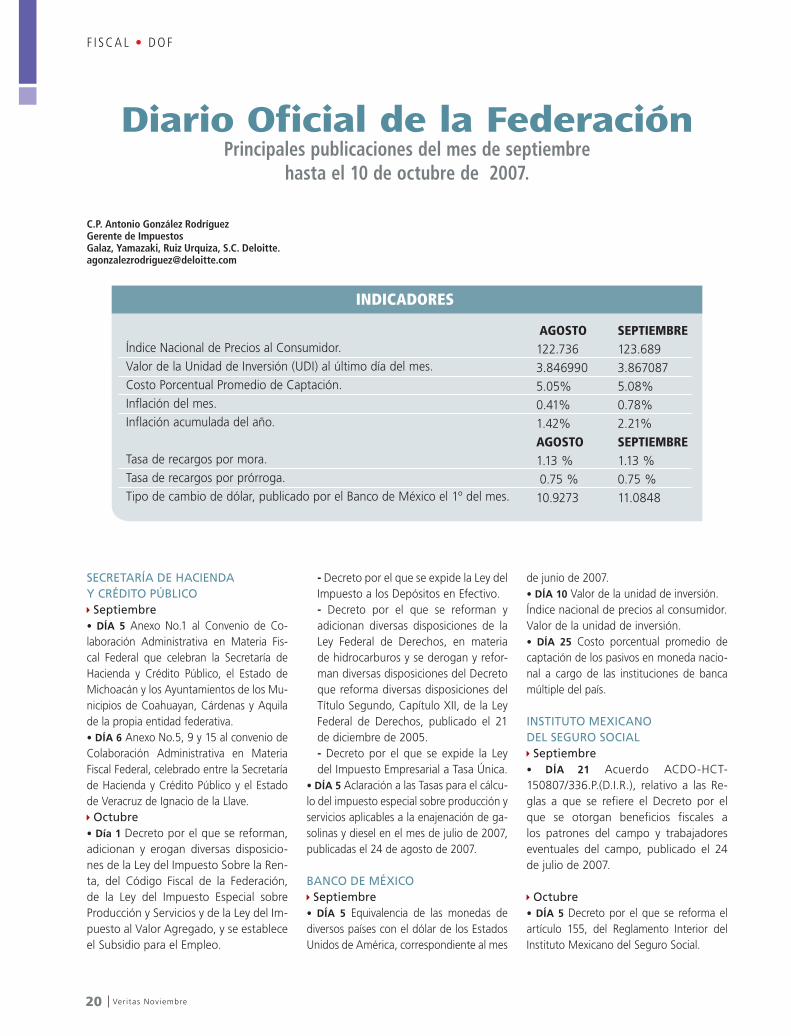

INDICADORES

Índice Nacional de Precios al Consumidor.Valor de la Unidad de Inversión (UDI) al último día del mes.Costo Porcentual Promedio de Captación.Inflación del mes.Inflación acumulada del año.

Tasa de recargos por mora.Tasa de recargos por prórroga.Tipo de cambio de dólar, publicado por el Banco de México el 1º del mes.

AGOSTO122.7363.8469905.05%0.41%1.42%AGOSTO1.13 % 0.75 %10.9273

SEPTIEMBRE123.6893.8670875.08%0.78%2.21%SEPTIEMBRE1.13 %0.75 %11.0848

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

Septiembre• DÍA 5 Anexo No.1 al Convenio de Co-laboración Administrativa en Materia Fis-cal Federal que celebran la Secretaría de Hacienda y Crédito Público, el Estado de Michoacán y los Ayuntamientos de los Mu-nicipios de Coahuayan, Cárdenas y Aquila de la propia entidad federativa.• DÍA 6 Anexo No.5, 9 y 15 al convenio de Colaboración Administrativa en Materia Fiscal Federal, celebrado entre la Secretaría de Hacienda y Crédito Público y el Estado de Veracruz de Ignacio de la Llave.

Octubre• Día 1 Decreto por el que se reforman, adicionan y erogan diversas disposicio-nes de la Ley del Impuesto Sobre la Ren-ta, del Código Fiscal de la Federación, de la Ley del Impuesto Especial sobre Producción y Servicios y de la Ley del Im-puesto al Valor Agregado, y se establece el Subsidio para el Empleo.

- Decreto por el que se expide la Ley del Impuesto a los Depósitos en Efectivo.- Decreto por el que se reforman y adicionan diversas disposiciones de la Ley Federal de Derechos, en materia de hidrocarburos y se derogan y refor-man diversas disposiciones del Decreto que reforma diversas disposiciones del Título Segundo, Capítulo XII, de la Ley Federal de Derechos, publicado el 21 de diciembre de 2005.- Decreto por el que se expide la Ley del Impuesto Empresarial a Tasa Única.

• DÍA 5 Aclaración a las Tasas para el cálcu-lo del impuesto especial sobre producción y servicios aplicables a la enajenación de ga-solinas y diesel en el mes de julio de 2007, publicadas el 24 de agosto de 2007.

BANCO DE MÉXICO

Septiembre• DÍA 5 Equivalencia de las monedas de diversos países con el dólar de los Estados Unidos de América, correspondiente al mes

de junio de 2007.• DÍA 10 Valor de la unidad de inversión.Índice nacional de precios al consumidor.Valor de la unidad de inversión.• DÍA 25 Costo porcentual promedio de captación de los pasivos en moneda nacio-nal a cargo de las instituciones de banca múltiple del país.

INSTITUTO MEXICANO DEL SEGURO SOCIAL

Septiembre• DÍA 21 Acuerdo ACDO-HCT-150807/336.P.(D.I.R.), relativo a las Re-glas a que se refiere el Decreto por el que se otorgan beneficios fiscales a los patrones del campo y trabajadores eventuales del campo, publicado el 24 de julio de 2007.

Octubre• DÍA 5 Decreto por el que se reforma el artículo 155, del Reglamento Interior del Instituto Mexicano del Seguro Social.

Ver i tas Noviembre 21

F I SC A L • F I SCO M EN TA R I O S

Nuevas disposiciones

Los temas más relevantes publicados, 1 de octubre de 2007, en el Diario Oficial de la Federación son:

Ley del Impuesto Empresarial a la Tasa ÚnicaEsta nueva Ley entra en vigor a partir del ejercicio del 1 de enero de 2008, la intención de este nuevo gravamen es ser complementario al ISR, por lo que se pagaría el IETU sobre el excedente de ISR.

Algunas de las características que tendrá el nuevo impuesto son:Se determinará aplicándose la tasa del 16.5% para 2008; 17% en 2009, y 17.5% a partir de 2010. Los ingresos y deducciones se determinan sobre base de flujo de efectivo. Se consideran ingresos la enajenación de bienes, prestación de servicios independientes y otorgamiento del uso o goce temporal de bienes. Son deducciones las erogaciones relacionadas con la adquisición de bienes, servicios independientes, uso o goce temporal de bienes necesarios para realizar las actividades objeto del pago del impuesto, la adquisición de activos fi-jos. No serán deducibles las remuneraciones a empleados, las contribuciones sociales, la previsión social, los intereses (ex-cepto cuando correspondan a integrantes del sistema finan-ciero), y las regalías que se paguen entre partes relacionadas. Se permite un crédito fiscal que resulte de aplicar al monto de las contribuciones sociales, remuneraciones a empleados, la tasa del 17.5% (16.5% para 2008 y 17% en 2009).

Ley del Impuesto a los Depósitos en EfectivoEste impuesto entra en vigor a partir de julio de 2008, y están obligadas al pago del impuesto las personas físicas y morales respecto de todos los depósitos en efectivo, en moneda na-cional o extranjera. Se aplicara una tasa del 2% al importe de los depósitos en efectivo que sean superiores a $25,000, y sólo sobre el excedente de este importe. El monto señalado se de-terminará considerando todos los depósitos en efectivo que se realicen en todas las cuentas de las que el contribuyente sea ti-tular en una misma institución del sistema financiero.

Ley del Impuesto Sobre la RentaSe consideraran como ingresos acumulables las cantidades reci-

C.P. Antonio González Rodríguez.

bidas en efectivo, en moneda nacional o extranjera, por présta-mo, aportaciones para futuros aumentos de capital o aumentos de capital mayores a 600 mil pesos cuando no se informen dichas operaciones a la autoridad fiscal dentro de los 15 días posterio-res a aquél en el que reciban las cantidades correspondientes. Se limita la deducción en el caso de donativos, los cuales se-rán deducibles hasta por la cantidad que excedan del 7% de la utilidad fiscal obtenida por el contribuyente en el ejercicio in-mediato anterior a aquél en el que se efectúe la deducción. Se incrementa la deducción de los créditos incobrables cuya suerte principal el día de su vencimiento no excedan de treinta mil unida-des de inversiones que equivalen aproximadamente a 120 mil pe-sos (hasta 2007 el límite fijado por la Ley es de 20 mil pesos).

Código Fiscal de la FederaciónSe presume ingreso y valor de actos o actividades por los que se deban pagar los contribuciones, a los depósitos que en el ejerci-cio fiscal sean superiores a un millón de pesos y se realicen en las cuentas de personas no inscritas en el RFC o que no estén obligadas a llevar contabilidad, excepto cuando con anteriori-dad al ejercicio de facultades de comprobación informe al SAT de los depósitos realizados. Se suspenderá el plazo para efec-tuar la devolución de impuestos solicitada para los contribu-yentes, cuando las autoridades fiscales inicien sus facultades de fiscalización para comprobar su procedencia; en este caso, la autoridad podrá diferir entre 90 y 180 días la devolución soli-citada sin que por ese periodo se deban cubrir intereses.

Registro en el IMSSEl contador público que desee dictaminar por primera vez pa-ra efectos del Seguro Social, deberá presentar ante el Instituto la constancia de acreditación del ECAPSS (Evaluación del Con-tador Público Autorizado por el Instituto), expedida por el Co-legio o Asociación contable al que pertenezca. Los contadores públicos que ya cuenten con registro ante el Instituto, deberán cumplir con lo establecido por el colegio o asociación a la que pertenezcan, sobre el cumplimiento de la norma de educación profesional continua, y entregar anualmente al Instituto la cons-tancia de acreditación emitida por el organismo profesional.

SECRETARÍA DE ECONOMÍA

Septiembre• DÍA 3 Primera modificación al Acuerdo por el que la Secretaría de Economía emite reglas y criterios de carácter general en

materia de Comercio Exterior.• DÍA 25 Acuerdo que establece los linea-mientos para le importación de mercancías destinadas para investigación científica y tecnológica, y desarrollo tecnológico.

SECRETARÍA DE GOBERACIÓN• DÍA 27 Decreto por el que se reforma la fracción IV del artículo 99, de la Cons-titución Política de los Estados Unidos Mexicanos.

Ver i tas Noviembre22

Reformas Fiscales 2008

C.P.C. Carlos Cárdenas GuzmánSocio Director de la Práctica de Consultoría en Impuestos de Ernst & Young.Vicepresidente IMCP – Área Fiscal. Presidente del Comité Nacional de Estudios Fiscales del IMEF.

T ambién expreso mi preocupación por el hecho de que lo que se aprobó como Reforma Fiscal para el 2008 ( la “posible” no la “deseable” ) no corresponde a lo que nuestro país requiere, por una serie de ra-

zones, entre las que destacan que no permitirá que la recauda-ción se eleve en el mediano plazo a niveles del 19–20 % del PIB que nuestro país requiere, y el que hará que nuestro esquema fiscal sea menos competitivo en el contexto internacional.

En realidad el IETU que finalmente se aprobó se parece más a un Impuesto Sobre la Renta que a un impuesto que grave la retribución total a los factores de la producción, como ori-ginalmente se planteó. Sus principales diferencias con el ISR actual radican en que para el IETU no deberán considerar-se como ingresos acumulables ni las ganancias de capital, ni los Intereses obtenidos por inversiones, ni las regalías por intangibles obtenidas de partes relacionadas.

A su vez, para efectos del IETU, no serán deducibles las ero-gaciones por concepto de previsión social, ni por ingresos que obtengan los empleados que no estén sujetos al pago del ISR, tampoco los intereses pagados por préstamos obtenidos, ni los pagos por concepto de regalías a partes relacionadas. El IETU neutraliza algunos de los tratos preferenciales que tie-nen algunos contribuyentes en el ISR y no reconoce la con-solidación. Algunas de las inquietudes más relevantes que subsisten y que tienen que ver con la operatividad del esque-ma fiscal finalmente aprobado son:

IETU• Falta de acreditamiento en el extranjero. A la fecha no se ha logrado el acreditamiento del IETU con la mayoría de los países

F I SC A L • M O N I TO R EN A D O L A R EF O R M A

En dónde nos encontramos

Reitero mi convicción respecto de la urgen-te necesidad de que nuestro país incremente los niveles tan bajos de recaudación que ha venido manteniendo, de alrededor del 10% del PIB. No tengo ninguna duda de que se tra-ta de un imperativo impostergable.

con los que México tiene celebrado un tratado fiscal, incluyendo en ello a nuestros socios comerciales de América del Norte.

La SHCP ha informado que ya están muy avanzados en este te-ma y que de hecho ya logró que cinco países lo aceptaran. Es-pero que efectivamente se logre este acreditamiento con los 34 países con los que tenemos tratado, pues de no solucionarse es-te punto, estaría en juego la existencia misma del IETU.

• Falta de deducibilidad de inventarios al cierre del ejer-cicio 2007. Conforme a las disposiciones del IETU vigentes en este momento, los contribuyentes tendrán que conside-rar como ingresos acumulables a partir del 2008, el importe de los inventarios con los que cierren su ejercicio a diciembre del 2007, sin que exista la posibilidad de enfrentar a estos in-gresos el importe del costo correspondiente.

Es decir, tendrían que pagar el IETU sobre la base del ingre-so bruto, con lo que se generaría para los contribuyentes una tremenda injusticia. Es urgente, pues, que la SHCP emita las reglas bajo las cuales se pueda deducir de manera oportuna y eficaz el costo correspondiente a los inventarios finales del ejercicio 2007 que se vendan y cobren en el futuro.

• Falta de reconocimiento de las pérdidas fiscales sufridas a diciembre 31 de 2007. Al igual que en el caso anterior, y como se previó por los Senadores para ambos casos, es ur-gente que la SHCP emita las reglas bajo las cuales se podrán reconocer las pérdidas fiscales sufridas a Diciembre 31 de 2007. De no ser así en este rubro también se presentarán ini-quidades en perjuicio de los contribuyentes. • No deducibilidad de terrenos. La Ley del IETU recono-ce la deducción total de las inversiones en terrenos a partir del 2008; sin embargo, no lo establece con claridad para los terrenos adquiridos con anterioridad al 2008, generándose otro elemento de iniquidad para los contribuyentes. Es ur-gente que establezca con claridad esta posibilidad, pues de otra forma se afectaría de manera importante a todos aquellos con-tribuyentes que estuvieran en esta situación, muy particular-mente lo que se encuentran en el sector inmobiliario.

Ver i tas Noviembre 23

• Acumulación de ingresos obtenidos sin posibilidad de disminución del costo estimado correspondiente. La Ley del ISR permite a los contribuyentes que obtienen ingresos de manera anticipada al desarrollo de un proyecto, el que estimen el costo correspondiente, para la determinación del pago del impuesto del ejercicio.

Esta posibilidad no se incluyó en el IETU, por lo que los con-tribuyentes que se encuentren en esta situación tendrán que pagar el IETU sobre los ingresos brutos que obtengan en el ejercicio de que se trate, no obstante que en el futuro inme-diato incurran en el costo correspondiente al desarrollo del

proyecto. Esta situación afecta de manera muy importante a los desarrolladores inmobiliarios que obtienen primero los ingresos en la “preventa” del proyecto, para después desarro-llar el proyecto correspondiente.

• Sistema de Ventas en abonos. Aparentemente, los con-tribuyentes que hubiesen adoptado el sistema de “Ventas en Abonos” para efectos del ISR, estarán obligados, a partir del 2008, a acumular para efectos del IETU, los ingresos que ob-tengan por operaciones realizadas con anterioridad a esta fecha, sin que puedan deducir el costo correspondiente. Al igual que en el caso de los inventarios al 2007, es necesario que

El IETU que se aprobó se parece más a un ISR que a un impuesto que grave la retribución total a los factores

de la producción, como originalmente se planteó. Sus principales diferencias radican en los ingresos que deben

acumularse y las deducciones que pueden efectuarse.

Ver i tas Noviembre24

la SHCP revise las reglas bajo las cuales se pueda deducir de ma-nera oportuna y eficaz el costo correspondiente a estos ingresos, con objeto de evitar lo que evidentemente es una injusticia para los contribuyentes que se encuentren en esta situación. • Doble tributación por falta de reglas para la conviven-cia entre el IETU y el ISR. Es indispensable se emitan reglas para evitar la doble tributación (ISR–IETU), cuando se trate de operaciones que se acumulen en un ejercicio para el ISR con base en devengado y en un ejercicio posterior para IE-TU cuando se cobren. Se trata de un problema que afecta a la mayoría de los contribuyentes.

• Arrendamiento Financiero. Las disposiciones fiscales no son claras cuando se trata de contratos de arrendamiento fi-nanciero vigentes a 2007, en cuanto al tratamiento que debe dar la arrendadora financiera y el arrendatario financiero a partir del 2008 en materia de acumulación y/o deducción.

Tampoco hay claridad en las reglas aplicables a los contratos que se celebren a partir de 2008 en México o en el extranje-ro. Es urgente que se revise el esquema fiscal aplicable a este tipo de contratos para asegurar que tanto el arrendador co-mo el arrendatario financiero queden claramente sujetos a un esquema que cumpla con los requisitos constitucionales de proporcionalidad y equidad.

IMPAC• Recuperación del IMPAC pagado. Si bien es cierto que se establece un mecanismo para la recuperación del IMPAC pagado hasta el 2007, la realidad es de que se trata de un es-quema bastante confuso que no reconoce en su totalidad el IMPAC pagado hasta Diciembre del 2007. Por justicia tribu-taria no deben ignorarse los atributos fiscales que los contri-buyentes han venido generando a lo largo de su vida fiscal.

ISR• Gravamen a personas físicas por operaciones en Bolsa de Valores. Se estableció en la Ley del ISR un esquema de grava-men a las personas físicas, fundamentalmente para cuando enajenan acciones que representen 10% o más de las accio-nes pagadas de una emisora. No obstante, existen diversas dudas y lagunas para la aplicación práctica de esta disposi-ción que deberán resolverse a la mayor brevedad posible, con objeto de no afectar la operatividad del mercado de valores.

Estos son sólo algunos ejemplos de puntos que requieren ser re-sueltos, por lo que deberíamos de esperar que pronto, a través de modificaciones a la Ley y de Decretos o de modificaciones a la Miscelánea Fiscal, según corresponda, se hagan las modi-ficaciones y/o precisiones necesarias para contar con un nue-vo esquema fiscal que, además de ser proporcional y equitativo, brinde seguridad jurídica a los contribuyentes.

Debemos esperar que pronto, a través de modificaciones a la Ley, Decretos o cambios a la Miscelánea Fiscal, se hagan los ajustes y/o precisiones necesarias para contar con un nuevo esquema fiscal proporcional y equitativo que otorgue mayor seguridad jurídica a los contribuyentes.

Ver i tas Noviembre 25

Estancamiento estabilizador

Por C.P.C Roberto Álvarez Argüelles.

R evisando la historia económica de nuestro país, en los últimos 75 años nos percatamos de que en los últimos 25 crecimos alrededor del 0.2% anual, cifra que traducida al Per Cápita es prácticamen-

te cero. Asimismo las cifras muestran que en los 50 años ante-riores (1930-1980) el crecimiento promedio fue de 6.2%.

El modelo económico actual se estableció para corregir los supuestos errores del anterior –que los tenía– pero algo ocu-rrió porque no crecimos y perdimos empleos de manera significativa. Al modelo anterior se le conoció como Desarrollo Estabiliza-dor y al nuevo, entre verdad y broma, se le ha denominado por sus crí-ticos –principalmente econo-mistas– como Estancamiento Estabilizador. La coinciden-cia de estabilizador se debe a que en ambos se privile-gia el mantener estables los indicadores macroeco-nómicos.

Los eclécticos sugieren sa-car de los dos modelos lo mejor y tomar ventaja pa-ra que la economía crezca, se genere empleo y se gane en competitividad internacional. Las experiencias exitosas demues-tran que alejarse de lo ideológico y acercarse a la realidad rinde frutos nota-bles (Brasil, China, Rusia e India).

¿Por dónde empezar? Hay propuestas variadas; a continuación se detallan:

1. Liberar al gobierno y a nuestras políticas pú-blicas de intereses que sólo corresponden a grupos de negocios privados monopólicos u oligopólicos. No porque haya que estar en contra de esos intereses, al contrario,

porque es esencial que el sistema económico en su conjunto garantice un clima de negocios y de competencia sanos sin privilegios. Debe reemplazarse, a la brevedad, el capitalismo concesionario actual por uno realmente eficiente en el que el gobierno pueda tomar decisiones benéficas para el conjunto de la economía y la sociedad con libertad.

2. Diversificar la economía y las oportunidades de progre-so material en torno a más áreas y participantes. Casi en

cualquier rama de la economía necesitamos que se in-cremente el número de empresas de las que

hoy tenemos. Con más productores ten-dríamos un mayor flujo tanto de inver-

siones como de innovaciones. Los que sean exitosos crecerán y so-

brevivirán, los que no desapa-recerán. Si no logramos esta

diversificación, millones de jóvenes carecerán de opor-tunidades de empleo.

3. Enfoque hacia la globalización. Tenemos que verla con

realismo y tomar concien-cia de que cada país adapta

la globalización a sus nece-sidades y posibilidades pro-

pias, y no al revés, obedeciendo un recetario que trata de aplicar-

se extralógicamente. La globalización, al final del día, no es más que un conjun-

to de reglas para realizar libre comercio, reglas flexibles, como el comercio, no fijas. Alemania, Francia y China nunca van a participar en la

globalización de la misma manera, sería un error tratar de hacerlo.

EpílogoEl lema del pragmatismo basado en el traba-jo y la creatividad: identifica al mejor, imita al mejor, supera al mejor.

CO LU M N A • AT I SBO S

Ver i tas Noviembre26

Evaluación del dictaminador para

efectos del Seguro Social

Por C.P.C. Miguel A. Castellanos Cadena, Miembro de la Comisión Representativa ante Organismos de Seguridad Social del Colegio de Contadores Públicos de México, A.C.

N os acercamos al final del año 2007 y, con ello, también al vencimiento del plazo que tenemos los contadores públicos con registro para dictaminar el cumplimiento de obligaciones que marca la Ley