Embed Size (px)

Citation preview

SeminariNuovi OIC 2014

Dott. Roberto FerrariFidital Revisione Srl

Brescia, 5 marzo 2015

2

OIC 29 Cambiamenti di principi contabili, cambiamenti distime contabili, correzione di errori, eventi eoperazioni straordinarie, fatti intervenuti dopo lachiusura dell’esercizio . .

Dot

t. R

ober

to F

erra

ri

3

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

FINALITA’ DEL PRINCIPIO

Cambiamenti dei principi contabili (rispetto quelli adottati nel precedenteesercizio, non è cambiamento di principio la prima adozione di un principio peroperazioni e fatti mai verificatesi in precedenza)

Cambiamenti delle stime contabili (procedimenti e metodi in base ai quali siperviene alla determinazione di un valore di attività/ passività, costo/ricavo)

Correzione di errori (sono errori le rappresentazioni qualitative e/o quantitativenon corrette di un dato di bilancio e/o di una informazione riportata nella notaintegrativa)

Eventi ed operazioni straordinarie

Fatti intervenuti dopo la chiusura dell’esercizio

Dot

t. R

ober

to F

erra

ri

4

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

AMBITO DI APPLICAZIONE

Non rientrano nell’OIC 29:

i bilanci di liquidazione (OIC5)

I bilanci Italian GAAP precedentemente presentati secondo altri principi

Dot

t. R

ober

to F

erra

ri

5

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

CAMBIAMENTO DI PRINCIPI CONTABILI

I criteri di valutazione non possono essere modificati da un esercizio all’altro (art.2413 bis comma 1 n. 6).

E’ possibile derogare a tale principio solo in casi eccezionali e previa indicazionein nota integrativa della motivazione e degli effetti patrimoniali economici efinanziari.

Il principio fornisce indicazioni su come calcolare gli effetti e su come redigere l’informativarichiesta.

Dot

t. R

ober

to F

erra

ri

6

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

CAMBIAMENTO DI PRINCIPI CONTABILI (segue)

Un cambiamento di principio contabile è una variazione rispetto al principiocontabile adottato nel precedente esercizio.

Per principi contabili si intendono quei principi, ivi inclusi le procedure ed imetodi di applicazione, che disciplinano i criteri di individuazione delleoperazioni, le modalità della loro rilevazione, i criteri di valutazione e quelli diclassificazione ed esposizione dei valori in bilancio.

Per criteri di valutazione si intendono le regole di valutazione adottate ai fini dellarappresentazione delle voci di bilancio (es. minore tra il costo di acquisto oproduzione e il valore di realizzazione desumibile dall’andamento del mercato).

Per metodi di valutazione si intendono le modalità con cui un criterio divalutazione è applicato (es. LIFO, o FIFO o costo medio ponderato).

Dot

t. R

ober

to F

erra

ri

7

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

CAMBIAMENTO DI PRINCIPI CONTABILI (segue)

Non sono, invece, cambiamenti di principi contabili:

� l’adozione di principi contabili per rappresentare fatti o operazioni chedifferiscono nei contenuti dai fatti o dalle operazioni precedentementeverificatesi;

� la prima applicazione di un principio contabile esistente per rappresentarefatti o operazioni che non si sono mai verificati precedentemente, ovvero chenon erano rilevanti D

ott.

Rob

erto

Fer

rari

8

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

CAMBIAMENTO DI PRINCIPI CONTABILI (segue)

CLASSIFICAZIONE

Gli effetti reddituali dell’adozione di nuovi e diversi criteri contabili sono rilevatia conto economico, tra i proventi e oneri straordinari.

Tale classificazione, infatti, consente il rispetto del principio della continuità neltempo dei bilanci; di cui all’articolo 31, numero 1, della IV Direttiva Comunitaria(“lo stato patrimoniale di apertura di un esercizio deve corrispondere allo statopatrimoniale di chiusura dell’esercizio precedente”) e si conforma alla disciplinaprevista dall’articolo 29, numero 2 della stessa Direttiva laddove prevede laclassificazione alla voce oneri e proventi straordinari anche nel caso in cui taliproventi ed oneri siano “imputabili a un altro esercizio”.

Dot

t. R

ober

to F

erra

ri

9

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

CAMBIAMENTO DI PRINCIPI CONTABILI (segue)

RILEVAZIONE IN BILANCIO DEI CAMBIAMENTI DI PRINCIPI CONTABILI

Gli effetti dei cambiamenti di principi contabili SONO RILEVATI RETROATTIVAMENTE,

tranne quando:

non sia ragionevolmente possibile calcolare l’effetto pregresso del cambiamento;

la determinazione dell’effetto pregresso risulti eccessivamente onerosa.

Si ha applicazione retroattiva quando il nuovo principio contabile è applicato anche a fatti edoperazioni avvenuti in esercizi precedenti quello in cui interviene il cambiamento, cioè come se ilnuovo principio fosse stato sempre applicato.

Si ha applicazione prospettica quando il nuovo principio viene applicato solo a eventi eoperazioni a partire dall’esercizio in cui interviene il cambiamento (gli eventi rilevati in eserciziprecedenti continuano ad essere riflessi in bilancio in conformità al precedente principio).

L’imputazione al conto economico di costi a causa di dubbi insorti sulla loro utilità futura non costituiscecambiamento di principio contabile, bensì cambiamento di stima

Dot

t. R

ober

to F

erra

ri

10

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

CAMBIAMENTO DI PRINCIPI CONTABILI (segue)

DETERMINAZIONE DEGLI EFFETTI DI UN CAMBIAMENTO NELL’IPOTESI DI APPLICAZIONERETROATTIVA

L’effetto cumulativo del cambiamento di un principio contabile è determinato all’iniziodell’esercizio, ipotizzando che il nuovo principio sia sempre stato utilizzato anche in eserciziprecedenti.

Con questo trattamento contabile il risultato ordinario dell’esercizio non è inficiato dall’effettocumulativo del cambiamento e tiene già conto dell’applicazione del nuovo principio; pertantol’effetto cumulativo si calcola all’inizio del periodo ed è riflesso nel conto economico tra icomponenti straordinari.

Dot

t. R

ober

to F

erra

ri

11

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

CAMBIAMENTO DI PRINCIPI CONTABILI (segue)

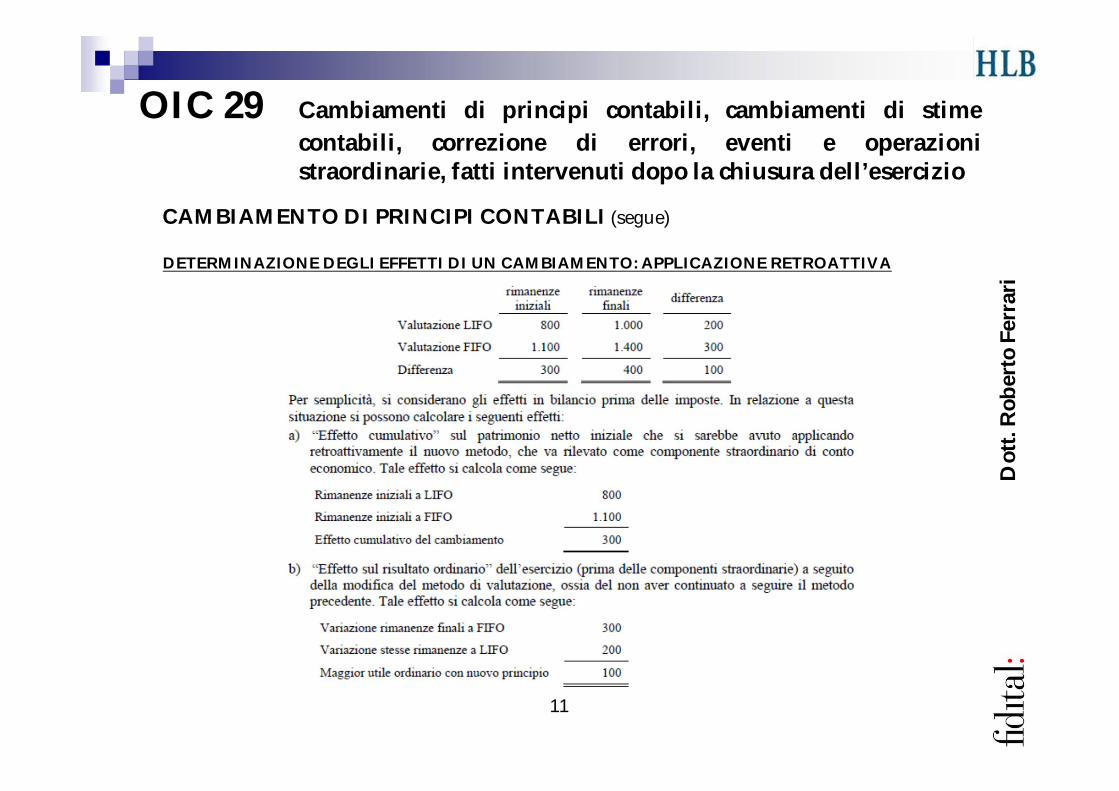

DETERMINAZIONE DEGLI EFFETTI DI UN CAMBIAMENTO: APPLICAZIONE RETROATTIVA

Dot

t. R

ober

to F

erra

ri

12

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

CAMBIAMENTO DI PRINCIPI CONTABILI (segue)

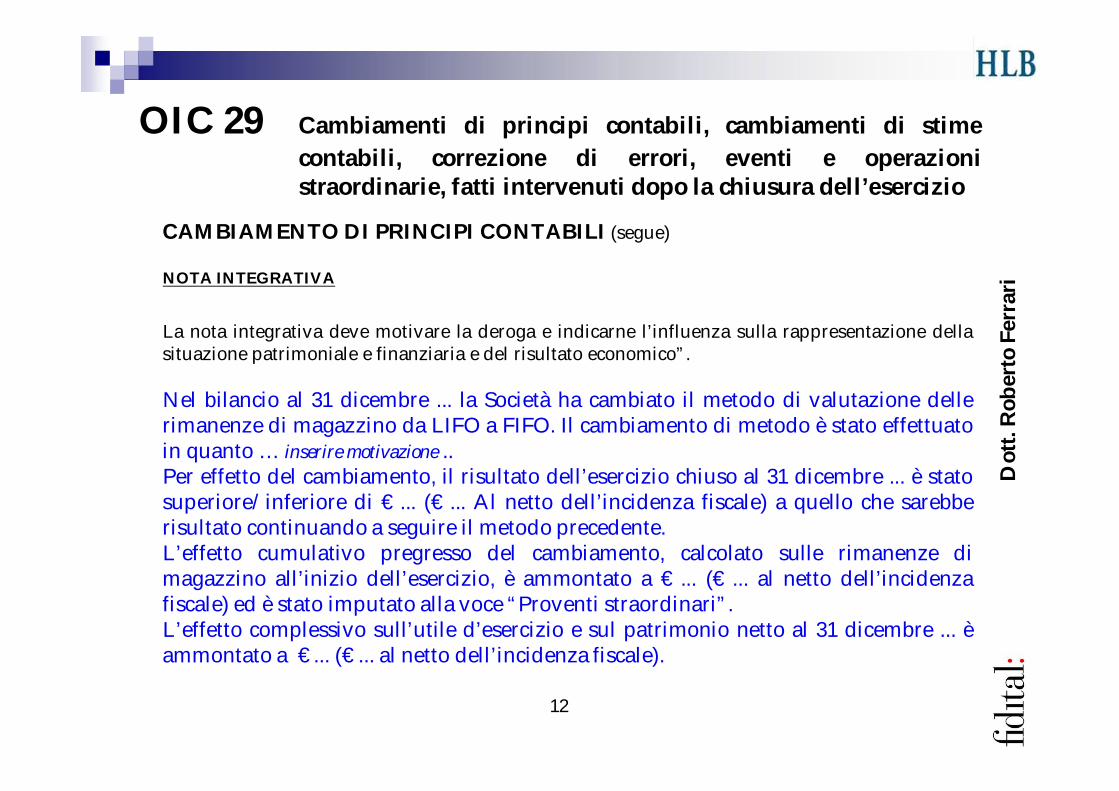

NOTA INTEGRATIVA

La nota integrativa deve motivare la deroga e indicarne l’influenza sulla rappresentazione dellasituazione patrimoniale e finanziaria e del risultato economico”.

Nel bilancio al 31 dicembre ... la Società ha cambiato il metodo di valutazione dellerimanenze di magazzino da LIFO a FIFO. Il cambiamento di metodo è stato effettuatoin quanto … inserire motivazione ..Per effetto del cambiamento, il risultato dell’esercizio chiuso al 31 dicembre ... è statosuperiore/inferiore di € ... (€ ... Al netto dell’incidenza fiscale) a quello che sarebberisultato continuando a seguire il metodo precedente.L’effetto cumulativo pregresso del cambiamento, calcolato sulle rimanenze dimagazzino all’inizio dell’esercizio, è ammontato a € ... (€ ... al netto dell’incidenzafiscale) ed è stato imputato alla voce “Proventi straordinari”.L’effetto complessivo sull’utile d’esercizio e sul patrimonio netto al 31 dicembre ... èammontato a € ... (€ ... al netto dell’incidenza fiscale).

Dot

t. R

ober

to F

erra

ri

13

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

CAMBIAMENTO DI STIME CONTABILI

Le stime sono i procedimenti ed i metodi in base ai quali si perviene alla determinazione di unvalore ragionevolmente attendibile di attività, passività, costi e ricavi.

Un bilancio è essenzialmente il risultato di un processo di stima. Nessun elemento patrimoniale,tranne il denaro in cassa in valuta di conto liberamente disponibile, è esente da stime.

Il processo di stima è, per sua natura, soggettivo, ma non deve essere arbitrario perché violerebbel’obiettivo finale del bilancio, cioè la rappresentazione veritiera e corretta.

L’acquisizione di maggiori o ulteriori informazioni o di accresciuta esperienza in merito apresupposti o fatti sui quali era fondata la stima originaria necessariamente conducono ad unaggiornamento della stima stessa, con conseguenti rettifiche ai valori precedenti e/o al processodi stima.

Tali rettifiche rientrano nel normale procedimento di formazione di stima e non costituisconocorrezioni di precedenti errori, pertanto sono per la parte di competenza classificati nella vocedi conto economico relativa all’elemento patrimoniale oggetto di stima.

Dot

t. R

ober

to F

erra

ri

14

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

CAMBIAMENTO DI STIME CONTABILI (segue)

Nota integrativa

L’articolo 2427 codice civile non prevede specifiche informazioni nella nota integrativa per icambiamenti di stima.

Tuttavia un’informativa è necessaria, ove il cambiamento di stima non sia originato dai normaliaggiornamenti delle stime di valore effettuati in precedenti esercizi; ad esempio, quando ilverificarsi di eventi straordinari richieda una sostanziale modifica nella determinazione dellastima, ovvero nel caso di operazioni che implichino rischi ed incertezze nella stima stessa.

In detti casi, la nota integrativa illustra:

le ragioni del cambiamento;

il criterio di determinazione degli effetti del cambiamento di stima ed il metodo utilizzato intale determinazione;

l’effetto del cambiamento e la relativa incidenza fiscale.

Dot

t. R

ober

to F

erra

ri

15

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

CORREZIONI DI ERRORI

Un errore consiste nella impropria o mancata applicazione di un principio contabile se, almomento in cui viene commesso, le informazioni ed i dati necessari per la sua correttaapplicazione sono disponibili.

Possono verificarsi errori a causa di errori matematici, di erronee interpretazioni di fatti, dinegligenza nel raccogliere tutte le informazioni ed i dati disponibili per un corretto trattamentocontabile.

Non costituiscono errori :

le variazioni successivamente dimostratesi necessarie nelle valutazioni e nelle stime, fatte asuo tempo in base alle informazioni ed ai dati disponibili in quel momento, né

l’adozione di criteri contabili fatta in base ad informazioni e dati disponibili in quel momentoma che successivamente si dimostrano diversi da quelli assunti a base della scelta operata se,in entrambi i casi, tali informazioni e dati sono stati al momento del loro uso raccolti edutilizzati con la dovuta diligenza.

Dot

t. R

ober

to F

erra

ri

16

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

CORREZIONI DI ERRORI (segue)

Non è possibile definire le soglie di significatività e rilevanza di un errore.

Possono aversi errori che, pur non essendo rilevanti sul piano quantitativo, lo sono tuttavia sulpiano qualitativo. In altri casi, possono aversi errori che, pur non essendo rilevanti di per sé, lodivengono a causa delle conseguenze che si sarebbero avute qualora non fossero stati commessi.

Ad esempio, un mero errore di calcolo relativamente modesto commesso nell’iscrivere in bilancio valoriliquidi superiori al reale (di per sé non rilevante) potrebbe divenire tale se il mantenimento di un ammontareminimo di liquidità sia una condizione essenziale di un contratto il cui mancato avverarsi comporterebberilevanti conseguenze economiche per l’impresa

Dot

t. R

ober

to F

erra

ri

17

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

CORREZIONI DI ERRORI (segue)

Classificazione

La correzione degli errori si effettua rettificando la voce patrimoniale che a suo tempo fuinteressata dall’errore, imputando la correzione dell’errore al conto economico dell’esercizio incorso, alla voce “E) Proventi ed oneri straordinari” (E20 e E21) creando la sottovoce “componentidi reddito relativi ad esercizi precedenti”.

A tale criterio fanno eccezione quelle correzioni che attengono ad errori commessi nel rilevarefatti che non hanno mai avuto influenza diretta sul conto economico, quali ad esempio:

le rivalutazioni iniziali di una immobilizzazione a seguito di specifiche norme;

la correzione di scritture contabili operate a seguito di operazioni di conferimento, fusione,eccetera.

Dot

t. R

ober

to F

erra

ri

18

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

CORREZIONI DI ERRORI (segue)

Nota integrativa

L’articolo 2427, comma 1, codice civile richiede di indicare le seguenti informazioni nella notaintegrativa: “ la composizione delle voci “proventi straordinari” e “oneri straordinari” del contoeconomico, quando l’ammontare dell’errore rilevato in dette voci sia apprezzabile”.

Nel fornire tale informativa nota integrativa illustra:

la natura dell’errore commesso;

l’ammontare della correzione operata nell’esercizio corrente e l’ammontare della stessa conriferimento agli esercizi precedenti inficiati dagli errori rilevati, qualora determinabile;

per ogni voce dello stato patrimoniale e del conto economico deve essere indicato l’importo“corretto” della voce corrispondente del precedente esercizio.

Dot

t. R

ober

to F

erra

ri

19

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

OPERAZIONI ED EVENTI STRAORDINARI

L’attività straordinaria include i proventi e gli oneri la cui fonte è estranea all’attività ordinariadella società. Sono considerati straordinari i proventi e gli oneri che derivano da:

eventi accidentali ed infrequenti;

operazioni infrequenti che sono estranee all’attività ordinaria della società.

oneri, plusvalenze e minusvalenze derivanti da operazioni con rilevanti effetti sulla strutturadell’azienda;

sopravvenienze e insussistenze;

correzioni di errori;

imposte relative ad esercizi precedenti;

componenti reddituali che costituiscono l’effetto di cambiamento di un principio contabile.

Dot

t. R

ober

to F

erra

ri

20

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

OPERAZIONI ED EVENTI STRAORDINARI (segue)

NON SONO invece considerati eventi o operazioni straordinari:

scioperi, anche se di rilevante entità, in quanto rientranti nel rischio di impresa;

utili o perdite derivanti da variazioni dei cambi;

perdite su crediti, anche se di rilevante entità (per insolvenza del creditore);

definizione di controversie, se di natura ricorrente e/o pertinenti alla ordinaria gestionedell’impresa.

Dot

t. R

ober

to F

erra

ri

21

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

FATTI INTERVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO

I fatti intervenuti dopo la chiusura dell’esercizio sono quei fatti, positivi e/o negativi, cheavvengono tra la data di chiusura e la data di formazione del bilancio d’esercizio.

Il principio li suddivide in tre fattispecie:

(a) fatti successivi che devono essere recepiti nei valori di bilancio

(b) fatti successivi che non devono essere recepiti nei valori di bilancio

(c) fatti successivi che possono incidere sulla continuità aziendale.

Dot

t. R

ober

to F

erra

ri

22

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

FATTI INTERVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO (segue)

(A) FATTI SUCCESSIVI CHE DEVONO ESSERE RECEPITI NEI VALORI DI BILANCIO

Modificano condizioni già esistenti alla data di riferimento del bilancio e che richiedonomodifiche ai valori delle attività e passività in bilancio,

la definizione dopo la chiusura dell’esercizio di una causa legale in essere alla data di bilancioper un importo diverso da quello prevedibile a tale data;

fatti intervenuti dopo la data di chiusura dell’esercizio da cui emerga che talune attività giàalla data di bilancio avevano subìto riduzioni durevoli di valore (il deterioramento dellasituazione finanziaria di un debitore, confermata dal fallimento dello stesso dopo la data dichiusura, che normalmente indica che la situazione di perdita del credito esisteva già alla datadi bilancio; la vendita di prodotti giacenti a magazzino a fine anno a prezzi inferiori rispettoal costo fornisce l’indicazione di un minor valore di realizzo alla data di bilancio;

la definizione, dopo la chiusura dell’esercizio, di un maggior prezzo di acquisto di un’attivitàacquisita o di un minor prezzo di vendita di un’attività ceduta prima della fine dell’esercizio;

la determinazione, dopo la chiusura dell’esercizio, di un premio da corrispondere adipendenti quale emolumento per le prestazioni relative all’esercizio chiuso;

la scoperta di un errore o di una frode.

Dot

t. R

ober

to F

erra

ri

23

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

FATTI INTERVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO (segue)

(B) FATTI SUCCESSIVI CHE NON DEVONO ESSERE RECEPITI NEI VALORI DI BILANCIO

Modificano condizioni già esistenti alla data di riferimento del bilancio, ma non richiedonovariazione dei valori di bilancio, in quanto di competenza dell’esercizio successivo

la diminuzione nel valore di mercato di taluni titoli nel periodo successivo rispetto allachiusura dell’esercizio, in quanto tale riduzione riflette condizioni di mercato intervenute dopola chiusura dell’esercizio;

la distruzione di impianti di produzione causata da calamità;

la perdita derivante dalla variazione delle parità di cambio con valute estere;

la sostituzione di un prestito a breve con uno a lungo termine conclusasi nel periodo tra la datadi chiusura dell’esercizio e quella di formazione del bilancio. Il trattamento contabile di questafattispecie è disciplinato dall’OIC 19 “Debiti”;

la ristrutturazione di un debito avente effetti contabili nel periodo tra la data di chiusuradell’esercizio e quella di formazione del bilancio. Il trattamento contabile di questa fattispecie èdisciplinato dall’OIC 6.

Dot

t. R

ober

to F

erra

ri

24

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

FATTI INTERVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO (segue)

(C) FATTI SUCCESSIVI CHE POSSONO INCIDERE SULLA CONTINUITÀ AZIENDALE.

Alcuni fatti successivi alla data di chiusura del bilancio possono far venire meno il presuppostodella continuità aziendale.

Gli amministratori possono manifestare l’intendimento di proporre la liquidazione dellasocietà o di cessare l’attività operativa.

Oppure le condizioni gestionali della società stessa, quali un peggioramento nel risultato digestione e nella posizione finanziaria dopo la chiusura dell’esercizio, possono far sorgere lanecessità di considerare se, nella redazione del bilancio d’esercizio, sia ancora appropriatobasarsi sul presupposto della continuità aziendale.

Se il presupposto della continuità aziendale non risulta essere più appropriato al momentodella redazione del bilancio, è necessario che nelle valutazioni di bilancio si tenga contodegli effetti del venir meno della continuità aziendale.

Dot

t. R

ober

to F

erra

ri

25

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

FATTI INTERVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO (segue)

Rilevazione in bilancio dei fatti intervenuti dopo la chiusura dell’esercizio

I fatti del tipo (a) sono rilevati in bilancio per riflettere l’effetto che tali eventi comportano sullasituazione patrimoniale e finanziaria e sul risultato economico alla data di chiusuradell’esercizio.

I fatti del tipo (b) non sono rilevati in bilancio, ma sono illustrati nella nota integrativa perchérappresentano avvenimenti la cui mancata comunicazione comprometterebbe la possibilità per idestinatari dell’informazione societaria di fare corrette valutazioni e prendere appropriatedecisioni.

operazioni di natura straordinaria (fusioni, scissioni, conferimenti, ecc.) eseguite dopo lachiusura dell’esercizio;

annuncio di un piano di dismissioni di importanti attività; annuncio o avvio di piani diristrutturazione;

acquisti o cessioni di un’azienda significativa;

emissione di un prestito obbligazionario; / aumento di capitale;

Dot

t. R

ober

to F

erra

ri

26

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizio

FATTI INTERVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO (segue)

Rilevazione in bilancio dei fatti intervenuti dopo la chiusura dell’esercizio

Il termine entro cui il fatto si deve verificare perché se ne tenga conto è la data di formazionedel bilancio, che nella generalità dei casi è individuata con la data di redazione del progetto dibilancio d’esercizio da parte degli amministratori.

Tuttavia, se tra la data di formazione del bilancio e la data di approvazione da parte dell’organoassembleare si verificassero eventi tali avere un effetto rilevante sul bilancio, gli amministratoridebbono adeguatamente modificare il progetto di bilancio, nel rispetto del procedimentoprevisto per la formazione del bilancio.

Dot

t. R

ober

to F

erra

ri

27

OIC 29 Cambiamenti di principi contabili, cambiamenti di stimecontabili, correzione di errori, eventi e operazionistraordinarie, fatti intervenuti dopo la chiusura dell’esercizioSINTESI DEI PRINCIPALI INTERVENTI DI MODIFICA

La disciplina della determinazione degli effetti del cambiamento di principio èriformulata in maniera più puntuale limitando l’applicazione del metodoprospettico a specifici casi.

La disciplina della rilevazione degli errori è rivista al fine di garantireuniformità di trattamento degli stessi, eliminando la distinzione tra “errorideterminanti” ed “errori non determinanti”.

La trattazione degli eventi successivi alla data di bilancio è ampliata conl’obiettivo di trattare in maniera più esaustiva la possibilità che tali eventipossano comportare un problema di continuità aziendale.

Alcuni fatti successivi alla data di chiusura del bilancio possono far veniremeno il presupposto della continuità aziendale. Se il presupposto dellacontinuità aziendale non risulta essere più appropriato al momento dellaredazione del bilancio, è necessario che nelle valutazioni di bilancio si tengaconto degli effetti del venir meno della continuità aziendale.

Dot

t. R

ober

to F

erra

ri

28

OIC 31 Fondi per rischi ed oneri e TFR

Dot

t. R

ober

to F

erra

ri

29

OIC 31 Fondi per rischi ed oneri e TFR

Le indicazioni contenute nell’OIC 31 sostituiscono quelle previste nelprecedente OIC 19 che comprendeva sia il trattamento dei Fondi per rischie oneri e il Trattamento di fine rapporto e quello dei Debiti.

I nuovi OIC sono pertanto :

OIC 19 Debiti

OIC 31 Fondi per rischi ed oneri e TFR

AMBITO DI APPLICAZIONE

L’OIC 31 demanda a specifici OIC il trattamento dei seguenti fondi:

Fondi connessi con patrimoni destinati ad uno specifico affare (OIC 2 )

Fondi per oneri o perdite su lavori in corso su ordinazione (OIC 23);

Fondi per imposte correnti, anche differite (OIC 25).

Dot

t. R

ober

to F

erra

ri

30

OIC 31 Fondi per rischi ed oneri e TFR

I FONDI PER RISCHI E ONERI

I fondi per rischi e oneri rappresentano passività di naturadeterminata, certe o probabili, con data di sopravvenienza odammontare indeterminati

In relazione al loro grado di realizzazione e di avveramento, gli eventifuturi possono classificarsi in

probabili,

possibili o

remoti.

Dot

t. R

ober

to F

erra

ri

31

OIC 31 Fondi per rischi ed oneri e TFR

I FONDI PER RISCHI E ONERI (segue)

Un evento è probabile quando il suo accadimento è ritenuto piùverosimile, piuttosto che il contrario, in base a motivi ed argomentioggettivi e attendibili, ma non certi. Opinione probabile è del restoquella basata su ragioni tali da meritare l’assenso di persona prudente.

Un evento è possibile quando dipende da un’eventualità che può omeno verificarsi; ossia il grado di accadimento dell’evento futuro èinferiore al probabile. Si tratta dunque di eventi contraddistinti da unaridotta probabilità di sopravvenienza.

Un evento è remoto quando ha scarsissime possibilità di verificarsi;ossia, potrà accadere solo in situazioni eccezionali.

Dot

t. R

ober

to F

erra

ri

32

OIC 31 Fondi per rischi ed oneri e TFR

I FONDI PER RISCHI E ONERI (segue)

Classificazione e contenuto delle voci

Gli accantonamenti ai fondi rischi e oneri sono iscritti fra le vocidell’attività gestionale a cui si riferisce l’operazione (caratteristica,accessoria, finanziaria o straordinaria) dovendo prevalere il criterio dellaclassificazione “per natura” dei costi.

Gli accantonamenti per rischi e oneri relativi all’attività caratteristica eaccessoria sono iscritti prioritariamente fra le voci della classe B delconto economico (diverse dalla voce B12 e dalla B13).

Gli accantonamenti per rischi e oneri relativi all’attività finanziaria ostraordinaria sono iscritti rispettivamente fra le voci della classe C ed Edel conto economico.

Dot

t. R

ober

to F

erra

ri

33

OIC 31 Fondi per rischi ed oneri e TFR

I FONDI PER RISCHI E ONERI (segue)

Rilevazione

I fondi per rischi e oneri accolgono gli accantonamenti destinati a coprireperdite o debiti aventi, alla chiusura dell’esercizio, le seguenticaratteristiche:

natura determinata,

esistenza certa o probabile,

ammontare o data di sopravvenienza della passività indeterminati,

ammontare della passività attendibilmente stimabile.

Dot

t. R

ober

to F

erra

ri

34

OIC 31 Fondi per rischi ed oneri e TFR

I FONDI PER RISCHI E ONERI (segue)

Rilevazione

Tenuto conto dei requisiti per la rilevazione di un accantonamento, un fondo nonpuò iscriversi per:

a) rettificare i valori dell’attivo;

b) coprire rischi generici, in quanto non correlati a perdite o debiti con naturadeterminata e, pertanto, non riferibili a situazioni e condizioni che alla data delbilancio hanno originato una passività;

c) effettuare accantonamenti per oneri o perdite derivanti da eventi avvenuti dopola chiusura dell’esercizio e relativi a situazioni che non erano in essere alla datadi bilancio;

d) rilevare passività potenziali ritenute probabili, ma il cui ammontare non puòessere determinato se non in modo aleatorio ed arbitrario.

e) rilevare passività potenziali ritenute possibili o remote (inferiori a probabili).

Dot

t. R

ober

to F

erra

ri

35

OIC 31 Fondi per rischi ed oneri e TFR

I FONDI PER RISCHI E ONERI (segue)

Rilevazione

I fondi per rischi e oneri non sono oggetto di attualizzazione.

Utilizzazione dei fondi e fondi eccedenti

Se l’eccedenza si origina in seguito al positivo evolversi di situazioni che ricorrononell’attività di un’impresa, l’eliminazione o riduzione del fondo eccedente ècontabilizzata fra i componenti positivi del reddito nella stessa area (caratteristica,accessoria, finanziaria o straordinaria), in cui era stato rilevato l’originarioaccantonamento. Ad esempio, se l’originario accantonamento era stato rilevato fra icosti della produzione, l’eccedenza del fondo è rilevata tra i componenti del valoredella produzione (voce A5 “altri ricavi e proventi”).

Dot

t. R

ober

to F

erra

ri

36

OIC 31 Fondi per rischi ed oneri e TFR

I FONDI PER RISCHI E ONERI (segue)

Fondi per trattamento di quiescenza e obblighi simili

Fondo per indennità suppletiva di clientela

Fondi di indennità per cessazione di rapporti di agenzia e per patto di nonconcorrenza

Fondi di indennità per cessazione di rapporti di collaborazione coordinata econtinuativa D

ott.

Rob

erto

Fer

rari

37

OIC 31 Fondi per rischi ed oneri e TFR

I FONDI PER RISCHI E ONERI (segue)

Fondi per rischi

Fondi rischi per cause in corso

Fondi rischi di eventuali contestazioni da parte di terzi

Fondi rischi per garanzie prestate

Fondo rischi su crediti ceduti

Dot

t. R

ober

to F

erra

ri

38

OIC 31 Fondi per rischi ed oneri e TFR

I FONDI PER RISCHI E ONERI (segue)

Fondi per oneri

Fondi per garanzia prodotti

Fondi manutenzione ciclica

Fondi manutenzione e ripristino dei beni gratuitamente devolvibili e dei benid’azienda ricevuti in affitto

Fondo per copertura perdite di società partecipate

Fondi per operazioni e concorsi a premio

Fondi per resi di prodotti

Fondi recupero ambientale

Fondi per prepensionamento e ristrutturazioni aziendali

Dot

t. R

ober

to F

erra

ri

39

OIC 31 Fondi per rischi ed oneri e TFR

I FONDI PER RISCHI E ONERI (segue)

Attività ed utili potenziali

Le attività e gli utili potenziali, anche se probabili, non sono rilevati in bilancioper il rispetto del principio della prudenza, in quanto essi possono comportare ilriconoscimento di utili che non verranno mai realizzati.

Tuttavia, quando il realizzo dell’utile è certo e l’ammontare può esseredeterminato con un considerevole grado di accuratezza, tale utile non costituisceuna potenzialità ed è pertanto rilevato negli schemi di bilancio.

Se l’evento è probabile, l’esistenza di un’attività potenziale, e quindi la natura edi fattori d’incertezza che hanno effetto sul verificarsi dell’evento, la stimadell’ammontare se attuabile e l’impatto sul bilancio tenendo conto degli effettifiscali, vanno evidenziati in nota integrativa.

i sono tuttavia dei casi in cui l’evidenza è opportuna anche in caso di eventi possibili,sempre che tale evidenza venga effettuata senza condurre il lettore ad errate conclusioni.

Dot

t. R

ober

to F

erra

ri

40

OIC 31 Fondi per rischi ed oneri e TFR

I FONDI PER RISCHI E ONERI (segue)

Nota integrativaNell’illustrazione della composizione della voce “altri fondi” la nota integrativa

fornisce:

la descrizione della situazione d’incertezza e l’indicazione dell’ammontare dellostanziamento, relativo alla perdita connessa da considerarsi probabile;

l’evidenza del rischio di ulteriori perdite, se vi è la possibilità di subire perditeaddizionali rispetto agli ammontari degli accantonamenti iscritti;

nel caso di passività potenziali ritenute probabili, ma il cui ammontare non puòessere determinato se non in modo aleatorio ed arbitrario, l’indicazione chel’evento è probabile e le stesse informazioni da fornire nel caso di passivitàpotenziali ritenute possibili;

l’evidenza della possibilità di sostenere perdite connesse alla mancataassicurazione di rischi solitamente assicurati (ad esempio, quando l’impresadecide di auto assicurarsi), ovvero nel caso di indisponibilità di assicurazione;

Dot

t. R

ober

to F

erra

ri

41

OIC 31 Fondi per rischi ed oneri e TFR

I FONDI PER RISCHI E ONERI (segue)

Nota integrativa (segue)

l’evidenza delle variazioni dei fondi relative ad accantonamenti che hannotrovato contropartita in voci del conto economico diverse dalle voci B12 e B13.

Nel caso di passività potenziali ritenute possibili, sono indicate in nota integrativale seguenti informazioni:

• la situazione d’incertezza, ove rilevante, che procurerebbe la perdita;

• l’importo stimato o l’indicazione che lo stesso non può essere determinato;

• altri possibili effetti se non evidenti;

• l’indicazione del parere della direzione dell’impresa e dei suoi consulenti legalied altri esperti, ove disponibili.

Dot

t. R

ober

to F

erra

ri

42

OIC 31 Fondi per rischi ed oneri e TFR

TRATTAMENTO DI FINE RAPPORTO DI LAVORO SUBORDINATO

1) La disciplina contabile per le imprese con meno di 50 dipendenti

2)La disciplina contabile dopo la riforma della previdenza complementareper le imprese con 50 o più dipendenti

Dot

t. R

ober

to F

erra

ri

43

OIC 31 Fondi per rischi ed oneri e TFRSINTESI DEI PRINCIPALI INTERVENTI DI MODIFICA

Viene eliminato il riferimento contenuto nell’attuale principio cheammette l’attualizzazione dei fondi per oneri al fine di tener contodel fenomeno inflattivo. È in corso una riflessione sull’ammissibilitàsul piano giuridico del fenomeno dell’attualizzazione.

Sono introdotte disposizioni in merito: alla rilevazione dei fondi per resi su prodotti;

alla rilevazione dei fondi recupero ambientale;

all’utilizzo dei fondi e dei fondi eccedenti.

Le disposizioni riguardanti il trattamento contabile del TFR sonomodificate per tener conto delle modifiche introdotte con la legge296/2006.

Dot

t. R

ober

to F

erra

ri

44

Viene chiarito che gli accantonamenti ai fondi rischi e oneri sonoiscritti fra le voci dell’attività gestionale a cui si riferisce l’operazione(caratteristica, accessoria, finanziaria o straordinaria), dovendoprevalere il criterio della classificazione “per natura” dei costi.

Conseguentemente, gli accantonamenti per rischi e oneri relativiall’attività caratteristica e accessoria sono iscritti prioritariamente frale voci della classe B del conto economico, diverse dalla voce B12 edalla B13.

Gli accantonamenti per rischi e oneri relativi all’attività finanziaria ostraordinaria sono iscritti rispettivamente fra le voci della classe Ced E del conto economico;

Dot

t. R

ober

to F

erra

ri

OIC 31 Fondi per rischi ed oneri e TFRSINTESI DEI PRINCIPALI INTERVENTI DI MODIFICA

GRAZIE PER L’ATTENZIONE

Dott. Roberto FerrariFidital Revisione Srl

Via Cefalonia 70, Brescia030/ 2807204

Brescia, 5 marzo 2015