Embed Size (px)

DESCRIPTION

Â

Citation preview

1

2

Sumário

CONCEPÇÃO DE ECONOMIA E FINANÇAS - PARTE 1 ................................................................................... 6

CONCEITOS BÁSICOS DE ECONOMIA.................................................................................................................. 6 O QUE É ECONOMIA? .................................................................................................................................... 6 MICROECONOMIA ......................................................................................................................................... 6 MACROECONOMIA ........................................................................................................................................ 6

CONCEPÇÃO DE ECONOMIA E FINANÇAS - PARTE 2 ................................................................................... 7

O DIAGRAMA DO FLUXO CIRCULAR .................................................................................................................. 7

CONCEPÇÃO DE ECONOMIA E FINANÇAS - PARTE 3 ................................................................................... 8

PROBLEMA DA ESCASSEZ: A FRONTEIRA DE POSSIBILIDADES DE PRODUÇÃO ............................................................... 8

CONCEPÇÃO DE ECONOMIA E FINANÇAS - PARTE 4 ................................................................................... 9

ÍNDICES DE PREÇOS NO BRASIL......................................................................................................................... 9 QUAIS SÃO OS PRINCIPAIS ÍNDICES DE PREÇOS MAIS UTILIZADOS NO PAÍS? ................................................................ 9

CONCEPÇÃO DE ECONOMIA E FINANÇAS - PARTE 5 ................................................................................. 10

COMO CALCULAR E INTERPRETAR AS VARIAÇÕES DE PREÇOS A PARTIR DE NÚMEROS ÍNDICES? ..................................... 10

CONCEPÇÃO DE ECONOMIA E FINANÇAS - PARTE 6 ................................................................................. 11

CONCEITOS BÁSICOS DE FINANÇAS ................................................................................................................. 11 MERCADO DE TRABALHO EM FINANÇAS........................................................................................................... 12

CONCEPÇÃO DE ECONOMIA E FINANÇAS - PARTE 7 ................................................................................. 12

OPORTUNIDADES DE CARREIRA EM ADMINISTRAÇÃO FINANCEIRA......................................................................... 12 OPORTUNIDADE DE CARREIRA EM SERVIÇOS FINANCEIROS .................................................................................. 13

CONCEPÇÃO DE ECONOMIA E FINANÇAS - PARTE 8 ................................................................................. 13

PRINCIPAIS ATIVIDADES DO ADMINISTRADOR FINANCEIRO ................................................................................... 13

CONCEPÇÃO DE ECONOMIA E FINANÇAS - PARTE 9 ................................................................................. 14

OBJETIVOS DA ADMINISTRAÇÃO FINANCEIRA .................................................................................................... 14

CONCEPÇÃO DE ECONOMIA E FINANÇAS - PARTE 10 ............................................................................... 15

OBJETIVOS DA ADMINISTRAÇÃO FINANCEIRA: MAXIMIZAÇÃO DO LUCRO X MAXIMIZAÇÃO DA RIQUEZA DOS

PROPRIETÁRIOS .......................................................................................................................................... 15

CONCEPÇÃO DE ECONOMIA E FINANÇAS - PARTE 11 ............................................................................... 16

OBJETIVOS DA ADMINISTRAÇÃO FINANCEIRA: MAXIMIZAÇÃO DO LUCRO X MAXIMIZAÇÃO DA RIQUEZA DOS

PROPRIETÁRIOS (CONTINUAÇÃO...)................................................................................................................. 16

CONCEPÇÃO DE ECONOMIA E FINANÇAS - PARTE 12 ............................................................................... 17

SEPARAÇÃO ENTRE PROPRIEDADE E GESTÃO: POSSIBILIDADE DE CONFLITOS DE AGÊNCIA .......................................... 17

DEMANDA E OFERTA - PARTE 1 ................................................................................................................. 18

BÁSICO SOBRE OFERTA E DEMANDA ............................................................................................................... 18 A) CURVA DE OFERTA .................................................................................................................................. 18

DEMANDA E OFERTA - PARTE 2 ................................................................................................................. 18

B) CURVA DE DEMANDA ............................................................................................................................... 18

3

DEMANDA E OFERTA - PARTE 3 ................................................................................................................. 19

C) MECANISMO DE MERCADO ....................................................................................................................... 19

DEMANDA E OFERTA - PARTE 4 ................................................................................................................ 20

D) MUDANÇAS NO EQUILÍBRIO DO MERCADO................................................................................................... 20

COMPORTAMENTO DO CONSUMIDOR - PARTE 1 .................................................................................... 20

TEORIA DA ESCOLHA DO CONSUMIDOR ........................................................................................................... 20

COMPORTAMENTO DO CONSUMIDOR - PARTE 2 .................................................................................... 21

A) RESTRIÇÃO ORÇAMENTÁRIA: O QUE O CONSUMIDOR PODE GASTAR................................................................... 21

COMPORTAMENTO DO CONSUMIDOR - PARTE 3 .................................................................................... 22

B) PREFERÊNCIAS: O QUE O CONSUMIDOR QUER ................................................................................................ 22

COMPORTAMENTO DO CONSUMIDOR - PARTE 4 .................................................................................... 23

C) OTIMIZAÇÃO: O QUE O CONSUMIDOR ESCOLHE.............................................................................................. 23 D) EFEITO RENDA E EFEITO SUBSTITUIÇÃO ....................................................................................................... 24

COMPORTAMENTO DO CONSUMIDOR - PARTE 5 .................................................................................... 24

METAS DE POLÍTICAS MACROECONÔMICAS - PARTE 1 ............................................................................ 25

POLÍTICA MONETÁRIA: EFEITOS SOBRE A TAXA DE JUROS BÁSICA E A INFLAÇÃO ........................................................ 25

METAS DE POLÍTICA MACROECONÔMICA - PARTE 2................................................................................ 26

POLÍTICA FISCAL: IMPACTOS DA INTERVENÇÃO GOVERNAMENTAL NA ECONOMIA ..................................................... 26

METAS DE POLÍTICA MACROECONÔMICA - PARTE 3................................................................................ 27

POLÍTICA CAMBIAL: O VALOR DA MOEDA E AS REPERCUSSÕES NA BALANÇA COMERCIAL ............................................. 27

METAS DE POLÍTICA MACROECONÔMICA - PARTE 4................................................................................ 28

CRESCIMENTO ECONÔMICO .......................................................................................................................... 28

METAS DE POLÍTICA MACROECONÔMICA - PARTE 5................................................................................ 29

DISTRIBUIÇÃO DE RENDA .............................................................................................................................. 29

AMBIENTE OPERACIONAL DA EMPRESA - PARTE 1 .................................................................................. 30

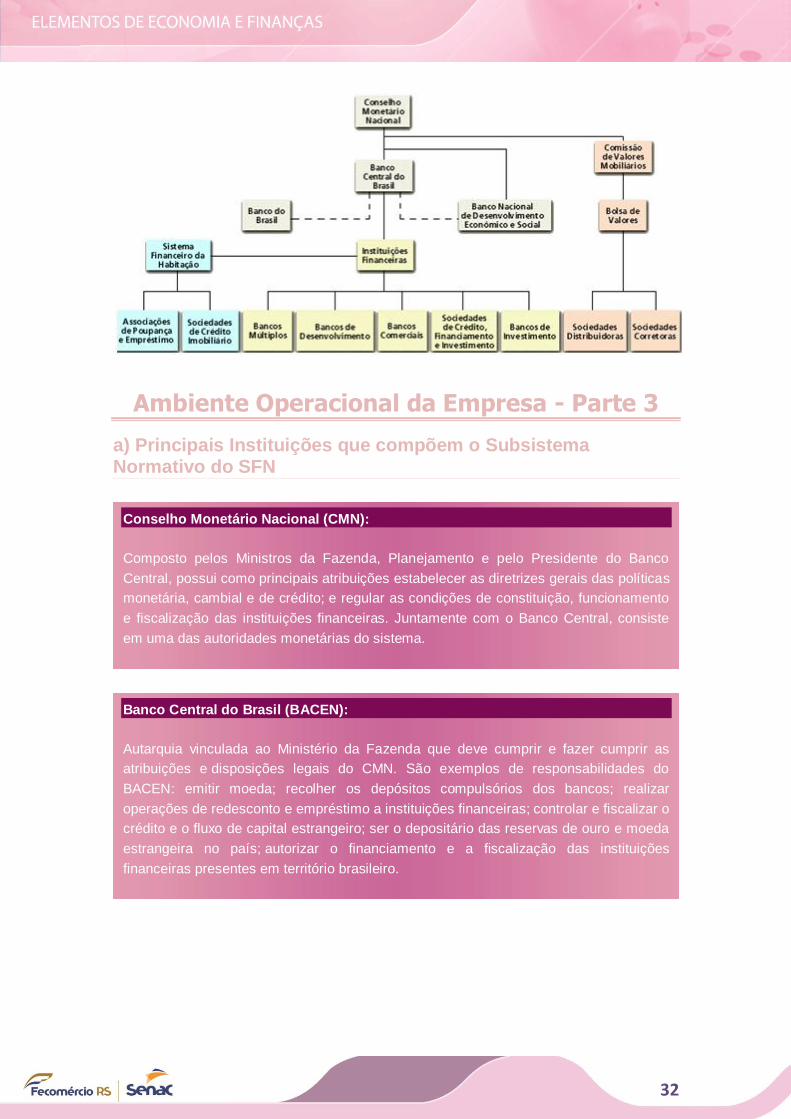

AMBIENTE OPERACIONAL DA EMPRESA ........................................................................................................... 30 INSTITUIÇÕES FINANCEIRAS: CONCEITO E FUNÇÕES............................................................................................ 31

AMBIENTE OPERACIONAL DA EMPRESA - PARTE 2 .................................................................................. 31

SISTEMA FINANCEIRO NACIONAL (SFN) .......................................................................................................... 31

AMBIENTE OPERACIONAL DA EMPRESA - PARTE 3 .................................................................................. 32

A) PRINCIPAIS INSTITUIÇÕES QUE COMPÕEM O SUBSISTEMA NORMATIVO DO SFN .................................................. 32

AMBIENTE OPERACIONAL DA EMPRESA - PARTE 4 .................................................................................. 33

B) PRINCIPAIS INSTITUIÇÕES QUE COMPÕEM O SUBSISTEMA DE INTERMEDIAÇÃO DO SFN ......................................... 33

AMBIENTE OPERACIONAL DA EMPRESA - PARTE 5 .................................................................................. 34

B) PRINCIPAIS INSTITUIÇÕES QUE COMPÕEM O SUBSISTEMA DE INTERMEDIAÇÃO DO SFN (CONTINUAÇÃO...) ............... 34

AMBIENTE OPERACIONAL DA EMPRESA - PARTE 6 .................................................................................. 35

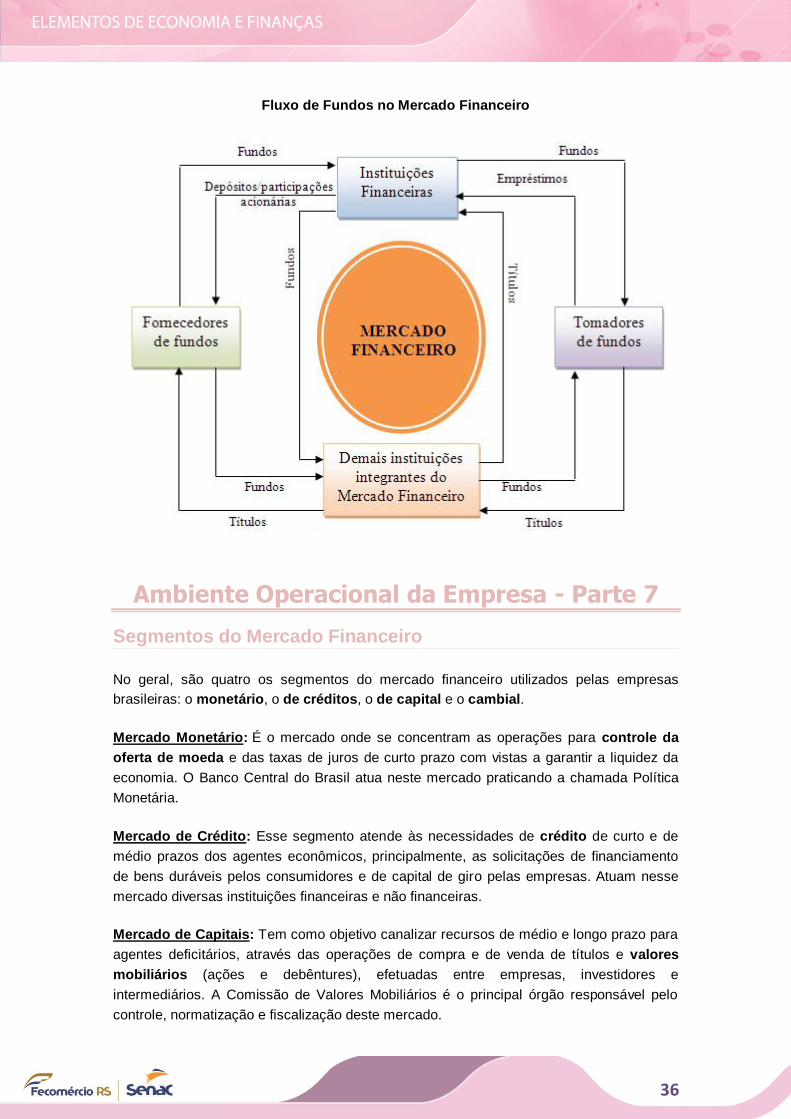

MERCADO FINANCEIRO ................................................................................................................................ 35

AMBIENTE OPERACIONAL DA EMPRESA - PARTE 7 .................................................................................. 36

SEGMENTOS DO MERCADO FINANCEIRO .......................................................................................................... 36

4

AMBIENTE OPERACIONAL DA EMPRESA - PARTE 8 .................................................................................. 37

JUROS E TAXAS DE JUROS.............................................................................................................................. 37 A) TAXA EFETIVA ......................................................................................................................................... 37

AMBIENTE OPERACIONAL DA EMPRESA - PARTE 9 .................................................................................. 38

B) TAXA REAL ............................................................................................................................................. 38 C) TAXAS EQUIVALENTES .............................................................................................................................. 38

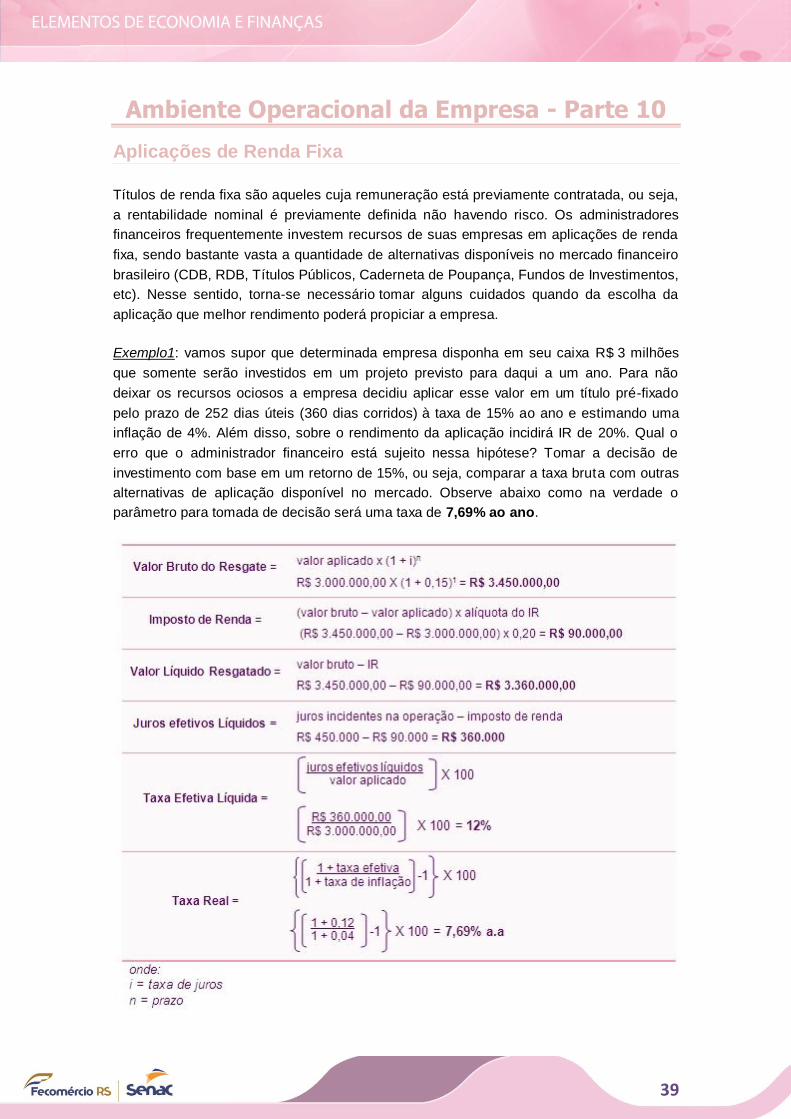

AMBIENTE OPERACIONAL DA EMPRESA - PARTE 10 ................................................................................ 39

APLICAÇÕES DE RENDA FIXA .......................................................................................................................... 39

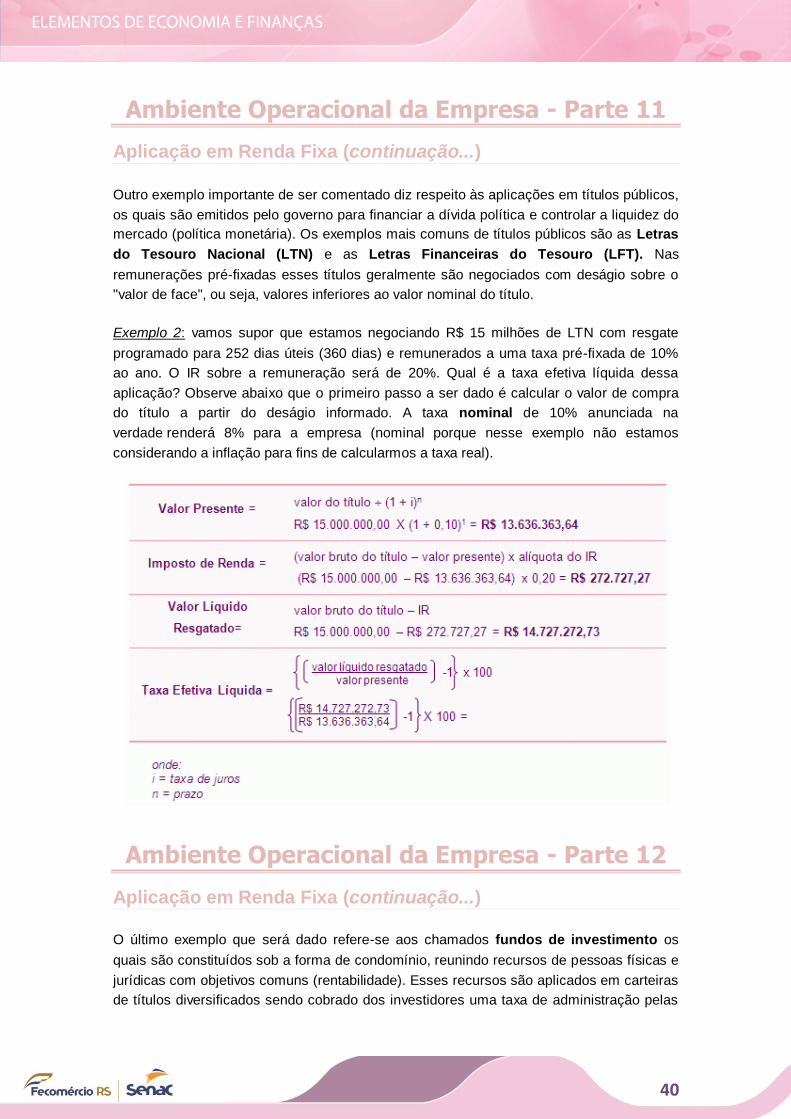

AMBIENTE OPERACIONAL DA EMPRESA - PARTE 11 ................................................................................ 40

APLICAÇÃO EM RENDA FIXA (CONTINUAÇÃO...) ................................................................................................ 40

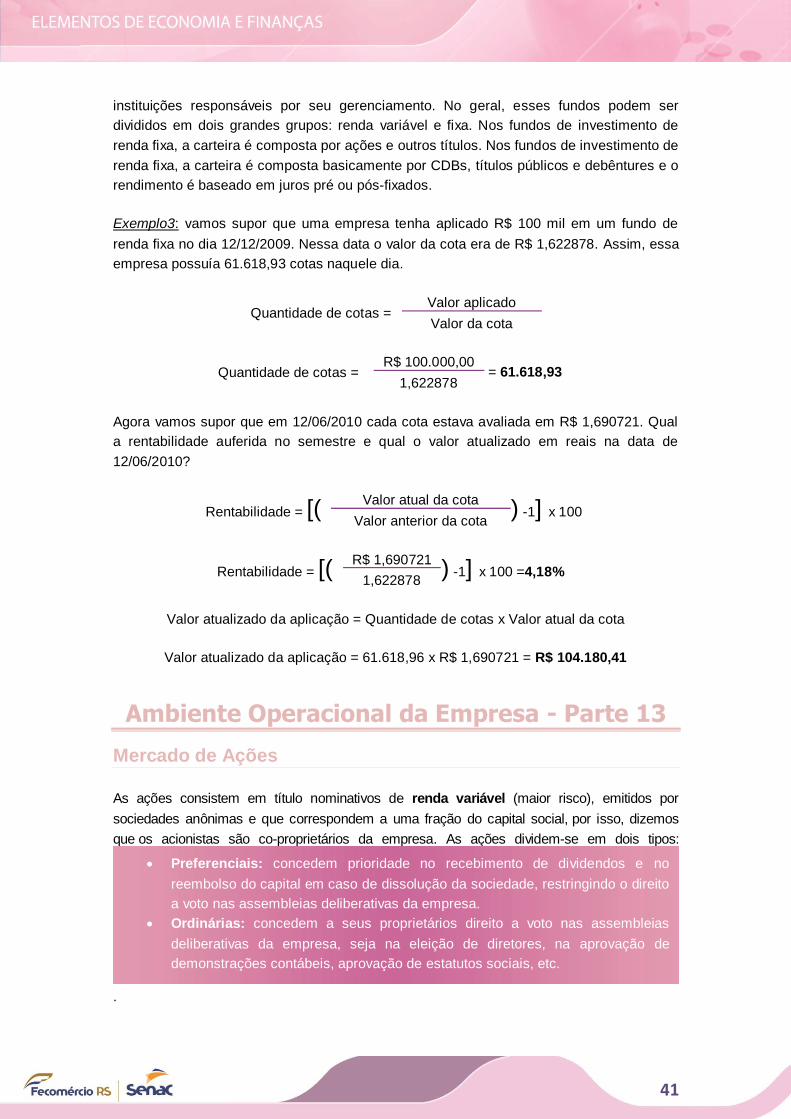

AMBIENTE OPERACIONAL DA EMPRESA - PARTE 12 ................................................................................ 40

APLICAÇÃO EM RENDA FIXA (CONTINUAÇÃO...) ................................................................................................ 40

AMBIENTE OPERACIONAL DA EMPRESA - PARTE 13 ................................................................................ 41

MERCADO DE AÇÕES ................................................................................................................................... 41

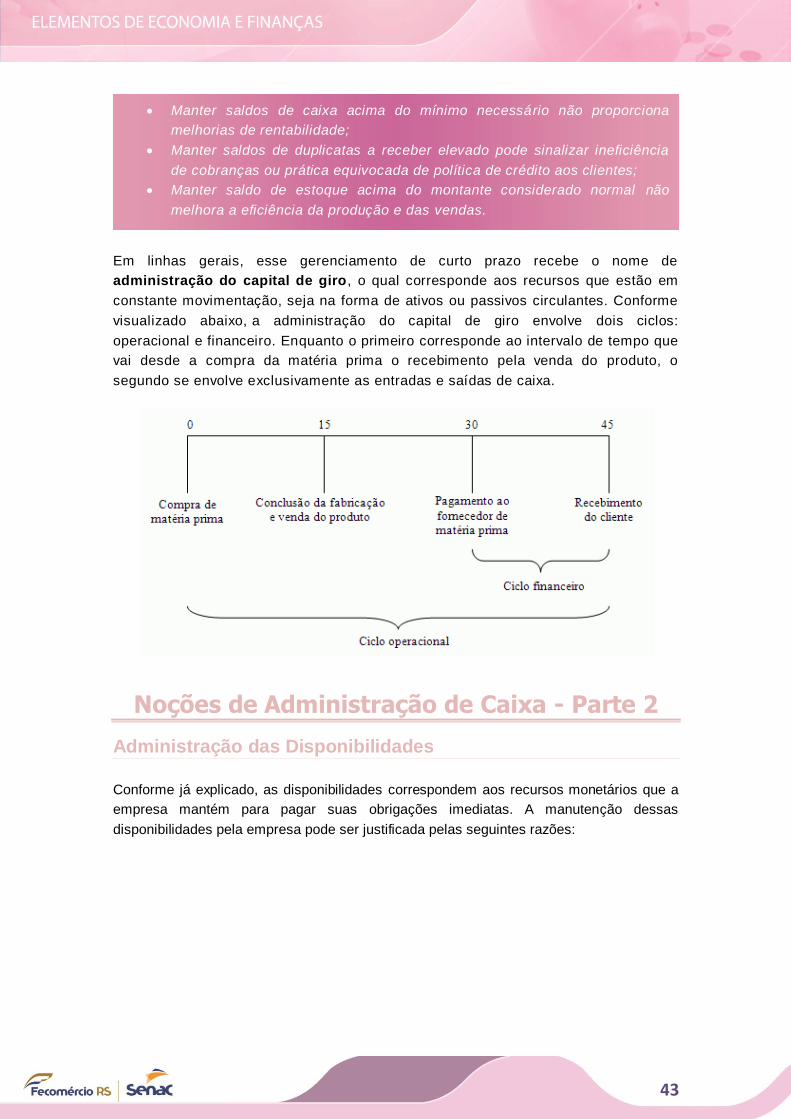

NOÇÕES DE ADMINISTRAÇÃO DE CAIXA - PARTE 1 .................................................................................. 42

ADMINISTRAÇÃO DE CAIXA: DECISÕES DE CURTO PRAZO...................................................................................... 42

NOÇÕES DE ADMINISTRAÇÃO DE CAIXA - PARTE 2 .................................................................................. 43

ADMINISTRAÇÃO DAS DISPONIBILIDADES ......................................................................................................... 43

NOÇÕES DE ADMINISTRAÇÃO DE CAIXA - PARTE 3 .................................................................................. 44

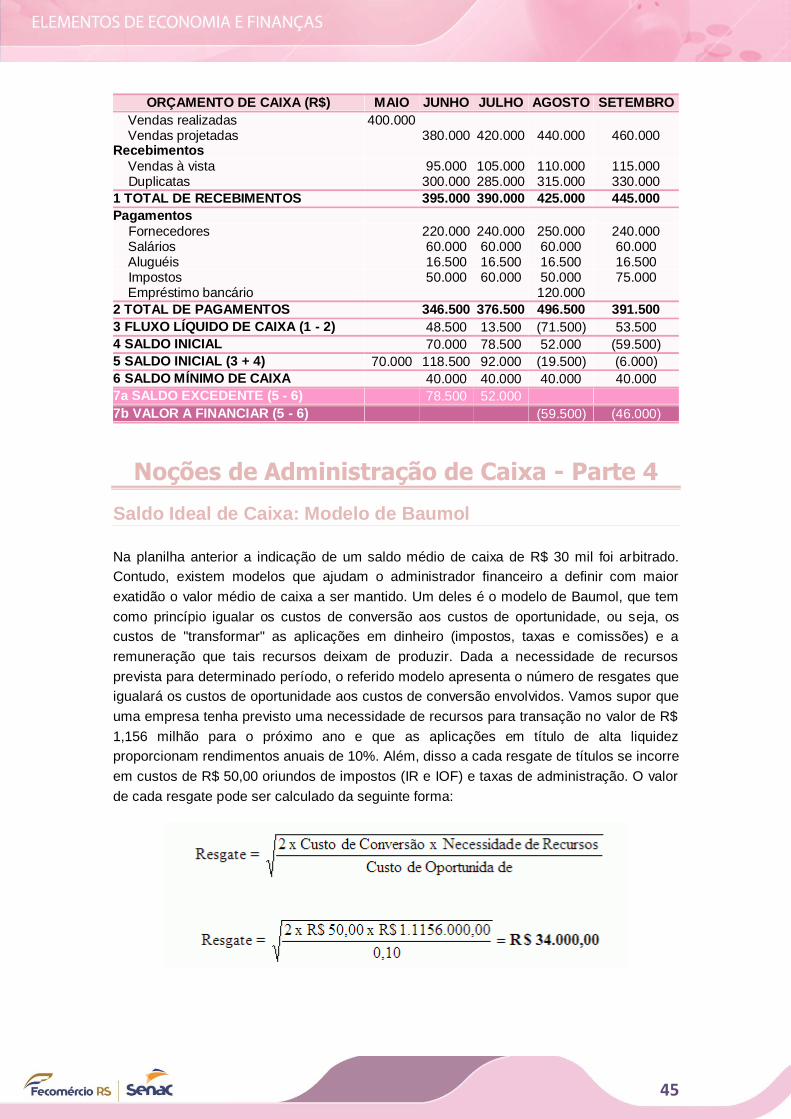

ORÇAMENTO DE CAIXA ................................................................................................................................ 44

NOÇÕES DE ADMINISTRAÇÃO DE CAIXA - PARTE 4 .................................................................................. 45

SALDO IDEAL DE CAIXA: MODELO DE BAUMOL ................................................................................................. 45

NOÇÕES DE ADMINISTRAÇÃO DE CAIXA - PARTE 5 .................................................................................. 46

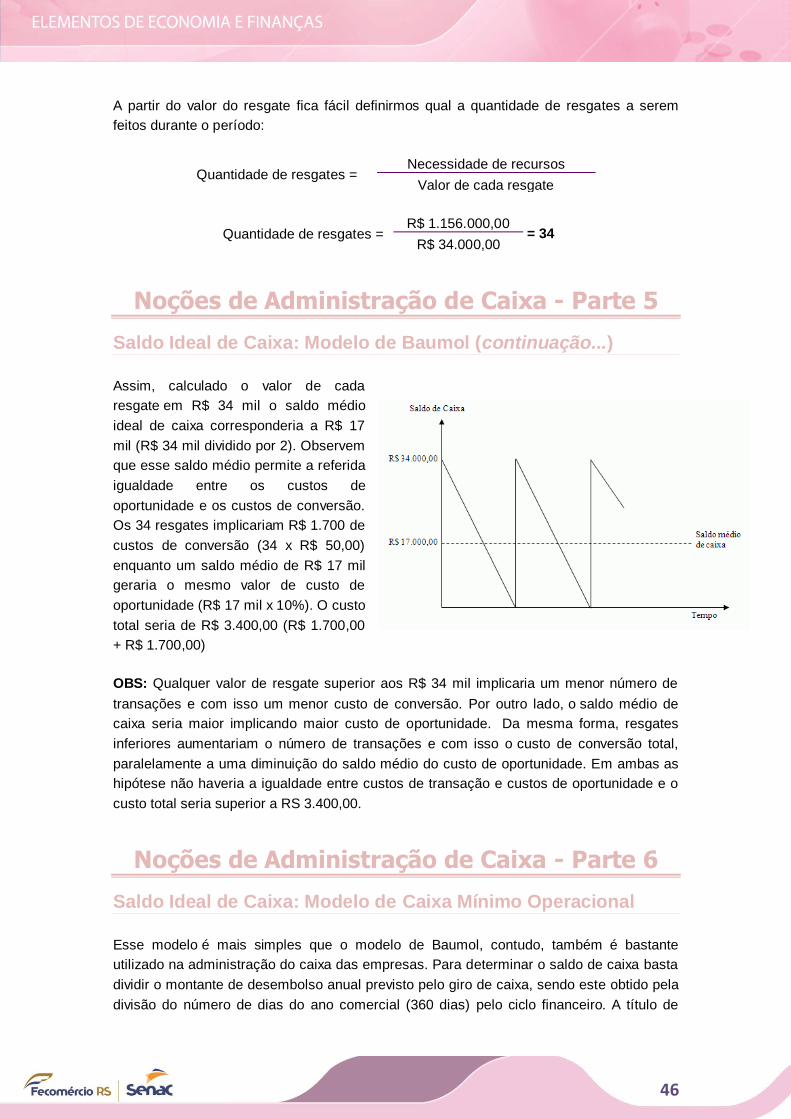

SALDO IDEAL DE CAIXA: MODELO DE BAUMOL (CONTINUAÇÃO...) ........................................................................ 46

NOÇÕES DE ADMINISTRAÇÃO DE CAIXA - PARTE 6 .................................................................................. 46

SALDO IDEAL DE CAIXA: MODELO DE CAIXA MÍNIMO OPERACIONAL ..................................................................... 46 OUTRAS TÉCNICAS DE DETERMINAÇÃO DE SALDO ............................................................................................... 47

NOÇÕES DE ADMINISTRAÇÃO DE CAIXA - PARTE 7 .................................................................................. 47

ADMINISTRAÇÃO DE DUPLICATAS A RECEBER .................................................................................................... 47 MODELOS DE CRÉDITO E SELEÇÃO DE CLIENTES: OS 5 CS DO CRÉDITO ................................................................... 47

NOÇÕES DE ADMINISTRAÇÃO DE CAIXA - PARTE 8 .................................................................................. 48

MODELOS DE CRÉDITO E SELEÇÃO DE CLIENTES: PONTUAÇÃO DE CRÉDITO (CRÉDIT SCORE)....................................... 48

NOÇÕES DE ADMINISTRAÇÃO DE CAIXA - PARTE 9 .................................................................................. 49

VARIAÇÕES NA POLÍTICA DE CRÉDITO .............................................................................................................. 49

NOÇÕES DE ADMINISTRAÇÃO DE CAIXA - PARTE 10 ................................................................................ 50

VARIAÇÕES NA POLÍTICA DE CRÉDITO (CONTINUAÇÃO...) .................................................................................... 50

NOÇÕES DE ADMINISTRAÇÃO DE CAIXA - PARTE 11 ................................................................................ 51

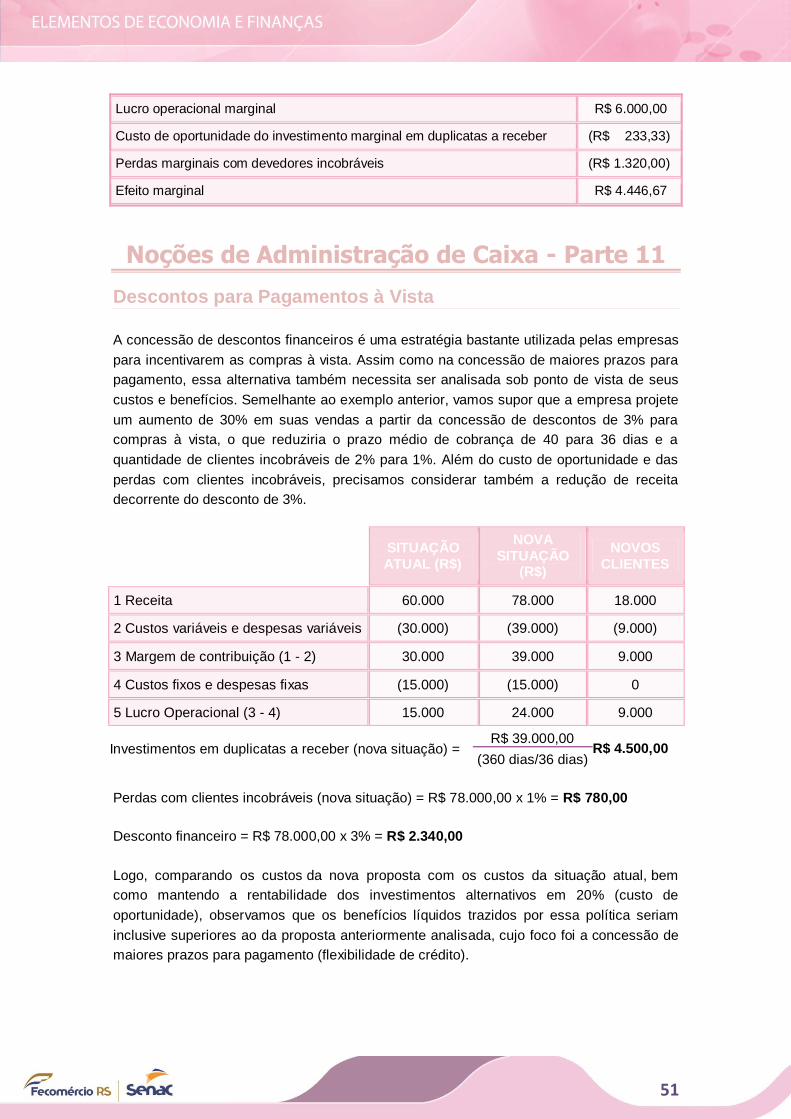

DESCONTOS PARA PAGAMENTOS À VISTA ........................................................................................................ 51

NOÇÕES DE ADMINISTRAÇÃO DE CAIXA - PARTE 12 ................................................................................ 52

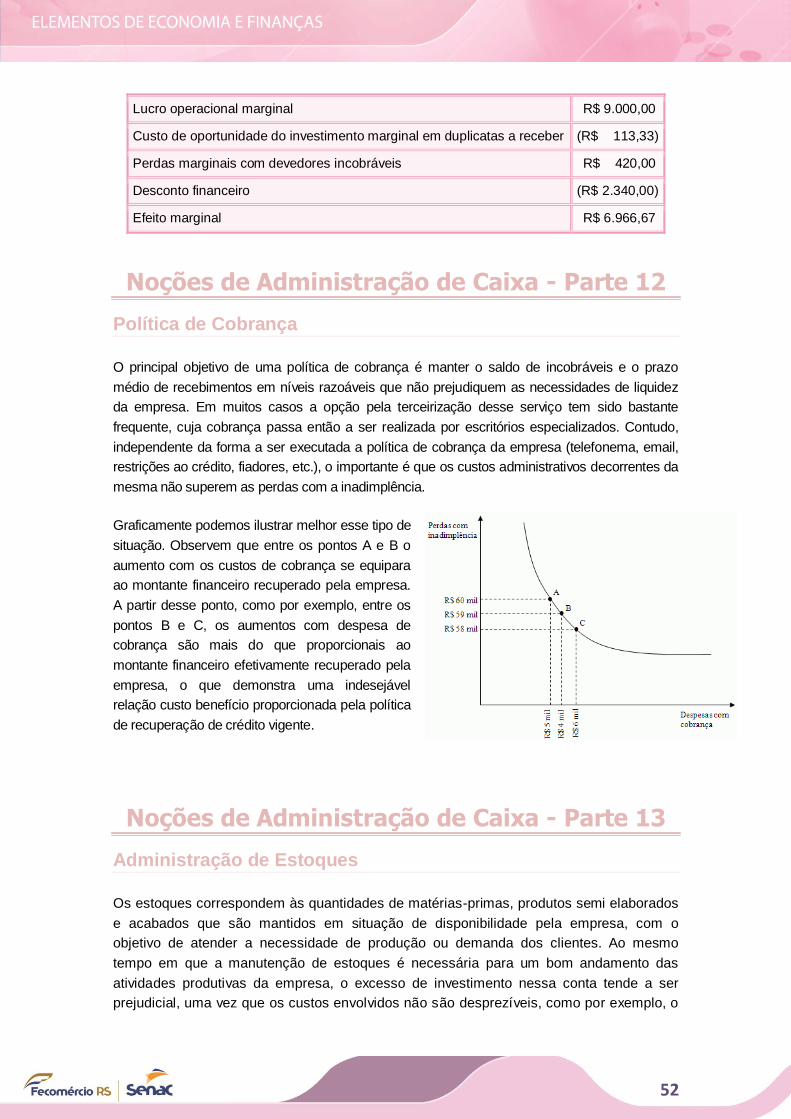

POLÍTICA DE COBRANÇA ............................................................................................................................... 52

5

NOÇÕES DE ADMINISTRAÇÃO DE CAIXA - PARTE 13 ................................................................................ 52

ADMINISTRAÇÃO DE ESTOQUES ..................................................................................................................... 52 A) ADMINISTRAÇÃO DE ESTOQUES: CLASSIFICAÇÃO ABC..................................................................................... 53

NOÇÕES DE ADMINISTRAÇÃO DE CAIXA - PARTE 14 ................................................................................ 53

B) ADMINISTRAÇÃO DE ESTOQUES: LOTE ECONÔMICO DE COMPRA (LEC) .............................................................. 53

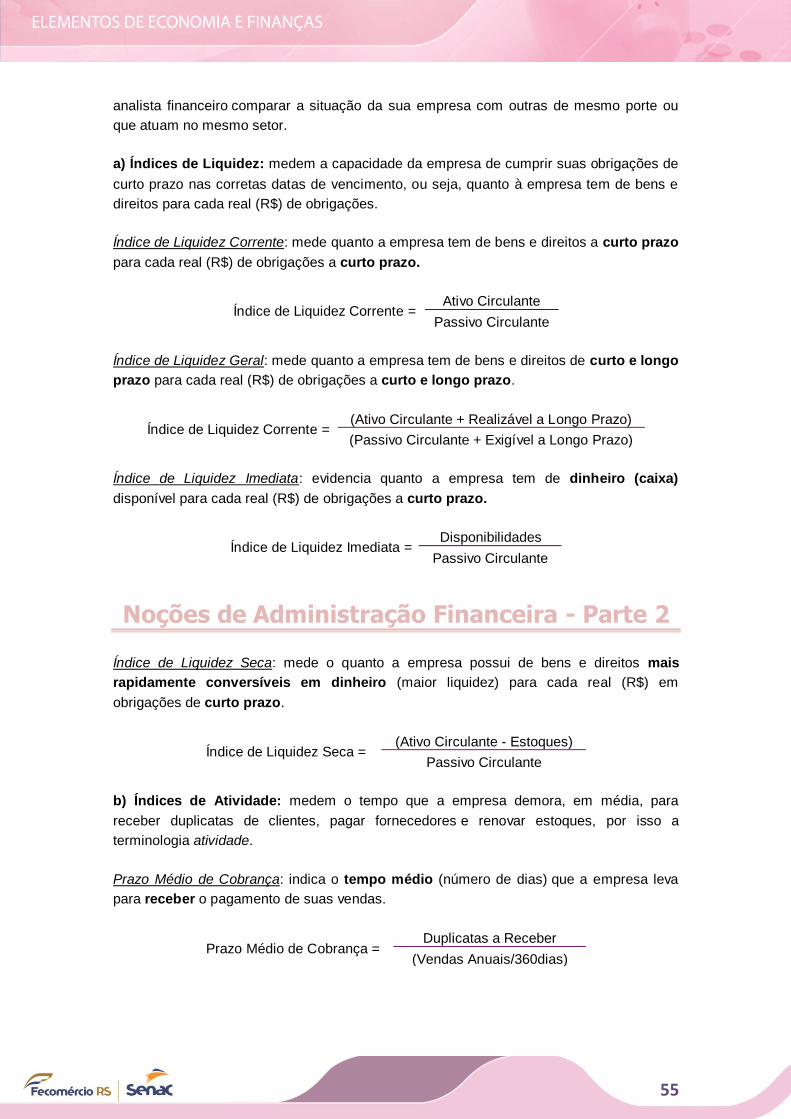

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 1 ............................................................................. 54

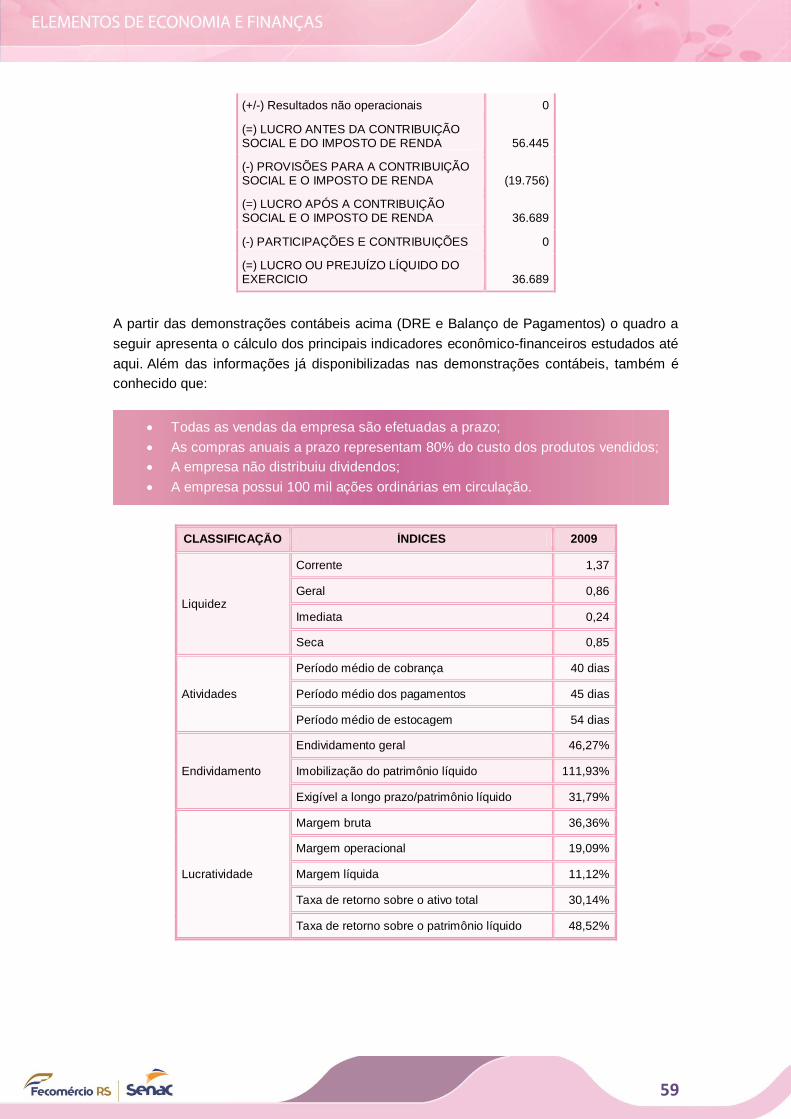

INDICADORES ECONÔMICO-FINANCEIROS ........................................................................................................ 54

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 2 ............................................................................. 55

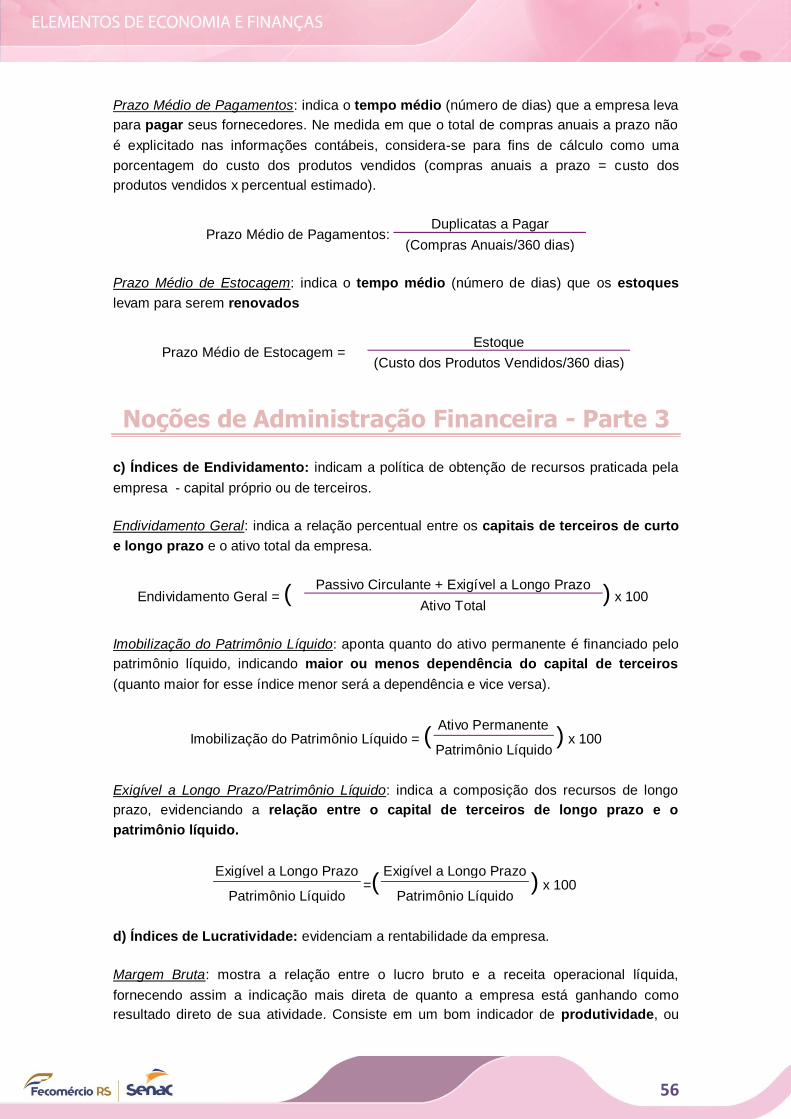

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 3 ............................................................................. 56

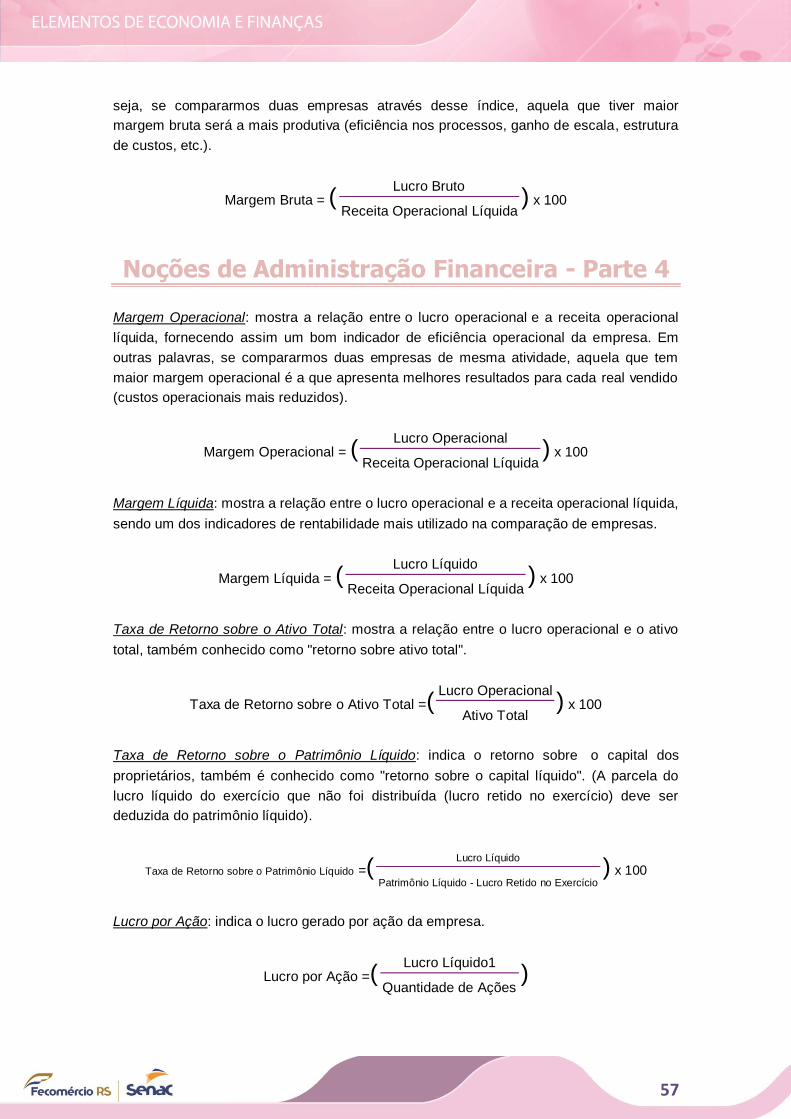

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 4 ............................................................................. 57

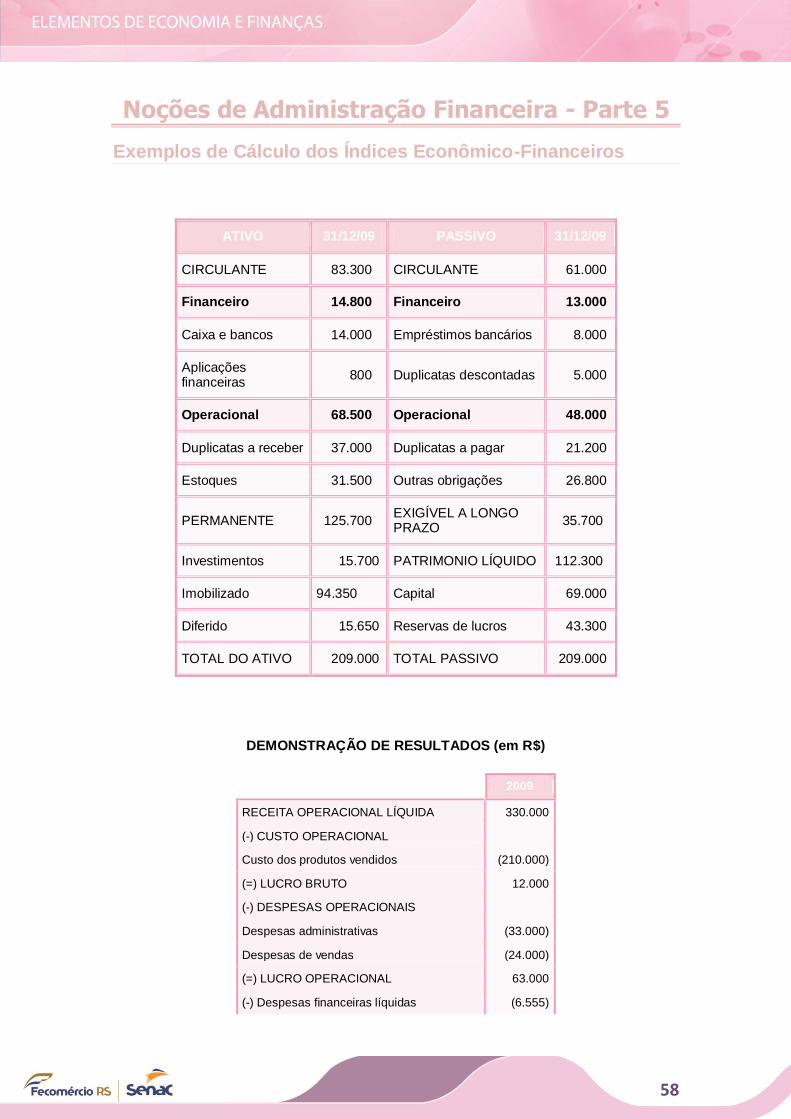

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 5 ............................................................................. 58

EXEMPLOS DE CÁLCULO DOS ÍNDICES ECONÔMICO-FINANCEIROS ......................................................................... 58

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 6 ............................................................................. 60

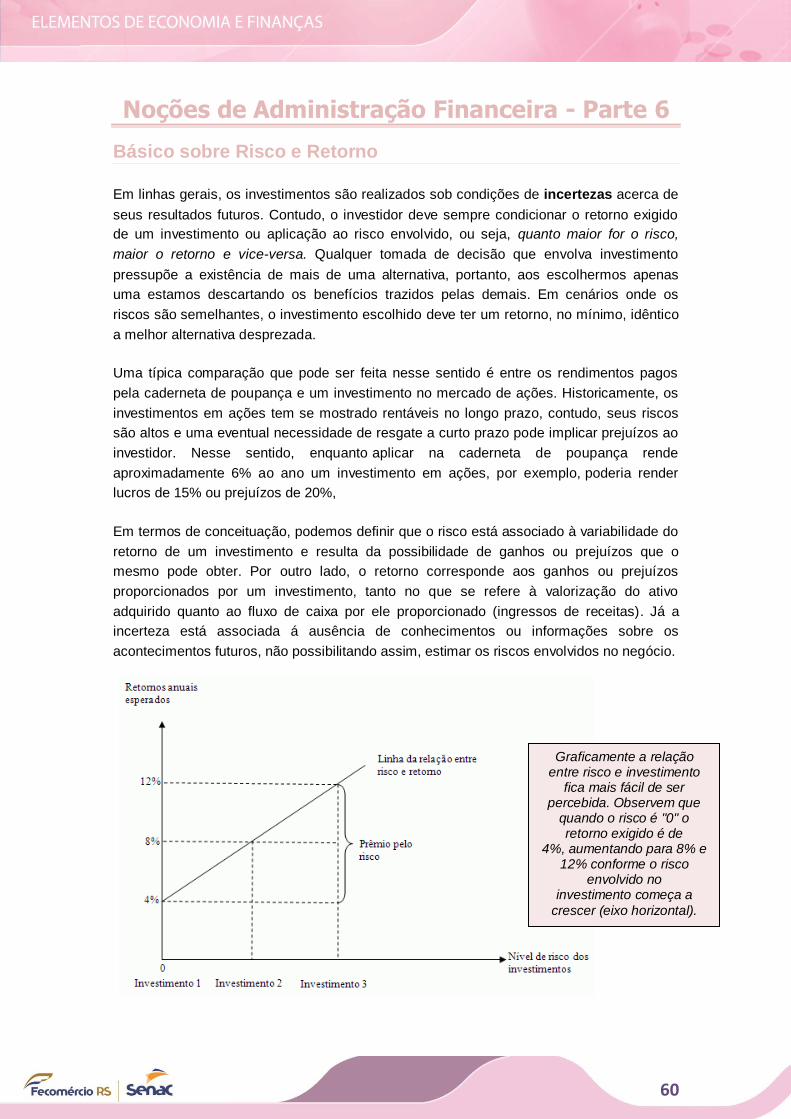

BÁSICO SOBRE RISCO E RETORNO ................................................................................................................... 60

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 7 ............................................................................. 61

CALCULANDO O RETORNO ............................................................................................................................ 61 CUSTO DE OPORTUNIDADE ........................................................................................................................... 61

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 8 ............................................................................. 61

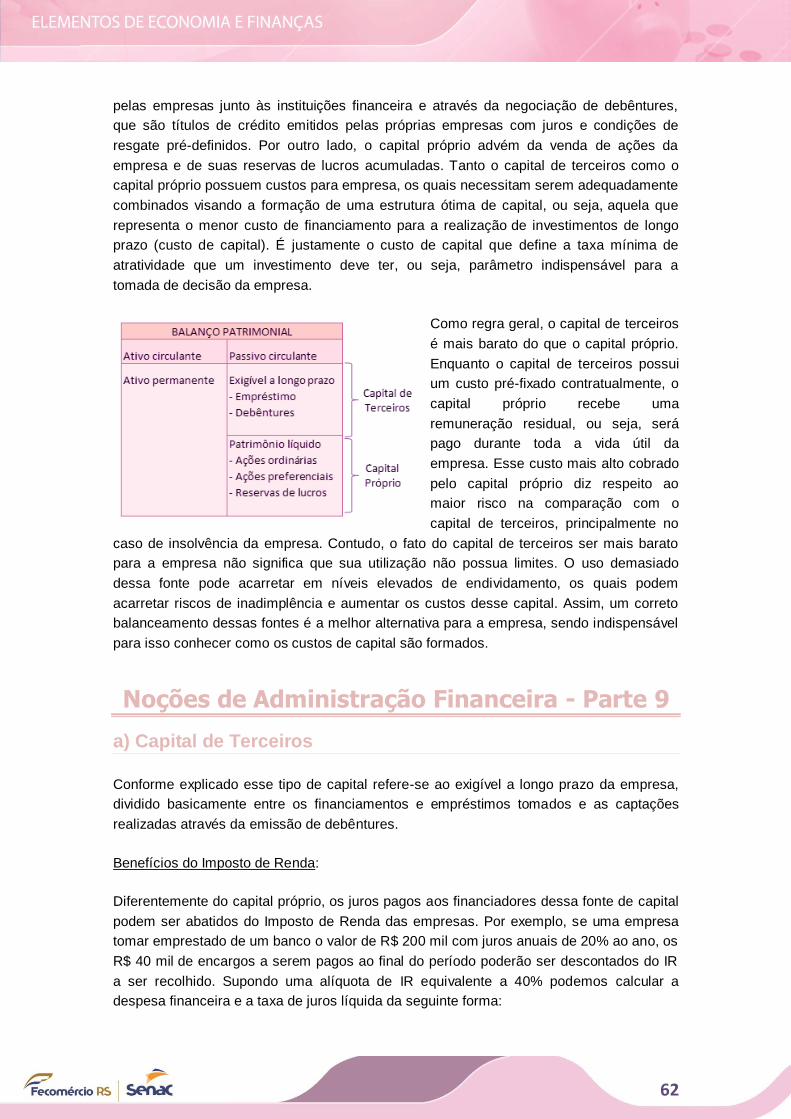

ESTRUTURA E CUSTO DE CAPITAL ................................................................................................................... 61

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 9 ............................................................................. 62

A) CAPITAL DE TERCEIROS ............................................................................................................................. 62

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 10 ........................................................................... 63

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 11 ........................................................................... 64

B) CUSTO DE CAPITAL PRÓPRIO...................................................................................................................... 64

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 12 ........................................................................... 64

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 13 ........................................................................... 65

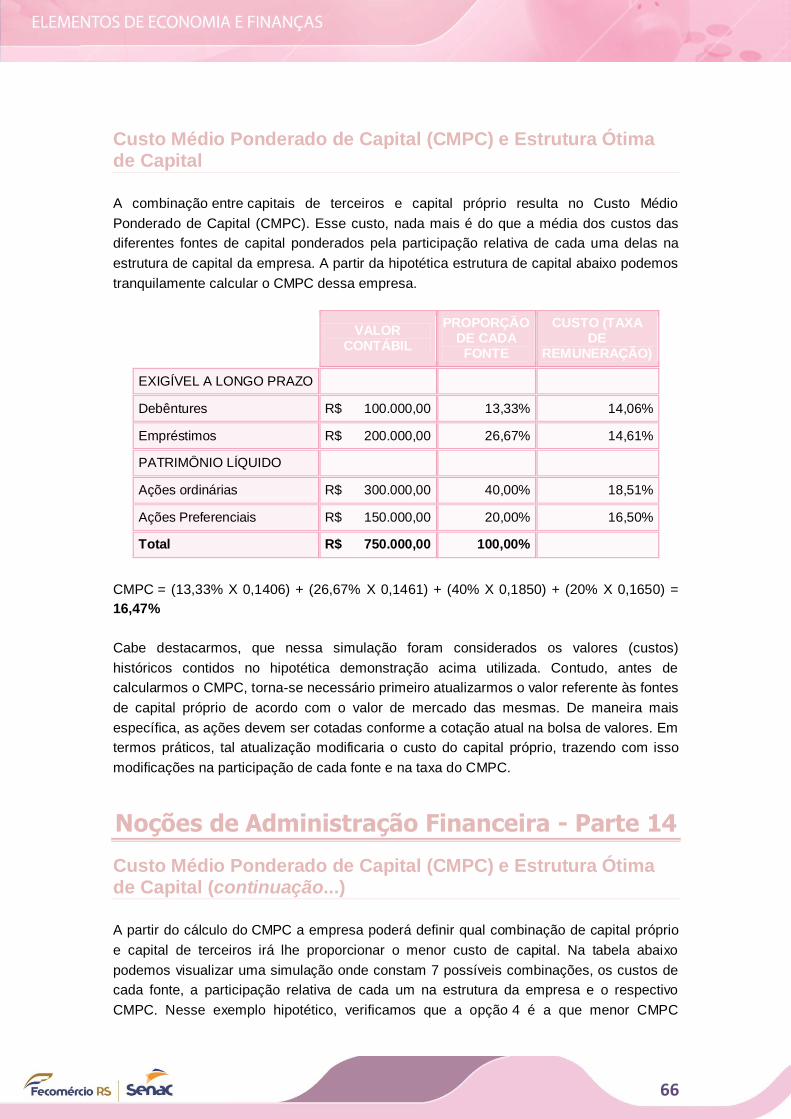

CUSTO MÉDIO PONDERADO DE CAPITAL (CMPC) E ESTRUTURA ÓTIMA DE CAPITAL ................................................ 66

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 14 ........................................................................... 66

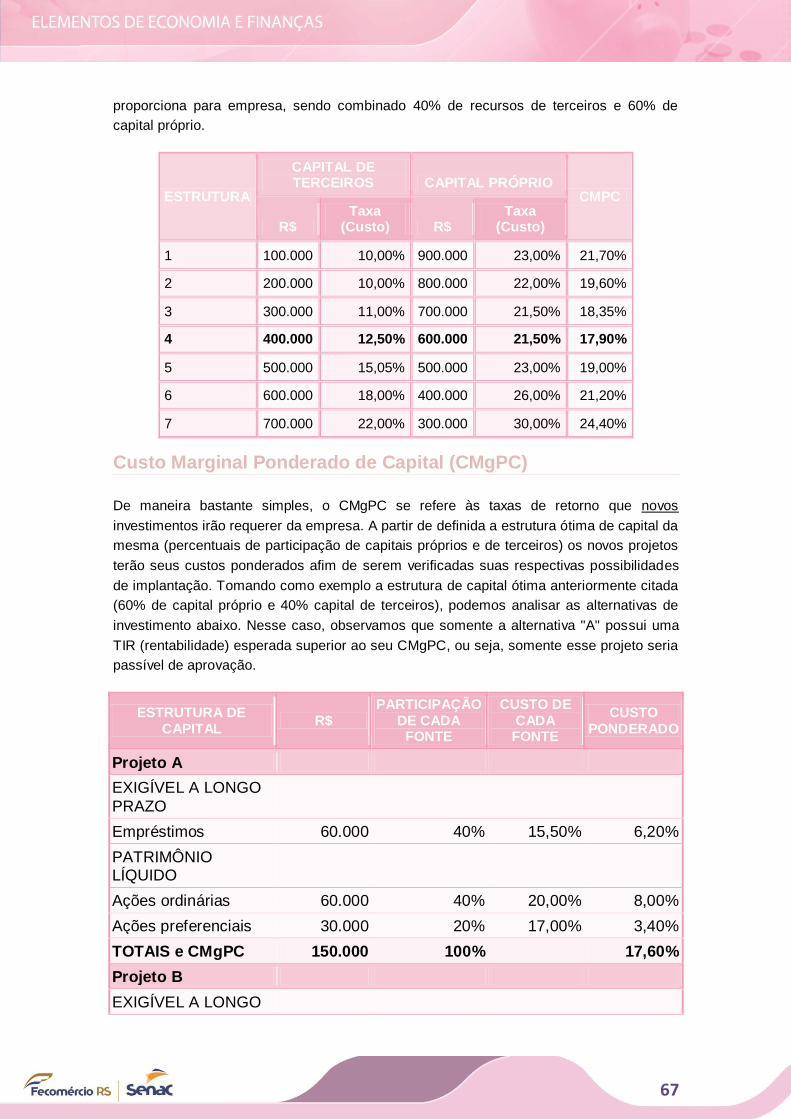

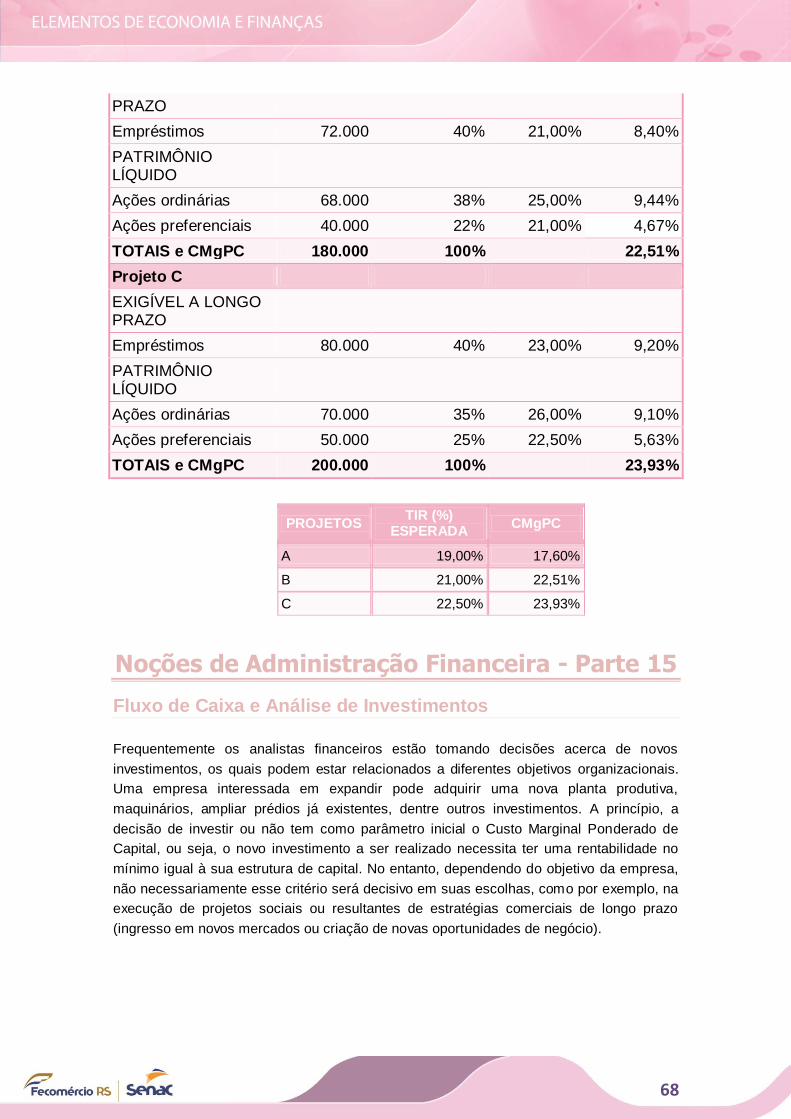

CUSTO MÉDIO PONDERADO DE CAPITAL (CMPC) E ESTRUTURA ÓTIMA DE CAPITAL (CONTINUAÇÃO...) ...................... 66 CUSTO MARGINAL PONDERADO DE CAPITAL (CMGPC)...................................................................................... 67

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 15 ........................................................................... 68

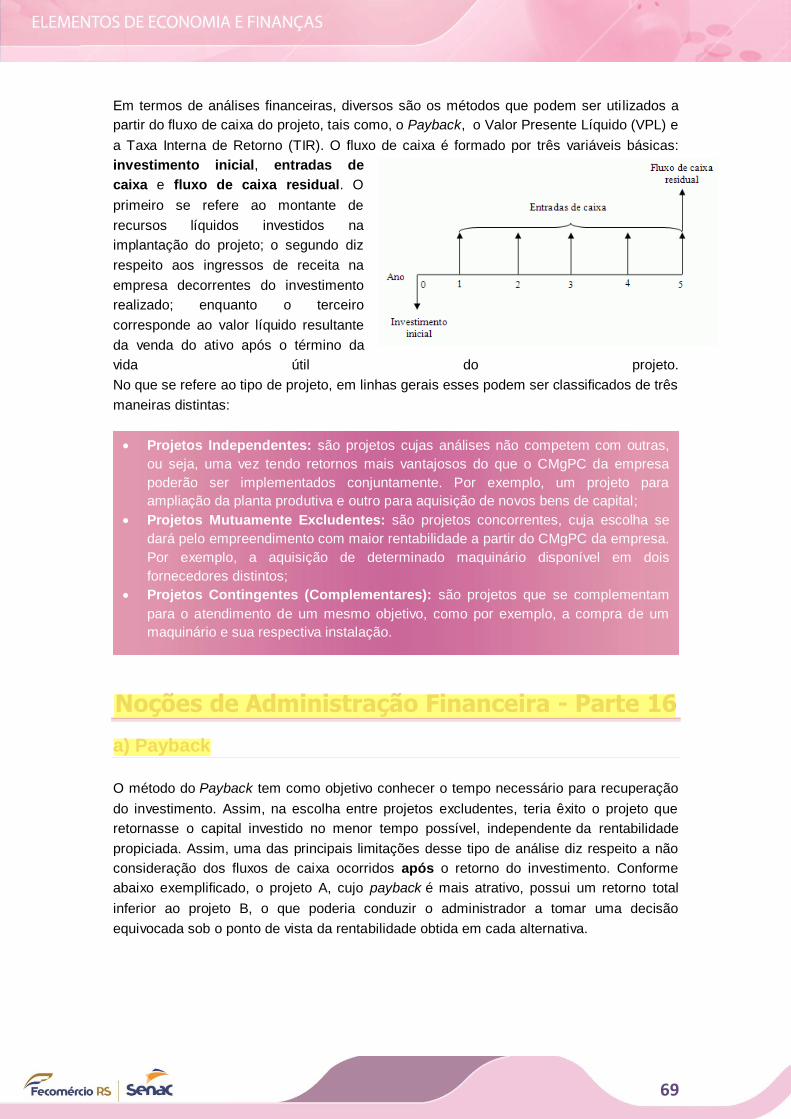

FLUXO DE CAIXA E ANÁLISE DE INVESTIMENTOS ................................................................................................ 68

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 16 ........................................................................... 69

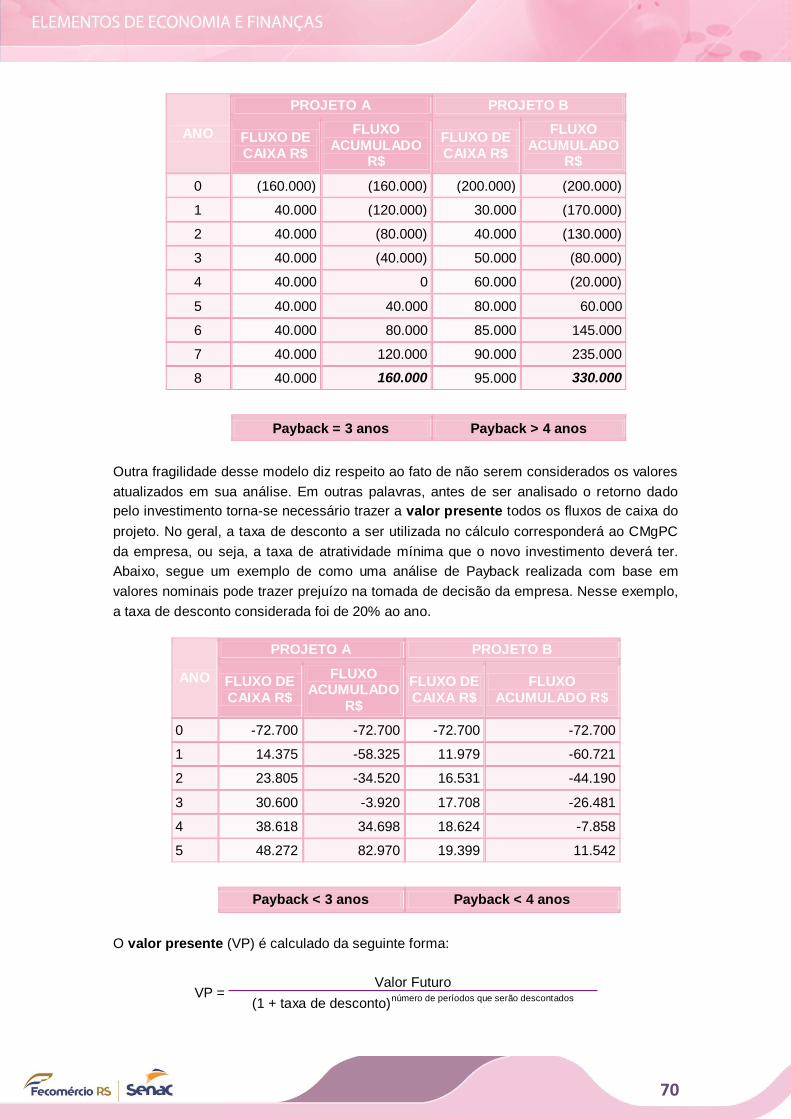

A) PAYBACK ............................................................................................................................................... 69

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 17 ........................................................................... 71

B) VALOR PRESENTE LÍQUIDO ........................................................................................................................ 71

NOÇÕES DE ADMINISTRAÇÃO FINANCEIRA - PARTE 18 ........................................................................... 71

C) TAXA INTERNA DE RETORNO ...................................................................................................................... 71 VPL OU TIR? QUAL DOS MÉTODOS DEVE SER ESCOLHIDO? ................................................................................. 72

6

Concepção de Economia e Finanças - Parte 1

Conceitos Básicos de Economia

O que é Economia?

A economia é uma ciência social que tem como

questão chave compatibilizar a administração de

recursos escassos com as necessidades ilimitadas

dos indivíduos. Nas economias capitalistas, os

recursos não são alocados por um único planejador

central (Estado), mas pelos atos combinados de milhões

de famílias e empresas. Assim, os economistas estudam

como as pessoas tomam decisões: o quanto trabalham,

o que compram, quanto poupam e como investem suas economias; e como elas interagem

umas com as outras: por exemplo, como as ações conjuntas de compradores e

vendedores irão definir as quantidades a serem produzidas e os preços a serem cobrados

por determinado bem ou serviço. Além disso, os economistas também analisam as forças

e tendências que afetam a economia como um todo, incluindo o crescimento da renda

média, a evolução do desemprego e a variação de preços ocorrida em determinado

período. A partir desses diferentes enfoques a economia divide-se em dois grandes

campos de análise: a Microeconomia e a Macroeconomia.

Microeconomia

A microeconomia é o estudo de como as famílias e empresas tomam decisões e de como

elas interagem em mercados específicos. São exemplos de objeto de análise da

microeconomia: como as escolhas dos consumidores são influenciadas pelas variações de

preços e de rendas; de que maneira as empresas determinam o número de trabalhadores

que irão contratar, o preço que irão cobrar por seus produtos e a quantidade total que irão

disponibilizar no mercado.

Macroeconomia

A macroeconomia corresponde ao estudo dos fenômenos da economia como um todo, ou

seja, trata das quantidades econômicas agregadas, tais como o nível e a taxa de

crescimento do Produto Interno Bruto (PIB), taxas de juros, desemprego e inflação. Muitas

vezes a distinção entre esses dois campos torna-se bastante complicada, em virtude da

inter-relação demandada em determinadas análises, como por exemplo, identificar quais

os impactos de uma redução de impostos sobre as contas do governo (macroeconomia) e

sobre a produção e o consumo geral de bens e serviços (microeconomia).

7

Concepção de Economia e Finanças - Parte 2

O Diagrama do Fluxo Circular

A economia consiste em milhões de pessoas envolvidas em muitas atividades - comprar,

vender, trabalhar, contratar, fabricar, etc. Para entendermos melhor como funciona esse

sistema precisamos de um modelo que explique, em termos gerais, como a economia está

organizada e como seus participantes interagem uns com os outros. No geral, os modelos

consistem em simplificações da realidade visando facilitar o entendimento de situações

práticas mais complexas. Assim, como as maquetes utilizadas em um curso de astronomia

não mostram todas as estrelas existentes no sistema solar, os modelos econômicos

também não conseguem incluir todas as características presentes no mundo real,

centrando-se nos principais aspectos que movimentam a economia.

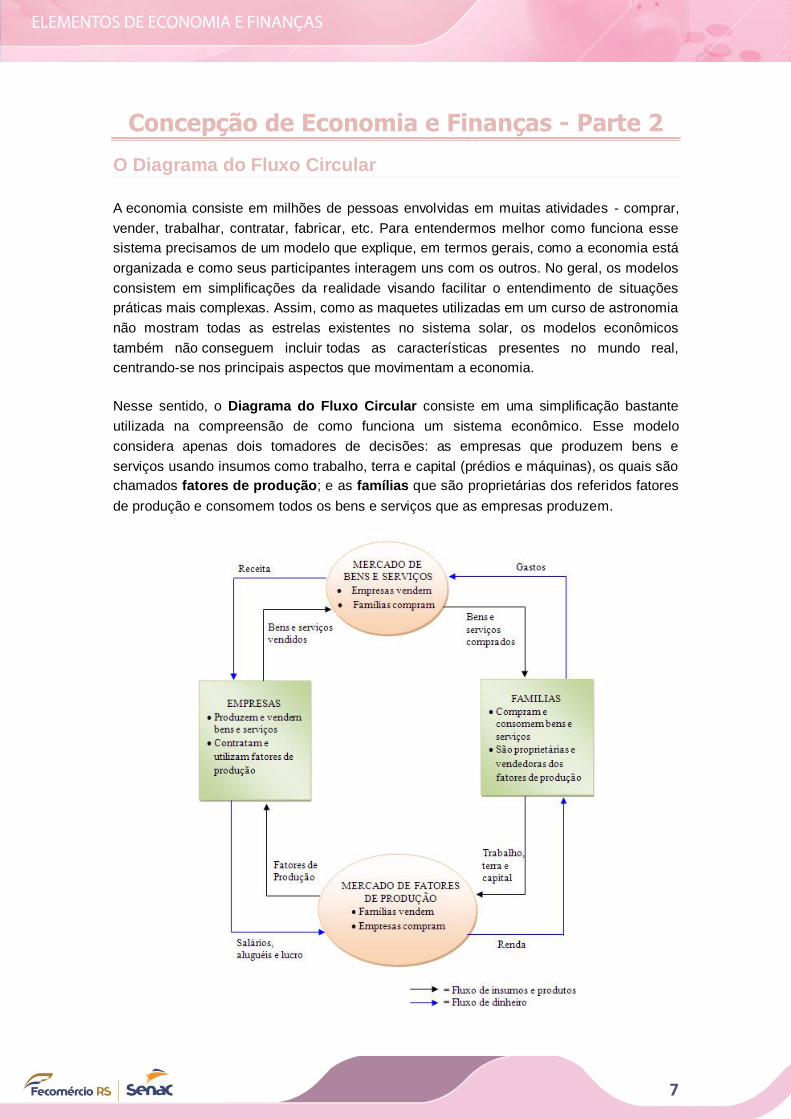

Nesse sentido, o Diagrama do Fluxo Circular consiste em uma simplificação bastante

utilizada na compreensão de como funciona um sistema econômico. Esse modelo

considera apenas dois tomadores de decisões: as empresas que produzem bens e

serviços usando insumos como trabalho, terra e capital (prédios e máquinas), os quais são

chamados fatores de produção; e as famílias que são proprietárias dos referidos fatores

de produção e consomem todos os bens e serviços que as empresas produzem.

8

O conjunto externo de setas do diagrama representa o fluxo de dinheiro realizado entre as

famílias e as empresas enquanto o conjunto interno de setas indica o correspondente fluxo

de insumos e produtos. Esses fluxos ou interações ocorrem em dois tipos de mercados.

No mercado de bens e serviços as famílias são compradoras e as empresas produtoras.

Por outro lado, no mercado de fatores de produção as famílias são vendedoras e as

empresas compradoras. As empresas usam parte da receita de suas vendas para o

pagamento de fatores de produção, como salários e aluguéis. O que sobra é o lucro dos

proprietários da empresa, que por outro lado também são membros das famílias.

Conforme pode ser percebido, o Diagrama do Fluxo Circular consiste em um modelo

simples da economia, não incluindo governo, sistema financeiro, comércio internacional

dentre outros fatores. Contudo, é justamente a sua simplicidade que permite um fácil

entendimento de como os componentes básicos da economia se encaixam.

Concepção de Economia e Finanças - Parte 3

Problema da escassez: A fronteira de possibilidades de produção

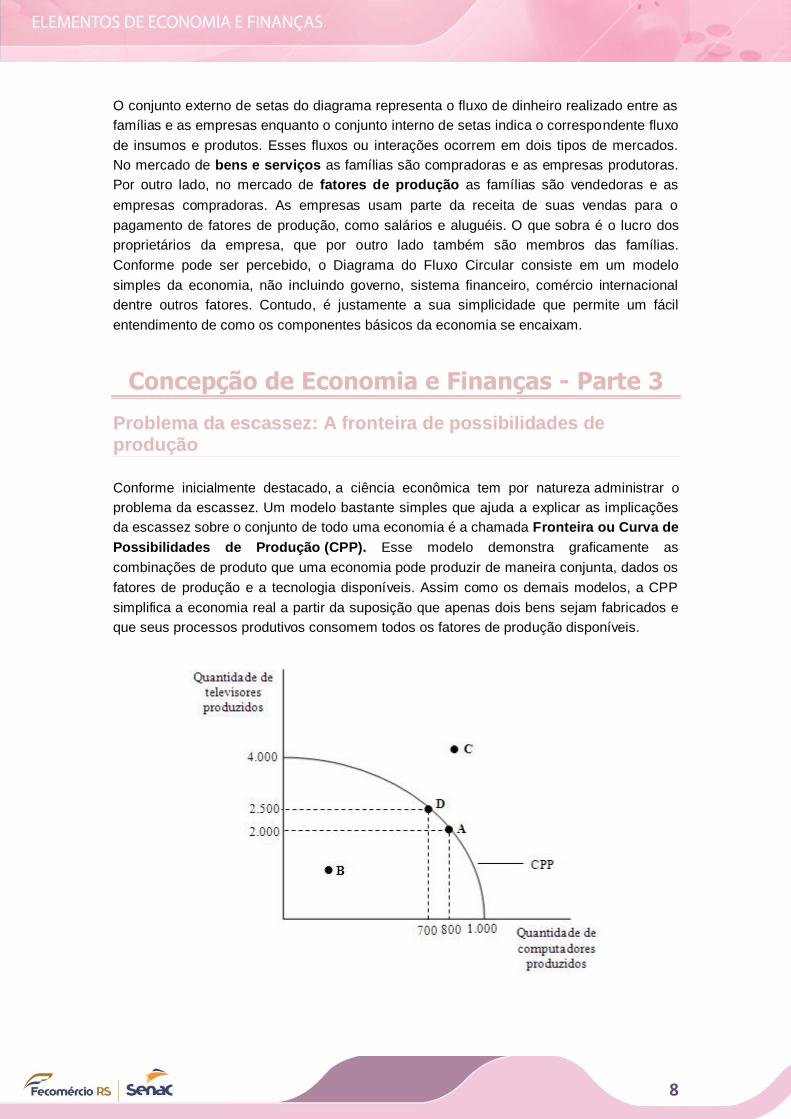

Conforme inicialmente destacado, a ciência econômica tem por natureza administrar o

problema da escassez. Um modelo bastante simples que ajuda a explicar as implicações

da escassez sobre o conjunto de todo uma economia é a chamada Fronteira ou Curva de

Possibilidades de Produção (CPP). Esse modelo demonstra graficamente as

combinações de produto que uma economia pode produzir de maneira conjunta, dados os

fatores de produção e a tecnologia disponíveis. Assim como os demais modelos, a CPP

simplifica a economia real a partir da suposição que apenas dois bens sejam fabricados e

que seus processos produtivos consomem todos os fatores de produção disponíveis.

9

No hipotético exemplo acima estamos supondo que sejam produzidos apenas

computadores e televisores na economia. Os extremos da CPP nos mostram que caso

todos os recursos fossem utilizados para fabricação de computadores seriam produzidas

1.000 unidades desse produto e nenhuma televisão. Do contrário, caso fossem produzidos

apenas televisores teríamos 4.000 unidades desse produto e nenhum computador.

O ponto "A" representa uma alternativa intermediária para a sociedade, onde a divisão dos

fatores produtivos resultaria em uma produção conjunta de 800 computadores e 2.000

televisores. O ponto "B" representa uma situação de ineficiência econômica, uma vez que

por algum motivo os recursos produtivos disponíveis na economia não estão sendo

utilizados da melhor maneira possível, como por exemplo, um alto nível de desemprego ou

um baixo nível de produtividade. Por outro lado, o ponto "C" identifica uma situação

impossível de ser alcançada pela economia, seja em virtude da insuficiência de recursos

disponíveis ou da tecnologia disponível. Por último, o ponto "D" dá uma ideia dos custos

envolvidos em nossas tomadas de decisões. O custo de se aumentar a produção de

televisores de 2.000 para 2.500 unidades equivale à diminuição de 100 unidades de

computadores. Em linhas gerais, o custo de alguma coisa é aquilo de que desistimos para

obtê-la, comumente chamado de custo de oportunidade (mais adiante iremos retomar

novamente esse conceito).

Concepção de Economia e Finanças - Parte 4

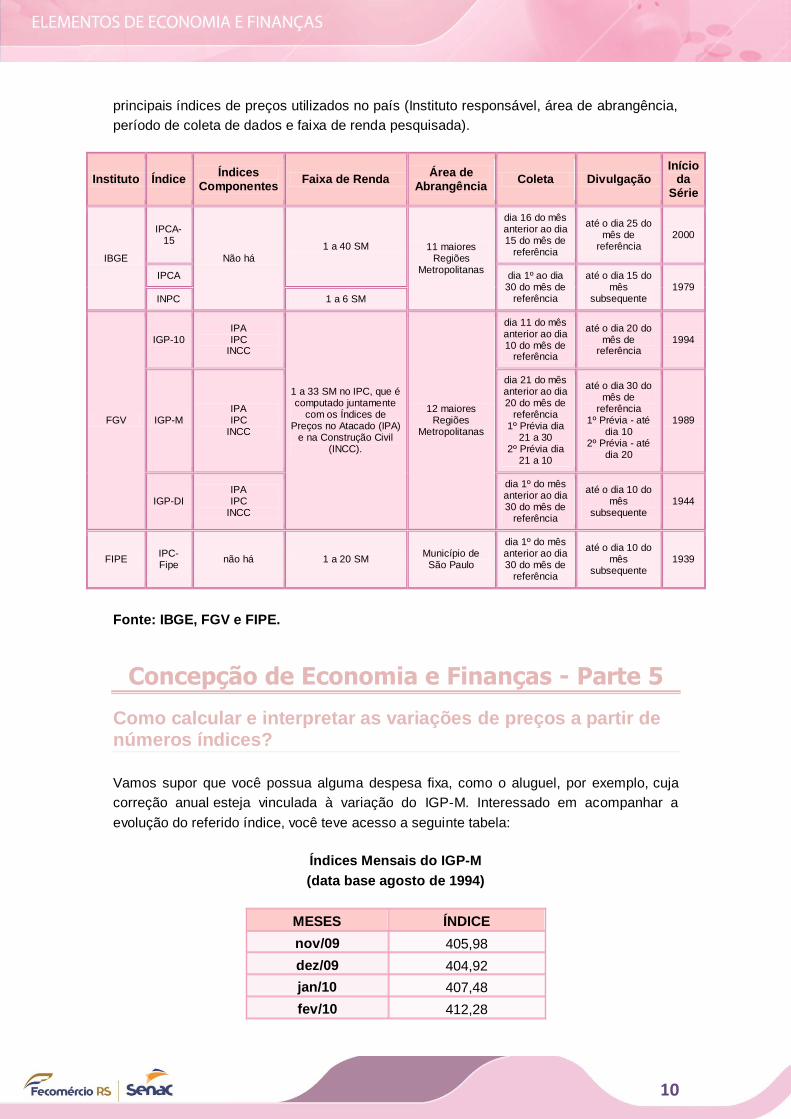

Índices de Preços no Brasil

Índices de preços são números que agregam e representam os preços de uma

determinada cesta de produtos. Sua variação mede, portanto, a variação média dos

preços dos produtos dessa cesta. Podem se referir, por exemplo, a preços ao consumidor,

preços ao produtor, custos de produção ou preços de exportação e importação. No Brasil

existem diversos índices que medem as variações de diferentes preços. Contudo, os

índices mais difundidos são os índices de preços ao consumidor, os quais medem a

variação do custo de vida de variados segmentos da população brasileira.

Quais são os principais índices de preços mais utilizados no

país?

Os diversos índices de preços construídos no Brasil ao longo de nossa história visaram

atender diferentes finalidades. O IGP-M - Índice Geral de Preços de Mercado - calculado

pela Fundação Getúlio Vargas (FGV), foi criado originalmente para ser utilizado no

reajuste de operações financeiras. Por sua vez, o INPC - Índice Nacional de Preços ao

Consumidor - calculado pelo Instituo Brasileiro de Geografia e Estatística (IBGE), é o

índice balizador dos reajustes de salários, enquanto o IPCA - Índice Nacional de Preços

ao Consumidor Amplo - também calculado pelo IBGE, corrige os balanços e

demonstrações financeiras trimestrais das companhias abertas, além de ser o medidor

oficial da inflação no país. A tabela abaixo resume as características centrais dos

10

principais índices de preços utilizados no país (Instituto responsável, área de abrangência,

período de coleta de dados e faixa de renda pesquisada).

Instituto Índice Índices

Componentes Faixa de Renda

Área de Abrangência

Coleta Divulgação Início

da Série

IBGE

IPCA-15

Não há

1 a 40 SM 11 maiores Regiões

Metropolitanas

dia 16 do mês anterior ao dia 15 do mês de

referência

até o dia 25 do mês de

referência 2000

IPCA dia 1º ao dia 30 do mês de

referência

até o dia 15 do mês

subsequente 1979

INPC 1 a 6 SM

FGV

IGP-10 IPA IPC

INCC

1 a 33 SM no IPC, que é computado juntamente

com os Índices de Preços no Atacado (IPA)

e na Construção Civil (INCC).

12 maiores Regiões

Metropolitanas

dia 11 do mês anterior ao dia 10 do mês de

referência

até o dia 20 do mês de

referência 1994

IGP-M IPA IPC

INCC

dia 21 do mês anterior ao dia 20 do mês de

referência 1º Prévia dia

21 a 30 2º Prévia dia

21 a 10

até o dia 30 do mês de

referência 1º Prévia - até

dia 10 2º Prévia - até

dia 20

1989

IGP-DI IPA IPC

INCC

dia 1º do mês anterior ao dia 30 do mês de

referência

até o dia 10 do mês

subsequente 1944

FIPE IPC-Fipe

não há 1 a 20 SM Município de

São Paulo

dia 1º do mês anterior ao dia 30 do mês de

referência

até o dia 10 do mês

subsequente 1939

Fonte: IBGE, FGV e FIPE.

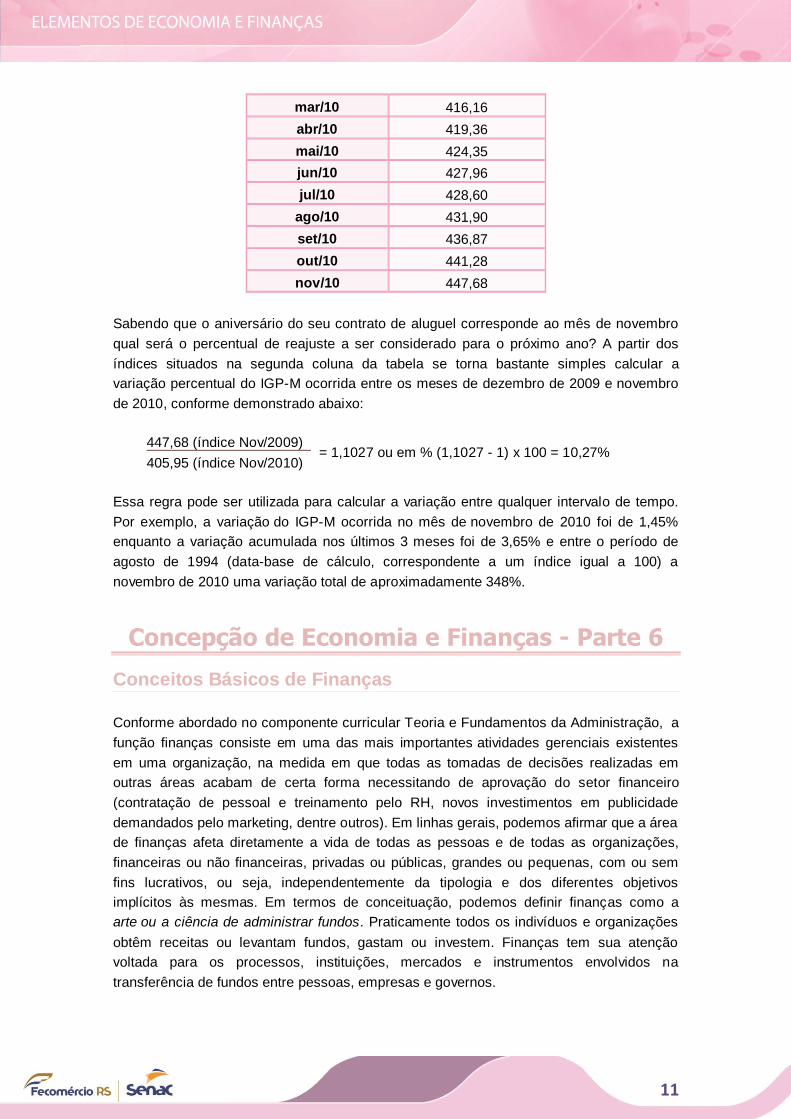

Concepção de Economia e Finanças - Parte 5

Como calcular e interpretar as variações de preços a partir de números índices?

Vamos supor que você possua alguma despesa fixa, como o aluguel, por exemplo, cuja

correção anual esteja vinculada à variação do IGP-M. Interessado em acompanhar a

evolução do referido índice, você teve acesso a seguinte tabela:

Índices Mensais do IGP-M

(data base agosto de 1994)

MESES ÍNDICE

nov/09 405,98

dez/09 404,92

jan/10 407,48

fev/10 412,28

11

mar/10 416,16

abr/10 419,36

mai/10 424,35

jun/10 427,96

jul/10 428,60

ago/10 431,90

set/10 436,87

out/10 441,28

nov/10 447,68

Sabendo que o aniversário do seu contrato de aluguel corresponde ao mês de novembro

qual será o percentual de reajuste a ser considerado para o próximo ano? A partir dos

índices situados na segunda coluna da tabela se torna bastante simples calcular a

variação percentual do IGP-M ocorrida entre os meses de dezembro de 2009 e novembro

de 2010, conforme demonstrado abaixo:

447,68 (índice Nov/2009) = 1,1027 ou em % (1,1027 - 1) x 100 = 10,27%

405,95 (índice Nov/2010)

Essa regra pode ser utilizada para calcular a variação entre qualquer intervalo de tempo.

Por exemplo, a variação do IGP-M ocorrida no mês de novembro de 2010 foi de 1,45%

enquanto a variação acumulada nos últimos 3 meses foi de 3,65% e entre o período de

agosto de 1994 (data-base de cálculo, correspondente a um índice igual a 100) a

novembro de 2010 uma variação total de aproximadamente 348%.

Concepção de Economia e Finanças - Parte 6

Conceitos Básicos de Finanças

Conforme abordado no componente curricular Teoria e Fundamentos da Administração, a

função finanças consiste em uma das mais importantes atividades gerenciais existentes

em uma organização, na medida em que todas as tomadas de decisões realizadas em

outras áreas acabam de certa forma necessitando de aprovação do setor financeiro

(contratação de pessoal e treinamento pelo RH, novos investimentos em publicidade

demandados pelo marketing, dentre outros). Em linhas gerais, podemos afirmar que a área

de finanças afeta diretamente a vida de todas as pessoas e de todas as organizações,

financeiras ou não financeiras, privadas ou públicas, grandes ou pequenas, com ou sem

fins lucrativos, ou seja, independentemente da tipologia e dos diferentes objetivos

implícitos às mesmas. Em termos de conceituação, podemos definir finanças como a

arte ou a ciência de administrar fundos. Praticamente todos os indivíduos e organizações

obtêm receitas ou levantam fundos, gastam ou investem. Finanças tem sua atenção

voltada para os processos, instituições, mercados e instrumentos envolvidos na

transferência de fundos entre pessoas, empresas e governos.

12

Mercado de Trabalho em Finanças

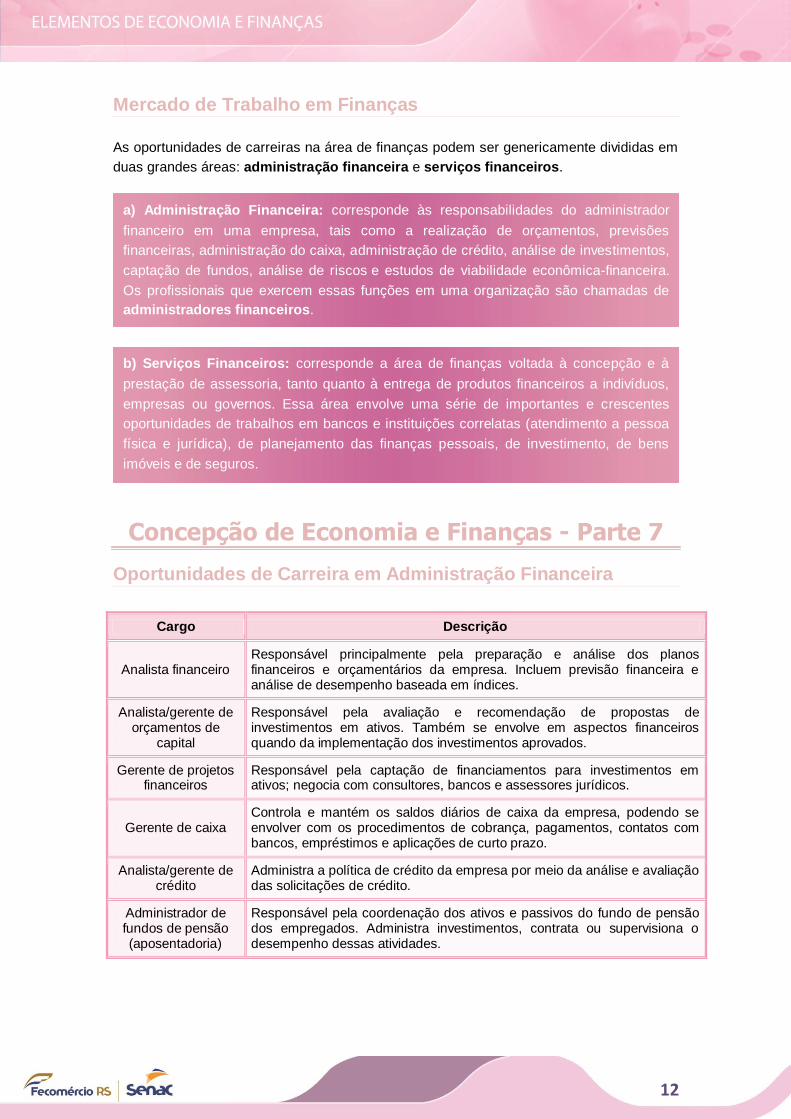

As oportunidades de carreiras na área de finanças podem ser genericamente divididas em

duas grandes áreas: administração financeira e serviços financeiros.

Concepção de Economia e Finanças - Parte 7

Oportunidades de Carreira em Administração Financeira

Cargo Descrição

Analista financeiro Responsável principalmente pela preparação e análise dos planos financeiros e orçamentários da empresa. Incluem previsão financeira e análise de desempenho baseada em índices.

Analista/gerente de orçamentos de

capital

Responsável pela avaliação e recomendação de propostas de investimentos em ativos. Também se envolve em aspectos financeiros quando da implementação dos investimentos aprovados.

Gerente de projetos financeiros

Responsável pela captação de financiamentos para investimentos em ativos; negocia com consultores, bancos e assessores jurídicos.

Gerente de caixa Controla e mantém os saldos diários de caixa da empresa, podendo se envolver com os procedimentos de cobrança, pagamentos, contatos com bancos, empréstimos e aplicações de curto prazo.

Analista/gerente de crédito

Administra a política de crédito da empresa por meio da análise e avaliação das solicitações de crédito.

Administrador de fundos de pensão (aposentadoria)

Responsável pela coordenação dos ativos e passivos do fundo de pensão dos empregados. Administra investimentos, contrata ou supervisiona o desempenho dessas atividades.

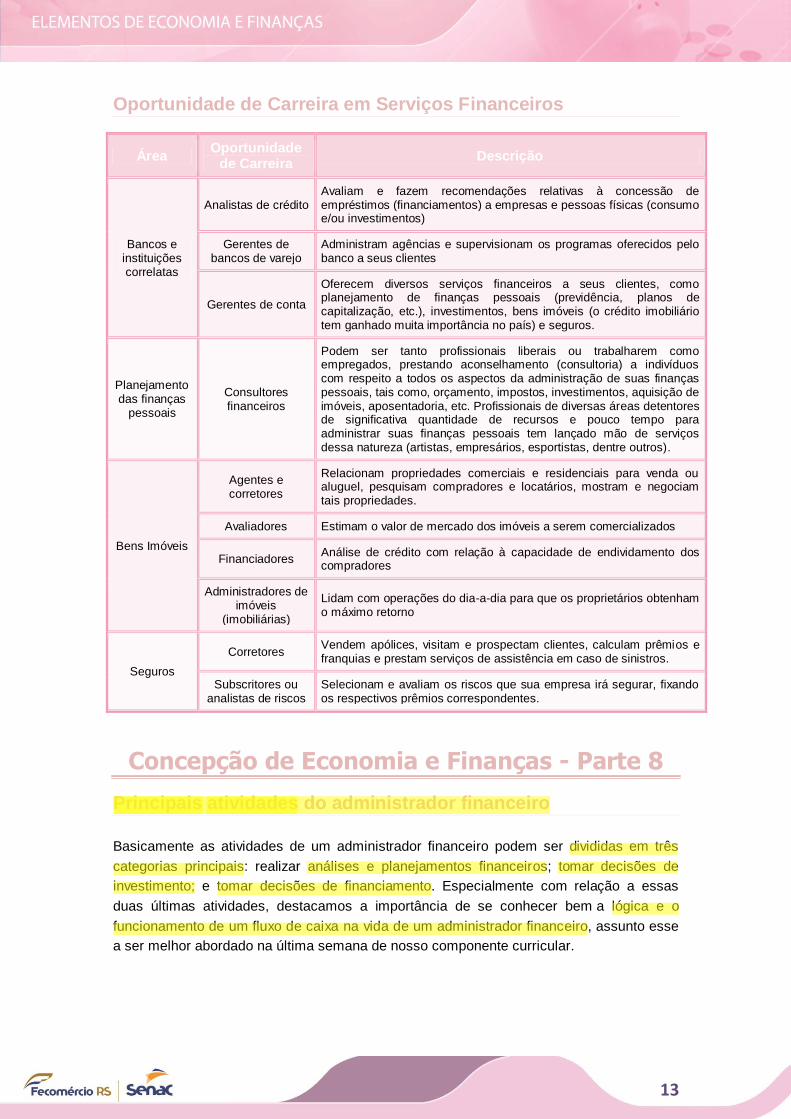

b) Serviços Financeiros: corresponde a área de finanças voltada à concepção e à

prestação de assessoria, tanto quanto à entrega de produtos financeiros a indivíduos,

empresas ou governos. Essa área envolve uma série de importantes e crescentes

oportunidades de trabalhos em bancos e instituições correlatas (atendimento a pessoa

física e jurídica), de planejamento das finanças pessoais, de investimento, de bens

imóveis e de seguros.

a) Administração Financeira: corresponde às responsabilidades do administrador

financeiro em uma empresa, tais como a realização de orçamentos, previsões

financeiras, administração do caixa, administração de crédito, análise de investimentos,

captação de fundos, análise de riscos e estudos de viabilidade econômica-financeira.

Os profissionais que exercem essas funções em uma organização são chamadas de

administradores financeiros.

13

Oportunidade de Carreira em Serviços Financeiros

Concepção de Economia e Finanças - Parte 8

Principais atividades do administrador financeiro

Basicamente as atividades de um administrador financeiro podem ser divididas em três

categorias principais: realizar análises e planejamentos financeiros; tomar decisões de

investimento; e tomar decisões de financiamento. Especialmente com relação a essas

duas últimas atividades, destacamos a importância de se conhecer bem a lógica e o

funcionamento de um fluxo de caixa na vida de um administrador financeiro, assunto esse

a ser melhor abordado na última semana de nosso componente curricular.

Área Oportunidade

de Carreira Descrição

Bancos e instituições correlatas

Analistas de crédito Avaliam e fazem recomendações relativas à concessão de empréstimos (financiamentos) a empresas e pessoas físicas (consumo e/ou investimentos)

Gerentes de bancos de varejo

Administram agências e supervisionam os programas oferecidos pelo banco a seus clientes

Gerentes de conta

Oferecem diversos serviços financeiros a seus clientes, como planejamento de finanças pessoais (previdência, planos de capitalização, etc.), investimentos, bens imóveis (o crédito imobiliário tem ganhado muita importância no país) e seguros.

Planejamento das finanças

pessoais

Consultores financeiros

Podem ser tanto profissionais liberais ou trabalharem como empregados, prestando aconselhamento (consultoria) a indivíduos com respeito a todos os aspectos da administração de suas finanças pessoais, tais como, orçamento, impostos, investimentos, aquisição de imóveis, aposentadoria, etc. Profissionais de diversas áreas detentores de significativa quantidade de recursos e pouco tempo para administrar suas finanças pessoais tem lançado mão de serviços dessa natureza (artistas, empresários, esportistas, dentre outros).

Bens Imóveis

Agentes e corretores

Relacionam propriedades comerciais e residenciais para venda ou aluguel, pesquisam compradores e locatários, mostram e negociam tais propriedades.

Avaliadores Estimam o valor de mercado dos imóveis a serem comercializados

Financiadores Análise de crédito com relação à capacidade de endividamento dos compradores

Administradores de imóveis

(imobiliárias)

Lidam com operações do dia-a-dia para que os proprietários obtenham o máximo retorno

Seguros

Corretores Vendem apólices, visitam e prospectam clientes, calculam prêmios e franquias e prestam serviços de assistência em caso de sinistros.

Subscritores ou analistas de riscos

Selecionam e avaliam os riscos que sua empresa irá segurar, fixando os respectivos prêmios correspondentes.

14

Concepção de Economia e Finanças - Parte 9

Objetivos da Administração Financeira

No geral, cabe à administração financeira gerir racionalmente os recursos financeiros de

uma empresa. Uma vez tais recursos sendo escassos, cabem ao setor financeiro tomar as

decisões a fim de obter deles o melhor benefício futuro. Tomar uma decisão implica fazer

uma escolha entre duas ou mais alternativas de ação, como por exemplo, aplicar recursos

em aplicações de curto ou longo prazo, investir no aumento da planta produtiva ou na

aquisição de maquinário, dentre diversas outras decisões que impliquem desembolsos

financeiros. O que irá definir a decisão a ser tomada é o objetivo da empresa, ou seja,

escolher a ação que melhor contribua à consecução dos objetivos organizacionais. O

objetivo de uma empresa pode ser descrito de várias maneiras, como a maximização dos

lucros, maior participação no mercado (sharing), maximização das vendas e da riqueza de

seus proprietários, etc. Na verdade, todos esses objetivos estão de certa forma inter-

relacionados, especialmente a maximização dos lucros e da riqueza dos

c) Decisões de Financiamento

Se por um lado as decisões de investimento estão atreladas ao ativo da organização,

por outro as decisões de financiamento estão vinculadas ao passivo. Assim, o

administrador deve comparar e analisar as opções de financiamento de curto e longo

prazo, bem como as fontes de financiamento a serem utilizadas - capital próprio ou de

terceiros.

b) Decisões de Investimento

Em linhas gerais se refere às combinações de ativos permanente e circulante que a

organização deve investir. Conforme visto de maneira mais detalhada no componente

curricular de contabilidade, os ativos circulante e permanente se diferenciam

basicamente pela liquidez apresentada, ou seja, pela capacidade de serem convertidos

em recursos monetários (circulante tem maior liquidez e o permanente tem menor

liquidez). Portanto, tal combinação é fundamental para a consecução dos objetivos

organizacionais.

a) Análise e Planejamento Financeiro

Diz respeito à transformação dos dados financeiros em informações que permitam

monitorar a situação financeira da empresa; avaliar a necessidade de aumento ou

redução da capacidade produtiva e determinar aumentos ou reduções dos

financiamentos requeridos. Objetiva desenvolver planos que assegurem que os

recursos adequados estarão disponíveis para o alcance dos objetivos organizacionais.

15

proprietários, os quais, apesar de parecerem sinônimos à primeira vista, podem ser

conflitantes no que se refere às tomadas de decisões.

Concepção de Economia e Finanças - Parte 10

Objetivos da Administração Financeira: Maximização do Lucro x Maximização da Riqueza dos

Proprietários

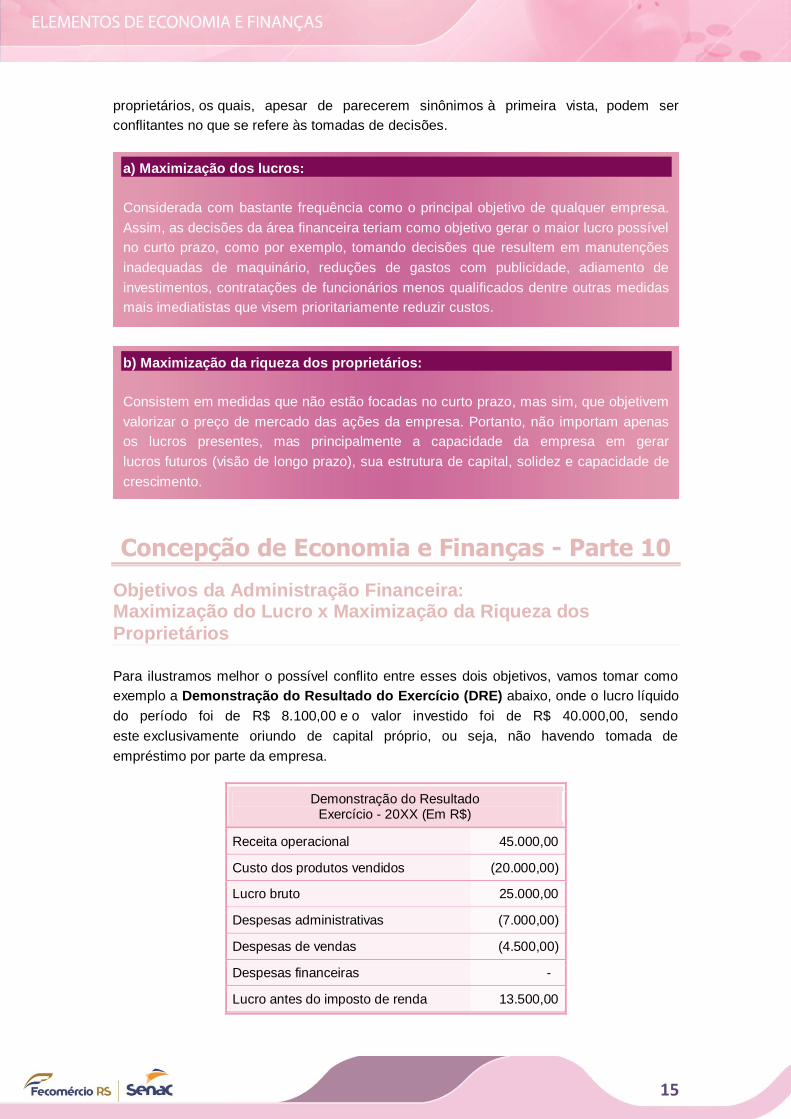

Para ilustramos melhor o possível conflito entre esses dois objetivos, vamos tomar como

exemplo a Demonstração do Resultado do Exercício (DRE) abaixo, onde o lucro líquido

do período foi de R$ 8.100,00 e o valor investido foi de R$ 40.000,00, sendo

este exclusivamente oriundo de capital próprio, ou seja, não havendo tomada de

empréstimo por parte da empresa.

Demonstração do Resultado Exercício - 20XX (Em R$)

Receita operacional 45.000,00

Custo dos produtos vendidos (20.000,00)

Lucro bruto 25.000,00

Despesas administrativas (7.000,00)

Despesas de vendas (4.500,00)

Despesas financeiras -

Lucro antes do imposto de renda 13.500,00

b) Maximização da riqueza dos proprietários:

Consistem em medidas que não estão focadas no curto prazo, mas sim, que objetivem

valorizar o preço de mercado das ações da empresa. Portanto, não importam apenas

os lucros presentes, mas principalmente a capacidade da empresa em gerar

lucros futuros (visão de longo prazo), sua estrutura de capital, solidez e capacidade de

crescimento.

a) Maximização dos lucros:

Considerada com bastante frequência como o principal objetivo de qualquer empresa.

Assim, as decisões da área financeira teriam como objetivo gerar o maior lucro possível

no curto prazo, como por exemplo, tomando decisões que resultem em manutenções

inadequadas de maquinário, reduções de gastos com publicidade, adiamento de

investimentos, contratações de funcionários menos qualificados dentre outras medidas

mais imediatistas que visem prioritariamente reduzir custos.

16

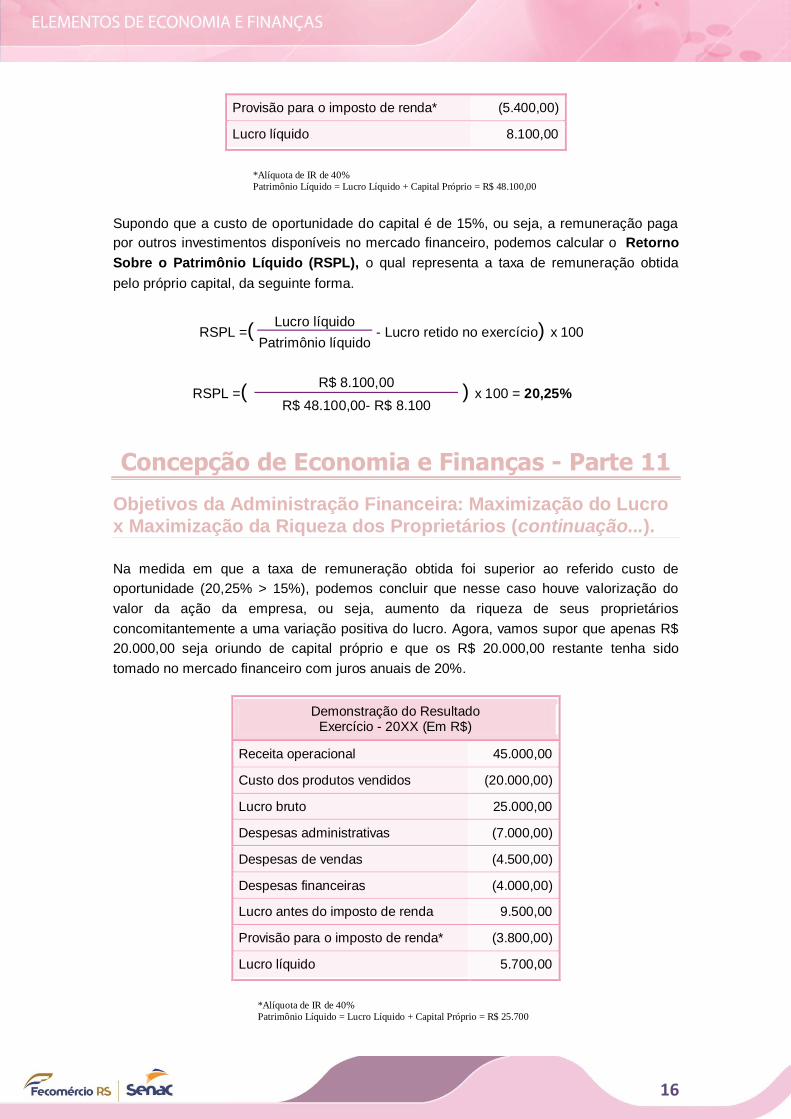

Provisão para o imposto de renda* (5.400,00)

Lucro líquido 8.100,00

*Alíquota de IR de 40%

Patrimônio Líquido = Lucro Líquido + Capital Próprio = R$ 48.100,00

Supondo que a custo de oportunidade do capital é de 15%, ou seja, a remuneração paga

por outros investimentos disponíveis no mercado financeiro, podemos calcular o Retorno

Sobre o Patrimônio Líquido (RSPL), o qual representa a taxa de remuneração obtida

pelo próprio capital, da seguinte forma.

RSPL =( Lucro líquido

- Lucro retido no exercício) x 100 Patrimônio líquido

RSPL =( R$ 8.100,00

) x 100 = 20,25% R$ 48.100,00- R$ 8.100

Concepção de Economia e Finanças - Parte 11

Objetivos da Administração Financeira: Maximização do Lucro

x Maximização da Riqueza dos Proprietários (continuação...).

Na medida em que a taxa de remuneração obtida foi superior ao referido custo de

oportunidade (20,25% > 15%), podemos concluir que nesse caso houve valorização do

valor da ação da empresa, ou seja, aumento da riqueza de seus proprietários

concomitantemente a uma variação positiva do lucro. Agora, vamos supor que apenas R$

20.000,00 seja oriundo de capital próprio e que os R$ 20.000,00 restante tenha sido

tomado no mercado financeiro com juros anuais de 20%.

Demonstração do Resultado Exercício - 20XX (Em R$)

Receita operacional 45.000,00

Custo dos produtos vendidos (20.000,00)

Lucro bruto 25.000,00

Despesas administrativas (7.000,00)

Despesas de vendas (4.500,00)

Despesas financeiras (4.000,00)

Lucro antes do imposto de renda 9.500,00

Provisão para o imposto de renda* (3.800,00)

Lucro líquido 5.700,00

*Alíquota de IR de 40%

Patrimônio Líquido = Lucro Líquido + Capital Próprio = R$ 25.700

17

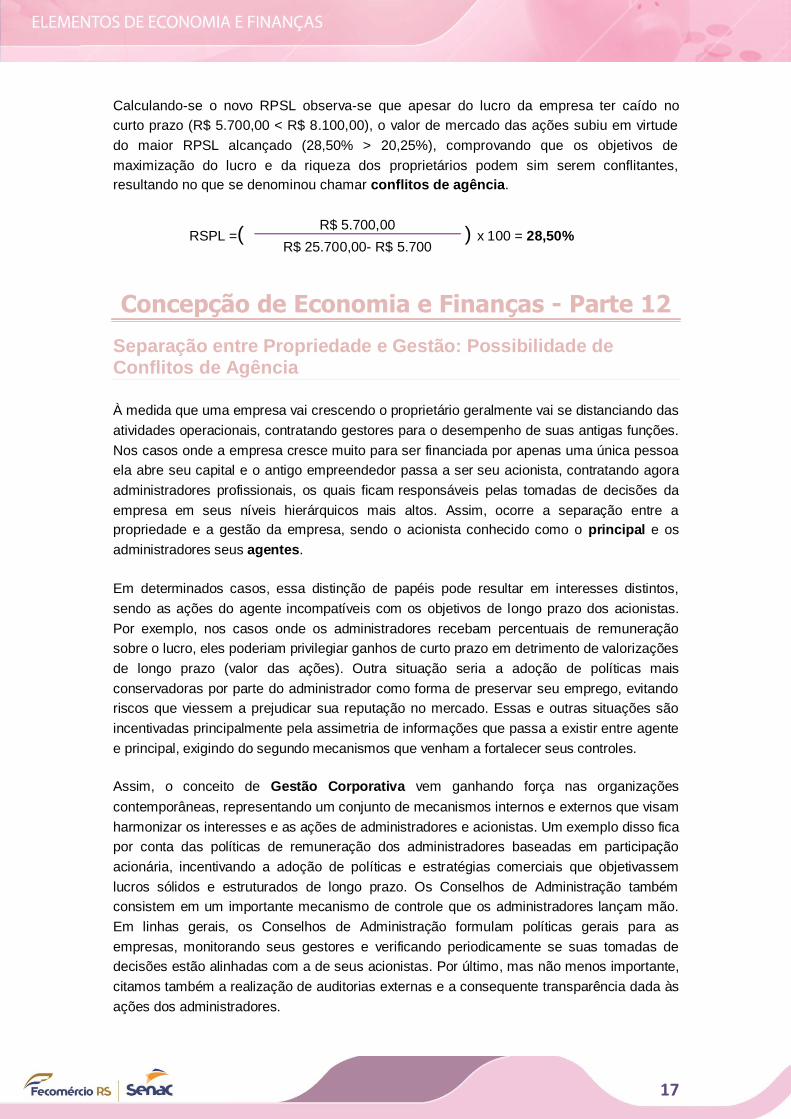

Calculando-se o novo RPSL observa-se que apesar do lucro da empresa ter caído no

curto prazo (R$ 5.700,00 < R$ 8.100,00), o valor de mercado das ações subiu em virtude

do maior RPSL alcançado (28,50% > 20,25%), comprovando que os objetivos de

maximização do lucro e da riqueza dos proprietários podem sim serem conflitantes,

resultando no que se denominou chamar conflitos de agência.

RSPL =( R$ 5.700,00

) x 100 = 28,50% R$ 25.700,00- R$ 5.700

Concepção de Economia e Finanças - Parte 12

Separação entre Propriedade e Gestão: Possibilidade de Conflitos de Agência

À medida que uma empresa vai crescendo o proprietário geralmente vai se distanciando das

atividades operacionais, contratando gestores para o desempenho de suas antigas funções.

Nos casos onde a empresa cresce muito para ser financiada por apenas uma única pessoa

ela abre seu capital e o antigo empreendedor passa a ser seu acionista, contratando agora

administradores profissionais, os quais ficam responsáveis pelas tomadas de decisões da

empresa em seus níveis hierárquicos mais altos. Assim, ocorre a separação entre a

propriedade e a gestão da empresa, sendo o acionista conhecido como o principal e os

administradores seus agentes.

Em determinados casos, essa distinção de papéis pode resultar em interesses distintos,

sendo as ações do agente incompatíveis com os objetivos de longo prazo dos acionistas.

Por exemplo, nos casos onde os administradores recebam percentuais de remuneração

sobre o lucro, eles poderiam privilegiar ganhos de curto prazo em detrimento de valorizações

de longo prazo (valor das ações). Outra situação seria a adoção de políticas mais

conservadoras por parte do administrador como forma de preservar seu emprego, evitando

riscos que viessem a prejudicar sua reputação no mercado. Essas e outras situações são

incentivadas principalmente pela assimetria de informações que passa a existir entre agente

e principal, exigindo do segundo mecanismos que venham a fortalecer seus controles.

Assim, o conceito de Gestão Corporativa vem ganhando força nas organizações

contemporâneas, representando um conjunto de mecanismos internos e externos que visam

harmonizar os interesses e as ações de administradores e acionistas. Um exemplo disso fica

por conta das políticas de remuneração dos administradores baseadas em participação

acionária, incentivando a adoção de políticas e estratégias comerciais que objetivassem

lucros sólidos e estruturados de longo prazo. Os Conselhos de Administração também

consistem em um importante mecanismo de controle que os administradores lançam mão.

Em linhas gerais, os Conselhos de Administração formulam políticas gerais para as

empresas, monitorando seus gestores e verificando periodicamente se suas tomadas de

decisões estão alinhadas com a de seus acionistas. Por último, mas não menos importante,

citamos também a realização de auditorias externas e a consequente transparência dada às

ações dos administradores.

18

Demanda e Oferta - Parte 1

Básico sobre Oferta e Demanda

Conhecer a lógica existente no relacionamento entre oferta e demanda consiste em pré-

requisito básico para a realização de qualquer análise microeconômica. A chamada lei da

oferta e da demanda estabelece a relação existente entre a oferta de um bem ou serviço

(quantidade que será oferecida) e a sua demanda (procura). A partir dela é possível

determinar as quantidades e os preços que serão estabelecidos para os diferentes bens e

serviços produzidos em uma economia. Nos períodos onde a oferta supera a demanda, o

preço do bem ou serviço diminui. Por outro lado, quando a oferta é inferior a demanda, o

preço se eleva. Para uma melhor compreensão dessa lógica de mercado, vamos analisar

agora a chamadas curvas de oferta e demanda.

a) Curva de Oferta

A curva de oferta estabelece a relação entre a quantidade de mercadorias que os

produtores estarão dispostos a vender e o seu preço. Em outras palavras, preços mais

altos incentivam aumentos de produção, seja pelas empresas já existentes que teriam

interesse em aumentar suas vendas ou pela entrada de novos concorrentes. Assim, a

curva de oferta possui inclinação positiva indicando que maiores preços (eixo vertical do

gráfico) resultam em maiores quantidades ofertadas pelos produtores (eixo horizontal do

gráfico). Cabe ressaltar, que além do preço outros fatores também influenciam na oferta de

qualquer bem ou serviço, como por exemplo, a redução dos custos de produção da

empresa (salários, matéria prima, taxa de juros para financiamento, etc.). Em suma,

conforme visualizado na animação abaixo, quando ocorrem apenas variações de preço as

quantidades se ajustam ao longo da própria curva de oferta. Contudo, quando outros

fatores impactam a oferta, como, por exemplo, redução de custos produtivos, o ajuste nas

quantidades se dá através de deslocamentos ou mudanças da curva de oferta.

Demanda e Oferta - Parte 2

b) Curva de Demanda

A curva de demanda estabelece a relação entre a quantidade de um bem ou serviço que

os consumidores desejam adquirir e seu preço. Em outras palavras, quanto maior for o

preço de determinado bem ou serviço menos os indivíduos irão consumir. Do contrário,

quanto menores forem os preços, maior será a procura. Assim, diferentemente da curva de

oferta, a curva de demanda possui inclinação negativa, indicando que quanto maior for o

preço (eixo vertical do gráfico) de um bem ou serviço menor serão as quantidades

demandadas do mesmo (eixo horizontal do gráfico). Cabe ressaltar, que além do preço

outros fatores também influenciam na demanda de qualquer bem ou serviço, como por

exemplo, o aumento da renda dos indivíduos, o preço de outros bens, sazonalidades e

clima. Em suma, conforme visualizado na animação abaixo, quando ocorrem apenas

variações de preço as quantidades se ajustam ao longo da própria curva de demanda.

19

Contudo, quando outros fatores impactam a demanda, como, por exemplo, a renda, o

ajuste nas quantidades se dá através de deslocamentos ou mudanças da curva de

demanda.

Demanda e Oferta - Parte 3

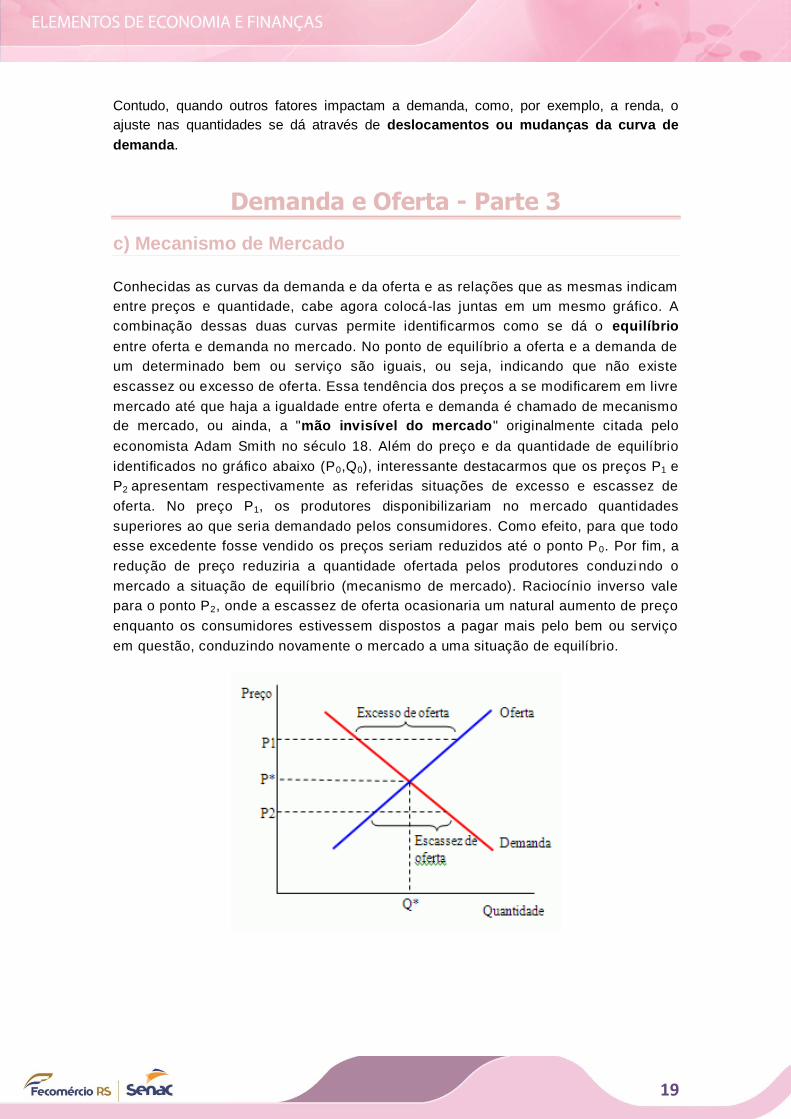

c) Mecanismo de Mercado

Conhecidas as curvas da demanda e da oferta e as relações que as mesmas indicam

entre preços e quantidade, cabe agora colocá-las juntas em um mesmo gráfico. A

combinação dessas duas curvas permite identificarmos como se dá o equilíbrio

entre oferta e demanda no mercado. No ponto de equilíbrio a oferta e a demanda de

um determinado bem ou serviço são iguais, ou seja, indicando que não existe

escassez ou excesso de oferta. Essa tendência dos preços a se modificarem em livre

mercado até que haja a igualdade entre oferta e demanda é chamado de mecanismo

de mercado, ou ainda, a "mão invisível do mercado" originalmente citada pelo

economista Adam Smith no século 18. Além do preço e da quantidade de equilíbrio

identificados no gráfico abaixo (P0,Q0), interessante destacarmos que os preços P1 e

P2 apresentam respectivamente as referidas situações de excesso e escassez de

oferta. No preço P1, os produtores disponibilizariam no mercado quantidades

superiores ao que seria demandado pelos consumidores. Como efeito, para que todo

esse excedente fosse vendido os preços seriam reduzidos até o ponto P 0. Por fim, a

redução de preço reduziria a quantidade ofertada pelos produtores conduzi ndo o

mercado a situação de equilíbrio (mecanismo de mercado). Raciocínio inverso vale

para o ponto P2, onde a escassez de oferta ocasionaria um natural aumento de preço

enquanto os consumidores estivessem dispostos a pagar mais pelo bem ou serviço

em questão, conduzindo novamente o mercado a uma situação de equilíbrio.

20

Demanda e Oferta - Parte 4

d) Mudanças no Equilíbrio do Mercado

A partir de uma situação de equilíbrio as condições de oferta e demanda podem ser

modificadas, implicando deslocamentos de suas respectivas curvas conforme

anteriormente explicado. A título de exemplo vamos supor que em um determinado

mercado o lucro auferido pelas empresas tenha chamado à atenção de novos

empreendedores. Com o ingresso de novas empresas (concorrentes) o mercado

passou a ofertar uma maior quantidade desse produto, deslocando a curva de oferta

para a direita, conforme mostrado na animação abaixo. Como consequência disso, o

preço do produto diminuiu, gerando um novo ponto de equilíbrio onde os preços são

mais baixos e a quantidade produzida é maior na comparação com a situação

original.

Agora vamos supor que a partir de uma situação de equilíbrio ocorra um aumento

significativo de demanda ao ponto de deslocar sua respectiva curva para direita.

Vamos tomar como exemplo o recente caso do álcool gel que em virtude do vírus

H1N1 teve o seu perfil de demanda fantasticamente alterado. Conforme demonstrado

na animação abaixo, o deslocamento da demanda ocasionou um novo equilíbrio onde

o preço e as quantidades ficaram acima dos níveis originais.

Comportamento do Consumidor - Parte 1

Teoria da Escolha do Consumidor

É comum entrarmos em uma loja e nos depararmos com diversos produtos que

gostaríamos de comprar. Naturalmente, como os recursos financeiro são limitados,

não podemos comprar tudo àquilo que desejamos. Sendo assim, levamos em

consideração os preços dos vários produtos à venda e adquirimos um conjunto de

bens que, dada a nossa disponibilidade de recursos, melhor atenda as nossas

necessidades. Como vimos anteriormente, a curva de demanda de um bem reflete a

disposição do consumidor em pagar por ele. Quando o preço de um bem aumenta, os

consumidores estão dispostos a pagar mais por menos unidades, de modo que a

quantidade demandada diminui. Agora analisaremos de maneira mais detalhada as

decisões que estão por trás da curva de demanda, compreendendo o comportamento

do consumidor através de três análises distintas:

21

Comportamento do Consumidor - Parte 2

a) Restrição Orçamentária: o que o consumidor pode gastar

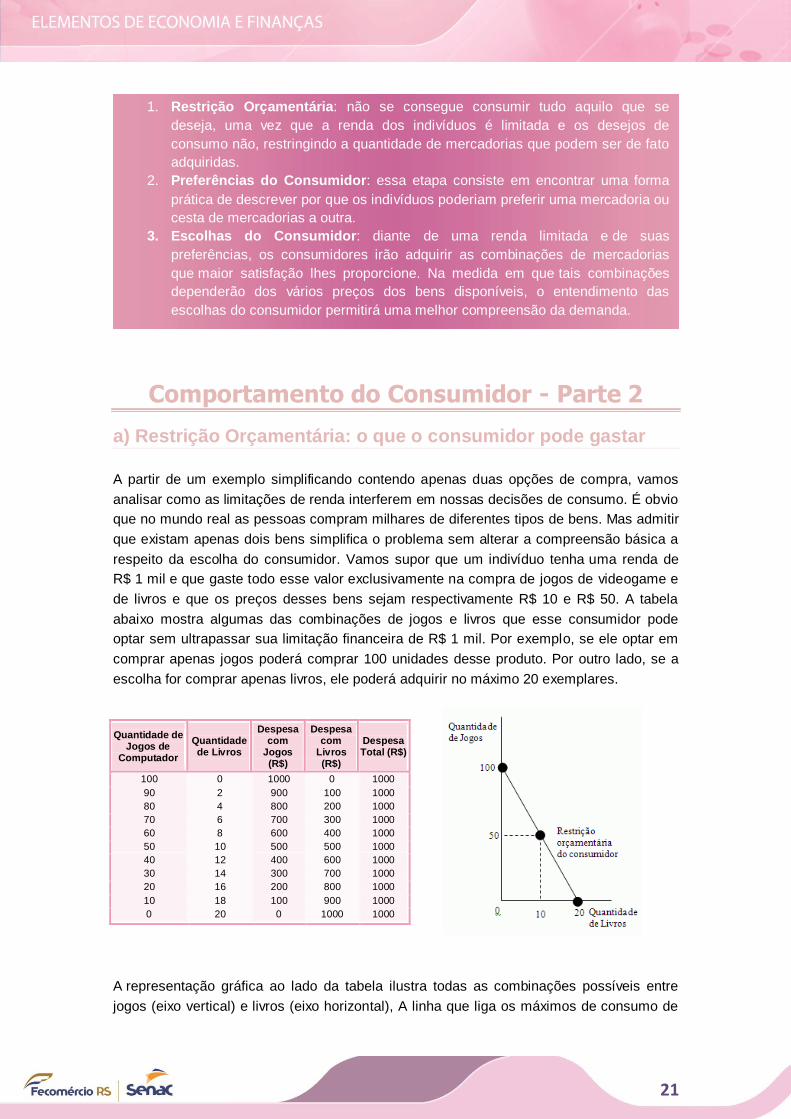

A partir de um exemplo simplificando contendo apenas duas opções de compra, vamos

analisar como as limitações de renda interferem em nossas decisões de consumo. É obvio

que no mundo real as pessoas compram milhares de diferentes tipos de bens. Mas admitir

que existam apenas dois bens simplifica o problema sem alterar a compreensão básica a

respeito da escolha do consumidor. Vamos supor que um indivíduo tenha uma renda de

R$ 1 mil e que gaste todo esse valor exclusivamente na compra de jogos de videogame e

de livros e que os preços desses bens sejam respectivamente R$ 10 e R$ 50. A tabela

abaixo mostra algumas das combinações de jogos e livros que esse consumidor pode

optar sem ultrapassar sua limitação financeira de R$ 1 mil. Por exemplo, se ele optar em

comprar apenas jogos poderá comprar 100 unidades desse produto. Por outro lado, se a

escolha for comprar apenas livros, ele poderá adquirir no máximo 20 exemplares.

A representação gráfica ao lado da tabela ilustra todas as combinações possíveis entre

jogos (eixo vertical) e livros (eixo horizontal), A linha que liga os máximos de consumo de

Quantidade de Jogos de

Computador

Quantidade de Livros

Despesa com

Jogos (R$)

Despesa com

Livros (R$)

Despesa Total (R$)

100 0 1000 0 1000

90 2 900 100 1000

80 4 800 200 1000

70 6 700 300 1000

60 8 600 400 1000

50 10 500 500 1000

40 12 400 600 1000

30 14 300 700 1000

20 16 200 800 1000

10 18 100 900 1000

0 20 0 1000 1000

1. Restrição Orçamentária: não se consegue consumir tudo aquilo que se

deseja, uma vez que a renda dos indivíduos é limitada e os desejos de

consumo não, restringindo a quantidade de mercadorias que podem ser de fato

adquiridas.

2. Preferências do Consumidor: essa etapa consiste em encontrar uma forma

prática de descrever por que os indivíduos poderiam preferir uma mercadoria ou

cesta de mercadorias a outra.

3. Escolhas do Consumidor: diante de uma renda limitada e de suas

preferências, os consumidores irão adquirir as combinações de mercadorias

que maior satisfação lhes proporcione. Na medida em que tais combinações

dependerão dos vários preços dos bens disponíveis, o entendimento das

escolhas do consumidor permitirá uma melhor compreensão da demanda.

22

cada item é chamada de linha de restrição orçamentária, a qual indica o limite das

combinações de consumo de bens que o consumidor pode adquirir. A inclinação da

restrição orçamentária mede a taxa que o consumidor pode trocar um bem pelo outro. A

inclinação entre dois pontos é calculada pela variação da distância vertical dividida pela

variação da distância horizontal. Do ponto A ao ponto B a distância vertical é de 100 jogos

de computador e a distância horizontal é de 20 livros, ou seja, uma inclinação de 5 jogos

por livro. Assim, podemos dizer que um livro custa 5 vezes mais do que um jogo, de modo

que o custo de oportunidade de um livro equivale a 5 jogos de computador. A análise da

restrição orçamentária, portanto, nos indica o comportamento do consumidor a partir de

sua renda e dos preços dos produtos disponíveis para consumo, restando agora

analisarmos como funcionam suas preferências.

Comportamento do Consumidor - Parte 3

b) Preferências: o que o consumidor quer

As preferências do consumidor lhe permitem escolher entre diferentes combinações de

jogos de computador e livros. Se você oferecer duas opções de combinações ele irá

escolher aquela que melhor atenda as suas necessidades. Se ambas atenderem

igualmente suas preferências dizemos que o consumidor é indiferente entre essas duas

combinações. Graficamente as preferências do consumidor são apresentadas nas

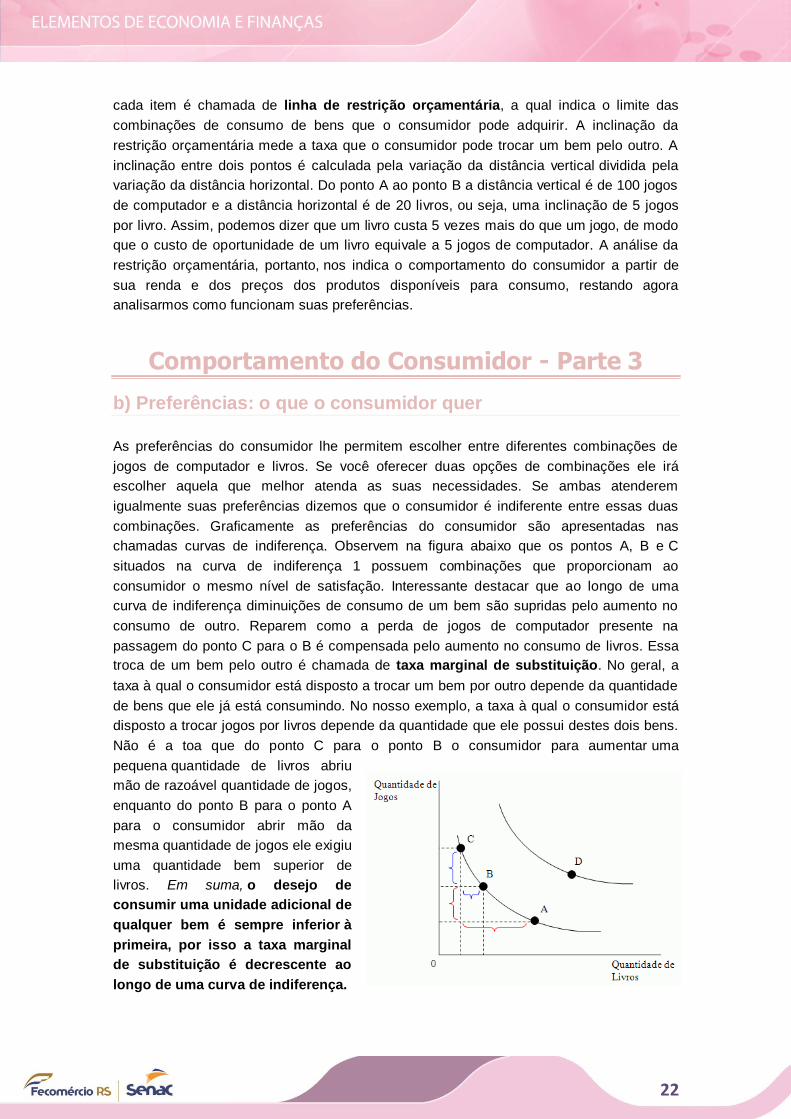

chamadas curvas de indiferença. Observem na figura abaixo que os pontos A, B e C

situados na curva de indiferença 1 possuem combinações que proporcionam ao

consumidor o mesmo nível de satisfação. Interessante destacar que ao longo de uma

curva de indiferença diminuições de consumo de um bem são supridas pelo aumento no

consumo de outro. Reparem como a perda de jogos de computador presente na

passagem do ponto C para o B é compensada pelo aumento no consumo de livros. Essa

troca de um bem pelo outro é chamada de taxa marginal de substituição. No geral, a

taxa à qual o consumidor está disposto a trocar um bem por outro depende da quantidade

de bens que ele já está consumindo. No nosso exemplo, a taxa à qual o consumidor está

disposto a trocar jogos por livros depende da quantidade que ele possui destes dois bens.

Não é a toa que do ponto C para o ponto B o consumidor para aumentar uma

pequena quantidade de livros abriu

mão de razoável quantidade de jogos,

enquanto do ponto B para o ponto A

para o consumidor abrir mão da

mesma quantidade de jogos ele exigiu

uma quantidade bem superior de

livros. Em suma, o desejo de

consumir uma unidade adicional de

qualquer bem é sempre inferior à

primeira, por isso a taxa marginal

de substituição é decrescente ao

longo de uma curva de indiferença.

23

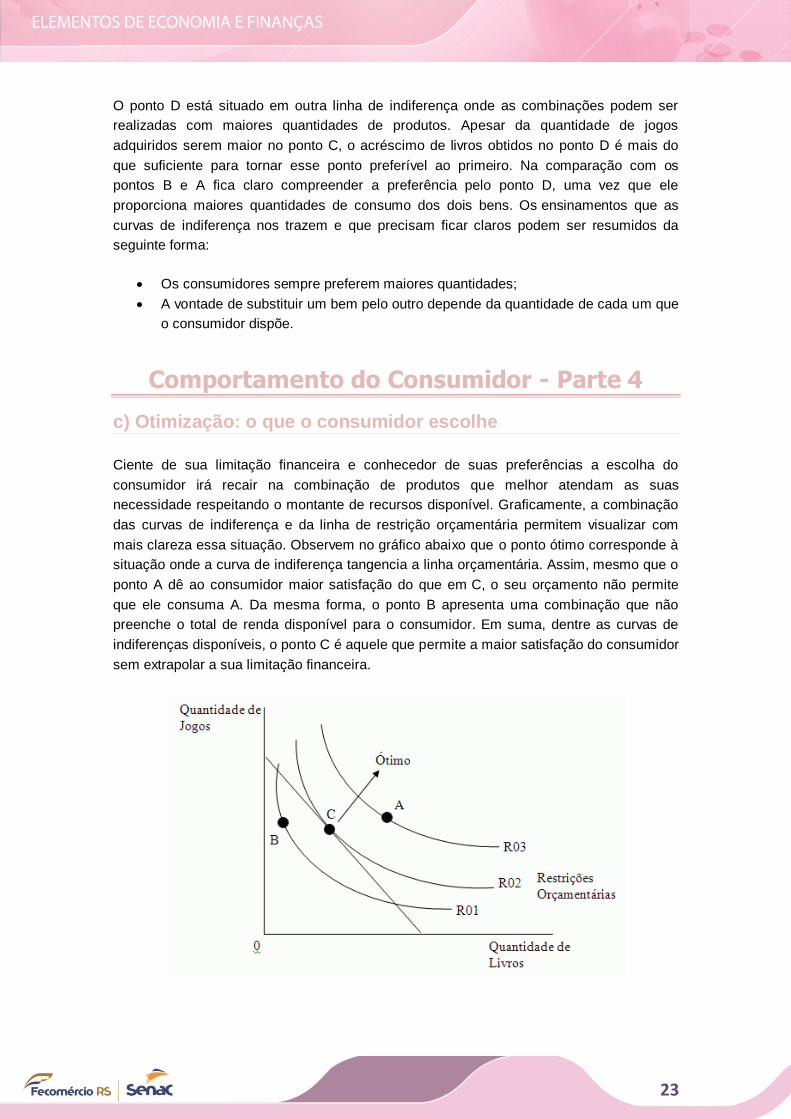

O ponto D está situado em outra linha de indiferença onde as combinações podem ser

realizadas com maiores quantidades de produtos. Apesar da quantidade de jogos

adquiridos serem maior no ponto C, o acréscimo de livros obtidos no ponto D é mais do

que suficiente para tornar esse ponto preferível ao primeiro. Na comparação com os

pontos B e A fica claro compreender a preferência pelo ponto D, uma vez que ele

proporciona maiores quantidades de consumo dos dois bens. Os ensinamentos que as

curvas de indiferença nos trazem e que precisam ficar claros podem ser resumidos da

seguinte forma:

Os consumidores sempre preferem maiores quantidades;

A vontade de substituir um bem pelo outro depende da quantidade de cada um que

o consumidor dispõe.

Comportamento do Consumidor - Parte 4

c) Otimização: o que o consumidor escolhe

Ciente de sua limitação financeira e conhecedor de suas preferências a escolha do

consumidor irá recair na combinação de produtos que melhor atendam as suas

necessidade respeitando o montante de recursos disponível. Graficamente, a combinação

das curvas de indiferença e da linha de restrição orçamentária permitem visualizar com

mais clareza essa situação. Observem no gráfico abaixo que o ponto ótimo corresponde à

situação onde a curva de indiferença tangencia a linha orçamentária. Assim, mesmo que o

ponto A dê ao consumidor maior satisfação do que em C, o seu orçamento não permite

que ele consuma A. Da mesma forma, o ponto B apresenta uma combinação que não

preenche o total de renda disponível para o consumidor. Em suma, dentre as curvas de

indiferenças disponíveis, o ponto C é aquele que permite a maior satisfação do consumidor

sem extrapolar a sua limitação financeira.

24

d) Efeito Renda e Efeito Substituição

Vamos supor que o preço do livro tenha diminuído enquanto o preço dos jogos se manteve

constante. Essa redução de preço resultará em uma maior quantidade de recursos

disponível para o consumidor, aumentando a sua sensação de riqueza. A partir dessa

constatação, os consumidores poderão adquirir mais quantidades de ambos os bens

sendo que o "quanto" ele irá aumentar de cada um depende dos efeitos renda e

substituição proporcionados. Em síntese, a redução no preço do livro ocasionaria um efeito

renda positivo para ambos os bens, pois o consumidor estaria com mais dinheiro

disponível e, portanto, apto a consumir mais de ambos. Contudo, a queda no preço do livro

alterou o preço relativo dos bens, na medida em que o livro tornou-se mais barato em

relação ao consumo de jogos eletrônicos.

Bem Efeito Renda Efeito Substituição Efeito Total

Jogos de Computador

O consumidor está mais rico, portanto compra mais jogos.

Os jogos estão relativamente mais baratos, portanto, o consumidor compra mais jogos.

Os efeitos renda e substituição agem no mesmo sentido, portanto o consumidor compra mais jogos.

Livros O consumidor está mais rico, portanto compra mais livros.

Os livros estão relativamente mais caros, portanto, o consumidor compra menos livros.

Os efeitos renda e substituição agem em direções opostas, portanto, o efeito total sobre o consumo de livros é incerto.

Comportamento do Consumidor - Parte 5

Uma vez entendida a lógica existente nas tomadas de decisões de um consumidor,

algumas situações em especifico merecem ser melhor analisadas.

Clima e Sazonalidades

No que se refere aos impactos do clima e da sazonalidade sobre a procura de um bem,

é só imaginarmos a demanda por roupas de lã no inverno e por carne de peru no natal

e seus respectivos impactos em termos de preço praticado.

Bens Substitutos e Bens Complementares

A demanda por um bem ou serviço também pode ser afetada pelo preço de outros.

Quando a demanda de um bem ou serviço aumenta em decorrência do aumento de

preço de outro, dizemos que estes são bens substitutos. Por exemplo, quando o preço

da manteiga sobe a tendência é que aumente a demanda por margarina, o mesmo

ocorrendo entre a carne de frango e a carne de gado e diversos outros exemplos. Por

outro lado, quando a demanda de um bem ou serviço cai em virtude do aumento do

preço de outro, dizemos que este são bens complementares. Por exemplo, se o preço

da costela subir provavelmente irá cair a procura por sal grosso e carvão no Rio Grande

do Sul.

25

Metas de Políticas Macroeconômicas - Parte 1

Política Monetária: efeitos sobre a taxa de juros básica e a

inflação

A política monetária é aquela por meio da qual o governo controla a taxa de juros da

economia pela contração ou expansão da oferta de moeda. O controle da taxa de juros

básica é um dos principais mecanismos de controle da inflação que o governo dispõe. De

maneira bastante simples, a inflação pode ser entendida como a perda do poder de

compra da moeda, resultante do aumento geral de preço na economia.

A década de 80 no Brasil foi fortemente caracterizada pela

existência de altas taxas inflacionárias.

Bens Normais, Bens Inferiores e Bens de Giffen

Quando um bem ou serviço tem o seu consumo aumentado em virtude de aumento da

renda do consumidor dizemos que este é um bem normal. Por outro lado,

contraditoriamente alguns produtos passam a ser menos consumidos quando a renda

dos consumidores aumenta. Por exemplo, o miojo e o bife de hamburger podem ser

considerados bens inferiores quando um aumento de renda proporcione ao consumidor

substituir os mesmos por maiores quantidades de massa fresca e carne da gado. Por

último, existem bens que quando o preço sobe, contraditoriamente o seu consumo

aumenta, como por exemplo, o pão. Isso porque, em determinadas faixas de renda o

aumento do preço de produtos como o pão diminui a capacidade de consumo de outros

produtos, sendo mais racional utilizar o dinheiro restante para consumir mais pães do

que menores quantidades de outros itens. Esses bens são chamados Bens de Giffen.

26

Um dos principais fatores geradores de inflação é o desequilíbrio entre oferta e

demanda. Conforme abordado anteriormente, quando a demanda supera a oferta o

equilíbrio do mercado se dará mediante aumento de preços. Assim, quando o governo

promove uma contração da oferta de moeda, a tendência é aumentar a taxas de juro

básica da economia. Com esse aumento, cresce a atratividade por investimentos no

mercado financeiro, principalmente em títulos da dívida pública, o que provoca uma

escassez de crédito para o setor produtivo. Como reflexo disso, as taxas de juros dos

financiamentos oferecidos pelas instituições aumentam, inibindo a capacidade de

investimentos das empresas e o crescimento da economia.

Em geral, juros altos desestimulam o consumo, principalmente de bens de consumo

duráveis (automóveis, eletrodomésticos, imóveis, etc.), uma vez que esses bens

costumam ser adquiridos por meio de financiamentos cujas prestações ficam mais caras.

Com a elevação das taxas de juros ocorre uma diminuição do consumo e dos

investimentos, reduzindo o nível da atividade econômica e das vendas para o mercado

interno. Em virtude da queda nas vendas as empresas faturam menos, diminuem a

produção e geram desemprego, diminuindo a circulação de renda e dando início a um

círculo vicioso conhecido como recessão.

Por outro lado, quando há expansão da oferta monetária, o efeito é exatamente o

contrário. Com a expansão da oferta de moeda a tendência é baixar as taxas de juros

básicas da economia, o que diminui a atratividade por investimentos no mercado

financeiro. Em outras palavras, a maior oferta de moeda provoca uma redução nas taxas

de juros dos financiamentos efetuados pelas instituições, o que incentiva a capacidade de

investimentos da empresa. Juros baixos estimulam o consumo, aumentam os

investimentos e o nível de emprego, gerando um ciclo virtuoso de crescimento econômico.

Para maiores detalhes acerca do regime de metas inflacionários utilizado no Brasil,

recomendamos fortemente a leitura do excelente material didático elaborado pelo Banco

Central a esse respeito. Clique aqui e faça a leitura.

Metas de Política Macroeconômica - Parte 2

Política Fiscal: impactos da intervenção governamental na economia

Política fiscal envolve as decisões do governo sobre quanto gastar e quanto arrecadar.

Sua principal fonte de recursos são os tributos (taxas e impostos) cobrados da sociedade.

Por outro lado, as despesas do governo podem ser divididas da seguinte forma:

27

Quando o governo gasta mais do que arrecada ele cria uma situação de déficit público. O

governo financia seu déficit basicamente através da venda de títulos públicos ou da

emissão de moeda. A venda de títulos aumenta o endividamento do governo enquanto a

emissão de moeda tende a gerar inflação. Isto porque, quando a quantidade de moeda

disponível em uma economia é superior a disponibilidade total de bens e serviços para

consumo o ajuste entre oferta e demanda se dará mediante aumentos de preços. Em

síntese, reduções de impostos aumentam a capacidade de consumo dos indivíduos,

dando início ao círculo vicioso descrito no item anterior. Por outro lado, aumentos da carga

tributária inibem o consumo e a produção, gerando efeitos negativos sobre o crescimento

econômico do país.

A situação é complexa porque o efeito multiplicador dos gastos públicos quase sempre

é positivo para as empresas e para os indivíduos, especialmente no que se refere a

investimentos diretos em infraestrutura e em assistência social, além de contribuírem

fortemente com a geração de empregos. Outro fator importante diz respeito às

intervenções governamentais em momentos de crise econômica, como ocorreu

recentemente com a crise financeira mundial. Nesse caso, o governo norte americano

injetou alguns bilhões de dólares na economia, socorrendo instituições financeiras e a

indústria automotiva. No Brasil, o governo reduziu impostos como forma de incentivar o

consumo e manter a economia aquecida durante o período de crise. Mais recentemente

ainda, a Comunidade Europeia injetou alguns bilhões de Euros para socorrer as

economias da Grécia e da Irlanda do Norte.

Metas de Política Macroeconômica - Parte 3

Política Cambial: o valor da moeda e as repercussões na

balança comercial

Quando ocorrem transações entre países, surge a necessidade de se fixar a relação de

troca entre as moedas de cada parceiro comercial, ou seja, a taxa de câmbio. Assim, taxa

de câmbio nada mais é do que o preço, em moeda nacional, de uma unidade de outra

moeda estrangeira. A decisão de valorizar ou desvalorizar a moeda de um país é parte

integrante da sua política cambial. O grande dilema nesse tipo de decisão se refere aos

impactos trazidos sobre as exportações e importações de um país. A valorização da

Despesas Correntes: gastos para a manutenção e funcionamento da máquina

pública (salário de servidores, luz, água, etc);

Transferências: repasses de dinheiro sob a modalidade de programas

governamentais, como o bolsa família, por exemplo;

Juros: consistem nos encargos da divida pública, ou seja, na remuneração paga

aos detentores de títulos públicos;

Investimentos: incremento de capacidade produtiva, como estradas, usinas,

construções, obras públicas, etc.

Subsídios: benefícios concedidos a empresas com vistas a assegurar preços

mais baixos ao consumidor final.

28

moeda doméstica inibe as exportações, afetando negativamente a balança comercial de

um país (o valor das exportações de um país menos o valor das importações). Por outro

lado, incentiva as importações, aumentando a concorrência interna e reduzindo os preços

finais para os consumidores. Quando o volume de importações supera o total de

exportações de uma economia dizemos que existe um déficit comercial.

Na hipótese de uma desvalorização da moeda quem ganha são os exportadores, que

conseguem colocar seus produtos com maior facilidade no mercado externo. O aumento

das exportações gera empregos e divisas para o país. Além disso, muitos

insumos utilizados no país são de origem estrangeira e, portanto, o aumento de seus

custos de importação levaria a aumentos de preços de diversos produtos comercializados

internamente, ocasionado pressões inflacionárias. Quando o volume de exportações é

superior ao volume de importações dizemos que existe um superávit comercial.

A balança comercial é o principal item que compõe o Balanço de Pagamentos de um

país, o qual consiste no registro de todas as transações realizadas (comerciais e

financeiras) com o exterior, indicando o volume de reservas internacionais existentes. De

maneira bastante resumida, podemos concluir que quando a balança comercial é negativa

o país está gastando mais do que a renda interna disponível, sendo necessário

contrair empréstimos junto aos mercados financeiros internacionais para cobrir seus

déficits correntes.

No Brasil, a taxa cambial é definida por um sistema de bandas, onde são estabelecidas

faixas ou limites em que o câmbio pode flutuar livremente. Na medida em que o preço da

moeda estrangeira consiste em uma das variáveis mais importantes da economia

conforme rapidamente aqui abordado, mesmo no caso da adoção de um sistema de

câmbio flutuante, o governo pode intervir no mercado através da compra e venda de

divisas internacionais pelo Banco Central.

Metas de Política Macroeconômica - Parte 4

Crescimento Econômico

O crescimento econômico de um país é medido através das variações anualmente

registradas em seu Produto Interno Bruto (PIB) o qual corresponde ao somatório em

valores monetários de todos os bens e serviços internamente produzidos. Para se tiver

uma ideia da importância do crescimento econômico para qualquer país, uma taxa anual

de crescimento da ordem de 2% permite dobrar a renda per capita em um período de 35

anos. O crescimento é fruto da produtividade existente no país, ou seja, da quantidade de

bens e serviços produzida em cada hora de trabalho. Sendo assim, percebe-se a

importância dos recursos humanos, naturais, físicos e da tecnologia disponível na busca

pela produtividade, sendo tais elementos objeto de diferentes políticas públicas que visem

estimular o crescimento econômico.

29

Incentivar a poupança interna é uma das alternativas encontradas pelos governos, na

medida em que maiores níveis de poupança aumentam a quantidade de recursos

disponíveis para financiamentos de longo prazo, como por exemplo, para o financiamento

de obras, infraestrutura e para aquisição de bens de capital. Especificamente no que se

refere à infraestrutura, frisamos que esta é considerada como um dos principais gargalos

ao crescimento econômico brasileiro, sendo objeto de maior parte das ações previstas

pelo PAC (Programa de Aceleração do Crescimento). Crescimento econômico requer

novas e melhores estradas, ampliação do potencial modernização de portos e aeroportos

e desenvolvimento do transporte aquaviário como requisitos a um melhor escoamento da

produção. No mesmo sentido, crescimento demanda maiores consumos de água,

saneamento e energia, sendo estes setores caracterizados pela alta necessidade de

investimentos.

Em termos de capital humano, a educação também é outro importante pilar das políticas

públicas governamentais. Mão de obra qualificada significa maior produtividade, bem como pode

propiciar o desenvolvimento de novas tecnologias capazes de aumentarem a produtividade. No

mesmo sentido, garantir os direitos de propriedade e a estabilidade política incentivam maiores

volumes de investimento privado, reduzindo os riscos de quebras unilaterais de contrato ou de

golpes de Estado que venham afetar a atividade produtiva de empresas nacionais ou

estrangeiras residentes no país. Apesar de ser peça indispensável para uma maior qualidade de

vida da população de qualquer país, o crescimento econômico não garante uma distribuição

equitativa de renda entre seus habitantes.

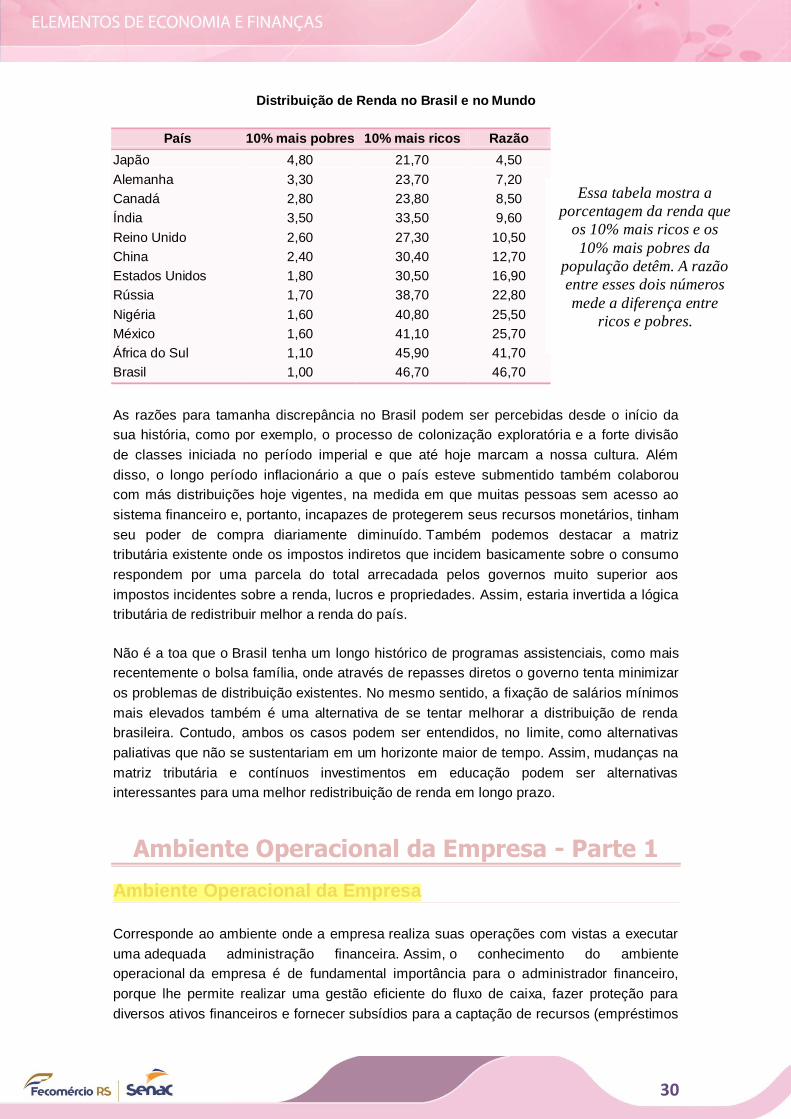

Metas de Política Macroeconômica - Parte 5

Distribuição de Renda