Embed Size (px)

Citation preview

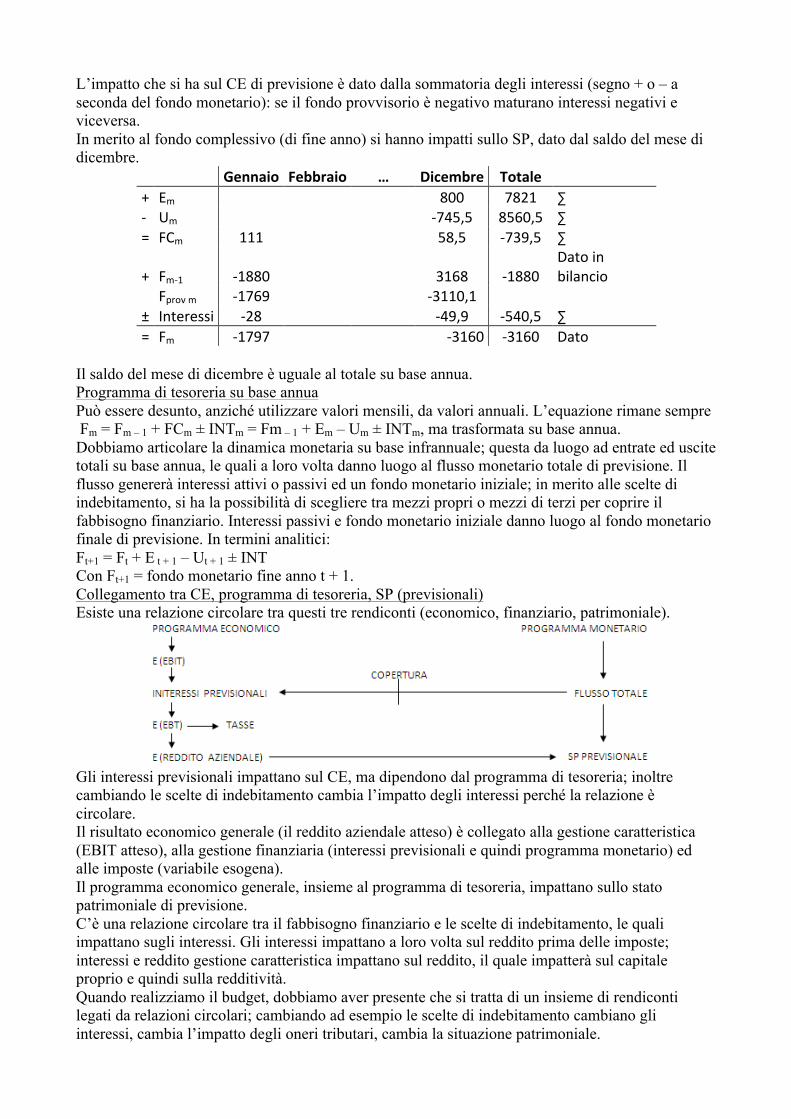

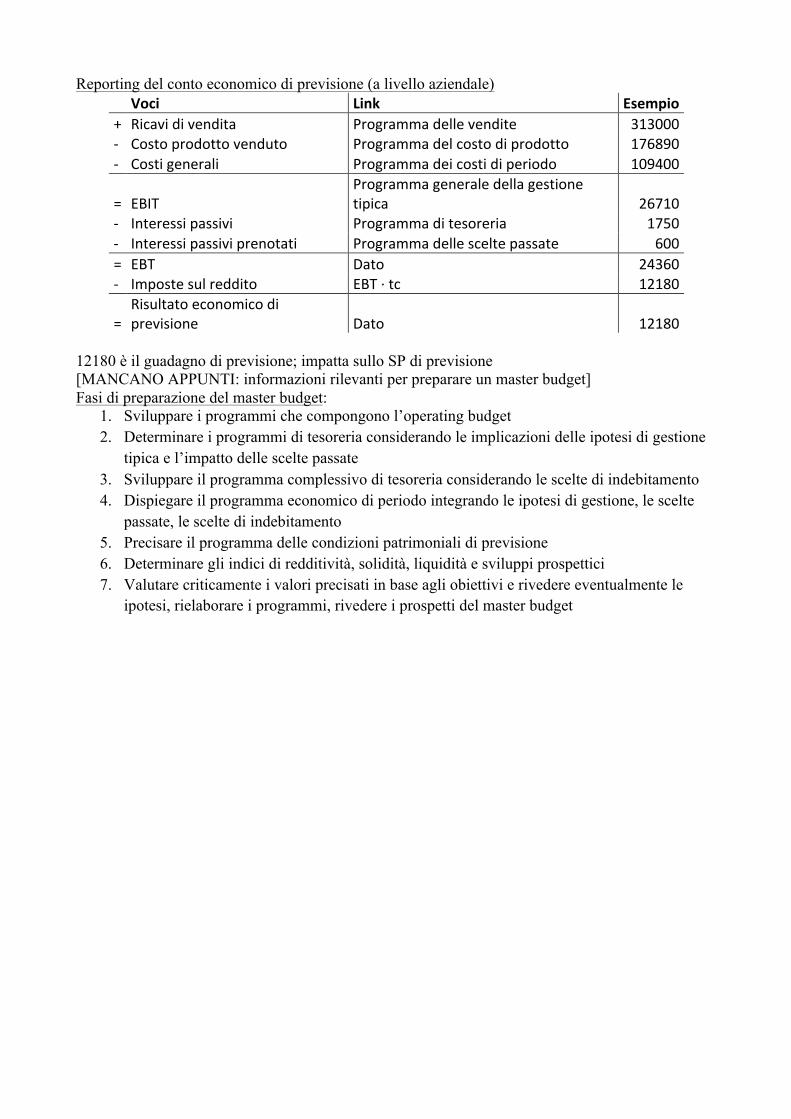

PROGRAMMAZIONE E CONTROLLO (9CFU) – Management accounting and control Esame: prova scritta di 3 ore, articolata in una prima parte teorica (4 domande) ed una seconda parte pratica (1 esercizio); esiti esame in bacheca (solo in seguito su ESSE3). Testi di riferimento:

ñ Brunetti, Il controllo di gestione in condizioni ambientali perturbate (Angeli): capitoli 1, 2, 3, 4, 6 ñ Cescon, Analisi finanziaria per il controllo di gestione (Isedi, 2006): capitoli 1, 2, 3 dati per scontato ñ Cescon, L'informazione di costo per le decisioni di breve periodo (Rivista dei dottori commercialisti,

2007) ñ Consigliato: The influence of EMT firm caratheristic on innovating costing technology pubblicato in

Economia aziendale e management (Egea, 2010) → non oggetto di esame ñ Durante il corso verranno consigliate delle letture ritenute prioritarie ñ Appunti (fondamentali)

Ricevimento: Stanza 6 (Tomadini), martedì dalle 14.30 alle 16.30

14/02/12 AMBIENTE E STRUTTURA AZIENDALE

Quale relazione c'è tra ambiente e struttura? Le aziende, dalle piccole alle grandi, sono immerse in un ambiente economico, variabile da tenere in considerazione in quanto cambia continuamente e ha effetti sui nostri studi.

Cambia l'ambiente → Cambiano le strutture aziendali → Cambiano i sistemi di controllo

• Ambiente: in continua evoluzione (maggior competitività, globalizzazione, cambiamento dei mercati, …)

• Strutture aziendali: dipendono dalle scelte aziendali (ricorda che possiamo suddividere le strutture aziendali in cinque macro – variabili: assetto istituzionale, prodotti, patrimonio, personale, organizzazione)

• Strumenti di controllo: anch’essi risentono dell’ambiente Questi tre “fattori” sono in un rapporto di interdipendenza bidirezionale.

Work of manager: il manager svolge tre attività:

• Planning: formulare piani di lungo periodo e programmi di breve periodo • Direzione e motivazione delle persone: attuare piani e programmi attraverso direzione e

motivazione delle persone • Controllo: vi deve essere un raccordo tra planning e direzione realizzato tramite il controllo;

distinguiamo tra due sotto -‐ attività: o Misurazione delle performance: più utile al gestore della contabilità o Confronto: verificare se i risultati attesi sono in linea con quelli effettivi (attività del

manager!) Si può affermare che il lavoro del manager è circolare: planning and control cycle

AMBIENTE

STRUTTURA AZIENDALE

SISTEMI GESTIONE RU SISTEMI DI PROG&CONTR

PLANNING

DECISION MOTIVATING VERIFICA

Possiamo affermare che il manager, che si occupa quindi prevalentemente di problemi decisionali, segue una logica looking forward, prestando maggior attenzione al futuro dell’impresa (e limitandosi a confrontare il passato con l’actual). La logica looking forward fa si che per il manager gli accounting number contino poco.

INTRODUZIONE AL CONTROLLO DI GESTIONE Per condurre un impresa sono necessarie le operazioni di:

• Pianificazione e programmazione: definire gli obiettivi in armonia con l’evoluzione ambientale • Controllo di gestione: attività di guida svolta dai manager, applicando il meccanismo di retroazione

e fondandosi sulla contabilità direzionale (sistema di dati quantitativo – monetari), per assicurarsi l’acquisizione e l’impiego delle risorse in modo efficace ed efficiente al fine di conseguire gli obiettivi economici prestabiliti.

Sistema aziendale = sistema composto da fattori in entrata, input, ed in uscita, output, inserito in un contesto ambientale con cui interagisce; si compone di sottosistemi:

• Sistema degli obiettivi • Sistema dei valori • Sistema organizzativo • Sistema del controllo di gestione: sistema caratterizzato da certe componenti, influenzato da

determinati fattori condizionanti (input) e che produce certi risultati (output)

• Componenti: o Struttura organizzativa: distribuzione della responsabilità economica (chi fa che cosa) o Struttura tecnico – contabile: contabilità di controllo, ossia l’insieme di strumenti tecnico

contabili utilizzati per la misurazione della performance o Processo: metodologia in base alla quale si svolge il controllo Struttura e processo interagiscono: le strutture costituiscono la base sulla quale opera il processo.

• Input o fattori condizionanti: variabili esogene che condizionano il sistema o Fattori organizzativi: struttura organizzativa di base, meccanismi operativi, strategia, stile di

direzione, ambiente esterno, ... o Fattori umani: capacità, conoscenze, abilità, motivazioni, aspettative, valori, … o Fattori sociali: composizione e caratteristiche dei gruppi che operano nell’ambito

dell’organizzazione Il rapporto tra input e sistema di controllo è di tipo contingentale; per ciò che concerne le ultime due classi di input, sono poco manovrabili.

• Output o Efficienza direzionale:

§ Il sistema di controllo ha effetti sulla qualità del lavoro manageriale in quanto fornisce una metodologia, oltre che per valutare le attività, per apprezzare le prestazioni dei manager

§ Se il sistema di controllo funziona, produce efficienza (ed efficacia) direzionale o Motivazione:

§ Viene intesa come la determinante interna che spinge un individuo a svolgere

PERFORMANCE MEASUREMENT

determinate azoni § I sistemi di controllo possono avere effetti diretti sulla motivazione del personale (e

quindi sulla performance): si rinforza se il sistema consente una interiorizzazione degli obiettivi

§ Questi effetti riguardano solo i manager o Morale:

§ Secondo Cescon non vi sarebbero effetti diretti del sistema di controllo sul morale § Il sistema potrebbe creare situazioni di clima diverse, dalla pressione alla

soddisfazione § Interessa tutto il sistema organizzativo

I risultati ottenuti in termini di efficienza direzionale, motivazione e morale diventano a loro volta input del sistema grazie al meccanismo di feedback – retroazione. Per Brunetti un sistema di controllo efficacie ed efficiente dovrebbe ricercare coerenza tra i fattori condizionanti e componenti.

STRUTTURA ORGANIZZATIVA DEL CONTROLLO La dimensione organizzativa della struttura, cioè la definizione e l’assegnazione della responsabilità economica, è riconosciuta come elemento fondamentale del sistema di controllo. Per questo l’analisi e la progettazione della struttura del sistema di controllo vanno effettuate in stretto coordinamento con l’analisi e la progettazione organizzativa. Il giudizio sulla struttura del controllo di gestione, ossia sulla ripartizione della responsabilità economica, si articola su quattro aspetti – opzioni, che cambiano a seconda dei fattori condizionanti:

• Profondità del controllo: il controllo può essere svolto con profondità diverse in funzione dell’importanza della gerarchia

o Struttura accentrata: il controllo si imita a supportare l’attività decisionale dell’alta direzione migliorando l’efficienza decisionale; non vi sono effetti su morale e motivazione

o Struttura decentrata: in questo caso Il controllo di gestione supporta e completa il processo di delega economica; vi sono effetti anche sulla motivazione

• Orientamento del controllo: o In questo senso il controllo di gestione precisa in termini economici il compito affidato alle

unità organizzative e stabilisce un livello standard di prestazione o Si parla di orientamento per indicare i settori critici da tenere sotto osservazione con il

controllo, per assicurare il successo di una determinata azienda (esempio Fiat VS Ferrari: la seconda può prestare meno attenzione ai product costs perché si punta maggiormente alla qualità)

• Integrazione del sistema di controllo: o L’attribuzione delle responsabilità economiche alle unità organizzative svolge un ruolo di

integrazione e coordinamento perché vengono considerate le relazioni tra le diverse unità o Il sistema di controllo aiuta anche ad integrare le diverse divisioni aziendali o le funzioni

• Rilevanza specifica del sistema di controllo:

o L’analisi di rilevanza vuole verificare, centro per centro, la coerenza tra responsabilità economica e leve

Caso Configurazione del controllo di gestione Profondità Orientamento Integrazione Azienda industriale padronale,a struttura funzionale, operante nel settore metalmeccanico

Controllo di gestione come supporto per le decisioni dell'alta direzione Accentrato Efficienza Tra produzione e vendita

Azienda industriale manageriale a struttura funzionale produttrice di beni di largo consumo

Controllo di gestione come strumento direzionale a vari livelli aziendali

Decentrato volume delle vendite Tra funzioni

Azienda industriale padronale a struttura divisionale produttrice di beni strumentali

Controllo di gestione come strumento direzionale a livello aziendale e divisionale

Decentrato Risultati divisionali e efficienza

Tra divisioni (prezzi di cessione) e nell'ambito delle divisioni tra funzioni

Azienda del grande dettaglio a struttura funzionale

Controllo come strumento dell'alta direzione (?) Accentrato Risultati per area Tra acquisti e vendite

I tipi di responsabilità economica assegnabili ad una parte dell’azienda (centro) sono diversi: di centro di spesa (risorse per le quali non si ha relazione con i risultati), di costo (risorse per le quali si ha relazione con i risultati), di ricavo, di profitto, di investimento. Ogni centro si caratterizza:

• Per l’attività svolta • Per i risultati richiesti e quelli ottenuti: non sempre traducibili in termini economici perché:

o Si trascurerebbero aspetti qualitativi a favore di quelli quantitativo – monetari o Si rischi di privilegiare i risultati del passato a danno degli effetti che le scelte passate hanno

sui risultati futuri • Per le risorse impiegate o utilizzate

Analizzando i diversi centri • Centro di impresa:

o Risultati: espressi in termini di redditività generale o Responsabilità accolta: il responsabile è chiamato a produrre reddito ma anche a rispettare

un volume di capitale investito in crediti, scorte, impianti (mantenere un equilibrio economico generale di M/L termine ossia equilibrio reddituale, patrimoniale e finanziario)

o I top manager avranno tutte le leve a disposizione: potranno agire sia sul lato degli investimenti che su quello dei finanziamenti (rJ = WACC)

• Centro di investimento: sono presenti nelle imprese di matrice divisionale o Risultati sono espressi in termini di redditività operativa degli investimenti o Responsabilità in termini di efficienza degli investimenti o Le leve a disposizione riguardano solo gli investimenti (volume ed efficienza); verranno

effettuati confronti tra ROI e ROI obiettivo (ragioniamo in termini contabili) o tra EVA ed EVA obiettivo

• Centro di profitto: in un’azienda multi divisionale è interno al del centro di investimento mentre in una azienda non multi divisionale ritroveremo solo il centro di profitto e non quello di investimento

o Risultati espressi in termini di profitto (margini industriali = ricavi – costi industriali) o Responsabilità:

§ Il responsabile è tenuto a realizzare le migliore combinazione possibile tra costi e ricavi col fine di massimizzare il profitto

§ Si ricerca efficacia (raggiungimento obiettivo) ed efficienza (rapporto risorse impiegate e risultato conseguito)

o Le leve a disposizione possono essere tutti quei driver che influenzano il profitto

§ Prezzi di acquisto delle risorse § Prezzi di vendita dei prodotti § Volumi § Mix Verranno effettuati confronti tra ROS obiettivo e ROS actual o tra ROGC obiettivo e ROGC actual

• Centro di ricavo: o Risultati espressi in termini di ricavo – obiettivo determinati dal prodotto tra beni e servizi

ceduti e prezzo di vendita o Responsabilità: efficacia nel raggiungimento dei ricavi – obiettivo o Visto che i ricavi sono dati dal prodotto tra prezzi di vendita, quantità vendute (e peso, se si

tratta di una azienda multi divisionale) l’unica leva a disposizione del responsabile sono le quantità vendute (valutazione di efficacia sui volumi)

• Centro di costo (come centro di responsabilità che risponde dei costi, non come misurazione dei costi di un prodotto):

o Risultati: espressi in termini di costi obiettivo § Sono costi che si sarebbero dovuti sostenere per il volume di beni o servizi

effettivamente prodotti § La performance aziendale viene valutata confrontando le quantità obiettivo con le

quantità effettive (variance analisys: confronta i risultati di costo standard con i risultati di costo actual)

o Responsabilità: rendere minima la differenza tra risultati e risorse impiegate (efficienza nell’impiego, o nell’impegno, di risorse)

o Il costo obiettivo è il prodotto tra i volumi di vendita q, i prezzi di acquisto PA ed i coefficienti di impiego CI:

§ Dato che i volumi di vendita vengono definiti dai centro di ricavo e i prezzi dai centri di profitto allora l’unica leva d’intervento a disposizione del responsabile sono i coefficienti di impiego (ore di manodopera, kg di acciaio, …)

§ Va capito se se i CI sono in linea con i budget (i costi obiettivo potrebbero essere uguali a quelli actual ma i coefficienti potrebbero essere superiori per cui vi sarebbe inefficienza)

• Centro di spesa: o Risultati: manca la possibilità di quantizzare in termini monetari i risultati e manca una

precisa relazione risorse – risultati; risultati solitamente espressi in termini di costi strutturali

o Responsabilità: si concreta nell’assegnazione di un limite di spesa entro il quale il manager deve operare (possono venir assegnati anche obiettivi non monetari come lo sviluppo delle RU, …)

o Leve: sono limitate se non inesistenti, rappresentate solitamente da un limite di spese (capacità di negoziare l’assegnazione di tali risorse)

L’assegnazione di una responsabilità di spesa significa stimolare e premiare non i valori di efficienza o rendimento bensì quelli della professionalità.

Possono sorgere problemi di assegnazione delle risorse:

• Non sempre vi è associazione tra responsabilità organizzativa e responsabilità del controllo • Non sempre quello che va bene per un'azienda va bene per un'altra; bisogna analizzare:

o I caratteri delle combinazioni prodotto – mercato: se cambiano dovremmo effettuare una riflessione

o I fattori critici che incidono sul successo dell'impresa: se cambiano i fattori cambierà l'assegnazione di risorse e responsabilità

o Le responsabilità per ognuna delle tre direzioni (generale, commerciale, produzione)

21/02/12 La struttura organizzativa, oltre che essere analizzata dal punto di vista dei centri di responsabilità economica e delle opzioni, può essere osservata per ciò che concerne i parametri obiettivo:

• Funzione: in fase di planning i parametri obiettivo sono finalizzati a: o Definizione obiettivi o Motivazione manager o Valutazione performance

• Due approcci: o Approccio contabile: parametri – obiettivo in valori di natura contabile o Approccio economico: parametri – obiettivo fondati sul valore

Le imprese tendenzialmente preferiscono l’approccio contabile, anche se sempre più spesso le multinazionali o le divisionali tentano gestioni basate sul valore

• I parametri obiettivo si distinguono a seconda dei centri

Centro di impresa I responsabili del centro di impresa sono soggetti con responsabilità massima, i quali possono fare leva sia sugli investimenti che sui finanziamenti, e rispondono agli azionisti in termini di redditività degli investimenti e di WACC • Approccio contabile: il parametro – obiettivo più comune di valutazione è il ROE atteso,

definito in termini di media e di varianza o Misura: rapporto tra reddito netto atteso e capitale netto atteso o Leve:

§ Gli investimenti, che definiscono il ROI § I finanziamenti, che definiscono li WACC

I manager potranno agire sul ROI, sul costo del capitale di terzi i, sul tasso di indebitamento tD (DF/CP), sull’aliquota fiscale tC (più un’azienda è indebitata, più il rischio finanziario è alto, più la redditività attesa sul CP è elevato)

o Nella fase di variance analysis si metterà a confronto il ROI effettivo con il ROI obiettivo

Risultati espressi Responsabilità accolta LeveCentro d'impresa Redditività generale Eq. ec. M/L T I, F

Centro d'inv.to Redditività operativa Efficienza inv.ti ICentro di profitto Risultato economico Efficacia + Efficienza ROS, ROGC

centro di ricavo Ricavi Efficacia VolumiCentro di costo Costi obiettivo Efficienca Coeff. ImpiegoCentro di spesa Costi strutturali Autorizzazione spesa Limite ∑spese

• Approccio economico: valuta il centro di impresa nella capacità di creare valore per gli azionisti (share - holders)

o Parametro – obiettivo: valore di mercato del capitale proprio (S) o Misura: variazioni di tale valore di mercato (ΔS)

Il valore di mercato del capitale proprio (S) può esser pensato: • Come capitale netto: differenza tra attività e passività; valore “contabile”

degli azionisti • Come capitale economico: prospettive di reddito future (ottica dinamica)

Se l’impresa oggetto di analisi non è quotata in borsa, il capitale andrà calcolato; Cescon utilizza il metodo reddituale (sintetico), secondo cui il capitale economico è il rapporto tra il flusso di reddito netto medio normalizzato, che equivale ai dividendi che un’azienda può pagare assicurando gli investimenti di crescita, e il costo del capitale dell’equity dato dalla somma tra RF e un premio per il rischio.

o Leve: costo del capitale proprio e dividendi

Centro di impresa

Parametri obiettivo Misura Leve Approccio contabile E (ROE) + μ, σ E(RMt) / E(CNt-‐1) ROI, i, tD tC

Approccio economico

E(S) ΔS E(CE) E(RM) / E(KE) DIV, KE

Centri di investimento I centri d’investimento, tipici delle unità decentrate (autonomia economico – gestionale e giuridica) che si configurano come imprese divisionali, fanno capo a dei divisional managers, i quali risponderanno al corporate manager.

• Approccio contabile: i parametri obiettivo utilizzati per la valutazione dei centri possono essere ROi, residual income RI, valore aggiunto divisionale VAD.

1. ROI (ROIDIVj ≠ ROIAZ) o Misura: rapporto tra net income before tax NIBT della divisione j –

esima al tempo t e gli assets (gli investimenti) al tempo t. § NIBT = Ricavi – Costo del venduto – OF = ROGC – OF =

ROCG in quanto OF = 0 (il divisional manager non ha la leva sugli OF)

§ Assets = capitale investito della divisione al netto di fonti che danno respiro come fornitori, fondi ammortamento del capitale fisso, fondi TFR); I0 = CIDIV – fornitori – f.do amm.to – f.do TFR

o Leve: posto ROIDIV = ROS DIV /TR DIV , il manager può agire su: § ROS divisionale: rapporto tra vendite della divisione NIBT al

tempo t e ricavi al tempo t § Tasso di rotazione TRDIV: rapporto tra ricavi e investimento

iniziale

Le leve sono tre: ricavi, investimenti, flusso di reddito degli investimenti

o Limite: § Se un manager è pagato in base al ROE divisionale per

garantirsi una remunerazione potrebbe tagliare gli investimenti § Azioni che fanno diminuire il ROI possono incrementare il

valore economico della divisione § Azioni che fanno aumentare il ROI possono danneggiare

l’assetto economico – patrimoniale della divisione o Pregi: si tratta di una misura oggettiva contabile, che consente una

comparazione tra più divisioni

(Brunetti 6.3, Kaplan 15, Cescon del 1993) 22/02/12 2. Residual income RI (nasce come risposta ai limiti del ROI)

o Misura: RI = NIBT DIV J t – onere figurativo = NIBT DIV J t – (Ki · I0 DIV J) con Ki = WACC della divisione, I0 = investimento operativo, NIBT generato dall’investimento

Il RI non è altro che il reddito prodotto dalla divisione j – esima dopo aver remunerato tutti fattori produttivi. Esempio:

IPOTESI

NOW

∆I = + 30 ∆I = -‐ 40

I0 180 210 140 NIBT 40 46 32,8

Onere figurativo (Ki=15%) 27 31,5 21

RI 13 14,5 11,8 ROI* 22,2% 21,9% 23,4%

Il manager è interessato all’ultimo caso perché non solo il ROI aumenta, ma guadagnerebbe di più: è dimostrato come in alcuni casi il ROI non sia accettabile, ma le aziende lo continuano ad usare perché semplice. o Leve

§ NIBT § I0 § Il manager però non ha il controllo su Ki

o Pregi: il RI permette di utilizzare Ki diversi a seconda dei diversi β divisionali, ossia permette di calcolare diversi WACC a seconda dei rischi operativi della divisione

o Limiti: § L’RI è un numero assoluto, ma nella pratica professionale il

management è abituato maggiormente a lavorare su tassi § La piccola azienda difficilmente raggiunge l’RI di grandi

aziende per cui sorgono difficoltà di comparazione 3. VAD o valore aggiunto divisionale

o Non utilizzato perché prettamente italiano, ma utile per osservare la capacità di una azienda di produrre ricchezza al fine di remunerare tutti i portatori di interesse e per mettere in luce la capacità di autofinanziamento

o La misurazione del VAD può essere: § Diretta: VA = valore produzione – valore beni acquistati =

(ricavi ± ∆ scorte PF e SL – costi) – (costi acquisto di beni e servizi all’esterno)

§ Indiretta

Vi sono critiche verso gli approcci tradizionali: • Eccessivo orientamento al passato di ROI, RI e VAD: in quanto orientate al

passato, riguardano più la valutazione e il controllo delle performance che il planning

• ROI, RI e in minor parte il VA, prestano minore attenzione a sviluppo e crescita

• Viene trascurata la variabile tempo, quando nella realtà il tempo ha un costo, ed influenza le decisioni

• La dottrina, per superare tali limiti, suggerisce di passare ad approcci di tipo non tradizionale, o meglio economici:

• Flussi di cassa scontati o discount cash flow: utilizzano il VAN od il TIR • Flussi di cassa non scontati: non tengono conto del fattore tempo; utilizzano il

CF operativo • Modelli EVA: utilizzano gli EVA e gli MVA • Opzioni reali

Tali approcci economici operano valutazioni dei manager basandosi su financial information, ossia valori economici – finanziari.

1. Discount Cash Flow o Misura il valore economico di un investimento mediante il VAN (o

NPV), ossia la sommatoria dei Net Cash Flow attualizzati al tasso k al netto dell’investimento iniziale: 𝑉𝐴𝑁! =

!"#!!!!! !

− 𝐼! con ki costo medio ponderato

dell’investimento o Il NCF riguarda CF:

§ Operativi: che riguardano il singolo investimento § Di natura differenziale: generati con l’incremento

dell’investimento § Di tipo monetario: non finanziario § Al netto delle imposte: deduco le imposte che gravano sul

reddito addizionale § Al lordo degli oneri finanziari

o Limiti e pregi

§ È un modello utile per il decision making, non per il performance evaluation: è difficile passare dal planning al control

§ È un ottimo strumento per valutare la bontà e il valore economico dell’investimento (e selezionarlo), ma non per la valutazione della prestazione del manager

Per la valutazione del manager (fase control) si utilizza il modello dei flussi di cassa non scontati: confronto i flussi ex ante con flussi ex post, senza tenere conto fattore tempo

2. No – discount Cash Flow

+ Reddito operativo divisionale RODIV – (Ammortamenti + Accantonamenti) = Cash Flow Operativo Divisionale (per ora è un flusso solo potenziale) ± ∆CCN operativo (clienti, scorte, fornitori) ± ∆Investimenti in CF = Flusso di cassa non scontato netto divisionale Togliendo l’attualizzazione e utilizzando non flussi reddituali ma flussi di cassa, permettiamo un raccordo tra planning e control ossia tra decision making (NPV) e performance measuring.

23/02/12 3. Modello Economic Value Added

o È un modello misto di misurazione, classificabile tra gli approcci non tradizionali, spesso utilizzato nelle imprese multi divisionali e multinazionali; viene definito come un approccio assets side (si basa sul lato sinistro del bilancio ossia sugli investimenti), e si fonda sulla capacità di un’azienda di generare extra profitti.

o L’idea di fondo del suo creatore, Stewart, era quella di catturare il valore economico di un investimento in un momento di crescita dell’azienda, integrando i risultati economici di natura contabile con valori non contabili di tipo economico (modello misto).

o Il modello EVA presuppone: § Una stima analitica del capitale investito rettificata a valori

correnti/di mercato à capitale investito rettificato CIR § Una stima per determinare il NOPAT (net operative profit

after taxes) ossia il reddito operativo di libro rettificato al netto delle imposte effettivamente pagate

Con “after tax” s’intendono le imposte pagate, non quelle messe a CE

o Vi sono due schemi di applicazione § Schema controlo:

ü EVA come indicatore periodale di performance, utile al controllo del management (fase control: “la gestione passata è in linea con quella prevista?”)

ü In questo caso l’EVA è un indicatore periodale, e fa riferimento ad un preciso arco di tempo

EVA = NOPATt – Onere figurativo sul CIR = = NOPATt – WACC · CIRt

§ Schema planning: ü Eva come criterio dinamico di valutazione del capitale

economico degli assets (il valore economico dell’investimento), tipico della fase di planning (“il nostro manager ha valorizzato l’investimento rispetto al tempo T0? Ha la capacità di creare valore?”)

ü W = CIR + MVA

Con W = valore dell’asset = S + B, S = share, B = bond, MVA = market value added (valore dei sovraredditi attesi attualizzati al costo del capitale: valore attuale dell’EVA futuro scontato al costo del capitale in un orizzonte temporale non eccessivamente lungo bensì limitato) = EVA 1 attualizzato al WACC per n anni. Per le aziende quotate W è di semplice determinazione

Sempre in riferimento ai centri di investimento, tre regole per la misurazione delle prestazioni divisionali:

1. Principio di controllabilità, ovvero non possiamo misurare indicatori senza dare delle regole (legame tra leve e risorse)

2. Principio di indipendenza: il controller non può pesare sull’indipendenza della divisione (autonomia economica)

3. Principio di ottimizzazione: il divisional manager deve agire sempre nell’ambito di un quadro generale

Centro di investimento

Parametri obiettivo Misura Leve

Approccio contabile

ROI ? ?

RI NIBT DIV J t – (Ki ·∙ I0 DIV J) NIBT, I0

VAD VPR -‐ VBA ?

Approccio economico

DCF VAN/NPV TIR CF CF operativo

EVA -‐ Control

EVA = NOPATt – WACC ·∙ CIRt

EVA -‐ Planning W = CIR + MVA

Opzioni reali

Centri di profitto Possiamo individuare quattro tipi centri di profitto:

• Margine di contribuzione: esclude tutti i costi fissi • Margine controllabile: più utile del precedente, ma è difficile distinguere tra ciò che

controllo e ciò che non controllo

• Margine a livello di divisione: il più adatto perché ci permette di avere un legame forte tra leve e risorse; utile a valutare la performance dell’ASA (o divisione) che la performance del manager

• Reddito netto prima delle tasse (EBT): non è accettabile perché c’è un’allocazione arbitraria dei costi (viene meno il principio di controllabilità)

A livello di controllo di gestione possono sorgere problemi tra responsabilità economiche dei manager e interessi degli owners (criticità tra incentivazione e massimizzazione dei profitti): controllo e contabilità direzionale devono allineare le esigenze della proprietà con quelle dei managers. Sarà necessario:

• Assegnare correttamente i parametri obiettivo ai managers • Progettare un piano di incentivi che sia in linea con gli interessi della proprietà

Caso Vortec: • Vi è un direttore commerciale valutato ed incentivato in relazione alle vendite/ricavi • Vi è un direttore produzione valutato e incentivato in relazione al costo per unità di

prodotto • Un cliente richiede 10 mila pezzi a 5 euro cadauno (ricavo 50 mila) ed un ordine

addizionale di 5 mila pezzi a 4 euro cadauno per un ricavo addizionale di 20 mila • Calcolo a costi storici

o Costi unitari della produzione “di base” = 4,5 euro al pezzo o Costi unitari della produzione “di base” più quella addizionale = 4,46 euro al

pezzo

La decisione di fornire al cliente un ordine addizionale di 5 mila pezzi ad un prezzo unitario di 4 euro è accettabile? (Se si vendono 10 mila pezzi a 5€ e 5 mila a 4 si avrà un incremento di ricavi, ma a scapito della proprietà che vorrebbe massimizzare il profitto). • Soluzione 1: nella decisione consideriamo costi contabili storici

o ∆ Ricavi = 5 mila · 4 = 20000 à ricavi incrementali o ∆ Costi = 10 mila · 4,5 – 15 mila · 4,46 = 18300 o ∆Profitto = 20000 – 18300 = 1700 o Costo unitario incrementale = ∆ Costi / ∆ Volumi produzione = 18300 / 5000

= 3, 36

La decisione sarebbe quella di accettare, perché 3,36 < 4: decisione positiva sia per il direttore commerciale valutato ed incentivato in base ai ricavi che aumentano, sia per la proprietà grazie all’incremento di profitto, sia per il direttore di produzione che viene valutato in base al costo unitario che diminuisce. Ma i costi contabili storici sono corretti? In realtà vanno rivisti. Inoltre, se è vero che occorre usare con prudenza i costi storici, c’è un allineamento tra interessi manager e interessi owner? Arriviamo alla seconda soluzione …

• Soluzione 2: nella decisione consideriamo i costi correnti o Costi unitari incrementali = 4,03 o Ricavo marginale = 4, · 5000 = 20000 o Costo marginale = 4,03 · 5000 = 20130 o ∆ Costi marginali > ∆ Ricavi marginali

La massimizzazione del profitto si ha quando i costi marginali sono uguali ai ricavi marginali: in questo se dobbiamo tenere conto degli interessi degli owners la decisione sarà quella di rifiutare.

Conclusione: il controllo di gestione deve allineare gli interessi della proprietà e quelli dei managers, ed utilizzare con cautela i valori contabili di tipo storico. [Domanda d’esame: ipotesi che crea problemi nell’allineamento? L’obiettivo di massimizzazione dei profitti da parte della proprietà.]

Integrazione di financiale e non – financial performance measurement Data la perturbabilità dell’ambiente produttivo contemporaneo, nell’ambito del controllo di gestione vengono richieste sia misurazioni di performance finanziaria (ROI, VAN, …) ma anche informazioni non finanziarie. Le principali misure non – financial proposte da A&B sono:

• Tempi di consegna ai clienti • Efficienza della materia prima e del lavoro • Numero di difetti • Assenteismo • Utilizzazione della capacità

28/02/12

STRUTTURA TECNICO – CONTABILE DEL CONTROLLO Con struttura tecnico – contabile si fa riferimento all’insieme di strumenti di misurazione economica di obiettivi e prestazioni funzionali al controllo di gestione. Questo insieme di strumenti può essere sintetizzato con il termine contabilità direzionale, che fa da tramite fra sistema di controllo e sistema informativo.

• Contabilità direzionale: si avvale di più sistemi contabili e informativi a supporto del management, il cui elemento unificante è costituito dal rapporto di gestione (reporting)

• Sistema di reporting: si tratta appunto dell’output che deriva dalla CO – DI • Sistema informatico: mezzi tecnici (HW e SW) che un’azienda utilizza per elaborare la CO

– DI e formulare i reporting

CONTABILITÀ DIREZIONALE

• È un sistema looking forward (informazione orientata al futuro) • Ogni impresa ha un sistema contabile interno (Internal Accounting System), che potrà

fornire: o Report per l’esterno (external report) soddisfando gli share – holders (azionisti), i

bond – holders (obbligazionisti), le autorità finanziarie, le banche, … o Report per l’interno (internal report) utilizzabili per il decision making (fase di

planning) o per la performance evaluation (fase di control)

Non vi è una netta separazione tra internal ed external reports: gli internal sono utili al manager nella fase di planning e control, ma possono essere strumentali agli external nella valutazione dell’impresa

• Si compone di più sistemi contabili ed informativi: o Contabilità generale (financial accounting)

§ Raccoglie valori derivanti dagli scambi monetari tra impresa e terzi, ed è la base per realizzare i bilanci di esercizio

§ Scopi ü Evidenziare le posizioni di debito e credito verso terzi ü Raccogliere sistematicamente i valori consuntivo – effettivi dei costi

dei fattori e dei ricavi di prodotto (oggetto della contabilità analitica)

Struttura organizzativa

Processo

Contabilità direzionale

Sistema di controllo

Input Output

Sistema informativo A

Sistema informativo B

Sistema informativo C

ü Formare sintesi periodiche di esercizio per il controllo dell’assetto economico – finanziario – patrimoniale

o Contabilità analitica (contabilità dei costi) § È anch’essa un sistema di valori a consuntivi ma compier aggregazioni di

valori per settori o aspetti significativi: determina costi di prodotto, costi di centro, risultati divisionali, …

§ Lo scopo è appunto attuare raggruppamenti di valori o Il sistema di budget:

§ Distinguiamo tra: ü Budgeting: processo di definizione degli obiettivi e di valutazione dei

risultati ü Sistema di budget: insieme di procedure per definire il programma di

un’azienda § Il sistema di budget è finalizzato a:

ü Fornire un supporto quantitativo – monetario al processo decisionale ü Approntare strumenti di misurazione degli obiettivi economici,

generali o parziali, da assegnare ai responsabili § Caratteristiche:

ü Solitamente rappresenta il primo anno del piano aziendale Ø Piano: legato agli obiettivi strategici, molto scarno Ø Budget: molto articolato in quanto oltre al top manager serve

ai middle managers ü È legato alla durata dei cicli ü Traduce gli obiettivi aziendali nel BT: il controller traduce gli

obiettivi del manager in un budget (sistema di rappresentazione degli obiettivi dei managers)

o Il sistema di variance analysis: scostamenti tra budget e consuntivi

Tali sistemi come si integrano tra loro: • La contabilità generale raccoglie dati quantitativo – monetari, elaborati poi dalla contabilità

analitica • Il sistema di budget accoglie funge da supporto informativo alle decisioni e da un metro di

misura agli obiettivi economici • La variance analysis utilizza i dati consuntivi (contabilità generale e analitica) e prospettici

(budget) per calcolare una serie di indicatori elementari (variazioni) necessarie al controllo

CONTABILITÀ DIREZIONALE VS CONTABILITÀ GENERALE: la contabilità direzionale per cosa si differenzia da quella generale? [domanda d’esame]

• La CO – DI fornisce report per l’interno (amministratori, manager, lavoratori) mentre la CO – GE per soggetti esterni (azionisti, creditori, autorità)

• Lo scopo della CO – DI è di fornire informazioni per decisioni interne dei manager e feed back, mentre la CO – GE fornisce rapporti sui risultati passati agli stakeholders

• L’orizzonte temporale della CO – DI è corrente e futuro, la CO – GE guarda al passato

C. generale

C. analitica Budget Dati consuntivi Dati prospettici

Variance analysis

Controllo

• La CO – GE è regolata da principi contabili e da norme civili, mentre il CO – DI è un sistema non regolato, utile per esigenze operative e strategiche

• La CO – GE fornisce informazioni financial, mentre la CO – DI anche informazioni non finanziarie (operative e fisiche)

• La natura delle informazione della CO – GE è piuttosto precisa (chi si occupa della CO – GE deve essere rigoroso), mentre nel caso della CO – DI la natura è più soggettiva, ma rilevante

• Per quanto riguarda la prospettiva di misurazione, per la CO – GE è altamente aggregata, per la CO – DI disaggregata

29/02/12 SISTEMA DI REPORTING Mentre la programmazione costituisce un input del sistema di contabilità direzionale, il reporting ne rappresenta l’output.

• Il sistema di reporting può essere utilizzato sia per il processo di decision making che per la performance evaluation

o Fase control: vengono messi in luce i risultati o Fase variance analysis: viene messa in luce la causa degli scostamenti tra risultati

attesi e risultati effettivi • Elementi che ne determinano la struttura

o Contenuto: natura e volumi dei dati da inserire nel rapporto; dipende da: § Rilevanza: i dati da inserire devono essere solo quelli che servono a

conseguire gli obiettivi di conoscenza prestabiliti § Selettività: soltanto alcuni dati sono particolarmente significativi e

preponderanti o Articolazione: suddivisione in documenti elementari, tra loro correlati, del rapporto

in relazione ai destinatari § Il rapporto deve essere articolato in maniera tale da rispettare la distribuzione

delle responsabilità economiche (e delle rispettive leve): non vanno fornite informazioni inutilizzabili dal manager

§ Esempio: per il reporting di un centro di investimento, valutato in base al ROI*, il controller fornirà un CEDIV da cui si ricava l’RODIV e fornirà l’investimento operativo della divisione a costi storici o correnti, il che permetterà di misurare il ROI* e di confrontarlo con quello atteso

o Forma: modalità di presentazione dei dati; incide su § Grado di comprensibilità del rapporto § Stimoli per l’analisi e l’azione (linguaggio contabile diverso dal linguaggio

manageriale) o Frequenza: periodicità con cui il rapporto viene prodotto

§ Connessa con le esigenze informative del controllo, assume intensità diversa a seconda del livello gerarchico (intervalli brevi per le aree operative, intervalli ampi per i massimi livelli aziendali)

§ Incide sull’efficacia del sistema di reporting o Tempestività: periodo di tempo che intercorre tra l’accadimento dei fenomeni ed il

momento in cui i relativi dati sono disponibili per l’analisi

§ La conoscenza tardiva dei fenomeni impedisce interventi tempestivi sulla gestione o sugli obiettivi (per il controllo di gestione è meglio un dato all’80% ma veloce, che un dato al 100% ma con un ritardo di tre mesi)

§ Incide anch’essa sull’efficacia del sistema

Esistono quattro strutture di report interni [domanda d’esame; no Brunetti] • Struttura a consuntivi: confronta i valori attesi a budget con i valori actual consuntivi • Struttura pre consuntivo: mette a sistema i valori actual consuntivi con valori rivisti “pre –

consuntivi” (si tiene conto di eventuali cambiamenti)

Servono al management • Struttura a ipotesi alternative: per Cescon sono strutture che interessano il solo top

management; l’incertezza viene catturata ai vertici (what if analysis; scenari differenziati che verranno seguiti/considerati a seconda di come evolve la situazione)

• Struttura per varianti: analisi prevalentemente di tipo statistico

PROGETTAZIONE DELLA STRUTTURA TECNICO – CONTABILE Esistono alcuni criteri per a progettazione:

• Congruenza tra struttura organizzativa e struttura tecnico – contabile (in particolare con la contabilità direzionale)

• Congruenza tra processo di controllo e struttura tecnico – contabile, (in particolare con il reporting)

• Congruenza interna tra gli elementi della struttura tecnico - contabile

IL PROCESSO DI CONTROLLO Il controllo di gestione che si fonda sugli elementi strutturali, organizzativi o tecnico – contabili, si traduce concretamente in un processo che vuole assicurare che le azioni svolte siano in linea con i risultati voluti.

• Si ricerca l’allineamento tra i risultati attesi, risultati effettivi, attività • Si avvale di un meccanismo di feedback (retroazione) distinto in cinque fasi:

1. Definizione degli obiettivi e loro implementazione in un programma – budget (manager nella fase planning)

2. Misurazione della prestazione effettuata 3. Confronto della prestazione con gli obiettivi del budget 4. Analisi degli scostamenti 5. Valutazione risultati e attuazione delle eventuali azioni correttive sul sistema

operativo o modifica degli obiettivi

1 e 5 di pertinenza del manager, 2 e 3 del controller, 4 della staff. Ci concentreremo sui due momenti estremi, ossia quelli nei quali il manager entra in contatto col sistema di controllo

• Vi sono alcuni fattori determinanti nel processo di controllo o Profondità del controllo: se non vi è delega economica il controllo si riduce ad uno

strumento per l’alta direzione o Fattori tecnico – contabili: non è proponibile un controllo di gestione con scopi

valutativi se non si dispone di un sistema contabile valido ed efficiente

o Sistema premiante: un controllo sganciato dal sistema premiante avrebbe solo una funzione ausiliaria

o Stile di direzione: il successo del controllo dipende da come viene utilizzato § Incentrato sul capo § Incentrato su norme e procedure § Incentrato sul controllo di gestione

Solo l’ultimo consente di applicare il controllo come strumento valutativo delle prestazioni.

IL MANAGER COME ATTORE DEL SISTEMA DI CONTROLLO – FASE DI DEFINIZIONE DEGLI OBIETTIVI I manager sono i veri attori del sistema di controllo, che prende avvio proprio con la definizione degli obiettivi poi accolti nel budget. Questa fase è correlata con il planning, finalizzato a:

• Definire gli obiettivi di fondo dell’impresa • Individuare gli indirizzi strategici • Predisporre le risorse necessarie alo svolgimento delle strategie al fine di conseguire gli

obiettivi

Il processo di definizione degli obiettivi di budget presenta due problemi: • Modalità di fissazione degli obiettivi: gli obiettivi degli alti livelli gerarchici discendono

lungo la struttura e vengono in contatto con le esigenze e con le richieste che si manifestano ai diversi livelli dei manager. È possibile identificare alcuni modelli tipici di comportamento nel budgeting

o Modello autoritario § Obiettivi imposti dal superiore con scarsa possibilità di intervenire § Bassi costi ma non contempla logiche di merito (impossibile incentivare)

o Modello consultivo § Nella definizione degli obiettivi è ammessa una consultazione tra le parti

o Modello contrattuale § Nella definizione degli obiettivi tra le parti si verifica un effettivo processo di

negoziazione o Modello partecipativo

§ Vi è un confronto aperto dal quale scaturiscono gli obiettivi § Si adatta bene con i concetti di incentivazione e carriera, ma richiede

l’interazione tra persone § Influsso positivo su motivazione, morale e teoricamente sull’efficienza

direzionale (fenomeno delle slacks o riserve)

Non anno trascurati in questo ambito variabili umane, sociale e organizzative considerate come input del sistema di controllo:

o Autoritarismo manager: se sviluppato, non reagiscono bene alla partecipazione altrui o Competenza manager o Ambiente culturale

(Brunetti cap. 4) 01/03/12 • Livello degli obiettivi: il budgeting in questo ambito può assolvere due ruoli

o Budget come obiettivo sul quale si imposta l’azione direzionale futura: in tal caso gli obiettivi dovrebbero essere realistici (un budget ottimistico può significare sottoutilizzo delle risorse e viceversa)

o Budget come mezzo per motivare le persone: dovrebbe essere più elevato di quello valido per la gestione (obiettivi facili sono poco stimolanti, fino ad un certo limite)

Tra questi due ruoli sorge un conflitto, che esaspera ai livelli operativi. IL MANAGER COME ATTORE DEL SISTEMA DI CONTROLLO – FASE DI VALUTAZIONE DEI RISULTATI

• Lo strumento tecnico in base al quale effettuare la valutazione è il report di gestione (tendenzialmente interno) presentato dal controller che dovrà cercare di mettere in luce:

o Risultati attesi o Risultati effettivi ed eventuali scostamenti o Cause degli scostamenti

Il reporting deve essere pertinente. Ad esempio, nel report di un centro di profitto, avremo l’output standard (economico), l’output effettivo, il differenziale tra i due (ossia il ∆ profitto), e le cause che spiegano il ∆ profitto. Tra le cause ritroveremo il ∆ ricavi, dovuto a ∆ prezzi e ∆ volumi, e il ∆ costi, dovuto a ∆ prezzi unitari (ad esempio di acquisto), ∆ volumi, ∆ efficienza (di lavoro, impiego MP, …) e ∆ spese.

• Gli oggetti della valutazione sulla base dei reports sono: o Attività aziendale nel suo insieme, processi e operazioni à controllo economico

Valutare l’attività significa accertarsi che gli obiettivi siano stati raggiunti e come (efficienza ed efficacia), ma anche individuare quali siano i problemi di maggior rilievo e come possono essere risolti. Le conseguenze del controllo economico si estrinsecano in una serie di decisioni volte o a modificare gli obiettivi per il periodo di budget ancora da svolgere o a cambiare le modalità di svolgimento dell’attività futura.

o Prestazioni manageriali à controllo esecutivo

Numerose insidie;gli obiettivi quantitativo – monetari presentano due gravi mancanze:

§ Il dato monetario (financial information) non esprime “quanto bene un manager ha fatto il suo lavoro” perché non raccoglie informazioni su qualità, sviluppo, relazioni, … (non financial information)

§ Una singola misura monetaria riflette il “risultato di un certo periodo senza tenere conto degli effetti che le azioni attuali possono produrre sulla prestazione futura” (shortermism)

Il controllo risulta tanto più efficace come strumento valutativo quanto più si scende lungo la piramide aziendale e quanto meno la prestazione dipende da variabili esterne.

o La valutazione delle performance (performance evaluation) ha impatti sul al sistema premiante (incentive plan)

IL CONTROLLER COME ATTORE DEL SISTEMA DI CONTROLLO Per Hofstede il ruolo che dovrebbe giocare il controller all’interno del sistema è quello di architetto

ed educatore: o Architetto: in quanto presiede progettazione, funzionamento e manutenzione del

sistema e in particolar modo della macchina contabile o Educatore: in quanto esperto di problemi umani ed organizzativi che cerca di far

capire ed accettare il sistema di controllo

Nell’evoluzione del ruolo di controller si possono individuare alcuni stadi caratteristici a cui corrispondono effettivi livelli di applicazione dello strumento di controllo.

1. Fase di introduzione del sistema o Il controller è orientato allo strumento tecnico - contabile (competenze sugli

strumenti di contabilità direzionali: progettazione e funzionamento apparato tecnico –contabile

o Controller subordinato al direttore amministrativo 2. Fase di sviluppo del sistema

o Il controller è teso a favorire l’utilizzo dello strumento da parte dei manager nella conduzione aziendale; coniuga le capacità e le conoscenze sullo strumento con le capacità di educare (caso Cattani)

o Controller allo stesso livello del direttore amministrativo (trasformato in direttore finanziario)

3. Fase di maturità del sistema o Ruolo del controller complesso: si occuperà di pianificazione oltre che di controllo o Posizione organizzativa

§ Azienda funzionale: il controller è un organo a parte che risponde direttamente all’AD

§ Azienda divisionale: è possibile individuare un controller a livello corporate (alle dipendenze del corporate) ed uno a livello divisionale

06/03/12

TAPPE EVOLUTIVE DEL CONTROLLO DI GESTIONE: DA ANTHONY E BRUNETTI A KAPLAN E NORTON

• Il sistema di controllo “tradizionale” nasce dalla ricerca di Anthony nel 1956 o Suddivisione tra pianificazione strategica, controllo di gestione e controllo operativo o Criticità

1. Secondo Otley l’approccio di Anthony ha il difetto di non collegare la strategia con il controllo di gestione, con la conseguenza di incoraggiare i manager ad avere una visione di breve termine

2. Quando Anthony ha elaborato la propria teoria, l’impostazione era solo accounting (contabile), il che è in disaccordo con periodi “movimentati” come i nostri (inflazione)

• Brunetti introduce un approccio sistemico: o Viene posta enfasi sul fatto che gli strumenti del controller dovevano servire a

governare l’incertezza (tipica degli anni ’70: crisi petrolifera) o SI inizia a parlare di sistema di controllo diagnostico, più attento ai risultati che alla

definizione degli obiettivi

o I sistemi di Brunetti ed Anthony erano interessanti, per l’epoca, perché le variabili critiche (da cui dipende successo e durabilità dell’azienda )erano di tipo finanziario

o Nel tempo le variabili finanziarie hanno perso importanza a favore delle variabili non financial: capire la strategia e determinare gli obiettivi collegati

• Nel 1992 si ha la proposta di Kaplan e Norton: Balance Scorecard come innovazione del management accounting system

o Il BSC incorpora informazioni non finanziarie, innestandole in un sistema di controllo che fino ad allora utilizzava sole misure finanziarie in quanto le sole misure finanziarie non si adattavano a monitorare, valutare, pianificare un’azienda

o Si tratta di uno schema teorico innovativo che ha trovato applicazione pratica: abitua i managers a vedere l’azienda diversamente da come facevano prima

o Il BSC presuppone un bilanciamento (da cui balance scorecard) tra le diverse variabili critiche che servono a mantenere competitiva l’azienda

o Propone un bilanciamento in quattro prospettive: § Learning § Internal business processes § Customers § Financial outcomes

Ogni prospettiva ha obiettivi e misure propri; gli obiettivi ovviamente hanno implicazioni sulle misure. Esempio: la strategia è quella di mantenere il successo, e viene misurata mediante il tasso di crescita della redditività delle vendite;

• Customers: obiettivo in termini di tempo di consegna, misurato in numero di giorni

• IBN: obiettivo di efficienza misurato dal rapporto tra ore standard ed ore “korked”

• Learning: l'obiettivo sarà produrre nuovi prodotti misurato in percentuale di vendita

La strategia di un’azienda viene tradotta in un insieme di relazioni causa – effetto

• Il modello di Kaplan e Norton verrà superato nel 1995 dal modello LOC (levers of control – leve di controllo) di Robert Simon

o Incorpora l’esigenza di trovare un equilibrio tra innovazione e controllo: il controllo permette all’azienda di capire cosa stia accadendo, ma è ugualmente importante che vi sia un processo di apprendimento (learning) che favorisca lo sviluppo. Questo perché il solo controllo non è sufficiente in un ambiente perturbato come il nostro: è necessario innovare.

o Propone una teoria del controllo della strategia; nel controllare la strategia tende a bilanciare esigenze contrastanti:

§ Creatività botton – up VS direzione d’azienda top – down § Creatività VS efficienza § Responsabilità VS responsabilizzazione

o Limiti::

Learning IBP Customers FO

§ È rivolto al top management § Trascura gli aspetti del controllo operativo

o Framework a. Livelli

1. Strategia: Simon col termine strategia intende come l’azienda compete e come si pone nei confronti dei concorrenti

2. Costrutti: servono per analizzare e realizzare la strategia 3. Leve: ogni costrutto è definito/controllato da leve di controllo

b. Leve 1. Sistemi di credo: utilizzati per cercare nuove opportunità 2. Sistemi di limite: servono a delimitare i comportamenti 3. Sistemi di controllo diagnostico: sono i cosiddetti sistemi “alla

Brunetti”; servono per motivare e ricompensare il conseguimento degli obiettivi

4. Sistemi di controllo interattivo: servono a far nascere nuove idee e nuove strategie

Le quattro leve • Sono indipendenti • Possono operare simultaneamente (per le esigenze contrastanti) ma

hanno scopi diversi • Creano forza antagoniste; alcune sono volte ad efficacia ed efficienza,

altre si pongono il problema del futuro

SISTEMI DI CONTROLLO DIAGNOSTICO • Funzione: servono a monitorare i risultati per realizzare (in parte) la strategia; per Simon se

non vi è un sistema di controllo diagnostico che monitori i risultati, non si riuscirà a realizzare la strategia. STRATEGIA à OBIETTIVI à ATTIVAZIONE SISTEMA DI CONTROLLO: input, processo, output

• Cosa misura: come per Brunetti, misura fondamentalmente le variabili di output, che in questo caso precisano le performance da seguire per realizzare la strategia STRATEGIA à Individuazione VARIABILI CRITICHE DI PERFORMANCE à Definizione MISURE DEL CONTROLLO Esempio

o Strategia: leadership di costo

STRATEGIA

Rischi da evitare

Variabili critiche di

performance

Valori essenziali

Incertezze strategiche

Sistemi limite

Sistema controllo

diagnostico

Sistemi controllo interattivo

Sistemi di credo

o Variabili critiche: qualità ed efficienza; saranno le discriminanti senza le quali non sarà possibile raggiungere la leadership di costo

o Misure: per la qualità la misura potrebbe essere la percentuale di difetti mentre per l’efficienza le ore di lavoro

• Nei sistemi di controllo diagnostico la leva è il monitoraggio dei risultati (attesi VS effettivi), funzionale alla realizzazione della strategia; il manager dovrà associare la strategia alle variabili di performance che ne consentono la realizzazione

07/03/12 PERFORMANCE MANAGEMENT SYSTEMS (PMSS)

• Autori: Ferreira e Otley (2009); Otley ha fatto capire l’importanza dell’approccio contingency nella progettazione del sistema di controllo (disegnare il sistema tenendo conto delle variabili contingency)

• Caratteristiche: è un modello olistico, nel senso che considera il sistema di controllo, chiamato performance management system, come qualcosa di più ampio, per vedere l’azienda in generale; integra le diverse variabili che il controllo deve “svolgere”

• Scopi o Passa da un approccio tradizionale ad un ruolo integrato del sistema di controllo di

gestione o Avendo optato per l’approccio olistico, enfatizza ed integra tutte le dimensioni della

gestione aziendale con il controllo • Il punto di partenza del modello, che si sviluppa con una serie di domande che aiutano il

manager nella progettazione, è il concetto di vision and mission. Visione e missione sono pietre miliari sulle quali progettare un sistema di controllo. Finora non si era mai parlato di visione; è un qualcosa che non riguarda solo il futuro dell’azienda, ma anche la progettazione del sistema di controllo. Per questo va identificata, esplicitata, considerata, …

LA CONTABILITÀ DIREZIONALE Le misurazioni sintetiche Prendendo in analisi un’azienda divisionale: Nel financial reporting vi saranno molteplici financial information, ossia informazioni per il controllo che vengono desunte dal bilancio – reporting interno; il financial reporting permetterà di compiere la financial analysis (analisi finanziaria e di bilancio): le misure della financial analysisi sono misure sintetiche, non analitiche, che invece troveremo nel cost accounting. Il caso Omero ci fa capire come le analisi finanziarie di bilancio hanno dei limiti. L’albergo del signor Orlandi ha una gestione separata di:

• Servizio pernottamento • Servizio ristorante • Servizio tennis e piscina

Le diverse ASA occupano rispettivamente 45, 16 e 2 persone I numeri dicono che l’azienda produce un risultato economico decrescente e per questo si decide per

CFO Controller

Tesoriere Budget

CEO

Contabilità analitica

Financial reporting

Reporting interni

una analisi finanziaria. Il risultato operativo nell’‘87 è di 210, nell’‘88 139 e nel ‘89 59; i ricavi 4570, 5960 e 6010. La curva del risultato operativo è decrescente, mentre la curva dei ricavi è crescente. Il risultato netto decresce: 110, 89, 26. Abbiamo utilizzato il bilancio come strumento per informare l’imprenditore che le cose vanno male. Ma le sintesi del financial reporting, e in particolare la financial analysis, aiutano a capire le cause profonde su cui intervenire nell’azienda? Capiamo quali sono le cause del cattivo andamento? Il bilancio è un modello che misura l’economicità dell’azienda e serve per verificare gli equilibri aziendali usando la tecnica dei quozienti e quella dei flussi finanziari. Gli indici servono come strumento di controllo aggregato ma anche come strumento di budgeting. Il bilancio, nel controllo di gestione, utilizzando gli indici, può essere utilizzato ex post come controllo aggregato (fase control: definisce i consuntivi), ex ante per la definizione degli obiettivi (fase budgeting: il bilancio definisce i parametri obiettivo). Osservazione: nel nostro caso (3 ASA) l’analisi aggregata (il controllo aggregato) come strumento di verifica dei parametri obiettivo ex post, non è utile per vedere su quali leve incidere (sorgono difficoltà se l’azienda è multi business; vedo “risultati” complessivi, non nel dettaglio). Saranno necessarie misurazioni analitiche (cost accounting), non sintetiche (analisi di bilancio). L’utilizzo della financial analysis nel controllo di gestione

• Fasi 1. Interpretazione dei dati e dei valori 2. Verifica dell’attendibilità dei dati 3. Riclassificazione prospetti

§ Conto economico ü Prospetto a ricavi e costo del venduto: lo scopo è analizzare

l’evoluzione dei risultati per area gestionale; le misure più importanti sono il ROGC, il RO, l’EBIT, l’EBT, il RN.

ü Prospetto a risultati parziali: lo scopo è l’analisi dell’efficienza dei processi interni; le misure importanti sono costi industriali, costi commerciali, costi amministrativi.

ü Prospetto a valore aggiunto: lo scopo è quello di misurare come viene prodotta la ricchezza e come viene distribuita; le misure importanti sono il valore aggiunto ed il MOL.

Cambiando il prospetto cambiano scopi e misure per il controllo di gestione.

§ Stato patrimoniale ü Criterio finanziario rettificato: lo scopo è analizzare la liquidità statica

dell’azienda; LT + DT + ImT = PCT + PCOT + CNT à Fabbisogni = Fonti

ü Criterio di pertinenza degli investimenti e dei finanziamenti: lo scopo è capire l’evoluzione della redditività; I0 + IV = IT e DT + CNT = FT

Cambiando lo scopo cambiano i prospetti. Nel controllo di gestione in merito all’analisi finanziaria, utilizzo indici e flussi:

Analisi

Prospettica Analisi Retrospettica Indici Indici di redditività

Indici di solidità Indici di liquidità

Flussi

Budget finanziario Flussi monetari budget di tesoreria

Flussi di capitale circolante

Nella valutazione dei risultati economico – finanziari mediante quozienti il buon controller, nelle analisi finanziarie di bilancio retrospettiche:

a. Dovrebbe selezionare una serie di indicatori utili all’analisi (“pochi ma buoni”): insieme selezionato di indicatori

b. Avere un termine di riferimento, quindi effettuare confronti nello spazio e nel tempo. Due grandi categorie:

o Comparazioni temporali (analisi serie storiche) § Analisi di regressione § Evoluzione dei quozienti nel tempo

o Comparazioni spaziali (analisi cross sectional) § Quozienti standard § Quozienti medi di settore § Quozienti concorrenza più significativa

08/03/12 Tipi di analisi retrospettica (fase control)

Analisi retrospettica Indici Flussi

Statica Solidità ///

Liquidità Redditività

Dinamica Equilibrio finanziario dinamico

Finanziari totali

Monetari totali

CCF Gli indici di bilancio, utilizzando l’approccio contabile, possono essere visti come:

• Parametri – obiettivo à nel budgeting • Parametri – consuntivo à nel control

Integrazione di quozienti con informazioni contabili con quozienti con informazioni di mercato Perché vi è la necessità di passare da informazioni con dati contabili ad informazioni con dati di mercato? L’esigenza di informazioni di mercato, per il controllo aggregato, perché è utile? Le informazioni con dati contabili interessano poco i managers in quanto soggetti looking forward: non sono fonti di conoscenza utili per le decisioni (presentano dei limiti); i valori del bilancio a book value non tengono conto dell’esigenza di conoscere i market value. Per estensione, i quozienti basati su informazioni contabili hanno dei limiti, da qui l’esigenza di integrazione con informazioni di mercato. Informazioni di mercato:

• Scopo:

o Se siamo in una situazione di inflazione, possono esservi differenze tra valori di mercato e valori contabili

o Le informazioni di mercato servono quindi a capire se vi sono plusvalenze di avviamento (plusvalore di avviamento)

o Se vi è un plusvalore di avviamento, significa che il mercato apprezza l’azienda, e tutto ciò ha implicazioni sulla gestione futura

• Tipologie: fondamentalmente tre o Rapporto fra prezzo di mercato e prezzo contabile PM / PC: se maggiore di uno (PM >

PC) c’è apprezzamento del mercato o Rapporto tra prezzo di mercato e reddito per azione PM / RPA: capiamo se vi sono

scostamenti o Rapporto q di Tobin:

𝑞 =𝐵 + 𝑆𝐶𝑆𝐴

con B = valore di mercato dei DF, S = valore di mercato dell’equity, B + S = valore economico dell’azienda o valore economico delle attività, CSA = costo di sostituzione del capitale Se q > 1:

• L’azienda produce sovra redditi addizionali superiori alle altre aziende (il manager crea valore)

• L’azienda ha sviluppato vantaggi competitivi (per definizione shorter) e quindi opportunità future (gli azionisti saranno portati a rimanere con quell’azienda)

• I vantaggi competitivi e le opportunità, porteranno allo sviluppo di un maggior valore economico

Da misurazioni d’azienda sintetiche a misurazioni d’azienda parziali In un’azienda con una approccio contabile (non economico) che utilizza gli indici (strumenti di controllo aggregato), il loro utilizzo è utile in due casi:

• Impresa semplice • Impresa mono prodotto e mono processo

Gli indicatori hanno dei limiti quando non sono presenti queste due condizioni: impresa multi prodotto, impresa multi cliente, … Se non vi è un’unica combinazione economica ma un insieme di combinazioni economiche parziali le misure sintetiche sono limitate. Avremo bisogno di informazioni parziali: costi di produzione per ASA, ricavi ASA e dei risultati parziali. Per ciò che concerne le misure parziali

• Utilità: o Rispondono ai fabbisogni informativi di aziende multi business (ad esempio nel

Caso Omero vedremo che è il solo ristorante a produrre tutte le perdite, ma lo si capisce solo grazie a misurazioni parziali)

o Consentono di esprimere giudizi che riguardano l’efficienza e l’efficacia delle diverse combinazioni economiche delle ASA

o Il controllo di gestione presuppone la delega economica e la responsabilizzazione con dei parametri obiettivo (e ricompense); le misurazioni parziali favoriscono questo processo di delega economica

o Con le misurazioni parziali viene misurato in maniera oggettiva il contributo offerto al reddito complessivo dall’ASA (dal soggetto con delega economica; relazione tra attività svolta, risorse impiegate, risultato generato)

• Oggetti di misurazione o Attività/business o I prodotti o I clienti o Canali di distribuzione o Centro di responsabilità

Quasi tutte le aziende misurano prodotti, clienti e canali. Economic darwinism (problema di sopravvivere nel lungo periodo): si sostiene che per sopravvivere nel LT sia manger che controller devono tener conto del rapporto tra costi e benefici delle misurazioni. Natura dei costi Il concetto di costo non è un concetto unitario:

1. Costo medio o average cost 2. Costo marginale o marginal cost 3. Costo ad imputazione diretta o direct costs 4. Costi ad imputazione indiretta o indirect costs 5. Costo a valore corrente o current costs 6. Costi a valori storici o historical costs 7. Costi rilevanti o relevant costs 8. Costi affondati o sunk costs 9. Costi opportunità o opportunity costs 10. …

Esistono tanti costi, tante terminologie che identificano concetti diversi; posso classificare per scopi diversi: di decisione, di controllo ex post, di valutazione dei magazzini, … Va definito il termine di costo preciso, qual è il concetto, qual è lo scopo.

13/03/12 Fondamenti di analisi dei costi: concetto di costo d’acquisto e costo di produzione Per ciò che concerne l’analisi dei costi, vi sono due concetti fondamentali:

• Costo d’acquisto: o È una quantità che tipicamente ha origine da uno scambio monetario che viene posto

in essere per una negoziazione o Il costo d’acquisto riguarda l’acquisizione di un fattore produttivo da terze economie

che da luogo ad un’uscita numeraria o Tipico della contabilità generale.

• Costo di produzione (o costo monetario di produzione): o Somma di valori attribuiti ai fattori impiegati/utilizzati (non semplicemente acquisiti)

in una determinata attività. o Tipico della contabilità analitica.

“Per scopi diversi utilizzo concetti di costo diversi”; nella contabilità direzionale possiamo classificare i costi in base allo scopo:

Scopo della classificazione Classificazione

Preparazione bilancio esterno DI prodotto, di periodo

Costi della qualità Di prevenzione, di ispezione, …

Previsione comportamento Variabili, fissi, misti

Referibilità Speciali, comuni

Assegnazione dei costi a oggetti Diretti, indiretti

Processo decisionale Differenziali, opportunità, sommersi, marginali

Controllo Effettivi/standard, controllabili/non controllabili

Prima classificazione – Preparazione del bilancio esterno

Uno dei grossi problemi riguarda la valutazione dei costi sospesi (come i magazzini). Quando dobbiamo valutare il magazzino possiamo utilizzare due sistemi:

• Sistema del reddito: la rilevazione è extra contabile (analizzo carichi e scarichi e valuto le rimanenze secondo diversi criteri)

• Sistema patrimoniale: la valutazione del magazzino avviene all’interno del sistema contabile (carichi e scarichi passano dal sistema contabile); costi determinati internamente

In generale se lo scopo è la valutazione del magazzino e utilizziamo il sistema patrimoniale, possiamo individuare due grandi categorie di costi:

• Product costs o costi di prodotto: determinati da diversi elementi di costo o Materiali diretti: materie prime e materie sussidiarie direttamente imputati al

prodotto; prettamente variabili al variare del volume di attività o Lavoro diretto: direttamente imputati al prodotto; prettamente variabili al variare del

volume di attività o Costi generali di fabbrica: imputati in base a criteri particolari

§ Variabili § Fissi

• Period cost o costi di periodo: costi imputati direttamente a CE in via generale; riguardano tre grandi categorie

o Costi di vendita o Costi della funzione amministrativa (personale, telefono, ammortamento computer,

…) o Costi generali (AD, R&S, risk management, …)

Possono essere fissi o variabili Product costs e period costs concorrono a formare il costo della gestione operativa: depurando i ricavi dai costi di prodotto e da quelli di periodo è possibile determinare il ROGC.

% + Ricavi netti 2768 100 -‐ Costo prodotto venduto 1721 62,2

-‐ Costi di vendita, amministrativi, generali 775 28,8

= ROGC 272 9,8 Seconda classificazione – Costo della qualità Lo scopo è prevenire/scoprire/risolvere i difetti (attributi non financial) che si traducono in costi sostenuti (a seguito di difetti del prodotto). Nelle imprese moderne la qualità è importante tanto quanto il prezzo, sia nelle aziende manifatturiere che in quelle di servizi. I costi della qualità si classificano in:

• Costi volti alla prevenzione • Costi di ispezione: manager che hanno la responsabilità di ispezionare la qualità • Costi dei difetti rilevati all’esterno: costi sostenuti perché il cliente rimanda indietro il

prodotto (l’azienda dovrà sostituire o rilavorare il prodotto; si tratta di costi sostenuti ex – post)

• Costi dei difetti rilevati all’interno: costi legati a difetti rilevati lungo la catena di produzione

Terza classificazione - Previsione dei costi In merito alla variabilità dei costi, gli elementi da considerare sono:

• Il costo oggetto di analisi o Costo elementare: qual è la variabilità del costo del lavoro, o del costo delle materie

prime, o … o Raggruppamento dei costi: se l’oggetto di analisi è una funzione oppure un reparto,

ci si può porre il problema di qual è la variabilità (previsione dell’andamento) con riferimento ad un determinato raggruppamento (esempio: la variabilità dei costi di un reparto)

Si passa da una visione elementare ad una più complessa. • Il fattore rispetto al quale la variabilità è studiata (cost driver): ad esempio in una azienda

manifatturiera se analizziamo i costi delle materie prime i determinanti sono i volumi (il costo variabile dipenderà dai volumi)

• Il periodo di tempo preso a riferimento (entro il quale studiare la variabilità): il periodo non è ininfluente (ad esempio alcuni costi nel BT sono fissi, nel M/L T sono variabili). Tendenzialmente nel lungo periodo tutti i costi tendono a variare, mentre nel breve periodo i costi potrebbero avere un comportamento maggiormente “fisso”.

• Relevant range o intervallo di tempo rilevante: all’interno di questo determinato intervallo possiamo dire se il costo si comporta in maniera variabile o fissa, ma oltre sarà necessaria un’ulteriore analisi. Si tratta di un’area nella quale si mantengono valide le ipotesi di comportamento dei costi relativi all’oggetto di analisi.

Possiamo distinguere: • Costi variabili: definito il rilevant range , sono costi che variano al volume di attività

o Costi proporzionali: costi che variano in misura proporzionale rispetto alle quantità o Costi degressivi: costi che variano in misura meno che proporzionale rispetto alle

quantità o Costi progressivi: costi che variano in misura più che proporzionale rispetto alle

quantità o Costi regressivi: costi che aumentano nella fase iniziale di aumento dei volumi ma in

seguito regrediscono

I manager devono tenere conto di questi diversi andamenti (Schnalenbach) specialmente nella fase di budgeting. Caso Ice Cream dell’articolo di Cescon (costo variabile unitario VS costo variabile totale e costo fisso totale VS costo fisso unitario). Sintetizzando, il costo fisso totale rimane costante in un range definito (esempio da 400 a 800 galloni) ma nello stesso range il costo unitario fisso decresce; il costo variabile totale nello stesso range cresce mentre quello unitario rimane proporzionale.

(Cescon 2007, Atkinson 1998) 14/03/12 • Costi fissi: definito il rilevant range, sono costi indipendenti dal volume (o livello) di

produzione/vendita • Costi misti: costo totale misto = CF + CV = CF + (costo unitario · volumi)

La pendenza della curva dei costi misti è rappresentata dal costo unitario.

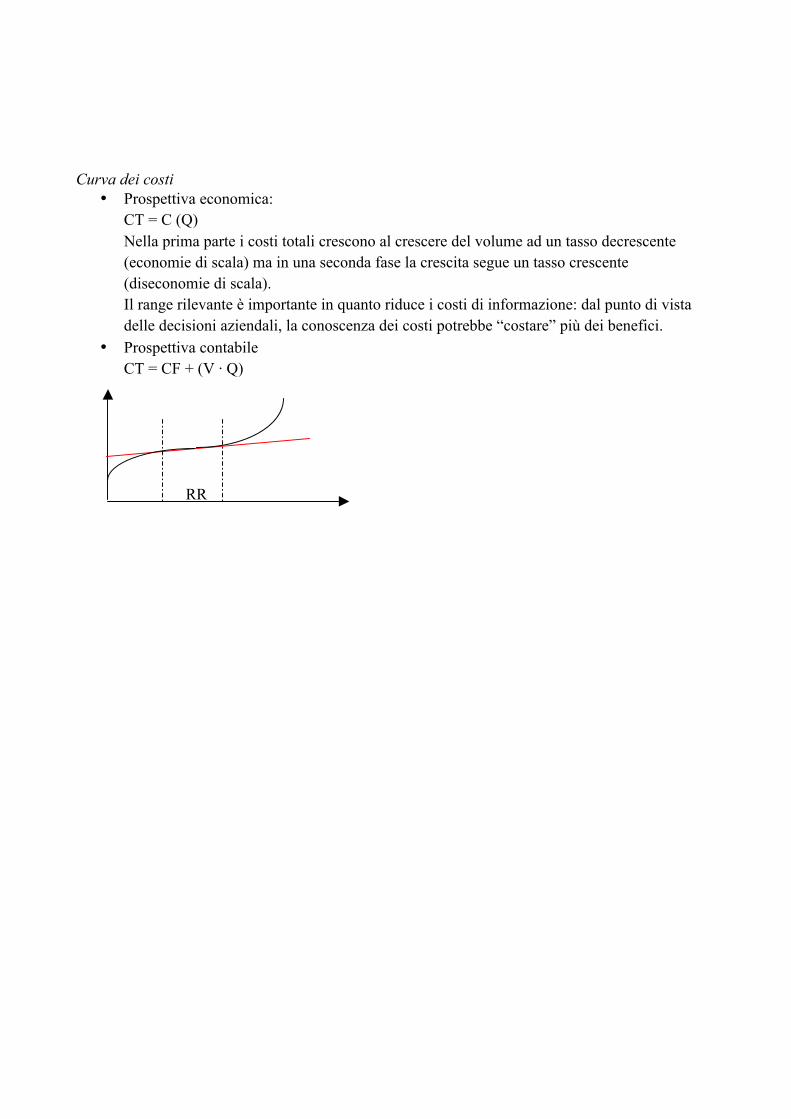

Curva dei costi • Prospettiva economica:

CT = C (Q) Nella prima parte i costi totali crescono al crescere del volume ad un tasso decrescente (economie di scala) ma in una seconda fase la crescita segue un tasso crescente (diseconomie di scala). Il range rilevante è importante in quanto riduce i costi di informazione: dal punto di vista delle decisioni aziendali, la conoscenza dei costi potrebbe “costare” più dei benefici.

• Prospettiva contabile CT = CF + (V · Q)

RR

Tra i costi fissi particolare importanza ricoprono gli Step fixed costs, ossia costi fissi che aumentano per gradini Cost Behaviour Pattern Quarta classificazione - Riferibilità Le imprese complesse possono essere osservate sotto due profili:

• Variabilità: lo scopo del management è di predire il comportamento dei costi; possiamo classificare i costi come:

o Costi fissi (e step fixed costs) o Costi variabili o Costi misti

• Specificità: il management vuole possedere un’oggettiva riferibilità della misurazione dei costi rispetto ad un certo oggetto (più utile nella fase di misurazione delle performance per cui nella fase control piuttosto che in quella di decision making). In quest’ottica possiamo classificare i costi come:

o Costi speciali o specifici o Costi comuni

A parità di costi variabili totali e unitari si ha una trasposizione verso l’alto della curva dei costi fissi

Step Cost Mixed Cost Fixed Cost Variable Cost Activity Level

€

Si differenziano per l’oggetto di calcolo e per l’estensione dell’oggetto di costo (estendendo l’oggetto di calcolo, passando ad esempio da costi di prodotto a costi aziendali, i costi saranno tutti costi specifici; viceversa minore è l’estensione, ad esempio passando da costi di divisione a costi di reparto, maggiori saranno i costi comuni). o Costo specifico:

§ Deciso l’oggetto di calcolo del costo, sono costi che riguardano fattori produttivi collegati ad univoche ed oggettive relazioni di causalità con l’oggetto di costo

§ Hanno la caratteristica di poter essere eliminati se non consideriamo (eliminiamo) l’oggetto di costo

§ Esempio manodopera diretta: se eliminiamo il prodotto A, quei costi non saranno più costi speciali

§ Esempio reparto Gamma: le unità impiegano come input materie X e materie Y; il processo utilizza un unico impianto che viene supervisionato da un soggetto; l’output è un unico prodotto A. Se l’oggetto di calcolo dei costi è il prodotto A, i costi specifici sono le materie prime, l’ammortamento dell’impianto, il salario del supervisore: sono tutti costi imputabili univocamente al prodotto.

§ Esempio reparto Beta: le unità impiegano come input materie Z, il processo utilizza un unico impianto F, l’output è un prodotto B; le stesse unità impiegano come input materie V, il processo utilizza un impianto G, l’output è il prodotto C. I due impianti vengono supervisionati da un unico soggetto.

Prodotto A Prodotto B Costi

specifici Materia Z Materia V

Ammortamento impianto

F Ammortamento impianto

G Costo comune Stipendio supervisore

Se l’oggetto di costo diventa il reparto, saranno tutti costi speciali.

o Costo comune § Sono costi che riguardano fattori produttivi non collegati ad univoche ed

oggettive relazioni di causalità con l’oggetto di costo

Esistono delle “sotto classificazioni” • Costi speciali

o Variabili o Fissi

Nell’esempio del reparto Gamma, le materie prime e il costo della manodopera sono costi variabili (variano al variare del volume di produzione) mentre l’ammortamento specifico dell’impianto è un costo fisso (come anche la manutenzione).

• Costi comuni o A due o più combinazioni: esempio i costi industriali possono essere comuni a due

reparti

o A tutte le combinazioni: esempio i costi generali commerciali, i costi generali amministrativi, altri costi generali

Reporting e costi speciali Prodotti

A B C TOTALI

+ Ricavi x x x xx -‐ CV Specifici x x x xx = Margine di contribuzione di 1° livello x x x xx -‐ CF Specifici x x x xx = Margine di controbuzione di 2° livello x x x xx -‐ Costi comuni x x x xx = ROGC x x x xx

Il MC 2°L serve per coprire i costi comuni; utile all'analisi della redditività se l'oggetto di costo sono i prodotti.

15/03/12 I modelli di decisione e il processo di decisione secondo Simon I principali modelli di decisione sono:

• Razionalità economica: i neo classici suppongo che chi prende le decisioni è volto alla massimizzazione del reddito, e danno per scontato come ipotesi che la decisione sia imparziale, oggettiva e che tutte le informazioni siano disponibili

• Razionalità limitata: i decisori scelgono dei percorsi di decisione ritenuti migliori, ma non valutati oggettivamente, perché non si ha a disposizione tutte le informazioni

• Razionalità istintiva: osservabile nella realtà aziendale; molti imprenditori visionari riescono a immaginare il LT: nelle valutazioni tengono conto dei rischi ma non in maniera rigorosa

L’autore del modello di razionalità limitata è Simon ; concentrandoci su di esso: • Si fonda su quattro fasi:

1. Definizione del problema 2. Individuazione delle alternative 3. Raccolta informazioni, riguardati il passato (dalla contabilità) sia il futuro 4. Scelta

• Aspetti chiave della decisione o Concetto: la decisione è una scelta tra due o più alternative (opportunity set) ritenuta

più conveniente. In merito all’opportunity set diviene importante il concetto di costo opportunità: valore a cui si rinuncia non scegliendo la migliore alternativa. Il concetto di costo opportunità è fondamentale nelle decisioni, ma può anche non essere sempre un pagamento.

Opporunity set Job

Offert

Salario Carriera Costo

opportunità (Informazioni storiche)

(Informazioni future)

A 40 8 48 B 42 5 47 C 46 0,5 46,5

Con un minimo di razionalità sceglierò il lavoro A (integro i due tipi di informazione); se invece mi baso solo sulle informazioni storiche sceglierò C.

o Dimensione della decisione § Quantitativo – monetaria: obsoleta perché se ci sono alcuni investimenti che

hanno dei benefici intangibili non verranno considerati § Qualitativa: non accettabile perché i benefici vengono semplicemente

elencati

È necessario cercare di tradurre i benefici intangibili ossia qualitativi in termini quantitativo – monetari (ad esempio quanto vale la flessibilità?).

o Tipologia di decisione § Di natura strategica: riguardano il M/L termine di un’azienda; impatto di

natura finanziaria § Di natura operativa: riguardano il breve termine; impatto sui costi

ü Caratteri delle decisioni di BT Ø Non modificano il profilo strategico dell’azienda Ø Capacità produttiva data Ø Hanno lo scopo di migliorare l’efficienza operativa (relazione

input – output) ü Fasi del processo di decisione

Ø Classificazione delle proposte collegate al problema; possiamo identificare diverse tipologie di decisioni di breve termine:

v Decisioni di product mix v Decisioni di make or buy v Decisioni di massimizzazione del profitto v Decisioni di corso d’azione v Decisioni di pianificazione del profitto

Ø Analisi delle alternative: ogni proposta viene analizzata secondo due profili

v Rilevanza per la decisione: dobbiamo utilizzare informazioni rilevanti trascurando quelle irrilevanti

v Tecniche di analisi: strettamente collegate al tipo di scelta ed al tipo di concetto

Ø Scelta del criterio di accettazione ü Framework

I differenti concetti di costo sono collegati a relazioni dinamiche con i differenti tipi di decisione e implicano specifiche tecniche d’analisi e di criteri di scelta.

Concetti Tecniche Decisioni Criterio

Accounting concepts

Costi variabili Analisi margin contribuzione product mix (e risorse scarse) margine contribuzione unitario