Embed Size (px)

Citation preview

Shoqëria Administruese e Fondit të Pensionit -SiCRED sh.a.

Pasqyrat financiare

për vitin e mbyllur më 31 Dhjetor 2013 (me opinionin e audituesit të pavarur bashkëngjitur)

PASQYRA PERMBLEDHESE Faqe PASQYRAT FINANCIARE: PASQYRA E POZICIONIT FINANCIAR 1 PASQYRA E FITIM HUMBJE DHE TE ARDHURAVE PERMBLEDHESE TE TJERA 2 PASQYRA E NDRYSHIMEVE NE KAPITAL 3 PASQYRA E FLUKSEVE TE PARASE 4 SHENIMET SHPJEGUESE PER PASQYRAT FINANCIARE 5-20

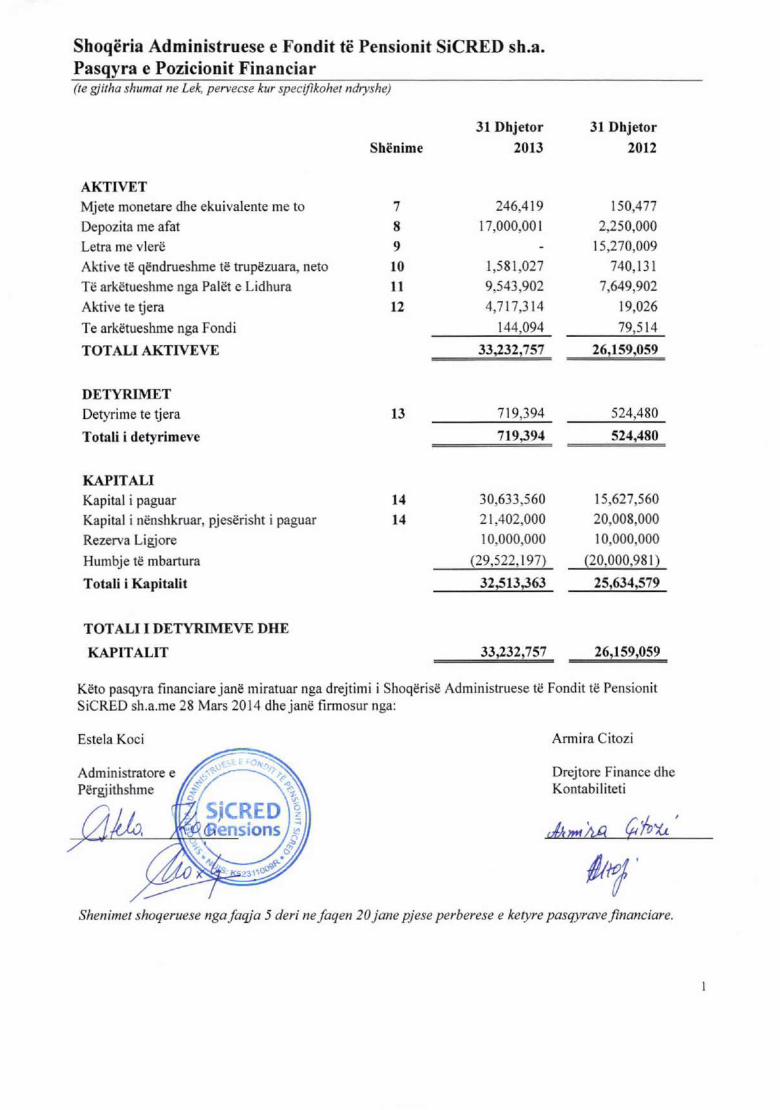

Shoqeria Administruese e Fondit te Pensionit SiCRED sh.a. Pasqyra e Pozicionit Financiar (te gjitha shumat ne Lek, pervecse kur speciflkohet ndryshe)

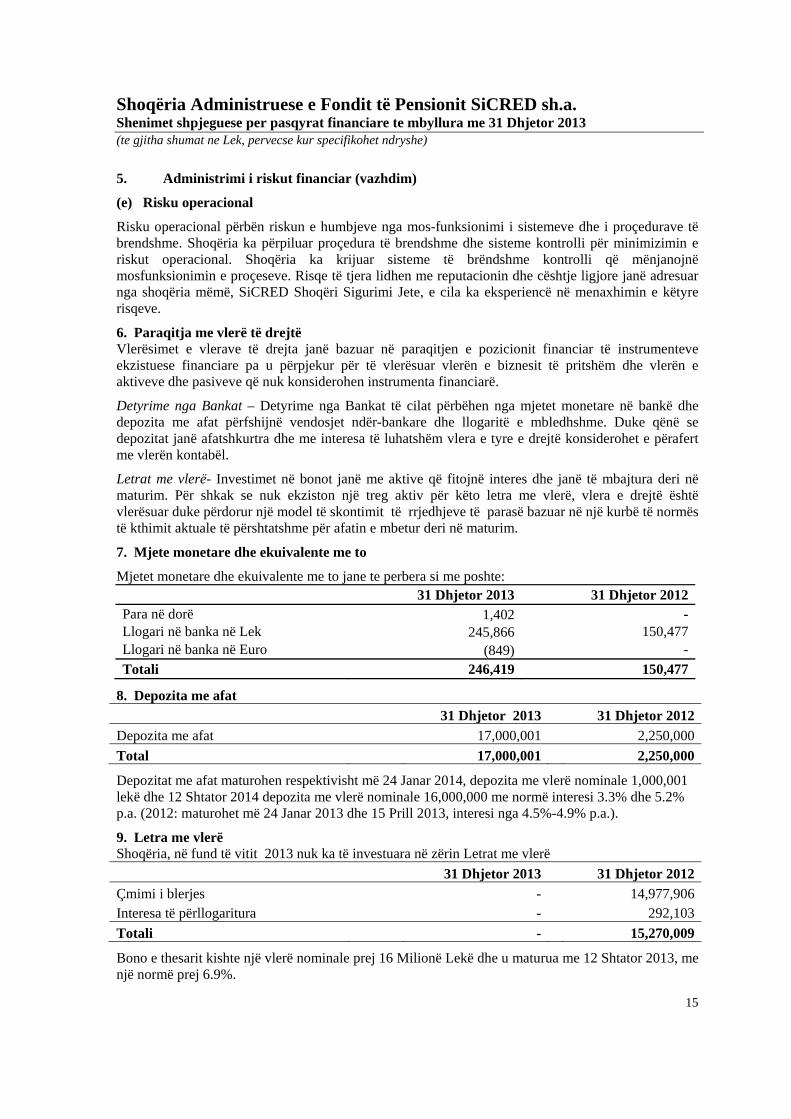

AKTIVET Mjete monetare dhe ekuiva1ente me to

Depozita me afat

Letra me v1ere

Aktive te qendrueshme te trupezuara, neto

Te arketueshme nga Pa1et e Lidhura

Aktive te tjera

Te arketueshme nga Fondi

TOTALIAKTIVEVE

DETYRIMET Detyrime te ~era

Totali i detyrimeve

KAPITALI Kapital i paguar

Kapital i nenshkruar, pjeserisht i paguar

Rezerva Ligjore

Humbje te mbartura

Totali i Kapitalit

TOT ALI I DETYRIMEVE DHE

KAPITALIT

Shenime

7

8

9

10

11

12

13

14

14

31 Dhjetor

2013

246,419

17,000,001

1,581,027

9,543,902

4,717,314

144,094

33,232,757

719,394

719,394

30,633,560

21 ,402,000

10,000,000

{29,522,1972

32,513,363

33,232,757

31 Dhjetor

2012

150,477

2,250,000

15,270,009

740,131

7,649,902

19,026

79,514

26,159,059

524,480

524,480

15,627,560

20,008,000

10,000,000

{20,000,9812

25,634,579

26,159,059

Keto pasqyra financiare jane miratuar nga drejtimi i Shoqerise Administruese te Fond it te Pensionit SiC RED sh.a.me 28 Mars 20 14 dhe jane firmosur nga:

Estela Koci Arrnira Citoz i

Drejtore Finance dhe Kontabi I i teti

Shenimet shoqeruese nga faqja 5 deri ne faqen 20 jane pjese perberese e ketyre pasqyrave financiare.

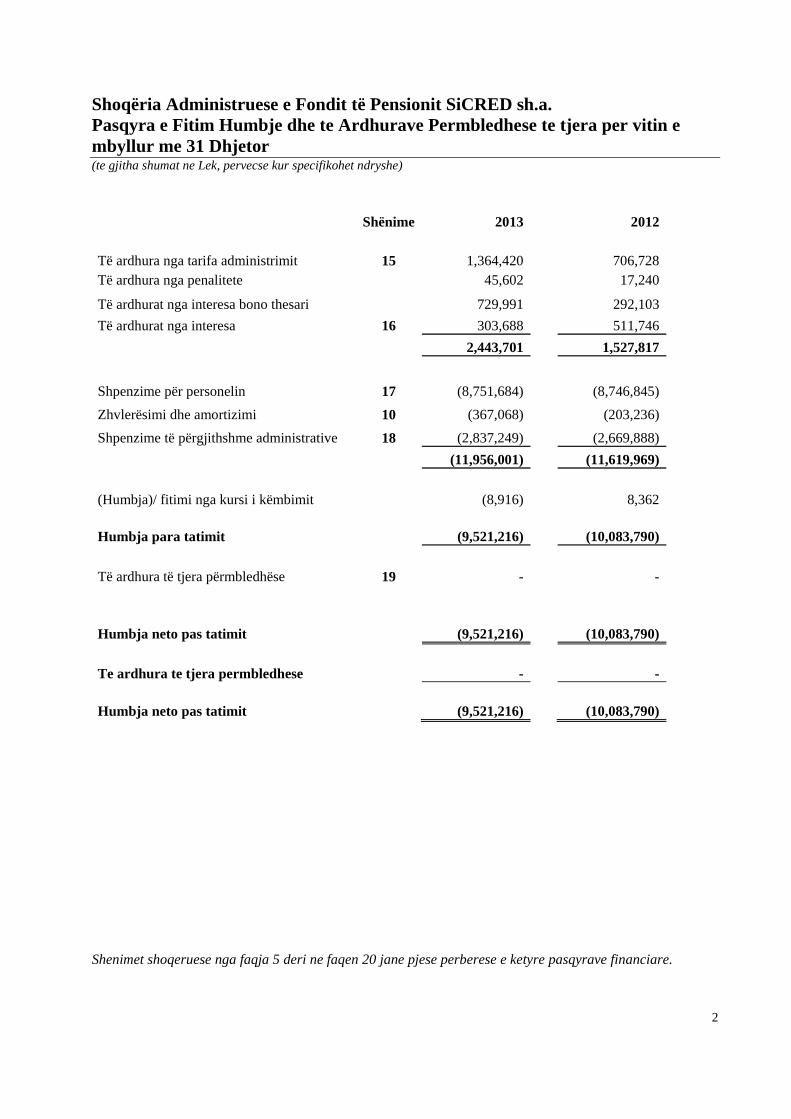

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Pasqyra e Fitim Humbje dhe te Ardhurave Permbledhese te tjera per vitin e mbyllur me 31 Dhjetor (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

2

Shënime 2013 2012

Të ardhura nga tarifa administrimit 15 1,364,420 706,728 Të ardhura nga penalitete 45,602 17,240

Të ardhurat nga interesa bono thesari 729,991 292,103

Të ardhurat nga interesa 16 303,688 511,746

2,443,701 1,527,817

Shpenzime për personelin 17 (8,751,684) (8,746,845)

Zhvlerësimi dhe amortizimi 10 (367,068) (203,236)

Shpenzime të përgjithshme administrative 18 (2,837,249) (2,669,888)

(11,956,001) (11,619,969)

(Humbja)/ fitimi nga kursi i këmbimit (8,916) 8,362

Humbja para tatimit (9,521,216) (10,083,790)

Të ardhura të tjera përmbledhëse 19 - -

Humbja neto pas tatimit (9,521,216) (10,083,790)

Te ardhura te tjera permbledhese - -

Humbja neto pas tatimit (9,521,216) (10,083,790) Shenimet shoqeruese nga faqja 5 deri ne faqen 20 jane pjese perberese e ketyre pasqyrave financiare.

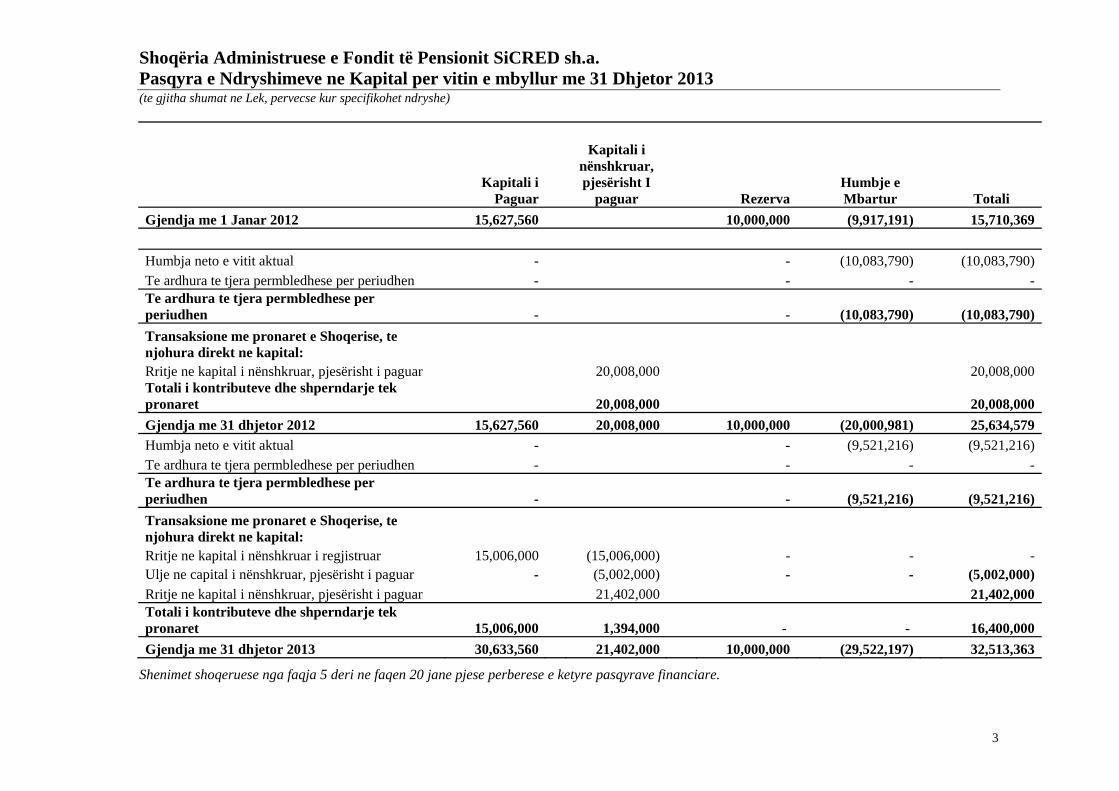

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Pasqyra e Ndryshimeve ne Kapital per vitin e mbyllur me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

3

Kapitali i

Paguar

Kapitali i

nënshkruar, pjesërisht I

paguar

Rezerva

Humbje e Mbartur

Totali

Gjendja me 1 Janar 2012 15,627,560 10,000,000 (9,917,191) 15,710,369

Humbja neto e vitit aktual - - (10,083,790) (10,083,790)

Te ardhura te tjera permbledhese per periudhen - - - - Te ardhura te tjera permbledhese per periudhen -

-

(10,083,790)

(10,083,790)

Transaksione me pronaret e Shoqerise, te njohura direkt ne kapital:

Rritje ne kapital i nënshkruar, pjesërisht i paguar 20,008,000 20,008,000 Totali i kontributeve dhe shperndarje tek pronaret 20,008,000

20,008,000

Gjendja me 31 dhjetor 2012 15,627,560 20,008,000 10,000,000 (20,000,981) 25,634,579

Humbja neto e vitit aktual - - (9,521,216) (9,521,216)

Te ardhura te tjera permbledhese per periudhen - - - - Te ardhura te tjera permbledhese per periudhen -

-

(9,521,216)

(9,521,216)

Transaksione me pronaret e Shoqerise, te njohura direkt ne kapital:

Rritje ne kapital i nënshkruar i regjistruar 15,006,000 (15,006,000) - - - Ulje ne capital i nënshkruar, pjesërisht i paguar - (5,002,000) - - (5,002,000) Rritje ne kapital i nënshkruar, pjesërisht i paguar 21,402,000 21,402,000 Totali i kontributeve dhe shperndarje tek pronaret 15,006,000 1,394,000

-

-

16,400,000

Gjendja me 31 dhjetor 2013 30,633,560 21,402,000 10,000,000 (29,522,197) 32,513,363

Shenimet shoqeruese nga faqja 5 deri ne faqen 20 jane pjese perberese e ketyre pasqyrave financiare.

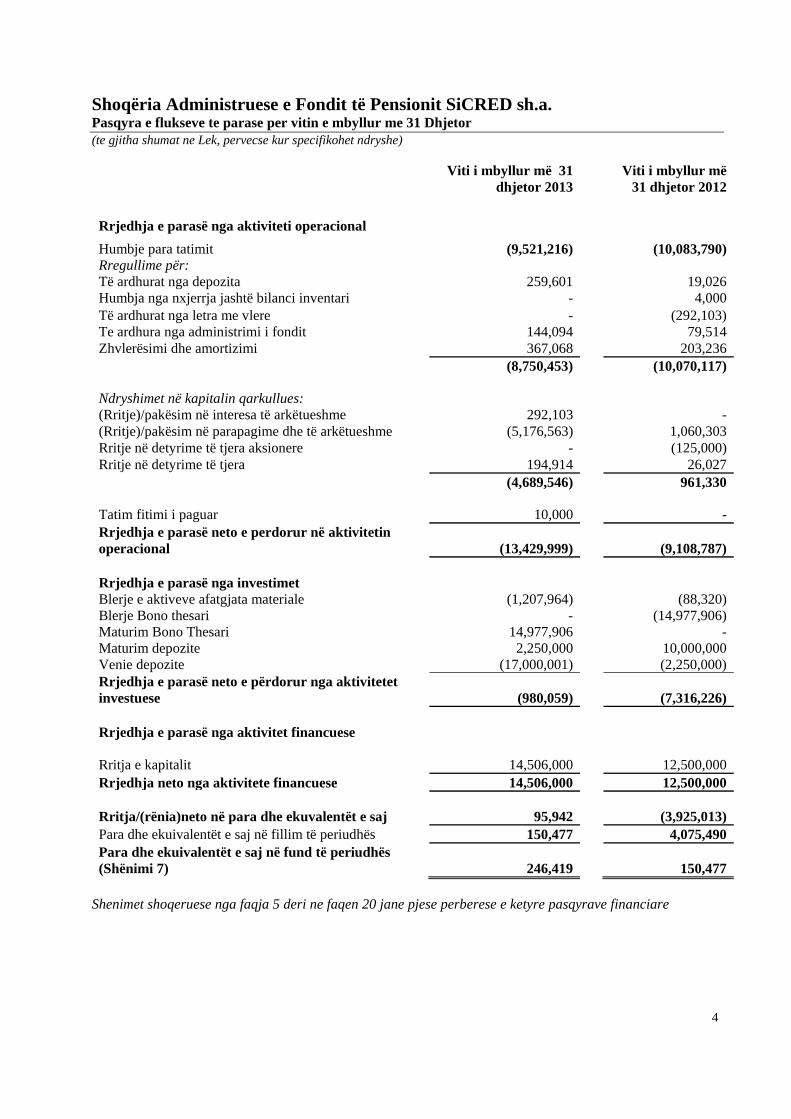

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Pasqyra e flukseve te parase per vitin e mbyllur me 31 Dhjetor (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

4

Viti i mbyllur më 31 dhjetor 2013

Viti i mbyllur më 31 dhjetor 2012

Rrjedhja e parasë nga aktiviteti operacional

Humbje para tatimit (9,521,216) (10,083,790)Rregullime për: Të ardhurat nga depozita 259,601 19,026 Humbja nga nxjerrja jashtë bilanci inventari - 4,000 Të ardhurat nga letra me vlere - (292,103)Te ardhura nga administrimi i fondit 144,094 79,514 Zhvlerësimi dhe amortizimi 367,068 203,236

(8,750,453) (10,070,117)

Ndryshimet në kapitalin qarkullues: (Rritje)/pakësim në interesa të arkëtueshme 292,103 -(Rritje)/pakësim në parapagime dhe të arkëtueshme (5,176,563) 1,060,303 Rritje në detyrime të tjera aksionere - (125,000)Rritje në detyrime të tjera 194,914 26,027

(4,689,546) 961,330

Tatim fitimi i paguar 10,000 - Rrjedhja e parasë neto e perdorur në aktivitetin operacional (13,429,999) (9,108,787)

Rrjedhja e parasë nga investimet Blerje e aktiveve afatgjata materiale (1,207,964) (88,320)Blerje Bono thesari - (14,977,906)Maturim Bono Thesari 14,977,906 -Maturim depozite 2,250,000 10,000,000 Venie depozite (17,000,001) (2,250,000)Rrjedhja e parasë neto e përdorur nga aktivitetet investuese (980,059) (7,316,226)

Rrjedhja e parasë nga aktivitet financuese

Rritja e kapitalit 14,506,000 12,500,000 Rrjedhja neto nga aktivitete financuese 14,506,000 12,500,000

Rritja/(rënia)neto në para dhe ekuvalentët e saj 95,942 (3,925,013)Para dhe ekuivalentët e saj në fillim të periudhës 150,477 4,075,490 Para dhe ekuivalentët e saj në fund të periudhës (Shënimi 7) 246,419 150,477

Shenimet shoqeruese nga faqja 5 deri ne faqen 20 jane pjese perberese e ketyre pasqyrave financiare

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Shenimet shpjeguese per pasqyrat financiare te mbyllura me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

5

1. Informacione te pergjithshme

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a., më parë e njohur si Sigma I.P.P. sh.a. (”Shoqëria”) është një shoqëri aksionere shqiptare me seli në Tiranë. Shoqëria është e regjistruar në Regjistrin Tregtar Shqiptar me Vendim të Gjykatës së Rrethit, Tiranë Nr. 34260, më datë 31 tetor 2005. Zyra qëndrore e Shoqërise është në Rrugën “Mustafa Matohiti”, Nr.4, Tiranë.

Shoqëria ishte licensuar nga Inspektoriati i Institutive Private te Pensioneve Suplementare më 7 korrik 2005 (Vendimi Nr.1) të operojë si një shoqëri pensionesh ne Shqipëri në përputhje me Ligjin Nr. 7943, “Për pensionet suplementare dhe institutet private te pensioneve” , të dates 1 qershor 1995, ndryshuar me Ligjin Nr. 8393, date 2 shtator 1998. Aktiviteti i Shoqërisë ka qenë krijimi dhe manaxhimi i një fondi pensioni me kontribute të përcaktuara.

Ligji Nr.10197, datë 12 dhjetor 2009 “Për fondet e pensionit vullnetar” u aprovua nga Parlamenti Shqiptar dhe hyri në fuqi më 15 janar 2010. Ligji i ri përfshin ndryshime të rëndësishme në praktikat e fondeve ekzistuese, me ndryshimin kryesor në ndarjen e shoqërise administruese dhe fondeve të pensionit te manaxhuara prej saj.

Autoriteti i Mbikëqyrjes Financiare më datë 23 nëntor 2011 licencoi “Shoqërinë Administruese e Fondit të Pensionit SiCRED sh.a”, me licencën nr. 3, për të vepruar si shoqëri administruese e fondeve të pensionit vullnetar, në mbledhjen dhe investimin e fondeve të pensionit vullnetar dhe kryerjen e pagesave të pensionit. Kjo license iu njoftua zyrtarisht Shoqërise me shkresën e AMF nr. 2166, më 14 dhjetor 2011.

Në vazhdim, më 13 dhjetor 2011, Autoriteti i Mbikëqyrjes Financiare bazuar në Vendimin Nr. 173, miratoi “Fondi i Pensionit Vullnetar SiCRED Pensions” nën administrimin e “Shoqërisë Administruese të Fondit të Pensionit SiCRED sh.a”. Ky miratim iu njoftua Shoqërise me shkresë më 23 dhjetor 2011. Me Vendimin Nr.91, datë 18 Korrik 2012, të Bordit të Autoritetit te Mbikëqyrjes Financiare, u miratua Tirana Bank sh.a. per te vepruar si depozitar i Fondit Vullnetar të Pensionit “SiCRED Pensions”. Shoqëria Administruese dhe Depozitari janë të detyruara të mbajne të ndara aktivet, veprimet dhe regjistrimet e veta, nga aktivet, veprimet, dhe regjistrimet e Fondit të Pensionit Vullnetar, për këtë arsye edhe raportimet për shoqërinë dhe Fondin paraqiten të ndara.

Më 31 dhjetor 2013, Shoqëria ka të punësuar 9 punonjës dhe drejtues të lartë (2012:6).

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Shenimet shpjeguese per pasqyrat financiare te mbyllura me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

6

2. Bazat e përgatitjes a) Deklarata e përputhshmërisë

Pasqyrat financiare janë përgatitur në përputhje me Standardet Ndërkombëtare të Raportimit Financiar (SNRF).

b) Bazat e matjes

Këto pasqyra financiare janë përgatitur në bazë të kostos historike.

c) Monedha funksionale dhe raportuese

Këto pasqyra financiare janë prezantuar në monedhën shqiptare “Lek”, e cila është monedha funksionale. Përvec rasteve kur është shënuar ndryshe, informacioni financiar është paraqitur në Lek.

d) Përdorimi i vleresimeve dhe gjykimeve

Përgatitja e pasqyrave financiare kërkon që drejtimi të kryejë gjykime, vlerësime dhe supozime të cilat ndikojnë në aplikimin e politikave dhe shumave të raportuara të aktiveve dhe detyrimeve, të ardhurave dhe shpenzimeve. Rezultatet aktuale mund të jenë të ndryshme nga ato të vlerësuara. Vlerësimet dhe supozimet rishikohen në mënyrë të vazhdueshme. Rishikimet e vlerësimeve kontabël njihen në periudhën në të cilën vlerësimi rishikohet dhe në periudhat e ardhshme nëse ato ndikohen. Në vecanti, informacion rreth fushave më kryesore për llogaritjen e pasigurisë dhe gjykimeve kritike në aplikimin e politikave kontabël që kanë efektin më të rëndësishëm në shumat e njohura në pasqyrat financiare përshkruhen në shënimet 6 deri 19. Politikat kontabël të vendosura më poshtë janë aplikuar ne mënyrë të vazhdueshme në të gjitha periudhat e paraqitura ne këto pasqyra financiare dhe janë aplikuar në mënyre kosistente nga Shoqëria.

3. Përmbledhje e politikave të rëndësishme kontabël a) Transaksionet në monedhë të huaj

Transaksionet në monedhë të huaj këmbehen në monedhën funksionale me kursin e këmbimit në datën e transaksionit. Aktivet dhe detyrimet monetare në monedhë të huaj në datën e raportimit këmbehen në monedhë funksionale me kursin e këmbimit të asaj date. Fitimi ose humbja nga kurset e këmbimit për zërat monetarë është diferenca midis kostos së amortizuar në monedhë funksionale në fillim të vitit dhe kostos së amortizuar në monedhë të huaj të këmbyara me kursin e këmbimit në fund të vitit.

Aktivet dhe detyrimet jo-monetare të nominuara në monedhë të huaj të cilat maten me vlerë të drejtë këmbehen në monedhën funksionale me kursin e këmbimit të datës në të cilën është përcaktuar vlera e drejtë. Zërat jo-monetarë në monedhë të huaj të cilat maten me kosto historike këmbehen me kursin e këmbimit në datën e transaksionit. Kurset e këmbimit zyrtare bankare të zbatuara (Lek kundrejt njësisë së monedhës së huaj) për monedhat kryesore më 31 dhjetor 2013 dhe 31 dhjetor 2012 ishin si më poshtë: 31 dhjetor

2013 31 dhjetor

2012 USD 101.86 105.85 EUR 140.20 139.59

b) Plani i Kontributeve të Përcaktuara

Nën planin e kontributeve të përcaktuara , shuma e përfitimeve të ardhshme është përcaktuar nga kontributet e paguara dhe nga interesat e fituara te fondit. Detyrimet jane njohur ne fitim apo humbje në periudhen e duhur dhe janë paraqitur si interesa te shtuara te fondit të pensionit nga të ardhurat nga investimet. Shoqëria merr te ardhura nga investimet, të cilat jane shpërndarë në mënyrë të përvitshme tek kontribuesit e Fondit dhe tek Shoqëria.

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Shenimet shpjeguese per pasqyrat financiare te mbyllura me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

7

3. Përmbledhje e politikave të rëndësishme kontabël (vazhdim)

c) Instrumentat Financiare

(i) Njohja

Shoqëria në fillim njeh huate, parapagimet dhe detyrimet në daten e krijimit. Të gjithë aktivet e tjera financiare dhe detyrimet jane njohur në datën e tregtimit në të cilën shoqeria behet pjesë e palëve kontraktuale të instrumentit (ii) Klasifikimi

Shih politikat kontabël 3(d),(e) dhe (f).

(iii) Ç’regjistrimi

Shoqëria ç’regjistron nje aktiv financiar kur te drejtat kontraktuale ndaj flukseve monetare që rrjedhin nga aktivi financiar mbarojnë, ose kur i transferon aktivin një pale tjetër, pa mbajtur kontrollin, rreziqet dhe përfitimet e aktivit. Çdo interes në aktivet e transferuara që është krijuar apo i mbahet Shoqërisë është njohur si aktiv apo detyrim më vete i ndarë. Shoqëria ç’regjistron detyrimet financiare kur detyrimet e kontraktuara kanë mbaruar, janë shlyer, ose anulluar.

(iv) Netimi

Aktivet financiare dhe detyrimet jane netuar me njëra – tjetrën dhe vlera neto e paraqitur në pasqyrën e pozicionit financiar,vetëm dhe vetëm kur Shoqëria ka te drejten ligjore të netojë këto shuma, t’i shlyejë këto shuma ose të realizojë aktivin dhe të shlyejë detyrimin njëkohësisht. Te ardhurat dhe shpenzimet jane paraqitur ne baza neto vetëm kur lejohet nga standartet e kontabilitetit, ose per fitimet dhe humbjet e ndodhura nga një grup i ngjashëm transaksionesh siç ato në aktivitetin tregtues të Shoqërisë.

(v) Matja me kosto të amortizuar

Kosto e amortizuar e nje aktivi apo detyrimi financiar është vleranë të cilën një aktiv apo detyrim financiar njihet në momentin fillestar, minus pagesat e principalit, plus ose minus amortizimin e akumuluar llogaritur duke përdorur metodën e interest efektiv për çdo diference midis shumës fillestare të njohur dhe vlerës në maturitet, minus ndonje zbritje për efekt zhvlerësimi.

(vi) Matja me vlerë të drejtë

Përcaktimi i vlerës së drejtë të aktiveve financiare dhe detyrimeve financiare është bazuar në çmimet e kuotuara të tregut ose në çmimet e agjentëve të shitjes në një treg aktiv.Për të gjitha instrumentet financiare vlera e drejtë është përcaktuar duke përdorur teknika vlerësimi. Metodat e vlerësimit përfshijnë teknikën e vlerës aktuale neto, metodën e flukseve monetare të skontuara dhe krahasimin me instrumente të tjerë të ngjashëm për të cilat ekzistojnë çmime tregu dhe metoda vlerësimi.

(vii) Identifikimi dhe matja e zhvlerësimit Në çdo datë raportimi, Shoqëria vlerëson nëse ka një evidencë objektive që aktivet financiare janë zhvlerësuar. Aktivet financiare zhvlerësohen kur një evidencë objektive paraqet që një ngjarje që sjell humbje ka ndodhur pas njohjes fillestare të aktivit dhe që ngjarja që sjell humbje ka ndikim në flukset e ardhshme të parasë së aktivit, të cilat mund të maten me besueshmëri. Shoqëria konsideron provë të zhvlerësimit si për një aktiv specific, ashtu edhe në bazë kolektive. Të gjithë aktivet financiare të konsiderueshme janë vlerësuar per zhvlerësim specific.Të gjithë aktivet e konsiderueshme, për tëcilat specifikisht nuk ka evidenca për zhvlerësim janë vlerësuar bashke per ndonjë zhvlerësim qe ka ndodhur, por nuk është identifikuar ende. Aktivet që nuk jane individualisht të konsiderueshme janë trajtuar kolektivisht për zhvlerësim duke grupuar bashkë aktivet financiare ( mbajtur me kosto të amortizuar) me karakteristika të ngjashme risku. Nje evidence objektive që aktivet financiare janë zhvlerësuar mund të përfshije mospagesa te një debitori, ristrukturimin e nje huaje ose paradhenie nga Shoqëria ne afatet që Shoqëria nuk mund ti konsideroje ndryshe, ndikimet kur një debitor hyn ne falimentim apo te tjera të dhëna te tjera lidhur me nje grup aktivesh si ndryshimet e pafavorshme ne gjendjen e pageses te kreditoreve, emetuesve ne grup, ose ne kushtet ekonomike qe te cojne ne mospagime në grup.

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Shenimet shpjeguese per pasqyrat financiare te mbyllura me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

8

3. Përmbledhje e politikave të rëndësishme kontabël (vazhdim)

d) Mjete monetare dhe ekuivalente me to

Mjete monetare në arkë dhe bankë përfshin gjendjet monetare në arkë, paratë e vendosura në banka dhe investimë mjaft likuide afat-shkurtra me maturitet me pak ose deri në tre muaj nga moment blerjes.

e) Depozita me afat

Depozitat me afat janë vendosur në pasqyrën e pozicionit financiar në shumën e principalit dhe janë klasifikuar si të tilla ato me maturitet më shumë se tre muaj. Interesi është përllogaritur në baza përllogaritje dhe interesi i arketueshëm është pasqyruar në të arketueshme të tjera.

f) Letra me vlerë

Letrat më vlerë janë letra të cilat Shoqëria ka qëllimin dhe mundësinë që t’i mbajë deri në maturim dhe janë klasifikuar si aktive per tu mbajtur në maturim. Investimet , të cilat kanë pagesa fikse apo të përcaktuara dhe te cilat janë me qëllim për tu mbajtur në maturim janë matur vazhdimisht me kosto të amortizuar, zbritur parashikimi për zhvlerësim në vlerë.Kosto e amortizuar është përllogaritur duke marrë në llogari ndonje zbritje apo prim ne blerje. Primi dhe discount janë amortizuar në mënyrë sistematike deri në maturim duke përdorur metodën e interest efektiv dhe është regjistruar në të ardhura nga investimet.

g) Aktivet afatgjata materiale

(i) Njohja dhe matja

Zërat e aktiveve afatgjata materiale janë paraqitur me kosto minus zhvlerësimin e akumuluar dhe humbjet e akumuluara nga rënia në vlerë. Kosto përfshin shpenzime që janë drejtpërdrejt të ngarkueshme për blerjen e aktivit. Kosto e aktiveve të ndërtuara nga vetë Shoqëria përfshin koston e materialeve dhe të fuqisë punëtore, si dhe ndonjë kosto tjetër që lidhet drejtpërdrejt me vënien e aktivit në vendin dhe kushtet e nevojshme që ai të jetë i përdorshëm në mënyrën e synuar nga drejtimi. Blerja e software-ve që janë të lidhur ngushtë me funksionalitetet e pajisjes përkatëse janë kapitalizuar si një pjesë e kësaj pajisje. Kur pjesët e një elementi të aktiveve afatgjata materiale kanë jetëgjatësi të dobishme të ndryshme, ato kontabilizohen si elementë të veçantë të aktiveve afatgjata materiale.

(ii) Kostot vijuese

Kostoja e zëvendësimit të një pjese të një elementi të aktiveve afatgjata materiale njihet në vlerën e mbartur të elementit nëse është e mundshme që përfitime ekonomike në të ardhmen që i atribuohen atij elementi do të rrjedhin në Shoqëri dhe kostoja e tij mund të matet me besueshmëri. Kostot e shërbimeve ditore të aktiveve afatgjata materiale njihen në pasqyrën përmbledhëse të të ardhurave në momentin kur ndodhin.

(iii) Amortizimi

Amortizimi njihet në pasqyrën përmbledhëse të të ardhurave me metodën e vlerës së mbetur. Aktivet me qira zhvlerësohen për më të voglën mes periudhës së qirasë dhe jetëgjatësisë së dobishme.Vleresimi i jetegjatesise së mjeteve fikse është si më poshtë: Pajisje zyre 5 vjet Pajisje informatike 4 vjet

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Shenimet shpjeguese per pasqyrat financiare te mbyllura me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

9

3. Përmbledhje e politikave të rëndësishme kontabël (vazhdim)

h) Rënia në vlerë e aktiveve jo-financiare

Vlera kontabël e aktiveve jo-financiare të Shoqërisë, përveç aktiveve tatimore të shtyra, rishikohet në çdo datë raportimi për të përcaktuar nëse ka evidencë për zhvlerësim. Nëse ka evidencë të tillë atëherë vlerësohet vlera e rikuperueshme e aktivit. Humbja nga rënia në vlerë njihet nëse vlera kontabël e një aktivi ose e njësisë gjeneruese të mjeteve monetare tejkalon vlerën e rikuperueshme të aktivit. Njësia gjeneruese e mjeteve monetare është grupi më i vogël i identifikueshëm i aktiveve që gjeneron flukse monetare që janë të pavarura nga aktivet dhe grupet e tjera. Humbjet nga rënia në vlerë njihen në pasqyrën përmbledhëse të të ardhurave.Vlera e rikuperueshme e një aktivi, ose e njësisë gjeneruese të mjeteve monetare është më e madhja ndërmjet vlerës së drejtë minus kostot e shitjes dhe vlerës së tij në përdorim. Në vlerësimin e vlerës në përdorim, flukset e vlerësuara të ardhshme të mjeteve monetare janë skontuar në vlerën e tyre aktuale duke përdorur një normë skontimi para taksave që reflekton vlerësimin aktual të tregjeve për vlerën në kohë të parasë dhe rreziqet specifike për aktivin.

Humbjet e mëparshme rishikohen në çdo datë raportimi për të vlerësuar nëse ka evidencë se rënia në vlerë është zbutur, ose nuk ekziston më. Një humbje anullohet nëse ka evidencë se nuk ka zhvlerësim dhe ka patur ndryshim në vlerësimet e përdorura për përcaktimin e vlerës së rikuperueshme. Humbja nga rënia në vlerë anullohet deri në atë masë sa vlera kontabël e aktivit nuk tejkalon vlerën kontabël që do të përcaktohej duke zbritur zhvlerësimin apo amortizimin dhe sikur të mos ishte njohur më parë ndonjë humbje nga rënia në vlerë.

i) Kapitali aksioner

Kapitali aksionar paraqitet në vlerën e tij nominale.

j) Të ardhurat nga interesa bono thesari

Të ardhurat dhe shpenzimet nga interesat e investimeve njihen në pasqyrën përmbledhëse të të ardhurave në bazë të metodës së interesit efektiv. Norma e interesit efektiv është norma që skonton pagesat dhe arkëtimet e ardhshme monetare gjatë jetës së aktivit ose detyrimit financiar (ose kur është e përshtatshme një periudhë më e shkurtër) për t’i barazuar me vlerën kontabël të aktivit ose detyrimit financiar. Norma efektive e interesit vendoset në momentin fillestar të njohjes së aktivit, ose detyrimit financiar dhe nuk ndryshohet në periudhat e mëtejshme. Llogaritja e normës së interesit efektiv përfshin të gjitha komisionet e paguara ose të marra, kostot e transaksionit, zbritjeve, primeve të cilat janë pjesë integrale e normës efektive të interesit. Kostot e transaksionit janë kosto shtesë të lidhura me blerjen, emetimin ose ç’rregjistrimin e aktivit, ose detyrimit financiar. Të ardhurat nga interesat e bonove të thesarit të paraqitura në pasqyrën përmbledhëse të të ardhurave pasqyrojnë interesin e aktiveve financiare të investuara te shoqërisë.

k) Përfitimet e punonjësve

(i) Kontributet shoqërore të detyrueshme Shoqëria paguan kontribute shoqërore të detyrueshme për përfitimet e punonjësve që dalin në pension. Kontributet ndaj planit të pensioneve me kontribut të përcaktuar ngarkohen në pasqyrën përmbledhëse të të ardhurave kur ato ndodhin. Autoritetet lokale janë përgjegjëse për përcaktimin e kufirit minimal ligjor të vendosur për pensionet në Shqipëri sipas një plani kontributesh të përcaktuara për pensione.

(ii) Kontributet shoqërore vullnetare Shoqëria paguan kontribute shoqërore vullnetare për përfitimet e punonjësve që dalin në pension. Kontributet ndaj planit të pensioneve me kontribut të përcaktuar ngarkohen në pasqyrën përmbledhëse të të ardhurave kur ato ndodhin. (iii) Leja vjetore e paguar Shoqëria njeh si detyrim vlerën e paskontuar të kostos së vlerësuar në lidhje me lejen vjetore që pritet të paguhet në këmbim të shërbimeve të punëmarrësit për periudhën.

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Shenimet shpjeguese per pasqyrat financiare te mbyllura me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

10

3. Përmbledhje e politikave të rëndësishme kontabël (vazhdim)

i) Tatimi

Tatimi mbi fitimin përfshin tatimin e periudhës aktuale dhe tatimin e shtyrë. Tatimi mbi fitimin njihet në pasqyrën përmbledhëse të të ardhurave përveç pjesës që lidhet me zëra të njohur direkt në kapital ose në pasqyren peërmbledhësë të të ardhurave të tjera. Tatimi aktual është tatimi që pritet të paguhet mbi fitimin e tatueshëm të vitit, duke përdorur normën tatimore në fuqi, ose që konsiderohet si e tillë në datën e mbylljes së pasqyrave financiare dhe çdo sistemim të tatimit të pagueshëm për vitet e mëparshme sipas ligjit shqiptar te tatimit.

Tatimi i shtyrë është llogaritur duke përdorur metodën e bilancit, nga diferencat e përkohshme ndërmjet vlerës kontabël neto të aktiveve dhe detyrimeve për qëllime të raportimit financiar dhe bazës tatimore. Shuma e tatimit të shtyrë është llogaritur duke përdorur normën tatimore në fuqi në datën e mbylljes së diferencave, sipas ligjeve në fuqi në datën e raportimit.

Një aktiv tatimor i shtyrë njihet për aq sa është e mundur që fitimi i tatueshëm i ardhshëm do të jetë i disponueshëm kundrejt të cilit ky aktiv mund të përdoret. Aktivi tatimor i shtyrë rishikohet në çdo datë raportimi dhe zvogëlohet për aq sa nuk është e mundur të realizohet përfitim fiskal.

Në përcaktimin e vlerës së tatimit actual dhe të shtyrë Shoqëria merr në kosideratë impaktin e pozicioneve tatimore të pasigurta dhe tatimet dhe interesat shtesë. Shoqëria beson se përllogaritjet për detyrimet tatimore janë të mjaftueshme për të gjithë vitet e hapura tatimore në bazë të vlerësimit të shumë faktorëve duke përfshirë interpretimet tatimore dhe eksperiencat e mëparëshme. Ky vlerësim bazohet në vlerësime dhe supozime dhe mund të sjellë një sërë gjykimesh për ngjarjet në të ardhmen. Informacione të reja mund të jenë të munëshme të cilat mund të bëjnë që Shoqëria të ndryshojë gjykimet në lidhje me mjaftueshmërinë e detyrimeve tatimore egzistuese; këto ndryshime në detyrimet tatimore mund të ndikojnë shpenzimet tatimore në periudhën kur ky përcaktim do të bëhet.

4. Standarte dhe interpretime të reja të cilat nuk janë adoptuar akoma

Një numer i standarteshe të reja, ndryshimesh të standarteve dhe interpretimeve nuk jane bërë akoma efektive duke filluar nga 1 Janari 2013 dhe nuk janë aplikuar në përgatitjen e pasqyrave financiare . Asnje nga këto standarte nuk do të ketë efekt ne pasqyrat financiare të Shoqërisë. Asnjë nga këto nuk pritet të ketë një efekt material në këto pasqyra financiare të Shoqerise përvec SNRF 9 Instrumentat Financiare që bëhen të detyrueshme për pasqyrat financiare të Shoqerisë për vitin 2015 dhe mund të ndryshojnë klasifikimin dhe matjen e aktiveve financiare. Shoqeria nuk ka në plan të adoptoj këtë standart më perpara dhe niveli i ndikimit nuk është përcaktuar.

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Shenimet shpjeguese per pasqyrat financiare te mbyllura me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

11

5. Administrimi i riskut financiar a) Të përgjithshme

Shoqëria gjatë aktivitetit të saj ekspozohet ndaj rreziqeve të mëposhtëme:

1) Risku i kreditimit 2) Risku i likuiditetit 3) Risku i tregut 4) Risku operacional

Ky shënim paraqet informacion rreth ekspozimit të Shoqërisë ndaj çdo risku të përmendur më lart, si dhe politikat dhe proçedurat për administrimin e ketyre risqeve.

Kuadri i Administrimit te Riskut

Sipas ligjit nr.10197, datë 10.12.2009 “Për fondet e pensionit vullnetar” Shoqëria Administruese duhet të ketë një funksion te vecante për administrimin e riskut. Në strukturën e re organizative, Menaxheri i Riskut është përgjegjës për administrimin e riskut dhe raporton tek Administratori i Përgjithshëm. Politikat janë zhvilluar në bazë të strukturës së Fondit të Pensioneve dhe tolerancës së riskut të vendosur në politikën e investimeve. Skema e fondeve është e tillë që kontributet janë të përcaktuara, ndërsa përfitimet nuk janë të përcaktuara. Ndarja kryesore është që risku mbahet plotësisht nga klientët që kontribojnë. Toleranca e riskut është elementi kryesor që përcakton diferencën midis fondeve nën administrim dhe që së bashku me skemën me kontribute të përcaktuara të fondit,qëndrojnë në thelb të zhvillimit të politikës së menaxhimit të riskut.

Për të menaxhuar riskun e tregut financiar, Shoqëria ndërmerr një proçes që përbëhet nga identifikimi i ekspozimeve, vendosja e limiteve të lejuar të këtyre ekspozimeve, matjen e vazhdueshme të ekspozimeve, monitorimin e limiteve, dhe ekzekutimin e axhustimeve të duhura sadoherë nivelet e ekspozimit gjënden jashtë intervaleve të caktuar, apo dhe menaxhimin e pozicioneve me anë të kontratave derivative. Shoqëria përdor kontratat derivative për fondet vetëm për qellime eliminimi të risqeve dhe jo për qëllime fitimi ndërmjet spekullimit.

b) Risku i kreditit

Emetuesit e instrumentave financiare në portofol mund të dështojnë në pagesat e interesit ose kryegjësë. Rënia e cilësisë së kreditit mund të vijë nga rënia në vlerë dhe likuiditet të instrumentave të tregut. Një rritje në hapësirat e kredisë mund të ulë vlerën e tregut të instrumentave duke sjellë një rënie të përgjithshme në vlerën neto të aktiveve të fondit.

Në alokimin strategjik të aseteve të fondit në administrim, paraqiten ekspozime vetëm të letrave me vlerë të shtetit shqiptar dhe shteteve anëtare të BE, dhe në përputhje me rregulloren e Autoritetit të Mbikëqyrjes Financiare “Për aktivet e lejuara, kufizimet dhe kufirin maksimal te investimeve të fondit të pensionit” datë 18 Tetor 2010 dhe lejon vetem investime ne letra me vlere te leshuara nga Qeveria Shqiptare dhe Qeverite e BE-se.Investimet sipas kategorisë së vendit janë detajuar si më poshtë.

31 December 2013 31 December 2012

Pa vonesa dhe të pazhvlerësuara Afatshkurtra: rating B (Shqipëria) Bono thesari (referoju shënimit 9) - 15,270,009Afatshkurtra: rating B1 Deposita me afat (referoju shënimit 8) 17,000,001 2,250,000Interesa të përllogaritura deposita (referoju shënimit 12) 259,600 19,026Vlera kontabël 17,259,601 17,539,035

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Shenimet shpjeguese per pasqyrat financiare te mbyllura me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

12

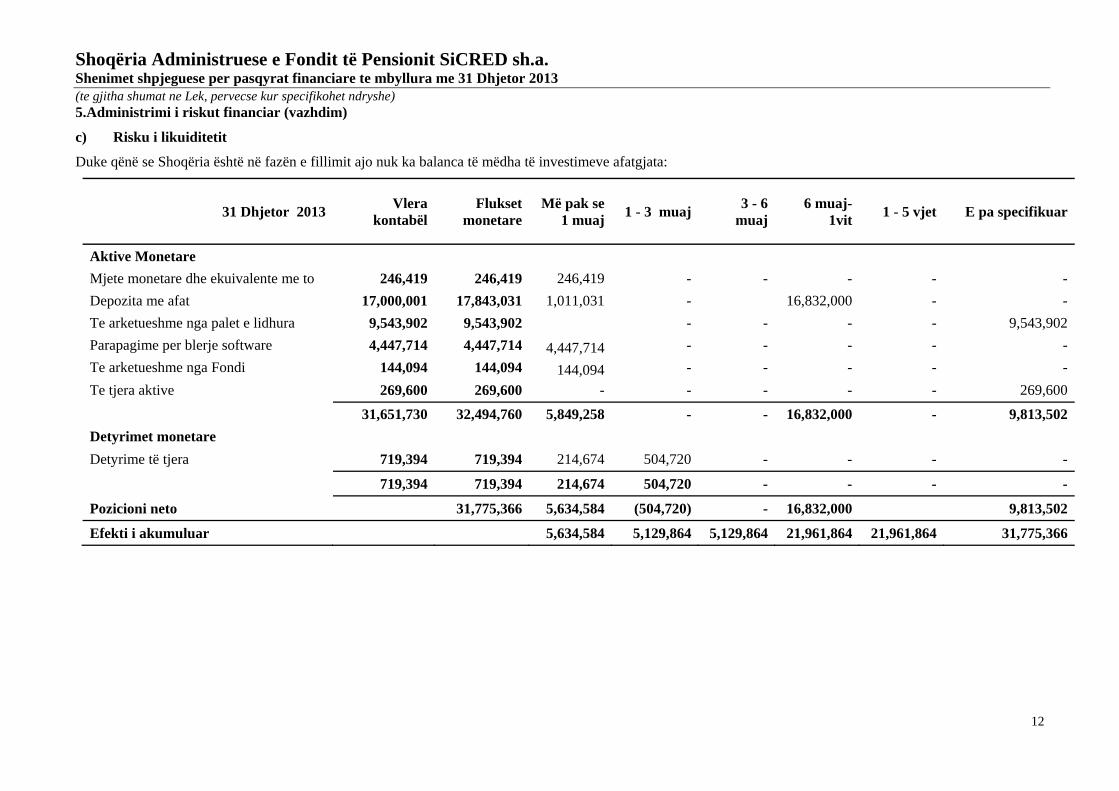

5.Administrimi i riskut financiar (vazhdim)

c) Risku i likuiditetit

Duke qënë se Shoqëria është në fazën e fillimit ajo nuk ka balanca të mëdha të investimeve afatgjata:

31 Dhjetor 2013 Vlera

kontabëlFlukset

monetare Më pak se

1 muaj 1 - 3 muaj

3 - 6 muaj

6 muaj-1vit

1 - 5 vjet E pa specifikuar

Aktive Monetare

Mjete monetare dhe ekuivalente me to 246,419 246,419 246,419 - - - - -

Depozita me afat 17,000,001 17,843,031 1,011,031 - 16,832,000 - -

Te arketueshme nga palet e lidhura 9,543,902 9,543,902 - - - - 9,543,902

Parapagime per blerje software 4,447,714 4,447,714 4,447,714 - - - - -

Te arketueshme nga Fondi 144,094 144,094 144,094 - - - - -

Te tjera aktive 269,600 269,600 - - - - - 269,600

31,651,730 32,494,760 5,849,258 - - 16,832,000 - 9,813,502

Detyrimet monetare

Detyrime të tjera 719,394 719,394 214,674 504,720 - - - -

719,394 719,394 214,674 504,720 - - - -

Pozicioni neto 31,775,366 5,634,584 (504,720) - 16,832,000 9,813,502

Efekti i akumuluar 5,634,584 5,129,864 5,129,864 21,961,864 21,961,864 31,775,366

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Shenimet shpjeguese per pasqyrat financiare te mbyllura me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

13

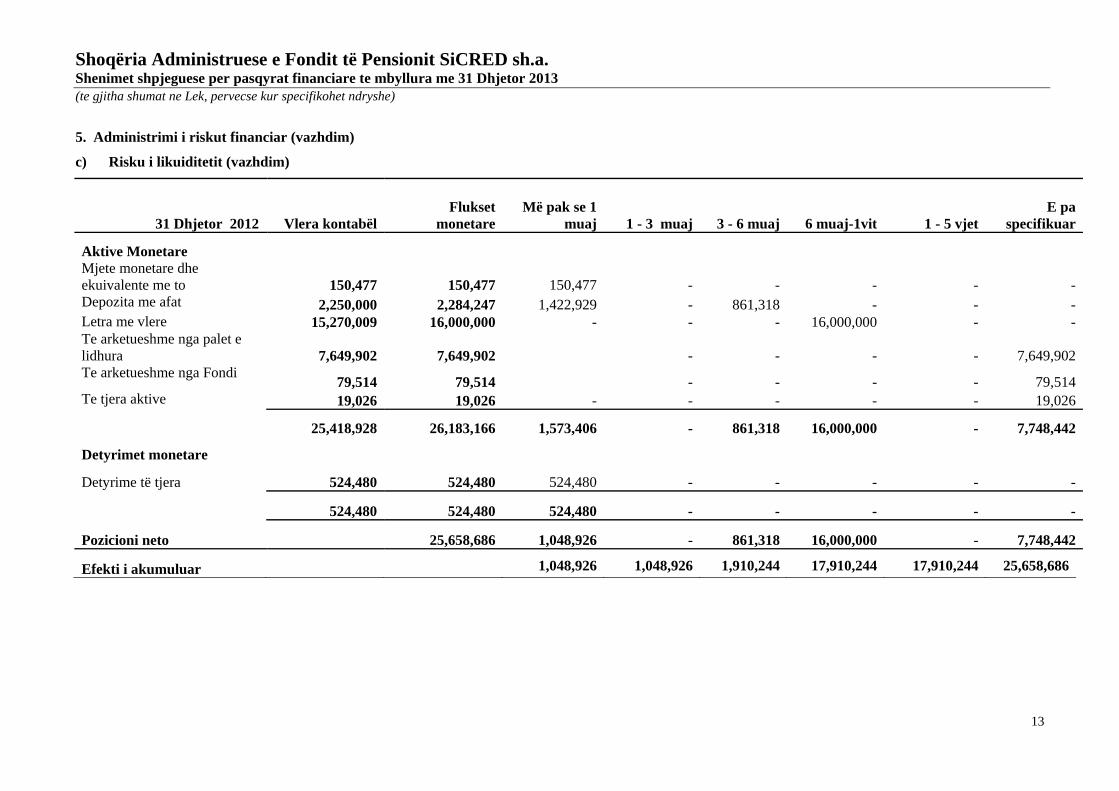

5. Administrimi i riskut financiar (vazhdim)

c) Risku i likuiditetit (vazhdim)

31 Dhjetor 2012 Vlera kontabëlFlukset

monetare Më pak se 1

muaj 1 - 3 muaj 3 - 6 muaj 6 muaj-1vit 1 - 5 vjet E pa

specifikuar

Aktive Monetare Mjete monetare dhe ekuivalente me to 150,477 150,477 150,477 - - - - - Depozita me afat 2,250,000 2,284,247 1,422,929 - 861,318 - - - Letra me vlere 15,270,009 16,000,000 - - - 16,000,000 - - Te arketueshme nga palet e lidhura 7,649,902 7,649,902 - - - - 7,649,902 Te arketueshme nga Fondi

79,514 79,514 - - - - 79,514 Te tjera aktive 19,026 19,026 - - - - - 19,026

25,418,928 26,183,166 1,573,406 - 861,318 16,000,000 - 7,748,442

Detyrimet monetare

Detyrime të tjera 524,480 524,480 524,480 - - - - -

524,480 524,480 524,480 - - - - -

Pozicioni neto 25,658,686 1,048,926 - 861,318 16,000,000 - 7,748,442

Efekti i akumuluar 1,048,926 1,048,926 1,910,244 17,910,244 17,910,244 25,658,686

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Shenimet shpjeguese per pasqyrat financiare te mbyllura me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

14

5. Administrimi i riskut financiar (vazhdim)

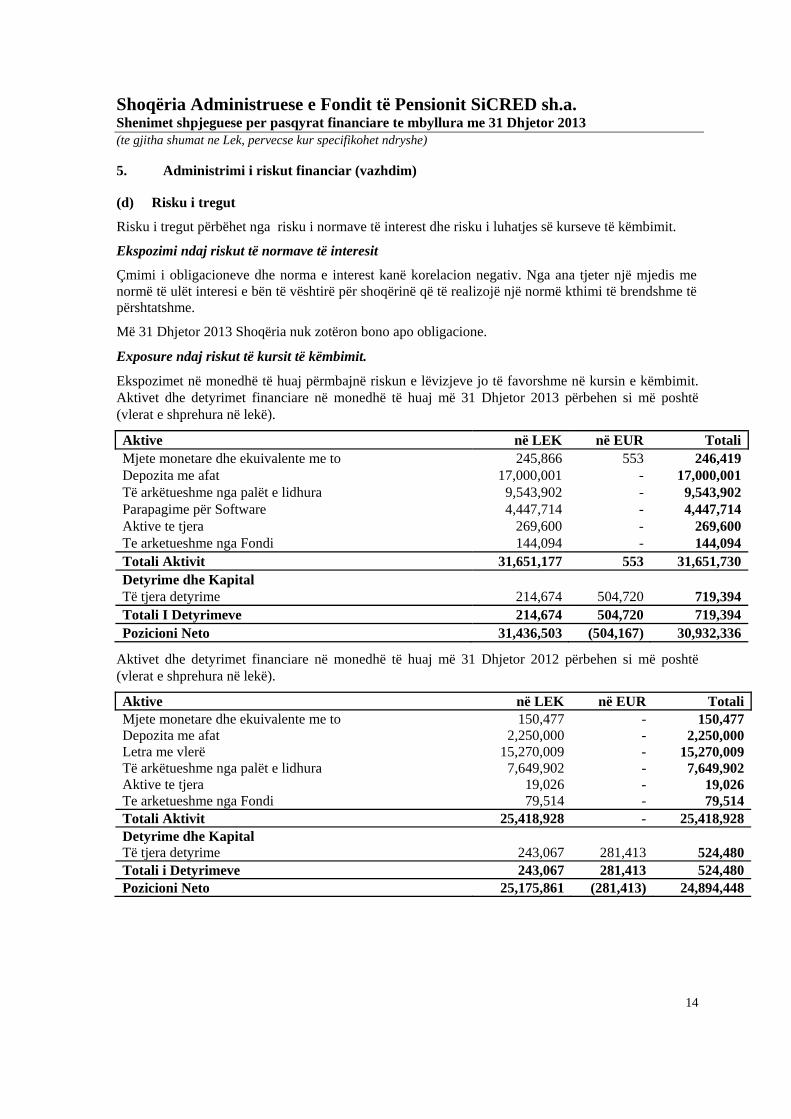

(d) Risku i tregut

Risku i tregut përbëhet nga risku i normave të interest dhe risku i luhatjes së kurseve të këmbimit.

Ekspozimi ndaj riskut të normave të interesit

Çmimi i obligacioneve dhe norma e interest kanë korelacion negativ. Nga ana tjeter një mjedis me normë të ulët interesi e bën të vështirë për shoqërinë që të realizojë një normë kthimi të brendshme të përshtatshme.

Më 31 Dhjetor 2013 Shoqëria nuk zotëron bono apo obligacione.

Exposure ndaj riskut të kursit të këmbimit.

Ekspozimet në monedhë të huaj përmbajnë riskun e lëvizjeve jo të favorshme në kursin e këmbimit. Aktivet dhe detyrimet financiare në monedhë të huaj më 31 Dhjetor 2013 përbehen si më poshtë (vlerat e shprehura në lekë).

Aktive në LEK në EUR TotaliMjete monetare dhe ekuivalente me to 245,866 553 246,419Depozita me afat 17,000,001 - 17,000,001Të arkëtueshme nga palët e lidhura 9,543,902 - 9,543,902Parapagime për Software 4,447,714 - 4,447,714Aktive te tjera 269,600 - 269,600Te arketueshme nga Fondi 144,094 - 144,094Totali Aktivit 31,651,177 553 31,651,730Detyrime dhe Kapital Të tjera detyrime 214,674 504,720 719,394Totali I Detyrimeve 214,674 504,720 719,394Pozicioni Neto 31,436,503 (504,167) 30,932,336

Aktivet dhe detyrimet financiare në monedhë të huaj më 31 Dhjetor 2012 përbehen si më poshtë (vlerat e shprehura në lekë).

Aktive në LEK në EUR TotaliMjete monetare dhe ekuivalente me to 150,477 - 150,477Depozita me afat 2,250,000 - 2,250,000Letra me vlerë 15,270,009 - 15,270,009Të arkëtueshme nga palët e lidhura 7,649,902 - 7,649,902Aktive te tjera 19,026 - 19,026Te arketueshme nga Fondi 79,514 - 79,514Totali Aktivit 25,418,928 - 25,418,928Detyrime dhe Kapital Të tjera detyrime 243,067 281,413 524,480Totali i Detyrimeve 243,067 281,413 524,480Pozicioni Neto 25,175,861 (281,413) 24,894,448

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Shenimet shpjeguese per pasqyrat financiare te mbyllura me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

15

5. Administrimi i riskut financiar (vazhdim)

(e) Risku operacional

Risku operacional përbën riskun e humbjeve nga mos-funksionimi i sistemeve dhe i proçedurave të brendshme. Shoqëria ka përpiluar proçedura të brendshme dhe sisteme kontrolli për minimizimin e riskut operacional. Shoqëria ka krijuar sisteme të brëndshme kontrolli që mënjanojnë mosfunksionimin e proçeseve. Risqe të tjera lidhen me reputacionin dhe cështje ligjore janë adresuar nga shoqëria mëmë, SiCRED Shoqëri Sigurimi Jete, e cila ka eksperiencë në menaxhimin e këtyre risqeve.

6. Paraqitja me vlerë të drejtë Vlerësimet e vlerave të drejta janë bazuar në paraqitjen e pozicionit financiar të instrumenteve ekzistuese financiare pa u përpjekur për të vlerësuar vlerën e biznesit të pritshëm dhe vlerën e aktiveve dhe pasiveve që nuk konsiderohen instrumenta financiarë.

Detyrime nga Bankat – Detyrime nga Bankat të cilat përbëhen nga mjetet monetare në bankë dhe depozita me afat përfshijnë vendosjet ndër-bankare dhe llogaritë e mbledhshme. Duke qënë se depozitat janë afatshkurtra dhe me interesa të luhatshëm vlera e tyre e drejtë konsiderohet e përafert me vlerën kontabël.

Letrat me vlerë- Investimet në bonot janë me aktive që fitojnë interes dhe janë të mbajtura deri në maturim. Për shkak se nuk ekziston një treg aktiv për këto letra me vlerë, vlera e drejtë është vlerësuar duke përdorur një model të skontimit të rrjedhjeve të parasë bazuar në një kurbë të normës të kthimit aktuale të përshtatshme për afatin e mbetur deri në maturim.

7. Mjete monetare dhe ekuivalente me to

Mjetet monetare dhe ekuivalente me to jane te perbera si me poshte: 31 Dhjetor 2013 31 Dhjetor 2012Para në dorë 1,402 -Llogari në banka në Lek 245,866 150,477Llogari në banka në Euro (849) -

Totali 246,419 150,477

8. Depozita me afat

31 Dhjetor 2013 31 Dhjetor 2012

Depozita me afat 17,000,001 2,250,000

Total 17,000,001 2,250,000

Depozitat me afat maturohen respektivisht më 24 Janar 2014, depozita me vlerë nominale 1,000,001 lekë dhe 12 Shtator 2014 depozita me vlerë nominale 16,000,000 me normë interesi 3.3% dhe 5.2% p.a. (2012: maturohet më 24 Janar 2013 dhe 15 Prill 2013, interesi nga 4.5%-4.9% p.a.).

9. Letra me vlerë Shoqëria, në fund të vitit 2013 nuk ka të investuara në zërin Letrat me vlerë

31 Dhjetor 2013 31 Dhjetor 2012

Çmimi i blerjes - 14,977,906Interesa të përllogaritura - 292,103

Totali - 15,270,009

Bono e thesarit kishte një vlerë nominale prej 16 Milionë Lekë dhe u maturua me 12 Shtator 2013, me një normë prej 6.9%.

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Shenimet shpjeguese per pasqyrat financiare te mbyllura me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

16

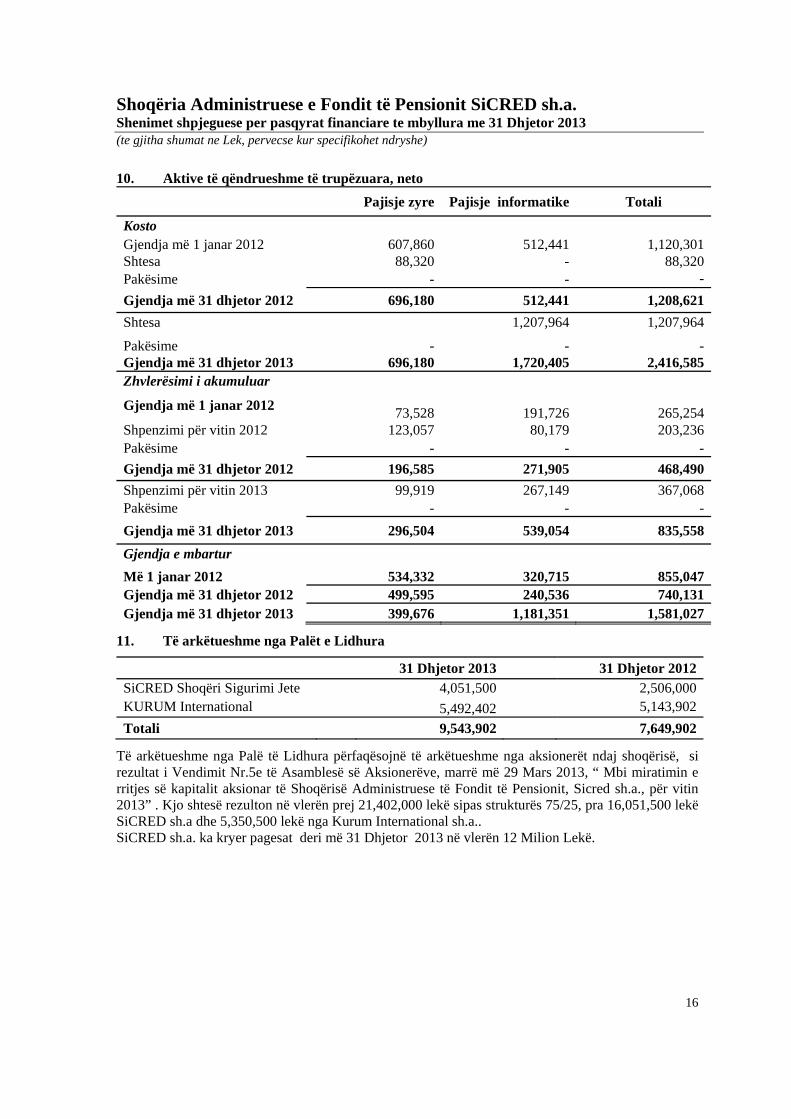

10. Aktive të qëndrueshme të trupëzuara, neto Pajisje zyre Pajisje informatike Totali

Kosto Gjendja më 1 janar 2012 607,860 512,441 1,120,301Shtesa 88,320 - 88,320Pakësime - - -

Gjendja më 31 dhjetor 2012 696,180 512,441 1,208,621

Shtesa 1,207,964 1,207,964

Pakësime - - -Gjendja më 31 dhjetor 2013 696,180 1,720,405 2,416,585Zhvlerësimi i akumuluar

Gjendja më 1 janar 2012 73,528 191,726 265,254Shpenzimi për vitin 2012 123,057 80,179 203,236Pakësime - - -

Gjendja më 31 dhjetor 2012 196,585 271,905 468,490

Shpenzimi për vitin 2013 99,919 267,149 367,068Pakësime - - -

Gjendja më 31 dhjetor 2013 296,504 539,054 835,558

Gjendja e mbartur

Më 1 janar 2012 534,332 320,715 855,047Gjendja më 31 dhjetor 2012 499,595 240,536 740,131Gjendja më 31 dhjetor 2013 399,676 1,181,351 1,581,027

11. Të arkëtueshme nga Palët e Lidhura

31 Dhjetor 2013 31 Dhjetor 2012SiCRED Shoqëri Sigurimi Jete 4,051,500 2,506,000KURUM International 5,492,402 5,143,902

Totali 9,543,902 7,649,902

Të arkëtueshme nga Palë të Lidhura përfaqësojnë të arkëtueshme nga aksionerët ndaj shoqërisë, si rezultat i Vendimit Nr.5e të Asamblesë së Aksionerëve, marrë më 29 Mars 2013, “ Mbi miratimin e rritjes së kapitalit aksionar të Shoqërisë Administruese të Fondit të Pensionit, Sicred sh.a., për vitin 2013” . Kjo shtesë rezulton në vlerën prej 21,402,000 lekë sipas strukturës 75/25, pra 16,051,500 lekë SiCRED sh.a dhe 5,350,500 lekë nga Kurum International sh.a.. SiCRED sh.a. ka kryer pagesat deri më 31 Dhjetor 2013 në vlerën 12 Milion Lekë.

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Shenimet shpjeguese per pasqyrat financiare te mbyllura me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

17

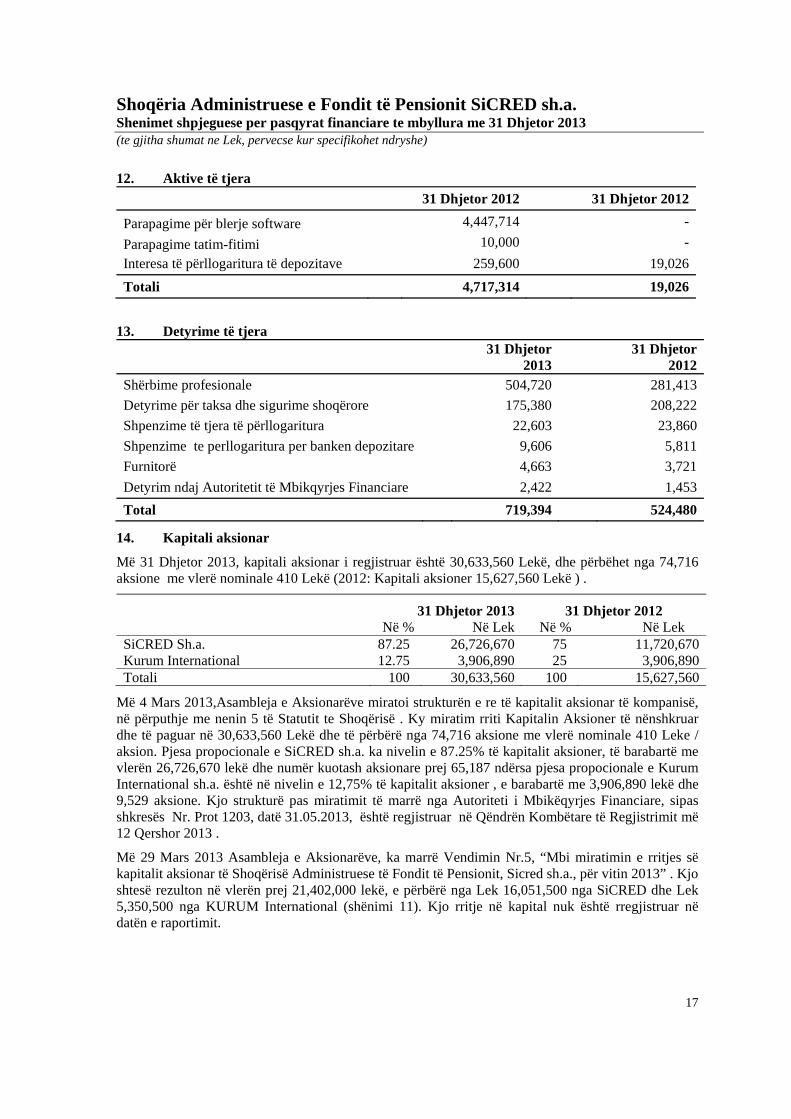

12. Aktive të tjera

31 Dhjetor 2012 31 Dhjetor 2012

Parapagime për blerje software 4,447,714 -

Parapagime tatim-fitimi 10,000 -

Interesa të përllogaritura të depozitave 259,600 19,026

Totali 4,717,314 19,026

13. Detyrime të tjera

31 Dhjetor

2013 31 Dhjetor

2012Shërbime profesionale 504,720 281,413

Detyrime për taksa dhe sigurime shoqërore 175,380 208,222

Shpenzime të tjera të përllogaritura 22,603 23,860

Shpenzime te perllogaritura per banken depozitare 9,606 5,811

Furnitorë 4,663 3,721

Detyrim ndaj Autoritetit të Mbikqyrjes Financiare 2,422 1,453

Total 719,394 524,480

14. Kapitali aksionar

Më 31 Dhjetor 2013, kapitali aksionar i regjistruar është 30,633,560 Lekë, dhe përbëhet nga 74,716 aksione me vlerë nominale 410 Lekë (2012: Kapitali aksioner 15,627,560 Lekë ) .

31 Dhjetor 2013 31 Dhjetor 2012 Në % Në Lek Në % Në Lek

SiCRED Sh.a. 87.25 26,726,670 75 11,720,670Kurum International 12.75 3,906,890 25 3,906,890Totali 100 30,633,560 100 15,627,560

Më 4 Mars 2013,Asambleja e Aksionarëve miratoi strukturën e re të kapitalit aksionar të kompanisë, në përputhje me nenin 5 të Statutit te Shoqërisë . Ky miratim rriti Kapitalin Aksioner të nënshkruar dhe të paguar në 30,633,560 Lekë dhe të përbërë nga 74,716 aksione me vlerë nominale 410 Leke / aksion. Pjesa propocionale e SiCRED sh.a. ka nivelin e 87.25% të kapitalit aksioner, të barabartë me vlerën 26,726,670 lekë dhe numër kuotash aksionare prej 65,187 ndërsa pjesa propocionale e Kurum International sh.a. është në nivelin e 12,75% të kapitalit aksioner , e barabartë me 3,906,890 lekë dhe 9,529 aksione. Kjo strukturë pas miratimit të marrë nga Autoriteti i Mbikëqyrjes Financiare, sipas shkresës Nr. Prot 1203, datë 31.05.2013, është regjistruar në Qëndrën Kombëtare të Regjistrimit më 12 Qershor 2013 .

Më 29 Mars 2013 Asambleja e Aksionarëve, ka marrë Vendimin Nr.5, “Mbi miratimin e rritjes së kapitalit aksionar të Shoqërisë Administruese të Fondit të Pensionit, Sicred sh.a., për vitin 2013” . Kjo shtesë rezulton në vlerën prej 21,402,000 lekë, e përbërë nga Lek 16,051,500 nga SiCRED dhe Lek 5,350,500 nga KURUM International (shënimi 11). Kjo rritje në kapital nuk është rregjistruar në datën e raportimit.

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Shenimet shpjeguese per pasqyrat financiare te mbyllura me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

18

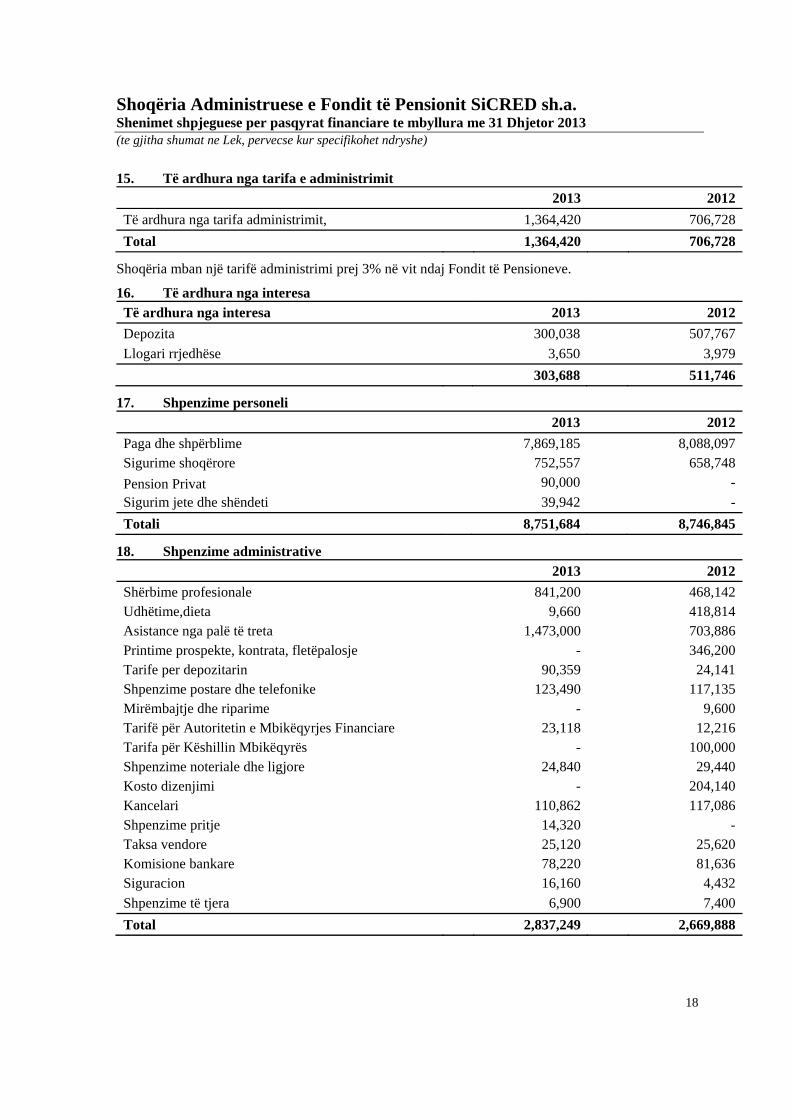

15. Të ardhura nga tarifa e administrimit

2013 2012

Të ardhura nga tarifa administrimit, 1,364,420 706,728

Total 1,364,420 706,728

Shoqëria mban një tarifë administrimi prej 3% në vit ndaj Fondit të Pensioneve.

16. Të ardhura nga interesa

Të ardhura nga interesa 2013 2012

Depozita 300,038 507,767

Llogari rrjedhëse 3,650 3,979

303,688 511,746

17. Shpenzime personeli

2013 2012

Paga dhe shpërblime 7,869,185 8,088,097Sigurime shoqërore 752,557 658,748

Pension Privat 90,000 -

Sigurim jete dhe shëndeti 39,942 -

Totali 8,751,684 8,746,845

18. Shpenzime administrative

2013 2012

Shërbime profesionale 841,200 468,142Udhëtime,dieta 9,660 418,814Asistance nga palë të treta 1,473,000 703,886Printime prospekte, kontrata, fletëpalosje - 346,200Tarife per depozitarin 90,359 24,141Shpenzime postare dhe telefonike 123,490 117,135Mirëmbajtje dhe riparime - 9,600Tarifë për Autoritetin e Mbikëqyrjes Financiare 23,118 12,216Tarifa për Këshillin Mbikëqyrës - 100,000Shpenzime noteriale dhe ligjore 24,840 29,440Kosto dizenjimi - 204,140Kancelari 110,862 117,086Shpenzime pritje 14,320 -Taksa vendore 25,120 25,620Komisione bankare 78,220 81,636Siguracion 16,160 4,432

Shpenzime të tjera 6,900 7,400

Total 2,837,249 2,669,888

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Shenimet shpjeguese per pasqyrat financiare te mbyllura me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

19

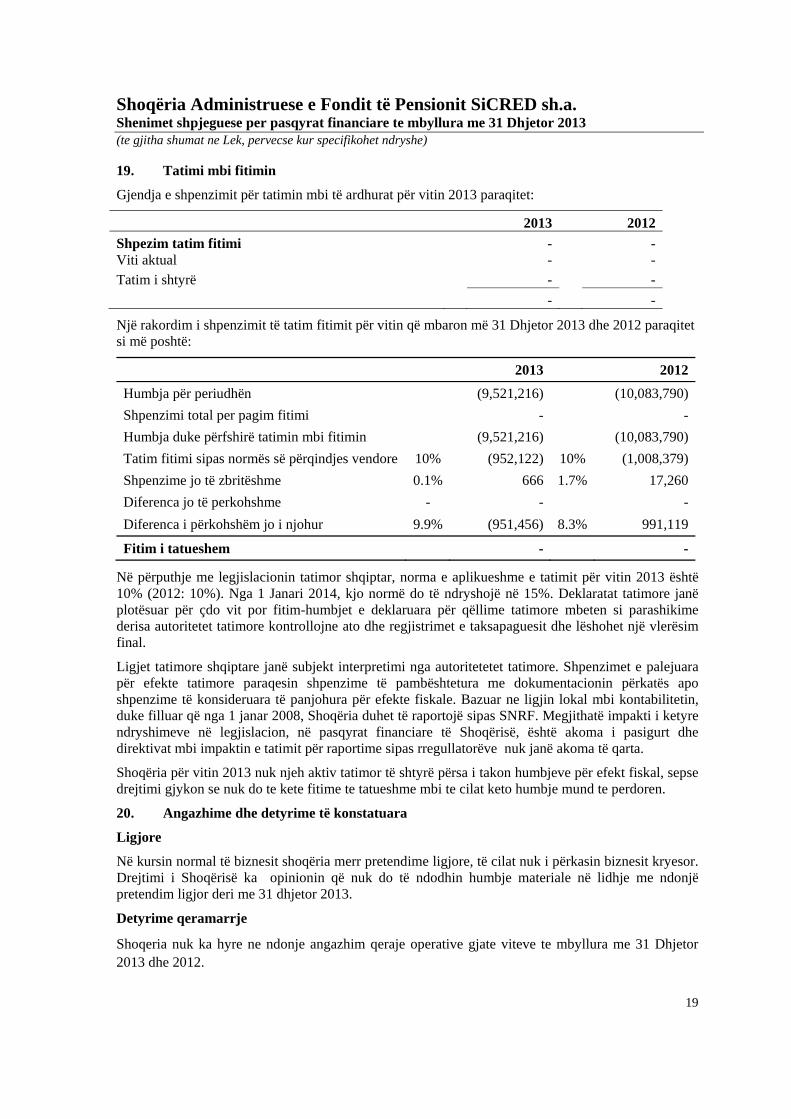

19. Tatimi mbi fitimin

Gjendja e shpenzimit për tatimin mbi të ardhurat për vitin 2013 paraqitet:

2013 2012

Shpezim tatim fitimi - -Viti aktual - -

Tatim i shtyrë - -

- -

Një rakordim i shpenzimit të tatim fitimit për vitin që mbaron më 31 Dhjetor 2013 dhe 2012 paraqitet si më poshtë:

2013 2012

Humbja për periudhën (9,521,216) (10,083,790)

Shpenzimi total per pagim fitimi - -

Humbja duke përfshirë tatimin mbi fitimin (9,521,216) (10,083,790)

Tatim fitimi sipas normës së përqindjes vendore 10% (952,122) 10% (1,008,379)

Shpenzime jo të zbritëshme 0.1% 666 1.7% 17,260

Diferenca jo të perkohshme - - -

Diferenca i përkohshëm jo i njohur 9.9% (951,456) 8.3% 991,119

Fitim i tatueshem - -

Në përputhje me legjislacionin tatimor shqiptar, norma e aplikueshme e tatimit për vitin 2013 është 10% (2012: 10%). Nga 1 Janari 2014, kjo normë do të ndryshojë në 15%. Deklaratat tatimore janë plotësuar për çdo vit por fitim-humbjet e deklaruara për qëllime tatimore mbeten si parashikime derisa autoritetet tatimore kontrollojne ato dhe regjistrimet e taksapaguesit dhe lëshohet një vlerësim final.

Ligjet tatimore shqiptare janë subjekt interpretimi nga autoritetetet tatimore. Shpenzimet e palejuara për efekte tatimore paraqesin shpenzime të pambështetura me dokumentacionin përkatës apo shpenzime të konsideruara të panjohura për efekte fiskale. Bazuar ne ligjin lokal mbi kontabilitetin, duke filluar që nga 1 janar 2008, Shoqëria duhet të raportojë sipas SNRF. Megjithatë impakti i ketyre ndryshimeve në legjislacion, në pasqyrat financiare të Shoqërisë, është akoma i pasigurt dhe direktivat mbi impaktin e tatimit për raportime sipas rregullatorëve nuk janë akoma të qarta.

Shoqëria për vitin 2013 nuk njeh aktiv tatimor të shtyrë përsa i takon humbjeve për efekt fiskal, sepse drejtimi gjykon se nuk do te kete fitime te tatueshme mbi te cilat keto humbje mund te perdoren.

20. Angazhime dhe detyrime të konstatuara

Ligjore

Në kursin normal të biznesit shoqëria merr pretendime ligjore, të cilat nuk i përkasin biznesit kryesor. Drejtimi i Shoqërisë ka opinionin që nuk do të ndodhin humbje materiale në lidhje me ndonjë pretendim ligjor deri me 31 dhjetor 2013.

Detyrime qeramarrje

Shoqeria nuk ka hyre ne ndonje angazhim qeraje operative gjate viteve te mbyllura me 31 Dhjetor 2013 dhe 2012.

Shoqëria Administruese e Fondit të Pensionit SiCRED sh.a. Shenimet shpjeguese per pasqyrat financiare te mbyllura me 31 Dhjetor 2013 (te gjitha shumat ne Lek, pervecse kur specifikohet ndryshe)

20

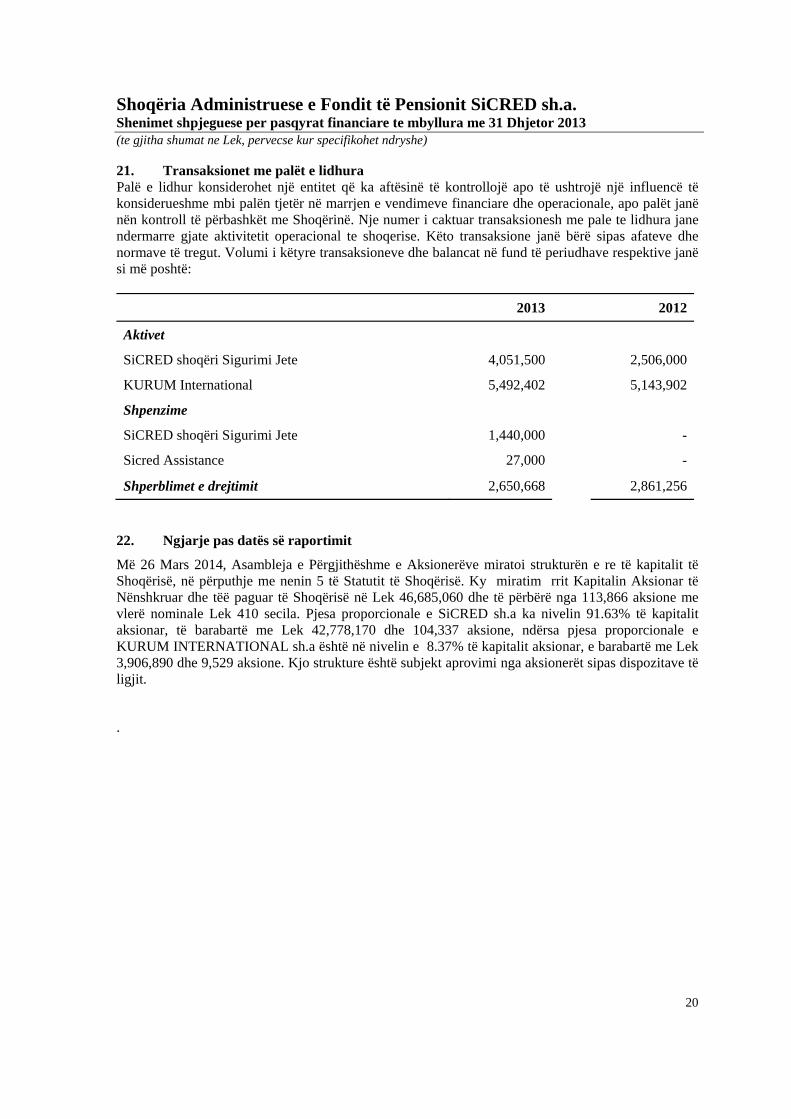

21. Transaksionet me palët e lidhura Palë e lidhur konsiderohet një entitet që ka aftësinë të kontrollojë apo të ushtrojë një influencë të konsiderueshme mbi palën tjetër në marrjen e vendimeve financiare dhe operacionale, apo palët janë nën kontroll të përbashkët me Shoqërinë. Nje numer i caktuar transaksionesh me pale te lidhura jane ndermarre gjate aktivitetit operacional te shoqerise. Këto transaksione janë bërë sipas afateve dhe normave të tregut. Volumi i këtyre transaksioneve dhe balancat në fund të periudhave respektive janë si më poshtë:

2013 2012

Aktivet

SiCRED shoqëri Sigurimi Jete 4,051,500 2,506,000

KURUM International 5,492,402 5,143,902

Shpenzime

SiCRED shoqëri Sigurimi Jete 1,440,000 -

Sicred Assistance 27,000 -

Shperblimet e drejtimit 2,650,668 2,861,256

22. Ngjarje pas datës së raportimit

Më 26 Mars 2014, Asambleja e Përgjithëshme e Aksionerëve miratoi strukturën e re të kapitalit të Shoqërisë, në përputhje me nenin 5 të Statutit të Shoqërisë. Ky miratim rrit Kapitalin Aksionar të Nënshkruar dhe tëë paguar të Shoqërisë në Lek 46,685,060 dhe të përbërë nga 113,866 aksione me vlerë nominale Lek 410 secila. Pjesa proporcionale e SiCRED sh.a ka nivelin 91.63% të kapitalit aksionar, të barabartë me Lek 42,778,170 dhe 104,337 aksione, ndërsa pjesa proporcionale e KURUM INTERNATIONAL sh.a është në nivelin e 8.37% të kapitalit aksionar, e barabartë me Lek 3,906,890 dhe 9,529 aksione. Kjo strukture është subjekt aprovimi nga aksionerët sipas dispozitave të ligjit.

.

![[Cases] Sicred - São Paulo](https://img.pdfslide.tips/doc/110x75/58e8f5d71a28ab1f248b592d/cases-sicred-sao-paulo.jpg)