Embed Size (px)

Citation preview

SIGNIFICADO DEL DISTRITO INDUSTRIALDE LA PIEDRA Y EL MÁRMOLEN EL DESARROLLO LOCAL

JOSÉ LUIS ANDRÉS SARASA

El desarrollo local no debe entenderse como un procedimiento, como un instrumento, sino que el desarrollo local debe ser asumido como un proceso sustentado en experien-cias locales sólidas, que parten de las especificidades históricas y culturales depositadas en el saber hacer de unas gentes que, dotadas de un espíritu emprendedor, buscan un objetivo común: la innovación. En el territorio en el que se centra nuestra investigación la innovación ha sido entendida como proceso de creación de nuevas estructuras donde la actividad dominante es la industrial. Esta es la razón por la que se intenta relacionar el desarrollo local con el papel jugado por un distrito industrial surgido en torno a la piedra y el mármol.

BECATTINI1 define el distrito industrial «como una entidad socioterritorial que se caracteriza por la presencia activa tanto de una comunidad de personas como de un con-junto de empresas en una zona natural e históricamente determinada». Para COURLET y PECQUEUR2 «es un tipo de organización industrial, mezcla de competencia, superación y cooperación en el seno de un sistema de pequeñas y medianas empresas».

CAPECCHI3 afirma que «tenemos un distrito industrial cuando:

a) la producción es flexible y trata de satisfacer las distintas necesidades de los clientes, y si estos son mayoristas, puede abarcar toda la serie de producción pedida por ellos;

b) hay muchas empresas pequeñas y muy pequeñas en un territorio determinado que utilizan el mismo tipo de producción flexible;

1 BECATTINI, G. (1992): «El distrito industrial marshalliano como concepto económico». En Pyke, F., Becattini, G. y Sengenberger, W.: Los distritos industriales y las pequeñas empresas. I. Colección Economía y Sociología del Trabajo. Ministerio de Trabajo y Seguridad Social. Madrid, pp. 61.

2 COURLET, C., PECQUEUR, B. (1996): «Districts industriels, systèmes productifs localisés et dévelop-pement». In ABDELMALKI, L., COURLET, C., Les nouvelles logiques du développement. éveloppement. é L’Harmattan. Paris, pp. 92.

3 CAPECCHI, V. (1992): «Un caso de especialización flexible: los distritos industriales de Emilia-Romagna». En Pyke, F., Becattini, G. y Sengenberger, W. op. cit. pp. 41.

62 JOSÉ LUIS ANDRÉS SARASA

c) entre esas empresas pequeñas, muy pequeñas o medianas, algunas venden sus productos directamente en el mercado, mientras que otras llevan a cabo procesos determinados o producen componentes de un producto;

d) la separación entre esas empresas que venden sus productos y las que actúan como subproveedoras de otras empresas no es rígida: una empresa pequeña puede, en un momento dado, ser proveedor y en otro el vendedor;

e) las relaciones entre empresas que venden en el mercado son una combinación de competencia y cooperación: esto significa que las empresas no luchan entre sí, sino que tratan de encontrar mercados para la nueva producción sin causar efectos destructivos en el distrito industrial;

f) la zona se define así porque se refiere a un entorno geográfico muy limitado que se caracteriza específicamente por dedicarse a un tipo de producción dominante:

g) existe una fuerte interconexión entre el distrito como realidad de producción y la zona como mezcla de vida familiar, política y social.

Recientemente la trascendencia de la pequeña empresa cobra un sentido muy par-ticular en el marco de las políticas europeas como pone de relieve la Revista Empresa Europea. Diestelhorst4 se hace eco de la Cuarta Conferencia Europea del Artesanado y la Pequeña Empresa, celebrada en Stuttgart los días 16 y 17 de abril durante la presidencia alemana de la Unión Europea, ofreció la oportunidad de analizar la competitividad del sector e identificar sus necesidades. La presencia en la Conferencia de la canciller alema-na y Presidenta de la UE, Angela Merkel, y del Vicepresidente de la Comisión, Günter Verheugen, así como varios ministros de Estados miembros de la UE, demuestra la enver-gadura del acontecimiento que atrajo a más de 1.000 participantes. «El artesanado y la pequeña empresa constituyen el núcleo del espíritu empresarial europeo. Se sustentan en sólidos cimientos orgullosos de las tradiciones establecidas, en la influencia de las raíces locales para responder a las aspiraciones de las colectividades de hoy y en el desarrollo de su potencial para ampliar los horizontes futuros. Como tales, desempeñan un papel importante en el éxito de la estrategia de crecimiento y empleo de la Unión Europea y reforzar el renombre y la ventaja competitiva del continente en lo que se refiere a pro-ductos y servicios de calidad.

Algunas cifras reveladoras ponen de manifiesto sus sólidos resultados económicos: el 98% de las empresas de la UE cuentan con menos de 50 empleados y el 90% son inclu-sive más pequeñas, con menos de diez personas, entre las cuales hay muchos artesanos. Las pequeñas empresas proporcionan empleo a la mitad de la mano de obra de la Unión y constituyen cerca del 40% del valor añadido económico en Europa».

La preocupación de la Unión Europea por el papel que juega la pequeña empresa en el desarrollo se vuelve a manifestar con la creación de la Red de Empresa Europea5. «El objetivo de la Red de Empresa Europea es ayudar a las pequeñas y medianas

4 DIESTELHORST, R. «Espíritu empresarial». Empresa Europea nº 26. Noviembre 2007, pp. 4.5 Empresa Europea, nº 27, febrero 2008. «La red de Empresa Europea: apoyo empresarial a su alcance».

Publicación de la Dirección General de Empresa e Industria de la Comisión Europea. Bruselas, pp. 4-6.

63SIGNIFICADO DEL DISTRITO INDUSTRIAL DE LA PIEDRA Y EL MÁRMOL EN EL DESARROLLO LOCAL

empresas a desarrollar su potencial innovador y mejorar su conocimiento de las políticas de la Unión Europea. Esta nueva iniciativa de la Comisión Europea ofrece a los empresarios una «ventanilla única» en la que pueden solicitar asesoramiento y beneficiarse de una amplia gama de servicios de apoyo a las empresas fácilmente accesible».

Teniendo muy en cuenta todo lo que antecede, el objetivo de este trabajo se centra en presentar un modelo de desarrollo endógeno configurado por un distrito industrial basado en el sector de la piedra y el mármol en el municipio murciano de Cehegín, loca-lizado en la Comarca del Noroeste, tradicionalmente definida como atrasada, pero con una gran riqueza geológica, cuenta con cuarenta variedades de piedra que se extraen de más de un centenar de canteras. El sector de la piedra y del mármol murciano se con-centra básicamente en esta comarca del Noroeste y de modo muy atomizado aparece en el resto de la región. Un modelo en el que se da amplio cumplimiento a lo señalado por COURLET y PECQUEUR6 «Un modelo de desarrollo endógeno garantiza la autonomía al proceso de transformación del sistema económico local, señalando el rol mejor jugado por las decisiones de los actores locales y su capacidad para controlar e internacionalizar los conocimientos y las informaciones de origen externo. Un modelo de desarrollo endó-geno está en realidad fundado sobre la utilización de los recursos locales, la capacidad de control de los procesos de acumulación, el control de innovación, la capacidad de reacción a las presiones exteriores y la capacidad de introducir formas específicas de regulación social a nivel local favoreciendo los elementos precedentes. A la inversa, un modelo de desarrollo exógeno representa un proceso de desarrollo «extravertido» en el cual el territorio está pasivo».

Esta idea es matizada por GARAFOLI7 para quien un modelo de desarrollo endó-geno, en realidad, se fundamenta sobre la utilización de recursos locales, la capacidad de control de los procesos de acumulación, el control de la innovación, la capacidad de reacción a las presiones exteriores, es preciso averiguar sus conocimientos tácitos respec-to de una amplia batería de puntos que se recogen bajo el epígrafe de determinantes del desarrollo respecto del medio en el que se desenvuelve su vida cotidiana, entendiendo que ese medio es un conjunto de relaciones territorializadas y el resultado de un sistema organizado y coherente hecho de producción, de instituciones, de cultura y de historia, que está en la base de los procesos de aprendizaje y de innovación y que tiene lugar sobre el territorio.

En la región de Murcia, al igual que ocurre en el resto de España, el sector de la piedra natural está fundamentado en la extracción de la piedra natural y en su transformación y elaboración. Se trata de un sector compuesto, en origen, por las empresas dedicadas a la extracción de material de las canteras: granito, mármol, calizas, areniscas y pizarra, además de la piedra de cantería utilizada para obras de remodelación y la rehabilitación y restauración de edificios.

6 COURLET, C. y PECQUEUR, B. op. cit. p. 93.7 GARAFOLI, G. (1996): «Industrialisation diffuse et systèmes productifs locaux: un modèle difficile-

ment transférable aux pays en voie de développement». In ABDELMALKI, J. y COURLET, C. Les nouvelles logiques du développement. éveloppement. é L’Harmattan. Paris, pp. 367-382.

64 JOSÉ LUIS ANDRÉS SARASA

Tras la extracción y selección de los bloques de piedra (rachones cuando se trata de pizarra) éstos pasan a las plantas de elaboración para el corte, preparación y elaboración, propiamente dicha, del material. Esta segunda fase del proceso se ha constituido como un pilar fundamental en la evolución del sector en nuestro país, pues si hace unos años la industria era fundamentalmente extractora tiene, en la actualidad, el valor añadido de la elaboración.

La industria encargada de la extracción y la producción del material para la comerciali-zación se encuentra localizada en puntos concretos de la geografía nacional; estos núcleos están concentrados en las zonas donde se encuentran los yacimientos de piedra natural, distribuidos en diferentes comunidades autónomas. El desarrollo de la actividad precisa de la proximidad de las canteras a las plantas elaboradoras; sin embargo, las empresas perte-necientes a la industria auxiliar se encuentran distribuidas por todo el territorio nacional pues son empresas que aportan, en su mayor parte, productos y equipos para ambas fases del proceso productivo.

Otra característica que define al sector de la piedra natural es el tamaño de las empresas que lo componen, ya que en su mayor parte se trata de empresas familiares de pocos trabajadores que explotan canteras de gran potencial. Su gran potencial de trabajo, junto con el referido potencial de los yacimientos ha hecho que, en la última década, se haya producido una importante expansión de la capacidad exportadora de estas empresas.

La industria de la piedra natural se apoya en la industria auxiliar que le proporciona medios técnicos y materiales para realizar la extracción, la elaboración y la instalación. En este sector complementario se encuadran los fabricantes de maquinaria, abrasivos, herramientas diamantadas y los fabricantes, distribuidores e instaladores de anclajes.

Por último, hay que destacar la existencia de un amplio conjunto de empresas mino-ristas que comercializan al detalle, denominadas comúnmente «marmolistas» que se abas-tecen de la industria transformadora de piedra natural y que agrupan en sus actividades a miles de empresas de pequeño tamaño»8.

En el municipio de Cehegín en torno al sector de la piedra se ha originado todo un distrito industrial dotado de un generoso espíritu y capacidad empresarial, cuya depositaria es la empresa familiar que desde la formación de un artesanado tradicional familiar (know-how) ha sabido asumir la innovación involucrando a todo su entorno en la adaptación de las nuevas tecnologías. La manera como una sociedad se vincula al nuevo paradigma depende de la voluntad y de la visión de sus actores, según sin-gularidades históricas, institucionales, políticas, sociales, económicas, científicas y tecnológicas.

Las singularidades que acaban de exponerse exigen estructurar este trabajo en tres partes claramente interrelacionadas, único procedimiento que permite justificar el papel jugado por el distrito industrial en el desarrollo. En la primera, se presenta el papel que en la actualidad desempeñan en un desarrollo local, que trasciende a lo regional y nacional, la

8 CENTRO TECNOLÓGICO DEL MÁRMOL Y LA PIEDRA NATURAL: Red de Gestión del Conocimiento de los Centros Tecnológicos de la Región de Murcia.

65SIGNIFICADO DEL DISTRITO INDUSTRIAL DE LA PIEDRA Y EL MÁRMOL EN EL DESARROLLO LOCAL

población de empresas que configuran el distrito industrial; en segundo lugar se examina el contexto social, económico y cultural que involucra a todo su entorno; se concluye poniendo de relieve el sistema local innovador a través de la presencia en la ciudad de Cehegín del Centro Tecnológico del Mármol, que desde 2001 opera con carácter nacional aunque surgió con dimensión local y regional.

La elección de este distrito industrial se justifica por el hecho de que estamos ante uno de los seis sectores de fabricación más competitivos de la UE-25, son los siguientes: el farmacéutico, el de maquinaria y equipos, el aeronáutico y aeroespacial, el de productos minerales no metálicos, el de imprenta y edición, y el de instrumentos científicos, según los datos de un reciente estudio de la Comisión Europea sobre la estructura industrial de la Unión Europea en 2007, cuyo propósito es analizar los retos y las oportunidades que definen la competitividad de la economía europea desde una perspectiva sectorial a partir de los datos relativos a las exportaciones dentro de la UE y el resto del mundo.

1. POBLACIÓN DE EMPRESAS

Pyke y Sengenberger señalan que «Una de las características del distrito industrial es que ha sido concebido como un todo social y económico. Esto quiere decir que existe una estrecha interrelación entre las esferas social, política y económica, y que el funcio-namiento de una de ellas, por ejemplo, la económica, está determinado por el funciona-miento y la organización de las otras. Por tanto, el éxito de los distritos no depende sólo del campo de lo «económico». Son igualmente importantes los aspectos más amplios sociales e institucionales»9.

Becattini10 afirma que «la expresión «población de empresas» exige cierta matiza-ción». Una matización que concreta, a nuestro juicio, en cuatro principios básicos:

— No se trata de una multiplicidad accidental de empresas.— Las empresas del distrito pertenecen principalmente a la misma rama industrial.— Debe existir interpenetración entre la actividad productiva y la vida cotidiana del

distrito.— En el distrito se producen relaciones personales —como el parentesco entre los

empresarios—.

En este sentido, nuestro propósito se concreta en poner de relieve que el distrito industrial de Cehegín, localizado en una zona natural e históricamente determinada, está concebido como un todo social y económico y que hay una auténtica población

9 PYKE, F. y SENGENBERGER, W. (1992): «Introducción». En Pyke, F., Becattini, G. y Sengenberger, W. (compilación) Los distritos industriales y las pequeñas empresas. I. Centro de Publicaciones Ministerio de Trabajo y Seguridad Social. Madrid, pp. 15.

10 BECATTINI, G. (1992): «El distrito industrial marshalliano como concepto socioeconómico». En Pyke, F., Becattini, G. y Sengenberger, W., op. cit. p. 65.

66 JOSÉ LUIS ANDRÉS SARASA

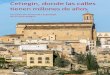

La innovación tecnológica se advierte con claridad en la limpieza de los frentes de explotación donde los cortes se realizan con hilo de diamante.

Los procesos innovadores abarcan desde el serrado inferior del bloque y el taladro vertical y horizontal, para pasar el hilo de diamante a fin de comenzar el corte, hasta

su tumbado y posterior traslado a la fábrica.

67SIGNIFICADO DEL DISTRITO INDUSTRIAL DE LA PIEDRA Y EL MÁRMOL EN EL DESARROLLO LOCAL

Una vez que los bloques de material son seleccionados se envían a la planta industrial que está en sus proximidades.

La gestión medioambiental es una prioridad en el distrito industrial. Abarca tanto a los planes de extracción como a proyectos de restauración de canteras.

68 JOSÉ LUIS ANDRÉS SARASA

de empresas porque se descubren las cuatro matizaciones que se acaban de apuntar. Es preciso insistir en que la práctica totalidad de empresas extractoras de la Región de Murcia se ubican en el ámbito de dominación del distrito, además las grandes empresas de elaboración se localizan junto a las canteras de extracción. En cambio, los pequeños talleres de transformado pueden encontrase en multitud de municipios.

La práctica totalidad de las empresas que componen este distrito industrial surgen del propio territorio por lo que traspasa los límites administrativos del término muni-cipal de Cehegín, se trata de un fenómeno que tan sólo puede entenderse a través de la historia de las mismas. Aquellas que podrían catalogarse como pioneras o motor del desarrollo son un claro ejemplo de la evolución desde un Know-how de forma familiar a una estructura industrial competitiva apoyada en tres factores clave: el desarrollo de sus propios conocimientos, el medio social e institucional y la demanda de su producción. Es la empresa familiar la depositaria de la primera fase de producción y la propietaria del saber hacer, pero que una vez que dominan las nuevas tecnologías han modernizado su empresa.

El sector industrial de la piedra está basado en la extracción, transformación y posterior elaboración de los productos demandados. Este sector industrial está com-puesto, en su origen, por pequeñas empresas dedicadas a la extracción del material de las canteras con destinos próximos. Una vez que los bloques de piedra se extraían y seleccionaban se enviaban a diferentes plantas industriales donde se cortaban y elaboraban los materiales. La localización de estas plantas industriales encargadas de la segunda fase del proceso fue el paso decisivo para la evolución del sector en la Región de Murcia y la constitución del distrito industrial. En pocos años una actividad meramente extractiva se ve cumplimentada por la elaboración del producto final. La industria encargada de la extracción y la producción de materiales para su posterior comercialización se concentra en la Comarca del Noroeste de la Región de Murcia, en los municipios de Mula, Cehegín, Caravaca, Calasparra y Moratalla, pero también en Lorca, Fortuna y Abanilla y en la Comarca del Altiplano (Jumilla y Yecla), pero las principales plantas industriales, en tamaño, producción y empleos, se concentran en la zona Cehegín-Caravaca, donde se conforma nuestro distrito industrial. Una industria relativamente reciente pues todas las empresas son de primera generación, puede afirmarse que tan sólo algo más de un tercio ha superado los treinta años, otro tercio ronda o supera ligeramente los veinte y el resto anda por los quince años o está a punto de cumplirlos. Surgen de pequeñas explotaciones donde trabajaba toda la familia, pequeñas empresas que hacían labores sobre pedidos. No pocas de ellas dependían de los encargos del arte funerario. Sin embargo, hace poco más de un cuarto de siglo arranca la evolución de la mera artesanía hacia empresas dedicadas a la exportación, aumentan de tamaño y se entabla la colaboración entre estas empre-sa y otras más pequeñas que carecen de los circuitos de comercialización que están abriendo las pioneras. Esta evolución permite clasificar a las empresas del distrito en cuatro categorías: talleres artesanales; empresas extractivas; empresas elaboradoras; empresas extractivas-elaboradoras.

El sector de la piedra natural de la Región de Murcia es un referente tanto a nivel nacional como mundial. Tanto la calidad como la cantidad colocan a nuestro distrito

69SIGNIFICADO DEL DISTRITO INDUSTRIAL DE LA PIEDRA Y EL MÁRMOL EN EL DESARROLLO LOCAL

industrial como uno de los líderes mundiales. Desde hace unos años este sector de la pie-dra natural está en expansión internacional fundamentalmente por la demanda que ejercen los países del Sureste Asiático.

Según el Informe Sectorial de la Piedra Natural 2006, elaborado por la Federación Española de la Piedra Natural en mayo de 2007, el sector de la piedra natural española se caracteriza por ser un sector económico tradicional y maduro que está viviendo una etapa de transformación debido al cambio del panorama económico internacional del sector. El aumento de la competencia de nuevos países así como la aparición de productos nuevos muy competitivos ha llevado al sector español de la piedra natural a cambiar de estrategia de crecimiento en los últimos años, basándose en actuaciones de diferenciación a través de una fuerte inversión en I+D+i, situándose en una posición de liderazgo en el proceso de extracción y elaboración, así como en la posterior comercialización y marketing del producto.

El año 1986 en el distrito de la piedra natural de la Región de Murcia se da un paso decisivo en su consolidación al generar la base de las relaciones personales, se crea la Asociación de Empresarios de la Piedra Natural (MARSA), en ella se integran un importante número de empresas de una de las zonas más deprimidas de la Región de Murcia, todas ellas dedicadas a actividades relacionadas con el mármol, tanto las extractivas, aquellas que realizan labores de extracción en las canteras, como las que transforman y elaboran la piedra, con bastante frecuencia también incluyen labores de extracción en las canteras. Además existen las que proporcionan elementos indispen-sables para la actividad de unas y otras, como puede ser hilo diamante, discos, resinas, tratamientos de superficie, maquinaria para mármol, las que confeccionan artículos con materiales procedentes del mármol, como son muebles de mármol, triturados para la construcción o elementos utilizados en la construcción, etc. La función de MARSA no solo consiste en apoyar a las empresas que la integran, sino que además cumple labores de información, asesoramiento, formación y promoción del sector, dentro y fuera del ámbito del distrito industrial.

MARSA nace con un doble objetivo, por una parte se propone dar a conocer los materiales del distrito y, por otra, fomentar su uso tanto a nivel nacional como interna-cional. Uno y otro objetivo lo va a alcanzar con una serie de acciones entre las que cabe destacar, en primer lugar, las misiones directas, llamadas así porque hace una promoción directa del mármol poniendo en contacto las empresas de la Asociación con empresas importadoras de otros países, de este modo potencia las oportunidades de negocio de las empresas del distrito. En segundo lugar inicia las llamadas misiones inversas, consistentes en traer al ámbito del distrito a potenciales importadores de los productos aquí elaborados para hacerles ver la potencialidad de negocio que existe. Además lleva a cabo Jornadas de formación e información y participa en Ferias nacionales e internacionales del sector para promocionar sus productos.

Un buen ejemplo de la interpenetración entre la actividad productiva y la vida cotidiana del distrito lo constituye el Convenio de colaboración entre la Consejería de Agricultura, Agua y Medio Ambiente y la Asociación de Empresarios del Mármol y de la Piedra de la Región de Murcia para el Fomento de la Calidad Ambiental y la Ecoeficiencia. Este convenio tiene por objetivo establecer un marco de colaboración entre la Consejería y la

70 JOSÉ LUIS ANDRÉS SARASA

Asociación para el fomento de la calidad ambiental y la ecoeficiencia de las empresas del sector del mármol y de la piedra radicadas en la Región de Murcia. En este marco la Administración Regional adquiere tres claros compromisos:

— Poner a disposición de la Asociación los estudios de base que puedan ayudar a las empresas del sector a concretar el nivel de ecoeficiencia de partida y definir indi-cadores,

— Poner a disposición de la Asociación experiencias de éxito y proyectos de demos-tración de ecoeficiencia y tecnologías limpias adaptadas a las necesidades del sector,

— Poner a disposición de la Asociación buenas prácticas ambientales que puedan ser aplicadas en las empresas.

Por su parte la Asociación propone cuatro compromisos:

— Promover entre las empresas la adopción de medidas de ecoeficiencia y de produc-ción limpia,

— Promover la ecocertificación y la excelencia ambiental entre las empresas,— Realizar labores de información y concienciación de los empresarios y trabajadores

para evitar prácticas de gestión ambiental incorrectas o infracciones de la normativa ambiental,

— Difundir y colaborar en la difusión de actividades promovidas por la Administración en materia de calidad ambiental y ecoeficiencia, así como promover la participa-ción de las empresas asociadas en dichas actividades.

El nacimiento de MARSA pone de relieve dos de los principios básicos de Becattini, la pertenencia de las empresas a un mismo sector y el establecimiento de fuertes rela-ciones personales entre las empresas. Sin embargo, es preciso matizar que hay una característica en el ámbito de las relaciones personales que confiere originalidad al distrito, la aparición de parentesco entre varios empresarios. En este sentido, sin duda alguna, el mejor ejemplo lo constituye el Grupo San Marino que surge en la década de los años 60 del pasado siglo en torno a la estructura familiar compuesta por cuatro hermanos, para más tarde dar paso a un equilibrio en su estructura decisional entre el componente generacional y el externo. En la actualidad el Grupo San Marino da ocupa-ción a más de 1200 personas, de las que unas 400 lo hacen de modo directo aportando todo su saber hacer. En un principio, los años 60, la actividad de la familia Marín se limitaba exclusivamente a la explotación de yacimientos de piedra. Conscientes de la necesidad de evolucionar de meros canteros a industriales capaces de elaborar un pro-ducto final de calidad, les lleva a aventurarse en todas las fases del proceso: extracción, producción y distribución. En este propósito nace en los años 70 su primera unidad industrial, Mármoles San Marino, al que siguen Marín Núñez Hermanos SA, Mármoles Ibéricos SA, hasta un total de catorce empresas relacionadas con el mundo de la roca ornamental. El 70% de la producción del grupo va dirigida a la Unión Europea, el resto se distribuye entre China, 54%, Arabia Saudita, 13%, Estados Unidos, 12%, India,

71SIGNIFICADO DEL DISTRITO INDUSTRIAL DE LA PIEDRA Y EL MÁRMOL EN EL DESARROLLO LOCAL

10%, Emiratos Árabes, 3%, otros, 8%. Su producto estrella es el crema marfil Sierra de la Puerta. Además el Grupo tiene relaciones familiares con otras empresas. Asimismo existen relaciones familiares entre otras empresas no relacionadas con la familia Marín como puede ser la familia Sandoval.

El prestigio de los materiales elaborados en esta población de empresas viene ava-lado por los edificios singulares en los que ha sido empleado. Entre los más significati-vos pueden citarse los siguientes: diferentes palacios y residencias reales en Marruecos, Arabia Saudita y Emiratos Árabes, reconstrucción del Liceo de Barcelona, la Sede de patentes Europeas, la Terminal de Jefes de Estado del aeropuerto de Barcelona, el Instituto Cartográfico de Barcelona, los Auditorios y Palacios de festivales y congresos de Murcia, Cuenca, Lérida y Santander.

El papel que juega nuestro distrito industrial de la piedra y el mármol en el ámbito nacional de este sector se pone de manifiesto en la gráfica y cuadros siguientes:

Distribución de las empresas por Comunidad Autónoma en 2006

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

72 JOSÉ LUIS ANDRÉS SARASA

Exportaciones de mármol y calizas en bruto por provincias

Miles de Tn Millones €2005 2006 2005 2006

Alicante 435 467 Alicante 150 155Valencia 190 233 Valencia 43 49Almería 242 48 Almería 40 13Murcia 125 47 Murcia 7 7Castellón 3 13 Castellón 2 6Guipúzcoa 17 9 Guipuzcoa 2 2Navarra 5 9 Navarra 1 2Pontevedra 11 6 Pontevedra 1 1Barcelona 9 6 Barcelona 2 1Girona 0 5 Girona 3 1Subtotal 1037 842 Subtotal 250 238Total 1067 865 Total 260 247

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

Exportaciones de mármol y calizas elaboradas por provincias

Miles de Tn Millones €2005 2006 2005 2006

Alicante 165 178 Alicante 97 109Castellón 26 33 Castellón 18 24Valencia 21 30 Valencia 15 22Almería 19 18 Almería 20 21Murcia 10 13 Murcia 6 7Guipúzcoa 7 8 Guipuzcoa 4 5Madrid 4 6 Madrid 3 5Barcelona 5 5 Barcelona 4 4Pontevedra 3 4 Pontevedra 2 3Lleida 2 2 Lleida 0 1Subtotal 261 297 Subtotal 169 200Total 271 309 Total 179 209

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

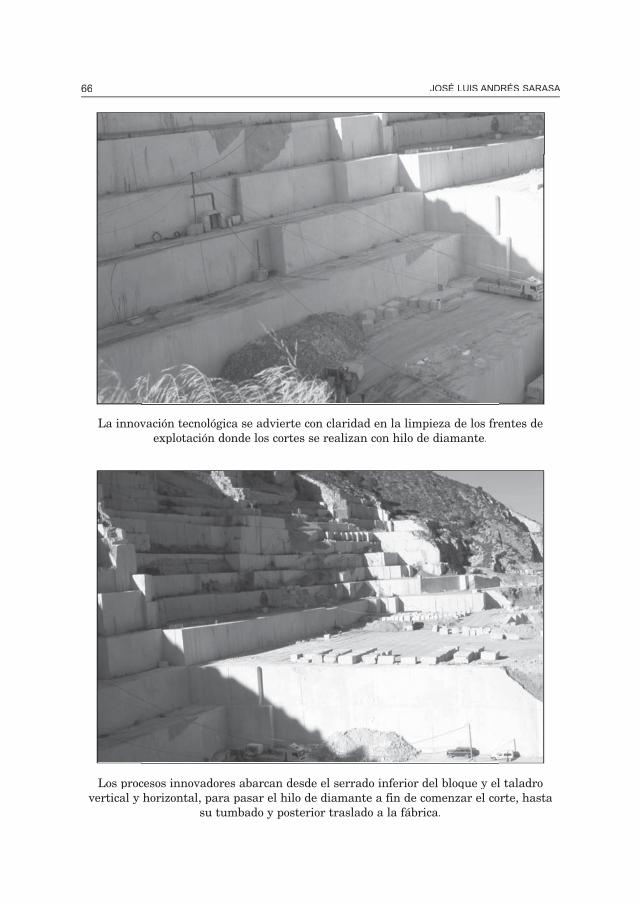

73SIGNIFICADO DEL DISTRITO INDUSTRIAL DE LA PIEDRA Y EL MÁRMOL EN EL DESARROLLO LOCAL

Importaciones de mármol elaborado en miles de toneladas

2000 2001 2002 2003 2004 2005 2006GALICIA 5,24 4,53 6,71 5,26 4,71 5,54 12,79PAÍS VASCO 10,17 11,74 12,86 9,59 8,01 9,36 11,35CATALUÑA 19,9 15,82 16,39 17,14 19,72 15,53 20,2CAST. Y LEÓN 6,78 7,82 6,23 5,17 5,56 7,05 5,49MADRID 1,9 2,41 6,49 7,1 4,08 6,31 4,31CAST. LA MANCHA 2,31 2,24 2,11 3,67 2,86 4,8 6,74COM. VALENCIANA 44,41 46,92 50,45 48,2 61,22 67,74 72,91ANDALUCÍA 24,66 23,13 22,38 31,79 32,98 34,96 42,76CANARIAS 10,63 11,29 9,72 5,54 5,76 5,64 7,07MURCIA 0,24 0,42 0,33 0,26 3,31 3,85 3,48Otras 13,38 11,56 7,03 7,29 7,15 7,13 8,57Total 139,61 137,88 140,7 141,02 155,35 167,89 195,67

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

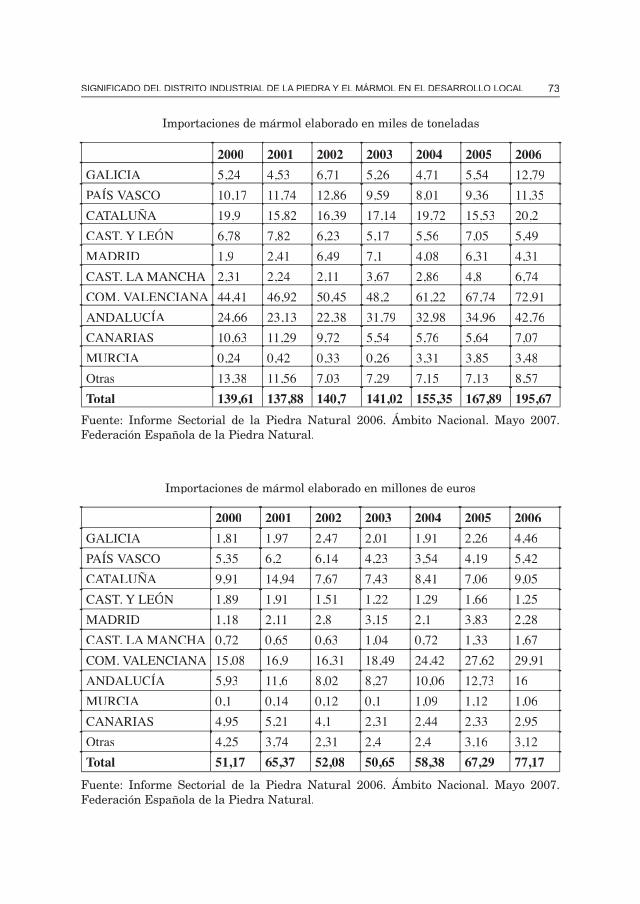

Importaciones de mármol elaborado en millones de euros

2000 2001 2002 2003 2004 2005 2006GALICIA 1,81 1,97 2,47 2,01 1,91 2,26 4,46PAÍS VASCO 5,35 6,2 6,14 4,23 3,54 4,19 5,42CATALUÑA 9,91 14,94 7,67 7,43 8,41 7,06 9,05CAST. Y LEÓN 1,89 1,91 1,51 1,22 1,29 1,66 1,25MADRID 1,18 2,11 2,8 3,15 2,1 3,83 2,28CAST. LA MANCHA 0,72 0,65 0,63 1,04 0,72 1,33 1,67COM. VALENCIANA 15,08 16,9 16,31 18,49 24,42 27,62 29,91ANDALUCÍA 5,93 11,6 8,02 8,27 10,06 12,73 16MURCIA 0,1 0,14 0,12 0,1 1,09 1,12 1,06CANARIAS 4,95 5,21 4,1 2,31 2,44 2,33 2,95Otras 4,25 3,74 2,31 2,4 2,4 3,16 3,12Total 51,17 65,37 52,08 50,65 58,38 67,29 77,17

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

74 JOSÉ LUIS ANDRÉS SARASA

Importaciones de granito elaborado en miles de toneladas

2000 2001 2002 2003 2004 2005 2006GALICIA 14,13 8,88 9,27 7,74 11,97 10,86 17,13PAÍS VASCO 4,45 2,17 2,06 1,6 2,78 5,32 6,66CATALUÑA 0,72 2,78 3,48 11,62 11,45 20,32 32,45CAST. Y LEÓN 1,52 1,39 1,56 1,1 1,93 1,81 1,07MADRID 0,16 0,11 0,4 0,69 1,17 2,97 9,48CAST. LA MANCHA 9,61 6,13 0,4 1,72 3,79 3,67 3,48COM. VALENCIANA 2,86 3,66 7,86 13,11 21 27,35 46,79ANDALUCÍA 1,9 1,55 1,97 2,34 5,12 4,05 9,55MURCIA 0,06 0,06 0,25 0,04 2,31 4,65 9,71CANARIAS 8,56 5,71 4,02 4,84 15,79 26,12 27,62Otras 1,64 1,82 2,29 2,06 1,68 4,76 9,75Total 45,6 34,26 33,56 46,86 78,99 111,87 173,69

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

Importaciones de granito elaborado en millones de euros

2000 2001 2002 2003 2004 2005 2006GALICIA 4,34 3,52 1,65 3,28 2,97 4,06 6,18PAÍS VASCO 1,71 1,42 1,25 0,95 1,08 1,88 3,91CATALUÑA 0,39 1,17 1,13 2,72 2,68 5,28 7,45MADRID 0,21 0,09 0,31 0,28 0,46 2,43 2,76CAST. LA MANCHA 1,61 1,15 0,2 0,6 1,28 1,07 1,19COM. VALENCIANA 1,76 2,4 3,94 4,54 7 9,27 16,52ANDALUCÍA 0,23 0,69 0,89 1,03 1,99 1,65 2,62MURCIA 0,04 0,02 0,11 0 0,74 1,26 2,2CANARIAS 2,74 1,9 1,21 1,88 5,09 6,34 5,67Otras 0,71 0,73 0,96 0,61 0,95 1,16 2,69Total 13,74 13,09 11,65 15,89 24,24 34,4 51,19

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

75SIGNIFICADO DEL DISTRITO INDUSTRIAL DE LA PIEDRA Y EL MÁRMOL EN EL DESARROLLO LOCAL

Importaciones de pizarra en bruto en miles de toneladas

2000 2001 2002 2003 2004 2005 2006GALICIA 0 0 0,43 0,1 0,85 1,83 1,13ARAGÓN 0,03 0,09 0,36 0,31 0,3 0,15 0,3CATALUÑA 0,85 1,09 2,04 3,08 5,47 7,47 13,56CAST. Y LEÓN 0,44 0,12 0 0,41 0,27 0,82 0,16MADRID 0,11 0,02 0 0,17 0,11 0,25 3,87CAST. LA MANCHA 0 0 0,19 0,08 1,12 2,19 0,13COM. VALENCIANA 0,49 0,6 0,81 1,67 2,27 4,96 7,81MURCIA 0,21 0,32 0,12 0,15 0,13 0,07 0,17CANARIAS 0,6 0,74 1,06 1,41 2,36 2,74 3,27Otras 0,33 0,09 1,19 0,05 0,07 0,08 2,14Total 3,06 3,07 6,2 7,43 12,95 20,57 32,54

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

Exportaciones de granito en bruto en miles de toneladas

2000 2001 2002 2003 2004 2005 2006

GALICIA 348,6 309,07 305,04 267,64 265,23 235,87 284,61

PAÍS VASCO 1,21 1,54 0,86 2,15 9,96 5,12 5,15

CATALUÑA 5,67 3,23 2,36 1,24 1,98 2,44 3,32

CAST. Y LEÓN 1,97 0,14 0,07 1,53 3,31 3,59 9,58

MADRID 10,9 9,11 1,39 1,93 3 5,34 4,23

CAST. LA MANCHA 2,77 2,38 0,97 0,58 0,61 0,35 0,53

COM. VALENCIANA 8,59 8,71 7,08 9,01 8,35 5,53 5,64

EXTREMADURA 11,51 15,81 12,78 8,46 8,09 10,42 8,69

ANDALUCÍA 0,13 2,99 1,47 0,16 0 0,13 0,3

MURCIA 0 0,02 0 0,1 0,24 0,04 0,03

Otras 0,69 0,14 0,55 0,32 0 0,02 2,52

Total 392,04 353,15 332,56 293,12 300,77 268,84 324,6

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

76 JOSÉ LUIS ANDRÉS SARASA

Exportaciones de granito elaborado en miles de toneladas

2000 2001 2002 2003 2004 2005 2006GALICIA 154,14 165,22 160,58 157,99 151,65 167,83 153,93PAÍS VASCO 38,31 41,21 42,16 41,22 39,44 44,85 45,65NAVARRA 0,48 0,39 0,21 0,32 0,2 0,27 0,21CATALUÑA 2,86 1,96 1,79 2,22 3,31 3,53 3,32CAST. LA MANCHA 6,87 6,63 6,93 5,63 2,58 2,66 4,11COM. VALENCIANA 27,83 30,42 27,94 30,6 24,7 19,61 21,73EXTREMADURA 6,58 6,42 7,54 4,73 6,36 5,66 5,13ANDALUCÍA 1,97 0,57 1,28 2,89 3,05 2,56 2,84MURCIA 0,6 0,18 0,23 0,1 0,34 0,29 0,11Otras 6,11 3,66 3,67 1,81 2,04 1,1 1Total 245,74 256,67 252,33 247,5 233,67 248,36 238,03

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

Importaciones de mármol en bruto en miles de toneladas

2000 2001 2002 2003 2004 2005 2006GALICIA 15,81 13,11 8,57 8,4 22,24 24,41 9,79PAÍS VASCO 17,63 16,18 16,9 14,65 14,2 15,07 21,78CATALUÑA 41,64 41,97 39,23 47,95 44,92 42,45 55,09CAST. Y LEÓN 3,88 3,37 5,48 5,86 6,62 10,5 10,91MADRID 8,77 8,47 5,9 7,53 10,88 11,55 7,96COM. VALENCIANA 84,87 90,79 96,69 130,19 126,91 113,53 109,56CANARIAS 3,5 6,7 10,15 13,17 8,66 4,01 5,8ANDALUCÍA 22,7 29,1 36,64 50,27 51,57 54,62 51,16MURCIA 6,9 9,03 14,04 13,95 13,12 10,8 9,29MELILLA 5,7 31,45 2,92 7,29 16,68 46,85 19,97Otras 71,72 81,98 26,16 45,8 39,27 12,86 23,5Total 283,14 332,14 262,69 345,06 355,08 346,65 324,81

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

77SIGNIFICADO DEL DISTRITO INDUSTRIAL DE LA PIEDRA Y EL MÁRMOL EN EL DESARROLLO LOCAL

Importaciones de mármol en bruto en millones de euros

2000 2001 2002 2003 2004 2005 2006GALICIA 0,39 0,8 0,58 0,24 0,73 1,21 1,12PAÍS VASCO 4,05 3,54 3,68 4,22 4,16 3,23 4,55CATALUÑA 6,61 6,93 4,79 6,03 6,46 6,9 8,15CAST. Y LEÓN 0,77 0,95 1,69 1,72 1,63 2,31 2,68MADRID 2,1 2,65 2,28 2,52 3,03 2,24 2,02COM. VALENCIANA 20,36 18,48 20,32 23,33 28,12 27,58 28,01BALEARES 0,96 0,89 1,6 1,79 1,76 1,71 3,78ANDALUCÍA 5,22 6,11 7,45 8,98 10,98 11,23 11,44MURCIA 1,33 1,94 2,46 2,45 2,35 1,9 1,78CANARIAS 1,11 2,25 2,82 3,67 2,26 1,3 1,83Otras 2,46 3,88 2,98 2,23 1,71 1,86 2,42Total 45,36 48,42 50,65 57,18 63,19 61,47 67,78

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

Importaciones de mármol elaborado en miles de toneladas

2000 2001 2002 2003 2004 2005 2006GALICIA 5,24 4,53 6,71 5,26 4,71 5,54 12,79PAÍS VASCO 10,17 11,74 12,86 9,59 8,01 9,36 11,35CATALUÑA 19,9 15,82 16,39 17,14 19,72 15,53 20,2CAST. Y LEÓN 6,78 7,82 6,23 5,17 5,56 7,05 5,49MADRID 1,9 2,41 6,49 7,1 4,08 6,31 4,31CAST. LA MANCHA 2,31 2,24 2,11 3,67 2,86 4,8 6,74COM. VALENCIANA 44,41 46,92 50,45 48,2 61,22 67,74 72,91ANDALUCÍA 24,66 23,13 22,38 31,79 32,98 34,96 42,76CANARIAS 10,63 11,29 9,72 5,54 5,76 5,64 7,07MURCIA 0,24 0,42 0,33 0,26 3,31 3,85 3,48Otras 13,38 11,56 7,03 7,29 7,15 7,13 8,57Total 139,61 137,88 140,7 141,02 155,35 167,89 195,67

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

78 JOSÉ LUIS ANDRÉS SARASA

Importaciones de mármol elaborado en millones de euros

2000 2001 2002 2003 2004 2005 2006GALICIA 1,81 1,97 2,47 2,01 1,91 2,26 4,46PAÍS VASCO 5,35 6,2 6,14 4,23 3,54 4,19 5,42CATALUÑA 9,91 14,94 7,67 7,43 8,41 7,06 9,05CAST. Y LEÓN 1,89 1,91 1,51 1,22 1,29 1,66 1,25MADRID 1,18 2,11 2,8 3,15 2,1 3,83 2,28CAST. LA MANCHA 0,72 0,65 0,63 1,04 0,72 1,33 1,67COM. VALENCIANA 15,08 16,9 16,31 18,49 24,42 27,62 29,91ANDALUCÍA 5,93 11,6 8,02 8,27 10,06 12,73 16MURCIA 0,1 0,14 0,12 0,1 1,09 1,12 1,06CANARIAS 4,95 5,21 4,1 2,31 2,44 2,33 2,95Otras 4,25 3,74 2,31 2,4 2,4 3,16 3,12Total 51,17 65,37 52,08 50,65 58,38 67,29 77,17

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

Importaciones de granito elaborado en miles de toneladas

2000 2001 2002 2003 2004 2005 2006GALICIA 14,13 8,88 9,27 7,74 11,97 10,86 17,13PAÍS VASCO 4,45 2,17 2,06 1,6 2,78 5,32 6,66CATALUÑA 0,72 2,78 3,48 11,62 11,45 20,32 32,45CAST. Y LEÓN 1,52 1,39 1,56 1,1 1,93 1,81 1,07MADRID 0,16 0,11 0,4 0,69 1,17 2,97 9,48CAST. LA MANCHA 9,61 6,13 0,4 1,72 3,79 3,67 3,48COM. VALENCIANA 2,86 3,66 7,86 13,11 21 27,35 46,79ANDALUCÍA 1,9 1,55 1,97 2,34 5,12 4,05 9,55MURCIA 0,06 0,06 0,25 0,04 2,31 4,65 9,71CANARIAS 8,56 5,71 4,02 4,84 15,79 26,12 27,62Otras 1,64 1,82 2,29 2,06 1,68 4,76 9,75Total 45,6 34,26 33,56 46,86 78,99 111,87 173,69

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

79SIGNIFICADO DEL DISTRITO INDUSTRIAL DE LA PIEDRA Y EL MÁRMOL EN EL DESARROLLO LOCAL

Importaciones de granito elaborado en millones de euros

2000 2001 2002 2003 2004 2005 2006GALICIA 4,34 3,52 1,65 3,28 2,97 4,06 6,18PAÍS VASCO 1,71 1,42 1,25 0,95 1,08 1,88 3,91CATALUÑA 0,39 1,17 1,13 2,72 2,68 5,28 7,45MADRID 0,21 0,09 0,31 0,28 0,46 2,43 2,76CAST. LA MANCHA 1,61 1,15 0,2 0,6 1,28 1,07 1,19COM. VALENCIANA 1,76 2,4 3,94 4,54 7 9,27 16,52ANDALUCÍA 0,23 0,69 0,89 1,03 1,99 1,65 2,62MURCIA 0,04 0,02 0,11 0 0,74 1,26 2,2CANARIAS 2,74 1,9 1,21 1,88 5,09 6,34 5,67Otras 0,71 0,73 0,96 0,61 0,95 1,16 2,69Total 13,74 13,09 11,65 15,89 24,24 34,4 51,19

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

Importaciones de pizarra en bruto en miles de toneladas

2000 2001 2002 2003 2004 2005 2006GALICIA 0 0 0,43 0,1 0,85 1,83 1,13ARAGÓN 0,03 0,09 0,36 0,31 0,3 0,15 0,3CATALUÑA 0,85 1,09 2,04 3,08 5,47 7,47 13,56CAST. Y LEÓN 0,44 0,12 0 0,41 0,27 0,82 0,16MADRID 0,11 0,02 0 0,17 0,11 0,25 3,87CAST. LA MANCHA 0 0 0,19 0,08 1,12 2,19 0,13COM. VALENCIANA 0,49 0,6 0,81 1,67 2,27 4,96 7,81MURCIA 0,21 0,32 0,12 0,15 0,13 0,07 0,17CANARIAS 0,6 0,74 1,06 1,41 2,36 2,74 3,27Otras 0,33 0,09 1,19 0,05 0,07 0,08 2,14Total 3,06 3,07 6,2 7,43 12,95 20,57 32,54

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

80 JOSÉ LUIS ANDRÉS SARASA

Importaciones de mármol en bruto por provincias

Miles de tn. Millones de €2005 2006 2005 2006

ALICANTE 73,4 66,6 ALICANTE 18,4 17,6BARCELONA 37,5 51,1 BARCELONA 6,2 7,3VALENCIA 39,8 42,1 VALENCIA 9,3 9,9ALMERÍA 43,7 38,6 ALMERÍA 7,5 7MELILLA 46,9 20 BALEARES 3 3,8GUIPUZCOA 13,3 19,1 GUIPUZCOA 2,9 3,8MURCIA 10,8 9,3 MURCIA 1,9 1,8PONTEVEDRA 23,8 9,3 MADRID 2,3 2BADAJOZ 1 9,1 SEVILLA 1,1 1,3MADRID 11,6 8 MÁLAGA 0,6 1,3SUBTOTAL 301,6 273 SUBTOTAL 53,1 55,8TOTAL 346,7 324,8 TOTAL 64 67,8

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

Importaciones de granito elaborado por provincias

Miles de tn. Millones de €2005 2006 2005 2006

VALENCIA 20,4 33 VALENCIA 6,1 9,6BARCELONA 19,1 30,2 BARCELONA 4,8 6,8SANTA CRUZ 22,2 22,9 SANTA CRUZ 4,8 4,5DE TENERIFE DE TENERIFEPONTEVEDRA 11 14,9 PONTEVEDRA 4 5,2ALICANTE 5,6 13,6 ALICANTE 2,7 6,8MURCIA 4,7 9,7 MURCIA 1,3 2,2MADRID 3 9,5 MADRID 2,4 2,8LAS PALMAS 4,3 4,7 LAS PALMAS 1,6 1,2CÓRDOBA 4,6 CÓRDOBA 0,2 1GUIPUZCOA 3,3 4 GUIPUZCOA 1,1 2,9SUBTOTAL 147,1 SUBTOTAL 29 42,9TOTAL 111,9 173,7 TOTAL 35,2 51,2

Fuente: Informe Sectorial de la Piedra Natural 2006. Ámbito Nacional. Mayo 2007. Federación Española de la Piedra Natural.

81SIGNIFICADO DEL DISTRITO INDUSTRIAL DE LA PIEDRA Y EL MÁRMOL EN EL DESARROLLO LOCAL

2. EL CONTEXTO ECONÓMICO Y SOCIOCULTURAL

GARAFOLI11 señala como condiciones socioeconómicas para el desarrollo de los sistemas de pequeñas empresas las siguientes:

— Existencia de una formación social territorial suficientemente homogénea en cuan-to concierne a los comportamientos culturales,

— Identidad socio-cultural entre la esfera productiva y la esfera político-decisoria,— Un tejido social y productivo muy concreto, susceptible de garantizar la flexibilidad

socio-productiva del sistema, la acumulación de conocimientos, un profesionalis-mo difuso a escala del área y la circulación de conocimientos.

Para mayor abundamiento en la especificidad del distrito industrial, conviene recordar que Pyke12 destaca que «una característica importante es que el motor del éxito no ha sido la gran empresa integrada verticalmente, con todos sus recursos internos, capacidad para extraer beneficios de las economías de escala y poder de mercado. Por el contrario, la organización y el liderazgo han procedido de empresas pequeñas, a menudo familiares, ligadas entre sí por una división articulada de la especialización».

Constatar la presencia de estas condiciones en el distrito industrial de la piedra y el mármol es un objetivo lleno de dificultades, los conocimientos que deseamos poner al descubierto no están codificados, tan sólo pueden conocerse con la participación de quienes los poseen, de los depositarios del patrimonio cultural que fuerza el nacimiento del distrito. En este caso la metodología es muy simple, entrar en contacto directo con las personas que los detentan, tanto para darlos a conocer como para incorporarlos a singulares procesos de desarrollo. Este acercamiento supone la tarea de buscar al empresario «ideal», aquellos que estuvieron en el origen del distrito y hoy lo alimentan con su particular saber hacer, y entablar largas y animadas conversaciones en base a un guión que propone los siguientes puntos fundamentales: situación legal de la empresa, estructura de la producción, estructura del empleo, difusión de los conocimientos, actividad de producción, innovación tecnológica, estructura del proceso de producción, comercialización y relación con las instituciones. En definitiva, una visión subjetiva de los promotores de las condiciones socioeconómicas que promueven y consolidan el distrito.

Las empresas pioneras, donde encontramos al empresario «ideal», inician su actividad a mediados de los años setenta del siglo pasado, hoy se estructuran como una sociedad en diversas figuras —anónima o limitada—, pero la forma de propiedad de la empresa es familiar. Son empresas que ocupan muchos miles de metros cuadrados en amplias naves donde se trata el material, en su entorno hay amplios espacios libres para almacenamiento y transporte.

11 GARAFOLI, G. (1992): «Les systèmes de petites entreprises: un cas paradigmatique de développement endogène». En BENKO, G. y LIPIETZ, A. Les régions qui gagnent. Districts er régions qui gagnent. Districts er ré éseaux: les nouveaux paradig-éseaux: les nouveaux paradig-émas de la géographie éographie é économique.économique.é Presses Universitaires de France. Paris, p. 60.

12 PYKE, F. op. cit. p. 15.

82 JOSÉ LUIS ANDRÉS SARASA

Conforme al número de empleados todas las empresas se catalogan como PYMEs, tienen un número de empleados que está en torno a los cien pero con la particularidad de que por grupos de edad domina la población joven, más de las tres cuartas partes de la población ocupada en estas industrias tiene menos de cincuenta años. En todas ellas hay un importante número de empleados que forman parte de la familia propietaria de la sociedad, más de los dos tercios de los trabajadores se definen como vecinos y en el resto destaca el predominio de los residentes en la comarca.

Las técnicas de producción dentro de cada empresa son marcadas por el propietario, aunque siempre desde su condición de gerente, jefe de producción, encargado de la fábrica o de la cantera. En todas ellas inicialmente se adquieren los conocimientos en materia de producción por tradición familiar, pero también en todas ellas se descubre la evolución desde el artesanado hasta la industria por formación externa. Han sabido convertir sus saberes en factores capaces de potenciar el paso de know-how de forma familiar a forma industrial. En la actualidad los trabajadores aprenden su «oficio» en la propia empresa, aspecto que ha dado lugar a cierta movilidad de los mismos, tanto por cambiar de empresa por estar mejor remunerado como por crear su propia empre-sa, unas veces de elaboración y otras de comercialización, pero casi siempre acaban subcontratadas por la empresa motriz que adquiere su producción o se beneficia de los cauces comerciales que representan. En la actualidad los conocimientos en materia de producción se alcanzan por un doble cauce, dentro de la propia empresa aprovechando los conocimientos tácitos de la familia propietaria del negocio, y porque ya hay cen-tros donde se imparte una formación profesional de calidad referente a las técnicas de fabricación, los conocimientos codificados a base de cursos y jornadas han calado en los organismos rectores de la industria. Sin embargo, hoy por hoy los conocimientos tácitos de la empresa están muy por encima de los codificados, excepto cuando se trata de la puesta en funcionamiento de nuevas tecnologías que encuentran su complemento adecuado en el saber hacer tradicional.

Las técnicas de producción que se utilizaron en un principio difieren sustancialmente con las aplicadas hoy, derivadas de los avances tecnológicos puestos a disposición de la extracción y el tratamiento en la elaboración. Tradicionalmente la extracción se apoyaba en los explosivos y la utilización del llamado hilo helicoidal para el aserrado sólo en bloques de grueso único y posterior masillado con resinas de peróxido. La producción se apoyaba en el disco de diamante y en telares de diamante. En la actualidad se man-tiene el tradicional saber hacer pero se introducen nuevas técnicas como el aserrado en cortabloques a doble grueso y posterior desdoblado en otras máquinas, el masillado del mármol con resinas que endurecen al contacto con la luz ultravioleta, masillado o refuerzo del material con fibra de vidrio. Todas las empresas tienen conocimiento de la existencia de centros de investigación e información relativos a su producción, la existencia en el propio municipio del Centro Tecnológico del Mármol justifica esa afirmación, pero además conocen el papel jugado por el ITEMIN (Instituto Técnio Minero) y el IGME.

La característica fundamental de estas empresas es que todas trabajan en torno al mismo producto final, aunque se diferencien en cuanto a la presentación del mismo y el porcentaje que cada uno elabora según las distintas épocas del año. Encontramos desde

83SIGNIFICADO DEL DISTRITO INDUSTRIAL DE LA PIEDRA Y EL MÁRMOL EN EL DESARROLLO LOCAL

las que el 70% de su producción se concentra en solería y aplacado y el resto tablería, hasta las que introducen mayor diversificación en su producción final, variando, lógi-camente, de unas a otras obligadas por su mayor diversificación, reducen la solería al 50% y el resto, a partes iguales, se distribuye entre tableros (m2) y bloques (m3). Otras empresas prefieren expresar su diversificación en base a la tipología de material que venden en cada temporada y a las características específicas de los mismos.

El punto más interesante en las entrevistas con todos y cada uno de los empresarios se centra en torno a la innovación tecnológica. En primer lugar descubren los equipamien-tos que utilizan en la producción, incluidos los equipamientos auxiliares, pero el mayor interés se despierta al investigar desde cuando están en funcionamiento. La innovación es continuada y la puesta al día es la nota más sobresaliente, aunque hay maquinaria en uso desde que la empresa inicia su actividad. Una industria con tanta diversidad de productos finales se ve forzada a disponer de maquinaria muy específica para satisfacer la demanda, así en su equipamiento encontramos máquinas de corte por hilo, máquinas de corte por fleje, máquinas de corte por disco, máquinas de terminación de pulidos, máquinas de terminación de envejecidos, líneas de plaqueta, secado ultravioleta, etc. El equipamiento más antiguo lo constituyen los ortogonales de corte y los telares de diamante.

La compra de este equipamiento se hace con el esfuerzo del empresario. Las tres cuartas pares del capital empleado lo aporta la propia empresa. Para el resto recurren a préstamos ordinarios y especiales. También se acogen al crédito-contrato especial y a las ayudas del INFO (Instituto de Fomento de la Región de Murcia).

Un aspecto muy interesante en el equipamiento innovador es el mantenimiento del mismo, en este sentido destaca el hecho de que hay empresas que realizan un manteni-miento ordinario de sus instalaciones de carácter semanal, otras, las menos modernizadas lo distancian a varias veces al cabo del año. Pero lo interesante de este mantenimiento es que los especialistas que lo llevan a cabo forman parte de la plantilla de la empresa, aun-que en bastantes ocasiones reclaman la presencia de técnicos de la empresa distribuidora de la maquinaria. Buena parte de la maquinaria utilizada en el proceso de producción ha sido modificada o sometida a mantenimiento especial por parte de los propios empleados de la empresa, lo que revela su nivel de formación tecnológica. Unas modificaciones que se han efectuado por unas razones muy concretas como son reducir los costes de produc-ción, mejorar la calidad del producto final y obtener mayores beneficios en términos de trabajo. Estas modificaciones están en íntima conexión con las innovaciones que se apor-tan a los productos finales como presentación de los materiales, nuevos formatos, reduc-ción del grosor, tratamiento de envejecimiento y adopción de cuantos cambios impone la demanda. Sin embargo, esta innovación tropieza con serios inconvenientes u obstáculos que retrasan la puesta a punto, entre ellos cabe citar la compleja normativa que recae sobre el sector, las dificultades financieras y la ausencia o insuficiencia de mercado.

La estructura del proceso de producción está definida por cuatro puntos muy concre-tos y que revelan la capacidad de futuro del distrito. En primer lugar resalta la variedad de materias primas y elementos auxiliares que utilizan para la extracción, elaboración y comercialización. La materia prima está constituida por los bloques de piedra natural que manipulan en diferentes variedades. En cuanto a los elementos auxiliares cabe citar los hilos de diamante, discos, flejes, resinas, abrasivos. En segundo lugar, surge la pro-

84 JOSÉ LUIS ANDRÉS SARASA

La característica fundamental de estas empresas es que todas trabajan el mismo producto final, aunque se diferencian en su presentación y propiedades específicas.

Una industria con tanta diversidad de productos finales se ve forzada a utilizar maquinaria muy específica. La innovación es continuada y la puesta al día de los

operarios su nota más sobresaliente.

85SIGNIFICADO DEL DISTRITO INDUSTRIAL DE LA PIEDRA Y EL MÁRMOL EN EL DESARROLLO LOCAL

Estas empresas ocupan muchos miles de metros cuadrados en amplias naves donde se trata el material extraído de la cantera, en su entorno aparecen amplios espacios libres

para almacenamiento y transporte.

Las innovaciones introducidas reducen los costes de producción, mejoran la calidad del producto, logran mayor diversificación en los formatos y presentación del material, todo

ello redunda en mayor capacidad competitiva.

86 JOSÉ LUIS ANDRÉS SARASA

blemática de su adquisición, más en los elementos auxiliares que en la materia prima propiamente dicha. La materia prima, la piedra, es de producción propia en su mayoría, aunque también se adquiere por mayoristas procedentes de otras canteras para elaborar productos concretos con los que completar su cobertura comercial, incluso recurren a la importación, como se pone de relieve en las tablas presentadas en el punto anterior. Sin embargo, para los elementos auxiliares tienen que acudir a centrales de compra fuera del ámbito territorial del distrito pues no existen industrias suministradoras. La diversidad de materiales que componen estos elementos auxiliares es una complicación con fuerte incidencia el aprovisionamiento. Las razones para dirigirse a un proveedor determinado colocan en primer lugar la calidad y a continuación el precio.

Los mercados a los que se orienta la producción son muy diversos así como la par-ticipación de cada una de las empresas en los mismos. La producción se distribuye en tres ámbitos geográficos, regional, nacional e internacional. Indudablemente la menor participación corresponde al regional que absorbe entre un 2 y un 5%, según las empresas, incluso en alguna de ellas las partidas consignadas a este mercado pueden calificarse de testimoniales. Respecto de los mercados nacionales e internacionales puede afirmarse que adquieren un papel complementario en la producción de las empresas, unas se inclinan hacia el mercado nacional con un peso que se sitúa en torno a las tres cuartas partes de la producción total y el resto se coloca en el mercado internacional, para otras se invierte totalmente la tendencia, hay una claro predomino hacia el mercado internacional que supera claramente las tres cuartas partes de la producción y el resto se envía al mercado nacional, pero con tendencia a incrementar los valores de la exportación, en concreto a los destinos de China, Japón, Corea y Taiwán.

Los canales de distribución varían en razón al destinatario de la mercancía, en el mer-cado internacional fundamentalmente se utilizan mayoristas, aunque hay empresas que tienen sus propias delegaciones. En el mercado nacional unas se sirven de representantes y otras tienen su propia red, pero también se producen demandas de consumidores finales conocidos por la empresa, esta figura es la que impera en el mercado regional donde son los constructores o promotores los que hacen directamente los pedidos.

Todas las empresas son conscientes de la importancia que tiene para la comercializa-ción de sus productos participar en ferias y exposiciones especializadas, por ello conocen y visitan los foros más destacados en la materia como puede ser Verona, Barcelona, Franfurt, Madrid, París, China, etc. Sin embargo, en esta faceta tan trascendental salen a la luz ciertas discrepancias en cuanto a las ayudas recibidas de la administración para acudir a estos eventos, unos afirman recibir apoyos institucionales o de asociaciones y otros lamentan que no han encontrado apoyo alguno, aspecto de suma importancia en cuanto respecta a las características que define al distrito industrial, esto es, no hay la comunicación suficiente entre todas las empresas ante las oportunidades que se dan al sector. Una clara muestra, como se verá más adelante, de la falta de un auténtico espíritu asociacionista, aunque también es responsabilidad del fuerte individualismo que caracte-riza a nuestros empresarios.

La verdadera estructura de la empresa y su evolución se exterioriza cuando se ana-liza quién se encarga de la comercialización de los productos. Aparecen tres posiciones totalmente antagónicas, en primer lugar, las de estructura más simple en la evolución de

87SIGNIFICADO DEL DISTRITO INDUSTRIAL DE LA PIEDRA Y EL MÁRMOL EN EL DESARROLLO LOCAL

empresa familiar a industria exportadora y que no tiene quien asuma una función tan trascendental para la empresa, son las que depositan su comercialización en agentes o agencias que recorren los diferentes mercados ofertando los productos que representan, sin duda muy diversos en naturaleza y procedencia porque son varias las empresas que apoderan. En segundo lugar, se sitúan las que han dado un paso decisivo en la organiza-ción empresarial, el propio titular es quien realiza la función de la comercialización, bien porque es quien ha adquirido la suficiente formación, bien porque tiene asumidas todas las funciones de la empresa a la que añade la de relación y la ejecuta a plena satisfacción del grupo familiar. Por último están las que tienen un jefe de ventas, generalmente un familiar, que se ha especializado en esta función.

Las formas de presentación de los productos varía muy poco de una figura a otra, pues todos se concretan a presentar muestras físicas, catálogos y videos, aunque también se acomodan a las exigencias de la demanda. En este aspecto tienen gran trascendencia la acciones inversas que traen a las propias canteras a los compradores más importantes para darles a conocer tanto los materiales como las técnicas de extracción y elaboración como garantía del producto. La práctica totalidad de las empresas participan de esta técnica y puede incluirse como campañas promocionales de sus productos estrella, promociones que completan con anuncios y reportajes en revistas y otros medios de comunicación.

Esta intensa preocupación por la comercialización de la producción lleva a todas las empresas a concluir que la fase de mercado en la que se encuentra actualmente su pro-ducto es de plena madurez. Una madurez que les ha exigido continuas innovaciones en su producción, así hay empresas que en los últimos cinco años han variado su producción en un 50% para estar al ritmo que marca la demanda. Una demanda que continuamente pone límites a la expansión de los productos del distrito, límites que se derivan de tres factores fundamentales: el precio elevado del producto, la creciente competencia y el poco conocimiento del producto. La conjunción de los dos últimos factores obliga a unos ajustes de precios que en ocasiones resultan insostenibles. Las razones del poco conoci-miento de los productos revela que tal vez las campañas promocionales no han sido bien dirigidas, puesto que quien en realidad debe conocer las características de estos productos son los profesionales que diseñan las construcciones, siempre en conjunción con el pro-motor al que interesa los precios. Unos precios que están determinados por tres factores fundamentales no siempre coincidentes en el orden de importancia para cada una de las empresas. Para unas empresas el primer factor determinantes de los precios es la calidad de las materias primas, para otras los costes de producción y para otras los efectos de la competencia. Con independencia de la importancia que cada empresa da a cada uno de estos factores, la realidad es que todas ellas reconocen que estos son los que determinan el precio de sus productos.

Una característica fundamental del distrito es la relación que guarda con las institu-ciones así como su intervención en las tomas de decisiones. Todas las empresas man-tienen relaciones regulares con diversas instituciones públicas o privadas que entienden en su actividad de producción, éstas se materializan en consultas y colaboración directa en las mismas, como asumiendo la presidencia de diferentes asociaciones, tanto a nivel regional como nacional. Las consultas que estas empresas hacen a las instituciones cris-talizan en dos ámbitos. En primer lugar el de la fabricación y elaboración del producto

88 JOSÉ LUIS ANDRÉS SARASA

final, para ello solicitan cursos de formación en el marco de las nuevas tecnologías, servicios como prevención de riesgos laborales, estudios de composición de materiales e información en general en el complejo marco formado por la extracción/elaboración. En segundo lugar hay que señalar el relativo a la comercialización del producto final, se solicitan ayudas de gestión y financiación. Sin embargo, todas las empresas coinciden en señalar una serie de iniciativas de parte de los organismos públicos y/o privados que serían de gran utilidad para el desarrollo del distrito industrial, estas iniciativas se resu-men en facilidades de créditos, servicios de tipo comercial y/o de información, asisten-cia técnica a la producción, cursos de especialización al personal, armonización de una normativa en la problemática medioambiental, investigación en la búsqueda de materia-les. Conviene reseñar que hacen un especial hincapié en dos de ellas, los servicios de tipo comercial y/o de información, lo que concuerda con el sistema de comercialización que algunas empresas han puesto de manifiesto, y en la problemática medioambiental, en particular al acondicionamiento de las canteras tras su explotación.

La unanimidad es absoluta a la hora de señalar los principales problemas que afec-tan al distrito. En primer lugar se da una queja generalizada a la falta de un verdadero espíritu asociacionista que evitaría que los principales competidores del distrito sean los propios empresarios del mismo. Espíritu asociacionista que serviría para desenmascarar al falso ecologismo que les acusa de todos los males imaginables, se tendría fuerza para demandar una nueva Ley de Bases de la Minería capaz de hacer una ordenación racional de los recursos, distinguiendo claramente lo que debe ser un espacio protegido de la mera protección marcando los usos permitidos en esos suelos. Este asociacionismo posibilitaría luchar con mayor eficacia contra el doping practicado por algunos países.

3. UN SISTEMA LOCAL INNOVADOR

La estrecha relación entre distrito industrial y desarrollo local se descubre al poner de relieve como el distrito se convierte en instrumento innovador, no sólo de las tecnologías a implantar en la industria sino en todo el ámbito local. Es sorprendente comprobar que el nivel de formación tecnológico y social de los trabajadores de estas empresas cambia por el papel de la innovación.

Por esta razón, parece oportuno que, en primer lugar, se proponga qué debe entenderse por sistema local innovador, para ello recurrimos COURLET13 quien afirma que «la inno-vación se define como un proceso de creación de recursos, implica no sólo a la empresa de forma aislada, sino a la empresa en relación con su entorno».

Si nos concretamos a la temática que se aborda en este trabajo, vemos que PYKE y SENGENBERGER14 cuando se interrogan acerca de qué son los distritos industriales, se responden que «la capacidad de adaptación e innovación es su sello distintivo, junto con la capacidad local para hacer frente a demandas rápidamente cambiantes de productos».

13 COURLET, C., (1994). «Les systemes productifs localises, de quoi parle-t-on?». En COURLET, C., et SOULAGE, B. Industrie, territoires et Politiques Publiques. L’Harmattan. Logiques Économiques. Paris, pp. 22.

14 PYKE, F. et SENGENBERGER, W. op. cit. pp. 15.

89SIGNIFICADO DEL DISTRITO INDUSTRIAL DE LA PIEDRA Y EL MÁRMOL EN EL DESARROLLO LOCAL

Fuente: fotografía cedida por el Centro Tecnológico del Mármol.

Centro tecnológico del mármol Cehegín

En este mismo sentido se pronuncia BECATTINI15 al señalar que «otra característica importante en el funcionamiento del distrito industrial es la forma de introducir el progre-so tecnológico. En un mundo de agentes cuyo principal capital es el «humano» (es decir, formado por medio de la experiencia), el cambio técnico reduce notablemente el valor de ese capital. Por tanto, hay una fuerte resistencia a su introducción………sic……. En el distrito, la introducción del progreso tecnológico es un proceso social que se logra gra-dualmente a través de un proceso de autoconciencia por parte de todos los segmentos de la industria y estratos de la población……..sic….La introducción del progreso tecnológico no es, por tanto, percibida como una decisión que hay que sufrir, ni como una presión externa, sino más bien como una oportunidad de defender una posición ya adquirida».

Por su parte PIORE16 al señalar su quinta característica de los distritos industriales matiza que «la innovación en un distrito industrial es como los cambios de un idioma a lo largo del tiempo».

Partiendo de los conceptos básicos que se acaban de exponer, parece lógico afirmar que un sistema local innovador cabe definirlo por su capacidad para la búsqueda de recur-

15 BECATTINI, G. op. cit. pp. 73.16 PIORE, M.J. (1992). «Obra, trabajo y acción: experiencia de trabajo en un sistema de producción flexi-

ble». En PYKE, BECATTINI, SENGENBERGER, op. cit. pp. 85.

90 JOSÉ LUIS ANDRÉS SARASA

sos, implantar una sintonía entre empresas y entorno, en el más amplio sentido del térmi-no, generar una capacidad local que sepa hacer frente a las nuevas demandas e introducir todo el progreso tecnológico que continuamente se reclama, todo ello entendido como el lenguaje del distrito industrial que exige un ingente y continuo proceso de asesoramiento a empresas, trabajadores y responsables políticos y de las instituciones. En este sentido, el objetivo de este punto es poner de relieve que nuestro distrito industrial cumple con estos preceptos básicos para poder definirse como un sistema local innovador con fuerte incidencia en el desarrollo local, regional y nacional. Las cifras expuestas más arriba así lo atestiguan.

La Organización para la Cooperación y el Desarrollo Económico (OCDE) ha publica-do un informe sobre la economía española durante el 2006 en que destaca la importancia de la actuación de los Centros Tecnológicos en la introducción y desarrollo de las nuevas tecnologías en las PYMES.

Así se destaca la necesidad de las PYMES españolas de invertir en I+D+I para aumen-tar su competitividad y productividad. Sin embargo, no todas ellas pueden desarrollar sus propios departamentos de I+D+I ni sus proyectos de innovación. Es aquí donde los Centros Tecnológicos cobran un papel fundamental, actuando como departamentos de las empresas y como socios estratégicos17.

En 1996 el Centro Tecnológico del Mármol se crea como asociación Empresarial de Investigación, para ofrecer la prestación de los servicios necesarios para la innovación y el desarrollo tecnológico de las empresas del sector del mármol y la piedra a nivel nacional y para mejorar la competitividad en los mercados nacional e internacional. Aunque creado en su origen con dimensión local y regional, el Centro Tecnológico del Mármol opera desde el año 2001 con carácter nacional18.

Para cumplir con tan compleja tarea entre una población de empresas todas ellas rela-cionadas con la piedra natural y el mármol, el Centro Tecnológico del Mármol tiene unas modernas instalaciones en el municipio de Cehegín que cuentan con una sala expositor, exposición permanente de los diferentes tipos de mármol de las empresas asociadas al mismo, laboratorio de ensayos, dotado de un equipamiento tecnológico que permite múlti-ples ensayos sobre los materiales manipulados por las distintas empresas, aula para llevar a cabo cursos de formación en desarrollo tecnológico, innovación y gestión empresarial, biblioteca, donde se deposita toda la información de la más diversa naturaleza relacionada con la problemática de la población de empresas, sala de juntas para los más variados fines, oficina técnica, preocupada por la incorporación de nuevas tecnologías, oficinas de propósito general destinadas a los servicios de asesoramiento técnico I+D+I, OTRI, contabilidad y dirección.

El Centro Tecnológico del Mármol participa en el delicado proceso de creación de recursos a través de una triple vertiente: las nuevas tecnologías en la actividad minera, gestión de la calidad y caracterización de productos. Las nuevas tecnologías incorporadas

17 BOLETÍN INFORMATIVO DEL CENTRO TECNOLÓGICO DEL MÁRMOL Y LA PIEDRA. Boletín, 51. 2007.

18 El ánimo de poner de relieve el protagonismo del Centro Tecnológico del Mármol de llevar a la práctica las ideas que sostienen a un sistema local de innovación, obliga a revisar diversas Memorias e Informes de dicho Centro con el fin de extraer toda la información que se ofrece a partir de este punto.

91SIGNIFICADO DEL DISTRITO INDUSTRIAL DE LA PIEDRA Y EL MÁRMOL EN EL DESARROLLO LOCAL

a la actividad minera han supuesto un avance inusitado en la búsqueda de nuevos recursos, entre ellos destacan la utilización de sistemas GIS y GPS que permiten una forma dife-rente de investigar en geología aplicada —cartografía geológica, levantamiento de cortes estratigráficos, estudios hidrogeológicos—, geoquímica —análisis de suelos, análisis de rocas—, sondeos mecánicos —emplazamiento, realización y dirección de sondeos—, topografía —medición de terrenos, levantamientos altimétricos, nivelaciones de terrenos, particiones, segregaciones, realización de ortofotomapas—.

La existencia de estas nuevas tecnologías implica que las empresas demanden del Centro Tecnológico del Mármol los trabajos más diversos: cartografía geológica de dife-rentes parcelas para la apertura de una explotación de roca ornamental, topografía de numerosas canteras para planes de labores, topografía para la construcción de plantas de elaboración, construcción de pozos para la captación de aguas subterráneas, etc., etc..

La gestión de calidad debe ser entendida como una nueva tecnología con la que satis-facer las exigencias de la demanda. Esta práctica conduce a mejorar la productividad, competitividad y aumento de la cuota de mercado de la población de empresas asociadas al Centro Tecnológico del Mármol.

La caracterización de los productos a través del Laboratorio de Piedra natural permite cooperar con las entidades de normalización y desarrollar proyectos de investigación orientados al conocimiento del comportamiento de los materiales en los más complejos ambientes y ante diferentes circunstancias.

El papel del Centro Tecnológico del Mármol en la funcionalidad de crear una relación armónica entre la población de empresas y su entorno se manifiesta en una colabora-ción integrada tanto en la preocupación por los recursos humanos como por la gestión medioambiental. El elevado número de normas ambientales que afecta a la naturaleza de estas empresas es razón más que suficiente para que este Centro sitúe entre sus preocu-paciones fundamentales el prestar cuantos servicios sean necesarios para dar a conocer tanto la legislación medioambiental, para su estricto cumplimiento, como para llevar al ánimo de las empresas que el medio ambiente se ha convertido en un factor clave en la competitividad de las empresas de estas características. La amplia gama de servicios que presta el Centro a las empresas pueden concretarse en los ámbitos siguientes: divulgación de normativa medioambiental procedente de todas las administraciones; asesorías, audi-torias, diagnósticos, implantación, evaluación, gestión y tratamiento de residuos, diseño, elaboración de estudios medioambientales; formación de operadores medioambientales y proyectos de restauración de canteras.

Respecto de los recursos humanos es preciso tener en cuenta que esta actividad pro-ductiva, tanto en las canteras como en las fábricas de elaboración, genera un altísimo ries-go de siniestralidad laboral y riesgo en la salud que desemboca en una costosa morbilidad por los diferentes impactos. Para ello el Centro Tecnológico del Mármol dispone de exper-tos que asesoran tanto a las empresas como a los trabajadores en materia preventiva y en asistencia técnica, se realizan evaluaciones continuas de los diferentes riesgos laborales, evaluaciones ergonómicas básicas, mediciones —fonometrías, dosimetrías, luxometrías, estrés térmico— Por encima de todo merece destacarse la formación de los trabajadores.

La capacidad local de hacer frente a las continuas innovaciones tecnológicas como de demanda de nuevos productos constituye otra de las grandes preocupaciones del

92 JOSÉ LUIS ANDRÉS SARASA

Centro Tecnológico del Mármol, tarea que desarrolla a través del asesoramiento téc-nico, la investigación, desarrollo e innovación tecnológica con el objetivo concreto de mejorar la competitividad de la población de empresas a las que sirve. Esta comple-jísima tarea se concreta, por una lado, en el asesoramiento técnico en I+D+I a través de su unidad de gestión dividida en la Unidad de I+D+I y la Oficina de Transferencia de Resultados de Investigación (OTRI), y, por otro, en el reciclado y formación de los profesionales del sector. El reto para cualquier tipo de empresa es conocer todos los avances tecnológicos que han de tener impacto inmediato en su producción si quiere ser competitiva. Por ello el Centro Tecnológico del Mármol presta a sus empresas servicios relacionados con diagnósticos tecnológicos —puntos fuertes y débiles de la empresa, oportunidades y amenazas de la empresa frente al entorno— ingeniería de procesos y productos, proyectos industriales, visita a ferias, participación en congresos, transferen-cias de tecnología.

Por último, la forma de introducir el progreso tecnológico por parte del Centro Tecnológico del Mármol, se concreta en la formación de los recursos humanos de cada una de las empresas a través de cursos, conferencias, jornadas técnicas, innovación y gestión empresarial. Un aspecto a destacar en el marco de estos objetivos radica en la evaluación continuada que se hace de las necesidades en formación que se dan en cada empresa ante la incorporación de nuevas tecnologías.

Junto a las tareas de reciclado y formación de los activos en las empresas se realizan actividades de formación especializada dirigida a universitarios y potenciales prescripto-res de piedra natural, lo que supone entrar en los cambios lógicos del «idioma» de este sector. Entre las principales materias impartidas, destacan la formación específica del puesto de trabajo, maquinaria minera móvil, contabilidad, recursos humanos, ofimática, diseño asistido por ordenador, idiomas, calidad y medio ambiente, prevención de riesgos laborales, restauración de lugares afectados por la actividad minera y técnicas de coloca-ción de piedra natural.

CONCLUSIÓN

La principal conclusión de la relación que guarda el papel jugado por el distrito industrial de la piedra y el mármol en el desarrollo local del municipio de Cehegín, pero con él de buena parte de la Comarca del Noroeste, definida tradicionalmente como atrasada, la extraemos de la mano de BRUTTI y CALISTRI19 «Los distritos industriales no son simplemente una aglomeración de empresas pequeñas y medianas localizadas en zonas en las que pueden aprovecharse de las ventajas de una mano de obra desfavorecida y mal protegida, es decir, zonas en las que la remuneración es baja, donde se produce una utilización intensiva de mano de obra «negra», sumergida, a domicilio, con ritmo y horario de trabajo elevado y con escasa protección contra los riesgos medioambientales y sanitarios, aunque hemos de advertir que estos factores pueden existir también, en mayor o menor medida, en el distrito (lo mismo que otras

19 BRUTTI, P. y CALISTRI, F. (1992). «Distritos industriales y sindicatos». En PYKE, F., BECATTINI, G., SENGENBERGER, W. Op. cit. pp. 182.

93SIGNIFICADO DEL DISTRITO INDUSTRIAL DE LA PIEDRA Y EL MÁRMOL EN EL DESARROLLO LOCAL

partes). En realidad nos enfrentamos, más bien, con sistemas de empresas capaces de alcanzar niveles relativamente altos de estrategia y autonomía, caracterizados por la descentralización de las fases del ciclo de producción entre empresas individuales, altos niveles de eficiencia y especialización, redes bien desarrolladas de información entre los empresarios y una mentalidad y atmósfera industrial generadora de sinergias capaces de hacer posible el desarrollo de nuevas capacidades empresariales y profesio-nales. Definimos, por tanto, esas áreas como «una gran empresa, un modelo de eficien-cia en la producción y la flexibilidad comercial que emplea muy variadas tecnologías y modos de utilización que se adaptan a diferentes circunstancias siguiendo el criterio de la máxima productividad».

«El proceso por el cual se introducen las nuevas tecnologías es muy instructivo. (debe advertirse que estos distritos no son simples zonas de trabajo, sino también de tecnología avanzada.) dada la peculiar forma en que están organizadas la mano de obra y la produc-ción, la decisión de introducir nueva tecnología no se adopta en un punto privilegiado y particular del sistema, como sucede en el modelo de la gran empresa, más bien, la decisión es participada y vivida por el todo social y productivo».

BIBLIOGRAFÍA

ADIT (2005): Le management stratégique des régions en Europe. Direction Genérale du Tresor et de la Politica Economique. Paris.

ALONSO, J.L. y MÉNDEZ, R. (Coords.) (2000): Innovación, pequeñas empresas y desa-rrollo local en España. Civitas. Madrid.

BENKO, G. y LIPIETZ, A. edits. (1994): Las regiones que ganan. Distritos y redes. Los nuevos paradigmas de la geografía económica. Edicions Alfons el Magnànim. Valencia.

CASTELLS, M. y HALL, P. (1994): Las tecnópolis del mundo. La formación de los complejos industriales del siglo XXI. Alianza. Madrid.

ESPEJO MARÍN, C. (2002): «La industria en el Noroeste de la Región de Murcia», en Evolución urbana y actividad económica en los núcleos históricos, Murcia, Universidad de Murcia, pp. 119-133.

ESPEJO MARÍN, C. (2005): «Antecedentes históricos y situación actual de la industria en la Región de Murcia». Lurralde, nº 28. pp. 59-67.

DUPUY, C. y BURMEISTER, A. dirás. (2003): Entreprises et territoires. Les nouveaux enjeux de la proximité. Les Ëtudes de La Documentation Francaise. Paris.

MANERO, F. y PASCUAL, H. (Coords.) (2005): Innovación tecnológica, servicios a las empresas y desarrollo territorial. Universidad de Valladolid.

MÉNDEZ, R. y CARAVACA, I. (1996): Organización industrial y territorio. Editorial Síntesis. Madrid.