Embed Size (px)

DESCRIPTION

SILABUS PARA LOS ESTUDIANTES DE ECONOMIA DEL SEGUNDO NIVEL

Citation preview

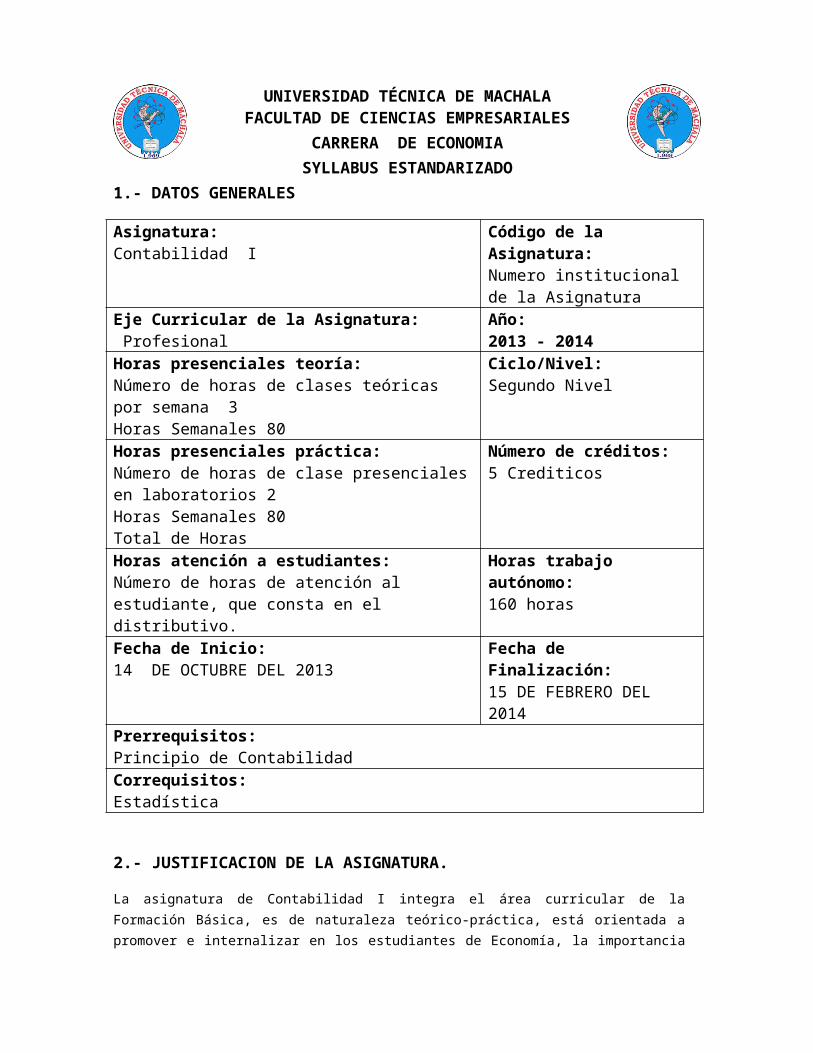

UNIVERSIDAD TÉCNICA DE MACHALAFACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE ECONOMIASYLLABUS ESTANDARIZADO

1.- DATOS GENERALES

Asignatura:Contabilidad I

Código de la Asignatura:Numero institucional de la Asignatura

Eje Curricular de la Asignatura: Profesional

Año:2013 - 2014

Horas presenciales teoría:Número de horas de clases teóricas por semana 3Horas Semanales 80

Ciclo/Nivel:Segundo Nivel

Horas presenciales práctica:Número de horas de clase presenciales en laboratorios 2Horas Semanales 80Total de Horas

Número de créditos:5 Crediticos

Horas atención a estudiantes:Número de horas de atención al estudiante, que consta en el distributivo.

Horas trabajo autónomo:160 horas

Fecha de Inicio:14 DE OCTUBRE DEL 2013

Fecha de Finalización:15 DE FEBRERO DEL 2014

Prerrequisitos:Principio de ContabilidadCorrequisitos:Estadística

2.- JUSTIFICACION DE LA ASIGNATURA.

La asignatura de Contabilidad I integra el área curricular de la Formación Básica, es de naturaleza teórico-práctica, está orientada a promover e internalizar en los estudiantes de Economía, la importancia de la información integrada que se obtiene del ciclo económico de la empresa, y la importancia del control interno en la gestión administrativa de un negocio y la elaboración de los estados financieros que componen la información financiera.

Conocimientos relacionados y ubicados dentro de las competencias que definen su perfil profesional, así mismo la asignatura busca desarrollar las capacidades cognitivas en el manejo del contenido de la contabilidad, sus técnicas y procedimientos para que el estudiante asuma una actitud reflexiva, crítica y creativa cuando tenga que procesar información y lo concretice en los estados contables; paralelamente debe desarrollar capacidades de compromisos éticos y de responsabilidad personal.

3.- OPERACIONALIZACION DE LA ASIGNATURA CON RESPECTO A LAS COMPETENCIAS DEL PERFIL PROFESIONAL

3.1 Objeto de estudio de la asignatura.

Conocer el marco normativo sobre el cual se desarrolla la contabilidad así como cada una de los grupos de cuentas que forman parte de los estados financieros.

3.2 Competencia de la asignatura.

El alumno despliega una conducta de intereses en los conceptos básicos de la contabilidad y aplica sus principios, técnicas y procedimientos en el desarrollo del proceso contable y percibe con claridad la necesidad de conocimientos sobre el ciclo contable de las empresas comerciales y de servicios. Trabaja demostrando habilidad y destreza en el manejo de la documentación probatoria de los registros contables de acuerdo a las normatividad vigente en el país.

3.3 Relación de la asignatura con los resultados de aprendizaje

Los resultados del aprendizaje de la asignatura son declaraciones que describen lo que se espera que los estudiantes conozcan y las habilidades que sean capaces de adquirir. Estos conocimientos son contribuciones de la asignatura a la formación profesional.

Las contribuciones deben ser categorizadas como: alta cuando luego de cursar la materia el estudiante demuestra un dominio de los temas tratados, media cuando se espera que desarrollen destrezas y habilidades, y baja si el resultado esperado apunta al conocimiento.

Esta categorización es importante indicar adecuadamente ya que es sobre ellas que se va a evaluar el aporte de la asignatura en la formación del profesional

RESULTADOS DEL APRENDIZAJECONTRIBUCIÓN (alta, media, baja)

EL ESTUDIANTE DEBE:

a) Habilidad para aplicar el conocimiento de las Ciencias Básicas de la profesión alta

Saber aplicar las fórmulas matemáticas para la formulación de modelos económicos y analizarlos resultados, comparándolos con los de los modelos previos, establecer y presentar dichos resultados en cuadros y gráficos

b) Pericia para diseñar y conducir experimentos, así como para analizar e interpretar datos.

media

Redactar e interpretar las distintas políticas contables, sean estas descriptivas o experimentales.

c) Destreza para el manejar procesos de la profesión media

Utilizar la metodología de la investigación económica para analizar los diferentes niveles en el manejo de procesos productivos de las empresas

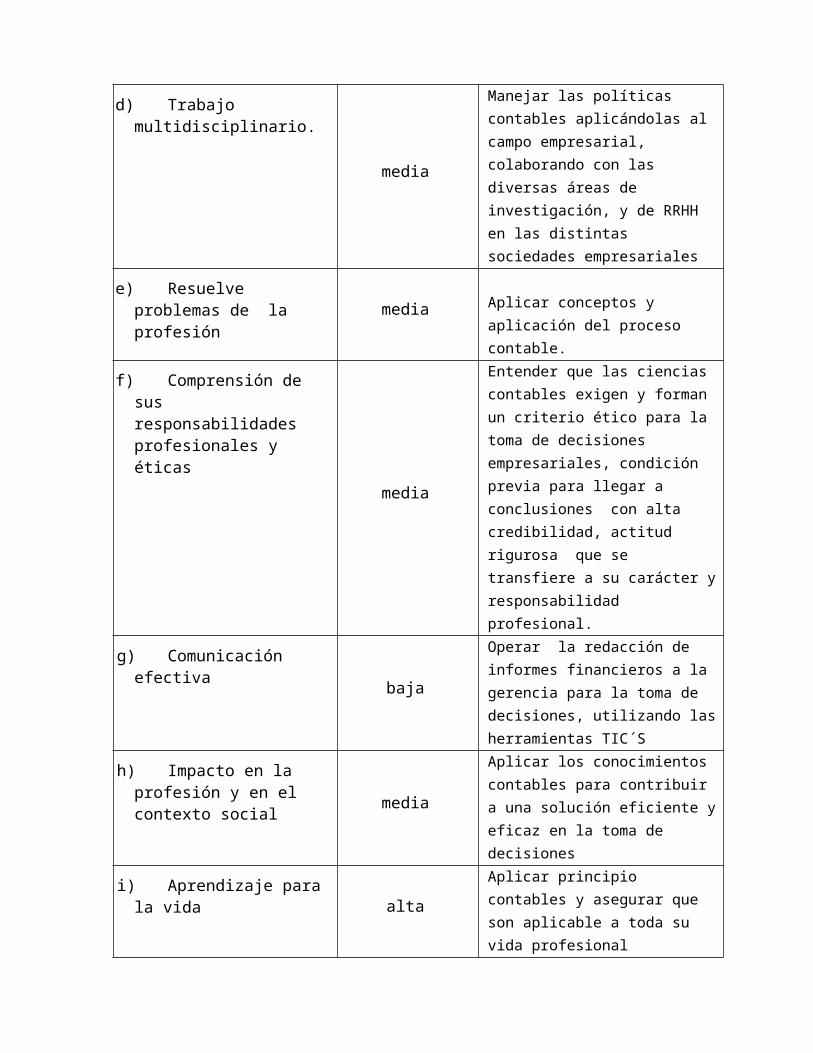

d) Trabajo multidisciplinario. media Manejar las políticas contables aplicándolas al campo empresarial, colaborando con las diversas áreas de

investigación, y de RRHH en las distintas sociedades empresariales

e) Resuelve problemas de la profesión

media Aplicar conceptos y aplicación del proceso contable.

f) Comprensión de sus responsabilidades profesionales y éticas media

Entender que las ciencias contables exigen y forman un criterio ético para la toma de decisiones empresariales, condición previa para llegar a conclusiones con alta credibilidad, actitud rigurosa que se transfiere a su carácter y responsabilidad profesional.

g) Comunicación efectivabaja

Operar la redacción de informes financieros a la gerencia para la toma de decisiones, utilizando las herramientas TIC´S

h) Impacto en la profesión y en el contexto social media

Aplicar los conocimientos contables para contribuir a una solución eficiente y eficaz en la toma de decisiones

i) Aprendizaje para la vida altaAplicar principio contables y asegurar que son aplicable a toda su vida profesional

j) Asuntos contemporáneos bajaConcebir que los procesos productivos involucran la lectura actualizada de información técnica y científica.

k) Utilización de técnicas e instrumentos modernos alta

Utiliza de manera permanente las técnicas e instrumentos de ultima generación.

l) Capacidad para liderar, gestionar o emprender proyectos

altaTrabajar en grupos y recopilar datos que faciliten el diagnóstico, la planificación y elaboración de propuestas de investigación

3.4 Proyecto o producto de la asignatura:

Al finalizar el curso el estudiante evidenciara lo estudiado con un proyecto enfocado a poner en práctica todo lo aprendido durante el periodo, este proyecto se desarrollarla en grupos de cinco integrante y esta direccionado a diseñar y estructurar un manual de procedimientos y políticas contables aplicadas a empresas reales dedicados a la comercialización de bienes o la prestación de servicios, el informe final del proyecto será entregado al finalizarel nivel.

4.- PROGRAMA DE ACTIVIDADES:

4.1 Estructura de la asignatura por unidades:

UNIDAD COMPETENCIAS RESULTADOS DE APRENDIZAJE

I. “LEYES TRIBUTARIAS QUE INFLUYEN EN LA CONTABILIDAD”

1.- Conoce las leyes y normativas tributarias que de aplicaren la preparación de pagos de impuestos

1.- Diseñara, procedimientos tributarios para la elaboración de los formularios a corde a lo que dice la ley.

I. “LA DISTRIBUCION DE UTILIDADES”

1.- Identifica y reconoce cada una de las participaciones de utilidades y reservas2.-

1.-Distinguira y valorar claramente los valores que representa a los trabajadores y al valor asignado al patrimonio

III. “ESTADO DE FLUJO DE EFECTIVO ”

1.- Determinara las condiciones para preparar los estados de flujo de efectivo

1.- Determina las condiciones y procedimientos y alcance para realizar los flujo de efectivo como parte de los estados financiero

IV. “LEY DE COMPAÑIAS”

1.- Reconocerá el espacio de aplicación y el contexto legal de las compañías

2.- Identificara las características y los elementos orgánicas y funcionales de las compañías y sus modificaciones estructurales

1.- Mantendrá una constante disposición para trabajar y coordinar en la actividades grupales

2.- Asume una positiva disposición para la investigación y búsqueda de la información requerida

V. “ESTADOS FINANCIEROS”1.- Identificara las cuentas y documentos que forman parte de los estados financiero

1.- Identifica, realiza, elabora los estados financieros de la empresa

4.2 Estructura detallada por temas:

UNIDAD I: LEYES TRIBUTARIAS QUE INFLUYEN EN LA CONTABILIDADSEMANA

S DE ESTUDIO TEMAS CONTENIDOS

ESTRATEGIAS DE APRENDIZAJE HORAS

11.1.1.- Ley de régimen tributario interno.

1.1.1.01 Aspectos Relevantes.1.1.1.02 Impuesto a la Renta.1.1.1.03 Personas Naturales y Jurídicas.1.1.1.04 Registro, Liquidación, Declaración y

Método del proyecto investigación bibliográfica,

5

Pago de Formularios.

21.1.2.- Obligaciones de llevar contabilidad.

1.1.2.01 Análisis de las Cuentas procedimiento y Registro.

Análisis de la investigación 5

3

1.1.3.- Impuesto al valor agregado.

1.1.3.01 Personas Naturales y Jurídicas.1.1.3.02 Registro, Liquidación, Declaración y Pago de Formularios.

Ejercicios, demostraciones y simulaciones situadas.

5

4

1.1.4.- Retenciones en la fuente.

1.1.4.01 Personas Naturales y Jurídicas.1.1.4.02 Registro, Liquidación, Declaración y Pago de Formularios

Solución de problemas auténticosAnálisis de casos

5

TOTAL 20

UNIDAD II: LA DISTRIBUCION DE UTILIDADES SEMANA

S DE ESTUDIO

TEMAS CONTENIDOSESTRATEGIAS DE

APRENDIZAJE HORAS

22.1. La participación de los trabajadores

2.1.1. El impuesto a la renta

2.1.2. Las reservas

2.1.3. La distribución de las utilidades

2.1.4- Las utilidades no distribuidas

Método del proyecto. investigación bibliográfica,Análisis de la investigación.Ejercicios, demostraciones y simulaciones situadas.Solución de problemas auténticos.Análisis de casos.

10

TOTAL 10

UNIDAD III: ESTADO DE FLUJO DE EFECTIVOSEMANA

S DE ESTUDIO

TEMAS CONTENIDOSESTRATEGIAS DE

APRENDIZAJE HORAS

3

3.1. Flujo de Efectivo

3.1.1. Usos del estado de flujo de efectivo

3.1.2. Relación y requerimientos para elaborar el estado de flujo de efectivo

3.1.3. Clasificación del flujo de efectivo por su actividad.

3.1.4. Partes y métodos de presentación del flujo de efectivo.

3.1.5. Análisis e interpretación de los resultados del flujo de efectivo

Método del proyecto investigación bibliográfica,

Análisis de la investigación

Ejercicios, demostraciones y simulaciones situadas.

Solución de problemas auténticos

Análisis de casos

15

TOTAL 15

UNIDAD IV: LEY DE COMPAÑIASSEMANA

S DE ESTUDIO

TEMAS CONTENIDOSESTRATEGIAS DE

APRENDIZAJE HORAS

1 4.1. Tipos de

sociedades según la ley de compañías.

4.1.1. Compañía de responsabilidad limitada.

4.1.2. Compañías anónimas.

Método del proyecto investigación bibliográfica 5

3 4.2. Procedimientos para constituir una empresa

4.2.1. Como obtener el RUC

4.2.2. Número Patronal y Afiliaciones.

4.2.3. El Extracto Social.

4.2.4. La Cuenta Integración de Capital.

4.2.5. Formas de Aportar el Capital Social.

4.2.6. Los Libros Sociales.

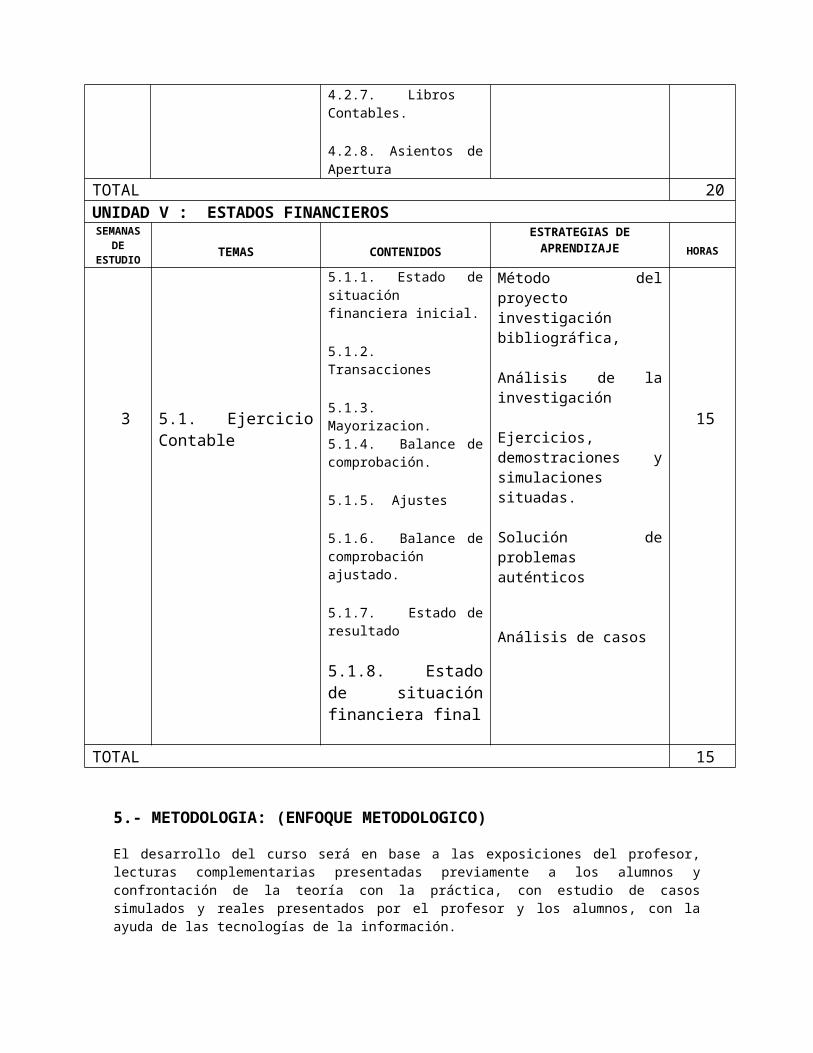

4.2.7. Libros Contables.

4.2.8. Asientos de Apertura

Análisis de la investigación

Ejercicios, demostraciones y simulaciones situadas.

Solución de problemas auténticos

Análisis de casos

15

TOTAL 20

UNIDAD V : ESTADOS FINANCIEROSSEMANA

S DE ESTUDIO

TEMAS CONTENIDOSESTRATEGIAS DE

APRENDIZAJE HORAS

3 5.1. Ejercicio Contable

5.1.1. Estado de situación financiera inicial.

5.1.2. Transacciones

5.1.3. Mayorizacion.5.1.4. Balance de comprobación.

5.1.5. Ajustes

5.1.6. Balance de comprobación ajustado.

5.1.7. Estado de resultado

5.1.8. Estado de situación financiera final

Método del proyecto investigación bibliográfica,

Análisis de la investigación

Ejercicios, demostraciones y simulaciones situadas.

Solución de problemas auténticos

Análisis de casos

15

TOTAL 15

5.- METODOLOGIA: (ENFOQUE METODOLOGICO)

El desarrollo del curso será en base a las exposiciones del profesor, lecturas complementarias presentadas previamente a los alumnos y confrontación de la teoría con la práctica, con estudio de casos simulados y reales presentados por el profesor y los alumnos, con la ayuda de las tecnologías de la información.

5.1. Métodos de enseñanza

De acuerdo a la temática propuesta, las clases y las actividades serán:

a) Clases magistrales, se expondrán conferencias programadas, clase magistral y trabajo grupal propiciando el debate, con preguntas de ida y vuelta.

Para un mejor aprovechamiento del tiempo de clases teóricas se recomienda que el alumno haya leído el tema con anticipación de acuerdo a la bibliografías recomendada.

b) Trabajo en grupo, Los trabajos en grupos se realizaran en forma de talleres, exposición de investigaciones, estudio de casos, aplicación a la realidad del entorno, ejercicios prácticos de simulación.

c) Trabajo autónomo u horas no presenciales,que será el material básico para estructurar la carpeta del estudiante (o cuaderno) al que se agregará el trabajo en grupo:1. Tareas estudiantiles, los trabajos bibliográficos semanales de tipo individual.2. Investigaciones bibliográficas, individuales o por grupos.

d) Formas organizativas de las clases, los alumnos asistirán a clase con el material guía (libro) adelantando la lectura del tema de clase de acuerdo a la instrucción previa del docente, sobre los puntos sobresalientes o trascendentales que se van a exponer. De estos análisis saldrán los trabajos bibliográficos que deberán desarrollar y entregar posteriormente.

e) Medios tecnológicos que se utilizaran para la enseñanza:

Pizarrón para tiza líquida y marcadoresde varios colores. Libros y revistas de la biblioteca. Internet y material de Webs. Equipo de proyección multimedia y material académico en Power Point. Aula Virtual

6.- COMPONENTE INVESTIGATIVO DE LA ASIGNATURA:

La investigación que se realiza en la asignatura estará dividida en dos partes, la primera de tipo de Impuestos Tributarios, código Tributario, La LORTI, la segunda parte la investigación será de campo visitando las empresas y desarrollando de tipos de empresas Sociedades y Compañías.

7. PORTAFOLIO DE LA ASIGNATURA

Los alumnos llevarán una evidencia del avance académico que se denominará Portafolio de la Asignatura. Este comprende la producción realizada en el desarrollo de la asignatura.

El mejor portafolio será seleccionado por el profesor para entregar al CEPYCA. Al portafolio se le agregará los exámenes finales de ambos parciales.

8. EVALUACIÓN

La evaluación será diagnóstica, formativa y sumativa, considerándolas necesarias y complementarias para una valoración global y objetiva de lo que ocurre en la situación de enseñanza y aprendizaje. Los alumnos serán evaluados con los siguientes parámetros, considerando que la calificación de los exámenes finales de cada parcial corresponderán al 30% de la valoración total, el restante 70% se lo debe distribuir de acuerdo a los demás parámetros, utilizando un mínimo de cinco parámetros.

8.1 Evaluaciones Parciales:Pruebas parciales dentro del proceso, determinadas con antelación en las clases.Presentación de informes escritos como producto de investigaciones bibliográficas. Participación en clases a partir del trabajo autónomo del estudiante; y, participación en prácticas de laboratorio y de campo de acuerdo a la pertinencia en la asignatura.

8.2 Exámenes:Exámenes, del I parcial o interciclo (9na semana) y del II parcial o final (19na semana), establecidos en el calendario académico del ciclo o nivel

8.3 Parámetros de Evaluación:

PARAMETROS DE EVALUACIONPORCENTAJES

1er. PARCIAL 2do. PARCIALPruebas parciales dentro del proceso 10 10Presentación de informes escritos 10 10Investigaciones bibliográficas 10 10Participación en clase 10 10Trabajo autónomo 10 10Prácticas de laboratorio 10 10Prácticas de campo 10 10Exámenes Finales 30 30Total 100 100

9. BIBLIOGRAFÍA

9.1. Bibliografía Básica:

ZAPATA S. Pedro. Contabilidad General 7ta ed. Colombia: Mac Graw Hill. 2011. 512 p.

Normas Internacionales de Contabilidad.

Normas Internacionales de Información Financiera

9.2. Bibliografía Complementaría:

MORENO F. Joaquín. Contabilidad Intermedia. 3ra ed. Mexico: Editorial Continental, 2006. 832.p.

ZANS, Walter, Contabilidad I Y II Editorial San Marcos E.I.R.L., Primera Reimpresión, Lima – Perú, 2008

Ley de Compañías

Ley Orgánica de Régimen Tributario Interno

9.3. Páginas WEB (webgrafía)

http://www.contabilidad.tk

http://www.iasb.org

http://www.nicniif.org

http://www.supercias.gob.ec /

http://www.gabilos.com

http://www.sri.gov.ec

http://www.actualicese.com

http://www.plancontable2007.es/niif-nic.html

10. DATOS DEL O LOS DOCENTES:

Eugenio Chercot Tapia Godoy

Contador Público

Licenciado en contabilidad

Ingeniero Comercial en Contabilidad y Auditoria

Dirección: Av. las Américas / Guayas amín y 6ta este esquina – Machala el Oro

Teléfono: 072790329 - 0994580078

Correo Electrónico: [email protected] - [email protected]

11. FIRMA DEL O LOS DOCENTES RESPONSABLES DE LA ELABORACIÓN DEL SYLLABUS

----------------------------------------------- CHERCOT TAPIA GODOY

DOCENTE

12. FECHA DE PRESENTACION:

Machala,Octubre del 2014