Embed Size (px)

Citation preview

Escola de Engenharia

Departamento de Engenharia Mecânica

Secção de Energia e Fluidos

Sistema Energético Português

Módulo de Gestão da Energia

Especialização em Energia Ambiente

do

Mestrado Integrado em Engenharia Mecânica

Luís A. S. Barreiros Martins

Janeiro de 2008

RESUMO O novo milénio trouxe consigo um elevado e sustentado aumento nos preços das energias

fósseis, tornando o sector energético num dos factores que mais tem condicionado o

crescimento económico Nacional: no corrente ano de 2007, as importações brutas de

energia deverão aproximar-se dos 9000 M€. O texto presente é dedicado à análise do

sistema energético Português.

Após uma breve abordagem histórica ao tema a partir de 1890, o trabalho prossegue com o

estudo mais detalhado das últimas décadas. Os resultados sugerem, do ponto de vista

macro-económico, que muito pouco mudou desde a primeira crise petrolífera de 1973: a

dependência energética teima em se manter ao nível elevadíssimo de 85% e a oferta de

energia continua a ser dominada pelas mesmas duas companhias, ainda controladas pelo

governo, apesar de já parcialmente privatizadas. As alterações mais positivas foram a

introdução do gás natural em finais dos anos noventa – a ter reflexos positivos na

dependência do petróleo - e, muito recentemente, o excepcional crescimento da energia

eólica. Nos aspectos negativos há a salientar a interrupção do programa hidroeléctrico, o

fracasso na utilização da energia solar térmica e a exagerada intervenção do Estado,

frequentemente incoerente e favorecedora de lobbies.

Segue-se a análise à legislação energético-ambiental relevante e aos novos regulamentos,

na maioria dos casos relacionados com o Protocolo de Quioto. As principais conclusões

apontam para que o acordo inter-europeu de partilha de emissões foi injusto para Portugal:

a consequente legislação está a afectar a competitividade do país, desviar investimentos e a

criar injustiças e instabilidade.

Análise do Sistema Energético Português

ÍNDICE

1 INTRODUÇÃO ................................................................................................................................. 1

2 BREVE HISTÓRIA DA ENERGIA.................................................................................................... 5

3 OFERTA E PROCURA DE ENERGIA........................................................................................... 21

3.1 OFERTA DA ENERGIA .............................................................................................................. 23

3.1.1 Energia convencional............................................................................................................... 23

Energia eléctrica............................................................................................................................... 23

Gás Natural ...................................................................................................................................... 23

Petróleo e derivados ........................................................................................................................ 25

Carvão.............................................................................................................................................. 27

Energias renováveis......................................................................................................................... 28

Cogeração........................................................................................................................................ 29

3.2 PROCURA DE ENERGIA........................................................................................................... 33

3.2.1 Balanço Energético.................................................................................................................. 34

Indústria............................................................................................................................................ 36

Transportes ...................................................................................................................................... 37

Doméstico ........................................................................................................................................ 38

Serviços............................................................................................................................................ 38

4 LEGISLAÇÃO AMBIENTAL E O SECTOR ENERGÉTICO........................................................... 41

4.1 PROGRAMA NACIONAL PARA AS ALTERAÇÕES CLIMÁTICAS........................................... 53

4.1.1 Politicas e medidas .................................................................................................................. 54

Discussão......................................................................................................................................... 63

4.2 PLANO NACIONAL DE ATRIBUIÇÃO DE LICENÇAS DE EMISSÃO....................................... 63

4.2.1 Alteração de alguns conceitos no PNALE I ............................................................................. 64

4.2.2 Determinação da quantidade de licenças de emissão a atribuir a cada instalação................ 66

4.2.3 Reserva para novas instalações e encerramento de instalações ........................................... 70

4.2.4 Discussão................................................................................................................................. 71

Índices i

Análise do Sistema Energético Português

4.3 COMERCIO EUROPEU DE LICENÇAS DE EMISSÃO ............................................................. 72

4.3.1 Domínio de aplicação do CELE ............................................................................................... 73

4.3.2 Pedidos de título de emissão de gases com efeito de estufa.................................................. 74

4.3.3 Condições e conteúdos do título de emissão de gases com efeito de estufa ......................... 74

4.3.4 Gestão das licenças ................................................................................................................. 75

4.3.5 Monitorização e comunicação das emissões........................................................................... 75

4.3.6 Sanções.................................................................................................................................... 75

4.3.7 Discussão................................................................................................................................. 76

5 CONCLUSÕES .............................................................................................................................. 77

ii Índices

Análise do Sistema Energético Português

ÍNDICE DE FIGURAS

Figura 2.1 Estimativa para a distribuição do Consumo de Energia Primária em Portugal no

ano de 1890 [1]........................................................................................................................ 8

Figura 2.2 Evolução do Índice do Consumo de Energia Comercial Primária em Portugal

entre 1890 e 1982 (1982=100) [1] ........................................................................................... 9

Figura 2.3 Percentagem da energia produzida em Portugal no consumo total de energia

primária (As referências para a elaboração do gráfico são: o livro de Carlos Madureira [1], o

PEN [2] e a DGGE [4 ]) ......................................................................................................... 12

Figura 2.4 Percentagem do carvão, petróleo e hidroelectricidade no consumo de energia

primária [1]............................................................................................................................. 13

Figura 2.5 Potencial Hidroeléctrico aproveitado [5] ............................................................... 18

Figura 2.6 CO2/ capita para os países da União Europeia em 2004 [7] ................................ 20

Figura 3.1 Consumo de Gás Natural [9] ................................................................................ 25

Figura 3.2 Projecções de consumo de gás natural [10] ........................................................ 25

Figura 3.3 Consumo dos derivados do petróleo [9]............................................................... 26

Figura 3.4 Previsão de consumo de petróleo por sector de actividade [11].......................... 26

Figura 3.5 Consumo de carvão [9] ........................................................................................ 27

Figura 3.6 Evolução da produção de energia eléctrica a partir de fontes renováveis [9] ...... 28

Figura 3.7 Situação da produção de energia eléctrica a partir de energias renováveis em

2005 [9].................................................................................................................................. 29

Figura 3.8 Percentagem da produção de energia eléctrica por meio cogeração na EU (2004)

[13]......................................................................................................................................... 30

Figura 3.9 Produção e previsão de energia eléctrica na EU por meio de cogeração [10] .... 30

Figura 3.10 Comparação entre os balanços energéticos da cogeração e da produção

separada da electricidade e calor [10]................................................................................... 31

Índices iii

Análise do Sistema Energético Português

Figura 3.11 Evolução da potência instalada em cogeração nos últimos 20 anos em Portugal

[10] ......................................................................................................................................... 32

Figura 3.12 Consumo de Energia Primária [4]....................................................................... 35

Figura 3.13 Consumo de Energia Final [15] .......................................................................... 36

Figura 3.14 Consumo de energia final por sector [4]............................................................. 36

Figura 3.15 Consumo de Energia na Indústria por forma de Energia [4] .............................. 37

Figura 3.16 Consumo de energia no sector dos transportes [15].......................................... 38

Figura 3.17 Consumo de Energia no Sector Doméstico [4]................................................... 38

Figura 3.18 -Consumo de Energia no sector de serviços [4]................................................. 39

Figura 4.1 Esquema do Efeito de Estufa [17] ........................................................................ 44

Figura 4.2 Metas de cada país no protocolo de Quioto [21] .................................................. 46

Figura 4.3 Situação de Portugal [22] ..................................................................................... 47

Figura 4.4Variação das emissões de GEE entre 1990 e 2002 em Portugal e nos vários

países da EU-15 [23] ............................................................................................................. 48

Figura 4.5 Emissões de GEE repartidas por sector de actividade, em 2002 [23] ................. 51

Figura 4.6 Emissões de GEE em 2002, repartidas pelos principais poluentes e por sector de

actividade [23]........................................................................................................................ 51

Figura 4.7 Emissões de GEE repartidos pelos principais poluentes, em 2002 [23] .............. 52

Figura 4.8 Variação das emissões de GEE entre 1990 e 2002, por poluente e por sector de

actividade [23]........................................................................................................................ 52

Figura 4.9 Preço de fecho das licenças do CELE [30] .......................................................... 76

iv Índices

Análise do Sistema Energético Português

ÍNDICE DE TABELAS

Tabela 3.1 Produção bruta de energia eléctrica [4]............................................................... 24

Tabela 3.2 Evolução da energia produzida pela produção descentralizada (MW.h/ano) [13]

............................................................................................................................................... 33

Tabela 3.3 Variação da energia final por sector [4] ............................................................... 33

Tabela 3.4 Peso das diferentes formas de energia [4] .......................................................... 35

Tabela 4.1 Conversão dos G EE para CO2 equivalente [13] ................................................. 44

Tabela 4.2 Compostos incluídos no grupo dos HFC’s e PFC’s [20]...................................... 45

Tabela 4.3 Emissões de CO2 equivalentes e metas do Protocolo de Kyoto para o período

para 2008-2012 [24] .............................................................................................................. 49

Tabela 4.4 Permissão dos GEE e intensidade para os anos de1990 e 2010 [25] ................ 50

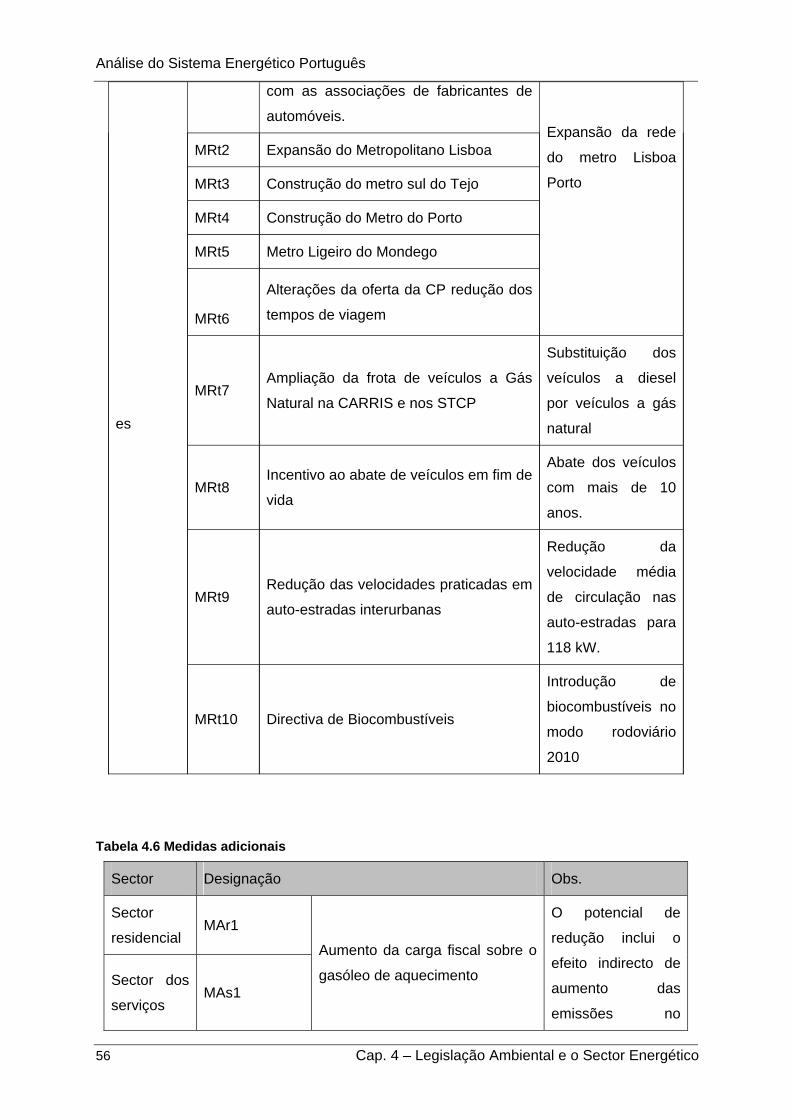

Tabela 4.5 Medidas de referências ....................................................................................... 55

Tabela 4.6 Medidas adicionais .............................................................................................. 56

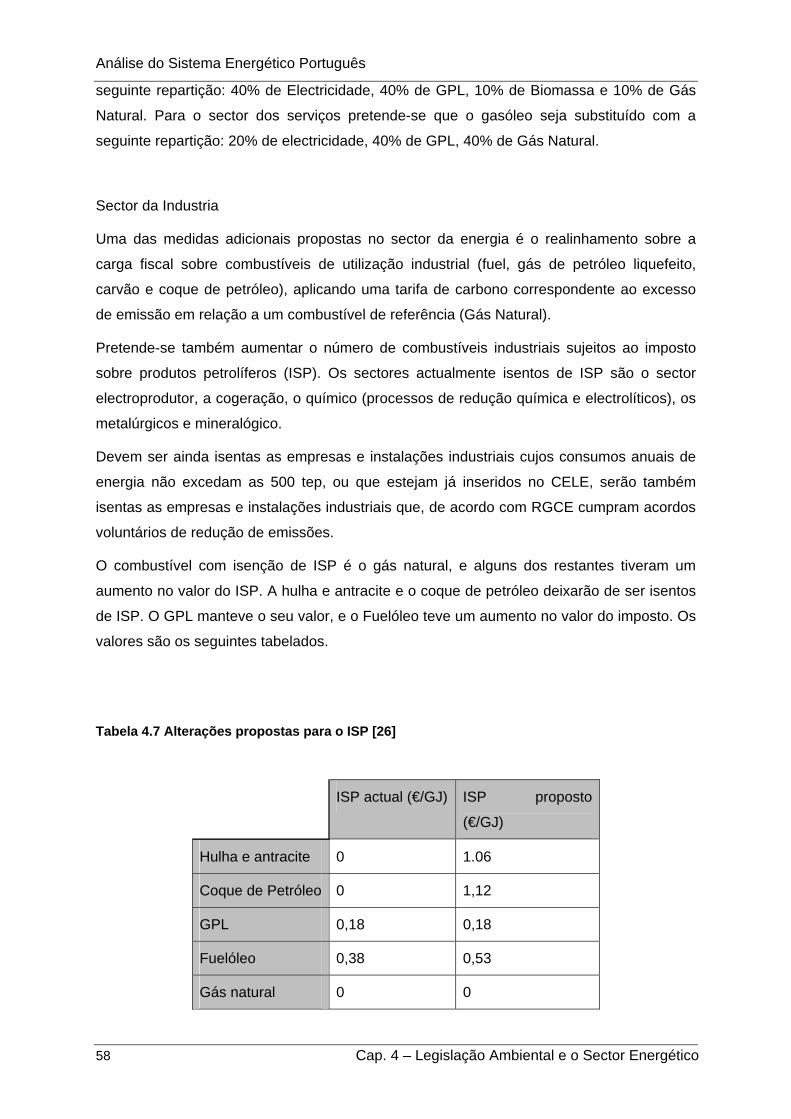

Tabela 4.7 Alterações propostas para o ISP [26] .................................................................. 58

Tabela 4.8 Eficácia ambiental das medidas para os sectores da procura e da oferta de

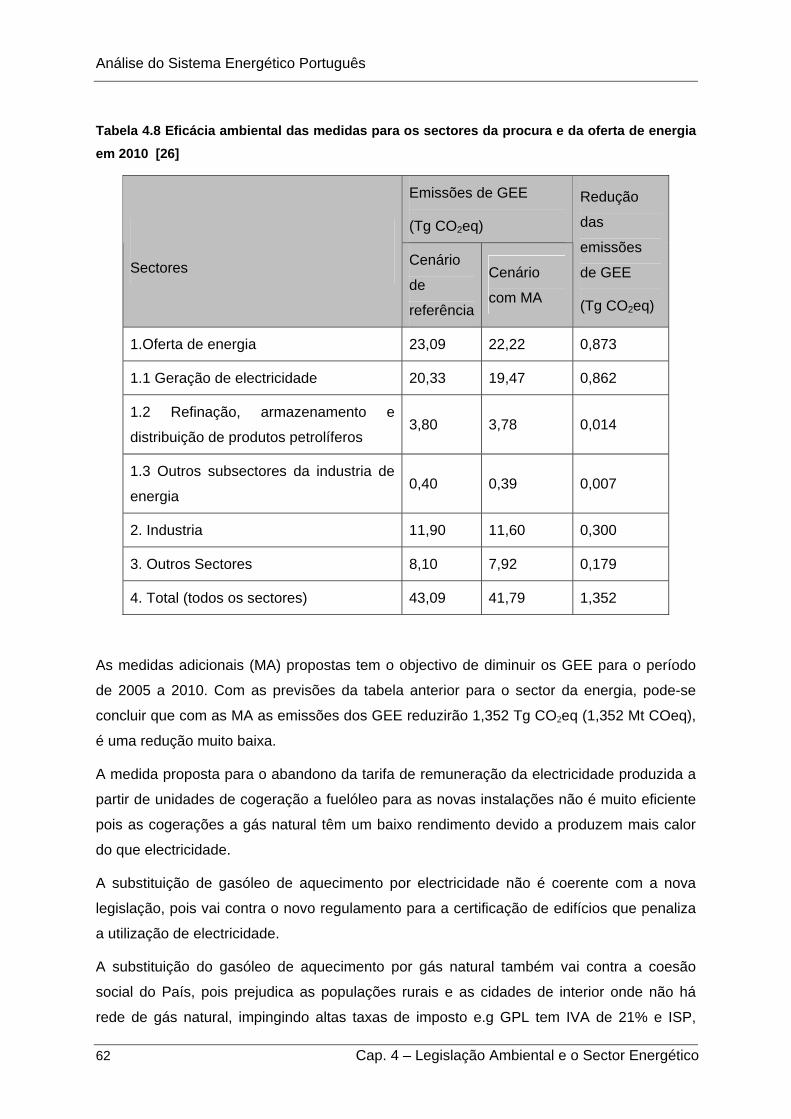

energia em 2010 [26]............................................................................................................ 62

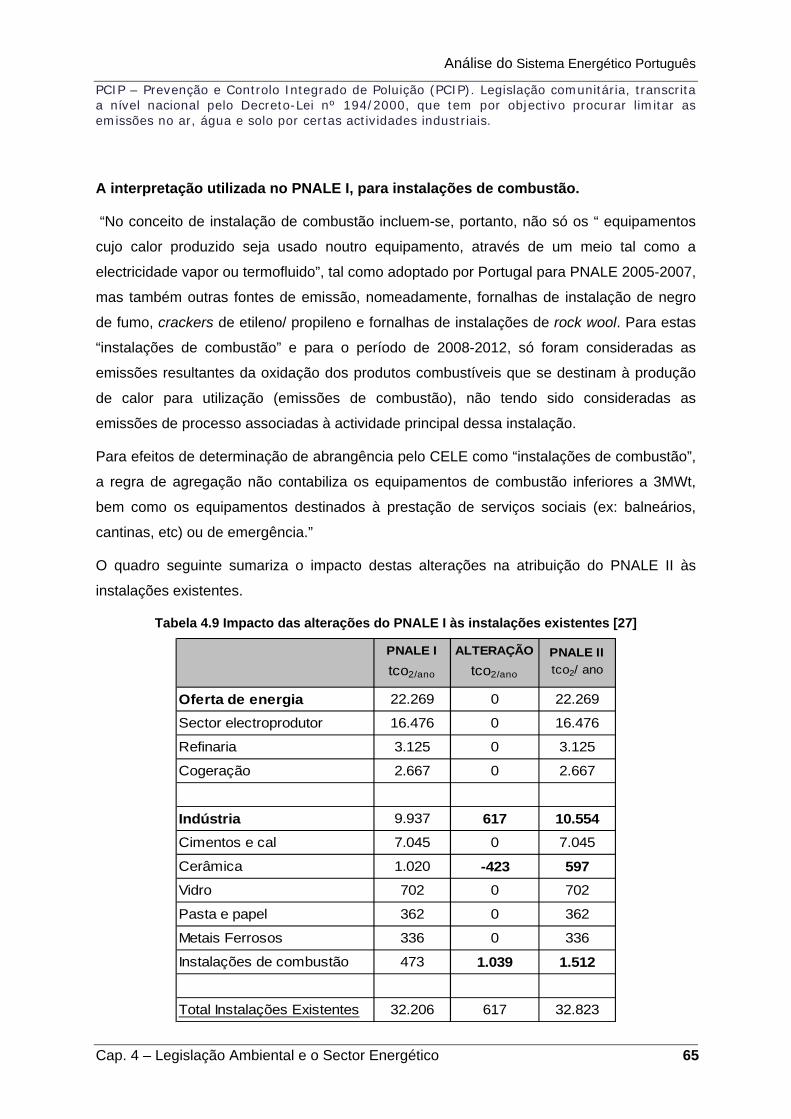

Tabela 4.9 Impacto das alterações do PNALE I às instalações existentes [27].................... 65

Tabela 4.10 Valores de FMEC [27] ....................................................................................... 68

Tabela 4.11 Actividades ........................................................................................................ 73

Índices v

Análise do Sistema Energético Português

1 INTRODUÇÃO

Cap. 1 – Introdução 1

Análise do Sistema Energético Português

1 INTRODUÇÃO

Nas sociedades desenvolvidas, o bom funcionamento do sistema energético tem sido um

pilar importante para um crescimento económico e social sustentável a longo prazo.

Em Portugal, a energia tem sido um factor negativo para a sua competitividade desde os

tempos da revolução industrial. A situação agravou-se seriamente após a primeira crise

petrolífera de 1973 e, desde então, a evolução não pode ser considerada positiva. Nas

últimas duas décadas a dependência energética do exterior teima em manter-se em torno

dos 85%.

As subidas nos preços das energias primárias, a partir de 2000, vieram escurecer ainda

mais o panorama. Em 2006 a factura na importação bruta de energia atingiu os 7840 M€ e

deverá agravar-se substancialmente no corrente ano de 2007.

Este é dedicado à análise da situação energética Portuguesa. O capítulo 2 apresenta uma

breve história da energia em Portugal, a partir de 1890 e até aos dias de hoje.

Segue-se, no capítulo 3, uma descrição mais detalhada da situação actual. No quarto

capítulo é feita uma análise crítica à principal legislação ambiental e regulamentos

relacionados com o sector energético, nomeadamente: o Plano Nacional de Atribuição de

Licenças de Emissão (PNALE), Plano Nacional de Alterações Climáticas (PNAC), Comercio

Europeu de Licenças de Emissão (CELE), todos apresentados em decreto-lei para as

instalações industriais.

Finalmente, este documento termina com algumas conclusões e comentários ao actual

sistema energético português e sua provável evolução para os próximos anos.

Cap. 1 – Introdução 3

Análise do Sistema Energético Português

2 BREVE HISTÓRIA DA ENERGIA

Cap. 2 – Breve História da Energia 5

Análise do Sistema Energético Português

2 BREVE HISTÓRIA DA ENERGIA

Com a revolução industrial, ocorreu ao longo dos séculos XVIII e XIX uma lenta mas

importante deslocação geográfica dos factores de competitividade no plano internacional: os

países com uma boa combinação na disponibilidade de capital, dimensão dos mercados,

capacidade empresarial e de inovação técnica, eficiência institucional e abundância de

recursos naturais, foram os grandes vencedores ao demonstrarem uma capacidade de

sustentar o crescimento económico e a industrialização. Ao contrário, os países como

Portugal, com falta de recursos naturais, em particular de carvão e ferro, ficaram numa

posição desfavorável e tiveram grandes dificuldades em acompanhar esta revolução

tecnológica e social.

No nosso país, nos inícios do séc. XIX como primeira reacção à nova concorrência da

maquinofactura estrangeira (do carvão e do ferro), foram tomadas algumas medidas tais

como o sacrifício de algumas produções, a deslocalização de fábricas de modo a evitar

despesas adicionais no transporte de matérias-primas, bem como outras (quase sempre) na

tentativa de competir com base nos baixos custos e em sectores de mão de obra intensiva.

A economia portuguesa continuava a depender na sua quase totalidade das fontes de

energia tradicionais.

Nos países-berço da revolução industrial, a chegada da máquina a vapor levou a uma

rápida transição de uma economia dita “vegetal” para outra baseada no consumo de carvão

e apelidada de “fóssil”: o baixo custo do carvão e as elevadas potências das máquinas a

vapor possibilitavam a produção contínua e centralizada em grandes fábricas, ao mesmo

tempo que diminuíam as distâncias percorridas, a dependência das intempéries da natureza

e surgia a iluminação a gás.

Em Portugal esta transição foi muito mais lenta e tardia. A máquina a vapor apenas foi

introduzida em 1820 na navegação fluvial e na moagem. Após a guerra civil de 1850, a

máquina a vapor e o carvão estabeleceram-se noutros sectores da economia portuguesa. É

nesta fase que é inaugurada a iluminação a gás de cidade em Lisboa, Porto e Coimbra e se

inicia a exploração dos caminhos-de-ferro. A lenha é progressivamente abandonada em

favor do carvão e as fábricas passaram a localizar-se nos arredores dos centros de

consumo e das vias de comunicação e cada vez menos em locais inóspitos, como na

proximidade de quedas de água ou áreas florestais.

Contudo, no final do século XIX, a sociedade portuguesa continuava ainda a ter uma

economia baseada em fontes de energias ditas “vegetais”: a água, o vento, a energia

Cap. 2 – Breve História da Energia 7

Análise do Sistema Energético Português

8 Cap. 2 – Breve História da Energia

muscular e a lenha representavam 80% do consumo energético do país, em termos de

energia primária, como indicado no gráfico a seguir.

1%

37%21%

21% 20% vento e água

combustíveis modernos

lenha

energia animal

energia humana

Figura 2.1 Estimativa para a distribuição do Consumo de Energia Primária em Portugal no ano de 1890 [1]

Os combustíveis fósseis levaram muito mais tempo a entrar no sector da agricultura: em

1890, as formas de energia de origem animal e humana continuavam a ser preponderantes

e assim continuariam por muitas décadas.

Os primeiros dados relevantes sobre consumos de energia em Portugal são desta época.

Na impossibilidade de se obterem dados minimamente precisos sobre o consumo das

formas de energia tradicionais, foi definido um Índice do Consumo da Energia Comercial

Primária. O termo “Energia Comercial” indica que apenas eram contabilizadas as formas de

energia habitualmente utilizadas na produção e distribuição de bens e serviços associados à

economia de mercado. (Actualmente a Energia Comercial Primária inclui mais formas de

energia, como lenhas e resíduos, e representa a quase totalidade dos consumos de energia

primária, pelo que o termo “Comercial” desapareceu do vocabulário passando apenas a

designar-se e definir-se como: Consumo de Energia Primária = Importações + Produção

Doméstica – Variação de Stocks – Bunkers Marítimos Internacionais – Exportações.)

Assim, a lenha, o carvão vegetal, a energia dos moinhos eólicos e hidráulicos, a força dos

animais e do músculo humano, bem como outras formas tradicionais de energia não faziam

parte deste indicador [1].

Como os recursos tradicionais ainda forneciam cerca de 80% das necessidades de

consumo do país nos finais do século XIX, o consumo de Energia Comercial Primária

Análise do Sistema Energético Português

apenas representava os restantes 20% e correspondia a bens energéticos de mercado

como o carvão, a electricidade primária e o petróleo. O consumo destes bens energéticos

estava então numa lenta progressão, apesar de pertencerem a uma categoria de recursos

que viria a dominar a produtividade e os hábitos das populações no século XX.

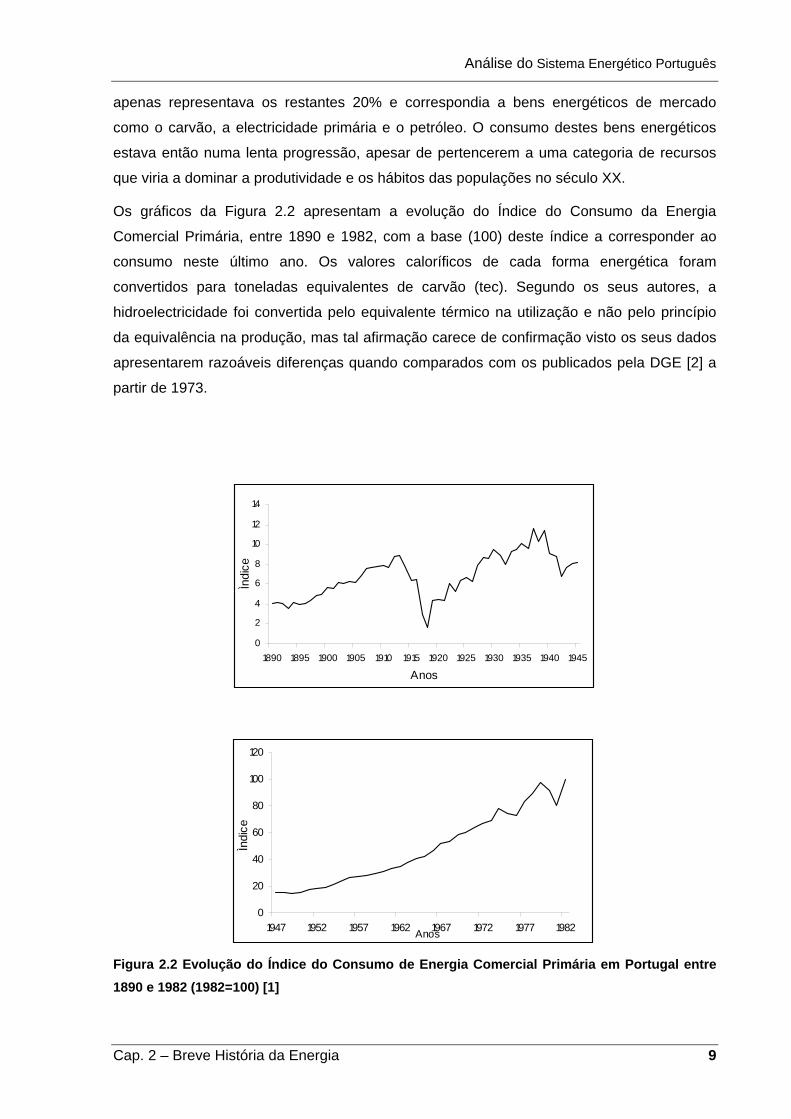

Os gráficos da Figura 2.2 apresentam a evolução do Índice do Consumo da Energia

Comercial Primária, entre 1890 e 1982, com a base (100) deste índice a corresponder ao

consumo neste último ano. Os valores caloríficos de cada forma energética foram

convertidos para toneladas equivalentes de carvão (tec). Segundo os seus autores, a

hidroelectricidade foi convertida pelo equivalente térmico na utilização e não pelo princípio

da equivalência na produção, mas tal afirmação carece de confirmação visto os seus dados

apresentarem razoáveis diferenças quando comparados com os publicados pela DGE [2] a

partir de 1973.

0

2

4

6

8

10

12

14

1890 1895 1900 1905 1910 1915 1920 1925 1930 1935 1940 1945

Anos

Ìndi

ce

0

20

40

60

80

100

120

1947 1952 1957 1962 1967 1972 1977 1982Anos

Ìndi

ce

Figura 2.2 Evolução do Índice do Consumo de Energia Comercial Primária em Portugal entre 1890 e 1982 (1982=100) [1]

Cap. 2 – Breve História da Energia 9

Análise do Sistema Energético Português

10 Cap. 2 – Breve História da Energia

Através da análise dos gráficos percebe-se que o crescimento sustentado do consumo de

energia primária é um fenómeno tardio, apenas se iniciando a partir da década de 40.

Até à Primeira Guerra Mundial, a quase totalidade do consumo de energia comercial

primária em Portugal provinha do carvão importado, o que se veio a mostrar problemático

com o desencadear da Guerra (No presente trabalho e daqui para a frente, o termo Energia

Primária passa representar as formas de energia associadas à economia de mercado,

deixando de se incluir a palavra Comercial na sua designação. Esta grandeza não inclui a

energia muscular humana e animal, nem a energia dos moinhos hidráulicos e eólicos,

formas de energia que foram perdendo importância, sendo actualmente irrelevantes.)

Assim, depois de um crescimento (no consumo de energia) iniciado em 1890 que leva à

duplicação dos 0,60 milhões de toneladas equivalentes de petróleo (0,60 Mtep), no ano de

1913 registou-se uma queda muito rápida devido à Primeira Guerra a qual se prolongou por

largos anos: foi preciso esperar até 1928 para que se conseguir repor o nível das entradas

de bens energéticos existente antes da Guerra. Nos dez anos subsequentes (1928-1938)

houve um crescimento de consumo de 0,97 para 1,28 Mtep (seguido de uma nova mas

menos significativa quebra para os 0,76 Mtep, com a chegada da Segunda Guerra Mundial).

Na década de 1920, há um claro atraso português no sector da produção de electricidade e

na pequena (ainda incipiente) rede de distribuição.

No consumo energético total sentem-se pequenas mudanças nas fontes de energia

utilizadas e na origem das importações. O carvão continua a ter a maior quota das

importações, mas há uma aumento nas quotas da gasolina e dos óleos combustíveis.

Os principais países fornecedores são a Grã-Bretanha, os EUA e a Alemanha, mas até a

Espanha surge como fornecedora de produtos energéticos. Embora o ponto de partida seja

baixo, as taxas de crescimento anuais médias no consumo desses produtos são

significativas com 20 % para gasolina, 38% para os óleos combustíveis, 10% de

crescimento para o petróleo iluminante e 9% para o carvão, no período entre as duas

Guerras Mundiais (de 1918 a 1938).

A primeira metade do século XX foi um período de importantes inovações no uso de novas

fontes de energia, na diversidade de produtos e na formação de um sector empresarial

vocacionado para a produção e distribuição da energia. No entanto, o impacto

macroeconómico destas inovações ainda foi diminuto pois, num país essencialmente rural e

com a ocorrência de duas Guerras Mundiais, o crescimento dos níveis de consumo foi muito

irregular e pouco significativo no longo prazo.

Análise do Sistema Energético Português

A introdução de novos processos de produção de energia, como a hidroelectricidade, não

levou ao aumento global da energia disponível, mas sim à substituição de outras fontes

como o carvão. Para melhorar a visualização desta mudança, toda a actividade do sector

nacional da produção hidroeléctrica permitiu poupar cerca de 1,41 milhões de toneladas de

carvão importado, o equivalente a 8% do total das aquisições ao estrangeiro, no período

entre as guerras (1919-1938).

Período da II Guerra até 1974

É no período posterior à Segunda Guerra Mundial que ocorre uma transformação acelerada

na economia e na sociedade portuguesa, com o consumo de energia primária comercial a

duplicar aproximadamente de dez em dez anos. Em 1954 são atingidos os 2,64 milhões de

tep passando para 7,7 milhões e 15,6 milhões de tep em 1963 e em 1974, respectivamente.

Os primeiros avanços na interligação das redes de distribuição eléctrica, tendo em vista a

integração entre os subsistemas de produção e distribuição regionais, surgem ainda durante

o período da II Guerra Mundial. As empresas particulares negociam e planificam

investimentos para estabelecerem ligações bilaterais entre si.

Crescimento na Hidroelectricidade

Em 1944, a rede eléctrica nacional fica legalmente consagrada e em 1947 é formada a

companhia nacional de electricidade (CNE), concessionária da rede de transporte e de

distribuição, a construir de raiz com uma tensão nominal de 150 kV. Nesta altura houve a

necessidade de se fazerem grandes investimentos na área da produção de energia

eléctrica.

Foi então desenvolvido um ambicioso plano para o aproveitamento das principais bacias

hidrográficas (Cávado Zêzere e Douro), o qual levou ao período áureo de construção de

grandes barragens como Castelo do Bode e Venda Nova (1951), Salamonde (1953), Cabril

(1954), Caniçada e Bouçã (1955), Paradela (1956), Picote (1958) e Miranda (1960),

permitindo elevar em mais de sete vezes a potência hidroeléctrica instalada e dando um

forte contributo para a melhoria da independência energética [3]. Nos anos 60, apenas três

grandes aproveitamentos entraram em funcionamento e todos na primeira metade da

década: Bemposta e Alto-Rabagão (1964) e Vilar-Tabuaço (1965).

A independência energética nacional sofreu fortes oscilações ao longo do último século,

conforme se pode observar no gráfico da Figura 2.3, onde se apresenta a evolução da

percentagem da energia primária nacional no consumo total, entre os anos de 1890 e 2005.

Cap. 2 – Breve História da Energia 11

Análise do Sistema Energético Português

12 Cap. 2 – Breve História da Energia

dependência

0

10

20

30

40

50

6018

90

1895

1900

1905

1910

1915

1920

1925

1930

1935

1940

1945

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

ano

perc

enta

gem

MADUREIRA

PEN

DGGE

Figura 2.3 Percentagem da energia produzida em Portugal no consumo total de energia primária (As referências para a elaboração do gráfico são: o livro de Carlos Madureira [1], o PEN [2] e a DGGE [4 ])

Até à Primeira Grande Guerra, a dependência energética do exterior era quase total. As

duas Guerras Mundiais trouxeram consigo rupturas no fornecimento de combustíveis

importados, o que se veio a tornar numa vantagem, pois a sua substituição acabou por

estimular a exploração de recursos nacionais anteriormente não competitivos e incentivar a

aplicação de novas técnicas e de novos recursos. O resultado foi uma progressiva melhoria

na independência energética.

Com o fim da Primeira Grande Guerra consolida-se a utilização de 10% de recursos

nacionais no consumo total da energia primária graças essencialmente ao melhor

aproveitamento do carvão nacional e ao arranque empresarial do sector da

hidroelectricidade no norte do país.

Mais tarde, com a segunda guerra e anos subsequentes, a quota nacional sobe para 30 a

50%. Este aumento fica a dever-se às inovações surgidas na pós-guerra. Após 1945 ocorre

a transposição das experiências de interligação de redes numa rede nacional integrada e

aumenta o aproveitamento intensivo de hidroelectricidade com a implementação do

programa de construção de grandes barragens.

Nesta altura há também um aumento das importações de petróleo devido à entrada em

funcionamento da primeira refinaria instalada em Portugal (na verdade, foi inaugurada em

Análise do Sistema Energético Português

Novembro de 1940 mas a sua produção só atingiu valores significativos após o fim da

uerra).

idade surge como a principal energia alternativa acelerando assim o

declínio do carvão.

tagem do carvão, petróleo e hidroelectricidade no consumo de energia

83) com potências instaladas na ordem de 600 e 1000 MW,

spectivamente.

g

Declínio do Carvão

O carvão sofreu um declínio ao longo dos três primeiros quarteis do século XX. Antes da

primeira guerra o carvão representava mais de 95% do consumo total de energia primária.

Com o passar dos anos, a sua contribuição foi diminuindo, primeiro lentamente até atingir os

78% em média durante a década de 1930, e depois abruptamente a partir da década de 40.

O principal substituto na primeira fase foi o petróleo. Com a segunda Guerra Mundial e até

1965 a hidroelectric

Figura 2.4 Percenprimária [1]

Na década 60, a construção de barragens tem uma queda devido ao petróleo barato que

invade os mercados mundiais. Nesta terceira fase o carvão passa a ter um valor quase

residual, apesar da entrada em funcionamento em 1964 da central termoeléctrica da Tapada

do Outeiro que utilizava carvão nacional (2x50 MW). Inicia-se então o investimento em

grandes centrais termoeléctricas a fuelóleo, e.g a central do Carregado (1968-1976), a de

Setúbal (1979-19

re

Os choques petrolíferos

O choque petrolífero de 1973, que alterou profundamente o panorama energético mundial,

Cap. 2 – Breve História da Energia 13

Análise do Sistema Energético Português

14 Cap. 2 – Breve História da Energia

apanhou o país completamente desprevenido. No balanço energético em energia primária, a

dependência do petróleo estava em forte crescimento, ao mesmo tempo que se finalizava a

megalómana aposta do regime, a refinaria de Sines. Sozinha tinha uma capacidade muito

superior ao consumo nacional, pelo que o seu objectivo principal era a exportação de

refinados, o que se veio a tornar inviável após o eclodir da crise petrolífera. Este equívoco

sse ano, e um agravamento progressivo até

a revolução de 1974 e os anos de

o que favorecesse a eficiência energética e foi adiada a tomada de decisões

transformou o investimento num enorme elefante branco.

Como o programa de investimentos em novas centrais hidroeléctricas tinha estagnado em

meados dos anos sessenta, a partir dessa época a dependência energética iniciou uma

subida em flecha, agravada pela entrada em funcionamento das grandes centrais térmicas a

fuelóleo e pelo grande desenvolvimento económico dos finais da década e início dos anos

setenta, para atingir, já em 1973, o elevado valor de 80%.Mas, pior ainda, o petróleo

importado representava a quase totalidade dessa dependência, com uma participação de

75,3% no consumo total de energia primária de

um inédito pico de 81,7%, no ano de 1983 [2].

Este último valor, só por si confirma que o país demorou mais de uma década a reagir à

nova realidade energética mundial, ao que não é alheia

instabilidade política e governativa que se lhe seguiram.

Na sequência dos grandes investimentos iniciados ainda antes do 25 de Abril, na década de

setenta continuou a implementação de uma estrutura industrial com forte peso das

indústrias base, utilizando tecnologias convencionais e muito energia intensivas. Com as

nacionalizações de 1975 ficou instituído o quase monopólio do Estado na área da oferta da

energia, com a integração na EDP de todas as empresas de produção, transporte e

distribuição de electricidade (exceptuando a produção para auto consumo) e com a

integração de todas as empresas nacionais do sector petrolífero na Petrogal. Apenas

restaram algumas multinacionais a operar no sector da distribuição. A transparência dos

preços desapareceu, com o aumento da incidência da fiscalidade ao consumidor final,

acompanhada da implementação de nebulosos esquemas de subsídios a grandes

consumidores industriais, nomeadamente à EDP e à Petrogal. Não havia qualquer

regulamentaçã

estratégicas.

Ao contrário de Portugal, no mesmo período após 1973 e, sobretudo a seguir ao segundo

choque petrolífero de 1979 (guerra Irão-Iraque) – o preço do barril de petróleo de referência

atingiu um pico de 40 US$ no NYSE e em Abril de 1980, o que ainda é considerado um

recorde absoluto pois corresponde a cerca de 102 US$ em 2007 – os países mais

desenvolvidos conseguiram intensificar os seus esforços no domínio da diversificação das

Análise do Sistema Energético Português

fontes, da conservação da energia e da utilização das energias renováveis. A título de

exemplo, entre 1979 e 1985, o conjunto dos países da AIE-Europa conseguiu reduzir a

participação do petróleo no seu consumo de energia primária, de 55,6% para 46,0%, [2].

Esta redução foi conseguida com o aumento das contribuições do carvão, do gás natural e

a energia nuclear.

milénio. Em finais de 1998 o barril de petróleo chegou a ser

tomadas o que finalmente

vou ao início de uma série de alterações no sector energético.

que

d

O Planeamento Energético Nacional

A primeira tentativa Portuguesa de abordar o planeamento do sistema energético de uma

forma integrada ocorreu com a elaboração do Plano Energético Nacional de 1982 (PEN82).

Na altura, as perspectivas para a evolução dos preços das energias primárias eram

marcadamente pessimistas mas não vieram a confirmar-se. A partir de 1985 o preço do

petróleo entrou em queda e, com a excepção de alguns pequenos períodos de forte

instabilidade, e.g. durante o início da Guerra do Golfo (1990 e 1991), os valores mantiveram-

se baixos quase até ao fim do

negociado abaixo dos 10 US$!

Assim, o PEN82 ficou rapidamente desactualizado e surgiu então o PEN84 e, ainda

posteriormente, uma nova versão constituída por uma série de documentos publicados entre

1989 e 1992, conhecidos por PEN92. No entanto e apesar de nenhuma versão destes

planos ter chegado a ser aprovada formalmente, quer pelo Governo quer pela Assembleia

da República, eles tiveram o mérito de apresentarem um bom diagnóstico da situação

energética Portuguesa e de fomentarem o debate e a reflexão sobre o tema. Na sua

sequência algumas importantes decisões estratégicas foram

le

Principais alterações dos anos oitenta até ao presente

A introdução de uma política energética mais orientada para a transparência de preços

levou ao abandono da prática de tarifas bonificadas na electricidade, o que provocou uma

redução progressiva, ao longo da década de oitenta, da actividade nas indústrias intensivas

em electricidade. As empresas mais intensivas em electricidade acabaram por encerrar,

como por exemplo a Eurominas e a Companhia Portuguesa de Fornos Eléctricos

representavam mais de 5% do consumo de electricidade na Indústria Transformadora.

O PEN [2] tinha identificado a fortíssima dependência nacional do petróleo e aconselhado a

investimentos que diversificassem as fontes de energia primária. O primeiro sector a seguir

esta estratégia foi a Indústria Transformadora, tendo-se observado um forte crescimento no

Cap. 2 – Breve História da Energia 15

Análise do Sistema Energético Português

16 Cap. 2 – Breve História da Energia

consumo de carvão como energia final: de apenas 5,2 % em 1982, a participação do carvão

passou em 1987 para 18,3% no consumo final daquele sector, devido essencialmente à

conversão da indústria cimenteira do fuel para o carvão. Em termos absolutos, o consumo

máximo de cerca de 660 ktep foi atingido na primeira metade dos anos noventa, começando

nova reconversão, desta vez substituindo a

sou com as mini-hídricas, onde foi pequena a

a decair a partir de 1996.

Houve também uma opção clara, a médio prazo, pelo carvão importado na produção de

electricidade, com a entrada em funcionamento dos quatro grupos de 300 MW cada da

Central de Sines, entre 1985 e 1989, seguido do investimento na Central do Pego, com mais

dois grupos num total de 628 MW (1992 e 1995). No entanto, os dois grupos adicionais que

estavam previstos para esta central não chegaram a ser construídos. No balanço de energia

primária o carvão atingiu no ano 2000 um pico de 3813 ktep (ou 15,1%), tendo entrado em

declínio a partir dessa altura, devido à estagnação da sua utilização no sector

electroprodutor e à redução para quase zero, no seu consumo como energia final no sector

industrial. A indústria cimenteira fez uma

utilização de carvão por coque de petróleo.

A entrada em vigor da Lei do Produtor Independente de Energia Eléctrica (DL 189/88 e

Portaria 416/90 com a definição do contrato e tarifário de venda à rede) veio retirar o

monopólio da produção de electricidade para venda à EDP, causando uma pequena

revolução no sector da cogeração: de uma situação de quase estagnação ao longo da

década de oitenta, representando apenas cerca de 5 a 6 % da produção total de

electricidade, a cogeração cresceu em valores absolutos e relativos, passando a representar

mais de 10 % nos finais dos anos noventa, com a instalação de inúmeras unidades de

média potência (5 MW) em empresas industriais, nomeadamente do sector têxtil.

Infelizmente o mesmo não se pas

implementação de novas instalações.

As últimas duas décadas do século passado foram prolíferas em nova legislação e

regulamentação na área da energia, sendo de destacar: a criação do Sistema de Incentivos

à Utilização Racional da Energia (SIURE) o qual veio a ser financiado por diversos e

sucessivos programas europeus (VALOREN, Programa Energia, PEDIP’s, AQS, E4, P3E,

etc); o Regulamento de Gestão do Consumo da Energia na indústria (RGCE), que definiu

consumos específicos limite e impôs metas de redução; o Regulamento das Características

de Comportamento Térmico dos Edifícios (RCCTE); o Regulamento da Qualidade dos

Sistemas Energéticos de Climatização de Edifícios (RSECE); em meados dos anos noventa

surge um novo pacote legislativo para o sector eléctrico, o qual envolveu a criação da Rede

Eléctrica Nacional (REN) – inicialmente uma subsidiária da EDP que em 2000 se tornou

Análise do Sistema Energético Português

independente - e a separação entre Sistema Eléctrico Público e Sistema Eléctrico

Independente, o que permitiu a introdução da figura do Produtor e do Consumidor Não

Vinculados, numa perspectiva de iberização do mercado e de preparação para o futuro

e importantes inovações

redução durante a

ltima década, mantendo-se praticamente inalterada por volta dos 85%.

Mercado Ibérico de Electricidade (MIBEL).

Já na presente década, foi lançada legislação importante na área conjunta da energia e

ambiente, no essencial relacionada com os compromissos assumidos no Protocolo de

Quioto, a saber: o Plano Nacional de Alterações Climáticas PNAC, com duas versões em

2004 e 2006; o Plano Nacional de Atribuição de Licenças de Emissão (PNALE), também já

na segunda versão; o Comércio Europeu de Licenças de Emissão (CELE), para além da

revisão de alguns dos anteriores regulamentos, com a introdução d

como o controlo da Qualidade do Ar no Interior dos edifícios (QAI).

Na área da energia, o acontecimento mais importante dos últimos 30 anos foi sem dúvida o

investimento na infra-estrutura para a importação e distribuição de Gás Natural (GN) em

Portugal. Esta forma de energia, para além da sua relevância na diversificação das fontes

de abastecimento de energia primária, apresenta uma grande versatilidade - só superada

pela electricidade - na utilização como energia final. Esta utilização é transversal a todos os

sectores da economia. A distribuição iniciou-se em 1997 e o consumo sofreu um grande

impulso logo em 1998, com a entrada em funcionamento da primeira central térmica de ciclo

combinado da Tapada do Outeiro, com uma eficiência de 55% (1x330 MW em 1998 e 2x330

MW em 1999). Mais recentemente entrou em funcionamento a central do Ribatejo, também

de ciclo combinado e com uma potência total de 1176 MW (2x392 MW em 2004 e 1x392

MW em 2006), pelo que actualmente, a potência instalada em centrais a gás natural já

ultrapassa a das centrais a carvão. O gás natural tem vindo a ocupar um lugar cada vez

mais importante no abastecimento de energia aos sectores da Indústria, Residencial e

Serviços, e na produção de electricidade. Em 2004 representava já 12,5% do consumo total

de energia primária, igualando o carvão (12,8%) e permitindo uma redução na dependência

do petróleo para menos de 60%. No entanto, como esta forma de energia é importada na

sua totalidade, a dependência energética do exterior não sofreu qualquer

ú

Interrupção do programa hidroeléctrico

Esta manutenção da dependência energética significa que a produção nacional apenas

conseguiu acompanhar o aumento do consumo de energia primária, apesar do crescimento

sensível de algumas energias renováveis. Isto deve-se essencialmente à interrupção do

programa de construção de barragens, de que é um bom exemplo o demagógico episódio

Cap. 2 – Breve História da Energia 17

Análise do Sistema Energético Português

18 Cap. 2 – Breve História da Energia

de Foz-Coa. Na realidade, a partir de 1992 e até ao presente, apenas foi construída uma

nova barragem de raiz, a do Alqueva, cuja central hidroeléctrica entrou em funcionamento

em 2004 e tem uma capacidade de produção, em ano médio, de uns modestos 269 GW.h.

Em 1992 tinha sido inaugurada a barragem do Alto-Lindoso, com a maior central do país em

termos de potência instalada (630 MW). Neste período apenas há ainda a salientar, o

reforço de potência da central de Miranda (1995) e o reforço de potência da Venda Nova II

(2005), este último com a instalação de dois grupos reversíveis na central de Frades, num

total de 192 MW. Anteriormente, nas décadas de 70 e 80, tinha havido uma retoma do

programa hidroeléctrico, com a entrada em funcionamento dos seguintes aproveitamentos:

Carrapatelo/Douro (180 MW, 1971), Régua/Douro (156 MW, 1973), Fratel/Tejo (130 MW,

1974), Valeira/Douro (216 MW, 1976), Aguieira/Mondego (270 MW, 1981) e Pocinho/Douro

(186 MW, 1983). Actualmente, o aproveitamento do potencial hidroeléctrico no nosso país

ainda é reduzido - cerca de 65% - quando comparado com outros países, ver Figura 2.5

Uma estimativa do potencial ainda disponível aponta para valores de cerca de 6000

GW.h/ano [5] considerando apenas projectos viáveis de grande ou média dimensão,

calizando-se a maior parte deles na bacia do rio Douro.

Figura 2.5 Potencial Hidroeléctrico aproveitado [5]

lo

O surgimento recente da energia eólica

O excepcional crescimento da energia eólica, pode já ser considerado o segundo evento de

maior importância na área da energia em Portugal, logo a seguir à introdução do gás

natural. No final de 2003, o total da potência instalada em parques eólicos era ainda de

apenas 250 MW, passando para 500, 900 e 1681 MW, respectivamente, nos finais dos três

anos seguintes, e tendo atingido os 1984 MW em Agosto do corrente ano de 2007. E termos

de capacidade de produção, a fasquia do 1% do total do consumo de energia eléctrica foi

Análise do Sistema Energético Português

ultrapassado em 2003 com uma produção de 468 GW.h, seguidos de 1,7%, 3,6% e 6% (ou

780, 1741 e 2892 GW.h) nos três anos seguintes. Prevê-se que nos próximos anos a

potência total instalada venha a ultrapassar os 4000 MW o que equivalerá a uma produção

anual de cerca de 9000 GW.h. Isto significa que a capacidade electroprodutora dos parques

eólicos se aproximará a passos largos da capacidade das grandes centrais hídricas em ano

édio, que actualmente ronda os 10000 GW.h.

rtidos que têm partilhado o poder, apesar do

stado já estar em minoria no seu capital [6].

r a 800 tep

rna sentida por alguma parte da população e também à mobilidade inferior á média da

ais de 80% das importações, enquanto que a média

trolo das flutuações, o que se traduz num risco

crescido sobre a nossa economia, [8].

m

Privatizações

No entanto, o panorama energético nacional continua a ser dominado por duas empresas, a

EDP e a GALP, cujas administrações continuam a ser controladas pelo Governo e

dominadas por personalidades ligadas aos pa

e

O sistema energético nacional do contexto da EU

O sistema energético português é um sistema pequeno comparativamente com o resto dos

países da União Europeia (UE). Pois o consumo de energia final da EU é superio

enquanto que o consumo em Portugal pouco passa dos 12 Mtep (1,5% do total).

O consumo de energia per capita em Portugal tem um valor percentual de 40% em relação

ao consumo médio per capita da EU. Este valor deve-se às condições climatéricas que nos

são intrínsecas, mas também ao menor conforto e de acesso aos instrumentos de vida

mode

UE.

O sistema energético português é o mais dependente do exterior de todos os sistemas

energéticos da EU, ao depender em m

dos restantes países é inferior a 50%.

Devido a esta dependência externa, a nossa actividade económica é mais afectada com as

flutuações nos preços internacionais dos produtos energéticos, sem que tenham qualquer

tipo de manobra possível para o con

a

Cap. 2 – Breve História da Energia 19

Análise do Sistema Energético Português

20 Cap. 2 – Breve História da Energia

TOE /CAPITA DOS PAÍSES

0

4

8

12

Itália

Lu

xem

burg

oD

inam

arca

Irlan

daR

eino

Uni

doG

réci

aP

ortu

gal

Esp

anha

Aus

tria

Find

ândi

aS

uéci

aE

stôn

iaLe

tôni

aLi

tuân

iaP

olôn

iaE

slov

áqui

aE

slov

ênia

Rep

úlic

aH

ungr

iaM

alta

Chi

pre

PAÍSES ( EU 25)

TOE/

CAPI

TA

Figura 2.6 CO2/ capita para os países da União Europeia em 2004 [7]

A sociedade Portuguesa caracterizava-se por um muito baixo consumo energético per

capita e por uma fraca urbanização, factores que sustentam a manutenção de modos de

vida tradicionais.

Análise do Sistema Energético Português

3 OFERTA E PROCURA DE ENERGIA

Cap. 3 – Oferta e Procura de Energia 21

Análise do Sistema Energético Português

3 OFERTA E PROCURA DE ENERGIA

3.1 OFERTA DA ENERGIA

Com objectivos meramente simplificados pode-se dividir a componente da oferta da energia

em energia convencional e energia não convencional.

Caracteriza-se por energia convencional os sistemas com maior dimensão de produção ou

transformação de energia como electricidade, gás natural. Enquanto que energia não

convencional são os sistemas de menor dimensão como as unidades de cogeração e os

sistemas que utilizam fontes de energia renovável.

3.1.1 Energia convencional

Energia eléctrica

A produção de electricidade pode ser efectuada por duas grandes áreas ou grupos de

tecnologias: a produção por via das fontes renováveis (e.g. hídrica e eólica) e por via

térmica.

A produção por via hídrica inclui cerca de 140 centrais de dimensões muito variadas, desde

grandes aproveitamentos como por exemplo o do Alto Lindoso (630 MW) até pequenos

aproveitamentos cerca de 1 MW.

A produção de electricidade por via térmica recorre a quatro combustíveis de origem fóssil:

carvão, gás natural, fuelóleo e gasóleo. As dimensões destas centrais são muito variadas

desde pequenas a grandes centrais como por e.g. Carregado (fuelóleo e gás natural), Sines

(carvão), Pego (carvão), Tapada do Outeiro (gás natural) e central do Ribatejo (gás natural).

Para os anos 2003 e 2004 a produção de energia eléctrica por via hídrica, térmica, eólica,

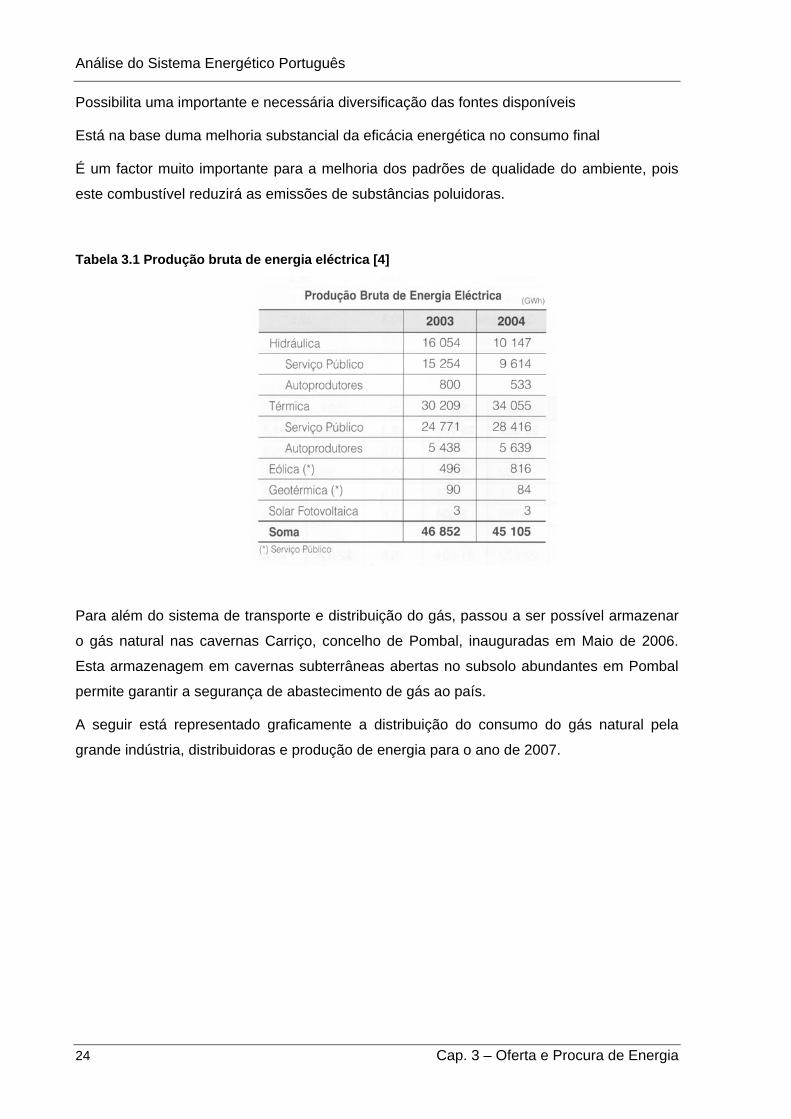

geotérmica e solar fotovoltaica é a indicada na tabelada a seguir.

Gás Natural

A introdução de gás natural em Portugal tem objectivos políticos e na área do ambiente. A

sua introdução constitui a maior alteração introduzida no sector energético nacional, devido

a ser um combustível versátil, competitivo e limpo, foi desde o início apontado como um

ponto importante na política energética, já que:

Cap. 3 – Oferta e Procura de Energia 23

Análise do Sistema Energético Português

Possibilita uma importante e necessária diversificação das fontes disponíveis

Está na base duma melhoria substancial da eficácia energética no consumo final

É um factor muito importante para a melhoria dos padrões de qualidade do ambiente, pois

este combustível reduzirá as emissões de substâncias poluidoras.

Tabela 3.1 Produção bruta de energia eléctrica [4]

Para além do sistema de transporte e distribuição do gás, passou a ser possível armazenar

o gás natural nas cavernas Carriço, concelho de Pombal, inauguradas em Maio de 2006.

Esta armazenagem em cavernas subterrâneas abertas no subsolo abundantes em Pombal

permite garantir a segurança de abastecimento de gás ao país.

A seguir está representado graficamente a distribuição do consumo do gás natural pela

grande indústria, distribuidoras e produção de energia para o ano de 2007.

24 Cap. 3 – Oferta e Procura de Energia

Análise do Sistema Energético Português

Figura 3.1 Consumo de Gás Natural [9]

A seguir baseado em projecções está representado o consumo para os sectores já

referidos.

Figura 3.2 Projecções de consumo de gás natural [10]

Petróleo e derivados

O petróleo e os seus derivados são as formas de energia mais consumidas em Portugal,

quer como forma de energia primária como energia final. Este tipo de energia representa

quase 100% de energia consumida transportes e é o tipo de energia mais utilizada no sector

da indústria.

Cap. 3 – Oferta e Procura de Energia 25

Análise do Sistema Energético Português

Figura 3.3 Consumo dos derivados do petróleo [9]

A seguir está indicado graficamente a previsão do consumo de petróleo por sectores e

facilmente se percebe que haverá um aumento do consumo e o sector dos transportes

continuarão a ser os maiores consumidores de petróleo.

Figura 3.4 Previsão de consumo de petróleo por sector de actividade [11]

26 Cap. 3 – Oferta e Procura de Energia

Análise do Sistema Energético Português

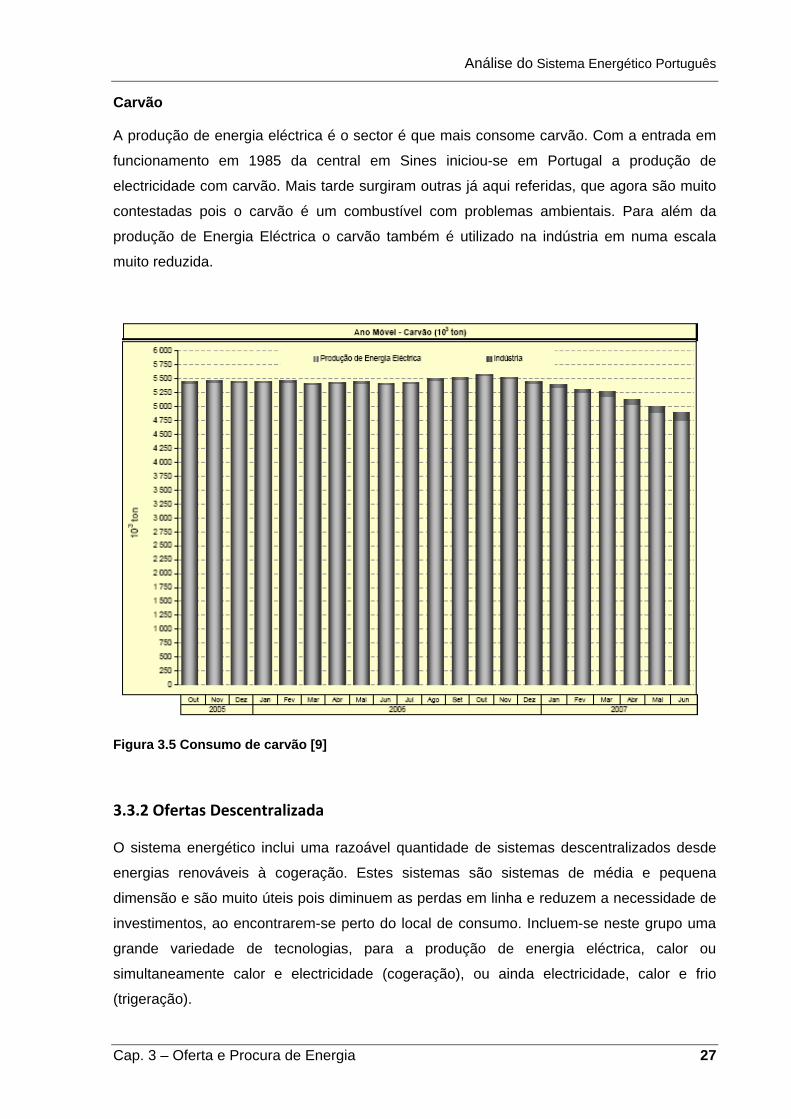

Carvão

A produção de energia eléctrica é o sector é que mais consome carvão. Com a entrada em

funcionamento em 1985 da central em Sines iniciou-se em Portugal a produção de

electricidade com carvão. Mais tarde surgiram outras já aqui referidas, que agora são muito

contestadas pois o carvão é um combustível com problemas ambientais. Para além da

produção de Energia Eléctrica o carvão também é utilizado na indústria em numa escala

muito reduzida.

Figura 3.5 Consumo de carvão [9]

3.3.2 Ofertas Descentralizada

O sistema energético inclui uma razoável quantidade de sistemas descentralizados desde

energias renováveis à cogeração. Estes sistemas são sistemas de média e pequena

dimensão e são muito úteis pois diminuem as perdas em linha e reduzem a necessidade de

investimentos, ao encontrarem-se perto do local de consumo. Incluem-se neste grupo uma

grande variedade de tecnologias, para a produção de energia eléctrica, calor ou

simultaneamente calor e electricidade (cogeração), ou ainda electricidade, calor e frio

(trigeração).

Cap. 3 – Oferta e Procura de Energia 27

Análise do Sistema Energético Português

A produção descentralizada tem menor impacto ambiental por unidade de energia

produzida, devido ao aproveitamento dos recursos renováveis e também porque permite

melhor aproveitamento do combustível primário quando se utilizam combustíveis fósseis em

cogeração ou trigeração.

Energias renováveis

As energias renováveis são provenientes de ciclos naturais de conversão da radiação solar,

que é a fonte primária de quase toda energia disponível na terra. Por isso, são praticamente

inesgotáveis e não alteram o balanço térmico do planeta.

A produção descentralizada envolve as energias renováveis como mini-hídricas, eólica,

solar, geotérmica, biomassa, ondas e marés. Segundo Wolfgang Palz no seu livro Energia

Solar e Fontes Alternativas [12] energia solar recebida pela terra a cada ano é dez vezes

superior a contida em toda a reserva de combustíveis fósseis.

A substituição das energias renováveis por combustíveis fósseis é viável e vantajosa. Pois,

são praticamente inesgotáveis e o impacto ambiental é muito baixo ou quase nulo, sem

afectar o balanço térmico ou composição atmosférica do planeta, [12]

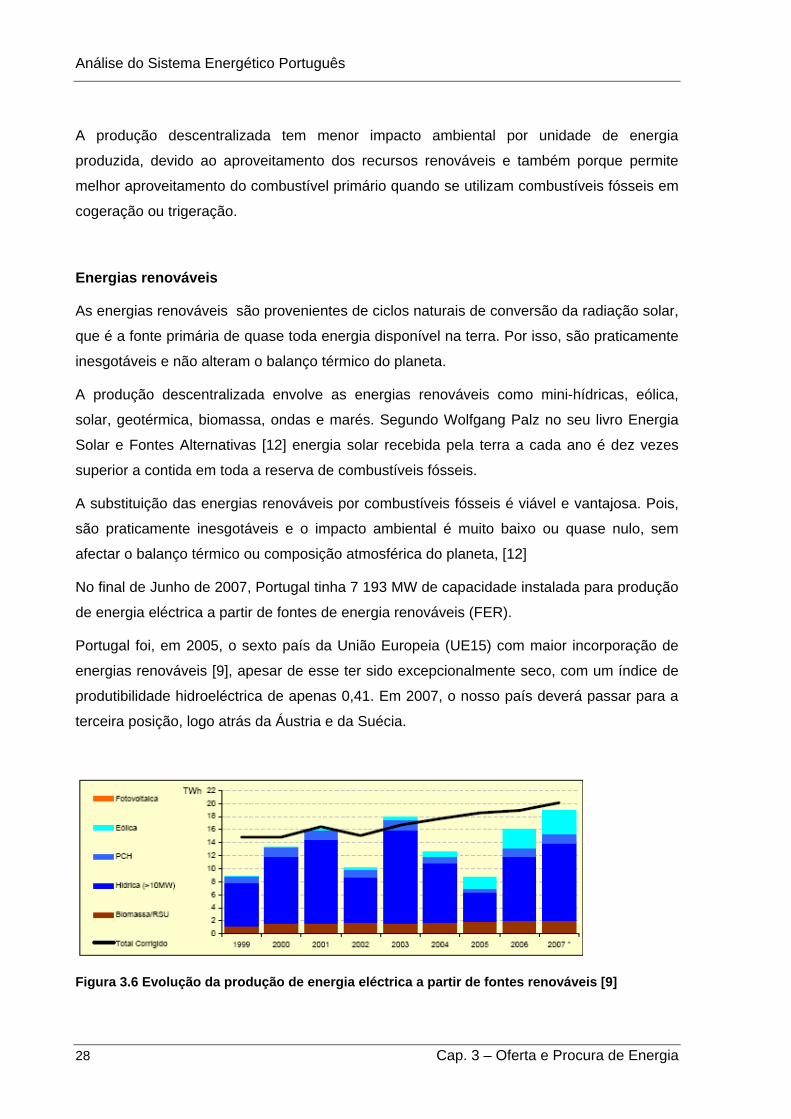

No final de Junho de 2007, Portugal tinha 7 193 MW de capacidade instalada para produção

de energia eléctrica a partir de fontes de energia renováveis (FER).

Portugal foi, em 2005, o sexto país da União Europeia (UE15) com maior incorporação de

energias renováveis [9], apesar de esse ter sido excepcionalmente seco, com um índice de

produtibilidade hidroeléctrica de apenas 0,41. Em 2007, o nosso país deverá passar para a

terceira posição, logo atrás da Áustria e da Suécia.

Figura 3.6 Evolução da produção de energia eléctrica a partir de fontes renováveis [9]

28 Cap. 3 – Oferta e Procura de Energia

Análise do Sistema Energético Português

Figura 3.7 Situação da produção de energia eléctrica a partir de energias renováveis em 2005 [9]

Cogeração

A cogeração permite aproveitar o calor residual resultante da conversão da energia térmica

em eléctrica. Esta conversão faz-se nas centrais térmicas clássicas a carvão ou fuelóleo

com um rendimento eléctrico de 38-42%. Nas modernas centrais de ciclo combinado a gás

natural o rendimento pode atingir os 57%, o que representa uma melhoria considerável, mas

continua a haver de energia primária contida no combustível não utilizada cerca de 45%

[13].

As centrais podem também usar a biomassa ou biogás como combustível, sendo estas as

tecnologias mais correctas do ponto de vista ambiental.

As centrais de cogeração, ao fazerem a produção combinada de calor e electricidade,

conseguem obter eficiências globais que podem ultrapassar os 90%, variando habitualmente

entre os 65-85%. O desperdício de energia, por comparação com as centrais térmicas

clássicas, é muito menor havendo uma significativa poupança em energia primária, a que

correspondem menores emissões de CO2.

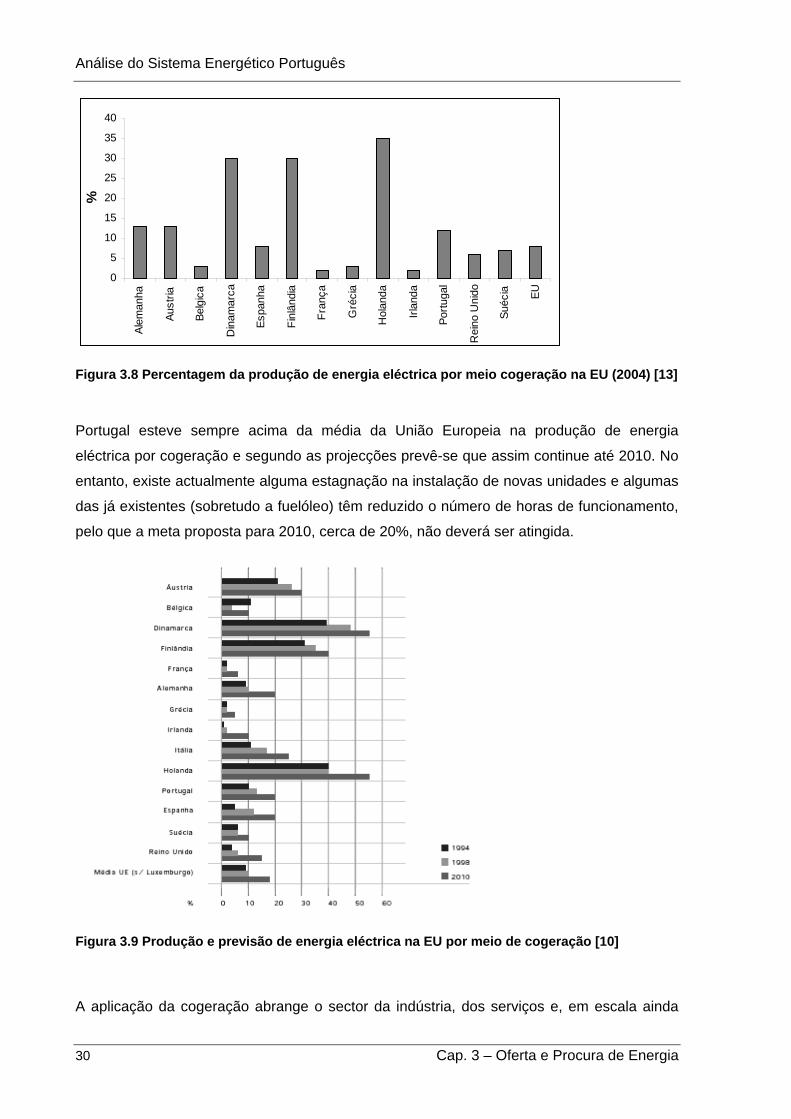

Por esta razão, a cogeração tem hoje na UE um estatuto semelhante ao das energias

renováveis com a vantagem adicional de, ao contrário destas últimas, estar sempre

disponível. Representa cerca de 8% da produção total de energia eléctrica na EU (12% em

Portugal) conforme se pode observar na Figura 3.8 [13].

Cap. 3 – Oferta e Procura de Energia 29

Análise do Sistema Energético Português

0

5

10

15

20

25

30

35

40

Alem

anha

Aust

ria

Belg

ica

Din

amar

ca

Espa

nha

Finl

ândi

a

Fran

ça

Gré

cia

Hol

anda

Irlan

da

Portu

gal

Rei

no U

nido

Suéc

ia EU

%

Figura 3.8 Percentagem da produção de energia eléctrica por meio cogeração na EU (2004) [13]

Portugal esteve sempre acima da média da União Europeia na produção de energia

eléctrica por cogeração e segundo as projecções prevê-se que assim continue até 2010. No

entanto, existe actualmente alguma estagnação na instalação de novas unidades e algumas

das já existentes (sobretudo a fuelóleo) têm reduzido o número de horas de funcionamento,

pelo que a meta proposta para 2010, cerca de 20%, não deverá ser atingida.

Figura 3.9 Produção e previsão de energia eléctrica na EU por meio de cogeração [10]

A aplicação da cogeração abrange o sector da indústria, dos serviços e, em escala ainda

30 Cap. 3 – Oferta e Procura de Energia

Análise do Sistema Energético Português

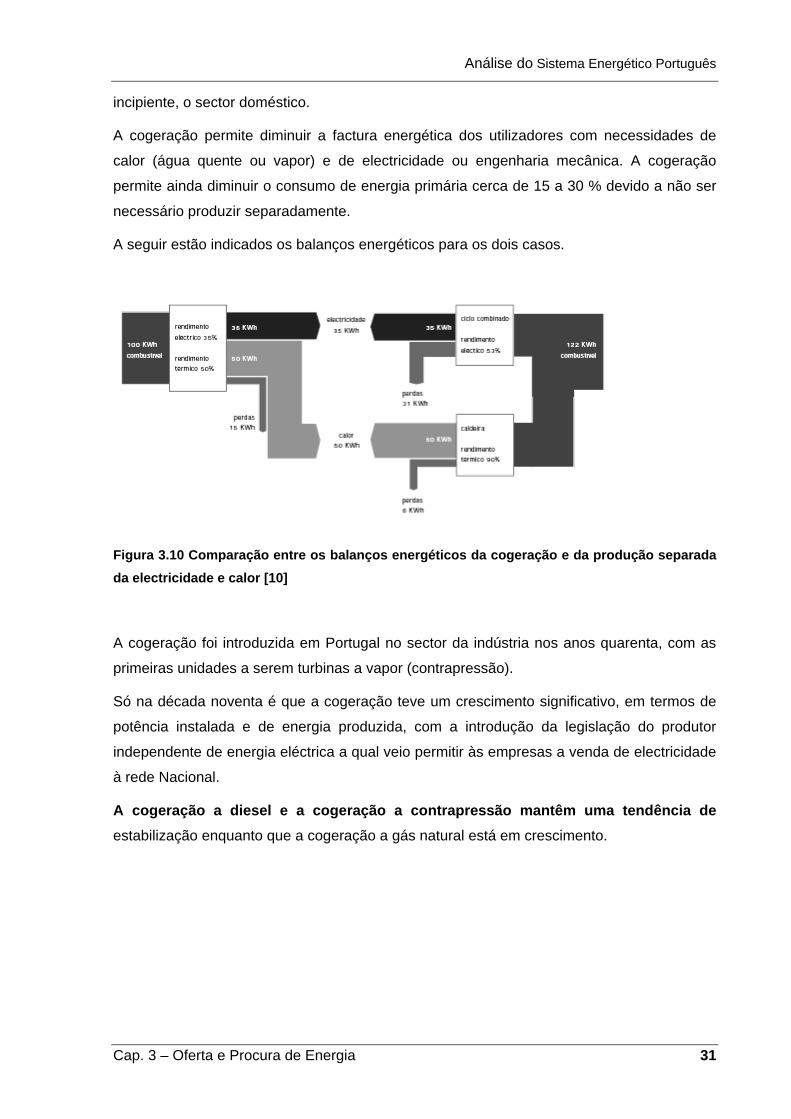

incipiente, o sector doméstico.

A cogeração permite diminuir a factura energética dos utilizadores com necessidades de

calor (água quente ou vapor) e de electricidade ou engenharia mecânica. A cogeração

permite ainda diminuir o consumo de energia primária cerca de 15 a 30 % devido a não ser

necessário produzir separadamente.

A seguir estão indicados os balanços energéticos para os dois casos.

Figura 3.10 Comparação entre os balanços energéticos da cogeração e da produção separada da electricidade e calor [10]

A cogeração foi introduzida em Portugal no sector da indústria nos anos quarenta, com as

primeiras unidades a serem turbinas a vapor (contrapressão).

Só na década noventa é que a cogeração teve um crescimento significativo, em termos de

potência instalada e de energia produzida, com a introdução da legislação do produtor

independente de energia eléctrica a qual veio permitir às empresas a venda de electricidade

à rede Nacional.

A cogeração a diesel e a cogeração a contrapressão mantêm uma tendência de

estabilização enquanto que a cogeração a gás natural está em crescimento.

Cap. 3 – Oferta e Procura de Energia 31

Análise do Sistema Energético Português

Figura 3.11 Evolução da potência instalada em cogeração nos últimos 20 anos em Portugal [10]

O principal incentivo à introdução da cogeração em Portugal é a valorização da energia

eléctrica produzida pelo “não-consumo”, e a garantia de venda à Rede Eléctrica Nacional.

Os mecanismos de apoio aos promotores de projectos energéticos e investidores em

sistemas de cogeração são os seguintes, [14]:

SIURE - Sistema de Incentivos à Utilização Racional de Energia, com uma comparticipação

financeira directa, a fundo perdido, até 25% dos custos elegíveis;

Programa THERMIE, com um apoio financeiro, a fundo perdido, até 40% dos custos

elegíveis;

Financiamento por Terceiros, que permite a realização de investimentos em projectos

energéticos sem qualquer encargo financeiro para o utilizador final, sendo o retorno do

investimento realizado através das economias de energia geradas;

Fundo de Turismo, que permite o acesso a crédito, sem juros bonificados, para projectos de

cogeração no sector de hotelaria.

Os valores previstos de energia eléctrica produzida, estão na Tabela 3.2. Na cogeração

separou-se na cogeração o auto consumo, enquanto que para as restantes fontes de

energias renováveis considerou-se que toda a energia produzida seria entregue à rede.

32 Cap. 3 – Oferta e Procura de Energia

Análise do Sistema Energético Português

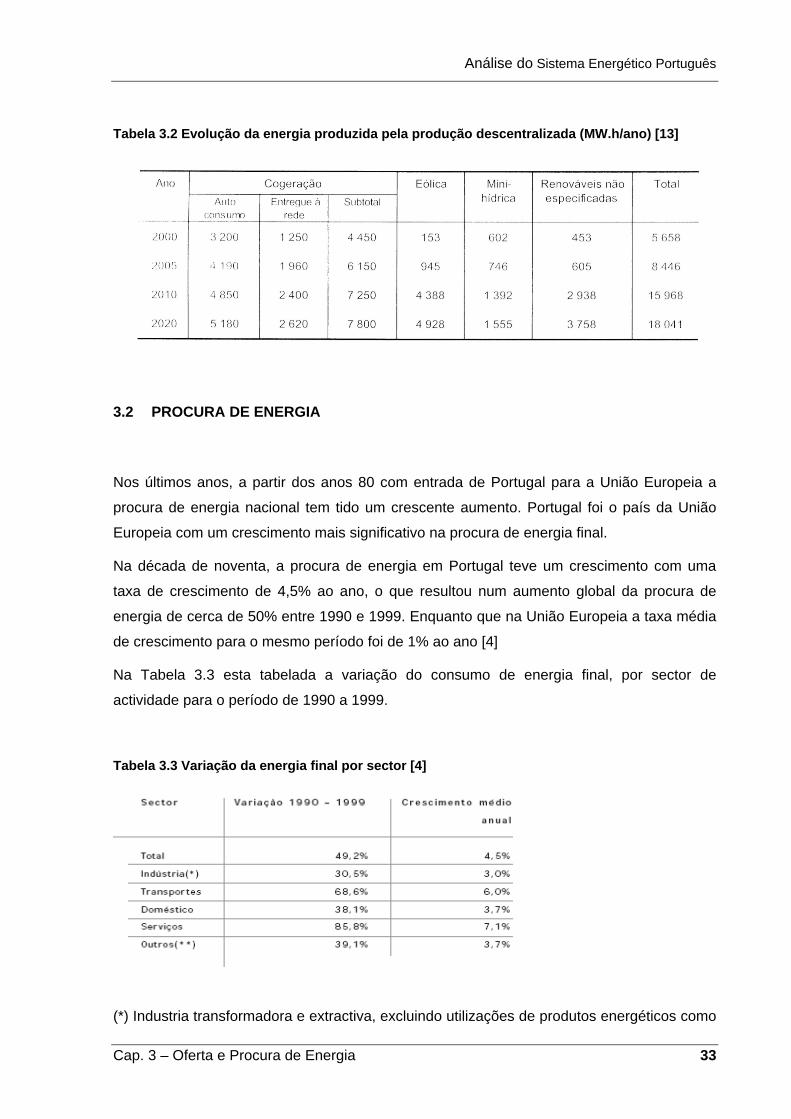

Tabela 3.2 Evolução da energia produzida pela produção descentralizada (MW.h/ano) [13]

3.2 PROCURA DE ENERGIA

Nos últimos anos, a partir dos anos 80 com entrada de Portugal para a União Europeia a

procura de energia nacional tem tido um crescente aumento. Portugal foi o país da União

Europeia com um crescimento mais significativo na procura de energia final.

Na década de noventa, a procura de energia em Portugal teve um crescimento com uma

taxa de crescimento de 4,5% ao ano, o que resultou num aumento global da procura de

energia de cerca de 50% entre 1990 e 1999. Enquanto que na União Europeia a taxa média

de crescimento para o mesmo período foi de 1% ao ano [4]

Na Tabela 3.3 esta tabelada a variação do consumo de energia final, por sector de

actividade para o período de 1990 a 1999.

Tabela 3.3 Variação da energia final por sector [4]

(*) Industria transformadora e extractiva, excluindo utilizações de produtos energéticos como

Cap. 3 – Oferta e Procura de Energia 33

Análise do Sistema Energético Português

matérias-primas industriais

(**) Agricultura, pescas e construção e obras públicas.

A partir de 1990 todos os sectores de actividade tiveram um grande aumento no consumo

de energia final. Para o período de 1990 a 1999 o sector dos transportes e dos serviços são

os sectores com maior crescimento na ordem de 68% e 85% respectivamente.

3.2.1 Balanço Energético

Em 2004, o consumo de energia primária aumentou 2,7 % relativamente a 2003, e as

importações líquidas de gás natural subiram 25,2%.

Para se poder contabilizar a energia é necessário converter para a mesma unidade os

consumos de todas as formas de energia. A unidade usualmente usada é tonelada

equivalente de petróleo que significa tonelada de petróleo indiferenciado. A unidade do

sistema internacional de unidades é o Joule (J). A relação entre as duas unidades é: 1Tep=

41,86 J. Quando é a energia eléctrica contabilizada (kW.h), a relação entre as duas

unidades o equivalente térmico é o seguinte [10]:

910×

1 tep = =××

6

9

106,31086,41 11628kWh

A Tabela 3.4 apresenta as diferentes percentagens de energia primária consumidas para os

anos de 2003 e 2004.

O petróleo continua a ser a maior fonte de energia primária consumida com cerca de 58,3 %

e o consumo de gás natural aumentou. O consumo primário de petróleo aumentou ao longo dos anos até 1999, tendo estagnado a

partir dessa data, como se verifica na Figura 3.12.

34 Cap. 3 – Oferta e Procura de Energia

Análise do Sistema Energético Português

Tabela 3.4 Peso das diferentes formas de energia [4]

Figura 3.12 Consumo de Energia Primária [4]

O gás natural teve um extraordinário aumento de consumo em 2004 em relação a 2003

devido em parte à ter diminuição do coeficiente de hidraulicidade de 1,33 para 0,81.

Até 1992 a industria era o sector maior consumidor de energia, este sector consumia cerca

de 34% do total de energia final, enquanto que o sector dos transporte representava 32%, o

sector doméstico 20% e o sector dos serviços 7%, (Figura 3.14).

A partir de 1993 o sector da industria deixa de ser o maior consumidor e passa a ser o

sector dos transportes. Desde de 1992 este sector tem-se destacado como o maior

consumidor. O sector dos transportes em 2004 é o sector mais consumidor de energia final

com cerca de 6869 ktep.

Cap. 3 – Oferta e Procura de Energia 35

Análise do Sistema Energético Português

Figura 3.13 Consumo de Energia Final [15]

Figura 3.14 Consumo de energia final por sector [4]

Industria

O consumo de energia primária na indústria em 2004 aumentou 2,4% em relação a 2003.

Com a excepção do carvão verificou-se aumentos no consumo do gás natural (6.5%), no

petróleo (4%), nos outros (3%) e na electricidade (1,4 %) [4].

36 Cap. 3 – Oferta e Procura de Energia

Análise do Sistema Energético Português

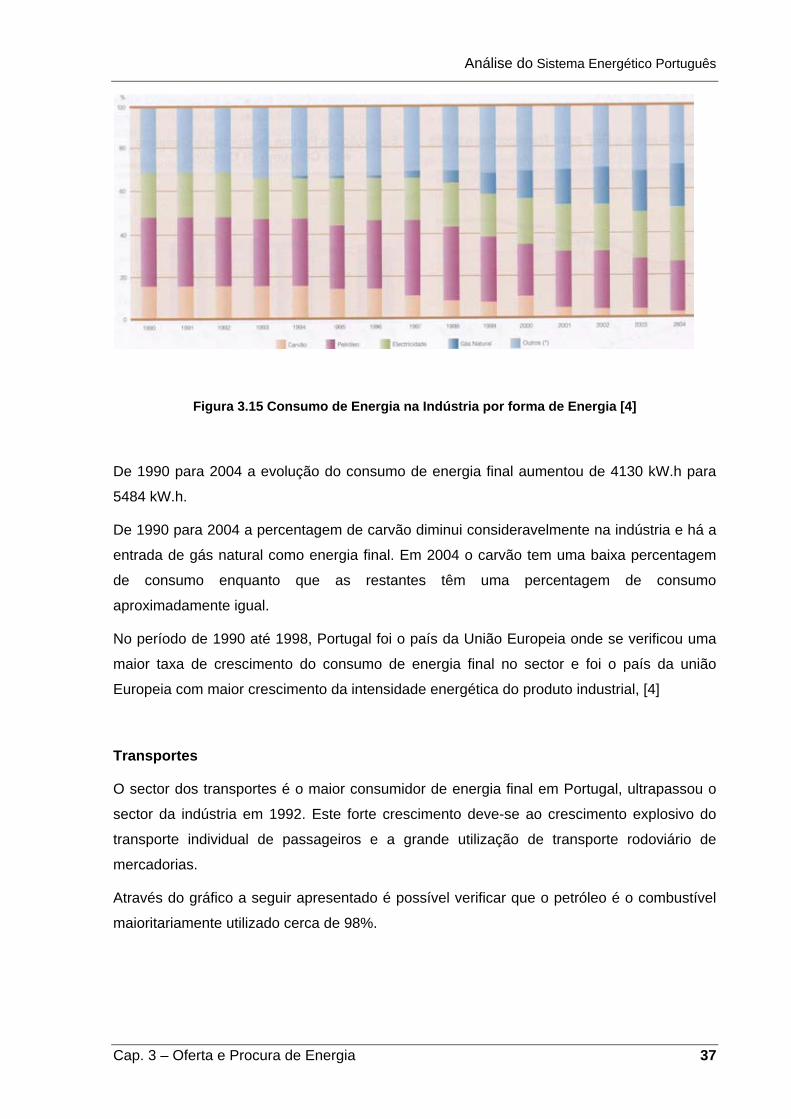

Figura 3.15 Consumo de Energia na Indústria por forma de Energia [4]

De 1990 para 2004 a evolução do consumo de energia final aumentou de 4130 kW.h para

5484 kW.h.

De 1990 para 2004 a percentagem de carvão diminui consideravelmente na indústria e há a

entrada de gás natural como energia final. Em 2004 o carvão tem uma baixa percentagem

de consumo enquanto que as restantes têm uma percentagem de consumo

aproximadamente igual.

No período de 1990 até 1998, Portugal foi o país da União Europeia onde se verificou uma

maior taxa de crescimento do consumo de energia final no sector e foi o país da união

Europeia com maior crescimento da intensidade energética do produto industrial, [4]

Transportes

O sector dos transportes é o maior consumidor de energia final em Portugal, ultrapassou o

sector da indústria em 1992. Este forte crescimento deve-se ao crescimento explosivo do

transporte individual de passageiros e a grande utilização de transporte rodoviário de

mercadorias.

Através do gráfico a seguir apresentado é possível verificar que o petróleo é o combustível

maioritariamente utilizado cerca de 98%.

Cap. 3 – Oferta e Procura de Energia 37

Análise do Sistema Energético Português

Figura 3.16 Consumo de energia no sector dos transportes [15]

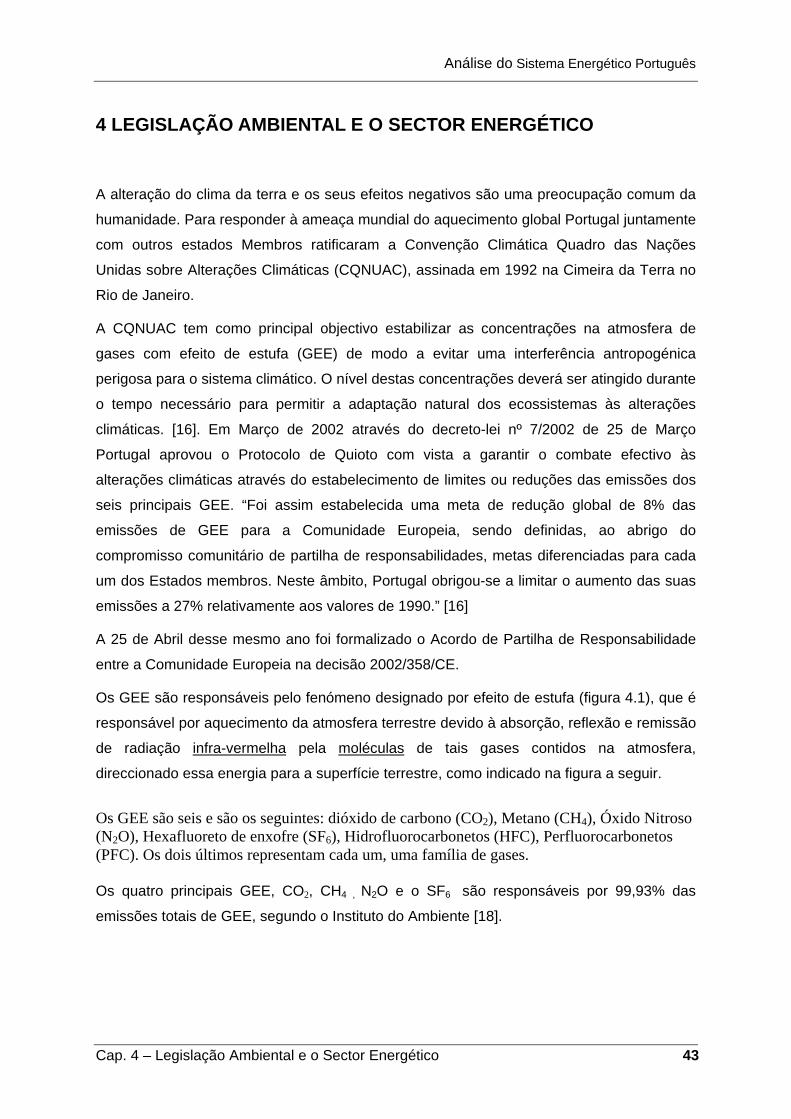

Doméstico

No sector doméstico, denotando uma melhoria das condições de conforto da população em

geral, assiste-se a uma evolução crescente do consumo de energia eléctrica e verifica-se

uma estabilização nos consumos dos produtos de petróleo, a favor da electricidade e do gás

natural.

Figura 3.17 Consumo de Energia no Sector Doméstico [4]

Serviços

O sector dos serviços foi o sector consumidor com maior crescimento do consumo

energético. Este aumento deve-se ao facto da elevada penetração da energia eléctrica no

abastecimento energético e ao crescimento das grandes superfícies comerciais

38 Cap. 3 – Oferta e Procura de Energia

Análise do Sistema Energético Português

climatizadas. O consumo final de energia aumentou de 7% do total para 13 % nos anos de

1990 a 2004 respectivamente.

Figura 3.18 -Consumo de Energia no sector de serviços [4]

Cap. 3 – Oferta e Procura de Energia 39

Análise do Sistema Energético Português

Cap. 4 – Legislação Ambiental e o Sector Energético 41

4 LEGISLAÇÃO AMBIENTAL E O SECTOR ENERGÉTICO

Análise do Sistema Energético Português

Cap. 4 – Legislação Ambiental e o Sector Energético 43

4 LEGISLAÇÃO AMBIENTAL E O SECTOR ENERGÉTICO

A alteração do clima da terra e os seus efeitos negativos são uma preocupação comum da

humanidade. Para responder à ameaça mundial do aquecimento global Portugal juntamente

com outros estados Membros ratificaram a Convenção Climática Quadro das Nações

Unidas sobre Alterações Climáticas (CQNUAC), assinada em 1992 na Cimeira da Terra no

Rio de Janeiro.

A CQNUAC tem como principal objectivo estabilizar as concentrações na atmosfera de

gases com efeito de estufa (GEE) de modo a evitar uma interferência antropogénica

perigosa para o sistema climático. O nível destas concentrações deverá ser atingido durante

o tempo necessário para permitir a adaptação natural dos ecossistemas às alterações

climáticas. [16]. Em Março de 2002 através do decreto-lei nº 7/2002 de 25 de Março

Portugal aprovou o Protocolo de Quioto com vista a garantir o combate efectivo às

alterações climáticas através do estabelecimento de limites ou reduções das emissões dos

seis principais GEE. “Foi assim estabelecida uma meta de redução global de 8% das

emissões de GEE para a Comunidade Europeia, sendo definidas, ao abrigo do

compromisso comunitário de partilha de responsabilidades, metas diferenciadas para cada

um dos Estados membros. Neste âmbito, Portugal obrigou-se a limitar o aumento das suas

emissões a 27% relativamente aos valores de 1990.” [16]

A 25 de Abril desse mesmo ano foi formalizado o Acordo de Partilha de Responsabilidade

entre a Comunidade Europeia na decisão 2002/358/CE.

Os GEE são responsáveis pelo fenómeno designado por efeito de estufa (figura 4.1), que é

responsável por aquecimento da atmosfera terrestre devido à absorção, reflexão e remissão

de radiação infra-vermelha pela moléculas de tais gases contidos na atmosfera,

direccionado essa energia para a superfície terrestre, como indicado na figura a seguir.

Os GEE são seis e são os seguintes: dióxido de carbono (CO2), Metano (CH4), Óxido Nitroso (N2O), Hexafluoreto de enxofre (SF6), Hidrofluorocarbonetos (HFC), Perfluorocarbonetos (PFC). Os dois últimos representam cada um, uma família de gases.

Os quatro principais GEE, CO2, CH4 , N2O e o SF6 são responsáveis por 99,93% das

emissões totais de GEE, segundo o Instituto do Ambiente [18].

Análise do Sistema Energético Português

44 Cap. 4 – Legislação Ambiental e o Sector Energético

Figura 4.1 Esquema do Efeito de Estufa [17]

Conversão dos GEE para CO2 equivalentes

Para comparar a capacidade de cada gás enquanto GEE, foi desenvolvido o conceito de Potencial de Aquecimento Global (PAG). Em que o dióxido de carbono foi escolhido como o gás de referência. Os valores de PAG para os gases que constam no Protocolo de Quioto, são calculados com base num do tempo de vida médio de permanência na atmosfera de 100 anos, e são os seguintes.

A tabela seguinte indica os factores de conversão dos GEE para CO2 equivalentes.

Por exemplo 1kg de N2O é equivalente a 310 de CO2

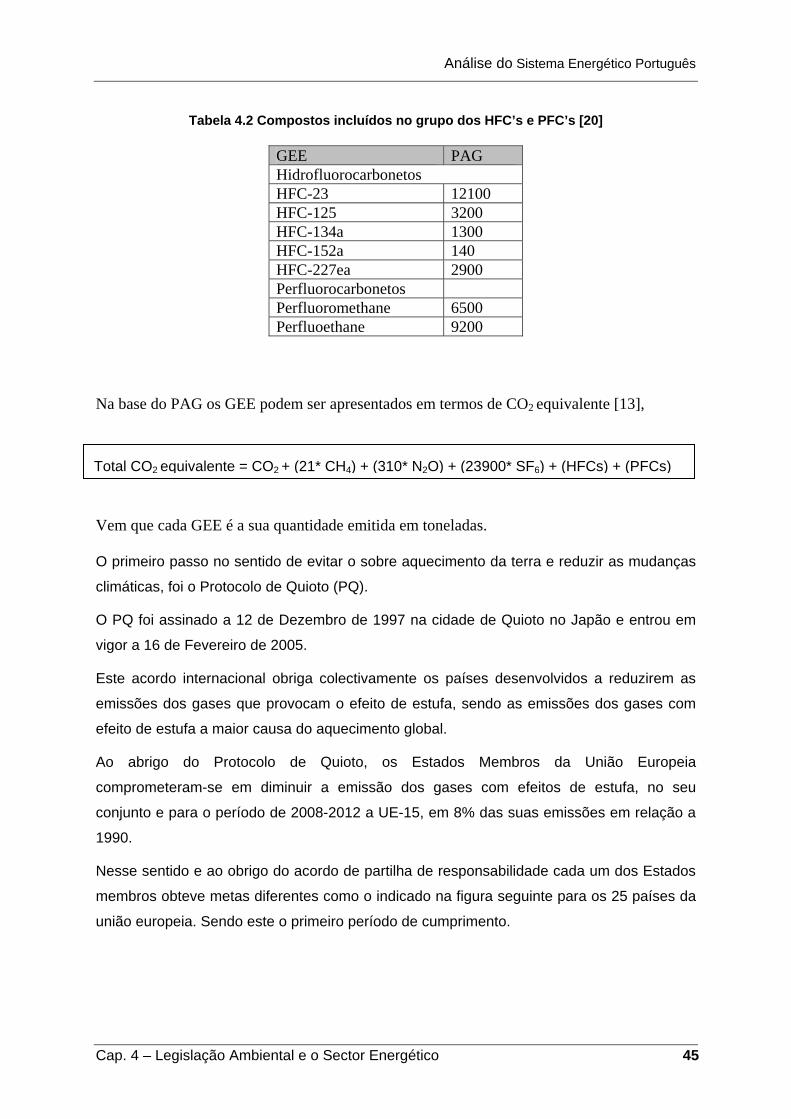

O valor correspondente aos dos HFC’s e PFC’s é uma média pesada das emissões dos diferentes compostos do mesmo grupo multiplicada já pela PAG correspondente a cada composto, (tabela 4.2).

Tabela 4.1 Conversão dos G EE para CO2 equivalente [13]

Análise do Sistema Energético Português

Tabela 4.2 Compostos incluídos no grupo dos HFC’s e PFC’s [20]

GEE PAG Hidrofluorocarbonetos HFC-23 12100 HFC-125 3200 HFC-134a 1300 HFC-152a 140 HFC-227ea 2900 Perfluorocarbonetos Perfluoromethane 6500 Perfluoethane 9200

Na base do PAG os GEE podem ser apresentados em termos de CO2 equivalente [13],

Total CO2 equivalente = CO2 + (21* CH4) + (310* N2O) + (23900* SF6) + (HFCs) + (PFCs)

Vem que cada GEE é a sua quantidade emitida em toneladas.

O primeiro passo no sentido de evitar o sobre aquecimento da terra e reduzir as mudanças

climáticas, foi o Protocolo de Quioto (PQ).

O PQ foi assinado a 12 de Dezembro de 1997 na cidade de Quioto no Japão e entrou em

vigor a 16 de Fevereiro de 2005.

Este acordo internacional obriga colectivamente os países desenvolvidos a reduzirem as

emissões dos gases que provocam o efeito de estufa, sendo as emissões dos gases com

efeito de estufa a maior causa do aquecimento global.

Ao abrigo do Protocolo de Quioto, os Estados Membros da União Europeia

comprometeram-se em diminuir a emissão dos gases com efeitos de estufa, no seu

conjunto e para o período de 2008-2012 a UE-15, em 8% das suas emissões em relação a

1990.

Nesse sentido e ao obrigo do acordo de partilha de responsabilidade cada um dos Estados

membros obteve metas diferentes como o indicado na figura seguinte para os 25 países da

união europeia. Sendo este o primeiro período de cumprimento.

Cap. 4 – Legislação Ambiental e o Sector Energético 45

Análise do Sistema Energético Português

Figura 4.2 Metas de cada país no protocolo de Quioto [21]

Portugal obteve a permissão para um aumento de 27% das suas emissões de dióxido de

carbono equivalente em relação a 1990, pois era o país da União Europeia com menor

emissão de dióxido de carbono per capita. As negociações permitiram um aumento máximo

de 40% das emissões de dióxido de carbono e a média global de todos os gases de 27%.

Os países têm flexibilidade na forma como poderão reduzir as emissões dos GEE. Para

além do desenvolvimento de politicas e medidas, (pela implementação de Planos Nacionais

de Alterações Climáticas) o Protocolo de Quioto prevê três mecanismos flexíveis baseados

no mercado: o comércio de emissões, a implementação conjunta e o mecanismo de

desenvolvimento limpo. Estes mecanismos permitem que os países industrializados

satisfaçam os seus objectivos através da possibilidade de trocarem entre si direitos de

emissão e da obtenção de créditos decorrentes da realização de projectos de contenção de

emissões no estrangeiro. A implementação conjunta é a implementação de projectos em

países com objectivos de emissão fixados e o mecanismo de desenvolvimento limpo diz

respeito a projectos em países em desenvolvimento sem objectivos fixados.

O fundamento destes três mecanismos é diminuir a emissão total dos gases de estufa,

sendo o menos importante o local onde ocorrem estas reduções. Portugal em 2001 já tinha

o valor de 8,4 e a meta para 2010 é de 7,6 toneladas de CO2 equivalente por habitante ano,

(figura 4.3).

46 Cap. 4 – Legislação Ambiental e o Sector Energético

Análise do Sistema Energético Português

Portugal: Emissões de gases com efeito de estufa

8,4 7,6

10,9

02468

1012

2001 objectivo2010

Média da EU

tone

lada

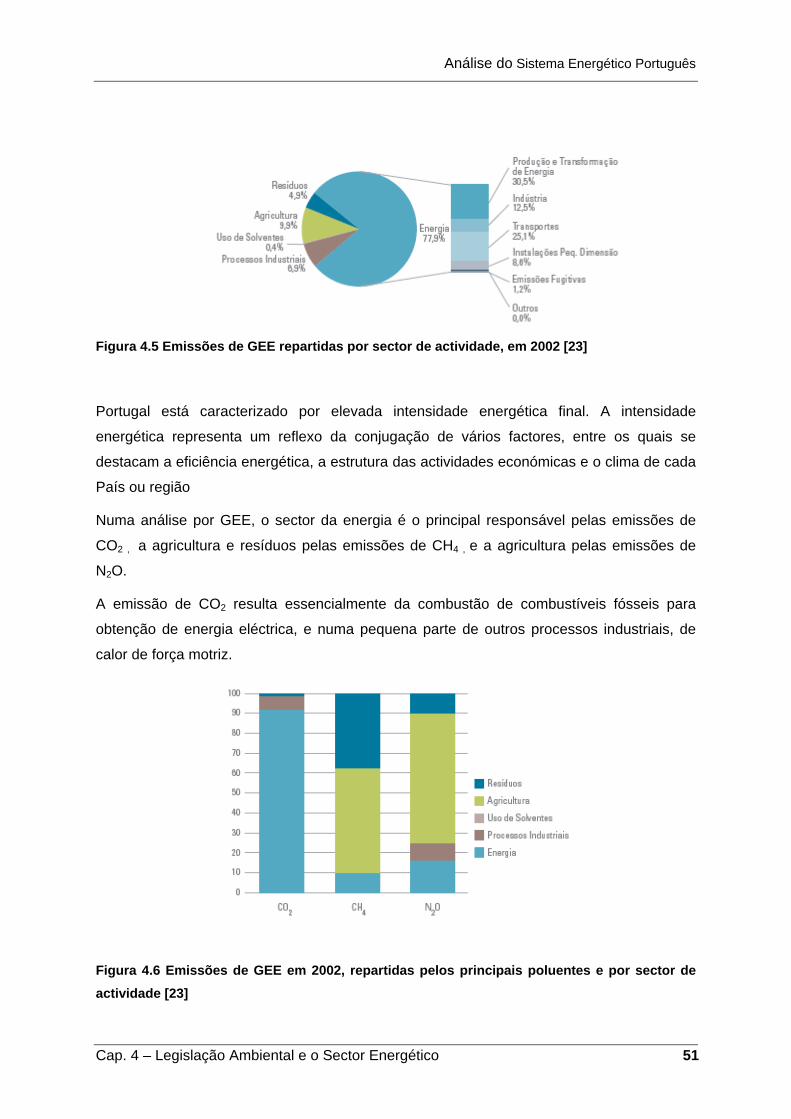

s de

CO

2 eq

uiva

lent

es p

or

habi

tant

e

Figura 4.3 Situação de Portugal [22]

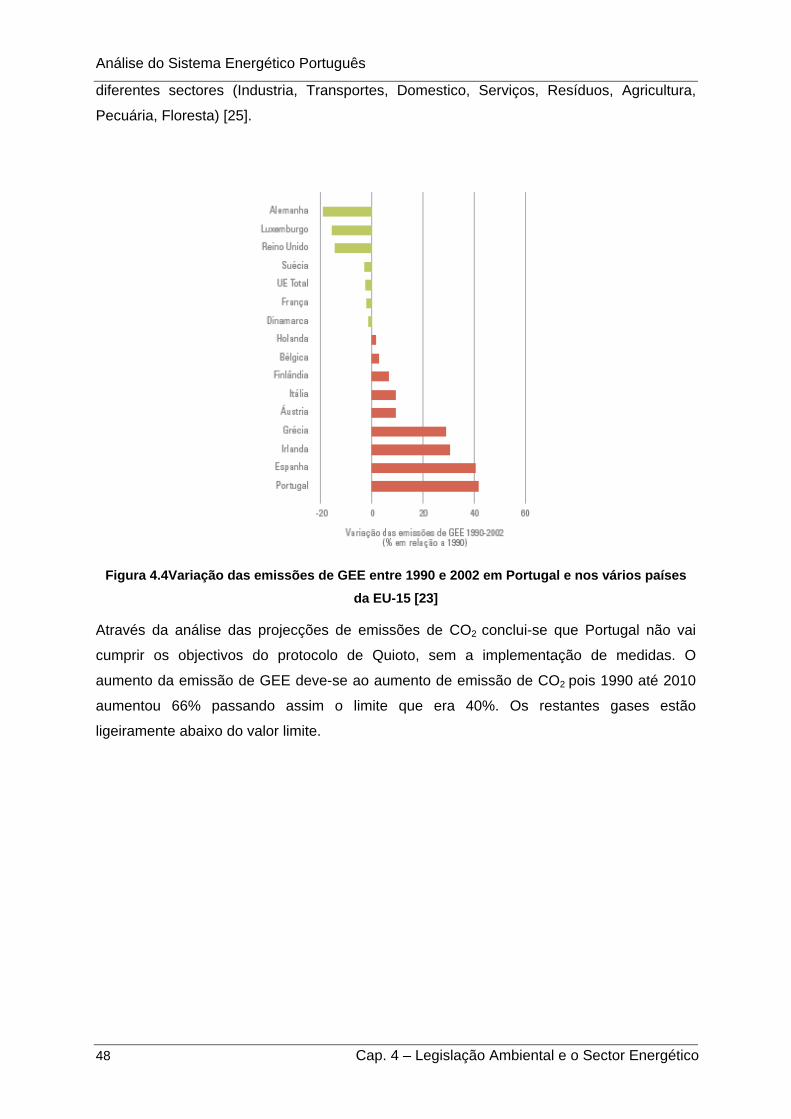

Apesar de terem sido tomadas medidas (PNAC) Portugal é um dos países da EU-15, com

aumento da emissão dos GEE relativamente ao ano de 1990, como está indicado na figura

a seguir.

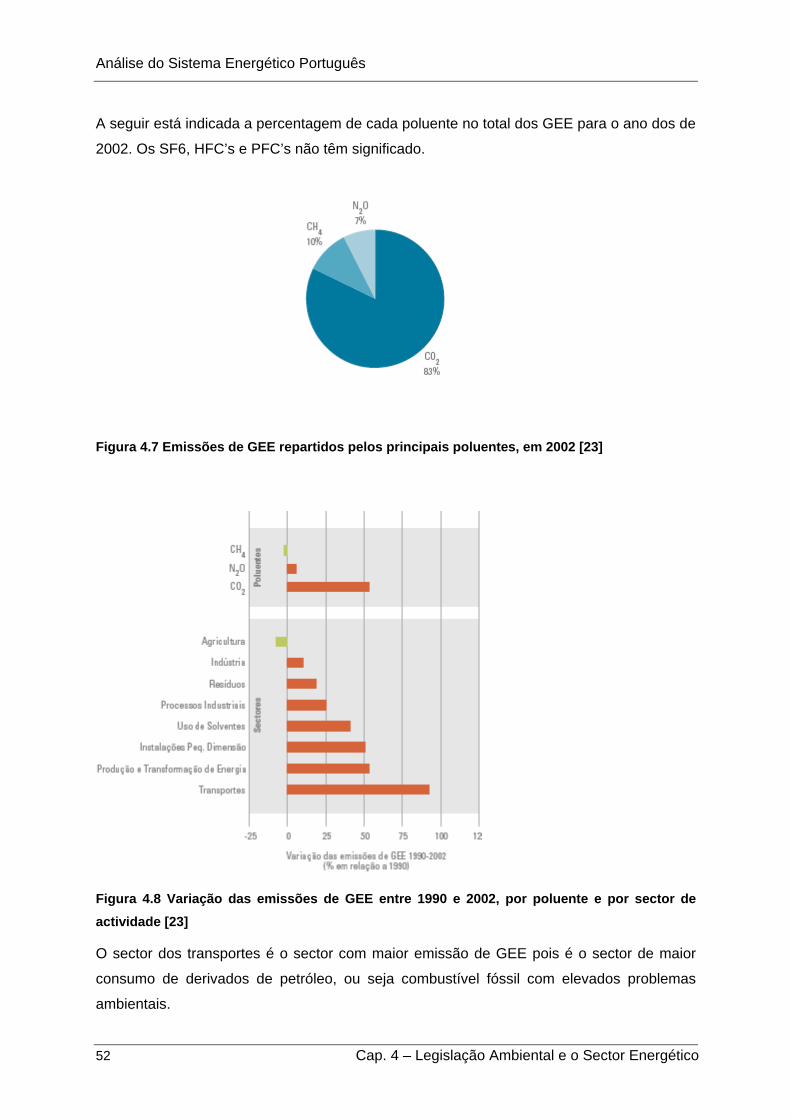

O grande aumento das emissões dos GEE no ano de 2002 foi devido ao facto de esse ano

ter sido muito seco. Quando o ano é seco há uma redução de produção de

hidroelectricidade o que obriga a utilização de combustíveis fósseis na produção de energia

e há um consequente aumento de emissões de GEE. No ano de 2002 a produção de

energia em centrais hidroeléctricas foi 43% inferior a 2001. Este é o motivo do valor de CO2

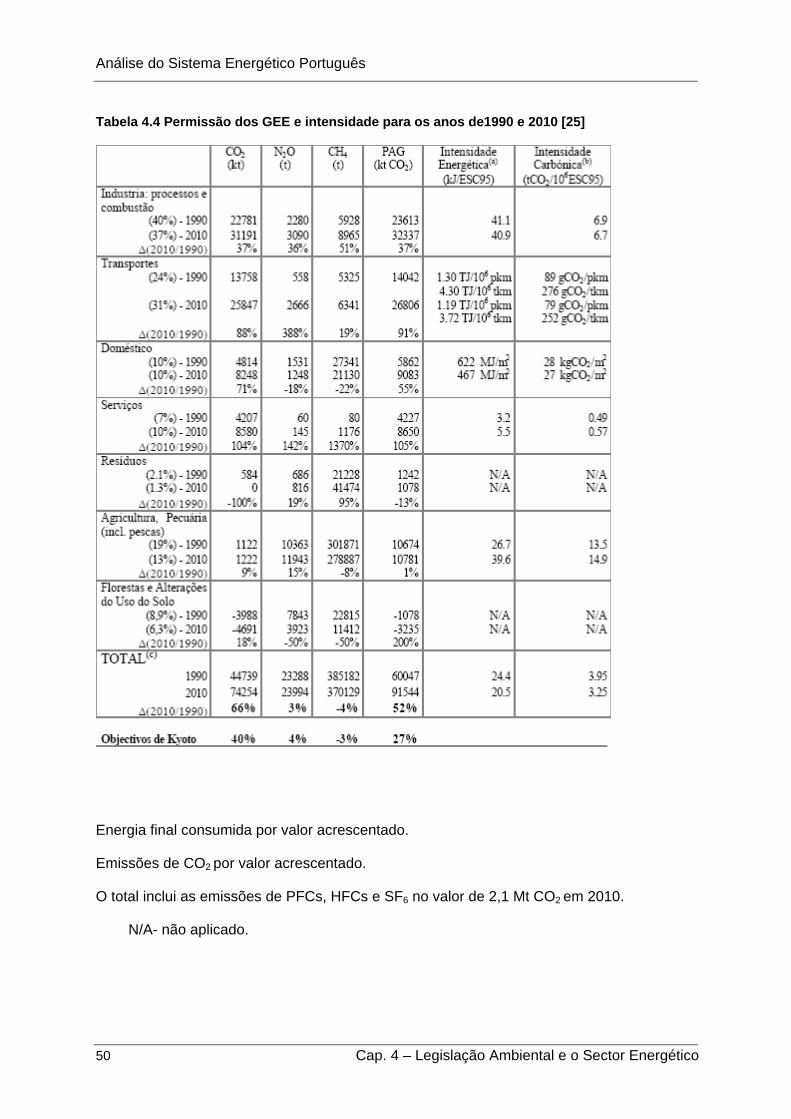

equivalente no ano de 2002.

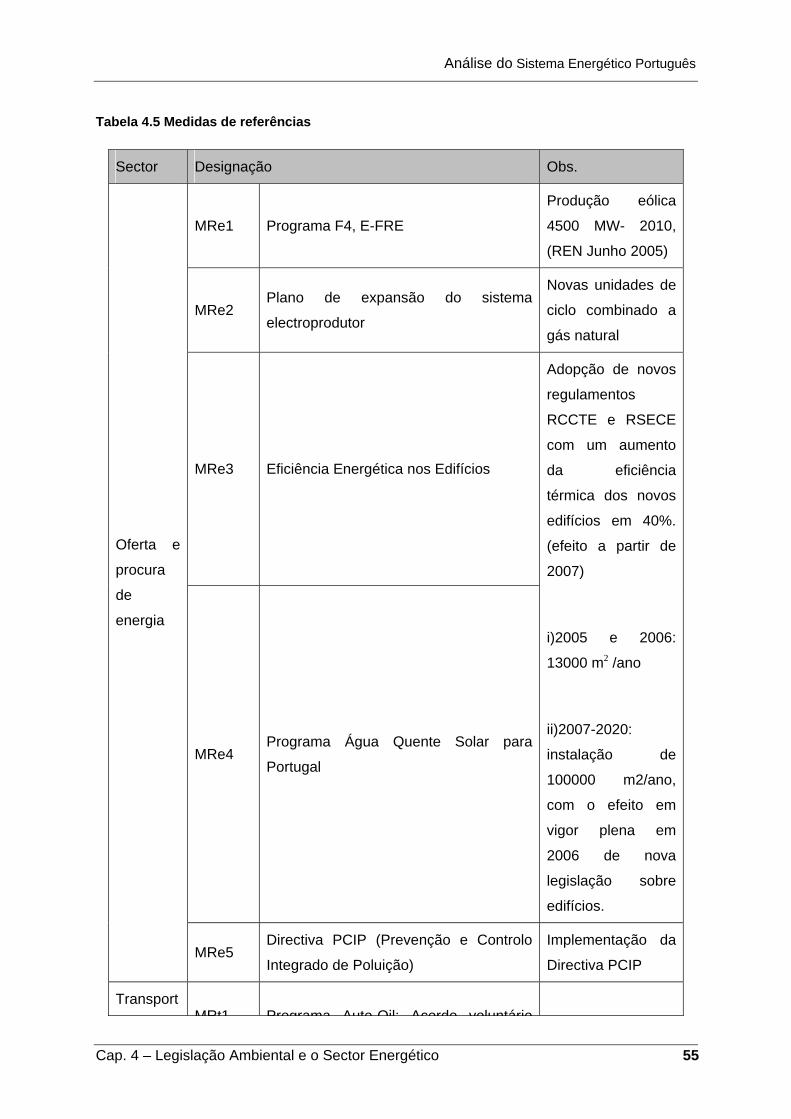

A seguir está indicado as emissões de CO2eq do ano de 2005 e as metas do protocolo de

Quioto de cada país membro dos EU-27 obteve.

Para o ano de 2005 Portugal têm um aumento de 40,4% em relação a 1990, o que significa

uma diferença de 13,4 % em relação ao previsto no PQ.

Espanha, Áustria e Itália são os países que mais se afastam das metas propostas pelo PQ,

como a seguir está tabelado.

Segundo as projecções de consumos de energia pelos diversos sectores económicos para

o período de 1990 a 2010 concluí-se o seguinte, os sectores da indústria e da agricultura

registam um aumento de 38%, o sector residencial e serviços verificará um aumento de

174% e o sector dos transportes tem um aumento projectado na ordem dos 135%,

(Emissão e Controlo de Gases com Efeito de Estufa, Sumário Executivo, Universidade Nova

de Lisboa, Março 2004). Com estes cenários de consumo de energia os compromissos de

Portugal face ao protocolo de Kyoto começam a ser preocupantes. A seguir indico o

aumento das emissões dos principais gases com efeito de estufa (CO2, N2O, CH4), para os

Cap. 4 – Legislação Ambiental e o Sector Energético 47

Análise do Sistema Energético Português

diferentes sectores (Industria, Transportes, Domestico, Serviços, Resíduos, Agricultura,

Pecuária, Floresta) [25].

Figura 4.4Variação das emissões de GEE entre 1990 e 2002 em Portugal e nos vários países da EU-15 [23]

Através da análise das projecções de emissões de CO2 conclui-se que Portugal não vai

cumprir os objectivos do protocolo de Quioto, sem a implementação de medidas. O

aumento da emissão de GEE deve-se ao aumento de emissão de CO2 pois 1990 até 2010

aumentou 66% passando assim o limite que era 40%. Os restantes gases estão

ligeiramente abaixo do valor limite.

48 Cap. 4 – Legislação Ambiental e o Sector Energético

Análise do Sistema Energético Português