Embed Size (px)

Citation preview

Sistema Pensional en Colombia y

protección a la vejez

Diana Paola Salcedo Novoa

Tipos de regímenes

Régimen de Prima Media

con Prestación definida –RPM-

Régimen de ahorro

individual –RAIS-

Régimen de Prima Media con Prestación

definida –RPM-

Basado en el modelo de generaciones traslapadas

El valor de la mesada pensional corresponde a un

porcentaje del salario promedio devengado en los

últimos 10 años

Los trabajadores deben haber cotizado 1.300

semanas, es decir, 25 años continuos. Edades: 62

hombres y 57 para mujeres

El valor de la pensión no puede superar el 80% del

ingreso base de liquidación, sin que esta sea menor a un

(1) salario mínimo.

Los recursos faltantes son cubiertos por medio de

impuestos generales

Los pensionados reciben una pensión vitalicia

Régimen de ahorro individual –RAIS-

No hay una edad establecida, siempre que se cuente con el ahorro suficiente + rentabilidad del ahorro. Al menos el 110% de un (1) SMMLV

Los afiliados pueden escoger entre: renta

vitalicia, retiro programado, o un retiro programado con renta

vitalicia diferida.

No hay un valor limite (máximo) para la pensión

Todo depende del salario ahorrado, y de la

rentabilidad obtenida por parte del Fondo de pensiones privado.

Aspectos comunes entre regímenes

Existe la garantía de la pensión mínima a la que se accede

habiendo cumplido los requisitos de edad, y 1.125 semanas

cotizadas.

Para el Régimen de ahorro individual, aplica la garantía de la

pensión mínima, en las mismas condiciones que para el régimen

de prima media con prestación definida.

La garantía de la pensión mínima consiste en (1) Salario

mínimo

En caso de no cumplir con ninguno de los requisitos, se

procede a la devolución de saldos.

Principales retos del Sistema

Cambios demográficos

Estructura del mercado laboral

Cobertura

Sostenibilidad

Equidad

Cambios demográficos- Composición de la

población por grupos etarios

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

0-4 5-9 10-14 15-19 20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-64 65-69 70-74 75-79 80 Y

MÁS

1985

1993

2017

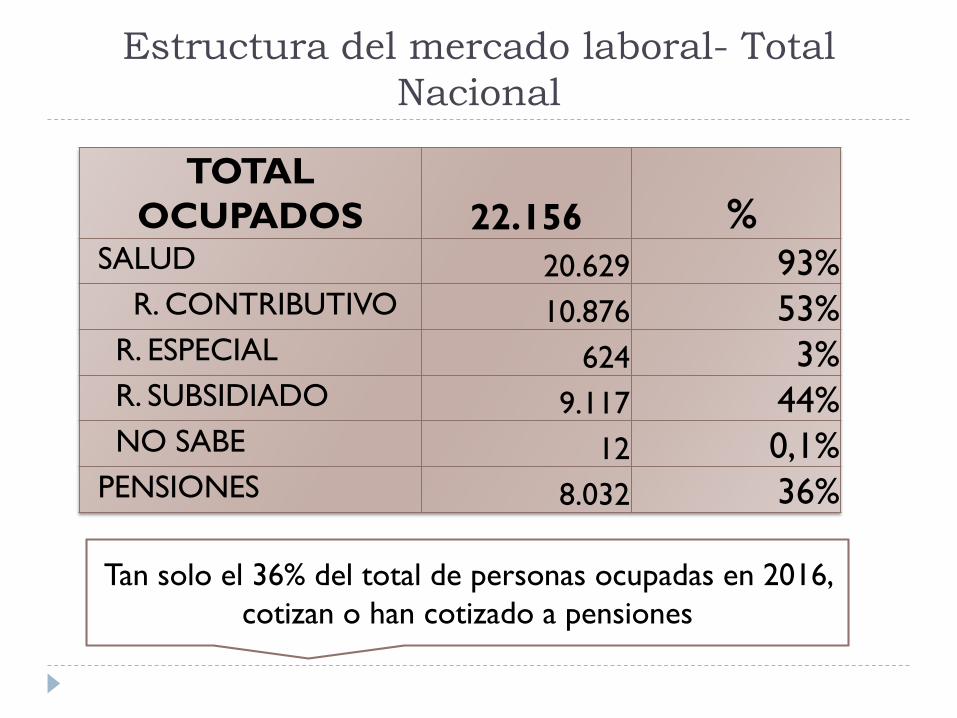

Estructura del mercado laboral- Total

Nacional

TOTAL

OCUPADOS 22.156 %SALUD 20.629 93%

R. CONTRIBUTIVO 10.876 53%R. ESPECIAL 624 3%R. SUBSIDIADO 9.117 44%NO SABE 12 0,1%

PENSIONES 8.032 36%

Tan solo el 36% del total de personas ocupadas en 2016,

cotizan o han cotizado a pensiones

Estructura del mercado laboral- Cabeceras

TOTAL OCUPADOS 17.328 %SALUD 16.196 93%

R. CONTRIBUTIVO 9.916 61%R. ESPECIAL 576 4%R. SUBSIDIADO 5.693 35%NO SABE 10 0,1%

PENSIONES 7.370 33%

Tan solo el 33% del total de personas ocupadas en 2016,

ubicadas en las cabeceras municipales cotizan o han

cotizado a pensiones

Estructura del mercado laboral- Cabeceras

TOTAL OCUPADOS 4.828 %SALUD 4.433 92%

R. CONTRIBUTIVO 960 22%R. ESPECIAL 48 1%R. SUBSIDIADO 3.424 77%NO SABE 2 0,0%

PENSIONES 662 3%

Tan solo el 3% del total de personas ocupadas en 2016,

ubicadas en los centros poblados o rural dispersa han

cotizado a pensiones

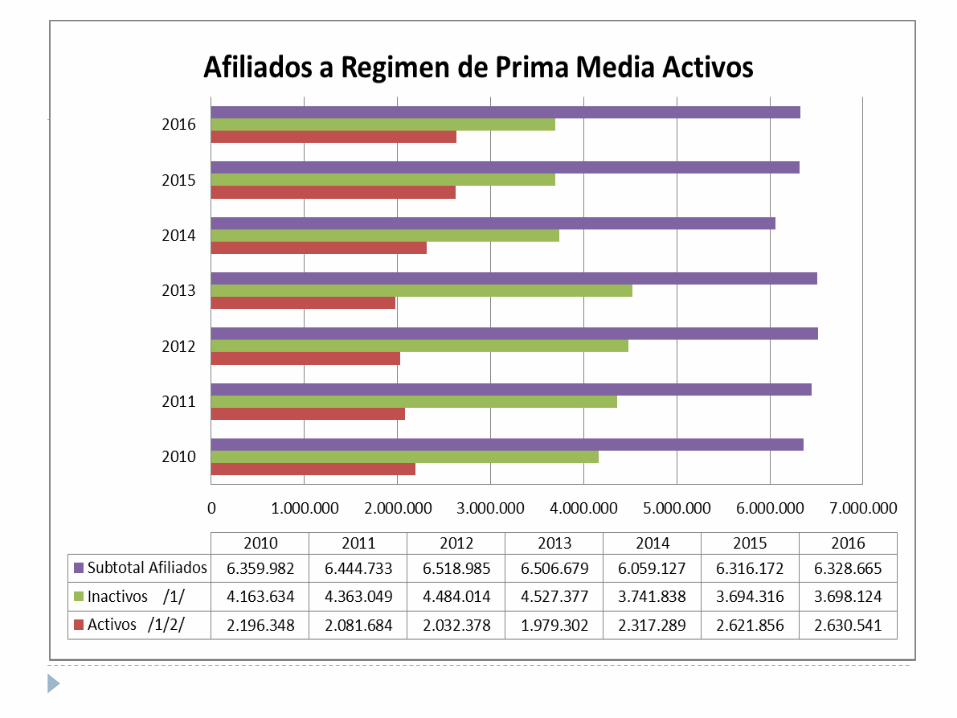

Cobertura

Diciembre de

Año Total activos

Total

inactivos

Total

afiliados

2010 46% 54% 15.633.887

2011 45% 55% 16.487.413

2012 45% 55% 17.354.828

2013 45% 55% 18.248.273

2014 50% 50% 18.599.624

2015 50% 50% 19.614.640

2016 50% 50% 19.668.786

Del total de personas que alguna vez ha estado

inscrita en el sistema, tan solo el 50% cotizo en los

últimos seis meses

Consecuencias de las dificultades de

Cobertura del Sistema

Estimaciones hechas por Hugo López y Francisco Lasso,

indican que: Con respecto a las personas que en 2007 se

encontraban cotizando al sistema, y que llegarían a los 65

años:

Tan solo el 1,6% de las personas SIN

educación superior se pensionara en el

RPM

Tan solo el 35,7% de las personas CON educación superior se pensionara en el

RPM

Tan solo el 8,7% de esta cohorte se pensionara en el

RPM

Consecuencias de las dificultades de

Cobertura del Sistema

El 1,4% de las personas SIN

educación superior lograran pensionarse

en el RAIS

El 47,9% de las personas SIN

educación superior lograran pensionarse

en el RAIS

El 11,1% de las personas lograran pensionarse en el

RAIS

El Gobierno estima que el régimen pensional colombiano cobija a 1,3 millones

de pensionados, sobre las 5,4 millones en edad de pensión, lo que equivale al

24%

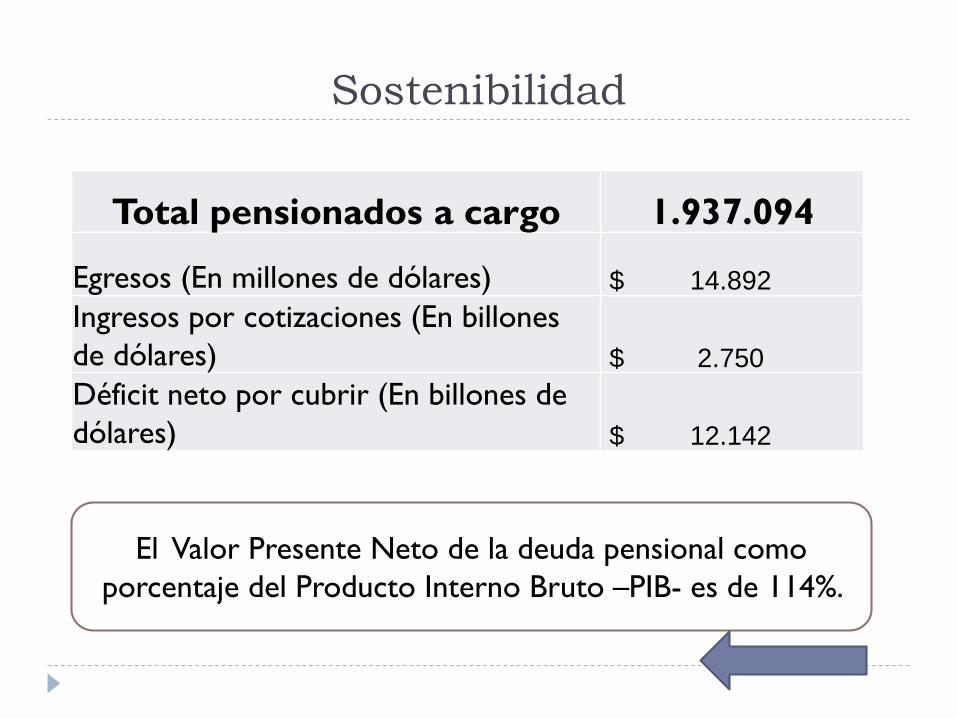

Sostenibilidad

Total pensionados a cargo 1.937.094

Egresos (En millones de dólares) $ 14.892

Ingresos por cotizaciones (En billones

de dólares) $ 2.750

Déficit neto por cubrir (En billones de

dólares) $ 12.142

El Valor Presente Neto de la deuda pensional como

porcentaje del Producto Interno Bruto –PIB- es de 114%.

Equidad

Antes de 1993 se requerían 500 semanas para

pensionarse, equivalente a 10 años continuos de

cotizaciones.

Una primera reforma pensional después de la ley 100 de

1993, exigía 1.000 semanas.

Una nueva reforma elevo el requisito a 1.300 semanas

cotizadas

Existían un conjunto de regímenes especiales, cuya

pensión era subsidiada parcial o totalmente por el

Gobierno, por ejemplo, los empleados de la empresa de

Petróleos –Ecopetrol- no cotizaban al sistema.

Equidad (Continuación)

Y el Régimen de Prima Media, debe destinar la mayor parte del subsidio a

las pensiones que se encuentran por encima de 25 Salarios mínimos

colombianos, que equivale a 6.156 dólares.

5,5% de las pensiones de 1 SMMLV

5,2% de las pensiones de 2 SMMLV

28,4% de las pensiones de 10 SMMLV

60% de las pensiones de 25 SMMLV

Propuestas al Sistema Pensional

Propuesta desde el Gobierno Nacional

Aumentar la edad de pensión e igual la edad de hombres y

mujeres

Beneficios Económicos Periódicos –BEPS-

Subsidio de Aporte a la Pensión

Propuestas desde la Sociedad Civil

Creación de un nuevo beneficiario del Sistema

Monocontribución

Extensión del programa “Colombia Mayor”

Reconocimiento de un bono pensional por maternidad

Propuestas para el Sistema Pensional

Aumentar la edad de pensión e igualar la edad de pensión

Propuestas para el Sistema Pensional

Creación el Sistema de Beneficios Económicos Periódicos

–BEPS-

“Los Beneficios Económicos Periódicos son un mecanismo

individual, independiente, autónomo y voluntario de protección

para la vejez, que se ofrece como parte de los Servicios Sociales

Complementarios, cuyo propósito es que las personas de escasos

recursos que participen en este mecanismo, obtengan hasta su

muerte un ingreso periódico, personal e individual.”- Ministerio

deTrabajo

Condiciones de Acceso a BEPS

Aplica para personas que estén en condición de pobreza

multidimensional

La persona puede ahorrar hasta 260 UD$ anuales.

El Gobierno otorgará un incentivo del 20% sobre el valor

ahorrado.

La suma ahorrada + el subsidio del Gobierno no puede

superar el 85% de un (1) SMMLV

El Ministerio de Trabajo ha

presentado una propuesta para

ampliar la cobertura de los BEPS

hasta trabajadores que devenguen

hasta 1 SMMLV

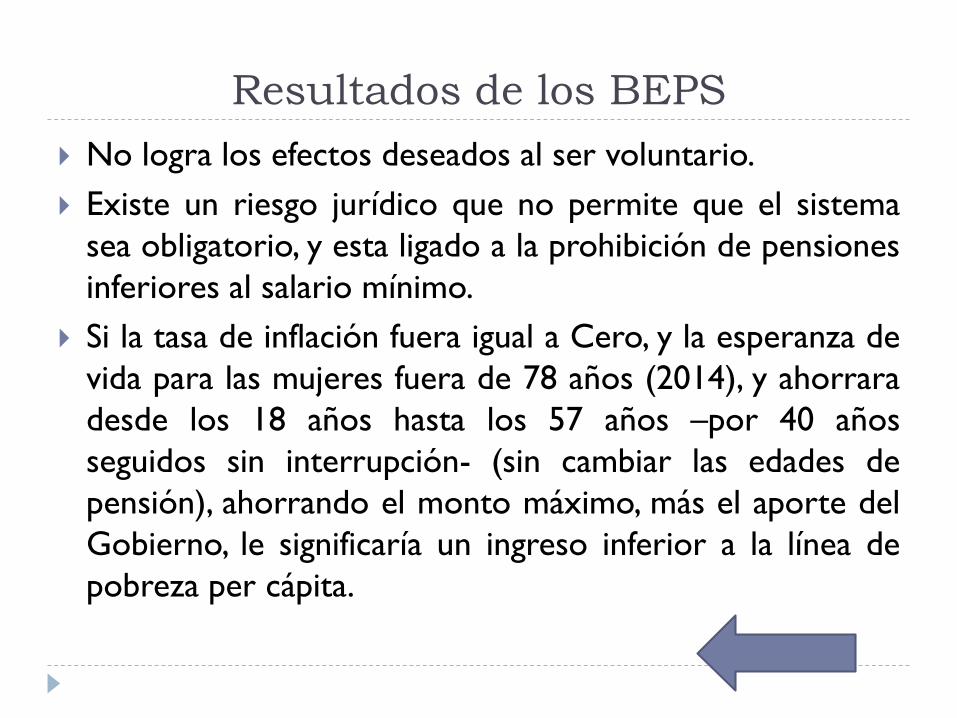

Resultados de los BEPS

No logra los efectos deseados al ser voluntario.

Existe un riesgo jurídico que no permite que el sistema

sea obligatorio, y esta ligado a la prohibición de pensiones

inferiores al salario mínimo.

Si la tasa de inflación fuera igual a Cero, y la esperanza de

vida para las mujeres fuera de 78 años (2014), y ahorrara

desde los 18 años hasta los 57 años –por 40 años

seguidos sin interrupción- (sin cambiar las edades de

pensión), ahorrando el monto máximo, más el aporte del

Gobierno, le significaría un ingreso inferior a la línea de

pobreza per cápita.

Subsidio de Aporte a la Pensión

El Programa de Subsidio al Aporte en Pensión es un

aporte destinado a grupos poblaciones que por sus

características y condiciones, no tienen acceso a los

sistemas de seguridad social, tales como trabajadores

independientes urbanos y rurales, desempleados, madres

comunitarias, discapacitados y concejales.

En este programa los beneficiarios deben aportar un

porcentaje del monto total de cotización, que

generalmente oscila entre el 5% y el 30%, dependiendo

del grupo poblacional al que pertenezcan

Subsidio de Aporte a la Pensión

Madres sustitutas

• Subsidio del 80% del total del aporte

• Hasta los 65 años de edad

Personas en situación de discapacidad

• 95% del aporte

• Hasta 750 semanas o 65 años

Trabajadores rurales

• Hasta el 75% del aporte

• Hasta 650 semanas o los 65 años

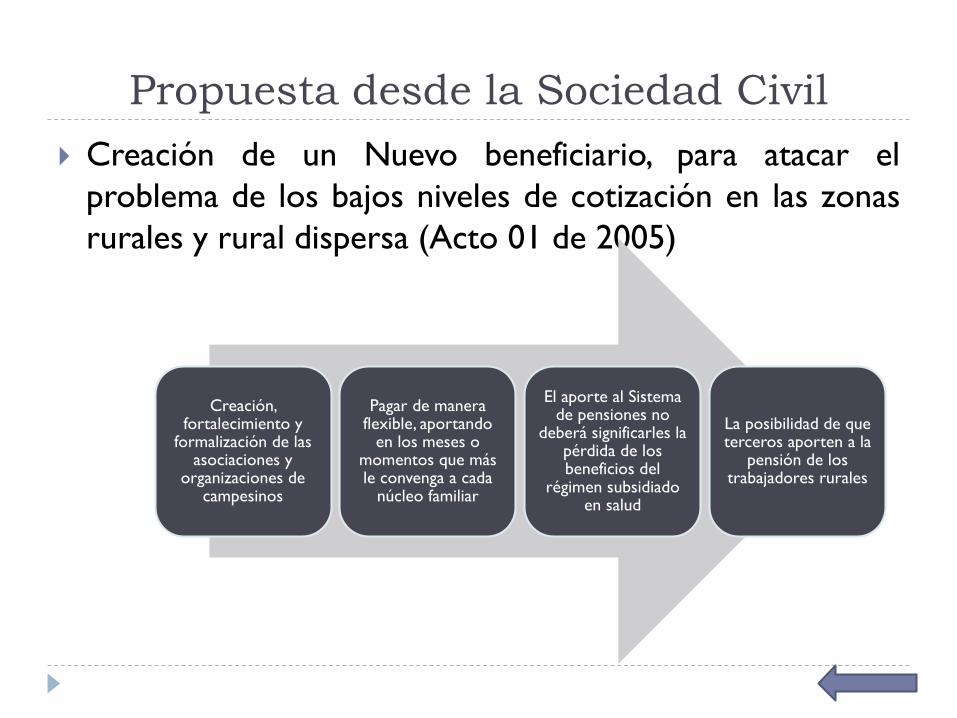

Propuesta desde la Sociedad Civil

Creación de un Nuevo beneficiario, para atacar el

problema de los bajos niveles de cotización en las zonas

rurales y rural dispersa (Acto 01 de 2005)

Creación, fortalecimiento y

formalización de las asociaciones y

organizaciones de campesinos

Pagar de manera flexible, aportando

en los meses o momentos que más le convenga a cada

núcleo familiar

El aporte al Sistema de pensiones no

deberá significarles la pérdida de los beneficios del

régimen subsidiado en salud

La posibilidad de que terceros aporten a la

pensión de los trabajadores rurales

Monocontribución

Una contribución única por núcleo familiar que sirva paraprotección a la vejez, protección ante enfermedad, invalidez omuerte, riesgos profesionales, cajas de compensación ysubsidio familiar.

Los componentes de la Monocontribución, no seránnecesariamente los mismos para todos los trabajadores ytrabajadoras rurales.

Los trabajadores rurales pudieran pagar de manera flexible,aportando en los meses o momentos que más le convenga a cadanúcleo familiar de acuerdo con los períodos en que reciben susingresos, dependiendo de la estacionalidad de las cosechas y lavariación de otros ingresos provenientes de fuentes diferentesa las actividades agropecuarias.

Programa “Colombia Mayor”

El programa Colombia Mayor consiste de un subsidio

mensual de entre 14 USD$ y 26USD$ pesos mensuales,

dependiendo del municipio de residencia, del cual pueden

ser beneficiarias las personas que carecen de rentas o

ingresos suficientes para subsistir, a partir de los 54 (59)

años si son mujeres (hombres).

El programa atiende a

1.845.026 de adultos

mayores que carecen de

ingresos suficientes

El programa tiene una lista

de espera de al menos

1.000.000 adultos mayores

más

Programa “Colombia Mayor”

Se propone:

Universalización del beneficio a todos los adultos

mayores que no tengan ingresos suficientes para

vivir.

Aumento de la edad del beneficio a 65 años

hombres y mujeres, para que pueda ser sostenible

financieramente.

Para lograr este cometido, se necesita ampliar las fuentes de financiación del

programa, pues se requieren más de 714 millones de dólares anuales

Bono pensional por maternidad

La propuesta inicial era el reconocimiento de un bono de

maternidad por hijo de 100 semanas, es decir, poco

menos de 2 años, hasta dos hijos.

Dicho bono se reconoce en países como:

España: Las mujeres que hayan tenido hijos naturales o

adoptados y sean beneficiarias de pensiones contributivas de

jubilación, viudez e incapacidad tienen derecho a un

incremento de su mesada equivalente a un 5% si han tenido

dos hijos como mínimo, a un 10% cuando sean tres hijos y a un

15% en el caso de cuatro o más hijos

Bono pensional por maternidad

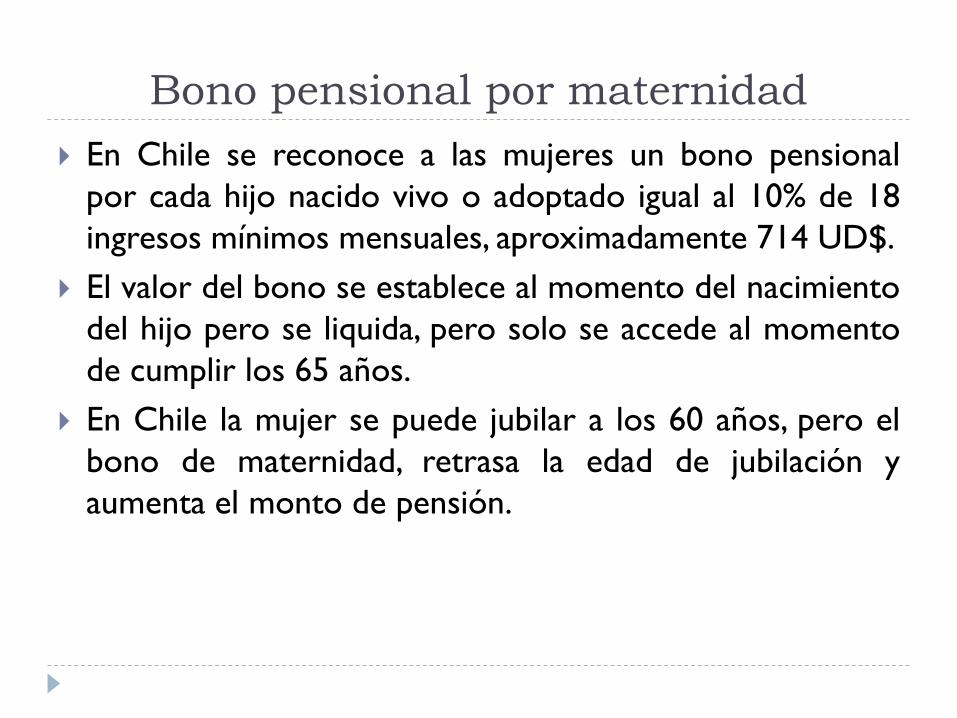

En Chile se reconoce a las mujeres un bono pensional

por cada hijo nacido vivo o adoptado igual al 10% de 18

ingresos mínimos mensuales, aproximadamente 714 UD$.

El valor del bono se establece al momento del nacimiento

del hijo pero se liquida, pero solo se accede al momento

de cumplir los 65 años.

En Chile la mujer se puede jubilar a los 60 años, pero el

bono de maternidad, retrasa la edad de jubilación y

aumenta el monto de pensión.