Embed Size (px)

Citation preview

Situación Paraguay 2017 Noviembre 2017

Situación Paraguay 2017

Índice

1. ¿Cómo viene la actividad en la última parte del año?

2. Las previsiones de crecimiento para 2018

3. Tipo de cambio: 2017-2018

4. Precios y política monetaria 2017-2018

5. Los retos de mediano plazo

Situación Paraguay 2017

Mensajes principales

3

1 Luego de la desaceleración

del 2T, los indicadores más

recientes de actividad y

gasto interno señalan que la

economía recupera

dinamismo. Prevemos que

estas tendencias se

mantendrán en la última

parte del año.

2 En este contexto,

nuestra previsión de

crecimiento del PIB

para este año se ubica

en 3,7% (con sesgo al

alza).

3 Para 2018, proyectamos que

la economía se expandirá

3,5%. Esta previsión está

condicionada a un favorable

entorno externo y al inicio de

obras de infraestructura. De

esta forma, la economía

paraguaya seguirá destacando

en la región.

5 El Banco Central ha logrado

mantener la tasa de

inflación interanual en torno

a la meta, y las expectativas

se encuentran ancladas. La

tasa de referencia se sitúa

en 5,25% y no prevemos

cambios en los próximos

meses.

6 A mediano plazo, para

sostener el dinamismo

económico se requerirá

implementar medidas

para impulsar la

productividad y la

competitividad, y para

mejorar el clima para los

negocios.

Proyectamos que el guaraní

se depreciará algo más en los

próximos meses. Ajuste en la

tasa de la FED y precios de

exportación algo más bajos

inducirán tendencia al alza del

tipo de cambio.

4

01 ¿Cómo viene la actividad en la

última parte del año?

Situación Paraguay 2017

PIB total (var.% interanual y contribución en puntos porcentuales)

PIB sin agricultura y binacionales (var.% interanual)

5

Luego de la desaceleración del segundo trimestre…

Fuente: BCP y BBVA Research Fuente: BCP y BBVA Research

6,7

2,7

1,9

0,7

1,5

6,3

5,3

3,4

6,7

0,9

I-15 II-15 III-15 IV-15 I-16 II-16 III-16 IV-16 I-17 II-17

PIB sin binacionales (p.p.) Electricidad y agua (p.p.)

8,0

3,4

0,8

-1,1

-0,5

6,0

5,3

3,4

9,4

1,8

I-15 II-15 III-15 IV-15 I-16 II-16 III-16 IV-16 I-17 II-17

Situación Paraguay 2017

IMAEP total* (var.% interanual)

6

* Indicador mensual de actividad económica de Paraguay.

Fuente: BCP y BBVA Research

IMAEP sin agricultura y binacionales* (var.% interanual)

* Indicador mensual de actividad económica de Paraguay.

Fuente: BCP y BBVA Research

…los indicadores de actividad y gasto interno más recientes señalan

que la economía recupera dinamismo

1,3

6,7

5,7

3,5

7,7

1,2

3,2

I-16 II-16 III-16 IV-16 I-17 II-17 III-17

-0,5

6,0

5,3

3,4

9,4

1,8

5,5

I-16 II-16 III-16 IV-16 I-17 II-17 III-17

Situación Paraguay 2017

7

…los indicadores de actividad y gasto interno más recientes señalan

que la economía recupera dinamismo

Fuente: BCP y BBVA Research

ECN: Negocios vinculados a la inversión (var. % interanual)

Formación bruta de capital fijo (var.% interanual)

Fuente: BCP y BBVA Research

Ventas de materiales de construcción, que correlaciona con la formación bruta de capital fijo

(inversión), mostraron una recuperación en el tercer trimestre

11,5

6,7

0,0

-8,0 -8,2

3,7

6,6

19,6

26,4

5,0

I-15 II-15 III-15 IV-15 I-16 II-16 III-16 IV-16 I-17 II-17

-15

-10

-5

0

5

10

15

20

25

30

35

I-15 III-15 I-16 III-16 I-17 III-17

Materiales de construcción

Formación bruta de capital fijo

Situación Paraguay 2017

Consumo de los hogares (var.% interanual)

8

ECN: Negocios vinculados al consumo (var. % interanual)

Fuente: BCP y BBVA Research

…los indicadores de actividad y gasto interno más recientes señalan

que la economía recupera dinamismo

Fuente: BCP y BBVA Research

Equipamiento del

hogar

Venta de

vehículos

Hiper, supermercados,

distribuidoras y otros

Indicadores de consumo, como las ventas de vehículos, siguieron mostrando

fortaleza durante el tercer trimestre

2,52,7

0,9

0,1

1,2

1,71,5

2,5

3,5

4,1

I-15 II-15 III-15 IV-15 I-16 II-16 III-16 IV-16 I-17 II-17

-11

-5 -5

2

15

13

18

I-16 III-16 I-17 III-17

-15

-3

1

910

16

26

I-16 III-16 I-17 III-17

2

1

4

7

98

6

I-16 III-16 I-17 III-17

Situación Paraguay 2017

Exportación de bienes y servicios (var.% interanual real)

9

De otro lado, las exportaciones se moderaron por menores ventas de

energía, tras los niveles record el año previo

Fuente: BCP y BBVA Research Fuente: BCP y BBVA Research

Exportación de energía eléctrica (var. % interanual real)

5,2

-6,8-6,2

3,0

0,0

5,75,3

0,0

8,4

-1,5

I-15 II-15 III-15 IV-15 I-16 II-16 III-16 IV-16 I-17 II-17

-14

-20

-30

-20

-10

0

10

20

30

I-15 II-15 III-15 IV-15 I-16 II-16 III-16 IV-16 I-17 II-17 III-17

Situación Paraguay 2017

PIB total (var. % interanual)

10

En este contexto, prevemos que la economía paraguaya crecerá 3,7%

en 2017, aunque con un sesgo al alza

Soportes

…

…pero…

En el primer semestre

el PIB creció 3,9%

Mejor desempeño de los sectores

vinculados a la demanda interna

Moderación del dinamismo del

sector de generación de energía

(p) previsión

Fuente: BCP y BBVA Research

4,7

3,0

4,0

3,7

2014 2015 2016 2017(p)

02 Las previsiones de crecimiento

para 2018

Situación Paraguay 2017

Principales factores que condicionan nuestro escenario base de

proyección

12

Crecimiento mundial Brasil

Argentina

Política monetaria en economías más desarrolladas

Obras de

infraestructura

Gasto consistente

con la regla fiscal

Moderación en niveles

de producción agrícola

Externos Locales

Precio de la soja

Situación Paraguay 2017

2,1 2,2

2017 2018

EE.UU.

6,7 6,0

2017 2018

China

1,5

2018

América del Sur

Crecimiento mundial continúa siendo robusto e incluye a más regiones

3,4 3,4

2017

Mundo

2018

2,2 1,8

2017 2018

Zona Euro

0,6

2017

15

1,5

2018

0,6

2017

Brasil

3,0

2018

2,8

2017

Argentina

Fuente: BBVA Research

Situación Paraguay 2017

Brasil: una recuperación cíclica tras la recesión.

El PIB debería crecer 0,6% en 2017 y 1,5% en 2018

La situación fiscal y el ruido político

impiden un mayor optimismo con

respecto al crecimiento. Con todo, los

datos recientes sugieren que la

recuperación podría ser más fuerte que

lo esperado

La recuperación de la economía la

están liderando el consumo privado y

las exportaciones. La baja inflación, la

política monetaria más laxa y la mejora

gradual del mercado laboral apoyarán al

consumo privado. Los términos de

intercambio más elevados, un tipo de

cambio más favorable y la mayor

demanda global seguirán estimulando

las exportaciones

La inflación, actualmente en 2,5%, debe

alcanzar 3,2% en 2017 y el 4,3% en

2018. Estos niveles relativamente bajos

crean margen para una política

monetaria más acomodaticia: los tipos

SELIC deben converger pronto a 7,0% 14

Brasil: Crecimiento del PIB y de sus componentes (%)

-15,0

-12,5

-10,0

-7,5

-5,0

-2,5

0,0

2,5

5,0

7,5

PIB Inversión Consumoprivado

Consumopúblico

Exp Imp

2016 2017 (p) 2018 (p)

(p) previsiones.

Fuente: BBVA Research e IBGE

Situación Paraguay 2017

Una recuperación estructural de Brasil parece improbable en el corto

plazo, principalmente por la situación política

Las señales recientes de respaldo del

Congreso al Presidente Temer

aumentan la probabilidad de que

logrará terminar su mandato, que va

hasta el cierre de 2018. Con todo,

solo el 3% de la población aprueba el

actual gobierno

Antes de 2019 difícilmente se

aprobará una reforma de la seguridad

social ambiciosa (fundamental para

garantizar la solvencia fiscal del país)

así como otras reformas necesarias

para aumentar el PIB potencial del

país (actualmente alrededor de 2%)

El gobierno que emerja de las

elecciones de oct-18 podría tener el

apoyo suficiente para adoptar las

necesarias reformas. Sin embargo, la

incertidumbre sobre el perfil del

próximo gobierno es todavía muy alta

15

0,2

0,4

0,6

0,8

1,0

1,2

1,4

jun-1

5

ag

o-1

5

oct-

15

dic

-15

feb

-16

ab

r-1

6

jun-1

6

ag

o-1

6

oct-

16

dic

-16

feb

-17

ab

r-1

7

jun-1

7

ag

o-1

7

Índice de tensiones políticas en Brasil de BBVA Research (media móvil de los últimos siete días)

Fuente: BBVA Research

inicio formal del

proceso de destitución

de Rousseff

noticia de grabación

en que Temer supuestamente

avala sobornos

Situación Paraguay 2017

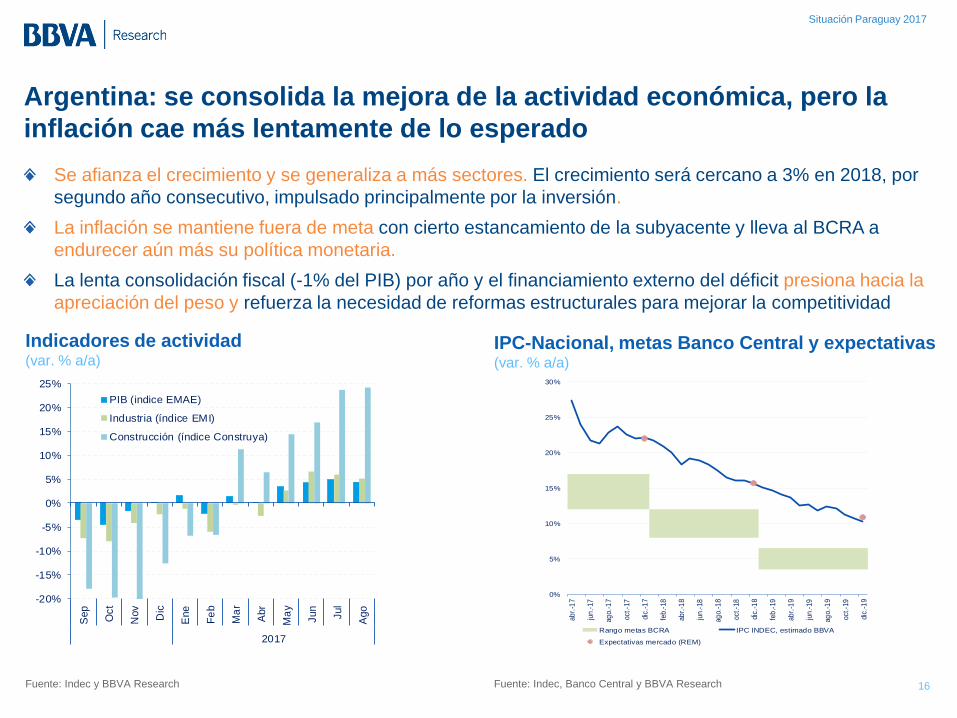

16

Argentina: se consolida la mejora de la actividad económica, pero la

inflación cae más lentamente de lo esperado

Indicadores de actividad (var. % a/a)

Se afianza el crecimiento y se generaliza a más sectores. El crecimiento será cercano a 3% en 2018, por

segundo año consecutivo, impulsado principalmente por la inversión.

La inflación se mantiene fuera de meta con cierto estancamiento de la subyacente y lleva al BCRA a

endurecer aún más su política monetaria.

La lenta consolidación fiscal (-1% del PIB) por año y el financiamiento externo del déficit presiona hacia la

apreciación del peso y refuerza la necesidad de reformas estructurales para mejorar la competitividad

IPC-Nacional, metas Banco Central y expectativas (var. % a/a)

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

Sep

Oct

Nov

Dic

Ene

Fe

b

Ma

r

Abr

Ma

y

Jun

Jul

Ago

2017

PIB (indice EMAE)

Industria (índice EMI)

Construcción (índice Construya)

0%

5%

10%

15%

20%

25%

30%

ab

r.-1

7

jun

.-17

ag

o.-

17

oct.-1

7

dic

.-1

7

feb

.-18

ab

r.-1

8

jun

.-18

ag

o.-

18

oct.-1

8

dic

.-1

8

feb

.-19

ab

r.-1

9

jun

.-19

ag

o.-

19

oct.-1

9

dic

.-1

9

Rango metas BCRA IPC INDEC, estimado BBVA

Expectativas mercado (REM)

Fuente: Indec, Banco Central y BBVA Research Fuente: Indec y BBVA Research

Situación Paraguay 2017

Economía paraguaya muestra sensibilidad importante a cambios

macroeconómicos en Brasil y Argentina

17

FMI: el efecto acumulado en 8

trimestres en el PIB paraguayo de 1

punto porcentual de menor crecimiento

en Brasil es 0,4

En línea con el FMI, según nuestras estimaciones, un

aumento de un punto porcentual del crecimiento del PIB de

Brasil genera una expansión de entre 4 y 5 décimas de

punto porcentual del crecimiento del PIB en Paraguay

Impactos en la economía paraguaya1 (puntos porcentuales)

1/ Impactos acumulados en un año.

Fuente: FMI. Temas seleccionados, "Paraguay: la importancia de los efectos de contagio". Febrero 2015 y

BBVA Research (Situación Paraguay. Segundo Semestre 2015)

PIB Tipo de cambio

…un aumento de 1 p.p. en el

crecimiento

…una apreciación real del 10% del

(real/peso) frente al Guaraní

Brasil 0,5 0,4

Argentina 0,4 N.A.

Situación Paraguay 2017

Mercados financieros globales aún favorecerán a economías

emergentes… aunque cada vez menos…

18

FED

BCE

Normalización del

balance a partir de

octubre y próxima subida

de tasa de interés en

diciembre, con dos

adicionales en 2018

Reducción de compras

de deuda para 2018,

pero no se esperan

subidas de tasas de

interés antes de mediados

de 2019

• En EE.UU., por la moderación de la

inflación y el cambio esperado en el

FOMC en 2018

• En la Eurozona, sesgo hacia un

tapering más gradual (fortaleza del

euro) y un retraso del ciclo de subidas

de tipos (baja inflación)

Incertidumbre alta:

Bancos centrales avanzan hacia una normalización muy gradual

Situación Paraguay 2017

19

Petróleo Brent (USD/barril)

¿Precios de metales, y en particular el de la soja?

Precio de la soja (USD/tonelada)

El precio del petróleo y de la soja mantiene la perspectiva de hace unos

meses de convergencia gradual hacia los niveles de equilibrio de largo plazo

Fuente: Bloomberg y BBVA Research Fuente: Bloomberg y BBVA Research

300

350

400

450

500

550

I-14 IV-14 III-15 II-16 I-17 IV-17 III-18 II-19 I-20 IV-2030

40

50

60

70

80

90

100

110

I-14 IV-14 III-15 II-16 I-17 IV-17 III-18 II-19 I-20 IV-20

Situación Paraguay 2017

Moderación en niveles de

producción agrícola (normalización de la campaña sojera)

Infraestructura y gasto público

consistente con la regla

Infraestructura

Gasto

público

a

b

20

Localmente…

Prod. Soja: rendimiento medio por hectárea (TM por hectárea)

2,6

2,9

2,0

1,4

2,4

1,4

2,5

2,8

3,1

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

¿Se mantendrán?

13%

11%

Fuente: CAPECO y BBVA Research

Situación Paraguay 2017

Paraguay: proyectos de infraestructura aprobados o en estudio* (USD millones)

21

Se asume que continuará el dinamismo de las obras públicas.

Ejecución de grandes proyectos darían impulso adicional

*Además, existen proyectos de Iniciativa Privada, pero hasta ser declarados de Interés Público son de carácter

confidencial acorde al art. 51 de la Ley 5.102/13

Fuente: DNCP

Se suman a los proyectos

públicos que ya están en

marcha (mejoramiento de

rutas, carreteras, etc.)

La infraestructura genera

importantes externalidades

positivas sobre los niveles

de productividad

A

Iniciativa pública Estado

Monto

(USD millones)

%

del PIB

Total 2 845 10,2

Ruta 2 y 7 Contrato firmado 507 1,8

Ampliación y mejoramiento

del aeropuerto

Internacional

Silvio Pettirossi

Aprobado y en

evaluación de

ofertas

132 0,5

Hidrovía, Ruta 1 y 6,

Saneamiento Alto Paraná En estudio 2 206 7,9

Situación Paraguay 2017

Resultado fiscal (% del PIB)

Deuda pública (% del PIB)

22

(p) previsiones.

Fuente: BCP y BBVA Research

Proyectamos déficit fiscales en línea con la meta, y un incremento

sostenible del ratio de la deuda pública B

(p) previsiones.

Fuente: BCP y BBVA Research

1,0

-1,7

-1,7

-1,1

-1,8

-1,4-1,5

-1,5

2011 2012 2013 2014 2015 2016 2017(p) 2018(p)

11

15 14

18

20

2323 23

2011 2012 2013 2014 2015 2016 2017(p) 2018(p)

Situación Paraguay 2017

4,7

3,0

4,0

3,73,5

2014 2015 2016 2017 2018

Estimamos que el PIB crecerá alrededor de 3,5% en 2018, con lo que la

economía paraguaya se mantendrá entre las más dinámicas de la región

PIB y Demanda interna (var. % interanual)

23

PIB (var. % interanual)

Demanda interna (excluye la variación de inventarios)

Proyección

Fuente: BBVA Research Fuente: BBVA Research

20

18

2017

0,0

1,0

2,0

3,0

4,0

5,0

0,0 1,0 2,0 3,0 4,0 5,0

Brasil

Chile

Colombia

Argentina

Paraguay

Perú

Situación Paraguay 2017

Por el lado del gasto, destacará el desempeño de la demanda interna

PIB el lado del gasto (var. % interanual, puntos porcentuales)

Demanda interna (contribución, puntos porcentuales)

Consumo Inversión

De

ma

nd

a in

tern

a

De

ma

nd

a e

xte

rna

24

Demanda Externa

(contribución, puntos porcentuales) Exportaciones Importaciones

Avance gradual en la

construcción de

principales proyectos

de infraestructura. Una

ejecución más rápida

induciría un mayor

crecimiento.

Fuente: BCP y BBVA Research

0

1

2

3

4

5

14 15 16 17 18

0

1

2

3

4

5

14 15 16 17 18

0

2

4

6

8

10

14 15 16 17 18

-1

0

1

1

2

2

3

14 15 16 17 18-2

-1

0

1

2

3

4

5

14 15 16 17 18-6

-4

-2

0

2

4

6

14 15 16 17 18

Situación Paraguay 2017

Principales riesgos sobre las previsiones

25

Brasil

FED

Moderación más rápida

en niveles de

producción agrícola

Año electoral

Retrasos en la

construcción de proyectos

de infraestructura

Externos Locales

China

03 Tipo de cambio

2017-2018

Situación Paraguay 2017

El guaraní se ha mantenido relativamente estable, en un entorno con

superávit comercial

27

Tipo de cambio (USDPYG)

Paraguay: balanza comercial (USD miles de millones, anualizado)

Fuente: Bloomberg Fuente: BCP

14

11 11

1212

11

9

11

III-13 III-14 III-15 III-16 III-17

Exportaciones Importaciones

4.000

4.200

4.400

4.600

4.800

5.000

5.200

5.400

5.600

5.800

6.000

ene-14 oct-14 jul-15 abr-16 ene-17 oct-17

Situación Paraguay 2017

4.669

5.768

5.522

5.718

5.487

5.634

dic-14 dic-15 dic-16 dic-17 dic-18

Hacia adelante, proyectamos que el tipo de cambio mostrará una ligera

tendencia al alza

28

Tipo de cambio (USDPYG)

2017

2018

5 800

5 800

5 900

5 700

-0,3%

2,2%

Diferencial de inflación Inflación más alta que EE.UU

Diferencial con tasas se reduce FED eleva tasa de política

Holgado saldo de RIN Adecuado nivel de liquidez en moneda

extranjera del BCP

Fuente: BCP y BBVA Research

04 Precios y política monetaria

2017-2018

Situación Paraguay 2017

Inflación: en un escenario sin presiones de demanda y con expectativas

ancladas, inflación se mantendrá en torno a la meta

Inflación total (var. % interanual IPC)

Expectativas e inflación subyacente (%)

30 Fuente: BCP y BBVA Research Fuente: BCP y BBVA Research

4,2

5,2

1,9

3,6

2,9

4,9

4,0

4,2

3,0

2,5

2,0

7,0

6,5

6,0

dic-14 jun-15 dic-15 jun-16 dic-16 jun-17 dic-17 jun-18 dic-18

Proyección

4,5

4,0

4,5

2,5

2,0

6,5

6,0

3,73,8

oct-16 ene-17 abr-17 jul-17 oct-17

Expectativa 2017 Expectativa 2018

Inflación subyacente

Situación Paraguay 2017

Política monetaria: Banco Central en modo de pausa en los

próximos meses

Tasa de interés de referencia (%)

31 Fuente: BCP y BBVA Research

5,75

6,00

5,505,25 5,25

2,6

1,21,0

dic-15 jun-16 dic-16 jun-17 dic-17 jun-18 dic-18

Tasa de referencia Tasa de interés real expost

Proyección Inflación y expectativas

están dentro del rango meta

Presiones cambiarias Acotadas

Crecimiento alrededor

del potencial

05 Los retos de

mediano plazo

Situación Paraguay 2017

PIB potencial: aporte al crecimiento (puntos porcentuales)

33

El crecimiento potencial podría declinar en los próximos años por

menor aporte de la productividad

* PTF: Productividad total de los factores

Fuente: BCP y BBVA Research

0

1

1

2

2

3

3

4

4

5

5

2007 2009 2011 2013 2015 2017 2019 2021

Capital Trabajo Capital humano Productividad

Proyección

*

Situación Paraguay 2017

Paraguay: Índice de Competitividad Global

2017-2018 por pilares1

(Ranking sobre 137 países)

34

¿Dónde se deben realizar mejoras?

1/ Flechas indican cambios respecto al reporte anterior (Índice de Competitividad Global

2017-2018 sobre 138 países).

Fuente: WEF y BBVA Research

Mercosur: Índice de Competitividad Global

2017-20181 (Ranking sobre 137 países)

1/ Flechas indican cambios más resaltantes respecto al reporte anterior (Índice

de Competitividad Global 2017-2018 sobre 138 países).

Fuente: WEF y BBVA Research

127

112

92

80

76

Venezuela

Paraguay

Argentina

Brasil

Uruguay

+3

+5

+12

+1

-3

42

82

87

86

103

104

107

106

114

118

131

127

112

Entorno macroeconómico

Desarrollo del mercado financiero

Tamaño del mercado

Eficiencia del mercado de bienes

Preparación tecnológica

Salud y educación primaria

Educación superior y capacitación

Eficiencia del mercado laboral

Sofisticación de negocios

Infraestructura

Instituciones

Innovación

Índice Global de competitividad

+18

+5

+5

+5

-10

+4

Situación Paraguay 2017

1. Instituciones

2. Infraestructura

3. Entorno macroeconómico

4. Salud y educación primaria

5. Educación superior y capacitación

6. Eficiencia del mercado de bienes

7. Eficiencia del mercado laboral

8. Desarrollo del mercado financiero

9. Preparación tecnológica

10. Tamaño del mercado

11. Sofisticación de negocios

12. Innovación

Paraguay Alianza del Pacífico

7

0

Índice de Competitividad Global 2017-2018 (Índice entre 1 "peor" y 7 "mejor“)

35

¿Dónde se deben realizar mejoras?: infraestructura y educación

Fuente: World Economic Forum y BBVA Research

Situación Paraguay 2017

Pilares del índice de competitividad: seleccionados (Ranking)

36

¿Dónde se deben realizar mejoras?: Infraestructura

Indicadores

Ranking

(sobre 137 países)

1er Pilar: Infraestructura 118

Calidad de la infraestructura global 124

Calidad de las carreteras 131

Calidad de la infraestructura ferroviaria n/a

Calidad de la infraestructura portuaria 100

Calidad de la infraestructura de transporte aéreo 132

Disponibilidad de asientos de aerolineas km/semana 109

Calidad del suministro eléctrico 119

Suscriptores a telefonía móvil 100

Líneas telefónicas fijas 95

Rezago en

infraestructura

de transporte

Fuente: World Economic Forum y BBVA Research

Situación Paraguay 2017

37

¿Dónde se deben realizar mejoras?: Educación

Pilares del índice de competitividad: seleccionados (Ranking)

Indicadores

Ranking

(sobre 137 países)

5to Pilar: Educación superior y capacitación 107

Matrículas en educación secundaria 94

Matrículas en educación superior 78

Calidad del sistema educativo 135

Calidad de la enseñanza de matemáticas y ciencias 136

Calidad de las escuelas de gestión 126

Acceso a Internet en las escuelas 117

Disponibilidad de servicios de investigación y formación 128

Actividades de formación del personal 115

Rezago en

la calidad

Fuente: World Economic Forum y BBVA Research

Situación Paraguay 2017

WEF 2017: Factores más problemáticos para hacer negocios en Paraguay (% del total de respuestas)

38

Se requieren medidas para reforzar productividad y competitividad

Fuente: World Economic Forum y BBVA Research

3

3

4

4

4

4

6

10

13

13

14

18

Regulaciones laborales restrictivas

Salud pública deficiente

Inestabilidad gubernamental

Crimen y robo

Insuficiente capacidad para innovar

Mala ética laboral

Inestabilidad política

Acceso a financiamiento

Burocracia gubernamental ineficiente

Suministro inadecuado deinfraestructura

PEA inadecuadamente educada

Corrupción

Situación Paraguay 2017

Paraguay: Doing Business por categorías (Ranking sobre 190 países)

39

¿Dónde se deben realizar mejoras?: Mejorar el clima de negocios

Mercosur: Doing Business 2018 (Ranking sobre 190 países)

Fuente: Banco Mundial y BBVA Research Fuente: Banco Mundial y BBVA Research

188

152

125

117

108

94

Venezuela

Bolivia

Brasil

Argentina

Paraguay

Uruguay

70

72

75

100

104

120

122

127

138

146

108

Cumplimiento de contratos

Manejo de permisos deconstrucción

Registro de propiedades

Resolución de la insolvencia

Obtención de Electricidad

Comercio transfronterizo

Obtención de crédito

Pago de impuestos

Protección de los inversionistasminoritarios

Apertura de un negocio

Facilidad de hacer negocios

Situación Paraguay 2017

Además, existen otros factores que se podrían aprovechar para

apuntalar el crecimiento

40

*1/ Población dependiente (menores de 14 años y mayores de 65 años) sobre población en

edad de trabajar (mayores a 14 años y menores a 65 años)..

Fuente: DGEEC. Encuesta Permanente de Hogares 2010-2015

Tasa de dependencia (%)

Oportunidad para

crecimiento sostenido

...la adopción de políticas

que incentiven la

inversión productiva

Sin embargo, los

beneficios están

condicionados a…

75

57

54

2000 2005 2010 2015 2020 2025

“Bono

demográfico”

Situación Paraguay 2017

Mensajes principales

41

1 Luego de la desaceleración

del 2T, los indicadores más

recientes de actividad y

gasto interno señalan que la

economía recupera

dinamismo. Prevemos que

estas tendencias se

mantendrán en la última

parte del año.

2 En este contexto,

nuestra previsión de

crecimiento del PIB

para este año se ubica

en 3,7% (con sesgo al

alza).

3 Para 2018, proyectamos que

la economía se expandirá

3,5%. Esta previsión está

condicionada a un favorable

entorno externo y al inicio de

obras de infraestructura. De

esta forma, la economía

paraguaya seguirá destacando

en la región.

5 El Banco Central ha logrado

mantener la tasa de

inflación interanual en torno

a la meta, y las expectativas

se encuentran ancladas. La

tasa de referencia se sitúa

en 5,25% y no prevemos

cambios en los próximos

meses.

6 A mediano plazo, para

sostener el dinamismo

económico se requerirá

implementar medidas

para impulsar la

productividad y la

competitividad, y para

mejorar el clima para los

negocios.

Proyectamos que el guaraní

se depreciará algo más en los

próximos meses. Ajuste en la

tasa de la FED y precios de

exportación algo más bajos

inducirán tendencia al alza del

tipo de cambio.

4

ANEXO resumen de proyecciones

Situación Paraguay 2017

Proyecciones macroeconómicas para 2017 y 2018

43

2012 2013 2014 2015 2016 2017(e) 2018(p)

PIB (% a/a) -1,2 14,0 4,7 3,0 4,0 3,7 3,5

Consumo Privado (% a/a) 2,8 4,6 3,7 1,5 1,7 3,7 4,2

Consumo Público (% a/a) 21,0 3,5 4,2 4,3 -2,8 1,9 2,8

Inversión (% a/a) -13,5 20,2 11,0 1,2 6,4 7,2 3,1

Inflación (% a/a, fdp) 4,0 3,7 4,2 3,1 3,9 4,0 4,2

Tipo de cambio (vs. USD, fdp) 4 276 4 603 4 669 5 768 5 718 5 700 5 830

Tasas de interés (%, fdp) 0,00 6,00 6,75 5,75 5,50 5,25 5,25

Resultado Fiscal (% PIB) -1,7 -1,7 -1,1 -1,8 -1,4 -1,5 -1,5

Cuenta Corriente (% PIB) -1,2 2,1 0,1 -1,0 1,7 0,3 -0,2

(e) estimado. (p) proyectado.

Fecha de cierre de previsiones: 10 de noviembre de 2017.

Fuente: BCP y BBVA Research

Situación Paraguay 2017 Noviembre 2017

Situación Paraguay 2017

45

Este informe ha sido elaborado por la unidad de Perú Economista Jefe de Perú Hugo Perea

+51 1 2112042

BBVA-Research Jorge Sicilia Serrano

Análisis Macroeconómico

Rafael Doménech

Escenarios Económicos Globales

Miguel Jiménez

Mercados Financieros Globales

Sonsoles Castillo

Modelización y Análisis de Largo

Plazo Global

Julián Cubero

Innovación y Procesos

Oscar de las Peñas

Sistemas Financieros y Regulación

Santiago Fernández de Lis

Coordinación entre Países

Olga Cerqueira

Regulación Digital

Álvaro Martín

Regulación

María Abascal

Sistemas Financieros

Ana Rubio

Inclusión Financiera

David Tuesta

España y Portugal

Miguel Cardoso

Estados Unidos

Nathaniel Karp

México

Carlos Serrano

Oriente Medio, Asia y

Geopolítica

Álvaro Ortiz

Turquía

Álvaro Ortiz

Asia

Le Xia

América del Sur

Juan Manuel Ruiz

Argentina

Gloria Sorensen

Chile

Jorge Selaive

Colombia

Juana Téllez

Perú

Hugo Perea

Venezuela

Julio Pineda

Francisco Grippa

Yalina Crispin

Vanessa Belapatiño

Ismael Mendoza

Marlon Broncano

INTERESADOS DIRIGIRSE A: BBVA Research Perú: Av. República de Panamá 3055, San Isidro, Lima 27 (Perú) Tel: + 51 12112042 - [email protected] - www.bbvaresearch.com