Embed Size (px)

Citation preview

1

QuickTime™ and aTIFF (sin comprimir) decompressor

are needed to see this picture.

FACULTAD DE

Ciencias Empresariales

Centro para el Desarrollo de Negocios Internacionales

“Situación y Perspectivas en el Mercado de las Semillas”

Irma M. Peña Yáñez**

CENI - Serie Estudios*

AÑO 1-Nº 03-MARZO 2008

2

RESUMEN El negocio de las semillas en sumamente importante para la industria agrícola en Chile. Generó ingresos por sobre los 200 millones de dólares al año 2007 y todo hace prever que seguirá aumentando. Chile no posee las extensiones de tierra suficiente para competir con el resto de los países en la producción de cereales y hortalizas y forrajeras. En cambio, posee las condiciones necesarias para dedicarse a la producción del material necesario para la reproducción, es decir, las semillas. A pesar de las ventajas comparativas existentes la industria semillera chilena se ha visto amenazada por un creciente comercio ilegal, como así también por la falta de una legislación clara sobre la propiedad intelectual en el desarrollo de nuevas variedades. A estos puntos es necesario agregar la posición que ha tomado el gobierno respecto a los cultivos transgénicos, ya que si bien en Chile es permitido producir semillas modificadas genéticamente, no existe este permiso para el cultivo del producto final, ocasionando una desventaja para la agricultura de acuerdo a la opinión de los productores agrícolas nacionales. Todos estos temas fueron abordados en la Mesa de Semillas realizada a fines del año 2007.

* Los Estudios del Centro abordan temas de interés para el desarrollo del proceso exportador regional, con énfasis en el sector agro-alimenticio. Se basan en entrevistas y fuentes secundarias de información, por lo que tienen el carácter de documentos de trabajo. Comentarios y críticas serán bienvenidos en [email protected] y serán de gran ayuda para la realización de futuros trabajos y, sobre todo, para el desarrollo profesional de quien escribe. ** Ingeniero Comercial mención Administración, MBA m/ Negocios Internacionales – Universidad de Talca. Sinceros Agradecimientos a todos aquéllos que entregaron su tiempo para el desarrollo de este trabajo.

3

Antecedentes Generales.

Cuando se habla de las exportaciones de Chile, inmediatamente llegan a nuestra mente palabras como cobre, frutas fresca, celulosa y salmones. Sin embargo, existe un ítem que silenciosamente ha venido desarrollándose a través de los años. Se trata de las semillas. Las semillas o “Material de Reproducción” es toda estructura botánica destinada a la reproducción de especies vegetales. En términos sencillos, toda parte de una planta que se utilice para producir la especie correspondiente. La ley separa las semillas en “Corrientes” y “Certificadas” siendo la diferencia entre ambos que la semilla certificada está sometida al control del Servicio Agrícola y Ganadero, SAG, durante el proceso de producción. La multiplicación de semillas es una actividad que está en alza, ganando cada día más hectáreas e incorporando más especies principalmente para exportación. Son el cuarto rubro de exportaciones tras las frutas, los vinos y la carne de cerdo y ha llevado a Chile a ocupar el primer lugar como exportador de semillas del hemisferio sur. El desarrollo de Chile como plataforma en la producción de semillas se ha debido principalmente a que se cuenta entre otras cosas con clima adecuado para obtener una producción sana y a tiempo. Las bondades consisten en veranos secos y cálidos que permiten que las semillas tengan bajo riesgo de contaminarse con hongos. A esto se agrega la ventaja proporcionada por la geografía chilena, la cual es sinónimo de una diversidad de climas a lo largo del país, permitiendo producir semillas según su especificación desde el norte hacia el sur, aprovechando de esta forma mayores extensiones de tierra y permitiendo mantener la oferta durante todo el año. A la ventaja entregada por el clima y su diversidad, se le suma la contra estación que Chile presenta respecto a los principales mercados, lo que permite llegar antes con los productos y, al mismo tiempo, servir como país donde las grandes compañías han decidido iniciar sus plantaciones. Otros antecedentes que han ayudado al desarrollo de la industria son la logística existente tanto en forma marítima como aérea para los despachos; la existencia de gente capacitada en el área que tiene y desarrolla el know how necesario e imprescindible y que se gana involucrándose en todos los pasos de la cadena de valor; una legislación existente que permite y facilita la multiplicación de semillas y el conocimiento internacional de que Chile cumple con todas estas variables. Como resultado se ha observado durante todos estos años que las semillas han generado muchos dividendos para el país tanto en ingresos por concepto de exportaciones como en empleo. Es mucha la mano de obra que se necesita para las fecundaciones y limpiezas, llegando a 5.000 empleos permanentes de acuerdo a los datos entregados por ODEPA para la temporada 2005/2006, ascendiendo a 7.000 para la temporada 2006/2007. Las semillas son un producto de alta calidad y técnicamente representan un desafío, siendo su distinción principal de otros negocios que las personas permanecen en él por largo tiempo ya que el conocimiento es extremadamente importante y la gente es un activo real. A pesar de los puntos a favor nombrados anteriormente, constituye un punto en contra la distancia que separa a Chile de sus clientes y los costos de producción que son mucho más altos que sus competidores del tercer mundo.

4

Producción en Chile De acuerdo a los antecedentes entregados en el VII Censo Nacional Agropecuario, durante la temporada 2006/2007 se destinaron a la producción de semillas 42.400 hectáreas, previéndose que éstas alcancen las 50.000 para la temporada 2007/2008. Los cultivos corresponden principalmente a los siguientes rubros: Cereales. Flores, Plantas, Raíces y Especias. Forrajeras. Hortalizas y Tubérculos. Leguminosas y de Grano Seco. Oleaginosas. Semillas de Remolacha.

La producción de semillas se realiza a lo largo de todo chile, destacándose la producción de maíz entre la Región Metropolitana y la Región del Maule, las semillas de maravilla entre la Región Metropolitana y Chillán, semillas forrajeras y canola en la Novena Región y papas en la Décima Región. Sobre las otras semillas puede decirse que la producción de hortalizas se concentra entre la Cuarta y la Séptima Región, las flores se ubican en la Quinta Región. Entre los cultivos no tradicionales para Chile se destacan los porotos de Soja a fines del invierno del 2007, realizados por pequeños y medianos agricultores para Massay y ANASAC, que trabajan para Monsanto. Se espera llegar a tener 20.000 hectáreas de este cultivo en el mediano plazo y generar una ganancia de US$ 1.000 por hectárea para los agricultores que estén involucrados, constituyendo una opción para aquellos agricultores de otros rubros, que se han visto perjudicados en los últimos años por las bajas en los precios. Por ejemplo, el Sector Vitivinícola. Hay otros cultivos que, si bien están intentando alcanzar un espacio en el mercado nacional como producto final, no han logrado, sin embargo, desarrollarse como semillas ya sea para abastecimiento interno como exterior. Dentro de estos productos pueden mencionarse las semillas forrajeras, el raps o canola, el lupino y el amaranto. El cultivo de raps como producto final se realiza principalmente en las regiones del sur del país, en la novena y décima regiones, alcanzando las 14.500 hectáreas. Hay una empresa que se ha dedicado a su cultivo, Oleotop. De acuerdo a la información entrega por su dueña, Karina Von Baer, el cultivo del raps se masificó en el sur de Chile debido a la oportunidad de mercado que se encontró en la industria salmonera como alimento para éstos. De acuerdo a los datos entregados por Karina Von Baer a la “Revista del Campo”, existe un exceso de demanda en la salmonicultura por el raps por lo que habría un nicho que cubrir. El raps tiene un alto contenido de Omega Tres. De la producción se extrae aceite y el afrecho de raps o torta, que sirve de alimento para los animales. El raps se usó como oleaginosa por mucho tiempo. Sin embargo, presentaba dos grandes problemas: el primero de ellos era la producción de glucocinolato componente que queda en la torta y que entrega un muy mal sabor, siendo muy importante su comercialización para la rentabilidad. El segundo problema era el gran contenido de acido erúcico que contenía el aceite producido, el cual de acuerdo a investigaciones realizadas era causante de cáncer en los seres humanos.

5

Debido a estos problemas, con el raps se priorizó el aceite de otros productos como la maravilla. A nivel internacional los canadienses desarrollaron una versión mejorada del raps, la cual se conoce como canola y que no presenta ni ácido erúcico ni glucocinolato, por lo que volvió a ser una especie interesante dentro de las oleaginosas. El amaranto es una semilla con un 80% más de proteínas que el trigo y el doble que el maíz y el arroz. Se vende en forma de harina y cereal. En palabras de Cristian Fuentes y Álvaro González, dos ingenieros interesados, éste es un producto que puede utilizarse íntegramente, empleándose sus hojas como alimento de animales o verduras, mientras que las semillas se transforman principalmente en harina. A diferencia de la harina del trigo esta harina no tiene gluten, por lo que es el producto perfecto para todos aquéllos que padecen de Celiaca. Entre otros antecedentes que se presentan su favor puede mencionarse que no necesita de suelos muy preparados para reproducirse y sólo requiere de la mitad del agua que el trigo y el maíz. El Lupino es un cereal para la cual se registraron 28.000 hectáreas de cultivos como producto final durante la década 2005/2006. De ella se extrae una proteína vegetal que es usada en la alimentación humana y se ha empleado también en las últimas temporadas como alimento para salmones (en forma de harina). Chile es el segundo productor mundial, tras Australia.

La producción de semillas en Chile ha requerido de una cuidadosa selección de áreas de producción y de los agricultores cuyo trabajo determina la calidad final del producto. No obstante, se ha buscado aquellas regiones donde los costos de producción sean más bajos y que presenten las condiciones de suelo y clima aptos para la producción de cada especie. A pesar de ellos, existen numerosas variedades para las cuales las condiciones existentes en el país no han sido suficientemente atractivas para permitir que su cultivo se expanda. Es el caso de productos como algodón, cártamo, linaza, maní, ricino, jojoba, entre otros. La producción de semillas es llevada a cabo tanto por agricultores que producen sin ningún tipo de certificación para usarlo en sus cultivos como por empresas internacionales, quienes trabajan productos de investigación o mayor tecnificación. Para especificar un poco más al respecto, la Fundación Chile hizo una clasificación de los productores como sigue:

• En primer lugar están los agricultores que producen y guardan su propia semilla, para ser usada en sus cultivos o para ser transada en el mercado informal. Ellos no cuentan con ningún tipo de certificación o fiscalización.

• En segundo lugar se encuentran los productores pequeños y medianos que producen semillas para su venta en el mercado interno con certificación nacional.

• En tercer lugar se encuentran los agricultores que producen semilla en forma dependiente, esto es, bajo la modalidad de contrato con empresas procesadoras y comercializadoras. El producto resultante irá directamente a exportación.

También se identificaron empresas existentes las cuales corresponden principalmente a dos tipos:

• En primer lugar están aquellas empresas de investigación y desarrollo, que realizan ensayos y multiplicaciones tanto para uso nacional como para exportar. Dentro de ellas se identifican principalmente empresas familiares que se han especializado por varias generaciones en investigación y distribución de semillas.

6

• En segundo lugar están las empresas que producen tanto en terrenos propios como de terceros bajo una estricta supervisión para empresas internacionales, especialmente para productos de investigación o de mayor tecnificación.

Tanto los productores individuales como las empresas mencionadas anteriormente trabajan en forma directa y/o indirectamente para empresas Internacionales, quienes has visto en Chile las condiciones necesarias para la creación de un “nursery”, entendiéndose por este concepto a la disposición de un lugar que cumpla con las condiciones ideales para la multiplicación de semillas. Dentro de estas empresas se encuentran principalmente:

• Los Grupos Industriales como Monsanto y Syngenta, quienes tienen sus actividades en el sector agroquímico y tienen divisiones de cultivos de semillas.

• Grupos especializados en semillas: Como Takii, Vimorin y Sakata.

Es esta la actividad que ha formado la industria: El servicio de multiplicación de semillas. Las semillas provienen principalmente del exterior, cultivándose en su mayoría en las regiones sexta y séptima, para luego enviar el producto resultante al país de origen de la empresa que encargó la producción. El servicio de multiplicación de semillas lo ejecutan empresas medianas y grandes quienes están ligados a las empresas extranjeras. Estas empresas, a la vez, tienen contratos con agricultores y cuentan con un equipo de agrónomos y técnicos que asesoran y dan seguimiento a las producciones de semillas. El trabajo de los agricultores consiste en sembrar las semillas, las cuales son madre y padre en el caso del maíz, y posteriormente fecundar la semilla madre con el polen del padre. El resultado es un fruto que contiene la semilla que se busca. Posteriormente ésta se somete a un proceso de secado, limpiado y seleccionado donde se le hacen las pruebas de germinación y pureza varietal. Si cumple con los requisitos, están aptas para ser exportadas a los respectivos mercados. En opinión de Patricio de Ávila, Jefe de la División Semillas en el Servicio Agrícola y Ganadero de la Región del Maule, existe entre las empresas que encargan la producción de semillas una actitud paternalista hacia los productores ya que ellas están preocupadas de todos, desde conseguirle los trabajadores hasta la forma de riego. Son pocos los agricultores que se auto gestionan. El agricultor se transforma en un mero arrendador de la tierra y ejecutor y pocas veces se involucra totalmente. Existe poca transferencia tecnológica y es muy común ver que las acciones se ejecutan porque así lo establece el protocolo de producción, el cuál está establecido en función de lo que dice el cliente, siendo en este caso la empresa mandante de la producción de semillas y las políticas técnicas que pueda tener la empresa nacional. Así se define el protocolo para cada producción de semillas. Esos protocolos son poco analizados desde el punto de vista técnico. Sobre las modalidades de pago, Ávila señala que existe un precio fijo que puede tener regalías si superas metas y otra modalidad denominada “promedio” donde, como su nombre lo indica, se obtiene un promedio del rendimiento de esa multiplicación en particular, de ese hibrido que están produciendo y en base a eso se establecen las metas. Todos aquellos que obtengan sobre el promedio obtienen un premio, mientras que aquellos que obtienen rendimientos bajo el promedio serían castigados. Debe destacarse que rendimiento en kilos no es lo importante en la producción de semillas, sino que la calidad y la pureza varietal.

7

El número de productores que mantiene contratos con empresas semilleras superó los 2.000 de acuerdo a los datos entregados por ODEPA para la temporada 2005/2006. Existen alrededor de 41 plantas procesadoras en el país, ubicándose principalmente en la sexta región y la región metropolitana. Esta alta concentración ha llevado a que se busquen otras regiones para las producciones principalmente de maravillas y maíz. Los requerimientos del mercado son competencia por volumen, precio y calidad. La mayoría de grandes compañías mundiales de semillas están presentes en Chile. Por lo que la participación en el mercado a nivel mundial va de la mano a la multiplicación de semillas. Es precisamente la imagen de Chile como destino confiable y seguro para la multiplicación, lo que se debe fomentar. No en vano es reconocido a nivel mundial que se cuenta con la tierra donde multiplicar semillas de alto valor comercial para empresas internacionales. La estructura del sector la determina el nivel de ingeniería genética, ya que son las grandes empresas semilleras quienes controlan la cadena de producción. Ellas establecen sus sedes en los lugares del mundo donde conviene multiplicar y reproducir semilla, por ejemplo Chile. Si buscan cooperación con empresas locales es bajo el cumplimiento de estrictas condiciones y el cumplimiento de absoluta exclusividad. El desarrollo de productos y patentes en Chile es prácticamente imposible por la naturaleza del mercado mundial de semillas, por lo que se aprovechan las oportunidades existentes en mejorar el servicio de multiplicación, en mejorar el rendimiento y la calidad, en economías de escala. Certificación de Semillas La certificación es un requisito básico para exportar, entendiéndose por certificación al proceso de producción de semillas bajo la supervisión de la autoridad competente, en este caso el Servicio Agrícola y Ganadero. El producto resultante de este proceso se llama semilla certificada, mientras que las semillas que no han sido supervisadas durante su cultivo, reciben el nombre semillas corrientes. No todas las semillas pueden ser producidas bajo certificación, sino que sólo aquéllas que se encuentren en la lista o registro de variedades aptas para la certificación. Para inscribir una variedad en el registro es necesario que sea estable, homogénea e individualizable y que tenga un valor agronómico comprobado, lo cual significa que debe poseer características que permitan distinguirlas de cualquier otra de su especie, que permanezca inalterable en sucesivas generaciones y se den en todos los individuos de la misma generación. Se certifica tanto la semilla pre básica, básico y las generaciones posteriores, entendiéndose por semilla pre básica o genética la que se obtiene al reproducir el material parental o la semilla que cosechó el obtentor. La semilla básica es la que se obtiene al reproducir semilla pre básica, la que una vez sembrada dará origen a la semilla básica, la cual a su vez se utilizará para producir semilla certificada de primera generación. La semilla certificada es la más fiel portadora de la genética varietal y un mecanismo de transferencia tecnológica de mayor relevancia, además medible en su cobertura y cuantificable en su impacto. Por lo tanto al fomentar su uso se está fortaleciendo la competitividad del sector.

8

Se le esta garantizando al agricultor que ese material tiene pureza varietal, es decir, que corresponde a la genética original de la variedad, que la germinación será la adecuada y que la semilla está libre de enfermedades. Para la emisión de tarjetas de certificación acerca de la pureza varietal de las semillas se deben realizar inspecciones de campo donde se inspeccionen las rotaciones, aislaciones y depuraciones de los semilleros. Después de varios y rigurosos a la salida de la planta seleccionadora se le garantizará al agricultor que este material tiene pureza varietal, la germinación será la adecuada y la semilla estará libre de enfermedades. A pesar de los beneficios, es muy poco el uso de la semilla certificada en Chile. La gran mayoría de la semilla certificada que se produce es principalmente para exportación. Por ejemplo, según datos del Servicio Agrícola y Ganadero sólo el 5% de la superficie cultivada de papa y el 20% de la superficie sembrada de trigo han usado semilla certificada. De acuerdo a los datos entregados por ODEPA las hectáreas destinadas a la producción de semillas al año 2005 ascendían a 36.000 de las cuales 18.000 estuvieron bajo certificación de Servicio Agrícola y Ganadero para exportación y 3.600 para el mercado interno. En promedio durante los años 2001 y 2005 hubo un total de 19.378 hectáreas bajo certificación, las cuales correspondieron en un 75% a certificación para exportación y en un 25% a certificación para el mercado nacional. Los datos estregados por el Censo Agrícola al año 2007 las hectáreas semilleras registradas ascendieron a 42.400, existiendo 19.979 hectáreas bajo certificación, siendo las regiones que concentran la mayor cantidad de hectáreas certificadas la séptima y la sexta con un 78% de hectáreas controladas. Para la temporada 2006/2007, de acuerdo a los datos entregados por ODEPA las hectáreas bajo certificación para el mercado nacional alcanzaron las 3.448 hectáreas El uso del suelo es consistente con los volúmenes de exportación destacándose el maíz como principal rubro en valor exportado. Aquí se aprecia el aumento del cultivo de las hectáreas de semillas destinadas a la exportación, las cuales podrían pasar desde las 20.000 a las 30.000. La gran mayoría se trata de variedades transgénicas para su posterior exportación, sin que se les permita su posterior reproducción en Chile. Este producto, se ha transformado, sin embargo, en una de las mayores exportaciones, siendo tal su desarrollo que una de las principales plantas procesadoras a nivel mundial se encuentra en Chile, perteneciente a la empresa Pioneer. Las semillas de hortalizas ocupan el segundo lugar en producción. Sin embargo, no se certifican. Al mes de agosto del año 2005 había 132 variedades registradas como aptas para certificación en el Servicio Agrícola y Ganadero. El mercado chileno esta compuesto por alrededor de 70 empresas, de las cuales el 67% son nacionales, el 19% son multinacionales y el 14% son mixtas. Éstas y algunos productores de semillas están reunidos en ANPROS, que es la sigla para la Asociación de Productores de Semillas, agrupando a la mayoría de las empresas exportadoras. Cuenta con 75 asociados, de los cuales 18 son multinacionales, quienes han traído a chile los conocimientos que han sido transferidos a los productores locales. La industria cuenta con Sistemas de Posicionamiento Global, las cuales permiten hacer un seguimiento a las plantas y evitan que se produzca la polinización cruzada.

9

A través de el Servicio Agrícola y Ganadero está presente para el tema se certificación de semillas y plantas en la Organización de Cooperación y Desarrollo Económico (OECD). En la equivalencia de los sistemas de certificación de la Unión Europea y en la Asociación de Agencias Oficiales de Certificación de Semillas y Plantas de Estados Unidos. En el Ámbito de propiedad intelectual Chile pertenece a la Unión Internacional para la Protección de las Obtenciones Vegetales. El Cultivo de las Semillas en Chile ha potenciado la especialización en los agricultores, quienes aplican las técnicas productivas para su desarrollo. En opinión de Ávila, la certificación no genera diferencias en precios de mercado, sino que obedece a un asunto de legislaciones. La legislación europea reconoce como semilla que se pueda vender a aquélla que pasa por un proceso de certificación regulado por un organismo oficial del país en el cual se realiza el cultivo. Por lo tanto estos países no pueden importar semilla de otros países que no hayan sido certificados ya que estarían incurriendo en un caso de competencia desleal con la agricultura nacional. Hace muchos años que Chile se adhirió a la OECD para hacer sus sistemas de certificación homólogos a los producidos en Europa, favoreciendo de esta forma a que las empresas multinacionales puedan producir en chile para luego poder vender sin problemas en Europa. La certificación se fundamenta en que el agricultor europeo no concibe la idea de producir semillas sin estar bajo la supervisión de los organismos oficiales correspondientes. En estados Unidos la filosofía es distinta y más importante que la certificación de organismos oficiales es el respaldo de la marca de la empresa productora. Debido a que es una sociedad mucho más judicializada, si alguna semilla se encuentra en mal estado existen mayores posibilidades de querellas y, por ende, de arreglar el asunto en tribunales repercutiendo directamente en el precio de las acciones de la empresa en la bolsa de comercio local. Es por ello que no están obligados a producir semillas certificadas, produciendo de este modo semillas corrientes. En chile pueden producirse tanto semillas certificadas como corrientes, no habiendo obligatoriedad de producir semillas certificadas por lo que cuando una empresa necesita hacer semillas que se multiplicarán en Estados unidos, no necesariamente la certifica. Puede darse el caso en que a pesar de ser multiplicada para Estados Unidos, también se certifique, debiéndose posiblemente que no toda a cantidad sea vendida en Estados Unidos y deba venderse en Europa. A esto se suma que el costo de la certificación en Chile es marginal respecto a la producción de semillas por lo que no es una decisión trascendental el tomarla. Comercio Exterior En opinión de Eugenia Sandoval del Departamento Agropecuario de Pro Chile el mercado mundial de las semillas asciende a aproximadamente US$ 30 mil millones y llegaría en un futuro próximo a los US$ 90 mil millones. La participación de Chile como exportador de semilla indica que las exportaciones alcanzaron los US$ 156 millones al año 2000, para luego disminuir durante los años 2001, 1002 y 2003, alcanzado los US$ 132, US$ 141 y US$ 153,7 millones, respectivamente. A partir del año 2005 comienza nuevamente la reactivación con un total exportado de US$ 171 millones para alcanzar los US$ 196,6 millones en el año 2006. Durante el año 2007 las exportaciones superaron los US$ 230 millones.

10

A continuación se presenta una serie Cuadros y Gráficos que permiten obtener mayores antecedentes sobre la evolución de las exportaciones e importaciones de semillas. La mayor parte de las semillas que se exportan corresponden a semillas de empresas extranjeras que recurren al beneficio de la contra estación, siendo el principal producto exportado el maíz.

11

Cuadro Nº 1Exportaciones de Semillas en $US FOB

Items 2000 2001 2002 2003 2004 2005 2006 2007

Maiz ( híbridos) para siembra 0 0 57.009.500 65.874.700 72.746.900 73.881.800 93.102.500 107.936.100Los demás maíces para siembra 0 0 8.354.900 2.211.800 3.241.500 5.678.200 7.117.700 7.823.900Sorgo de grano ( granífero) para siembra 108.877 72.732 118.745 1.063 75.792 63.634Semillas de anis o badiana 2.581 403.053 515.869 296.790 305.874 29.248 36.196Semillas de cilantro 28 6 73 62 123Semillas de comino 910 1.287 542 19 824 342 1.068 422Semillas de alcaravea

Semillas de hinojo; bayas de enebro 71.682 7.796 6.955 1.368 559.438 297.579Semillas de plantas herbáceas para siembra 15.883.500 17.851.400 15.885.400 14.490.600 9.839.500 10.992.500 12.311.000 14.282.500Semilla forrajera de alfalfa para siembra 704.452 466.394 621.378 1.011.725 1.166.486 1.509.035 850.915 1.026.323Semilla forrajera de trébol, para siembra 1.546.626 799.628 1.117.326 1.415.913 1.448.795 1.717.366 3.792.298 4.019.642Semilla forrajera de festucas, para siembra 9.880 9.075 2.050 5.775 4.201 4.130 1.367Semilla forrajera de pasto azul de kentucky, para siembra 3.894 837 125Semilla forrajera de ballico, para siembra 24.649 32.435 74.839 444.951 126.475 245.145 87.991 134.163Las demás semillas forrajeras de lupino (desde 2007) 419.898Las demás semillas forrajeras, para siembra (desde 2007) 18.600Las demás semillas forrajeras, para siembra 189.550 828.025 351.140 980.485 228.263 72.392 129.976Patatas (papas) frescas o refrigeradas, para siembra 253.628 485.915 437.364 339.922 406.407 228.258 543.033 687.562Semillas de tomates para siembra 6.299.599 5.045.800 4.182.626 5.576.558 4.976.790 3.991.972 4.393.186 5.459.625Semillas de lechuga para siembra 803.407 1.335.121 1.714.965 2.278.347 3.062.141 2.683.941Semillas de cebolla para siembra 3.574.828 2.484.952 1.665.928 2.862.655 2.749.245 4.948.543Semillas de pimiento para siembra 0 0 6.883.900 7.307.000 13.442.400 14.602.900 14.055.600 10.337.800Semillas de zapallo para siembra 0 0 1.927.100 2.396.600 2.827.400 3.344.900 2.906.500 3.053.400Semillas de coliflor para siembra 0 0 2.021.000 3.206.100 2.352.900 6.201.300 4.979.400 3.940.800Semillas de brócoli para siembra 0 0 1.439.000 2.247.900 2.573.100 2.578.700 4.219.700 4.715.500Semillas de pepino para siembra 0 0 2.267.300 4.624.000 7.444.200 5.920.900 6.195.300 7.804.400Las demás semillas de hortalizas para siembra 35.421.800 29.512.900 6.792.800 5.221.800 5.142.900 7.154.800 10.642.800 12.890.400Semillas de melón para siembra 0 0 2.504.200 2.910.400 3.574.700 4.623.400 4.483.200 3.319.400Semillas de sandía para siembra 0 0 1.941.200 2.453.100 3.747.700 5.532.000 2.705.600 4.433.500Las demás semillas, frutos y esporas, para siembra 393.750 356.861 925.898 581.856 635.130 624.816 632.896 388.973Judías (porotos, frejoles) v.m.h. o v.r.w., para siembra 3.653 3.467 2.560Judías (porotos, frejoles) adzuki, para siembra 2.454Judías (porotos, frejoles) común, para siembra 2.275.700 3.224.300 1.518.800 4.991.800 3.919.300 5.602.900 4.487.100 3.149.900Las demás judías (porotos, frejoles) para siembra 10.205 1.513 646.543 631.703 211.587 152.106Habas de soja, incluso quebrantadas, para siembra 886.051 1.249.195 472.118 900.762 1.753.686 2.478.105Las demás semillas de nabo o colza, para siembra (desde 2007) 456.800Semilla de girasol, para al siembra (desde 2007) 9.505.475Semilla de sésamo (ajonjoli), para la siembra (desde 2007) 7Semilla de mostaza, para la siembra (desde 2007) 2.683Semilla de cártamo para la siembra (desde 2007) 124.562Semilla de remolacha azucarera para siembra 659.691 1.448.388 1.300.006 667.772 590.096 570.981

Fuente: ODEPA

12

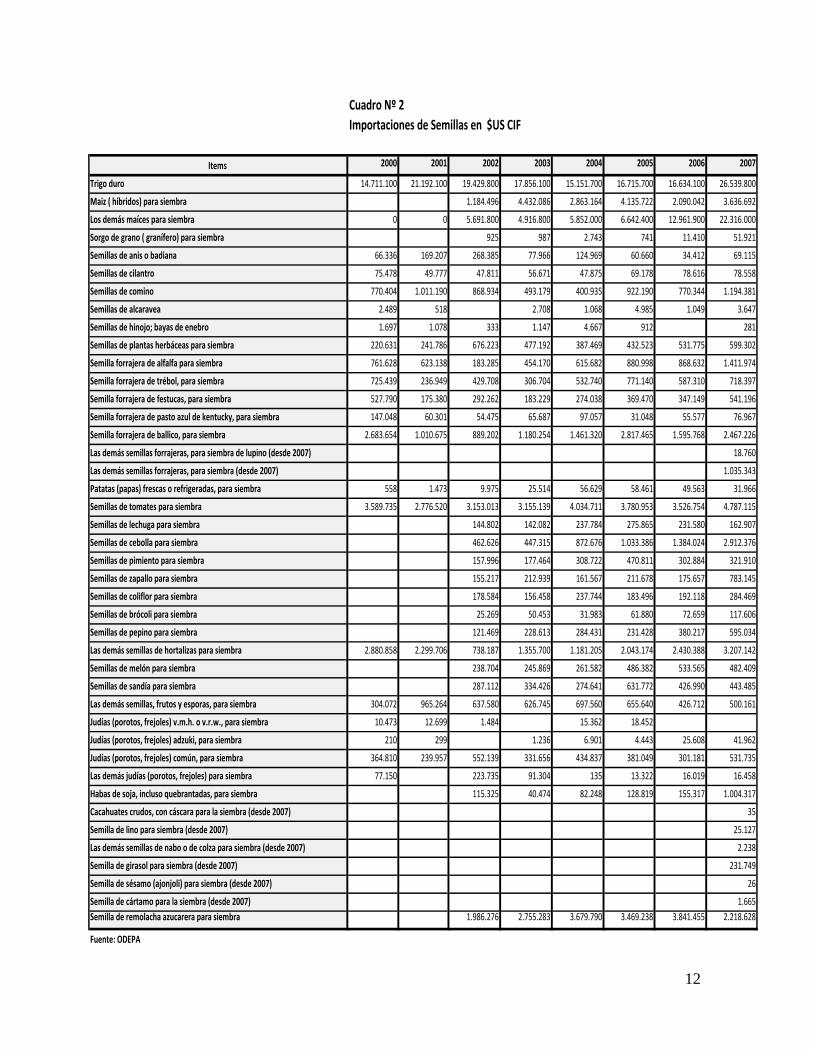

Cuadro Nº 2Importaciones de Semillas en $US CIF

Items 2000 2001 2002 2003 2004 2005 2006 2007

Trigo duro 14.711.100 21.192.100 19.429.800 17.856.100 15.151.700 16.715.700 16.634.100 26.539.800

Maiz ( híbridos) para siembra 1.184.496 4.432.086 2.863.164 4.135.722 2.090.042 3.636.692

Los demás maíces para siembra 0 0 5.691.800 4.916.800 5.852.000 6.642.400 12.961.900 22.316.000

Sorgo de grano ( granífero) para siembra 925 987 2.743 741 11.410 51.921

Semillas de anis o badiana 66.336 169.207 268.385 77.966 124.969 60.660 34.412 69.115

Semillas de cilantro 75.478 49.777 47.811 56.671 47.875 69.178 78.616 78.558

Semillas de comino 770.404 1.011.190 868.934 493.179 400.935 922.190 770.344 1.194.381

Semillas de alcaravea 2.489 518 2.708 1.068 4.985 1.049 3.647

Semillas de hinojo; bayas de enebro 1.697 1.078 333 1.147 4.667 912 281

Semillas de plantas herbáceas para siembra 220.631 241.786 676.223 477.192 387.469 432.523 531.775 599.302

Semilla forrajera de alfalfa para siembra 761.628 623.138 183.285 454.170 615.682 880.998 868.632 1.411.974

Semilla forrajera de trébol, para siembra 725.439 236.949 429.708 306.704 532.740 771.140 587.310 718.397

Semilla forrajera de festucas, para siembra 527.790 175.380 292.262 183.229 274.038 369.470 347.149 541.196

Semilla forrajera de pasto azul de kentucky, para siembra 147.048 60.301 54.475 65.687 97.057 31.048 55.577 76.967

Semilla forrajera de ballico, para siembra 2.683.654 1.010.675 889.202 1.180.254 1.461.320 2.817.465 1.595.768 2.467.226

Las demás semillas forrajeras, para siembra de lupino (desde 2007) 18.760

Las demás semillas forrajeras, para siembra (desde 2007) 1.035.343

Patatas (papas) frescas o refrigeradas, para siembra 558 1.473 9.975 25.514 56.629 58.461 49.563 31.966

Semillas de tomates para siembra 3.589.735 2.776.520 3.153.013 3.155.139 4.034.711 3.780.953 3.526.754 4.787.115

Semillas de lechuga para siembra 144.802 142.082 237.784 275.865 231.580 162.907

Semillas de cebolla para siembra 462.626 447.315 872.676 1.033.386 1.384.024 2.912.376

Semillas de pimiento para siembra 157.996 177.464 308.722 470.811 302.884 321.910

Semillas de zapallo para siembra 155.217 212.939 161.567 211.678 175.657 783.145

Semillas de coliflor para siembra 178.584 156.458 237.744 183.496 192.118 284.469

Semillas de brócoli para siembra 25.269 50.453 31.983 61.880 72.659 117.606

Semillas de pepino para siembra 121.469 228.613 284.431 231.428 380.217 595.034

Las demás semillas de hortalizas para siembra 2.880.858 2.299.706 738.187 1.355.700 1.181.205 2.043.174 2.430.388 3.207.142

Semillas de melón para siembra 238.704 245.869 261.582 486.382 533.565 482.409

Semillas de sandía para siembra 287.112 334.426 274.641 631.772 426.990 443.485

Las demás semillas, frutos y esporas, para siembra 304.072 965.264 637.580 626.745 697.560 655.640 426.712 500.161

Judías (porotos, frejoles) v.m.h. o v.r.w., para siembra 10.473 12.699 1.484 15.362 18.452

Judías (porotos, frejoles) adzuki, para siembra 210 299 1.236 6.901 4.443 25.608 41.962

Judías (porotos, frejoles) común, para siembra 364.810 239.957 552.139 331.656 434.837 381.049 301.181 531.735

Las demás judías (porotos, frejoles) para siembra 77.150 223.735 91.304 135 13.322 16.019 16.458

Habas de soja, incluso quebrantadas, para siembra 115.325 40.474 82.248 128.819 155.317 1.004.317

Cacahuates crudos, con cáscara para la siembra (desde 2007) 35

Semilla de lino para siembra (desde 2007) 25.127

Las demás semillas de nabo o de colza para siembra (desde 2007) 2.238

Semilla de girasol para siembra (desde 2007) 231.749

Semilla de sésamo (ajonjoli) para siembra (desde 2007) 26

Semilla de cártamo para la siembra (desde 2007) 1.665Semilla de remolacha azucarera para siembra 1.986.276 2.755.283 3.679.790 3.469.238 3.841.455 2.218.628

Fuente: ODEPA

13

Gráfico Nº 1 Exportaciones de Semillas durante el Año 2007

Principales Ítemes.Valor FOB US$

Fuente: ODEPA

14

Gráfico Nº 2

Importaciones de Semillas durante el Año 2007.Principales Ítemes

Valor CIF $US

Fuente: ODEPA.

15

La información entregada por el cuadro Nº 1 y el gráfico Nº1 indican calaramente que el principal producto exportado es el maiz híbrido. Se comezó a exportar este producto a partir del año 2002, siendo principalmente maíz cuyas condiciones fueron mejoradas, es decir, maiz transgénico. La cifras exportadas fueron de US$ 57millones en el año 2002, ascendiendo constantemente hasta registrarse exportaciones por US$ 107 millones durante el año 2007. Los datos mostrados indican como importantes a las esportaciones del ítem correpondiente a las demás semillas de hortalizas para siembra, las cuales registraron valores por US$ 35 millones al año 2002 para luego descender y registrar un valor de US$ 12 millones durante el año 2007. Otros ítemes importantes son las semillas de plantas herbáceas que se mantuvieron durante todo el período en análisis en los US$ 15 millones de dólares promedio. La semillas de hortalizas como tomate, cebolla, zapallo, coliflor, brócoli y pimenton han tenido notable importancia en las exportaciones. De hecho, la semilla de pimentón se mantuvo por sobre los US$ 10 millones durante el periodo. Destacan también, las exportaciones de maravilla o semilla de girasol y las crecientes exportaciones de soja, que se iniciaron en el año 2000 con US$ 886.051 hasta registrarse en el 2007 un total de US$ 2,4 millones. Estas cifras debieran tener un gran incremento en los proximos años debido a las plantaciones de soja que se están haciendo por encargo de Monsanto en Chile. El resultado económico de un cultivo, depende del uso de semilla de origen conocido y de calidad, que se cuente con certificados oficiales y de las cuales pueda garantizarse su trazabilidad. En la medida en que el uso de semilla certificada se constituya una práctica común por parte de los agricultores y que sea valorada la propiedad intelectual de los obtentores de variedades, se mantendrá vigente la importancia que para el mercado de semillas nacional y de exportación, tienen los registros, tanto de variedades protegidas como de aquellas aptas para certificación. Sobre las Importaciones de semillas el cuadro Nº2 y el gráfico Nº2 indican que los productos principales importados corresponden en primer lugar a semilla de trigo duro, para la cual se registran valores de US$ 14 millones para el año 2000 y US$ 26 millones para el año 2007. En segundo lugar, vienen los demás maíces para siembre con un total de US$ 22 millones al año 2007. Lugares destacados ocupan las importaciones de semillas forrajeras, principalmente de alfalfa, trébol y ballico, alcanzando las importaciones de este último producto un promedio de US$ 2,6 millones durante el período en estudio. Otras semillas importantes son la importaciones de semillas de hortalizas, principalmente de tomates, cebollas y el ítem las demás semillas de hortalizas. Es necesario mencionar también la importancia de las importaciones de semilla de remolacha para siembra, la cual se mantuvo por sobre los US$ 2 millones desde el año 2000 al 2007. De acuerdo a los datos entregados por ODEPA, las exportaciones de semillas tienen por destino 57 países en el mundo, siendo los principales Estados Unidos, Holanda, Francia, Japón y Alemania. No es sorprendente que Estados Unidos sea el principal destino si se tiene en cuenta que el principal producto exportado es el maíz híbrido, el cuál fue reproducido en su mayoría por empresas estadounidenses quienes usaron a Chile como “nursery”. A continuación en el gráfico Nº 3 es posible apreciar los principales destinos de exportación, destacándose dentro de América Latina Brasil, Argentina, Perú, Colombia y Ecuador.

16

Gráfico Nº 3

Exportaciones de Semillas durante el año 2007:Principales Países de Destino

Valores FOB $US

Existe un gran interés por los biocombustibles por lo que las exportaciones de cereales, principalmente maíz continuarán subiendo. A eso se suma la creciente demanda de alimentos por parte de Asia, lo que ha hecho que el precio de los comodities permanezca alto. Asia Pacífico ofrece mucho potencial para las exportaciones chilenas, principalmente de semillas híbridas.

Gráfico Nº 4

En cuanto a las importaciones de semillas los principales países de procedencia son Estados Unidos, Canadá, Francia, Argentina, Nueva Zelanda y Holanda, explicándose en que estos son los países de origen de las empresas internacionales que multiplican en Chile.

17

EL Servicio Agrícola y Ganadero se encarga del proceso de internación del material de propagación. Esto consiste en la exigencia del certificado sanitario de origen, emite el certificado de destino aduanero, certificados de análisis de purezas y malezas prohibidas. El ingreso de semillas se efectúa bajo estrictas normas regulatorias. El Servicio Agrícola y Ganadero ha jugado un papel muy importante en la protección de las barreras naturales contra enfermedades en el agro. Aunque esto pudo parecer un tanto burocrático en un comienzo, sí ha entregado mayor seguridad a las empresas extranjeras que han elegido a Chile como un destino multiplicador. Mercado Internacional De acuerdo a las últimas estadísticas entregadas por la Federación Internacional de Semillas, el comercio mundial de semillas alcanzó los US$ 5.377 millones durante el año 2006, siendo los principales exportadores los países de la Unión Europea y Estados Unidos, quienes concentraron un 74% de las exportaciones. Los diez principales exportadores reúnen el 74,3% del total. Las principales exportaciones corresponden a semillas de Granos, Oleaginosas y Forrajeras, cuyos montos representan un 65% del total mundial, mientras que las semillas de hortalizas ocupan el otro 35%. Para tener una mayor comprensión sobre las exportaciones mundiales se sugiere ver el gráfico Nº 5. En cuanto a las importaciones de semillas, estas ascendieron a US$ 5.311 millones siendo Estados Unidos, México, Francia, Holanda, Alemania, España, Italia y Canadá los principales países compradores con valores que alcanzaron los US$ 601 millones, US$ 378 millones, US$ 353millones, US$ 318 millones, US$ 301 millones, US$ 282 millones, US$ 272 millones y US$ 217 millones, respectivamente, como lo indica el gráfico Nº 6. Los diez principales importadores absorben el 58,4% de las exportaciones. Estimaciones de la Federación Internacional de Semillas estima que el tamaño mundial del mercado de semillas asciende a US$ 30.000 millones actualizado a marzo del 2007 donde los mayores tamaños de los mercados internos los ocupan Estados Unidos con US$ 7.000 millones, China con US$ 4.500 millones, Japón con US$ 2.500 millones, Francia con US$ 1.930 millones, Brasil con US$ 1.500 millones, India con US$ 1.300 millones y Alemania con US$ 1.000 millones. Dentro de América Latina Brasil, Argentina y México, tienen papeles importantes en cuanto a tamaños de mercado. Chile por su parte presenta un mercado interno de US$ 120 millones de acuerdo a las estadísticas presentadas por la Federación Internacional de Semillas. La Federación Internacional de Semillas pronostica un aumento en las importaciones de semillas en China, India y Rusia, debido a las tasas de crecimiento cercanas a los dos dígitos que han experimentado estos países. La producción de semillas a nivel mundial se divide principalmente en tres categorías. En primer lugar se encuentran las semillas con un alto valor comercial, las semillas que almacenan los agricultores y las semillas que administra el gobierno para fines humanitarios. Es el primer grupo el que mueve al mercado ya que su producción y distribución está concentrada en pocas empresas, donde 24 dominan el 50% de acuerdo a los datos entregados por la Federación Internacional de Semillas produciéndose en los últimos años, compras y adquisiciones de empresas de semillas y agroquímicos.

18

Se encuentran dentro de las principales empresas: Compañías Grandes.

o Pioneer. o Monsanto. o Syngenta.

Compañías Medianas

o Limagrain. o Seminis. o Sakata. o Advanta. o KWS. o D&PL o Dow Agroscience. o Aventis.

Compañías Nicho.

o Cebeco. o Pau Eurallis. o Ball. o Pennington. o DLF. o Svalof Weibul. o Saaten Union. o Sigma. o Ragt. o DSV. o Maisadour. o Barenbrug.

Existen intereses millonarios por controlar la producción de y venta de material genético de alto rendimiento, destacándose el sistema de patentamiento de éstos. Para asegurar su cobertura de mercados, las empresas han instalado sus oficinas comerciales alrededor del mundo. En los últimos años los grandes operadores han ganado participación en el mercado mundial. Este crecimiento se basa en la importancia de la investigación y el tiempo necesario para obtener la retribución de pago en las inversiones. Se observa en esta industria, sin embargo, la presencia de altas barreras de entrada debido a la gran inversión que es necesario hacer en investigación y desarrollo de variedades mejoradas, lo que se ha visto intensificado con los avances en Ingeniería genética y biotecnología en el escenario mundial. Esto ha hecho también que se haya originado una serie de fusiones de empresas, llevando a que el sector semillas, con énfasis en la oleaginosas y granos, sea liderada por cinco empresas: Monsanto, Dupont, Syngenta, Dow Agroscience y Pionner. El Sector de las semillas de hortalizas y flores se encuentra bastante dividido: por el contrario el sector de las semillas de Oleaginosas y Cereales presenta un alto grado de concentración y crecimiento debido al desarrollo de transgénicos y su utilización en la agricultura. Muchas de estas compañías diversifican portafolios concentrados en semillas de cereales y oleaginosas hacia las hortícolas y florícolas, como estrategia para incrementar ventas y elevar los niveles de rentabilidad.

19

Los principales cultivos a nivel mundial son el maíz y la soya con cerca de 94 millones de hectáreas, un récord en las últimas cinco temporadas agrícolas y 31 millones de hectáreas más que hace una década. Su producción alcanzó a 236 millones de toneladas en la temporada 2006/07, un 7% más que en la temporada anterior. Se ha producido una tendencia hacia las semillas híbridas ya que presentan mayor resistencia a las enfermedades y a las formas de embalajes. Syngenta y DuPont desafían en el dominio de Monsanto en la Industria de las semillas transgénicas, ya que Syngenta compró el 50% de una filial de DuPont creando, de esta forma, un nuevo gigante de la investigación. La empresas fiscalizan la utilización de sus semillas, llegando incluso a sancionar severamente a aquéllos que hagan utilización sin pagar la regalía. Es necesario que todos entiendan que conviene pagar las regalías para tener acceso a las nuevas tecnologías. Todas las estadísticas mencionadas sobre el comercio exterior de semillas provienen de la Federación Internacional de Semillas, que es una organización que agrupa a las asociaciones nacionales y empresas de semillas de más de setenta países desarrollados y en vías de desarrollo de todo el mundo. Esta organización representa a la gran mayoría del comercio mundial y agricultores del mundo y cumple, a la vez, el papel de un foro donde se debaten los asuntos de interés de la industria, como la investigación. Adopta posiciones y representa y promueve los intereses de la industria a nivel mundial y ante organizaciones como: Organización para la Cooperación y el Desarrollo Económico (OECD). Unión Internacional para la Protección de Nuevas Variedades de Plantas (UPOV). Convención Internacional de Protección Fitosanitaria (CIPF) Organización para la Alimentación y la Agricultura (FAO). Convenio sobre Diversidad Biológica (CBD) Organización Mundial de propiedad Intelectual (OMPI)

La organización se preocupa por el mejoramiento de las condiciones del comercio internacional de semillas y el fortalecimiento de los derechos de propiedad en todo el mundo.

20

Gráfico Nº 5

Exportaciones Mundiales de Semillas durante el Año 2006Principales Países

Valores en FOB US$ millones

Fuente: Federación Internacional de Semillas

21

Gráfico Nº 6

Importaciones Mundiales de Semillas durante el 2006Principales Países

Valores CIF $US millones

Fuente: Federación Internacional de Semillas

Comercio Ilegal Sin duda uno de los problemas que afecta a la industria semillera tanto a nivel nacional como internacional es el comercio ilegal. Se estima que alrededor de un 50% de las plantas de frutales adquiridos en Chile proviene de plantas no legales así también un 70% de las semillas de papa y trigo. Esta situación se da cuando el creador de una variedad no recibe el royalty o garantía correspondiente por su trabajo, resultando éste el problema más grave que afecta actualmente a la industria. Los cultivos más afectados son aquéllos que se reproducen de una sola semilla, denominándoseles especies de autopolinización. Aquí se tienen todos los trigos, cereales, avenas y que son muy fáciles multiplicar y mantener las características varietales. Por ejemplo, si se compra una semilla certificada de trigo, se siembra, entonces el trigo producido tendrá la misma variedad. En el caso del maíz no es así ya que para su reproducción se necesita de un macho y una hembra, lo cual se denomina polinización cruzada. Toda la investigación y mejoramiento genético ha ido al desarrollo de híbridos por lo que el individuo que se cosecha es distinto a sus padres. Esta situación tiene como consecuencia directa a que se desincentive la inversión en el mejoramiento de las variedades y, por ende, la cosecha y producción futura decaigan. La legislación chilena establece que algunas especies como cereales y semillas forrajeras, pueden ser guardadas durante la cosecha para ser usadas como semillas de siembra. El problema surge cuando este material se vende a terceros, cayendo en un acto ilegal. Las consecuencias en la producción, son básicamente caídas en el rendimiento de un 50% debido a que los productores, no saben exactamente que se les vende. Es labor del país cerrar las brechas y espacios que permiten la ocurrencia del comercio ilegal y también la falsificación ya que el uso de semilla ilegal desincentiva el desarrollo de la genética nacional para la generación de nuevas variedades. Este es uno de los temas importantísimos que se trató en la mesa de las semillas realizada a fines del año 2007. Las consecuencias para el país pueden ser desastrosas ya que las empresas que traen las semillas del extranjero para reproducirlas en Chile no querrán arriesgarse a ser pirateadas, provocando el cierre de esta vía. Esto se agrava con la decisión de Estados unidos de incluir a Chile dentro del “Priority Watch List” el cual dice que no se esta protegiendo debidamente la propiedad intelectual, medida que no sólo afecta a los productos farmacéuticos, música o software, sino que también las semillas y materiales vegetales protegidos, principalmente debido a la poca capacidad de fiscalización existente en el país. El mercado interno de las semillas es de US$ 120 millones. La estimación que se maneja es que US$ 50 millones son venta de semilla ilegal. El pirateo de semillas y plantas alcanzó niveles históricos en el año 2006. Esta situación queda en evidencia cuando en productos como las papas, sólo un 10% corresponde a semillas certificadas. En el caso del trigo, se habla de alrededor de un 25%.

23

Los agricultores acceden a semillas ilegales debido a que esto implica menores costos en el insumo. Para ellos las semillas legales representan un desembolso que no están en condiciones o no pueden asumir. El agricultor debe tener en cuenta que al usar semilla pirata está cometiendo un delito, a la vez que está asumiendo un riesgo muy grande en la producción. Lo que se propone es que se cumpla a cabalidad las propuestas del acta de 1991 de la Unión de Protección de Obtentores Vegetales, la cual indica que la protección no debe alcanzar sólo a la semilla o planta que se vende el vivero, sino que debe extenderse a la fruta o producto que se cosecha. Al existir la posibilidad de controlar el producto, la fiscalización aumenta ya que puede unirse el Servicio Agrícola y Ganadero al Servicio de Aduanas. Propiedad Intelectual. En 1961 se creó bajo el auspicio de la Unión Internacional para la Protección de Obtenciones Vegetales, el convenio UPOV (por su sigla en inglés) el cuál establece tres criterios a demostrar:

Distintividad: Ser claramente distinguibles de otras variedades previamente protegidas, por la expresión de al menos un rasgo importante.

Uniformidad u homogeneidad: Las plantas de la variedad deben ser homogéneas entre ellas.

Estabilidad: Los rasgos deben permanecer inalterados tras repetida reproducción o propagación (Este criterio implicaba dificultades para los híbridos, las que en los nuevos acuerdos han sido solventadas).

En el año 1991 se hizo una revisión de este convenio y los cambios introducidos pasaron al derecho de variedades vegetales de la comunidad Europea. En dicha revisión se fortalecieron los derechos de los obtentores vegetales respecto al material a propagar, de la variedad protegida de la multiplicación, respecto al marketing y comercialización, venta y comercialización, exportación, importación, etc. Además se incluyeron mejoras en la protección potencial de todos los géneros y especies de plantas.

Se introdujo el concepto de variedades esencialmente derivadas para permitir al mejorador controlar el uso de su variedad si ésta sufre de mutaciones aleatorias. Se entienden por tales las variedades predominantemente derivadas de una variedad inicial o de una variedad que a su vez está derivada de la inicial y que retiene la expresión de las características esenciales derivadas del genotipo o combinación de genotipos de la variedad inicial. De esta manera se protegen los derechos de los obtentores que de otra manera perderían el valor de su propiedad intelectual en un corto lapso de tiempo (como había venido ocurriendo a menudo cuando un mejorador hacia cambios cosméticos sobre una variedad previa sin pagar por ella).

Otras medidas de la UPOV fueron las siguientes:

Los agricultores pueden guardar semilla para el siguiente ciclo de siembra, sin tener que pedir permiso.

Los pequeños agricultores (tal como se definen en el reglamento) están exentos del pago de regalías.

Los agricultores pueden seguir guardando variedades establecidas por un periodo de siete años

24

Desde el año 1996 Chile está adherido al acta del año 1978 de la Convención UPOV (Unión Internacional para la Protección de las Obtenciones Vegetales. El Tratado de Libre Comercio con Estados Unidos establece que para el año 2009 Chile tiene que estar suscrito a la normativa UPOV 91 sobre propiedad intelectual vegetal. El Comité de Propiedad Intelectual de ANPROS en conjunto con el Servicio Agrícola y Ganadero terminó las modificaciones a la ley de obtentores 19.342 para adecuar la legislación al Tratado de Libre Comercio suscrito con Estados Unidos, el cuál en el capítulo 17 obliga al estado chileno a ratificar la convención internacional sobre la protección de nuevas variedades de plantas. En opinión de los privados, la adhesión de esta acta mejorará la comercialización de los productos, además de generar un aumento en los proveedores que estarían dispuestos a invertir en el negocio de las semillas debido a su mayor garantía de seguridad y protección. El agro chileno ya está preparado para enfrentar esta nueva normativa internacional, la cual hará que todos lo productores nacionales a tener registro intelectual y a pagar los derechos que ello implica de todas las partes de las plantas incluidos los frutos. En Chile es el Servicio Agrícola y Ganadero quien se encarga de la protección del derecho de obtentores de las nuevas variedades para lo cual se requiere que la variedad sea nueva diferente, estable y homogénea. Al 30 de septiembre de 2005, el Servicio Agrícola y Ganadero tenía 110 variedades inscritas en el Registro de Variedades Protegidas, entre las cuales se encuentran variedades de alfalfa, arroz, arveja, avena, ballica, cebada, cebolla, chícharo, frejol, hierba de San Juan, lenteja, lupino, maíz, melón, papa, pasto miel, pasto ovillo, pepino, quínoa, tomate, trébol blanco, rosado y subterráneo, trigo candeal y panadero, y triticale. Existen 15 variedades protegidas de papa: sólo dos de Chile, Karu INIA y Pukara INIA; cuatro de los Estados Unidos, una de Francia y ocho de Holanda. En trigo, existían inscritas 26 variedades de trigo harinero, 24 de ellas originadas en Chile, una en Francia y otra de México. Actualmente cerca de 400 variedades de productos que están inscritos. La legislación nacional protege a todos los géneros y especies botánicas, además de extender la protección a la multiplicación y comercialización. Sin embargo, no extiende la protección al material cosechado ni establece el concepto de variedad derivada. La Propiedad Intelectual Vegetal y su importancia en la actividad exportadora nacional, tanto para la actividad semillera como frutícola, reviste en que en la medida de que Chile aumente su credibilidad en el ámbito internacional respecto al respeto de las variedades protegidas, las empresas extranjeras seguirán reproduciendo y multiplicando sus materiales de alto valor genético en el país, como también se mantendrá el acceso fluido a materiales genéticos de última generación, factor clave para sustentar el futuro de nuestras exportaciones. La falta de protección a la propiedad intelectual pone en riesgo el prestigio internacional del país que ya que deja de ser atractivo para las inversiones extranjeras. Así también, el incumplimiento de normas internacionales debilitaría la posición de Chile cuando se trate de negociar mejores condiciones para los Tratados de Libre Comercio. La aspiración de que Chile sea Potencia Agroalimentaria, pasará necesariamente por el respeto de la propiedad intelectual vegetal, asegurando el futuro de las exportaciones sectoriales del país. La credibilidad de Chile en el cumplimiento de la propiedad intelectual, será la garantía para fomentar más inversiones, facilitar el acceso y promover el desarrollo de material genético, y dar más competitividad a la producción silvoagropecuario.

25

Biotecnología y los organismos Modificados Genéticamente. Definición y Situación en el Mundo. La biotecnología ofrece una oportunidad única para solucionar problemas de desarrollo agrícola y medio ambiente. Ofrece oportunidades para aumentar la disponibilidad y variedad de alimentos, mejorando en general la productividad agrícola y reduciendo la variación estacional en la provisión de comida, mediante la introducción de cultivos resistentes a pestes y tolerantes a stress, la biotecnología podría reducir el riesgo de falla del cultivo bajo condiciones biológicas o climáticas complejas (FAO 2004). Los alimentos transgénicos o genéticamente modificados son los provenientes de plantas o animales a los que se le han introducido genes en su ADN, procedente de otros organismos de una especie completamente distinta, incluso reino diferente. Son fruto de la utilización de biotecnología a través de la utilización de seres vivos o parte de ellos para modificar o mejorar animales y plantas o desarrollar microorganismos. El descubrimiento de las técnicas de ADN recombinante han permitido desarrollar la Ingeniería Genética la que permite modificar genéticamente organismos introduciendo en su genoma un gen de otra especie, dotándolo así de características que no poseía. Las principales ventajas de la utilización del ADN recombinante son: Se pueden introducir características nuevas a los cultivos que no existen en las

especies y así hacerlos potencialmente más eficientes y productivos. Se puede aumentar la producción o calidad agregando, cambiando o apagando

uno o unos pocos genes de la misma u otras especies sin alterar el resto. Potencialmente es posible aplicarla en forma sostenible ayudando a proteger y

conservar el ambiente usando cultivos que dependan menos de pesticidas y otros productos químicos.

En la actualidad los cultivos transgénicos que están presentes en los mercados mundiales en mayor número son el maíz y la soya además de algodón y canola. Se entiende por productos transgénicos al desarrollo de híbridos con características nutricionales mejoradas o los híbridos con condiciones abióticas las cuales permiten realizar los cultivos en zonas que antes era prácticamente imposible por condiciones de suelo o clima. Debe destacarse que el factor más limitante el la agricultura es la disponibilidad de agua por lo que es imprescindible la búsqueda de plantas con una mayor eficiencia en su utilización y/o resistencia al stress hídrico. La comercialización de las semillas transgénicas comenzó en Estados Unidos, Argentina y Canadá a finales de los 80, aumentando explosivamente el cultivo de plantas transgénicas, llegando a los 27,8 millones de hectáreas en el año 1998. Los cultivos generados por la biotecnología son plantas resistentes a herbicidas, insectos y enfermedades, siendo un organismo genéticamente modificado igual en su base genética a un alimento no modificado de la misma especie y que la diferencia está dada solamente por la presencia del gen introducido, el cuál no cambia su esencia. No se ha demostrado, sin embargo, que los organismos genéticamente modificados sean inofensivos para la salud, como tampoco lo contrario.

26

En Estados Unidos los cultivos transgénicos han sido aceptados rápidamente debido entre otras cosas a que mejoran en rendimientos, reduce costos de producción, reduce las aplicaciones de químicos, reduce problemas de salud por toxicidad, ahorra tiempo, etc. Los cultivos principales cuyas semillas han sido modificadas genéticamente son seis cultivos: la soja, maíz, algodón, papaya, zapallo y colza, los cuales se produjeron en la misma área que convencionales. Gracias a ello ha habido un aumento de 4.000 millones más de libras de alimento y fibra, la ganancia en aumentó en 1.500 millones de libras y redujo la utilización de pesticidas en 46 millones de libras (Estudio hecho por el National Center for Food). Existe, sin embargo, cuestionamiento a nivel mundial acerca de los efectos secundarios que puedan provocar los productos genéticamente modificados no solo entre los consumidores, quienes en mayoría desconocen sus efectos, sino también a nivel de gobiernos, dentro de los cuales se encuentra aquéllos como Estados Unidos y Argentina que están a favor de estos productos y otros como Chile que aún no han tomado una posición definida al respecto. Por otro lado, las grandes compañías como Monsanto, Novartis y Dupont quieren introducir y masificar sus productos. Al respecto Monsanto es el mayor productor de semillas transgénicas en el mundo, comercializándolas a través de otras compañías con las que establece pagos de licencias. Estas empresas señalan que sus productos generan un importante aumento en el rendimiento de las cosechas y son mucho más conscientes con el medioambiente al reducir la aplicación de químicos necesarios. En repuesta a esta difusión, las organizaciones ecologistas y de consumidores denuncian abusos y la falta de legislación que proteja a los consumidores. Las semillas genéticamente modificadas están bajo control corporativo y bajo la protección de patentes, por lo que son muy caras y como en gran parte de las naciones en vías de desarrollo no se cuenta con formas de entregar crédito a bajos intereses a los agricultores pobres, por lo que se cree que esto aumentará aún más las brechas entre unos y otros. El cultivo de los transgénicos está en manos de las grandes compañías, que cuentan con las semillas y el insumo, generando de esta forma dependencia y concentración de poderes. Las mayores extensiones de cultivos como maíz y arroz se encuentran en países en vías de desarrollo como Chile, los cuales se ven presionados por estas compañías para adoptar los cultivos y servir de campos de ensayos. Las empresas multinacionales están comprando las empresas locales como una forma de capturar mercado, lo cual se traduce también en la cada vez menor investigación local. Hay quienes afirman que la biotecnología percibe los problemas agrícolas como deficiencias genéticas de los organismos y trata a la naturaleza como una mercancía y el camino vuelve a los agricultores mucho más dependientes de este sector del agro negocio. 130 países han adoptado un acuerdo de precaución firmando un acuerdo que controla el comercio de los organismos genéticamente modificados. Este principio sostiene que cuando se sospecha que una tecnología nueva puede causar daño, la incertidumbre científica sobre el alcance y la severidad de la tecnología no debe obstaculizar la toma de precauciones. Esto da derecho a oponerse a la importación de productos sobre los cuales se sospecha que representan un peligro para la salud y el medio ambiente.

27

Situación en Chile En Chile existe una regulación especial que prohíbe el desarrollo de semillas transgénicas, pero no así su multiplicación, por lo que empresas extranjeras con orientación biotecnológica como Monsanto, Novartis y Pionner ingresan al país y posteriormente reexportan una vez que han sido multiplicadas. De acuerdo a los agricultores esta situación les quitará competitividad en el mercado exterior. La industria semillera es la única que puede multiplicar transgénicos en el suelo nacional. Respecto al cultivo total de semillas modificadas genéticamente en Chile, no se tienen antecedentes exactos, pero Patricio Ávila del Servicio Agrícola y Ganadero de la Séptima región, declara que entre un 50 y un 60% de la producción nacional estarían siendo modificados genéticamente. El principal cultivo bajo esta modalidad sería toda la soja nueva que es 100% transgénica y cuya producción no se concibe sino es manipulada genéticamente. En palabras de Carmen Cabrera, Jefa del Departamento de Protección Agrícola del SAG, se permite el ingreso de semillas genéticamente modificadas cuando ésta se encuentra en última etapa del estudio de su transgenia. Esta situación debe ser certificada a través de un documento de la autoridad competente del país de origen, en el cual se señale que el material no dañó al medioambiente ni a la agricultura durante las liberaciones al campo. Una vez autorizada, debe cumplir una cuarentena de cultivo y en forma posterior a la cosecha el suelo permanecerá las observaciones por el SAG durante un período de 6 a 12 meses. A juicio de ANPROS, la transgenia es un elemento de progreso para la agricultura. Sin embargo el Ministerio de Agricultura ha dicho que no habrá apoyo para el desarrollo de semillas transgénicas hasta el 2010. Las autoridades del Ministerio de Salud señalan que dicha cartera no tiene certidumbre de que los productos transgénicos tengan efectos adversos en el ser humano. En relación a ello se está realizando acopio de información y análisis para dar seguridad y tranquilidad a la población. Chile participa en el Codex Alimentario. Chile está incorporándose a los países que están desarrollando la capacidad de generar cultivos transgénicos. Para ello el Instituto de Investigaciones Agropecuarias, INIA, ha formado grupos de alta especialización en las áreas de biología molecular y fitomejoramiento. INIA se ha planteado el establecimiento de un Programa Técnico cuyo objetivo sea la evaluación de impacto ambiental, desde una amplia perspectiva, tanto de cultivos genéticamente modificados propios como de aquéllos que estén ingresando al país y que requieran de estas complejas evaluaciones científicas. El objetivo es apoyar la generación justificada de cultivos genéticamente modificados de interés para el país y la aplicación de toda su capacidad técnica en la evaluación de estos y de los demás cultivos que así lo requieran. Cada día será más importante para el sector productivo nacional contar con semillas certificadas, sean transgénicas (y en qué porcentaje) o no, generándose de esta forma un sistema con manejo de identidad preservada. Como se mencionó anteriormente, el desarrollo de este gran componente implica la incorporación del sector privado a ambas etapas de esta nueva tecnología, la generación de cultivos genéticamente modificados y su evaluación de amplio espectro. Es importante tener en consideración que la generación de un cultivo transgénico requiere un esfuerzo técnico y económico mucho más allá de los tres a cinco años que implica su generación en un laboratorio, es decir, se debe pensar en programas o

28

proyectos que implican estudios que serán acabados satisfactoriamente en plazos de diez años. El Servicio Agrícola y Ganadero impide informar sobre la ubicación de cultivos transgénicos como una forma de evitar sabotajes y actos vandálicos al respecto. Investigación en Chile La investigación tiene un papel decisivo en la creación de valor agregado y su objetivo es obtener nuevas variedades que cumplan con las necesidades del mercado en la medida en que este cambia. En la investigación en semillas se busca mejorar las siguientes características: Agronómica: rendimiento, resistencia a enfermedades, etc. Morfológicas: Forma, color, peso, tamaño, organoléptico y nutricionales. Ambientales: Reducción en el uso de químicos, reducción en el uso del agua.

Se busca sacar nuevas variedades al mercado. En hortalizas los estudios buscan especies que puedan cruzarse naturalmente, se busca mejorar la forma, el olor, el color, el tamaño, y la resistencia a las enfermedades que afectan a las semillas. La contra estación también favorece la investigación ya que los genetistas del hemisferio norte mandan la semilla a Chile, aquí se les hace una prueba de contra estación y ellos ganan un año. Entre enero y marzo están todos los genetistas del mundo en el país viendo sus ensayos y haciendo estudios. Es por esto que chile es tan importante a nivel mundial en la producción e investigación de semillas. La semilla debe entregar dos garantías, las cuales son flexibilidad y la capacidad de responder a las necesidades del mercado manteniendo la mejor calidad al mejor precio. Los agricultores están entendiendo la importancia de cultivos resistentes a la sequía, los insectos y herbicidas y de la alta productividad. La industria de semillas a nivel mundial está ahora también a la vanguardia de los últimos avances tecnológicos que se están realizando en el desarrollo de usos alternativos para plantas como las fuentes renovables de bioenergía, biomateriales y plantas. La tendencia mundial en este rubro está muy enfocada a la producción de semilla orgánica y al desarrollo de nuevos productos en función de lo que el consumidor está exigiendo. Sobre la transferencia de conocimiento, este es generado in situ por las empresas, sin embargo a estas les falta organizarse y tener mayor contacto con las universidades. Éstas, las universidades y el INIA debieran desarrollar este conocimiento. La investigación que dicen las empresas grandes en sus sitios webs respectivos que han llevado a cabo, la han hecho para el desarrollo de sus productos finales, no para la producción de semillas. La falta de transferencia tecnológica es para la producción de semillas, para que los agricultores tengan una mayor participación en el proceso productivo. Son las empresas chilenas las que tienen el contacto directo con los multiplicadores. Las transnacionales no producen directamente en Chile. Son las chilenas las que hacen las negociaciones con lo agricultores.

29

¿Que debiese hacer Chile para continuar con el desarrollo de la industria semillera? Dado el crecimiento que ha manifestado la industria y los problemas descritos anteriormente de Comercio Ilegal y Propiedad Intelectual existentes, tanto el gobierno como las empresas privadas involucradas se dieron cuenta de la necesidad de políticas y acciones concretas para mejorar las condiciones bajo las cuales se mueve la industria. A comienzos del año 2007 se constituyó el Grupo Interministerial para el Análisis y Elaboración de Políticas relativas al sector de semillas y plantas, el cual estuvo integrado por SAG, INDAP, INIA, PROCHILE Y CORFO, siendo los objetivos centrales fijar prioridades y coordinar acciones a corto y mediano plazo entre organismos públicos, en beneficio del impulso al sector de semillas y plantas; y llevar a cabo las acciones preparatorias indispensables para la constitución de la Mesa Público-Privada. Esta mesa de trabajo para las semillas se tuvo lugar bajo la coordinación de ODEPA y con el apoyo del Ministerio de Agricultura y contó con la participación de agentes claves en la cadena de semillas:

Asociaciones Gremiales Productoras de Material de Propagación. Asociación Gremial de Viveros Frutales. Asociación Gremial de Exportadores y Productores de Bulbos. Usuarios de Semillas y Plantas. Fedefruta, Asoex, Achipa, Hortach. Sociedad Nacional de Agricultura, Productores de Trigo Maíz y Arroz; Académicos de las Universidades de Talca,

Católica de Santiago, de Chile.

En dicha mesa se crearon seis comisiones, las cuales trabajarán los siguientes temas: Propiedad Intelectual vegetal.

• Ausencia de pago de royalties por el derecho de variedades protegidas • Defensa de la propiedad intelectual y vegetal, para lo cuál se fortalecerán

las acciones a favor de los derechos de propiedad intelectual de obtentores de variedades. Para ello se apoyará el proceso de revisión y aprobación de la reforma de la ley 19.342 (UPOV 91).

Control del Comercio Ilegal. • Reducir el comercio ilegal de semillas en el país (Ley 1.764).

Fomento del Uso de Semilla Legal.

El bajo uso de la semilla legal compromete la productividad silvoagropecuaria. Es por esto que se busca fomentar el mayor uso de semilla legal, siendo esto requisito para el logro de mayor productividad y mayor competitividad de la producción interna y externa del sector agropecuario y forestal. Para ello se pretende:

• Estudiar el impacto del uso de la semilla certificada en el incremento de la productividad, costo y rentabilidad en los distintos rubros para distintos estratos de productores.

• Implementar instrumentos de bonificación a pequeños productores de papa y trigo.

30

Innovación Tecnológica. Productividad y competitividad interna y externa.

• Generar nuevas variedades en los cultivos de mayor interés para el país. • Adaptación de variedades extranjeras.

Acciones a tomar. • Consorcio tecnológico y consorcio de semillas en

operación. • Fondos concursables: Fía y CORFO. • Fortalecer la creación de centros demostrativos

regionales para la evaluación e introducción de variedades extranjeras permanentes.

• Proyección de creación de nuevas variedades. • Introducir nuevas opciones productivas en el área de producción de las

semillas. Incorporación de nuevas especies y variedades para la

producción de semillas con destino al mercado interno y de exportación.

Formación de recursos humanos. Apoyar la formación de especialistas en la producción de

semillas. • Incluir en carreras técnicas y profesionales el ramo de

producción de semillas. • Desarrollar capacidades académicas en el rubro,

principalmente en profesionales especializados en el rubro.

Desarrollar una masa critica de profesionales y técnicos dedicados a la actividad.

competitividad de la Industria Semillera. • Mejorar información de producción y mercados al sector semillero y acceso

del sector de empresas comercializadoras y productoras a dicha información.

Complementar análisis de mercado internacional a fin de detectar mercados y oportunidades de negocios para las empresas locales.

Priorizar mercado por tipos de semilla. • Realizar estudios prospectivos de demanda de semillas y situación de

precios de semilla corriente y certificada en Chile para semillas de cereales, oleaginosas, hortícolas, etc.

• Análisis de rentabilidad comparada de producción de semilla de distintos tipos. Por regiones y tres niveles de producción.

• Análisis dinámico de competitividad de producción de semilla en chile a partir de factores determinantes claves.

• Difusión, comunicaciones y relaciones públicas. • Posicionar al sector semillero en el exterior y en el país a fin de

incrementar presencia en el mercado internacional y dar a conocer el peso del sector semillero a la sociedad chilena en su conjunto

Fortalecer imagen país de las semillas chilenas en mercados metas del exterior.

Ampliar presencia en medios de comunicación masivos en chile.

31

Los logros previstos para la Mesa Nacional Público y Privada son los siguientes: Discusión y Promulgación de la Reforma de la ley 19.342 sobre derechos del

obtentor de variedades mejoradas. Selección de Acciones e instrumentos para el fomento al uso de la semilla legal de

calidad. Diseño de una agenda de innovación y transferencia tecnológica que se difunde a

través del uso de material de propagación semilla. Realizaciones de estudios para diagnosticar la competitividad del Rubro. Acciones para fortalecer los factores más débiles que afectan la competitividad de

esta cadena (Mano de obra, Energía, Costos de insumos, etc.)

En presentaciones y estudios realizados con anterioridad a la mesa de semillas se ha llegado a la conclusión de que sería muy importante estimular la demanda por contratos de una forma asociativa y focalizada, esto significa una coordinación con las políticas de desarrollo del país, programas de mejoras en el servicio logístico y soluciones tecnológicas, etc. Otro punto importante sería buscar alianzas con empresas extranjeras de tamaño mediano, como una forma de desarrollar en conjunto nichos de mercado. Es necesario, también, mirar a la competencia ya que otros países han aprovechado su cercanía geográfica con los grandes mercados o sus ventajas legales y han aumentado de esta forma sus participaciones de mercado y el desarrollo de productos como los modificados genéticamente. La bioseguridad es una fortaleza que Chile debe desarrollar y potenciar. También debiese desarrollarse la fortaleza de Chile como un productor orgánico. Para ello los productos debiesen demostrar su origen orgánico y la semillas contar con esta certificación. Otro de los problemas importantes que ha afectado a la industria es la caída en el precio del dólar, el cuál afecta principalmente a las empresas de capitales chilenos que venden sus productos en el exterior. No obstante, muchas empresas multinacionales que usan a Chile como “nursery” están mirando a Perú como un lugar apto para la producción ya que a la constante caída en el tipo de cambio se ha sumado el alza en muchos de los insumos productivos, lo cual ha hecho reducir las ganancias operacionales. De seguir así, las condiciones cerca de un 50% de las empresas que conforman la industria semillera nacional podrían desaparecer del mercado, llevando a la pérdida de una gran cantidad de puestos de trabajo tanto permanentes como temporales, que podrían superar los 25.000 empleos. Es de esperar que las medidas anunciadas por el Banco Central que pretenden quitar dólares de circulación con el objeto de depreciar el peso en favor del dólar, de manera de que los exportadores aumenten sus ingresos en pesos una vez que realicen el cambio correspondiente pueda mejorar las condiciones para las empresas que están multiplicando en Chile. De lo contrario, la amenaza de que éstas puedan emigrar hacia Perú debido a las condiciones económicas, laborales e impositivas existentes se tornará cada vez más fuerte y terminará haciéndose efectiva corroborando la opinión de muchos ejecutivos de multinacionales semilleras para quienes Chile dejo de ser un lugar rentable en cuanto a la producción de semillas.

32

Bibliografía

• Revista Agroeconómico: • “Producción de Semillas: El silencioso auge de una nueva carta

agro exportadora” Enero – Febrero/ 2007

• “Producción y Exportación de Lupino” Julio – Agosto/ 2007

• “Fortalecer el uso de semilla certificada en Chile: Una necesidad ineludible”. Enero – Febrero/2007

• Revista del Campo Año 2006 – 2007 - 2008

• “Semillas Pensadas para el Futuro”. • “El Raps: Vuelta en Gloria y Majestad”. • “Exportaciones de Semillas: Papas a Centroamérica”. • “Amaranto: Un pequeño gran tesoro”. • “Repunte del Lupino” • “El año de los Granos” • “¿Dónde quedó la ley de propiedad intelectual?” • “Chile: Potencia Semillera”

• ODEPA.

• “Situación y perspectivas de la cadena Semillera” Temporadas: 2000/2001 – 2001/2002 – 2002/2003 – 2003/2004 – 2004/2005 – 2005/2006 – 2006/2007.

• Fundación Chile: “Análisis y Evaluación de la Competitividad y Transparencia del Mercado Nacional de maíz” Odepa – Marzo del 2007

• Anpros • Noticias Año 2006 y 2007.

• Morales, César: “Propiedad Intelectual en Organismos Vivos; Situación actual, Tendencias y Desafíos”. Fortalecimiento de capacidades relacionadas con el comercio. CEPAL, México 14 al 16 de noviembre del 2005.