Embed Size (px)

Citation preview

1

SKRIPSI

PENGARUH CORPORATE SOCIAL RESPONSIBILITY DAN CAPITAL

INTENSITY TERHADAP AGRESIVITAS PAJAK PERUSAHAAN JASA

YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2012-2014

OLEH :

AUDREY YOSEPHINE S

120503224

PROGRAM STUDI STRATA 1

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

2016

UNIVERSITAS SUMATERA UTARA

i

PERNYATAAN

Saya yang bertanda tangan di bawah ini, menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Corporate Social

Responsibility dan Capital Intensity Terhadap Agresivitas Pajak Perusahaan

Jasa yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014” adalah benar

hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

Bagian atau data tertentu yang saya perolah dari perusahaan atau

lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin,

dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat

dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, 27 Oktober 2016

Yang membuat pernyataan,

Audrey Yosephine. S.

NIM : 120503224

UNIVERSITAS SUMATERA UTARA

ii

ABSTRAK

PENGARUH CORPORATE SOCIAL RESPONSIBILITY DAN CAPITAL

INTENSITY TERHADAP AGRESIVITAS PAJAK PERUSAHAAN JASA

YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2012-2014

Penelitian ini menggunakan corporate social responsibility dan capital

intensity sebagai variabel independen, agresivitas pajak sebagai variabel dependen

dan size serta profitabilitas sebagai variabel kontrol. Penelitian ini mengambil

sampel sebanyak 31 perusahaan sektor jasa sub-sektor property dan real-estate

yang terdaftar di Bursa Efek Indonesia tahun 2012-2014 yang dipilih melalui

metode purposive sampling.

Variabel independen corporate social responsibility diukur dengan

indikator GRI G3.1..Variabel independen capital intensity diukur menggunakan

intensitas aset tetap. Variabel dependen agresivitas pajak diukur dengan effective

tax rates (ETR). Sedangkan variabel kontrol size diukur menggunakan logaritma

natural total aset, dan variabel kontrol profitabilitas diukur dengan ROA.

Berdasarkan hasil penelitian, corporate social responsibility dan capital

intensity tidak berpengaruh secara signifikan terhadap agresivitas pajak

perusahaan.

Kata kunci : corporate social responsibility, capital intensity, agresivitas pajak,

size, profitabilitas.

UNIVERSITAS SUMATERA UTARA

iii

ABSTRACT

THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY AND

CAPITAL INTENSITY AGAINTS TAX AGGRESSIVENESS

This study uses corporate social responsibility and capital intensity as

independent variables, tax aggressiveness as dependent variable, size and

profitability as control variables. The sample of this study are 31 property and

real-estate companies listed on Indonesian Stock Exchange in the period of 2012-

2014. Samples were selected by purposive sampling method.

Corporate social responsibility measured by GR G3.1 indicators. Capital

intensity measured by total fixed asset divided by total asset. Tax aggressiveness

measured by effective tax rate. Size measured by natural logarithm of total asset

and profitability measured by return of asset.

The result of this study indicate that corporate social responsibility and

capital intensity are not significantly influence tax aggressiveness.

Keywords : corporate social responsibility, capital intensity, tax aggressiveness,

size, profitability.

UNIVERSITAS SUMATERA UTARA

iv

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yesus Kristus atas penyertaan-Nya

yang tak berkesudahan yang menguatkan saya melewati segala tantangan dan

permasalahan selama pengerjaan skripsi ini. Apapun yang terjadi, saya yakin

bahwa Tuhan mempunyai waktu dan rencana yang terindah untuk hidup saya.

Skripsi ini berjudul “Pengaruh Corporate Social Responsibility dan

Capital Intensity Terhadap Agresivitas Pajak Perusahaan Jasa yang Terdaftar di

Bursa Efek Indonesia Tahun 2012-2014” dan disusun guna memenuhi salah satu

syarat untuk menyelesaikan proses belajar pada Departemen Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis telah menerima

bimbingan, saran, motivasi, dan doa dari banyak pihak selama penulisan skripsi

ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih

kepada semua pihak yang telah memberikan bantuan dan bimbingan, terkhusus

kepada kedua orang tua terkasih Papa dan Mama serta abang dan adik tercinta

Andre Yosua dan Alvin Leonard beserta seluruh keluarga besar atas dukungan

dan doanya.

Kepada para sepupu Kertas 6, terima kasih atas doa, dukungan, waktu, dan

ilmu yang telah kalian berikan selama pengerjaan skripsi ini. Terkhusus Kak

Wiwik dan Della yang sama-sama berjuang dalam pengerjaan tugas akhirnya,

mengingatkan serta menyemangati saya untuk segera menyelesaikan skripsi ini

dan menjadi saudara sekaligus sahabat bagi saya.

UNIVERSITAS SUMATERA UTARA

v

Kepada HOREE TEAM, Yose; Nia; Helen; Rima; Cymuth; Deta; dan

Devi yang telah menemani saya selama perkuliahan. Terima kasih untuk segala

pengalaman baik yang paling memalukan sampai yang paling membanggakan,

semua merupakan kenangan yang tidak akan terlupakan dan tidak akan

tergantikan.

Kepada para “Boedak Jambi” yang telah menjadi sahabat saya selama 10

tahun. Terima kasih telah menjadi orang-orang yang bahkan lebih mengenal saya

daripada diri saya sendiri dan selalu ada kapan pun saya membutuhkan kalian.

Terima kasih juga untuk semua teman-teman yang tidak dapat saya sebutkan satu-

persatu atas dukungan dan perhatiannya.

Selain itu, penulis juga menyampaikan terima kasih kepada dosen-dosen

serta rekan-rekan yang telah membantu pengerjaan skripsi ni, yaitu:

1. Bapak Prof. Dr. Ramli, SE., MS selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, SE, MAFIS., Ak. CPA selaku

Ketua Departemen Akuntansi serta Bapak Drs. Syahrul Rambe, MM., Ak.

Selaku Sekertaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S1-

Akuntansi dan Ibu Dra. Mutia Ismail, SE., MM., Ak. selaku Sekertaris

Program Studi S1-Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

UNIVERSITAS SUMATERA UTARA

vi

4. Bapak Drs. Arifin Hamzah, MM., Ak. selaku Dosen Pembimbing yang

telah memberikan bimbingan dan arahan kepada saya dalam

menyelesaikan skripsi ini.

5. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Dosen Penguji yang selalu

memberikan arahan dengan baik.

6. Bapak Drs. Sucipto, MM., Ak. selaku Dosen Pembanding yang dengan

ketulusan hati telah memberikan saran dan masukan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan kemampuan penulis. Oleh karena itu, penulis mengharapkan dan

menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini.

Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

UNIVERSITAS SUMATERA UTARA

vii

DAFTAR ISI

Halaman

PERNYATAAN ..................................................................................................... ii

ABSTRAK ............................................................................................................ iii

ABSTRACT ........................................................................................................... iv

KATA PENGANTAR ........................................................................................... v

DAFTAR ISI .......................................................................................................... viii

DAFTAR TABEL ................................................................................................ x

DAFTAR GAMBAR ............................................................................................ xi

BAB I PENDAHULUAN

1.1 Latar Belakang .................................................................... 1

1.2 Rumusan Masalah ............................................................... 7

1.3 Tujuan Penelitian ................................................................ 7

1.4 Manfaat Penelitian .............................................................. 8

BAB II TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis ................................................................. 9

2.1.1 Teori Legitimasi ...................................................... 9

2.1.2 Teori Stakeholder .................................................... 10

2.1.3 Teori Kepatuhan ...................................................... 11

2.1.4 Agresivitas Pajak ..................................................... 13

2.1.5 Corporate Social Responsibility ............................. 13

2.1.6 Pengungkapan CSR ................................................. 14

2.1.7 Capital Intensity ...................................................... 16

2.1.8 Variabel Kontrol...................................................... 16

2.1.8.1 Ukuran Perusahaan...................................... 16

2.1.8.2 Profitabilitas ................................................ 17

2.2 Penelitian Terdahulu ........................................................... 18

2.3 Kerangka Konseptual .......................................................... 25

2.4 Hipotesis Penelitian ............................................................. 26

BAB III METODE PENELITIAN

3.1 Jenis Penelitian .................................................................... 29

3.2 Batasan Operasional ............................................................ 29

3.3 Definisi Operasional............................................................ 30

3.3.1 Variabel Bebas ............................................ 30

3.3.2 Variabel Terikat .......................................... 33

3.3.3 Variabel Kontrol.......................................... 33

3.4 Skala Pengukuran Variabel ................................................. 35

3.5 Populasi dan Sampel Penelitian .......................................... 36

3.6 Jenis Data ............................................................................ 37

UNIVERSITAS SUMATERA UTARA

viii

3.7 Metode Pengumpulan Data ................................................. 37

3.8 Teknis Analisis .................................................................... 38

3.8.1 Statistik Deskriptif ...................................... 38

3.8.2 Uji Asumsi Klasik ....................................... 38

3.8.3 Pengujian Statistik ....................................... 40

BAB IV HASIL PENELITAN DAN PEMBAHASAN

4.1 Deskriptif Penelitian ............................................................ 44

4.2 Analisis Hasil Penelitian ...................................................... 44

4.2.1 Statistik Deskriptif ...................................... 44

4.3 Uji Asumsi Klasik ............................................................... 46

4.3.1 Uji Multikolinearitas ................................... 46

4.3.2 Uji Autokorelasi .......................................... 48

4.3.3 Uji Heteroskedastisitas ................................ 49

4.3.4 Uji Normalitas ............................................. 51

4.4 Pengujian Statistik ............................................................... 54

4.4.1 Analisis Linear Berganda ............................ 54

4.4.2 Koefisien Determinasi ................................. 55

4.4.3 Uji Parsial .................................................... 57

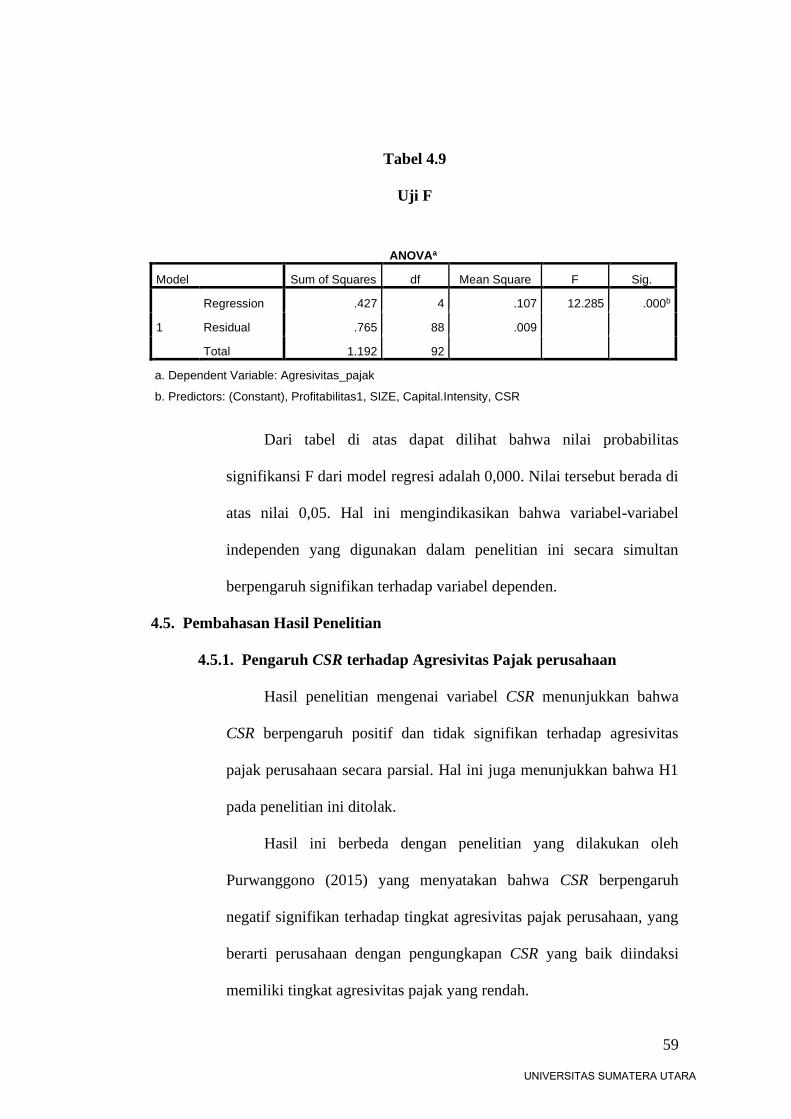

4.4.4 Uji Simultan ................................................ 58

4.5 Pembahasan Hasil Penelitian ............................................... 59

BAB V KESIMPILAN DAN SARAN

5.1 Kesimpulan .......................................................................... 62

5.2 Keterbatasan Penelitian ....................................................... 62

5.3 Saran .................................................................................... 63

DAFTAR PUSTAKA ……………………………………………………............ 64

UNIVERSITAS SUMATERA UTARA

ix

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu ...................................................... 23

3.1 Indikator Index GRI G.3.1............................................................... 31

3.2 Skala Pengukuran Variabel ............................................................. 35

3.3 Jumlah Sampel................................................................................. 37

4.1 Statistik Deskriptif ........................................................................... 45

4.2 Uji Multikolinearitas ....................................................................... 47

4.3 Nilai Koefisien Korelasi .................................................................. 48

4.4 Uji Autokorelasi .............................................................................. 49

4.5 Kolmogorov-Smirnov Test .............................................................. 53

4.6 Uji Regresi Linear Berganda ........................................................... 54

4.7 Uji R2 ............................................................................................... 56

4.8 Uji Parsial (Uji t) ............................................................................. 57

4.9 Uji Simultan (Uji F)......................................................................... 59

UNIVERSITAS SUMATERA UTARA

x

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual......................................................................... 26

4.1 Uji Heterokesdastisitas....................................................................... 26

4.2 Analisis Grafik Histogram................................................................ 26

4.3 Analisis Grafik Nrmal P-Plot............................................................ 26

UNIVERSITAS SUMATERA UTARA

1

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Masyarakat Indonesia sebagai bagian dari masyarakat dunia, tidak bisa

menghindar dari globalisasi, terutama globalisasi ekonomi. Arus sumber daya

ekonomi yang meliputi barang dan jasa, tenaga kerja, serta teknologi dan

informasi akan semakin cepat dan bebas masuk ke wilayah Indonesia. Hadirnya

Masyarakat Ekonomi Asia (MEA) menjadi salah satu tantangan global yang

sedang dihadapi. Peningkatan kualitas dari segi Sumber Daya Manusia (SDM)

maupun infrastruktur menjadi suatu keharusan demi menaikkan daya saing

Indonesia terhadap Negara lain.

Peningkatan kualitas ini tentu membutuhkan dana yang tidak sedikit. Dana

yang akan digunakan pemerintah berasal dari pendapatan Negara. Pendapatan

Negara dibedakan menjadi 2 jenis, yaitu pendapatan atau penerimaan perpajakan

yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional; dan

penerimaan Negara bukan pajak yaitu penerimaan Sumber Daya Alam, bagian

laba BUMN, penerimaan Badan Layanan Umum, dan Pendapatan Negara Bukan

Pajak lainnya.

Berdasarkan data dari Badan Pusat Statistik, penerimaan pajak sendiri dapat

menyumbangkan hingga lebih dari 75% dari keseluruhan pendapatan Negara.

UNIVERSITAS SUMATERA UTARA

2

Maka dapat disimpulkan bahwa pajak merupakan pendapatan terbesar pemerintah

dan besarnya kontribusi pajak dalam Anggaran Penerimaan dan Belanja Negara

(APBN).

Pentingnya pembayaran pajak ditunjukkan dalam UU Nomor 28 tahun 2007

pasal 1 ayat 1:

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh pribadi atau

badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara

bagi sebesar-besarnya kemakmuran rakyat.

Terdapat 2 perspektif mengenai pembayaran pajak, yaitu prespektif

pemerintah dan perusahaan. Dari sudut pandang pemerintah, pembayaran pajak

dianggap sebagai suatu bentuk kepatuhan dan dukungan kepada pemerintah agar

setiap program yang telah direncanakan dapat berjalan dengan lancar. Tetapi bila

kita melihat dari sudut pandang perusahaan sebagai wajib pajak, pajak merupakan

beban yang harus dibayar karena pajak dapat mengurangi laba bersih yang didapat

oleh perusahaan.

Kementrian Keuangan mencatat bahwa pada tahun 2013 dan 2014

Direktorat Jenderal Pajak (DJP) gagal mencapai target penerimaan pajak. Pada

tahun 2013 hanya terkumpul sebesar Rp 917 triliun atau 92,07% dan tahun 2014

penerimaan pajak yang diperoleh sebanyak Rp 1.143,3 triliun atau 91,7% dari

target penerimaan pajak yang telah ditentukan.

UNIVERSITAS SUMATERA UTARA

3

Global financial integrity (GFI) mencatat aliran dana haram yang dihasilkan

dari tindakan agresivitas pajak di Indonesia dan dikirim keluar negeri mencapai

UU$ 6,6 trilliun sepanjang satu dekade terakhir. Dari laporan tersebut

diestimasikan Indonesia ‘kehilangan uang’ hingga Rp 240 trilliun setiap tahunnya.

Tujuan pemerintah untuk memaksimalkan penerimaan pajak bertentangan

dengan tujuan perusahaan yang ingin mengurangi jumlah pajak yang harus

dibayar, agar memperoleh laba yang lebih besar. Hal inilah yang mendorong

perusahaan untuk melakukan tindakan agresivitas pajak.

Pajak merupakan salah satu faktor yang dapat memotivasi pengambilan

keputusan perusahaan. Tindakan manajer didesain semata-mata untuk

meminimalisasi pajak perusahaan agar memperoleh laba yang lebih besar. Lanis

dan Richardson (2012) menjelaskan bahwa tindakan manajerial untuk

meminimalkan pajak melalui tindakan agresivitas pajak menjadi fitur yang umum

dari kinerja perusahaan di seluruh dunia. Namun demikian, agresivitas pajak juga

dapat menghasilkan biaya dan manfaat yang signifikan.

Agresivitas pajak sendiri didefinisikan sebagai tindakan yang dilakukan

oleh manajemen untuk mengurangi jumlah pajak yang harus dibayarkan melalui

tindakan manajemen pajak ( tax planning ) yang bisa dilakukan baik dengan cara-

cara legal maupun ilegal (Frank, 2009).

Salah satu pengertian dari Corporate social responsibility (CSR) adalah

bagaimana perusahaan memperhatikan dampak sosial dan lingkungan dalam

lingkup operasinya, memaksimalkan manfaat dan meminimalkan kerugian. Lanis

UNIVERSITAS SUMATERA UTARA

4

dan Richardson (2012) juga menjelaskan bahwa CSR merupakan faktor kunci

kesuksesan dan kelangsungan hidup perusahaan. Sedangkan menurut Holme dan

Watts (2000) CSR merupakan tindak lanjut dari komitmen perusahaan untuk

bertindak etis dan berkontribusi untuk pengembangan ekonomi untuk

meningkatkan kualitas hidup baik bagi pekerja dan keluarganya, komunitas lokal,

maupun masyarakat dalam lingkungan luas pada umumnya.

Peraturan mengenai CSR diatur dalam UU Nomor 40 Tahun 2007 Pasal 74

tentang Perseroan Terbatas yang menyatakan:

(1) perseroan yang menjalankan kegiatan usahanya di bidang dan/atau

berkaitan dengan sumber daya alam wajib melaksanakan Tanggung

Jawab Sosial dan Lingkungan (TJSL); (2) TJSL merupakan kewajiban

perseroan yang dianggarkan dan diperhitungkan sebagai biaya

perseroan yang pelaksanaannya dilakukan dengan memperhatikan

kepatutan dan kewajaran; (3) perseroan yang tidak melaksanakan

kewajiban dikenai sanksi sesuai dengan ketentuan peraturan

perundang-undangan.

Tindakan agresivitas pajak jelas bertentangan dengan konsep tanggung

jawab sosial perusahaan. Seperti yang telah dijelaskan sebelumnya, bahwa pajak

digunakan untuk kemakmuran rakyat. Oleh sebab itu, agresivitas pajak dianggap

sebagai tindakan yang tidak bertanggung jawab sosial (Lanis dan Richardson,

2012). Watson (2011) menyatakan bahwa perusahaan yang pelaksanaan CSRnya

baik, maka agresivitas pajaknya juga rendah.

Capital intensity ratio atau rasio intensitas modal adalah seberapa besar

perusahaan menginvestasikan asetnya pada aset tetap. Penginvestasian aset tetap

ini dapat menjadi salah satu cara perusahaan untuk mengurangi jumlah pajak yang

UNIVERSITAS SUMATERA UTARA

5

harus dibayar karena aset tetap yang dimiliki perusahaan memungkinkan

perusahaan memotong pajak akibat dari penyusutan aset tetap perusahaan setiap

tahunnya.

Hampir seluruh aset tetap akan mengalami penyusutan yang akan menjadi

biaya penyusutan dalam laporan keuangan perusahaan. Sementara biaya

penyusutan ini adalah biaya yang dapat dikurangkan dari penghasilan dalam

perhitungan pajak perusahaan yang secara otomatis akan memperkecil jumlah

pajak terutang suatu perusahaan. Maka, semakin besar biaya penyusutan akan

semakin kecil tingkat pajak yang harus dibayarkan perusahaan. Sehingga

perusahaan dengan tingkat rasio intensitas modal yang besar menunjukan tingkat

pajak efektif yang rendah, hal ini menunjukan hubungan negatif rasio intensitas

modal terhadap tingkat pajak efektif.

Penelitian terdahulu mengenai CSR dan agresivitas pajak terdapat pada

penelitian Lanis dan Richardson (2012). Hasil dari penelitian ini menunjukkan

bahwa semakin baik pelaksanaan dan pengungkapan CSR suatu perusahaan maka

tingkat agresivitas pajaknya semakin rendah. Sedangkan pada peneleitian Lanis

dan Ricahrdson (2013), dimana capital intensity digunakan sebagai salah satu

variable kontrol, menyimpulkan bahwa CSR berpengaruh positif terhadap

agresivitas pajak. Selain itu, penelitian mengenai CSR dan agresivitas pajak juga

dilakukan oleh Watson (2011) yang menunjukkan CSR mempunyai efek

mengurangi agresivitas pajak di suatu perusahaan. Di Indonesia terdapat

penelitian mengenai CSR dan kepemilikan mayoritas terhadap agresivitas pajak

UNIVERSITAS SUMATERA UTARA

6

yang dilakukan oleh Purwanggono (2015) yang menunjukkan hasil bahwa CSR

berpengaruh negatif terhadap agresivitas pajak.

Penelitian ini mencoba melanjutkan penelitian mengenai pengaruh CSR dan

capital intensity terhadap agresivitas pajak perusahaan di Indonesia. Perbedaan

penelitian ini dengan penelitian sebelumnya adalah sampel yang digunakan dalam

penelitian ini, yaitu perusahaan jasa yang terdaftar di Bursa Efek Indonesia (BEI)

tahun 2012-2014. Sedangkan pada penelitian Lanis dan Richardson (2012) sampel

yang digunakan adalah perusahaan yang listing di Australia tahun 2008-2009.

Purwanggono (2015) menggunakan sampel perusahaan manufaktur yang terdaftar

di BEI tahun 2011-2013.

Fokus dalam penelitian ini adalah pengaruh antara CSR dan capital intensity

terhadap agresivitas pajak. Penelitian ini menggunakan indikator pengungkapan

CSR terbaru yang dikeluarkan oleh GRI tahun 2013, sehingga diharapkan

indikator pengungkapan CSR dalam penelitian ini lebih relevan dan lebih

menggambarkan keadaan pada saat ini. Kerangka pelaporan GRI mengandung isi

yang bersifat umum dan sektor yang spesifik yang dapat di aplikasikan secara

umum dalam pelaporan kinerja berkelanjutan sebuah organisasi (Sudana dan

Arlindania, 2011). Menurut Lanis dan Richardson (2012) CSR merupakan faktor

kunci kesuksesan dan kelangsungan hidup (going concern) perusahaan.

Sementara itu pajak merupakan salah satu bentuk tanggung jawab sosial

perusahaan kepada Negara. Oleh karena itu tindakan penghindaran pajak

merupakan tindakan yang tidak bertanggung jawab secara sosial.

UNIVERSITAS SUMATERA UTARA

7

Pajak juga merupakan sumber pendanaan utama bagi Negara, namun disisi

lain pajak bagi perusahaan merupakan biaya yang mengurangi laba perusahaan.

Berdasarkan latar belakang tersebut dan perbedaan hasil penelitian yang ada,

maka perlu dilakukan penelitian tentang pengaruh CSR dan capital intensity

terhadap agresivitas pajak perusahaan jasa di Indonesia.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, peneliti merumuskan 2 permasalahan

yang akan diteliti, yaitu:

1. Apakah CSR berpengaruh secara parsial terhadap agresivitas pajak

suatu perusahaan?

2. Apakah capital intensity berpengaruh secara parsial terhadap agresivitas

pajak suatu perusahaan?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini

adalah:

1. Untuk mengetahui pengaruh CSR terhadap agresivitas pajak suatu

perusahaan.

2. Untuk mengetahui pengaruh capital intensity terhadap agresivitas pajak

suatu perusahaan.

UNIVERSITAS SUMATERA UTARA

8

1.4. Manfaat Penelitian

Berdasarkan tujuan penelitian tersebut, diharapkan penelitian ini memberi

manfaat sebagai berikut:

Bagi Peneliti

Penelitian ini dapat menambah pengetahuan dan wawasan penulis tentang

peraturan perpajakan di Indonesia dan pengungkapan laporan CSR yang

baik.

Bagi Investor

Penelitian ini diharapkan dapat memberikan wawasan bagi investor untuk

pertimbangan dalam melakukan pengambilan keputusan investasi pada

suatu perusahaan.

Bagi Pemerintah

Penelitian ini dapat memberikan gambaran mengenai kepatuhan pajak di

Indonesia dan menilai efektifitas peraturan perpajakan yang dikeluarkan.

Bagi Peneliti Selanjutnya

Penelitian ini dapat menjadi tambahan literatur yang memberikan bukti

empiris terkait pengaruh CSR dan capital intensity terhadap agresivitas

pajak yang bisa menjadi referensi bagi penelitian selanjutnya.

UNIVERSITAS SUMATERA UTARA

9

BAB 2

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Teori Legitimasi

Teori legitimasi merupakan teori yang banyak digunakan dalam

bidang akuntansi sosial dan lingkungan. Teori ini menyatakan bahwa harus

adanya keselarasan atau hubungan yang baik antara kegiatan suatu

organisasi atau perusahaan dengan nilai-nilai sosial dan norma-norma yang

berlaku di lingkungan sosial sekitar dalam menjalankan usahanya.

Kelangsungan hidup suatu perusahaan juga bergantung pada hubungan

antara perusahaan dengan masyarakat sosial disekitar tempat perusahaan

beroperasi. Oleh sebab itu, dibutuhkan hubungan yang baik antar

perusahaan dan masyarakat atau lingkungan sekitarnya.

Hidayati dan Murni (2009) menyatakan bahwa untuk bisa

mempertahankan kelangsungan hidupnya, perusahaan membutuhkan

legitimasi baik dari investor, kreditor, konsumen, pemerintah maupun

masyarakat sekitar. Untuk memperoleh legitimasi dari investor, perusahaan

akan selalu berusaha meningkatkan return sahamnya. Untuk memperoleh

legitimasi dari kreditor, perusahaan meningkatkan kemampuannya

UNIVERSITAS SUMATERA UTARA

10

mengembalikan hutang. Untuk memperoleh legitimasi dari konsumen,

perusahaan senatiasa terus meningkatkan mutu produk dan layanannya.

Untuk mendapatkan legitimasi dari pemerintah, perusahaan

diwajibkan untuk mematuhi peraturan perundang-undangan yang berlaku.

Oleh karena itu, perusahaan juga harus membayar pajak dengan jujur,

karena pajak juga diatur dalam undang-undang, yang berarti pelanggaran

terhadap pajak adalah pelanggaran terhadap undang-undang. Untuk

mendapatkan legitimasi dari masyarakat salah satu cara yang dapat

dilakukan perusahaan adalah dengan melakukan CSR atau aktivitas

tanggung jawab sosial. Jadi, teori legitimasi menunjukkan pentingnya CSR

bagi kelangsungan hidup suatu perusahaan.

2.1.2. Teori Stakeholder

Menurut teori stakeholder, kinerja suatu perusahaan juga

dipengaruhi oleh stakeholdernya. Perusahaan tidak hanya beroperasi demi

kepentingan pemegang saham (shareholder) saja. Oleh karena itu, dalam

pengambilan keputusan pihak manajemen perusahaan juga harus

mempertimbangkan manfaat apa yang dapat diterima oleh para stakeholder.

Dalam teori stakeholder juga dinyatakan bahwa perusahaan harus

bertanggung jawab terhadap semua pihak yang terkena dampak dari

kegiatannya. Dengan kata lain, perusahaan tidak hanya bertanggung jawab

terhadap pemegang saham saja, melainkan juga kepada semua stakeholder

UNIVERSITAS SUMATERA UTARA

11

lain yang memiliki andil bagi perusahaan dan terkena dampak dari operasi

perusahaan.

Stakeholder sendiri mengacu pada setiap individu maupun kelompok

yang memiliki peran dalam menentukan kelangsungan hidup perusahaan.

Stakeholder dapat merupakan pihak internal maupun pihak eksternal

perusahaan. Stakeholder yang berada di dalam perusahaan adalah seperti

pemegang saham, manajemen, dan karyawan. Sedangkan stakeholder yang

berada di luar perusahaan yaitu konsumen, pemerintah, penyalur, pemasok,

bank, komunitas.Salah satu bentuk pertanggung jawaban yang dapat

diberikan perusahaan terutama kepada stakeholder yang berada di luar

perusahaan seperti konsumen, komunitas, adalah dengan melaksanakan

aktivitas CSR. Sedangkan bentuk pertanggung jawaban kepada pemerintah

salah satunya adalah ketaatan pembayaran pajak.

2.1.3. Teori Kepatuhan

Kepatuhan berasal dari kata patuh yang menurut KBBI (Kamus

Besar Bahasa Indonesia), patuh berarti suka menurut perintah, taat kepada

perintah atau aturan dan berdisiplin. Kepatuhan berarti bersifat patuh,

ketaatan, tunduk, patuh pada peraturan. Menurut Tyler (1990) terdapat dua

perspektif dasar dalam literatur sosiologi mengenai kepatuhan kepada

hokum yang disebut instrumental dan normative. Perspektif instrumental

mengasumsikan individu secara utuh didorong oleh kepentingan pribadi dan

tanggapan terhadap perubahan-perubahan dalam tangible, intensif, dan

UNIVERSITAS SUMATERA UTARA

12

penalti yang berhubungan dengan apa yang orang anggap sebagai moral dan

berlawan dengan kepentingan pribadi mereka.

Menurut percobaan Migram (2007) terdapat 6 faktor yang

mempengaruhi kepatuhan. Pertama status lokasi, dimana saat lokasi tersebut

memberikan prestige tertentu, maka terdapat kecenderungan seseorang

patuh terhadap peraturan. Kedua tanggung jawab personal, dimana

didapatkan bahwa ketika tanggung jawab personal berkurang maka ketaatan

meningkat. Ketiga legitimasi figur otoritas, dimana adanya otoritas yang sah

yang dimiliki atasan akan membuat bawahan taat kepada atasan dan

perintahnya. Keempat status figure otoritas, dimana seseorang memandang

superior orang yang memiliki status sosial yang baik. Kelima dukungan

sesama rekan atau sesama dalam lingkungan sosialnya. Keenam, kedekatan

figure otoritas, dengan kehadiran figure otoritas dengan kehadiran figure

otoritas maka dapat mengawasi secara langsung mengenai prosedur dan

juga arahan yang harus dilakukan.

Keharusan masyarakat Indonesia membayar pajak ditulis dalam UU

Perpajakan nomor 28 tahun 2007 pasal 1 yang menyatakan pajak sebagai

kontribusi kepada Negara yang bersifat memaksa dan pasal 2 yang

mewajibkan masyarakat yang telah sesuai kriteria untuk mendaftarkan diri

sebagai Wajib Pajak. Undang-undang tersebut secara hukum

mengisyaratkan kewajiban bagi masyarakat Indonesia untuk memenuhi

peraturan tersebut, hal ini sesuai dengan teori kepatuhan (compliance

theory).

UNIVERSITAS SUMATERA UTARA

13

2.1.4. Agresivitas Pajak

Slemrod (2004) berpendapat bahwa agresivitas pajak merupakan

kegiatan yang mencakup transaksi yang tujuan utamanya adalah untuk

menurunkan kewajiban pajak peusahaan. Balakrishnan (2011) menyatakan

bahwa perusahaan yang agresif terhadap pajak ditandai dengan transparansi

yang lebih rendah. Demikian juga dengan Jimenez (2008) yang menyatakan

bahwa bukti empiris baru-baru ini menunjukkan bahwa agresivitas pajak

lebih merasuk dalam tata kelola perusahaan yang lemah. Dari kutipan di

atas dapat disimpulkan bahwa transaksi dan pengambilan keputusan yang

agresif mungkin secara potensial dapat menjadi masalah penghindaran pajak

maupun penggelapan pajak.

Penelitian ini menggunakan 1 model pengukuran Effective Tax Rate

(ETR) sebagai proksi penghindaran pajak, yaitu beban pajak penghasilan

dibagi dengan laba sebelum pajak perusahaan (GAAP ETR). Menurut

Huseynov dan Klamm (2012) model ETR ini mampu menangkap efek dari

pendapatan akuntansi keuangan. GAAP ETR juga lebih baik dalam

mengukur penghindaran pajak jangka panjang dibanding dengan cash ETR

(Dyreng et al., 2008).

2.1.5. Corporate social responsibility

Corporate social responsibility (CSR) adalah bentuk tanggung jawab

perusahaan terhadap lingkungan sosialnya. CSR merupakan sebuah

komitmen perusahaan untuk bertindak etis, berkontribusi dalam

UNIVERSITAS SUMATERA UTARA

14

pengembangan ekonomi, meningkatkan kualitas hidup pekerja, komunitas

lokal, dan masyarakat luas (Holme dan Watts, 2006).

Corporate social responsibility (CSR) merupakan salah satu faktor

penting keberlangsungan hidup sebuah perusahaan (Lanis dan Richardson,

2012). Sesuai dengan teori legitimasi, suatu perusahaan harus

memperhatikan lingkungan dan masyarakat sekitarnya. CSR merupakan

salah satu bentuk perhatian dan tanggung jawab yang dapat diberikan oleh

perusahaan terhadap masyarakat dan lingkungan sekitarnya.

2.1.6. Pengungkapan CSR (CSR Disclosure)

Pengungkapan sosial dan lingkungan (CSR disclosure) merupakan

proses yang digunakan oleh perusahaan untuk mengungkapkan informasi

berkaitan dengan kegiatan perusahaan juga pengaruhnya terhadap kondisi

sosial dan lingkungan (Ghozali dan Chariri, 2007).

Pengungkapan CSR pada dasarnya adalah sebuah bentuk laporan

tindakan-tindakan sosial perusahaan dan tanggung jawab perusahaan kepada

semua stakeholdernya. Menurut O’Donovan (2002) pengungkapan CSR

memiliki beberapa manfaat bagi perusahaan seperti untuk menselaraskan

nilai-nilai perusahaan dengan nilai-nilai soisal, untuk membentuk image dan

reputasi perusahaan yang baik, untuk menghindari tekanan dari kelompok

tertentu, dan juga untuk menunjukan tanggungjawab sosial perusahaan.

Sejauh ini, belum ada standar khusus yang mengatur pengungkapan

CSR (CSR disclosure) di Indonesia. Sehingga perusahaan diperbolehkan

UNIVERSITAS SUMATERA UTARA

15

menyusun sendiri format pelaporan tanggungjawab sosialnya. Pada

umumnya perusahaan menggunakan standar sustainability report yang

dibuat oleh GRI (Global Reporting Initiative) sebagai acuan penyusunan

pelaporan CSR. Dalam standard sustainability report yang dikembangkan

oleh GRI terdapat 6 dimensi pelaporan dari pertanggungjawaban sosial

perusahaan, yaitu:

1. Ekonomi.

2. Lingkungan.

3. Praktek tenaga kerja.

4. Hak asasi manusia.

5. Masyarakat.

6. Tanggung jawab Produk.

Terdapat 83 indikator yang tersebar didalam 6 dimensi tersebut.

Kerangka pelaporan yang dibuat GRI ini memiliki dimensi yang umum dan

sektor yang spesifik, yang dapat diaplikasikan secara umum dalam

pelaporan kinerja keberlanjutan sebuah perusahaan. Tetapi pada penelitian

ini dipilih hanya 60 indikator. Indikator-indikator yang dipilih merupakan

indictor yang dianggap berhubungan dengan pengungkapan CSR

perusahaan yang dipakai pada penelitian ini.

UNIVERSITAS SUMATERA UTARA

16

2.1.7. Capital intensity

Rasio Capital intensity dapat diartikan sebagai seberapa besar

perusahaan menginvestasikan asetnya pada aset tetap. Intensitas aset tetap

adalah seberapa besar proporsi aset tetap perusahaan dari keseluruhan total

aset yang dimiliki perusahaan.

Lanis dan Richardson (2012) menyatakan bahwa capital intensity

berpengaruh positif terhadap agresivitas perusahaan. Capital intensity

merupakan salah satu cara yang dignakan perusahaan-perusahaan untuk

melakukan tindakan agresivitas pajak karena penyusutan dari aset tetap akan

secara langsung mengurangi jumlah pajak yang harus dibayar.

Dari beberapa hasil penelitian juga menunjukkan hubungan negatif

antara capital intensity dengan Effective tax rate (ETR). Jadi, semakin tinggi

proporsi aset tetap yang dimiliki suatu perusahaan terhadap jumlah asetnya

maka ETRnya akan semakin rendah, sehingga diasumsinkan bahwa

kemungkinan perusahaan tersebut melakukan tindakan agresivitas pajak

akan semakin tinggi.

2.1.8. Variabel Kontrol

2.1.8.1. Ukuran Perusahaan (Size)

Ukuran perusahaan dapat mengkategorikan perusahaan menjadi

perusahaan besar dan perusahaan kecil berdasarkan jumlah aset yang

dimiliki. Berdasarkan hasil penelitian Lanis dan Richardson (2007)

UNIVERSITAS SUMATERA UTARA

17

perusahaan besar memiliki tingkat agresivitas pajak yang lebih tinggi

daripada perusahaan kecil karena perusahaan besar memiliki kekuatan

ekonomi dan politik yang lebih besar dibanding perusahaan kecil

Ukuran perusahaan dianggap penting digunakan sebagai variable

kontrol adalah karena berdasarkan beberapa kasus agresivitas pajak

yang terjadi di Indonesia rata-rata dilakukan oleh perusahaan

multinasional yang sebagian besar memiliki nilai aset yang besar.

2.1.8.2. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk

menghasilkan laba. Profitabilitas suatu perusahaan dapat diliat dari

Return on Asset (ROA) perusahaan tersebut. Dari beberapa hasil

penelitian menunjukkan bahwa ROA dan ETR berbanding lurus.

Sebab, semakin tinggi laba yang diperoleh suatu perusahaan

seharusnya jumah pajak yang harus dibayar juga meningkat.

Perusahaan dengan kinerja keuangan yang baik biasanya

mempunyai pengungkapan perusahaan (corporate disclosure) yang

baik pula. Sebab, perusahaan tersebut pasti ingin menunjukkan hasil

kinerja mereka yang disusun dalam laporan perusahaan kepada pihak

lain.

UNIVERSITAS SUMATERA UTARA

18

2.2. Penelitian Terdahulu

Penelitian tentang masalah penghindaran pajak telah banyak dilakukan,

begitu pula dengan penelitian tentang masalah corporate social responsibility.

Namun penelitian mengenai pengaruh CSR terhadap agresivitas pajak belum

banyak dilakukan, dan memiliki hasil yang berbeda-beda. Begitu pula penelitian

yang menghubungkan capital intensity dengan penghindaran pajak, belum banyak

dilakukan dan memiliki hasil yang berbeda-beda. Berikut adalah uraian beberapa

penelitian mengenai penghindaran pajak.

Penelitian yang dilakukan oleh Lanis dan Richardson (2007) menggunakan

variabel dependen berupa effective tax rates (ETR). Sementara variabel

independen yang digunakan dalam penelitian ini adalah ukuran perusahaan,

hutang finansial, intensitas aset tetap, intensitas persediaan, dan intensitas

penelitian dan pengembangan. Hasil penelitian ini menemukan bahwa ukuran

perusahaan, hutang perusahaan, intensitas aset tetap, intensitas penelitian dan

pengembangan berpengaruh negatif terhadap effective tax rates (ETR). Sementara

untuk variabel intensitas persediaan memiliki pengaruh yang positif terhadap

effective tax rate (ETR).

Salah satu penelitian lain yang menghubungkan antara intensitas aset tetap

dengan penghindaran pajak adalah penelitian yang dilakukan oleh Noor et al.

(2010). Penelitian ini dilakukan pada perusahaan di Malaysia menggunakan

effective tax rates (ETR) sebagai variabel dependen. Penelitian ini menggunakan

ukuran perusahaan, return on asset (ROA), hutang perusahaan, intensitas aset

UNIVERSITAS SUMATERA UTARA

19

tetap, intensitas persediaan, perbedaan bisnis perusahaan, perbedaan metode

perpajakan dan perbedaan tahun pajak sebagai variabel independen. Penelitian ini

menemukan bahwa ROA, hutang perusahaan, dan intensitas aset tetap memiliki

pengaruh negatif terhadap effective tax rates (ETR). Sementara intensitas

persediaan dan ukuran perusahaan memiliki pengaruh yang positif terhadap

effective tax rates (ETR). Hasil dari penelitian ini sejalan dengan penelitian Lanis

dan Richardson (2007) yang menemukan adanya pengaruh negatif antara

intensitas aset tetap terhadap effective tax rates.

Pada tahun 2012 Lanis dan Richardson kembali melakukan penelitian yang

memberikan bukti empiris mengenai pengaruh corporate social responsibility

terhadap agresivitas pajak yang diproksikan menggunakan ETR. Hasil dari

penelitian ini menunjukan bahwa semakin tinggi tingkat pengungkapan CSR

perusahaan, maka semakin rendah tingkat agresivitas pajak perusahaan.

Penelitian lain yang menghubungkan corporate social responsibility dengan

penghindaran pajak adalah penelitian yang dilakukan Watson (2012) dengan

corporate social responsibility sebagai variabel independen dan effective tax rates

sebagai variable dependen. Penelitian ini menemukan adanya hubungan negatif

antara CSR dengan effective tax rates (ETR), yang berarti perusahaan yang

melakukan CSR memiliki ETR yang rendah. ETR yang rendah menunjukan

tingginya tingkat penghindaran pajak. Hal ini menunjukan bahwa CSR memiliki

pengaruh positif terhadap penghindaran pajak. Hasil penelitian ini berbeda dengan

hasil penelitian sebelumnya yang dilakukan oleh Lanis dan Richardson (2012)

yang menemukan pengaruh negatif CSR terhadap penghindaran pajak.

UNIVERSITAS SUMATERA UTARA

20

Penelitian lain yang menghubungkan antara CSR dengan agresivitas pajak

adalah penelitian yang dilakukan kembali oleh Lanis dan Richardson (2013)

dengan tujuan untuk menguji teori legitimasi. Penelitian ini menggunakan

agresivitas pajak dengan proksi ETR sebagai variabel independen, dan CSR

sebagai variabel dependen. Penelitian ini menguji teori legitimasi yang digunakan

Lanis dan Richardson dalam penelitian mereka sebelumnya yang menggunakan

teori legitimasi sebagai landasan teori penelitian mereka. Penelitian ini

menemukan bahwa agresivitas pajak berhubungan positif terhadap pengungkapan

CSR. Hal ini berarti semakin tinggi tingkat agresivitas pajak suatu perusahaan,

maka semakin besar pengungkapan CSR yang dilakukan oleh perusahaan.

Penelitian ini memberikan hasil yang mendukung teori legitimasi.

Salah satu penelitian di Indonesia yang menghubungkan capital intensity

dengan ETR adalah yang dilakukan oleh Darmadi dan Zulaikha (2013). Penelitian

ini menggunakan ETR sebagai alat ukur variabel dependen manajemen pajak.

Variabel independen dalam penelitian ini adalah ukuran perusahaan, tingkat

hutang, profitabilitas, intensitas persediaan, intensitas aset tetap, fasilitas

perpajakan. Hasil dari penelitian ini adalah intensitas aset tetap dan intensitas

persediaan memiliki pengaruh negatif terhadap manajemen pajak. Ukuran

perusahaan berpengaruh positif terhadap manajemen pajak. Tingkat hutang dan

profitabilitas tidak berpengaruh signifikan terhadap manajemen pajak. Hasil

penelitian ini menunjukan intensitas aset tetap berpengaruh positif terhadap ETR,

hal ini bertentangan dengan penelitian Lanis dan Richardson (2007), dan Noor et

UNIVERSITAS SUMATERA UTARA

21

al. (2010) yang menemukan intensitas aset tetap berpengaruh negatif terhadap

ETR.

Penelitian Yoehana (2013) menguji pengaruh CSR terhadap agresivitas

pajak. Penelitian ini menggunakan CSR sebagai variabel independen, dan

agresivitas pajak sebagai variabel dependen. Penelitian ini mengambil sampel

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-

2011. Hasil dari penelitian ini adalah CSR berpengaruh negatif terhadap

penghindaran pajak. Penelitian ini sejalan dengan penelitian sebelumnya yang

dilakukan oleh Lanis dan Richardson (2012) yang menemukan bahwa CSR

berpengaruh negatif terhadap agresivitas.

Ardyansah dan Zulaikha (2014) juga melakukan penelitian tentang

pengaruh karakteristik perusahaan terhadap effectife tax rates (ETR). Penelitian

ini menguji pengaruh variabel size, leverage, profitability, capital intensity ratio

dan komisaris independen sebagai variabel independen penelitian, terhadap

effective tax rates (ETR) sebagai variabel dependen. Hasil dari penelitian ini

adalah size berpengaruh negatif signifikan terhadap ETR, komisaris independen

berpengaruh positif signifikan terhadap ETR, leverage berpengaruh positif tidak

signifikan terhadap ETR, capital intensity dan profitability berpengaruh negatif

tidak signifikan terhadap ETR.

Octaviana (2014) mereplika penelitian Lanis dan Richardson (2013) yang

menguji pengaruh agresivitas pajak terhadap CSR, untuk menguji teori legitimasi.

Variabel independen dalam penelitian ini adalah agresivitas pajak yang

UNIVERSITAS SUMATERA UTARA

22

diproksikan menggunakan effective tax rates (ETR). Sementara variabel dependen

penelitian ini adalah CSR. Penelitian ini mengambil sampel perusahaan

pertambangan dan properti yang terdaftar di Bursa Efek Indonesia pada tahun

2009-2012. Hasil penelitian ini menemukan bahwa agresivitas pajak berpengaruh

negatif signifikan terhadap tingkat pengungkapan CSR perusahaan. Hasil

penelitian ini memberikan hasil baru yang tidak sejalan dengan hasil penelitian

Lanis dan Richardson (2013) yang menemukan agresivitas pajak berpengaruh

positif terhadap CSR.

Pada tahun 2015 Purwanggono melakukan penelitian dengan

mengembangkan penelitian Lanis dan Richardson (2012) tentang Pengaruh CSR

dan kepemilikan mayoritas terhadap agresivitas pajak. Variabel independen dalam

penelitian ini adalah CSR dan kepemilikan mayoritas, dengan variabel dependen

agresivitas pajak. Hasil dari penelitian ini sejalan dengan penelitian Lanis dan

Richardson yaitu CSR berpengaruh negatif signifikan terhadap agresivitas pajak.

Penelitian ini juga menemukan kepemilikan mayoritas berpengaruh negatif

terhadap agresivitas pajak.

UNIVERSITAS SUMATERA UTARA

23

Tabel 2.1 Ringkasan Penelitian Terdahulu

No. Nama Peneliti Variabel Penelitian Hasil Penelitian

1. Richardson dan

Lanis (2007)

Variabel Independen:

ukuran perusahaan,

hutang finansial,

intensitas aset tetap,

intensitas persediaan,

dan intensitas penelitian

dan pengembangan

Variabel Dependen:

Effective tax rates

(ETR).

Ukuran perusahaan, hutang

perusahaan, intensitas aset

tetap, intensitas penelitian

dan pengembangan

berpengaruh negatif terhadap

effective tax rates (ETR).

intensitas persediaan

berpengaruh positif terhadap

effective tax rates (ETR).

2. Noor, dkk

(2010)

Variabel Independen:

ukuran perusahaan,

return on asset (ROA),

hutang perusahaan,

intensitas aset tetap,

intensitas persediaan,

perbedaan bisnis

perusahaan, perbedaan

metode perpajakan dan

perbedaan tahun pajak.

Variabel Dependen:

Effective tax rates

(ETR).

ROA, hutang perusahaan,

dan intensitas aset tetap

berpengaruh negatif terhadap

effective tax rates (ETR).

intensitas persediaan, dan

ukuran perusahaan

berpengaruh positif terhadap

Effecrive Tax Rate (ETR).

3. Lanis dan

Richardson

(2012)

Variabel Independen:

CSR.

Variabel Dependen:

Agresivitas Pajak

CSR berpengaruh negatif

terhadap agresivitas pajak.

UNIVERSITAS SUMATERA UTARA

24

(ETR).

4. Watson (2012) Variabel Independen:

CSR.

Variabel Dependen:

Tax Avoidance.

CSR berpengaruh positif

terhadap tax avoidance.

5. Lanis dan

Richardson

(2013)

Variabel Independen:

Tax aggressiveness

(ETR).

Variabel Dependen:

CSR

Tax aggressiveness

berpengaruh positif terhadap

CSR.

6. Darmadi dan

Zulaika (2013)

Variabel Independen:

Intensitas persediaan,

intensitas aset tetap,

ukuran perusahaan,

tingkat hutang,

profitabilitas.

Variabel Dependen:

Manajemen pajak.

Intensitas persediaan dan

intensitas aset tetap

berpengaruh negatif

signifikan terhadap

manajemen pajak. Ukuran

perusahaan berpengaruh

positif signifikan terhadap

manajemen pajak. Tingkat

hutang dan profitabilitas

tidak berpengaruh signifikan

terhadap manajemen pajak.

7. Yoehana (2013) Variabel Independen:

CSR.

Variabel Dependen:

Agresivitas Pajak.

CSR berpengaruh negatif

terhadap agresivitas pajak.

8. Ardyansyah dan

Zulaikha (2014)

Variabel Independen:

Size, leverage,

profitability, capital

intensity ratio dan

komisaris independen.

Size berpengaruh negatif

signifikan terhadap ETR.

Komisaris Independen

berpengaruh positif

signifikan terhadap ETR.

UNIVERSITAS SUMATERA UTARA

25

Variabel Dependen:

Effective tax rates

(ETR)

Leverage berpengaruh positif

tidak signifikan terhadap

ETR.

Profitability dan capital

intensity ratio berpengaruh

negatif tidak signifikan

terhadap ETR.

9. Octaviana

(2014)

Variabel Indepeden:

Agresivitas Pajak.

Variabel Dependen:

CSR.

Agresivitas pajak

berpengaruh negatif terhadap

CSR.

10. Purwanggono

(2015)

Variabel Independen:

CSR dan kepemilikan

mayoritas.

Variabel Dependen:

Agresivitas Pajak

CSR dan kepemilikan

mayoritas berpengaruh

negatif signifikan terhadap

agresivitas pajak.

2.3. Kerangka Konseptual

Penelitian ini menggunakan CSR dan capital intensity sebagai variable

independen, agresivitas pajak sebagai variabel dependen, serta profitabilitas dan

size sebagai variabel kontrol. Penelitian ini mengacu pada penelitian yang

dilakukan oleh Lanis dan Richardson (2012). Hubungan antar variable-variabel

tersebut didasarkan pada teori legitimasi, teori stakeholder serta teori kepatuhan.

Kerangka pemikiran ditunjukkan dalam gambar sebagai berikut

UNIVERSITAS SUMATERA UTARA

26

Kerangka Pemikiran

Gambar 2.1

H1(-)

H2(+)

2.4. Hipotesis

Pengaruh CSR Terhadap Agresivitas Pajak

Perusahaan-perusahaan yang beroperasi di Indonesia diwajibkan

untuk membayar pajak kepada pemerintah. Pendapatan yang diperoleh dari

pengumpulan pajak ini akan kembali disalurkan pemerintah untuk

membangun infrastruktur, fasilitas pendidikan, fasilitas kesehatan, dan lain-

Corporate social

responsibility

(CSR)

Variable Kontrol :

• Size

• Profitabilitas

Capital intensity

Agresivitas Pajak

UNIVERSITAS SUMATERA UTARA

27

lain. Meskipun demikian, masih banyak perusahaan melakukan tindakan

agresivitas pajak untuk meminimalisir jumlah pajak yang harus dibayar.

Freedman (2003) mengatakan bahwa perusahaan yang melakukan

agresivitas pajak berarti perusahaan tersebut tidak membayar kewajibannya

berupa beban pajak pendapatan perusahaan kepada pemerintah untuk

membantu pendanaan barang publik di dalam masyarakat. Dari pernyataan

tersebut, kita dapat menilai bahwa tindakan agresivitas pajak bertentangan

dengan tujuan dari CSR.

Selain Freedman, peneliti lain juga menyatakan bahwa perusahaan

yang melakukan tindakan agresivitas pajak merupakan perusahaan yang

tidak bertanggung jawab secara sosial (Lanis dan Richardson, 2012).

Sehingga dapat disimpulkan bahwa semakin baik pelaksanaan CSR suatu

perusahaan, maka semakin rendah kemungkinan perusahaan tersebut

melakukan tindakan agresivitas pajak.

Berdasarkan uraian di atas, peneliti kemudian merumuskan hipotesis

ke-1, sebagai berikut :

H1: Corporate social responsibility (CSR) berpengaruh negatif terhadap

agresivitas pajak.

Pengaruh Capital Intensity Terhadap Agresivitas Pajak

Capital intensity menunjukkan seberapa besar perusahaan

menginvestasikan asetnya dalam bentuk aset tetap. Seperti yang dijelaskan

Rodriguez dan Arias (dalam Ardyansah dan Zulaikha, 2014) bahwa aset

UNIVERSITAS SUMATERA UTARA

28

tetap perusahaan memungkinkan perusahaan untuk mengurangi pajaknya

akibat dari penyusutan yang muncul dari aset tetap setiap tahunnya, karena

beban penyusutan akan memperkecil laba perusahaan yang secara otomatis

akan mengurangi jumlah pajak yang harus dibayar. Dalam hal ini

manajemen dapat memanfaatkan penyusutan aset tetap untuk menekan

beban pajak perusahaan. Manajer akan menginvestasikan dana menganggur

perusahaan ke dalam bentuk aset tetap dengan tujuan memanfaatkan

penyusutannya sebagai pengurang beban pajak.

Dalam penelitian terdahulu yang dilakukan Richardson dan Lanis

(2007), juga penelitian Noor et al. (2010) menemukan bahwa intensitas aset

tetap berpengaruh negatif terhadap effective tax rates (ETR), yang berarti

bahwa Capital intensity memiliki pengaruh positif terhadap penghindaran

pajak. Maka dapat disimpulkan bahwa semakin tinggi capital intensity

perusahaan, semakin tinggi pula penghindaran pajak perusahaan.

Berdasarkan uraian diatas, maka terbentuklah hipotesis kedua, yaitu:

H2: Capital intensity berpengaruh positif terhadap penghindaran pajak.

UNIVERSITAS SUMATERA UTARA

29

BAB 3

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian dapat dibedakan menjadi 3, yaitu: deskriptif, komparatif,

dan asosiatif. Penelitian ini adalah penelitian asosiatif. Menurut Sugiyono (2011),

penelitian asosiatif adalah penelitian yang bersifat menanyakan hubungan antar

dua variabel. Penelitian asosiatif dibagi menjadi 3 jenis, yaitu: hubungan kausal,

simetris, dan interaktif. Hubungan antar variabel yang diteliti adalah kausal.

Hubungan kausal adalah hubungan sebab-akibat antar variabel, dimana salah satu

variabel (independent) mempengaruhi variabel lain (dependent).

3.2. Batasan Operasional

Batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Faktor-faktor yang diteliti yang diperkirakan dapat mempengaruhi

agresivitas pajak suatu perusahaan adalah pengungkapan CSR dan

capital intensity, dan menggunakan ukuran perusahaan serta

profitabilitas sebagai variabel kontrol.

2. Objek penelitian ini adalah perusahaan jasa sub-sektor property dan

real estate yang terdaftar di BEI.

UNIVERSITAS SUMATERA UTARA

30

3.3.Definisi Operasional

Menurut Erlina (2011) definisi operasional adalah penjelasan karakteristik

dari obyek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan

yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam

penelitian.

3.3.1. Variabel Bebas (Independent Variable)

Variabel bebas merupakan variabel yang dapat mempengaruhi

perubahan dalam variable terikat, atau yang memilki hubungan positif

atau negative bagi variabel terikat. Dalam penelitian ini yang menjadi

variabel bebas adalah Corporate social responsibility (CSR) dan

Capital intensity.

3.3.1.1. Corporate social responsibility (CSR)

CSR dalam penelitian ini diproksikan menggunakan rasio

pengungkapan CSR atau CSR disclosure. Penelitian ini menggunakan

tabel checklist dengan indikator pengungkapan CSR yang dikeluarkan

oleh Global Reporting Initiative (GRI). Indikator pengungkapan yang

dibuat GRI ini memiliki dimensi yang umum dan sektor yang spesifik,

yang dapat diaplikasikan secara umum dalam pelaporan kinerja

keberlanjutan sebuah perusahaan.

Indikator pengungkapan CSR yang digunakan dalam

penelitian ini adalah indeks GRI G.3.1 yang dibuat oleh GRI. Dalam

guidelines G.3.1 mencakup 6 dimensi pelaporan, yaitu kinerja

ekonomi, kinerja lingkungan, praktek tenaga kerja, hak asasi manusia,

UNIVERSITAS SUMATERA UTARA

31

masyarakat sosial, dan tanggung jawab produk. Pada setiap dimensi

terdapat sejumlah indikator masing-masing yang total keseluruhannya

terdapat sejumlah 83 indikator. Berikut ini indikator GRI G.3.1 yang

digunakan dalam penelitian ini:

Tabel 3.1

Indikator Index GRI G.3.1 yang Digunakan dalam Penelitian

Indikator Jumlah Item

Ekonomi 8

Lingkungan 12

Tenaga Kerja 14

Hak Asasi Manusia 11

Masyarakat Sosial 10

Tangung Jawab Produk 5

Total Item 60

Pengukuran pengungkapan CSR ini menggunakan variabel

dummy. Hal ini dilakukan dengan mencocokan pengungkapan yang

dilakukan perusahaan dengan tabel checklist. Apabila item dalam tabel

checklist diungkapkan oleh perusahaan maka diberi nilai 1, apabila

tidak diungkapakan diberi nilai 0. Kemudian dijumlahkan semua item

yang bernilai 1 dari perusahaan, kemudian dibandingkan dengan

UNIVERSITAS SUMATERA UTARA

32

jumlah seluruh item pada tabel checklist. Rumus pengukuran rasio

pengungkapan CSR adalah sebagai berikut:

CSRDi =∑ 𝑋𝑖

𝑛

Keterangan :

CSRDi : Pengungkapan CSR perusahaan i.

∑Xi : Jumlah item bernilai 1 pada perusahaan i.

n : Jumlah seluruh item indikator pengungkapan CSR (n=83).

3.3.1.2.Capital Intesity

Capital intensity dalam penelitian ini akan diproksikan

menggunakan rasio intensitas aset tetap. Rasio intensitas aset tetap

adalah perbandingan aset tetap terhadap total aset sebuah perusahaan.

Rasio intensitas aset tetap menggambarkan rasio atau proporsi aset

tetap perusahaan dari total aset yang dimiliki sebuah perusahaan.

Rasio intensitas aset tetap diukur menggunakan rumus sebagai

berikut:

𝑅𝑎𝑠𝑖𝑜 𝐼𝑛𝑡𝑒𝑛𝑠𝑖𝑡𝑎𝑠 𝐴𝑠𝑒𝑡 𝑇𝑒𝑡𝑎𝑝 =𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 𝑇𝑒𝑡𝑎𝑝

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

UNIVERSITAS SUMATERA UTARA

33

3.3.2. Variabel Terikat (Dependent Variable)

Variabel terikat merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas. Dalam penelitian ini,

yang menjadi variabel terikat adalah agresivitas pajak.

Agresivitas pajak adalah keinginan perusahaan untuk

meminimalkan beban pajak yang dibayar dengan cara yang legal, ilegal,

maupun kedua-duanya. Adapun yang menjadi proksi utama dalam

penelitian ini mengacu pada penelitian Lanis dan Richardson (201)

adalah Effective tax rates (ETR) yang dihitung dari:

𝐸𝑇𝑅 = 𝐵𝑒𝑏𝑎𝑛 𝑃𝑎𝑗𝑎𝑘 𝑃𝑒𝑛𝑔ℎ𝑎𝑠𝑖𝑙𝑎𝑛

𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑝𝑎𝑗𝑎𝑘

ETR menjelaskan persentase atau rasio antara beban pajak

penghasilan perusahaan yang harus dibayarkan kepada pemerintah dari

total pendapatan perusahaan sebelum pajak.

3.3.3. Variabel Kontrol (Control Variable)

Variabel kontrol adalah variabel yang melengkapi atau

mengontrol hubungan kausal antara independen dan dependen variabel

agar diperoleh model empiris yang lebih baik dan lengkap. Dalam

penelitian ini, digunakan 2 variabel kontrol, yaitu ukuran perusahaan

(Size) dan profitabilitas.

UNIVERSITAS SUMATERA UTARA

34

3.3.3.1. Ukuran Perusahaan (Size)

Beberapa peneliti mengungkapkan bahwa perusahaan

besar lebih cenderung melakukan agresivitas pajak dibanding

perusahaan kecil karena perusahaan besar lebih berorientasi pada

laba dan mempunyai kekuatan politik yang lebih dibandingkan

perusahaan kecil sehingga mampu mengurangi beban pajak yang

dikenakan. Ukuran perusahaan menurut Lanis dan Richardson

(2013) dapat diukur dengan logaritma natural total aset dengan

rumus sebagai berikut:

𝑆𝑖𝑧𝑒 = 𝐿𝑛 𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡

3.3.3.2. Profitabilitas

Profitabilitas menggambarkan kemampuan perusahaan

dalam memperoleh laba. Penelitian ini menggunakan Return On

Asset (ROA) sebagai proksi untuk mengukur profitabilitas. ROA

diukur dengan menggunakan proksi model Lanis dan Richardson

(2012) yaitu:

𝑅𝑂𝐴 = 𝑝𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑝𝑎𝑗𝑎𝑘

𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡

UNIVERSITAS SUMATERA UTARA

35

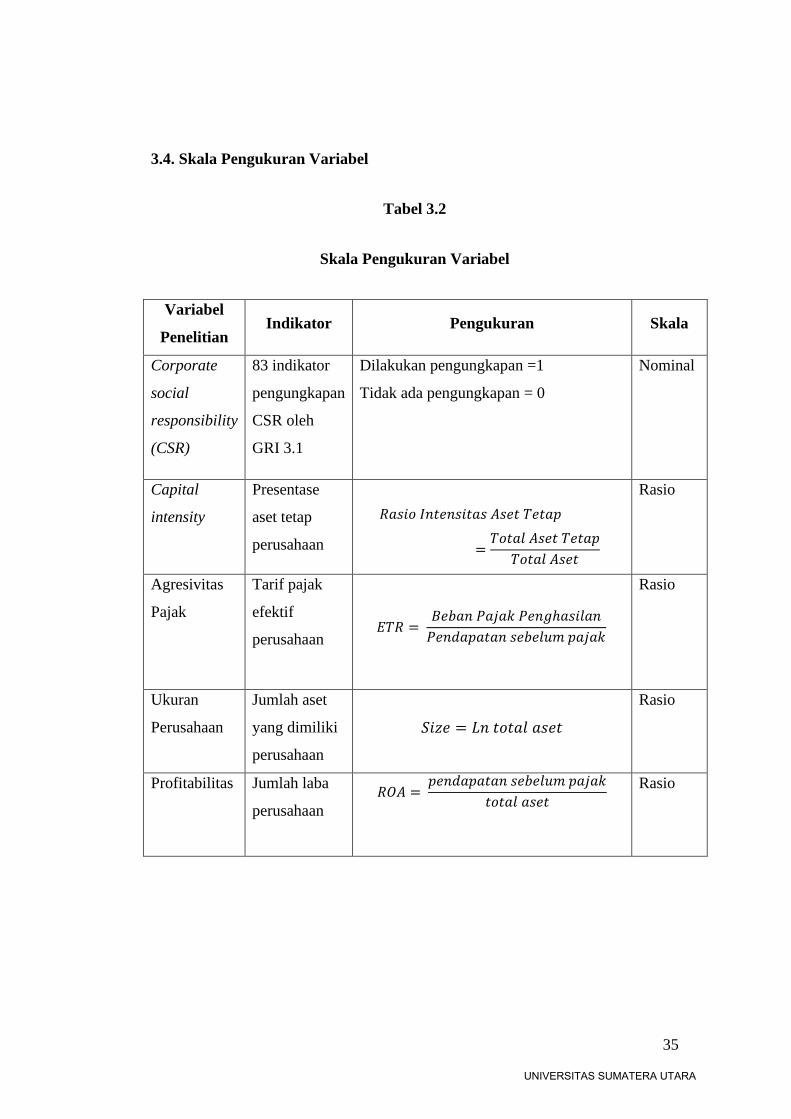

3.4. Skala Pengukuran Variabel

Tabel 3.2

Skala Pengukuran Variabel

Variabel

Penelitian Indikator Pengukuran Skala

Corporate

social

responsibility

(CSR)

83 indikator

pengungkapan

CSR oleh

GRI 3.1

Dilakukan pengungkapan =1

Tidak ada pengungkapan = 0

Nominal

Capital

intensity

Presentase

aset tetap

perusahaan

𝑅𝑎𝑠𝑖𝑜 𝐼𝑛𝑡𝑒𝑛𝑠𝑖𝑡𝑎𝑠 𝐴𝑠𝑒𝑡 𝑇𝑒𝑡𝑎𝑝

=𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 𝑇𝑒𝑡𝑎𝑝

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

Rasio

Agresivitas

Pajak

Tarif pajak

efektif

perusahaan

𝐸𝑇𝑅 = 𝐵𝑒𝑏𝑎𝑛 𝑃𝑎𝑗𝑎𝑘 𝑃𝑒𝑛𝑔ℎ𝑎𝑠𝑖𝑙𝑎𝑛

𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑝𝑎𝑗𝑎𝑘

Rasio

Ukuran

Perusahaan

Jumlah aset

yang dimiliki

perusahaan

𝑆𝑖𝑧𝑒 = 𝐿𝑛 𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡

Rasio

Profitabilitas Jumlah laba

perusahaan

𝑅𝑂𝐴 = 𝑝𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑝𝑎𝑗𝑎𝑘

𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡

Rasio

UNIVERSITAS SUMATERA UTARA

36

3.5.Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lenkap yang dapat berupa orang,

kejadian, atau benda yang memiliki karakteristik tertentu, yang berada dalam

suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan

masalah penelitian (Erlina, 2011). Populasi dalam penelitian ini adalah semua

perusahaan jasa yang terdaftar di Bursa Efek Indonesia.

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina, 2011). Pemilihan sampel dalam penelitian ini

dilakukan dengan metode purposive sampling. Dalam metode ini, pengambilan

sampel didasarkan pada kriteria tertentu. Adapun kriteria penentuan sampel dalam

penelitian ini adalah :

1. Perusahaan property dan real estate yang terdaftar di BEI pada tahun

2012-2014.

2. Perusahaan tersebut mengeluarkan laporan tahunan dan laporan keuangan

secara lengkap untuk tahun 2012-2014, dan mempublikasikan laporan

tersebut secara berturut-turut.

3. Perusahaan memiliki laba sebelum pajak bernilai positif selama tahun

2012-2014.

4. Perusahaan menggunakan mata uang rupiah.

UNIVERSITAS SUMATERA UTARA

37

Proses seleksi berdasarkan kriteria:

Tabel 3.3

Jumlah Sampel

No. Kriteria Jumlah Akumulasi

1. Perusahaan property dan real estate yang terdaftar

di BEI pada tahun 2012-2014 49

2.

Perusahaan yang tidak mengeluarkan laporan

tahunan dan laporan keuangan secara lengkap

untuk 2012-2014

(10) 39

3. Perusahaan yang memiliki laba sebelum pajak

positif (7) 32

4. Perusahaan yang tidak membuat laporan tanggung

jawab sosial perusahaan selama tahun 2012-2014 (1) 31

Jumlah (31x3) 93 93

3.6.Jenis Data

Jenis data dalam penelitian ini adalah data kuantitatif yang merupakan data

sekunder. Data sekunder yang dipakai merupakan laporan tahunan dan laporan

keuangan perusahaan yang telah dipublikasikn di www.idx.co.id

3.7. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

metode dokumentasi, yaitu dengan mengumpulkan, mencatat, dan mengkaji data

sekunder berupa laporan tahunan dan laporan keuangan tahunan perusahaan yang

telah dipublikasikan melalui Bursa Efek Indonesia. Selain itu, pengumpulan data

UNIVERSITAS SUMATERA UTARA

38

juga dilakukan melalui studi pustaka yaitu dengan membaca dan mempelajari

literature, jurnal, dan hasil penelitian terdahulu yang berkaitan dengan penelitian.

3.8. Teknik Analisis

3.8.1. Statistik Deskriptif

Statistik deskripstif merupakan proses transformasi data

penelitian dalam bentuk tabulasi, sehingga mudah dipahami dan

diinterpretasikan (Erlina, 2011). Statistik deskriptif dilakukan

dengan tujuan untuk memperoleh gambaran umum tentang data

sampel yang meliputi perhitungan rata-rata, median, standar deviasi,

nilai maksimum, dan nilai minimum.

3.8.2. Uji Asumsi Klasik

Uji asumsi klasik merupakan pengujian yang dilakukan atas

model utama dalam penelitian sebelum melakukan regresi untuk

memberikan keyakinan memadai mengenai keandalan data.

Pengujian ini bertujuan untuk mendapatkan nilai estimasi yang

diperoleh bersifat BLUE (Best, Linear, Unbiased, and Estimator).

Terdapat 4 cara untuk melakukan uji asumsi klasik, yaitu uji

multikolonieritas, uji autokorelasi, uji heteroskedastisitas, dan uji

normalitas.

UNIVERSITAS SUMATERA UTARA

39

3.8.2.1. Uji Multikolonearitas

Uji multikolinieritas bertujuan untuk menguji apakah

terdapat hubungan antar variabel independen dalam model

regresi (Ghozali, 2013). Karena model regresi yang baik adalah

yang tidak terjadi korelasi diantara variabel independen. Untuk

mengetahui ada tidaknya multikolinieritas di dalam regresi

penelitian ini adalah dengan cara sebagai berikut:

1. Matriks korelasi variabel-variabel independen. Jika

antar variabel independen terdapat korelasi yang cukup tinggi

(diatas 0,95), maka hal ini merupakan indikasi adanya

multikolonieritas (Ghozali, 2013).

2. Nilai tolerance dan variance inflation factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel independen yang

dijelaskan oleh variabel independen lainnya. Cutoff yang umum

digunakan untuk menunjukan adanya multikolonieritas adalah

nilai tolerance ≤ 0,10 atau nilai VIF ≥ 10 (Ghozali, 2012).

3.8.2.2. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah terdapat

korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu periode t-1 (sebelumnya) (Ghozali,

2012), karena itu autokorelasi sering ditemukan pada data runtut

(time series). Jika terdapat korelasi maka terdapat autokorelasi

UNIVERSITAS SUMATERA UTARA

40

di dalamnya. Sementara model regresi yang baik dalah model

regresi yang tidak memiliki masalah autokorelasi.

3.8.2.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain (Ghozali, 2013). Jika

variance dari residual satu pengamatan ke pengamatan lain

tetap, maka disebut homoskedastisitas, jika berbeda disebut

heteroskedastisitas. Regresi yang baik adalah yang tidak

heteroskedastisitas atau homoskedastisitas.

3.8.2.4 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

model regresi, variabel pengganggu atau residual terdistribusi

normal (Ghozali, 2013). Apabila nilai residual tidak terdistribusi

normal maka uji statistik menjadi tidak valid untuk sampel kecil.

3.8.3. Pengujian Statistik

3.8.3.1. Analisis Regresi Linear Berganda

Analisis regresi linier berganda digunakan untuk

meramalkan naik-turunnya variabel dependen apabila dua atau

lebih variabel independen dimanipulasi. Adapun model regresi

dalam penelitian ini adalah sebagai berikut :

UNIVERSITAS SUMATERA UTARA

41

Agresivitas Pajak= α+β1CSRD+β2CINT+β3SIZE+β4ROA+e

Keterangan:

Agresivitas Pajak : Agresivitas Pajak diukur dengan proksi ETR.

α : Konstanta.

β : Koefisien Variabel.

CSRD : CSR Disclosure

CINT : Capital intensity

Size : Ukuran perusahaan yang diproksikan dengan logaritma total aset.

ROA : Profitabilitas diproksikan dengan Return On Asset.

e : Error (kesalahan pengganggu).

Dengan persamaan statistik di atas, hipotesis alternatif

akan diterima dengan tingkat signifikansi 5%. Apabila tingkat

sig dari hasil analisis lebih kecil dari 0,05 maka hipotesis

penelitian diterima.

3.8.3.2. Koefisien Determinasi (R2)

Koefisien determinasi ( R2 ) pada intinya mengukur

seberapa jauh kemampuan model dalam menerangkan variasi

variabel dependen. Nilai koefisien determinasi adalah nol dan

satu. Nilai (R2) yang kecil berarti kemampuan variabel-variabel

UNIVERSITAS SUMATERA UTARA

42

independen dalam menjelaskan variasi variabel dependen amat

terbatas. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen

(Ghozali, 2013).

3.8.3.3. Uji Statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel independen secara individual dalam

menerangkan variasi variabel dependen (Ghozali, 2013).

Adapun penerimaan atau penolakan hipotesis dalam uji t

berdasarkan pada kriteria berikut:

1. Jika nilai signifikasi ≤ 0,05 berarti variabel independen

secara individual berpengaruh signifikan terhadap variabel

dependen.

2. Jika nilai signifikasi ≥ 0,05 berarti variabel independen

secara individual tidak berpengaruh signifikan terhadap variabel

dependen.

3.8.3.4. Uji Statistik F

Uji F dilakukan untuk mengetahui apakah semua variabel

independen yang dimasukkan dalam model mempunyai

UNIVERSITAS SUMATERA UTARA

43

pengeruh secara bersama-sama dengan variabel independen.

Ketentuan hipotesis yang akan diuji adalah sebagai berikut :

1. Jika nilai signifikasi ≤ 0,05 berarti variabel independen

secara simultan berpengaruh signifikan terhadap variabel dependen.

2. Jika nilai signifikasi ≥ 0,05 berarti variabel independen tidak

secara simultan tidak berpengaruh signifikan terhadap variabel

dependen.

UNIVERSITAS SUMATERA UTARA

44

BAB 4

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskriptif Penelitian

Data yang digunakan dalam penelitian ini diperoleh dengan menggunakan

metode dokumentasi yaitu mengumpulkan dan menganalisis data sekunder yang

berupa laporan keuangan yang telah diaudit dan laporan tahunan perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Selanjutnya, data dianalisis

dengan menggunakan program SPSS 21.0 (aplikasi software pengolah data).

Dalam menentukan sampel digunakan metode purposive sampling yaitu

dengan menggunakan kriteria-kriteria tertentu agar sampel yang dihasilkan benar-

benar representatif. Melalui metode tersebut diperoleh tiga puluh satu perusahaan

property dan real estate yang memenuhi kriteria dan dijadikan sampel dalam

penelitian yang diamati selama periode 2012 -2014 dengan 93 unit analisis.

4.2. Analisis Hasil Penelitian

4.2.1. Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui

karakteristik sampel yang digunakan dan menggambarkan variabel-

variabel dalam penelitian. Statistik dreskiptif memberikan gambaran

atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean),

standar deviasi, varian, maksimum, minimum, sum, range, Kurtosis,

UNIVERSITAS SUMATERA UTARA

45

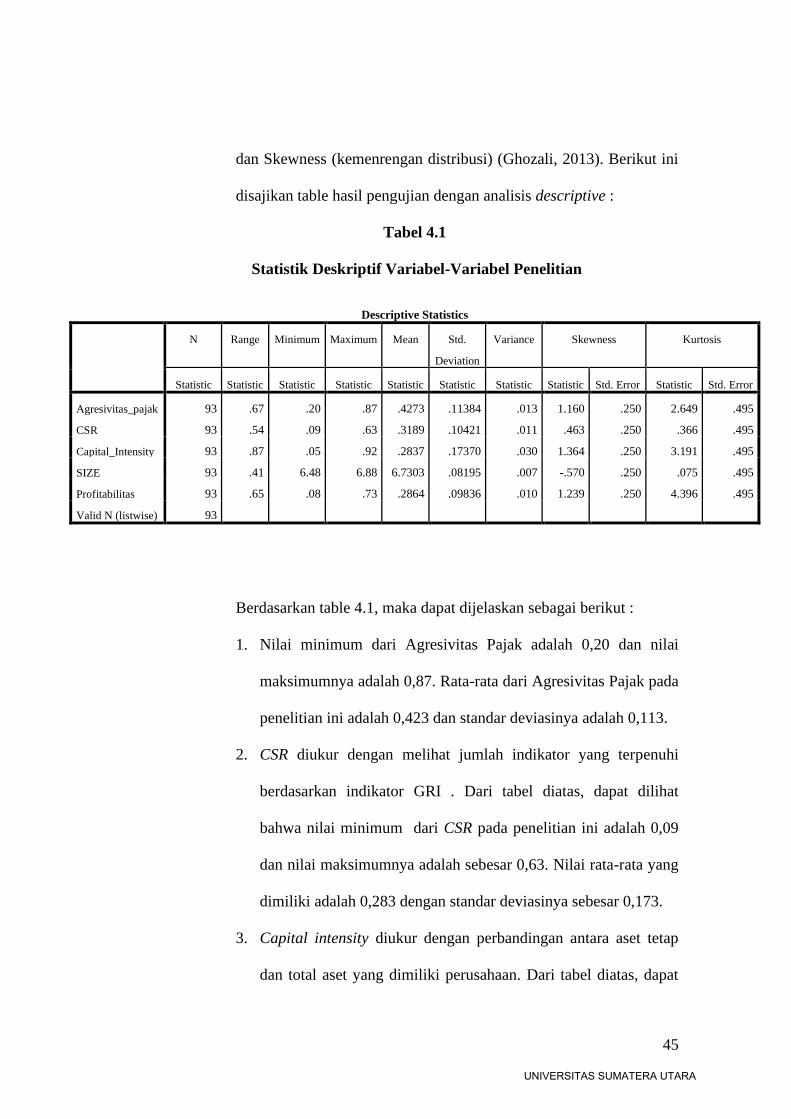

dan Skewness (kemenrengan distribusi) (Ghozali, 2013). Berikut ini

disajikan table hasil pengujian dengan analisis descriptive :

Tabel 4.1

Statistik Deskriptif Variabel-Variabel Penelitian

Berdasarkan table 4.1, maka dapat dijelaskan sebagai berikut :

1. Nilai minimum dari Agresivitas Pajak adalah 0,20 dan nilai

maksimumnya adalah 0,87. Rata-rata dari Agresivitas Pajak pada

penelitian ini adalah 0,423 dan standar deviasinya adalah 0,113.

2. CSR diukur dengan melihat jumlah indikator yang terpenuhi

berdasarkan indikator GRI . Dari tabel diatas, dapat dilihat

bahwa nilai minimum dari CSR pada penelitian ini adalah 0,09

dan nilai maksimumnya adalah sebesar 0,63. Nilai rata-rata yang

dimiliki adalah 0,283 dengan standar deviasinya sebesar 0,173.

3. Capital intensity diukur dengan perbandingan antara aset tetap

dan total aset yang dimiliki perusahaan. Dari tabel diatas, dapat

Descriptive Statistics

N Range Minimum Maximum Mean Std.

Deviation

Variance Skewness Kurtosis

Statistic Statistic Statistic Statistic Statistic Statistic Statistic Statistic Std. Error Statistic Std. Error

Agresivitas_pajak 93 .67 .20 .87 .4273 .11384 .013 1.160 .250 2.649 .495

CSR 93 .54 .09 .63 .3189 .10421 .011 .463 .250 .366 .495

Capital_Intensity 93 .87 .05 .92 .2837 .17370 .030 1.364 .250 3.191 .495

SIZE 93 .41 6.48 6.88 6.7303 .08195 .007 -.570 .250 .075 .495

Profitabilitas 93 .65 .08 .73 .2864 .09836 .010 1.239 .250 4.396 .495

Valid N (listwise) 93

UNIVERSITAS SUMATERA UTARA

46

dilihat bahwa nilai minimum dari capital intensity pada

penelitian ini adalah 0,05 dan nilai maksimumnya adalah sebesar

0,92. Nilai rata-rata yang dimiliki adalah 0,427 dengan standar

deviasinya sebesar 0,113.

4. Size atau ukuran perusahaan diukur dengan menghitung

logaritma natural dari total aset perusahaan . Dari tabel diatas,

dapat dilihat bahwa nilai minimum dari size pada penelitian ini

adalah 6,48 dan nilai maksimumnya adalah sebesar 6,88. Nilai

rata-rata yang dimiliki adalah 6,73 dengan standar deviasinya

sebesar 0,08.

5. Profitabilitas perusahaan diukur dengan perbandingan antara

pendapatan sebelum pajak perusahaan dan total aset perusahaan

tersebut. Dari tabel diatas, dapat dilihat bahwa nilai minimum

dari profitabilitas pada penelitian ini adalah 0,08 dan nilai

maksimumnya adalah sebesar 0,73. Nilai rata-rata yang dimiliki

adalah 0,28 dengan standar deviasinya sebesar 0,098.

4.3. Uji Asumsi Klasik

4.3.1. Uji Multikolinearitas

Uji multikolinearitas memiliki tujuan menguji apakah model

regresi terjadi korelasi antara variabel independen. Model regresi data

dikatakan bebas dari multikolinearitas jika nilai tolerance < 0,1 atau

UNIVERSITAS SUMATERA UTARA

47

sama dengan nilai VIF>10. Hasil uji multikolenearitas dapat dilihat

pada tabel berikut:

Tabel 4.2

Uji Multikolinearitas

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 2.237 .829 2.699 .008

CSR .119 .099 .109 1.203 .232 .889 1.125

Capital.Intensity -.059 .061 -.082 -.961 .339 .991 1.009

SIZE -.212 .124 -.153 -1.714 .090 .919 1.088

Profitabilitas1 -.741 .110 -.587 -6.735 .000 .960 1.041

a. Dependent Variable: Agresivitas_pajak

Dari tabel 4.2 nilai Tolerance variabel capital intensity sebesar

0,991; CSR sebesar 0,889; SIZE sebesar 0,919; dan profitabilitas

sebesar 0,960 berada diatas nilai 0,10 (Tolerance> 0,10) dan nilai VIF

variabel CSR sebesar 1.125; capital intensity sebesar 1.009; SIZE

sebesar 1.088; dan profitabilitas sebesar 1.041 lebih kecil dari 10

(VIF<10), sehingga disimpulkan bahwa data pada penelitian ini tidak

mengalami masalah multikolinearitas.

UNIVERSITAS SUMATERA UTARA

48

Tabel 4.3

Nilai Koefisien Korelasi

Coefficient Correlationsa

Model Profitabilitas1 SIZE Capital.Intensity CSR

1

Correlations

Profitabilitas1 1.000 .065 -.050 -.191

SIZE .065 1.000 -.047 -.278

Capital.Intensity -.050 -.047 1.000 -.041

CSR -.191 -.278 -.041 1.000

Covariances

Profitabilitas1 .012 .001 .000 -.002

SIZE .001 .015 .000 -.003

Capital.Intensity .000 .000 .004 .000

CSR -.002 -.003 .000 .010

a. Dependent Variable: Agresivitas_pajak

Dari tabel koefisien korelasi di atas, dapat dilihat bahwa

hubungan antar variabel-variabel independen dalam penelitian

mempunyai hasil korelasi antar variabel dibawah 0,95 sehingga dapat

disimpulkan bahwa tidak terjadi multikolinearitas.

4.3.2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah terjadi

korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Uji

Autokorelasi dilakukan dengan melakukan uji Run Test. Run Test

sebagai bagian dari statistik non-parametik dapat pula digunakan

untuk menguji pakah antar residual terdapat korelasi yang tinggi. Jika

antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa

residual adalah acak atau random (Ghozali, 2013:120).

UNIVERSITAS SUMATERA UTARA

49

Tabel 4.4

Uji Autokorelasi

Runs Test

Unstandardized

Residual

Test Valuea -.00513

Cases < Test Value 46

Cases >= Test Value 47

Total Cases 93

Number of Runs 53

Z 1.148