Embed Size (px)

DESCRIPTION

Ekonomski fakultet skripta računovodstvo

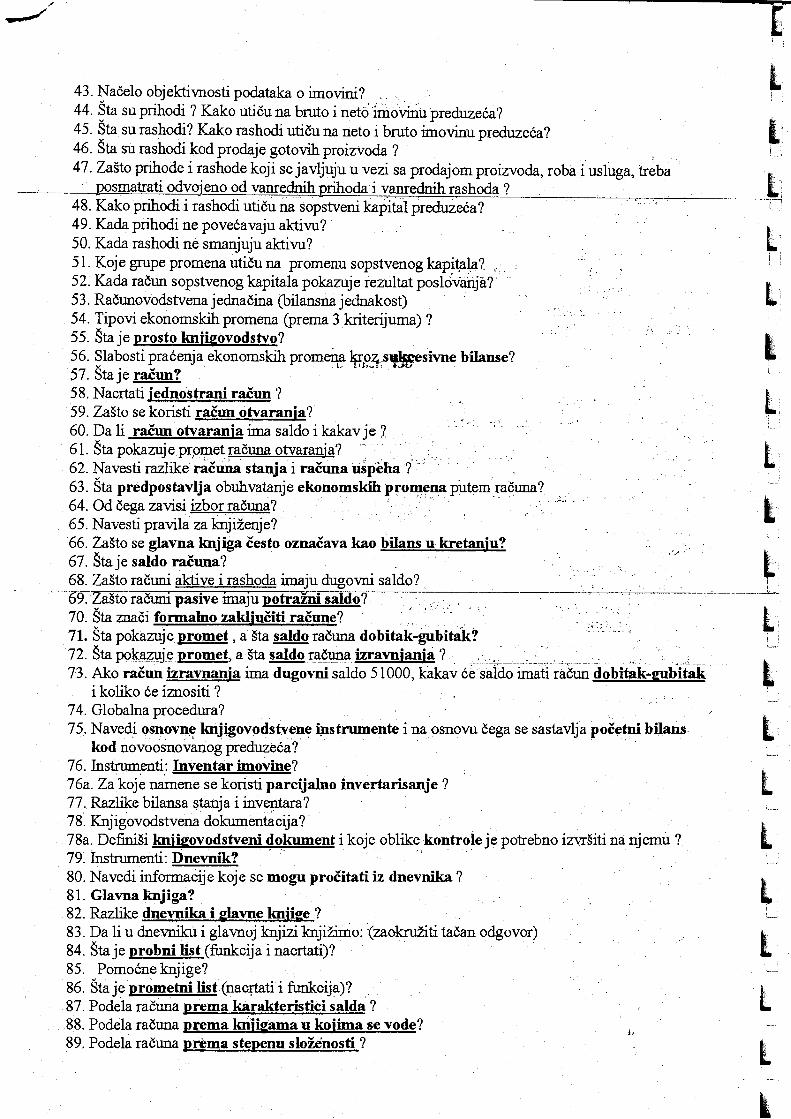

Citation preview

Finansijsko Računovodstvo

I Kolokvijum

Učiti do 122. pitanja!!!

I I I

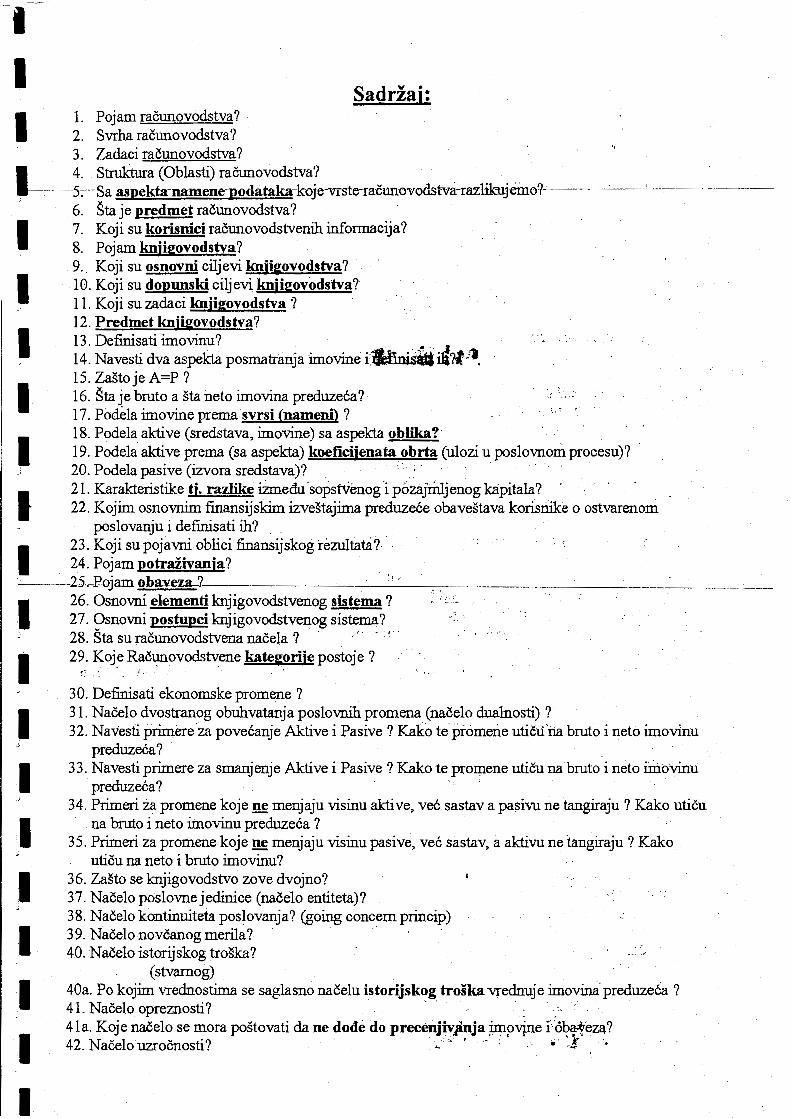

Sadrzaj: 1. Pojam racunovodstva? 2. Svrha racunovodstva? 3. Zadaci racunovodstva?

I 4. Struktura (Oblasti) racunovodstva? ---5~-s-a-aspekta-na.mene-podataka-koje-vrste-racunevodstva-razl.iku.jemoq ----'----.· 6. Sta je predmet racunovodstva?

I I I I I I

7. Koji su korisnici racunovodstvenih infonnacija? 8. Pojam kniigovodstva? 9 .. Koji su osnovni ciljevi knjigovodstva? 10. Koji su dopunski ciljevi kniigovodstva? 11. Koji su zadaci kniigovodstva ? 12. Predmet lmjigovodstva?

13. Defini~ati imovinu? _ . , . . .· .·.!.'' .• t . 14. NavestJ. dva aspekta posmatranJa IID.ovme t.&t~ili?f;1. 15. Zasto je A=P? 16. Sta je bruto a sta neto imovina preduzeca? 17. Podeia imovine prema svrsi (nameni) ? 18. Podela aktive (sredstava, imovine) sa aspekta oblika? 19.Podela aktive prema (sa aspekia) koeficijenata obrta (u1ozi u pos1ovnom procesu)? · 20. Pode1a pasive (izvora sredstava)? · :. · 21. Karakteristike tj. razlike izmedu ·sopstVenog "i p6zajiDijenog ka:pitala? 22. Kojim osnovnim fmansijskim izvestajima preduze6e obavestava korisrrike o ostvarenom

poslovanju i defmisati ih?

I 23. Koji su pojavni oblici finansijskog rezultata?-24. Pojam potraiivanja?

:;_ ____ 25-~P-Ojam-Obaveza-? __ ·_· __ _

I I I "

I I I I I I I

-------- --·-·--

26. Osnovni elementi knjigovodstvenog sistema? .'·-·

27. Osnovni postupci knjigovodstvenog sistema? 28. Sta su racunovodstvena nacela ? '· ·

2:.· Ifoje R~cunovodstvene kate~~rije postoje?

30. Definisati ekonomske promene? 31. Nacelo dvostranog obuhvatanja poslovnih promena (nacelo dualnosti) ? 32. Navesti primere ·za povecanje Aktive i Pasive ? Kako te promeri.e utic1ffia bruto i neto imovinu

preduzeca? 33. Navesti primere za smanjenje Aktive i Pasive? Kako te promene uticu na bruto i neto ii:D.ovinu

preduzeca? 34. Primeri za promene koje ~ menjaju visinu aktive, vee sastav a pasivu ne tangiraju? Kako uticu

na bruto i neto imovinu preduzeca ? 35. Primeri za promene koje ~ menjaju visinu pasive, vee sastav, a aktivu ne tangiraju? Kako

uticu na neto i brute imovinu? 36. Zasto se knjigovodstvo zove dvojno? 37. Nacelo pos1ovne jedinice (nace1o entiteta)? 38. Nacelo kontinuiteta poslovanja? (going concern princip) 39. Nacelo novcanog merila? · 40. Nacelo istorijskog troska? . .-

(stvarnog) 40a. Po kojim vrednostima se saglasno nacelu istorijskog troska vrednuje imovina preduze6a? 41. Nacelo opreznosti? · · · : . -41 a. Koj e naee1o se mora postovati da ne dode do precenjivjnja ~pvjne i ol?a.Yeza? 42. Nace1o uzroenosti? · ~- " · ·· ; · ·. •· ,j" •

43. Naeelo objektivnosti podataka o imovini? . .. 44. Sta su prihodi ? Kako uticu na bruto i net61nloVi:riil ·preduze6a? 45. §ta su rashodi? Kako rashodi uticu na neto i bruto imovinu preduzeca? 46. Sta su rashodi kod prodaje gotovih proizvoda ? , 47. Zasto prihode i rashode koji se javljuju u vezi sa prodajom proizvoda, roba { usluga, treba ·

posmatrati odvojeno od vanrednih prihoda i vanrednih rashoda ? 48. Kako prihodi i rashodi uticu na sopstveni kap!tal preduieea? 49. Kada prihodi ne povecavaju ah:tivu? 50. Kada rashodi ne srnanjuju aktivu? 51. Koj e grupe promena uticu na promenu sopstvenog kapi"t;a1a 1 52. Kada racun sopstvenog kapitala pokazuje rezultat poslovailja?·

'·

53. Racunovodstvena jednacina (bilansna jednakost) 54. Tipovi ekonomskih promena (prerna 3 kriterijurna) ? 55. Sta je prosto lmjigovodstvo?

· 56. §labosti pra6enja ekonomskih prome¥,. lffH~;s~sivne bilanse? 57. Staje raeun? 58. Nacrtati jednostrani raeun ? 59. Zasto se koristi raeun otvaranja? 60. Da li raeun otvaranja 1ma saldo i kakav je 7 61. Sta pokazuj e prpmet racuna otvarani a? . . . . . 62. Navesti razlike racwla stanja i racuna usp~ha f·. 63. sta predpostavlja obub.vatanje ekonomskih promena putem racuna? 64. Od cega zavisi izbor racuna? · · · · _ . ·-·· · 65. Navesti pravila za knji~enje? 66. Zasto se glavna lmjiga cesto oznacava kao bilans u kretanju? 67. staje saldo racuna? .

,'J.

68. Zasto racuni aktive i rashoda imaju dugovni saldo?

r· t I

~ .. L' ' .

I

l

I I

69. Zasto racum pasive liD.aJU potrazni saldo? __ ....:,. ________________ !__..,_

10. sta znaci formalno zakljuciti raeune? . . . . ..... . 11. sta pokazuje promet, a sta saldo racuna dobitak-gubitak? ·· - --· · 72. Sta po:kaz:uie promet, a Sta saldo ra§ll11a izravnjanhi? . -'~-- . . __ .. _ -~- .. : 73. Ako raeun izravnanja ima dugonli saldo 51000, Icaka~ 6~saido imati r~cun dobitak-gub'itak ·

i koliko 6e iznositi ? 74. Globalna procedura? 75. Navedi osnovne lmj.govodstvene btstrumente ina osnovu cega se sastavlja pocetni bilans.

kod novoosnov~og preduze6a?. ·. . . . 76. Instrumenti: Inventar imovine? 76a. Za koje narnene se koristi parcijalno invertarisanje? 77. Razlike bilansa stanja i inveJ]tara? 78. Knjigovodstvena dokumentacija? · . 78a. Definisi lmjigovodstveni dokument i koje oblike kontrole je potrebno izvrsiti na njemu? 79. Instrumenti: Dnevnik? · · ' . · 80. Navedi inforrnacije koje se mogu procitati iz dnevnika? 81. Glavna knjiga? 82. Razlike dnevnika i glavne lmjige ? . 83. Da li u dnevniku i glavnoj knjizi knjizimo: :(zaokruZiti tacan odgovor) 84. Sta je probni list(funkcija i nacrtati)? · 85. Pomo6neknjige? 86. Staje prometni list (naq-tati i funkcij~)? 87. Podela racuna prema karakteristici salda? 88. Podela racuna prema kliiigama u kojima se vode? 89. Podela racuna prema stepenu slozenosti?

l

l

L

L

I I I

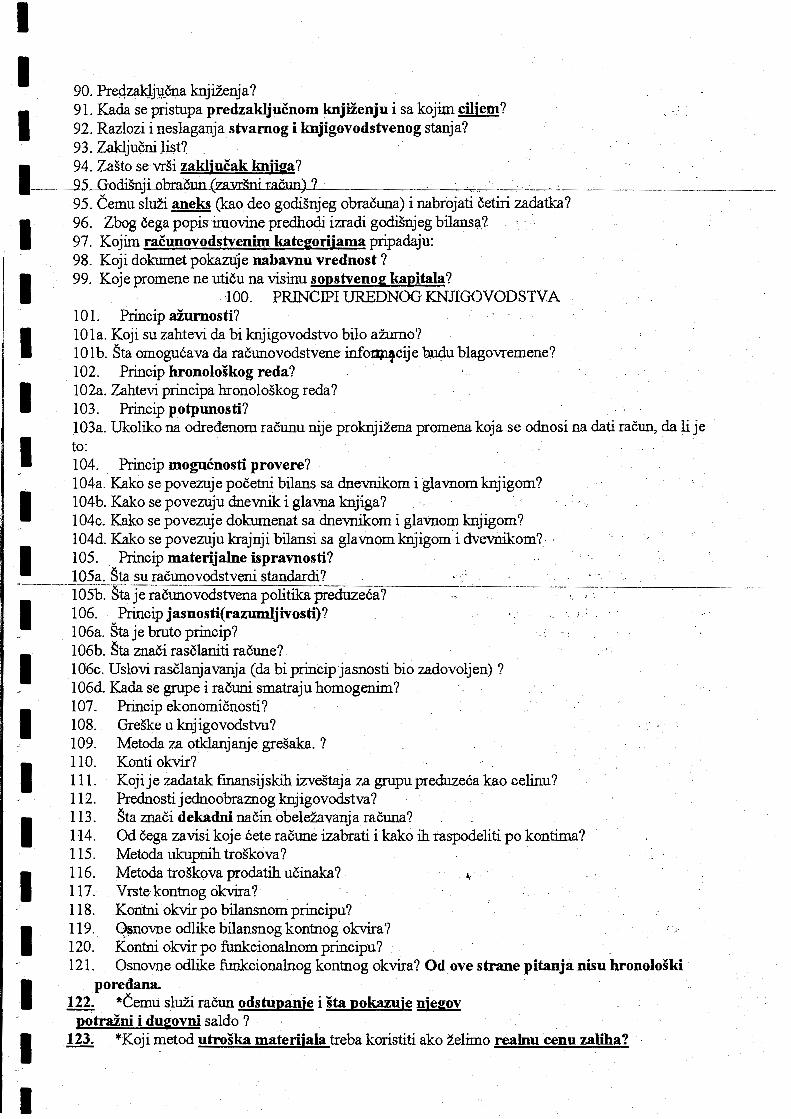

90. Pre4zak1jY.:cna knjiZenja? 91. Kada se pristupa predzakljucnom knjiZenju i sa kojim ciliem? 92. Razlozi i neslaganja stvamog i lmjigovodstvenog stanja? 93. Zaklju9ni list?

I 94. Zast? s~. vrsi zakljuc~ ~j~a? __ _____95_G.odi.S~LObtacun (za:Y.l"SDlia.Cun) ? · . . · · . .. . . . .. : . • ...

95. Cemu slmi aneks (kao deo godisnjeg obracuna) i nabrojati cetiri zadatka? 96. Zbog cega popis imovine predhodi izradi godiSnjeg bilansa.? I

I . I I I I I I I -I I I I I I I I I

97. Kojim racunovodstvenim kategorijama pripadaju: 98. Koji dokumet pokaztije nabavnu vrednost ? 99. Koje promene ne uticu na visinu sopstvenog kapitala?

.100. PRJNCIPI UREDNOG KNJIGOVODSTVA 101. Princip aiurnosti? lOla. Koji su zahtevi da bi knjigovodstvo bilo a:lurno? 101b. Sta omogu6ava da racunovodstvene info~cije ®du blagovremene? 102. Princip hronoloskog reda? 102a. Zahtevi principa hronoloskog reda? 103. Princip potpunosti? 1 03a. Ukoliko na odredenom racunu nije proknjizena promena koja se odnosi na dati racun, da li je to: 104. Princip mogucnosti provere? 104a. Kako se povezuje pocetni bilans sa dnevnikom i glavnom knjigom? 104b. Kako se povezuju dnevnik i glavna knjiga? 104c. Kako se povezuje dok-umenat sa dnevnikom i glaVn.om knjigom? 104d. Kako se povezuju krajnji bilansi sa glavnom knjigom i dvevnikom? · · 105. Princip materijalne ispravnosti? 1 05a. Sta su racunovodstveni standardi? 105b. Sta je racunovodstvena politika preduzeca? 106. Princip jasnosti(razumljiVosti)? 106a. Sta je bruto princip? 106b. sta znaci rasc1aniti racune? 106c. Uslovi rasc1anjavanja (da bi princip jasnosti bio zadovoljen)? 106d. Kada se grupe i racuni smatraju homogenim? 107. Princip ekonomienosti? 108. Greske u knjigovodstvu? 109. Metoda za otklanjanje gresaka. ? 110. Konti okvir? 111. Kojije zadatak fmansijskih izvestaja za grupu preduze6a kao celinu? 112. Prednosti j ednoobraznog knjigovodstva? 113. Sta znaci dekadni nacin obelez.avanja racuna? 114. Od cega zavisi koje cete racune izabrati i kako ih raspodeliti po kontima? 115. Metoda ukupnih troskova? 116. Metoda troskova prodatih ucinaka? 117. v rste kontnog okvira? 118. Koritni okvir po bilansnom principu? 119. Qsnovne odlike bilansnog kontnog okvira? 120. Kontni ok'"vir po funkcionalnom principu? 121. Osnovne odlike funkcionalnog kontnog okvira? Od ove strane pitanjanisu hronoloski

poredana. 122. *Cemu s1mi racun odstupanje i sta pokazuie niegov

potra.Zni i dugovni sa1do ? 123. *Koji metod utroska materijala treba koristiti ako ze1:imo realnu cenu zaliha?

124. *Na kom racunu se evidentira razlika izmedu upisanih i neuplacenih akcija i.kada se ,~ gasi? :. ·. · · .. , l ·

125. *Sta predstavlja za izvodaca radova privremena situacija? l 127. *Sta se desava ukoliko rashodi i novcani izdaci nisu nastali u istom obracunskam periodu? : 126. *Ko je poreski obveznik kod D.O.O. i k.ako se knjizi raspodela d<.:>l?,itka?. · .

___ _l2L_ *Cijaj.e_mba Qkonsimacionoi orodaii i kako se evidentira kod konsigganta(stral!Qg_ __________ L partnera)? . · · .

128. *Kada se pojav1juje materijal na putu i.u vezi sa kojim principomje njegovo ~?buhvatanje ?

129. *Staje dugorocni kredit, u koje svrhe se koristi i kada nastaju obaveze_po d~oroenom kreditu? . -

130. *Gde se primenjuje diviziona kalkulacija, u kojoj proizvodnji i ita je? 131. Koja su eksterna dokumetna? (zaokru.Zi taean) 132. Sta je na Racunu "Razlika u ceni" i kakav ima promet i saldo? 133. Ako Racun "Odstupanje odplanske nabavne-;cene" ima dugovni sa1do od 100000, utroseni

materijalje 60000, a saldo Materija1aje 180000. Koliki 6e biti troskovi materijala? 134. Interna revizija i njene karakteristike? 135. . Racio likvidnosti? 136. Sta su.prihodi. Kod izvodaca-radova koji se princip koristi za priznavanje prihoda? 137. Na koje velicine uticu razlicite primene obracuna troskova? 138. Sta pokazuje promet a sta saldo Racuna Obaveze po osnovu zarada? 139. Kako se odreduju i sta pokatuju neto obrtna sredstva ? 140. . De:finisi prihode i na vedi osnovne razlike izmedu redovnih i vamednih? 141. Navesti bar dva korektivnaracuna idefinisati ih? 142. Sta je reva1vorizacija i kad se vrsi? 143. Kakav moze biti anuitet?

____ !44. Sta je patent, licenca i koncesija? 145. Dokle se smeju rasclanjivati ra-,c=---un-ov-o----;ds,_tv.ene kategorije? 146. Informacije koej dobijamo uvidom u knjige osnovnih sreds~va? · .. · ·· • 147. Ambala2a (izdavanje u upotrebu i otpis)? _ 148. Otpis sumljivih potraZivanj_a i spornih potrazivanja u skladu sa kojjm nacelom i k:ako se

evidentira? 149. Izbor racuna u zavisnosti od pravne forme preduzeca? 150. Kako se utvrduje nabavna vrednost realizovane robe ako se zalihe robe vade po stvamoj

nabavnoj vrednosti? 151. Karakteristike D.O.O. ina koji nacin se pove6ava racun udeli u osnovnom kapitalu? 152. Finansijski rashodi mogu nastati po osnovu? 153. Utrosak materija1a po partijama? 154. Sta pokazuje dugovni sa1do Racuna licni racun vlasnika, karakteristike ortackog drustva i

koji su za njega racuni karaki.eristicni? 155. Staje CK i koji troskovi ulaze u CK ako se obracun vrsi po metodi troskova proizvodnje? 156. CK defmicija i sta ulazi u CK i kad se odreduje po varijabilnim. troskovima? 157. Sistem obracuna po materijalnim troskovima? 158. Kako se utvrduje visak na za1ihama i sta se radi ako sene utvrdi odakle one potice? 159. Koja knjizenja se vrse u glavnoj knjizi II stepena i koje podatke obezbeduje potrebne za

obracun rezultata? · d ..

160. U s1ucaju revalvacije nacionalne valute sta se dogada sa imo-obavezama? 161. Interni rezu1tat? 162. Sta je eksterni rezu1tat? 163. Razlika izmedu akcija i obveznica? . 164. Sta je pogonski obracun i kakav organizacioni polo2:aj on ima u zavisnosti od koriscenja

kontnog ok-vira?

L

l

L

l

'·.

t l. __ .

l '

·····-----'-·

\....)

l

l l

L__.

l

l

I I

165. Staje kalkulacija nabavne cene i koji se kljucevi koriste za alokaciju zavisnih troskova

I nabavke na jedinicu nabavljenog materijala?

166. Sta za preduzece predstavlja sadasnja vrednost osnovnog sredstva primljenog bez naknade i na kom racunu se ona iskazuje?

I 167. Koji je osnovni zadatak otpisivanja osnovnih sredstava i koje su metode otpisivanja?

•-t---_..._168..__0_d_kojih_predp_ostaY_kiu . ..r..e_do.sJ.edu.j.mS_enja__polazi metod prosecne cene ]!_ri obraeunu ' vrednosti utrosenih zaliha i kakve su posledice primene metoda prosecne cene u inflatornim · •

I uslovima? , · .. ' 169. Staje cilj rashodovanja O.S. i kako se knjigovodstveno evidentira rashodovanje potpuno

I I I I I I I I I I I I I I I I

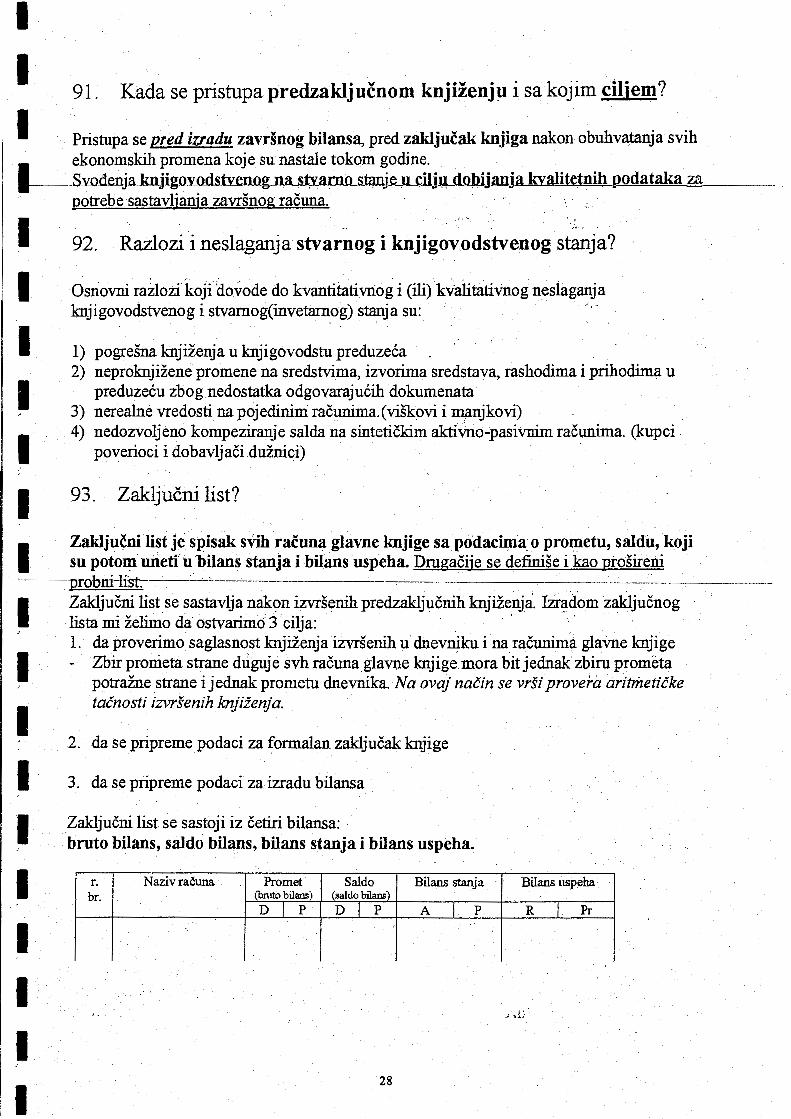

otpisanih O.S.? . . .. . . 170. Sta su nosioci troskova i koja mesta troSkova imaju. nosioci troSkova? · ·, -' 171. Koje greske dovode do nepodudaranja stvarnog i knjigovodstvenog stanja i kako se

otklanjaju? ; :

172. Zasto se razgranicavaju troskovi rizika zaliha materijala? 173. FIFO metod u inflaciji? 174. Sta su racunovodstveni standardi? 175. Kako se knjizi prihvatanje menice od kupca? 176. _ sta su ucesca, koje vrste postoje, koje prihode donose i kako se knjize? 177. Sta su dogoroCni plasmani i kako se knjize? 178. Sta su opsti troskovi?

~ .. :

179. Koja prava nose redovne akcije? '·::

180. Sta je cena kostanja? ... ~ ·.'

180. Koje su prednosti planske cene? 181. Staje korekcija vrednosti zaliha tj. sta pokazuje i kako se zakljufuje? . 182. U zavisnosti od pravne forme preduzeca navesti: , . a) ko je vlasnik . ~ . . b) kakva je odgovornost vlasnika za ofiaveze drustv;-----,-a-.- ----:--:----c--;--:-:--------· -··-·-------....... .

c) ko je poreski obveznik d) ko upravlja · e) kakvo je trajanje drustva · 183. Staje akreditiv, s kojim ciljem se otvara i kako se knjizi?

.... ~.

184. Staje kalkulacija Cene Kostanja? 185. Gde se primenjuje dodatna kalkulacija i staje? 186. Sta su popusti, koje komercijalne i finansijske popuste odobrava dobavljac u trenutku

isporuke materijala? Kako se oni knjize u knjigovodstvu kupca? 187. U slucaju devalvacije nacionalne valute Sta se desava sa ino-obavezama? · ,· . 188. Staje menica, ko su ucesnici, i kako se knjizi kada se predaje menica dobavljacu? 189. Koja dokumenta pokazuju sledece promene: 190. Koji uslov treba da ispuni jedan dogadaj da bi se smatrao ekonomskom promenom, a da bi bio knjigovodstveno evidentiran? (eliminatomo) 190. Kojaje osnovna razlika izmedu made i rabata kao oblika razlike ceni? 191. Staje slobodno obracunata razlika u ceni? 192. Koja je razlika izmedu nabavne i prodajne cene robe? 193. Od cega zavisi visina razlike u ceni robe? 194. Sta u knjigovodst\lu komisionara pokazuje racun "Obracun komisione nabavke robe" i kada

se ovaj rafun gasi ? 195. Sta u knjigovodstvu komisionara pokazuje racun "Obracun komisione prodaje robe" i kada

se ovaj rafun gasi ? 196. Sta oznacava rafun "Obracun zajednicke nabavke i prodaje robe" u knjigovodstvu gerenta? 197. Koja prava nose preferencijalne akcije? • 198. Iz cega se sastoji sopstveni kapital akcionarskog drustva?

199. Na koja dva pitanja daje odgovor pogonsko·lmjigovodstvo? 200. Koje su najvainije odlike sopstvenog kapitala? 201. ··. Sta odreduje visinu sredstava za osnivanje preduzeea? L 202. Koje su pravne forme preduzeca ? 203. Kako tj. pod uticajem ·cega se menja sopstveni kapital? l' 204. Koji deo imovine se finansira iz kratkorocnih a koji iz dugorocnih kredita?.~·. _________ __:,_ 205. · ''; Podela troskova prema vrsti? · ·,' ·., 206. Podela troSkova sa aspekta funkcije? 207. Podela troskova sa aspekta uracunavanja u c~mu koSt:anja? or ... · 208. Podela troSkova prema stepenu reagovanja na obima proizvodnje? 209. Kad su rashodi istovremeno i troskovi?· 210. Koji metod otpisaje preporucljiv za opremu i za5to? 211. Koja je razlika izmedu rashoda i troskova? 212. staje troSak: a sta utroSak:? 213. TroSkovi i izdaci- slicnosti i razlike? 214. Staje nabavna vrednost? 215. Staje kamata? 216 .. Pojam i podelaosnovnih sredstava? 217. Ciljevi ulaganja u osnovna sredstva? 218. Oblici osnovnih sredstava u pripremi? 219. Sta obuhvataju osnovna sredstva u funkciji ?

' - . ~ ..

220. Definisati osnovna sredstva u pripremi, u funkciji ivan funkcija? 221. Defmisati materijal, sitan inventar i ambala.Zu ?

( . .

222. Koji princip bi bio narusen cestom izmenom izabranog metoda otpisivanja osnovnog sredstva (amortizacije)? . . . · ·. ·· ·

223. Pri pribavljanju iii prodaji osnovnih sredstava kada poceti odnosno prestati sa.,., ·

obracunavanjem otpisa? · "'

l.

l

L ' ( ___ .

,,·-i 1 .• -

l i

--~-~2LJ-. -oa-KOjtlipreapostaV15.ureaOSlooupotf5Sftjepolaze-- .,, .,.,_,- ·, ::., . ~---- n ... L

225. Koji se principi koriste za priznavanje prihoda ? . · ,·.·a · , L 226. Navesti postupke predzakljucnih knjizenja (svodenje knjigovodstvenog na stvatno stanje)?.,. 227. Koji S\1 o~novni ciljevi planiranja? · '· 228. Vrste planova? . . . ., 229. Koji su glavni planovi u sistemu raeunovodstvenog planiranja?

· 230. Definisati nadzor? · · · · 231. . Sta obuhvata rafunovodstveni nadzor? ·. 232. Definicija i klasifikacija ko;ntrole <? 233. Definicija i klasi:fikacija revizije? 234. Revizija (Ciljevi i karak:teristike interne revizije? 23 5. Ekstema revizij a - karakteristike ?

'.·:;

_:·;;.:.:-. ...

,;:

. . :: ~.

: ~. . .

~. ;

L

l i ....

L

l ' L .

• L

L

l

l

1. Pojam racunovodstva?

Racunovodstvo je nauka cija je svrha obuhvatanje transakcija primamog finansijskog kara1..1:era. To je vestina sastavljanja znacajnih izvestaja, analize i interpretacije transakcija i prezentiranja rezultata licima koja treba da donesu poslovnu odluku ili daju poslovnu ocenu ( definicija a~erickog komiteta). __,.. V A-irJ o

..... ~

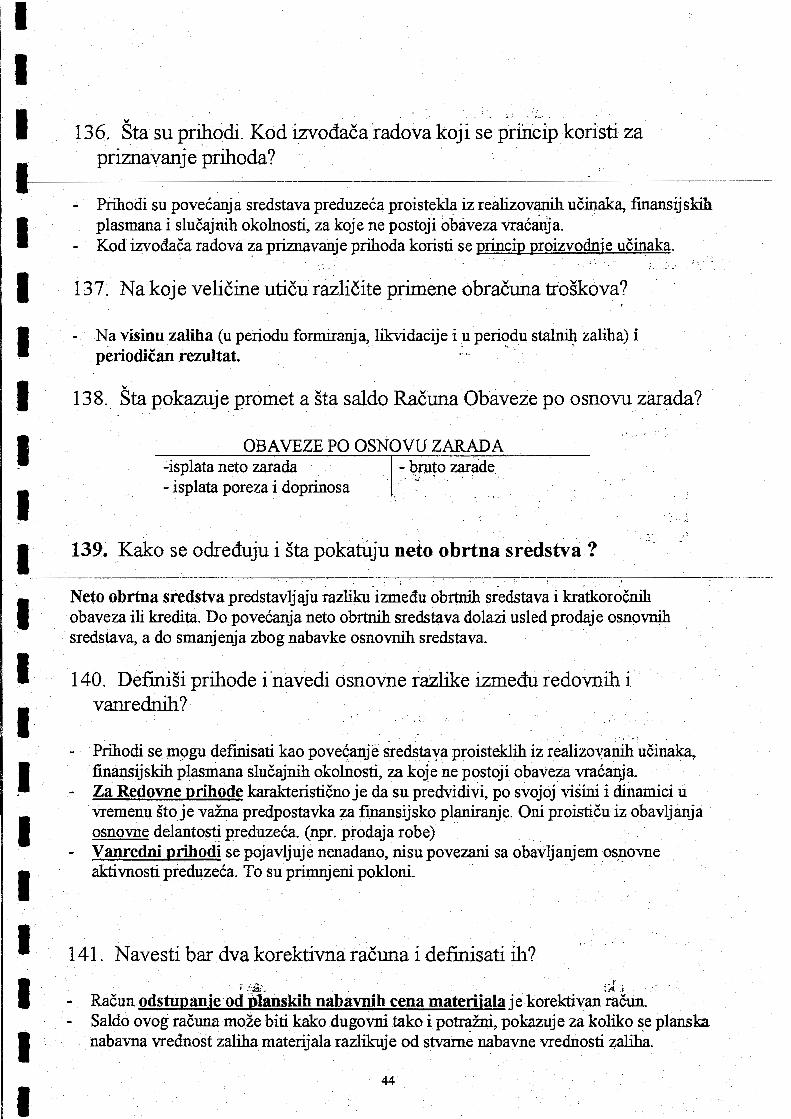

3. Zadaci racunovodstva?

I) Intemi zadaci

a) Do1..'Umentovanost i kontrola- ostvaruje se putem kolicinskog i vrednosnog obuhvatanja i nadzora nad privrednim procesima u preduzecu.

b) Pruzanje upravi preduzeca osnova za planiranja stanja imovin~ i rentabiliteta.

IT) Ekstemi zadaci

a) Polaganje racuna (vlasnicima, poveriocima, poreskim organima, zaposlenim ... ) b) Informisanj e

4. Struktura (Oblasti) racunovodstva?

a) Knjigovodstvo sa bilansom- obuhvata transakcije. b) Obracun troskova i rezultata- klasifikuje troskove po mestima nastanka. c) Racunovodstvena analiza i planiranje: - Racunovodstvena analiza treba da analizira podatke koji su nastali u knjigovodstvu.

- Racunovodstveno planiranje omogucava da se ciljevi preduzeca iskazuju preko odredenih planova. .

d) Racunovodstvena reviziia i kontrola (nadzor) - Slu.Zi da bi se obezbedila pouzdanost podataka koje racunovodstvo pruZa.

5. Sa aspekta namene podataka koje vrste racunovodstva razlikujemo?

I) Finansijko Racunovodstvo- ima za cilj da pripremi (proizvede) i analizira podatke za eksteme korisnike (akcionari, kreditori, zaposleni, poreski organi, statistika ... ). Obavestavanje ovih korisnika vrsi se prezentacijom bilansa stanja i bilansa uspeha za prethodni perio4.

II) Upravljacko Racunovod~tvo- ima za cilj da pripremi i analizira podatke za interne korisnike (upravi preduzeca tj. rukovodstvu) koje mogu pomoci u donosenju poslovnih odluka i unapredenju efikasnosti poslovanja.

----6.-Staje-prellm-etTacunovodstva?--

Predmet racunpvodstva je analiza imovine i promena u njoj.

7. Koji su korisnici racunovodstvenih informacija?

a) interni b) eksterni

8. Pojam knjigovodstva?

Knjigovodstvo je racunska osnova za racunovodstvo il metod registrovanja, belezenja poslovnih transakcija.

- Sa aspekta cilia knjigovodstvo je ekonomski metod merenja imovine i rezultata poslovanja.

9. Koji su osnovni ciljevi knjigovodstva?

a) utvrdivanje rezultata poslovanja (dobitka ili gubitka) putem bilansa uspeha y odredenom vremenskom periodu.

b) utvrdivanj e stanja imovine, obaveza i sopstveriog kapitala putenfoilansa stanja na odredeni dan.

10. Koji su dopunski ciljevi knjigovodstva?

a) Pruzanje podataka za kontrolu rada lica koja ruk-uju pojedinim delovima imovine preduzeca.

b) Pruzanje podataka za planiranje rezultata poslovanja, stanja imovine i priliva i odliva nov ca.

c) Pruzanje podataka za kontrolu izvrsenja planskih velicina.

11. Koji su zadaci knjigovodstva ?

a) prik'llplianje inf~pnacija o nastalim poslovnim dogadajima b) provera ispravnosti dokwnenata c) klasifikacija prema poslovn,im dogadajima d) eventualna reklasifikacija

l

t

L

l

L , .. L1

i

. j, '

--i

li . ' " ' -

~· .. l

I I I

e) beldanje podataka po hronologiji f) cuvanje podataka g) izvdtavanje o stanju imovine i o fmansijskom rezultatu

L_12. Predmet knjigovodstva?

I I I I I I I

Predmet knjigovodstva su oni poslovni dogadaji koji imaju za posledicu promenu visine ilili strukture imovine i kapitala preduzeca.

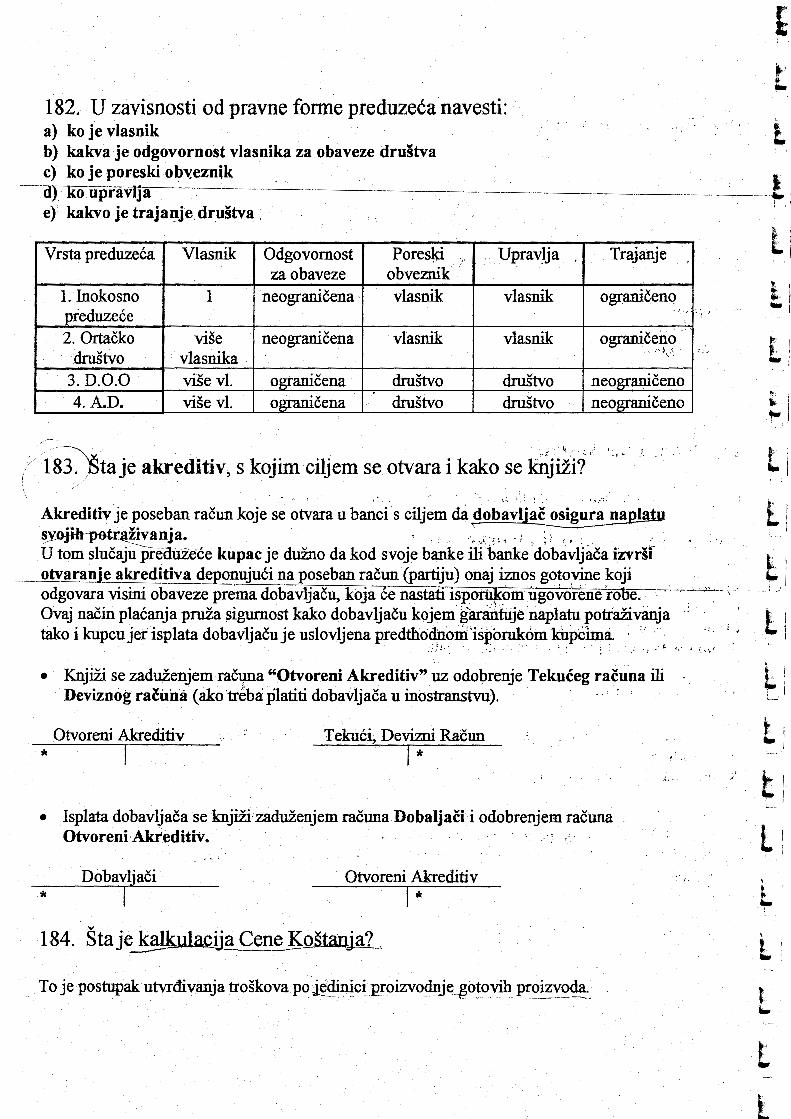

13. Defmisati imovinu?

Sa ekonomskog aspekta- imovinu firme Cine sva sredstva koja ona koristi u obavljanju svoj e delatnosti

- Sa pravnog aspekta- imovina je skup prava i obaveza

Sa aspekta racunovodstva - imovina se posmatra po oblil'U i prema svojini iii poreklu (izvoru)

14. Navesti dva aspekta posmatranja imovine i defmisati ih?

1. Ak.iiva- imovina firme posmatrana po oblil1.1 (zemljiste, zalihe, novae ... )

2. Pasiva- imovina fume posmatrana prema svojinl, poreklu, izvoru (imovina potice od c:-_____ Vlasnika ill od poverilaca)

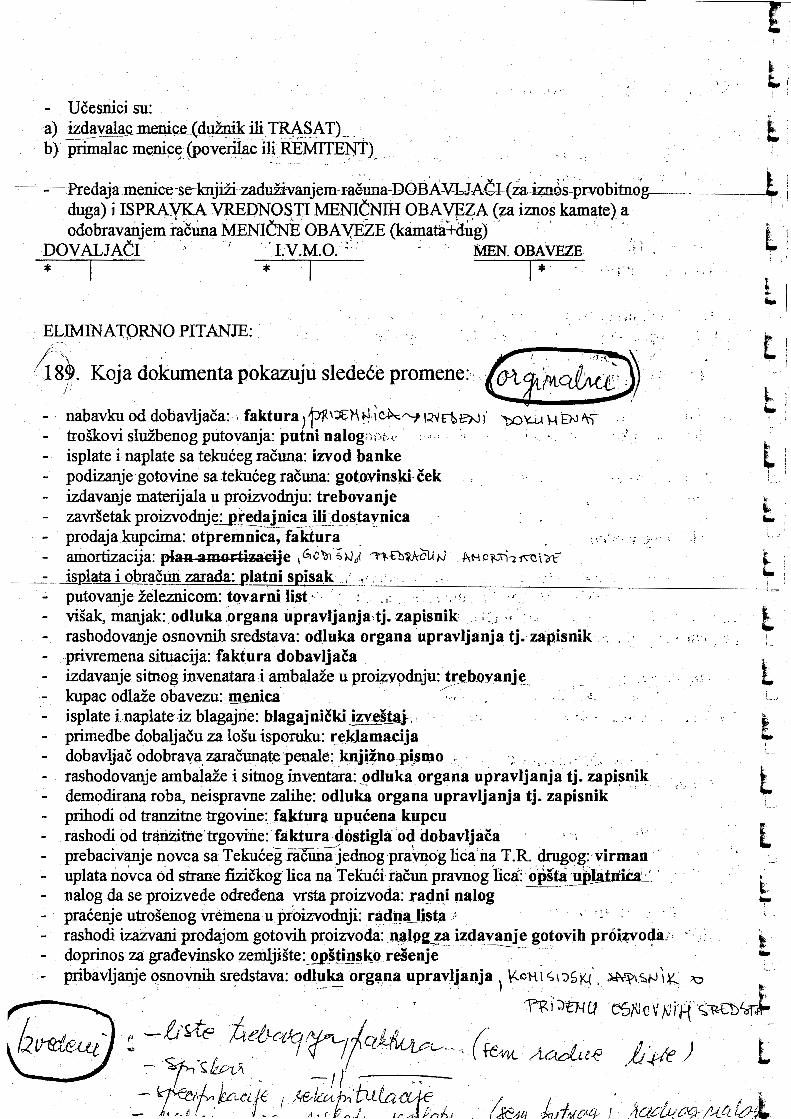

I 15. ZaSto je A"'P ?

I I I I I I I I I

Zato sto se posmatra jedna ista imovina ali sa dva razlicita aspekta (sredstva moraju biti jednaka izvorima iz kojih poticu)

" 16. Sta je bruto a sta neto imovina preduzeca?

- Bruto imovinu cine sva sredstva koja preduzece koristi radi ostvarivaja svojih ciljeva.

- N eto imovinu j e imovina finansirana iz sopstvenog kapitala. Visina neto imovine . utvrduje se kao razlika izmedu bruto(uk~pne) imovine preduzeca i nj~govih obaveza.( A -0)

17. Podela imovine prema svrsi (nameni)?

a) poslovna imovina- imovina koja se koristi za obavljanje delatnosti zbog koje je preduzece osnovano. (predmet posmatranja u knjigovodstvu je poslovna imovina)

b) neposlovna imovina- sluZi za zadovoljenje zajednjickih potreba zaposlenih ( odmaralista, auto bus za prevoz radnika do posla i sl.)

4

[

18. Podela aktive (sredstava, imovine) sa aspekta oblika?

k

~~ ' . I

a) stvari (zemljiste, gradevinski objekti, roba ... ) b) prava (patenti, licence, koncesij e ... ) c) novae (na tekucem racunu, blagajni) L' ---'=, j

19. Podela aktive prema (sa aspekta) koeficijenata obrta (ulozi u poslovnom procesu)?

a) stalna (osnovna) sredstva

- nematerijalna ulaganja (prava, patenti, licence, goqdwill ~ iznos iznad vrednosti fmne tj. ugled fume) ·

- materijalna ulaganja (zemljiste, oprema, roba ... ) - funansijska ulaganja (hatije od vrednosti .... )

c) obrtna sredstvaa

zalihe (roba, gotovi proizvodi, ainbalaZa, .... ) - potrazivanja (kupci) - gotovina

a) sopstveni kapital b) pozajmljeni kapital

21. Karakteristike tj. razlike izmedu sopstvenog i pozajmlj enog kapitala?

I) Sopstveni kapital

a) stoji preduzecu trajno na raspolaganju (nema utvrdeni rok dospeca) b) ne izaziva isplate C.ijaje visina i dinamika unapred utvrdena (poznata) c) vlasnik ima pravo upravljanja · d) pod uticajemje pravne forme preduzeca.

(inokosna, ortacka, akcionarska drustva)

II) Pozajmljeni kapital

a) uvek znamo kada ga moramo vratiti (unapred je utvrden rok dospeca) b) izaziva isplate u vidu kamate, koja se zna kolika je i kada je treba platiti c) poverioci nemaju pravo upravljanja d) nije pod uticajem pravne forme..£· ~®ttmil~&s~Uekt~

5

' ..

( I I ... l '

~I

~I i ..

~~ I.

LJ l.. :

~I L~

l

l

tl Lj :....._.

I

~~ L ... ·

Ll L:

I

L

l

l

J

I I I

22. Kojim osnovnim fmansijskim izvestajima preduzece obavestava korisnike o ostvarenom poslovanju i defmisati ili?

a) Bilans stanja- dvostrani pregled imovine (sredstava) preduzeca posmatrane sa aspekta l----'<ililika u kome se nalazi (aktiva) i sa aspekta nacina finansiranja (pasiva)

I I I I

II

b) Bilans uspeha- knjigovodstveni instrument utvrdivanja periodicnog ili :finansijskog . rezultata (dobitak ili gubitak) kao pokazatelja uspesnosti poslovanja preduzeca.

23. Koji su pojavni oblici fmansijskog rezultata?

a) gubitak (A<P, Pr<R) b) dobitak (A>P, Pr>R)

24. Pojam potrazivanja?

Potrazivanje je nase pravo da dobijemo naknadu tj. novae za prodat proiz-Vod ili ucinjenu uslugu. Najcesce je potrazivanje od kupaca.

25. Pojam obaveza ?

II II I

----8baveze-predstavlj·aju-nas-dug-za-lrupljen-preiz:ved-ili-ucinjenu-uslugu.-Najcesca-obaveza.je _________ _ I I prema dobavljacima. - - _

I I I

26. Osnovni elementi knjigovodstvenog sistema ?

a) Knjigovodstvena dokumentacija b) Pocetni bilans stanja c) Glavna Knjiga d) Dnevnik e) Probni i Zakljucni List f) Krajnji Bilans Suinja i Bilans Uspeha

I 27. Osnovni postupci knjigovodstvenog sistema?

I I I I I

a) stastavljanje pocetnog bilansa stanja b) otvaranje glavne knjige i dnevnika na osnovu bilansa stanja c) sistemska i hronoloska evidencija promena d) sastavljanje probnog i zakljucnog lista e) formalan zakljucak knjiga

6 .

28. sta su racunovodstvena nacela ?

Racunovodstvena nacela su pravila razvijena od strane racunovodstvene teorije i prakse sracunata najasno defmisanje racunovodstvenih kategorija.

a) imovina (aktiva) b) kapital ----._ c) obaveze ._ (pasiva) d) rashodi e) prihodi

30. Defmisati ekonomske promene?

Ekonomske promene su oni poslovni dogadaji koji uticu na imovinu preduzeea, bilo da menjaju njenu visinu i sastav, ili samo sastav.

31. Nacelo dvostranog obuhvatanja poslovnih promena (nacelo dualnosti) ?

Postoje 4 grupe promena sa gledista njihovog delovanja na celinu imovine preguzeca :

:l j

i

I

L

L

______ a)_Poveeanje aktive i poveeanje pasive ~ -------:----,--------:-----------__:__ ________ _::_'=-

b) Smanjeje aktive i smanjenje pasive

c) Poveeanje jednog oblika srecl.stava (A) i smanjenje drugog oblika sredstava (A). Ne menja se velicina aktive, vee samo struktura. Pasivaje nepromenjena.

d) Poveeanje jednog izvora sredstava (P) i smanjenje drugog izvora sredstava (P). Ne menja se velicina pasive, vee samo struktura. Ak1:ivaje nepromenjena.

32. Navesti primere za povecanje Aktive i Pasive? Kako te promene uticu na brute i neto imovinu preduzeca?

a) poveeanje uloga vlasnika (bruto t, neto t ) b) zaduienj e kod poverilaca ( bruto se poveeava t ) c) usled prihoda ( bruto t, netot)

7

l

L

l

L L.

l

l

L

I I I

33. Navesti primere za smanjenje Aktive i Pasive? Kako te promene uticu na bruto i neto imovinu preduzeca?

lr-----~--srrmn ___ d_en_de __ ~_o_ga __ ~_a_sm_·ka_-_~ __ ru_to __ ._'_ne_t_o~·-) __________________________________ _

b) razduienje kod poverilaca ( bruto se smanjuje., neto imovina ostaje nepromenjena)

I c) usled rashoda ( bruto., neto .)

I I I I I

,I

'I I I I I I I I I I

34. Primeri za promene koje ne menjaju visinu aktive, vee sastav a pasivu ne tangiraju ? Kako ut~cu na bruto i neto imovinu preduzeea ?

a) kupovina zaliha za gotovo b) naplata potraZivanja od kupaca c) zawsetak proizvodnje gotovih proizvoda

Promene ne uticu na visinu bruto i neto imovine jer je u pitanju samo izmena strukture.

35. Primeri za promene koje ne menjaju visinu pasive, vee sastav, a aktivu ne tangiraju? Kako uticu na neto i bruto imovinu?

a) pretvaranj e kratkorocnog kredita u dugorocne 15)-zamena akcij a c) izdavanje besplatnih akcija

Promene ne uticu na bruto i neto imovinu preduze6a (ostaje nepromenjena).

36. Zasto se knjigovodstvo zove dvojno?

Zato sto svaka ekonomska promena tangira dva osamostavljena imovinska dela i stoga se · dva puta beleZi; · · · (promene se beleze na duguju i potraiuju u dnevniku i glavnoj knjizi ) .

37. Nacelo poslovne jedinice (nacelo entiteta)?

Ovo nacelo zahteva da imovina vlasnika i poverilaca koja je investirana u preduze6e bude posmatrana odvoieno od ostale njihove imovitie. Dakle, imovina vlasnika i poverilaca bi6e podeljena na dva dela: na onaj deo imovine kojije ulozen u firmu i onaj deo imovine koji se u firmi ne nalazi. VaZn.o je da tacno znamo kojaje to imovina koja se u preduze6u koris~ zato sto mi putem racunovodstva zelimo upravo da kontrolisemo kako seta imovina, kojaje investirana u firmu, menja pod uticajem ekonomskih promena. Da kontrolisemo uspesnost poslovanja time sto proveravamo da li imovina, koja je ~ozena u finnu, se protokom vremena pove6ava, ostaje ista iii se mozda smanjuje. To je razlog za formulisanje ovog nacela.

8

( I , ' .

• Navesti tri moguca odnosa racunovodstvene celine i poslovne jedinice (tj. preduzeca)?

t 1. U najvecem broju slucajeva jedno preduzece je jedna racunovodstvena celina. Da bi poslovnajedinica imala karakter racunovodstvene celine, ona mora ispunjavati dva uslova:

----monrimati-svoju-imovinu-i-mora-imati-ucinak-ili-pr-eiz-ved-koji-je-pr-edmet-p~odaje-nu-a __ ekstemom tliistu.

2. Ponekad u okvirujedne racunovodstvene celine formira se veci broj uZih racunovodstvenih celina. Neka preduzeca koja sujako velika ne mogu biti tretirana kao jedna racunovodstvena celina (merkator .... ). Moramo ih podeliti na uze delove. Takvi delovi frrme gde se moze delegirati(rasporediti) odgovomost za prihode i rashode, osnosno za rezultat, oznacavaju se kao PROFITNI CENTRI. Znaci, profitni centar ie deo preduzeca koii predstavlja zaokruzenu tehnicko-tehnolosku sredinu i cija uprava u svojoj nadleznosti ima odluke kojima utice na visinu dobitka(razlika izmedu prihoda i rashoada). Sefovi profitnih centara sami vode prodajnu i nabavnu politiku.

_____ _j;

l

INVESTICIONI CENTRI predstavljaju relativno samostalne i tehnolosko zaokruzene delove preduzeca, cija uprava pored odluka kojima se utice na visinu ostvarenog rezultata ima u svoioi nadlemosti i odluke kojima se odreduje visina ulozenog kapitala. Uspesnost uprave investicionih centara meri se stopom prinosa na ulozeni kapital, kao odnosom ostvarenog dobitka i ukopno ulozenog kapitala. U ok"Viru jednog investicionog centra mozemo imati vise profitnih centara. ·

*Mesta troskova su delovi preduzeca gde se efikasnost kontrolise preko uporedenja _na~!alih ~oskova sa planiranim troskovima. Njih formiramo tamo gde ne mozemo formirati

. -·.

ni profitni centar, a onda ni investicioni centar. (npr. Merlciitof). SlliZba koja se bavi odrZavanjem higijene proizvodi znaeajne troskove, s' obzirom na veliki broj kupaca koji se tu krece. Oni ne mog-U biti profitni centri, ne prodaju nista, ali bez njih se ne moze. Njih kontrolisemo tako sto mu se odrede troskovi za njihove aktiyn_osti Sef sluzbe je stalno prati da bi se znalo da li su stvamo nastali troskovi visi ili niZi od onih koji su smatrani za neophodne. Ako ne bi postojala ovakva kontrolna mera, onda bi se svaki trosak koji on napravi smatrao za normalan. Ovo su sve liZe celine koje mogu biti formirane u okvirujednog preduzeca- nazivamo ih uzim racunovodstvenim celinama (M.T., P. i I. C-ri). Oni su svi u okvirujedne fmne.

3. Ovde imamo situaciju da vise poslovnih jedinica cirri jednu racunovodstvenu celinu. Koncerni i Holding kompanije predstavljaju grupe preduzece koje se nalaze pod jedinstvenom upravom. Znaci imamo jednu maticnu firmu kojoj su podredene njene zavisne finne, a postale su zavisne tako sto je maticna frrma inakasirala vise od polovine kapitala s 'kojima te firine rade. Maticna firma stoji na celu grupe i ona upravlja grupom i ona ima potrebu da pnl>avi informacije o imovini i rezultatu grupe kao celine. Sve poslovnejedinice su fume za sebe(pravno ), a ekonomski su zavise od maticne firme. Kada se pravi bilans, on se radi na nivou cele grupe ion znaci obuhvata veci broj poslovnihjedinica. Takvi bilansi nazivaju se konsolidovani bilansi (bilans grope npr. philips)

9

I>

t '

(_-

l I

-· ·----~--

l

L

L '----'

l

l

l

I I

'

I I I -'

I I

38. Nacelo kontinuiteta poslovanja? (going concern princip)

Ovo nacelo se u okviru medunarodnih standarda oznaeava kao predpostavka fmansijskog izvestaja. Mi polazimo od predpostavke da firme cije 6emo izvestaje citati i sastaviti, posluju kontinuirano. Firme se prema nameri koju imamo kada ih osnivamo dela na: one koje ce raditi trajno i one koje se osnivaju za jednokratni poslovni po~,----~-izvestavanja kod ova dva Sfucaj su razliciti.

Npr. Generalstab. Recimo da 5 gradevinskih firmi osnuje jednu koja 6e da srusi Generalstab. Posto taj posao jedna firma ne moze da zavrsi. Kada odrade taj posao oni 6e je raspustiti. Kod ovakvih preduzeca rezultat se utvrduje po okoncanju poduhvata i taj rezultat se oznacava kao totalni rezultat. U tom casu, svi poslovi su dovedeni do kraja i firma je ili potrosila imovinu koju je pribavila da bi taj posao obavila, a ako je nesto ostalo ona 6e to rasprodatijer se firma gas1.

Kod :firmi koje rade kontinuirano ne moze sese zadovoljiti totalni rezultat cije utvrdivanj e leZi u nekoj dalekoj buducnosti, vee 6emo ceo predpostavlj eni zivotni vek fume , podeliti na krace, j ednake vremenske peri ode i obracunavati rezultat za svaki od tih p~rioda, da bi smo kontrolisali sa kakvim uspehom firma radi. Posto firma radi na bazi GCP rezultat se mora utvrdivati periodicno. Ovi periodicni rezultati su delovi onog totalnog rezultata koji ce biti uraden na kraju, jer nijedna::fi.rma ne traje beskonacno.

Druga razlika je u pogledu vrednovanja imovine. Kod firme koja se gasi imovinu

I vrednujemo u visini moguce prodajne cene. Kod firme koja kontinuirano radi vrednujemo po principu stvamog troska - visina izdataka koji su ucinjeni radi njenog sticanja. A ako bi

"'----.se-kontinuitet-poslO-v.anja.-prekinuO-tadaJJiimo.rinu.preduzecalreb.alo--Yre.dno.Yati_uYisim_· ____________________ _ I moguceg unovcenja tj. po likvidacionim cenama. · ·

I I I I I I I I

!I

39. Nacelo novcanog merila?

Ovde imamo zahtev da imovina i promene koje nastaju na imovini budu iskazane u novcu. Po pravilu to je novcanajedinica zemlje u kojo preduzece ima sediSte. Kada su racunovode izabrale novae kao zajednicki imenitelj oni su hteli da veruju dace iz perioda u period za istu kolicinu novca moci da kupe istu kolicinu robe. Medutim ova.stavka o stabilnosti novca nije do kraja nikada ispostovana, naprotiv novae iz perioda u period gubi deo svoje kupovne moci. Predpostavka na kojoj je racunovodstvo izgradeno je predpostavka o stabinosti novca. Finansijski izvestaji postaju nepouzdani ako se kupovna moe novca menja ~ perioda u period. Ako kupovna snaga novca nije stabilna, vee novae gubi na svojoj kupovnoj snazi onda imovina kojaje nabavljena ranije je iskazana u novcu vece 1...\lpovne snage u odnosu na imovinu kojaje nabavljena kasnije

.~ ... ~

10

,·t

; I ;

40. N acelo istorij skog troska? L I ( stvamog) ; 1

____ Ovo nacelo _zahteva da imovina fmne bude vrednovana·u visini izdatka koji su naststli radi i. , njenog sticania: Ovo nacelo se zove ovaK.o ]eruodrrosuna-dan-k-ada-pr-a-vimo--i:&v-estai-toje ________ ~ I neko proslo vreme. (mi kazemo "ova masina je kostala toliko" -to je istorijski trosak u odnosu na dan kada to govorimo). U skladu sa ovim nacelom imovinu vodimo po nabavnoj ceni, ako smo je stekli kupovinom, ili po ceni kostanja ako smo sami proizveli. U uslovima monetame nestabilnosti zbog rasta cena dolazi do nesklada iznosa po kojima smo nesto platili i tekucih trZisnih cena. J er cene na trzistu rastu, au knjigama stalno ostaje isti iznos. Tako da se moze desiti da trfisna vrednost bude znatno veca od istorijske vrednosti datog sredstva. lstorijska vrednost osim za imovinu koristi se i za vrednovanje obaveza i sopstvenog kapitala. Nabavna vrednost (jedne) obaveze ie iznos koji smo primili u trenutku kada je obaveza nastala. To ie iznos novca koji nam ie poverilac isplatio kada smo traZili k:redit; to je vrednost robe koju smo kupili, a jos nismo platili. lskazivanje imovine u bilansu po dnevnim cenama nedostaje upravo objektivnost.

40a. Po kojim vrednostima se saglasno nacelu istorijskog troska vrednuje . .

imovina preduze6a ?

Sva imovina koja se stice k-upovinom {materijal, roba,. osnovna sredstva) na trzistu vrednuje ______ se_u_visini nabavne vrednosti, dok se imovina kojaje rezultat proizvodnog procesa vrednuje

u visini ulaganja koji su hili neophodrui za nJenu proizvodnju-(cena--koStanja-):-Po-nabawoj-----vrednosti vrednujemo i obaveze i sopstveni kapital.

41. N acelo opreznosti?

Tragovi ovognacela se mogu nacijos u 14. veku. U ovom nacelu nalazi se: imovina fmne u finansijskim izvestajima ne sme da bude precenjena,. kao ni rezultat. U 14. veku to je glasilo: "trgovac ne sme da se predstavi bogatiji nego stojeste." Ovo nacelo je sadrfuno u propisima svih zemalja, a dobilo je na znacaju kada su u privrednu praksu uvedena akcionarska preduzeca i drustVo sa ogranicenom odgovornoscu, jer su se tada osim poverilaca koji su bili van fume, van nje su bili i vlasnici.

*Kako se investitori mogu prevariti? Na8e potraZivanje je sigurnije ako je imovina dumika veca, zato je vamo da on ne kaze da ima vise nego sto poseduj e.

Da imovina ne bude precenjena imamo dva principa:

1) N acelo ni.Ze vrednosti 2) Nacelo vise vrednosti

1) Na dan bilansa du.Znostje da se uporedi vrednost po kojoj se imovina vodi u knjigama sa njenom dnevnom vrednoscu. Ako je dnevna vrednost iznad vrednosti u knjigam

11

li : I

. : ~·

l

l '

t:

l

L ; ;

l

l

l

l l

l

l

I I I

zadrZava se niza vrednost. Izmedu dnevne vrednosti i vrednosti koju imamo u knjigama uvek biramo nifu vrednost. (Aktivu proceniti najvise po nabavnoj vrednoscu tj. ceni kostanja. Od ove vrednosti treba odustati ukoliko su na dan bilansa trZisne cene nize.)

2) Za obaveze pravilo je obmuto: izmedu vrednosti u knjigama i vrednosti koja postoji na

I dan bilansa biramo visu vrednost. (danas je kurs 61,00, a za mesec dana 62,00- mi ----uzimatmYVeerkurs)-:-Pasivu-;j-:-ohaveze---proceniti-rrajmanje-u--visini-nabavne-vrednosti-;-a ---

I I I I

moraju se proceniti po visoj vrednosti ako izmirenje obaveze zahteva vecu sumu novca. Vrednovaniem aktive nanize i obaveza navise obezbedujemo da sopstveni kapital ne bude

precen1en.

Da bi se izbeg1o precenjivanje rezultata (zbir dobitaka i gubitaka koji nastaju pos1ovanjem) postoje dva naceka: 1) N acelo realizacije 2) N acelo 1J11.parite,t~ 1) Ovo nacelo-traZi da svaki rezultat, bio pozitivan ili negativan, pre nego sto bude unet u

bilans, bude trZisno veri:fikovan. 2) Ovo nacelo zahteva da budu p:rj_znati i oni gubici koji nisu realizovani, alijesu nastali. Kada poiajmljujemo 1000 din, a bice nam vraceno samo 700 (a ne svih 1000), mi moramo priznati gubitak od 300 i pre nego sto nam budu vraceni onih 700. Ovo nacelo dovodi do nejednakog tretmana gubitka i dobitka.

41 a. Koje nacelo se mora postovati dane dode do precenjivanja imovine i obaveza?

: ___ Nacelo opreznosti-dopunjeno sa o-tindpom--realizal:He-i-principom·imparitet~-----

1 I I I I -'

42. Nacelo uzrocnosti?

Zahtev ovog nacela je da prihodi i rashodi budu dodeljeni onim obracunskim periodima u kojima su nastali (Nezavisno od toga da 1i je prihod naplacen, a rashod placen). Kod totalnog rezultata prihodi sujednaki naplatama a rashodi sujednaki isplatama, paje totalni rezultat raz1ika izmedu iznosa koji su naplaceni i koji su isplaceni. Toko·vi rentabiliteta (rashodi i prihodi) podudaraju se sa novcanim tokovima (naplate i isplate) tako da je racun rentabiliteta jednak racunu novca. Kod periodicnih rezultata mnogi poslovi su na dan bilansa zapoceti, a da jos uvek nisu dovedeni do kraja. Pos1edica togaje to dane mozemo da kazemo daje sve sto je naplacenoprihod, niti da su svi prihodi naplaceni. Isto tako sve sto je je ispla6eno ne mora bitirashod, niti svi rashodi moraju biti placeni.

N epodudarnost noveanih i tokova rentabiliteta do vela j e do toga da se za utvrdivanj e periodicnog rezultata moraju uzeti kao relevanti tokovi rentabiliteta, a ne novcani tokovi. • Kada su primanja jednaka prihodu a kada nisu jednaka? - Kada primanja i prihod nastaju u istom obracunskom periodu (npr. naplatimo zakupninu

za 1 mesec) tada ne postoji problem njihovog vremenskog povezivanja !L_ primanja=prihod.

12

- Ali ako primanje predhodi nastanku prihoda(npr. naplatimo zakupninu za 2,3,5 ... meseci unapred) tada racunovodstvo takvo primanje ne moze tretirati kao prihod, jer ono predstavlja za preduzece obavezu(ako uzmemo novae unapred za vise meseci to je za nas obaveza).

- Nasuprot ovome, ako primanje sledi period u kome je nastao prihod, tada taj prihod --treoaaoaellttd.atom--period-u:;-a--pravo-na-primanje(potraii-vllllj_e )Jmj.e ce :go osnovu tog

prihoda nastati predstavlja aktivu preduzeca.

• Kada su izdaci jednaki rashodima a kada nisu jednaki? Kada izdaci i rashodi nastaju u istom obracunskom periodu (npr. platimo reklamu za (mesec) tada su izdaci=rashodima.

- Ako isplate(izdaci) predhode nastanku rashoda (npr. platimo reklamu za vise meseci unapred) tada takve izdatke ne mozemo tretirati kao rashod, oni predstavliaju aktivu preduzeca pa su to potraZivanja prema buducem obracunskom periodu.

- Nasuprot tome, rashodi koji nastaju u tekucem periodu, a izazvace izdatke u narednom periodu(npr. obracunavamo utrosak el. energije ujanuaru a platimo ujunu), moraju biti zaracunati u datom periodu, a obaveza da to i platimo predstavlja za preduzece pasivu.

- Zaklj ucak: Aktiva obuhvata sve isplate koje nisu rashod datog perioda, kao i pravo na buduca primanja po osnovu prihoda nastali u ovom obracunskom periodu. ·

Pasiva obuhvata obaveze za izdavanja po osnovu rashoda nastalih u datom obracunskom _ periodu i obaveza za primanja izvrsena u ovom periodu koja se odnose na prihode buducih

_______ obr~~unskih_ perioda.

*Sta je finansijski rezultat? Razlika izmedu prihoda ostvarenih u j ednom obracunskom periodu i njima pripadajucih rashoda za iznos dobitka (Pr>R) neto imovina se povecava. za iznos gubitka (Pr<R) neto imovina se smanjuje.

43. Nacelo objektivnosti podataka o imovini?

Dva su uslova za donosenje objek'iivne procene: 1) raspolaganje adekvatnim informacijama 2) strucnost procenitelja- ako drugo strucno lice donese slienu odluk.-u istih podataka.

44. Sta su prihodi ? Kako uticu na bruto i neto imovinu preduzeca?

Prihodi su sva povecanja imovine (al-tive) proistekla iz poslovanja bez obaveza vracanja ( refundiranj a). Prihodi povecavaju aktivu i sopstveni kapital preduzeca (bruto i neto imovinu). Najveci deo prihoda nastaje prodajom proizvoda, roba ili usluga na trZistu.

13

[; :.:

li

---~--~ll

Ll ... ; J

;

Ll t I ~I

tr • I

~I

l! I

tl ~ I

Ll li ' I c ..

t l

l

l

l

I I I

" 45. Sta su rashodi? Kako rashodi uticu na neto i bruto imovinu preduzeca?

Rashodi su sva smanjenja aktive proistekla iz poslovanja bez mogucnosti nadoknade ~---'-(,r=-=e-=-:fun;:-:-=dir=:. ;-'-'-an~~'-::'a)~·-;-R--'-a"-'-;sh::--o=-;di=·~s~m~an-;--~c·u~~u~akti-=--·vu~i:....::s-=-o£_p=-=stv_:_e..:..:::m_:_·-=k=ap~i;=ta:.;::.l-=u~p;:_:_as~I_:.v::__j~(b=-=ru_:_t~o.i----cn~e.-to_Im-.· _o:_vm_·_u __ _

preduzeca). Najveci deo rashoda nastaje po osnovu prodaje proizvoda, robe iii usluga.

I I I I I I I I I I I I I I I I I

" 46. Sta su rashodi kod prodaje gotovih proizvoda ?

Rashodi pri prodaji gotovih proizvoda su ona ulaganja koja je preduzece moralo izvrsiti da bi proizvelo i prodalo gotove proizvode.

47. Zasto prihode i rashode koji se javljuju u vezi sa prodajom proizvoda, roba i usluga, treba posmatrati odvojeno od vanrednili prihoda i vai:rrednih rashoda ?

Izmedu prihoda i rashoda u vezi prodaje postoji vezajer svaki prihod od prodaje je pracen rashodima. Izmedu vanrednih prihoda i rashoda ne postoji nikakva medusobna povezanost, pa vanredni prihodi (viskovi, pokloni} irisu praceni vanrednim rashodima (manjkovi, stete, dati pokloni ... )

48. Kako prihodi i rashodi uticu na sopstveni kapital preduzeca?

a) Ako su u pitanju prihodi i rashodi po osnovu prodaje, tada prihodi uvecavaju sopstveni kapital a rashodi smanjuju sopstveni kapital, tako da na kraju sopstveni kapital ostaje uvecan za razliku (ako su prihodi veci od rashoda) odnosno smanjen za razliku (ako su rashodi veci od prihoda)

b) Ako su u pitanju vanredni (ostali) prihodi oni nisu praceni rashodima i zato povecavaju sopstveni kapital i aktivu za ceo iznos prihoda (povecavaju bmto i neto imovinu).

Vanredni rashodi smanjuju sopstveni kapital za ceo iznos jer nema prihoda iz koga bi on bio pokriven.

Rashodi smanjuju al1ivu i kapital (bruto i neto imovinu preduzeea) 49. · Kada prihodi ne povecavaju aktivu?

- Prihodi ne povecavaju aktivu, u trenutku svog nastanka, kada dode do promene: smanjenja obaveza usled prihoda.

Npr. ako dobavljac kasni sa isporukom ami po ugovoru imamo pravo da mu obracunamo penale (prihod) to smanjuje nasu obavezu, aline povecava ak.'tivu u tom trenutl'"U.

Povecanje akii.ve nastane tek onda kada se obaveze.izmiruju. Promena: smanjenje obaveza us led prihoda izaziva za posledicu smanjenje obaveza, povecanje kapitala i ne menja bruto imovinu i poveeava neto imovinu (zbog prihoda).

14

50. Kada rashodi ne smanjuju aktivu?

- Rashodi ne smanjuju ak'tivu (u trenutku svog nastajanja) kada dodje do promene: povecanje obaveza usled rashoda.

lj

l l

-------'1;.-f;--------..--l~- ...-----.:1 b lj ., b .... ka . kas . 1 ' . ' 11

1~pr. ruco nama uo -av ac--o racuna-zateznu- matuJer- mmo-sa-p :ac-anJem-t--()-ee--------: izazvati povecanje nase obaveze, aline smanjuje aktivu u tom trenutku.

Smanjenje ak'tive nastaje tek u trenutk~ kada isplatimo svoje obaveze, jer ce isplaceni iznos biti veci za iznos nastalog rashoda.

- Promena: povecanje obaveze us led rashoda ima za posledicu smanjenje kapitala, povecanje obaveza, bruto imovina ostaje ista a neto imovina se smanjuje (zbog rashoda).

51. _ Koj e grope promena uticu na promenu sopstvenog kapitala?

a) Promena uloga vlasnika (smanjenje i povecanje) b) Nastali prihodi i rashodi

52. Kada racnn sopstvenog kapitala pokazuje rezultat poslovanja?

Da bi se rezultat poslovanja mogao utvrditi kao razlika izmedju krajnjeg i pocetnog sopstvenog kapitala mora se izvrsiti podvajanje pozicije sopstveni kapital na dva dela:

-~-----------------------

a) Na sopstveni kapital s jedne, lj' b) rash ode i prihode s druge strane.

Na sopstvenom kapitalu se iskazuju promene vezane za ulogu vlasnika a rashodi prihodi se L i obuhvataju prekp bilansa uspeha. : , I

53. Racnnovodstvena jednacina (bilansna jednakost)

Ao = Po .., bilansnajednakost na pocetku godine (ili kada osnivamo firmu) Po=Oo+Ko

A1 = P1 ---+ bilansnajednakostna kraju godine AI= 01 + Kl K1= Ko + Fr Fr =:finansijski rezultat A1 = 0 1 + Ko + Fr Fr= Pr - Ra (prihodi - rashodi) A1 = 01 + Ko + Pr - R IA1 + Rashodi = 0 1 + Ko + prihod~

a) Sarno ako je Ra = Pr to znaCi daje rezultat = 0 tadaje A1 = 0 1+Ko (ovo je skoro nemoguca varijanta u praksi)

15

I

t I ... I : I

i ... !

t I ...

l '---··

l

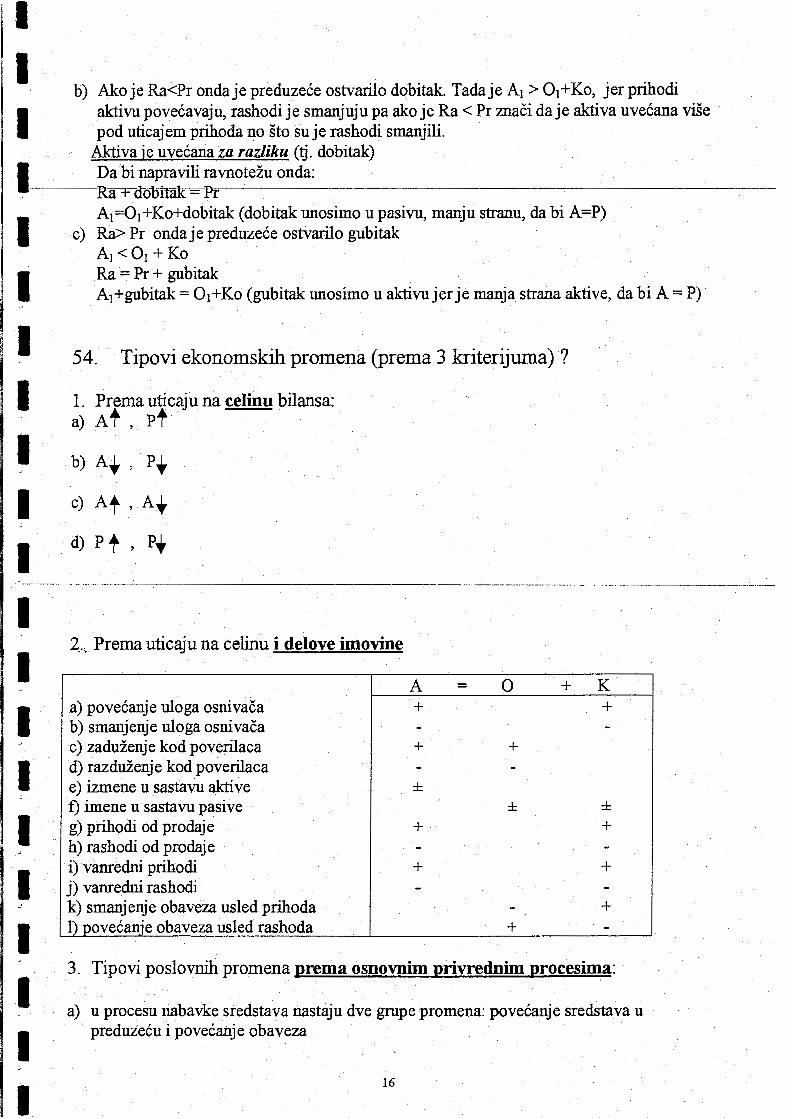

b) Alco je Ra<Pr ondaje preduzece ostvarilo dobitak. Tadaje A1 > 0 1+Ko, jer prihodi

,I

'i: I I aktivu povecavaju, rashodi je smanjuju pa ako je Ra < Pr znaci da je aktiva uvecana vise

pod uticajem prihoda no sto suje rashodi smanjili. Aktiva ie uvecana za razliku (tj. dobitak)

I Da bi napravili ravnotezu onda: ------Ra~oblrnk=P·~r-------------------------

1 A1=01+Ko+dobitak (dobitak unosimo u pasivu, manju stranu, da bi A=P)

c) Ra> Pr onda j e preduzece ostVarilo gubitak A1 <01 + Ko

I Ra = Pr + gubitak A1+gubitak = 0 1+Ko (gubitak unosimo u aktivujer je manja strana aktive, da bi A= P)

I I I I ~

I I I I I I I I I I I

54. Tipovi ekonomskih promena (prema 3 kriterijuma) ?

1. Prema uticaju na celinu bilansa: a) At , Pt

b) A-t , P-t

c) At , A-t

d) P t , P-t

2 ..• Prema uticaju na celinu i delove imovine

A = 0 + K a) povecanje uloga osnivaca + + b) smanjenje uloga osnivaca - -c) zaduzenj e kod poverilaca + + d) razdu:lenj e kod poverilaca - -e) izmene u sastavu aktive ± f) imene u sastavu pasive ± ±

g) prihodi od prodaje + + h) rashodi od prodaje - -i) vanredni prihodi + + j) vanredni rashodi - -k) smanjenje obaveza usled prihoda - + 1) povecanje obaveza usled rashoda + -3. Tipovi poslovnih promena prema osnovnim privrednim procesima:

a) u procesu nabavke sredstava nastaju dve grope promena: pove6anje sredstava u preduzecu i povecanje obaveza

16

b) u procesu proizvodnje dolazi do smanjenja, trosenja sredstava, i poveeanja zaliha ucinaka.

c) u procesu prodaje dolazi do sticanja gotovine iii potraiivanja od kupaca i do smanjenja zaliha

-[/ ('tt I

: l I . I

d) u fin~~-~~oj ~cij~-vr8i se nap lata po~vanja, i;plata obaveza, pribaVI]aju i vraeajlr---- j.j krediti. . .

55. Staje prosto knjigovodstvo?

To je sistem nepotpunih knjigovodstvenih iillormacija u kome se vodi evidencija o nekim delovima ak"tive, o nekim poslovnim prihodima i rashodima, obavezama, aliNE o sopstvenom kapitalu. Ne vodi se glavnaknjiga vee samo·dnevnik u kome nema kolone duguje i potraiuje vee se upisuje samo iznosi promene. FINANSIJSKI REZUL TAT U PROS TOM KNJIGOVODSTVU UTVRDUJEMO PUTEM DV A UZASTUPNA INVENTARA.

56. Slabosti pracenja ekonomskih promena kroz sukcesivne bilanse?

. l

". . I : .... ::--!. i

L! 'Li

Ll . i

_ 1. Nije neophodno da u svakom trenutk'U bude raspoloZiva informacija o stanju imovine t'. I -·---. --preduzeca, ta-infonnacija-je-potrebna-periodicno_._________ ; 1

2. Bilans pruza uvid samo u trenutno stanje A i P, aline i uvid-u .. promenE1{oje suacrtog----------· ··· · -----';=

stanja dovele. 3. Prikazivanje velikog broja bilansnih pozicija i velikog broja ekonomskih promena preko

sukcesivnih bilansa je neracionalno.

57. Staje racun?

Racunje dvostrani pregled u kome se obuhvataju sve ekonomnske promene koje se odnose na jednu bilansnu poziciju ito tako da se povecanja obuhvataju odvojeno od smanjenja. Leva strana racuna se oznacava kao duguje, a desna strana kao strana potra:Zuje.

58. Nacrtati jednostrani racun?

R.br. Datum Opis Duguje Potrafuje Sal do

17

L t._ .

• ' -i ~ -- - .

l .... >

L i ....

l

l

l

I I I

59. Zasto se koristi racun otvaranja?

Da bi se povezao bilans sa racunima i da bi se stvorila mogucn,ost kontrole tacnosti

I izvrsenog otv_ aranja racuna na osnovu pocetnog bilansa,.dakle pri rasclanjivanju bilansase

___ koristi racun otvarania. .·_ . .: . . .

II I -

I I I I I I I I I I I I I I I I

60. Da li racun otvaranja ima saldo i kakav je?

Nema salqa!

..., 61. Sta pokazuje promet racuna otvaranja?

Potrama strana racuna otvaranja sadrZi pocetna stanja svih a1:tivnih racuna. Dugovna stranasadrZi pocetna stanja svih pasivnih racuria. Racun otvaranja predstavlja inverznu sliku. bilansa stanja. Koriscenjem racuna otvaranja postuje se princip mogucnosti provere(sve'. informacije moguce je naknadno proveriti)

62. Navesti razlike racuna stanja i racuna usp~ha ?. M •

• Si-~ 1. RaCUl1/~ (A;P) imaju pocetna stanja a racuni uspeha (Prihodi i rashodi) ~emaju

pocetna stanj a. , · · ·. · _ 2. Ra.Cune stanja zovemo stalni ili realni racuni (jer postoje u svakom trenutku) a racune

uspeha privremeni ili obraeunski (jer se vezuju za odredeni period po cijem isteku se gase). · · ' · · · · · · · · ·- · ·

3. Racuni stanja pokazuju imovinu po oblicima i izvorima a racuni uspeha su namenj eni utvrdivanju periodicnih rezultata.

4. Racuni stanja nastaju.rasclanjivanjem bilansa (oni su delovi celine) a racuni uspeha nenastaju rasclanjivanjem bilansa, vee ~e otvaraju kada se u jedn,om obracunskom periodu pojave prihodi i rashodi.

63. Sta predpostavlja obuhvatanje.-ekonomskih promena putem racooa?

1. Utvrdujemo koji su to q1cuni pro;menom tangirani. .. _ 2. Na osnovu pravila za evidentiranje promena odrediil na kojoj strani racuna promene

treba zabeleZiti.

64. Od cega zavisi izbor racuria?:/. . .

Od. sadrZine promene. .., .. , ;

18

[I

65. N~vesti pravila za knjiZenje? Li

1. Na racunima rashoda i aktive sva povecanja obuhvatamo na levoj (dugovnoj) strani ~ / racuna, sva smanjenja na desnoj (potra.Znoj strani)racuna. Za raliku od rashoda racuni , aktive imaju i pocetna stanja koja beleZimo na levoj strani racuna. ·. l 1

2. Na racumma pas1ve 1 pnhooa > sva povecanJa ommvatariRJna--de-snojiputraznoj)--strani----"racuna, sva smanjenja na levoj ( dugovnoj strani) ra9una. z;a ralilw od prihoda r~cuni pasive imaju i pocetna stanja koja beleZimo na desnoj stramracuna '

66. Zasto se glavna knjiga cesto oznacava kao bilans u kretanju?

Glavna knjiga je u svojoj sustini rasclanjeni bilans. u kome se evidentiraju nastale ekonomske promene, a ti delovi bilansa sluZe za samostalno obracunavanje pojedinih imovinskih. del ova. Kada se ukaz~ potreba na osnovu glavne knjige sastavlja se ~ovi bilans kao trenutni pregled stanja U:novine, postignutog uspeha. ' . · · Bilans se odlikuje ra~otezom desne i Ieve strane, sto je odlikci i glavne . knjige - a to je posledica dvostranog posmatranja imovine i proinenau·njoj. ··

v

67. Staje saldo ractina? .-·. s. ~"':.-

. . . .

Saldo je razlika koja se moze pojaviti izmedu prometa le~·e i desne strane racuna: S~do pokazuje trenutno stanie one pozicije za koju se racun vo~i.

68. .Zasto racuni aktive i ·rasho& imaju· dugovni saldo?.

Zato sto je promet strane duguje (na kojoj se beleze povecanj_a) uvek veci ilijednak od prometa strane potrafuje (desne strane, na kojoj se beleze smanjenja) · · - ·· · -Npr. : Ne mozemo da trosimo sa tekuceg racuna vise nego sto imamo.

) -n\\-Wb{i

69. Zastoracuni pasive~aju potra.Zni saldo?

Zato sto sa potraine strane beleZimo pocetno stanje(za pasivu) i povecanja(pasiva i prihodi)~ paje promet strane potrazuje uvek veci ilijednak od prometa strane duguje paje zato saldo potr3Zni. · ·

10. sta znaci formalno zakljuciti racune?

To znaci izravnati promet njegove leve i desne strane unosenjem salda na onu stranu racuna koja ima manii promet. Kod al'tivnih racuna i rashoda saldo unosimo na strailu p6tra.ZUh~ a·:-' kod pasivnih i prihoda na stranu duguie.

19

.,, I ~ ,.. i

LJ ' .

L! ~I '

~I L. __ :

~I

; L ..

-~-------~-

~I L .. :

~I t I ~I

l!

l __

t

l

I

I It I. Pri fonnalnom zakljuciq,! _ra¢lffia (na kraju nekog obracunskog perioda npr. gpdinf;! _dana).

I prvo se zakljucuju racuni uspeha a potom racuni stanja.

I Stvarni zakljucak knjiga sprovodimo na kraju Zivotnog veka preduzeca (a taj trenutakje u

~~· 1-----..dr.<lal_e_ko-.d b,-u-d_u_cn....--o_s_ti)_. _._· ----.---v-.---.

I I I I I

11. Sta pokazuJe pro met, a sta satoo racuna dobitaK:-gub1uf({':

Racun gubitka-dobitka sadrZi na strrurl duguje sve rashode nastale ujednom periodu, ana strani potrazuje sve prihode, potraZni saldo ovog racuna predstavlja dobitak, a ukoliko je saldo dugovni tada je preduzece ostvarilo gubitak. Racun·gubitka~dobitka pre~stavlja'u sustlni bilans, us~eha.·

72. Sta pokazuje prom.et, a sta saldo racuna izravnjania ?.

Racun izravnanja na levoj strani sadrzi salda svih ak1:ivnih racuna, ana desnoj stiani salda svih pasivnih r;:tGuna_, tak() da prestvavlja bilans stanja na kraju_ perioqa. Saldo pvog racuna mora bitijednaksaldu racuna,gubitak~dobitak. Ukolikoje dugovni , sto znaci daje A>P,;; saldo predstavlja dobi!M, a ako je P> A, tada je saldo potraZni i predstavlja gubitak. . ...

I 73. Ako racun izravnanja ima dugovni said~ Sl 000, ·k~~~ ce saldo imati racuri dobitak.:.gubitak i koliko ce iznositi ?: ··:.. .. -I ...... ,.. . . ··".. . .. ... . . . . . . . . . .. . . ··-:.' .

'"----roieun d0b1lal{-gub1r3K rmacepofffiZni salelo 1 iznosice.5IOOO, oswareni dobita1(P"P.ci __ _ I~. ..

I I I I I I I I I

··': .

74. Globalna procedura? ,:' •...

Globalna procedlll';:t predstavlja sistem medusobno povezanih instrumenata kojima se knjigovodstvo sluZi'da bi ispunilo ciljeve koji su mu dodeljeni. ·

Procedura koja se koristi u knjigovodstvu ima karakter univerzalne procedure. Ona se moze primenjivati u preduzecima bez obzira na njihovu. delatnost, pravni oblik iii velicinu. • Instrumenti koje knjigovodstvo koristi identicni su u :svim preduzecima, nezavisno od toga cime se ono bavi; ne zavisno od pravne forme u kojoj se vode kao i yelicine. ..

Razlike postoje u slucajevima da lise firma osniva ili finna vee postoji. .i .

U novoosnovanom preduzecu prvi instrument koji knjigovodstvo koristije:inventar imovine~ Jer ne postoji drugi nacin da saznamo sta od imovine firma poseduje u casu kada. · otpocinj e rad. , ... , . ,

Na osnovu tog inventara imovine sastavlja se pni BILANS preduzeca Bilans · ·•· Os~vanja. Svi bilansi koje ce se raditi kasnije; dobijaju se zakljucivanje racuna:glavne knjige (znaci nakon otvaranja).

Kod preduzeca koja ve¢ posluju, pocetni bilans (bilans na poCetku godine) otvara se na bazi krajnjeg bilansa predhodne godine.

20

N acelo bilansnog identiteta: kao zahtev da krajnii bilans jedne godine i pocetni bilans naredne godine moraju biti jednaki.

:t ,

l!

Bilans predstavlja osnovu za otvaranje knjiga. Postoje dve osnovne knjige, to su:. --~~K I GLA VNA KNTIGA(to je u sistemu dvojnog knjigovodstva)

I

r.br.l-.datu_--m ~-- opiS . -.1 p::vmr.lr--·-· _dU@-de I---r-znos_-----~-~ -_______ 1 I -t-,,1

. I potraZuje

Dnevnikje stariji oblik evidencije od racuna. Na bazibilansa se prvo ot:Yai~<fueynj.k,·~ _ onda otvaramo racune glavne knjige.- Kada nastane ekonoinska.piomeru1 prvi pisani'trag o toj promeni ostavlja se u knjigovodstvenom dokumentu. Na bazi tog dokumenta promena se evidentira u dnevniku, kaojednoj evidenciji, a potom u glavnoj knjizi kao drUgoj evidenciji. - · · · :'.2'> · · · · · · · ···

Razlog zbog cega se na kraju godine, sastavlja inventarje taj da bi uporedili knjigovodstveno st:inje (ono na tacunima) i stvarno stanje (utvrdujemo ga·mventarom). Inventar na kraju godine omogueava utvrdivanje nedokumentovanih ekonomskih •. -. promena. ' . .:_!.·

Nedukumentovane ekonomske promene mogu biti uslovljene razlicitim razlozima; npr: mi ne znamo da-li postoji manjak na nekom obliku al'ti_y~- na bazi ~jigci,.j er -mi taj

··- .. . .

manjak konstatujemo kada uporedimo stvarno i knjigovo~tveno_S~rije,. p(J, o)m peke_ -- _ .. imovine ima manje nego sto bi po laljigama trebalo da bude onda'kdn~tatllje~o· inan]ak .(ili

---- polazimo-od-pr€cipostavke-daje,-1rojigo_yodstveno stanj_e ono sto pokazuje koliko nec~ga treba da bude.) ·- .,. ·-· -- _, · --.-- ' -· · ·· -. -. · · . ···- ·-<,- ~--~-·--

Ista je situacija i sa pojavom viska. Moguce je da nam zalihe izgube vrednost usled neke nezgode, pa mi to moramo otpisati, ali uvid u sve ovo imamo tek na lieu mesta, a ne iz krijiga. · - -... .. ' :.

PredzakljucnaknjiZenja se rade pre nog sto cemo zakljuciti bilans. Cilj predzakljucnog knjizenja j e otklanjanje razlika 4niedu knjigovodstvenog i stvarnog stanja.· Nakon -predzakljucnih kilji:Zenja, knjigovodstveno i stvarno stanje ie ujednaceno. Stanje u knjigama pokazuje stvamo stanje imovine:Ovo namje potrebno jer u bilansu mi moramo imati stvarno; a ne knjigovodstveno stanje imovine. ·- -

Krajnji bilans se .sastavlja onda kada usaglasimo knjigovodstveno sa stvarnini stanjem ..

Zakljucni list je knjigovodstveni instrument koji se koristi da bi se olaksalo sastavljanje :finansijskih, izyestaja. Njega pravimo onda kada su zavrsena predzakljucna knjizenja. Na bazi -zakljucnog lista sastavlja se bilans stanja i bilans uspeha Pored bilansa stanja i bilansa __ .uspeha eksternim konsnicima moraju biti prezentirani sledeci izvestaji: izvdtaj od novcanim _tokovima, izvestaj () promenama kapitala i beldke uz finansijske izvestaje.· Ovaj set izv~staja oznacava sekao godisnji obracun (svih pet).

21

P .1 ~I

t ! . I

._I

t I .... ,

~- I f...i • I

ll ' I \ ....

Ll I

tl I

~I

' i !ioorl

ll ' I ~ . -

'

l

L

L

l

I I I

75. Navedi osnovne knjigovodstvene instrumente ina osnovu cega se sastavlja pocetni bilans kod novoosn~vanog preduzeca?

1-U osnovne knjigovodstvene instrumente ubrajaju se: inventar imovine, bilans stanja, knjigovodstvena:_dokumenta,:-dnevnik,-glavna-knjiga,pomo~ne-~jige-,--zakljucni-list-i.----

1 godisnji obracun. . · ' · i I Pocetni bilans kod novoosnov~og preduzeca se sastavlja na osnovu inventara.

I I I I I

76. Instrumenti: Inventar imovine?

lnventar imovine predstavlja detaljan popis imovine ·preduzeca na odredenidan. Detaljan znaci da se u inv~ntaru podaci 0 imovini nalaze iskazani po wsti imovine,' po kolicini

- imovine, pojedinacnim cenama i po vrednostima. Predffiet popisa je. sva imovi.D.a koja se zatekne u preduzecu na dan kada se popis vrsi (kako. svojina preduzeca tako i tq.dakoja se tu nade). Osim toga popisuje se imovina koja nije·u :fiimi. Svako popisuje svoja potrazivanj~ a time s'e automatski vrsi popis obaveza njegovog duZnika. Zadatak inventara je: a) da utvrdi nedokumentovane ekonomske promene Nedokumentovane promene su promene iza kojih ne stoj dokument:

pojave viskova i manjkova · , · · · ' ' · neispravne ·zalihe, demodirana rob a . I - '?diiJije ~~te;gorija (pOjllva pOverilacit metfu kUpclni.i i pojava nu!du dobavljaCima)

c'---b)-da-OmogucLkotrolu_radaJica.koja.ru.kujuJmoWi.{nil. __

I I -'

I I I I I I I I

-----~---- ......... ---

Stvarno stanje utvrduje se invetarisanjem i iskazuje se inventaroin. ' ' Popisi potrazivanja i obaveza vrse se preko medusobnog uskladivanja knjiga. Kapital ovde ne popisuj emo nego ga izracunavamo kao razlik'll izmedu aktive i pasive. Potouni inventar se radi jedanput godisnje~ Parcijalniin ihventarom s·e popisuje deo imovine finne. Oni se rade onda kada treba iii proveriti racunopolagaca iii kada dolazi do promene racunopohigaca: ... . . - ' . Npr. : Menja se poslovoda prodavnice, ·pace no~ po.sto·voda trditi da se uradi popis da bi · tacno znao cime raspolaze. Ne radimo popis sve imovine, vee samo one koja se nalazi u datoj prodavnici. · •·

76a. Za koje namene se kor;isti parcijalno. invertarisanje?

Da bi se moglo kontroli~ati k'*o racunopolagaci rukuju povere~om imovinom nu.Zno je povremeno uporediti knjigovo4stvene podatke o imovini sa stvarnim.stanjeni .. Ponekad se to radi dnevno, kao sto je slueaj sa blagajnoni. Ovaj· zadatak inventara nwze se ostv&rit{ . izradom parcijalnih inventara, koji obuh.vataju samo pojedine delove imovine, zalihe materijal~ gotovih proizvo~a, robe i sl.... · · · .

22

77. Razlike bilansa stanja i inventara? .. ·'

1. U inv~nt3rJl.Je imovina pri.ka2;ana pojedinacno, pq vrsti, kolicini, ceni.j vrednosti. U bilanSU Se imovina iskatuje pO grupama, po \-Tednosti. .- . . . . .

2. Bilans sf?nja 111QZ~ biti prikazan u formi konta ili(ormi lis~e. Forma konta se odlikuje time da se aktiva i pasiva nalaze jedna naspram druge. U formi liste se pasiva unosi ispod aktive. Inventar se uvek sastavlja u formi liste.

3. Inventar se dobija fizickim popisom (merenje; .. brojanje) iniovine, dok se bilans· dobija zakljuckom racuna glavne knjige.

4. · Sastavljanje potp·unog invenfara predhodi sastavljanju bilansa .. Bilans stanjaje instruinent.od koga polazi i kojim·se zavrsava globalna procedura u knjigovodstvu.

! .• !' . . ' ..

78. . Khjfg6vodstvena·dokumentacija? . > . ~ > • ! ; ' . . ; ' I . •

Knjigovodstvena dokumenta su pisane isprave kojima se dokazuje nastanak neke .... ekonomske promene. .. . . . , , . , ..

-· :' . ~ . . . . . . . . .

Prema mestu nastanka knjig~vodstveD.a do~e~ta se del~: .. , ,_ .. , , .. .. . . , 1. Sopstvena dokumenta - su ona koja nastaju u preduzecu, Ona se dele n~dnteina i. ... ekstema, lnterni sopstveni,dqkumentje dokument.koji naskjej\)staj~ upre~iizi,cu.·

(znaci kada stigne roba u magacin formira se dok"Ument koji se naZivctprijentriic'a 'robe. . Njega formira magacioner u najman.je tri prim~rka, jedan on zadrZava,_9rugi ide

------- ----· nabavnOjsliiZb1, treCi1aeUl:ffijtgovodstvo. To IDUJiliaJ putajef on mJe iz~sao lZ ______ _

preduzeca.). Eksterni dokum~nti nastaju l1 pred~ecu i b~v:aju up11:cena pos_l()Yllim partneri1:11avan preduzeca_npr. Jaktura koju saljemo nasim kupcima~ ... .

2. Tuda dok"Umenta ::- S,\!.9}!_a)mj~ 1lPI"_~fll.l~~~UJ)fisti~. 0na S1:11tl~s~mo 11 ~0111: siDislu sto ih ~,nismo kreirali yec ona druga strana tra.nsakcije ..

- npr: Pitanje naispit4.: . . . " Iriterna dokumenta su: prijemiiica, trebovanje~ predajnica gotovih. proi.Zvoda.

JU-b/\ ~ dok~enta su: izvod banke, faktura .. ,.

.. ·' .. .

Prema sadrZini dokumenta se dele na: 1. Originalna dokumenta- nastaju na mestu nastanka ekonomske promene i odnosi se

najednu ekonoms~"U PI~;tnet~.u. Taj. dokument SCl$tavljaju lica koja \-TSe pro~enu, npr. :kada neko isponici rolJ'ii ori salje fciktlliu ~to je oiigiiialan dokunient. . .

2. Izvedena dokumenta- nastaju u knjigovodstvu (ne na mestu nastanka promene). Njihoyu osnovu cine originalria dokumenta, a cilj sastavljanja izve~en.ih dokumenata je ·da ubrzajti knjizenje (npr. : napravimo spisak faktura:injihov zbir,·a t1a osi:tovu spiska jednim'knjifenjem proknjiZimo sve fakture. Umestopisanja kupci duguju, prihodi potramju to uraduno samo jedanput.) ·· · ·· · ·

Kvalitet informacija koje pru.Za racunovodstvo zavisi od sastavljanja istinitih · dokumenata.

23

lr i

• i Ll

l!

t I .... /

t I '-:

L! Ll ' i

~ I ~I !,. ___ _

L. I [

L . __ ......)

l

I

I I

78a. Defrnisi kniigovodstveni .dokument i koj~ oblike kontrole je potrebno izvrsiti na njemu ?

1-Knjigovodstveni dokument je pisana isprava kojoin se do~uje nastanakneke I , ekonomske-promen . · ·

' 1 Mora da sadrzi sledece bitne elemente :

I I I I I I I I I I I I I I I I

1) mesto i datum. nastanke ekon9mske promene 2) -l?llziv i broj dol.mmenta . , . . 3) naziveili ~ena lie~ koja suucestvovala u njenom izvcienju 4) kratak opis ekonomske,promene . " . . .

5) iznos na koji promena glasi 6) pptpis. odgovornih lica :

Da bidokument koji se odnosi na neku od ekonomskih promena postao osnova za njeno evidentiranj~, ll:Ui.:q.O je da predhO~O nc,ui p.jim bude iz:vrSena fonnalna, racunska i SUStinska · .. kontrola. FormaiBa kontrola ima za~atak da proveri da li dolrumet sadrZi sve bitne elemente, racunskom kontrolom se proverava tacnost racunskih operacija izvrsenih u dok-umentu, dok sustinskom kontrolom treba utv.rditi da Ii je ekonows_){a promena koja . je u dokumentu zapisana stvarno nastala. _. · · '·~' ' -· · " ·---~": · . · ·

79. · Instri.im_~nti:. Dfievnik? . ~ . ·.

;,; _ .. , : ... -

Dnevnik p~$tavlj.a evidenciju ekonomskih promena p~ hronoioskom redu:(po redosled~. njihovog nasta11k~); · . · ..

- prva kolona: dnevnik nam govori koliko j e ekonomskih promena nastalo u odredenom vremenskom periodu. Broj poslovnih dogadaja nam govori o obliku pasivne aktivnosti.. druga kolona predstavlja datum treca kolona: rubrika OPIS sadrZi naziv racnna u kojima se promena evidentira. Kniigovodstveni stav obuhvata nazive racuna na kojima je promen~ .eyident4"ana.-Onaj knjigovodstveiri stav koji ima najmanj'e dva racuita se oznacava kao prost. . knjigovodstveni stav. Kada imamo vise od dva racuna, toje slozeni knjigovodstveni· · stav .. rubrika POZIV sltiZi za povezivanje dnevnika i glavne knjige. U ovu rubrikti upisuje se broj racuna koji duguje, i brojracima koji potraZuje"'Da bi glavnalrnjiga i dnevnik bili povezani u potpunosti na racunu se mora upisati broj knjigovodstvenog stava. rubrika IZNOS sadrZi podkolone duguje i potrafuje.

Dnevnik ima zadatak da nam pruZi sve infonnacije: jednaje uvid u istoriju poslovanja preduzeca- a drugaje podatak 0 tome, na kojim racunimaje neka promena proknjizena. Prva informacija nam]e potrebna da bi saznali da li poslovi fume stagniraju ili se razvijaju ili firma posluje sve slabije. ·· . :.

24

80. Navedi informacije:koje. se m9gu p_ro~jt~ti jz (}n~vni~~?

Dnevnik pruza infonnacije o tome koje su se ekonomske promene dogodile u nekom vremenskom periodu (danu, nedelji, mesecu) k~o i odgovorna pitanje na kojim racunima u

_____ _glavnQj knjizije obuhvacena promena. -

81. Glavna knj iga?

Glavna knjiga obuhvata racune stanja i racune uspeha. Kada-vodimo racune u glavnoj"-knjizi prvo odredujemo jedan racun na kome promenu treba da zabelezinio, a onda na tom racunu promene belezj.mo hronoloskim redom. Glavna knjiga nam pru:Za sledece infonilacije: · - koje su ekonomske promene nastale na nekoj racunovodstvenojkategoriji ili na nekom · ·

delu racunovodstvene kategorije. ': .·· . - Posto se ek. promene evidentiraju i u dnevniku i glavnoj knjizi mora postojati jedilakost

prometa izmedu dnevnika i racuna glavne knjige. '···'

Promene u dnevniku klasifikujemo po redosledu rfastanka, a u glaVIloj knjizi prema tome na'kojoj racunovodstv~noj kategoriji su nast:ile. ~ .. ,, ' · ..

. . - . ~ . . . ~ . ·.

82. Razlike dllevilika i glavne kniige ? ·

Razlika postoji u nacinu klasifikovanja ekonomskih prome1~a i otu~ i u inforrp.~~ij&ma koje pru:Zaju. Glavna knjiga, za razliku od dnevnika, pru:Za infoirriaCije o tonie· koje 'su se

------- -ekonomske-promene-dogodile-u.vez:Lsanekom..racunQy_Qds_tyenom katego:Jj.jom i kak."Vo je trenutno stanje, ali iz glavne knjige sene moze dokUCiti koje·su svepromene nastale u· preduzecu u nekom periodu, niti se moze videti celina knjigovodstvenog stirva: ·

__ • 1:::

83. Da li u dnevniku i glavnoj knjizi knjiZimo: (zaokruZititacan · odgoyor) ·. .. . . ' · . · · ..

@ iste ekonomske promene prema razlicitim kriterij'-lmima b) razlicite ekonomske promene prema istom kriterijumu c) iste ekonomske promene premaistom kriterijumu

;.;

v

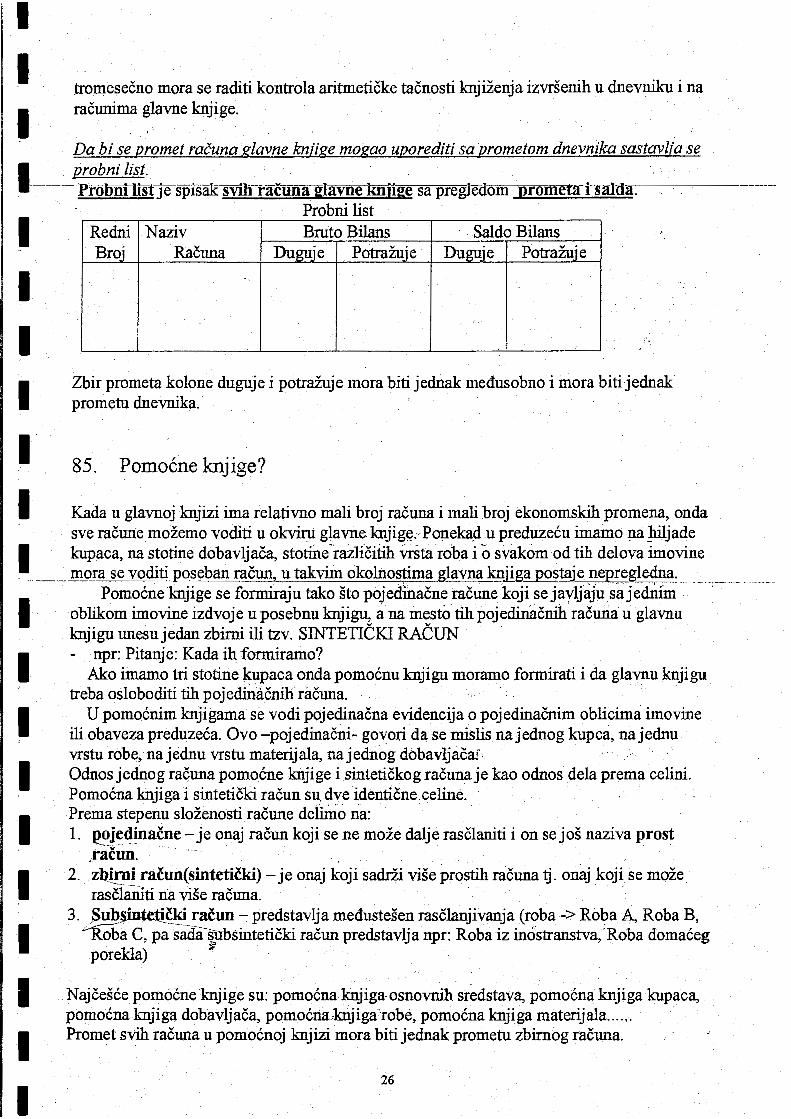

84. Sta je probni list (funkcija i nacrtati)?

Posto izmedu dnevn:ika i glavne knjige ne postoji razlika u sadr:Zini, promet dnevnika mora bitijednak prometu svih racuna glavne knjige. Da bi se suzilo polje gresaka mesecno ili

25

[" t.

L -I

t;l _ll

. I t .!

1;. I

I II.'

I

Ll i '

'

~~ '

~~

li ! I

l I

-.j '. -~

ll : I

'····

' .. .,, .. ! .___ .

. t • i

•· l

I I I I I

tromesecno mora se raditi kontrola aritmeticke tacnosti knjiZenja izvrsenih u dnevniku i na racunima glavne knjige.

. . .

Redni Naziv Bruto Bilans . Saldo Bilans Broj Rae una Duguje Potrafuje Duguje Potrafuje

Zbir prometa kolone duguje i potrafuje mora biti jednak medusobno i mora bitijednak prometu dnevnika ..

85. Pomocne knjige?

Kada u glavnoj knjizi ima relativno mali broj racuna i mali broj ekonomskih promena, onda sve racune mozemo voditi u okviru glavne. knjig¥; Poneka4 u preduzecu imamo na Jriljade kupaca, na stotine dobavljaCa, stotine"l-aZli'ciiih Vista 'roba i 0 svakom od tih del ova imovine mora se voditi pose ban racun, u takvim okolno~ma glavna knjiga postaje nepreg,_ledn-,-_a_. --·-··-·. __ ..... .

Pomocne knjige se formiraju tako sto pojedmacne ra.cune koji se j avljaju sa j edirim oblikom imovine izdvoje u posebnu knjigu, ana mestc) tihpojedirui.cnih racuria u· glawu knjigu unesujedan zbimi ili tzv. SINTETICKI RACUN - npr: Pitanje: Kada ih formiramo?

Ako imamo tri stotine kupaca onda pomocnu knjigu moramo formirati i da glavnu knjigu treba osloboditi tih pojedimicnih racuna. . . .

U pomocnim knjigama se vodi pojedinacna evidencija o pojedinaCnim oblicima imovine ill obaveza preduzeca. Ovo -pojedinacni- govori da se mislis najednog kupca, najednu vrstu robe, na j ednu vrstu materij ala, na j edri.og dobavljacaF · Odnos jednog racuna pomoene knjige i sintetickog racuna je kao odnos dela prema celini. Pomocna knjiga i sinteticki racun su.dve identicne.celine. Prema stepenu slozenosti racune dei.llllo na: 1. Q_Oj~dinacne- je onaj racun koji sene moze dalje rasclaniti ion se jos naziva prost

,tacun. · . . . . .

2. zb.!_mi racun(sinteticki)- je onaj koji sadr.Zi vise prostih racuna tj. onaj koji se moze rasclaruti ria vise racuna. . . .

3. /Sub~cki racun- predstavlja medustesen rasclanjivanja (roba -> Roba A, Roba B, ~a C, pa sadastmsinteticki racun predstavlj a npr: Roba iz inostranstva, :Roba domaceg

3il porekla)

Najcesce pomocne 1rnjige su: pomocna knjiga-osnovnili sredstava, pomocna knjiga kupaca, pomocna knjiga dobavljaca, pomocrta,knjiga"robe, pomocna knjiga materijala ...... Promet svih racuna u pomocnoj knjizi mora biti jednak prometu zbirnog racuna.

26

[

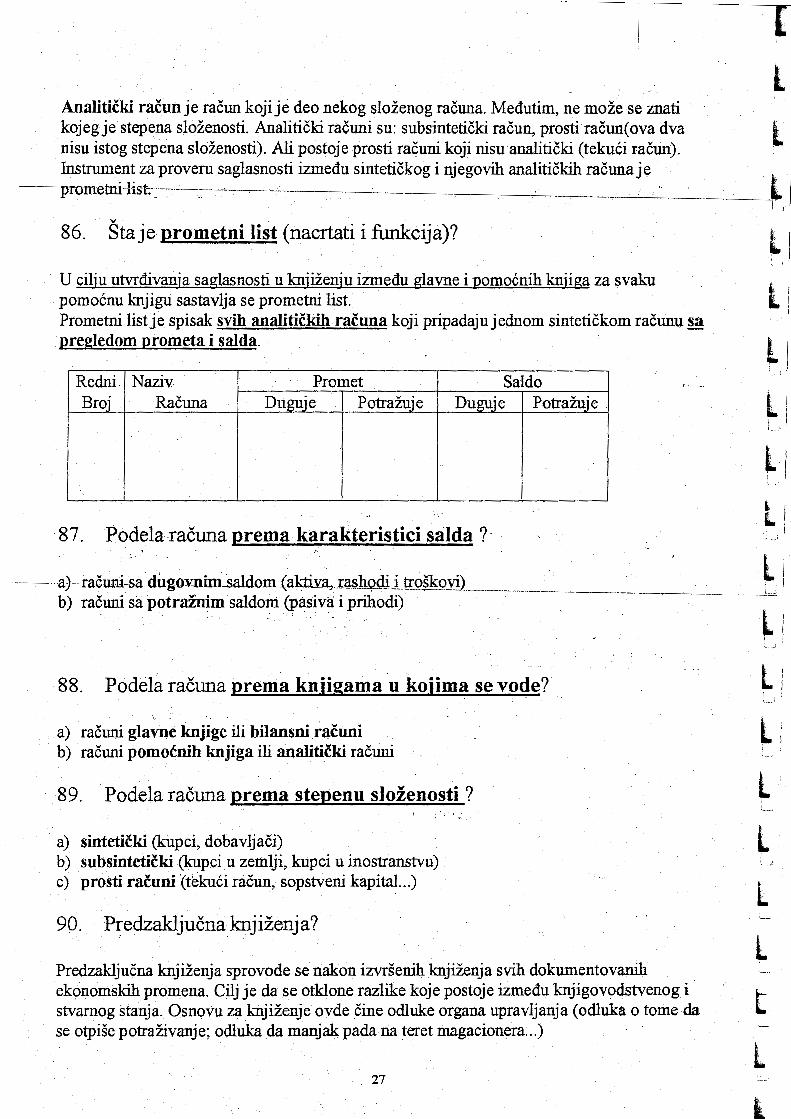

l Analiticki racunje racun kojije deo nekog slozenog racuna. Medutim, ne moze se znati kojegje stepena slozenosti. Analiticki racuni su: subsinteticki racun, prosti racun(ova dva l .. ! nisu istog stepena slozenosti). Ali postoje prosti racuni koji nisu analiticki (tekuci racun). Instrument za proveru saglasnosti izmedu sintetickog i njegovih analitickih racunaje

-------prometn:Hist. .. _j.. / " 86. Staje prometni list (nacrtati i funkcija)?

U cilju utvrdivania saglasnosti u knjizenju izmedu glavne i pomocnih knjiga za svaku pomo6nu knjigu sastavlja se prometni list. Prometni listje spisak svih analitickih racuna koji pripadajujednom sintetickom racunu sa pregledom prometa i salda.

Redni Naziv Pro met Sal do Broj Rae una Duguje Potrafuje Duguje Potrafuje

87. Podela racillla prema karakteristici salda ? ·

----- a)--racuni-sa~dugo¥1lim.Saldom_( al¢._ya,_rnsh.o..di i_troskovi} ____ _ b) racuni sa potramim saldoni (pasiva i prihodi)

- . , . . . . . .

88. Podela racuna prema kniigama u koiima se vode?

a) racuni glavne knjige ili bilansni racuni b) racuni pomocnih knjiga ili analiticki racuni

89. Podela racuna prema stepenu slozenosti ? '• '.

a) sinteticki {kLipci, dobavljaci) b) subsinteticki (kupci u zemlji, kupci u inostranstvu) c) proSti racuni (teku6i racun, sopstveni kapital ... )

90. Predzakljucna knjizenja?

Predzakljucna knjizenja sprovode se nakon izvrsenih knjirenja svih dokumentovanih ekqnomskih promena. Cilj je da se otklone razlike koje postoje izmedu knjigovodstvenog i stvarnog stanja. Osnovu za knjizenje ovde _cine odluke organa upravljanja (odluka o tome da se otpise potraZivanje; odluka da manjak pada na teret magacionera ... )

27

' J

li Ll : I

L( lj l _;

Li ' J

.. -l~

Ll ! '

ll , I

L

l

t

l

I

I 91. Kada se pristupa predzakljucnom knjizenju i sa kojim ciljem?

I Pristupa se pred izradu zavrsnog bilansa, pred zakljucak knjiga nakon obuhvatanja svih I ekonomskih promena koj e su nastale tokom godine. ' 1, __ ,8_v_o_denja.knjigOYods.t.Y_m_og_na_sj;Ya:mn_s1aJlje~ilj_q_dobijanja.kYalitetnih godataka za

potrebe sastavlianja zavr8nog racuna.

I I I I '

I I

··-

92. Razlozi i neslaganja stvarnog i knjigovodstvenog stanja?

Osnovni ra~lozi koji dovode do kvantitativriog i (ili) kvalitatiffiog neslaganja knjigovodstvenog i stvamog(invetarnog) stanja su: "

1) pogresna knjiZenja u knjigovodstu preduzeea 2) neproknjizene promene na sredstvima, izvorima sredstava, rashodima i prihodima u

preduzecu zbog nedostatka odgovarajucih dokumenata 3) nerealne vredosti na pojedinim racunima.(viskovi i lllflDjkovi) 4) nedozvolj eno kompeziranj e salda na sintetickim aktiwo-pasivnim racunima. (kupci .

poverioci i dobavlj aci duzni~i)

93. Zakljucni list?

I Zakljucni list je spisak svih racuna glavne knjige sa podacima o prometu, saldu, koji su poto~ uileti· u bilans stanja i bilans uspeha. Drugacije se definise i kao prosiretii

C------probni-list:- . . .

I ~aklju~~l~stse sastavlj~ nak~m_iFsenihpredzakljucnihknjiZenja. Izr~~om zakljucnog hsta tm zelimo da ostvanmo 3 cilJ a: · ·

I I I I I I I I I

1. da proverimo saglasnost knjiZenja izvrsenih u· dnevniku i na racunirmi glavne knjige - Zbir prometa strane duguj e svh racuna _glavne knjige mora bit j ednak. zbiru prometa

potrazne strane ijednakprometu dnevnika. Na ovaj naCin se vrsiprovera aritmeticke tacnosti izvrsenih f..'njiienja.

2. da se pripreme podaci za formalan zakljucak knjige

3. da se pripreme podaci za izradu bilansa

Zakljucni list se sastoji iz cetiri bilansa: bruto bilans, saldo bilans, bilans stanja i bilans uspeha.

r. Naziv raeuna . Promet Sal do Bilans stanja Bilans uspeha · br. (bmto bilans) (sal do bilans)

D I p D I p A I p R I Pr .. ,.

28

94. Zasto se vrsi zakliucak kniiga?

Formalan zakljucak knjiga se vrsi na kraju svake poslovne godine s ciljem da se: :.t'· .· . . . ~

... ' : ~· . '

--l~iz:wsLpodxajanie poslovanja izmeau dve poslovne godine. . ·. . , · · .. · .·.· 2° da se racuni oslobode prometa koji se Irnjizenjem p-romena-:-:na-njima-k-:umulira,._ .. · . ---------·-: t i 3° da se pru.Ze podaci potrebni za racunovodstvenu analizu, jer je period od godinu dana ~-~ 1

dovoljno dug da_ bi se na osnovu kretanja racunovodstvenih kategorija mogli izvu~i zakljucci o razvoju preduzeca. · Formalno zakljuciti racun zna,ci unet saldo na manju stranu. Promet se potom podvlaci sa dve paralelne linije sto znaci aa nema daljih knjzenja, a ako ih 1ma ona su nevazeca. . Zakljucak racuna uspeha vrsi se preko -Racuna Gubitka-Dobitka- a zakljucak racuna stanja vrsi se preko - Racuna iuavnanja - .

95. Godisnji obracllll (~vrsni·racun)? ;

Godisnji obracun sadrii: bilans stanja, bilans uspeha, izvestaj o novcanim tokovima, izvestaj o promenama kapitala, beleske uz finansijske izvestaje.

Izvestaj o novcanim tokovima nam pokazuje odakle u preduzece pritice gotovina. P!odaja naril doliosi gotoVinu, anovac otic"e dobavljacim~ zappsle~a i q~v~i. Znaci ffi .¢~ biti :

-----prikazani :prilivi i odlivi gotovine koji nastaju u vezi sa posloVn.oin ak:thi:10scu, u've~isa. investiranjem i u vezi sa finansirani¢m .. ------ .

Izvestaj o pronienama kapitala namenjenje vlasnicima On treba da p:iUZi odgovor na pitanje koje su promene na sopstvenom kapitalu nas~e. . ...

Beleske uz fmansiiskewe8taje Q()PU11javaju i obja.Snjavaju bil~s. One se ochiose na infonnacije s~~ine'o bilansu stimja i bilansu uspelia. " . . .