Embed Size (px)

Citation preview

1

POLITECNICO DI MILANO

Facoltà di Ingegneria dei Sistemi

Corso di Laurea Magistrale in Ingegneria Gestionale

Smart City e Internet of Things:

analisi dello scenario applicativo in UK e

confronto con l’Italia

Relatore: Ing. Angela Tumino

Correlatore: Ing. Giulio Salvadori

Tesi di Laurea di:

Giulio Fratini (817446)

Anno Accademico: 2014-2015

2

Al mio Nonno,

Ermanno

3

Abstract

Le attuali sfide che le città si trovano ad affrontare a livello organizzativo e di

soddisfacimento dei bisogni dei cittadini hanno portato alla definizione dell’attuale

concetto di Smart City. La crescente urbanizzazione della popolazione comporta, a livello

mondiale, una necessaria trasformazione e un rinnovamento della realtà esistente

mediante il ricorso a soluzioni sempre più innovative. Le tecnologie che abilitano il

paradigma dell’Internet of Things (IoT) costituiscono uno dei campi di ricerca e di

sperimentazione più promettenti.

Da qui nasce il connubio Smart City-IoT che, di fatto, rappresenta il leitmotiv di questo

lavoro. L’attenzione è prevalentemente rivolta allo scenario applicativo nel Regno Unito.

Sono stati raccolti e mappati circa cinquanta progetti in diverse città, seguendo criteri

analoghi a quelli comunemente impiegati dall’Osservatorio Internet of Things del

Politecnico di Milano. Su tutte, Londra è stata la città maggiormente rappresentata

avendovi riscontrato un numero considerevolmente più elevato di progetti.

Compatibilmente con gli obiettivi prefissi di questo lavoro l’analisi effettuata, sia dal

punto di vista quantitativo che qualitativo, ha permesso di ottenere una fotografia

rappresentativa dello stato attuale del Regno Unito, nonché utili indizi sulle linee guida

ed i possibili scenari futuri. La forte presenza di investimenti pubblici, la ricerca di

maggiori performance di efficienza e la non trascurabile frammentazione degli interventi

sono alcuni dei punti emersi con maggior forza.

La seconda parte dell’analisi ha riguardato il confronto e la discussione della situazione

riscontrata nel Regno Unito rispetto allo scenario italiano sulla base delle indagini

effettuate dall’Osservatorio.

4

Ringraziamenti

Un sincero ringraziamento va a tutti coloro che, in momenti diversi e in vari modi, mi

hanno prestato il loro aiuto e la loro assistenza nella realizzazione di questo lavoro.

In primo luogo desidero ringraziare il mio relatore Ing. Angela Tumino ed il mio

correlatore Ing. Giulio Salvadori per il loro essenziale e fondamentale supporto

ricevuto in questi ultimi 16 mesi, per i loro suggerimenti, la loro paziente guida e

valutazione critica.

Desidero inoltre esprimere un ringraziamento speciale alla mia famiglia che mi ha

sempre spronato, sostenuto e supportato, rendendo possibile il raggiungimento di

questo importante traguardo della mia vita.

Il mio più grande pensiero e ringraziamento va alla mia Tata...

5

Indice

Capitolo 1 - Smart City e Internet of Things ..................................................................... 24

1.1 - Internet of Things ....................................................................................................... 24

1.2 - Smart City .................................................................................................................. 28

1.3 - Aspetti socio economici ............................................................................................. 32

Capitolo 2 – Obiettivi e Metodologia della ricerca ............................................................ 35

2.1 - Obiettivi ..................................................................................................................... 35

2.2 - Metodologia di acquisizione dei dati. ........................................................................ 36

Capitolo 3 - Smart City ed IoT nel contesto inglese .......................................................... 39

3.1 - Settori Principali ........................................................................................................ 40

Energia ....................................................................................................................... 41

Acqua ......................................................................................................................... 43

Gestione traffico ........................................................................................................ 45

Gestione rifiuti ........................................................................................................... 47

Healthcare .................................................................................................................. 48

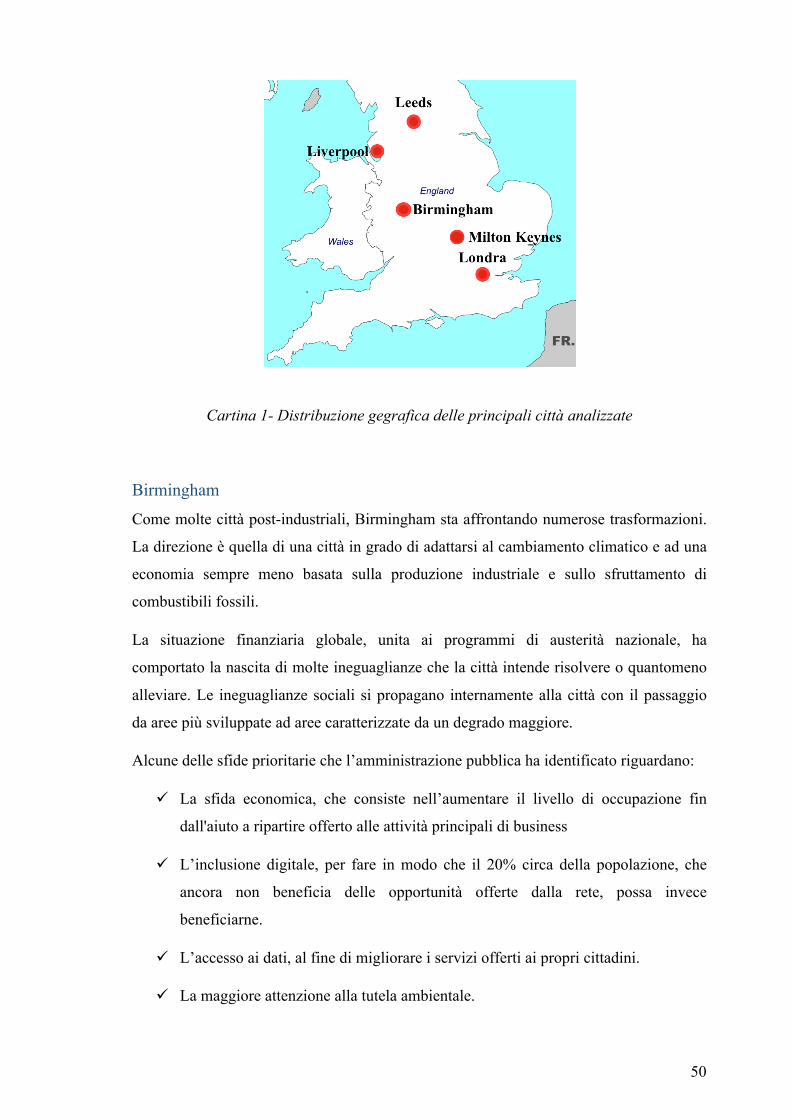

3.2 - Analisi delle principali città ....................................................................................... 49

Birmingham ............................................................................................................... 50

Milton Keynes ........................................................................................................... 52

Leeds .......................................................................................................................... 53

Liverpool ................................................................................................................... 55

Londra ........................................................................................................................ 57

Capitolo 4 - Dati, analisi e discussione .............................................................................. 60

4.1 - Base empirica ............................................................................................................. 60

4.2 - Analisi e discussione .................................................................................................. 64

Distribuzione del numero dei casi rispetto alle città ................................................. 64

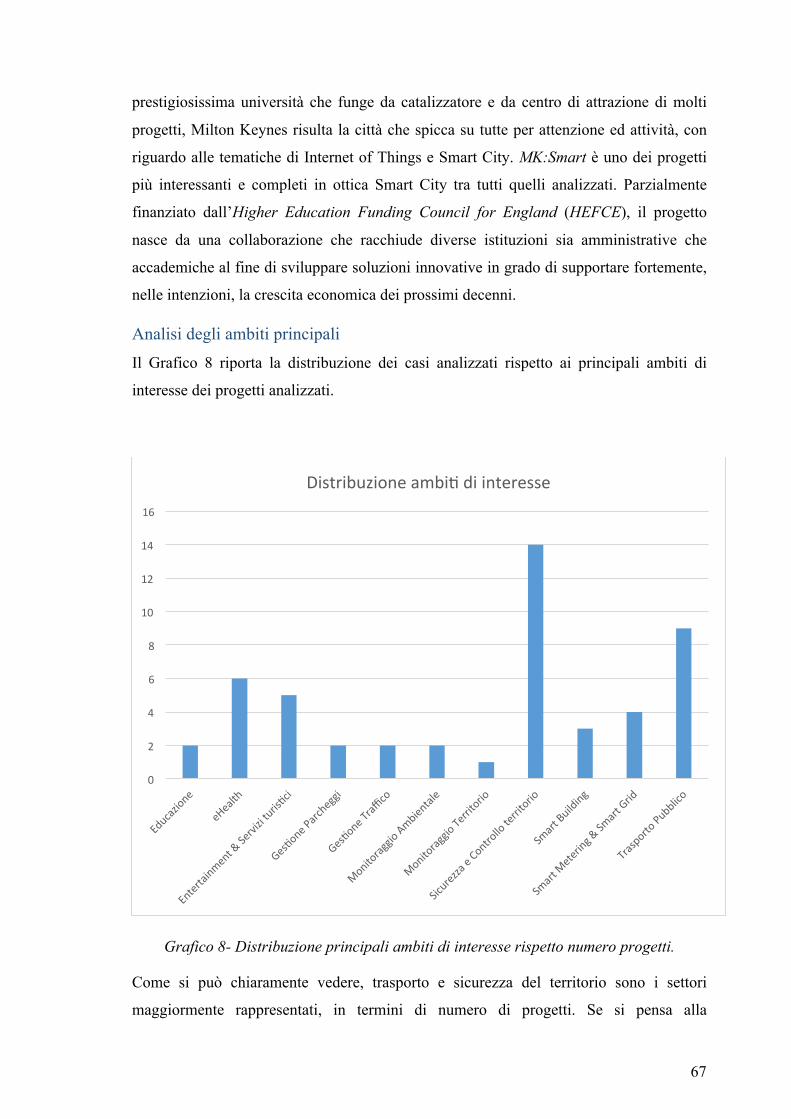

Analisi degli ambiti principali ................................................................................... 67

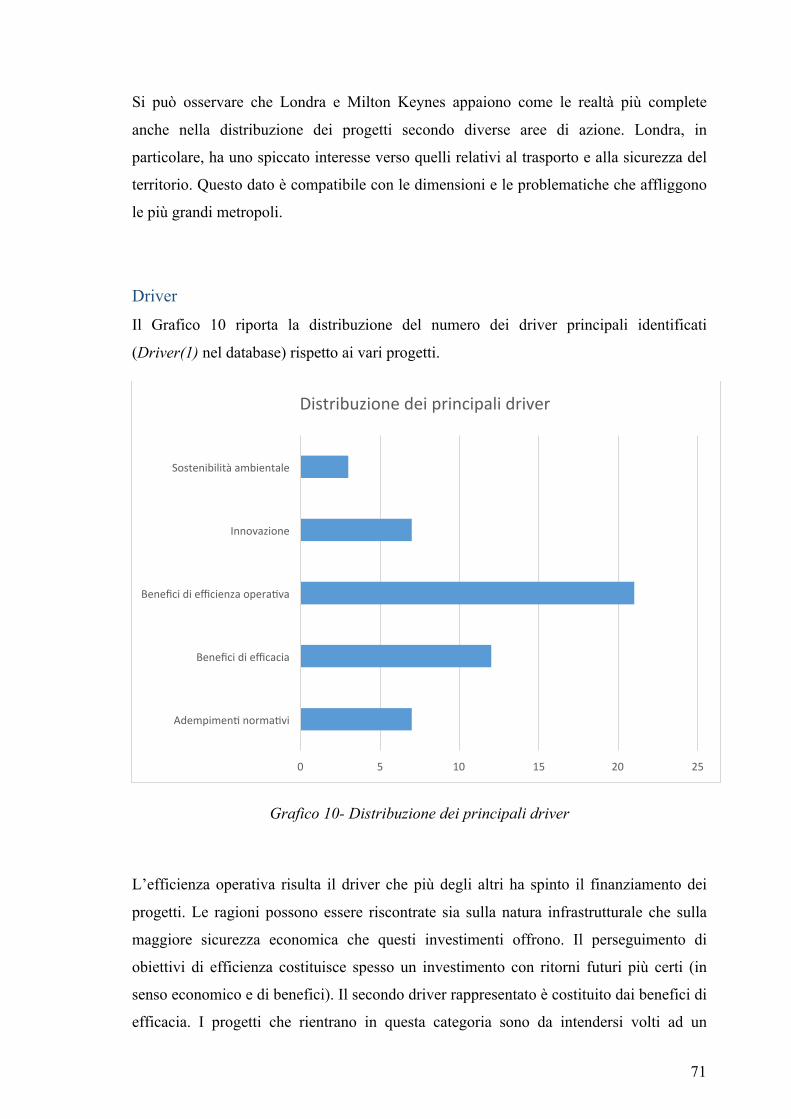

Driver ......................................................................................................................... 71

6

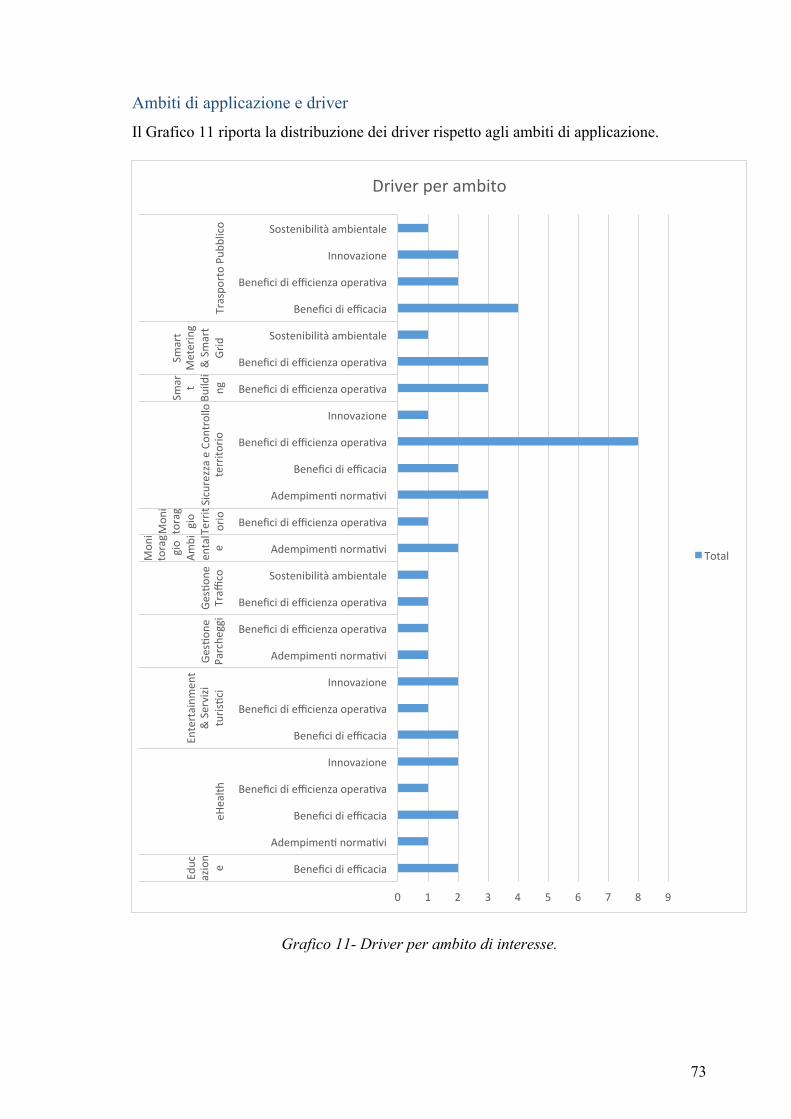

Ambiti di applicazione e driver ................................................................................. 73

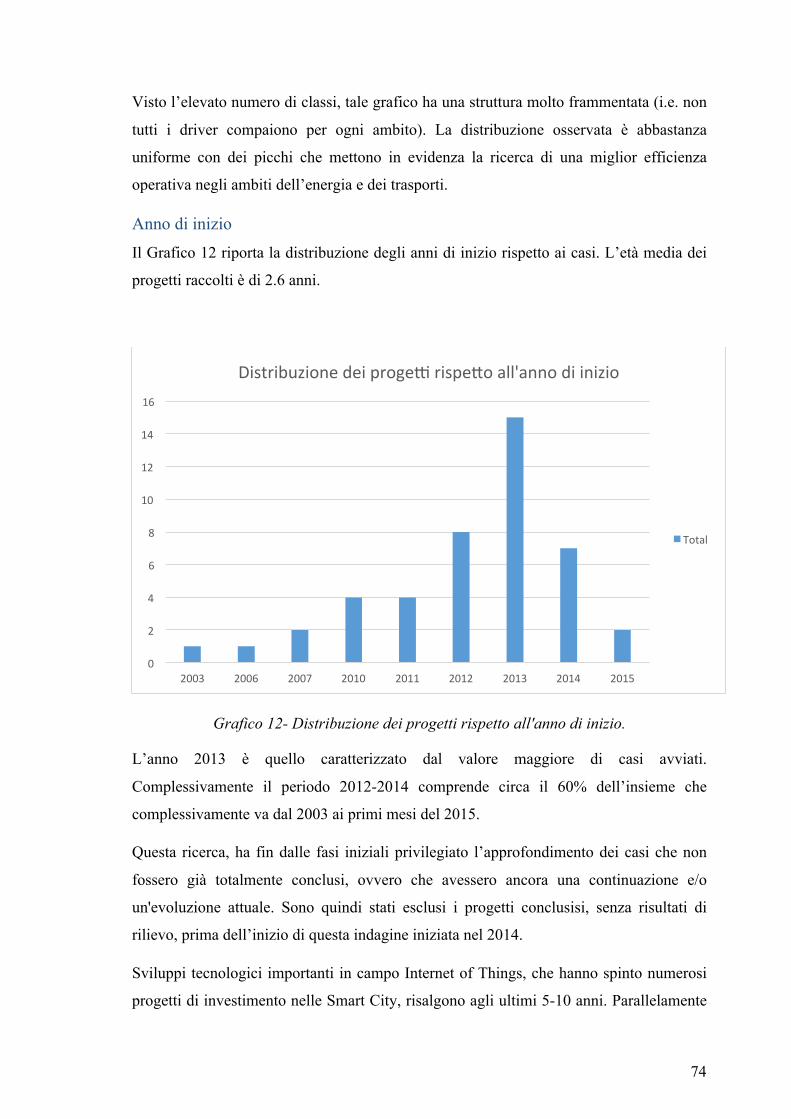

Anno di inizio ............................................................................................................ 74

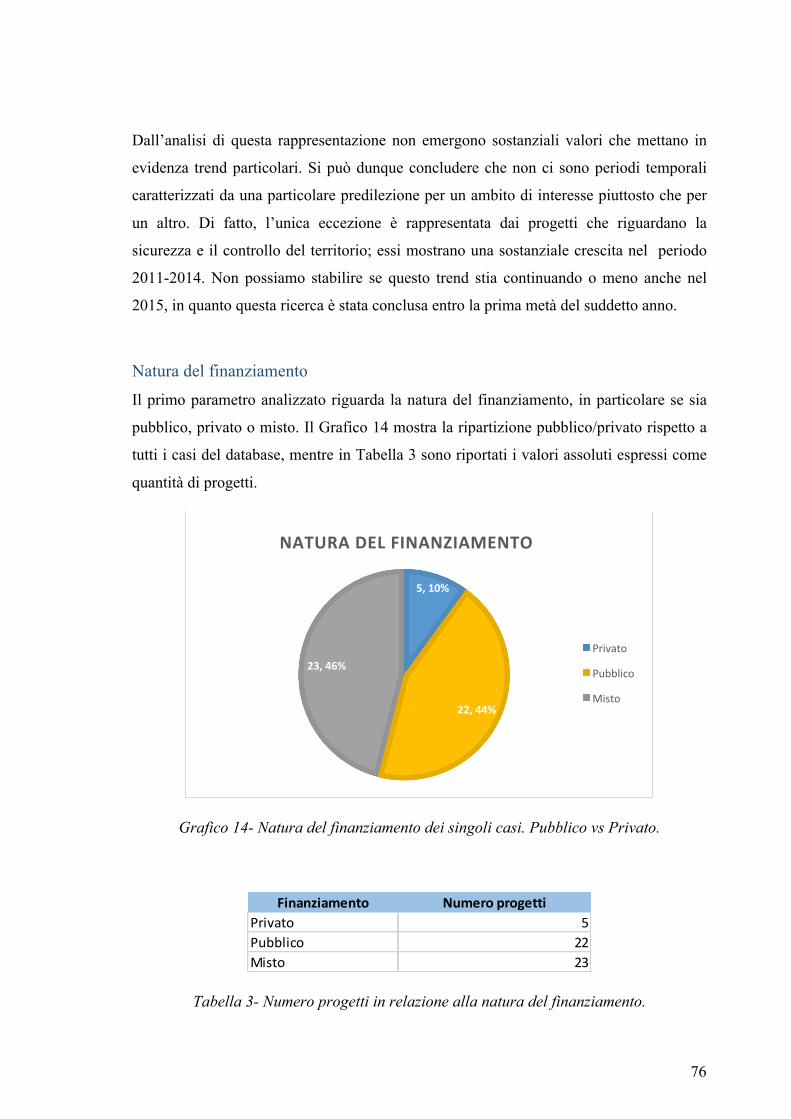

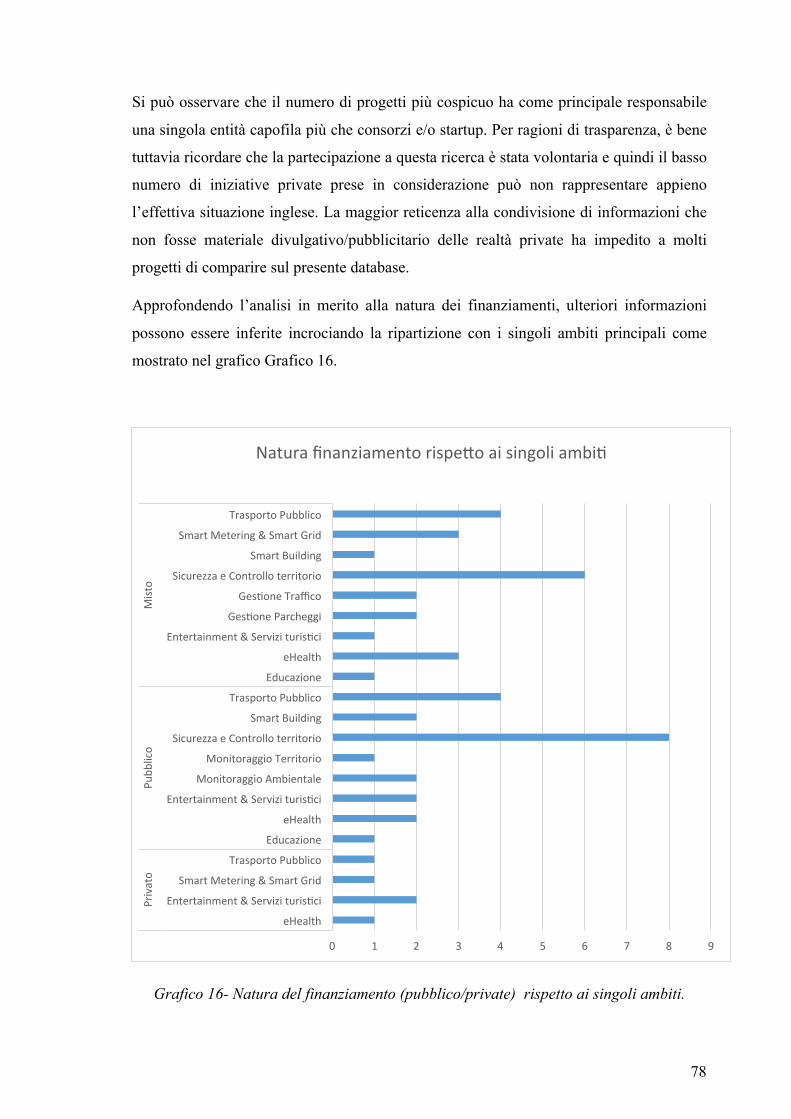

Natura del finanziamento .......................................................................................... 76

Modalità di finanziamento ......................................................................................... 79

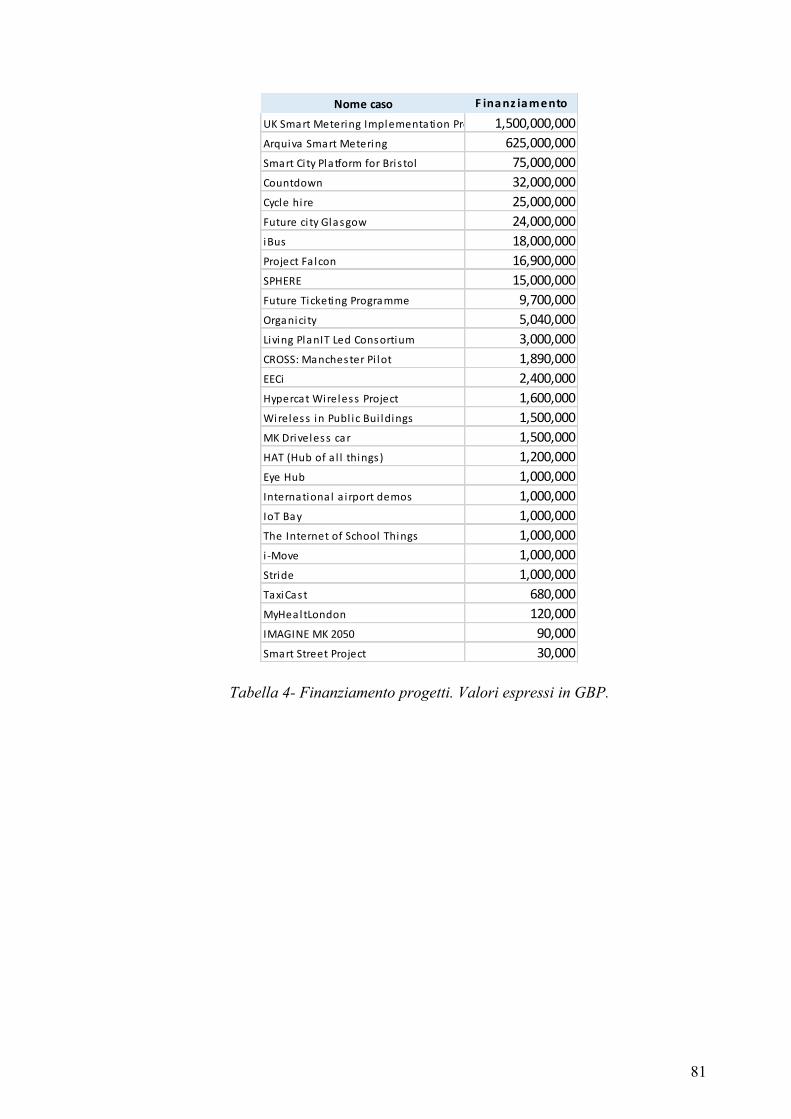

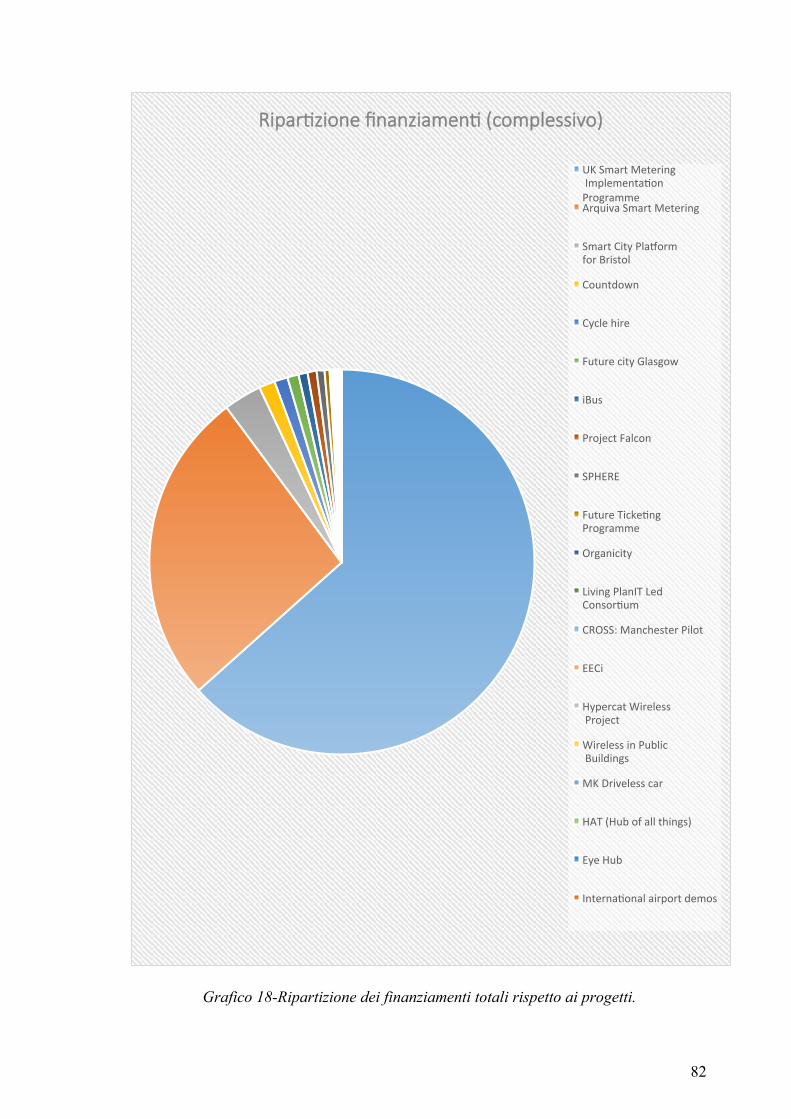

Dimensione finanziamento ........................................................................................ 80

4.3 - Considerazioni globali ............................................................................................... 88

4.4 - Casi di particolare interesse ....................................................................................... 91

Caso I: UK Smart Metering Implementation Programme ......................................... 91

Caso II: Arqiva-SigFox partnership .......................................................................... 98

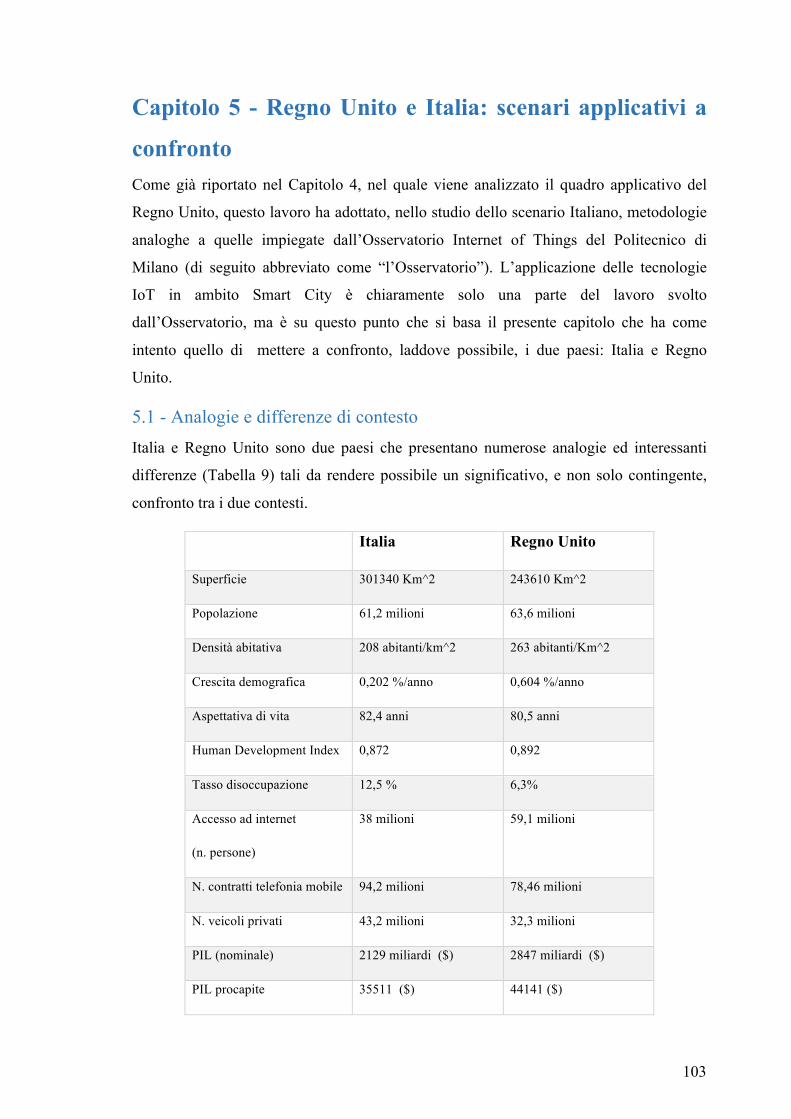

Capitolo 5 - Regno Unito e Italia: scenari applicativi a confronto ................................. 103

5.1 - Analogie e differenze di contesto ............................................................................ 103

5.2 - Nota sulle metodologie ............................................................................................ 106

5.3 - Confronto con la situazione Italiana ........................................................................ 107

Capitolo 6 - Conclusioni .................................................................................................. 116

Bibliografia ...................................................................................................................... 118

Appendice A – Internet of Things in dettaglio ................................................................ 121

IoT: Nascita e contesto di inserimento ............................................................................. 121

IoT: Definizione ............................................................................................................... 122

IoT: Tecnologie abilitanti ................................................................................................. 127

Appendice B – Allegato email ......................................................................................... 135

7

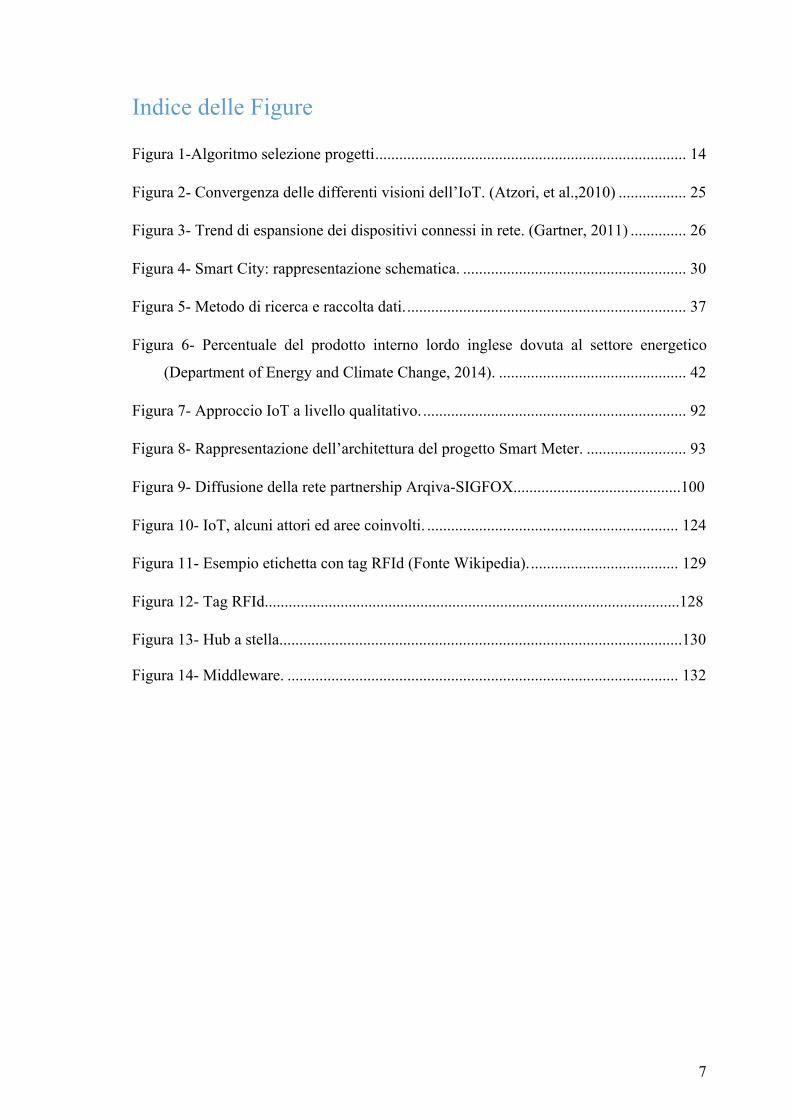

Indice delle Figure

Figura 1-Algoritmo selezione progetti .............................................................................. 14

Figura 2- Convergenza delle differenti visioni dell’IoT. (Atzori, et al.,2010) ................. 25

Figura 3- Trend di espansione dei dispositivi connessi in rete. (Gartner, 2011) .............. 26

Figura 4- Smart City: rappresentazione schematica. ........................................................ 30

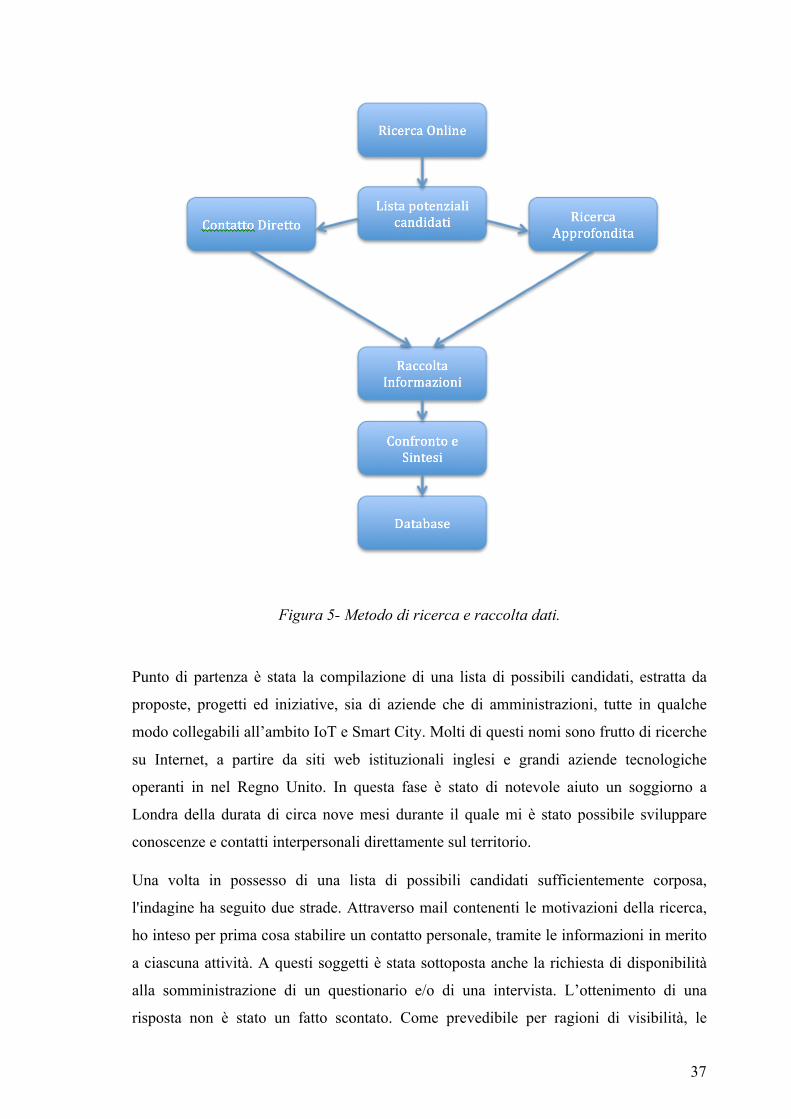

Figura 5- Metodo di ricerca e raccolta dati. ...................................................................... 37

Figura 6- Percentuale del prodotto interno lordo inglese dovuta al settore energetico

(Department of Energy and Climate Change, 2014). ............................................... 42

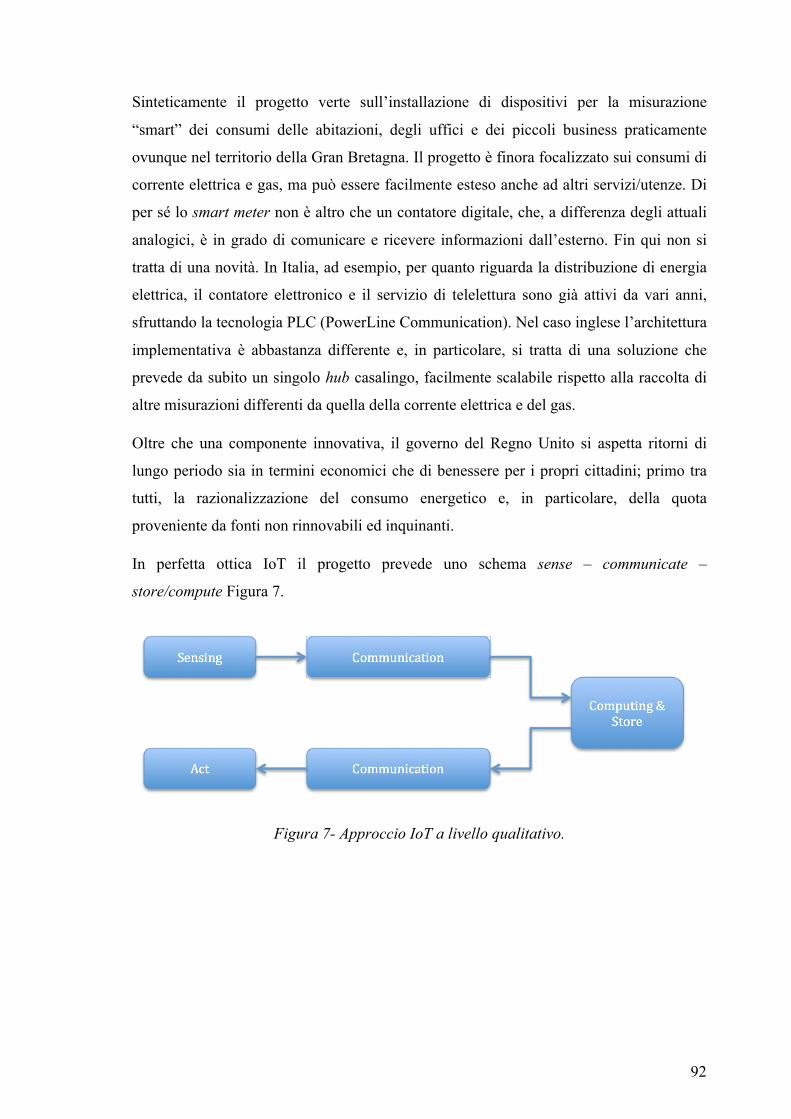

Figura 7- Approccio IoT a livello qualitativo. .................................................................. 92

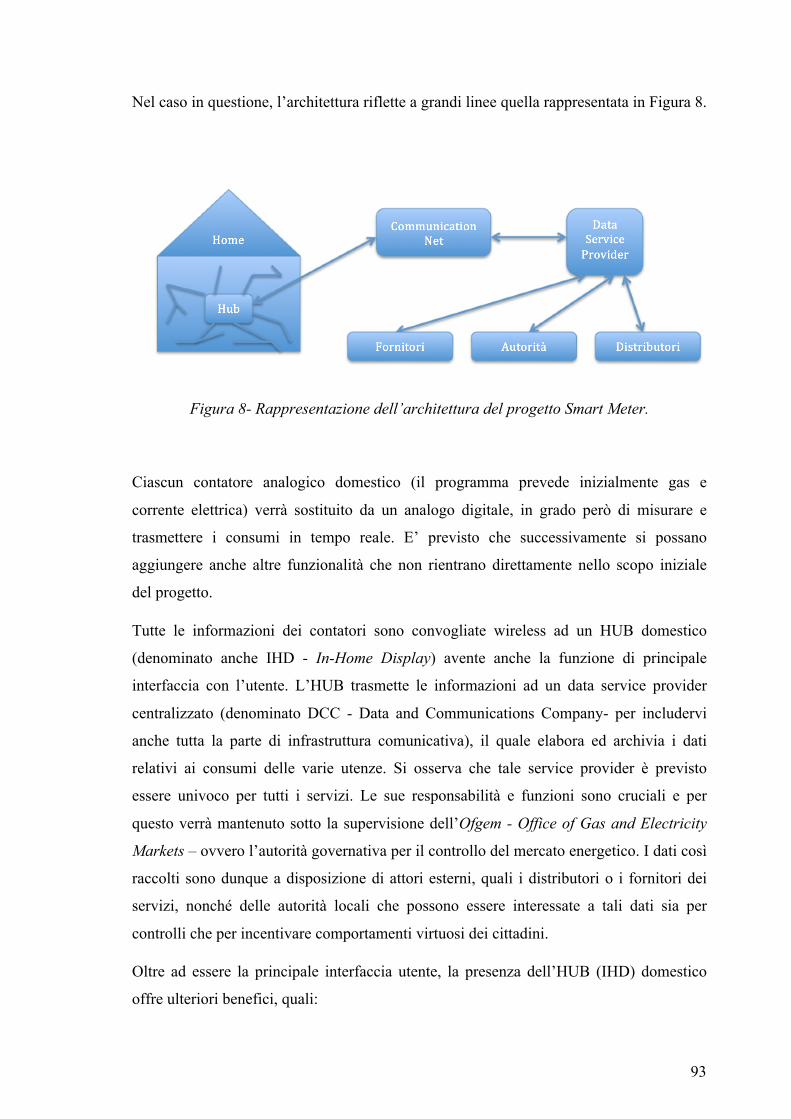

Figura 8- Rappresentazione dell’architettura del progetto Smart Meter. ......................... 93

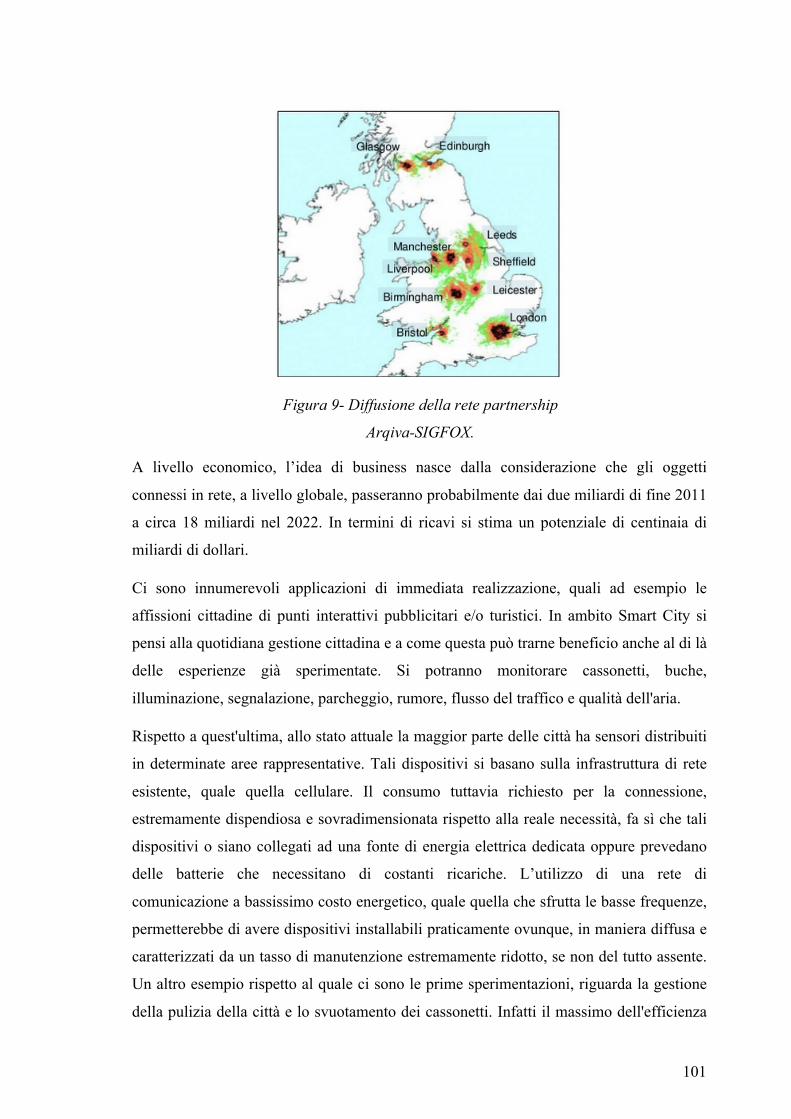

Figura 9- Diffusione della rete partnership Arqiva-SIGFOX..........................................100

Figura 10- IoT, alcuni attori ed aree coinvolti. ............................................................... 124

Figura 11- Esempio etichetta con tag RFId (Fonte Wikipedia). ..................................... 129

Figura 12- Tag RFId........................................................................................................128

Figura 13- Hub a stella.....................................................................................................130

Figura 14- Middleware. .................................................................................................. 132

8

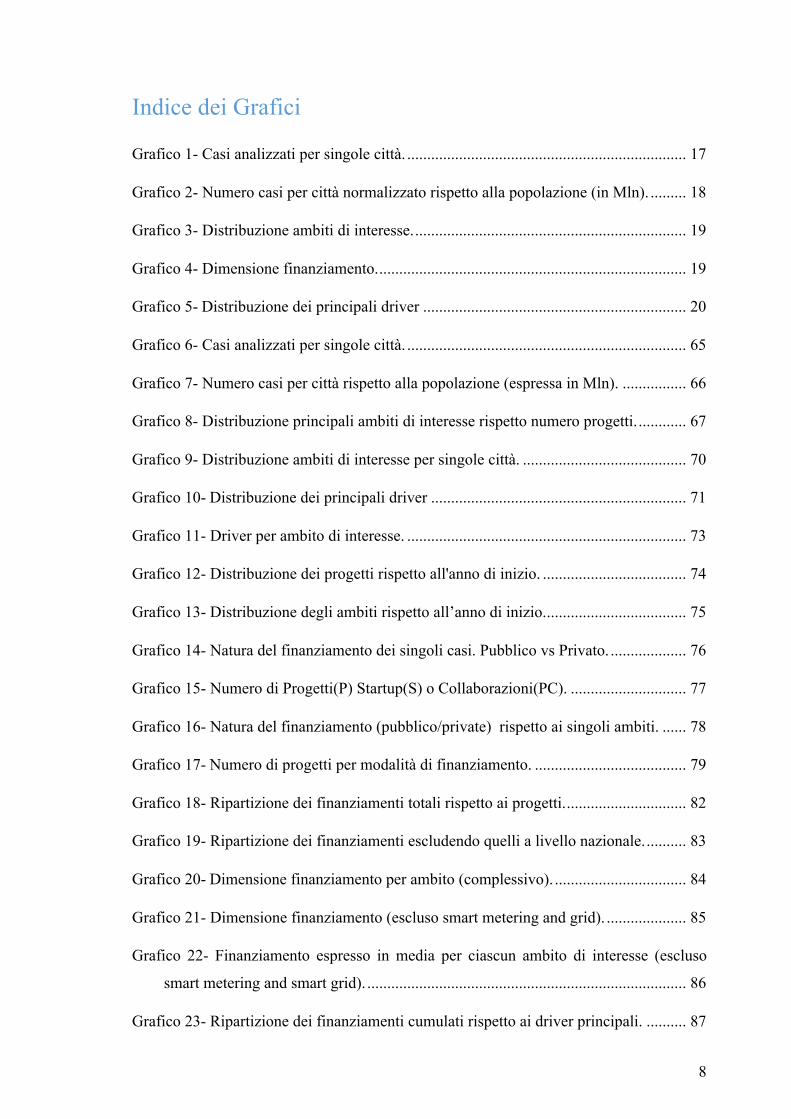

Indice dei Grafici

Grafico 1- Casi analizzati per singole città. ...................................................................... 17

Grafico 2- Numero casi per città normalizzato rispetto alla popolazione (in Mln). ......... 18

Grafico 3- Distribuzione ambiti di interesse. .................................................................... 19

Grafico 4- Dimensione finanziamento. ............................................................................. 19

Grafico 5- Distribuzione dei principali driver .................................................................. 20

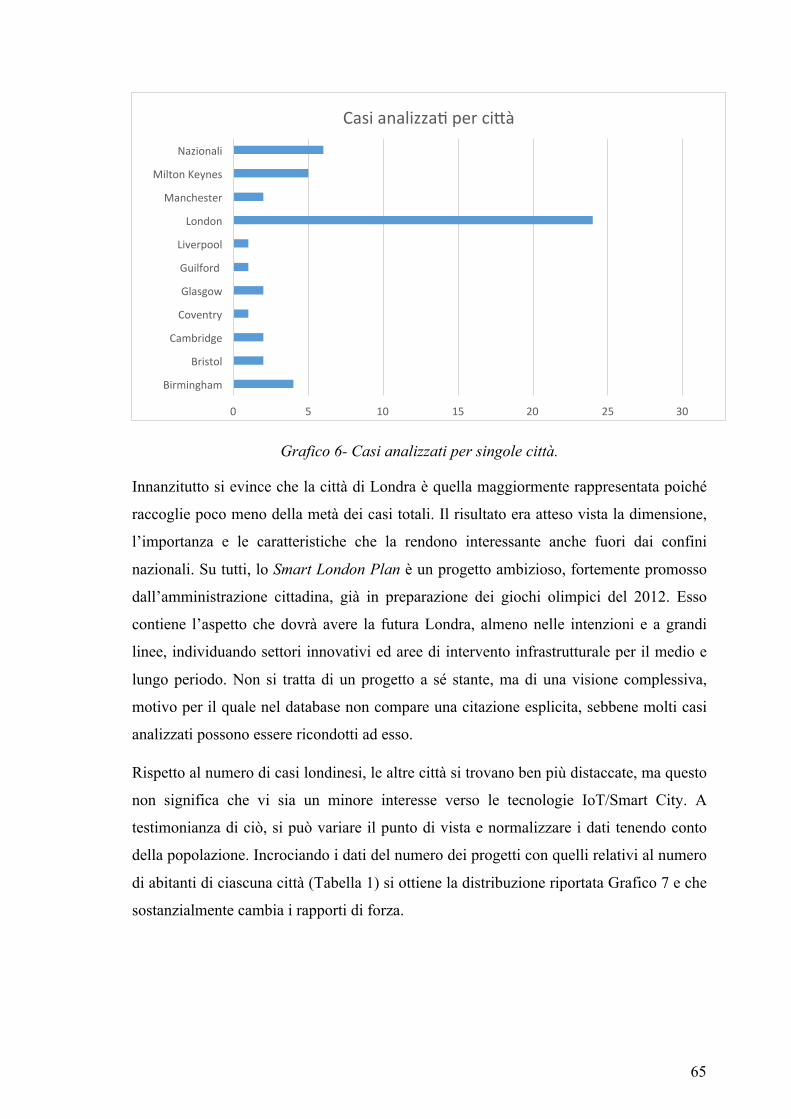

Grafico 6- Casi analizzati per singole città. ...................................................................... 65

Grafico 7- Numero casi per città rispetto alla popolazione (espressa in Mln). ................ 66

Grafico 8- Distribuzione principali ambiti di interesse rispetto numero progetti. ............ 67

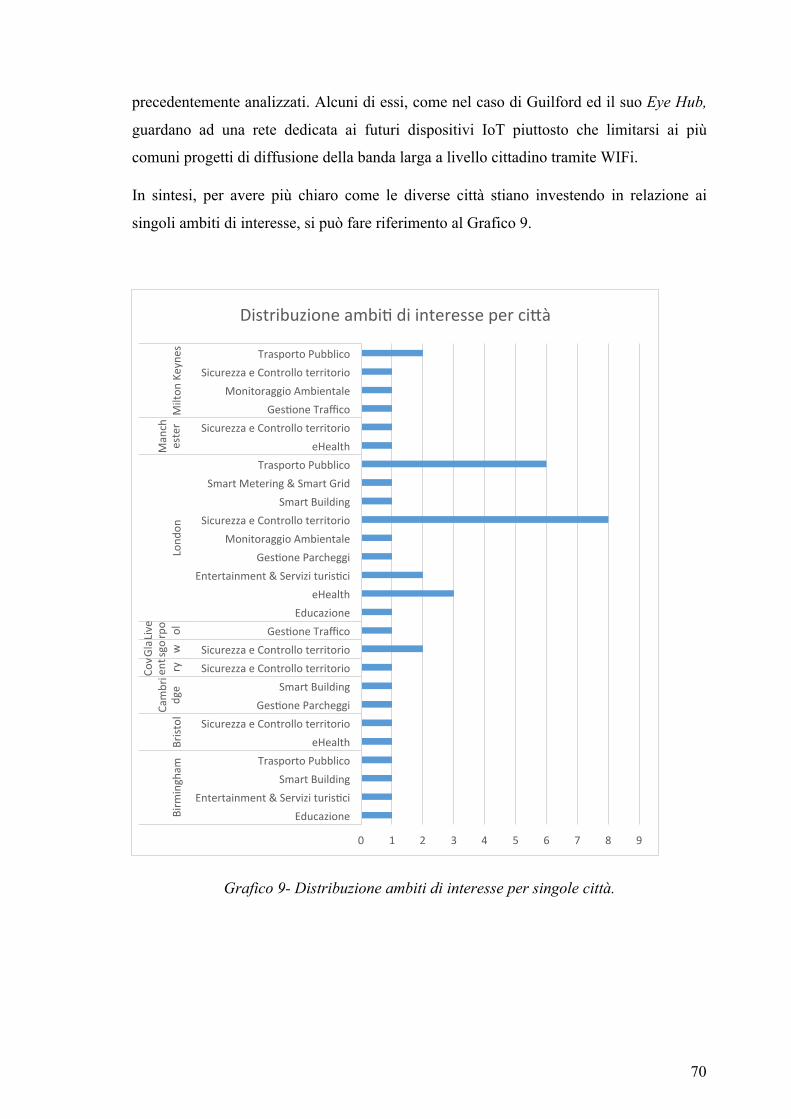

Grafico 9- Distribuzione ambiti di interesse per singole città. ......................................... 70

Grafico 10- Distribuzione dei principali driver ................................................................ 71

Grafico 11- Driver per ambito di interesse. ...................................................................... 73

Grafico 12- Distribuzione dei progetti rispetto all'anno di inizio. .................................... 74

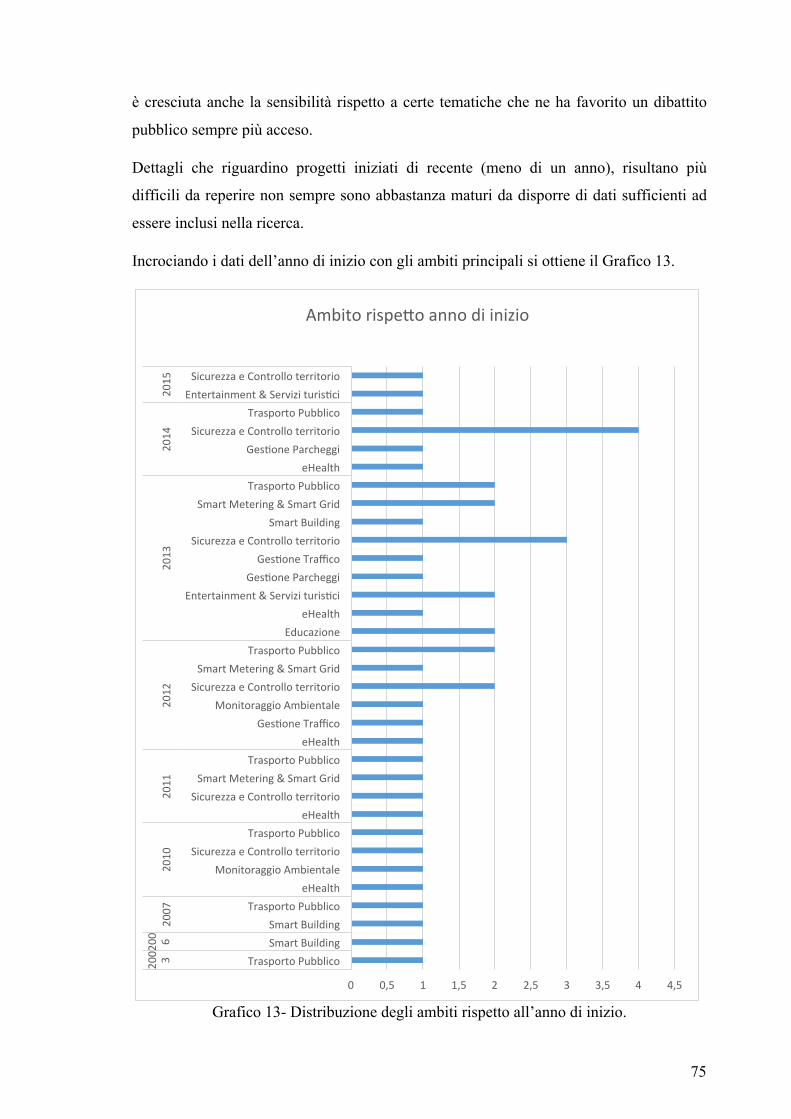

Grafico 13- Distribuzione degli ambiti rispetto all’anno di inizio. ................................... 75

Grafico 14- Natura del finanziamento dei singoli casi. Pubblico vs Privato. ................... 76

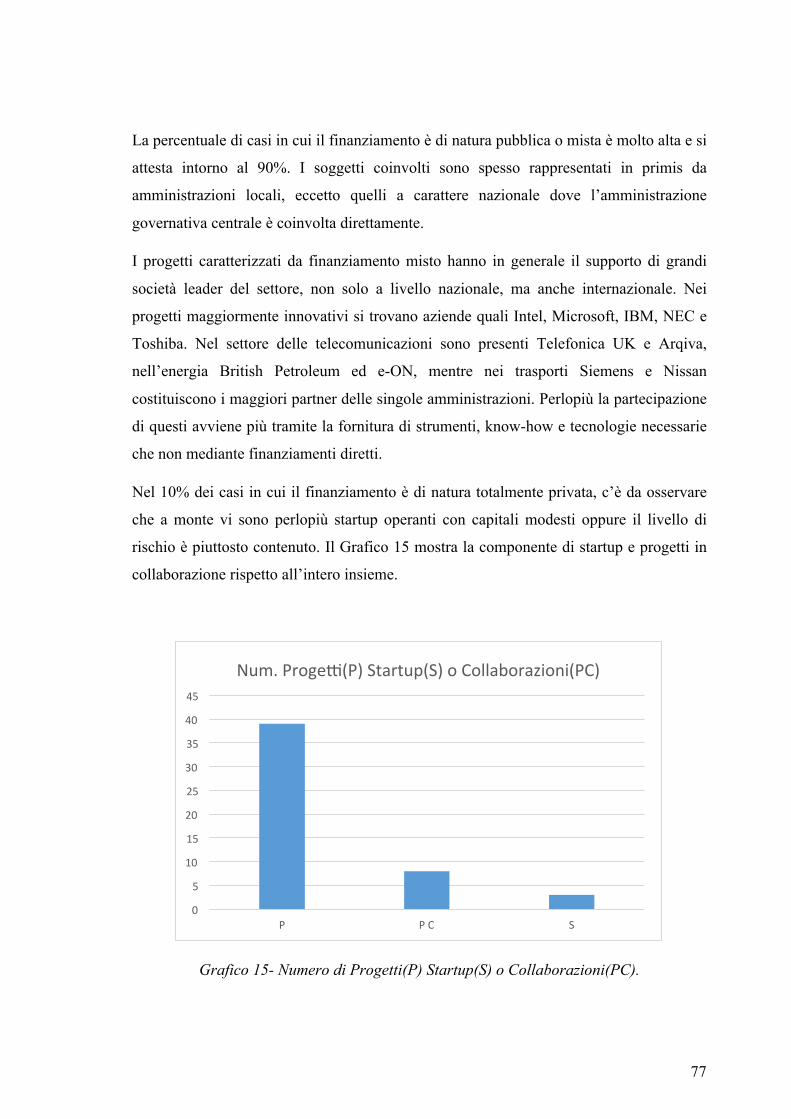

Grafico 15- Numero di Progetti(P) Startup(S) o Collaborazioni(PC). ............................. 77

Grafico 16- Natura del finanziamento (pubblico/private) rispetto ai singoli ambiti. ...... 78

Grafico 17- Numero di progetti per modalità di finanziamento. ...................................... 79

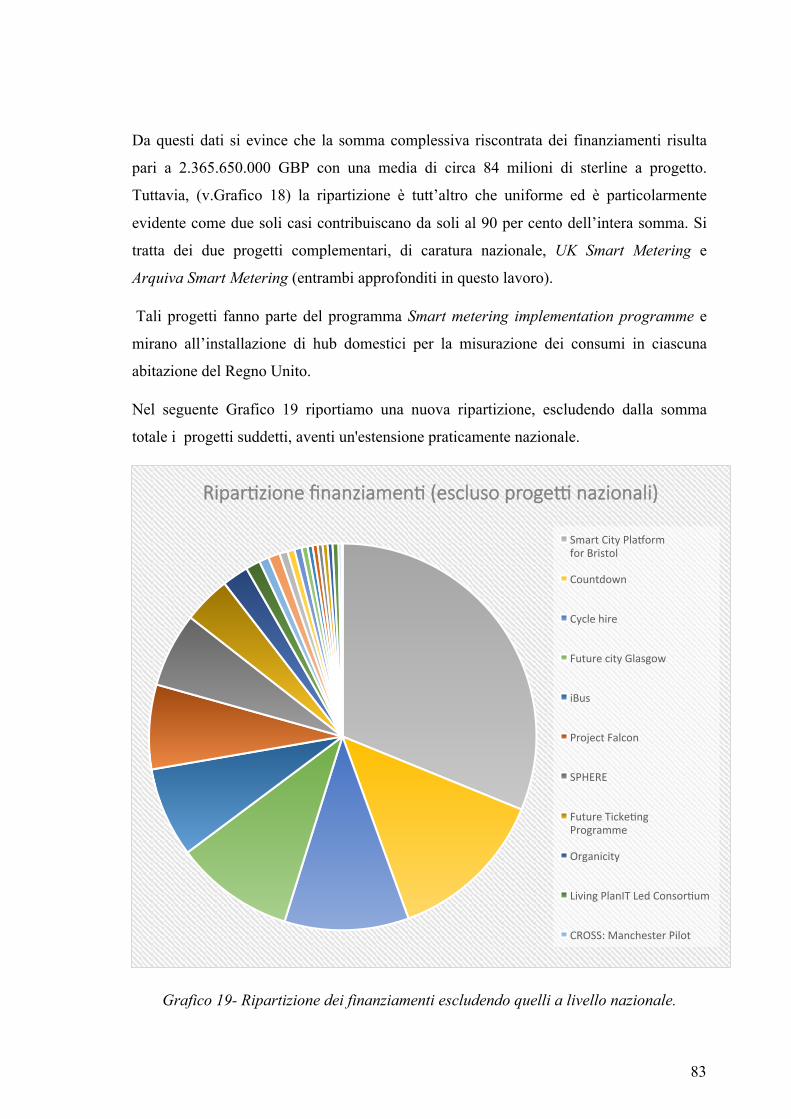

Grafico 18- Ripartizione dei finanziamenti totali rispetto ai progetti. .............................. 82

Grafico 19- Ripartizione dei finanziamenti escludendo quelli a livello nazionale. .......... 83

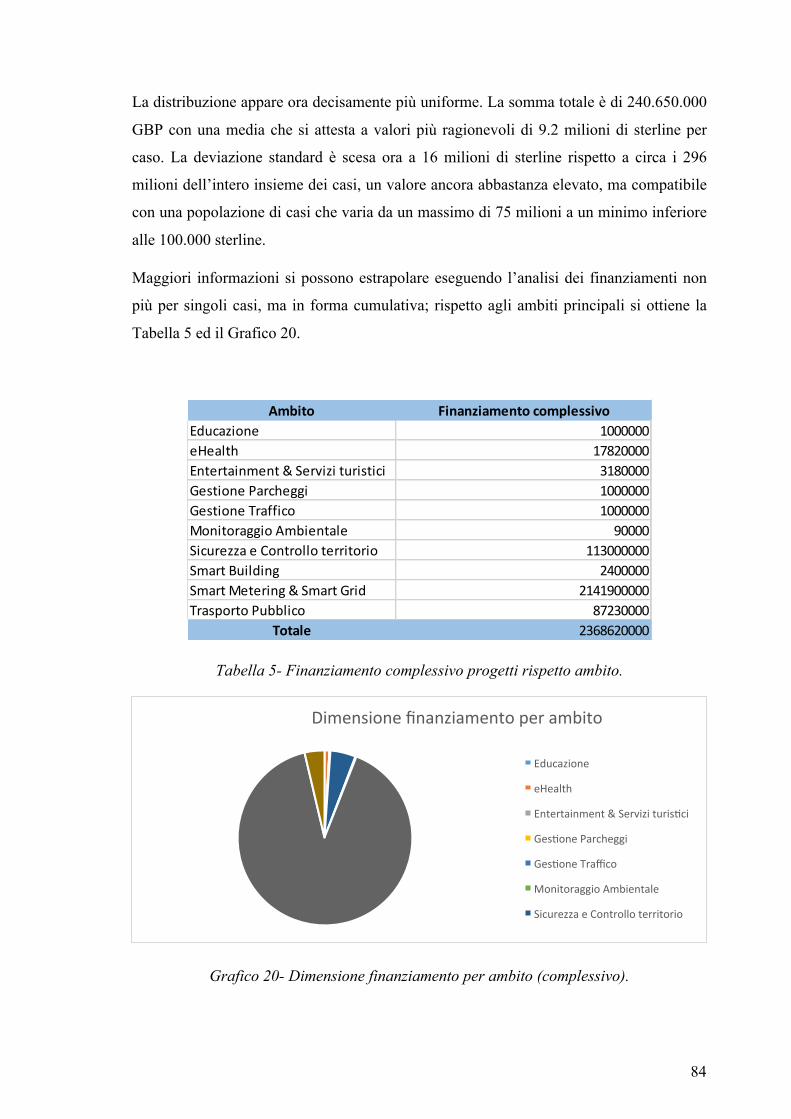

Grafico 20- Dimensione finanziamento per ambito (complessivo). ................................. 84

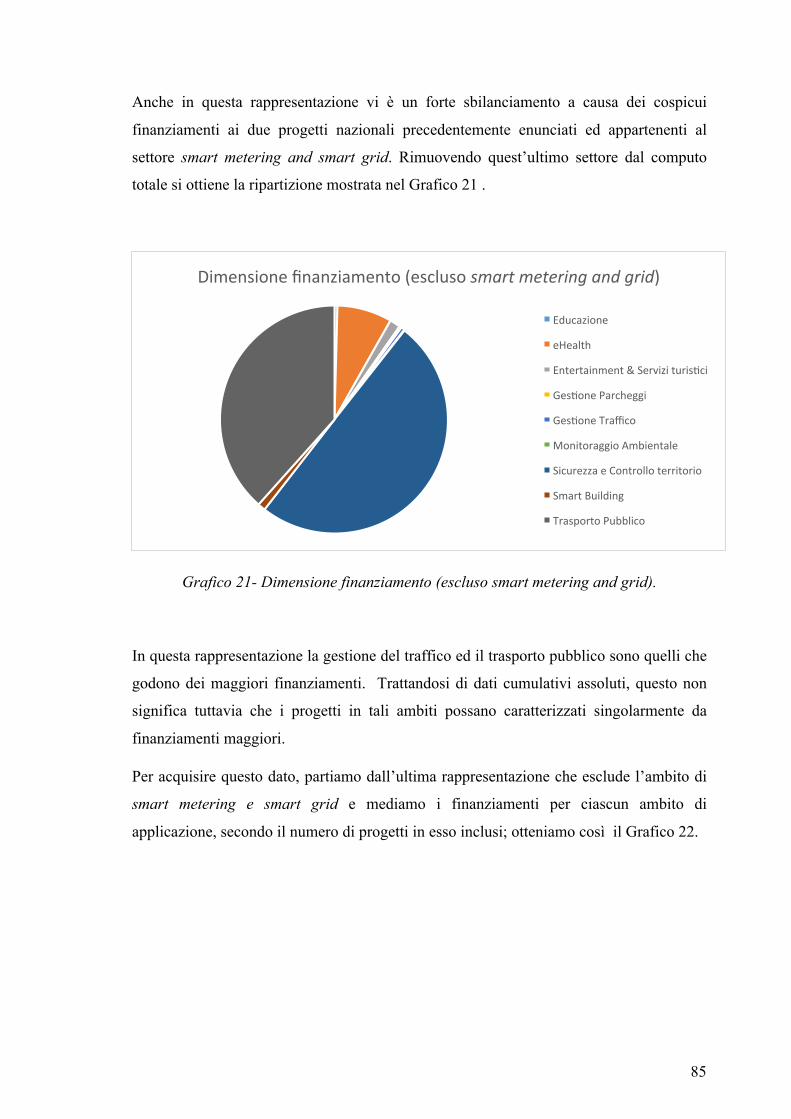

Grafico 21- Dimensione finanziamento (escluso smart metering and grid). .................... 85

Grafico 22- Finanziamento espresso in media per ciascun ambito di interesse (escluso

smart metering and smart grid). ................................................................................ 86

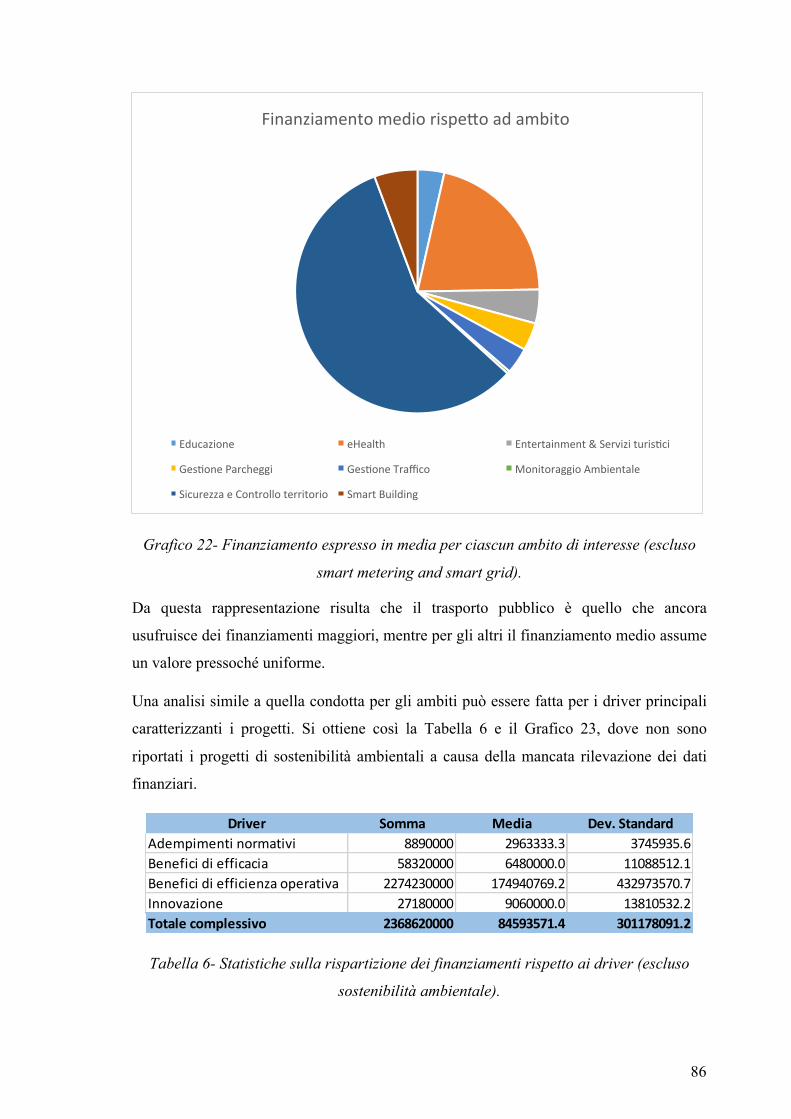

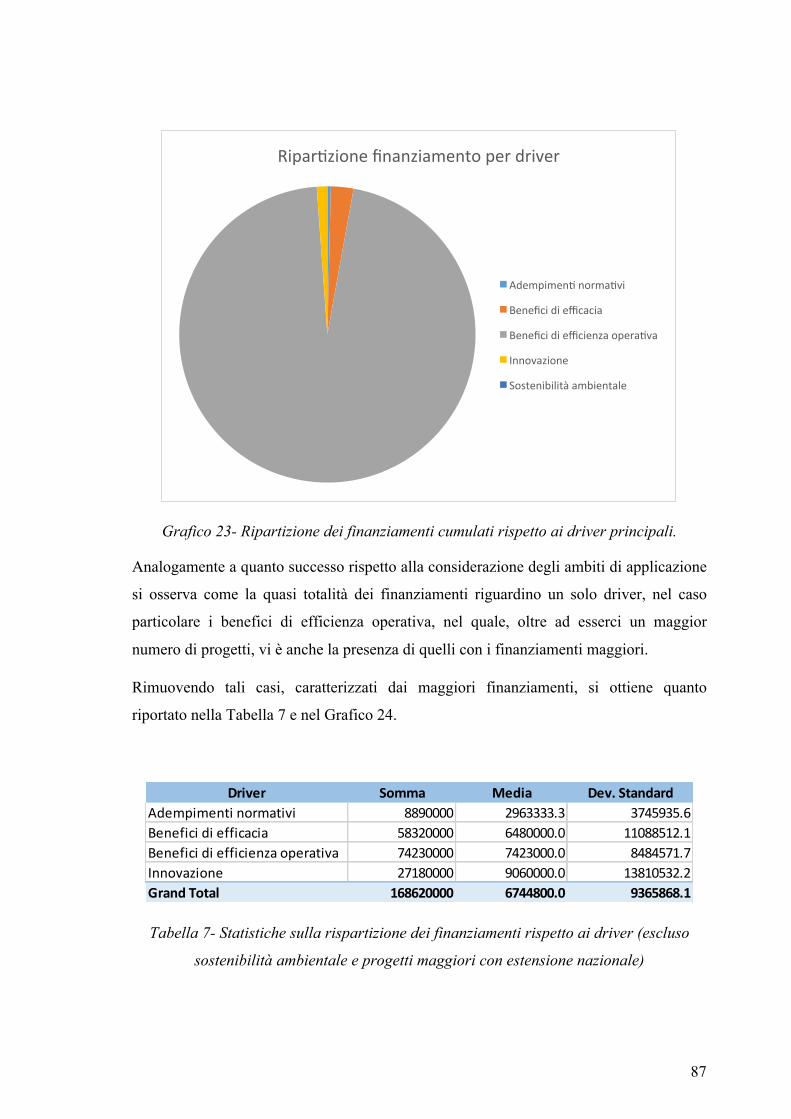

Grafico 23- Ripartizione dei finanziamenti cumulati rispetto ai driver principali. .......... 87

9

Grafico 24- Ripartizione dei finanziamenti cumulativi rispetto ai driver (escluso progetti

nazionali). ................................................................................................................. 88

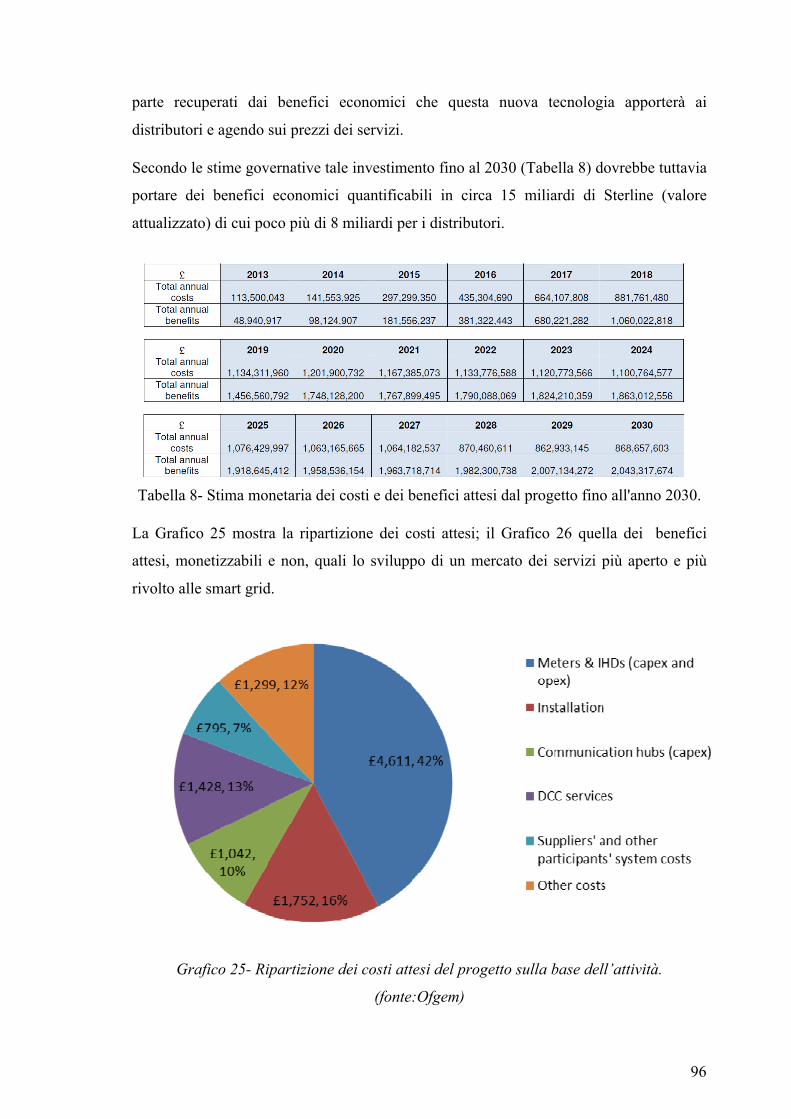

Grafico 25- Ripartizione dei costi attesi del progetto sulla base dell’attività.

(fonte:Ofgem) ........................................................................................................... 96

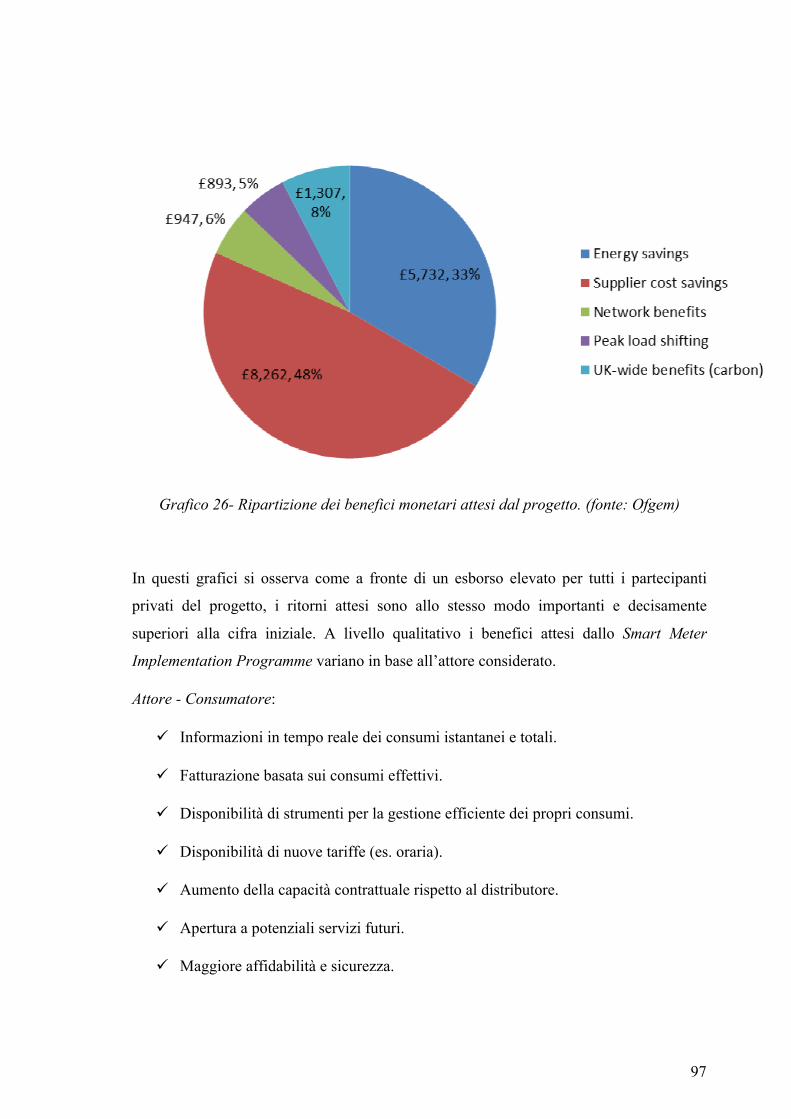

Grafico 26- Ripartizione dei benefici monetari attesi dal progetto. (fonte: Ofgem) ........ 97

10

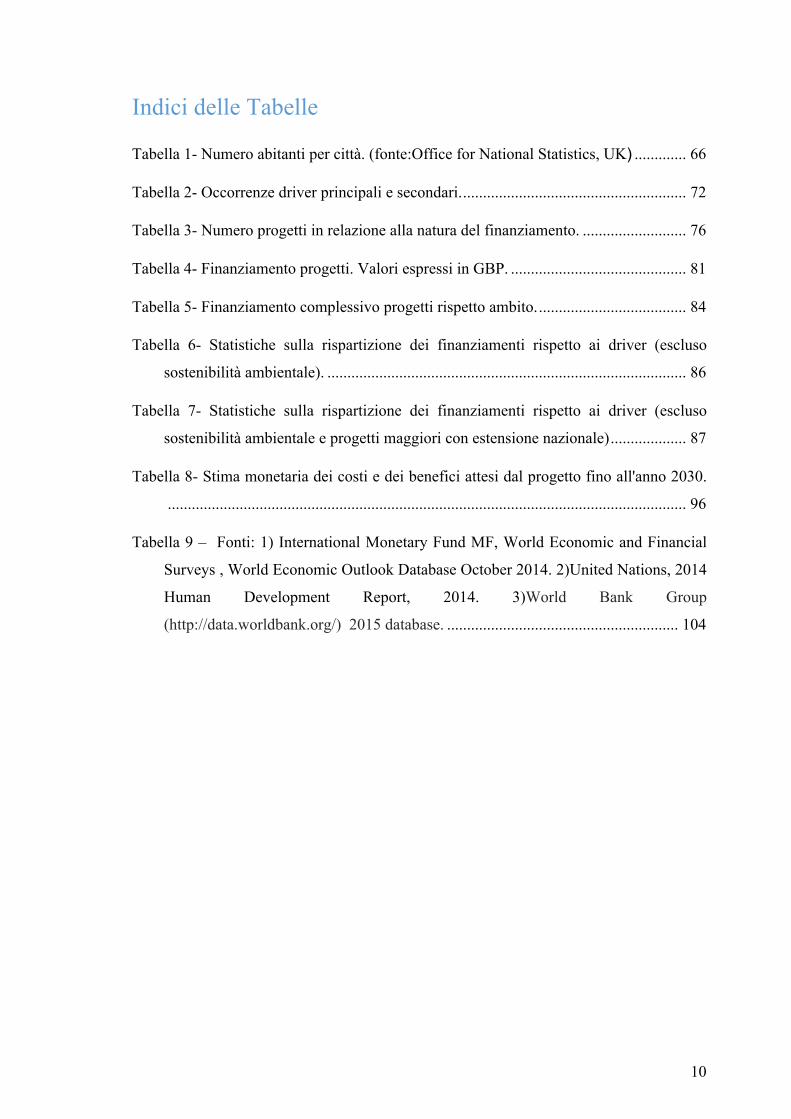

Indici delle Tabelle

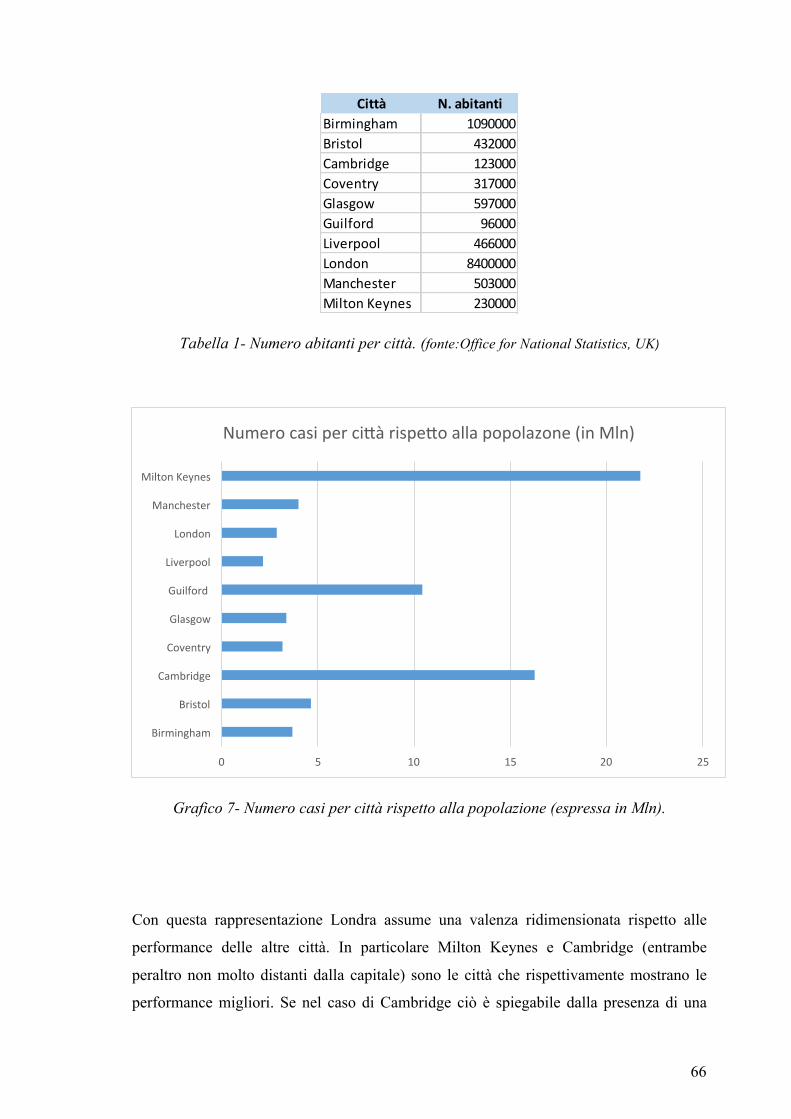

Tabella 1- Numero abitanti per città. (fonte:Office for National Statistics, UK) ............. 66

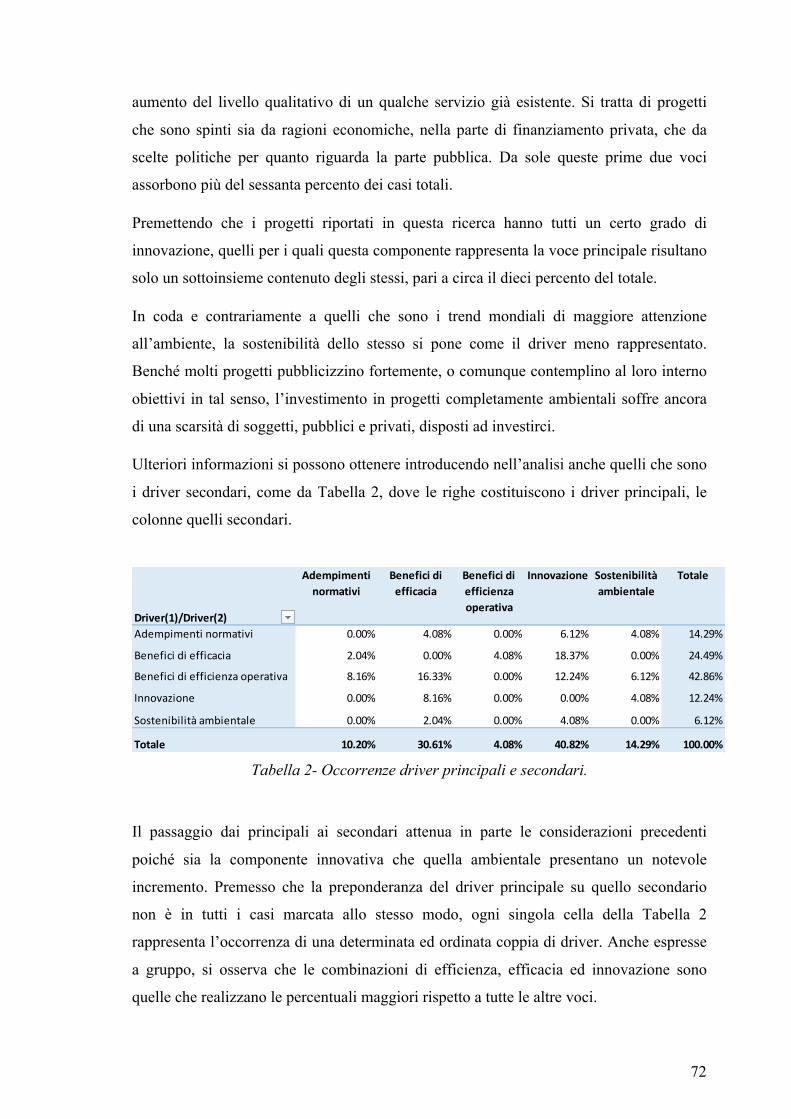

Tabella 2- Occorrenze driver principali e secondari. ........................................................ 72

Tabella 3- Numero progetti in relazione alla natura del finanziamento. .......................... 76

Tabella 4- Finanziamento progetti. Valori espressi in GBP. ............................................ 81

Tabella 5- Finanziamento complessivo progetti rispetto ambito. ..................................... 84

Tabella 6- Statistiche sulla rispartizione dei finanziamenti rispetto ai driver (escluso

sostenibilità ambientale). .......................................................................................... 86

Tabella 7- Statistiche sulla rispartizione dei finanziamenti rispetto ai driver (escluso

sostenibilità ambientale e progetti maggiori con estensione nazionale) ................... 87

Tabella 8- Stima monetaria dei costi e dei benefici attesi dal progetto fino all'anno 2030.

.................................................................................................................................. 96

Tabella 9 – Fonti: 1) International Monetary Fund MF, World Economic and Financial

Surveys , World Economic Outlook Database October 2014. 2)United Nations, 2014

Human Development Report, 2014. 3)World Bank Group

(http://data.worldbank.org/) 2015 database. .......................................................... 104

11

12

Executive summary

Introduzione

Le Smart City costituiscono uno dei maggiori campi di applicazione e sviluppo delle

tecnologie rientranti nella definizione di Internet of Things (IoT). Sinteticamente si tratta

dell’estensione dell’attuale rete internet dalle persone alle cose. Ai nodi terminali della

rete possono infatti trovarsi dispositivi in grado di operare in completa autonomia rispetto

a determinate azioni da intraprendere; il riferimento è ai cosidetti smart object. Di fatto,

praticamente, ogni oggetto con cui si ha a che fare quotidianamente può essere

riprogettato in ottica IoT. In forma minimale è sufficiente che questo sia dotato della

capacità di trasmettere il proprio identificativo per poter essere connotato come smart.

Questo lavoro si focalizza sulle tecnologie IoT principalmente indirizzate all’innovazione

ed al miglioramento dell’ambiente cittadino.

Gli attuali trend di urbanizzazione, unitamente ad una maggior attenzione

all’inquinamento ambientale, al consumo di risorse naturali e più in generale alla

sostenibilità degli stili di vita, rappresentano importanti questioni che devono essere

riconosciute e comprese dalla città. In generale, tutte le tecnologie ICT (Information and

Communication Technology) permettono di guadagnare efficienza e al contempo

migliorare la qualità di vita dei cittadini. In tal senso l’Internet of Things apre ulteriori

soluzioni a riguardo, viste le caratteristiche di tecnologia altamente distribuita e

pervasiva.

In questa tesi sono stati raccolti e discussi i risultati di una ricerca effettuata nel Regno

Unito prendendo a campione alcuni progetti in diverse città distintisi per innovazione,

finanziamento, originalità e benefici. Certamente il Regno Unito è uno stato con una

lunga storia, così come le sue città, che sono da sempre coinvolte in una continua

trasformazione del tessuto urbano per adattarsi ai tempi. L’integrazione di moderne

tecnologie in un contesto preesistente costituisce una sfida e, allo stesso tempo, fornisce

anche una grande opportunità di sviluppo.

13

Obiettivi e metodologia della ricerca Questa ricerca presenta i risultati ottenuti dallo studio dello scenario attuale per quanto

riguarda lo sviluppo del settore Smart City-IoT nel Regno Unito. Tra gli obiettivi:

1. Sintesi del quadro applicativo odierno sulla base di un insieme di iniziative prese

in esame e approfondimento dei casi più rilevanti.

2. Confronto dello scenario inglese rispetto allo scenario italiano.

L’attività si è focalizzata su alcune città maggiori e che si sono distinte maggiormente

sotto diversi aspetti: Birmingham, Milton Keynes, Leeds, Liverpool, Londra. Su tutte,

quest’ultima è quella che ha ovviamente richiesto l’attenzione principale, per la varietà

dei problemi affrontati e delle soluzioni sperimentate.

Relativamente al primo obiettivo, per l’analisi dello scenario inglese, si è cercato di

rispondere ad alcune domande inerenti le applicazioni IoT per Smart city, quali:

! Quali sono gli ambiti applicativi di maggior interesse?

! Qual è la distribuzione dei casi a livello geografico?

! Quali sono le principali fonti di finanziamento?

! Esiste una propensione rispetto a determinati benefici attesi?

! Si evidenziano trend o correlazioni di particolare rilievo?

! Quali sono le prospettive future?

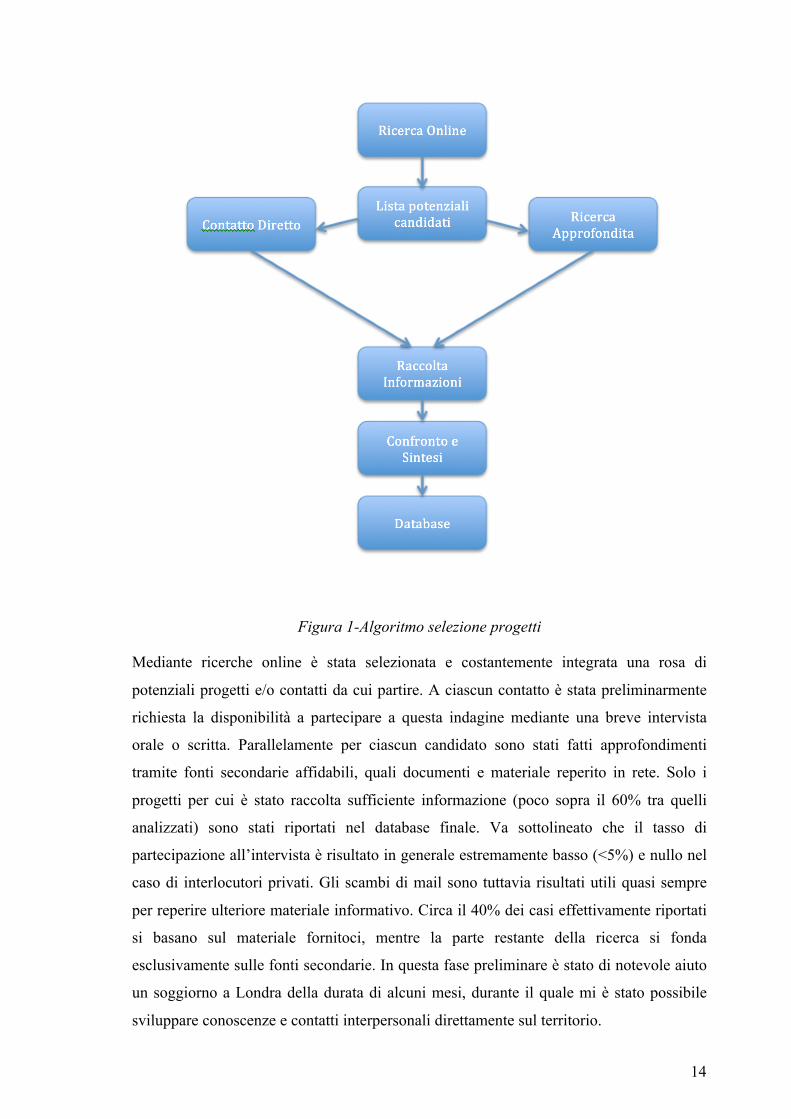

La selezione e la raccolta dei dati è avvenuta tramite il campionamento effettivo di 50

progetti (casi nel seguito) attinenti all’ambito IoT-Smart City. Tutte le informazioni

raccolte sono state sintetizzate in un database creato ad hoc su ispirazione di quello

impiegato dall’Osservatorio Internet of Things del Politecnico di Milano nel progetto di

analisi dello scenario italiano, al quale questo lavoro si ispira.

La Figura 1 schematizza come è avvenuta la selezione dei progetti effettivamente

considerati.

14

Figura 1-Algoritmo selezione progetti

Mediante ricerche online è stata selezionata e costantemente integrata una rosa di

potenziali progetti e/o contatti da cui partire. A ciascun contatto è stata preliminarmente

richiesta la disponibilità a partecipare a questa indagine mediante una breve intervista

orale o scritta. Parallelamente per ciascun candidato sono stati fatti approfondimenti

tramite fonti secondarie affidabili, quali documenti e materiale reperito in rete. Solo i

progetti per cui è stato raccolta sufficiente informazione (poco sopra il 60% tra quelli

analizzati) sono stati riportati nel database finale. Va sottolineato che il tasso di

partecipazione all’intervista è risultato in generale estremamente basso (<5%) e nullo nel

caso di interlocutori privati. Gli scambi di mail sono tuttavia risultati utili quasi sempre

per reperire ulteriore materiale informativo. Circa il 40% dei casi effettivamente riportati

si basano sul materiale fornitoci, mentre la parte restante della ricerca si fonda

esclusivamente sulle fonti secondarie. In questa fase preliminare è stato di notevole aiuto

un soggiorno a Londra della durata di alcuni mesi, durante il quale mi è stato possibile

sviluppare conoscenze e contatti interpersonali direttamente sul territorio.

15

Il database realizzato si compone di 21 voci, tra cui: il luogo/città di interesse; le

motivazioni principali, ovvero i driver del progetto; l’ambito di applicazione; la tipologia

di finanziamento pubblica o privata o ibrida; la dimensione del finanziamento, qualora

presente; i benefici attesi dal progetto; lo stato di avanzamento; le tecnologie impiegate.

Per quanto riguarda il secondo obiettivo, il confronto dello scenario applicativo inglese

con quello italiano è stato possibile grazie alle ricerche portate avanti dall'Osservatorio

Smart City and IoT del politecnico di Milano. La metodologia e i dati da loro raccolti

hanno constituito il punto di partenza e di riferimento di questo lavoro.

Smart City ed IoT: introduzione al contesto inglese

Alcuni settori o aree di intervento sono identificabili come predominanti in termini di

numero di progetti e investimenti in ambito IoT-Smart city. Esempi in tal senso sono il

controllo del territorio, la gestione del traffico ed il trasporto pubblico. Più in generale le

aree che ad oggi appaiono maggiormente interessate dalle azioni portate avanti dal

governo e dalle autorità locali nel Regno Unito riguardano:

ENERGIA. Nel Regno Unito, così come a livello globale, la domanda di energia elettrica,

al netto dei continui miglioramenti di efficienza, è in crescita. Ad oggi ha un incidenza di

circa 3 punti percentuali sul prodotto interno lordo dell’intero stato. Sebbene da un lato la

maggior richiesta può significare un miglioramento delle condizioni di vita della

popolazione, dall’altro questo comporta un aumento dello stress sull’ambiente a causa

dell’incremento della produzione conseguente. Il Regno Unito risulta tra i paesi più

avanzati al mondo negli investimenti relativi alle infrastrutture smart grid. Lo smart

metering implementation programme è forse l’applicazione più rappresentativa degli

ultimi anni sia per l’ammontare degli investimenti in gioco e per gli effetti attesi sia dal

lato dei distributori e degli utenti.

ACQUA. Nel 2011 il governo del Regno Unito, attraverso un documento dal titolo

“Water for Life”, ha posto le basi alla sua visione futura relativamente alla gestione

dell’acqua. In particolare, non potendo agire direttamente, il governo promuove azioni

che rendano il servizio maggiormente efficiente anche e non solo attraverso le nuove

tecnologie.

16

TRASPORTO. A causa della presenza di una delle città più moderne e popolate del

mondo, Londra, la gestione del traffico, sia pubblica che privata, è da sempre al centro

dell’attenzione nel Regno Unito. Rispetto ai precedenti punti, quello della gestione del

traffico e del trasporto pubblico è un settore che coinvolge maggiormente le singole realtà

cittadine ed è soggetto a minore regolazione governativa. In generale, l’uso delle

tecnologie IoT ha già permesso di migliorare (e tutt’ora continua a farlo) molti aspetti

inerenti alla viabilità cittadina. A Londra la sharing economy rispetto alla condivisione

dei mezzi di trasporto è una realtà affermata da molti anni. In altre città, che per

dimensione sono comunque caratterizzate da stress minori, quali Cambridge e Milton

Keynes, si stanno investendo risorse per cercare di risolvere i problemi legati al traffico e

ai parcheggi ed ottimizzarne la gestione.

RIFIUTI. La produzione di rifiuti nel Regno Unito è diminuita negli anni dal 2000 in poi.

Come per la gestione del traffico, si tratta di un ambito in cui molta libertà di azione è

lasciata alle diverse autonomie locali, ma, a differenza di questo, negli ultimi anni non

risultano iniziative innovative di rilievo.

HEALTHCARE. Agli attuali tassi di crescita, il governo inglese quantifica in 15 milioni i

cittadini britannici che avranno più di 65 anni nel 2030, mentre 3 milioni saranno sopra

gli 85. All’aumento del benessere della popolazione corrisponde un innalzamento dell'età

media della stessa. Anche per questo, i servizi inerenti la cura della persona e l'assistenza

sociale risultano avere una domanda in forte crescita negli ultimi anni. Questo si traduce

in un aumento dei costi che incide direttamente sui bilanci pubblici dello stato. La

telemedicina e la teleassistenza costituiscono degli strumenti atti a contenere questi effetti

economici. L’NHS (National Health service) è attualmente impiegato nel programma

“Technology Enabled Care Services” (TECS) avente l’obiettivo di favorire l'impiego di

più specifici strumenti di teleassistenza e telemedicina, in grado di trasformare il modo in

cui le persone controllano e gestiscono la propria salute. L’obiettivo finale è duplice:

creare meno disagi all’utenza ed evitare la saturazione delle strutture. Gli investimenti

intrapresi ormai da diversi anni hanno portato il Regno Unito ad essere oggi una delle

nazioni più sviluppate anche grazie ad importanti industrie tecnologiche e a centri di

ricerca medica.

17

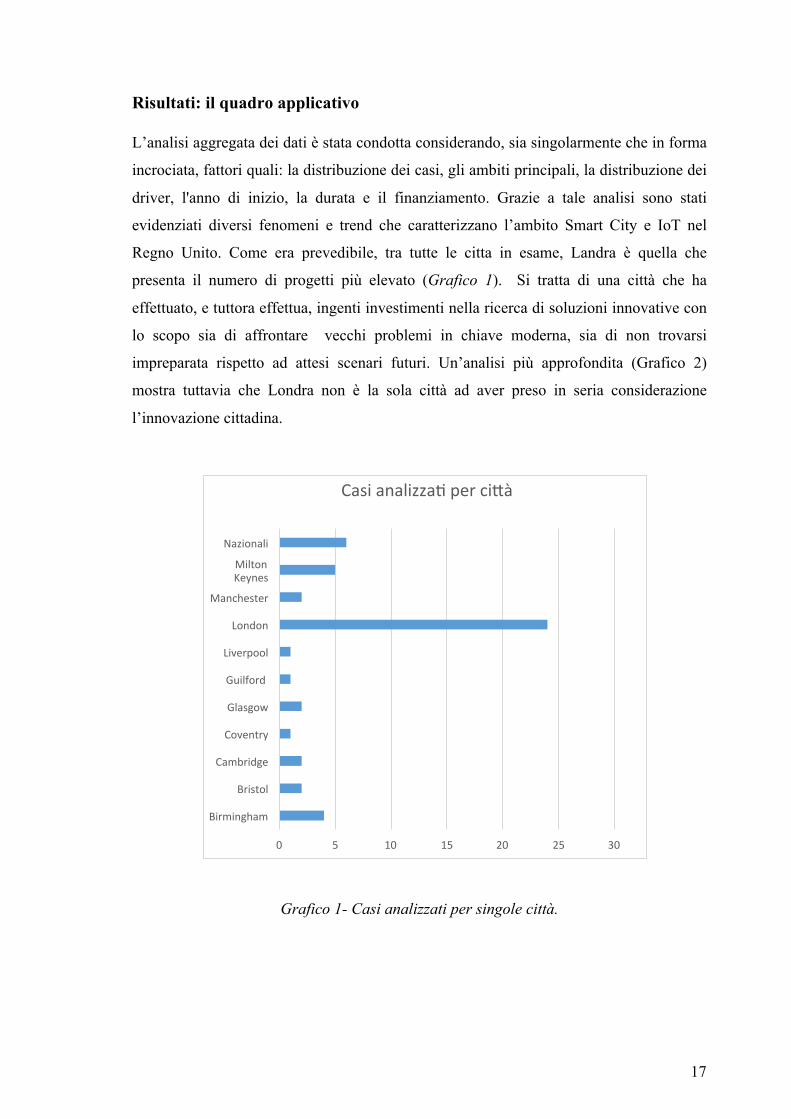

Risultati: il quadro applicativo

L’analisi aggregata dei dati è stata condotta considerando, sia singolarmente che in forma

incrociata, fattori quali: la distribuzione dei casi, gli ambiti principali, la distribuzione dei

driver, l'anno di inizio, la durata e il finanziamento. Grazie a tale analisi sono stati

evidenziati diversi fenomeni e trend che caratterizzano l’ambito Smart City e IoT nel

Regno Unito. Come era prevedibile, tra tutte le citta in esame, Landra è quella che

presenta il numero di progetti più elevato (Grafico 1). Si tratta di una città che ha

effettuato, e tuttora effettua, ingenti investimenti nella ricerca di soluzioni innovative con

lo scopo sia di affrontare vecchi problemi in chiave moderna, sia di non trovarsi

impreparata rispetto ad attesi scenari futuri. Un’analisi più approfondita (Grafico 2)

mostra tuttavia che Londra non è la sola città ad aver preso in seria considerazione

l’innovazione cittadina.

Grafico 1- Casi analizzati per singole città.

0 5 10 15 20 25 30

Birmingham

Bristol

Cambridge

Coventry

Glasgow

Guilford

Liverpool

London

Manchester

Milton Keynes

Nazionali

Casi analizzaD per ciEà

18

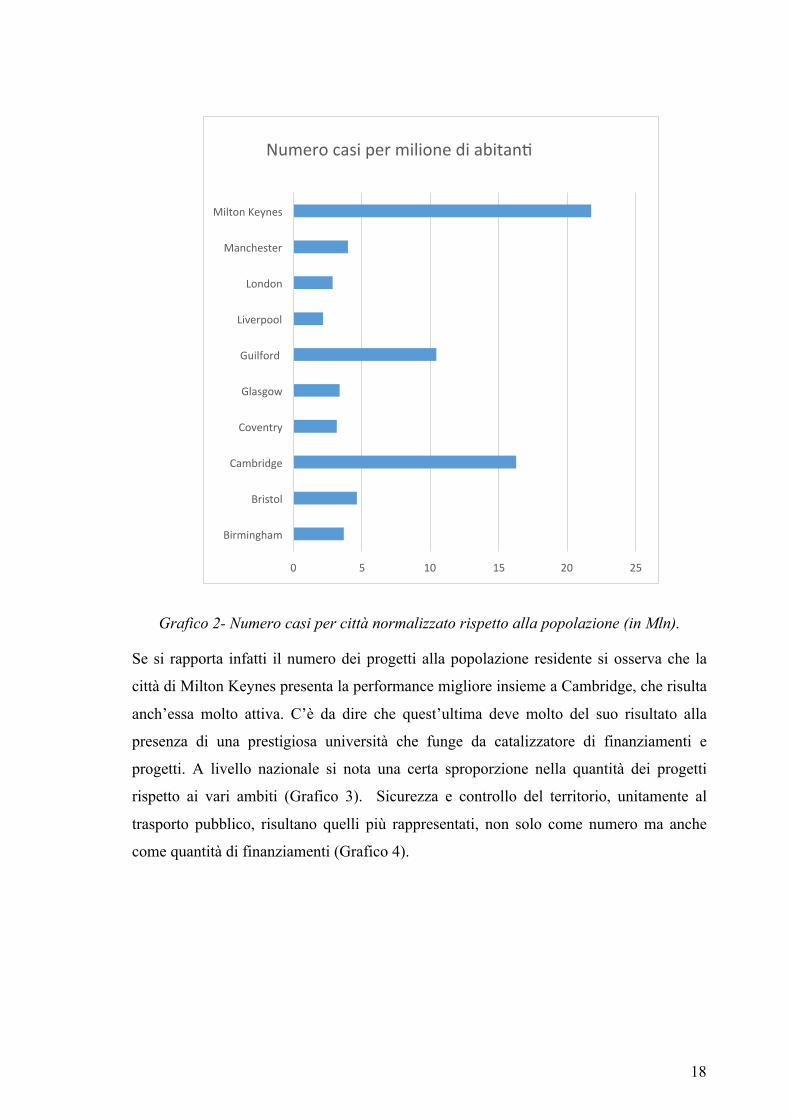

Grafico 2- Numero casi per città normalizzato rispetto alla popolazione (in Mln).

Se si rapporta infatti il numero dei progetti alla popolazione residente si osserva che la

città di Milton Keynes presenta la performance migliore insieme a Cambridge, che risulta

anch’essa molto attiva. C’è da dire che quest’ultima deve molto del suo risultato alla

presenza di una prestigiosa università che funge da catalizzatore di finanziamenti e

progetti. A livello nazionale si nota una certa sproporzione nella quantità dei progetti

rispetto ai vari ambiti (Grafico 3). Sicurezza e controllo del territorio, unitamente al

trasporto pubblico, risultano quelli più rappresentati, non solo come numero ma anche

come quantità di finanziamenti (Grafico 4).

0 5 10 15 20 25

Birmingham

Bristol

Cambridge

Coventry

Glasgow

Guilford

Liverpool

London

Manchester

Milton Keynes

Numero casi per milione di abitanD

19

Grafico 3- Distribuzione ambiti di interesse.

Grafico 4- Dimensione finanziamento.

La motivazione alla base di molti progetti Smart City risulta essere il miglioramento delle

performance di efficienza (Grafico 5). Potenziali risparmi economici, unitamente a

miglioramenti nei servizi offerti, si dimostrano la motivazione principale che spinge

all’adozione di nuove soluzioni e di innovativi modelli organizzativi. L’ottimizzazione e

la ricerca di una maggiore efficienza è caratteristica peculiare di molti progetti riguardanti

il trasporto pubblico che, non a caso, risulta una delle principali voci di bilancio di molte

città.

Dimensione finanziamento (escluso smart metering and grid)

Educazione

eHealth

Entertainment & Servizi turisDci

0 2 4 6 8

10 12 14 16

Distribuzione ambiD di interesse

20

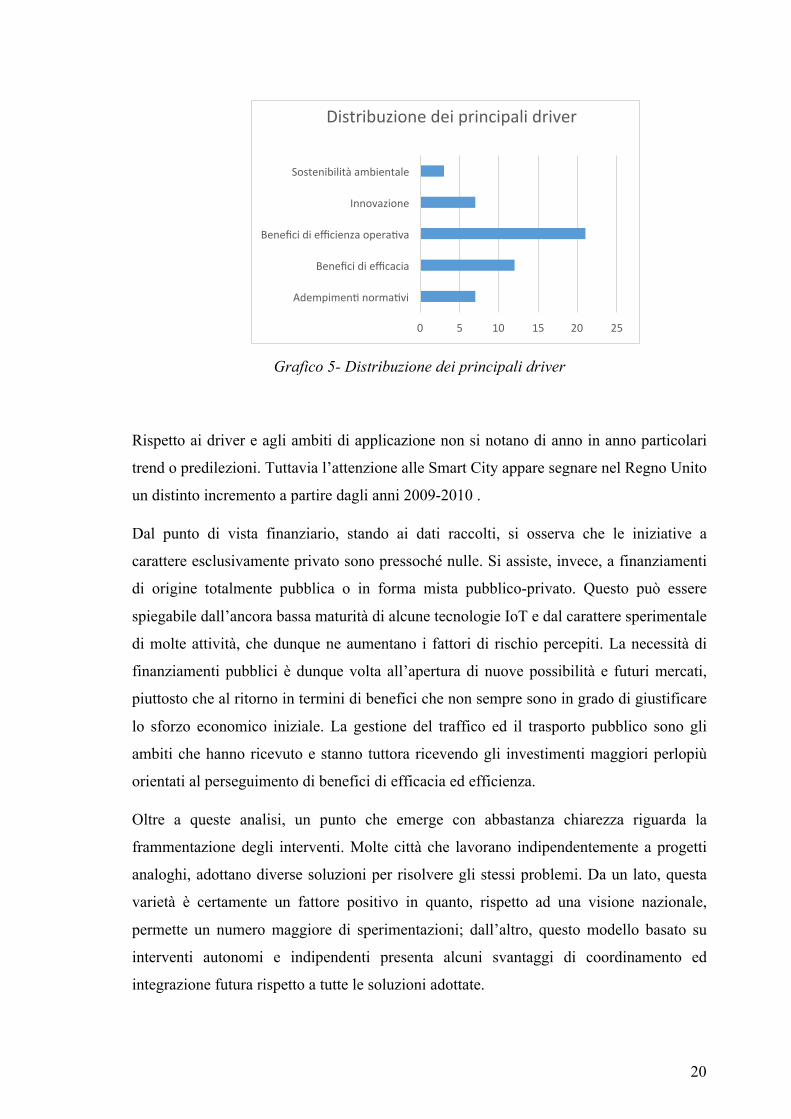

Grafico 5- Distribuzione dei principali driver

Rispetto ai driver e agli ambiti di applicazione non si notano di anno in anno particolari

trend o predilezioni. Tuttavia l’attenzione alle Smart City appare segnare nel Regno Unito

un distinto incremento a partire dagli anni 2009-2010 .

Dal punto di vista finanziario, stando ai dati raccolti, si osserva che le iniziative a

carattere esclusivamente privato sono pressoché nulle. Si assiste, invece, a finanziamenti

di origine totalmente pubblica o in forma mista pubblico-privato. Questo può essere

spiegabile dall’ancora bassa maturità di alcune tecnologie IoT e dal carattere sperimentale

di molte attività, che dunque ne aumentano i fattori di rischio percepiti. La necessità di

finanziamenti pubblici è dunque volta all’apertura di nuove possibilità e futuri mercati,

piuttosto che al ritorno in termini di benefici che non sempre sono in grado di giustificare

lo sforzo economico iniziale. La gestione del traffico ed il trasporto pubblico sono gli

ambiti che hanno ricevuto e stanno tuttora ricevendo gli investimenti maggiori perlopiù

orientati al perseguimento di benefici di efficacia ed efficienza.

Oltre a queste analisi, un punto che emerge con abbastanza chiarezza riguarda la

frammentazione degli interventi. Molte città che lavorano indipendentemente a progetti

analoghi, adottano diverse soluzioni per risolvere gli stessi problemi. Da un lato, questa

varietà è certamente un fattore positivo in quanto, rispetto ad una visione nazionale,

permette un numero maggiore di sperimentazioni; dall’altro, questo modello basato su

interventi autonomi e indipendenti presenta alcuni svantaggi di coordinamento ed

integrazione futura rispetto a tutte le soluzioni adottate.

0 5 10 15 20 25

AdempimenD normaDvi

Benefici di efficacia

Benefici di efficienza operaDva

Innovazione

Sostenibilità ambientale

Distribuzione dei principali driver

21

I progetti caratterizzati dal maggior investimento riguardano lo smart metering. In questa

categoria sono raccolti due progetti aventi estensione nazionale, con investimenti

superiori al miliardo di sterline complessivo. In particolare si tratta dello “Smart Metering

Implementation Programme”, avente inizio nel 2013. Energie da fonti rinnovabili ed

efficienza energetica a livello domestico sono alcuni tra gli obbiettivi fondamentali che il

governo del Regno Unito si è posto. Con lo smart metering si persegue principalmente

l’efficienza energetica, aiutando i consumatori a gestire meglio le risorse a disposizione

ed unitamente creando le basi per le future Smart Grids. In questo contesto, più che in

altri, è cruciale la presenza di aziende private, inizialmente per la progettazione e

l’implementazione delle tecnologie necessarie, in futuro per la gestione delle stesse. Nei

casi analizzati, Telefonika Uk ed Arqiva sono le aziende capofila, alle quali è affidata in

primo luogo la responsabilità della piattaforma di comunicazione che permetterà ad

opportuni dispositivi di misurazione casalinghi, gli smart meter appunto, di essere

connessi in rete. Il progetto è inizialmente incentrato sui consumi di corrente elettrica e

gas, ma potrà essere facilmente esteso anche ad altri servizi/utenze. Gli investimenti del

Regno Unito nel settore dello smart metering (elettricità, gas, acqua) hanno attualmente

come orizzonte temporale il 2020. Per tale data è previsto che quasi il 100% della

popolazione impieghi gli smart meter per quanto riguarda gas ed elettricità. L’intento di

questi progetti, come anche di molti altri presentati in questo lavoro, non è solo fine a se

stesso, ma più in generale è quello fornire le piattaforme e spingere le tecnologie verso

sempre nuove applicazioni, con forte riguardo al crescente mercato della comunicazione

M2M (machine-to-machine), di fatto il cuore dell’IoT.

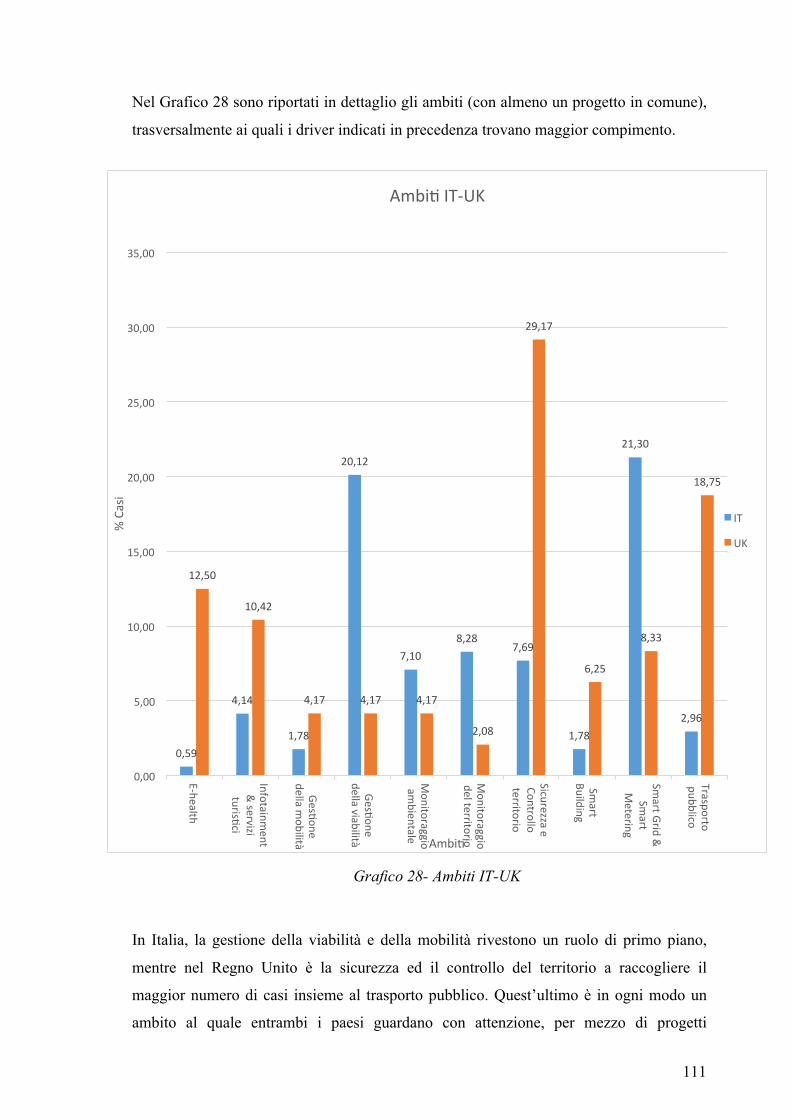

Confronto con lo scenario italiano Innanzitutto è opportuno sottolineare come l’economia inglese sia sotto vari aspetti più

aperta e caratterizzata da una maggiore propensione all’investimento privato rispetto a

quella italiana. Questo fatto è evidente in particolare considerando quei progetti aventi un

interesse collettivo e dove si nota con maggior frequenza la presenza di capitali privati

negli investimenti.

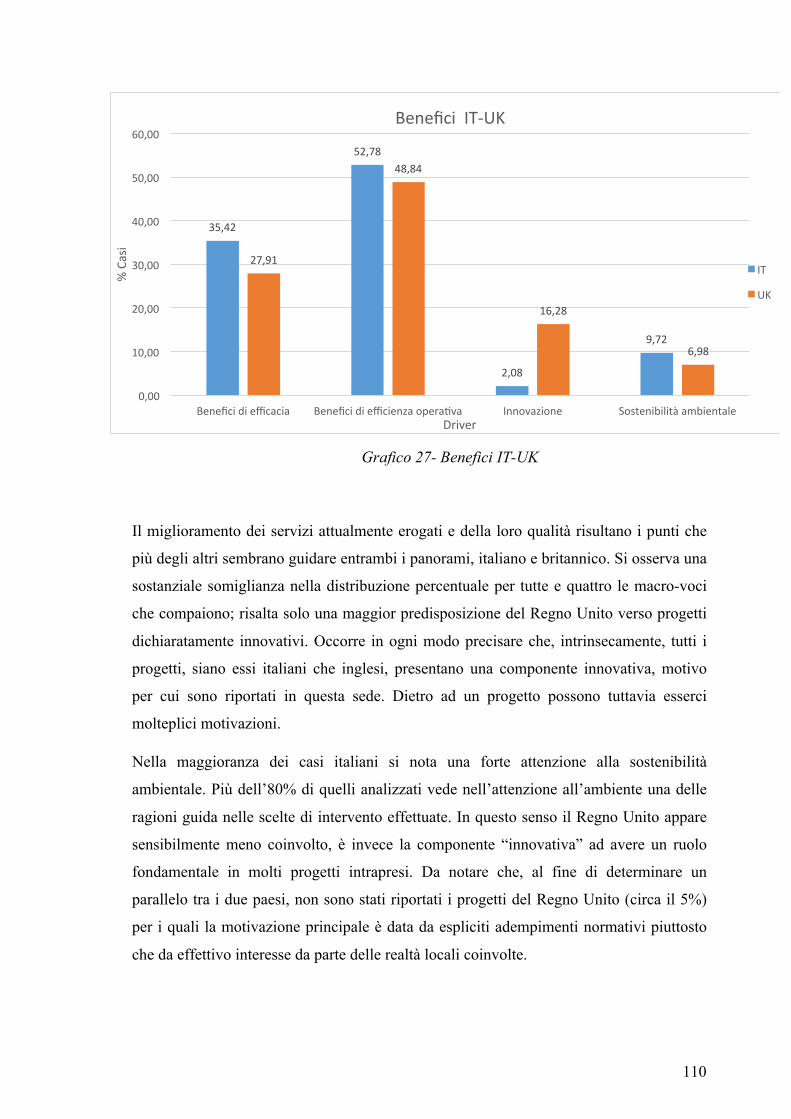

Il miglioramento dei servizi attualmente erogati e della loro qualità risultano i punti che

più degli altri sembrano guidare entrambi i panorami, italiano e britannico. Una maggior

attenzione c'è tuttavia nel Regno Unito verso quei progetti caratterizzati da una natura

22

maggiormente innovativa. In relazione alle risposte ottenute in seguito alla

somministrazione dei sondaggi, nella maggioranza dei casi italiani è emersa invece una

forte sensibilità al tema della sostenibilità ambientale.

Complessivamente in Italia a livello di motivazioni sottostante molti progetti, la gestione

della viabilità e della mobilità riveste un ruolo di primo piano, mentre nel Regno Unito è

la sicurezza ed il controllo del territorio a raccogliere il maggior numero di indicazioni,

insieme al trasporto pubblico. In ogni modo quest’ultimo è un ambito al quale entrambi i

paesi guardano con attenzione.

Ulteriore punto analizzato riguarda il tema dei servizi remoti ed in particolar modo della

telemedicina. Il Regno Unito, più che l'Italia, tramite l'NHS (National Heath Service)

vede numerosi progetti volti a favorire il decongestionamento delle strutture pubbliche e

l’introduzione di servizi sia di screening che di assistenza a distanza.

Per quanto riguarda la localizzazione dei progetti in Gran Bretagna, fatta eccezione per la

città di Londra, estremamente attiva, gli altri comuni presentano un approccio al tema in

linea con quello italiano. Esempi in questo senso sono applicazioni sperimentali per il

monitoraggio del traffico, il tracking real time degli autobus, semafori ed illuminazione

intelligente. A livello complessivo, è emerso tuttavia, come in entrambi i paesi molti

progetti si trovino ancora in uno stato sperimentale, mancando dunque di un vero impatto

incisivo, strutturale e sinergico.

Rispetto al tema della gestione della mobilità privata entrambi i paesi adottano politiche

di sperimentazione analoghe, come ad esempio nel caso dello Smart Parking dove sia la

città di Milton Keynes che quella di Pisa si trovano ad implementare soluzioni

estremamente affini.

Infine, un tema importante in tutta questa ricerca, è quello dello smart metering. Questo

rappresenta ancora un ambito che vede attivamente impegnati Regno Unito ed Italia. Si

tratta di un argomento che vede entrambi i paesi fortemente impegnati con il supporto

delle rispettive autorità, AEEGSI (Autorità per l’Energia Elettrica, il Gas e il Sitema

Idrico) per l’Italia e Ofgem (Office of Gas and Electricity Markets) e GEMA (Gas and

Electricity Markets Authority) per il Regno Unito. Nel caso dello smart meter rivolto alla

distribuzione di gas entrambi i paese sono attualmenti impegnato nelle prime fasi di

sperimentazione ed installazione. La soluzione in corso di adozione nel Regno Unito

prevede la presenza di hub domestici unificati rispetto alle diverse utenze: acqua, gas ed

23

elettricità. In Italia, invece, la gestione a distanza dei contatori elettrici è già una realtà da

diversi anni e non favorisce l’adozione attuale di un approccio congiunto. Stando alle

previsioni, il programma di Smart Meter Implementation inglese non verrà concluso

prima del 2020.

In sintesi, Italia e Regno Unito sono due paesi che per geografia, società, cultura e

ricchezza si somigliano molto. Questa affinità permane talvolta nelle modalità in cui

viene affrontato il tema dell’innovazione e dell'efficienza cittadina, ovvero lo

sfruttamento delle tecnologie IoT a favore della smart city. Anche le sfide che i due paesi

si trovano ad affrontare hanno molto in comune. Traffico, trasporto, urbanizzazione,

inquinamento ed invecchiamento della popolazione sono solo alcune delle problematiche

principali. Da questo confronto con l’Italia, la situazione del Regno Unito non appare

sostanzialmente troppo differente. In entrambi i casi le priorità sono analoghe, maggiore

efficienza ed efficacia nei servizi offerti risultano le principali motivazioni.

24

Capitolo 1 - Smart City e Internet of Things La tecnologia presenta una fantastica opportunità di trasformazione digitale ed una nuova

creazione di valore. L'Internet of Thinghs è al centro di tali trasformazioni del business,

mediante sistemi intelligenti che consentono in tempo reale di raccogliere dati diffusi sul

territorio e di prendere decisioni. Si parla potenzialmente di milioni di oggetti, fino ad

oggi statici, non in grado di dialogare tra loro, ma che oggi hanno le possibilità di avere

un ruolo attivo e soprattutto collaborativo. La gamma di applicazioni possibili è davvero

estesa e ancora oggi il suo limite non risulta completamente definito.

Le Smart City sono uno se non il principale campo di applicazione delle tecnologie IoT.

Fin dai suoi albori l'informatica ha permesso di migliorare la gestione e l'organizzazione

delle città attraverso la semplificazione e la creazione di nuovi servizi, perlopiù virtuali.

Le città sono entità reali e caratterizzate da una natura diffusa e distribuita. I dati, prima

di poter essere analizzati, devono essere raccolti e le emergenti tecnologie IoT

costituiscono appunto la base di questo interessante sviluppo.

1.1 - Internet of Things L’Internet of Things è l’estensione della rete internet nel senso oggi conosciuto, dalle

persone agli oggetti. Più propriamente si tratta della costruzione di una rete che pone gli

oggetti e la loro interazione al centro. Questa è una visione radicalmente diversa dal

consueto, se si pensa alle storie di maggior successo dei servizi del web 2.0 (Wikipedia,

Facebook, YouTube, etc.) che di fatto generano valore a partire dagli utenti e dai

contenuti da essi creati. A testimonianza di ciò, viene evidenziato (Miorandi, Sicari,

Pellegrini, & Chlamtac, 2012) come l’Internet of Things non sia altro che il naturale

passaggio da una Internet da rete di collegamento per end-user-devices ad una rete di

interconnessione diretta di oggetti fisici in grado di comunicare e cooperare tra loro.

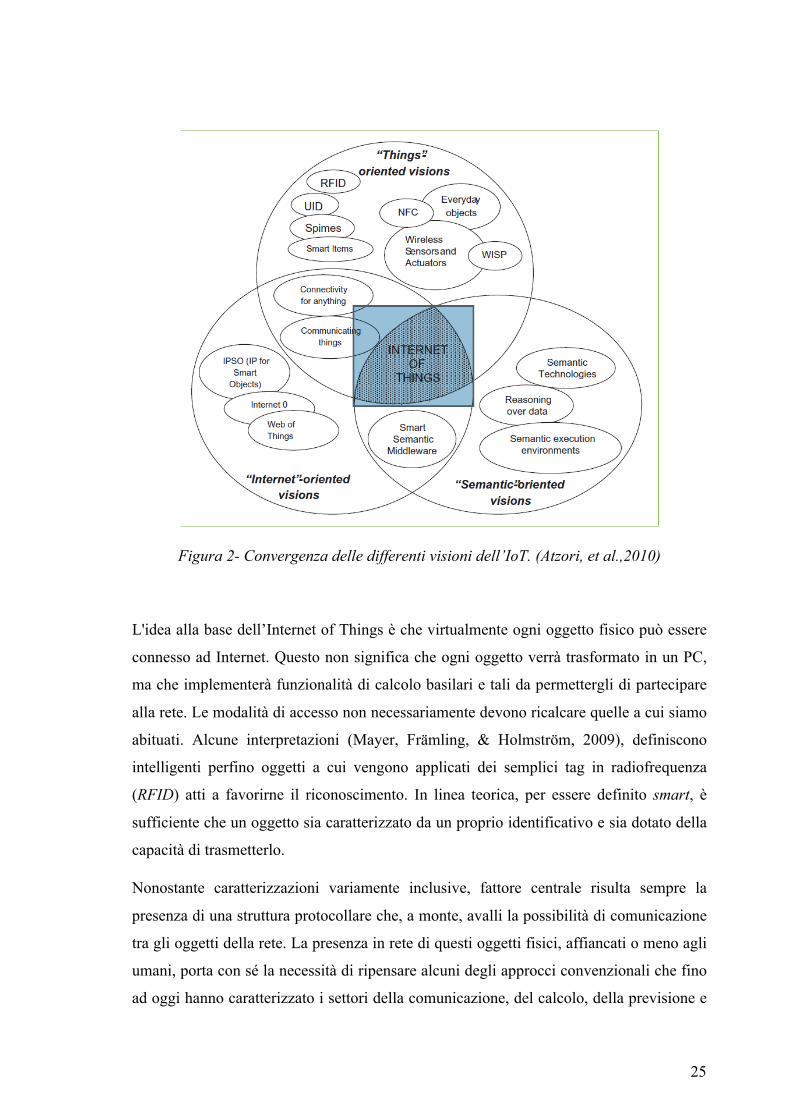

Viene anche sottolineato (Atzori, Iera, & Morabito, 2010) il fatto che la locuzione

Internet of Things derivi dall’unione di due visioni di rete, una orientata alla rete e l’altra

orientata agli oggetti. A questi gli autori aggiungono anche una terza via, quella semantic

oriented che trae origine dall'esigenza di coniugare le necessità di rappresentazione,

indirizzamento ed immagazzinamento dei dati scambiati (Figura 2). A seconda degli

attori considerati (industrie, ricercatori, organismi di standardizzazione) si ha tipicamente

una propensione per una di queste tre aree.

25

Figura 2- Convergenza delle differenti visioni dell’IoT. (Atzori, et al.,2010)

L'idea alla base dell’Internet of Things è che virtualmente ogni oggetto fisico può essere

connesso ad Internet. Questo non significa che ogni oggetto verrà trasformato in un PC,

ma che implementerà funzionalità di calcolo basilari e tali da permettergli di partecipare

alla rete. Le modalità di accesso non necessariamente devono ricalcare quelle a cui siamo

abituati. Alcune interpretazioni (Mayer, Främling, & Holmström, 2009), definiscono

intelligenti perfino oggetti a cui vengono applicati dei semplici tag in radiofrequenza

(RFID) atti a favorirne il riconoscimento. In linea teorica, per essere definito smart, è

sufficiente che un oggetto sia caratterizzato da un proprio identificativo e sia dotato della

capacità di trasmetterlo.

Nonostante caratterizzazioni variamente inclusive, fattore centrale risulta sempre la

presenza di una struttura protocollare che, a monte, avalli la possibilità di comunicazione

tra gli oggetti della rete. La presenza in rete di questi oggetti fisici, affiancati o meno agli

umani, porta con sé la necessità di ripensare alcuni degli approcci convenzionali che fino

ad oggi hanno caratterizzato i settori della comunicazione, del calcolo, della previsione e

26

della gestione dei servizi. L’IoT, nel senso della complementarietà con i servizi attuali,

aggiunge una nuova dimensione, permettendo al mondo fisico e agli oggetti che con esso

direttamente si interfacciano, di generare moli di dati in forma del tutto autonoma.

L’intento è duplice: innovare mediante la creazione di nuovi servizi ed aggiungere valore

a quelli esistenti. In futuro praticamente ogni oggetto, dotato di opportune interfacce, avrà

un indirizzo di rete, sarà connesso e potrà dialogare con gli altri.

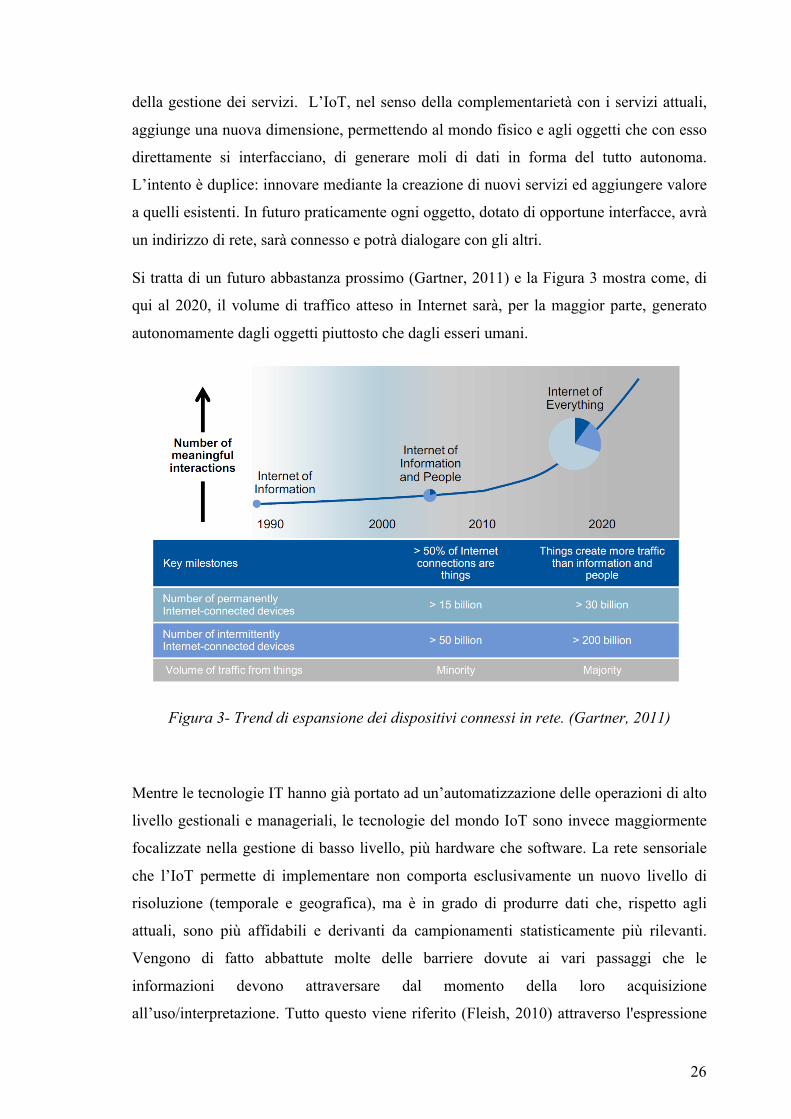

Si tratta di un futuro abbastanza prossimo (Gartner, 2011) e la Figura 3 mostra come, di

qui al 2020, il volume di traffico atteso in Internet sarà, per la maggior parte, generato

autonomamente dagli oggetti piuttosto che dagli esseri umani.

Figura 3- Trend di espansione dei dispositivi connessi in rete. (Gartner, 2011)

Mentre le tecnologie IT hanno già portato ad un’automatizzazione delle operazioni di alto

livello gestionali e manageriali, le tecnologie del mondo IoT sono invece maggiormente

focalizzate nella gestione di basso livello, più hardware che software. La rete sensoriale

che l’IoT permette di implementare non comporta esclusivamente un nuovo livello di

risoluzione (temporale e geografica), ma è in grado di produrre dati che, rispetto agli

attuali, sono più affidabili e derivanti da campionamenti statisticamente più rilevanti.

Vengono di fatto abbattute molte delle barriere dovute ai vari passaggi che le

informazioni devono attraversare dal momento della loro acquisizione

all’uso/interpretazione. Tutto questo viene riferito (Fleish, 2010) attraverso l'espressione

27

di silent monitoring, inteso come la possibilità di un costante monitoraggio di tutti gli

eventi ed i processi di un determinato ambiente/business.

Sebbene in questo lavoro l'attenzione sia principalmente focalizzata alle città, non

bisogna dimenticare che molte tecnologie IoT, più o meno avanzate, sono già state

adottate con successo anche in molti business privati (Xu, He, & Li, 2014). Un primo

esempio in questo senso è quello della logistica, dove, attraverso un’opportuna

sensorizzazione dei processi, un venditore è in grado di tenere traccia delle proprie

spedizioni in tempo reale e di monitorare i vari passaggi del materiale. Non si tratta

certamente di un’operazione così innovativa rispetto a quanto già fatto negli ultimi anni,

ma il punto è quello di riuscire a realizzarla con un livello di automazione ed

informatizzazione sempre maggiore. E’ possibile riscontrare questa trasformazione

confrontando la logistica di aziende più moderne e dinamiche (es. Amazon) rispetto a

quelle più datate che implementano ancora schemi tradizionali. Per molte attività, un

fattore limitante è dovuto alla necessità di avere una visione di sistema e non più di

singolo processo, riguardando, o, se necessario, ripensando ex novo, l’intera filiera di un

prodotto/servizio. Nei processi industriali possono essere automatizzate molte semplici

operazioni manuali, quali: la gestione carico/scarico, la gestione del magazzino, il

tracciamento attrezzi e/o personale all’interno dell’azienda, la rilevazione dei fallimenti,

l'invio delle notifiche, etc. Grazie all’IoT si può innalzare il livello di efficienza ed

ottenere, in ambito business, un immediato ritorno economico.

A differenza dell'ambito privato, nel caso della gestione cittadina e più in generale dei

settori pubblici, l'assenza di un reale mercato competitivo riduce l'interesse

nell'investimento e nell’adozione di soluzioni più efficienti. Anticipando anche un

risultato (atteso) di questo lavoro, si osserva che nel settore pubblico la spinta principale

agli investimenti in ambito Smart City/IoT è dovuta a finanziamenti che avvengono sulla

base di progetti nazionali o sovranazionali. Nel caso Europeo, attualmente, una forte

spinta innovativa in questo senso è data dal programma Horizon 2020.

Diversi studi (tra cui Nedeltchev, 2014), definiscono come le tecnologie in ambito

Internet of Things cambieranno radicalmente le nostre vite, creeranno nuovi business,

nuovi lavori ed offriranno opportunità fino ad oggi sconosciute, non solo rispetto a grandi

questioni, ma anche migliorando piccoli aspetti della vita delle persone. Un risparmio

anche di pochi minuti nel compiere molte delle azioni quotidiane si può tradurre in minor

stress e in maggior tempo libero alla fine della giornata. Ovviamente non mancano sfide

28

da affrontare, quali ad esempio la sicurezza delle informazioni scambiate, la privacy e la

gestione di quella che sarà l’identità digitale. Prendendo a prestito le parole dell’autore

citato: “Every challenge is an opportunity in disguise”. In futuro, molte delle nostre

azioni quotidiane subiranno cambiamenti: il modo in cui guideremo l’auto, pagheremo,

gestiremo la nostra salute, lavoreremo, useremo e risparmieremo l’energia, rispetteremo

l’ambiente, etc.. Allo stato attuale, i settori dell’industria produttiva, della sanità, della

tutela ambientale, dei trasporti e della domotica sono quelli che maggiormente hanno

avviato progetti e sperimentazioni a riguardo. Bisogna infine aggiungere che sono state

discusse (Gubbi, Buyya, Marusic, & palaniswami, 2013) molte potenziali ed attuali

applicazioni nei campi appena citati. Per una trattazione più dettagliata dell’IoT, il suo

contesto di nascita, definizioni più specifiche e una trattazione di quelle che sono le

principali tecnologie abilitanti si rimanda all’appendice di questo lavoro (Appendice A).

1.2 - Smart City Molto attive in ambito Internet of Things risultano essere le città, da sempre luoghi di

opportunità ed innovazione. Recenti stime quantificano in una cifra prossima all’80%, il

PIL a livello mondiale generato in aree urbane (Dobbs, Smit, Remes, Manyika,

Roxburgh, & Restrepo, 2011). Nei paesi economicamente più avanzati l’aggregazione

urbana è già un fenomeno consolidato, mentre si registrano trend di crescita elevati nei

paesi cosiddetti in via di sviluppo. Oltre che per questioni di opportunità sociali, tante

persone sono attratte dalle città; in prima istanza, per ottenere un’educazione scolastica

avanzata e, conseguentemente, vi rimangono per trovare un lavoro coerente con la loro

specializzazione. Nella sola Inghilterra le persone che vivono attualmente in città sono

circa 8 su 10 e stando a diversi report, (UN - Department of Economic and Social Affairs,

2014) (UN - Department of Economic and Social Affairs, 2014), senza eventi di

particolare rilievo che possano radicalmente cambiarne il modello, è atteso un

significativo incremento ulteriore da qui al 2050.

Gli attuali trend di urbanizzazione, unitamente ai fenomeni di cambiamento climatico e di

esaurimento delle tradizionali risorse energetiche, devono essere riconosciuti e compresi

dalla città. Crescendo ed aumentando in termini di complessità, un’infrastruttura

standardizzata ed intelligente di utilizzo e condivisione delle risorse disponibili diviene

sempre più vitale. Parlando di Internet of Things, le città sono i primi potenziali

beneficiari di questa rivoluzione su larga scala. Innumerevoli sono ad oggi i progetti

29

riferiti genericamente come progetti Smart City, tutti macroscopicamente mirati a

migliorare e semplificare la vita cittadina delle persone. Ma cosa si intende effettivamente

con l’esperessione Smart City?

Una chiara ed uniformemente adottata definizione di Smart City non è ad oggi

riscontrabile (Alkandari, alnasheet, & Alshekhly, 2012). Si va da caratterizzazioni

generiche in merito all’organizzazione della città a trattazioni specifiche relativamente a

singoli problemi e soluzioni.

In italiano è utilizzata talvolta l’espressione di “città intelligente”, derivante forse da una

traduzione fin troppo letterale del corrispettivo termine inglese “smart” che invece

abbraccia un significato ben più vario. Di fatto, per quanto riguarda la situazione attuale,

non si può parlare di una vera e propria intelligenza cittadina, ma solo di una

organizzazione più automatizzata e razionale della stessa, volta principalmente al

perseguimento di una maggiore efficienza e/o benessere delle persone che la vivono.

Anche nell'ambito di questa tesi, le espressioni smart city e città intelligente verranno

usati in maniera interscambiabile. E’ opportuno sottolineare comunque che il significato

che viene loro dato è quello che si trova anche nell’Oxford English Dictionary dove

l’aggettivo smart può essere inteso come qualcosa che sia computer-controlled.

Alcuni autori (Naphade, Banavar, Harrison, Paraszczak, & Morris, 2011) hanno

effettuato una trattazione da un punto di vista che va oltre quello prettamente tecnologico;

la presentazione di alcuni progetti in ottica Smart City è usata come espediente per

un’analisi dal punto di vista anche politico e socioeconomico.

Quello che è abbastanza chiaro è che dalle città possono essere estrapolate e messe in

relazioni innumerevoli quantità di dati provenienti da fonti eterogenee. Ciò richiede un

sistema, più o meno gerarchico e stratificato, per la raccolta e la gestione di tali

informazioni. Harrison & Donnelly (2011) prospettarono appunto l’idea di un sistema di

gestione collaborativo urbano unificato per la gestione della mole di dati che

potenzialmente può essere raccolta.

Le ICT e l’IoT, in particolare, permettono alle città di guadagnare efficienza in molti

settori cruciali (trasporti, illuminazione, parcheggio, etc.) con conseguenti risparmi

economici. Nel breve periodo determinate tecnologie possono aiutare a contenere e ad

alleviare problemi che altrimenti richiederebbero tempo ed investimenti infrastrutturali di

maggior rilievo. Ad esempio, una migliore gestione dei parcheggi può evitarne la

30

costruzione di nuovi, oppure una migliore gestione del trasporto pubblico,

automaticamente integrata e affiancata a meccanismi di car sharing e car pooling, può

aiutare a ridurre problemi di traffico, e, parallelamente, di inquinamento ambientale.

L’istituto Forrester Research (Bélissent, 2010) definisce la Smart City come:

A “city” that uses information and communications technologies to make the critical infrastructure components and services of a city — administration, education,

healthcare, public safety, real estate, transportation, and utilities— more aware, interactive, and efficient.

[Una "città" che utilizza le tecnologie dell'informazione e della comunicazione al fine di rendere i

componenti critici e i servizi di una città - amministrazione, istruzione , sanità , sicurezza pubblica,

immobili, trasporto e altri servizi pubblici- più consapevoli , interattivi , ed efficienti.]

L’internet of things rappresenta una soluzione con cui raggiungere questi obiettivi,

sebbene non l’unica. La Figura 4 mostra una schematizzazione di questa realizzazione.

Gli oggetti, diffusi in tutto il territorio, si interfacciano con il mondo e una volta connessi,

danno luogo ad una rete informativa capillare la cui mole di informazioni può essere

amministrata mediante una rete distribuita di server. La modalità di connessione ha in

genere una natura eterogenea a seconda dell’applicazione. Tramite Web o speciali

applicazioni software, tali dati possono essere elaborati al fine di interfacciarsi con gli

utenti finali, professionisti autorizzati ma anche semplici cittadini.

Figura 4- Smart City: rappresentazione schematica.

31

Sebbene non rientri direttamente nelle tecnologie IoT, pur essendo fortemente legato ad

esse, non è un caso che al centro di molte agende comunali vi sia anche la questione

“Open Data”, ovvero quali, quante e in che modo rendere disponibili le informazioni così

raccolte. Sulla disponibilità di questi dati si basa in futuro la possibilità di sviluppare,

anche da parte di privati, servizi innovativi e di pubblica utilità.

Così come accade per le aziende, occorre fare una distinzione tra i nuovi centri urbani, in

costruzione, e quelli già esistenti, con una storia più o meno lunga alle spalle. Mentre i

primi presentano l’indubbio vantaggio di partire da progettazioni eseguite in un’ottica di

perseguimento dell’efficienza secondo le più recenti possibilità, i secondi sono invece

quelli in cui occorre lavorare a partire da una realtà e da infrastrutture già esistenti.

Allo stato attuale alcuni esempi delle soluzioni principalmente studiate e/o adottate in

molte città riguardano:

• Illuminazione e risorse energetiche: Oltre all’uso di lampade a basso consumo

energetico, ulteriori risparmi si possono avere anche con un’illuminazione

pubblica dove tutti i punti luce sono collegati in rete tra loro. I benefici sono sia

una più efficiente modulazione dell’illuminazione rispetto alle reali esigenze, sia

una miglior tempestività nella rilevazione di eventuali guasti.

• Tutela ambientale: gestione ottimale del ciclo dei rifiuti, differenziazione e

tracciamento, misurazione dei livelli di inquinamento in maniera continuativa e

capillare.

• Prevenzione e gestione eventi catastrofici: aumento della tempestività nella

rilevazione di possibili criticità ed efficacia nella attuazione dei piani di

emergenza.

• Salute: gestione soccorsi; telemedicina; misurazione remota parametri vitali;

assistenza remota anziani e disabili.

• Trasporti e traffico: ticket elettronici; servizi integrati; car sharing; bike rental;

monitoraggio real-time del traffico.

• Turismo: nuovi strumenti a favore dei turisti al fine di agevolarne il soggiorno o

aumentare l’interesse delle visite.

32

Un esempio recente, analizzato più in dettaglio nel corso di questo lavoro, è il progetto

denominato Smart London Plan (Smart London board, 2013) che, oltre lo sviluppo

infrastrutturale, sottolinea fortemente il ruolo che le tecnologie digitali possono giocare al

fine di migliorare i servizi e dunque la vita dei suoi cittadini.

1.3 - Aspetti socio economici Quello dell’Internet of Things è un mondo che ha importanti risvolti anche a livello

socio-economico. Il ruolo predominante è certamente svolto dai big player ovvero quelle

grandi realtà in ambito di produzione hardware, software e dagli organismi di

standardizzazione. Ma ogni giorno nascono nel mondo centinaia di startup che, sulla base

di idee perlopiù innovative, danno luogo a nuove potenziali applicazioni. Di queste

startup molte sono destinate a chiudere entro pochi anni, molte si trasformeranno, mentre

un numero più piccolo diventerà dominante nello scenario futuro. Il fiorire o meno di

queste aziende, oltre al prodotto proposto, dipende anche da altri fattori più o meno

contingenti e dall’incontro con la domanda del mercato. Ciascuna di esse ha tuttavia il

merito di apportare un contributo, un’idea, una visione in un ambiente che solo ora sta

iniziando a mostrare le sue potenzialità.

Un mondo di oggetti connessi in rete potrà nel prossimo futuro generare un’economia

che, per dimensioni e possibilità di sviluppo, potrà passare alla storia insieme alle grandi

rivoluzioni industriali. Forse è anche questo a giustificare la numerosità e la diversa

estrazione degli attori coinvolti.

Mentre le grandi aziende in salute non hanno evidenti problemi per quanto riguarda il

finanziamento di nuove idee e lo sviluppo di prodotti “innovativi”, per gli attori più

piccoli, le startup in particolare, questo rappresenta uno dei primi e principali problemi.

Presupponendo che le imprese in fase di avvio non dispongano di sufficiente liquidità

propria e non abbiano accesso al mercato azionario, di seguito vengono presentate alcune

delle tipologie di finanziamento più ricorrenti:

Crowdfunding

E’ una delle rivoluzioni, anche a carattere sociale, degli ultimi tempi. Attraverso siti web

specializzati si raccolgono fondi in maniera capillare perlopiù da persone singole che

decidono di contribuire con cifre talvolta irrisorie. Raggiungendo numeri elevati di

finanziatori si riescono tuttavia ad ottenere cifre molto importanti. Il punto di partenza è

33

la proposizione dell’idea o di un prototipo online, al quale le persone possono contribuire

ricevendo in cambio contropartite di vario tipo e non necessariamente in denaro.

L’ambito della tecnologia non è l’unico ad essere interessato, ma si possono finanziare

progetti in svariati campi, anche di produzione multimediale. I fondi versati sono, per la

maggior parte, a “fondo perduto” e dunque risultano a tutti gli effetti una scommessa

sull’idea o sul progetto. Le modalità, così come i progetti accettati, sono specificati dalla

particolare piattaforma mediatrice. L’esempio di piattaforma di crowdfunding più

comune e diffusa è Kickstarter. Esempi di progetti che hanno ricevuto finanziamenti tra i

più alti sono la console OUYA e lo smartwatch Pebble.

Venture Capitalist e Business Angel

Il Venture Capitalist (VC) è una figura tipica del mondo americano-anglosassone e più

rara nell’Europa continentale. Le modalità sono quelle già sperimentate anche in

tantissime società di internet. Il Venture Capitalist investe in settori specifici, tipicamente

ad alto rischio, ma con possibile alto ritorno. Il finanziamento avviene immettendo

denaro nella parte equity, ma, a differenza di finanziamenti in private equity, il VC

richiede anche un controllo significativo sugli aspetti gestionali e decisionali della

società. Il Business Angel, invece, finanzia nuovi progetti in una maniera simile; in

genere si tratta di investitori singoli o poco numerosi e non professionali, caratterizzati da

investimenti che raramente superano i 500K euro. Per questo motivo tipicamente non

richiedono la stessa incidenza in merito alle decisioni operative come i gestori di venture

capital.

Finanziamento pubblico

E’ forse lo strumento con cui, in Europa, si investono più soldi in ambito di innovazione

tecnologica ed in particolar modo nell’IoT. Si tratta del finanziamento di progetti

innovativi in specifiche aree di interesse, spesso con partnership universitaria. Tali

progetti possono essere banditi anche da amministrazioni locali e da governi nazionali,

sebbene una delle fette più grosse in termini di denaro investito sia all’interno di bandi

europei quali l’FP7 (The Seventh Framework Programme) e l’attuale Horizon2020.

Partnership pubblico-privato

Con questa modalità le imprese private investono capitale insieme con le realtà

municipali o nazionali. A livello cittadino molti progetti in ambito Smart City sono

finanziati in questo modo. Allo stato attuale sono interessati da questa tipologia ambiti

34

quali il trasporto e le infrastrutture, laddove la pubblica amministrazione, non avendo

sufficiente liquidità, realizza l’opera in project financing col soggetto privato. Siccome il

finanziamento viene di fatto ripagato mediante i flussi di cassa futuri, i punti critici di

questo modello riguardano perlopiù la definizione a livello di business plan proprio degli

introiti futuri che il prodotto/servizio sarà in grado di generare.

35

Capitolo 2 – Obiettivi e Metodologia della ricerca Fino a questo punto è stato descritto il forte legame esistente, in merito all’evoluzione del

settore, fra l’Internet of Things e le Smart City. Elemento distintivo di questa ricerca è

stata l’attenzione alla realtà inglese: sono stati raccolti alcuni dei progetti più significativi

degli ultimi anni ed analizzati in forma aggregata secondo criteri che verranno

successivamente discussi.

Come già mostrato nel Capitolo 2 un evidente motivo per cui il caso del Regno Unito

risulta di particolare interesse è la presenza di una delle città più grandi, dinamiche e

multietniche del mondo, ovvero Londra. Le caratteristiche di città “globale” e

multiculturale ne fanno un terreno di prova e di sviluppo ideale.

Il presente lavoro, dunque, segue le linee guida di quanto realizzato dall’Osservatorio

Internet of Things del Politecnico di Milano (Osservatorio Internet of Things, 2014)

nell’analisi dello scenario italiano. Tale osservatorio, nato nel 2011 sulla base

dell’esperienza in merito alle tecnologie alla base dell’Internet of Things, si è

successivamente specializzato in una delle applicazioni principali di queste tecnologie,

ovvero le “Smart City”. L’analisi è focalizzata su come l’IoT contribuisce allo

sviluppo della città intelligente.

Verranno presentati qui di seguito gli obiettivi che questo lavoro si pone e i risultati della

ricerca inerente i progetti IoT e Smart City inglesi. Successivamente saranno descritte le

modalità con cui questa ricerca è stata condotta per culminare nella presentazione della

struttura del database di raccolta dati impiegato analizzandone nel dettaglio il significato

delle voci che lo compongono.

2.1 - Obiettivi Progetti Smart City e tecnologie Internet of Things correlate costituiscono un vasto

campo di studio e di analisi la cui trattazione esaustiva è difficilmente sintetizzabile negli

scopi di un singolo lavoro. Tante sono le implicazioni a carattere geografico, politico,

economico e sociale coinvolte. A partire da una raccolta di dati originali, questa

trattazione si pone tre principali intenti:

(i) Sintesi del quadro applicativo odierno sulla base di un insieme di iniziative prese

in esame e approfondimento dei casi più rilevanti.

36

(ii) Confronto dello scenario inglese rispetto allo scenario italiano.

Con riferimento al primo dei tre punti, l’obiettivo può essere ricondotto a fornire risposte

ad alcune domande di particolare interesse sul fenomeno Smart City-IoT nel contesto

inglese:

" Quali sono gli ambiti applicativi di maggior interesse?

" A livello geografico, qual è la distribuzione dei casi?

" Quali sono le principali fonti di finanziamento?

" Esiste una propensione rispetto a determinati benefici attesi?

" Si evidenziano trend o correlazioni di particolare rilievo?

" Qual è il livello di uniformità rispetto alle soluzioni localmente adottate?

" Si riscontrano indicazioni in merito alle prospettive future?

" ...

Il secondo punto invece riguarda la trattazione più in dettaglio di progetti connessi al

tema dello smart metering, i quali sono caratterizzati da un notevole impatto sia per

estensione geografica, che per dimensione dei finanziamenti, e dunque meritano di essere

approfonditi.

2.2 - Metodologia di acquisizione dei dati. La ricerca e la raccolta dei dati è stata la parte più cospicua, in termini di tempo, di tutto il

lavoro. La metodologia seguita, che ha compreso sia l’analisi di fonti secondarie che le

interviste dirette, è riassunta dalla Figura 5.

37

Figura 5- Metodo di ricerca e raccolta dati.

Punto di partenza è stata la compilazione di una lista di possibili candidati, estratta da

proposte, progetti ed iniziative, sia di aziende che di amministrazioni, tutte in qualche

modo collegabili all’ambito IoT e Smart City. Molti di questi nomi sono frutto di ricerche

su Internet, a partire da siti web istituzionali inglesi e grandi aziende tecnologiche

operanti in nel Regno Unito. In questa fase è stato di notevole aiuto un soggiorno a

Londra della durata di circa nove mesi durante il quale mi è stato possibile sviluppare

conoscenze e contatti interpersonali direttamente sul territorio.

Una volta in possesso di una lista di possibili candidati sufficientemente corposa,

l'indagine ha seguito due strade. Attraverso mail contenenti le motivazioni della ricerca,

ho inteso per prima cosa stabilire un contatto personale, tramite le informazioni in merito

a ciascuna attività. A questi soggetti è stata sottoposta anche la richiesta di disponibilità

alla somministrazione di un questionario e/o di una intervista. L’ottenimento di una

risposta non è stato un fatto scontato. Come prevedibile per ragioni di visibilità, le

38

amministrazioni pubbliche hanno mostrato una maggior predisposizione al dialogo,

mentre le imprese private si sono perlopiù limitate a declinare l’offerta o a reindirizzarmi

verso materiali informativi già predisposti, cartacei o digitali. In ogni modo da tali

contatti ho potuto, in molti casi, ricavare notizie che sarebbero state difficili da ottenere

diversamente. Nel caso delle amministrazioni pubbliche molte informazioni interessanti

ai fini della ricerca sono contenute in documenti e delibere di natura amministrativa non

sempre reperibili in modo agevole.

La seconda strada seguita, a partire dalla lista dei potenziali candidati, è stata quella

dell’approfondimento dei casi, mediante ulteriori ricerche in fonti secondarie, con

l’obiettivo di ottenere riscontri e validare le informazioni ottenute affinché fossero di

effettiva pertinenza per l'indagine in questione. In totale è stato possibile incrociare dati

provenienti da diverse fonti quali, oltre ai siti web di riferimento, documenti e bilanci

pubblici, riviste specializzate e conferenze.

Successivamente, a prescindere dal metodo di ottenimento delle informazioni, per

ciascun caso queste sono state riunite e filtrate, verificandone consistenza e coerenza.

Solo i casi che hanno superato questo step sono stati aggiunti come voce nella versione

finale del database. Va infine evidenziato il fatto che l’esperienza maturata, i contatti e le

informazioni ottenute mi hanno permesso di estendere in itinere la lista dei candidati

potenziali rispetto alla versione iniziale.

I casi riportati nel database definitivo sono 50 e costituiscono solo una parte, circa il 30%

di quelli inizialmente presi in esame ed il 60% rispetto a quelli che sono stati analizzati

più in dettaglio. Dal momento che questa ricerca è stata condotta da una singola persona,

non ha potuto ovviamente coprire la totalità dei progetti inglesi in IoT e Smart City. La

sua impostazione costituisce tuttavia una base che può essere successivamente ampliata

ed aggiornata nel tempo.

39

Capitolo 3 - Smart City ed IoT nel contesto inglese Il Regno Unito è un paese con una lunga storia; lo stesso vale per le sue città. Questo ha

comportato, ed ancora comporta, una continua trasformazione del tessuto urbano che

necessita di rinnovamento per adattarsi ai tempi. Il contesto cittadino preesistente

costituisce una sfida per le moderne tecnologie, ma allo stesso tempo anche un grande

terreno di sviluppo e di prova.

Come in molte altre aree del mondo, si tratta di una trasformazione che vede singoli

centri locali partecipare in maniera attiva e talvolta indipendente. A livello di governo

sono fornite linee guida che spetta poi alle singole città interpretare ed adattare ai loro

scenari specifici. L’Inghilterra, ed in particolare Londra, è stata ed è uno dei maggiori

player in questo ambito, sia dal lato dell’impiego di tecnologie Smart che del loro

parallelo sviluppo. Oltre agli effetti immediati, dovuti all’impatto di queste nuove

tecnologie/servizi, la società inglese, muovendosi anticipatamente rispetto ad altre

nazioni, può in seguito esportare tecnologie e know how nel mondo.

Il Regno Unito è un paese che, come molti altri, ha subito gli effetti della crisi economica

e delle trasformazioni del tessuto produttivo degli ultimi anni. La via tecnologica è una

tra le strade più battute dal punto di vista degli investimenti. Comunità, città, governo e,

più in generale, i comparti pubblici sono oggi i principali attori degli investimenti. Le

ragioni che spingono il settore pubblico a fare da apripista rispetto a molti dei progetti

analizzati risultano analoghe. In particolare:

Ritorno economico: compito di un governo è di supportare lo sviluppo ed il benessere

collettivo. Molti investimenti dalla forte componente innovativa sono caratterizzati da un

potenziale “alto rischio” e dai ritorni economici non proprio immediati che scoraggia

molti attori privati.

Inefficienza: il settore pubblico presenta livelli di efficienza che in generale si pongono

ben al di sotto degli ambiti privato e business. Su questi per migliorare la situazione si

potrebbe agire mediante investimenti innovativi che possano portare nel medio e lungo

periodo a risparmi notevoli, sia su scala locale che nazionale.

Lavoro: l’investimento in moderne infrastrutture (es. Comunicazione, energia, trasporto),

oltre a creare del lavoro nell’immediato, costituisce le basi per lo sviluppo di business

futuri e di servizi avanzati. Rispetto a poche decine di anni fa, il livello medio di

istruzione della popolazione mondiale è aumentato considerevolmente. La creazione

40

delle basi necessarie allo sviluppo di servizi innovativi si traduce nella creazione di posti

di lavoro altamente qualificati e destinati a tamponare la perdita che oggi sta avvenendo

in molti settori più tradizionali.

Legislazione: rispetto a potenziali nuovi servizi, lacune o limitazioni in norme legislative

anacronistiche costituiscono un ulteriore fattore limitante gli investimenti.

Sharing Economy: La Sharing Economy è un’economia emergente, facilitata dalle

moderne tecnologie ad indirizzo “social”. Ciascuna comunità locale è in grado di ottenere

notevoli benefici dalla condivisione delle risorse, aumentando determinate efficienze

senza intaccare i livelli di benessere. La visione IoT ha già mostrato come sia possibile,

tramite specifiche infrastrutture di sensoristica e comunicazione, trasformare determinati

mezzi di trasporto, usualmente definiti ad uso privato, in pubblico servizio. Il caso delle

biciclette (bike-sharing) e delle automobili (car-sharing) sono quelli più emblematici. A

molti progetti pilota e sperimentazioni pubbliche già oggi si sono affiancati, o sono

completamente subentrati, diversi player privati che hanno aperto nuovi business.

3.1 - Settori Principali Inizialmente i vari settori di applicazione di tecnologie smart sono stati trattati in maniera

indipendente, tuttavia gli amministratori guardano sempre più a soluzioni intelligenti

della città come parte di un approccio integrato alle tecnologie dell'informazione e dei

dati. In sintesi, c'è un grande potenziale per le imprese in un mercato che risulta oggi

decisamente in crescita. A partire dai benefici per gli abitanti, si potrebbe migliorare le

possibilità delle industrie di progredire tecnologicamente, aprendo il mercato interno e

successivamente espanderlo oltre i propri confini.

L’attenzione del governo inglese è forte, testimoniata anche da numerosi studi e report

commissionati relativamente all’Internet of Things, Smart Cities, Service and Digital

Economy. Principalmente si fa notare l’attività del BIS Department (Department of

Business Innovation and Skills) e la collaborazione con università e centri di ricerca in

ambito economico e tecnologico. Inoltre sono state analizzate (BIS Department, 2013)

opportunità di crescita e sviluppo rispetto alle tecnologie coinvolte in alcuni settori

notevoli quali gestione dell’energia, acqua, rifiuti, trasporti e salute.

Con uno sguardo a queste cinque aree, si può caratterizzare meglio quella che è la

situazione del Regno Unito attuale.

41

Energia

In PennEnergy research (2012), il mercato delle Smart Grid, ovvero la gestione

intelligente delle reti di distribuzione dell’energia elettrica e delle tecnologie abilitanti, si

dice crescerà fino alla cifra di 220 miliardi. Alle aziende e alle multinazionali del Regno

Unito viene attribuita la responsabilità di pensare in grande e di muoversi più

velocemente per poter essere leader di questo processo. Il governo ha certamente un ruolo

nell’avviare e facilitare la collaborazione tra i soggetti coinvolti, comprese le entità di

regolamentazione e standardizzazione delle tecnologie.

La domanda di energia elettrica è in crescita, non solo a causa dell’aumento della

popolazione, ma anche per l’aumento della domanda pro capite. Sebbene da un lato la

maggior richiesta può significare un miglioramento delle condizioni di vita, soprattutto

nei paesi meno sviluppati, dall’altro questo comporta un aumento dello stress

sull’ambiente a causa dell’incremento della produzione conseguente. Tralasciando per il

momento la questione in merito alle energie rinnovabili, la domanda è: “E' possibile

riuscire a soddisfare questo repentino aumento della domanda limitando le ricadute sia

sull’ambiente che sulla qualità della vita degli esseri umani?” La risposta può certamente

essere positiva, a patto però che vengano impiegati sistemi e tecnologie per un migliore

utilizzo delle risorse. Se le tecnologie IoT non possono da sole fare molto in merito

all’assorbimento energetico dei singoli strumenti, possono però accompagnare le singole

persone, ma anche le intere comunità ad un uso più efficiente delle stesse, evitando

sprechi e migliorando globalmente l’efficienza del sistema. Questo ha a che fare con

l’educazione dei cittadini rispetto a comportamenti virtuosi. Ad esempio, tramite

tecnologie intelligenti di gestione dell'energia, si può aiutare utilities e distributori a

prevedere e gestire meglio il carico di richiesta, riducendo anche la necessità di

espansione delle infrastrutture esistenti. Ovviamente per raggiungere certi scopi è

necessaria una collaborazione che dal produttore prosegua al consumatore della risorsa.

Sulla base di quanto riportato (Innovation Observatory Ltd, 2012), il Regno Unito risulta

all’ottavo posto su 20 tra le più avanzate nazione al mondo, per quanto riguarda gli

investimenti relativi alle infrastrutture “smart grid”. Si tratta di cifre assolute e dunque le

prime posizioni sono coperte dagli stati più ricchi ma anche più popolosi quali Cina, USA

e India. Da notare che in ambito europeo l’inghilterra si pone come terza nazione dietro

Germania e Francia; la quarta, se si considera anche la Russia.

42

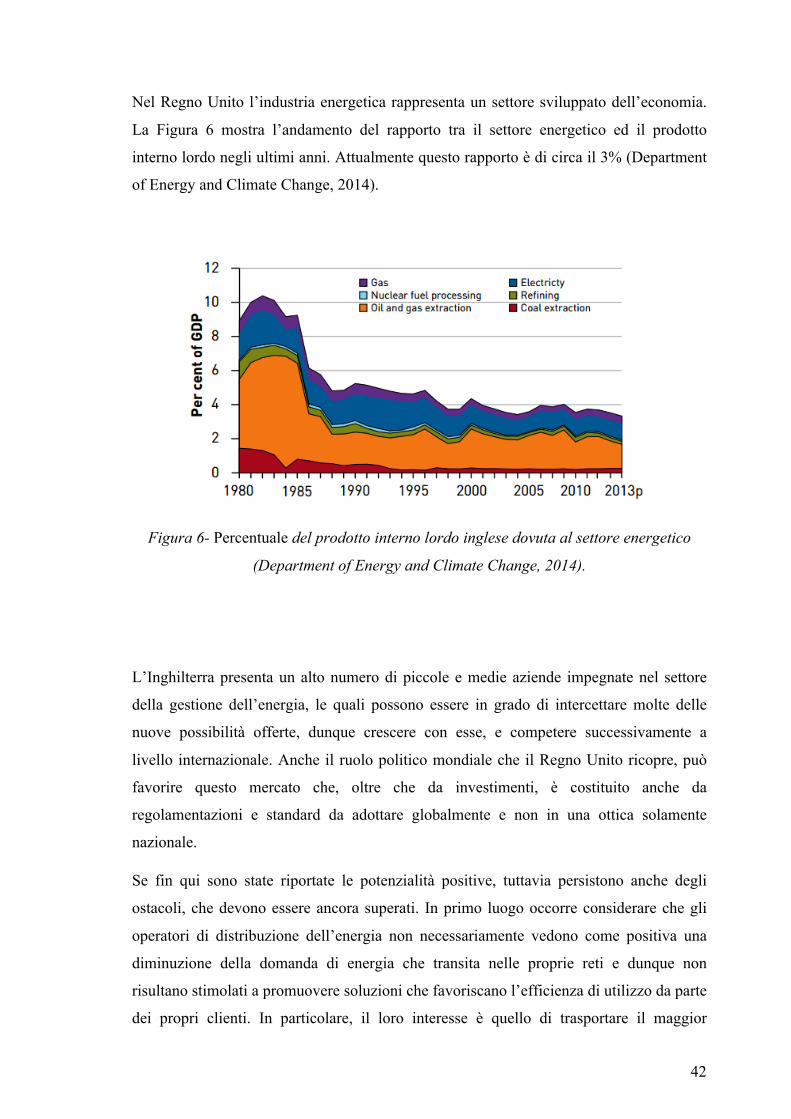

Nel Regno Unito l’industria energetica rappresenta un settore sviluppato dell’economia.

La Figura 6 mostra l’andamento del rapporto tra il settore energetico ed il prodotto

interno lordo negli ultimi anni. Attualmente questo rapporto è di circa il 3% (Department

of Energy and Climate Change, 2014).

Figura 6- Percentuale del prodotto interno lordo inglese dovuta al settore energetico

(Department of Energy and Climate Change, 2014).

L’Inghilterra presenta un alto numero di piccole e medie aziende impegnate nel settore

della gestione dell’energia, le quali possono essere in grado di intercettare molte delle

nuove possibilità offerte, dunque crescere con esse, e competere successivamente a

livello internazionale. Anche il ruolo politico mondiale che il Regno Unito ricopre, può

favorire questo mercato che, oltre che da investimenti, è costituito anche da

regolamentazioni e standard da adottare globalmente e non in una ottica solamente

nazionale.

Se fin qui sono state riportate le potenzialità positive, tuttavia persistono anche degli

ostacoli, che devono essere ancora superati. In primo luogo occorre considerare che gli

operatori di distribuzione dell’energia non necessariamente vedono come positiva una

diminuzione della domanda di energia che transita nelle proprie reti e dunque non

risultano stimolati a promuovere soluzioni che favoriscano l’efficienza di utilizzo da parte

dei propri clienti. In particolare, il loro interesse è quello di trasportare il maggior

43