Embed Size (px)

Citation preview

2013 年 6 月 4 日 SMBC日興証券株式会社

SMBC日興証券、「2013~2014 年度の企業業績見通し」を発表 SMBC日興証券株式会社は、本日、2013~2014 年度の企業業績見通しを発表いたしましたのでお知らせい

たします。

添付資料

2013~2014 年度の企業業績見通し(2013 年 6 月)

以 上

2013 年 6 月 4 日 株式調査部Report /日本 /ストラテジー

2013~2014 年度の企業業績見通し(2013 年 6 月) <日本株ストラテジーレポート>

外需業種中心に業績回復色強まる。今年度 27.8%経常増益を予想

SMBC日興証券およびその関連会社は本レポートでカバーされている企業と取引を行っている、または今後行う可能性があります。

従いまして投資家の皆様は本レポートの客観性に影響を及ぼす利益相反が弊社に存在する可能性があることをご認識ください。本レ

ポートはあくまで投資を決定する上での材料の一つとお考えください。 アナリスト認証および米国外のアナリストの開示事項を含む重要な開示事項は末尾の補足をご参照ください。

SMBC NIKKO SECURITIES AMERICA, INC SMBC NIKKO CAPITAL MARKETS LTD SMBC日興証券株式会社

2012 年度実績、2013 年度予想:業績回復色強まる。外需業種が牽引役に

SMBC日興証券(以下「弊社」)では、2013年5月末時点での弊社株式調査部アナリ

ストによる企業業績予想をとりまとめた。2013 年度は大幅増益となり、2012 年度 4Q に

鮮明化した業績の回復基調が一層強まると予想する。NIKKO250 の経常利益は前

期比 27.8%増、NIKKO250(除く金融)ベースでは 38.2%増を予想する。製造業は

48.4%、非製造業は 24.2%の経常増益を見込む。前回の経常利益予想(2013 年 3

月)と比較すると、NIKKO250 で 4.0%、製造業が 5.2%、非製造業が 2.3%の上方修

正である。2011 年以降の日本企業の業績回復は主に内需業種が牽引してきたが、

2013 年度は外需業種の本格回復がその役割を担うというのが弊社の見立てである。

コンセンサス予想との対比―除く金融ベースでは弊社予想とほぼ同水準

弊社の業績予想と直近のコンセンサス予想(5 月 31 日時点の QUICK コンセンサス)

とを比較すると、NIKKO250 ベースでは、2013 年度、2014 年度とも弊社予想がやや

弱気、金融を除くベースではほぼ同水準の予想である。2013 年度経常利益につい

て、弊社がコンセンサス予想に対して強気予想を見立てている主な業種は、卸売業

(弊社予想とコンセンサス予想の乖離率は+5.0%)、ガラス・土石製品(+4.2%)、鉱業

(+3.7%)、機械(+3.5%)、電気・ガス業(弊社予想が黒字予想、コンセンサス予想が

赤字予想)等である。一方、弱気予想を見立てているのは、証券・商品先物取引業

(-34.8%)、海運業(-29.5%)、その他金融業(-10.7%)、保険業(-9.6%)等である。本

文中では、弊社カバレッジ銘柄で、2012 年度本決算後に弊社アナリストが業績予想

を見直したもののうち、2013 年度営業利益についての弊社予想がコンセンサス予想

を 2%以上上回り、かつ投資評価「1」を付与している銘柄を掲載した。

業績予想に基づく TOPIX-EPS、バリュエーション

今回の弊社業績予想に基づくと、足元での NIKKO250 ベースの予想 PER は、2013

年度予想基準で 16.2 倍、2014 年度予想基準で 13.9 倍と計算される。前回予想に比

べて、業績予想は全般に上方修正されたものの、前回予想時点から今回予想時点

にかけて株価が大幅に上昇したため、予想PERが切り上がる形となっている。為替は

直近のピークに比べるとやや円高方向に振れているものの、1 ドル=100 円前後の

水準を維持している。この為替水準が続くのであれば、TOPIX ベースの 12 ヵ月先予

想 PER は 16~18 倍が許容可能であり、現行の PER 水準に割高感はない。今期予

想の確度が高まる、あるいは来期予想へと市場の目線が移るのであれば、日本株全

体のアップサイドは依然大きいと判断している。また、NIKKO250 ベースの予想 ROE

は 2013年度予想基準で 8.4%、2014年度基準で 9.7%に高まると予想され、その水準

の PBR 上昇余地は大きいとみられる。

NIKKO250ベースの弊社業績予想をTOPIXに適用し、予想EPSを計算すると、2013

年度:75.2、2014 年度:87.6 となる。この予想が今後変化しないと仮定して、12 ヵ月先

予想EPSの今後のパスを試算した。TOPIX-EPSがこのパスを辿った場合、2013年度

末には、予想 PER が 16 倍としても TOPIX1,400 ポイント程度、18 倍とすれば 1,600

ポイント程度が視野に入ると見込まれる。

チーフ株式ストラテジスト アナリスト

阪上 亮太 太田 佳代子

チーフクオンツアナリスト

伊藤 桂一 内藤 亮一

シニアアナリスト

大瀧 晃栄 圷 正嗣

ストラテジー

アナリスト名

2013 年 6 月 4 日 Report /日本 /ストラテジー

2 / 17 2013~2014 年度の企業業績見通し(2013 年 6 月) SMBC日興証券株式会社

SMBC日興証券では、2013年5月末時点での弊社株式調査部アナリストによる企業業績予想をとりま

とめた。ユニバースはNIKKO250(全上場銘柄の時価総額の 7割程度をカバー)、業種分類は東証 33

業種に準拠した(NIKKO250 の詳細は p.13 参照)。

図表1: NIKKO250 業績予想要約表

注: 前回は 2013 年 3 月 4 日発表

出所: SMBC日興証券予想

図表2: NIKKO250 業績予想主要前提表

注:前回は 2013 年 3 月 4 日発表

出所: SMBC日興証券予想

12年度

(実績)

13年度

(予想)

14年度

(予想)

12年度

(予想)

13年度

(予想)

14年度

(予想)

NIKKO250 - - - - - -

除く金融 3.3% 8.0% 3.2% 2.8% 6.1% 3.0%

除く金融、電気・ガス 3.2% 8.5% 3.3% 2.8% 6.3% 3.1%

製造業 3.7% 8.2% 3.8% 3.3% 5.4% 3.8%

非製造業 2.8% 7.6% 2.5% 2.2% 6.8% 2.2%

除く電気・ガス 2.8% 8.8% 2.6% 2.2% 7.3% 2.2%

NIKKO250 11.5% 27.8% 11.5% 9.2% 26.3% 11.4%

除く金融 9.3% 38.2% 12.6% 10.5% 30.7% 12.0%

除く金融、電気・ガス 9.2% 31.5% 11.1% 11.1% 24.5% 10.5%

製造業 14.7% 48.4% 13.7% 22.4% 39.6% 13.2%

非製造業 2.7% 24.2% 10.8% -0.7% 20.6% 10.3%

除く電気・ガス 3.3% 10.8% 6.8% 1.4% 8.9% 6.8%

NIKKO250 32.4% 43.3% 16.5% 37.5% 34.5% 15.8%

除く金融 28.3% 67.1% 18.9% 42.4% 42.6% 17.5%

除く金融、電気・ガス 21.8% 52.2% 12.4% 32.4% 36.7% 10.7%

製造業 42.7% 83.8% 13.9% 80.0% 55.0% 13.5%

非製造業 11.4% 42.1% 28.5% 13.6% 27.5% 23.3%

除く電気・ガス 5.2% 17.5% 9.7% 4.4% 18.2% 7.0%

項目 区分

前回予想今回予想

増収率

(前年度比)

経常利益

増益率

(前年度比)

純利益

増益率

(前年度比)

鉱工業生産 ドバイ原油

(前年度比、%) (ドル/バレル) (ドル/円) (ユーロ/円)

13年度 (今回予想) 5.7 105.0 100.0 130.0

(前回予想) 6.2 105.0 93.0 125.0

14年度 (今回予想) 2.3 105.0 100.0 130.0

(前回予想) 1.8 105.0 93.0 125.0

為替レート

2013 年 6 月 4 日 Report /日本 /ストラテジー

3 / 17 2013~2014 年度の企業業績見通し(2013 年 6 月) SMBC日興証券株式会社

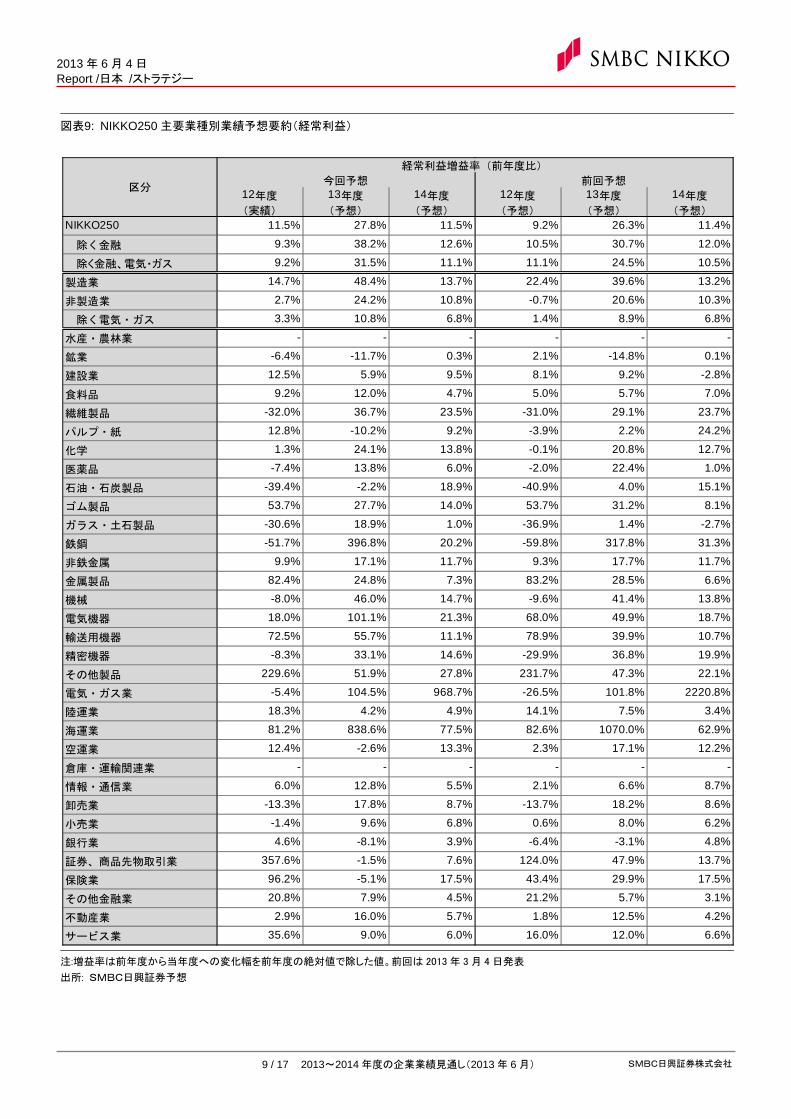

2012 年度実績、2013 年度予想:業績回復色強まる。外需業種が牽引役に

NIKKO250 の 2012 年度経常利益は前期比 11.5%増となった。金融を除くベースでは 9.3%増、除く

金融、電気・ガスでは 9.2%増である。非製造業が 2.7%の経常増益であるのに対し、製造業が 14.7%

増となり、昨年後半から急速に進んだ円安を背景に、製造業の増益率が高まる結果となった。業種別

にみると、金融・資本市場の活況が業績を押し上げた証券・商品先物取引業、保険業のほか、為替の

円安効果が発現した輸送用機器、電気機器といった外需業種の増益率が高まっている。

2013 年度は大幅増益となり、業績の回復基調が一層強まると予想する。NIKKO250 の経常利益は

27.8%増益、NIKKO250(除く金融)ベースでは 38.2%増益を予想する。製造業は 48.4%、非製造業

は 24.2%の増益を見込む。前回の経常利益予想(2013 年 3 月)と比較すると、NIKKO250 で 4.0%、

製造業が 5.2%、非製造業が 2.3%の上方修正である。

業種別には、前年度までの利益の落ち込みが大きく、市況の改善が見込まれる海運業、鉄鋼で大幅

増益を予想する。特に鉄鋼は、年度前半はアジアの鋼材市況軟化の影響を受けるが、7 月以降は中

国の鋼材在庫調整に一定の目途が付き、業績は V 字回復基調を辿るとみる。電気・ガス業は電気料

金の値上げと原発の一部再稼働を背景に他業種を上回る増益率を達成すると見込む。また、業績に

与える円安効果が本格的に発現するとみられる外需業種全般に、弊社は強気の見通しを持っている。

輸送用機器は大幅増益を達成した 2012 年度に続き、2013 年度も国内外市場の伸長と次世代主力車

種を中心とする商品攻勢を背景に、経常利益 55.7%の増益を予想する。電気機器の増益率も高く、特

に産業エレクトロニクス関連では社会インフラ分野を中心に着実な業績成長を遂げると考える。中国景

気の軟化により業績がスローダウンした機械も、油圧ショベル需要の回復等により 46.0%の増益を達成

すると予想する。精密機器は、2012 年度決算では主要事業の減速や回復の遅れが確認されたが、デ

ジカメや複写機、LBP 等の主要分野における日本企業の優位性は維持されており、年後半以降は需

要が顕在化するとみる。

一方、増益率が比較的低い業種として、パルプ・紙は円安による原材料価格の上昇に加えて、燃料・

製紙薬品価格の上昇が、国内値上げによる収益改善効果を上回る状況が続くと考える。銀行業は、手

数料収益の改善が見込まれる一方、資金利益がほぼ横ばい、市場関連収益が大幅減益となる点が業

績の圧迫要因である。鉱業は、天然ガスの生産減退や経費の悪化が重石となる。全般的に、内需業

種の増益率が円安効果を享受する外需業種よりも見劣りする形である。2011 年以降の日本企業の業

績回復は主に内需業種が牽引してきたが、2013 年度は外需業種の本格回復がその役割を担うという

のが弊社の見立てである。

2013 年 6 月 4 日 Report /日本 /ストラテジー

4 / 17 2013~2014 年度の企業業績見通し(2013 年 6 月) SMBC日興証券株式会社

コンセンサス予想との対比―除く金融ベースでは弊社予想とほぼ同水準

弊社の業績予想と直近のコンセンサス予想(5 月 31 日時点の QUICK コンセンサス)とを比較すると、

NIKKO250 ベースでは、2013 年度、2014 年度とも弊社予想がやや弱気、除く金融ベースではほぼ同

水準の予想である。2013 年度経常利益について、弊社がコンセンサス予想に対して強気予想を見立

てている主な業種は、卸売業(弊社予想とコンセンサス予想の乖離率は+5.0%)、ガラス・土石製品

(+4.2%)、鉱業(+3.7%)、機械(+3.5%)、電気・ガス業(弊社予想が黒字予想、コンセンサス予想が赤

字予想)等である。一方、弱気予想を見立てているのは、証券・商品先物取引業(-34.8%)、海運業

(-29.5%)、その他金融業(-10.7%)、保険業(-9.6%)等である。

なお図表 3 には、弊社カバレッジ銘柄で、2012 年度本決算後に弊社アナリストが業績予想を見直した

もののうち、2013 年度営業利益についての弊社予想がコンセンサス予想を 2%以上上回り、かつ投資

評価「1」を付与している銘柄を掲載した。

図表3: 2013 年度営業利益弊社予想がコンセンサス予想対比で強気かつ投資評価「1」の銘柄群

注: ユニバースは弊社カバレッジ銘柄。コンセンサス予想は QUICK コンセンサス。スクリーニング条件は、(1)2013

年度の弊社営業利益予想がコンセンサス予想を 2%以上上回る、(2)弊社投資評価「1」、(3)2012 年度本決算発表

後に弊社が業績予想見直しを実施した銘柄(ただし、日産自動車に関しては、決算速報レポートにて弊社予想を据

え置くとの言及があるため、スクリーニングの対象に含めた)。データは 5 月 31 日時点

出所: QUICK、SMBC日興証券予想

弊社 コンセンサス 乖離率(%)

1801 大成建設 47,000 44,350 6.0

6301 小松製作所 329,300 314,977 4.5

6302 住友重機械工業 37,800 32,550 16.1

6471 日本精工 63,800 49,982 27.6

6645 オムロン 69,500 61,262 13.4

6762 TDK 48,400 40,746 18.8

7011 三菱重工業 213,000 207,773 2.5

7012 川崎重工業 75,300 61,438 22.6

7201 日産自動車 760,000 720,307 5.5

8113 ユニ・チャーム 70,500 68,890 2.3

9987 スズケン 14,800 13,650 8.4

コード 会社名2013年度営業利益予想(百万円)

2013 年 6 月 4 日 Report /日本 /ストラテジー

5 / 17 2013~2014 年度の企業業績見通し(2013 年 6 月) SMBC日興証券株式会社

弊社業績予想に基づく TOPIX-EPS、バリュエーション

今回の弊社業績予想に基づくと、足元での NIKKO250 ベースの予想 PER は、2013 年度予想基準で

16.2倍、2014年度予想基準で13.9倍と計算される。前回予想に比べて、業績予想は全般に上方修正

されたものの、前回予想時点から今回予想時点にかけて株価が大幅に上昇したため、予想 PER が切

り上がる形となっている(前回予想時点での予想 PER は、2013 年度予想基準で 14.2 倍、2014 年度基

準で 12.2 倍)。

為替は直近のピークに比べるとやや円高方向に振れているものの、1 ドル=100 円前後の水準を維

持している。この為替水準が続くのであれば、TOPIX ベースの 12 ヵ月先予想 PER は 16~18 倍が許

容可能であり、現行の PER 水準に割高感はない(図表 4)。今期予想の確度が高まる、あるいは来期

予想へと市場の目線が移るのであれば、日本株全体のアップサイドは依然大きいと判断している。ま

た、NIKKO250 ベースの予想 ROE は 2013 年度予想基準で 8.4%、2014 年度基準で 9.7%に高まると

予想され、その水準の PBR 上昇余地は大きいとみられる(図表 5)。

NIKKO250 ベースの弊社業績予想を TOPIX に適用し、予想 EPS を計算すると、2013 年度:75.2、

2014年度:87.6となる(前回予想時点での予想EPSは、2013 年度:70.1、2014 年度:81.4)。この予想

が今後変化しないと仮定して、12 ヵ月先予想 EPS の今後のパスを試算したものが図表 6 である。

TOPIX は概ね 12 ヵ月先予想 EPS×12~20 倍のレンジで推移している。TOPIX-EPS がこのパスを辿

った場合、2013年度末には、予想PERが16倍としてもTOPIX1,400ポイント程度、18倍とすれば1,600

ポイント程度が視野に入ると見込まれる。

図表4: 現下の円安水準定着なら PER16~18 倍が許容可能 図表5: 現在の ROE 予想を前提とした PBR の上昇余地は大きい

TOPIX-PER とドル円レート TOPIX の 12 ヵ月先予想 ROE と PBR

注: PER は I/B/E/S コンセンサス 12 ヵ月先予想ベース

出所: トムソン・ロイター・データストリーム、SMBC日興証券

注: 2004 年以降の TOPIX の予想 ROE 及び PBR の月次データをプロット

したもの。予想は I/B/E/S コンセンサス。2013 年度、2014 年度予想は弊

社予想(PBR は 5 月の水準から一定とした)

出所: トムソン・ロイター・データストリーム、ブルームバーグ、SMBC日興

証券予想

70

80

90

100

110

120

130

140

10

12

14

16

18

20

22

24

26

28

01 02 03 04 05 06 07 08 09 10 11 12 13

TOPIX-PER(左軸) 円/ドル(右軸)(倍) (円)

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

2.2

3.0 5.0 7.0 9.0 11.0

(PBR、倍)

(12ヵ月先予想ROE、%)

2013年度予想8.4%

2014年度予想9.7%

2013 年 6 月 4 日 Report /日本 /ストラテジー

6 / 17 2013~2014 年度の企業業績見通し(2013 年 6 月) SMBC日興証券株式会社

図表6: TOPX-PER16 倍なら 1,400 ポイント、18 倍なら 1,600 ポイント程度が視野に入る

弊社ボトムアップ予想ベースの TOPIX-EPS(12 ヵ月先予想換算)のパスと TOPIX

注: 破線は 12 ヵ月予想 EPS に 12~20 を掛けたもの。2013 年 5 月までは I/B/E/S コンセンサス予想ベースの

値。2013 年 6 月以降は、SMBC日興証券による 2013~2014 年度予想(NIKKO250 の予想値を TOPIX-EPS に換

算)が今後変化しないと仮定して、12 ヵ月先予想のパスを試算したもの

出所: トムソン・ロイター・データストリーム、SMBC日興証券予想

EPS×20

EPS×18

EPS×16

EPS×14

EPS×12

500

600

700

800

900

1,000

1,100

1,200

1,300

1,400

1,500

1,600

1,700

1,800

1,900

2,000

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

(TOPIX)

12ヵ月先予想

2013 年 6 月 4 日 Report /日本 /ストラテジー

7 / 17 2013~2014 年度の企業業績見通し(2013 年 6 月) SMBC日興証券株式会社

図表7: NIKKO250 主要業種別業績予想要約(売上高)

注:増収率は前年度から当年度への変化幅を前年度の絶対値で除した値。前回は 2013 年 3 月 4 日発表

出所: SMBC日興証券予想

12年度

(実績)

13年度

(予想)

14年度

(予想)

12年度

(予想)

13年度

(予想)

14年度

(予想)

NIKKO250 - - - - -

除く金融 3.3% 8.0% 3.2% 2.8% 6.1% 3.0%

除く金融、電気・ガス 3.2% 8.5% 3.3% 2.8% 6.3% 3.1%

製造業 3.7% 8.2% 3.8% 3.3% 5.4% 3.8%

非製造業 2.8% 7.6% 2.5% 2.2% 6.8% 2.2%

除く電気・ガス 2.8% 8.8% 2.6% 2.2% 7.3% 2.2%

水産・農林業 - - - - - -

鉱業 2.5% 4.6% 21.0% -0.8% 17.8% 13.5%

建設業 8.7% 7.8% 2.4% 7.5% 6.9% 1.3%

食料品 3.4% 6.9% 1.3% 4.0% 4.8% 1.6%

繊維製品 -4.3% 7.8% 4.8% -3.6% 5.7% 4.8%

パルプ・紙 2.4% 2.3% 0.7% 1.1% 2.8% 1.3%

化学 1.6% 8.5% 2.8% 2.0% 3.8% 2.7%

医薬品 2.5% 5.5% 1.3% 1.5% 3.6% 1.2%

石油・石炭製品 3.9% -1.9% 0.3% 1.1% -2.8% 0.3%

ゴム製品 1.3% 11.6% 9.9% 1.3% 17.9% 4.3%

ガラス・土石製品 -0.3% 7.1% 2.4% -0.9% 3.0% 1.3%

鉄鋼 1.3% 15.5% 2.9% -12.8% 11.2% 2.1%

非鉄金属 -2.1% 4.4% 1.8% -0.8% 3.1% 1.8%

金属製品 9.8% 7.8% 1.1% 11.4% 4.3% 1.1%

機械 -0.5% 13.7% 9.4% 0.1% 8.9% 10.1%

電気機器 -2.0% 4.5% 2.5% -1.2% 3.9% 2.5%

輸送用機器 13.0% 13.2% 5.4% 13.9% 7.7% 5.4%

精密機器 0.6% 5.3% 4.8% 6.5% 7.8% 3.2%

その他製品 -1.2% 6.8% 4.5% 1.4% 6.8% 3.6%

電気・ガス業 6.4% -0.8% 1.8% 2.0% 2.2% 1.5%

陸運業 2.4% 4.3% 1.7% 2.4% 1.4% 1.7%

海運業 5.0% 5.2% 6.9% 4.7% 8.5% 3.9%

空運業 5.1% 8.0% 2.5% 3.4% 2.1% 4.2%

倉庫・運輸関連業 - - - - - -

情報・通信業 3.4% 10.9% 2.8% 2.8% 2.3% 1.8%

卸売業 -0.3% 11.0% 2.1% 0.1% 10.7% 2.1%

小売業 5.2% 4.5% 3.4% 4.5% 5.7% 3.4%

銀行業 - - - - - -

証券、商品先物取引業 - - - - - -

保険業 - - - - - -

その他金融業 - - - - - -

不動産業 4.0% 7.1% 2.7% 1.7% 6.1% 0.1%

サービス業 12.2% 4.1% 3.4% 8.1% 4.5% 3.5%

区分

増収率(前年度比、%)

今回予想 前回予想

2013 年 6 月 4 日 Report /日本 /ストラテジー

8 / 17 2013~2014 年度の企業業績見通し(2013 年 6 月) SMBC日興証券株式会社

図表8: NIKKO250 主要業種別業績予想要約(営業利益)

注:増益率は前年度から当年度への変化幅を前年度の絶対値で除した値。前回は 2013 年 3 月 4 日発表

出所: SMBC日興証券予想

12年度

(実績)

13年度

(予想)

14年度

(予想)

12年度

(予想)

13年度

(予想)

14年度

(予想)

NIKKO250 - - - - - -

除く金融 6.6% 36.7% 11.8% 5.8% 30.3% 11.0%

除く金融、電気・ガス 6.8% 30.5% 10.4% 6.7% 24.5% 9.6%

製造業 10.9% 43.8% 12.5% 14.1% 37.2% 12.3%

非製造業 1.0% 26.7% 10.7% -2.5% 22.1% 9.4%

除く電気・ガス 2.2% 13.1% 7.0% -0.4% 10.7% 5.9%

水産・農林業 - - - - - -

鉱業 -2.2% -11.6% 5.9% 0.2% -4.4% 0.1%

建設業 3.0% 17.1% 8.6% 8.9% 9.2% -2.8%

食料品 9.4% 14.4% 4.0% 6.6% 6.0% 6.2%

繊維製品 -32.4% 42.0% 21.0% -27.3% 26.7% 21.1%

パルプ・紙 -2.6% 10.7% 7.8% 2.3% 2.7% 20.4%

化学 -3.8% 27.7% 13.2% -0.4% 18.2% 12.2%

医薬品 -8.7% 15.0% 5.3% -2.6% 20.4% 0.7%

石油・石炭製品 -42.9% -11.5% 23.4% -44.8% -4.2% 19.1%

ゴム製品 45.0% 33.5% 11.2% 45.0% 34.4% 6.9%

ガラス・土石製品 -30.5% 18.6% 0.4% -35.2% -5.0% 0.0%

鉄鋼 -59.8% 555.5% 20.0% -59.4% 309.6% 28.8%

非鉄金属 -1.2% 25.3% 8.9% 10.2% 12.4% 8.9%

金属製品 72.5% 30.8% 7.5% 85.2% 28.5% 6.6%

機械 -10.7% 51.5% 13.7% -8.6% 39.6% 13.2%

電気機器 6.0% 45.4% 17.2% 12.1% 41.5% 14.8%

輸送用機器 81.2% 55.6% 10.6% 85.2% 39.8% 11.2%

精密機器 -22.0% 61.2% 15.2% -25.8% 32.8% 20.1%

その他製品 27.4% 153.4% 27.6% 69.4% 85.9% 21.7%

電気・ガス業 -13.7% 154.0% 115.8% -40.5% 145.5% 131.0%

陸運業 12.6% 2.3% 3.3% 10.7% 4.4% 2.0%

海運業 103.4% 5715.3% 62.9% 102.1% 11300.0% 51.8%

空運業 7.0% 1.1% 6.7% 13.4% 0.0% 9.1%

倉庫・運輸関連業 - - - - - -

情報・通信業 5.3% 10.5% 7.0% 1.1% 6.2% 8.0%

卸売業 -22.4% 41.3% 8.1% -32.8% 39.2% 7.9%

小売業 -2.0% 13.0% 6.9% 2.3% 10.1% 6.3%

銀行業 - - - - - -

証券、商品先物取引業 - - - - - -

保険業 - - - - - -

その他金融業 - - - - - -

不動産業 1.5% 13.6% 5.2% 2.7% 10.4% 3.6%

サービス業 39.6% 9.4% 6.0% 19.1% 11.9% 6.6%

営業利益増益率(前年度比)

前回予想区分

今回予想

2013 年 6 月 4 日 Report /日本 /ストラテジー

9 / 17 2013~2014 年度の企業業績見通し(2013 年 6 月) SMBC日興証券株式会社

図表9: NIKKO250 主要業種別業績予想要約(経常利益)

注:増益率は前年度から当年度への変化幅を前年度の絶対値で除した値。前回は 2013 年 3 月 4 日発表

出所: SMBC日興証券予想

12年度

(実績)

13年度

(予想)

14年度

(予想)

12年度

(予想)

13年度

(予想)

14年度

(予想)

NIKKO250 11.5% 27.8% 11.5% 9.2% 26.3% 11.4%

除く金融 9.3% 38.2% 12.6% 10.5% 30.7% 12.0%

除く金融、電気・ガス 9.2% 31.5% 11.1% 11.1% 24.5% 10.5%

製造業 14.7% 48.4% 13.7% 22.4% 39.6% 13.2%

非製造業 2.7% 24.2% 10.8% -0.7% 20.6% 10.3%

除く電気・ガス 3.3% 10.8% 6.8% 1.4% 8.9% 6.8%

水産・農林業 - - - - - -

鉱業 -6.4% -11.7% 0.3% 2.1% -14.8% 0.1%

建設業 12.5% 5.9% 9.5% 8.1% 9.2% -2.8%

食料品 9.2% 12.0% 4.7% 5.0% 5.7% 7.0%

繊維製品 -32.0% 36.7% 23.5% -31.0% 29.1% 23.7%

パルプ・紙 12.8% -10.2% 9.2% -3.9% 2.2% 24.2%

化学 1.3% 24.1% 13.8% -0.1% 20.8% 12.7%

医薬品 -7.4% 13.8% 6.0% -2.0% 22.4% 1.0%

石油・石炭製品 -39.4% -2.2% 18.9% -40.9% 4.0% 15.1%

ゴム製品 53.7% 27.7% 14.0% 53.7% 31.2% 8.1%

ガラス・土石製品 -30.6% 18.9% 1.0% -36.9% 1.4% -2.7%

鉄鋼 -51.7% 396.8% 20.2% -59.8% 317.8% 31.3%

非鉄金属 9.9% 17.1% 11.7% 9.3% 17.7% 11.7%

金属製品 82.4% 24.8% 7.3% 83.2% 28.5% 6.6%

機械 -8.0% 46.0% 14.7% -9.6% 41.4% 13.8%

電気機器 18.0% 101.1% 21.3% 68.0% 49.9% 18.7%

輸送用機器 72.5% 55.7% 11.1% 78.9% 39.9% 10.7%

精密機器 -8.3% 33.1% 14.6% -29.9% 36.8% 19.9%

その他製品 229.6% 51.9% 27.8% 231.7% 47.3% 22.1%

電気・ガス業 -5.4% 104.5% 968.7% -26.5% 101.8% 2220.8%

陸運業 18.3% 4.2% 4.9% 14.1% 7.5% 3.4%

海運業 81.2% 838.6% 77.5% 82.6% 1070.0% 62.9%

空運業 12.4% -2.6% 13.3% 2.3% 17.1% 12.2%

倉庫・運輸関連業 - - - - - -

情報・通信業 6.0% 12.8% 5.5% 2.1% 6.6% 8.7%

卸売業 -13.3% 17.8% 8.7% -13.7% 18.2% 8.6%

小売業 -1.4% 9.6% 6.8% 0.6% 8.0% 6.2%

銀行業 4.6% -8.1% 3.9% -6.4% -3.1% 4.8%

証券、商品先物取引業 357.6% -1.5% 7.6% 124.0% 47.9% 13.7%

保険業 96.2% -5.1% 17.5% 43.4% 29.9% 17.5%

その他金融業 20.8% 7.9% 4.5% 21.2% 5.7% 3.1%

不動産業 2.9% 16.0% 5.7% 1.8% 12.5% 4.2%

サービス業 35.6% 9.0% 6.0% 16.0% 12.0% 6.6%

経常利益増益率(前年度比)

前回予想区分

今回予想

2013 年 6 月 4 日 Report /日本 /ストラテジー

10 / 17 2013~2014 年度の企業業績見通し(2013 年 6 月) SMBC日興証券株式会社

図表10: NIKKO250 主要業種別業績予想要約(純利益)

注:増益率は前年度から当年度への変化幅を前年度の絶対値で除した値。前回は 2013 年 3 月 4 日発表

出所: SMBC日興証券予想

12年度

(実績)

13年度

(予想)

14年度

(予想)

12年度

(予想)

13年度

(予想)

14年度

(予想)

NIKKO250 32.4% 43.3% 16.5% 37.5% 34.5% 15.8%

除く金融 28.3% 67.1% 18.9% 42.4% 42.6% 17.5%

除く金融、電気・ガス 21.8% 52.2% 12.4% 32.4% 36.7% 10.7%

製造業 42.7% 83.8% 13.9% 80.0% 55.0% 13.5%

非製造業 11.4% 42.1% 28.5% 13.6% 27.5% 23.3%

除く電気・ガス 5.2% 17.5% 9.7% 4.4% 18.2% 7.0%

水産・農林業 - - - - - -

鉱業 -5.7% -20.7% 0.0% -3.1% -8.5% 3.5%

建設業 65.9% 11.8% 12.1% 56.9% 15.5% -3.5%

食料品 20.0% 22.0% -0.9% 14.2% 14.5% 1.1%

繊維製品 -74.6% 282.5% 25.7% -33.1% 39.2% 24.6%

パルプ・紙 15.4% -14.1% 18.2% -7.6% 4.9% 37.2%

化学 -9.4% 60.8% 15.5% 7.4% 29.7% 14.9%

医薬品 24.8% 2.2% 5.2% 24.6% 13.6% 1.8%

石油・石炭製品 -28.1% -6.3% 11.5% -28.9% -6.4% 16.7%

ゴム製品 57.6% 37.2% 11.5% 57.6% 40.8% 8.1%

ガラス・土石製品 -5.5% 30.4% 0.3% -38.7% 10.8% -3.4%

鉄鋼 -488.6% 464.7% 20.9% -452.6% 291.4% 32.4%

非鉄金属 20.9% 22.6% 12.6% 19.0% 24.5% 12.6%

金属製品 118.0% 46.1% 3.7% 84.7% 71.0% 5.9%

機械 4.8% 41.0% 11.4% -1.4% 38.9% 11.5%

電気機器 23.9% 582.6% 29.2% 219.9% 137.3% 23.4%

輸送用機器 99.1% 46.4% 11.2% 96.3% 39.1% 10.3%

精密機器 117.0% 9.2% 10.9% -14.9% 26.8% 21.8%

その他製品 307.8% 38.4% 32.6% 276.7% 57.4% 25.4%

電気・ガス業 10.0% 51.7% 145.6% 25.7% 28.3% 137.7%

陸運業 48.6% 6.5% 3.7% 41.9% 10.0% 3.1%

海運業 -61.8% 129.6% 88.2% -70.5% 136.5% 68.3%

空運業 53.1% -0.3% 16.3% 42.0% 20.0% 12.5%

倉庫・運輸関連業 - - - - - -

情報・通信業 2.6% 11.4% 13.8% 3.5% 11.5% 9.4%

卸売業 -12.4% 19.1% 9.3% -12.1% 18.4% 9.3%

小売業 -2.5% 13.5% 5.0% -1.9% 7.9% 6.1%

銀行業 11.1% -20.0% 3.9% -10.6% -9.8% 4.3%

証券、商品先物取引業 746.8% 22.1% 7.7% 419.6% 85.4% 13.3%

保険業 326.4% 10.0% 10.3% 269.7% 46.7% 10.3%

その他金融業 32.9% 17.3% 8.7% 35.4% 11.3% 8.9%

不動産業 4.1% 20.3% 8.7% 8.2% 15.9% 4.7%

サービス業 97.7% 19.7% 6.0% 62.3% 22.2% 6.6%

区分

純利益増益率(前年度比)

今回予想 前回予想

2013 年 6 月 4 日 Report /日本 /ストラテジー

11 / 17 2013~2014 年度の企業業績見通し(2013 年 6 月) SMBC日興証券株式会社

図表11: SMBC日興証券予想とコンセンサス予想との比較(経常利益)

注: QUICKコンセンサス(5 月 31 日時点)は NIKKO250 と同一ユニバースで集計。乖離率は(SMBC日興証券の予想値-QUICKコンセンサスの予想

値または会社予想値) ÷QUICKコンセンサス予想または会社予想の絶対値

出所: 会社資料、QUICK、SMBC日興証券予想

(会社予想)

13年度 14年度 13年度 14年度 13年度 13年度 14年度 13年度

NIKKO250 27.8% 11.5% 29.7% 11.1% 22.5% -1.5% -1.0% 4.3%

除く金融 38.2% 12.6% 37.9% 12.8% 29.2% 0.2% 0.1% 6.9%

除く金融、電気・ガス 31.5% 11.1% 31.4% 10.4% 23.7% 0.1% 0.7% 6.3%

製造業 48.4% 13.7% 49.3% 13.1% 36.2% -0.6% -0.1% 9.0%

非製造業 24.2% 10.8% 22.2% 12.3% 19.8% 1.6% 0.2% 3.6%

除く電気・ガス 10.8% 6.8% 9.5% 6.0% 8.5% 1.2% 1.9% 2.1%

水産・農林業 - - - - - - - -

鉱業 -11.7% 0.3% -14.9% 0.9% -14.4% 3.7% 3.0% 3.1%

建設業 5.9% 9.5% 5.1% 10.7% 0.9% 0.7% -0.4% 4.9%

食料品 12.0% 4.7% 12.2% 9.1% 9.5% -0.2% -4.1% 2.3%

繊維製品 36.7% 23.5% 39.2% 17.0% 45.9% -1.8% 3.6% -6.3%

パルプ・紙 -10.2% 9.2% -4.7% 5.5% 6.3% -5.8% -2.5% -15.5%

化学 24.1% 13.8% 23.7% 12.3% 22.3% 0.3% 1.7% 1.4%

医薬品 13.8% 6.0% 12.0% 4.3% 6.9% 1.6% 3.3% 6.5%

石油・石炭製品 -2.2% 18.9% 0.7% 6.8% 2.1% -2.9% 8.2% -4.2%

ゴム製品 27.7% 14.0% 35.7% 8.7% 24.3% -5.9% -1.2% 2.7%

ガラス・土石製品 18.9% 1.0% 14.1% 8.7% 10.6% 4.2% -3.2% 7.5%

鉄鋼 396.8% 20.2% 386.7% 19.2% 350.1% 2.1% 3.0% 10.4%

非鉄金属 17.1% 11.7% 15.9% 9.6% 7.9% 1.0% 3.0% 8.5%

金属製品 24.8% 7.3% 25.4% 16.3% 24.2% -0.5% -8.2% 0.5%

機械 46.0% 14.7% 41.1% 13.9% 32.8% 3.5% 4.2% 10.0%

電気機器 101.1% 21.3% 105.9% 18.3% 90.3% -2.3% 0.1% 5.7%

輸送用機器 55.7% 11.1% 57.1% 12.7% 31.8% -0.9% -2.3% 18.1%

精密機器 33.1% 14.6% 41.0% 15.8% 30.4% -5.6% -6.6% 2.1%

その他製品 51.9% 27.8% 62.8% 12.1% 55.4% -6.7% 6.4% -2.2%

電気・ガス業 104.5% 968.7% 99.8% 41643.7% 89.3% 2912.9% -27.6% 141.8%

陸運業 4.2% 4.9% 5.9% 3.2% 2.2% -1.6% 0.0% 1.9%

海運業 838.6% 77.5% 1147.1% 35.2% 1023.2% -29.5% -7.4% -20.0%

空運業 -2.6% 13.3% 1.6% 9.6% 3.9% -4.1% -0.8% -6.3%

倉庫・運輸関連業 - - - - - - - -

情報・通信業 12.8% 5.5% 11.1% 5.2% 12.1% 1.6% 1.9% 0.7%

卸売業 17.8% 8.7% 12.1% 6.5% 11.9% 5.0% 7.3% 5.2%

小売業 9.6% 6.8% 11.3% 6.5% 9.3% -1.5% -1.3% 0.2%

銀行業 -8.1% 3.9% -2.8% 2.9% -5.8% -5.4% -4.5% -2.4%

証券、商品先物取引業 -1.5% 7.6% 51.2% 4.9% 36.7% -34.8% -33.2% -27.9%

保険業 -5.1% 17.5% 5.1% 2.6% 11.9% -9.6% 3.5% -15.1%

その他金融業 7.9% 4.5% 20.9% 9.8% 13.9% -10.7% -15.0% -5.3%

不動産業 16.0% 5.7% 14.0% 7.0% 12.5% 1.7% 0.5% 3.1%

サービス業 9.0% 6.0% 8.1% 8.1% 3.6% 0.8% -1.2% 5.2%

経常利益増益率(前年度比) SMBC日興証券予想と

コンセンサスの乖離率

SMBC日興証券予想と

会社予想の乖離率区分 (SMBC日興証券予想) (コンセンサス予想)

2013 年 6 月 4 日 Report /日本 /ストラテジー

12 / 17 2013~2014 年度の企業業績見通し(2013 年 6 月) SMBC日興証券株式会社

図表12: NIKKO250 主要バリュエーション指標

注:前回は 2013 年 3 月 4 日発表。前回集計時点の PBR 及び ROE は 2011 年度の自己資本を計算に用い、今回集計分は 2012 年度の自己資本を計

算に用いた。NIKKO250ベースでは、利益水準は前回集計時点に比べて上方修正となった一方、自己資本の増加率はそれ以上となったため、ROEは前

回集計時点に比べて低下する結果となっている

出所: SMBC日興証券予想

今回 前回13年度

(予想)

14年度

(予想)

13年度

(予想)

14年度

(予想)(実績) (実績)

13年度

(予想)

14年度

(予想)

13年度

(予想)

14年度

(予想)

NIKKO250 16.2 13.9 14.2 12.2 1.35 1.29 8.4% 9.7% 9.1% 10.6%

除く金融 16.9 14.2 14.6 12.4 1.49 1.38 8.8% 10.5% 9.5% 11.2%

除く金融、電気・ガス 15.6 13.9 13.5 12.2 1.52 1.42 9.7% 10.9% 10.5% 11.7%

製造業 16.4 14.4 14.4 12.6 1.56 1.41 9.5% 10.9% 9.8% 11.2%

非製造業 17.8 13.8 14.8 12.0 1.38 1.35 7.8% 10.0% 9.1% 11.2%

除く電気・ガス 14.3 13.1 12.4 11.6 1.43 1.44 10.0% 11.0% 11.6% 12.4%

水産・農林業 - - - - - - - - - -

鉱業 11.0 11.0 10.5 10.1 0.64 0.83 5.8% 5.8% 7.9% 8.2%

建設業 16.4 14.7 14.4 15.0 1.46 1.42 8.9% 9.9% 9.9% 9.5%

食料品 17.8 18.0 17.1 16.9 2.17 2.09 12.2% 12.1% 12.2% 12.4%

繊維製品 18.6 14.8 16.1 12.9 1.38 1.24 7.4% 9.3% 7.7% 9.6%

パルプ・紙 17.3 14.7 17.5 12.7 0.75 0.84 4.4% 5.1% 4.8% 6.6%

化学 18.1 15.7 17.0 14.8 1.44 1.37 7.9% 9.2% 8.1% 9.3%

医薬品 21.6 20.6 19.1 18.8 1.64 1.71 7.6% 8.0% 8.9% 9.1%

石油・石炭製品 8.6 7.8 9.3 7.9 0.74 0.87 8.5% 9.5% 9.3% 10.9%

ゴム製品 11.1 10.0 9.2 8.5 1.78 1.66 16.0% 17.8% 18.0% 19.5%

ガラス・土石製品 18.2 18.2 17.5 18.1 1.12 0.89 6.1% 6.2% 5.1% 4.9%

鉄鋼 12.8 10.5 14.4 10.9 0.98 1.08 7.7% 9.3% 7.5% 10.0%

非鉄金属 11.0 9.8 10.5 9.3 0.97 1.04 8.8% 9.9% 9.9% 11.2%

金属製品 20.2 19.5 16.2 15.3 1.64 1.41 8.1% 8.4% 8.7% 9.2%

機械 16.7 15.0 14.7 13.2 1.81 1.71 10.8% 12.0% 11.6% 12.9%

電気機器 21.2 16.4 17.5 14.2 1.62 1.35 7.6% 9.8% 7.7% 9.5%

輸送用機器 13.4 12.0 11.7 10.6 1.60 1.50 12.0% 13.3% 12.8% 14.1%

精密機器 21.1 19.0 17.9 14.7 2.51 2.05 11.9% 13.2% 11.5% 14.0%

その他製品 26.9 20.3 25.2 20.1 0.92 0.87 3.4% 4.5% 3.4% 4.3%

電気・ガス業 -14.1 30.9 -8.9 23.5 1.02 0.71 -7.3% 3.3% -8.0% 3.0%

陸運業 16.6 16.0 14.0 13.6 1.56 1.46 9.4% 9.7% 10.4% 10.7%

海運業 19.0 10.1 12.8 7.6 0.76 0.65 4.0% 7.5% 5.1% 8.5%

空運業 17.4 15.0 13.9 12.4 0.98 1.22 5.6% 6.5% 8.7% 9.8%

倉庫・運輸関連業 - - - - - - - - - -

情報・通信業 14.8 13.0 11.2 10.2 1.46 1.27 9.9% 11.3% 11.4% 12.4%

卸売業 7.0 6.4 6.5 6.0 0.90 1.02 12.8% 14.0% 15.7% 17.2%

小売業 20.6 19.6 16.4 15.4 1.95 1.69 9.5% 10.0% 10.3% 11.0%

銀行業 11.3 10.9 10.5 10.1 0.79 0.80 7.0% 7.3% 7.6% 8.0%

証券、商品先物取引業 20.5 19.1 18.4 16.2 1.41 1.05 6.9% 7.4% 5.7% 6.5%

保険業 17.8 16.2 15.4 13.9 0.91 1.06 5.1% 5.6% 6.9% 7.6%

その他金融業 13.4 12.3 9.6 8.8 1.15 0.88 8.6% 9.3% 9.1% 9.9%

不動産業 35.8 32.9 33.8 32.3 2.46 2.35 6.9% 7.5% 6.9% 7.3%

サービス業 19.3 18.2 17.2 16.1 2.48 2.42 12.9% 13.7% 14.1% 15.1%

今回予想 前回予想

ROE

今回予想 前回予想区分

PER(倍) PBR(倍)

2013 年 6 月 4 日 Report /日本 /ストラテジー

13 / 17 2013~2014 年度の企業業績見通し(2013 年 6 月) SMBC日興証券株式会社

NIKKO250 について

定義

業績予想を集計するにあたり、ユニバースとして代表的な大型株を選定することを考えた。

全上場銘柄について、2012 年 1 年間の日次平均時価総額を計算し、上位 250 銘柄を選定した。

特徴

時価総額で全銘柄の 7 割程度を安定的にカバーしており、業種別に見ても広くカバーされている。

NIKKO250 銘柄選定のルール(1 年間の日次平均時価総額上位 250 銘柄)に従って 2000 年以降の

NIKKO250 銘柄のカバレッジを各年末で計算した。結果、NIKKO250 銘柄で全銘柄の時価総額のう

ち、70~80%程度を安定的にカバーできることが確認された。

図表13: NIKKO250 の時価総額カバレッジ

注: 全上場銘柄の時価総額に対する NIKKO250 構成銘柄の比率を示す

出所: SMBC日興証券

図表14: NIKKO250 の業種別時価総額構成比

出所: SMBC日興証券

78% 76% 74% 72% 70% 68% 70% 73% 74% 73% 74% 73% 74%

22% 24% 26% 28% 30% 32% 30% 27% 26% 27% 26% 27% 26%

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

時価

総額

カバ

レッ

ジ

14.9%

11.9%

11.9%

10.8%

9.3%

8.5%

9.3%

8.4%

5.6%

4.7%

4.6%

5.1%

4.6%

5.5%

4.3%

5.0%

4.1%

3.6%

3.8%

5.5%

27.6%

30.7%

0% 20% 40% 60% 80% 100%

NIKKO250

TOPIX

輸送用機器 電気機器 銀行業 情報・通信業

医薬品 卸売業 化学 機械

陸運業 小売業 その他

2013 年 6 月 4 日 Report /日本 /ストラテジー

14 / 17 2013~2014 年度の企業業績見通し(2013 年 6 月) SMBC日興証券株式会社

補 足 【アナリストによる証明】 SMBC日興証券株式会社(以下「弊社」といいます)が発行する本調査レポートの表紙に記載されたアナリストは、本調査レポートで表明されてい

る見解が調査対象会社やその証券に対するアナリスト個人の見解を正確に反映していることをここに証明します。また、当該アナリストは、過去、

現在、将来にわたり、本調査レポートで特定の見解を表明することに対して直接的または間接的に報酬を一切受領していないこと、また、受領する

予定もないことをここに証明します。 【重要な開示情報】

目標株価は、弊社のアナリストが今後6~12ヵ月の期間に達すると予想している株価水準です。 各銘柄には当該会社を含むアナリストまたはそのチームがカバーする業種における相対的な投資評価が付されています。 投資評価の定義は、以下の通りで、対象期間は今後6~12ヵ月です。

1(アウトパフォーム):弊社のアナリストが予想する個別銘柄の投資リターンが、担当業種のカバレッジ・ユニバースの投資リターンの中央値を

上回ると判断する場合。 2(中立):弊社のアナリストが予想する個別銘柄の投資リターンが、担当業種のカバレッジ・ユニバースの投資リターンの中央値と同程度と判断

する場合。 3(アンダーパフォーム):弊社のアナリストが予想する個別銘柄の投資リターンが、担当業種のカバレッジ・ユニバースの投資リターンの中央値

を下回ると判断する場合。 NR:投資評価を実施しない場合。 RS:一時的に投資評価を停止する場合。

また、本調査レポートの業種分類において、中小型株に分類された銘柄の投資評価の定義は、以下の通りで、対象期間は今後6~12 ヵ月です。

市場平均は東証株価指数(TOPIX)を基準としています。 A(アウトパフォーム):弊社のアナリストが予想する個別銘柄の投資リターンが、市場平均を上回ると判断する場合。 B(中立):弊社のアナリストが予想する個別銘柄の投資リターンが、市場平均と同程度と判断する場合。 C(アンダーパフォーム):弊社のアナリストが予想する個別銘柄の投資リターンが、市場平均を下回ると判断する場合。 NR:投資評価を実施しない場合。 RS:一時的に投資評価を停止する場合。

業種格付けの定義は、以下の通りで、対象期間は今後6~12ヵ月です。日本については市場平均は東証株価指数(TOPIX)を基準としています。 強気:弊社のアナリストが予想する担当業種のカバレッジ・ユニバースの投資リターンが、市場平均を上回ると判断する場合。 中立:弊社のアナリストが予想する担当業種のカバレッジ・ユニバースの投資リターンが、市場平均と同程度と判断する場合。 弱気:弊社のアナリストが予想する担当業種のカバレッジ・ユニバースの投資リターンが、市場平均を下回ると判断する場合。

【投資評価の分布】

1. 弊社は、本調査レポートの対象会社と親会社、子会社、関連会社または関係会社の関係にあります:該当なし 2. 弊社の役員は、本調査レポートの対象会社の役員を兼任しています:該当なし 3. 弊社、SMBC Nikko Securities America, Inc(以下「SI社」といいます)およびその関連会社等は、本調査レポートの対象会社の発行済み普通

株式等総数の1%以上を保有しています:小松製作所、住友重機械工業、オムロン、川崎重工業 4. 弊社、SI社およびその関連会社等は、本調査レポートの対象会社の有価証券の募集または売出し等に際し、過去12ヵ月間に主幹事会社また

は共同主幹事会社を務めました:日産自動車 5. 弊社、SI社およびその関連会社等は、本調査レポートの対象会社から投資銀行業務の対価として過去12ヵ月以内に報酬を受領しています:小

松製作所、住友重機械工業、オムロン、川崎重工業、日産自動車、ユニ・チャーム 6. 弊社、SI社およびその関連会社等は、本調査レポートの対象会社から投資銀行業務の対価として今後3 ヵ月以内に報酬を受領することを見

込んでいるか、もしくは得ようとすることを予定しています:住友重機械工業、オムロン、日産自動車、ユニ・チャーム 7. 弊社およびSI社は、本調査レポートの対象会社から過去12ヵ月以内に投資銀行業務以外の業務に係る報酬を受領しています:住友重機械工

業、オムロン、TDK、三菱重工業、川崎重工業、日産自動車、スズケン 8. 弊社、SI社およびその関連会社等は、本調査レポートの対象会社と投資銀行業務において過去12ヵ月間に顧客関係にあったか、もしくは現在

顧客関係にあります:小松製作所、住友重機械工業、オムロン、川崎重工業、日産自動車、ユニ・チャーム 9. 弊社およびSI社は、本調査レポートの対象会社と投資銀行業務以外の証券業務において過去12ヵ月間に顧客関係にあったか、もしくは現在

顧客関係にあります:住友重機械工業、オムロン、TDK、三菱重工業、川崎重工業、日産自動車、スズケン 10. 弊社およびSI社は、本調査レポートの対象会社と証券業務以外の業務において過去12ヵ月間に顧客関係にあったか、もしくは現在顧客関係

にあります:オムロン、TDK、三菱重工業、日産自動車、スズケン 11. SI社は株式のマーケットメイク業務を行っていません。弊社は、本調査レポートの対象会社の株式のリクイディティプロバイダーとなっていま

す:該当なし 12. 本調査レポートの表紙に記載されたアナリストは、本調査レポートの対象会社の役職員、顧問に就任しています:該当なし 13. 本調査レポートの表紙に記載されたアナリストの家族は、本調査レポートの対象会社の役員、顧問に就任しています:該当なし 14. 本調査レポートの表紙に記載されたアナリストまたはその家族は、本調査レポートの対象会社の有価証券(普通株式、社債、転換社債型新株

予約権付社債など)を保有しています:該当なし

2013 年 6 月 4 日 Report /日本 /ストラテジー

15 / 17 2013~2014 年度の企業業績見通し(2013 年 6 月) SMBC日興証券株式会社

1 / A / Buy 2 / B / Hold 3 / C / Sell その他

(1)全調査対象銘柄 30% 50% 16% 4%

(2)投資銀行部門の顧客 41% 37% 28% 44%

※弊社の投資評価である1(アウトパフォーム)、2(中立)、3(アンダーパフォーム)およびA(アウトパフォーム)、B(中立)、C(アンダーパフォーム)

は、FINRAの開示規制に基づくBuy、Hold、Sellにそれぞれ相当するものとして分類しています。ただし、弊社の投資評価(中小型株を除く)は、上

記で定義されているとおり、当該会社を含むアナリストまたはそのチームがカバーする業種における相対的な投資評価です。また中小型株は

TOPIXを基準とした評価です。FINRA規制上のBuy、Hold、Sellと同一ではありません。 アナリストの報酬は、投資銀行業務収益を含む弊社全体の収益に基づき支払われています。 本調査レポートで言及された会社

会社名 コード 株価(円) 投資評価 目標株価(円) セクター 業種格付け 大成建設 1801 317 1 320 建設 中立 小松製作所 6301 2,580 1 3,700 機械・造船・プラント 強気 住友重機械工業 6302 425 1 550 機械・造船・プラント 強気 日本精工 6471 908 1 1,200 機械・造船・プラント 強気 オムロン 6645 2,977 1 4,200 電子部品 中立 TDK 6762 3,845 1 5,000 電子部品 中立 三菱重工業 7011 614 1 780 機械・造船・プラント 強気 川崎重工業 7012 338 1 570 機械・造船・プラント 強気 日産自動車 7201 1,070 1 1,350 自動車 強気 ユニ・チャーム 8113 5,660 1 7,100 日用品 中立 スズケン 9987 3,115 1 3,400 ヘルスケア 中立

株価チャートと投資評価の推移については以下のリンクをご覧ください。 https://researchdirect.smbcnikko.co.jp/disclosure/disclosure.php その他の重要な開示情報については、以下の宛先、またはお取引部店までお問い合わせください。 〒100-6519 東京都千代田区丸の内1-5-1 SMBC日興証券株式会社 株式調査部 テクニカルレポートにおける個別会社の評価及び株価予想は、過去の株価パフォーマンスやポジション分析などテクニカル分析の手法に基づくも

ので、当該会社のファンダメンタルズ分析に基づくものではありません。したがって、テクニカル分析に基づく個別会社の評価及び株価予想は、当

該会社の調査を担当する弊社のセクターアナリストがファンダメンタルズ分析に基づいて行う評価ならびに同分析から算出する目標株価とは一致

しない場合があります。 【免責事項】 本調査レポートは証券その他の投資対象の売買の勧誘ではなく、弊社が情報の提供を目的に作成したものです。本調査レポートは、弊社が信頼

できると判断した情報源から入手した情報に基づいて作成していますが、これらの情報が完全、正確であるとの保証はいたしかねます。情報が不

完全または要約されている場合もあります。本調査レポートに記載する価格、数値等は、過去の実績値、概算値あるいは将来の予測値であり、実

際とは異なる場合があります。かかる価格、数値等は予告なしに変更することがありますので、予めご了承くださいますようお願いいたします。本

調査レポートは将来の結果をお約束するものでもありませんし、本調査レポートにある情報をいかなる目的で使用される場合におきましても、お客

様の判断と責任において使用されるものであり、本調査レポートにある情報の使用による結果について、弊社及び弊社の関連会社が責任を負うも

のではありません。本調査レポートは、本調査レポートを受領される特定のお客様の財務状況、ニーズ又は投資目的を考慮して作成されているも

のではありません。本調査レポートはお客様に対して税金・法律・投資上のアドバイスを提供する目的で作成されたものではありません。投資に関

する 終決定は、契約締結前交付書面、上場有価証券等書面、目論見書、お客様向け資料等をよくお読みになり、お客様ご自身の判断でなさるよ

うお願いいたします。 弊社及び弊社の関連会社のリサーチ部門以外の部門が本調査レポートで推奨されている投資や見解と整合しない又は矛盾するコメントを顧客又

は自己勘定部門に対して行う場合があります。弊社及び弊社の関連会社はかかるコメントを参考に投資決定を行うことがあります。弊社並びに弊

社の関連会社及びこれらの役職員は、本調査レポートで言及されている証券、その派生商品又は本調査レポートの対象会社の別の証券の売買を

行う可能性があります。 本調査レポートは、弊社又は弊社の関連会社から配布しています。本調査レポートに含まれる情報は、提供されましたお客様限りでご使用くださ

い。本調査レポートは弊社の著作物です。本調査レポートのいかなる部分についても電子的または機械的な方法を問わず、いかなる目的であれ、

無断で複製または転送等を行わないようにお願いいたします。本調査レポートに関するお問い合わせは、弊社の営業担当者までお願いいたしま

す。追加情報をご希望の場合にはご連絡ください。 本調査レポートに記載された会社名、商品名またはサービス名等は、弊社または各社の商標または登録商標です。 【金融商品取引法第37条(広告等の規制)に関する留意事項】 [手数料等について]

弊社がカバレッジしている全銘柄の投資評価の分布状況は(1)の通り、また、投資評価ごとに弊社、SI社およびその関連会社等が投資銀行業務を

過去12ヵ月以内に提供した会社の分布状況は(2)の通りです。(2013年06月03日現在)

※データは2013年6月3日現在

2013 年 6 月 4 日 Report /日本 /ストラテジー

16 / 17 2013~2014 年度の企業業績見通し(2013 年 6 月) SMBC日興証券株式会社

本調査レポートの記載の内容に従ってお取引をされる場合、各商品等に所定の手数料等(例えば、店舗における日本国内の金融商品取引所に上

場する株式(売買単位未満株式を除く)のお取引の場合は約定代金に対して 大1.2075%(ただし、 低手数料5,250円・いずれも税込)の委託手

数料、投資信託の場合は銘柄ごとに設定された販売手数料および信託報酬等の諸経費、等)をご負担いただく場合があります。債券を募集、売出

し等又は相対取引により購入される場合は、購入対価のみをお支払いただきます(購入対価に別途、経過利息をお支払いただく場合があります)。

また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間で交換する際には外国為替市場の動向に応じて弊社が決定した為替レー

トによるものとします。 [リスク等について] 各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券の発行者等の信用状況(財務・経営状況

を含む)の悪化等それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生

ずるおそれ(元本超過損リスク)があります。なお、信用取引またはデリバディブ取引等(以下「デリバディブ取引等」といいます)を行う場合は、デリ

バティブ取引等の額が当該デリバティブ取引等についてお客様の差入れた委託保証金または証拠金の額(以下「委託保証金等の額」といいます)

を上回る場合があるとともに、対象となる有価証券の価格または指標等の変動により損失の額がお客様の差入れた委託保証金等を上回るおそれ

(元本超過損リスク)があります。また、店頭デリバティブ取引については、弊社が表示する金融商品の売付けの価格と買付けの価格に差がある

場合があります。資産担保証券については、利金、配当または償還金等の額が、一定の資産の状況の変化によって影響を受ける場合があります。

これによって、中途売却、償還時点において、損失を被ることがあります。 上記の手数料等およびリスク等は商品毎に異なりますので、当該商品等の契約締結前交付書面や目論見書又はお客様向け資料等をよくお読みく

ださい。なお、目論見書等のお問い合わせは弊社各部店までお願いいたします。 [弊社の商号] SMBC日興証券株式会社(金融商品取引業者 関東財務局長(金商)第2251号) [弊社の加入協会] 日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会 国別・地域別の開示事項 [米国] 本調査レポートはFINRAに登録されているSMBC Nikko Securities America, Inc(以下「SI社」といいます)の米国外関連会社である弊社(日本の

証券会社)のアナリストが作成したものです。レポートに関して主な責任を負う弊社の役職員である米国外のアナリスト名は本調査レポートの表紙

に記載されています。本調査レポートの作成に部分的、全体的に関わったアナリストは米国を拠点としておらず、FINRAには登録していません。本

調査レポートを作成した米国外アナリストは会員会社に所属しないため、NASD Rule 2711の対象会社とのコミュニケーション、パブリックアピアラ

ンス、アナリスト本人の売買口座の規制に該当しない場合があります。 本調査レポートは米国の1934年証券取引所法(Securities Exchange Act of 1934)ルール15a-6に規定される主要機関投資家(Major U.S. Institutional Investors)向けの配信を想定しています。本調査レポートを受領した投資家は当該レポートを第三者に転送、譲渡しないことに合意し

たものとみなされます。本調査レポートで言及された有価証券に関する取引を希望される米国投資家はSI社までお問い合わせください。 [カナダ] 本調査レポートは証券売買の勧誘をするものではありません。本調査レポートは証券の一般的な利点とリスクについて書かれているのみで、特定

のお客様の要望や状況に合わせたものではありません。本調査レポートは特定の有価証券、サービス、商品の購入を推奨するものではないこと

をご承知ください。 [香港] 本調査レポートはSMBC Nikko Securities (Hong Kong) Limited (以下「Nikko Hong Kong」といいます)または弊社により配布可能ですが、香

港における配布はすべてNikko Hong Kongにより行われます。Nikko Hong KongはSecurities and Futures Commissionにより認可され規制を受

けています(C.E. Number ACO507)。香港では、本調査レポートはSecurities and Futures Ordinance (Chapter 571 of the Laws of Hong Kong)に定める専門投資家に対してのみ配布されることを目的としています。 [中国] 本調査レポートは、Chinese Securities and Regulatory Commissionの免許や承認を受けて配布されるものではありません。本調査レポートは、

中華人民共和国在住の投資家に直接、間接を問わず配布されることを目的としていません。ただし、適用法・規則に従い、一定の中華人民共和国

在住の投資家には、要望により本調査レポートを送付いたします。 中国の投資家が対外投資を行う際には、中国の外国為替関連規制における届出・認可手続きと対外投資に関する認可手続きの対象となる場合が

あります。 [台湾] 本調査レポートは、お客様の要望に基づき弊社が配布いたします。弊社は、台湾で認可された金融機関ではありません。台湾以外からの本調査

レポートの配布は、行政院金融監督管理委員会(Financial Supervisory Commission)の認可・承認を得たものではありません。本調査レポートま

たは本調査レポートに含まれる情報のいずれも、有価証券の取得、売却、募集、引受けに関する取引契約の締結や、その勧誘を目的としたもので

はありません。台湾の投資家が対外投資を行う場合は、台湾当局の外国為替規制や対外投資に関する認可手続きの対象となる場合があります。

2013 年 6 月 4 日 Report /日本 /ストラテジー

17 / 17 2013~2014 年度の企業業績見通し(2013 年 6 月) SMBC日興証券株式会社

[シンガポール] 本調査レポートまたは本調査レポートに含まれる情報のいずれも、有価証券の取得、売却、募集の申込み、引受けに関する取引契約の締結また

はその申込みの勧誘を目的としたものではありません。本調査レポートは、Financial Advisors Act, Cap110で規定される機関投資家、適格投資家、

専門投資家限定としシンガポール国内においてSMBC Nikko Securities (Singapore) Pte. Ltd.によってのみ配布可能であり、受領者限りで使用さ

れるものとしシンガポール国内で一般に頒布されることを目的としていません。本調査レポートは、いかなる形式であれ複製することはできません。

本調査レポートを受領したお客様は自身が機関投資家、適格投資家、専門投資家であることおよび前述の制限事項に拘束されることに同意したこ

とになります。本調査レポートに起因する事項及び本調査レポートの情報に関するお問合せはSMBC Nikko Securities (Singapore) Pte. Ltd.まで

お願いします。SMBC Nikko Securities (Singapore) Pte. Ltd.の適切な担当者が指示されます。 [オーストラリア] 本調査レポートは、オーストラリアにおいてはCorporations Act (2001)(Cth)のセクション761Aならびに761Gに規定された法人顧客に対してのみ

配布されるもので、Corporations Act (2001)(Cth)のセクション761Aならびに761Gに規定されたリテール顧客による投資判断の際に使用されるべ

きものではありません。 [マレーシア] 弊社は、マレーシアの資本市場およびサービス法(Capital Markets and Services Act 2007)による認可を受けておりません。本調査レポートは、マ

レーシア国外から弊社が作成・発行し、お客様の要望に基づき弊社が交付いたします。本調査レポートは、マレーシアにおいて配布することを目

的としたものではなく、有価証券の売買の推奨を構成せず、本調査レポート及びその内容はマレーシアにおける有価証券の取得、買付けの申込

み又はその勧誘を構成せず、そのようなものとして解釈されてはなりません。 [ブルネイ] 本調査レポートは、宛先となっている特定の団体のみを配布対象とします。本調査レポート及びこれらに含まれる情報は、いかなる者に対しても、

有価証券の取得、売却、購入又は引受けのための目的とする契約の締結若しくは締結の申込みを勧誘し又はその締結若しくは締結の申込みを誘

引し又は誘引しようとする目的を有するものではありません。本調査レポートは、ブルネイ国内では宛先となっている特定の団体に対してのみ配

布されることが可能であり、ブルネイ国内で一般公衆その他に回付されることは許されません。いかなる形式であれ複製することはできません。 [EU、中東およびアフリカ] 本調査レポートは、表紙に氏名の記載がある弊社所属のアナリストによって作成されたものです。弊社は、日本証券業協会の認可・規制を受けて

います。本調査レポートや第三者から提供された付属資料は、SMBC Nikko Capital Markets Limited(以下「CM社」といいます)がEMEA内で配布

します。執筆時点の筆者の見解が含まれますが、CM社の見解とは必ずしも一致しません。本調査レポートで示された見解は、予告なく変更される

ことがあります。本調査レポートは情報提供のみを目的としたものであり、特定の有価証券、投資戦略または金融商品に関する投資助言や推奨を

目的としたものではありません。本調査レポートに含まれる情報は、弊社が信頼できると判断した情報源から入手したものですが、これらの情報

が正確であるとの保証はいたしかねます。特定の有価証券ならびにその発行体に関する情報は、情報の提供のみを目的としたものであり、特定

の有価証券の売買を推奨するものではありません。CM社は、本調査レポート内で言及された有価証券を保有している可能性がありますが、その

場合でも当該有価証券の保有を継続することを表明するものではありません。過去のパフォーマンスは必ずしも将来の成果を約束するものでは

ありません。SMBC Nikko Capital Markets Limited (所在地:One New Change, London EC4M 9AF, 電話番号: +44 (0)20 3527 7000)は、金

融行動監視機構(Financial Conduct Authority、所在地:25 The North Colonnade, Canary Wharf, London E14 5HS)の認可を受け、監督下にあ

ります。(No.02418137) 弊社の利益相反ポリシーについては以下のリンクをご参照ください。 https://researchdirect.smbcnikko.co.jp/pdf/coidisclosure.pdf アラブ首長国連邦 本調査レポートは、アラブ首長国連邦(the Dubai International Financial Centreを含む)における有価証券や金融商品の発行や販売あるいは取得

の申込みの勧誘を構成するものではなく、そのようなものとして解釈されてはなりません。 加えて、本調査レポートにかかる法人や有価証券がthe UAE Central Bank、Emirates Securities and Commodities Authority、Dubai Financial Services AuthorityまたはUAEの他の認可当局や政府機関の承認、認可あるいは登録を受けていないことをお客様が了解されていることを前提に

本調査レポートは利用可能とされております。 本調査レポートの内容はthe UAE Central BankまたはDubai Financial Services Authorityの認可も登録も受けておりません。 [スイス] 本調査レポートは以下に該当するものではありません:(1)Swiss Federal Code of Obligationsの652a条または1156条で規定される目論見書、(2)

Swiss Federal Act on Collective Investment Schemes(CISA)の5条で規定される簡易目論見書、(3)CISAの120条またはスイス証券取引所(SIX Swiss Exchange Ltd)の上場規程に規定される目論見書。 本調査レポートは、言及される有価証券の購入や売却を勧誘するものではなく、勧誘に関連してスイス国内で使用されるものでも、またスイス国内

から使用されるものではありません。本調査レポートは、スイス国内での、またはスイス国内からの頒布や公衆縦覧を目的とするものではありま

せん。本調査レポートは少数の機関投資家に配布され、受取人となった投資家は弊社の事前の合意なく本調査レポートの第三者への配布、転送

または複製を行うことはできません。

![前売券 当日券 1回券 W『ラ・パッショーネ』 1回券 W『ラ・ …前売券をお買い求めの方へ 発 売 日:3月21日[土・祝]10:00から 購入方法:①お近くのチケットぴあ窓口で直接購入](https://img.pdfslide.tips/doc/110x75/6038bd41fcf5d82d1d00d13e/-1-wffffffff-1-wff-e.jpg)