Embed Size (px)

DESCRIPTION

descripcion de ciertas sociedades de capital abierto y sus funciones

Citation preview

AUTORES: Welnder Báez y Mirian González

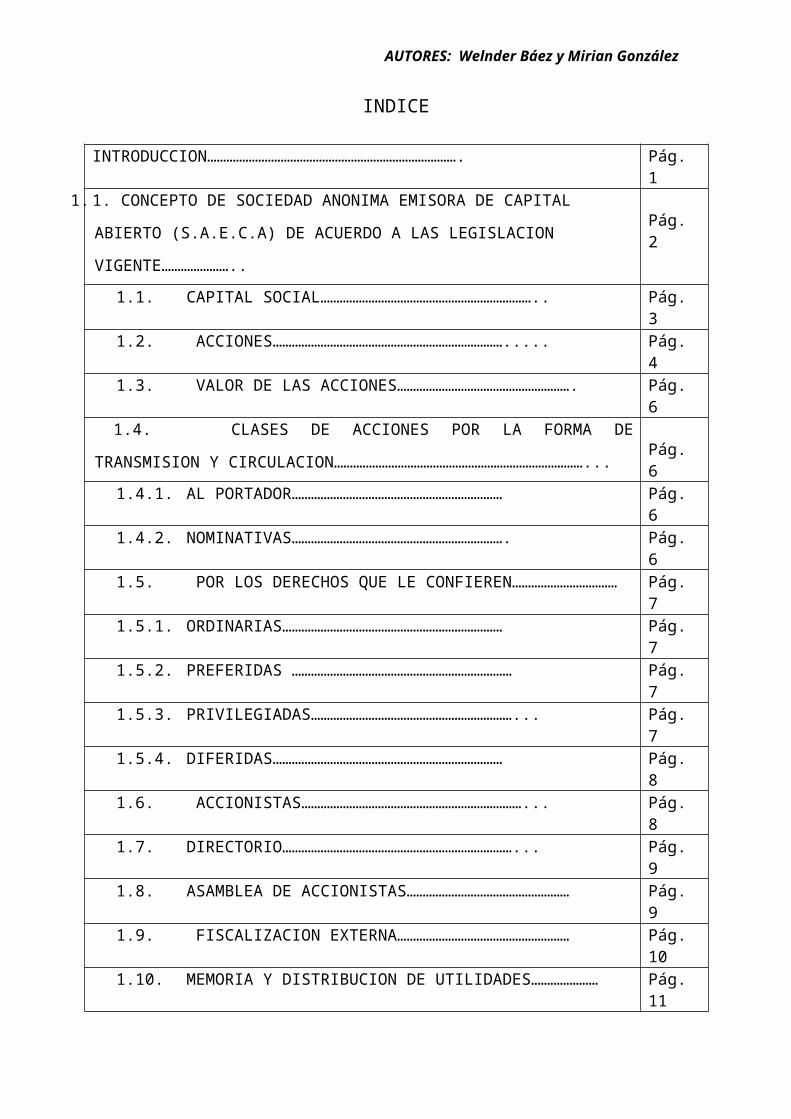

INDICE

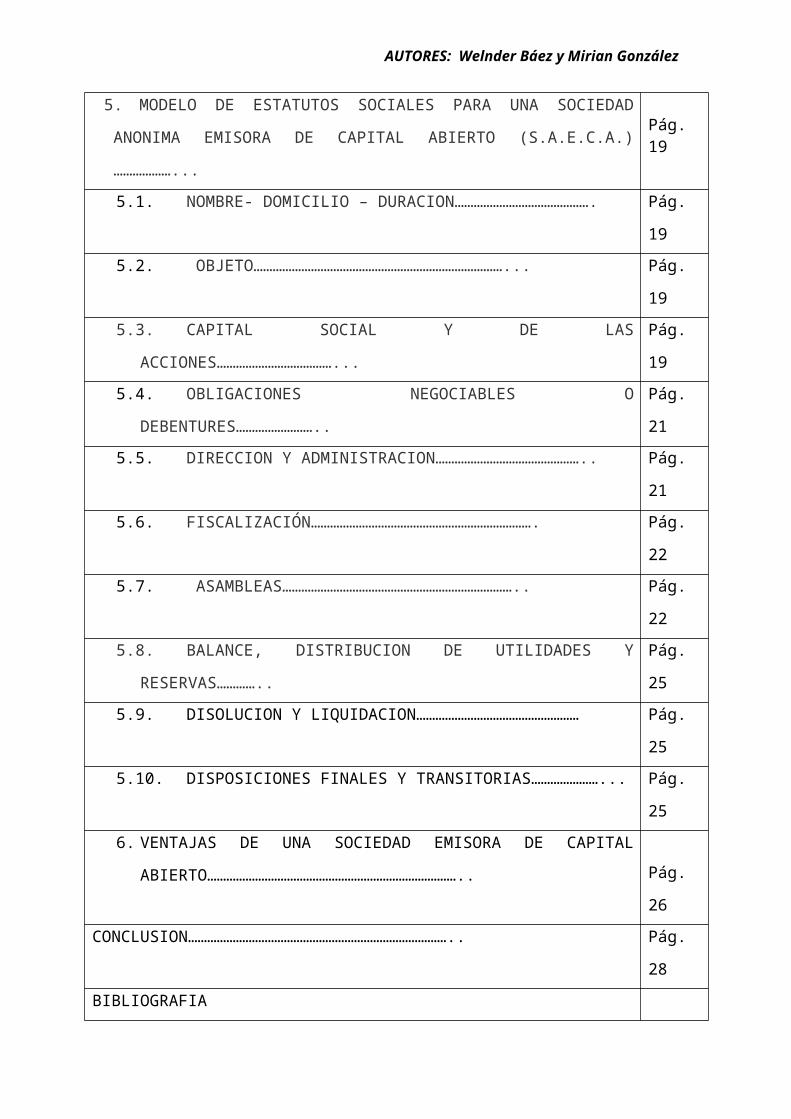

INTRODUCCION……………………………………………………………………. Pág. 1

1. 1. CONCEPTO DE SOCIEDAD ANONIMA EMISORA DE CAPITAL ABIERTO

(S.A.E.C.A) DE ACUERDO A LAS LEGISLACION VIGENTE…………………..Pág. 2

1.1. CAPITAL

SOCIAL…………………………………………………………..

Pág. 3

1.2.

ACCIONES……………………………………………………………….....

Pág. 4

1.3. VALOR DE LAS

ACCIONES……………………………………………….

Pág. 6

1.4. CLASES DE ACCIONES POR LA FORMA DE TRANSMISION Y

CIRCULACION……………………………………………………………………...Pág. 6

1.4.1. AL PORTADOR………………………………………………………… Pág. 6

1.4.2. NOMINATIVAS…………………………………………………………. Pág. 6

1.5. POR LOS DERECHOS QUE LE

CONFIEREN……………………………

Pág. 7

1.5.1. ORDINARIAS…………………………………………………………… Pág. 7

1.5.2. PREFERIDAS …………………………………………………………… Pág. 7

1.5.3. PRIVILEGIADAS………………………………………………………... Pág. 7

1.5.4. DIFERIDAS……………………………………………………………… Pág. 8

1.6.

ACCIONISTAS……………………………………………………………...

Pág. 8

1.7. DIRECTORIO………………………………………………………

………...

Pág. 9

1.8. ASAMBLEA DE

ACCIONISTAS……………………………………………

Pág. 9

1.9. FISCALIZACION

EXTERNA………………………………………………

Pág. 10

1.10. MEMORIA Y DISTRIBUCION DE UTILIDADES………………… Pág. 11

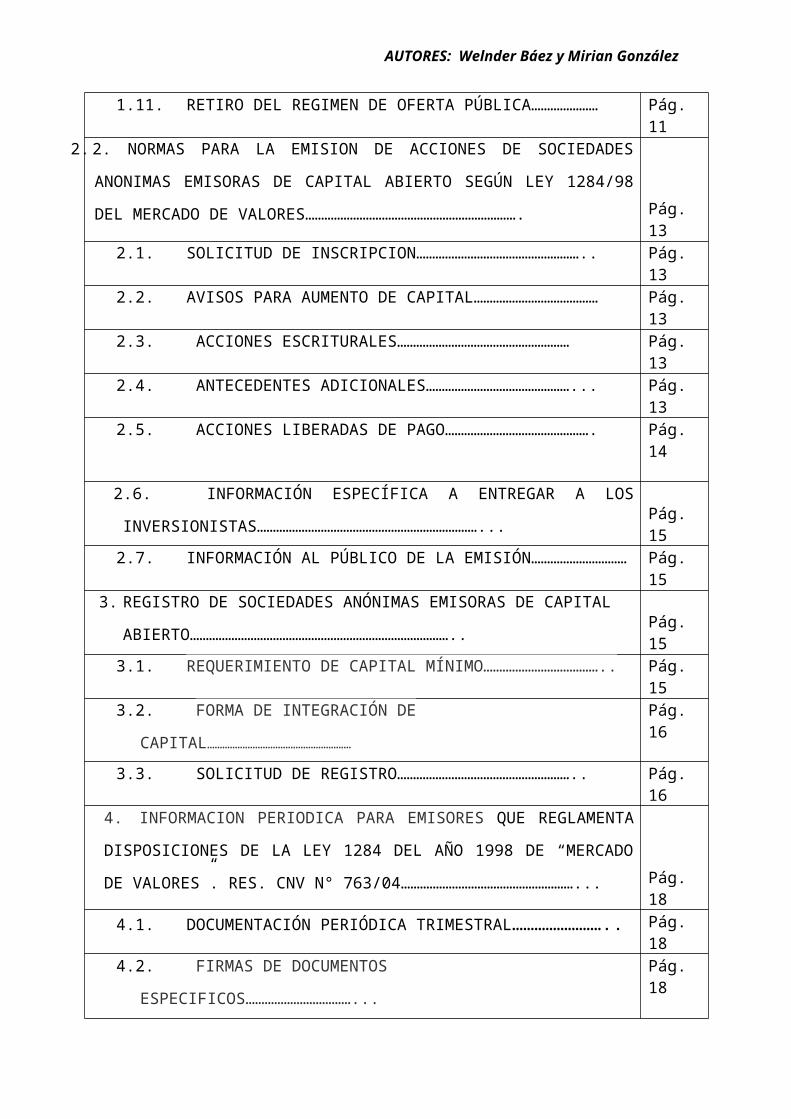

1.11. RETIRO DEL REGIMEN DE OFERTA PÚBLICA………………… Pág. 11

2. 2. NORMAS PARA LA EMISION DE ACCIONES DE SOCIEDADES

ANONIMAS EMISORAS DE CAPITAL ABIERTO SEGÚN LEY 1284/98 DEL

MERCADO DE VALORES…………………………………………………………. Pág. 13

AUTORES: Welnder Báez y Mirian González

2.1. SOLICITUD DE

INSCRIPCION……………………………………………..

Pág. 13

2.2. AVISOS PARA AUMENTO DE

CAPITAL…………………………………

Pág. 13

2.3. ACCIONES

ESCRITURALES………………………………………………

Pág. 13

2.4. ANTECEDENTES

ADICIONALES………………………………………...

Pág. 13

2.5. ACCIONES LIBERADAS DE

PAGO……………………………………….

Pág. 14

2.6. INFORMACIÓN ESPECÍFICA A ENTREGAR A LOS

INVERSIONISTAS……………………………………………………………...Pág. 15

2.7. INFORMACIÓN AL PÚBLICO DE LA

EMISIÓN…………………………

Pág. 15

3. REGISTRO DE SOCIEDADES ANÓNIMAS EMISORAS DE CAPITAL

ABIERTO………………………………………………………………………..Pág. 15

3.1. REQUERIMIENTO DE CAPITAL

MÍNIMO………………………………..

Pág. 15

3.2. FORMA DE INTEGRACIÓN DE

CAPITAL…………………………………………………

Pág. 16

3.3. SOLICITUD DE

REGISTRO………………………………………………..

Pág. 16

4. INFORMACION PERIODICA PARA EMISORES QUE REGLAMENTA

DISPOSICIONES DE LA LEY 1284 DEL AÑO 1998 DE “MERCADO DE

VALORES”. RES. CNV N° 763/04………………………………………………... Pág. 18

4.1. DOCUMENTACIÓN PERIÓDICA

TRIMESTRAL……………………..

Pág. 18

4.2. FIRMAS DE DOCUMENTOS

ESPECIFICOS……………………………...

Pág. 18

5. MODELO DE ESTATUTOS SOCIALES PARA UNA SOCIEDAD

ANONIMA EMISORA DE CAPITAL ABIERTO (S.A.E.C.A.)………………...Pág. 19

5.1. NOMBRE- DOMICILIO –

DURACION…………………………………….

Pág. 19

5.2. Pág. 19

AUTORES: Welnder Báez y Mirian González

OBJETO……………………………………………………………………...

5.3. CAPITAL SOCIAL Y DE LAS

ACCIONES………………………………...

Pág. 19

5.4. OBLIGACIONES NEGOCIABLES O

DEBENTURES……………………..

Pág. 21

5.5. DIRECCION Y

ADMINISTRACION………………………………………..

Pág. 21

5.6. FISCALIZACIÓN……………………………………………………

……….

Pág. 22

5.7. ASAMBLEAS………………………………………………………

………..

Pág. 22

5.8. BALANCE, DISTRIBUCION DE UTILIDADES Y

RESERVAS…………..

Pág. 25

5.9. DISOLUCION Y

LIQUIDACION……………………………………………

Pág. 25

5.10. DISPOSICIONES FINALES Y TRANSITORIAS…………………... Pág. 25

6. VENTAJAS DE UNA SOCIEDAD EMISORA DE CAPITAL

ABIERTO…………………………………………………………………….. Pág. 26

CONCLUSION……………………………………………………………………….. Pág. 28

BIBLIOGRAFIA

ANEXOS

INTRODUCCION.

Una de las formas más comunes de constituir empresa son las denominadas

sociedades, en Paraguay existen varias entre las que se citan; las sociedades simples, en

comandita simple y por acciones, anónimas, y de responsabilidad limitada.

Las sociedades anónimas pueden además constituirse en sociedades anónimas

emisoras o sociedades anónimas emisoras de capital abierto, por la que podemos decir

AUTORES: Welnder Báez y Mirian González

que es aquella sociedad que abre su capital a la posibilidad de optar en algún momento

la captación de nuevos socios accionistas.

Muchas empresas se encuentran en condiciones ideales de salir a cotizar en

Bolsa. En la actualidad, algunas de ellas están esperando el momento justo para

formalizar la apertura al mercado ya que la mención“ SAECA” dará a la empresa un

reconocimiento en el mercado y cualquiera que lo vea en nuestra Web sabrán de

antemano que están tratando con una empresa confiable que brinda seguridad y garantía

para aquellos que se muestren interesados en invertir en ella.

Por último podemos mencionar que la Sociedad Anónima Emisora de Capital

Abierta tiene como espíritu incentivar la fundación de grandes empresas para que se

creen fuentes de trabajo y que permitan la democratización del capital, estas

sociedades pueden realizar oferta pública de sus acciones en conformidad a la

Ley de Mercado de Valores.

1

1. CONCEPTO DE SOCIEDAD ANONIMA EMISORA DE

CAPITAL ABIERTO (S.A.E.C.A), DE ACUERDO A LAS

LEGISLACIONES VIGENTES.

De acuerdo con la legislación paraguaya, las Sociedades Anónimas de Capital

Abierto (S.A.E.C.A.) son las únicas habilitadas para realizar oferta pública de sus

acciones. En su denominación social deben incluir la expresión "sociedad anónima de

capital abierto", o bien la utilización de las siglas "S.A.E.C.A.". El capital social debe

AUTORES: Welnder Báez y Mirian González

estar representado por acciones, cuyo valor puede estar expresado tanto en moneda

nacional como extranjera.

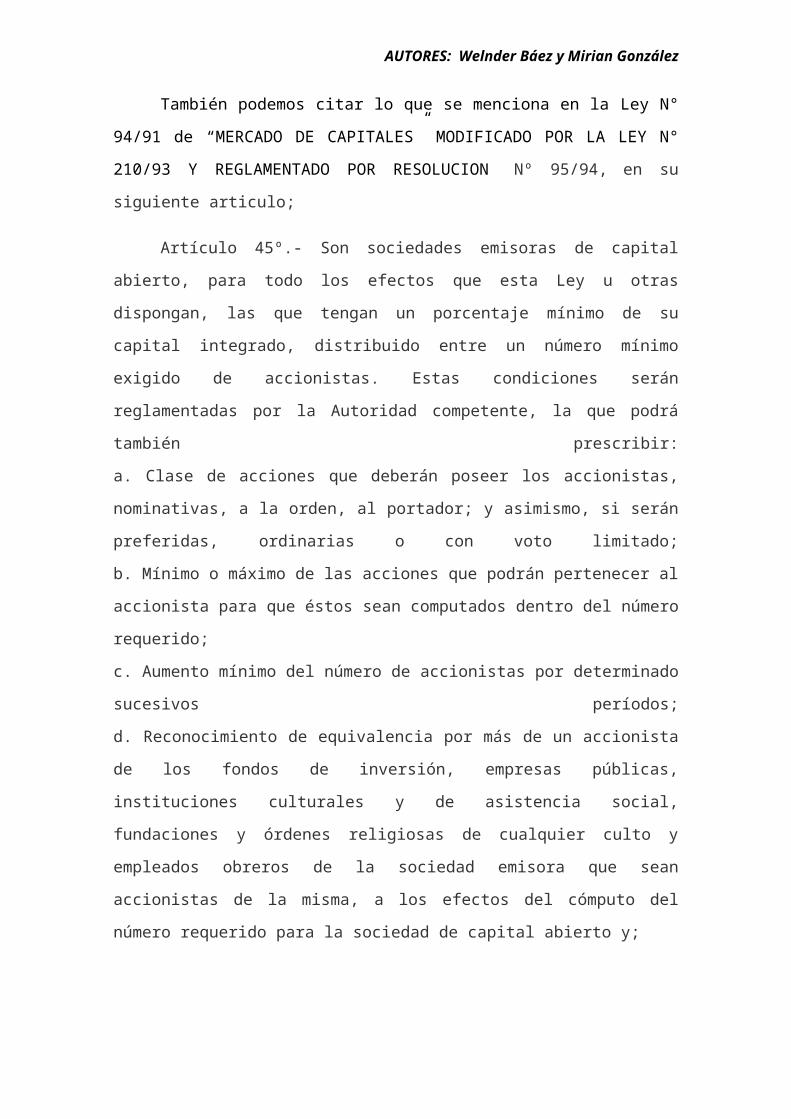

También podemos citar lo que se menciona en la Ley N° 94/91 de “MERCADO

DE CAPITALES” MODIFICADO POR LA LEY N° 210/93 Y REGLAMENTADO

POR RESOLUCION Nº 95/94, en su siguiente articulo;

Artículo 45º.- Son sociedades emisoras de capital abierto, para todo los efectos

que esta Ley u otras dispongan, las que tengan un porcentaje mínimo de su capital

integrado, distribuido entre un número mínimo exigido de accionistas. Estas

condiciones serán reglamentadas por la Autoridad competente, la que podrá también

prescribir:

a. Clase de acciones que deberán poseer los accionistas, nominativas, a la orden, al

portador; y asimismo, si serán preferidas, ordinarias o con voto limitado;

b. Mínimo o máximo de las acciones que podrán pertenecer al accionista para que éstos

sean computados dentro del número requerido;

c. Aumento mínimo del número de accionistas por determinado sucesivos períodos;

d. Reconocimiento de equivalencia por más de un accionista de los fondos de inversión,

empresas públicas, instituciones culturales y de asistencia social, fundaciones y órdenes

religiosas de cualquier culto y empleados obreros de la sociedad emisora que sean

accionistas de la misma, a los efectos del cómputo del número requerido para la

sociedad de capital abierto y;

e. Forma de comprobación de los requisitos exigidos, así como de la efectiva cotización

y negociación de las acciones de la sociedad emisora en la Bolsa de Valores.

2

1.1. CAPITAL SOCIAL

El capital social estará representado por acciones cuyo valor estará expresado en

moneda nacional o extranjera. Los estatutos pueden prever diversas clases de acciones

con derechos diferentes; dentro de cada clase las acciones conferirán los mismos

derechos.

AUTORES: Welnder Báez y Mirian González

Las sociedades anónimas de capital abierto, para obtener su inscripción en el

Registro, deberán contar con un capital social e integrado no inferior al monto

establecido por la Comisión mediante resolución de carácter general.

El capital social estará representado por acciones nominativas. De no mediar el

procedimiento de suscripción pública, al constituirse la sociedad deberá suscribirse por

entero el capital social e integrarse una tercera parte por lo menos; el saldo deberá

integrarse en un plazo no superior a tres años.

La integración deberá efectuarse por todos los accionistas en igual proporción y

plazo, conforme lo dispongan los estatutos, o el directorio por delegación de éstos. La

disminución o el aumento del capital social se harán mediante modificación de los

estatutos.

El aumento conlleva necesariamente la correspondiente emisión de acciones, sin

que sea necesaria otra asamblea para el efecto. La asamblea podrá delegar en el

directorio la colocación de las acciones y la fijación de la forma de pago y plazos para el

efecto. El aumento del capital social deberá suscribirse e integrarse dentro del plazo de

tres años, en caso contrario, el capital quedará reducido al efectivamente suscrito e

integrado.

Este hecho deberá comunicarse a la Comisión, debiéndose asimismo convocar a

una nueva asamblea para la consecuente modificación de los estatutos.

3

1.2. ACCIONES.

Las acciones podrán ser ordinarias de voto único o de voto múltiple, hasta cinco

votos por acción, según lo determinen los estatutos. El privilegio en el voto es

incompatible con preferencias patrimoniales. Las acciones también podrán ser

preferidas, en cuyo caso sólo podrán tener derecho a un voto.

AUTORES: Welnder Báez y Mirian González

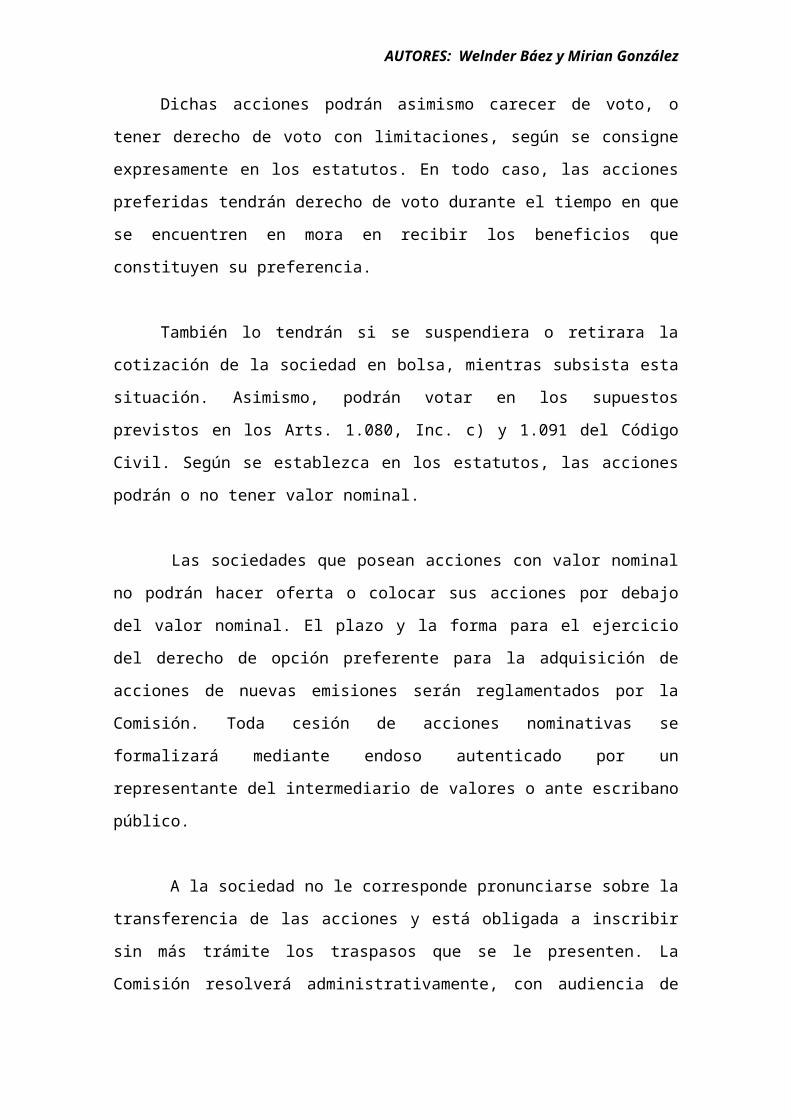

Dichas acciones podrán asimismo carecer de voto, o tener derecho de voto con

limitaciones, según se consigne expresamente en los estatutos. En todo caso, las

acciones preferidas tendrán derecho de voto durante el tiempo en que se encuentren en

mora en recibir los beneficios que constituyen su preferencia.

También lo tendrán si se suspendiera o retirara la cotización de la sociedad en

bolsa, mientras subsista esta situación. Asimismo, podrán votar en los supuestos

previstos en los Arts. 1.080, Inc. c) y 1.091 del Código Civil. Según se establezca en los

estatutos, las acciones podrán o no tener valor nominal.

Las sociedades que posean acciones con valor nominal no podrán hacer oferta o

colocar sus acciones por debajo del valor nominal. El plazo y la forma para el ejercicio

del derecho de opción preferente para la adquisición de acciones de nuevas emisiones

serán reglamentados por la Comisión. Toda cesión de acciones nominativas se

formalizará mediante endoso autenticado por un representante del intermediario de

valores o ante escribano público.

A la sociedad no le corresponde pronunciarse sobre la transferencia de las

acciones y está obligada a inscribir sin más trámite los traspasos que se le presenten. La

Comisión resolverá administrativamente, con audiencia de las partes interesadas, las

dificultades que se produzcan con motivo de la tramitación e inscripción del traspaso de

acciones. La Comisión podrá autorizar a las sociedades sometidas a su control a que

simplifiquen en casos calificados la forma de efectuar la transferencia de acciones,

pudiendo inclusive utilizar medios electrónicos de transferencia, siempre que dichos

sistemas resguarden debidamente los derechos de los accionistas.

Si así lo faculta el estatuto, las acciones no se representarán en títulos.

4

A dicho efecto, la sociedad habilitará un registro de acciones escriturales, en el

cual las acciones se inscribirán en cuentas llevadas a nombre de sus titulares. Dicho

registro contendrá las mismas menciones del libro de registro de acciones. El registro de

acciones escriturales también podrá ser llevado por bancos de plaza, o por cajas de

valores autorizadas por la Comisión. Las sociedades autorizadas a hacer oferta pública

podrán emitir certificados globales de sus acciones, con los requisitos del Art. 1.069 del

Código Civil.

AUTORES: Welnder Báez y Mirian González

A tal fin, se considerarán definitivos, negociables y divisibles. La cesión de las

acciones producirá efecto respecto a la sociedad y de terceros desde que se inscriban en

el Registro de Accionistas de la sociedad. Los estatutos no podrán estipular

disposiciones que limiten la libre cesión de las acciones. Salvo disposición en contrario

de los estatutos, los saldos de las acciones suscritas no pagados en fecha, serán

reajustados de acuerdo a la variación del índice de precios al consumidor (IPC); si el

valor de las acciones estuviere expresado en moneda extranjera, los saldos no pagados

se abonarán en dicha moneda o en moneda nacional al valor del mercado libre de

cambios.

En este último caso la asamblea determinará si se adopta el tipo de cambio

vigente al momento de la suscripción o al momento del pago en efectivo. Si los

estatutos no disponen lo contrario, las acciones no pagadas totalmente gozarán de

iguales derechos que las íntegramente abonadas, salvo en lo relativo a la participación

que les corresponda en los beneficios sociales y en las devoluciones de capital, casos en

los que concurrirán en proporción a la parte pagada.

En ningún caso las acciones cuya integración esté en mora tendrán derecho a

voto en las asambleas. Las preferencias de las acciones deberán constar en los estatutos

sociales y en los títulos de las acciones deberá hacerse referencia a ellas. No podrán

estipularse preferencias sin precisar el plazo de su vigencia. Tampoco podrán estipularse

preferencias que consistan en el otorgamiento de dividendos que no provengan de

utilidades del ejercicio o de utilidades retenidas y de sus respectivas revalorizaciones.

5

1.3. VALOR DE LAS ACCIONES.

En lo que se refiere al valor de las acciones cabe distinguir los siguientes:

Valor Nominal: Es el valor atribuido a la acción en la escritura constitutiva, este

valor es invariable.

AUTORES: Welnder Báez y Mirian González

Valor Real: Es aquel que guarda relación directa con las fluctuaciones que sufre

el patrimonio social.

Valor de Cotización: Es el que circunstancialmente tiene la acción en función

de las expectativas de ganancias que tengan los inversores en oportunidad del cierre de

cada ejercicio.

1.4. CLASES DE ACCIONES POR LA FORMA DE TRANSMISION Y

CIRCULACION.

1.4.1. AL PORTADOR.

Se caracterizan porque en ellas no figura el nombre del titular. Su tenedor es

considerado como el dueño y está legitimado para ejercer los derechos emergentes del

título. La ley considera como propietario al poseedor sin requerir que pruebe su

legitimidad, por tanto al tercero oponente corresponde la carga de la prueba si pretende

desconocer sus derechos de propiedad.

Se debe reconocer este derecho de propiedad sin que sea necesario para la

transferencia de su dominio la anotación en el libro de Registro de Acciones y la entrega

al portador no exige recibo alguno. Estas acciones no son entregadas a sus dueños

mientras no estén enteramente pagadas.

1.4.2. NOMINATIVAS.

Esta es la forma histórica de nacimiento de las acciones. Son aquellas que llevan

en su texto el nombre de la persona a cuyo favor se emiten y cuya transferencia opera

mediante su documentación en el titulo y en el libro de registro de accionistas.

6

Las acciones nominativas pueden a su vez ser nominativas endosables y no

endosables. En el primer caso, la transmisión de la acción se hace por endoso

autenticado y registrado en el libro de registro de accionistas. Las acciones no

endosables se transmiten por Escritura Pública de cesión de acciones a más de su

anotación en el registro.

1.5. POR LOS DERECHOS QUE CONFIEREN.

AUTORES: Welnder Báez y Mirian González

1.5.1. ORDINARIAS.

Son las acciones comunes que no otorgan a los socios ninguna clase de

preferencia o privilegio y cuyos dividendos son abonados proporcionalmente al capital

aportado.

1.5.2. PREFERIDAS.

Son aquellas que tienen un trato preferencial con relación a los derechos

patrimoniales de la sociedad. Estas acciones pueden acceder a las siguientes

preferencias:

* Derecho al cobro preferente hasta cierto porcentaje, pasado el cual los dividendos se

distribuyen entre las acciones ordinarias.

* Cobro preferente a un dividendo o utilidad fija.

*Cobro preferente de dividendos fijos.

* Cobro preferente en igualdad con las acciones ordinarias, pero en mayor proporción.

Ejemplo si a las ordinarias se le paga una unidad, a las preferidas dos.

1.5.3. PRIVILEGIADAS.

Son aquellas que tienen un trato preferencial relacionadas con el gobierno de la

sociedad, proporcionando una cantidad mayor de voto que los concedidos para el

accionista ordinarios. El objetivo de esta clase de acciones es conceder a ciertas

personas, generalmente los socios fundadores, una mayor preponderancia en el manejo

del gobierno de la sociedad. Nuestro código limita hasta 5 votos por acciones

privilegiadas.

7

1.5.4. DIFERIDAS.

Son aquellas que devengan utilidad luego del pago de las ordinarias, pero si el

resultado es muy bueno, acceden a un mayor porcentaje de distribución de utilidades. Se

utilizan en épocas de gran prosperidad.

AUTORES: Welnder Báez y Mirian González

1.6. ACCIONISTAS.

La calidad de accionista se presume por las constancias de las cuentas abiertas

en el registro de acciones escriturales. La sociedad será siempre responsable ante los

accionistas por los errores o irregularidades de las cuentas, sin perjuicio de la

responsabilidad del banco o caja de valores ante la sociedad, en su caso.

La sociedad, la entidad bancaria o la caja de valores, según corresponda, deben

otorgar al accionista el comprobante de la apertura de su cuenta y de todo movimiento

que inscriban en ella. Todo accionista tiene además derecho a que se le entregue, en

cualquier momento, constancia del saldo de su cuenta, a su costa, así como el

comprobante correspondiente para participar en las asambleas de la sociedad.

Salvo disposición en contrario de los estatutos, cuando un accionista estuviera en

mora en la integración de la totalidad o parte de las acciones por él suscritas, la sociedad

podrá vender en bolsa de valores, por cuenta y riesgo del moroso, el número de acciones

que sea necesario para cubrir los saldos impagos y los gastos de enajenación, previa

interpelación para que en el plazo de quince días se haga efectivo el pago

correspondiente.

Las opciones para suscribir acciones de aumento de capital de la sociedad y de

bonos convertibles en acciones de la sociedad emisora, o de cualesquiera otros valores

que confieran derechos futuros sobre estas acciones, deberán ser ofrecidas con

preferencia a los accionistas, en proporción a las acciones que posean y de acuerdo a su

clase. En la misma proporción serán distribuidas las acciones liberadas emitidas por la

sociedad.

8

1.7. DIRECTORIO.

El Directorio deberá estar constituido por un número fijo e impar de por lo

menos tres miembros. Los estatutos deberán determinar si los directores serán o no

remunerados por sus funciones y en caso de serlo, la cuantía de las remuneraciones será

fijada anualmente por la asamblea ordinaria de accionistas.

AUTORES: Welnder Báez y Mirian González

Los estatutos podrán establecer la cuantía de las remuneraciones en el acto

constitutivo y luego serán establecidas por la asamblea ordinaria de accionistas. En la

memoria anual que las sociedades sometan al conocimiento de la asamblea ordinaria de

accionistas deberá constar, en su caso, toda remuneración adicional a la autorizada en

asamblea que los directores hayan percibido de la sociedad durante el ejercicio

respectivo, incluso las que provengan de funciones distintas del ejercicio de su cargo.

Además de los casos previstos en la legislación respectiva, no podrán ser

directores de una sociedad anónima de capital abierto, o de sus filiales, los directores,

representantes u operadores de los intermediarios de valores.

1.8. ASAMBLEA DE ACCIONISTAS.

Las asambleas serán convocadas por el directorio de la sociedad o por el síndico,

además:

a) A asamblea ordinaria o extraordinaria, según sea el caso, cuando así lo

soliciten accionistas que representen, a lo menos, el 5% (cinco por ciento) del capital

social, si los estatutos no han fijado una representación distinta, expresando en la

solicitud los asuntos a tratar en la asamblea; y,

b) A asamblea ordinaria o extraordinaria, según sea el caso, cuando así lo

requiera la Comisión, con respecto a las sociedades sometidas a su control, sin perjuicio

de su facultad para convocarlas directamente.

Las asambleas convocadas en virtud de la solicitud de accionistas o de la

Comisión, deberán celebrarse dentro del plazo de treinta días a contar de la fecha de la

respectiva solicitud. Tanto las asambleas ordinarias como las extraordinarias pueden ser

convocadas en cualquier momento, según las materias que sean de su competencia. 9

La asamblea ordinaria deberá convocarse obligatoriamente al menos una vez al

año, dentro de los cuatro meses posteriores al cierre del ejercicio, para tratar la memoria

anual del Directorio, los estados contables, la distribución de utilidades y los informes

de auditoría y del síndico. Las sociedades deberán comunicar a la Comisión la

celebración de toda asamblea de accionistas, con una anticipación no inferior a diez

días.

AUTORES: Welnder Báez y Mirian González

La Comisión podrá suspender por resolución fundada la citación a asamblea de

accionistas y la asamblea misma, cuando fuere contraria a la ley, a los reglamentos o a

los estatutos. La Comisión podrá hacerse representar, con derecho a voz, en toda

asamblea de una sociedad sometida a su control, y en ella su representante tendrá

facultades para resolver administrativamente con relación a la habilitación de los

comparecientes o sus representantes, a la legitimidad de la constitución de la asamblea,

a su competencia para los distintos puntos tratados y al quórum requerido para la

validez de sus acuerdos. Las reformas de estatutos que tengan por objeto la

modificación o supresión de preferencias, deberán ser aprobadas con el voto favorable

de las dos terceras partes de las acciones de la clase o las clases afectadas.

1.9. FISCALIZACION EXTERNA.

La asamblea ordinaria de accionistas podrá designar a los auditores externos con

el objeto de examinar la contabilidad, el inventario, el balance y otros estados

financieros. Los auditores externos serán designados de una terna que presentará el

directorio, seleccionada de entre los habilitados e inscriptos en el registro que lleve la

Comisión al efecto.

Los estatutos sociales o la asamblea respectiva podrán delegar en el directorio

las facultades de designación y remoción de los auditores externos. Los cargos de

auditores son indelegables. Los auditores tendrán la obligación de informar por escrito a

la asamblea ordinaria respectiva sobre el cumplimiento de su mandato.

10

Dicho informe será entregado a la sociedad por lo menos con quince días de

anticipación a la fecha de la celebración de la asamblea, a fin de que los accionistas

puedan, dentro de dicho plazo, tomar conocimiento de su contenido. Los auditores

podrán concurrir a las asambleas con derecho a voz pero sin derecho a voto.

1.10. MEMORIA Y DISTRIBUCION DE UTILIDADES.

AUTORES: Welnder Báez y Mirian González

El directorio deberá presentar a la consideración de la asamblea ordinaria de

accionistas una memoria razonada acerca de la situación de la sociedad en el último

ejercicio, e incluirá como anexo una síntesis fiel de los comentarios y proposiciones que

formulen accionistas que posean o representen el 10% (diez por ciento) o más de las

acciones emitidas con derecho a voto, relativas a la marcha de los negocios sociales y

siempre que dichos accionistas así lo soliciten.

Asimismo, en toda información que envíe el directorio a los accionistas en

general, con motivo de citación a asamblea, solicitudes de poder, fundamentación de sus

decisiones y otras materias similares, deberán incluirse los comentarios y proposiciones

pertinentes que hubieren formulado los accionistas mencionados en el parágrafo

anterior. Salvo acuerdo diferente adoptado en la asamblea respectiva, por al menos el

75% (setenta y cinco por ciento) de las acciones presentes con derecho a voto, las

sociedades deberán distribuir anualmente como dividendo en dinero a sus accionistas, a

prorrata de sus acciones o en la proporción que establezcan los estatutos si hubiere

acciones preferidas, a lo menos el 10% (diez por ciento) de las utilidades líquidas de

cada ejercicio.

No se podrá hacer distribución provisoria de dividendos durante el ejercicio con

cargo a las utilidades del mismo. En caso de que los dividendos no se hayan abonado en

una sola vez, estos se podrán pagar a un plazo que no exceda la fecha de cierre del

ejercicio siguiente al que correspondan estos dividendos. Salvo acuerdo diferente

adoptado en la asamblea respectiva por la mayoría de los accionistas presentes, los

dividendos deberán pagarse en dinero. Sin embargo, la sociedad podrá pagar

dividendos, en lo que exceda al mínimo obligatorio, otorgando opción a los accionistas

para recibirlos en dinero o en acciones de su propia emisión.

11

1.11. RETIRO DEL RÉGIMEN DE LA OFERTA PÚBLICA

Las entidades que decidan retirarse del régimen de la oferta pública deberán

considerar el tema como punto expreso del orden del día en asamblea extraordinaria, a

cuyo efecto será aplicable el Art. 1.091 del Código Civil en cuanto a la mayoría y la

pluralidad de votos. Cuando el retiro voluntario afecte a las acciones de la sociedad, en

AUTORES: Welnder Báez y Mirian González

los avisos de la convocatoria se mencionará el derecho de receso por parte de los

accionistas, el cual se hará efectivo conforme al Art. 1.092 del Código Civil.

La asamblea extraordinaria no podrá resolver el retiro de la sociedad mientras

estén pendientes de pago obligaciones colocadas por medio de oferta pública, salvo que

exista acuerdo favorable para el retiro obtenido en asamblea de obligacionistas. La

Comisión deberá ser informada dentro de los cinco días posteriores a la asamblea

extraordinaria que resuelve el retiro, acreditándose el cumplimiento de los requisitos

para adoptar tal decisión. Una vez comprobado dicho cumplimiento, la Comisión

aprobará el retiro y suspenderá automáticamente la autorización para efectuar oferta

pública de los valores de que se trate.

La sociedad deberá publicar avisos durante tres días anunciando la cancelación

de la autorización para efectuar oferta pública. Los avisos se publicarán en un diario de

gran circulación en la República en forma destacada. La sociedad continuará

cumpliendo las obligaciones impuestas por la normativa del mercado de valores hasta

que se haga efectiva la cancelación de la inscripción. En caso que existan obligaciones

de oferta pública pendientes de pago, la sociedad seguirá cumpliendo con la normativa

del mercado de valores hasta la total cancelación de las mismas.

La Comisión conservará la competencia para aplicar sanciones administrativas

por infracciones cometidas durante el tiempo en que la sociedad hubiese estado dentro

del mercado de valores, aun después de hecha efectiva la cancelación de su inscripción

y hasta la cancelación total de sus deudas.

12

Cuando se disuelva una sociedad de capital abierto por fusión, la cancelación

de la autorización para efectuar oferta pública no procederá hasta que se produzca el

canje de valores. En los demás casos de disolución de la sociedad, la cancelación

procederá:

AUTORES: Welnder Báez y Mirian González

a) Respecto de acciones u obligaciones convertibles, una vez que se aprueben el

balance final y el proyecto de distribución; y,

b) Respecto de obligaciones no convertibles, una vez que se haya puesto a

disposición de los obligacionistas el importe de la amortización total y los intereses que

correspondieran.

También procederá la cancelación cuando se haya declarado, por resolución

ejecutoriada, la quiebra de la sociedad, o se haya retirado, también por resolución

ejecutoriada, la autorización para funcionar de acuerdo a leyes especiales en razón de su

objeto.

2. NORMAS PARA LA EMISIÓN DE ACCIONES DE SOCIEDADES

ANÓNIMAS EMISORAS DE CAPITAL ABIERTO SEGÚN LEY

1284/98 DEL MERCADO DE VALORES.

2.1. SOLICITUD DE INSCRIPCIÓN.

La nota de solicitud de inscripción de emisión de acciones para oferta pública

debe estar firmada por el representante de la persona jurídica debidamente habilitado y

deberá acompañarse la siguiente información y documentación:

2.2. AVISOS PARA AUMENTO DE CAPITAL.

Al día siguiente de la primera publicación del aviso de convocatoria a Asamblea,

debe remitirse a la Comisión Nacional de Valores copia del primer aviso con indicación

del periódico en que se ha publicado y de los días en que se publicarán los restantes. No

será necesario remitir a la Comisión Nacional de Valores los avisos posteriores.

2.3. ACCIONES ESCRITURALES.

Si está prevista en los estatutos sociales de la sociedad las acciones escriturales,

al solicitar la inscripción se deberá indicar si el propio emisor 13

llevará el registro de dichas acciones, o si lo hará un banco de plaza, o una Caja

de Valores autorizada por la Comisión Nacional de Valores.

AUTORES: Welnder Báez y Mirian González

2.4. ANTECEDENTES ADICIONALES.

Deberán remitirse a la Comisión Nacional de Valores los siguientes antecedentes

adicionales:

a) Facsímil de acciones.

b) Copia del instrumento en que se acordó la emisión, según corresponda.

Indicación de las normas de seguridad a utilizar por la sociedad en la confección de sus

títulos;

c) Certificado expedido por la Dirección General de los Registros Públicos de no

haberse solicitada convocatoria de acreedores ni haberse decretado la quiebra del

emisor; y de no encontrarse en estado de interdicción (con fecha de expedición no

mayor a 30 días).

d) Estados contables básicos correspondientes al último trimestre presentado en la

Comisión Nacional de Valores, ajustados a las reglamentaciones dictadas por esta.

e) Cuando la solicitud de inscripción fuera presentada entre el 15 de Febrero y el 30

de Marzo inclusive, deberá presentar los estados contables básicos correspondientes al

cierre de ejercicio anual en carácter de declaración jurada.

f) Copia del aviso a publicar, informando el periodo para el ejercicio del derecho de

opción preferente e indicando las características de la emisión, sin perjuicio de la

comunicación cursada a cada uno de los accionistas.

g) Copia del aviso a publicar sobre la emisión de acciones, antes de proceder a la

colocación de la emisión según.

h) Declaración jurada sobre la veracidad de la información proporcionada a la

Comisión Nacional de Valores y que acompaña a la solicitud de inscripción de la

emisión.

AUTORES: Welnder Báez y Mirian González

2.5. ACCIONES LIBERADAS DE PAGO.

Para el registro de la emisión de acciones liberadas de pago, entendidas como

aquellas emitidas como consecuencia de la capitalización de reservas o de utilidades, no

se requerirá de la presentación del prospecto de emisión. La solicitud de registro deberá

acompañarse con los antecedentes adicionales indicados en el Artículo 36, excepto los

literales e), f) y g).

Las entidades fiscalizadas por otras autoridades de control, de acuerdo a leyes

especiales, deberán contar con la aprobación de dichas autoridades para la capitalización

de reservas o de utilidades, según corresponda.

2.6. INFORMACIÓN ESPECÍFICA A ENTREGAR A LOS INVERSIONISTAS.

La información que los emisores e intermediarios en su caso, tengan a

disposición del público inversionista, deberá contener por lo menos lo siguiente:

a) Copia de la última memoria anual de la entidad emisora.

b) Copia de los estados financieros trimestrales y los anuales auditados enviados

por el emisor a la Comisión Nacional de Valores y a la Bolsa de Valores.

c) Prospecto de emisión presentado a la Comisión Nacional de Valores con motivo

de la inscripción de la emisión.

d) Copia de la información esencial divulgada por la entidad.

e) Copia de la resolución de la Comisión Nacional de Valores y de la Bolsa de

Valores que inscribe la emisión de acciones.

2.7. INFORMACIÓN AL PÚBLICO DE LA EMISIÓN.

Por lo menos tres días antes del inicio de la colocación de las acciones, deberá

publicarse un aviso en un diario de gran circulación informando al público sobre las

características de la emisión, de esta resolución reglamentaria, exceptuándose la

emisión de acciones liberadas de pago.

3. REGISTRO DE SOCIEDADES ANÓNIMAS EMISORAS Y

EMISORAS DE CAPITAL ABIERTO.

AUTORES: Welnder Báez y Mirian González

3.1. REQUERIMIENTO DE CAPITAL MÍNIMO.

Las sociedades anónimas emisoras y emisoras de capital abierto que soliciten su

inscripción en el registro deben contar con un capital integrado no inferior a 600

(seiscientos) salarios mínimos establecidos para trabajadores de actividades diversas no

especificadas en la Capital de la República.

3.2. FORMA DE INTEGRACIÓN DE CAPITAL.

La integración de capital, deberá ser realizada en dinero en efectivo. Sólo podrá

integrarse en otros bienes, cuando se trate de colocaciones de acciones fuera de la Bolsa

de Valores, siempre que dichos bienes sean relacionados al giro social de la empresa y

que la operación sea realizada con la previa comunicación a la Comisión Nacional de

Valores.

Cuando la integración fuera en bienes no relacionados al giro de la empresa, la

sociedad deberá convertirlos en disponibilidades o en bienes relacionados al giro social

de la empresa en un plazo máximo de un año.

3.3. SOLICITUD DE REGISTRO.

Las sociedades anónimas emisoras y emisoras de capital abierto deberán

acompañar a la solicitud la siguiente información y documentación:

a) Datos de la sociedad emisora: Objeto social, Domicilio, Teléfono, telefax,

dirección de correo electrónico, Número de inscripción en el Registro Único de

Contribuyentes;

b) Breve reseña histórica del emisor, con detalles que puedan ser de interés a

inversores al público en general;

c) En caso que el emisor tenga vinculación con algún grupo económico, deberá

indicarse su calidad de matriz o subsidiaria en su caso, y la participación porcentual en

dichas entidades, con descripción de las actividades a que estas se dedican; las

vinculaciones podrán ser por propiedad (tenencia de acciones) o por gestión

(participación en la administración de sociedades o personas jurídicas);

AUTORES: Welnder Báez y Mirian González

d) Indicación de los sectores de la economía en el que la entidad ejerce sus

actividades y, descripción de los principales factores de riesgo inherentes a su

funcionamiento;

e) Organigrama de la sociedad;

f) Representantes del emisor, legales y convencionales, en su caso. Nómina de

directores y síndicos, acompañada del Acta en donde conste la designación de los

mismos;

g) Individualización de sus principales ejecutivos señalando una breve síntesis de la

trayectoria profesional y experiencia de los Directores, Síndicos y gerentes;

h) Indicación de la existencia de vinculación de los directores y síndicos, con otras

empresas en calidad de socios o accionistas o por formar parte de sus órganos de

administración o fiscalización;

i) Listado actualizado de accionistas, con indicación del monto integrado por los

mismos, del porcentaje de su participación en el capital suscripto e integrado, y de la

clase de acción correspondiente a cada uno, conforme al Anexo B;

j) Copia autenticada de la constitución social y modificaciones de los estatutos

sociales, ajustados a las leyes y reglamentos que rigen al mercado de valores,

debidamente inscriptos en la Dirección de los Registros Públicos;

k) Registro de firmas, según Artículo 5 de la presente resolución reglamentaria y;

copia autenticada del documento de identidad de los directores y síndicos de la

sociedad.;

l) Estados contables comparativos de los tres últimos ejercicios, salvo que la

existencia de la sociedad sea inferior a ese plazo,

m) Estados contables básicos correspondientes al último trimestre, de acuerdo a las

reglamentaciones dictadas por la Comisión Nacional de Valores;

n) Estados contables básicos auditados por un auditor externo registrado ante la

Comisión Nacional de Valores, correspondiente al último ejercicio fiscal, de acuerdo a

las reglamentaciones dictadas por la Comisión Nacional de Valores;

o) Memoria del Directorio correspondiente al último ejercicio fiscal, y copia

autenticada del acta de asamblea que aprueba los estados contables;

p) Informe del síndico sobre los estados contables del último ejercicio fiscal;

q) Copia autenticada del acta de asamblea donde conste la decisión de solicitar el

registro como emisor;

AUTORES: Welnder Báez y Mirian González

r) Declaración jurada sobre la veracidad de los datos, antecedentes e informaciones

proporcionados para la inscripción;

s) Declaración Jurada sobre la existencia o no de acciones judiciales pendientes, ya

sea administrativa, civil o penal, seguida en contra de la sociedad, de sus directores y

síndicos;

t) Certificado de antecedentes judiciales y policiales de los directores y síndicos de

la sociedad (con fecha de expedición no mayor a 30 días);

u) Certificado expedido por el Registro de Interdicciones y el de Quiebras, de la

sociedad y de los directores y síndicos (con fecha de expedición no mayor a 30 días);

v) Copia del Registro único de los contribuyentes;

w) Declaración jurada suscripta por sus Directores, Síndicos y Gerentes, en que

éstos afirmen no hallarse comprendidos en las causales de inhabilidad establecidas en la

Ley.

4. INFORMACION PERIODICA PARA EMISORES QUE

REGLAMENTA DISPOSICIONES DE LA LEY 1284 DEL AÑO 1998

DE “MERCADO DE VALORES”. RES. CNV N° 763/04

En el caso de las Sociedades Emisoras de Capital Abierto deberá presentar lo siguiente;

4.1. DOCUMENTACIÓN PERIÓDICA TRIMESTRAL.

Dentro de los cuarenta y cinco días posteriores al cierre de cada trimestre, los

emisores deberán presentar a la Comisión Nacional de Valores la siguiente

documentación:

a) Acta del Directorio mediante la cual se aprueba la documentación a ser

presentada a la Comisión Nacional de Valores;

b) Estados contables básicos de acuerdo a lo dispuesto en las normativas de la

Comisión Nacional de Valores;

c) Informe del síndico, con la indicación de los documentos examinados, el

alcance del examen y el dictamen correspondiente de acuerdo al artículo 1124 del

Código Civil;

d) En el caso de Sociedades Emisoras de Capital Abierto, se deberá además

acompañar la composición accionaria de acuerdo al formato establecido en el Anexo B.

AUTORES: Welnder Báez y Mirian González

4.2. FIRMAS DE DOCUMENTOS ESPECIFICOS.

Los documentos referidos a continuación deberán llevar las siguientes firmas:

a) La Memoria del Directorio o del órgano de administración que corresponda

según la naturaleza jurídica del emisor estará suscrita por el presidente o por el director

que se encuentre en ejercicio de la presidencia;

b) Las Actas del Directorio estarán suscritas por los directores presentes.

c) Los estados contables estarán suscritos por el presidente o por el director que

se halle en ejercicio de la presidencia, por el contador, por el síndico y en el caso de

información anual, también por el auditor externo independiente a los fines de

identificación con su dictamen.

5. MODELO DE ESTATUTOS SOCIALES PARA UNA SOCIEDAD

ANONIMA EMISORA DE CAPITAL ABIERTO (S.A.E.C.A.).

5.1. NOMBRE- DOMICILIO – DURACION.

Articulo 1º.- Queda Constituida una sociedad anónima con la denominación de

“------------------- SOCIEDAD ANONIMA EMISORA DE CAPITAL ABIERTO”

o pudiendo utilizar la expresión abreviada de ----------- S.A.E.C.A., que se regirá por el

presente estatuto, el Código Civil, la Ley del Mercado de Valores y

supletoriamente por las demás disposiciones legales y reglamentarias aplicables”.

Artículo 2º.- La Sociedad tendrá su domicilio legal en la ciudad de ---------,

República del Paraguay. El directorio podrá trasladarlo a cualquier otro lugar del país y

establecer sucursales, agencias o cualquier otro género de representación en cualquier

lugar del Paraguay o del extranjero.

Artículo 3º.- La duración de la sociedad será de -------- (---) años a contar desde la

fecha de su inscripción en la Dirección General de los Registros Públicos, en los

Registros respectivos.

5.2. OBJETO.

Artículo 4º.- La Sociedad tiene por objeto realizar por cuenta propia, de terceros o

asociados a terceros, las siguientes actividades: a)-------------------------------, b) emitir

acciones y títulos – valores para negociarlos en el mercado de valores, a través dela

AUTORES: Welnder Báez y Mirian González

Bolsa de Valores y Productos de Asunción S.A. u otras entidades que se llegaren a crear,

previa autorización de la Comisión Nacional de Valores y de conformidad. Las leyes que

regulan la materia, c) ------------------------, d)--------------, e)--------------.

5.3. CAPITAL SOCIAL Y DE LAS ACCIONES.

Artículo 5º.- El Capital Social queda fijado en la suma de guaraníes -------

(Gs-----) representado por ------- (-----) acciones de guaraníes -------- (Gs----) cada

una, numeradas en forma correlativa en números ------- desde el -- (--) hasta el -------

(---) y distribuidas en ----- (--) series cuya numeración será en números ----------------.

Artículo 6º.- Las acciones serán nominativas y podrán ser

-------------------------------. Las acciones ---------, tendrán derechos a --- (--) votos

y a los beneficios que

determinen la Asamblea Ordinaria de Accionistas.

Artículo 7º.- Los tenedores de acciones --------- tendrán preferencias en la

suscripción de las nuevas acciones que se emitan en proporción a las acciones que

posean. Dicho derecho de preferencia deberá ser ejercido dentro de un plazo no

inferior a los treinta (30) días siguientes a la última publicación de ofrecimiento a los

Accionistas, efectuada en un diario de gran circulación por ----- (--) días

consecutivos. El derecho de preferencia podrá ser declinado por los accionistas

antes de la finalización del plazo, por comunicación escrita cursada al Directorio. Toda

cesión de acciones nominativas se formalizará mediante endoso autenticado por un

representante del intermediario de valores o ante escribano público. Las reformas de

estatutos que tengan por objeto la modificación o supresión de preferencias,

deberán ser aprobadas con el voto favorable de las dos terceras partes de las acciones de

la clase o las clases afectadas.

Artículo 8º.- La disminución o el aumento del capital social se harán por resolución de

la Asamblea Extraordinaria de Accionistas, mediante modificación de los estatutos

sociales. El aumento conlleva necesariamente la correspondiente emisión de

acciones, sin que sea necesaria otra asamblea para el efecto.

La asamblea podrá delegar en el directorio la colocación de las acciones y la fijación de

la forma de pago y plazos para el efecto. El aumento del capital social deberá

suscribirse e integrarse dentro del plazo de tres años, en caso contrario, el

ccapital quedará reducido al efectivamente suscrito e integrado. Este hecho deberá

AUTORES: Welnder Báez y Mirian González

comunicarse a la Comisión Nacional de Valores, debiéndose asimismo convocar a una

nueva asamblea para la consecuente modificación de los estatutos.

Artículo 9º.- Las acciones podrán estar representadas por “Títulos Representativos

de Acciones”. Un título podrá representar a una o más acciones, y contendrá las

menciones exigidas por la Legislación vigente en la materia. Las acciones o los Títulos

Representativos de Acciones se entregarán a los suscriptores una vez que hayan sido

totalmente integradas. Mientras no lo hayan sido, se entregarán a los suscriptores

certificados provisorios nominativos, los cuales llevarán las mismas menciones que

títulos representativos de acciones.

Artículo 10º.- Las acciones, los títulos representativos de las acciones y los

certificados provisorios, llevarán la firma del ---------------------------.

5.4. OBLIGACIONES NEGOCIABLES O DEBENTURES.

Artículo 11º.- La sociedad podrá emitir bonos, obligaciones negociables o

debentures, u otros títulos- valores, en moneda nacional o extranjera para

colocarlos dentro o fuera del país, con o sin garantía, en las condiciones que

determine el Directorio, con sujeción a lo dispuesto en Ley del Mercado de Valores y

demás leyes pertinentes.

5.5. DIRECCION Y ADMINISTRACION.

Artículo 12º.- La sociedad será administrada por un Directorio compuesto por un

número fijo e impar mínimo de 3 (tres) y un máximo de ---- (---) miembros titulares y

de ------- miembros suplentes, todos ellos electos por la Asamblea Ordinaria de

Accionistas. El mandato de los directores será de ------- años, pudiendo ser

reelectos. En caso de fallecimiento, renuncia, incapacidad, ausencia o cualquier

otro impedimento de uno o más Directores Titulares, éstos serán reemplazados por

cualquiera de los Directores Suplentes quienes desempeñarán el cargo hasta que

cese el impedimento de los titulares o hasta la próxima Asamblea de Accionistas que se

celebre. En los casos de renuncia o impedimento definitivo, los reemplazantes

designados por la Asamblea desempeñarán el cargo hasta la terminación del

período correspondiente al Director reemplazado. Las remuneraciones

correspondientes serán fijadas anualmente por la Asamblea Ordinaria de

Accionistas.

AUTORES: Welnder Báez y Mirian González

Artículo 13º.- El Directorio, en su primera reunión nombrará de su seno a un

Presidente y un Vicepresidente. En caso de fallecimiento, renuncia, incapacidad,

ausencia o cualquier otro impedimento del Presidente, le reemplazará el

Vicepresidente, con las mismas facultades y atribuciones. La representación Legal y el

uso de la firma social estará a cargo de --------------- o quien lo sustituya

estatutariamente.

Artículo 14º.- El Directorio sesionará válidamente con la presencia de la mayoría de

sus miembros titulares. Sus resoluciones se tomarán por mayoría de votos

presentes y cada miembro tendrá derecho a emitir un voto. El Presidente o quién lo

sustituya en el cargo tendrá doble voto en caso de empate. Cuando estuviese

ausente el Presidente desempeñará la Presidencia el Vicepresidente, a quien

corresponde reemplazarlo. Los acuerdos del Directorio se harán constar en actas

que será suscrita por cuantos participaron de ella y asentada en el Libro de Actas del

Directorio.

Artículo 15º.- El Directorio tiene amplia facultades para dirigir y administrar la

sociedad y disponer de sus bienes. Además, tendrá los deberes impuestos por la Ley, los

Estatutos Sociales, y hallándose también autorizado para: a) ---------------------------------

b) ---------------------------- c) Emitir bonos, obligaciones o debentures, sin necesidad

del acuerdo previo de la Asamblea General de Accionistas, pero ajustándose en

lo concerniente a lo dispuesto en las normas legales y reglamentarias vigentes en

la materia. d) ----------------- e) --------------.

5.6. FISCALIZACIÓN.

Articulo 16º.- La Asamblea General Ordinaria de Accionistas, nombrará 1

(un)Síndico titular y 1 (un) suplente, para que lo reemplace en caso de

incapacidad, fallecimiento, ausencia, renuncia u otro impedimento. Ambos durarán en

el cargo por un periodo de ---- años. El Síndico tendrá las funciones de

fiscalización que determinen las leyes y estos Estatutos. Su remuneración será fijada

anualmente por la Asamblea de Accionistas.

Artículo 17º.- La asamblea ordinaria de accionistas podrá designar auditores

externos, con el objeto de examinar la contabilidad, el inventario, el balance y otros

estados financieros. La asamblea respectiva podrá delegar esta facultad al Directorio.

Los auditores externos serán designados de una terna que presentará el directorio,

AUTORES: Welnder Báez y Mirian González

seleccionada de entre los habilitados e inscriptos en el registro que lleve la Comisión

Nacional de Valores al efecto.

5.7. ASAMBLEAS.

Artículo 18º.- Las Asambleas de Accionistas podrán ser Ordinarias y

Extraordinarias.

Artículo 19º.- Corresponden a la Asamblea Ordinarias de Accionistas ordinaria

considerar y resolver los siguientes asuntos:

a) Memoria anual del directorio, balance y cuenta de ganancias y pérdidas,

distribución de utilidades, los informes de auditoría y del síndico, y toda otra

medida relativa a la gestión de la empresa que le corresponde resolver, de acuerdo con

la competencia que le reconocen la Ley y el estatuto, o que sometan a su

decisión el directorio y los síndicos;

b) Designación de directores y síndicos y fijación de su retribución;

c) Responsabilidades de los directores y síndicos y su remoción; y

d) Emisión de acciones.

Para considerar los puntos a) y b), la asamblea deberá convocarse obligatoriamente

al menos una vez al año, dentro de los cuatro meses posteriores al cierre del

ejercicio.

Artículo 20º.- Corresponden a la Asamblea Extraordinaria de Accionistas todos los

asuntos que no sean de competencia de la asamblea ordinaria, la modificación del

estatuto y en especial:

a) aumento, reducción y reintegración de capital;

b) rescate, reembolso y amortización de acciones;

c) fusión, transformación y disolución de la sociedad; nombramiento, remoción y

retribución de los liquidadores; consideración de las cuentas y de los demás

asuntos relacionados con la gestión de los liquidadores;

d) emisión de debentures y su conversión en acciones; y

e) emisión de bonos de participación.

Articulo 21º.- Las asambleas serán convocadas por el directorio de la sociedad o por el

síndico, y además, cuando lo soliciten accionistas que representen, a lo menos, el 5%

(cinco por ciento) del capital social, expresando en la solicitud los asuntos a tratar en la

asamblea; o cuando lo requiera la Comisión Nacional de Valores.

AUTORES: Welnder Báez y Mirian González

Las asambleas convocadas en virtud de la solicitud de accionistas o de la Comisión,

deberán celebrarse dentro del plazo de treinta días a contar de la fecha de la

respectiva solicitud.

Tanto las asambleas ordinarias como las extraordinarias pueden ser convocadas en

cualquier momento, según las materias que sean de su competencia.

Artículo 22º.- Las convocatorias se efectuarán por anuncios que serán publicados

durante (-----) días en un diario de gran circulación, con (----) días de anticipación

por lo menos y no más de (----) días de la fecha de la Asamblea. No lográndose en una

primera convocatoria el quórum requerido en estos Estatutos, se efectuará en segunda

convocatoria dentro de los (-----) días siguientes mediante anuncios que serán

publicados durante (----) días en un diario de gran circulación con (---) días de

anticipación como mínimo a la fecha de la Asamblea. El Directorio podrá

efectuar ambas convocatorias simultáneamente. En este supuesto, la Asamblea en

segunda convocatoria podrá celebrarse el mismo día, una hora después de la fijada para

la primera. Hasta tres días hábiles antes de la fecha fijada para la reunión de la

Asamblea, los accionistas deberán depositar en la sociedad sus acciones o

certificados bancarios de depósitos de las mismas, la sociedad les entregará los

comprobantes necesarios de recibo que servirán para la admisión a la asamblea. El

Directorio o el Síndico en su caso, determinará el orden del día para las Asambleas

Generales, conforme a las disposiciones legales pertinentes y en ellas no podrán

Tratarse otros asuntos que los comprendidos en el Orden del Día.

Artículo 23º.- Las asambleas Ordinarias se constituirán en primera convocatoria

con la asistencia de accionistas que representen cuanto menos la mayoría de las

acciones con derecho a voto y con cualquier número en la segunda convocatoria.

Las Asambleas Extraordinarias se constituirán válidamente en primera

convocatoria, con la asistencia de accionistas que representen por lo menos el

sesenta por ciento (60%) de las acciones con derecho a voto y en segunda

convocatoria, con la asistencia de accionistas que representen por lo menos el

treinta por ciento (30%) de las acciones con derecho a voto. Las resoluciones en

todos los casos se tomarán por mayoría simple de votos presentes, salvo en los

casos previstos en la Ley en que se requiera la mayoría de acciones con derecho a voto.

Articulo 24º.- Las Asambleas serán presididas por el Presidente del directorio o su

reemplazante, y en su defecto, por el accionista que los asistentes designen por

AUTORES: Welnder Báez y Mirian González

mayoría. De igual manera se nombrará un Secretario. Cuando lo juzgue necesario, la

Asamblea podrá pasar a cuarto intermedio una vez para continuar en otra fecha dentro

de los treinta días siguientes sin necesidad de nueva convocatoria. En este caso, solo

pueden computarse en la segunda reunión las acciones que tenían derecho a

participar en la primera. Se levantará acta de cada reunión.

Articulo 25º.- En todas las votaciones de las Asambleas Ordinarias o

Extraordinarias las acciones ordinarias tendrán derecho a un voto por acción. Los

accionistas que no concurriesen a las Asambleas podrán hacerse representar

mediante carta-poder, con firma autenticada o registrada en la sociedad. Las

resoluciones de las Asambleas se harán constar en Actas que serán firmadas dentro de

los cinco días de su realización, por el Presidente, el secretario de Asamblea y los

accionistas designados por ella.

La celebración de toda asamblea de accionistas, deberá ser comunicada a la

Comisión Nacional de Valores, con una anticipación no inferior a diez días.

5.8. BALANCE, DISTRIBUCION DE UTILIDADES Y RESERVAS.

Articulo 26º.- El ejercicio comienza el 1º de enero y terminará el 31 de diciembre de

cada año.

Articulo 27º.- A la fecha del cierre del ejercicio de cada año, se efectuará un

inventario, balance general del activo y pasivo, juntamente con las cuentas de

ganancias y pérdidas. Dichas documentaciones se pondrán a disposición del

Síndico, de manera que el mismo se encuentre en condiciones para elaborar su

informe para la asamblea.

Articulo 28º.- Las utilidades liquidas se destinarán: a) El 5% (cinco por ciento) de

las utilidades líquidas deberá ser destinado en cada ejercicio al fondo de reserva legal

hasta alcanzar el 20% (veinte por ciento) del capital social, una vez alcanzada el

veinte por ciento (20%), la Asamblea decidirá si se continúa aumentando o no dicha

reserva; b) La asamblea podrá acordar la formación de otras reservas, estableciendo

el porcentaje destinado para ello; c) Salvo acuerdo diferente adoptado en la asamblea

respectiva, por al menos el 75% (setenta y cinco por ciento) de las acciones presentes

con derecho a voto, deberá distribuirse anualmente como dividendo en dinero a los

accionistas, a prorrata de sus acciones o en la proporción que establezcan los

estatutos si hubiere acciones preferidas, a lo menos el 10% (diez por ciento) de las

AUTORES: Welnder Báez y Mirian González

utilidades líquidas de cada ejercicio; d) ------------------------------; e)

------------------------

5.9. DISOLUCION Y LIQUIDACION.

Articulo 29º.- La disolución de la sociedad se dará por cualquiera de las razones

previstas en la Ley o en estos estatutos, y se procederá a su liquidación bajo

vigilancia del Síndico conforme lo resolviere la Asamblea Extraordinaria de

Accionistas y en base a las disposiciones legales vigentes.

5.10. DISPOSICIONES FINALES Y TRANSITORIAS.

Articulo 30º.- Todos los actos no previstos en los Estatutos Sociales, serán resuelto de

conformidad a las disposiciones legales vigentes que rigen la materia.

Articulo 31º.- El capital social emitido e integrado en este acto se realiza de la

siguiente manera: a) El señor --------, suscribe e integra ------- (---) acciones -----

nominativas, de guaraníes ------- (Gs. -----) cada acción, equivalentes a guaraníes ------

Gs--------), individualizadas del numero ---- al --- correspondiéndoles las series

numero ----; b) El señor -------, suscribe e integra ----- (---) acciones ------

dominativas, de guaraníes ------- (Gs. -----) cada acción, equivalentes a guaraníes ------

(Gs--------), individualizadas del numero ---- al --- correspondiéndoles las series

numero---- . Los accionistas integran en dinero efectivo, en este acto, el ------ % de

sus respectivas acciones y se obligan a integran la diferencia restante cuando el

directorio de la sociedad así lo resuelva y en los plazos previstos en las leyes que

regulan la materia.

Articulo 32º.- El Primer Directorio de la Sociedad queda constituido de la siguiente

forma: Presidente: ---------------, Vice- Presidente: -----------------, Directores titulares:

señor/a-------------, el señor------------, y señor-----------------. Queda designado como

Síndico Titular: el señor--------------------- y como síndico suplente: el señor------------.

Artículo 33º.- La/el señor/a ---------------- queda/n designado/a, para gestionar la

aprobación de estos Estatutos y el reconocimiento de la Personería Jurídica y su

inscripción en la Dirección General de los Registros Públicos, Sección Registro de

Personas y Asociaciones Jurídicas y en el Registro Público de Comercio.

Igualmente, podrá/n aceptar cualesquiera modificaciones que para el efecto fuesen

exigidas por las autoridades competentes, con facultad de otorgar y suscribir la

escritura pública y documentos privados que correspondan. La utilización de la

AUTORES: Welnder Báez y Mirian González

Expresión “Emisora de Capital Abierto” o la sigla “E.C.A.” en la denominación

social está supeditada a la condición de que la sociedad obtenga su inscripción

como tal en la Comisión Nacional de Valores.

6. VENTAJAS DE UNA SOCIEDAD EMISORA DE CAPITAL

ABIERTO.

Los beneficios para las sociedades anónimas emisoras son muchos, pero

principalmente permiten a la empresa diseñar sus propias condiciones de financiamiento

de acuerdo con sus necesidades específicas; obtener recursos a mediano y largo plazo

optimizando su estructura financiera y diversificando sus fuentes de financiamiento que

contribuyen a la estabilidad e independencia financiera de la empresa. Se debe

considerar además que con la emisión en Bolsa se proyecta la imagen corporativa de la

empresa ante clientes, proveedores y el público en general.

Las empresas que deseen emitir acciones en la Bolsa deben constituirse o

transformarse necesariamente en sociedades anónimas emisoras de capital abierto

(Saeca) e inscribirse en la Comisión Nacional de Valores (CNV) y la Bolsa de Valores y

Productos de Asunción (Bvpasa). Para emitir bonos, sin embargo, no es necesario que la

empresa se constituya o se transforme en Saeca.

Pueden inscribirse como sociedades emisoras en la CNV y Bvpasa, entre otras,

las sociedades anónimas, sociedades de responsabilidad limitada, cooperativas de

producción y las fundaciones. Tanto las sociedades emisoras como las Saecas deben

contar con un capital integrado no inferior a 600 salarios mínimos, lo que actualmente

equivale a G. 1.094.433.000. La integración de capital debe ser realizada en dinero en

efectivo.

En el caso de entidades sujetas a la supervisión y fiscalización de la

Superintendencia de Bancos, la Superintendencia de Seguros, Instituto Nacional de

Cooperativismo u otras autoridades administrativas autónomas de control, el capital

mínimo requerido queda sujeto a las exigencias propias establecidas en las leyes espe-

AUTORES: Welnder Báez y Mirian González

ciales para dichas entidades. Estas entidades deberán contar con la autorización previa

del órgano competente respectivo para su inscripción como sociedad emisora o Saeca.

AUTORES: Welnder Báez y Mirian González

CONCLUSION

Las sociedades anónimas emisoras de capital abierto son aquellas que hacen

oferta pública de sus acciones. Las acciones son ofertadas en el mercado de valores

donde intervienen los oferentes (Emisores), demandantes (Inversionistas), la entidad

reguladora (Comisión Nacional de Valores), los intermediarios (Bolsa de Valores, Casas

de Bolsa) y otras entidades (Calificadoras de Riesgo, Cajas de Valores, Sociedades

Administradoras de Fondos Patrimoniales de Inversión).

La búsqueda de financiamiento a las empresas es uno de los más importantes

temas que se discute en casi cualquier reunión ejecutiva de casi todas las empresas del

mundo. Por tanto deberán ampliar sus horizontes y buscar mejores ofertas que

colaboren en ampliarse a través de nuevos proyectos de inversión y su optimización

financiera general.

Por una parte algunas firmas continúan autofinanciando sus operaciones y

prescindiendo de recursos clásicos como el sistema financiero. Para otros, contar con

líneas de crédito bancarias que colaboren con las reestructuraciones necesarias y

potencien sus proyectos representa la diferencia entre el estancarse o sobresalir. La

diferencia radica en las condiciones que son adoptadas. Allí es donde el mercado entra a

tallar como una opción alternativa ideal.

Ser considerado parte de las empresas cotizantes, ya sea por emitir bonos,

acciones u otros instrumentos, es pasar a ser una empresa transparente, y con ello

ganarse un valor agregado de prestigio, confianza y solvencia, ante sus clientes internos

(accionistas y funcionarios) y mucho más para lo que hace a los clientes externos

(proveedores, clientes, empresas y empresarios, potenciales socios comerciales).

Financieramente hablando cotizar significa obtener liquidez, financiar el

crecimiento de la empresa a través de terceros, crear valor para la compañía, acceder a

la comunidad inversora con múltiples personas individuales y empresas que pueden

agregar dinero fresco a nuestros proyectos y generar posibilidades de mejoras en

infraestructura y tecnología.

AUTORES: Welnder Báez y Mirian González

BIBLIOGRAFIA

1. Resolución cnv nº 763/04. Que Reglamenta Disposiciones de La Ley 1284 del Año 1998 Del Mercado De Valores. Disponible en http://www.cnv.gov.py/preguntas/requisitos.php.

2. Modelo De Estatutos Sociales Para Una Sociedad Anónima Emisora de Capital Abierto S.A.E.C.A. y una S.A.E. Disponible en, http://www.cnv.gov.py/institucional/estatutossociales.php

3. Ley 1284/98 Mercado De Valores. Disponible en, http://www.bacn.gov.py/OTA1&ley-n-1284.

4. Leonado González C. A(2010). Las Sociedades Anónimas De Capital Abierto y Cerrado. Disponible en,http://dspace.utpl.edu.ec/bitstream/123456789/5066/1/TESIS%20MAESTRIA%20DR.%20LEONARDO%20GONZ%C3%81LEZ%20C..pdf

5. Ley 210 Que Modifica y Amplia Disposiciones Legales Que Establecen Incentivos Fiscales Para El Mercado De Capitales. Disponible en ,http://www.bacn.gov.py/ampliar-leyes-paraguayas.php?id=2447.

6. Bathania. A(2013). Sociedad Anónima Emisora De Capital Abierto. Disponible en, http://www.buenastareas.com/ensayos/Sociedad-Anonima-Emisora-De-Capital-Abiertp/24889343.html

7. Lic. Malvina Rojas A. A(2012). Mercado de Valores. Disponible en http://mercadodevaloresenparaguay.blogspot.com/2012/03/que-significa-ser-saeca.html

8. Nelnadal. A(2012).Registros De Sociedades Emisoras y Emisoras De Capital Abierto. Disponible en http://www.buenastareas.com/ensayos/Registros-De-Sociedades-Emisoras-y-Emisoras/3805995.html?_t=1&_p=2

9. Resumen De La Legislación Paraguaya sobre Mercado De Capitales. Disponible en http://www.ccea.com.py/reglaparaguayam.html

10. Sonia Guillen. A(2010). SAECAS En Paraguay. Disponible en http://www.buenastareas.com/ensayos/Saecas-En-Paraguay/465099.html?_t=1&_p=2

AUTORES: Welnder Báez y Mirian González