Embed Size (px)

Citation preview

17 janvier 2006 - 1 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Les normes IFRS en assuranceSolvency II, IFRS : l’impactdes modèles d’actifs retenusSolvency II, IFRS : l’impactdes modèles d’actifs retenus

Pierre THÉ[email protected]

17 janvier 2006 - 2 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Contexte

Qu’elles soient d’ordre économique (embedded value), prudentiel (Solvency II) ou comptable (IFRS), les nouvelles contraintes pesant sur les assureurs les conduisent à se tourner toujours davantage vers les modèles probabilistes.

En particulier concernant l’actif, les assureurs ont mis en place des outils de projection et de valorisation fondés sur les modèles de base développés en finance.

Parmi eux, le modèle de Black & Scholes est couramment utilisé que ce soit pour modéliser des cours d’actions ou de prix de l’immobilier dans des projections d’états comptables ou pour valoriser des « garanties implicites ».

17 janvier 2006 - 3 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Contexte

Néanmoins se placer systématiquement sous les hypothèses du modèle de Black & Scholes peut conduire à sous-estimer fortement le risque supporté par l’entreprise.

Ce point semble fondamental dans la perspective de la mise en place des futures règles de solvabilité.

Le travail effectué a consisté à proposer un modèle alternatif qui, tout en restant simple dans sa mise en œuvre, permette de mieux modéliser le risque lié à l’actif.

17 janvier 2006 - 4 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Modèle de Merton

– mouvement brownien,

– processus de Poisson d’intensité λ,

– suite i.i.d. de v.a. gausiennes centrées, d’écart-type σu,

– indépendance des processus B, N et U.

References : Merton [1976], Ramezani & Zeng [1998].

( )

++

−= ∑

=

tN

kkt UBtStS

1

2σ

2σ

µ0 exp)(

( )( )0≥= ttBB( )( )0≥= ttNN

( )( )1≥= kkUU

17 janvier 2006 - 5 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Modèle de Merton

Cours du titre Mercer la semaine du 13/10/2004

17 janvier 2006 - 6 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Modèle de Merton

Quelques propriétés (1/2)

[ ] ( )[ ]

−σλ+σ

+

σ−µ= 1222

22222

up ptt

ptptS expexp)(E

[ ]( ) ( )

2

2 20

2lnPr ( ) Φ

!

nt

n u

x t tS t x e

nn t

+∞−λ

=

− µ −σ λ ≤ = σ + σ

∑

17 janvier 2006 - 7 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Modèle de Merton

Quelques propriétés (2/2)

Notons , on a : 2

12

tN

t t kk

t B U=

σ ρ = µ − +σ +

∑

( )

( ) ( ) ( )

2

2 1

2 2 2

0

2

0

2

2

E

E E

( )!E E E

!

t

kt t

k k i ik i it t k U tk

i

t

kC t N

k

+

−

=

σ ρ = µ −

ρ − ρ = ρ − ρ = σ σ

∑

17 janvier 2006 - 8 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

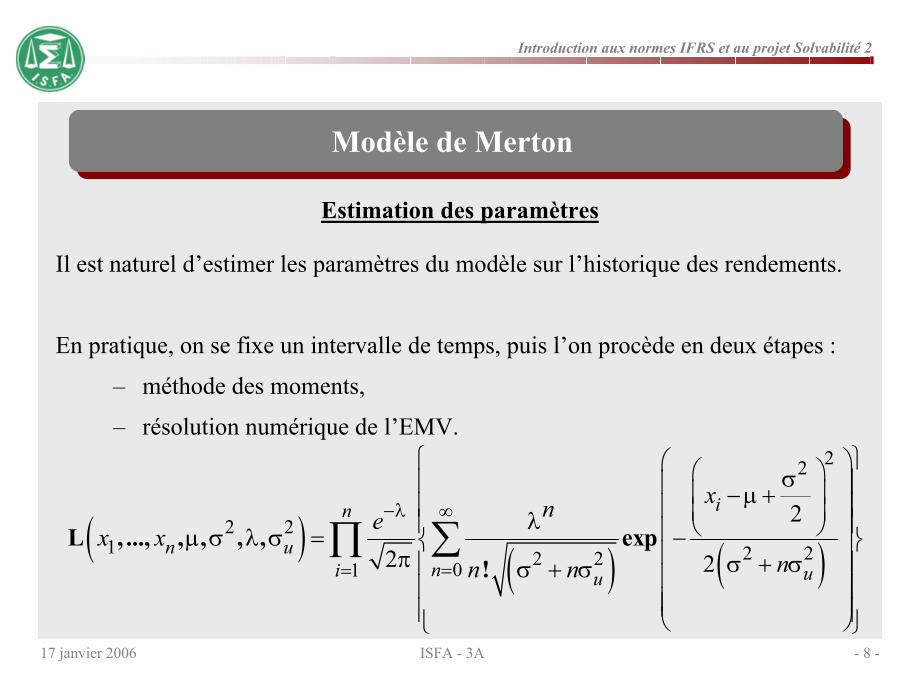

Modèle de Merton

Il est naturel d’estimer les paramètres du modèle sur l’historique des rendements.

En pratique, on se fixe un intervalle de temps, puis l’on procède en deux étapes :

– méthode des moments,

– résolution numérique de l’EMV.

( )( ) ( )

22

2 21 2 22 201

2

2 2L , ..., , , , , exp

!

in

n uni uu

xnex x

nn n

−λ ∞

==

σ −µ + λ µ σ λ σ = − π σ + σ σ + σ

∑∏

Estimation des paramètres

17 janvier 2006 - 9 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Modèle de Merton

Estimation des paramètres

Cours à la clôture du titre Alcatel

17 janvier 2006 - 10 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Modèle de Merton

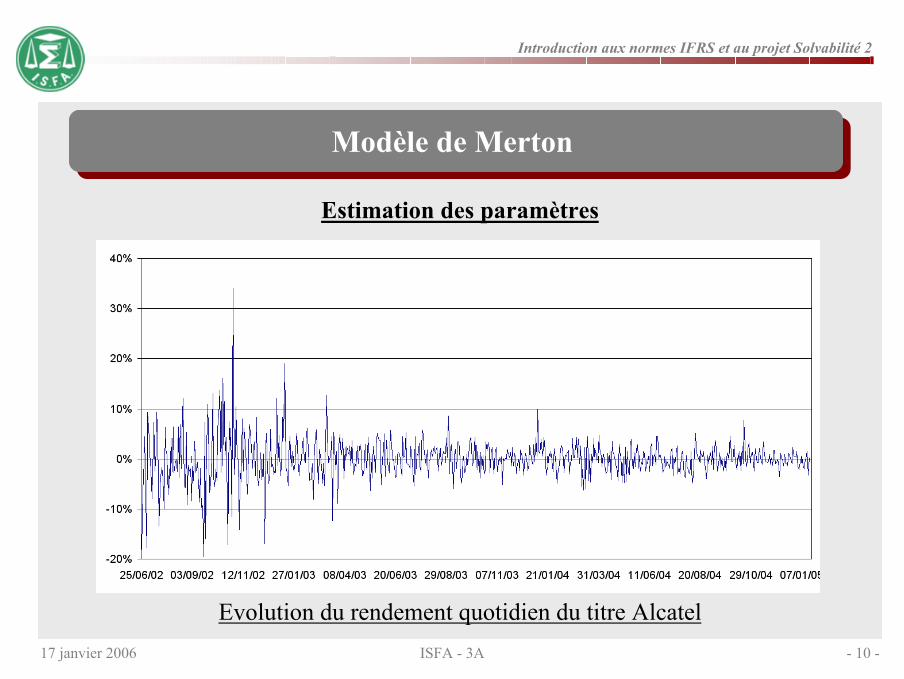

Estimation des paramètres

Evolution du rendement quotidien du titre Alcatel

17 janvier 2006 - 11 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Modèle de Merton

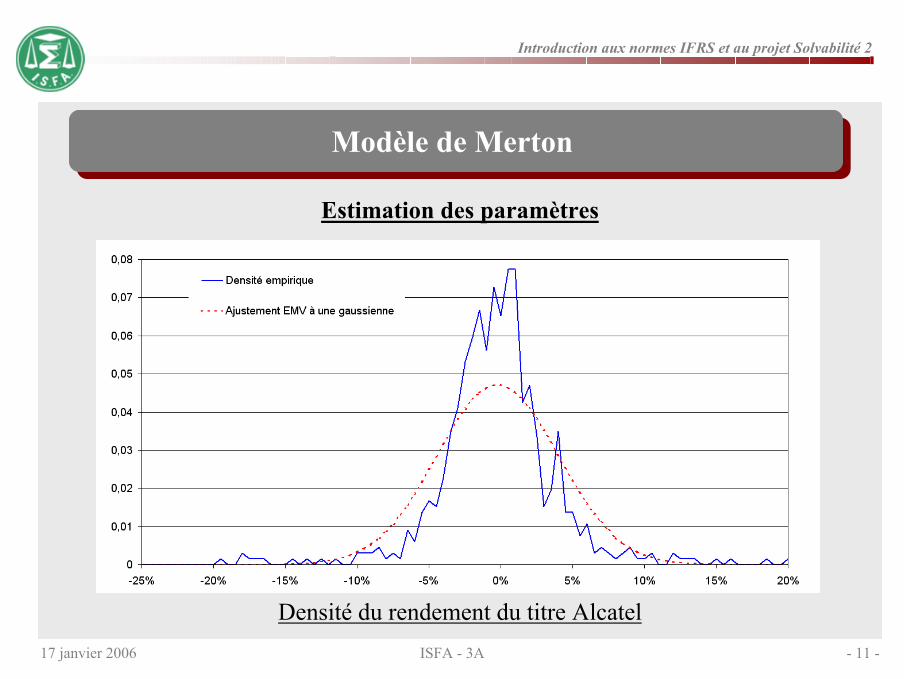

Estimation des paramètres

Densité du rendement du titre Alcatel

17 janvier 2006 - 12 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Modèle de Merton

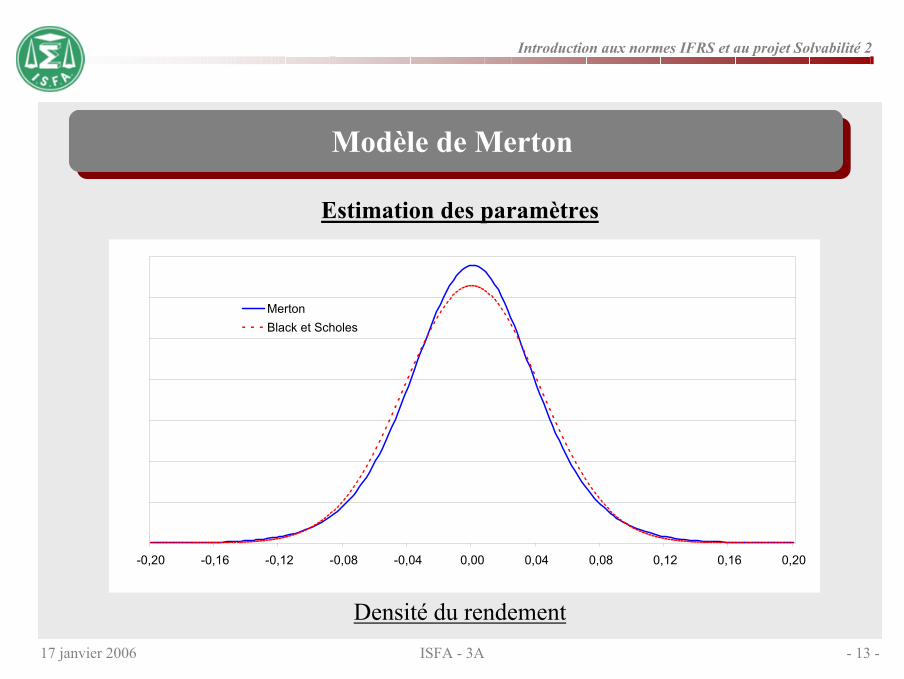

Estimation des paramètres

0,0317320030,028847275σU2

0,8939587160,993287462λ

0,0278551110,030950123σ2

0,0006062790,000673644µ

EMVEMMParamètres2

22 2 50%U

U

λσα = ≈

σ + λσ

La moitié de la variabilité du rendement est expliquée par la composante à sauts.

17 janvier 2006 - 13 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Modèle de Merton

Estimation des paramètres

Densité du rendement

0

1,5

3

4,5

6

7,5

9

10,5

-0,20 -0,16 -0,12 -0,08 -0,04 0,00 0,04 0,08 0,12 0,16 0,20

MertonBlack et Scholes

17 janvier 2006 - 14 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

IFRS : Fair-value d’une option européenne

La problématique de valorisation d’option est une question centrale dans le référentiel IFRS (IFRS 2 et surtout IFRS 4 et IAS 39) de par la nature optionnelle d’un certain nombre de garanties contenues dans les contrats d’assurance :

– taux minimum garanti,

– participation aux bénéfices,

– rachat / prorogation,

– garantie plancher.

Dans ces situations, la mise en place de couverture parfaite est improbable de par les durées en jeu et la nature du sous-jacent.

17 janvier 2006 - 15 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

IFRS : Fair-value d’une option européenne

Pour valoriser ces options, les assureurs se placent, le plus souvent, sous les hypothèses de Black & Scholes et utilisent des méthodes de Monte-Carlo.

Le modèle de Merton peut faire aboutir à des valorisations très différentes.

Son utilisation pour valoriser une option nécessite de choisir une mesure martingale : différentes approches sont possibles (cf. Ballotta [2004]).

Pour les illustrations, nous retiendrons la solution initiale de Merton qui consiste àconsidérer que le risque associé à la composante à sauts est non-systématique (donc diversifiable) et à ne pas lui associer de prime de risque.

17 janvier 2006 - 16 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

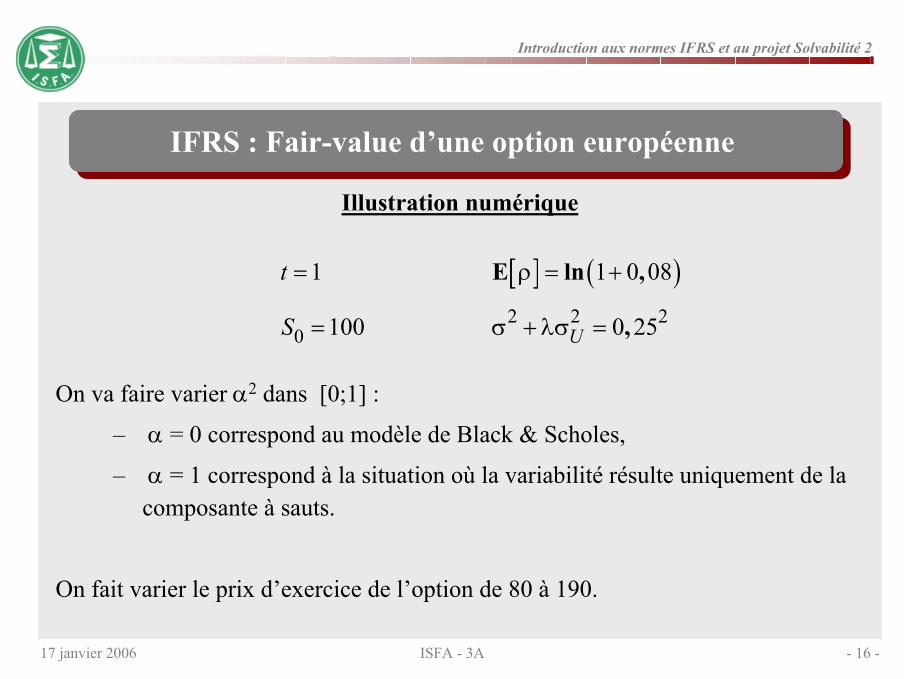

IFRS : Fair-value d’une option européenne

On va faire varier α2 dans [0;1] :

– α = 0 correspond au modèle de Black & Scholes,

– α = 1 correspond à la situation où la variabilité résulte uniquement de la composante à sauts.

On fait varier le prix d’exercice de l’option de 80 à 190.

[ ] ( )2 2 2

0

1 1 0 08

100 0 25

E ln ,

,U

t

S

= ρ = +

= σ + λσ =

Illustration numérique

17 janvier 2006 - 17 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

IFRS : Fair-value d’une option européenne

Illustration numérique

0%20%

40%60%

80%100%

80

100

120

140

160

180

0

5

10

15

20

25

30

35

Prix del'option

Part de volatilité expliquée

par les sautsPrix d'exercice

17 janvier 2006 - 18 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

IFRS : Fair-value d’une option européenne

Illustration numérique

0%

20%

40%60%

80%100%

80

120

160

0,81,01,21,41,61,82,02,2

2,4

2,6

2,8

3,0

3,2

Prix Merton/ B&S

Part de volatilité expliquée par les sautsPrix d'exercice

17 janvier 2006 - 19 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Solvency II : Capital cible

Reprenons le modèle de Deelstra & Janssen [1998] :

Le passif :

L’actif :

Le processus d’adéquation actif-passif :

+

−= L

tLL

Lt BtLL σ2σ

µ2

0 exp

++

−= ∑

=

tN

kk

AtA

AAt UBtAA

1

2

0 σ2σ

µexp

tt

t LA

a ln=

∑=

+++

−−−+=

tN

kktLA

LALAt UBtaa

1

2222

0 σσ2σσ

µµ

17 janvier 2006 - 20 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Solvency II : Capital cible

Sous l’hypothèse d’indépendance entre actif et passif, la probabilité de ruine à une date t est donnée par :

où :

–

–

( )02 2

00Pr Φ

!

nta

tn a U

ta ta e

nt n

+∞−λ

=

λ+µ < = − σ + σ ∑

2 2

2A L

a A Lσ −σ

µ = µ −µ −

2 2a A Lσ = σ +σ

17 janvier 2006 - 21 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Solvency II : Capital cible

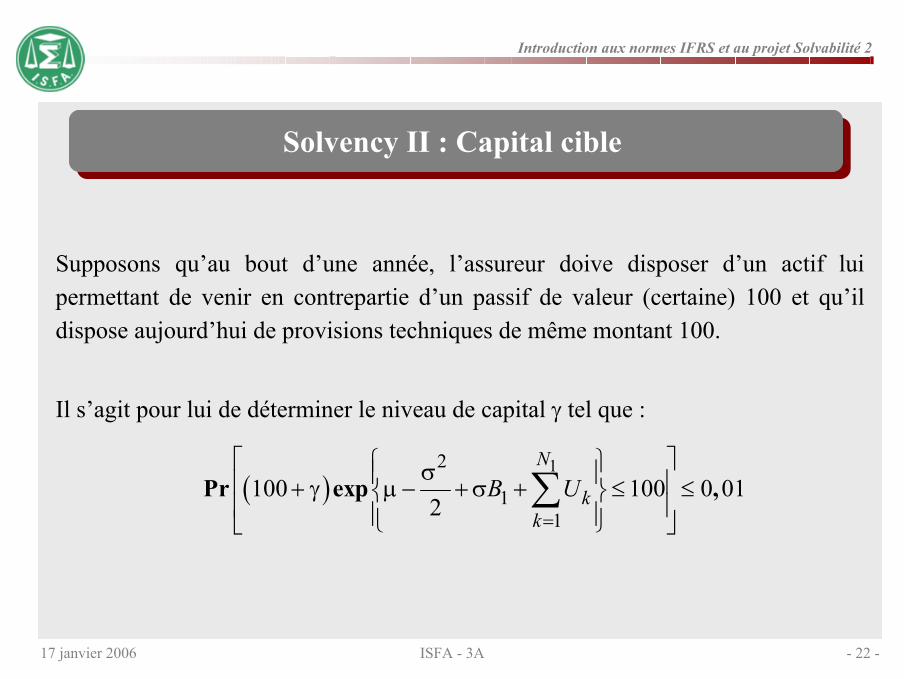

Dans un référentiel prudentiel de type Solvency II, la société d’assurance doit disposer d’un niveau minimal de fonds propres établi en fonction du risque global que supporte la compagnie à un horizon pré-déterminé.

Exemple : la société doit disposer d’un capital lui permettant de se prémunir contre la ruine, à horizon 1 an, avec une probabilité supérieure à 99 %.

17 janvier 2006 - 22 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Solvency II : Capital cible

Supposons qu’au bout d’une année, l’assureur doive disposer d’un actif lui permettant de venir en contrepartie d’un passif de valeur (certaine) 100 et qu’il dispose aujourd’hui de provisions techniques de même montant 100.

Il s’agit pour lui de déterminer le niveau de capital γ tel que :

( )12

11

100 100 0 012

Pr exp ,N

kk

B U=

σ + γ µ − + σ + ≤ ≤ ∑

17 janvier 2006 - 23 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Solvency II : Capital cible

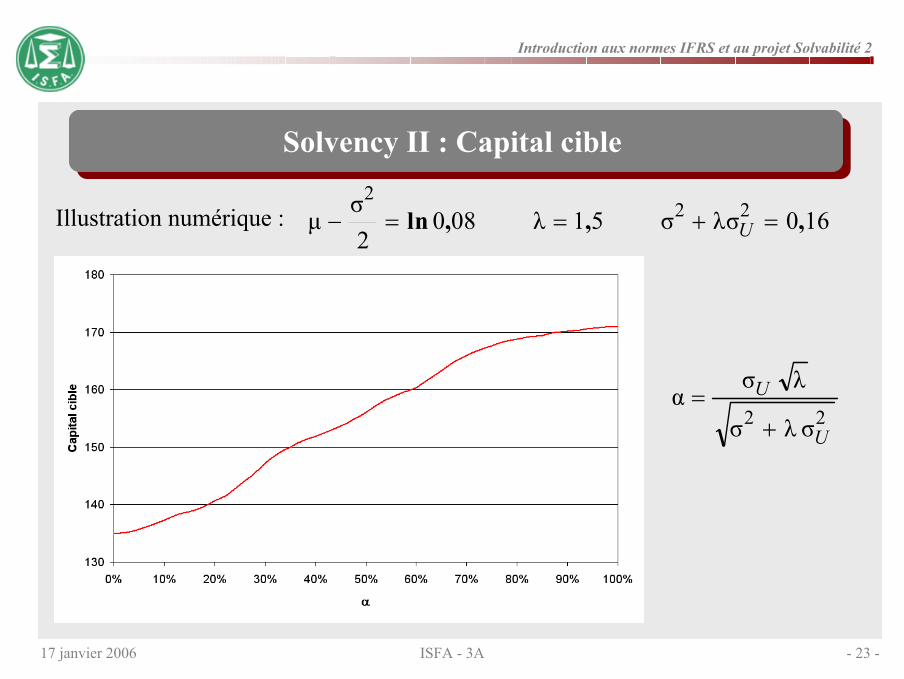

Illustration numérique : 160σλσ51λ0802σ

µ 222

,,,ln =+==− U

22 σλσ

λσα

U

U

+=

17 janvier 2006 - 24 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Solvency II : Capital cible

Le capital cible s’avère très sensible au modèle d’actif retenu.

Dans la situation où 50 % de la volatilité est expliquée par la composante à sauts, l’utilisation d’un simple mouvement brownien géométrique conduit à sous-estimer de 13,5 % le besoin en capitaux propres !

17 janvier 2006 - 25 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Conclusion

Le modèle de Black & Scholes est largement répandu en assurance du fait de sa simplicité de mise en œuvre. Son adéquation aux observations reste mal-heureusement très limitée.

De plus, son utilisation peut conduire à sous-estimer significativement le risque supporté par la compagnie.

Dans ce cadre, le modèle de Merton permet, tout en gardant une relative simplicitéde mise en œuvre, de mieux représenter les observations et d’alourdir les queues de distribution. Il s’étend naturellement vers des modèles plus compliqués moyennant des paramètres supplémentaires.

17 janvier 2006 - 26 -

Introduction aux normes IFRS et au projet Solvabilité 2

ISFA - 3A

Quelques références

Ballotta L. [2004] « Alternative framework for the fair valuation of participating life insurance contracts », Proceedings of the 14th AFIR Colloquium, 337-367.

Deelstra G., Janssen J. [1998] « Interaction Between Asset Liability Management and Risk Theory », Applied Stochastic Models and Data Analysis, vol. 14, 295-307.

Merton R.C. [1976] « Option princing when underlying stock returns are discontinuous », Journal of Financial Economics, vol. 3, 224-44

Planchet F., Thérond P.E. [2005] « Impact of the asset jumps in insurance: IFRS /Solvency II », 15th AFIR Colloquium.

Planchet F., Thérond P.E. [2005] « Asset allocation: new constraints induced by the Solvency II project », 36th ASTIN Colloquium.

Ramezani C.A.; Zeng Y. [1998] « Maximum likelihood estimation of asymmetric jump-diffusion processes: application to security prices », Working paper.