Embed Size (px)

Citation preview

SOMMAIRE Introduction……………………………………………………………1

Mathématiques financières…………………………………….2

Recherche opérationnelle..……………………………………68

Introduction à la théorie des graphes……………………….69

La Méthode MPM ………………………………………………….74

La Méthode PERT……………………………………………………98

Programmation linéaire…………………………………………120.

Gestion des stocks en avenir certain………………………147.

Exercices………………………………………………………………170

115

INTRODUCTION

Ce document est un recueil de divers chapitres. Il est destiné aux étudiants de

licence 2 et 3 en finance-comptabilité et gestion d’entreprises. C’est avant

tout un support didactique pour le formateur en mathématiques

appliquées.il permettra aux étudiants d’avoir une vue globale et surtout

simplifiée eu égard au langage et expression utilisés dans le but de faciliter

l’apprentissage même en l’absence de formateur.

Ce document se compose de deux grandes parties à savoir :

PARTIE1 : MATHEMATIQUES FINACIERES

PARTIE2 : RECHERCHE OPERATIONNELLE

1

116

MATHEMATIQUESFINANCIERES

CHAPITRE 1 INTERET-CAPITALISATION

ACTUALISATION……………………………….…………………..3

CHAPITRE 2 LES ANNUITES…………………………………………..………….35

CHAPITRE 3 LES EMPRUNTS INDIVIS ET LES EMPRUNTS

OBLIGATAIRES…………………………………………………….…51

2

117

PARTIE 2 : RECHERCHE OPERATIONNELLE

CHAPITRE 1 : INTRODUCTION A LA THEORIE DES GRAPHES

CHAPITRE 2 : LA METHODE MPM

CHAPITRE 3 : LA METHODE PERT

CHAPITRE 4 : PROGRAMMATION LINEAIRE

CHAPITRE 5 : GESTION DES STOCKS EN AVENIR CERTAIN

118

CHAPITRE 1 : INTRODUCTION A LA THEORIE DES GRAPHES

Définitions……………………………………………………………

Graphes non orientés………………………………………………

Graphes orientés…………………………………………………..

TERMINOLOGIE

119

CHAPITRE2 : LA METHODE M P M

120

CHAPITRE 4 : PROGRAMMATION LINEAIRE

* La programmation linéaire est le domaine de la recherche opérationnelle qui étudie

l’optimisation d’une fonction linéaire de plusieurs variables, elles-mêmes soumises à

des contraintes exprimées par des équations ou des inéquations linéaires.

* Avant d’étudier ce chapitre, il est nécessaire de

- savoir résoudre une inéquation du premier degré à deux inconnues

- maîtriser la représentation graphique d’une fonction affine de la forme

y = ax + b.

* Au terme de ce chapitre, vous serez capable de :

- formaliser un problème concret d’optimisation linéaire en vue de le résoudre ;

- reconnaître, pour un programme linéaire donné, l’ensemble des solutions

admissibles ;

- déterminer, par différents procédés, la solution optimale d’un programme

linéaire en tenant compte de l’ensemble des contraintes.

I - Formalisation d’un programme linéaire.

Il s’agit ici de réaliser une transcription mathématique d’un problème d’ordre

économique, technique et/ou financier. Pour y parvenir, il faut :

- Choisir les variables de décision de façon convenable ; ces variables

désignent les quantités sur lesquelles il faut agir, lors d’un approvisionnement

ou dans un processus de production, en vue d’atteindre un objectif que l’on

s’est fixé. Ces variables sont aussi appelées variables d’action ou variable

d’activité.

- Ecrire les principales relations entre les variables ; ces relations doivent être

conformes à la lettre et à l’esprit du problème. Elles traduisent en général les

principales contraintes et l’objectif économique à atteindre.

- Finaliser la transcription en présentant d’une part, la fonction économique à

optimiser et d’autre part, le système de contraintes générées par le problème.

121

Un programme linéaire est donc représenté par la fonction économique munie de

son objectif puis par le système de contraintes.

Illustration 1

Le conseil municipal de la ville de BONOUA décide de rénover un jardin publique.

Pour cela, il aura besoin de 1600 plants de lauriers, 600 pieds de rosiers et 1500

pieds de ficus. Sur le marché, deux fleuristes proposent ces plants mais par lots.

Le premier fleuriste propose son lot (A) comprenant 15 rosiers, 20 lauriers et 15 ficus

à 4000 F ; le second propose son lot (B) comprenant 5 rosiers, 20 lauriers et 25 ficus

à 3000 F.

- Combien de lots, la commune doit acheter à chaque fleuriste, pour que la

rénovation soit la plus économique possible ?

- Quel est alors le coût total des plants achetés ?

- Quel plant est acheté en nombre excédent les besoins ? Quel est cet

excédent ?

Formalisation

La rénovation du jardin publique doit être la plus économique possible, c’est à dire

qu’elle doit se faire au moindre coût.

- La fonction économique représente ici un coût qu’il faut minimiser. Nous

désignerons par Z cette fonction.

- En vue d’atteindre cet objectif, il faut acheter un certain nombre de lots de

plants aux fleuristes. Ces nombres sont les variables de décision sur

lesquelles il faudra agir. Notons x le nombre de lots à acheter au premier

fournisseur et y le nombre de lots à acheter au second fournisseur. Nous

venons ainsi de choisir et de définir les variables d’action.

- Écrivons les relations qui lient les différentes variables :

• le nombre de lots à acheter à chaque fleuriste est nécessairement un

nombre entier ; on a par conséquent : x ∈ IN ; y ∈ IN ;

122

• contrainte liée aux plants de rosiers : 15x + 5y ≥ 600

- le premier membre représente le nombre de rosiers achetés aux deux

fournisseurs ; quant au second membre il représente les besoins

exprimés par la commune ;

• contrainte liée aux plants de lauriers : 20x + 20y ≥ 1600

• contrainte liée aux plants de ficus : 15x + 25y ≥ 1500

• écriture de la fonction économique : Z = 4 000x + 3 000y

- Finalisons la transcription en écrivant le programme linéaire.

Min (Z = 4 000 x + 3 000 y)

Sous les contraintes

≥+≥+≥+

∈∈

500125y15x600120y20x

6005y15xINyIN;x

ceci est la présentation sous forme canonique du programme linéaire.

Dans la suite, nous utiliserons indifféremment l’une ou l’autre des deux

présentations.

Illustration 2

Une machine M permet de fabriquer deux types de produit P et Q mais qui ne

peuvent être fabriqués simultanément. La machine est disponible 100 heures par

semaine. Par ailleurs, 30 unités de P ou 50 unités de Q peuvent être produites à

l'heure. Chaque unité de P et de Q laisse respectivement un revenu de 1000 F et de

3000 F. Les demandes sont telles que l'on ne doit pas produire plus de 2 000

unités de P ni plus de 4 000 unités de Q par semaine.

Déterminons les quantités de produits P et Q à fabriquer chaque semaine pour

obtenir un revenu global maximal.

123

Formalisation Selon le problème posé, il nous revient de déterminer les quantités de chaque

produit à fabriquer par semaine en vue de réaliser un revenu global maximal.

- Commençons par définir les variables d’activité ; désignons par x le nombre

de produits P et par y le nombre de produits Q à fabriquer par semaine.

- Écriture de la fonction économique :

Notons Z la fonction économique représentant le revenu hebdomadaire ; son expression en fonction de x et de y donne : Z = 1000 x + 3000 y.

- Écriture des contraintes : Il est conseillé de regrouper dans un tableau certaines données techniques lorsque cela est possible

Produit P Produit Q Disponibilité

Machine M 301 h

501 h 100 h

Certaines contraintes ne peuvent être reprises dans le tableau mais il faut en tenir compte.

- contraintes relatives au marché : x ≤ 2000 ; y ≤ 4000 - contraintes liées aux disponibilités de la machine : si 30 unités de P sont produites en 1 h alors 1 unité de P est produite en 1/30 h ;

si 50 unités de Q sont produites en 1 h alors 1 unité de Q est produite en 1/50 h ;

la contrainte s’écrit alors 301 x +

501 y ≤ 100

- contraintes de non négativité : x ≥ 0 ; y ≥ 0

- Écriture du programme linéaire Max (Z = 1 000 x + 3 000y)

Sous les contraintes

≥≥

≤+

≤

≤

0 y0,x

100y501

x301

4000y

2000x

124

II - Résolution

Les techniques de résolution d’un programme linéaire sont nombreuses et variées.

Dans cet ouvrage, nous ne retiendrons que deux méthodes, à savoir, la méthode

graphique et la méthode des tableaux basée sur l’algorithme du simplexe.

- Résolution par la méthode graphique Cette forme de résolution est la plus indiquée lorsque le programme linéaire n’a que

deux variables. Au delà de deux variables la résolution graphique pourrait être

impossible.

Procédure de résolution.

La résolution par la méthode graphique s’effectue en deux étapes :

1ère étape :

Elle consiste à résoudre le système de contraintes et à déterminer l’ensemble des

solutions admissibles du problème. Dans le cas d’un problème de maximisation

standard, cet ensemble est un domaine polygonal fermé et convexe.

2ème étape :

Parmi toutes les solutions qui satisfont le système de contraintes, il faut trouver celle

qui optimise la fonction économique. Deux procédés permettent de trouver la

solution ; on peut soit recenser tous les sommets de la zone des solutions

admissibles, c’est la méthode dite énumérative, soit avoir recours à la méthode dite

des droites parallèles.

Méthode énumérative

La zone des solutions admissibles, également appelée zone d’acceptabilité est

délimitée par des segments de droites ou des demi-droites. Les points

d’intersection de ces demi-droites ou segments, appelés sommets du domaine,

ont des coordonnées qui peuvent être obtenues par simple lecture mais de

préférence par calcul. Il suffit pour cela de résoudre le système d’équations

obtenu à partir des équations des droites qui concourent en chaque sommet.

125

Pour chaque sommet, on calcule la valeur de la fonction économique et on

retient comme programme optimal, le couple de valeurs qui donne à Z sa valeur

optimale (maximale ou minimale).

Méthode des droites parallèles.

On donne une valeur arbitraire à Z et cela permet de représenter la fonction

économique dans le repère ayant servi à la représentation du système de

contraintes. Partant de cette droite, on en trace d’autres qui lui sont parallèles. Il

faut trouver la droite qui passe soit par le sommet le plus éloigné de l’origine (cas

d’une maximisation), soit par le sommet le plus proche de l’origine (cas d’une

minimisation).

-

-

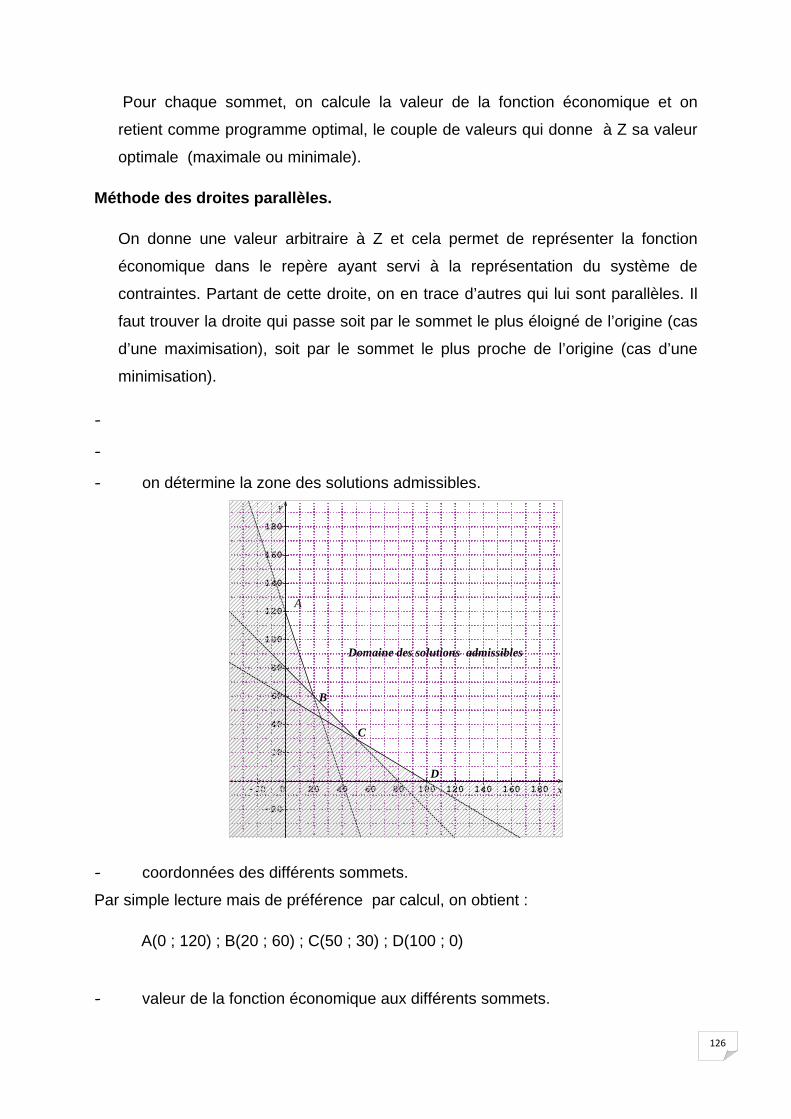

- on détermine la zone des solutions admissibles.

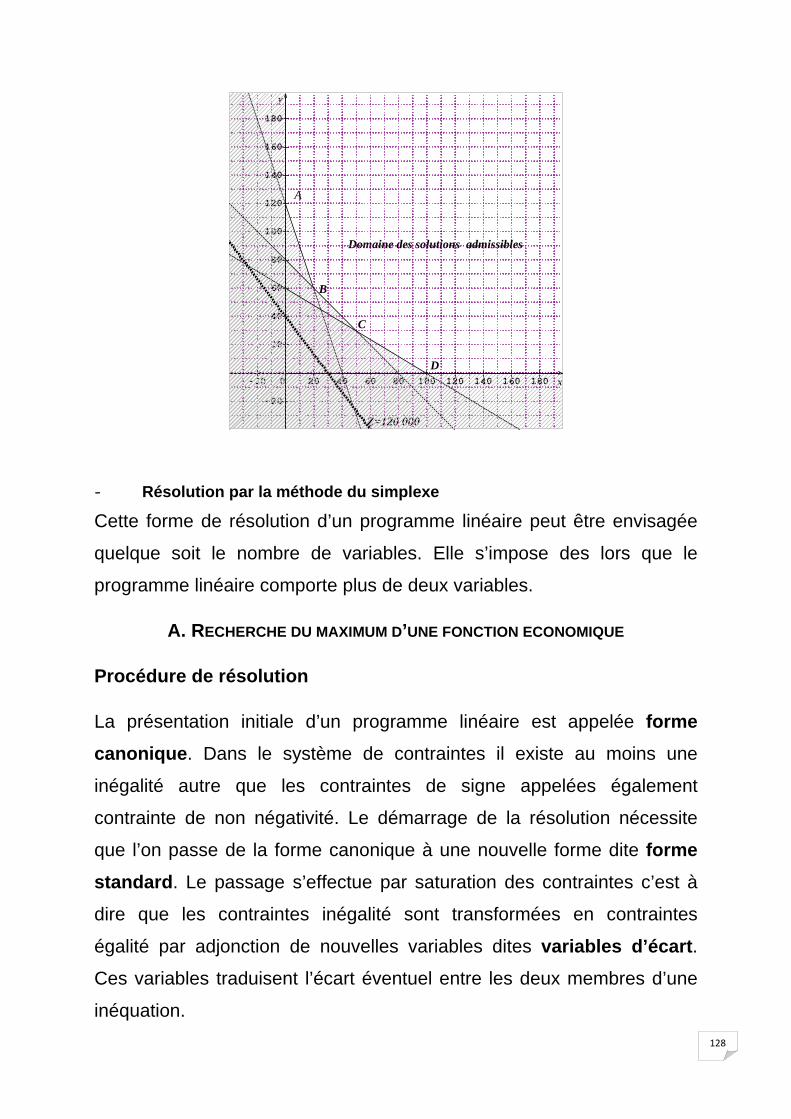

- coordonnées des différents sommets.

Par simple lecture mais de préférence par calcul, on obtient :

A(0 ; 120) ; B(20 ; 60) ; C(50 ; 30) ; D(100 ; 0)

- valeur de la fonction économique aux différents sommets.

A

B

C

D

Domaine des solutions admissibles

40 60 80 100 120 140 160 180-20

40

60

80

100

120

140

160

180

-20

0 20

20

x

y

126

ZA = 4000 × 0 + 3000 × 120 = 360 000

ZB = 4000 × 20 + 3000 × 60 = 260 000

ZC = 4000 × 50 + 3000 × 30 = 290 000

ZD = 4000 × 100 + 3000 × 0 = 400 000

- Programme d’achat

La fonction économique est minimale pour x = 20 et y = 60 ; le

programme optimal prévoit l’achat de 20 lots au fleuriste A et 60 lots au

fleuriste B pour un coût total minimum de 260 000 F.

Par la méthode des droites parallèles, on doit tracer une droite dans le

précédent repère en donnant à Z une valeur arbitraire par exemple Z =

120 000 F ; on trace ensuite des droites parallèles à la première en

recherchant celle qui serait la plus proche de l’origine du repère et qui

passerait par l’un des sommets. Il s’agit ici du point B dont on calcule les

coordonnées. On trouve x = 20 et y = 60 ; ce sont les quantités qui

minimisent la fonction économique Z.

127

- Résolution par la méthode du simplexe

Cette forme de résolution d’un programme linéaire peut être envisagée

quelque soit le nombre de variables. Elle s’impose des lors que le

programme linéaire comporte plus de deux variables.

A. RECHERCHE DU MAXIMUM D’UNE FONCTION ECONOMIQUE

Procédure de résolution

La présentation initiale d’un programme linéaire est appelée forme canonique. Dans le système de contraintes il existe au moins une

inégalité autre que les contraintes de signe appelées également

contrainte de non négativité. Le démarrage de la résolution nécessite

que l’on passe de la forme canonique à une nouvelle forme dite forme standard. Le passage s’effectue par saturation des contraintes c’est à

dire que les contraintes inégalité sont transformées en contraintes

égalité par adjonction de nouvelles variables dites variables d’écart. Ces variables traduisent l’écart éventuel entre les deux membres d’une

inéquation.

A

B

C

D

Domaine des solutions admissibles

Z=120 000

40 60 80 100 120 140 160 180-20

40

60

80

100

120

140

160

180

-20

0 20

20

x

y

128

Exemple ; 15x + 5y ≥ 600 (contrainte inégalité)

15x + 5y – e = 600 (contrainte égalité)

e est la variable d’écart ; c’est la quantité à retirer au premier membre

pour rétablir l’égalité entre les deux membres.

Une fois la forme standard établie, on peut amorcer la résolution.

Illustration 2

Max (Z = 500 x1 + 300 x2 + 200 x3)

Sous les contraintes

≥

≤++

≤++

≤++

0 3x ,2x ,1x

120033x25x 13x

500 3x 22x 14x

400 3x 2x 13x

Résolution

Nous avons plus de deux variables dans ce programme linéaire ; nous

procèderons donc à une résolution algorithmique par la méthode du

simplexe.

- Passage de la forme canonique à la forme standard

Max (Z = 500 x1 + 300 x2 + 200 x3)

Sous les contraintes :

≥

=+++

=+++

=+++

0 3e ,2e ,1e ,3x ,2x ,1x

1200 3e 33x25x 13x

500 2e 3x 22x 14x

400 1e 3x 2x 13x

129

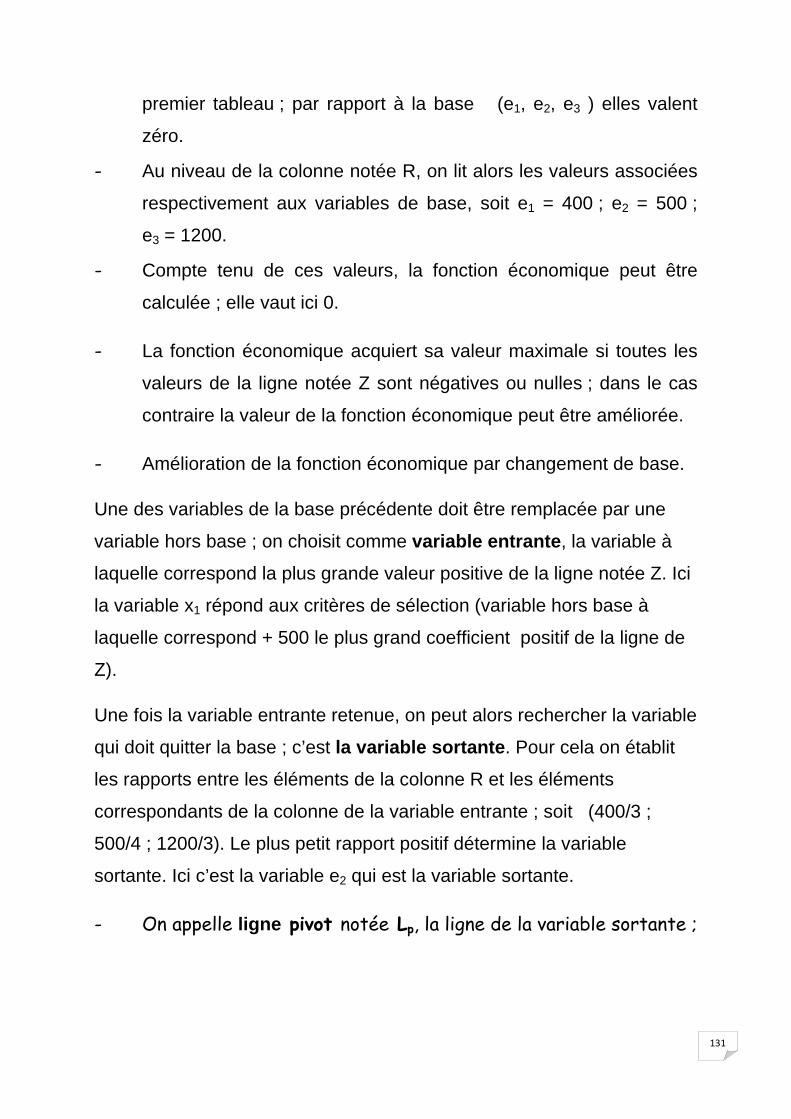

N.B : il y a autant de variables d’écart qu’il y a de contraintes

principales dans le système.

- Amorçons la résolution en regroupant les données de la forme

standard dans un tableau

Tableau 1

variables x1 x2 x3 e1 e2 e3 R Hors base

Base x1 x2 x3 * * *

e1 3 1 1 1 0 0 400

e2 4 2 1 0 1 0 500

e3 3 5 3 0 0 1 1200

Z 500 300 200 0 0 0 0

Commentaire

- On retrouve par colonne les coefficients de chacune des variables

de la forme standard ;

- A l’exception des contraintes de signe, le système de contraintes

est formé de trois équations. On se trouve alors dans un espace à

trois dimensions engendré par trois vecteurs – par exemple – (i, j,

k), ayant comme matrice associée

100010001

- Dans le tableau on retrouve cette structure au niveau des variables

d’écart e1, e2 et e3. Ces variables sont donc des variables de base

de départ.

- Dès lors qu’une variable n’est pas dans la base, elle est dite hors

base ; c’est le cas des variables d’activité x1, x2 et x3 dans ce

130

premier tableau ; par rapport à la base (e1, e2, e3 ) elles valent

zéro.

- Au niveau de la colonne notée R, on lit alors les valeurs associées

respectivement aux variables de base, soit e1 = 400 ; e2 = 500 ;

e3 = 1200.

- Compte tenu de ces valeurs, la fonction économique peut être

calculée ; elle vaut ici 0.

- La fonction économique acquiert sa valeur maximale si toutes les

valeurs de la ligne notée Z sont négatives ou nulles ; dans le cas

contraire la valeur de la fonction économique peut être améliorée.

- Amélioration de la fonction économique par changement de base.

Une des variables de la base précédente doit être remplacée par une

variable hors base ; on choisit comme variable entrante, la variable à

laquelle correspond la plus grande valeur positive de la ligne notée Z. Ici

la variable x1 répond aux critères de sélection (variable hors base à

laquelle correspond + 500 le plus grand coefficient positif de la ligne de

Z).

Une fois la variable entrante retenue, on peut alors rechercher la variable

qui doit quitter la base ; c’est la variable sortante. Pour cela on établit

les rapports entre les éléments de la colonne R et les éléments

correspondants de la colonne de la variable entrante ; soit (400/3 ;

500/4 ; 1200/3). Le plus petit rapport positif détermine la variable

sortante. Ici c’est la variable e2 qui est la variable sortante.

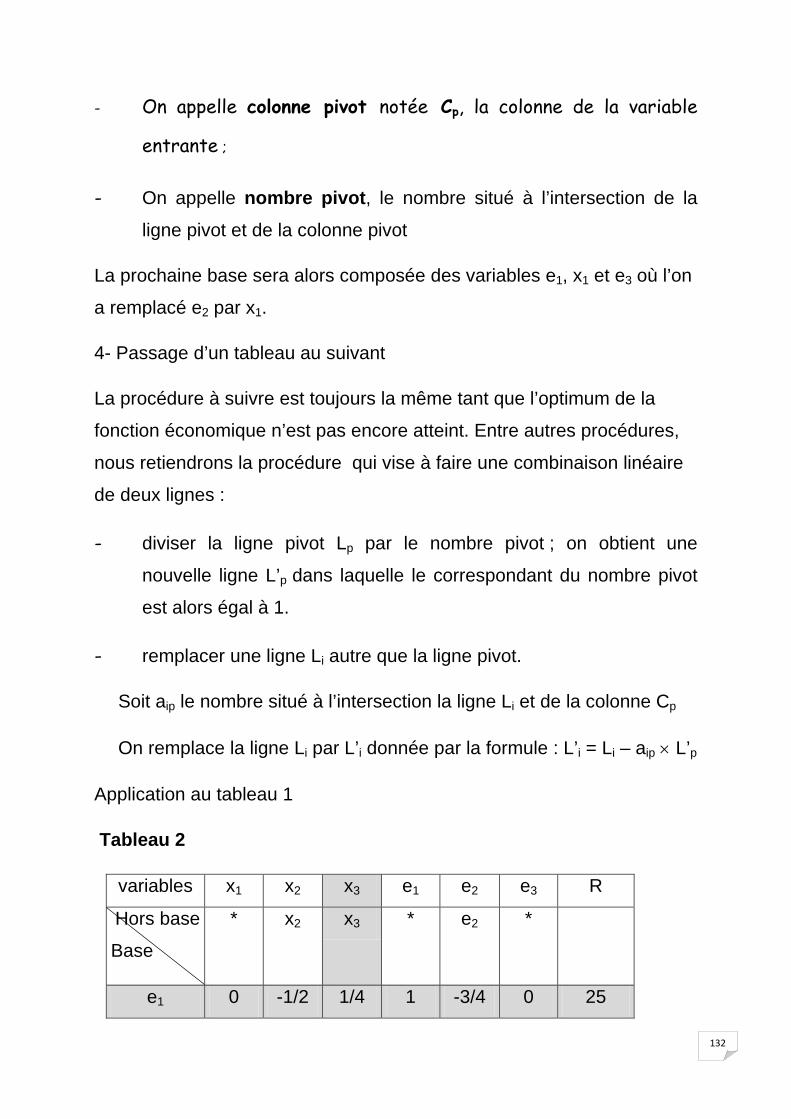

- On appelle ligne pivot notée Lp, la ligne de la variable sortante ;

131

- On appelle colonne pivot notée Cp, la colonne de la variable

entrante ;

- On appelle nombre pivot, le nombre situé à l’intersection de la

ligne pivot et de la colonne pivot

La prochaine base sera alors composée des variables e1, x1 et e3 où l’on

a remplacé e2 par x1.

4- Passage d’un tableau au suivant

La procédure à suivre est toujours la même tant que l’optimum de la

fonction économique n’est pas encore atteint. Entre autres procédures,

nous retiendrons la procédure qui vise à faire une combinaison linéaire

de deux lignes :

- diviser la ligne pivot Lp par le nombre pivot ; on obtient une

nouvelle ligne L’p dans laquelle le correspondant du nombre pivot

est alors égal à 1.

- remplacer une ligne Li autre que la ligne pivot.

Soit aip le nombre situé à l’intersection la ligne Li et de la colonne Cp

On remplace la ligne Li par L’i donnée par la formule : L’i = Li – aip × L’p

Application au tableau 1

Tableau 2

variables x1 x2 x3 e1 e2 e3 R

Hors base

Base

* x2 x3 * e2 *

e1 0 -1/2 1/4 1 -3/4 0 25

132

x1 1 1/2 1/4 0 1/4 0 125

e3 0 7/2 9/4 0 -3/4 1 825

Z 0 50 75 0 -125 0 - 62 500

Commentaire

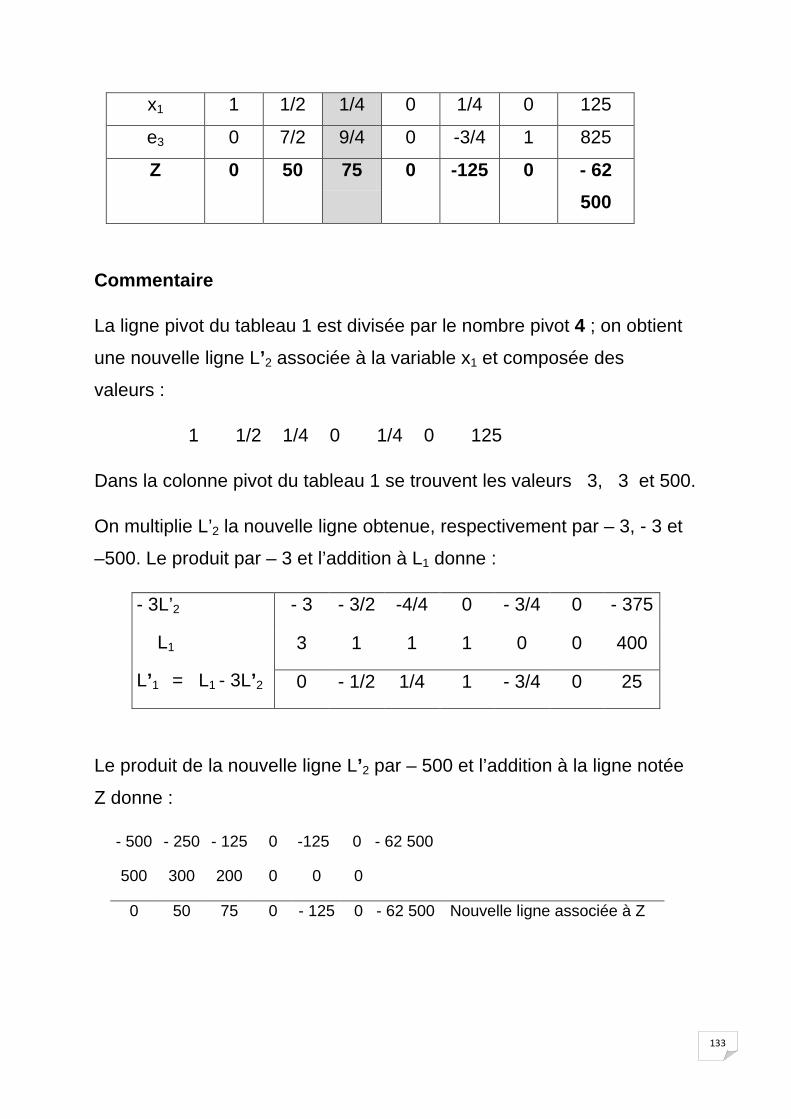

La ligne pivot du tableau 1 est divisée par le nombre pivot 4 ; on obtient

une nouvelle ligne L’2 associée à la variable x1 et composée des

valeurs :

1 1/2 1/4 0 1/4 0 125

Dans la colonne pivot du tableau 1 se trouvent les valeurs 3, 3 et 500.

On multiplie L’2 la nouvelle ligne obtenue, respectivement par – 3, - 3 et

–500. Le produit par – 3 et l’addition à L1 donne :

- 3L’2

L1

L’1 = L1 - 3L’2

- 3 - 3/2 -4/4 0 - 3/4 0 - 375

3 1 1 1 0 0 400

0 - 1/2 1/4 1 - 3/4 0 25

Le produit de la nouvelle ligne L’2 par – 500 et l’addition à la ligne notée

Z donne :

- 500 - 250 - 125 0 -125 0 - 62 500

500 300 200 0 0 0

0 50 75 0 - 125 0 - 62 500 Nouvelle ligne associée à Z

133

Une fois le tableau achevé il faut l’analyser afin de savoir si l’optimum est

atteint et quelles sont, à chaque étape, les valeurs des variables et celle

de la fonction économique.

A la suite de ce second tableau, on peut indiquer que :

- e2, x2 et x3 sont des variables hors base et sont par conséquent

toutes nulles.

- x1, e1 et e3 sont dans la base et valent respectivement 125 ; 25 et

825.

- La fonction économique Z vaut |- 62 500 | = 62 500

Puisqu’au niveau de la ligne Z il existe encore des valeurs strictement

positives, le maximum de la fonction n’est pas encore atteint. Il faut

reprendre le processus d’amélioration de Z.

La plus grande valeur positive de la ligne Z est égale à 75 ; x3 est donc la

variable qui doit entrer dans la base. Les rapports entre les valeurs de la

colonne R et les coefficients correspondants de la variable entrante

donnent :

366,67

49

825;500

41

125;100

41

25≈==

le plus petit rapport strictement positif est 100 ;

la variable sortante est donc e1 ; la prochaine base est alors composée

de x1, x3 et e3.

134

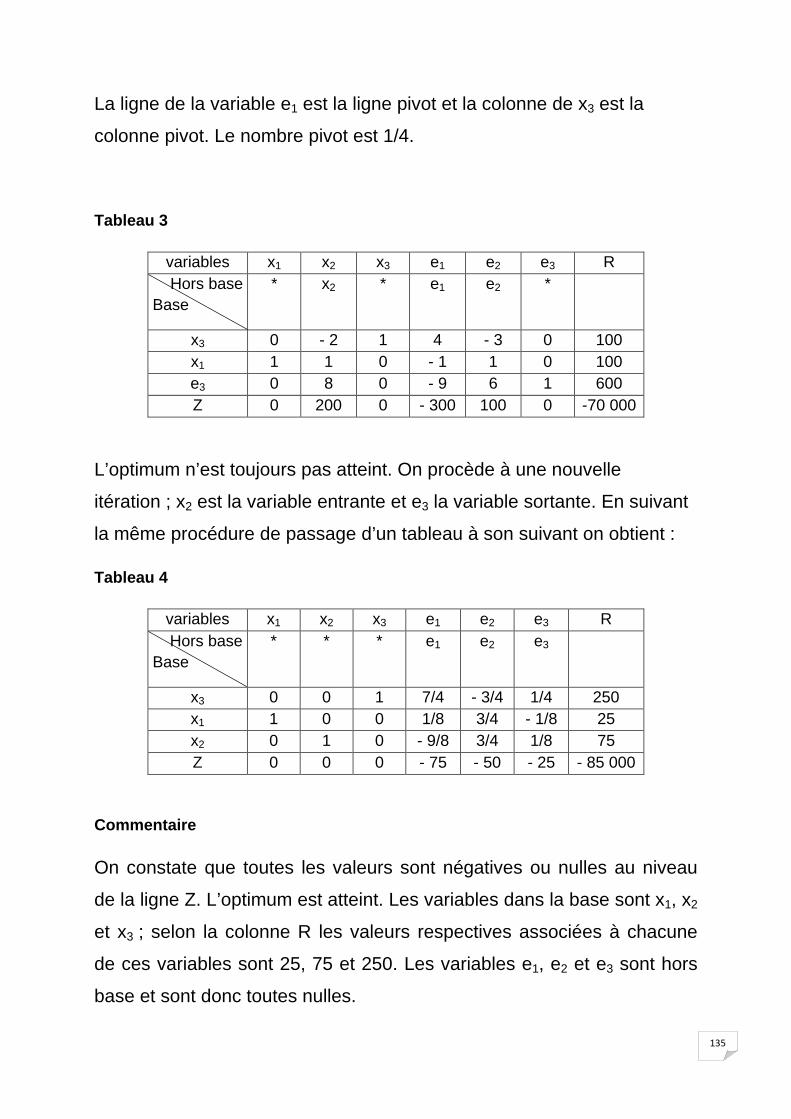

La ligne de la variable e1 est la ligne pivot et la colonne de x3 est la

colonne pivot. Le nombre pivot est 1/4.

Tableau 3

variables x1 x2 x3 e1 e2 e3 R Hors base

Base * x2 * e1 e2 *

x3 0 - 2 1 4 - 3 0 100 x1 1 1 0 - 1 1 0 100 e3 0 8 0 - 9 6 1 600 Z 0 200 0 - 300 100 0 -70 000

L’optimum n’est toujours pas atteint. On procède à une nouvelle

itération ; x2 est la variable entrante et e3 la variable sortante. En suivant

la même procédure de passage d’un tableau à son suivant on obtient :

Tableau 4

variables x1 x2 x3 e1 e2 e3 R Hors base

Base * * * e1 e2 e3

x3 0 0 1 7/4 - 3/4 1/4 250 x1 1 0 0 1/8 3/4 - 1/8 25 x2 0 1 0 - 9/8 3/4 1/8 75 Z 0 0 0 - 75 - 50 - 25 - 85 000

Commentaire

On constate que toutes les valeurs sont négatives ou nulles au niveau

de la ligne Z. L’optimum est atteint. Les variables dans la base sont x1, x2

et x3 ; selon la colonne R les valeurs respectives associées à chacune

de ces variables sont 25, 75 et 250. Les variables e1, e2 et e3 sont hors

base et sont donc toutes nulles.

135

A l’optimum, la fonction économique a pour valeur | - 85 000| soit 85

000.

Compte tenu des valeurs obtenues par les différentes variables, toutes

les contraintes du système d’inéquations sont saturées à l’optimum ; ce

qui confirme les valeurs nulles des variables d’écart.

Un autre procédé permet de passer d’un tableau à son suivant lorsque

l’optimum de la fonction économique n’est pas atteint. Il faut suivre les

séquences ci-après :

- diviser la ligne pivot par le nombre pivot ; celui-ci devient égal à 1 ;

- à l’exception du nombre pivot, remplacer toutes les valeurs de la

colonne pivot par 0

- si d désigne une valeur du tableau située en dehors de la ligne

pivot et de la colonne pivot, remplacer cette valeur par d’ tel que

acb

dd'×

−=

a c

ligne pivot

b d

colonne pivot

Remarques :

- toute colonne ayant un zéro sur la ligne pivot reste inchangée dans

le tableau suivant ;

- toute ligne ayant un zéro dans la colonne pivot reste inchangée

dans le tableau suivant.

Ces deux remarques associées à la méthode du rectangle permettent de

remplir rapidement une bonne partie du tableau.

136

B- DUAL D’UN PROGRAMME LINEIARE

A chaque problème de maximisation (ou de minimisation) correspond un

problème de minimisation (ou de maximisation) impliquant les mêmes

données ; de plus il existe un lien étroit entre leurs solutions optimales.

Le programme écrit en premier est appelé Primal, le second qui dérive

du primal est son Dual.

Règles pratiques de passage du primal au dual

Soit (P) un programme linéaire et (D) son dual :

Pour passer de (P) à (D), l’on doit observer les cinq règles suivantes :

- R 1 : Le sens de l’optimisation est inversé c'est-à-dire un problème de

maximisation dans (P) devient un problème de minimisation dans (D) et

vice versa. Les variables de décision restent positives ou nulles.

- R 2 : Le vecteur ligne des coefficients de la fonction économique de

(D) est la transposée du vecteur colonne des constantes seconds

membres des contraintes principales de (P)

- R 3 : Le vecteur colonne des constantes seconds membres des

contraintes principales de (D) est la transposée du vecteur ligne des

cœfficients de la fonction économique de (P).

- R 4 : La matrice des contraintes principales de (D) est la transposée

de la matrice des contraintes principales de (P). Dans ces contraintes on

inverse le sens des inégalités du Primal au Dual.

137

- R 5 : Les variables de décision et d’écart des deux programmes

linéaires doivent être notées par des lettres différentes afin d’éviter toute

confusion.

Exemples

Primal

≥≥

≤+

≤+

≤+

+=

0 2x 0, 1x

200 4 26x 17x

1500 2x13x

3000 26x13x250x 130x Z Max

L’écriture matricielle du primal est la suivante :

( )

0 2x , 1x

200 4500 1000 3

2x1x

671363

2x1x

5030 Max

≥

≤×

×

Dual

= + +

+ + ≥

+ + ≥

≥ ≥ ≥

Min (Δ 3 000y 1 500y 4 200 y )1 2 33y 3y 7y 30 1 2 36y y 6y 501 2 3 y 0, y 0, y 01 2 3

L’écriture matricielle du dual est la suivante :

( )

0 3 y,2 y, 1y

5030

3y2y1y

616733

3y2y1y

200 4500 1000 3 Min

≥

≥×

×

Principaux résultats de la dualité

Nous admettrons l’important théorème suivant :

Théorème

Soit (P) un programme linéaire, (D) son dual

Soit Z la fonction économique dans (P) et ∆ son homologue dans (D).

138

i) Le programme linaire (P) admet une solution optimal si et seulement si

(D) en admet une et dans ce cas Zopt = ∆opt.

ii) Si une variable de décision de (D) a une valeur optimale non nulle,

alors la variable d’écart qui lui est associée dans (P) est nécessairement

nulle à l’optimum.

iii) Si une variable d’écart de (D) a une valeur optimale non nulle, alors

la variable de décision qui lui est associée dans (P) est nécessairement

nulle à l’optimum.

iv) Les valeurs optimales des variables de décision de (P) sont les

valeurs marginales des variables d’écart qui leur sont associées dans

(D).

v) Les valeurs optimales des variables d’écart de (P) sont les indicateurs

à l’optimum des variables de décision qui leur sont associées dans (D)

sur la ligne de ∆

vi) Les valeurs marginales des variables d’écart de (P) sont les valeurs

optimales des variables de décision qui leur sont associées dans (D)

C. RECHERCHE DU MINIMUM D’UNE FONCTION ECONOMIQUE

Rappelons que lorsque le programme linéaire ne possède que deux

variables il est conseillé de procéder à une résolution graphique.

Si le programme linéaire possède plus de deux variables il faut penser à

une résolution par la méthode du simplexe ; et si les conditions le

permettent (coefficients tous positifs ; inégalités toutes du type ≥ ) il faut

écrire un autre programme linéaire facile à résoudre par la méthode du

simplexe. On procède alors comme suit :

139

- partir du programme linéaire initial appelé Primal et écrire un autre

programme linéaire appelé Dual ;

- résoudre par la méthode du simplexe le programme dual ;

- donner les solutions du problème initial.

Illustration 3

On reprend l’illustration 1 de la page 123 relative à la rénovation du

jardin publique

Le programme linéaire sous sa forme canonique se présente comme

suit :

Min (Z = 4 000 x + 3 000 y)

Sous les contraintes

≥+

≥+

≥+

∈∈

500125y15x

600120y20x

6005y15x

y; x

INΙΝ

La forme standard associée est la suivante :

Min (Z = 4 000 x + 3 000 y)

Sous les contraintes

=+

=+

=+

∈∈∈∈∈

5001 3e - 25y15x

6001 2e- 20y20x

6001e- 5y15x3e; 2e; 1e; y; x INININININ

1- Écrivons le programme linéaire dual de la forme canonique ;

140

A l’exception des contraintes de signe, il faut faire correspondre une

nouvelle variable à chaque contrainte du système ; soit x1, x2 et x3 les

variables correspondant respectivement aux contraintes. On affecte à

chacune de ces variables les coefficients de chaque variable du primal.

Le système de contraintes du programme dual s’écrit alors :

Max ( Z’= 600 x1 + 1600 x2 + 1500 x3)

Sous les contraintes

≥

≤++

≤++

0 3x ,2x ,1x

3000 325x 220x 15x

4000 315x 220x 115x

2- Résolvons le programme linéaire ainsi obtenu ;

On passe de la forme canonique à la forme standard ; le programme

linéaire devient :

Max ( Z’= 600 x1 + 1600 x2 + 1500 x3)

Sous les contraintes

≥

=+++

=+++

0 2u ,1u ,3x ,2x ,1x

3000 2u 325x 220x 15x

40001u 315x 220x 115x

Partant de la forme standard on peut entreprendre la résolution du

programme linéaire par la méthode du simplexe. On obtient

successivement :

Tableau 1

variables x1 x2 x3 u1 u2 Hors base

Base x1 x2 x3 * * R

u1 15 20 15 1 0 4000 u2 5 20 25 0 1 3000 Z’ 600 1600 1500 0 0 0

141

Tableau 2

variables x1 x2 x3 u1 u2 Hors

base Base

x1 * x3 * u2 R

u1 10 0 - 10 1 - 1 1000 x2 1/4 1 5/4 0 1/20 150 Z’ 200 0 - 500 0 - 80 - 240 000

Tableau 3

variables x1 x2 x3 u1 u2 Hors base

Base * * x3 u1 u2 R

x1 1 0 - 1 1/10 - 1/10 100 x2 0 1 3/2 - 1/40 3/40 125 Z’ 0 0 -300 -20 - 60 - 260 000

Au niveau de la ligne Z’ toutes les valeurs sont négatives ou nulles ;

l’optimum est atteint.

3- Lecture de la solution optimale du primal

On établit de prime abord, une correspondance entre les variables du

primal et celles du dual. On associe aux variables d’écart du primal, les

variables d’activité du dual et réciproquement soit :

Primal X Y e1 e2 e3 Dual u1 u2 x1 x2 x3

Une fois le lien établi, on associe à chacune de ces variables, les valeurs

correspondantes, au signe près, de la ligne Z’ ; ainsi on obtient

u1 = x = 20 ; u2 = y = 60 et Z = Z’ = 260 000 F.

142

On retrouve bien le programme d’achat initialement obtenu par la

méthode graphique ; soit 20 lots achetés au fournisseur A et 60 lots

achetés au fournisseur B pour un coût total d’acquisition de 260 000 F.

III - Compléments sur le simplexe

A - Interprétation des variables d’écart à l’optimum et variation marginale des seuils

Considérons le problème suivant :

Un restaurateur a constaté que sa clientèle préfère les assortiments de

coquillages et qu’il peut offrir indifféremment :

des assiettes à 800 F, contenant 5 oursins, 2 praires et 1 huître ;

des assiettes à 600 F, contenant 3 oursins, 3 praires et 3 huîtres.

Il dispose de 30 oursins, 24 praires et 18 huîtres.

On suppose que le restaurateur les a disposés de façon à réaliser la

recette maximale.

Questions classiques

- quels sont les stocks de coquillages entièrement utilisés à

l’optimum ?

- de combien varierait la recette globale à l’optimum si le

restaurateur augmentait le stock d’oursin d’une unité ? (même

question pour les autres types de coquillages)

Résolution

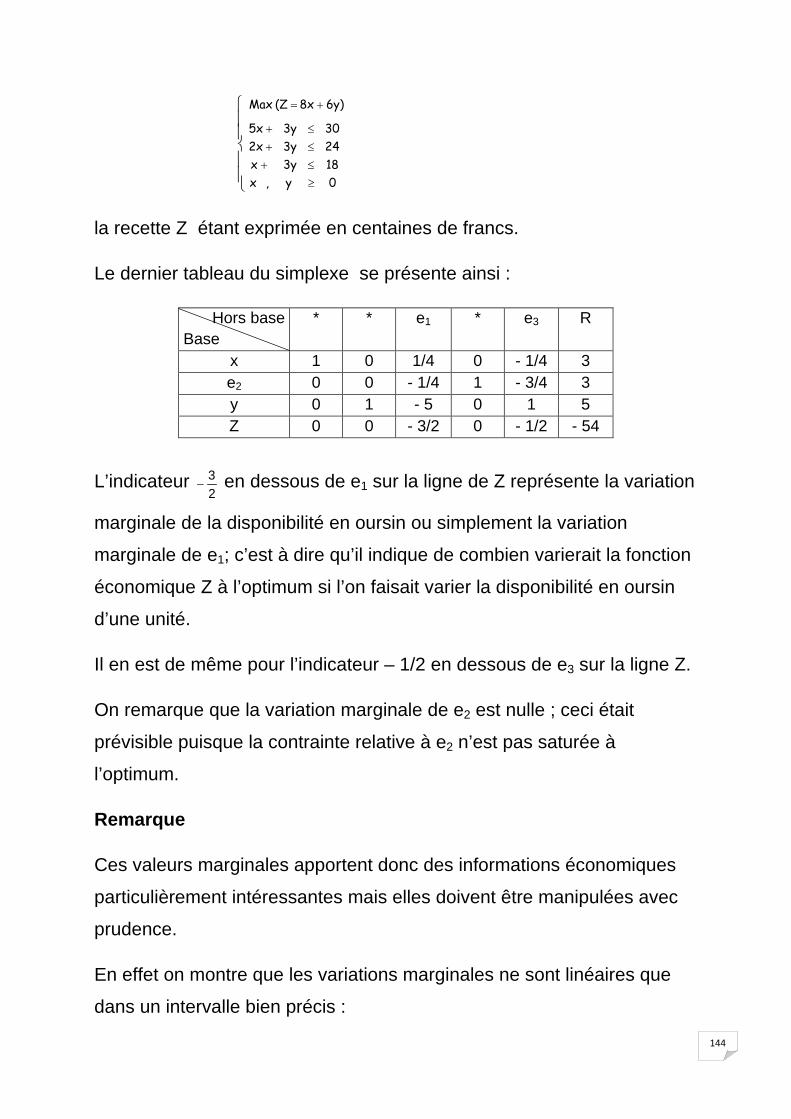

Ce problème se présente sous la forme canonique :

143

≥≤+≤+≤+

+=

0 y, x183yx243y 2x 303y 5x

6y) 8x (Z Max

la recette Z étant exprimée en centaines de francs.

Le dernier tableau du simplexe se présente ainsi :

Hors base Base

* * e1 * e3 R

x 1 0 1/4 0 - 1/4 3 e2 0 0 - 1/4 1 - 3/4 3 y 0 1 - 5 0 1 5 Z 0 0 - 3/2 0 - 1/2 - 54

L’indicateur 23

− en dessous de e1 sur la ligne de Z représente la variation

marginale de la disponibilité en oursin ou simplement la variation

marginale de e1; c’est à dire qu’il indique de combien varierait la fonction

économique Z à l’optimum si l’on faisait varier la disponibilité en oursin

d’une unité.

Il en est de même pour l’indicateur – 1/2 en dessous de e3 sur la ligne Z.

On remarque que la variation marginale de e2 est nulle ; ceci était

prévisible puisque la contrainte relative à e2 n’est pas saturée à

l’optimum.

Remarque

Ces valeurs marginales apportent donc des informations économiques

particulièrement intéressantes mais elles doivent être manipulées avec

prudence.

En effet on montre que les variations marginales ne sont linéaires que

dans un intervalle bien précis :

144

par exemple, si le restaurateur pouvait disposer de 12 oursins supplémentaires, (les

quantités des autres fruits de mer restant inchangées), sa recette maximale

augmenterait de 18 1223

=× (centaines de francs).

Effectivement une résolution directe du nouveau programme obtenu en remplaçant

30 par 42 dans l’ancien programme donne :

x = 6 assiettes du premier type

y = 4 assiettes du second type

et une recette maximale Z = 6 × 8 + 4 × 6 = 72 (centaines de francs).

Mais il est faux de croire que 21 oursins supplémentaires lui permettraient d’accroître

sa recette maximale de 31,5 2123

=× centaines.

En effet, une résolution directe avec 51 oursins 24 praires et 18 huîtres donne :

x = 9 assiettes du premier type,

y = 2 assiettes du second type,

et une recette maximale Z = 9 × 8 + 2 × 6 = 84 (centaines de francs).

La recette maximale Z n’a donc augmenté que de 30 centaines de francs.Le

problème du domaine de validité des coûts marginaux est étudié par des méthodes

dites de paramétrisation qui sort du cadre de cet ouvrage.

Ces méthodes permettent de déterminer directement les valeurs de la fonction

économique à l’optimum lorsqu’on fait varier :

- soit le second membre (c’est-à-dire les quantités disponibles)

soit les coefficients de la fonction économique (c’est- à -dire les valeurs attachées

aux activités)

soit les coefficients de la matrice des contraintes principales (c’est-à-dire les

proportions de combinaisons des différents biens dans chacune des activités).

B - Utilisation de la méthode du Dual simplexe.

145

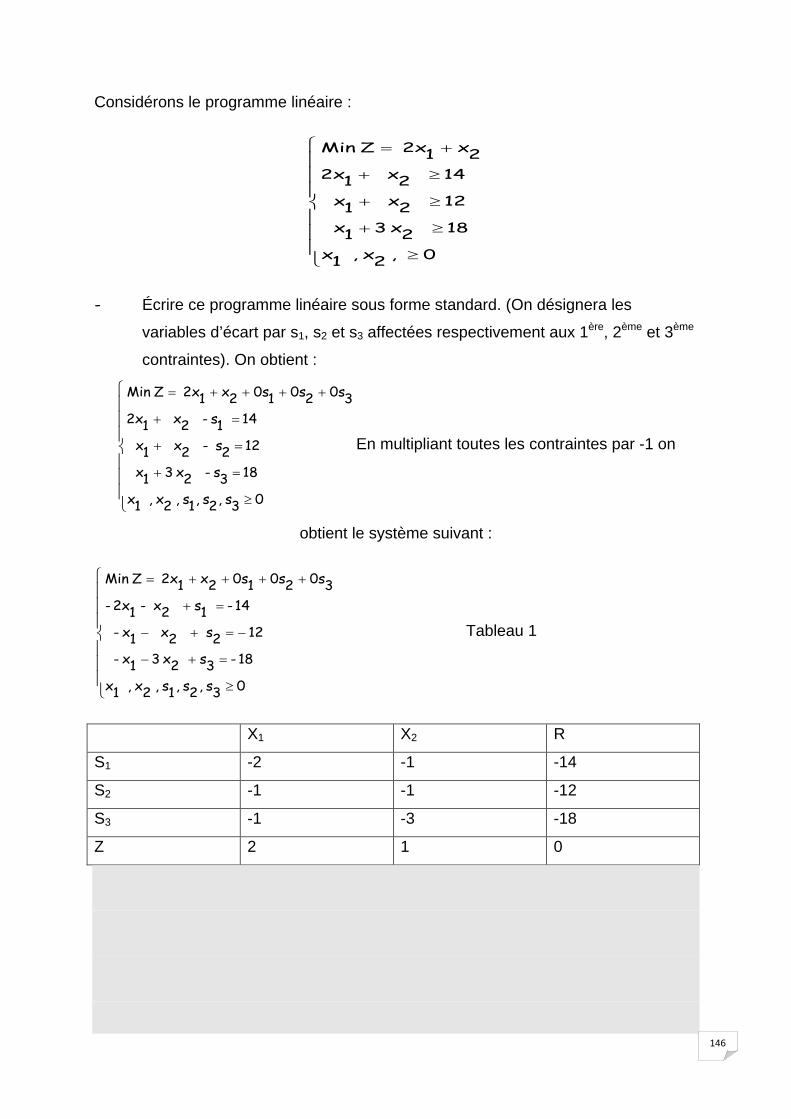

Considérons le programme linéaire :

≥

≥+

≥+

≥+

+=

0 , 2x , 1x

18 2x 31x

12 2x 1x

14 2x 12x2x 12x Z Min

- Écrire ce programme linéaire sous forme standard. (On désignera les

variables d’écart par s1, s2 et s3 affectées respectivement aux 1ère, 2ème et 3ème

contraintes). On obtient :

≥

=+

=+

=+

++++=

0 3s ,2s ,1s , 2x , 1x

18 3s - 2x 31x

12 2s - 2x 1x

14 1s- 2x 12x30s20s10s2x 12x Z Min

En multipliant toutes les contraintes par -1 on

obtient le système suivant :

≥

=+−

−=+−

=+

++++=

0 3s ,2s ,1s , 2x , 1x

18- 3s 2x 31x-

12 2s 2x 1x-

14- 1s 2x -12x-30s20s10s2x 12x Z Min

Tableau 1

X1 X2 R

S1 -2 -1 -14

S2 -1 -1 -12

S3 -1 -3 -18

Z 2 1 0

146

CHAPITRE 5 : LA GESTION DES STOCKS EN AVENIR CERTAIN

La gestion des stocks est une méthode scientifique visant à rendre

minimal le coût global de gestion ou le coût d’approvisionnement d’un

produit. Divers modèles permettent de se rapprocher progressivement

de la réalité et servent à éclairer au mieux l’opinion des décideurs.

Au terme de ce chapitre vous serez en mesure de :

- calculer, pour un produit donné, le coût global de gestion pendant

la durée de gestion ;

- calculer les quantités de produits à commander à chaque

réapprovisionnement afin de rendre minimal le coût global de

gestion ou le coût d’approvisionnement du produit.

I - Quelques définitions importantes

- L’approvisionnement : il recouvre deux éléments essentiels à

savoir l’achat d’une part et le stockage d’autre part.

- Le coût de stockage : il s’agit d’un coût lié à la détention d’un bien

en un lieu ; il peut représenter un pourcentage de la valeur du

produit détenu. Il est aussi appelé coût de possession.

- Le coût de passation : il désigne le montant des dépenses

générées par l’envoi d’une commande. Il est indépendant de la

quantité commandée à chaque réapprovisionnement. Ce coût est

parfois appelé coût de lancement.

- La durée globale de gestion : on la note θ et elle désigne la durée

totale pendant laquelle on désire connaître le coût global de

147

gestion. Elle est subdivisée en n périodes (ou intervalles) de durée

égale notée T.

- La période : elle désigne la durée qui sépare deux livraisons

consécutives.

- Le stock initial : c’est la quantité de produit disponible au début

d’une période.

- Le stock final : il s’agit de la quantité encore disponible à la fin de la

période.

- Le stock moyen : on émet l’hypothèse d’une consommation

régulière du produit du début à la fin de la période. Dans ces

conditions le stock moyen est égal à la demi-somme du stock initial

et du stock final.

- Le stock de sécurité : c’est la quantité minimale restant en

permanence en stock dans le but de faire face aux aléas.

- Délai de réapprovisionnement ou délai de livraison : c’est le temps

qui sépare l’envoi d’une commande et la réception de la

marchandise.

- Le stock de réapprovisionnement noté SR : c’est le niveau de stock

qui entraîne le déclenchement d’une commande. On l’appelle aussi

stock d’alerte ou stock critique ou encore point de commande. Il se

calcule de deux façons :

- si le délai de livraison est inférieur au délai de consommation on a :

SR = Consommation /jour × délai de livraison + stock de sécurité.

- si le délai de livraison est supérieur au délai de consommation on

a :

SR = Consommation /jour × délai de livraison + stock de sécurité –

commandes en cours.

148

Le rapport quantité consomméedurée de consommation en jours

est aussi appelé la vitesse de

consommation

Illustration 1

Une société commande mensuellement 300 unités de matière première

pour le fonctionnement de son activité ; elle dispose d’un stock de

sécurité de 50 unités. Quel est le stock d’alerte dans les deux

hypothèses suivantes :

- Un délai de livraison de 10 jours ;

- Un délai de livraison de 35 jours ?

Résolution

Considérons une année de 360 jours soit 12 mois de 30 jours chacun.

- Le délai de consommation est de 30 jours ; le délai de livraison de

10 jours ; le stock de réapprovisionnement est :

SR = 501030300

+× = 150 unités

- Le délai de livraison est de 35 jours et est supérieur au délai de

consommation ; le stock de réapprovisionnement est donc :

SR = 100300503530300

=−+× unités.

II - Modèles de gestion des stocks

Ces modèles sont établis à partir d’hypothèses simplificatrices.

- Le modèle de WILSON Ce modèle est basé sur les hypothèses fondamentales suivantes :

- aucune rupture de stock n’est admise ;

- la consommation du produit est régulière ;

149

- le prix d’achat unitaire du produit reste constant quelque soit la

quantité commandée ;

- il n’y a pas de stock de sécurité.

Désignons par :

- D la demande globale c’est à dire la quantité de produits

nécessaire pour satisfaire les besoins pendant la durée θ ;

- Q la quantité constante de produit commandé à chaque

réapprovisionnement pour faire face aux besoins pendant la

période T ;

- n le nombre de commandes à passer pendant la durée θ ; on a : D θ

n = =Q T

- p le prix d’achat unitaire du produit ;

- Cs le coût de stockage du produit par unité de temps ; (coût

journalier ou mensuel ou annuel …etc.)

- CL le coût de passation d’une commande.

La rupture n’étant pas admise dans le modèle de Wilson, le coût global

de gestion se résume à la somme du coût de passation et du coût de

possession. On a : Coût global de gestion = coût de passation + coût de possession

Notons Yp le coût total de passation, Ys le coût total de possession et Y

le coût global de gestion ; on a :

Yp = CL × n ; Ys = Cs × Q2× θ ;

Y = Yp + Ys = CL × n + Cs × Q2× θ

Illustration 2

150

Une usine fabrique des postes téléviseurs qu’elle vend sur le marché.

Elle a besoin de 90 000 unités d’un composant électronique pour sa

production annuelle. La quantité de ce composant commandé à chaque

réapprovisionnement est de 3 000 unités. On estime à 1,5 F le coût

journalier de stockage d’un composant et à 9 000 F le coût de lancement

d’une commande.

Quel est le coût global de gestion de ce composant si l’on admet

qu’aucune pénurie n’est admise et que la consommation du composant

est régulière tout au long de l’année ?

Résolution Aucune indication n’est donnée concernant l’année ; on considère donc

une année commerciale d’une durée θ de 360 jours. Selon le texte, la

quantité commandée à chaque réapprovisionnement est Q = 3 000

unités ; de plus d’après

l’ hypothèse on a :

D = 90 000 ; Cs = 1,5 F par jour et Cl = 9 000 F par commande.

Le nombre de commandes à passer pendant l’année est n tel que

n = D 90000= = 30

Q 3000 commandes.

Le coût total de passation des commandes est : Yp = 9 000 × 30 = 270 000 F ;

Le stock à la fin d’une période est nul ; quant au stock initial, il est égal à

la quantité Q livrée au début de chaque période. La consommation étant

régulière, le stock moyen au cours d’une période est donc Q2

.

Le coût total de possession est donc Ys = 1,5 × 2

3000 × 360 = 810 000 F.

Le coût global annuel de gestion du stock est alors :

151

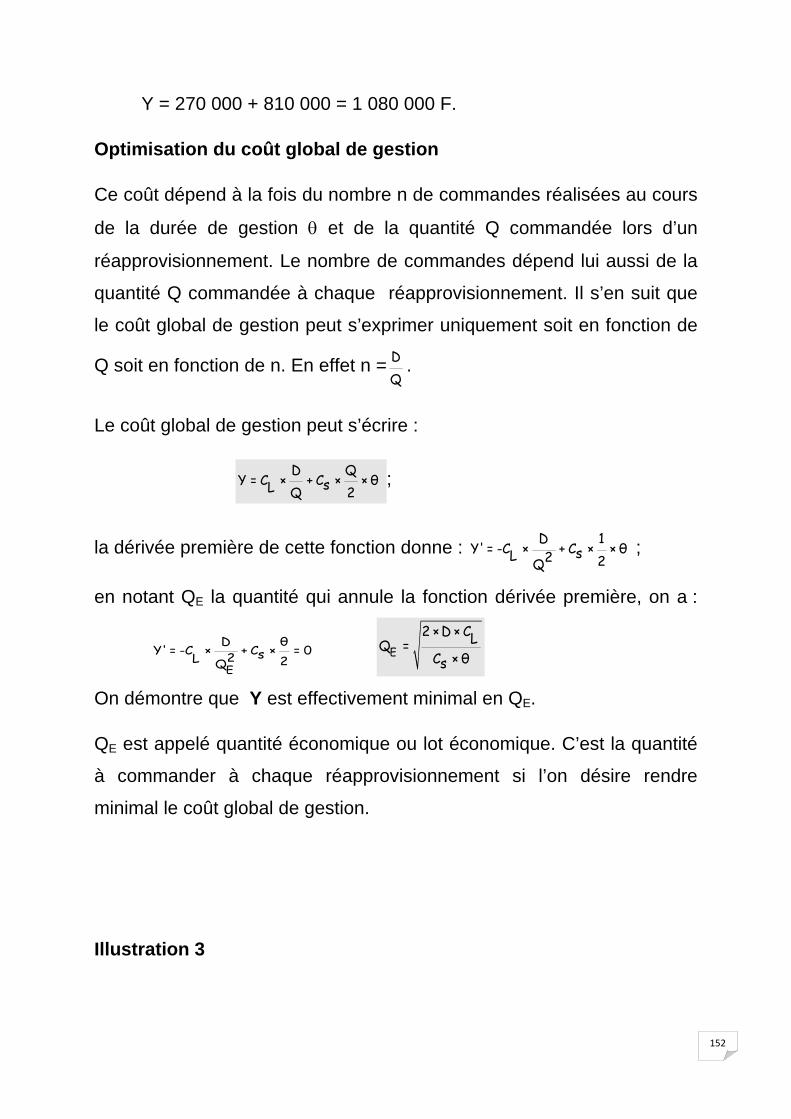

Y = 270 000 + 810 000 = 1 080 000 F.

Optimisation du coût global de gestion

Ce coût dépend à la fois du nombre n de commandes réalisées au cours

de la durée de gestion θ et de la quantité Q commandée lors d’un

réapprovisionnement. Le nombre de commandes dépend lui aussi de la

quantité Q commandée à chaque réapprovisionnement. Il s’en suit que

le coût global de gestion peut s’exprimer uniquement soit en fonction de

Q soit en fonction de n. En effet n = DQ

.

Le coût global de gestion peut s’écrire :

D QY = C × + C × × θsL Q 2

;

la dérivée première de cette fonction donne : D 1Y' = -C × + C × × θsL 2 2Q

;

en notant QE la quantité qui annule la fonction dérivée première, on a :

E

D θY' = -C × + C × = 0s2L 2Q

E

2 ×D × CLQ =C × θs

On démontre que Y est effectivement minimal en QE.

QE est appelé quantité économique ou lot économique. C’est la quantité

à commander à chaque réapprovisionnement si l’on désire rendre

minimal le coût global de gestion.

Illustration 3

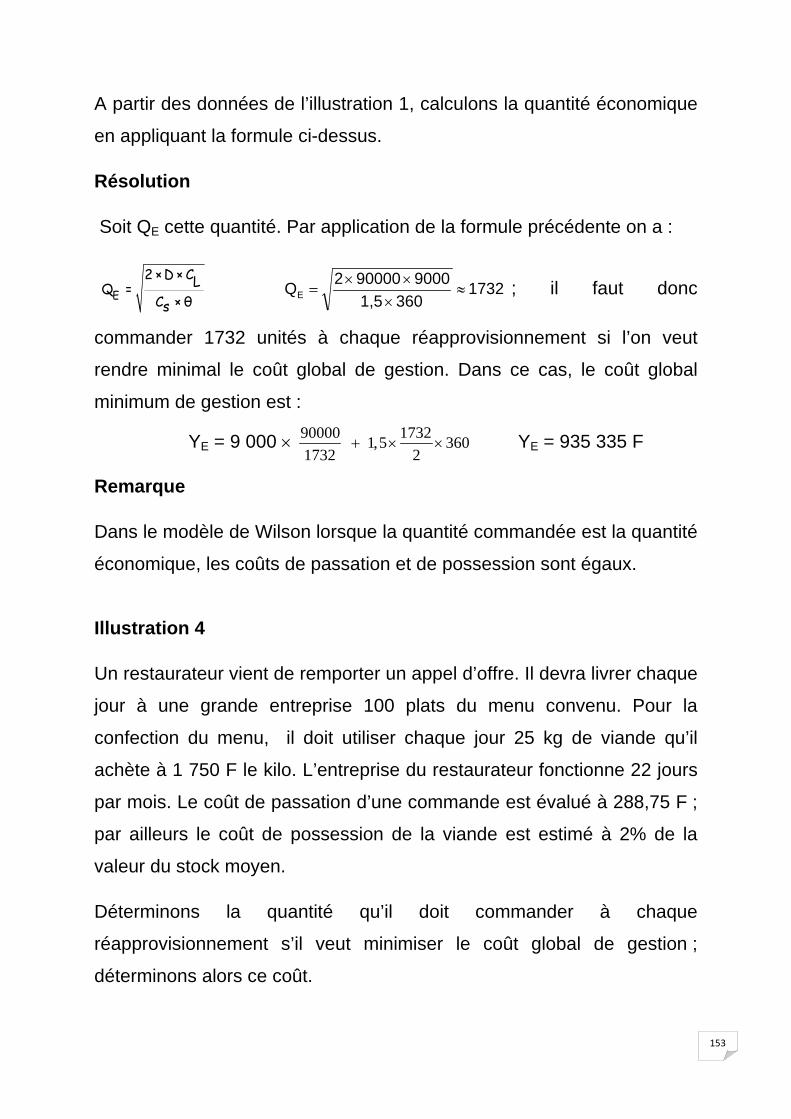

152

A partir des données de l’illustration 1, calculons la quantité économique

en appliquant la formule ci-dessus.

Résolution

Soit QE cette quantité. Par application de la formule précédente on a :

E

2 ×D × CLQ =C × θs

17323601,5

9000900002QE ≈×

××= ; il faut donc

commander 1732 unités à chaque réapprovisionnement si l’on veut

rendre minimal le coût global de gestion. Dans ce cas, le coût global

minimum de gestion est :

YE = 9 000 × 90000 1732 1,5 3601732 2

+ × × YE = 935 335 F

Remarque

Dans le modèle de Wilson lorsque la quantité commandée est la quantité

économique, les coûts de passation et de possession sont égaux.

Illustration 4

Un restaurateur vient de remporter un appel d’offre. Il devra livrer chaque

jour à une grande entreprise 100 plats du menu convenu. Pour la

confection du menu, il doit utiliser chaque jour 25 kg de viande qu’il

achète à 1 750 F le kilo. L’entreprise du restaurateur fonctionne 22 jours

par mois. Le coût de passation d’une commande est évalué à 288,75 F ;

par ailleurs le coût de possession de la viande est estimé à 2% de la

valeur du stock moyen.

Déterminons la quantité qu’il doit commander à chaque

réapprovisionnement s’il veut minimiser le coût global de gestion ;

déterminons alors ce coût.

153

Résolution

Soit D la demande globale annuelle de viande ; D = 25 × 22 × 12 ; D = 6 600 kg.

La valeur V du stock moyen est le produit du prix d’un kilo par la quantité

moyenne stockée au cours d’une période ; V = p × Q2

; V = 1750 × Q2

;

le coût de possession est estimé à 2% de cette valeur :

Yp = V × t soit Yp = p ×2Q × t ;

Le coût global annuel de gestion peut aussi être exprimé de la façon

suivante :

D QY = C + p × t ×lQ 2

; sa valeur optimale est obtenue pour une quantité

2 ×D × ClQ =E p × t

La quantité à commander à chaque réapprovisionnement peut être

calculée à partir de la formule précédente, soit

kg3300,021750288,7566002QE =

×××

=

Le coût global annuel de gestion est donné par le calcul suivant :

Y = 288,75 × 3306600 + 1 750 × 0,02 ×

2330

Y = 11 550 F. Ce coût est le coût minimum de gestion.

Connaissant la quantité optimale à commander à chaque

réapprovisionnement on peut déduire d’autres valeurs optimales à

savoir :

154

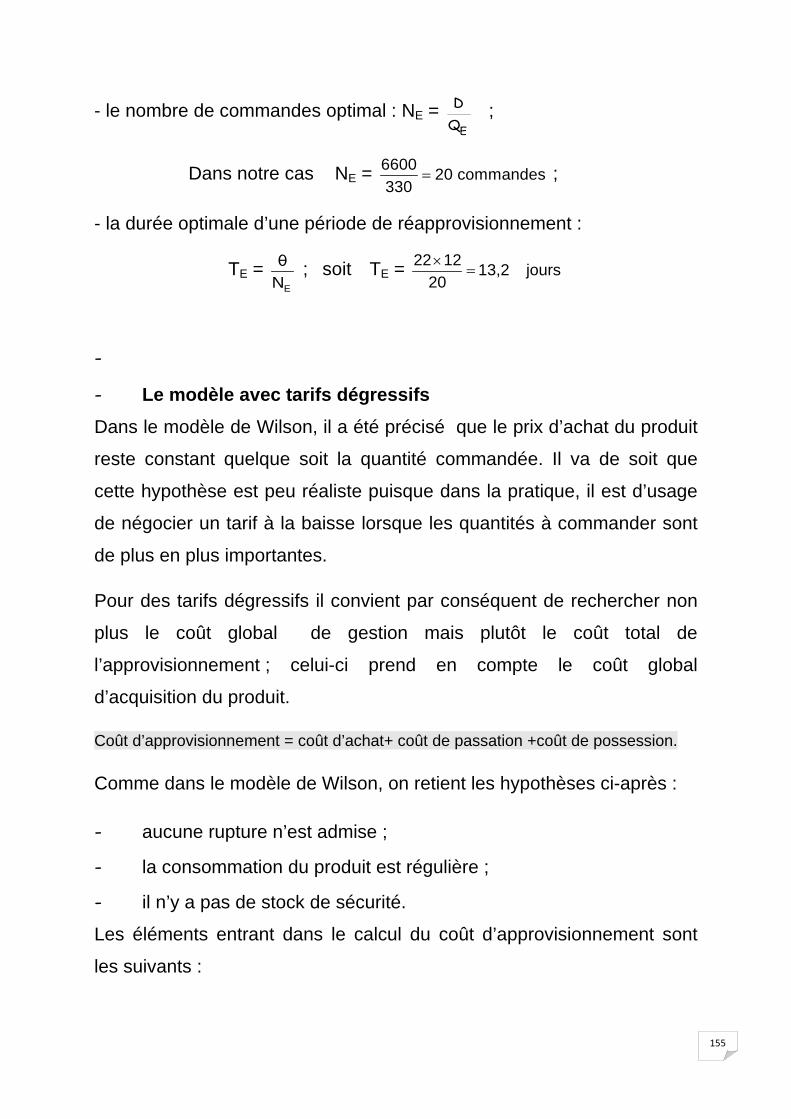

- le nombre de commandes optimal : NE = E

DQ

;

Dans notre cas NE = =6600 20 commandes330

;

- la durée optimale d’une période de réapprovisionnement :

TE = ENθ ; soit TE = jours13,2

201222

=×

-

- Le modèle avec tarifs dégressifs Dans le modèle de Wilson, il a été précisé que le prix d’achat du produit

reste constant quelque soit la quantité commandée. Il va de soit que

cette hypothèse est peu réaliste puisque dans la pratique, il est d’usage

de négocier un tarif à la baisse lorsque les quantités à commander sont

de plus en plus importantes.

Pour des tarifs dégressifs il convient par conséquent de rechercher non

plus le coût global de gestion mais plutôt le coût total de

l’approvisionnement ; celui-ci prend en compte le coût global

d’acquisition du produit.

Coût d’approvisionnement = coût d’achat+ coût de passation +coût de possession.

Comme dans le modèle de Wilson, on retient les hypothèses ci-après :

- aucune rupture n’est admise ;

- la consommation du produit est régulière ;

- il n’y a pas de stock de sécurité.

Les éléments entrant dans le calcul du coût d’approvisionnement sont

les suivants :

155

- coût d’achat = prix unitaire × Demande globale = p × D

- coût de passation = coût de lancement d’une commande × nombre de commandes

= CL × DQ

- coût de possession = valeur du stock moyen x taux de possession

= p × t × 2Q

En désignant par Z le coût global d’approvisionnement, on a :

D Q

Z = p ×D + C × + p × t ×L Q 2

Illustration 5

On reprend l’illustration 4 et l’on considère que le vendeur de viande propose les tarifs suivants :

Quantité Conditions

0 ≤ Q < 350 kg 1 750 F par kilo

350 ≤ Q < 450 kg

Remise de 6% sur le prix unitaire

450 ≤ Q Remise de 10 % sur le prix unitaire

Quelle stratégie d’approvisionnement faut-il adopter ? Résolution Selon les conditions offertes, calculons les prix unitaires ;

Si Q < 350 alors p1 = 1750 F

Si Q varie de 350 à moins de 450 alors p2 = p1 – 0,06 × p1 ;

p2 = 1750 – 1750 × 0,06 = 1645 F

Si Q est au moins égal à 450 alors p3 = p1 – 0,1 × p1 ;

156

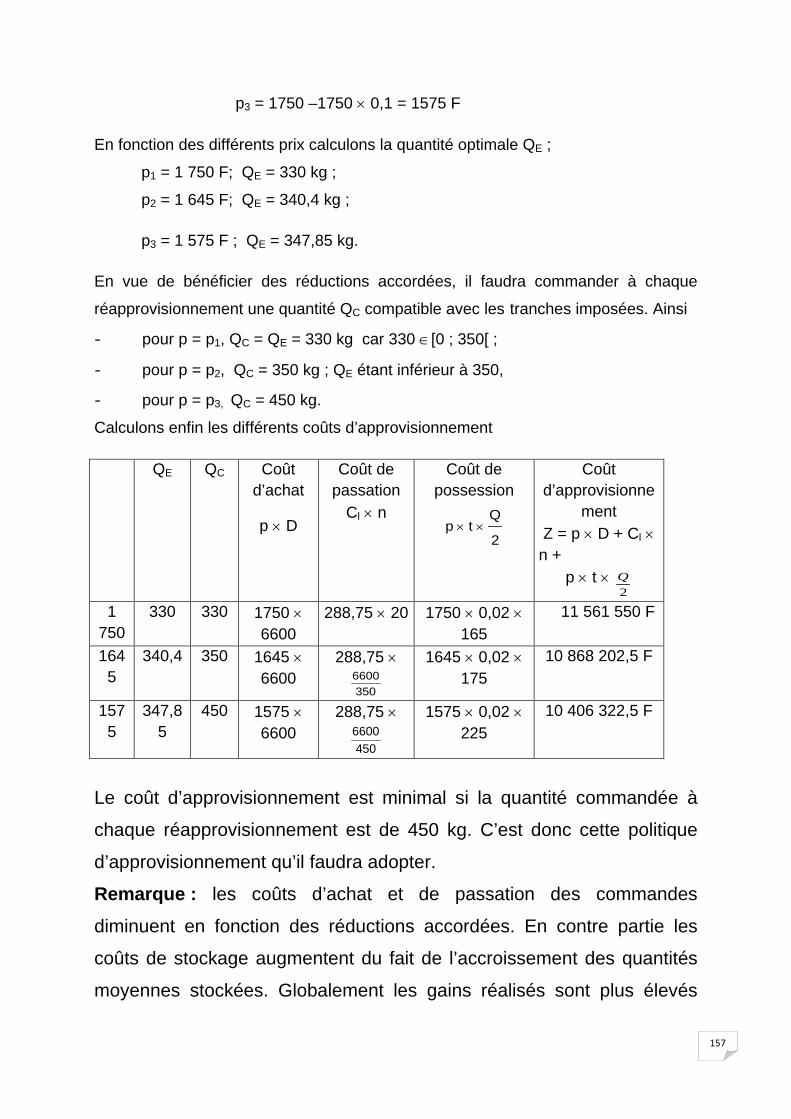

p3 = 1750 –1750 × 0,1 = 1575 F

En fonction des différents prix calculons la quantité optimale QE ;

p1 = 1 750 F; QE = 330 kg ;

p2 = 1 645 F; QE = 340,4 kg ;

p3 = 1 575 F ; QE = 347,85 kg.

En vue de bénéficier des réductions accordées, il faudra commander à chaque

réapprovisionnement une quantité QC compatible avec les tranches imposées. Ainsi

- pour p = p1, QC = QE = 330 kg car 330 ∈[0 ; 350[ ;

- pour p = p2, QC = 350 kg ; QE étant inférieur à 350,

- pour p = p3, QC = 450 kg.

Calculons enfin les différents coûts d’approvisionnement

QE QC Coût d’achat

p × D

Coût de passation

Cl × n

Coût de possession

2

Qtp ××

Coût d’approvisionne

ment Z = p × D + Cl × n +

p × t × 2Q

1 750

330 330 1750 × 6600

288,75 × 20 1750 × 0,02 × 165

11 561 550 F

1645

340,4 350 1645 × 6600

288,75 ×

3506600

1645 × 0,02 × 175

10 868 202,5 F

1575

347,85

450 1575 × 6600

288,75 ×

4506600

1575 × 0,02 × 225

10 406 322,5 F

Le coût d’approvisionnement est minimal si la quantité commandée à

chaque réapprovisionnement est de 450 kg. C’est donc cette politique

d’approvisionnement qu’il faudra adopter.

Remarque : les coûts d’achat et de passation des commandes

diminuent en fonction des réductions accordées. En contre partie les

coûts de stockage augmentent du fait de l’accroissement des quantités

moyennes stockées. Globalement les gains réalisés sont plus élevés

157

que les pertes dues au surcoût de stockage. Il s’en suit une baisse du

coût d’approvisionnement.

- Le modèle avec rupture de stock

Qp : quantité commandée pour la période Tp

s : stock disponible pour la période, c’est aussi le niveau du stock

maximal en début de période ;

T1 : période pendant laquelle le stock n’est pas vide ;

T2 : période pendant laquelle le stock est vide.

D’après le théorème de Thalès on a : ρ pp

1

Qs

TT

== ;d’où on déduit

l’expression de s ; soit s = ρ × Qp

On parle de rupture ou de pénurie, lorsqu’il n’est pas possible de

satisfaire la demande pendant qu’elle se manifeste (stock vide) ; dans

ces conditions aucune production n’est possible dans les entreprises

industrielles et il est aussi impossible de satisfaire dans l’immédiat les

commandes reçues. Une telle défaillance engendre un coût appelé coût

de pénurie ou de défaillance ou de rupture.

Ce coût, généralement difficile à quantifier, ne peut qu’être estimé. On

note Cp le coût de pénurie par unité non satisfaite et par unité de temps.

158

Le coût global de gestion devient alors la somme de trois coûts à savoir

le coût de passation, le coût de possession et le coût de pénurie.On

appelle taux de pénurie, le rapportCp

C + Cp s. On le note ρ

Il est aussi défini comme étant la durée relative pendant laquelle le stock

n’est pas vide.

Soit θ1 la durée totale pendant laquelle toute demande est

immédiatement satisfaite et θ2 celle pendant laquelle la demande ne peut

être satisfaite.

On a : θ1 + θ2 = θ et ρ 1 1 1

p P

θ N ×T T= = =

θ N ×T T

T1 désignant la portion de la période Tp pendant laquelle toute demande

est satisfaite.

Les valeurs optimales du modèle de gestion avec pénurie peuvent être obtenues à partir de celles du modèle de Wilson. Ainsi si *

pQ désigne la quantité constante optimale à commander à chaque réapprovisionnement, on a :

*pQ

ρEQ

=

Remarque : De par la définition du taux de pénurie, on a 0 < ρ < 1 et

donc ρ

1 > 1.La quantité économique *pQ est donc supérieure à QE.

On démontre et nous l’admettrons que, dans le modèle de Wilson et le

modèle avec pénurie, la relation liant les coûts globaux de gestion est

donnée par la formule :

*pY = YE × ρ ; par ailleurs Yp < YE puisque ρ < 1

159

L’économie réalisée par l’acceptation d’une pénurie savamment dosée

est

E = YE - *pY ; le taux d’économie est alors égal à

E

EY

soit 1 - ρ .

Illustration 6

Pour sa production annuelle de matelas, l’entreprise Doux Rêves utilise

288 000 tonnes de latex. Les frais divers de lancement d’une commande

sont de 162 000 F ; le maintien en stock du latex a un coût

journalier de 45 F par tonne.

- Quel est le coût annuel global de gestion ?

- En vue de réduire ce coût, une pénurie est admise pendant une

courte période. On estime à 180 F le coût de défaillance par tonne

non fournie et par jour. Quel est dans ces conditions le coût global

annuel de gestion ? Résolution

- Nous avons montré qu’à l’optimum du modèle de Wilson

θCCD2Q

s

lE ×

××= ;

Le coût de passation à l’optimum peut s’écrire : Yp = Cl × EQ

D ; quant au

coût de possession il s’écrit : Ys = Cs × θ × 2

QE

Compte tenu de cette quantité, le coût global annuel est la somme Yp +

Ys. Il peut aussi être calculé de la façon suivante :

θCCD2Y slE ××××= ;

160

Selon les données on a : D = 288 000 ; Cl = 162 000 ; Cs = 45 ; θ =

360 et

YE = 38 880 000 F.

- Le taux de pénurie équivaut à : ρ = sp

p

CCC+

; soit ρ = 8,045180

180=

+ ;

d’autre part le coût global de gestion du modèle avec pénurie se

déduit du coût global du modèle de Wilson par la relation Yp = YE ×

ρ ;

le coût annuel est donc de : 38 880 888 × 8,0 ; Yp = 34 775 329 F.

Remarque : la pénurie étant admise, toute commande faite pendant la

période de rupture est satisfaite en priorité au début de la période

suivante. Le stock s disponible au début de chaque période est donc

toujours inférieur à la quantité Qp commandée pour la période.

Illustration 7

On reprend l’illustration précédente et calculons le stock disponible au

début de chaque période, les coûts de passation, de possession et de

pénurie.

Résolution

E

2 ×D × ClQ =C × θs

; E2 × 288000 ×162000

Q =45 × 360

= 2400 kg

Nous avons noté s le stock disponible au début de chaque période. En

tenant compte du taux de pénurie et de la quantité économique

commandée à chaque réapprovisionnement on obtient :

s = ρ × *pQ = ρ ×

ρQE = EQρ ×

161

soit s = 8,0 × 2 400 = 2146,63 kg. Le coût de passation est Yp tel que Yp = Cl × n ;

Yp = 162 000 × 107,33 = 17 387 665 F ;

Le coût de possession est Ys tel que Ys = Cs × 21s

×θ ; avec 1θ la durée

globale pendant laquelle le produit a été stocké au cours de l’année ;

1θ = n × T1 = ρ × θ

Ys = 45 × 0,8 × 360 × 2

63,2146 ; Ys = 13 910 162 F.

Le coût de pénurie aussi appelé coût de défaillance est calculé à partir

des quantités non servies au cours d’une période soit Qp – s.

Notons Yd le coût de défaillance ; Yd = Cp × 2

sQθ p

2

−× ; avec 2θ la durée

globale de défaillance.

Yd = 180 × (360 - 1θ )× 268,33 ; Yd = 3 477 557 F

La somme des trois coûts donne quasiment la valeur du coût global de

gestion trouvée précédemment soit 34 775 383 F

162

163