Embed Size (px)

Citation preview

II WYKŁAD

STATYSTYKA

12/03/2014

B8

sala 0.10B

Godz.

15:15

WYKŁAD 2

Rachunek prawdopodobieństwa •zdarzenia elementarne •zdarzenia losowe •zmienna losowa skokowa i ciągła •prawdopodobieństwo i gęstość prawdopodobieństwa •rozkład zmiennej losowej •parametry rozkładu- wartość oczekiwana, dystrybuanta, wariancja, kwantyle

Przykłady rozkładów typu skokowego: rozkład

dwupunktowy, rozkład Bernoulliego

Przykłady rozkładów typu ciągłego: jednostajny,

normalny, t-Studenta, χ2,F-Fishera

STATYSTYKA

„….Statystyka jest zarówno nauką, techniką, jak i sztuką-nowo odkrytą logiką traktowania niepewności i podejmowania roztropnych decyzji…”

C. Radharkrishma Rao,

Statystyka i prawda, PWN Warszawa

1994, s. 65

EKSPERYMENT LOSOWY (DOŚWIADCZENIE LOSOWE )

RANDOM EXPERIMENT

Rachunek prawdopodobieństwa jest integralną częścią statystyki, zwłaszcza wnioskowania statystycznego. Doświadczenie losowe jest to proces, którego wynikiem jest jeden z kilku możliwych i którego nie można z pewnością przewidzieć. Przykłady: DOŚWIADCZENIE WYNIK 1. Rzut monetą orzeł (O), reszka (R) 2. Rzut kostką 1, 2, 3, 4, 5, 6 parzysta liczba oczek, nieparzysta liczba oczek 3. Losowanie Toto-Lotka „szóstka” liczb: ze zbioru {1,2…49} 4. Narodziny chłopiec, dziewczynka, bliźniaki itp… 5. Notowania dzienne kursu zł wzrost, spadek, stagnacja

ZDARZENIA LOSOWE EVENT

Zbiór zdarzeń elementarnych (Przestrzeń zdarzeń elementarnych); Sample space (list of simple events) - Zbiór wszystkich prostych wyników

doświadczenia losowego. Wyniki muszą być wykluczające się i wyczerpujące wszystkie możliwości.

Ω ={e1 , e2, …. }

Zdarzenie losowe (event) - Podzbiór zbioru zdarzeń losowych: A, B,…

A Ω ; B Ω ei є A mówimy, że zaszło A ( ei - sprzyja A) Ω – zdarzenie pewne A’ – zdarzenie przeciwne do A Ω’ =Ø –zdarzenie niemożliwe

ei є AB zaszło A lub B

ei є A B zaszło A i B

ZMIENNA LOSOWA Ω ={e1 , e2, …. }

f: Ω → R

Przykłady: 1) Rzut monetą: zdarzeniu ‘orzeł’ przypisujemy 0; zdarzeniu reszka

przypisujemy 1. 2) Analog. losowanie wyrobów: zdarzeniu ‘brak’ (wadliwy) - 0, dobry – 1 3) Rzut kostką wyrzucenie ‘1’ – 1, ‘2’ – 2 itd… 4) Odcinek [a, b] na osi liczbowej – wybór punktu o współrzędnej ‘x’

przypisujemy np. wartość x ; wartość sin2(3x+17) itp.…

GDY WARTOŚCI ZMIENEJ LOSOWEJ X SĄ IZOLOWANYMI PUNKTAMI NA OSI LICZBOWEJ TO ZMIENNA LOSOWA JEST DYSKRETNA (SKOKOWA). NATOMIAST GDY STANOWI ZBIÓR CIĄŁY (np. wszystkie punkty

odcinka) TO JEST ONA CIĄGŁĄ

PRAWDOPODOBIEŃSTWO DEFINICJA PRAWDOPODOBIEŃSTWA

(DLA X TYPU SKOKOWEGO)

KLASYCZNA „równych szans” Gdy eksperyment losowy ma n równo-prawdopodobnych wyników, to prawdopodobieństwo danego jest p(ei )=1/n

CZESTOTLIWOŚCIOWA (EKSPERYMENTALNA) Przyjmuje, że prawdo-podobieństwo danego zdarzenia jest równe częstotliwości jego zajścia w wielokrotnie powtarzanym doświadczeniu losowym p(A) = f(A)

MATEMATYCZNA Spełnione są warunki: 1)p(Ω) =1 2)0≤ p(A)≤1 dla każdego A 3)p(An )=Σp(An ) dla dowolnego ciągu, parami rozłącznych A1 , A2 , ….

PRAWDOPODOBIEŃSTWO (c.d)

A= {e1 , e2, …, ek }

p(A) = 1-p(A’)

Zdarzenia A i B są niezależne, gdy:

GĘSTOŚĆ PRAWDOPODOBIEŃSTWA

Wartość oczekiwana

A)X- typu dyskretnego:

B) X-typu ciągłego:

Prawa dla EX:

1. E( c )= c

2. E(cX)= cE(X)

3. E(XY)=E(X)E(Y)

4. E(XY)=E(X)E(Y) gdy X i Y niezależne zmienne losowe

5. Y=g(X) to:

WARIANCJA

A) X-typu dyskretnego:

B) X-typu ciąglego:

2=E(X-EX)2

σ- ODCHYLENIE STANDARDOWE

DYSTRYBUANTA

F(t) : R => [0, 1]

A) X-typu dyskretnego:

B) X-typu ciągłego:

DYSTRYBUANTA

KWANTYLE

Kwantylem rzędu p (0 <p < 1) zmiennej losowej ciągłej nazywamy

liczbe xp, spełniającą którykolwiek z równoważnych warunków:

F(xp) = p ; p(X< xp) = p;

Jeśli p=0.5 to xp nosi nazwę mediany

ROZKLAD ZMIENNEJ LOSOWEJ DYSKRETNEJ

A) X-typu dyskretnego: pi = f(xi) nosi nazwę rozkładu zmiennej losowej typu

dyskretnego

Przykłady:

a) Rozkład dwupunktowy (zero-jedynkowy) , wylosowanie braku x= 0,

wylosowanie dobrego wyrobu x=1, p- prawdopodobieństwo wylosowania

dobrego , jego rozkład:

xi

0

1

pi

1-p

p

b) Dwumianowy (binomialny, Bernoulliego)

gdzie 0<p<1 X={0, 1, 2, … k} k- liczba sukcesów w losowaniu n-krotnym ze

zwracaniem

EX=np,

dla k=1 jest to rozkład dwupunktowy

ROZKŁAD BERNOULLIEGO- przykłady

ROZKŁAD BERNOULLIEGO- przykłady c.d

ROZKŁAD BERNOULLIEGO- przykłady c.d

ROZKŁAD GRANICZNY (rozkład normalny)

ROZKŁAD HIPERGEOMETRYCZNY

Populacja generalna jest zbiorem N-elementowym, którego elementy mają jedną z dwóch cech np. ‘dobry’ lub ‘zły. niech M oznacza liczbę elementów o cesze ‘dobry’. Prawdopodobieństwo wylosowania elementu dobrego w pojedynczym losowaniu wynosi więc:

Losujemy n-elementów bez zwracania, określamy zmienną losową dla próby przez k – liczba ‘dobrych’ elementów w próbie ( k=0, 1, 2….n). Wówczas:

pk= f(k) Nosi nazwę rozkładu hipergeometrycznego o parametrach: N, M, n

ROZKŁAD POISSONA

k={0, 1, 2,….}

Rozkład dyskretny o nieskończonej liczbie wartości (k- dowolna liczba całkowita k 0 Dla dużych n rozkład Bernoulliego ‘upodabnia się ‘ do rozkładu Poissona , see Tab.

k

pk

Rozkład Bernoulliego:

n=50; p=0,02

Rozkład Poissona:

0

1

2

3

4

5

6

0,364

0,372

0,186

0,061

0,014

0,003

0,000

0,368

0,368

0,184

0,061

0,015

0,003

0,001

ROZKŁAD ZMIENNEJ LOSOWEJ CIĄGŁEJ Dla zmiennej losowej ciągłej : p(X=xi ) =0

Tylko : p( a< X <b ) może być różne od zera

f(x) - funkcja gęstości prawdopodobieństwa 1. f(x) 0 2. Całkowite pole pod krzywą f(x) wynosi 1 (warunek normalizacji) :

ROZKŁAD JEDNOSTAJNY (UNIFORM DISTRIBUTION)

a ≤ x ≤ b

µ

ROZKŁAD NORMALNY (GAUSSA)

- < x <

ROZKŁAD NORMALNY (GAUSSA)

ROZKŁAD NORMALNY (GAUSSA)

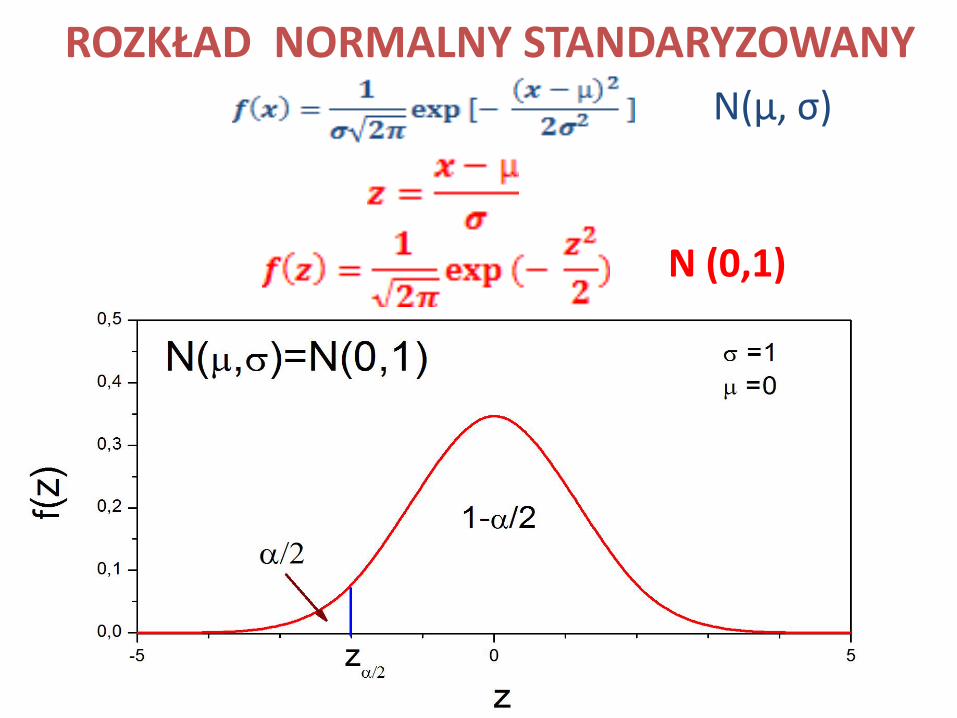

ROZKŁAD NORMALNY STANDARYZOWANY

N (0,1)

N(µ, σ)

ROZKŁAD NORMALNY STANDARYZOWANY N(O,1)

KORZYŚCI STANDARYZACJI- NIE MA POTRZEBY STWARZANIA OSOBNYCH TABLIC WARTOŚCI DLA POSZCZEGÓLNYCH ROZKŁADÓW N(µ,σ) , WYSTARCZY DLA JEDNEGO: N(0,1) (STANDARYZOWANEGO)

WARTOŚCI DLA ROZKŁADU NORMALNEGO

Wartości funkcji f(x) oraz F(t) można otrzymać z: •Ze wzorów ( z definicji) •Z tablic, są tablice dla rozkładu N(0,1) •Z programów komputerowych np. EXCEL

•Program EXCEL oferuje następujące opcje: 1.ROZKŁAD .NORMALNY 2.ROZKŁAD.NORMALNY.ODW 3.ROZKŁAD.NORMALNY.S 4.ROZKŁAD.NORMALNY.S.ODW

Otworzyć EXCELA, Formuly, Wstaw funkcję, Statystyczne

WARTOSCI N(µ,σ) z EXCELA

•ROZKŁAD. NORMALNY – zwraca dla N(µ , σ ) wartości:

A) f(x) : wstawić do okienek x : wartość liczbową ‘x’; Średnia: µ Odchylenie_std: σ Skumulowany : 0 ( lub FAŁSZ)

B) F(t): wstawić do okienek x : wartość liczbową ‘t’; Średnia: µ Odchylenie_std: σ Skumulowany : 1 ( lub PRAWDA)

WARTOSCI N(µ,σ) z EXCELA •ROZKŁAD.NORMALNY.ODW zwraca dla N(µ , σ ) wartości x dla danej dystrybuanty F(x) = Prawdopodobieństwo (see Rys) wstawić do okienek: Prawdopodobieństwo: wartość pola (α lub α/2)

Średnia: µ Odchylenie_std: σ

1-α

WARTOSCI N(µ,σ) z EXCELA

•ROZKŁAD.NORMALNY.S Zwraca wartość dystrybuanty F(z) w

rozkładzie standaryzowanym N(0,1) dla danego z

wstawić do okienka

z : wartość liczbową ‘z ’

’

ROZKŁAD.NORMALNY.S.ODWR Zwraca podobnie jak

ROZKŁAD.NORMALNY.ODWR (rozkładu N(µ , σ ) wartości z dla danej dystrybuanty F(z) = Prawdopodobieństwo dla rozkładu N(0,1) (see Rys)

wstawić do okienka: Prawdopodobieństwo: wartość pola (α lub α/2)

ROZKŁAD.NORMALNY.S.ODW

![Statystyka opisowa_zestaw1[1]](https://img.pdfslide.tips/doc/110x75/5571f8b049795991698de41e/statystyka-opisowazestaw11.jpg)