Embed Size (px)

Citation preview

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 1

Bachelor Afhandling Forfatter: Erhversøkonomisk institut Morten Lihn Christensen Vejleder: Morten Steinmetz

Strategisk regnskabsanalyse af

Handelshøjskolen i Århus

2009

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 2

Indholdsfortegnelse

English Summery ................................................................................................................................... 1 Indledning ............................................................................................................................................. 3 Problemformulering .................................................................................................................................. 3 Afgrænsning .............................................................................................................................................. 4 Omlægning af regnskabsår ........................................................................................................................ 4 Metodevalg ................................................................................................................................................ 5

Virksomhedsbeskrivelse ........................................................................................................................ 6 Strategisk analyse ................................................................................................................................. 7 Analyse af eksterne samfundsmæssige forhold ........................................................................................ 7 PEST‐analyse .............................................................................................................................................. 7 Analyse af interne strategifaktorer ......................................................................................................... 13 PARKEN .................................................................................................................................................... 13 Brandværdi og omdømme ...................................................................................................................... 15 Vækststrategi ........................................................................................................................................... 17

Regnskabsanalyse ............................................................................................................................... 21 Kommentering af hoved‐ og nøgletal ...................................................................................................... 21 Analyse af rentabilitet og indtjeningsevne .............................................................................................. 21 Analyse af PS&E’s soliditet ...................................................................................................................... 24 Analyse af PS&E’s likviditet ..................................................................................................................... 25 Analyse af PS&E’s driftsmæssige og finansielle risiko ............................................................................. 26

Vurdering af datterselskaber og projekter ........................................................................................... 28 Lalandia .................................................................................................................................................... 28 Fitness.dk ................................................................................................................................................. 29 Billetlugen, Global Goal og FCK Håndbold ............................................................................................... 30 Capinordic Arena ..................................................................................................................................... 31 Italiensk ferieprojekt ............................................................................................................................... 31

SWOT‐analyse ..................................................................................................................................... 33 PS&E’s fremtid .................................................................................................................................... 34 Kort sigt.................................................................................................................................................... 34 Mellemlangt sigt ...................................................................................................................................... 35

Konklusion .......................................................................................................................................... 37 Strategisk analyse .................................................................................................................................... 37 Regnskabsanalysen .................................................................................................................................. 37 Sammenfatning ....................................................................................................................................... 38

Litteraturliste ...................................................................................................................................... 39 Figurer ................................................................................................................................................. 43 Bilag .................................................................................................................................................... 44

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 1

English Summery As starting‐point to my thesis, I have chosen the company PARKEN Sport & Entertainment A/S. In the Da‐nish media PS&E annual account has been a victim of a lot of heavy criticism and I found it interesting to look more closely at PS&E’s annual accounts and the future of the concern. The purpose of this thesis was to confirm or invalidate the following hypothesis:

• PS&E has the potential to manage the financial crises and improve their results in the future through a strong strategy

The basis for my thesis is a strategic financial analysis of the PS&E group with main focus on an analysis of the group’s strategies. The strategic financial analysis further consists of comprises an evaluation of the financial level, direction and rate of the group for the period 2003/04 to 2008.

In the thesis, the concern’s strategies have been analyzed based on internal and external strategy factors. This has been done in order to shed some light on which influences the company is exposed to, and how the company handles these influences. Ultimately I will summarize these factors and provide an evaluation of how the company is doing in the short and in the medium run. The evaluation is based on a historical financial analysis of the following factors; profitability, earnings capacity, equity ratio, cash flow and finan‐cial risk.

The analysis of the thesis has been carried out from an external analyst’s view. I have only applied material which is accessible to the public and the primary information sources are PS&E annual report 2008, home‐pages and newspaper articles.

The actual analysis of internal and external strategy factors has been carried out by means of the following models and analytical tools:

• The PEST analysis

• Ansoff’s Growth matrix

• Brand value

Afterwards the report features an evaluation of the group’s subsidiaries and its projects. The analysis is completed by a critical SWOT analysis to define the group’s most significant opportunities, threats, strengths and weaknesses. These affect the strategy intention, objective and development. The SWOT analysis is ultimately used in an evaluation of the group’s future in the short and the medium run. The Strategic analysis In this part I have analyzed the external and internal strategy factors, which have affected the group. For the external analysis I have chosen to use the PEST‐analysis. The aim of the PEST analysis is to examine the surroundings on which the group does not have any control. The main points of the analysis are:

• Political: Different tax law aspects affect the group, including corporation taxes and the research subsidy.

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 2

• Economic: This is one of the external factors that affect the group the most. Especially the global fi‐nancial crises and the lower consumer spending. Level of interest is also of importance. It has be‐come increasingly hard for companies to finance their activities because credit institutions are holding back on outgoing loans.

• Social conditions: There is a tendency towards that Danes prefer to stay in Denmark for their holi‐days, rather than going abroad. Increased focus on exercise and Fitness clubs are becoming increa‐singly popular.

• Technology: Increased interest for danish sportsevents shown on television.

For the internal analysis I have chosen Ansoff’s Growth Matrix and Brand Value PS&E diversify their growth into related and non‐related markets, and they are always trying to make new offensive projects.

PS&E are improving their brand through performance, service, quality and marketing.

The historical accounts analysis:

The key figures that I found most important to analyses the profitability and earning power are:

• Return on invested capital

• Profit Ratio

• Activity turnover

• Return on equity

• Financial gearing and risk

The key figure shows a negative tendency the recent years. The liabilities have increased and the cash flow from operations can’t pay the new investments. If the development in the figures continues there is a risk‐of‐ruin because of the high financial expenses.

Final conclusion:

In relation to the above it is now possible to answer the original thesis. The financial crisis has, without a doubt, had a negative influence on PS&E’s economy. There is a slight chance that the company has ob‐tained more debt than it can carry. This poses a very real threat to the company if it cannot improve its general cash flow. As long as the financial crisis is ongoing, the company will have to rely on the capital market in to order to finance their projects and survive during the recession. Furthermore PS&E have been able to build a strong and lasting brand that the organization would not risk loosing. Furthermore the com‐pany has been promised by Nordea to restructure their short‐term liabilities. In the long run PS&E has made some interesting and wise investments and it seems very likely that the company has the potential to improve on recent years results. The financial crisis has put a temporary stopper on the company’s growth, but when the recession ends, PS&E will, once again, stand out as a healthy business with a strong and appropriate strategy. Investments made in recent years justify the fact that when the recession ends PS&E will appear even stronger than they did when the financial crisis began. There the main thesis in this report has been confirmed.

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 3

Indledning PARKEN Sport & Entertainment er en aktør inden for sport og underholdningsbranchen1. Koncernen driver PARKEN‐komplekset i København, der bl.a. består af Danmarks nationalstadion samt kontorbygninger. Lige‐ledes består koncernen af sports‐ og aktivitetscentrene Lalandia A/S og Fitness.dk. Den sportslige side om‐fatter fodboldholdet F.C. København og FCK Håndbold. Af øvrige aktiviteter i koncernen findes bl.a. kontor‐udlejning, et konferencecenter samt en række mindre datterselskaber.

PARKEN Sport & Entertainment er ifølge flere revisorer på vej mod et økonomisk kollaps2. Årsagen til dette skyldes den finansielle krise, der har øget presset på koncernen. Revisorne er bekymret for PS&E’s fremtid, og de ser mange usikkerhedsfaktorer i horisonten. Denne usikkerhed relaterer sig i høj grad til PARKENs enorme gæld, der er blevet øget på grund af massive investeringer i konjunkturfølsomme projekter som bl.a. ny tribune og udvidelser af feriecentret Lalandia3. Det stigende gældspres på PS&E er en risikofaktor for koncernen, og da bankerne samtidigt har været kreditpressede pga. finanskrisen, står PARKEN overfor en stor udfordring, når den skal have refinansieret sit lån.

Især Berlingske Tidende har rettet hård kritik af PS&E’s regnskab, hvor avisen bl.a. har skrevet artiklerne ”PARKEN står på kanten af afgrunden” og ”PARKEN har en række usunde datterselskaber”4. Disse påstande har bestyrrelsesformand i PS&E, Flemming Østergaard, dog i flere omgange afvist. Han understreger i flere medier at PS&E er en sund forretning, der dog, ligesom resten af verden, er blevet påvirket af finanskrisen. Dette har medført at de finansielle omkostninger er en del højere end PS&E havde forventet, men at det på ingen måde har betydning for PARKENs eksistens.

Problemformulering I dette bachelorprojekt vil der blive lavet en kritisk regnskabsanalyse af PARKEN Sport & Entertainment, der har til formål at be‐ eller afkræfte følgende hypotese:

PS&E har potentiale til at klare sig igennem finanskrisen og i fremtiden at forbedre sine resultater gennem en stærk strategi.

Til at besvare denne hypotese vil der i afhandlingen blive lavet en strategisk regnskabsanalyse af koncer‐nens strategier. Derudover vil der blive lavet en vurdering af koncernens økonomiske niveau, retning og hastighed for perioden 2003/04 til 2008. Der vil i afhandlingen blive taget udgangspunkt i PARKENs Årsrap‐port fra 20085.

Den strategiske analyse vil blive bygget op omkring koncernens eksterne og interne strategifaktorer. Analy‐sen vil omfatte en vurdering af følgende spørgsmål:

1 Virksomhedsbeskrivelse af PS&E: http://www.euroinvestor.dk/Stock/ShowStockProfile.Aspx?StockId=206563 2 PARKEN på vej mod kollaps: http://epn.dk/brancher/underholdning/article1577972.ece 3 Stigende gældspres på PARKEN: http://www.business.dk/article/20081212/sportspil/712120107/ 4 PARKENs forretningsdrift er sund: http://PARKEN.dk/Images/pdf/2009‐01.pdf 5 Årsrapport 2008: http://PARKEN.dk/Images/pdf/aar2008.pdf

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 4

• Hvilke eksterne samfundsforhold har indflydelse på PS&E?

• Skaber PS&E‐koncernens aktiviteter værdi?

• Hvilken vækststrategi benytter PS&E, og hvad er der af muligheder for vækst i fremtiden?

• Hvilke interne styrker skal PS&E udnytte til at klare sig igennem finanskrisen?

Den historiske regnskabsanalyse tager udgangspunkt i en vurdering af følgende faktorer, hvor der vurderes det økonomiske niveau, retning og hastighed:

• Rentabilitet

• Indtjeningsevne

• Soliditet

• Likviditet

• Driftsmæssig risiko

• Finansiel risiko

Der vil ligeledes blive lavet en analyse af datterselskaberne, hvor der vil blive kommenteret på deres hoved‐tal i regnskabet samt forventningerne til fremtiden.

Afslutningsvis vil der i afhandlingen være et afsnit, hvor der bliver beskrevet, hvordan PS&E’s fremtid vur‐deres til at se ud på henholdsvis kort (1 år) og mellemlang sigt (5 år). Dette gøres ud fra den udarbejdede SWOT‐analyse.

Afgrænsning Afhandlingens analyse vil blive udført fra en ekstern analytikers synsvinkel. Der vil kun blive anvendt offent‐ligt tilgængeligt materiale, og de primære informationskilder er koncernens årsrapport og hjemmesider samt avisartikler.

Valget af synsvinkel har den konsekvens, at afhandlingen udelukkende er baseret på subjektivt materiale, hvor PARKEN Sport & Entertainment i vidt omfang har haft mulighed for at påvirke indholdet. Der vil un‐dervejs i analysearbejdet blive forsøgt at forholde sig til denne kendsgerning.

Regnskabsanalysen udføres på koncernniveau, men hvor der også bliver lavet en kritisk vurdering af de mest relevante datterselskaber, men kun på overordnet niveau med hensyn til strategi, økonomi samt vur‐dering af fremtiden.

Da PS&E opererer på mange brancher, er der i opgaven ikke lavet en Porters Five Forces analyse af hver enkelt branche, da dette vil være for omfattende i denne afhandling. I stedet er de mest relevante forhold som f.eks. konkurrenter og/eller substituerende produkter diskuteret under hvert enkelt datterselskab.

Omlægning af regnskabsår PS&E omlagde i 2006/07 regnskabsåret, så det nyeste regnskab fra 2008 følger kalenderåret. Dette betyder at tallene fra 2006/07 indeholder en 18 måneders periode – fra sommer 2006 og frem til ultimo 2007. For at danne det bedst mulige grundlag for analyse af årsrapporten, er tallene fra 2006/07 justeret til en 12 måneders periode ved at gange med 2/3. Som læser bør man som følge heraf være opmærksom på at

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 5

tallene ikke er 100% retvisende, da koncernen kan have haft større omsætning/omkostninger i løbet af efteråret.

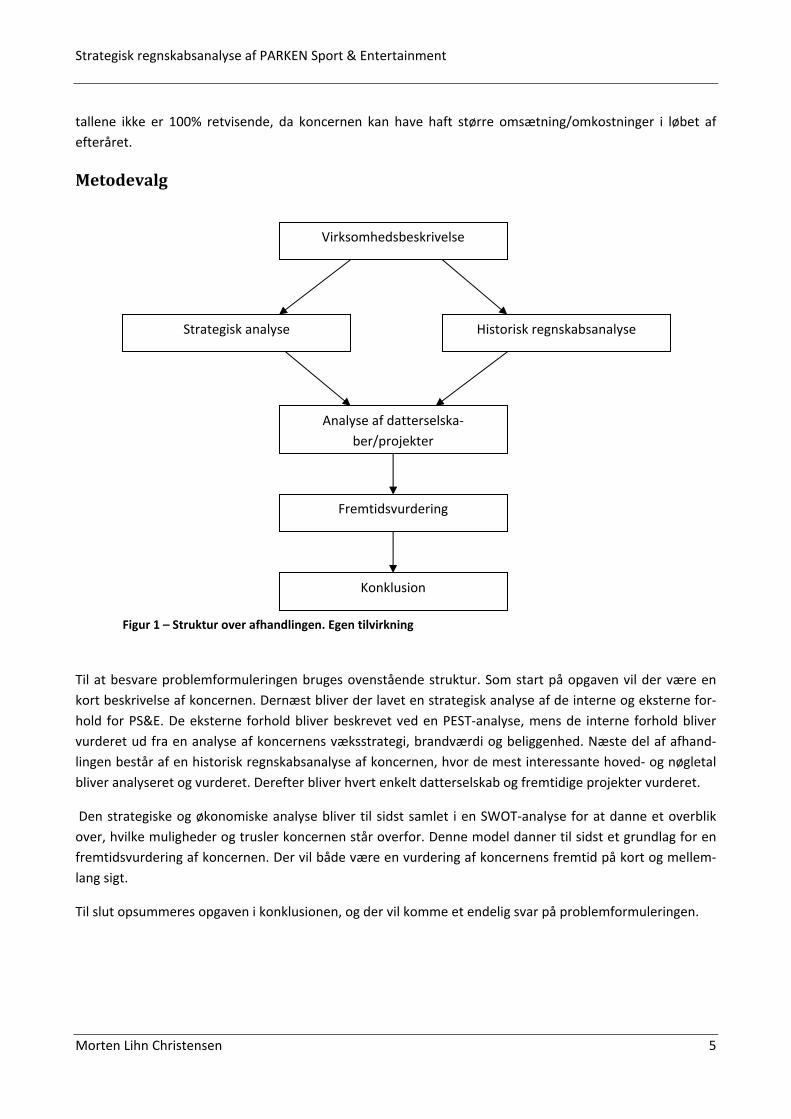

Metodevalg

Til at besvare problemformuleringen bruges ovenstående struktur. Som start på opgaven vil der være en kort beskrivelse af koncernen. Dernæst bliver der lavet en strategisk analyse af de interne og eksterne for‐hold for PS&E. De eksterne forhold bliver beskrevet ved en PEST‐analyse, mens de interne forhold bliver vurderet ud fra en analyse af koncernens væksstrategi, brandværdi og beliggenhed. Næste del af afhand‐lingen består af en historisk regnskabsanalyse af koncernen, hvor de mest interessante hoved‐ og nøgletal bliver analyseret og vurderet. Derefter bliver hvert enkelt datterselskab og fremtidige projekter vurderet.

Den strategiske og økonomiske analyse bliver til sidst samlet i en SWOT‐analyse for at danne et overblik over, hvilke muligheder og trusler koncernen står overfor. Denne model danner til sidst et grundlag for en fremtidsvurdering af koncernen. Der vil både være en vurdering af koncernens fremtid på kort og mellem‐lang sigt.

Til slut opsummeres opgaven i konklusionen, og der vil komme et endelig svar på problemformuleringen.

Virksomhedsbeskrivelse

Strategisk analyse Historisk regnskabsanalyse

Fremtidsvurdering

Konklusion

Analyse af datterselska‐ber/projekter

Figur 1 – Struktur over afhandlingen. Egen tilvirkning

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 6

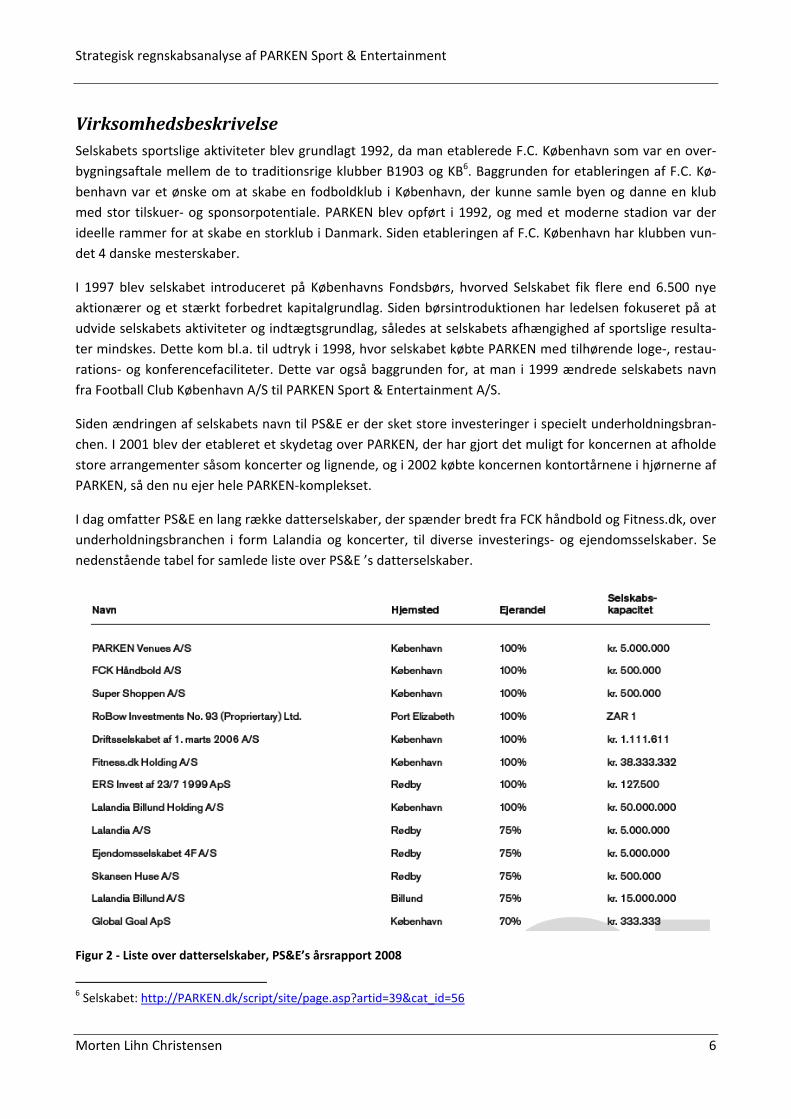

Virksomhedsbeskrivelse Selskabets sportslige aktiviteter blev grundlagt 1992, da man etablerede F.C. København som var en over‐bygningsaftale mellem de to traditionsrige klubber B1903 og KB6. Baggrunden for etableringen af F.C. Kø‐benhavn var et ønske om at skabe en fodboldklub i København, der kunne samle byen og danne en klub med stor tilskuer‐ og sponsorpotentiale. PARKEN blev opført i 1992, og med et moderne stadion var der ideelle rammer for at skabe en storklub i Danmark. Siden etableringen af F.C. København har klubben vun‐det 4 danske mesterskaber.

I 1997 blev selskabet introduceret på Københavns Fondsbørs, hvorved Selskabet fik flere end 6.500 nye aktionærer og et stærkt forbedret kapitalgrundlag. Siden børsintroduktionen har ledelsen fokuseret på at udvide selskabets aktiviteter og indtægtsgrundlag, således at selskabets afhængighed af sportslige resulta‐ter mindskes. Dette kom bl.a. til udtryk i 1998, hvor selskabet købte PARKEN med tilhørende loge‐, restau‐rations‐ og konferencefaciliteter. Dette var også baggrunden for, at man i 1999 ændrede selskabets navn fra Football Club København A/S til PARKEN Sport & Entertainment A/S.

Siden ændringen af selskabets navn til PS&E er der sket store investeringer i specielt underholdningsbran‐chen. I 2001 blev der etableret et skydetag over PARKEN, der har gjort det muligt for koncernen at afholde store arrangementer såsom koncerter og lignende, og i 2002 købte koncernen kontortårnene i hjørnerne af PARKEN, så den nu ejer hele PARKEN‐komplekset.

I dag omfatter PS&E en lang række datterselskaber, der spænder bredt fra FCK håndbold og Fitness.dk, over underholdningsbranchen i form Lalandia og koncerter, til diverse investerings‐ og ejendomsselskaber. Se nedenstående tabel for samlede liste over PS&E ’s datterselskaber.

Figur 2 ‐ Liste over datterselskaber, PS&E’s årsrapport 2008

6 Selskabet: http://PARKEN.dk/script/site/page.asp?artid=39&cat_id=56

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 7

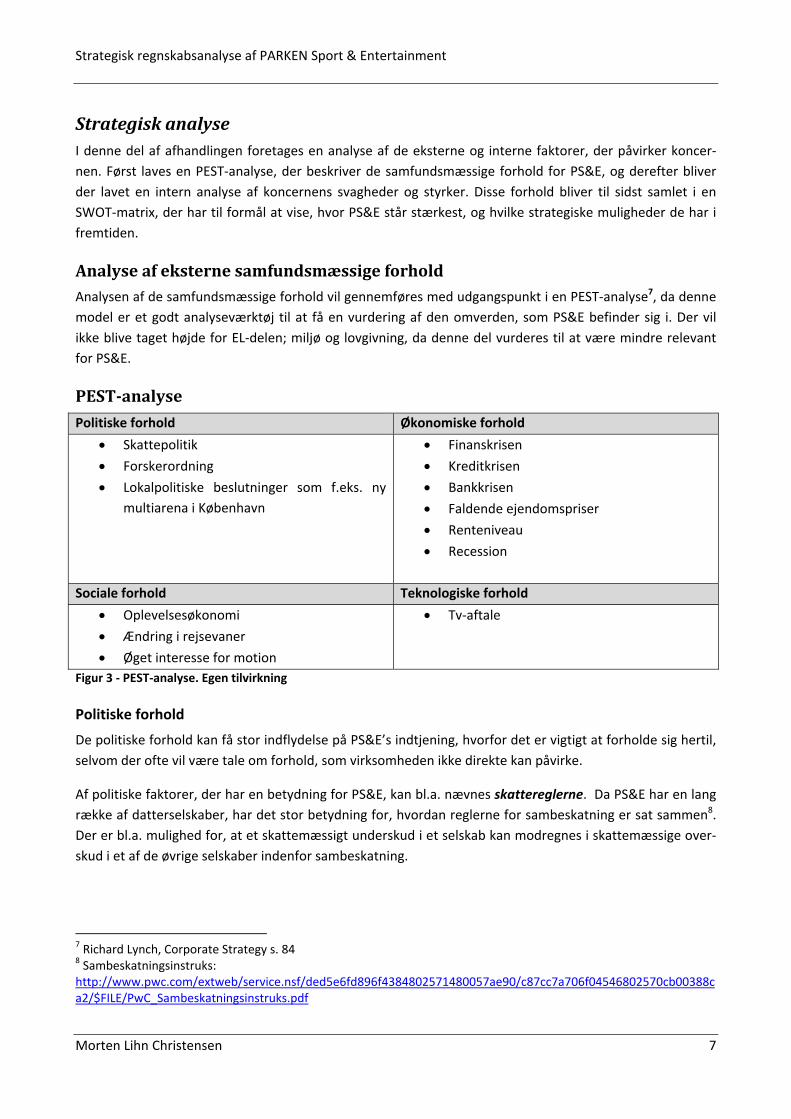

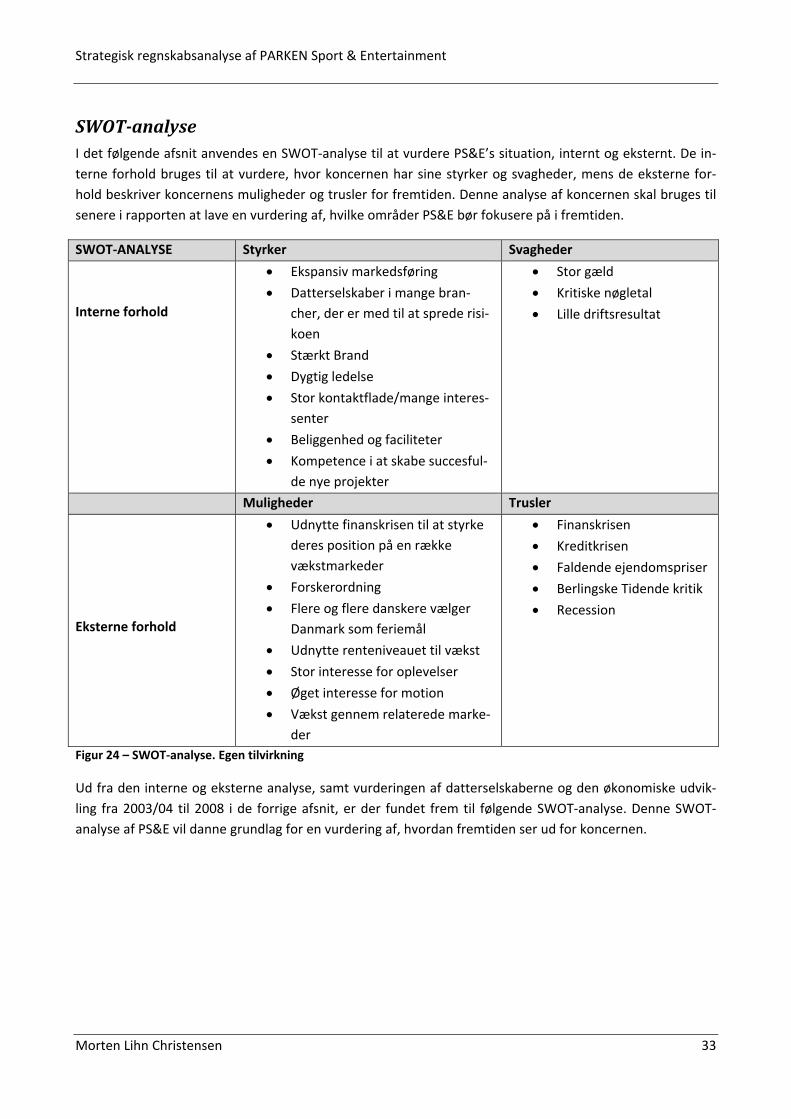

Strategisk analyse I denne del af afhandlingen foretages en analyse af de eksterne og interne faktorer, der påvirker koncer‐nen. Først laves en PEST‐analyse, der beskriver de samfundsmæssige forhold for PS&E, og derefter bliver der lavet en intern analyse af koncernens svagheder og styrker. Disse forhold bliver til sidst samlet i en SWOT‐matrix, der har til formål at vise, hvor PS&E står stærkest, og hvilke strategiske muligheder de har i fremtiden.

Analyse af eksterne samfundsmæssige forhold Analysen af de samfundsmæssige forhold vil gennemføres med udgangspunkt i en PEST‐analyse7, da denne model er et godt analyseværktøj til at få en vurdering af den omverden, som PS&E befinder sig i. Der vil ikke blive taget højde for EL‐delen; miljø og lovgivning, da denne del vurderes til at være mindre relevant for PS&E.

PESTanalyse

Politiske forhold Økonomiske forhold

• Skattepolitik

• Forskerordning

• Lokalpolitiske beslutninger som f.eks. ny multiarena i København

• Finanskrisen

• Kreditkrisen

• Bankkrisen

• Faldende ejendomspriser

• Renteniveau

• Recession

Sociale forhold Teknologiske forhold

• Oplevelsesøkonomi

• Ændring i rejsevaner

• Øget interesse for motion

• Tv‐aftale

Figur 3 ‐ PEST‐analyse. Egen tilvirkning

Politiske forhold

De politiske forhold kan få stor indflydelse på PS&E’s indtjening, hvorfor det er vigtigt at forholde sig hertil, selvom der ofte vil være tale om forhold, som virksomheden ikke direkte kan påvirke.

Af politiske faktorer, der har en betydning for PS&E, kan bl.a. nævnes skattereglerne. Da PS&E har en lang række af datterselskaber, har det stor betydning for, hvordan reglerne for sambeskatning er sat sammen8. Der er bl.a. mulighed for, at et skattemæssigt underskud i et selskab kan modregnes i skattemæssige over‐skud i et af de øvrige selskaber indenfor sambeskatning.

7 Richard Lynch, Corporate Strategy s. 84 8 Sambeskatningsinstruks: http://www.pwc.com/extweb/service.nsf/ded5e6fd896f4384802571480057ae90/c87cc7a706f04546802570cb00388ca2/$FILE/PwC_Sambeskatningsinstruks.pdf

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 8

Ligeledes kan en regulering af selskabsskatten have stor betydning for koncernen. I 2007 nedsatte regerin‐gen selskabsskatten med 3%‐point så den idag er 25%9, hvilket alt andet lige betyder et bedre resultat for virksomhederne. Også personskatten har en stor betydning i branchen. De danske sportsklubber har svært ved at tiltrække unge danske talenter, da de i højere grad søger til udlandet, hvor skattetrykket er mindre10.

Af andre politiske beslutninger, der kan have indflydelse på PS&E, kan nævnes skattereformen, som har betydet frigivelse af SP‐midlerne. De danske familier har på grund af denne reform modtaget i gennemsnit 15‐20.000 kr. ekstra, som rejsebureauerne forventer bliver brugt på udenlandsrejser11.

Af hensyn til afhandlingens omfang vil der ikke blive gået yderligere i dybden med, hvad skattereglerne kan have af betydning for PS&E.

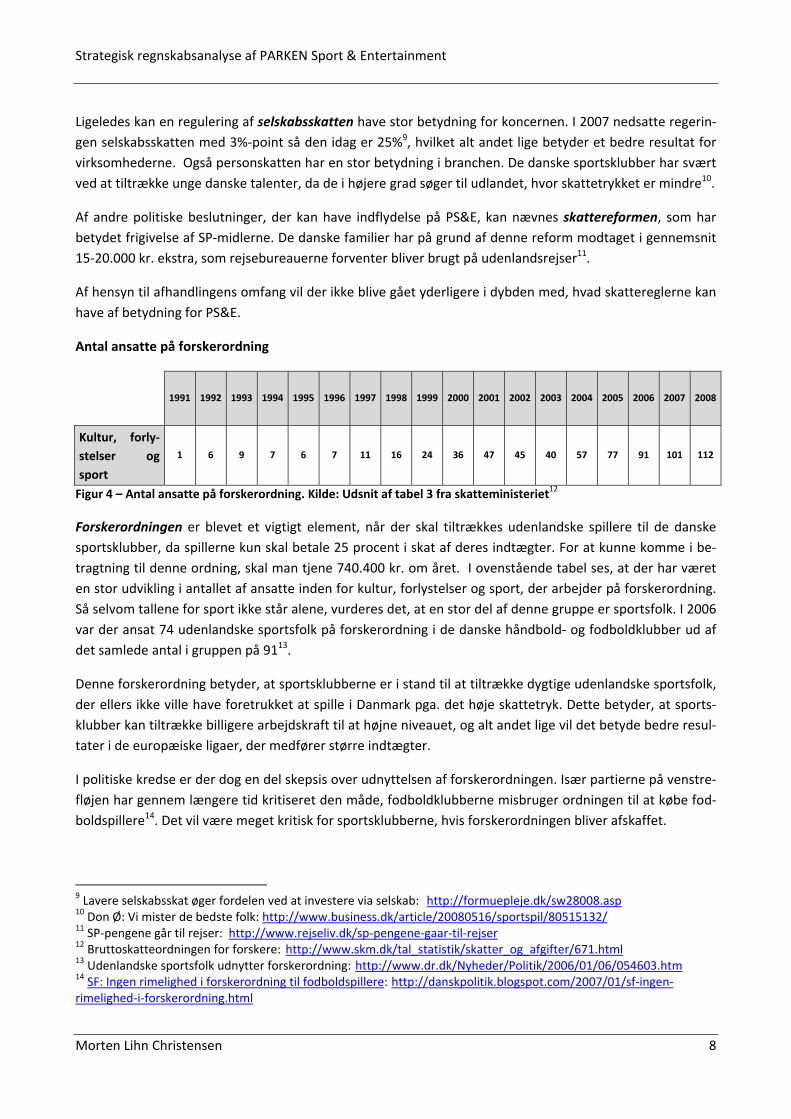

Antal ansatte på forskerordning

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Kultur, forly‐stelser og sport

1 6 9 7 6 7 11 16 24 36 47 45 40 57 77 91 101 112

Figur 4 – Antal ansatte på forskerordning. Kilde: Udsnit af tabel 3 fra skatteministeriet12

Forskerordningen er blevet et vigtigt element, når der skal tiltrækkes udenlandske spillere til de danske sportsklubber, da spillerne kun skal betale 25 procent i skat af deres indtægter. For at kunne komme i be‐tragtning til denne ordning, skal man tjene 740.400 kr. om året. I ovenstående tabel ses, at der har været en stor udvikling i antallet af ansatte inden for kultur, forlystelser og sport, der arbejder på forskerordning. Så selvom tallene for sport ikke står alene, vurderes det, at en stor del af denne gruppe er sportsfolk. I 2006 var der ansat 74 udenlandske sportsfolk på forskerordning i de danske håndbold‐ og fodboldklubber ud af det samlede antal i gruppen på 9113.

Denne forskerordning betyder, at sportsklubberne er i stand til at tiltrække dygtige udenlandske sportsfolk, der ellers ikke ville have foretrukket at spille i Danmark pga. det høje skattetryk. Dette betyder, at sports‐klubber kan tiltrække billigere arbejdskraft til at højne niveauet, og alt andet lige vil det betyde bedre resul‐tater i de europæiske ligaer, der medfører større indtægter.

I politiske kredse er der dog en del skepsis over udnyttelsen af forskerordningen. Især partierne på venstre‐fløjen har gennem længere tid kritiseret den måde, fodboldklubberne misbruger ordningen til at købe fod‐boldspillere14. Det vil være meget kritisk for sportsklubberne, hvis forskerordningen bliver afskaffet.

9 Lavere selskabsskat øger fordelen ved at investere via selskab: http://formuepleje.dk/sw28008.asp 10 Don Ø: Vi mister de bedste folk: http://www.business.dk/article/20080516/sportspil/80515132/ 11 SP‐pengene går til rejser: http://www.rejseliv.dk/sp‐pengene‐gaar‐til‐rejser 12 Bruttoskatteordningen for forskere: http://www.skm.dk/tal_statistik/skatter_og_afgifter/671.html 13 Udenlandske sportsfolk udnytter forskerordning: http://www.dr.dk/Nyheder/Politik/2006/01/06/054603.htm 14 SF: Ingen rimelighed i forskerordning til fodboldspillere: http://danskpolitik.blogspot.com/2007/01/sf‐ingen‐rimelighed‐i‐forskerordning.html

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 9

En anden politisk faktor, der spiller ind, er planerne om at bygge en ny multiarena i Københavns Kommu‐ne15. Dette projekt vil i givet fald skabe hård konkurrence overfor Capinordic Arena, hvad angår indendørs sportsarrangementer. Lignende politiske initiativer, hvor der forekommer store offentlige tilskud, kan give væsentlige konkurrenceforvridninger og være med til at påvirke omverdenen, som PS&E er en del af.

Efter gennemgang af ovennævnte faktorer vurderes det, at disse er blandt de væsentligste inden for de politiske forhold. Da PS&E opererer inden for mange brancher, kan der dog hurtig opstå nye uforudsete hændelser, man er nødt til at forholde sig til. Dette kan både være EU/national lovgivning, eller lokale pro‐jekter.

Økonomiske forhold

Da PS&E i høj grad arbejder inden for underholdningsbranchen, har de økonomiske forhold meget stor betydning for koncernens indtjening. Derfor er det vigtig, at koncernen følger den økonomiske udvikling tæt, og at koncernen løbende forholde sig til, hvilke områder de skal være opmærksomme på. Samtidigt bør koncernen foretage en vurdering af, hvilke konsekvenser eventuelle økonomiske ændringer vil medfø‐re. Dette er en forudsætning for, at koncernen er forberedt og garderet mod forandringer i samfundet.

Der vil i de følgende afsnit blive beskrevet, hvilken indflydelse finanskrisen, kreditkrisen, faldende boligpri‐ser, renten og recessionen i samfundet har haft på koncernen, da disse vurderes til at være kerneområder som PS&E skal forholde sig til.

Finanskrisen er et globalt økonomisk problem for virksomhederne, men det har også ramt Danmark16. 2008 har været et skidt år, hvor økonomien har fået et stort dyk nedad, og udsigterne for 2009 ser også sorte ud. Efterspørgelsen falder brat, og det har store konsekvenser for virksomhederne. Både i Danmark og resten af verden bliver mange arbejdsløse, og ifølge verdensbanken forudsiges der negativ økonomisk vækst i de vestlige lande i 2009. Også i 2010 og 2011 forventes der recession i samfundet, eller i bedste fald en lille stigning på 1 til 1,5 procent, der dog stadig vil føles som recession.

Den private beskæftigelse er siden sommeren 2008 faldet med godt 17.000 personer, og hvis denne udvik‐ling fortsætter, vil ledigheden til efteråret være i intervallet 100.000‐120.00017. Den indenlandske efter‐spørgsel, især det private forbrug og investeringer, faldt i 2008 efter stærk fremgang fra 2003 til 2007. Fal‐det i forbrugskvoten afspejler bl.a. øget forsigtighed hos husholdningerne i en situation med usikkerhed om den økonomiske situation og de strammere kreditvilkår, efter at lavere boligpriser og aktiekurser har redu‐ceret husholdningernes formue18. Der synes ikke at være nogen umiddelbar vending på vej på boligmarkedet, som er svækket siden 2007. I 2008 faldt erhvervsinvesteringerne, og dette skyldes især en nedgang i byggeinvesteringerne. Med udsigt til lavere vækst i produktionen og vanskeligere finansieringsvilkår ventes erhvervsbyggeriet at falde yderligere i år og næste år.

15 Multiarena rykker nærmere http://www.dif.dk/OmDIF/Forside/Nyheder/2009/03/20090313_mutihal.aspx 16Dystre udsigter for 2009: http://www.dr.dk/Nyheder/Penge/2008/12/29/105332.htm 17 Dansk økonomi 2009‐11: http://www.nationalbanken.dk/ Kvartalsoversigt 18 Dansk økonomi 2009‐11: http://www.nationalbanken.dk/ Kvartalsoversigt – s. 40

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 10

Inden for underholdningsbranchen i København rammer finanskrisen også hårdt. Den svenske krone er faldet voldsomt, hvilket betyder at svenskernes købekraft er svækket, og dette går ud over underhold‐ningsarrangementerne i København19. Dette kan f.eks. komme til at ramme fremtidige koncerter med in‐ternationale topnavne i PARKEN, der får sværere ved at tiltrække de svenske gæster.

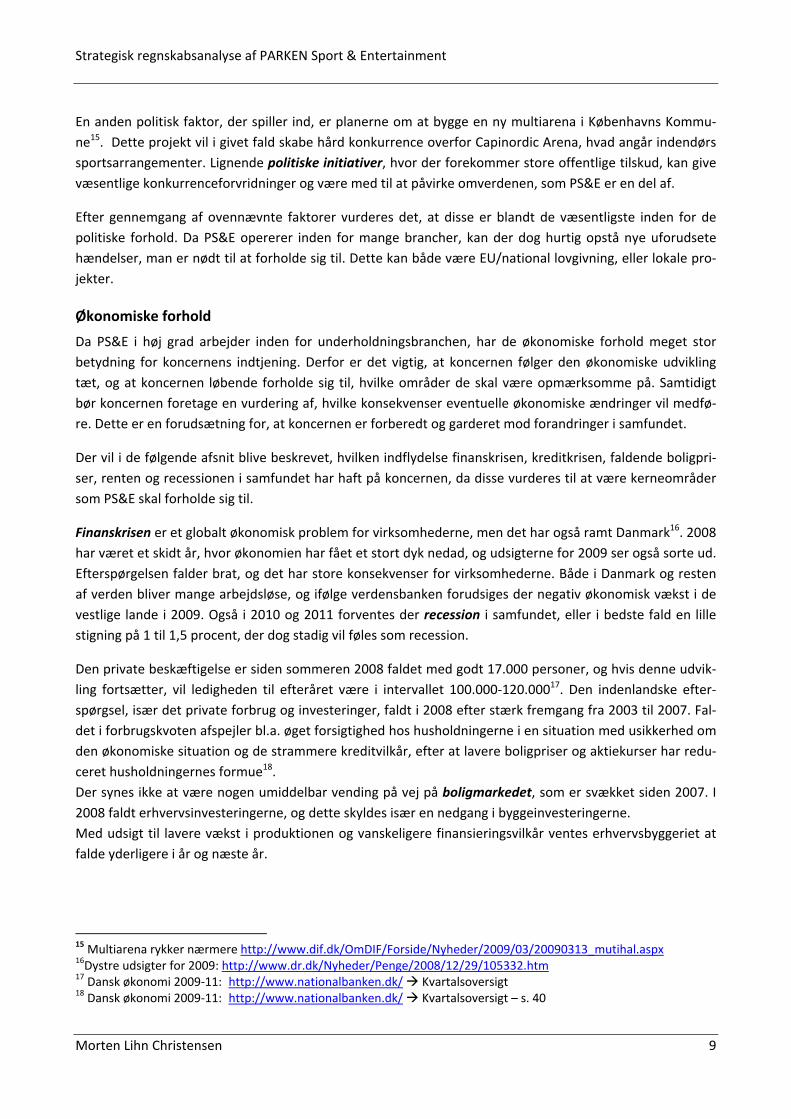

Prognose for fremtidig renteudvikling

2008 2009 2010 2011

3‐måneders pengemarkedsrente, pct. p.a. 4,5 2,5 3,0 3,4 Figur 5 – Prognose for fremtidig renteudvikling. Kilde: Dansk økonomi 2009‐11: http://www.nationalbanken.dk/ Kvartalsoversigt – s. 37

Den korte rente steg fra 2005 og frem til efteråret 2008, hvorefter den faldt frem til begyndelsen af marts 2009. Markedsforventningerne indebærer, at den korte rente fortsætter med at falde frem til sommeren 2009 for derefter at stige til et niveau omkring 3,4% i 201120. Det vil med andre ord sige, at det forventes at den laveste rente de nærmeste år er i sommeren 2009. Det har en stor indflydelse på PS&E, da en stor del af lånene er variabelt forrentede og derfor har renteniveauet en stor påvirkning på resultatet efter skat. Kredit‐ og bankkrisen har også haft stor betydning for de økonomiske forhold. Det seneste år har været præget af flere krak, fusioner og opkøb blandt bankerne21. Bankerne har haft alt for store udlån i forhold til indlån under de senere års økonomiske vækst, hvilket har betydet en alt for stor risiko i forhold til banker‐nes finansielle styrke, der dermed har gjort dem sårbare22. Ligeledes har bankerne haft et likviditetspro‐blem. Mange af er deres udlån er gået til finansiering af ejendoms‐ og byggesektoren, men med faldende boligpriser og vanskeligheder ved at sælge nyopførte boliger, har de været nødsaget til at foretage ned‐skrivninger af værdien på udlån23.

Ifølge nationalbankens udlånsundersøgelse har denne bankkrise betydet, at de danske penge‐ og realkre‐ditinstitutter har strammet deres kreditpolitik ved udlån til erhverv markant24. Institutterne har primært strammet kreditpolitikken gennem rentestigninger og skærpede krav til sikkerhedsstillelse. Dette skyldes, at institutternes forventninger til fremtiden stadig er negative.

For at opsummere de økonomiske forhold, så forventes der lavere erhvervs‐ og boliginvesteringer samt nedgang i det private forbrug, der fører til et fortsat fald i efterspørgelsen i 2009. Herefter stiger den inden‐landske efterspørgsel langsomt igen på grund af stigninger i privat og offentlig forbrug og senere også af højere investeringer. Renten vil efter nationalbankens prognoser følge samme udvikling, og fra 2009 igen begynde at stige langsomt igen.

19 Underholdningsindustri klar med svenskerrabat: http://www.dr.dk/Nyheder/Penge/2009/04/08/164253.htm 20 Dansk økonomi 2009‐11: http://www.nationalbanken.dk/ Kvartalsoversigt – s. 36 21 Krak, fusioner og opkøb: http://www.dr.dk/Nyheder/Baggrund/2008/10/100837.htm 22 Danske Bank drænet af store udlån: http://www.dr.dk/Nyheder/Penge/2009/02/10/061249.htm 23 BANKKRISEN: http://www.jak.dk/forening/blad09/z1_09_bankkrisen.htm 24 Udlånsundersøgelse: http://www.nationalbanken.dk/ Kvartalsoversigt, 1. Kvartal 2009– s. 83

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 11

Socio‐kulturelle forhold

Ændringerne i de økonomiske forhold med hensyn til finanskrisen, der har betydet nedsat forbrugskvote for danskerne, har også betydet en ændring i de socio‐kulturelle forhold. I nedenstående afsnit bliver det beskrevet, hvilke ændringer der kan få betydning for PS&E’s fremtid.

Antal overnatninger i Danmark og udlandet

Figur 6 ‐ Antal overnatninger i Danmark og udlandet. Kilde: Danmarks Statistik

Ovenstående graf viser udviklingen i antallet af danskere, der overnatter i henholdsvis Danmark og udlan‐det fra 1992 til 2008. Det læses ud af grafen, at der har været en jævn stigning af danskere, der har valgt at overnatte i Danmark fra 1992 og frem 2007. Tilsvarende ses det i samme periode, at der har været et fald i antallet af danskere, der har valgt at overnatte i udlandet fra 1992 til 2007. I 2008, efter at finanskrisen havde gjort et stort indhug i danskernes økonomi, var der et markant fald i antallet af udenlandske over‐natninger, mens overnatninger i Danmark oplevede et noget mindre fald. Den nyeste rapport fra Danmarks Statistik fra 2007 viser, at lange ferierejser til udlandet i gennemsnit koster 9300 kr., mens ferie i Danmark koster 2300 kr. i gennemsnit25. Dette er formentlig også en årsag til, at overnatninger i udlandet er blevet mindre attraktivt i 2008.

Det kan ud fra figuren konkluderes, at der gennem analyseperioden har været en trend imod, at danskerne i højere grad foretrækker at overnatte i Danmark fremfor at rejse til udlandet. Det er endvidere bemærkel‐sesværdigt, at der i 2007 for første gang i analyse perioden var flere overnattende i Danmark end i udlan‐det.

I bilag 1 ses, at overnatninger i feriehuse har været igennem samme udvikling fra 2004 til 2007, hvor der har været en pæn stigning. I 2008 var der et fald i antallet af personer, der overnattede i danske feriehuse til et niveau på 15,7 mio. personer. Udsigten til 2009 ser også dyster ud. Alene i januar og februar har der været et fald svarende til 20,6% i antal overnatninger i forhold til samme periode i 2008. Hvis denne udvik‐ling fortsætter året ud, vil det ramme Lalandia hårdt. 25 Ferie‐ og forretningsrejser, 2007 http://www.dst.dk/pukora/epub/Nyt/2008/NR282_1.pdf

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 12

Erhvervs‐ og Byggestyrrelsen analyse af vækst via oplevelser, viser, at flere og flere bruger oplevelser til at skabe økonomisk vækst26. Det gælder både for oplevelseserhvervene, men i høj grad også i det øvrige er‐hvervsliv. Virksomhederne bruger oplevelserne til at skabe øget værdi af deres produkter og til at differen‐tiere sig fra konkurrenterne. Meget tyder på, at det at skabe oplevelser for kunderne er centralt i virksom‐hedernes innovationsproces, og at det også i fremtiden vil få betydning for virksomhedens profilering og udvikling. Oplevelser trækker en stor del af den danske økonomi. De virksomheder, der lever af at producere rene oplevelser, skaber næsten fire gange så meget værdi som landbrug, gartneri og skovbrug tilsammen – og det samme som hele finansierings‐ og forsikringsbranchen. I europæisk sammenhæng fylder oplevelseserhvervene meget i Danmark. Men væksten halter efter i de lande, vi normalt sammenligner os med. Hvor oplevelseserhvervene vokser hurtigere end den samlede økonomi, så går det langsommere herhjemme27. Selvom finanskrisen har sat en stopper for forbruget, så er der ingen krise i danskernes lyst til et sundere liv28. Dette er i hvert fald gældende hos fitness.dk, der d. 10 januar 2009 holdt åbent hus og fik 9896 nye medlemmer. Dette er en ny rekord for antallet af nye medlemmer, og det indikerer, at flere og flere men‐nesker prioriterer den sunde og aktive livsstil. Direktør i fitness.dk, Steen Keller, ser da også lyst på fremti‐den ” Vi har på ingen måde oplevet finanskrisen, tværtimod har vi fået en rigtig god medlemstilgang”29. I følge Jens Kramer Mikkelsen fra Dansk Fitness & Helse er det da også en trend, der vil forsætte. ”Fitnesstræning er noget, man gør for sig selv samtidig med, at det er en social og fleksibel træningsform, som passer godt til de fleste. Mange familier prioriterer motion, sundhed og velvære højt, for det skaber overskud og mere energi. Derfor tror jeg heller ikke, at det bliver sparet væk – tværtimod vil vi se flere og flere på cykel og crosstrainer i landets fitnesscentre de kommende år,” siger Jens Kramer Mikkelsen. Ud fra analysen af de udvalgte socio‐kulturelle forhold, har finanskrisen kun i mindre grad påvirket udviklin‐gen af forholdende. Antallet af overnatninger er faldet i 2008, mens det er blevet mere populært at dyrke motion.

Teknologiske forhold

De danske fodboldklubber bliver forgyldt af den nye tv‐aftale, der træder i kraft fra sommeren 2009 og frem til 201230. Aftalen har en samlet værdi af 1 mia. kr. og er den største i dansk fodbolds historie. Denne aftale betyder, at alle SAS‐liga kampene i fremtiden bliver vist på enten TV2 Sport, TV3+ eller DR. Oprinde‐ligt havde DK4 også købt sig rettighederne til nogle af kampene, men de har overdraget rettighederne til mediegiganten Bonnier, der har lavet en ny sportskanal der hedder Canal 931. Denne overdragelse har dog

26 Vækst via oplevelser: http://www.ebst.dk/vaekst_oplevelser_oplevelsesoekonomi 27 Vækst via oplevelser: http://www.ebst.dk/vaekst_oplevelser_oplevelsesoekonomi 28 Ingen krise i danskernes lyst til et sundere liv: http://www.fitnessdk.dk/Medialibrary/PDF/Pressemeddelelser/2009/Ingen%20krise%20i%20danskernes%20lyst%20til%20et%20sundere%20liv%20‐%2013.01.2009.pdf 29 PARKEN: Voldsom vækst i fitness.dk: http://finans.tv2.dk/nyheder/article.php?id=21161480 30 Ny tv‐aftale gi'r en milliard kroner til dansk fodbold: http://www.bt.dk/article/20071221/sport01/712210407/ 31 Ny tv‐aktør i SAS Ligaen skaber utilfredshed: http://politiken.dk/fodbold/article692941.ece

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 13

været stærkt kritiseret, da den nye tv‐aftale gik ud på at mindst 60% af befolkningen skulle kunne se kam‐pene32. Kanal 5 har fået rettighederne til landspokalen.

Men alt i alt kan det konkluderes, at der er en stor interesse for dansk fodbold på tv. Dette har både positi‐ve og negative konsekvenser for den branche, som PS&E befinder sig i. For det første er det nu muligt at lave bedre sponsoraftaler, da der er en større eksponering af kampene, som kommer ud til flere seere. På den anden siden kan man også forvente, at folk, der ønsker i at se SAS‐liga kampe, vælger at se dem foran skærmen i stedet for at komme ud på stadion.

Delkonklusion

Der er mange væsentlige eksterne forhold, der har betydning for PS&E’s strategiudvikling. Især de økono‐miske forhold med finanskrisen og dens konsekvenser har indflydelse på koncernens fremtidige strategi. Det er blevet sværere at låne penge i bankerne, og det kan være med til at udskyde koncernens investerin‐ger. PS&E har en meget stor gæld, så udviklingen i renten har også meget stor betydning for virksomheden.

De politiske forhold kan også få store konsekvenser for virksomheden, da øget offentlige tilskud til projek‐ter kan være med til at skævvride konkurrenceforholdende. De socio‐kulturelle forhold er kun i mindre grad blevet påvirket af finanskrisen negativt. Tværtimod har der været en positiv udvikling i mange af de forhold, der knytter sig til PS&E aktiviteter.

Analyse af interne strategifaktorer I det følgende afsnit foretages en analyse af koncernens interne faktorer for til sidst at kunne vurdere såvel de eksterne som de interne forhold, der har betydning for koncernen, i en kritisk SWOT‐analyse. Analysen af de interne faktorer vil dog ikke være dybdegående, da den udelukkende baseres på offentligt tilgænge‐ligt materiale, og da der ikke er et indgående kendskab til virksomheden. Der vil derfor i analysen blive lagt vægt på styrker og svagheder i virksomheden, der er offentligt kendte. Vurdering af den økonomiske situa‐tion vil blive foretaget i afsnittet om den historiske regnskabsanalyse.

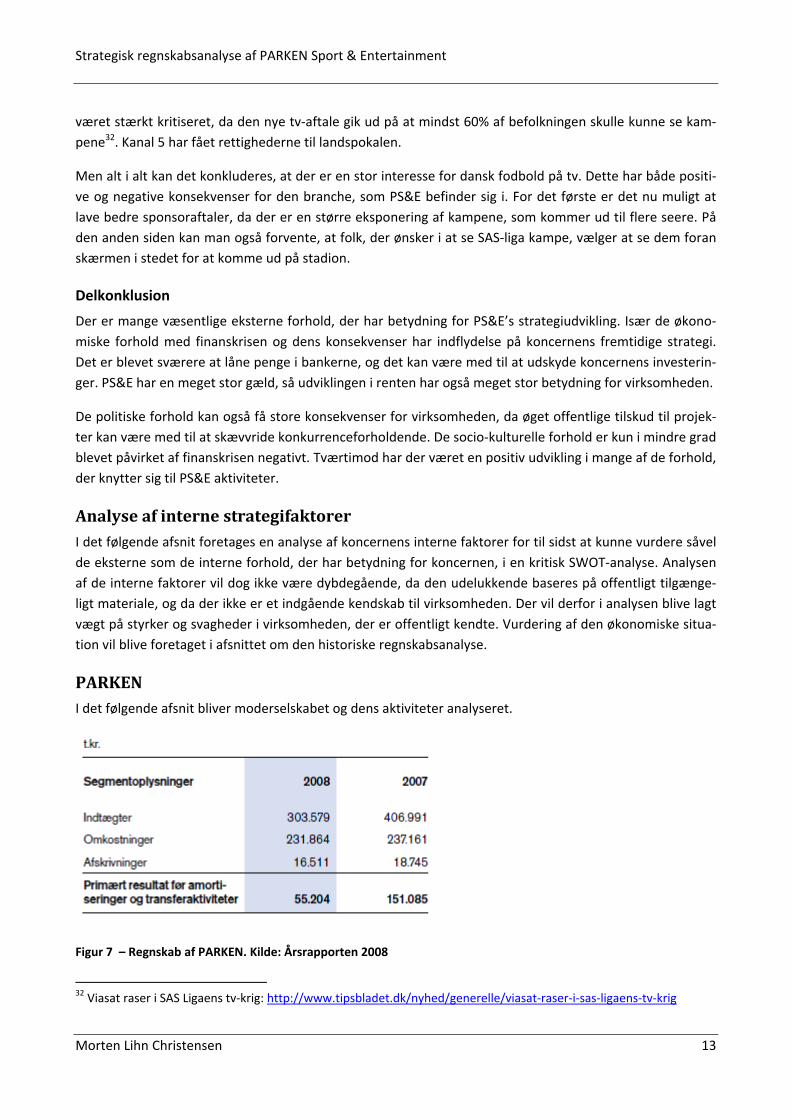

PARKEN I det følgende afsnit bliver moderselskabet og dens aktiviteter analyseret.

Figur 7 – Regnskab af PARKEN. Kilde: Årsrapporten 2008

32 Viasat raser i SAS Ligaens tv‐krig: http://www.tipsbladet.dk/nyhed/generelle/viasat‐raser‐i‐sas‐ligaens‐tv‐krig

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 14

I ovenstående tabel ses, at PARKEN havde et fald i indtægterne fra 2007 til 2008 på ca. 100 mio. kr., hvilket har medført at det primære resultat også er faldet med 100 mio. kr. Denne udvikling forklares i årsrappor‐ten med, at 2007 var påvirket af salget af det sydøstlige kontortårn i PARKEN samt en efterbetaling i 2007 i forbindelse med F.C. Københavns deltagelse i gruppespillet i Champions League i 2006.

Beliggenhed og faciliteter

Det vurderes, at PARKENS beliggenhed er af stor betydning for koncernens succes. PARKEN er attraktiv såvel lokalt som internationalt, når der skal afholdes en bred vifte af arrangementer, som f.eks. landskam‐pe, koncerter osv, og disse arrangementer er af væsentlig betydning for den økonomiske udvikling i kon‐cernen. PARKEN’s faciliteter er af internationale standarder, og det vil være muligt for koncernen i fremti‐den at afholde store internationale arrangementer. For at dette kan lade sig gøre, er der dog også nogle eksterne forhold, som f.eks. hotelkapacitet, infrastruktur og opfattelsen af Danmark generelt, som PS&E er afhængige af og ikke direkte kan påvirke. De interne forhold i PARKEN har koncernen derimod stor fokus på, da dette er grundlaget for forsat at kunne afholde arrangementer. Derfor er PARKEN i gang med en modernisering, der forventes færdig i sommeren 2009. Denne modernisering indeholder blandt andet ny tribune, og samtidigt bygges PARKEN, så den bliver fysisk lukket, hvilket øger sandsynligheden for arrange‐menter i vinterhalvåret.

PARKEN’s geografiske opland er udvidet efter opførelsen af Øresundsbroen, da det nu er hurtigere og lette‐re at komme fra Sverige til Danmark. Dette betyder, at der er et øget potentiale, når der i fremtiden skal afholdes store arrangementer, men samtidig er der også en øget konkurrence fra arrangementer afholdt i Sydsverige.

På trods af ombygningen af PARKEN, og dermed begrænset kapacitet, var der i 2008 34 arrangementer med et samlet antal gæster på 712.955 personer33.

Transferaktiviteter

En anden ikke uvæsentlig post i PS&E’s regnskab er dens transferaktiviteter.

Figur 8 – Transferaktiviteter. Kilde: Årsrapporten 2008

33 PS&E’s årsrapport 2008

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 15

Det ses i ovenstående tabel, at PS&E de seneste to år har haft et negativt resultat på transferaktiviteter. Dette er til trods for at klubben i 2008 solgte Michael Gravgaard og Brede Hangeland, der tilsammen ud‐gjorde en stor del af de 60 mio. kr.

Spillersalg kan dog være en af udvejene for PS&E, når der skal skaffes likvide midler. Ifølge BT har F.C. Kø‐benhavn et stort varelager i spillere, der uden store konsekvenser for de sportslige resultater, vil kunne hjælpe koncernen i den finansielle krise34.

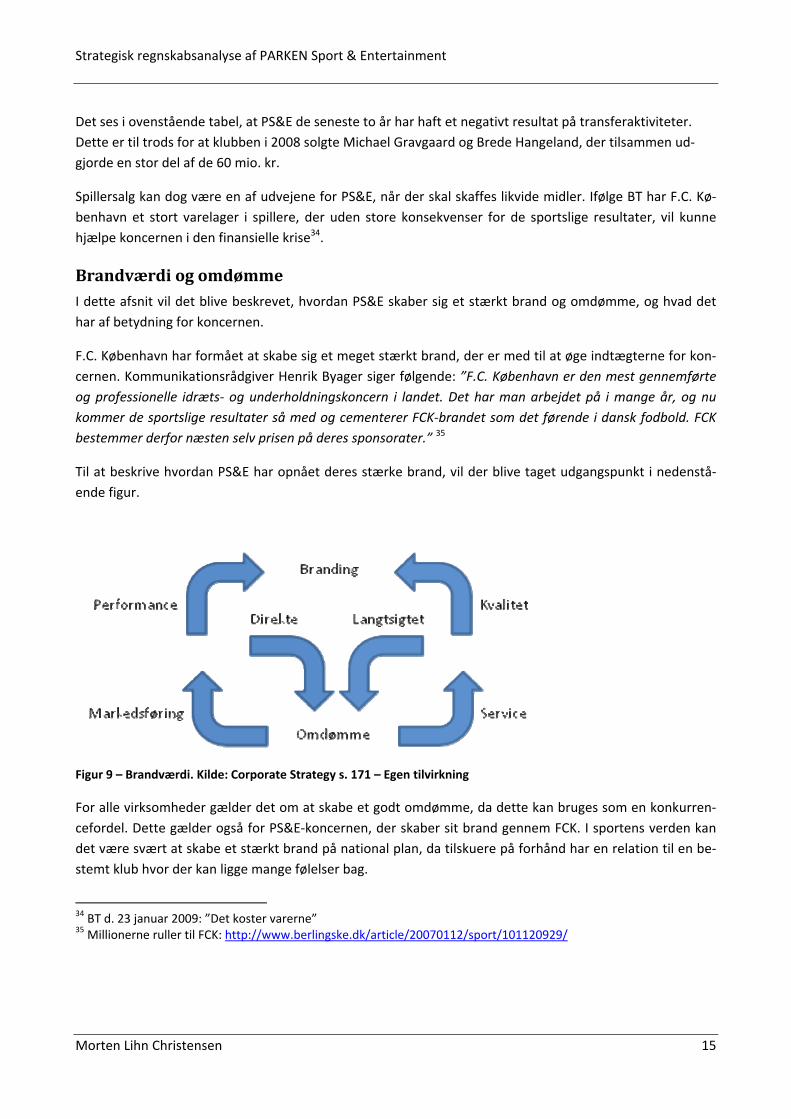

Brandværdi og omdømme I dette afsnit vil det blive beskrevet, hvordan PS&E skaber sig et stærkt brand og omdømme, og hvad det har af betydning for koncernen.

F.C. København har formået at skabe sig et meget stærkt brand, der er med til at øge indtægterne for kon‐cernen. Kommunikationsrådgiver Henrik Byager siger følgende: ”F.C. København er den mest gennemførte og professionelle idræts‐ og underholdningskoncern i landet. Det har man arbejdet på i mange år, og nu kommer de sportslige resultater så med og cementerer FCK‐brandet som det førende i dansk fodbold. FCK bestemmer derfor næsten selv prisen på deres sponsorater.” 35

Til at beskrive hvordan PS&E har opnået deres stærke brand, vil der blive taget udgangspunkt i nedenstå‐ende figur.

Figur 9 – Brandværdi. Kilde: Corporate Strategy s. 171 – Egen tilvirkning

For alle virksomheder gælder det om at skabe et godt omdømme, da dette kan bruges som en konkurren‐cefordel. Dette gælder også for PS&E‐koncernen, der skaber sit brand gennem FCK. I sportens verden kan det være svært at skabe et stærkt brand på national plan, da tilskuere på forhånd har en relation til en be‐stemt klub hvor der kan ligge mange følelser bag.

34 BT d. 23 januar 2009: ”Det koster varerne” 35 Millionerne ruller til FCK: http://www.berlingske.dk/article/20070112/sport/101120929/

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 16

Der er fire områder, hvor PS&E kan styrke sit omdømme og derved forstærke sit brand. Disse områder er performance, markedsføring, service og kvalitet.

Performance:

Produkterne, som FCK tilbyder, er fodbold og håndbold. Det er derfor essentielt for virksomheden at sportsklubberne skaber resultater for at forbedre omdømmet. Jo bedre de klare sig, både i nationale og internationale turneringer, jo bedre bliver deres brand, og de vil få nemmere ved at sælge sponsorater, billetter, merchandise, få højere tv‐indtægter, osv.

F.C. København har en målsætning om at kvalificere sig til europæiske turneringer hvert eneste år, og dette mål har klubben opfyldt de seneste 8 sæsoner. I starten af 2009 spillede man for første gang 1/16‐finale i UEFA Cuppen mod Manchester City, og man ligger i skrivende stund nr. 1 i SAS‐ligaen og er stadig med i pokalturneringen. Ligeledes har der været fremgang på håndboldsiden. For første gang i klubbens historie blev herrerne danske mestre i 2008 og nåede samtidig finalen i EHF Cuppen. FCK håndbolds damer vandt også for første gang i klubbens historie DM‐bronzemedaljer og spillede med i Champions League36. Denne sportslige kontinuerligtet har i stort omfang styrket FCK’s omdømme, og det har været med til at øge salget af billetter, merchandise og samarbejdsaftaler 37.

Markedsføring:

F.C. København har markedsført klubben som ”Byens hold”. Dette er helt klart en del af en strategi om at samle hele København og at være bindeled mellem Københavns indbyggere og virksomheder. PS&E’s mar‐kedsføringsstrategi er at lave et fællesskab, samt at tillægge det en positiv værdi at være en del af F.C. Kø‐benhavn.

FCK er ved at blive et internationalt brand. I 2007 forlængede F.C. København sponsoraftalen med Carls‐berg, så den nu løber frem til 201238. Men det var ikke uden kamp, at Carlsberg fik tilkøbt sig hovedsponso‐ratet. Der var også andre internationale koncerner, som bryggerigiganten Heineken, der var meget interes‐seret i at skrive sponsorat. Denne interesse for FCK‐brandet viser, at brandet har en meget høj værdi, og dette skyldes i høj grad de gode resultater på fodboldbanen39.

PS&E brugte i 2008 ca. 36 mio. kr. på salgs‐ og markedsføringsomkostninger. Disse omkostninger kan i et vist omfang henføres til ekspansiv markedsføring i tv‐reklamer for blandt andet Global Goal, Fitness.dk og Lalandia.

Service:

PS&E’s kunder bliver tilbudt en lang række af forskellige services, der er med til at skabe øget værdi af den oplevelse, som kunderne køber. Dette er f.eks. københavnske virksomheder der, når de sponsorer FCK, bliver en del af ”business 2 business”, der et netværk for alle virksomhederne. Der findes et stort udbud af

36 Årsrapporten s. 5 37 PARKEN runder 1 mia. kr. i indtægter: http://PARKEN.dk/script/site/page.asp?artid=379 38 Carlsberg på FCK‐trøjer frem til 2012: http://finans.tv2.dk/nyheder/article.php?id=5879038 39 Millionerne ruller til FCK: http://www.berlingske.dk/article/20070112/sport/101120929/

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 17

forskellige sponsorater, hvor man blandt andet kan købe sin egen loge, faste pladser m.m.40 Fodboldøko‐nom Jesper Jørgensen uddyber den service, som PS&E tilbyder sine sponsorer: ”FCK er dygtige til at beskyt‐te sine sponsorer. De prøver at skabe en eksklusivitet omkring sponsoraterne. Det er ikke bare Gud og hvermand, der kommer i sponsorområdet. Man skal samle sine fans på de rigtige steder på stadion ‐ det ved de i FCK.”

PS&E er desuden ejer af Danmarks nationalstadion, PARKEN, og dette må også betegnes som en ekstra service med gode faciliteter, og det er med til at skabe øget brandværdi.

Kvalitet:

F.C. København positionerer sig som Danmarks største fodboldklub, og derfor forventer omverden, at klub‐ben leverer resultater. Klubben er nødt til at levere kvalitet i alt, hvad den foretager sig, da både sponsorer, tilskuere og andre interessenter forlanger kvalitet for de penge, de betaler. Men med en høj kvalitet, kan PS&E også forlange en højere pris og dermed større indtægter.

Alt i alt kan det konkluderes, at et godt omdømme skaber værdi til organisationen og er med til at skabe et godt brand. For PS&E er der flere faktorer der spiller, når man skal skabe sig et godt omdømme. Både på kort og lang sigt er det vigtigt med gode resultater, så man pleaser fans og sponsorer. Ligeledes er det vig‐tigt, at alle andre aktiviteter udenfor banen er en succes, da det er med til at skabe et positivt omdømme. Pris og kvalitet hænger unægteligt sammen, og for at PS&E kan skabe indtægter, skal de skabe en stærk brandværdi. Ved at skabe gode forbindelser til deres interessenter, og dermed erhvervslivet, er det også nemmere for PS&E at få støtte i hårde økonomiske tider. Ligeledes kan PS&E udnytte sit gode omdømme, når der skal finansieres nye projekter, da de tidligere har vist at have stor succes. Dette var bl.a. tilfældet med Lalandia Billund, hvor Kirkbi A/S var meget interesseret i at finansierer projektet fra start, og stadig er det41.

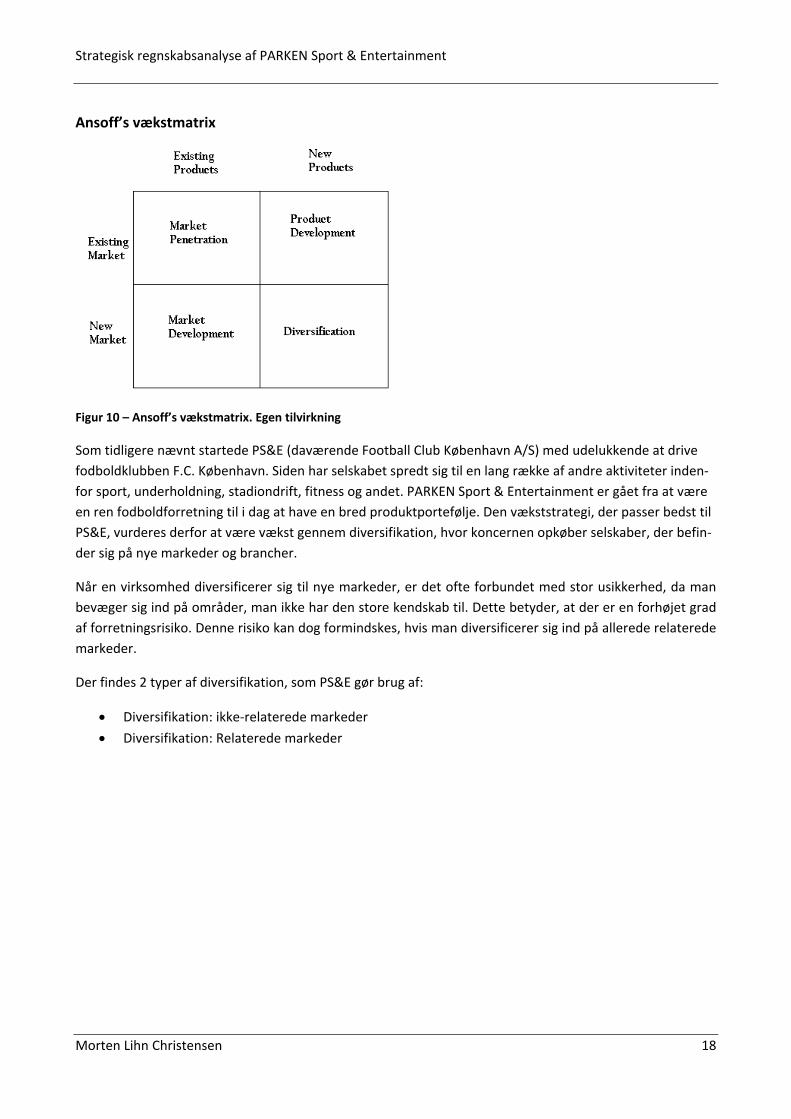

Vækststrategi I dette afsnit vurderes PS&E’s vækststrategi. Til at gøre dette bruges Ansoff’s vækstmatrix, der er kende‐tegnet ved 4 forskellige vækststrategier42. Dette er markedspenetrering, hvor virksomheden udbyder eksi‐sterende produkter til nuværende marked, og hvor man går efter større markedsandel. En anden mulighed er markedsudvikling, hvor man udbyder eksisterende produkter på nye markeder. Den tredje mulighed er produktudvikling, hvor man udvikler nye produkter til det eksisterende marked, og den fjerde mulighed er diversifikation, hvor man øger selskabets vækst ved at udbyde nye produkter på nye markeder.

40 Bliv samarbejdspartner: http://fck.dk/fck/bliv_samarbejdspartner/ 41 Kirkbi lun på Lalandia fra start: http://borsen.dk.www.baser.dk/arkiv/artikel/3091432/ 42 Corporate Strategy s. 462

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 18

Ansoff’s vækstmatrix

Figur 10 – Ansoff’s vækstmatrix. Egen tilvirkning

Som tidligere nævnt startede PS&E (daværende Football Club København A/S) med udelukkende at drive fodboldklubben F.C. København. Siden har selskabet spredt sig til en lang række af andre aktiviteter inden‐for sport, underholdning, stadiondrift, fitness og andet. PARKEN Sport & Entertainment er gået fra at være en ren fodboldforretning til i dag at have en bred produktportefølje. Den vækststrategi, der passer bedst til PS&E, vurderes derfor at være vækst gennem diversifikation, hvor koncernen opkøber selskaber, der befin‐der sig på nye markeder og brancher.

Når en virksomhed diversificerer sig til nye markeder, er det ofte forbundet med stor usikkerhed, da man bevæger sig ind på områder, man ikke har den store kendskab til. Dette betyder, at der er en forhøjet grad af forretningsrisiko. Denne risiko kan dog formindskes, hvis man diversificerer sig ind på allerede relaterede markeder.

Der findes 2 typer af diversifikation, som PS&E gør brug af:

• Diversifikation: ikke‐relaterede markeder

• Diversifikation: Relaterede markeder

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 19

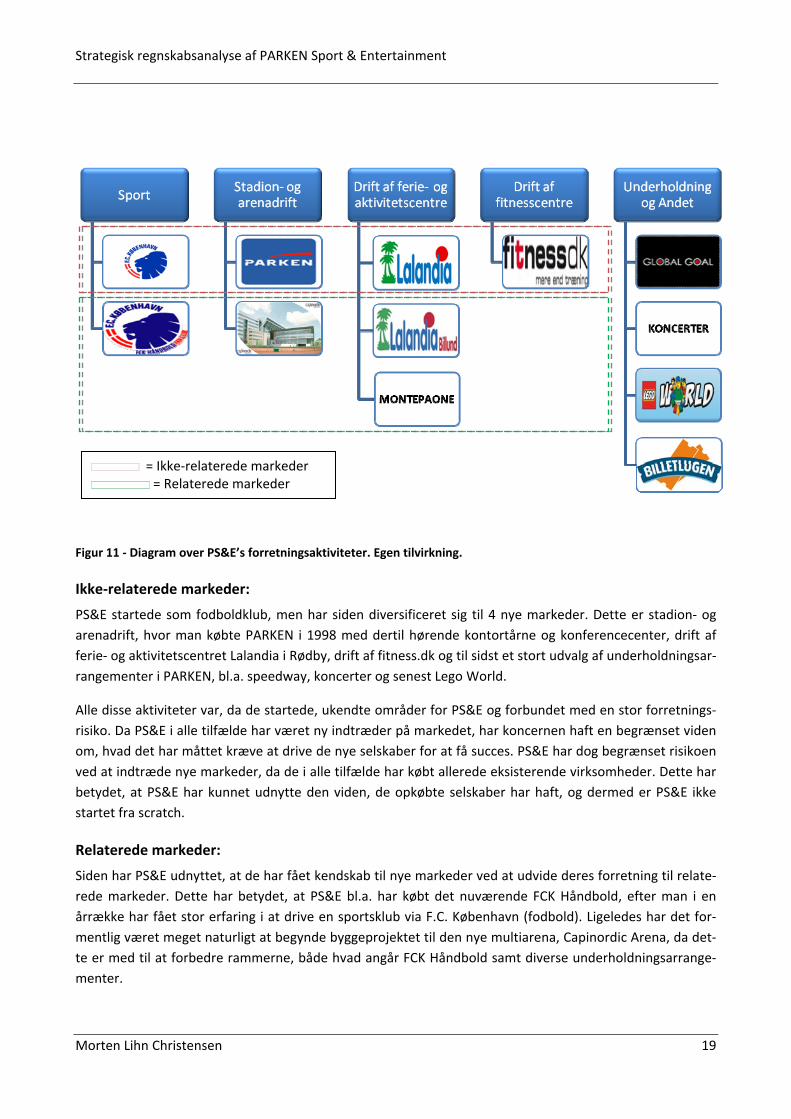

Figur 11 ‐ Diagram over PS&E’s forretningsaktiviteter. Egen tilvirkning.

Ikke‐relaterede markeder:

PS&E startede som fodboldklub, men har siden diversificeret sig til 4 nye markeder. Dette er stadion‐ og arenadrift, hvor man købte PARKEN i 1998 med dertil hørende kontortårne og konferencecenter, drift af ferie‐ og aktivitetscentret Lalandia i Rødby, drift af fitness.dk og til sidst et stort udvalg af underholdningsar‐rangementer i PARKEN, bl.a. speedway, koncerter og senest Lego World.

Alle disse aktiviteter var, da de startede, ukendte områder for PS&E og forbundet med en stor forretnings‐risiko. Da PS&E i alle tilfælde har været ny indtræder på markedet, har koncernen haft en begrænset viden om, hvad det har måttet kræve at drive de nye selskaber for at få succes. PS&E har dog begrænset risikoen ved at indtræde nye markeder, da de i alle tilfælde har købt allerede eksisterende virksomheder. Dette har betydet, at PS&E har kunnet udnytte den viden, de opkøbte selskaber har haft, og dermed er PS&E ikke startet fra scratch.

Relaterede markeder:

Siden har PS&E udnyttet, at de har fået kendskab til nye markeder ved at udvide deres forretning til relate‐rede markeder. Dette har betydet, at PS&E bl.a. har købt det nuværende FCK Håndbold, efter man i en årrække har fået stor erfaring i at drive en sportsklub via F.C. København (fodbold). Ligeledes har det for‐mentlig været meget naturligt at begynde byggeprojektet til den nye multiarena, Capinordic Arena, da det‐te er med til at forbedre rammerne, både hvad angår FCK Håndbold samt diverse underholdningsarrange‐menter.

= Ikke‐relaterede markeder = Relaterede markeder

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 20

Det sidste område, hvor PS&E har gjort brug af sin viden til at øge omfanget af koncernen, er ved at lave et stort, nyt feriecenter, Lalandia Billund, der åbnede d. 24 april 2009. På længere sigt kan det være en fordel for PS&E at befinde sig i flere forskellige brancher. Ved at diversifi‐cere sig opnår koncernen en spredning af risikoen. PS&E er ikke længere så afhængig af sportslige resulta‐ter, som den var for 10 år siden, da man på nuværende tidspunkt befinder sig i flere forskellige brancher. Ligeledes er man ikke længere så konjunkturfølsom, da f.eks. en lavkonjunktur kan betyde, at folk rejser mere på ferie i Danmark. Ligeledes får det den betydning, når koncernen diversificerer sig, at den får kendskab til flere brancher og dermed får lettere ved at starte nye projekter op, der relaterer sig til de nye markeder, som det f.eks. ses ved feriecentret i Montepaone. PARKEN’s bestyrelse nævner i årsrapporten, at den i disse år arbejder meget seriøst for at udvide forretnin‐gen43. Det er deres intention at lave nye offensive initiativer og projekter, men pga. den nuværende finans‐krise og efterfølgende økonomiske krise har de været nødsaget til sætte en bremser for koncernens vækst. For at PS&E i fremtiden kan være en førende skikkelse inden for underholdningsbranchen, bliver de nødt til at følge deres strategi om hele tiden at udvide deres forretningsområder til nye profitable markeder.

43 PS&E’s årsrapport 2008 s. 4

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 21

Regnskabsanalyse

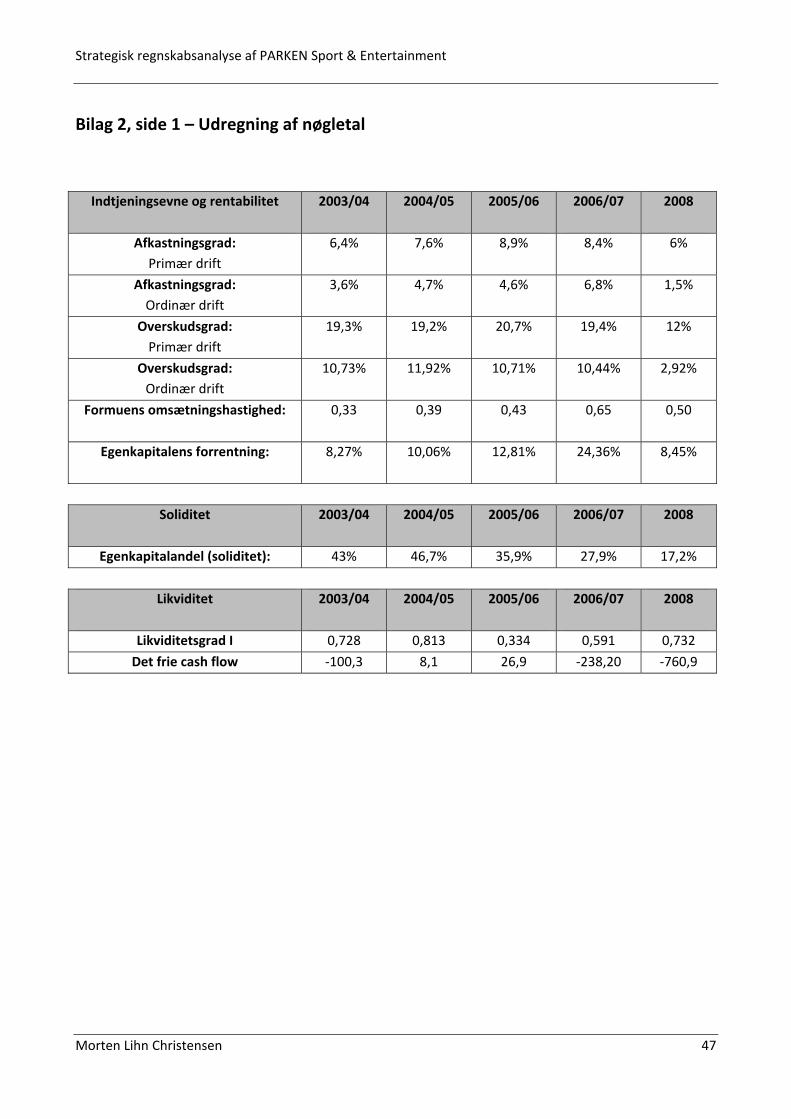

Kommentering af hoved og nøgletal Der vil i det følgende afsnit blive lavet en analyse af udviklingen i hoved‐ og nøgletal for PS&E‐koncernen fra 2003/04 til 2008. Denne analyse bruges til at klarlægge det økonomiske udviklingsniveau, retning og ha‐stighed for koncernen. Det vil blive belyst ud fra en vurdering af koncernens indtjeningsevne, rentabilitet, soliditet, likviditet og koncernens risikofaktorer. I årsrapporten er tallene fra 2006/07 over en 18 måneders periode. Dette vil i den kommende analyse blive justeret til en 12 måneders periode, så det giver et mere retvisende billede. Denne omregning kan dog forekomme mere eller mindre misvisende på nogle poster, da det blandt andet betyder at der har været to højsæsons‐periode (juli‐august) i Lalandia i regnskabsåret 2006/07. Derfor er det vigtigt som læser at tage højde for dette. Alle nøgletalsformler findes i bilag 2, og udregninger i bilag 3.

Analyse af rentabilitet og indtjeningsevne Der vil blive lavet en analyse af PS&E’s rentabilitet og indtjeningsevne ud fra afkastningsgrad, overskuds‐grad, formuens omsætningshastighed og egenkapitalens forrentning.

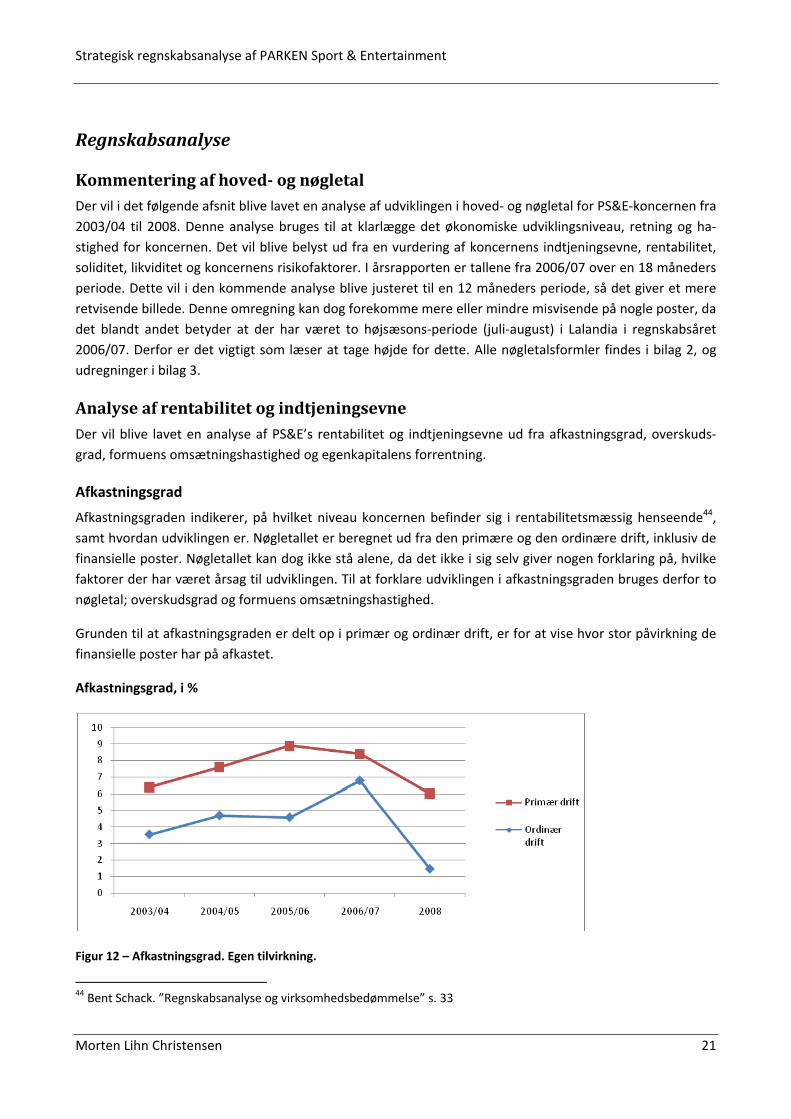

Afkastningsgrad

Afkastningsgraden indikerer, på hvilket niveau koncernen befinder sig i rentabilitetsmæssig henseende44, samt hvordan udviklingen er. Nøgletallet er beregnet ud fra den primære og den ordinære drift, inklusiv de finansielle poster. Nøgletallet kan dog ikke stå alene, da det ikke i sig selv giver nogen forklaring på, hvilke faktorer der har været årsag til udviklingen. Til at forklare udviklingen i afkastningsgraden bruges derfor to nøgletal; overskudsgrad og formuens omsætningshastighed.

Grunden til at afkastningsgraden er delt op i primær og ordinær drift, er for at vise hvor stor påvirkning de finansielle poster har på afkastet.

Afkastningsgrad, i %

Figur 12 – Afkastningsgrad. Egen tilvirkning.

44 Bent Schack. ”Regnskabsanalyse og virksomhedsbedømmelse” s. 33

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 22

I ovenstående figur ses det, at afkastningsgraden for den primære drift har været stigende fra 2003/04 til 2005/06, hvorefter den igen er faldet til et niveau på 6% i 2008. Mht. den ordinære drift, der inkluderer de finansielle indtægter og udgifter, steg afkastningsgraden betydeligt i 2006/07 for derefter at falde drastisk i 2008. Det skal desuden bemærkes, at den ordinære drift ligger under den primære drift i hele perioden, hvilket betyder, at PS&E har haft underskud på de finansielle poster gennem hele perioden. På længere sigt er det vigtigst at betragte afkastet på den primære drift, da denne indikerer, om det er nogle sunde aktivi‐teter koncernen har, og om den kan overleve i fremtiden.

I nedenstående figurer forklares årsagen til den negative udvikling i afkastningsgraden de seneste år, udfra overskudsgraden og formuens omsætningshastighed.

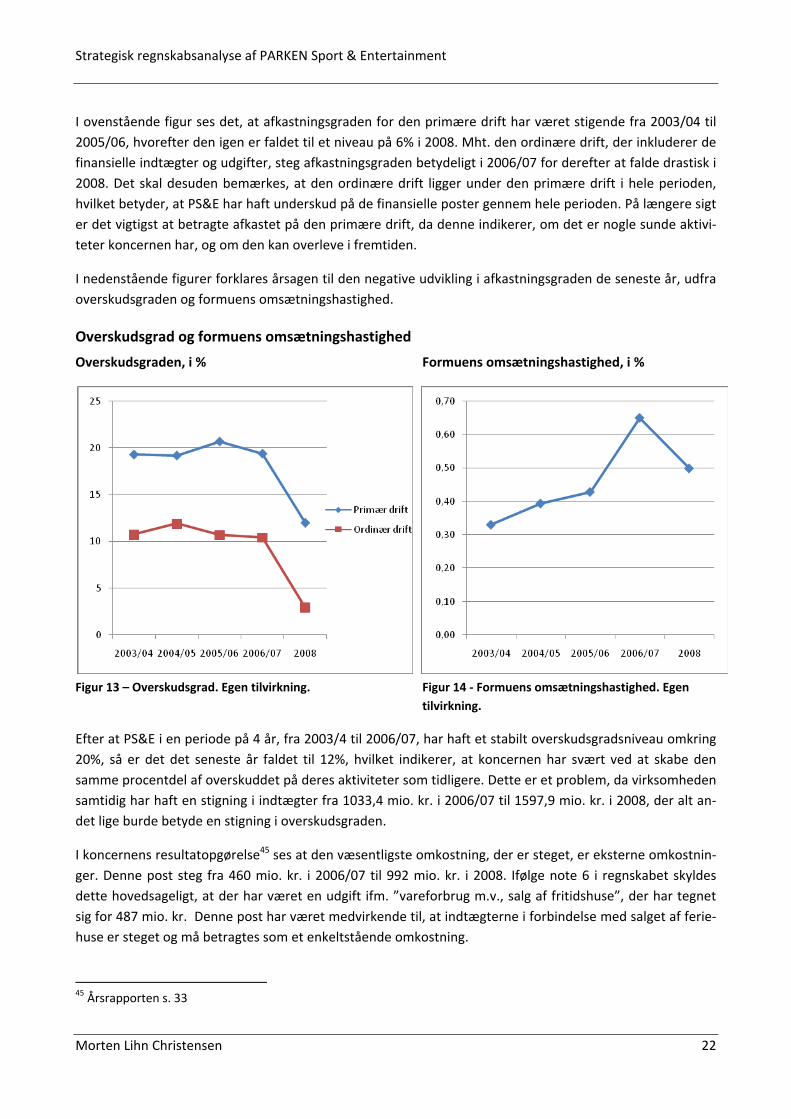

Overskudsgrad og formuens omsætningshastighed

Overskudsgraden, i % Formuens omsætningshastighed, i %

Figur 13 – Overskudsgrad. Egen tilvirkning. Figur 14 ‐ Formuens omsætningshastighed. Egen tilvirkning.

Efter at PS&E i en periode på 4 år, fra 2003/4 til 2006/07, har haft et stabilt overskudsgradsniveau omkring 20%, så er det det seneste år faldet til 12%, hvilket indikerer, at koncernen har svært ved at skabe den samme procentdel af overskuddet på deres aktiviteter som tidligere. Dette er et problem, da virksomheden samtidig har haft en stigning i indtægter fra 1033,4 mio. kr. i 2006/07 til 1597,9 mio. kr. i 2008, der alt an‐det lige burde betyde en stigning i overskudsgraden.

I koncernens resultatopgørelse45 ses at den væsentligste omkostning, der er steget, er eksterne omkostnin‐ger. Denne post steg fra 460 mio. kr. i 2006/07 til 992 mio. kr. i 2008. Ifølge note 6 i regnskabet skyldes dette hovedsageligt, at der har været en udgift ifm. ”vareforbrug m.v., salg af fritidshuse”, der har tegnet sig for 487 mio. kr. Denne post har været medvirkende til, at indtægterne i forbindelse med salget af ferie‐huse er steget og må betragtes som et enkeltstående omkostning.

45 Årsrapporten s. 33

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 23

En anden væsentlig grund til den faldende overskudsgrad, og dermed afkastningsgrad, skal findes i, at de finansielle omkostninger er væsentlig forøget i 2008.

Formuens omsætningshastighed udtrykker forholdet mellem virksomhedens aktivitet og den kapital, man har måttet indsætte for at skabe denne aktivitet. Formuens omsætningshastighed er stødt stigende fra 2003/04 til 2005/06, hvorefter den i 2006/07 tager et stort hop opad for til sidst at falde igen til et niveau på 0,5.

Årsagen til den faldende afkastningsgrad fra 2006/07 til 2008 skal altså både findes i virksomhedens mang‐lende evne til at generere overskud, samt fald i formuens omsætningshastighed. Virksomheden vurderes til stadig at have en acceptabel indtjeningsevne for den primære drift, mens et afkastningsgrads‐niveau på 1,5% for den ordinære drift ikke er tilfredsstillende. Begge afkastningsgrader er dog forbundet med en risi‐ko pga. den negative udvikling.

Egenkapitalens forrentning

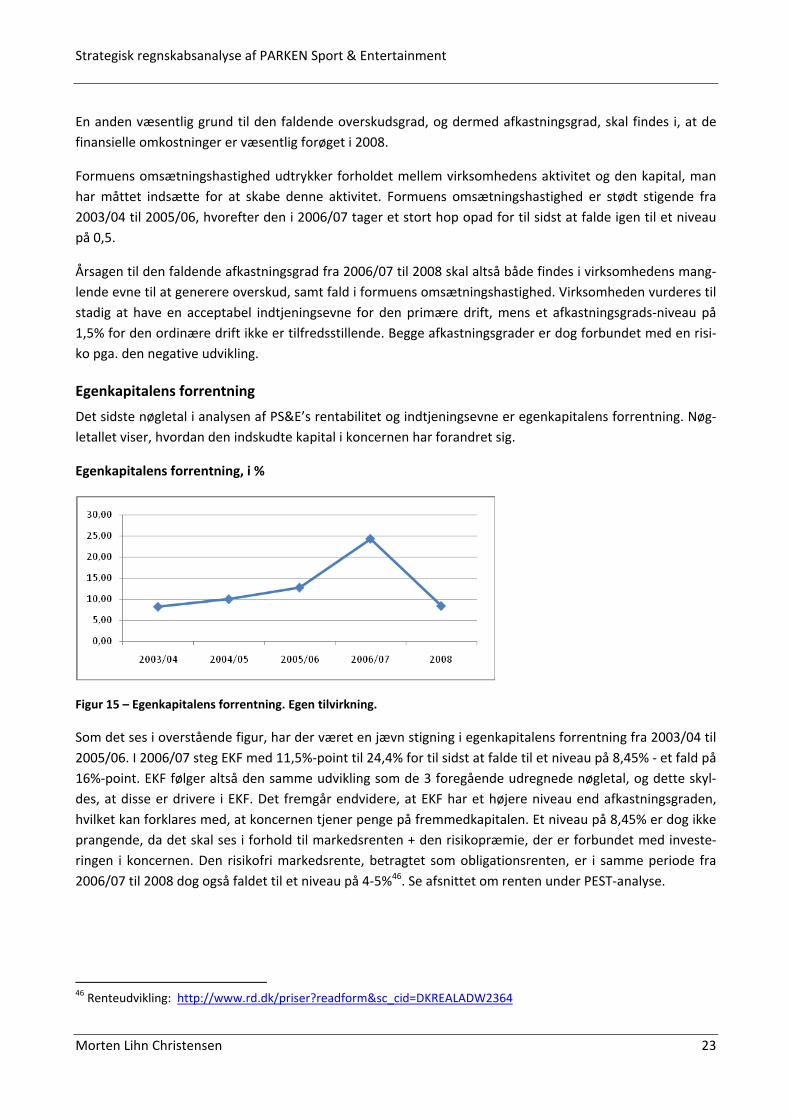

Det sidste nøgletal i analysen af PS&E’s rentabilitet og indtjeningsevne er egenkapitalens forrentning. Nøg‐letallet viser, hvordan den indskudte kapital i koncernen har forandret sig.

Egenkapitalens forrentning, i %

Figur 15 – Egenkapitalens forrentning. Egen tilvirkning.

Som det ses i overstående figur, har der været en jævn stigning i egenkapitalens forrentning fra 2003/04 til 2005/06. I 2006/07 steg EKF med 11,5%‐point til 24,4% for til sidst at falde til et niveau på 8,45% ‐ et fald på 16%‐point. EKF følger altså den samme udvikling som de 3 foregående udregnede nøgletal, og dette skyl‐des, at disse er drivere i EKF. Det fremgår endvidere, at EKF har et højere niveau end afkastningsgraden, hvilket kan forklares med, at koncernen tjener penge på fremmedkapitalen. Et niveau på 8,45% er dog ikke prangende, da det skal ses i forhold til markedsrenten + den risikopræmie, der er forbundet med investe‐ringen i koncernen. Den risikofri markedsrente, betragtet som obligationsrenten, er i samme periode fra 2006/07 til 2008 dog også faldet til et niveau på 4‐5%46. Se afsnittet om renten under PEST‐analyse.

46 Renteudvikling: http://www.rd.dk/priser?readform&sc_cid=DKREALADW2364

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 24

Sammenfatning af rentabilitet og indtjeningsevne

PS&E har gennem de fire første år af analyseperioden fra 2003/04 til 2006/07 været inde i en fornuftig ud‐vikling, hvor både indtjeningsevnen og rentabiliteten har været tilfredsstillende. Men fra 2006/07 til 2008 har der været et stort fald i samtlige nøgletal. Denne udvikling kan formentlig i stor grad tilskrives finanskri‐sen og lavkonjunkturen. Hvis denne lavkonjunktur får den negative udvikling i nøgletallene til at fortsætte, kan det de kommende år være kritisk for koncernen.

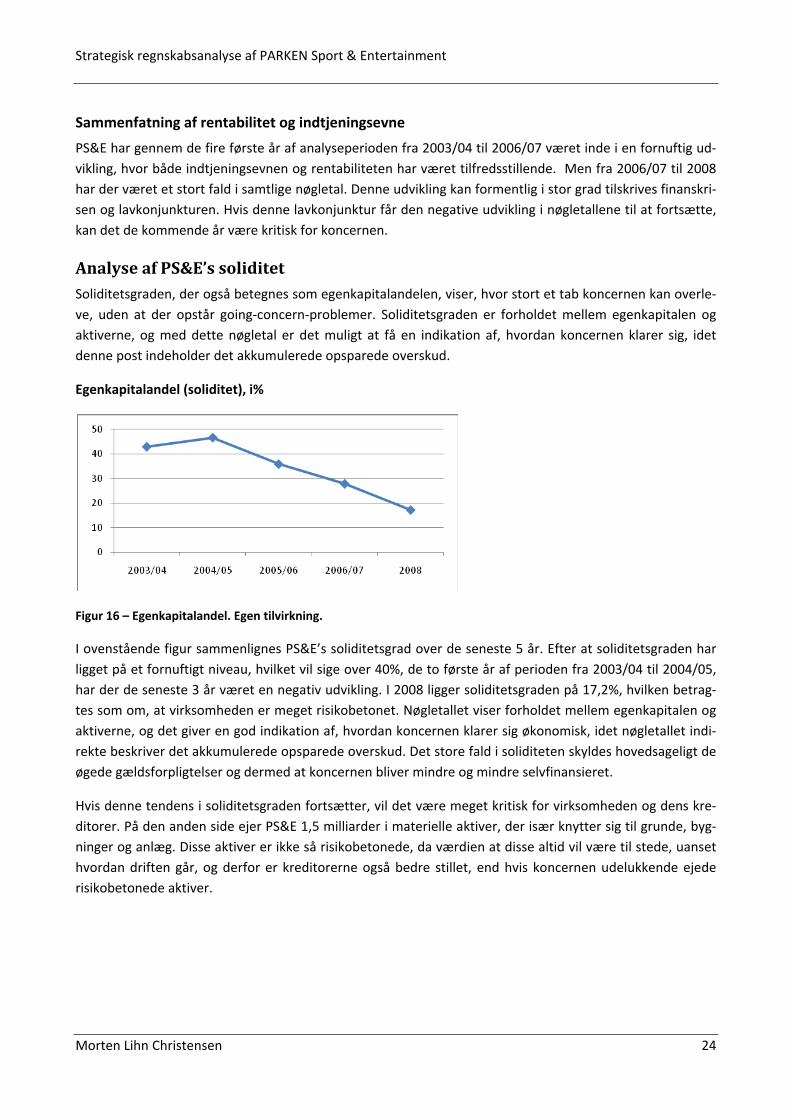

Analyse af PS&E’s soliditet Soliditetsgraden, der også betegnes som egenkapitalandelen, viser, hvor stort et tab koncernen kan overle‐ve, uden at der opstår going‐concern‐problemer. Soliditetsgraden er forholdet mellem egenkapitalen og aktiverne, og med dette nøgletal er det muligt at få en indikation af, hvordan koncernen klarer sig, idet denne post indeholder det akkumulerede opsparede overskud.

Egenkapitalandel (soliditet), i%

Figur 16 – Egenkapitalandel. Egen tilvirkning.

I ovenstående figur sammenlignes PS&E’s soliditetsgrad over de seneste 5 år. Efter at soliditetsgraden har ligget på et fornuftigt niveau, hvilket vil sige over 40%, de to første år af perioden fra 2003/04 til 2004/05, har der de seneste 3 år været en negativ udvikling. I 2008 ligger soliditetsgraden på 17,2%, hvilken betrag‐tes som om, at virksomheden er meget risikobetonet. Nøgletallet viser forholdet mellem egenkapitalen og aktiverne, og det giver en god indikation af, hvordan koncernen klarer sig økonomisk, idet nøgletallet indi‐rekte beskriver det akkumulerede opsparede overskud. Det store fald i soliditeten skyldes hovedsageligt de øgede gældsforpligtelser og dermed at koncernen bliver mindre og mindre selvfinansieret.

Hvis denne tendens i soliditetsgraden fortsætter, vil det være meget kritisk for virksomheden og dens kre‐ditorer. På den anden side ejer PS&E 1,5 milliarder i materielle aktiver, der især knytter sig til grunde, byg‐ninger og anlæg. Disse aktiver er ikke så risikobetonede, da værdien at disse altid vil være til stede, uanset hvordan driften går, og derfor er kreditorerne også bedre stillet, end hvis koncernen udelukkende ejede risikobetonede aktiver.

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 25

Analyse af PS&E’s likviditet Koncernens likviditet kan analyseres med udgangspunkt i henholdsvis likviditetsgraden samt det frie cash flow.

Likviditetsgraden

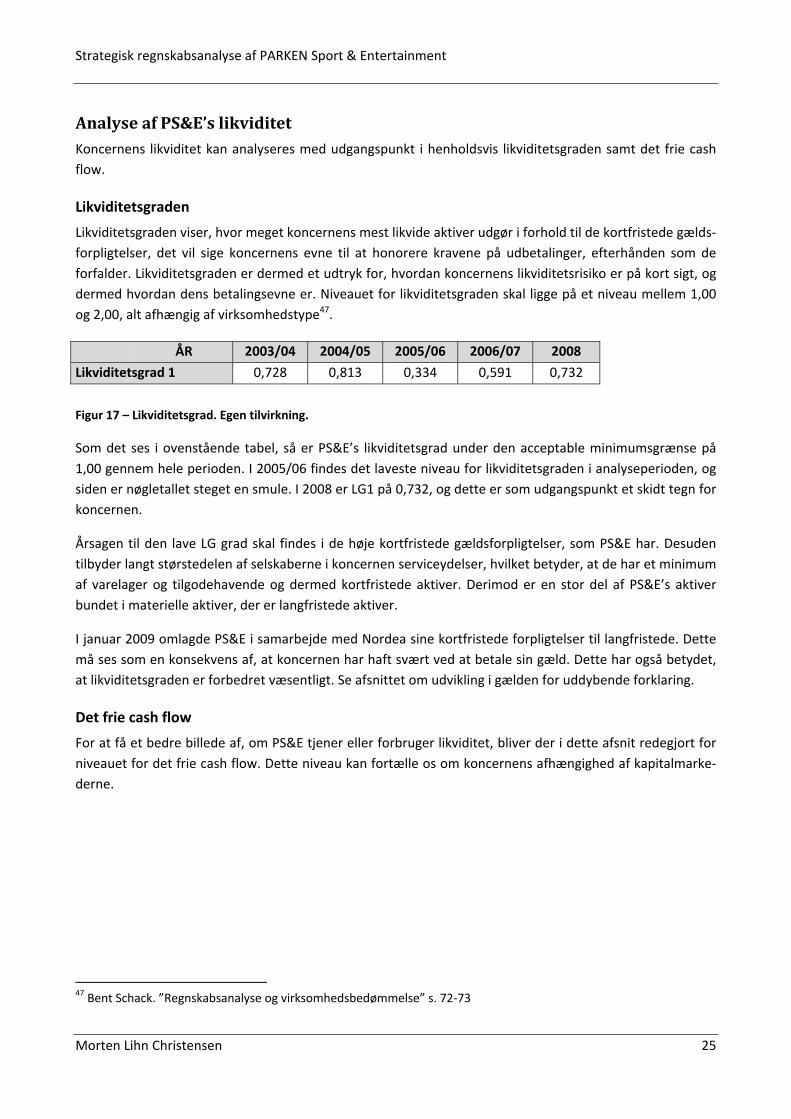

Likviditetsgraden viser, hvor meget koncernens mest likvide aktiver udgør i forhold til de kortfristede gælds‐forpligtelser, det vil sige koncernens evne til at honorere kravene på udbetalinger, efterhånden som de forfalder. Likviditetsgraden er dermed et udtryk for, hvordan koncernens likviditetsrisiko er på kort sigt, og dermed hvordan dens betalingsevne er. Niveauet for likviditetsgraden skal ligge på et niveau mellem 1,00 og 2,00, alt afhængig af virksomhedstype47.

Figur 17 – Likviditetsgrad. Egen tilvirkning.

Som det ses i ovenstående tabel, så er PS&E’s likviditetsgrad under den acceptable minimumsgrænse på 1,00 gennem hele perioden. I 2005/06 findes det laveste niveau for likviditetsgraden i analyseperioden, og siden er nøgletallet steget en smule. I 2008 er LG1 på 0,732, og dette er som udgangspunkt et skidt tegn for koncernen.

Årsagen til den lave LG grad skal findes i de høje kortfristede gældsforpligtelser, som PS&E har. Desuden tilbyder langt størstedelen af selskaberne i koncernen serviceydelser, hvilket betyder, at de har et minimum af varelager og tilgodehavende og dermed kortfristede aktiver. Derimod er en stor del af PS&E’s aktiver bundet i materielle aktiver, der er langfristede aktiver.

I januar 2009 omlagde PS&E i samarbejde med Nordea sine kortfristede forpligtelser til langfristede. Dette må ses som en konsekvens af, at koncernen har haft svært ved at betale sin gæld. Dette har også betydet, at likviditetsgraden er forbedret væsentligt. Se afsnittet om udvikling i gælden for uddybende forklaring.

Det frie cash flow

For at få et bedre billede af, om PS&E tjener eller forbruger likviditet, bliver der i dette afsnit redegjort for niveauet for det frie cash flow. Dette niveau kan fortælle os om koncernens afhængighed af kapitalmarke‐derne.

47 Bent Schack. ”Regnskabsanalyse og virksomhedsbedømmelse” s. 72‐73

ÅR 2003/04 2004/05 2005/06 2006/07 2008

Likviditetsgrad 1 0,728 0,813 0,334 0,591 0,732

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 26

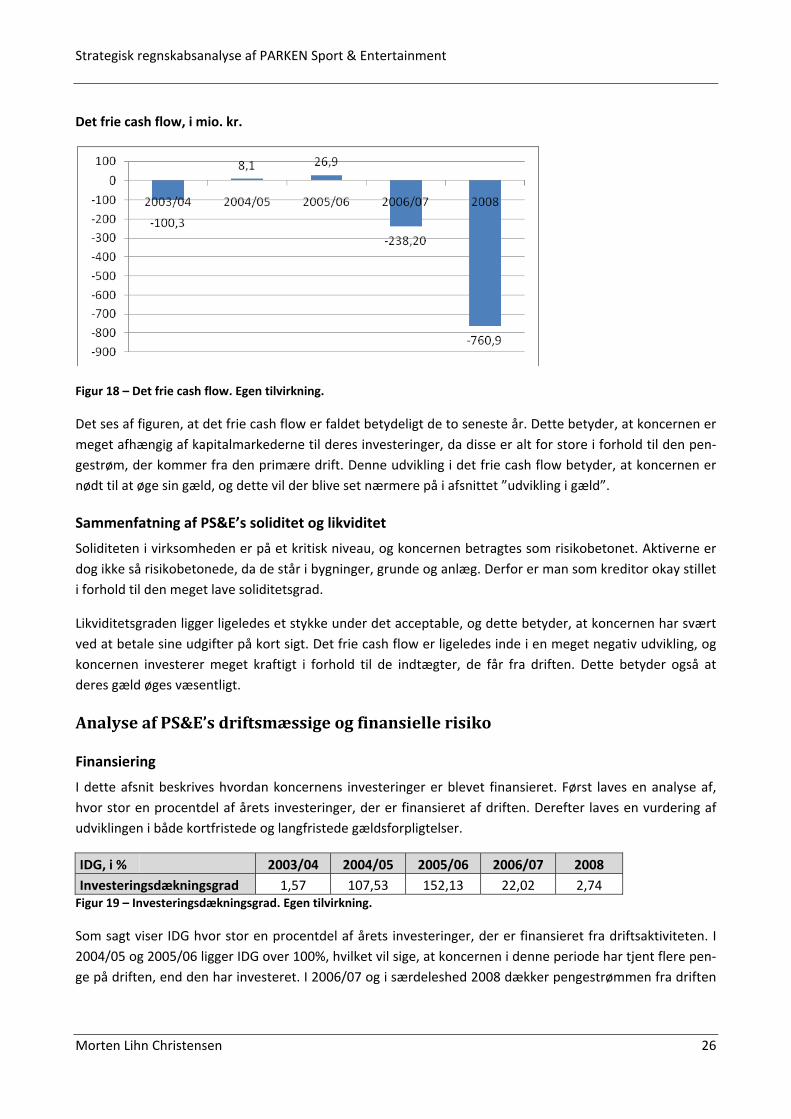

Det frie cash flow, i mio. kr.

Figur 18 – Det frie cash flow. Egen tilvirkning.

Det ses af figuren, at det frie cash flow er faldet betydeligt de to seneste år. Dette betyder, at koncernen er meget afhængig af kapitalmarkederne til deres investeringer, da disse er alt for store i forhold til den pen‐gestrøm, der kommer fra den primære drift. Denne udvikling i det frie cash flow betyder, at koncernen er nødt til at øge sin gæld, og dette vil der blive set nærmere på i afsnittet ”udvikling i gæld”.

Sammenfatning af PS&E’s soliditet og likviditet

Soliditeten i virksomheden er på et kritisk niveau, og koncernen betragtes som risikobetonet. Aktiverne er dog ikke så risikobetonede, da de står i bygninger, grunde og anlæg. Derfor er man som kreditor okay stillet i forhold til den meget lave soliditetsgrad.

Likviditetsgraden ligger ligeledes et stykke under det acceptable, og dette betyder, at koncernen har svært ved at betale sine udgifter på kort sigt. Det frie cash flow er ligeledes inde i en meget negativ udvikling, og koncernen investerer meget kraftigt i forhold til de indtægter, de får fra driften. Dette betyder også at deres gæld øges væsentligt.

Analyse af PS&E’s driftsmæssige og finansielle risiko

Finansiering

I dette afsnit beskrives hvordan koncernens investeringer er blevet finansieret. Først laves en analyse af, hvor stor en procentdel af årets investeringer, der er finansieret af driften. Derefter laves en vurdering af udviklingen i både kortfristede og langfristede gældsforpligtelser.

IDG, i % 2003/04 2004/05 2005/06 2006/07 2008 Investeringsdækningsgrad 1,57 107,53 152,13 22,02 2,74 Figur 19 – Investeringsdækningsgrad. Egen tilvirkning.

Som sagt viser IDG hvor stor en procentdel af årets investeringer, der er finansieret fra driftsaktiviteten. I 2004/05 og 2005/06 ligger IDG over 100%, hvilket vil sige, at koncernen i denne periode har tjent flere pen‐ge på driften, end den har investeret. I 2006/07 og i særdeleshed 2008 dækker pengestrømmen fra driften

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 27

kun en meget lille del af finansieringsbehovet. Det betyder, at der er et øget krav til likviditeten, og det medfører alt andet lige, at gælden bliver forøget væsentligt.

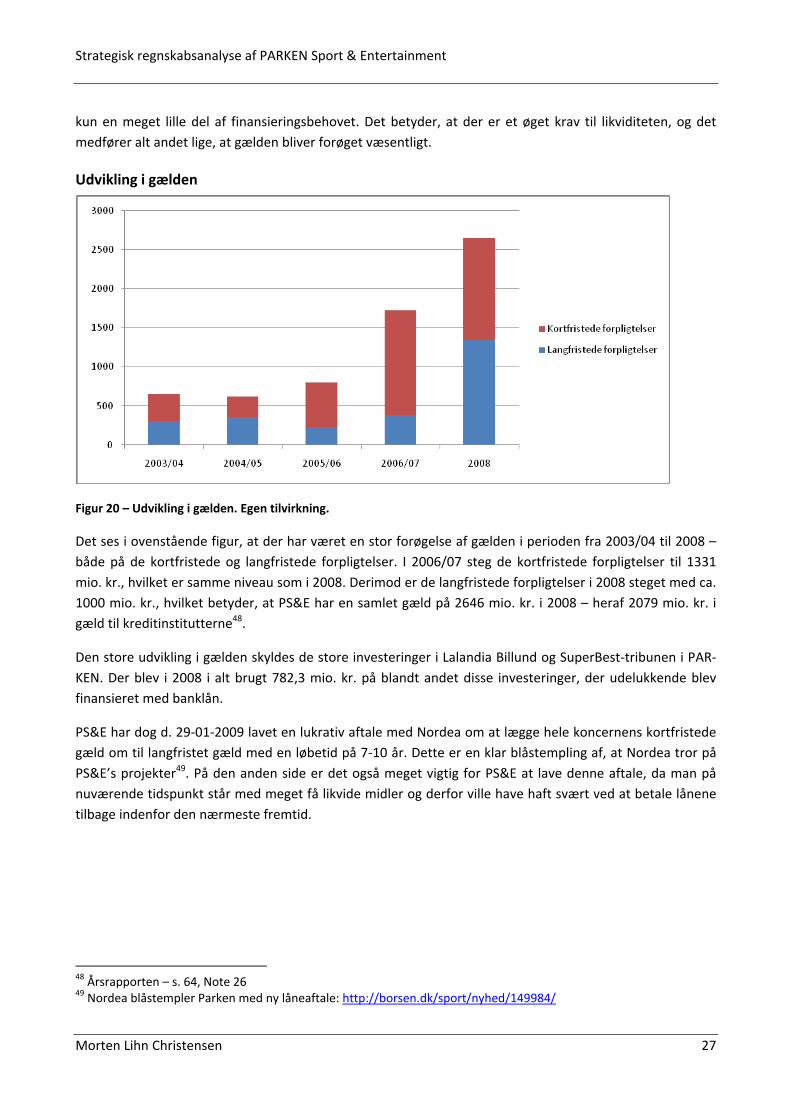

Udvikling i gælden

Figur 20 – Udvikling i gælden. Egen tilvirkning.

Det ses i ovenstående figur, at der har været en stor forøgelse af gælden i perioden fra 2003/04 til 2008 – både på de kortfristede og langfristede forpligtelser. I 2006/07 steg de kortfristede forpligtelser til 1331 mio. kr., hvilket er samme niveau som i 2008. Derimod er de langfristede forpligtelser i 2008 steget med ca. 1000 mio. kr., hvilket betyder, at PS&E har en samlet gæld på 2646 mio. kr. i 2008 – heraf 2079 mio. kr. i gæld til kreditinstitutterne48.

Den store udvikling i gælden skyldes de store investeringer i Lalandia Billund og SuperBest‐tribunen i PAR‐KEN. Der blev i 2008 i alt brugt 782,3 mio. kr. på blandt andet disse investeringer, der udelukkende blev finansieret med banklån.

PS&E har dog d. 29‐01‐2009 lavet en lukrativ aftale med Nordea om at lægge hele koncernens kortfristede gæld om til langfristet gæld med en løbetid på 7‐10 år. Dette er en klar blåstempling af, at Nordea tror på PS&E’s projekter49. På den anden side er det også meget vigtig for PS&E at lave denne aftale, da man på nuværende tidspunkt står med meget få likvide midler og derfor ville have haft svært ved at betale lånene tilbage indenfor den nærmeste fremtid.

48 Årsrapporten – s. 64, Note 26 49 Nordea blåstempler Parken med ny låneaftale: http://borsen.dk/sport/nyhed/149984/

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 28

Vurdering af datterselskaber og projekter

Lalandia PS&E er ejer af feriecentre i henholdsvis Billund og Rødby. Til disse centre er der tilknyttet i alt 1500 privat‐ejede feriehuse, der udlejes gennem Lalandia50.

PS&E opkøbte Lalandia Rødby i 2004, og har siden stået for en udvidelse af feriecentrets faciliteter. Senest er der blevet lavet en topmoderne biograf med to sale.

Feriecentret i Billund åbner i foråret 2009, og det er skabt i et tæt samarbejde mellem Legoland og Lalan‐dia, der markedsføres som Nordeuropas største familiepark51. Legoland trækker årligt 1,4 mio. turister til området, og med Billund Lufthavn er der et stort potentiale52. Med til feriecentret hører også Lalandia Aquadome, der er et tropisk badeland, og som både findes i Billund og Rødby.

Regnskab:

Figur 21 – Regnskab af Lalandia. Årsrapporten 2008

Selskabet Lalandia havde fra 2007 til 2008 en vækst i indtægter på 324%, mens dens omkostninger steg med 309%. I samme periode steg det samlede driftsresultat for Lalandia med 132 mio. kr., hvilket svarer til en stigning på 529%. Den væsentligste årsag til, at indtægterne er steget så kraftigt, er salget af 393 ferie‐huse i Lalandia Billund, der gav en indtægt på 628,8 mio. kr. og en avance på 141,6 mio. kr. Hvis man træk‐ker avancen fra salget af feriehusene i Billund fra driftsresultatet i 2008, giver det et overskud på 15,6 mio. kr. på driftsresultatet i 2008 – altså et fald på 60% i forhold til året før. Dette er dog ikke overraskende, da Lalandia Billund først åbner d. 24 april 2009 og dermed ikke har påvirket drifts‐ og udlejningsaktiviteten nævneværdigt i 2008. Lalandia Rødby har i samme periode fastholdt driftsresultat på samme niveau som tidligere og fastholdt sin ledende position på markedet for feriecentre i Danmark.

50 www.lalandia.dk 51Legoland i alliance med Don Ø: http://borsen.dk/medier/nyhed/148397/ 52 Don Ø er sikker på Lalandia‐succes: http://www.dr.dk/Regioner/Trekanten/Nyheder/Billund/2009/04/24/124942.htm?rss=true®ional

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 29

Koncernen har stadig byggeret til over 100 feriehuse i Lalandia Rødby og over 700 feriehuse i Lalandia Bil‐lund. Så såfremt feriecentrene forsætter deres succes, må det formodes, at der ligger en yderligere indtægt forude.

Det betragtes som en stor konkurrencemæssig fordel for Lalandia, når feriecentret i Billund åbner. Denne udvidelse vil danne grundlag for en betydelig synergieffekt og stordriftsfordele på områder som markedsfø‐ring, indkøb etc. Der er dog også en risiko for, at det nye center i Billund vil kannibalisere det gamle, da de kæmper om det samme kundesegment.

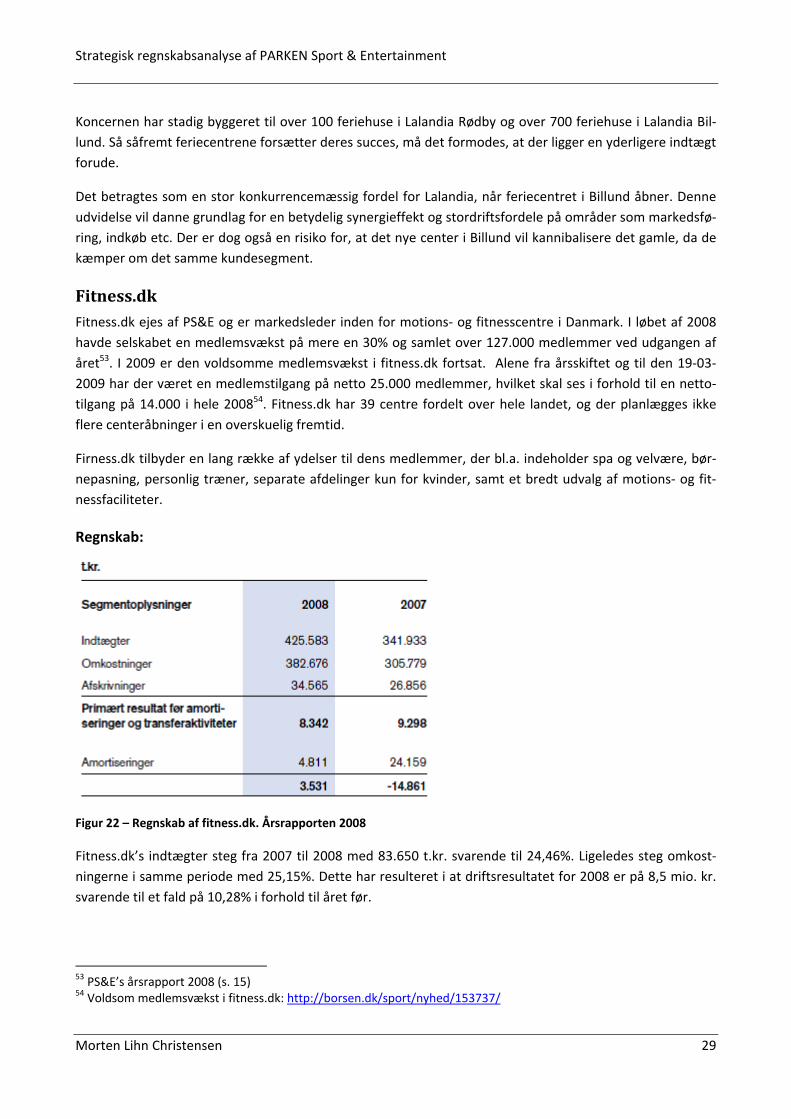

Fitness.dk Fitness.dk ejes af PS&E og er markedsleder inden for motions‐ og fitnesscentre i Danmark. I løbet af 2008 havde selskabet en medlemsvækst på mere en 30% og samlet over 127.000 medlemmer ved udgangen af året53. I 2009 er den voldsomme medlemsvækst i fitness.dk fortsat. Alene fra årsskiftet og til den 19‐03‐2009 har der været en medlemstilgang på netto 25.000 medlemmer, hvilket skal ses i forhold til en netto‐tilgang på 14.000 i hele 200854. Fitness.dk har 39 centre fordelt over hele landet, og der planlægges ikke flere centeråbninger i en overskuelig fremtid.

Firness.dk tilbyder en lang række af ydelser til dens medlemmer, der bl.a. indeholder spa og velvære, bør‐nepasning, personlig træner, separate afdelinger kun for kvinder, samt et bredt udvalg af motions‐ og fit‐nessfaciliteter.

Regnskab:

Figur 22 – Regnskab af fitness.dk. Årsrapporten 2008

Fitness.dk’s indtægter steg fra 2007 til 2008 med 83.650 t.kr. svarende til 24,46%. Ligeledes steg omkost‐ningerne i samme periode med 25,15%. Dette har resulteret i at driftsresultatet for 2008 er på 8,5 mio. kr. svarende til et fald på 10,28% i forhold til året før.

53 PS&E’s årsrapport 2008 (s. 15) 54 Voldsom medlemsvækst i fitness.dk: http://borsen.dk/sport/nyhed/153737/

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 30

Årsagen til dette fald skal findes i, at fitness.dk har haft omkostninger for 21 mio. kr. ved åbning af 5 nye centre, samt at der har været en centerflytning. Ligeledes har der været frikøb af kvadratmeter i Slagelse og Valby. Disse posteringer må betragtes som engangsbeløb, og såfremt der ikke bliver lavet nye investeringer, eller at medlemstallet falder drastisk i de kommende år, vurderes det, at fitness.dk kan generere et drifts‐resultat på plus 30 mio. kr. årligt.

For at opsummere, så betragtes fitness.dk som en sund dattervirksomhed, og med den øgede interesse inden for motion og fitness, vil selskabet skabe et stort overskud i fremtiden.

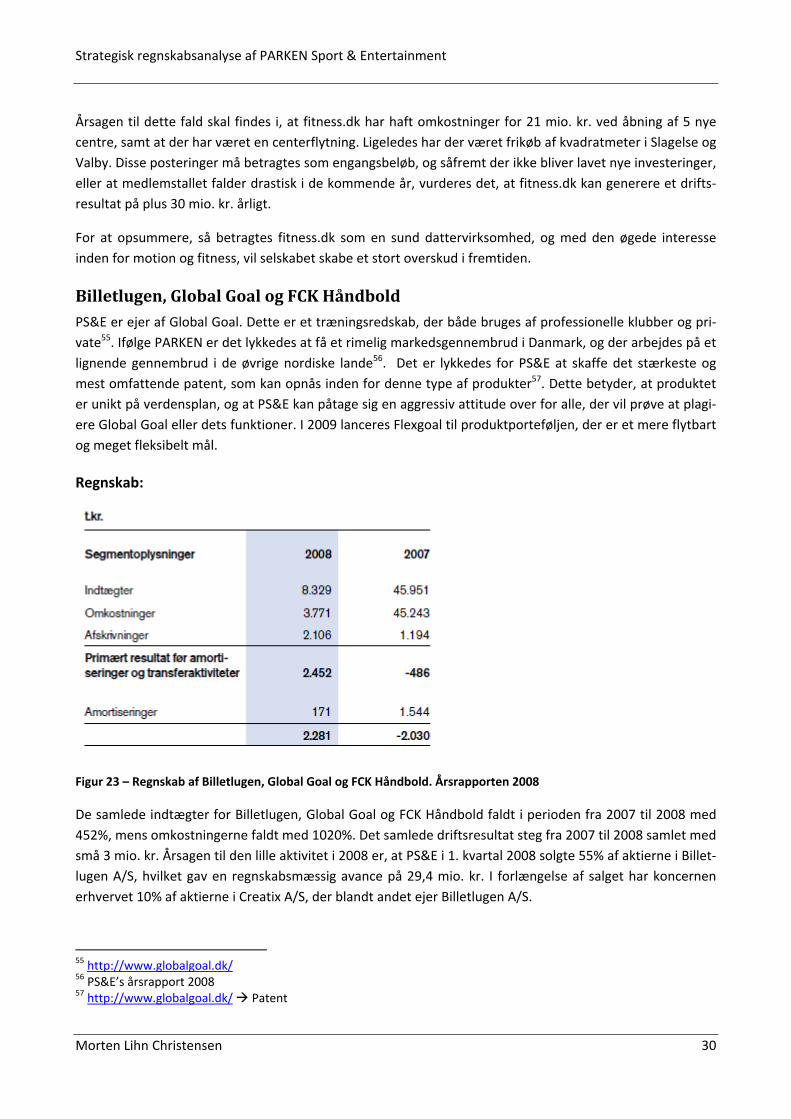

Billetlugen, Global Goal og FCK Håndbold PS&E er ejer af Global Goal. Dette er et træningsredskab, der både bruges af professionelle klubber og pri‐vate55. Ifølge PARKEN er det lykkedes at få et rimelig markedsgennembrud i Danmark, og der arbejdes på et lignende gennembrud i de øvrige nordiske lande56. Det er lykkedes for PS&E at skaffe det stærkeste og mest omfattende patent, som kan opnås inden for denne type af produkter57. Dette betyder, at produktet er unikt på verdensplan, og at PS&E kan påtage sig en aggressiv attitude over for alle, der vil prøve at plagi‐ere Global Goal eller dets funktioner. I 2009 lanceres Flexgoal til produktporteføljen, der er et mere flytbart og meget fleksibelt mål.

Regnskab:

Figur 23 – Regnskab af Billetlugen, Global Goal og FCK Håndbold. Årsrapporten 2008

De samlede indtægter for Billetlugen, Global Goal og FCK Håndbold faldt i perioden fra 2007 til 2008 med 452%, mens omkostningerne faldt med 1020%. Det samlede driftsresultat steg fra 2007 til 2008 samlet med små 3 mio. kr. Årsagen til den lille aktivitet i 2008 er, at PS&E i 1. kvartal 2008 solgte 55% af aktierne i Billet‐lugen A/S, hvilket gav en regnskabsmæssig avance på 29,4 mio. kr. I forlængelse af salget har koncernen erhvervet 10% af aktierne i Creatix A/S, der blandt andet ejer Billetlugen A/S.

55 http://www.globalgoal.dk/ 56 PS&E’s årsrapport 2008 57 http://www.globalgoal.dk/ Patent

Strategisk regnskabsanalyse af PARKEN Sport & Entertainment

Morten Lihn Christensen 31

Capinordic Arena PS&E har gennem længere tid haft planer om at bygge en multiarena for bl.a. at skabe bedre rammer for sin håndboldklub. Oprindeligt var planen at bygge en ny multiarena i Gentofte58, men grundet pres fra inve‐storerne er denne plan ændret. I stedet ønsker PS&E at bygge en multiarena klos op ad PARKEN, hvor man laver en sammenbygning af PARKEN’s konferencecenter og VIP‐lokaler59. Selve arenaen vil bestå af ca. 4.500 siddepladser til sportsarrangementer, mens der vil være plads til 8.500 personer ved koncerter og lignende. Til at finansiere dette projekt indgik PS&E d. 6 februar 2008 en 5‐årig sponsoraftale med Capinor‐dic. Da denne sponsoraftale blev indgået, ejede den tidligere storaktionær i PS&E, Steen Larsen, små 8 pro‐cent af aktierne i Capinordic. Siden er Steen Larsen dog blevet tvunget til at sælge sine aktier i PARKEN, men om dette medfører fremtidige interessekonflikter for forholdet mellem PS&E og Capinordic, kan man dog kun gisne om.