Embed Size (px)

Citation preview

UmsatzsteUer-ImpUls

Stuttgart, November 2014

Elektronische Kopie

INHALTSVERZEICHNIS

„Umsatzsteuer-Impuls“November 2014

Folie

Impuls-Thema: Neues aus Gesetzgebung, Rechtsprechungund Verwaltung (Teil 1) 3Gesamtkaufpreisaufteilung/Umsatzsteuer bei sog. „Bundles“ und „Kombiartikeln“ 4Umsatzsteuerliche Organschaft 6Reverse-Charge bei grenzüberschreitenden Innenumsätzen 9Sicherheitseinbehalte/Zuschüsse zur Kantinenbewirtschaftung/Sponsoring/Pkw-Gestellung 10

Schwerpunktthema: Reverse-Charge Verfahren 16Bauleistungen 17Gebäudereinigungsleistungen 25Edelmetalle und unedle Metalle 26Tablet-PCs und Spielekonsolen 27Schnellreaktionsmechanismus (Jahressteuergesetz-E 2015) 28

Impuls-Thema: Diverse Dauerbrenner im Umsatzsteuerrecht 29Aufsichtsratsvergütungen 30Weiterbelastung von Kosten in der Gruppe 31Voranmeldepflicht für Vorratsgesellschaften (Jahressteuergesetz-E 2015) 35

Schwerpunktthema: Vorsteuerabzug und Rechnungsangaben 36Allgemeines/Musterrechnung/Zeitpunkt Vorsteuerabzug 37Rabatte und Boni /Rechnungen mit mehreren Dokumenten 40Geleistete Anzahlungen / Lieferung in Betrugsabsicht 44Merkblatt zur Betrugsbekämpfung 45Umsatzschlüssel vs. Flächenschlüssel 46

Impuls-Thema: Neues aus Gesetzgebung, Rechtsprechungund Verwaltung (Teil 2) 50Beleg- und Buchnachweis/Lieferort am Ort der Bearbeitung 51Transporthilfsmittel und Warenumschließungen 60Geplante Änderungen durch das Jahressteuergesetz 2015 63Elektronische Leistungen ab dem 1. Januar 2015 65Immobilien (GiG im Bauträgerfall/Option zur Steuerpflicht bei Vermietung) 721Die Referenten 75

Anlagen 79

Trotz sorgfältiger Aufbereitung der Unterlagen übernehmen wir keine Gewähr und somit auch keine Haftung für dieRichtigkeit, Aktualität und Vollständigkeit der Inhalte und Darstellungen. Das Skript ist nicht zum Zwecke erstellt,abschließende Informationen über bestimmte Themen bereitzustellen oder eine Beratung im Einzelfall ganz oderteilweise zu ersetzen. Hierfür stehen wir auf Wunsch gerne zur Verfügung.

Nachdruck, auch auszugsweise, nur mit schriftlicher Genehmigung der Sozietät Ebner Stolz Mönning BachemWirtschaftsprüfer Steuerberater Rechtsanwälte Partnerschaft mbB, Kronenstraße 30, 70174 Stuttgart. Dies gilt auch fürdie Vervielfältigung auf fotomechanischem Wege.

Rechtsstand November 2014

Elektronische Kopie

Umsatzsteuer – Live-TickerEin Blick…

1

…in die Finanzverwaltung

Lieferung bei Betrugsabsicht des LieferersBMF-Schreiben vom 7. Februar 2014,Merkblatt zur Betrugsbekämpfung

Aufteilungspflicht für Printprodukte mit zusätzlichemOnlinezugang – sog. „Bundles“

BMF-Schreiben vom 2. Juni 2014 (IV D 2)

…in die Rechtsprechung

Rabatte und BoniEuGH-Urteil vom 16. Januar 2014 (C-300/12);

BFH-Urteil vom 3. Juli 2014 (V R 3/12);BFH-Urteil vom 5. Juni 2014 (XI R 25/12)

Begriff der Bauleistung AbgrenzungBauwerk / Betriebsvorrichtung

BFH-Urteil vom 28. August 2014 (V R 7/14)

Pkw-Gestellung an Gesellschafter-GeschäftsführerBFH-Urteile vom 5. Juni 2014

(XI R 36/12, XI R 2/12)

Zuschüsse zur Kantinenbewirtschaftung BFH-Urteil vom 29. Januar 2014 (XI R 4/12)

Reverse-Charge Verfahren beigrenzüberschreitenden Innenumsätzen

EuGH-Urteil vom 17. September 2014(Rs. C-7/13, Skandia)

Berichtigung Bemessungsgrundlage bei Sicherungseinbehalt BFH-Urteil vom 24. Oktober 2013 (V R 31/12)

Rechnungen mit mehreren Dokumenten BFH-Urteil vom 16. Januar 2014 (V R 28/13)

Grundsätze zur ordnungsmäßigen Führung und Aufbe-wahrung von Büchern, Aufzeichnungen und Unterlagenin elektronischer Form sowie zum Datenzugriff (GoBD)

BMF-Schreiben vom 14. November 2014(IV A 4 – S 0316/13/10003)

Ergänzende Informationen zurDatenträgerüberlassung

BMF-Schreiben vom 14. November 2014

Umsatzsteuer – Live-TickerEin Blick…

2

„StÄndAnpG Kroatien“ (BGBl I 2014, S. 1266)

Selbstanzeige Jahressteuergesetz-E 2015

…in die RechtsprechungBuchnachweis bei Ausfuhrlieferungen BFH-Urteil vom 28. August 2014 (V R 16/14)

Steuersatz bei E-BooksEuGH-Urteil vom 11. September 2014

(C-219/13)

Leichtfertige Steuerverkürzung beifehlendem Belegnachweis?

BFH-Urteil vom 24. Juli 2014 (V R 44/13)

Vergütungsverfahren bei inländischer Zweigniederlassung(Auslegung anhand EU-Recht zu Lasten des Steuerpflichtigen)

BFH-Urteil 5. Juni 2014 (Az. V R 50/13)

„StÄndAnpG Kroatien“ (BGBl I 2014, S. 1266)BMF-Schreiben vom 26. September 2014

Einheitliche EU-Umsatzsteuererklärung Vorschlag EU-Kommission 23. Oktober 2013

EU-Schnellreaktionsmechanismus(Verhinderung Mehrwertsteuerbetrug,

schnelle Einführung Reverse Charge möglich)Richtlinie 2013/42/EU vom 22. Juli 2013

…in die Gesetzgebung Bestimmte Hörbücher (neu) auf Datenträgernab 1. Januar 2015 zum ermäßigten Steuersatz

Änderung Reverse-Charge-Verfahren beiBauleistungen, Edelmetalle und unedle Metalle etc.

…in die EU

Ausschließlichkeitsmerkmal bei der Option zurSteuerpflicht bei Vermietung und Verpachtung

BFH-Urteil vom 24. April 2014 (V R 27/13)

Umsatzschlüssel vs. Flächenschlüssel

BFH-Urteil vom 22. August 2013 (V R 19/09),BFH-Urteil vom 7. Mai 2014 (V R 1/10),

BFH-Beschluss vom 5. Juni 2014(XI R 31/09) EuGH-Vorlage

Elektronische Kopie

IMPULSENeues aus Gesetzgebung,Rechtsprechung undVerwaltung (Teil 1)

3

Entgeltaufteilung bei GesamtkaufpreisBFH-Beschluss vom 3. April 2013 (V B 125/12) / BMF-Schreiben vom 28. November 2013

4

Aufteilung des Gesamtkaufpreises bei unterschiedlich zubesteuernden Lieferungen oder sonstigen Leistungen nachA 10.1 (11) UStAE

Aufteilungsgrundsätze:

Einfachstmögliche und sachgerechte Methode

Bei mehreren sachgerechten und gleich einfachen Methodenhat Unternehmer grundsätzlich Wahlrecht

Bietet Unternehmer Leistungen einzeln an, hat Aufteilunggrundsätzlich nach dem Verhältnis der Einzelverkaufspreisezu erfolgen

Aufteilungsmethode nach dem Verhältnis desWareneinsatzes ist auch zulässig (sofern gleich einfach undsachgerecht)

Aufteilung nach betrieblichen Kosten ist nicht zulässig

Und jetzt?

Leistender Unternehmer: Überprüfung und Dokumentationdes Aufteilungsmaßstabs bei Pauschalentgelten mitunterschiedlich zu besteuernden Leistungen

Leistungsempfänger: Vorsteuerabzug?

Grundsätze des Beschlusses

Bei Pauschalpreisen hat Kaufpreisaufteilung nachder einfachstmöglichen Aufteilungsmethode zuerfolgen

Diese orientiert sich grundsätzlich nach denEinzelverkaufspreisen

Ist dies nicht sachgerecht, kann Schätzung derBesteuerungsgrundlagen vorgenommen werden

BurgerPommes FritesCola 0,5 Liter

Gesamt EUR 7,50

BMG USt 7 % ???BMG USt 19 %???

Drive in

Elektronische Kopie

Auffassung der Finanzverwaltung (auf Basis Rechtsprechung)

Aufteilungspflicht für Printprodukte mit zusätzlichem Online-zugang (sogenannte Bundles – BMF-Schreiben vom 2. Juni 2014, IVD 2, gleichlautende Verfügung des Bayerischen Landesamts fürSteuern vom 12. Juni 2014, S 7200.1.1-21/4 St33 in Anlehnung anBFH-Beschluss vom 3. April 2013, V B 125/12 undA 10.1 Abs. 11 UStAE)

Aufteilungsmethoden:

Verhältnis der Einzelverkaufspreise (wenn Zugang zumE-Produkt unentgeltlich bzw. ohne ein gesondert berechnetesEntgelt eingeräumt wird)

Gesondert vereinbarter Aufpreis für das E-Produkt istBemessungsgrundlage für E-Produkt; Recht zurPreisbestimmung liegt beim Verlag

Grds. jeder sachgerechte gleich einfache Aufteilungsmaßstab

Übergangsregelung bis 1. Juli 2014 hinsichtlich Methodenwahlzur Aufteilung bei Gesamtverkaufspreis bei gleichzeitigemEinzelverkauf (BMF-Schreiben vom 28. November 2013) - BMFgeplant: Übergang bis 1. Januar 2016

Und jetzt?Identifikation und Wertung entsprechender LeistungenErfordernis Anpassung Preiskalkulation?Anpassung Deklaration, Berichtigungs-/Anzeigepflichten?Übergangsregelung wird von Verbänden angestrebtDokumentation des Aufteilungsmaßstabs nicht vergessen!

Umsatzsteuer bei sog. „Bundles“ und „Kombiartikeln“Bundles Print + digital - Die Frage der „Einheitlichkeit der Leistung“

Verlag

Steuersatz 7 %

Print-Buch mitOnline-Zugangscode

Print-BuchSmartphone Online-

ZugriffE-Book

Steuersatz 19 %

5

Umsatzsteuerliche Organschaft (1)Grundsätze

6

*) BFH-Vorlage an EuGH vom11. Dezember 2013 (XI R 17/11, XI R 38/12)

Voraussetzungen

Finanzielle Eingliederung (Stimmrechte)

Wirtschaftliche Eingliederung

Organisatorische Eingliederung

Organträger umsatzsteuerlicher Unternehmer

Nur Kapitalgesellschaft*) kann OG sein

Organgesellschaft im Unternehmensvermögen

Sonstiges

Kein Wahlrecht bezüglich Organschaft

Maßgeblich Gesamtbild der Verhältnisse

Rechtssprechung und Entwicklung „im Fluss“

Rechtsfolge

OG ist umsatzsteuerrechtlich kein Unternehmer

Umsatz OT und OG = nicht stb. Innenumsatz

Umsätze der OG werden dem OT zugerechnet

Organ-gesellschaft

Organträger

grds. > 50 %

Elektronische Kopie

>50 %

Umsatzsteuerliche Organschaft (2)Voraussetzungen „organisatorische Eingliederung“

7

Grundsätze

OT muss OG durch die Art und Weise der Geschäftsführung beherrschenkönnen (Eingriff in die laufende Geschäftsführung)

Verhinderung abweichender Willensbildung reicht nicht (mehr) aus – OT mussseinen Willen tatsächlich durchsetzen (können)

Organisatorische Eingliederung möglich, wenn

Angestellte des OT Geschäftsführer bei OG

Institutionell abgesicherte Eingriffsmöglichkeiten in den Kernbereich derGeschäftsführung

Beherrschungsvertrag

Geschäftsführungsordnung/Konzernrichtlinie

Fundstelle

BMF-Schreiben vom 11. Dezember 2013 mit Übergangsfrist bis zum31. Dezember 2014; BMF-Schreiben vom 5. Mai 2014

Und jetzt?

Überprüfung der organisatorischen Eingliederung

Unklare Bereiche („Kernbereich der Geschäftsführung“; „GF-Ordnung/Konzernrichtlinien“ etc.)

Beachte: Bei Eröffnung des Insolvenzverfahrens des OT und/oder der OG ggf.Beendigung der Organschaft (vgl. BFH-Urteil vom 8. August 2013, V R 18/13;BFH-Beschluss vom 19. März 2014, V B 14/14; BMF-Schreiben 5. Mai 2014wegen Nichtveröffentlichung, OFD Frankfurt/M Verfügung vom 11. Juni 2014)

beifehlender

personellerVerflechtung

Organträger (OT)

Organ-gesellschaft (OG)

Umsatzsteuerliche Organschaft (3)Personengesellschaft = Organgesellschaft?

8

Grundsätze

GmbH & Co. KG kann als kapitalistisch strukturierte Personengesellschaftin das Unternehmen des OT eingegliedert sein!

§ 2 Abs. 2 Nr. 2 UStG ist insoweit unionrechtskonform(Art. 11 MwStSystRL) auszulegen

Grundsatz der Rechtsformneutralität gebietet eine weitgehende Gleich-behandlung von PG und KapG

Wirkung der Organschaft ist – entgegen dem Wortlaut des deutschenGesetzes – nicht auf KapGes beschränkt

Fundstellen und Hinweise

FG München, Urteil vom 13. März 2013 (3 K 235/10)

Revision anhängig beim BFH (V R 25/13)

Und jetzt?

Rechtsentwicklung beobachten

Betroffen: Unternehmer mit Vorsteuerabzugsbeschränkung (Banken,Grundstücksunternehmen, Krankenhäuser etc.)

Urteil für die Abwehrstrategie bei Betriebsprüfungen

Neu: Einbezug Nichtunternehmer (EuGH-Urteil 9. April 2013, C-85/11;BMF-Schreiben vom 5. Mai 2014; anhängig BFH XI R 17/11, XI R 38/12)

GF der Komplementär-GmbH ist leitenderAngestellter beim OT

Nur Komplementär-GmbH ist beiGmbH & Co. KG als phG zur GF befugt

GmbH & Co. KGOrgangesellschaft?

Komplementär-GmbHOrgangesellschaft

EinzelunternehmerOrganträger (OT)

100 % 100 %

Controlling,Fibu, IT etc.

Elektronische Kopie

Bisher:

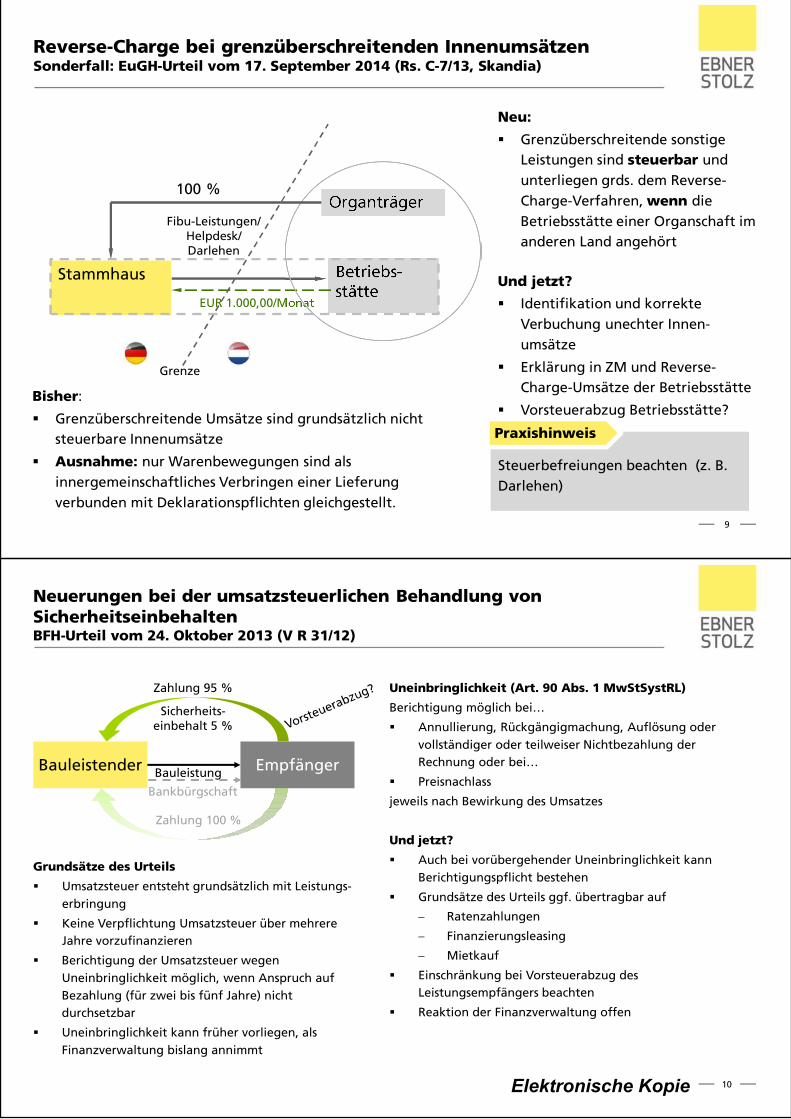

Grenzüberschreitende Umsätze sind grundsätzlich nichtsteuerbare Innenumsätze

Ausnahme: nur Warenbewegungen sind alsinnergemeinschaftliches Verbringen einer Lieferungverbunden mit Deklarationspflichten gleichgestellt.

Stammhaus

Grenze

Betriebs-stätte

Fibu-Leistungen/Helpdesk/Darlehen

EUR 1.000,00/Monat

Organträger100 %

Reverse-Charge bei grenzüberschreitenden InnenumsätzenSonderfall: EuGH-Urteil vom 17. September 2014 (Rs. C-7/13, Skandia)

Neu:

Grenzüberschreitende sonstigeLeistungen sind steuerbar undunterliegen grds. dem Reverse-Charge-Verfahren, wenn dieBetriebsstätte einer Organschaft imanderen Land angehört

Und jetzt?

Identifikation und korrekteVerbuchung unechter Innen-umsätze

Erklärung in ZM und Reverse-Charge-Umsätze der Betriebsstätte

Vorsteuerabzug Betriebsstätte?

Steuerbefreiungen beachten (z. B.Darlehen)

Praxishinweis

9

Neuerungen bei der umsatzsteuerlichen Behandlung vonSicherheitseinbehaltenBFH-Urteil vom 24. Oktober 2013 (V R 31/12)

Uneinbringlichkeit (Art. 90 Abs. 1 MwStSystRL)

Berichtigung möglich bei…

Annullierung, Rückgängigmachung, Auflösung odervollständiger oder teilweiser Nichtbezahlung derRechnung oder bei…

Preisnachlass

jeweils nach Bewirkung des Umsatzes

Und jetzt?

Auch bei vorübergehender Uneinbringlichkeit kannBerichtigungspflicht bestehen

Grundsätze des Urteils ggf. übertragbar auf

Ratenzahlungen

Finanzierungsleasing

Mietkauf

Einschränkung bei Vorsteuerabzug desLeistungsempfängers beachten

Reaktion der Finanzverwaltung offen

10

Grundsätze des Urteils

Umsatzsteuer entsteht grundsätzlich mit Leistungs-erbringung

Keine Verpflichtung Umsatzsteuer über mehrereJahre vorzufinanzieren

Berichtigung der Umsatzsteuer wegenUneinbringlichkeit möglich, wenn Anspruch aufBezahlung (für zwei bis fünf Jahre) nichtdurchsetzbar

Uneinbringlichkeit kann früher vorliegen, alsFinanzverwaltung bislang annimmt

Bauleistender Empfänger

Zahlung 100 %

Zahlung 95 %

Sicherheits-einbehalt 5 %

Bankbürgschaft

Bauleistung

Elektronische Kopie

Grundsätze des Urteils

Zuschüsse zur Kantinenbewirtschaftung können entgegenA 1.8 Abs. 12 Nr. 3 UStAE Entgelt für die vom Unternehmerbezogene Leistung „Kantinenbewirtschaftung“ sein

Kein Vorsteuerabzug, sofern Leistungsbezug ausschließlichdazu dient, den Arbeitnehmern verbilligt Speisen undGetränke anzubieten (unentgeltliche Wertabgabe nach§ 3 Abs. 9a Nr. 2 UStG)

Und jetzt?

Materiell grundsätzlich keine Auswirkungen (sowohl nachUStAE als auch laut BFH-Urteil kein Recht aufVorsteuerabzug - Ausnahme:Aufmerksamkeiten/überwiegend betriebliches Interessevorhanden)

Unklar: A 1.8 Abs. 12 Nr. 3 UStAE allgemein oder„jedenfalls für den vorliegenden Streitfall“ nichtanwendbar?

Abwehrberatung: Überwiegend betriebliche Gründegegeben(z. B. „Kantine auf dem Land“ = Störung Betriebsablauf)

Reaktion der Finanzverwaltung bleibt abzuwarten11

Sachverhalt

ArbeitgeberÜberlassung Räumlichkeiten/Einrichtungen an Caterer

Zahlung Zuschuss (mit Umsatzsteuer) an Caterer

Caterer

(Verbilligte) Leistungen an Arbeitnehmer

Hat Arbeitgeber einen Vorsteuerabzug aus denZuschüssen an den Caterer?

UStAE: nein, da Arbeitgeber Leistungsempfänger

BFH-Urteil: nein, da Leistungsbezug regelmäßigfür eine unentgeltliche Wertabgabe

Zuschüsse zur KantinenbewirtschaftungBFH-Urteil vom 29. Januar 2014 (XI R 4/12) / A 1.8 Abs. 12 Nr. 3 Beispiel 3 UStAE

Sponsoring aus Sicht des SponsorsBMF-Schreiben vom 25. Juli 2014, A 1.1 Abs. 23 Sätze 3, 4 UStAE

Ergänzung aufgrund BMF-Schreiben vom 25. Juli 2014

Kein Leistungstausch ist ebenfalls anzunehmen, wenn derSponsor auf seine Unterstützung in gleicher Art und Weiselediglich hinweist.

Erfolgt Hinweis durch besondere Hervorhebung oderVerlinkung zu den Internetseiten des Sponsors ist einLeistungsaustausch anzunehmen.

Von Leistungsaustausch ist ebenfalls auszugehen, wenndem Sponsor das ausdrückliche Recht eingeräumt wird, dieSponsoringmaßnahme im Rahmen eigener Werbung zuvermarkten.

Und jetzt?

Umsatzsteuerliche Behandlung von Sponsoringleistungüberprüfen.

Vertragliche Regelungen dabei beachten.

12

Grundsätze (A 1.1 (23) UStAE)

Grundsätzlich keine Leistung desZuwendungsempfängers an den Sponsor,

wenn der Empfänger der Zuwendung auf Plakaten,in Veranstaltungshinweisen, in Ausstellungs-katalogen, auf seiner Internetseite oder in andererWeise auf die Unterstützung durch den Sponsorlediglich hinweist.

Dieser Hinweis kann unter Verwendung desNamens, Emblems oder Logos des Sponsors, jedochohne besondere Hervorhebung oder Verlinkung zudessen Internetseiten, erfolgen.

SponsorSponsoring-empfänger

Sponsoring

Werbeleistung?

Elektronische Kopie

Entscheidung

Ein Arbeitnehmer ist (arbeitsrechtlich) verpflichtet,während der vereinbarten Zeit an der Arbeitsstätte zusein.

Es gibt grds. keinen unternehmerischen (betrieblichen)Grund, den Arbeitnehmer vom Wohnort zum Betriebund zurück zu befördern (private Veranlassung).

Versteuerung der Fahrten zwischen Wohnung undBetrieb

Ein Unternehmer – wie im Streitfall der Kläger alsOrganträger der GmbH – sucht seinen Betrieb auf, umdort unternehmerisch tätig zu sein. Seine Fahrtenzwischen Wohnort und Betrieb dienen der Ausführungvon Umsätzen.

Angesichts des klaren Überwiegens derunternehmerischen Verwendung ist es unbeachtlich,dass die Heimfahrten auch privaten Charakter haben.

Keine Versteuerung der Fahrten zwischenWohnung und Betrieb

Und jetzt?

Übertragbarkeit bei Nutzung eines Fahrzeugs einerGesellschaft bspw. einer Personengesellschaft bleibtabzuwarten – es spricht vieles dafür!

Pkw-Gestellung an Gesellschafter-GeschäftsführerBFH-Urteil vom 5. Juni 2014 (XI R 36/12)

13

Sachverhalt

Der Kläger betrieb ein Einzelunternehmen.

Zugleich war er alleiniger Gesellschafter undGeschäftsführer einer GmbH, deren Sitz amWohnsitz des Klägers in A lag und derenNiederlassung (Produktionsstätte) sich in einemanderen Ort (B) befand.

Zwischen dem Kläger (als Organträger) und derGmbH (als Organgesellschaft) bestand eineumsatzsteuerrechtliche Organschaft.

GmbH

Gesellschafter-Geschäftsführer

Pkw-Gestellung an Gesellschafter-GeschäftsführerBFH-Urteil vom 5. Juni 2014 (XI R 2/12)

14

Entscheidung

PKW-Überlassung kann

tauschähnlicher Umsatz sein, wenn der Pkw-Überlassung ein Entgelt in Gestalt anteiligerArbeitsleistung gegenübersteht (Wert kann anhandder Kosten bzw. Ausgaben geschätzt werden) oder

eine unentgeltliche Wertabgabe sein, als Wert sindKosten bzw. Ausgaben anzusetzen, soweit sie zumvollen oder teilweisen Vorsteuerabzug berechtigthaben.

Aus Vereinfachungsgründen kann die anzusetzendeBemessungsgrundlage in beiden Varianten nachlohnsteuerlichen bzw. nach ertragsteuerlichen Wertengeschätzt werden.

In beiden Fällen besteht Interesse an einer vereinfachtenErmittlung der Bemessungsgrundlage.

Sachverhalt

GmbH hat ihrem Gesellschafter-Geschäftsführerim Arbeitsvertrag einen Anspruch auf einFirmenfahrzeug eingeräumt.

Dieses durfte er sowohl für dienstliche als auchfür private Fahrten nutzen.

Nach einer Außenprüfung erhöhte das Finanzamtdie Umsätze in Höhe des Zuschlags nach § 8Abs. 2 Satz 3 EStG für Fahrten zwischen derWohnung des Gesellschafter-Geschäftsführersund der Arbeitsstätte.

Das Finanzgericht wies die Klage ab.

GmbH

Gesellschafter-Geschäftsführer

90%

Elektronische Kopie

Fahrten Wohnung – Arbeits-/Betriebsstätte

Bestätigung Verwaltungsauffassung (vgl. BMF-Schreiben v. 5. Juni 2014 sowie Abschn.15.23 UStAE )

Pkw-GestellungBFH-Urteile vom 5. Juni 2014 (XI R 2/12 und XI R 36/12)

15

Arbeitnehmer Einzelunternehmer Gesellschafter-Geschäftsführer

Tauschähnlicher Umsatz(§§ 3 Abs. 12 S. 1 i. V. m.§ 1 Abs. 1 Nr. 1 UStG),Arbeitslohn alsGegenleistung

N.A.Fahrten Wohnung-Betriebsstätte sind immerunternehmerisch veranlasst!

Unentgeltliche Wertabgabe(§ 3 Abs. 9a Nr. 1 UStG), wenn Überlassungohne Gegenleistung aufgrundGesellschafterstellung erfolgt oder eintauschähnlicher Umsatz vorliegt

Bemessungs-grundlage

Kosten/Ausgaben fürÜberlassung PKW

Vereinfachendlohnsteuerliche Werte(Fahrtenbuch oder 1 %-Methode)

Kosten/Ausgaben für ÜberlassungPKW soweit sie zum Vorsteuerabzugberechtigt habenBetriebliche Nutzung > 50 %:Vereinfachend LSt-Werte (Fahrtenbuchoder 80 % des sich nach der sog. 1 %-Methode ergebenden Wertes)Betriebliche Nutzung < 50 %:Nutzungsanteil gem. § 6 Abs. 1 Nr. 4 S.1 EStG

SCHWERPUNKTReverse-Charge-Verfahren

16Elektronische Kopie

Reverse-Charge-Verfahren bei Bauleistungen (1/8)Begriff der Bauleistung - BFH-Urteil vom 28. August 2014 (V R 7/14)

17

Entscheidung des BFH (Fortsetzung)

Betriebsvorrichtungen sind keine Bauwerksbestandteile, dasie eigenständigen Zwecken dienen

§ 13b UStG ist daher nicht anwendbar

BFH widerspricht ausdrücklich der Auffassung derFinanzverwaltung

Auffassung der Finanzverwaltung (A 13b.2 UStAE)

Bauleistungen sind u. a.

Ladeneinbauten, Schaufensteranlagen,Gaststätteneinrichtungen (Nr. 2)

Werklieferungen großer Maschinenanlagen, die aufgebautwerden müssen (Nr. 3) oder die aufwändig in oder an einemBauwerk installiert werden müssen (Nr. 4) undWerklieferungen von Photovoltaikanlagen (Nr. 11)

Und jetzt?

Bisher noch keine Reaktion der Finanzverwaltung

Anwendbarkeit § 13b UStG insbesondere im Anlagenbau zuüberprüfen

Weite Auslegung des Begriffes der Bauleistung dürfteGeschichte sein!

Entscheidung des BFH

Bauwerk ist eine unbewegliche, durch Verbindung mitdem Erdboden hergestellte Sache

In das Bauwerk eingebaute Anlagen sind nur dannBestandteil des Bauwerks, wenn sie für Konstruktion,Bestand, Erhaltung oder Benutzbarkeit des Bauwerksvon wesentlicher Bedeutung sind

Anlagen müssen hierfür eine Funktion für dasBauwerk selbst haben

Dienen Anlagen eigenen Zwecken, so sind sie keinBauwerksbestandteil

Kläger Kunde

SubSub Bauausführung

Faktura

Einbau vonEntrauchungsanlagen

Rechnung19% USt

oderSteuerschulddes Klägers?

Beachte Art. 31a lit m. EU-VO 282/2011 ab 1. Januar 2017:Zusammenhang mit Grundstück bei Installation oder Montage vonMaschinen (…), die damit als Grundstück gelten.

Hinweise

Reverse-Charge-Verfahren bei Bauleistungen (2/8)Überblick

GrundsätzeRückblick mit Gestaltungs-/Risikopotential

BFH: bis 30. September 2014 „LE = Bauleistungsbezogen“BMF: bis 14. Februar 2014 „LE = Bauleistender“BMF: ab 15. Februar 2014 „LE = Bauleistungsbezogen“

Neuerung ab 1. Oktober 2014 (sog. „Kroatiengesetz“)Inländische Bauleistung an nachhaltigen BauleistendenGesetzliche NichtbeanstandungsregelungenNachweis „Nachhaltigkeit“: Formular USt 1 TG (3 Jahre)Diverse Übergangsregelungen für AZ etc.

Fundstellen und Hinweise„StÄndAnpG Kroatien“ (BGBl I 2014, S. 1266)BFH-Urteile vom 22. August 2013 (V R 37/10) und 11. Dezember2013 (XI R 21/11)BMF-Schreiben vom 5. Februar 2014, 8. Mai 2014, 31. Juli 2014,26. September 2014 und vom 1. Oktober 2014(Muster Vorlage USt 1 TG)

Und jetzt?ACHTUNG: zwei bis drei unterschiedliche Rechtslagen in 2014!Nochmalige Prüfung ob Sachverhalte im Unternehmen vorliegenUSt 1 TG beantragen (Vertrauensschutz auf Anwendung RC)Rücknahme Bescheinigung nur für Zukunft möglichVertragliche Nutzung Nichtbeanstandungsregel RCBegriff „Bauwerk“ ist weit auszulegen! ABER Achtung Urteil vom28. August 2014Freistellungsbescheinigung § 48b EStG weiterhin erforderlich

18

1) Hängt von weiteren Voraussetzungen ab (s. § 15 Abs. 1 Nr. 4 UStG)²) Muster Bescheinigung s. BMF v. 1. Oktober 2014 (IV D 3 – S 7279/10/10004)– siehe auch Anlage 2

UnternehmenNachhaltigerBauleistender

(Unternehmer B)

§ 48b EStG-Freistellung

BescheinigungUSt 1 TG2)

ertragsteuerlicheZwecke

umsatzsteuerlicheZwecke

Bauleistung(vertraglicheKlarstellung)

EntgeltEUR 1.000,00

§ 13b UStG(Steuerschuldner)

Finanzamt(Steuergläubiger) EUR -190,001)

EUR 190,00

Elektronische Kopie

Reverse-Charge-Verfahren bei Bauleistungen (3/8)Eckpunkte der Gesetzesänderung

Eckpunkte

Übergang der Steuerschuldnerschaft bei Bauleistungen unabhängig von derkonkreten Verwendung der Eingangsleistung für eine Bauleistung, sofern derLeistungsempfänger Unternehmer ist und nachhaltig Bauleistungen erbringt.

Einführung Bescheinigungsverfahren: Von nachhaltigem Erbringen istauszugehen, wenn dem Leistungsempfänger eine im Zeitpunkt der Ausführunggültige Bescheinigung USt 1 TG ausgestellt wurde (Verwendung ist unerheblich)

Einführung Nichtbeanstandungsregelung bei übereinstimmenderAnwendung des Übergangs der Steuerschuldnerschaft

Besitzt der Leistungsempfänger eine Bescheinigung USt 1 TG, gilt der Übergangder Steuerschuldnerschaft auch für Bauleistungen, die er für seinen privatenBereich bezieht

19

Die neuen Regelungen gelten seit dem 1. Oktober 2014.

Nicht umfasst sind Bauleistungen an Bauträger, es sei denn es handelt sichum Mischunternehmer mit Bescheinigung.

10%-Grenze wurde gesetzlich nicht normiert, da Absicherung überBescheinigungsverfahren als ausreichend erachtet wurde.

Nichtbeanstandungsregelung vom 8. Mai 2014 nicht vollständig reflektiert?!

Aber Achtung bei Anwendung der Nichtbeanstandungsregelung dieseerzeugt nur quasi-Sicherheit für den leistenden Unternehmer - „soferndadurch keine Steuerausfälle entstehen“

Praxishinweis

Reverse-Charge-Verfahren bei Bauleistungen (4/8)Gesetzesänderung bei Bauleistungen – Bescheinigungsverfahren

Ein Unternehmer erbringt nachhaltig Bauleistungen, wenn sein Weltumsatz zumindestens 10 % aus Bauleistungen besteht oder bei Neuaufnahme der Tätigkeitvoraussichtlich bestehen wird

Ermittlung anhand des Weltumsatzes des vorhergehenden Besteuerungszeitraums

Vom Vorliegen dieser Voraussetzungen ist auszugehen, wenn das zuständige Finanzamteine Bescheinigung USt 1 TG erteilt hat / Verwendung durch Leistungsempfängerunerheblich (=> Anforderung auf Vorrat nicht möglich)

Für die Ausstellung der Bescheinigung USt 1 TG muss der Unternehmer dieVoraussetzungen glaubhaft machen

Bescheinigung hat eine Gültigkeit von max. drei Jahren und kann nur mit Wirkung für dieZukunft widerrufen werden

Bei Widerruf der Bescheinigung ist leistender Unternehmer Steuerschuldner wenn

er Kenntnis vom Widerruf hatte oder hätte haben können oder

wenn der Umsatz vom Leistungsempfänger in nicht zutreffender Höhe versteuertwurde

20

Bei Organschaftsverhältnissen wird jeder Unternehmensteil des Organkreises getrennt betrachtet

Ermittlung 10% Grenze in Organschaftsfällen offen – Berücksichtigung von Innenumsätzen?

Hinweis: § 13b Abs. 5 Satz 7 UStG (Zweifelsfallregelung) ist nicht anwendbar, wenn fraglich ist, ob derLeistungsempfänger Bauleistender sind

Hinweise

Elektronische Kopie

Reverse-Charge-Verfahren bei Bauleistungen (5/8)Handlungsempfehlungen/Hinweise (nicht abschließend)

21

Leistungen von anderen Bau-leistenden grundsätzlich immernetto (ohne Umsatzsteuer)

Prüfung, ob Bescheinigung USt 1 TGbeim Finanzamt beantragt wurdeund verwendet wird

Leistungen an andere Bauleistendegrundsätzlich nur dann netto, wennLeistungsempfänger BescheinigungUST 1 TG vorlegt

Eingangsrechnungen Ausgangsrechnungen

Empfohlenes Vorgehen:

Wird Umsatz nach § 13b UStGdeklariert (Kennz. 84/85/67 UStVA)?

Wird Umsatz nach § 13b UStGdeklariert (Kennz. 60 UStVA)?

Deklaration:

Wird Hinweissatz „Steuer-schuldnerschaft des Leistungs-empfängers“ verwendet?

Rechnungsstellung:

Zahlung Nettobetrag in voller Höhenur bei Vorlage Bescheinigung § 48bEStG durch den Leistenden(anderenfallsBauabzugsteuereinbehalt 15 %)

Wird Bescheinigung nach§ 48b EStG verwendet, um volleBezahlung des Nettobetrags durchLeistungsempfänger zugewährleisten? (anderenfallsBauabzugsteuereinbehalt 15 %durch Auftraggeber)

Zahlungsverkehr:

Unerheblich: Hinweissatz„Steuerschuldnerschaft desLeistungsempfängers“ auf Rechnung

Reverse-Charge-Verfahren bei Bauleistungen (6/8)Rückwirkende Aushebelung des Vertrauensschutzes (Geltung seit 31. Juli 2014)

Eckpunkte

Durch Änderung des § 27 Abs. 19 UStG soll Vertrauensschutz für Altfälle ausgehebeltwerden

Für Bauleistenden auf Antrag Möglichkeit der Abtretung des Anspruchs gegen denLeistungsempfänger auf Zahlung der Umsatzsteuer an Zahlung statt

Fraglich ist, ob Regelung einer gerichtlichen Überprüfung standhält (verfassungs-rechtliche Bedenken).

Inwieweit die befreiende Abtretungslösung auch in den Fällen möglich ist, indenen dem leistenden Unternehmer zivilrechtlich kein Anspruch gegen denLeistungsempfänger auf Zahlung der zusätzlich anfallenden Umsatzsteuer zusteht,ist fraglich (Risiko der Umsatzsatzversteuerung aus dem erhaltenen Netto!).

Über Neuregelung soll Vertrauensschutz wohl auch für Fälle ausgehebelt werden,in denen Antrag durch Leistungsempfänger vor Geltung des § 27 Abs. 19 UStGgestellt wurde.

Hinweis

Und jetzt?

Bauträger: ggfs. Empfehlung zur Änderung der Umsatzsteuererklärungen; Rück-forderung der Umsatzsteuer für Leistungen, die bis zum 14. Februar 2014 ausgeführtwurden

Bauleistende: Einvernehmliche Vereinbarung, dass RC-Verfahren weiterhinanwendbar bleibt (BMF-Schreiben vom 8. Mai 2014) oder

Ausstellung geänderter Rechnungen inkl. USt + Abtretung USt-Anspruch (nur wennzivilrechtlicher Anspruch tatsächlich besteht!) 22Elektronische Kopie

Reverse-Charge-Verfahren bei Bauleistungen (7/8)Aushebelung des Vertrauensschutzes; Abtretung,BMF-Schreiben vom 31. Juli 2014

23

Empfänger (LE)

Bauleistender

FinanzamtEmpfänger

FinanzamtBauleistender

2. AnforderungInformationenüber Bauleistenden

3. Info über USt-Änderung desLeistendenAufforderung zur

Änderung der RechnungAbtretung der USt-Forderung

4. Rechnungsberichtigung ggü. LE undAbtretung der zivilrechtlichen ForderungWirkung an Zahlungs statt/Erlöschen der USt-VB

5. Ggf. Abtretungder Forderunggegen LE zurHerstellung derGläubiger-/Schuldneridentität

6. Auszahlung der UStbzw. Erklärung derAufrechnung

BauleistungGgf. zivilrecht-licher Anspruchauf Zahlung USt

1. Antrag auf Erstattung der UStunter Berufung auf BFH-Urteil

USt-Nachforderungsanspruch

Reverse-Charge-Verfahren bei Bauleistungen (8/8)Nachzahlungszinsen nach § 233a AO; BMF-Schreiben vom 31. Juli 2014

Der Antrag des Leistungsempfängers auf Erstattung dernach § 13b UStG abgeführten Umsatzsteuer gilt alsrückwirkendes Ereignis nach § 233a Abs. 2 AO

Verzinsung beim leistenden Unternehmer beginnt 15Monate nach Ablauf des Kalenderjahres, in dem derAntrag gestellt wurde (Antrag in 2014; Beginn Zinslauf am1. April 2016 sofern bis dahin keine Zahlung bzw.Abtretung erfolgt ist)

24

Für die Verzinsung der Erstattung des Leistungsempfängersgilt dies nicht.Der Zinslauf für die Erstattung beginnt 15 Monate nachAblauf des Kalenderjahres, in dem die Steuer entstanden ist(für 2011 zum 1. April 2013).

Hinweise

Elektronische Kopie

Anwendung Reverse-Charge-Verfahren, wennLeistungsempfänger nachhaltigGebäudereinigungsleistungen erbringt.

Wie bei Bauleistungen Bescheinigungsverfahren USt 1 TG(neues Muster ab 1. Oktober 2014)

Die Regelungen (Vertrauensschutz, Zweifelsfall) fürBauleistungen sind auf Gebäudereinigungsleistungenanalog anzuwenden.

Reverse-Charge-Verfahren bei Gebäudereinigungsleistungen§ 13b Abs. 2 Nr. 8 UStG, BMF-Schreiben vom 26. September/1. Oktober 2014

25

Reverse-Charge-Verfahren bei der Lieferungedler und unedler MetalleÄnderung UStG zum 1. Oktober 2014, BMF-Schreiben vom 26. September 2014

Grundsätze

Lieferung von Edelmetallen und unedlen Metallen anUnternehmer

bspw. Silber, Gold, Platin, (Roh-)Eisen, Stahl, Kupfer,Aluminium etc.

Abgrenzung: Zolltarifnummern beachten!!!

Änderungen grundsätzlich anzuwenden seit 1. Oktober 2014

Fundstellen und Hinweise

„StÄndAnpG Kroatien“ (BGBl. I 2014, S. 1266)

BMF-Schreiben vom 26. September 2014 (IV D 3 – S7279/14/10002)

Und jetzt?

Konkretisierung der Metalle in neuer Anlage 4 zum UStG(siehe beigefügte Anlage 3)

Bestehende Vorgänge prüfen, Anpassung Prozesse (Ein- undVerkauf)

Prüfung Nebenleistungen (z. B. Speditionskosten)

In Zweifelsfällen unverbindliche Zolltarifauskunft beim Zoll

Dokumentation Unternehmereigenschaft Leistungsempfänger

Vorsicht bei Gutschriftsverfahren

Nichtbeanstandungsregelung bis 31. Dezember 201426

*) Hängt von weiteren Voraussetzungen ab (s. § 15 Abs. 1 Nr. 4 UStG)

Unternehmer AUnternehmer B

(Leistungsempfänger)

Finanzamt(Steuergläubiger)

§ 13b UStG(Steuerschuld-

umkehr)

EntgeltEUR 1.000,00

EUR 190,00 EUR -190,00*)

LieferungMetalle

Elektronische Kopie

Lieferungen von Mobilfunkgeräten, seit 1. Oktober 2014: Tablet-Computernund Spielekonsolen sowie von integrierten Schaltkreisen vor Einbau in einen zurLieferung auf der Einzelhandelsstufe geeigneten Gegenstand, wenn die Summeder für sie in Rechnung zu stellenden Entgelte im Rahmen eines wirtschaftlichenVorgangs mindestens EUR 5.000,00 beträgt.

Nachträgliche Minderungen des Entgelts werden nicht berücksichtigt

Ist im Vorhinein nicht erkennbar, ob die Betragsgrenze vonEUR 5.000,00 erreicht wird, wird es nicht beanstandet, wenn beideVertragsparteien übereinstimmend von dem Übergang der Steuer-schuldnerschaft ausgegangen sind. Dies gilt als erfüllt, wenn der der Umsatzvom Leistungsempfänger in zutreffender Höhe versteuert wird

§ 13b Abs. 5 Satz 7 UStG ist anwendbar (Zweifelsfallregelung)

Wird Neuregelung angewendet?

Reverse-Charge-Verfahren bei Tablet-PCs und Spielekonsolen§ 13b Abs. 2 Nr. 10 UStG, BMF-Schreiben 26. September 2014

27

Geplante Änderungen durch das Jahressteuergesetz 2015Ablauf Schnellreaktionsmechanismus

28

Bundes-regierung

AndereMitgliedstaten

Prüfung: 1 Monat

BestätigungStaatkann

neuenRC-TB

erlassen

BMFBundesraterarbeitet

Rechts-verordnung

erteiltZustimmung

Parallel: Antrag auf RC-Ausnahme im regulären(längerfristigen) Verfahren

Neuer RC-Tatbestand,nur für neun Monate(es sei denn, bis dahin ist dasreguläre Verfahren abgeschlossen)

EU-Kommission

gg

f.St

ellu

ng

-n

ahm

e

Mitteilungneuer RC-

Tatbestand

HäufiggeäußerteKritikpunkte

Einheitlichkeit des EU-Binnenmarkt wird angegriffen

Rechtsunsicherheit

Enormer Verwaltungsaufwand für Unternehmen

Kurzfristige Umsetzung in Unternehmen nur schwer/kaum möglichElektronische Kopie

IMPULSEDiverse Dauerbrenner imUmsatzsteuerrecht

29

Besonderheiten wenn Aufsichtsrat = Beamter(Verlangen Dienstherr)

Die Aufsichtsratstätigkeit ist nicht umsatzsteuerbar,sondern Teil des unselbständigen Dienstverhältnisses

Begründung: enge Verbundenheit zwischenAufsichtsratstätigkeit und Dienstverhältnis

Sofern Beamter einen Teil der Vergütung behalten darf,stellen diese Beträge Einkünfte aus nichtselbständigerTätigkeit dar und kein Entgelt für eine sonstigeumsatzsteuerbare Leistung

Und jetzt?

Beachtung Rechtsgrundsätze der OFD Frankfurt beiAufsichtsratsvergütungen (vor allem bei Beamten)

Dauerthema: Zeitpunkt Abführung Umsatzsteuer für dieAufsichtsräte

Achtung: Kleinunternehmerregelung anwendbar, wenndie gesamten Einnahmen des Unternehmers (Aufsichts-rat) den Betrag von EUR 17.500,00 nicht überschreiten!

Hinweis: Bei ausländischen Aufsichtsräten Steuerabzugnach § 50a EStG beachten (30 % der Einnahmen)

Hilfsmittel: siehe Anlage 1 (Erhebungsbogen)

30

Grundsätze

Tätigkeit des Aufsichtsrats = sonstige Leistung

Leistung regelmäßig steuerpflichtig; Steuerfreiheitnur bei Ehrenamt (§ 4 Nr.26 UStG)

Kleinunternehmerregelung (§ 19 UStG) findetAnwendung (Achtung nur im Inlandsfall)

Bei Verzicht auf Aufsichtsratvergütung, umAnrechnung auf Tantiemen zu vermeiden(vor allem bei AN-Vertretern): unterlasseneKürzung der Tantiemen = Gegenleistung

Umsatzsteuerliche Behandlung von AufsichtsratsvergütungenOFD Frankfurt/Main vom 4. Oktober 2013

Gesellschaft Aufsichtsrat

Aufsichtsrats-vergütung

SonstigeLeistung

Elektronische Kopie

Weiterbelastung von Kosten in der Gruppe (1/4)Kostenstellenbereinigung oder Leistungserbringung?

Mutter-gesellschaft DE

Tochter-gesellschaft AT

Unterstützungbei Projekt

Faktura

Leistungsartbestimmung

Erbringt MuttergesellschaftBeförderungsleistungen (Taxi und Flug) sowieÜbernachtungsleistungen?

Was war der Reisegrund?

Sind Kosten bspw. im Zusammenhang mit einemProjekt angefallen?

Liegt ein umsatzsteuerlicher Vorgang vor oderhandelt es sich um einfache Kostenweiterbelastung?

Umsatzsteuerliche Behandlung

In der Regel kauft Tochtergesellschaft keineBeförderungsleistung oder Übernachtungsleistung ein

Kosten sind vielmehr im Zusammenhang mit Projektangefallen (sog. Beratungs-/Unterstützungsleistung)

Behandlung der Reisekosten als Nebenleistung zurHauptleistungLeistungsort B2B – Empfängerortprinzip / Nettorechnung beiAuslandsbezug / Meldung in ZM (EU-Fall)

Dies gilt auch, wenn keine Projektkosten gesondert inRechnung gestellt werden (ertragsteuerlicheKonsequenz zu prüfen!)Andere Behandlung bspw. bei Einkaufspool oderAufwandspool denkbarVerträge beachten - Abrechnung gegenüberVertragspartner auch innerhalb der Gruppe!

Hinweise

31

Weiterbelastung von Kosten in der Gruppe (2/4)Leistungskommission

Leistungsartbestimmung

Erbringt Muttergesellschaft Übernachtungsleistungoder sonstige Leistung bspw. Beratungsleistung?

Was war Grund der Buchung durch MG?

Sind Hotelkosten bspw. im Zusammenhang miteinem Projekt angefallen?

Umsatzsteuerliche Behandlung

In diesem Fall kaufen TG 1-4 Übernachtungsleistungen beiMG ein (Leistungskommission im Hinblick aufHotelbuchungen) – Projektzusammenhang schwer zuargumentieren

Leistungsort jeweils dort, wo das Hotel liegt

Ggf. Reverse Charge anwendbar (Einzelfallprüfung – da keinStandard B2B-Umsatz)

Registrierungspflicht von MG oder TG, die nicht imBelegenheitsland ansässig sind

Buchung kann zentral erfolgen, dann aber im Namenund im Auftrag der jeweiligen Tochtergesellschaft(Folge direkte Rechnung von Hotel an TG, keineLeistungskommission) oderBuchung über lokale LandesgesellschaftVorsteuerabzug über Vorsteuervergütungsverfahrenmöglich

Gestaltungshinweis

MG

TG 1

AT

TG 2

F

TG 3

ES

TG 4

CH

ReservierungReservierung

32Elektronische Kopie

Weiterbelastung von Kosten in der Gruppe (3/4)Aufwandspool und Umlagen (1)

Umsatzsteuerliche BehandlungUmsatzsteuerliche Behandlung offen

Umfang des Leistungsaustausch fraglich

Soweit nur Überhänge ausgeglichen werden, BeschränkungLeistungsaustausch auf Ausgleichszahlung in Anlehnung anEuGH-Urteil vom 29. April 2004 (C-77/01 EDM) fürKonsortien – so auch Wäger (UR 2008, 69 (76))

Voraussetzung: gemeinsames Interesse der Poolmitglieder(hier Forschung und Entwicklung)

Vertretbare Lösung in Anlehnung an EDM-Rechtsprechungdes EuGH: kein steuerbarer Vorgang, da Beiträge identischsind

Eindeutige Verwaltungsauffassung oder Rechtsprechungliegt bisher nicht vorUmlageverträge überprüfenAuch innerhalb einer Gruppe können steuerbareVorgänge vorliegen (Ausnahme Organschaft)Bei Erstellung von Verrechnungspreisdokumentationenumsatzsteuerliche Behandlung mit überprüfenUmsatzsteuerliche Behandlung dokumentieren und ggf.gegenüber Finanzbehörden erläutern

Hinweis

MG

TG 1

AT

TG 2

F

TG 3

ES

TG 4

CH ForschungundEntwicklung

TEUR MG TG1 TG2 TG3 TG4 Total60 60 60 60 60 300

MG x 12 12 12 12 48TG1 12 x 12 12 12 48TG2 12 12 x 12 12 48TG3 12 12 12 x 12 48TG4 12 12 12 12 x 48

?

33

Weiterbelastung von Kosten in der Gruppe (4/4)Aufwandspool und Umlagen (2)

MG

TG 1

AT

TG 2

F

TG 3

ES

TG 4

CH BuchhaltungPersonalRechtsberat.Treasury

Umsatzsteuerliche BehandlungUmsatzsteuerliche Behandlung offen

Umfang des Leistungsaustausch fraglich

Soweit nur Überhänge ausgeglichen werden, BeschränkungLeistungsaustausch auf Ausgleichzahlung in Anlehnung anso EUGH-Urteil vom 29. April 2004 (C-77/01 EDM) fürKonsortien – so auch Wäger (UR 2008, 69 (76))

Voraussetzung gemeinsames Interesse der Poolmitglieder(hier nicht erfüllt)

Mangels gleichgerichtetem Interesse (Pooling vonunterschiedlichen Funktionen) insg. steuerbarer Vorgang

Umlageverträge überprüfen

Auch innerhalb einer Gruppe können steuerbareVorgänge vorliegen (Ausnahme Organschaft)

Bei Erstellung von Verrechnungspreisdokumentationenumsatzsteuerliche Behandlung mit überprüfen

Umsatzsteuerliche Behandlung dokumentieren und ggf.gegenüber Finanzbehörden erläutern

Hinweis

TEUR MG TG1 TG2 TG3 TG4 Total60 60 60 0 60 240

MG x 12 12 x 12 36TG1 12 x 12 x 12 36TG2 12 12 x x 12 36TG3 12 12 12 x 12 48TG4 12 12 12 x x 36

34Elektronische Kopie

Geplante Änderungen durch das Jahressteuergesetz 2015Voranmeldungspflicht für Vorratsgesellschaften

35

Bisher Keine Pflicht zur Abgabe für Umsatzsteuer-Voranmeldungen fürVorratsgesellschaften

Neuregelung Pflicht zur monatlichen Abgabe von Voranmeldungen im Jahr der Übernahmeder Vorratsgesellschaft sowie im darauf folgenden Jahr

Ab dem Zeitpunkt des Beginns der tatsächlichen Ausübung dergewerblichen/beruflichen Tätigkeit

Erstmalig für Voranmeldungszeiträume, die in 2015 enden

Entsprechende Anwendung für einen Firmenanteil übernehmendeUnternehmer

Begründung Wirtschaftlich betrachtet entspreche die Übernahme einer Vorratsgesellschafteiner Neugründung

SCHWERPUNKTVorsteuerabzug undRechnungsangaben

36Elektronische Kopie

*) Weitere Voraussetzung u. a. vorsteuerunschädliche(steuerpflichtige) Ausgangsumsätze

Vorsteuerabzug aus Eingangsrechnungen (1/2)Allgemeines

GrundsätzeVoraussetzung: u. a. ordnungsgemäße Rechnungen i. S.d. §§ 14, 14a UStGVorsteuerabzug erst im Zeitpunkt der Vorlage einerordnungsgemäßen RechnungZugang der Rechnung entscheidend, nichtRechnungsdatum (Indiz für Zugang z. B.Rechnungseingangsstempel)

Und jetzt?Keine allgemeine RückwirkungGgf. Abwehrberatung:

Berufung auf Rechtsprechung im EinzelfallRechnungskorrektur anstoßen mit Zugang vor BP-Bericht oder Änderungsbescheid„Mindestbestandteile“ (Angaben zu Leistendem,Leistungsempfänger, Entgelt, Art und Umfang derLeistung, Steuersatz) müssen bereits vorhandenseinStornorechnungen vermeiden, BP-Jahre „offen“halten

Unternehmer Kunde

Lieferung/Leistung

Finanzamt

EntgeltEUR 1.000,00

zzgl.USt EUR 190,00

EUR 190,00

USt

./. EUR 190,00

Vorsteuer*)

37

Keine Rückwirkung einer Rechnungsberichtigung lt.FinVerw. (trotz „Pannon Gép“, BFH-Beschluss vom 20. Juli2012 (V B 82/11) und Beschluss FG Nieders. vom 1. Oktober2013 (5 V 217/13) sowie FG Berlin-Brandenburg vom29. August 2013 (7 V 7096/13))Pressemitteilung FG Niedersachsen 13. November 2014 –Anrufung EuGH zur Klärung Voraussetzungen fürrückwirkende Rechnungsberichtigung (Az. EuGH offen)

38

Summe Ware 7 % 105,00 EURSumme Ware 19 % 450,00 EURUmsatzsteuer 0 %Umsatzsteuer 7 % 7,35 EURUmsatzsteuer 19 % 85,50 EURRechnungsbetrag 112,35 EUR 535,50 EUR

Rechnungsbetrag Gesamt 647,85 EUR 2 % Skonto beiZahlung bis 26.1.2014

Bitte überweisen Sie den Rechnungsbetrag bis zum…. Kto: XXXSteuerfreie innergemeinschaftliche Lieferung/steuerfreie AusfuhrlieferungSteuerschuldnerschaft des Leistungsempfängers (Reverse-Charge)

Lieferant Otto MustermannStraße XY Stadt XYSteuernummer Finanzamt XXXXUSt-IdNr. DE XXXXXXX

AnKunde: A. Zahlnix(USt-IdNr.)Straße XYXX Stadt

19.1.2014Rechnung Nr. XXXLieferung vom 12.1.2014

Waren 7 % Waren 19 %1. 3 Kisten Cola 30,00 EUR2. 25 Flaschen Wein 420,00 EUR3. 4 Beutel Milch 15,00 EUR4. 35 Flaschen Oliven-Öl 90,00 EUR

Vollständiger Name undvollständige Anschrift desLeistungsempfängers

Ggf. Angabe USt-IdNr. beiinnergemeinschaftlicherLieferung oder sonstigerLeistung innerhalb der EU

Fortlaufende Rechnungs-Nr.

Zeitpunkt der Lieferung odersonstigen Leistung oder beiAnzahlungen (sofern bekannt)der Zeitpunkt der Anzahlung

Menge und handelsüblicheBezeichnung der Lieferungoder sonstigen Leistung

Hinweis auf etwaige Steuer-befreiung oder gegebenenfallsdie obligatorische Formulierung„Steuerschuldnerschaft desLeistungsempfängers(Reverse-Charge)“

Anzuwendender Steuersatz

Vollständiger Name undvollständige Anschrift desleistenden Unternehmens

Angabe der vom Finanzamterteilten Steuer-Nr. oderAngabe der vom Bundesamtfür Finanzen erteilten USt-IdNr.

Ausstellungsdatum derRechnung

Aufschlüsselung nachSteuersätzen

Ausweis des Nettobetrages

Auf Entgelt entfallenderSteuerbetrag

Sonst. Zusatzangaben § 14aUStG

Hinweis auf jede im Vorausvereinbarte Minderung desEntgelts

1

1

2 2

33

4

4

5

5

66

7

7

8

8

9

910

10

11

1112

12

13

1314

14

Vorsteuerabzug aus Eingangsrechnungen (2/2)Musterrechnung für im Inland steuerpflichtige Leistung

Elektronische Kopie

Zeitpunkt der Geltendmachung des VorsteuerabzugsBFH-Urteil v. 13. Februar 2014 (V R 8/13) - BMF-Schreiben vom17. Dezember 2012, Abschn. 15.2. Abs. 2 S. 7 UStAE

Vorsteuerabzug muss für den Besteuerungszeitraum geltend gemacht werden,in dem die Berechtigung zum Vorsteuerabzug entstanden ist.Vorsteuerabzug in dem USt-Voranmeldungszeitraum, in welchem entweder

Leistung erbracht und ordnungsgemäße Rechnung vorliegt oderZahlung erfolgt und ordnungsgemäße Rechnung vorliegt

Voranmeldungszeitraum wird durch Abgabe der Umsatzsteuerjahreserklärung überschrieben

Dezember 2014 Januar 2015

Zugang „normale“ Eingangsrechnung

(Leistung ist bereits erbracht)

Vorsteuerabzug 12/2014

Leistung ist bereits erbracht Buchung (u. a.

„Folgejahr/-monat abziehb. VSt“)

Bezahlung

Zugang „normale“ Eingangsrechnung

Vorsteuerabzug 1/2015

Zugang Anzahlungsrechnung (Leistung ist

noch nicht erbracht)Bezahlung

Vorsteuerabzug 1/2015

39

Rabatte und Boni (1/3)EuGH-Urteil vom 16. Januar 2014 – (C-300/12 – Ibero Tours)

Grundsätze des Urteils:

EuGH: Keine Minderung der BMG in derLeistungsbeziehung Reisebüro – Reiseveranstalter

Reisebüro (Vermittler) gewährt Endkunden Rabatte

Grundsätze des Urteils vom 24. Oktober 1996(Rs. C-317/94 – Elida Gibbs) hierauf nicht anwendbar

Keine „Leistungskette“ sondern Vermittlungsleistung

Vermittlungsleistung ist von der Reiseleistung völliggetrennt

Und jetzt?

Auch andere Branchen, in denen Waren oder Dienst-leistungen über Vermittler verkauft werden, sind ggf.betroffen

Prüfung, ob eine Leistungsbeziehung zu demBegünstigten des Rabatts besteht

Teile des A 17.2 Abs. 10 UStAE sind überholt – Reaktionder Finanzverwaltung?

Ausgangsfall:

Reisebüro erbringt steuerpflichtige Vermittlungs-leistungen gegenüber dem Reiseveranstalter

Reisebüro erhält Provision

Reisebüro gewährt - zulasten der eigenen Provision

- Endkunden Rabatte

Frage:

Liegt eine Minderung der Bemessungsgrundlage(BMG) für die Vermittlungsleistung vor?

40

EndkundeReiseveranstalter

Reisebüro(Vermittler)

Reiseleistung

Entgelt

Elektronische Kopie

Ausgangsfall:

Verträge über Warenlieferungen werden ausschließlichzwischen Lieferanten und Fachhändlern geschlossen

Die Lieferanten erstellen Rechnungen an die Fach-händler, übersenden diese aber an Z, der die Abwicklungvornimmt:

Z begleicht die Lieferantenforderungen, mit schuld-befreiender Wirkung für die Fachhändler

Z erhält von den Lieferanten eine Provision für dieBestellungen durch Fachhändler

Einen Teil der Provision gibt Z an die Fachhändler weiter

Darüber gewährt Z an die Fachhändler einen Preisnachlassin Form eines Zusatzskontos

41

FachhändlerLieferanten

Zentralregulierer(Z)

Lieferung Ware

Bestellung Frage:

Umsatzsteuerliche Behandlung des Preisnachlasses von Z andie Fachhändler?

Grundsätze des Urteils:

Z erbringt Vermittlungsleistungen an die Lieferanten

Das von Z den Fachhändlern gewährte „Zusatzskonto“beeinflusst die Bemessungsgrundlage für die Leistungvon Z an die Lieferanten nicht

Keine Berichtigung des Vorsteuerabzugs beimFachhändler

Eine Entgeltminderung kann sich nur in der jeweiligenLeistungsbeziehung ergeben

Und jetzt?

Fälle identifizieren und Prüfung AnwendungRechtsprechung

Rabatte und Boni (2/3)Keine Minderung der Umsatzteuer bei Rabatten durch ZentralreguliererBFH-Urteil vom 3. Juli 2014 (V R 3/12)

Rabatte und Boni (3/3)Drittrabatte durch ausländische Hersteller - BFH-Urteil vom 5. Juni 2014 (XI R 25/12)

42

Hersteller H

Distributor

Unternehmer UWarenweg

Urteil BFH:Keine Vorsteuerkorrektur für U nach § 17 Abs. 1 S. 4 und5 UStG, da Lieferung bei H steuerfreiRabatt kann somit nicht zur Minderung der Umsatzsteuerauf Seiten des Herstellers führen (steuerfreieinnergemeinschaftliche Lieferung)Bemessungsgrundlage für Liefergeschäft Distributor anUnternehmer U hat sich durch Rabatt nicht gemindertSomit keine Verpflichtung zur Korrektur für Distributorund damit auch keine Gegenkorrektur durch Uerforderlich

Ausgangsfall:

Unternehmer bezieht Ware über Distributor vomHersteller

Lieferung Hersteller an Distributor: steuerfreieinnergemeinschaftliche Lieferung

Lieferung Distributor an Unternehmer: steuerbar undsteuerpflichtig in Deutschland

Hersteller gewährt unmittelbaren Rabatt an Unternehmer

GewährungMengenrabatt

Elektronische Kopie

Rechnungen mit mehreren DokumentenBFH-Urteil vom 16. Januar 2014 (V R 28/13)

43

Anforderungen an die Leistungsbeschreibung:

Identifizierung der Leistung muss aufgrundRechnungsangaben leicht und eindeutig möglich sein

Zur Identifizierung kann auf andere GeschäftsunterlagenBezug genommen werden (z. B. Verträge, Auftrag etc.)

Unterlagen, auf die die Rechnung verweist, müssen derRechnung nicht beigefügt werden, sondern lediglich„vorhanden“ sein, § 31 Abs. 3 S. 2 UStDV

Entscheidung des BFH

Zurückverweisung an FG zur Klärung, ob inVereinbarung eine hinreichend konkreteLeistungsbeschreibung enthalten ist

Kläger KundeRechnung19% USt

Verweis aufVertrag

Vertrag

Vertrag

„ … gemäß unserer Vereinbarung zum Projekt xxx der Y-AG erlauben wir uns, unsere erbrachte Leistung wie folgtin Rechnung zu stellen: Herr Müller, xxx Tage im Monatxxx, Tagessatz xxx (netto), monatliche Gesamtsumme(netto)…“

Eindeutiger Hinweis in Rechnung auf geeigneteergänzende Unterlagen!Bezugnahme auf Vertrag erhöht Risiko derAnforderung der weitergehenden Unterlagen durchFinanzbehörden.

Praxis-Tipp:

Vorsteuerabzugs aus geleisteten Anzahlungen beiAusbleiben der Leistung/Lieferung in BetrugsabsichtEuGH-Urteil vom 13. März 2014 (C-107/13)/ BMF-Schreiben vom 7. Februar 2014

Berichtigung des Vorsteuerabzugs (§ 17 Abs. 2 Nr. 2UStG, A17.1 Abs. 7 S. 3 UStAE)

Berichtigung hat zu erfolgen …

wenn Anzahlung entrichtet wurde,

Leistung jedoch nicht erbracht wird

im Zeitpunkt der Rückgewährung der Anzahlung oderdes Entgelts (Änderung durch EuGH – Berichtigung hatunabhängig davon zu erfolgen).

Und jetzt?

Auch bei ausbleibender Rückgewähr der Anzahlungkann Berichtigungspflicht der Vorsteuer bestehen

Einschränkung bei Vorsteuerabzug desLeistungsempfängers im Falle von betrügerischer odermissbräuchlicher Absicht des Lieferers beachten

Dokumentierte Vergewisserung über dieUnternehmereigenschaft des Leistenden

Ggf. Aufzeichnung der Geräteidentifikationsnummer

44

Grundsätze des Urteils

Vorsteuerabzug auf geleistete Anzahlungen ist zuberichtigen, wenn Leistung nicht bewirkt wird,unabhängig davon ob geleistete Anzahlungzurückbezahlt wird oder nicht

Vorsteuerabzug auf geleistete Anzahlungen ist vonvorneherein ausgeschlossen, wenn Eintritt desSteuertatbestands zum Zeitpunkt der Anzahlungunsicher ist (betrügerische oder missbräuchliche Absichtdes Lieferers/Leistenden – und Kenntnis bzw.Kennenmüssen des Leistungsempfängers)

Leistender KundeLeistung

Anzahlung

Elektronische Kopie

Vorsteuerabzug und BösgläubigkeitFinanzverwaltung setzt Merkblatt zur Betrugsbekämpfung ein

InhaltMerkblatt enthält Katalog von ca. 40 „kritischen“UmständenMerkblatt sieht zudem „Belehrung“ vorDer empfangene Unternehmer soll MerkblattunterschreibenHierüber soll Bösgläubigkeit erzeugt werden

Mögliche Rechtsfolgen bei NichtbeachtungVersagung des Vorsteuerabzugs,Versagung der Steuerfreiheit beiinnergemeinschaftlichen Lieferungen oderHaftung für schuldhaft nicht abgeführte Umsatzsteuer

45

Finanzverwaltung setzt verstärkt Merkblatt einMerkblatt steht im engen Zusammenhang mitBMF-Schreiben vom 7. Februar 2014Nach diesem Schreiben soll es genügen, dass dasFinanzamt objektive Umstände, die der Unternehmervon einem Umsatzbetrug hätte wissen können,hinreichend nachweist oder substantiiert vorträgt, daes dann dem Unternehmer obliege diese Umstände zuwiderlegen (Beweislastumkehr).

BMF-Schreiben vom 7. Februar 2014 steht imWiderspruch zur EuGH-Rechtsprechung, danach müssenfür Versagung des Vorsteuerabzugs objektive Umständehinreichend nachgewiesen werdenBlatt sollte von Unternehmern nicht unterschreibenwerdenGegen Bescheide, die mit Nichtbeachtung desMerkblatts begründet werden, sollte im Einspruchs-bzw. Klageverfahren vorgegangen werden.

Hinweis

Merkblatt zur UmsatzsteuerBeachtung des gemeinschafts-rechtlichen Missbrauchsverbots

Umsatzschlüssel vs. Flächenschlüssel (1/4)BFH-Urteil vom 22. August 2013 (V R 19/09), A 15.16, 15.17 Abs. 3 UStAE

46

Grundsätze des Urteils

Ausschluss des Umsatzschlüssels in § 15 Abs. 4 Satz 3 UStGzulässig, da der Flächenschlüssel eine präzisere Bestimmung desPro-rata Satzes erlaubt (Anschluss an EuGH-Urteil vom8. November 2012, C-511/10)

Wurde Umsatzschlüssel zugrunde gelegt, ist derFlächenschlüssel anzuwenden und § 15a UStG Berichtigungenvorzunehmen

Dem steht nicht entgegen, dass ein sachgerechtes Aufteilungs-verfahren im Jahr der Anschaffung oder Herstellungangewandt wurde, das für Folgezeiträume bindend ist (vgl.UStAE 15.17 Abs. 4 )

Für andere nicht § 15a UStG relevante Kosten soll ein andererAufteilungsmaßstab möglich sein (Tz 32 ff.)

Und jetzt?

Strittig ist, ob für andere als § 15a UStG relevante Kosten einanderer Aufteilungsmaßstab vorrangig zu verwenden ist

Ausgangsfall

Streitig war, ob Vorsteuern aufEingangsleistungen zur Herstellungeiner Immobilie eines gemischtgenutzten Gebäudes nach demVerhältnis der Ausgangsumsätze auf-geteilt werden können

Unter Umständen kann Umsatzschlüssel sachgerecht sein, wenn andere Flächen (z. B. Dachfläche) vermietet werden(sogenanntes „Scheunenurteil“ BFH-Urteil vom 14. März 2012 – XI R 26/11, Tz. 41)

Praxishinweis

Elektronische Kopie

Umsatzschlüssel vs. Flächenschlüssel (2/4)BFH-Urteil vom 7. Mai 2014 (V R 1/10)

47

Ausgangsfall

Streitig war die Aufteilung der Vorsteuern aufEingangsleistungen zur Herstellung einer Immo-bilie nach dem Verhältnis der Ausgangsumsätzebei erheblichen Ausstattungsunterschieden

Das Erdgeschoss wurde umsatzsteuerpflichtig anBetreiber eines Coffeeshops, Kioskes und Döner-Imbisses und das Obergeschoss umsatzsteuerfreian Privatpersonen vermietet. Die Klägerin verwiesdarauf, dass die Ausrichtung auf gewerblicheZwecke im EG erhebliche Investitionen in Brand-schutz, Hygiene und Lüftung erfordert habe.

Grundsätze des Urteils

Im Regelfall ist bei der Bestimmung des Pro-rata Satzes derFlächenschlüssel für alle Aufwendungen anzuwenden(Bestätigung des BFH-Urteils vom 22. August 2013 (V R 19/09))

Bestehen jedoch erhebliche Ausstattungsunterschiede derRäumlichkeiten (z. B. Höhe der Räume, Dicke der Wände undDecken, Innenausstattung) sind die Vorsteuern nach dem(objektbezogenen) Umsatzschlüssel aufzuteilen

Keine teleologische Reduktion auf § 15a UStG relevante Kosten(Aufgabe der Rechtsprechung vom 22. August 2013)

Und jetzt?

Ob Gesetzgeber mit geändertem Gesetz reagiert bleibtabzuwarten

Vorlagefragen beim EuGH (vgl. nächste Folie)

Nach bereits bestehender Verwaltungsauffassung sind Vorsteuer-beträge, die auf Gebäudeteile mit besonderer Ausstattungentfallen diesen vorab (direkt) zuzuordnen und nicht wie im o. g.Urteil nach dem objektbezogenen Umsatzschlüssel (vgl. UStAE15.17 (7) S. 6 f.).

Praxishinweis

Umsatzschlüssel vs. Flächenschlüssel (3/4)BFH-Beschluss vom 5. Juni 2014 (XI R 31/09) zur Vorlage von Fragen an den EuGH

48

Vorlagefragen des XI. Senats:

Erste Vorlagefrage

Sind Vorsteuern aus Eingangsleistungen, die die Anschaffung oderHerstellung eines gemischt genutzten Gebäudes betreffen, zunächstden Ausgangsumsätzen zuzuordnen und lediglich die danach ver-bleibenden Vorsteuern nach Flächen- oder Umsatzschlüssel auf-zuteilen?

Gilt dies entsprechend auch für Vorsteuern auf laufende Kosten?

Zweite Vorlagefrage

Wie ist im Hinblick auf den mit Wirkung zum 1. Januar 2004 eingeführtenFlächenschlüssel als Regelaufteilungsmaßstab zu verfahren, wenn vordiesem Zeitpunkt der Vorsteuerabzug vom Steuerpflichtigen zulässigerweisenach dem Umsatzschlüssel vorgenommen wurde?

Liegt in diesen Fällen eine Änderung der Verhältnisse i. S. d. § 15aAbs. 1 UStG vor, wonach anstelle des Umsatzschlüssels der Flächenschlüsselanzuwenden wäre?

Dritte Vorlagefrage

Sollte die zweite Frage bejaht werden, möchte der BFH wissen, ob dieGrundsätze der Rechtssicherheit und des Vertrauensschutzes einer Vor-steuerberichtigung zu Lasten des Steuerpflichtigen entgegenstehen?

Und jetzt?

Rechtslage beobachten, Fälle ggf. offen halten

Ausgangsfall

Streitig war die Aufteilung der Vorsteuernaus Herstellungs- sowie aus laufenden Kosteneiner gemischt genutzten Immobilienach einem objektbezogenen Umsatzschlüssel

Elektronische Kopie

Umsatzschlüssel vs. Flächenschlüssel (4/4)§ 15 Abs. 4 UStG, A 15.16, 15.17 Abs. 3 UStAE

49

EDV-technische Umsetzung Optionssatz oft

fehlerhaft

Behandlung Leerstandflächen fehleranfällig

(maßgebender Zeitpunkt für den

Vorsteuerabzug – Beginn Verhandlungen vs.

Bezug)

Unterschiedliche Zuständigkeiten für

Flächenerfassung (Vertragsabteilung

vs. Buchhaltung)

Verplausibilisierung von Optionssatz-

änderungen geboten (Kontrollen einbauen)!

Praxishinweise

IMPULSENeues aus Gesetzgebung,Rechtsprechung undVerwaltung (Teil 2)

50Elektronische Kopie

Belegnachweise seit 1. Oktober 2013Innergemeinschaftliche Lieferungen - § 17a UStDV

NachweiseOrdnungsgem. Rechnungsdoppel +

BeförderungLieferant

BeförderungAbnehmer

VersendungLieferant

VersendungAbnehmer

Gelangensbestätigung x x x x

Handelsrechtlicher Frachtbrief etc. x x

Spediteurbescheinigung x x

Spediteurversicherung (inkl.Verbringungsabsicht) +Zahlungsnachweis

x

Tracking-and-tracing-Protokoll +Auftragserteilung

x x

Nachweis durch Postdienstleister +Zahlungsnachweis

x x

Gemeinschaftliches Versandverfahren x x x x

Nachweis bei verbrauchsteuer-pflichtigen Waren x x x x

Sonderfall: Nachweis beiStraßenfahrzeugen (Zulassung)

x

Alt

ern

ativ

nac

hw

eise

51

Am häufigsten verwendete Belegnachweise

Gelangensbestätigung

Speditionsnachweis

Tracking-and-tracing Protokoll

Fragestellungen bei Implementierung

(alle Belegnachweise)

Sicherstellung Vollständigkeit und Vollzähligkeit aller Nachweise

Sind alle Angaben vorhanden

Datum (Ankunft)

Ort/Mitgliedstaat am Ende des Transports

Handelsübliche Bezeichnung der gelieferten Waren

Voraussetzungen für elektronische Archivierung

Vollständigkeit der Querverweise, sofern mehrere Dokumente als Nachweis in ihrer Gesamtheitverwendet werden

52

Belegnachweise seit 1. Oktober 2013Auszug erste Praxiserfahrungen - Allgemein

Elektronische Kopie

Zusätzliche Fragen Gelangensbestätigung

Unterschrift des Abnehmers

Sicherstellung, dass berechtigte Personunterzeichnet

Bei elektronischem Versand, Sicherstellung dass ausVerfügungsbereich des Abnehmers

Verwendung von Sammelbestätigungen

53

Belegnachweise seit 1. Oktober 2013Auszug erste Praxiserfahrungen - Gelangensbestätigung

54

Schriftliche oder elektronische Auftragsbestätigung

Häufig als Nachweis nur erstellte Liste, welche bei Abholung vom Paketdienstleister unterschriebenwird

Lösung: Rahmenverträge überprüfen und ggfs. aktualisieren

Handelsübliche Bezeichnung und Menge der WareMittels T&T-Protokoll praktisch nicht möglich, somit Verweis notwendig:z. B. Protokollnummer auf Lieferschein oder Rechnung

Möglichkeit, sämtliche Dokumente programmtechnisch zusammenzuführen (z. B. SAP-Report:Welche Rechnung, Lieferschein und T&T-Protokoll sich aufeinander beziehen)

Echtheit und Unversehrtheit des DokumentsArchivierung des Protokolls (z. B. automatisches Einspielen des Protokolls in SAP) auf GrundAufbewahrungspflichten (10 Jahre)

Protokolle können bei Kurierdienstleistern häufig nur 6 Monate abgerufen werden

Zugriffschutz

Belegnachweise seit 1. Oktober 2013Auszug erste Praxiserfahrungen – Tracking-and-tracing-Protokoll

Elektronische Kopie

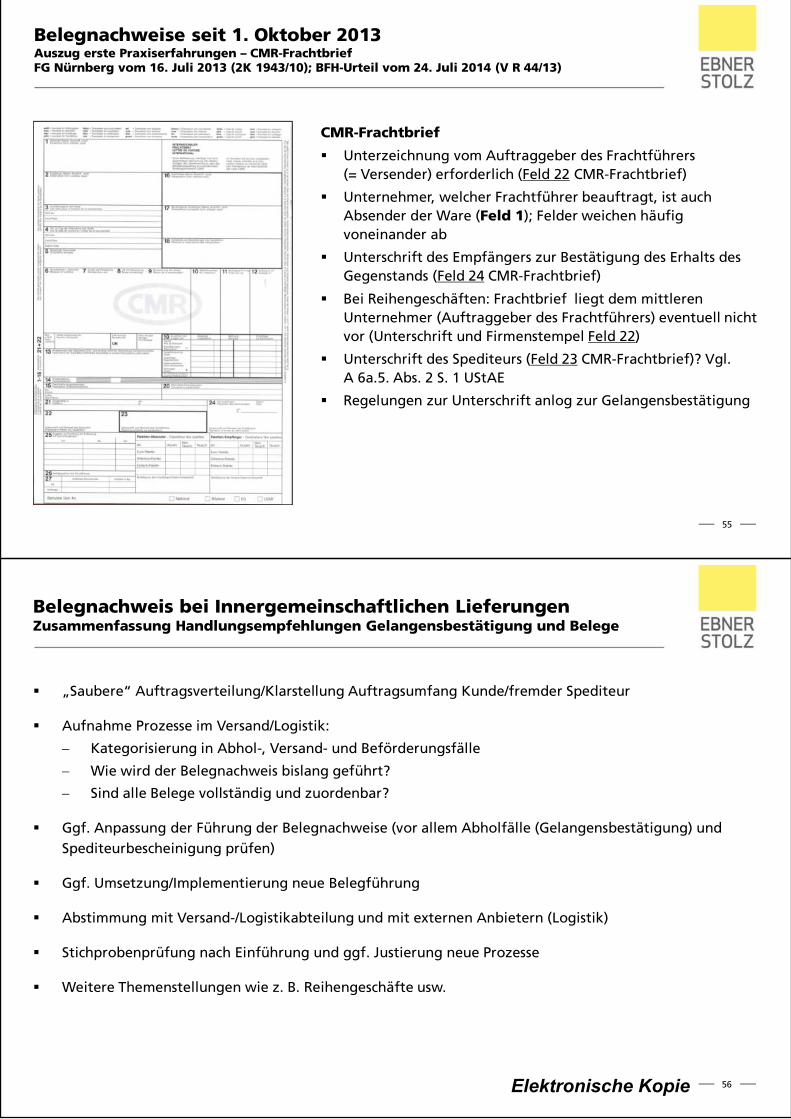

CMR-Frachtbrief

Unterzeichnung vom Auftraggeber des Frachtführers(= Versender) erforderlich (Feld 22 CMR-Frachtbrief)

Unternehmer, welcher Frachtführer beauftragt, ist auchAbsender der Ware (Feld 1); Felder weichen häufigvoneinander ab

Unterschrift des Empfängers zur Bestätigung des Erhalts desGegenstands (Feld 24 CMR-Frachtbrief)

Bei Reihengeschäften: Frachtbrief liegt dem mittlerenUnternehmer (Auftraggeber des Frachtführers) eventuell nichtvor (Unterschrift und Firmenstempel Feld 22)

Unterschrift des Spediteurs (Feld 23 CMR-Frachtbrief)? Vgl.A 6a.5. Abs. 2 S. 1 UStAE

Regelungen zur Unterschrift anlog zur Gelangensbestätigung

55

Belegnachweise seit 1. Oktober 2013Auszug erste Praxiserfahrungen – CMR-FrachtbriefFG Nürnberg vom 16. Juli 2013 (2K 1943/10); BFH-Urteil vom 24. Juli 2014 (V R 44/13)

Belegnachweis bei Innergemeinschaftlichen LieferungenZusammenfassung Handlungsempfehlungen Gelangensbestätigung und Belege

„Saubere“ Auftragsverteilung/Klarstellung Auftragsumfang Kunde/fremder Spediteur

Aufnahme Prozesse im Versand/Logistik:

Kategorisierung in Abhol-, Versand- und Beförderungsfälle

Wie wird der Belegnachweis bislang geführt?

Sind alle Belege vollständig und zuordenbar?

Ggf. Anpassung der Führung der Belegnachweise (vor allem Abholfälle (Gelangensbestätigung) undSpediteurbescheinigung prüfen)

Ggf. Umsetzung/Implementierung neue Belegführung

Abstimmung mit Versand-/Logistikabteilung und mit externen Anbietern (Logistik)

Stichprobenprüfung nach Einführung und ggf. Justierung neue Prozesse

Weitere Themenstellungen wie z. B. Reihengeschäfte usw.

56Elektronische Kopie

U Abnehmer

Buchnachweis bei AusfuhrlieferungenBFH-Urteil vom 28. August 2014 (V R 16/14)

Grundsätze des Urteils:

Der Buchnachweis muss im Zeitpunkt der Abgabe derVoranmeldung für den Zeitraum der Ausfuhrlieferungvorliegen.

Eine erstmalige Erstellung des Buchnachweises ist nachdiesem Zeitpunkt nicht mehr zulässig.

Die buchmäßigen Aufzeichnungen können jedoch biszum Zeitpunkt der letzten mündlichen Verhandlung vordem Finanzgericht noch berichtigt oder ergänztwerden.

Ein Warenausgangsbuch und eine ordnungsgemäßeBuchführung sind für den Buchnachweis nichtnotwendig.

57

Sachverhalt:

U behandelte Lieferung ins Drittland alssteuerfreie Ausfuhrlieferung

Buchung erfolgte auf separatem Konto mitHinweis auf die jeweilige Rechnung.

Die Rechnung enthielt lediglichSammelbezeichnungen.

Nach der Betriebsprüfung, aber vor derletzten mündlichen Verhandlung, wurdenAnlagen zu den Rechnungen mitBezeichnungen der Ausfuhrgegenständeerstellt

U Abnehmer

Leichtfertige Steuerverkürzung bei fehlendemBelegnachweis?BFH-Urteil vom 24. Juli 2014 (V R 44/13)

Grundsätze des Urteils:

Leichtfertige Steuerverkürzung ergibt sich nicht alleindaraus, dass der Unternehmer die Steuerfreiheit nach§ 6a UStG in Anspruch nimmt, ohne über einenvollständigen Buch- oder Belegnachweis zu verfügen

Aufgrund der geänderten Rechtsprechung des BFH ist derUnternehmer berechtigt, das Vorliegen derVoraussetzungen der Steuerfreiheit auch objektivnachzuweisen

Leichtfertig handelt der Unternehmer nur dann, wenn essich ihm zumindest „aufdrängen muss“, dass er dieVoraussetzungen für die Steuerbefreiung weder buch-noch belegmäßig nachweisen kann

Die bloßen Zweifel an den Lieferwegen sowie dieMöglichkeit des Vorliegens eines Reihengeschäftsrechtfertigen nicht die Annahme eines leichtfertigenHandels

Ggf. könne aber die Steuerfreiheit versagt werden

58

Sachverhalt:U hat an einen italienischen AbnehmerKraftfahrzeuge veräußert

Die Fahrzeuge wurden unstreitig nach Italienverbracht; U verfügte zudem über eine qualifizierteBetätigungsabfrage über die UStIdNr. desAbnehmers

Die CMR-Frachtbriefe wurden von Mitarbeitern vonU unzureichend ausgefüllt; als Absender wurdeunzutreffend U eingetragen

Der Auftraggeber der Spedition ergebe sich nachAuffassung des FA nicht aus den Frachtbriefen

Der Abnehmer sei eine Scheinfirma und dieLieferwege zweifelhaft (ggf. vorliegen einesReihengeschäfts)

Belegfehler stünde Gewährung vonVertrauensschutz entgegen

Urteil bestätigt den Trend in der Finanzverwaltung über Zweifelnan objektiven Merkmalen eine Bösgläubigkeit des Unternehmers zuargumentieren.

Hinweis

Elektronische Kopie

Innergemeinschaftliche Lieferungen –Lieferort am Ort der Bearbeitung(EuGH-Urteil vom 2. Oktober 2014 Az. C-446/13)

59

Verkäufer

DienstleistungRechnung

mit frz. USt

Bearbeiter

KäuferLiefergeschäft

Rechnung

Urteil EuGH:Gegenstand der Lieferung ist der bearbeiteteGegenstand, da die Ware nur durch die Lackierarbeitenverkaufsfähig wurdeOrt der Lieferung dort, von wo aus der bearbeiteteGegenstand befördert oder versendet wird = FrankreichInnergemeinschaftliches Verbringen bei Transport derWare zum Bearbeiter in FrankreichVorsteuervergütungsverfahren wg. steuerpflichtigerLieferung in Frankreich nicht möglich

Und nun?Registrierungspflicht und allgemeines Besteuerungs-verfahren für Verkäufer im Land der Lieferung

Ggf. Vermeidung, indem Käufer die Bearbeitungbeauftragt

Ähnlich gelagerte Fälle?Sämtliche Fälle, in denen die Bearbeitung Ware erstmalsin gebrauchsfähigen und vertraglich geschuldetenZustand versetzt!

Ausgangsfall:

Verkäufer liefert Metallteile an französischenUnternehmer

Vor Auslieferung/Beförderung an Käufer erfolgt jedochnoch Bearbeitung (Lackierung) durch selbständigenUnternehmer in Frankreich

Preis für Bearbeitung im Endpreis an Käufer bereitsenthalten

Frage:Erstattung der vom Verkäufer gezahlten Vorsteuer überVorsteuervergütungsverfahren in Frankreich möglich?

Transporthilfsmittel bislang Transporthilfsmittel neu

Bei ÜberlassunggegenPfandgeld

Als Nebenleistung zur Warenlieferung zubehandelnSteuersatz richtet sich nach HauptleistungRückgewähr von zuvor vereinnahmtemPfandgeld als Entgeltminderung der USt(keine Rücklieferung)

Übergangsregelung bis 31. Dezember 2014(BMF-Schreiben vom 12. Juni 2014)

Eigenständige Lieferung, keineNebenleistungHin- und Rücklieferung, beide Lieferungenunterliegen dem Regelsteuersatz; keineSaldierungDer Empfänger der Hinlieferung hat einenentsprechenden VSt- AbzugDer Empfänger der Rücklieferung desTransporthilfsmittels gegen Rückzahlungdes Pfandgeldes hat ebenfalls einen VSt-Abzug

Übergangsregelung bis 30. Juni 2015(BMF-Schreiben vom 20. Oktober 2014)

Eigenständige Lieferung, keineNebenleistungGenerell Regelsteuersatz anzuwendenRückgewähr von zuvor vereinnahmtemPfandgeld als Entgeltminderung der USt;keine Rücklieferung – so noch BMF-Schreiben vom 5. November 2013 bis Juni2015VSt beim jeweiligen Leistungsempfängerund entsprechende Minderung der VSt beiPfandrückgabe

In allen offenen Fällen, aber spätestens ab1. Juli 2015(BMF-Schreiben vom 20. Oktober 2014)

Transporthilfsmittel und Warenumschließungen (1)Diverse BMF-Schreiben zuletzt vom 20. Oktober 2014

60Elektronische Kopie

Transporthilfsmittel bislang Transporthilfsmittel neu

Bei Überlassungim Rahmen vonTauschsystemen

Unterscheidung: (OFD Frankfurt vom12. März 2010):Epal- Paletten- Tauschsystem: Tauschvon Paletten gleicher Art und Güte -> nichtsteuerbar, da außerhalb eines steuerbarenLeistungsaustauschverhältnissesEpal- Reparatur- Tauschprogramm:kostenfreier Tausch von (bis zu) dreidefekten Europaletten gegen einereparierte -> steuerbarer Tauschvorgangund mit dem Regelsteuersatz zu versteuern(entgeltlich steuerbare Palettenlieferung)

Übergangsregelung bis 31. Dezember 2014(BMF-Schreiben vom 12. Juni 2014)

Bei entgeltlicher Nutzungsüberlassungsteuerbare Leistung, z. B. Handlingsfee,Palettentauschgebühr (mit VSt fürPalettenanschaffung und -unterhaltung)Unentgeltliche Überlassung nichtsteuerbar, keine unentgeltlicheWertabgabeNicht steuerbarer Schadensersatz beiBelastung für nicht zurückgegebeneTransporthilfsmittel („Palettenkonten“)bei Verzicht auf Rückgabe ohne Lei-stungsstörung (außerhalb vonDiebstahl/Defekt etc.) steuerbare LieferungEintausch defekter gegen reparierteTransporthilfsmittel ustl. Tausch in Formvon Leistungen

In allen offenen Fällen, aber spätestens ab1. Januar 2015(BMF-Schreiben vom 12. Juni 2014)

Transporthilfsmittel und Warenumschließungen (2)Diverse BMF-Schreiben zuletzt vom 20. Oktober 2014

61

WarenumschließungenBeiÜberlassunggegenPfandgeld

Teilen stets das Schicksal der Hauptleistung (relevant für Steuersatz, aber auch Ort der Leistungetc.)Entgeltminderung der USt bei Rücknahme gegen Rückzahlung des Pfandgeldes, keineRücklieferung: Minderung USt beim Pfandrückzahler und Minderung VSt beim Pfandrückgeber,§ 17 Abs. 1 UStGKein Schadenersatz bei PfandüberhangVereinfachungsregelungen anwendbar (Abschn. 10.1. Abs. 8 UStAE)

Transporthilfsmittel und Warenumschließungen (3)Diverse BMF-Schreiben zuletzt vom 20. Oktober 2014

62Elektronische Kopie

Geplante Änderungen durch das Jahressteuergesetz 2015Selbstanzeige - Umsatzsteuer-Voranmeldungen

Bislang: Strafbefreiende Wirkung der Selbstanzeige nur beivollständiger und zutreffender Korrektur sämtlicherstrafrechtlich noch nicht verjährter Umsatzsteuer-Voranmeldungen

Geplant: Wiederherstellung Rechtszustand vorInkrafttreten Schwarzgeldbekämpfungsgesetz (Mai 2011):

Teilselbstanzeige grundsätzlich wieder möglich:

Straffreiheit, wenn Umsatzsteuervoranmeldungverspätet eingereicht wird

Straffreiheit, soweit in einer geändertenUmsatzsteuervoranmeldung die unrichtigenAngaben berichtigt werden bzw. unvollständigeAngaben nachgeholt werden

Bei Jahresanmeldungen keine Teilselbstanzeige möglich

2. Korrektur UStVA> TEUR 50

MeldungStraf- und Bußgeldstelle?

63

Korrekturen sollten in geändertenUmsatzsteuervoranmeldungen durchgeführt werden und

nicht in der Jahreserklärung.

Praxishinweis

Korrekturfehlerhafte USt-

ErklärungJahr 01

MeldungStraf- und Bußgeldstelle?

Fehlerhafte UStVA Jahr 02bereits abgegeben, keine

Korrektur

Geplante Änderungen durch das Jahressteuergesetz 2015Selbstanzeige - Umsatzsteuer-Jahreserklärung

Bislang: USt-Jahreserklärung 01 kann nach geltendem Rechtnicht als Selbstanzeige gewertet werden, wenn bereits eineUStVA für das Jahr 02 falsch abgegeben und nicht gleichzeitigmit der Jahreserklärung 01 korrigiert wurde

Geplant: USt-Jahreserklärung für das Vorjahr muss nichtBerichtigung für die USt-Voranmeldungen des laufendenJahres umfassen

Weitere geplante allg. Änderungen (Verschärfungen):

Keine strafbefreiende Selbstanzeige im Rahmen einerUmsatzsteuer- oder Lohnsteuernachschau möglich

Angaben zu allen Steuerstraftaten innerhalb der letzten10 Jahre in allen Fällen erforderlich

Staffelung der Zuschläge für Nachzahlung abEUR 25.000,00 (10 %), ab EUR 100.000,00 (15 %),ab EUR 1 Mio. (20 %)

Für Straffreiheit ist neben der Steuer auch die Zahlung derHinterziehungszinsen erforderlich

Strafbefreiung nur für den, der anzeigt oder für denangezeigt wird 64Elektronische Kopie

Marktanteil E-Books in BRD E-Book auf Datenträger (Standardprodukt) = Lieferung,E-Book als Download = sonstige Leistung

EU: E-Book auf Datenträger = Anwendung ermäßigterSteuersatz möglich, E-Book als Download = Regelsteuersatz

Frankreich/Luxemburg: ermäßigter Steuersatz auf E-Books alsDownload (Vertragsverletzungsverfahren läuft), BRD Regel-steuersatz

EuGH-Urteil vom 11. September 2014 (C-219/13): Für aufDatenträger gespeicherte Bücher muss der gleiche SteuersatzAnwendung finden wie auf physische Bücher, wenn beideProdukte für den Durchschnittsverbraucher gleichartig sind

GroKo Koalitionsvertrag: E-Books dem ermäßigten Steuersatzunterwerfen unabhängig vom Vertriebsweg, Bemühungenfür EU-einheitliche Festlegung

StÄndAnpG Kroatien: Bestimmte Hörbücher (neu) auf Daten-trägern ab 1. Januar 2015 zum ermäßigten Steuersatz(Anlage 2 Nr. 50 n.F. zum UStG)

Fundstellen: OFD Frankfurt/M. vom 9. April 2014 (E-Book),OFD Niedersachsen vom 3. März 2014 (E-Library)

BFH anhängig (V R 43/13) zur Frage des Steuersatzes

Elektronische Leistungen ab dem 1. Januar 2015Umsatzsteuer auf E-Books und Hörbücher

65

0,8 %

2,4 %

6,3 %

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

2011 2012 Prognose2015

Elektronische Leistungen ab dem 1. Januar 2015Der Tag wird kommen und was dann?!?

GrundsätzeLeistungen 1. Januar 2015 EU UN an EU ansässige1)NUBisher: „Ursprungslandprinzip“ § 3a Abs. 1 UStGNEU: „Bestimmungslandprinzip“ § 3a Abs. 5 UStG n.F.Registrierung oder Mini One Stop Shop (sog. „MOSS“)

Wahlrecht!„Ein-Land-Registrierungslogik“Zuständigkeit beim BZSt2)

Exkurs B2B: „Bestimmungslandprinzip“ § 3a Abs. 2 UStG

Fundstellen und HinweiseSog. Mehrwertsteuer-Paket (Richtlinie 2008/8/EG)„StÄndAnpG Kroatien“ (BGBl I 2014, S. 1266)§ 18h UStG n.F.Weitere Details siehe Skript zur Veranstaltungsreihe „ElektronischeDienstleistungen im B2C-Bereich“

Und jetzt?Ermittlung betroffener Dienstleistungen und ProzesseAnpassung: Verträge, AGB, ERP-Systeme, Preiskalkulation?Abstimmung Vertragspartner, evtl. Registrierung MOSS?Konsequenzen für Rechnungsstellung!!!

661) Vgl. im Detail A 3a.12 UStAE²) Registrierung unter www.bzst.de

ElektronischeDienst-leistungen

Bereitstellung von bspw.Websites/WebhostingSoftware mit UpdatesBildern, Datenbanken, Musik, FilmenSendungen und Web-Veranstaltungen

Rundfunk-/Fernseh-dienst-leistungen

Bspw. über Kabel, Antenne oder SatellitAuch über Internet, wenn zeitgleich Verbreitungdurch Rundfunk- oder Fernsehsender

Telekommu-nikations-dienstleistungen

U. a. Videofonie, VoIP-DiensteVoicemail, RufumleitungFax

Elektronische Kopie

Elektronische Leistungen ab dem 1. Januar 2015Vereinfachung „Ein-Land-Registrierungslogik“, § 18h UStG n.F.,Art. 369a – k MwStSystRL

67

Kunde B2C NLNL 21 %

Niederlande

Kunde B2C ATAT 20 %

Österreich

Kunde B2C DEDE 19 %

Deutschland

Unternehmer Finanzbehörden

Muss ich mich in jedem Landder EU registrieren lassen?

68

Elektronische Leistungen ab dem 1. Januar 2015Vereinfachung „Ein-Land-Registrierungslogik“,§ 18h UStG n.F., Art. 369a – k MwStSystRL

68

Ab 1. Januar 2015

Wahlrecht:

Nutzung MOSS einheitlich füralle EU-Länder, in denen keinSitz oder umsatzsteuerlicheBetriebsstätte besteht oder

Registrierung in jedem Land, indem Umsätze erzielt werden

Wenn Sitz oder umsatzsteuer-liche Betriebsstätte in anderenEU-Ländern besteht, dannbezogen auf diese LänderDeklaration in der jeweiligenUmsatzsteuererklärung

Kunde B2C DE Niederlande

Kunde B2C NL Österreich

Kunde B2C AT

Unternehmer Finanzbehörden

NL 21 %AT 20 %DE 19 %

Bestimmungsland-prinzip

NL 21 % AT 20 %Bundeszentralamtfür Steuern(BZSt) DE

Elektronische Kopie

Problem: Aufteilung Gesamtkaufpreis

Unterschiedliche Leistungsorte für dieeinzelnen Leistungen

Rechnung mit deutscher und französischerUmsatzsteuer

Versteuerung Print-Buch in DE

Versteuerung E-Book in Frankreich;Nutzung MOSS möglich

Elektronische Leistungen ab dem 1. Januar 2015Bundles Print + digital - Die Frage der „Einheitlichkeit der Leistung“

69

Verlag

KundeLieferort DE

Steuersatz 7 %

Print-Buch mitOnline-Zugangscode

Print-BuchSmartphone

Online-ZugriffE-Book

KundeLeistungsort FRSteuersatz 5,5 %

Ermittlung betroffener Dienstleistungen und Geschäftsprozesse

Anpassung betroffener Geschäftsprozesse: Kalkulationsanalyse, Recht, Steuern, IT

Geschäftsmodelle

Verträge/AGB

ERP-Systeme

Abstimmung mit evtl. involvierten Vertragspartnern

Umsetzung hinsichtlich Betriebswirtschaft, Recht, Steuern, IT

Registrierung für MOSS beim BZSt ab 1. Oktober 2014

Testphase

Going Live am 1. Januar 2015

Elektronische Leistungen ab dem 1. Januar 2015To Do‘s (Reminder)

70Elektronische Kopie

Elektronische Leistungen ab dem 1. Januar 2015Steuersätze in der EU, Übersicht der EU-Kommission (Stand 1. Juli 2014)

71

Normalsatz liegt zwischen 15 % (Luxemburg)und 27 % (Ungarn)

Steuerschlüssel je EU-Land, in das betroffeneDienstleistungen B2C erbracht werden,erforderlich

Regelmäßige Pflege der richtigen Steuersätzeerforderlich

Kalkulation und Preisgestaltung ist länder-abhängig vorzunehmen, da ansonstenAuswirkung auf Margen

Und jetzt?