Embed Size (px)

Citation preview

CONF. UNIV. DR. DANIEL BOTEZ

EXPERTIZĂ ŞI PRACTICI CONTABILE

SUPORT DE CURS

Profesia contabilă : conţinut şi forme de manifestare

Din punct de vedere istoric, contabilitatea a fost privită ca o

profesie care joacă un rol important în toate societăţile. Cum lumea

se îndreaptă către economii de piaţă, cu investiţii şi operaţiuni

transfrontaliere în creştere, profesionistul contabil trebuie să aibă o

perspectivă globală pentru a înţelege contextul în care se

desfăşoară afacerile.

Schimbarea rapidă este caracteristica predominantă a

mediului în care lucrează profesionistul contabil. Afacerile sunt

implicate în acorduri tot mai complexe. Tehnologia informaţiei

progresează într-un ritm rapid. Comerţul a căpătat o valenţă

internaţională. Privatizarea a devenit un obiectiv tot mai important

în multe ţări din estul Europei. Multe societăţi au devenit mai

conflictuale. Preocuparea pentru mediul înconjurător a crescut.

Aceste tendinţe îl provoacă pe contabilul profesionist să îşi

aducă o contribuţie mai mare pentru societate, însă acestea

reprezintă şi o provocare pentru menţinerea competenţei.

Viabilitatea contabilităţii ca profesie depinde de capacitatea şi

dorinţa fiecărui membru de a accepta responsabilitatea de a

răspunde la aceste provocări. Este, de asemenea, responsabilitatea

organismelor profesionale să îi pregătească pe membrii săi pentru a

face faţă acestor responsabilităţi.

Pentru profesionistul contabil din România, tendinţele

internaţionale se completează cu reforma sistemului contabil şi

reformele care au loc în societate în general. Serviciile contabile

tradiţionale capătă noi înţelesuri, noi forme de organizare şi

exercitare. Profesionistul contabil trebuie să evalueze permanent

pertinenţa ofertei profesionale, în sensul furnizării de servicii de

calitate sporită, în concordanţă cu exigenţele clienţilor.

Situarea profesionistului mai aproape de cerinţele clientului

presupune cunoaşterea acestuia şi a mediului în care activează,

identificarea riscurilor, modul de conducere a gestiunii întreprinderii,

stabilindu-se şi oferindu-se servicii adaptate particularităţilor

fiecărui client.

Se vorbeşte tot mai mult despre rolul profesionistului contabil

în realizarea valorii nou creată de către client. Conţinutul valorii nou

create se regăseşte în calitatea şi onorabilitatea prestaţiilor

furnizate de către profesionişti, şi ajutând întreprinderile să-şi

optimizeze performanţele. Cu alte cuvinte, optimizarea performanţei

întreprinderilor este o formă prin care profesia contabilă contribuie

la crearea valorii economice adăugate ca parte a avuţiei sociale.

Coordonatele actuale ale funcţiei contabile a întreprinderii

solicită contabilului să se comporte în acelaşi timp drept expert,

organizator şi consilier de gestiune.

Misiunile profesioniştilor contabili se delimitează de demersurile

profesionale ale altor categorii de profesionişti prin câteva

caracteristici specifice.

O primă caracteristică este aceea că misiunile profesioniştilor

contabili sunt contractuale. Din punct de vedere legal şi

regulamentar, relaţiile experţilor contabili şi contabililor autorizaţi cu

clienţii se stabilesc numai pe bază de contract de prestări servicii.

Pe lângă obligaţia întocmirii unui contract, profesionistul contabil

prezintă clientului misiunile pe care le poate exercita şi recomandă

clientului misiunea care răspunde cel mai bine obiectivelor acestuia.

De asemenea, profesionistul contabil are libertate deplină în

evaluarea misiunilor cerute, putând refuza angajamentul atunci

când consideră că riscurile sunt prea mari ori atunci când nu deţine

competenţa sau logistica necesare.

Contractul de prestări servicii defineşte misiunea, stabileşte

drepturile şi obligaţiile părţilor şi face, de regulă, referire la normele

profesionale. Definirea misiunii se realizează în condiţiile în care

profesionistul contabil i-a cunoştinţă de modul de organizare a

entităţii clientului şi a nevoilor sale astfel încât finalitatea misiunii să

răspundă acestora. De asemenea, definirea misiunii permite

stabilirea unui buget de timp şi configurează nivelul onorariilor

având în vedere cerinţele normei profesionale specifice. Ca

principiu, contractul de prestări servicii trebuie să cuprindă, pe

lângă elementele menţionate şi termenele de execuţie a lucrărilor,

condiţiile financiare, durata misiunii, modalitatea de încetare a

acesteia şi modalitatea de rezolvare a litigiilor. Profesionistul

contabil analizează permanent relaţia sa cu clientul hotărând cu

privire la necesitatea actualizării contractului printr-un act adiţional

la acesta.

În al doilea rând, obligaţia profesionistului contabil este aceea

de a executa misiunea încredinţată cu toată competenţa şi

grija aşteptate de la calitatea pe care o deţine, relevând ceea

ce numim „obligaţia de mijloace” şi nu o „obligaţie de

rezultat”, înţelegând prin aceasta că nu este ţinut de obligaţia de a

obţine un anumit rezultat. În acest sens, în condiţiile în care

demersul profesional al expertului contabil sau contabilului autorizat

se desfăşoară în conformitate cu normele profesionale aplicabile,

responsabilitatea profesionistului contabil nu poate fi antrenată

decât dacă a comis o greşeală care a cauzat în mod direct un

prejudiciu. Din acest punct de vedere contractul de prestări servicii

nu poate conţine clauze referitoare la obţinerea unui anumit rezultat

sau la certificarea unei anumite situaţii. De asemenea, onorariile nu

pot fi apreciate pe o bază predeterminată privind rezultatul

intervenţiei profesionistului contabil. Codul de etică al

profesioniştilor contabili menţionează că onorariile condiţionate de

obţinerea unui anumit rezultat constituie o ameninţare la adresa

independenţei, cauzată de interesul personalşi de redunţarea la

propriile convingeri, care nu poate fi redusă la un nivel acceptabil

prin nici o măsură de protejare.

O altă caracteristică a misiunilor profesioniştilor contabili se referă

la apelul permanent al acestora la raţionamente profesionale.

Demersul profesional presupune întotdeauna o suită de opţiuni şi

decizii, atât în faza de pregătire a misiunii cât şi în cele de

programare a lucrărilor sau de formulare a concluziilor. Aceste

opţiuni se bazează pe criterii de importanţă relativă pe care şi le

stabileşte profesionistul însuşi. În cadrul misiunii sale, profesionistul

contabil trebuie să obţină, pe baza criteriilor specifice misiunii,

privite prin prisma raţionamentului său profesional, satisfacţia

profesională care să îi permită să finalizeze lucrarea prin

modalitatea prevăzută de normele profesionale.

Profesionistul contabil trebuie să organizeze şi să conducă personal

misiunea încredinţată, asumându-şi responsabilitatea finală a

acesteia. În acelaşi timp însă, el poate delega o parte dintre lucrări

colaboratorilor săi sau altor profesionişti. Aplicarea corectă a

normelor de competenţă, delegare şi supervizare a lucrărilor

influenţează în mod direct caliatea acestora. Delegarea nu se poate

acorda decât colaboratorilor care posedă calităţile personale

necesare legate de integritate, independenţă şi secret profesional, şi

care stăpânesc aptitudinile şi competenţele necesare îndeplinirii

responsabilităţilor misiunii.

Printre caracteristicile misiunilor profesioniştilor contabili se

regăseşte şi atitudinea de colegialitate, solidaritate şi

curtoazie pe care trebuie să o aibă faţă de colegi, atitudini care

guvernează profesiunea contabilă.

NORME GENERALE DE BAZĂ

APLICABILE TUTUROR MISIUNILOR EXPERŢILOR

CONTABILI

11. NORME DE COMPORTAMENT PROFESIONAL

111. Independenţa

Profesionistul contabile este obligat să fie independent

atunci când îşi exercită activitatea ca liber-profesionist,

evitând orice situaţie care ar presupune o lipsă de

independenţă.

Trebuie nu numai să manifeste o atitudine independentă

care să îi permită efectuarea misiunilor sale cu integritate

şi obiectivitate, dar, de asemenea, trebuie să nu fie supus

niciunei constrângeri care ar putea să îi ameninţe

integritatea şi obiectivitatea.

Trebuie, de asemenea, să se asigure că şi colaboratorii săi

respectă regulile de independenţă.

112. Competenţa

Calităţile necesare exercitării profesiei de expert contabil

şi contabil autorizat sunt reglementate.

Profesioniştii contabili îşi completează şi actualizează

permanent cunoştinţele.

Ei se asigură că încredinţează lucrări colaboratorilor care

au o competenţă apropiată de natura şi complexitatea

acestora.

Ei veghează, de asemenea, la formarea lor continuă.

113. Calitatea lucrărilor

Este necesar ca profesioniştii contabili să îşi exercite

profesia cu conştiinciozitate şi devotament.

Corectitudinea, imparţialitatea şi, în cadrul profesiei,

dorinţa de a fi utili clienţilor lor trebuie să le inspire

profesioniştilor contabili recomandările pe care le fac şi să

le orienteze executarea lucrărilor.

114. Secretul profesional şi confidenţialitatea

Profesionistul contabil trebuie să respecte caracterul

confidenţial al informaţiilor obţinute cu ocazia executării

lucrărilor sale şi nu trebuie să divulge nici una din aceste

informaţii către terţi, cu excepţia cazurilor când a fost

autorizat în mod expres în acest scop sau dacă are o

obligaţie legală sau profesională să facă această divulgare.

115. Acceptarea şi menţinerea misiunilor

Profesionistul contabil, înainte de a accepta o misiune,

trebuie să aprecieze posibilitatea de a o îndeplini, ţinând

seama de regulile etice şi profesionale ale profesiei şi în

mod deosebit de regulile de independenţă şi

incompatibilitate.

Pentru misiunile repetabile se va verifica periodic dacă

evenimentele permit sau nu menţinerea lor.

12. NORME DE LUCRU

121. Programarea lucrărilor

Profesionistul contabil trebuie să îşi planifice executarea

misiunilor sale astfel încât acestea să fie realizate în mod

eficient.

Va trebui ca elaborarea şi documentarea planului misiunii

să descrie felul, întinderea misiunii şi modul în care

aceasta va fi realizată; planul va fi suficient de detaliat

pentru a permite elaborarea programului de lucru.

Prin programul de lucru se definesc natura, calendarul şi

întinderea lucrărilor necesare pentru punerea în aplicare a

planului misiunii.

122. Contractarea lucrărilor

Relaţiile liber-profesioniştilor contabili cu clienţii lor se

stabilesc prin contract scris de prestări servicii, semnat de

ambele părţi.

123. Delegarea şi supravegherea lucrărilor

Misiunile liber-profesioniştilor contabili pot necesita

formarea unor echipe de asistenţi sau colaboratori. Ei pot

delega acestora executarea unor lucrări, păstrându-şi

răspunderea finală a executării misiunii.

124. Utilizarea lucrărilor altor profesionişti

Profesioniştii contabili care utilizează lucrările altor

profesionişti – specialişti, experţi – externi cabinetului de

expertiză contabilă sau entităţii unde sunt salariaţi,

apreciază în ce măsură lucrările acestora pot servi la

realizarea misiunii (responsabilităţilor lor). De regulă, se

recurge la un specialist, tehnician, expert atunci când

executarea lucrărilor necesitî o altă competenţă.

125. Documentarea lucrărilor

O bună organizare a misiunilor – responsabilităţilor –

include ţinerea dosarelor de lucru. Ele ajută la înţelegerea

şi controliul lucrărilor. Permit, de asemenea,

profesionistului contabil materializarea punerii în aplicare

a diligenţelor sale pentru fiecare misiune îndeplinită.

Profesionistul contabil păstrează dosarele sale de lucru pe

perioada prescripţiei legale, protejând confidenţialitatea

acestora.

13. NORMA DE RAPORTARE

Misunile profesionistului contabil au ca finalitate un raport

scris. Documentul stabilit este diferit în funcţie de tipul de

misiune.

Raportul este realizat în scopul de a face cunoscute

clientului şi, dacă este cazul, terţelor persoane natura

lucrărilor profesionistului contabil şi concluziile emise la

sfârşitul lucrărilor sale.

MISIUNILE NORMALIZATE ALE EXPERŢILOR CONTABILI

21. Standardul privind ţinerea contabilităţii, întocmirea şi

prezentarea situaţiilor financiare

22. Standardul privind examinarea contabilităţii, întocmirea şi

prezentarea situaţiilor financiare

23. Standardul privind misiunea de cenzor

24. Standardul privind auditul statutar

31. Standardul privind misiunea experţilor contabili pentru aporturi

32. Standardul privind misiunea experţilor contabili pentru fuziuni şi

divizări

33. Standardul privind organizarea arbitrajului în cadrul CECCAR

34. Standardul privind misiunea de consultanţă, consiliere şi

asistenţă fiscală

35. Standardul privind expertizele contabile

36. Standardul privind misiunile de audit intern

37. Standardul privind misiunile de evaluare

38. Standardul privind dezvoltarea profesională continuă

39. Standardul privind misiunile de consultanţă privind înfiinţarea şi

reorganizarea întreprinderilor

40. Controlul calităţii şi managementul relaţiilor cu clienţii unei firme

membre CECCAR

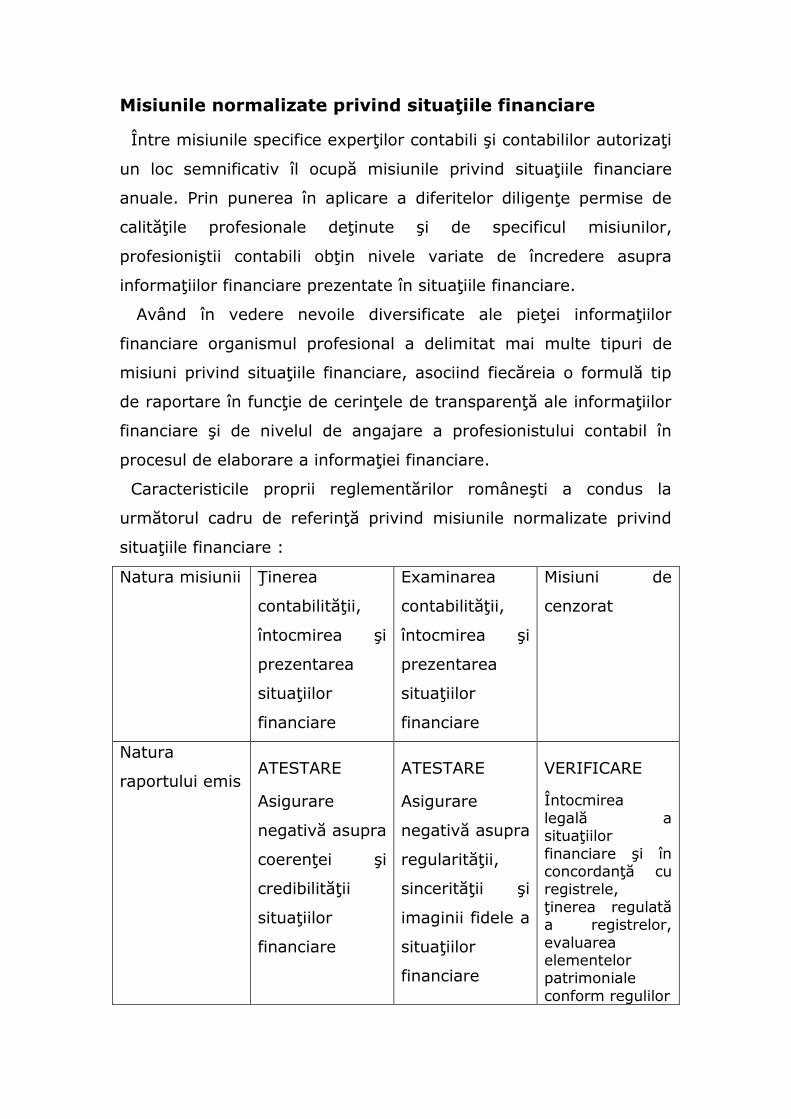

Misiunile normalizate privind situaţiile financiare

Între misiunile specifice experţilor contabili şi contabililor autorizaţi

un loc semnificativ îl ocupă misiunile privind situaţiile financiare

anuale. Prin punerea în aplicare a diferitelor diligenţe permise de

calităţile profesionale deţinute şi de specificul misiunilor,

profesioniştii contabili obţin nivele variate de încredere asupra

informaţiilor financiare prezentate în situaţiile financiare.

Având în vedere nevoile diversificate ale pieţei informaţiilor

financiare organismul profesional a delimitat mai multe tipuri de

misiuni privind situaţiile financiare, asociind fiecăreia o formulă tip

de raportare în funcţie de cerinţele de transparenţă ale informaţiilor

financiare şi de nivelul de angajare a profesionistului contabil în

procesul de elaborare a informaţiei financiare.

Caracteristicile proprii reglementărilor româneşti a condus la

următorul cadru de referinţă privind misiunile normalizate privind

situaţiile financiare :

Natura misiunii Ţinerea

contabilităţii,

întocmirea şi

prezentarea

situaţiilor

financiare

Examinarea

contabilităţii,

întocmirea şi

prezentarea

situaţiilor

financiare

Misiuni de

cenzorat

Natura

raportului emisATESTARE

Asigurare

negativă asupra

coerenţei şi

credibilităţii

situaţiilor

financiare

ATESTARE

Asigurare

negativă asupra

regularităţii,

sincerităţii şi

imaginii fidele a

situaţiilor

financiare

VERIFICARE

Întocmirealegală asituaţiilorfinanciare şi înconcordanţă curegistrele,ţinerea regulatăa registrelor,evaluareaelementelorpatrimonialeconform regulilor

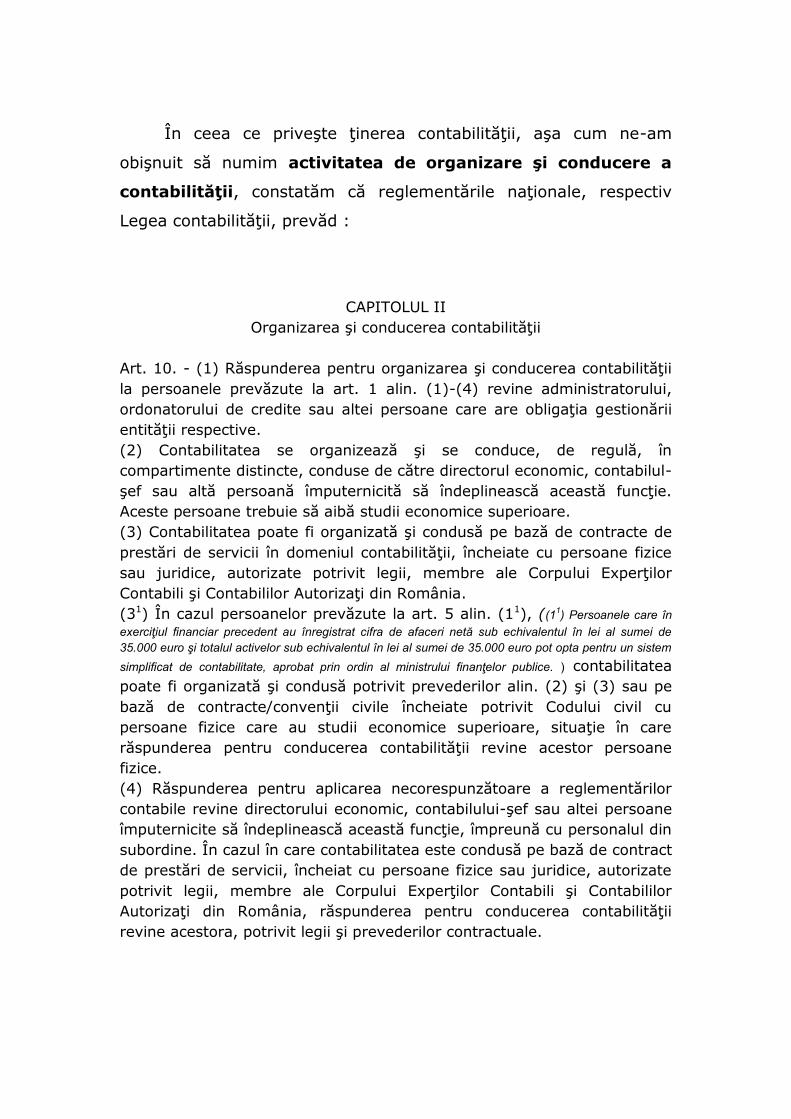

În ceea ce priveşte ţinerea contabilităţii, aşa cum ne-am

obişnuit să numim activitatea de organizare şi conducere a

contabilităţii, constatăm că reglementările naţionale, respectiv

Legea contabilităţii, prevăd :

CAPITOLUL IIOrganizarea şi conducerea contabilităţii

Art. 10. - (1) Răspunderea pentru organizarea şi conducerea contabilităţiila persoanele prevăzute la art. 1 alin. (1)-(4) revine administratorului,ordonatorului de credite sau altei persoane care are obligaţia gestionăriientităţii respective.(2) Contabilitatea se organizează şi se conduce, de regulă, încompartimente distincte, conduse de către directorul economic, contabilul-şef sau altă persoană împuternicită să îndeplinească această funcţie.Aceste persoane trebuie să aibă studii economice superioare.(3) Contabilitatea poate fi organizată şi condusă pe bază de contracte deprestări de servicii în domeniul contabilităţii, încheiate cu persoane fizicesau juridice, autorizate potrivit legii, membre ale Corpului ExperţilorContabili şi Contabililor Autorizaţi din România.(31) În cazul persoanelor prevăzute la art. 5 alin. (11), ((11) Persoanele care înexerciţiul financiar precedent au înregistrat cifra de afaceri netă sub echivalentul în lei al sumei de35.000 euro şi totalul activelor sub echivalentul în lei al sumei de 35.000 euro pot opta pentru un sistemsimplificat de contabilitate, aprobat prin ordin al ministrului finanţelor publice. ) contabilitateapoate fi organizată şi condusă potrivit prevederilor alin. (2) şi (3) sau pebază de contracte/convenţii civile încheiate potrivit Codului civil cupersoane fizice care au studii economice superioare, situaţie în carerăspunderea pentru conducerea contabilităţii revine acestor persoanefizice.(4) Răspunderea pentru aplicarea necorespunzătoare a reglementărilorcontabile revine directorului economic, contabilului-şef sau altei persoaneîmputernicite să îndeplinească această funcţie, împreună cu personalul dinsubordine. În cazul în care contabilitatea este condusă pe bază de contractde prestări de servicii, încheiat cu persoane fizice sau juridice, autorizatepotrivit legii, membre ale Corpului Experţilor Contabili şi ContabililorAutorizaţi din România, răspunderea pentru conducerea contabilităţiirevine acestora, potrivit legii şi prevederilor contractuale.

Din punct de vedere profesional, pentru îndeplinirea competenţei

de supraveghere a modului de exercitare a profesiunii contabile şi

pentru a asigura efectuarea misiunii de organizare şi conducere a

contabilităţii la un nivelul calitativ ridicat, Corpul a elaborat

Standardul profesional nr. 21 numit „Misiunea de ţinere a

contabilităţii, întocmirea şi prezentarea situaţiilor financiare anuale”.

Această misiune este destinată în mod special întreprinderilor mici şi

microîntreprinderilor şi răspunde nevoilor de informare financiară şi

contabilă specifică acestor tipuri de întreprinderi, urmărind un

raport cost/eficacitate satisfăcător. O caracteristică a acestei misiuni

este faptul că se bazează pe informaţiile furnizate de

administratorul întreprinderii. Profesionistul contabil intervine

asupra acestora cu ajutorul tehnicilor şi procedurilor contabile,

asigurând regularitatea în formă a contabilităţii.

În conformitate cu această normă, profesionistul contabil, pe

baza cunoaşterii globale a activităţilor întreprinderii, concepe sau

recomandă proceduri de organizare a contabilităţii, adaptate la

mărimea şi necesităţile activităţilor clientului şi se asigură de

calitatea înregistrărilor contabile şi de existenţa registrelor legale.

De asemenea, profesionistul contabil stabileşte înregistrările

contabile necesare închiderii exerciţiului financiar pe baza

informaţiilor şi documentelor justificative furnizate de client,

recurgând la înregistrarea constatărilor inventarierii şi punând în

aplicare tehnicile de verificare ale conturilor.

În final, profesionistul contabil declară în raportul său că a

îndeplinit diligenţele prevăzute de norma profesională şi atestă că

nu s-au evidenţiat elemente care să pună în discuţie sau la îndoială

coerenţa şi credibilitatea situaţiilor financiare. Coerenţa de

ansamblu a situaţiilor financiare trebuie asigurată atât de

concordanţa diferitelor elemente ale situaţiilor financiare (între ele;

între ele şi informaţiile puse la dispoziţie), cât şi de concordanţa

dintre situaţiile financiare şi documentele fiscale. Credibilitatea

situaţiilor financiare se realizează atunci când acestea nu conţin

erori semnificative şi sunt imparţiale.

Raportul i-a forma unei „atestări” care cuprinde o asigurare

negativă exprimată sub forma : „ ... nu am găsit (constatat)

elemente care să pună în discuţie (sau sub semnul îndoielii)

coerenţa şi credibiltatea situaţiilor financiare.” Dacă raportul se

prezintă cu observaţii sau se refuză atestarea, profesionistul

contabil va trebui să motiveze foarte clar opinia.

Pentru a răspunde unei alte situaţii specifice, Corpul Experţilor

Contabili şi Contabililor Autorizaţi din România a elaborat

Standardul profesional intitulat „Misiunea de examinare a

contabilităţii, întocmirea şi prezentarea situaţiilor financiare”.

Această misiune se adresează în mod deosebit întreprinderilor

mijlocii şi se bazează pe intervenţiile profesionistului contabil în

scopul cunoaşterii întreprinderii, analiza modului de organizare a

contabilităţii şi pe colectarea elementelor probante necesare.

Astfel, profesionistul contabil procedează la o cunoaştere globală a

activităţilor întreprinderii, în scopul determinării domeniilor şi

conturilor semnificative, în scopul identificării riscurilor şi întocmirii

planului de misiune. Informaţiile colectate privind organizarea

administrativă şi contabilă a întreprinderii, caracteristicile şi

necesităţile acesteia, permite orientarea lucrărilor către punctele

semnificative în funcţie de valoarea, natura şi evoluţia acestora.

De asemenea, profesionistul contabil ia cunoştinţă şi apreciază

procedurile privind funcţia contabilă a întreprinderii, în scopul

orientării tehnicilor de verificare. Astfel, acesta i-a cunoştinţă de

procesul de prelucrare contabilă a operaţiilor, se încredinţează de

existenţa procedurilor care asigură înregistrarea cronologică şi

sistematică a operaţiunilor întreprinderii şi procedează la o verificare

a aplicării acestor proceduri. Acest demers permite profesionistului

contabil să propună măsuri de îmbunătăţire, dacă este cazul, şi să

stabilească întinderea verificărilor sale.

Pe parcursul acestei misiuni, profesionistul contabil obţine

elementele probante suficiente şi corespunzătoare, utilizând diferite

tehnici de verificare precum examinarea documentelor justificative,

comparaţii şi verificări între documentele examinate, verificări

aritmetice prin sondaj, examinarea analitică precum şi convorbiri cu

conducerea sau salariaţii întreprinderii.

Pe baza concluziilor rezultate din faza de colectare a elementelor

probante şi a informaţiilor furnizate de client, profesionistul contabil

stabileşte înregistrările contabile privind închiderea conturilor şi

întocmeşte situaţiile financiare.

Misiunea este finalizată prin întocmirea unui raport prin care se

atestă regularitatea şi sinceritatea situaţiilor financiare. Raportul

îmbracă forma unei „atestări” prin care se formulează o asigurare

negativă de forma :” ...nu am constatat existenţa unor elemente

care să pună la îndoială regularitatea şi sinceritatea situaţiilor

financiare şi nici imaginea fidelă dată de acestea poziţiei financiare

şi performanţei financiare ale întreprinderii la sfârşitul exerciţiului

financiar.”

Pot exista situaţii în care profesionistul contabil a constatat una

sau mai multe incertitudini care influenţează situaţiile financiare sau

i-a fost limitată întinderea diligenţelor sale. În acest caz, el poate

întocmi un raport cu observaţii sau poate proceda la un refuz de

atestare. Atunci când atestarea este însoţită de observaţii sau se

refuză atestarea, profesionistul contabil are obligaţia să expună clar

motivele.

În cazul în care lucrarea de întocmire a situaţiilor financiare

este efectuată fără a lua în considerare prevederile acestei norme,

profesionistul contabil, prin semnarea situaţiilor financiare îşi va

asuma întreaga răspundere asupra tratamentului contabil aplicat

informaţiilor contabile cuprinse în acest document de sinteză, chiar

dacă nu el este cel care a stabilit şi aplicat acest tratament.

Misiunea de expertiză contabilă este misiunea emblematică

pentru expertul contabil şi serviciul profesional cu cea mai veche

tradiţie, având în vedere desfăşurarea acesteia pe parcursul a peste

optzeci de ani de existenţă a acestei profesiuni.

Cuvântul „expertiză” vine de la latinescul „expertus”, adică

priceput, lucrarea unei persoane experimentate, specializate.

Expertiza constituie o noţiune care depăşeşte şi noţiunea de

control şi pe aceea de verificare, întrucât cuprinde în sine ideea de

exprimare a punctului de vedere al expertului în ceea ce priveşte

faptul sau faptele asupra cărora s-a efectuat expertiza.

Expertiza este prin excelenţă o lucrare personală şi critică,

cuprinzând nu numai rezultatul examinării faptelor din punct de

vedere al exactităţii formale şi materiale, dar şi părerea expertului

asupra cauzelor şi efectelor în legătură cu obiectul supus cercetării

sale.

Expertizele contabile pot fi clasificate în funcţie de scopul principal

în care au fost solicitate în expertize contabile judiciare şi expertize

contabile extrajudiciare.

Expertizele contabile judiciare sunt acelea dispuse din oficiu sau

acceptate la cerea părţilor în fazele de instrumentare şi de judecată

ale unor cauze civile sau comerciale, ataşate sau nu unui proces

penal. Această categorie de expertize este reglementată de Codul

de procedură penală şi Codul de procedură civilă.

Primele referiri la necesitatea expertizei contabile judiciare sunt

conţinute în Codul comercial din 1887, care prevedea dreptul

judecătorului de a ordona cercetarea scriptelor de către un specialist

în materie de societăţi (art. 155), asigurări (art. 460), falimente

(art. 737 şi 751), litigii comerciale (art. 909). Dar, asemenea

prevederi erau mai puţin precise şi adesea contradictorii, utilizându-

se alternativ denumirea de experţi, comisari şi arbitri, ceea ce

demonstrează că la data respectivă noţiunea de expertiză contabilă

şi rolul expertului în cadrul procedurilor judiciare erau insuficient de

clare.

Expertizele contabile judiciare sunt mijloace de probă în justiţie,

forme de cercetare şi lămurire a unor fapte şi împrejurări de natură

economico-financiară indicate de organele judiciare în scopul

soluţionării litigiilor dintre persoanele juridice, dintre acestea şi

persoane fizice, precum şi a proceselor penale privind infracţiuni

prin care au fost aduse pagube patrimoniului. Acestea se

încredinţează de instanţele competente unor specialişti pentru a

constata şi evalua anumite fapte, pe care judecătorii nu le-ar putea

aprecia ei înşişi, stabilind în acest scop, punctele asupra cărora

experţii numiţi urmează să se pronunţe.

Fiind o probă individuală administrată de organul judiciar,

expertiza contabilă judiciară nu presupune însuşirea automată a

concluziilor sale de către acesta. Concluziile expertizei contabile pot

fi admise sau respinse, în funcţie de nivelul ştiinţific şi calitatea

acesteia şi în corelaţie cu celelalte probe administrate în cauzele

respective.

În literatura de specialitate sunt prezentate particularităţile

expertizei contabile judiciare, care o diferenţiază de alte activităţi de

control şi verificare :

este un mijloc de probă în justiţie care intervine numai

atunci când organele judiciare o consideră necesară pentru

elucidarea cauzelor în curs de anchetă sau de judecată;

este activitatea prin care organele judiciare primesc

lămuriri de natură economico-financiară, cu scopul de a stabili

adevărul necesar soluţionării temeinice şi legale a cauzelor privind

faptele cercetate;

se limitează la cercetarea problemelor cu caracter

economic şi financiar indicate de organele judiciare;

expertul contabil are competenţa de examinare a

documentelor şi evidenţelor tehnic operative şi contabile necesare

pentru lămurirea obiectivelor stabilite;

confirmă sau infirmă constatările controlului cu privire la

pagube, abateri, deficienţe, lipsuri, etc;.

intervine ca probă administrată de organele de urmărire

penală şi de judecată în vederea convingerii asupra realităţii şi

condiţiile apariţiei pagubei, deficienţei, abaterii;

este o activitate ocazională care are loc numai atunci

când este dispusă de organele judiciare.

Din punct de vedere procedural, expertizele contabile

judiciare sunt supuse unor reguli stabilite în cadrul procedurilor

judiciare, bazate pe prevederile Codului de procedură civilă şi ale

Codului de procedură penală, care reglementează modalitatea de

numire a experţilor, stabilirea obiectivelor şi modalitatea de plată a

onorariilor. Ne propunem să analizăm, pe scurt, fiecare dintre

aceste aspecte.

În ceea ce priveşte procedura de numire a experţilor,

reglementările juridice prevăd următoarele :

Codul de procedură civilă, art. 201: „Când pentru lămurirea

unor împrejurări de fapt instanţa consideră necesar să cunoască

părerea unor specialişti, va numi la cererea părţilor ori din oficiu,

unul sau trei experţi, stabilind prin încheiere punctele asupra cărora

ei urmează să se pronunţe şi termenul în care trebuie să se

efectueze expertiza.”

Art. 202 : „ (1) Dacă părţile nu se învoiesc asupra numirii

experţilor, ei se vor numi de către instanţă, prin tragere la sorţi, în

şedinţă publică, de pe lista întocmită de biroul local de expertiză.

(2) Încheierea de numire va stabili şi plata experţilor.”

Codul de procedură penală, art. 116 : „Când pentru lămurirea

unor fapte sau împrejurări ale cauzei, în vederea aflării adevărului,

sunt necesare cunoştinţele unui expert, organul de urmărire penală

ori instanţa de judecată dispune, la cerere sau din oficiu, efectuarea

unor expertize.”

Atunci când se apreciază că o expertiză contabilă este necesară

sau când una dintre părţi solicită aceasta, instanţa sau organul de

urmărire penală solicită biroului de expertiză recomandarea mai

multor experţi contabili.

În cadrul fiecărui tribunal judeţean funcţionează un birou teritorial

de expertiză care are atribuţii de natură administrativă cu privire la

procedura de recomandare a experţilor, înregistrarea expertizelor şi

plata onorariilor.

Recomandările biroul de expertiză se transmit instanţei sau

organului de urmărire penală care procedează la numirea

expertului.

Pentru respectarea aceste proceduri, C.E.C.C.A.R. transmite anual

biroului local, la încheierea procedurii de acordare a vizei anuale

privind exercitarea profesiunii, lista experţilor contabili cu viză pe

anul în curs. Această listă stă la baza procedurii de recomandare a

experţilor contabili de către biroul local de expertiză.

În 1994, o dată cu înfiinţarea Corpului Experţilor Contabili şi

Contabililor Autorizaţi din România prin O.G. nr. 65/1994,

competenţa legală legată de evidenţa şi recomandarea experţilor,

urmărirea încasării onorariilor şi plata acestora, atât pentru

expertiza contabilă judiciară cât şi pentru expertiza tehnică

judiciară, a trecut la tribunalele judeţene şi al municipiului

Bucureşti. Birourile locale pentru expertiză judiciară contabilă şi

tehnică au fost transferate şi organizate în cadrul tribunalelor

judeţene. (Încă din 1990 fusese înfiinţat în cadrul Ministerului

Justiţiei, Biroul central pentru expertize tehnice judiciare).

Trebuie să precizăm, de asemenea, că procedura de recomandare

a experţilor contabili de către birourile de expertize contabile

judiciare a fost stabilită prin Decretul din 1957, când au fost

înfiinţate aceste birouri teritoriale pe lângă comitetele executive ale

sfaturilor populare regionale, fiind subordonate Ministerului

Finanţelor, în cadrul căruia a fost înfiinţat Biroul central pentru

expertize contabile judiciare. Datorită faptului că Ministerul

Finanţelor era abilitat legal şi pentru acordarea calităţii de expert

contabil, procedurile de autorizare, evidenţă şi recomandare a

experţilor contabili se situau sub autoritatea unui singur organism.

Anterior acestei măsuri, în perioada de până la desfiinţarea

organismului profesional în 1951, nu existau birouri de expertiză

contabilă judiciară, dar secţiunile teritoriale ale Corpului depuneau

la tribunale tablourile cuprinzând experţii contabili, din care aceştia

erau aleşi şi numiţi. Această procedură rezultă din prevederile

regulamentului Corpului de Contabili-Autorizaţi şi Experţi-Contabili,

art. 16 : „Pentru orice expertize de registre în care este vorba de

socoteli, impuneri fiscale, arbitraje în materie de inventariere şi

bilanţuri, stabiliri de venituri sau cheltuieli sau altele, autorităţile

judecătoreşti, financiare, administrative, vamale, etc. se vor servi

de experţi - contabili luaţi din tablourile depuse la tribunale,

ţinându-se pe cât posibil seama de specialitate şi rotaţie.”

Expertizele contabile extrajudiciare sunt efectuate în afara unor

proceduri judiciare şi nu au calitatea de mijloc de probă în justiţie.

Acestea au o arie de utilizare sau o sferă de acţiune mai largă

decât expertizele contabile judiciare. Ele vizează diferite aspecte

economice, patrimoniale, gestionare, financiare şi fiscale,

informaţionale, depăşind în cele mai multe cazuri însuşi cadrul

informaţiilor şi al activităţii financiar-contabile.

Expertizele contabile extrajudiciare pot avea ca obiect analiza sau

atestarea conturilor contabile, încadrându-se în noţiunea mai

cuprinzătoare de audit financiar, sau pot avea alte obiective.

Acestea din urmă pot îmbrăca forma expertizelor contabile de

conciliere sau amiabile, expertizelor contabile particulare (obligatorii

şi facultative), a expertizelor contabile fiscale sau a expertizelor

contabile administrative, fiecare dintre acestea având anumite

particularităţi în funcţie de obiective şi conţinut.

Principalele caracteristici care particularizează expertiza contabilă

extrajudiciară sunt următoarele :

a) este un mijloc de fundamentare a deciziilor, de conciliere între

partenerii comerciali şi de afaceri şi de fundamentare preliminară a

acţiunilor şi contestaţiilor în justiţie;

b) este activitatea prin care părţile interesate pot dobândi (în

afara acţiunilor judiciare) lămuriri de natură economico-financiară

din partea unor profesionişti contabili independenţi, de înaltă

probitate şi cu deontologie profesională recunoscută;

c) se axează pe cercetarea problemelor (obiectivelor) fixate de

solicitanţi, dar expertul contabil poate prezenta şi alte probleme

colaterale pe care le consideră relevante cu privire la aspectele

analizate;

d) este o activitate contractată la solicitarea celor care o

consideră oportună în acţiunile pe care vor să le întreprindă.

Din punct de vedere profesional, expertizele contabile sunt

reglementate prin Norma profesională CECCAR nr. 35. Aceasta

prevede că expertizele contabile pot fi efectuate numai de către

persoanele care au dobândit calitatea de expert contabil în condiţiile

legii, fiind înscise, cu viza la zi, în partea corespunzătoare a

Tabloului Corpului Experţilor Contabili şi Contabililor Autorizaţi din

România.

Prevederile profesionale privind expertiza contabilă cuprind rigorile

de deontologie cerute profesionistului contabil în cursul efectuării

expertizelor contabile judiciare şi extrajudiciare, precum şi reperele

demersului tehnic şi profesional urmat de acesta. Astfel, cu privire

la respectarea principiilor deontologice, sunt precizate prevederi

legate de independenţă, competenţă, calitatea expertizelor

contabile, secretul profesional, acceptarea şi contractarea

expertizelor contabile şi responsabilitatea efectuării acestora.

Independenţa expertului contabil trebuie să fie absolută în cazul

experţilor contabili numiţi din oficiu de către organele în drept şi

relativă în cazul experţilor contabili recomandaţi de părţi sau

solicitaţi în efectuarea de expertize contabile extrajudiciare.

Independenţa absolută a expertului contabil derivă din obligaţiile

acestuia de a ţine seama de interesele tuturor terţilor implicaţi,

precum şi de toate cazurile de incompatibilitate, abţinere şi recuzare

prevăzute de Codul de procedură civilă şi alte reglementări

procedurale speciale, care sunt aceleaşi cu cele privind judecătorii.

Independenţa relativă derivă doar din incompatibilităţile stabilite

pentru profesioniştii contabili în general, respectiv incompatibilitatea

cu orice activitate salarizată în afara Corpului, sau cu orice activitate

comercială, cu excepţiile prevăzute de lege.

Întrucât expertiza contabilă are drept suport documente

justificative şi înregistrarea evenimentelor şi tranzacţiilor în

contabilitate, expertul contabil trebuie să posede cunoştinţe solide şi

actualizate în domeniul economic, în general, şi mai ales în

domeniul financiar-contabil. Competenţa se probează cu calitatea de

membru al Corpului, supus regulilor stabilite privind pregătirea

continuă.

Cu privire la calitatea expertizelor contabile, acestea trebuie

efectuate cu conştiinciozitate, devotament, corectitudine şi

imparţialitate. În elaborarea lor, expertul contabil trebuie să

folosească metodele specifice ştiinţei contabilităţii. Concluziile

expertului trebuie să fie fundamentate numai pe documente care

atestă evenimente şi tranzacţii ce fac sau trebuie să facă obiectul

recunoaşterilor, evaluărilor, clasificărilor şi prezentărilor contabile.

Expertul contabil este răspunzător pentru respectarea principiului

secretului profesional. În cazul particular al misiunii de expertiză

contabilă judiciară, expertul contabil numit din oficiu sau la

recomandarea unei părţi nu trebuie să spună mai mult decât i se

cere prin obiectivele stabilite. De asemenea, nu trebuie să divulge

conţinutul raportului de expertiză contabilă direct părţilor implicate

în cauză, ci trebuie să urmeze procedura de depunere la organul

care a dispus efectuarea expertizei. Expertul contabil poate contacta

părţile implicate în cauza judiciară numai cu respectarea

prevederilor procedurale oficiale, în funcţie de natura procesului,

civil sau penal.

Înainte de a accepta efectuarea unei expertize contabile, expertul

contabil trebuie să îşi evalueze poziţia cu referire la criteriile de

independenţă şi incompatibilitate. Acesta nu poate accepta misiunea

în condiţiile în care este martor în aceeaşi cauză, a participat, în

mod direct sau indirect, la întocmirea sau verificarea documentelor

care fac obiectul cauzei sau dacă a emis deja o opinie în aceeaşi

cauză. De asemenea, orice incidenţă de natură familială exclude

acceptarea misiunii. Pe de altă parte, misiunea nu poate fi refuzată

pe motive etnice, religioase, politice sau de altă natură. Cu alte

cuvinte, acceptarea expertizelor contabile trebuie să aibă caracter

de universalitate, expertul contabil neputând să le selecteze pe baza

motivelor menţionate.

Responsabilitatea expertului contabil în cazul expertizei contabile

judiciare este întărită de depunerea jurământului prevăzut de art.

206 din Codul de procedură civilă, a cărui formulare diferă în funcţie

de confesiunea religioasă a expertului contabil. De exemplu, experţii

contabili de confesiune religioasă creştină vor depune cu mâna pe

biblie următorul jurământ : „Jur că voi spune adevărul şi că nu voi

ascunde nimic din ceea ce ştiu. Aşa să-mi ajute Dumnezeu.”

Experţii contabili fără confesiune religioasă vor depune jurământul :

„Jur pe onoare şi pe conştiinţă că voi spune adevărul şi nu voi

ascunde nimic din ceea ce ştiu.” Cei care nu vor să depună

jurământ din motive de conştiinţă sau confesiune religioasă rostesc

următoarea formulă : „ Mă oblig că voi spune adevărul şi nu voi

ascunde nimic din ceea ce ştiu.”

În cazul expertizelor contabile dispuse în procesele penale în

conformitate cu Codul de procedură penală, care nu reglementează

jurământul confesional, operează jurământul deontologic prevăzut

de art. 21 (3) din O.G. nr. 65/1994, care se aplică în toate misiunile

profesioniştilor contabili : „ Jur să aplic în mod corect şi fără

părtinire legile ţării, să respect prevederile Regulamentului Corpului

Experţilor Contabili şi Contabililor Autorizaţi şi ale Codului privind

conduita etică şi profesională a experţilor contabili şi contabililor

autorizaţi, să păstrez secretul profesional şi să aduc la îndeplinire cu

conştiinciozitate îndatoririle ce îmi revin în calitate de expert

contabil (contabil autorizat ).”

În cazul expertizei contabile extrajudiciare responsabilitatea

expertului contabil este prevăzută în contractul încheiat între acesta

şi beneficiarul lucrării.

Din punct de vedere al demersului tehnic şi profesional în

elaborarea expertizelor contabile, Norma misiunilor privind

expertizele contabile cuprinde norme de lucru specifice privind

modul de dispunere a expertizelor contabile judiciare şi numirea

experţilor, contractarea şi programarea expertizelor contabile,

delegarea şi supravegherea lucrărilor, documentarea lucrărilor,

precum şi norme de raport specifice acestei misiuni.

Dispunerea expertizelor contabile judiciare şi numirea experţilor

contabili se supun dispoziţiilor procedurale prevăzute în Codul de

procedură civilă şi Codul de procedură penală. Din acest punct de

vedere, reglementările procedurale au întâietate în faţa normelor

profesionale. Pe de altă parte, misiunile de expertiză contabilă

judiciară nu pot fi încredinţate decât membrilor Corpului, singurii

abilitaţi legal să efectueze aceste misiuni. Numirea experţilor

contabili în cazul expertizelor contabile extrajudiciare se face prin

contractele încheiate între solicitanţi şi experţii contabili solicitaţi.

Ca aspect specific expertizei contabile judiciare, efectuarea

acesteia nu poate fi delegată de către expertul contabil numit din

oficiu sau la recomandarea părţilor, către asistenţii sau colaboratorii

săi. Acesta trebuie să îşi exercite personal şi integral mandatul

primit, nominalizat prin actul procedural de numire. În cazul

expertizelor contabile extrajudiciare, lucrările pot fi delegate cu

condiţia păstrării de către expertul contabil care a contractat

misiunea a răspunderii finale asupra conţinutului şi concluziilor

expertizei.

Expertul contabil are obligaţia să studieze materialul documentar

necesar care să stea la baza fundamentării temeinice a opiniei.

Specificul expertizei contabile impune studierea documentelor

justificative şi contabile şi emiterea concluziilor pe baza acestora şi

nu pe prezumţii sau declaraţii ale părţilor sau martorilor.

Documentarea lucrărilor se limitează însă la ceea ce este strict

necesar pentru exprimarea opiniei cu privire la obiectivele stabilite.

Finalitatea misiunii de expertiză contabilă se concretizează într-un

raport scris care, potrivit normei profesionale, trebuie să respecte o

formă unitară şi să cuprindă cel puţin trei părţi, respectiv un capitol

introductiv, un capitol privind modalităţile de desfăşurare a

expertizei contabile şi un capitol în care se sintetizează concluziile.

Indiferent de numărul expertilor numiţi, se elaborează un singur

raport de expertiză contabilă, eventualele opinii separate fiind

consemnate în cuprinsul raportului sau în anexe. Ca principiu,

raportul de expertiză contabilă trebuie să cuprindă răspunsuri clare

şi concise cu privire la fiecare obiectiv stabilit, fără abateri de la

subiect sau concluzii alternative. Totuşi, dacă expertul contabil

consideră necesar să îşi exprime părerea cu privire la obiective,

răspunsurile formulate sau la orice alte aspecte pe care le consideră

importante, poate să introducă în finalul raportului un capitol în care

să expună consideraţiile personale pe care doreşte să le prezinte.

Pot exista situaţii în care expertul contabil să nu poată efectua

expertiza contabilă solicitată din cauza lipsei documentelor

justificative sau a documentelor contabile, neîntocmirea evidenţelor

contabile sau alte situaţii de această natură. În aceste condiţii

expertul contabil va întocmi un raport prin care va consemna

imposibilitatea sa de a efectua expertiza contabilă, în care va

prezenta şi justifica motivele care generează această situaţie.

Pentru a confirma autenticitatea sa şi a evita orice neînţelegere,

raportul de expertiză contabilă se semnează şi se parafează de

către expertul contabil filă cu filă, inclusiv anexele.

Misiunea de cenzor la societăţile comerciale

Pentru cei mai puternic ancoraţi în viaţa economică, cenzorul este o

persoană care supraveghează gestiunea societăţilor şi verifică

legalitatea întocmirii situaţiilor financiare, şi nimic mai mult. Chiar în

rândul persoanelor care exercită mandatul de cenzor percepţia

acestei activităţi este diferită.

Termenul de cenzor a apărut prima dată în România, în Codul

comercial român din 1887. Având în vedere că acest cod a fost

inspirat, aproape în întregime din codul comercial italian din 1882,

probabil că termenul „censor”, aşa cum a fost transcris prima dată

la noi, a fost preluat ad literam. Codul comercial, în varianta din

1940, a prevăzut la art. 253 că „Societatea pe acţiuni va avea trei

până la cinci censori şi tot atâţia supleanţi”, la art 256 că cenzorii

sunt numiţi pentru “supravegherea operaţiunilor sociale şi revizuirea

bilanţului şi au rolul de a asigura acţionarii despre corectitudinea

acestora” iar la art. 254 că „cenzorii trebuie să fie acţionari, cu

excepţia cenzorului-contabil”. Primul act normativ în care a fost

prevăzută obligativitatea ca din trei sau cinci cenzori, cel puţin unul

să fie profesionist contabil a fost Legea privind Corpul Contabililor

Autorizaţi şi Experţilor Contabili din România, adoptată în 1921.

Această prevedere a fost preluată pentru prima dată în Codul

comercial din 1940. După anul 1948 activitatea cenzorilor a dispărut

ca urmare a faptului că atât unic proprietar cât şi controlor devenise

Statul.

După anul 1989, deschiderea economiei româneşti către o

economie de piaţă a creat premisele diversificării formelor de

proprietate asupra capitalului. Legea societăţilor comerciale,

publicată în 1990, a marcat reînfiinţarea instituţiei cenzorului în

funcţionarea societăţilor de capitaluri, cu păstrarea condiţiei

obligatorii ca cel puţin unul dintre cenzori să fie profesionist contabil

iar ceilalţi să fie acţionari.

În primii ani de activitate a cenzorilor, aceasta a fost influenţată de

faptul că majoritatea capitalului societăţilor pe acţiuni era în

proprietatea statului, pe de o parte, precum şi de faptul că

organizarea activităţii de expertiză contabilă se afla, în acel

moment, în cadrul Ministerului Finanţelor, pe de altă parte.

Ulterior, structura proprietăţii asupra capitalului s-a modificat în

mod semnificativ în favoarea capitalului privat, Statul a legiferat

organizarea activităţii de expertiză contabilă şi a profesiunii

contabile în general (activitate din care face parte şi exercitarea

mandatului de cenzor- expert contabil) în cadrul unui organism

profesional independent şi autonom cu competenţe de

autoreglementare.

Actul normativ care delimitează cadrul legal de exercitare a

mandatului de cenzor în România este Legea nr. 31/1990,

republicată, privind societăţile comerciale,cu modificările şi

completările ulterioare.

În forma sa iniţială (1990), legea societăţilor a preluat şi introdus

instituţia cenzorului, în mare parte aşa cum exista ea în legislaţia

românească interbelică. După modificările ulterioare, reglementările

actuale referitoare la cenzori prevăd următoarele : „ Secţiunea IV

Auditul financiar, auditul intern şi cenzorii

Art. 159. - (1) Societatea pe acţiuni va avea 3 cenzori şi un

supleant, dacă prin actul constitutiv nu se prevede un număr mai

mare. În toate cazurile, numărul cenzorilor trebuie să fie impar.

(2) Cenzorii sunt aleşi de adunarea generală a acţionarilor. Durata

mandatului lor este de 3 ani şi pot fi realeşi.

(3) Cenzorii trebuie să îşi exercite personal mandatul.

(4) La societăţile pe acţiuni cu capital majoritar de stat, unul

dintre cenzori este, în mod obligatoriu, reprezentant al Ministerului

Economiei şi Finanţelor.

Art. 160. - (1) Situaţiile financiare ale societăţilor comerciale supuse

obligaţiei legale de auditare vor fi auditate de către auditori

financiari - persoane fizice sau persoane juridice -, în condiţiile

prevăzute de lege.

(11) Societăţile pe acţiuni care optează, în temeiul art. 153, pentru

sistemul dualist de administrare sunt supuse auditului financiar.

(12) Societăţile pe acţiuni ale căror situaţii financiare sunt supuse

auditului financiar, potrivit legii sau opţiunii, în acest sens, a

acţionarilor pot să nu aplice prevederile art. 159 alin. (1), hotărârea

în acest sens fiind luată de adunarea generală a acţionarilor.

(2) Societăţile comerciale ale căror situaţii financiare anuale sunt

supuse auditului financiar, potrivit legii sau hotărârii acţionarilor, vor

organiza auditul intern potrivit normelor elaborate de Camera

Auditorilor Financiari din România.

(3) La societăţile comerciale ale căror situaţii financiare anuale nu

sunt supuse, potrivit legii, auditului financiar, adunarea generală

ordinară a acţionarilor va hotărî contractarea auditului financiar sau

numirea cenzorilor, după caz.

Art. 1601. - Consiliul de administraţie, respectiv directoratul,

înregistrează la registrul comerţului orice schimbare a cenzorilor,

respectiv auditorilor financiari.

Art. 161. - (1) Cenzorii pot fi acţionari, cu excepţia cenzorului

expert contabil, care poate fi terţ ce exercită profesia individual ori

în forme asociative.

(2) Nu pot fi cenzori, iar dacă au fost aleşi, decad din mandatul

lor:

a) rudele sau afinii până la al patrulea grad inclusiv sau soţii

administratorilor;

b) persoanele care primesc sub orice formă, pentru alte funcţii

decât aceea de cenzor, un salariu sau o remuneraţie de la

administratori sau de la societate sau ai căror angajatori sunt în

raporturi contractuale sau se află în concurenţă cu aceasta;

c) persoanele cărora le este interzisă funcţia de membru al

consiliului de administraţie, respectiv al consiliului de supraveghere

şi al directoratului, în temeiul art. 731;

d) persoanele care, pe durata exercitării atribuţiilor conferite de

această calitate, au atribuţii de control în cadrul Ministerului

Finanţelor Publice sau al altor instituţii publice, cu excepţia

situaţiilor prevăzute expres de lege.

(3) Cenzorii sunt remuneraţi cu o indemnizaţie fixă, determinată

prin actul constitutiv sau de adunarea generală care i-a numit.

Art. 162. - (1) În caz de deces, împiedicare fizică sau legală,

încetare ori renunţare la mandat a unui cenzor, acesta va fi înlocuit

de supleant.

(2) În situaţia prevăzută la alin. (1), precum şi în situaţia în care

numărul cenzorilor nu se poate completa prin înlocuirea cu supleanţi

ori nu mai rămâne în funcţie niciun cenzor, administratorii vor

convoca de urgenţă adunarea generală în vederea desemnării unui

nou cenzor.

Art. 163. - (1) Cenzorii sunt obligaţi să supravegheze gestiunea

societăţii, să verifice dacă situaţiile financiare sunt legal întocmite şi

în concordanţă cu registrele, dacă acestea din urmă sunt ţinute

regulat şi dacă evaluarea elementelor patrimoniale s-a făcut

conform regulilor stabilite pentru întocmirea şi prezentarea

situaţiilor financiare.

___________

Alineatul (1) a fost modificat prin punctul 37. din Ordonanţă de

urgenţă nr. 82/2007 începând cu 29.06.2007.

(2) Despre toate acestea, precum şi asupra propunerilor pe care

le vor considera necesare cu privire la situaţiile financiare şi

repartizarea profitului, cenzorii vor prezenta adunării generale un

raport amănunţit. Modalitatea şi procedura de raportare a

auditorilor interni se stabilesc potrivit normelor elaborate de Camera

Auditorilor Financiari din România.

(3) Adunarea generală poate aproba situaţiile financiare anuale

numai dacă acestea sunt însoţite de raportul cenzorilor sau, după

caz, al auditorilor financiari.

(4) Abrogat prin punctul 119. din Lege nr. 441/2006 începând cu

01.12.2006.

(5) Cenzorii sau, după caz, auditorii interni vor aduce la

cunoştinţă membrilor consiliului de administraţie neregulile în

administraţie şi încălcările dispoziţiilor legale şi ale prevederilor

actului constitutiv pe care le constată, iar cazurile mai importante le

vor aduce la cunoştinţă adunării generale.

Art. 164. - (1) Cenzorii au dreptul să obţină în fiecare lună de la

administratori o situaţie despre mersul operaţiunilor.

(2) Abrogat prin punctul 120. din Lege nr. 441/2006 începând cu

01.12.2006.

(3) Este interzis cenzorilor să comunice acţionarilor în particular

sau terţilor datele referitoare la operaţiunile societăţii, constatate cu

ocazia exercitării mandatului lor.

Art. 1641. - (1) Orice acţionar are dreptul să reclame cenzorilor

faptele despre care crede că trebuie cenzurate, iar aceştia le vor

avea în vedere la întocmirea raportului către adunarea generală.

(2) În cazul în care reclamaţia este făcută de acţionari

reprezentând, individual sau împreună, cel puţin 5% din capitalul

social sau o cotă mai mică, dacă actul constitutiv prevede astfel,

cenzorii sunt obligaţi să o verifice. Dacă vor aprecia că reclamaţia

este întemeiată şi urgentă, sunt obligaţi să convoace imediat

adunarea generală şi să prezinte acesteia observaţiile lor. În caz

contrar, ei trebuie să pună în discuţie reclamaţia la prima adunare.

Adunarea generală trebuie să ia o hotărâre asupra celor reclamate.

(3) În cazul societăţilor în care au fost desemnaţi auditori interni,

potrivit legii, orice acţionar are dreptul să reclame acestora faptele

despre care cred că trebuie verificate. Auditorii interni le vor avea în

vedere la întocmirea raportului către consiliul de administraţie,

respectiv consiliul de supraveghere. În cazul în care reclamaţia este

făcută de acţionari reprezentând, individual sau împreună, cel puţin

5% din capitalul social ori o cotă mai mică, dacă actul constitutiv

prevede astfel, auditorii interni sunt obligaţi să verifice faptele

reclamate, iar în cazul în care sunt confirmate, fiind consemnate

într-un raport ce va fi comunicat consiliului de administraţie,

respectiv consiliului de supraveghere, şi pus la dispoziţie adunării

generale; în acest caz, consiliul de administraţie, respectiv consiliul

de supraveghere, este obligat să convoace adunarea generală.

Art. 165. - (1) Pentru îndeplinirea obligaţiei prevăzute la art. 163

alin. (2), cenzorii vor delibera împreună; ei însă vor putea face, în

caz de neînţelegere, rapoarte separate, care vor trebui să fie

prezentate adunării generale.

(2) Pentru celelalte obligaţii impuse de lege, cenzorii vor putea

lucra separat.

(3) Cenzorii vor trece într-un registru special deliberările lor,

precum şi constatările făcute în exerciţiul mandatului lor.

Art. 166. - (1) Întinderea şi efectele răspunderii cenzorilor sunt

determinate de regulile mandatului.

(2) Revocarea lor se va putea face numai de adunarea generală,

cu votul cerut la adunările extraordinare.

(3) Dispoziţiile art. 73 şi 15316 se aplică şi cenzorilor.