Embed Size (px)

Citation preview

Dokument

Svjetske banke

Izvještaj br. 49359 - BA

MEĐUNARODNA BANKA ZA OBNOVU I RAZVOJ

(INTERNATIONAL BANK FOR RECONSTRUCTION AND DEVELOPMENT)

MEĐUNARODNA ASOCIJACIJA ZA RAZVOJ

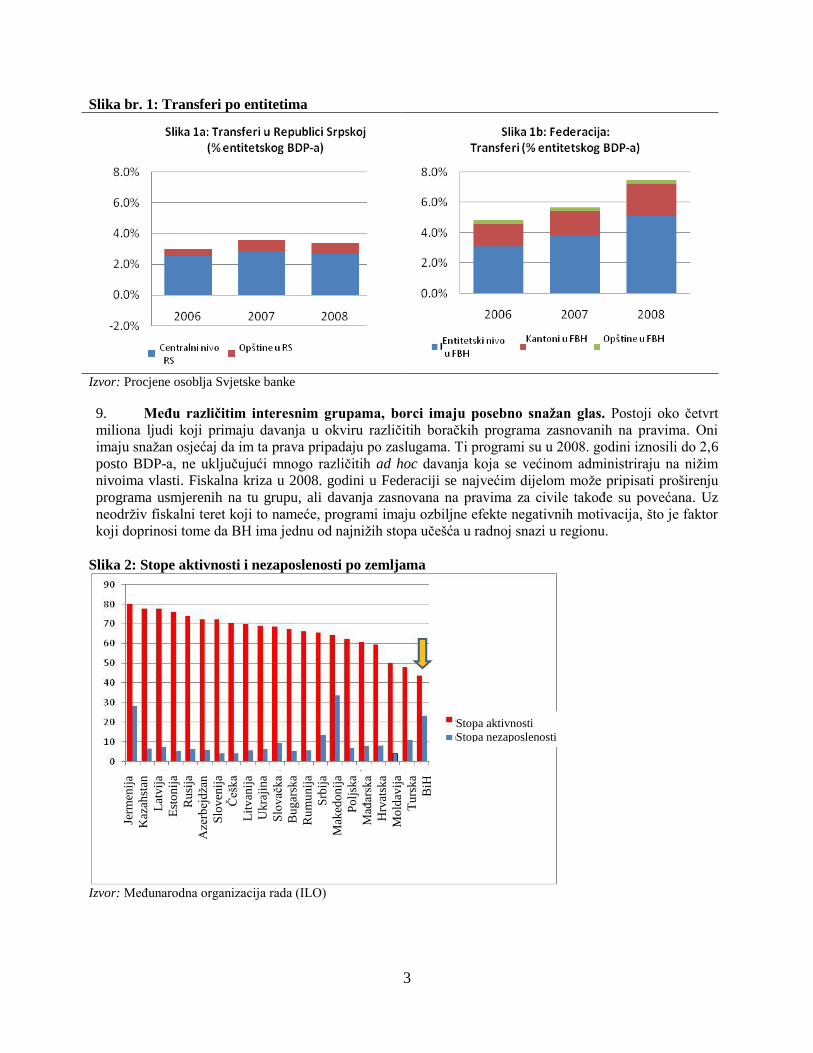

(INTERNATIONAL DEVELOPMENT ASSOCIATION)

PROGRAMSKI DOKUMENT

ZA PREDLOŢENI PRVI PROGRAMSKI ZAJAM/KREDIT ZA RAZVOJNE POLITIKE ZA

JAVNU POTROŠNJU

(FIRST PROGRAMMATIC PUBLIC EXPENDITURE DEVELOPMENT POLICY

LOAN/CREDIT)

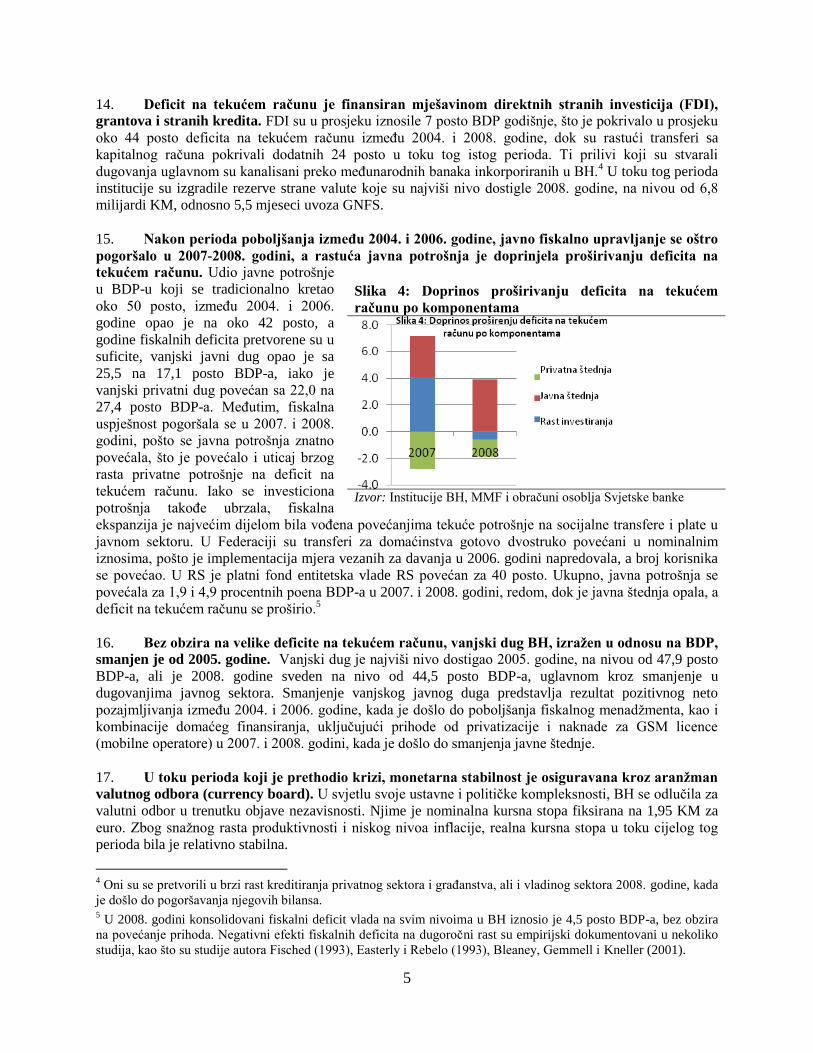

U IZNOSU OD 42,2 MILIONA SDR (66 MILIONA USD U PROTIV VRIJEDNOSTI)

SREDSTAVA IDA-E I 31,3 MILIONA EURA (45 MILIONA USD U PROTIV VRIJEDNOSTI)

SREDSTAVA IBRD-A

ZA

BOSNU I HERCEGOVINU

8. april / travanj 2010. godine

Odjel za smanjenje siromaštva i ekonomske politike

(Poverty Reduction and Economic Policy Department)

Jedinica za zemlje jugoistočne Evrope (South East Europe Country Unit)

Region Evrope i srednje Azije (Europe and Central Asia Region)

Ovo je dokument sa ograničenom distribucijom i primaoci ga mogu koristiti samo u izvršavanju svojih sluţbenih

duţnosti. Njegov sadrţaj se inače ne moţe otkrivati bez odobrenja Svjetske banke.

ii

BOSNA I HERCEGOVINA

FISKALNA GODINA VLADE

1. januar / siječanj – 31. decembar / prosinac

VALUTNI EKVIVALENTI

(Kursna stopa na dan 29. januar / siječanj 2010. godine)

Valutna jedinica = KM

1,00 USD = 1,38 KM

Tegovi i mjerila Metrički sistem

SKRAĆENICE I AKRONIMI

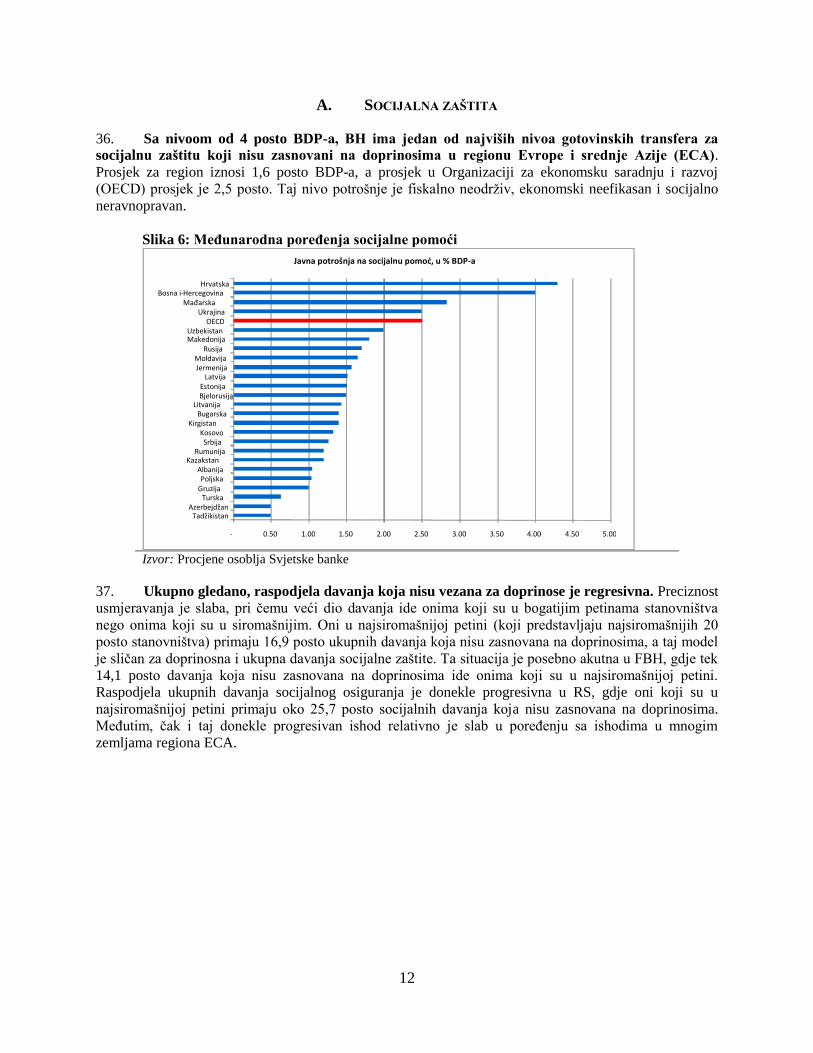

BH Bosna i Hercegovina

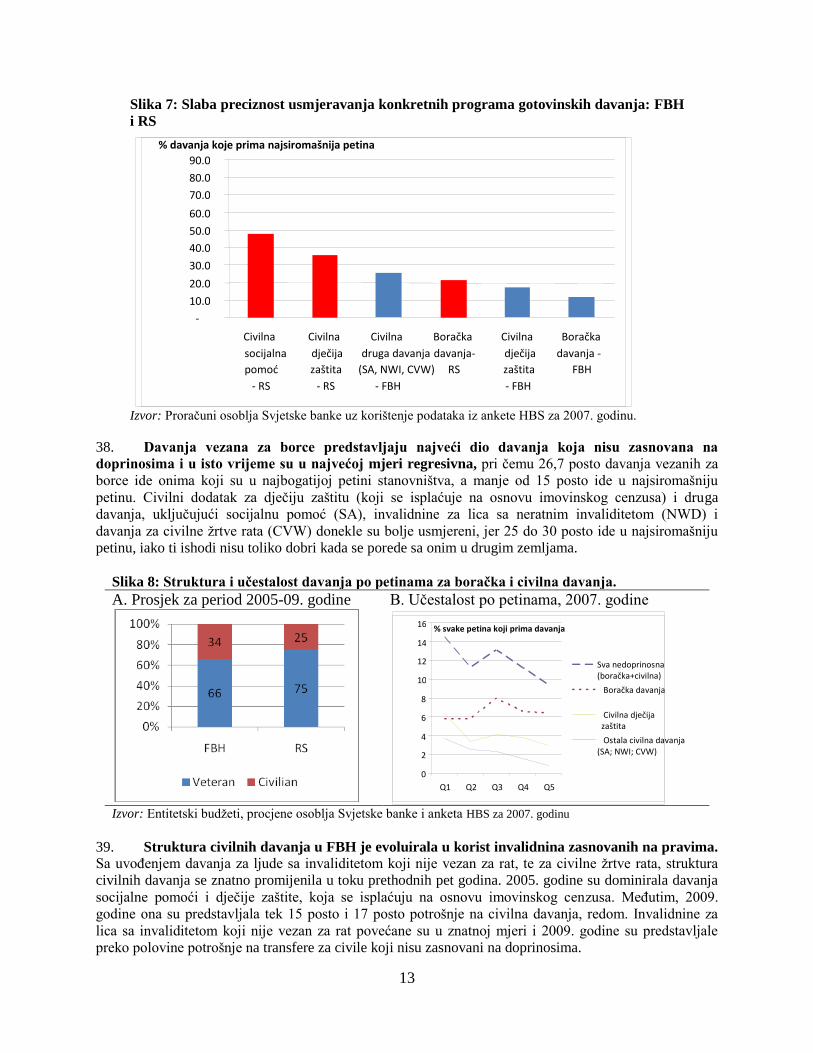

CAD Deficit na tekućem računu (Current Account Deficit)

VM

CBBH

Vijeće ministara

Centralna banka Bosne i Hercegovine

CPS Strategija partnerstva sa zemljom (Country Partnership Strategy)

DPL

ECA

Zajam za razvojne politike (Development Policy Loan)

Region Evrope i srednje Azije (Europe and Central Asia)

EMSAC Kredit za strukturalno prilagoĎavanje ekonomskog menadţmenta (Economic Management

Structural Adjustment Credit)

EU Evropska Unija

FBH Federacija Bosne i Hercegovine

FDI Direktne strane investicije (Foreign Direct Investment)

BDP Bruto domaći proizvod

HBS Ankete o budţetu domaćinstava (Household Budget Surveys)

HMT

IBRD

Hibridni imovinski cenzus (Hybrid Means Testing)

MeĎunarodna banka za obnovu i razvoj (International Bank for Reconstruction and Development)

ICR

IDA

Izvještaj o završetku implementacije i rezultatima (Implementation Completion and Results)

MeĎunarodna asocijacija za razvoj

IFIs MeĎunarodne finansijske institucije (International Financial Institutions)

MMF MeĎunarodni monetarni fond

MFA Makro-finansijska podrška (Macro-Financial Assistance)

NWD Neratni invalidi (Non-War Disabled)

OECD Organizacija za ekonomsku saradnju i razvoj (Organization for Economic Co-operation and

Development)

PDO

PMT

RS

Programski razvojni ciljevi (Program Development Objectives)

Aproksimativni imovinski cenzus (Proxy-Means Testing)

Republika Srpska

SBA Stand-by aranţman

SIL Zajam za sektorske investicije (Sector Investment Loan)

SOSAC Kredit za prilagoĎavanje socijalnog sektora (Social Sector Adjustment Credit)

Potpredsjednik: Rezidentni direktor:

Direktor sektora: Menadţer sektora:

VoĎe projektnog tima:

Philippe Le Houerou, ECAVP Jane Armitage, ECCU4 Luca Barbone, ECSPE Bernard Funck, ECSP2 Ron Hood i Orhan Nikšić, ECSP2

iii

BOSNA I HERCEGOVINA

PRVI PROGRAMSKI ZAJAM/KREDIT ZA RAZVOJNE POLITIKE ZA JAVNU

POTROŠNJU (FIRST PROGRAMMATIC PUBLIC EXPENDITURE DEVELOPMENT

POLICY LOAN/CREDIT) U IZNOSU OD 42,2 MILIONA SDR (66 MILIONA USD U PROTIV VRIJEDNOSTI) IZ

SREDSTAVA IDA-E I 31,3 MILIONA EURA (45 MILIONA USD U PROTIV VRIJEDNOSTI)

MILIONA USD IZ SREDSTAVA IBRD-A

SADRŢAJ SAŢETI PREGLED ZAJMA/KREDITA I PROGRAMA ..........................................................................v

I. UVOD ……………………………………………………………………………………………….1 II. KONTEKST U ZEMLJI ..................................................................................................................1

A. Politički kontekst ......................................................................................................................1 B. Novija ekonomska dešavanja ...................................................................................................4 C. Makroekonomske perspektive i odrţivost duga .......................................................................8

III. PROGRAM VLADE .........................................................................................................................11 A. Socijalna zaštita ........................................................................................................................12 B. Plate u javnom sektoru i upravljanje platnim fondom ..............................................................15 C. Socijalni doprinosi i mjere indirektnog oporezivanja kao podrška konkurentnosti ..................17

IV. PODRŠKA SVJETSKE BANKE PROGRAMU VLADE .............................................................18 A. Veza sa strategijom partnerstva sa zemljom .............................................................................18 B. Saradnja sa MMF-om i drugim donatorima..............................................................................19 C. Odnos sa drugim operacijama Svjetske banke ..........................................................................20 D. Lekcije koje su naučene ............................................................................................................20 E. Analitički temelji ......................................................................................................................22 F. Konsultacije ..............................................................................................................................23

V. PREDLOŢENA OPERACIJA .........................................................................................................24 A. Ciljevi i argumentacija ..............................................................................................................24 B. Djelotvorne, efikasne i ravnopravne politike socijalne zaštite..................................................24 C. Upravljanje platama i platnim fondom u javnom sektoru .........................................................26 D. Mjere vezane za socijalne doprinose i indirektno oporezivanje kao podrška konkurentnosti ..27

VI. IMPLEMENTACIJA OPERACIJE ................................................................................................30 A. Efekti na siromaštvo i socijalni efekti.......................................................................................30 B. Aspekti vezani za ţivotnu sredinu ............................................................................................34 C. Monitoring i evaluacija implementacije ...................................................................................34 D. Povjerenički aspekti ..................................................................................................................35 E. Isplate i revizija ........................................................................................................................36 F. Rizici i ublaţavanje rizika ........................................................................................................37

VII. ANEKSI .............................................................................................................................................40 A. Pismo o razvojnim politikama ..................................................................................................40 B. Matrica politika ........................................................................................................................45 C. Bilješka o odnosima sa Fondom ...............................................................................................45 D. Kratki pregled zemlje ...............................................................................................................56 E. Potrošnja na gotovinske transfere socijalne zaštite koji nisu vezani za osiguranje...................57 F. Fiskalne uštede koje rezultuju iz mjera vezanih za gotovinske transfere .................................58

iv

TABELE

Tabela 1: Bosna i Hercegovina – Ključni ekonomski indikatori ...................................................... 8 Tabela 2: Potrebe za vanjskim finansiranjem .................................................................................. 11

SLIKE

Slika 1: Transferi po entitetima ......................................................................................................... 3 Slika 2: Stope aktivnosti i nezaposlenosti po zemljama ................................................................... 3 Slika 3: Nominalna stopa rasta kredita poslovnih banaka i privatne potrošnje ................................ 4 Slika 4: Doprinos proširivanju deficita na tekućem računu po komponentama ............................... 5 Slika 5: Rast izvora (u % na godišnjem nivou) ................................................................................. 9 Slika 6: MeĎunarodna poreĎenja socijalne pomoći ......................................................................... 12 Slika 7: Slaba preciznost usmjeravanja konkretnih programa gotovinskih davanja: ....................... 13 Slika 8: Struktura i učestalost davanja po petinama za boračka i civilna davanja. .......................... 13 Slika 9: Stopa siromaštva ................................................................................................................. 33

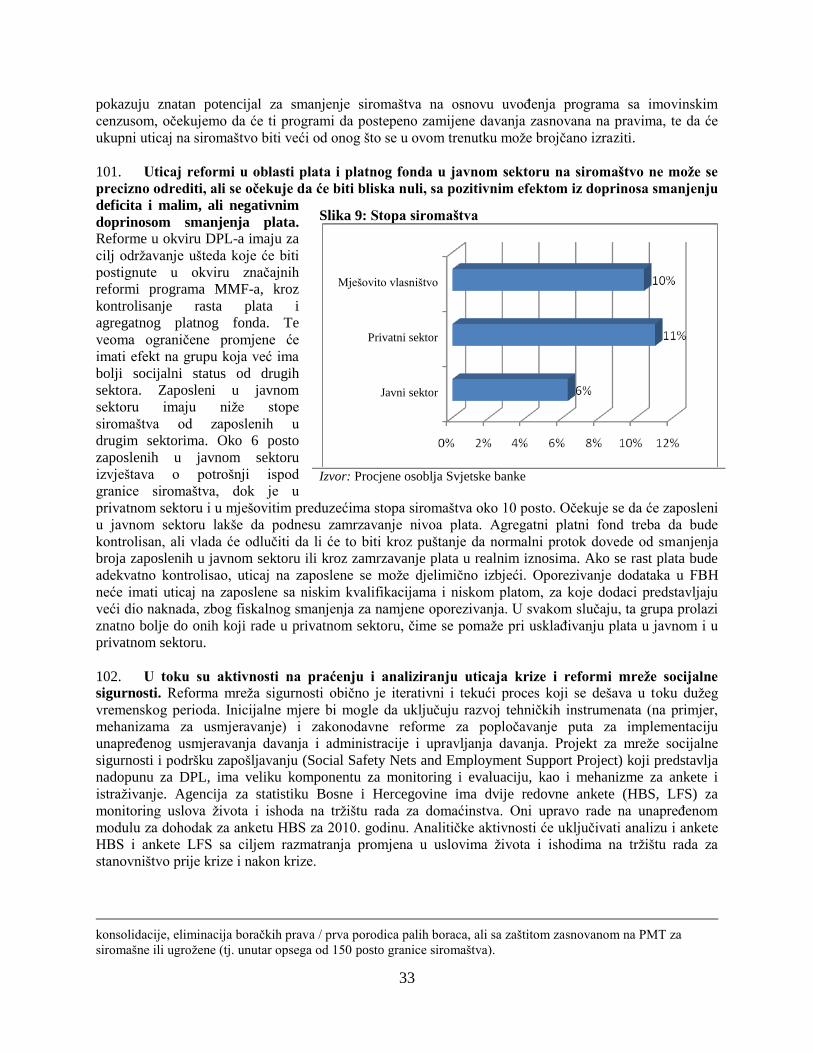

OKVIRI

Okvir 1: Principi dobre prakse za preduslove .................................................................................. 29

Zajam za razvojne politike pripremio je tim koji su sačinjavali Ron Hood i Orhan Nikšić (su-voĎe

projektnog tima); Mismake Galatis (ECSP2); Dominique Bichara (LEGEM); Nicholay

Chistyakov (CTRFC); Boryana Gotcheva, Maniza Naqvi (ECSH3); Alexandru Cojocaru, Anna

Gueorguieva, Sachiko Miyata, Caterina Ruggeri Laderchi (ECSP3); Bernard Myers (ECSP4);

Vedad Ramljak (konsultant); Goran Tinjić (CICRS); Zoran Hadţiahmetović (ECCBA); i Ţeljka

Njuhović (ECCBA).

v

SAŢETI PREGLED ZAJMA/KREDITA I PROGRAMA

BOSNA I HERCEGOVINA

PRVI PROGRAMSKI ZAJAM/KREDIT ZA RAZVOJNE POLITIKE ZA JAVNU

POTROŠNJU (FIRST PROGRAMMATIC PUBLIC EXPENDITURE DEVELOPMENT

POLICY LOAN/CREDIT) U IZNOSU OD 42,2 MILIONA SDR (66 MILIONA USD U PROTIV VRIJEDNOSTI) IZ

SREDSTAVA IDA-E I 31,3 MILIONA EURA (45 MILIONA USD U PROTIV VRIJEDNOSTI)

MILIONA USD IZ SREDSTAVA IBRD-A

Zajmoprimac

Bosna i Hercegovina

Agencija za

implementaciju

Ministarstvo finansija i trezora BH i entitetska ministarstva finansija

Podaci o finansiranju

Zajam IBRD-a u iznosu u protiv vrijednosti od 45 miliona USD i kredit IDA-e u

iznosu u protiv vrijednosti od 66 miliona USD od čega 60 posto za Federaciju Bosne i

Hercegovine i 40 posto za Republiku Srpsku

Tip operacije

Prvi Zajam za razvojne politike (First Development Policy Loan, DPL1)

Osnovne oblasti

politika

Djelotvorne, efikasne i ravnopravne politike socijalne zaštite.

Politike vezane za plate i zapošljavanje u javnom sektoru kao podrška za rast i

fiskalnu odrţivost.

Politike vezane za socijalne doprinose i indirektno oporezivanje koje jačaju

konkurentnost.

Ključni indikatori

ishoda

Procenat gotovinskih transfera koji doseţu do najsiromašnije petine (preciznost

usmjeravanja) povećava se sa tekućih 17 posto na iznos iz intervala od 30 do 40

posto, do 2012. godine.

Siromaštvo je smanjeno za 1,2 procentnih poena kroz (a) bolje usmjeravanje

socijalnih davanja i (b) doprinos fiskalne konsolidacije stvaranju fiskalnog

prostira za rast.

Godišnje fiskalne uštede realizovane kroz predloţene reforme odgovaraju 2,0

procentnih poena:

o 1,6 procentnih poena kao rezultat reformi neusmjerenih davanja

zasnovanih na pravima,

o 0,4 procentnih poena kao rezultat reformi platnog fonda.

Značajan stepen eliminacije poduplavanja / preklapanja socijalnih davanja.

Poduplavanja i greške kod davanja su smanjene i dokumentovane.

Platni fond je barem za 0,4 procentnih poena BDP-a manji nego u 2009. godini.

Razlika u odnosima platnog fonda u javnom sektoru i BDP-a izmeĎu BH i EU je

smanjena.

Dodaci su znatno smanjeni, izraţeni kao udio platnog fonda u javnom sektoru;

varijacije u platama izmeĎu sličnih radnih mjesta se smanjuju; stepen kompresije

izmeĎu nivoa plata za radna mjesta koja zahtijevaju visok nivo vještina i radna

mjesta koja zahtijevaju nizak nivo vještina se smanjuje.

Stopa doprinosa za zdravstveno osiguranje u Federaciji je barem 3 procentna

poena niţa od tekućeg nivoa (17 posto bruto plate).

Reţimi PDV-a, akciza i carinskih daţbina su efikasni i u opštem slučaju

harmonizovani sa onim iz EU i regiona.

Akcizni porezi su povećani i u većoj mjeri su usklaĎeni sa onima iz regiona, a

carinske tarife BH su u većoj mjeri harmonizovane sa onima iz EU.

vi

Programski razvojni

cilj(evi) i doprinos

Strategiji CAS

Operacija ima tri osnovna programska razvojna cilja (DPO): (i) povećavanje socijalne

pomoći siromašnima, uz istovremeno smanjivanje fiskalnog deficita i stvaranje

fiskalnog prostora za rast kojim se smanjuje siromaštvo; (ii) unapreĎivanje strukture i

efikasnosti javne potrošnje; i (iii) smanjivanje stopa socijalnih doprinosa i pritisaka na

plate u privatnom sektoru izazvanih brţim rastom plata u javnom sektoru, čime se jača

konkurentnost privatnog sektora.

Ti DPO su konzistentni sa ciljevima strategije CPS koji se odnose na a) smanjivanje

opterećenja koje vlada predstavlja za privredu i jačanje fiskalne koordinacije, i b)

unapreĎivanje usmjeravanja socijalnih davanja, pri čemu su oba ta cilja dobila na

vaţnosti u kontekstu globalne ekonomske krize koja se razvija. Oni takoĎe podrţavaju

i ciljeve Stuba I strategije CPS – unapreĎivanje okruţenja za rast voĎen privatnim

sektorom i usklaĎivanje sa Evropom.

DPL to postiţe kroz podršku za sljedeće konkretne ciljeve:

Značajan stepen prelaska sa sistema mreţe socijalne sigurnosti koji je zasnovan na

pravima, na sistem koji je zasnovan na potrebama i usmjeren i koji unapreĎuje

opštu raspodjelu socijalnih transfera.

UnapreĎenje incidencije davanja (preciznosti usmjeravanja).

Djelotvorniju i efikasniju administraciju socijalnih davanja koja je sposobna da u

znatnoj mjeri smanji transfere koji predstavljaju rezultat zloupotreba i prevara.

Sniţene agregatne troškove personala, na nivoima koji su u većoj mjeri u skladu

sa prosjekom za EU.

Povećan stepen transparentnosti platnog sistema, unutrašnje ravnopravnosti i

motivacije za uspješnost u radu.

UnapreĎena pravednost socijalnih doprinosa, konkurentnost preduzeća i

zapošljavanje u zvaničnom sektoru.

Pravičniji sistem finansiranja zdravstva.

Rizici i ublaţavanje

rizika

Politiĉki rizici i rizici vezani za upravljanje evidentni su na osnovu iskustava sa

potpunim preokretom politika koji su uslijedili nakon odobravanja prethodnih zajmova

DPL (SOSAC II, EMSAC). To je posebno slučaj u odnosu na smanjivanje i

eliminaciju socijalnih transfera, što je neophodno za uvoĎenje usmjeravanja i

imovinskog cenzusa. Ti rizici su naglašeni polarizacijom i tenzijama izmeĎu dviju

političkih entiteta koji sačinjavaju BiH. Slabo definisane političke kompetencije

izmeĎu različitih nivoa vlasti i kompleksna i fragmentirana struktura upravljanja u BH

stvaraju uslove koji su povoljni za pojavu posebnih interesnih grupa koje ugroţavaju

transparentnost i preuzimanje odgovornosti na nivou vlade.

Ti rizici su ublaţeni, dijelom, povećavanjem stepena shvatanja meĎu graĎanima, koje

proističe iz krize, o tome da su reforme neophodne, a to dovodi do promjene relativne

moći političkih interesnih grupa. Nedostaci postojećeg sistema socijalnih davanja su

očitiji i privatni sektor i stanovništvo uopšte počinju da prihvataju činjenicu da tekuće

socijalne politike znače visoke stope oporezivanja platnog fonda koje dovode do

ograničavanja konkurentnosti. Uspostavljena je strategija komunikacije sa ciljem

učvršćivanja koncenzusa o tome da je postojeći sistem socijalnih transfera finansijski

nedostupan, nepravičan i takav da uništava motivaciju za rad. To uključuje

identifikaciju ključnih zagovornika reforme, široku raspodjelu ključnih analiza

politika, dvodnevni seminar za izgradnju koncenzusa i selektivne intervencije u

medijima.

Ekonomski rizici su vezani za vanjska ekonomska dešavanja. Kao mala otvorena

privreda, BH je izloţena šokovima vezanim za rast, prije svega u EU i na regionalnim

trţištima, pošto su to trţišta koja predstavljaju izvor znatnih doznaka koje se u BH

primaju od dijaspore, stranih investicija, a u isto vrijeme su i odredište za najveći dio

vii

izvoza iz BH.

Ti rizici su ublaţeni nedavno dogovorenim SBA MMF-a koji je razvijen u tandemu sa

predloţenim zajmom DPL. Program MMF-a se oslanja na operacije Svjetske banke

radi omogućavanja strukturalnih reformi kojima se osigurava odrţivost javne potrošnje

u srednjoročnom i dugoročnom periodu. Iako se u okviru programa Svjetske banke

odreĎuju ugrubo godišnje odrednice za strukturalne reforme, program MMF-a ima

redovne kvartalne odrednice. Prema tome, ta dva programa su i u odnosu na dizajn i u

odnosu na nadzor meĎusobno zavisni i meĎusobno podrţavajući. Štaviše, potencijal da

značajni resursi doĎu preko operacije makro fiskalne podrške EC u zavisnosti od

nastavka poštivanja ciljnih iznosa programa Svjetske banke i Fonda dovodi do

unapreĎenja vjerovatnoće uspjeha.

ID broj operacije P116951

1

PROGRAMSKI DOKUMENT IBRD-A I IDA-E ZA

RVI PROGRAMSKI ZAJAM/KREDIT ZA RAZVOJNE POLITIKE ZA JAVNU POTROŠNJU

(FIRST PROGRAMMATIC PUBLIC EXPENDITURE DEVELOPMENT POLICY

LOAN/CREDIT, DPL1)

ZA BOSNU I HERCEGOVINU

I. UVOD

1. Predloţena operacija predstavlja prvu u programskoj seriji od tri zajma za razvojne

politike (Development Policy Loans, DPL) koja obuhvata period od oko tri godine. Program

podrţava reformske napore institucija vezane za javnu potrošnju, sa mješavinom zajmova i kredita. Prva

rata zajma/kredita će biti za iznos u protiv vrijednosti od 111 miliona USD, od čega je 66 miliona USD iz

kredita MeĎunarodne asocijacije za razvoj (IDA), a 45 miliona USD je iz zajma MeĎunarodne banke za

obnovu i razvoj (IBRD). Ministarstvo financija i trezora Bosne i Hercegovine (BH) će Kredit IDA-e i

zajam IBRD-a proslijediti svakom od entiteta kroz sporazume o supsidijarnim zajmovima (za zajam

IBRD-a) i sporazume o supsidijarnom finansiranju (za kredit IDA-e), a njihovo potpisivanje će

predstavljati dodatne preduslove za efektivnost. Supsidijarni sporazumi će propisati raspodjelu sredstava

na osnovu odnosa od 60/40 za Federaciju Bosne i Hercegovine i Republiku Srpsku, redom.

2. Predloţeni program zajma DPL ima tri opšta cilja: (i) povećavanje socijalne pomoći

siromašnima, uz istovremeno smanjivanje fiskalnog deficita i stvaranje fiskalnog prostora za rast kojim se

smanjuje siromaštvo; (ii) unapreĎivanje strukture i efikasnosti javne potrošnje; i (iii) smanjivanje stopa

socijalnih doprinosa i pritisaka na plate u privatnom sektoru izazvanih brţim rastom plata u javnom

sektoru, čime se jača konkurentnost privatnog sektora. DPL ima za cilj da pokrene reforme u onim

oblastima potrošnje u javnom sektoru koje su predstavljale osnovni pokretač procikličnih i neodrţivih

fiskalnih politika, što se posebno odnosi na veoma visoku i slabo usmjerenu potrošnju na socijalne

transfere i visok platni fond u javnom sektoru. Uz to, program ima za cilj da u toku srednjoročnog perioda

dovede do unapreĎenja vanjske konkurentnosti privatnog sektora kroz smanjivanje doprinosa za

zdravstveno osiguranje (a po mogućnosti i za osiguranje u slučaju nezaposlenosti) koji se naplaćuju od

zaposlenih u zvaničnom sektoru.

3. DPL podrţava ciljeve Strategije partnerstva sa zemljom (CPS) koji se odnose na: a)

smanjivanje opterećenja koje vlada predstavlja za privredu i jačanje fiskalne koordinacije, i b)

unapreĎivanje usmjeravanja socijalnih davanja, pri čemu su oba ta cilja dobila na vaţnosti u kontekstu

globalne ekonomske krize koja se razvija. On takoĎe podrţava i ciljeve Stuba I strategije CPS –

unapreĎivanje okruţenja za rast voĎen privatnim sektorom i usklaĎivanje sa Evropom. DPL je

pripremljen kao odgovor na zahtjev Vlade BH za podrškom pri ublaţavanju uticaja globalne finansijske i

ekonomske krize na privredu BH.

II. KONTEKST U ZEMLJI

A. POLITIĈKI KONTEKST

4. Dejtonski mirovni sporazum, kojim se završio rat 1995. godine, dao je Bosni i Hercegovini

(BH) vaţne odlike po kojima je jedinstvena. BH je uspostavljena kao zemlja sa vladom na drţavnom

nivou koja ima relativno ograničene nadleţnosti, te dva velikim dijelom autonomna pod-drţavna entiteta

(a kasnije i sa malim autonomnim Distriktom Brčko). Veći od dvaju entiteta, sa dvije trećine stanovništva

2

BH, naziva se Federacija Bosne i Hercegovine (Federacija ili FBH). Manji se naziva Republika Srpska

(RS).

5. Stanovništvo BH najvećim dijelom se sastoji od tri konstitutivna naroda: Bošnjaka, Srba i

Hrvata.1 Prije rata tri grupe su bile ujednačenije rasporeĎene u cijeloj teritoriji BH, ali je sada Federacija

uglavnom naseljena Bošnjacima i Hrvatima, dok je RS naseljena Srbima. Od rata je došlo do dodatne

polarizacije prema etničkim linijama unutar Federacije, te pojave političkih stranaka vezanih za bošnjačke

i hrvatske zajednice, što je iskomplikovalo izgradnju koncenzusa vezano za vaţna pitanja u tom entitetu.

Te tendencije su manje naglašene u RS, koja je u većoj mjeri etnički homogena.

6. Strukture vlasti i budţetski aranţmani u dva entiteta su naglašeno asimetriĉni. Federacija se

dalje sastoji od 10 kantona, pri čemu svaki ima svoje izvršne, legislativne i sudske ogranke vlasti. Svaki

kanton se dalje sastoji od opština.2 Uz visok stepen decentralizacije, podjela kompetencija izmeĎu

kantona i Federacije često je nejasna, što dovodi do toga da je taj entitet teţi za upravljanje. RS je u većoj

mjeri centralizovana i sastoji se samo od opština, pa je njome, prema tome, lakše upravljati. Aranţmani za

javno budţetiranje odraţavaju te odlike. Uprava za indirektno oporezivanje drţave BH prikuplja sve

indirektne poreze. Prvi nivo prioriteta pri raspodjeli tih sredstava pripada rezervama za povrat PDV-a,

zatim transferima za budţet BH, a nakon toga se sredstva dijele u skladu sa unaprijed usaglašenom

formulom za raspodjelu prihoda izmeĎu dva entiteta i Distrikta Brčko. U Federaciji se veliki dio potrošnje

izvršava na kantonalnom nivou. Ti aranţmani oteţavaju postizanje koncenzusa o ukupnom budţetu i

imaju tendenciju da drţavi ostave rezidualni dio resursa. (Zbog jednostavnosti, kada se u ovom

dokumentu pominju prihodi i potrošnja, to se odnosi na konsolidovanu potrošnju vlada na svim nivoima,

koja obuhvata sve nivoe, osim ako nije konkretno navedeno drugačije).

7. U tom okruţenju institucije su nedavno uspostavile Fiskalno vijeće, na koje se dugo ĉekalo,

sa ciljem unapreĊivanja fiskalne koordinacije. Vijeće je odredilo ciljne iznose za 2009. godinu i

drţavni i entitetski budţeti su usvojeni u skladu sa tim ciljnim iznosima. MeĎutim, Fiskalno vijeće nema

mehanizme za sprovoĎenje i u svom radu zavisi od dobre volje entiteta i drţavnog nivoa.

8. Kao rezultat slabijeg drţavnog nivoa, koalicija izmeĊu stranaka, te preklapanja

kompetencija izmeĊu Federacije i kantona, razliĉite interesne grupe u Federaciji bile su u

mogućnosti da proizvedu velika povećanja gotovinskih transfera (transfera koji nisu zasnovani na

osiguranju) u novijem periodu. Federacija se suočava sa dubljim izazovima vezanim za reformu javne

potrošnje od RS. To je dijelom izazvano političkim tenzijama i njenom kompleksnijom strukturom

upravljanja i administrativnim strukturama koje dovode do toga da je njen sistem inherentno skuplji.

MeĎutim, to takoĎe odraţava i razlike u politikama potrošnje koje su primjenjivane u novijem periodu. U

toku predizborne kampanje 2006. godine usvojeno je nekoliko zakona kojima su uvedena nova i

neuobičajeno izdašna prava (davanja zasnovana na pravima). Kao posljedica toga, transferi koji nisu

zasnovani na osiguranju u Federaciji su se povećali sa 4,8 posto BDP-a Federacije, koliko su iznosili

2006. godine, na 7,5 posto 2008. godine, dok su odgovarajući transferi u RS ostali na nivou od 3-3,5

posto BDP-a RS. DogaĎaji u Federaciji su doveli do toga da je fiskalna situacija postala neodrţiva, a

neizmirene obaveze u budţetu Federacije su se do kraja 2008. godine popele na 1,4 posto BDP-a BH.

1 Posljednji popis odrţan je 1991. godine, prije izbijanja rata 1992. godine. U to vrijeme je bilo 43,5 posto Bošnjaka,

31,2 posto Srba, te 17,4 posto Hrvata. 1991. godine BH je imala 4,3 miliona stanovnika. Iako od 1991. godine nije

bilo popisa, Svjetska banka procjenjuje da je BH 2009. godine imala 3,8 miliona stanovnika. 2 Visok stepen decentralizacije u Federaciji predstavlja rezultat sporazuma postignutog izmeĎu predstavnika

bošnjačkih i hrvatskih etničkih grupa u toku rata koji je voĎen od 1992. do 1995. godine, sa ciljem izbjegavanja

dominacije bošnjačke većine nad hrvatskom manjinom.

3

Slika br. 1: Transferi po entitetima

Izvor: Procjene osoblja Svjetske banke

9. MeĊu razliĉitim interesnim grupama, borci imaju posebno snaţan glas. Postoji oko četvrt

miliona ljudi koji primaju davanja u okviru različitih boračkih programa zasnovanih na pravima. Oni

imaju snaţan osjećaj da im ta prava pripadaju po zaslugama. Ti programi su u 2008. godini iznosili do 2,6

posto BDP-a, ne uključujući mnogo različitih ad hoc davanja koja se većinom administriraju na niţim

nivoima vlasti. Fiskalna kriza u 2008. godini u Federaciji se najvećim dijelom moţe pripisati proširenju

programa usmjerenih na tu grupu, ali davanja zasnovana na pravima za civile takoĎe su povećana. Uz

neodrţiv fiskalni teret koji to nameće, programi imaju ozbiljne efekte negativnih motivacija, što je faktor

koji doprinosi tome da BH ima jednu od najniţih stopa učešća u radnoj snazi u regionu.

Slika 2: Stope aktivnosti i nezaposlenosti po zemljama

Izvor: MeĎunarodna organizacija rada (ILO)

Stopa aktivnosti

Stopa nezaposlenosti

Jerm

enij

a

Kaz

ahst

an

Lat

vij

a

Est

on

ija

Ru

sija

Aze

rbej

dţa

n

Slo

ven

ija

Češ

ka

Lit

van

ija

Uk

raji

na

Slo

vač

ka

Bu

gar

ska

Ru

mu

nij

a

Srb

ija

Mak

edo

nij

a

Po

ljsk

a

MaĎ

arsk

a

Hrv

atsk

a

Mo

ldav

ija

Tu

rsk

a

BiH

4

B. NOVIJA EKONOMSKA DEŠAVANJA

10. U toku novijeg perioda BH je postizala relativno snaţan ekonomski rast. IzmeĎu 2004. i

2008. godine privreda BH je rasla po prosječnoj godišnjoj stopi od 6 posto u realnim iznosima. Rast je

dosegao svoj ekstrem 2007. godine, na nivou od oko 7 posto. Iako su ekonomske aktivnosti počele da

slabe sa nailaskom finansijske krize, rast BDP-a je 2008. godine ipak bio relativno snaţan, na nivou od

5,4 posto. I investicije u privatnom sektoru i potrošnja su pokazali snaţan rast, a rast izvoza je u toku

perioda od 2004. do 2008. godine u prosjeku iznosio 25 posto.

11. Znaĉajan napredak postignut u oblasti strukturnih reformi doprinjeo je uspješnosti rasta

BH. Završetak odreĎenih vaţnih procesa privatizacije u industrijama metala i prerade drveta igrao je

vaţnu ulogu u rastu izvoza. Potpisivanje Sporazuma o stabilizaciji i pridruţivanju je dovelo do dodatne

liberalizacije trgovine sa EU, popločalo put za korištenje dodatnih fondova EU i odredilo jasnu mapu puta

za reformu. Porezi na dobit preduzeća i dohodak graĎana su sniţeni i harmonizovani izmeĎu entiteta.

Entitetske vlade su poduzele konkretne korake na izmirivanju domaćih potraţivanja sa ciljem

unapreĎivanja fiskalne odrţivosti.

12. Krediti poslovnih

banaka, kako za

graĊanstvo, tako i za

preduzeća, podrţali su rast

u toku cijelog tog perioda.

Privatizacija poslovnih

banaka u BH dovela je do

transfera vlasništva na strane

banke koje imaju lak pristup

jeftinom finansiranju od

svojih matičnih banaka u

inostranstvu. U toku

petogodišnjeg perioda koji je

prethodio početku globalne

ekonomske krize, krediti

poslovnih banaka privatnom

sektoru povećali su se sa 37

posto BDP-a na 58 posto BDP-a. Krediti za graĎanstvo su izmešu 2005. i 2008. godine povećani sa 23 na

27 posto BDP-a. Kvalitet bankarskih sredstava ostao je snaţan a zajmovi koji se nisu vraćali prije početka

ekonomske krize iznosili su manje od 2 posto.

13. Relativno snaţan nivo investiranja i nizak nivo nacionalne štednje rezultovali su znaĉajnim

deficitima na tekućem raĉunu koji su premašivali 20 posto BDP-a. Situacija se poboljšala nakon

perioda post-rekonstrukcije, pri čemu je deficit na tekućem računu 2006. godine opao na rekordno nizak

nivo od 8,4 posto, ali se nakon toga 2008. godine deficit opet proširio na 14,9 posto BDP-a zbog rasta

privatnih investicija, od 3,5 procentnih poena, i smanjenja javne štednje, od 7 procentnih poena BDP-a, u

toku perioda od 2006. do 2008. godine. Povećanja cijena hrane i goriva iz 2007. i 2008. godine takoĎe su

imala dodatni značajan negativan efekt na stanje na tekućem računu. Te dvije vrste robe predstavljale su

gotovo 42 posti uvoza u 2008. godini3.

3 Zbog relativno neelastične potraţnje za tim proizvodima, uvoz u 2008. godini se povećao za 15,8 posto u

nominalnim iznosima, dok je u realnim iznosima opao za oko 2 posto. Napomena: nominalne trgovinske statistike

objavljuje Agencija za statistiku BH, dok je stopa realnog rasta procjena Svjetske banke.

Slika 3: Nominalna stopa rasta kredita poslovnih banaka i privatne

potrošnje

Izvor: Institucije BH, MMF i obračuni osoblja Svjetske banke

Preduzeća GraĎani Privatna potrošnja

Nominalna stopa rasta kredita poslovnih banaka

i privatne potrošnje

5

14. Deficit na tekućem raĉunu je finansiran mješavinom direktnih stranih investicija (FDI),

grantova i stranih kredita. FDI su u prosjeku iznosile 7 posto BDP godišnje, što je pokrivalo u prosjeku

oko 44 posto deficita na tekućem računu izmeĎu 2004. i 2008. godine, dok su rastući transferi sa

kapitalnog računa pokrivali dodatnih 24 posto u toku tog istog perioda. Ti prilivi koji su stvarali

dugovanja uglavnom su kanalisani preko meĎunarodnih banaka inkorporiranih u BH.4 U toku tog perioda

institucije su izgradile rezerve strane valute koje su najviši nivo dostigle 2008. godine, na nivou od 6,8

milijardi KM, odnosno 5,5 mjeseci uvoza GNFS.

15. Nakon perioda poboljšanja izmeĊu 2004. i 2006. godine, javno fiskalno upravljanje se oštro

pogoršalo u 2007-2008. godini, a rastuća javna potrošnja je doprinjela proširivanju deficita na

tekućem raĉunu. Udio javne potrošnje

u BDP-u koji se tradicionalno kretao

oko 50 posto, izmeĎu 2004. i 2006.

godine opao je na oko 42 posto, a

godine fiskalnih deficita pretvorene su u

suficite, vanjski javni dug opao je sa

25,5 na 17,1 posto BDP-a, iako je

vanjski privatni dug povećan sa 22,0 na

27,4 posto BDP-a. MeĎutim, fiskalna

uspješnost pogoršala se u 2007. i 2008.

godini, pošto se javna potrošnja znatno

povećala, što je povećalo i uticaj brzog

rasta privatne potrošnje na deficit na

tekućem računu. Iako se investiciona

potrošnja takoĎe ubrzala, fiskalna

ekspanzija je najvećim dijelom bila voĎena povećanjima tekuće potrošnje na socijalne transfere i plate u

javnom sektoru. U Federaciji su transferi za domaćinstva gotovo dvostruko povećani u nominalnim

iznosima, pošto je implementacija mjera vezanih za davanja u 2006. godini napredovala, a broj korisnika

se povećao. U RS je platni fond entitetska vlade RS povećan za 40 posto. Ukupno, javna potrošnja se

povećala za 1,9 i 4,9 procentnih poena BDP-a u 2007. i 2008. godini, redom, dok je javna štednja opala, a

deficit na tekućem računu se proširio.5

16. Bez obzira na velike deficite na tekućem raĉunu, vanjski dug BH, izraţen u odnosu na BDP,

smanjen je od 2005. godine. Vanjski dug je najviši nivo dostigao 2005. godine, na nivou od 47,9 posto

BDP-a, ali je 2008. godine sveden na nivo od 44,5 posto BDP-a, uglavnom kroz smanjenje u

dugovanjima javnog sektora. Smanjenje vanjskog javnog duga predstavlja rezultat pozitivnog neto

pozajmljivanja izmeĎu 2004. i 2006. godine, kada je došlo do poboljšanja fiskalnog menadţmenta, kao i

kombinacije domaćeg finansiranja, uključujući prihode od privatizacije i naknade za GSM licence

(mobilne operatore) u 2007. i 2008. godini, kada je došlo do smanjenja javne štednje.

17. U toku perioda koji je prethodio krizi, monetarna stabilnost je osiguravana kroz aranţman

valutnog odbora (currency board). U svjetlu svoje ustavne i političke kompleksnosti, BH se odlučila za

valutni odbor u trenutku objave nezavisnosti. Njime je nominalna kursna stopa fiksirana na 1,95 KM za

euro. Zbog snaţnog rasta produktivnosti i niskog nivoa inflacije, realna kursna stopa u toku cijelog tog

perioda bila je relativno stabilna.

4 Oni su se pretvorili u brzi rast kreditiranja privatnog sektora i graĎanstva, ali i vladinog sektora 2008. godine, kada

je došlo do pogoršavanja njegovih bilansa. 5 U 2008. godini konsolidovani fiskalni deficit vlada na svim nivoima u BH iznosio je 4,5 posto BDP-a, bez obzira

na povećanje prihoda. Negativni efekti fiskalnih deficita na dugoročni rast su empirijski dokumentovani u nekoliko

studija, kao što su studije autora Fisched (1993), Easterly i Rebelo (1993), Bleaney, Gemmell i Kneller (2001).

Slika 4: Doprinos proširivanju deficita na tekućem

raĉunu po komponentama

Izvor: Institucije BH, MMF i obračuni osoblja Svjetske banke

6

18. Rast BDP-a i makroekonomska stabilnost su bili praćeni znatnim smanjenjem

nezaposlenosti i, konaĉno, siromaštva. Rast zaposlenosti ubrzao se do 6 posto u 2007. i 2008. godini.

Iznosi koji se odnose na zaposlenost u zvaničnom sektoru nisu pouzdani zbog znatne veličine sive

ekonomije, ali Anketa o radnoj snazi objavljena 2007. i 2008. godine pokazuje pad stope nezaposlenosti

sa 29 na 23 posto. To je u skladu sa podacima iz Ankete o budţetu domaćinstava (HBS) koja ukazuje na

to da je stopa siromaštva prema broju siromašnih opala sa 18 posto 2004. godine na 14 posto 2007.

godine, a to je stopa koja je meĎu najniţima u regionu ECA.6 Stopa ruralnog siromaštva je i dalje gotovo

dvaput viša od stope urbanog siromaštva, bez obzira na to što je opadala brţe.

Efekti globalne krize

19. Prijeteći da preokrene znaĉajan napredak postignut u toku novijeg perioda, globalna

ekonomska kriza se brzo prenijela na BH, kako kroz finansijske, tako i kroz trgovinske kanale. Prvi

znaci krize pojavili su se u oktobru / listopadu 2008. godine, kada su poslovne banke prošle kroz period

povlačenja depozita u vrijednosti od oko 700 miliona KM, odnosno 5 posto ukupnih depozita. Iako je

Centralna banka odmah reagovala, sniţavanjem nivoa propisanih obaveznih rezervi, što je dovelo do

stabilizacije situacije, neto prilivi vanjskog kapitala za poslovne banke su nakon oktobra / listopada 2008.

godine gotovo prestali, a rast kreditiranja je zaustavljen. Iako je od tada došlo do poboljšanja dostupnosti

kapitala za poslovne banke (iako po višim kamatnim stopama), domaće kreditiranje nije pokazalo rast,

ako se poredi situacija na godišnjem nivou iz avgusta / kolovoza 2008. i 2009. godine, što treba porediti

sa povećanjem od 28 posto u toku istog perioda u godini prije toga, a to odraţava efekte faktora i sa strane

ponude i sa strane potraţnje. Kriza je takoĎe došla i preko trgovinskih kanala, pošto su i cijena najvaţnijih

izvoznih proizvoda BH i potraţnja za njima su pale, a rast izvoza je do decembra / prosinca 2008. godine

opao na nivo od -4 posto (u poreĎenju sa prethodnom godinom, na godišnjem nivou).

20. Kao rezultat toga, privreda je ušla u recesiju krajem 2008. godine i znaci oporavka još nisu

vidljivi. Statistike na nivou perioda kraćih od godinu dana vezane za privatnu potrošnju i investicije još

nisu objavljene, ali industrijska proizvodnja je opala za 3,9 u toku prva tri kvartala 2009. godine (u

poreĎenju sa prethodnom godinom, na godišnjem nivou). TakoĎe, u toku prvih devet mjeseci 2009.

godine uvoz i izvoz je opao za 21 i 26 posto, redom. Procjene dubine recesije teško je praviti u nedostatku

bilo kakve statistike nacionalnih računa za 2009. godinu, ali, imajući u vidu pad kod svih konkretnih

indikatora ekonomskih aktivnosti, procjene osoblja ukazuju na to da se BDP suzio za oko 3,4 posto u

realnim iznosima.

21. Deficit na tekućem raĉunu se prilagoĊavao brzo i procjenjuje se da je u 2009. godini opao

za barem 7 procentnih poena BDP-a, do oko 8 posto. Trgovinski deficit je opao za 27 posto, dok su

doznake ostale na relativno stabilnom nivou, opadajući za samo 3 posto u toku prve polovine godine (u

poreĎenju sa prethodnom godinom, na godišnjem nivou). MeĎutim, finansiranje deficita na tekućem

računu je postalo veći izazov. Podaci o platnom bilansu pokazuju pad od 28 posto i 106 posto za FDI i

druge investicije, redom, u toku prve polovine godine.7 Kao posljedica toga, rezerve strane valute koje

6 Agencija za statistiku BH, koristeći relativnu granicu siromaštva (izraţenu kao procenat srednje potrošnje),

procjenjuje da je siromaštvo, prema broju siromašnih, iznosilo 18,3 posto 2004. godine i 18,2 posto 2007. godine.

MeĎutim, te procjene su obračunate korištenjem različitih granica siromaštva i ne mogu se koristiti za uspostavljanje

pouzdanog trenda. Kao alternativa, mogla bi se koristiti meĎunarodna granica siromaštva koja je sada postavljena na

2,50 USD / po osobi / na dan i meĎunarodno uporedivi agregatni pokazatelj potrošnje (ECAPOV), koji Svjetska

banka konstruiše za zemlje regiona ECA koje su učestvovale u najnovijem meĎunarodnom programu poreĎenja

(2005. godine). Prema tom mjerilu, koje je mnogo niţe od nacionalne granice siromaštva i, prema tome, obuhvata

trendove kod hroničnog siromaštva, stopa siromaštva je pala sa 2,2 na 1,5 posto, što nije statistički značajno. 7 Očekuje se da u 2009. godini FDI iznosi oko 2 posto.

7

drţi Centralna banka opale su sa najvišeg nivoa od 6,8 milijardi KM 2008. godine na oko 5,8 milijardi

početkom 2009. godine (sa 5,5 na 4,7 mjeseci uvoza). Nakon toga su se oporavile, doseţući 6,2 milijardi

KM do novembra / studenog, što odraţava priliv finansiranja iz SBA MMF-a.

22. Opadanje BDP-a i sa tim vezani pad prihoda dodatno je oteţao fiskalne ishode i doveo do

potpune fiskalne krize u Federaciji, većem od dva entiteta BH. Zbog ekspanzionističkih fiskalnih

politika iz 2007. i 2008. godine, deficit je 2008. godine, bez obzira na snaţan rast prihoda, dosegao nivo

od 4 posto entitetskog BDP-a. RS je imala niţi deficit od Federacije i bila je u mogućnosti da ga finansira

iz prihoda ostvarenih privatizacijom. Federacija je, sa druge strane, bila primorana da se u februaru /

vejači 2009. godine obrati poslovnim bankama za hitnu kreditnu liniju za pokrivanje jaza u finansiranju u

budţetu za 2008. godinu. Pad prihoda od indirektnog oporezivanja, koje predstavlja osnovni izvor javnih

prihoda, počeo je u posljednjem kvartalu 2008. godine i nastavio se kroz 2009. godinu (iznoseći u

prosjeku -14,5 posto u toku prvih 6 mjeseci).8

23. Suoĉene sa tom situacijom, institucije BH su shvatile da će, ĉak i sa snaţnim

prilagoĊavanjima u fiskalnim politikama, daljnji prilivi finansiranja koji su izvan ranije oĉekivanih

nivoa biti neophodni za pokrivanje preostalog fiskalnog jaza i za pospješivanje rezervi strane

valute, pa su se obratile MMF-u, Svjetskoj banci i Evropskoj Uniji sa molbom za vanjsko

finansiranje. Od tada su poduzele hitne mjere za smanjivanje javne potrošnje (vidjeti u nastavku) i

zaključile su SBA sa MMF-om, u iznosu od 1,52 milijarde USD, koji je Bord MMF-a odobrio u julu /

srpnju 2009. godine. EC upravo priprema budţetsku podršku u iznosu od 100miliona eura za 2010.

godinu.

24. Institucije su se inicijalno obavezale na smanjivanje prognoziranog fiskalnog deficita za

2009. godinu sa 7,8 na 4,7 posto BDP-a. Oba entiteta su usvojila rebalanse budţeta, sa ciljem

smanjivanja javne potrošnje u 2009. godini za 2,5 posto BDP-a, kroz kratkoročna smanjenja tekuće

potrošnje (uključujući smanjenja plata i transfera) i pokretanje strukturalnih reformi. Trebalo je da

smanjenja budu drastičnija u Federaciji, gdje su fiskalni izazovi bili akutniji zbog drastičnog rasta

potrošnje na transfere zasnovane na pravima u toku 2007. i 2008. godine (vidjeti paragrafe 8, 9 i 41). Uz

to, usvojen je novi zakon o akcizama, uvodeći dodatni porez na gorivo, što bi trebalo da dovede do

povećanja prihoda vlade iznosu koji odgovara 0,3 posto BDP-a u 2009. godini.

25. Do trenutka prve revizije SBA za BH poĉetkom novembra / studenog 2009. godine, postalo

je jasno da je inicijalni ciljni iznos za fiskalni deficit nedostiţan, zbog nedostataka prihoda koji su

bili gori od oĉekivanih. Institucije su razvile program sa novih ciljnih iznosom za deficit od 5,1

posto BDP-a za 2009. godinu (umjesto inicijalno predviĎenih 4,7) i 4,5 posto za 2010. godinu, što je

trebalo da bude podrţano dodatnim mjerama za sprječavanje rasta fiskalnog deficita.9 Neke od tih mjera

su identifikovane kao preduslov akcije za otpuštanje druge tranše finansiranja budţetske podrške u iznosu

od 94 miliona eura (u okviru SBA). Ti uslovi će biti ispunjeni i druga revizija odobrena na sjednici Borda

MMF-a koja je zakazana za 24. mart / oţujak 2010. godine.10

8 Indirektno oporezivanje je 2008. godine predstavljalo oko 53 posto ukupnih poreskih prihoda.

9 Rashodi su ispod ciljnih iznosa na drţavnom nivou i u Federaciji. Federacija je, meĎutim, smanjila kapitalne

rashode više nego što je planirano, a tekuće manje nego što je planirano. Potrošnja je znatno iznad ciljnog iznosa u

RS. RS koristi više prihoda od privatizacije nego što je planirano za finansiranje deficita. MMF je takoĎe promijenio

projekciju za realnu stopu rasta BDP-a sa -3,0 na -3,4 posto. 10

Nove prethodne akcije odnose se na sljedeće: (1) usvajanje budţeta za 2010. godinu na drţavnom i entitetskim

parlamentima koji su u skladu sa programom, uključujući prateću legislativu; (2) usvajanje okvirne legislative na

entitetskim parlamentima u smislu priprema za prelazak na sistem imovinskog cenusa za davanja zasnovana na

pravima (Federacija, RS); (3) usvajanje zakona za eliminaciju posebnih prava u slučaju nezaposlenosti koja su data

demobilisanim borcima, sa stupanjem na snagu od 1. maja 2010. godine (Federacija).

8

C. MAKROEKONOMSKE PERSPEKTIVE I ODRŢIVOST DUGA

26. Srednjoroĉni makroekonomski okvir zasnovan je na pretpostavci o sporom startu

ekonomskog oporavka u regionu i u EU u 2010. godini i ubrzavanju nakon toga. Te stope rasta kao

pretpostavku uzimaju relativno skroman oporavak u glavnim izvozničkim sektorima, zasnovan najvećim

dijelom na perspektivama za rast potraţnje za uvozom u EU i regionu. U prosjeku, rast izvoza robe

projicira se na nivou od 9,8 posto izmeĎu 2010. i 2012. godine, što je niţe nego u prošlosti. TakoĎe se

očekuje da će planirani program privatizacije u Federaciji doprinjeti rastu izvoza.

27. Strukturalne reforme javne potrošnje, podrţane kroz zajam DPL, predstavljaju kljuĉni

stub tog makro-okvira. Planirane fiskalne reforme bi trebalo da dovedu do poboljšanja na javnim

bilansima i povećanja javne štednje. Program vlade predviĎa nastavak fiskalne konsolidacije i

smanjivanja deficita. Konsolidacija će biti postignuta smanjenjem vladinih transfera i potrošnje, koji su i

predstavljali uzroke fiskalnog pogoršavanja u 2007. i 2008. godini. Javna potrošnja treba da bude

Tabela 1: Bosna i Hercegovina – Kljuĉni ekonomski indikatori

2004.

2005. 2006. 2007.

2008.

2009.

projekcija

2010.

projekcija

2011.

projekcija

2012.

projekcija

Nacionalni raĉuni Realni rast BDP-a (u procentima) 6,1 5,0 6,2 6,8 5,4 -3,4 0,5 4,0 6,0 Investicije (u procentima

BDP-a) 27,5 27,4 20,9 26,4 26,1 19,5 21,6 22,6 22,3

Stopa nezaposlenosti (u procentima), LFS

n/a

n/a n/a 29 23 25

23

20

17

Fiskalni raĉuni (u procentima BDP-a) Prihodi, uključujući

grantove 44,4 45,1 46,1 45,8 45,5 44,2 43,8 43,3 43,1

Potrošnja 44,9 45,1 43,3 45,2 50,1 49,3 48,3 47,7 46,6

Tekuća 40,6 40,7 39,6 40,7 43,6 43,0 41,9 41,9 41,4

Kapitalna 4,3 4,4 3,8 4,5 6,4 6,3 6,5 5,8 5,2 Bilans, uključujući

grantove -0,5 0,1 2,8 0,6 -4,5 -5,1 -4,5 -4,4 -3,4

Ukupni javni dug n/a n/a 21,2 18,2 17,2 23,1 27,6 28,4 27,3

Vanjski raĉuni ( u procentima BDP-a ) Bilans tekućeg računa,

uključujući transfere -16,3 -18,0 -8,4 -12,6 -14,9 -7,8 -8,0 -8,1 -7,9 Rast izvoza (u

procentima) 21,4 34,2 36,5 15,0 13,1 -20,7 9,2 10,3 10,0 Rast uvoza (u

procentima) 11,9 20,1 1,2 18,7 15,3 -24,9 5,5 6,6 6,6 Direktne strane

investicije 7,0 5,5 5,8 13,2 5,7 2,4 2,8 3,3 3,1

Vanjski dug 47,5 52,6 47,9 47,3 44,4 53,2 56,7 57,0 54,5

Bruto rezerve

(u mjesecima uvoza) 3,7 4,0 4,3 4,7 5,5 4,7 5,5 5,4 5,4

Inflacija

Potrošačke cijene

(prosjek za period) 0,3 3,6 6,1 1,5 7,4 0,1

1,9 2,1 2,3

Izvori: Institucije BH, MMF, procjene osoblja Svjetske banke

9

smanjenja kroz uštede u platnom fondu javnog sektora od oko 0,4 procentnih poena u toku narednih 4-5

godina (ukupno). Plate u javnom sektoru u Federaciji su 2009. godine smanjene za 10 posto u prosjeku

kroz kratkoročne mjere štednje, a RS previĎa

smanjenja plata u budţetu za 2010. godinu.

Federacija planira da usvoji novi zakon koji

propisuje plate u javnom sektoru, kao i smanjenja

broja zaposlenih. Štaviše, oba entiteta sprovode

reforme sistema socijalnih i boračkih davanja, što

bi trebalo da dovede do daljnjeg smanjenja javne

potrošnje od oko 2 procentna poena BDP-a u toku

srednjoročnog perioda. Javnim investicijama, sa

druge strane, bilo bi dozvoljeno da se oporave na

relativno snaţan nivo od 5 do 6 posto BDP-a.

28. Institucije rade na osnovu uvjerenja da

su reforme sistema transfera zasnovanih na

pravima i platnog fonda u javnom sektoru

neophodne, ne zbog same krize, već radi

osiguravanja fiskalne odrţivosti i snaţnijeg rasta u srednjoroĉnom periodu. Program fiskalne

konsolidacije uključuje reforme (a) socijalnih davanja i drugih transfera za pojedince; (b) plata i

zapošljavanja u javnom sektoru, i (c) doprinosa za socijalno osiguranje i zdravstveno osiguranje, kao i

indirektnog oporezivanja, radi podrške konkurentnosti. Sa prihodne strane vlada je nedavno uvela dodatni

porez na gorivo, za koji se očekuje da donese dodatnih 0,3 posto BDP-a u 2010. godini11

, a dodatna

povećanja akciza će biti izvršena sa ciljem harmonizacije stopa sa nima u EU u toku srednjoročnog

perioda. Očekuje se da će rast akciznih poreza doprinjeti ukupnim poreskim prihodima za dodatnih 0,5

procentnih poena do 2010. godine.

29. Iako stabilnost finansijskog sektora nije bila u ozbiljnoj mjeri poremećena krizom,

institucije poduzimaju dodatne mjere da ju oĉuvaju i da omoguće priliv kreditiranja za privatni

sektor. Nedavno su sprovele testove stresa koji su otkrili da je bankarski sektor osjetljiv na (i) velika

povećanja zajmova koji se ne vraćaju; (ii) velike šokove vezane za troškove finansiranja; (iii) indirektan

efekt velike amortizacije; i (iv) izvlačenje depozita. Da bi se ti rizici pratili i ublaţavali, odlučile su da

formiraju Stalnu komisiju za finansijsku stabilnost i potpišu memorandum o razumijevanju izmeĎu dviju

entitetskih agencija za bankarstvo o finansijskoj stabilnost, spremnosti za krizu, te upravljanje krizom.

Dvije entitetske agencije za bankarstvo će uvesti univerzalni zahtjev da banke učestvuju u sistemu

osiguranja depozita. Uz to, strane banke (koje kontrolišu 95 posto ukupnih bankarskih sredstava)

obavezale su se, kroz takozvanu Bečku inicijativu, da će odrţavati barem tekući nivo izloţenosti u BH

kao i da će povećati kapital svojih banaka koje su inkorporirane u BH. Očekuje se da će te mjere osigurati

stabilnost bankarskog sektora u narednim godinama, te da će dovesti do obnavljanja priliva kredita za

privatni sektor. Očekuje se da će kreditiranje privatnog sektora ponovo početi da raste u 2010. godini,

iako po sporijoj stopi nego prije krize (oko 4 posto godišnje).

30. Sa vanjske strane mjere ugraĊene u program Vlade dovešće do smanjenja deficita na

tekućem raĉunu do 2012. godine i osigurati stabilne rezerve u Centralnoj banci, ali predloţeni okvir

zahtijeva znatne nivoe vanjskog finansiranja. Očekuje se da će deficit na tekućem računu u prosjeku

iznositi oko 8 posto do 2012. godine, a da će početi da opada u toku 2012. godine (vidjeti Tabelu 1).

Pretpostavke za taj nivo deficita na tekućem računu je kontinualna fiskalna konsolidacija sa ciljem

povećavanja javnih ušteda, obnavljanje rasta kreditiranja po znatno sporijoj stopi (vidjeti u prethodnom

11

Porez je stupio na snagu u junu / lipnju 2009. godine. Očekuje se da će dovesti do povećanja prihoda za 0,7 posto

BDP-a ukupno, 0,3 posto 2009. godine i 0,4 posto 2010. godine.

Slika 5: Rast izvora (u % na godišnjem nivou)

Izvor: Centralna banka BH, procjene osoblja Svjetske

banke

Izvoz robe: Istorijat i prognoze rasta

Projekcija na osnovu prosječnog istorijskog rasta

10

dijelu teksta), mjere za odrţavanje konkurentnosti plata (kao što je planirano smanjenje stope doprinosa

za zdravstveno osiguranje u Federaciji), te druge reforme sa ciljem unapreĎivanja konkurentnosti

privatnog sektora (npr. privatizacija i reforme poslovnog okruţenja). Iako će biti odrţiv u toku

srednjoročnog perioda, ovaj nivo deficita na tekućem računu će zahtijevati dodatne vanjske izvore

finansiranja koji će premašivati očekivane izvore privatnog i javnog finansiranja. U prosjeku, nepokriveni

iznos finansiranja se projicira na nivou od 2,7 posto BDP-a izmeĎu 2009. i 2012. godine, a bio bi u

potpunosti pokriven kroz planirane programe MMF-a, Svjetske banke i EC.

31. Bez obzira na neophodnost dodatnog vanjskog finansiranja, makroekonomski okvir koji je

ugraĊen u program Vlade osigurava odrţive nivoe duga u toku srednjoroĉnog perioda, iako je i

dalje prisutan odreĊen stepen osjetljivosti na šokove. Uglavnom kao rezultat povećanja pozajmljivanja

u javnom sektoru (u toku krize), očekuje se da će vanjski dug porasti sa 44,4 posto 2008. godine na 57,0

posto u 2011. godini, ali da će nakon toga opadati. Dug javnog sektora bi rastao sa 17,2 posto 2008.

godine na 28,4 posto u 2011. godini. Izgleda da je dug odrţiv u skladu sa baznim scenarijem Svjetske

banke, kao i novijom analizom osjetljivosti duga koju je sproveo MMF. Za scenario se kao pretpostavka

uzima nastavak fiskalne konsolidacije kroz implementaciju planiranih reformi. Taj scenario bi bio

osjetljiv na (malo vjerovatnu) devalvaciju valute, šok kod deficita na tekućem računu koji nije vezan za

kamate, neočekivano usporavanje rasta BDP-a, te, naravno, neadekvatnu fiskalnu konsolidaciju.

Konkretno, devalvacija valute od 30 posto povuklo bi povećanje nivoa duga na oko 70 posto BDP-a.12

MeĎutim, snaga političkog koncenzusa, relativno visoke rezerve strane valute i program MMF-a dovode

do toga da je scenario devalvacije veoma malo vjerovatan.

32. Sa druge strane, postoje znaĉajni politiĉki i socijalni rizici koji bi mogli da imaju negativan

uticaj na planove za postizanje fiskalne konsolidacije, ali institucije su pokrenule kampanju

povećavanja stepena svijesti u javnosti sa ciljem svoĊenja tih rizika na minimum (vidjeti sekciju o

konsultacijama). Mjere koje su institucije poduzele radi smanjivanja plata u javnom sektoru i socijalnih

davanja suočene su sa otporom u relevantnim interesnim grupama, posebno u Federaciji. To takoĎe

predstavlja signal da bi interesne grupe koje su pod uticajem mjera mogle da se opiru naporima vezanim

za potpunu implementaciju mjera koje su ugraĎene u ovaj program i koje imaju za cilj reformu davanja

zasnovanih na pravima i plata u javnom sektoru. Ti rizici su dodatno pogoršani nadolazećim opštim

izborima u 2010. godini, a postoje i raniji primjeri vlada u BH koje su odustale od usaglašenih reformi. U

skladu sa tim, institucije su se angaţovale u kampanjama za povećavanje stepena svijesti u javnosti sa

ciljem izgradnje podrške za planirane reforme. Ankete koje je nedavno sproveo najveći dnevni list u

Federaciji ukazuju na to da javnost velikom većinom podrţava reforme za jačanje usmjeravanja

zasnovanog na potrebama za gotovinske transfere. Javnost je u opštem slučaju svjesna da je ekspanzija

davanja zasnovanih na pravima, do koje je došlo u novijem periodu, neodrţiva i da su reforme

neophodne.

33. Osnovni rizik je rizik od neuspjeha da se ispoštuje tekući program reforme. Uticaj šokova

vezanih za niţe stope rasta bio bi značajan. Analiza odrţivosti duga koja je sprovedena u kontekstu SBA

MMF-a pokazuje da bi šok kojim bi se prosječni rast u toku perioda od 2009. do 2014. godine smanjio sa

prognoziranih 3 posto na 2 posto zahtijevao dodatna prilagoĎavanja sa ciljem smanjivanja akumulacije

stranog duga. Iako perspektive rasta nisu izvjesne, alo se reforme koje se predviĎaju u okviru SBA MMF-

a i DPL-a implementiraju, pozicija vlade će biti odrţiva. MeĎutim, ako se reforme fiskalne konsolidacije

ne implementiraju, institucije BH neće biti u mogućnosti da finansiraju tekuću javnu potrošnju, čak ni ako

u ozbiljnoj mjeri smanje kapitalnu potrošnju13

. Prema tom scenariju, zaostale neizmirene obaveze za plate

u javnom sektoru i gotovinske transfere najvjerovatnije bi se akumulirale, što bi vjerovatno bilo sa

političke strane manje prihvatljivo za vladajuću koaliciju od planiranih reformi.

12

MMF tako procjenjuje u sekciji SBA o odrţivosti duga. 13

Oko 50 posto projekata javnih investicija zavisi od stranog finansiranja.

11

34. Makroekonomski okvir koji su pripremile institucije BH i reforme na kojima se on zasniva

su solidni i omogućavaju predloţenu operaciju. Ako budu implementirane, reforme koje institucije

planiraju rezultovaće odrţivim nivoima duga, snaţnijim ekonomskim rastom i brţim smanjivanjem

siromaštva. Kao što je već pomenuto, postoje značajni rizici vezani za plan Vlade. MeĎutim, ti rizici nisu

neadekvatno visoki, a rizici vezani za nepoduzimanje nikakvih aktivnosti su čak i viši.

Tabela 2: Potrebe za vanjskim finansiranjem

U procentima BDP-a 2006. 2007. 2008. 2009. 2010. 2011. 2012.

Potrebe za finansiranjem 9,9 15,4 17,0 9,8 10,2 10,3 10,1

Deficit tekućeg računa 8,4 12,6 14,9 7,8 8,0 8,1 7,9

Amortizacija 1,5 2,9 2,1 1,9 2,2 2,2 2,1

vlada, uključujući sredstva MMF-a 0.5 0,5 0,5 0,6 0,9 1,1 1,1

Ostalo 1,0 2,3 1,6 1,3 1,2 1,1 1,1

Finansiranje 9,9 15,4 17,0 9,8 10,2 10,3 10,1

Kapitalni transferi 2,4 2,0 1,6 1,5 1,5 1,5 1,4

FDI 5,8 13,2 5,7 2,4 2,8 3,3 3,1

Neto bankarsko finansiranje 2,4 -1,8 7,6 -1,7 -0,1 0,6 0,1

Strani zajmovi 2,9 4,4 5,3 6,0 3,2 2,9 2,3

Vlada 1,1 2,6 3,0 4,4 1,6 1,4 0,8

Ostalo 1,8 1,8 2,2 1,6 1,6 1,5 1,4

Bruto meĎunarodne rezerve (– =

povećanje)

-6.4 -5,7 1,6 1,7 -2,0 0,2 1,4

Korištenje kredita Fonda, neto -0,3 -0,1 0,0 0,0 0,0 0,0 0,0

Nabavke 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Ponovne nabavke -0,3 -0,1 0,0 0,0 0,0 0,0 0,0

Ostalo 2,9 3,4 -4,8 -0,5 -1,0 -0,6 -0,5

Nepokriveni dio vanjskog

finansiranja

... ... ... 0,3 5,8 2,3 2.4

Fiskalno ... ... 0,3 4,0 0,4 1.1

Uvećavanje rezervi ... ... 0,0 1,9 1,9 1.2

MMF ... ... ... 0,0 3,7 1,9 1.3

Svjetska banka ... ... ... 0,0 1,0 0,4 0,0

EU ... ... ... 0,0 0,8 0,0 0.0

Ostalo (uključujući odgaĎanje duga

Londonskom klubu povjerilaca)

... ... 0.3 0,3 0,0 1,1

Izvor: Procjene osoblja MMF-a

III. PROGRAM VLADE

35. Program Vlade je kreiran da bi razriješio ranije fiskalno pretjerivanje, da bi se postigao

viši stepen efikasnosti i pravednosti u socijalnoj potrošnji, da bi se smanjili deficiti koji sprjeĉavaju

rast i da bi se stvorio fiskalni prostor za produktivnije programe potrošnje, kao i da bi se uklonila

opterećenja za konkurentnost preduzeća. Vlada uvodi reforme koje će dovesti do prelaska sa sistema

socijalne zaštite zasnovanog na pravima na sistem zasnovan na potrebama. Ona će poduzeti mjere za

zadrţavanje nivoa platnog fonda u javnom sektoru i za povezivanje plata sa vještinama i znanjima na

direktniji način. Ona će poduzeti korake koji će dovesti do smanjenja nivoa socijalnih doprinosa,

harmonizacije sistema oporezivanja i doprinosa izmeĎu entiteta i prilagoĎavanja drugih indirektnih

poreza sa ciljem unapreĎivanja konkurentnosti. Javna podrška za te reforme izgraĎena je kroz

konsultativni proces opisan u Sekciji IV.F.

12

A. SOCIJALNA ZAŠTITA

36. Sa nivoom od 4 posto BDP-a, BH ima jedan od najviših nivoa gotovinskih transfera za

socijalnu zaštitu koji nisu zasnovani na doprinosima u regionu Evrope i srednje Azije (ECA).

Prosjek za region iznosi 1,6 posto BDP-a, a prosjek u Organizaciji za ekonomsku saradnju i razvoj

(OECD) prosjek je 2,5 posto. Taj nivo potrošnje je fiskalno neodrţiv, ekonomski neefikasan i socijalno

neravnopravan.

Slika 6: MeĊunarodna poreĊenja socijalne pomoći

Izvor: Procjene osoblja Svjetske banke

37. Ukupno gledano, raspodjela davanja koja nisu vezana za doprinose je regresivna. Preciznost

usmjeravanja je slaba, pri čemu veći dio davanja ide onima koji su u bogatijim petinama stanovništva

nego onima koji su u siromašnijim. Oni u najsiromašnijoj petini (koji predstavljaju najsiromašnijih 20

posto stanovništva) primaju 16,9 posto ukupnih davanja koja nisu zasnovana na doprinosima, a taj model

je sličan za doprinosna i ukupna davanja socijalne zaštite. Ta situacija je posebno akutna u FBH, gdje tek

14,1 posto davanja koja nisu zasnovana na doprinosima ide onima koji su u najsiromašnijoj petini.

Raspodjela ukupnih davanja socijalnog osiguranja je donekle progresivna u RS, gdje oni koji su u

najsiromašnijoj petini primaju oko 25,7 posto socijalnih davanja koja nisu zasnovana na doprinosima.

MeĎutim, čak i taj donekle progresivan ishod relativno je slab u poreĎenju sa ishodima u mnogim

zemljama regiona ECA.

- 0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00 4.50 5.00 Tadžikistan

Azerbejdžan Turska

Gruzija Poljska

Albanija Kazakstan

Rumunija Srbija

Kosovo Kirgistan

Bugarska Litvanija

Bjelorusija Estonija

Latvija Jermenija Moldavija

Rusija Makedonija Uzbekistan

OECD Ukrajina

Mađarska Bosna i - Hercegovina

Hrvatska

Javna potrošnja na socijalnu pomoć, u % BDP-a

13

Slika 7: Slaba preciznost usmjeravanja konkretnih programa gotovinskih davanja: FBH

i RS

Izvor: Proračuni osoblja Svjetske banke uz korištenje podataka iz ankete HBS za 2007. godinu.

38. Davanja vezana za borce predstavljaju najveći dio davanja koja nisu zasnovana na

doprinosima i u isto vrijeme su u najvećoj mjeri regresivna, pri čemu 26,7 posto davanja vezanih za

borce ide onima koji su u najbogatijoj petini stanovništva, a manje od 15 posto ide u najsiromašniju

petinu. Civilni dodatak za dječiju zaštitu (koji se isplaćuje na osnovu imovinskog cenzusa) i druga

davanja, uključujući socijalnu pomoć (SA), invalidnine za lica sa neratnim invaliditetom (NWD) i

davanja za civilne ţrtve rata (CVW) donekle su bolje usmjereni, jer 25 do 30 posto ide u najsiromašniju

petinu, iako ti ishodi nisu toliko dobri kada se porede sa onim u drugim zemljama.

Slika 8: Struktura i uĉestalost davanja po petinama za boraĉka i civilna davanja.

A. Prosjek za period 2005-09. godine B. Učestalost po petinama, 2007. godine

Izvor: Entitetski budţeti, procjene osoblja Svjetske banke i anketa HBS za 2007. godinu

39. Struktura civilnih davanja u FBH je evoluirala u korist invalidnina zasnovanih na pravima.

Sa uvoĎenjem davanja za ljude sa invaliditetom koji nije vezan za rat, te za civilne ţrtve rata, struktura

civilnih davanja se znatno promijenila u toku prethodnih pet godina. 2005. godine su dominirala davanja

socijalne pomoći i dječije zaštite, koja se isplaćuju na osnovu imovinskog cenzusa. MeĎutim, 2009.

godine ona su predstavljala tek 15 posto i 17 posto potrošnje na civilna davanja, redom. Invalidnine za

lica sa invaliditetom koji nije vezan za rat povećane su u znatnoj mjeri i 2009. godine su predstavljale

preko polovine potrošnje na transfere za civile koji nisu zasnovani na doprinosima.

0

2

4

6

8

10

12

14

16

Q1 Q2 Q3 Q4 Q5

% svake petina koji prima davanja

Sva nedoprinosna (boračka+civilna) Boračka davanja

Civilna dječija zaštita Ostala civilna davanja (SA; NWI; CVW)

- 10.0 20.0 30.0 40.0 50.0 60.0

70.0 80.0 90.0

Civilna socijalna

pomod - RS

Civilna dječija

zaštita - RS

Civilna druga davanja

(SA, NWI, CVW) - FBH

Boračka davanja-

RS

Civilna dječija

zaštita - FBH

Boračka davanja -

FBH

% davanja koje prima najsiromašnija petina

14

40. Ta promjena u strukturi davanja u FBH takoĊe je bila praćena ekspanzijom ukupnog

okvira i za boraĉka i za civilna davanja. Opšti trendovi ukazuju da je kroz godine potrošnja na

gotovinske transfere koji nisu zasnovani na doprinosima rasla brţe u FBH nego u RS (detalji u Aneksu

VII.E).

41. Davanja zasnovana na pravima su predstavljala pokretaĉ za ukupna povećanja socijalne

potrošnje na davanja koja nisu zasnovana na doprinosima, posebno u FBH. Od 2006. godine ukupna

potrošnja FBH na gotovinske transfere koji nisu zasnovani na doprinosima bila je voĎena uglavnom

davanjima za demobilisane borce i invalidninama za lica sa invaliditetom koji nije ratni (NWD). Oba ta

tipa potrošnje su pokazala brz rast, što je dovelo do toga da se potrošnja na civilna davanja povećala

gotovo tri puta u toku perioda od 2006. do 2008. godine, a potrošnja na boračka davanja se povećala

gotovo duplo u toku istog perioda. Do sada RS uglavnom nije podlegla pritiscima da uvede slična

davanja. 2007. godine je uvedeno simbolično davanje na godišnjem nivou za demobilisane borce, ali sa

troškom od samo 12 miliona KM godišnje (prvi put uključeno u budţet 2008. godine), to je nešto čime se

moţe upravljati. U isto vrijeme, iznosi koji se posvećuju boračkim invalidninama su, iako i dalje visoki,

ostali nepromijenjeni i u FBH i u RS. Kroz vrijeme, povećavanje broja davanja zasnovanih na pravima

dovelo je do povećanja broja korisnika na račun programa koji uključuju imovinski cenzus, posebno u

FBH. Od uvoĎenja NWD davanja u 2006. godini broj korisnika se povećao tri puta.

42. Suoĉena sa fiskalnom krizom i rastućim socijalnim pritiscima za racionalizaciju mreţe

sigurnosti kao odgovor na nju, vlada razvija aktualizovane alate za unapreĊivanje usmjeravanja

davanja koja nisu zasnovana na doprinosima. UnapreĎeni mehanizam usmjeravanja bi pomogao pri

rješavanju pitanja koja su ranije pomenuta i podrţao bi prelazak sa politički privlačnog pristupa davanja

zasnovanim na pravima na neutralniji pristup davanja zasnovanih na potrebama koji snaţi davanja za one

koji su socijalno i ekonomski ugroţeni.

43. Vlada FBH je 2009. godine poduzela vaţne korake ka racionalizaciji svojih postojećih

programa gotovinskih transfera koji nisu zasnovani na doprinosima. U januaru / siječnju 2009.

godine proglasila je „Socijalni pakt“ koji predstavlja obavezu koju su preuzeli ključni akteri u procesu

(uključujući predstavnike sindikata i poslodavaca) vezano za racionalizaciju mreţe sigurnosti u FBH,

uključujući unapreĎeno usmjeravanje, fiskalna ograničenja, unapreĎene registre korisnika, nadzor i

kontrolu, te unapreĎenja zavoda za medicinske preglede, koji je odgovoran za nadgledanje sertifikacije za

invalidnine.

44. Prelazak sa pristupa koji je većinom zasnovan na pravima na pristup koji je fokusiran na

potrebe dodatno se podrţava u Zakonu o usmjeravanju gotovinskih davanja za pojedince Vlade

FBH koji jača fiskalnu odgovornost u oblasti socijalne zaštite i boračkih davanja, izmeĎu ostalog,

propisivanjem usmjeravanja programa davanja zasnovanog na potrebama, rigorozne procjene troškova

preuzetih finansijskih obaveza, indeksaciju davanja prema stopi inflacije, umjesto stopi rasta plata i

unapreĎeno upravljanje i preuzimanje odgovornosti kroz integrisane registre korisnika. Principi Zakona o

usmjeravanju gotovinskih davanja za pojedince se uključuju u četiri konkretna dijela legislative o

socijalnoj zaštiti:

Zakon o osnovnoj socijalnoj skrbi i minimumu socijalne zaštite pravno definiše koncepte

’pomoći kao posljednjeg rješenja’ i ’socijalnih usluga’, definiše finansijske odgovornosti za

socijalnu zaštitu na svim nivoima vlasti i uspostavlja pravni okvir za imovinski cenzus za

socijalna davanja.

Zakon o osnovnim pravima lica sa invaliditetom (civila) propisuje uvoĎenje imovinskog

cenzusa za invalidnine.

15

Zakon o zaštiti civilnih ţrtava rata propisuje uvoĎenje imovinskog cenzusa za invalidnine.

Zakon o zaštiti porodica sa djecom usmjeren je na postizanje ciljeva socijalne zaštite i dječije

zaštite uvodeći, u isto vrijeme, dohodovni cenzus za definisanje kvalifikovanosti za dječije

dodatke.

Uz to, legislativa koja reguliše davanja za borce rata se mijenja tako da će uključivati imovinski cenzus za

davanja za ratne vojne invalide sa niţim nivoom invaliditeta i porodice palih boraca.

45. Vlada je takoĊe zatraţila pomoć pri unapreĊivanju praćenja korisnika i potrošnje na

socijalna davanja koja nisu zasnovana na doprinosima sa ciljem unapreĎivanja finansijske efikasnosti

administracije davanja i povećavanja stepena transparentnosti i preuzimanja odgovornosti. UnapreĎenje

administracije davanja bi moglo da se postigne kroz dubinski funkcionalni pregled postojećih procesa

registracije, tokova informacija i upravljanja podacima, institucionalnih uloga i odgovornosti na svim

nivoima vlasti, sa krajnjim ciljem uspostavljanja objedinjenog registra. Za administraciju davanja će biti

korisne revizije kvalifikovanosti korisnika, što će biti od posebne vaţnosti za upravljanje i ograničavanje

troškova programa koji su u novijem periodu prošli kroz tako brz rast broja korisnika. Ti napori će biti

podrţani izgradnjom kapaciteta kroz Projekt za mreţe socijalne sigurnosti i zapošljavanje (Social Safety

Net and Employment Support) koji je opisan u sekciji IV.C u nastavku teksta.

B. PLATE U JAVNOM SEKTORU I UPRAVLJANJE PLATNIM FONDOM

46. Plate u javnom sektoru su bile drugi najvaţniji pokretaĉ fiskalne krize. U toku perioda od

2003. do 2005. godine, udio ukupnog platnog fonda u BDP-u bio je znatno viši od prosjeka za EU, što je

bilo voĎeno posebno visokim stopama plata za odreĎene kategorije zaposlenih. Zemlji je potrebna

djelotvorna javna administracija da bi izgradila institucije za snaţnu Evropsku drţavu. MeĎutim, trošak

koji nosi javna administracija ne bi trebalo da ugrozi dugoročnu makroekonomsku stabilnost. Nakon

2005. godine udio platnog fonda, izraţen kao procenat BDP-a, postepeno je opadao, čime je stvoren

fiskalni prostor ua druge prioritete javnog sektora, uključujući javne investicije. Od 2007. godine,

meĎutim, entitetske i drţavna vlada su odobrile velika prilagoĎavanja plata za drţavne sluţbenike i odnos

platnog fonda i BDP-a je opet počeo da raste, za 0,1 procentnih poena godišnje. Čak i u toku 2009. godine

vlade u BH su povećavale stope plata na način koji je stvorio nove i neodrţive obaveze vezane za

potrošnju.

47. Kvalitet sistema plata takoĊe je vaţan, a pristupi koje je izabrala BH su na više naĉina

odstupali od uobiĉajene evropske prakse. Izvještaj PEIR Svjetske banke iz 2006. godine naglasio je

nekoliko slabosti u sistemu naknada u javnom sektoru za koje je vjerovatno da su oteţale zapošljavanje i

motivisanje kvalifikovanih radnika. Na primjer, postojalo je veliko oslanjanje na dodatke, što je dovodilo

do smanjenja stepena transparentnosti sistema i doprinosilo nejednakim nivoima plata za radna mjesta

koja zahtijevaju slične vještine. Drugo, platna struktura je bila izuzetno kompresirana, što znači da su

razlike u platama izmeĎu radnih mjesta koja zahtijevaju nizak nivo vještina i radnih mjesta koja

zahtijevaju visok nivo vještina bile relativno male. Treće, postojala je tendencija da ukupni platni sistem

bude konkurentniji sa privatnim sektorom za radna mjesta koja zahtijevaju niţi nivo vještina nego za

radna mjesta koja zahtijevaju viši nivo vještina.

48. OdreĊeni napredak je od 2008. godine ostvaren u unapreĊivanju strukture platnog sistema

ali je to nejednako primjenjivano u razliĉitim dijelovima BH. RS je usvojila novi zakon o platama i

prateću regulativu kojom su eliminisani gotovo svi dodaci (osim za minuli rad) i bazna plata je ponovo

vrednovana kao primarna komponenta naknade. Uz to, RS je smanjila stepen kompresije u nivoima plata

tako da je teret odgovornosti koji donose više profesionalne tehničke kategorije bolje odraţen u razlikama

plata. TakoĎe su u RS počeli da smanjuju potencijalne prepreke za napredovanje u karijeri kroz

16

smanjivanje broja godina iskustva koji se traţi prije nego što se moţe doći na radna mjesta na višem

nivou.

49. Kompleksnije strukture upravljanja unutar FBH, kao i razlike u poreskom tretmanu

naknade koja nema karakter plata uĉinili su napredak teţim za ostvarivanje za FBH i za drţavni

nivo. Na drţavnom nivou je implementiran novi zakon o platama koji omogućava odreĎeni stepen

napretka – pošto umanjuje stepen kompresije nivoa plata za profesionalna / tehnička radna mjesta i stvara

prilike za napredovanje u karijeri koje ne zahtijevaju prelazak na više nezauzeto radno mjesto. Ipak,

dodaci i dalje predstavljaju veliki dio strukture nadoknada i moguće je da će problemi vezani za internu

nejednakost da se nastave. U FBH su zainteresovani učesnici u procesu pripremili nacrt novog zakona o

platama, ali on bi u postojećem obliku malo mogao da učini na promjeni opšte strukture i nikad nije dobio

odobrenje od vlade. Izuzimanje dodatka od oporezivanja u FBH moglo bi predstavljati snaţnu motivaciju

za sindikate da prednost daju postojećem sistemu.

50. Vlade u BH su takoĊe zabrinute zbog relativnih razlika u platama na razliĉitim nivoima

vlasti, kao i zaĉaranog kruga konkurencije izmeĊu vlada koji to stvara za kvalifikovano osoblje

(unutar ograniĉenog ukupnog skupa vještina i resursa). U FBH se to odraţava u konkurenciji sa

nekim od bolje finansiranih kantona i opština, sa jedne strane, s u RS i na drţavnim nivoom sa druge

strane. Slične bojazni vezane za relativnu konkurentnost postoje i unutar RS i na drţavnom nivou. To

dovodi do stvaranja motivacije za daljnim povećavanjem stopa plata da bi se odrţao priključak sa drugim

vladama. Sa druge strane, takoĎe postoje bojazni da bi neki od kantona i opština mogli da

zloupotrebljavaju ustavnu fleksibilnost koju imaju i odreĎuju plate za neka viša radna mjesta na izuzetno

visokim nivoima. Pošto se prihodi drţave moraju dijeliti izmeĎu vlada, poţeljno je da postoji i zajednički

skup pravila o troškovima vezanim za personal.

17

C. SOCIJALNI DOPRINOSI I MJERE INDIREKTNOG OPOREZIVANJA KAO PODRŠKA

KONKURENTNOSTI

51. Da bi odrţale meĊunarodnu konkurentnost u okviru CBA, institucije se suoĉavaju sa

izazovom vezanim za smanjenje relativno visokih stopa socijalnih doprinosa, ali imaju poteškoće sa

nalaţenjem fiskalnog prostora za to, imajući u vidu ranije skokove troškova plata i transfera. Ukupne stope socijalnih doprinosa su posebno visoke u Federaciji. Kombinovana stopa socijalnih

doprinosa u Federaciji iznosi 42,5 posto bruto plate. To je mnogo više nego u RS (28 posto) i mnogo više

od prosjeka za OECD (29,5 posto) i prosjeka za EU-8 (38,1 posto).14

Institucije su u novijem periodu

pokušavale da smanje stope socijalnih doprinosa i uspjele su da smanje stopu za osiguranje u slučaju

nezaposlenosti sa 2,5 na 1,5 posto. MeĎutim, u svjetlu povećavanja tekuće potrošnje na transfere i platni

fond, nije bilo fiskalnog prostora za ozbiljnija smanjenja.

52. Zastarjeli sistem finansiranja zdravstva predstavlja jedan od osnovnih razloga za visoke

stope zdravstvenog osiguranja. Temelji sistema socijalnih doprinosa u BH razvijeni su u doba

socijalizma, kada je privreda radila sa gotovo potpunom zaposlenošću, a stepen sive privrede je bio

zanemariv. Sada administrativni podaci pokazuju da je stopa nezaposlenosti 41 posto. Odnos onih koji

rade u zvaničnom sektoru i plaćaju socijalne doprinose i onih koji imaju pravo na zdravstvenu zaštitu

iznosi oko 1:5. Sistem zdravstvenog osiguranja koji se u potpunosti finansira iz doprinosa, u tekućim

okolnostima, sa velikom sivom ekonomijom, nije samo nepravičan, već i pogoršava konkurentnost

preduzeća i stvara negativne motivacione faktore za prelazak u zvanični sektor.

53. Napredak u dva entiteta bio je neujednaĉen. RS je prešla sa sistema zdravstvenog osiguranja

koji je finansiran u potpunosti doprinosima na sistem koji se djelimično finansira iz opštih prihoda. Taj

sistem je efikasniji od onog u Federaciji, koji je gotovo u potpunosti (96 posto) ovisan od socijalnih

doprinosa. Vlada Federacije je,sa druge strane, odrţavala kontinualni dijalog sa Svjetskom bankom o

smanjivanju stope socijalnog doprinosa za zdravstveno osiguranje, sa idejom o prenošenju jednog dijela

tereta finansiranja na opšte prihode. Potreba za jačanjem konkurentnosti privatnog sektora, u okruţenju

devalvacije valuta u regionu i odlučnosti vezani za očuvanje aranţmana valutnog borda u BH, dali su veći

podsticaj planovima vezanim za smanjivanje stopa socijalnih doprinosa.

54. Institucije prepoznaju poţeljnost toga da Federacija preĊe sa sistema koji se gotovo u

potpunosti finansira doprinosima za zdravstveno osiguranje na strukturu finansiranja zasnovanu

na mješavini socijalnih doprinosa i opštih prihoda. Federalna ministarstva zdravstva i finansija su

izrazila snaţnu podršku za takve reformske mjere, prepoznajući činjenicu da bi smanjenja stope doprinosa

za zdravstveno osiguranje znatno pomogla u smanjivanju troškova radne snage, jačanju konkurentnosti

firmi, te podsticanju formalizacije sivog sektora. Uz tehničku podršku Svjetske banke, ta dva ministarstva

razvijaju plan za fazno smanjivanje stope doprinosa za zdravstveno osiguranje sa 16,5 posto na ciljni

iznos od 13 posto bruto plate.

55. Smanjenja stope bi se omogućila kombinacijom (i)proširivanja poreske osnovice, i 8ii)

dodatnim iznosima iz opštih prihoda, tako da se ukupno finansiranje za zdravstvenu zaštitu ne

smanji, izraţeno kao procenat BDP-a. Fiskalni prostor koji će se stvoriti drugim reformama u sistemu

socijalnih transfera mogao bi da olakša taj proces, uz ostajanje u okvirima makrofiskalnih parametara

programa SBA MMF-a.

14

Izvor: PEIR za BH 2006. godine, “Rješavanje fiskalnih izazova i jačanje perspektiva za rast”

18

56. Najprije, prihvatajući ĉinjenicu da zbog demografskih i drugih razloga moţda neće biti

moguće u potpunosti harmonizovati stope doprinosa, institucije će raditi na harmonizaciji osnovice

za socijalne doprinose i porez na dohodak graĊana izmeĊu dva entiteta. Za sada, osnovice za

socijalne doprinose i njihove stope razlikuju se izmeĎu dva entiteta. U RS osnovica uključuje davanja

koja nemaju karakter plate, dok u Federaciji davanja koja nemaju karakter plate nisu uključena u

osnovicu. Stope doprinosa za penzijsko i zdravstveno osiguranje i osiguranje u slučaju nezaposlenosti

takoĎe se razlikuju izmeĎu dva entiteta. Te razlike ne samo da izazivaju gubitke prihoda, već i stvaraju

prepreku za mobilnost radne snage i nameću administrativne troškove za kompanije koje zapošljavaju