Embed Size (px)

Citation preview

&3/200 2

H Y V I N V O I N T I Y H T E I S K U N T A

T a l o u sY h t e i s k u n t a

PT/ kansi 3.uusi vari.pm6.5 10.10.2002, 12:221

Heikki TaimioPääkirjoitus ........................................................................................................ 1

Pertti Kohi – Heikki TulokasKilpailukyky ja tuottavuus: kaksi ajankohtaista teemaa..................................... 2

Bart van ArkMitkä toimialat johtavat globaalia tuottavuuskilpailua?EU, Suomi ja USA.............................................................................................. 9

Ilmo PyyhtiäPalvelusektori ja työllisyys ................................................................................. 15

Seija IlmakunnasTyön verotuksen keventäminen osana suomalaista ja eurooppalaistatyöllisyyspolitiikkaa ............................................................................................ 20

Ilpo SuoniemiVerotus, tulonjako ja talouden vakauttaminen: eräitä havaintojaSuomen kehityksestä .......................................................................................... 26

Marja Riihelä – Risto SullströmTuloliikkuvuus Suomessa ................................................................................... 33

Asko Suikkanen – Ritva LinnakangasKohti osaamisyhteiskuntaa? .............................................................................. 39

Pentti Puoskari – Heikki TaimioSuomen julkinen sektori tienhaarassa ................................................................ 44

Pekka SauramoKolumni: Kansainvälinen talous ei elvykään? ................................................... 49

Suhdanteet yhdellä silmäyksellä ......................................................................... 51

KAKKOSKANSI 2 2002 10.10.2002, 12:551

3 2002

30. vuosikerta4 numeroa vuodessa

Julkaisija:Palkansaajien tutkimuslaitosPitkänsillanranta 3 A (6. krs)00530 HelsinkiP. 09–2535 7330Fax: 09–2535 7332www.labour.fi

Toimitus:Päätoimittaja Jukka PekkarinenToimittaja Heikki TaimioP. 09–2535 [email protected]

Taitto ja tilaukset:Irmeli HonkaP. 09–2535 [email protected]

Toimitusneuvosto:Sari Aalto-MatturiUlla AittaPeter J. BoldtLea HaikalaTuomas HarpfPekka ImmeliEsa MäistiSeppo NevalainenJari Vettenranta

Tilaushinnat:Vuosikerta 18,50 €Irtonumero 5,90 €

Painopaikka:Jaarli Oy

Valokuvaus:Maarit Kytöharju

Kansi:Graafikko Markku Böök

Kannen kuva:Aimo Hyvärinen

ISSN 1975-181X

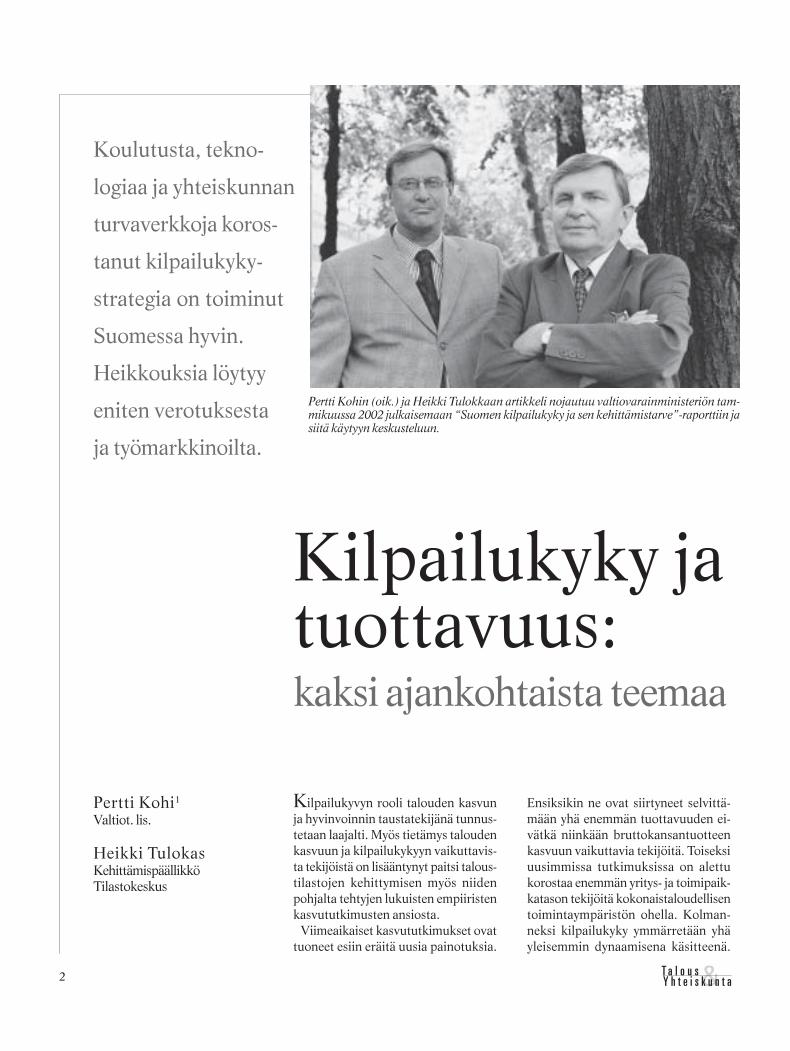

1990-luvun alun laman jälkeiset seit-semän lihavaa vuotta loivat lähes 300000 työpaikkaa lisää. Viime vuonnaalkanut taantuma on pysäyttänyt työt-tömyysasteen alenemisen runsaan yh-deksän prosentin tasolle. Ovatko nämäyli 240 000 työtöntä ollenkaan työllis-tettävissä?

Ääriamerikkalaisessa työ- ja sosiaali-reformissa purettaisiin työehtosopi-musten yleissitovuutta ja hyvinvointi-valtion turvaverkkoja niin, että moni-en työttömien olisi pakko ottaa vas-taan nälkäpalkkaa yksityiseltä palvelu-sektorilta – tai paeta siltojen alle. Kum-massakin tapauksessa kaivattaisiinapuun kirkkoa, Pelastusarmeijaa jaPunaista Ristiä. Meillä kansalaisten suu-ri enemmistö ei tätä raakaa linjaa hy-väksyisi eikä päättäjiä houkuttelisi yksivarmimmista keinoista tehdä poliitti-nen itsemurha.

Nykyinen suomalainen matalapalkka-ratkaisu on pestata työttömät julkisel-le sektorille olemaan tekemättä mitään.Työkykyjen rapautuessa monista tuleevain entistä vaikeammin työllistettäviä.

Työllistä-misensietämätönvaikeus

Ruotsissa ja Tanskassa väki pestataantuottamaan julkisia palveluja tai velvoi-tetaan koulutukseen. Veroasteet ovatsen mukaisesti maailman korkeimpiaja takaavat osaltaan sen, ettei yksityi-nen palvelusektori työllistä enempää.

Työllisyydellä ja palvelusektorilla onselvä positiivinen yhteys. Työttömienpelkistetyt äärivaihtoehdot ovat yksi-tyinen tai julkinen palvelusektori. Jat-kossa meillä taiteillaan näiden välillä.

Taannoinen talouskasvu työllisti lä-hinnä hyvin koulutettuja palvelusekto-rille. Ainakin osa työttömistä voidaankouluttaa paremmin, osa taas tarvit-see pienipalkkaisille suunnattuja vero-jen ja sosiaalivakuutusmaksujen alen-nuksia, jotta he tulisivat työnantajillehalvemmiksi. Julkinenkin sektori tar-vitsee uutta väkeä. Tämä ei silti riittäi-si täystyöllisyyteen – lisäksi kaivataanvahvaa talouskasvua. Vienti on ainoakokonaiskysynnän erä, joka toisi talo-uteen paljon uutta jaettavaa, myös työt-tömille. Varsinainen haaste onkin edis-tää vientiä devalvaatiottomassa maail-massa.�

talous 3 11.10.2002, 10:261

&Y h t e i s k u n t aT a l o u s2

Kilpailukyvyn rooli talouden kasvunja hyvinvoinnin taustatekijänä tunnus-tetaan laajalti. Myös tietämys taloudenkasvuun ja kilpailukykyyn vaikuttavis-ta tekijöistä on lisääntynyt paitsi talous-tilastojen kehittymisen myös niidenpohjalta tehtyjen lukuisten empiiristenkasvututkimusten ansiosta.

Viimeaikaiset kasvututkimukset ovattuoneet esiin eräitä uusia painotuksia.

Ensiksikin ne ovat siirtyneet selvittä-mään yhä enemmän tuottavuuden ei-vätkä niinkään bruttokansantuotteenkasvuun vaikuttavia tekijöitä. Toiseksiuusimmissa tutkimuksissa on alettukorostaa enemmän yritys- ja toimipaik-katason tekijöitä kokonaistaloudellisentoimintaympäristön ohella. Kolman-neksi kilpailukyky ymmärretään yhäyleisemmin dynaamisena käsitteenä.

Pertti Kohi1

Valtiot. lis.

Heikki TulokasKehittämispäällikköTilastokeskus

Kilpailukyky jatuottavuus:kaksi ajankohtaista teemaa

Koulutusta, tekno-

logiaa ja yhteiskunnan

turvaverkkoja koros-

tanut kilpailukyky-

strategia on toiminut

Suomessa hyvin.

Heikkouksia löytyy

eniten verotuksesta

ja työmarkkinoilta.

Pertti Kohin (oik.) ja Heikki Tulokkaan artikkeli nojautuu valtiovarainministeriön tam-mikuussa 2002 julkaisemaan “Suomen kilpailukyky ja sen kehittämistarve”-raporttiin jasiitä käytyyn keskusteluun.

talous 3 10.10.2002, 11:112

&Y h t e i s k u n t aT a l o u s 3

Kilpailukykyyn vaikuttavat tekijät janiiden painoarvot muuttuvat, kun ta-lous siirtyy kehitysvaiheesta toiseen.

Tuottavuus ja kilpailukyky mittaavatsekä kansallisella että yritys- ja toimi-paikkatasolla paljolti samoja asioita.Tapa, jolla kansantalous tai yritys hyö-dyntää niukkoja tuotantoresurssejaan,määrää sen kilpailukyvyn tason. Hyvätuottavuus mahdollistaa alhaiset tuo-tantokustannukset yhdessä korkeanelintason kanssa. Talouspolitiikan kan-nalta keskeinen kysymys on, mitennopealle ja kestävälle tuottavuudenkasvulle on luotavissa kunnolliset edel-lytykset.

Suomessa kilpailukykyä on tarkastel-tu ehkä liiaksi avoimen sektorin näkö-kulmasta. Tämä juontaa juurensa mm.toistuneista vaihtotaseongelmista.Tuottavuuden nostaminen esille koros-taa sitä näkökulmaa, että kaikki toi-mialat ovat merkityksellisiä taloudenmenestymisen ja elintason kannalta.Teollisuuden tuottavuus on noussuthuipputasolle, kun taas jälkeenjäänei-syys näyttää koskettavan erityisestieräitä palvelualoja. Jatkossa myös nii-den tuottavuuden kasvu tulee saadanopeutumaan.

Suomen nopea talouskasvu 1990-luvun jälkipuoliskolla perustui paitsiteknologiakehityksen myös globalisaa-tion tehokkaaseen hyödyntämiseen.Yritystoiminta on globalisoitunut vii-meisten 10–15 vuoden aikana vauh-dilla, jota tuskin monikaan osasi kuvi-tella. Yrityksen ”isänmaa” on hämär-tynyt käsitteenä nopeasti samalla kunkilpailu tuotannon ja työpaikkojen si-joittumisesta on kiristynyt.

Globalisoituminen on yhtenäistänytteollisuusmaiden kokonaistaloudellistatoimintaympäristöä. Euroopassa myösmm. talous- ja rahaliiton lähentymiskri-teerit sekä vakaus- ja kasvusopimusovat yhdenmukaistaneet talouden ylei-siä toimintaedellytyksiä. Tasapainoinenmakroympäristö luo hyvät edellytyk-set talouskasvulle, mutta se ei sinäl-lään vielä takaa korkeaa tuottavuuttaja kilpailukykyä. Yhtä tärkeää on kiin-nittää huomiota mikroympäristöön,minkä tarpeen Michael Porter (2001)

on ilmaissut seuraavasti: ”Vauraus syn-tyy tosiasiassa mikrotasolla – yritystenkyvystä luoda arvokkaita tavaroita japalveluja tuottavien menetelmien avul-la.”2

Kilpailukyvyn taustatekijätmuuttuvat kehitysvaiheestatoiseen

Kansantaloudet siirtyvät kehitysvai-heesta toiseen siten, että tuottavuu-den ja kilpailukyvyn taustatekijät sekäniiden painoarvot muuttuvat. Yritys-ten on kehitettävä strategioitaan ja tuo-tantomenetelmiään, jos ne aikovatmenestyä. Myös yritysten toimintaym-päristön kehittämisessä uudet inno-vaatiot ovat välttämättömiä. Nopeatalouskasvu aikaisemmassa kehitysvai-heessa ei välttämättä takaa menestystäjatkossa. Aikaisemmista vahvuuksis-ta voi myöhemmin tulla jopa heikko-uksia.

Mielenkiinto tuottavuutta kohtaan onlisännyt haasteita, jotka kohdistuvatmm. tuottavuutta koskeviin talousti-lastoihin, erityisesti hintaindekseihinsekä tuotannon ja tuo-tantopanosten volyymi-tilastointiin. Uusimpienkasvututkimusten pai-nottamat tekijät – ku-ten aineeton pääoma,innovatiivisuus, yrittä-jyys, corporate gover-nance jne. – ovat hei-kosti kvantifioitavissa jatilastoitavissa. Toiminta-ympäristön monimut-kaistuminen ja mm. pal-velualojen tilastojen jäl-keenjääneisyys tuovat omat ongelman-sa tuottavuuden ja kilpailukyvyn mit-taamiseen.

Kansantaloustieteen perinteiset kas-vuteoriat kykenevät toki edelleen se-littämään tuotannon ja tuottavuudenkasvua. Tämä selitys jää kuitenkinusein valitettavan yleiselle tasolle eten-kin yritysten tietotarpeita ajatellen. Vii-me aikoina ovat saaneet runsaasti huo-miota kilpailukyvyn mittarit, joissa on

yhdistetty erilaisia kvantitatiivisia tilas-toaineistoja ja kvalitatiivisia kysely-aineistoja. Nämä kansainvälisten tut-kimuslaitosten – esimerkiksi IMD:n jaWEF:n3 julkaisemat mittarit ovat syn-tyneet ilmeiseen tarpeeseen. Niihin liit-tyy kuitenkin sekä teoreettisia että käy-tännön mittaamisen ongelmia. Niidenrinnalla valtiovarainministeriö julkaisitammikuussa 2002 oman raporttinsa,jonka arviot kilpailukykymme vah-vuuksista ja heikkouksista on koottuoheiseen taulukkoon 1.

Uusimmat kasvututkimuksetkorostavat innovaatioiden jateknologian roolia

Tuottavuuden kasvu vauhdittui 1990-luvulla useissa teollisuusmaissa.OECD:n viimeisimmässä kasvututki-muksessa4 tätä selitettiin mm. työlli-syysasteen nousulla, työvoiman kou-lutustason paranemisella, kiinteän pää-oman ja erityisesti ICT-pääoman5 kas-vulla sekä eräissä maissa myös koko-naistuottavuuden nousun nopeutumi-sella. Suomen osalta tämä näkyy tau-

lukon 2 luvuissa.Uusimmat kasvututki-

mukset ovat korosta-neet etenkin tiede- jateknologiakehityksenroolia talouden ja tuot-tavuuden kasvun vauh-dittajana. Pitkälle kehit-tyneiden teollisuusmai-den välinen talouskilpai-lu on keskeisiltä osiltaankilpailua innovaatioista,teknologioista ja niihinliittyvästä osaamisesta.

Näitä asioita korostetaan paitsi yritys-ten toiminnassa myös yleisessä talous-ja elinkeinopolitiikassa.

Suomen kasvupolitiikka muuttui1990-luvulla laman vauhdittamana.Aikaisemmista raaka-aine- ja inves-tointivetoisista kasvustrategioista siir-ryttiin teknologia- ja innovaatiovetoi-seen kasvuun. Muutos näkyy erityi-sesti investointien rakenteessa. Kiin-teiden investointien osuus kansantuot-

Tuottavuudenkasvu ja hyvänkilpailukyvynturvaaminen edel-lyttävät pitkältisamanlaisia stra-tegioita ja toimen-piteitä

talous 3 10.10.2002, 11:113

&Y h t e i s k u n t aT a l o u s4

Taulukko 1. Suomen kilpailukyvyn vahvuuksia ja heikkouksia.

Vahvuuksia Kansainvälistä keskitasoa vastaavia Ongelmia ja haasteitapiirteitä

Koulutus– Nuorten korkea koulutustaso – Koulutusmenot/BKT – Korkeakoulututkinnon pitkä läpäisyaika

ja alkamiseen liittyvä viive– Korkeakouluopetuksen taso ja laajuus – Koulutusmenot/kouluikäinen – Ammattikoulutuksen heikko vetovoima– Teknologiaan ja tietotekniikkaan liittyvä – Menojen taso korkea-asteella – Aikuiskoulutuksen haasteet

osaaminen

Työmarkkinat– Työmarkkinoiden yleinen vakaus – Työvoiman saatavuus v. 2001 – Työvoiman saatavuus suurten ikäluokkien– Työvoiman keskimääräinen korkea koulu- – Palkkataso siirtyessä eläkkeelle

tustaso – Työmarkkinoiden joustavuus työnantajan – Ikääntyneiden työpanoksen matala käyttö-näkökulmasta aste

– Työttömyyden rakenteellisuusVerotus– Kansainvälistä keskitasoa edelleen mata- – Yhteisöverotuksen kireys – Korkea kokonaisveroaste

lampi yhteisöverokanta – Verokertymien rakenne – Työteon kannustavuuden kannalta epä-– Ulkomaisen yrityksen investointien vero- edullinen ansiotulojen verotus

kohtelu

Tiede- ja teknologiaympäristö– Aktiivinen t&k-panostaminen – Innovatiivisten yritysten osuus – Korkean teknologian pohjan keskittynei-– Tutkimus- ja kehityspanostuksen tulok- – Teknologiayrityksiä palveleva riskirahoitus syys ja siitä aiheutuva tietty haavoittuvuus

sellisuuden asteittainen paraneminen – Kiristyvä kansainvälinen kilpailu yri-– Aktiivinen tutkimusyhteistyö eri suuntiin tysten t&k-toiminnoissa

– Immateriaalioikeuksiin liittyvät uhkatekijät

Tietoteknologian infrastruktuuri– Sähköisen viestinnän infrastruktuuri – ICT:n kaupallinen hyödyntäminen – ICT:n käytön edistäminen koko taloudessa– ICT-teollisuuden vahva asema – ICT-alan tutkimusintensiivisyys – Digitaalisen syrjäytymisen lieventäminen– Runsas ICT-laitekanta yrityksissä ja (ml. aluekehitys)

julkisissa hallinnoissa

Liikenteen ja energiahuollon infrastruktuuri– Liikenteen sujuvuus ja liikenneruuhkien – Materiaali- ja logistiikkajärjestelmien – Liikenneverkon ylläpidon ja käytön kalleus

vähäisyys toimivuus – Kansainvälisten ja globaalien toimitus-– Joukkoliikennejärjestelmien toimivuus ketjujen ja verkostojen hallinta– Talviolosuhteiden hallinta

– Energiasektorin monipuolinen rakenne – Sähkön hinta keskisuurille ja suurille – Energian riittävän saannin turvaaminen– Korkeatasoinen energiateknologia teollisuusyrityksille – Energian hankintakapasiteetin moni-– Aito kilpailu sähkömarkkinoilla puolisen rakenteen ylläpitäminen

Yrittäjyyden yleiset edellytykset– Myönteinen yrittäjäsyysilmasto – Yrityksiin kohdistuva byrokratia – Olemassa oleva yritysvaje ja yritysten– Kohtuullisen toimiva kilpailulainsäädäntö – Yritysrakenteen uudistumisvauhti puutteellinen kasvuhalukkuus

ja -valvonta – Epäonnistumistilanteiden jälkivaikutukset

Terveydenhuolto ja sosiaaliturva (turvaverkko)– Palvelujen hyvä saatavuus – Sairaalapaikkojen ja lääkäreiden määrä – Suuret alueelliset erot hoitokäytännöissä– Hoitotason vähäinen riippuvuus potilaan – Lääkemenot asukasta kohden ja kustannuksissa

tulotasosta – Sosiaaliturvan kustannukset – Elintapasairauksien yleistyminen ja hoito-– Köyhien suhteellisen vähäinen määrä jen kalleus– Toimiva perhepolitiikka – Sosiaaliturvan heikko kannustavuus

– Varhainen keskimääräinen eläkkeelle siir-tyminen

– Väestön keski-iän noususta johtuvatmenopaineet

Kestävä kehitys ja ympäristö– Suomen hyvä imago kestävän kehityksen – Aktiivisen ympäristöpolitiikan tuloksel- – Pohjoisen luonnon haavoittuvuus

edistäjänä lisuus – Energiavaltaisen tuotantorakenteen ja– Sitoutuminen kansainvälisiin ympäristö- nopean talouskasvun tuomat haasteet

sopimuksiin

talous 3 10.10.2002, 11:114

&Y h t e i s k u n t aT a l o u s 5

teesta on alentunut samalla kun ai-neettomien investointien ja ulkomail-le suuntautuvien suorien sijoitustenosuus on noussut. Kokonaisuudessaanpääomanmuodostus on pysynyt kor-kealla tasolla.

Suomessa tutkimus- ja kehityspanos-tukselle asetetut vaativat kasvutavoitteetovat toteutuneet. Panostuksen määrässämaamme on noussuthuippumaiden jouk-koon. Useiden mittarei-den valossa runsas tek-nologiapanostus näyttääolleen myös kohtuullisentuloksellista. Tiede- jateknologiaympäristö onviime vuosina säilynytSuomen ehdottomanavahvuutena.

Teknologiapainotteistakasvustrategiaa on tuet-tu onnistuneesti kehittämällä mm. yri-tysten yleisiä toimintaedellytyksiä ja ra-hoitusmarkkinoita. Koulutus- ja tieto-yhteiskuntapolitiikka on myös koros-tunut. Kilpailupolitiikalla on vauhditet-tu uusien markkinoiden kehittymistä.Innovaatioiden suojaamiseen liittyväälainsäädäntöä sekä innovaatiojärjestel-män toimijoiden keskinäistä yhteistyötäon alettu korostaa. Myös alueelliset in-novaatiojärjestelmät ovat nousseet tär-keään asemaan.

Suomessa tämä politiikkakokonai-suus on toiminut melko koordinoi-dusti tiede- ja teknologiaympäristöätukevalla tavalla. Myös innovaatiojär-jestelmän perusrakenne on osoittau-tunut kohtuullisen joustavaksi ja toi-mivaksi. Tiede- ja teknologiaympäris-tön kehittyminen näkyy laajalti erilai-sissa teknologia- ja kilpailukykymit-tareissa. Siihen kohdistuu kuitenkinmyös uusia haasteita, joihin on kyet-tävä vastaamaan.

Tieto- ja viestintäteknologiateknologiapolitiikan paino-pistealueena 1990-luvulla

Tieto- ja tietoliikenneteknologiaan liit-tyvä T & K-panostus oli Suomessa

suhteellisesti runsaampaa 1990-luvul-la kuin missään muussa teollisuus-maassa. Tieto- ja viestintätekninen inf-rastruktuuri on Suomessa edelleenkohtuullisen korkeatasoinen. Viimevuosina on kuitenkin jo hieman me-netetty aikaisempia kilpailuetuja, jot-ka liittyivät mm. muita maita runsaam-paan laitekantaan ja telepalveluiden

alhaisiin hintoihin. Uu-den teknologian ja tie-toverkkojen kaupalli-nen hyödyntäminen onSuomessa vähäisempääkuin eturivin tietoyhteis-kuntamaissa. Myös si-sältöjen vieminen verk-koihin on edennyt en-nakoitua hitaammin.

Keskeiset haasteetSuomen tietoyhteis-kuntakehitykselle ovat

tieto- ja viestintätekniikan tuomienmahdollisuuksien tehokas hyödyntämi-nen, informaatiosektorin osaajien saa-tavuuden ja osaamisen lisääminen sekätietoyhteiskunnan palvelujen ja mah-dollisuuksien tuominen kaikkien ulot-tuville. Alueellisia ja paikallisia tietoyh-teiskuntahankkeita on Suomessa run-saasti, mutta niiden koordinointi on ol-lut puutteellista.

Rahoituskulttuurin muutos antoiosaltaan vauhtia Suomen ICT-sekto-rin nopealle kasvulle 1990-luvulla.Etenkin pääomasijoitusmarkkinat ke-

hittyivät ripeästi siten, että myös lähelläaloitusvaihetta olevien yritysten rahoi-tusmahdollisuudet monipuolistuivat.Sijoittajat ovat tuoneet yrityksiin rahanohella usein myös osaamista.

Jatkossa teknologiapainotteisen kas-vustrategian edellyttämät rahoitustar-peet ja myös rahoitusosaamiseen liit-tyvät tarpeet korostuvat varmasti edel-leen. Suomessa etenkin julkisen sek-torin myöntämä riskirahoitus kestääkansainvälisen vertailun kohtuullisenhyvin.

Koulutus kuuluu Suomenkeskeisiin kilpailukykyvalttei-hin

Koulutuksen merkitys talouden kilpai-lukykytekijänä on tunnustettu laajasti.Inhimillinen pääoma kuuluu taloudel-lisen kasvun kulmakiviin, ja innovaa-tiopainotteinen kasvustrategia on ko-rostamassa sen merkitystä entisestään.

Suomi on kehittynyt koulutusyhteis-kuntana jo pitkään hyvinkin myöntei-sesti. Nuorten koulutushalukkuus onpysynyt korkealla tasolla, ja suomalais-ten oppilaiden menestyminen kansain-välisissä osaamistesteissä on ollut huip-puluokkaa. Esimerkkinä mainittakoonäskettäinen PISA-testi6, jossa suoma-laiset peruskoulujen oppilaat sijoittui-vat lukemista ja luetun ymmärtämistäkoskevissa taidoissa kansainväliseen

Taulukko 2. Markkinasektorin tuotannon kasvu (%) ja tuotannontekijöidenkasvukontribuutiot (%-yksikköä).

1975–1990 1990–1995 1995–2001

Tuotannon kasvu, prosenttia 3,2 -0,7 5,5Kasvukontribuutiot:– ICT-pääoma 0,2 0,3 0,8– Muu pääoma 0,8 -0,7 -0,1– Tehdyt työtunnit -0,4 -2,9 1,1– Työn laatukomponentti 0,2 0,2 0,2– Kokonaistuottavuus 2,2 2,3 3,7

Lähde: J. Jalava, The Production and Use of ICT in Finland in 1995–2001, julkais-taan lähiaikoina ETLA:n Keskusteluaiheita-sarjassa.

Tieto- ja viestin-täteknologiansäilyttäminenSuomen vahvuu-tena vaatiiedelleen ponnis-tuksia.

talous 3 vara 10.10.2002, 11:595

&Y h t e i s k u n t aT a l o u s6

kärkeen. Myös matematiikassa sijoi-tuttiin suhteellisen lähelle kansainvälistäkärkeä, mikä oli aiemmat arviot huo-mioon ottaen melkoinen yllätys. Kaik-kiaan PISA-testin tuloksista voidaanpäätellä, että suomalainen peruskoulutoimii tehokkaasti jaettä esimerkiksi opetta-jien valmiudet ovatkansainvälisesti huip-puluokkaa.

Ongelmat ovat jossa-kin määrin korostu-neempia, kun arvioi-daan korkeakoulu- jaammattikoulutusjärjes-telmille asetettujen ta-voitteiden toteutumis-ta. Opiskeluajat suo-malaisissa korkeakou-luissa ovat pitkiä, ja korkeakouluopis-kelun aloittaminen jää useistakin syis-tä liian myöhäiseen vaiheeseen – yli-oppilastutkinnon ja korkeakouluopin-tojen käynnistymisen välinen aika onnykyisin lähes 3 vuotta. Suomalaisistakorkeakouluista valmistutaan kansain-välistä keskitasoa myöhemmin, jotenjärjestelmään liittyy merkittävää tehot-tomuutta. Vastaavasti ammatillistenperustutkintojen vetovoima on osoit-tautunut työmarkkinoiden tarpeisiinnähden riittämättömäksi, ja se tulisisaada tavalla tai toisella lisääntymään.Aikuiskoulutuksessa on mm. tietotek-niikan lohkolla edelleen kehittämisentarvetta. Koulutuksen säilyminen Suo-men todellisena vahvuutena edellyttää,että sen sisältöä ja tehokkuutta voidaannäiltä osin edelleen parantaa.

Työmarkkinoiden toimivuu-dessa on toivomisen varaa

Työmarkkinoiden toimivuuden merki-tys kilpailukykytekijänä on korostunutsitä mukaa kun globaalistumiskehityson nopeutunut. Kansainvälisissä kilpai-lukykyselvityksissä Suomen työmark-kinoita on luonnehdittu usein jäykiksija huonosti toimiviksi, mutta myöntei-siäkin piirteitä on voitu samaan aikaanpanna merkille. Niinpä työmarkkinat

ovat säilyneet kaikkiaan suhteellisenvakaina, työttömyys on alentunut la-mavuosista olennaisesti ja palkat ovatkehittyneet tuottavuuskehitykseen ver-rattuna varsin maltillisesti. Myös työ-voiman koulutustaso on kehittynyt

myönteisesti, ja työnan-tajan näkökulmastatyömarkkinat näyttävätmuuttuneen jossakinmäärin joustavampaansuuntaan.

Jatkuvasti korkea ns.avoin työttömyys viittaakuitenkin siihen, ettätyömarkkinoiden toimi-vuuteen liittyy meillämyös ilmiselviä ongel-mia. Työnteon kannusti-mia lisänneet toimenpi-

teet eivät ilmeisestikään ole purreet riit-tävästi, ja Suomen työttömyyteen liit-tyy muutenkin runsaasti rakenteellisiapiirteitä. Yritysten rekrytointiongelmatovat olleet työttömyyden tasoon näh-den ajoittan hämmästyttävän suuria,eikä esimerkiksi työvoiman liikkuvuusole kehittynyt tavalla, joka olisi hillin-nyt kapeikkojen syntymistä. Vaikkatyömarkkinoiden kohtaanto-ongelmateivät ole juuri tällä hetkellä kovinakuutteja, tilanne saattaa talouskasvunkiihtyessä taas uudelleen vaikeutua.

Pitemmällä aikavälillä pulmaksi uh-kaa muodostua etenkin työvoiman tar-jonnan niukentuminen ja nuorten ikä-luokkien työvoimaosuuden vähittäinenpieneneminen. Työvoiman niukan tar-jonnan riski ei ole aivan vähäinen, kunottaa huomioon, että ikääntyneidentyöllisten osuus kaikista työllisistä onSuomessa kansainvälisesti pieni ja ettämm. varhaiseen eläkkeelle siirtymiseenliittyvät kannustimet ovat edelleenmerkittäviä. Kehitteillä olevalta uudel-ta eläkeratkaisulta odotetaankin juuritästä syystä paljon.

Kilpailukyvyn keskeiset heik-koudet löytyvät verotuksesta

Verotuksesta on puhuttu kilpailukyvynyhteydessä viime kuukausina runsaas-

ti. Valtiovarainministeriön kilpailuky-kyselvitys piti ansiotulojen verotuksenkorkeaa tasoa Suomen kilpailukyvynehkä kaikkein ilmeisimpänä heikkou-tena ja korosti korkean tuloverotuk-sen epäedullista vaikutusta mm. työn-teon motivaatioon.

Vuonna 1999 Suomen kokonaisve-roaste oli karkeasti 10 prosenttiyksik-köä OECD-maiden keskiarvoa korke-ampi. Vaikka veroasteemme on senjälkeen jossakin määrin alentunut, ta-soero OECD-maiden suhteen on edel-leen hyvin selvä. Sen sijaan Suomenja EU-maiden välinen tasoero on huo-mattavasti pienempi. Marginaalivero-asteet ovat meillä ylimmillä tulotasoil-la kansainvälisesti poikkeuksellisenkorkeita.

Sitäkään ei sovi unohtaa, että monetmaat ovat parhaillaan keventämässätyöhön kohdistuvaa verotustaan. Esi-merkiksi Saksan useammalle vuodelleajoittuvassa verouudistuksessa tulove-roasteikkoa alennetaan tuntuvasti jamyös ylin marginaaliveroprosentti ale-nee reippaasti. Alankomaissa tuli vuo-den 2001 alusta voimaan tuloverotuk-sen kokonaisuudistus, johon niin ikäänliittyy rajaveroasteiden aleneminen.Suomessa verotuksen linjaratkaisujapohditaan parhaillaan kahdenkin arvo-valtaisen työryhmän toimesta. Yhtei-söverotus on Suomessa ainakin alus-tavien arvioiden mukaan kireydeltäänlähellä kansainvälistä keskitasoa.

Infrastruktuurin taso kestääkansainvälisen vertailun

Logistiikasta on tullut hyvin tietointen-siivinen alue, jossa teknologinen kehi-tys on luonut merkittäviä kehitysmah-dollisuuksia. Haasteita ovat tuoneetmyös kansainvälistyvät toimitusketjut,joiden hallinnalla saattaa olla merkit-täviä vaikutuksia yritysten toiminta-mahdollisuuksiin. Yritystoiminnan glo-balisoituminen on korostanut myös lii-kenteen ja logistisen infrastruktuurinmerkitystä kilpailukyvyn kannalta.

Suomen liikenneverkko on osoittau-tunut melko toimivaksi ja välityskyvyl-

Korkeakouluopin-noissa esiintyytehottomuutta,ja ammatillisettutkinnot eivätvastaa riittävästityömarkkinoidentarpeita.

talous 3 10.10.2002, 11:116

&Y h t e i s k u n t aT a l o u s 7

tään kansainväliset mitat täyttäväksi.Liikenneverkon eri osat täydentävättoisiaan. Myös liikennepolitiikan pai-notus henkilö- ja tavaraliikenteen kes-ken on ollut kohtuullisen tasapainois-ta. Esimerkiksi liikenteen ruuhkautu-miskustannukset jäävät Suomessa lä-hes olemattomiksi toisin kuin useissakilpailijamaissa. Kaikkiaan yritysten lo-gistiikkakustannukset ovat Suomessakuitenkin edelleen korkeammat kuinkilpailijamaissa keskimäärin. Tämäselittyy paitsi pitkillä etäisyyksillä myösmetsäteollisuuden korkeilla kuljetus-kustannuksilla.

Logistiikan ohella myös energiankulutuksella ja hankinnalla on Suomenkaltaiselle maalle tuntuva merkitys.Suomen tuotantorakenne on huomat-tavan energiaintensiivinen, ilmasto onkylmä, yhdyskuntarakenne on harvaaja mm. liikenteen suhteellinen kuor-mitus on suuri. Kilpailukyvyn kannal-ta erityisen tärkeää on, että energianhinta säilyy kilpailukykyisenä ja ener-gian saatavuus voidaan turvata. Näitä

tavoitteita silmällä pitäen eduskunnankeväällä tekemä ydinvoimapäätös oliyritysten kilpailukyvyn kannalta oleel-linen, ja se selkeytti varsinkin energia-valtaisten yritysten toimintaympäristöähuomattavasti.

Yrittäjyyden yleiset edellytyk-set kunnossa

Globalisaatio ja nopea teknologinenkehitys ovat lisänneet yrityssektorinuusiutumiselle asetettavia vaatimuksia.Talouden dynaaminen kehitys vaatiiriittävän määrän uusia, elinkelpoisiayrityksiä korvaamaan taantuvien alo-jen aiheuttamat tuotanto- ja työpaik-kamenetykset. Rakennemuutos edis-tää kokonaistuottavuutta, eikä sitä olesyytä olennaisesti jarruttaa.

Suomessa näitä tavoitteita on ajettumm. talous- ja elinkeinopolitiikalla,joka edistää markkinoiden toimivuut-ta sekä tätä kautta tuottavuuden kas-vua. Elinkeinopolitiikka on suunnattu

hyödyke- ja pääomamarkki-noiden toimivuuden paranta-miseen. Keskeisiä painopiste-alueita ovat olleet kilpailuym-päristöä ja markkinoille pää-syä tehostaneet toimet sekäyrittäjyyden edistäminen.IMD:n kyselyaineiston mu-kaan kilpailuvalvonta ja -lain-säädäntö toimivat Suomessamelko hyvin.

Talouden avautuminen ter-vehdytti kilpailuolosuhteita1990-luvulla, mutta useilla toi-mialoilla niissä on edelleenpuutteita. Kuluttajahinnatovat Suomessa yhä selvästikorkeammat kuin EU-maissakeskimäärin, mikä sekin viit-taa kilpailuongelmien jatkumi-seen.

Tavaroiden ja palvelujen va-paa liikkuvuus ei vielä ole täy-sin toteutunut EU:n sisämark-kinoilla. Kansalliset määräyk-set vaikeuttavat tuotteidenpääsyä markkinoille, vaikkatullimaksut, kiintiöt ja muut

kaupan yleiset esteet ovatkin poistu-neet. Yhteisötason säännösten tulkin-ta vaihtelee maittain. Eniten kaupanesteet vaikeuttavat elintarvike-, lääke-, rakennustuote- ja kulkuvälineteolli-suuden vientiä. Toisaalta Suomi oneräs täydellisimmin sisämarkkinadi-rektiivit toimeenpanneista valtioista.

Suomessa on perustettu uusia yri-tyksiä suhteessa yrityskantaan pitkäänvähemmän kuin EU-maissa keskimää-rin. Sen sijaan 1990-luvun jälkipuo-liskolla yritysten perustamisaste nou-si bruttomääräisesti keskimäärin 12prosenttiin, mikä ylitti jo lievästiuseimpien kilpailijamaiden tason.Myös lopettaneiden yritysten määräja siten myös yrityskannan vaihtuvuuson viime vuosina ollut Suomessa kor-kea kansainvälisesti verrattuna. Vuon-na 2001 sekä yrittäjien että yritystenlukumäärä kääntyi kuitenkin uudel-leen laskuun talouden taantumanmyötä.

Kansainvälisesti verrattuna etenkinpienten ns. mikroyritysten merkitys on

Heikki Tulokas ja Pertti Kohi näkevät Suomen kilpailukyvyn kehittämisen kannalta olennaisiksiasioiksi työhön kohdistuvan verotuksen keventämisen, koulutusjärjestelmän heikkouksien karsimi-sen, työmarkkinoiden toimivuuden parantamisen, ikääntyneen väestön työllisyysasteen nostamisenja innovaatiopohjaisen kasvustrategian jatkamisen.

talous 3 10.10.2002, 11:117

&Y h t e i s k u n t aT a l o u s8

Suomen yritysrakenteessa vähäinen.Vastaavasti suurten yritysten asemakorostuu, ja niiden kyky vastata kas-vuhaasteeseen oli etenkin 1990-luvunjälkipuoliskolla kohtuullisen hyvä.Myös yritysten viime vuosien hyvä tu-loskehitys ja suorituskyky viittaavat sii-hen, että niiden yleiset edellytykset ovatolleet kunnossa.

Yritysten liiketoimintamallien uudis-taminen on auttanut uuden teknolo-gian hyödyntämistä, johon Suomenviime vuosien talousmenestys on suu-relta osin perustunut. Yritykset ovatkehittäneet organisaatioitaan ja johta-mistapojaan, ulkoistaneet toiminto-jaan, keskittyneet ydinosaamiseen, ver-kostoituneet ja omaksuneet uusia yh-teistyömuotoja. Pitkälti juuri tämänta-paisten yritystason toimien ansiostaSuomen talous on siirtynyt kohtuulli-sen vaivattomasti investointivetoisestakasvusta innovaatiovetoiseen kehitys-vaiheeseen.

Yritysten toimintaan kohdistuva by-rokratia ja hallinnollinen rasite näyttä-vät Suomessa olevan likimain kansain-välistä keskitasoa. Yrityksen perusta-misen edellyttämät lisenssi- ja lupame-nettelyn kustannukset vastaavat läheskansainvälistä keskimäärää. Myöskäänliiketoimintaa koskevat lainsäädännöl-liset rajoitteet eivät ole suurempia kuinteollisuusmaissa keskimäärin. TuoreenEurobarometri-kyselyn mukaan kaik-ki keskeiset yrittäjyyden esteet koet-tiin Suomessa hieman vähäisemmiksikuin EU-maissa keskimäärin.

Yrittäjien omien näkemysten mukaanSuomessa riskinottohalua vähentävätmm. yrittäjien sosiaaliturvajärjestelmänvaikeaselkoisuus, eräät työttömyystur-van rahoitusjärjestelmän vääristymätsekä yrittäjien eläkelakiin liittyvät epä-kohdat. Myös koulutuksen ja yrittä-jyyskasvatuksen roolia pitäisi arvioidauudelleen yrittäjyyttä edistävän asen-nemuutoksen aikaansaamiseksi.

Kokonaiskuva

Mikä on Suomelle tyypillinen kilpailu-kykystrategia, jos asiaa arvioidaan ko-

konaisuutena? Mistä tekijöistä kilpai-lukykymme kaikkiaan koostuu ja mi-ten sen profiili poikkeaa keskeisten kil-pailijamaidemme profiilista? Mitkä ovatSuomen kilpailukyvyn ensisijaiset vah-vuudet ja heikkoudet?

Viime vuosikymmeninä Suomi näyt-tää korostaneen kilpailukykystrategi-assaan erityisesti kolmea tekijää: 1)aktiivista koulutuspolitiikkaa, 2) ak-tiivista teknologiapolitiikkaa ja 3) yh-teiskunnan turvaverkon toimivuutta.Kokonaisuus on osoittautunut kaikki-aan kohtuullisen toimivaksi ja eri teki-jät ovat täydentäneet suhteellisen on-nistuneesti toisiaan.

Esimerkiksi 1980- ja 1990-luvuillaSuomessa käynnistetty aktiivinen in-novaatiostrategia olisi tuskin toiminutodotetusti, ellei se olisi alkujaan tukeu-tunut myös vahvaan osaamispohjaanja toimivaan koulujärjestelmään. Vas-taavasti koulutuksessa ei olisi saavu-tettu toteutuneen kaltaisia myönteisiätuloksia, elleivät myös yhteiskunnantarjoamat sosiaali- ja terveyspalvelut jamuu turvaverkko ja tältä osin moti-voidun koulunkäynnin edellytykset olisiolleet kunnossa. Monet tutkimukset jakäytännön kokemukset ovat ajan mit-taan osoittaneet, että hyvinvointivalti-on olemassaololla ja inhimillisen pää-oman luonnin edellytyksillä on selväkeskinäinen yhteys.

Vaikka Suomen kilpailukykymallinkytkeminen näihin kolmeen tekijäänyksinkertaistaa perusasetelmaa jossa-kin määrin, se luonnehtii painopiste-valintoja kaikkiaan melko havainnol-lisesti. Sen mukaan olemme investoi-neet viime vuosikymmeninä paitsi kil-pailukyvyn kannalta tärkeään kovaanainekseen (teknologiaan ja kiinteäänpääomakantaan) myös siihen peh-meämpään ainekseen (turvaverk-koon), joka tasapainottaa kokonai-suutta ja parantaa kestävän kehityk-sen edellytyksiä. Kun yhteiskunnanlaadukas turvaverkko on koettu kai-kissa Pohjoismaissa merkittäväksiosaksi koko kansantalouden kilpailu-kykyä, Suomen perusmalli ei poik-kea sanottavasti muiden Pohjoismai-den mallista.�

VIITTEET

1 Pertti Kohi siirtyi 1.8.2002 eläkkeellevaltiovarainministeriön finanssineuvok-sen virasta.

2 M. E. Porter(2001), Enhancing theMicroeconomic Foundations of Prospe-rity: Current Competitiveness Index.The Global Competitiveness Report2001. The World Economic Forum.

3 International Institute for Manage-ment Development (IMD): The WorldCompetitiveness Yearbook. World Eco-nomic Forum (WEF): The Global Com-petitiveness Report.

4 OECD (2001), The New Economy:Beyond the Hype: The OECD GrowthProject. Paris, OECD.

5 ICT-pääomalla tarkoitetaan tieto- javiestintäteknologiaan liittyvää pääomaa.

6 OECD (2001), Knowledge and Skillsfor Life: First Results from the OECDProgramme for International StudentAssessment (PISA) 2000. Paris, OECD.

talous 3 10.10.2002, 11:118

&Y h t e i s k u n t aT a l o u s 9

Aivan viime aikoihin saakka tieto- javiestintäteknologiaan (ICT:hen) suun-tautuvien investointien räjähdysmäinenkasvu on ollut keskeinen osa ”uudentalouden” hypeä. Bruttokansantuot-teen kasvun hidastuminen vuodesta2000 lähtien on laimentanut innostus-ta, ja ICT-investoinnit ovat tosiaankinhidastuneet jonkin verran niin Euroo-passa kuin Yhdysvalloissakin. Inves-tointien vaimenemisen ei kuitenkaanvälttämättä tarvitse johtaa siihen, ettäICT:n kontribuutio tuotannon ja tuot-

tavuuden kasvuun vähenee. Päinvas-toin sen jälkeen kun on investoitu run-saasti ja korvattu tuottavalla ICT-pää-omalla vanhentunutta ei-ICT-pääomaavoitaisiin odottaa (tai ainakin toivoa)joitakin tuottavuuden kasvuhyötyjä.

Tarkasteltaessa 1990-lukua havaitaankuitenkin, että tuottavuuden kasvu hi-dastui useimmissa Euroopan maissavuosikymmenen toisella puoliskolla.Bruttokansantuotteella työllistä kohtimitatun työn tuottavuuden keskimää-räinen vuotuinen kasvuvauhti putosi

1990-luvulla tuotta-

vuuden kasvu kiihtyi

Yhdysvalloissa mutta

hidastui EU:ssa. Suomi

kykeni tuottamaan ja

hyödyntämään uutta

tieto- ja viestintä-

teknologiaa paremmin

kuin useimmat muut

maat. Mitkä toimialatjohtavat globaaliatuottavuuskilpailua?EU, Suomi ja USA1,2

Bart van ArkProfessori, Groningenin yliopisto,AlankomaatKonsultoiva johtaja, ConferenceBoard, New York, USA

Kuv

a: U

nive

rsity

of G

roni

ngen

Bart van Ark on yksi maailman johtavista tuottavuustutkijoista, ja hän toimii mm. kan-sainvälisen vertailevan tuotanto- ja tuottavuusprojektin johtajana.

talous 3 10.10.2002, 11:119

&Y h t e i s k u n t aT a l o u s10

Taulukko 1. Työllistä kohti lasketun arvonlisäyksen keskimääräinen vuotuinen kasvu toimialoittain Suomessa,EU:ssa ja USA:ssa.

Koko talous 3,3 1,9 0,9 2,4 1,2 2,2 100,0 100,0 100,0ICT:n tuotanto yhteensä 6,4 6,7 8,8 10,6 7,9 10,1 10,6 5,8 7,2ICT:tä tuottava teollisuus (a) 9,9 10,3 15,3 10,9 9,4 18,9 5,9 1,5 2,6 Konttori- ja tietokoneiden valmistus 30 8,0 31,3 28,9 -8,7 41,3 44,9 0,0 0,2 0,4 Eristettyjen johtimien ja kaapelien valmistus 31.3 6,6 7,2 5,3 0,7 0,3 -0,9 0,1 0,1 0,2 Elektronisten piirien ja muiden elektronisten osien valmistus 32.1 17,5 34,1 35,0 40,2 45,6 41,0 0,1 0,2 0,9 TV- ja radiolähettimien sekä lankapuhe- lin- ja lennätinlaitteiden valmistus 32.2 8,0 7,5 8,5 10,8 5,8 0,6 5,0 0,4 0,5 TV- ja radiovastaanottimien, äänen- ja kuvantallennus- ja toistolaitteiden valmistus 32.3 -2,0 -1,6 -1,8 -14,3 -17,4 -18,4 0,0 0,1 0,1 Lääkintäkojeiden, mittauslaitteistojen ja teollisuuden prosessinsäätölaitteistojen valmistus 33.1 -0,2 0,6 -0,9 -5,6 -5,2 -3,9 0,6 0,5 0,6ICT:tä tuottavat palvelut 4,8 4,5 3,1 8,1 6,4 4,0 4,7 4,3 4,7 Posti- ja teleliikenne 64 6,6 5,8 2,6 13,5 9,5 7,1 3,2 2,5 2,5 Tietojenkäsittelypalvelu 72 0,0 1,6 4,0 -1,3 1,9 0,1 1,6 1,7 2,1ICT:tä käyttävät toimialat yhteensä 1,8 1,6 1,3 2,4 1,4 4,4 21,3 27,0 30,7ICT:tä käyttävä teollisuus 4,7 2,5 -0,4 1,2 1,4 0,9 6,1 6,0 4,3 Vaatteiden valmistus; turkisten muokkaus 18 2,0 4,4 3,4 -0,1 2,5 3,8 0,2 0,3 0,2 Kustantaminen ja painaminen 22 3,7 1,7 -2,6 2,6 2,4 -0,2 1,4 1,3 1,1 Koneiden ja laitteiden valmistus 29 4,4 3,7 0,9 0,7 0,7 0,3 2,7 2,1 1,4 Muu sähkökoneiden ja laitteiden valmis- tus pl. eristettyjen johtimien ja kaapelien valmistus 31–31.3 1,6 1,4 0,8 -0,6 -0,8 0,4 0,7 0,9 0,2 Hienomekaanisten kojeiden ja optisten instrumenttien sekä kellojen valmistus 33–33.1 1,4 4,0 -1,1 -8,2 -5,7 6,1 0,0 0,1 0,1 Laivojen ja veneiden valmistus ja korjaus 351 8,9 -0,3 -3,7 -2,7 0,0 -0,8 0,3 0,1 0,1 Ilma-alusten valmistus 353 4,0 1,6 -0,7 1,6 9,0 0,7 0,1 0,3 0,5 Raideliikenteen kulkuneuvojen valmistus ja korjaus 352+359 -7,4 3,8 -1,9 3,6 3,9 -0,2 0,1 0,1 0,1 Muu valmistus ja kierrätys 36–37 3,1 0,6 1,3 2,5 1,0 2,4 0,6 0,8 0,6ICT:tä käyttävät palvelualat 0,7 1,2 1,7 3,0 1,5 5,1 15,3 21,0 26,3 Tukkukauppa 51 -1,9 3,0 3,4 2,1 1,1 6,1 5,0 4,7 5,8 Vähittäiskauppa 52 4,3 1,2 2,3 1,6 1,3 6,8 3,1 4,7 6,3 Rahoituksen välitys pl. vakuutustoiminta 65 -0,3 0,7 1,3 11,9 3,6 2,8 3,0 3,6 4,5 Vakuutustoiminta pl. pakollinen sosiaalivakuutus 66 -3,5 0,6 3,0 0,4 0,5 -1,0 0,5 0,9 1,6 Rahoitusta palveleva toiminta 67 7,0 0,8 3,2 16,5 2,2 15,3 0,3 0,7 2,2 Kulkuneuvojen, koneiden ja laitteiden vuokraus ilman käyttäjää sekä kotitalous- tavaroiden vuokraus 71 0,4 2,6 5,7 2,0 0,7 3,9 0,2 1,2 0,7 Tutkimus ja kehittäminen 73 0,1 0,0 0,0 -0,8 -0,6 2,1 0,5 0,5 0,5 Lainopillinen ja taloudellinen konsultointi; hallintayhtiöt; tekninen palvelu; tekninen testaus ja analysointi 74.1–74.3 3,7 -0,1 -1,8 -0,2 0,2 -0,3 2,6 4,7 4,7Toimialat, jotka eivät käytä ICT:tä, yhteensä 3,4 1,7 0,1 1,4 0,6 0,3 68,1 67,2 62,1Teollisuus, joka ei käytä ICT:tä 6,2 3,7 3,0 3,0 1,3 1,4 13,9 12,0 9,3 Elintarvikkeiden, juomien ja tupakka- tuotteiden valmistus 15–16 5,9 2,9 3,5 3,0 -0,1 -4,5 1,5 2,3 1,4 Tekstiilien valmistus 17 8,6 2,9 3,0 2,1 1,1 3,3 0,2 0,5 0,3 Parkitseminen ja muu nahan valmistus; laukkujen ja jalkineiden valmistus 19 3,6 3,0 4,9 2,4 0,8 1,3 0,1 0,2 0,0

Tuottavuuden kasvu Osuus arvonlisäyksestä

ISIC 1990–1995 1995–2000 2000

rev3 Suomi EU USA Suomi EU USA Suomi EU USA

talous 3 11.10.2002, 10:5710

&Y h t e i s k u n t aT a l o u s 11

EU:ssa vuosien 1990–95 1,9 prosen-tista 1,2 prosenttiin vuosina 1995–2000. Suomessa koettiin korkeampiatuottavuuden kasvuvauhteja kuin kokoEU:ssa, mutta hidastuminen oli vas-

taavaa luokkaa, 3,2 prosentista v.1990–95 2,5 prosenttiin v. 1995–2000. Sitä vastoin Yhdysvalloissa tuot-tavuuden kasvu kiihtyi 1990-luvun en-simmäisen puoliskon yhdestä prosen-

tista 2,3 prosenttiin vuosikymmenentoisella puoliskolla (taulukko 1).

Tuottavuuden kasvun hidastuminenkoko Euroopassa saattoi johtua osak-si makrotaloudellisista syistä kuten esi-

us arvonlisäyksestä

2000

mi EU USA

Sahatavaran, puutuotteiden sekä korkki- ja punontatuotteiden valmistus pl. huonekalut 20 5,5 3,1 -2,8 5,5 2,4 0,3 1,2 0,4 0,5 Massan, paperin ja paperituotteiden valmistus 21 7,6 3,2 0,0 4,3 2,7 0,2 4,6 0,6 0,6 Koksin, öljytuotteiden ja ydinpolttoaineen valmistus 23 5,9 7,9 5,0 -0,3 -1,5 1,5 0,3 0,3 0,4 Kemikaalien, kemiallisten tuotteiden ja tekokuitujen valmistus 24 4,4 6,6 3,4 4,7 4,3 4,4 1,3 2,0 2,0 Kumi- ja muovituotteiden valmistus 25 3,2 3,0 4,6 0,0 1,6 4,1 0,8 0,9 0,6 Ei-metallisten mineraalituotteiden valmistus 26 3,9 2,9 2,8 2,1 1,2 2,6 0,8 0,9 0,5 Metallien jalostus 27 7,9 6,8 3,9 4,3 1,8 3,1 1,1 0,7 0,5 Metallituotteiden valmistus pl. koneet ja laitteet 28 4,9 2,1 3,2 0,7 0,5 0,6 1,6 1,7 1,1 Autojen ja perävaunujen valmistus 34 0,7 2,6 4,9 5,5 0,4 1,4 0,3 1,6 1,3Palvelualat, jotka eivät käytä ICT:tä 2,0 0,7 -0,5 0,6 0,2 0,2 43,1 44,8 43,0 Moottoriajoneuvojen kauppa, korjaus ja huolto sekä polttoaineen vähittäismyynti 50 4,0 0,4 -2,3 1,4 0,0 -3,1 1,6 1,8 1,1 Majoitus- ja ravitsemistoiminta 55 3,1 -1,9 -1,0 -0,6 -1,3 0,3 1,3 2,8 2,5 Kuljetus ja varastointi 60–63 4,0 3,2 2,1 2,2 1,9 1,6 7,1 4,6 3,2 Kiinteistöalan palvelut 70 6,9 -0,5 1,6 0,7 -1,0 1,7 11,3 10,5 10,2 Muut liike-elämän palvelut 74.9 -0,2 -0,4 -1,6 -2,0 -0,8 0,8 1,2 3,3 3,4 Julkinen hallinto ja maanpuolustus; pakollinen sosiaalivakuutus 75 -0,2 1,3 0,0 1,1 1,0 0,2 4,7 6,3 12,5 Koulutus 80 0,4 0,9 -0,2 -0,3 -0,2 -1,2 4,7 4,8 0,8 Terveydenhuolto- ja sosiaalipalvelut 85 0,0 1,1 -2,2 -0,1 0,5 -0,3 7,5 6,2 6,5 Muut yhteiskunnalliset ja henkilökoh- taiset palvelut 90–93 0,0 -0,6 -1,6 0,6 -0,9 -4,0 3,5 4,5 2,8 Työnantajakotitaloudet 95 0,7 2,2 -0,9 0,7 0,1 0,1 Kansainväliset järjestöt ja ulkomaiset edustustot 99Muut alat, jotka eivät käytä ICT:tä 4,2 2,9 0,7 2,3 1,7 0,6 11,1 10,4 9,8 Maatalous sekä riista-, metsä- ja kala- talous 01–05 5,1 5,3 -1,0 4,5 4,2 6,3 3,6 2,1 1,6 Mineraalien kaivu 10–14 5,4 7,5 5,4 -3,3 3,6 -1,8 0,2 1,0 1,2 Sähkö-, kaasu- ja vesihuolto 40–41 7,2 4,4 2,5 4,7 4,6 2,3 1,7 2,1 2,1 Rakentaminen 45 0,8 0,8 0,5 0,0 -0,2 0,2 5,6 5,3 4,9

Lisäys: tuottavuuden kasvu, kun käytetään kansallisia deflaattoreita

Koko talous (b) 3,3 1,6 1,0 2,9 1,1 2,3 ICT:tä tuottava teollisuus (b) 12,4 8,3 16,8 19,9 10,4 20,3

Tuottavuuden kasvu Osuus arvonlisäyksestä

ISIC 1990–1995 1995–2000 2000

rev3 Suomi EU USA Suomi EU USA Suomi EU USA

Huom. (a) konttori- ja tietokoneiden sekä tietoliikennevälineiden osalta deflatoitu USA:n hintaindekseillä; (b) konttori- jatietokoneiden sekä tietoliikennevälineiden osalta deflatoitu kansallisilla hintaindekseillä.

Lähde: van Ark et al. (2002); tiedot perustuvat etupäässä OECD:n STAN-tietokantaan, joskin muutamien toimintojen jakoa onmuutettu, ja laskelmissa on myös käytetty USA:n hedonisia hintaindeksejä ICT-tuotannolle.

talous 3 11.10.2002, 10:5711

&Y h t e i s k u n t aT a l o u s12

merkiksi tuotannon hitaammasta pää-omavaltaistumisesta. Uusien työpaik-kojen luominen, joka liittyi palkkojennousuvauhdin maltillistumiseen useim-missa Euroopan maissa, ei näköjäänkäynyt käsi kädessä tuottavuuden kas-vun kiihtymisen kanssa. HuolimattaICT:n kaltaisista uusista teknologisis-ta mahdollisuuksista joustamattomattyö-, hyödyke- ja rahoitusmarkkinatestivät resurssien suuntautumista tuot-tavimpiin kohteisiin. Erityisesti tekno-logian nopean muutoksen aikana huo-nosti toimivat markkinat haittaavatvakavasti ICT:n kaltaisen uuden yleis-hyödyllisen teknologian kasvupotenti-aalin toteutumista.

Aika lailla samoin kuin sähkömoot-torinkin tapauksessa ICT:n taloudelli-set vaikutukset juontuvat paitsi sen tuo-tannosta myös – ja etupäässä – sen so-veltamisesta muihin prosesseihin, tuot-teisiin ja palveluihin. Todellakin samallakun Eurooppan ja Yhdysvaltojen toi-mialojen välillä on suuria tuottavuudenkasvueroja, niin yksi ilmeinen ja hallit-seva tosiseikka nousee esille: toimialat,jotka valmistavat tai käyttävät intensii-visesti uutta tieto- ja viestintäteknolo-giaa, saavuttavat suhteellisen voimak-kaita tuottavuuden lisäyksiä. Tuotta-vuuden kasvu on paljon hitaampaa ns.ei-ICT-sektoreilla, jotka eivät käytänäitä teknologioita kovin suuressamäärin. Niinpä tässä artikkelissa kes-kitytäänkin kysymykseen, mitkä ovatne toimialat, jotka johtavat globaaliatuottavuuskilpaa, ja missä ne sijaitse-vat.

Euroopalle on hyviä uutisia– ja myös huonoja uutisia

Hyvät uutiset? ICT:n diffuusio on Eu-roopassa käynnissä. Konttori- ja tie-tokoneisiin, viestintälaitteisiin ja ohjel-mistoihin yhteensä suoritettujen inves-tointien prosentuaalinen osuus kaikis-ta kone- ja laiteinvestoinneista lisään-tyi 21 prosentista v. 1990 28 prosent-tiin v. 2000. Jos nyt keskitymme tuot-tavuuskehitykseen eniten ICT:hen in-vestoivilla toimialoilla, ts. ICT:tä tuot-

tavilla ja sitä inten-siivisesti käyttävillätoimialoilla, niinEuroopan saavu-tukset näyttävätkeskimääräistä pa-remmilta (taulukko1). Sekä teollisuu-dessa että palve-luissa ICT:tä tuot-tavat toimialat saa-vuttivat paljon kes-kimääräistä korke-ampia tuottavuu-den kasvuvauhteja,ja nämä kasvu-vauhdit kiihtyivät1990-luvulla. Suu-rimmat ICT:täkäyttävät toimialaterityisesti palveluis-sa ovat saavutta-neet tai ylittäneetuseimpien ei-ICT-toimialojen tuotta-vuuden kasvun.

Huonot uutiset?Vaikka ICT:tä tuot-tavien ja sitä käyt-tävien toimialojensuoritukset näyttä-vät suhteellisen hy-viltä verrattuna ei-ICT-toimialoihin,niin ICT:n diffuusion tahti on ollutpaljon hitaampi Euroopassa kuin Yh-dysvalloissa. Vuonna 2000 ICT-inves-toinnit muodostivat 42 % Yhdysval-tojen kaikista kone- ja laiteinvestoin-neista, mikä oli puolitoista kertaa suu-rempi osuus kuin Euroopassa. ICT:tätuottavien toimialojen BKT-osuus oliYhdysvalloissa 7,2 prosenttia muttaEuroopassa vain 5,8 prosenttia, jaICT:tä käyttävien palvelualojen vastaa-vat osuudet olivat 26 ja 21 prosenttia.Sitä paitsi Yhdysvalloissa tuottavuudenlisäykset olivat korkeampia sekäICT:tä tuottavilla toimialoilla että sitäkäyttävillä palvelualoilla. Jälkimmäises-sä toimialaryhmässä Yhdysvaltain työntuottavuuden kasvuvauhti kolminker-taistui 1,7 prosentista v. 1990–95 5,1prosenttiin v. 1995–2000. Sen sijaanEuroopassa ICT:tä käyttävien palve-

lualojen työn tuottavuuden kasvuvauhtipysyi suhteellisen vakaana, keskimää-rin 1,3–1,4 prosentissa, molemmillaajanjaksoilla.

ICT:n diffuusion hitaampi tahti Eu-roopassa merkitsi näköjään sitä, ettätyöllisyyden paranemiseen liittyi tuot-tavuuden paljon hitaampi kasvu – toi-sin kuin Yhdysvalloissa, jossa työllisyysja tuottavuus kasvoivat käsi kädessä.3

Lisäksi Euroopan verrattain kehnotsaavutukset ei-ICT-aloilla (joilla tapah-tui tuottavuuden kasvuvauhdin suurtaalenemista) levensivät tuottavuuskui-lua suhteessa Yhdysvaltoihin. ICT:ndiffuusion hitaampi tahti ja ei-ICT-alo-jen tuottavuuden kasvun hidastuminenmerkitsevät riskiä, että Eurooppa saat-taa asettua alhaisen tuottavuuskasvunuralle, mikä puolestaan tekisi vaikeaksikohottaa tuotantoa ja elintasoa pitkäl-lä aikavälillä.

Bart van Arkin mielestä uuden teknologian käyttö on kestäväm-pi kasvun lähde kuin sen tuotanto, mutta sekä Euroopassa ettäYhdysvalloissa on vielä syytä purkaa sen käyttöönoton esteitä.

Kuv

a: U

nive

rsity

of G

roni

ngen

talous 3 11.10.2002, 10:5712

&Y h t e i s k u n t aT a l o u s 13

0,46

0,17

0,41

0,28

0,31

0,08

0,27

0,46

Siirtymävaikutus

ICT:tä tuottavateollisuus

ICT:tä tuottavatpalvelut

ICT:tä käyttävä teollisuus

ICT:tä käyttävät

Teollisuus, joka eikäytä ICT:tä

Palvelut, jotka eivätkäytä ICT:tä

Muut toimialat, jotkaeivät käytä ICT:tä

palvelut

ICT:tä käyttävät toimialat ovatavain tuottavuuden nopeam-paan kasvuun

Samalla kun ICT:n tuotanto on tär-keä väline tuottavuuden kasvun no-peuttamiseksi on ICT:n käyttö avainsen kiihdyttämiseksi jo pelkästäänICT:tä käyttävien toimialojen paljonsuuremman koon takia. Taulukosta 1havaitaan korkeita tuot-tavuuden kasvuvauhte-ja konttori- ja tietoko-neiden sekä elektronis-ten piirien ja muidenelektronisten osien (ml.puolijohteiden) valmis-tuksessa.4 Huomiotaherättää se, että näidentoimialojen keskimää-räiset tuottavuuden kas-vuvauhdit eivät EU:ssajää juuri alhaisemmiksikuin Yhdysvalloissa.ICT:tä tuottavista palvelualoista posti-ja teleliikenteen tuottavuuden kasvu-vauhti on EU:ssa jopa korkeampi kuinYhdysvalloissa.

ICT:tä käyttävillä palvelualoilla pää-asiallisen tuottavuuden kasvueron EU:nja Yhdysvaltojen välillä muodostavattukku- ja vähittäiskaupan sekä rahoi-tusta palvelevan toiminnan saavutukset.Itse asiassa EU:n ja Yhdysvaltojen väli-nen 1,1 prosenttiyksikön ero koko ta-louden tuottavuuden kasvussa voidaanselittää melkein kokonaan näiden kol-men toimialan nopeammalla tuottavuu-den kasvulla Yhdysvalloissa.5 Rahoitustapalvelevassa toiminnassa tuottavuudenkasvu oli Yhdysvalloissa vuosina 1995–2000 keskimäärin 15,3 %, mikä oli suu-reksi osaksi arvopaperikaupan nopeas-ti kasvanen volyymin ansiota. Kaupansektoreilla tuottavuus kasvoi myös hy-vin nopeasti, keskimäärin yli 6 prosenttiav. 1995–2000. Yhdysvaltain tukku- javähittäiskauppa on hyötynyt voimak-kaasti hyödykemarkkinoiden sääntelynpurkamisesta ja suurista mittakaava-eduista, kun ICT:tä on sovellettu va-rastojen hallintaan ja asiakaspalveluun.6

Euroopassa näitä ICT:n potentiaalisiahyötyjä ei ilmeisestikään ole realisoitu.

Entä Suomi?

Suomen talous on jossain määrin eri-koistapaus Euroopassa, koska sielläviestintälaitteiden valmistuksen BKT-osuus on suhteellisen suuri. TV- ja ra-diolähettimien sekä lankapuhelin- jalennätinlaitteiden valmistus muodosti5 prosenttia bruttokansantuotteestaverrattuna 0,4 prosenttiin EU:ssa ja 0,5

prosenttiin Yhdysval-loissa. Viestintälaittei-den valmistuksessa työntuottavuuden kasvu oliSuomessa myös no-peampaa kuin muualla,10,8 % v. 1995–2000verrattuna 5,8 %:iinEU:ssa ja vain 0,6 %:iinYhdysvalloissa.7 Kuvio 1osoittaa, että ICT:tätuottavien toimialojenkoko osuus Suomen2,4 prosentin tuottavuu-

den kasvuvauhdista v. 1995–2000 oli0,77 (= 0,46+0,31) prosenttiyksik-köä. Tämä osuus oli huomattavastisuurempi kuin EU:n keskiarvo (0,49prosenttiyksikköä) ja hieman pienem-pi kuin Yhdysvalloissa (0,91 prosent-tiyksikköä) samalla ajanjaksolla.

ICT:tä tuottavan teollisuuden tuot-tavuuden nopeamman kasvun ohellatoinen syy Suomen suhteellisen hyväänyleiseen tuottavuuskehitykseen on pa-rantunut tuottavuuden kasvu myösICT:tä käyttävissä palveluissa. Erityi-sesti rahoitussektorin (paitsi vakuutus-toiminnan) tuottavuus kehittyi Suo-messa suhteellisen hyvin v. 1995–2000. Taulukko 1 osoittaa, että ICT:täkäyttävät palvelut vaikuttivat lähes yhtäpaljon koko talouden tuottavuudenkasvuun kuin ICT:tä tuottava teollisuusv. 1995–2000. Näin ollen jopa sellai-sissa maissa kuin Suomessa, jossa onvahva ICT:tä tuottava sektori, ICT:nmenestyksekäs soveltaminen on yhtätärkeä kasvun lähde kuin sen tuotan-to. Lisäksi ICT:n tuottava käyttö tuleetodennäköisesti olemaan kestävämpikasvun lähde kuin sen tuotanto kutenteknologiasektorin viimeaikainen krii-si on selvästi osoittanut.

Teknologian käytön vaikutuskasvuun riippuu sen esteidenpoistamisesta

Useimmat viimeaikaiset tutkimukset –niin yritys-, toimiala- kuin makrotasol-

Euroopassa tieto-ja viestintätekno-logian käyttöön-otto on tapahtunutpaljon hitaamminkuin Yhdysvallois-sa, erityisesti pal-velualoilla.

Kuvio 1. Tuottavuuden kasvu Suomessa vuosina 1995–2000.Yhteensä 2,4%

talous 3 11.10.2002, 10:5713

&Y h t e i s k u n t aT a l o u s14

lakin – ovat yhtä mieltä siitä, että ICT-hyödykkeiden tuotanto vaikutti voi-makkaasti tuottavuuden kasvun kiih-tymiseen Yhdysvalloissa 1990-luvulla.Myös Eurooppa osallistui tähän pro-sessiin, joskin vähemmässä määrin joh-tuen ICT:tä tuottavan sektorin pie-nemmästä koosta. On myös syntymäs-sä konsensus siitä, ettäpitkällä aikavälillä ICT:ndiffuusio on vähintäänyhtä tärkeä tuottavuu-den kasvuun vaikuttavatekijä.

Euroopasta tehdyt tut-kimukset osoittavat, ettäICT-investoinnit ovatnopeuttaneet tuotannonja tuottavuuden kasvua.Esimerkiksi ICT-pää-oman osuus EU:n 1,4prosentin tuottavuudenkasvusta v. 1995–2000 oli 0,37 pro-senttiyksikköä. Lisäksi ICT:n tuotan-to lisäsi 0,34 prosenttiyksikköä tuot-tavuuden kasvuun. Mutta Euroopanmaat eivät ole yleensä hyödyntäneettuottavuutta edistäviä mahdollisuuksiasiinä määrin kuin Yhdysvallat. Yhteen-sä ICT-investoinnit ja ICT-tuotannonaikaansaama tuottavuuden kasvu kat-toivat 1,37 prosenttiyksikköä Yhdys-valtain koko talouden 2,2 prosentinsuuruisesta tuottavuuden kasvusta v.1995–2000.

Voidakseen korjata uusien teknolo-gioiden hedelmät yritysten on organi-soitava toimintojaan jatkuvasti uudel-leen ja jalostettava työntekijöidensätaitoja. Viime kädessä yritysten toimin-taorganisaatiot ja tilaisuudet käyttäähyväksi uusia teknologioita riippuvatniiden kohtaamista rajoitteista. Esimer-kiksi monilla eurooppalaisilla toimialoil-la sääntely ja rakenteelliset esteet hyö-dyke- ja työmarkkinoilla kaventavatmahdollisuuksia investoida ICT:hen.Hyödykemarkkinoiden rajoituksia ovatmm. kauppojen aukioloaikoja koske-vat säädökset sekä kuljetusten säänte-ly, joka tekee tuottajille ja tukkukaup-piaille vaikeaksi järjestää toimituksiaasiakkaille tiheään tahtiin. Työelämänsäännökset ja menettelytavat rajoitta-

vat joustavuutta työpaikkojen organi-soinnissa sekä työntekijöiden rekry-toinnissa ja irtisanomisissa. Lisäksimarkkinoille pääsyn esteet ja pääomi-en vapaan liikkuvuuden rajoituksetovat yhä ongelmina monissa maissa.Huomatkaamme kuitenkin, ettei täl-laisten epäilysten tulisi kohdistua aino-

astaan eurooppalaisiinjäykkyyksiin. Kaapeli- jalaajakaistayhteyksiensääntely sekä markki-noille pääsyä ja kilpailuarajoittava yleisten stan-dardien puute ovatmyös Yhdysvaltain vies-tintäalan ongelmia. Sil-ti (poliittinen) haluk-kuus puuttua näihin ky-symyksiin on resepti,jolla saadaan eurooppa-laiset toimialat hyödyn-

tämään täysimääräisesti sitä teknolo-gista vallankumousta, joka on meneil-lään Atlantin toisella puolen.�

VIITTEET

1 Käännös: Heikki Taimio.2 Artikkeli perustuu tekijän yhdessä

Robert Inklaarin ja Robert H. McGucki-nin kanssa kirjoittamaan raporttiin“Changing Gear: Productivity, ICT andServices Industries: Europe and the Uni-ted States”, jota ei ole vielä painettumutta joka on tulostettavissa jokoGroningenin yliopistosta (http://www.eco.rug.nl/ggdc) tai ConferenceBoardista (http://www.conference-b o a r d . o r g / G e n e r a l P D F s /ChangingGear.pdf). Hieman lisäinfor-maatiota investoinneista on otettu julkai-susta B. van Ark et al., “ICT Investmentand Growth Accounts for the EuropeanUnion, 1980–2000”, joka on myös saa-tavilla Groningenin yliopistosta (http://www.eco.rug.nl/ggdc).

3 Ks. R. McGuckin & B. van Ark(2002), Performance 2001: Productivi-ty, Employment and Income in theWorld’s Economies, New York: TheConference Board.

4 Näitä tuloksia ohjailee osittain Yhdys-valtain hintaindeksien käyttö tietokoneil-le, puolijohteille ja viestintälaitteille.Nämä hintaindeksit muodostetaan käyt-

tämällä ns. hedonista tekniikkaa, jokaottaa huomioon nopeat laatumuutoksetnäissä tavaroissa paremmin kuin perin-teiset hintaindeksit, joita enimmäkseenkäytetään Euroopassa. YhdysvaltainICT-hintaindekseihin on tehty korjauk-set, jotka ottavat huomioon yleisen in-flaation erot kunkin maan ja Yhdysval-tain välillä. Taulukon 1 alaosa kertoo kokotalouden ja ICT:tä tuottavan teollisuu-den (joka on ainoa sektori, johon USA:nhedonisten hintaindeksien käyttö vaikut-taa) tuottavuuden kasvuvauhdit tapauk-sessa, jossa käytetään kansallisia hintain-deksejä.

5 Kuten taulukosta 1 ilmenee, Yhdys-valloissa on muitakin toimialoja, joilla tuot-tavuus kasvoi nopeammin kuin EU:ssa,mutta näitä etumatkoja tasoittivat osaksitappiot eräillä muilla toimialoilla. Esimer-kiksi useilla ei-ICT-toimialoilla samoinkuin ICT:tä käyttävässä teollisuudessatuottavuus kasvoi EU:ssa keskimäärinnopeammin kuin Yhdysvalloissa.

6 Ks. McKinsey Global Institute (2001),US Productivity Growth 1995–2000.Understanding the contribution of In-formation Technology relative to otherfactors, Washington D.C.

7 Taulukon 1 alaosasta nähdään, ettäSuomen ICT:tä tuottavan teollisuudentuottavuuden kasvuvauhti olisi ollut vie-läkin korkeampi, jos olisi käytetty kansal-lisia hintaindeksejä ICT-tuotannolle Yh-dysvaltain inflaatiokorjattujen hintaindek-sien sijasta. Tämä johtuu siitä, että Suo-men kansantalouden tilinpito käyttäämelko nopeasti alenevaa hintaindeksiäICT-tuotannolle ottamatta huomioon vie-lä tätäkin nopeampaa laskua noiden toi-mialojen panoshinnoissa, erityisesti puo-lijohteiden hinnoissa. Meidän käyttä-mämme yhdysvaltalainen hintaindeksi onoikaistu välituotteiden hintojen laskulla,ja siksi se osoittaa huomattavasti pienem-pää ICT-tuotannon kasvuvauhtia.

8 Ks. esimerkiksi Journal of EconomicPerspectivesin erikoisnumero 14:4 uu-den talouden mittaamisesta ja D.W. Jor-genson (2001), “Information Technolo-gy and the US Economy,” AmericanEconomic Review, 91:1, 1–32.

9 Ks. B. van Ark et al., “ICT Investmentand Growth Accounts for the EuropeanUnion, 1980–2000”, emt. Suomesta sa-mantyyppisen tutkimuksen on tehnyt J.Jalava (2001), “The production and useof ICT in Finland in 1975–2001”, Ti-lastokeskus, julkaisematon moniste.

Suomessa tieto-ja viestintätekno-logiaa tuottavateollisuus ja sitäkäyttävät palvelutkohottivat tuotta-vuutta lähes yhtäpaljon.

talous 3 11.10.2002, 10:5714

&Y h t e i s k u n t aT a l o u s 15

Työllisyys kasvoi Suomessa nopeastiviime vuosikymmenellä laman jälkeen,mutta vuoden 1990 työllisten määrääei ole toistaiseksi saavutettu, ja työttö-myysaste on edelleen eurooppalaistakorkeaa tasoa. Lisäksi tuotannon poik-keuksellisen nopeaan kasvuun nähdenSuomen työllisyyden kehitys on ollutkansainvälisesti verrattuna hidasta. Tuo-

tannon kasvu onkin perustunut enem-män tuottavuuden kuin työllisyydenkasvuun. Työllisyyden kasvu on painot-tunut uusiin toimialoihin kuten liike-elä-män palveluihin sekä viestintään ja tie-totekniikkaan. Suomi koki 1990-luvullans. uuden talouden räjähdysmäinenkasvun ja nousi yhdeksi maailman joh-tavista maista näillä alueilla.

Ilmo PyyhtiäVanhempi ekonomistiSuomen Pankki

Palvelusektorija työllisyys

Suomen yksityinen

palvelusektori on pieni

kansainvälisessä vertailussa.

Sen myönteinen työllisyys-

kehitys edellyttää

panostuksia koulutukseen ja

innovaatioihin, sääntelyn

purkamista ja matalapalkka-

alojen kannustinongelmien

ratkaisemista.

Ilmo Pyyhtiä pohtii artikkelissaan, onko Suomen palvelusektorillapiileviä työllistämismahdollisuuksia.

talous 3 11.10.2002, 10:5715

&Y h t e i s k u n t aT a l o u s16

Pohdittaessa Suomen korkean työt-tömyysasteen mahdollisia syitä havai-taan, että maamme työllisyyden raken-ne poikkeaa selvästi monista Euroopanmaista ja Yhdysvalloista sikäli, että yk-sityisen palvelusektorin työllisyydenosuus koko kansantaloudesta on meil-lä pieni (taulukko 1). Tässä yhteydessätulee helposti mieleen sellainen ajatus,että palvelusektori voisi meillä työllis-tää enemmän ihmisiä, kun teollisuudenja maa- ja metsätalouden osuus tuskinvoi enää kasvaa nykyisessä globalisoi-tuneessa kilpailutilanteessa. Mutta onkopalvelusektorilla piileviä työllistämis-mahdollisuuksia varastossa?

Työllisyyden viimeaikainenkehitys palvelualoilla

Palveluita on pidetty perinteisesti hi-taan kasvun, heikon tuottavuuden jamatalan palkkatason aloina. Tämä eikuitenkaan enää pidä kovin hyvin paik-

kaansa. Työllisyys kasvoi 1990-luvullanimenomaan nopean tuottavuuskehi-tyksen ja hyvän koulutuksen palvelu-aloilla. Toisaalta perinteisten palvelu-alojen kuten jakelun ja henkilökohtais-ten palvelujen tuotantoei kasvanut kovin nope-asti eikä työllisyys niillätästä syystä juuri kohen-tunut. Tässä tullaankinyhteen työllisyysongel-man ytimeen. Palvelu-alat työllistivät meillä1990-luvulla etupäässähyvin koulutettua työ-voimaa, ja vähäisemmän koulutuksenomaava vanhempi työntekijäjoukko jäirakennemuutoksen myötä työttömäk-si. Sama koski myös muita vanhoja toi-mialoja, jotka rakennemuutoksen myö-tä joutuivat nostamaan tuottavuuttaan(taulukko 2).

Palvelualojen kehitystä on selvitettyviime vuosina mm. OECD:n toimes-ta.1 Viimeisen kahdenkymmenen vuo-

den aikana palvelualat ovat kasvaneetmerkittävimmäksi työllistäjäksi kokoOECD-alueella, sillä tuotannon ja työl-lisyyden kasvusta kaksi kolmasosaa ontullut palvelusektorilta - Suomessa kui-

tenkin vain puolet, kunteollisuus on meillä ol-lut edelleen merkittävätyöllistäjä. Palvelusekto-rin dynamiikkaa ja mer-kitystä ovat lisänneetmonet tekijät: palvelui-den kysynnän kasvu,sääntelyn purkaminen,lisääntynyt avoimuus ja

kilpailu kansainvälisillä markkinoilla,palveluiden kasvanut kauppa, lisään-tyneet innovaatiot sekä investoinnit tie-to- ja viestintätekniikkaan. Palvelut ovatentistä enemmän integroituneet kes-kenään sekä teollisuuden ja maatalou-den kanssa.

Palvelusektorin tuottavuuden kasvunopeutui selvästi viime vuosikymme-nen puolivälin jälkeen sekä EU-mais-

Työllisyys onkehittynyt parhai-ten hyvää koulu-tusta edellyttävilläpalvelualoilla.

Suomi %-osuus Saksa %-osuus Italia %-osuus Yhdysvallat %-osuustyölliset palveluista työlliset* palveluista työlliset palveluista työlliset palveluista

Kauppa 275,6 20,5 5 866,0 23,4 3 504,1 23,4 30 126,0 29,8Ravintolat ja hotellit 71,8 5,3 1 553,0 6,2 1 224,4 8,2 1 760,0 1,7Kuljetus ja varastointi 120,4 8,9 1 507,0 6,0 1 156,0 7,7 4 565,0 4,5Tietotekniikka 48,0 3,6 524,0 2,1 257,1 1,7 1 803,0 1,8Rahoitus 26,0 1,9 780,0 3,1 398,1 2,7 3 664,0 3,6Vakuutus 11,8 0,9 476,0 1,9 241,4 1,6 2 400,0 2,4Liike-elämän palvelut 166,0 12,3 3 723,0 14,9 2 244,0 15,0 16 642,0 16,4Julkinen hallinto japuolustus 161,5 12,0 2 813,0 11,2 1 379,6 9,2 10 607,0 10,5Koulutus 148,2 11,0 1 947,0 7,8 1 552,3 10,3 9 537,0 9,4Terveyspalvelut** 152,2 11,3 3 593,0 14,3 1 308,6 8,7 9 638,0 9,5Sosiaalipalvelut 148,8 11,0 – – 3 087,0 3,0Muut yhteiskunnalliset jahenkilökohtaiset palvelut 101,7 7,5 1 784,0 7,1 976,5 6,5 6 527,0 6,4Kotitalouspalvelu 10,4 0,8 489,0 2,0 762,2 5,1 862,0 0,9Palv työll yhteensä 1 347,3 100,0 25 047,0 100,0 15 004,3 100,0 101 218,0 100,0Koko tal työll ja palv osuus 2 229,3 60,4 37 540,0 66,7 23 135,1 64,9 132 689,0 76,3

* Saksa 1998** Saksa ja Italia, terveys- ja sosiaalipalvelut yhteensä

Lähde: OECD Services Statistics on Value Added and Employment (2001).

Taulukko 1. Palvelusektorin työllisyyden jakauma Suomessa, Saksassa, Italiassa ja Yhdysvalloissa 1999(1 000 henkeä).

talous 3 11.10.2002, 10:5716

&Y h t e i s k u n t aT a l o u s 17

sa että Yhdysvalloissa. Tuottavuudenkasvu keskittyi kuitenkin tieto- ja vies-tintätekniikan välineitä tuottavaan teol-lisuuteen ja palveluihin sekä niitä käyt-täviin toimialoihin. Muilla aloilla tuot-tavuuden kasvu jopa pysähtyi. Tieto-ja viestintätekniikassa tuottavuudenkasvu oli Yhdysvalloissa nopeampaakuin Euroopassa. Kuitenkin Suomes-sa tuottavuuden kasvu oli tieto- ja vies-tintätekniikan aloilla vuosikymmenenalussa yhtä nopeaa ja sen lopussa no-peampaa kuin Yhdysvalloissa (tauluk-ko 3).

Palvelualat ovat myös sikäli muutos-tilassa, että tutkimus ja tuotekehitte-lymenoista entistä suurempi osa käy-tetään niillä. Tällä hetkellä OECD-maissa tutkimukseen ja tuotekehitte-lyyn käytetään palvelusektorissa yksikolmasosa kokonaiskehitysmenoista,kun kaksi kolmasosaa käytetään teol-lisuudessa. Tutkimus ja tuotekehitte-ly on hyvin intensiivistä tietoliikentees-sä ja ohjelmistojen rakentamisessa,mutta se on alhaista sosiaalisissa jahenkilökohtaisissa palveluissa. Palve-lualojen kehityksen seurantaa vaikeut-tavat heikot tilastot. Lisäksi palvelu-alojen innovaatiot eivät ole useinkaankovin teknisiä vaan merkitsevät pie-niä muutoksia prosesseissa ja menet-telyissä eivätkä vaadi suuria tutkimus-panostuksia.

Miten palvelualojen työllisyyt-tä voitaisiin edistää?

Palvelualojen työllisyyden kehittyminenedellyttää ainakin vankasti koulutettuatyövoimaa, panostuksia tutkimus- jatuotekehittelyyn, sääntelyn purkuamonilta aloilta ja vero-, sosiaalietuus-ja työttömyysturvajärjestelmän uudis-tuksia. Toisaalta on havaittu, että ylei-nen taloudellinen kasvu näyttää lisää-vän myös palvelualojen työllisyyttä kai-killa toimialoilla.2

Palvelualojen innovaatiot nojaavatvoimakkaasti kykenevään työvoi-maan. Voidaan jopa väittää, että niil-lä riippuvuus korkeatasoisesta inhimil-lisestä pääomasta on suhteellisesti

suurempi kuin teollisuudessa. Palve-lualojen kasvun siirtyminen matala-palkka-aloista vaativiin tietopohjaisiintoimintoihin on herättänyt huolen,että taitovajaukset tulevat esteeksi pal-velusektorin innovaatioiden kehityk-selle. Tämä on kärjistynyt tieto- ja

viestintätekniikan työvoimapulassamonissa OECD-maissa. Tilanteeseenon osin tuonut helpotusta korkeata-soisen työvoiman liikkuvuuden lisään-tyminen maasta toiseen.

On käyty keskustelua siitä, pitäisiköhallitusten tukea tutkimukselle ja tuo-

Taulukko 2. Työlliset toimialoittain Suomessa 1980, 1990 ja 2000(tuhatta henkeä).

Toimiala 1980 1990 2000määrä osuus määrä osuus määrä osuus

Maatalous ja metsätalous 319,6 13,6 221,4 8,9 142,0 6,2Teollisuus 795,7 33,8 742,8 30,0 641,3 28,1 Kaivannaisteollisuus 9,4 6,5 5,4 Sähköntuotanto 26,7 26,0 18,2 Tehdasteollisuus 581,9 503,9 459,1 Rakennustoiminta 177,7 206,4 158,6Yksityiset palvelut 728,0 30,9 857,0 34,6 830,5 36,4 Kuljetus ja tietoliikenne 161,5 177,6 167,8 Kauppa 292,8 322,9 281,0 Majoitus- ja ravitsemus 66,2 77,5 72,0 Rahoitus ja vakuutus 54,6 66,1 40,1 Kiinteistö- ja liike-elämänp. 77,0 136,8 182,7 Muut yksit. palvelut 75,9 76,1 86,9Julkinen toiminta 446,2 18,9 575,2 23,2 559,7 24,5

Lähde: Kansantalouden tilinpito.

Suomi Saksa EU USA

Koko talous 3 1,4 1,3 2,4

IT-toiminta* 18,4 12,1 8,7 9,3IT-teollisuus 28,6 13,1 14,2 20,3IT-palvelut 7,7 11,4 6,4 3,7

IT-käyttävät toimialat 2,8 1,4 1,2 4,4IT-käyttävä teollisuus 2,8 3,4 2,6 1,9IT-käyttävät palvelut 2,8 0,8 0,8 4,8

Ei-IT toimiala 1,1 0,6 0,8 0,3Ei-IT teollisuus 2,8 0 1,3 1,3Ei-IT palvelut 0,3 0,1 0,3 0,2Ei-IT muut toimialat 2,2 2,5 1,6 0,4

* Tieto- ja viestintätekniikka

Lähde: B. van Ark & R. Inklaar & R.H. McGuckin (2002), ”Changing Gear”:Productivity, ICT and Service Industries: Europe and the United States, Versi-on: June 19, 2002.

Taulukko 3. Työn tuottavuuden kasvu toimialoittain 1995–2000.

talous 3 11.10.2002, 10:5717

&Y h t e i s k u n t aT a l o u s18

tekehittelylle siirtää nykyistä enemmänteollisuudesta palveluelinkeinoille. Tä-hän asti on ajateltu, että palvelusekto-rit ovat pääasiassa innovaatioiden vas-taanottajia ja soveltajia eivätkä niidenalkuunpanijoita. On voitu havaita, ettämyös ei-tekniset innovaatiot, pääasi-assa tietopohjaisilla liike-elämän palve-lusektoreilla, ovat entistä dynaamisem-pia ja keskeisempiä kaikille yrityksilleja valtioille.

Sääntelyn purku on myös keskeistäinnovaatioille ja tuottavuuden kasvullepalvelusektorilla. Viimeisten kahden-kymmenen vuoden aikana OECD-maissa monet palvelualat, mm. julki-set palvelut ja tiedonvälitys, ovat ko-keneet merkittävän vapautumisensääntelystä. Näillä aloilla on myös ta-pahtunut huomattavinta kasvua viimevuosina. Sääntelyn purku on merkin-nyt suurempaa markkinoiden tuomaakuria ja kilpailun painetta, mistä onseurannut tehokkuuden kasvua ja suu-rempia investointeja.

Toisaalta läpinäkyvä sääntely ja va-kaa toimintaympäristö ovat tärkeitäinvestointien kannalta. Nopea tekno-loginen muutos ja myöhästynyt sään-telyn purku voivat muodostua esteiksiinnovaatioille varsinkin, kun on epä-selvää mitä säännellään ja miten sään-telypolitiikka toimii. Vapaa markki-noille pääsy on tärkeää innovaatioil-

le, investoinneille ja tuottavuudelle pal-velusektorissa. Kilpailun ollessa rajoi-tettua kannustimia innovaatioille onvähän, mikä voi johtaa optimaalistaheikompaan tuottavuuteen, korkeam-piin yksikkökustannuksiin ja resurs-sien väärään kohdentumiseen sekätyöllisyyden kannaltaheikkoon kehitykseenpitemmällä aikavälillä.

Pienessä avotaloudes-sa palvelusektorin eri-tyisongelmana on lähi-markkinoiden pienuus,jolloin näiden varassa eisynny riittävän kannat-tavaa yritystoimintaa.Tästä syystä sääntelynpoistaminen ja markki-noiden avautuminen ul-komaille on ollut tärke-ää markkinoiden laa-jentamiseksi ja kilpailun lisäämiseksikotimarkkinoilla. Tämä on mahdollis-tanut uusien viestintä- ja tietotekniik-ka-alojen kehittymisen ja kansainvälis-tymisen Suomessa. Uusissa avoimensektorin palveluissa tuottavuuden kasvuon ollut nopeaa. Yhä kuitenkin valta-osa palveluista voidaan lukea suljettuunsektoriin, joilla tuottavuuden kasvu onollut edelleen hidasta.

On monia syitä siihen, että Suomenyksityinen suljettu sektori on kansain-

välisessä verrannossa pieni. Ensinnä-kin laman seurauksena monet sulje-tun sektorin alat kuten pankki- ja va-kuutustoiminta joutuivat korjaamaanvoimakkaasti rakenteitaan ja vähentä-mään työvoimaansa. Toisaalta julkinensektori hoitaa meillä hyvin suuren osan

sellaisia palveluita kuinlastentarhat, koulut,vanhustenhoito ja jot-kut muut sosiaalityöt,jotka kuuluvat monissamuissa maissa yksityi-seen sektoriin. Tällöinyksityinen sektori onjossain määrin syrjäyty-nyt näiltä aloilta. Lisäksipalvelualan yrityksetovat hyvin työvaltaisia,jolloin esimerkiksi sosi-aaliturvamaksut ja ar-vonlisävero rasittavat

yritysten kannattavuutta, mikä on vä-hentänyt uusien työpaikkojen syntyä.Toisaalta matalapalkka-aloilla työn tar-jontaa on voinut vähentää vero-, sosi-aalietuus- ja työttömyysturvajärjestel-mä, joka perhetilanteesta riippuen onnostanut kynnyspalkkaa työttömyydes-tä avoimille työmarkkinoille siirtymi-sen yhteydessä. Näistä syistä työmark-kinat eivät ole löytäneet tasapainoa,mikä on näkynyt työttömyytenä ja hei-jastunut erityisesti palvelusektoreille.

Suurin osapalvelusektoristakoostuu edelleensuljetun sektorinaloista, joillakannustinongel-mat jarruttavattyöllisyydenkasvua.

Taulukko 4. Verokiila ja nettokorvaussuhteet Suomessa, EU:ssa ja USA:ssa 1994, 1999, 2000 ja 2001.

Tulot ja perhetyyppi Suomi EU USA1994 1999 2000 2001 1994 2000 2001 1994 2000 2001

Veroaste, keskituloinen1 50,5 47,4 47,3 45,9 44,6 43,6 43 31,2 30,8 30,0Veroaste, matalatuloinen2 .. 42,6 42,4 40,9 .. 38,6 37,8 .. 29,0 27,7NRR, matalatuloinen perhe3 87,0 83,0 .. .. 72,0 67,0 .. 59,0 59,0 ..NRR, matalatuloinen yksin. 83,0 63,0 .. .. 71,0 68,0 .. 59,0 59,0 ..

1 Ns. Verokiila, tulovero ja työnantajan sekä työntekijän sosiaaliturvamaksut % keskituloisen työvoimakulusta.2 Matalatuloinen ansaitsee 67 % keskitulosta.3 Nettokorvaussuhde (NRR), työttömän ensimmäisenä kuukautena saamat etuudet verojen jälkeen suhteessa palkkatuloon,perheessä 2 lasta.

Lähde: EU:n Komissio.

talous 3 11.10.2002, 10:5718

&Y h t e i s k u n t aT a l o u s 19

Edellä mainitut kannustavuusongel-mat ovat olleet ja ovat jossain määrinedelleen merkittävä työmarkkinoidentasapainoa horjuttava tekijä. EU on vii-me vuosina kiinnittänyt runsaasti huo-miota eurooppalaisten työmarkkinoi-den rakenneongelmiin talouspoliittisis-sa suosituksissaan. Työttömyydenalentamiseksi EU on kehottanut pa-rantamaan työmarkkinoiden toimintaamonin eri tavoin, joista keskeisin onollut työvoimakustannusten pienentä-minen työn verotusta ja muita työhönliittyviä kuluja alentamalla. Tämän-suuntaisia toimia onkin toteutettuuseissa EU-maissa.

Suomessa on viime vuosina alennet-tu palkkaveroastetta useaan otteeseen.Suhteellisesti suurimmat tuloveroalen-nukset tehtiin vuosina 2001 ja 2002.Veronalennukset on jaettu melko ta-

Ilmo Pyyhtiän mielestä pitäisi harkita julkisen T & K-tuensuuntaamista entistä enemmän palvelualoille, joilla tarvitaanei-teknisiä innovaatioita.

saisesti eri tuloluok-kiin, vaikka lievä pai-nopiste onkin ollutalimmissa tuloryh-missä. KuitenkinSuomen keskituloi-sen veroaste (verokii-la) jää vielä alle kol-me prosenttiyksikköäEU:n keskiarvon ylä-puolelle. Kunnallis-verotuksen ansiotulo-vähennyksen ansiostakeskituloisten veroas-te on laskenut vuo-den 1994 huipustalähes 5 prosenttiyk-sikköä viime vuoteenmennessä.3 Monissakunnissa kuitenkinveroäyrin korotuksetovat osittain kumon-neet ansiotulovähen-nyksen nostamisenvaikutukset, jotenkeskimääräinen vero-aste koko kansantalo-udessa ei ole alentu-nut vastaavassa mää-rin. Myös työttömäntyöntekijän saamatkorvaukset työttö-myysajalta suhteessa

työtuloon ovat alentuneet varsinkinperheettömillä työntekijöillä.

Yhteenvetona voidaan todeta, ettäSuomen palvelusektorin kehitysedelly-tysten kannalta on koulutuspolitiikansuunnittelussa oleellista ottaa huomi-oon tämän sektorin menestysalat japyrkiä muutenkin takaamaan riittäväkoulutuspohja sen tarpeita ajatellen.Palvelusektorin kehitys näyttää olevankiinni innovatiivisesta ja koulutetustatyövoimasta. Toisaalta on pyrittävä ta-louspolitiikan keinoin edelleen vähen-tämään sääntelyä sekä hyödyke- ettätyömarkkinoilla, koska sääntely kum-millakin markkinoilla vähentää pal-velusektorin työllisyyden kehitysmah-dollisuuksia. Lisäksi erityisesti matala-palkkaisilla palvelualoilla on vero- ja so-siaalipoliittisin keinoin korjattava työnkysynnän ja tarjonnan tasapainoa.�

VIITTEET

1 OECD (2001), Innovation and Pro-ductivity in Services, Paris: OECD.

2 OECD (2001), emt.3 I. Pyyhtiä (2002), Työllisyyden kehi-

tykseen vaikuttavista tekijöistä, Euro &talous 3/2002.

talous 3 10.10.2002, 11:1419

&Y h t e i s k u n t aT a l o u s20

EU:n työllisyysstrategia lepää neljänpilarin päällä. Ensimmäinen pilari tu-kee ihmisten työllistymisedellytyksiä jatoinen pilari puolestaan työpaikkojensynnyttämistä. Kolmas pilari pyrkii li-säämään työmarkkinoiden sopeutu-mista muutoksiin, ja neljäs pilari ta-voittelee tasa-arvon edistämistä työ-markkinoilla.

Työn verotus sisältyy ennen kaikkeakakkospilariin. Siellä todetaan mut-

kikkaasti seuraavaa: ”Kunkin jäsen-valtion on tarvittaessa, oman lähtö-kohtansa mukaisesti, asetettava tavoi-te kokonaisverorasituksen asteittaisel-le keventämiselle ja soveltuvin osinsekä työhön että välillisiin työvoima-kustannuksiin, etenkin suhteellisenvähän ammattitaitoa vaativaan ja hei-kosti palkattuun työhön, kohdistuvanverorasituksen keventämiselle; tällai-set uudistukset on toteutettava niin,

Seija IlmakunnasOsastopäällikköEläketurvakeskus

Työn verotuksenkeventäminenosana suomalaista ja euroop-palaista työllisyyspolitiikkaa

Seija Ilmakunnas pohtii artikkelissaan EU:n työllisyysstrategian toteuttamista työn verotuksenosalta.

Pyrkimys työn vero-tuksen keventämi-seen on osa euroop-palaista työllisyys-strategiaa, jonkatehokkuudesta EU:njäsenmaat ovathiljattain keränneetkokemuksia. Samallaon saatu tietoa vero-kevennysten suu-ruudesta ja paino-tuksista eri maissa.Suomessa käytäväänverokeskusteluun voihakea uutta väriävertaamalla koti-maista ja muidenEU-maiden kehitystäkeskenään.

talous 3 10.10.2002, 11:1420

&Y h t e i s k u n t aT a l o u s 21

0

5

10

15

20

Yhteensä Korkea Keski Perus

EU Suomi

ettei vaaranneta julkista taloutta tai so-siaaliturvajärjestelmien kestävyyttäpitkällä aikavälillä.”1

Verotusta koskevien linjausten sisäl-lyttäminen EU-maiden yhteiseen työl-lisyysstrategiaan on antanut mahdolli-suuden yksittäisten maiden veropoli-tiikkaa koskevaan ylikansalliseen arvi-ointiin. Jäsenmaat saavat Euroopanunionin neuvostolta myös suosituksiasiitä, missä niiden pitäisi työllisyysasi-oissa parantaa suoritustaan. Esimerkik-si v. 2001 Suomelle kohdistetut suo-situkset käsittelivät muun muassa juu-ri verotusta. Neuvoston kannanotossatodettiin, että Suomessa ”olisi jatket-tava nykyisiä poliittisia aloitteita työnverotuksen keventämiseksi: tässä olisiotettava huomioon maan talous- jatyöllisyystilanne.”2

Työllisyysstrategiassa on nähty perus-telluksi painottaa työn verotuksen ke-ventämistä erityisesti pienituloistenosalta. Pienituloisia suosivan painotuk-sen valintaan on mitä ilmeisimmin vai-kuttanut se, että koulutusasteen mu-kaiset erot työttömyydessä ovat ylei-sesti ottaen suuret. Korkeasti koulu-tetun työvoiman kysyntä on viime vuo-sina ollut varsin vahvaa EU-maissa,mutta samalla suurtyöttömyys on jää-nyt erityisesti heikosti koulutetun työ-voiman yleiseksi ongelmaksi.

Heikosti koulutettujen työttömyydenon myös arvioitu olevan rakenteellistasiinä mielessä, että voimakkaankin ta-louskasvun oloissa se alenee vain hi-taasti. Tällainen osa työttömyyttä onluonnollisesti merkittävämpi ongelmakuin suhdannetyöttömyys. Hyvinvoin-timielessä se merkitsee pysyvää pieni-tuloisuutta ja niukkaa toimeentuloasekä nyt että tulevaisuudessa, sillä pit-käaikainen työttömyys johtaa selvästialempaan tulotasoon myös eläkkeellä.Koko kansantaloudenkin kannalta ra-kenteellinen työttömyys on ongelma,sillä sen vallitessa pulaa työvoimasta voisyntyä entistä varhaisemmassa vaihees-sa. Vaikka edellytyksiä suotuisalle ta-louskehitykselle olisi, kasvu tyrehtyypalkkojen nousun ja inflaation kiihty-miseen korkealla työttömyyden tasol-la.

Työn verotus on keventynytEU-maissa

Politiikkasuositusten ohella työllisyys-strategia on tuottanut vertailutietoatyön verotuksen kehityksestä ja veron-kevennysten vaikutuk-sista eri EU-maissa. Ver-tailutietoa on saatu eri-tyisesti osana hanketta3,jossa työllisyysstrategiantehoa arvioitiin maittain.Komissio on myös hil-jattain julkaissut rapor-tin4, joka sisältää arvi-ointeja veromuutostentyöllisyysvaikutuksista.

Työn verotuksen kireyden yksi kes-keinen mittari on ollut OECD:n las-kema ns. verokiila, joka on näissä ar-vioissa yhtä kuin työvoimaverojenosuus kokonaistyövoimakustannuksis-ta.5 Verokiilan kehitystä tarkastellaaneräänlaisen tyyppitapauksen, ns. kes-kivertotyöntekijän, kohdalla. Hän onpalkansaaja, joka tienaa teollisuudenkeskipalkan verran.

Tällä tavoin mitattuna työvoimavero-jen trendi on viime vuosina ollut alene-va kaikissa EU-maissa paria poikkeus-

ta lukuun ottamatta. Viimeisten viidenvuoden aikana keskivertotyöntekijänverokiila on alentunut keskimäärin noinkahdella prosenttiyksiköllä.6 Edellä mai-nituissa arvioinneissa on korostettumyönteisenä saavutuksena sitä, että on

ylipäätään saatu kiristy-vän verotuksen trendikatkaistua ja verokiila su-pistumaan. Toisaalta ke-hitystä ei ole pidetty riit-tävänä, sillä tänä vuonnakaikki neljä taulukon 1korkeimman verokiilanmaata saivat suosituksenkeventää yhä työn vero-tusta.7 Verokiilan alenta-minen on viime vuosina

ollut mahdollista vahvan talouskasvunvuoksi, jos kohta on toteutettu myösjoitakin veromenetyksiä kompensoiviakorotuksia muussa verotuksessa, esi-merkiksi energiaverotuksessa.

Yhteisenä tavoitteena on myös olluttyön verotuksen keventäminen erityi-sesti pienipalkkaisten kohdalla. Tältäosin toteutunutta kehitystä voidaanmitata tarkastelemalla verotuksenmuutoksia sellaisen työntekijän koh-dalla, jonka tulotaso on kaksi kolmas-

Työttömyys kos-kettaa erityisestiheikosti koulu-tettua, pieni-palkkaistatyövoimaa.

Kuvio 1. Työttömyysaste koulutusasteen mukaan 2000, Suomi jaEU keskimäärin.

Lähde: Employment in Europe 2001, European Commission.

talous 3 10.10.2002, 11:1421

&Y h t e i s k u n t aT a l o u s22

osaa keskivertotyöntekijän tulotasos-ta. Pienipalkkaisen työntekijän vero-tus keveni kolmella prosenttiyksikölläeli keskimäärin hieman enemmän kuinkeskivertotyöntekijällä. Ranskaa lu-kuun ottamatta missään maassa ke-vennyksiä ei ole painotettu vahvastipienituloisia suosivalla tavalla. Tämäpätee myös Suomeen.8

EU-maat ovat valinneet eri tavoin sen,painottuvatko kevennykset tuloverotuk-seen vai sosiaalivakuutusmaksuihin (tau-lukko 1). Ranska ja Italia ovat selkeitäesimerkkejä maista, joissa painopiste onollut sosiaalivakuutusmaksujen alen-nuksissa. Niissä tuloverot ovat itse asi-assa kasvattaneet verokiilaa. Pohjois-maissa puolestaan on kevennetty tulo-verotusta.