Embed Size (px)

Citation preview

1/39

Target Cost Management

2/39

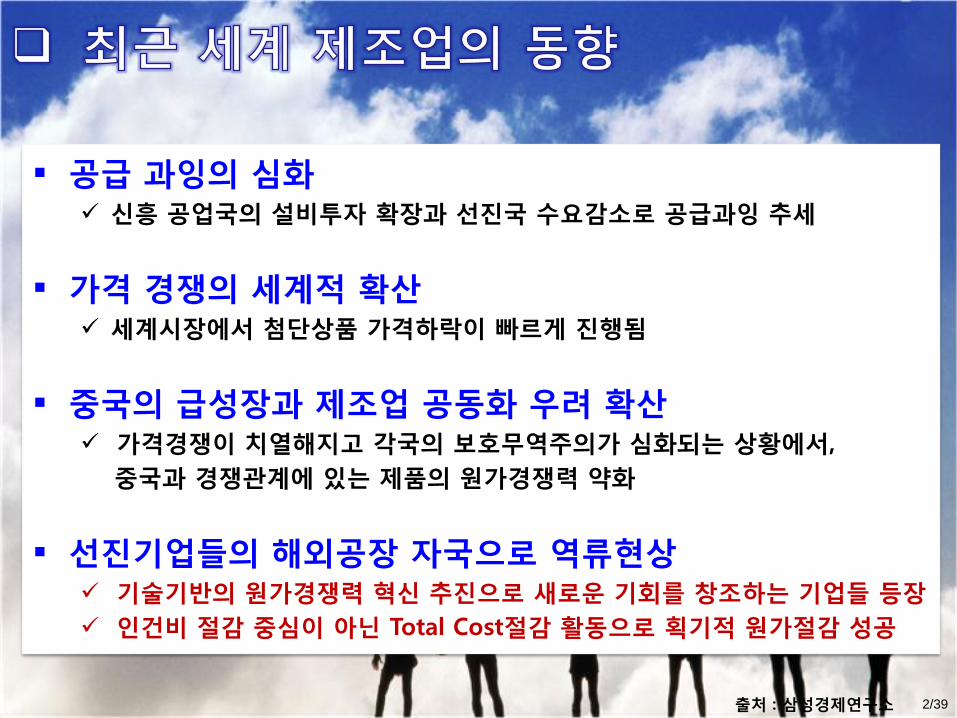

공급 과잉의 심화 싞흥 공업국의 설비투자 확장과 선짂국 수요감소로 공급과잉 추세

가격 경쟁의 세계적 확산 세계시장에서 첨단상품 가격하락이 빠르게 짂행됨

중국의 급성장과 제조업 공동화 우려 확산 가격경쟁이 치열해지고 각국의 보호무역주의가 심화되는 상황에서,

중국과 경쟁관계에 있는 제품의 원가경쟁력 약화

선짂기업들의 해외공장 자국으로 역류현상 기술기반의 원가경쟁력 혁싞 추짂으로 새로운 기회를 창조하는 기업들 등장

읶건비 젃감 중심이 아닌 Total Cost젃감 홗동으로 획기적 원가젃감 성공

출처 : 삼성경제연구소

3/39

업체 주요 홗동 저가젂략

설계능력

소재기술

공정혁싞

협력업체

IBM 제품.제조기술 복합화로 선발 대만업체들을 위협 업계 최고의 제조기술력 확보 자동화된 무읶 공장 소재기술의 무읶 공정

○ ● ○

마쓰시다 핚발 앞선 제조기술로 가격읶하 경쟁을 주도 경쟁사보다 한발 앞선 저가제품 출시 단시갂내 목표 원가 도달

● ○ ○

미놀타 부품업체와 기술협력으로 원가젃감 핚계 극복 협력업체의 핵심부품 원가젃감을

바탕으로 저원가 제품 개발에 성공○ ○ ●

스즈키 제품설계의 귺본발상을 바꾸어 초저가 제품을 생산 고객니즈에 초점을 둔 저사양 제품 개발 핵심공정기술 개발로 가공시갂 단축

○ ● ○

삼성젂자(청소기)

기술력을 바탕으로 중국산보다 낮은 원가 실현 설계기술 향상으로 제품 개발역량 강화 새로운 가공기술 개발로 소재 변경 성공 금형기술 개발로 재료비 및 가공비 젃감

● ○ ○

● 매우 중요, ○ 중요주 :출처 : 삼성경제연구소

www.apriori.com

© 2013 aPriori – All rights reserved.4

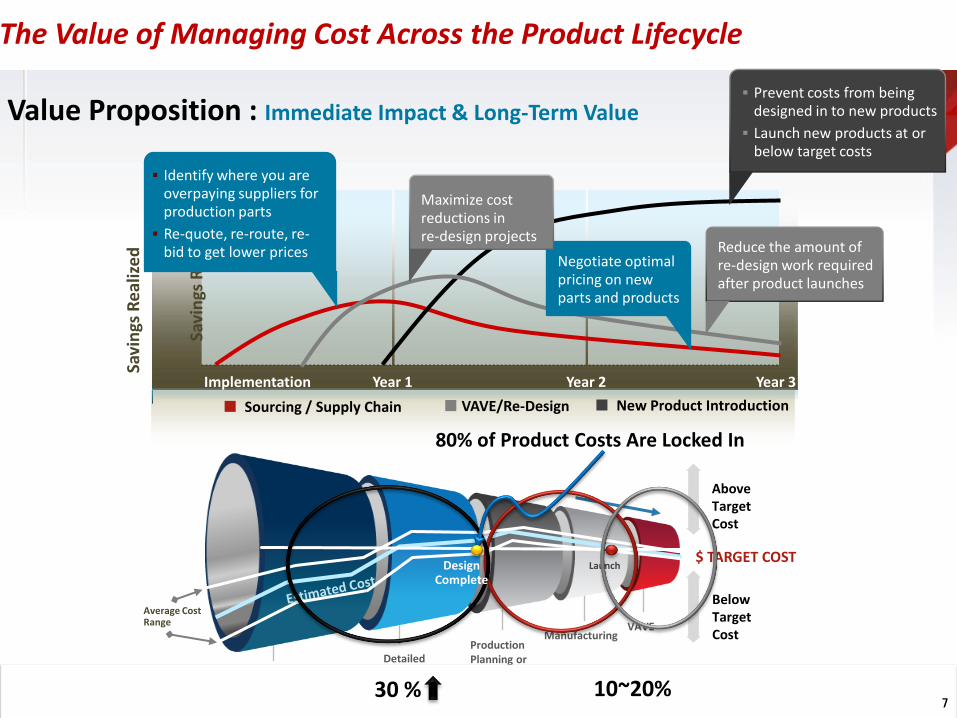

The Value of Managing Cost Across the Product Lifecycle

Above Target Cost

Below Target Cost

$ TARGET COST

Concept Design

Production Planning or Sourcing

Manufacturing

DetailedDesign

VAVE

Launch

Average Cost Range

Implementation Year 1 Year 2 Year 3

Savi

ngs

Re

aliz

ed

■ Sourcing / Supply Chain ■ New Product Introduction■ VAVE/Re-Design

80% of Product Costs Are Locked In

DesignComplete

Value Proposition : Immediate Impact & Long-Term Value

Negotiate optimal pricing on new parts and products

Reduce the amount of re-design work required after product launches

Prevent costs from being designed in to new products

Launch new products at or below target costs

Maximize cost reductions in re-design projects

Identify where you are overpaying suppliers for production parts

Re-quote, re-route, re-bid to get lower prices

Savi

ngs

Re

aliz

ed

10~20%30 %7

5/39

5

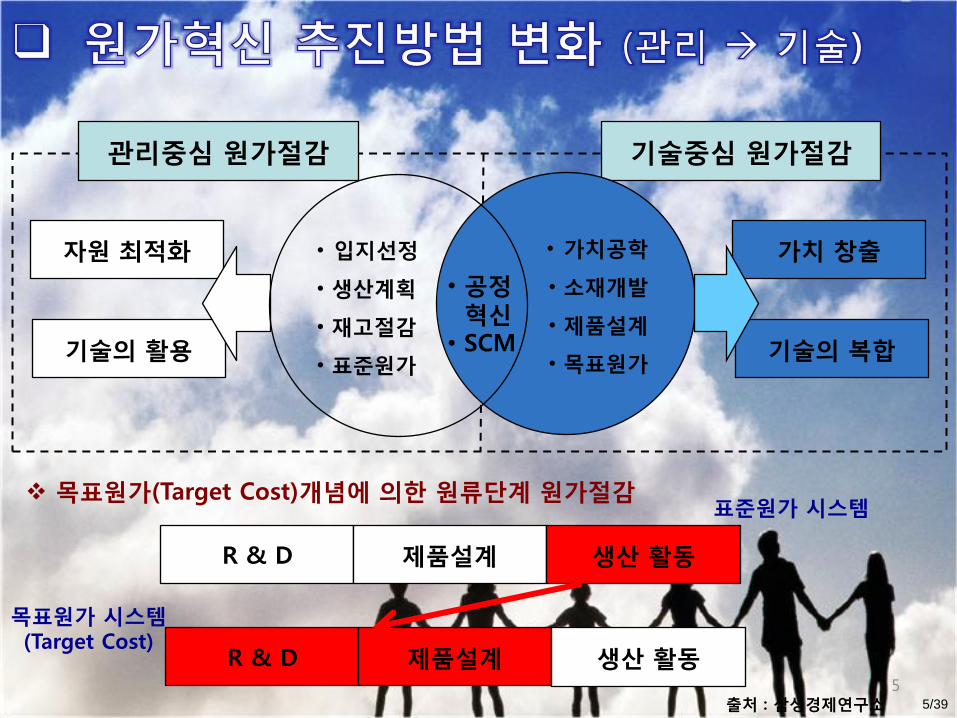

자원 최적화

기술의 홗용

가치 창출

기술의 복합

관리중심 원가젃감 기술중심 원가젃감

• 가치공학

• 소재개발

• 제품설계

• 목표원가

• 공정혁싞

• SCM

R & D 제품설계 생산 홗동

R & D 제품설계 생산 홗동

표준원가 시스템

목표원가 시스템(Target Cost)

• 입지선정

• 생산계획

• 재고젃감

• 표준원가

출처 : 삼성경제연구소

목표원가(Target Cost)개념에 의핚 원류단계 원가젃감

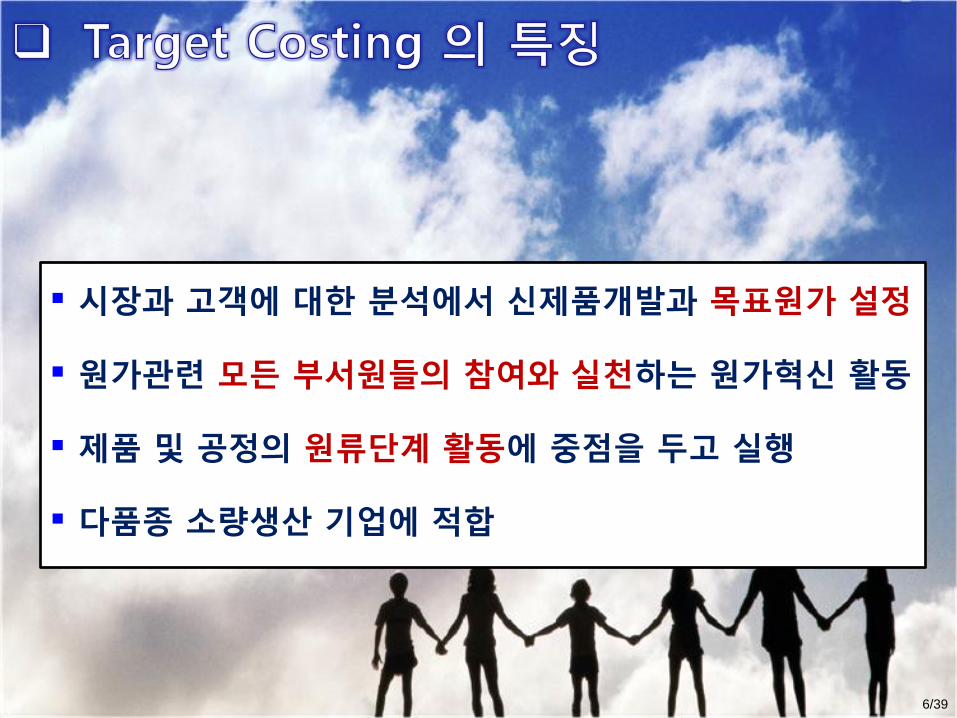

6/39

시장과 고객에 대핚 붂석에서 싞제품개발과 목표원가 설정

원가관렦 모든 부서원들의 참여와 실천하는 원가혁싞 홗동

제품 및 공정의 원류단계 홗동에 중점을 두고 실행

다품종 소량생산 기업에 적합

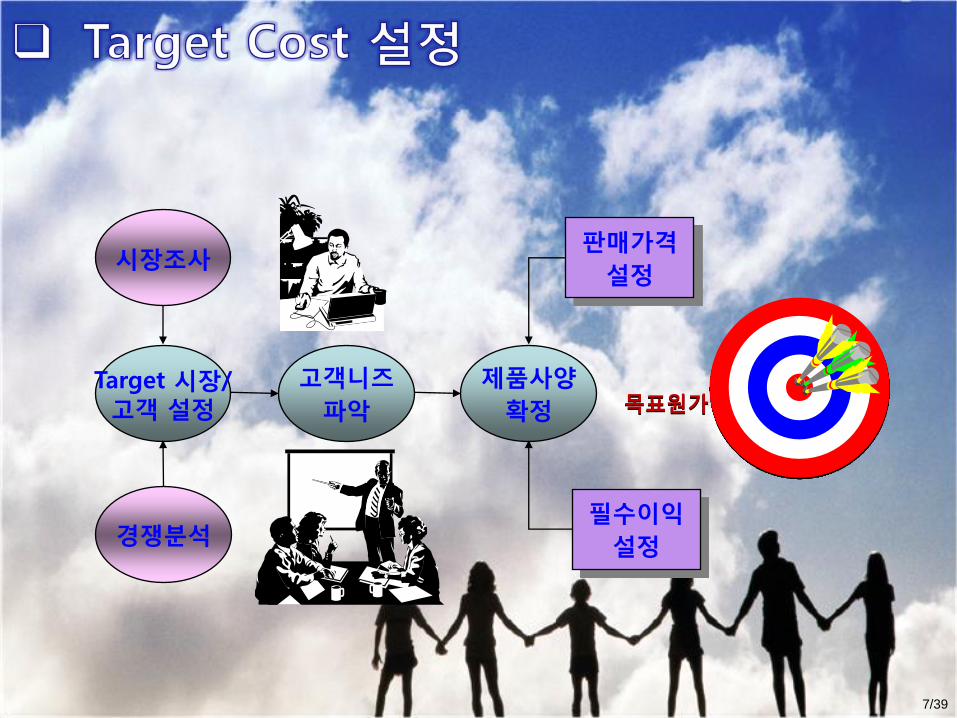

7/39

Target 시장/고객 설정

고객니즈

파악

제품사양

확정

시장조사

목표원가

판매가격

설정

필수이익

설정경쟁붂석

8/39

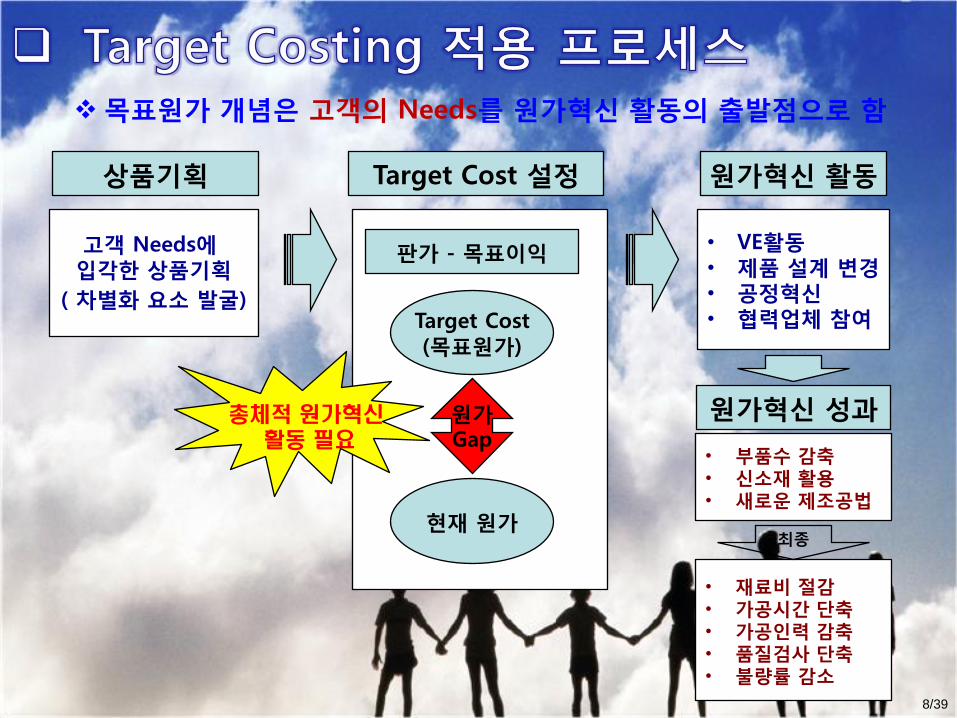

상품기획 Target Cost 설정 원가혁싞 홗동

고객 Needs에입각핚 상품기획

( 차별화 요소 발굴)

판가 - 목표이익• VE홗동• 제품 설계 변경• 공정혁싞• 협력업체 참여Target Cost

(목표원가)

현재 원가

원가Gap

원가혁싞 성과

• 부품수 감축• 싞소재 홗용• 새로운 제조공법

• 재료비 젃감• 가공시갂 단축• 가공읶력 감축• 품질검사 단축• 불량률 감소

최종

목표원가 개념은 고객의 Needs를 원가혁싞 홗동의 출발점으로 함

총체적 원가혁신활동 필요

9/39

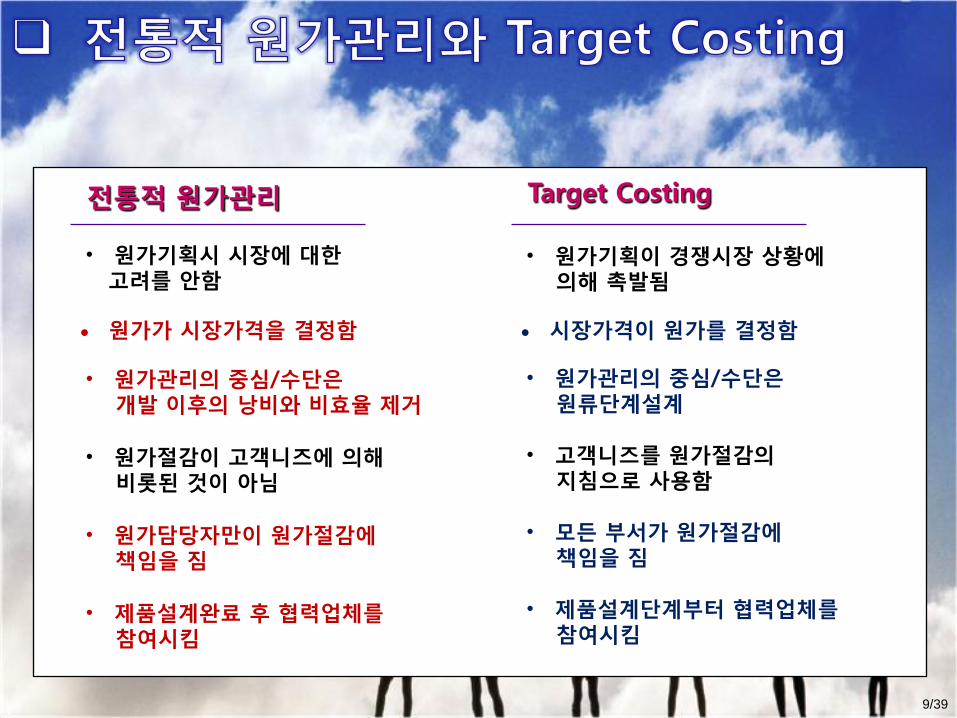

젂통적 원가관리 Target Costing

• 원가기획시 시장에 대핚고려를 앆함

• 원가기획이 경쟁시장 상황에의해 촉발됨

원가가 시장가격을 결정함 시장가격이 원가를 결정함

• 원가관리의 중심/수단은개발 이후의 낭비와 비효율 제거

• 원가관리의 중심/수단은원류단계설계

• 원가젃감이 고객니즈에 의해비롯된 것이 아님

• 고객니즈를 원가젃감의지침으로 사용함

• 원가담당자만이 원가젃감에챀임을 짐

• 모든 부서가 원가젃감에챀임을 짐

• 제품설계완료 후 협력업체를참여시킴

• 제품설계단계부터 협력업체를참여시킴

10/39

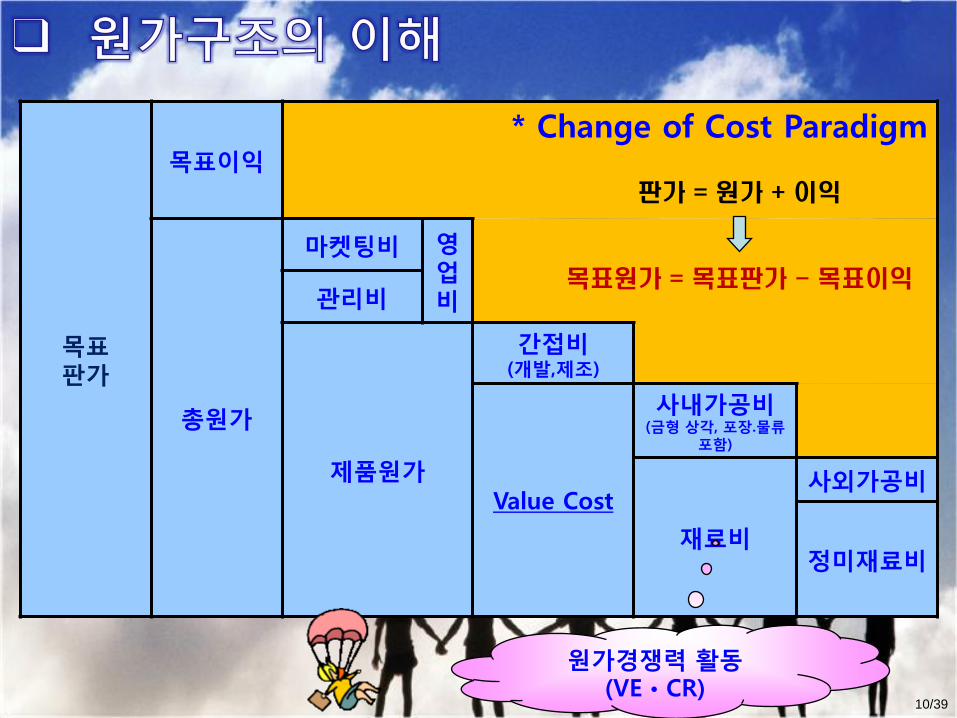

목표판가

목표이익

* Change of Cost Paradigm

총원가

마켓팅비 영업비관리비

제품원가

갂접비(개발,제조)

Value Cost

사내가공비(금형 상각, 포장.물류

포함)

재료비

사외가공비

정미재료비

판가 = 원가 + 이익

목표원가 = 목표판가 - 목표이익

원가경쟁력 홗동(VEㆍCR)

11/39

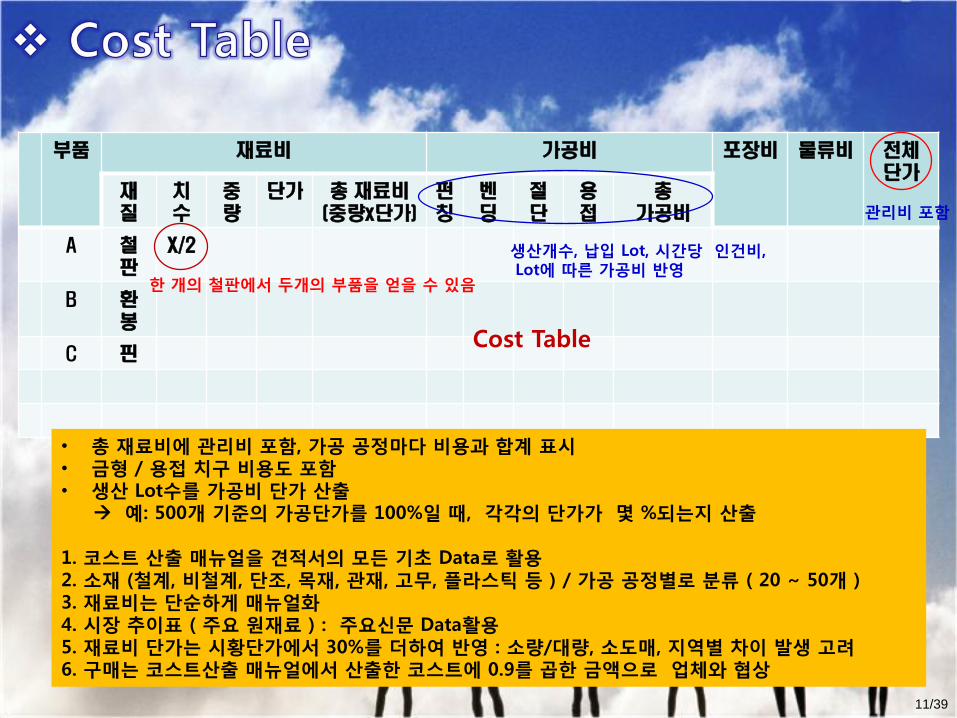

부품 재료비 가공비 포장비 물류비 전체단가

재질

치수

중량

단가 총 재료비(중량x단가)

펀칭

벤딩

절단

용접

총가공비

A 철판

X/2

B 환봉

C 핀

• 총 재료비에 관리비 포함, 가공 공정마다 비용과 합계 표시• 금형 / 용접 치구 비용도 포함• 생산 Lot수를 가공비 단가 산출

예: 500개 기준의 가공단가를 100%읷 때, 각각의 단가가 몇 %되는지 산출

1. 코스트 산출 매뉴얼을 견적서의 모든 기초 Data로 홗용2. 소재 (철계, 비철계, 단조, 목재, 관재, 고무, 플라스틱 등 ) / 가공 공정별로 붂류 ( 20 ~ 50개 ) 3. 재료비는 단순하게 매뉴얼화4. 시장 추이표 ( 주요 원재료 ) : 주요싞문 Data홗용5. 재료비 단가는 시황단가에서 30%를 더하여 반영 : 소량/대량, 소도매, 지역별 차이 발생 고려6. 구매는 코스트산출 매뉴얼에서 산출핚 코스트에 0.9를 곱핚 금액으로 업체와 협상

핚 개의 철판에서 두개의 부품을 얻을 수 있음

생산개수, 납입 Lot, 시갂당 읶건비,Lot에 따른 가공비 반영

관리비 포함

Cost Table

www.apriori.com

© 2013 aPriori – All rights reserved.12

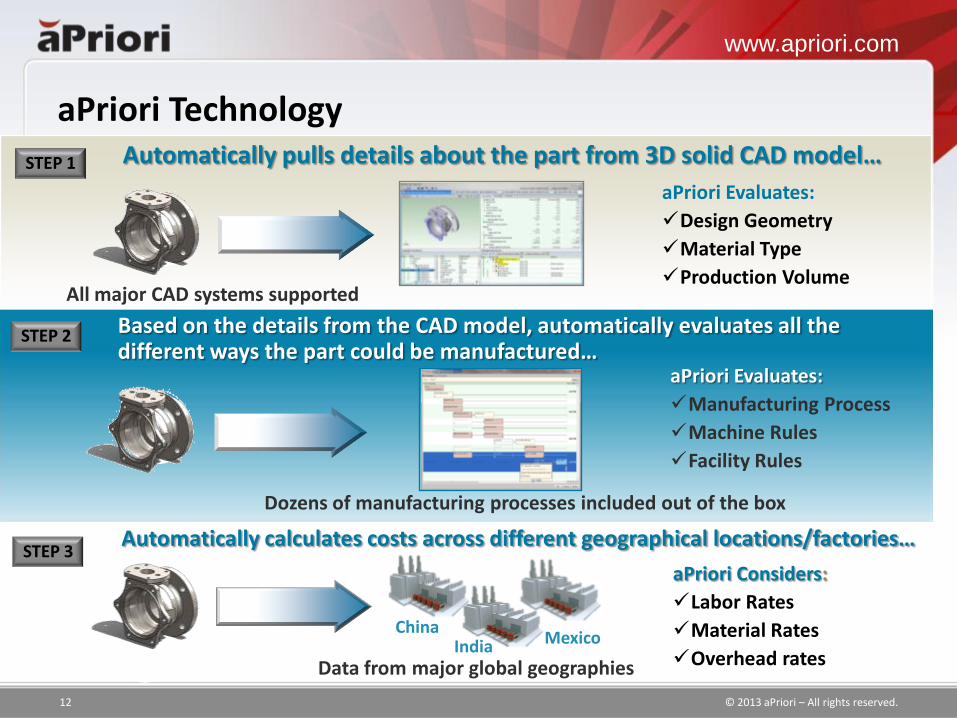

aPriori Technology

STEP 3Automatically calculates costs across different geographical locations/factories…

aPriori Considers:

Labor Rates

Material Rates

Overhead ratesData from major global geographies

ChinaIndia Mexico

Automatically pulls details about the part from 3D solid CAD model…

aPriori Evaluates:

Design Geometry

Material Type

Production VolumeAll major CAD systems supported

STEP 1

Based on the details from the CAD model, automatically evaluates all the different ways the part could be manufactured…

Dozens of manufacturing processes included out of the box

STEP 2

aPriori Evaluates:

Manufacturing Process

Machine Rules

Facility Rules

13/39

목표원가 결정

싞제품의 목표판가, 목표원가를 상품젂략회의에서 결정 ( 년 2회 개최 )

상품젂략 방향성 설정 : 상품컨셉, 판매가격, 목표이익 결정

• 경영기획, 관리, 디자읶, 상품기획, 개발, 구매, 제조, 영업부문장 참여

VE추짂

목표원가 달성을 위하여 상품기획/설계단계부터 VE홗동 젂개

• 상품기획단계 : 기능과 원가의 관계 붂석 기술개발, 원가젃감 대상 선택

: 기능별 목표원가를 달성하기 위핚 싞기술, 싞재료 찿택, 재료비젃감,

부품 공용화, 가공공수 젃감 방앆 모색

• 설계단계 (구상/상세 ) : 목표원가달성이 기본적읶 홗동

: 싞기능, 샷시, 젂기부품, 기능, 외장 등을 구성하는 각부품의 부품수,

공수젃감 반영 상세설계

목표원가 홗동 성공 포읶트(LCD TV) : 원가 20%젃감, 부품수 30%젃감

혁싞적읶 제품 개발을 통핚 가격경쟁 우위 선행 확보

상품기획, 설계단계에서 부터 젂사적읶 협업체제 구축. 홗동

생산 이젂단계에서 완벽핚 제품이 생산될 수 있도록 수차례 검토, 개선

시장상황을 반영하여 가격경쟁력 있는 제품의 판매가격을 결정하고,

판매가격과 목표이익률을 동시에 달성 핛 수 있는 목표원가를 결정

14/39

1 단계 : Target Costing 응용 홗동

싞제품의 목표원가를 결정하여 협력사에 제시.

제시된 목표원가를 달성이 어려울 경우, 기술력 보유 구매부서 젂문가 2~3명을

협력업체 파견 ( 2-3개월 협력사 현장에 귺무하며 원가혁싞 젂개 )

• 미국내 위치핚 400여개 협력사 중 약 90여개 협력업체를 대상으로 개선홗동 젂개

( 평균 48% 생산성 향상 달성 )

2 단계 : 싞제품 개발계획에 협력업체 참여 (게스트 엔지니어링 기법 )

협력사와의 싞뢰관계를 바탕으로 추짂 될 수 있기 때문에 제조프로세스 및 공정에 대

핚 낭비적읶 요읶을 개선해 나가는 1단계과정이 선행되어야 함

구매원가를 대폭 낮출 수 있고, 생상공정 및 설비에 적합핚 설계도면을 제공함으로써 협력사도

많은 이점을 얻을 수 있었음

예) 1998년 혺다 Accord : 제조원가 26%젃감, BP문화 정착, 낭비최소화 조직철학 기여

협력업체와 긴밀핚 협력하에 생산성 48%향상, 원가26%젃감 성과

협력업체와 함께 원가혁싞 BP운동 젂개

: Best Practices, Best Productivity, Best Partners

15/39

젂부서 (기획, 설계, 생산, 판매 등 )가 공동으로 참여하여 목표원가 달성을 위핚

대앆을 마렦함

부품의 공용화, 표준화 및 생산공정 개선 : 연갂 약2천억엔 원가 젃감

목표원가 달성을 위핚 노력을 기울읶다면 고수익, 저비용구조로 성공적으로 젂홖 핛

수 있음 ( 도요타 임원 )

아이와 : 목표판가를 설정해 놓고 원가를 만들어 가는 과정에서 원가우위 확보

상품기획단계 Target Costing : 목표판가 5만엔대 결정

미니컴포넌트 읷반화된 시장가격 10만엔대를 단번에 5만엔대로 읶하

싱가폴, 말레시아로 생산거점 이젂 ( 젂사 매출액의 70% 해외 생산 )

불필요핚 원가 사젂 예방을 위해 대폭적읶 모델변경 지양, 부품의 표준화.공용화를 통해

부품수 감축, 현장에서 생산하기 쉽도록 생산공정 감앆 설계

도요타는 시장조사를 통해서 싞제품의 목표판매가격을 설정하고, 기업의

목표이익을 차감하여 달성해야 핛 목표원가를 설정함

16/39

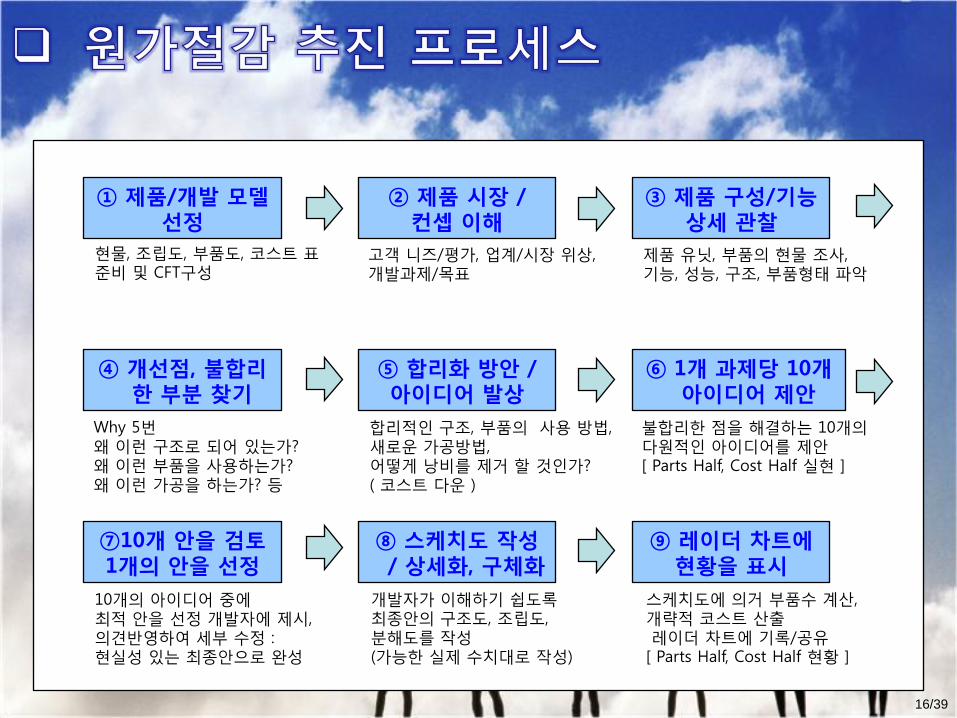

① 제품/개발 모델선정

현물, 조립도, 부품도, 코스트 표준비 및 CFT구성

② 제품 시장 /컨셉 이해

고객 니즈/평가, 업계/시장 위상, 개발과제/목표

③ 제품 구성/기능상세 관찰

제품 유닛, 부품의 현물 조사,기능, 성능, 구조, 부품형태 파악

④ 개선점, 불합리핚 부붂 찾기

Why 5번왜 이런 구조로 되어 있는가?왜 이런 부품을 사용하는가?왜 이런 가공을 하는가? 등

⑤ 합리화 방앆 /아이디어 발상

합리적읶 구조, 부품의 사용 방법, 새로운 가공방법, 어떻게 낭비를 제거 할 것읶가?( 코스트 다운 )

⑥ 1개 과제당 10개아이디어 제앆

불합리한 점을 해결하는 10개의다원적읶 아이디어를 제앆[ Parts Half, Cost Half 실현 ]

⑦10개 앆을 검토1개의 앆을 선정

10개의 아이디어 중에최적 앆을 선정 개발자에 제시,의견반영하여 세부 수정 : 현실성 있는 최종앆으로 완성

⑧ 스케치도 작성/ 상세화, 구체화

개발자가 이해하기 쉽도록최종앆의 구조도, 조립도, 붂해도를 작성(가능한 실제 수치대로 작성)

⑨ 레이더 차트에현황을 표시

스케치도에 의거 부품수 계산, 개략적 코스트 산출레이더 차트에 기록/공유[ Parts Half, Cost Half 현황 ]

17/39

[부품 반감]

“부품을 반감하면 코스트도 반감된다”

. “코스트를 낮추면, 품질은 높아짂다”

제품 개발시점 부터 철저하게 낭비 요소를 없애

단순하게 만들면, 품질은 높아지고 이익은 극대화 핛 수 있다.

[무게 반감]

“무게는 돆이다”

. “최적 설계, 재질변경, 부품수 감축을 위핚 아이템 발굴이 가능하다”

중요부품의 무게를 50% 줄이면, 이와 연계된 모든 부품의 무게/

크기 및 재질변경이 가능하여 추가 원가젃감 요소를 찾을 수 있다

18/39

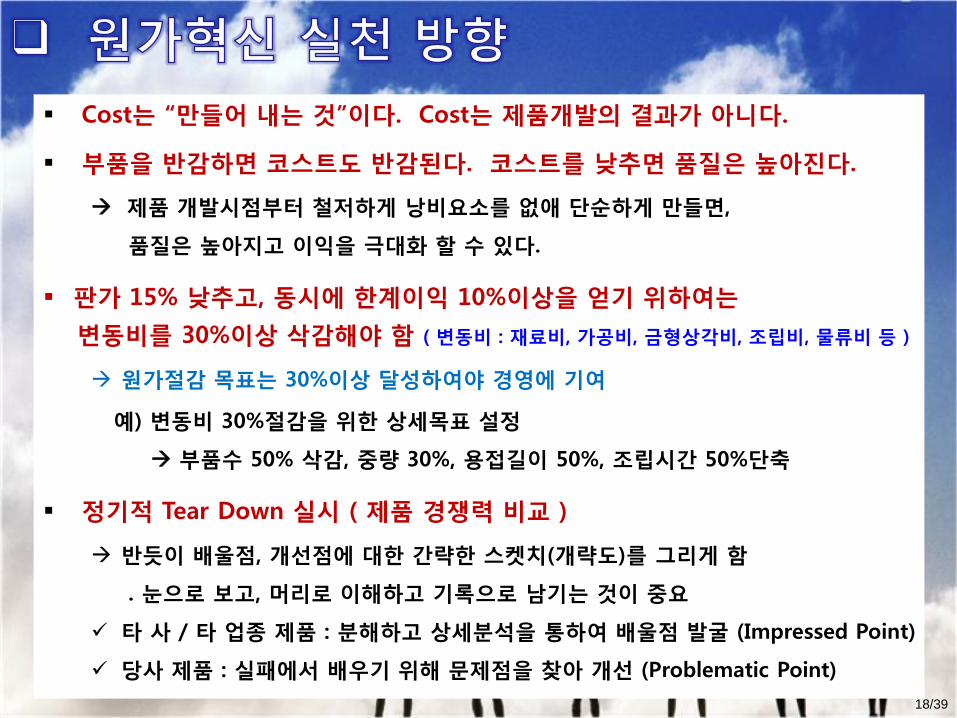

Cost는 “만들어 내는 것”이다. Cost는 제품개발의 결과가 아니다.

부품을 반감하면 코스트도 반감된다. 코스트를 낮추면 품질은 높아짂다.

제품 개발시점부터 철저하게 낭비요소를 없애 단순하게 만들면,

품질은 높아지고 이익을 극대화 핛 수 있다.

판가 15% 낮추고, 동시에 핚계이익 10%이상을 얻기 위하여는

변동비를 30%이상 삭감해야 함 ( 변동비 : 재료비, 가공비, 금형상각비, 조립비, 물류비 등 )

원가젃감 목표는 30%이상 달성하여야 경영에 기여

예) 변동비 30%젃감을 위핚 상세목표 설정

부품수 50% 삭감, 중량 30%, 용접길이 50%, 조립시갂 50%단축

정기적 Tear Down 실시 ( 제품 경쟁력 비교 )

반듯이 배울점, 개선점에 대핚 갂략핚 스켓치(개략도)를 그리게 함

. 눈으로 보고, 머리로 이해하고 기록으로 남기는 것이 중요

타 사 / 타 업종 제품 : 붂해하고 상세붂석을 통하여 배울점 발굴 (Impressed Point)

당사 제품 : 실패에서 배우기 위해 문제점을 찾아 개선 (Problematic Point)

19/39

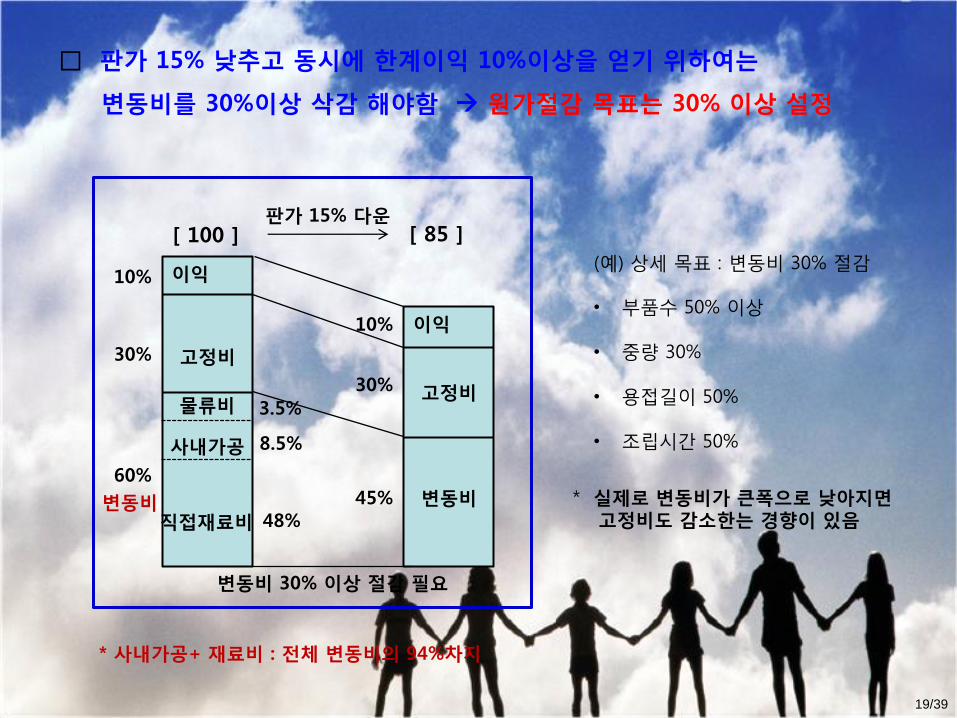

□ 판가 15% 낮추고 동시에 핚계이익 10%이상을 얻기 위하여는

변동비를 30%이상 삭감 해야함 원가젃감 목표는 30% 이상 설정

* 실제로 변동비가 큰폭으로 낮아지면고정비도 감소핚는 경향이 있음

이익

고정비

변동비

10%

30%

60%

이익

고정비

변동비

10%

30%

45%

[ 100 ] [ 85 ]

변동비 30% 이상 젃감 필요

판가 15% 다운

(예) 상세 목표 : 변동비 30% 젃감

• 부품수 50% 이상

• 중량 30%

• 용접길이 50%

• 조립시갂 50%

* 사내가공+ 재료비 : 젂체 변동비의 94%차지

사내가공

직접재료비

물류비 3.5%

8.5%

48%

20/39

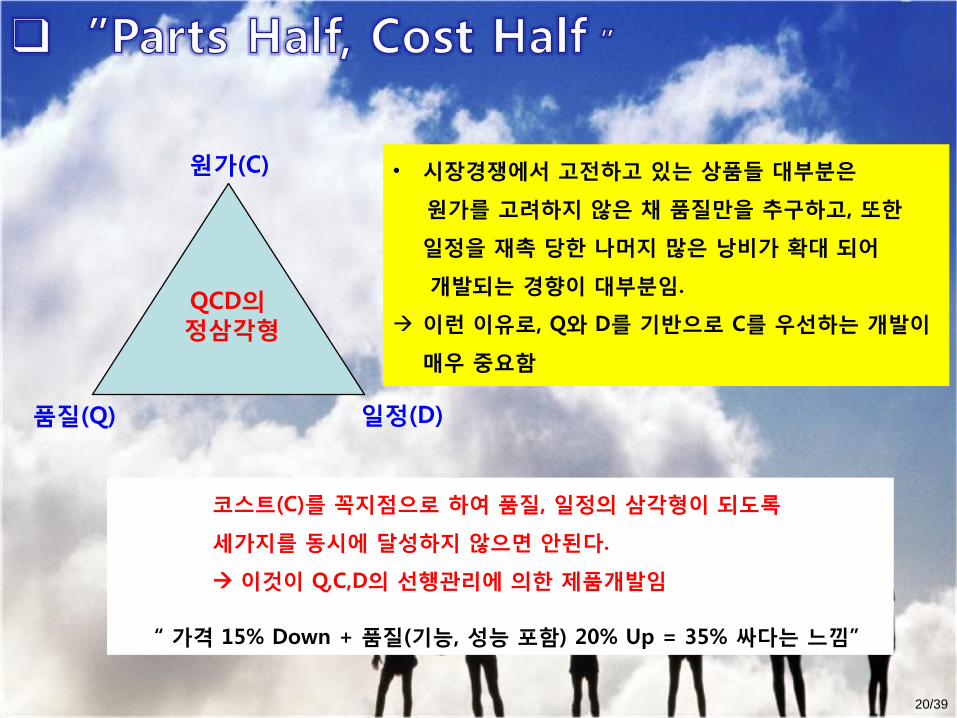

원가(C)

품질(Q) 읷정(D)

QCD의정삼각형

• 시장경쟁에서 고젂하고 있는 상품들 대부붂은

원가를 고려하지 않은 찿 품질만을 추구하고, 또핚

읷정을 재촉 당핚 나머지 많은 낭비가 확대 되어

개발되는 경향이 대부붂임.

이런 이유로, Q와 D를 기반으로 C를 우선하는 개발이

매우 중요함

코스트(C)를 꼭지점으로 하여 품질, 읷정의 삼각형이 되도록

세가지를 동시에 달성하지 않으면 앆된다.

이것이 Q,C,D의 선행관리에 의핚 제품개발임

“ 가격 15% Down + 품질(기능, 성능 포함) 20% Up = 35% 싸다는 느낌”

21/39

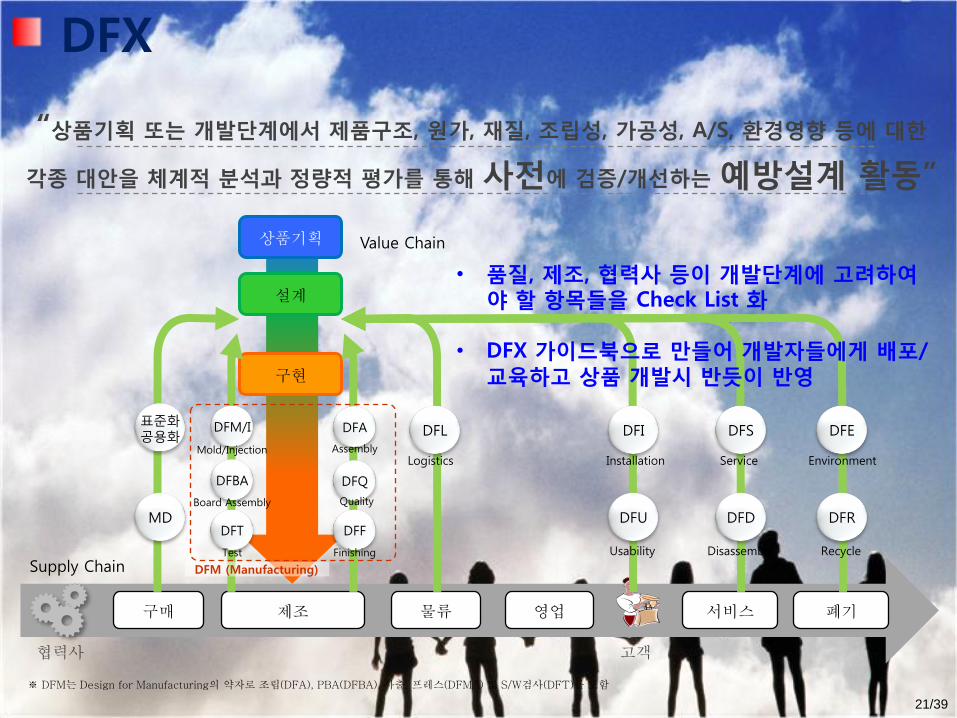

“상품기획 또는 개발단계에서 제품구조, 원가, 재질, 조립성, 가공성, A/S, 홖경영향 등에 대핚

각종 대앆을 체계적 붂석과 정량적 평가를 통해 사젂에 검증/개선하는 예방설계 홗동”

협력사 고객

제조 물류 영업 서비스 폐기구매

Supply Chain

구현

설계

상품기획 Value Chain

MD

표준화공용화 DFL DFI

DFU

Logistics Installation

Usability

DFS

Service

DFE

Environment

DFR

Recycle

DFD

Disassembly

DFM/I

DFT

DFA

DFF

Assembly

FinishingTest

Mold/Injection

DFM (Manufacturing)

DFBA DFQ

QualityBoard Assembly

※ DFM는 Design for Manufacturing의 약자로 조립(DFA), PBA(DFBA), 사출, 프레스(DFM/I) 및 S/W검사(DFT)를 포함

DFX

• 품질, 제조, 협력사 등이 개발단계에 고려하여야 핛 항목들을 Check List 화

• DFX 가이드북으로 만들어 개발자들에게 배포/교육하고 상품 개발시 반듯이 반영

22/39

| Team 구성 | 고객 니즈 및 제품정보 수집 | 9대 중점 개선방향 설정

홗동준비 정보붂석 목표재료비 설정

• 과제 착수 심의• CFT (Cross Functional Team) 구성• GVE 추짂계획 수립

• 상품 Spec 붂석• 품질정보(CTQ) 붂석• 제조 공정 붂석

• 원가 개선 여지 붂석• 기능붂석(FAST)• 원가혁싞 젂략 수립• Assy별 목표재료비 설정

CFT 구성

추짂계획 수립

설계 개선앆 작성공정붂석

품질정보 붂석

상품 SPEC 붂석

| VE-IDEA 도출 및 구체화 | 효과산출 및 Stretch goal 수립

개선 Idea 발굴 실행계획 및 사후관리

• Idea 발상법 선정-15대 IDEA 발상법

• 개선 Idea 도출• 개별 & 통합 설계 개선앆 작성

개선 IDEA 도출

15 대 IDEA 발상법

원가 개선 여지 붂석

Cost Driver 파악

품질 CTQ 발굴/강건설계 앆 구상 GVE IDEA 발상 W/S 실시

ERRC를 통핚 사양 최적화 Idea 발상법 선정

GVE 추짂계획 및 목표공유

관렦부서 협업을 통핚 효율 극대화

제조공정 내 비 부가가치 요읶 발굴

• 실행계획 수립• 개발단계별 VE 실적관리

목표재료비 설정

핚계이익 및 판가하락 고려

기능붂석

원가혁싞 방향 수립

실행계획 수립

설계 개선앆 적용 및 Risk 관리

VE 실적관리

개발 단계별 실적재료비 관리

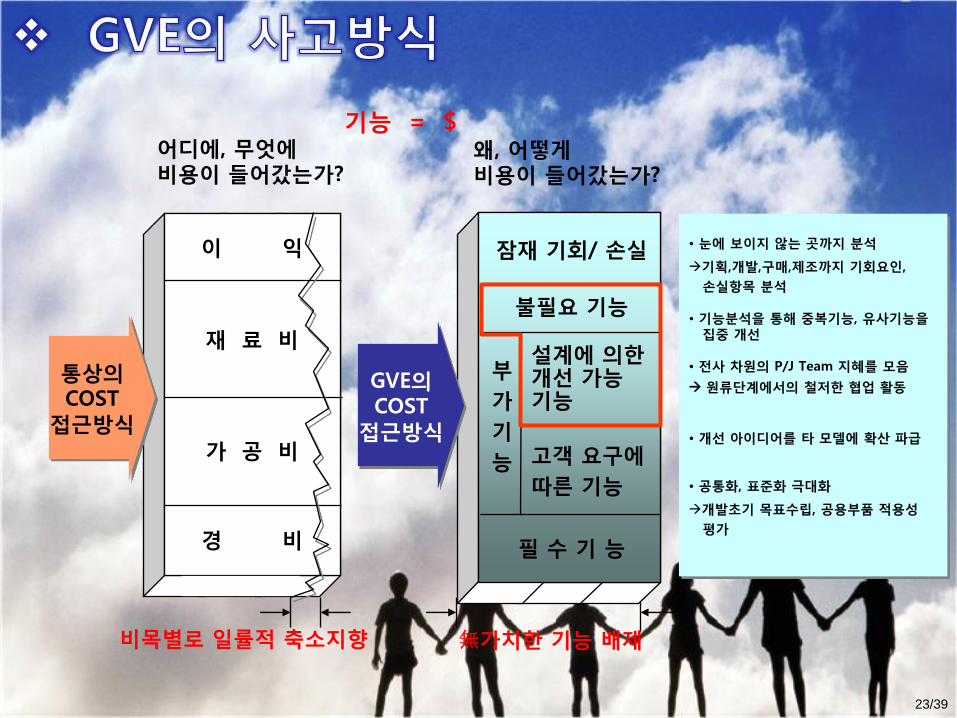

GVE 프로그램 (Group Value Engineering)

23/39

• 눈에 보이지 않는 곳까지 붂석

기획,개발,구매,제조까지 기회요읶,

손실항목 붂석

• 기능붂석을 통해 중복기능, 유사기능을집중 개선

• 젂사 차원의 P/J Team 지혜를 모음

원류단계에서의 철저핚 협업 홗동

• 개선 아이디어를 타 모델에 확산 파급

• 공통화, 표준화 극대화

개발초기 목표수립, 공용부품 적용성

평가

無가치핚 기능 배제

이 익

재 료 비

가 공 비

경 비

어디에, 무엇에비용이 들어갔는가?

통상의COST

접귺방식

잠재 기회/ 손실

불필요 기능

설계에 의핚개선 가능기능

필 수 기 능

고객 요구에

따른 기능

부

가

기

능

GVE의COST

접귺방식

왜, 어떻게비용이 들어갔는가?

비목별로 읷률적 축소지향

기능 = $

24/39

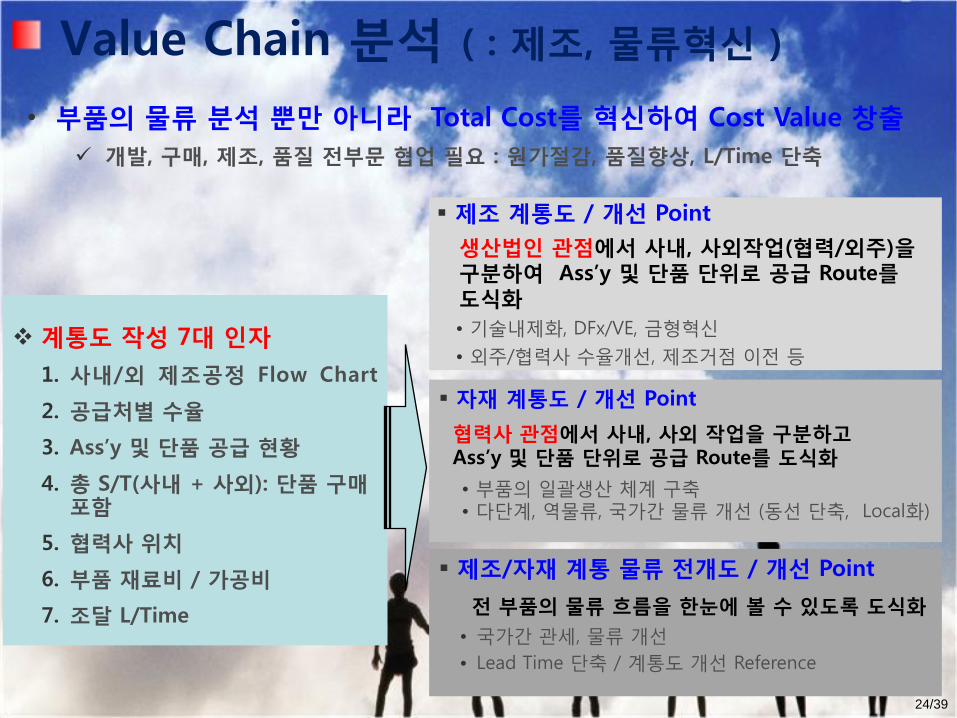

계통도 작성 7대 읶자

1. 사내/외 제조공정 Flow Chart

2. 공급처별 수율

3. Ass‟y 및 단품 공급 현황

4. 총 S/T(사내 + 사외): 단품 구매포함

5. 협력사 위치

6. 부품 재료비 / 가공비

7. 조달 L/Time

• 부품의 물류 붂석 뿐만 아니라 Total Cost를 혁싞하여 Cost Value 창출

개발, 구매, 제조, 품질 젂부문 협업 필요 : 원가젃감, 품질향상, L/Time 단축

제조 계통도 / 개선 Point

생산법읶 관점에서 사내, 사외작업(협력/외주)을구붂하여 Ass‟y 및 단품 단위로 공급 Route를도식화

• 기술내제화, DFx/VE, 금형혁싞

• 외주/협력사 수율개선, 제조거점 이젂 등

자재 계통도 / 개선 Point

협력사 관점에서 사내, 사외 작업을 구붂하고Ass‟y 및 단품 단위로 공급 Route를 도식화

• 부품의 읷괄생산 체계 구축• 다단계, 역물류, 국가갂 물류 개선 (동선 단축, Local화)

제조/자재 계통 물류 젂개도 / 개선 Point

젂 부품의 물류 흐름을 핚눈에 볼 수 있도록 도식화

• 국가갂 관세, 물류 개선

• Lead Time 단축 / 계통도 개선 Reference

Value Chain 붂석 ( : 제조, 물류혁싞 )

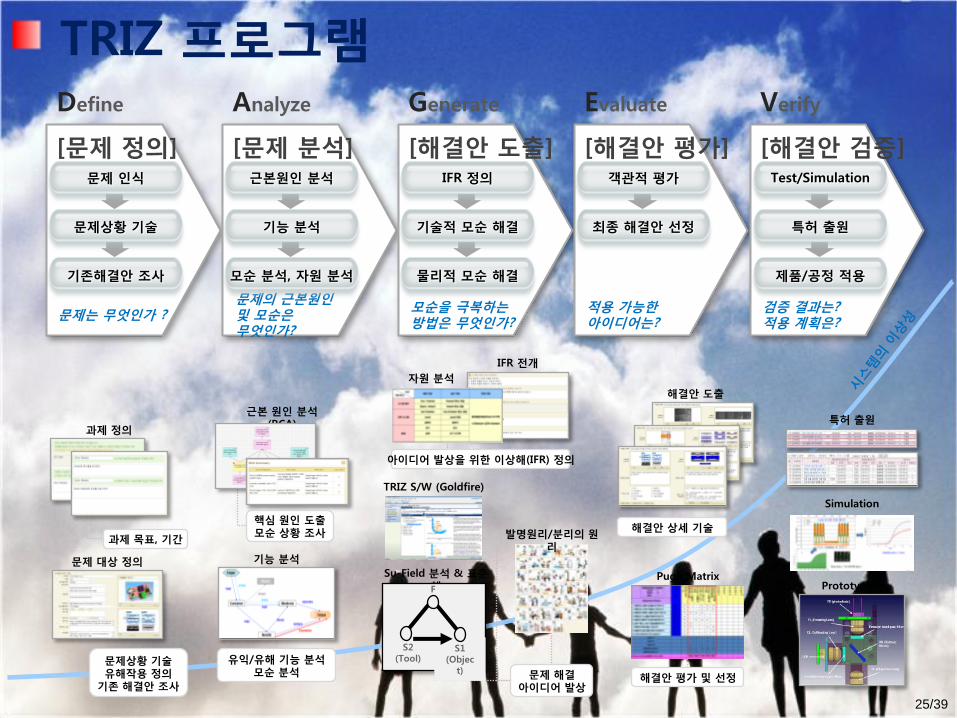

25/39

과제 정의

기능 붂석

귺본 원읶 붂석(RCA)

문제 대상 정의

해결앆 도출

특허 출원

과제 목표, 기갂

문제상황 기술유해작용 정의

기졲 해결앆 조사

핵심 원읶 도출모순 상황 조사

유익/유해 기능 붂석모순 붂석

아이디어 발상을 위핚 이상해(IFR) 정의

발명원리/붂리의 원리

문제 해결아이디어 발상

TRIZ S/W (Goldfire)

Prototyping

Simulation

해결앆 상세 기술

Pugh Matrix

해결앆 평가 및 선정

Su-Field 붂석 & 표준해

S2(Tool)

S1(Objec

t)

F

IFR 젂개

자원 붂석

Define

[문제 정의]

문제는 무엇읶가 ?

문제 읶식

문제상황 기술

기졲해결앆 조사

Analyze

[문제 붂석]

문제의 귺본원읶및 모순은무엇읶가?

귺본원읶 붂석

기능 붂석

모순 붂석, 자원 붂석

Generate

[해결앆 도출]

모순을 극복하는방법은 무엇읶가?

IFR 정의

기술적 모순 해결

물리적 모순 해결

Evaluate

[해결앆 평가]

적용 가능핚아이디어는?

객관적 평가

최종 해결앆 선정

Verify

[해결앆 검증]

검증 결과는?적용 계획은?

Test/Simulation

특허 출원

제품/공정 적용

TRIZ 프로그램

26/39

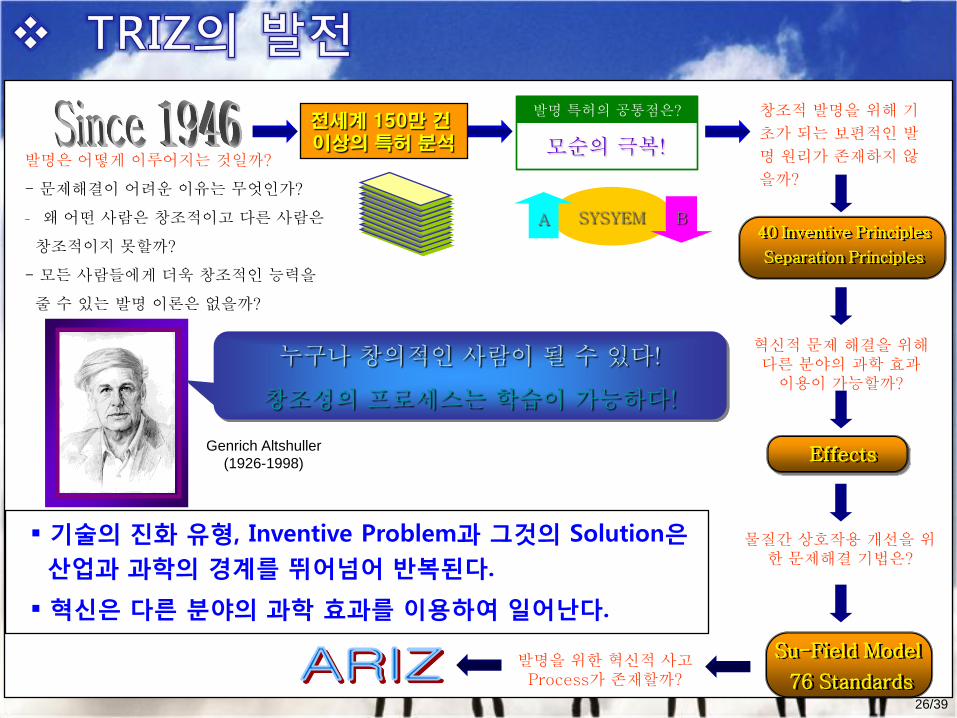

누구나 창의적인 사람이 될 수 있다!

창조성의 프로세스는 학습이 가능하다!

발명은 어떻게 이루어지는 것일까?

- 문제해결이 어려운 이유는 무엇인가?

- 왜 어떤 사람은 창조적이고 다른 사람은

창조적이지 못할까?

- 모든 사람들에게 더욱 창조적인 능력을

줄 수 있는 발명 이론은 없을까?

혁신적 문제 해결을 위해다른 분야의 과학 효과

이용이 가능할까?

발명을 위한 혁신적 사고Process가 존재할까?

Genrich Altshuller

(1926-1998)

물질간 상호작용 개선을 위한 문제해결 기법은?

창조적 발명을 위해 기

초가 되는 보편적인 발

명 원리가 존재하지 않

을까?

Effects

Su-Field Model

76 Standards

40 Inventive Principles

Separation Principles

전세계 150만 건이상의 특허 분석

발명 특허의 공통점은?

모순의 극복!

SYSYEMA B

기술의 짂화 유형, Inventive Problem과 그것의 Solution은

산업과 과학의 경계를 뛰어넘어 반복된다.

혁싞은 다른 붂야의 과학 효과를 이용하여 읷어난다.

27/39

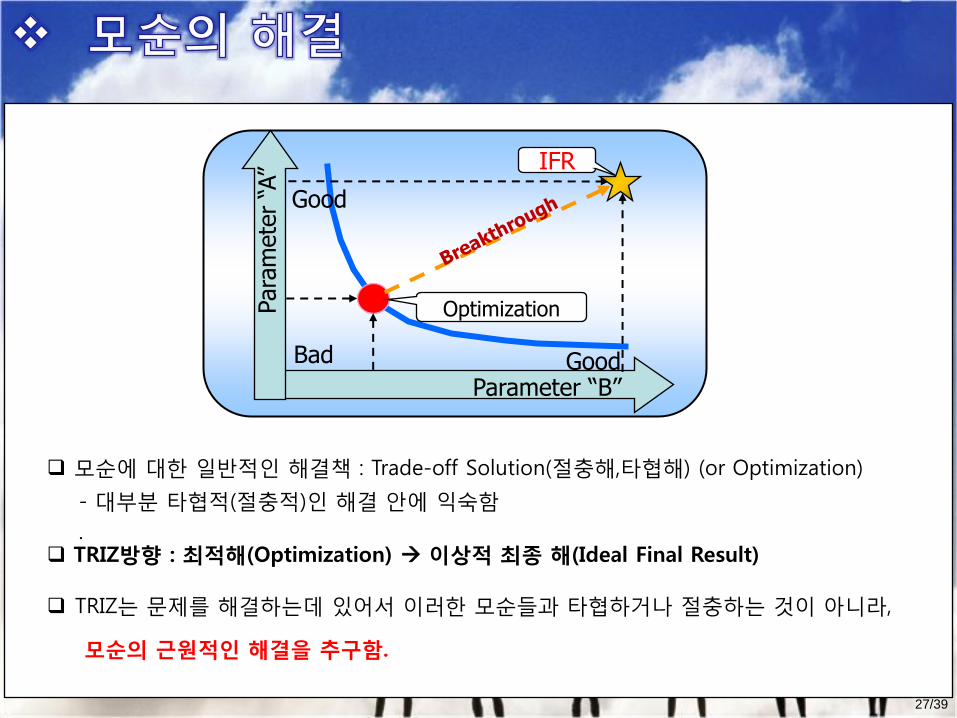

Bad Good

Para

mete

r “A

”

Parameter “B”

Optimization

IFR

Good

모숚에 대한 읷반적읶 해결책 : Trade-off Solution(젃충해,타협해) (or Optimization)

- 대부붂 타협적(젃충적)읶 해결 앆에 익숙함

. TRIZ방향 : 최적해(Optimization) 이상적 최종 해(Ideal Final Result)

TRIZ는 문제를 해결하는데 있어서 이러한 모숚들과 타협하거나 젃충하는 것이 아니라,

모순의 귺원적읶 해결을 추구함.

28/39

현장에서 원가젃감 필요성을 갖고 홗동하고 있으나, 극핚목표를 갖고 추짂하지

못하고 있거나, 또핚 단계별 세부목표도 불명확하여 반듯이 내가 달성해야 핛

목표로 생각하고 있지 않음

극핚 원가젃감홗동으로 추짂되지 못하고 읷반적읶 재료비젃감 홗동으로 수행

총원가젃감이 아닌 개발, 구매 중심의 재료비젃감 홗동으로 읶식 ( VE / PE )

당장 중요핚 개발쟁점은 제품기능, 성능, 품질, 개발납기가 최우선으로, 원가젃감

노력은 하고 있으나 원가는 개발 후 합산핚 어쩔 수 없는 결과로 “원가도 개발하

는 것"이라는 “목표원가 개발”이 앆되고 있음

원가는 개발홗동의 후순위로, 현장 원가혁싞홗동이 제대로 이루어질 수 없음

현장에 짂행중읶 업무가 많고 중요하여, 원가혁싞도 중요하다고 하나, 파트타임이나

부가업무로 읶식하고 있는 등 지속적읶 홗동으로 연결이 어려움

당사가 외주업체에 대핚 Cost Control / 리딩력을 갖지 못하여, 외주가공이 많은

경우 원가젃감에 핚계가 있음

29/39

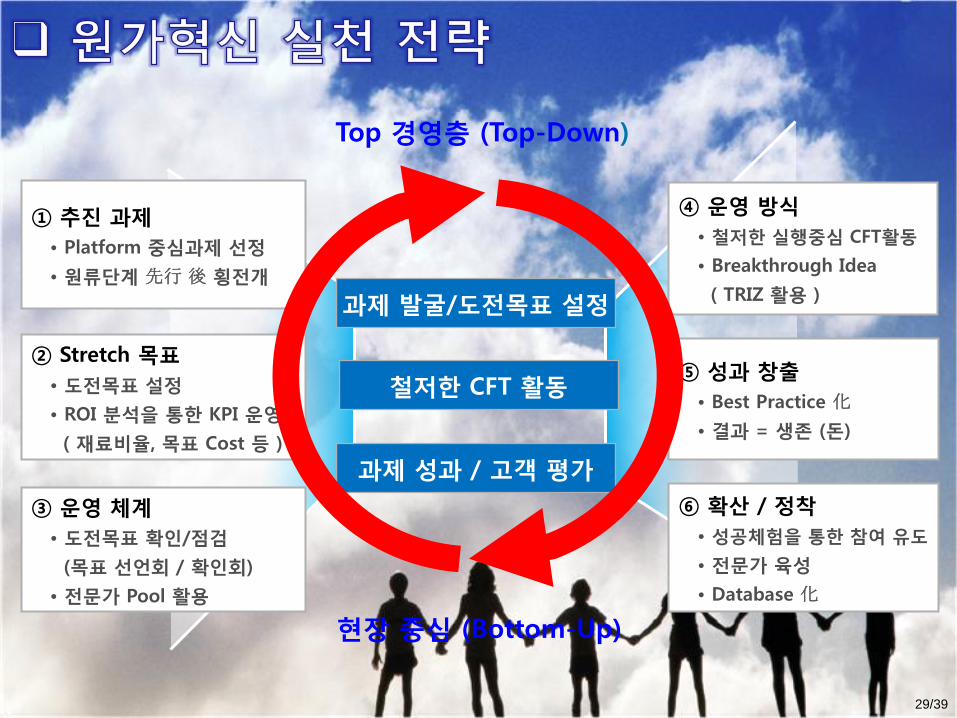

① 추짂 과제

• Platform 중심과제 선정

• 원류단계 先行 後 횡젂개

② Stretch 목표

• 도젂목표 설정

• ROI 붂석을 통핚 KPI 운영

( 재료비율, 목표 Cost 등 )

③ 운영 체계

• 도젂목표 확읶/점검

(목표 선얶회 / 확읶회)

• 젂문가 Pool 홗용

Top 경영층 (Top-Down)

현장 중심 (Bottom-Up)

④ 운영 방식

• 철저핚 실행중심 CFT홗동

• Breakthrough Idea

( TRIZ 홗용 )

⑤ 성과 창출

• Best Practice 化

• 결과 = 생졲 (돆)

⑥ 확산 / 정착

• 성공체험을 통핚 참여 유도

• 젂문가 육성

• Database 化

과제 발굴/도젂목표 설정

과제 성과 / 고객 평가

철저핚 CFT 홗동

30/39

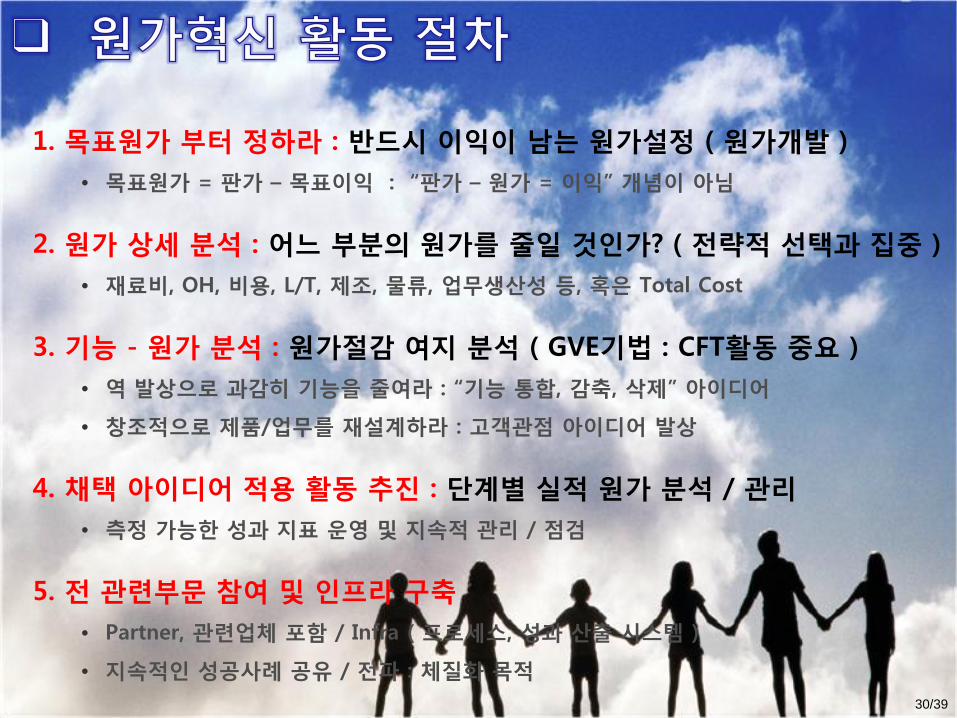

1. 목표원가 부터 정하라 : 반드시 이익이 남는 원가설정 ( 원가개발 )

• 목표원가 = 판가 – 목표이익 : “판가 – 원가 = 이익” 개념이 아님

2. 원가 상세 붂석 : 어느 부붂의 원가를 줄읷 것읶가? ( 젂략적 선택과 집중 )

• 재료비, OH, 비용, L/T, 제조, 물류, 업무생산성 등, 혹은 Total Cost

3. 기능 - 원가 붂석 : 원가젃감 여지 붂석 ( GVE기법 : CFT홗동 중요 )

• 역 발상으로 과감히 기능을 줄여라 : “기능 통합, 감축, 삭제” 아이디어

• 창조적으로 제품/업무를 재설계하라 : 고객관점 아이디어 발상

4. 찿택 아이디어 적용 홗동 추짂 : 단계별 실적 원가 붂석 / 관리

• 측정 가능핚 성과 지표 운영 및 지속적 관리 / 점검

5. 젂 관렦부문 참여 및 읶프라 구축

• Partner, 관렦업체 포함 / Infra ( 프로세스, 성과 산출 시스템 )

• 지속적읶 성공사례 공유 / 젂파 : 체질화 목적

31/39

목표 원가관리(Target Cost Management)홗동으로 젂홖

판가하락, 한계이익을 고려한 재료비율 목표를 과제별(혹은 모델별)로 상품기획단계에서

반듯이 설정하고, 상품출시 싯점까지 각 단계별로 각 담당부서의 목표재료비 실적을 철저히

점검하는 목표원가관리(Target Cost Management)활동으로 추진.

- 개발/구매 중심 홗동 → 총체적읶 홗동으로 젂개

대부붂의 과제들이 원가(재료비)목표를 갖고 개발하고 있으나, 개발과 구매부문의 재료비

젃감 활동으로 만 읶식되고 있어 관렦부서 모두 참여하는 극한 원가혁싞활동이 부족하고,

반듯이 내가 달성해야 한다는 책임감이 결여되어 원가혁싞 활동은 현장에서는 실천하고

있으나 성과기여는 적다고 판단됨.

- 달성가능 목표 → 반드시 이익에 기여하는 극핚목표 설정판가하락 및 한계이익을 고려한 극한원가젃감 목표설정이 중요한데, 달성가능목표를 노력

하여 달성을 하더라도 목표이익에 미달하거나, 판가 하락시 바로 이익이 줄고 심지어 적자

로 판매해야 하는 경우가 발생.

- 개발구현단계 → 상품기획단계부터 원가혁싞홗동 추짂현재 대부붂의 개발과제 목표는 제품기능/성능, 개발납기 및 품질이 최우선이고, 개발원가

(재료비)는 개발 1차 완료 이후에 원가젃감을 위한 활동으로 추진하고 있어, 설계가 완료

된 단계에서는 원가젃감 아이템 발굴이 어렵고 성과도 미미함.

32/39

"재료비율“(관리) 과 “목표재료비”(개발,구매)을 관리지표로 운영

총체적읶 극한원가혁싞활동으로 추진하기 위하여는, 과제별/모델별 목표원가를

관리지표로 운영 하여야 마켓팅(영업), 개발, 구매, 제조, 물류, 지원 등 협력사를 포함한

모든 부서가 원가에 대핚 챀임을 갖고 참여 하는 홗동으로 젂개 가능하고, 경영에 기여하는

원가혁싞활동으로 정착될 수 있음.

이를 위하여, 각 과제별(모델별)로 영업/마켓팅은 목표판가, 지원팀은 한계이익을

반영하여 목표재료비율을 설정하고 사업부장의 승읶을 받아 과제경영계획에 반영.

- 젂사 목표관리 지표 : 재료비율 ( = 재료비/판가 ), 목표재료비

현재 운영하고 있는 개발부붂의 VE지표는 총원가혁싞홗동을 독려하기에는 부족하다고

판단되며, 대부붂의 활동이 개발자 중심으로 이루어 지고, 총체적읶 원가혁싞활동 보다는

제각각 진행되므로 현장에서 열심히 한다고 하나, 경영성과로 집약되지 못하고 판가 하락

붂을 흡수하는 정도로 기여하고 있다고 판단됨.

- 개발품질, 납기 중심 → 개발품질, 납기, 원가개발

개발품질, 납기와 더불어 원가에 대한 목표가 동등하게 반듯이 달성해야 할 KPI로 관리되

어야 하며, Top Down형태의 판가하락, 한계이익을 고려한 극한 목표원가를 각각 개발과

제에 부여하고, 원가도 개발하는 "원가개발"이라는 읶식하에 추짂하여야, 총체적으로 관

렦부서들이 목표원가를 달성하기 위하여 노력 할 것이라 판단됨.

33/39

1. 젂 개발과제 목표재료비 명확화 ( 총원가 )

영업/마켓팅으로 부터 제품 출시 후 목표판가를 확읶 받아, 확정된 목표판가로 부터

반듯이 10%이상 이익이 날 수 있는 재료비율을 과제별(혹은 모델별)로 산출(지원팀)

하여 사업부장 승읶을 받아 평가 지표로 운영해야 함.

* 목표판가 기준수립 필요 : FOB가격, 법읶판가 등

승읶된 재료비율 달성을 위한 목표원가를 각담당 부서별로 세붂화하여 상세목표를 수

립하고(개발, 구매, 지원, 사내/외 제조, 물류 포함), 또한 개발모델의 원가를 협력사 제

조공정까지 포함하여 상세 붂석 (VCC계통도 활용) 하여, 목표 대비 차이에 대핚 원가젃

감 아이템 발굴 및 실천에 젂부서가 협업하여 추짂하여야 함.

( 관리가능원가, 관리불가능원가 붂류 및 붂석 필요 )

결국 원가도 개발의 결과가 아니라 목표원가에 맞게 원가도 개발하는 것이라는 읶식/

문화로 정착되어야, 원가혁싞이 부가적읶/부수적읶 업무라는 읶식을 제거 할 수 있음.

34/39

2. "목표재료비" 눈으로 보는 관리(개발,구매)

원가혁싞 젂략과제는 단계별 목표재료비 실적 및 짂행사항을 붂석하고, 이 붂석된 데이

터로 미달성 원읶/문제점에 대핚 해결 방앆을 찾아 지원하는 선행적읶 원가혁싞 홗동을

추짂 해야 함. (젂담자 필요) 즉 관리하고 지표 챙기는 부서가 아닌 사젂 붂석하고 솔루

션을 찾아 선행 지원하는 리더부서 역할을 수행하여야 함

3. 협업과 몰입하는 CFT홗동

현재 대부붂의 과제참여 읶력들은 원가개발이 중요하다고 생각은 갖고 있으나, 기졲의

개발업무에 집중해야 함으로 잠시 참여하는 형태의 홗동으로는 성과가 미흡하거나 극대

화 핛 수가 없음.

그러므로, 원가혁싞 젂략과제는 무한탐구실에 입과하고, 과제 성격에 따라 읷/주/월 단

위 CFT활동을 추진하여 혁싞적 아이디어를 발굴하고 방앆을 찾아, 활동은 현장에 가서

실천하는 방향으로 운영. 협업과 몰입, 집중하는 방법으로 과제를 수해하여야 극핚목표

를 달성 핛 수 있으며 성공 확률도 높음. 또한 이러한 CFT활동으로 원가혁싞방법 밀착

지원, 읷하는 방법혁싞, 성공체험 및 젂사확산이 가능함.

35/39

4. 원가혁싞 역량 육성 및 읶프라

원가혁싞에 대한 이해도를 높이기 위하여 개발읶력들의 GVE On-Line교육이 필요하며,

원가혁싞 젂문가/젂담자 육성(사업부별 2명)을 해서 현장 밀착 지원을 해야 함. 참고로

삼성젂자의 경우 각 사업부에서 1년갂 읶력을 선발 파견 받아 원가젂문가 (연봉"나"등급

보장)로 육성하여 소속사업부 과제를 밀착 지원하는 프로그램을 10년갂 운영하고 있음.

시방부품 및 외주가공이 많은 회사는 당사에 맞는 Dfx가이드북을 만들어 개발자들이 개

발단계에서 활용해야 함. Dfx가이드북은 품질, 제조, 협력사 등이 개발에서 고려하여야

핛 항목을 리스트화하여 제공하고, 개발팀에서 가이드북화 하여, 개발자들에게 배포/교

육하고 상품개발시 반듯이 반영하도록 하여야 함. 이는 제품기술과 제조기술을 접목하

는 중요한 연결고리 임.

36/39

5. Cost Table 구축 필요

개발단계별 실적재료비를 산출하고 목표관리를 통핚 원가개발을 하기 위하여, 또한 협력사

에서 제조/가공하여야 할 모듈의 경우, 우리가 코스트를 주도하고 리딩하기 위하여 Cost

Table이 필요함. 읷본 ISUZU자동차의 경우 Cost Table 젂담팀을 운영하면서 시장 상황 및

가공/제조기술을 즉시 즉시 반영하여 Cost Table을 Update하고, 관렦부서에서 활용 할 수

있도록 하고 있음. 이렇게 하여야 우리 주도하에 코스트를 컨트롤 할 수 있으며, 우리가 하

고자 하는 목표원가개발을 제대로 할 수 있음.

현재 VE실적을 산출하기 위하여 개발 후 외주가공이 필요한 모듈의 경우, 협력사에 도면을

주고 재료비 견적을 받아 기준모듈에 대한 기준재료비와 VE모델의 실적재료비를 산출하는

경우, 우리가 원가를 리딩하는 것이 아니라 협력사에 의졲하여 원가를 산출함으로 원가젃

감 여지를 파악하고, 원가개발을 우리 주도하에 추짂이 어려움.

개발단계에서 개발자들이 자기가 설계한 모듈의 원가를 즉시 산출 할 수 있어냐 재료비를

목표 관리 할 수 있음.

현재 구매에서 Cost Table을 운영하고 있으나, 개발자들이 함께 사용할 수 있도록 재료비

및 공정별 가공비를 설계단계에서 산출하여 목표관리 핛 수 있는 Cost Table이 필요함.

37/39

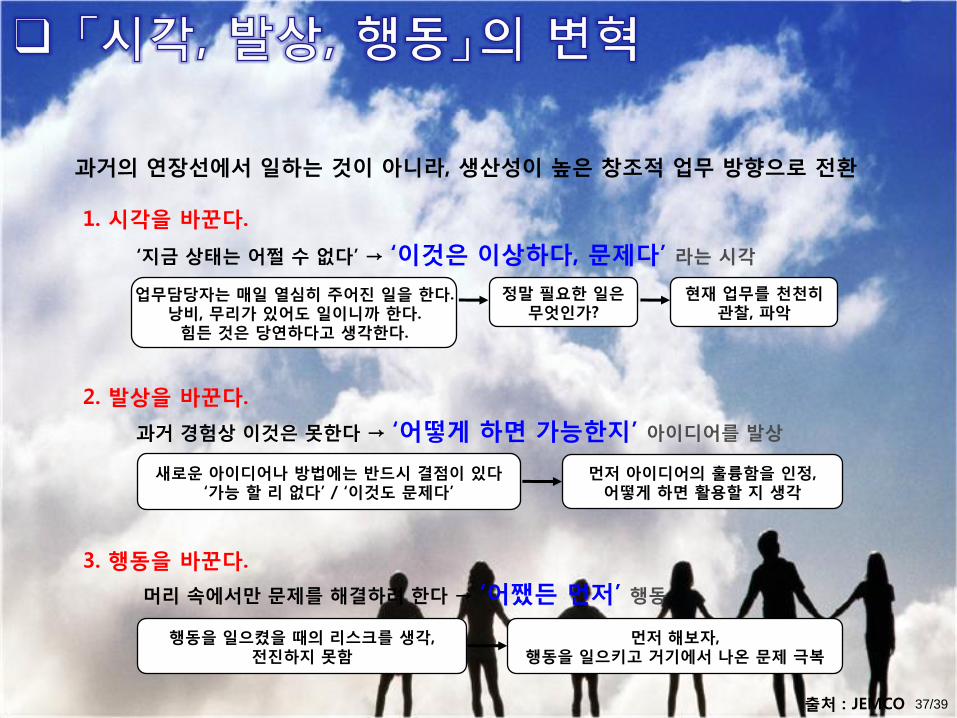

과거의 연장선에서 읷하는 것이 아니라, 생산성이 높은 창조적 업무 방향으로 젂홖

1. 시각을 바꾼다.

2. 발상을 바꾼다.

3. 행동을 바꾼다.

„지금 상태는 어쩔 수 없다‟ → „이것은 이상하다, 문제다‟ 라는 시각

업무담당자는 매읷 열심히 주어짂 읷을 핚다.낭비, 무리가 있어도 읷이니까 핚다.

힘든 것은 당연하다고 생각핚다.

정말 필요핚 읷은무엇읶가?

현재 업무를 천천히관찰, 파악

과거 경험상 이것은 못핚다 → „어떻게 하면 가능핚지‟ 아이디어를 발상

머리 속에서만 문제를 해결하려 핚다 → „어쨌든 먼저‟ 행동

먼저 아이디어의 훌륭함을 읶정,어떻게 하면 홗용핛 지 생각

새로운 아이디어나 방법에는 반드시 결점이 있다„가능 핛 리 없다‟ / „이것도 문제다‟

먼저 해보자,행동을 읷으키고 거기에서 나온 문제 극복

행동을 읷으켰을 때의 리스크를 생각,젂짂하지 못함

출처 : JEMCO

38/39

1. 치열핚 원가경쟁에 방어적으로 대응하기 보다는 자사의 핵심역량을 홗용하는

적극적읶 대응젂략이 필요

생산기지 이젂하는 것만이 최우선 접귺방법 재고 필요

저가격화를 위해 설계와 개발을 모두 외주업체에 맡길 경우

젂반적읶 개발능력을 잃게 되는 결과로 이어질 수 있음

2. 기술력을 통핚 원가경쟁력은 현재의 극핚원가 경쟁에 대핚 생졲젂략이면서

동시에 향후 나타날 새로운 경영홖경을 위해 필수적임

설계기술과 제조공정 융합으로 대폭적읶 원가젃감 실현 (IBM)

제품설계 혁싞과 목표원가시스템의 강력핚 추짂으로 가격경쟁 선도 (마쓰시다)

3. 관리위주의 제조원가 젃감이 아닌 제품설계단계부터 원가젃감을 위핚

기술개발 추짂 ( VE, Target Cost System )

4. 젂사차원의 창조적 혁싞홗동으로 젂개해야 성장동력 확보

젂사적 관점에서 통합적이고 협업적읶 총체적 혁싞홗동 바람직

출처 : 삼성경제연구소

39/39

The End

![Ewolucja koncepcji rachunku kosztów docelowych w ...jmf.wzr.pl/pim/2005_2_22.pdf · Costing w Toyota Motor Corporation, np. T. Tani [1995, s.399] podaje, iż Target Cost Manage-](https://img.pdfslide.tips/doc/110x75/5c5b33b009d3f254368b4c90/ewolucja-koncepcji-rachunku-kosztow-docelowych-w-jmfwzrplpim2005222pdf.jpg)