Embed Size (px)

Citation preview

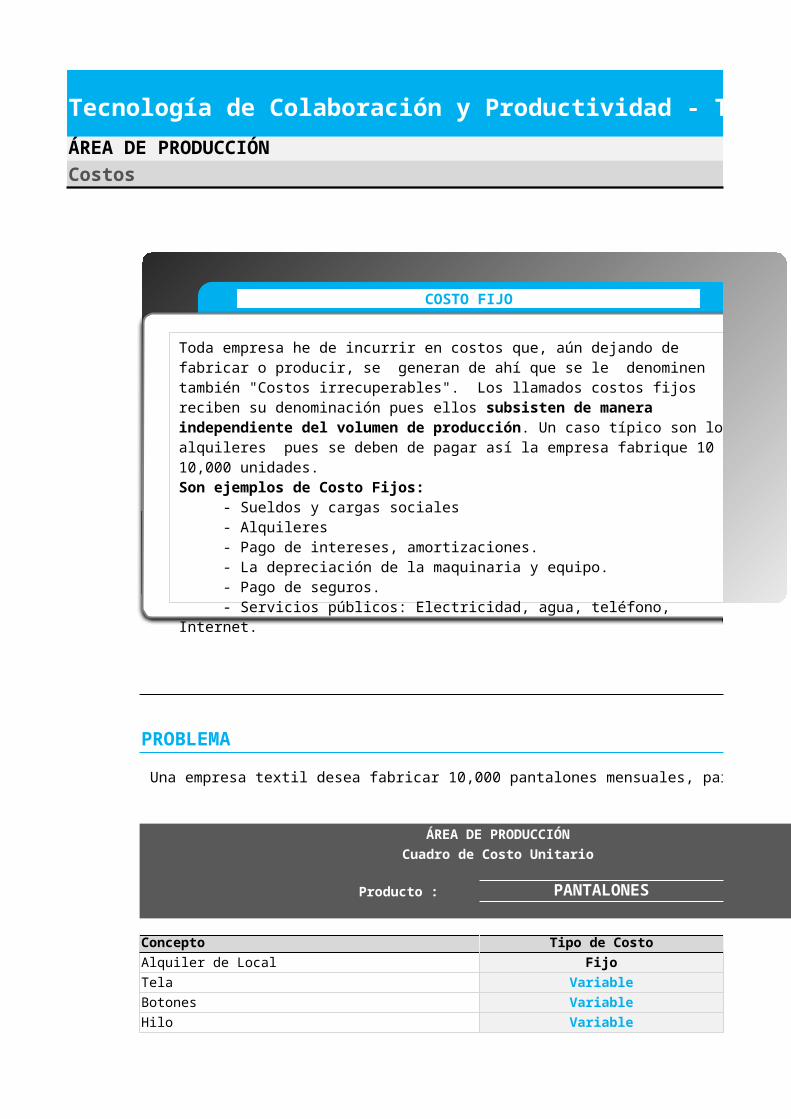

Tecnología de Colaboración y Productividad - TCP

ÁREA DE PRODUCCIÓN

Objetivos Al finalizar el laboratorio el participante estará en capacidad de:

Contenido

Haz Link a los temas

Ø Comprender el funcionamiento del Área de Producción.Ø Determinar si un costo es fijo (CF) o es variable (CV).Ø Calcular el Costo Unitario (CU) de un producto.

NOTA IMPORTANTE.- En las siguientes hojas el logo ISIL te permite retornar a la hoja CONTENIDO .

4. Ejer-2

3. Ejer-1

5. Ejer-3

6. Ejer-4

2. Presentación

7. Regla de Tres

ÁREA DE PRODUCCIÓN

1. Áreas de Trabajo

1/8

ÁREA DE PRODUCCIÓN

Tecnologías de Colaboración y Productividad - TCP

INTEGRACIÓN DE ÁREAS DE TRABAJO

Área

s de

Tra

bajo 1. Producción

2. Marketing

3. Ventas

4. Administración

5. Contabilidad

Tecnologías de Colaboración y Productividad - TCP

Área

s de

Tra

bajo 1. Producción

2. Marketing

3. Ventas

4. Administración

5. Contabilidad

2/8< >

Tecnología de Colaboración y Productividad - TCP

ÁREA DE PRODUCCIÓNCostos

PROBLEMA

Una empresa textil desea fabricar 10,000 pantalones mensuales, para ello se cuenta con la siguiente información :

ÁREA DE PRODUCCIÓN

Cuadro de Costo Unitario

Producto : PANTALONES

Concepto Tipo de Costo

Alquiler de Local Fijo

Tela Variable

Botones Variable

Hilo Variable

ÁREA DE PRODUCCIÓN

COSTO FIJO

Toda empresa he de incurrir en costos que, aún dejando de fabricar o producir, se generan de ahí que se le denominen también "Costos irrecuperables". Los llamados costos fijos reciben su denominación pues ellos subsisten de manera independiente del volumen de producción. Un caso típico son los alquileres pues se deben de pagar así la empresa fabrique 10 o 10,000 unidades.Son ejemplos de Costo Fijos: - Sueldos y cargas sociales - Alquileres - Pago de intereses, amortizaciones. - La depreciación de la maquinaria y equipo. - Pago de seguros. - Servicios públicos: Electricidad, agua, teléfono, Internet.

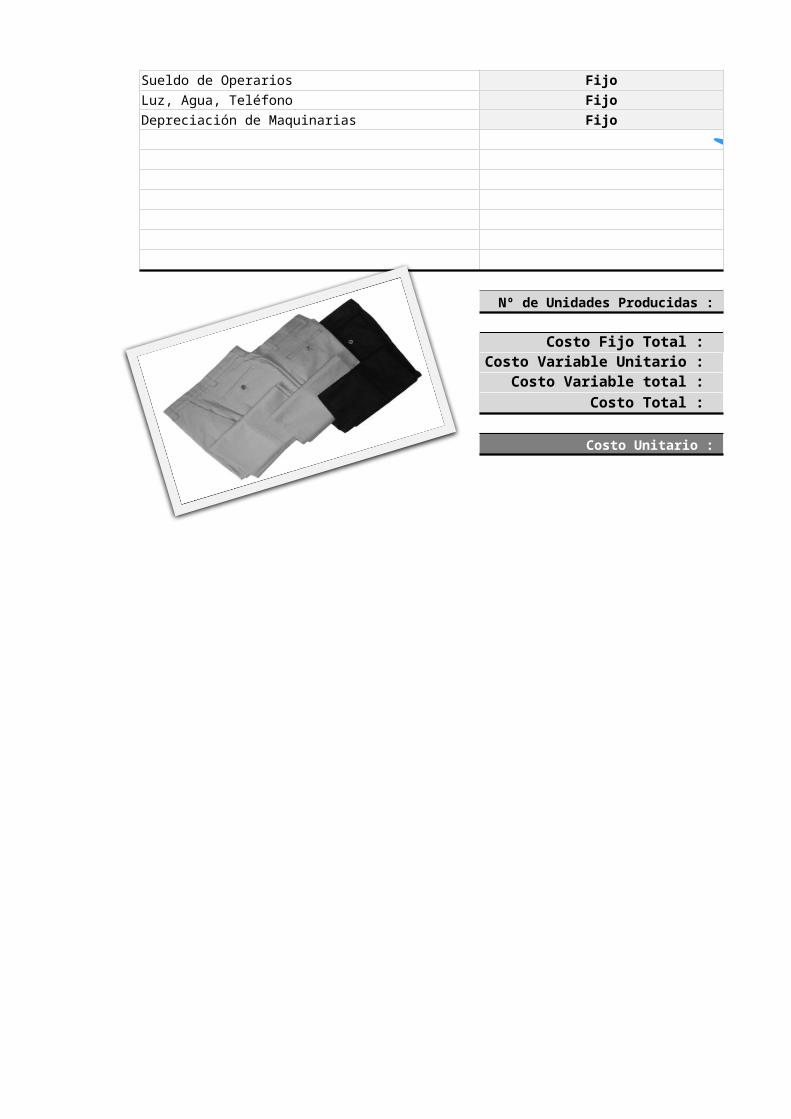

Sueldo de Operarios Fijo

Luz, Agua, Teléfono Fijo

Depreciación de Maquinarias Fijo

Nº de Unidades Producidas :

Costo Fijo Total : Costo Variable Unitario :

Costo Variable total : Costo Total :

Costo Unitario :

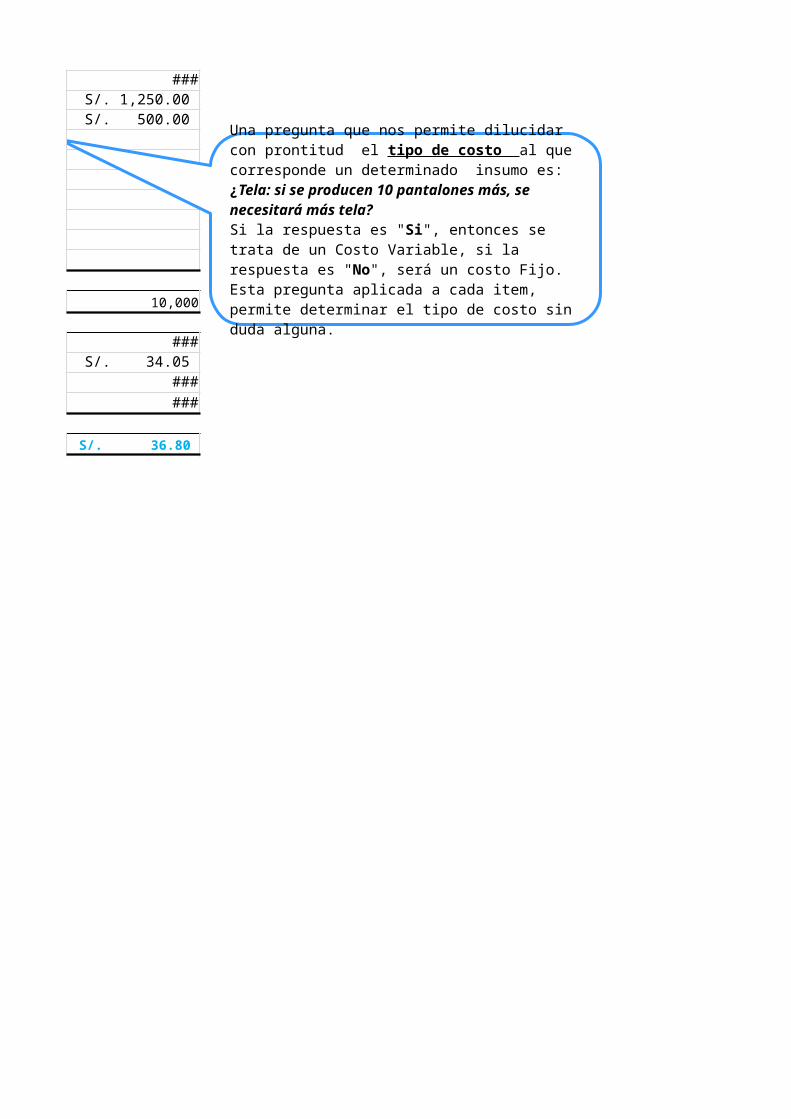

Una pregunta que nos permite dilucidar con prontitud el tipo de costo al que corresponde un determinado insumo es:¿Tela: si se producen 10 pantalones más, se necesitará más tela?Si la respuesta es "Si", entonces se trata de un Costo Variable, si la respuesta es "No", será un costo Fijo. Esta pregunta aplicada a cada item, permite determinar el tipo de costo sin duda alguna.

Tecnología de Colaboración y Productividad - TCP

Una empresa textil desea fabricar 10,000 pantalones mensuales, para ello se cuenta con la siguiente información :

ÁREA DE PRODUCCIÓN

Cuadro de Costo Unitario

Valor

S/. 1,800.00 S/. 33.33 S/. 0.21 S/. 0.50

Toda empresa he de incurrir en costos que, aún dejando de fabricar o producir, se generan de ahí que se le denominen también "Costos irrecuperables". Los llamados costos fijos reciben su denominación pues ellos subsisten de manera independiente del volumen de producción. Un caso típico son los alquileres pues se deben de pagar así la empresa fabrique 10 o 10,000 unidades.Son ejemplos de Costo Fijos: - Sueldos y cargas sociales - Alquileres - Pago de intereses, amortizaciones. - La depreciación de la maquinaria y equipo. - Pago de seguros. - Servicios públicos: Electricidad, agua, teléfono, Internet.

ÁREA DE PRODUCCIÓN

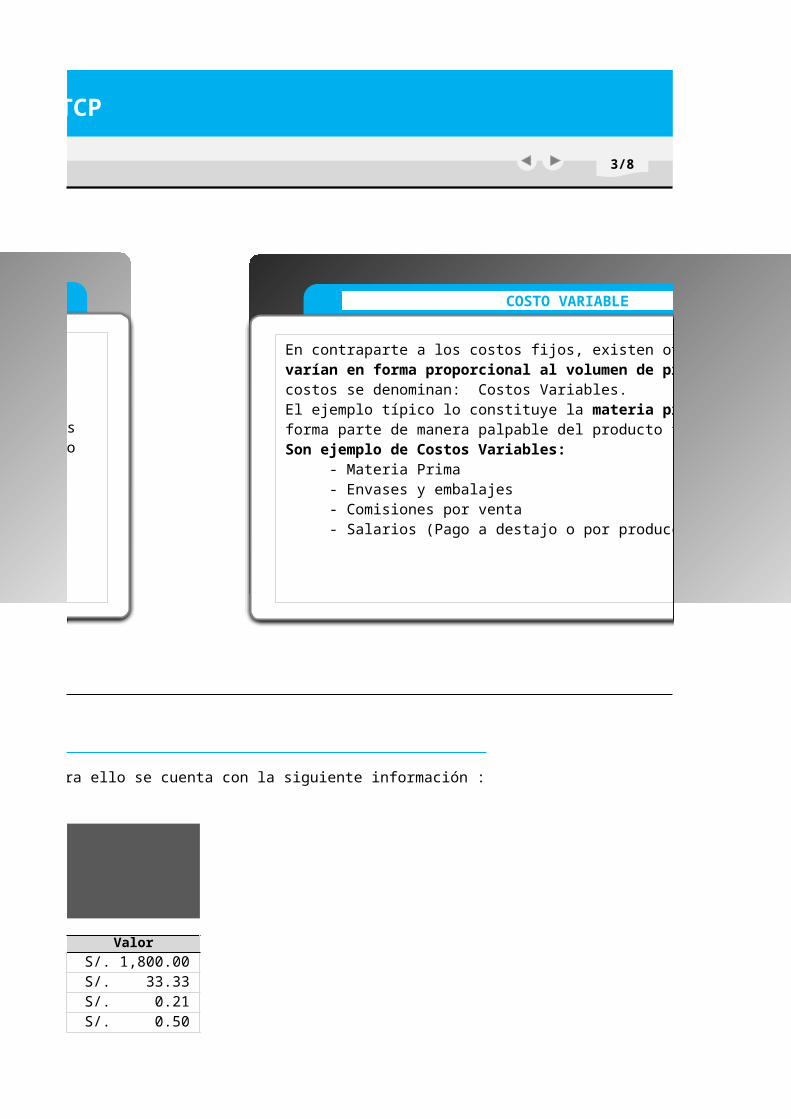

COSTO VARIABLE

En contraparte a los costos fijos, existen otros costos que varían en forma proporcional al volumen de producción, estos costos se denominan: Costos Variables. El ejemplo típico lo constituye la materia prima pues ella forma parte de manera palpable del producto final.Son ejemplo de Costos Variables: - Materia Prima - Envases y embalajes - Comisiones por venta - Salarios (Pago a destajo o por producción)

3/8< >

S/. 24,000.00 S/. 1,250.00 S/. 500.00

10,000

S/. 27,550.00 S/. 34.05 S/. 340,466.67 S/. 368,016.67

S/. 36.80

Una pregunta que nos permite dilucidar con prontitud el tipo de costo al que corresponde un determinado insumo es:¿Tela: si se producen 10 pantalones más, se necesitará más tela?Si la respuesta es "Si", entonces se trata de un Costo Variable, si la respuesta es "No", será un costo Fijo. Esta pregunta aplicada a cada item, permite determinar el tipo de costo sin duda alguna.

COSTO VARIABLE

En contraparte a los costos fijos, existen otros costos que varían en forma proporcional al volumen de producción, estos costos se denominan: Costos Variables. El ejemplo típico lo constituye la materia prima pues ella forma parte de manera palpable del producto final.Son ejemplo de Costos Variables: - Materia Prima - Envases y embalajes - Comisiones por venta - Salarios (Pago a destajo o por producción)

Tecnologías de Colaboración y Productividad - TCP

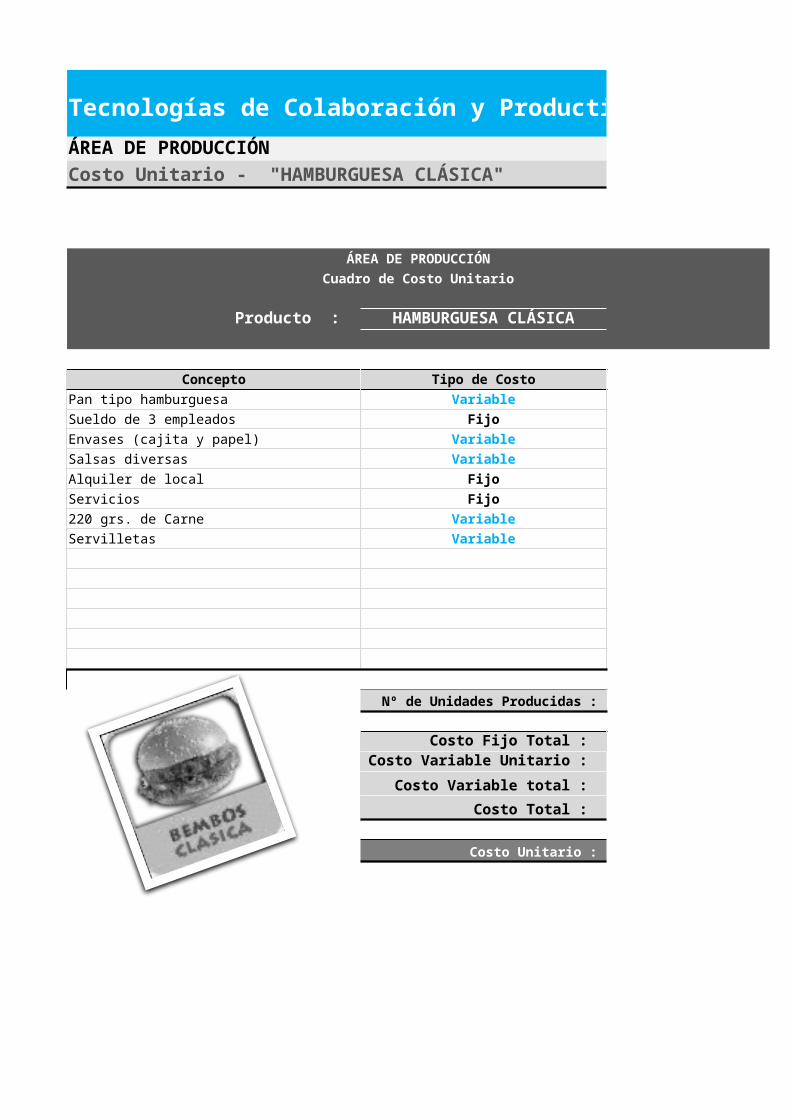

ÁREA DE PRODUCCIÓNCosto Unitario - "HAMBURGUESA CLÁSICA"

ÁREA DE PRODUCCIÓN

Cuadro de Costo Unitario

Producto : HAMBURGUESA CLÁSICA

Concepto Tipo de Costo Valor

Pan tipo hamburguesa Variable 0.2Sueldo de 3 empleados Fijo 2700Envases (cajita y papel) Variable 0.25Salsas diversas Variable 0.5Alquiler de local Fijo 1686Servicios Fijo 480220 grs. de Carne Variable 3.52Servilletas Variable 0.0375

Nº de Unidades Producidas : 5000

Costo Fijo Total : 4866 Costo Variable Unitario : 4.5075

Costo Variable total : 22537.5

Costo Total : 27403.5

Costo Unitario : S/. 5.48

Tecnologías de Colaboración y Productividad - TCP

ÁREA DE PRODUCCIÓN

CÁLCULO DEL COSTO UNITARIO

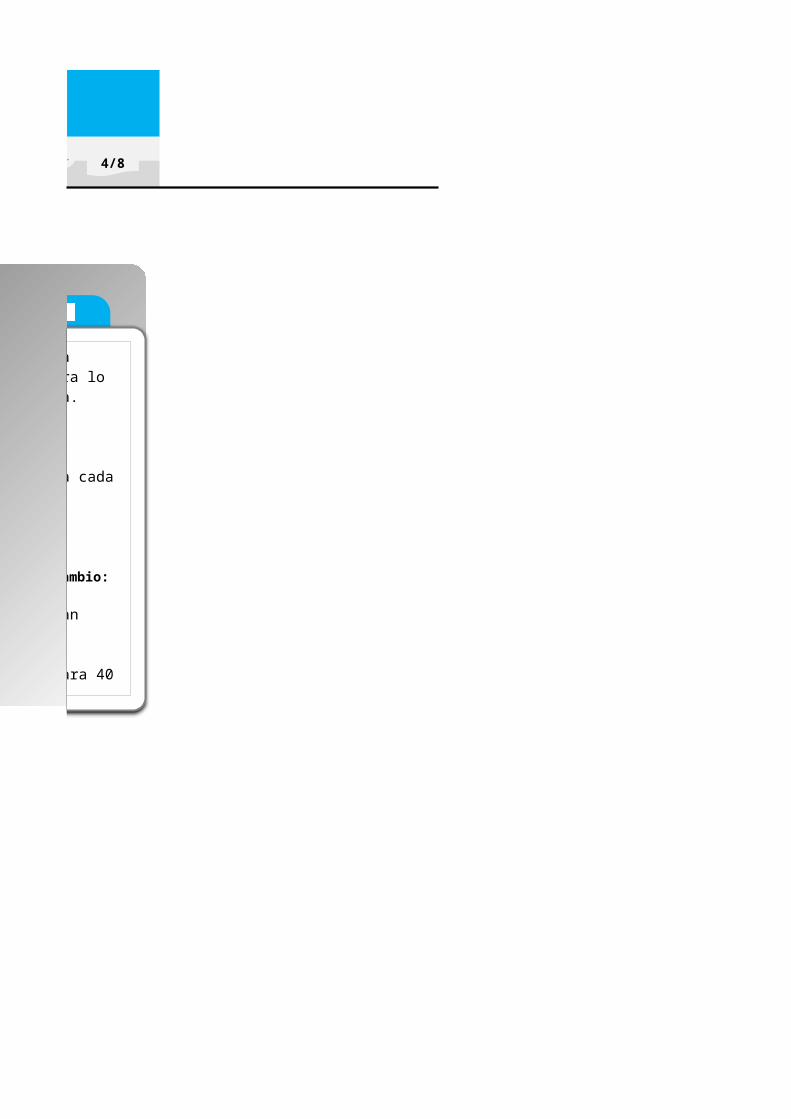

Bembos, le pide calcular el costo unitario de una Hamburguesa clásica, que se proyecta vender, para lo cual se ha fijado elaborar 5,000 unidades de ella.La empresa cuenta con la siguiente información: 1.- Pan tipo Hamburguesa, S/.0.20 la unidad 2. 3 empleados que se les paga 900.00 soles a cada uno. 3.- Envases (Cajita y papel) a S/.0.25 4.- Salsas diversas, S/. 2,500 para toda la producción. 5.- Alquiler de Local a US$. 600.00 (Tipo de Cambio: S/.2.81) 6.- Los servicios de Teléfono, Luz y Agua suman S/. 480. 00 7.- 220 grs de carne, S/.16.00 el Kg. 8.- Servilletas S/. 1.50 el paquete (rinde para 40 hamburguesas).

Determine el Costo Unitario de cada Hamburguesa.

Rpta.- S/. 5.48

4/8< >

Tecnologías de Colaboración y Productividad - TCP

ÁREA DE PRODUCCIÓNCosto Unitario - "MOCHILA DEPORTIVA"

ÁREA DE PRODUCCIÓN

Cuadro de Costo Unitario

Producto : MOCHILA DEPORTIVA

Concepto Tipo de Costo Valor

Drill Variable 15.3Cierre Plástico Variable 15Sueldo 16 trabajadores Fijo 25600Estampado y Arte Variable 8Tela Interior Variable 7Servicios Fijo 1800Broches y Remaches Variable 5Protector interior Variable 15Arneses Variable 16Alquiler Fijo 1700

Nº de Unidades Producidas : 8500

Costo Fijo Total : 29100 Costo Variable Unitario : 81.3

Costo Variable total : 691050 Costo Total : 720150

Costo Unitario : S/. 84.72

Tecnologías de Colaboración y Productividad - TCP

ÁREA DE PRODUCCIÓN

CÁLCULO DEL COSTO UNITARIO

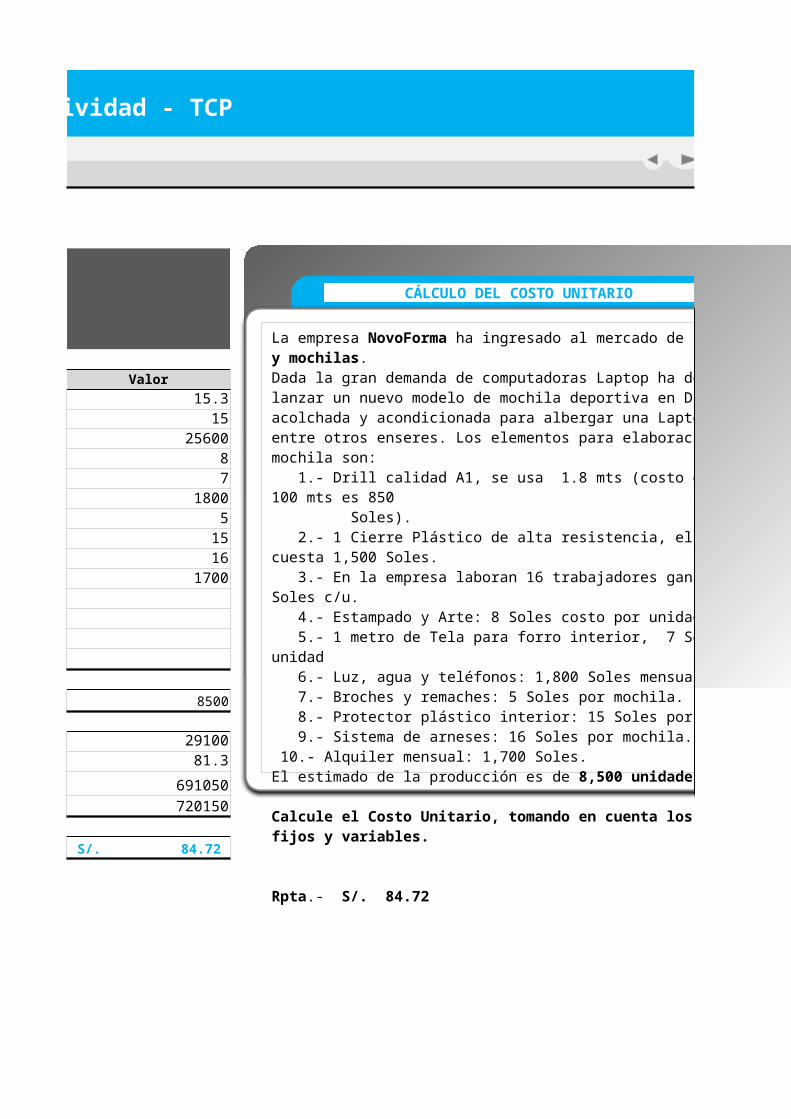

La empresa NovoForma ha ingresado al mercado de las maletas y mochilas. Dada la gran demanda de computadoras Laptop ha decidido lanzar un nuevo modelo de mochila deportiva en DRILL acolchada y acondicionada para albergar una Laptop dentro entre otros enseres. Los elementos para elaboración de una mochila son: 1.- Drill calidad A1, se usa 1.8 mts (costo del fardo de 100 mts es 850 Soles). 2.- 1 Cierre Plástico de alta resistencia, el ciento cuesta 1,500 Soles. 3.- En la empresa laboran 16 trabajadores ganando 1,600 Soles c/u. 4.- Estampado y Arte: 8 Soles costo por unidad. 5.- 1 metro de Tela para forro interior, 7 Soles por unidad 6.- Luz, agua y teléfonos: 1,800 Soles mensuales. 7.- Broches y remaches: 5 Soles por mochila. 8.- Protector plástico interior: 15 Soles por mochila. 9.- Sistema de arneses: 16 Soles por mochila. 10.- Alquiler mensual: 1,700 Soles.El estimado de la producción es de 8,500 unidades.

Calcule el Costo Unitario, tomando en cuenta los costos fijos y variables.

Rpta.- S/. 84.72

5/8< >

Tecnologías de Colaboración y Productividad - TCP

ÁREA DE PRODUCCIÓNCosto Unitario - "POLOS"

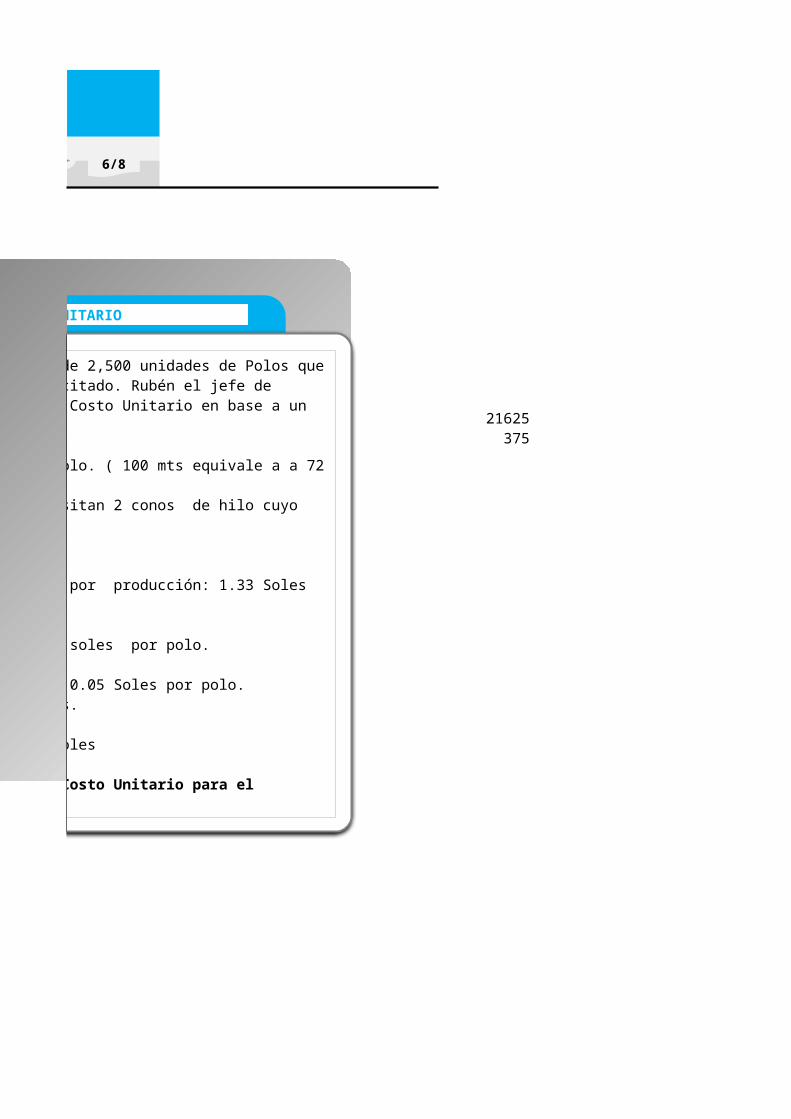

ÁREA DE PRODUCCIÓN

Cuadro de Costo Unitario

Producto : Polos

Concepto Tipo de Costo Valor

Tela para polo Variable 1.08Hilo Variable 0.02Alquiler local Fijo 600Remuneracion empleado Variable 1.33Alquiler remalladora Variable 0.03Servicio Electricidad Fijo 950Mantenimiento maquinaria Variable 0.05Estampado Variable 1.2Depreciacion Fijo 100Bordado Variable 4

Nº de Unidades Producidas : 2500

Costo Fijo Total : 1650 Costo Variable Unitario : 7.71

Costo Variable total : 19275 Costo Total : 20925

Costo Unitario : S/. 8.37

Tecnologías de Colaboración y Productividad - TCP

ÁREA DE PRODUCCIÓN

CÁLCULO DEL COSTO UNITARIO

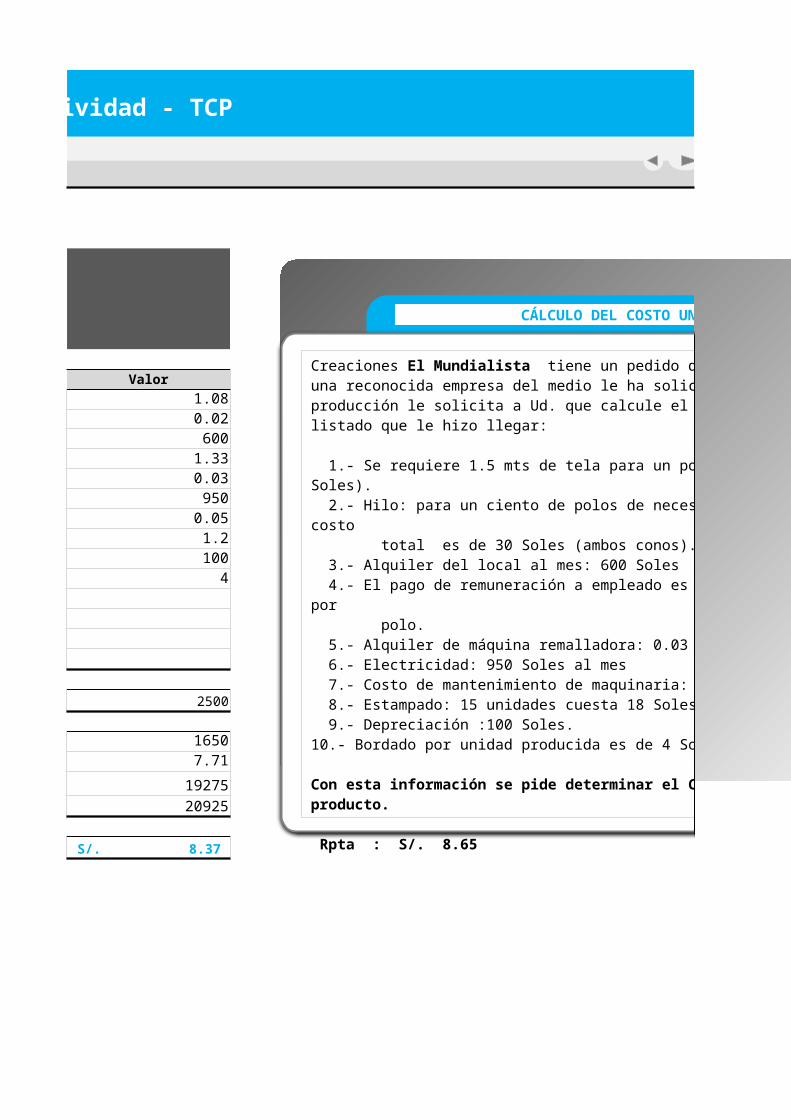

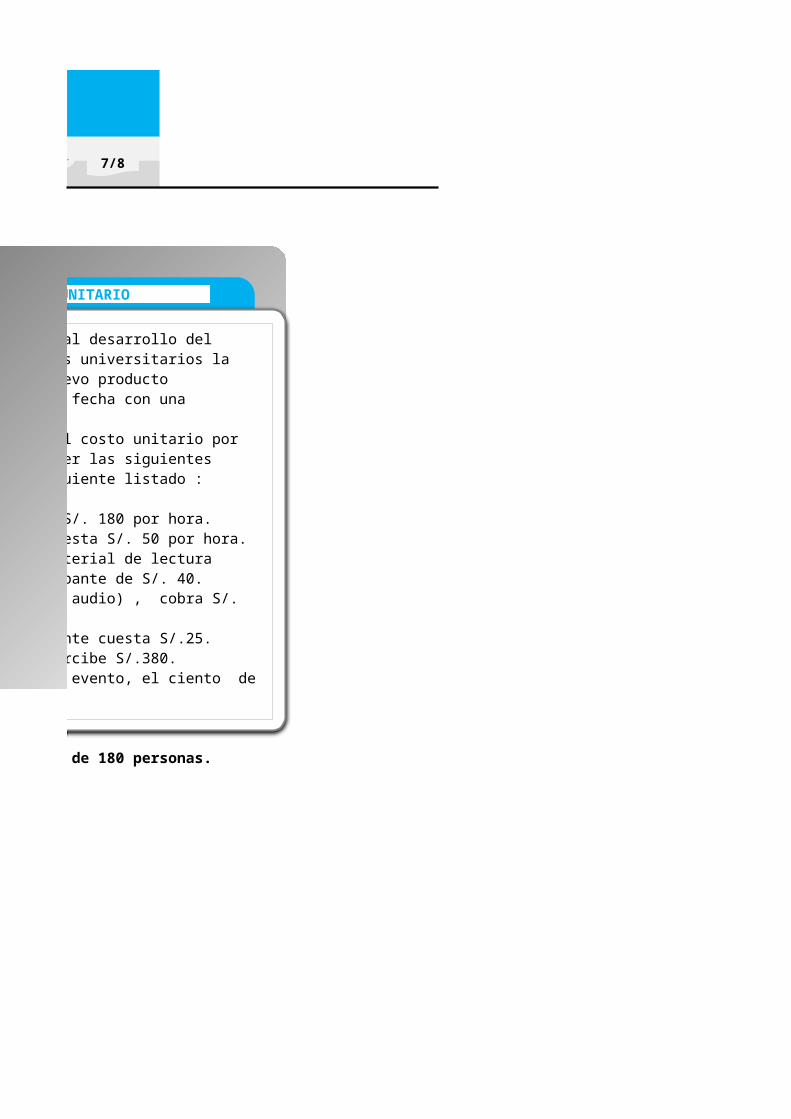

Creaciones El Mundialista tiene un pedido de 2,500 unidades de Polos que una reconocida empresa del medio le ha solicitado. Rubén el jefe de producción le solicita a Ud. que calcule el Costo Unitario en base a un listado que le hizo llegar: 1.- Se requiere 1.5 mts de tela para un polo. ( 100 mts equivale a a 72 Soles). 2.- Hilo: para un ciento de polos de necesitan 2 conos de hilo cuyo costo total es de 30 Soles (ambos conos). 3.- Alquiler del local al mes: 600 Soles 4.- El pago de remuneración a empleado es por producción: 1.33 Soles por polo. 5.- Alquiler de máquina remalladora: 0.03 soles por polo. 6.- Electricidad: 950 Soles al mes 7.- Costo de mantenimiento de maquinaria: 0.05 Soles por polo. 8.- Estampado: 15 unidades cuesta 18 Soles. 9.- Depreciación :100 Soles. 10.- Bordado por unidad producida es de 4 Soles

Con esta información se pide determinar el Costo Unitario para el producto.

Rpta : S/. 8.65

6/8< >

21625375

Tecnologías de Colaboración y Productividad - TCP

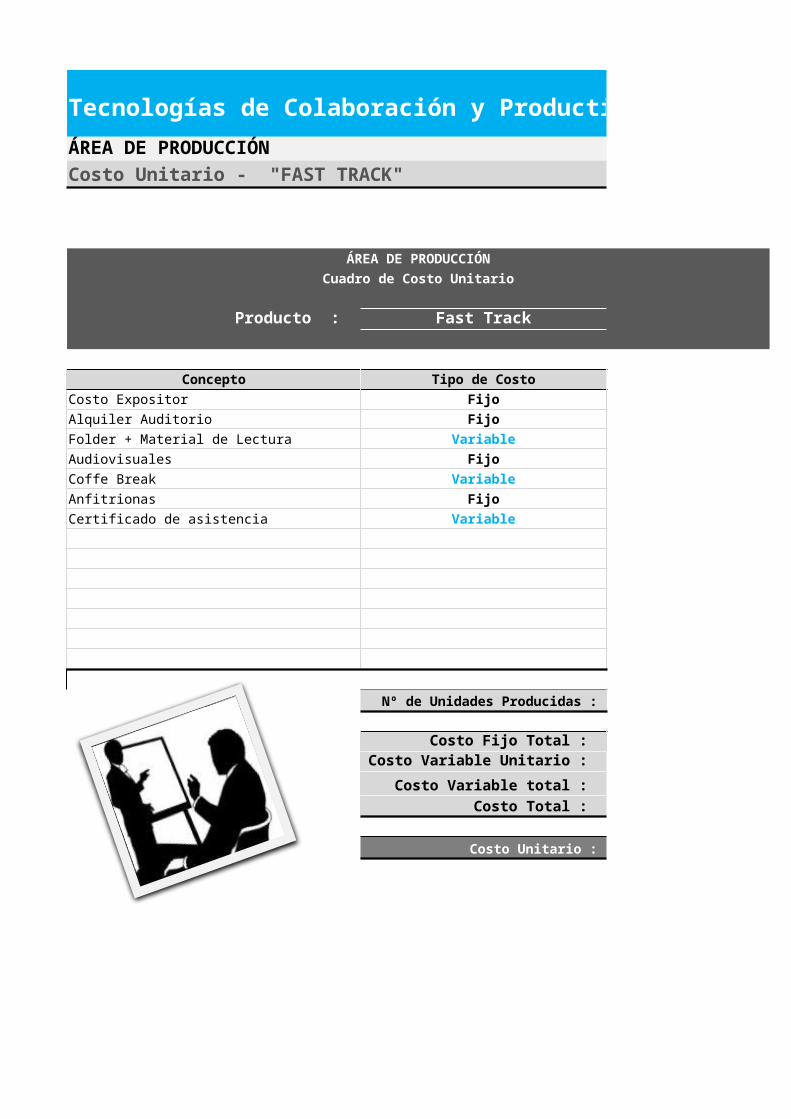

ÁREA DE PRODUCCIÓNCosto Unitario - "FAST TRACK"

ÁREA DE PRODUCCIÓN

Cuadro de Costo Unitario

Producto : Fast Track

Concepto Tipo de Costo Valor

Costo Expositor Fijo 1800Alquiler Auditorio Fijo 500Folder + Material de Lectura Variable 40Audiovisuales Fijo 300Coffe Break Variable 25Anfitrionas Fijo 1140Certificado de asistencia Variable 5.8

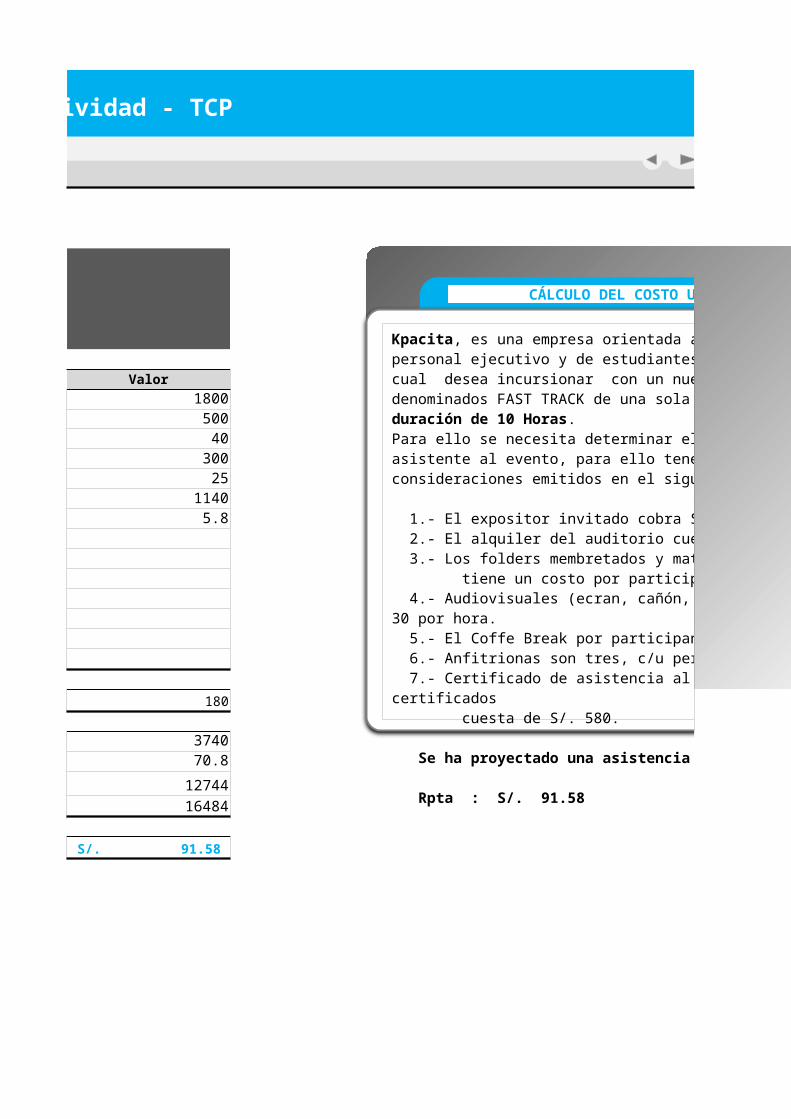

Nº de Unidades Producidas : 180

Costo Fijo Total : 3740 Costo Variable Unitario : 70.8

Costo Variable total : 12744 Costo Total : 16484

Costo Unitario : S/. 91.58

Tecnologías de Colaboración y Productividad - TCP

ÁREA DE PRODUCCIÓN

CÁLCULO DEL COSTO UNITARIO

Kpacita, es una empresa orientada al desarrollo del personal ejecutivo y de estudiantes universitarios la cual desea incursionar con un nuevo producto denominados FAST TRACK de una sola fecha con una duración de 10 Horas. Para ello se necesita determinar el costo unitario por asistente al evento, para ello tener las siguientes consideraciones emitidos en el siguiente listado :

1.- El expositor invitado cobra S/. 180 por hora. 2.- El alquiler del auditorio cuesta S/. 50 por hora. 3.- Los folders membretados y material de lectura tiene un costo por participante de S/. 40. 4.- Audiovisuales (ecran, cañón, audio) , cobra S/. 30 por hora. 5.- El Coffe Break por participante cuesta S/.25. 6.- Anfitrionas son tres, c/u percibe S/.380. 7.- Certificado de asistencia al evento, el ciento de certificados cuesta de S/. 580.

Se ha proyectado una asistencia de 180 personas. Rpta : S/. 91.58

7/8< >

Tecnologías de Colaboración y Productividad - TCP

ÁREA DE PRODUCCIÓNCosto Unitario - Ejercicios de Prorrateo

Determine el costo para producir una unidad si :

1.- El Fardo de 100 mts Drill cuesta 2,700 soles, cuanto será el costo de 1.30 mts

Si 100 Cuestaentonces 1.30 Costará

2.- Un saco de azúcar (50 Kg) cuesta 172 soles, cuanto será el costo de 750 Grs

Si 50 Cuestaentonces 0.75 Costará

3.- El millar de botones cuesta 40 soles, cuanto será el costo de 6 botones

Si 1,000 Cuestaentonces 6 Costará

Tecnologías de Colaboración y Productividad - TCP

S/. 2,700.00

S/. 172.00

S/. 40.00

8/8<