Embed Size (px)

DESCRIPTION

teknoloji geliştirme bölgeleri kanunu (4691 teknopark). ORKA YAZILIM UYGULAMASI. Hazırlayan: EROL DEMİRCAN 2014 - AĞUSTOS. 4691 sayılı kanun TEKNOPARK ve orka PROGRAMLARI. Yüksek/ileri teknoloji kullanan ya da yeni teknolojilere yönelik firmaların, - PowerPoint PPT Presentation

Citation preview

TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNU (4691 TEKNOPARK)

ORKA YAZILIM UYGULAMASI

Hazırlayan: EROL DEMİRCAN 2014 - AĞUSTOS

4691 SAYILI KANUN TEKNOPARK VE ORKA PROGRAMLARI

• Yüksek/ileri teknoloji kullanan ya da yeni teknolojilere yönelik firmaların,

• Belirli bir üniversite veya yüksek teknoloji enstitüsü ya da AR-GE merkez veya enstitüsünün olanaklarından yararlanarak

• Teknoloji veya yazılım ürettikleri/geliştirdikleri, teknolojik bir buluşu ticari bir ürün, yöntem veya hizmet haline dönüştürmek için faaliyet gösterdikleri

• ve bu yolla bölgenin kalkınmasına katkıda bulundukları,

• Aynı üniversite, yüksek teknoloji enstitüsü ya da AR-GE merkez veya enstitüsü alanı içinde veya yakınında; akademik, ekonomik ve sosyal yapının bütünleştiği siteyi veya bu özelliklere sahip teknoparkı ya da teknokenti ifade eder.

TEKNOPARKDA FAALİYETTE BULUNAN FİRMANIN MUAFİYETLERİ

1. GELİR VE KURUMLAR VERGİSİ MUAFİYETI

2. KDV MUAFİYETİ

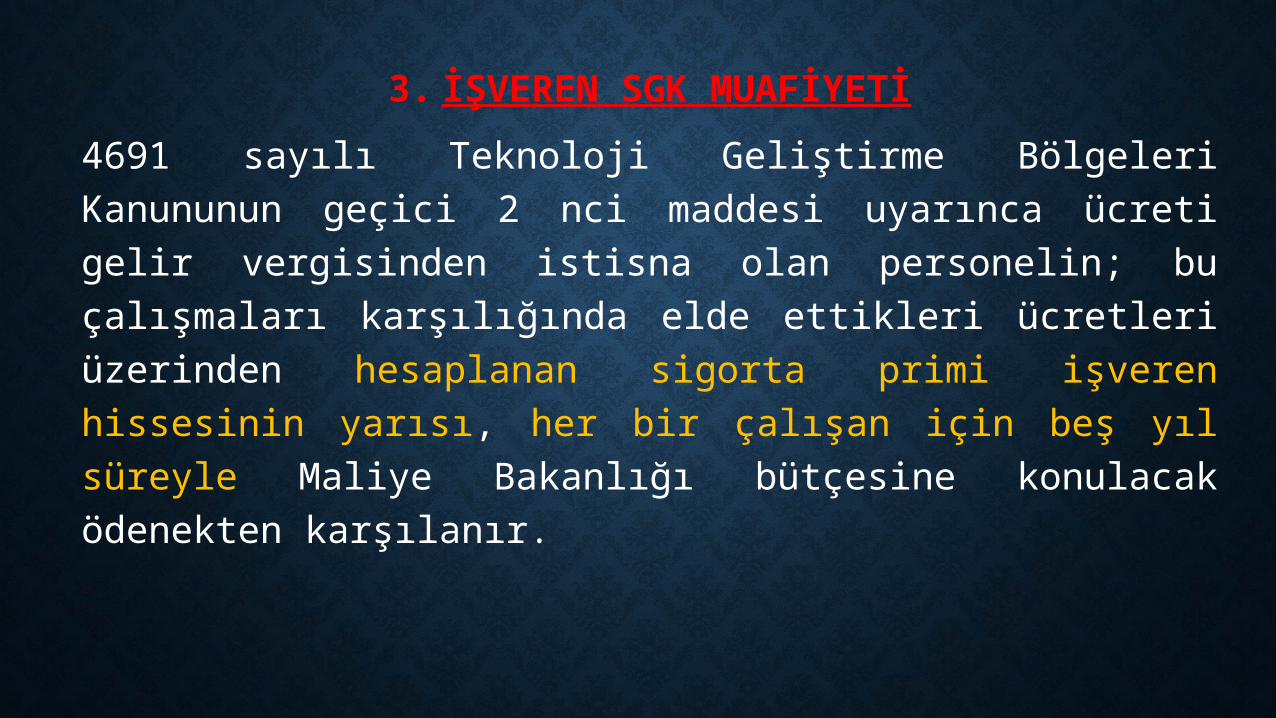

3. İŞVEREN SGK MUAFİYETİ (İşveren Hissesinin Yarısı)

4. PERSONEL ÜCRETLERİNDE GELİR VE DAMGA VERGİSİ MUAFİYETİ

SONUÇ RAPORLARI

5. MUHTASAR BEYANNAMESİ

6. GEÇİCİ VERGİ BEYANNAMESİ

7. GELİR VE KURUMLAR VERGİSİ BEYANNAMESİ UYGULAMALARI

1. GELİR VE KURUMLAR VERGİSİ MUAFİYETİ

Geçici Madde 2. ile Bölgede faaliyet gösteren gelir ve kurumlar vergisi mükelleflerinin, münhasıran bu bölgedeki yazılım ve AR-GE faaliyetlerinden elde ettikleri kazançları 31/12/2023 tarihine kadar gelir ve kurumlar vergisinden müstesnadır.

Toplam Kâr – Teknopark Kâr = Vergiye Tâbi Kazanç

Not: Firma zarar etmişse veya teknoparktaki faaliyetlerinde zarar etmiş ise herhangi bir avantajı yoktur.

1. GELİR VE KURUMLAR VERGİSİ MUAFİYETİ

Şirket Gelir Tablosu

Teknopark Gelir Tablosu

Fark Gelir Tablosu

Gelirler 15.000 10.000 5.000

Giderler 7.000 6.000 1.000

Kar / Zarar 8.000 4.000 4.000

Vergi Avantajı 8.000 * 0,20 = 1.600

4.000 * 0,20 = 800

800,- TL Kazanç

2. KDV MUAFİYETİ

KDV Kanunun geçici 20/1 inci maddesine göre, 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununa göre teknoloji geliştirme bölgesinde faaliyette bulunan girişimcilerin kazançlarının gelir veya kurumlar vergisinden istisna bulunduğu süre içinde münhasıran bu bölgelerde ürettikleri ve sistem yönetimi, veri yönetimi, iş uygulamaları, sektörel, internet, mobil ve askeri komuta kontrol uygulama yazılımı şeklindeki teslim ve hizmetleri KDV’den müstesnadır.

KDV Kanunun 30/a maddesinde ise vergiye tabi olmayan veya vergiden istisna edilmiş bulunan malların teslimi ve hizmet ifası ile ilgili alış vesikalarında gösterilen veya bu mal ve hizmetlerin maliyetleri içinde yer alan KDV’nin indirim konusu yapılamayacağı hükme bağlanmıştır.

3. İŞVEREN SGK MUAFİYETİ

4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununun geçici 2 nci maddesi uyarınca ücreti gelir vergisinden istisna olan personelin; bu çalışmaları karşılığında elde ettikleri ücretleri üzerinden hesaplanan sigorta primi işveren hissesinin yarısı, her bir çalışan için beş yıl süreyle Maliye Bakanlığı bütçesine konulacak ödenekten karşılanır.

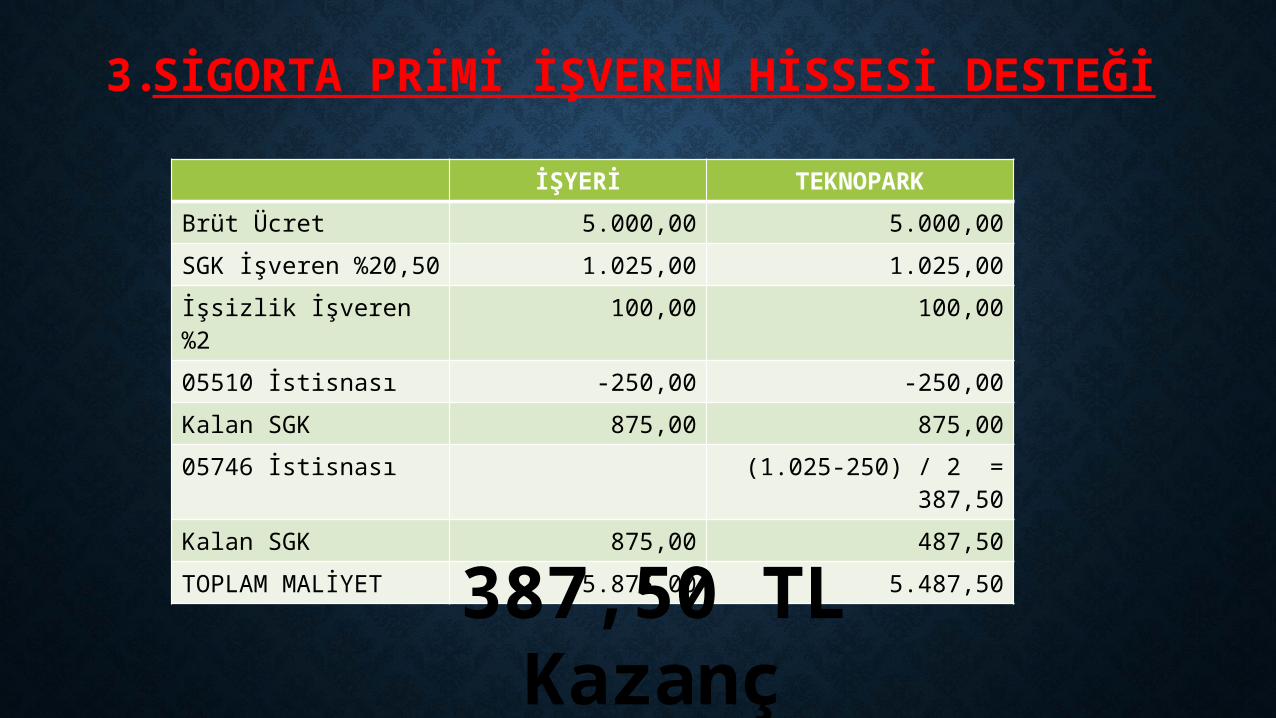

3. SİGORTA PRİMİ İŞVEREN HİSSESİ DESTEĞİ

İŞYERİ TEKNOPARK

Brüt Ücret 5.000,00 5.000,00

SGK İşveren %20,50 1.025,00 1.025,00

İşsizlik İşveren %2 100,00 100,00

05510 İstisnası -250,00 -250,00

Kalan SGK 875,00 875,00

05746 İstisnası (1.025-250) / 2 = 387,50

Kalan SGK 875,00 487,50

TOPLAM MALİYET 5.875,00 5.487,50

387,50 TL Kazanç

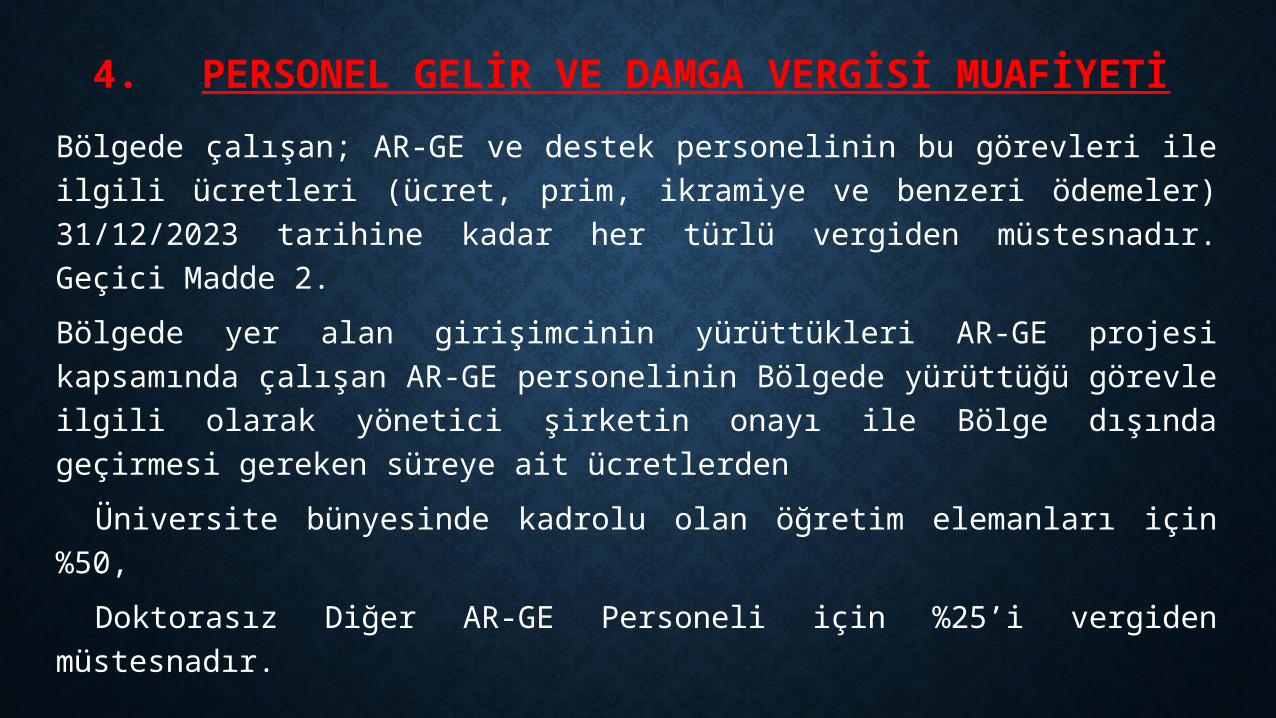

4. PERSONEL GELİR VE DAMGA VERGİSİ MUAFİYETİBölgede çalışan; AR-GE ve destek personelinin bu görevleri ile ilgili ücretleri (ücret, prim, ikramiye ve benzeri ödemeler) 31/12/2023 tarihine kadar her türlü vergiden müstesnadır. Geçici Madde 2.

Bölgede yer alan girişimcinin yürüttükleri AR-GE projesi kapsamında çalışan AR-GE personelinin Bölgede yürüttüğü görevle ilgili olarak yönetici şirketin onayı ile Bölge dışında geçirmesi gereken süreye ait ücretlerden

Üniversite bünyesinde kadrolu olan öğretim elemanları için %50,

Doktorasız Diğer AR-GE Personeli için %25’i vergiden müstesnadır.

4. PERSONEL GELİR VE DAMGA VERGİSİ MUAFİYETİ

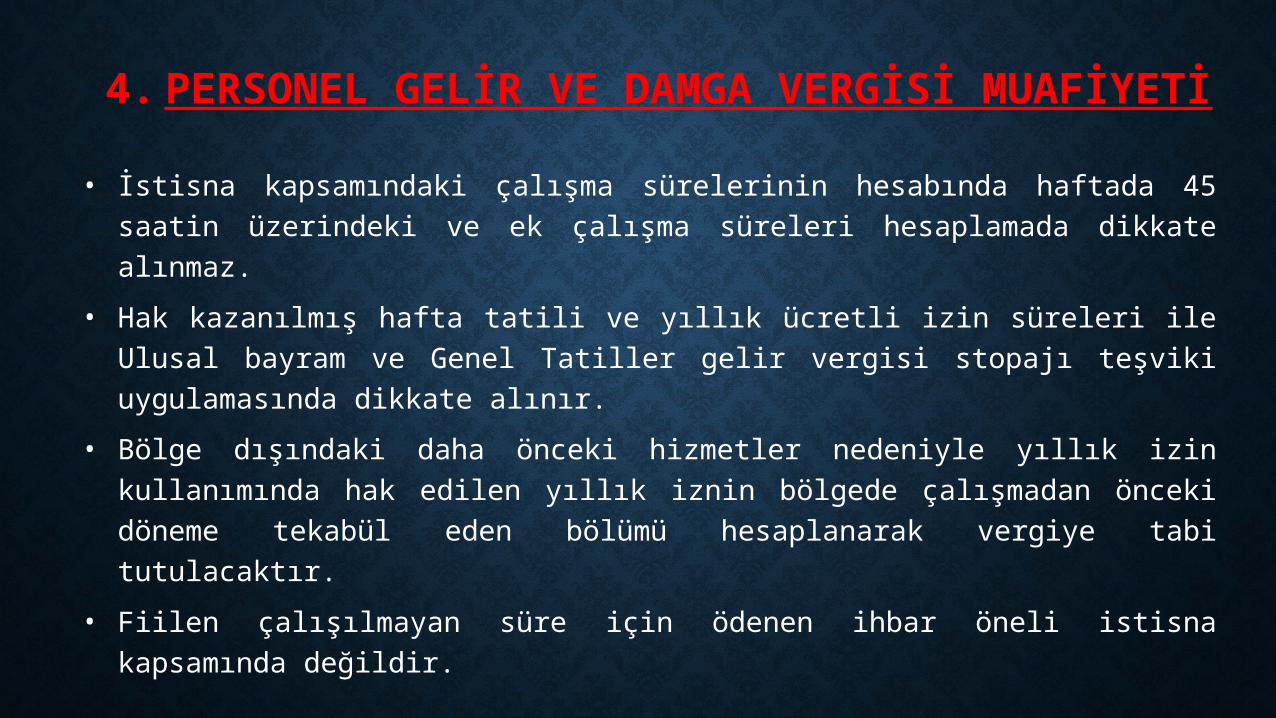

• İstisna kapsamındaki çalışma sürelerinin hesabında haftada 45 saatin üzerindeki ve ek çalışma süreleri hesaplamada dikkate alınmaz.

• Hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile Ulusal bayram ve Genel Tatiller gelir vergisi stopajı teşviki uygulamasında dikkate alınır.

• Bölge dışındaki daha önceki hizmetler nedeniyle yıllık izin kullanımında hak edilen yıllık iznin bölgede çalışmadan önceki döneme tekabül eden bölümü hesaplanarak vergiye tabi tutulacaktır.

• Fiilen çalışılmayan süre için ödenen ihbar öneli istisna kapsamında değildir.

4. PERSONEL GELİR VE DAMGA VERGİSİ MUAFİYETİ

İŞYERİ TEKNOPARK FARK

Brüt Ücret 5.000,00 5.000,00

SGK İşçi %15 750,00 750,00

Gelir Vergisi Mat. 4.250,00 4.250,00

Gelir Vergisi %15 637,50 637,50

Damga V. 0,0079 37,95 37,95

Kesintiler Toplamı

1.425,45 750,00

Kalan Ücret 3.574,55 4.250,00

AGİ %50 80,33

Ele Geçen Ücret 3.654,88 4.250,00 595,12

595,12 TL Avantaj

İşveren İşçi

Kurumlar ve Gelir Vergisi İstisnası 800,00

SGK İstisnası 387,50

Personel Gelir + Damga Vergisi İstisnası

595,12

TOPLAM 1.187,50

595,12

Toplam:1.782,62 TL Kazanç

ORKA SQLTeknoparklar İçin Yazılım Çözümleri

ORKA SQL TANIMLAMALAR1. Şube Tanımlamalarından Şubenin Adres ve SGK Bilgilerini Tanımlayınız.

Muhtasar Beyannamesin Adres ve SGK No Önemli.

2. Teknoparkta Onaylanan Projelerinizi Tanımlayınız. Bey. Proje Kodu Muhtasar Beyanname için Önemli.

3. Bordro Tanımlarındaki Diğer Tanımlar bölümünde

Tabi Olduğu Sigortaya Göre Gelir Girilmesine İzin Ver Seçeneğini İşaretleyiniz.

Kurumlar Vergisi Beyannamesinin Hazırlanabilmesi için Örnek Uygulama Aralık Dönemine Ait Hazırlanmıştır.

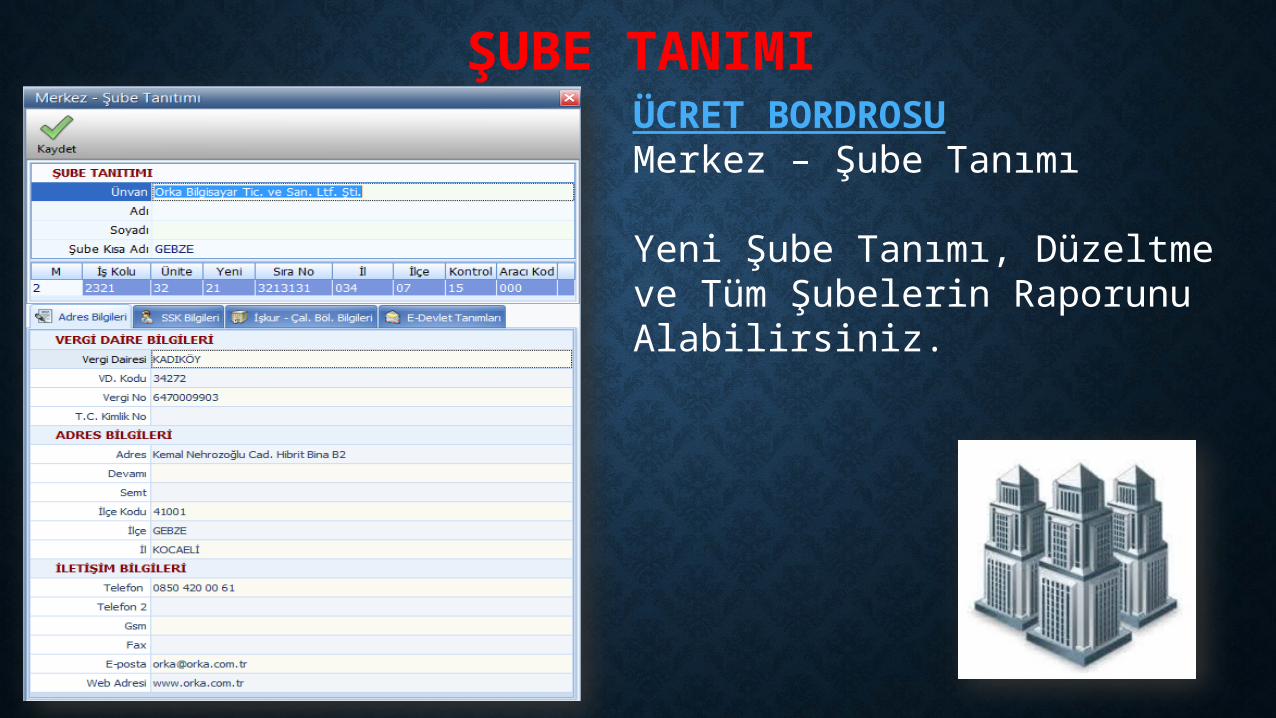

ÜCRET BORDROSUMerkez – Şube Tanımı

Yeni Şube Tanımı, Düzeltme ve Tüm Şubelerin Raporunu Alabilirsiniz.

ŞUBE TANIMI

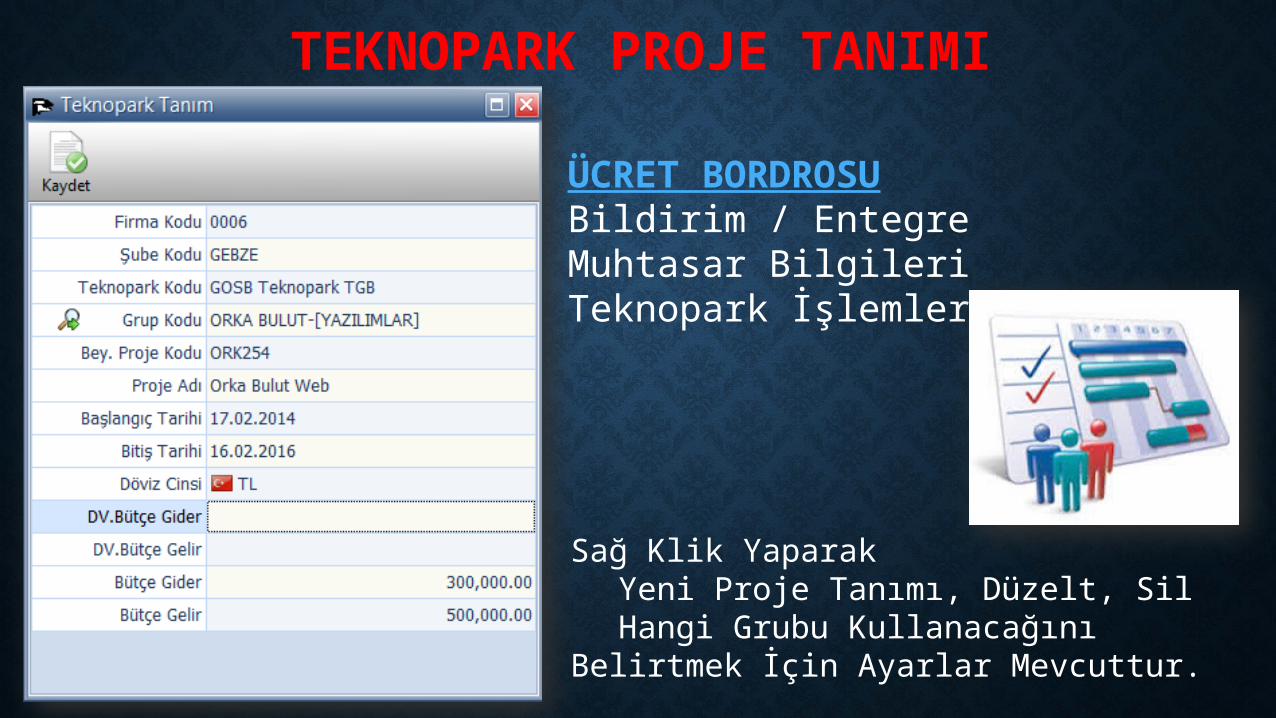

ÜCRET BORDROSUBildirim / EntegreMuhtasar BilgileriTeknopark İşlemleri

Sağ Klik YaparakYeni Proje Tanımı, Düzelt, SilHangi Grubu Kullanacağını

Belirtmek İçin Ayarlar Mevcuttur.

TEKNOPARK PROJE TANIMI

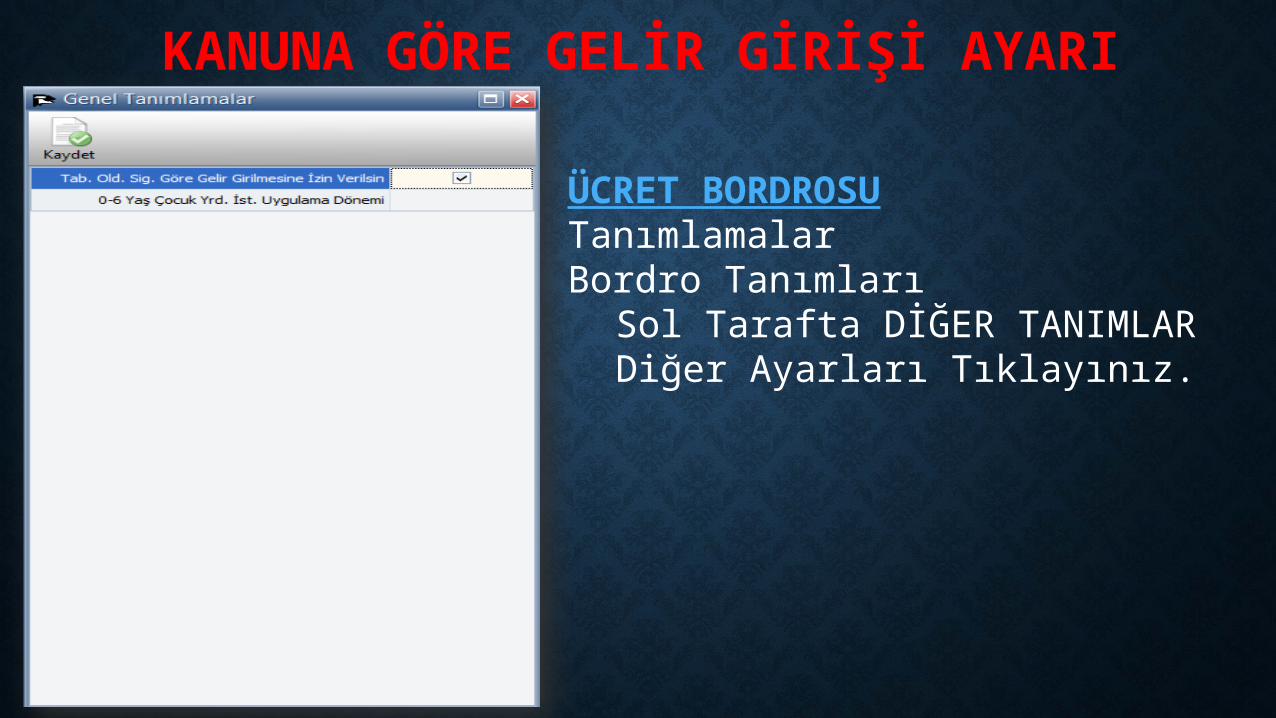

ÜCRET BORDROSUTanımlamalarBordro Tanımları

Sol Tarafta DİĞER TANIMLARDiğer Ayarları Tıklayınız.

KANUNA GÖRE GELİR GİRİŞİ AYARI

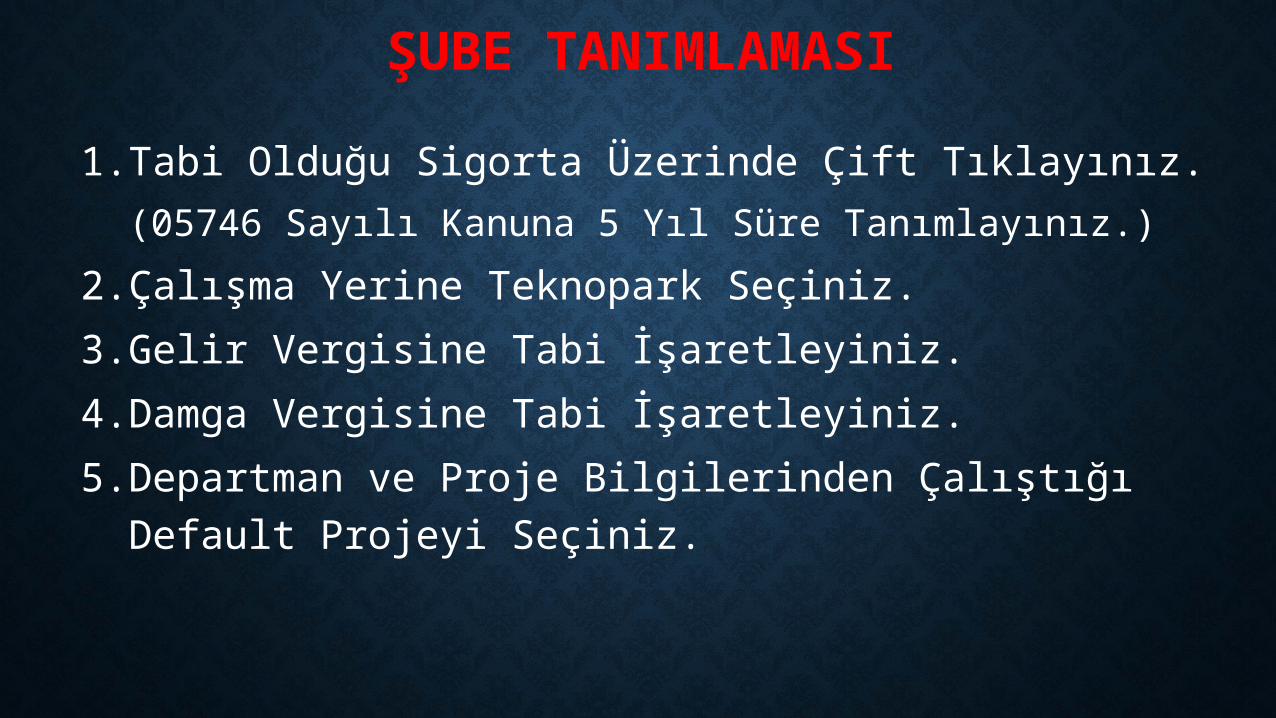

1. Tabi Olduğu Sigorta Üzerinde Çift Tıklayınız. (05746 Sayılı Kanuna 5 Yıl Süre Tanımlayınız.)

2. Çalışma Yerine Teknopark Seçiniz.

3. Gelir Vergisine Tabi İşaretleyiniz.

4. Damga Vergisine Tabi İşaretleyiniz.

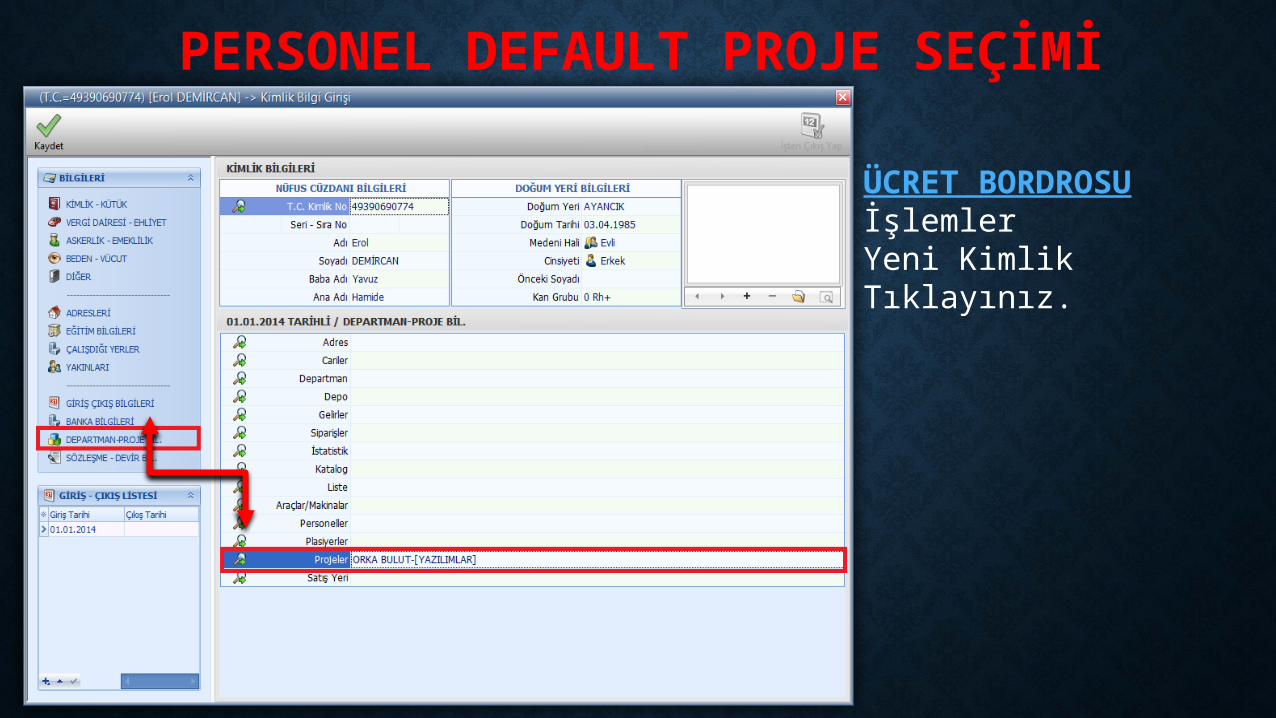

5. Departman ve Proje Bilgilerinden Çalıştığı Default Projeyi Seçiniz.

ŞUBE TANIMLAMASI

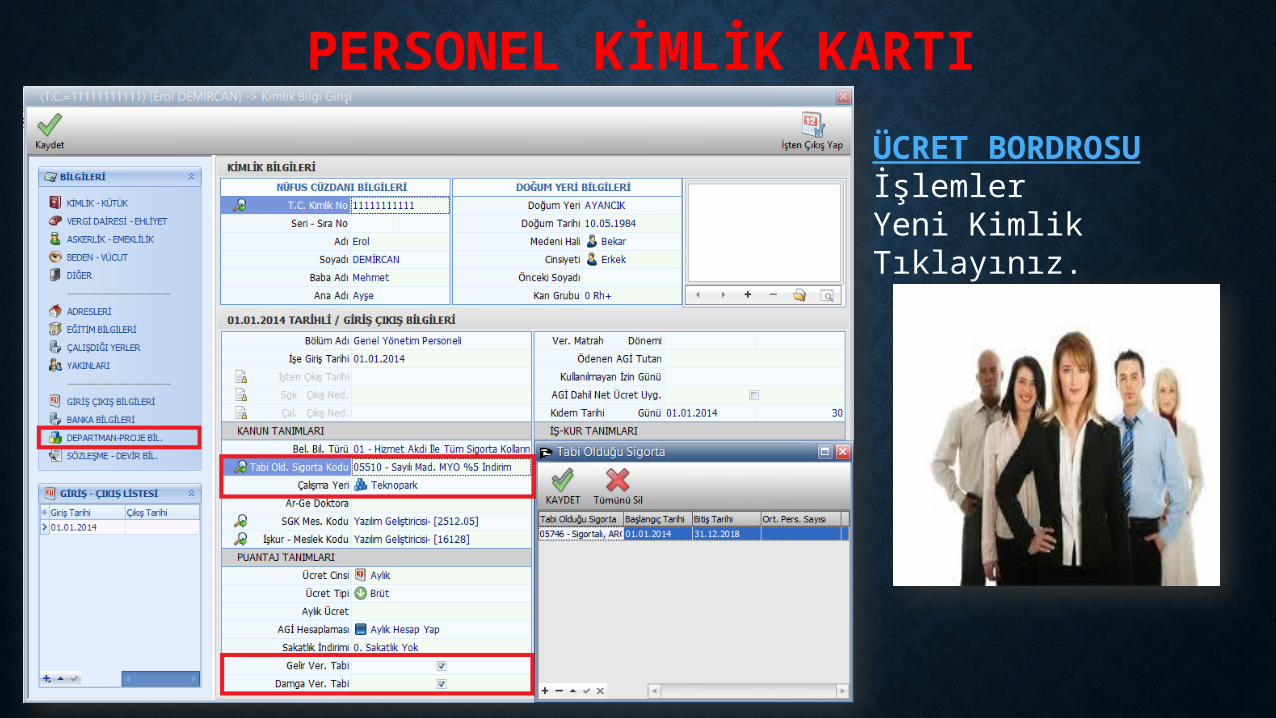

ÜCRET BORDROSUİşlemlerYeni Kimlik Tıklayınız.

PERSONEL KİMLİK KARTI

ÜCRET BORDROSU İşlemlerYeni Kimlik Tıklayınız.

PERSONEL DEFAULT PROJE SEÇİMİ

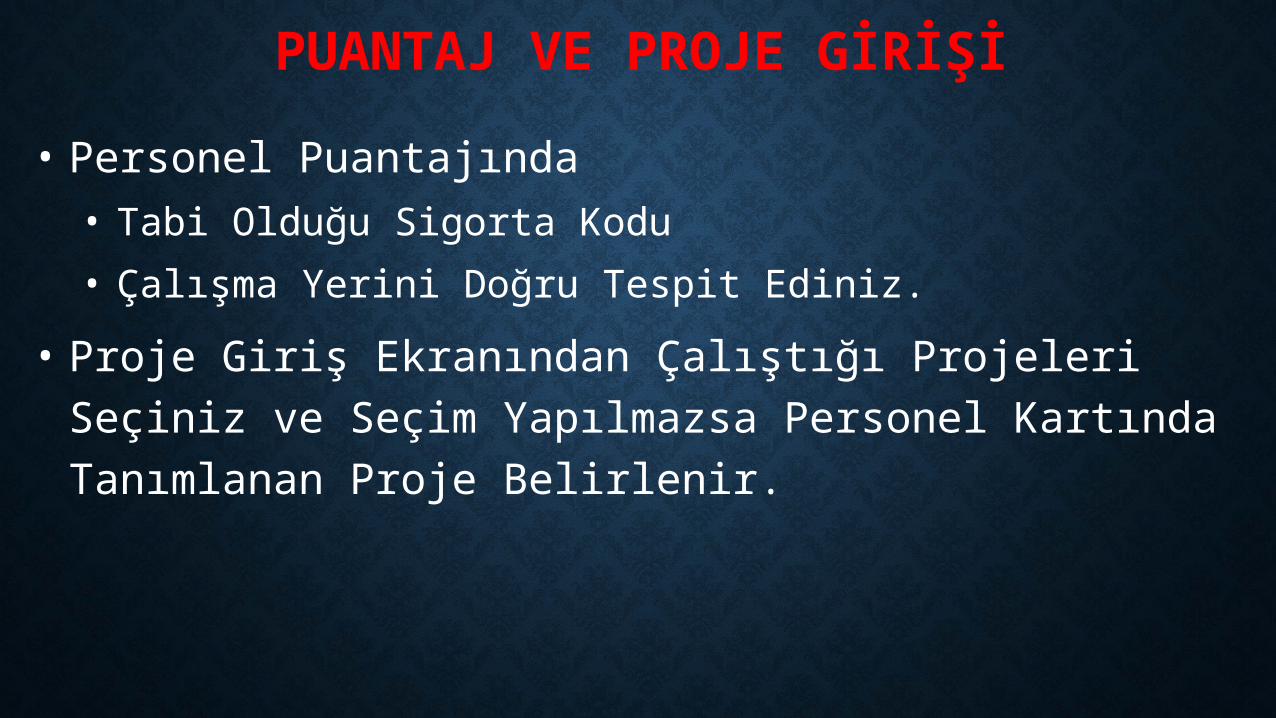

• Personel Puantajında • Tabi Olduğu Sigorta Kodu

• Çalışma Yerini Doğru Tespit Ediniz.

• Proje Giriş Ekranından Çalıştığı Projeleri Seçiniz ve Seçim Yapılmazsa Personel Kartında Tanımlanan Proje Belirlenir.

PUANTAJ VE PROJE GİRİŞİ

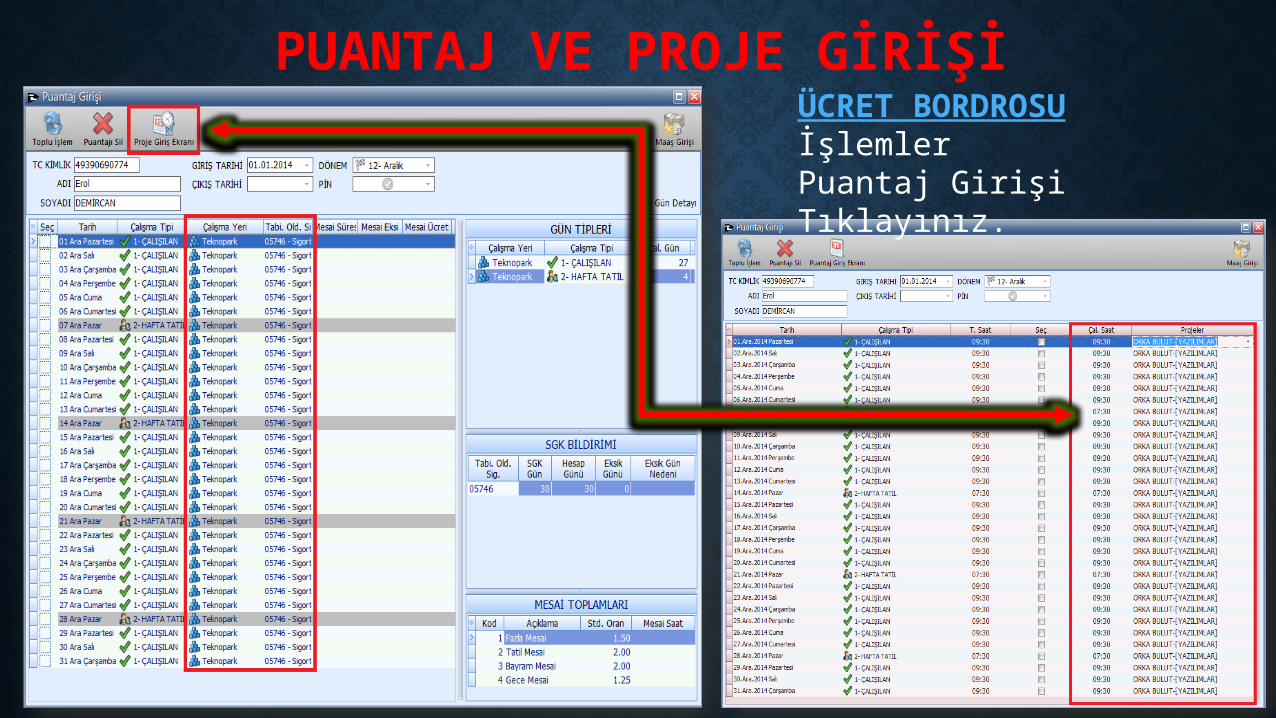

ÜCRET BORDROSU İşlemlerPuantaj Girişi Tıklayınız.

PUANTAJ VE PROJE GİRİŞİ

• Teknopark Saatine Müdahale Edebilirsiniz.

Teknopark Yönetiminden Alınan Raporda Personelin Çalışma Saatti olup Muhtasar Beyannamesinde Raporlanacaktır.

• Aylık Ücretini Yazın ve Bordroyu Hesaplattırın.

• Verilen Prim, İkramiye vb. Ücretlerin Standart Projeleri veya Çalışma Yerleri Farklı İse Gelirin üzerinde sağ klik yapın ve Kanuna Göre Gelir Girişi Tıklayınız. İlgili Çalışma Yerini veya Projesini Belirtiniz.

ÜCRET, İKRAMİYE, PRİM VB.

ÜCRET BORDROSU İşlemlerÜcret Girişi Tıklayınız.

ÜCRET GİRİŞİ

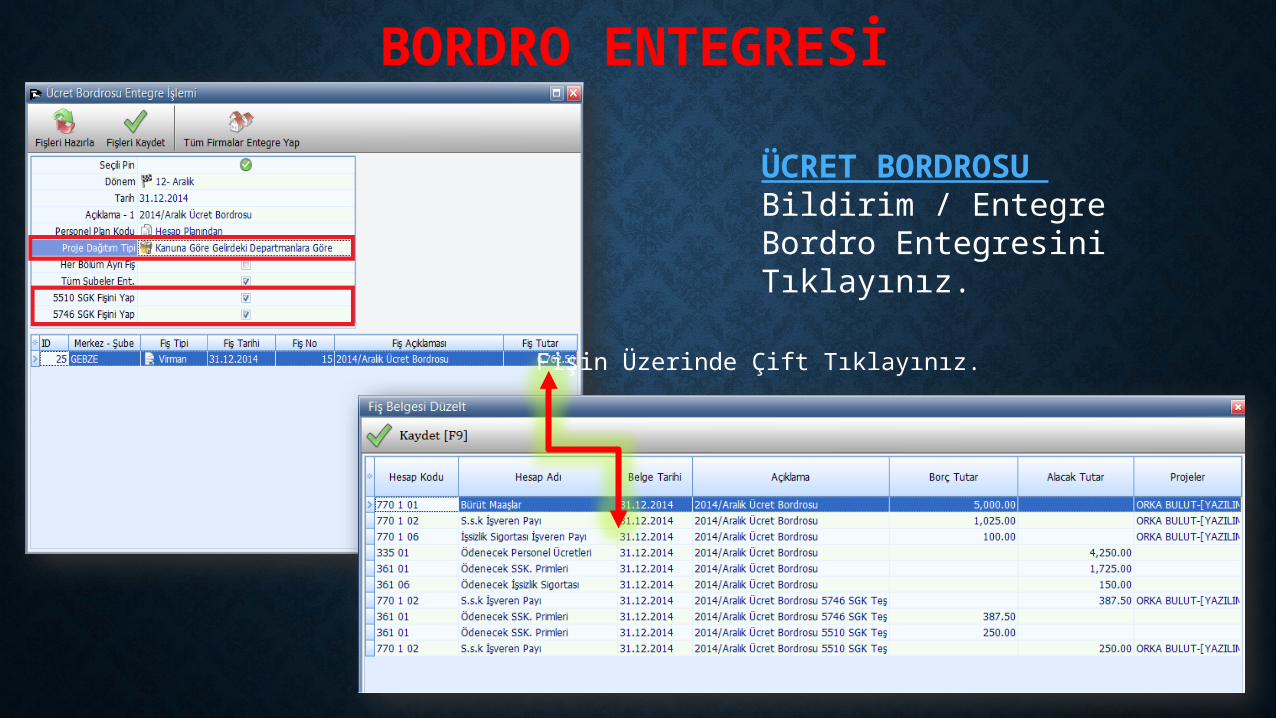

BORDRO ENTEGRESİ

ÜCRET BORDROSU Bildirim / EntegreBordro Entegresini Tıklayınız.

Fişin Üzerinde Çift Tıklayınız.

BİLANÇO MODÜLÜİşlemlerFiş Evrak Girişi Tıklayınız.

TEKNOPARK SATIŞ FİŞİ

BİLANÇO MODÜLÜİşlemlerFiş Evrak Girişi Tıklayınız.

TEKNOPARK GİDER FİŞİ

BİLANÇO MODÜLÜİşlemlerFiş Evrak Girişi Tıklayınız.

TEKNOPARK DIŞI SATIŞ FİŞİ

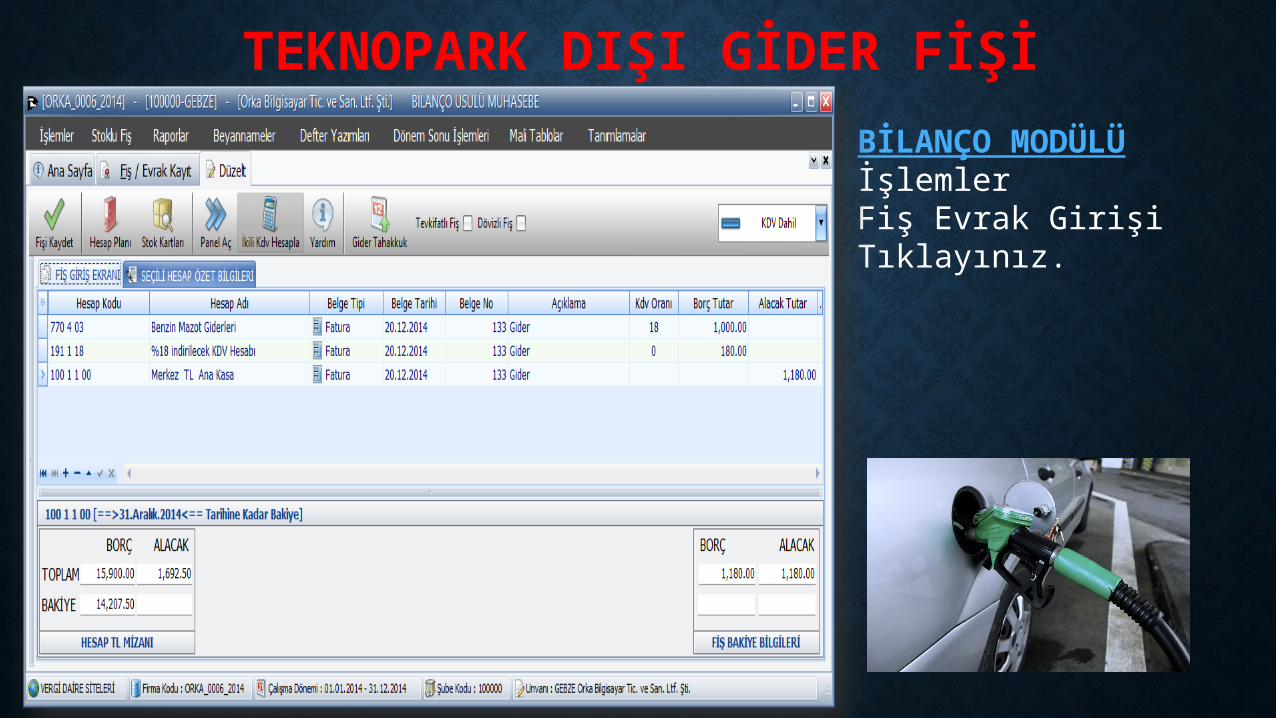

BİLANÇO MODÜLÜİşlemlerFiş Evrak Girişi Tıklayınız.

TEKNOPARK DIŞI GİDER FİŞİ

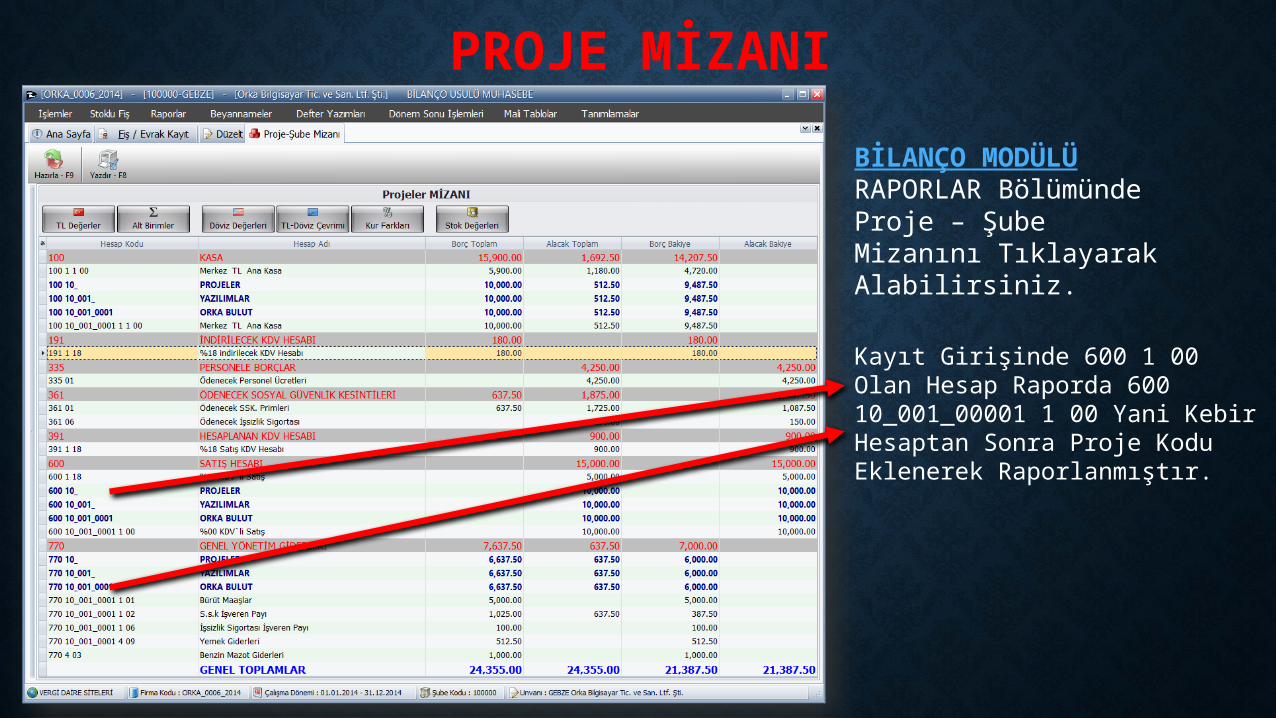

BİLANÇO MODÜLÜRAPORLAR BölümündeProje – Şube Mizanını Tıklayarak Alabilirsiniz.

Kayıt Girişinde 600 1 00 Olan Hesap Raporda 600 10_001_00001 1 00 Yani Kebir Hesaptan Sonra Proje Kodu Eklenerek Raporlanmıştır.

PROJE MİZANI

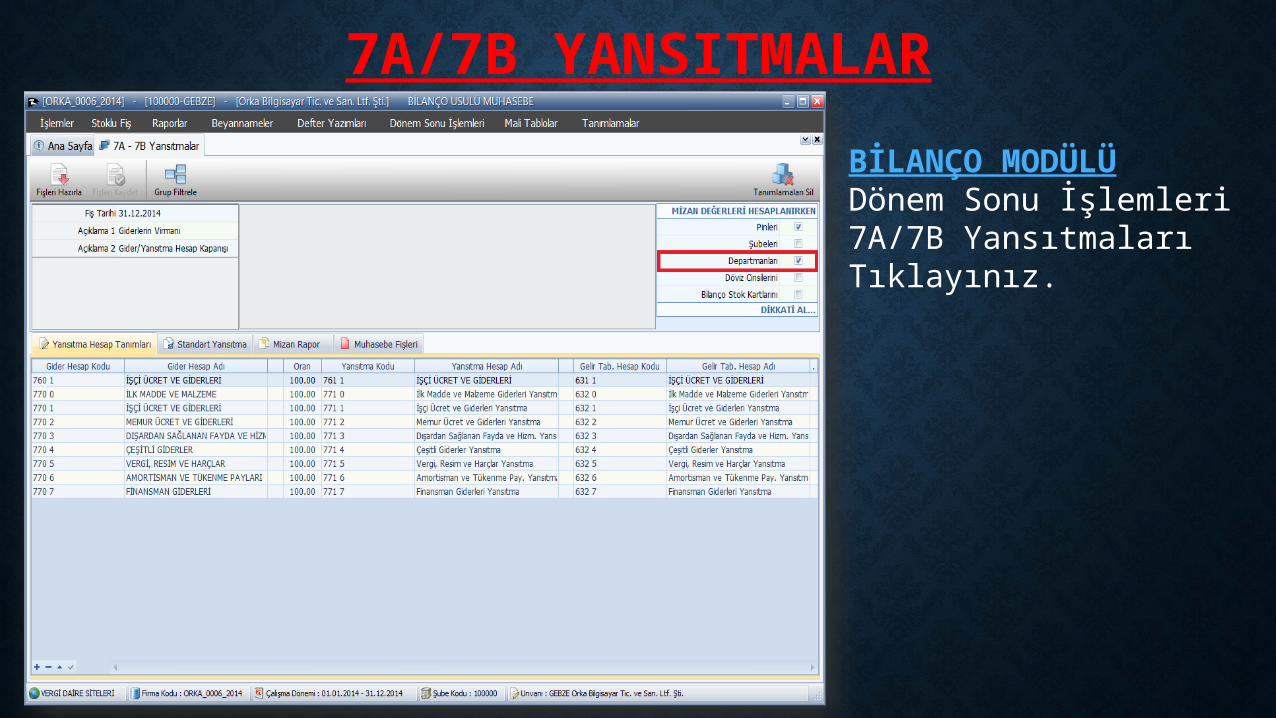

7A/7B YANSITMALAR

BİLANÇO MODÜLÜDönem Sonu İşlemleri7A/7B Yansıtmaları Tıklayınız.

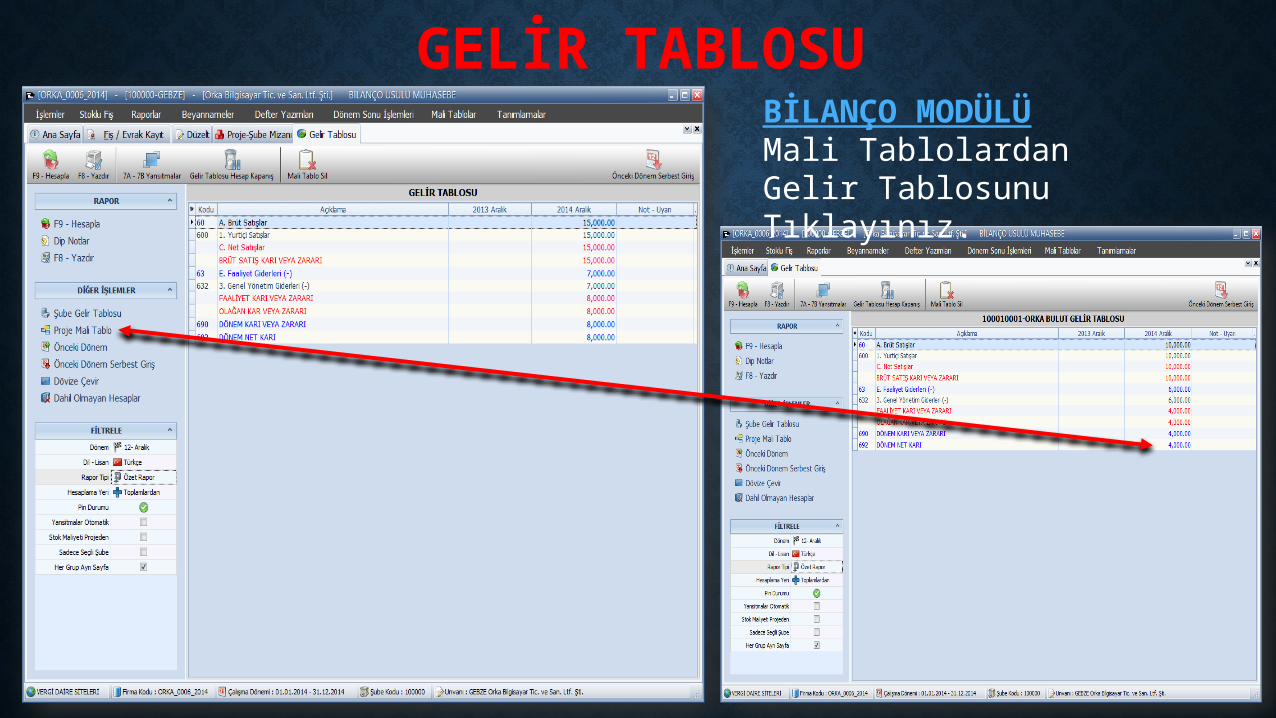

BİLANÇO MODÜLÜMali TablolardanGelir Tablosunu Tıklayınız.

GELİR TABLOSU

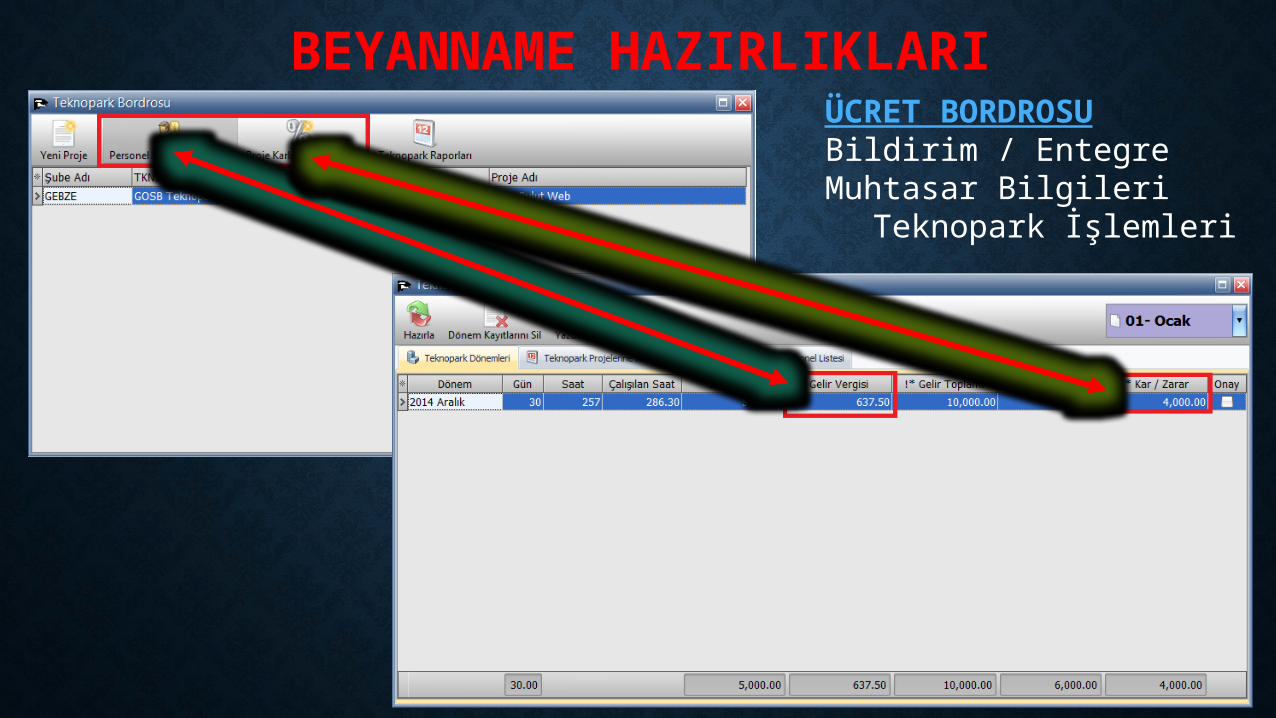

BEYANNAME HAZIRLIKLARIÜCRET BORDROSUBildirim / EntegreMuhtasar Bilgileri

Teknopark İşlemleri

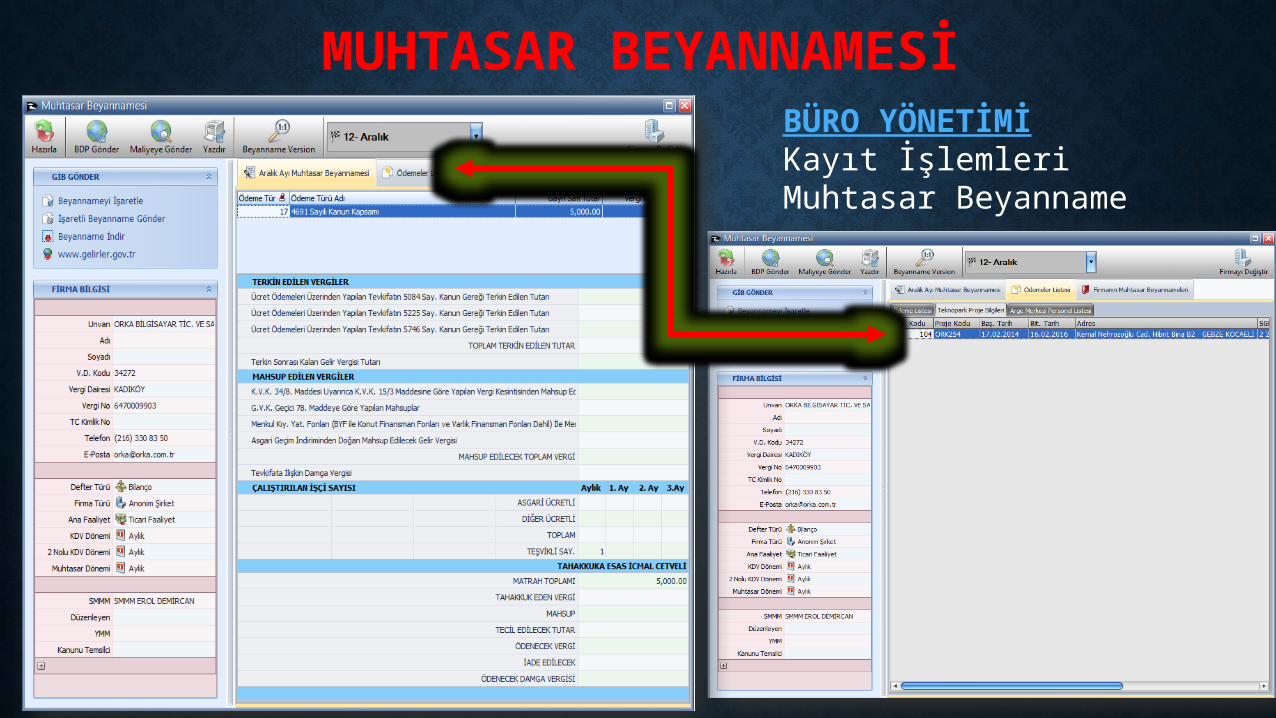

BÜRO YÖNETİMİKayıt İşlemleriMuhtasar Beyanname

MUHTASAR BEYANNAMESİ

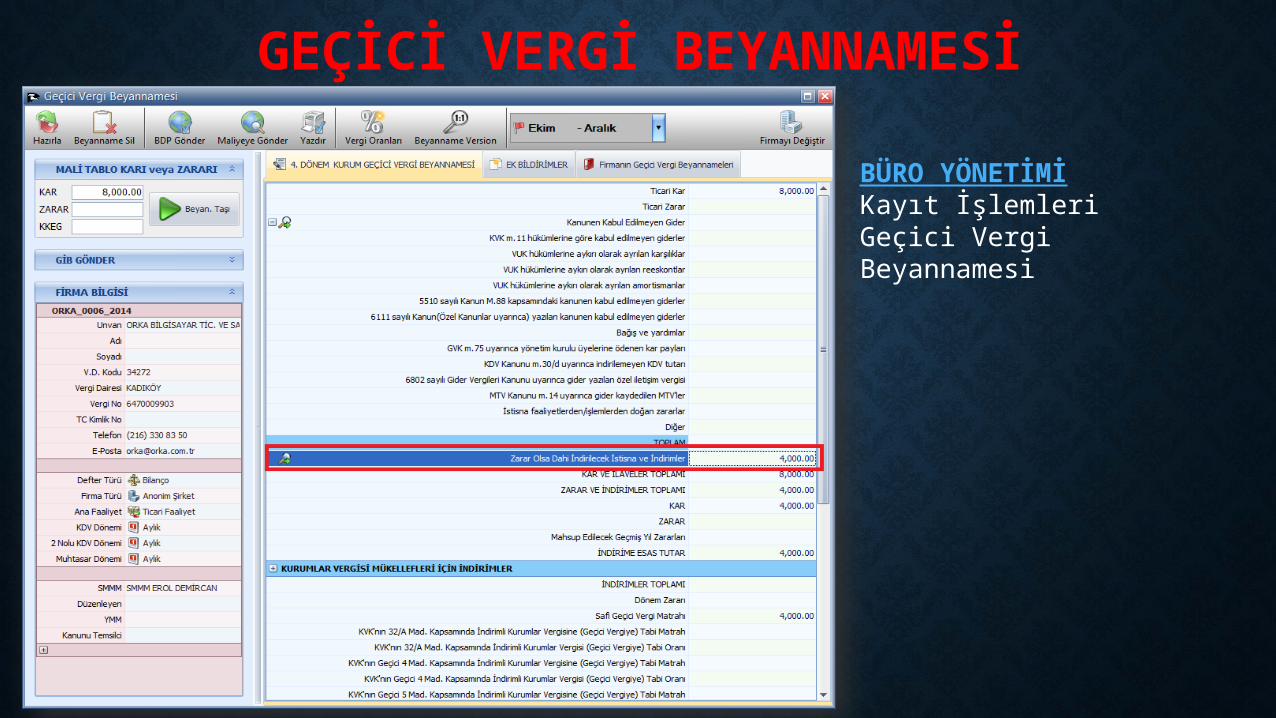

BÜRO YÖNETİMİKayıt İşlemleri Geçici Vergi Beyannamesi

GEÇİCİ VERGİ BEYANNAMESİ

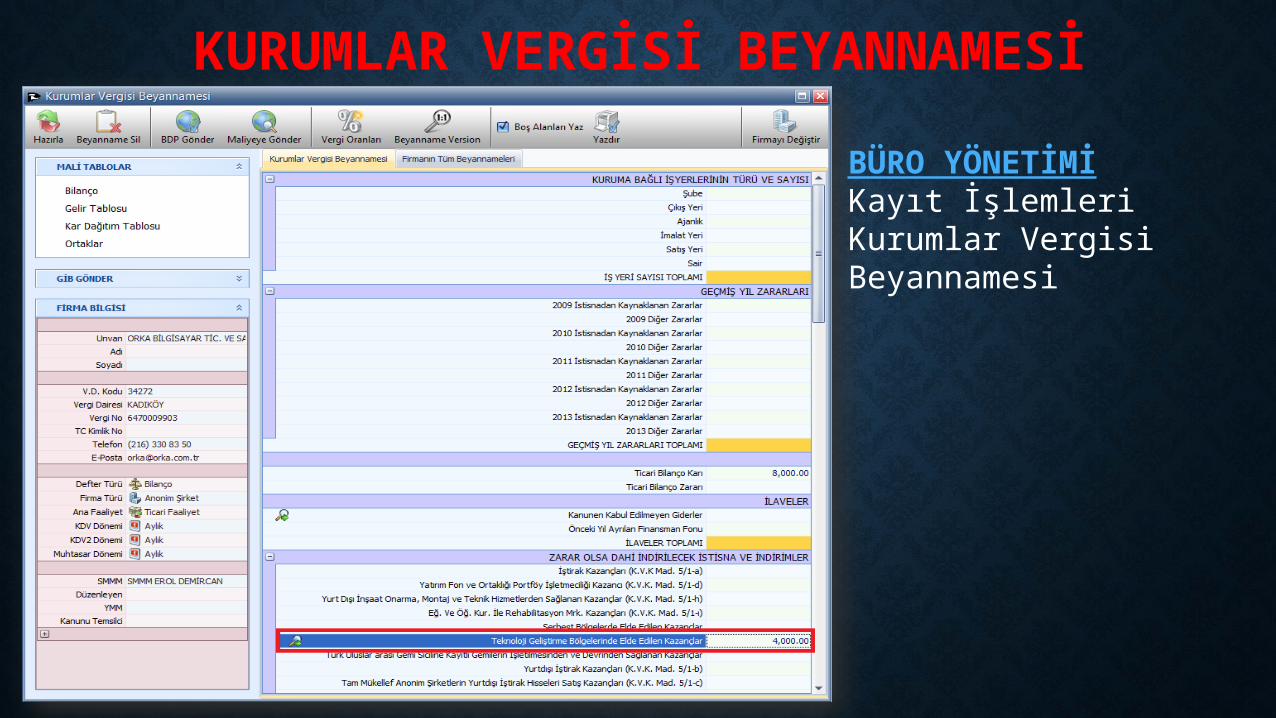

BÜRO YÖNETİMİKayıt İşlemleri Kurumlar Vergisi Beyannamesi

KURUMLAR VERGİSİ BEYANNAMESİ

TEŞEKKÜRLER…

Hazırlayan: EROL DEMİRCAN

2014 AĞUSTOS

ORKA BİLGİSAYAR