Embed Size (px)

Citation preview

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

Dep

arta

men

tode

Eco

nom

ía

Fina

ncie

ra y

Con

tabi

lidad

TEMA 1: LA EMPRESA Y SU FUNCIÓN FINANCIERA

Curso 2009-2010

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

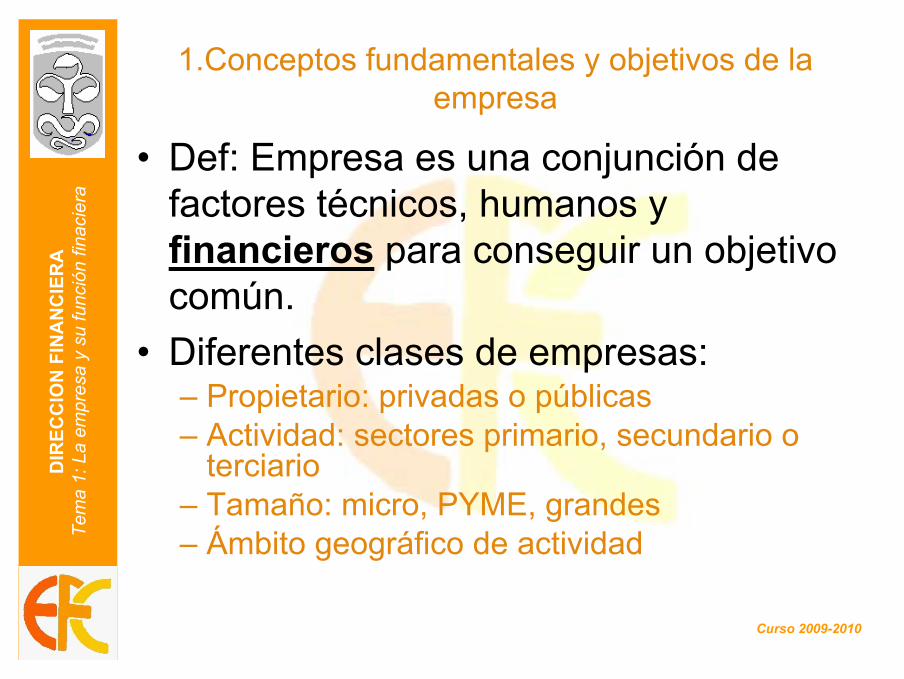

1.Conceptos fundamentales y objetivos de la empresa

• Def: Empresa es una conjunción de factores técnicos, humanos y financieros para conseguir un objetivo común.

• Diferentes clases de empresas:– Propietario: privadas o públicas– Actividad: sectores primario, secundario o

terciario– Tamaño: micro, PYME, grandes– Ámbito geográfico de actividad

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

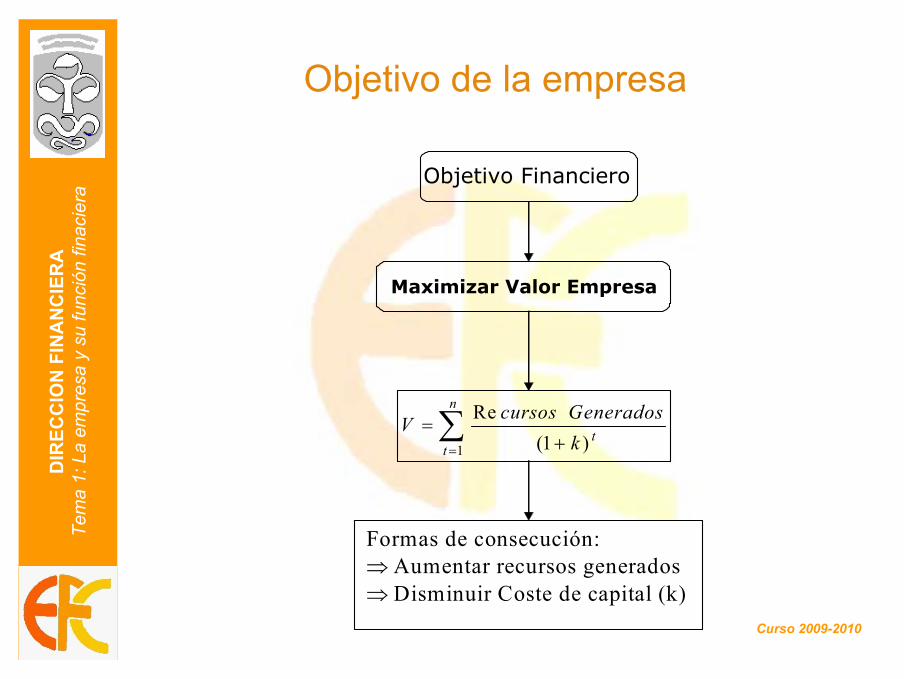

Objetivo de la empresa

∑= +

=n

ttk

GeneradoscursosV1 )1(

Re

Formas de consecución: ⇒ Aumentar recursos generados ⇒ Disminuir Coste de capital (k)

Objetivo Financiero

Maximizar Valor Empresa

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

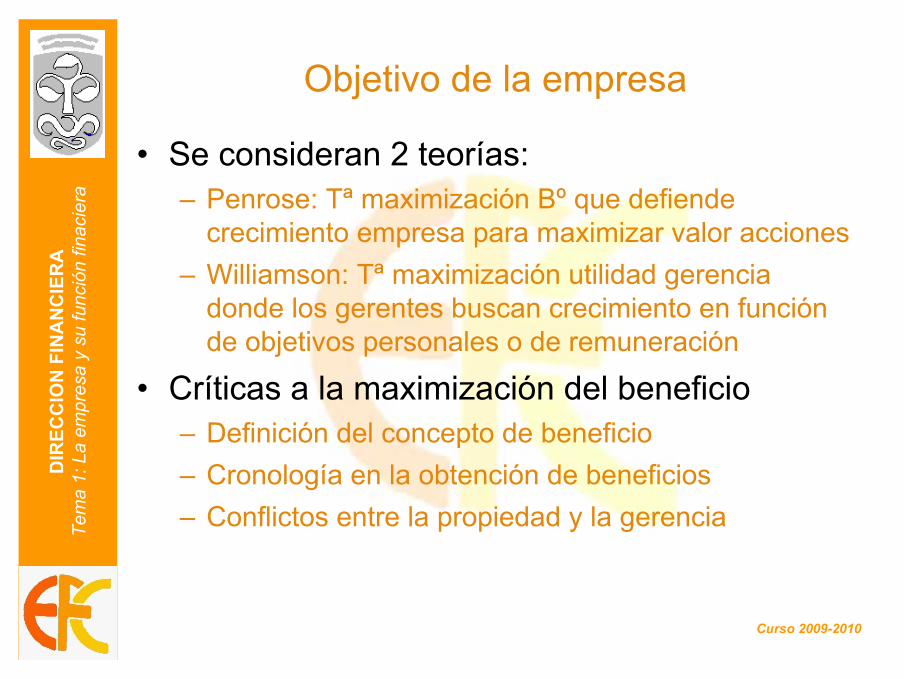

Objetivo de la empresa

• Se consideran 2 teorías:– Penrose: Tª maximización Bº que defiende

crecimiento empresa para maximizar valor acciones– Williamson: Tª maximización utilidad gerencia

donde los gerentes buscan crecimiento en función de objetivos personales o de remuneración

• Críticas a la maximización del beneficio– Definición del concepto de beneficio– Cronología en la obtención de beneficios– Conflictos entre la propiedad y la gerencia

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

La teoría de la agencia y el objetivo financiero

• En la empresa existen diferentes grupos con objetivos diferentes: Se mezclan cuestiones económicas con otras sociológicas, políticas y sicológicas.

• En la relación de agencia, un individuo (el agente) secompromete a realizar unas tareas con total capacidad de decisión e iniciativa a cambio de una comisión en beneficio y utilidad de otro que denominamos "el principal", el cual seria el que obtendría los beneficios económicos y de desarrollo.

• El gerente asume la labor de consecución de objetivos empresariales en empresas grandes, pero maneja información que no llega a accionistas: ASIMETRIA INFORMATIVA

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

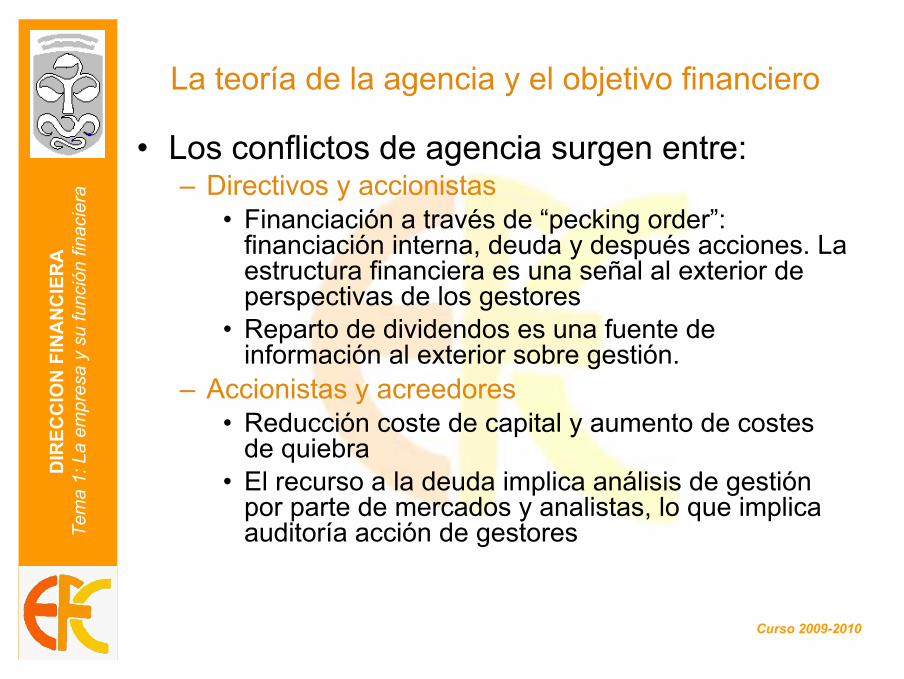

La teoría de la agencia y el objetivo financiero

• Los conflictos de agencia surgen entre:– Directivos y accionistas

• Financiación a través de “pecking order”: financiación interna, deuda y después acciones. La estructura financiera es una señal al exterior de perspectivas de los gestores

• Reparto de dividendos es una fuente de información al exterior sobre gestión.

– Accionistas y acreedores• Reducción coste de capital y aumento de costes

de quiebra• El recurso a la deuda implica análisis de gestión

por parte de mercados y analistas, lo que implica auditoría acción de gestores

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

La noción de beneficio, rentabilidad, productividad y economicidad

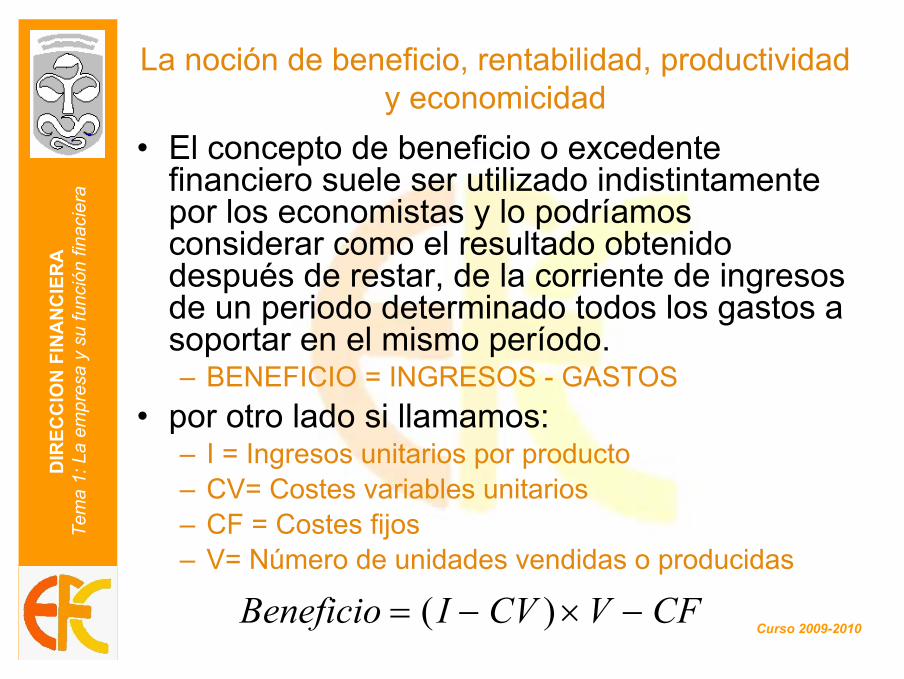

• El concepto de beneficio o excedente financiero suele ser utilizado indistintamente por los economistas y lo podríamos considerar como el resultado obtenido después de restar, de la corriente de ingresos de un periodo determinado todos los gastos a soportar en el mismo período.– BENEFICIO = INGRESOS - GASTOS

• por otro lado si llamamos:– I = Ingresos unitarios por producto – CV= Costes variables unitarios – CF = Costes fijos– V= Número de unidades vendidas o producidas

Beneficio I CV V CF= − × −( )

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

La noción de beneficio, rentabilidad, productividad y economicidad

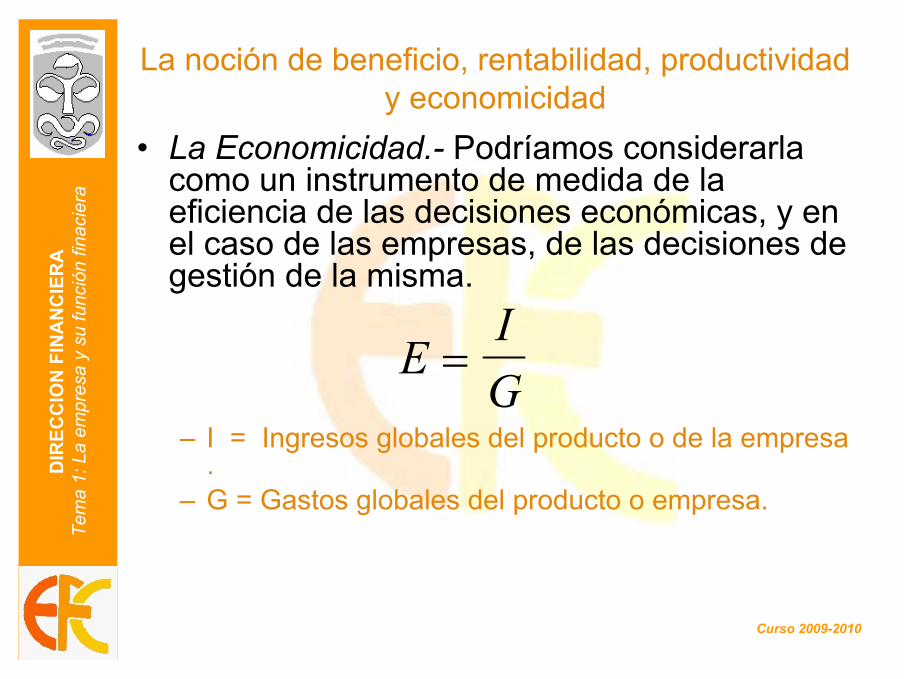

• La Economicidad.- Podríamos considerarla como un instrumento de medida de la eficiencia de las decisiones económicas, y en el caso de las empresas, de las decisiones de gestión de la misma.

– I = Ingresos globales del producto o de la empresa .

– G = Gastos globales del producto o empresa.

EIG

=

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

La noción de beneficio, rentabilidad, productividad y economicidad

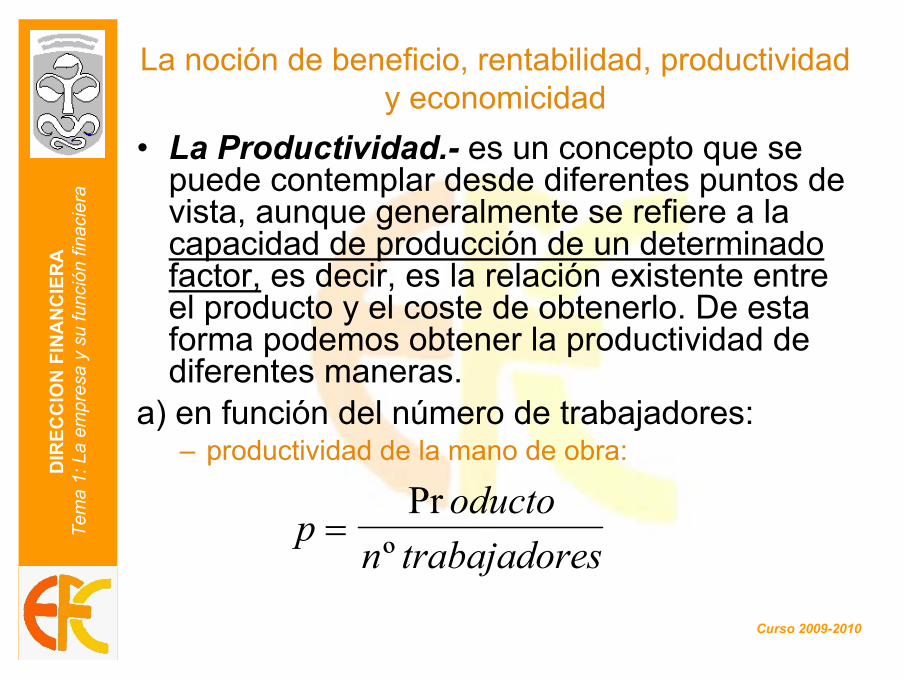

• La Productividad.- es un concepto que se puede contemplar desde diferentes puntos de vista, aunque generalmente se refiere a la capacidad de producción de un determinado factor, es decir, es la relación existente entre el producto y el coste de obtenerlo. De esta forma podemos obtener la productividad de diferentes maneras.

a) en función del número de trabajadores:– productividad de la mano de obra:

poducto

n trabajadores=

Prº

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

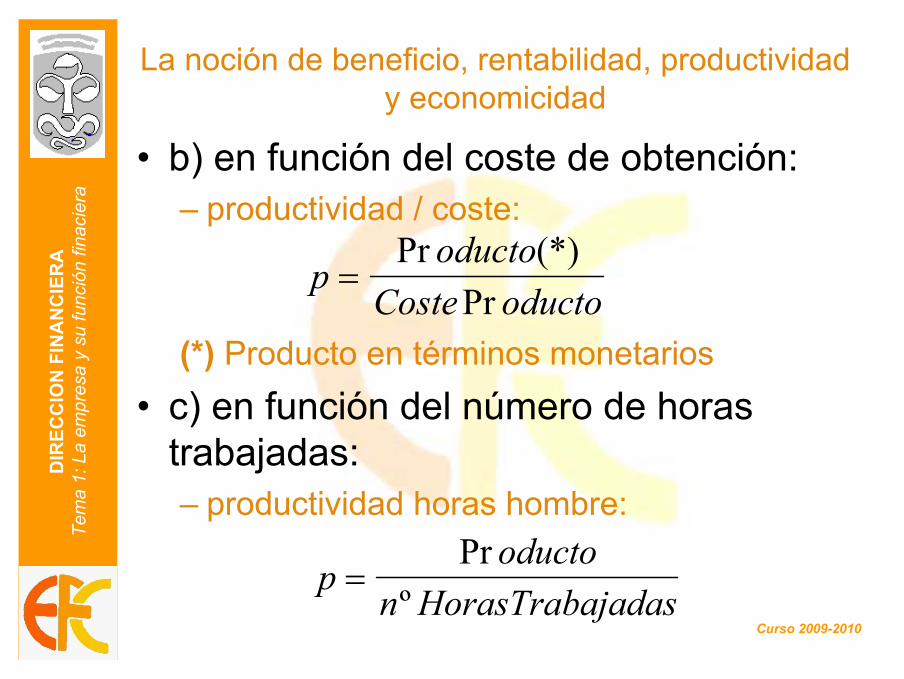

La noción de beneficio, rentabilidad, productividad y economicidad

• b) en función del coste de obtención:– productividad / coste:

(*) Producto en términos monetarios• c) en función del número de horas

trabajadas:– productividad horas hombre:

poducto

Coste oducto=

Pr (*)Pr

poducto

n HorasTrabajadas=

Prº

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

La noción de beneficio, rentabilidad, productividad y economicidad

Si establecemos una comparación entre Economicidad, Rentabilidad y Productividad podremos observar que:– La Economicidad sólo mide el grado de

aplicación del principio económico a L/P y sólo existe beneficio económico si el ratio es positivo.

– La productividad sólo se refiere a medidas de capacidad de producción

– La Rentabilidad mide el rendimiento que generan los capitales invertidos

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

La función financiera de la empresa

• Actividades del director financiero para conseguir el objetivo financiero. Tienen relación con la inversión, financiación y los dividendos.

• Se diferencia de la contabilidad en enésta se registran los hechos económicos cuado ya han sucedido, mientras que la función financiera tiene que prever y anticipar la actividad y necesidades futuras.

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

La función financiera de la empresa

• La administración financiera debe proporcionar instrumentos analíticos para dar respuesta a 3 cuestiones:– ¿Cuáles deben ser los activos?

Composición Activo– ¿Volumen de activos?

Tamaño Activo– ¿Financiación del activo?

Composición Pasivo

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

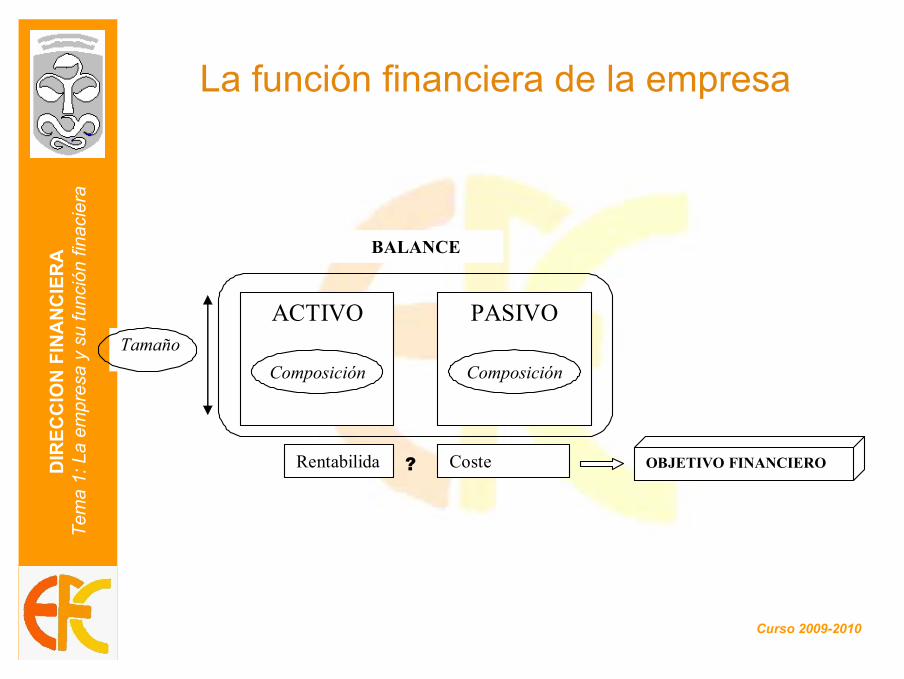

La función financiera de la empresa

ACTIVO

Composición

PASIVO

Composición

Rentabilida Coste ?

BALANCE

OBJETIVO FINANCIERO

Tamaño

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

La administración financiera y el director de finanzas

• Es la persona que desarrolla la función financiera y que debe tener:– conocimientos teóricos: técnicas para evaluar

inversiones y conocimientos alternativas financieras– capacidad para desarrollar esta labor: liderazgo y

conocimiento de aspectos relacionados

• En las empresas grandes debe estar en contacto con los responsables de otras áreas para conocer las necesidades e incorporarlas al plan financiero.

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

La administración financiera y el director de finanzas

• En grandes empresas podemos distinguir 2 figuras:– Treasurer: Tiene relación directa con

proveedores, acreedores y bancos, y busca financiación a corto plazo

– Controller: Controla objetivos a l/p, aspectos legales y fiscales. Prepara los estados financieros y la auditoría.

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

El riesgo y la inflación en las decisiones financieras

• El riesgo influye en las decisiones y debe considerarse en el aspecto económico y financiero a través del apalancamiento.

• La inflación influye en diversos parámetros como precios y costes y debe incluirse en los cálculos.

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

La evolución de las finanzas• La economía fra ha evolucionado como consecuencia de las transformaciones económicas, fras, y técnicas de las organizaciones

• Desde comienzos del siglo XX su preocupación más importantes era resolver problemas de liquidez y solvencia,pretendiendo alcanzar una estructura financiera óptima.

• La economía financiera nace con las transacciones comerciales, sin embargo las finanzas se sitúan en la 2ª mitad del s.XIX debido al interés de las empresas en adquirir tamaño y ser competitivas.

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

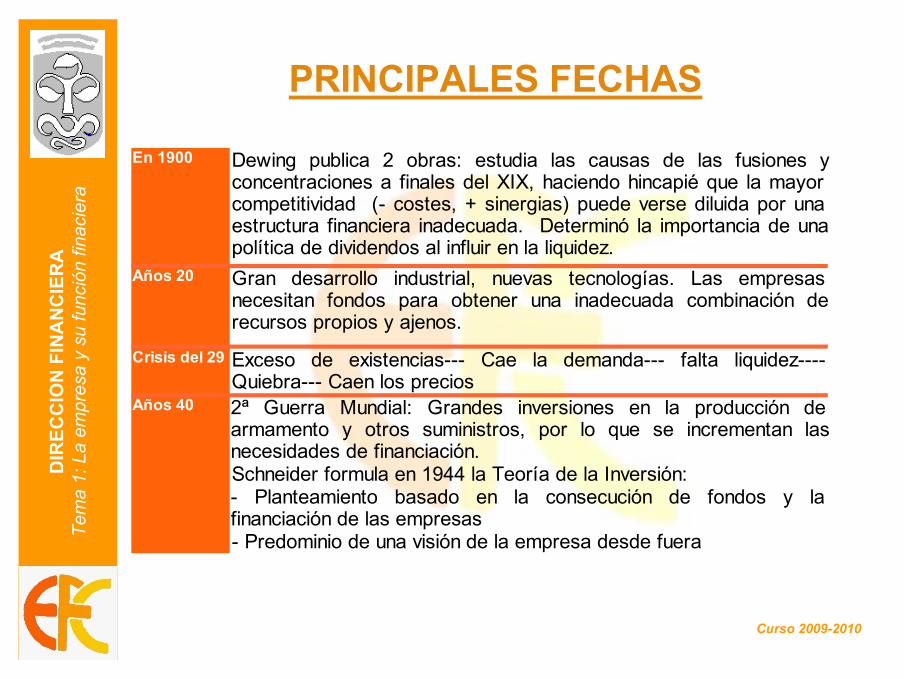

PRINCIPALES FECHAS

En 1900

Años 20

Crisis del 29

Años 40

- Predominio de una visión de la empresa desde fuera

Dewing publica 2 obras: estudia las causas de las fusiones y concentraciones a finales del XIX, haciendo hincapié que la mayor competitividad (- costes, + sinergias) puede verse diluida por una estructura financiera inadecuada. Determinó la importancia de una política de dividendos al influir en la liquidez.Gran desarrollo industrial, nuevas tecnologías. Las empresas necesitan fondos para obtener una inadecuada combinación de recursos propios y ajenos.

Exceso de existencias--- Cae la demanda--- falta liquidez---- Quiebra--- Caen los precios2ª Guerra Mundial: Grandes inversiones en la producción de armamento y otros suministros, por lo que se incrementan las necesidades de financiación.Schneider formula en 1944 la Teoría de la Inversión:- Planteamiento basado en la consecución de fondos y la financiación de las empresas

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

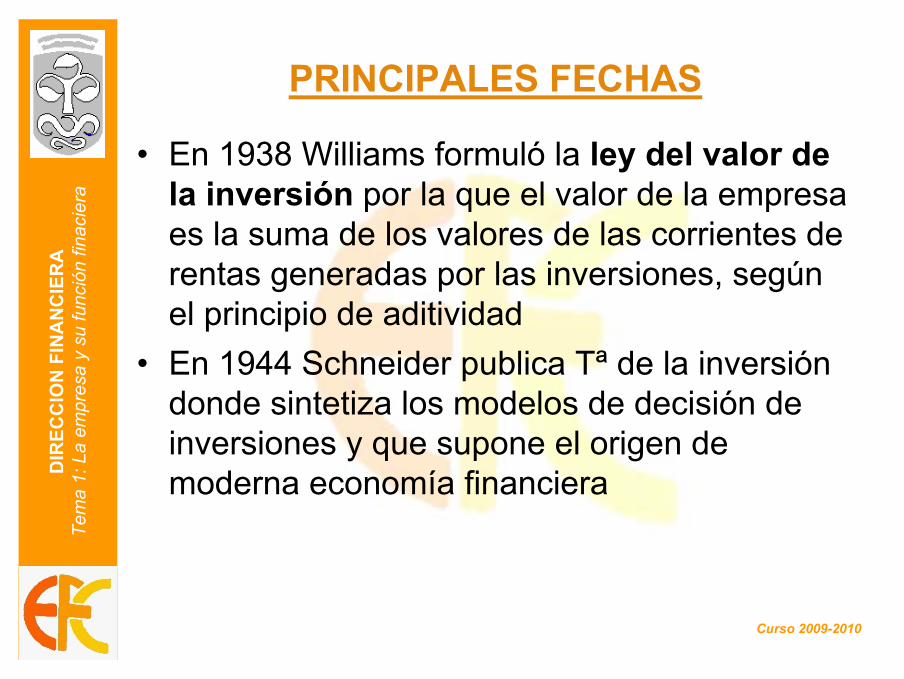

PRINCIPALES FECHAS

• En 1938 Williams formuló la ley del valor de la inversión por la que el valor de la empresa es la suma de los valores de las corrientes de rentas generadas por las inversiones, según el principio de aditividad

• En 1944 Schneider publica Tª de la inversión donde sintetiza los modelos de decisión de inversiones y que supone el origen de moderna economía financiera

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

Concepción tradicional de las Finanzas

• Anderson, Miller y Thompson identifican los siguientes defectos en este enfoque:– Visión externa de la empresa– Sólo considera Sociedades Anónimas– Se centra en operaciones de concentración

empresarial– Se centra en financiación a largo plazo– Enfoque descriptivo sobre fuentes

financieras e instituciones financieras– No se plantea el estudio de asignación de

los recursos financieros

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

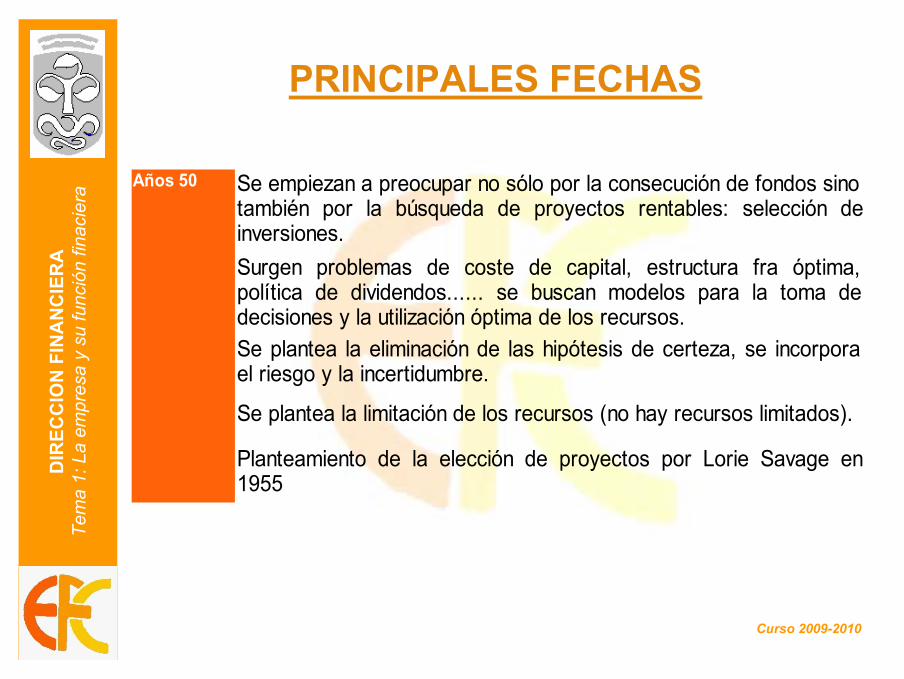

PRINCIPALES FECHAS

Años 50

Se plantea la limitación de los recursos (no hay recursos limitados).

Se empiezan a preocupar no sólo por la consecución de fondos sino también por la búsqueda de proyectos rentables: selección de inversiones. Surgen problemas de coste de capital, estructura fra óptima, política de dividendos...... se buscan modelos para la toma de decisiones y la utilización óptima de los recursos.Se plantea la eliminación de las hipótesis de certeza, se incorpora el riesgo y la incertidumbre.

Planteamiento de la elección de proyectos por Lorie Savage en 1955

DIR

ECC

ION

FIN

AN

CIE

RA

Tem

a 1:

La

empr

esa

y su

func

ión

finac

iera

Curso 2009-2010

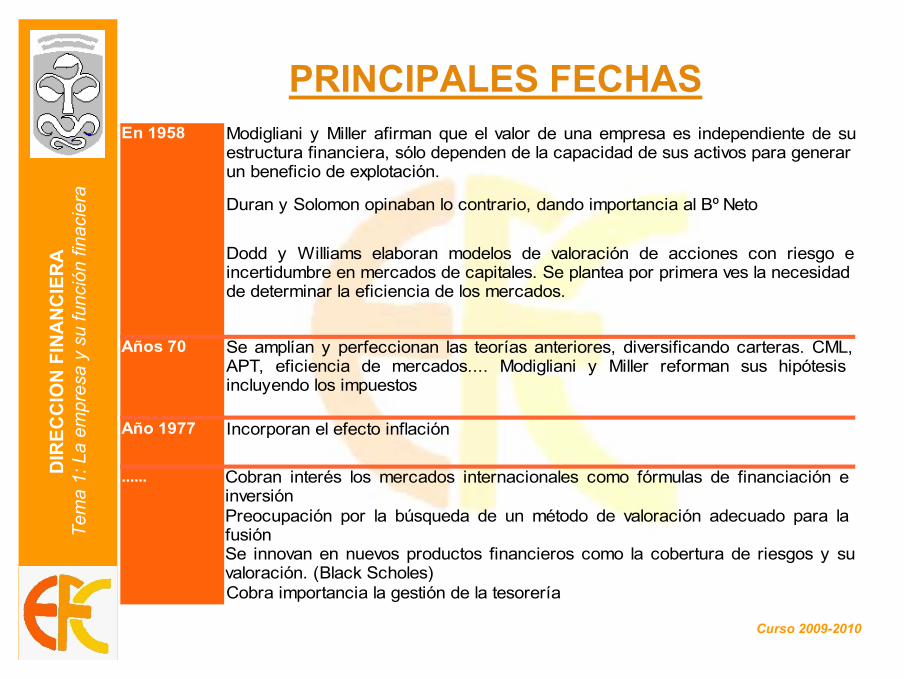

PRINCIPALES FECHASEn 1958

Años 70

Año 1977 Incorporan el efecto inflación

......

Cobra importancia la gestión de la tesorería

Modigliani y Miller afirman que el valor de una empresa es independiente de su estructura financiera, sólo dependen de la capacidad de sus activos para generar un beneficio de explotación.

Duran y Solomon opinaban lo contrario, dando importancia al Bº Neto

Dodd y Williams elaboran modelos de valoración de acciones con riesgo e incertidumbre en mercados de capitales. Se plantea por primera ves la necesidad de determinar la eficiencia de los mercados.

Se amplían y perfeccionan las teorías anteriores, diversificando carteras. CML, APT, eficiencia de mercados.... Modigliani y Miller reforman sus hipótesis incluyendo los impuestos

Cobran interés los mercados internacionales como fórmulas de financiación e inversiónPreocupación por la búsqueda de un método de valoración adecuado para la fusiónSe innovan en nuevos productos financieros como la cobertura de riesgos y su valoración. (Black Scholes)