Embed Size (px)

Citation preview

Licenciatura en AdministraciLicenciatura en Administracióón y Direccin y Direccióón de Empresasn de EmpresasTercer CursoTercer Curso

Departamento de Financiación e Investigación Comercial

UNIVERSIDAD AUTÓNOMA DE MADRID

DirecciDireccióón Financiera In Financiera I

Tema 2: La FunciTema 2: La Funcióón Financiera de la Empresan Financiera de la Empresa

22

2.2. LA FUNCILA FUNCIÓÓN FINANCIERA DE LA EMPRESAN FINANCIERA DE LA EMPRESA

2.1 Naturaleza y contenido de la función financiera

2.2 Objetivos de la función financiera

2.3 El papel del directivo financiero

2.4 Estructura de propiedad

33

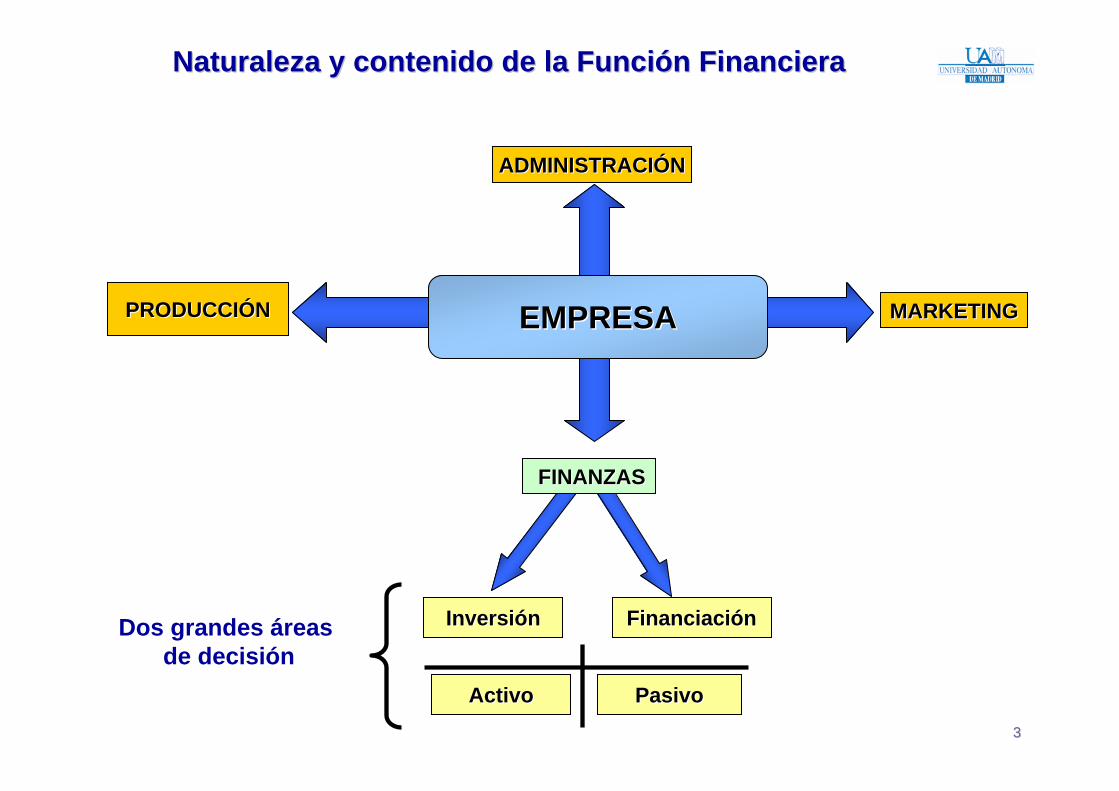

NaturalezaNaturaleza y y contenidocontenido de la de la FunciFuncióónn FinancieraFinanciera

PRODUCCIPRODUCCIÓÓNN

ADMINISTRACIADMINISTRACIÓÓNN

MARKETINGMARKETING

InversiInversióónn FinanciaciFinanciacióónn

EMPRESAEMPRESA

FINANZASFINANZAS

ActivoActivo PasivoPasivo

Dos grandes áreas de decisión

44

Concepto de empresa: la empresa es una acción colectiva organizada de forma jerarquizada que coordina y combina (asigna) recursos internamente, con el objeto de alcanzar unos determinados objetivos.

La función financiera se ocupa de asignar los recursos (escasos) entre las diferentes áreas funcionales mediante proyectos de Inversión.

Dichos recursos deben obtenerse de entre un abanico de fuentes financieras disponibles cuya elección es también responsabilidad del área financiera.

ACTIVO

(Proyectos deInversión)

PASIVO

(Fuentes deFinanciación)

RentabilidadEconómica (R)

Coste de Capital (K)

NaturalezaNaturaleza y y contenidocontenido de la de la FunciFuncióónn FinancieraFinanciera

55

Condición de supervivencia: generar suficientes recursos financieros para

retribuir a los factores productivos incluidos el capital financiero.

Los precios constituyen un indicador del valor de la empresa que recogen las

expectativas de generación de excedente económico futuro.

¿Cómo medir el excedente económico?

Beneficio

Flujo de caja

Valor Económico Añadido (EVA)

El valor de una empresa puede definirse como el valor actual de los excedentes económicos futuros.

El objetivo financiero es incrementar el valor económico de la empresa.

NaturalezaNaturaleza y y contenidocontenido de la de la FunciFuncióónn FinancieraFinanciera

KR ≥

AFPFAV =+=

66

Objetivo de la gestiObjetivo de la gestióón empresarialn empresarial

La gestión empresarial tiene por objeto la maximización del beneficio a largo plazo a los efectos de crear valor para los diversos grupos involucrados en la misma, para lo cual ha de ser competitiva.

Una empresa es competitiva sí es capaz de producir bienes y servicios más baratos o de mejor calidad que la competencia, o sí es capaz de lanzar productos nuevos o muy diferenciados. La ventaja competitiva es un concepto:

Relativo: respecto a los competidores

Local: se manifiesta en un entorno determinado

Mediante la internacionalización la empresa busca factores, mercados, o bien relocaliza y redefine sus actividades en el exterior a los efectos de mantener o mejorar su competitividad y buscar superiores eficiencias

La captación de recursos financieros en el exterior constituye en algunas industrias una fuente de ventaja competitiva

La ventaja competitiva está inmersa en los capitales de la empresa y en su articulación, retroalimentándolos, alcanzando sentido cuando se contrasta y valida con el entorno y dinámica competitiva de la empresa (Durán 2001)

77

AnAnáálisis de las decisiones de inversilisis de las decisiones de inversióónn

La decisión de inversión supone el compromiso de una serie de recursos

actuales con la expectativa de generar unos beneficios futuros

Es un acto mediante el cual se produce el cambio de una satisfacción inmediata y cierta

a la que se renuncia, contra una esperanza que se adquiere y de la que el bien invertido

es el soporte (Massé, 1963)

El presupuesto de capital supone

la formulación y articulación de objetivos a largo plazo

la búsqueda de nuevos proyectos de inversión

la realización de previsiones sobre variables de producción, marketing y financieras

el desarrollo de técnicas de control e integración de los sistemas de información de la

empresa

la evaluación de las alternativas disponibles y análisis y seguimiento de los resultados

obtenidos

El presupuesto de capital se refiere a proyectos que exigen la inmovilización de

fondos durante un plazo de tiempo medio o largo, a diferencia de las adquisiciones

de activo circulante

88

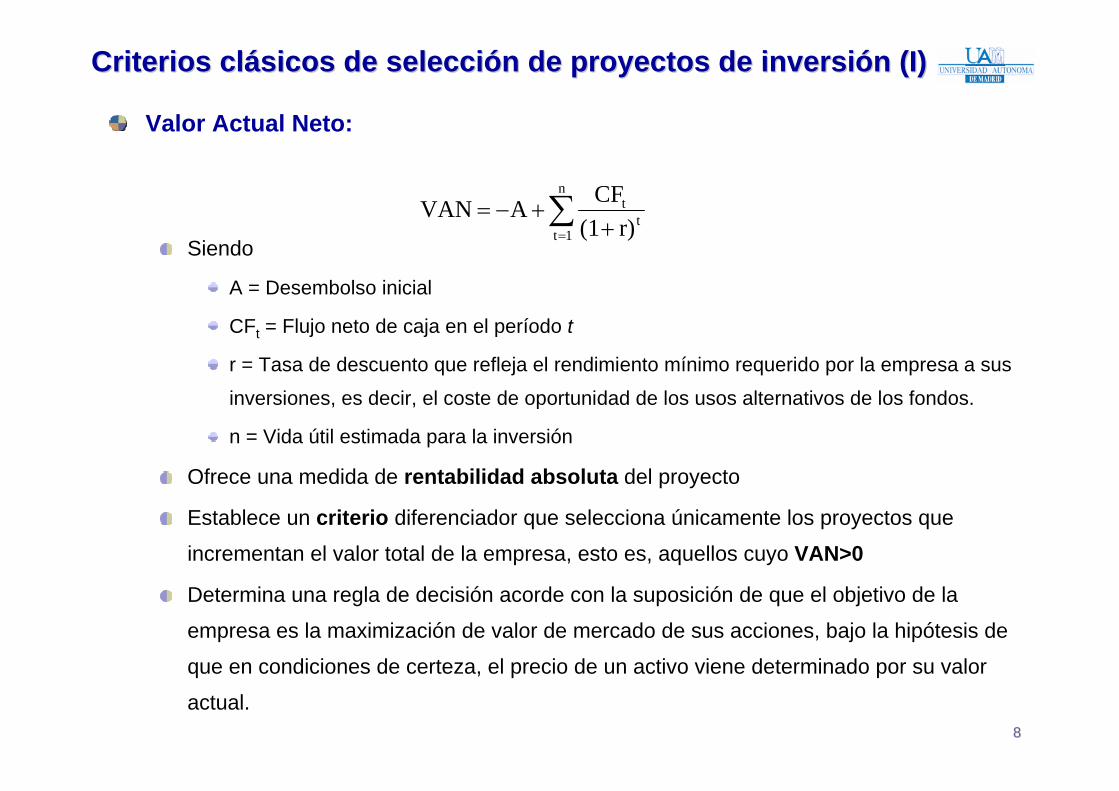

Criterios clCriterios cláásicos de seleccisicos de seleccióón de proyectos de inversin de proyectos de inversióón (I)n (I)

Valor Actual Neto:

Siendo

A = Desembolso inicial

CFt = Flujo neto de caja en el período t

r = Tasa de descuento que refleja el rendimiento mínimo requerido por la empresa a sus

inversiones, es decir, el coste de oportunidad de los usos alternativos de los fondos.

n = Vida útil estimada para la inversión

Ofrece una medida de rentabilidad absoluta del proyecto

Establece un criterio diferenciador que selecciona únicamente los proyectos que

incrementan el valor total de la empresa, esto es, aquellos cuyo VAN>0

Determina una regla de decisión acorde con la suposición de que el objetivo de la

empresa es la maximización de valor de mercado de sus acciones, bajo la hipótesis de

que en condiciones de certeza, el precio de un activo viene determinado por su valor

actual.

∑= +

+−=n

1tt

t

r)(1CFAVAN

99

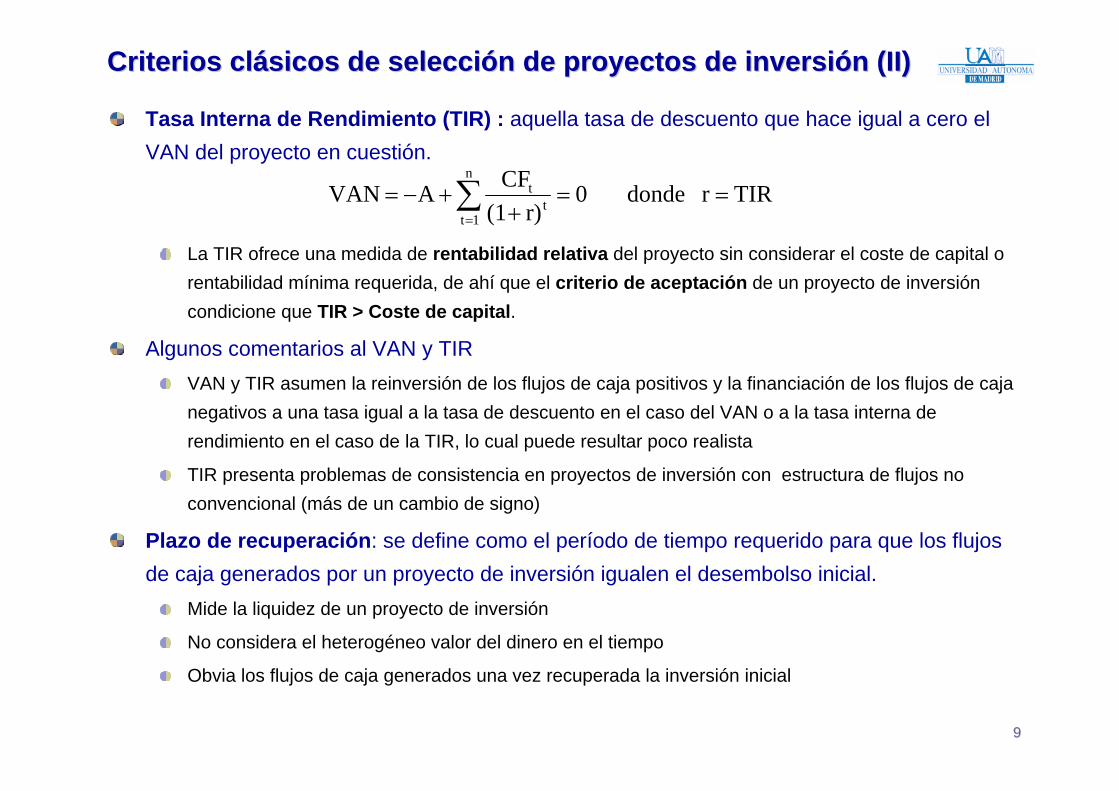

Criterios clCriterios cláásicos de seleccisicos de seleccióón de proyectos de inversin de proyectos de inversióón (II)n (II)

Tasa Interna de Rendimiento (TIR) : aquella tasa de descuento que hace igual a cero el VAN del proyecto en cuestión.

La TIR ofrece una medida de rentabilidad relativa del proyecto sin considerar el coste de capital o rentabilidad mínima requerida, de ahí que el criterio de aceptación de un proyecto de inversión condicione que TIR > Coste de capital.

Algunos comentarios al VAN y TIRVAN y TIR asumen la reinversión de los flujos de caja positivos y la financiación de los flujos de caja negativos a una tasa igual a la tasa de descuento en el caso del VAN o a la tasa interna de rendimiento en el caso de la TIR, lo cual puede resultar poco realista

TIR presenta problemas de consistencia en proyectos de inversión con estructura de flujos no convencional (más de un cambio de signo)

Plazo de recuperación: se define como el período de tiempo requerido para que los flujos de caja generados por un proyecto de inversión igualen el desembolso inicial.

Mide la liquidez de un proyecto de inversión

No considera el heterogéneo valor del dinero en el tiempo

Obvia los flujos de caja generados una vez recuperada la inversión inicial

TIRr donde 0r)(1

CFAVANn

1tt

t ==+

+−= ∑=

1010

MediciMedicióón de la Creacin de la Creacióón de Valor (I)n de Valor (I)

Por lo tanto, se acometerán aquellos proyectos de inversión cuyo VAN>0, TIR> Coste de capitalA nivel agregado, para crear valor la gerencia verificará que en la cartera de proyectos de inversión la Rentabilidad sobre el Capital Invertido > Coste medio ponderado de Capital

Rentabilidad sobre el Capital Invertido (Return on Invested Capital – RoIC), es una medida de la eficiencia con la que la empresa emplea los fondos porpios y ajenos materializados en los proyectos de inversión emprendidos

Coste medio ponderado de Capital (WACC - Weighted Average Cost of Capital), es la retribución media esperada por los proveedores de fondos de la empresa (financieros y accionistas) dado el riesgo asumido en el proceso de financiación del presupuesto de capital de la entidad.

ROE (Return on Equity) – Rentabilidad Financiera: medida de eficiencia general de la empresa, que cuantifica la capacidad de generación de fondos para los accionistas

{ }explícito costesin ón Financiaci DisponibleTotal Activo Invertido CapitalNeto BeneficioRoIC

−−==

ROEPropios Fondos Deuda

Propios Fondos impuestos de después deuda CostePropios Fondos Deuda

DeudaWACC ⋅+

+⋅+

=

1111

MediciMedicióón de la Creacin de la Creacióón de Valor (II)n de Valor (II)

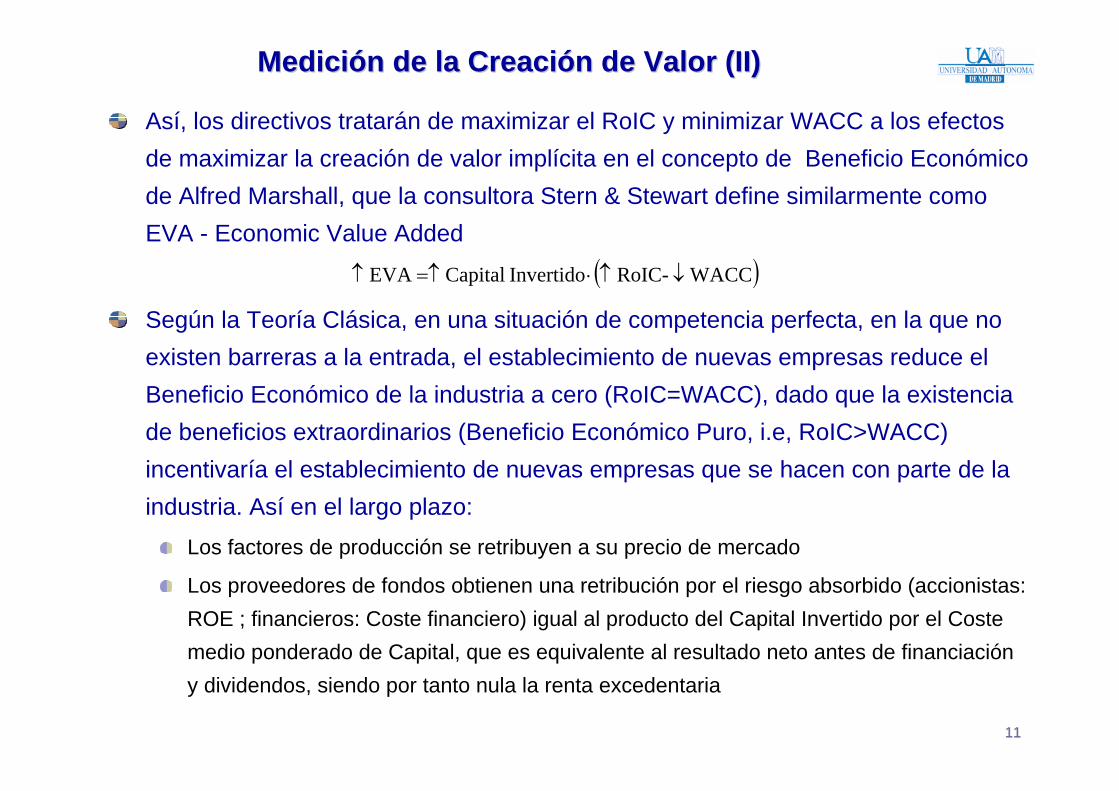

Así, los directivos tratarán de maximizar el RoIC y minimizar WACC a los efectos de maximizar la creación de valor implícita en el concepto de Beneficio Económico de Alfred Marshall, que la consultora Stern & Stewart define similarmente como EVA - Economic Value Added

Según la Teoría Clásica, en una situación de competencia perfecta, en la que no existen barreras a la entrada, el establecimiento de nuevas empresas reduce el Beneficio Económico de la industria a cero (RoIC=WACC), dado que la existencia de beneficios extraordinarios (Beneficio Económico Puro, i.e, RoIC>WACC) incentivaría el establecimiento de nuevas empresas que se hacen con parte de la industria. Así en el largo plazo:

Los factores de producción se retribuyen a su precio de mercado

Los proveedores de fondos obtienen una retribución por el riesgo absorbido (accionistas: ROE ; financieros: Coste financiero) igual al producto del Capital Invertido por el Coste medio ponderado de Capital, que es equivalente al resultado neto antes de financiación y dividendos, siendo por tanto nula la renta excedentaria

( )WACCRoIC-Invertido CapitalEVA ↓↑⋅=↑↑

1212

MediciMedicióón de la Creacin de la Creacióón de Valor (III)n de Valor (III)

RoIC < 0los ingresos operativos no cubren a los gastos operativos de la empresa, por lo que la rentabilidad es negativa.

WACC > RoIC > 0los ingresos operativos superan a los costes operativos, es decir, hay un beneficio contable que implica un resultado cuyo rendimiento sobre el capital invertido es inferior al coste promedio del capital (WACC > RoIC). Hay en consecuencia una pérdida económica, dado que la inversión no está recuperando todos los costes, de forma que la empresa pierde valor en el mercado.

WACC = RoIC > 0hay un beneficio contable dado que el RoIC es positivo pero el beneficio económico es nulo (RoIC = WACC), de forma que la empresa mantiene constante su valor en el mercado.

RoIC > WACC > 0Hay un beneficio contable y económica, por lo que el valor de la empresa aumenta, incrementando su competitividad.

1313

PerfilesPerfiles de de actuaciactuacióónn

Solomon

Weston

Proyectos de Inversión

Estructura Financiera más conveniente

Tasa de Crecimiento

Precios

Costes

Resultados

Inversión

Financiación

Política de Dividendos

NaturalezaNaturaleza y y contenidocontenido de la de la FunciFuncióónn FinancieraFinanciera

1414

El ciclo financieroEl ciclo financiero

Dinero captadode los inversores

Tesorería invertida en la empresa

Tesorería generada por las operaciones

Tesorería reinvertida

Tesorería restituida a los inversores

Operaciones deOperaciones dela Empresala Empresa

Naturaleza y contenido de la FunciNaturaleza y contenido de la Funcióón Financieran Financiera

DirectorDirectorFInancieroFInanciero

MercadosMercadosFinancierosFinancieros

1515

Objetivos de la FunciObjetivos de la Funcióón Financieran Financiera

Objetivo General: Maximizar el valor de la empresa

Objetivo particular: Maximizar el valor de los accionistas.El incremento del valor de las acciones es percibido por el mercado de forma positiva. Una mejor situación de la empresa implica que ésta puede acometer operaciones de endeudamiento para financiar sus inversiones

En ocasiones pueden existir conflictos de intereses entre la gerencia de la empresa (Directivos) y sus propietarios (Accionistas)

Relación de agencia: cuando una de las partes (agente) acuerda actuar en beneficio o interés de otra (principal) a cambio de una contraprestación.

Para la teoría de la agencia la estructura de capital de la empresa se conceptúa como un conjunto de contratos financieros

Las relaciones contractuales que se establecen entre los obligacionistas y los accionistas internos y externos a la dirección de la empresa se interpretan como relaciones de agencia

La separación entre propiedad y control surge como una manifestación del problema principal-agente

1616

Objetivos de la FunciObjetivos de la Funcióón Financieran Financiera

Los costes derivados del control por parte del agente se denominan costes de

agencia. Deben darse dos condiciones:

Divergencia de objetivos

Asimetría de información

La estructura de capital óptima es aquella que minimiza los costes de agencia

relacionados con

La separación entre propiedad y control (costes de supervisión y fianza)

El conflicto entre los distintos proveedores de fondos (pérdida de valor residual)

Los costes de agencia surgen por la adopción de decisiones subóptimas debido a

la divergencia de las funciones de utilidad de los agentes

1717

Conflicto accionistaConflicto accionista--directivodirectivo

Con

flict

o ac

cion

ista

-di

rect

ivo

Problemas

Seguridad Riesgo Miopía Flujode Caja Shirking Intereses

Privados

Ineficientes

Eficientes

ActuacionesDirectivas

Valor de laEmpresa

MercadoControl

MercadosDirectivosProductos

Consejo Concent.Propiedad

PropiedadDirectiva Compensa Dividendos Deuda

Generales Específicos

Lozano, de Miguel y Pindado (2004)

Soluciones

1818

Fisher presenta un marco de reglas que permiten guiar las decisiones financieras

de la empresa de acuerdo con los objetivos propuestos

Hipótesis

Sólo existen dos puntos en el tiempo , presente (t1) y futuro(t2)

No existe riesgo y la información es percibida de modo uniforme por todos los agentes

No existen imperfecciones en los mercados de capitales

El modelo involucra a tres agentes

Empresa

Accionistas

Mercados de Capitales

La aproximaciLa aproximacióón de n de FisherFisher a la funcia la funcióón objetivo de la empresan objetivo de la empresa

Objetivos de la FunciObjetivos de la Funcióón Financieran Financiera

1919

La empresa cuenta con unos recursos en el presente (C1), que debe asignar el

director financiero. La elección afecta al dividendo a pagar en el presente, que

determinará el volumen de inversión disponible para el período actual.

Si se pagan más dividendos hoy, tendremos menor inversión disponible y por tanto se

obtendrán menos recursos en dos.

El abanico de posibilidades puede mostrarse a través de una curva de

transformación

La aproximaciLa aproximacióón de n de FisherFisher a la funcia la funcióón objetivo de la empresan objetivo de la empresa

Objetivos de la FunciObjetivos de la Funcióón Financieran Financiera

Recursos Período 1

Recursos Período 2250

200

. Q

170

190

Dividendos 1 Inversión 1

2020

Los accionistas sacrifican el consumo presente para invertir en la empresa en el

período 1 y recibir rendimientos con los que consumir en el período 2.

Las preferencias individuales se muestran mediante curvas de indiferencia

Cada accionista tiene en función de sus expectativas diferentes preferencias

La aproximaciLa aproximacióón de n de FisherFisher a la funcia la funcióón objetivo de la empresan objetivo de la empresa

Objetivos de la FunciObjetivos de la Funcióón Financieran Financiera

Recursos Período 2

A1

A2

A3

A

B

B1 B2B3

Recursos Período 1

2121

Conclusión: la empresa por sí misma, es incapaz de satisfacer los intereses de

todos los accionistas.

El mercado de capitales, será quien en última instancia determine el nivel de

inversiones de la empresa. La restricción será la de invertir los recursos generando

un VAN positivo

La aproximaciLa aproximacióón de n de FisherFisher a la funcia la funcióón objetivo de la empresan objetivo de la empresa

Objetivos de la FunciObjetivos de la Funcióón Financieran Financiera

Recursos Período 2

A1

A2

A3

A

B

B1 B2B3

Recursos Período 1

2222

Objetivos de la FunciObjetivos de la Funcióón Financieran Financiera

Debe conseguir financiación (L/P)

Funcionamiento de los mercados

Instrumentos financieros

Política económica

Estructura financiera

Debe seleccionar los proyectos de inversión (L/P)

Tamaño de la empresa y tasa de crecimiento

Composición del activo

Planificación y control de la actividad (C/P)

2323

OrganigramaOrganigrama

DirectorOperativo

Director Comercial

Tesorero "Controller"

Director Financiero Director RR.HH

Consejo de Administración

El papel del Directivo FinancieroEl papel del Directivo Financiero

Factores determinantes en la toma de decisiones financierasFactores determinantes en la toma de decisiones financieras

Dinero

Tiempo

Riesgo

Factor Humano

CFO: Chief Financial Officer

2424

El papel del Directivo FinancieroEl papel del Directivo Financiero

Dirección Financiera:Determinación de la Estructura Financiera

Establecimiento de las líneas de inversión

Política de Dividendos

Tesorería:Obtención y Gestión de los Recursos de la Empresa

Relaciones con los bancos (Condiciones de Préstamos)

Gestión de los flujos de caja (Gestión de Tesorería)

Elaboración de presupuestos de tesorería

Pago de Dividendos

Contratación de Seguros

Gestión del fondo de Pensiones

Control de GestiónSupervisa el empleo de fondos (Auditor interno)

Dirección Contable

Elaboración de Estados Financieros

Relaciones con Hacienda

2525

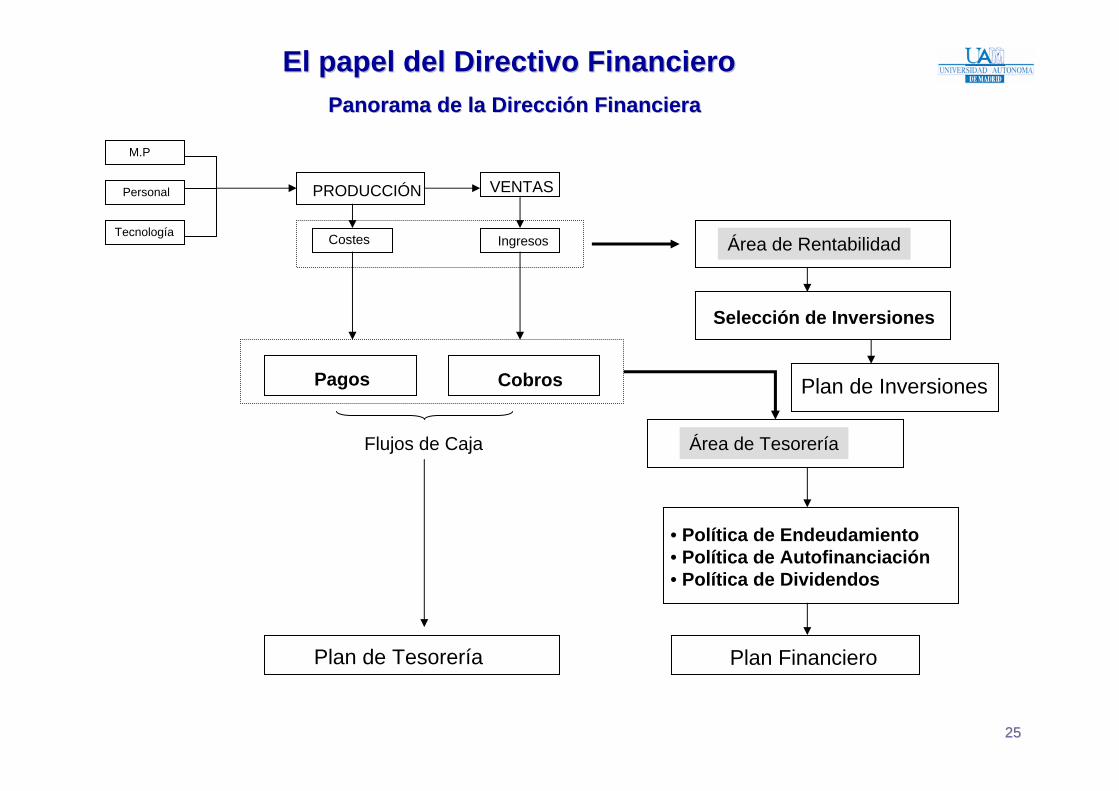

Panorama de la DirecciPanorama de la Direccióón Financieran Financiera

Plan de Tesorería Plan Financiero

M.P

Personal

Tecnología

PRODUCCIÓN VENTAS

Costes Ingresos

Pagos Cobros

Flujos de Caja

Área de Rentabilidad

Selección de Inversiones

Área de Tesorería

• Política de Endeudamiento• Política de Autofinanciación• Política de Dividendos

Plan de Inversiones

El papel del Directivo FinancieroEl papel del Directivo Financiero

2626

Estructura de propiedad y empresarialEstructura de propiedad y empresarial

Control Absoluto: 1 accionista 80 y 100% de la propiedad

Control Mayoritario: 1 accionista 50 y 80% de la propiedad

Control Minoritario: 1 accionista 5 y 50% de la propiedad

Control Interno: Ningún accionista posee un paquete de acciones para tomar decisiones

Empresarios individuales

Empresas

Sociedades anónimas

Corporaciones

Sociedades colectivas

Responsabilidad limitada

Impuestos empresariales sobre los beneficios + Impuestos

personales sobre los dividendos

Responsabilidad ilimitada

Impuestos personales sobre los beneficios

2727

BibliografBibliografííaa

Brealey & Myers (2003), Capítulo 1;

Durán (1992) Capítulo 7;

Ross et al. (2000) Capítulo 1

![Control de Gestión, como función financiera de primera líneaSolo_lectura].pdf · Control de Gestión, como función financiera de primera línea Jornada Annual Asset 2012 Victor](https://img.pdfslide.tips/doc/110x75/5ea2a3b828185318946e291b/control-de-gestin-como-funcin-financiera-de-primera-l-sololecturapdf.jpg)

![Información Financiera Trimestral€¦ · Información Financiera Trimestral ... Estado de resultados, resultado del periodo, por función de gasto.....19 [410000] Estado del resultado](https://img.pdfslide.tips/doc/110x75/600d219aadfcc77dd63b28a0/informacin-financiera-informacin-financiera-trimestral-estado-de-resultados.jpg)