Embed Size (px)

Citation preview

TEMA 9

PERIODOS DE CRISIS Y DEPRESIÓN

2

Conceptos fundamentales

Periodos de crisis y depresión

¿Perturbaciones excepcionalmente negativas?

¿Fallo en los mecanismos automáticos de estabilización?

¿Respuestas desencaminadas de la política macroeconómica?

Analizaremos los ejemplos de la “Gran Depresión” y la economía

japonesa en la década de los 90 y la recesión actual.

Las economías presentan fluctuaciones a corto plazo (desviaciones

respecto de la tasa natural de renta). Una perturbación negativa puede

provocar una recesión pero en un plazo normalmente corto la economía

retorna al nivel natural debido a:

- Ajustes automáticos que estabilizan la economía.

- Política macroeconómica utilizada para suavizar los ciclos económicos.

Sin embargo a veces las recesiones son duraderas y se convierten en

crisis o depresiones. ¿Qué ocurre en estos casos?

3

LM

Producción, Y

Tip

o d

e in

teré

s n

om

inal, i

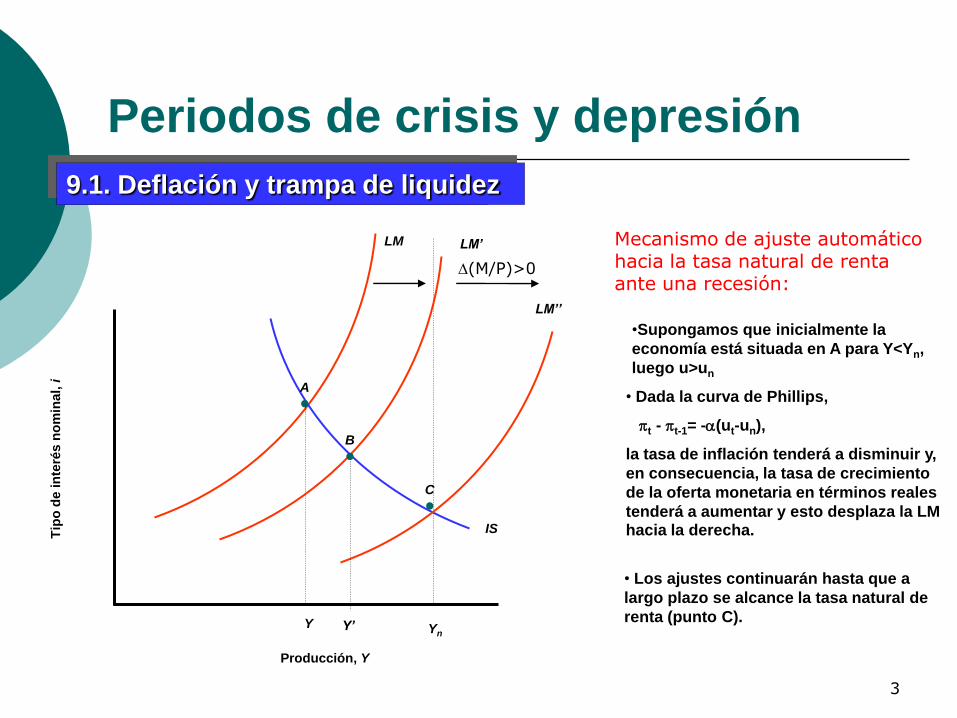

•Supongamos que inicialmente la

economía está situada en A para Y<Yn,

luego u>un

IS

A

Y

La Gran Depresión y la IS-LM: I

Yn

• Dada la curva de Phillips,

t - t-1=-(ut-un),

la tasa de inflación tenderá a disminuir y,

en consecuencia, la tasa de crecimiento

de la oferta monetaria en términos reales

tenderá a aumentar y esto desplaza la LM hacia la derecha.

• Los ajustes continuarán hasta que a

largo plazo se alcance la tasa natural de

renta (punto C).

LM’

LM’’

Y’

B

C

9.1. Deflación y trampa de liquidez

Mecanismo de ajuste automático hacia la tasa natural de renta ante una recesión:

(M/P)>0

Periodos de crisis y depresión

4

LM

Producción, Y

Tip

o d

e in

teré

s n

om

inal, i

IS

A

Y

La Gran Depresión y la IS-LM: I

Y´

IS’

LM’

(M/P)>0

Yn

C

9.1. Deflación y trampa de liquidez

B

e<0

•Supongamos que inicialmente la

economía está situada en A para Y<Yn.

Como se vió en la transparencia

anterior la oferta monetaria en

términos reales tenderá a aumentar y la

economía tendería a acercarse a Yn

(punto B).

• Sin embargo como <0, e<0 con lo

que la IS se desplaza hacia la izquierda

(el t/i real aumenta dado el t/i nominal).

Esto hace que el equilibrio final (punto C)

sea incierto, es decir, pudiera ser que la

renta acabara disminuyendo el lugar de

acercarse a Yn.

El análisis anterior olvida que conforme disminuye la inflación también lo hace el t/i real, lo que afecta a la IS:

Periodos de crisis y depresión

5

La Gran Depresión y la IS-LM: I 9.1. Deflación y trampa de liquidez

Periodos de crisis y depresión

Ejemplo: Supongamos que inicialmente las tasas de crecimiento del dinero, la inflación y la inflación esperada son del 5% y el t/i nominal del 7% (t/i real del 2%). Supongamos también que como Y<Yn (u>un) la tasa de inflación desciende al 3% en un año, luego =-2% y (M/P)=2% (LM se desplaza a la derecha). Supongamos que esto hace disminuir el t/i nominal al 6% (i=-1%).

Supongamos que el =-2% hace que e=-2% y, por tanto el t/i real

disminuye un 2% para cualquier t/i nominal (IS se desplaza a la izquierda). Finalmente el t/i real pasa de ser 7%-5%=2% a 6%-3%=3%. El t/i real sube un 1% lo cual puede acabar reduciendo la producción y convirtiendo la recesión en una crisis (especialmente si los t/i nominales son muy bajos

y no se pueden reducir con el aumento de M/P (provocada por <0), es

decir en la denominada “trampa de liquidez”).

6

Cantidad de dinero, M

Tip

o d

e in

teré

s n

om

inal, i

IS

A

La Gran Depresión y la IS-LM: I

B C

(M/P)>0

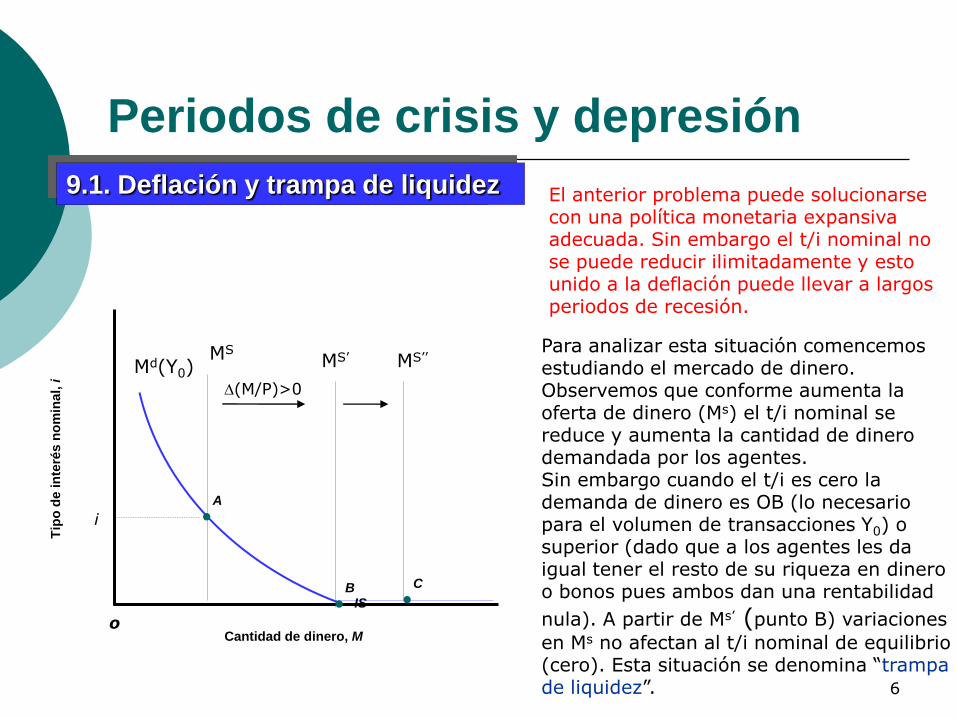

9.1. Deflación y trampa de liquidez El anterior problema puede solucionarse con una política monetaria expansiva adecuada. Sin embargo el t/i nominal no se puede reducir ilimitadamente y esto unido a la deflación puede llevar a largos periodos de recesión.

Periodos de crisis y depresión

Md(Y0) MS MS’ MS’’

Para analizar esta situación comencemos estudiando el mercado de dinero. Observemos que conforme aumenta la oferta de dinero (Ms) el t/i nominal se reduce y aumenta la cantidad de dinero demandada por los agentes. Sin embargo cuando el t/i es cero la demanda de dinero es OB (lo necesario para el volumen de transacciones Y0) o superior (dado que a los agentes les da igual tener el resto de su riqueza en dinero o bonos pues ambos dan una rentabilidad

nula). A partir de Ms’ (punto B) variaciones

en Ms no afectan al t/i nominal de equilibrio (cero). Esta situación se denomina “trampa de liquidez”.

o

i

7

Tip

o d

e in

teré

s n

om

inal, i

IS

A

La Gran Depresión y la IS-LM: I

Y<0

9.1. Deflación y trampa de liquidez

¿Cómo es la LM en la “trampa de liquidez”?.

Periodos de crisis y depresión

Md(Y)

M/P

o

i

LM

Producción, Y

Tip

o d

e in

teré

s n

om

inal, i

A

Y

B

Y´

IS IS

C

i

B i’

Md(Y’)

Md(Y’’)

Y’’ Cantidad de dinero, M

(Para i=0 la LM es perféctamente

elástica)

i

8

La Gran Depresión y la IS-LM: I 9.1. Deflación y trampa de liquidez Si la economía está situada en la trampa de liquidez los aumentos reducciones en la oferta monetaria no pueden reducir el t/i y conducir a la economía hasta Yn.

Periodos de crisis y depresión

LM

Producción, Y

Tip

o d

e in

teré

s n

om

inal, i

A

Y Yn

LM’ LM’’

Y’

B

(M/P)>0

Supongamos que inicialmente la economía está en A y el banco central aumenta la oferta monetaria para intentar alcanzar Yn. Una vez que la economía está en B (i=0) la economía no se mueve de ahí, dado que a partir de ese punto la IS corta a la LM en el tramo de la “trampa de liquidez” y los agentes demandan cualquier liquidez sin que esto afecte a la renta de equilibrio (corte de la IS en el tramo perfectamente elástico de la LM).

IS

9

La Gran Depresión y la IS-LM: I 9.1. Deflación y trampa de liquidez En una recesión si i=0, el tipo de interés real positivo (por la reducción de la inflación) puede empeorar la situación y sumir a la economía en una gran crisis.

Periodos de crisis y depresión

Producción, Y

Tip

o d

e in

teré

s n

om

inal, i

C

Y Yn

LM

Y’

B

Si la economía está situada en B con t/i nominales muy bajos (o nulos) y, probablemente, deflación (efectiva y esperada) el t/i real puede es positivo. Esto desplaza la IS a la izquierda con lo que el nivel de renta disminuye más y la crisis se agrava. La economía entra en un círculo vicioso del que es difícil salir. Ejemplos de estas situaciones son la “Gran Depresión” y la crisis de la economía japonesa desde los años 90.

IS

IS’

e<0

10

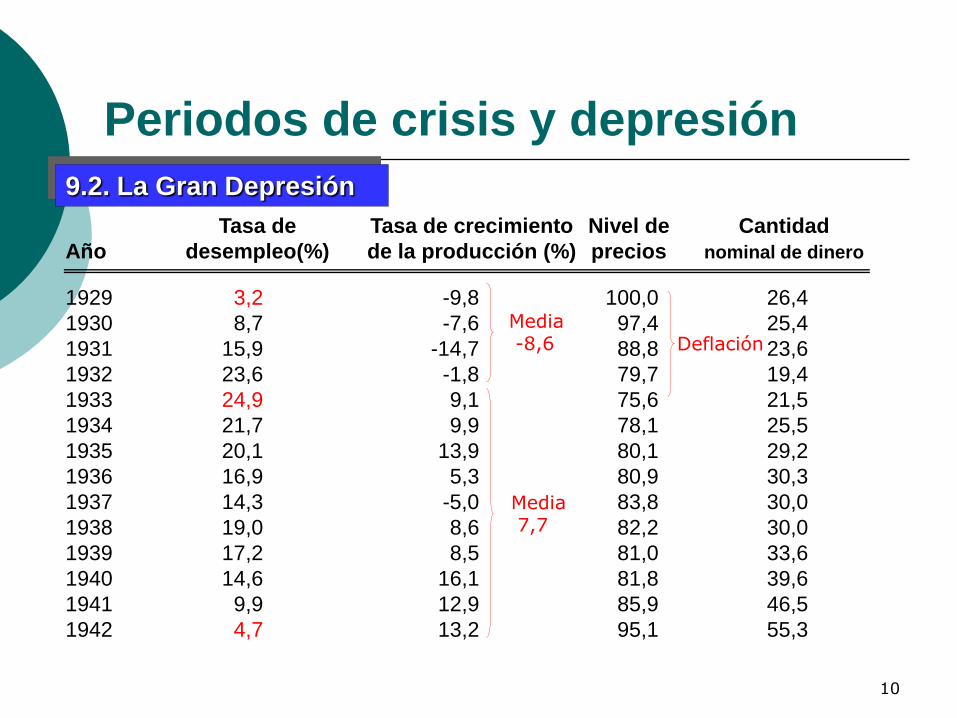

9.2. La Gran Depresión

Tasa de Tasa de crecimiento Nivel de Cantidad

Año desempleo(%) de la producción (%) precios nominal de dinero

1929 3,2 -9,8 100,0 26,4

1930 8,7 -7,6 97,4 25,4

1931 15,9 -14,7 88,8 23,6

1932 23,6 -1,8 79,7 19,4

1933 24,9 9,1 75,6 21,5

1934 21,7 9,9 78,1 25,5

1935 20,1 13,9 80,1 29,2

1936 16,9 5,3 80,9 30,3

1937 14,3 -5,0 83,8 30,0

1938 19,0 8,6 82,2 30,0

1939 17,2 8,5 81,0 33,6

1940 14,6 16,1 81,8 39,6

1941 9,9 12,9 85,9 46,5

1942 4,7 13,2 95,1 55,3

Periodos de crisis y depresión

Media -8,6

Media 7,7

Deflación

11

La Gran Depresión

Periodos de crisis y depresión

9.2. La Gran Depresión

¿Qué desencadenó el aumento inicial del desempleo? ¿Por qué duró tanto la depresión? ¿Cómo retornó la economía a un bajo desempleo?

Se dice que el desencadenante de la Gran Depresión fue el desplome de la bolsa de valores en 1929. Entre 1921 y 1929 la bolsa experimentó un gran auge: el cociente entre los

dividendos y las cotizaciones disminuyó del 6,5% al 3,5%. El 28 de octubre de 1929 el mercado se desplomó:

El índice del mercado cayó de 298 a 260 y a 230 el día siguiente. Descendió un 23% en dos días y un 40% en comparación con el máximo registrado en septiembre. En junio de 1932 la bolsa tocó fondo en 47.

La causa de la crisis: el fin de una burbuja especulativa (a la gente le entró pánico y comenzó a vender sus acciones y recuperar sus depósitos bancarios). No hubo ninguna noticia o indicador previo que anticipara la crisis.

Efectos de la crisis: Reducción de la riqueza y aumento de la incertidumbre de los

consumidores, que redujeron drásticamente su gasto. Pérdida de confianza en el sistema financiero, quiebra de numerosos

bancos y empresas por la falta de liquidez y crédito.

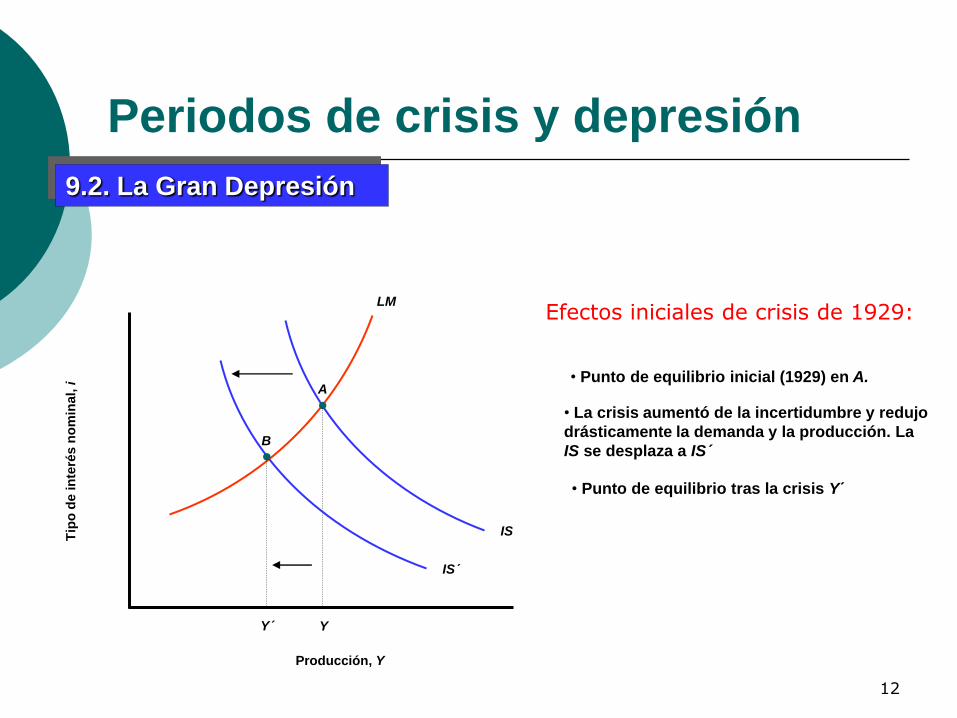

12

LM

Producción, Y

Tip

o d

e in

teré

s n

om

inal, i • Punto de equilibrio inicial (1929) en A.

IS

A

Y

IS´

B

Y´

• La crisis aumentó de la incertidumbre y redujo

drásticamente la demanda y la producción. La

IS se desplaza a IS´

• Punto de equilibrio tras la crisis Y´

Periodos de crisis y depresión

9.2. La Gran Depresión

Efectos iniciales de crisis de 1929:

13

Repaso: El mecanismo de ajuste hacia el nivel natural de producción

Disminuye la demanda (1929) y la producción La baja producción provoca un elevado desempleo El elevado desempleo lleva a salarios más bajos Salarios más bajos conllevan precios más bajos

Los bajos precios provocan un aumento de la cantidad real de dinero (M/P).

El aumento de la cantidad real de dinero desplaza la curva LM hacia abajo y aumenta la producción

¿Siguió la economía este mecanismo después de 1929?

Periodos de crisis y depresión

9.2. La Gran Depresión

14

¿Siguió la economía este mecanismo después de 1929?

Entre 1929-1933 el nivel de precios disminuyó un 24%.

Sí:

La cantidad nominal de dinero disminuyó, por lo que la cantidad real de dinero apenas varió.

La deflación provocó una reducción mayor de la producción.

No:

Periodos de crisis y depresión

9.2. La Gran Depresión

¿Por qué disminuyó la cantidad de dinero?

15

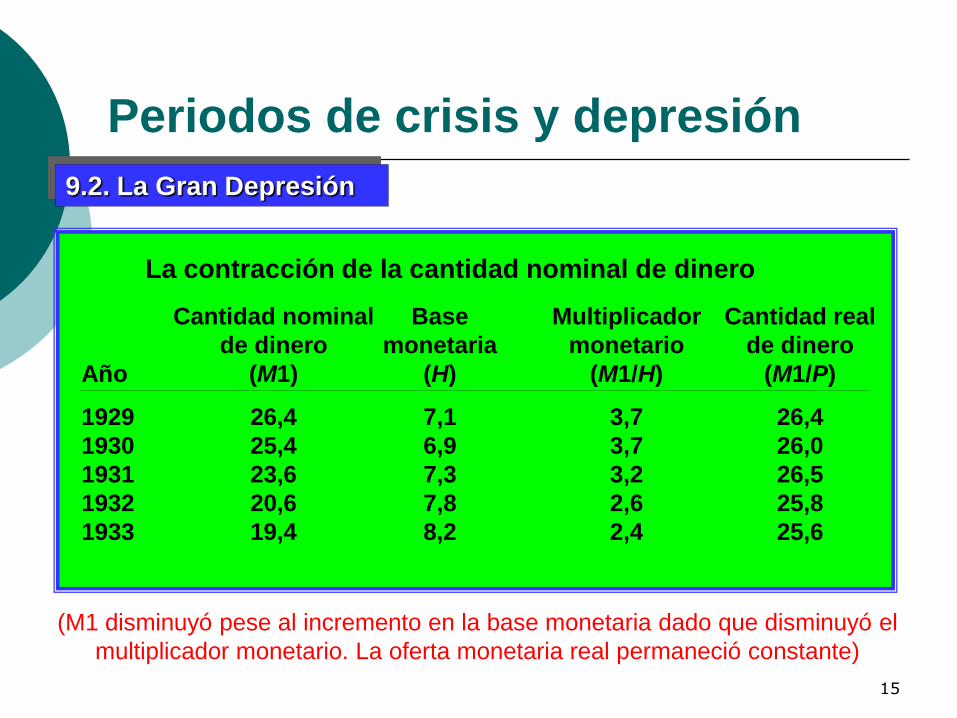

La contracción de la cantidad nominal de dinero

Cantidad nominal Base Multiplicador Cantidad real

de dinero monetaria monetario de dinero

Año (M1) (H) (M1/H) (M1/P)

1929 26,4 7,1 3,7 26,4

1930 25,4 6,9 3,7 26,0

1931 23,6 7,3 3,2 26,5

1932 20,6 7,8 2,6 25,8

1933 19,4 8,2 2,4 25,6

(M1 disminuyó pese al incremento en la base monetaria dado que disminuyó el

multiplicador monetario. La oferta monetaria real permaneció constante)

Periodos de crisis y depresión

9.2. La Gran Depresión

16

La contracción de la cantidad nominal de dinero

1929-1933: • M1 disminuyó un 26,5% (M1 = Base monetaria (H) X

Multiplicador monetario (M1/H))

• M1/H disminuyó un 35,14%

• El descenso de M1 se debió a las quiebras bancarias:

Periodos de crisis y depresión

9.2. La Gran Depresión

Los bancos quebraron debido a que los prestatarios no podían devolver sus deudas a los bancos los cuales se declararon insolventes y quebraron (20%).

Los prestatarios perdieron la confianza en los bancos y retiraron su dinero de las cuentas corrientes, reduciendo así m=M1/H (multiplicador monetario).

17

El multiplicador monetario:

Periodos de crisis y depresión

mHDEM 1

11

)1(

1

e

e

ccm

9.2. La Gran Depresión

donde: M1=“Oferta monetaria” E= “Efectivo” D=“Depósitos” m=“Multiplicador monetario” H=“Base monetaria” R=“Reservas bancarias” e=E/D=“Relación efectivo-depósitos” =R/D=“Coeficiente de caja” c=E/M1=“Relación efectivo-oferta monetaria”

En la Gran Depresión aumentó e (por la búsqueda masiva de efectivo ante la desconfianza en los bancos y las quiebras bancarias) lo que llevó a una disminución de m superior al aumento de H y, por tanto, a una caída en M1.

1,,0 ce

18

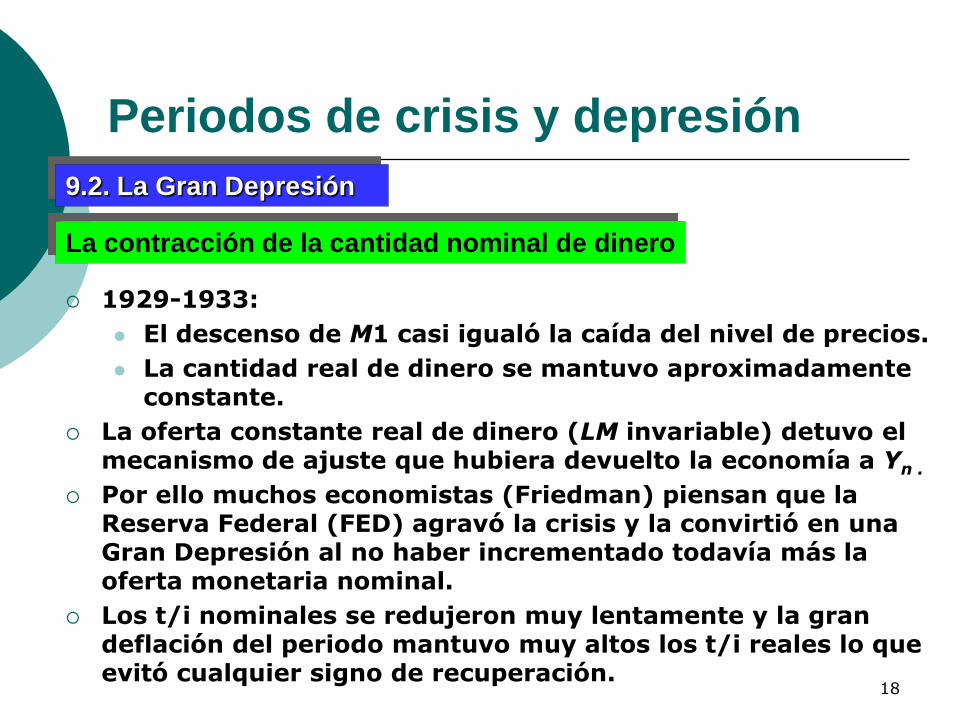

La contracción de la cantidad nominal de dinero

1929-1933:

El descenso de M1 casi igualó la caída del nivel de precios.

La cantidad real de dinero se mantuvo aproximadamente constante.

La oferta constante real de dinero (LM invariable) detuvo el mecanismo de ajuste que hubiera devuelto la economía a Yn .

Por ello muchos economistas (Friedman) piensan que la Reserva Federal (FED) agravó la crisis y la convirtió en una Gran Depresión al no haber incrementado todavía más la oferta monetaria nominal.

Los t/i nominales se redujeron muy lentamente y la gran deflación del periodo mantuvo muy altos los t/i reales lo que evitó cualquier signo de recuperación.

Periodos de crisis y depresión

9.2. La Gran Depresión

19

El tipo de interés nominal y real en EEUU

T/i nominal (i) Tasa inflación () T/i real (r=i-e)

Año (%) (%) (%)

1929 5,3 -0,0 5,3

1930 4,4 -2,5 6,9

1931 3,1 -9,2 12,3

1932 4,0 -10,8 14,8

1933 2,6 -5,2 7,8

Periodos de crisis y depresión

9.2. La Gran Depresión

(A pesar de que los t/i nominales se redujeron los t/I reales permanecieron muy

altos debido a la gran deflación del periodo)

20

LM

Producción, Y

Tip

o d

e in

teré

s, i

A: Punto de equilibrio antes de la

crisis (IS), Y

IS

A

Y

IS´

B

Y´

B: Punto de equilibrio tras la crisis ´

(IS´), Y sin variación en LM

C: Como consecuencia de la recesión e y

Además r(10%). Esto siguió desplazando la

IS a IS´´ y reduciendo la renta hasta Y´´.

IS´´

C

Y´´

Periodos de crisis y depresión

9.2. La Gran Depresión

Los efectos de la deflación en la Gran Depresión

21

La recuperación: 1933

En 1933 comenzó un cambio de tendencia (crecimiento medio de un 7,7% al año) por las medidas introducidas por el nuevo presidente Franklin Roosevelt.

En el periodo1933-1941 la cantidad nominal de dinero (base

monetaria) aumentó un 140% y la real a 100%. Medidas del “New Deal”:

Creación de un fondo de garantía de depósitos y ayudas a bancos en quiebra para recuperar la confianza en el sistema bancario.

Ayudas públicas a desempleados y reorganización del sector industrial (política fiscal expansiva) y medidas de restricciones a la competencia que hicieran que las empresas no redujeran los salarios (y no fomentaran la deflación).

Cambio en las expectativas (gobierno decidido a sacar al país de la recesión).

Se cortó la deflación. Crecimiento de la demanda y la producción. Se dejó fluctuar al dólar y éste se depreció un 30%.

Periodos de crisis y depresión

9.2. La Gran Depresión

22

Desde el final de la Segunda Guerra Mundial hasta

principios de los 90 el crecimiento de Japón fue espectacular: 7,5% al año hasta 1973 y 4% desde entonces.

A partir de 1990 el crecimiento ha sido excepcionalmente bajo: 1% hasta 2002.

El desempleo aumentó del 2% al 5% lo cual es una tasa muy alta para un país como Japón que tiene un sistema muy proteccionista del empleo.

El bajo crecimiento y las altas (para Japón) tasas desempleo provocaron deflación desde 1995 hasta 2003 (salvo 1997).

¿Qué desencadenó la crisis? ¿Por qué duró tanto?

Periodos de crisis y depresión

9.3. La Crisis Japonesa

23

¿Qué desencadenó la crisis?

En la década de 1980 la bolsa experimentó un enorme crecimiento (el índice Nikkei se multiplicó por 5 pasando de 7000 a 35.000).

Desde 1990 la bolsa ha ido paulatinamente disminuyento hasta 10.000.

¿Estaba la bolsa sobrevalorada? Los dividendos permanecieron estancados lo cual

implica que había un enorme componente de “burbuja”.

Periodos de crisis y depresión

9.3. La Crisis Japonesa

24

¿Qué efectos conllevó el “pinchazo de la burbuja”?

Caída de la confianza y del consumo, pero fue especialmente fuerte la caída en la inversión por las quiebras de empresas y bancos. Esto conllevó disminuciones en la producción, aumento de desempleo y deflación.

¿Por qué fue la crisis tan duradera? Aprendiendo las lecciones de la Gran Depresión se

utilizó tanto la política monetaria como la política fiscal para reactivar la economía pero parece que ambas no surtieron los efectos deseados.

Periodos de crisis y depresión

9.3. La Crisis Japonesa

25

¿Fallo de la política monetaria? La política monetaria se utilizó pero demasiado tarde.

Los tipos de interés se fueron reduciendo paulatinamente desde el 8% hasta el 0% pero para cuando llegaron a niveles bajos la desinflación se había instalado en la economía creando tipos de interés reales positivos que imposibilitaron el crecimiento (trampa de liquidez).

¿Fallo de la política fiscal? La política fiscal expansiva también se utilizó tanto

mediante un incremento del gasto público como una reducción de los impuestos. Esto hizo quizá que la crisis fuera menos intensa en primera instancia pero no resolvió los problemas dejando un enorme déficit y deuda (esta última aumento del 12% al 85% del PIB).

Periodos de crisis y depresión

9.3. La Crisis Japonesa

26

A partir de 2003 hubo un primeros indicios de recuperación ¿A qué se debieron?

Cambio en las expectativas de deflación. Provocado porque el nuevo presidente del Banco de Japón anunció su firme compromiso de “mantener los tipos de interés a cero hasta que comenzara a haber inflación”.

Saneamiento del sistema bancario que mantenía financiando a empresas insolventes lo cual además de incrementar los “prestamos fallidos” reducía la financiación de las empresas con buenos proyectos de inversión.

Gran crecimiento de la economía China que supuso un enorme tirón de las exportaciones japonesas.

Periodos de crisis y depresión

9.3. La Crisis Japonesa

27

A partir de 2007 (y especialmente tras la crisis de las hipotecas “basura” (subprime) en 2008) comienza un periodo prolongado de recesión de las economías mundiales que persiste hasta la actualidad en muchos países ¿Por qué ocurrió?

En la decada del 2000 el PIB mundial creción un 5% ratio que comenzó a disminuir en 2007 (en el cuarto trimestre de 2008 y primer trimestre de 2009 -5,7% y -6,3% respectivamente (esto en términos agregados, la crisis se deja sentir especialmente en las economías occidentales, siendo más suave en los países emergentes).

El desencadenante fue la burbuja inmobiliaria: el índice Case-Shiller creció en EEUU de 100 en enero del 2000 a 230 a mediados del 2006 y se redujo desde entonces a 150 en abril de 2009.

Esta burbuja inmobiliaria fue causada por los bajos tipos de interés (hipotecas baratas) y el aumento en la concesión de hipotecas que se concedían a clientes de baja solvencia basándose en que el precio de los pisos seguía subiendo).

Periodos de crisis y depresión

9.4. La recesión global

28

La desregulación del sector financiero contribuyó de forma

relevante: los bancos abandonan sus negocios tradicionales potenciándose la “banca de inversión”, se generalizan instrumentos de “gestión del riesgo” (opciones y futuros) con fines especulativos (CDOs), se venden activos de dudoso riesgo con calificaciones de AAA por las agencias de rating, etc.

Esto lleva a la quiebra de bancos (Lehman Brothers, 4º banco de inversion en EEUU) y agencias asguradoras (AIG, a la que la Reserva Federal no dejó quebrar). Lo que condujo a un contagio de las economías mundiales (incremento del “riesgo sistémico”).

Falta de liquidez: la desconfianza en la solvencia de las instituciones financieras hace que los bancos no se presten, el crédito para las empresas también se ve limitado... La crisis financiera acaba afectando a la economía real.

Periodos de crisis y depresión

9.4. La recesión global

29

¿Cómo se actúa frente a esta crisis? Devolver la confianza en el seistema financiero: no dejar

quebrar a entidades sistémicas (AIG). Política monetaria expansiva para inyectar liquidez en la

economía y bajar los tipos de interés (0,2% en EEUU). Política fiscal expansiva para “reactivar” la economía a

corto plazo. Esto parece que está haciendo salir de la crisis a EEUU

pero ha generado un incremento del déficit público y la deuda en muchos países europeos. Esto ha desencadenado en 2011-2012 una nueva crisis de deuda soberana. Los mercados “especulan” con que el déficit es insostenible y que será necesario rescatar a algunas economías (Grecia, Portugal, Irlanda, España e Italia) o que éstas tendrán que abandonar el euro (y sufrir una depreciación).

¿Qué hicieron mal estos países? ¿Descontrol del déficit (destinado a “generar empleo”)? ¿Tipos de interés demasiado altos 1,5%-1%? ¿Asencia de medidas estructurales y reformas?

Periodos de crisis y depresión

9.4. La recesión global

Final del capítulo

PERIODOS DE CRISIS Y DEPRESIÓN

![VERACRUZ-PEROTE, CONTRATA DE POSTAS [1800-1840]-CARMEN BLÁZQUEZ DOMÍNGUEZ](https://img.pdfslide.tips/doc/110x75/5571fad049795991699330e3/veracruz-perote-contrata-de-postas-1800-1840-carmen-blazquez-dominguez.jpg)