Embed Size (px)

DESCRIPTION

conjoncture economique region centre

Citation preview

La conjoncture en région Centre

Tenda

nces r

égio

nale

s

Enquêtes mensuelles – Mai 2011

Tous les graphiques de ce document sont réalisés à partir des données collectées par la Banque de France. Reproduction autorisée en citant la source.

Progression soutenue de l’activité dans l’industrie comme dans les services marchands.

Industrie Production passée et prévisions (en solde d’opinions CVS)

.

En mai, la production industrielle a progressé à un rythme qui n’avait

pas été atteint depuis l’automne 2007. Cette évolution positive a

concerné les quatre grands secteurs, avec un accroissement

particulièrement soutenu dans les biens d’équipement électriques et

électroniques.

Les mises en fabrication se sont inscrites en augmentation très

sensible en rythme annuel.

Le renchérissement des cours des matières premières a décéléré et les

prix des produits finis ont en partie répercuté les hausses.

Dans leurs prévisions pour les prochains mois, les industriels

interrogés font état d’un développement modéré de la production

dans trois des quatre grands secteurs, la fabrication d’équipements

électriques et électroniques marquant une pause après la vive

progression de mai.

Services marchands Activité passée et prévisions (en solde d’opinions CVS)

Après trois mois de quasi stabilité, l’activité a enregistré une

progression sensible. La marche des affaires s’est accélérée dans la

plupart des secteurs, en particulier dans le transport routier de

marchandises et dans les activités informatiques. En revanche, le

ralentissement s’est poursuivi dans les agences d’intérim, les

activités d’architecture, d’ingénierie et de contrôle technique. Le

niveau d’ensemble est sensiblement supérieur à celui de mai 2010.

Les effectifs ont été consolidés. Les prix n’ont pas connu d’évolution

significative.

Une stabilisation du volume des affaires est prévue au cours de la

prochaine période.

Dernières enquêtes et statistiques de la Banque de France

Régionales Nationales

Bâtiment et Travaux publics – Cette enquête trimestrielle est réalisée aux mois de janvier, avril, juillet et octobre. Accéder à la dernière enquête.

Les entreprises en Région Centre Bilan 2010, perspectives 2011

Enquête mensuelle de conjoncture – Cliquer ici

Bâtiment et Travaux publics – Cliquer ici

Commerce de détail – Cliquer ici

Information sur les entreprises :

Défaillances d'entreprises – Cliquer ici

Évolution des crédits aux entreprises – Cliquer ici

Coût du crédit aux entreprises – Cliquer ici

-50

-40

-30

-20

-10

0

10

20

30

40

mai-07 mai-08 mai-09 mai-10 mai-11

Variation sur m-1 Prod prev Tendance

-50

-40

-30

-20

-10

0

10

20

30

40

mai-07 mai-08 mai-09 mai-10 mai-11

Variation sur m-1 Prod prev Tendance

23,6 % Poids des effectifs de l’industrie par rapport à la totalité des effectifs (source : Pôle Emploi 31/12/2009)

Industrie

Situation des carnets, stocks et utilisation des capacités de production

Banque de France – Tendances régionales – Région Centre – Juin 2011 Page 2 sur 9

Accélération des prises d’ordres et amélioration de l’appréciation positive portée sur les carnets de commandes.

Situation des carnets et des stocks de produits finis (en solde d'opinions CVS)

Le flux de commandes nouvelles s’est accéléré, aussi bien sur le

marché intérieur qu’à l’exportation. A un an d’intervalle, la demande

globale enregistre une progression soutenue.

La situation des carnets s’est améliorée et les plans de charge sont

jugés sensiblement supérieurs à la normale.

Les stocks de produits à livrer se sont étoffés et sont considérés

comme adéquats. Ils demeurent en général inférieurs aux volumes

d’avant la crise.

Utilisation des capacités de production CVS (en solde d'opinions CVS)

Dans le même temps, le taux d’utilisation des capacités a augmenté,

renouant avec sa moyenne de longue période pour la première fois

depuis avril 2008.

Le recours aux heures supplémentaires s’est poursuivi cependant que

le travail en équipes ou durant le week-end continuait de se

développer sur certains sites.

-80

-60

-40

-20

0

20

40

60

mai-07 mai-08 mai-09 mai-10 mai-11

niv stocks niv carnets

64

66

68

70

72

74

76

78

80

82

84

86

mai-07 mai-08 mai-09 mai-10 mai-11

T.U.C. Moyenne linéaire depuis janvier 1996

13,2 % Poids des effectifs du sous-secteur dans la totalité de l’industrie (source : Pôle Emploi 31/12/2009)

Fabrication de denrées alimentaires et de boissons

Banque de France – Tendances régionales – Région Centre – Juin 2011 Page 3 sur 9

L’évolution positive de la demande a permis de stabiliser la production à un bon niveau sur un mois comme à un an d’intervalle. Une accélération des cadences est prévue à brève échéance.

Production passée et prévisions (en solde d'opinions CVS)

Situation des carnets et des stocks de produits finis (en solde d'opinions CVS)

Transformation et conservation de la viande et préparation à base de viande Avec une demande en très net repli, l’activité a sensiblement

fléchi et les effectifs ont été ajustés aux besoins.

Les prix des approvisionnements et des produits finis ont

diminué.

Pour les prochains mois, les chefs d’entreprise escomptent une

augmentation des cadences qui s’accompagnerait d’embauches.

Travail des grains ; fabrication de produits amylacés La bonne orientation de la demande a permis une progression des

mises en fabrication.

Les coûts des matières premières ont continué de baisser avec une

répercussion partielle sur les barèmes de vente.

Un nouvel accroissement des volumes produits est prévu à court

terme.

-80

-60

-40

-20

0

20

40

60

mai-07 mai-08 mai-09 mai-10 mai-11

Variation sur m-1 Prod prev Tendance

-40

-30

-20

-10

0

10

20

30

40

50

mai-07 mai-08 mai-09 mai-10 mai-11

niv stocks niv carnets

18,6 % Poids des effectifs du sous-secteur dans la totalité de l’industrie (source : Pôle Emploi 31/12/2009)

Équipements électriques électroniques, informatiques

et autres machines

Banque de France – Tendances régionales – Région Centre – Juin 2011 Page 4 sur 9

L’augmentation des livraisons et la reconstitution des stocks ont contribué à intensifier la production. Les marchés, après s’être contractés en avril, ont retrouvé leurs niveaux antérieurs.

Production passée et prévisions (en solde d'opinions CVS)

Situation des carnets et des stocks de produits finis (en solde d'opinions CVS)

.

Produits informatiques, électroniques et optiques La production a progressé après la pause du mois d’avril. Le flux

de commandes nouvelles s’est intensifié en provenance aussi bien

du marché intérieur que de l’étranger. Dans ces conditions,

l’appréciation favorable portée sur les carnets s’est renforcée.

Après deux mois de forte hausse, les coûts matières se sont

stabilisés. Les prix des produits sont demeurés inchangés.

Les stocks apparaissent un peu étroits au regard des besoins.

Les chefs d’entreprises interrogés prévoient une stabilisation de

l’activité à brève échéance.

Équipements électriques Conformément aux attentes, un rebond de la production a été

constaté. Il a permis d’honorer des livraisons plus nombreuses et

de renforcer les stocks dans la perspective des fermetures

estivales.

Les carnets, même s’ils sont encore jugés un peu étroits, ont été

renforcés par une demande qui a retrouvé le dynamisme observé

en mars, en particulier dans sa composante domestique.

Pour la première fois depuis février 2010, le coût des matières

premières s’est allégé. Les revalorisations des tarifs de ventes se

sont toutefois poursuivies afin de répercuter les hausses

antérieures.

Une contraction de l’activité est attendue au cours des tout

prochains mois.

Machines et équipements. La production et les livraisons se sont accélérées.

Les entrées de commandes se sont accrues, portées par une

demande intérieure toujours soutenue et par la reprise de la

demande étrangère qui s’était contractée en avril.

La hausse persistante du coût des aciers a été en partie répercutée

sur les prix de vente.

L’activité devrait conserver une orientation favorable à court

terme

-60

-40

-20

0

20

40

60

mai-07 mai-08 mai-09 mai-10 mai-11

Variation sur m-1 Prod prev Tendance

-150

-100

-50

0

50

100

150

mai-07 mai-08 mai-09 mai-10 mai-11

niv stocks niv carnets

8,6 % Poids des effectifs du sous-secteur dans la totalité de l’industrie (source : Pôle Emploi 31/12/2009)

Matériels de transport

Banque de France – Tendances régionales – Région Centre – Juin 2011 Page 5 sur 9

La production a sensiblement augmenté grâce à l’orientation favorable de la demande. Un nouvel accroissement du volume de l’activité est prévu au cours de la prochaine période.

Production passée et prévisions (en solde d'opinions CVS)

Situation des carnets et des stocks de produits finis (en solde d'opinions CVS)

.

La production a renoué avec la hausse après la pause du mois d’avril. Les livraisons se sont intensifiées, en particulier chez

les équipementiers automobiles. Les ordres se sont renouvelés rapidement, surtout sur les marchés étrangers.

Les coûts des matières premières ont diminué ce qui a permis de faire face à la concurrence sur les prix sans trop éroder les

marges.

Les stocks ont dû être dégarnis pour assurer les livraisons et sont désormais jugés un peu courts.

Si dans l’ensemble les plans de charge sont à l’équilibre, ils apparaissent insuffisants dans l’industrie automobile. Les chefs

d’entreprise interrogés prévoient une poursuite de la hausse de l’activité dans les semaines à venir sans renforcement des

équipes.

-100

-80

-60

-40

-20

0

20

40

60

80

mai-07 mai-08 mai-09 mai-10 mai-11

Variation sur m-1 Prod prev Tendance

-150

-100

-50

0

50

100

mai-07 mai-08 mai-09 mai-10 mai-11

niv stocks niv carnets

59,7 % Poids des effectifs du sous-secteur dans la totalité de l’industrie (source : Pôle Emploi 31/12/2009)

Autres produits industriels

Textiles, habillement, cuir et chaussure – Industrie chimique – Industrie pharmaceutique - Produits en caoutchouc, plastique et autres produits non métalliques

– Métallurgie et produits métalliques – Bois, papier et imprimerie

Banque de France – Tendances régionales – Région Centre – Juin 2011 Page 6 sur 9

Conformément aux prévisions, les cadences se sont accélérées grâce au dynamisme de la demande, en particulier sur le marché intérieur. Les carnets sont bien garnis et une légère progression de l’activité est attendue. Elle s’accompagnerait d’une nouvelle augmentation des effectifs.

Production passée et prévisions (en solde d'opinions CVS)

Situation des carnets et des stocks de produits finis (en solde d'opinions CVS)

Textile, habillement, cuir, chaussures A la faveur d’un vif rebond de la demande, tant intérieure

qu’étrangère, la production et les livraisons se sont notablement

accrues et les effectifs ont été renforcés. Les prix des matières

premières ont augmenté mais ceux des produits finis n’ont pas

enregistré de variation significative.

Les carnets et les stocks sont à l’équilibre. Un léger

accroissement des volumes est prévu à bref délai, accompagné

d’un nouveau renforcement du niveau de l’emploi.

Industrie chimique

Fabrication de savons, de produits d’entretien, de parfums Conformément aux prévisions, les cadences ont été plus

soutenues qu’en avril et les effectifs ont été accrus. Les livraisons

ont quant à elles peu progressé, ce qui a provoqué un

alourdissement des stocks de produits finis.

Les prix des matières premières n’ont pas évolué. Le niveau élevé

des carnets de commandes permet aux chefs d’entreprises

d’envisager une légère augmentation de la production et une

consolidation de l’emploi.

Produits en caoutchouc, plastique et autres

Fabrication de produits en caoutchouc et en plastique Bénéficiant de l’orientation positive de la demande, la production

a légèrement progressé. La hausse des prix des dérivés du pétrole

s’est poursuivie et a été répercutée sur les barèmes de vente.

Avec des carnets jugés bien garnis, les cadences pourraient

s’accélérer au cours des prochains mois ce qui permettrait

d’accroître les effectifs.

Fabrication d’autres produits minéraux non métalliques Comme prévu, les fabrications se sont amplifiées nécessitant un

renforcement des effectifs. Pour assurer les livraisons, les stocks

ont été allégés et sont désormais jugés insuffisants. Les prix des

matières premières ont augmenté sans répercussion sur les tarifs

de vente. Le renouvellement des ordres s’est effectué à un rythme

accéléré, en particulier à l’exportation, ce qui a permis de

consolider le niveau des carnets de commandes, jugé supérieur à

la normale. Dans ce contexte, un accroissement des mises en

fabrication est attendu à brève échéance qui s’accompagnera

d’embauches.

-60

-50

-40

-30

-20

-10

0

10

20

30

40

mai-07 mai-08 mai-09 mai-10 mai-11

Variation sur m-1 Prod prev Tendance

-80

-60

-40

-20

0

20

40

60

mai-07 mai-08 mai-09 mai-10 mai-11

niv stocks niv carnets

Banque de France – Tendances régionales – Région Centre– Juin 2011 Page 7 sur 9

Métallurgie et fabrication de produits métalliques Comme prévu, la marche des affaires s’est intensifiée grâce à la

progression soutenue de la demande, plus encore sur le marché

intérieur qu’à l’exportation. Les effectifs ont été renforcés.

Après plusieurs mois de renchérissement, les prix des métaux se

sont stabilisés et les tarifs de vente n’ont pas enregistré de

variation significative dans un contexte de vive concurrence.

Les stocks ont été quelque peu étoffés et l’appréciation positive

portée sur les carnets s’est améliorée.

Une nouvelle accélération des cadences est escomptée à court

terme.

Industrie pharmaceutique Conformément aux prévisions et avec une demande globale en

progression, la production et les livraisons se sont accrues. Les

stocks de produits finis se sont encore allégés et sont désormais

jugés insuffisants.

Les effectifs devraient être confortés pour assurer le

développement de l’activité autorisé par l’excellente tenue des

carnets de commandes.

Travail du bois, industrie du papier et imprimerie

Travail du bois Bénéficiant d’un regain de la demande sur le marché intérieur et

conformément aux prévisions, la production s’est redressée. Le

niveau des stocks s’est rapproché de la normale et l’appréciation

portée sur les carnets est moins négative que précédemment.

La hausse des prix du bois et de ses dérivés s’est poursuivie sans

s’accentuer mais les tarifs de vente ne l’ont pas répercutée dans

un contexte toujours très concurrentiel.

Un nouvel accroissement de l’activité est envisagé à court terme.

Imprimerie et reproduction d’enregistrements Grâce à une demande favorablement orientée, un net

raffermissement de la production a été observé. Mois après mois,

la tendance haussière des prix des matières premières se confirme

sans répercussion sur les tarifs de vente.

Les effectifs ont été ajustés à la baisse.

Avec des carnets un peu moins dégarnis que naguère, une

poursuite de la hausse de l’activité est attendue à court terme.

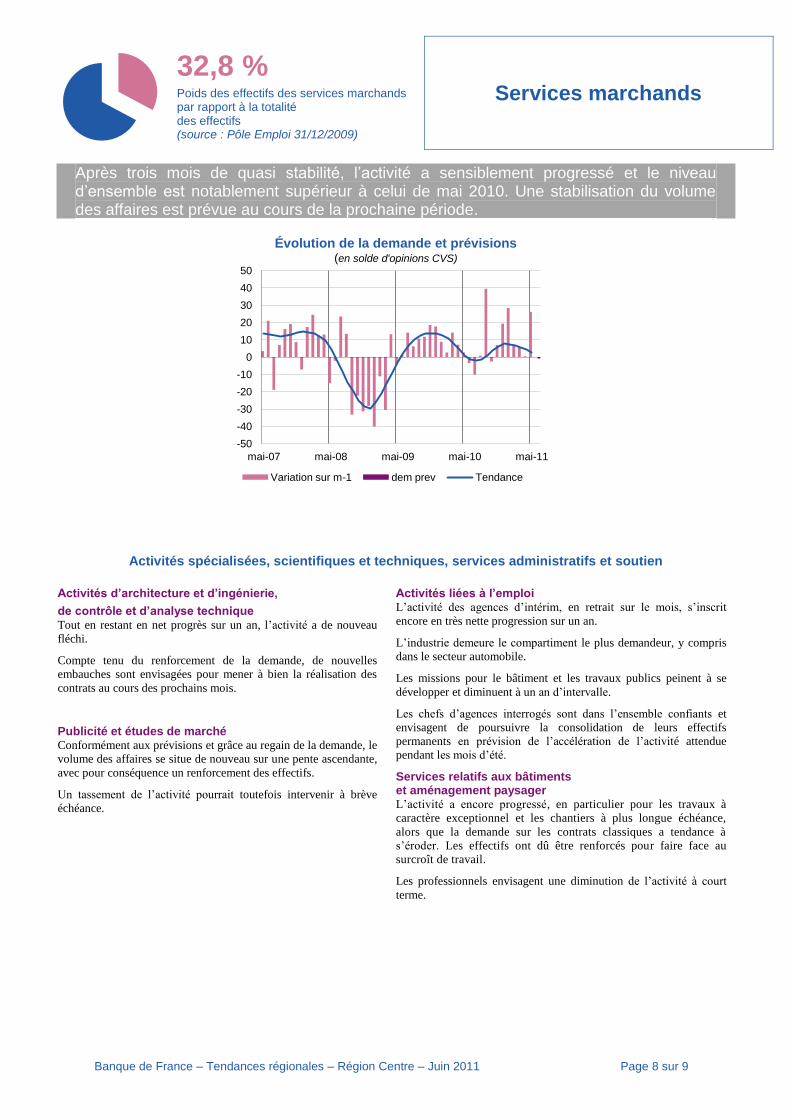

32,8 % Poids des effectifs des services marchands par rapport à la totalité des effectifs (source : Pôle Emploi 31/12/2009)

Services marchands

Banque de France – Tendances régionales – Région Centre – Juin 2011 Page 8 sur 9

Après trois mois de quasi stabilité, l’activité a sensiblement progressé et le niveau d’ensemble est notablement supérieur à celui de mai 2010. Une stabilisation du volume des affaires est prévue au cours de la prochaine période.

Évolution de la demande et prévisions

(en solde d'opinions CVS)

Activités spécialisées, scientifiques et techniques, services administratifs et soutien

Activités d’architecture et d’ingénierie,

de contrôle et d’analyse technique Tout en restant en net progrès sur un an, l’activité a de nouveau

fléchi.

Compte tenu du renforcement de la demande, de nouvelles

embauches sont envisagées pour mener à bien la réalisation des

contrats au cours des prochains mois.

Publicité et études de marché Conformément aux prévisions et grâce au regain de la demande, le

volume des affaires se situe de nouveau sur une pente ascendante,

avec pour conséquence un renforcement des effectifs.

Un tassement de l’activité pourrait toutefois intervenir à brève

échéance.

Activités liées à l’emploi L’activité des agences d’intérim, en retrait sur le mois, s’inscrit

encore en très nette progression sur un an.

L’industrie demeure le compartiment le plus demandeur, y compris

dans le secteur automobile.

Les missions pour le bâtiment et les travaux publics peinent à se

développer et diminuent à un an d’intervalle.

Les chefs d’agences interrogés sont dans l’ensemble confiants et

envisagent de poursuivre la consolidation de leurs effectifs

permanents en prévision de l’accélération de l’activité attendue

pendant les mois d’été.

Services relatifs aux bâtiments et aménagement paysager L’activité a encore progressé, en particulier pour les travaux à

caractère exceptionnel et les chantiers à plus longue échéance,

alors que la demande sur les contrats classiques a tendance à

s’éroder. Les effectifs ont dû être renforcés pour faire face au

surcroît de travail.

Les professionnels envisagent une diminution de l’activité à court

terme.

-50

-40

-30

-20

-10

0

10

20

30

40

50

mai-07 mai-08 mai-09 mai-10 mai-11

Variation sur m-1 dem prev Tendance

Banque de France – Tendances régionales – Région Centre– Juin 2011 Page 9 sur 9

Transports, hébergement et restauration Réparation automobile La fréquentation globale des ateliers a légèrement progressé. Les

prix et les effectifs n’ont guère varié. Les professionnels

envisagent un repli de l’activité dans les toutes prochaines

semaines.

Transports et entreposage Les volumes transportés s’inscrivent en nette hausse, en particulier

dans le secteur agricole. Les barèmes tarifaires ont peu évolué. Le

courant d’affaires ne devrait pas s’infléchir à brève échéance.

Hébergement et restauration Le bon taux d’occupation des établissements hôteliers par la

clientèle d’affaires, étrangère et de loisirs, a engendré une

augmentation de l’activité globale. Pour les prochaines semaines, un

accroissement des réservations est attendu.

Information et communication

Activités informatiques et services d’information L’évolution positive des prestations et de la demande constatée

depuis le début d’année s’est confirmée et s’est comme prévu

accompagnée d’un renforcement des effectifs.

Cette dynamique favorable devrait se confirmer au cours des

prochains mois.