Embed Size (px)

Citation preview

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 1/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 29

MODELO DE DOS MERCADOS DE BERTRAND

Se consideran dos mercados de bienes sustitutos en los cuales operan 2empresas monopólicas produciendo la primera de ellas una cantidad q1 del

bien 1 y la empresa 2 una cantidad , q2 del bien 2.Las funciones de costos son: CT1 = cq1 ; CT2 = cq2

Las funciones de demanda de los mercados de los bienes 1 y 2 son:q1 = a – P1 + bP2 , q2 = a – P2 + bP1 con c < a , 0 < b < 2Los beneficios u1, u2 de las empresas se pueden expresar como funciones solode los precios como se indica a continuación.u1 = I1 – CT1 = P1q1 – cq1 = (P1 – c)q1 = (P1 – c)( a – P1 + bP2)u1 = (P1 – c)( a – P1 + bP2) …..(1)o bien, en forma desarrollada:u1 = -ac + (a+c)P1 – P1

2 – bcP2 + bP1P2 …..(1´)

u2 = I2 – CT2 = P2q2 – cq2 = (P2 – c)q2 = (P2 – c)( a – P2 + bP1)u2 = (P2 – c)( a – P2 + bP1) …..(2)o bien, en forma desarrollada:u2 = -ac + (a+c)P2 – P2

2 – bcP1 + bP1P2 …..(2´)

Calcularemos el punto de equilibrio (P1*, P2

*) de los mercados, así como los beneficios correspondientes u1

* , u2* de las empresas.

Veremos también que, en el equilibrio los beneficios de ambas empresas son positivos: u1

* > 0 , u2* > 0

SOLUCION No se pueden determinar P1

*, P2* directamente maximizando los beneficios

de las empresas, pues ambas funciones dependen de las dos variables; lamaximización de u1 ocurrirá en un cierto punto, mientras que el valor máximode u2 tendrá lugar en otro punto diferente.

Observemos que la participación de las empresas en sus respectivos mercadoses un juego de dos jugadores cuyas estrategias son los precios de los respecti-vos productos, y los pagos son los beneficios de las empresas.

De acuerdo con las funciones de beneficio previamente calculadas, vemos quelos pagos de cada uno de los jugadores dependen no solo de su propiadecisión, sino de la combinación de estrategias de ambas empresas.

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 2/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 30

Podemos encontrar el punto de equilibrio de los mercados como el equilibriode Nash del juego:La empresa 1 supone que la otra eligió en su precio de equilibrio P2

* ymaximiza u1(P1,P2

*) = -ac + (a+c)P1 – P12 – bcP2

* + bP1P2* ⇒

1

*

211

Pd)P,(Pud =

1

2

11

*

21

PdP-PbPc)P(aacd +++− = (a+c) + bP2* - 2P1 = 0

∴ 2P1*- bP2

* = (a + c) ….(3)Verificamos la condición de segundo orden para u1(P1,P2

*):u1” = -2 < 0, por lo tanto u1(P1,P2

*) tiene un máximo en P1*La empresa 2 supone que la primera eligió en su precio de equilibrio P1

* ymaximiza u2(P1

*,P2) = -ac + (a+c)P2 – P22 – bcP1

* + bP1*P2 ⇒

2

212

Pd

)P,(Pud*

=

2

22

*122

Pd

P-PbPc)P(aacd +++− = (a+c) + bP1

* - 2P2 = 0

∴ - bP1* + 2P2

* = (a + c) ….(4)Verificamos la condición de segundo orden para u2(P1

*,P2):u2” = -2 < 0, por lo tanto u2(P1

*,P2) tiene un máximo en P2*

Las ecuaciones (3) y (4) forman un sistema de 2 ecuaciones lineales con dosincógnitas:

⎪⎩

⎪⎨⎧

+=+−

+=−

c)(a2PbP

c)(abP2P

*2

*1

*2

*1 Aplicando la regla de Cramer se obtiene:

P1* =

2b4

c)b(ac)2(a

−

+++ factorizando las expresiones y simplificando:

P1* =

b)b)(2(2

b)c)(2(a

+−++

=b)(2

c)(a

−+

P2* =

2b4

c)b(ac)2(a

−

+++ =

b)(2

c)(a

−+

Por lo tanto: (P1* , P2

*) = ⎟ ⎠

⎞⎜⎝

⎛ −+

−+

b)(2

c)(a

b)(2

c)(a, es el equilibrio de Nash del

modelo de Bertrand.Ahora vamos a calcular u1

* , u2* (conviene usar las ecuaciones (1) y (2))

u1* = u1(P1

*,P2*) = (P1

* – c)( a – P1* + bP2

*) =

u1* = ⎥⎦

⎤⎢⎣

⎡−+

+−+

−⎥⎦

⎤⎢⎣

⎡ −−+

b)(2

c)(ab

b)(2

c)(aac

b)(2

c)(a

simplificando las expresiones dentro de los paréntesis:

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 3/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 31

u1* = ⎥⎦

⎤⎢⎣

⎡−+−

⎥⎦

⎤⎢⎣

⎡−+−

b)(2

bc)c(a

b)(2

bc)c(a =

2

⎥⎦

⎤⎢⎣

⎡−+−b)(2

bc)c(a > 0 porque c < a

De manera similar se calcula u2* :

u2* = u2(P1

*,P2*) = (P2

* – c)( a – P2* + bP1

*)

u2* = ⎥⎦

⎤⎢⎣

⎡−+

+−+

−⎥⎦

⎤⎢⎣

⎡ −−+

b)(2

c)(ab

b)(2

c)(aac

b)(2

c)(a =

2

⎥⎦

⎤⎢⎣

⎡−+−b)(2

bc)c(a > 0

Conclusión: en el modelo de Bertrand las dos empresas obtienen ganancias positivas en el equilibrio de Nash.

EL MODELO DE LA SUPERVISIÓN

Un empleado tiene las opciones de dedicar todo su tiempo laboral adesempeñar el trabajo que se le asigna (estrategia T) ó bien puede dedicar

parte del tiempo laboral a realizar otras actividades que incrementan susingresos(estrategia O).Por su parte, el jefe inmediato de dicho empleado puede supervisarfrecuentemente al empleado, lo cual tiene un elevado costo (estrategia S), ó

bien puede no supervisarlo (estrategia N).Si el empleado es supervisado y se le descubre realizando otras actividades, sele sanciona no pagándole ese día.Consideramos la situación anterior como un juego de dos jugadores, donde el

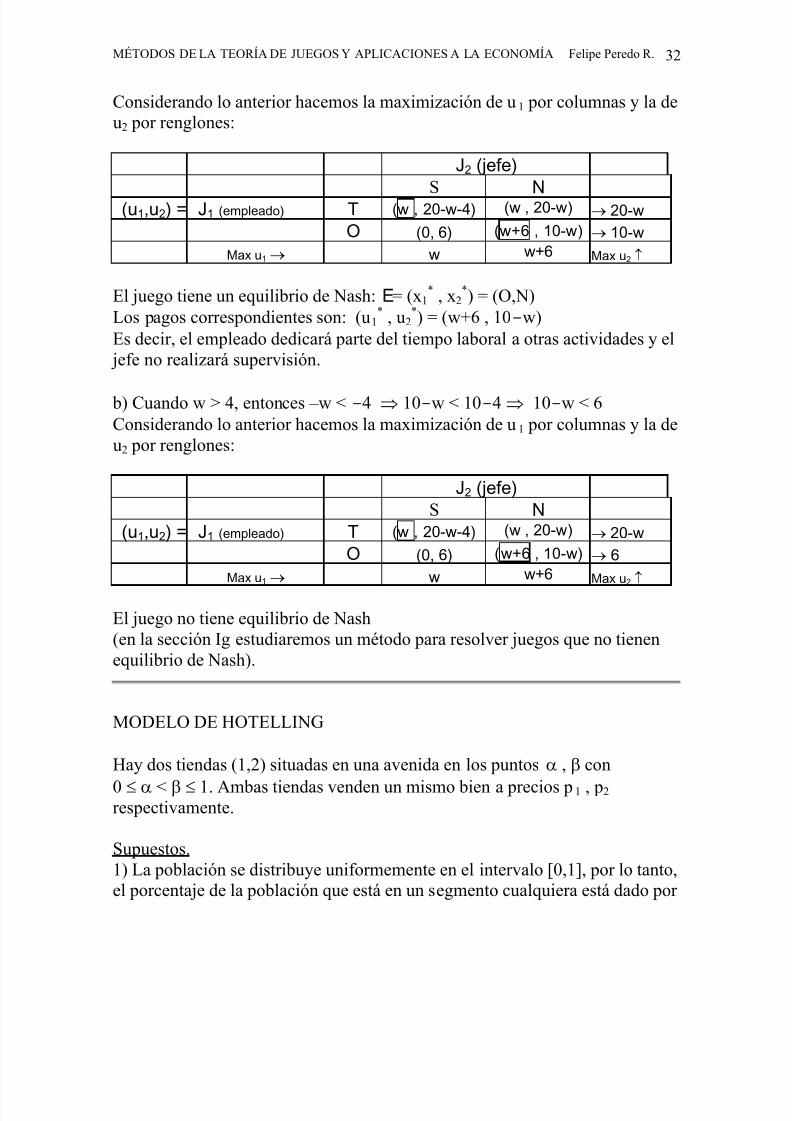

pago del primer jugador (el empleado) es su ingreso, mientras que el pago delsegundo jugador (el jefe) es proporcional al beneficio de la empresa.Los pagos correspondientes a cada combinación de estrategias se muestran enel cuadro siguiente, donde w es el salario por día del empleado.

J2 (jefe)

S O

(u1,u2) = J1 (empleado) T (w , 20-w-4) (w , 20-w)

O (0, 6) (w+6 , 10-w)

a) Si el salario es w ≤ 4 , determinar si el juego tiene equilibrio de Nash b) Si el salario es w > 4 , determinar si el juego tiene equilibrio de Nash

SOLUCIONa) Suponemos w ≤ 4 , entonces –w ≥ -4 ⇒ 10-w ≥ 10-4 ⇒ 10-w ≥ 6

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 4/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 32

Considerando lo anterior hacemos la maximización de u1 por columnas y la deu2 por renglones:

J2 (jefe)

S N(u1,u2) = J1 (empleado) T (w , 20-w-4) (w , 20-w) → 20-w

O (0, 6) (w+6 , 10-w) → 10-w

Max u1 → w w+6 Max u2 ↑

El juego tiene un equilibrio de Nash: E= (x1* , x2

*) = (O,N)Los pagos correspondientes son: (u1

* , u2*) = (w+6 , 10-w)

Es decir, el empleado dedicará parte del tiempo laboral a otras actividades y el jefe no realizará supervisión.

b) Cuando w > 4, entonces –w < -4 ⇒ 10-w < 10-4 ⇒ 10-w < 6Considerando lo anterior hacemos la maximización de u1 por columnas y la deu2 por renglones:

J2 (jefe)

S N

(u1,u2) = J1 (empleado) T (w , 20-w-4) (w , 20-w) → 20-w

O (0, 6) (w+6 , 10-w) → 6

Max u1 → w w+6 Max u2 ↑

El juego no tiene equilibrio de Nash(en la sección Ig estudiaremos un método para resolver juegos que no tienenequilibrio de Nash).

MODELO DE HOTELLING

Hay dos tiendas (1,2) situadas en una avenida en los puntos α , β con

0 ≤ α < β ≤ 1. Ambas tiendas venden un mismo bien a precios p1 , p2 respectivamente.

Supuestos.1) La población se distribuye uniformemente en el intervalo [0,1], por lo tanto,el porcentaje de la población que está en un segmento cualquiera está dado por

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 5/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 33

la longitud de dicho segmento (por ejemplo, en el intervalo 0.5 ≤ x ≤ 0.75 quetiene longitud (0.75-0.5) = 0.25 , se localiza el 25 % de la población)2) Para cualquier par de precios p1 ≥ 0, p2 ≥ 0 todos los consumidorescompran 1 unidad del bien 1 (en un período de tiempo dado), ya sea en la

tienda 1 ó en la tienda 2.3) Cada consumidor decide en que tienda comprar tomando en cuenta ladistancia que tiene que desplazarse y el precio, de acuerdo con la reglasiguiente:

Si t(x-α)2 + p1 < t(x-β)2 + p2 , entonces compra en la tienda 1 ,Si t(x-α)2 + p1 > t(x-β)2 + p2 , entonces compra en la tienda 2 ,

Si t(x-α)2 + p1 = t(x-β)2 + p2 , entonces es indiferente comprar en 1 ó en 2Donde t > 0 es un factor constante.

Notas: a) Si un consumidor ubicado en el punto x compra en la tienda 1,

entonces todos los consumidores y a la izquierda de él (0 ≤ y ≤ x) tambiéncompran en la tienda 1 (ver figura siguiente).

b) Si un consumidor que está en el punto x´ , elige comprar en la tienda 2,entonces todos los consumidores y´a la derecha de x´ también comprarán en latienda 2 (ver figura anterior)4) Las demandas q1 , q2 de las tiendas son proporcionales a los porcentajes de

la población que eligen comprar en cada una de ellas.

Determinación de las demandas en función de los precios.Dados p1 , p2 consideramos al consumidor x* al cual le resulta indiferentecomprar en la tienda 1 ó 2, entonces: t(x*

-α)2 + p1 = t(x*-β)2 + p2

Desarrollando los binomios al cuadrado y simplificando, se obtiene:2t(β-α)x* = t(β2

-α2)+(p2- p1)

despejando x* y simplificando: x* =α)2t(β

pp

2

αβ 12

−−

++

De acuerdo a las observaciones previas, todos los consumidores en el intervalo[0 , x*) comprarán en la tienda 1, mientras que todos los consumidores en elintervalo (x* , 1] comprarán en la tienda 2 (ver figura siguiente).

Por lo tanto las demandas de cada una de las tiendas son:

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 6/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 34

q1 = N⋅(x* - 0)

q1 = N x* = N[α)2t(β

pp

2

αβ 12

−−

++

]

Donde N > 0 es una constante conocida

q2 = N⋅(1 - x*)q1 = N[ 1 – (

α)2t(β

pp

2

αβ 12

−−

++

) ]

5) las tiendas 1 y 2 tienen costos proporcionales a las cantidades que venden:CT1 = cq1 , C T2 = cq2

Vamos a calcular los precios de equilibrio p1* , p2

* del modelo.

SOLUCION

En primer lugar observemos que la fijación de precios por parte de lasempresas es un juego en el cual las estrategias de las tiendas son los preciosque eligen, y los pagos de los jugadores son los beneficios correspondientes decada tienda:

u1 = p1q1 – cq1 = (p1 – c)q1 = (p1 – c) N[α)2t(β

pp

2

αβ 12

−−

++

]

u2 = p2q2 – cq2 = (p2 – c)q2 = (p2 – c) N[1 – (α)2t(β

pp

2

αβ 12

−−

++

) ]

La solución del modelo será el equilibrio de Nash del juego: E = (p1* , p2

*)

Cálculo del equilibrio.La primera tienda maximiza su beneficio suponiendo que la otra tienda yaeligió su precio de equilibrio:

Maximiza u1(p1 , p2*) = (p1 – c) N[

α)2t(β

pp

2

αβ 1*2

−−

++

]

1

*211

pd

)p,(pud =

1

1*2

1

pd

α)2t(β

pp

2

αβc)N(pd ⎥

⎦

⎤⎢⎣

⎡

−−

++

−

= 0

Desarrollando la derivada:

N(p1-c)α)2t(β

1

−−

+ N[α)2t(β

pp

2

αβ 1*2

−−

++

](1) = 0

Multiplicando toda la ecuación por N

12t(β-α):

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 7/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 35

-(p1*-c) + N[ t(β-α)(β+α) + (p2

*- p1

*) ] = 0transponiendo términos:2p1

* - p2* = t(β2

-α2) + c …..(1H)

De manera similar, la tienda 2 maximiza su beneficio suponiendo que latienda 1 ya eligió su precio de equilibrio:

Maximiza u2(p1* , p2) = (p2 – c) N[ 1 – (

α)2t(β

pp

2

αβ*12

−−

++

) ]

2

2*12

pd

)p,(pud =

2

*12

2

pd

α)2t(β

pp

2

αβc)N(pd ⎥

⎦

⎤⎢⎣

⎡

−−

−+

−− 1

= 0

Desarrollando la derivada:

N(p2-c)α)2t(β

1−

− + N[1-α)2t(β

pp2

αβ*12

−−−+ ](1) = 0

Multiplicando toda la ecuación por N

12t(β-α):

-(p2*-c) + N[2t(β-α)- t(β-α)(β+α) + (p2

*- p1

*) ] = 0transponiendo términos:- p1

* + 2p2* = 2t(β-α) -t(β2

-α2) + c …..(2H)

Las ecuaciones (1H) y (2H) forman un sistema de dos ecuaciones lineales condos incógnitas. Aplicando la regla de Cramer, obtenemos la solución:

Δ=21

12

−

− = 4 – 1 = 3

Δ1 = { }{ } 2c)αt(βα)2t(β

1c)αt(β

22

22

+−−−

−+−

Δ1 = 2{t(β2-α2)+c} + {2t(β-α)-t(β2

-α2) + c } = 3c + 2t(β-α) +t(β2-α2)

Δ2 = { }{ }c)αt(βα)2t(β

c)αt(β22

22

+−−−−+−

12

Δ2 = 2{2t(β-α)-t(β2-α2) + c }+{t(β2

-α2)+c} = 3c + 4t(β-α) -t(β2-α2)

p1* =

Δ

Δ1 = c +3

1t(β-α)[β+α+2] , p2

* =ΔΔ2 = c +

3

1t(β-α)[4−β−α]

Equilibrio de Nash del modelo de Hotelling:

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 8/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 36

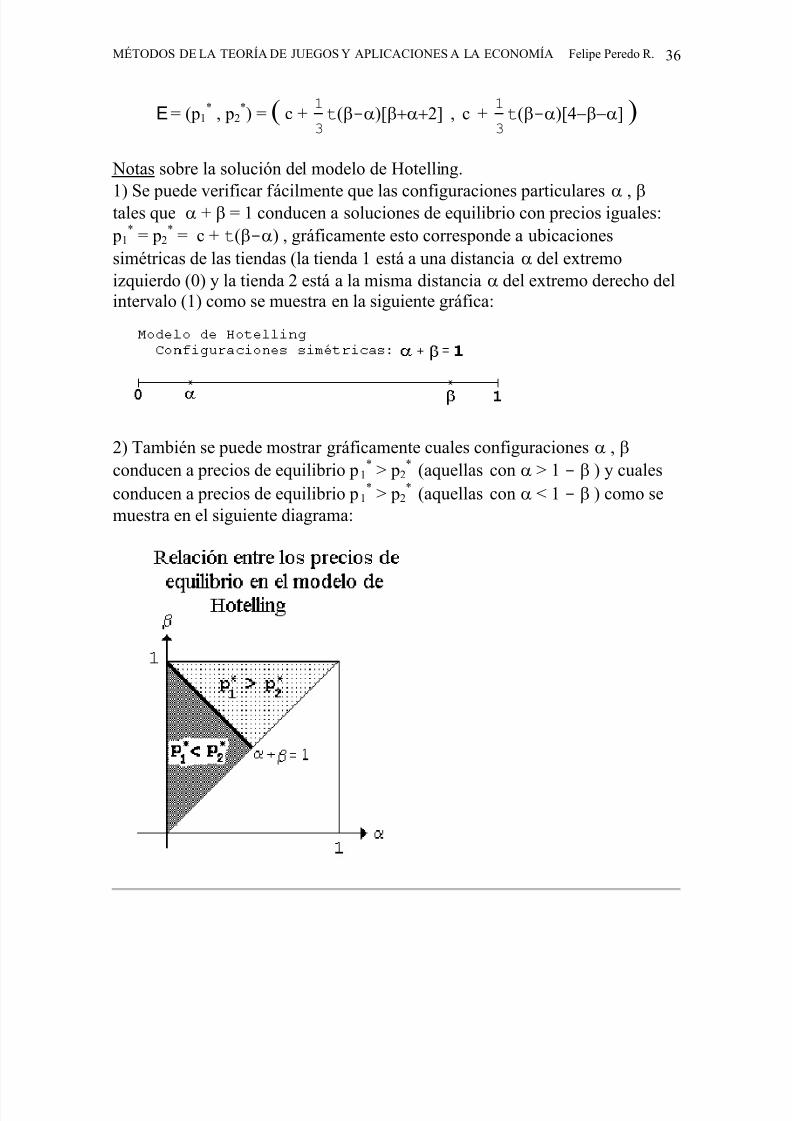

E = (p1* , p2

*) = ( c +3

1t(β-α)[β+α+2] , c +

3

1t(β-α)[4−β−α] )

Notas sobre la solución del modelo de Hotelling.

1) Se puede verificar fácilmente que las configuraciones particulares α , β tales que α + β = 1 conducen a soluciones de equilibrio con precios iguales: p1

* = p2* = c + t(β-α) , gráficamente esto corresponde a ubicaciones

simétricas de las tiendas (la tienda 1 está a una distancia α del extremoizquierdo (0) y la tienda 2 está a la misma distancia α del extremo derecho delintervalo (1) como se muestra en la siguiente gráfica:

2) También se puede mostrar gráficamente cuales configuraciones α , β conducen a precios de equilibrio p1

* > p2* (aquellas con α > 1 - β ) y cuales

conducen a precios de equilibrio p1* > p2

* (aquellas con α < 1 - β ) como semuestra en el siguiente diagrama:

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 9/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 37

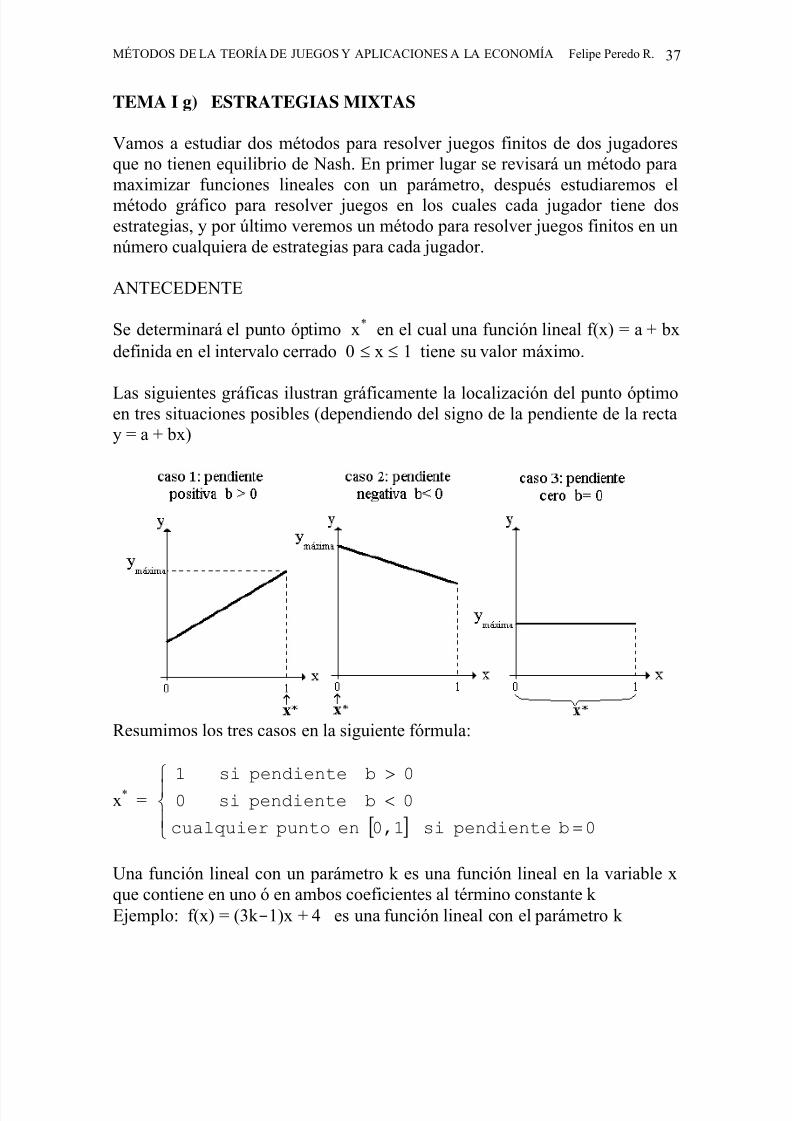

TEMA I g) ESTRATEGIAS MIXTAS

Vamos a estudiar dos métodos para resolver juegos finitos de dos jugadoresque no tienen equilibrio de Nash. En primer lugar se revisará un método paramaximizar funciones lineales con un parámetro, después estudiaremos elmétodo gráfico para resolver juegos en los cuales cada jugador tiene dosestrategias, y por último veremos un método para resolver juegos finitos en unnúmero cualquiera de estrategias para cada jugador.

ANTECEDENTE

Se determinará el punto óptimo x* en el cual una función lineal f(x) = a + bxdefinida en el intervalo cerrado 0 ≤ x ≤ 1 tiene su valor máximo.

Las siguientes gráficas ilustran gráficamente la localización del punto óptimoen tres situaciones posibles (dependiendo del signo de la pendiente de la rectay = a + bx)

Resumimos los tres casos en la siguiente fórmula:

x* =

[ ]⎪⎩

⎪⎨

⎧

=

<

>

0bpendientesi0,1enpuntocualquier

0b pendientesi0

0b pendientesi1

Una función lineal con un parámetro k es una función lineal en la variable xque contiene en uno ó en ambos coeficientes al término constante kEjemplo: f(x) = (3k -1)x + 4 es una función lineal con el parámetro k

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 10/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 38

Método para maximizar una función lineal f(x) con un parámetro k1) Identificamos la pendiente b = b(k) de la función lineal2) Escribimos la fórmula del punto óptimo de la función lineal:

x*

=[ ]⎪

⎩

⎪⎨

⎧

=<

>

0bpendientesi0,1enpuntocualquier0b pendientesi0

0b pendientesi1

3) Expresamos la fórmula anterior en términos de k4) Graficamos el conjunto de puntos óptimos (x*,k) que muestra donde

se ubican los óptimos x* para los diferentes valores del parámetro.

Ejemplo 1Para la función lineal: f(x) = (3k -1)x + 4 donde 0 ≤ x ≤ 1 , k es unaconstante entre 0 y 1 (0 ≤ k ≤ 1), obtener y graficar los puntos óptimos x* en

los cuales f(x) alcanza su valor máximo.SOLUCIONLa pendiente de la gráfica de f(x) es b = (3k -1), por lo tanto:

x* =

[ ]⎪⎩

⎪⎨

⎧

=

<

>

01)-(3ksi0,1enpuntocualquier

01)-(3k pendientesi0

01)-(3kpendientesi1

Despejando k de las desigualdades:

x*

=[ ]⎪

⎩

⎪⎨

⎧

=<

>

1/3k si0,1enpuntocualquier1/3k si0

1/3k si1

Ahora trazamos un sistema de ejes coordenados x*-k y marcamos losintervalos (en el eje vertical) que corresponden a cada caso:

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 11/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 39

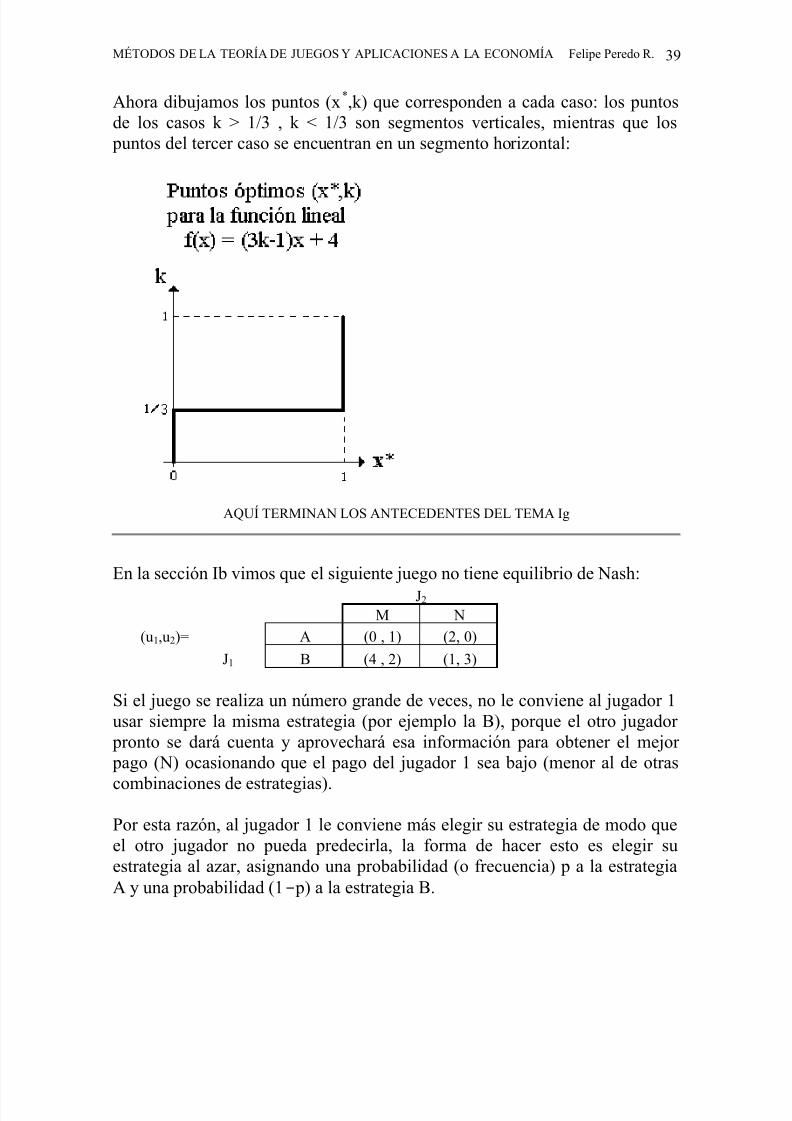

Ahora dibujamos los puntos (x*,k) que corresponden a cada caso: los puntosde los casos k > 1/3 , k < 1/3 son segmentos verticales, mientras que los

puntos del tercer caso se encuentran en un segmento horizontal:

AQUÍ TERMINAN LOS ANTECEDENTES DEL TEMA Ig

En la sección Ib vimos que el siguiente juego no tiene equilibrio de Nash:J2

M N

(u1,u2)= A (0 , 1) (2, 0)

J1 B (4 , 2) (1, 3)

Si el juego se realiza un número grande de veces, no le conviene al jugador 1usar siempre la misma estrategia (por ejemplo la B), porque el otro jugador

pronto se dará cuenta y aprovechará esa información para obtener el mejor pago (N) ocasionando que el pago del jugador 1 sea bajo (menor al de otras

combinaciones de estrategias).

Por esta razón, al jugador 1 le conviene más elegir su estrategia de modo queel otro jugador no pueda predecirla, la forma de hacer esto es elegir suestrategia al azar, asignando una probabilidad (o frecuencia) p a la estrategiaA y una probabilidad (1- p) a la estrategia B.

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 12/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 40

Por un razonamiento semejante, al jugador 2 no le conviene jugar siempre conla misma estrategia, sino elegir al azar su estrategia asignando una probabili-dad q a la estrategia M y una probabilidad (1-q) a la estrategia N.

Como la elección de las estrategias se realiza de modo independiente (laestrategia que elige cada jugador no influye sobre la elección del otro jugador)De acuerdo con las reglas de la teoría de la probabilidad, cada combinación de

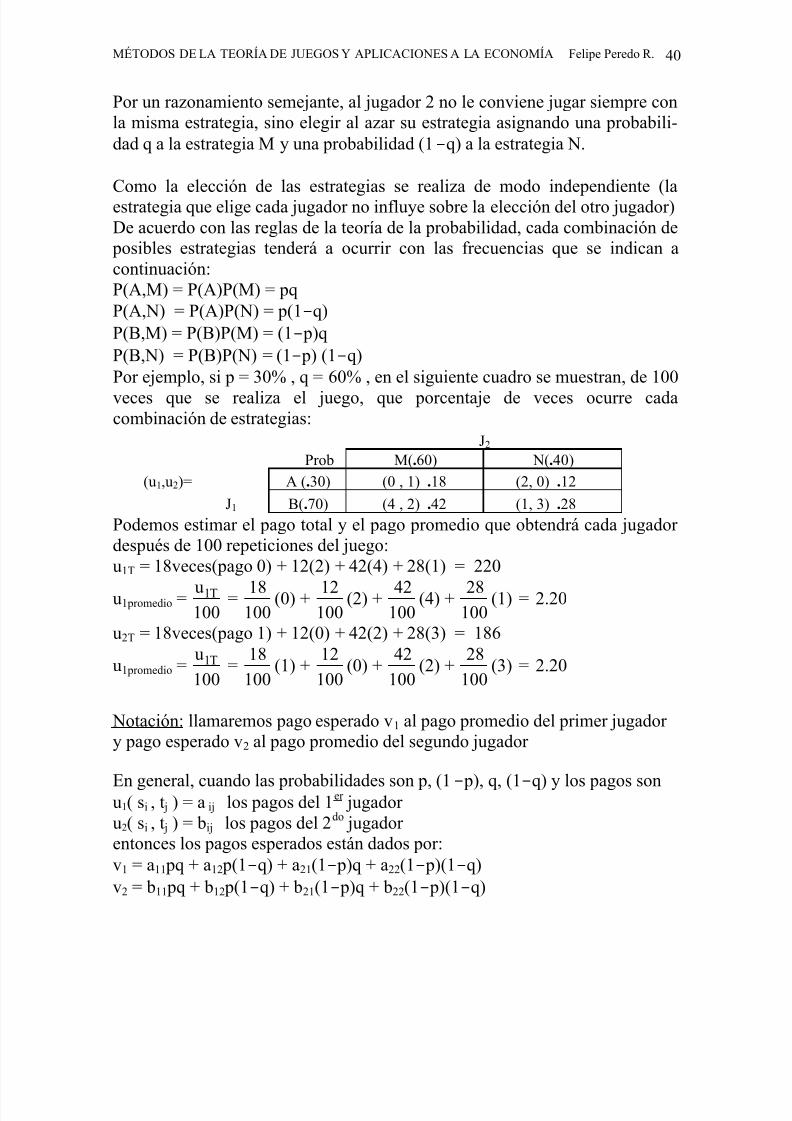

posibles estrategias tenderá a ocurrir con las frecuencias que se indican acontinuación:P(A,M) = P(A)P(M) = pqP(A,N) = P(A)P(N) = p(1-q)P(B,M) = P(B)P(M) = (1- p)qP(B,N) = P(B)P(N) = (1- p) (1-q)Por ejemplo, si p = 30% , q = 60% , en el siguiente cuadro se muestran, de 100

veces que se realiza el juego, que porcentaje de veces ocurre cadacombinación de estrategias:

J2

Prob M(.60) N(.40)

(u1,u2)= A (.30) (0 , 1) .18 (2, 0) .12

J1 B(.70) (4 , 2) .42 (1, 3) .28

Podemos estimar el pago total y el pago promedio que obtendrá cada jugadordespués de 100 repeticiones del juego:u1T = 18veces(pago 0) + 12(2) + 42(4) + 28(1) = 220

u1promedio =100u T1 =

10018 (0) +

10012 (2) +

10042 (4) +

10028 (1) = 2.20

u2T = 18veces(pago 1) + 12(0) + 42(2) + 28(3) = 186

u1promedio =100

u T1 =100

18(1) +

100

12(0) +

100

42(2) +

100

28(3) = 2.20

Notación: llamaremos pago esperado v1 al pago promedio del primer jugadory pago esperado v2 al pago promedio del segundo jugador

En general, cuando las probabilidades son p, (1- p), q, (1-q) y los pagos sonu1( si , t j ) = a ij los pagos del 1er jugadoru2( si , t j ) = bij los pagos del 2do jugadorentonces los pagos esperados están dados por:v1 = a11 pq + a12 p(1-q) + a21(1- p)q + a22(1- p)(1-q)v2 = b11 pq + b12 p(1-q) + b21(1- p)q + b22(1- p)(1-q)

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 13/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 41

Definiciones.1) Se le llama Estrategia Mixta (p, 1- p ; q, 1-q) a una asignación de

probabilidades a cada una de las estrategias de los jugadores2) Un Equilibrio de Nash de estrategias mixtas EM = (p*, 1- p* ; q*, 1-q*)

es una estrategia mixta que maximiza el pago esperado de cada jugadorsuponiendo que el otro jugador eligió sus probabilidades de equilibrio.Es decir que, para encontrar EM :-Se maximiza v1(p,q*) y se maximiza v2(p

*,q)

Observación. Como v1(p,q*) y v2(p*,q) son funciones lineales con un

parámetro definidas en los intervalos cerrados 0≤ p≤1 , 0≤q≤1 respectivamente para maximizarlas hay que aplicar el método de los puntos óptimos estudiadoen los antecedentes.

CALCULO DEL EQUILIBRIO CON ESTRATEGIAS MIXTAS para juegosde 2 jugadores de 2×2

1. Escribimos las probabilidades de las estrategias individuales (p, 1- p) en elmargen izquierdo de la matriz de pagos; (q, 1-q) en el encabezado de lamatriz de pagos.2. Desarrollamos y simplificamos las funciones de pagos esperados de los

jugadores: v1 y v2 . Conviene factorizar p en la fórmula de v1 y factorizar q

en la fórmula de v2 .3. Se efectúan las maximizaciones de v1(p,q*) y de v2(p*,q) , representando

gráficamente los puntos óptimos (p*,q*) de cada una de las funciones en unmismo sistema de coordenadas.4. Las probabilidades p*, q* del equilibrio quedarán determinadas en laintersección de las dos gráficas de puntos óptimos.

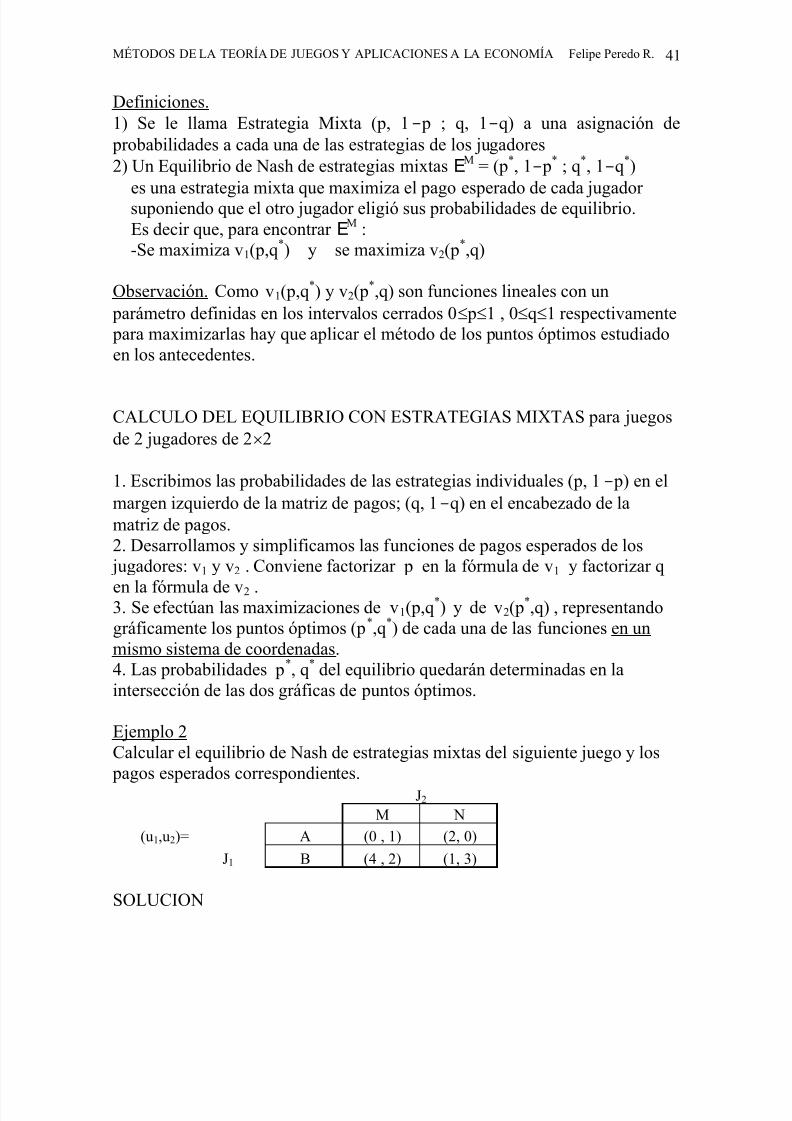

Ejemplo 2Calcular el equilibrio de Nash de estrategias mixtas del siguiente juego y los

pagos esperados correspondientes.J2

M N

(u1,u2)= A (0 , 1) (2, 0)

J1 B (4 , 2) (1, 3)

SOLUCION

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 14/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 42

En la siguiente tabla hemos anotado las probabilidades de las estrategias:J2

Prob M(q) N(1-q)

(u1,u2)= A (p) (0 , 1) pq (2, 0) p(1-q)

J1 B(1-p) (4 , 2) (1-p)q (1, 3) (1-p)(1-q)

Los pagos esperados son:v1 = 0pq + 2p(1-q) + 4(1- p)q + 1(1- p)(1-q)desarrollando: v1 = 2p-2pq + 4q-4pq + 1 – p –q + pqsimplificando: v1 = 1+3q + p – 5pqPor lo tanto: v1 = (1+3q)+ (1 – 5q)p

v2 = 1pq + 0p(1-q) + 2(1- p)q + 3(1- p)(1-q)

desarrollando: v2 = pq + 2q-2pq + 3 –3p –3q + 3pqsimplificando: v2 = 3-3p –q + 2pqPor lo tanto: v2 = (3-3p) + (-1 + 2p)q

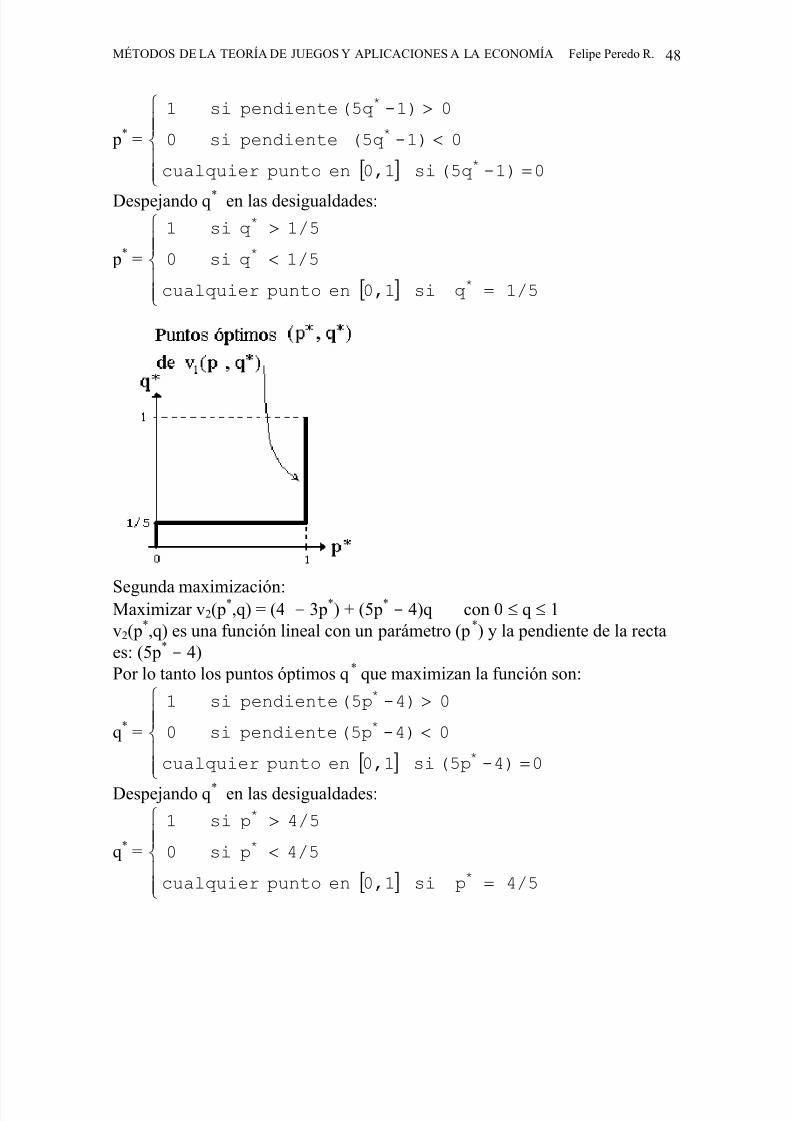

Primera maximización:Maximizar v1(p,q*) = (1+3q*)+ (1 – 5q*)p con 0 ≤ p ≤ 1Como q* es constante, v1(p,q*) es una función lineal con un parámetro (q*) y la

pendiente de la recta es: (1 – 5q*)Por lo tanto los puntos óptimos p* que maximizan la función son:

p* =

[ ]⎪⎪⎩

⎪⎪⎨

⎧

=

<

>

0)5q-(1si0,1enpuntocualquier

0)5q-(1 pendientesi0

0)5q-(1pendientesi1

*

*

*

Despejando q* en las desigualdades:

p* =

[ ]⎪⎪⎩

⎪⎪⎨

⎧

=

>

<

1/5q si0,1enpuntocualquier

1/5qsi0

1/5qsi1

*

*

*

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 15/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 43

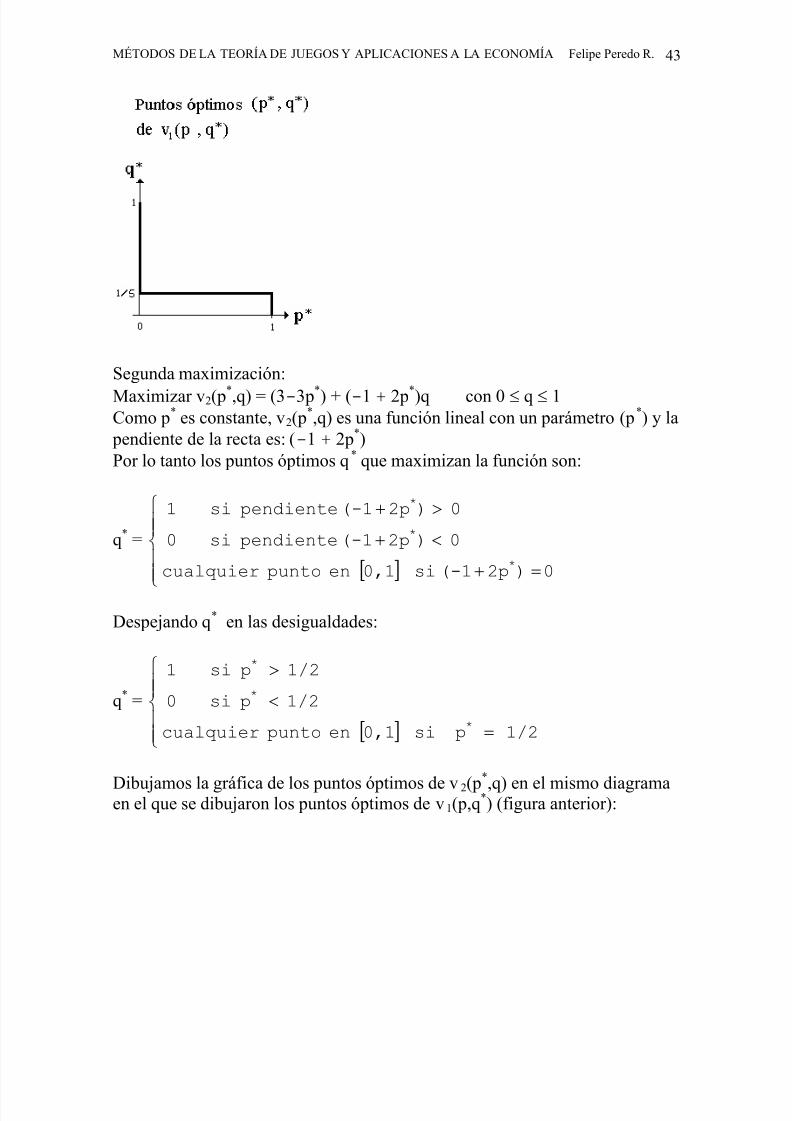

Segunda maximización:

Maximizar v2(p*,q) = (3-3p*) + (-1 + 2p*)q con 0 ≤ q ≤ 1Como p* es constante, v2(p

*,q) es una función lineal con un parámetro (p*) y la pendiente de la recta es: (-1 + 2p*)Por lo tanto los puntos óptimos q* que maximizan la función son:

q* =

[ ]⎪⎪⎩

⎪⎪⎨

⎧

=+

<+

>+

0)2p(-1si0,1enpuntocualquier

0)2p(-1pendientesi0

0)2p(-1pendientesi1

*

*

*

Despejando q* en las desigualdades:

q* =

[ ]⎪⎪⎩

⎪⎪⎨

⎧

=

<

>

1/2p si0,1enpuntocualquier

1/2psi0

1/2psi1

*

*

*

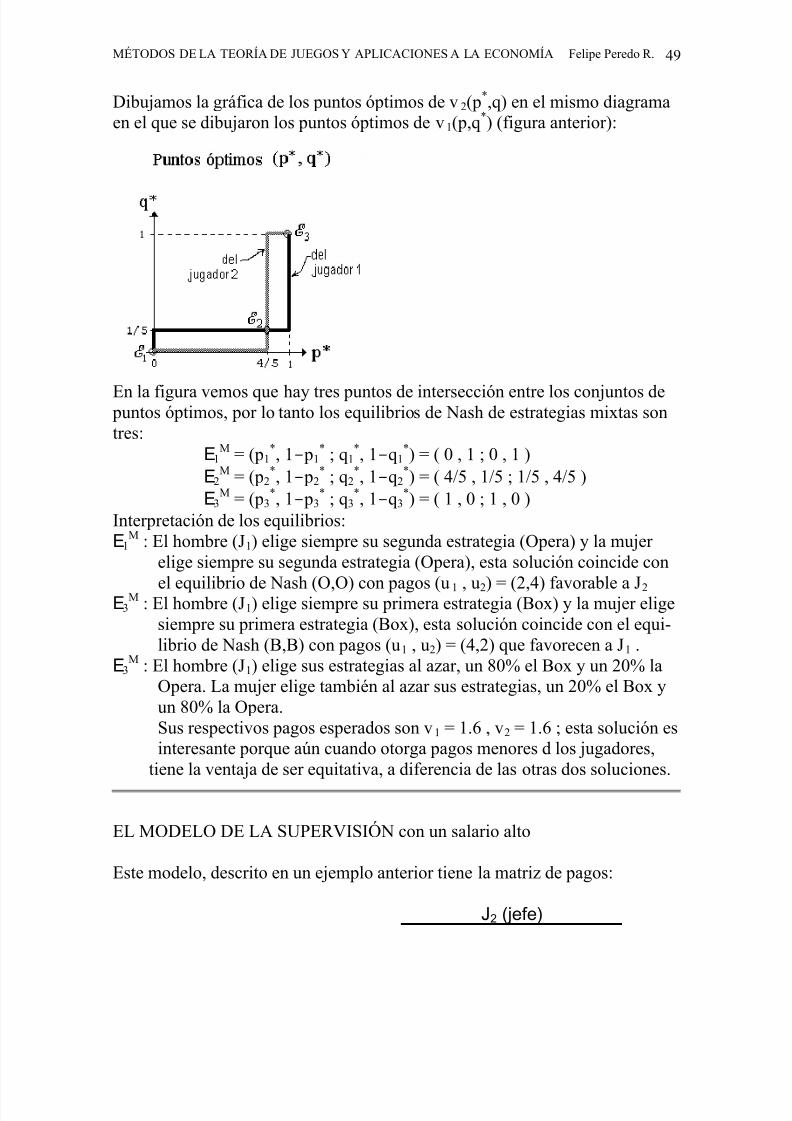

Dibujamos la gráfica de los puntos óptimos de v2(p*

,q) en el mismo diagramaen el que se dibujaron los puntos óptimos de v1(p,q*) (figura anterior):

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 16/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 44

En la figura se observa que el punto de intersección de los dos conjuntosmaximiza ambas funciones y por lo tanto es el equilibrio: p* = 1/2 , q* = 1/5

El equilibrio de Nash de estrategias mixtas es:

EM = (p*, 1- p* ; q*, 1-q*) = ( 1/2 , 1/2 ; 1/5 , 4/5 )

Por ultimo, los pagos esperados en el equilibrio son:v1

* = v1(p*,q*) = (1+3q*)+ (1–5q*)p* = (1+3[0.2])+(1–5[0.2])0.5 = 1.6

v2* = v2(p

*,q*) = (3-3p*)+(-1+2p*)q* = (3-3[0.5])+(-1+2[0.5])0.2 = 1.5

Comentario: los pagos esperados en el equilibrio de Nash de estrategiasmixtas son mejores a los pagos que obtendría cualquiera de los jugadores sielige una estrategia fija ó alguna otra estrategia mixta diferente de EM

Nota. En algunos juegos finitos al aplicar el método de estrategias mixtas seobtiene una solución en la cual (p* = 0 ó p* = 1) y/o (q* = 0 ó q* = 1), estotiene una interpretación especial:• Si p*=0 entonces J1 nunca elegirá su primera estrategia (siempre la segunda)• Si p*=1 entonces J1 siempre elegirá su primera estrategia (nunca la segunda)• Si q*= 0 entonces J1 nunca elegirá su primera estrategia (siempre la segunda)

• Si q*=1 entonces J1 siempre elegirá su primera estrategia (nunca la segunda)

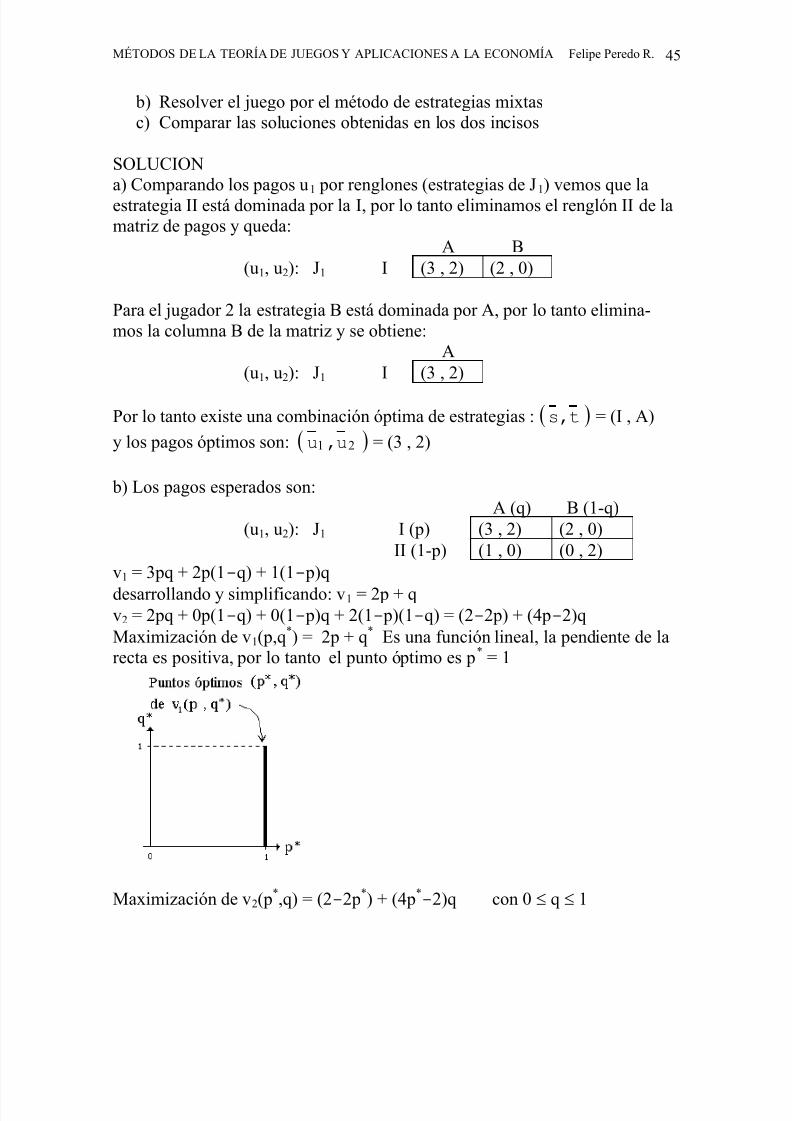

Ejemplo 3 Consideremos el juego:A B

(u1, u2): J1 I (3 , 2) (2 , 0)II (1 , 0) (0 , 2)

a) Resolver el juego por el método de estrategias dominadas

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 17/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 45

b) Resolver el juego por el método de estrategias mixtasc) Comparar las soluciones obtenidas en los dos incisos

SOLUCIONa) Comparando los pagos u1 por renglones (estrategias de J1) vemos que laestrategia II está dominada por la I, por lo tanto eliminamos el renglón II de lamatriz de pagos y queda:

A B(u1, u2): J1 I (3 , 2) (2 , 0)

Para el jugador 2 la estrategia B está dominada por A, por lo tanto elimina-mos la columna B de la matriz y se obtiene:

A(u1, u2): J1 I (3 , 2)

Por lo tanto existe una combinación óptima de estrategias : ( )t,s = (I , A)

y los pagos óptimos son: ( 21 u,u ) = (3 , 2)

b) Los pagos esperados son:A (q) B (1-q)

(u1, u2): J1 I (p) (3 , 2) (2 , 0)II (1-p) (1 , 0) (0 , 2)

v1 = 3pq + 2p(1-q) + 1(1- p)q

desarrollando y simplificando: v1 = 2p + qv2 = 2pq + 0p(1-q) + 0(1- p)q + 2(1- p)(1-q) = (2-2p) + (4p-2)qMaximización de v1(p,q*) = 2p + q* Es una función lineal, la pendiente de larecta es positiva, por lo tanto el punto óptimo es p* = 1

Maximización de v2(p*,q) = (2-2p*) + (4p*

-2)q con 0 ≤ q ≤ 1

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 18/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 46

v2(p*,q) es una función lineal con un parámetro y la pendiente de la recta es :

(4p* -2), Por lo tanto los puntos óptimos q* que maximizan la función son:

q* =

[ ]⎪⎪⎩

⎪⎪⎨

⎧

=

<

>

02)-(4psi0,1enpuntocualquier

02)-(4ppendientesi0

02)-(4ppendientesi1

*

*

*

Despejando q* en las desigualdades:

q* =

[ ]⎪⎪⎩

⎪⎪⎨

⎧

=

<

>

1/2p si0,1enpuntocualquier

1/2psi0

1/2psi1

*

*

*

Dibujamos la gráfica de los puntos óptimos de v2(p*,q) en el mismo diagrama

en el que se dibujaron los puntos óptimos de v1(p,q

*

) (figura anterior):

En la gráfica vemos que el equilibrio se localiza en p* = 1 , q* = 1El equilibrio de Nash de estrategias mixtas es:

EM = (p*, 1- p* ; q*, 1-q*) = ( 1 , 0 ; 1 , 0 )

Por la interpretación previamente explicada, esto significa que el jugador 1elegirá siempre su primera estrategia I y el jugador 2 elegirá siempre su primera estrategia A, por lo tanto esta solución coincide con la obtenida en elinciso a) de este mismo problema:

**t,s = (I , A) y los pagos óptimos son: *

2*1 u,u = (3 , 2)

Observaciones:

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 19/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 47

1) Algunos juegos tienen varios equilibrios de estrategias mixtas, másadelante se mostrará un ejemplo de ello.

2) Si un juego se puede resolver por el método de estrategias dominadas ó por el método del equilibrio de Nash (de estrategias puras), entoncestambién se puede resolver por el método de estrategias mixtas y lasolución obtenida constará de uno ó varios puntos que incluyen a lasolución previa (obtenida por estrategias dominadas ó por equilibrio de

Nash).3) Existe una demostración general de que, cualquier juego finito (cuyos

conjuntos de estrategias son diferentes del vacío) tiene por lo menos unasolución de equilibrio de Nash con estrategias mixtas.

Ejemplo 4. EL JUEGO H-M (Hombre-Mujer).Resolver el juego siguiente (explicado en el capítulo I) por el método de

estrategias mixtas.J2 (M)

Β O

(u1,u2) = J1 (H) B (4, 2) (1, 1)O (0, 0) (2, 4)

SOLUCIONAnotamos las probabilidades de las estrategias de cada jugador:

J2 (M)

Β (q) O (1-q)

(u1,u2) = J1 (H) B (p) (4, 2) (1, 1)

O (1-p) (0, 0) (2, 4)Los pagos esperados son:v1 = 4pq + 1p(1-q) + 0(1- p)q + 2(1- p)(1-q) = 4pq+p- pq+2–2p–2q+2pqsimplificando: v1 = 2 - 2q - p + 5pq = (2- 2q) + (5q –1)p

v2 = 2pq + 1p(1-q) + 0(1- p)q + 4(1- p)(1-q)desarrollando: v2 = 2pq + p- pq + 4 –4p –4q + 4pq = 4 – 3p –4q + 5pqPor lo tanto: v2 = (4 – 3p) + (5p - 4)q

Primera maximización:Maximizar v1(p,q*) = (2-2q*) + (5q* –1)p con 0 ≤ p ≤ 1v1(p,q*) es una función lineal con un parámetro (q*) y la pendiente de la rectaes: (5q*

–1) por lo tanto los puntos óptimos p* que maximizan la función son:

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 20/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 48

p* =

[ ]⎪⎪⎩

⎪⎪⎨

⎧

=

<

>

01)-(5qsi0,1enpuntocualquier

01)-(5q pendientesi0

01)-(5qpendientesi1

*

*

*

Despejando q* en las desigualdades:

p* =

[ ]⎪⎪⎩

⎪⎪⎨

⎧

=

<

>

1/5q si0,1enpuntocualquier

1/5qsi0

1/5qsi1

*

*

*

Segunda maximización:Maximizar v2(p

*,q) = (4 – 3p*) + (5p* - 4)q con 0 ≤ q ≤ 1v2(p

*,q) es una función lineal con un parámetro (p*) y la pendiente de la rectaes: (5p* - 4)Por lo tanto los puntos óptimos q* que maximizan la función son:

q* =

[ ]⎪⎪⎩

⎪⎪⎨

⎧

=

<

>

04)-(5psi0,1enpuntocualquier

04)-(5ppendientesi0

04)-(5ppendientesi1

*

*

*

Despejando q* en las desigualdades:

q* =

[ ]⎪⎪⎩

⎪⎪⎨

⎧

=

<

>

4/5p si0,1enpuntocualquier

4/5psi0

4/5psi1

*

*

*

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 21/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 49

Dibujamos la gráfica de los puntos óptimos de v2(p*,q) en el mismo diagrama

en el que se dibujaron los puntos óptimos de v1(p,q*) (figura anterior):

En la figura vemos que hay tres puntos de intersección entre los conjuntos de puntos óptimos, por lo tanto los equilibrios de Nash de estrategias mixtas sontres:

E1M = (p1

*, 1- p1* ; q1

*, 1-q1*) = ( 0 , 1 ; 0 , 1 )

E2M = (p2

*, 1- p2* ; q2

*, 1-q2*) = ( 4/5 , 1/5 ; 1/5 , 4/5 )

E3M = (p3

*, 1- p3* ; q3

*, 1-q3*) = ( 1 , 0 ; 1 , 0 )

Interpretación de los equilibrios:E1

M : El hombre (J1) elige siempre su segunda estrategia (Opera) y la mujerelige siempre su segunda estrategia (Opera), esta solución coincide con

el equilibrio de Nash (O,O) con pagos (u1 , u2) = (2,4) favorable a J2 E3M : El hombre (J1) elige siempre su primera estrategia (Box) y la mujer elige

siempre su primera estrategia (Box), esta solución coincide con el equi-librio de Nash (B,B) con pagos (u1 , u2) = (4,2) que favorecen a J1 .

E3M : El hombre (J1) elige sus estrategias al azar, un 80% el Box y un 20% la

Opera. La mujer elige también al azar sus estrategias, un 20% el Box yun 80% la Opera.Sus respectivos pagos esperados son v1 = 1.6 , v2 = 1.6 ; esta solución esinteresante porque aún cuando otorga pagos menores d los jugadores,

tiene la ventaja de ser equitativa, a diferencia de las otras dos soluciones.

EL MODELO DE LA SUPERVISIÓN con un salario alto

Este modelo, descrito en un ejemplo anterior tiene la matriz de pagos:

J2 (jefe)

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 22/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 50

S O

(u1,u2) = J1 (empleado) T (w , 20-w-4) (w , 20-w)

O (0, 6) (w+6 , 10-w)

Además vimos en la sección If. que, cuando el salario que percibe el empleadoes mayor a 4, el juego no tiene equilibrio de Nash.Resolver el juego para el salarios w > 4

SOLUCIONSe tiene que usar el método de estrategias mixtas. Escribimos la matriz de

pagos indicando las probabilidades de las estrategias:

J2 (jefe)

S (q) O (1-q)

(u1,u2) = J1 (empleado) T (p) (w , 20-w-4) (w , 20-w)

O (1-p) (0, 6) (w+6 , 10-w)

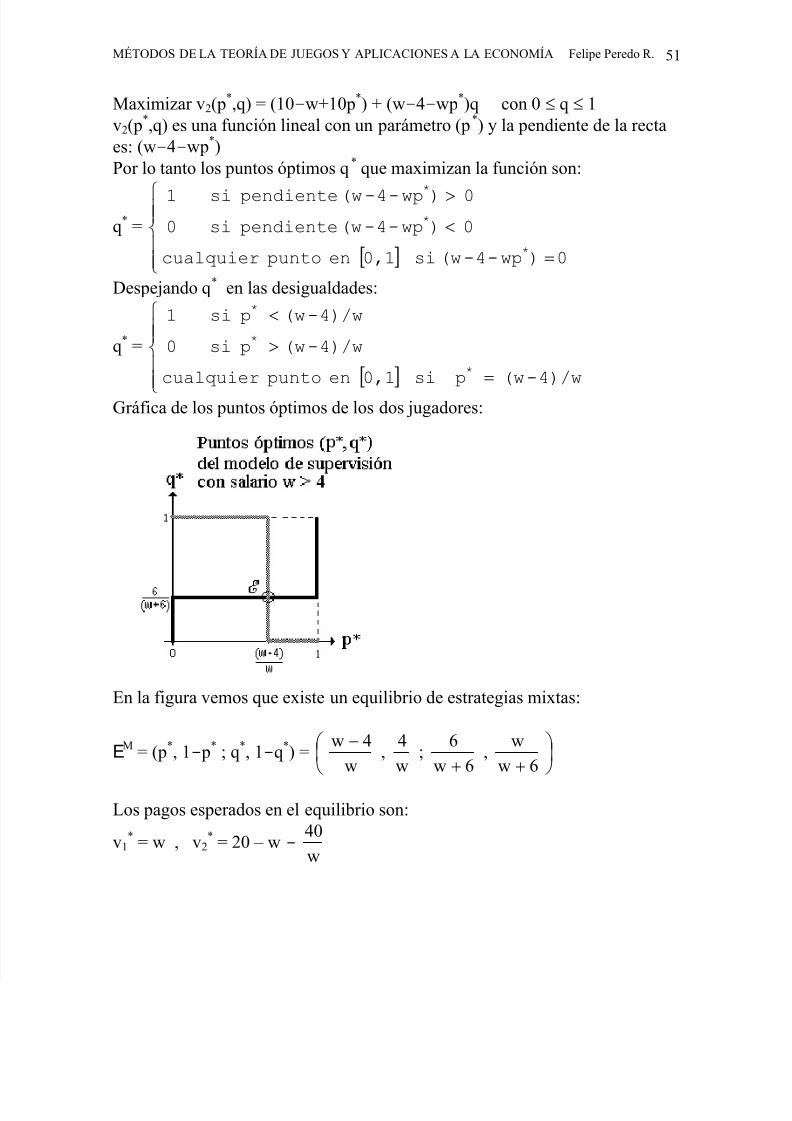

Los pagos esperados son: v1 = wpq + wp(1-q) + 0(1- p)q + (w+6)(1- p)(1-q)simplificando: v1 = (w+6)(1- q) + [(w+6)q –6]pv2 = (20-w-4)pq + (20-w)p(1-q) + 6(1- p)q + (10-w)(1- p)(1-q)simplificando: v2 = (10–w+10p) + (w–4–wp)qPrimera maximización:Maximizar v1(p,q*) = (w+6)(1- q*) + [(w+6)q* –6]p con 0 ≤ p ≤ 1

v1(p,q*) es una función lineal con un parámetro (q*) y la pendiente de la rectaes: [(w+6)q* –6]Por lo tanto los puntos óptimos p* que maximizan la función son:

p* =

[ ]⎪⎪⎩

⎪⎪⎨

⎧

=+

<+

>+

06-6)q(wsi0,1enpuntocualquier

06-6)q(wpendientesi0

06-6)q(wpendientesi1

*

*

*

p* =

[ ]⎪⎪⎩

⎪⎪⎨⎧

+=

+<+>

6)6/(wqsi0,1enpuntocualquier

6)6/(wq si0

6)6/(wq si1

*

*

*

Segunda maximización:

8/10/2019 Teoria de Juegos Capitulo 1b

http://slidepdf.com/reader/full/teoria-de-juegos-capitulo-1b 23/23

MÉTODOS DE LA TEORÍA DE JUEGOS Y APLICACIONES A LA ECONOMÍA Felipe Peredo R. 51

Maximizar v2(p*,q) = (10–w+10p*) + (w–4–wp*)q con 0 ≤ q ≤ 1

v2(p*,q) es una función lineal con un parámetro (p*) y la pendiente de la recta

es: (w–4–wp*)Por lo tanto los puntos óptimos q* que maximizan la función son:

q* =

[ ]⎪⎪⎩

⎪⎪⎨⎧

=

<>

0)wp-4-(wsi0,1enpuntocualquier

0)wp-4-(wpendientesi0

0)wp-4-(wpendientesi1

*

*

*

Despejando q* en las desigualdades:

q* =

[ ]⎪⎪

⎩

⎪⎪⎨

⎧

=

>

<

4)/w-(wp si0,1enpuntocualquier

4)/w-(wpsi0

4)/w-(wpsi1

*

*

*

Gráfica de los puntos óptimos de los dos jugadores:

En la figura vemos que existe un equilibrio de estrategias mixtas:

EM = (p*, 1- p* ; q*, 1-q*) = ⎟

⎠ ⎞

⎜⎝ ⎛

++−

6w

w,

6w

6;

w

4,

w

4w

Los pagos esperados en el equilibrio son:

v1* = w , v2

* = 20 – w - w

40